Granarolo S.p.A. • Sede sociale in via Cadriano 27/2, Bologna 40127 • Tel 051 4162311 Fax 051 6380902 • [email protected] • www.granarolo.it • C. F. 01660360601 • P. Iva 04119190371 • Capitale sociale al 31/12/2003: 126.694.402 euro, i. v. Completamente stampato su , ottenuta dal riciclo delle confezioni di latte 2003 bilancio di sostenibilità del Gruppo Granarolo volume 2 - performance di sostenibilità economica Quadro delle informazioni economiche Andamento dei mercati di riferimento Il modesto incremento dell’economia nazionale, la crisi degli investimenti, le minori esportazioni hanno attenuato la spinta che l’industria alimentare nel suo complesso poteva esprimere nel 2003. I dati della pro- duzione alimentare mostrano un incremento dell’1,4% a fronte di un arretramento di pari entità dell’intero comparto industriale. Il settore lattiero-caseario continua a soffrire di una cronica insufficienza di materia prima, che ha le sue origini nel contingentamento produttivo imposto dall’Ue. Nel mercato interno l’indu- stria alimentare italiana ha fatto segnare un incremento del 4,6% di vendite al dettaglio (prezzi correnti base 2000). Più del 70% delle vendite è passato attraverso il canale distributivo moderno. MERCATO DELLA MATERIA PRIMA Il 2003 ha riproposto un mercato lattiero-caseario europeo in difficoltà. A fronte di una raccolta di latte crudo aumentata dello 0,7%, i consumi in molti Paesi sono diminuiti mediamente del 2-3%. Questo scena- rio avrebbe prodotto un effetto disastroso sul prezzo di mercato della materia prima se non fosse interve- nuta una situazione climatica particolarmente difficile a consentire un recupero dei prezzi che, fino a pri- mavera inoltrata, si erano mantenuti al di sotto del 2002. In Italia i tentativi volti a definire dei prezzi del latte alla stalla “ufficiali” e di orientamento hanno avuto un esito negativo. Le tensioni che caratterizzano il mondo agricolo italiano non hanno consentito agli utilizzatori di trovare un accordo ufficiale con i produt- tori di latte. Il 2003 ha registrato ancora un differenziale rilevante di prezzo tra la materia prima nazionale e quella estera. Osservando gli scostamenti di prezzo negli ultimi 5 anni si nota come questo sia sceso - tra il 2001 e il 2003 - in maniera graduale in Germania ed in Francia, mentre in Italia la riduzione è avvenuta con ritardo, quindi con un effetto più brusco. Dai dati riportati nella tabelle si possono evidenziare 2 fondamentali aspetti: - la differenza di prezzo tra il latte italiano e quello degli altri paesi europei; - il sempre maggior grado di influenza che il latte d’importazione esercita sul prezzo del latte nazionale, che è privo di meccanismi che ne regolano gli adeguamenti di prezzo in maniera graduale e quindi subisce spesso in maniera passiva gli andamenti del mercato estero. MERCATI DI SBOCCO Il comparto lattiero-caseario, che nel canale retail vale 11 miliardi di euro, pari al 26% del totale giro di affari food, ha fatto registrare nel 2003 una sostanziale stabilità nei volumi di vendita (-0,1%) ed una moderata crescita a valore (+2,8%). Latte. I dati forniti da Ac Nielsen - che leggono esclusivamente i consumi in famiglia - rilevano un calo dell’1,6% del consumo di latte, che deriva da una riduzione del 6% nel latte fresco non compensata dalla crescita dell’1,4% del latte a lunga conservazione. Si conferma il travaso dei consumi dal latte fresco al latte Uht, guidato da un consumatore teso a soddisfare le sempre crescenti esigenze di servizio (rappresentate dalla maggior durata), ma che ha anche risentito dell’intensa attività promozionale realizzata in questo segmento di mercato. Tutto ciò si è tradotto in un’ulteriore crescita del peso del latte Uht, che nel 2003 ha rappresentato il 61,5% dei volumi complessivamente consumati di latte (60,2% nel 2002) contro il 36,4% del latte fresco (37,9% nel 2002). Le vendite a valore confermano invece la sostanziale parità tra i due seg- menti di mercato. Il segmento del latte a media shelf-life (Esl) - ancora marginale con una quota pari al 2,1% sul mercato totale del latte - nell’ultimo trimestre ha risentito pesantemente dell’allungamento per legge della data di scadenza del latte fresco (da 4 a 6 giorni). Paesi 1999 2000 2001 2002 2003 Italia Nord 33,12 33,86 36,63 36,00 33,82 Germania 29,45 31,05 34,07 31,29 28,70 Francia 29,06 20,01 31,11 30,11 29,40 Fonte: bilancio consolidato Granarolo 2003, relazione sulla gestione Costo materia prima alla stalla - valori in euro/hl Processi di concentrazione nel mercato della distribuzione Principali Quote giugno 2002 Principali Quote giugno 2003 centrali di acquisto prodotti grocery centrali di acquisto prodotti grocery Italia Distribuzione (Coop-Conad) 27,0% Coop 17,4% Intermedia-Rinascente 17,1% Intermedia-Rinascente 17,4% Esselunga-Selex-Agorà 16,0% Esselunga-Selex-Agorà 16,4% Gs-Carrefour 15,8% Gs-Carrefour 15,6% Interdis-Mecades 11,0% Interdis-Mecades-Sisa 15,2% Fonte: Cermes-Bocconi, 2004 La distribuzione moderna sta basando la sua crescita su alcune leve strategiche: - l’efficienza operativa (centralizzazione dei flussi, ottimizzazione della catena logistica, miglioramento del personale); - l’efficacia commerciale (ottimizzazione delle politiche di prezzo, delle politiche promozionali e degli assortimenti, ma anche governo proattivo ed integrato delle leve commerciali su tutto l’assortimento); - l’innovazione di formato (punto vendita relazionale, personalizzazione dell’offerta, carte fedeltà e servi- zi ad esse legati); - la crescita tramite acquisizioni, che continua sempre più ad essere appannaggio dei distributori eccel- lenti); - la diversificazione (rete di alleanze e di joint venture). Si assiste inoltre all’accelerazione delle trasformazioni nella logistica distributiva - soprattutto nell’area dei prodotti freschi - con la centralizzazione in piattaforme distributive, allo scopo di evitare la consegna diretta ai punti di vendita da parte dei produttori. Va infine citato lo sviluppo delle marche commerciali, che hanno raggiunto un quota del 12,8% nell’alimentare (+1,3% verso il 2002) e dell’11,2% nel grocery (+0,8%). La crescente offerta di private label con referenze premium e di primo prezzo ha determinato un’erosione delle vendite dei prodotti di marca. Questo fenomeno è stato ben evidenziato da un recente studio effettuato da Ac Nielsen per Centromarca, che mostra come le quote a valore - sia nell’alimentare che nel grocery - dei prodotti di marca siano diminuite dal 2002 al 2003 rispettivamente dell’1,7% e dell’1%, a vantaggio delle private label. Panna, yogurt e caseari. Relativamente alla panna si segnalano consumi stabili a volume ed in incremento (1,7%) a valore. Dopo un 2002 negativo, il mercato dello yogurt ha realizzato una crescita del 7,7% a volu- me e del 10,3% a valore, trainata dalla performance positiva di tutti i segmenti principali (intero, magro e probiotico). I consumi dei formaggi - che pesano il 62% a valore di tutto il comparto lattiero-caseario - sono cresciuti dell’1,3% a volume e del 2,4% a valore. Prosegue il trend verso i prodotti piu’ freschi ed a peso imposto dovuto anche al progressivo allargamento della distribuzione moderna a scapito del canale tradizionale. Gastronomia. Nel mercato dei prodotti alimentari confezionati la gastronomia rappresenta un giro di affari di 169,2 milioni di euro. Anche nel 2003 il mercato ha presentato una forte vivacità, crescendo del 15,1% a volume e del 16,5% a valore. Nel mercato della gastronomia il quadro competitivo è particolarmente com- plesso, poichè ogni singolo segmento vede dei competitor diversi. Solo Vogliazzi (Granarolo) e Fres. Co sono presenti su tutti i segmenti con quote significative. Il trend di cambiamento dei consumi alimentari apre prospettive interessanti per il prodotto gastronomico confezionato ed anche il trade comincia ad attri- buire alla categoria un ruolo importante sullo scaffale. MERCATO DELLA DISTRIBUZIONE Per il comparto della distribuzione il 2003 è stato caratterizzato da alcune importanti novità. Il mercato gro- cery in Italia appare piuttosto anomalo rispetto al contesto europeo, a causa di una frammentazione degli assetti proprietari che determina la presenza di decine di operatori, spesso legati fra loro da formule asso- ciative più o meno stabili nel tempo. La ricerca di massa critica nei rapporti con l’industria ha prodotto pro- cessi di concentrazione delle organizzazioni distributive in “supercentrali” d’acquisto. Una significativa forza contrattuale che già nel ‘90 pesava per il 50% sui volumi di acquisto della grande distribuzione e che a fine 2002 deteneva - attraverso le prime 5 “supercentrali” - una quota delle vendite presso ipermercati e supermercati pari all’86,9%. La concentrazione attuata nel sistema sembra al momento essere arrivata ad un punto di equilibrio.

Transcript

Granarolo S.p.A. • Sede sociale in via Cadriano 27/2, Bologna 40127 • Tel 051 4162311 Fax 051 6380902 • [email protected] • www.granarolo.it • C. F. 01660360601 • P. Iva 04119190371 • Capitale sociale al 31/12/2003: 126.694.402 euro, i. v.

Com

plet

amen

te st

ampa

to su

, otte

nuta

dal

ricic

lo d

elle

conf

ezio

ni d

i lat

te

2003

b i l a n c i o d i s o s t e n i b i l i t à d e l G r u p p o G r a n a r o l ov o l u m e 2 - p e r f o r m a n c e d i s o s t e n i b i l i t à e c o n o m i c a

Quadro delle informazionieconomicheAndamento dei mercati di riferimentoIl modesto incremento dell’economia nazionale, la crisi degli investimenti, le minori esportazioni hannoattenuato la spinta che l’industria alimentare nel suo complesso poteva esprimere nel 2003. I dati della pro-duzione alimentare mostrano un incremento dell’1,4% a fronte di un arretramento di pari entità dell’interocomparto industriale. Il settore lattiero-caseario continua a soffrire di una cronica insufficienza di materiaprima, che ha le sue origini nel contingentamento produttivo imposto dall’Ue. Nel mercato interno l’indu-stria alimentare italiana ha fatto segnare un incremento del 4,6% di vendite al dettaglio (prezzi correntibase 2000). Più del 70% delle vendite è passato attraverso il canale distributivo moderno.

MERCATO DELLA MATERIA PRIMAIl 2003 ha riproposto un mercato lattiero-caseario europeo in difficoltà. A fronte di una raccolta di lattecrudo aumentata dello 0,7%, i consumi in molti Paesi sono diminuiti mediamente del 2-3%. Questo scena-rio avrebbe prodotto un effetto disastroso sul prezzo di mercato della materia prima se non fosse interve-nuta una situazione climatica particolarmente difficile a consentire un recupero dei prezzi che, fino a pri-mavera inoltrata, si erano mantenuti al di sotto del 2002. In Italia i tentativi volti a definire dei prezzi dellatte alla stalla “ufficiali” e di orientamento hanno avuto un esito negativo. Le tensioni che caratterizzano ilmondo agricolo italiano non hanno consentito agli utilizzatori di trovare un accordo ufficiale con i produt-tori di latte. Il 2003 ha registrato ancora un differenziale rilevante di prezzo tra la materia prima nazionalee quella estera. Osservando gli scostamenti di prezzo negli ultimi 5 anni si nota come questo sia sceso - trail 2001 e il 2003 - in maniera graduale in Germania ed in Francia, mentre in Italia la riduzione è avvenuta conritardo, quindi con un effetto più brusco.Dai dati riportati nella tabelle si possono evidenziare 2 fondamentali aspetti:- la differenza di prezzo tra il latte italiano e quello degli altri paesi europei;- il sempre maggior grado di influenza che il latte d’importazione esercita sul prezzo del latte nazionale, che

è privo di meccanismi che ne regolano gli adeguamenti di prezzo in maniera graduale e quindi subiscespesso in maniera passiva gli andamenti del mercato estero.

MERCATI DI SBOCCOIl comparto lattiero-caseario, che nel canale retail vale 11 miliardi di euro, pari al 26% del totale giro diaffari food, ha fatto registrare nel 2003 una sostanziale stabilità nei volumi di vendita (-0,1%) ed unamoderata crescita a valore (+2,8%).Latte. I dati forniti da Ac Nielsen - che leggono esclusivamente i consumi in famiglia - rilevano un calodell’1,6% del consumo di latte, che deriva da una riduzione del 6% nel latte fresco non compensata dallacrescita dell’1,4% del latte a lunga conservazione. Si conferma il travaso dei consumi dal latte fresco al latteUht, guidato da un consumatore teso a soddisfare le sempre crescenti esigenze di servizio (rappresentatedalla maggior durata), ma che ha anche risentito dell’intensa attività promozionale realizzata in questosegmento di mercato. Tutto ciò si è tradotto in un’ulteriore crescita del peso del latte Uht, che nel 2003 harappresentato il 61,5% dei volumi complessivamente consumati di latte (60,2% nel 2002) contro il 36,4%del latte fresco (37,9% nel 2002). Le vendite a valore confermano invece la sostanziale parità tra i due seg-menti di mercato. Il segmento del latte a media shelf-life (Esl) - ancora marginale con una quota pari al2,1% sul mercato totale del latte - nell’ultimo trimestre ha risentito pesantemente dell’allungamento perlegge della data di scadenza del latte fresco (da 4 a 6 giorni).

Paesi 1999 2000 2001 2002 2003

Italia Nord 33,12 33,86 36,63 36,00 33,82Germania 29,45 31,05 34,07 31,29 28,70Francia 29,06 20,01 31,11 30,11 29,40

Fonte: bilancio consolidato Granarolo 2003, relazione sulla gestione

Costo materia prima alla stalla - valori in euro/hlProcessi di concentrazione nel mercato della distribuzione

Principali Quote giugno 2002 Principali Quote giugno 2003

centrali di acquisto prodotti grocery centrali di acquisto prodotti grocery

La distribuzione moderna sta basando la sua crescita su alcune leve strategiche:- l’efficienza operativa (centralizzazione dei flussi, ottimizzazione della catena logistica, miglioramento

del personale);- l’efficacia commerciale (ottimizzazione delle politiche di prezzo, delle politiche promozionali e degli

assortimenti, ma anche governo proattivo ed integrato delle leve commerciali su tutto l’assortimento);- l’innovazione di formato (punto vendita relazionale, personalizzazione dell’offerta, carte fedeltà e servi-

zi ad esse legati);- la crescita tramite acquisizioni, che continua sempre più ad essere appannaggio dei distributori eccel-

lenti);- la diversificazione (rete di alleanze e di joint venture). Si assiste inoltre all’accelerazione delle trasformazioni nella logistica distributiva - soprattutto nell’areadei prodotti freschi - con la centralizzazione in piattaforme distributive, allo scopo di evitare la consegnadiretta ai punti di vendita da parte dei produttori. Va infine citato lo sviluppo delle marche commerciali, chehanno raggiunto un quota del 12,8% nell’alimentare (+1,3% verso il 2002) e dell’11,2% nel grocery(+0,8%). La crescente offerta di private label con referenze premium e di primo prezzo ha determinatoun’erosione delle vendite dei prodotti di marca. Questo fenomeno è stato ben evidenziato da un recentestudio effettuato da Ac Nielsen per Centromarca, che mostra come le quote a valore - sia nell’alimentareche nel grocery - dei prodotti di marca siano diminuite dal 2002 al 2003 rispettivamente dell’1,7% edell’1%, a vantaggio delle private label.

Panna, yogurt e caseari. Relativamente alla panna si segnalano consumi stabili a volume ed in incremento(1,7%) a valore. Dopo un 2002 negativo, il mercato dello yogurt ha realizzato una crescita del 7,7% a volu-me e del 10,3% a valore, trainata dalla performance positiva di tutti i segmenti principali (intero, magro eprobiotico). I consumi dei formaggi - che pesano il 62% a valore di tutto il comparto lattiero-caseario -sono cresciuti dell’1,3% a volume e del 2,4% a valore. Prosegue il trend verso i prodotti piu’ freschi ed a peso imposto dovuto anche al progressivo allargamentodella distribuzione moderna a scapito del canale tradizionale. Gastronomia. Nel mercato dei prodotti alimentari confezionati la gastronomia rappresenta un giro di affaridi 169,2 milioni di euro. Anche nel 2003 il mercato ha presentato una forte vivacità, crescendo del 15,1% avolume e del 16,5% a valore. Nel mercato della gastronomia il quadro competitivo è particolarmente com-plesso, poichè ogni singolo segmento vede dei competitor diversi. Solo Vogliazzi (Granarolo) e Fres. Cosono presenti su tutti i segmenti con quote significative. Il trend di cambiamento dei consumi alimentariapre prospettive interessanti per il prodotto gastronomico confezionato ed anche il trade comincia ad attri-buire alla categoria un ruolo importante sullo scaffale.

MERCATO DELLA DISTRIBUZIONEPer il comparto della distribuzione il 2003 è stato caratterizzato da alcune importanti novità. Il mercato gro-cery in Italia appare piuttosto anomalo rispetto al contesto europeo, a causa di una frammentazione degliassetti proprietari che determina la presenza di decine di operatori, spesso legati fra loro da formule asso-ciative più o meno stabili nel tempo. La ricerca di massa critica nei rapporti con l’industria ha prodotto pro-cessi di concentrazione delle organizzazioni distributive in “supercentrali” d’acquisto. Una significativaforza contrattuale che già nel ‘90 pesava per il 50% sui volumi di acquisto della grande distribuzione e chea fine 2002 deteneva - attraverso le prime 5 “supercentrali” - una quota delle vendite presso ipermercatie supermercati pari all’86,9%. La concentrazione attuata nel sistema sembra al momento essere arrivata adun punto di equilibrio.

Area produttiva 2001 2002 2003

Produzione latte fresco 12.532.561 5.346.604 6.273.208Produzione latte Uht 6.015.629 11.104.485 8.652.700Produzione yogurt e caseari 4.010.419 3.290.217 4.758.986Tutela ambientale e sicurezza 2.506.514 822.556 1.946.858Totale 25.065.123 20.563.862 21.631.752

Fonte: area pianificazione e controllo di gestione Granarolo

Annual Report 2003 - Gruppo Granarolo Bilancio di sostenibilità volume 2 - Performance economica/2

Analisi dei competitoriL’evoluzione del mercato italiano del latte. A livello generale rimane rilevante la frammentazione degli attori del segmento del latte fresco, nelquale permangono oltre 100 centri produttivi, gestiti da circa 70 aziende. Maggiore, invece, la concentrazione di offerta nel segmento del latteUht, in cui le prime quattro imprese detengono oltre l’80% del totale della produzione. Ancora significativa risulta essere l’importazione dall’e-stero di latte Uht confezionato, che nel 2003 ha costituito il 16% dell’intero mercato al consumo. Decresce invece l’importazione di latte frescoconfezionato, che nel 2002 aveva raggiunto una quota dell’8,3%, trainato dal latte Frescoblu di Parmalat - la cui produzione è stata spostata nel2003 in Italia - e dal latte biologico a marchio Esselunga. L’allungamento della shelf-life del latte fresco - passata nel settembre 2003 da 4 a 6giorni - ha comunque ridotto in maniera sensibile il vantaggio in termini di durata che questi prodotti offrono al consumatore. Ciò sembra avereavuto ripercussioni negative sul segmento extended shelf-life (Esl), che è infatti passato da una quota di mercato sul totale latte fresco del7,0% in settembre ad un valore del 5,6% in dicembre. Nello stesso periodo si è registrato un trend particolarmente positivo dei segmenti prin-cipali del latte “freschissimo” fra cui l’alta qualità e il fresco parzialmente scremato, passati rispettivamente dal 34,1% al 37,2% e dal 30,4% al31,1% di quota sul totale del mercato.Il crack Parmalat. Lo scorcio finale del 2003 è stato segnato dal crack finanziario di Parmalat. Questo evento non ha avuto un particolare impattosullo scenario competitivo del 2003, ad eccezione di un forte ridimensionamento degli investimenti promo-pubblicitari sul prodotto Frescoblu.Il perdurare della fase di crisi di Parmalat - almeno nella parte iniziale del 2004 - e il relativo contenimento delle attività promozionali sul suocore-business (il latte Uht) hanno contribuito al raggiungimento da parte di Granarolo di valori di quota di mercato sul prodotto a marchio asso-lutamente rilevanti (19,2% toccato in gennaio, contro il 12,3% di Parmalat). Al di là di questo fatto contingente - probabilmente destinato adesaurirsi in breve tempo - si conferma assolutamente solida e concreta la crescita effettuata da Granarolo nel latte a lunga conservazione a pro-prio marchio, avendo portato nel 2003 la propria quota di mercato dall’8% a oltre il 10% a fine anno.Le dinamiche negli altri settori. Nel mercato dello yogurt si è assistito ad un’accentuazione della polarizzazione fra i due leader Danone e Muller(rispettivamente con il 25,3% ed il 18,5% di quota di mercato) - che continuano a crescere - ed i due follower italiani che continuano a perde-re quota (Yomo detiene il 10,7%, Parmalat il 6,6%). Danone e Muller hanno infatti guadagnato entrambi 0,9 punti di quota erodendone 1,7 aYomo e 0,3 a Parmalat. Il fatto saliente dell’anno è stata la crisi del gruppo Yomo, che ha continuato a perdere quote di mercato a vantaggio dellemultinazionali straniere, che hanno incrementato gli investimenti in comunicazione e hanno effettuato nuovi lanci di prodotto. Nel frattempo èproseguita la crescita delle marche private, arrivate ormai ad una quota di mercato dell’11,5%.

Strategia del GruppoNel 2003 Granarolo da una parte ha implementato positivamente le strategie delineate negli anni precedenti - rafforzando il vantaggio compe-titivo e la distintività dell’azienda sul mercato - e dall’altra ha sviluppato un forte impegno progettuale sugli obiettivi individuati dall’interven-to di ridefinizione del modello di business, effettuato con il supporto della società di consulenza McKinsey, puntando ad un ulteriore ciclo disviluppo profittevole a medio termine del Gruppo. Completata, negli ultimi mesi del 2002, la fase di analisi strategica ed individuate le aree diprogettazione, sono stati avviati 15 cantieri di cambiamento, focalizzati su obiettivi di sviluppo del business e di razionalizzazione operativa, conl’obiettivo di conseguire una maggiore efficacia ed efficienza della operatività aziendale. Il piano di lavoro è stato sottoposto al consiglio diamministrazione, che lo ha approvato all’inizio del 2003.Centralità del core business. La conferma del latte come core business e della strategia di filiera della qualità quali competenze distintive da con-tinuare ad alimentare, nonchè l’individuazione delle priorità di investimento e dei business contigui e complementari all’area del prodotto ali-mentare fresco, sono state le linee di progettazione strategica perseguite dai 5 cantieri dedicati allo sviluppo. Le aree della razionalizzazione dellefunzioni logistiche, degli investimenti nel mercato, delle politiche di brand e di innovazione, di miglioramento delle funzionalità gestionali e diquelle più specifiche delle operations, della materia prima e del prodotto reso, hanno particolarmente impegnato i cantieri nella ricerca di solu-zioni in grado di generare efficienza e valore. Di particolare impegno sono stati i lavori dei cantieri di cambiamento della funzione logistica, chehanno messo in sperimentazione, attraverso appositi progetti-pilota, le nuove soluzioni organizzative ideate.Ristrutturazione organizzativa. Di notevole importanza è stata anche l’opera del cantiere dedicato alla progettazione organizzativa, necessaria perdare supporto operativo adeguato ai processi di cambiamento delineati dagli altri cantieri di progetto e a ridefinire le politiche di sviluppo dellerisorse umane. Anche sulla base del lavoro di questo cantiere è stata rafforzata la struttura direzionale di vertice del Gruppo, con l’inserimentodi una direzione marketing e di una direzione logistica, con il passaggio in staff alla presidenza di una rafforzata direzione pianificazione e con-trollo, con l’inserimento di una funzione dedicata al controllo qualità, nell’ambito della direzione ricerca&sviluppo e assicurazione qualità, e conil rafforzamento del ruolo di controllo dello staff della direzione operations. Si sono generate le condizioni per una maggiore capacità di gestio-ne delle politiche di sviluppo individuate e dei cambiamenti progettati, anche per predisporre migliori condizioni operative e professionalitàutili ad eventuali politiche di acquisizione future.Iniziative di mercato. Nel 2003 è entrata in vigore la legge che ha legittimato la microflitrazione come tecnologia per produrre nel nostro Paese illatte fresco e che ha allungato di 2 giorni la durata del latte pastorizzato fresco. Il Gruppo ha preso atto di questa nuova situazione legislativa,operando per lo sviluppo della distintività della propria offerta. I cantieri di progetto hanno lavorato intensamente per sperimentare, provare etestare nuove soluzioni sia in termini di processo che di pack e di prodotto, le quali verranno presto tradotte in concrete azioni di mercato. Sulpiano delle azioni tattiche Granarolo ha cavalcato ulteriormente il successo ottenuto sul mercato con il pack della bottiglia di plastica (Pet), esten-dendone l’utilizzo dal latte fresco alta qualità al latte fresco parzialmente scremato. Il suo impiego - ancorché limitato a pochi mesi del 2003 - hacontribuito a rafforzare la posizione di leadership di Granarolo anche nel parzialmente scremato, secondo segmento del latte fresco dopo quellodell’alta qualità, raggiungendo una quota di mercato del 31,2% a volume. Il mercato delle bevande a base latte ha visto l’introduzione di unaimportante innovazione di prodotto: la bevanda di Granarolo a base di latte e frutta a marchio Sdrink. Lanciato nel mese di aprile, il nuovo pro-dotto ha di fatto rivitalizzato il comparto dei latti “aromatizzati”, segnando delle performance di crescita del 36% rispetto al 2002. In tale conte-sto l’azienda cercato di sviluppare i già positivi rapporti con la distribuzione moderna e organizzata, che anche nel 2003 ha aumentato il propriopeso nell’agone competitivo, confermandosi come un canale indispensabile per raggiungere i consumatori. Le strategie delineate hanno carat-terizzato in modo omogeneo tutta la realtà del Gruppo, comprendendo anche le sue articolazioni societarie (Centrale di Milano, Sail e Calabria-latte) con declinazioni specifiche sui rispettivi mercati di riferimento.

InvestimentiNel 2003 il Gruppo ha realizzato investimenti in beni produttivi, strutture ed attrezzature per circa 21,6 milioni di euro. Tali investimenti sonostati indirizzati per il 29% alla produzione di latte fresco, per il 40% a quella di latte a lunga conservazione, per il 22% alla produzione di yogurte caseari e per il restante 9% ad azioni in favore della tutela ambientale, della sicurezza e della manutenzione dei laboratori di controllo quali-tà. Sono inoltre stati stanziati 1,86 milioni per l’ammodernamento del parco automezzi e strutture commerciali e 543 mila euro per i sistemiinformativi. Nell’area produttiva gli investimenti sono stati realizzati in tutti gli stabilimenti del Gruppo, con particolare attenzione ai siti diBologna (sia pastorizzato che caseificio), Novara, Anzio, Castel San Pietro, Soliera e presso le controllate Sail, Centrale del Latte di Milano eVogliazzi. Negli altri stabilimenti del Gruppo sono stati effettuati investimenti tesi al mantenimento e al consolidamento dei livelli di efficien-za produttiva, con l’obiettivo di assicurare un miglioramento continuo dei sistemi di gestione e di controllo e una costante qualità dei prodottie servizi. Per quanto riguarda l’area logistica si è tra l’altro provveduto ad acquistare 38 nuovi automezzi per la distribuzione secondaria - di cui5 alimentati a metano - che permettono, con l’ausilio di tecnologia nuova, un miglior servizio al cliente ed il corretto mantenimento della cate-na del freddo dei prodotti.

Investimenti tecnologici - valori in euro

Granarolo Annual Report 2003 - Parte II

Bilancio di sostenibilità volume 2

Volume 1 - Identità e politiche aziendaliVolume 2 - Performance di sostenibilità

Le illustrazioni pubblicate in questo volume sono ispirate al Pre-mio Alta Qualità. Il Premio, istituito nel 2001 da Granarolo, halo scopo di valorizzare <<quelle esperienze che testimoniano lacapacità dell’uomo di ricercare una qualità superiore dell’esi-stenza, in termini di conoscenza, benessere e progresso dellaciviltà>>. Ogni anno il riconoscimento viene assegnato al per-sonaggio più votato da un’ampia giuria composta dai rappre-sentanti delle categorie che animano la vita pubblica e lasocietà civile: istituzioni, mondo economico, finanziario e nonprofit, scientifico, della cultura, dello sport e dell’informazio-ne. Ai giurati - 325 nell’edizione 2003 - è riservata anche lafacoltà di segnalare candidature, poi selezionate nel numerodi tre dalla Commissione di Garanzia e sottoposte al voto dellaGiuria. Ad oggi sono state realizzare tre edizioni, che hannovisto comporre una galleria di 142 personaggi, tutti in qualchemodo straordinari. Granarolo ha affidato il racconto di questopercorso a una giovane artista, Licia Berardis, dell’Accademiadi Belle Arti di Bologna. Nelle pagine che seguono, Licia inter-preta i valori su cui si fonda il Premio e le “persone di valore”protagoniste delle prime tre edizioni.

Pubblicazione a cura della direzione comunicazione e delladirezione amministrazione finanza controllo e politiche diCsr del Gruppo Granarolo.

Realizzato con la consulenza di:• Scs Consulting, Bologna (aderenza agli standard Gbs e Gri)• Homina, Bologna (coordinamento editoriale)• Fcl Comunicazione, Bologna (progetto grafico e impagina-

zione)

Si ringraziano i componenti del gruppo di lavoro interfunzio-nale per il bilancio di sostenibilità di Granarolo S.p.A.:

Rossella Saoncella (amministrazione, finanza, controllo e Csr)- coordinatorePietro Bacchini (controllo di gestione)Antonio Ballerini (risorse umane)Andrea Bignardi (amministrazione clienti)Gilberto Cappellin (commerciale/Gdo)Giuseppina Cenacchi (amministrazione/controllate)Giorgio Ciani (marketing/comunicazione)Mirella Di Stefano (politiche ambientali)Graziella Lasi (assicurazione qualità)Sebastiano Renna (comunicazione istituzionale)Federico Santini (finanza)Daniela Santoro (amministrazione fornitori)

e tutti coloro che nelle diverse società del Gruppo Granarolosi sono dedicati al reperimento dei dati utili alla definizionedel piano dei conti.

Stampa: Renografica, BolognaFinito di stampare nel settembre 2004Copyright 2004 Granarolo S.p.A.

La pubblicazione è disponibile anche all’indirizzowww.granarolo.it

Per maggiori informazioni: Granarolo S.p.A., via Cadriano 27/2, 40127 BolognaSebastiano RennaResponsabile comunicazione istituzionaleTel 051 416 2684E-mail: [email protected]

Valori 2003 vs 2002 Volumi 2003 vs 2002

Latte fresco 315.675 4,1% 3.049.579 1,6%di cui Alta Qualità 158.362 7,6% 1.581.591 4,9%di cui Biologico 10.708 32,5% 92.100 33,2%di cui Alto pastorizzato 14.308 4,9% 150.364 3,3%di cui panna pastorizzata 19.216 2,1% 68.795 0,0%

Latte Uht 206.924 10,8% 2.842.791 10,9%di cui Accadì 20.247 11,5% 167.134 11,4%di cui Uht 14.464 6,4% 56.834 5,3%

Annual Report 2003 - Gruppo Granarolo Bilancio di sostenibilità volume 2 - Performance economica \3

Quadro dei risultatiRISULTATI NEL MERCATONel 2003 le vendite del Gruppo hanno fatto segnare un incremento del 6,3% a volumi e del 6,6% a valore, raggiungendo i 730,7 milioni di euro.Significativa la crescita di fatturato registrata nel canale Gdo, dove l’aumento delle vendite ha fatto registrare una variazione del 12%. Gli altricanali hanno registrato una sostanziale stabilità, mentre le vendite verso enti pubblici hanno registrato una riduzione del 10%.Alta qualità e bio trainano le vendite del latte. Il latte fresco - core business del Gruppo - ha prodotto un buon incremento dei volumi (+1,6%) eduna importante crescita a valore (+4,3%), con un apprezzabile miglioramento dei margini, dovuto in parte al contenimento dei resi commercia-li. Di rilievo le performance del latte Prima Natura Bio, le cui vendite sono cresciute del 33,2% in un mercato che ha presentato una crescita del9,9%. Una performance che ha consentito a questa rereferenza di raggiungere una quota del 56% del proprio segmento (era il 48,6% nel 2002).Molto positivi anche i risultati del latte Alta Qualità, le cui vendite hanno superato abbondantemente il milione e mezzo di quintali (+4,9%),mentre il mercato ha registrato una crescita dell’ 1,2%. Per effetto di questi andamenti la quota Granarolo nel mercato dell’alta qualità è salitaal 43%. Il latte Più Giorni ha registrato una crescita del 3,3% all’interno di un segmento di mercato che non ha registrato le prestazioni degli anniprecedenti, come dimostrano i risultati ottenuti da Frescoblu, principale competitor nel mercato del latte a media shelf life. Importanti sonostati i risultati del latte Uht, che ha superato i 2,3 milioni di quintali di venduto (+12,6%) grazie allo sviluppo del prodotto a marchio Granarolo,che è cresciuto a volumi del 19,9%, con una sostanziale stabilità dei margini. Il latte Accadì, prodotto da Centrale del Latte di Milano, grazie alsostegno di una specifica campagna di comunicazione - e di un allargamento distributivo realizzato attraverso la rete Granarolo - ha fatto regi-strare una crescita a volumi del 14,4% e del fatturato dell’11,5%. Le vendite di panna pastorizzata hanno registrato una sostanziale stabilità deivolumi, mentre la panna Uht ha riproposto le buone performance dell’anno precedente (+5,3% le vendite a volumi e +6,4% quelle a valore).In crescita yogurt, caseari e uova. Lo yogurt ha confermato il trend di crescita, ormai costante per il settimo anno (+6,3% di crescita in volumi,+4,2% a valore) per effetto della enorme competizione che ha caratterizzato questo mercato. È continuato anche per il 2003 il successo dellelinee Alta Qualità e Prima Natura Bio ed interessanti sono state le prestazioni della linea probiotica ViviVivo, sostenuta da una campagna dicomunicazione specifica. Il Gruppo ha mantenuto una quota vicina al 4% nel mercato nazionale dello yogurt. Nei mercati dei prodotti caseariGranarolo ha ancora una presenza distributiva ed una quota di mercato limitate. Nonostante ciò, in funzione della elevata frammentazione set-toriale, è la quarta azienda per dimensione di fatturato nei freschi, dopo Galbani, Kraft, e Lactalis. Granarolo, dopo un 2002 di consolidamentodelle quote e di focalizzazione sulla marginalità, è tornata a crescere in tutti i mercati, sia a volume che a quote, pur in una situazione di aumen-to di prezzi medi dovuti allo spostamento del mix su prodotti più premium (stracchino e mozzarella Alta Qualità). Sono inoltre da segnalare l’an-damento positivo del burro (+6,8%) e del mascarpone (+15%). Nel corso del 2003, è proseguito l’allargamento della gamma Granarolo, attra-verso la commercializzazione delle uova intere. Questo prodotto ha registrato importanti incrementi sul mercato (+ 115% a volumi e +130% delfatturato) superando i 2 milioni di euro.

Principali performance di mercato - valori in migliaia di euro, volumi in tonnellate

Evoluzione delle quote di mercato. Nel mercato del latte nel 2003 si è assistito ad una continua crescita di Granarolo, che con il suo record diquota del 21,7% ha guadagnato 2,2 punti sul 2002, mentre il principale competitor Parmalat ha perso 0,3 punti di quota, scendendo al 28,2%.Granarolo e Parmalat rappresentano insieme il 49,8% dell’intero mercato del latte. La crescita delle quote a valore di Granarolo è stata di 2,6punti nel latte fresco e di 2,4 punti nel latte Uht, a fronte di un calo di 0,8 punti nel fresco e una situazione stabile nell’Uht da parte di Parma-lat. Sono ulteriormente migliorati gli indicatori del consumo in famiglia e della penetrazione nella distribuzione sia sul piano numerico, sia suquello ponderato. Per quanto riguarda il mercato del latte Uht, il 2003 ha fatto registrare una importante variazione della quote di mercatoconsolidando un aumento di 3,5 punti percentuali e una importante crescita della penetrazione nei consumi delle famiglie, con una variazio-ne di 4,1 punti percentuali.

Mercato Market share a volumi Penetrazione in famiglia

Copertura distributiva del Gruppo Granarolo - latte fresco

Dati Ac Nielsen Scantrack aggiornati al 21/12/2003 (iper+super)

Market share a volumi - latte fresco

Dati Ac Nielsen Scantrack aggiornati al 21/12/2003 (iper+super)

2001 2002 2003 2003 vs 2002

Ebitda (%) 7,0 9,8 10,3 12,1

Ebit (%) 0,7 6,4 6,7 12,3

Utile netto (%) -1,6 1,2 1,4 25,8

Pfn 186.699 177.082 159.852 -9,7%di cui a medio lungo 80.894 84.268 173.617 105,9%

Cash flow di gestione 36.428 47.181 29,5%

Ebitda cover (%) 4,0 7,1 13,9 97,2%

Debt/Equity (%) 1,4 1,3 1,1 -16,1%

Fonte: area amministrazione Granarolo

Annual Report 2003 - Gruppo Granarolo Bilancio di sostenibilità volume 2 - Performance economica/4

Performance di crescita nel settore grocery. Nel 2003 Granarolo si è confermata una delle aziende alimentariche hanno fatto segnare il più elevato tasso di crescita del fatturato per i prodotti di largo consumo confe-zionati (grocery). Il risultato è emerso dall’indagine realizzata da Iri-Infoscan e condotta sui canali dellamoderna distribuzione (ipermercati, supermercati e superette). Nella categoria delle aziende con oltre 250milioni di euro di fatturato, il Gruppo Granarolo si colloca - con l’8,1% di tasso di crescita rispetto all’annoprecedente - all’ottavo posto, preceduta da aziende quali Danone (19,9%), San Benedetto (17,2%), Bolton(13,3%), Coca Cola (13,1%). Un’altra indicazione di rilievo emerge dal ranking relativo ai valori assoluti difatturato del settore grocery. Qui, il Gruppo Granarolo si colloca stabilmente tra i top ten e conferma il 4°posto assoluto tra i gruppi alimentari interamente italiani, dopo Barilla, Ferrero e Parmalat, con 495 milio-ni di euro di vendite a valore realizzate attraverso il canale distributivo moderno.

I gruppi top 10 dell’alimentare nel canale Gdo (iper+super+superette)

RISULTATI ECONOMICIIl bilancio consolidato si è chiuso con un risultato prima delle imposte di 20,2 milioni (20 milioni nel 2002) eun utile netto di 10,2 milioni (8,1 milioni nel 2002). I risultati conseguiti nell’esercizio 2003, consolidano emigliorano le già positive performance ottenute nel 2002. I miglioramenti ottenuti non hanno caratterizzatosoltanto alcuni aspetti della gestione ma hanno interessato tutta la struttura del conto economico, a testimo-nianza di una omogenea e condivisa tendenza di tutta l’organizzazione aziendale a ricercare le efficienze pos-sibili in ciascun processo. Oltretutto da una parte la struttura dei tassi di interesse ha aiutato a contenere ilcosto del debito, dall’altra il principale costo sostenuto dal Gruppo - quello per l’acquisto di materie prime -ha registrato un andamento favorevole alla tesaurizzazione di migliori marginalità e all’investimento sul mer-cato per favorire la crescita. Ad ogni modo va tenuto presente che molte altre importanti voci di costo, qualiil costo del lavoro, l’energia, i trasporti, hanno avuto una crescita rilevante, certamente superiore al tassod’inflazione ufficiale medio del Paese. Il miglioramento degli indici di redditività viene quindi anche - esoprattutto - da un migliore utilizzo dei fattori produttivi, da una migliore efficienza dei processi, da un assor-bimento dei costi di produzione più che proporzionale rispetto alla crescita dei volumi venduti e, non ultimo,dalla reattività che ha consentito di mettere a frutto rapidamente le opportunità di razionalizzazione di alcu-ni processi interessati dalla modifica della normativa sulla durata del latte. L’indicatore più importante cheriassume questi risultati è l’Ebitda, passato dal 9,83% del 2002 al 10,35% del 2003, raggiungendo la ragguar-devole cifra di 75,6 milioni di euro. Il superamento della soglia del 10%, oltre a rappresentare un traguardostorico per il Gruppo, diventa anche un serio benchmark per altri gruppi del settore di dimensioni comparabi-li. Analoga crescita (+12,3%) ha interessato il risultato operativo del Gruppo (Ebit), che si è attestato a 49,3milioni (contro i 43,9 del 2002), con un’incidenza sui ricavi del 6,75% (era stata del 6,4% nel 2002). La capo-gruppo Granarolo S.p.A. ha realizzato ricavi per 550 milioni (+7% rispetto al 2002) e un utile netto di 2,8 milio-ni (1,6 milioni nel 2002). L’Ebitda della società ha raggiunto i 53,5 milioni, contro i 47,1 dell’esercizio prece-dente. l’Ebit è stato pari a 34,1 milioni (+13,4%).

Highlights della gestione finanziaria - valori % e migliaia di euro

GESTIONE PATRIMONIALE E FINANZIARIADi assoluto rilievo il risultato della gestione finanziaria, con un saldo tra oneri e proventi che praticamen-te dimezza la sua incidenza sul fatturato. La posizione finanziaria netta è migliorata di oltre 17 milioni dieuro, raggiungendo i 160 milioni, nel corso di un esercizio caratterizzato da un’operazione di ristruttura-zione del debito che ha consentito di azzerare totalmente il debito a breve termine e di collocare nelmedio-lungo l’intero indebitamento finanziario del Gruppo. L’operazione è stata realizzata mediante unprestito sindacato di 100 milioni della durata di 5 anni, che ha consentito alla società di rimborsare il presti-to obbligazionario alla scadenza del 1 ottobre 2003 e di rifinanziare l’attività. In questo modo, oggi si confi-gura un profilo di rimborsi sostanzialmente costante fino al 2008, che pone la società al riparo da rischi lega-ti ad esigenze di rifinanziamento, stanti le attuali dimensioni del Gruppo. La gestione reddituale ha prodot-to cassa per 56,1 milioni, utilizzati per 8,9 per finanziare le variazioni del capitale circolante, per 30,2 milio-ni per finanziare gli investimenti in beni produttivi e di funzionamento e la parte a lungo termine dei credi-ti Iva e le altre immobilizzazioni. La parte restante ha contribuito a migliorare la posizione finanziaria netta.Il complessivo assestamento delle fonti di finanziamento e la tesaurizzazione di una parte importante delcash flow prodotto dalla gestione contribuiscono a determinare una situazione patrimoniale e finanziariaequilibrata e solida.

Highlights della gestione economica - valori in migliaia di euro

Annual Report 2003 - Gruppo Granarolo Bilancio di sostenibilità volume 2 - Performance economica \5

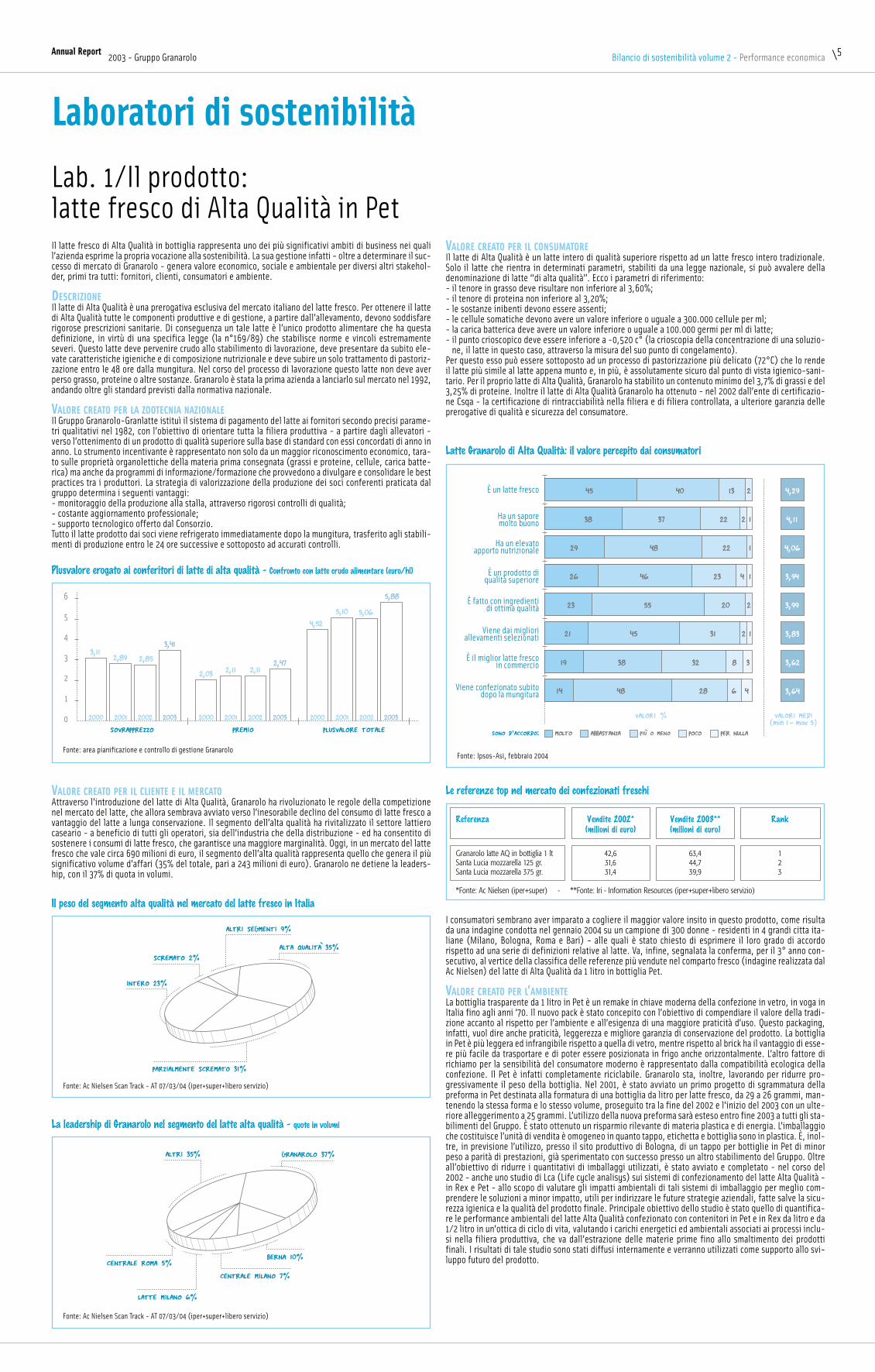

Laboratori di sostenibilitàLab. 1/Il prodotto: latte fresco di Alta Qualità in PetIl latte fresco di Alta Qualità in bottiglia rappresenta uno dei più significativi ambiti di business nei qualil’azienda esprime la propria vocazione alla sostenibilità. La sua gestione infatti - oltre a determinare il suc-cesso di mercato di Granarolo - genera valore economico, sociale e ambientale per diversi altri stakehol-der, primi tra tutti: fornitori, clienti, consumatori e ambiente.

DESCRIZIONEIl latte di Alta Qualità è una prerogativa esclusiva del mercato italiano del latte fresco. Per ottenere il lattedi Alta Qualità tutte le componenti produttive e di gestione, a partire dall’allevamento, devono soddisfarerigorose prescrizioni sanitarie. Di conseguenza un tale latte è l’unico prodotto alimentare che ha questadefinizione, in virtù di una specifica legge (la n°169/89) che stabilisce norme e vincoli estremamenteseveri. Questo latte deve pervenire crudo allo stabilimento di lavorazione, deve presentare da subito ele-vate caratteristiche igieniche e di composizione nutrizionale e deve subire un solo trattamento di pastoriz-zazione entro le 48 ore dalla mungitura. Nel corso del processo di lavorazione questo latte non deve averperso grasso, proteine o altre sostanze. Granarolo è stata la prima azienda a lanciarlo sul mercato nel 1992,andando oltre gli standard previsti dalla normativa nazionale.

VALORE CREATO PER LA ZOOTECNIA NAZIONALEIl Gruppo Granarolo-Granlatte istituì il sistema di pagamento del latte ai fornitori secondo precisi parame-tri qualitativi nel 1982, con l’obiettivo di orientare tutta la filiera produttiva - a partire dagli allevatori -verso l’ottenimento di un prodotto di qualità superiore sulla base di standard con essi concordati di anno inanno. Lo strumento incentivante è rappresentato non solo da un maggior riconoscimento economico, tara-to sulle proprietà organolettiche della materia prima consegnata (grassi e proteine, cellule, carica batte-rica) ma anche da programmi di informazione/formazione che provvedono a divulgare e consolidare le bestpractices tra i produttori. La strategia di valorizzazione della produzione dei soci conferenti praticata dalgruppo determina i seguenti vantaggi:- monitoraggio della produzione alla stalla, attraverso rigorosi controlli di qualità;- costante aggiornamento professionale;- supporto tecnologico offerto dal Consorzio.Tutto il latte prodotto dai soci viene refrigerato immediatamente dopo la mungitura, trasferito agli stabili-menti di produzione entro le 24 ore successive e sottoposto ad accurati controlli.

Plusvalore erogato ai conferitori di latte di alta qualità - Confronto con latte crudo alimentare (euro/hl)

Fonte: area pianificazione e controllo di gestione Granarolo

VALORE CREATO PER IL CLIENTE E IL MERCATOAttraverso l’introduzione del latte di Alta Qualità, Granarolo ha rivoluzionato le regole della competizionenel mercato del latte, che allora sembrava avviato verso l’inesorabile declino del consumo di latte fresco avantaggio del latte a lunga conservazione. Il segmento dell’alta qualità ha rivitalizzato il settore lattierocaseario - a beneficio di tutti gli operatori, sia dell’industria che della distribuzione - ed ha consentito disostenere i consumi di latte fresco, che garantisce una maggiore marginalità. Oggi, in un mercato del lattefresco che vale circa 690 milioni di euro, il segmento dell’alta qualità rappresenta quello che genera il piùsignificativo volume d’affari (35% del totale, pari a 243 milioni di euro). Granarolo ne detiene la leaders-hip, con il 37% di quota in volumi.

Il peso del segmento alta qualità nel mercato del latte fresco in Italia

Fonte: Ac Nielsen Scan Track - AT 07/03/04 (iper+super+libero servizio)

La leadership di Granarolo nel segmento del latte alta qualità - quote in volumi

Fonte: Ac Nielsen Scan Track - AT 07/03/04 (iper+super+libero servizio)

VALORE CREATO PER IL CONSUMATOREIl latte di Alta Qualità è un latte intero di qualità superiore rispetto ad un latte fresco intero tradizionale.Solo il latte che rientra in determinati parametri, stabiliti da una legge nazionale, si può avvalere delladenominazione di latte “di alta qualità”. Ecco i parametri di riferimento:- il tenore in grasso deve risultare non inferiore al 3,60%;- il tenore di proteina non inferiore al 3,20%;- le sostanze inibenti devono essere assenti;- le cellule somatiche devono avere un valore inferiore o uguale a 300.000 cellule per ml;- la carica batterica deve avere un valore inferiore o uguale a 100.000 germi per ml di latte; - il punto crioscopico deve essere inferiore a -0,520 c° (la crioscopia della concentrazione di una soluzio-

ne, il latte in questo caso, attraverso la misura del suo punto di congelamento).Per questo esso può essere sottoposto ad un processo di pastorizzazione più delicato (72°C) che lo rendeil latte più simile al latte appena munto e, in più, è assolutamente sicuro dal punto di vista igienico-sani-tario. Per il proprio latte di Alta Qualità, Granarolo ha stabilito un contenuto minimo del 3,7% di grassi e del3,25% di proteine. Inoltre il latte di Alta Qualità Granarolo ha ottenuto - nel 2002 dall’ente di certificazio-ne Csqa - la certificazione di rintracciabilità nella filiera e di filiera controllata, a ulteriore garanzia delleprerogative di qualità e sicurezza del consumatore.

Referenza Vendite 2002* Vendite 2003** Rank

(milioni di euro) (milioni di euro)

Granarolo latte AQ in bottiglia 1 lt 42,6 63,4 1Santa Lucia mozzarella 125 gr. 31,6 44,7 2Santa Lucia mozzarella 375 gr. 31,4 39,9 3

*Fonte: Ac Nielsen (iper+super) - **Fonte: Iri - Information Resources (iper+super+libero servizio)

Le referenze top nel mercato dei confezionati freschi

Latte Granarolo di Alta Qualità: il valore percepito dai consumatori

Fonte: Ipsos-Asi, febbraio 2004

I consumatori sembrano aver imparato a cogliere il maggior valore insito in questo prodotto, come risultada una indagine condotta nel gennaio 2004 su un campione di 300 donne - residenti in 4 grandi citta ita-liane (Milano, Bologna, Roma e Bari) - alle quali è stato chiesto di esprimere il loro grado di accordorispetto ad una serie di definizioni relative al latte. Va, infine, segnalata la conferma, per il 3° anno con-secutivo, al vertice della classifica delle referenze più vendute nel comparto fresco (indagine realizzata dalAc Nielsen) del latte di Alta Qualità da 1 litro in bottiglia Pet.

VALORE CREATO PER L’AMBIENTELa bottiglia trasparente da 1 litro in Pet è un remake in chiave moderna della confezione in vetro, in voga inItalia fino agli anni ‘70. Il nuovo pack è stato concepito con l’obiettivo di compendiare il valore della tradi-zione accanto al rispetto per l’ambiente e all’esigenza di una maggiore praticità d’uso. Questo packaging,infatti, vuol dire anche praticità, leggerezza e migliore garanzia di conservazione del prodotto. La bottigliain Pet è più leggera ed infrangibile rispetto a quella di vetro, mentre rispetto al brick ha il vantaggio di esse-re più facile da trasportare e di poter essere posizionata in frigo anche orizzontalmente. L’altro fattore dirichiamo per la sensibilità del consumatore moderno è rappresentato dalla compatibilità ecologica dellaconfezione. Il Pet è infatti completamente riciclabile. Granarolo sta, inoltre, lavorando per ridurre pro-gressivamente il peso della bottiglia. Nel 2001, è stato avviato un primo progetto di sgrammatura dellapreforma in Pet destinata alla formatura di una bottiglia da litro per latte fresco, da 29 a 26 grammi, man-tenendo la stessa forma e lo stesso volume, proseguito tra la fine del 2002 e l’inizio del 2003 con un ulte-riore alleggerimento a 25 grammi. L’utilizzo della nuova preforma sarà esteso entro fine 2003 a tutti gli sta-bilimenti del Gruppo. È stato ottenuto un risparmio rilevante di materia plastica e di energia. L’imballaggioche costituisce l’unità di vendita è omogeneo in quanto tappo, etichetta e bottiglia sono in plastica. È, inol-tre, in previsione l’utilizzo, presso il sito produttivo di Bologna, di un tappo per bottiglie in Pet di minorpeso a parità di prestazioni, già sperimentato con successo presso un altro stabilimento del Gruppo. Oltreall’obiettivo di ridurre i quantitativi di imballaggi utilizzati, è stato avviato e completato - nel corso del2002 - anche uno studio di Lca (Life cycle analisys) sui sistemi di confezionamento del latte Alta Qualità -in Rex e Pet - allo scopo di valutare gli impatti ambientali di tali sistemi di imballaggio per meglio com-prendere le soluzioni a minor impatto, utili per indirizzare le future strategie aziendali, fatte salve la sicu-rezza igienica e la qualità del prodotto finale. Principale obiettivo dello studio è stato quello di quantifica-re le performance ambientali del latte Alta Qualità confezionato con contenitori in Pet e in Rex da litro e da1/2 litro in un’ottica di ciclo di vita, valutando i carichi energetici ed ambientali associati ai processi inclu-si nella filiera produttiva, che va dall’estrazione delle materie prime fino allo smaltimento dei prodottifinali. I risultati di tale studio sono stati diffusi internamente e verranno utilizzati come supporto allo svi-luppo futuro del prodotto.

Annual Report 2003 - Gruppo Granarolo Bilancio di sostenibilità volume 2 - Performance economica/6

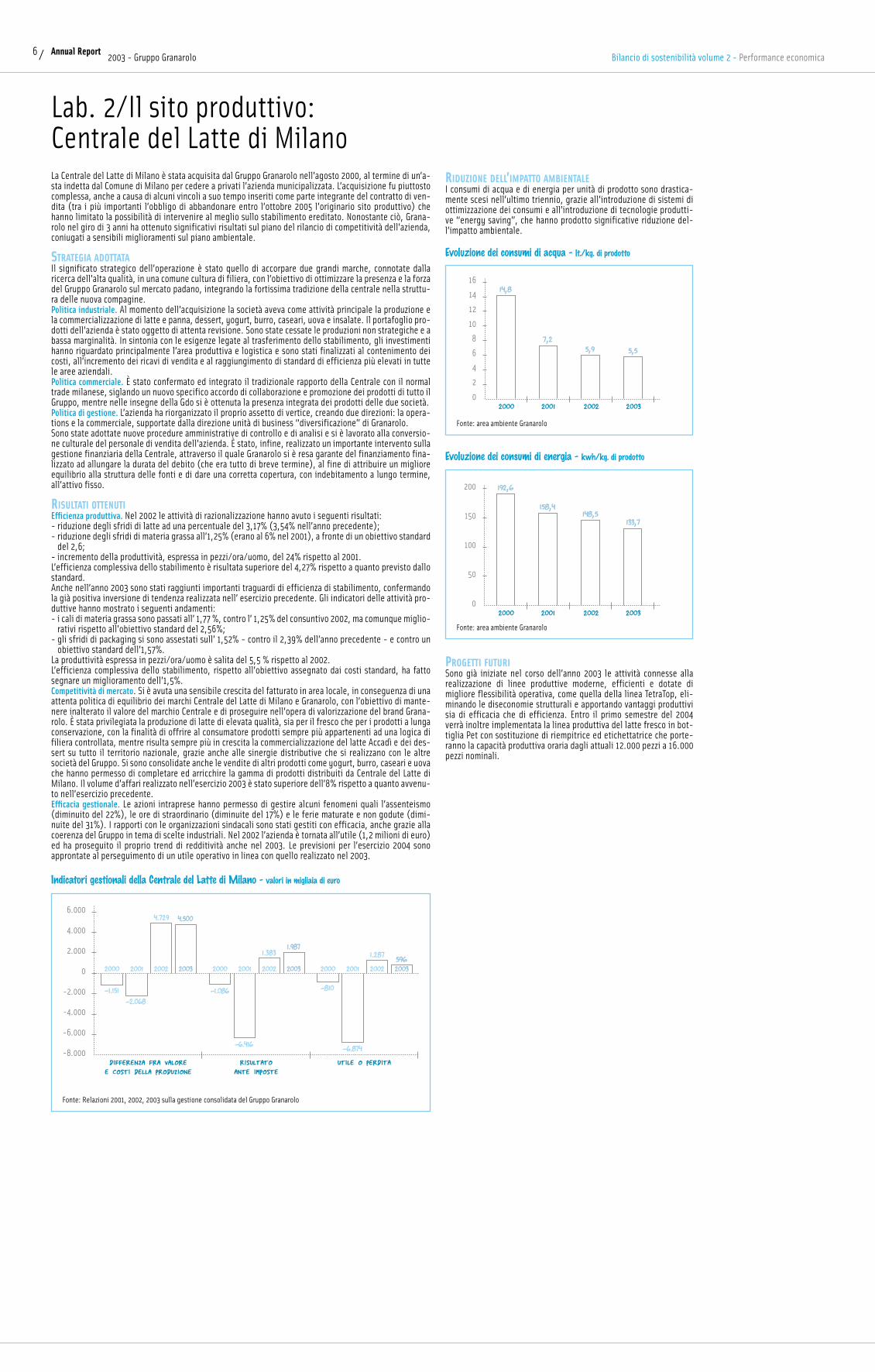

Lab. 2/Il sito produttivo: Centrale del Latte di MilanoLa Centrale del Latte di Milano è stata acquisita dal Gruppo Granarolo nell’agosto 2000, al termine di un’a-sta indetta dal Comune di Milano per cedere a privati l’azienda municipalizzata. L’acquisizione fu piuttostocomplessa, anche a causa di alcuni vincoli a suo tempo inseriti come parte integrante del contratto di ven-dita (tra i più importanti l’obbligo di abbandonare entro l’ottobre 2005 l’originario sito produttivo) chehanno limitato la possibilità di intervenire al meglio sullo stabilimento ereditato. Nonostante ciò, Grana-rolo nel giro di 3 anni ha ottenuto significativi risultati sul piano del rilancio di competitività dell’azienda,coniugati a sensibili miglioramenti sul piano ambientale.

STRATEGIA ADOTTATAIl significato strategico dell’operazione è stato quello di accorpare due grandi marche, connotate dallaricerca dell’alta qualità, in una comune cultura di filiera, con l’obiettivo di ottimizzare la presenza e la forzadel Gruppo Granarolo sul mercato padano, integrando la fortissima tradizione della centrale nella struttu-ra delle nuova compagine. Politica industriale. Al momento dell’acquisizione la società aveva come attività principale la produzione ela commercializzazione di latte e panna, dessert, yogurt, burro, caseari, uova e insalate. Il portafoglio pro-dotti dell’azienda è stato oggetto di attenta revisione. Sono state cessate le produzioni non strategiche e abassa marginalità. In sintonia con le esigenze legate al trasferimento dello stabilimento, gli investimentihanno riguardato principalmente l’area produttiva e logistica e sono stati finalizzati al contenimento deicosti, all’incremento dei ricavi di vendita e al raggiungimento di standard di efficienza più elevati in tuttele aree aziendali.Politica commerciale. È stato confermato ed integrato il tradizionale rapporto della Centrale con il normaltrade milanese, siglando un nuovo specifico accordo di collaborazione e promozione dei prodotti di tutto ilGruppo, mentre nelle insegne della Gdo si è ottenuta la presenza integrata dei prodotti delle due società.Politica di gestione. L’azienda ha riorganizzato il proprio assetto di vertice, creando due direzioni: la opera-tions e la commerciale, supportate dalla direzione unità di business “diversificazione” di Granarolo. Sono state adottate nuove procedure amministrative di controllo e di analisi e si è lavorato alla conversio-ne culturale del personale di vendita dell’azienda. È stato, infine, realizzato un importante intervento sullagestione finanziaria della Centrale, attraverso il quale Granarolo si è resa garante del finanziamento fina-lizzato ad allungare la durata del debito (che era tutto di breve termine), al fine di attribuire un miglioreequilibrio alla struttura delle fonti e di dare una corretta copertura, con indebitamento a lungo termine,all’attivo fisso.

RISULTATI OTTENUTIEfficienza produttiva. Nel 2002 le attività di razionalizzazione hanno avuto i seguenti risultati: - riduzione degli sfridi di latte ad una percentuale del 3,17% (3,54% nell’anno precedente);- riduzione degli sfridi di materia grassa all’1,25% (erano al 6% nel 2001), a fronte di un obiettivo standard

del 2,6;- incremento della produttività, espressa in pezzi/ora/uomo, del 24% rispetto al 2001.L’efficienza complessiva dello stabilimento è risultata superiore del 4,27% rispetto a quanto previsto dallostandard.Anche nell’anno 2003 sono stati raggiunti importanti traguardi di efficienza di stabilimento, confermandola già positiva inversione di tendenza realizzata nell’ esercizio precedente. Gli indicatori delle attività pro-duttive hanno mostrato i seguenti andamenti:- i cali di materia grassa sono passati all’ 1,77 %, contro l’ 1,25% del consuntivo 2002, ma comunque miglio-

rativi rispetto all’obiettivo standard del 2,56%;- gli sfridi di packaging si sono assestati sull’ 1,52% - contro il 2,39% dell’anno precedente - e contro un

obiettivo standard dell’1,57%.La produttività espressa in pezzi/ora/uomo è salita del 5,5 % rispetto al 2002. L’efficienza complessiva dello stabilimento, rispetto all’obiettivo assegnato dai costi standard, ha fattosegnare un miglioramento dell’1,5%.Competitività di mercato. Si è avuta una sensibile crescita del fatturato in area locale, in conseguenza di unaattenta politica di equilibrio dei marchi Centrale del Latte di Milano e Granarolo, con l’obiettivo di mante-nere inalterato il valore del marchio Centrale e di proseguire nell’opera di valorizzazione del brand Grana-rolo. È stata privilegiata la produzione di latte di elevata qualità, sia per il fresco che per i prodotti a lungaconservazione, con la finalità di offrire al consumatore prodotti sempre più appartenenti ad una logica difiliera controllata, mentre risulta sempre più in crescita la commercializzazione del latte Accadì e dei des-sert su tutto il territorio nazionale, grazie anche alle sinergie distributive che si realizzano con le altresocietà del Gruppo. Si sono consolidate anche le vendite di altri prodotti come yogurt, burro, caseari e uovache hanno permesso di completare ed arricchire la gamma di prodotti distribuiti da Centrale del Latte diMilano. Il volume d’affari realizzato nell’esercizio 2003 è stato superiore dell’8% rispetto a quanto avvenu-to nell’esercizio precedente.Efficacia gestionale. Le azioni intraprese hanno permesso di gestire alcuni fenomeni quali l’assenteismo(diminuito del 22%), le ore di straordinario (diminuite del 17%) e le ferie maturate e non godute (dimi-nuite del 31%). I rapporti con le organizzazioni sindacali sono stati gestiti con efficacia, anche grazie allacoerenza del Gruppo in tema di scelte industriali. Nel 2002 l’azienda è tornata all’utile (1,2 milioni di euro)ed ha proseguito il proprio trend di redditività anche nel 2003. Le previsioni per l’esercizio 2004 sonoapprontate al perseguimento di un utile operativo in linea con quello realizzato nel 2003.

Indicatori gestionali della Centrale del Latte di Milano - valori in migliaia di euro

Fonte: Relazioni 2001, 2002, 2003 sulla gestione consolidata del Gruppo Granarolo

RIDUZIONE DELL’IMPATTO AMBIENTALEI consumi di acqua e di energia per unità di prodotto sono drastica-mente scesi nell’ultimo triennio, grazie all’introduzione di sistemi diottimizzazione dei consumi e all’introduzione di tecnologie produtti-ve “energy saving”, che hanno prodotto significative riduzione del-l’impatto ambientale.

Evoluzione dei consumi di acqua - lt./kg. di prodotto

Fonte: area ambiente Granarolo

Evoluzione dei consumi di energia - kwh/kg. di prodotto

Fonte: area ambiente Granarolo

PROGETTI FUTURISono già iniziate nel corso dell’anno 2003 le attività connesse allarealizzazione di linee produttive moderne, efficienti e dotate dimigliore flessibilità operativa, come quella della linea TetraTop, eli-minando le diseconomie strutturali e apportando vantaggi produttivisia di efficacia che di efficienza. Entro il primo semestre del 2004verrà inoltre implementata la linea produttiva del latte fresco in bot-tiglia Pet con sostituzione di riempitrice ed etichettatrice che porte-ranno la capacità produttiva oraria dagli attuali 12.000 pezzi a 16.000pezzi nominali.

Annual Report 2003 - Gruppo Granarolo Bilancio di sostenibilità volume 2 - Performance economica \7

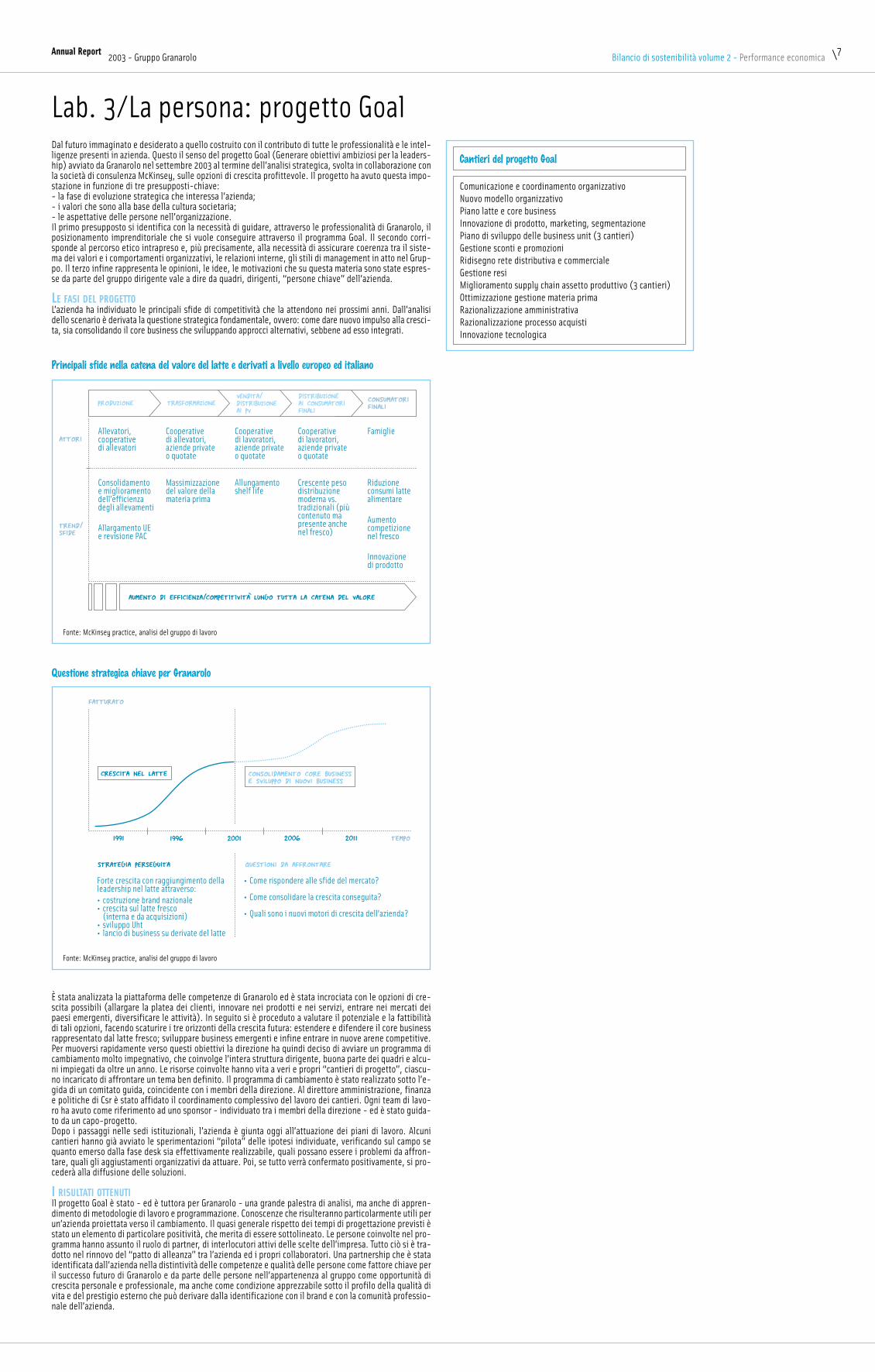

Lab. 3/La persona: progetto GoalDal futuro immaginato e desiderato a quello costruito con il contributo di tutte le professionalità e le intel-ligenze presenti in azienda. Questo il senso del progetto Goal (Generare obiettivi ambiziosi per la leaders-hip) avviato da Granarolo nel settembre 2003 al termine dell’analisi strategica, svolta in collaborazione conla società di consulenza McKinsey, sulle opzioni di crescita profittevole. Il progetto ha avuto questa impo-stazione in funzione di tre presupposti-chiave: - la fase di evoluzione strategica che interessa l’azienda; - i valori che sono alla base della cultura societaria;- le aspettative delle persone nell’organizzazione.Il primo presupposto si identifica con la necessità di guidare, attraverso le professionalità di Granarolo, ilposizionamento imprenditoriale che si vuole conseguire attraverso il programma Goal. Il secondo corri-sponde al percorso etico intrapreso e, più precisamente, alla necessità di assicurare coerenza tra il siste-ma dei valori e i comportamenti organizzativi, le relazioni interne, gli stili di management in atto nel Grup-po. Il terzo infine rappresenta le opinioni, le idee, le motivazioni che su questa materia sono state espres-se da parte del gruppo dirigente vale a dire da quadri, dirigenti, “persone chiave” dell’azienda.

LE FASI DEL PROGETTOL’azienda ha individuato le principali sfide di competitività che la attendono nei prossimi anni. Dall’analisidello scenario è derivata la questione strategica fondamentale, ovvero: come dare nuovo impulso alla cresci-ta, sia consolidando il core business che sviluppando approcci alternativi, sebbene ad esso integrati.

Principali sfide nella catena del valore del latte e derivati a livello europeo ed italiano

Fonte: McKinsey practice, analisi del gruppo di lavoro

Questione strategica chiave per Granarolo

Fonte: McKinsey practice, analisi del gruppo di lavoro

È stata analizzata la piattaforma delle competenze di Granarolo ed è stata incrociata con le opzioni di cre-scita possibili (allargare la platea dei clienti, innovare nei prodotti e nei servizi, entrare nei mercati deipaesi emergenti, diversificare le attività). In seguito si è proceduto a valutare il potenziale e la fattibilitàdi tali opzioni, facendo scaturire i tre orizzonti della crescita futura: estendere e difendere il core businessrappresentato dal latte fresco; sviluppare business emergenti e infine entrare in nuove arene competitive.Per muoversi rapidamente verso questi obiettivi la direzione ha quindi deciso di avviare un programma dicambiamento molto impegnativo, che coinvolge l’intera struttura dirigente, buona parte dei quadri e alcu-ni impiegati da oltre un anno. Le risorse coinvolte hanno vita a veri e propri “cantieri di progetto”, ciascu-no incaricato di affrontare un tema ben definito. Il programma di cambiamento è stato realizzato sotto l’e-gida di un comitato guida, coincidente con i membri della direzione. Al direttore amministrazione, finanzae politiche di Csr è stato affidato il coordinamento complessivo del lavoro dei cantieri. Ogni team di lavo-ro ha avuto come riferimento ad uno sponsor - individuato tra i membri della direzione - ed è stato guida-to da un capo-progetto. Dopo i passaggi nelle sedi istituzionali, l’azienda è giunta oggi all’attuazione dei piani di lavoro. Alcunicantieri hanno già avviato le sperimentazioni “pilota” delle ipotesi individuate, verificando sul campo sequanto emerso dalla fase desk sia effettivamente realizzabile, quali possano essere i problemi da affron-tare, quali gli aggiustamenti organizzativi da attuare. Poi, se tutto verrà confermato positivamente, si pro-cederà alla diffusione delle soluzioni.

I RISULTATI OTTENUTIIl progetto Goal è stato - ed è tuttora per Granarolo - una grande palestra di analisi, ma anche di appren-dimento di metodologie di lavoro e programmazione. Conoscenze che risulteranno particolarmente utili perun’azienda proiettata verso il cambiamento. Il quasi generale rispetto dei tempi di progettazione previsti èstato un elemento di particolare positività, che merita di essere sottolineato. Le persone coinvolte nel pro-gramma hanno assunto il ruolo di partner, di interlocutori attivi delle scelte dell’impresa. Tutto ciò si è tra-dotto nel rinnovo del “patto di alleanza” tra l’azienda ed i propri collaboratori. Una partnership che è stataidentificata dall’azienda nella distintività delle competenze e qualità delle persone come fattore chiave peril successo futuro di Granarolo e da parte delle persone nell’appartenenza al gruppo come opportunità dicrescita personale e professionale, ma anche come condizione apprezzabile sotto il profilo della qualità divita e del prestigio esterno che può derivare dalla identificazione con il brand e con la comunità professio-nale dell’azienda.

Comunicazione e coordinamento organizzativoNuovo modello organizzativoPiano latte e core businessInnovazione di prodotto, marketing, segmentazionePiano di sviluppo delle business unit (3 cantieri)Gestione sconti e promozioniRidisegno rete distributiva e commercialeGestione resiMiglioramento supply chain assetto produttivo (3 cantieri)Ottimizzazione gestione materia primaRazionalizzazione amministrativaRazionalizzazione processo acquistiInnovazione tecnologica