Studio Legale Tributario CDA STUDIO LEGALE TRIBUTARIO Via Cremona n. 29/a – 46100 Mantova MN - Tel. 0376-227111 – Fax n. 0376-262839 e-mail: [email protected]– sito: www.cdastudio.it Aggiornamenti n. 1/08 06 febbraio 2008 ARGOMENTI TRATTATI: FINANZIARIA 2008 AREA TAX PRIVATO: NOVITA’ IN MATERIA DI IRPEF PAG. 1 AREA TAX PRIVATO: NOVITA’ IN MATERIA DI DETRAZIONE IVA PAG. 2 AREA TAX PRIVATO: CREDITI D’IMPOSTA PAG. 4 AREA TAX PRIVATO: TRIBUTI LOCALI PAG. 5 AREA TAX PRIVATO: NOVITA’ PER LE IMPRESE PAG. 6 AREA TAX PRIVATO: NOVITÀ’ PER IL REDDITO D’ IMPRESA DELLE PERSONE FISICHE E DELLE SOCIETÀ DI PERSONE PAG. 9 AREA TAX PRIVATO: L’IRAP CAMBIA VOLTO PAG. 10 AREA TAX PRIVATO: IL NUOVO REGIME DEI MINIMI PAG. 12 AREA TAX PRIVATO: INTERMEDIAZIONI E TERRITORIALITA’ PAG. 14 AREA TAX PRIVATO: ALBO IMPIANTISTI PAG. 15 AREA TAX PRIVATO: REGISTRO PRODUTTORI APPARECCHIATURE ELETTRICHE ED ELETTRONICHE PAG. 15 AREA TAX PRIVATO: ANTIRICICLAGGIO E CIRCOLAZIONE DEL CONTANTE PAG. 18 AREA TAX PRIVATO: LE SCADENZE DEL MESE DI FEBBRAIO 2008 PAG. 19 “FINANZIARIA 2008” Si elencano di seguito le principali novità introdotte dalla L. 244/2007 (Finanziaria per il 2008) “NOVITA’ IN MATERIA DI IRPEF” • Reintroduzione della vecchia modalità di determinazione del reddito complessivo, con la compensazione orizzontale tra i redditi e le perdite d’impresa e di lavoro autonomo; per i rediti 2006 e 2007 vale invece la norma sulla determinazione del reddito per singola categoria di; • Si dispone che i cittadini italiani, cancellati dalle anagrafi della popolazione residente e trasferiti in Stati o territori diversi da quelli individuati con decreto del Ministero dell’Economia, si considerano soggetti passivi ai fini Irpef, e quindi, residenti nel territorio dello Stato; • Si stabilisce che le attività di coltivazione dei prodotti vegetali per conto terzi svolte tramite l’impiego di strutture fisse o mobili, anche provvisorie, sono considerate produttive di reddito agrario; tuttavia la superficie adibita alla produzione non deve eccedere il doppio di quella del terreno sul quale la produzione insiste; • I contributi versati ai fondi integrativi del S.s.n. (Servizio Sanitario Nazionale) che erogano prestazioni a favore delle persone fisiche, sono considerati oneri deducibili fino a un massimo di € 3.615,20; • I contributi previdenziali e assistenziali versati dal datore di lavoro o dal lavoratore in ottemperanza a norme di legge, nonché i contributi di assistenza sanitaria versati dal datore di lavoro o dal lavoratore a enti e casse con fine assistenziale per un importo fino a € 3.615,20, non concorrono a formare il reddito di lavoro dipendente; • L’importo limite di € 3.615,20 degli interessi pagati sui mutui ipotecari per l’abitazione principale, sui quali applicare una detrazione Irpef del 19%, viene elevato a € 4.000,00; • Per il triennio 2008-2010 i redditi derivanti da lavoro dipendente prestato, in via continuativa o come oggetto esclusivo del rapporto, all’estero o in zone di frontiera e in altri Paesi limitrofi da soggetti

Transcript

Studio Legale Tributario

CDA STUDIO LEGALE TRIBUTARIO

Via Cremona n. 29/a – 46100 Mantova MN - Tel. 0376-227111 – Fax n. 0376-262839 e-mail: [email protected] – sito: www.cdastudio.it

Aggiornamenti n. 1/08 06 febbraio 2008

ARGOMENTI TRATTATI:

FINANZIARIA 2008 AREA TAX PRIVATO: NOVITA’ IN MATERIA DI IRPEF PAG. 1 AREA TAX PRIVATO: NOVITA’ IN MATERIA DI DETRAZIONE IVA PAG. 2 AREA TAX PRIVATO: CREDITI D’IMPOSTA PAG. 4 AREA TAX PRIVATO: TRIBUTI LOCALI PAG. 5 AREA TAX PRIVATO: NOVITA’ PER LE IMPRESE PAG. 6 AREA TAX PRIVATO: NOVITÀ’ PER IL REDDITO D’ IMPRESA DELLE PERSONE FISICHE E DELLE

SOCIETÀ DI PERSONE PAG. 9 AREA TAX PRIVATO: L’IRAP CAMBIA VOLTO PAG. 10 AREA TAX PRIVATO: IL NUOVO REGIME DEI MINIMI PAG. 12 AREA TAX PRIVATO: INTERMEDIAZIONI E TERRITORIALITA’ PAG. 14 AREA TAX PRIVATO: ALBO IMPIANTISTI PAG. 15 AREA TAX PRIVATO: REGISTRO PRODUTTORI APPARECCHIATURE ELETTRICHE ED ELETTRONICHE PAG. 15 AREA TAX PRIVATO: ANTIRICICLAGGIO E CIRCOLAZIONE DEL CONTANTE PAG. 18 AREA TAX PRIVATO: LE SCADENZE DEL MESE DI FEBBRAIO 2008 PAG. 19

“FINANZIARIA 2008” Si elencano di seguito le principali novità introdotte dalla L. 244/2007 (Finanziaria per il 2008)

“NOVITA’ IN MATERIA DI IRPEF”

• Reintroduzione della vecchia modalità di determinazione del reddito complessivo, con la compensazione orizzontale tra i redditi e le perdite d’impresa e di lavoro autonomo; per i rediti 2006 e 2007 vale invece la norma sulla determinazione del reddito per singola categoria di;

• Si dispone che i cittadini italiani, cancellati dalle anagrafi della popolazione residente e trasferiti in Stati o

territori diversi da quelli individuati con decreto del Ministero dell’Economia, si considerano soggetti passivi ai fini Irpef, e quindi, residenti nel territorio dello Stato;

• Si stabilisce che le attività di coltivazione dei prodotti vegetali per conto terzi svolte tramite l’impiego di

strutture fisse o mobili, anche provvisorie, sono considerate produttive di reddito agrario; tuttavia la superficie adibita alla produzione non deve eccedere il doppio di quella del terreno sul quale la produzione insiste;

• I contributi versati ai fondi integrativi del S.s.n. (Servizio Sanitario Nazionale) che erogano prestazioni a

favore delle persone fisiche, sono considerati oneri deducibili fino a un massimo di € 3.615,20; • I contributi previdenziali e assistenziali versati dal datore di lavoro o dal lavoratore in ottemperanza a

norme di legge, nonché i contributi di assistenza sanitaria versati dal datore di lavoro o dal lavoratore a enti e casse con fine assistenziale per un importo fino a € 3.615,20, non concorrono a formare il reddito di lavoro dipendente;

• L’importo limite di € 3.615,20 degli interessi pagati sui mutui ipotecari per l’abitazione principale, sui

quali applicare una detrazione Irpef del 19%, viene elevato a € 4.000,00; • Per il triennio 2008-2010 i redditi derivanti da lavoro dipendente prestato, in via continuativa o come

oggetto esclusivo del rapporto, all’estero o in zone di frontiera e in altri Paesi limitrofi da soggetti

Studio Legale Tributario

Pagina 2

residenti nel territorio dello Stato, concorrono a formare il reddito complessivo per l’importo che supera € 8.000,00;

• Per il 2008, ai docenti delle scuole di ogni ordine e grado, anche non di ruolo con incarico annuale, ai fini

Irpef, spetta una detrazione dall’imposta lorda nella misura del 19% delle spese fino ad un importo massimo di € 500,00, per l’autoaggiornamento e per la formazione;

• I canoni relativi ai contratti di ospitalità e agli atti di assegnazione in godimento o locazione, stipulati con

enti per il diritto allo studio, università, collegi universitari legalmente riconosciuti, enti senza fine di lucro e cooperative, dagli studenti iscritti ad un corso di laurea presso una università ubicata in un comune diverso da quello di residenza (distante almeno 100 chilometri e comunque in una provincia diversa), per unità immobiliari situati nello stesso comune in cui ha sede l’università o in comuni limitrofi, sono detraibili nella misura del 19% per un importo non superiore a € 2.633,00;

• Le spese sostenute entro il 31 dicembre 2008 per l’acquisto degli abbonamenti ai servizi di trasporto

pubblico locale, sono detraibili ai fini Irpef nella misura del 19% per un importo delle spese non superiore a e 250,00;

• Le spese documentate sostenute dai genitori per il pagamento di rette relative alla frequenza di asili

nido, per un importo complessivo non superiore a € 632,00 annui per ogni figlio ospitato, sono soggetti a detrazione Irpef del 19%;

• La detrazione del 20% del costo sostenuto per la sostituzione di frigoriferi, congelatori e loro

combinazione (fino a € 200,00 per apparecchio) con analoghi apparecchi di classe energetica non inferiore ad A+, viene prorogata al 2010;

• I contribuenti che hanno un reddito complessivo costituito solo da redditi fondiari di terreni e fabbricati di

importo complessivo non superiore a € 500,00, sono esonerati dalla presentazione della dichiarazione dei redditi e quindi dal versamento dell’imposta;

• I genitori che hanno 4 o più figli a carico hanno la possibilità di usufruire di un’ulteriore detrazione di

importo pari a € 1.200,00; l’ulteriore detrazione non spetta per ciascun figlio ma deve intendersi come bonus complessivo e unitario a beneficio della famiglia numerosa; per quanto concerne la ripartizione del beneficio, la detrazione è ripartita nella misura del 50% tra i genitori non legalmente ed effettivamente separati; in caso di separazione legale ed effettiva la detrazione spetta ai genitori in proporzione agli affidamenti stabiliti dal giudice;

• Nuova detrazione d’imposta sugli assegni periodici erogati dal coniuge per effetto di separazione o

divorzio; la detrazione compete a favore dei pensionati che hanno meno di 75 anni e compete in misura piena anche nell’eventualità che gli assegni in discorso siano stati percepiti solo in un periodo dell’anno.

Ha curato l’argomento Lorenzo Mani

“NOVITÀ IN MATERIA DI DETRAZIONE IVA” L’art. 1, comma 261 della Legge Finanziaria 2008 ha previsto una serie di novità in materia di detrazione dell’Iva, abrogando alcune limitazioni di tipo oggettivo (connesse ai beni o ai servizi) previste dall’art. 19-bis1 D.P.R. n. 633/1972. L’Iva sui veicoli stradali a motore L’Iva relativa ai veicoli stradali a motore utilizzati promiscuamente (per esigenze professionali e personali) è detraibile nella misura forfetaria del 40 per cento. E’ possibile fornire la dimostrazione che i predetti veicoli siano utilizzati esclusivamente nell’attività. In questo caso l’Iva è detraibile integralmente. La misura forfetaria del 40 per cento non si applica per i beni che formano oggetto dell’attività propria d’impresa, né per gli agenti e rappresentanti di commercio (detrazione integrale dell’IVA).

Studio Legale Tributario

Pagina 3

L’Iva sui pedaggi autostradali Il pedaggio è stato incluso tra i costi connessi all’impiego del mezzo e pertanto la relativa Iva segue le regole generali di detrazione stabilite dal nuovo art. 19-bis1 in rassegna. Di conseguenza, se l’autovettura viene impiegata promiscuamente, l’Iva relativa al transito autostradale sarà detraibile anch’essa nella misura del 40 per cento. L’Iva sui telefoni cellulari E’ stata rimossa la limitazione alla detrazione nella misura del 50 per cento per l’acquisto, il noleggio i contratti di locazione finanziaria e gli oneri relativi all’uso dei telefoni cellulari. Il legislatore ha, infatti, abrogato la lett. g) contenuta nell’art. 19-bis1. A partire dal 1° gennaio 2008 il tributo sarà detraibile secondo le regole ordinarie di cui all’art. 19 D.P.R. n. 633/1972. La detrazione potrà essere anche integrale purché il bene sia inerente, quindi, laddove sia effettivamente impiegato esclusivamente nell’ambito dell’attività d’impresa o di lavoro autonomo e tali modalità di impiego vengano provate. Deve poi considerarsi che, ai sensi del comma 255, nel fissare i criteri di selezione dell’attività di accertamento per il periodo 2008-2012, gli uffici dovranno concentrare l’attività di controllo sui contribuenti che abbiano computato in detrazione, in misura superiore al 50 per cento del relativo ammontare, l’imposta afferente agli acquisti dei telefoni cellulari e delle relative prestazioni di gestione. Decorrenza delle disposizioni La Legge Finanziaria 2008, nell’art. 1, comma 264, lett. c) stabilisce che le nuove disposizioni, relative ai veicoli stradali a motore, si applicano dal 28 giugno 2007, cioè dalla data in cui ha avuto efficacia la citata decisione del Consiglio UE. Questa retroattività favorevole al contribuente consente di recuperare le maggiori detrazioni fruibili in base alla nuova disciplina in relazione agli acquisti pregressi. Ad esempio, sarà possibile recuperare una quota di imposta sulle spese autostradali sostenute a partire da tale data e che, fino ad oggi, era completamente indetraibile. Per i telefoni cellulari, invece, la novità è entrata in vigore dal 1° gennaio 2008. IL NUOVO ARTICOLO 19-BIS1 D.P.R. n. 633/72: ENTRATA IN VIGORE Detrazione forfetaria dell'Iva nella misura del 40% per i veicoli stradali a motore utilizzati promiscuamente

28 giugno 2007 (art.1, comma 264, lett. c)

Detrazione integrale dell'Iva per i veicoli stradali a motore utilizzati esclusivamente per l'esercizio dell'attività d'impresa o di lavoro autonomo

28 giugno 2007. Per gli acquisti effettuati dal 14 settembre 2006 fino al 27 giugno 2007 la detrazione spetta secondo la quote di effettivo utilizzo professionale del veicolo

Detrazione dell'Iva relativa ai pedaggi autostradali nella stessa misura applicata per il veicolo

28 giugno 2007 (art.1, comma 264, lett. c)

Detrazione dell'Iva relativa ai telefoni cellulari secondo la quota di effettivo utilizzo professionale del bene

Dal 1° gennaio 2008

Reverse Charge senza danno erariale L’art. 1, comma 155 della Legge Finanziaria 2008 ha introdotto specifiche sanzioni che trovano applicazione esclusivamente per le operazioni che danno luogo all’applicazione del meccanismo dell’inversione contabile. Le modifiche normative hanno eliminato una rilevante iniquità nel sistema delle sanzioni ai fini Iva. La disposizione prevede l’applicazione della sanzione ordinaria, compresa fra il 100 ed il 200 per cento dell’imposta, con un minimo di 258 euro, per i contribuenti che emettono fatture con Iva esposta per operazioni che dovrebbero essere correttamente assoggettate al meccanismo dell’inversione contabile, omettendo il relativo versamento. La medesima sanzione viene irrogata anche nell’ipotesi inversa, cioè nel caso in cui l’acquirente, per un’operazione che ha determinato l’erronea applicazione del “reverse charge”, non assolve l’Iva sulla fattura ricevuta. Il legislatore ha così voluto limitare l’applicazione della sanzione compresa tra il 100 ed il 200 per cento dell’imposta ai soli casi in cui si verifichi un’effettiva sottrazione di

Studio Legale Tributario

Pagina 4

gettito per l’erario. In mancanza della predetta conseguenza, quindi, per gli errori che non danno luogo all’evasione dell’Iva, si applicherà una sanzione pari al 3 per cento dell’imposta irregolarmente assolta. Le ipotesi per le quali trova applicazione la nuova sanzione riguardano il reverse charge indebito, quindi le operazioni per le quali il tributo avrebbe dovuto essere applicato con i criteri ordinari. La sanzione del 3 per cento si applica, inoltre, anche per le operazioni fatturate con l’esposizione dell’Iva per le quali avrebbe dovuto essere applicato il “reverse charge”. La norma prevede espressamente, tra l’altro, che il cessionario o il committente abbiano comunque diritto a detrarre l’Iva ai sensi dell’art. 19 D.P.R. n. 633/1972 a condizione che l’imposta sia stata regolarmente assolta e quindi versata in base al meccanismo applicato. La sanzione minima è pari a 258 euro ed al versamento della stessa sono tenuti in solido il cedente ed il cessionario. Inoltre, la sanzione irrogata non può comunque essere superiore a 10.000 euro per le irregolarità commesse nei primi tre anni di applicazione della presente disposizione. Un’ulteriore fattispecie disciplinata dalla nuova disposizione riguarda l’omessa fatturazione delle operazioni per le quali troverebbe comunque applicazione il meccanismo dell’inversione contabile. In questo caso, fermo restando l’obbligo di autofatturazione in capo all’acquirente, deve essere irrogata la sanzione prevista per le operazioni esenti, per un importo dal 5 al 10 per cento dell’imponibile. L’esclusione del Reverse Charge dal General Contractor In contrasto con la precedente interpretazione fornita dall’Agenzia delle Entrate, viene precisato che a decorrere dall’1/2/2008 il meccanismo del reverse-charge non trova applicazione alle prestazioni effettuate nei confronti del c.d. “general contractor” a cui il committente ha affidato la generalità dei lavori. Le prestazioni edili rese nei confronti di un contraente generale (c.d. general contractor) sono soggette alla ordinaria disciplina di fatturazione indipendentemente dalla qualificazione del rapporto contrattuale che viene instaurato con i terzi affidatari dei lavori. Detrazione IVA diarie e trasferte L’art. 19-bis1 del D.P.R. 26.10.1972, n. 633, in deroga a quanto previsto dall’art. 19 dello stesso D.P.R. 633/72, disciplina i casi di esclusione o di riduzione della detrazione dell’IVA relativa all’acquisto di determinati beni e servizi, per i quali risulta difficile stabilire la loro inerenza all’attività esercitata dal contribuente e la loro utilizzazione per l’effettuazione di operazioni che danno il diritto alla detrazione. In particolare, l’art. 19-bis1 del D.P.R. 633/72 prevedeva, al c. 1, lett. e), nel testo vigente fino al 31.12.2006, la non detraibilità dell’IVA relativa a prestazioni alberghiere e a somministrazioni di alimenti e bevande, ad eccezione dell’ipotesi in cui le stesse formassero oggetto dell’attività propria dell’impresa. L’art. 1, c. 304 della legge Finanziaria 2007 ha modificato il c. 1, lett. e) dell’art. 19-bis1 sopra citato, prevedendo la detraibilità dell’imposta relativa alle prestazioni alberghiere, alle somministrazioni di alimenti e bevande, inerenti alla partecipazioni a convegni, congressi e simili, erogate nei giorni di svolgimento degli stessi. Il successivo c. 305 precisa però che, per l’anno 2007, la detrazione spetta solo nella misura del 50%. Al riguardo, si fa presente che, in base alle nuove disposizioni, sono ammessi a fruire del diritto alla detrazione dell’Iva, addebitata in relazione alle somministrazioni di pasti e alle prestazioni alberghiere erogate in occasione di convegni, congressi e simili, tutti i soggetti passivi che acquistano le predette prestazioni per lo svolgimento dell’attività di impresa, arte o professione esercitata.

Ha curato l’argomento Davide Merlo

“CREDITI D'IMPOSTA” Un anno ricco di novità ed opportunità quello che si prospetta dalla lettura della manovra finanziaria 2008 entrata in vigore il 1 gennaio 2008 che ha rafforzato il panorama delle agevolazioni, dei crediti d’imposta ed incentivi. Il piatto forte sul piano degli incentivi per la crescita è sicuramente svolto dal credito d’imposta per le nuove assunzioni. Si tratta di una misura simile al precedente bonus occupazionale della legge finanziaria del 2001 (legge 388/00), con lo stesso meccanismo di calcolo, ma con la differenza di non trovare applicazione sull’intero territorio nazionale, bensì solo nelle regioni della Calabria, Campania, Puglia, Sicilia, Basilicata, Sardegna, Abruzzo e Molise. Un altro aspetto peculiare è che l’agevolazione è riconosciuta per l’assunzione di lavoratori che non hanno mai lavorato prima oppure lavoratori che abbiano perso, o sono in procinto di perdere, l’impiego. Il bonus, concesso per gli anni 2008 – 2010, ai datori di lavoro che, nel corso del periodo compreso tra il 1

Studio Legale Tributario

Pagina 5

gennaio e il 31 dicembre 2008, incrementano il numero dei lavoratori dipendenti con contratto a tempo indeterminato, è pari a 333 € (416 € se lavoratrice donna rientrante nella definizione di lavoratore svantaggiato) al mese per ciascun lavoratore. Inoltre, se si tiene conto che il nuovo credito d’imposta può essere cumulato con la riduzione del cuneo fiscale, si può ben comprendere come, per quest’anno, le assunzioni nelle aree agevolate riceveranno una considerevole spinta. Credito di imposta anche per i lavoratori autonomi che intendono esercitare l’attività professionale in forma associata o societaria. La misura dello sconto fiscale, da utilizzare anche in compensazione con altre imposte, è pari al 15% del costo sostenuto per l’acquisto di beni mobili, strumentazioni e supporti tecnologici, ma anche per le spese per i lavori eseguiti sugli immobili di pertinenza. Intervento della finanziaria 2008 anche con riferimento al credito di imposta per gli investimenti in ricerca e sviluppo, già prevista dalla precedente legge finanziaria che riconosceva un bonus fiscale del 10% dei costi sostenuti per attività di ricerca industriale e sviluppo pre-competitivo. Tale misura, è ora elevata al 40%, qualora i costi di ricerca e sviluppo siano riferiti a contratti stipulati con università. Il valore massimo di costi sui quali calcolare il beneficio è di 50 milioni di €. Credito di imposta anche per la sicurezza del commercio, in particolare per l’adozione di misure finalizzate a prevenire il rischio del compimento di atti illeciti da parte di terzi, compresa l’istallazione di apparecchi di videosorveglianza. Per ciascuno dei periodi d’imposta 2008, 2009, 2010, è concesso un credito di imposta, determinato nella misura dell’80% del costo sostenuto e, comunque, fino ad un importo massimo di 3.000 per ciascun beneficiario, in favore delle piccole e medie imprese commerciali di vendita al dettaglio e all’ingrosso e quelle di somministrazioni alimenti e bevande. Si ricorda che a partire dal 1 gennaio 2008, anche in deroga alle disposizioni previste dalle singole leggi istitutive, i crediti di imposta da indicare nella dichiarazione dei redditi (quadro RU) possono essere utilizzati nel limite annuale di 250.000 €.

Ha curato l’argomento Lorenzo Guerresi

“TRIBUTI LOCALI”

La legge finanziaria 2008 nei suoi 1200 commi circa raccoglie in ordine sparso diverse disposizioni che riguardano la fiscalità locale. Tra le novità più importanti in materia di tributi locali, si segnalano l’estensione dell’agevolazione ici sulla prima casa e per riqualificazione energetica degli edifici, la proroga de regime Tarsu o Tia, la modifica della disciplina sull’affidamento dei servizi tributari e la riscossione coattiva dei tributi locali. Ulteriore detrazione prima casa: come è risaputo, la disciplina dell’Ici assegna ai Comuni un ampio potere regolamentare e, per quanto attiene nello specifico alle agevolazioni per l’abitazione principale, sono concesse ai Comuni ulteriori possibilità di intervento, sia in ordine all’importo della detrazione che in ordine ai caratteri definitori della prima abitazione. Il concetto di abitazione principale (cioè luogo dove dimorano il contribuente e i suoi familiari) è stato recentemente individuato nella finanziaria 2007 come la residenza anagrafica, salvo prova contraria. Ciò premesso, la finanziaria ha introdotto una nuova detrazione “statale” (posta a carico dello Stato) in aggiunta a quella ordinaria di 103,29. La nuova detrazione viene calcolata in percentuale sulla base imponibile, quindi si tratta di un importo variabile e non fisso, che dipende dal valore catastale dell’immobile. Per il calcolo della detrazione (che non può superare complessivamente i 200 € per abitazione) si utilizza la base imponibile per il calcolo dell’imposta, già comprensiva dell’aumento del 5%, e lo si moltiplica per l’1,33 per mille. La detrazione non spetta alle abitazioni rientranti nelle categorie A1, A8, A9. Analogamente a quanto previsto per la detrazione di 103,29: - la detrazione non può superare l’imposta dovuta; - la detrazione è rapportata al periodo dell’anno nel quale la casa è adibita ad abitazione principale; - nel caso di più soggetti la detrazione è divisa in parti uguali (e non in proporzione alla quota di possesso). Agevolazioni per riqualificazione energetica degli edifici: la finanziaria 2008 dà la possibilità ai Comuni di applicare, a decorrere dal 2009, una aliquota agevolata Ici inferiore al 4 per mille a favore di soggetti passivi che effettuano istallazione di impianti di riqualificazione energetica. L’aliquota agevolata vale 3 anni se sono stati istallati impianti solari termici, mentre dura 5 anni “per tutte le altre tipologie di fonti rinnovabili”. Per quanto riguarda le modalità attuative del riconoscimento dell’agevolazione si rinvia ad un apposito Regolamento. Agevolazioni prima casa per separati non assegnatari: la finanziaria 2008 estende i benefici Ici per l’abitazione principale ai soggetti che, in conseguenza di provvedimento di separazione legale, annullamento,

Studio Legale Tributario

Pagina 6

scioglimento o cessazione del matrimonio, non risultino assegnatari della casa coniugale. La disposizione ha valenza dal 1 gennaio 2008. Questa norma è chiaramente, e giustamente, diretta ad evitare che il coniuge non assegnatario della casa coniugale ma titolare del diritto di proprietà sulla stessa, si trovi a dove pagare l’imposta senza poter usufruire dell’aliquota ridotta e della detrazione per abitazione principale. Tia – Tarsu: ancora tutto fermo per il prelievo sui rifiuti. La disposizione contenuta nell’art. 1 comma 166, della finanziaria ha esteso al 2008 il blocco dei passaggi dalla tassa rifiuti alla tariffa e viceversa. La questione nasce dall’art. 49 del Dls 22/97, che aveva introdotto la tariffa rifiuti, destinata nelle intenzioni del legislatore a sostituire la vecchia tassa sui rifiuti (Tarsu). Il periodo transitorio per il passaggio dalla Tarsu alla Tia era inizialmente ancorato al grado di copertura del servizio con il gettito del tributo, raggiunto in ciascun comune. In ogni caso, si consentiva l’adozione della Tia in via sperimentale e su base volontaria, da parte dei comuni. Tuttavia molti Comuni hanno continuato ad applicare la Tarsu per vari motivi, altri Comuni invece hanno preferito passare alla Tia per sfuggire ai rigori del patto di stabilità. A complicare la questione, si è aggiunto, da ultimo, il Testo Unico sull’Ambiente che ha abrogato la Tia per una nuova tariffa ancora da approvarsi. Quindi le disposizioni della finanziaria 2008 sono da leggere come un blocco delle modifiche al regime del prelievo, in attesa di delineare le prospettive dello stesso (se tassa, vecchia o nuova tariffa).

Ha curato l’argomento Lorenzo Guerresi

“NOVITA’ PER LE IMPRESE” MODIFICA ALIQUOTA IRES A decorrere dal periodo d’imposta successivo a quello in corso al 31 dicembre 2007 l’aliquota IRES verrà ridotta passando dal 33% al 27,5%. La modifica, che inizialmente sembra alleggerire il carico fiscale, sarà accompagnata da altre variazioni previste dalla stessa finanziaria che andranno ad ampliare la base imponibile e a modificare la quota imponibile dei dividendi percepiti e delle plusvalenze realizzate, quota attualmente ferma al 40%. Questo permetterà di lasciare sostanzialmente invariato il prelievo fiscale. L’impatto della riduzione IRES si riversa inoltre sulle imposte differite e anticipate; sarà infatti necessario adeguare i fondi per le imposte differite e i crediti per imposte anticipate stanziati fino al 31 dicembre 2006 rilevando una sopravvenienza (attiva nel primo caso, passiva nel secondo) pari all’importo dell’adeguamento. Inoltre sarà necessario calcolare gli stanziamenti per le imposte differite e anticipate nel bilancio al 31 dicembre 2007 tenendo già presente la nuova aliquota del 27,5%. Per quanto riguarda le imposte di competenza del 2007, non bisogna tenere conto della riduzione IRES, per cui le imposte correnti andranno calcolate con la percentuale del 33%. SOCIETA’ DI COMODO Con la legge finanziaria 2008 vengono introdotte alcune novità in materia di società di comodo. Le modifiche riguarderanno principalmente, l’ampliamento delle cause di esclusione e la revisione di coefficienti di rimuneratività e redditività presunta rilevanti per il calcolo del test di operatività e del reddito minimo presunto. Le nuove ipotesi di esclusione automatica sono riassumibili in: 1. Società con un numero di soci non inferiore a 50 (prima della finanziaria 2008 erano 100 soci); 2. Società che nei due esercizi precedenti hanno avuto un numero di dipendenti sempre pari ad almeno 10

unità; 3. Società in stato di fallimento o assoggettate e procedure di liquidazione giudiziaria, liquidazione coatta e

amministrativa o concordato preventivo; 4. Società con redditività incontestabilmente significante (vale a dire con un valore della produzione

complessivo, voce A del CE, superiore alle attività dello stato patrimoniale); 5. Società partecipate da enti pubblici in misura non inferiore al 20% del capitale sociale; 6. Società che risultano congrue o coerenti agli studi di settore. Rimangono invariate le vecchie cause di esclusione: 1. Soggetti che hanno l’obbligo per legge di costituirsi in forma di società di capitali;

Studio Legale Tributario

Pagina 7

2. Soggetti nel primo periodo d’imposta; 3. Soggetti in amministrazione controllata o straordinaria; 4. Società ed enti con titoli negoziati in mercati regolamentati, sia italiani che esteri, o che controllano o

sono controllate da soggetti cin titoli negoziati; 5. Società esercenti servizi pubblici di trasporto. Le modifiche relative ai coefficienti per il calcolo della redditività e dell’operatività sono riassumibili nelle seguenti tabelle: COEFFICIENTI PER IL CALCOLO DELLA REDDITIVITÀ CON COEFFICIENTI PRE E POST FINANZIARIA 2008 BENI

% ANTE FINANZIARA

2008

% POST FINANZIARIA

2008 Azioni, quote (anche di snc e immobilizzate) e crediti 1,5% 1,5% Azioni, quote (anche di snc e immobilizzate) e crediti di società con sede legale in comuni con meno di 1.000 abitanti

1,5% 1,5%

Terreni e fabbricati iscritti tra le immobilizzazioni e navi anche in locazione finanziaria

4,75% 4,75%

Terreni e fabbricati iscritti tra le immobilizzazioni e navi anche in locazione finanziaria di società che possiedono immobili in comuni con meno di 1.000 abitanti

4,75% 0,9%

Immobili classificati a/10 4,75% 4% Immobili classificati a/10 di società che possiedono immobili in comuni con meno di 1.000 abitanti

4,75% 0,9%

Immobili a destinazione abitativa acquisiti o rivalutati nell’esercizio e nei due precedenti

3% 3%

Immobili a destinazione abitativa acquisiti o rivalutati nell’esercizio e nei due precedenti di società che possiedono immobili in comuni con meno di 1.000 abitanti

3% 0,9%

Altre immobilizzazioni 12% 12% Altre immobilizzazioni di società avente sede legale nei comuni con meno di 1.000 abitanti

12% 12%

COEFFICIENTI PRE E POST FINANZARIA 2008 PER IL CALCOLO DELL’OPERATIVITA’ BENI

% ANTE FINANZIARA

2008

% POST FINANZIARIA

2008 Azioni, quote (anche di snc e immobilizzate) e crediti 2% 2% Azioni, quote (anche di snc e immobilizzate) e crediti di società con sede legale in comuni con meno di 1.000 abitanti

1% 2%

Terreni e fabbricati iscritti tra le immobilizzazioni e navi anche in locazione finanziaria

6% 6%

Terreni e fabbricati iscritti tra le immobilizzazioni e navi anche in locazione finanziaria di società che possiedono immobili in comuni con meno di 1.000 abitanti

6% 1%

Immobili classificati a/10 5% 5% Immobili classificati a/10 di società che possiedono immobili in comuni con meno di 1.000 abitanti

5% 1%

Immobili a destinazione abitativa acquisiti o rivalutati nell’esercizio e nei due precedenti

4% 4%

Immobili a destinazione abitativa acquisiti o rivalutati nell’esercizio e nei due precedenti di società che possiedono immobili in comuni con meno di 1.000 abitanti

4% 1%

Altre immobilizzazioni 15% 15% Altre immobilizzazioni di società avente sede legale nei comuni con meno di 1.000 abitanti

10% 15%

Studio Legale Tributario

Pagina 8

E’ stata inoltre reintrodotta, per le società considerate non operative, la possibilità di sottrarsi a tale disciplina effettuando lo scioglimento anticipato oppure la trasformazione in società semplice. Tale possibilità può essere applicata alle società che risultano non operative nell’esercizio in corso al 31 dicembre 2007 e alle società che si trovano al 31 dicembre 2007 nel primo esercizio di attività. Necessario è che la delibera di scioglimento o trasformazione si assunto entro 5 mesi dalla chiusura dell’esercizio in corso al 31 dicembre 2007 e che tutti i soci siano persone fisiche. Con questo provvedimento sono state inoltre ridotte le aliquote del costo fiscale dell’operazione facendo scendere l’imposta sostitutiva per IRES, IRPEF, IRAP, e per l’affrancamento delle riserve dal 25% al 10% e quella per i saldi attivi di rivalutazione dal 10% al 5%. SPESE DI RAPPRESENTANZA A decorrere dal periodo di imposta successivo a quello in corso al 31 dicembre 2007 le spese di rappresentanza saranno deducibili nel periodo di imposta si sostenimento, se rispondono ai requisiti di inerenza e congruità stabiliti con decreto del Ministro dell’economia e delle finanze. Bisognerà inoltre tenere in considerazione la natura della spesa, la destinazione del beneficio, il volume di ricavi dell’attività caratteristica dell’impresa e l’attività internazionale dell’impresa. Rimangono interamente deducibili le spese relative ai beni ceduti gratuitamente, che vedono un innalzamento del valore unitario limite per la deduzione totale da 25,82 a 50 euro. Il provvedimento non tocca invece le spese di pubblicità e propaganda. NUOVA DEDUCIBILITA’ INTERESSI PASSIVI La legge finanziaria 2008 prevede una sostanziale modifica alla deducibilità degli interessi passivi modificando l’art. 96 del TUIR e abolendo gli articoli 97 e 98. La nuova norma indica che gli interessi passivi e gli oneri assimilati, diversi da quelli capitalizzati nel costo del bene, sono deducibili fino a concorrenza degli interessi attivi e proventi assimilati, mentre l’eccedenza è deducibile nel limite del 30% del ROL. Sarà necessario pertanto individuare la quota di interessi deducibili, il ROL e gli interessi passivi da prendere in considerazione per il calcolo. Il ROL verrà calcolato come differenza tra aggregato A del conto economico (quindi il valore della produzione) e l’aggregato B del conto economico (quindi il costo di produzione), depurato quest’ultimo dagli ammortamenti dei beni materiali e immateriali e dai canoni di leasing (voce B8). Tale risultato va assunto al 30% e indica l’importo massimo di interessi passivi deducibili. La prima considerazione è che la norma premierà le società con un ROL elevato. Un emendamento governativo consente di portare in avanti illimitatamente nel tempo la quota di interessi indeducibili, che saranno deducibili nell’esercizio in cui gli interessi passivi saranno inferiori al 30% del ROL di competenza. Per quanto riguarda gli oneri finanziari rilevanti ai fini della norma, bisogna prendere in considerazione quelli indicati al comma 3 dell’art.96 del TUIR, a cui bisogna aggiungere gli interessi compresi nei canoni di leasing. A questi bisogna sottrarre gli interessi capitalizzati al costo del bene, gli interessi comunque indeducibili (come quelli su prestiti obbligazionari eccedenti il limite massimo) e la quota di interessi attivi. Tale risultato è quello che deve essere confrontato con il 30% del ROL calcolato come sopra. Inoltre viene disposto che per il primo biennio di applicazione il limite di deducibilità venga aumentato di una franchigia che si attesta a 10.000€ per l’anno 2008 e 5.000€ per l’anno 2009. L’importo che residua dai calcoli visti è l’importo di interessi passivi indeducibili che sarà ripreso in aumento in fase di dichiarazione dei redditi. ELIMINAZIONE AMMORTAMENTI ANTICIPATI E ACCELLERATI E NUOVI LIMITI DI DEDUCIBILITA’ DEL LEASING La legge finanziaria 2008 modifica radicalmente l’articolo 102 del TUIR, abrogando il comma 3 relativo agli ammortamenti accelerati e anticipati e modificando il comma 7 relativo alla locazione finanziaria. Tale intervento è mirato all’allargamento della base imponibile per finanziare la riduzione delle aliquote IRES e IRAP. Dal periodo di imposta successivo a quello in corso al 31 dicembre 2007 non sarà quindi più possibile effettuare ammortamenti anticipati e accelerati, strumenti che venivano utilizzati dalle imprese sia per un’agevolazione fiscale, se pur temporanea, sia per integrare un’aliquota ordinaria di ammortamento che non rispecchiava l’effettiva vita utile del bene. Per questo il testo della finanziaria prevede la revisione generale dei coefficienti di ammortamento tabellare.

Studio Legale Tributario

Pagina 9

Altra novità apportata all’articolo 102 è la modifica del comma 7, relativo alla locazione finanziaria, che varia la durata minima del contratto di locazione ammessa per la deduzione. Le imprese che imputano i canoni a conto economico potranno dedurre gli stessi solo se la durata del contratto non è inferiore ai due terzi del periodo di ammortamento ordinario. Per i beni immobili, se il calcolo sopra esposto dà un risultato inferiore agli 11 anni oppure superiore ai 18, la deduzione è ammessa se la durata del contratto non è, rispettivamente, inferiore a 11 anni oppure almeno pari a 18 anni. Non varia invece la disciplina per le autovetture per cui il contratto di leasing deve essere almeno pari al periodo dell’ammortamento ordinario, quindi 4 anni. Dal periodo di imposta successivo a quello in corso al 31 dicembre 2007 viene abrogato il sistema che permetteva la deduzione extracontabile di alcuni componenti negativi del reddito attraverso il quadro EC della dichiarazione dei redditi.

Ha curato l’argomento Lorenzo Rossato

“NOVITÀ PER IL REDDITO D’ IMPRESA DELLE PERSONE FISICHE E DELLE SOCIETÀ DI PERSONE”

La legge finanziaria per il 2008 ai commi 40 e 41 introduce la possibilità, per le persone fisiche e i soci di società di persone in contabilità ordinaria, di tassare il reddito d’ impresa nella stessa misura prevista per le società di capitali. Si tratterà di una tassazione proporzionale del 27,5%. In questo modo il legislatore vuole rendere neutrale sul piano fiscale la scelta della veste giuridica per lo svolgimento dell’attività d’ impresa (società di capitali o soggetti irpef) uniformando la tassazione del reddito prodotto. Destinatari del nuovo regime sono le persone fisiche titolari del reddito d’ impresa e le persone fisiche socie di società in nome collettivo e in accomandita semplice. Le Entrate dovranno chiarire se il dato letterale della norma possa, nei casi in cui il reddito d’ impresa prodotto dall’ente collettivo venga tassato per trasparenza in capo ai soci persone fisiche, estendersi anche ad altre fattispecie diverse dalle partecipazioni a snc e alle sas. Ci riferiamo a: - persone fisiche socie di società a responsabilità limitata che hanno optato per la piccola trasparenza Ires ex art. 116 del TUIR e che quindi, come i soci delle società di persone, tassano il reddito prodotto dalla società per imputazione, indipendentemente dalla relativa distribuzione;

- le persone fisiche che partecipano in soggetti collettivi equiparati alle snc e alle sas (società non regolarizzate, comunioni e altro).

Si reputa, invece che il regime di tassazione separata al 27,5%, possa pienamente trovare applicazione nell’ambito dell’impresa familiare e dell’impresa coniugale. Il nuovo regime è vincolato all’esercizio di un’apposita opzione. Il sistema naturale di tassazione del reddito d’ impresa per i soggetti potenzialmente interessati resta quindi quello tradizionale ancorato all’applicazione delle aliquote Irpef progressive. Le modalità e i termini per l’esercizio dell’opzione saranno fissate da apposito decreto attuativo (comma 43); il quale dovrà chiarire se: - il regime opzionale potrà essere scelto anche dai soci persone fisiche e anche individualmente; oppure - l’opzione resti adempimento di competenza della società, con un meccanismo che potrebbe essere

analogo ( anche riguardo all’acquisizione preventiva dei consensi da parte dei soci) a quello previsto nell’ambito dell’opzione per la trasparenza ex art.115 del TUIR.

Al decreto attuativo spetta anche il compito di regolamentare: a) il regime di imputazione delle perdite pregresse; b) il versamento dell’imposta sostitutiva; c) il coordinamento con le altre disposizioni del TUIR e il coordinamento con le altre disposizioni previste in

materia di accertamento e riscossione. L’opzione è subordinata al fatto che l’impresa adotti il regime di contabilità ordinaria, la quale consente di monitorare la composizione e la scomposizione del patrimonio netto, aspetto fondamentale per la gestione di questo regime, alla luce delle ricadute fiscali delle possibili operazioni (versamenti e prelevamenti) effettuate sul netto patrimoniale. Tale regime può esser scelto anche dalle imprese che adottano il regime di contabilità ordinaria per opzione.

Studio Legale Tributario

Pagina 10

Esercitando l’opzione per la tassazione separata al 27% l’impresa si collocherà in una sorta di regime di sospensione fiscale. La tassazione separata è infatti condizionata al fatto che i redditi prodotti ovvero imputati per trasparenza non siano prelevati o distribuiti. L’aspetto più delicato riguarda le possibili implicazioni della distribuzione degli utili e, più in generale, di tutti i movimenti che possono interessare il netto patrimoniale. Il comma 41 disciplina le presunzioni in base alle quali: - le somme trasferite nel corso dell’esercizio dal patrimonio dell’impresa a quello personale

dell’imprenditore o dei soci, al netto delle somme versate nello stesso periodo d’ imposta, sono considerate distribuzione degli utili dell’esercizio in corso;

- in caso di prelievo o assegnazione di somme eccedenti l’utile dell’esercizio, l’eccedenza è imputata bile agli utili degli esercizi precedenti;

- se le somme prelevate eccedono il patrimonio netto, l’eccedenza è considerata l’attribuzione degli utili dei periodi d’ imposta successivi, nei quali verrà assoggettata a tassazione.

In caso di revoca dell’opzione, si considerano prelevati o distribuiti gli utili ancora esistenti al termine dell’ultimo periodo d’ imposta di applicazione del regime opzionale. Le somme trasferite dal patrimonio dell’impresa a quello personale costituiscono prelievi dell’esercizio in corso e, per l’eccedenza, di quelli precedenti. Si auspica che il decreto attuativo risolva il dubbio che la distribuzione delle riserve preesistenti. Con il nuovo sistema non si assiste ad una piena analogia della tassazione dei redditi d’ impresa tra soggetti Ires e Irpef: per i primi, i dividendi percepiti dai soci a seguito della distribuzione del reddito tassato in capo alla società scontano una parziale tassazione; per i secondi, la distribuzione dell’utile comporta la decadenza del regime di tassazione separata ad aliquota fissa del 27,5% e il rispolvero del sistema di tassazione secondo le aliquote progressive irpef. Coloro che potranno trarre vantaggi dalla nuova tassazione irpef sono i soggetti che dichiarano redditi medio alti, che potranno così sostituire all’effetto della progressività irpef la possibilità di una tassazione separata ad aliquota fissa del 27,5%, a condizione però che non debbano prelevare l’utile. Si elencano poi le altre novità riguardanti il reddito d’ impresa delle persone fisiche e le società di persone: - lo scomputo delle perdite d’ impresa: dal 2008 le perdite d’ impresa in contabilità semplificata si

deducono dal reddito complessivo e non si portano in avanti. Le perdite d’ impresa in regime di contabilità ordinaria si computano in diminuzione del reddito d’ impresa di periodo e, per differenza, dal reddito d’ impresa dei periodi successivi ma non oltre il quinto;

- nuovi criteri di deduzione degli interessi passivi: si deducono per la parte corrispondente al pro-rata derivante dal rapporto tra ricavi imponibili e ricavi complessivi; sono abrogati il pro-rata patrimoniale e la thin cap;

- soppressione degli ammortamenti anticipati ed accelerati: come per i soggetti Ires; - beni in leasing: la deducibilità è ammessa se il contratto ha durata almeno pari ai due terzi del periodo di

ammortamento, come per i soggetti Ires; - deduzione delle spese di rappresentanza: secondo i requisiti di inerenza e congruità stabiliti in apposito

decreto ministeriale; - abolizione deduzioni extracontabili: come per i soggetti Ires; - disposizione transitorie per gli ammortamenti: non operatività della regola della riduzione alla metà

della quota per il primo esercizio; - riaperto “ il varco” per l’uscita dall’impresa: l’imprenditore individuale può escludere dall’impresa gli

Dal 1° gennaio 2008, l’IRAP ha cambiato volto. Molte sono le novità che la finanziaria ha portato con sé, stravolgendo il nostro concetto e le nostre conoscenze in materia di Imposta Regionale sulle Attività Produttive. Nei prossimi dodici mesi si realizzerà, il graduale processo, che la porterà, da tributo statale quale che era, ad essere un tributo proprio della Regione, istituito con legge regionale. L’aliquota, che è sempre stata confermata negli anni, al 4,25 %, diventerà del 3,9%, e quelle che saranno

Studio Legale Tributario

Pagina 11

diversificate per settori di attività e categorie di soggetti, dovranno essere “riparametrate sulla base di un coefficiente pari a 0,9176”. Viene affidato, quindi “libero arbitrio” alle Regioni, che potranno non solo modificare le aliquote, ma anche le detrazioni, le deduzioni e introdurre nuove agevolazioni. L’unico limite posto sono le basi imponibili, anch’esse completamente trasformate a seconda dei soggetti passivi. Fino al 31.12.2007 i criteri per la determinazione della base imponibile erano i medesimi per tutti i soggetti; con la Finanziaria 2008 abbiamo invece una sostanziale diversificazione tra i soggetti IRES (società di capitali, enti commerciali, ecc.) e gli altri soggetti.

� Soggetti passivi IRES (comma 50, lettera a) La base imponibile Irap deriverà per intero dai dati di bilancio. In tal senso è prevista l’abrogazione dell’articolo 11-bis del D.Lgs. 446/97, che sanciva il parallelismo tra le componenti prese a base per il calcolo dell’Irap e i criteri previsti per le imposte sui redditi. Gli effetti dello sganciamento dell’Irap dall’Ires si possono individuare principalmente nell’eliminazione delle variazioni fiscali ai fini Irap e nella conseguente eliminazione dai bilanci della rilevazione delle imposte differite Irap. I componenti positivi e negativi verranno assunti direttamente dal conto economico dell’esercizio, redatto ai sensi dell’articolo 2425 del codice civile. La base imponibile IRAP si determina esclusivamente come differenza tra il Valore della produzione (A) diminuito dei Costi della produzione (B) ed aumentata dei costi del personale (B.9), delle svalutazione ed accantonamenti (B.10.c, B.10.d, B.12, B.13). Le società con bilancio redatto secondo gli Ias/Ifrs tengono conto delle voci corrispondenti a quelle sopra indicate. A seguito dell’eliminazione del quadro EC, che prevedeva la possibilità di dedurre extracontabilmente alcuni costi, quali gli ammortamenti anticipati, dovranno essere recuperate a tassazione ai fini IRAP le quote dedotte fino al 2007 da tale quadro. Queste si aggiungeranno all’imponibile in 6 quote costanti dal 2008 al 2013; la tassazione comporta lo svincolo delle corrispondenti riserve ai fini Irap. Le differenze temporanee tassabili e deducibili (quote di plusvalenze rinviate, eccedenze di manutenzioni e di spese di rappresentanza, ecc.) si recupereranno in aumento o in diminuzione fino ad esaurimento.

� Società di persone e Imprese individuali (comma 50, lettera b) La norma prevede che la base imponibile sia determinata dalla differenza tra l’ammontare dei ricavi indicati nell’articolo 85, comma 1, lettere a, b, f, e g, del Tuir (corrispettivi per cessioni di beni, esclusi quelli strumentali, prestazioni di servizi, relative indennità a titolo di risarcimento, contributi in denaro), delle variazioni delle rimanenze finali di cui agli articoli 92 e 93 del Tuir e l’ammontare dei costi delle materie prime, sussidiarie e di consumo, delle merci, dei servizi, dell’ammortamento e dei canoni di locazione anche finanziaria dei beni strumentali materiali e immateriali.

� Disposizioni comuni alle società di capitali e di persone, alle imprese individuali Rimangono indeducibili le spese per il personale dipendente e assimilato, i compensi per attività commerciali e per prestazioni di lavoro autonomo non esercitate abitualmente, i costi per prestazioni di collaborazione coordinata e continuativa, i compensi per prestazioni di lavoro assimilato a quello dipendente, gli utili spettanti agli associati in partecipazione e la quota interessi dei canoni di locazione finanziaria, desunta dal contratto, le perdite su crediti e l’imposta comunale sugli immobili. I contributi erogati in base a norma di legge concorrono comunque alla formazione del valore della produzione, fatta eccezione per quelli correlati a costi indeducibili. È previsto inoltre che, indipendentemente dalla effettiva collocazione nel conto economico, i componenti positivi e negativi del valore della produzione siano accertati secondo i criteri di corretta qualificazione, imputazione temporale e classificazione previsti dai principi contabili adottati dall’impresa. Fermo restando il principio, di cui sopra, per le società di persone e per le ditte individuali, la base imponibile IRAP continua a determinarsi in parallelo con i criteri indicati dal Tuir per l’Ires. Valgono quindi ancora i criteri di indeducibilità ai fini delle imposte dirette. Importante novità: la dichiarazione Irap diventa autonoma da quella dei redditi e non viene più inclusa nel mod. Unico, ma presentata direttamente alla regione. Un decreto, da emanare entro il 31 marzo 2008, stabilirà i nuovi termini e le modalità di presentazione.

� L’opzione per la determinazione dell’imponibile Irap su base civilistica Il comma 2, dell’articolo 5-bis del D.Lgs. 446/97 consente alle società di persone e alle imprese individuali in contabilità ordinaria di optare per la determinazione del valore della produzione netta secondo le regole previste per le società di capitali. L’opzione è irrevocabile per tre periodi di imposta secondo le modalità e i termini che dovranno essere stabiliti con apposito provvedimento del direttore dell’Agenzia delle Entrate da emanare entro il 31 marzo

Studio Legale Tributario

Pagina 12

2008. Alla scadenza, in mancanza di opzione per il regime naturale delle società di persone e imprese individuali, si riterrà rinnovata tacitamente per un altro triennio.

� Deduzioni forfetarie (comma 50, lettera f) In via preliminare occorre segnalare che le deduzioni forfetarie, previste dall’articolo 11, comma 4-bis, del D.Lgs. 446/97, subiscono per la generalità dei contribuenti una diminuzione. In particolare la deduzione forfetaria scende: - da 8.000 a 7.350 euro se la base imponibile non supera euro 180.759,91 - da 6.000 a 5.500 euro oltre 180.759,91 e fino a euro 180.834,91 - da 4.000 a 3.700 euro oltre 180.834,91e fino a euro 180.919,91 - da 2.000 a 1.850 euro oltre 180.919,91e fino a euro 180.999,91. Oltre tale ammontare di valore della produzione la deduzione forfetaria non si applica. A questo punto scatta l’aumento per i soggetti di cui all’articolo 3, comma 1, lettere b) e c), del D.Lgs. 446/97, vale a dire per le società di persone ed equiparate, per gli imprenditori individuali e per gli esercenti arti e professioni anche sotto forma di società semplici e quelle ad esse equiparate. Per tali soggetti, la deduzione di euro 7.350 aumenta di euro 2.150 e sale, quindi, a euro 9.500, la deduzione di euro 5.500 aumenta di euro 1.625 e passa a euro 7.125, la deduzione di euro 3.700, aumenta di euro 1.050 diventa di euro 4.750 e, infine, quella di euro 1.850 aumenta di euro 525 e sale, quindi a euro 2.375. Si fa notare che i predetti aumenti non riguardano le imprese agricole, le quali pertanto, permanendo l’aliquota d’imposta del 1,9%, subiscono una riduzione della deduzione forfetaria. È stato anche parzialmente ridotto il beneficio del taglio del cuneo fiscale: la deduzione per ogni lavoratore dipendente a tempo indeterminato impiegato nel periodo di imposta di 5.000 euro (10.000 per le aree svantaggiate) scende a 4.600 euro (8.200 per le aree svantaggiate).

Ha curato l’argomento Gabriella Bonomi

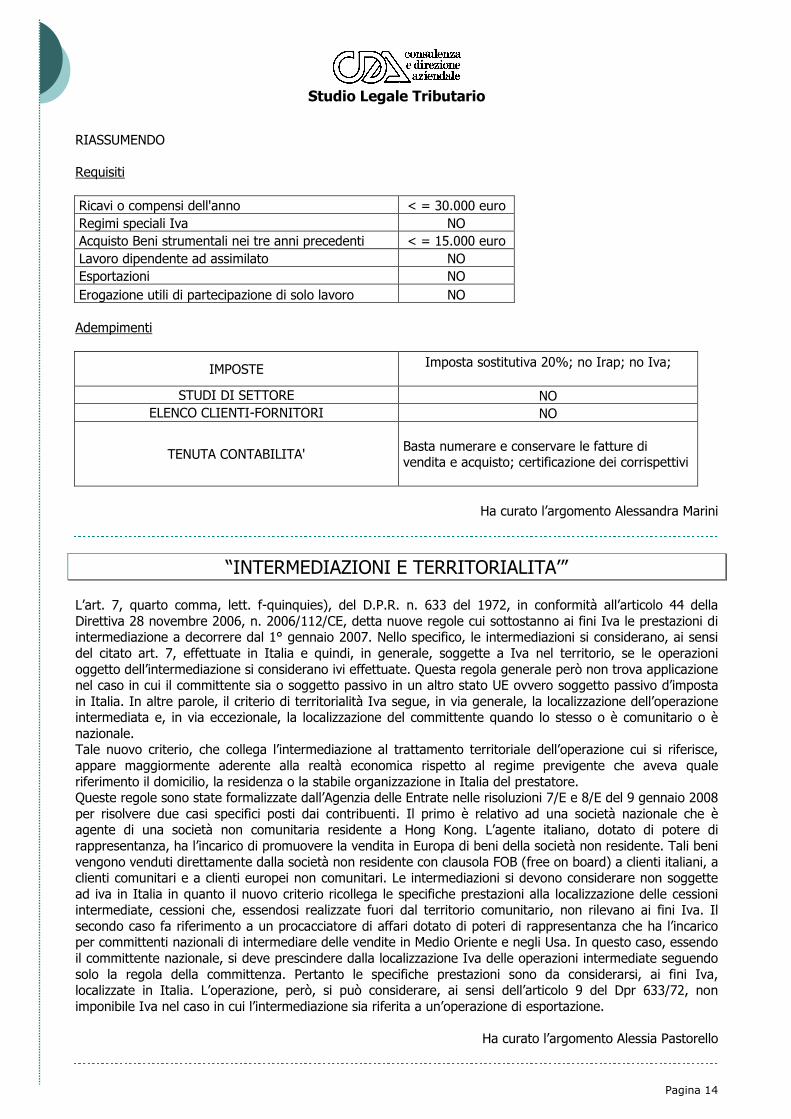

“IL NUOVO REGIME DEI MINIMI” La Finanziaria 2008 ha introdotto un nuovo regime fiscale, definito “regime dei contribuenti minimi”. Tale regime nasce con lo scopo sia di semplificare sensibilmente gli adempimenti fiscali e contabili di quei soggetti che per determinati requisiti si definiscono, appunto, minimi, sia di ridurre il loro carico fiscale. Se il primo scopo, come vedremo, è sicuramente evidente, rimangono invece seri dubbi sulla convenienza del passaggio a questo nuovo regime. REQUISITI Per poter accedere al regime dei minimi il contribuente: • deve essere una persona fisica esercente attività d’impresa, arte o professione, che nell’anno solare

precedente ha conseguito ricavi o compensi in misura non superiore a 30.000 euro. In caso di inizio attività si considera il reddito presunto, ragguagliato ad esercizio;

• non deve avvalersi di regimi speciali ai fini Iva. La circolare provvede a elencare questi regimi: vengono citati anche il regime dei beni usati e quelli della vendita di sali e tabacchi, editoria, gestione di telefonia pubblica, intrattenimenti e giochi (articolo 74, Dpr 633/1972).

• non deve aver effettuato cessioni all’esportazione; • non deve aver sostenuto spese per lavoro dipendente o per collaboratori di cui all’art. 50, comma 1,

lettera c) e c-bis), del Tuir; • non deve aver erogato somme sotto forma di utili di partecipazione agli associati con apporto costituito

da solo lavoro; • non deve aver acquistato, anche mediante contratti di appalto e di locazione, nei tre anni precedenti a

quello di entrata nel regime, beni strumentali di valore complessivo superiore a 15.000 euro. A riguardo si precisa che per l’anno 2008 l’analisi deve essere fatta prendendo a riferimento gli acquisti effettuati negli anni 2005, 2006 e 2007 e che i beni ad utilizzo promiscuo (autovettura, telefono mobile…) devono essere valutati al 50%.

Con l’introduzione del nuovo regime per l’anno 2008, i regimi c.d. super-semplificato, delle attività marginali e dei contribuenti minimi in franchigia sono stati abrogati. Rimane, tuttavia, la facoltà di rimanere nel regime delle attività marginali fino a scadenza naturale.

Studio Legale Tributario

Pagina 13

Il regime dei contribuenti minimi rappresenta il regime naturale per i soggetti che possiedono i requisiti sopra illustrati. Ciò significa che dal 1° gennaio 2008 tali soggetti possono automaticamente applicare le disposizioni proprie del regime senza dover effettuare alcuna comunicazione preventiva o successiva. Per i soggetti che, invece, iniziano un’attività d’impresa, arte e professione nel 2008 devono comunicarlo nella dichiarazione di inizio attività (modello AA9). PARTICOLARITA’ DEL REGIME 1. Semplificazione degli adempimenti contabili e fiscali:

- Esonero dall’applicazione dell’Irap; - Esonero dall’applicazione dell’Iva: l’iva pagata sugli acquisti non è detraibile, ma diventa un costo

dell’esercizio; - Esonero dagli studi di settore; - Esonero dall’elenco clienti-fornitori; - Esonero dalla maggior parte degli adempimenti contabili; - Restano soltanto obbligatorie la numerazione e la conservazione delle fatture di acquisto, la

certificazione dei corrispettivi, la conservazione dei documenti emessi e ricevuti, l’integrazione delle fatture di acquisto intracomunitarie o in regime del reverse charge e la titolarità di un conto corrente bancario o postale.

2. Tassazione sostitutiva dell’Irpef e delle relative addizionali con aliquota del 20%. 3. Applicazione della ritenuta d’acconto del 20% sul totale fattura. 4. Tassazione sulla base del principio di cassa: rileva, quindi, non la competenza dell’esercizio, ma la manifestazione finanziaria dell’operazione, sia che sia di vendita, che di acquisto. Se il principio di cassa è ormai consolidato per i soggetti esercenti arti e professioni, fatta eccezione ad alcune deroghe, per quelli che svolgono attività d’impresa costituisce, invece, una novità assoluta. Sulla base di questo principio scompaiono i concetti di ammortamento, di magazzino e di scritture di rettifica. La circolare n°73 del 21/12/07 chiarisce le modalità di trattazione di alcune poste contabili presenti nel 2007, che dal 2008 verrebbero meno. Basti pensare, ad esempio, al trattamento del residuo ammortizzabile, piuttosto che delle rimanenze finali di esercizio. Sono, inoltre, fornite delucidazioni in merito alle rettifiche da effettuare ai fini iva sui beni mobili ed immobili. Essendo la normativa complessa e per certi versi ancora poco chiara, questa argomentazione verrà tralasciata. E’ necessario, tuttavia, rilevare i dubbi che ancora oggi non sono risolti in merito alla gestione di alcuni costi, quali i cellulari o le autovetture. Il Decreto del 2 gennaio 2008 non chiarisce se questi costi debbano essere imputati nel calcolo del reddito al 100% o al 50%, com’è disciplinato per il regime ordinario. USCITA DAL REGIME L’uscita dal regime può avvenire: - per opzione: Il contribuente minimo può uscire dal regime naturale mediante l’opzione per il regime ordinario con validità triennale (per il primo anno di entrata in vigore, l’opzione può avere validità annuale). L’opzione deve essere fatta nel quadro VO della dichiarazione iva dell’anno di riferimento (c.d. comportamento concludente);

- per legge: se il contribuente perde solo uno dei requisiti suddetti, automaticamente passa al regime ordinario l’anno successivo alla perdita del requisito. Nel caso in cui nell’anno ci sia il superamento di oltre il 50% dei ricavi massimi (45.000 euro), il regime cessa di avere applicazione dall’anno stesso.

VALUTAZIONE E DUBBI Il passaggio da un regime ad un altro implica una valutazione di convenienza a volte complessa, in quanto gli aspetti da prendere in esame sono molteplici e tra loro correlati. Basti pensare, ad esempio, alla perdita della detraibilità dell’iva sugli acquisti, che per alcune attività può essere rilevante, o alla perdita delle detrazioni e deduzioni Irpef. La valutazione, quindi, deve essere fatta prendendo in esame sia gli elementi contabili (ricavi-costi), sia quelli personali del contribuente (spese mediche, interessi sui mutui, famigliari a carico…). Per questo motivo la Studio rimane a disposizione per coloro che hanno i requisiti richiesti e che potrebbero avere convenienza a passare a tale modalità di tassazione.

Studio Legale Tributario

Pagina 14

RIASSUMENDO Requisiti Ricavi o compensi dell'anno < = 30.000 euro Regimi speciali Iva NO Acquisto Beni strumentali nei tre anni precedenti < = 15.000 euro Lavoro dipendente ad assimilato NO Esportazioni NO Erogazione utili di partecipazione di solo lavoro NO Adempimenti

IMPOSTE Imposta sostitutiva 20%; no Irap; no Iva;

STUDI DI SETTORE NO ELENCO CLIENTI-FORNITORI NO

TENUTA CONTABILITA' Basta numerare e conservare le fatture di vendita e acquisto; certificazione dei corrispettivi

Ha curato l’argomento Alessandra Marini

“INTERMEDIAZIONI E TERRITORIALITA’” L’art. 7, quarto comma, lett. f-quinquies), del D.P.R. n. 633 del 1972, in conformità all’articolo 44 della Direttiva 28 novembre 2006, n. 2006/112/CE, detta nuove regole cui sottostanno ai fini Iva le prestazioni di intermediazione a decorrere dal 1° gennaio 2007. Nello specifico, le intermediazioni si considerano, ai sensi del citato art. 7, effettuate in Italia e quindi, in generale, soggette a Iva nel territorio, se le operazioni oggetto dell’intermediazione si considerano ivi effettuate. Questa regola generale però non trova applicazione nel caso in cui il committente sia o soggetto passivo in un altro stato UE ovvero soggetto passivo d’imposta in Italia. In altre parole, il criterio di territorialità Iva segue, in via generale, la localizzazione dell’operazione intermediata e, in via eccezionale, la localizzazione del committente quando lo stesso o è comunitario o è nazionale. Tale nuovo criterio, che collega l’intermediazione al trattamento territoriale dell’operazione cui si riferisce, appare maggiormente aderente alla realtà economica rispetto al regime previgente che aveva quale riferimento il domicilio, la residenza o la stabile organizzazione in Italia del prestatore. Queste regole sono state formalizzate dall’Agenzia delle Entrate nelle risoluzioni 7/E e 8/E del 9 gennaio 2008 per risolvere due casi specifici posti dai contribuenti. Il primo è relativo ad una società nazionale che è agente di una società non comunitaria residente a Hong Kong. L’agente italiano, dotato di potere di rappresentanza, ha l’incarico di promuovere la vendita in Europa di beni della società non residente. Tali beni vengono venduti direttamente dalla società non residente con clausola FOB (free on board) a clienti italiani, a clienti comunitari e a clienti europei non comunitari. Le intermediazioni si devono considerare non soggette ad iva in Italia in quanto il nuovo criterio ricollega le specifiche prestazioni alla localizzazione delle cessioni intermediate, cessioni che, essendosi realizzate fuori dal territorio comunitario, non rilevano ai fini Iva. Il secondo caso fa riferimento a un procacciatore di affari dotato di poteri di rappresentanza che ha l’incarico per committenti nazionali di intermediare delle vendite in Medio Oriente e negli Usa. In questo caso, essendo il committente nazionale, si deve prescindere dalla localizzazione Iva delle operazioni intermediate seguendo solo la regola della committenza. Pertanto le specifiche prestazioni sono da considerarsi, ai fini Iva, localizzate in Italia. L’operazione, però, si può considerare, ai sensi dell’articolo 9 del Dpr 633/72, non imponibile Iva nel caso in cui l’intermediazione sia riferita a un’operazione di esportazione.

Ha curato l’argomento Alessia Pastorello

Studio Legale Tributario

Pagina 15

“ALBO IMPIANTISTI” Dal 1 gennaio 2008 tutti gli interventi di installazione, ampliamento, trasformazione e manutenzione degli impianti tecnologici sono soggetti alla disciplina del D.P.R. 380/2001 qualunque sia la destinazione (residenziale o produttiva) dell'edificio a cui sono adibiti. La legge 46/1990 veniva applicata (tranne in alcuni casi) solo per gli interventi negli edifici ad uso civile. Tra le principali novità va incluso anche il fatto che, per il regolare esercizio delle attività di impiantistica, è necessaria la preventiva iscrizione del responsabile tecnico dell'impresa nell'Albo degli impiantisti previsto dall'art. 109 del D.P.R. 380/2001 istituito presso ogni Camera di Commercio. La modulistica per l'iscrizione all'Albo degli Impiantisti è disponibile presso la sede operativa di Largo Pradella, 1 e sul sito www.mn.camcom.it .

Ha curato l’argomento Angela Vecchia

“REGISTRO PRODUTTORI APPARECCHIATURA ELETTRICHE ED ELETTRONICHE”

Sono tenuti a iscriversi al Registro Produttori di Apparecchiature Elettriche ed Elettroniche i soggetti definiti come produttori di apparecchiature elettriche ed elettroniche e, nello specifico, colui che:

• fabbrica e vende apparecchiature elettriche ed elettroniche recanti il suo marchio; • rivende con il proprio marchio apparecchiature prodotte da altri fornitori (il rivenditore non è considerato

"produttore" se l'apparecchiatura reca il marchio del produttore); • importa o immette per primo, nel territorio nazionale, apparecchiature elettriche ed elettroniche

nell'ambito di un'attività professionale e ne opera la commercializzazione, anche mediante vendita a distanza;

• produce apparecchiature elettriche ed elettroniche destinate esclusivamente all'esportazione.

Sono apparecchiature elettriche ed elettroniche o AEE le apparecchiature che dipendono, per un corretto funzionamento, da correnti elettriche o da campi elettromagnetici e le apparecchiature di generazione, di trasferimento e di misura di questi campi e correnti. L'elenco dei prodotti che devono essere presi in considerazione al fine dell'iscrizione al registro sono indicati nell’elenco seguente. Allegato 1A Categorie di apparecchiature elettriche ed elettroniche rientranti nel campo di applicazione del decreto Legislativo 25-7-2005 n. 151 1. Grandi elettrodomestici 2. Piccoli elettrodomestici 3. Apparecchiature informatiche e per telecomunicazioni 4. Apparecchiature di consumo 5. Apparecchiature di illuminazione 6. Strumenti elettrici ed elettronici (ad eccezione degli utensili industriali fissi di grandi dimensioni) 7. Giocattoli e apparecchiature per lo sport e per il tempo libero 8. Dispositivi medici (ad eccezione di tutti i prodotti impiantati e infettati) 9. Strumenti di monitoraggio e di controllo 10. Distributori automatici. Allegato 1B Esempi di prodotti che devono essere presi in considerazione ai fini del decreto Legislativo 25-7-2005 n. 151 e che rientrano nelle categorie dell'allegato 1A. L'elenco è esemplificativo e non esaustivo 1. Grandi elettrodomestici (con esclusione di quelli fissi di grandi dimensioni). 1.1 Grandi apparecchi di refrigerazione. 1.2 Frigoriferi. 1.3 Congelatori. 1.4 Altri grandi elettrodomestici utilizzati per la refrigerazione, la conservazione e il

Studio Legale Tributario

Pagina 16

deposito di alimenti. 1.5 Lavatrici. 1.6 Asciugatrici. 1.7 Lavastoviglie. 1.8 Apparecchi per la cottura. 1.9 Stufe elettriche. 1.10 Piastre riscaldanti elettriche. 1.11 Forni a microonde. 1.12 Altri grandi elettrodomestici utilizzati per la cottura e l'ulteriore trasformazione di alimenti. 1.13 Apparecchi elettrici di riscaldamento. 1.14 Radiatori elettrici. 1.15 Altri grandi elettrodomestici utilizzati per riscaldare ambienti ed eventualmente letti e divani. 1.16 Ventilatori elettrici. 1.17 Apparecchi per il condizionamento come definiti dal D.M. 2 gennaio 2003 del Ministro delle attività produttive. 1.18 Altre apparecchiature per la ventilazione e l'estrazione d'aria. 2. Piccoli elettrodomestici. Valutazione in peso ai fini della determinazione delle quote di mercato ai sensi dell'articolo 8, comma 1. 2.1 Aspirapolvere. 2.2 Scope meccaniche. 2.3 Altre apparecchiature per la pulizia. 2.4 Macchine per cucire, macchine per maglieria, macchine tessitrici e per altre lavorazioni dei tessili. 2.5 Ferri da stiro e altre apparecchiature per stirare, pressare e trattare ulteriormente gli indumenti. 2.6 Tostapane. 2.7 Friggitrici. 2.8 Frullatori, macinacaffé elettrici, altri apparecchi per la preparazione dei cibi e delle bevande utilizzati in cucina e apparecchiature per aprire o sigillare contenitori o pacchetti. 2.9 Coltelli elettrici. 2.10 Apparecchi tagliacapelli, asciugacapelli, spazzolini da denti elettrici, rasoi elettrici, apparecchi per massaggi e altre cure del corpo. 2.11 Sveglie, orologi da polso o da tasca e apparecchiature per misurare, indicare e registrare il tempo. 2.12 Bilance. 3. Apparecchiature informatiche per le comunicazioni. Valutazione in peso ai fini della determinazione delle quote di mercato ai sensi dell'articolo 8, comma 1. 3.1 Trattamento dati centralizzato: 3.1.1 mainframe; 3.1.2 minicomputer; 3.1.3 stampanti. 3.2 Informatica individuale: 3.2.1 Personal computer (unità centrale, mouse, schermo e tastiera inclusi). 3.2.2 Computer portatili (unità centrale, mouse, schermo e tastiera inclusi). 3.2.3 Notebook. 3.2.4 Agende elettroniche. 3.2.5 Stampanti. 3.2.6 Copiatrici. 3.2.7 Macchine da scrivere elettriche ed elettroniche. 3.2.8 Calcolatrici tascabili e da tavolo e altri prodotti e apparecchiature per raccogliere, memorizzare, elaborare, presentare o comunicare informazioni con mezzi elettronici. 3.2.9 Terminali e sistemi utenti. 3.2.10 Fax. 3.2.11 Telex. 3.2.12 Telefoni. 3.2.13 Telefoni pubblici a pagamento.

Studio Legale Tributario

Pagina 17

3.2.14 Telefoni senza filo. 3.2.15 Telefoni cellulari. 3.2.16 Segreterie telefoniche e altri prodotti o apparecchiature per trasmettere suoni, immagini o altre informazioni mediante la telecomunicazione. 4. Apparecchiature di consumo. Valutazione in peso ai fini della determinazione delle quote di mercato ai sensi dell'articolo 8, comma 1. 4.1 Apparecchi radio. 4.2 Apparecchi televisivi. 4.3 Videocamere. 4.4 Videoregistratori. 4.5 Registratori hi-fi. 4.6 Amplificatori audio. 4.7 Strumenti musicali. 4.8 Altri prodotti o apparecchiature per registrare o riprodurre suoni o immagini, inclusi segnali o altre tecnologie per la distribuzione di suoni e immagini diverse dalla telecomunicazione. 5. Apparecchiature di illuminazione. 5.1 Apparecchi di illuminazione. Valutazione in peso ai fini della determinazione delle quote di mercato ai sensi dell'articolo 10, comma 1. 5.2 Tubi fluorescenti. 5.3 Sorgenti luminose fluorescenti compatte. 5.4 Sorgenti luminose a scarica ad alta intensità, comprese sorgenti luminose a vapori di sodio ad alta pressione e sorgenti luminose ad alogenuri metallici. 5.5 Sorgenti luminose a vapori di sodio a bassa pressione. 6. Utensili elettrici ed elettronici (ad eccezione degli utensili industriali fissi di grandi dimensioni). 6.1 Trapani. 6.2 Seghe. 6.3 Macchine per cucire. 6.4 Apparecchiature per tornire, fresare, carteggiare, smerigliare, segare, tagliare, tranciare, trapanare, perforare, punzonare, piegare, curvare o per procedimenti analoghi su legno, metallo o altri materiali. 6.5 Strumenti per rivettare, inchiodare o avvitare o rimuovere rivetti, chiodi e viti o impiego analogo. 6.6 Strumenti per saldare, brasare o impiego analogo. 6.7 Apparecchiature per spruzzare, spandere, disperdere o per altro trattamento di sostanze liquide o gassose con altro mezzo. 6.8 Attrezzi tagliaerba o per altre attività di giardinaggio. 7. Giocattoli e apparecchiature per il tempo libero e lo sport. 7.1 Treni elettrici e auto giocattolo. 7.2 Consolle di videogiochi portatili. 7.3 Videogiochi. 7.4 Computer per ciclismo, immersioni subacquee, corsa, canottaggio, ecc. 7.5 Apparecchiature sportive con componenti elettrici o elettronici. 7.6 Macchine a gettoni. 8. Dispositivi medici (ad eccezione di tutti i prodotti impiantati ed infettati). 8.1 Apparecchi di radioterapia. 8.2 Apparecchi di cardiologia. 8.3 Apparecchi di dialisi. 8.4 Ventilatori polmonari. 8.5 Apparecchi di medicina nucleare. 8.6 Apparecchiature di laboratorio per diagnosi in vitro. 8.7 Analizzatori. 8.8 Congelatori. 8.9 Altri apparecchi per diagnosticare, prevenire, monitorare, curare e alleviare malattie, ferite o disabilità. 9. Strumenti di monitoraggio e di controllo. 9.1 Rivelatori di fumo. 9.2 Regolatori di calore.

Studio Legale Tributario

Pagina 18

9.3 Termostati. 9.4 Apparecchi di misurazione, pesatura o regolazione ad uso domestico o di laboratorio. 9.5 Altri strumenti di monitoraggio e controllo usati in impianti industriali, ad esempio nei banchi di manovra. 10. Distributori automatici. 10.1 Distributori automatici, incluse le macchine per la preparazione e l'erogazione automatica o semiautomatica di cibi e di bevande: a) di bevande calde; b) di bevande calde, fredde, bottiglie e lattine; c) di prodotti solidi. 10.2 Distributori automatici di denaro contante. 10.3 Tutti i distributori automatici di qualsiasi tipo di prodotto, ad eccezione di quelli esclusivamente meccanici. L'iscrizione al Registro AEE è requisito obbligatorio per immettere nel mercato le apparecchiature elettriche ed elettroniche. La scadenza per l'iscrizione è fissata al 18 febbraio 2008.

Ha curato l’argomento Angela Vecchia

ANTIRICICLAGGIO E CIRCOLAZIONE DEL CONTANTE

Si segnalano, infine, alcune novità nell’ambito della normativa antiriciclaggio e della circolazione del contante. Dal 30 aprile 2008

- Sarà vietato pagare in contanti per somme da 5.000 euro in su; - gli assegni senza indicazione della clausola “non trasferibile” saranno rilasciati solo su richiesta e pagando un’imposta di bollo di 1,5 euro per modulo; - saranno vietati i trasferimenti di denaro da 2.000 euro in su tramite money transfer. Dal 30 giugno 2009

- I libretti di deposito bancario o postali al portatore con saldo da 5.000 euro in su devono essere estinti o alleggeriti dal portatore. Invio di denaro all’estero

La L. 227/1990, relativa alla circolazione intracomunitaria ed extracomunitaria di contanti, titoli e/o valori mobiliari, obbliga tutti coloro che inviano o ricevono dall’estero contanti, titoli e/o valori mobiliari, di valore superiore a 10.000 euro, tramite canali diversi da quelli bancari, a darne comunicazione agli organi competenti. Pena: la sanzione può arrivare fino al 40% della somma eccedente la soglia prevista dalla legge Sino al 24 giugno 2007, la soglia era pari a 12.500 euro, mentre a partire dal 25 giugno 2007 il limite è stato abbassato a 10.000 euro. In pratica, chiunque spedisce o riceva denaro contante, assegni, titoli e/o valori mobiliari di importo superiore a 10.000 euro, è tenuto a compilare e presentare l’apposita dichiarazione con le seguenti modalità: - per i passaggi extracomunitari, presso gli uffici doganali di confine al momento del passaggio; - per i passaggi intracomunitari, presso una banca, un ufficio doganale od uno postale, entro le 48 ore successive all’entrata nel territorio italiano o entro le 48 ore precedenti l’uscita dal territorio italiano; - per i plichi postali, all’atto della spedizione o nelle 48 ore successive al ricevimento del plico.

Ha curato l’argomento Maurizia Tarana

Studio Legale Tributario

Pagina 19

LE SCADENZE DEL MESE DI FEBBRAIO 2008 Il presente articolo ha l’obiettivo di segnalare alcune delle principali scadenze relative al mese di febbraio 2008. Venerdì 1 Febbraio: IVA – Rimborso

Primo giorno utile per presentare il Modello VR per la richiesta di rimborso dell’Iva relativa all’anno 2007. IVA – Reverse charge Dal 01.02.2008 l’inversione contabile per il pagamento dell’IVA non si applica ai servizi resi nei confronti di un contraente generale a cui sia affidata dal committente la totalità dei lavori.

Venerdì 15 Febbraio: IVA – Fattura differita

Termine ultimo per l’emissione ed annotazione della fattura differita per le consegne o spedizioni avvenute il mese precedente. IVA – Registrazione corrispettivi Termine ultimo per l’annotazione delle operazioni, per le quali è rilasciato lo scontrino fiscale ovvero ricevuta, effettuate in ciascun mese solare, nel registro dei corrispettivi. Le suddette operazioni possono essere annotate, con unica registrazione, nel registro dei corrispettivi, entro oggi. ASSOCIAZIONI SPORTIVE DILETTANTISTICHE - Registrazioni Le associazioni sportive dilettantistiche, che fruiscono dell’opzione di cui all’art. 1 L. 398/1991, devono effettuare l’annotazione dei corrispettivi e dei proventi conseguiti nell’esercizio dell’attività commerciale, con riferimento al mese precedente.

Termine ultimo per il versamento delle ritenute alla fonte operate nel mese precedente riguardanti redditi di lavoro dipendente, assimilati a quelli di lavoro dipendente, di lavoro autonomo, su provvigioni e su altri redditi di capitale. Con la R.M. 28.12.2007, n. 395/E sono stati individuati i codici tributo per i quali, a decorrere dal 10.01.2008, deve essere indicato, nel modello F24, il mese di riferimento. INPS – Versamento contributi previdenziali ed assistenziali Versamento dei contributi relativi al mese precedente, compresa la quota mensile di Tfr al Fondo di Tesoreria Inps, mediante mod. F24. INPS – Artigiani e Commercianti Termine per effettuare il versamento della 4° rata del contributo fisso minimo per il 2007. IVA – Liquidazione e versamento Soggetti mensili Termine ultimo concesso ai contribuenti mensili per operare la liquidazione relativa al mese precedente e per versare l’eventuale imposta a debito. Soggetti trimestrali speciali (autotrasportatori e distributori carburante) Termine ultimo per la liquidazione relativa al 4° trimestre 2007 e per versare l’eventuale imposta a debito. Associazioni sportive dilettantistiche Termine di versamento dell’Iva relativa al 4° trimestre 2007, mediante il mod. F24. IVA – Lettere d’intento Termine di presentazione, in via telematica, della comunicazione delle dichiarazioni d’intento ricevute nel mese precedente. INPS – Contributo ex 10% Versamento del contributo previdenziale alla gestione separata, da parte dei committenti, sui compensi pagati nel mese precedente anche agli associati in partecipazione e ai medici in formazione specialistica. Al fine di finanziare le prestazioni economiche di maternità alle lavoratrici iscritte alla gestione separata, entro oggi deve essere effettuato il versamento del contributo aggiuntivo relativo allo 0,22 % sui compensi corrisposti ai soggetti iscritti alla Gestione Separata e privi

Studio Legale Tributario

Pagina 20

di altra copertura previdenziale dal 7.11 al 31.12.2007, nonché a gennaio 2008, senza l’applicazione di sanzioni. ENPALS – Versamento Le aziende del settore dello spettacolo e dello sport devono provvedere al versamento, mediante mod. F24, dei contributi Enpals dovuti per il periodo di paga scaduto il mese precedente. TFR – Saldo rivalutazione A decorrere dal 2001, la rivalutazione che i lavoratori dipendenti maturano ogni anno sull’importo del Tfr al 31 dicembre dell’anno precedente deve essere assoggettata ad un’imposta sostitutiva, pari all’11%. Il saldo di tale tributo deve essere versato, entro oggi, dal sostituto d’imposta, in relazione alla rivalutazione maturata al 31.12.2007. INAIL – Autoliquidazione Termine di versamento dei premi per il saldo 2007 e l’acconto 2008 e per la comunicazione delle riduzioni delle retribuzioni presunte. Il datore di lavoro che intende revocare la modalità rateale di versamento del premio deve esprimere tale volontà entro oggi, mediante invio dell’apposito modulo.

Martedì 19 Febbraio: ISCRIZIONE AL REGISTRO IMPRESE – Comunicazione Unica Da oggi le imprese hanno la facoltà, per i successivi 6 mesi e, successivamente, l’obbligo di effettuare un’unica comunicazione per tutti gli adempimenti amministrativi previsti per l’iscrizione al Registro delle Imprese ed ai fini previdenziali, assistenziali, fiscali, nonché per l’ottenimento del codice fiscale e della partita IVA.

Mercoledì 20 Febbraio: IVA – Elenchi Intrastat mensili Termine ultimo per la presentazione o spedizione, a mezzo raccomandata semplice, all’Ufficio Doganale competente, in relazione alla sede del soggetto obbligato, degli elenchi delle cessioni e degli acquisti intracomunitari relativi al mese precedente, da parte dei soggetti con un volume di scambi intracomunitari, effettuati nel 2007 (o, in caso di inizio dell’attività di scambi intracomunitari, che si presume di realizzare nel 2008) superiore a euro 250.000, per le cessioni ed a euro 180.000, per gli acquisti. In caso di superamento delle predette soglie nel corso dell’anno, il soggetto obbligato è tenuto a presentare gli elenchi con cadenza mensile a decorrere dal mese successivo al trimestre nel corso del quale la soglia è stata superata. Per la presentazione on line è concessa una proroga di 5 giorni rispetto alle ordinarie scadenze (provv. Min. Economia 20.12.2006).

CONAI – Denuncia mensile Termine ultimo entro il quale i produttori di imballaggi devono presentare al Conai la denuncia mensile riferita al mese precedente.

ENASARCO – Versamento contributi Termine ultimo per il versamento dei contributi previdenziali relativi al trimestre ottobre-dicembre 2007.

Lunedì 25 Febbraio: ENPALS – Denuncia