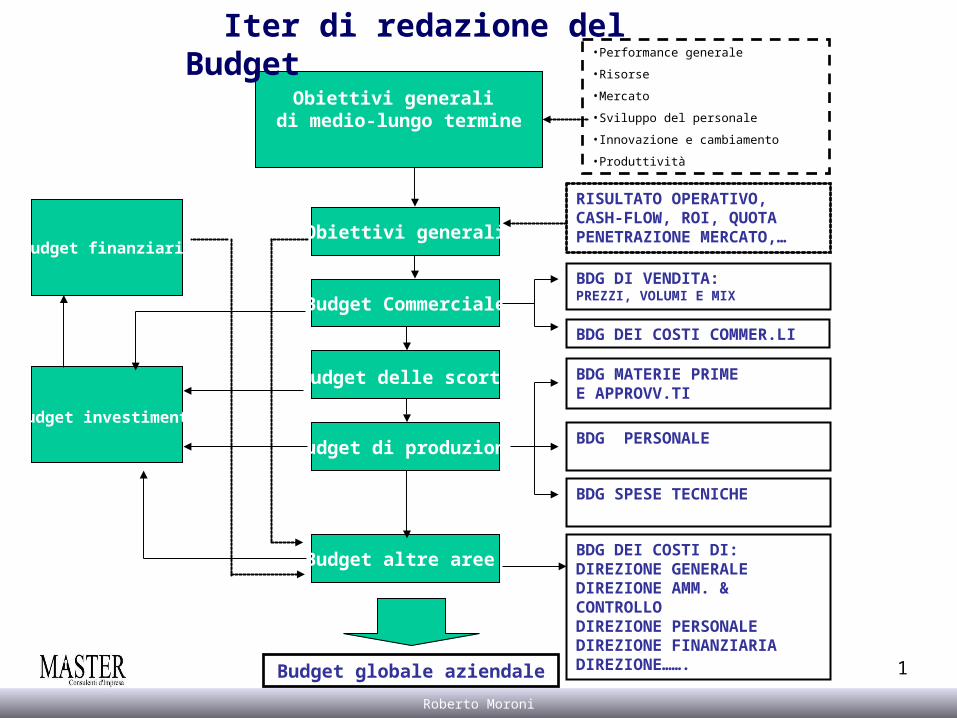

Annarita Gelasio Roberto Moroni 1 Obiettivi generali di medio-lungo termine Obiettivi generali Iter di redazione del Budget Budget investimenti Budget Commerciale Budget delle scorte Budget di produzione Budget altre aree BDG DI VENDITA: PREZZI, VOLUMI E MIX BDG MATERIE PRIME E APPROVV.TI BDG PERSONALE BDG DEI COSTI DI: DIREZIONE GENERALE DIREZIONE AMM. & CONTROLLO DIREZIONE PERSONALE DIREZIONE FINANZIARIA DIREZIONE……. •Performance generale •Risorse •Mercato •Sviluppo del personale •Innovazione e cambiamento •Produttività BDG DEI COSTI COMMER.LI BDG SPESE TECNICHE Budget finanziario Budget globale aziendale RISULTATO OPERATIVO, CASH-FLOW, ROI, QUOTA PENETRAZIONE MERCATO,…

Transcript

Annarita GelasioAnnarita GelasioRoberto Moroni

1

Obiettivi generali di medio-lungo termine

Obiettivi generali

Iter di redazione del Budget

Budget investimenti

Budget Commerciale

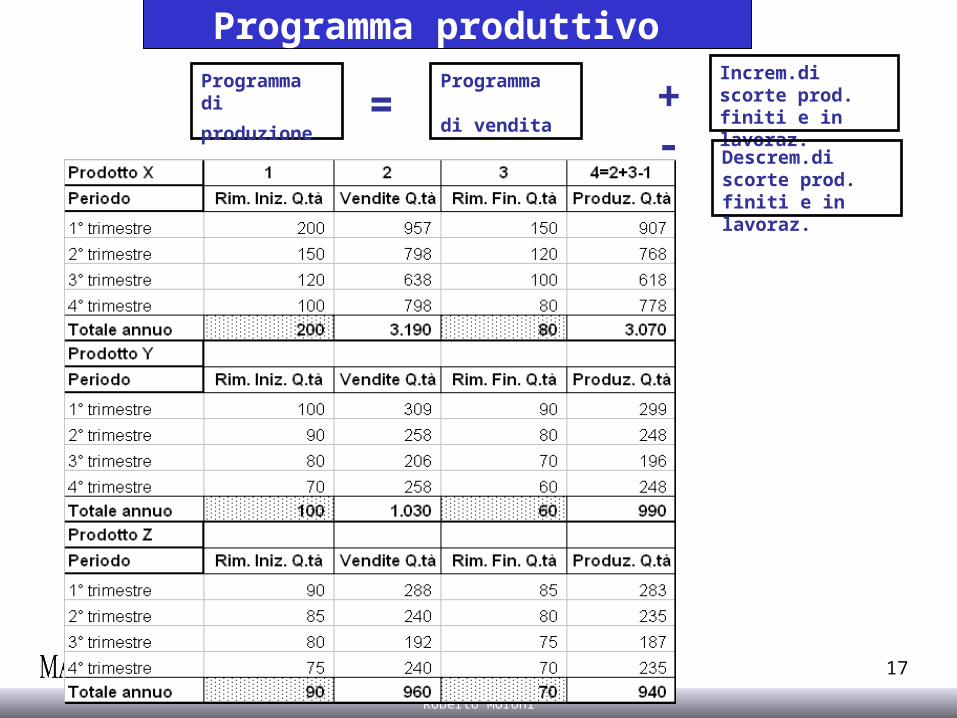

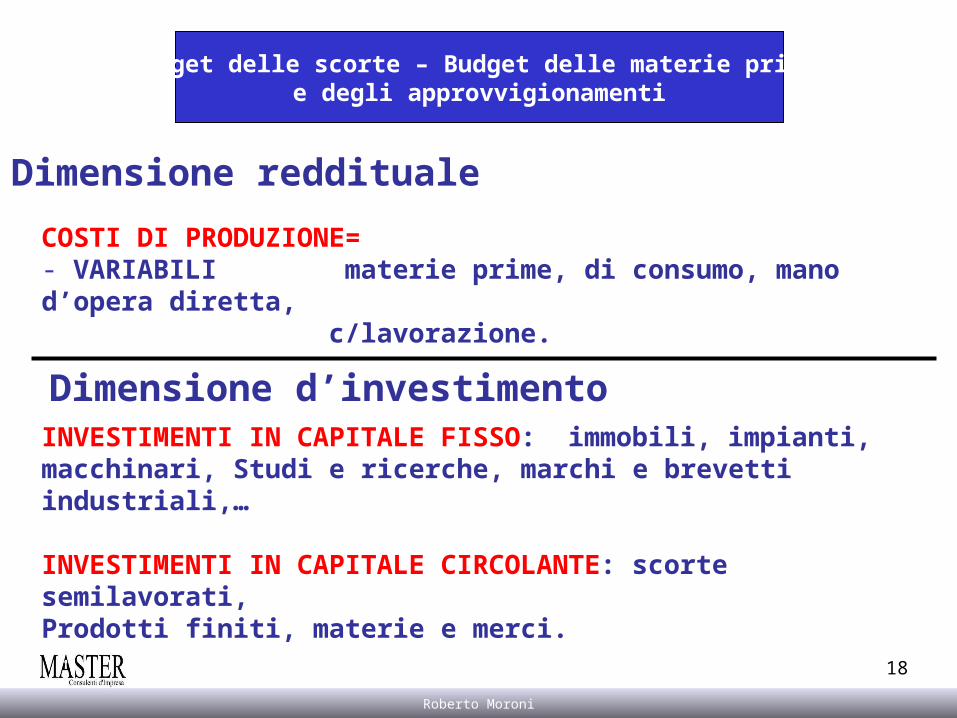

Budget delle scorte

Budget di produzione

Budget altre aree

BDG DI VENDITA:PREZZI, VOLUMI E MIX

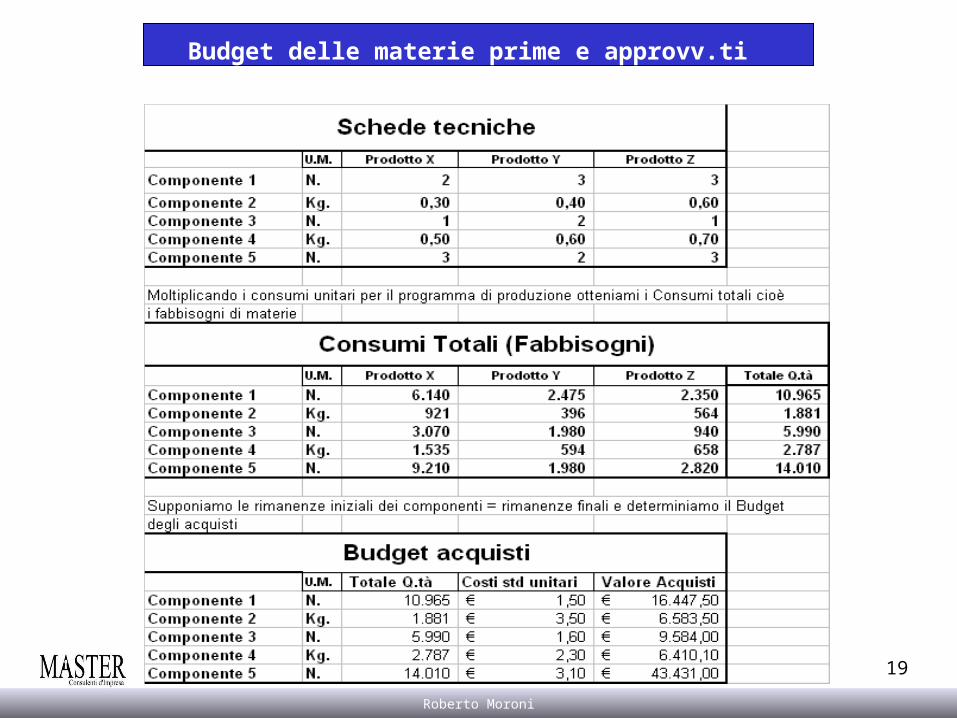

BDG MATERIE PRIMEE APPROVV.TI

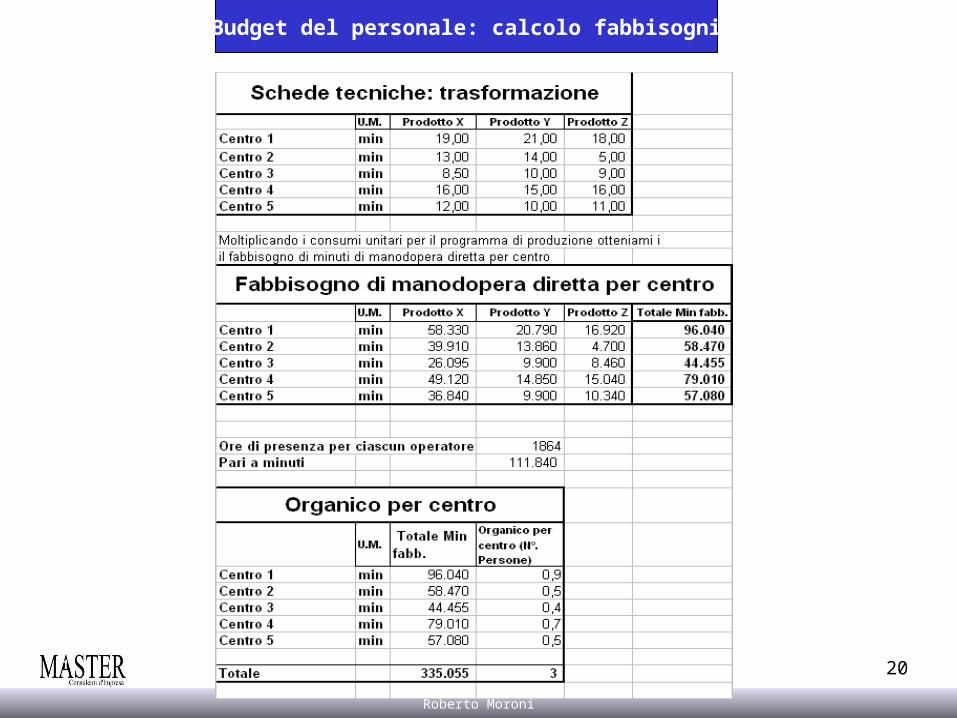

BDG PERSONALE

BDG DEI COSTI DI:DIREZIONE GENERALEDIREZIONE AMM. & CONTROLLODIREZIONE PERSONALEDIREZIONE FINANZIARIADIREZIONE…….

• Quali costi commerciali dovremo sostenere per realizzare le vendite?

Annarita GelasioAnnarita GelasioRoberto Moroni

4

Budget delle vendite

Dimensione reddituale

Codici articoli (o prodotti medi),Quantità e Prezzi Unitari: per linea/prodotto, per canale e area di vendita, per cliente, (ogni dimensione rilevante per l’azienda, tenendo presente la regola del 20% dei clienti che assorbono l’80% dei ricavi)

Annarita GelasioAnnarita GelasioRoberto Moroni

5

Budget delle vendite

Una buona previsione della vendite deve sintetizzare le informazioni tratte da ciascuna fonte disponibile:

•Andamento generale del settore e dell’economia nel suo complesso.

Annarita GelasioAnnarita GelasioRoberto Moroni

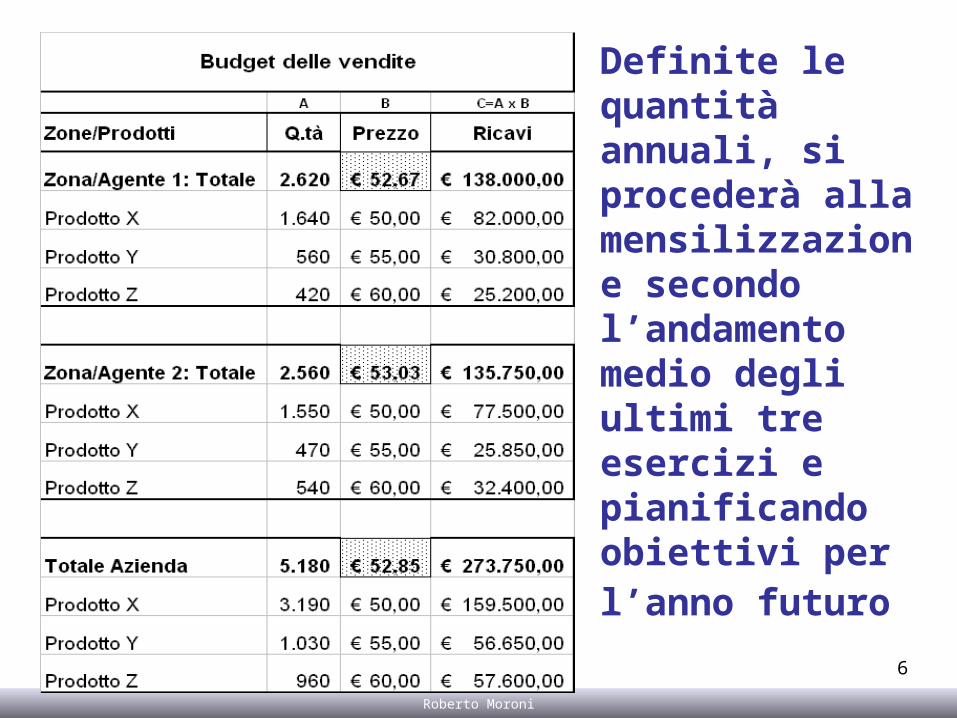

6

Definite le quantità annuali, si procederà alla mensilizzazione secondo l’andamento medio degli ultimi tre esercizi e pianificando obiettivi per l’anno futuro

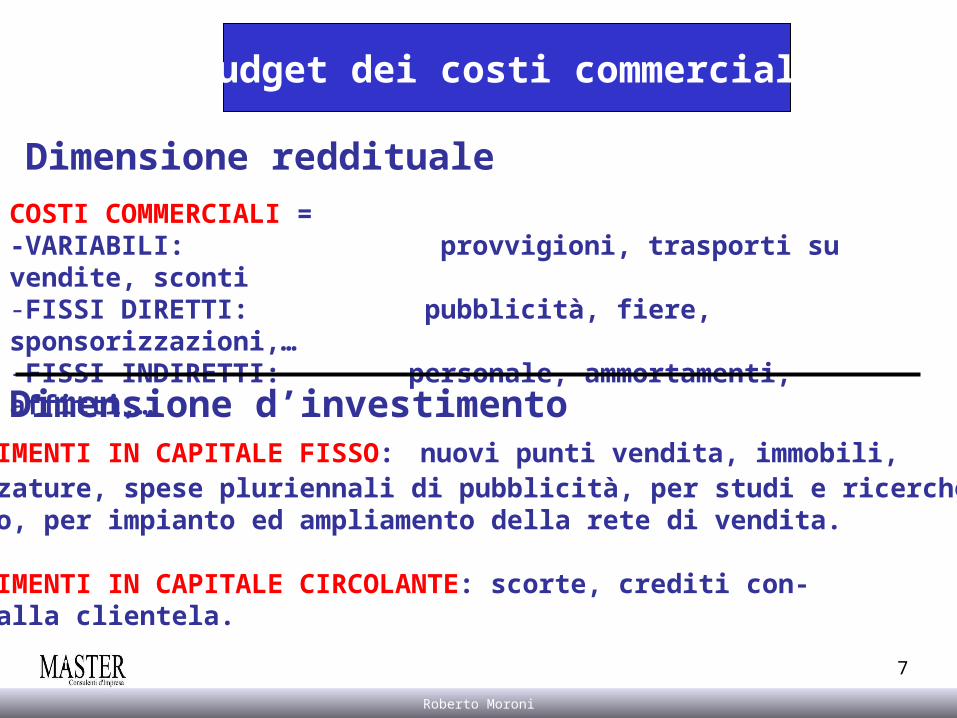

Dimensione d’investimentoINVESTIMENTI IN CAPITALE FISSO: nuovi punti vendita, immobili,Attrezzature, spese pluriennali di pubblicità, per studi e ricerche di Mercato, per impianto ed ampliamento della rete di vendita.

INVESTIMENTI IN CAPITALE CIRCOLANTE: scorte, crediti con-cessi alla clientela.

Annarita GelasioAnnarita GelasioRoberto Moroni

8

ATTENZIONE NEL DETERMINARE IL BUDGET DELLE VENDITE!Infatti:

Budget troppo ottimistici comportano eccessivi investimenti di capitale fisso, elevati acquisti, appesantimento dei magazzini, peggioramento della liquidità;

Budget eccessivamente prudenziali possono portare a perdite di quote di mercato e/o produzione affrettata.

Annarita GelasioAnnarita GelasioRoberto Moroni

9

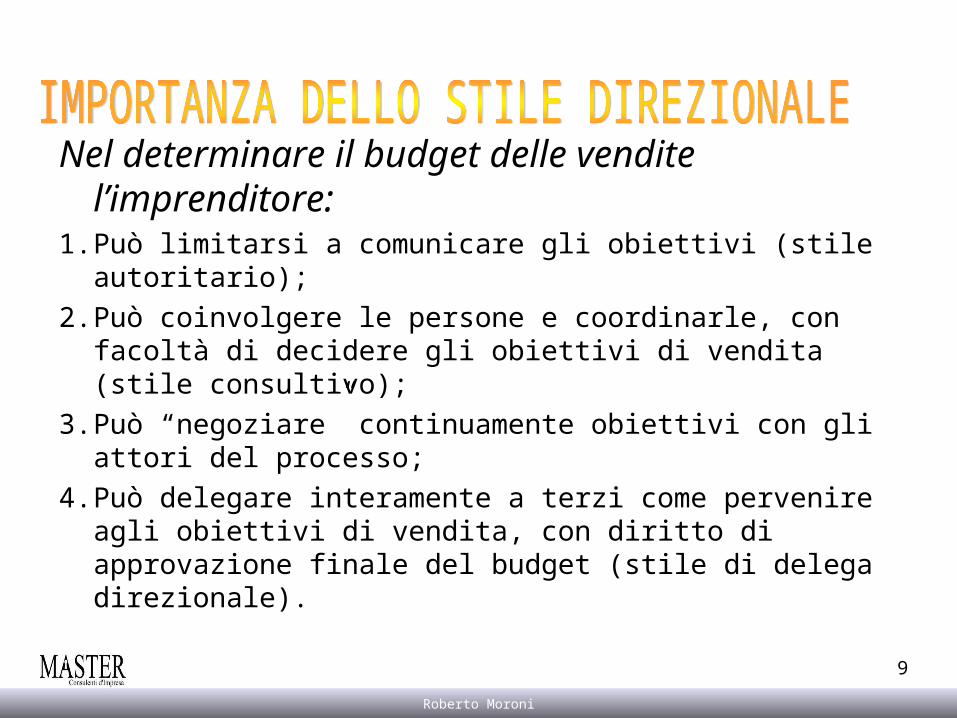

Nel determinare il budget delle vendite l’imprenditore:

1. Può limitarsi a comunicare gli obiettivi (stile autoritario);

2. Può coinvolgere le persone e coordinarle, con facoltà di decidere gli obiettivi di vendita (stile consultivo);

3. Può “negoziare” continuamente obiettivi con gli attori del processo;

4. Può delegare interamente a terzi come pervenire agli obiettivi di vendita, con diritto di approvazione finale del budget (stile di delega direzionale).

Annarita GelasioAnnarita GelasioRoberto Moroni

10

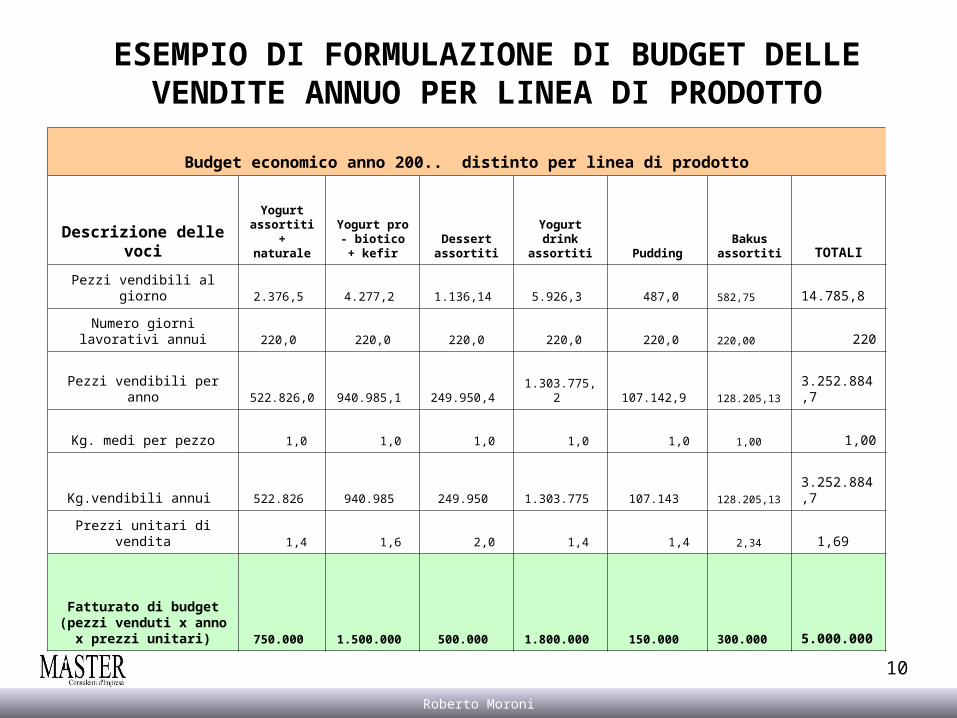

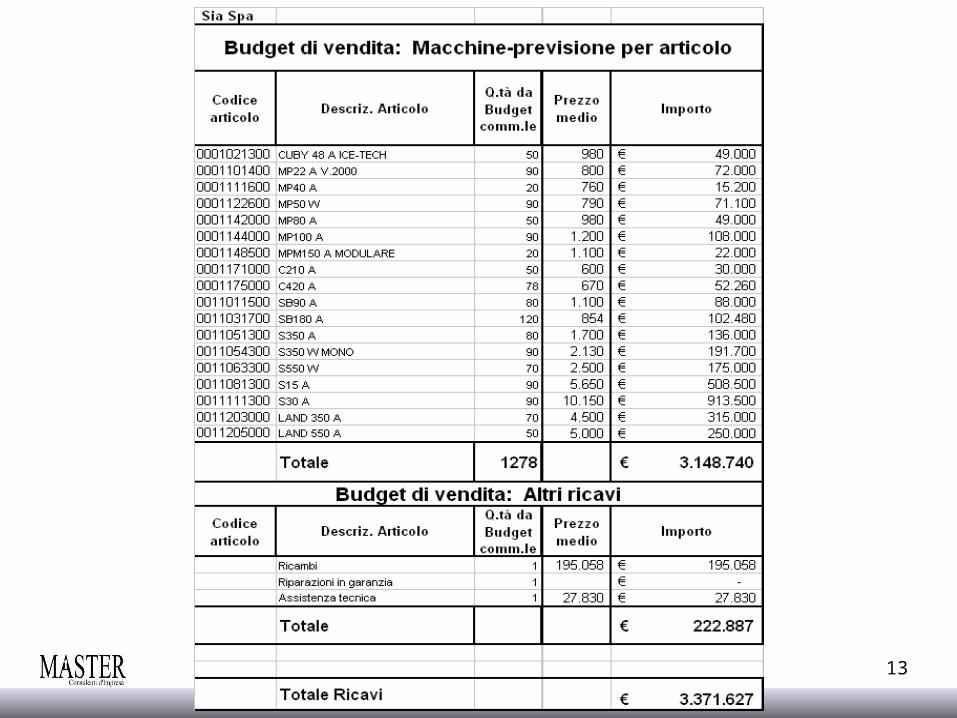

ESEMPIO DI FORMULAZIONE DI BUDGET DELLE VENDITE ANNUO PER LINEA DI

PRODOTTOBudget economico anno 200.. distinto per linea di prodotto

Descrizione delle voci

Yogurt assortiti + naturale

Yogurt pro - biotico +

kefirDessert assortiti

Yogurt drink assortiti Pudding

Bakus assortiti TOTALI

Pezzi vendibili al giorno 2.376,5 4.277,2 1.136,14 5.926,3 487,0 582,75 14.785,8

Numero giorni lavorativi annui 220,0 220,0 220,0 220,0 220,0 220,00 220

Pezzi vendibili per anno 522.826,0 940.985,1 249.950,4 1.303.775,2 107.142,9 128.205,13 3.252.884,7

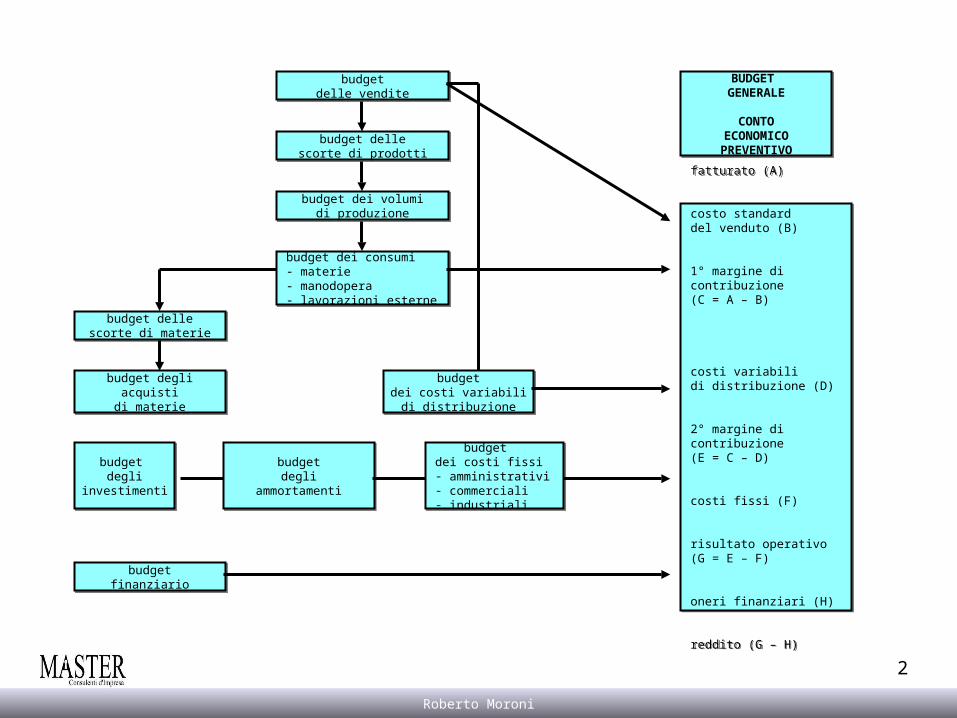

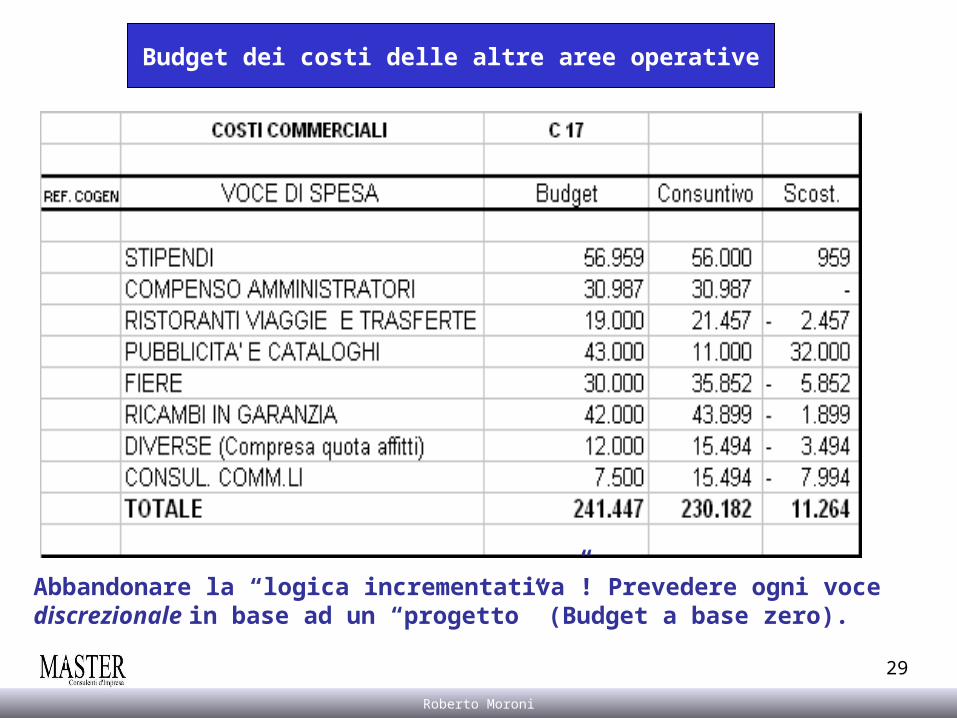

Abbandonare la “logica incrementativa”! Prevedere ogni voce discrezionale in base ad un “progetto” (Budget a base zero).

Annarita GelasioAnnarita GelasioRoberto Moroni

30

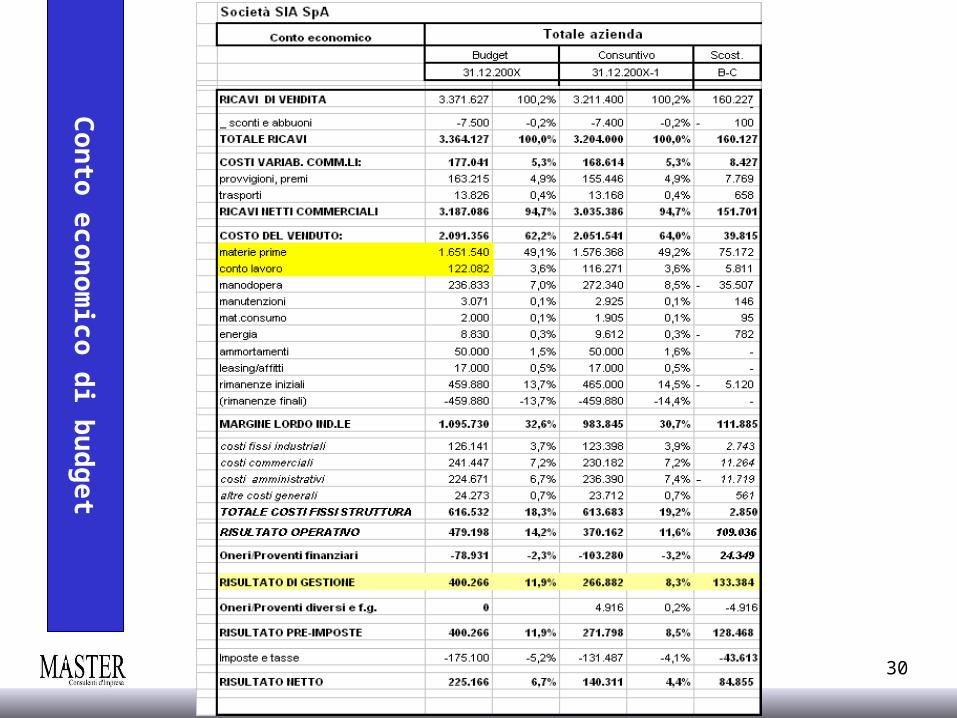

Con

to e

con

om

ico d

i bu

dg

et

Annarita GelasioAnnarita GelasioRoberto Moroni

31

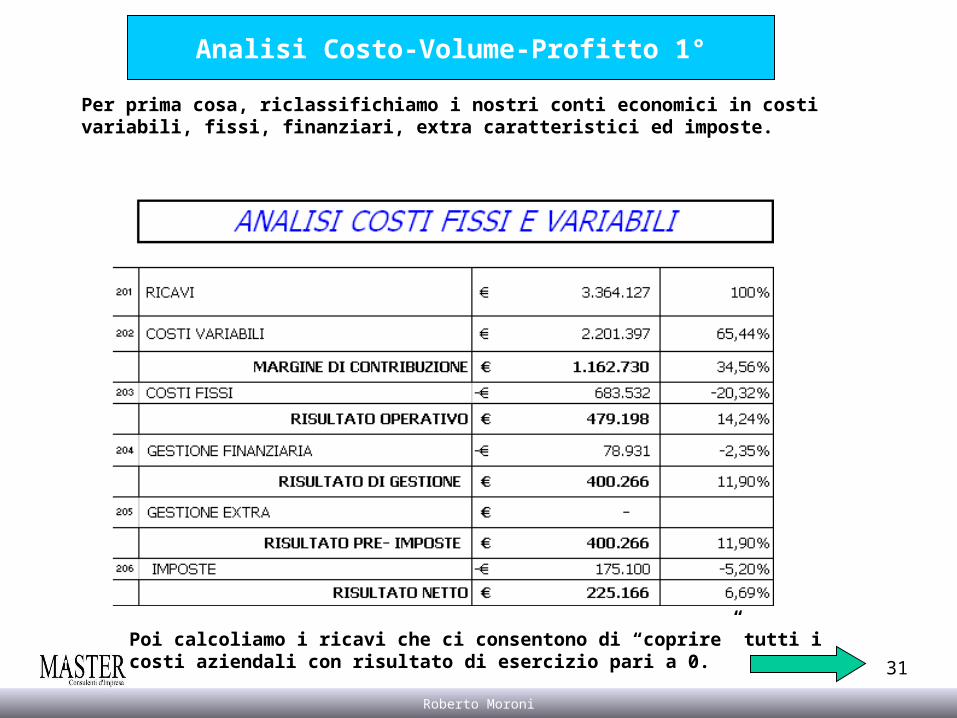

Analisi Costo-Volume-Profitto 1°

Per prima cosa, riclassifichiamo i nostri conti economici in costi variabili, fissi, finanziari, extra caratteristici ed imposte.

Poi calcoliamo i ricavi che ci consentono di “coprire” tutti i costi aziendali con risultato di esercizio pari a 0.

Annarita GelasioAnnarita GelasioRoberto Moroni

32

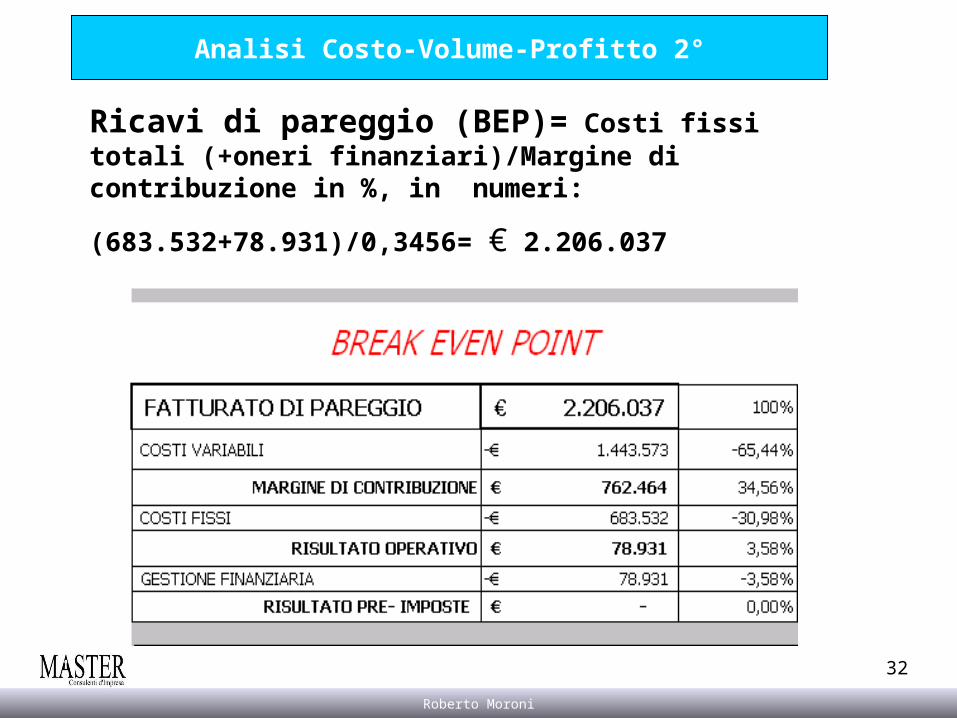

Analisi Costo-Volume-Profitto 2°

Ricavi di pareggio (BEP)= Costi fissi totali (+oneri finanziari)/Margine di contribuzione in %, in numeri:

(683.532+78.931)/0,3456= € 2.206.037

Annarita GelasioAnnarita GelasioRoberto Moroni

33

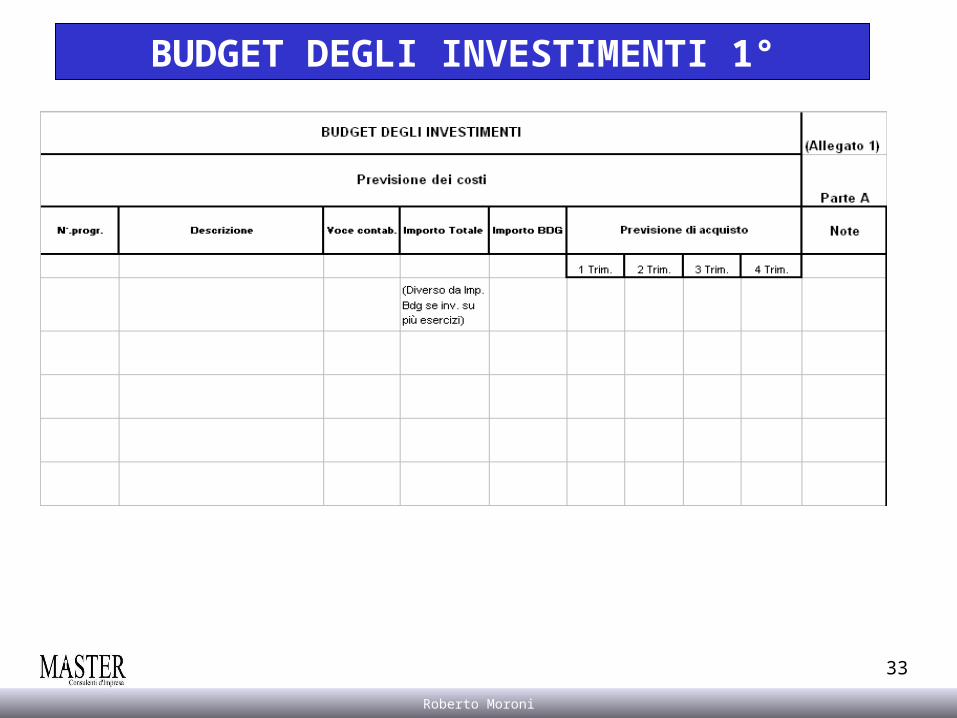

BUDGET DEGLI INVESTIMENTI 1°

Annarita GelasioAnnarita GelasioRoberto Moroni

34

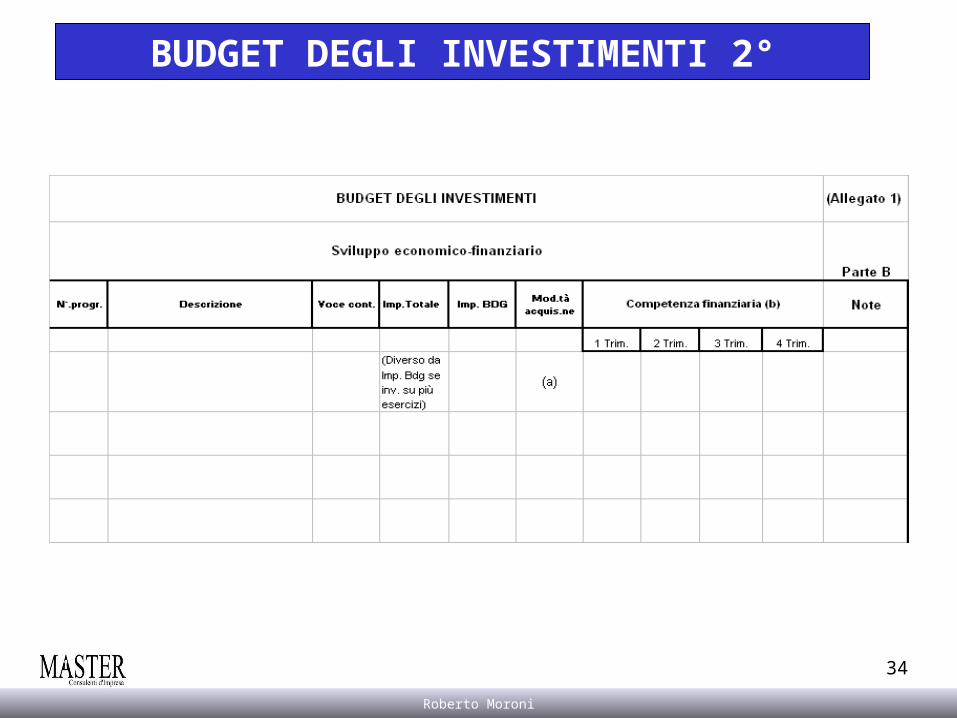

BUDGET DEGLI INVESTIMENTI 2°

Annarita GelasioAnnarita GelasioRoberto Moroni

35

Annarita GelasioAnnarita GelasioRoberto Moroni

36

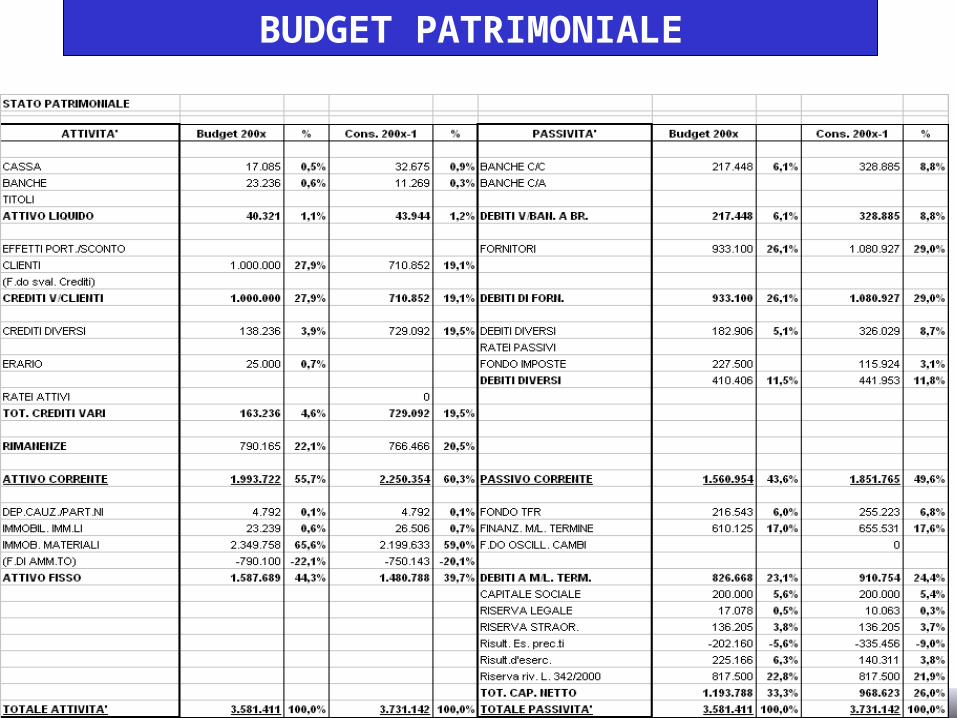

BUDGET PATRIMONIALE

Annarita GelasioAnnarita GelasioRoberto Moroni

37

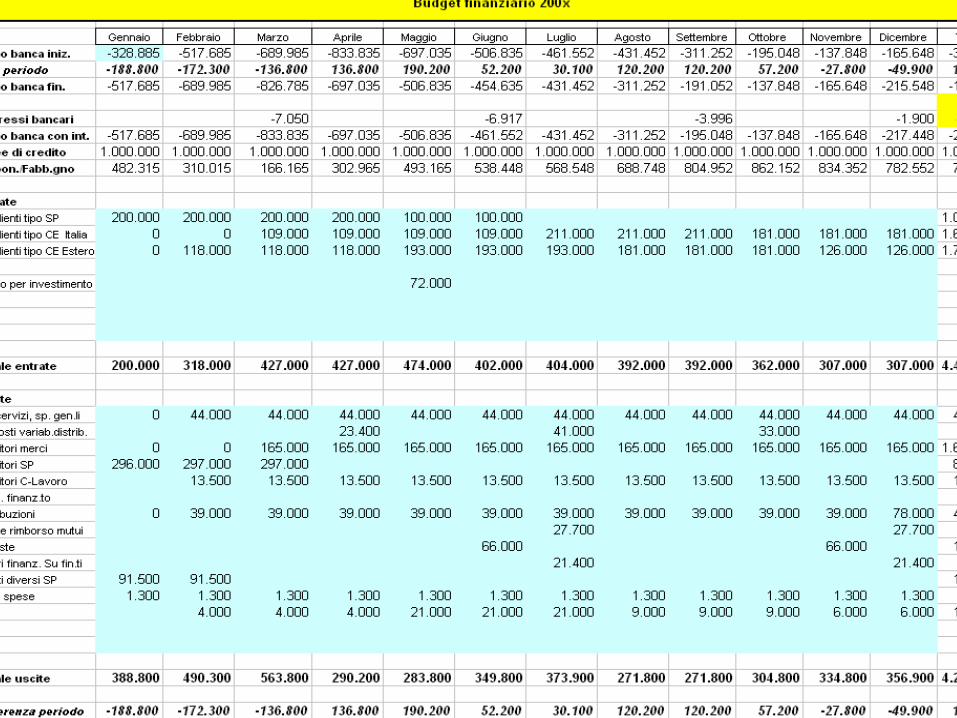

Il BUDGET FINANZIARIO - Definizione

•Traduce i ricavi/costi dell’impresa in entrate ed uscite finanziarie).

•Serve per controllare a priori il grado di liquidità aziendale e la fattibilità dei programmi economici e degli investimenti.

Annarita GelasioAnnarita GelasioRoberto Moroni

38

Il BUDGET FINANZIARIO - Finalità

•Il Budget finanziario serve per capire se le fonti interne – capitale proprio – sono sufficienti o meno per “foreggiare” la gestione aziendale.

•Se, come spesso accade, è necessario il ricorso a finanziamenti di terzi – bisogna scegliere quelli che si adattano meglio alle necessità dell’impresa.

Annarita GelasioAnnarita GelasioRoberto Moroni

39

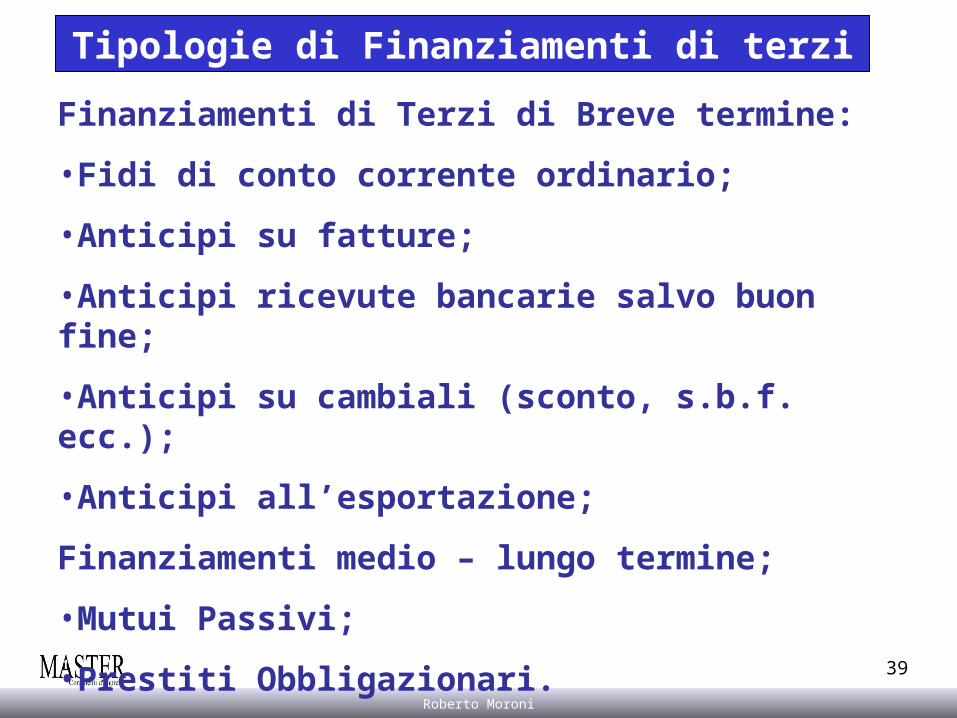

Tipologie di Finanziamenti di terzi

Finanziamenti di Terzi di Breve termine:

•Fidi di conto corrente ordinario;

•Anticipi su fatture;

•Anticipi ricevute bancarie salvo buon fine;

•Anticipi su cambiali (sconto, s.b.f. ecc.);

•Anticipi all’esportazione;

Finanziamenti medio – lungo termine;

•Mutui Passivi;

•Prestiti Obbligazionari.

Annarita GelasioAnnarita GelasioRoberto Moroni

40

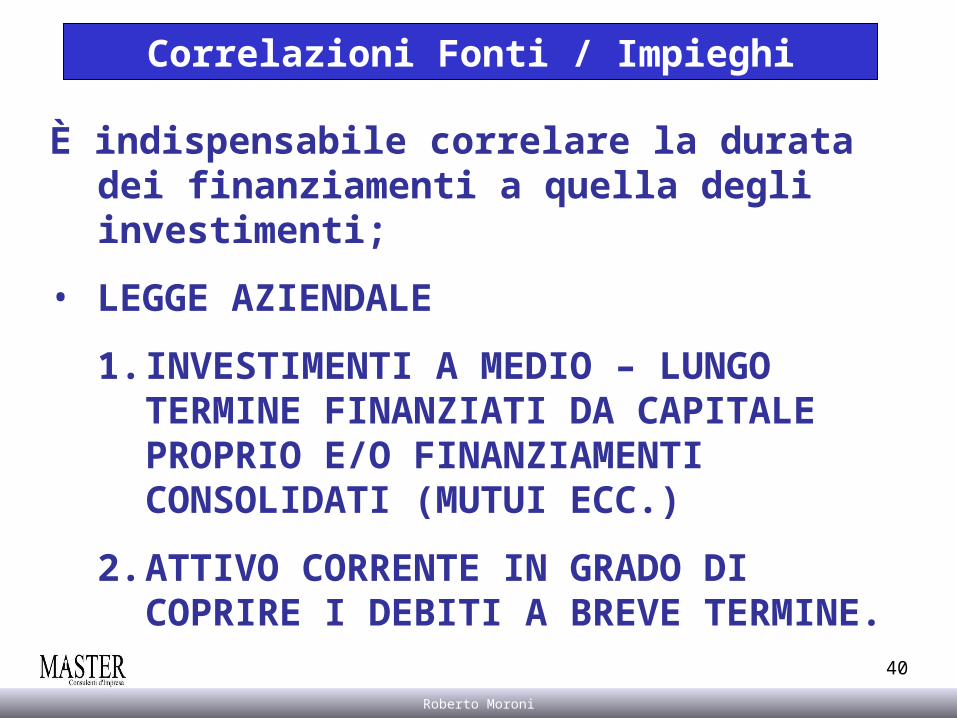

Correlazioni Fonti / Impieghi

È indispensabile correlare la durata dei finanziamenti a quella degli investimenti;

• LEGGE AZIENDALE

1. INVESTIMENTI A MEDIO – LUNGO TERMINE FINANZIATI DA CAPITALE PROPRIO E/O FINANZIAMENTI CONSOLIDATI (MUTUI ECC.)

2. ATTIVO CORRENTE IN GRADO DI COPRIRE I DEBITI A BREVE TERMINE.

Annarita GelasioAnnarita GelasioRoberto Moroni

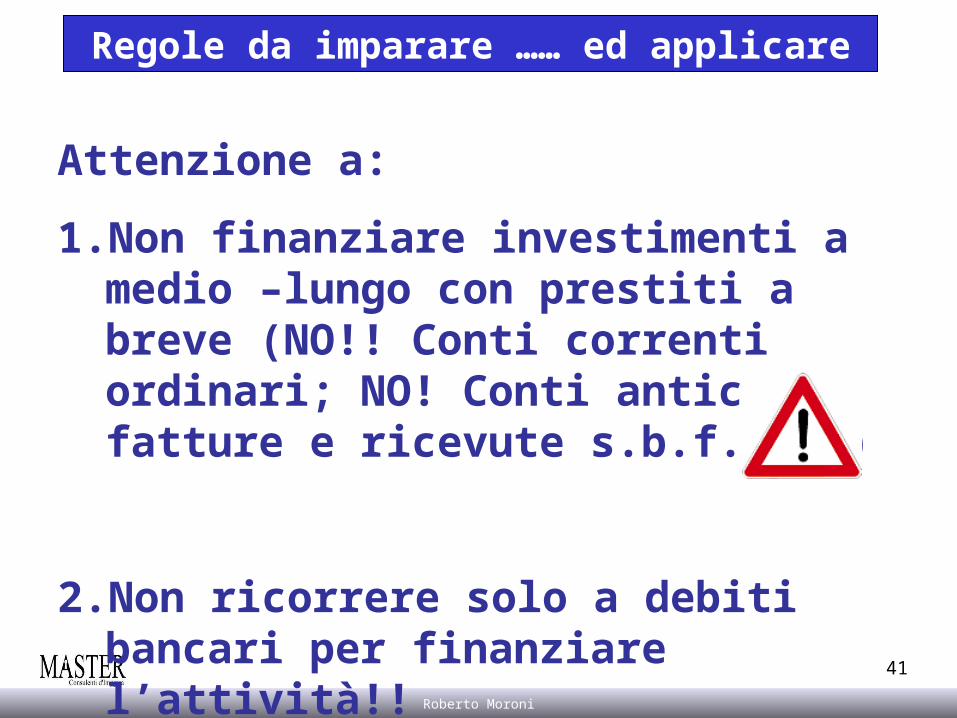

41

Regole da imparare …… ed applicare

Attenzione a:

1.Non finanziare investimenti a medio –lungo con prestiti a breve (NO!! Conti correnti ordinari; NO! Conti anticipi fatture e ricevute s.b.f. ecc)

2.Non ricorrere solo a debiti bancari per finanziare l’attività!!

Annarita GelasioAnnarita GelasioRoberto Moroni

42

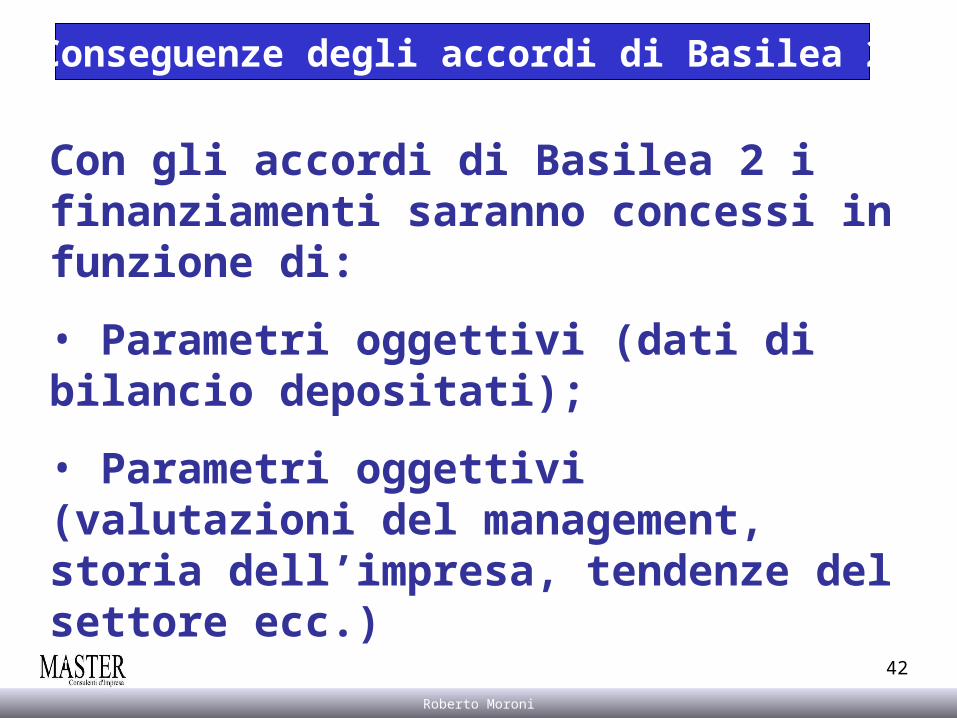

Conseguenze degli accordi di Basilea 2

Con gli accordi di Basilea 2 i finanziamenti saranno concessi in funzione di:

• Parametri oggettivi (dati di bilancio depositati);

• Parametri oggettivi (valutazioni del management, storia dell’impresa, tendenze del settore ecc.)

Annarita GelasioAnnarita GelasioRoberto Moroni

43

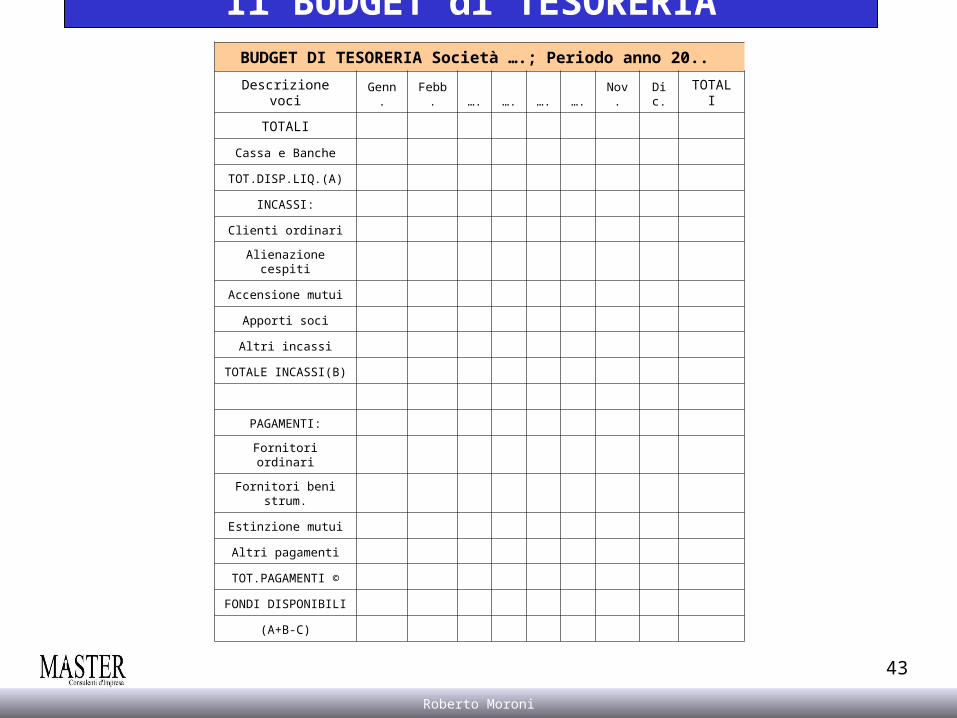

Il BUDGET di TESORERIABUDGET DI TESORERIA Società ….; Periodo anno 20..

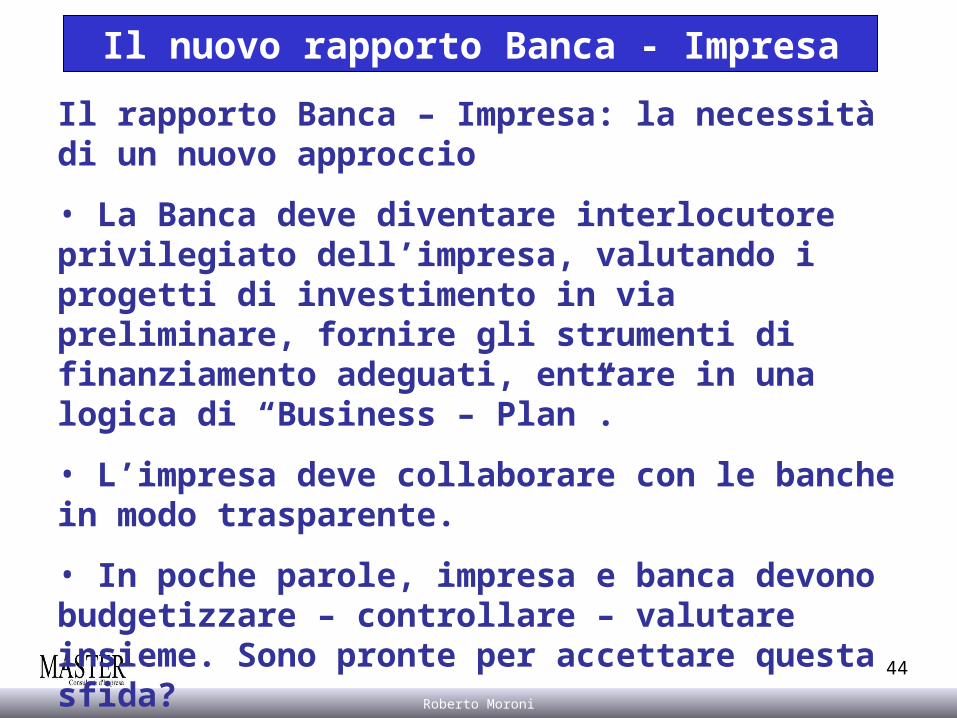

Il rapporto Banca – Impresa: la necessità di un nuovo approccio

• La Banca deve diventare interlocutore privilegiato dell’impresa, valutando i progetti di investimento in via preliminare, fornire gli strumenti di finanziamento adeguati, entrare in una logica di “Business – Plan”.

• L’impresa deve collaborare con le banche in modo trasparente.

• In poche parole, impresa e banca devono budgetizzare – controllare – valutare insieme. Sono pronte per accettare questa sfida?