1 DIRITTO COMMERCIALE Definizione: Il DIRITTO COMMERCIALE è quella parte del Diritto Privato che si occupa dell’impresa. Fondamentale, in quanto pone le “regole del gioco” e disciplina i rapporti tra gli imprenditori. Origini: Il Codice di Commercio (1882) fu il primo a regolare il fenomeno del Commerciante (NON dell’imprenditore, getta però le basi del Diritto Commerciale). Successivamente il Codice Civile (1942) definisce con precisione la figura dell’imprenditore. Perché?: Il Diritto Commerciale nasce dall’esigenza di tutelare e disciplinare gli interessi conflittuali delle varie categorie di “terzi” che sono in diverso modo legati all’attività dell’impresa e che non sono regolati dal Dritto Privato. Sorge dunque la necessità di leggi e norme complesse, che siano in grado di risolvere questi conflitti. Dall’ART. 2082 C.C. emerge il concetto di impresa: essa NON è un atto, bensì un’attività, intesa come sequenza di atti. L’imprenditore è colui che esercita attività d’impresa. L’attività d’impresa deve essere: 1. Produttiva: potenzialmente idonea a generare nuova ricchezza; 2. Esercitata Professionalmente: esercitata stabilmente (non necessariamente nel continuo o nell’arco di tutto l’anno); 3. Organizzata: per essere tale, l’imprenditore deve coordinare i fattori di produzione, ossia gestire il capitale (requisito di per sé sufficiente) ed eventualmente organizzare il lavoro altrui (Ex: medico e avvocato non sono imprenditori); 4. Economica: effettuata attraverso il metodo economico, quindi potenzialmente proiettata, quantomeno, al pareggio tra costi e ricavi. Statuto Generale dell’Imprenditore: Serie di norme a cui sono soggetti e di cui possono avvalersi esclusivamente gli imprenditori, stabilite dal legislatore. Ne sono un esempio i Segni Distintivi (Ditta, Insegna e Marchio). La qualifica di imprenditore è attribuibile NON solo alle persone fisiche ma anche agli enti istituzionali creati dall’ordinamento e non realmente esistenti (la FIAT, la Repubblica Italiana…). NB: Essi non sono dunque IMPRESE, bensì IMPRENDITORI ! ART. 2082 C.C.: “L’imprenditore è colui che esercita professionalmente un’attività economica organizzata, diretta alla produzione o allo scambio di beni o servizi.”

Transcript

1

DIRITTO COMMERCIALE

Definizione: Il DIRITTO COMMERCIALE è quella parte del Diritto Privato che si occupa dell’impresa.

Fondamentale, in quanto pone le “regole del gioco” e disciplina i rapporti tra gli

imprenditori.

Origini: Il Codice di Commercio (1882) fu il primo a regolare il fenomeno del Commerciante (NON

dell’imprenditore, getta però le basi del Diritto Commerciale). Successivamente il Codice

Civile (1942) definisce con precisione la figura dell’imprenditore.

Perché?: Il Diritto Commerciale nasce dall’esigenza di tutelare e disciplinare gli interessi conflittuali

delle varie categorie di “terzi” che sono in diverso modo legati all’attività dell’impresa e

che non sono regolati dal Dritto Privato. Sorge dunque la necessità di leggi e norme

complesse, che siano in grado di risolvere questi conflitti.

Dall’ART. 2082 C.C. emerge il concetto di impresa: essa NON è un atto, bensì un’attività, intesa

come sequenza di atti. L’imprenditore è colui che esercita attività d’impresa.

L’attività d’impresa deve essere:

1. Produttiva: potenzialmente idonea a generare nuova ricchezza;

2. Esercitata Professionalmente: esercitata stabilmente (non necessariamente nel continuo o

nell’arco di tutto l’anno);

3. Organizzata: per essere tale, l’imprenditore deve coordinare i fattori di produzione, ossia

gestire il capitale (requisito di per sé sufficiente) ed eventualmente organizzare il lavoro

altrui (Ex: medico e avvocato non sono imprenditori);

4. Economica: effettuata attraverso il metodo economico, quindi potenzialmente proiettata,

quantomeno, al pareggio tra costi e ricavi.

Statuto Generale dell’Imprenditore: Serie di norme a cui sono soggetti e di cui possono avvalersi

esclusivamente gli imprenditori, stabilite dal legislatore. Ne sono un esempio i Segni Distintivi

(Ditta, Insegna e Marchio).

La qualifica di imprenditore è attribuibile NON solo alle persone fisiche ma anche agli enti

istituzionali creati dall’ordinamento e non realmente esistenti (la FIAT, la Repubblica Italiana…).

NB: Essi non sono dunque IMPRESE, bensì IMPRENDITORI!

ART. 2082 C.C.:

“L’imprenditore è colui che esercita professionalmente un’attività economica organizzata, diretta alla produzione

o allo scambio di beni o servizi.”

2

TIPI DI IMPRENDITORI: Imprenditore Commerciale (ART. 2195 C.C.) e Imprenditore Agricolo (ART.

2135 C.C.). I diversi tipi di imprenditori sono soggetti a norme differenti: questa disparità risulta

evidente nell’applicazione della Disciplina del Fallimento, ai quali possono essere sottoposti

soltanto gli imprenditori commerciali, che secondo l’opinione del legislatore sono soggetti al

rischio d’impresa, ma non al rischio naturale, che invece è proprio dell’attività agricola.

Imprenditori Agricoli

1° Problema: L’evoluzione dell’attività agricola negli anni ha fatto sì che la figura dell’imprenditore

agricolo venisse accostata a quella dell’imprenditore industriale. In particolare, si sono

formati due orientamenti, secondo i quali:

1. E’ imprenditore agricolo chi svolge la propria attività in modo tradizionale, senza

l’ausilio di strumenti tecnologici;

2. E’ imprenditore agricolo chi, prescindendo dalle modalità, svolge un’attività che

concerne lo sviluppo di un ciclo biologico naturale.

Ai fini della classificazione ha prevalso il secondo orientamento ed è stato assunto dal

legislatore a partire dal 2001, nel 2° comma dell’ART. 2135 C.C..

2° Problema: Prima del 2001 il Codice Civile, al 1° comma dell’ART. 2135 riportava il termine

“bestiami” che causava problemi di interpretazione (non includeva, ad esempio, i

polli) e venne dunque modificato in “animali”.

Il 3° comma dell’ART. 2135 C.C. parla delle cosiddette Attività Connesse: esse sono attività di per

sè commerciali ma che rientrano nell’insieme dell’impresa agricola se sono verificati due requisiti:

1. L’imprenditore deve essere agricolo;

2. Deve essere rispettato il Criterio della Prevalenza, ossia nell’esercizio dell’attività connessa

devono essere utilizzati prevalentemente prodotti derivanti dall’attività agricola principale.

ART. 2135 C.C.:

“E’ imprenditore agricolo chi esercita una delle seguenti attività: coltivazione del fondo, selvicoltura, allevamento

di animali e attività connesse.

Per coltivazione del fondo, per selvicoltura e per allevamento si intendono le attività dirette alla cura e allo

sviluppo di un ciclo biologico o di una fase necessaria al ciclo stesso, di carattere vegetale o animale, che utilizzano

o possono utilizzare il fondo, il bosco o le acque dolci, salmastre o marine.

Si intendono comunque connesse le attività, esercitate dal medesimo imprenditore agricolo, dirette alla

manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione che abbiano ad oggetto

prodotti ottenuti prevalentemente dalla coltivazione del fondo o del bosco o dall’allevamento di animali, nonché

le attività dirette alla fornitura di beni o servizi mediante l’utilizzazione prevalente di attrezzature o risorse

dell’azienda normalmente impiegate nell’attività agricola esercitata, ivi comprese le attività di valorizzazione del

territorio e del patrimonio rurale e forestale, ovvero di ricezione ed ospitalità come definite dalla legge.”

3

Imprenditori Commerciali

L’ART. 2195 C.C. definisce l’Imprenditore Commerciale, fornendo una classificazione di 5 diversi

tipi di attività commerciali.

Esistono tuttavia attività (Ex: estrazione di materie prime, agenzie matrimoniali o investigative…)

che NON rientrano nelle 5 categorie sopraelencate. Secondo una tesi poco condivisa esisterebbe

un 3° tipo di impresa: l’Impresa Civile. Questa categoria non esiste realmente, anche perchè è

opinione comune che il termine “intermediazione”, nel testo dell’articolo, vada inteso col

significato di “scambio”, risolvendo dunque il problema.

L’imprenditore commerciale è inoltre soggetto allo Statuto dell’Imprenditore Commerciale e alla

dottrina del fallimento.

DIMENSIONI: Piccoli Imprenditori (ART. 2083 C.C.) o Medio-Grandi Imprenditori (definiti per

differenza dai primi e non esplicitamente disciplinati dal legislatore).

Esiste dunque anche in questo caso un criterio di prevalenza, dal punto di vista qualitativo e

quantitativo.

Il Piccolo Imprenditore NON è soggetto alla Disciplina del Fallimento. La legge fallimentare,

inizialmente, dettava una definizione di piccolo imprenditore in funzione del minimo imponibile (al

tempo, pari a 900.000 L.). Dopo poco però questa definizione inizia a vacillare a seguito di alcuni

eventi (Istituzione dell’IRPEF, dichiarazione di incostituzionalità…) e in quanto il capitale in

questione diviene irrilevante a causa della crescente inflazione (veniva meno il criterio

dimensionale). L’ART. 2083 C.C. viene quindi preso a modello anche dalla legge fallimentare stessa,

ART. 2195 C.C.:

“Sono soggetti all’obbligo di iscrizione, nel registro delle imprese, gli imprenditori che esercitano:

1) Un’attività industriale diretta alla produzione di beni o di servizi;

2) Un’attività intermediaria nella circolazione dei beni;

3) Un’attività di trasporto per terra, per acqua o per aria;

4) Un’attività bancaria o assicurativa;

5) Altre attività ausiliarie delle precedenti.

Le disposizioni della legge che fanno riferimento alle attività e alle imprese commerciali si applicano, se non

risulta diversamente, a tutte le attività indicate in questo articolo e alle imprese che le esercitano.”

ART. 2083 C.C.:

“Sono piccolo imprenditori I coltivatori diretti del fondo, gli artigiani, i piccoli commercianti e coloro che

esercitano un’attività professionale organizzata prevalentemente con il lavoro proprio e dei componenti della

famiglia.”

4

finchè nel 2006, con una riforma, viene stabilità una nuova definizione di piccolo imprenditore

(tutt’ora vigente) in base a 3 criteri.

NB: Le Società Commerciali NON sono MAI Piccoli Imprenditori!

Impresa Sociale: Impresa che produce beni o servizi di utilità sociale (istruzione, assistenza,

sanità…). Caratteristica di tale impresa è la presenza del metodo economico

(copre i costi con i ricavi) ma l’assenza dello scopo di lucro: gli utili prodotti non

possono essere distribuiti ai soci e sono reimpiegati per finanziare l’attività

d’impresa.

Vantaggi: Se il patrimonio sociale è superiore ai 20.000 € viene meno la responsabilità illimitata e

solidale dei soci (società di persone) per le obbligazioni contratte dalla società.

L’impresa sociale deve essere costituita per atto pubblico e non sono soggette al fallimento: il

ministero ha il compito di controllare il suo operato e, qualora vengano meno i requisiti previsti

dalla legge, viene fatta sciogliere mediante Liquidazione Coatta Amministrativa.

Fallimento: essere soggetti a fallimento significa sottoporsi a norme speciali che tutelano i

creditori, i quali si spartiscono i beni e il patrimonio dell’imprenditore fallito (che non

può, per legge, essere un imprenditore piccolo o agricolo); inoltre, l’imprenditore

fallito subisce conseguenze anche sul piano di alcuni diritti personali (Ex: Condanna in

bancarotta).

5

Problema: Nell’ART. 2082 C.C. il legislatore NON specifica se l’attività economica debba o meno

essere Lecita: è dunque un requisito necessario, ai fini della qualifica di imprenditore?

NO.

Cosa significa Impresa Lecita? Si effettua la seguente distinzione:

Impresa Immorale: contraria all’ordine pubblico, a norme imperative e al buon costume;

NON è un’impresa (secondo la dottrina e la giurisprudenza).

Impresa Illegale: riservata a particolari categorie di soggetti (Ex: banca non munita di

autorizzazione); è considerata un’impresa (è percepita come meno nociva della prima

fattispecie, anche se non sempre è vero).

Tuttavia, questa distinzione presenta alcuni problemi: in primis, alcune attività illecite divengono

lecite in presenza di determinate condizioni (Ex: distribuzione farmaceutica di sostanze

stupefacenti, industrie di armamenti…) e in secondo luogo ci sono attività che sono considerate

illecite nel nostro paese ma lecite all’estero. Motivo ancora più importante però, è che la qualifica

di Imprenditore Commerciale è, come detto, una tutela verso i terzi, i quali sono all’oscuro

dell’attività immorale o illegale svolta dall’imprenditore, che alternativamente non potrebbe

essere soggetto a fallimento.

In ogni caso, chi commette un illecito non potrà MAI giovarsene. Questo principio emerge come

criterio generale dell’ordinamento, tramite un processo di analogia juris.

Ciò che è nullo non produce effetti per il Diritto Privato ma li produce per il Diritto Commerciale.

Impresa per Conto Proprio: impresa non rivolta al mercato ma all’uso proprio. Si considera

impresa in quanto per il legislatore è sufficiente che sia

potenzialmente rivolta al mercato (in futuro potrebbe rivolgervisi).

Professioni Intellettuali svolte senza licenza o autorizzazione: costituiscono un pericolo per la

collettività, in quanto i soggetti che le svolgono potrebbero non avere la competenza per farlo (Ex:

medico senza licenza). NON sono considerate attività d’impresa. Perché?

Innanzitutto per legge: secondo l’ART. 2238 C.C., il mero esercizio della professione intellettuale

NON determina attività d’impresa.

ART. 2238 C.C.:

“Se l’esercizio della professione [intellettuale] costituisce elemento di un’attività d’impresa, si applicano anche le

disposizioni del titolo II [Del lavoro nell’impresa].

In ogni caso se l’esercente una professione intellettuale impiega sostituti o ausiliari, si applicano le disposizioni

delle sezioni II, III, IV, del capo I del titolo II.”

6

In passato, esaminando l’ART. 2082 C.C., era opinione comune che nell’esercizio della professione

intellettuale mancasse il requisito dell’Organizzazione. Ma questo non è sempre vero nell’attuale

realtà economica (Ex: il radiologo organizza capitale, beni e mezzi indispensabili all’esercizio della

sua professione).

Anche il Criterio Economico è presente nell’attività di un professionista intellettuale (anche se non

è stato sempre così in altri tempi: il pagamento di un compenso era associato in via esclusiva alle

pratiche mercantili).

La dottrina NON attribuisce la qualifica di imprenditore alle professioni intellettuali per non

accostare la loro figura a quella del commerciante (comportando uno svilimento dal punto di vista

del ruolo sociale che esse svolgono).

Problemi: ad esempio, il farmacista offre sia una professione intellettuale (nel momento in cui

concede consulenze) che una mera attività di erogazione delle merci (vendita di

medicinali). Secondo l’ART. 2082 C.C. dunque, esso è qualificabile come imprenditore.

La regola che ci si deve avvalere solo del contratto d’opera intellettuale vale solo per i soggetti che

eseguono professioni protette.

ART. 2232 C.C.:

“Il prestatore d’opera deve eseguire personalmente l’incarico assunto. Può tuttavia valersi, sotto la propria

direzione e responsabilità, di sostituti e ausiliari, se la collaborazione di altri è consentita dal contratto o dagli usi e

non è incompatibile con l’oggetto della prestazione.”

7

IMPUTAZIONE DELL’ATTIVITA’ D’IMPRESA: Quali sono i criteri tramite cui identificare il soggetto

che è l’imprenditore?

Principio della spendita del nome: criterio formale secondo cui l’imprenditore è colui in nome del

quale vengono svolti atti relativi all’impresa (anche se questi

atti fossero effettuati direttamente da altri).

Problema: L’imprenditore potrebbe dunque, per schermarsi (Ex: da eventuali creditori), NON

spendere il proprio nome, impiegando il proprio patrimonio tramite altri individui o

tramite società di capitali “ad hoc”, con capitali irrisori (cosiddette “scatole vuote”); si

verifica dunque una evidente lesione degli interessi di terze parti.

Per il Prof. Ferri, esisterebbe all’interno dell’ordinamento un Criterio del potere di direzione (oltre

a quello sopracitato della spendita del nome), che stabilisce l’inscindibilità tra potere e

responsabilità. Questo criterio si ricava dal fatto che in alcune società, a fronte del potere di

amministrazione esiste una maggiore responsabilità per gli imprenditori, relativamente alle

obbligazioni sociali. L’imprenditore occulto (descritto dal problema di cui sopra) è dunque

responsabile nella stessa misura dell’imprenditore palese ma NON può fallire.

Il Prof. Viggiavi invece sostiene che, sulla base del Codice, anche l’imprenditore occulto è passibile

di fallimento (Ex ART. 147 C.C. – 2° comma, ora presente nell’ ART. 147 – 4° comma della Legge

Fallimentare).

Socio Occulto: colui che non ha palesato all’esterno il fatto di essere socio.

Società Occulta: società di cui non è data notizia all’esterno (nota ai soli soci).

Per Viggiavi, nella fattispecie prevista dall’ART. 147 (sul fallimento di socio occulto e per

estensione di società occulta) si può includere anche l’imprenditore occulto, poiché forma di fatto

una società occulta con l’imprenditore palese (cosiddetto “prestanome”).

Per il Prof. Campobasso, tuttavia, queste teorie non sono verosimili, in quanto NON esiste nella

disciplina societaria il criterio del potere di direzione, e comunque non varrebbe per tutti i tipi di

società (Ex: il caso delle società di capitali è diverso da quello delle società di persone).

Ad ulteriore dimostrazione della non esistenza di questo criterio, Campobasso osserva che l’ART.

147 considera che se le decisioni sono prese dalla società, sono prese anche in nome del socio

occulto. Così, anche per l’estensione alle società occulte, è sufficiente il criterio formale della

spendita del nome, senza l’introduzione di criteri sostanziali come quello del potere di direzione.

Quindi, secondo l’attuale ordinamento italiano, l’imprenditore occulto NON è soggetto a

fallimento.

Un motivo in più è che se non fosse così verrebbero lesi gli interessi dei creditori dell’impresa

palese dell’imprenditore occulto, i quali non erano a conoscenza dell’impresa occulta e

dovrebbero spartirsi il patrimonio insieme ai creditori dell’impresa occulta.

8

Impresa fiancheggiatrice: è un’impresa occulta che presta garanzie in modo regolare, a nome di

un’impresa palese (fiancheggiata). Le due imprese, normalmente società

di capitali, sono soggette a fallimento e se ne gioveranno solo i creditori

che hanno ricevuto una garanzia.

Come si identifica dunque l’imprenditore? Tramite il Principio formale della spendita del nome.

L’acquisto o la perdita della qualifica di imprenditore dipendono invece dal Principio di effettività:

si diviene imprenditore nel momento in cui si pongono in essere degli atti d’impresa. Si può essere

iscritti all’albo anche se questa fattispecie non sussiste, ossia non si svolge attività d’impresa.

Per le società si credeva che il primo atto fosse l’iscrizione stessa all’albo: nella realtà ci si regola

come per le imprese.

Qual è dunque il primo atto d’impresa? Si distinguono due diversi casi:

1. Presenza di attività organizzative precedenti alla costituzione dell’impresa;

2. Assenza di organizzazione preliminare (Ex: impresa acquisita, quindi già avviata).

Nel primo caso, qualora gli atti preparatori determinino in modo significativo la volontà di svolgere

l’attività d’impresa, questi comportano l’acquisto della qualità di imprenditore per chi li pone in

essere.

Nel secondo caso invece l’attività d’impresa, per essere iniziata, necessita di professionalità, ossia

l’abitualità dell’esercizio, che deve essere svolto in modo continuo e stabile.

Anche la fine dell’impresa dipende dal Principio di effettività. La chiusura dell’attività è preceduta

dalla liquidazione, dopodiché l’imprenditore si cancella dal libro delle imprese.

Prima del 2006, secondo il Codice Civile l’attività d’impresa per l’imprenditore (persona fisica)

terminava con la cancellazione dall’albo, mentre per l’ART.10 della Legge Fallimentare poteva

essere richiesta dai creditori la dichiarazione di fallimento entro un anno dalla suddetta

cancellazione.

Inoltre, per le società commerciali la fine dell’attività avveniva dopo la riscossione dell’ultimo

credito e il pagamento dell’ultimo credito e questo creava una enorme discrepanza tra

imprenditore persona giuridica e imprenditore persona fisica: durante la liquidazione un debito

poteva essere tralasciato e ricomparire dopo anni.

Nel 2006 vengono finalmente equiparati l’imprenditore persona fisica e giuridica, stabilendo la

fine della loro esistenza dopo un anno dalla cancellazione dal registro delle imprese. Tuttavia il

creditore può ancora rivalersi sulla società, qualora dimostri che dopo la cancellazione l’attività

d’impresa sia continuata, facendo appello al Principio di effettività.

9

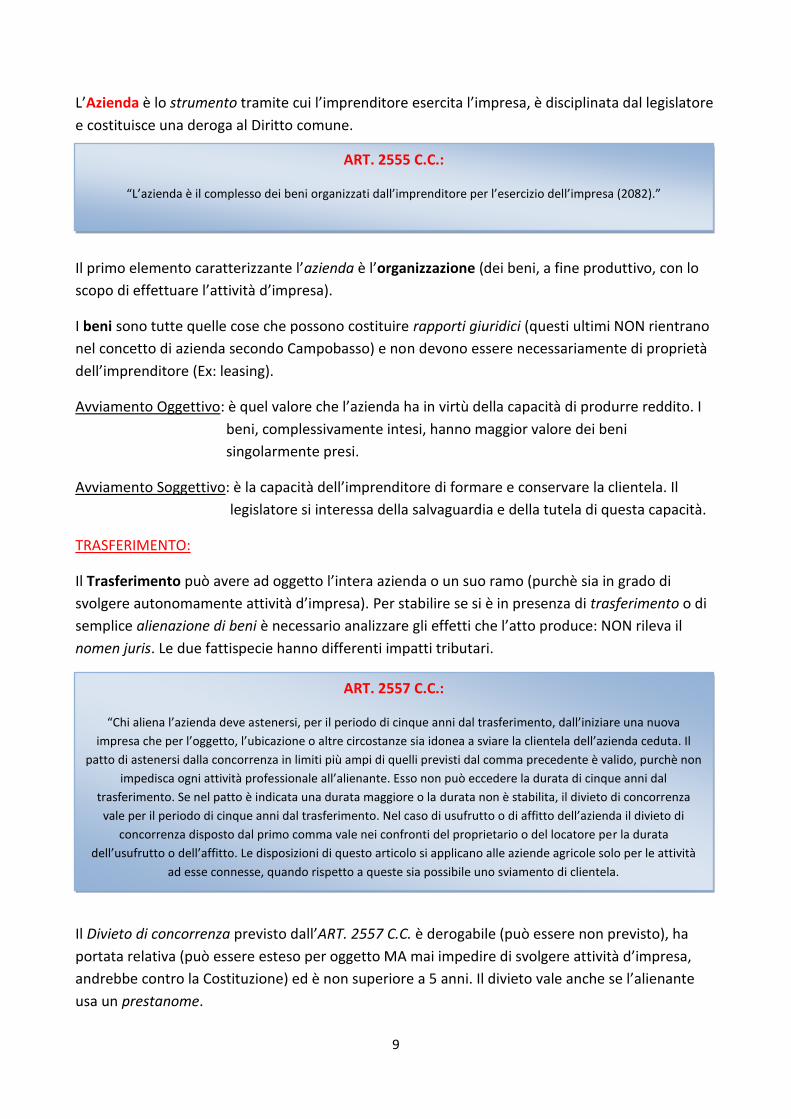

L’Azienda è lo strumento tramite cui l’imprenditore esercita l’impresa, è disciplinata dal legislatore

e costituisce una deroga al Diritto comune.

Il primo elemento caratterizzante l’azienda è l’organizzazione (dei beni, a fine produttivo, con lo

scopo di effettuare l’attività d’impresa).

I beni sono tutte quelle cose che possono costituire rapporti giuridici (questi ultimi NON rientrano

nel concetto di azienda secondo Campobasso) e non devono essere necessariamente di proprietà

dell’imprenditore (Ex: leasing).

Avviamento Oggettivo: è quel valore che l’azienda ha in virtù della capacità di produrre reddito. I

beni, complessivamente intesi, hanno maggior valore dei beni

singolarmente presi.

Avviamento Soggettivo: è la capacità dell’imprenditore di formare e conservare la clientela. Il

legislatore si interessa della salvaguardia e della tutela di questa capacità.

TRASFERIMENTO:

Il Trasferimento può avere ad oggetto l’intera azienda o un suo ramo (purchè sia in grado di

svolgere autonomamente attività d’impresa). Per stabilire se si è in presenza di trasferimento o di

semplice alienazione di beni è necessario analizzare gli effetti che l’atto produce: NON rileva il

nomen juris. Le due fattispecie hanno differenti impatti tributari.

Il Divieto di concorrenza previsto dall’ART. 2557 C.C. è derogabile (può essere non previsto), ha

portata relativa (può essere esteso per oggetto MA mai impedire di svolgere attività d’impresa,

andrebbe contro la Costituzione) ed è non superiore a 5 anni. Il divieto vale anche se l’alienante

usa un prestanome.

ART. 2555 C.C.:

“L’azienda è il complesso dei beni organizzati dall’imprenditore per l’esercizio dell’impresa (2082).”

ART. 2557 C.C.:

“Chi aliena l’azienda deve astenersi, per il periodo di cinque anni dal trasferimento, dall’iniziare una nuova

impresa che per l’oggetto, l’ubicazione o altre circostanze sia idonea a sviare la clientela dell’azienda ceduta. Il

patto di astenersi dalla concorrenza in limiti più ampi di quelli previsti dal comma precedente è valido, purchè non

impedisca ogni attività professionale all’alienante. Esso non può eccedere la durata di cinque anni dal

trasferimento. Se nel patto è indicata una durata maggiore o la durata non è stabilita, il divieto di concorrenza

vale per il periodo di cinque anni dal trasferimento. Nel caso di usufrutto o di affitto dell’azienda il divieto di

concorrenza disposto dal primo comma vale nei confronti del proprietario o del locatore per la durata

dell’usufrutto o dell’affitto. Le disposizioni di questo articolo si applicano alle aziende agricole solo per le attività

ad esse connesse, quando rispetto a queste sia possibile uno sviamento di clientela.

10

Problema: è possibile applicare l’ART. 2557 C.C. in assenza di trasferimento di azienda? In

particolare ci si chiede se c’è trasferimento in caso di:

1. Eredità. NO, perché è un “passaggio” ex lege dell’impresa;

2. Assegnazione ad uno dei soci in sede di liquidazione. NO;

3. Cessione di partecipazioni. SI, se la cessione è tale da consentire di esercitare un

potere dominante all’interno dell’azienda.

La giurisprudenza comunitaria ritiene che ci sia trasferimento ogni qualvolta muti l’imprenditore.

Modalità del trasferimento:

Il Codice, all’ART. 2556, prevede la forma scritta per il trasferimento d’azienda , con due tipologie:

1. Forma ad probationem: è richiesta ai fini dell’iscrizione nel registro delle imprese e serve

per rendere il trasferimento opponibile ai terzi in sede di giudizio (come “prova”);

2. Forma ab substantiam: è quella specificamente richiesta dalla legge a seconda del tipo di

azienda oggetto del trasferimento ed è necessaria ai fini della validità dell’atto stesso.

Successione nei contratti:

I contratti in corso d’esecuzione si trasferiscono in capo all’acquirente senza la volontà del terzo

ceduto, il quale potrà recedere entro 90 giorni dalla conoscenza della cessione (pubblicazione nel

registro delle imprese) qualora dimostri che l’acquirente non è in grado di adempiere

all’obbligazione contratta. Secondo il Codice possono trasferirsi tutti i contratti che non abbiano

carattere personale, quelli cioè in cui la personalità dell’alienante (contraente) è fondamentale ai

fini del contratto.

Sorti dei crediti/debiti d’azienda: ART. 2559-2560 C.C.

Quando si cede l’azienda si cedono anche i crediti. Il debitore, dal momento in cui è a conoscenza

del trasferimento (l’iscrizione della cessione ha funzione di pubblicità) è tenuto a pagare il suo

debito all’acquirente, tuttavia è comunque liberato se paga in buona fede all’alienante.

I debiti sono diversi: il creditore non è indifferente tra chi deve risarcire il suo credito. Dei debiti

rispondono dunque sia l’acquirente che l’alienante, se i creditori non liberano l’alienante dalla

responsabilità. Rispondono solidalmente dei debiti che risultano dai libri contabili obbligatori,

mentre dei restanti risponde solo l’alienante, con una deroga prevista per i debiti da lavoro (NON

iscritti nei libri contabili, di cui sono responsabili entrambi).

Registro delle Imprese: costituisce “l’anagrafe” delle imprese esistenti, individuali e collettive. Ha

funzione di pubblicità legale, serve cioè a rendere disponibile ai terzi un

fatto scritto. Fu previsto nel 1942 ma inserito solo nel 1997 (Decreto di

Attuazione: 1993), inizialmente solo per le imprese commerciali, poi

allargato alle altre. Si divide in 1 sezione ordinaria e 4 sezioni speciali, nella

11

prima vengono iscritti gli imprenditori commerciali (non piccoli) e le

società commerciali. Nelle altre:

1. Piccoli imprenditori, artigiani, imprenditori agricoli e imprenditori

agricoli individuali;

2. Società tra professionisti;

3. Imprese di utilità sociale;

4. Gruppi di società.

L’ufficio preposto alla deposizione nel registro valuta esclusivamente la validità formale dell’atto

senza analizzarne il contenuto. Se l’atto è ritenuto valido diventa dunque opponibile ai terzi.