8 ottobre 2014 La fatturazione elettronica verso Enti Pubblici e Pubbliche Amministrazioni Firenze 8 Ottobre 2014 Lorenzo Franceschini [email protected]Aspetti informatici ed esempi di soluzioni con pacchetti applicativi e web services

Transcript

8 ottobre 2014

La fatturazione elettronica verso Enti Pubblici e Pubbliche

Aspetti informatici ed esempi di soluzioni con pacchetti applicativi e web services

8 ottobre 2014

Riferimenti normativi

L’art. 1, commi da 209 a 214, della legge 24 dicembre 2007 n. 244 (legge finanziaria 2008) introduce l’obbligo della emissione, trasmissione, conservazione e archiviazione esclusivamente in forma elettronica delle fatture emesse nei rapporti con le amministrazioni dello Stato, anche ad ordinamento autonomo, e con gli enti pubblici nazionali.

MEF Decreto 7 marzo 2008 (Gazzetta Ufficiale n° 103 del 3 maggio 2008). Primo decreto attuativo, individua nell’Agenzia delle Entrate il gestore del Sistema di interscambio (SdI), ne definisce i compiti, le responsabilità e individua nella Sogei SpA la struttura dedicata ai servizi strumentali e alla conduzione tecnica del SdI.

MEF Decreto Ministeriale 3 aprile 2013, numero 55 (Gazzetta Ufficiale n° 118 del 22 maggio 2013). Secondo decreto attuativo rappresenta il regolamento che definisce il processo di emissione, trasmissione e ricevimento della fattura elettronica attraverso il Sistema di Interscambio (SdI).

Lorenzo Franceschini

8 ottobre 2014

Riferimenti normativi

Circolare interpretativa MEF n. 1 del 31.3.2014

La circolare chiarisce alcune delle disposizioni contenute nel decreto del Ministro dell'economia e delle finanze del 3 aprile 2013, n. 55

MEF Decreto 17 giugno 2014 (in Gazzetta Ufficiale del 26 giugno 2014, n° 146)

Il decreto disciplina gli obblighi fiscali relativi ai documenti informatici, ai sensi dell’art. 21, comma 5 del D.lgs. numero 82 del 7 marzo 2005 (Codice amministrazione digitale). Tra gli obblighi, la conservazionee l’assoluzione dell’imposta di bollo.

Conservazione SostitutivaDecreto del Presidente del Consiglio Dei Ministri del 3 dicembre 2013 (in Gazzetta Ufficiale del 12 Marzo 2014)

Regole tecniche in materia di sistema di conservazione ai sensi degli articoli 20, commi 3 e 5-bis, 23-ter, comma 4, 43, commi 1 e 3, 44 , 44-bis e 71, comma 1, del Codice dell'amministrazione digitale di cui al decreto legislativo n. 82 del 2005.

TEMPISTICALa Conservazione Sostitutiva di TUTTI i documenti fiscali comprese le fatture elettroniche, deve essere effettuata entro tre mesi dal termine per la presentazione della dichiarazione annuale dei redditi (Es. Conservazione dell’anno 2014 scade 30 Dicembre 2015)

IMPOSTA DI BOLLOEliminazione della comunicazione preventiva e assolvimento dell’imposta di bollo entro il 30 Aprile a consuntivo, è sempre dovuta ogni 2.500 registrazioni.

Lorenzo Franceschini

8 ottobre 2014

Soggetti coinvoltiSDI

E’ il Sistema di Interscambio istituito con la finanziaria del 2008 attraverso cui dovranno transitare tutte le fatture destinate alla Pubblica Amministrazione.

Cedente/Prestatore

Si tratta del soggetto che ha ceduto il bene o prestato il servizio fatturato

Cessionario/Committente

E’ il soggetto della Pubblica Amministrazione a cui la fattura è destinata

Soggetto Emittente

E’ il soggetto che eroga il servizio e che emette la fattura per conto del Cedente/Prestatore

Trasmittente

E’ il soggetto che trasmette la fattura al sistema SDI e di solito coincide con il soggetto Emittente

Lorenzo Franceschini

8 ottobre 2014

ASPETTI PRATICI

Lorenzo Franceschini

8 ottobre 2014

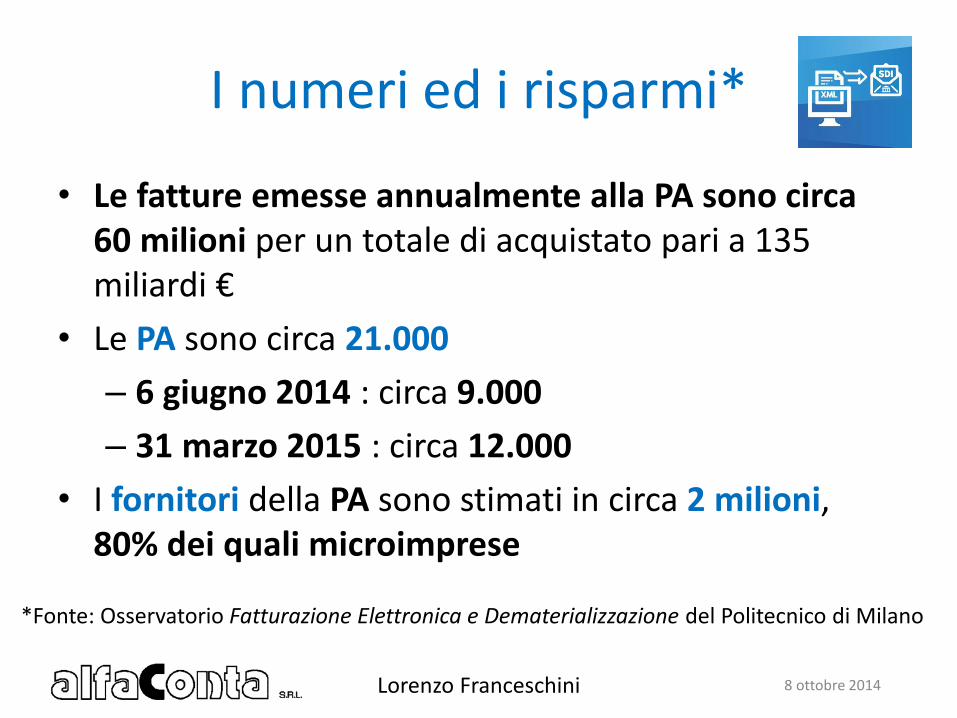

I numeri ed i risparmi*

• Le fatture emesse annualmente alla PA sono circa 60 milioni per un totale di acquistato pari a 135 miliardi €

• Le PA sono circa 21.000

– 6 giugno 2014 : circa 9.000

– 31 marzo 2015 : circa 12.000

• I fornitori della PA sono stimati in circa 2 milioni, 80% dei quali microimprese

*Fonte: Osservatorio Fatturazione Elettronica e Dematerializzazione del Politecnico di Milano

Lorenzo Franceschini

8 ottobre 2014

I numeri ed i risparmi*

• circa 1 miliardo €/anno lato PA,

• e 500 milioni €/anno lato fornitori emittenti

*Fonte: Osservatorio Fatturazione Elettronica e Dematerializzazione del Politecnico di Milano

A regime, si stimano risparmi per:

Lorenzo Franceschini

8 ottobre 2014

Dove stanno i risparmi?

Risparmi diretti:

• Materiali,

• costi di trasmissione,

• spazio …

Lorenzo Franceschini

8 ottobre 2014

…ma soprattutto:

Risparmi indiretti o indotti:

• Costi di manodopera,

• incremento di produttività e qualità

dovuti al cambiamento strutturale nelle aziende fornitrici

Doc. per giorno Ore per giorno Costo per anno Doc. per giorno Ore per giorno Costo per anno

25 1,25 € 3.665,63 25 0,14 € 407,29

40 2,00 € 5.865,00 40 0,22 € 651,67

60 3,00 € 8.797,50 60 0,33 € 977,50

100 5,00 € 14.662,50 100 0,56 € 1.629,17

200 10,00 € 29.325,00 200 1,11 € 3.258,33

Comparazione Costi per la Ricerca

Fogli per giorno Tradizionale Elettronica

25 € 3.665,63 € 407,29

40 € 5.865,00 € 651,67

60 € 8.797,50 € 977,50

100 € 14.662,50 € 1.629,17

200 € 29.325,00 € 3.258,33

Risparmio Annuale con Utilizzo dell'Archiviazione Elettronica dei Documenti

Risparmio Annuale Con Utilizzo Dell'Archiviazione Elettronica

Lorenzo Franceschini

8 ottobre 2014

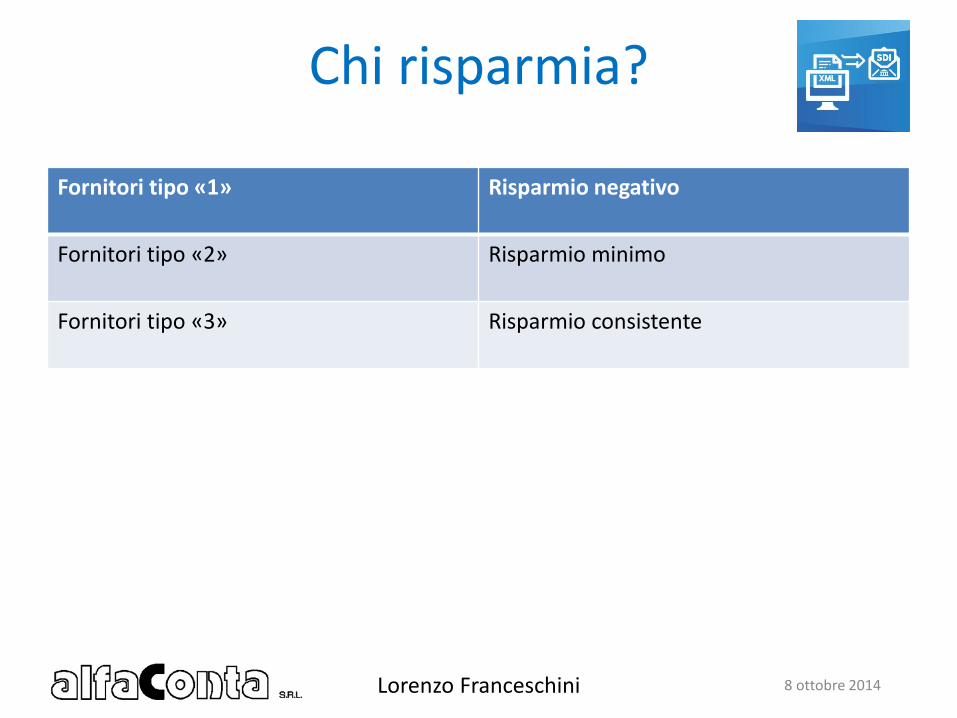

Chi risparmia?

Lorenzo Franceschini

Fornitori tipo «1» Risparmio negativo

Fornitori tipo «2» Risparmio minimo

Fornitori tipo «3» Risparmio consistente

8 ottobre 2014

ASPETTI OPERATIVI

Lorenzo Franceschini

8 ottobre 2014

Il processo di fatturazione

1. inserimento dei dati di fatturazione,2. preparazione del file XML, 3. firma digitale sulla FatturaPA, 4. invio al Sistema di Interscambio (SdI) della PA;5. raccolta delle notifiche/ricevute veicolate dallo

SdI,6. gestione eventuali errori (e ripartenza dal punto

2),7. conservazione sostitutiva a norma di legge per

10 anni.

Lorenzo Franceschini

8 ottobre 2014

I dati di fatturazione

• Ogni cliente è identificato da un Codice IPA, che l’ente dovrebbe aver comunicato ai fornitori, e comunque è reperibile su http://www.indicepa.gov.it; il codice IPA cambia con la sede; il dato è obbligatorio.

• Inoltre alcuni clienti (INPS, INAIL) richiedono che sia indicato in fattura il Riferimento PA, cioè il codice con cui loro identificano l’azienda fornitrice sul proprio gestionale.

• Ovviamente restano obbligatori anche tutti gli altri dati identificativi normalmente richiesti in fattura (rag. sociale, indirizzo, ecc. fino alla provincia), i codici CIG e CUP, ecc. ecc.

• Per quanto riguarda il cedente, vanno indicati una serie di altri dati obbligatori (es. regime fiscale) normalmente non presenti nelle fatture cartacee

• Vanno indicati seguendo codifiche specifiche:– Modalità di pagamento– Natura dei codici IVA (esente, escluso, ecc.)– Tipo cassa previdenza– Tipologia del documento– Regime fiscale del cedente

• E’ obbligatorio riportare i riferimenti a tutti i documenti originanti le righe della fattura (ordini, ddt, ecc.)

Inoltre:• Contabilizzazione da effettuare su apposito registro IVA

o sezionale

Lorenzo Franceschini

8 ottobre 2014

Quale strada prendere?

• Problematica complessa => esistono molte possibilità!

• la scelta dipende in primis dal numero e dalla complessità delle fatture da emettere.

• ma contano anche:– Disponibilità all’investimento– Resistenza al cambiamento– Diversa percezione dei benefici

Li riassumiamo qui di seguito, dando anche, ove possibile, qualche prezzo scegliendo tra le offerte più rappresentative.

Lorenzo Franceschini

8 ottobre 2014

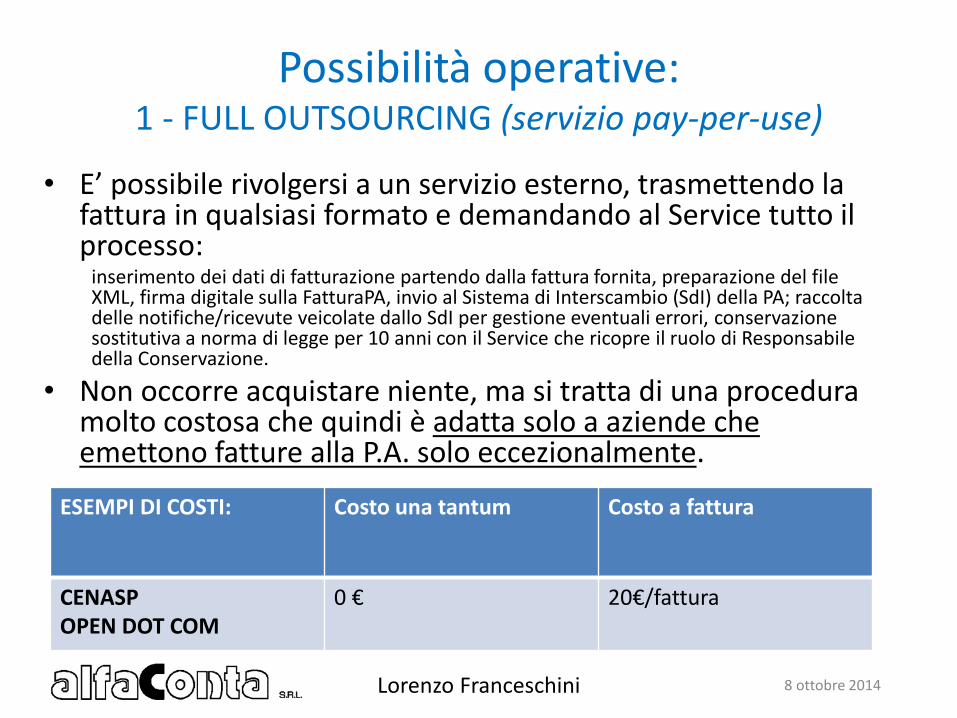

Possibilità operative:1 - FULL OUTSOURCING (servizio pay-per-use)

• E’ possibile rivolgersi a un servizio esterno, trasmettendo la fattura in qualsiasi formato e demandando al Service tutto il processo:

inserimento dei dati di fatturazione partendo dalla fattura fornita, preparazione del file XML, firma digitale sulla FatturaPA, invio al Sistema di Interscambio (SdI) della PA; raccolta delle notifiche/ricevute veicolate dallo SdI per gestione eventuali errori, conservazione sostitutiva a norma di legge per 10 anni con il Service che ricopre il ruolo di Responsabile della Conservazione.

• Non occorre acquistare niente, ma si tratta di una procedura molto costosa che quindi è adatta solo a aziende che emettono fatture alla P.A. solo eccezionalmente.

Lorenzo Franceschini

ESEMPI DI COSTI: Costo una tantum Costo a fattura

CENASPOPEN DOT COM

0 € 20€/fattura

8 ottobre 2014

Possibilità operative: 1b - Immissione manuale su web (servizio pay-per-use)

• In alternativa alla procedura precedente, è possibile connettersi al portale web di un provider esterno, e inserire la fattura manualmente, completa di tutti i dati necessari. Il Service si occupa della parte successiva come per il punto 1.

• In questo modo si evita di pagare la fase più onerosa, quella della digitazione della fattura, e i costi sono più accettabili.

• Si tratta di una procedura consigliabile per fornitori con un limitato numero di fatture/anno, e non particolarmente complesse.

Lorenzo Franceschini

8 ottobre 2014

Possibilità operative: 1b (segue) - immissione manuale su web

Lorenzo Franceschini

ESEMPI DI COSTI: Costo una tantum Costi a fattura(scaglioni più significativi)

MEPAhttp://www.acquistinretepa.it

0€ 0€

INFOCERThttp://www.infocert.it

0€ per 50 fatture: 148€(in offerta fino al 31/10/14 a 99 €)

per 500 fatture: 180€ (invio),120€/anno (conservazione)

8 ottobre 2014

Possibilità operative:2 – Utilizzo del gestionale per l’invio delle fatture, e di servizi esterni per la conservazione (soluzione ibrida)

• Con la maggior parte dei software gestionali di fatturazione, è possibile gestire i dati necessari e produrre la fattura elettronica, per poter effettuare autonomamente la fase di firma e invio delle fatture.

• Chi non volesse assumersi l’onere di un software di archiviazione documentale, può poi rivolgersi a un servizio esterno per la conservazione sostitutiva.

Lorenzo Franceschini

ESEMPI DI COSTI: Costo una tantum (aggiuntivo al programma)

Costi a fattura(scaglioni più significativi)

Pacchetti ESA Software(e/ready, e/impresa)

150 € (monoutente)da 450€ (multiutente)

Service web ESA(= TeamSystem Service)

150€ (per attivazione, contratti, deleghe)

per 500 fatture: 120 €/anno

8 ottobre 2014

Possibilità operative:2b – Software gestionale per invio e immissione

automatica su service (soluzione ibrida)• Alcuni pacchetti, permettono anche di automatizzare la produzione e

trasmissione del file xml.Una folta fatta la fattura, il pacchetto crea il file xml e lo trasferisce al portale del Service che gestisce tutto il resto della procedura.

• Questa è la soluzione meno faticosa per chi gestisce molte fatture e non vuole dotarsi di un software di archiviazione documentale.

• Ai costi della soluzione precedente occorre aggiungere quelli per la procedura di firma digitale, invio al Sistema di Interscambio (SdI), raccolta delle notifiche/ricevute veicolate dallo SdI per gestione eventuali errori.

Lorenzo Franceschini

ESEMPI DI COSTI: Costo una tantum (aggiuntivo al programma)

Costi a fattura(scaglioni più significativi)

Pacchetti ESA Software(e/ready, e/impresa)

150 € (monoutente)da 450€ (multiutente)

Service web ESA(= TeamSystem Service)

150€ (per attivazione, contratti, deleghe)

per 500 fatture: 180€ (invio),120€/anno (conservazione)

8 ottobre 2014

Non c’è solo il prezzo!SEMPLICITA’ D’USOL’interfaccia del servizio deve essere di semplice fruizione ed intuitiva e permettere di effettuare l’upload di file XML o il caricamento manuale della fattura elettronica PA.

INTEGRAZIONE COL GESTIONALEAlcuni gestionali di fatturazione sono capaci di inviare automaticamente al Service convenzionato le fatture prodotte. Non c’è bisogno che sia l’operatore a collegarsi e fare l’upload dei files xml.

DELEGHI E NON CI PENSI PIU’L’utente di caricamento con la delega invia al Service le fatture PA e non deve fare altro. Il Service sarà l’emittente e il trasmittente delle fatture PA caricate e provvederà a firmare, inviare e gestire i ritorni dall’SDI.

CONSERVAZIONE A NORMA Il Service, con apposita delega, diventa il Responsabile della Conservazione per conto del cliente finale e provvederà a tutto il processo di Conservazione Digitale a norma.

1

2

3

4

Lorenzo Franceschini

8 ottobre 2014

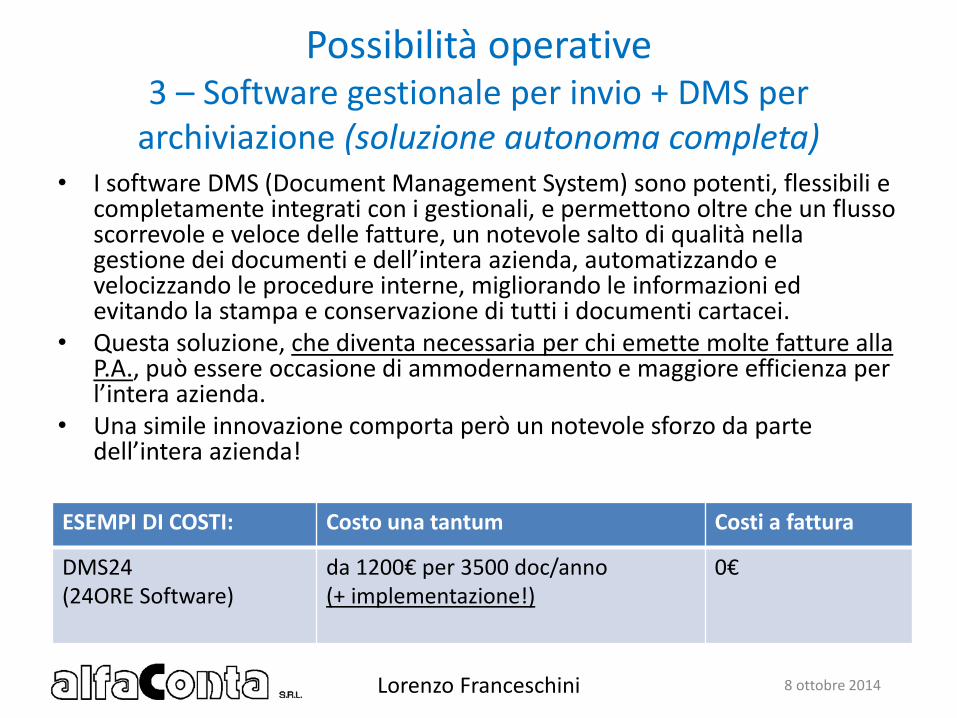

Possibilità operative3 – Software gestionale per invio + DMS per

archiviazione (soluzione autonoma completa) • I software DMS (Document Management System) sono potenti, flessibili e

completamente integrati con i gestionali, e permettono oltre che un flusso scorrevole e veloce delle fatture, un notevole salto di qualità nella gestione dei documenti e dell’intera azienda, automatizzando e velocizzando le procedure interne, migliorando le informazioni ed evitando la stampa e conservazione di tutti i documenti cartacei.

• Questa soluzione, che diventa necessaria per chi emette molte fatture alla P.A., può essere occasione di ammodernamento e maggiore efficienza per l’intera azienda.

• Una simile innovazione comporta però un notevole sforzo da parte dell’intera azienda!

Lorenzo Franceschini

ESEMPI DI COSTI: Costo una tantum Costi a fattura

DMS24(24ORE Software)

da 1200€ per 3500 doc/anno(+ implementazione!)

0€

8 ottobre 2014

Chi risparmia? (2)

Lorenzo Franceschini

Investimento Risparmio a regime

Fornitori tipo «1»:Utilizzo in toto di Service esterno

Nessun investimento Risparmio negativo (solo maggiori costi di fatturazione)

Fornitori tipo «2»:Soluzione ibrida, volta a minimizzare gli oneri della fatturazione elettronica

Investimento ridotto, minimo impattoaziendale

Risparmio minimo

Fornitori tipo «3»:Utilizzo esteso di strumenti per l’integrazione e la dematerializzazione dei processi aziendali

Alto investimento e con impatto aziendale molto forte

Risparmio consistente

8 ottobre 2014

E i commercialisti?

Offrire ai vostri clienti il servizio per la Fattura Elettronica e Conservazione Digitale delle Fatture PA:• la produzione delle Fatture Elettroniche in formato XML

standard a norma da interfaccia WEB• l’invio delle fatture in XML prodotte da interfaccia o

precompilate da gestionale• la firma digitale delle fatture • l’invio tramite PEC o canale accreditato al SDI delle fatture• la gestione delle notifiche restituite dall’ SDI • la Conservazione Sostitutiva a norma delle fatture emessevia piattaforma Web o con software interno

Lorenzo Franceschini

8 ottobre 2014

Criteri di scelta della soluzione

Usabilità

1

Accessibilità

2

Flessibilità

3

Costo

4

Cloud

5

Nuovi strumenti

6

Lorenzo Franceschini

8 ottobre 2014

La fatturazione elettronica verso Enti Pubblici e Pubbliche

AmministrazioniFirenze 8 Ottobre 2014

dott. Lorenzo FranceschiniAlfaconta s.r.l.055 400312