60

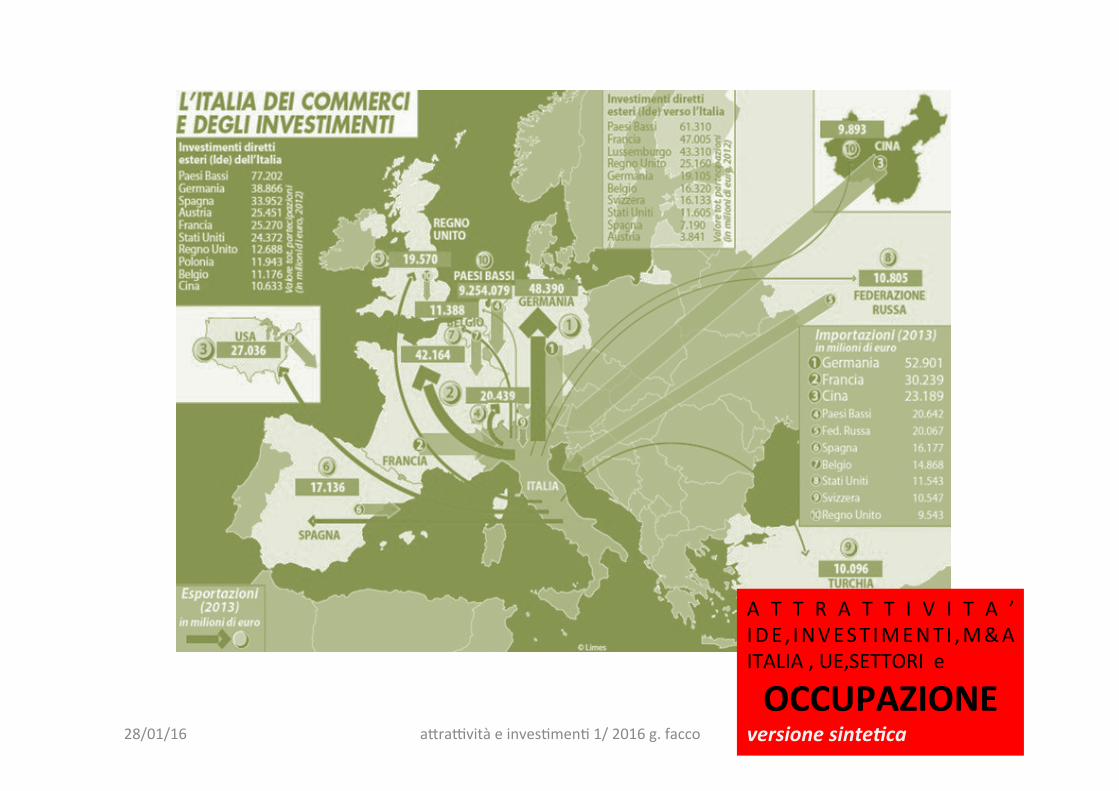

ATTRATTIVITA’ IDE,INVESTIMENTI,M&A ITALIA , UE,SETTORI e OCCUPAZIONE versione sinte*ca 28/01/16 a:ra<vità e invesCmenC 1/ 2016 g. facco

| Date post: | 12-Apr-2017 |

| Category: |

Economy & Finance |

| Upload: | giovanni-facco |

| View: | 106 times |

| Download: | 0 times |

A T T R A T T I V I T A ’IDE , INVEST IMENT I ,M&AITALIA,UE,SETTORIe

OCCUPAZIONEversionesinte*ca28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco

il temadegliinves0men0puòesserevistodamoltepliciangolature;inquestodocumento ilpuntofocaleèl’occupazione.1. l’occupazionevienecreatadalleimpreseprivate,pubbliche,piccole,grandietc;cheoperanoin

molteplicise:oriprodu<viodeiservizi…;

2. creareuna impresanonèuna inizia0va semplicee facile inogni casoenel casopiù semplicesononecessari: uncapitale dirischio,unimprenditore,risorseumane,tecniche,finanziarie,unluogo di produzione , un mercato,clien5, un prodo6o-servizio da vendere, competenzespecialis5che....tecnologieprodu:ve...

3. mal’aspe:ofondamentaleedessenzialeèdatodallelerisorseeconomico-finanziareperpoteriniziare o proseguire l’aDvità economica ; risorse che possono essere fornite dallo stessoimprenditore,odasoci,dabanche,dafondidiinvesCmentoprivaCopubblici....

4. itemichequisivoglionosvilupparesono:

§ comevannoecomesonoanda5gliinves5men5inques5anni;§ versoqualise6oriprodu:visisonoorienta5;§ chiinveste:lebanche,loStato,ipriva5,ifondiinternazionali....§ gliinves5men5esteriinentrataeuscitainItaliaeilconfrontointernazionale;§ l’a:vitàdiM&Acioèdiacquistodiaziende;§ lemul5nazionaliitaliane.

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 2

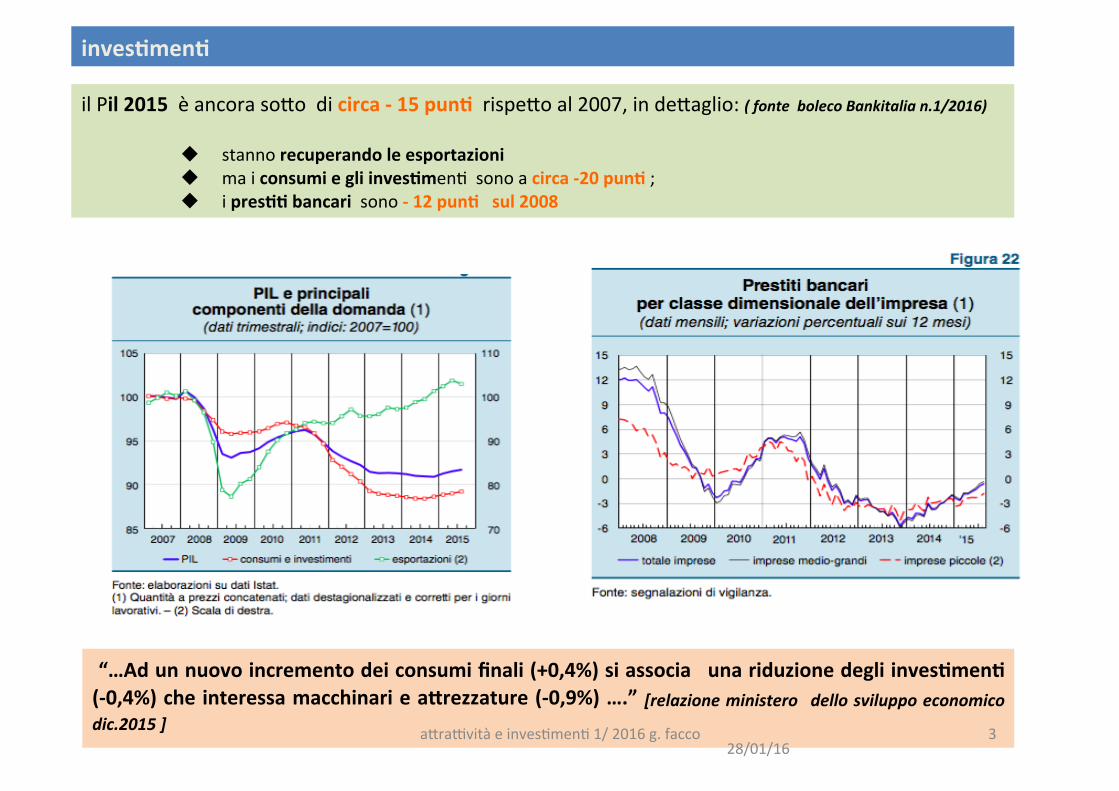

inves0men0

ilPil2015èancoraso:odicirca-15pun0rispe:oal2007,inde:aglio:(fontebolecoBankitalian.1/2016)

u stannorecuperandoleesportazioniu maiconsumiegliinves0menCsonoacirca-20pun0;u ipres00bancarisono-12pun0sul2008

“…Adunnuovoincrementodeiconsumifinali(+0,4%)siassocia unariduzionedegliinves0men0(-0,4%)cheinteressamacchinarieaUrezzature(-0,9%)….”[relazioneministero dellosviluppoeconomicodic.2015]

28/01/16a:ra<vitàeinvesCmenC1/2016g.facco 3

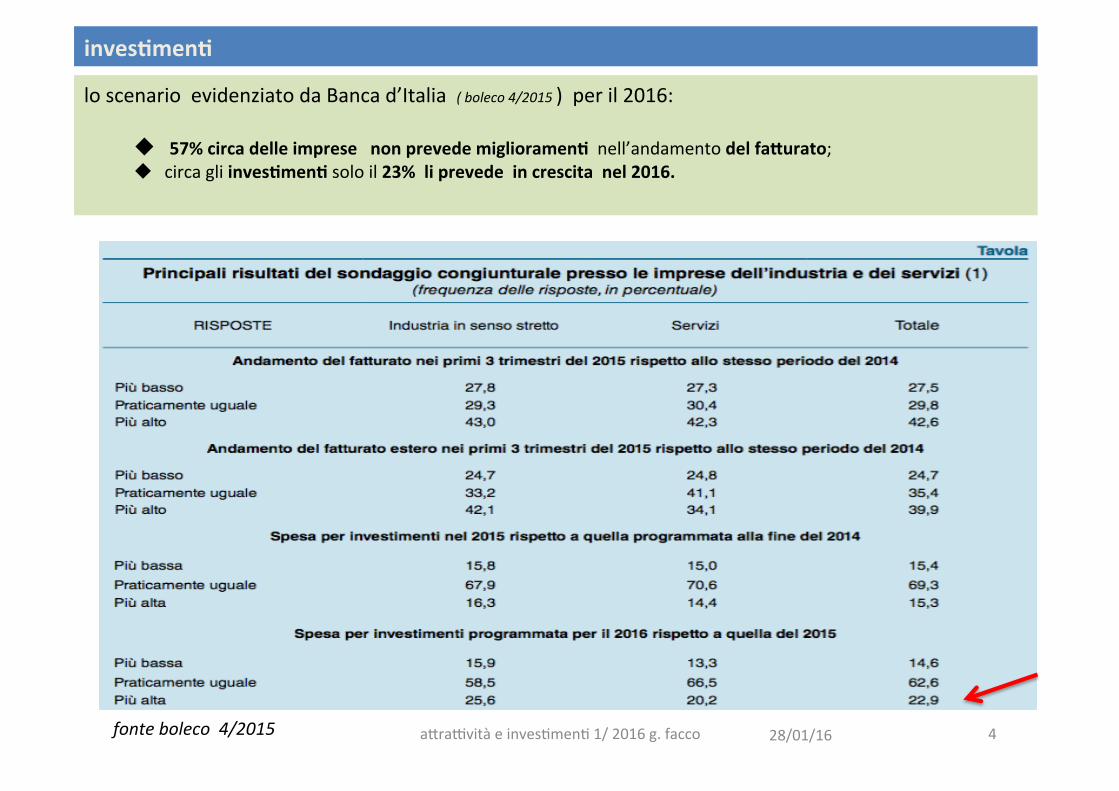

inves0men0

fonteboleco4/2015

loscenarioevidenziatodaBancad’Italia(boleco4/2015)peril2016:

u 57%circadelleimpresenonprevedemiglioramen0nell’andamentodelfaUurato;u circagliinves0men0soloil23%liprevedeincrescitanel2016.

28/01/16a:ra<vitàeinvesCmenC1/2016g.facco 4

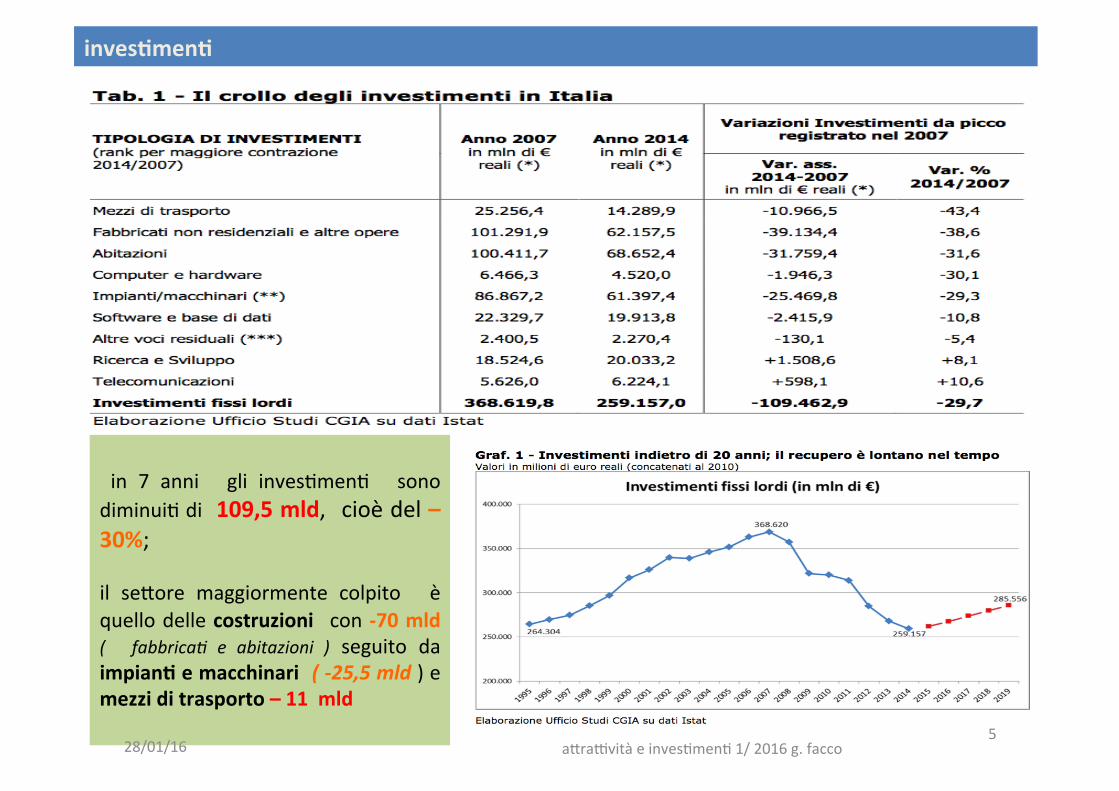

5

in 7 anni gli invesCmenC sonodiminuiCdi 109,5mld, cioèdel–30%;il se:ore maggiormente colpito èquellodellecostruzioni con -70mld( fabbrica5 e abitazioni ) seguito daimpian0emacchinari (-25,5mld)emezziditrasporto–11mld

inves0men0

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco

6

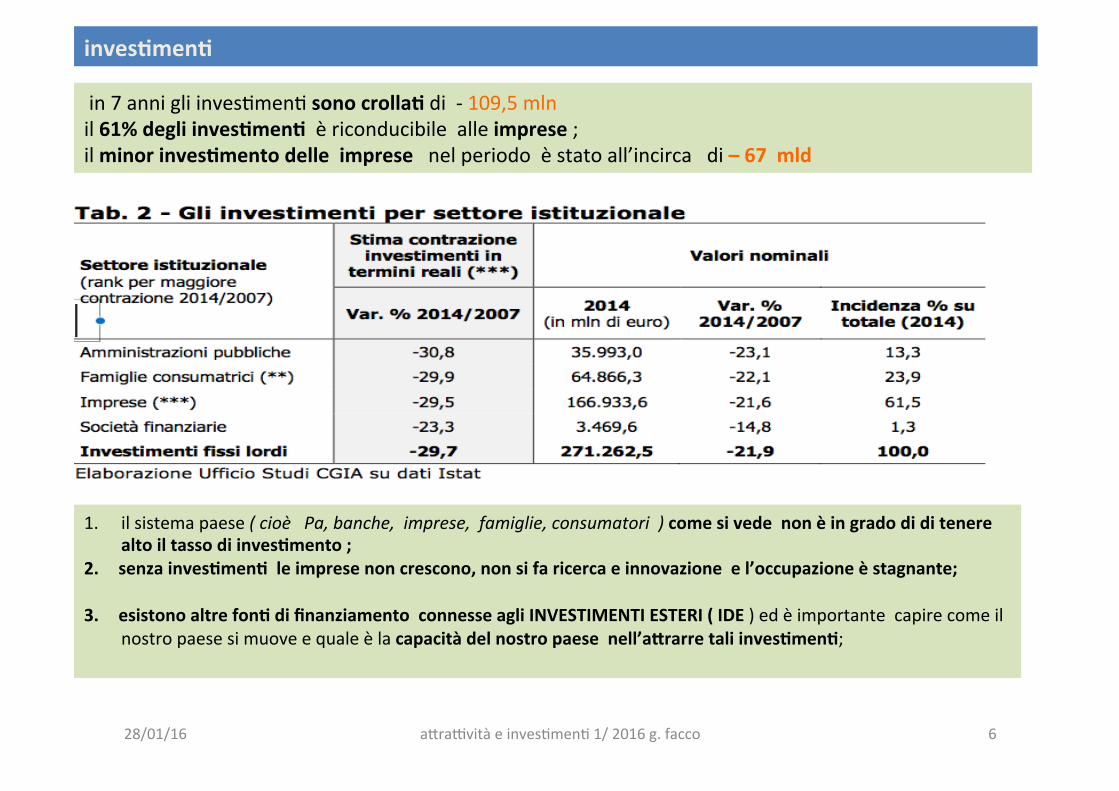

inves0men0

in7annigliinvesCmenCsonocrolla0di-109,5mlnil61%degliinves0men0èriconducibilealleimprese;ilminorinves0mentodelleimpresenelperiodoèstatoall’incircadi–67mld

1. ilsistemapaese(cioèPa,banche,imprese,famiglie,consumatori)comesivedenonèingradodiditenerealtoiltassodiinves0mento;

2. senzainves0men0leimpresenoncrescono,nonsifaricercaeinnovazioneel’occupazioneèstagnante;

3. esistonoaltrefon0difinanziamentoconnesseagliINVESTIMENTIESTERI(IDE)edèimportantecapirecomeilnostropaesesimuoveequaleèlacapacitàdelnostropaesenell’aUrarretaliinves0men0;

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco

1. gli IDE sono inves0men0 internazionali volC all’acquisizione di partecipazioni "durevoli" (di controllo o diminoranza)dapartediunsogge:oeconomico finalizzato astabilire uninteressedurevoleinunaimpresaresidenteinaltropaese;

2. si differenziano da inves0men0 di portafoglio perché finalizzaC solo a realizzare in un tempo dato unrendimentoprevalentementedinaturafinanziario;

3. LacapacitàdiaDrareetraUeneregliinvesCmenCesteridiimpreseodifondidiinvesCmentoèunindicatoreimportantedisalutedell’economiaoltrechefa:oredisviluppo(occupazione,innovazione,reddito,export…)

4. NegliulCmianni l’italiahamanifestato unaminorcapacità diaUrarrecapitalidall’estero rispe:oapaesicomeFrancia,Germania,UK;

5. Lostockdiinves0men0esteri al2014èperl’Italiail23%delPIL( 374mld$) controil48,4%dellamediaEU;

6. L’Italia, secondo molC studiosi, non si trova svantaggiata rispe:oad altri sistemi produ<vima ha unpotenzialeaUraDvoalto,maconbassirisultaC;leCause?tante,lepiùimportanC:

u Lapresenzadiuncapitalismofamiliarechiuso,impresedipiccoledimensioni conlivellidiprodu<vitàmediobasso;

u Nella sceltadegliinvesCtoriesteriincidono nonsolofa:ori macroeconomicidelpaese,maanche lapresenzadi agglomera0diimpresesulterritorioelacatenadellafornitura, ilgradodiistruzionedellaforzadi lavoro, le infrastruUure per l’accessoalterritorio, lapresenzadellacriminalità, l’ efficienzadellagius0ziaedellaPA…ilsistemadiprocedurepubbliche benemonitoratodaindaginiinternazionalicomparaCve..

INVESTIMENTIDIRETTIESTEROIDECARATTERISTICHEGENERALI

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 7

Gliinves0men0esteri(IDE)sostanzialmentesiarCcolanosu2macro0pologie:

1. inves0men0greenfield:quandol’invesCmento èfinalizzato alla creazione diunanuovasocietà dapartediinvesCtori;

2. inves0men0brownfield:quandol’invesCmentoèfinalizzatoacquistodipartecipazione(significa5voodimaggioranza)insocietàgiàesistenC;

3. ilpuntodipartenzaèdatodallapresenzaa livellomondo di una immensacapacità/disponibilità didenaro che cerca opportunità di invesCmento e /o anche speculaCve che assicurino una resafinanziaria significaCva [ nonmeno del 15% annuo ] ( … una gigantescamassamoneteria in liberacircolazione .... ha accresciuto sostanzialmente la instabilità sistemica sia del sistema finanziario chedell’economia reale ... proieDando la dinamica e il rischio della finanza internazionale nella vitaquo5diana dimilionidipersone...sis5ma cheil40% deglia<vifinanziaridelmondo (240.000miliardidi dollari –circa 3 volte il PIL mondo !!) vengano impiega5 per finalità specula5ve... Luciano GallinoFinanzcapitalismoEinaudipag194-196)

4. tali invesCmenC sono impiegaC principalmente per creare nuove imprese o acquistare impreseesisitenCperiseguenCobie<vi:

u ricerca e lavorazione dimaterie prime,minerali,basso costo per prodo: intermedi dariesportare;

u a:vitàprodu:vefinalizzateallacrescitadimensionaledellevenditesulmercatoesterodides5nazionedellevenditestesse;

u divisione del lavoro a livello internazionale all’interno dell’impresa o rete di impresespecializzandoognifilialeinunafasedelprocessoprodu:vo(oinunpar5colarebene)sfru6andoi vantaggi compara5 di ogni localita/paese ( costo del lavoro, tax, finanziamen5,manodopera…

u acquisirea:vitàchepossonofareaumentareilvantaggio/accessoanuovetecnologiee/oconoscenza

INVESTIMENTIDIRETTIESTEROIDECARATTERISTICHEGENERALI

28/01/16a:ra<vitàeinvesCmenC1/2016g.facco

8

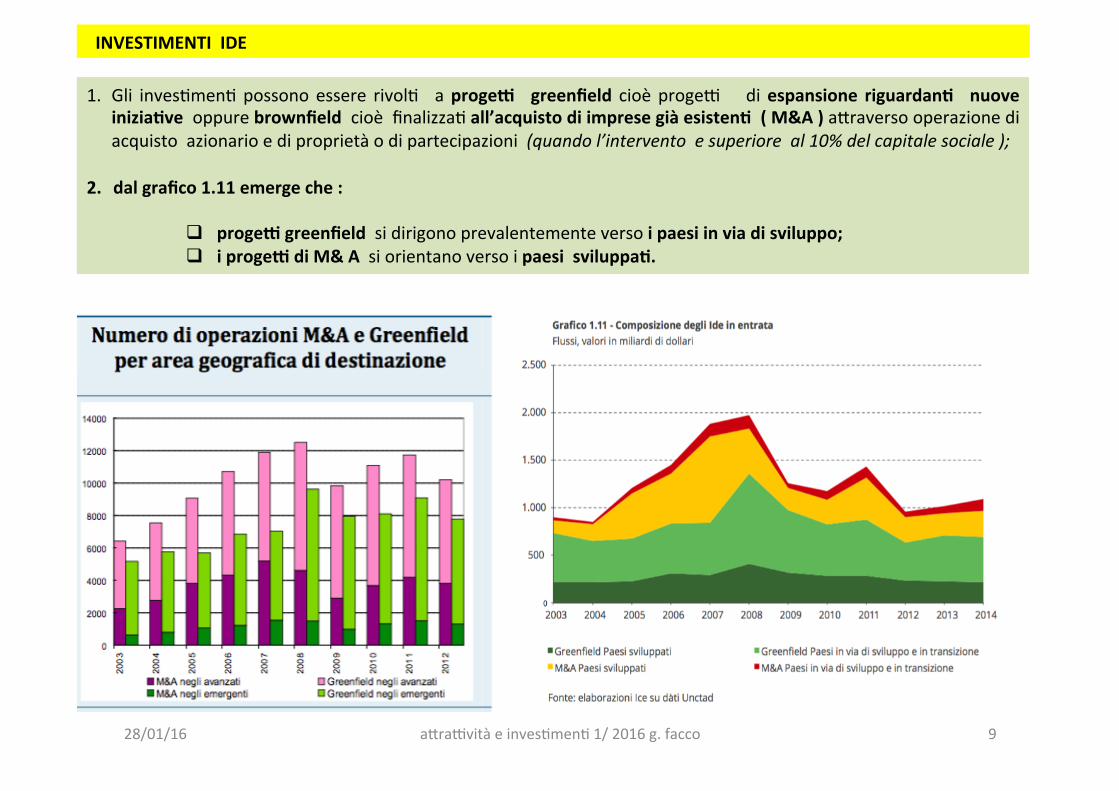

INVESTIMENTIIDE

1. Gli invesCmenCpossono essere rivolC aprogeD greenfield cioè proge< diespansione riguardan0 nuoveinizia0veoppurebrownfieldcioèfinalizzaCall’acquistodiimpresegiàesisten0(M&A)a:raversooperazionediacquistoazionarioediproprietàodipartecipazioni(quandol’interventoesuperioreal10%delcapitalesociale);

2. dalgrafico1.11emergeche:

q progeDgreenfieldsidirigonoprevalentementeversoipaesiinviadisviluppo;q iprogeDdiM&Asiorientanoversoipaesisviluppa0.

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 9

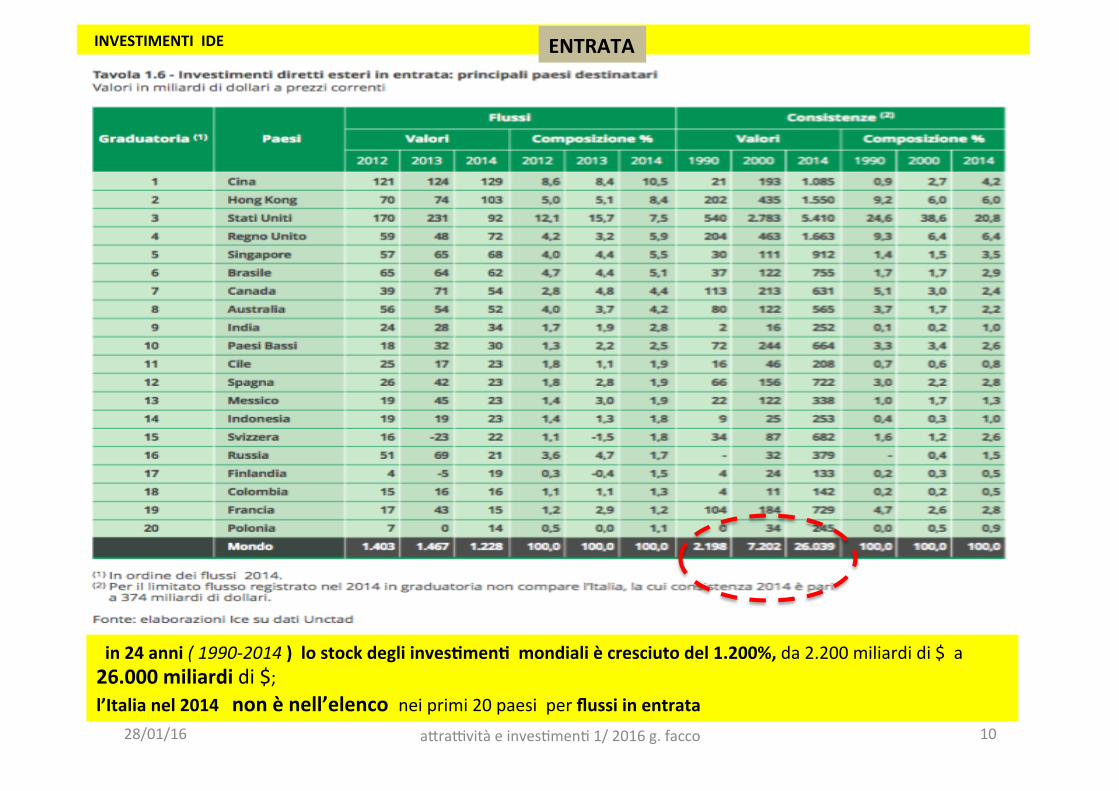

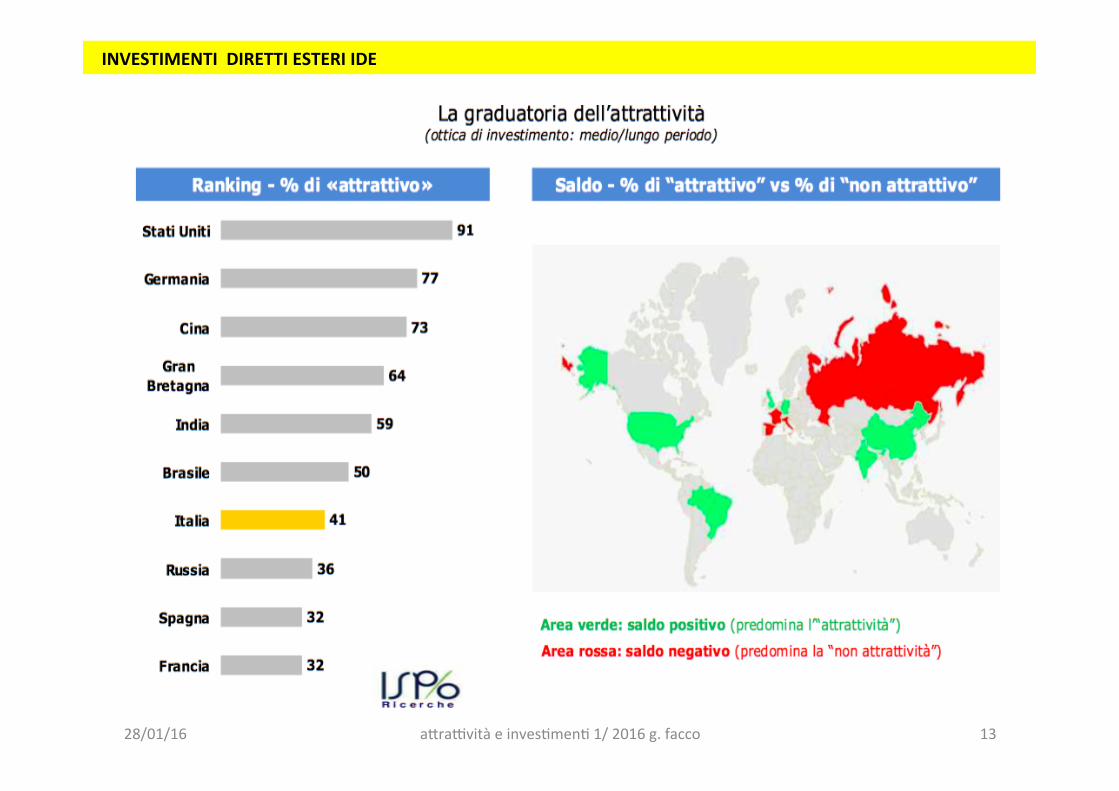

in24anni(1990-2014)lostockdegliinves0men0mondialiècresciutodel1.200%,da2.200miliardidi$a26.000miliardidi$;l’Italianel2014nonènell’elenconeiprimi20paesiperflussiinentrata

INVESTIMENTIIDE ENTRATA

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 10

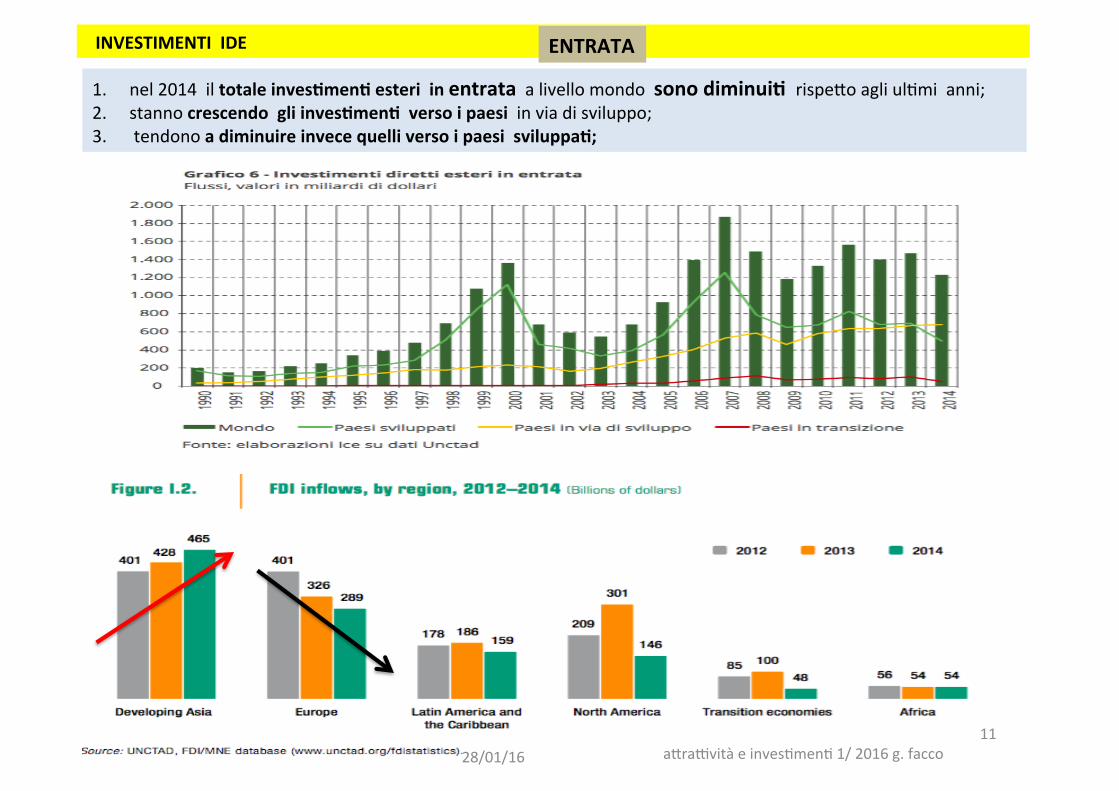

1. nel2014iltotaleinves0men0esteriinentrataalivellomondosonodiminui0rispe:oagliulCmianni;2. stannocrescendogliinves0men0versoipaesiinviadisviluppo;3. tendonoadiminuireinvecequelliversoipaesisviluppa0;

INVESTIMENTIIDE ENTRATA

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco11

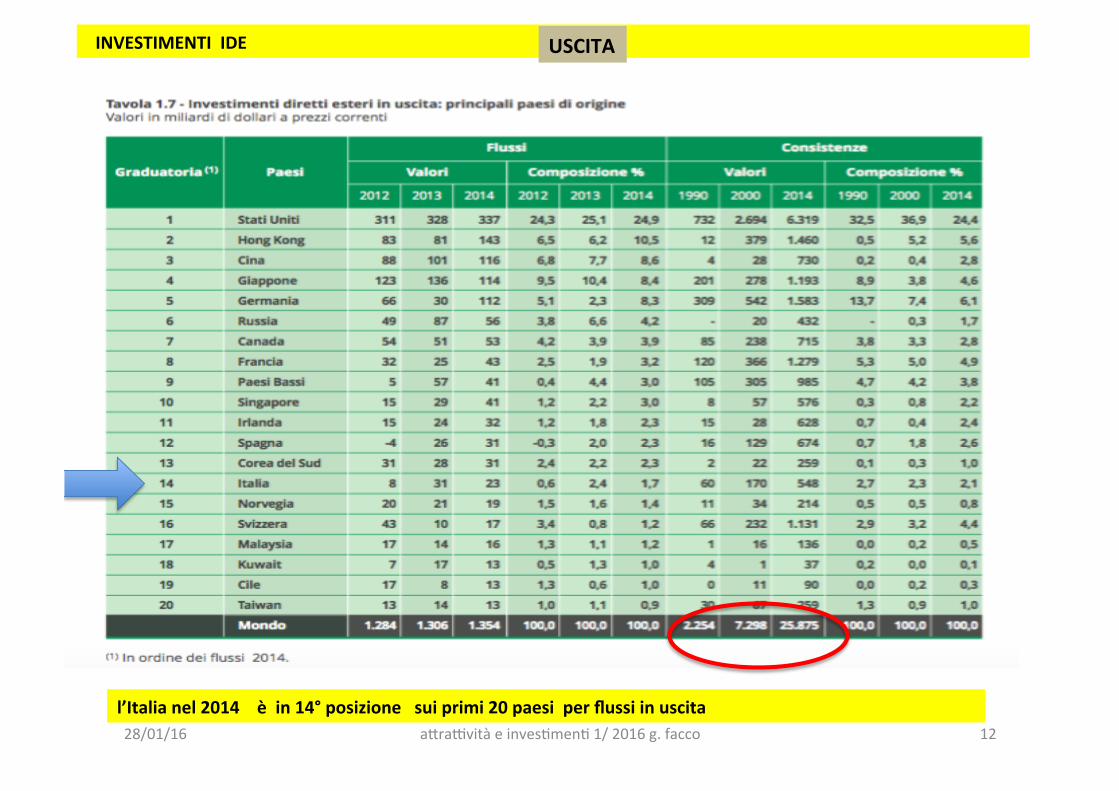

l’Italianel2014èin14°posizionesuiprimi20paesiperflussiinuscita

INVESTIMENTIIDE USCITA

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 12

INVESTIMENTIDIRETTIESTERIIDE

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 13

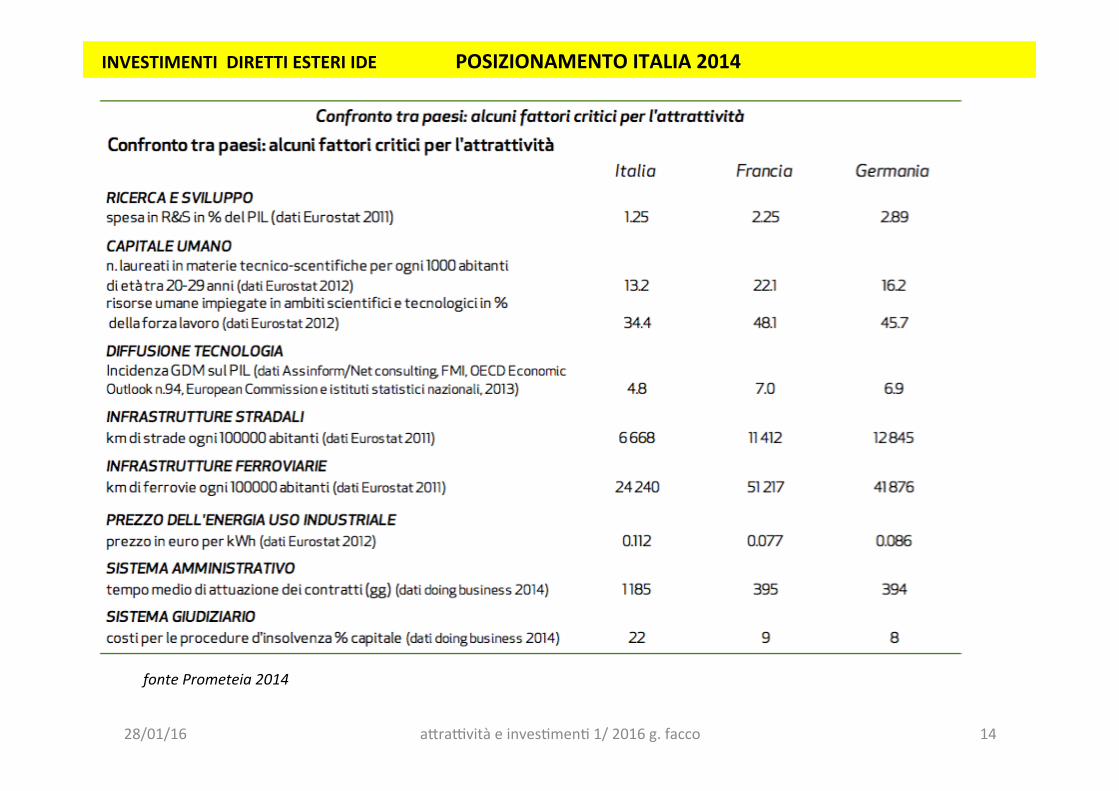

fontePrometeia2014

INVESTIMENTIDIRETTIESTERIIDEPOSIZIONAMENTOITALIA2014

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 14

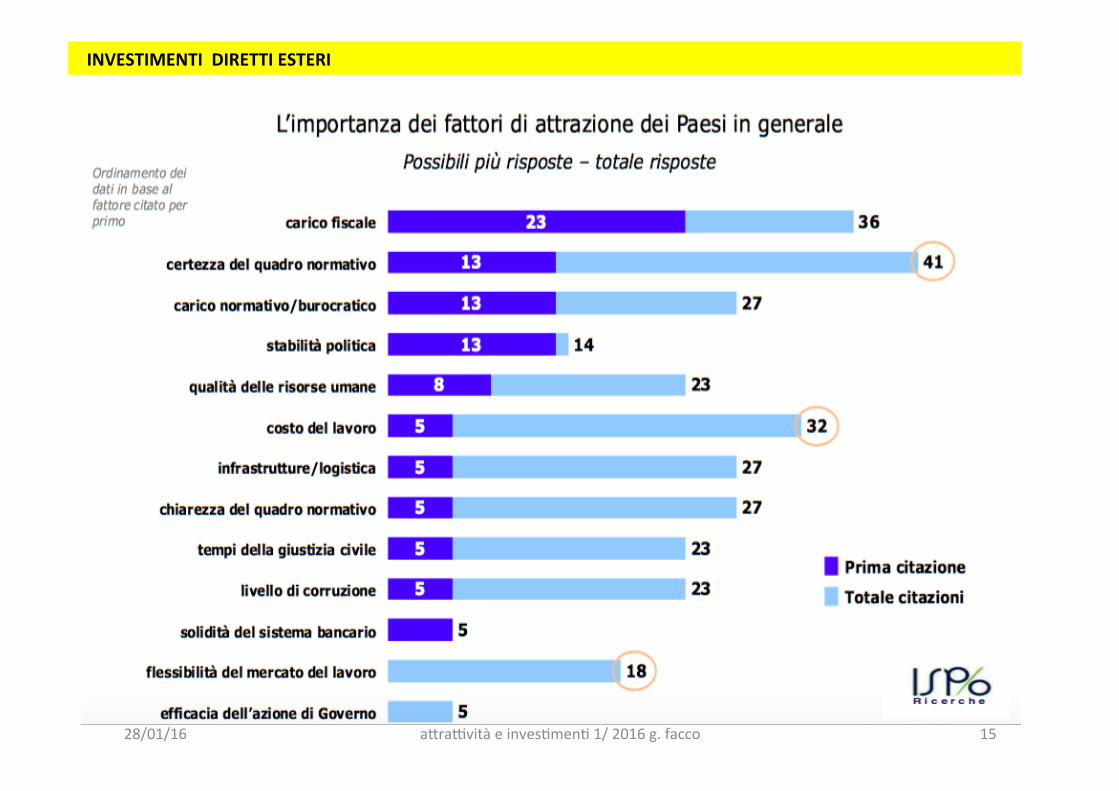

INVESTIMENTIDIRETTIESTERI

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 15

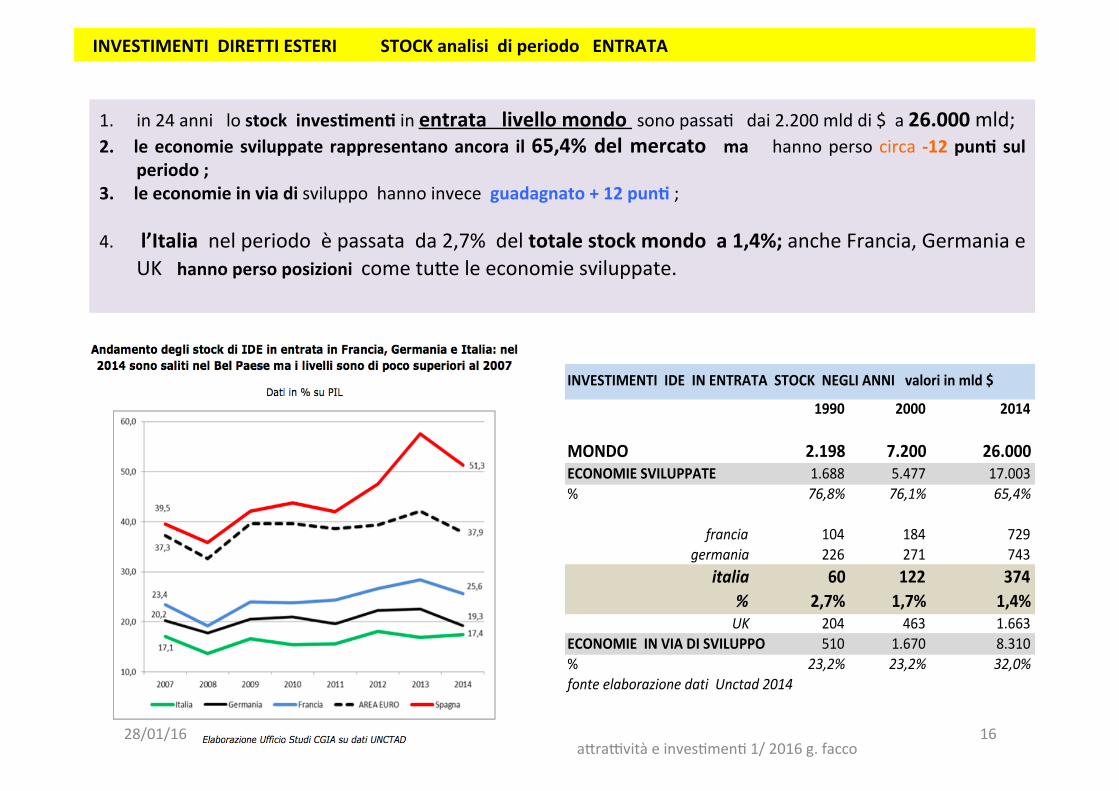

INVESTIMENTIIDEINENTRATASTOCKNEGLIANNIvaloriinmld$

1990 2000 2014

MONDO 2.198 7.200 26.000ECONOMIESVILUPPATE 1.688 5.477 17.003% 76,8% 76,1% 65,4%

francia 104 184 729germania 226 271 743

italia 60 122 374% 2,7% 1,7% 1,4%UK 204 463 1.663

ECONOMIEINVIADISVILUPPO 510 1.670 8.310% 23,2% 23,2% 32,0%fonteelaborazionedatiUnctad2014

1. in24annilostockinves0men0inentratalivellomondosonopassaCdai2.200mlddi$a26.000mld;2. leeconomiesviluppate rappresentanoancora il65,4%delmercato ma hannopersocirca -12pun0sul

periodo;3. leeconomieinviadisviluppohannoinveceguadagnato+12pun0;

4. l’Italianelperiodoèpassatada2,7%deltotalestockmondoa1,4%;ancheFrancia,GermaniaeUKhannopersoposizionicometu:eleeconomiesviluppate.

INVESTIMENTIDIRETTIESTERISTOCKanalisidiperiodoENTRATA

28/01/16a:ra<vitàeinvesCmenC1/2016g.facco

16

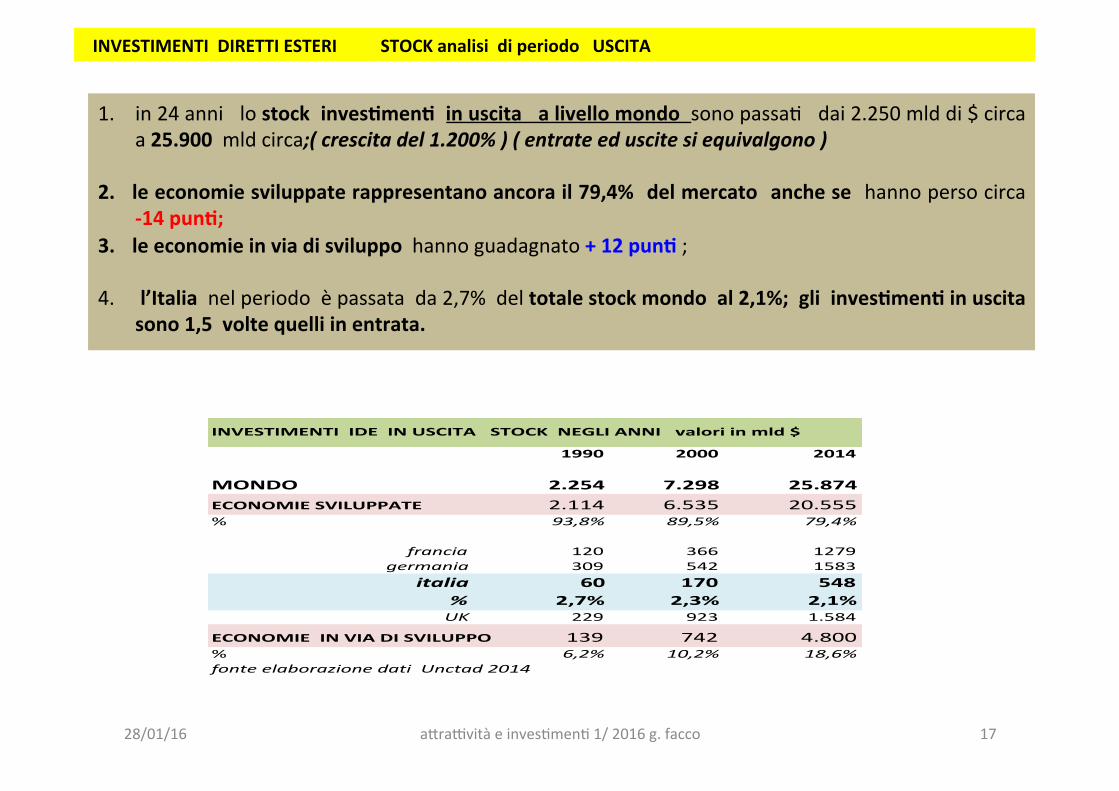

INVESTIMENTIIDEINUSCITASTOCKNEGLIANNIvaloriinmld$

1990 2000 2014

MONDO 2.254 7.298 25.874ECONOMIESVILUPPATE 2.114 6.535 20.555% 93,8% 89,5% 79,4%

francia 120 366 1279germania 309 542 1583

italia 60 170 548% 2,7% 2,3% 2,1%UK 229 923 1.584

ECONOMIEINVIADISVILUPPO 139 742 4.800% 6,2% 10,2% 18,6%fonteelaborazionedatiUnctad2014

1. in24annilostockinves0men0inuscitaalivellomondosonopassaCdai2.250mlddi$circaa25.900mldcirca;(crescitadel1.200%)(entrateeduscitesiequivalgono)

2. leeconomiesviluppaterappresentanoancorail79,4% delmercato anchese hannopersocirca

-14pun0;3. leeconomieinviadisviluppohannoguadagnato+12pun0;

4. l’Italianelperiodoèpassatada2,7%deltotalestockmondoal2,1%;gliinves0men0inuscitasono1,5voltequelliinentrata.

INVESTIMENTIDIRETTIESTERISTOCKanalisidiperiodoUSCITA

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 17

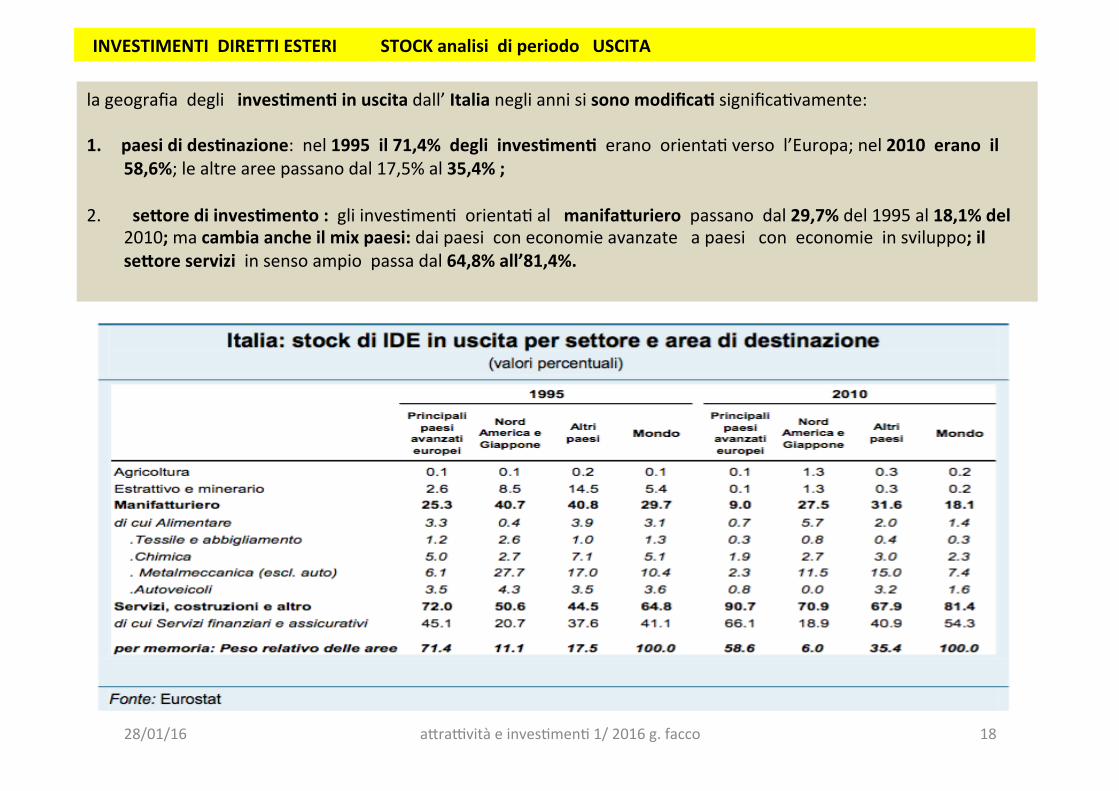

INVESTIMENTIDIRETTIESTERISTOCKanalisidiperiodoUSCITA

lageografiadegliinves0men0inuscitadall’Italianegliannisisonomodifica0significaCvamente:1. paesidides0nazione:nel1995il71,4%degliinves0men0eranoorientaCversol’Europa;nel2010eranoil

58,6%;lealtreareepassanodal17,5%al35,4%;

2. seUorediinves0mento:gliinvesCmenCorientaCalmanifaUurieropassanodal29,7%del1995al18,1%del2010;macambiaancheilmixpaesi:daipaesiconeconomieavanzateapaesiconeconomieinsviluppo;ilseUoreserviziinsensoampiopassadal64,8%all’81,4%.

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 18

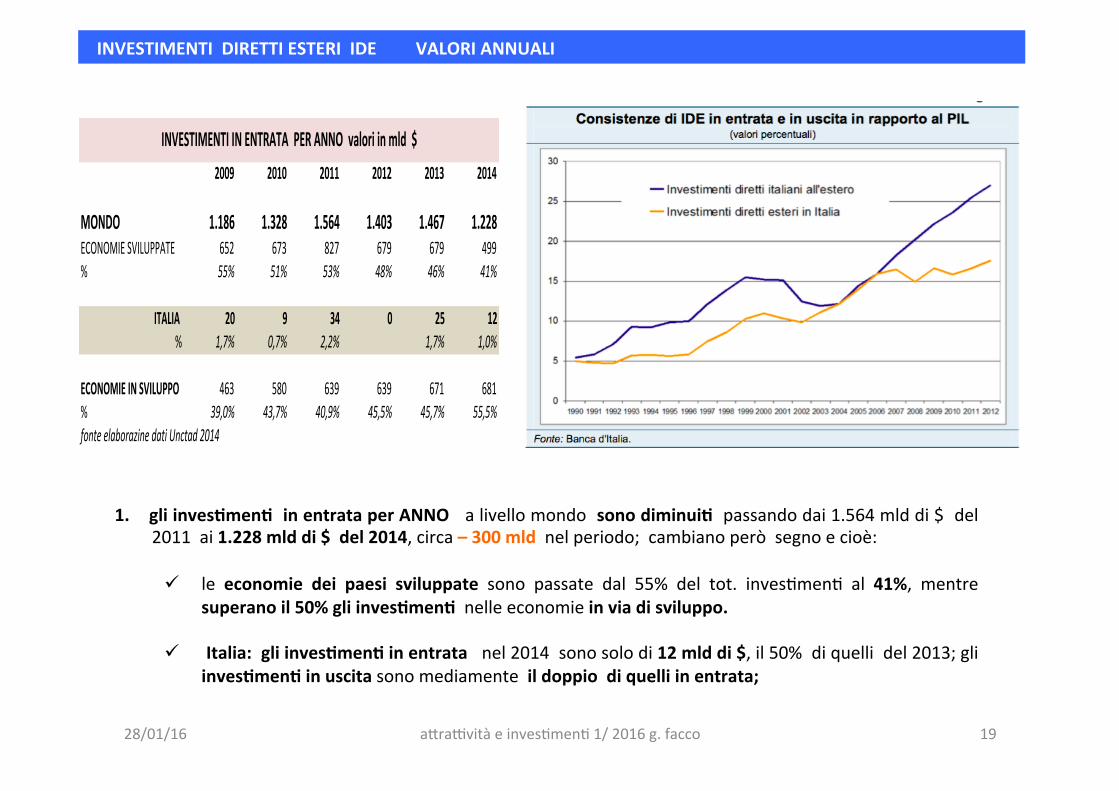

2009 2010 2011 2012 2013 2014

MONDO 1.186 1.328 1.564 1.403 1.467 1.228ECONOMIESVILUPPATE 652 673 827 679 679 499% 55% 51% 53% 48% 46% 41%

ITALIA 20 9 34 0 25 12% 1,7% 0,7% 2,2% 1,7% 1,0%

ECONOMIEINSVILUPPO 463 580 639 639 671 681% 39,0% 43,7% 40,9% 45,5% 45,7% 55,5%fonteelaborazinedatiUnctad2014

INVESTIMENTIINENTRATAPERANNOvaloriinmld$

1. gliinves0men0inentrataperANNOalivellomondosonodiminui0passandodai1.564mlddi$del2011ai1.228mlddi$del2014,circa–300mldnelperiodo;cambianoperòsegnoecioè:

ü le economie dei paesi sviluppate sono passate dal 55% del tot. invesCmenC al 41%, mentre

superanoil50%gliinves0men0nelleeconomieinviadisviluppo.

ü Italia:gliinves0men0inentratanel2014sonosolodi12mlddi$,il50%diquellidel2013;gliinves0men0inuscitasonomediamenteildoppiodiquelliinentrata;

INVESTIMENTIDIRETTIESTERIIDEVALORIANNUALI

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 19

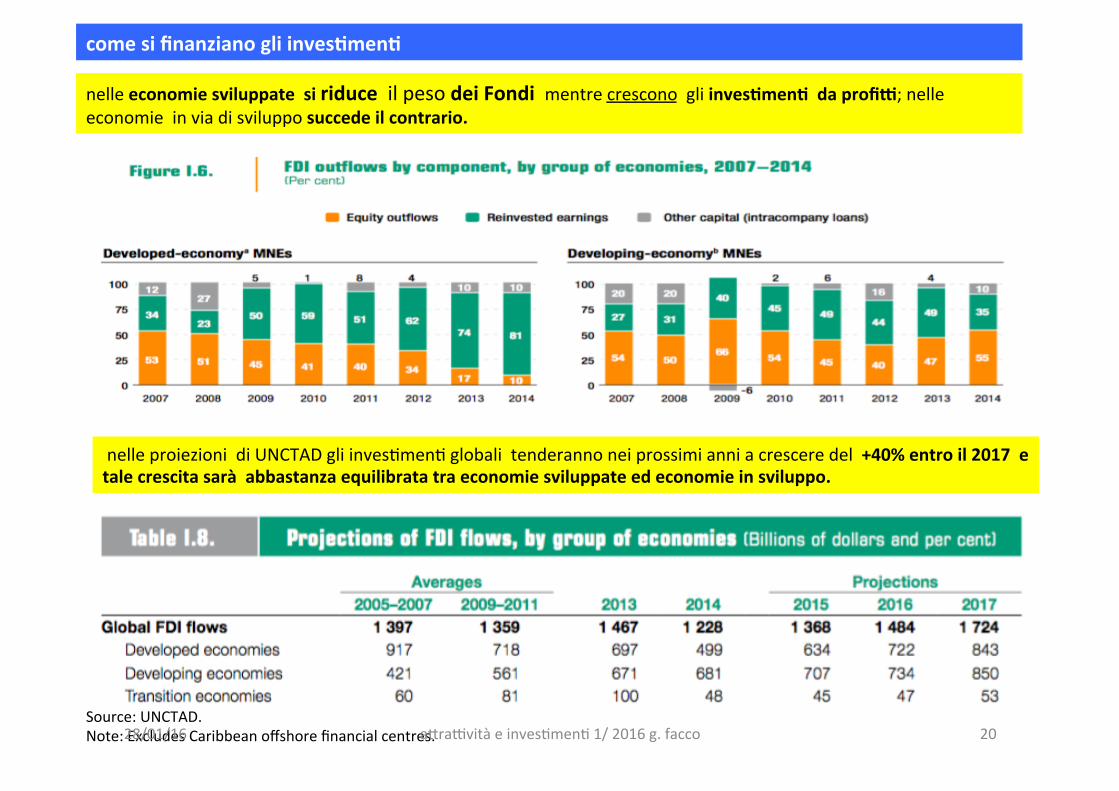

nelleeconomiesviluppatesiriduceilpesodeiFondimentrecresconogliinves0men0daprofiD;nelleeconomieinviadisvilupposuccedeilcontrario.

Source:UNCTAD.Note:ExcludesCaribbeanoffshorefinancialcentres.

nelleproiezionidiUNCTADgliinvesCmenCglobalitenderannoneiprossimianniacresceredel+40%entroil2017etalecrescitasaràabbastanzaequilibratatraeconomiesviluppateedeconomieinsviluppo.

comesifinanzianogliinves0men0

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 20

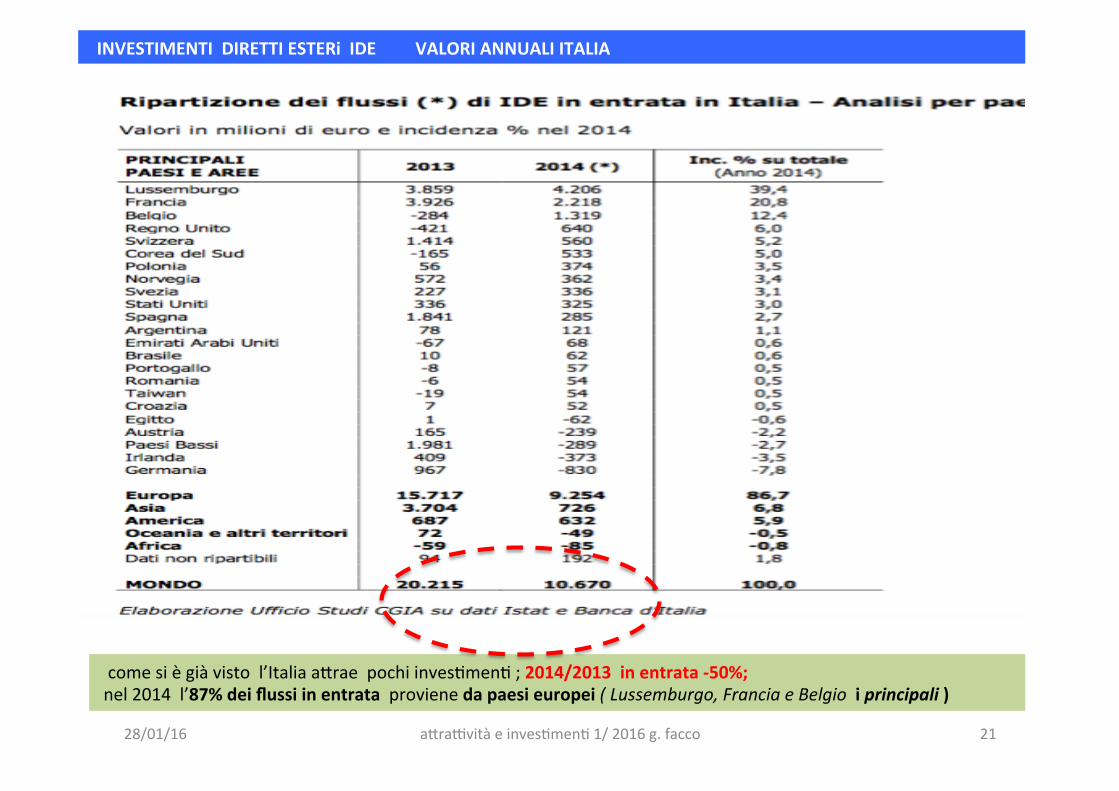

comesiègiàvistol’Italiaa:raepochiinvesCmenC;2014/2013inentrata-50%;nel2014l’87%deiflussiinentrataprovienedapaesieuropei(Lussemburgo,FranciaeBelgioiprincipali)

INVESTIMENTIDIRETTIESTERiIDEVALORIANNUALIITALIA

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 21

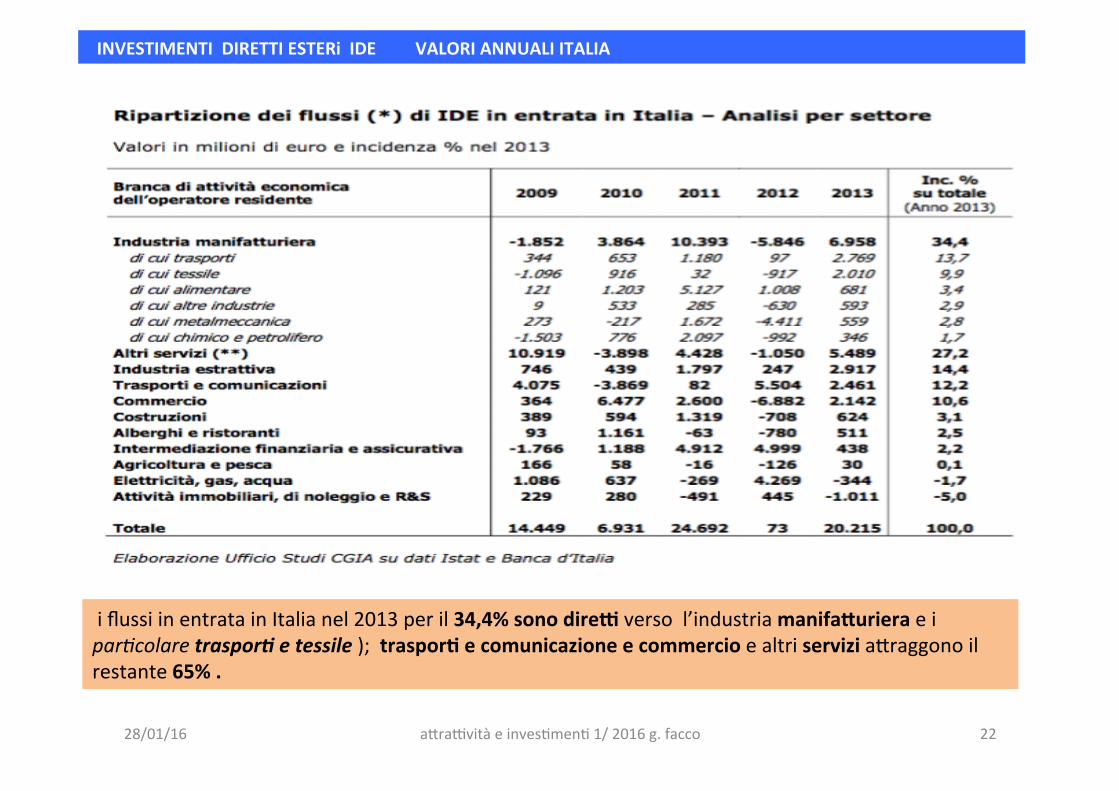

iflussiinentratainItalianel2013peril34,4%sonodireDversol’industriamanifaUurieraeipar5colaretraspor*etessile);traspor0ecomunicazioneecommercioealtriservizia:raggonoilrestante65%.

INVESTIMENTIDIRETTIESTERiIDEVALORIANNUALIITALIA

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 22

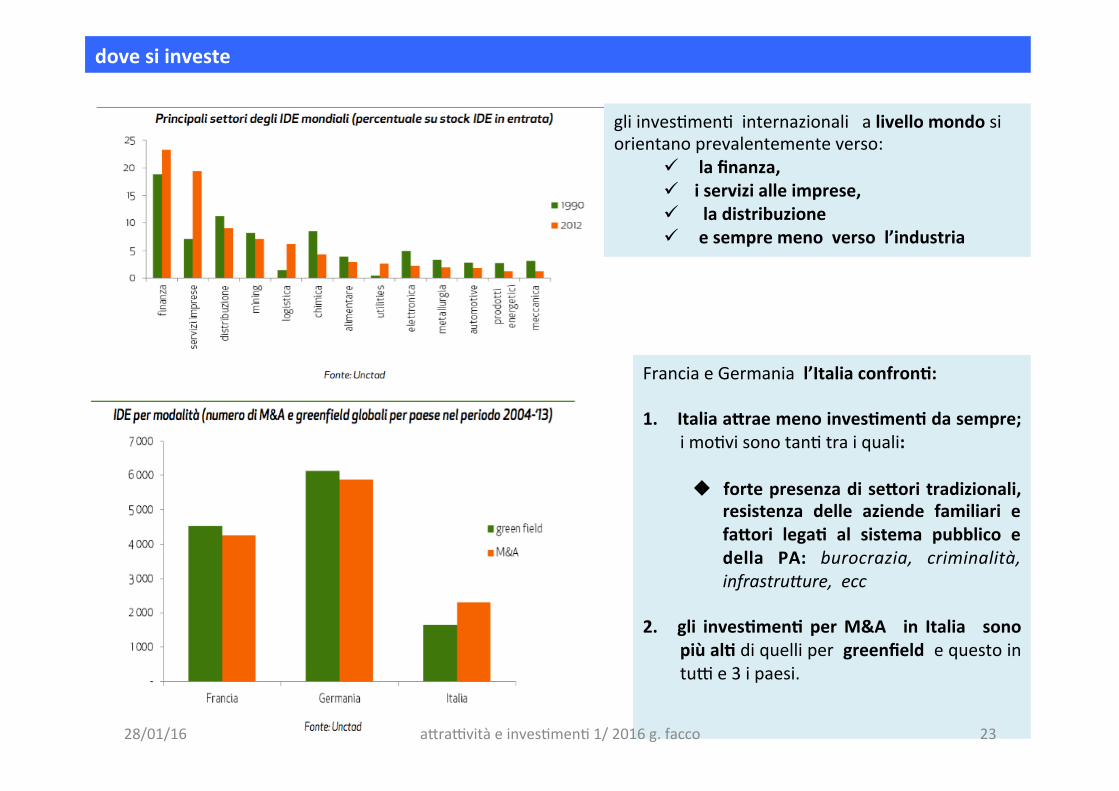

gliinvesCmenCinternazionalialivellomondosiorientanoprevalentementeverso:

ü lafinanza,ü iservizialleimprese,ü ladistribuzioneü esempremenoversol’industria

FranciaeGermanial’Italiaconfron0:1. ItaliaaUraemenoinves0men0dasempre;

imoCvisonotanCtraiquali:

u fortepresenzadiseUoritradizionali,resistenza delle aziende familiari efaUori lega0 al sistema pubblico edella PA: burocrazia, criminalità,infrastru6ure,ecc

2. gli inves0men0 perM&A in Italia sonopiùal0diquellipergreenfieldequestointu<e3ipaesi.

dovesiinveste

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 23

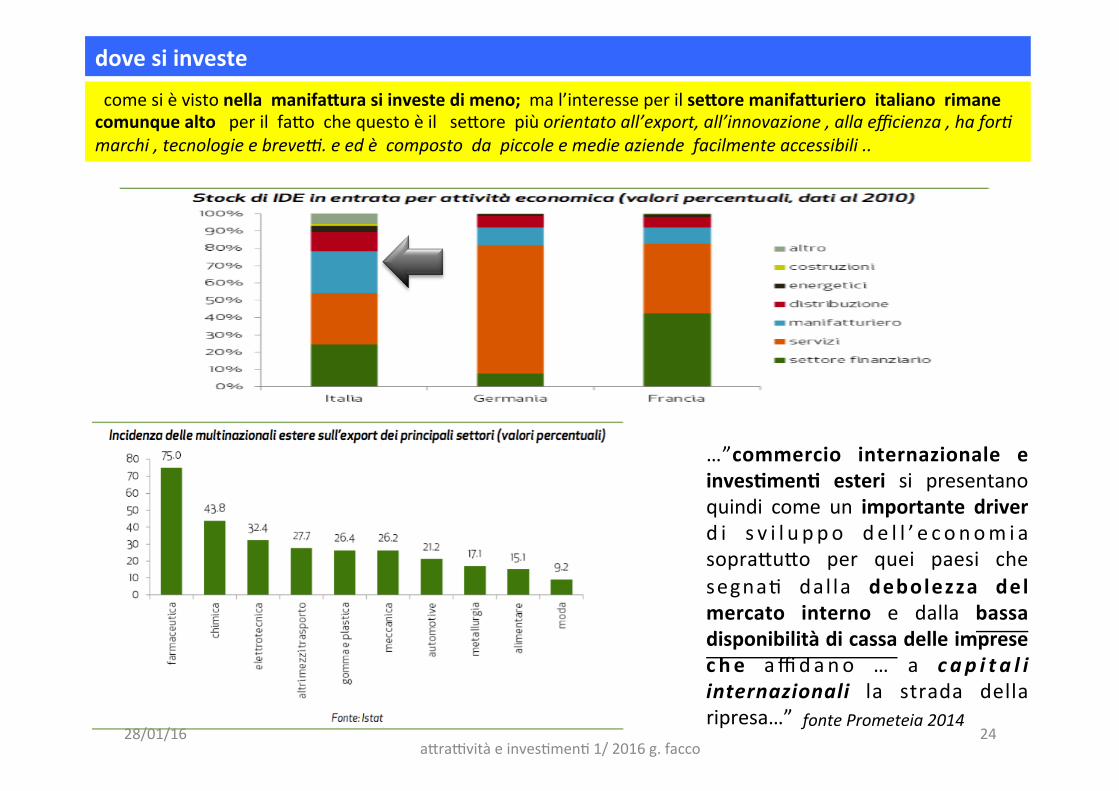

comesièvistonellamanifaUurasiinvestedimeno;mal’interesseperilseUoremanifaUurieroitalianorimanecomunquealtoperilfa:ochequestoèilse:orepiùorientatoall’export,all’innovazione,allaefficienza,hafor5marchi,tecnologieebreve:.eedècompostodapiccoleemedieaziendefacilmenteaccessibili..

…”commercio internazionale einves0men0 esteri si presentanoquindi come un importante driverd i s v i l u p po d e l l ’ e c o nom i asopra:u:o per quei paesi chesegnaC dal la debolezza delmercato interno e dalla bassadisponibilitàdicassadelleimpresec h e affidano … a c ap i t a l iinternazionali la strada dellaripresa…”fontePrometeia2014

dovesiinveste

28/01/16a:ra<vitàeinvesCmenC1/2016g.facco

24

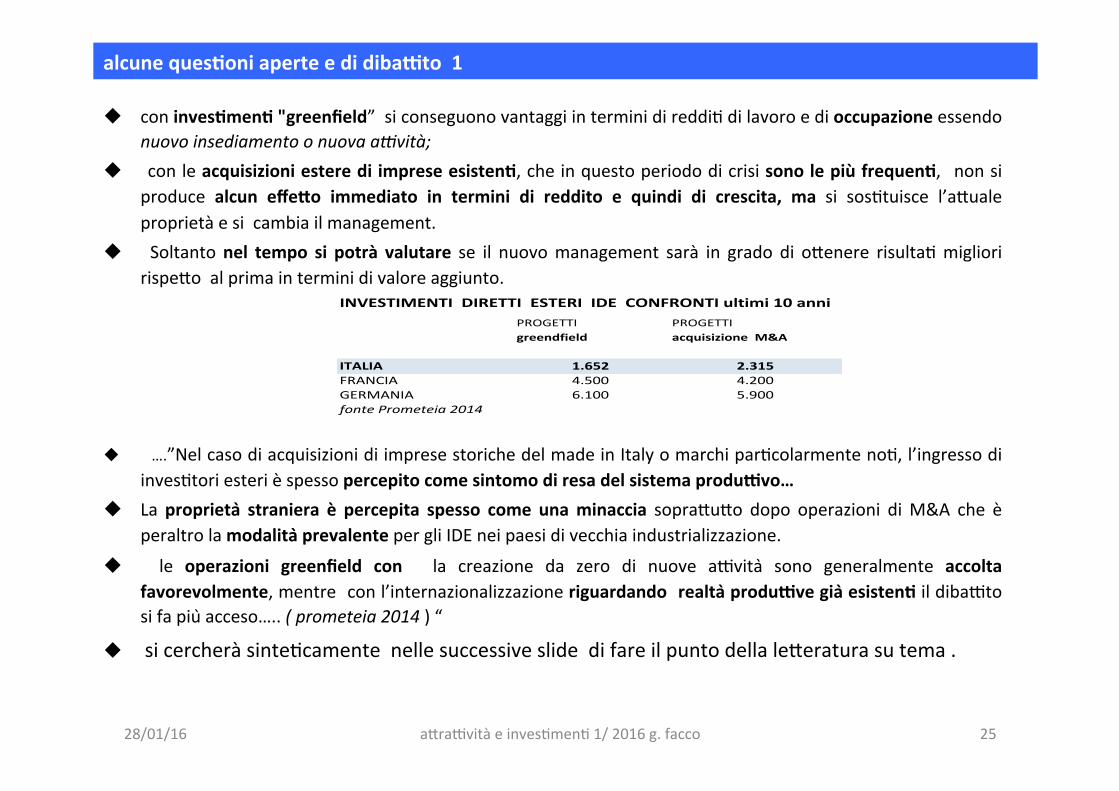

u coninves0men0"greenfield”siconseguonovantaggiinterminidireddiCdilavoroedioccupazioneessendonuovoinsediamentoonuovaa:vità;

u conleacquisizioniesterediimpreseesisten0,cheinquestoperiododicrisisonolepiùfrequen0, nonsiproduce alcun effeUo immediato in termini di reddito e quindi di crescita, ma si sosCtuisce l’a:ualeproprietàesicambiailmanagement.

u Soltantonel tempo si potrà valutare se il nuovomanagement sarà in grado di o:enere risultaCmiglioririspe:oalprimainterminidivaloreaggiunto.

u ….”NelcasodiacquisizionidiimpresestorichedelmadeinItalyomarchiparCcolarmentenoC,l’ingressodiinvesCtoriesterièspessopercepitocomesintomodiresadelsistemaproduDvo…

u Laproprieta straniera è percepita spesso come unaminaccia sopra:u:o dopo operazioni diM&A che èperaltrolamodalitaprevalentepergliIDEneipaesidivecchiaindustrializzazione.

u le operazioni greenfield con la creazione da zero di nuove a<vita sono generalmente accoltafavorevolmente,mentreconl’internazionalizzazioneriguardandorealtaproduDvegiaesisten0ildiba<tosifapiuacceso…..(prometeia2014)“

u sicercheràsinteCcamentenellesuccessiveslidedifareilpuntodellale:eraturasutema.

INVESTIMENTIDIRETTIESTERIIDECONFRONTIultimi10anniPROGETTI PROGETTIgreendfield acquisizioneM&A

ITALIA 1.652 2.315FRANCIA 4.500 4.200GERMANIA 6.100 5.900fontePrometeia2014

alcuneques0oniaperteedidibaDto1

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 25

alcuneques0oniaperteedidibaDto2

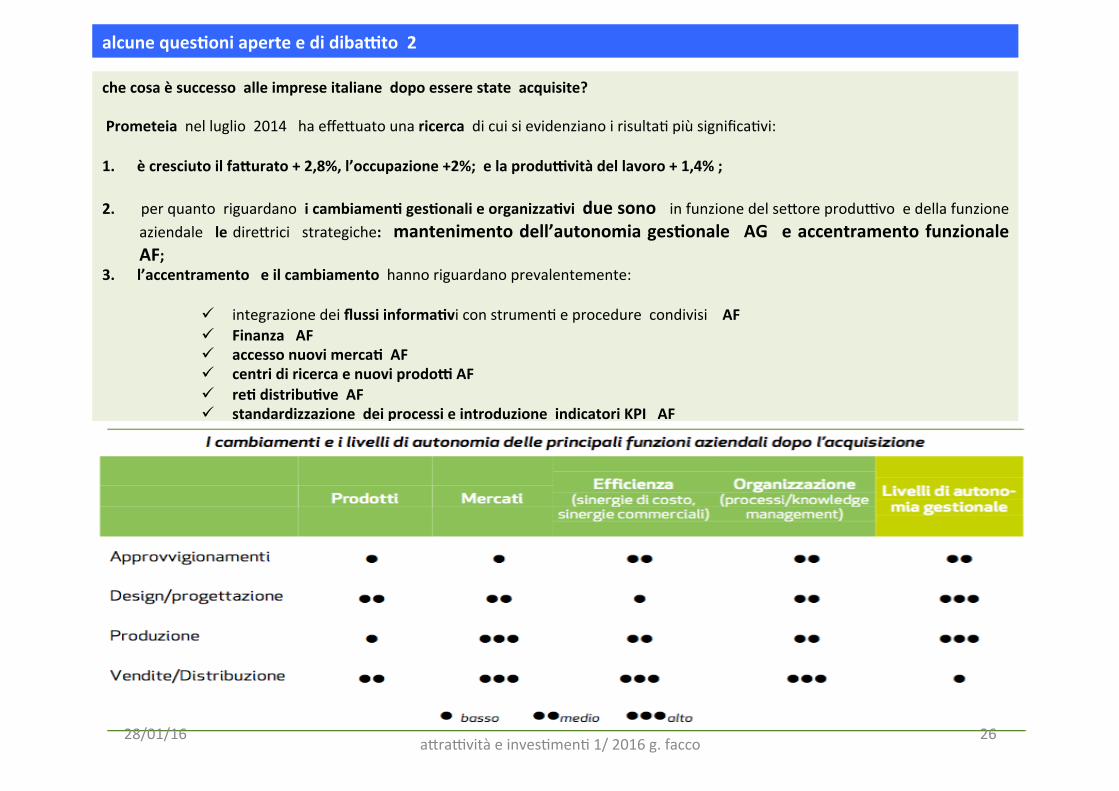

checosaèsuccessoalleimpreseitalianedopoesserestateacquisite?Prometeianelluglio2014haeffe:uatounaricercadicuisievidenzianoirisultaCpiùsignificaCvi:1. ècresciutoilfaUurato+2,8%,l’occupazione+2%;elaproduDvitàdellavoro+1,4%;2. perquantoriguardanoicambiamen0ges0onalieorganizza0viduesonoinfunzionedelse:oreprodu<voedellafunzione

aziendale ledire:rici strategiche: mantenimentodell’autonomiages0onale AG eaccentramentofunzionaleAF;

3. l’accentramentoeilcambiamentohannoriguardanoprevalentemente:

ü integrazionedeiflussiinforma0viconstrumenCeprocedurecondivisiAFü FinanzaAFü accessonuovimerca0AFü centridiricercaenuoviprodoDAFü re0distribu0veAFü standardizzazionedeiprocessieintroduzioneindicatoriKPIAF

28/01/16a:ra<vitàeinvesCmenC1/2016g.facco

26

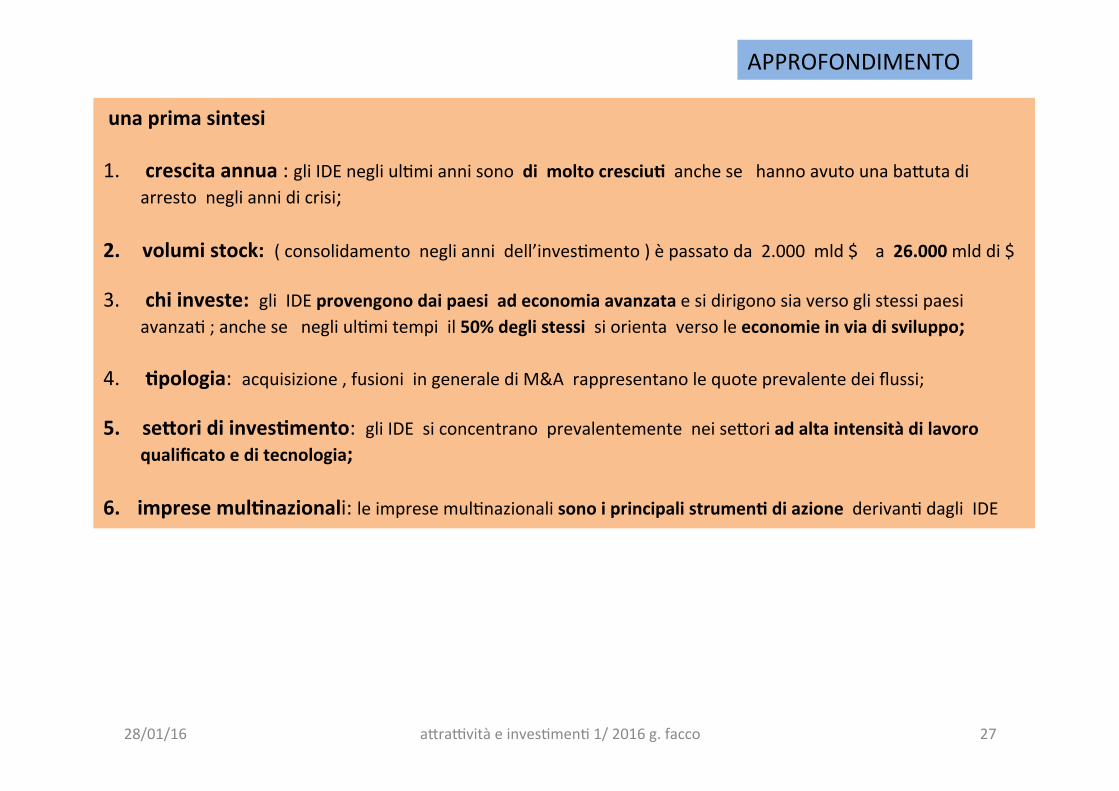

unaprimasintesi1. crescitaannua:gliIDEnegliulCmiannisonodimoltocresciu0anchesehannoavutounaba:utadi

arrestonegliannidicrisi;

2. volumistock:(consolidamentonegliannidell’invesCmento)èpassatoda2.000mld$a26.000mlddi$

3. chiinveste:gliIDEprovengonodaipaesiadeconomiaavanzataesidirigonosiaversoglistessipaesiavanzaC;anchesenegliulCmitempiil50%deglistessisiorientaversoleeconomieinviadisviluppo;

4. 0pologia:acquisizione,fusioniingeneralediM&Arappresentanolequoteprevalentedeiflussi;

5. seUoridiinves0mento:gliIDEsiconcentranoprevalentementeneise:oriadaltaintensitàdilavoroqualificatoeditecnologia;

6. impresemul0nazionali:leimpresemulCnazionalisonoiprincipalistrumen0diazionederivanCdagliIDE

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 27

APPROFONDIMENTO

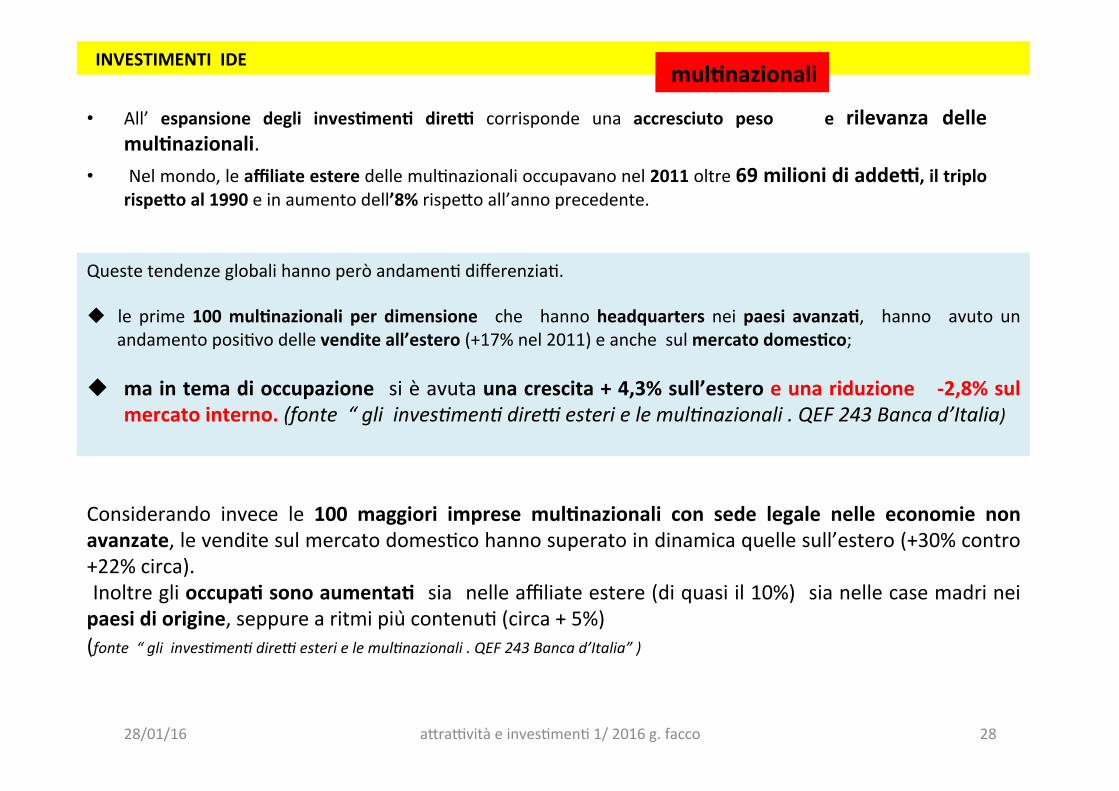

• All’ espansione degli inves0men0 direD corrisponde una accresciuto peso e rilevanza dellemul0nazionali.

• Nelmondo,leaffiliateesteredellemulCnazionalioccupavanonel2011oltre69milionidiaddeD,iltriplorispeUoal1990einaumentodell’8%rispe:oall’annoprecedente.

QuestetendenzeglobalihannoperòandamenCdifferenziaC.u le prime100mul0nazionali per dimensione che hannoheadquarters neipaesi avanza0, hanno avuto un

andamentoposiCvodellevenditeall’estero(+17%nel2011)eanchesulmercatodomes0co;u maintemadioccupazione sièavutaunacrescita+4,3%sull’esteroeunariduzione -2,8%sul

mercatointerno.(fonte“gliinves5men5dire:esterielemul5nazionali.QEF243Bancad’Italia)

Considerando invece le 100 maggiori imprese mul0nazionali con sede legale nelle economie nonavanzate,levenditesulmercatodomesCcohannosuperatoindinamicaquellesull’estero(+30%contro+22%circa).Inoltreglioccupa0sonoaumenta0 sia nelleaffiliateestere(diquasiil10%) sianellecasemadrineipaesidiorigine,seppurearitmipiucontenuC(circa+5%)(fonte“gliinves5men5dire:esterielemul5nazionali.QEF243Bancad’Italia”)

INVESTIMENTIIDEmul0nazionali

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 28

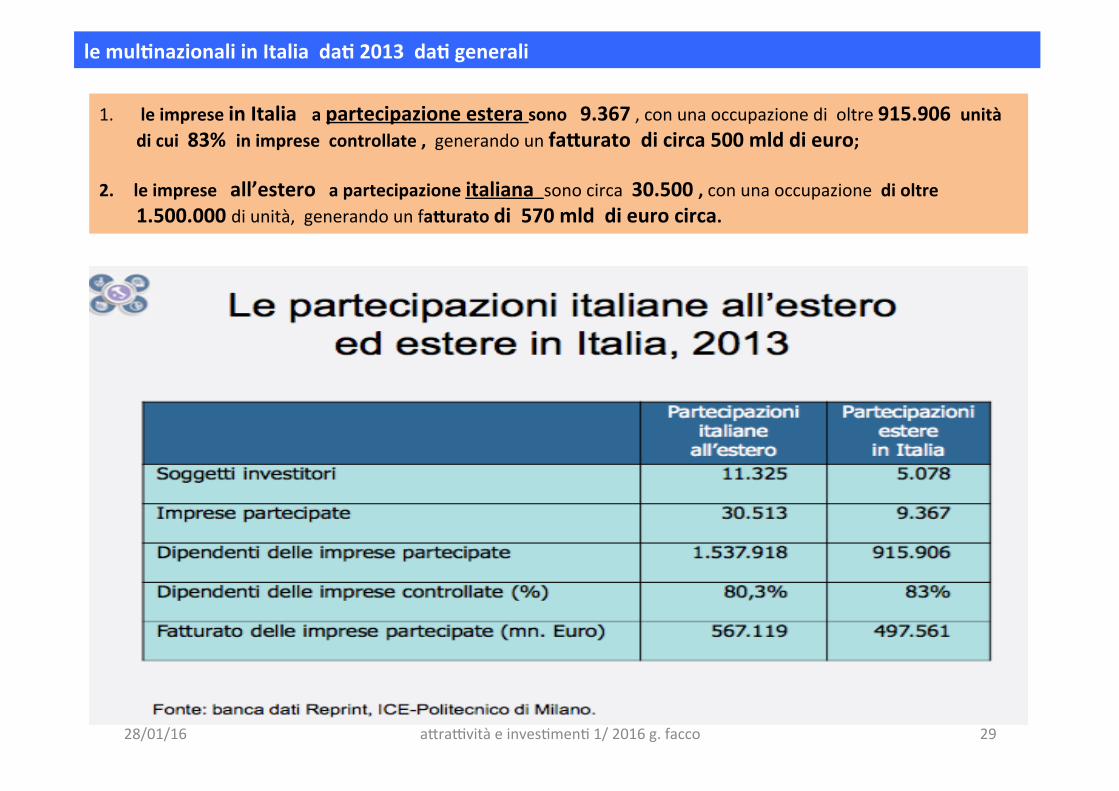

lemul0nazionaliinItaliada02013da0generali

1. leimpreseinItaliaapartecipazioneesterasono9.367,conunaoccupazionedioltre915.906unitàdicui83%inimpresecontrollate,generandounfaUuratodicirca500mlddieuro;

2. leimpreseall’esteroapartecipazioneitalianasonocirca30.500,conunaoccupazionedioltre1.500.000diunità,generandounfaUuratodi570mlddieurocirca.

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 29

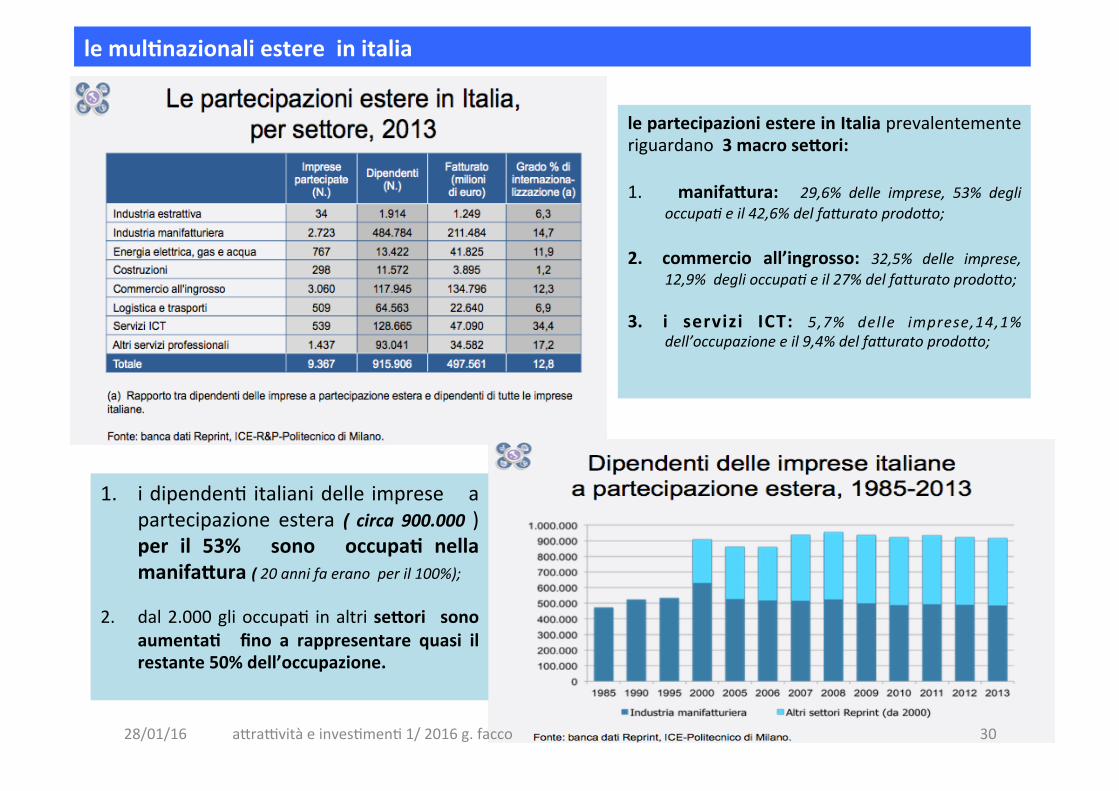

lemul0nazionaliestereinitalia

lepartecipazioniestereinItaliaprevalentementeriguardano3macroseUori:1. manifaUura: 29,6% delle imprese, 53% degli

occupa5eil42,6%delfa6uratoprodo6o;

2. commercio all’ingrosso: 32,5% delle imprese,12,9%deglioccupa5eil27%delfa6uratoprodo6o;

3. i servizi ICT: 5,7% delle imprese,14,1%dell’occupazioneeil9,4%delfa6uratoprodo6o;

1. idipendenCitalianidelle imprese apartecipazione estera ( circa 900.000 )per il 53% sono occupa0 nellamanifaUura(20annifaeranoperil100%);

2. dal2.000glioccupaC inaltriseUori sonoaumenta0 fino a rappresentare quasi ilrestante50%dell’occupazione.

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 30

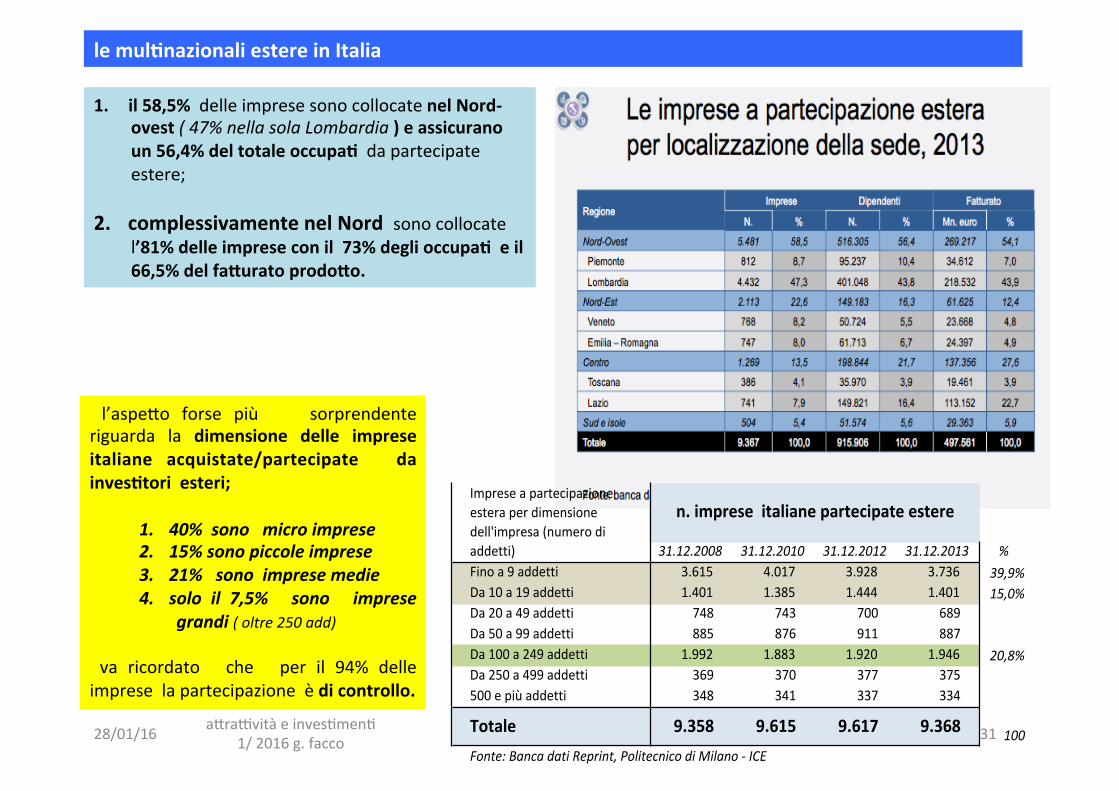

lemul0nazionaliestereinItalia

1. il58,5%delleimpresesonocollocatenelNord-ovest(47%nellasolaLombardia)eassicuranoun56,4%deltotaleoccupa0dapartecipateestere;

2. complessivamentenelNordsonocollocatel’81%delleimpreseconil73%deglioccupa0eil66,5%delfaUuratoprodoUo.

31.12.2008 31.12.2010 31.12.2012 31.12.2013 %Finoa9addetti 3.615 4.017 3.928 3.736 39,9%Da10a19addetti 1.401 1.385 1.444 1.401 15,0%Da20a49addetti 748 743 700 689Da50a99addetti 885 876 911 887Da100a249addetti 1.992 1.883 1.920 1.946 20,8%Da250a499addetti 369 370 377 375500epiùaddetti 348 341 337 334

Totale 9.358 9.615 9.617 9.368 100Fonte:BancadatiReprint,PolitecnicodiMilano-ICE

Impreseapartecipazioneesteraperdimensionedell'impresa(numerodiaddetti)

n.impreseitalianepartecipateestere

l’aspe:o forse più sorprendenteriguarda la dimensione delle impreseitaliane acquistate/partecipate dainves0toriesteri;

1. 40%sonomicroimprese2. 15%sonopiccoleimprese3. 21%sonoimpresemedie4. solo il 7,5% sono imprese

grandi(oltre250add)

va ricordato che per il 94% delleimpreselapartecipazioneèdicontrollo.

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 31

2008=10031.12.2008 31.12.2010 31.12.2012 31.12.2013

Industriaestrattiva 39 35 36 34Industriamanifatturiera 2.769 2.710 2.726 2.723 98,3%

Impreseapartecipazioneestera,persettorediattività n.impreseapartecipazioneestera

Commercioall'ingrosso 3.369 3.328 3.173 3.060 90,8%Logisticaetrasporti 519 527 525 509Serviziditelecomunicazioneediinformatica 574 556 554 539Altriserviziprofessionali 1.406 1.469 1.501 1.437

Totale 9.358 9.615 9.616 9.367 100,1%fonteReprintpolitecnicoMilano

2008=10031.12.2008 31.12.2010 31.12.2012 31.12.2013

Industriaestrattiva 1.572 1.676 1.872 1.914Industriamanifatturiera 523.463 486.331 488.685 484.784 92,6%Commercioall'ingrosso 121.369 121.398 121.231 117.945 97,2%Logisticaetrasporti 58.870 67.720 64.656 64.563Serviziditelecomunicazioneediinformatica 135.548 127.180 129.697 128.665Altriserviziprofessionali 89.052 87.594 90.552 93.041Totale 954.076 920.649 921.980 915.906 96,0%fonteReprintpolitecnicoMilano

Impreseapartecipazioneestera,persettorediattività occupatiimpreseapartecipazioneestera

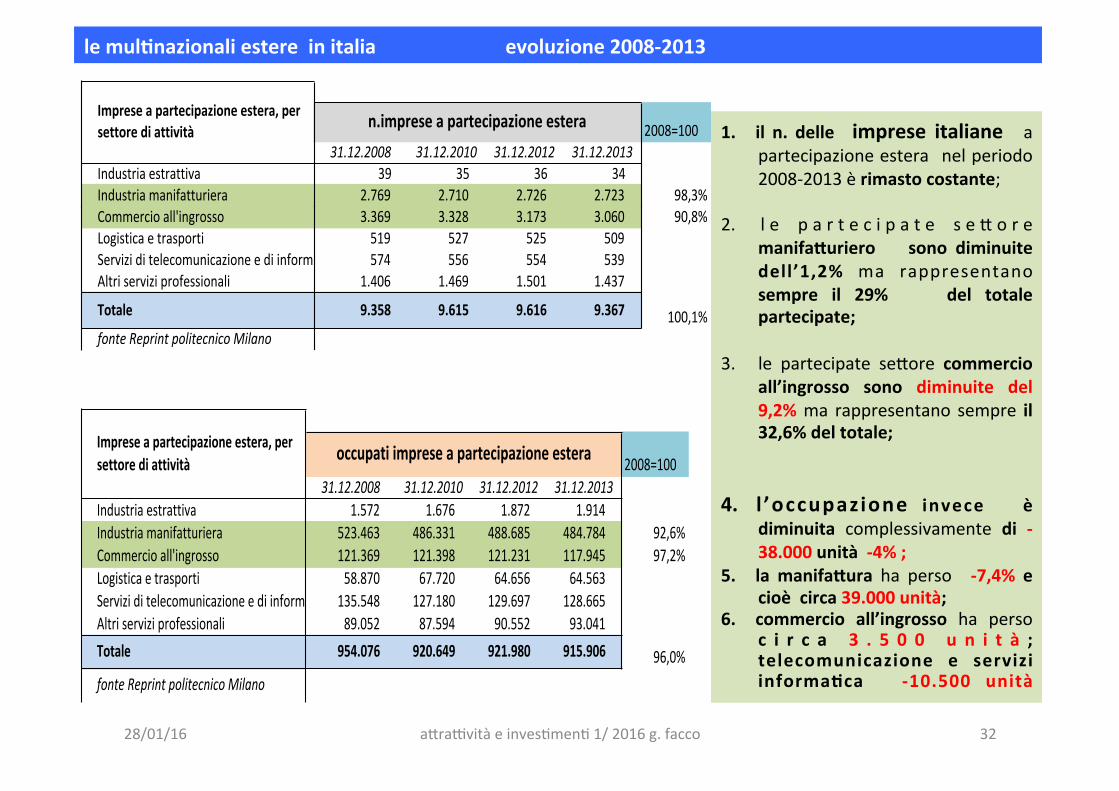

1. il n. delle imprese italiane apartecipazioneestera nelperiodo2008-2013èrimastocostante;

2. l e p a r t e c i p a t e s e : o r emanifaUuriero sono diminuitedell’1,2% ma rappresentanosempre il 29% del totalepartecipate;

3. le partecipate se:ore commercioall’ingrosso sono diminuite del9,2%ma rappresentano sempre il32,6%deltotale;

4. l ’occupazione invece è

diminuita complessivamente di -38.000unità-4%;

5. la manifaUura ha perso -7,4% ecioècirca39.000unità;

6. commercio all’ingrosso ha persoc i r c a 3 . 5 0 0 u n i t à ;telecomunicazione e serviziinforma0ca -10.500 unità

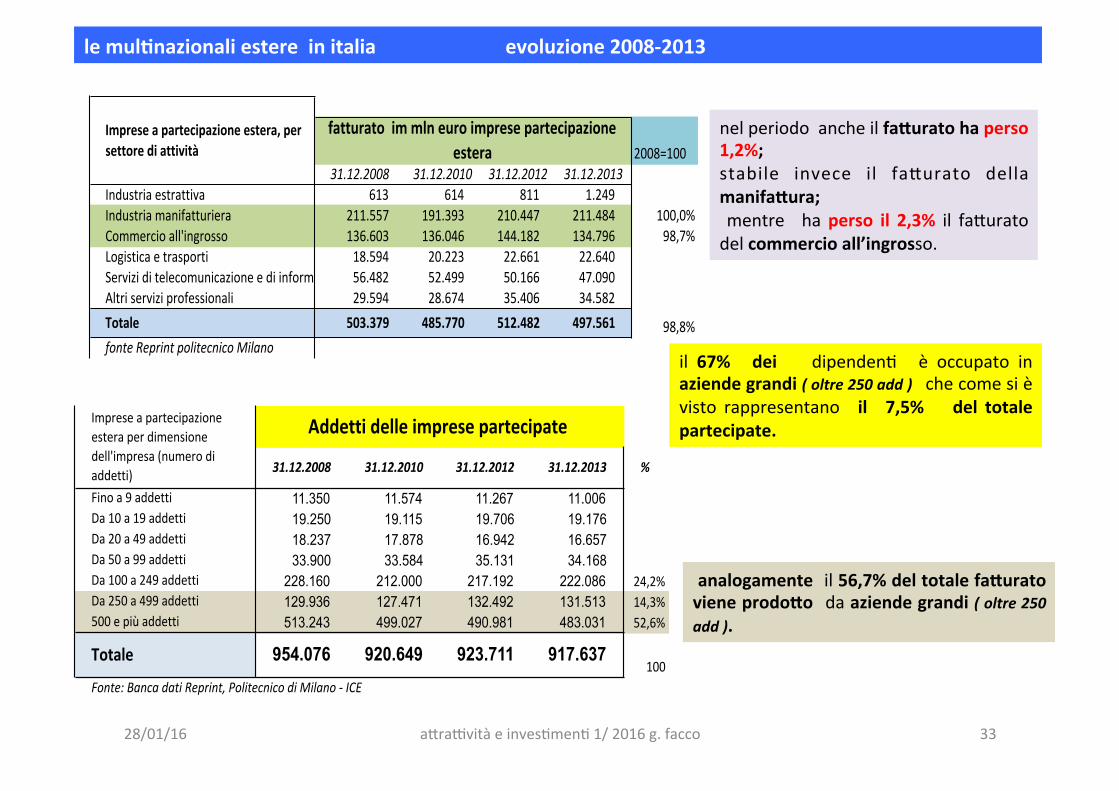

lemul0nazionaliestereinitaliaevoluzione2008-2013

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 32

2008=10031.12.2008 31.12.2010 31.12.2012 31.12.2013

Industriaestrattiva 613 614 811 1.249Industriamanifatturiera 211.557 191.393 210.447 211.484 100,0%Commercioall'ingrosso 136.603 136.046 144.182 134.796 98,7%Logisticaetrasporti 18.594 20.223 22.661 22.640Serviziditelecomunicazioneediinformatica 56.482 52.499 50.166 47.090Altriserviziprofessionali 29.594 28.674 35.406 34.582Totale 503.379 485.770 512.482 497.561 98,8%fonteReprintpolitecnicoMilano

fatturatoimmlneuroimpresepartecipazioneestera

Impreseapartecipazioneestera,persettorediattività

nelperiodoancheilfaUuratohaperso1,2%;stabile invece il fa:urato dellamanifaUura;mentre haperso il 2,3% il fa:uratodelcommercioall’ingrosso.

lemul0nazionaliestereinitaliaevoluzione2008-2013

31.12.2008 31.12.2010 31.12.2012 31.12.2013 %

Finoa9addetti 11.350 11.574 11.267 11.006Da10a19addetti 19.250 19.115 19.706 19.176Da20a49addetti 18.237 17.878 16.942 16.657Da50a99addetti 33.900 33.584 35.131 34.168Da100a249addetti 228.160 212.000 217.192 222.086 24,2%Da250a499addetti 129.936 127.471 132.492 131.513 14,3%500epiùaddetti 513.243 499.027 490.981 483.031 52,6%

Totale 954.076 920.649 923.711 917.637100

Fonte:BancadatiReprint,PolitecnicodiMilano-ICE

Impreseapartecipazioneesteraperdimensionedell'impresa(numerodiaddetti)

Addettidelleimpresepartecipate

il 67% dei dipendenC è occupato inaziendegrandi(oltre250add)checomesièvisto rappresentano il 7,5% del totalepartecipate.

analogamenteil56,7%deltotalefaUuratovieneprodoUo daaziendegrandi(oltre250add).

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 33

lemul0nazionaliitalianeall’estero

lepartecipazioniitalianeall’estero riguardanooltre30.000 eassicurano unaoccupazione di circa1.500.000 diunità,operanCneiseguenCmacrose:ori:1. manifaUura:28,3%delleimprese;64%deglioccupa5eil47%delfa6uratoprodo6o;

2. commercioall’ingrosso:46,6%delleimprese,15,4%deglioccupa5eil23,1%delfa6uratoprodo6o;

3. iserviziprofessionali:10%delleimprese;6%dell’occupazioneeil4,6%delfa6uratoprodo6o;

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 34

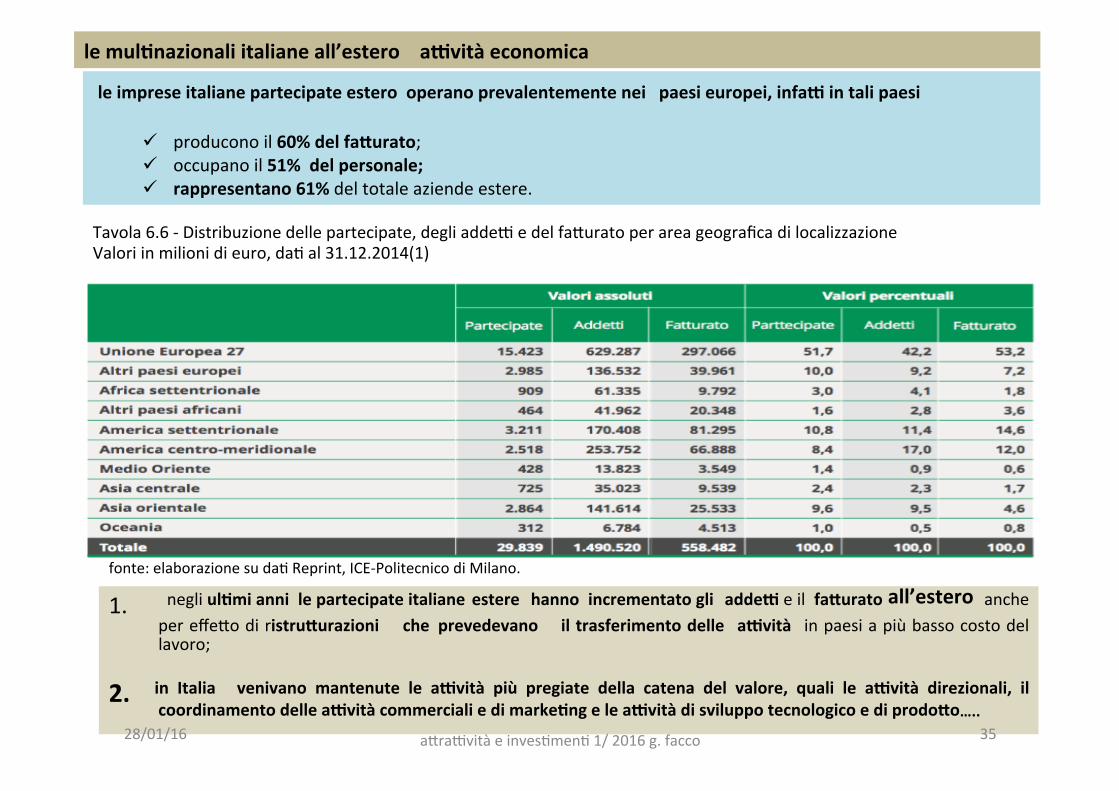

Tavola6.6-Distribuzionedellepartecipate,degliadde<edelfa:uratoperareageograficadilocalizzazioneValoriinmilionidieuro,daCal31.12.2014(1)

fonte:elaborazionesudaCReprint,ICE-PolitecnicodiMilano.1. negliul0miannilepartecipateitalianeesterehannoincrementatogliaddeDeilfaUuratoall’esteroanche

pereffe:odiristruUurazioni cheprevedevano iltrasferimentodelle aDvità inpaesiapiùbassocostodellavoro;

2. in Italia venivano mantenute le aDvità più pregiate della catena del valore, quali le aDvità direzionali, ilcoordinamentodelleaDvitàcommercialiedimarke0ngeleaDvitàdisviluppotecnologicoediprodoUo…..

leimpreseitalianepartecipateesterooperanoprevalentementeneipaesieuropei,infaDintalipaesi

ü produconoil60%delfaUurato;ü occupanoil51%delpersonale;ü rappresentano61%deltotaleaziendeestere.

lemul0nazionaliitalianeall’esteroaDvitàeconomica

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 35

lepartecipazioniitalianeall’esteroriguardanooltre30.000impresecosidistribuiteperareaterritoriale:1. nord-ovest:46%delleimpreseconil59,4%dell’occupazione2. nordest:33%delleimpreseconil20%dell’occupazione3. restodelpaese:20%delleimpreseconil20%dell’occupazione;

lemul0nazionaliitalianeall’estero

80%delleimpresesonodelnord

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco36

IDEINUSCITACONFRONTIITALIAFRANCIAGERMANIA

28/01/16a:ra<vitàeinvesCmenC1/2016g.facco 37

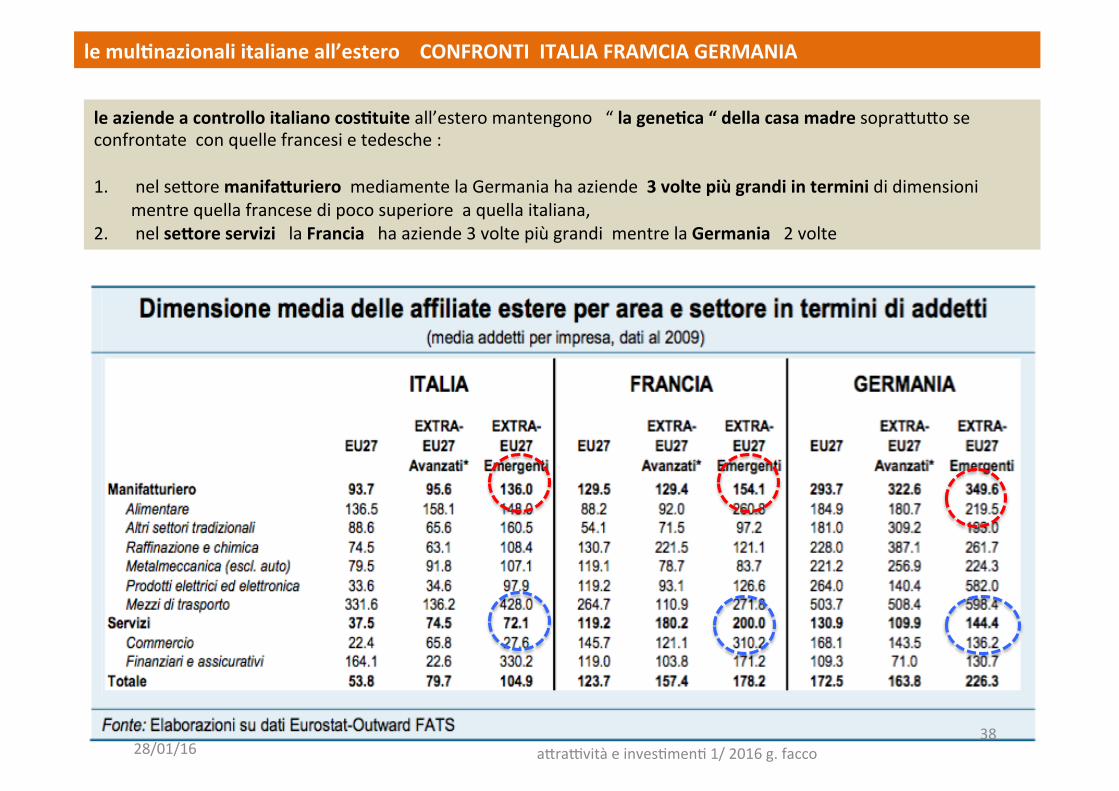

leaziendeacontrolloitalianocos0tuiteall’esteromantengono“lagene0ca“dellacasamadresopra:u:oseconfrontateconquellefrancesietedesche:1. nelse:oremanifaUurieromediamentelaGermaniahaaziende3voltepiùgrandiinterminididimensioni

mentrequellafrancesedipocosuperioreaquellaitaliana,2. nelseUoreservizilaFranciahaaziende3voltepiùgrandimentrelaGermania2volte

lemul0nazionaliitalianeall’esteroCONFRONTIITALIAFRAMCIAGERMANIA

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco38

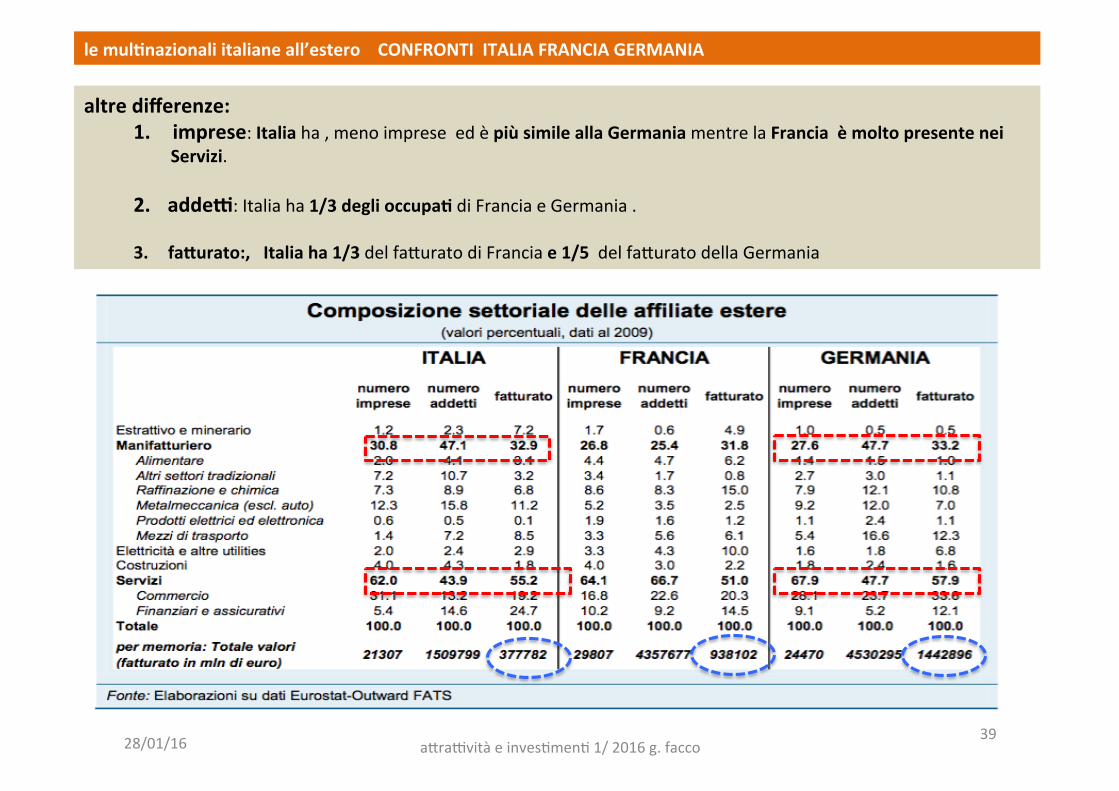

altredifferenze:1. imprese:Italiaha,menoimpreseedèpiùsimileallaGermaniamentrelaFranciaèmoltopresentenei

Servizi.2. addeD:Italiaha1/3deglioccupa0diFranciaeGermania.3. faUurato:,Italiaha1/3delfa:uratodiFranciae1/5delfa:uratodellaGermania

lemul0nazionaliitalianeall’esteroCONFRONTIITALIAFRANCIAGERMANIA

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco39

lemul0nazionaliitalianeall’esterodimensionidell’impresa

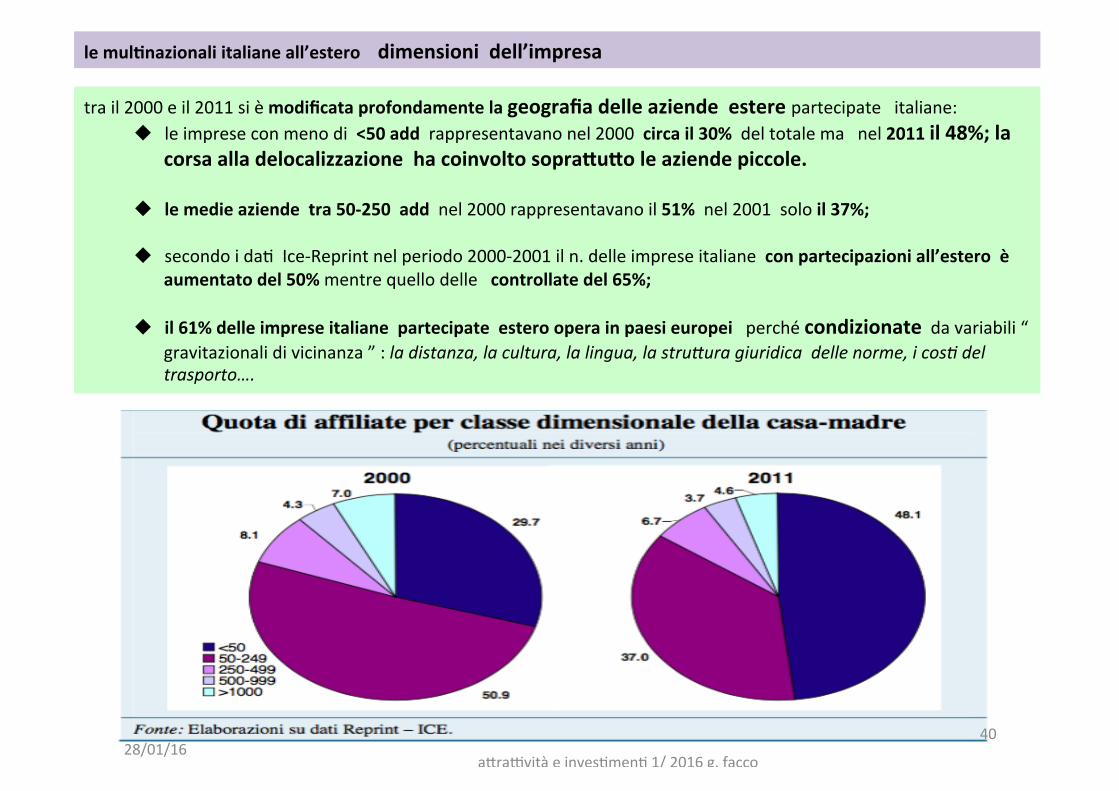

trail2000eil2011sièmodificataprofondamentelageografiadelleaziendeesterepartecipateitaliane:u leimpreseconmenodi<50addrappresentavanonel2000circail30%deltotalemanel2011il48%;la

corsaalladelocalizzazionehacoinvoltosopraUuUoleaziendepiccole.

u lemedieaziendetra50-250addnel2000rappresentavanoil51%nel2001soloil37%;

u secondoidaCIce-Reprintnelperiodo2000-2001iln.delleimpreseitalianeconpartecipazioniall’esteroèaumentatodel50%mentrequellodellecontrollatedel65%;

u il61%delleimpreseitalianepartecipateesterooperainpaesieuropeiperchécondizionatedavariabili“gravitazionalidivicinanza”:ladistanza,lacultura,lalingua,lastru6uragiuridicadellenorme,icos5deltrasporto….

28/01/16a:ra<vitàeinvesCmenC1/2016g.facco

40

lemul0nazionaliitalianeall’esteroilseUoremanifaUuriero

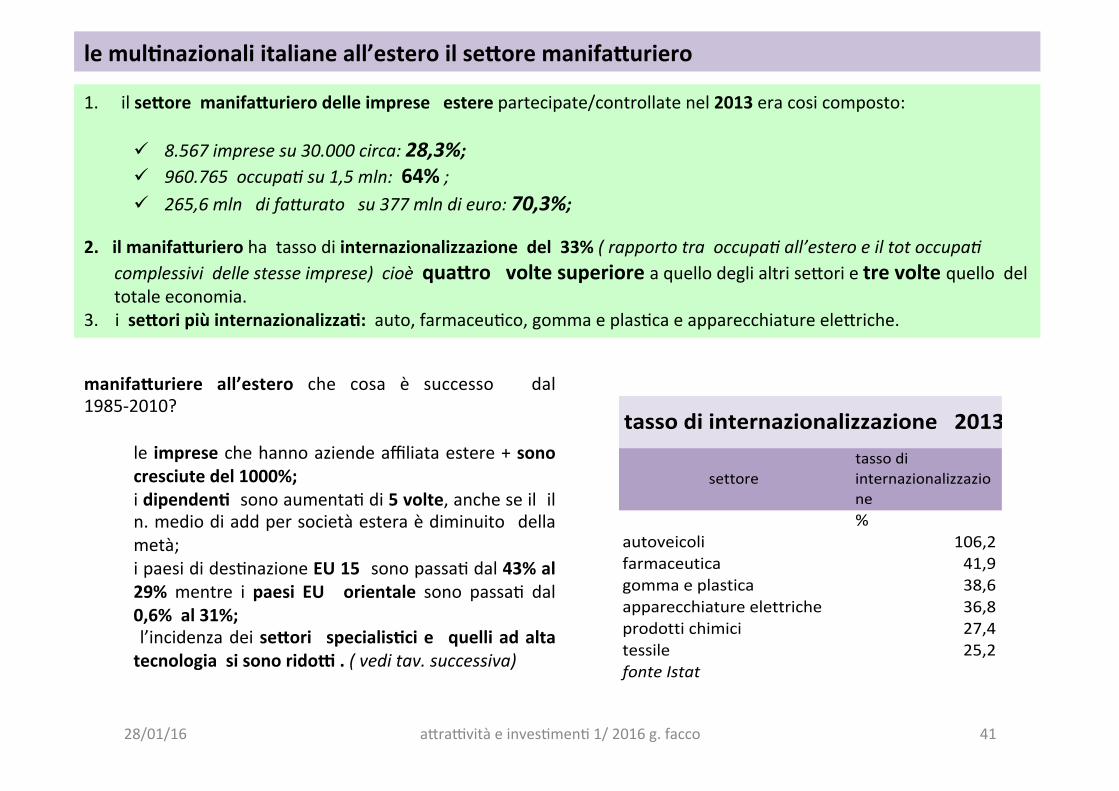

1. ilseUoremanifaUurierodelleimpreseesterepartecipate/controllatenel2013eracosicomposto:

ü 8.567impresesu30.000circa:28,3%;ü 960.765occupa5su1,5mln:64%;ü 265,6mlndifa6uratosu377mlndieuro:70,3%;

2. ilmanifaUurierohatassodiinternazionalizzazionedel33%(rapportotraoccupa5all’esteroeiltotoccupa5complessividellestesseimprese)cioèquaUrovoltesuperioreaquellodeglialtrise:orietrevoltequellodeltotaleeconomia.

3. iseUoripiùinternazionalizza0:auto,farmaceuCco,gommaeplasCcaeapparecchiatureele:riche.

tassodiinternazionalizzazione2013

settoretassodiinternazionalizzazione%

autoveicoli 106,2farmaceutica 41,9gommaeplastica 38,6apparecchiatureelettriche 36,8prodottichimici 27,4tessile 25,2fonteIstat

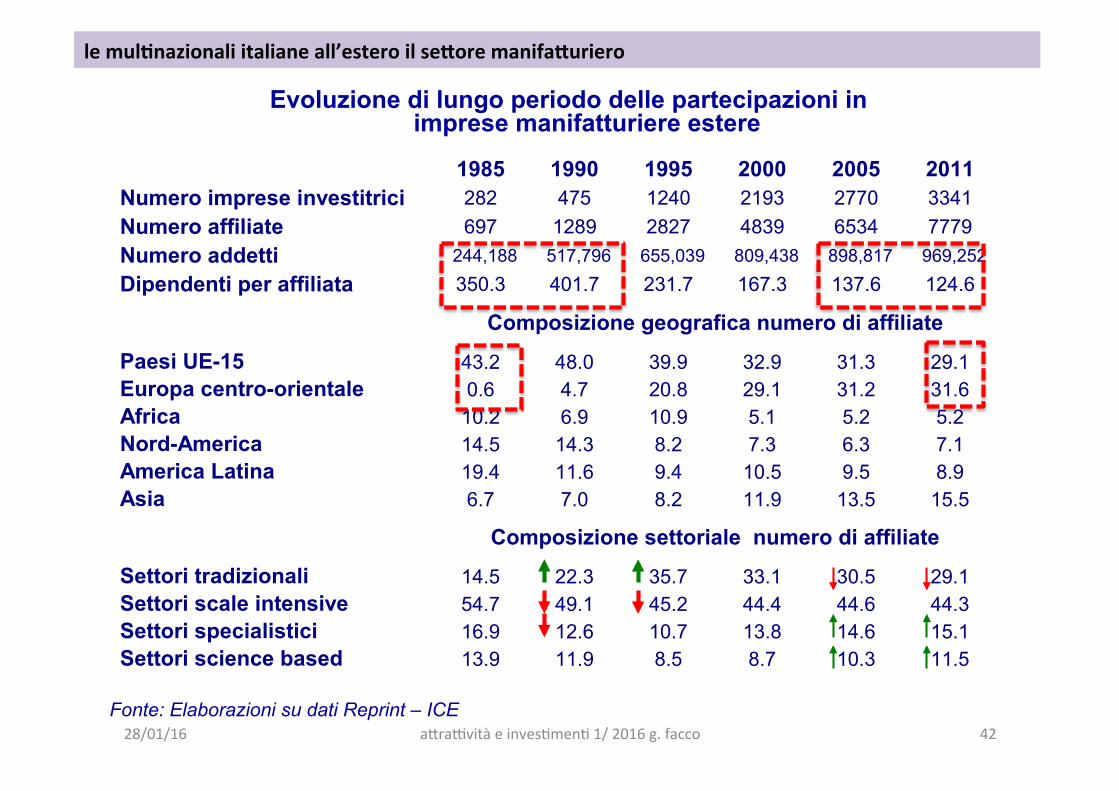

manifaUuriere all’estero che cosa è successo dal1985-2010?

le impresechehannoaziendeaffiliataestere+sonocresciutedel1000%;idipenden0sonoaumentaCdi5volte,ancheseililn.mediodiaddpersocietàesteraèdiminuito dellametà;ipaesididesCnazioneEU15sonopassaCdal43%al29%mentre i paesi EU orientale sono passaC dal0,6%al31%; l’incidenzadeiseUori specialis0cie quelliadaltatecnologiasisonoridoD.(veditav.successiva)

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 41

1985 1990 1995 2000 2005 2011Numero imprese investitrici 282 475 1240 2193 2770 3341Numero affiliate 697 1289 2827 4839 6534 7779Numero addetti 244,188 517,796 655,039 809,438 898,817 969,252 Dipendenti per affiliata 350.3 401.7 231.7 167.3 137.6 124.6

Paesi UE-15 43.2 48.0 39.9 32.9 31.3 29.1Europa centro-orientale 0.6 4.7 20.8 29.1 31.2 31.6Africa 10.2 6.9 10.9 5.1 5.2 5.2Nord-America 14.5 14.3 8.2 7.3 6.3 7.1America Latina 19.4 11.6 9.4 10.5 9.5 8.9Asia 6.7 7.0 8.2 11.9 13.5 15.5

Settori tradizionali 14.5 22.3 35.7 33.1 30.5 29.1Settori scale intensive 54.7 49.1 45.2 44.4 44.6 44.3Settori specialistici 16.9 12.6 10.7 13.8 14.6 15.1Settori science based 13.9 11.9 8.5 8.7 10.3 11.5

Composizione geografica numero di affiliate

Composizione settoriale numero di affiliate

Evoluzione di lungo periodo delle partecipazioni in imprese manifatturiere estere

Fonte: Elaborazioni su dati Reprint – ICE

Le multinazionali italiane lemul0nazionaliitalianeall’esteroilseUoremanifaUuriero

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 42

lemul0nazionaliitalianeall’estero

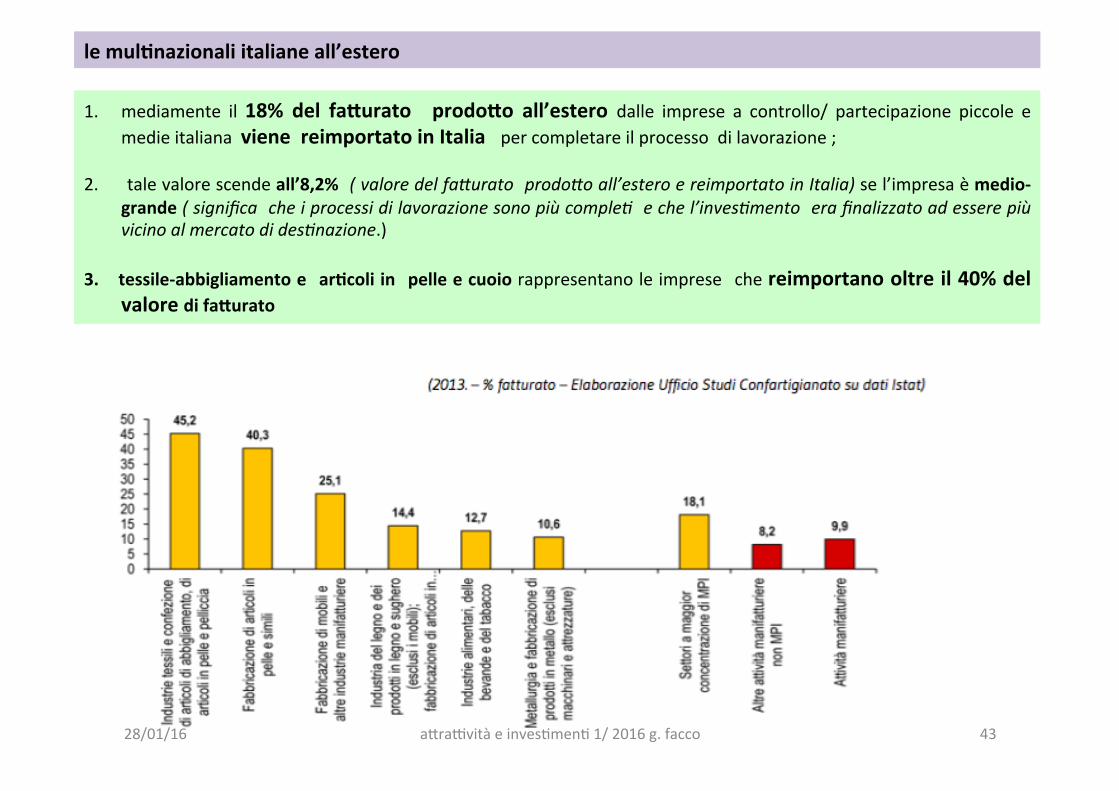

1. mediamente il18% del faUurato prodoUo all’estero dalle imprese a controllo/ partecipazione piccole emedieitalianavienereimportatoinItaliapercompletareilprocessodilavorazione;

2. talevalorescendeall’8,2%(valoredelfa6uratoprodo6oall’esteroereimportatoinItalia)sel’impresaèmedio-grande(significacheiprocessidilavorazionesonopiùcomple5echel’inves5mentoerafinalizzatoadesserepiùvicinoalmercatodides5nazione.)

3. tessile-abbigliamentoe ar0coliin pelleecuoiorappresentanoleimprese chereimportanooltreil40%delvaloredifaUurato

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 43

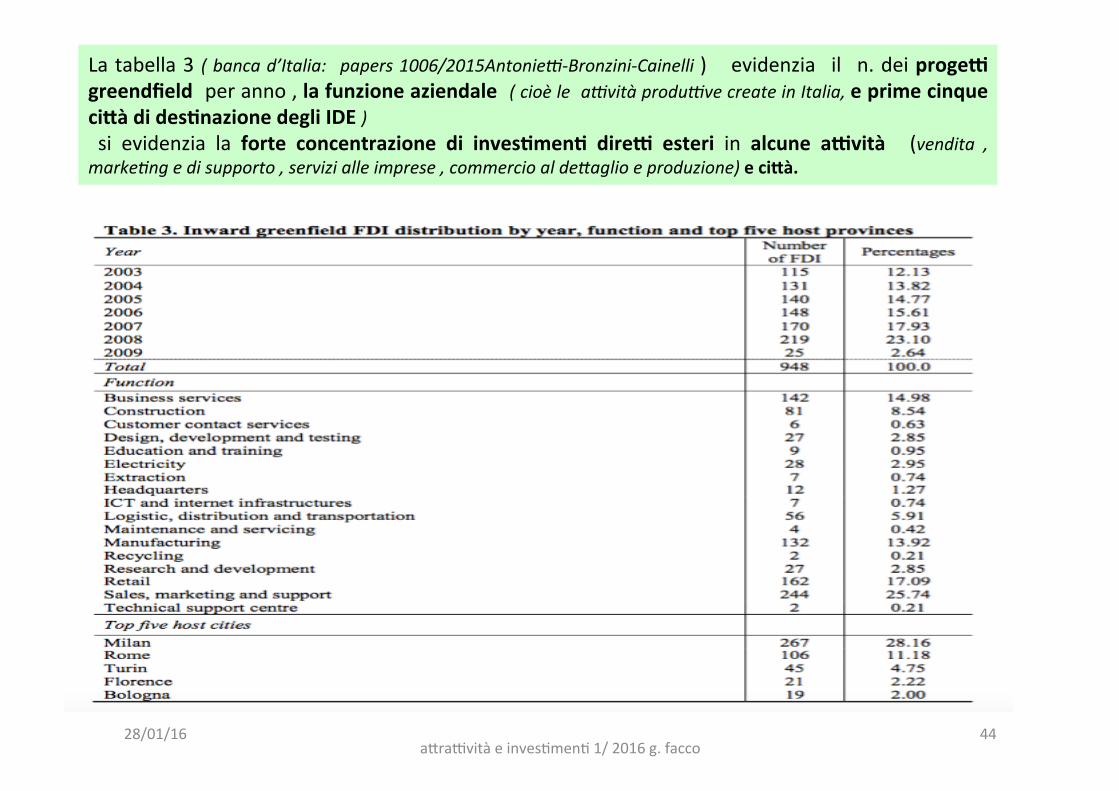

Latabella3 (bancad’Italia: papers1006/2015Antonie:-Bronzini-Cainelli) evidenzia il n.deiprogeDgreendfieldperanno,lafunzioneaziendale(cioèlea:vitàprodu:vecreateinItalia,eprimecinqueciUàdides0nazionedegliIDE) si evidenzia la forte concentrazione di inves0men0 direD esteri in alcune aDvità (vendita ,marke5ngedisupporto,servizialleimprese,commercioalde6aglioeproduzione)eciUà.

28/01/16a:ra<vitàeinvesCmenC1/2016g.facco

44

export

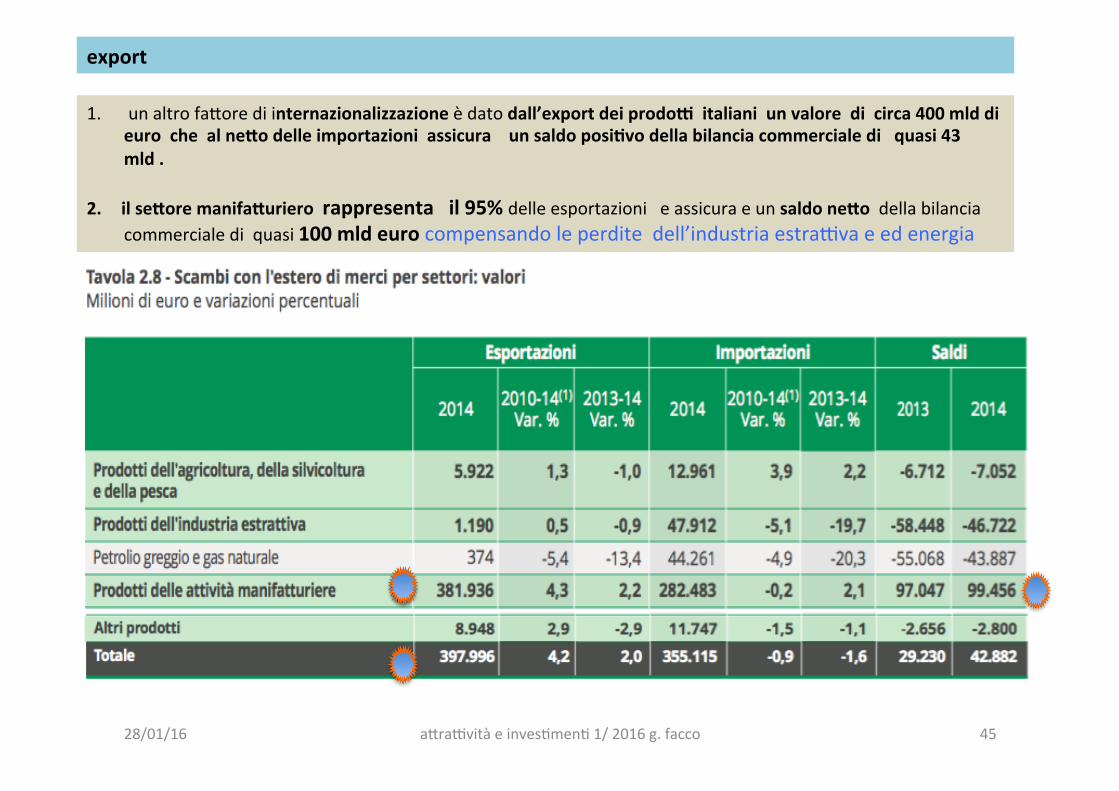

1. unaltrofa:orediinternazionalizzazioneèdatodall’exportdeiprodoDitalianiunvaloredicirca400mlddieurochealneUodelleimportazioniassicuraunsaldoposi0vodellabilanciacommercialediquasi43mld.

2. ilseUoremanifaUurierorappresentail95%delleesportazionieassicuraeunsaldoneUodellabilanciacommercialediquasi100mldeurocompensandoleperditedell’industriaestra<vaeedenergia

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 45

¤

¤

¤

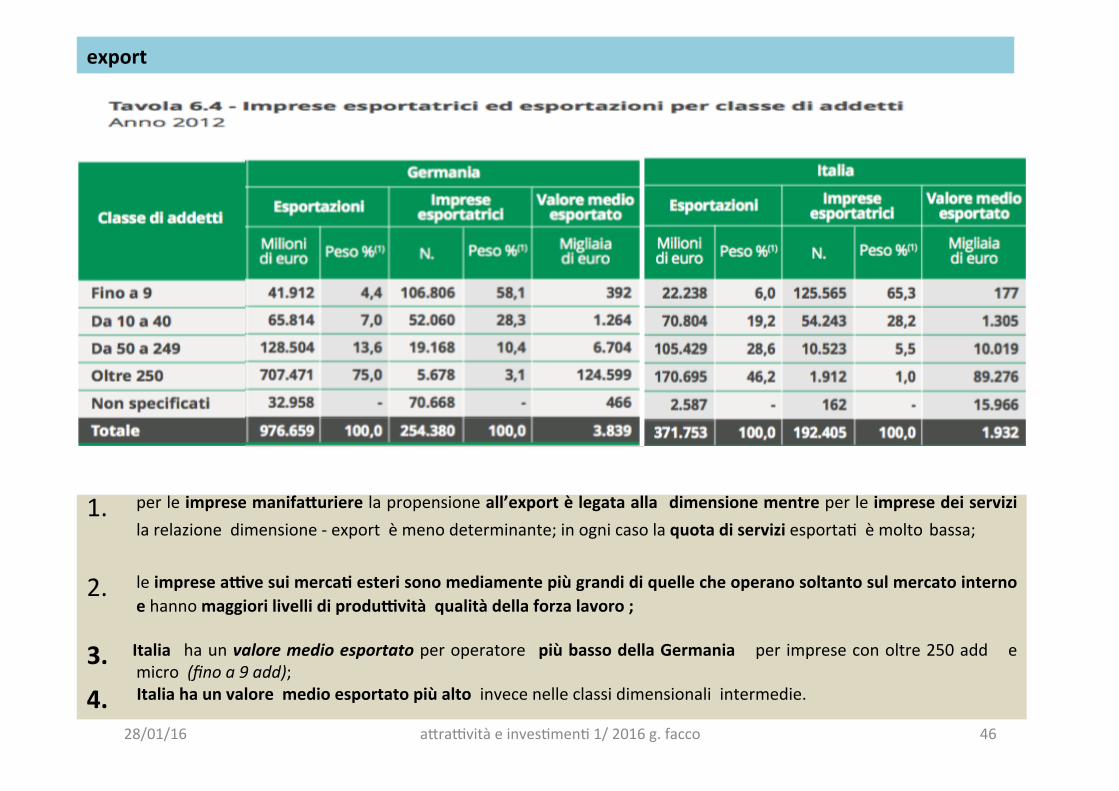

1. perleimpresemanifaUurierelapropensioneall’exportèlegataalla dimensionementreperleimpresedeiservizilarelazionedimensione-exportèmenodeterminante;inognicasolaquotadiserviziesportaCèmoltobassa;

2. leimpreseaDvesuimerca0esterisonomediamentepiùgrandidiquellecheoperanosoltantosulmercatointernoehannomaggiorilivellidiproduDvitàqualitàdellaforzalavoro;

3. Italia haunvaloremedioesportatoperoperatore piùbassodellaGermania per impreseconoltre250add emicro(finoa9add);

4. Italiahaunvaloremedioesportatopiùaltoinvecenelleclassidimensionaliintermedie.

export

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 46

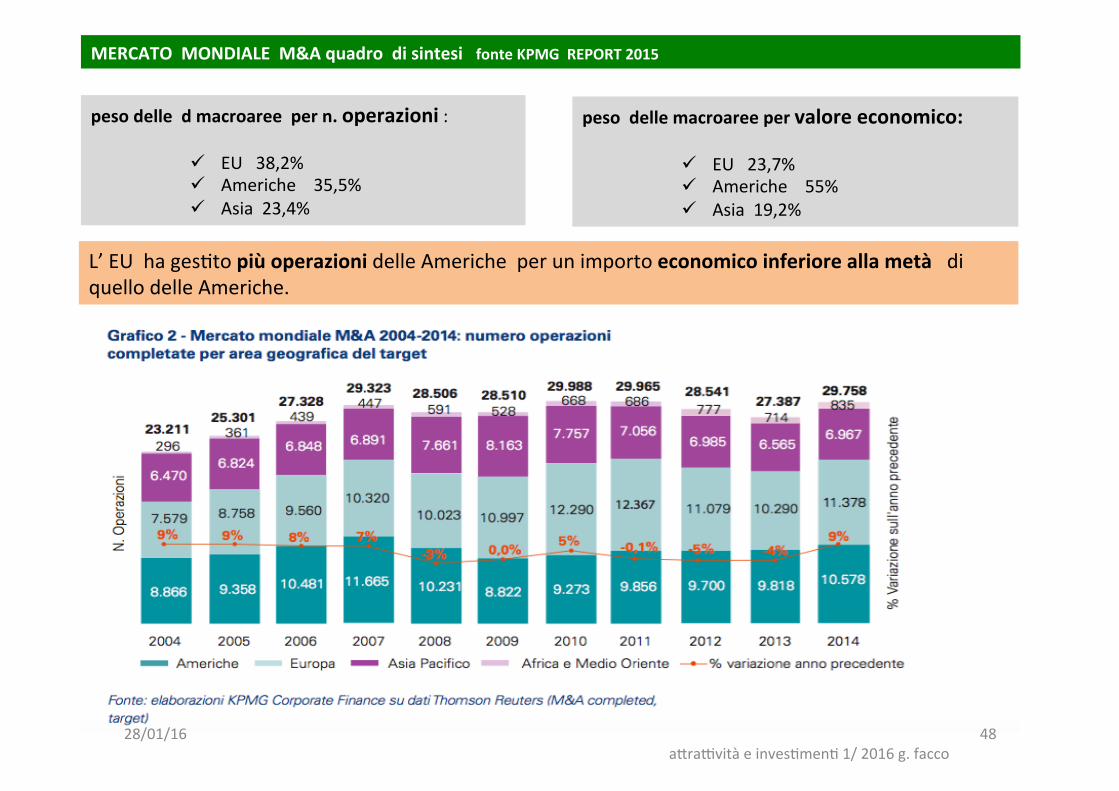

MERCATOMONDIALEM&AquadrodisintesifonteKPMGREPORT2015

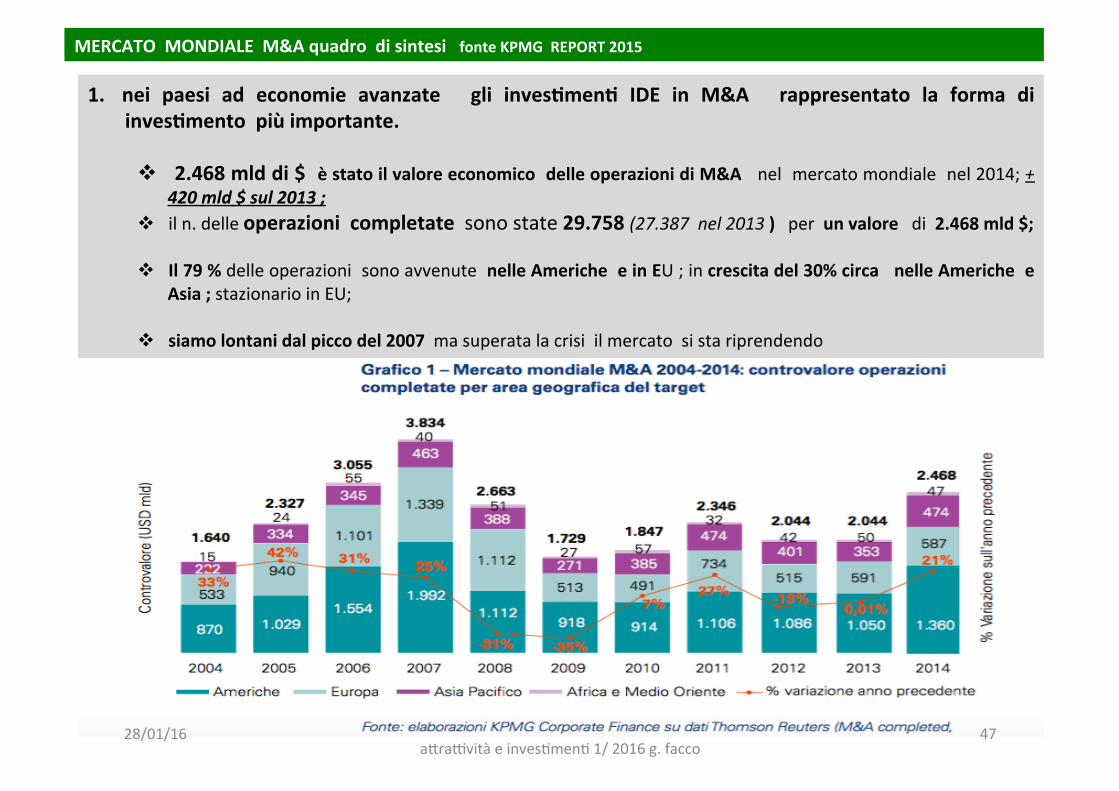

1. nei paesi ad economie avanzate gli inves0men0 IDE in M&A rappresentato la forma diinves0mentopiùimportante.

v 2.468mlddi$èstatoilvaloreeconomicodelleoperazionidiM&Anelmercatomondialenel2014;+420mld$sul2013;

v iln.delleoperazionicompletatesonostate29.758(27.387nel2013)perunvaloredi2.468mld$;

v Il79%delleoperazionisonoavvenutenelleAmericheeinEU;increscitadel30%circanelleAmericheeAsia;stazionarioinEU;

v siamolontanidalpiccodel2007masuperatalacrisiilmercatosistariprendendo

28/01/16a:ra<vitàeinvesCmenC1/2016g.facco

47

MERCATOMONDIALEM&AquadrodisintesifonteKPMGREPORT2015

pesodelledmacroareepern.operazioni:

ü EU38,2%ü Americhe35,5%ü Asia23,4%

pesodellemacroareepervaloreeconomico:

ü EU23,7%ü Americhe55%ü Asia19,2%

L’EUhagesCtopiùoperazionidelleAmericheperunimportoeconomicoinferioreallametàdiquellodelleAmeriche.

28/01/16a:ra<vitàeinvesCmenC1/2016g.facco

48

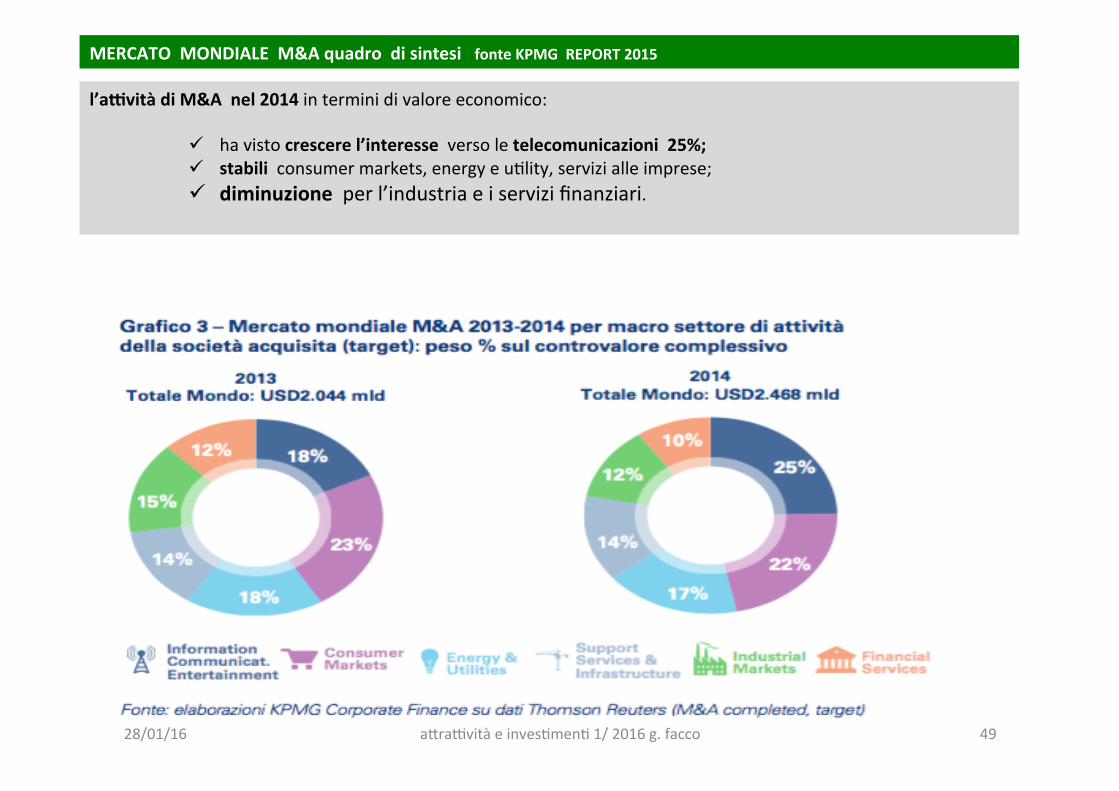

l’aDvitàdiM&Anel2014interminidivaloreeconomico:

ü havistocrescerel’interesseversoletelecomunicazioni25%;ü stabiliconsumermarkets,energyeuClity,servizialleimprese;ü diminuzioneperl’industriaeiservizifinanziari.

MERCATOMONDIALEM&AquadrodisintesifonteKPMGREPORT2015

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 49

MERCATOMONDIALEM&AquadrodisintesifonteKPMGREPORT2015

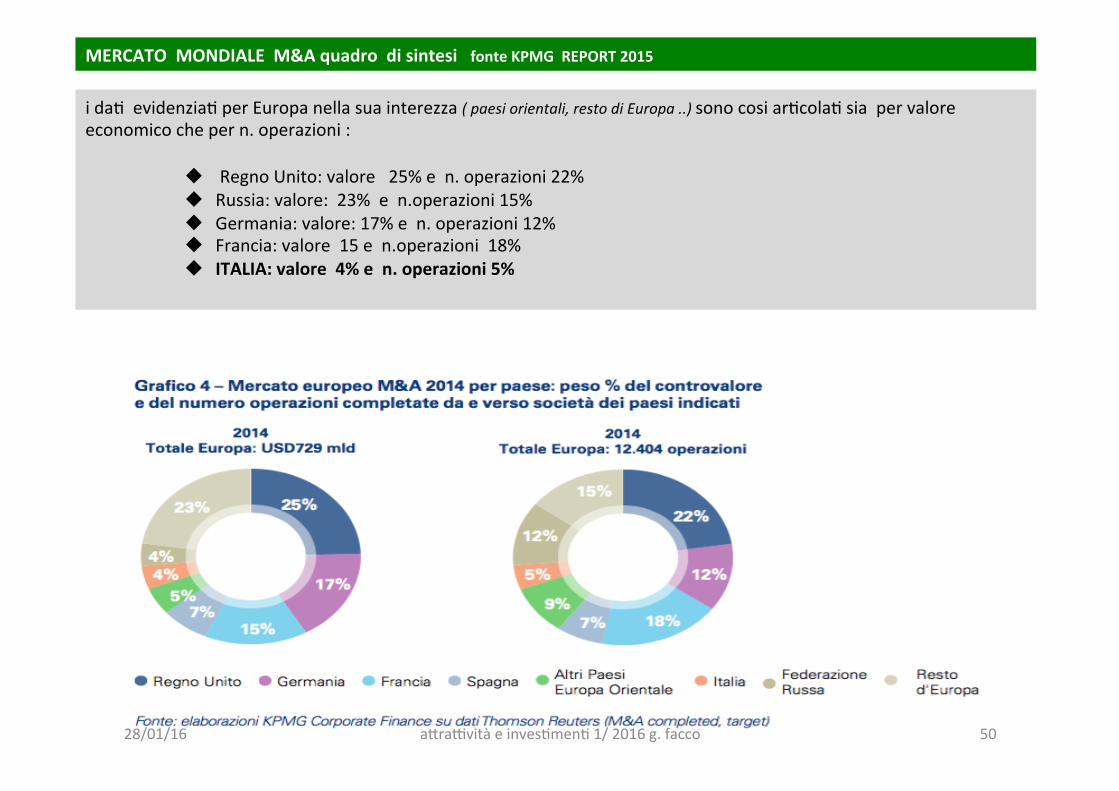

idaCevidenziaCperEuropanellasuainterezza(paesiorientali,restodiEuropa..)sonocosiarCcolaCsiapervaloreeconomicochepern.operazioni:

u RegnoUnito:valore25%en.operazioni22%u Russia:valore:23%en.operazioni15%u Germania:valore:17%en.operazioni12%u Francia:valore15en.operazioni18%u ITALIA:valore4%en.operazioni5%

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 50

MERCATOITALIANOM&AquadrodisintesifonteKPMGREPORT2015

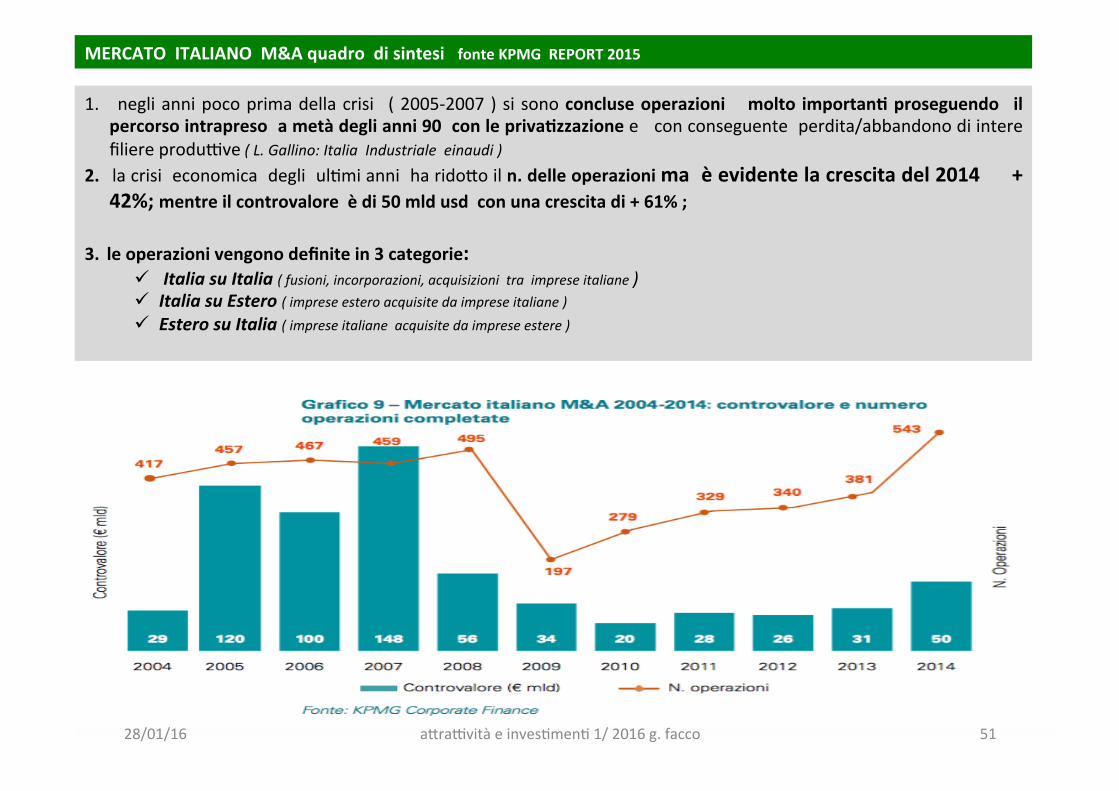

1. negliannipocoprimadellacrisi (2005-2007)si sonoconcluseoperazioni molto importan0proseguendo ilpercorsointrapresoametàdeglianni90conlepriva0zzazioneeconconseguenteperdita/abbandonodiinterefiliereprodu<ve(L.Gallino:ItaliaIndustrialeeinaudi)

2. lacrisieconomicadegliulCmianniharido:oiln.delleoperazionimaèevidentelacrescitadel2014+42%;mentreilcontrovaloreèdi50mldusdconunacrescitadi+61%;

3. leoperazionivengonodefinitein3categorie:ü ItaliasuItalia(fusioni,incorporazioni,acquisizionitraimpreseitaliane)ü ItaliasuEstero(impreseesteroacquisitedaimpreseitaliane)ü EsterosuItalia(impreseitalianeacquisitedaimpreseestere)

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 51

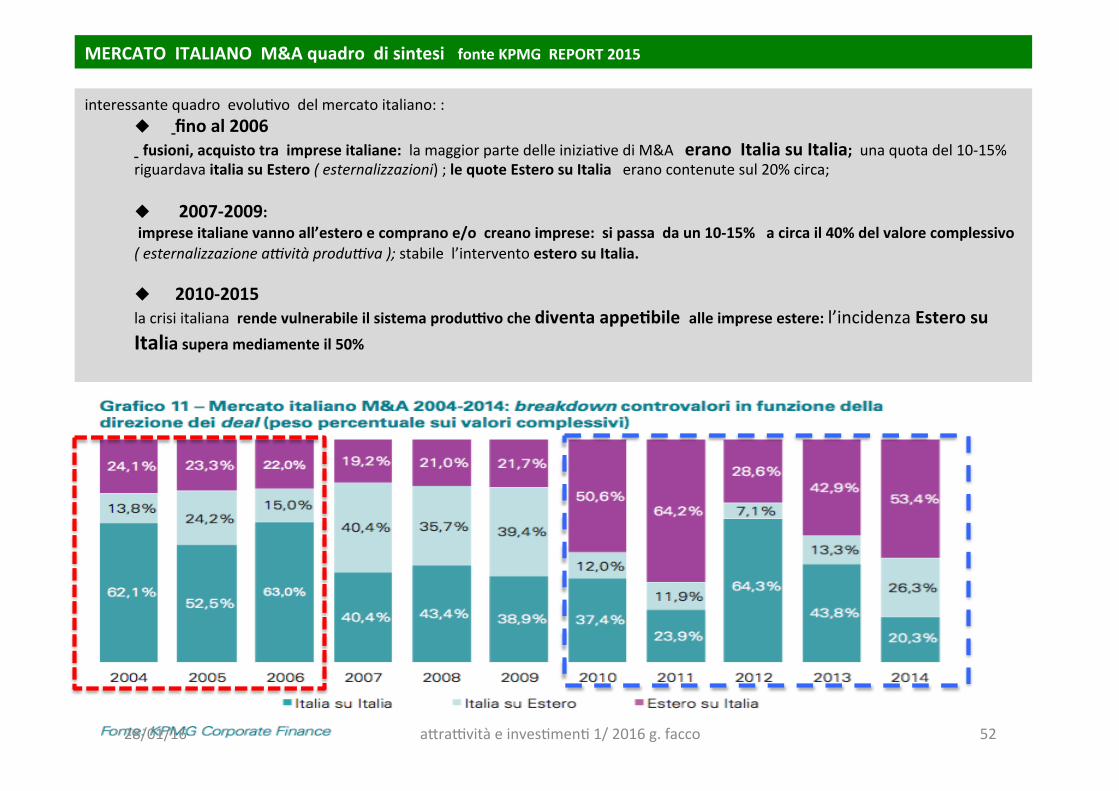

MERCATOITALIANOM&AquadrodisintesifonteKPMGREPORT2015

interessantequadroevoluCvodelmercatoitaliano::u finoal2006fusioni,acquistotraimpreseitaliane:lamaggiorpartedelleiniziaCvediM&AeranoItaliasuItalia;unaquotadel10-15%riguardavaitaliasuEstero(esternalizzazioni);lequoteEsterosuItaliaeranocontenutesul20%circa;

u 2007-2009:impreseitalianevannoall’esteroecompranoe/ocreanoimprese:sipassadaun10-15%acircail40%delvalorecomplessivo(esternalizzazionea:vitàprodu:va);stabilel’interventoesterosuItalia.

u 2010-2015lacrisiitalianarendevulnerabileilsistemaproduDvochediventaappe0bilealleimpreseestere:l’incidenzaEsterosuItaliasuperamediamenteil50%

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 52

MERCATOITALIANOM&AquadrodisintesifonteKPMGREPORT2015

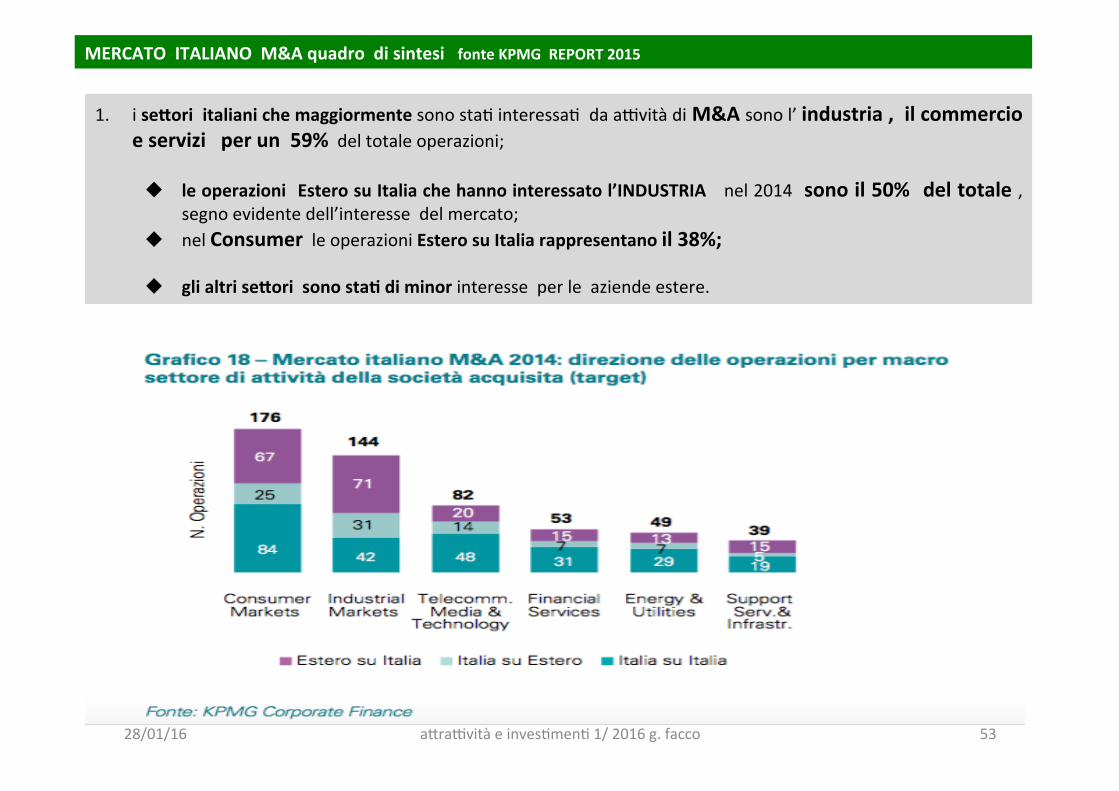

1. iseUoriitalianichemaggiormentesonostaCinteressaCdaa<vitàdiM&Asonol’industria,ilcommercioeserviziperun59%deltotaleoperazioni;

u leoperazioni EsterosuItaliachehannointeressatol’INDUSTRIA nel2014 sonoil50% deltotale,segnoevidentedell’interessedelmercato;

u nelConsumerleoperazioniEsterosuItaliarappresentanoil38%;

u glialtriseUorisonosta0diminorinteresseperleaziendeestere.

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 53

MERCATOITALIANOM&AquadrodisintesifonteKPMGREPORT2015

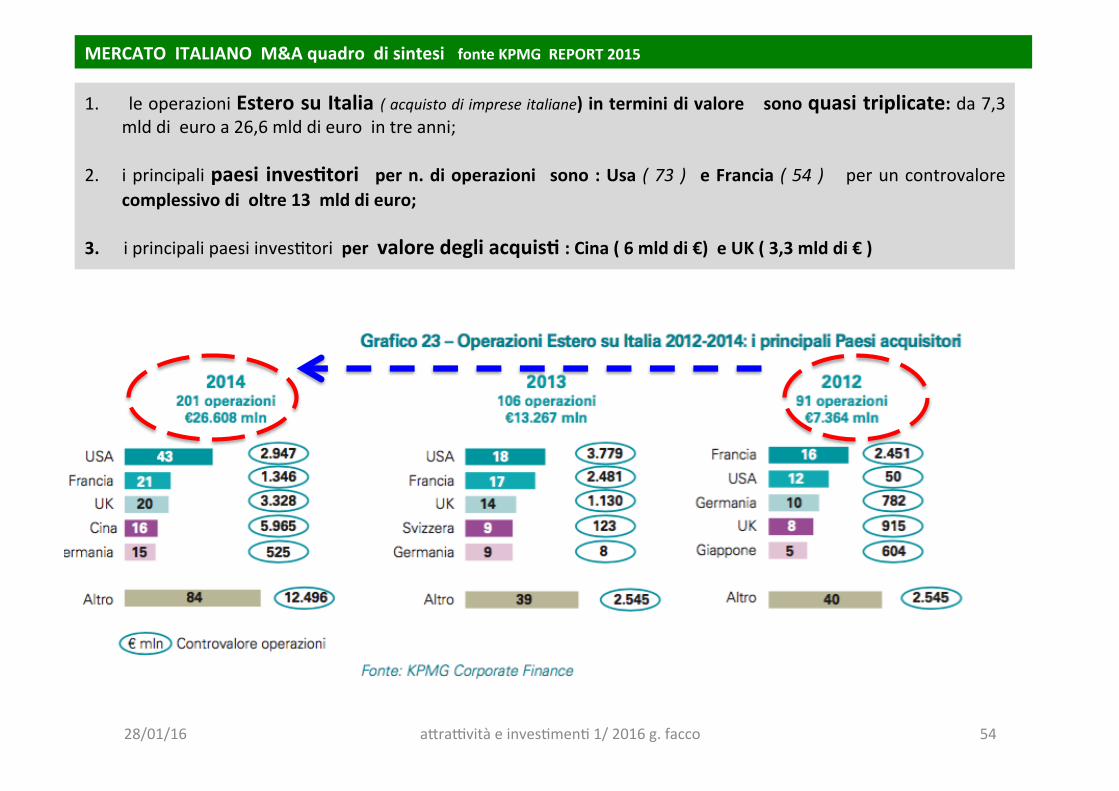

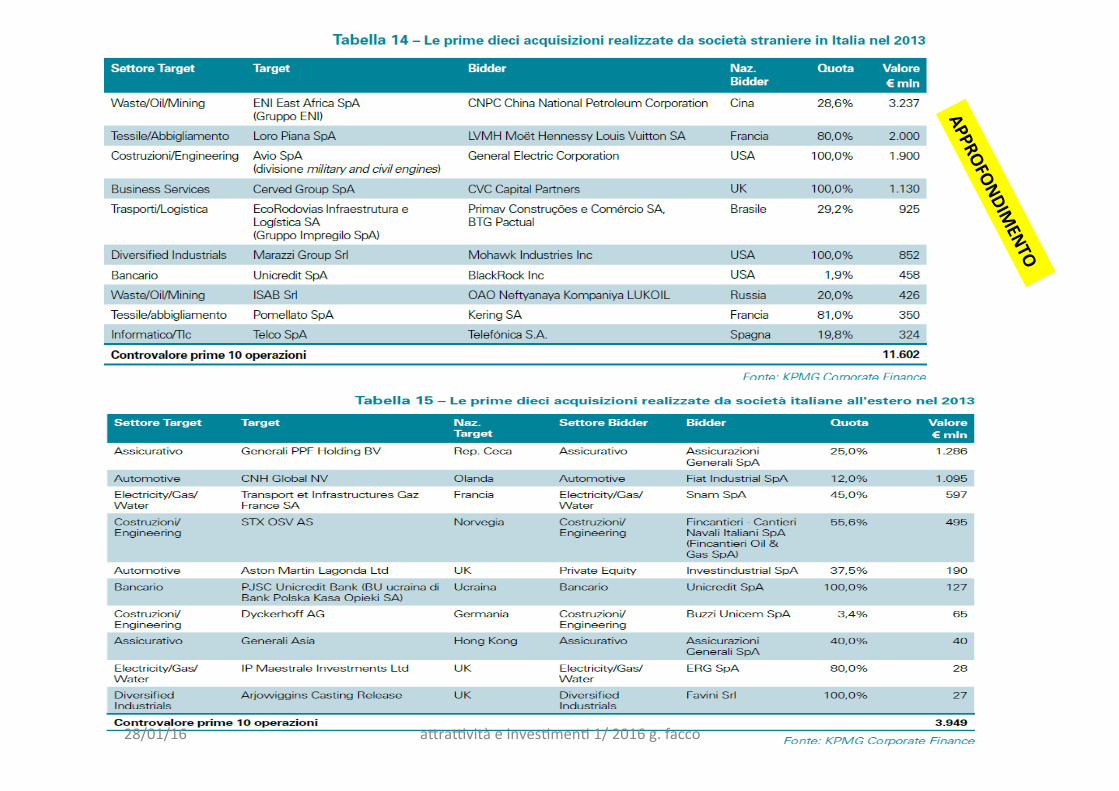

1. leoperazioniEsterosuItalia(acquistodiimpreseitaliane)interminidivalore sonoquasitriplicate:da7,3mlddieuroa26,6mlddieurointreanni;

2. iprincipalipaesi inves0tori pern.dioperazioni sono:Usa (73) eFrancia (54) peruncontrovalorecomplessivodioltre13mlddieuro;

3. iprincipalipaesiinvesCtoripervaloredegliacquis0:Cina(6mlddi€)eUK(3,3mlddi€)

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 54

MERCATOITALIANOM&AquadrodisintesifonteKPMGREPORT2015

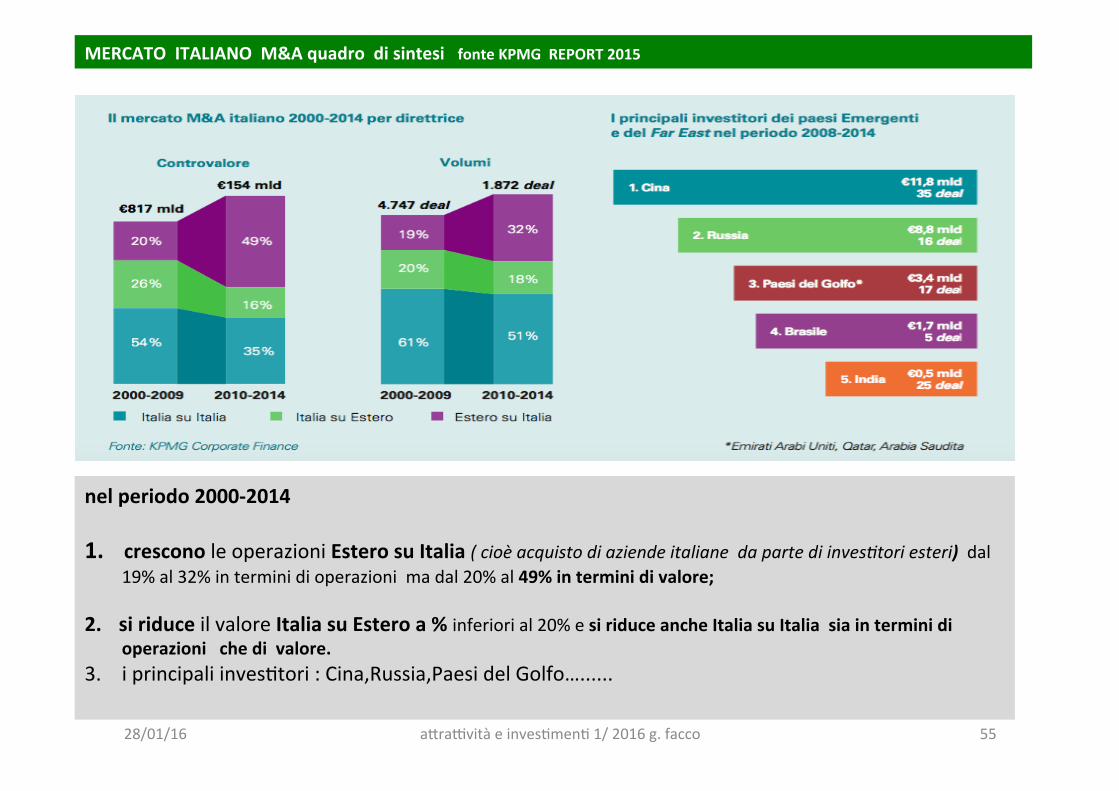

nelperiodo2000-20141. cresconoleoperazioniEsterosuItalia(cioèacquistodiaziendeitalianedapartediinves5toriesteri)dal

19%al32%interminidioperazionimadal20%al49%interminidivalore;

2. siriduceilvaloreItaliasuEsteroa%inferiorial20%esiriduceancheItaliasuItaliasiainterminidioperazionichedivalore.

3. iprincipaliinvesCtori:Cina,Russia,PaesidelGolfo…......

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 55

56

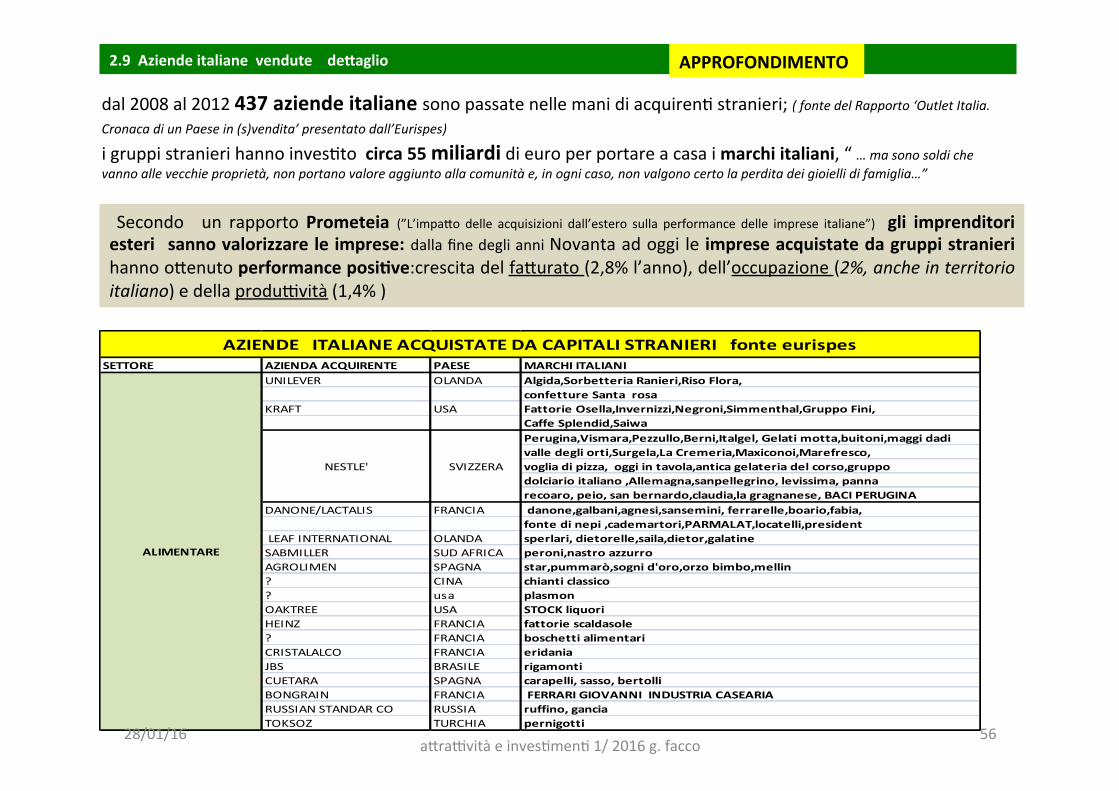

dal2008al2012437aziendeitalianesonopassatenellemanidiacquirenCstranieri;(fontedelRapporto‘OutletItalia.CronacadiunPaesein(s)vendita’presentatodall’Eurispes)igruppistranierihannoinvesCtocirca55miliardidieuroperportareacasaimarchiitaliani,“…masonosoldichevannoallevecchieproprietà,nonportanovaloreaggiuntoallacomunitàe,inognicaso,nonvalgonocertolaperditadeigioiellidifamiglia…”

Secondo un rapportoPrometeia (”L’impa:o delle acquisizioni dall’estero sulla performance delle imprese italiane”) gli imprenditoriesteri sannovalorizzareleimprese:dallafinedeglianniNovantaadoggile impreseacquistatedagruppistranierihannoo:enutoperformanceposi0ve:crescitadelfa:urato(2,8%l’anno),dell’occupazione(2%,ancheinterritorioitaliano)edellaprodu<vità(1,4%)

SETTORE AZIENDAACQUIRENTE PAESE MARCHIITALIANIUNILEVER OLANDA Algida,SorbetteriaRanieri,RisoFlora,

confettureSantarosaKRAFT USA FattorieOsella,Invernizzi,Negroni,Simmenthal,GruppoFini,

CaffeSplendid,SaiwaPerugina,Vismara,Pezzullo,Berni,Italgel,Gelatimotta,buitoni,maggidadivalledegliorti,Surgela,LaCremeria,Maxiconoi,Marefresco,vogliadipizza,oggiintavola,anticagelateriadelcorso,gruppodolciarioitaliano,Allemagna,sanpellegrino,levissima,pannarecoaro,peio,sanbernardo,claudia,lagragnanese,BACIPERUGINA

DANONE/LACTALIS FRANCIA danone,galbani,agnesi,sansemini,ferrarelle,boario,fabia,fontedinepi,cademartori,PARMALAT,locatelli,president

LEAFINTERNATIONAL OLANDA sperlari,dietorelle,saila,dietor,galatineSABMILLER SUDAFRICA peroni,nastroazzurroAGROLIMEN SPAGNA star,pummarò,sognid'oro,orzobimbo,mellin? CINA chianticlassico? usa plasmonOAKTREE USA STOCKliquoriHEINZ FRANCIA fattoriescaldasole? FRANCIA boschettialimentariCRISTALALCO FRANCIA eridaniaJBS BRASILE rigamontiCUETARA SPAGNA carapelli,sasso,bertolliBONGRAIN FRANCIA FERRARIGIOVANNIINDUSTRIACASEARIARUSSIANSTANDARCO RUSSIA ruffino,ganciaTOKSOZ TURCHIA pernigotti

NESTLE' SVIZZERA

AZIENDEITALIANEACQUISTATEDACAPITALISTRANIERIfonteeurispes

ALIMENTARE

2.9AziendeitalianevendutedeUaglio APPROFONDIMENTO

28/01/16a:ra<vitàeinvesCmenC1/2016g.facco

57

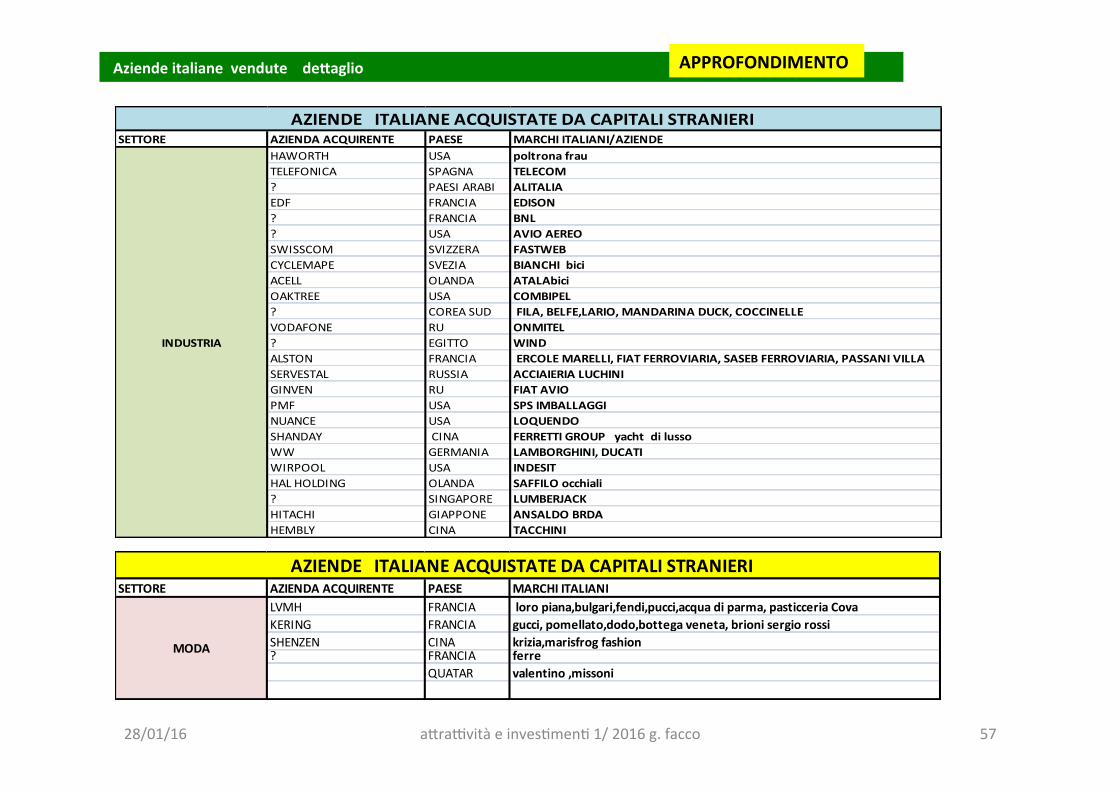

SETTORE AZIENDAACQUIRENTE PAESE MARCHIITALIANI/AZIENDEHAWORTH USA poltronafrauTELEFONICA SPAGNA TELECOM? PAESIARABI ALITALIAEDF FRANCIA EDISON? FRANCIA BNL? USA AVIOAEREOSWISSCOM SVIZZERA FASTWEBCYCLEMAPE SVEZIA BIANCHIbiciACELL OLANDA ATALAbiciOAKTREE USA COMBIPEL? COREASUD FILA,BELFE,LARIO,MANDARINADUCK,COCCINELLEVODAFONE RU ONMITEL? EGITTO WINDALSTON FRANCIA ERCOLEMARELLI,FIATFERROVIARIA,SASEBFERROVIARIA,PASSANIVILLASERVESTAL RUSSIA ACCIAIERIALUCHINIGINVEN RU FIATAVIOPMF USA SPSIMBALLAGGINUANCE USA LOQUENDOSHANDAY CINA FERRETTIGROUPyachtdilussoWW GERMANIA LAMBORGHINI,DUCATIWIRPOOL USA INDESITHALHOLDING OLANDA SAFFILOocchiali? SINGAPORE LUMBERJACKHITACHI GIAPPONE ANSALDOBRDAHEMBLY CINA TACCHINI

AZIENDEITALIANEACQUISTATEDACAPITALISTRANIERI

INDUSTRIA

SETTORE AZIENDAACQUIRENTE PAESE MARCHIITALIANILVMH FRANCIA loropiana,bulgari,fendi,pucci,acquadiparma,pasticceriaCovaKERING FRANCIA gucci,pomellato,dodo,bottegaveneta,brionisergiorossiSHENZEN CINA krizia,marisfrogfashion? FRANCIA ferre

QUATAR valentino,missoni

MODA

AZIENDEITALIANEACQUISTATEDACAPITALISTRANIERI

AziendeitalianevendutedeUaglio APPROFONDIMENTO

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco

5828/01/16 a:ra<vitàeinvesCmenC1/2016g.facco

59

APPROFONDIMENTO

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco

MERCATOITALIANOM&AquadrodisintesifonteKPMGREPORT2015

leRegioniitalianepiùdinamichenel2014sono:

ü Lombardiacon286operazioni(52,6%deltotaleoperazioniinItalia);Milanoguidalaclassificacon221operazioni(oltre77%),seguitadaBergamocon19operazioni;

ü EmiliaRomagnacon74operazioniü Laziocon67operazioniü Venetocon62operazioniü Piemontecon40operazioni

SINTESI:1. ilmercatomondialecrescevelocemente:30.000operazioniannoperunvaloredi2.500mld$;

2. il70%delleoperazioniavvienenelleAmericheeEU;peròAmericheeAsiaincrescitadel30%,EUstabile;3. se:oridiinteresseinM&A:telecomunicazioni,commercio,u0li0es,industria(12%);4. Europa:effe:uail38,2%delleoperazionimaproduceil23,7%delvalorediM&A;5. Europa:paesipiùdinamicinelcampodelM&A(trail15-25%):RegnoUnito,Russia,Germania,Francia;Italia

4-5%;6. Italia:valoreM&Adel2014circa50mld£per543operazioni;

7. Italiain10anniilpesoEsterosuItaliapassadal20%del2004al53%del2014;

8. ItaliaiseUoridiinteressediM&A:ConsumeredIndustriaperun59%;soloindustriaincideperil26%(controun12%mediainteressemondo).:IMPRESEITALIANEINTERESSANO!!!!

28/01/16 a:ra<vitàeinvesCmenC1/2016g.facco 60