97

BILANCIO 2017

BILANCIO 2017

1

RELAZIONE DEGLI AMMINISTRATORI SULLA GESTIONE

DELL’ESERCIZIO CHIUSO AL 31 DICEMBRE 2017

Signori Azionisti,

il bilancio al 31.12.2017, che sottoponiamo

alla vostra approvazione, chiude con un

risultato di esercizio pari a 2.306.490, al

netto delle imposte.

Il patrimonio netto della Banca era a fine anno

pari a Euro 23.523.940 (a fine 2016 era pari a

Euro 21.949.236)

I. Il contesto generale

Il quadro internazionale nel 2017

L’aspetto più importante del 2017 è stata

l’uscita della economia globale da una fase

sfavorevole, durata tre anni, nel corso della

quale la debolezza della Eurozona, il

rallentamento della economia cinese e il forte

ribasso del prezzo del petrolio avevano

condizionato il potenziale di crescita. A partire

dalla fine del 2016, grazie al recupero degli

investimenti industriali in USA,

all’allargamento della ripresa anche ai Paesi

più deboli nella Eurozona ed agli effetti

positivi delle politiche monetarie dei principali

Paesi, è iniziata una fase di crescita globale

sincronizzata che non si verificava da molti

anni.

In questo quadro l’Europa è risultata essere

non solo l’area economica con la maggiore

dinamicità e crescita in rapporto al suo

effettivo potenziale, ma anche l’area che ha

realizzato risultati costantemente migliori

rispetto a quelli attesi. La Germania ha

indubbiamente favorito in larga misura la

accelerazione, registrando forse il miglior

periodo sotto il profilo economico dopo la

riunificazione. Ma anche gli altri Paesi europei

hanno contribuito, registrando consistenti

miglioramenti: dalla Grecia, finalmente

ritornata in territorio positivo quanto a

crescita, a Francia e Italia, rimaste distaccate

da Germania e Spagna nel 2016. Nel

complesso nel 2017, grazie ad una espansione

sincronizzata, l’Europa è passata da una fase

di recupero ad una fase espansiva del ciclo

economico.

Nel 2017 gli Stati Uniti hanno proseguito il

lungo periodo economico favorevole con una

progressione continua che non ha dato segni

di rallentamento. Come è normale attendersi

nella fase finale di un ciclo, in alcuni casi i

risultati societari hanno registrato livelli

inferiori ai massimi ma, in generale, crescite

salariali contenute e condizioni favorevoli sui

mercati globali hanno permesso il

mantenimento dei margini su alti livelli e la

crescita degli utili ancora consistente. Da

segnalare il tasso di disoccupazione, che ha

raggiunto il minimo storico del 4.1%.

Il Regno Unito nel 2017 ha in qualche modo

“digerito” lo shock seguito al referendum che

nel giugno 2016 ha portato alla Brexit.

Nonostante le incertezze a livello politico

legate alla difficile negoziazione delle

condizioni di uscita dalla Unione Europea, gli

indici della attività economica hanno

recuperato rapidamente rispetto ai minimi,

portando la crescita prevista per il 2017

(+1.7%) ad un livello certamente inferiore a

quello pre-referendum ma ben lontano dal

panorama recessivo temuto da molti.

Contrariamente a quanto avvenuto negli anni

scorsi, nel 2017 la Cina non è stata fonte di

particolari preoccupazioni. I dati di crescita

dell’economia sono risultati stabili (di poco

inferiore al 7%) con vari indicatori che

confermano una sua stabilizzazione dopo un

periodo di incertezze. Aspetto negativo,

tuttavia, continua essere l’elevato livello di

indebitamento, che ha portato alla

introduzione di misure di contenimento del

credito.

Una ulteriore conferma della sincronizzazione

del ciclo economico a livello globale, viene dal

Giappone, la cui crescita è continuata nel 2017

grazie a una dinamica positiva a livello

consumi e investimenti interni ed a livello

esportazioni. La domanda interna è stata

spinta da una crescita salariale stimolata da un

tasso di disoccupazione ai minimi storici e da

una propensione al consumo sui livelli

massimi degli ultimi dieci anni. In parallelo, la

crescita globale ha supportato l’esportazione

giapponese riportando la bilancia commerciale

in positivo dopo due anni negativi.

Nel 2017 la politica monetaria delle principali

Banche Centrali ha indubbiamente favorito un

ciclo globale favorevole e sincronizzato.

Accompagnando la fase di maturità del ciclo

economico americano, la FED ha proseguito il

processo di normalizzazione portando, con tre

successivi incrementi, il tasso dei FED Funds al

1.5%. Più distanziate nel ciclo economico,

Eurozona e Giappone hanno proseguito, con le

rispettive Banche Centrali, i programmi di

Quantitative Easing e ed il mantenimento di

tassi a breve negativi. In Ottobre, tuttavia, la

BCE ha finalmente annunciato un piano di

riduzione del programma di acquisto di titoli

iniziato nel 2015 dimezzando i quantitativi

mensili ma, nello stesso tempo, allungando ad

almeno Settembre 2018 gli interventi e

prevedendo la continuazione del

2

reinvestimento delle cedole e dei titoli scaduti

anche dopo il termine del programma di

acquisto.

Evoluzione dei Tassi di Riferimento nel 2017

Dal Tasso%

FED 15-03-2017 1,00%

14-06-2017 1,25%

13-12-2017 1,50%

Dal Tasso%

BCE (*) 1-1-2017 0,00%

(*)Tasso di rifinanziamento

Le maggiori economie nel 2017

GDP Inflazione Disoccupazione

USA +2,6% +2.1% 4.1%

Area

Euro

+2,7%

+1,4%

8.7%

Cina +6,8% +1.8% 4,0%

India +7.1% +5.2% 4.9%

Brasile +1.4% +3,0% 12.0%

I Mercati Finanziari nel 2017

L’inizio del 2017 ha visto i mercati azionari

generalmente positivi e con contenuta

volatilità, sulla scia di dati macroeconomici in

miglioramento e di buoni risultati societari.

Ciò ha consentito di assorbire gli effetti

negativi seguiti ai primi annunci del neo

Presidente americano, che avevano fatto

temere un rallentamento degli scambi

commerciali derivanti dalla revisione di alcuni

trattati. La spinta positiva è continuata fino a

maggio, anche a seguito dell’esito delle

elezioni francesi che, come per le elezioni

olandesi che le hanno precedute, hanno

allontanato i timori circa una possibile

disgregazione dell’ Euro. Una interruzione

della fase positiva dei mercati azionari

europei è tuttavia avvenuta nel mese di giugno

a seguito del forte calo del prezzo del petrolio

(-15% rispetto a inizio anno) ed al manifestarsi

di timori circa una politica monetaria meno

accomodante da parte della BCE a fronte di

una crescita economica superiore al previsto.

Dopo un andamento alterno nei mesi estivi, i

mercati hanno ripreso il trend positivo con un

mese di settembre in marcata accelerazione.

La fase positiva è continuata nell’ultimo

trimestre dell’anno con il mercato americano

in continua ascesa seguito da quello Europeo.

In particolare evidenza il mercato italiano,

favorito dalla positiva accoglienza da parte

degli investitori Piani Individuali di Risparmio

(PIR) introdotti a fine 2016. Nel corso degli

ultimi tre mesi dell’anno anche il mercato

giapponese ha segnato un consistente

recupero, realizzando un +12%. Nel complesso

nel 2017 i mercati azionari mondiali hanno

conseguito, in analogia con l’andamento delle

varie economie mondiali, un progresso

sincronizzato e caratterizzato da bassa

volatilità.

Andamento dei mercati azionari

Anno

2016

Anno

2017

Stati Uniti

S&P 500 +9,5% +19,4%

NASDAQ +7,5% +28,2%

Europa

DJ Euro Stoxx

50

+0,7% +6,5%

DJ Stoxx 600 -1,2% +7,7%

FTSE MIB -10,2% +13,6%

Giappone

Nikkei 225 +0,4% +19,1%

Paesi

Emergenti

MSCI EM +8,6% +34,4%

Mondo

World MSCI +5,4% +20,1%

Nota: variazione degli indici calcolata

in valuta locale MSCI EM e World MSCI in US$.

Per quanto riguarda l’andamento dei tassi di

interesse il mercato dei Titoli di Stato

decennali nel 2017 ha registrato alcuni

momenti di discontinuità con conseguenti

effetti sui mercati obbligazionari nei vari

segmenti che li compongono. I rendimenti

inizialmente in rialzo per i titoli decennali

italiani e tedeschi sono poi scesi

considerevolmente all’inizio del secondo

trimestre per poi risalire nuovamente a giugno

e stabilizzarsi nell’ultima parte dell’anno. Da

notare in quest’ultima fase la riduzione dello

spread fra i decennali tedeschi e quelli italiani.

Andamento analogo per il decennale USA, che

ha poi chiuso l’anno con un rendimento pari a

quello di inizio 2017.

Tassi e rendimenti obbligazionari a fine anno

2016 2017

US$

3 mesi (Tit. di Stato USA) 0,49% 1,38%

2 anni “ “ “ “ 1,18% 1,88%

10 anni “ “ “ “ 2,44% 2,40%

Titoli societari 3,37% 3,27%

EURO

3 mesi (Tit.di Stato Germania) -0,98% -0,75%

2 anni “ “ “ “ -0,76% -0,63%

10 anni “ “ “ “ 0,20% 0,42%

3 mesi (Tit.di Stato Italia) -0,49% -0,60%

2 anni “ “ “ “ -0,19% -0,26%

10 anni “ “ “ “ 1,81% 2,01%

Titoli societari 0,81% 0,78%

Differenza di rendimento (spread) fra i Titoli di

Stato decennali italiani e tedeschi

(in punti base) 2016 2017

a inizio anno 160 154

Massimo dell’anno 186 210

(data) (24/11) (13/04)

Minimo dell’anno 97 133

(data) (04/1) (08/12)

a fine anno 181 156

Valore medio 129 169

3

L’andamento valutario, per quanto riguarda il

rapporto Euro/Dollaro, ha smentito fin dai

primi mesi dell’anno le attese di un

apprezzamento del Dollaro nate con la

elezione del nuovo Presidente. Di fatto, l’Euro

si è rafforzato rispetto alla valuta americana

con una accelerazione in particolare nel terzo

e quarto trimestre chiudendo l’anno con un

progresso del 14% rispetto ai valori di inizio

anno. Analogo apprezzamento dell’Euro si è

verificato nei confronti delle altre principali

valute

Andamento dell’Euro rispetto alle principali

valute

Anno

2016

Anno

2017

Euro/Dollaro USA -3,2% +14,2%

Euro/Lira sterlina UK +15,7% +4,1%

Euro/Yen giapponese -5,9% +10,0%

Euro/Franco svizzero -1,5% +9,2%

I primi mesi del 2018

I primi tre mesi del 2018 vedono tutti gli

indicatori economici ancora orientati verso

una robusta crescita a livello globale, con i

Paesi sviluppati in prima fila. Le economie

emergenti cominciano a loro volta a mostrare

vivacità, dopo un 2017 che le aveva viste

meno reattive. Il livello dei tassi di inflazione

ha cominciato a manifestare qualche tensione

nei Paesi sviluppati mentre, cosa interessante

da osservare, nei Paesi emergenti la tendenza

sembra essere quella di un suo progressivo

allentamento. In generale la politica monetaria

dei Paesi sviluppati è guidata dalle mosse della

Fed verso la “normalizzazione” (il tasso di

riferimento americano è stato portato a 1.75%

in marzo). Per La Banca Centrale Europea la

strada della normalizzazione è più lunga

dovendo passare per una progressiva

riduzione degli interventi “non convenzionali”

(il Quantitative Easing). Da notare la posizione

opposta delle Banche Centrali dei Paesi

Emergenti, che appaiono ora inclini a allentare

la loro politica restrittiva.

Il segnale più evidente circa il tasso di

inflazione viene dagli Stati Uniti, dove

comincia a farsi sentire la spinta su prezzi e

salari conseguente alla robusta crescita di

questi anni. Tale dinamica non appare per il

momento preoccupante ed era comunque già

prevista nelle proiezioni economiche e tenuta

in conto nelle decisioni di politica monetaria

che porteranno ad un ulteriore graduale

incremento dei tassi di riferimento nel 2018.

Nella zona Euro, dopo il buon recupero della

crescita nel 2017 è difficile pensare ad

ulteriori miglioramenti. Siamo infatti a metà di

un ciclo economico che negli ultimi mesi ha

avuto una importante accelerazione e non è da

escludere un possibile rallentamento nella

restante parte dell’anno.

Passando al comportamento dei mercati

finanziari, con l’inizio del 2018 i titoli azionari

e quelli obbligazionari hanno cominciato a

registrare un rialzo della volatilità, rimasta

eccezionalmente bassa per tutto lo scorso

anno. Ciò si è manifestato all’inizio di febbraio

con correzioni importanti, in particolare, sui

mercati azionari, solo in parte recuperati nelle

settimane successive. A causare quella che per

ora non è considerato un vero cambiamento di

tendenza, i segnali inflazionari negli Stati

Uniti, visti come possibile motivazione per un

incremento dei tassi di interesse più

accelerato del previsto, ed i timori circa gli

effetti sulla crescita globale della politica

commerciale degli Stati Uniti voluta dalla

amministrazione Trump.

I mercati di riferimento per Banca Albertini

Syz

Il principale mercato di riferimento è quello

dei prodotti e servizi di Private Banking, al

quale la Banca partecipa offrendo gestioni

patrimoniali, investimenti in titoli o tramite

Fondi, servizi di consulenza agli investimenti,

di amministrazione titoli nonché di raccolta

ordini e negoziazione. La clientela alla quale si

rivolge la Banca è quasi esclusivamente

italiana.

Sulla base dei dati più recenti disponibili,

dall’analisi del mercato italiano emerge che la

ricchezza privata delle famiglie nel 2016 si è

attestata 4.168 miliardi di Euro rispetto al

valore di 4.117 miliardi di Euro registrato

nell’esercizio precedente, con una crescita

dell’1,2%, riconducibile per circa il 65% a nuovi

flussi netti positivi e per la restante parte

all’effetto positivo dei mercati finanziari.

Anche l’analisi dei dati (fonte Banca d’Italia)

relativi ad un orizzonte temporale più ampio

(2011-2016) mostra un tasso di crescita

annuale composto (Cagr ) della ricchezza pari

al 3,6%.

La composizione della ricchezza delle famiglie

italiane relativa al periodo 2016 suddivisa per

asset class evidenzia la seguente

configurazione:

Forme di deposito bancario pari a

circa il 34%

Obbligazioni pari a circa il 9%

Azioni e partecipazioni pari a circa il

22%

Quote di fondi comuni pari a circa il

12%

Assicurazioni e fondi pensione pari a

circa il 23%.

Tale composizione mostra un incremento del

peso degli investimenti in fondi comuni ed

investimenti assicurativi per circa il 2% a fronte

di una riduzione principalmente in

investimenti in titoli azionari ed

obbligazionari.

4

Spostando l’attenzione sul mercato del Private

Banking in Italia, l’evoluzione delle masse in

gestione (AUM) dei clienti serviti al 31

dicembre 2016 ammontano a 763 miliardi di

Euro e mostrano una crescita rispetto al

precedente periodo del 5,1%, dovuto

principalmente al buon andamento della

raccolta.

Anche ampliando l’orizzonte temporale di

osservazione al periodo 2011-2016 si registra

una crescita costante delle masse in gestione

nella misura di circa il 6% annuo. Si ricorda che

tali dati (fonte AIPB) hanno subito una

variazione significativa nell’esercizio 2015 in

seguito all’inclusione nelle statistiche del

settore dei dati relativi a reti di promozione

finanziaria oltre agli effetti di alcuni

cambiamenti di modello organizzativo da

parte di operatori rilevanti per il settore.

Per quanto riguarda la struttura del mercato

italiano, il settore del private banking si

presenta maturo e molto solido, con un indice

di penetrazione del servizio dell’86% contro

una media europea del 63% europeo e

mondiale del 42%. Ciò nonostante, l’Italia

risulta essere, secondo vari studi, ancora un

territorio ad alto potenziale, all’interno del

quale vi sono ancora 230 miliardi di Euro di

ricchezza da intercettare mediante il servizio

del private banking.

La composizione delle variazioni nell’ultimo

periodo evidenzia che l’effetto positivo è

riconducibile al positivo andamento dei

mercati finanziari e ad un effetto non

ricorrente legato alla variazione del perimetro

di rilevazione dei dati. La medesima analisi

estesa al periodo 2011-2016 evidenzia un

incremento sostanzialmente bilanciato tra la

componente di nuova flussi di raccolta netta

ed effetto positivo dei mercati finanziari.

Il numero di operatori in Italia è decisamente

elevato: secondo indagini di mercato (fonte

Magstat) a fine 2016 l’Italia contava 255

operatori nel settore, circa 2.700 uffici private

/ filiali e 1,16 mln di clienti. Le aree

geografiche in cui gli operatori di private

banking trovano maggior diffusione sono:

Lombardia (500 uffici private / filiali), Veneto

(207), Emilia Romagna (202), Piemonte (178),

Lazio (129), Toscana (112).

L’evoluzione della quota di mercato delle

diverse categorie di operatori mostra che è in

corso un processo di incremento della quota

di mercato da parte della categoria “banche

specializzate” (da 11,6% al 31 marzo 2016 a

13,9% al 30 giugno 2017), e di “business unit”

tra cui figurano i principali operatori del

settore della gestione del risparmio (da 17,9%

al 31 marzo 2016 a 22,3% al 30 giugno 2017)

a danno delle “banche universali grandi” (da

61% al 31 marzo 2016 al 54,2% al 30 giugno

2017).

Con riferimento ai profili di redditività, il

return on assets (RoA) di mercato

nell’esercizio 2016 si è attestato a 71 basis

points (bps) registrando una riduzione rispetto

all’esercizio precedente di 3 bps. L’evoluzione

della stessa nel periodo 2011-2016 appare

tuttavia in crescita, da 63 bps registrati nel

2011 al valore di 71 bps citato in precedenza

(fonte AIPB).

In particolare, il dettaglio della redditività

riferita all’esercizio 2016 per tipologia di

attivo sottostante evidenzia valori più alti per i

fondi comuni di investimento e per i prodotti

assicurativi pari rispettivamente a 90 bps e 93

bps, mentre, all’interno dei prodotti di

risparmio gestito, le gestioni patrimoniali

presentano una redditività di 78 bps. La

medesima graduatoria si registra anche con

riferimento ai ricavi.

Con riferimento al settore dell’asset

management, il contesto italiano mostra un

patrimonio in gestione pari a 1.943 miliardi di

Euro al 31 dicembre 2016 registrando una

crescita del 6% rispetto al periodo precedente,

di cui circa la metà riconducibile alla raccolta

netta positiva del periodo e per la parte

restante al positivo andamento dei mercati

finanziari. Di particolare rilevanza risulta

l’andamento di progressiva crescita delle

masse in gestione registrato nel corso degli

ultimi 5 anni che sono sostanzialmente

raddoppiate.

Gran parte della crescita va attribuita ad una

maggiore diffusione ed apprezzamento da

parte dei risparmiatori dei fondi comuni come

strumento di diversificazione del portafoglio.

Alla luce di tale contesto si nota, tuttavia,

come ricavi e redditività non stiano andando di

pari passo con la crescita degli AuM:

nell’ultimo anno, infatti, i ricavi hanno subito

una contrazione dell’1%, mentre la redditività

è calata di 2,6 bps (da 29,3 a 26,7 bps).

La contrazione osservata è principalmente

dovuta al trend di disinvestimento di prodotti

attivi a favore di prodotti passivi. Le

commissioni si stanno abbassando sia nel

segmento istituzionale che retail. Nel primo,

per la pressione competitiva, nel secondo, per

effetti normativi (trasparenza dei costi /

divieto di commissioni di distribuzione).

Per quanto riguarda le commissioni di

gestione, considerando il periodo 2010 –

2016, si è osservata una forte contrazione nei

fondi Azionari (-3,5%/anno), Monetari (-

3%/anno) e negli ETF (-3%/anno); una

riduzione più contenuta nei fondi Hedge (-

1%/anno) e nel Private Equity (-1,5%/anno);

una crescita nei fondi Multiasset (+2%/anno),

Fixed Income (+3%/anno), Private Debt

(+3%/anno).

5

Nel contesto sopra descritto, l’analisi dei dati

riferiti agli intermediari che offrono servizi di

Private Banking porta ad alcune

considerazioni:

- il mercato italiano, con 230 Mdi di Euro di

ricchezza da intercettare mediante i

servizi di Private Banking, continua a

presentare un elevato potenziale di

sviluppo

- la tendenza alla riduzione del RoA

manifestatasi negli ultimi due anni unita

ad una crescita dei costi dovuta, in buona

parte, alla implementazione di quanto

necessario per il rispetto della normativa,

tende a comprimere i margini

- la crescente complessità dei mercati di

investimento, in parte congiunturale (tassi

anormalmente bassi, difficoltà a creare

performance per il cliente) in parte

strutturale (regolamentazione invasiva ed

in continua crescita, proliferazione di

strumenti di investimento complessi da

valutare), rende necessari investimenti in

capacità professionali ed in tecnologia

- il numero di operatori del Private Banking

attivi in Italia è eccessivamente elevato,

con una anti-economica frammentazione

che rischia di abbassare la qualità media

dei servizi offerti, a scapito della

possibilità di sfruttare in pieno le

potenzialità del mercato.

Le considerazioni sopra esposte portano a

considerare come salutare un consolidamento

fra gli operatori del settore del Private

Banking, in particolare quelli appartenenti al

segmento degli “operatori specializzati”, per i

quali è obiettivo di assoluta importanza

mettersi nelle migliori condizioni per trarre

vantaggio dalle potenzialità del mercato.

A differenza degli anni precedenti, il 2017 ha

cominciato a registrare alcune operazioni in

tale direzione, a partire dalla stessa Banca

Albertini Syz, che ha fatto da battistrada ad

alcune operazioni annunciate nell’anno o che

verranno probabilmente annunciate nei

prossimi mesi.

Dando seguito alla decisione strategica del

Gruppo Syz di concentrare in Svizzera la

propria attività di private banking/wealth

management cedendo la propria quota di

maggioranza in Banca Albertini Syz, fin dai

primi mesi del 2017 è stata attivamente

cercata una combinazione, col primario

obiettivo di assicurare la soddisfazione della

clientela esistente ed attrarre quella

potenziale.

La soluzione ideale, per affinità e per

complementarietà, è stata trovata nel Gruppo

ERSEL, che una volta ottenuta la approvazione

della Autorità di Vigilanza, subentrerà al

Gruppo Syz nell’azionariato della Banca

accanto all’altro attuale azionista.

L’operazione, annunciata a fine ottobre, ha

avuto ampio rilievo sui media.

II . Le attività della Società nel 2017

Strategie di investimento dei portafogli

gestiti

Nel 2017, i positivi dati macroeconomici

provenienti da tutte le aree geografiche, con

un’inflazione sottotono e politiche monetarie

ancora accomodanti, hanno supportato la

scelta di mantenere per quasi tutto il corso

dell’anno un’asset allocation con un

contenuto di rischio relativamente più

elevato rispetto al recente passato. In

particolare evidenza la componente

azionaria, con una preferenza per i mercati

europei.

Sul versante obbligazionario, sono state

identificate nei Subordinati Europei ed in

alcune emissioni dei Paesi Emergenti due

sottoclassi attraenti, nella ricerca di

rendimenti soddisfacenti.

Questa attitudine è stata favorita anche da

una volatilità sui minimi storici. Al contrario

del 2016, infatti, i principali eventi politici,

come le elezioni in Francia e Germania, non

hanno provocato tensioni sui mercati e gli

esiti sono stati accolti positivamente dagli

investitori. Solo nel periodo estivo, le

schermaglie tra Stati Uniti e Nord Corea

hanno dato origine ad alcune temporanee

prese di profitto.

Nella seconda parte dell’anno è stata

incrementata la quota di strumenti

alternativi nei portafogli, a discapito

soprattutto, ma non solo, della parte

obbligazionaria, ridimensionata dati i

rendimenti insoddisfacenti. È stata inoltre

diminuita la duration dei portafogli. Nel

corso dell’anno, comunque, l’asset

allocation dei vari Profili di Investimento non

ha subito modifiche rilevanti.

Masse amministrate ed attività commerciale

L’esercizio 2017, principalmente per effetto

del favorevole andamento dei mercati, ha visto

un incremento delle masse della clientela della

Banca.

Nell’anno è stato confermato la tendenza

positiva, in atto da anni, della attività di

advisory esplicitamente remunerata, che è

arrivata a coprire quasi il 58% (53% nel 2016)

delle masse relative ai rapporti amministrati.

Le masse oggetto di contratto di gestione

discrezionale sono pari al 59% (60% nel 2016)

del totale dei patrimoni della clientela della

Banca.

Le masse in advisory ed in delega relative a

clientela Istituzionale sono progressivamente

aumentate, da 111 a 269 milioni anche per

effetto delle deleghe gestionali assunte per

due nuovi fondi, uno relativo al comparto

6

obbligazionario e destinato sia alla clientela

Istituzionale sia a quella retail e l’altro relativo

al comparto azionario destinato alla sola

clientela retail.

Patrimoni della clientela (in milioni di Euro)

2017 2016

Totale dei patrimoni 2.790 2.707

Patrimoni “Gestiti” 1.647 1.626

Patrimoni

”Amministrati”

1.143 1.081

Numero clienti (in unità)

2017 2016

Clienti 1.799 1.812

Rapporti “Gestiti” 1.085 1.120

Rapporti “Amministrati” 1.122 1.032

Rete commerciale (in unità)

2017 2016

Private Bankers 27 27

- entrati 2 2

- usciti 2 2

Sedi secondarie

L’attività della Banca è condotta, oltre che

presso la Sede principale di Milano, tramite le

filiali di Bologna e Reggio Emilia.

Organizzazione e Sistema Informativo

Nel maggio scorso si è provveduto alla

migrazione al nuovo outsourcer, il Gruppo

CSE, ed al contemporaneo avvio del servizio

informatico e di back-office. Preceduta da una

intensa fase preparatoria, la migrazione è

avvenuta nel rispetto della tempistica prevista

ed è stata caratterizzata da una serie di attività

di controllo svolte in parallelo al processo. La

migrazione è stata seguita da un periodo di

adattamento che ha impegnato la struttura

della Banca per alcuni mesi. Nella seconda

metà dell’anno, la Banca è stata, inoltre,

impegnata con il nuovo Outsourcer nella

pianificazione e nell’implementazione dei

cambiamenti conseguenti alla prevista entrata

in vigore della cosiddetta normativa Mifid II.

Attività di ricerca e sviluppo

La Banca non ha svolto attività di ricerca e

sviluppo.

Risorse Umane

Risorse Umane (in unità)

2017 2016

Occupazione puntuale di fine

periodo

62 66

- di cui part-time 7 7

- di cui a tempo determinato 2 1

- di cui dirigenti 12 11

- di cui quadri direttivi 26 30

- di cui impiegati 24 25

La Banca si avvale, inoltre, di 13 Promotori

Finanziari.

Immobilizzazioni

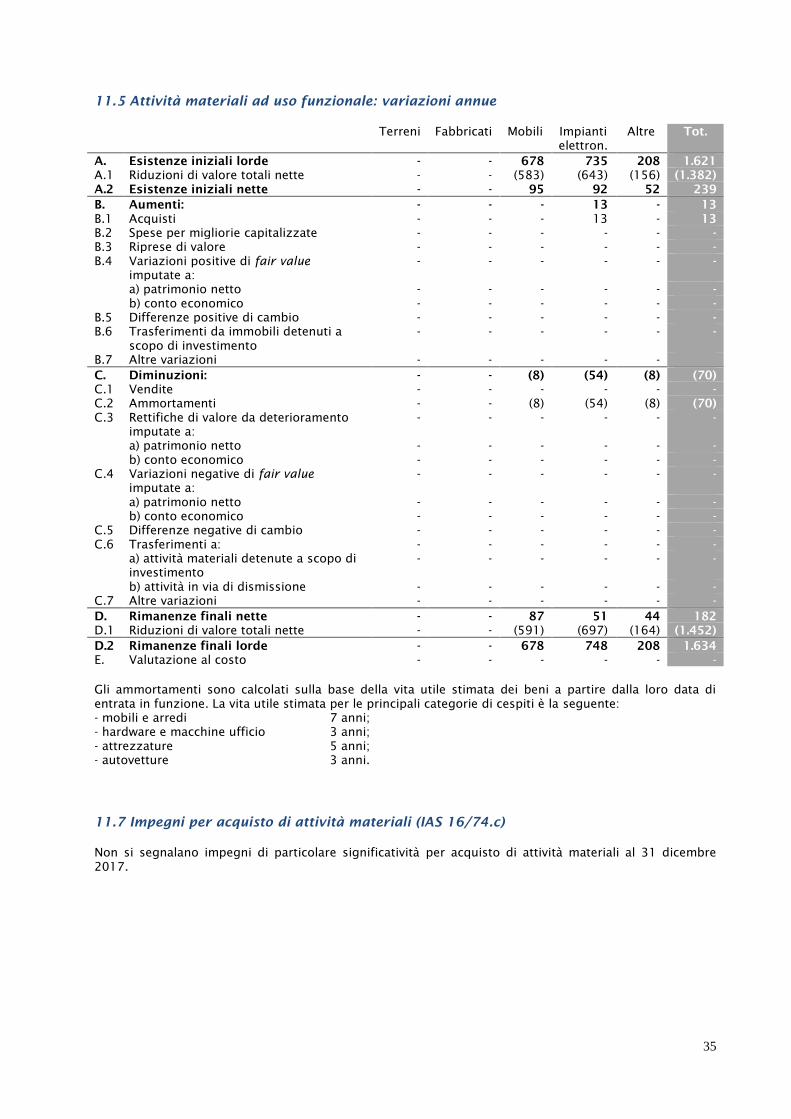

Immobili, mobili e impianti “netti”(in euro)

2017 2016

Mobili e arredi 87.205 93.936

Impianti

elettronici

ed attrezzature

50.967 92.969

Veicoli 43.564 51.975

181.736 238.880

Nel corso dell’anno si è provveduto al

completamento della sostituzione della

infrastruttura informatica interna.

Pianificazione, programmazione e controllo

di gestione

Nel corso dell’Esercizio 2017 si è provveduto

alla predisposizione della reportistica

nell’ambito del nuovo Sistema Informativo.

E’ stato inoltre dato un significativo contributo

alle attività connesse all’individuazione del

nuovo partner ed alle fasi di due diligence.

Sistema dei Controlli Interni

Nel 2017 i valori dei ratios patrimoniali,

previsti dalla normativa prudenziale e di

vigilanza, pur riflettendo l’aumentata

rischiosità della gestione della liquidità e del

portafoglio di proprietà, si sono mantenuti nei

limiti stabiliti.

I ratios monitorati dal Fondo

Interbancario Tutela Depositi sono risultati

significativamente migliori rispetto alla media

del settore, tanto che la Banca ha goduto di

una, seppur minima, riduzione del proprio

contributo al fondo obbligatorio.

La Società si è avvalsa - come negli anni

precedenti – della collaborazione di

consulenti esterni per la sicurezza sul luogo di

lavoro.

7

Nel corso dell’anno alla Società è pervenuto un

reclamo da clientela, già composto.

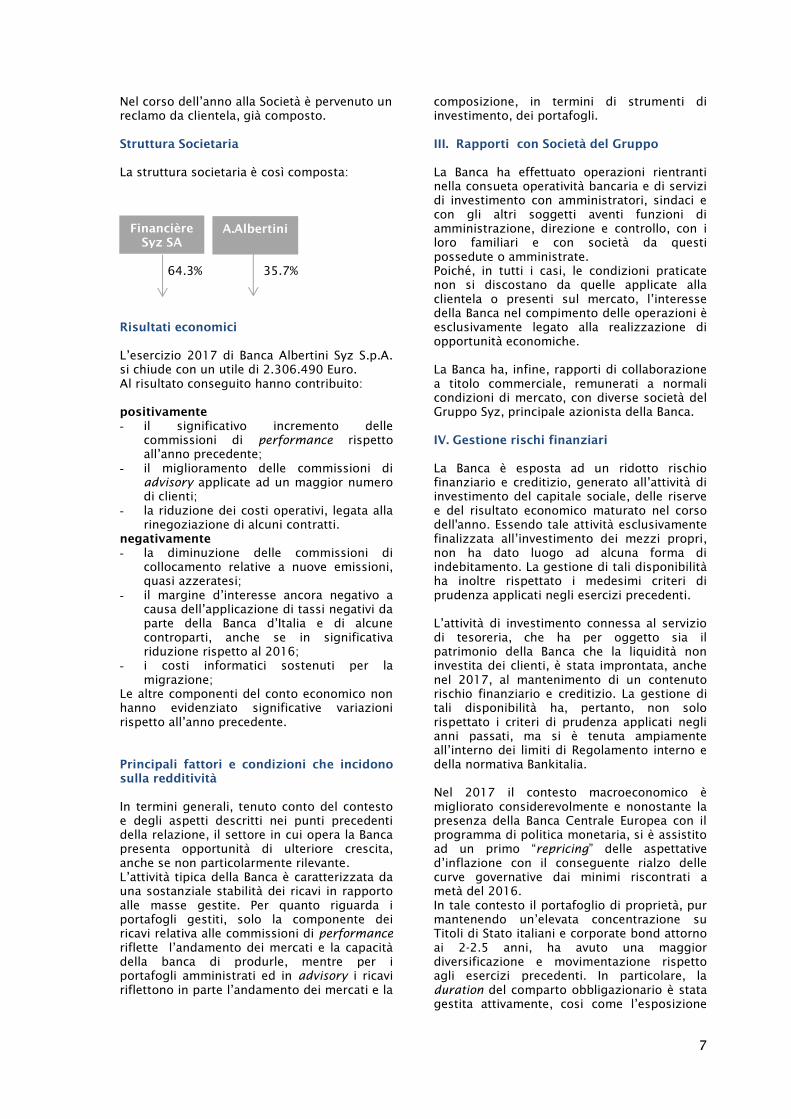

Struttura Societaria

La struttura societaria è così composta:

64.3% 35.7%

Risultati economici

L’esercizio 2017 di Banca Albertini Syz S.p.A.

si chiude con un utile di 2.306.490 Euro.

Al risultato conseguito hanno contribuito:

positivamente

- il significativo incremento delle

commissioni di performance rispetto

all’anno precedente;

- il miglioramento delle commissioni di

advisory applicate ad un maggior numero

di clienti;

- la riduzione dei costi operativi, legata alla

rinegoziazione di alcuni contratti.

negativamente

- la diminuzione delle commissioni di

collocamento relative a nuove emissioni,

quasi azzeratesi;

- il margine d’interesse ancora negativo a

causa dell’applicazione di tassi negativi da

parte della Banca d’Italia e di alcune

controparti, anche se in significativa

riduzione rispetto al 2016;

- i costi informatici sostenuti per la

migrazione;

Le altre componenti del conto economico non

hanno evidenziato significative variazioni

rispetto all’anno precedente.

Principali fattori e condizioni che incidono

sulla redditività

In termini generali, tenuto conto del contesto

e degli aspetti descritti nei punti precedenti

della relazione, il settore in cui opera la Banca

presenta opportunità di ulteriore crescita,

anche se non particolarmente rilevante.

L’attività tipica della Banca è caratterizzata da

una sostanziale stabilità dei ricavi in rapporto

alle masse gestite. Per quanto riguarda i

portafogli gestiti, solo la componente dei

ricavi relativa alle commissioni di performance

riflette l’andamento dei mercati e la capacità

della banca di produrle, mentre per i

portafogli amministrati ed in advisory i ricavi

riflettono in parte l’andamento dei mercati e la

composizione, in termini di strumenti di

investimento, dei portafogli.

III. Rapporti con Società del Gruppo

La Banca ha effettuato operazioni rientranti

nella consueta operatività bancaria e di servizi

di investimento con amministratori, sindaci e

con gli altri soggetti aventi funzioni di

amministrazione, direzione e controllo, con i

loro familiari e con società da questi

possedute o amministrate.

Poiché, in tutti i casi, le condizioni praticate

non si discostano da quelle applicate alla

clientela o presenti sul mercato, l’interesse

della Banca nel compimento delle operazioni è

esclusivamente legato alla realizzazione di

opportunità economiche.

La Banca ha, infine, rapporti di collaborazione

a titolo commerciale, remunerati a normali

condizioni di mercato, con diverse società del

Gruppo Syz, principale azionista della Banca.

IV. Gestione rischi finanziari

La Banca è esposta ad un ridotto rischio

finanziario e creditizio, generato all’attività di

investimento del capitale sociale, delle riserve

e del risultato economico maturato nel corso

dell'anno. Essendo tale attività esclusivamente

finalizzata all’investimento dei mezzi propri,

non ha dato luogo ad alcuna forma di

indebitamento. La gestione di tali disponibilità

ha inoltre rispettato i medesimi criteri di

prudenza applicati negli esercizi precedenti.

L’attività di investimento connessa al servizio

di tesoreria, che ha per oggetto sia il

patrimonio della Banca che la liquidità non

investita dei clienti, è stata improntata, anche

nel 2017, al mantenimento di un contenuto

rischio finanziario e creditizio. La gestione di

tali disponibilità ha, pertanto, non solo

rispettato i criteri di prudenza applicati negli

anni passati, ma si è tenuta ampiamente

all’interno dei limiti di Regolamento interno e

della normativa Bankitalia.

Nel 2017 il contesto macroeconomico è

migliorato considerevolmente e nonostante la

presenza della Banca Centrale Europea con il

programma di politica monetaria, si è assistito

ad un primo “repricing” delle aspettative

d’inflazione con il conseguente rialzo delle

curve governative dai minimi riscontrati a

metà del 2016.

In tale contesto il portafoglio di proprietà, pur

mantenendo un’elevata concentrazione su

Titoli di Stato italiani e corporate bond attorno

ai 2-2.5 anni, ha avuto una maggior

diversificazione e movimentazione rispetto

agli esercizi precedenti. In particolare, la

duration del comparto obbligazionario è stata

gestita attivamente, cosi come l’esposizione

Financière

Syz SA

A.Albertini

8

valutaria sull’USD. In corso d’anno si è deciso

di inserire una quota consistente in

fondi(10%-15%), per aumentare la

diversificazione e cercare un incremento di

rendimento che le singole obbligazioni non

potevano offrire. Si è provveduto inoltre ad

attivare una copertura sul BTP decennale e a

partecipare alle aste di Titoli di Stato,

cercando di vendere i titoli nel breve periodo.

Sul fronte delle disponibilità liquide in capo

alla clientela, la decisione della BCE di imporre

tassi negativi sui depositi, - 0.40% da marzo

2016 in avanti, ha reso onerosa la detenzione

di tali somme, spingendo le controparti

bancarie ad abbassare i tassi offerti sui conti

correnti a vista. Nonostante ciò, la Banca ha

comunque preferito mantenere un profilo di

rischio prudente, prediligendo conti a vista

presso primarie controparti bancarie e facendo

largo uso del conto presso Banca d’Italia. Nel

corso dell’anno sono stati aperti 3 nuovi

rapporti con controparti bancarie, che hanno

aiutato a ridurre la liquidità soggetta a tasso

negativo.

L’investimento in Titoli di Stato, per contro, è

rimasto al di sotto delle soglie massime

previste, in considerazione sia dell’impatto sui

coefficienti di patrimonializzazione del Gruppo

Syz, che del profilo rischio/rendimento,

spesso insoddisfacente.

V. Fatti di rilievo verificatisi dopo la

chiusura dell'esercizio

Nel corso dei primi mesi dell’esercizio la Banca

ha curato l’implementazione e l’affinamento

delle procedure previste in seguito all’entrata

in vigore della normativa “Mifid II”.

VI. Prevedibile evoluzione della gestione

Le risultanze dei primi mesi del 2018 fanno

prevedere per l’intero Esercizio un risultato in

linea con quello registrato nell’anno

precedente al netto dei ricavi da commissioni

di performance.

Proposte all'Assemblea

Signori Azionisti,

Vi invitiamo ad approvare il bilancio

dell’esercizio chiuso al 31 dicembre 2017,

così come presentato dal Consiglio di

Amministrazione, nel suo complesso e nelle

singole appostazioni.

Vi proponiamo inoltre la seguente ripartizione

dell’utile:

Utile d’esercizio Euro 2.306.490

meno:

- alla Riserva Legale

in ragione del 5% Euro 115.325

- agli azionisti possessori

delle n. 10.000.000

azioni ordinarie:

Euro 0.175 per azione Euro

1.750.000

- a nuovo Euro 441.165

Milano, 28 marzo 2018

Il Consiglio di Amministrazione

9

RELAZIONE DEL COLLEGIO SINDACALE ALL’ASSEMBLEA DEGLI

AZIONISTI SULL’ATTIVITA’ DI VIGILANZA SVOLTA

RELATIVAMENTE ALL’ESERCIZIO CHIUSO AL 31 DICEMBRE 2017

10

11

12

BILANCIO D'ESERCIZIO AL 31 DICEMBRE 2017

STATO PATRIMONIALE

ATTIVO 31.12.2017 31.12.2016

10. Cassa e disponibilità liquide 10.300.087 135.077.346

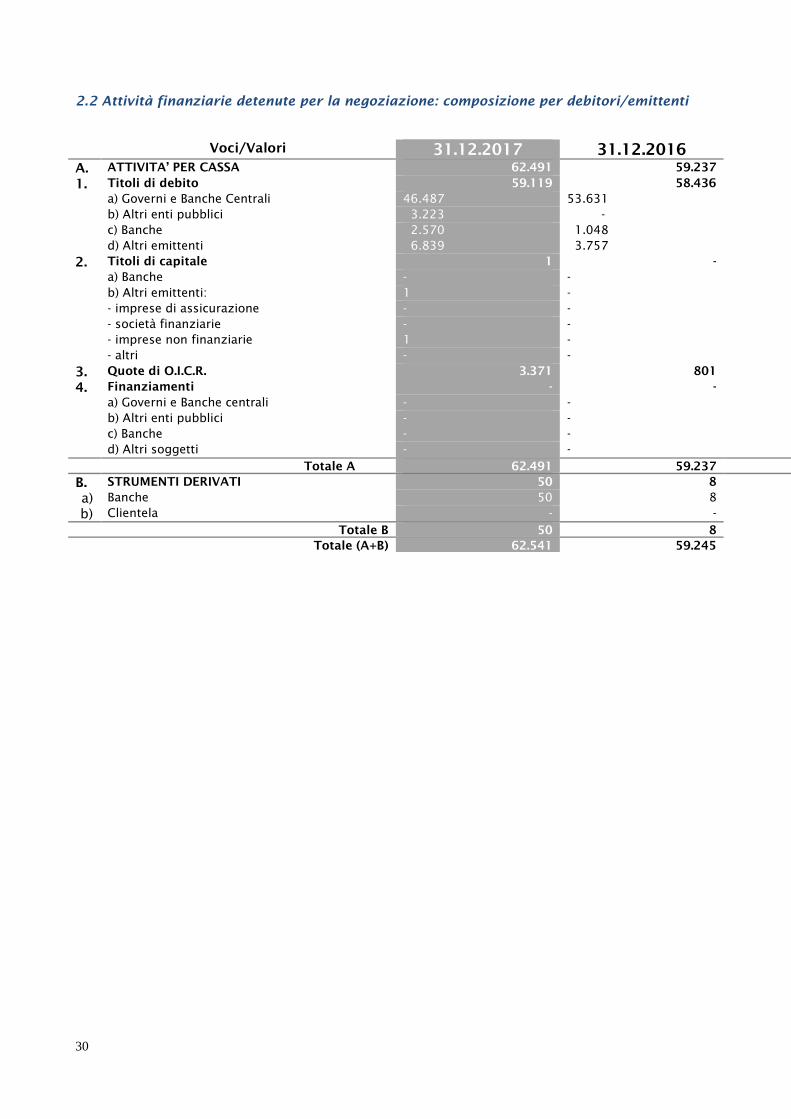

20. Attività finanziarie detenute per la

negoziazione

62.540.807 59.245.254

40. Attività finanziarie disponibili per la vendita - 25.062

60. Crediti verso banche 178.975.489 80.091.605

70. Crediti verso clientela 622.502 1.141.943

110. Attività materiali 181.736 238.881

120. Attività immateriali

di cui:

- avviamento

2.803.817

2.705.265

3.037.431

2.952.265

130. Attività fiscali 1.043.665 2.135.374

a) correnti - 988.410

b) anticipate 1.043.665 1.146.964

di cui alla L. 214/2011

150. Altre attività 14.045.950 10.374.217

Totale dell’attivo 270.514.053 291.367.113

PASSIVO E PATRIMONIO NETTO 31.12.2017 31.12.2016

10. Debiti verso banche 3.874.284 300.114

20. Debiti verso clientela 227.205.099 262.055.039

80. Passività fiscali 332.033 -

a) correnti 332.033 -

100. Altre passività 13.465.600 5.040.041

110. Trattamento di fine rapporto del personale 1.975.303 1.881.494

120. Fondi per rischi ed oneri: 137.794 141.189

b) altri fondi 137.794 141.189

130. Riserve da valutazione (185.574) (153.788)

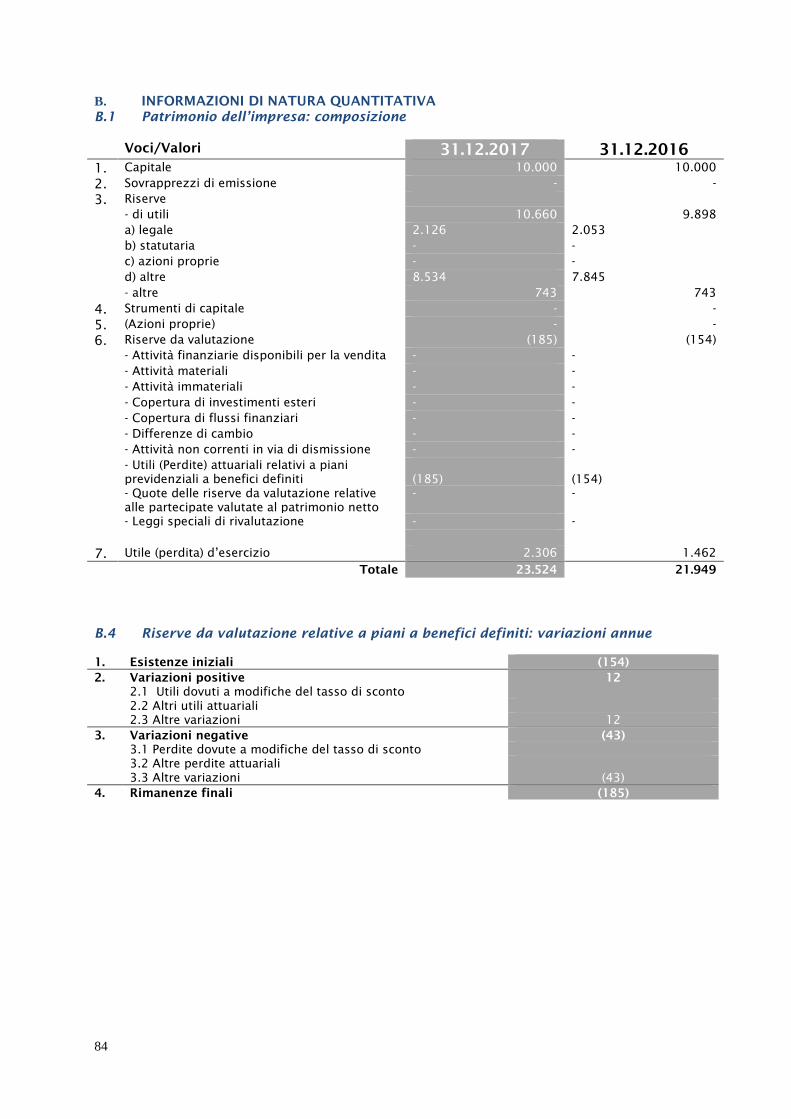

160. Riserve 11.403.024 10.641.304

180. Capitale 10.000.000 10.000.000

200. Utile (Perdita) d’esercizio 2.306.490 1.461.720

Totale del passivo e del patrimonio netto 270.514.053 291.367.113

13

BILANCIO D'ESERCIZIO AL 31 DICEMBRE 2017

CONTO ECONOMICO

2017 2016

10. Interessi attivi e proventi assimilati 552.123 661.803

20. Interessi passivi e oneri assimilati (294.935) (518.092)

30. Margine di interesse 257.188 143.711

40. Commissioni attive 21.733.462 19.958.882

50. Commissioni passive (4.733.691) (5.140.126)

60. Commissioni nette 16.999.771 14.818.756

70. Dividendi e proventi simili - -

80. Risultato netto dell’attività di negoziazione (553.683) (471.063)

100. Utili (perdite) da cessione o riacquisto di: - 19.208

b) attività finanziarie disponibili per la

vendita

- 19.208

120. Margine di intermediazione 16.703.276 14.510.612

130. Rettifiche/riprese di valore nette per

deterioramento di:

(25.062) 28.288

b) attività finanziarie disponibili per la

vendita

(25.062)

(8.165)

d) altre operazioni finanziarie - 36.453

140. Risultato netto della gestione finanziaria 16.678.214 14.538.900

150. Spese amministrative: (16.118.974) (17.370.371)

a) spese per il personale (9.255.433) (9.347.762)

b) altre spese amministrative (6.863.541) (8.022.609)

160. Accantonamenti netti ai fondi per rischi ed

oneri

(137.794) (141.189)

170. Rettifiche/riprese di valore nette su attività

materiali

(69.871) (87.070)

180. Rettifiche/riprese di valore nette su attività

immateriali

(104.711) (132.434)

190. Altri oneri/proventi di gestione 3.778.045 4.833.377

200. Costi operativi (12.653.305) (12.897.687)

230. Rettifiche di valore dell’avviamento (247.000) (247.000)

250. Utile (Perdita) della operatività corrente al

lordo delle imposte

3.777.909

1.394.213

260. Imposte sul reddito dell’esercizio

dell’operatività corrente

(1.471.419) 67.507

270. Utile (Perdita) della operatività corrente al

netto delle imposte

2.306.490 1.461.720

290. Utile (Perdita) d’esercizio 2.306.490 1.461.720

14

PROSPETTO DELLA REDDITIVITA’ COMPLESSIVA

(in unità di euro)

Voci 2017 2016

10. Utile (Perdita) d’esercizio 2.306.490 1.461.720

Altre componenti reddituali al netto delle imposte

senza rigiro a conto economico

40. Piani a benefici definiti (31.786) (19.832)

130. Totale altre componenti reddituali al netto delle

imposte

(31.786) (19.832)

140. Redditività complessiva (voce 10+130) 2.274.704 1.441.888

Il “Prospetto della redditività complessiva” riporta l’utile d’esercizio e le “Altre componenti reddituali” che

riflettono le variazioni di valore delle attività registrate nell’esercizio in contropartita delle riserve da

valutazione (al netto delle relative imposte).

15

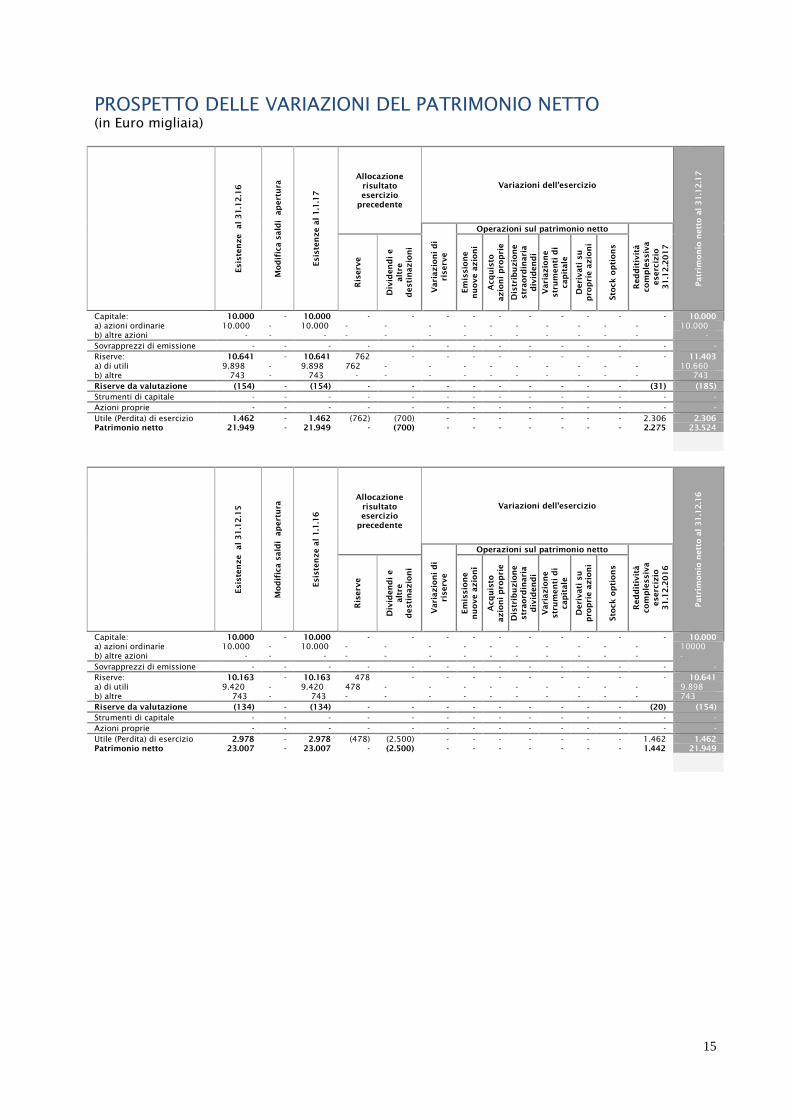

PROSPETTO DELLE VARIAZIONI DEL PATRIMONIO NETTO

(in Euro migliaia)

Esisten

ze al 3

1.1

2.1

6

Mo

difica sald

i ap

ertu

ra

Esisten

ze al 1

.1.1

7

Allocazione

risultato

esercizio

precedente

Variazioni dell’esercizio

Patrim

on

io

n

etto

al 3

1.1

2.1

7

Variazio

ni d

i

riserve

Operazioni sul patrimonio netto

Red

ditività

co

mp

lessiva

esercizio

31

.12

.20

17

Riserve

Divid

en

di e

altre

destin

azio

ni

Em

issio

ne

nu

ove azio

ni

Acq

uisto

azio

ni p

ro

prie

Distrib

uzio

ne

strao

rd

in

aria

divid

en

di

Variazio

ne

stru

men

ti d

i

cap

itale

Derivati su

pro

prie azio

ni

Sto

ck

o

ptio

ns

Capitale: 10.000 - 10.000 - - - - - - - - - - 10.000

a) azioni ordinarie 10.000 - 10.000 - - - - - - - - - - 10.000

b) altre azioni - - - - - - - - - - - - - -

Sovrapprezzi di emissione - - - - - - - - - - - - - -

Riserve: 10.641 - 10.641 762 - - - - - - - - - 11.403

a) di utili 9.898 - 9.898 762 - - - - - - - - - 10.660

b) altre 743 - 743 - - - - - - - - - - 743

Riserve da valutazione (154) - (154) - - - - - - - - - (31) (185)

Strumenti di capitale - - - - - - - - - - - - - -

Azioni proprie - - - - - - - - - - - - - -

Utile (Perdita) di esercizio 1.462 - 1.462 (762) (700) - - - - - - - 2.306 2.306

Patrimonio netto 21.949 - 21.949 - (700) - - - - - - - 2.275 23.524

Esisten

ze al 3

1.1

2.1

5

Mo

difica sald

i ap

ertu

ra

Esisten

ze al 1

.1.1

6

Allocazione

risultato

esercizio

precedente

Variazioni dell’esercizio

Patrim

on

io

n

etto

al 3

1.1

2.1

6

Variazio

ni d

i

riserve

Operazioni sul patrimonio netto

Red

ditività

co

mp

lessiva

esercizio

31

.12

.20

16

Riserve

Divid

en

di e

altre

destin

azio

ni

Em

issio

ne

nu

ove azio

ni

Acq

uisto

azio

ni p

ro

prie

Distrib

uzio

ne

strao

rd

in

aria

divid

en

di

Variazio

ne

stru

men

ti d

i

cap

itale

Derivati su

pro

prie azio

ni

Sto

ck

o

ptio

ns

Capitale: 10.000 - 10.000 - - - - - - - - - - 10.000

a) azioni ordinarie 10.000 - 10.000 - - - - - - - - - - 10000

b) altre azioni - - - - - - - - - - - - - -

Sovrapprezzi di emissione - - - - - - - - - - - - - -

Riserve: 10.163 - 10.163 478 - - - - - - - - - 10.641

a) di utili 9.420 - 9.420 478 - - - - - - - - - 9.898

b) altre 743 - 743 - - - - - - - - - - 743

Riserve da valutazione (134) - (134) - - - - - - - - - (20) (154)

Strumenti di capitale - - - - - - - - - - - - - -

Azioni proprie - - - - - - - - - - - - - -

Utile (Perdita) di esercizio 2.978 - 2.978 (478) (2.500) - - - - - - - 1.462 1.462

Patrimonio netto 23.007 - 23.007 - (2.500) - - - - - - - 1.442 21.949

16

RENDICONTO FINANZIARIO

Metodo diretto

(Importi in migliaia) 31.12.17 31.12.16

A. ATTIVITA’ OPERATIVA

1. Gestione 2.397 1.871

- interessi attivi incassati (+) 229 604

- interessi passivi pagati (-) (304) (518)

- dividendi e proventi simili (+) - -

- commissioni nette (+/-) 17.000 14.819

- spese per il personale (-) (9.255) (9.348)

- altri costi (-) (7.001) (8.164)

- altri ricavi (+) 3.199 4.410

- imposte e tasse (-) (1.471) 68

- costi/ricavi relativi ai gruppi di attività in via di dismissione e al netto

dell’effetto fiscale

(+/-)

- -

2. Liquidità generata/assorbita dalle attività finanziarie (103.892) 37.764

- attività finanziarie detenute per la negoziazione (3.044) 20.209

- attività finanziarie valutate al fair value - -

- attività finanziarie disponibili per la vendita 25 (25)

- crediti verso clientela 519 1.420

- crediti verso banche: a vista (98.597) 17.785

- crediti verso banche: altri crediti (215) (125)

- altre attività (2.580) (1.500)

3. Liquidità generata/assorbita dalle passività finanziarie (22.419) (4.852)

- debiti verso banche: a vista 3.549 29

- debiti verso banche: altri debiti 34 12

- debiti verso clientela (28.354) (1.827)

- titoli in circolazione - -

- passività finanziarie di negoziazione - (1)

- passività finanziarie valutate al fair value - -

- altre passività 2.352 (3.065)

Liquidità netta generata/assorbita dall’attività operativa (123.914) 34.783

B. ATTIVITA’ DI INVESTIMENTO -

1. Liquidità generata da - 41

- vendite di partecipazioni - -

- dividendi incassati su partecipazioni - -

- vendite/rimborsi di attività finanziarie detenute sino alla scadenza - -

- vendite di attività materiali - 41

- vendite di attività immateriali - -

- vendite di rami d’azienda - -

2. Liquidità assorbita da (131) (201)

- acquisti di partecipazioni - -

- acquisti di attività finanziarie detenute sino alla scadenza - -

- acquisti di attività materiali (13) (124)

- acquisti di attività immateriali (118) (77)

- acquisti di rami d’azienda - -

Liquidità netta generata/assorbita dall’attività d’investimento (131) (160)

C. ATTIVITA’ DI PROVVISTA

- emissioni/acquisti di azioni proprie - -

- emissioni/acquisti di strumenti di capitale - -

- distribuzione dividendi e altre finalità (732) (2.519)

Liquidità netta generata/assorbita dall’attività di provvista (732) (2.519)

LIQUIDITA’ NETTA GENERATA/ASSORBITA NELL’ESERCIZIO (124.777) 32.104

17

RICONCILIAZIONE

Voci di bilancio (importi in migliaia) 31.12.17 31.12.16

Cassa e disponibilità liquide all’inizio dell’esercizio 135.077 102.977

Liquidità totale netta generata/assorbita nell’esercizio (124.777) 32.102

Cassa e disponibilità liquide: effetto della variazione dei cambi - -

Cassa e disponibilità liquide alla chiusura dell’esercizio 10.300 135.077

18

NOTA INTEGRATIVA AL BILANCIO D’ESERCIZIO

AL 31 Dicembre 2017

Parte A - ……………………………………………………………….………………Politiche contabili

Parte B - …………………………………………………….Informazioni sullo stato patrimoniale

Parte C - ………………………………………………………...Informazioni sul conto economico

Parte D - …………….…………………………………………………………Redditività complessiva

Parte E - ……………………..Informazioni sui rischi e sulle relative politiche di copertura

Parte F - …………………………………………………………………Informazioni sul patrimonio

Parte G - …..…………Operazioni di aggregazione riguardanti imprese o rami d’azienda

Parte H - ………………………………………………………………Operazioni con parti correlate

Parte I - ……………………Accordi di pagamento basati su propri strumenti patrimoniali

Parte L - …………………………………………………………………………..Informativa di settore

PARTE A – POLITICHE CONTABILI

A.1 – PARTE GENERALE

Sezione 1

Dichiarazione di conformità ai principi contabili

internazionali

Il presente bilancio è stato redatto in conformità

alle disposizioni del D. Lgs n. 38 del 28 febbraio

2005 che ha recepito il Regolamento n. 1606/02

del 19 luglio 2002 della Commissione Europea

relativo all’introduzione dei principi contabili

internazionali IAS/IFRS e nelle forme tecniche

dettate dal provvedimento della Banca d’Italia del

22 dicembre 2005 e successive modificazioni.

In particolare, si precisa che non sono stati

applicati l’IFRS 8 “Informativa di settore” e lo IAS

33 “Utile per azione” in quanto previsti solo per le

società quotate.

L’introduzione di nuovi principi non ha avuto

impatti sui conti economici e patrimoniali della

Banca.

In applicazione dei provvedimenti sopra riportati

tutti gli importi degli schemi di bilancio sono

espressi in unità di Euro e nella Nota Integrativa

sono state omesse le tabelle che per Banca

Albertini Syz risultano prive di valori.

Principi contabili internazionali con

applicazione successiva al 2017

I Principi Contabili Internazionali, le

interpretazioni e le modifiche ad esistenti principi

contabili e interpretazioni approvati dallo IASB e

già omologati per l’adozione nell’Unione Europea

alla data della presente relazione sono i seguenti:

Principio IFRS 15 – Revenue from Contracts with

Customers

Il principio è stato pubblicato in data 28 maggio

2014 e integrato con ulteriori chiarimenti

successivi ed è destinato a sostituire i principi IAS

18 – Revenue e IAS 11 – Construction Contracts,

nonché le interpretazioni IFRIC 13 – Customer

Loyalty Programmes, IFRIC 15 – Agreements for

the Construction of Real Estate, IFRIC 18 –

Transfers of Assets from Customers e SIC 31 –

Revenues-Barter Transactions Involving

Advertising Services. Il principio stabilisce un

nuovo modello di riconoscimento dei ricavi, che si

applicherà a tutti i contratti stipulati con i clienti

ad eccezione di quelli che rientrano nell’ambito di

applicazione di altri principi IAS/IFRS come i

leasing, i contratti d’assicurazione e gli strumenti

finanziari.

I passaggi fondamentali per la contabilizzazione

dei ricavi secondo il nuovo modello sono:

l’identificazione del contratto con il

cliente;

l’identificazione delle performance

obligations del contratto;

la determinazione del prezzo;

l’allocazione del prezzo alle performance

obligations del contratto;

i criteri di iscrizione del ricavo quando

l’entità soddisfa ciascuna performance

obligation.

19

Il principio si applica a partire dal 1° gennaio 2018

ma è consentita un’applicazione anticipata.

Le modifiche all’IFRS 15, Clarifications to IFRS 15 –

Revenue from Contracts with Customers,

pubblicate dallo IASB in data 12 aprile 2016, non

sono invece ancora state omologate dall’Unione

Europea.

Principio IFRS 9 – Financial Instruments

(pubblicato in data 24 luglio 2014).

Il documento accoglie i risultati del progetto dello

IASB volto alla sostituzione dello IAS 39:

introduce dei nuovi criteri per la

classificazione e valutazione delle attività

e passività finanziarie;

con riferimento al modello di impairment,

il nuovo principio richiede che la stima

delle perdite su crediti venga effettuata

sulla base del modello delle expected

losses (e non sul modello delle incurred

losses utilizzato dallo IAS 39) utilizzando

informazioni supportabili, disponibili

senza oneri o sforzi irragionevoli che

includano dati storici, attuali e prospettici;

introduce un nuovo modello di hedge

accounting (incremento delle tipologie di

transazioni eleggibili per l’hedge

accounting, cambiamento della modalità

di contabilizzazione dei contratti forward

e delle opzioni quando inclusi in una

relazione di hedge accounting, modifiche

al test di efficacia).

Il principio entrerà in vigore dal 1° gennaio 2018,

ma è consentita un’applicazione anticipata.

Considerato che la Banca attualmente detiene un

portafoglio titoli esclusivamente con finalità di

trading, ne deriva la valutazione al fair value e il

conseguente impatto delle variazioni di valore nel

conto economico.

Per quanto riguarda i crediti, la Banca attualmente

non svolge attività di credito verso clientela, tipica

di una banca tradizionale, e non detiene quindi un

portafoglio impieghi.

L’adozione del nuovo principio contabile e

l’impatto della sua applicazione, in particolare per

quanto attiene le nuove regole di impairment delle

esposizioni, non comporterà pertanto effetti sul

bilancio.

IFRS 16 - Leases

In data 13 gennaio 2016 lo IASB ha emesso il

principio “IFRS 16 – Leases”, che sostituisce le

regole contabili previste dallo IAS 17. In base a

questo nuovo principio, per ogni contratto la

Società deve valutare se esso rientra nella

definizione di lease. Si definisce lease un contratto

per cui, in cambio di un corrispettivo, il

conduttore ha il diritto di controllare l'utilizzo di

un'attività specifica per un periodo di tempo

determinato superiore ai dodici mesi. Il principio

si applica a partire dal 1° gennaio 2019. È

consentita un'applicazione anticipata per le

imprese che adottano in via anticipata l'IFRS 15.

Allo stato attuale si ritiene che il nuovo principio

non comporterà effetti sul bilancio.

Improvements to IFRSs - 2014-2016 Cycle

In data 8 dicembre 2016 lo IASB ha emesso un

insieme di modifiche agli IFRS (“Annual

Improvements to IFRSs - 2014-2016 Cycle”), che

modificano tre standards: l’IFRS 1, l’IFRS 12 e lo

IAS 28. Tra gli altri, i temi più rilevanti trattati in

tali emendamenti sono:

la cancellazione delle esenzioni short-term

per i first-time adopters (IFRS 1);

il chiarimento del campo di applicazione

delle informazioni previste dall’IFRS 12

per le “Attività destinate ad essere

cedute”;

la valutazione degli investimenti di una

società collegata o joint venture a fair

value (IAS 28).

Le modifiche entreranno in vigore dal 1° gennaio

2018.

Allo stato attuale si ritiene che il nuovo principio

non comporterà effetti sul bilancio.

Modifiche all’IFRS 2

In data 20 giugno 2016 lo IASB ha pubblicato le

modifiche all’ “IFRS 2 - Classification and

Measurement of Share-based Payment

Transactions”, che hanno l’obiettivo di chiarire la

contabilizzazione di alcuni tipi di operazioni con

pagamento basato su azioni.

Le modifiche si applicano a partire dal 1° gennaio

2018; è tuttavia consentita un’applicazione

anticipata.

Sezione 2

Principi generali di redazione

Il bilancio è costituito dallo stato patrimoniale, dal

conto economico, dal prospetto della redditività

complessiva, dal prospetto delle variazioni di

patrimonio netto, dal rendiconto finanziario e

dalla Nota Integrativa ed è corredato dalla

relazione degli amministratori sull’andamento

della gestione, sui risultati economici conseguiti e

sulla situazione patrimoniale e finanziaria della

banca.

Gli schemi di bilancio e le tabelle di nota

integrativa presentano anche i corrispondenti dati

di raffronto con l’esercizio precedente.

Rispetto al bilancio pubblicato al 31 dicembre

2016 alcuni saldi patrimoniali sono stati riesposti

a seguito di riclassifiche operate per una migliore

esposizione delle voci che rendono omogeneo il

raffronto con il 2017.

Le risultanze contabili di Banca Albertini Syz sono

state determinate in applicazione ai principi

contabili internazionali. Il bilancio si fonda

20

sull’applicazione dei seguenti principi generali di

redazione dettati dallo IFRS 1:

a) Continuità aziendale

Attività e passività sono valutate secondo i valori

di funzionamento della società, in quanto

destinate a durare nel tempo.

b) Competenza economica

Costi e ricavi vengono rilevati, a prescindere dal

momento del loro regolamento monetario, per

periodo di maturazione economica.

c) Coerenza di classificazione

Presentazione e classificazione delle voci sono

mantenute costanti nel tempo allo scopo di

garantire la comparabilità delle informazioni, salvo

che la loro variazione sia richiesta da un Principio

Contabile Internazionale o da una Interpretazione

oppure renda più appropriata, in termini di

significatività e di affidabilità, la rappresentazione

dei valori.

Se un criterio di presentazione o di classificazione

viene cambiato, quello nuovo si applica (ove

possibile) in modo retroattivo; in tal caso vengono

anche indicati la natura e il motivo della

variazione, nonché le voci interessate.

d) Aggregazione e rilevanza

Ogni classe rilevante di voci simili viene esposta

distintamente nel bilancio. Le voci di natura o

destinazione dissimile sono presentate

distintamente a meno che queste siano irrilevanti.

e) Divieto di compensazione

Attività e passività, costi e ricavi non vengono

compensati fra loro, salvo che ciò non sia richiesto

o permesso da un Principio Contabile

Internazionale o da una interpretazione oppure

dagli schemi predisposti dalla Banca d’Italia per i

bilanci delle banche.

Nel rilevare i fatti di gestione nelle scritture

contabili si è data rilevanza al principio della

sostanza economica rispetto a quello della forma.

Sezione 3

Eventi successivi alla data di riferimento del

bilancio

Per quanto richiesto dalla presente sezione si

rimanda alla relazione degli amministratori sulla

gestione.

Sezione 4

Altri aspetti

In diverse occasioni, congiuntamente, Banca

d’Italia, Consob e Isvap hanno svolto alcune

considerazioni in merito alla incertezza dei

mercati, chiedendo agli Amministratori di fornire

nei bilanci alcune informazioni ritenute

indispensabili per rappresentare più chiaramente

la situazione e gli andamenti aziendali, con

particolare riferimento alla continuità aziendale, ai

rischi finanziari, alle verifiche per riduzione di

valore delle attività ed alle incertezze nell’utilizzo

di stime.

Per quanto concerne le richieste riguardanti

l’informativa relativa ai rischi finanziari, si fa rinvio

alle informazioni fornite nella presente Nota

Integrativa mentre per ciò che concerne le

verifiche relative alla riduzione di valore delle

attività e le incertezze nell’utilizzo di stime si

ritiene non siano “sostanzialmente” applicabili alla

Società poiché la stessa non effettua attività

creditizia con clientela.

Gli Amministratori confermano di avere la

ragionevole aspettativa che la Società continuerà

con la sua esistenza operativa in un futuro

prevedibile e che, di conseguenza, il bilancio

dell’esercizio 2017 è stato redatto nella

prospettiva della continuità dell’attività aziendale,

nel rispetto del principio della competenza

economica. Confermano altresì di non avere

rilevato nella struttura patrimoniale e finanziaria e

nell’andamento operativo sintomi che possano

indurre incertezze sul punto di detta continuità. Si

da’ inoltre atto che i principi e i criteri contabili

utilizzati ai fini della redazione del presente

bilancio sono omogenei con quelli utilizzati per la

predisposizione del bilancio dell’esercizio

precedente.

Nel maggio scorso si è provveduto alla migrazione

al nuovo outsourcer informatico, il Gruppo CSE, ed

al contemporaneo avvio del servizio informatico e

di back-office. Preceduta da una intensa fase

preparatoria, la migrazione è avvenuta nel rispetto

della tempistica prevista ed è stata caratterizzata

di una serie di attività di controllo svolte in

parallelo al processo. A livello operativo, si è

proceduto ad una iniziale migrazione dei saldi

contabili al 31 dicembre 2016; successivamente,

con riferimento ai dati contabili dal 1 gennaio

2017 alla data di migrazione, si è proceduto ad

un’attività di migrazione analitica. La migrazione è

stata seguita da un periodo di adattamento che ha

impegnato la struttura della Banca per alcuni mesi.

Inoltre, nella seconda metà dell’anno, la Banca è

stata impegnata con il nuovo Outsourcer nella

pianificazione e nell’implementazione dei

cambiamenti conseguenti alla prevista entrata in

vigore della cosiddetta normativa Mifid II.

A.2 – PARTE RELATIVA ALLE PRINCIPALI VOCI DI

BILANCIO

Di seguito sono descritti i principi contabili

adottati per la redazione del bilancio d’esercizio

IAS/IFRS al 31 dicembre 2017. L’esposizione dei

principi contabili adottati è effettuata con

riferimento alle fasi di classificazione, iscrizione,

valutazione e cancellazione delle diverse poste

dell’attivo e del passivo.

1 - Attività finanziarie detenute per la

negoziazione

a) Criteri di iscrizione

L’iscrizione iniziale dei titoli di debito e di capitale

avviene alla “data di regolamento”.

21

Gli strumenti del portafoglio di negoziazione sono

rilevati all’atto dell’iscrizione iniziale ad un valore

pari al costo (prezzo di acquisto) che di norma

rappresenta il fair value dello strumento, senza

considerare eventuali costi di transazione

direttamente attribuibili allo strumento stesso che

sono registrati a conto economico.

b) Criteri di classificazione

La presente categoria comprende attività

finanziarie acquisite con finalità di negoziazione.

In particolare sono classificati in questa voce

esclusivamente i titoli di debito e di capitale che

rientrano nella definizione di strumenti finanziari

held for trading ai sensi dello IAS 39 e, come tali,

nella più ampia categoria degli strumenti

finanziari valutati con l’attribuzione delle

variazioni di fair value a conto economico.

c) Criteri di valutazione

Gli strumenti finanziari classificati di trading e

ricompresi nella presente voce di bilancio,

successivamente alla rilevazione iniziale, sono

valutati in base al valore corrente alla data di

valutazione e gli effetti delle relative variazioni

vengono imputati direttamente a conto

economico.

Per gli strumenti finanziari quotati il fair value è

pari alle quotazioni di chiusura espresse da

mercati attivi mentre per gli strumenti non quotati

si ricorre a metodi di stima e modelli valutativi che

tengono conto di tutti i fattori di rischio correlati

agli strumenti e che sono basati su dati rilevabili

sul mercato quali: metodi basati sulla valutazione

di strumenti quotati che presentano analoghe

caratteristiche, calcoli di flussi di cassa scontati,

modelli di determinazione del prezzo di opzioni,

valori rilevati in recenti transazioni comparabili.

Nei casi in cui non sia possibile determinare in

modo attendibile il fair value come sopra

descritto, gli strumenti vengono mantenuti al

costo rettificato a fronte di perdite per riduzione

di valore. La valutazione al fair value è effettuata

sulla base di una gerarchia di livelli che riflette la

significatività degli input utilizzati nelle

valutazioni.

Se il fair value di un’attività finanziaria diventa

negativo, tale attività è contabilizzata come una

passività finanziaria. Gli utili e le perdite realizzati

mediante cessione o rimborso, nonché gli utili e le

perdite non realizzati derivanti dalle variazioni del

fair value del portafoglio di negoziazione, sono

classificati nel risultato netto dell’attività di

negoziazione.

d) Criteri di cancellazione

Le attività finanziarie vengono cancellate quando

scadono i diritti contrattuali sui flussi finanziari

derivanti dalle attività stesse o quando l’entità

viene ceduta con trasferimento sostanziale dei

rischi e dei benefici ad essa connessi.

2 - Attività finanziarie disponibili per la vendita

a) Criteri di iscrizione

Le attività finanziarie disponibili per la vendita

sono inizialmente rilevate al fair value che

corrisponde al costo dell’operazione comprensivo

degli eventuali costi di transazione direttamente

attribuibili allo strumento stesso.

b) Criteri di classificazione

Si tratta di attività finanziarie che non sono

classificate come finanziamenti e crediti,

investimenti posseduti sino a scadenza, o attività

finanziaria detenute per la negoziazione. Possono

essere classificati come investimenti finanziari

disponibili per la vendita i titoli del mercato

monetario, gli altri strumenti di debito e titoli

azionari. In particolare la Banca ha incluso in tale

voce le quote di partecipazione non qualificabili

come partecipazioni di controllo, collegamento o

controllo congiunto.

c) Criteri di valutazione

Successivamente alla rilevazione iniziale, detti

investimenti sono valutati al fair value alla

chiusura del periodo di riferimento. Gli utili e le

perdite derivanti dalle variazioni del fair value

sono rilevati in un’apposita riserva del patrimonio

netto fino a quando l’attività finanziaria non è

alienata, momento in cui gli utili e le perdite

cumulati sono iscritti nel conto economico.

Per gli strumenti finanziari quotati il fair value è

pari alle quotazioni di chiusura espresse da

mercati attivi mentre per gli strumenti non quotati

si ricorre a metodi di stima e modelli valutativi che

tengono conto di tutti i fattori di rischio correlati

agli strumenti e che sono basati su dati rilevabili

sul mercato quali: metodi basati sulla valutazione

di strumenti quotati che presentano analoghe

caratteristiche, calcoli di flussi di cassa scontati,

modelli di determinazione del prezzo di opzioni,

valori rilevati in recenti transazioni comparabili.

Nei casi in cui non sia possibile determinare in

modo attendibile il fair value come sopra

descritto, gli strumenti vengono mantenuti al

costo rettificato a fronte di perdite per riduzione

di valore. La valutazione al fair value è effettuata

sulla base di una gerarchia di livelli che riflette la

significatività degli input utilizzati nelle

valutazioni.

Le variazioni di fair value rilevate nella voce

“Riserva da valutazione” sono esposte anche nel

prospetto della redditività complessiva alla voce

20 “Attività finanziarie disponibili per la vendita”.

Qualora vi sia qualche obiettiva evidenza che

l’attività abbia subito una riduzione permanente di

valore, la perdita cumulata che è stata rilevata

direttamente nel patrimonio netto viene trasferita

a conto economico.

L’importo della perdita complessiva che viene

trasferita dal patrimonio netto al conto economico

è pari alla differenza tra il valore di carico e il fair

value corrente, dedotta qualsiasi perdita per

riduzione di valore rilevata precedentemente a

conto economico. Le perdite per riduzione di

valore rilevate a conto economico per un

investimento in uno strumento rappresentativo di

capitale classificato come disponibile per la

vendita non vengono stornate con effetto rilevato

nel conto economico. Se, in un periodo

successivo, il fair value di uno strumento di debito

classificato come disponibile per la vendita

aumenta e l’incremento può essere correlato

22

oggettivamente ad un evento che si verifica dopo

che la perdita per riduzione di valore era stata

rilevata nel conto economico, la perdita per

riduzione di valore viene eliminata, con l’importo

stornato rilevato a conto economico.

d) Criteri di cancellazione

La cancellazione delle attività finanziarie

disponibili per la vendita avviene solamente se la

cessione ha comportato il sostanziale

trasferimento di tutti i rischi e benefici connessi

alle attività stesse.

3 - Attività finanziarie detenute sino alla

scadenza

Al momento la Banca non ha attivato il portafoglio

delle attività finanziarie detenute sino alla

scadenza.

4 - Crediti

a, b) Criteri di iscrizione e classificazione

I crediti sono iscritti nelle voci “60. Crediti verso

Banche” e “70. Crediti verso clientela” in base

all’ammontare corrisposto; in tali voci rientrano

tutti gli impieghi con banche e i temporanei

scoperti con clientela non quotati in un mercato

attivo e che non sono stati classificati all’origine

fra le attività finanziarie disponibili per la vendita.

In tale voce vi rientrano tutti i crediti di

funzionamento connessi con la prestazione di

attività e servizi finanziari.

c) Criteri di valutazione

Trattandosi di crediti di breve durata (a vista o con

scadenza nel breve periodo) sono valorizzati al

costo storico considerato una buona

approssimazione del fair value.

Il fair value così determinato viene

convenzionalmente classificato in corrispondenza

del livello 2 nella gerarchia del fair value.

d) Criteri di cancellazione

I crediti vengono cancellati dalle attività di bilancio

quando scadono i diritti contrattuali dei flussi

finanziari dagli stessi derivanti o quando vengono

ceduti con sostanziale trasferimento di tutti i

rischi e benefici derivanti dalla proprietà.

5 - Attività finanziarie valutate al fair value

Al momento la Società non ha attivato il

portafoglio delle attività finanziarie valutate al fair

value.

6 - Operazioni di copertura

Banca Albertini Syz non detiene nessuno

strumento derivato per operazioni di copertura di

rischi al fine di neutralizzare potenziali perdite

rilevanti su un determinato elemento o gruppo di

elementi, attribuibili ad un determinato rischio,

nel caso in cui questi rischi dovessero

effettivamente manifestarsi.

a) Criteri di iscrizione

L’iscrizione iniziale avviene alla data di

regolamento in base al costo sostenuto per

l’acquisizione della partecipazione.

b) Criteri di classificazione

In questa categoria sono classificate le

partecipazioni in società controllate, collegate e a

controllo congiunto.

c) Criteri di valutazione

Il valore contabile della partecipazione è

sottoposto, periodicamente in occasione del

bilancio annuale e intermedio e comunque quando

ne ricorrano i presupposti, alla verifica della

riduzione di valore, tramite il confronto tra il suo

valore recuperabile e il suo valore contabile, se

sussistono evidenze che il valore della

partecipazione possa avere subito una riduzione.

La perdita di valore viene riconosciuta mediante

imputazione a conto economico. Qualora vengano

meno i presupposti che hanno determinato la

perdita di valore, il valore di carico della

partecipazione deve essere incrementato per

l’importo corrispondente al recupero di valore, ma

fino a concorrenza del valore di iscrizione iniziale.

d) Criteri di cancellazione

Le partecipazioni sono cancellate quando l’attività

in esame viene ceduta, trasferendo

sostanzialmente tutti i rischi ed i benefici connessi

o quando scadono i diritti contrattuali sui flussi

finanziari.

8 - Attività materiali

a) Criteri di iscrizione

Le attività materiali sono registrate al costo di

acquisto comprensivo degli eventuali oneri

accessori direttamente imputabili all’acquisto e

alla messa in funzione del bene. Le spese di

manutenzione straordinaria, che comportano un

incremento dei benefici economici futuri, vengono

imputate ad incremento del valore dei cespiti,

mentre gli altri costi di manutenzione ordinaria

sono rilevati a conto economico.

b) Criteri di classificazione

Le attività materiali comprendono gli impianti

tecnici, i mobili e gli arredi, le opere d’arte e le

attrezzature di qualsiasi tipo detenute per essere

utilizzate nella produzione o nella fornitura di beni

e servizi e che si ritiene di utilizzare per più di un

periodo.

Sono inoltre iscritti in questa voce i beni utilizzati

nell’ambito di contratti di leasing finanziario

sebbene la titolarità giuridica degli stessi rimanga

alla società locatrice.

c) Criteri di valutazione

Le attività materiali sono valutate al costo, dedotti

gli ammortamenti cumulati e le eventuali perdite

di valore, in base a quanto disposto dallo IAS 16.

L’ammortamento è determinato sulla base della

vita utile delle immobilizzazioni adottando come

criterio di ammortamento il metodo a quote

23

costati fatta eccezione per le opere d’arte non

sottoposte ad ammortamento data

l’indeterminazione della loro vita utile e in

considerazione del fatto che il relativo valore non

è destinato normalmente a ridursi al trascorrere

del tempo. Per i beni acquistati nel corso

dell’esercizio l’ammortamento è calcolato a partire

dalla data di entrata in uso del cespite.

d) Criteri di cancellazione

Le immobilizzazioni materiali vengono eliminate

dallo stato patrimoniale a decorrere dalla data di

dismissione del cespite e qualora non siano attesi

benefici economici futuri.

9 - Attività immateriali

a) Criteri di iscrizione

Le attività immateriali, diverse dall’avviamento,

sono registrate al costo di acquisto, comprensivo

degli oneri accessori e aumentato delle spese

successive sostenute per accrescere le iniziali

funzionalità economiche.

Il disavanzo generato dall’operazione di fusione

inversa di Valora S.p.A. in Banca Albertini Syz

S.p.A., tenuto conto delle modalità di formazione,

è stato imputato ad “avviamento”.

b) Criteri di classificazione

La presente categoria comprende le attività non

monetarie, prive di consistenza fisica, ma

comunque identificabili, utilizzate

nell’espletamento della propria attività e dalle

quali sono attesi benefici economici futuri per

l’impresa. Esse includono i software ad

utilizzazione pluriennale.

c) Criteri di valutazione

Le attività immateriali di durata limitata formano

oggetto di valutazione secondo il principio del

costo. La durata dei relativi ammortamenti

corrisponde alla vita utile stimata delle attività e la

loro distribuzione temporale è a quote costanti.

Ad ogni chiusura di bilancio o situazione

infrannuale, alla presenza di evidenze di perdita di

valore, si procede alla stima del valore di recupero

dell’attività.

Il valore dell’avviamento, considerate le modalità

di formazione e la sostanza economica, è stato

correlato alla dinamica dei flussi di cassa attesi