115

Bollettino di Vigilanza Anno VI n. 3/2018 Pubblicato il 30 aprile 2018

| Date post: | 18-Feb-2019 |

| Category: |

Documents |

| Upload: | trinhthuan |

| View: | 233 times |

| Download: | 0 times |

Bollettino di Vigilanza

Anno VI n. 3/2018

Pubblicato il 30 aprile 2018

(decreto legge 6 luglio 2012 n. 95 convertito con legge 7 agosto 2012 n. 135) Registrazione presso il Tribunale di Roma n. 278/2006 del 14 luglio 2006 Direzione e Redazione presso l’Istituto per la vigilanza sulle assicurazioni Direttore responsabile Roberto NOVELLI Indirizzo via del Quirinale 21 – 00187 ROMA Telefono +39 06 42133.1 Fax +39 06 42133.775 Sito internet http://www.ivass.it Tutti i diritti riservati. È consentita la riproduzione a fini didattici e non commerciali, a

condizione che venga citata la fonte ISSN 2420-9155 (online)

I

Indice

1. REGOLAMENTI 3

Regolamento n. 37 del 27 marzo 2018 3 Regolamento recante i criteri e le modalità per la determinazione da parte delle imprese di assicurazione degli sconti obbligatori di cui all’articolo 132-ter, commi 2 e 4, del decreto legislativo 7 settembre 2005, n. 209 – Codice delle assicurazioni private – modificato dal decreto legislativo 12 maggio 2015, n. 74 e dalla legge 4 agosto 2017, n. 124 - nell’ambito dell’assicurazione della responsabilità civile derivante dalla circolazione dei veicoli a motore. Lista delle province a maggiore tasso di sinistrosità di cui all’articolo 132-ter, comma 3, del decreto legislativo 7 settembre 2005, n. 209 – Codice delle assicurazioni private – modificato dal decreto legislativo 12 maggio 2015, n. 74 e dalla legge 4 agosto 2017, n. 124. 3

2. PROVVEDIMENTI 11

2.1 PROVVEDIMENTI DI CARATTERE GENERALE 13

Provvedimento n. 69 del 27 marzo 2018 13 Differimento del periodo di sospensione temporanea del pagamento dei premi relativi alle assicurazioni private per talune categorie di danneggiati colpiti dagli eventi sismici ai sensi dell’articolo 2-bis, commi 24 e 25 del decreto legge 16 ottobre 2017, n. 148, convertito, con modificazioni, dalla legge 4 dicembre 2017 n. 172 - Disciplina delle modalità di rateizzazione dei premi sospesi. 13

2.2 PROVVEDIMENTI RIGUARDANTI SINGOLE IMPRESE 15

Provvedimento n. 0080900/18 del 13 marzo 2018 15 Assicurazioni Generali S.p.A. - Istanza di autorizzazione, ai sensi dell'art. 198 del decreto legislativo 7 settembre 2005 n. 209 e del Regolamento Isvap n. 14 del 18 febbraio 2008, al trasferimento di portafoglio mediante conferimento del ramo d'azienda della sede secondaria in Panama in favore di ASSA Compañía de Seguros, S.A., compagnia assicurativa con sede legale in Panama. Provvedimento. 15

Provvedimento n. 0081456/18 del 14 marzo 2018 16 Autorizzazione, ai sensi dell’articolo 68 del decreto legislativo 7 settembre 2005, n. 209, all’acquisizione indiretta della partecipazione qualificata in BIM Vita S.p.A. da parte di Jan-Christoph Peters, Attestor Value Fund GP Limited, Attestor Capital LLP e Trinity Investments Designated Activity Company. Provvedimento. 16

Provvedimento n. 0093060/18 del 27 marzo 2018 17 Autorizzazione, ai sensi dell'art. 68 del decreto legislativo 7 settembre 2005, n. 209, all'acquisizione di partecipazioni di controllo nel capitale sociale di Popolare Vita S.p.A., di Avipop Assicurazioni S.p.A. e, per il suo tramite, di Avipop Vita S.p.A. da parte di Cattolica di Assicurazione – Società Cooperativa. Provvedimento. 17

Provvedimento prot. n. 0093127/18 del 27 marzo 2018 18 Autorizzazione, ai sensi dell’art. 68 del decreto legislativo 7 settembre 2005, n. 209, all’acquisizione di partecipazioni di controllo totalitario nel capitale sociale di Popolare Vita S.p.A., di Avipop Assicurazioni S.p.A. e, per il suo tramite, di Avipop Vita S.p.A. da parte di Banco BPM s.p.a. . Provvedimento. 18

II

2.3 MODIFICHE STATUTARIE 19

Provvedimento n. 0093268/18 del 28 marzo 2018 19 Itas Istituto Trentino Alto Adige per Assicurazioni Società Mutua di Assicurazioni, in breve Itas Mutua – Modifica statutaria. Provvedimento. 19

3. PROVVEDIMENTI SANZIONATORI 21

3.1 SANZIONI AMMINISTRATIVE PECUNIARIE: ORDINANZE 23

3.2 SANZIONI DISCIPLINARI: RADIAZIONI - INTERMEDIARI 50

Provvedimento n. 0174336/17 del 21 settembre 2017 50 LUCCHESINI Massimo (E000183991) - Provvedimento di RADIAZIONE Proc. disc. ai sensi degli artt. 330-331 del D. Lgs. n. 209/2005 (n. 3949 - SG) XIII.2.7.239/16 - XIII.2.1.461/16 - FFN 591/16 50

Provvedimento n. 0176620/17 del 26 settembre 2017 51 PENNISI Francesco (E000402777) - Procedimento disciplinare n. 3951, ai sensi degli artt. 330 e 331 del D. Lgs. 7 settembre 2005 n. 209. Provvedimento di RADIAZIONE. 51

Provvedimento n. 0194519/17 del 25 ottobre 2017 52 VALENTE Michele (E000041348) - Provvedimento di RADIAZIONE Procedimento disciplinare n. 4005 ai sensi degli artt. 330-331 del D. Lgs. n. 209/2005 FCAD XIII.2.7.21/17 - FFN 907/2016 (MAN - LCAP) 52

Provvedimento n. 0194576/17 del 25 ottobre 2017 53 DI PIETRO Carmelo (ex B000062201) Provvedimento RADIAZIONE - Proc. disc. n.3982 ai sensi degli artt. 330-331 del D. Lgs. 7.9.2005 n. 209 Fasc. CAD - XIII.2.7.20/2017- FFN 754/2016 - (GZ - LCAP) 53

Provvedimento n. 0195076/17 del 26 ottobre 2017 54 SPIRONELLO Tiziano (E000120694) - Provvedimento di RADIAZIONE Procedimento disciplinare n. 3957 ai sensi degli artt. 330-331 del D. Lgs. n. 209/2005 FCAD XIII.2.7.252/16 - FFN 876/2016 (AB - LCAP) 54

Provvedimento n. 0202295/17 del 8 novembre 2017 55 ZANATTA Christian E000001808 (già A000001808) - Provvedimento di RADIAZIONE Proc. disc. ai sensi degli artt. 330-331 del D. Lgs. n. 209/2005 (n. 3966 bis - ADR) XIII.2.7.2/17 - XIII.2.1.487/16 - FFN 619/2016 55

Provvedimento n. 0202298/17 del 8 novembre 2017 56 ZANATTA Fabio (A000288848) - Provvedimento di RADIAZIONE Proc. disc. ai sensi degli artt. 330-331 del D. Lgs. n. 209/2005 (n. 3966 - ADR) XIII.2.7.1/17 - XIII.2.1.487/16 - FFN 619/2016 56

3.3 ESITI DEI RICORSI AVVERSO LE SANZIONI 57

SENTENZA DEL TRIBUNALE AMMINISTRATIVO REGIONALE PER IL LAZIO, Sezione Seconda Ter n. 07561/2017 57

SENTENZA DEL TRIBUNALE AMMINISTRATIVO REGIONALE PER IL LAZIO, Sezione Seconda Ter, N. 11167/2017 71

SENTENZA DEL TRIBUNALE AMMINISTRATIVO REGIONALE PER IL LAZIO, Sezione Seconda Ter, n. 01598/2018 80

4. IMPRESE IN LCA 91

4.1 INFORMATIVA LIQUIDAZIONI 93

Faro s.p.a. con sede a Genova 93

Sanremo s.p.a. con sede a Roma 93

III

5. ATTI COMUNITARI DI INTERESSE PER IL SETTORE ASSICURATIVO 95

5.1 SELEZIONE DALLA GAZZETTA UFFICIALE DELL’UNIONE EUROPEA 97

6. ALTRE NOTIZIE 99

6.1 TRASFERIMENTI DI PORTAFOGLIO DI IMPRESE DELLO SPAZIO ECONOMICO

EUROPEO ................................................................................................................ 101

Comunicazione del trasferimento del portafoglio vita, ivi inclusi eventuali contratti per assicurati residenti in Italia, di Delta Lloyd Life NV con sede in Belgio a NN Insurance Belgium NV con sede in Belgio. ................................................................ 101

Comunicazione del trasferimento del portafoglio vita, ivi inclusi eventuali contratti per assicurati residenti in Italia, di Reliance Mutual Insurance Society Limited con sede nel Regno Unito a LCCG New Lifeco Limited con sede nel Regno Unito .......... 101

1. REGOLAMENTI

Regolamenti

3

Regolamento n. 37 del 27 marzo 2018 Regolamento recante i criteri e le modalità per la determinazione da parte delle imprese di assicurazione degli sconti obbligatori di cui all’articolo 132-ter, commi 2 e 4, del decreto legislativo 7 settembre 2005, n. 209 – Codice delle assicurazioni private – modificato dal decreto legislativo 12 maggio 2015, n. 74 e dalla legge 4 agosto 2017, n. 124 - nell’ambito dell’assicurazione della responsabilità civile derivante dalla circolazione dei veicoli a motore. Lista delle province a maggiore tasso di sinistrosità di cui all’articolo 132-ter, comma 3, del decreto legislativo 7 settembre 2005, n. 209 – Codice delle assicurazioni private – modificato dal decreto legislativo 12 maggio 2015, n. 74 e dalla legge 4 agosto 2017, n. 124.

L’ISTITUTO PER LA VIGILANZA SULLE ASSICURAZIONI

VISTA la legge 12 agosto 1982, n. 576 e successive modificazioni ed integrazioni, concernente la riforma della vigilanza sulle assicurazioni;

VISTO l’articolo 13 del decreto legge 6 luglio 2012, n. 95, convertito con legge 7 agosto 2012, n. 135, concernente disposizioni urgenti per la revisione della spesa pubblica con invarianza dei servizi ai cittadini e recante l’istituzione dell’IVASS;

VISTO il decreto del Presidente della Repubblica 12 dicembre 2012, pubblicato nella

Gazzetta Ufficiale della Repubblica Italiana – Serie generale – n. 303 del 31 dicembre 2012,

che ha approvato lo Statuto dell’IVASS, entrato in vigore il 1° gennaio 2013;

VISTO il regolamento di organizzazione dell’IVASS ed il relativo organigramma, approvati dal Consiglio dell’Istituto con delibere n. 46 del 24 aprile 2013, n. 63 del 5 giugno 2013 e n. 68 del 10 giugno 2013 recanti il piano di riassetto organizzativo dell’IVASS, emanato ai sensi dell’articolo 13, comma 34, del decreto-legge 6 luglio 2012, n. 95, convertito con modificazioni dalla legge 7 agosto 2012, n. 135, e ai sensi dell’articolo 5, comma 1, lettera a), dello Statuto dell’IVASS;

VISTA la legge 4 agosto 2017 n. 124 concernente la legge annuale per il mercato e la concorrenza e in particolare l’articolo 6 che, tra l’altro, inserisce l’articolo 132-ter in materia di sconti obbligatori nell’ambito dell’assicurazione della responsabilità civile derivante dalla circolazione dei veicoli a motore nel Codice delle assicurazioni private, di cui al decreto legislativo 7 settembre 2005, n. 209;

VISTO il decreto legislativo 7 settembre 2005, n. 209 recante il Codice delle assicurazioni private, come modificato dal decreto legislativo 12 maggio 2015, n. 74 e dalla legge 4 agosto 2017, n. 124, attuativo della direttiva n. 2009/138/CE in materia di accesso ed esercizio delle attività di assicurazione e riassicurazione e, in particolare, l’articolo 132-ter;

VISTO il Regolamento IVASS n. 3 del 5 novembre 2013 sull’attuazione delle disposizioni di

cui all’articolo 23 della legge 28 dicembre 2005, n. 262, in materia di procedimenti per

l’adozione di atti regolamentari e generali dell’Istituto;

adotta il seguente

REGOLAMENTO

INDICE

Bollettino IVASS n. 3/2018

4

CAPO I – DISPOSIZIONI GENERALI Art. 1 (Fonti normative) Art. 2 (Definizioni) Art. 3 (Ambito di applicazione) CAPO II – CRITERI E MODALITÀ PER LA DETERMINAZIONE DEGLI SCONTI OBBLIGATORI DI CUI

ALL’ARTICOLO 132-TER, COMMI 2 E 4 DEL CODICE SEZIONE I – CRITERI E MODALITÀ PER LA DETERMINAZIONE DELLO SCONTO OBBLIGATORIO DI CUI

ALL’ARTICOLO 132-TER, COMMA 2, DEL CODICE Art. 4 (Condizioni per l’applicazione dello sconto obbligatorio) Art. 5 (Modalità di applicazione dello sconto obbligatorio) Art. 6 (Criteri di calcolo dello sconto obbligatorio) SEZIONE II – CRITERI E MODALITÀ PER LA DETERMINAZIONE DELLO SCONTO OBBLIGATORIO

AGGIUNTIVO DI CUI ALL’ARTICOLO 132-TER, COMMA 4, DEL CODICE Art. 7 (Condizioni per l’applicazione dello sconto obbligatorio aggiuntivo) Art. 8 (Modalità di applicazione dello sconto obbligatorio aggiuntivo) Art. 9 (Criteri di calcolo dello sconto obbligatorio aggiuntivo) CAPO III – ADEMPIMENTI DELL’IMPRESA Art. 10 (Informazioni analitiche sugli sconti obbligatori) Art. 11 (Adempimenti e verifiche dell’impresa sugli sconti obbligatori) Art. 12 (Obblighi di trasparenza) CAPO IV – DISPOSIZIONI FINALI Art. 13 (Pubblicazione) Art. 14 (Entrata in vigore)

Regolamenti

5

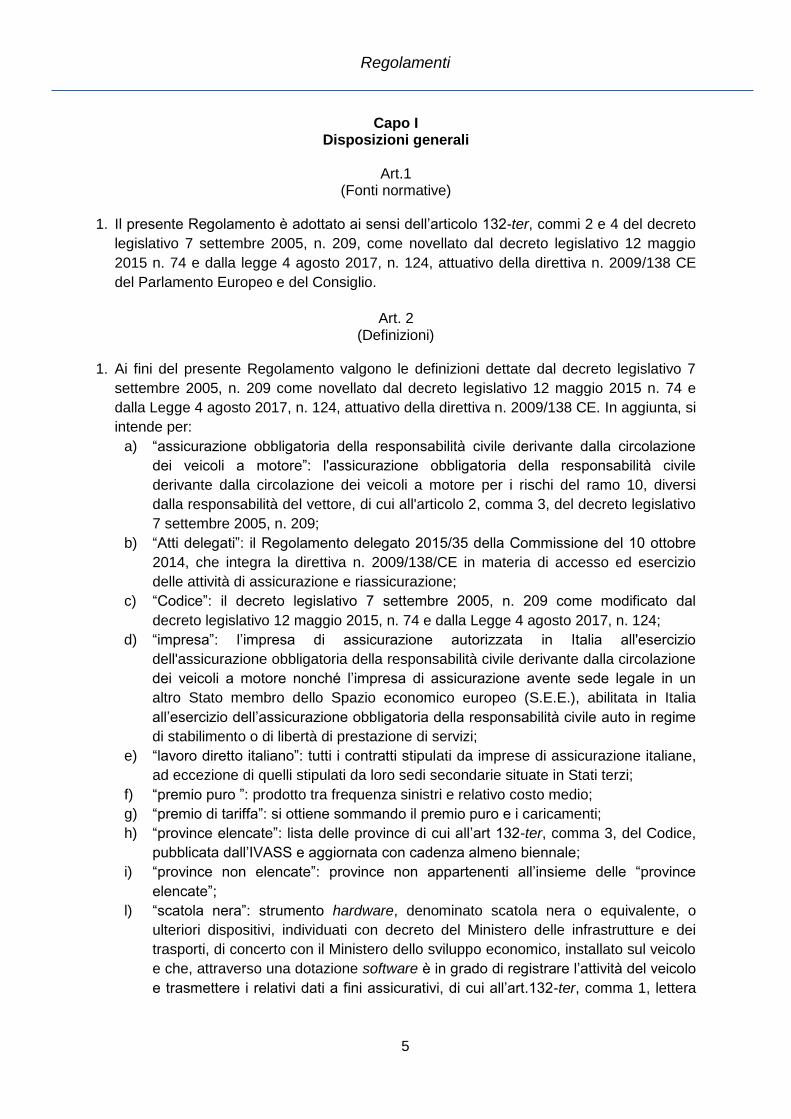

Capo I Disposizioni generali

Art.1

(Fonti normative) 1. Il presente Regolamento è adottato ai sensi dell’articolo 132-ter, commi 2 e 4 del decreto

legislativo 7 settembre 2005, n. 209, come novellato dal decreto legislativo 12 maggio

2015 n. 74 e dalla legge 4 agosto 2017, n. 124, attuativo della direttiva n. 2009/138 CE

del Parlamento Europeo e del Consiglio.

Art. 2

(Definizioni) 1. Ai fini del presente Regolamento valgono le definizioni dettate dal decreto legislativo 7

settembre 2005, n. 209 come novellato dal decreto legislativo 12 maggio 2015 n. 74 e

dalla Legge 4 agosto 2017, n. 124, attuativo della direttiva n. 2009/138 CE. In aggiunta, si

intende per:

a) “assicurazione obbligatoria della responsabilità civile derivante dalla circolazione

dei veicoli a motore”: l'assicurazione obbligatoria della responsabilità civile

derivante dalla circolazione dei veicoli a motore per i rischi del ramo 10, diversi

dalla responsabilità del vettore, di cui all'articolo 2, comma 3, del decreto legislativo

7 settembre 2005, n. 209;

b) “Atti delegati”: il Regolamento delegato 2015/35 della Commissione del 10 ottobre

2014, che integra la direttiva n. 2009/138/CE in materia di accesso ed esercizio

delle attività di assicurazione e riassicurazione;

c) “Codice”: il decreto legislativo 7 settembre 2005, n. 209 come modificato dal

decreto legislativo 12 maggio 2015, n. 74 e dalla Legge 4 agosto 2017, n. 124;

d) “impresa”: l’impresa di assicurazione autorizzata in Italia all'esercizio

dell'assicurazione obbligatoria della responsabilità civile derivante dalla circolazione

dei veicoli a motore nonché l’impresa di assicurazione avente sede legale in un

altro Stato membro dello Spazio economico europeo (S.E.E.), abilitata in Italia

all’esercizio dell’assicurazione obbligatoria della responsabilità civile auto in regime

di stabilimento o di libertà di prestazione di servizi;

e) “lavoro diretto italiano”: tutti i contratti stipulati da imprese di assicurazione italiane,

ad eccezione di quelli stipulati da loro sedi secondarie situate in Stati terzi;

f) “premio puro ”: prodotto tra frequenza sinistri e relativo costo medio;

g) “premio di tariffa”: si ottiene sommando il premio puro e i caricamenti;

h) “province elencate”: lista delle province di cui all’art 132-ter, comma 3, del Codice,

pubblicata dall’IVASS e aggiornata con cadenza almeno biennale;

i) “province non elencate”: province non appartenenti all’insieme delle “province

elencate”;

l) “scatola nera”: strumento hardware, denominato scatola nera o equivalente, o

ulteriori dispositivi, individuati con decreto del Ministero delle infrastrutture e dei

trasporti, di concerto con il Ministero dello sviluppo economico, installato sul veicolo

e che, attraverso una dotazione software è in grado di registrare l’attività del veicolo

e trasmettere i relativi dati a fini assicurativi, di cui all’art.132-ter, comma 1, lettera

Bollettino IVASS n. 3/2018

6

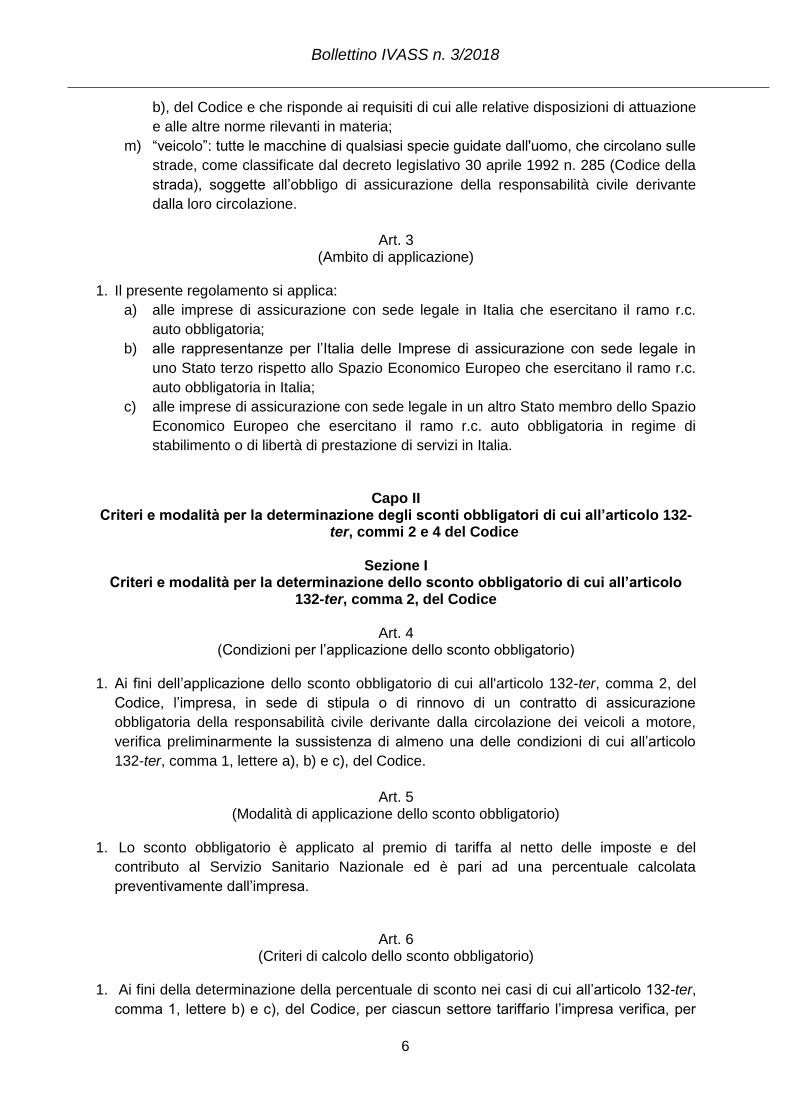

b), del Codice e che risponde ai requisiti di cui alle relative disposizioni di attuazione

e alle altre norme rilevanti in materia;

m) “veicolo”: tutte le macchine di qualsiasi specie guidate dall'uomo, che circolano sulle

strade, come classificate dal decreto legislativo 30 aprile 1992 n. 285 (Codice della

strada), soggette all’obbligo di assicurazione della responsabilità civile derivante

dalla loro circolazione.

Art. 3

(Ambito di applicazione) 1. Il presente regolamento si applica:

a) alle imprese di assicurazione con sede legale in Italia che esercitano il ramo r.c.

auto obbligatoria;

b) alle rappresentanze per l’Italia delle Imprese di assicurazione con sede legale in

uno Stato terzo rispetto allo Spazio Economico Europeo che esercitano il ramo r.c.

auto obbligatoria in Italia;

c) alle imprese di assicurazione con sede legale in un altro Stato membro dello Spazio

Economico Europeo che esercitano il ramo r.c. auto obbligatoria in regime di

stabilimento o di libertà di prestazione di servizi in Italia.

Capo II Criteri e modalità per la determinazione degli sconti obbligatori di cui all’articolo 132-

ter, commi 2 e 4 del Codice

Sezione I Criteri e modalità per la determinazione dello sconto obbligatorio di cui all’articolo

132-ter, comma 2, del Codice

Art. 4 (Condizioni per l’applicazione dello sconto obbligatorio)

1. Ai fini dell’applicazione dello sconto obbligatorio di cui all'articolo 132-ter, comma 2, del

Codice, l’impresa, in sede di stipula o di rinnovo di un contratto di assicurazione

obbligatoria della responsabilità civile derivante dalla circolazione dei veicoli a motore,

verifica preliminarmente la sussistenza di almeno una delle condizioni di cui all’articolo

132-ter, comma 1, lettere a), b) e c), del Codice.

Art. 5

(Modalità di applicazione dello sconto obbligatorio)

1. Lo sconto obbligatorio è applicato al premio di tariffa al netto delle imposte e del

contributo al Servizio Sanitario Nazionale ed è pari ad una percentuale calcolata

preventivamente dall’impresa.

Art. 6 (Criteri di calcolo dello sconto obbligatorio)

1. Ai fini della determinazione della percentuale di sconto nei casi di cui all’articolo 132-ter,

comma 1, lettere b) e c), del Codice, per ciascun settore tariffario l’impresa verifica, per

Regolamenti

7

gli ultimi tre anni, la sussistenza nel proprio portafoglio di una diminuzione del premio

puro, calcolato in coerenza con le basi tecniche e le metodologie attuariali utilizzate per la

definizione della tariffa, per l’insieme dei contratti che prevedono l’installazione di almeno

uno dei seguenti meccanismi elettronici:

a) scatola nera o altro meccanismo elettronico che registra l’attività del veicolo;

b) meccanismo elettronico che impedisce l’avvio del motore qualora sia riscontrato nel

guidatore un tasso alcolemico superiore ai limiti stabiliti dalla legge per la

conduzione del veicolo.

2. In assenza di dati statisticamente significativi per effettuare le verifiche di cui al comma 1

l’impresa utilizza dati e statistiche di mercato.

3. Per ciascun settore tariffario, la percentuale di sconto è calcolata dall’impresa in linea con

la diminuzione percentuale media dei premi puri registrata negli ultimi tre anni tra coloro

che hanno stipulato contratti con e senza i meccanismi elettronici di cui al comma 1 e non

può essere ridotta per tener conto degli eventuali costi di installazione e gestione dei

medesimi.

4. Nel caso di ispezione preventiva del veicolo di cui all’articolo 132-ter, comma 1, lettera a),

del Codice, l’impresa applica la percentuale di sconto determinata ai sensi della presente

Sezione.

Sezione II Criteri e modalità per la determinazione dello sconto obbligatorio aggiuntivo di cui

all’articolo 132-ter, comma 4, del Codice

Art. 7 (Condizioni per l’applicazione dello sconto obbligatorio aggiuntivo)

1. L’impresa, ai fini dell’applicazione dello sconto di cui all’articolo 132-ter, comma 4, del

Codice, in sede di stipula o di rinnovo di un contratto di assicurazione obbligatoria della

responsabilità civile derivante dalla circolazione dei veicoli a motore, verifica

preliminarmente la sussistenza delle condizioni di cui all’articolo 132-ter, comma 4, del

Codice, ivi compresa la residenza del proprietario del veicolo in una delle province

individuate nell’Allegato 1.

Art. 8

(Modalità di applicazione dello sconto obbligatorio aggiuntivo) 1. Lo sconto è applicato al premio di tariffa al netto delle imposte e del contributo al Servizio

Sanitario Nazionale ed è pari ad una percentuale calcolata preventivamente dall’impresa.

Art. 9

(Criteri di calcolo dello sconto obbligatorio aggiuntivo) 1. Ai fini della determinazione della percentuale di sconto aggiuntivo, per ciascun settore

tariffario, l’impresa confronta, per gli ultimi tre anni, i premi puri, calcolati in coerenza con

le basi tecniche e le metodologie attuariali utilizzate per la definizione della tariffa e

Bollettino IVASS n. 3/2018

8

registrati nelle province elencate nell’Allegato 1, con il premio puro relativo al complesso

delle province non elencate.

2. In assenza di dati statisticamente significativi per effettuare i confronti di cui al comma 1

l’impresa utilizza dati e statistiche di mercato.

3. Per ciascun settore tariffario, lo sconto percentuale aggiuntivo da praticare in ciascuna

provincia individuata nell’Allegato 1 è in linea con la differenza percentuale media, se

positiva, rilevata tra ciascun premio puro riferito agli ultimi tre anni e registrato nelle

province di cui all’Allegato 1 e il premio puro riferito agli ultimi tre anni e registrato nel

complesso delle province non elencate. E’ fatto salvo quanto disposto dal comma 4.

4. L’impresa applica la percentuale di sconto di cui al comma 3 in modo che eventuali

differenziali di premio siano giustificati solo dalla effettiva sussistenza di differenziali di

rischio, individuati sulla base di dati tecnici e di specifiche informazioni in possesso della

impresa stessa.

Capo III

Adempimenti dell’impresa

Art. 10 (Informazioni analitiche sugli sconti obbligatori)

1. Con riguardo agli sconti obbligatori di cui all’articolo 132-ter, commi 2 e 4, del Codice,

l’impresa raccoglie, in via sistematica, informazioni analitiche relative:

a) ai contratti sui quali ha applicato lo sconto obbligatorio di cui all’articolo 132-ter,

comma 2, del Codice e ai contratti sui quali ha applicato anche lo sconto

obbligatorio aggiuntivo di cui all’articolo 132-ter, comma 4, del Codice;

b) agli sconti praticati, in termini assoluti e percentuali, su ciascun contratto di cui alla

lettera a), rispetto al prezzo della polizza altrimenti applicato.

2. Le imprese di cui all’articolo 3, lettera a) e quelle di cui alla lettera c) che esercitano in

Italia il ramo r.c. auto obbligatoria in regime di libertà di prestazione di servizi conservano

le informazioni analitiche di cui al comma 1 presso la sede legale; le imprese di cui

all’articolo 3, lettera b) e quelle di cui alla lettera c) che esercitano in Italia il ramo r.c. auto

obbligatoria in regime di stabilimento conservano le informazioni analitiche di cui al

comma 1 presso la sede secondaria nel territorio della Repubblica italiana. Le

informazioni sono conservate per almeno tre anni.

3. Le informazioni di cui al comma 1 sono trasmesse alla funzione attuariale.

Art. 11

(Adempimenti e verifiche dell’impresa sugli sconti obbligatori) 1. Ai fini dei compiti assegnati dall’articolo 272 degli Atti delegati e dall’articolo 30-sexies,

comma 1, lettera g), del Codice, la funzione attuariale, per ciascun settore tariffario:

a) verifica l’impatto dell’applicazione dei criteri e delle modalità di cui al Capo II sulla

politica di sottoscrizione dell’impresa e valuta, in coerenza con tali criteri e modalità,

l’adeguatezza dell’entità degli sconti obbligatori;

Regolamenti

9

b) redige, ad ogni variazione della tariffa o delle percentuali di sconto, una relazione

nella quale descrive le attività svolte ai fini degli adempimenti di cui alla lettera a),

indicando altresì le motivazioni sottostanti alla scelta dell’impresa. Le risultanze di

tali attività sono riportate all’organo amministrativo, con separata evidenza,

nell’ambito della relazione di cui all’articolo 272, comma 8, degli Atti delegati.

2. Con riguardo allo sconto obbligatorio aggiuntivo di cui alla Sezione II, la funzione

attuariale verifica la progressiva riduzione delle differenze dei premi applicati dall’impresa

sul territorio nazionale nei confronti di assicurati con le medesime caratteristiche

soggettive e collocati nella medesima classe di merito, dandone evidenza nella relazione

di cui al comma 1, lettera b).

3. La funzione di verifica della conformità, ai fini di cui agli articoli 270 degli Atti delegati e

30-quater del Codice, conservando opportuna evidenza:

a) verifica la corrispondenza del processo di determinazione dell’impresa per la

definizione degli sconti obbligatori alle disposizioni del presente regolamento;

b) valuta l’adeguatezza e l’efficacia delle misure organizzative adottate dall’impresa

per garantire la correttezza del processo di cui alla lettera a).

Art. 12

(Obblighi di trasparenza) 1. Le polizze relative all’assicurazione obbligatoria della responsabilità civile derivante dalla

circolazione dei veicoli a motore contengono separata indicazione, in valore assoluto e in

percentuale, degli sconti obbligatori di cui all’articolo 132-ter, commi 2 e 4, del Codice.

Capo IV

Disposizioni finali

Art. 13 (Pubblicazione)

1. Il presente Regolamento è pubblicato sulla Gazzetta Ufficiale della Repubblica Italiana,

nel Bollettino dell’IVASS e sul suo sito istituzionale.

Art. 14

(Entrata in vigore) 1. Il presente Regolamento entra in vigore il novantesimo giorno dalla data di pubblicazione

sulla Gazzetta Ufficiale della Repubblica Italiana.

Per il Direttorio Integrato Il Presidente

ELENCO DEGLI ALLEGATI Allegato 1: Lista delle province a maggiore tasso di sinistrosità

Bollettino IVASS n. 3/2018

10

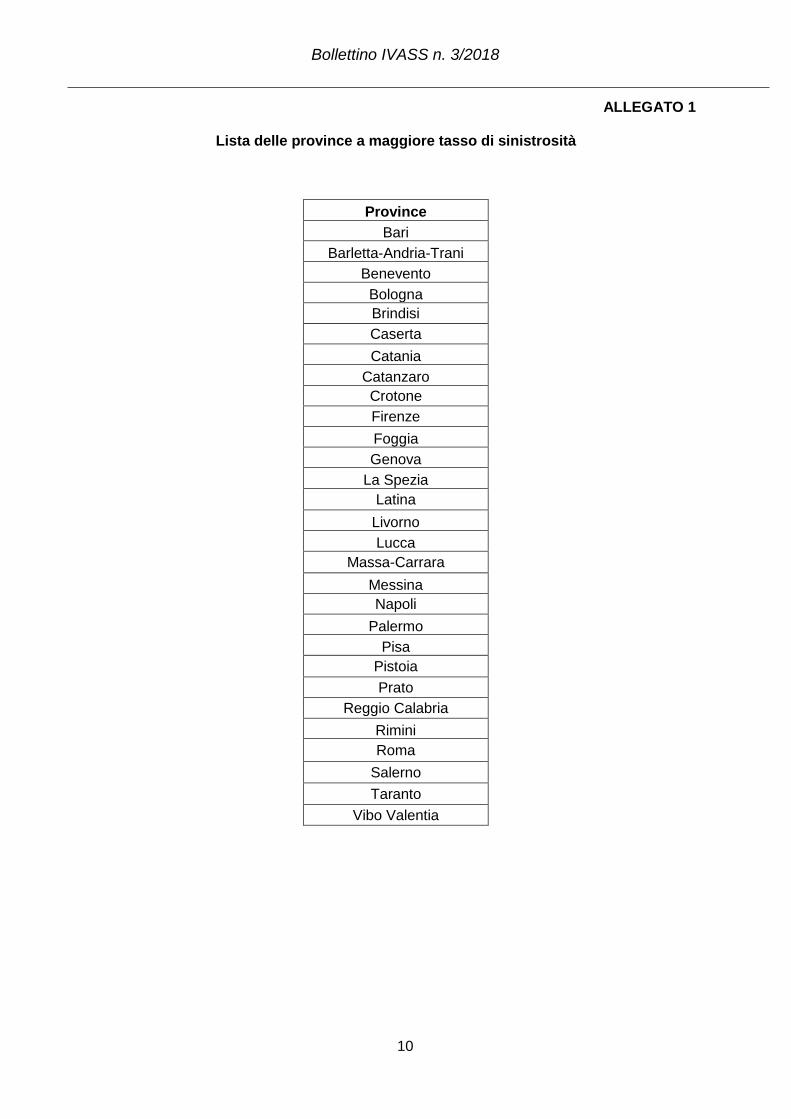

ALLEGATO 1

Lista delle province a maggiore tasso di sinistrosità

Province

Bari

Barletta-Andria-Trani

Benevento

Bologna

Brindisi

Caserta

Catania

Catanzaro

Crotone

Firenze

Foggia

Genova

La Spezia

Latina

Livorno

Lucca

Massa-Carrara

Messina

Napoli

Palermo

Pisa

Pistoia

Prato

Reggio Calabria

Rimini

Roma

Salerno

Taranto

Vibo Valentia

11

2. PROVVEDIMENTI

12

Provvedimenti

13

2.1 PROVVEDIMENTI DI CARATTERE GENERALE

Provvedimento n. 69 del 27 marzo 2018

Differimento del periodo di sospensione temporanea del pagamento dei premi relativi alle assicurazioni private per talune categorie di danneggiati colpiti dagli eventi sismici ai sensi dell’articolo 2-bis, commi 24 e 25 del decreto legge 16 ottobre 2017, n. 148, convertito, con modificazioni, dalla legge 4 dicembre 2017 n. 172 - Disciplina delle modalità di rateizzazione dei premi sospesi.

L’ISTITUTO PER LA VIGILANZA SULLE ASSICURAZIONI VISTA la legge 12 agosto 1982, n. 576, e le successive modificazioni ed integrazioni, recante la riforma della vigilanza sulle assicurazioni; VISTO il decreto legislativo 7 settembre 2005, n. 209, e le successive modificazioni e integrazioni, recante il Codice delle Assicurazioni Private; VISTO il decreto-legge 6 luglio 2012, n. 95, convertito nella legge 7 agosto 2012, n. 135, ed in particolare, l’art. 13 che istituisce l’IVASS – Istituto per la Vigilanza sulle Assicurazioni; VISTO il decreto-legge 17 ottobre 2016, n. 189 convertito, con modificazioni dalla legge 15 dicembre 2016, n. 229 recante “Interventi urgenti in favore delle popolazioni colpite dagli eventi sismici del 2016”, ed in particolare l’articolo 48, comma 2; VISTO il decreto legge 11 novembre 2016, n. 205, recante “Nuovi interventi urgenti in favore delle popolazioni e dei territori interessati dagli eventi sismici del 2016” abrogato dall’art. 1, comma 2, della legge 15 dicembre 2016, n. 229 riguardante la “Conversione in legge, con modificazioni, del decreto-legge 17 ottobre 2016, n. 189 recante interventi in favore delle popolazioni colpite dal sisma del 24 agosto 2016”; VISTO il decreto-legge 30 dicembre 2016, n. 244 recante “Proroga e definizione dei termini” convertito con modificazioni dalla legge 27 febbraio 2017, n. 19; VISTO il decreto-legge 9 febbraio 2017, n. 8, recante “Nuovi interventi urgenti in favore delle popolazioni colpite dagli eventi sismici del 2016 e del 2017”, convertito con modificazioni dalla legge 7 aprile 2017, n. 45, ed in particolare l’articolo 18-undecies, commi 1 e 2; VISTO il decreto-legge 16 ottobre 2017, n. 148, convertito con modificazioni dalla legge 4 dicembre 2017, n. 172 recante “Disposizioni urgenti in materia finanziaria e per esigenze indifferibili. Modifica della disciplina dell’estinzione del reato per condotte riparatorie”, ed in particolare l’articolo 2 bis, commi 24 e 25; VISTO il provvedimento IVASS n. 56 del 9 febbraio 2017; adotta il seguente:

PROVVEDIMENTO

Bollettino IVASS n. 3/2018

14

Art. 1 (Differimento della sospensione dei termini per il pagamento dei premi)

1. Fino alla data del 31 maggio 2018 alle imprese di cui all’articolo 1 del Provvedimento IVASS n. 56 del 9 febbraio 2017 continuano ad applicarsi le disposizioni dell’articolo 2 dello stesso Provvedimento, limitatamente ai soggetti danneggiati che abbiano dichiarato l'inagibilità del fabbricato, della casa di abitazione, dello studio professionale o dell'azienda, ai sensi del testo unico di cui al decreto del Presidente della Repubblica 28 dicembre 2000, n. 445, con trasmissione della dichiarazione agli enti competenti.

2. I beni di cui al comma 1 hanno sede nei Comuni riportati negli allegati 1, 2 e 2-bis del decreto-legge n. 189/2016 convertito dalla legge 229/2016.

3. Le somme già versate al 6 dicembre 2017, data di entrata in vigore della legge 4 dicembre 2017, n. 172, non possono essere oggetto di rimborso o di restituzione.

Art. 2 (Sinistri accaduti durante il differimento del periodo di sospensione)

1. Ai sinistri accaduti durante il differimento del periodo di sospensione si applica quanto previsto dall’ articolo 3 del Provvedimento IVASS n. 56 del 9 febbraio 2017.

Art. 3 (Rateizzazione dei premi relativi a coperture non colpite da sinistro durante il periodo

di sospensione)

1. Alla scadenza del periodo di sospensione di cui all’articolo 1, i premi o le rate di premio sospesi sono corrisposti attraverso rateizzazione per un periodo non inferiore ai 36 mesi, fatta salva la possibilità per le parti di individuare un diverso periodo di rateizzazione in senso più favorevole alle esigenze dell’assicurato.

Art. 4

(Pubblicazione)

1. Il presente provvedimento viene pubblicato nella Gazzetta Ufficiale della Repubblica Italiana, nel Bollettino dell’IVASS e sul sito Internet dell’IVASS.

Per il Direttorio Integrato Il Presidente

Provvedimenti

15

2.2 PROVVEDIMENTI RIGUARDANTI SINGOLE IMPRESE

Provvedimento n. 0080900/18 del 13 marzo 2018

Assicurazioni Generali S.p.A. - Istanza di autorizzazione, ai sensi dell'art. 198 del decreto legislativo 7 settembre 2005 n. 209 e del Regolamento Isvap n. 14 del 18 febbraio 2008, al trasferimento di portafoglio mediante conferimento del ramo d'azienda della sede secondaria in Panama in favore di ASSA Compañía de Seguros, S.A., compagnia assicurativa con sede legale in Panama. Provvedimento.

Con istanza pervenuta il 5 settembre 2017, Assicurazioni Generali S.p.A. ha chiesto l’autorizzazione al trasferimento del portafoglio, mediante conferimento del ramo d’azienda rappresentato dalla sede secondaria stabilita in Panama in favore di ASSA Compañía de Seguros, S.A., compagnia assicurativa con sede legale in Panama.

Al riguardo, avuto presente l’esito dell’istruttoria, si accerta, ai sensi dell’art. 198 del

decreto legislativo 7 settembre 2005 n. 209 e del Regolamento ISVAP n. 14 del 18 febbraio 2008, la sussistenza dei requisiti per l’autorizzazione del trasferimento del portafoglio in oggetto.

In relazione a ciò questo Istituto autorizza, ai sensi dell’art. 198 del citato decreto

legislativo n. 209/2005 e del Regolamento ISVAP n. 14 del 18 febbraio 2008, il trasferimento del portafoglio, mediante conferimento del ramo d’azienda rappresentato dalla sede secondaria stabilita in Panama in favore di ASSA Compañía de Seguros, S.A., compagnia assicurativa con sede legale in Panama. Per il Direttorio Integrato Il Presidente

Bollettino IVASS n. 3/2018

16

Provvedimento n. 0081456/18 del 14 marzo 2018

Autorizzazione, ai sensi dell’articolo 68 del decreto legislativo 7 settembre 2005, n. 209, all’acquisizione indiretta della partecipazione qualificata in BIM Vita S.p.A. da parte di Jan-Christoph Peters, Attestor Value Fund GP Limited, Attestor Capital LLP e Trinity Investments Designated Activity Company. Provvedimento.

Con istanza presentata in data 4 dicembre 2017, Jan-Christoph Peters, Attestor Value

Fund GP Limited, Attestor Capital LLP e Trinity Investments Designated Activity Company hanno chiesto l’autorizzazione all’acquisizione indiretta della partecipazione qualificata pari al 50% del capitale sociale di BIM Vita S.p.A. per effetto dell’acquisizione della partecipazione di controllo pari al 68,807% del capitale sociale di Banca Intermobiliare di Investimenti e Gestioni S.p.A. .

Al riguardo, avuto presente l’esito dell’istruttoria, si accerta, ai sensi dell’articolo 68 del

decreto legislativo 7 settembre 2005 n. 209, la sussistenza dei requisiti per l’autorizzazione all’acquisizione indiretta, per effetto dell’acquisizione del controllo in Banca Intermobiliare di Investimenti e Gestioni S.p.A., della partecipazione qualificata nell’impresa BIM Vita S.p.A..

In relazione a ciò questo Istituto autorizza, ai sensi dell’articolo 68 del decreto legislativo

7 settembre 2005 n. 209, Jan-Christoph Peters, Attestor Value Fund GP Limited, Attestor Capital LLP e Trinity Investments Designated Activity Company, ad assumere in via indiretta, ad esito dell’operazione di acquisizione della partecipazione di controllo in Banca Intermobiliare di Investimenti e Gestioni S.p.A., la partecipazione qualificata in BIM Vita S.p.A..

Per il Direttorio Integrato Il Presidente

Provvedimenti

17

Provvedimento n. 0093060/18 del 27 marzo 2018

Autorizzazione, ai sensi dell'art. 68 del decreto legislativo 7 settembre 2005, n. 209, all'acquisizione di partecipazioni di controllo nel capitale sociale di Popolare Vita S.p.A., di Avipop Assicurazioni S.p.A. e, per il suo tramite, di Avipop Vita S.p.A. da parte di Cattolica di Assicurazione – Società Cooperativa. Provvedimento.

Con istanza del 22 gennaio 2018, Società Cattolica di Assicurazione – Società Cooperativa ha chiesto l’autorizzazione ad acquisire, da Banco BPM S.p.A. e dalla sua controllata Holding di Partecipazioni Finanziarie Banco Popolare S.p.A., le partecipazioni pari al 65% del capitale sociale in Popolare Vita S.p.A. ed in Avipop Assicurazioni S.p.A.. Per effetto di tali acquisizioni, Società Cattolica di Assicurazione – Società Cooperativa deterrà il controllo di Popolare Vita S.p.A., di Avipop Assicurazioni S.p.A. e, per il suo tramite, di Avipop Vita S.p.A..

Al riguardo, avuto presente l’esito dell’istruttoria, si accerta, ai sensi dell’art. 68 del

decreto legislativo 7 settembre 2005, n. 209, la sussistenza dei requisiti per l’autorizzazione all’assunzione delle partecipazioni di controllo in oggetto.

In relazione a ciò, questo Istituto autorizza, ai sensi dell’art. 68 del decreto legislativo 7

settembre 2005, n. 209, Società Cattolica di Assicurazione – Società Cooperativa ad assumere le partecipazioni di controllo nel capitale sociale di Popolare Vita S.p.A., di Avipop Assicurazioni S.p.A. e, per il suo tramite, di Avipop Vita S.p.A..

Per il Direttorio Integrato Il Presidente

Bollettino IVASS n. 3/2018

18

Provvedimento prot. n. 0093127/18 del 27 marzo 2018

Autorizzazione, ai sensi dell’art. 68 del decreto legislativo 7 settembre 2005, n. 209, all’acquisizione di partecipazioni di controllo totalitario nel capitale sociale di Popolare Vita S.p.A., di Avipop Assicurazioni S.p.A. e, per il suo tramite, di Avipop Vita S.p.A. da parte di Banco BPM s.p.a. . Provvedimento.

Con istanza del 19 gennaio 2018, Banco BPM S.p.A. ha chiesto l’autorizzazione ad acquisire, da UnipolSai Assicurazioni S.p.A. e da AVIVA Italia Holding S.p.A., le quote di capitale dalle stesse detenute rispettivamente in Popolare Vita S.p.A e Avipop Assicurazioni S.p.A.. Per effetto di tali acquisizioni, Banco BPM S.p.A. deterrà, direttamente e indirettamente (attraverso la controllata Holding di Partecipazioni Finanziarie Banco Popolare S.p.A.) il controllo totalitario di Popolare Vita S.p.A., di Avipop Assicurazioni S.p.A. e, per il suo tramite, di Avipop Vita S.p.A..

Al riguardo, avuto presente l’esito dell’istruttoria, si accerta, ai sensi dell’art. 68 del

decreto legislativo 7 settembre 2005, n. 209, la sussistenza dei requisiti per l’autorizzazione all’assunzione, diretta e indiretta, delle partecipazioni di controllo in oggetto.

In relazione a ciò, questo Istituto autorizza, ai sensi dell’art. 68 del decreto legislativo 7

settembre 2005, n. 209, Banco BPM S.p.A. ad assumere il controllo totalitario di Popolare Vita S.p.A., di Avipop Assicurazioni S.p.A. e, per il suo tramite, di Avipop Vita S.p.A..

Per il Direttorio Integrato Il Presidente

Provvedimenti

19

2.3 MODIFICHE STATUTARIE

Provvedimento n. 0093268/18 del 28 marzo 2018

Itas Istituto Trentino Alto Adige per Assicurazioni Società Mutua di Assicurazioni, in breve Itas Mutua – Modifica statutaria. Provvedimento.

Con lettera del 16 marzo 2018 Itas Mutua ha trasmesso copia del verbale dell’assemblea

straordinaria tenutasi il 9 marzo 2018 e ha chiesto l’approvazione delle modifiche dello statuto sociale. Tali modifiche comportano:

- la modifica degli articoli 2 (Scopo), 3 (Contribuzioni), 4 (Patrimonio), 5 (Gestione

sociale), 7 (Ammissioni alla società), 9 (Organi dell’Itas), 10 (Nomina dei Delegati dei Soci), 12 (Assemblea generale ordinaria e straordinaria), 13 (Convocazione dell’Assemblea generale), 14 (Costituzione dell’Assemblea generale e validità delle sue deliberazioni), 15-bis (Assemblee separate dei Soci sovventori partner), 16 (Consiglio di amministrazione), 17 (Convocazione del Consiglio di amministrazione), 19 (Deliberazioni spettanti al Consiglio di amministrazione), 21 (Collegio sindacale), 22 (Bilancio), 23 (Rappresentanza) e 25 (Termine della società);

- l’introduzione degli articoli 2 (Principi ispiratori dell’attività), 4 (Soci) e 7 (Remunerazione dei soci sovventori) e la rinumerazione degli articoli successivi;

- l’abrogazione dell’articolo 20 (Comitato esecutivo).

Al riguardo, avuto presente l’esito dell’istruttoria, si accerta, ai sensi dell’art. 196 del

decreto legislativo 7 settembre 2005 n. 209 e del Regolamento Isvap n. 14 del 18 febbraio 2008, che le modifiche statutarie proposte non risultano in contrasto con il principio della sana e prudente gestione.

Ai sensi dell’art. 2436 del Codice Civile resta, peraltro, impregiudicata ogni valutazione

del notaio rogante in ordine alla conformità alla legge della modifica statutaria in argomento. Per il Direttorio Integrato Il Presidente

20

21

3. PROVVEDIMENTI SANZIONATORI

22

Provvedimenti sanzionatori

23

3.1 SANZIONI AMMINISTRATIVE PECUNIARIE: ORDINANZE

ORDINANZA PROT. N. 70982/18 DEL 2 MARZO 2018

Destinatario Zurich Insurance Company Ltd - Rappresentanza Generale per l’Italia, con sede in Milano.

Violazione combinato disposto degli artt. 30-septies, comma 3, del d.lgs. 209/2005 e 34, comma 3, del regolamento ISVAP 20/2008 - mancata presentazione all’Istituto, nei termini previsti, dell’istanza di autorizzazione preventiva in relazione alla esternalizzazione di attività ad un fornitore residente fuori dal SEE.

Norma Sanzionatoria

art. 310, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 5.000,00 (cinquemila/00).

ORDINANZA PROT. N. 70989/18 DEL 2 MARZO 2018

Destinatario Zurich Insurance Company Ltd - Rappresentanza Generale per l’Italia, con sede in Milano.

Violazione combinato disposto degli artt. 30-septies, comma 3, del d.lgs. 209/2005 e 34, comma 3, del regolamento ISVAP 20/2008 - mancata presentazione all’Istituto, nei termini previsti, dell’istanza di autorizzazione preventiva in relazione alla esternalizzazione di attività ad un fornitore residente fuori dal SEE.

Norma Sanzionatoria

art. 310, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 5.000,00 (cinquemila/00).

ORDINANZA PROT. N. 71006/18 DEL 2 MARZO 2018

Destinatario Zurich Investments Life s.p.a., con sede in Milano. Violazione combinato disposto degli artt. 183 del d.lgs. 209/2005 e 16, comma 1, del

regolamento ISVAP 35/2010 - mancato riscontro all’interessato, entro il termine di 20 giorni, con riguardo alla richiesta di informazione relativa ad un prodotto assicurativo vita.

Norma Sanzionatoria

art. 319, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 20.000,00 (ventimila/00).

ORDINANZA PROT. N. 71015/18 DEL 2 MARZO 2018 Destinatario Zurich Insurance Plc - Rappresentanza Generale per l’Italia, con sede in Milano. Violazione artt. 149 e 150 del d.lgs. 209/2005 e art. 8 del d.p.r. 254/2006 - mancato

rispetto, per un sinistro del ramo r.c. auto, dei termini per la formulazione dell’offerta di risarcimento diretto al danneggiato.

Norma Sanzionatoria

art. 315, commi 2 e 3, del d.lgs. 209/2005.

Importo sanzione euro 7.560,00 (settemilacinquecentosessanta/00).

Bollettino IVASS n. 3/2018

24

ORDINANZA PROT. N. 71020/18 DEL 2 MARZO 2018

Destinatario Admiral Insurance Company Ltd, in persona del rappresentante per la gestione

dei sinistri per l’Italia, EUI Ltd, presso il domicilio in Roma. Violazione art. 148 del d.lgs. 209/2005 - mancato rispetto, per un sinistro del ramo r.c. auto,

dei termini per la formulazione dell’offerta di risarcimento al danneggiato. Norma Sanzionatoria

art. 315, commi 2 e 3, del d.lgs. 209/2005.

Importo sanzione euro 14.280,00 (quattordicimiladuecentottanta/00).

ORDINANZA PROT. N. 71024/18 DEL 2 MARZO 2018 Destinatario Generali Italia s.p.a., con sede in Mogliano Veneto (TV). Violazione artt. 141 e 148 del d.lgs. 209/2005 - mancato rispetto, per un sinistro del ramo

r.c. auto, dei termini per la formulazione dell’offerta di risarcimento al danneggiato.

Norma Sanzionatoria

art. 315, comma 1), lettera d), e comma 3, del d.lgs. 209/2005.

Importo sanzione euro 3.780,00 (tremilasettecentottanta/00).

ORDINANZA PROT. N. 71027/18 DEL 2 MARZO 2018 Destinatario Società Cattolica di Assicurazione - Società Cooperativa, con sede in Verona. Violazione combinato disposto degli artt. 7 e 189, comma 1, del d.lgs. 209/2005 e 6,

comma 2, del regolamento ISVAP 24/2008 - mancato riscontro, entro il termine di 30 giorni, alla richiesta di informativa e documentazione avanzata dall’Istituto relativamente ad un reclamo.

Norma Sanzionatoria

art. 310, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 5.000,00 (cinquemila/00).

ORDINANZA PROT. N. 71033/18 DEL 2 MARZO 2018 Destinatario Generali Italia s.p.a., con sede in Mogliano Veneto (TV). Violazione artt. 141 e 148 del d.lgs. 209/2005 - mancato rispetto, per un sinistro del ramo

r.c. auto, dei termini per la formulazione dell’offerta di risarcimento al danneggiato ovvero per la comunicazione dei motivi di diniego della stessa.

Norma Sanzionatoria

art. 315, comma 2, del d.lgs. 209/2005.

Importo sanzione euro 20.000,00 (ventimila/00).

Provvedimenti sanzionatori

25

ORDINANZA PROT. N. 71041/18 DEL 2 MARZO 2018 Destinatario Aviva Italia s.p.a., con sede in Milano. Violazione art. 148 del d.lgs. 209/2005 - mancato rispetto, per un sinistro del ramo r.c. auto,

dei termini per la formulazione dell’offerta di risarcimento al danneggiato. Norma Sanzionatoria

art. 315, comma 2, del d.lgs. 209/2005.

Importo sanzione euro 20.000,00 (ventimila/00).

ORDINANZA PROT. N. 71047/18 DEL 2 MARZO 2018 Destinatario Generali Italia s.p.a., con sede in Mogliano Veneto (TV). Violazione artt. 146 del d.lgs. 209/2005 e 5 del d.m. 191/2008 - mancato accoglimento,

entro il termine di 60 giorni, della richiesta di accesso agli atti di un fascicolo di un sinistro r.c. auto.

Norma Sanzionatoria

art. 317, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 2.500,00 (duemilacinquecento/00).

ORDINANZA PROT. N. 72908/18 DEL 5 MARZO 2018 Destinatario Groupama Assicurazioni s.p.a., con sede in Roma. Violazione art. 148 del d.lgs. 209/2005 - mancato rispetto, per un sinistro del ramo r.c. auto,

dei termini per la formulazione dell’offerta di risarcimento al danneggiato. Norma Sanzionatoria

art. 315, comma 2, del d.lgs. 209/2005.

Importo sanzione euro 20.400,00 (ventimilaquattrocento/00).

ORDINANZA PROT. N. 72933/18 DEL 5 MARZO 2018 Destinatario Assicuratrice Milanese s.p.a. - Compagnia di Assicurazioni, con sede in San

Cesario sul Panaro (MO). Violazione artt. 149 e 150 del d.lgs. 209/2005 e art. 8 del d.p.r. 254/2006 - mancato

rispetto, per un sinistro del ramo r.c. auto, dei termini per la formulazione dell’offerta di risarcimento diretto al danneggiato.

Norma Sanzionatoria

art. 315, commi 2 e 3, del d.lgs. 209/2005.

Importo sanzione euro 14.000,00 (quattordicimila/00).

Bollettino IVASS n. 3/2018

26

ORDINANZA PROT. N. 72936/18 DEL 5 MARZO 2018

Destinatario MetLife Europe DAC - Rappresentanza Generale per l’Italia, con sede in Roma. Violazione combinato disposto degli artt. 183 del d.lgs. 209/2005 e 16, comma 1, del

regolamento ISVAP 35/2010 - mancato riscontro all’interessato, entro il termine di 20 giorni, con riguardo alla richiesta di informazione relativa ad un prodotto assicurativo vita.

Norma Sanzionatoria

art. 319, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 20.000,00 (ventimila/00).

ORDINANZA PROT. N. 72949/18 DEL 5 MARZO 2018 Destinatario Axa Global Direct Seguros y Reaseguros S.A.U. - Rappresentanza Generale

per l’Italia, con sede in Milano. Violazione art. 148 del d.lgs. 209/2005 - mancato rispetto, per un sinistro del ramo r.c. auto,

dei termini per la formulazione dell’offerta di risarcimento al danneggiato. Norma Sanzionatoria

art. 315, comma 2, del d.lgs. 209/2005.

Importo sanzione euro 10.800,00 (diecimilaottocento/00).

ORDINANZA PROT. N. 73724/18 DEL 6 MARZO 2018 Destinatario Linear Assicurazioni s.p.a., con sede in Bologna. Violazione artt. 146 del d.lgs. 209/2005 e 5 del d.m. 191/2008 - mancato accoglimento,

entro il termine di 60 giorni, della richiesta di accesso agli atti di un fascicolo di un sinistro r.c. auto.

Norma Sanzionatoria

art. 317, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 3.333,33 (tremilatrecentotrentatre/33).

ORDINANZA PROT. N. 75016/18 DEL 7 MARZO 2018 Destinatario Piredda Mario, presso la residenza in Oristano (CA). Violazione combinato disposto degli artt. 117 del d.lgs. 209/2005 e 54 del regolamento

ISVAP 5/2006 e degli artt. 183 del d.lgs. 209/2005 e 47 del regolamento ISVAP 5/2006, in relazione alle seguenti fattispecie: - mancato rispetto dell’obbligo di separazione patrimoniale; - mancato rispetto delle regole di diligenza, correttezza e trasparenza nei

confronti degli assicurati in n. 2 occasioni. Norma Sanzionatoria

art. 324, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 3.000,00 (tremila/00).

Provvedimenti sanzionatori

27

ORDINANZA PROT. N. 75021/18 DEL 7 MARZO 2018 Destinatario Abrioli Simone, presso la residenza in Trenzano (BS). Violazione combinato disposto degli artt. 117 del d.lgs. 209/2005 e 54 del regolamento

ISVAP 5/2006 e degli artt. 183 del d.lgs. 209/2005 e 47 del regolamento ISVAP 5/2006, in relazione alle seguenti fattispecie: - mancato rispetto dell’obbligo di separazione patrimoniale; - mancato rispetto delle regole di diligenza, correttezza e trasparenza nei

confronti degli assicurati in n. 9 occasioni. Norma Sanzionatoria

art. 324, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 10.000,00 (diecimila/00).

ORDINANZA PROT. N. 75027/18 DEL 7 MARZO 2018 Destinatario Labianca Francesco, presso la residenza in Canosa di Puglia (BT). Violazione combinato disposto degli artt. 117 del d.lgs. 209/2005 e 54 del regolamento

ISVAP 5/2006 - mancato rispetto dell’obbligo di separazione patrimoniale. Norma Sanzionatoria

art. 324, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 3.000,00 (tremila/00).

ORDINANZA PROT. N. 75031/18 DEL 7 MARZO 2018 Destinatario UnipolSai s.p.a., con sede in Bologna. Violazione artt. 149 e 150 del d.lgs. 209/2005 e art. 8 del d.p.r. 254/2006 - mancato

rispetto, per un sinistro del ramo r.c. auto, dei termini per la formulazione dell’offerta di risarcimento diretto al danneggiato.

Norma Sanzionatoria

art. 315, comma 1, lettera a), del d.lgs. 209/2005.

Importo sanzione euro 600,00 (seicento/00).

ORDINANZA PROT. N. 75034/18 DEL 7 MARZO 2018 Destinatario Amissima Assicurazioni s.p.a., con sede in Milano. Violazione artt. 141 e 148 del d.lgs. 209/2005 - mancato rispetto, per un sinistro del ramo

r.c. auto, dei termini per la formulazione dell’offerta di risarcimento al danneggiato.

Norma Sanzionatoria

art. 315, comma 1, lettera b), del d.lgs. 209/2005.

Importo sanzione euro 1.800,00 (milleottocento/00).

Bollettino IVASS n. 3/2018

28

ORDINANZA PROT. N. 75041/18 DEL 7 MARZO 2018

Destinatario UnipolSai s.p.a., con sede in Bologna. Violazione artt. 149 e 150 del d.lgs. 209/2005 e art. 8 del d.p.r. 254/2006 - mancato

rispetto, per un sinistro del ramo r.c. auto, dei termini per la formulazione dell’offerta di risarcimento diretto al danneggiato.

Norma Sanzionatoria

art. 315, comma 2, del d.lgs. 209/2005.

Importo sanzione euro10.800,00 (diecimilaottocento/00).

ORDINANZA PROT. N. 75042/18 DEL 7 MARZO 2018 Destinatario Società Cattolica di Assicurazione - Società Cooperativa, con sede in Verona. Violazione art. 148 del d.lgs. 209/2005 - mancato rispetto, per un sinistro del ramo r.c. auto,

dei termini per la formulazione dell’offerta di risarcimento al danneggiato. Norma Sanzionatoria

art. 315, comma 1, lettera c), del d.lgs. 209/2005.

Importo sanzione euro 4.050,00 (quattromilacinquanta/00).

ORDINANZA PROT. N. 75047/18 DEL 7 MARZO 2018 Destinatario Società Cattolica di Assicurazione - Società Cooperativa, con sede in Verona. Violazione artt. 149 e 150 del d.lgs. 209/2005 e art. 8 del d.p.r. 254/2006 - mancato

rispetto, per un sinistro del ramo r.c. auto, dei termini per la comunicazione dei motivi di diniego dell’offerta di risarcimento diretto al danneggiato.

Norma Sanzionatoria

art. 315, comma 1, lettera a), del d.lgs. 209/2005.

Importo sanzione euro 600,00 (seicento/00).

ORDINANZA PROT. N. 75080/18 DEL 7 MARZO 2018 Destinatario Sara Assicurazioni s.p.a., con sede in Roma. Violazione art. 148 del d.lgs. 209/2005 - mancato rispetto, per un sinistro del ramo r.c. auto,

dei termini per la formulazione dell’offerta di risarcimento al danneggiato. Norma Sanzionatoria

art. 315, comma 1, lettera c), del d.lgs. 209/2005.

Importo sanzione euro 4.050,00 (quattromilacinquanta/00).

Provvedimenti sanzionatori

29

ORDINANZA PROT. N. 75085/18 DEL 7 MARZO 2018 Destinatario Allianz s.p.a., con sede in Trieste. Violazione artt. 146 del d.lgs. 209/2005 e 5 del d.m. 191/2008 - mancato accoglimento,

entro il termine di 60 giorni, della richiesta di accesso agli atti di un fascicolo di un sinistro r.c. auto.

Norma Sanzionatoria

art. 317, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 2.500,00 (duemilacinquecento/00).

ORDINANZA PROT. N. 75113/18 DEL 7 MARZO 2018 Destinatario Genialloyd s.p.a., con sede in Milano. Violazione artt. 141 e 148 del d.lgs. 209/2005 - mancato rispetto, per un sinistro del ramo

r.c. auto, dei termini per la formulazione dell’offerta di risarcimento al danneggiato.

Norma Sanzionatoria

art. 315, commi 2 e 3, del d.lgs. 209/2005.

Importo sanzione euro 14.000,00 (quattordicimila/00).

ORDINANZA PROT. N. 75117/18 DEL 7 MARZO 2018 Destinatario Vittoria Assicurazioni s.p.a., con sede in Milano. Violazione combinato disposto degli artt. 5, comma 2, 7 e 183, comma 2, del d.lgs.

209/2005 e 8, comma 1, del regolamento ISVAP 24/2008 - mancato riscontro al reclamante entro il termine di 45 giorni dalla ricezione del relativo reclamo.

Norma Sanzionatoria

art. 319, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 6.000,00 (seimila/00).

ORDINANZA PROT. N. 75122/18 DEL 7 MARZO 2018 Destinatario Groupama Assicurazioni s.p.a., con sede in Roma. Violazione art. 148 del d.lgs. 209/2005 - mancato rispetto, per un sinistro del ramo r.c. auto,

dei termini per la formulazione dell’offerta di risarcimento al danneggiato. Norma Sanzionatoria

art. 315, comma 1, lettera b), e comma 3, del d.lgs. 209/2005.

Importo sanzione euro 1.260,00 (milleduecentosessanta/00).

Bollettino IVASS n. 3/2018

30

ORDINANZA PROT. N. 75127/18 DEL 7 MARZO 2018

Destinatario Axa Assicurazioni s.p.a., con sede in Milano. Violazione artt. 149 e 150 del d.lgs. 209/2005 e art. 8 del d.p.r. 254/2006 - mancato

rispetto, per un sinistro del ramo r.c. auto, dei termini per la formulazione dell’offerta di risarcimento diretto al danneggiato.

Norma Sanzionatoria

art. 315, comma 1, lettera b), del d.lgs. 209/2005.

Importo sanzione euro 1.800,00 (milleottocento/00).

ORDINANZA PROT. N. 75128/18 DEL 7 MARZO 2018 Destinatario Axa Global Direct Seguros y Reaseguros S.A.U. - Rappresentanza Generale

per l’Italia con sede in Milano. Violazione artt. 146 del d.lgs. 209/2005 e 5 del d.m. 191/2008 - mancato accoglimento,

entro il termine di 60 giorni, della richiesta di accesso agli atti di un fascicolo di un sinistro r.c. auto.

Norma Sanzionatoria

art. 317, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 5.000,00 (cinquemila/00).

ORDINANZA PROT. N. 75133/18 DEL 7 MARZO 2018 Destinatario U.C.I. - Ufficio Centrale Italiano, con sede in Milano, per sinistro gestito da

Generali Italia s.p.a., corrispondente dell’assicuratore estero. Violazione art. 125, comma 5 bis, del d.lgs. 209/2005 - mancato rispetto, per un sinistro del

ramo r.c. auto, dei termini per la formulazione dell’offerta di risarcimento al danneggiato.

Norma Sanzionatoria

art. 317, comma 3, del d.lgs. 209/2005.

Importo sanzione euro 4.000,00 (quattromila/00).

ORDINANZA PROT. N. 75134/18 DEL 7 MARZO 2018 Destinatario Aviva Italia s.p.a., con sede in Milano. Violazione art. 148 del d.lgs. 209/2005 - mancato rispetto, per un sinistro del ramo r.c. auto,

dei termini per la comunicazione dei motivi di diniego dell’offerta di risarcimento al danneggiato.

Norma Sanzionatoria

art. 315, comma 1, lettera b), del d.lgs. 209/2005.

Importo sanzione euro 1.800,00 (milleottocento/00).

Provvedimenti sanzionatori

31

ORDINANZA PROT. N. 75136/18 DEL 7 MARZO 2018 Destinatario Axa MPS Vita s.p.a., con sede in Roma. Violazione art. 183, comma 1, lettera a), del d.lgs. 209/2005 - mancata liquidazione, entro il

termine di 20 giorni previsto dalle condizioni di contratto, di prestazioni assicurative relative a n. 3 polizze vita.

Norma Sanzionatoria

art. 319, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 6.666,00 (seimilaseicentosessantasei/00).

ORDINANZA PROT. N. 75139/18 DEL 7 MARZO 2018 Destinatario Allianz s.p.a., con sede in Trieste. Violazione art. 183, comma 1, lettera a), del d.lgs. 209/2005 - mancata liquidazione, entro il

termine di 30 giorni previsto dalle condizioni di contratto, di prestazioni assicurative relative a n. 2 polizze vita.

Norma Sanzionatoria

art. 319, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 10.000,00 (diecimila/00).

ORDINANZA PROT. N. 75140/18 DEL 7 MARZO 2018 Destinatario Inora Life Ltd, con sede in Dublino e con domicilio eletto presso lo studio degli

avv.ti Magno Daniele, Serra Massimo e Sannino Maria Melania, in Roma. Violazione art. 183, comma 1, lettera a), del d.lgs. 209/2005 - mancata liquidazione, entro il

termine di 30 giorni previsto dalle condizioni di contratto, di una prestazione assicurativa relativa ad una polizza vita.

Norma Sanzionatoria

art. 319, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 2.666,00 (duemilaseicentosessantasei/00).

ORDINANZA PROT. N. 75142/18 DEL 7 MARZO 2018 Destinatario Groupama Assicurazioni s.p.a., con sede in Roma. Violazione artt. 149 e 150 del d.lgs. 209/2005 e art. 8 del d.p.r. 254/2006 - mancato

rispetto, per un sinistro del ramo r.c. auto, dei termini per la comunicazione dei motivi di diniego dell’offerta di risarcimento diretto al danneggiato.

Norma Sanzionatoria

art. 315, comma 1, lettera b), del d.lgs. 209/2005.

Importo sanzione euro 1.800,00 (milleottocento/00).

Bollettino IVASS n. 3/2018

32

ORDINANZA PROT. N. 76335/18 DELL’8 MARZO 2018

Destinatario La Pignola Antimo & Giovanni s.n.c., con sede in Genova, in persona del

liquidatore, sig. La Pignola Antimo. Violazione combinato disposto degli artt. 183 del d.lgs. 209/2005 e 47 del regolamento

ISVAP 5/2006 - mancato rispetto delle regole di diligenza, correttezza e trasparenza nei confronti degli assicurati in n. 2 occasioni.

Norma Sanzionatoria

art. 324, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 7.333,34 (settemilatrecentotrentatre/34).

ORDINANZA PROT. N. 76337/18 DELL’8 MARZO 2018 Destinatario Loiacono Antonio Aldo, presso la residenza in Milano. Violazione combinato disposto degli artt. 183 del d.lgs. 209/2005 e 47 del regolamento

ISVAP 5/2006 - mancato rispetto delle regole di diligenza, correttezza e trasparenza nei confronti degli assicurati.

Norma Sanzionatoria

art. 324, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 1.000,00 (mille/00).

ORDINANZA PROT. N. 76344/18 DELL’8 MARZO 2018 Destinatario Schinasi Insurance Brokers s.r.l., con sede in Milano. Violazione combinato disposto degli artt. 109, comma 6, del d.lgs. 209/2005 e 36 del

regolamento ISVAP 5/2006 - mancata comunicazione all’Istituto, nei termini previsti, della cessazione di un rapporto di collaborazione.

Norma Sanzionatoria

art. 324, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 1.000,00 (mille/00).

ORDINANZA PROT. N. 76346/18 DELL’8 MARZO 2018 Destinatario Saluzzo Brokers s.r.l., con sede in Saluzzo (CN). Violazione combinato disposto degli artt. 109, comma 6, del d.lgs. 209/2005 e 36 del

regolamento ISVAP 5/2006 - mancata comunicazione all’Istituto, nei termini previsti, della cessazione della carica dell’amministratore delegato della società.

Norma Sanzionatoria

art. 324, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 1.000,00 (mille/00).

Provvedimenti sanzionatori

33

ORDINANZA PROT. N. 78165/18 DEL 9 MARZO 2018 Destinatario UnipolSai s.p.a., con sede in Bologna. Violazione artt. 141 e 148 del d.lgs. 209/2005 - mancato rispetto, per un sinistro del ramo

r.c. auto, dei termini per la formulazione dell’offerta di risarcimento al danneggiato ovvero per la comunicazione dei motivi di diniego della stessa.

Norma Sanzionatoria

art. 315, comma 2, del d.lgs. 209/2005.

Importo sanzione euro 40.000,00 (quarantamila/00).

ORDINANZA PROT. N. 78169/18 DEL 9 MARZO 2018 Destinatario Amissima Vita s.p.a., con sede in Genova. Violazione art. 30-bis, comma 1, del d.lgs. 209/2005 (accertamenti ispettivi) - debolezze

metodologiche riscontrate nell’applicazione del nuovo framework Solvency II. Norma Sanzionatoria

art. 310, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 27.500,00 (ventisettemilacinquecento/00).

ORDINANZA PROT. N. 78635/18 DEL 12 MARZO 2018 Destinatario Piredda Mario, presso la residenza in Oristano (CA). Violazione combinato disposto degli artt. 117 del d.lgs. 209/2005 e 54 del regolamento

ISVAP 5/2006, degli artt. 120 del d.lgs. 209/2005 e 49 del regolamento ISVAP 5/2006 e degli artt. 183 del d.lgs. 209/2005 e 47 del regolamento ISVAP n. 5/2006, in relazione alle seguenti fattispecie: - mancato rispetto dell’obbligo di separazione patrimoniale; - mancato rispetto delle regole di informativa precontrattuale in n. 3 occasioni; - mancato rispetto delle regole di comportamento nei confronti dei contraenti e

degli assicurati in n. 3 occasioni. Norma Sanzionatoria

art. 324, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 7.000,00 (settemila/00).

ORDINANZA PROT. N. 78646/18 DEL 12 MARZO 2018 Destinatario Caruso Maria Grazia, presso la residenza in Saronno (VA). Violazione combinato disposto degli artt. 117 del d.lgs. 209/2005 e 54 del regolamento

ISVAP 5/2006 e degli artt. 183 del d.lgs. 209/2005 e 47 del regolamento ISVAP 5/2006, in relazione alle seguenti fattispecie: - mancato rispetto dell’obbligo di separazione patrimoniale; - mancato rispetto delle regole di diligenza, correttezza e trasparenza nei

confronti degli assicurati in n. 24 occasioni. Norma Sanzionatoria

art. 324, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 29.500,00 (ventinovemilacinquecento/00).

Bollettino IVASS n. 3/2018

34

ORDINANZA PROT. N. 79196/18 DEL 12 MARZO 2018

Destinatario Generali Italia s.p.a., con sede in Mogliano Veneto (TV). Violazione art. 183, comma 1, lettera a), del d.lgs. 209/2005 - mancata liquidazione, entro il

termine di 30 giorni previsto dalle condizioni di contratto, di prestazioni assicurative relative a n. 3 polizze vita.

Norma Sanzionatoria

art. 319, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 6.000,00 (seimila/00).

ORDINANZA PROT. N. 80151/18 DEL 13 MARZO 2018 Destinatario FI.CRE.CA. Broker s.r.l., con sede in Altamura (BA), in persona del liquidatore. Violazione combinato disposto degli artt. 117 del d.lgs. 209/2005 e 54 del regolamento

ISVAP 5/2006 - mancato rispetto dell’obbligo di separazione patrimoniale. Norma Sanzionatoria

art. 324, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 1.000,00 (mille/00).

ORDINANZA PROT. N. 80154/18 DEL 13 MARZO 2018 Destinatario Gefina Broker s.r.l., con sede in Salerno. Violazione combinato disposto degli artt. 109, comma 6, del d.lgs. 209/2005 e 36 del

regolamento ISVAP 5/2006 - mancata comunicazione all’Istituto, nei termini previsti, della cessazione di un rapporto di collaborazione.

Norma Sanzionatoria

art. 324, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 1.000,00 (mille/00).

ORDINANZA PROT. N. 80157/18 DEL 13 MARZO 2018 Destinatario Finestra Alen, presso la residenza in Villafranca di Verona (VR) e presso il

domicilio in Bussolengo (VR). Violazione combinato disposto degli artt. 109, comma 6, del d.lgs. 209/2005 e 36 del

regolamento ISVAP 5/2006 - mancata comunicazione all’Istituto, nei termini previsti, dell’avvio dell’operatività in forma individuale.

Norma Sanzionatoria

art. 324, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 1.000,00 (mille/00).

Provvedimenti sanzionatori

35

ORDINANZA PROT. N. 80164/18 DEL 13 MARZO 2018 Destinatario Granitto Michele e Martino Mauro s.n.c., con sede in Piedimonte Matese (CE). Violazione combinato disposto degli artt. 109, comma 6, del d.lgs. 209/2005 e 36 del

regolamento ISVAP 5/2006 - mancata comunicazione all’Istituto, nei termini previsti, della cessazione di un rapporto di collaborazione.

Norma Sanzionatoria

art. 324, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 1.000,00 (mille/00).

ORDINANZA PROT. N. 80216/18 DEL 13 MARZO 2018 Destinatario Unibroker Servizi Intermediazione Assicurativa s.r.l., con sede in Guidonia

Montecelio (RM), in persona del liquidatore, sig. Santarelli Stefano, presso la residenza in Tivoli (RM).

Violazione combinato disposto degli artt. 109, comma 6, del d.lgs. 209/2005 e 36 del regolamento ISVAP 5/2006 - mancata comunicazione all’Istituto, nei termini previsti, della cessazione di un rapporto di collaborazione.

Norma Sanzionatoria

art. 324, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 2.000,00 (duemila/00).

ORDINANZA PROT. N. 81363/18 DEL 14 MARZO 2018 Destinatario Helvetia Compagnia Svizzera d’Assicurazioni S.A. - Rappresentanza Generale

per l’Italia, con sede in Milano. Violazione artt. 146 del d.lgs. 209/2005 e 5 del d.m. 191/2008 - mancato accoglimento,

entro il termine di 60 giorni, della richiesta di accesso agli atti di un fascicolo di un sinistro r.c. auto.

Norma Sanzionatoria

art. 317, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 7.500,00 (settemilacinquecento/00).

ORDINANZA PROT. N. 81364/18 DEL 14 MARZO 2018 Destinatario Generali Italia s.p.a., con sede in Mogliano Veneto (TV). Violazione art. 148 del d.lgs. 209/2005 - mancato rispetto, per un sinistro del ramo r.c. auto,

dei termini per la formulazione dell’offerta di risarcimento al danneggiato. Norma Sanzionatoria

art. 315, comma 1, lettera a), del d.lgs. 209/2005.

Importo sanzione euro 600,00 (seicento/00).

Bollettino IVASS n. 3/2018

36

ORDINANZA PROT. N. 81366/18 DEL 14 MARZO 2018

Destinatario Aviva Italia s.p.a., con sede in Milano. Violazione combinato disposto dell’art. 134 del d.lgs. 209/2005 e degli artt. 2 e 6 del

regolamento IVASS 9/2015 - rilascio al contraente di errata attestazione sullo stato del rischio.

Norma Sanzionatoria

art. 317, comma 2, del d.lgs. 209/2005.

Importo sanzione euro 3.750,00 (tremilasettecentocinquanta/00).

ORDINANZA PROT. N. 81368/18 DEL 14 MARZO 2018 Destinatario Genialloyd s.p.a., con sede in Milano. Violazione artt. 149 e 150 del d.lgs. 209/2005 e art. 8 del d.p.r. 254/2006 - mancato

rispetto, per un sinistro del ramo r.c. auto, dei termini per la formulazione dell’offerta di risarcimento diretto al danneggiato.

Norma Sanzionatoria

art. 315, comma 1, lettera a), del d.lgs. 209/2005.

Importo sanzione euro 600,00 (seicento/00).

ORDINANZA PROT. N. 81372/18 DEL 14 MARZO 2018 Destinatario Generali Italia s.p.a., con sede in Mogliano Veneto (TV). Violazione art. 148 del d.lgs. 209/2005 - mancato rispetto, per un sinistro del ramo r.c. auto,

dei termini per la formulazione dell’offerta di risarcimento al danneggiato. Norma Sanzionatoria

art. 315, commi 2 e 3, del d.lgs. 209/2005.

Importo sanzione euro 9.520,00 (novemilacinquecentoventi/00).

ORDINANZA PROT. N. 81373/18 DEL 14 MARZO 2018 Destinatario Groupama Assicurazioni s.p.a., con sede in Roma. Violazione artt. 149 e 150 del d.lgs. 209/2005 e art. 8 del d.p.r. 254/2006 - mancato

rispetto, per un sinistro del ramo r.c. auto, dei termini per la formulazione dell’offerta di risarcimento diretto al danneggiato.

Norma Sanzionatoria

art. 315, comma 1, lettera a), e comma 3, del d.lgs. 209/2005.

Importo sanzione euro 420,00 (quattrocentoventi/00).

Provvedimenti sanzionatori

37

ORDINANZA PROT. N. 81382/18 DEL 14 MARZO 2018 Destinatario UnipolSai s.p.a., con sede in Bologna. Violazione artt. 149 e 150 del d.lgs. 209/2005 e art. 8 del d.p.r. 254/2006 - mancato

rispetto, per un sinistro del ramo r.c. auto, dei termini per la formulazione dell’offerta di risarcimento diretto al danneggiato.

Norma Sanzionatoria

art. 315, comma 1, lettera a), del d.lgs. 209/2005.

Importo sanzione euro 600,00 (seicento/00).

ORDINANZA PROT. N. 81387/18 DEL 14 MARZO 2018 Destinatario UnipolSai s.p.a., con sede in Bologna. Violazione art. 148 del d.lgs. 209/2005 - mancato rispetto, per un sinistro del ramo r.c. auto,

dei termini per la comunicazione dei motivi di diniego dell’offerta di risarcimento al danneggiato.

Norma Sanzionatoria

art. 315, comma 1, lettera a), del d.lgs. 209/2005.

Importo sanzione euro 600,00 (seicento/00).

ORDINANZA PROT. N. 81616/18 DEL 14 MARZO 2018 Destinatario Formenti Paolo, presso la residenza in Milano. Violazione combinato disposto degli artt. 183 del d.lgs. 209/2005 e 47 del regolamento

ISVAP 5/2006 - mancato rispetto delle regole di diligenza, correttezza e trasparenza nei confronti degli assicurati in n. 3 occasioni.

Norma Sanzionatoria

art. 324, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 30.000,00 (trentamila/00).

ORDINANZA PROT. N. 82115/18 DEL 14 MARZO 2018 Destinatario Zurich Insurance Company Ltd - Rappresentanza Generale per l’Italia, con sede

in Milano. Violazione artt. 146 del d.lgs. 209/2005 e 5 del d.m. 191/2008 - mancato accoglimento,

entro il termine di 60 giorni, della richiesta di accesso agli atti di un fascicolo di un sinistro r.c. auto.

Norma Sanzionatoria

art. 317, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 5.000,00 (cinquemila/00).

Bollettino IVASS n. 3/2018

38

ORDINANZA PROT. N. 82116/18 DEL 14 MARZO 2018

Destinatario Euro Insurances DAC, in persona del rappresentante per la gestione dei sinistri

per l’Italia, LeasePlan Italia s.p.a., presso il domicilio in Roma. Violazione art. 148 del d.lgs. 209/2005 - mancato rispetto, per un sinistro del ramo r.c. auto,

dei termini per la formulazione dell’offerta di risarcimento al danneggiato ovvero per la comunicazione dei motivi di diniego della stessa.

Norma Sanzionatoria

art. 315, comma 1, lettera a), del d.lgs. 209/2005.

Importo sanzione euro 600,00 (seicento/00).

ORDINANZA PROT. N. 84102/18 DEL 16 MARZO 2018 Destinatario Generali Italia s.p.a., con sede in Mogliano Veneto (TV). Violazione art. 183, comma 1, lettera a), del d.lgs. 209/2005 - mancata liquidazione, entro il

termine di 30 giorni previsto dalle condizioni di contratto, di prestazioni assicurative relative a n. 3 polizze vita.

Norma Sanzionatoria

art. 319, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 17.166,00 (diciassettemilacentosessantasei/00).

ORDINANZA PROT. N. 85263/18 DEL 19 MARZO 2018 Destinatario CF Assicurazioni s.p.a., con sede in Roma. Violazione combinato disposto degli artt. 5, comma 2, 7 e 183, comma 2, del d.lgs.

209/2005 e 8, comma 1, del regolamento ISVAP 24/2008 - mancato riscontro al reclamante entro il termine di 45 giorni dalla ricezione del relativo reclamo.

Norma Sanzionatoria

art. 319, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 6.000,00 (seimila/00).

ORDINANZA PROT. N. 86125/18 DEL 20 MARZO 2018 Destinatario Calì Giuseppe, presso la residenza in Rodi Garganico (FG). Violazione combinato disposto degli artt. 183 del d.lgs. 209/2005 e 47 del regolamento

ISVAP 5/2006 - mancato rispetto delle regole di diligenza, correttezza e trasparenza nei confronti degli assicurati in n. 6 occasioni.

Norma Sanzionatoria

art. 324, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 12.000,00 (dodicimila/00).

Provvedimenti sanzionatori

39

ORDINANZA PROT. N. 86126/18 DEL 20 MARZO 2018 Destinatario Preti Matteo, presso la residenza in Rozzano (MI). Violazione combinato disposto degli artt. 183 del d.lgs. 209/2005 e 47 del regolamento

ISVAP 5/2006 - mancato rispetto delle regole di diligenza, correttezza e trasparenza nei confronti degli assicurati in n. 6 occasioni.

Norma Sanzionatoria

art. 324, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 12.000,00 (dodicimila/00).

ORDINANZA PROT. N. 86127/18 DEL 20 MARZO 2018 Destinatario Scicchitano Fabio, presso la residenza in Abbiategrasso (MI). Violazione combinato disposto degli artt. 183 del d.lgs. 209/2005 e 47 del regolamento

ISVAP 5/2006 - mancato rispetto delle regole di diligenza, correttezza e trasparenza nei confronti degli assicurati.

Norma Sanzionatoria

art. 324, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 2.000,00 (duemila/00).

ORDINANZA PROT. N. 86128/18 DEL 20 MARZO 2018 Destinatario Berini Lorenzo, presso la residenza in Rodano (MI). Violazione combinato disposto degli artt. 183 del d.lgs. 209/2005 e 47 del regolamento

ISVAP 5/2006 - mancato rispetto delle regole di diligenza, correttezza e trasparenza nei confronti degli assicurati in n. 2 occasioni.

Norma Sanzionatoria

art. 324, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 4.000,00 (quattromila/00).

ORDINANZA PROT. N. 86129/18 DEL 20 MARZO 2018 Destinatario Berini Lorenzo, presso la residenza in Rodano (MI). Violazione combinato disposto degli artt. 183 del d.lgs. 209/2005 e 47 del regolamento

ISVAP 5/2006 - mancato rispetto delle regole di diligenza, correttezza e trasparenza nei confronti degli assicurati.

Norma Sanzionatoria

art. 324, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 2.000,00 (duemila/00).

Bollettino IVASS n. 3/2018

40

ORDINANZA PROT. N. 86134/18 DEL 20 MARZO 2018

Destinatario Calì Giuseppe, presso la residenza in Rodi Garganico (FG). Violazione combinato disposto degli artt. 183 del d.lgs. 209/2005 e 47 del regolamento

ISVAP 5/2006 - mancato rispetto delle regole di diligenza, correttezza e trasparenza nei confronti degli assicurati in n. 3 occasioni.

Norma Sanzionatoria

art. 324, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 6.000,00 (seimila/00).

ORDINANZA PROT. N. 86136/18 DEL 20 MARZO 2018 Destinatario Scicchitano Fabio, presso la residenza in Abbiategrasso (MI). Violazione combinato disposto degli artt. 183 del d.lgs. 209/2005 e 47 del regolamento

ISVAP 5/2006 - mancato rispetto delle regole di diligenza, correttezza e trasparenza nei confronti degli assicurati in n. 6 occasioni.

Norma Sanzionatoria

art. 324, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 12.000,00 (dodicimila/00).

ORDINANZA PROT. N. 86138/18 DEL 20 MARZO 2018 Destinatario Preti Matteo, presso la residenza in Rozzano (MI). Violazione combinato disposto degli artt. 183 del d.lgs. 209/2005 e 47 del regolamento

ISVAP 5/2006 - mancato rispetto delle regole di diligenza, correttezza e trasparenza nei confronti degli assicurati in n. 5 occasioni.

Norma Sanzionatoria

art. 324, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 10.000,00 (diecimila/00).

ORDINANZA PROT. N. 86272/18 DEL 20 MARZO 2018 Destinatario Marche Broker s.r.l., con sede in Folignano (AP), in persona del legale

rappresentante pro tempore, sig. Stabile Giuseppe, presso il domicilio in Castrovillari (CS).

Violazione combinato disposto degli artt. 183 del d.lgs. 209/2005 e 47 del regolamento ISVAP 5/2006 - mancato rispetto delle regole di diligenza, correttezza e trasparenza nei confronti degli assicurati.

Norma Sanzionatoria

art. 324, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 2.000,00 (duemila/00).

Provvedimenti sanzionatori

41

ORDINANZA PROT. N. 86333/18 DEL 20 MARZO 2018 Destinatario Axa Assicurazioni s.p.a., con sede in Milano. Violazione art. 148 del d.lgs. 209/2005 - mancato rispetto, per un sinistro del ramo r.c. auto,

dei termini per la formulazione dell’offerta di risarcimento al danneggiato ovvero per la comunicazione dei motivi di diniego della stessa.

Norma Sanzionatoria

art. 315, comma 1, lettera a), del d.lgs. 209/2005.

Importo sanzione euro 600,00 (seicento/00).

ORDINANZA PROT. N. 86339/18 DEL 20 MARZO 2018 Destinatario Allianz s.p.a., con sede in Trieste. Violazione artt. 141 e 148 del d.lgs. 209/2005 - mancato rispetto, per un sinistro del ramo

r.c. auto, dei termini per la formulazione dell’offerta di risarcimento al danneggiato.

Norma Sanzionatoria

art. 315, comma 1, lettera c), del d.lgs. 209/2005.

Importo sanzione euro 4.050,00 (quattromilacinquanta/00).

ORDINANZA PROT. N. 86341/18 DEL 20 MARZO 2018 Destinatario Axa Assicurazioni s.p.a., con sede in Milano. Violazione artt. 149 e 150 del d.lgs. 209/2005 e art. 8 del d.p.r. 254/2006 - mancato

rispetto, per un sinistro del ramo r.c. auto, dei termini per la formulazione dell’offerta di risarcimento diretto al danneggiato.

Norma Sanzionatoria

art. 315, comma 1, lettera a), del d.lgs. 209/2005.

Importo sanzione euro 600,00 (seicento/00).

ORDINANZA PROT. N. 86400/18 DEL 20 MARZO 2018 Destinatario Euro Insurances DAC, in persona del rappresentante per la gestione dei sinistri

per l’Italia, LeasePlan Italia s.p.a., presso il domicilio in Roma. Violazione art. 148 del d.lgs. 209/2005 - mancato rispetto, per un sinistro del ramo r.c. auto,

dei termini per la formulazione dell’offerta di risarcimento al danneggiato ovvero per la comunicazione dei motivi di diniego della stessa.

Norma Sanzionatoria

art. 315, comma 1, lettera b), del d.lgs. 209/2005.

Importo sanzione euro 1.800,00 (milleottocento/00).

Bollettino IVASS n. 3/2018

42

ORDINANZA PROT. N. 90838/18 DEL 26 MARZO 2018

Destinatario Lanzoni Christian, presso la residenza in Ravenna. Violazione combinato disposto degli artt. 117 del d.lgs. 209/2005 e 54 del regolamento

ISVAP 5/2006 e degli artt. 183 del d.lgs. 209/2005 e 47 del regolamento ISVAP 5/2006, in relazione alle seguenti fattispecie: - mancato rispetto dell’obbligo di separazione patrimoniale; - mancato rispetto delle regole di diligenza, correttezza e trasparenza nei

confronti degli assicurati in n. 3 occasioni. Norma Sanzionatoria

art. 324, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 4.000,00 (quattromila/00).

ORDINANZA PROT. N. 90883/18 DEL 26 MARZO 2018 Destinatario Aroldi Claudio, presso la residenza in Pozzuoli (NA). Violazione combinato disposto degli artt. 183 del d.lgs. 209/2005 e 47 del regolamento

ISVAP 5/2006 - mancato rispetto delle regole di diligenza, correttezza e trasparenza nei confronti degli assicurati.

Norma Sanzionatoria

art. 324, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 2.000,00 (duemila/00).

ORDINANZA PROT. N. 90903/18 DEL 26 MARZO 2018 Destinatario Gobbi Giorgio Luigi, presso la residenza in Castelleone (CR). Violazione combinato disposto degli artt. 117 del d.lgs. 209/2005 e 54 del regolamento

ISVAP 5/2006 e degli artt. 183 del d.lgs. 209/2005 e 47 del regolamento ISVAP 5/2006, in relazione alle seguenti fattispecie: - mancato rispetto dell’obbligo di separazione patrimoniale; - mancato rispetto delle regole di diligenza, correttezza e trasparenza nei

confronti degli assicurati in n. 4 occasioni. Norma Sanzionatoria

art. 324, comma 1, del d.lgs. 209/2005.

Importo sanzione euro 5.000,00 (cinquemila/00).