BUSINESS PLAN ENERGY CHARGE Team ENERGY CHARGE: Aruta Davide Cosentino Adriana DOCUMENTO RISERVATO - BP Energy Charge - Alma Graduate School - MBA DL 2009-2010 Aruta Davide, Cosentino Adriana, Mazzanti Marco, Tesi Silvia, Tripputi Valentina

Transcript

BUSINESS PLAN ENERGY CHARGE

Team ENERGY CHARGE:Aruta Davide Cosentino Adriana

DOCUMENTO RISERVATO - BP Energy Charge - Alma Graduate School - MBA DL 2009-2010

Lo sviluppo del settore della mobilità elettricaA partire dal 2011 tutte le principali caseautomobilistiche (RenaultZ.E., Mitsubishi, Toyota, Peugeot, ecc..)introdurranno sul mercato diversi modelli di

Lo sviluppo del settore della mobilità elettrica(privata e pubblica), richiederà la diffusione disistemi di ricarica di differenti tipologie, tra cui:Sistemi di monitoraggio Batteria e controllo dei

veicoli elettriciA nostro avviso, questi veicoli otterranno un

ampio riscontro di mercato soprattutto presso ilsegmento di clienti che impiegano l’autoveicolo

processi di carica/scaricaCaricabatteria a bordo dei veicoli per la carica

lenta notturnaColonnine elettrificate per la distribuzionesegmento di clienti che impiegano l autoveicolo

per spostamenti di breve/media percorrenza(<100 Km giornalieri). L’87% degli automobilistieuropei utilizza l’auto per spostamenti

Colonnine elettrificate per la distribuzionedell’energia elettrica nei parcheggi pubblici oaziendali per consentire cariche occasionaliSistemi di ricarica rapida nelle stazioni di servizio

giornalieri medi inferiori ai 60 KmLo sviluppo del settore darà poi grande

impulso allo sviluppo delle tecnologie relativeagli accumulatori consentendo di ottenere

Servizi per l’analisi dei dati relativi allo stato dellabatteria per identificare le situazioni che richiedonoun intervento di manutenzione o sostituzioneServizi di manutenzione e sostituzione delleagli accumulatori, consentendo di ottenere

rapidamente prestazioni eguali se non superioririspetto a quelle dei veicoli spinti da motoriendotermici.

Servizi di manutenzione e sostituzione dellebatterie

DOCUMENTO RISERVATO - BP Energy Charge - Alma Graduate School - MBA DL 2009-2010

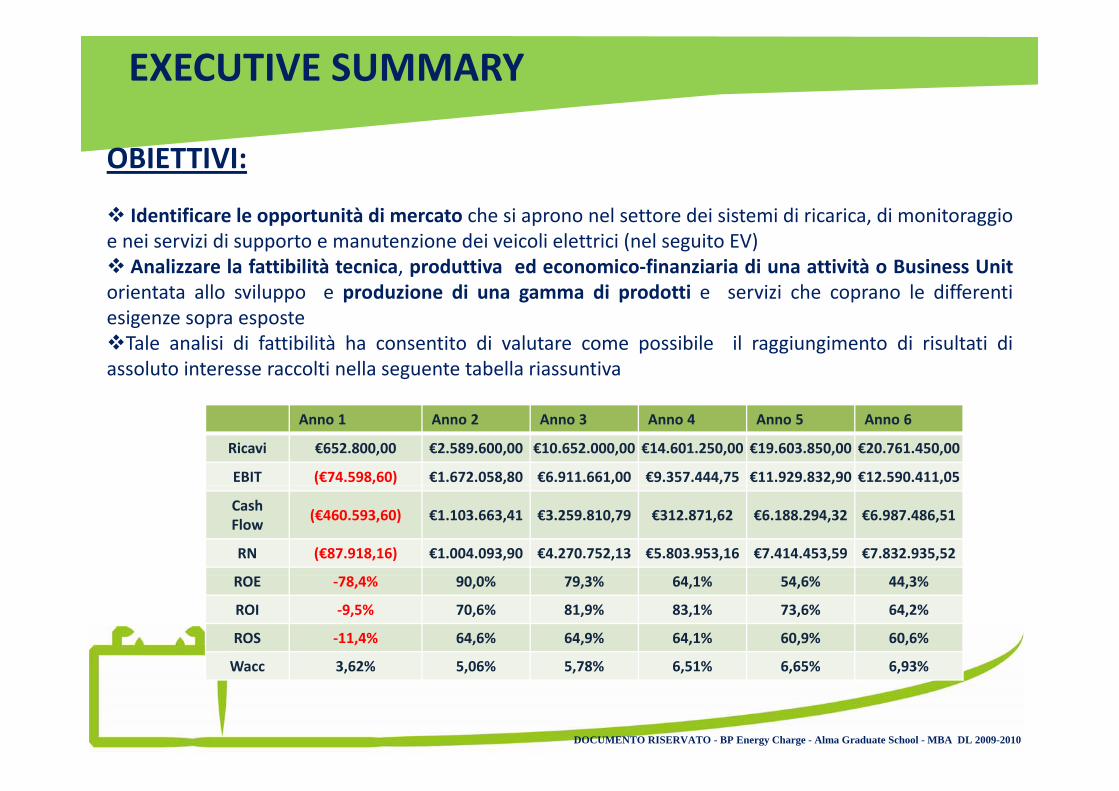

EXECUTIVE SUMMARY

OBIETTIVI:

Identificare le opportunità di mercato che si aprono nel settore dei sistemi di ricarica di monitoraggioIdentificare le opportunità di mercato che si aprono nel settore dei sistemi di ricarica, di monitoraggioe nei servizi di supporto e manutenzione dei veicoli elettrici (nel seguito EV)

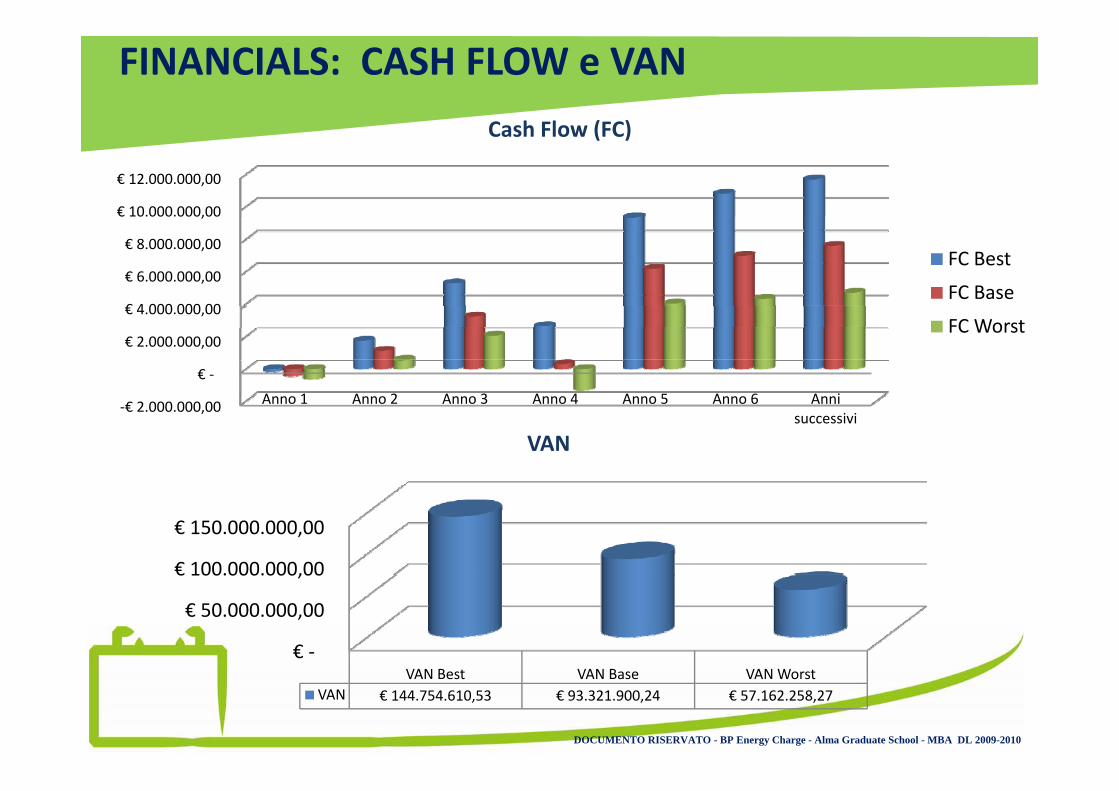

Analizzare la fattibilità tecnica, produttiva ed economico‐finanziaria di una attività o Business Unitorientata allo sviluppo e produzione di una gamma di prodotti e servizi che coprano le differentiesigenze sopra esposteTale analisi di fattibilità ha consentito di valutare come possibile il raggiungimento di risultati di

assoluto interesse raccolti nella seguente tabella riassuntiva

DOCUMENTO RISERVATO - BP Energy Charge - Alma Graduate School - MBA DL 2009-2010

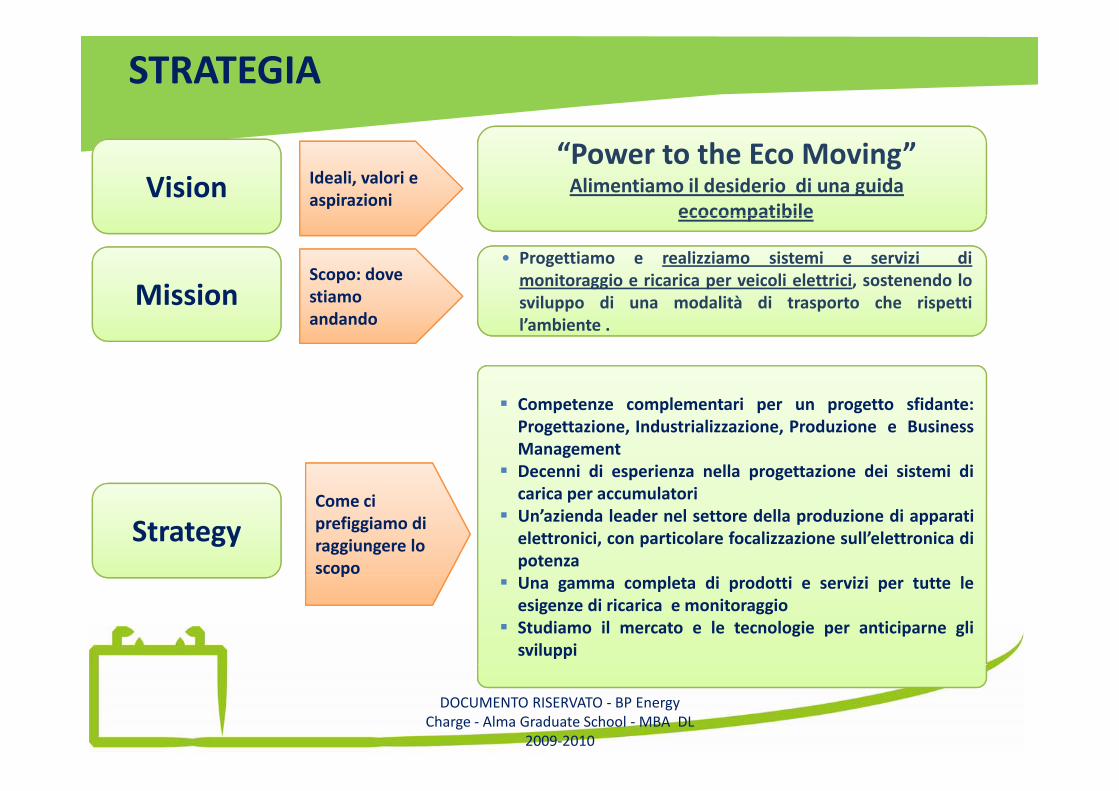

STRATEGIA

Ideali, valori e aspirazioniVision

“Power to the Eco Moving”Alimentiamo il desiderio di una guida

ecocompatibile

Scopo: dove stiamo Mission

di• Progettiamo e realizziamo sistemi e servizi dimonitoraggio e ricarica per veicoli elettrici, sostenendo losviluppo di una modalità di trasporto che rispetti

ecocompatibile

andandosviluppo di una modalità di trasporto che rispettil’ambiente .

Competenze complementari per un progetto sfidante:Progettazione, Industrializzazione, Produzione e BusinessManagementDecenni di esperienza nella progettazione dei sistemi di

Come ci prefiggiamo di raggiungere lo scopo

Strategycarica per accumulatoriUn’azienda leader nel settore della produzione di apparatielettronici, con particolare focalizzazione sull’elettronica dipotenzapUna gamma completa di prodotti e servizi per tutte leesigenze di ricarica e monitoraggioStudiamo il mercato e le tecnologie per anticiparne glisviluppi

DOCUMENTO RISERVATO ‐ BP Energy Charge ‐ Alma Graduate School ‐MBA DL

2009‐2010

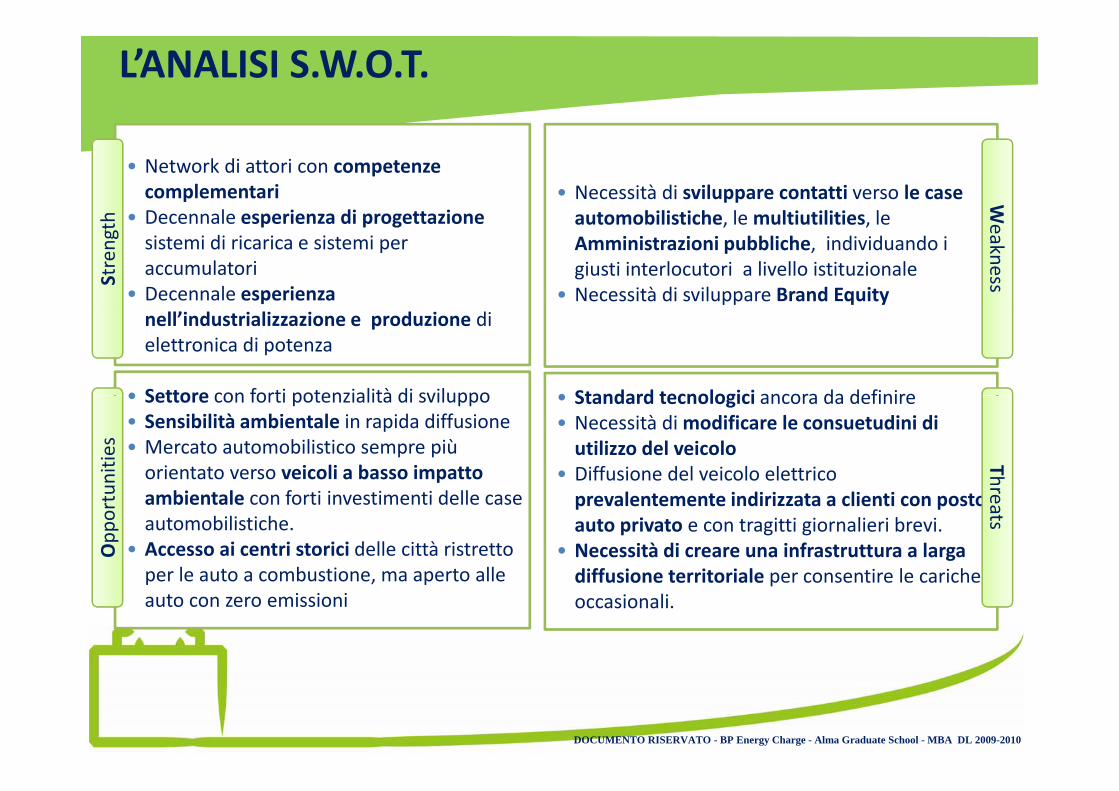

L’ANALISI S.W.O.T.

• Necessità di sviluppare contatti verso le case automobilistiche lemultiutilities le

• Network di attori con competenze complementari

• Decennale esperienza di progettazionehW

automobilistiche, le multiutilities, le Amministrazioni pubbliche, individuando i giusti interlocutori a livello istituzionale

• Necessità di sviluppare Brand Equity

• Decennale esperienza di progettazione sistemi di ricarica e sistemi per accumulatori

• Decennale esperienza

Strength

Weakness

• Standard tecnologici ancora da definire• Settore con forti potenzialità di sviluppo

nell’industrializzazione e produzione di elettronica di potenza

• Standard tecnologici ancora da definire• Necessità di modificare le consuetudini di utilizzo del veicolo

• Diffusione del veicolo elettrico

• Settore con forti potenzialità di sviluppo• Sensibilità ambientale in rapida diffusione• Mercato automobilistico sempre più orientato verso veicoli a basso impatto ni

ties

Th

prevalentemente indirizzata a clienti con posto auto privato e con tragitti giornalieri brevi.

• Necessità di creare una infrastruttura a larga diffusione territoriale per consentire le cariche

ambientale con forti investimenti delle case automobilistiche.

• Accesso ai centri storici delle città ristretto per le auto a combustione ma aperto alle

Opp

ortu

reats

diffusione territoriale per consentire le cariche occasionali.

per le auto a combustione, ma aperto alle auto con zero emissioni

DOCUMENTO RISERVATO - BP Energy Charge - Alma Graduate School - MBA DL 2009-2010

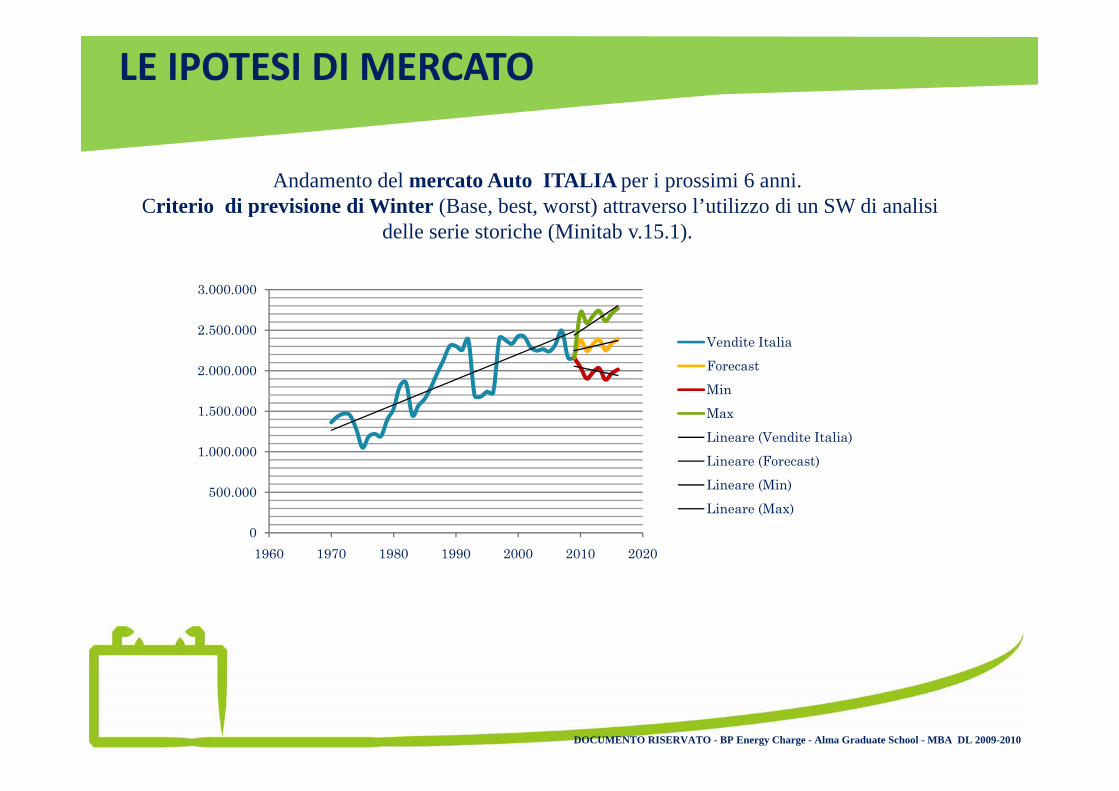

MARKET POTENTIAL: ITALIA

Mercato dell’auto italiano in declino, con picchi di rivitalizzazione solo in corrispondenza degliincentivi statali

Andamento fortemente legato alle crisi petrolifere e all’andamento del prezzo del petrolio

DOCUMENTO RISERVATO - BP Energy Charge - Alma Graduate School - MBA DL 2009-2010

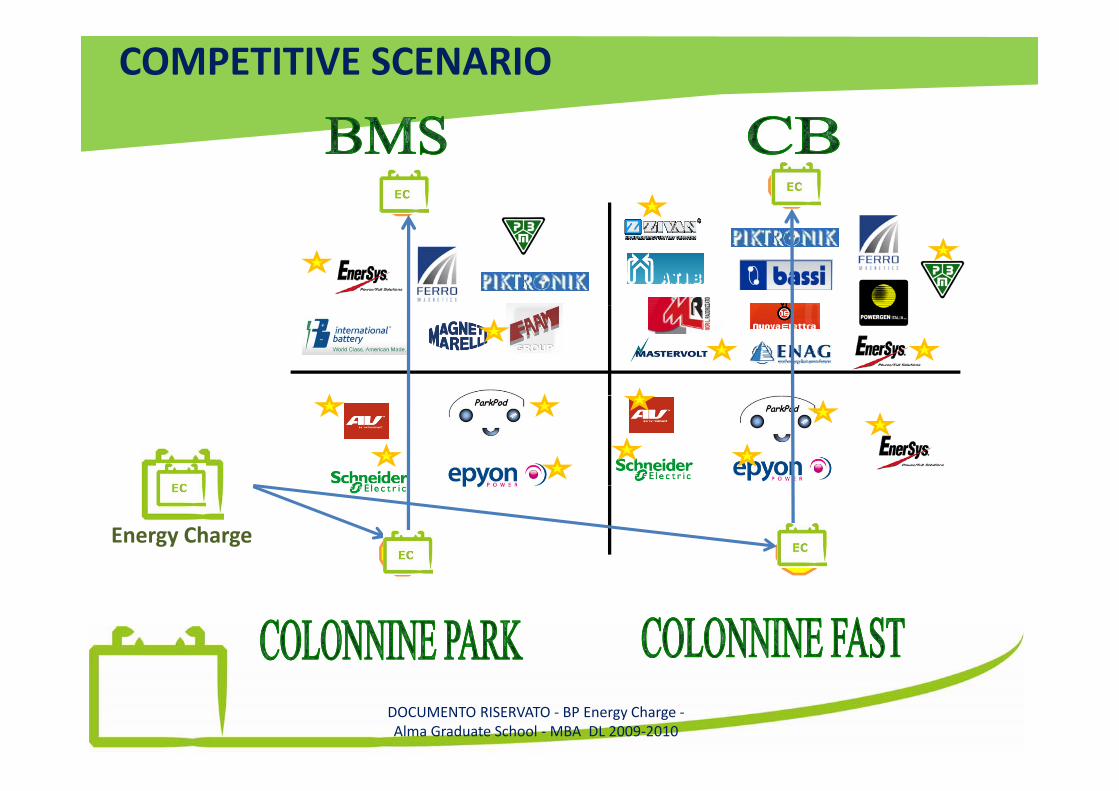

COMPETITIVE SCENARIO

2 2

1 1Energy Charge

DOCUMENTO RISERVATO ‐ BP Energy Charge ‐Alma Graduate School ‐MBA DL 2009‐2010

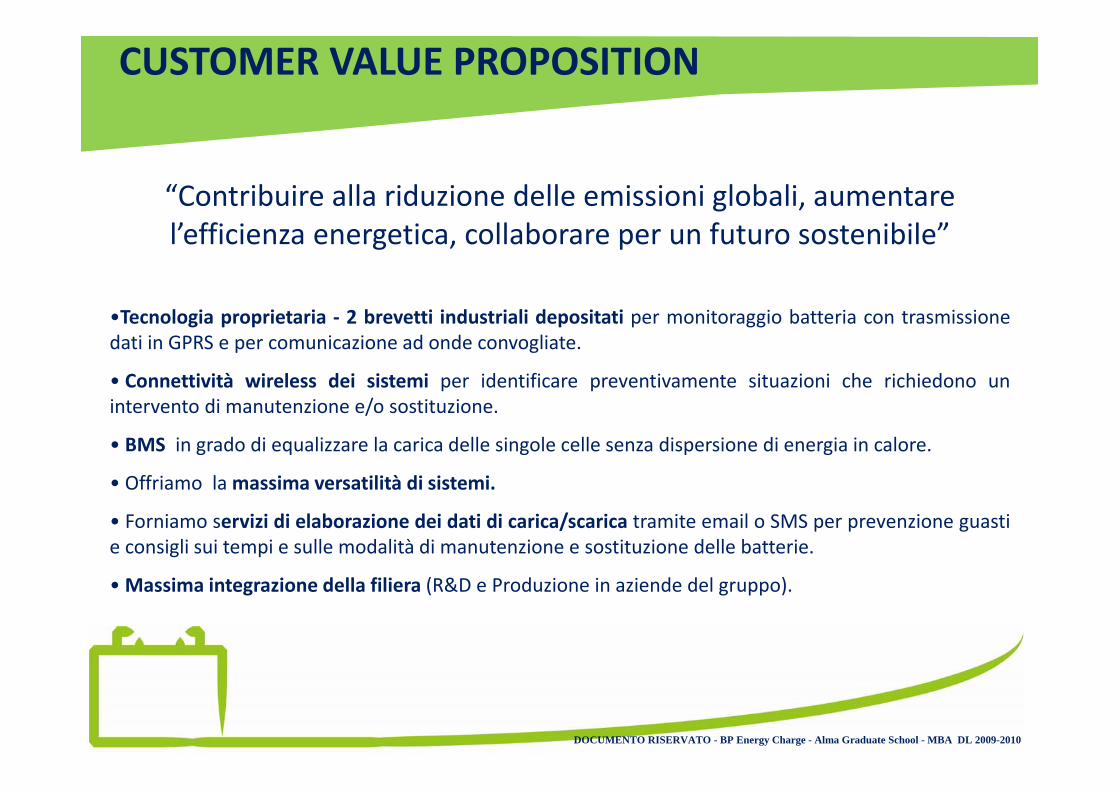

CUSTOMER VALUE PROPOSITION

“Contribuire alla riduzione delle emissioni globali, aumentare l’efficienza energetica, collaborare per un futuro sostenibile”

•Tecnologia proprietaria ‐ 2 brevetti industriali depositati per monitoraggio batteria con trasmissionedati in GPRS e per comunicazione ad onde convogliate.

• Connettività wireless dei sistemi per identificare preventivamente situazioni che richiedono unintervento di manutenzione e/o sostituzione.

• BMS in grado di equalizzare la carica delle singole celle senza dispersione di energia in calore.

• Offriamo lamassima versatilità di sistemi• Offriamo lamassima versatilità di sistemi.

• Forniamo servizi di elaborazione dei dati di carica/scarica tramite email o SMS per prevenzione guastie consigli sui tempi e sulle modalità di manutenzione e sostituzione delle batterie.

•Massima integrazione della filiera (R&D e Produzione in aziende del gruppo).

DOCUMENTO RISERVATO - BP Energy Charge - Alma Graduate School - MBA DL 2009-2010

MARKETING ACTIVITIES

STRATEGIA di DIFFERENZIAZIONE: MERCATO DI RIFERIMENTO

PIANIFICAZIONE DI MARKETING

STRATEGIA di DIFFERENZIAZIONE:

•R&D interno che assicura qualità e tecnologiaavanzataB i il d l d d i d i

MERCATO DI RIFERIMENTO

GEOGRAFICO

• Fase introduzione ‐Mercato italiano•Brevetto registrato per il download dei daticon GPRS•Ampiezza di gamma•Assistenza post vendita

• Soprattutto Nord per poi espandersi nel restod’Italia

ss ste a post e d ta•Servizi aggiuntivi e possibilità dimonitoraggio della batteria per gli onboard

TARGET

• Amministrazioni pubbliche• Società immobiliari (uffici ed appartamenti edtti ità i li)attività commerciali)

• Società di raffinazione e distribuzione• Società Autostrade (per installazioni neiparcheggi delle aree di servizio e Autogrill)p gg g )• Officine autorizzate ed Elettrauto

DOCUMENTO RISERVATO - BP Energy Charge - Alma Graduate School - MBA DL 2009-2010

MARKETING ACTIVITIES

PRODOTTO PUBBLICITA’ E PROMOZIONE • Posizionamento sito nei motori di ricerca

MARKETING MIX: LE 4P

• 4 prodotti (onboard e outboard): inizialmente introduzione prodotti outboard(ev FAST ed evPARK) per introdurre i rimanenti (onboard) dopo 2 anni (evMS e evONE)

importanza strategica di SEM e SEO• Sito tecnico e di facile consultazione• Fiere, workshop e PR• App smartphone per localizzazione colonnine(onboard) dopo 2 anni (evMS e evONE)

• Prodotto atteso, grande qualità ed avanguardia tecnologica

• App smartphone per localizzazione colonnine attraverso GPS• Direct Mailing (DM) and Emailing (DeM• Pubblicità su riveste di settore ed articles mkt

DEFINIZIONE DEL PREZZO

• Low Price per i dispositivi onboard

GESTIONE DEI CANALI DISTRIBUTIVI

• La rete commerciale gestisce i rapporti con • Low Price per i dispositivi onboard• Premium Price per I prodotti outboard

• La rete commerciale gestisce i rapporti con le società e con le amministrazioni pubbliiche.• Distribuzione intensiva: miriamo ad acquisizione quote di mercato attraversoun’ampia copertura del territorio• Canale indiretto

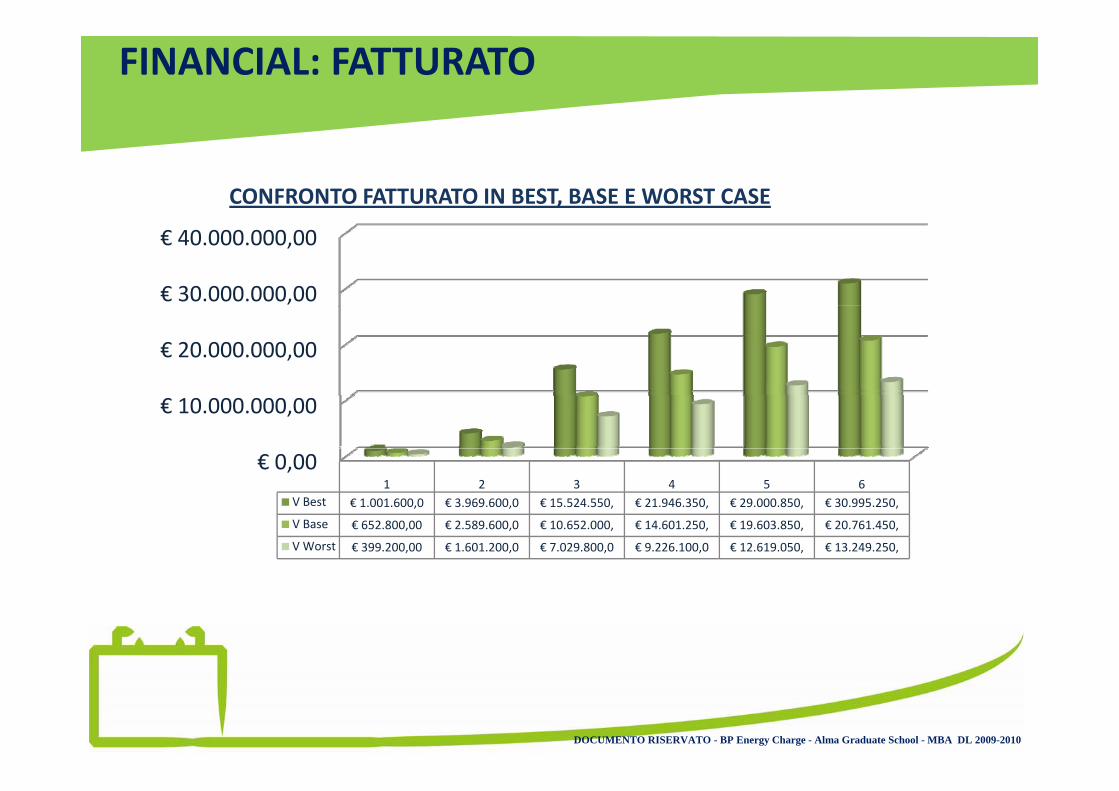

DOCUMENTO RISERVATO - BP Energy Charge - Alma Graduate School - MBA DL 2009-2010