C O R T E DEI C O N T I Sezione Centrale di controllo sulla gestione delle Amministrazioni dello Stato CONTABILITA' SPECIALI DEL MINISTERO DELL'INTERNO Indagine programmata dalla Sezione Centrale di controllo sulle Amministrazioni dello Stato, in Adunanza congiunta dei Collegi I e II, con deliberazione n. 1/2004/G del 19 novembre 2003 (indagine n. VIII.1)

Transcript

C O R T E DEI C O N T I

Sezione Centrale di controllo sulla gestione delle Amministrazioni dello Stato

CONTABILITA' SPECIALI DEL MINISTERO DELL'INTERNO

Indagine programmata dalla Sezione Centrale di controllo sulle Amministrazioni dello Stato, in Adunanza congiunta dei Collegi I e II, con deliberazione n. 1/2004/G del 19 novembre 2003 (indagine n. VIII.1)

2

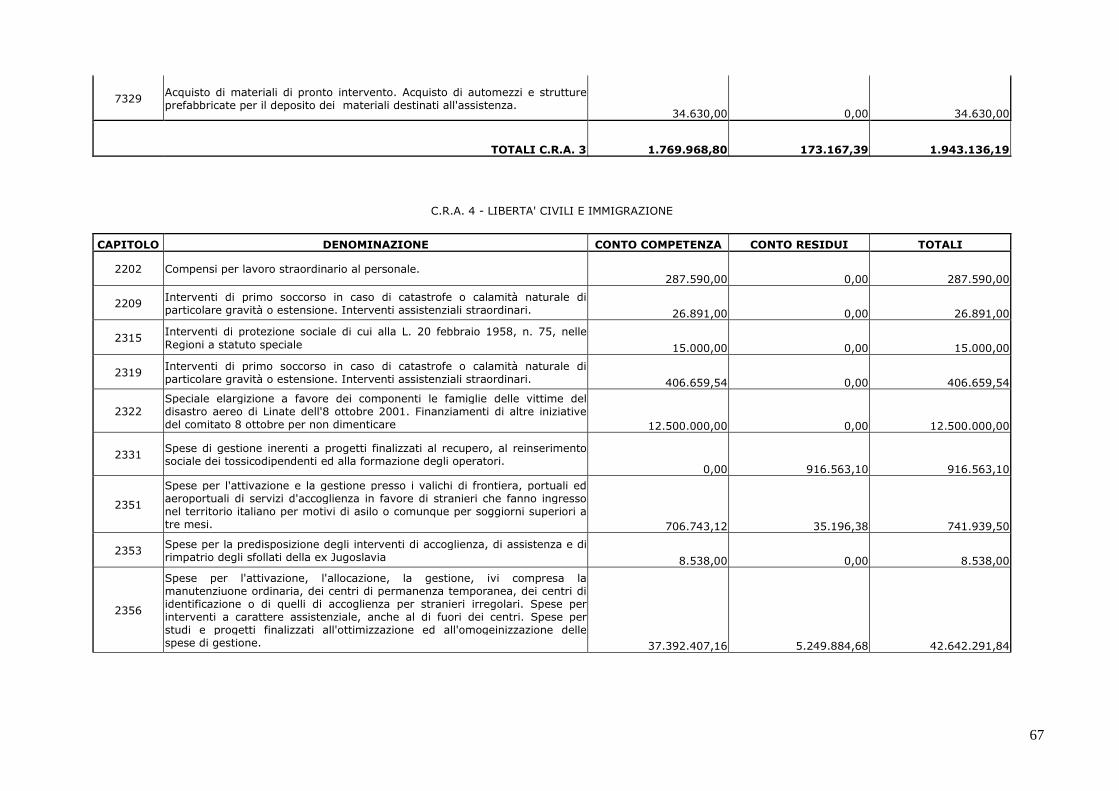

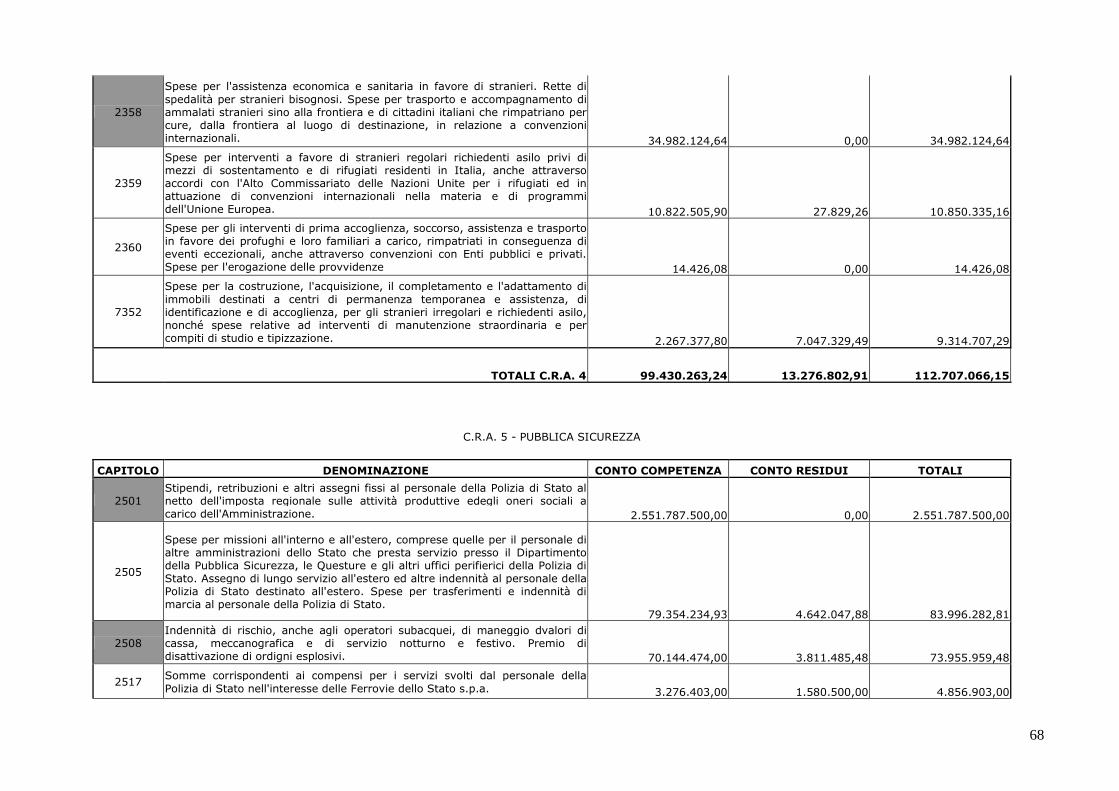

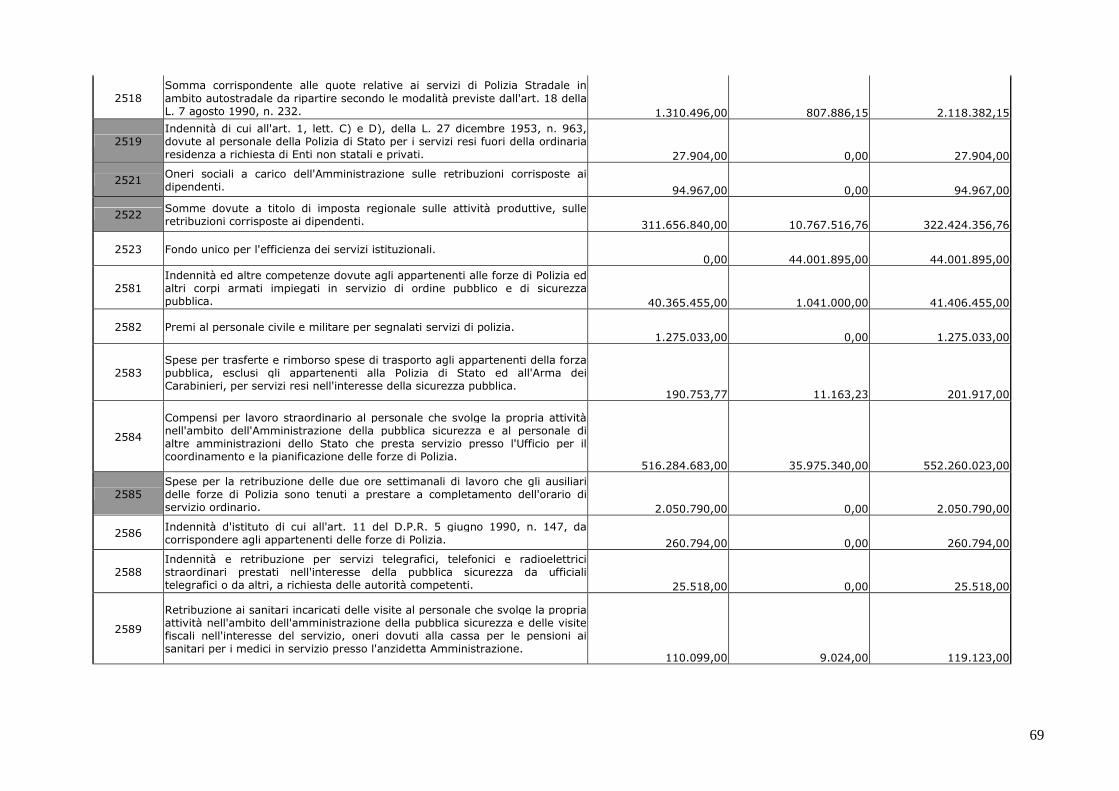

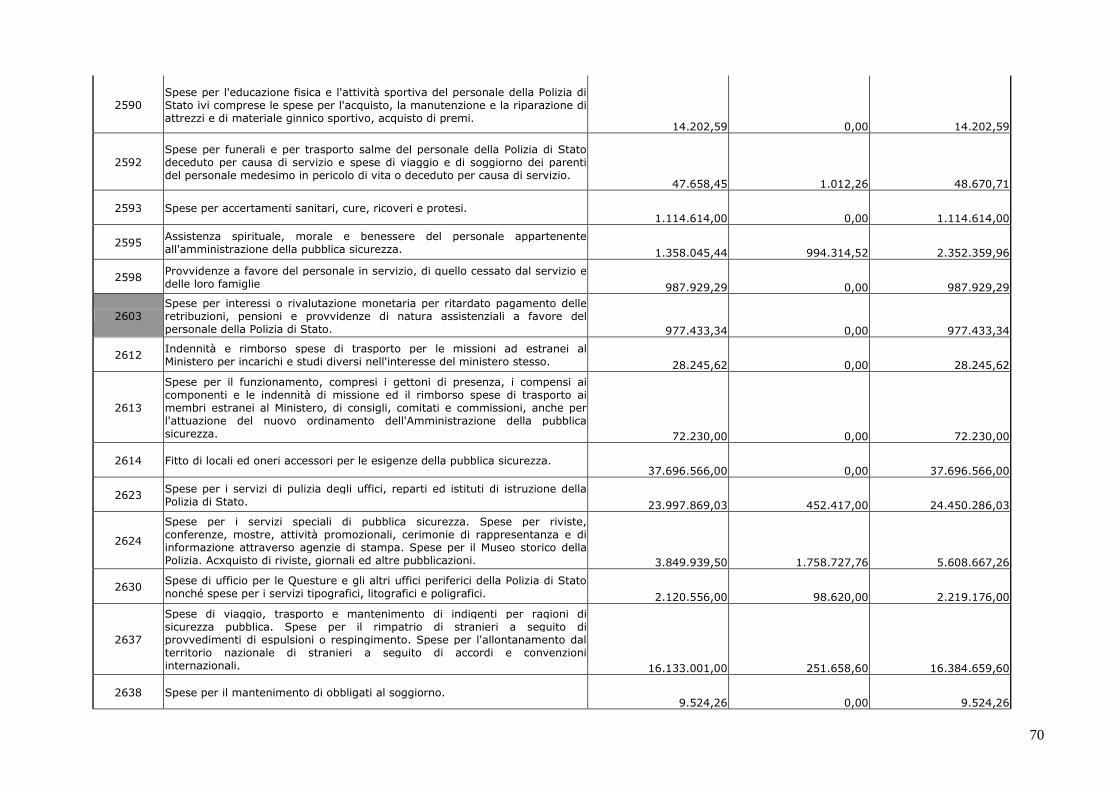

SOMMARIO Pag. 1. - OGGETTO E FINALITA' DELL'INDAGINE " 3 2. - ESITO DELL'INDAGINE E VALUTAZIONI CONCLUSIVE " 3 2.1. - Le contabilità speciali del Ministero dell'Interno " 3 2.2. - Le somme complessivamente gestite nelle contabilità speciali codificate "1200" durante gli anni 2002-2005 " 4 2.3. - Le somme complessivamente gestite nelle contabilità speciali codificate "1903" e "4050" nel corso degli anni 2002-2005 " 4 2.4. - Le contabilità speciali "1200" in conto competenza " 5 2.4.1. - Le "anticipazioni" di somme effettuate dal Prefetto " 5 2.4.1.1. - Somme anticipate dai Prefetti durante ciascuno degli anni 2002-2005 e non rimborsate dall'Amministrazione Centrale entro il 31 marzo dell'anno successivo " 9 2.4.1.2. - Somme anticipate dai Prefetti e non rimborsate dall'Amministrazione Centrale al 31 dicembre del quinquennio 2002-2005 " 9 2.4.2. - Estinzione degli ordinativi di pagamento in conto competenza tratti sulle contabilità speciali 1200 " 12 2.4.3. - Il pagamento delle spese per stipendi ed altri assegni fissi equivalenti, pensioni ed assegni congeneri " 13 2.5. - Le contabilità speciali "1200" in conto residui " 13 3. - I controlli condotti dall'Amministrazione dell'interno e dal Dipartimento della Ragioneria Generale dello Stato sui rendiconti delle contabilità speciali prodotti dalle Prefetture " 16 4. – Il controllo della Corte sui rendiconti di contabilità speciale trasmessi dalle Prefetture interessate dall'indagine " 19

3

1. – OGGETTO E FINALITA' DELL'INDAGINE La presente indagine - inserita nel programma del controllo successivo sulla gestione del bilancio e del patrimonio delle amministrazioni pubbliche per l'anno 2004, approvato dalla Sezione centrale di controllo sulle Amministrazioni dello Stato, in adunanza congiunta dei collegi primo e secondo, con la deliberazione n. 1/2004/G del 19 novembre 2003 - concerne le contabilità speciali del Ministero dell'interno. Obiettivo perseguito dall'indagine è quello di effettuare una ricognizione globale del fenomeno "contabilità speciali" del Ministero dell'interno al fine di individuare l'entità complessiva delle somme gestite con questo sistema straordinario, la tipologia di spese confluenti nelle contabilità speciali, le procedure ed i controlli interni adottati dall'Amministrazione. 2. - ESITO DELL'INDAGINE E VALUTAZIONI CONCLUSIVE

2.1. Le contabilità speciali del Ministero dell'Interno Le contabilità speciali del Ministero dell'Interno sono contraddistinte dai numeri di codice "1200", "1903" e "4050".

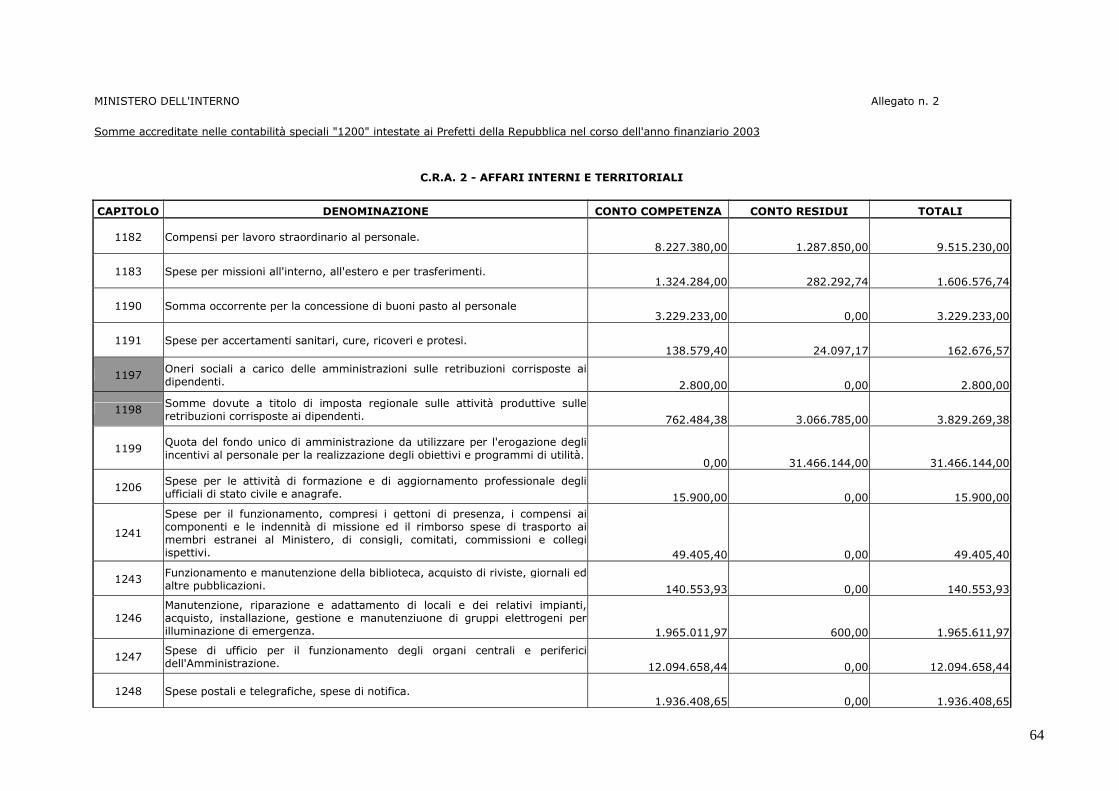

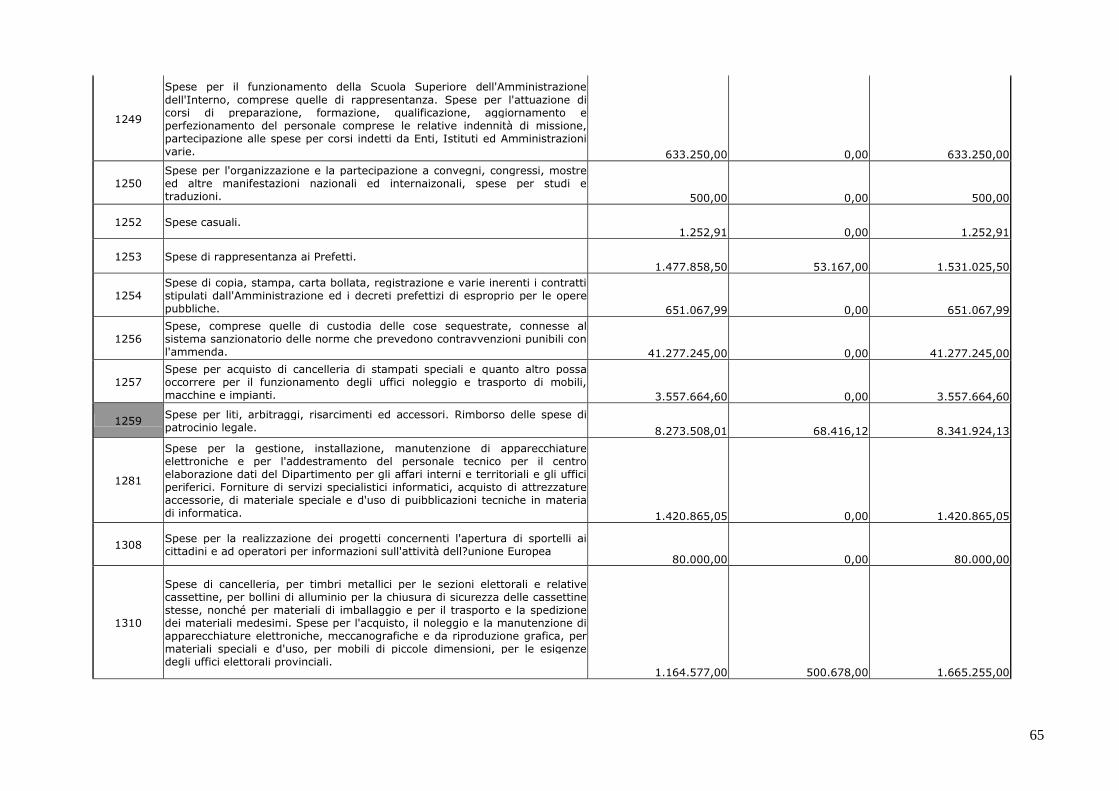

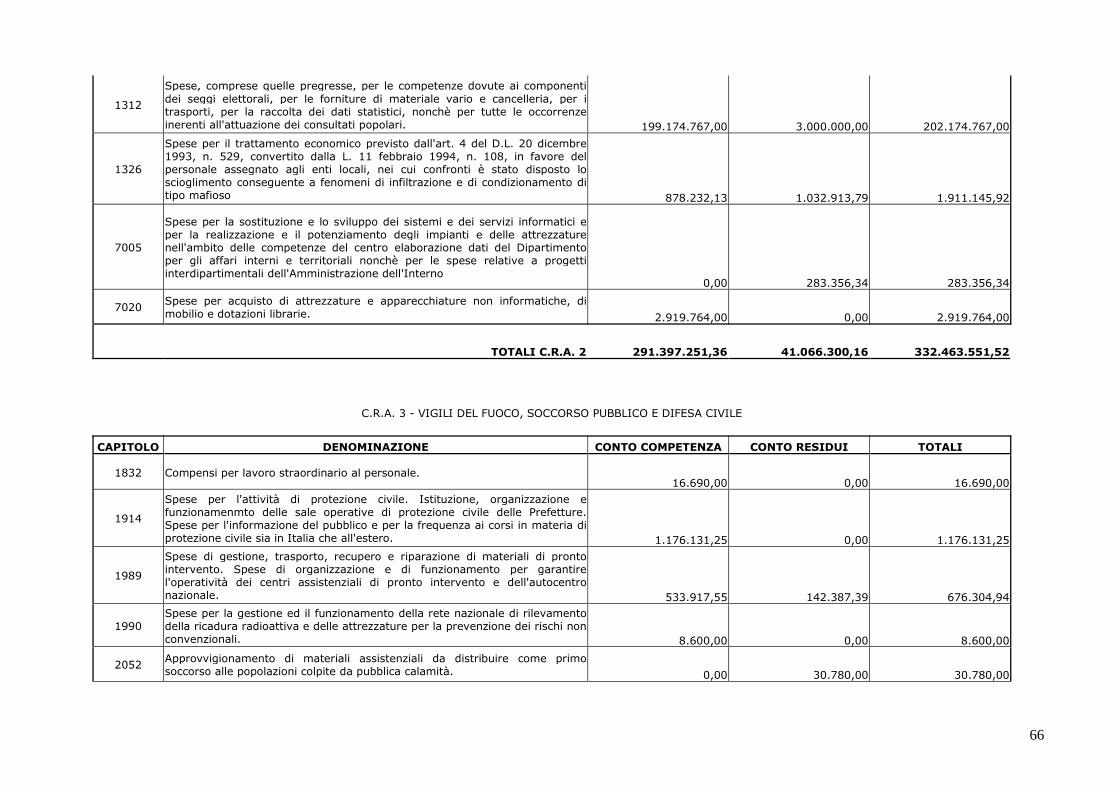

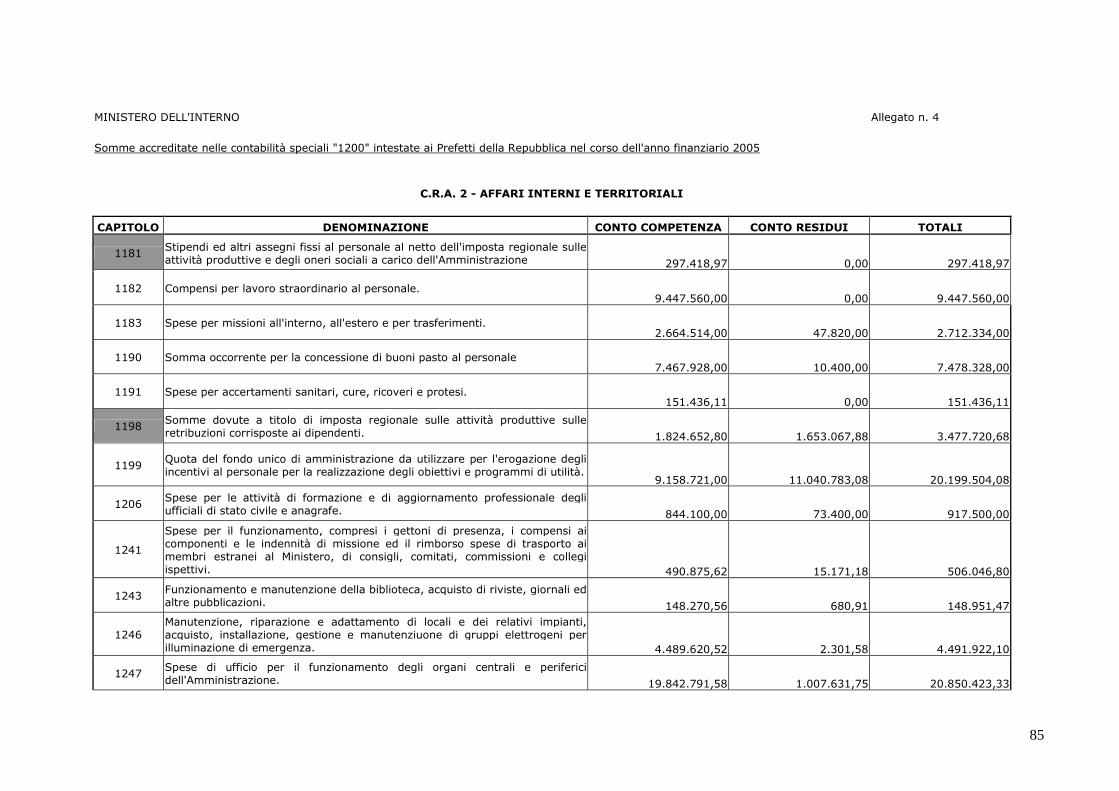

Nelle contabilità speciali codificate "1200", intestate ai Prefetti della Repubblica, vengono gestite tipologie di spese corrispondenti a quelle contenute nell'oggetto dei capitoli di spesa dello stato di previsione del Ministero dell'interno1, annualmente individuati dall'Amministrazione Centrale dell'interno e ricompresi nel c.d. "Piano dei conti"2 che detta Amministrazione invia, entro il 10 gennaio, alle Prefetture - Uffici territoriali del Governo, ai Commissariati del Governo per le Province di Trento e Bolzano, nonchè alla Presidenza della giunta regionale della Valle d'Aosta, affinchè i suddetti destinatari intestino un conto a ciascun capitolo.

Nella contabilità speciale codificata "1903", intestata al "Ministero dell'Interno – Direzione Centrale per la finanza locale – addizionale all'IRPeF Enti locali", aperta presso la Sezione di tesoreria provinciale dello Stato (TPS) di Roma succursale, confluiscono i versamenti dei sostituti di imposta di Roma e provincia dell'addizionale comunale all'IRPeF.

Nelle contabilità speciali codificate "4050", intestate al "Ministero dell'Interno – addizionale all'IRPeF Enti locali", aperte presso le altre Sezioni di TPS, confluiscono i versamenti dei sostituti di imposta delle altre province. Dette contabilità danno luogo – automaticamente e periodicamente – a dei girofondi in favore della contabilità speciale "1903".

Le somme trattenute dai sostituti di imposta a titolo di addizionale comunale all'IRPeF sono ripartite dal Ministero dell'Interno tra i Comuni, ai sensi dell'articolo 1, comma 7, del decreto legislativo 28 settembre 1998 n. 3603, recante "Istituzione di una addizionale comunale all'IRPeF".

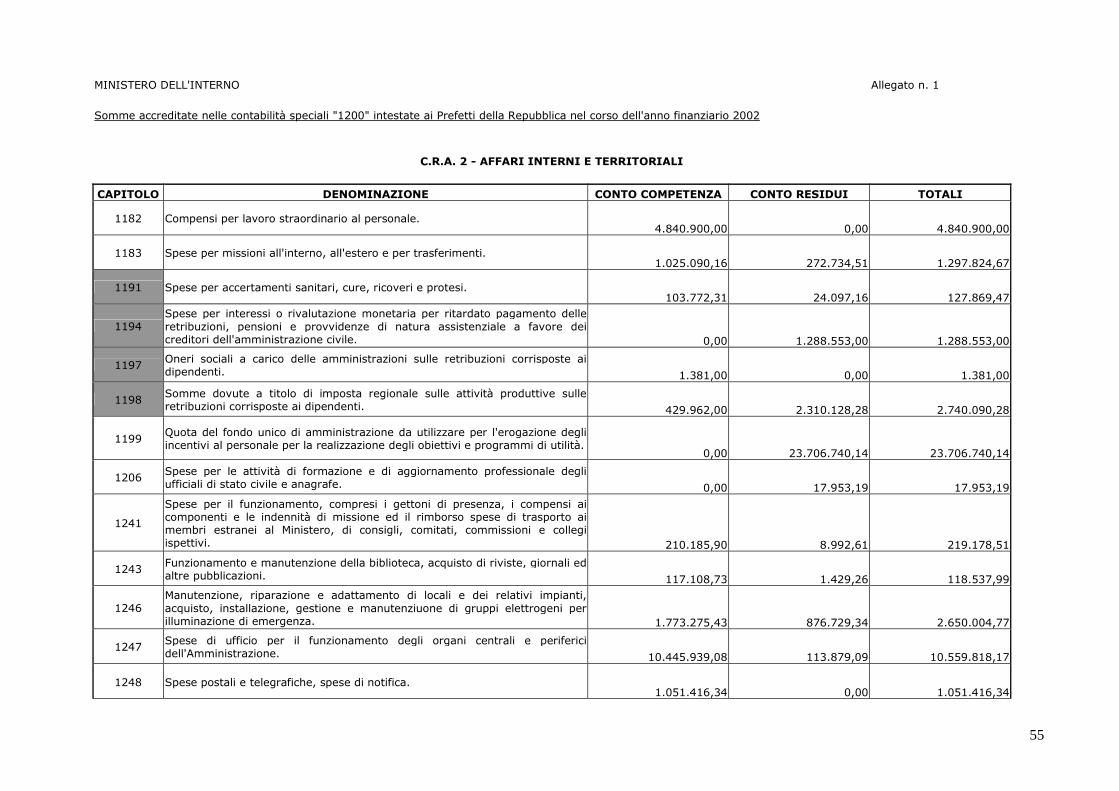

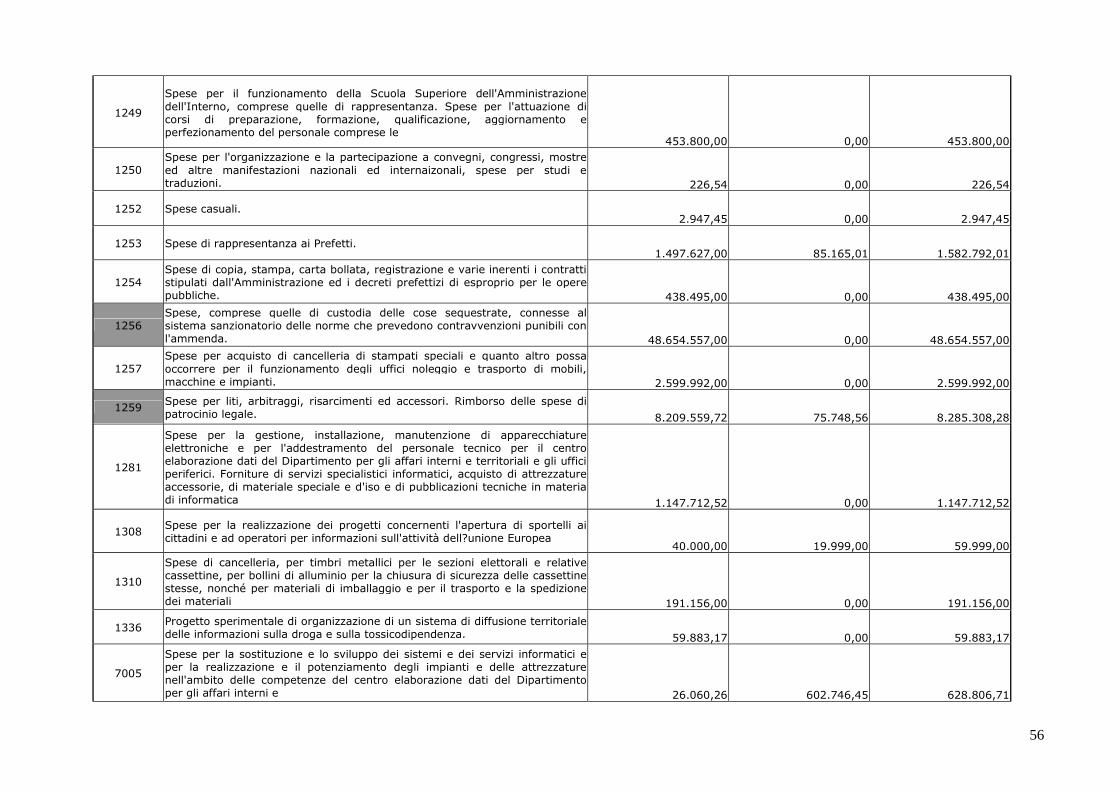

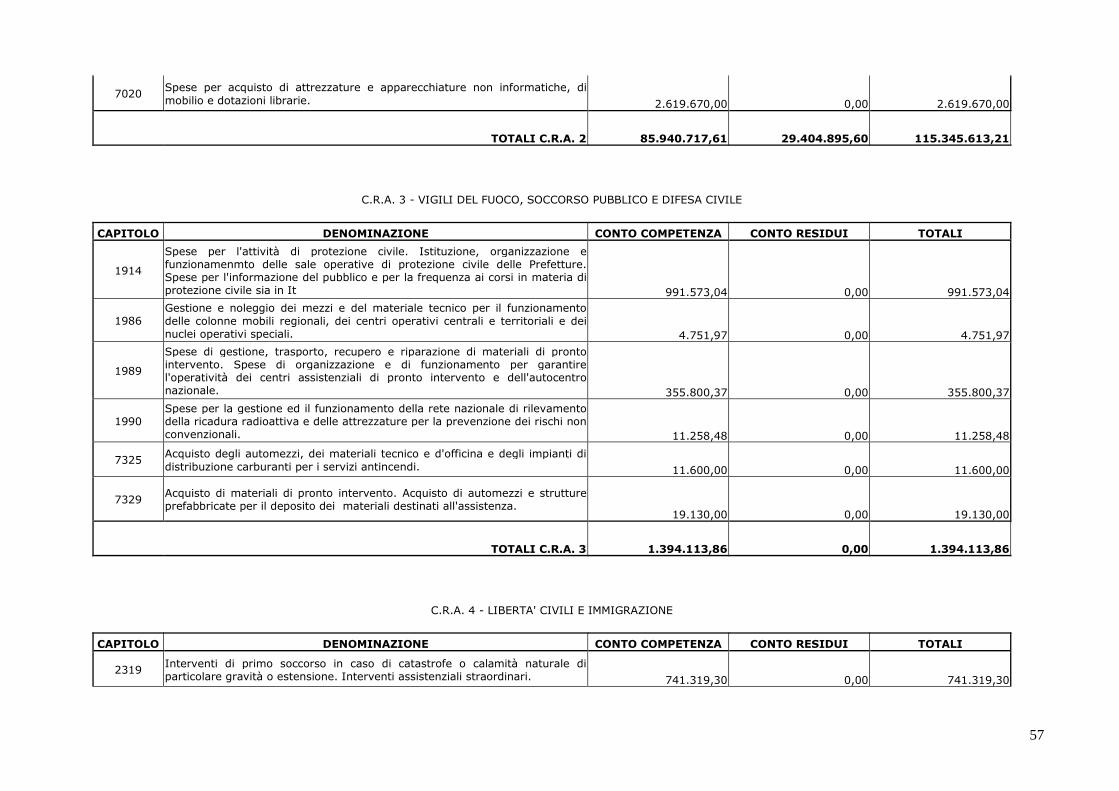

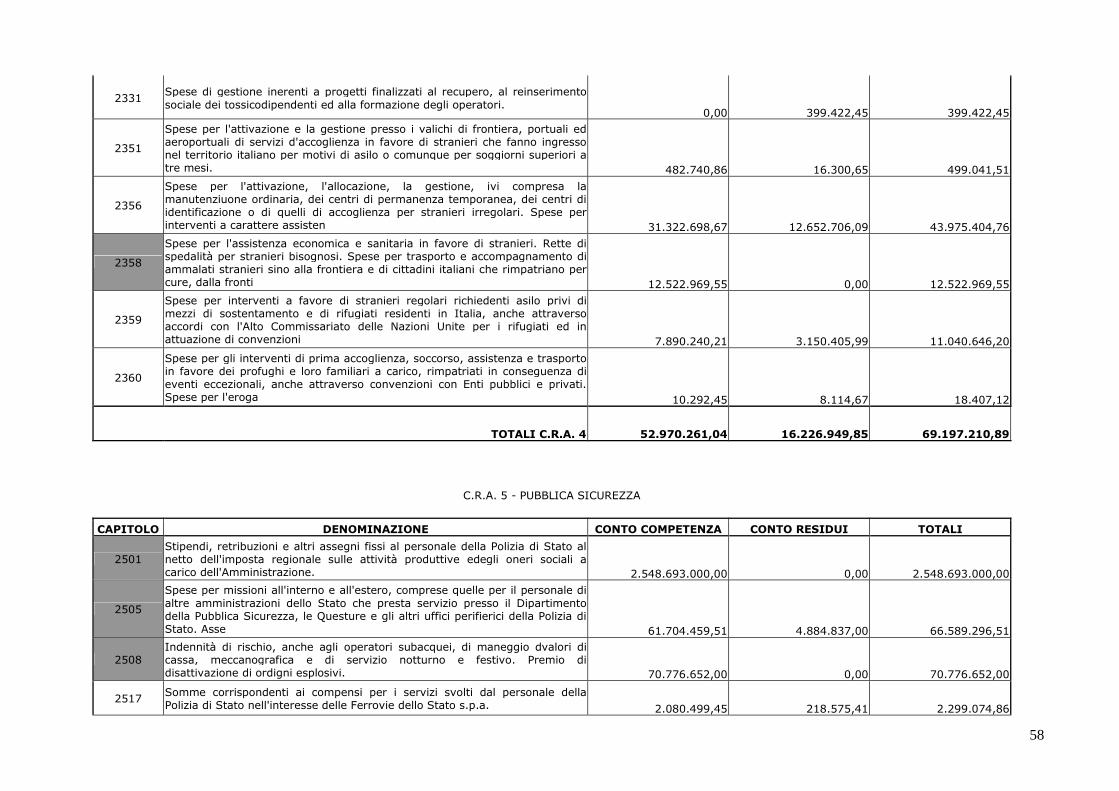

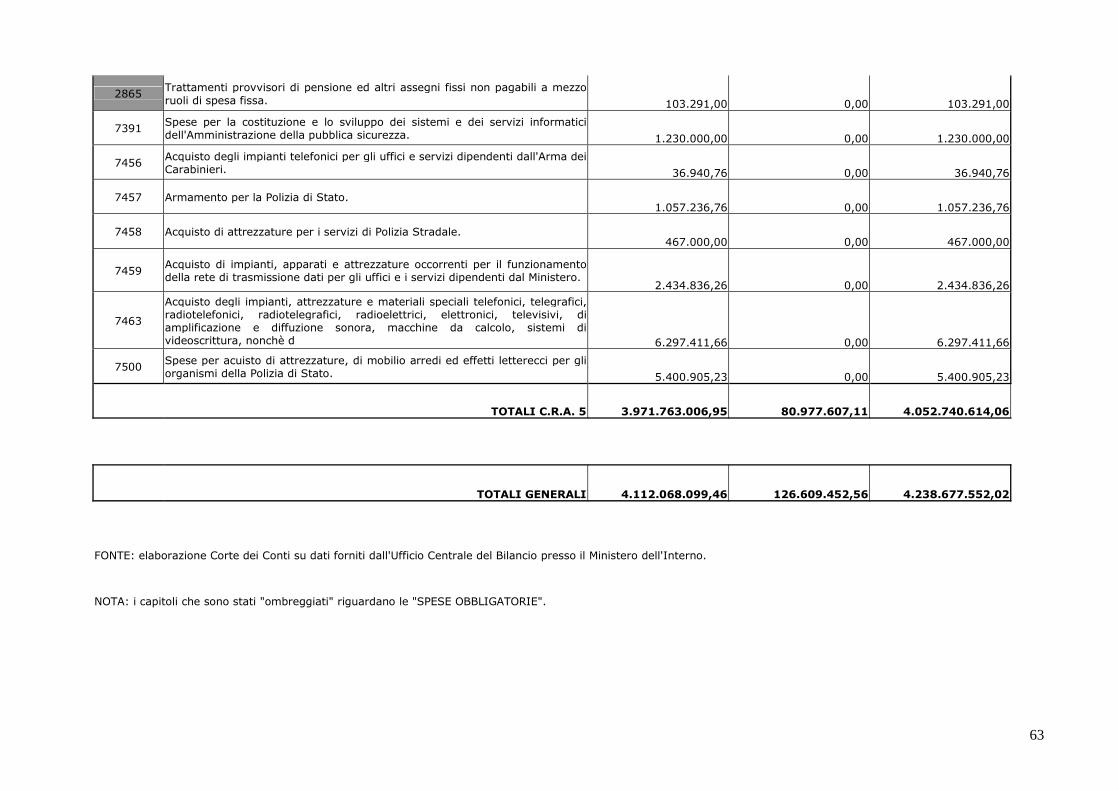

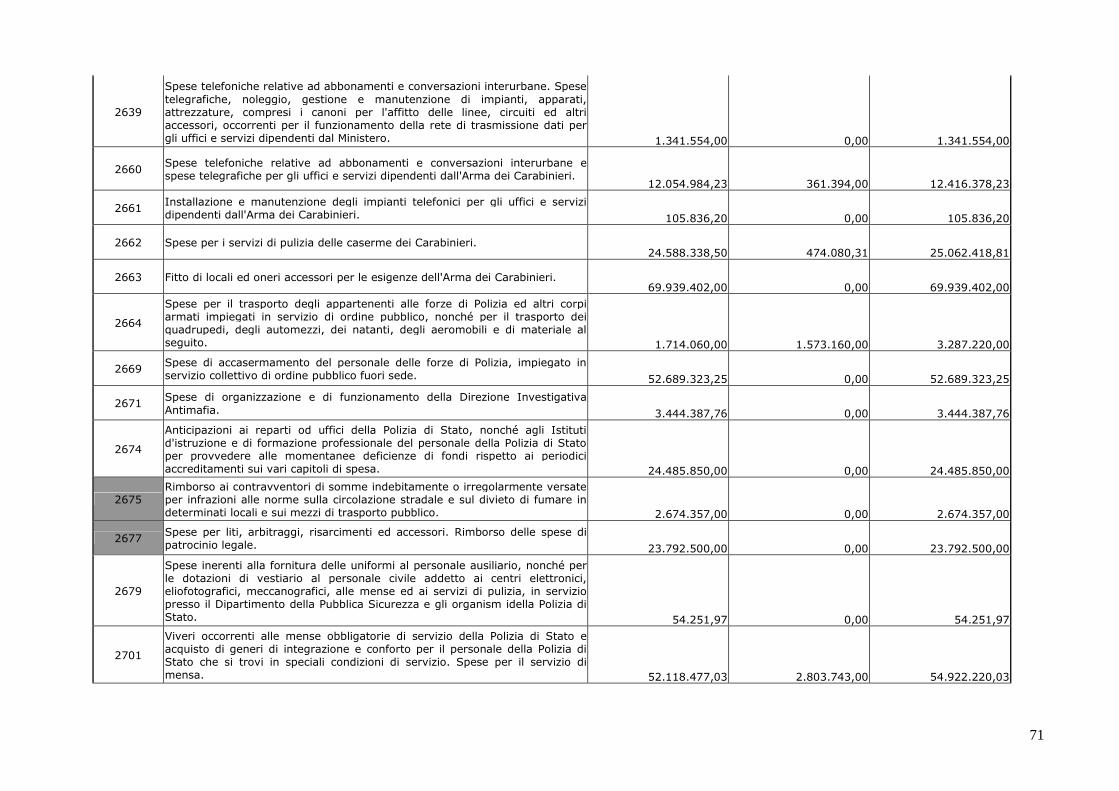

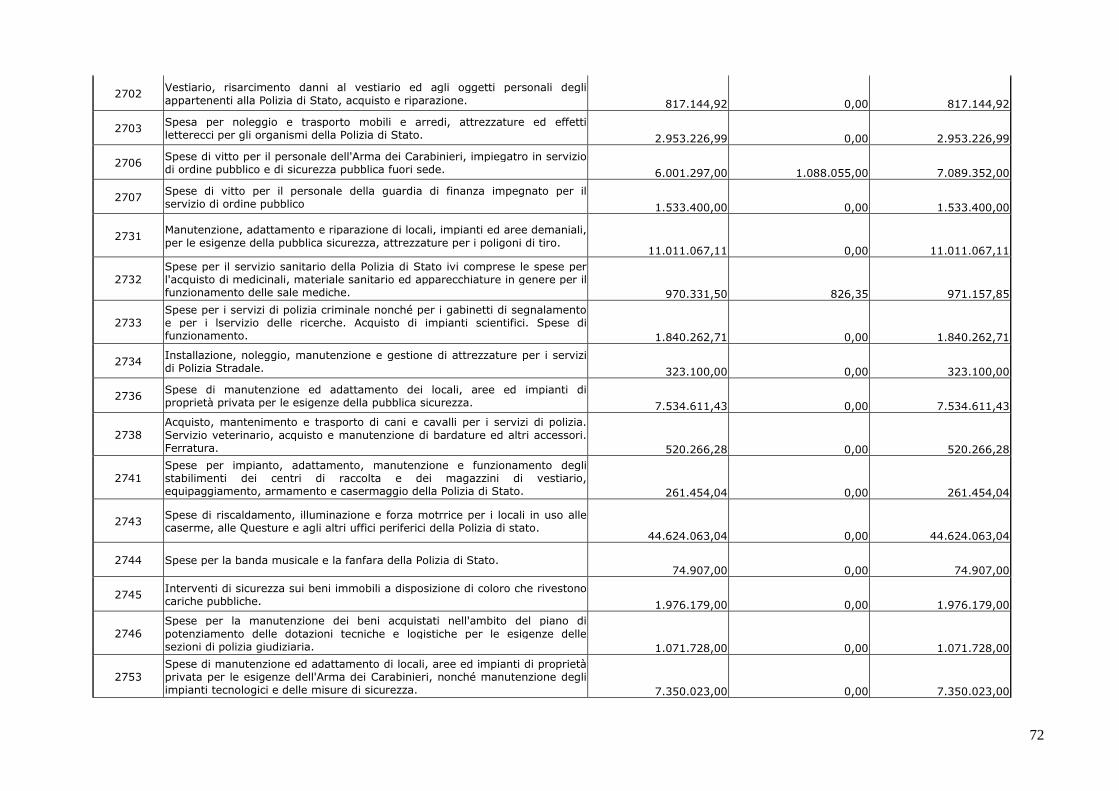

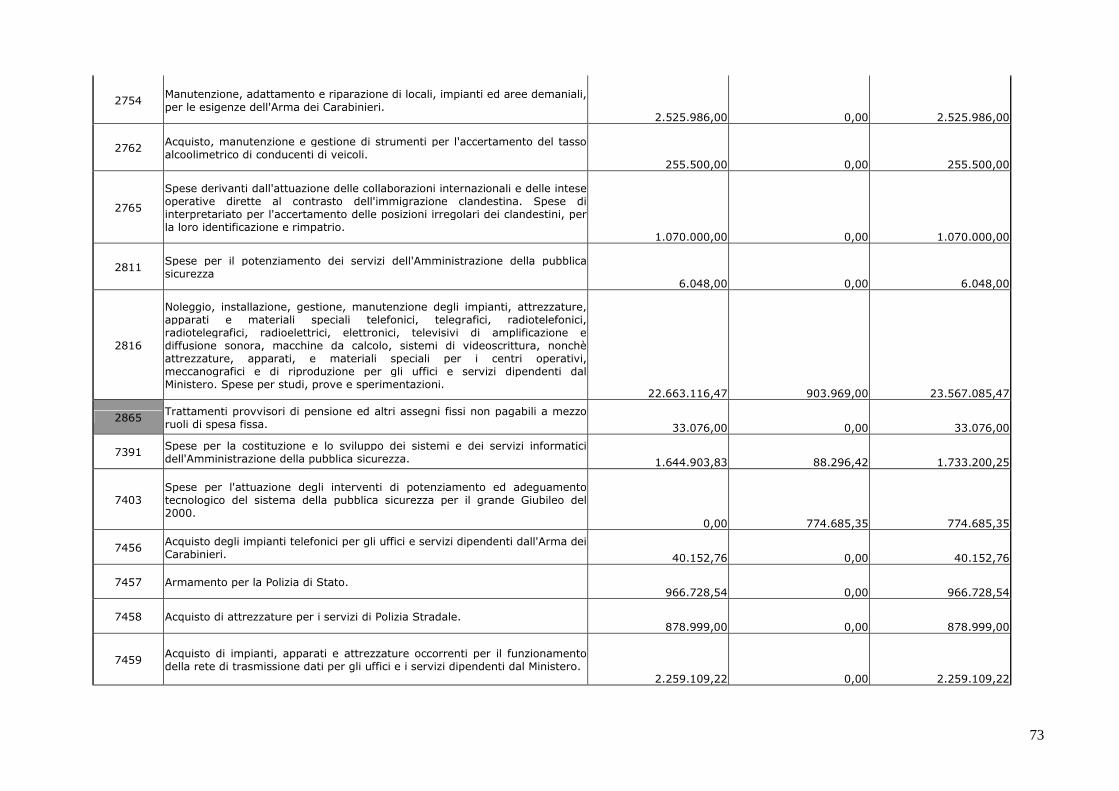

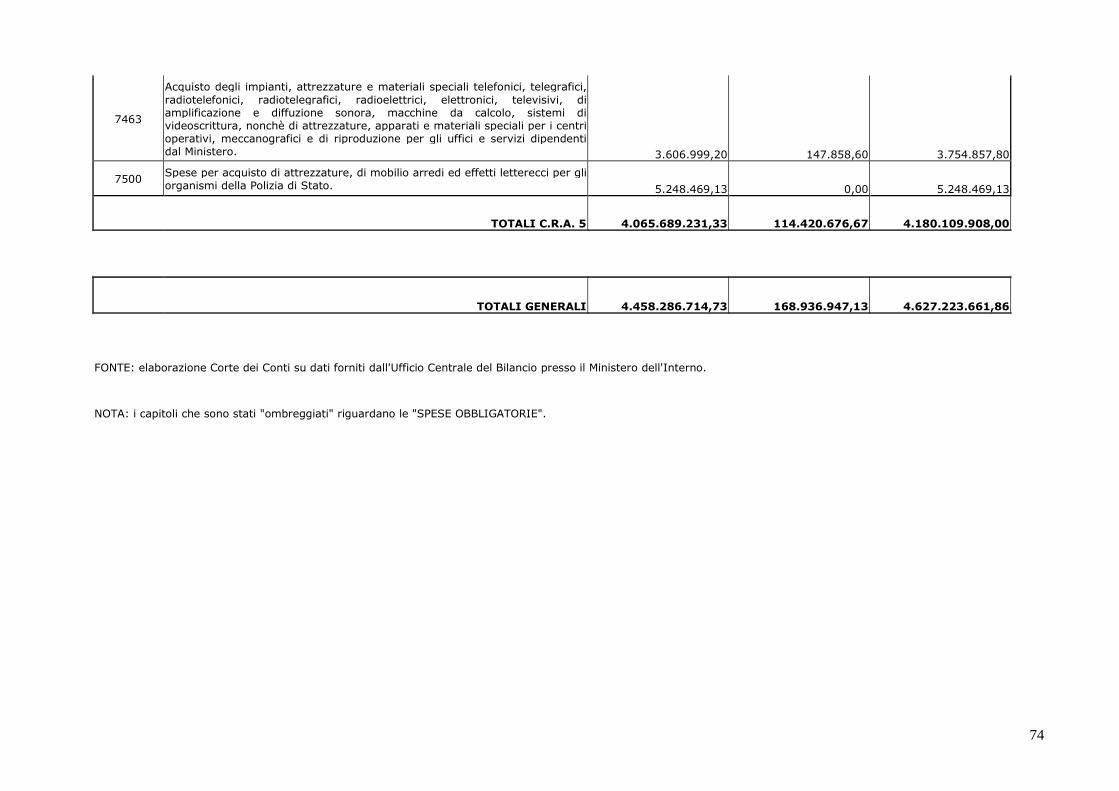

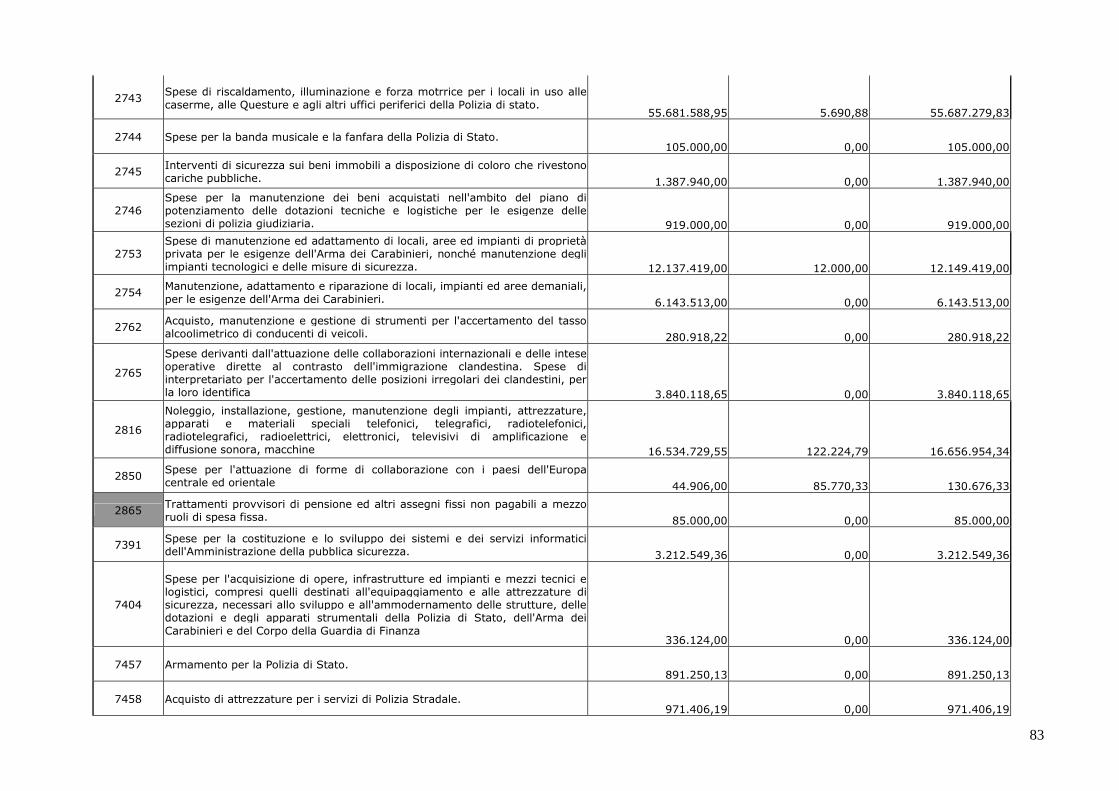

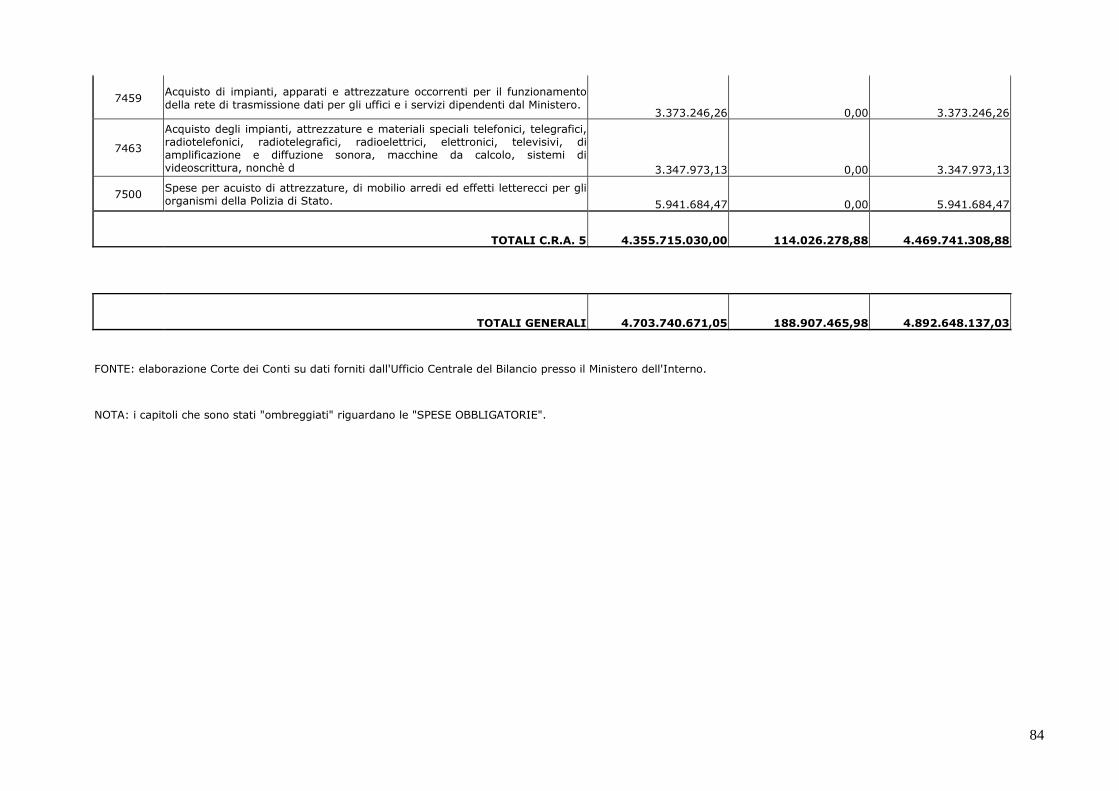

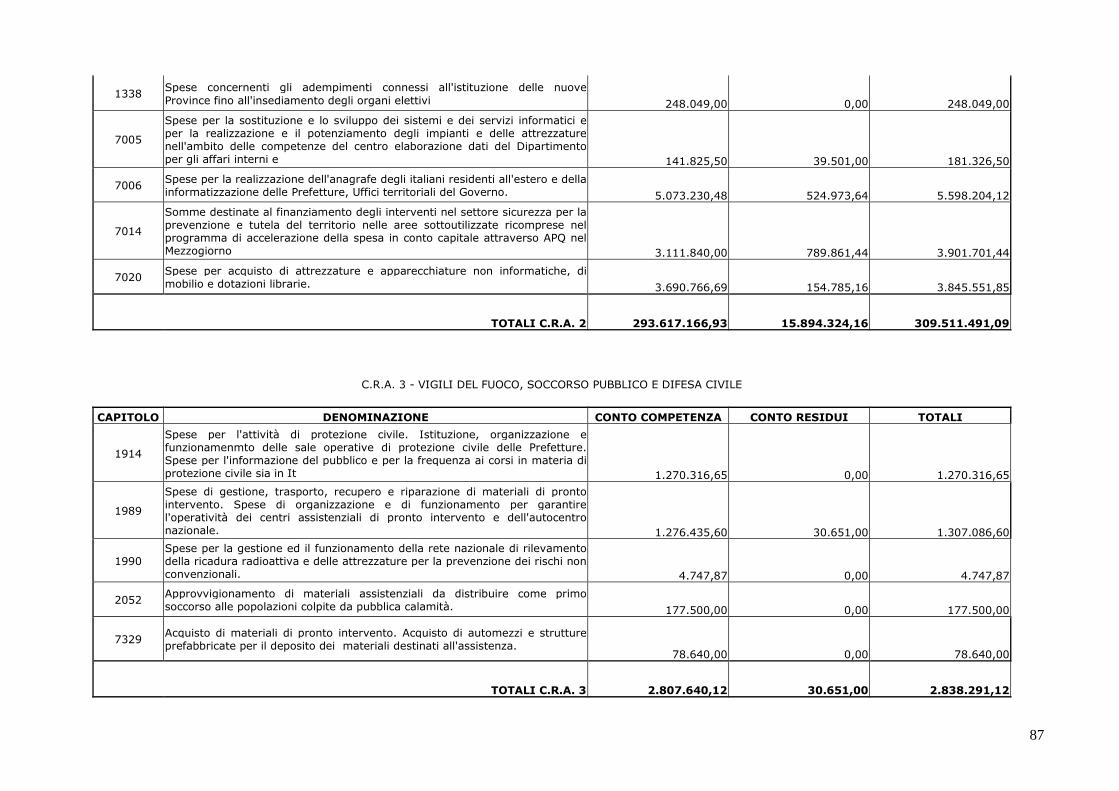

1 Per quanto concerne l'oggetto dei capitoli di spesa ed i relativi fondi accreditati si vedano gli allegati n. 1, 2, 3 e 4. 2 Detto piano può essere integrato o rettificato durante l'anno dai competenti Dipartimenti del Ministero dell'Interno. 3 L'articolo 1, comma 7, del d.lgs. 360/1998 prevede che la ripartizione tra i comuni delle somme versate a titolo di addizionale è effettuata dal Ministero dell'interno, a titolo di acconto sull'intero importo delle somme versate entro lo stesso anno in cui è effettuato il versamento, sulla base dei dati forniti dal Ministero dell'economia concernenti le risultanze delle dichiarazioni dei redditi e dei sostituti d'imposta presentate per l'anno precedente a quello cui si riferisce l'addizionale comunale. Entro l'anno successivo a quello in cui è effettuato il versamento, il Ministero dell'interno provvede ad effettuare il conguaglio, mediante compensazione con le somme spettanti, a titolo di acconto, per l'anno successivo sulla base dei dati forniti dal Ministero dell'economia e delle finanze concernenti le risultanze delle dichiarazioni dei redditi e dei sostituti d'imposta presentate per l'anno cui si riferisce l'addizionale comunale. Per i comuni l'accertamento contabile dei proventi derivanti dall'applicazione dell'addizionale avviene sulla base delle comunicazioni annuali del Ministero dell'interno delle somme spettanti.

4

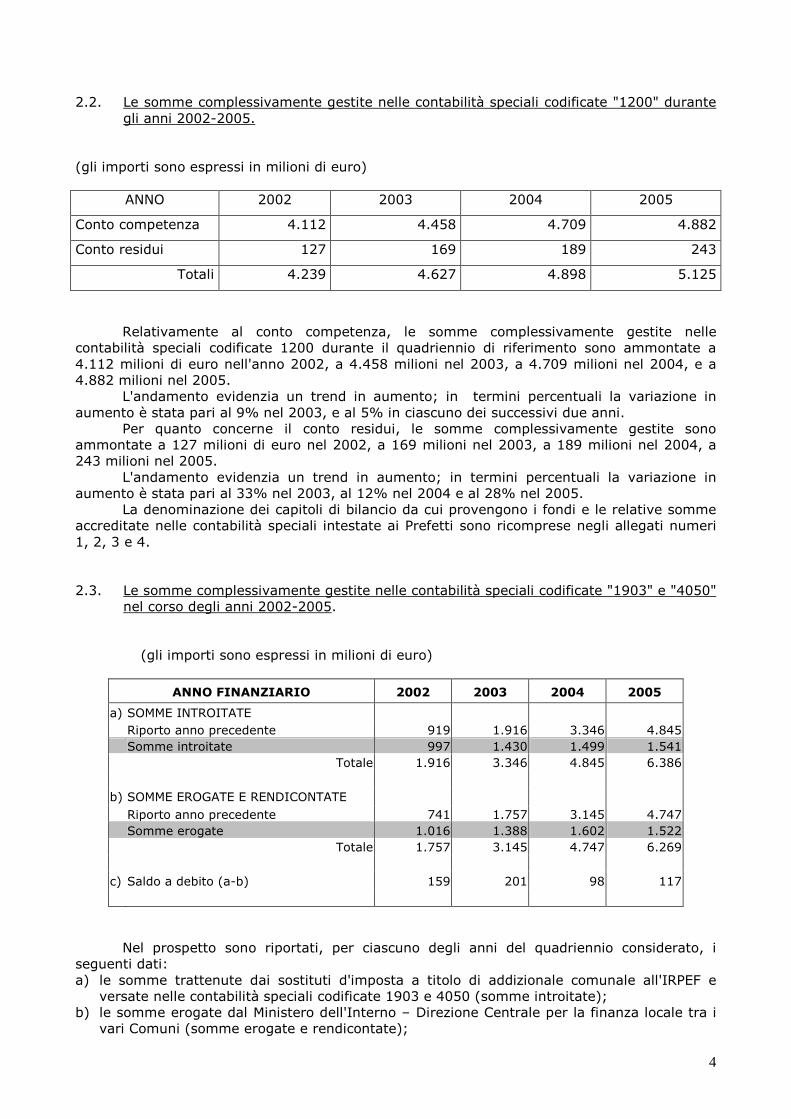

2.2. Le somme complessivamente gestite nelle contabilità speciali codificate "1200" durante gli anni 2002-2005.

(gli importi sono espressi in milioni di euro)

ANNO 2002 2003 2004 2005

Conto competenza 4.112 4.458 4.709 4.882

Conto residui 127 169 189 243

Totali 4.239 4.627 4.898 5.125

Relativamente al conto competenza, le somme complessivamente gestite nelle contabilità speciali codificate 1200 durante il quadriennio di riferimento sono ammontate a 4.112 milioni di euro nell'anno 2002, a 4.458 milioni nel 2003, a 4.709 milioni nel 2004, e a 4.882 milioni nel 2005.

L'andamento evidenzia un trend in aumento; in termini percentuali la variazione in aumento è stata pari al 9% nel 2003, e al 5% in ciascuno dei successivi due anni.

Per quanto concerne il conto residui, le somme complessivamente gestite sono ammontate a 127 milioni di euro nel 2002, a 169 milioni nel 2003, a 189 milioni nel 2004, a 243 milioni nel 2005.

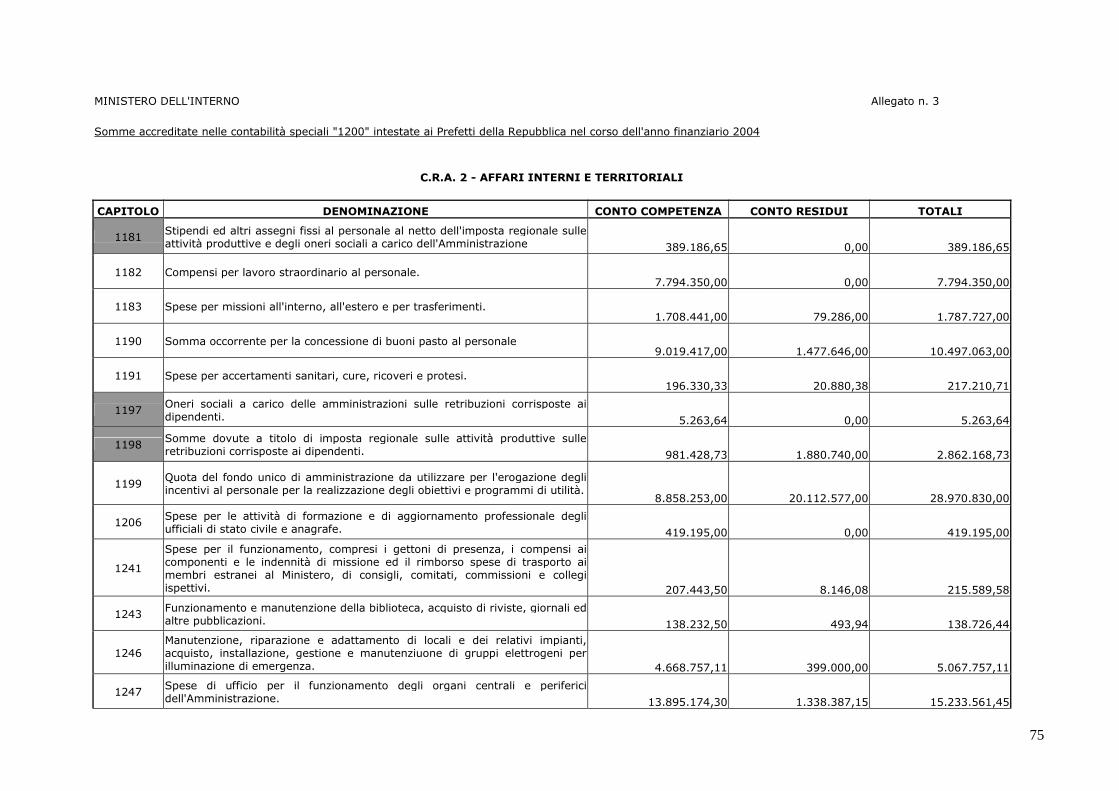

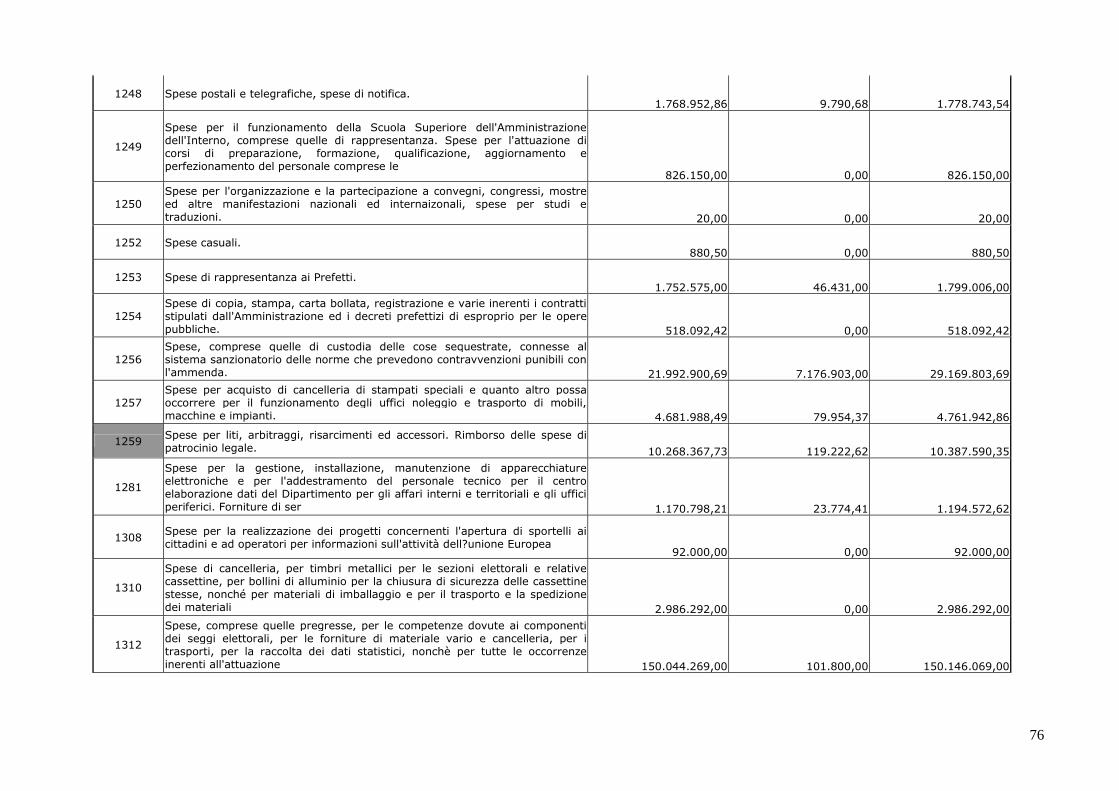

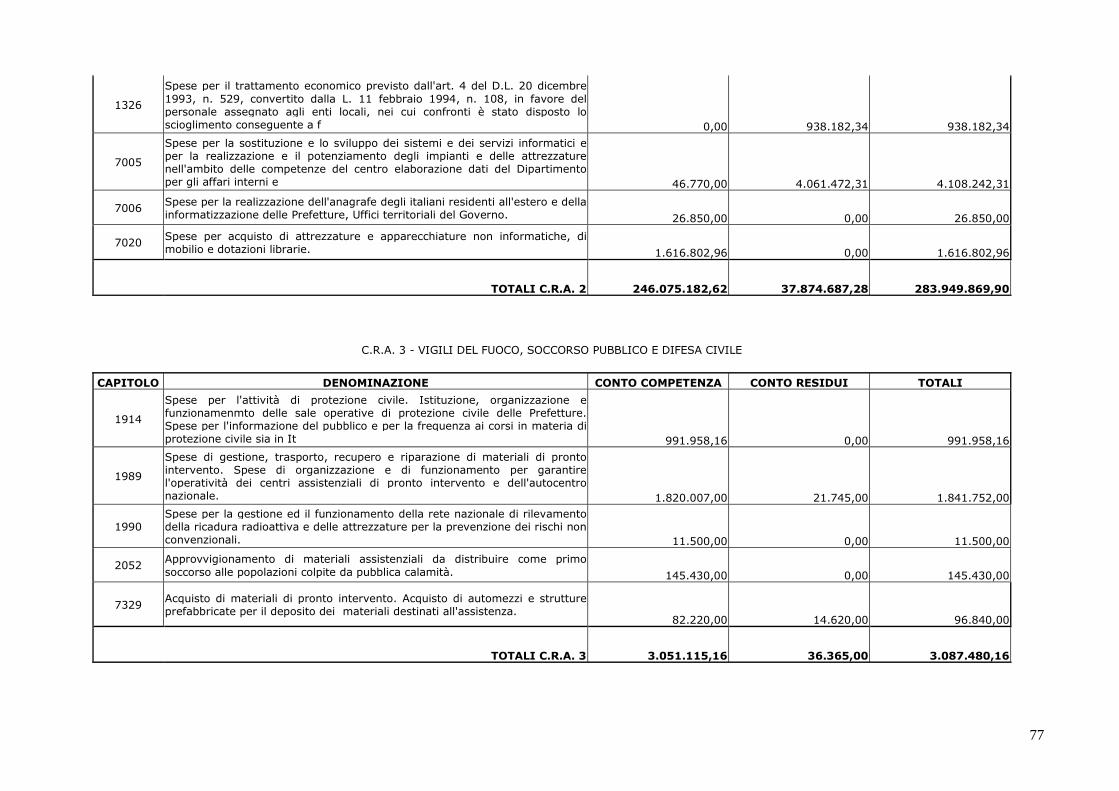

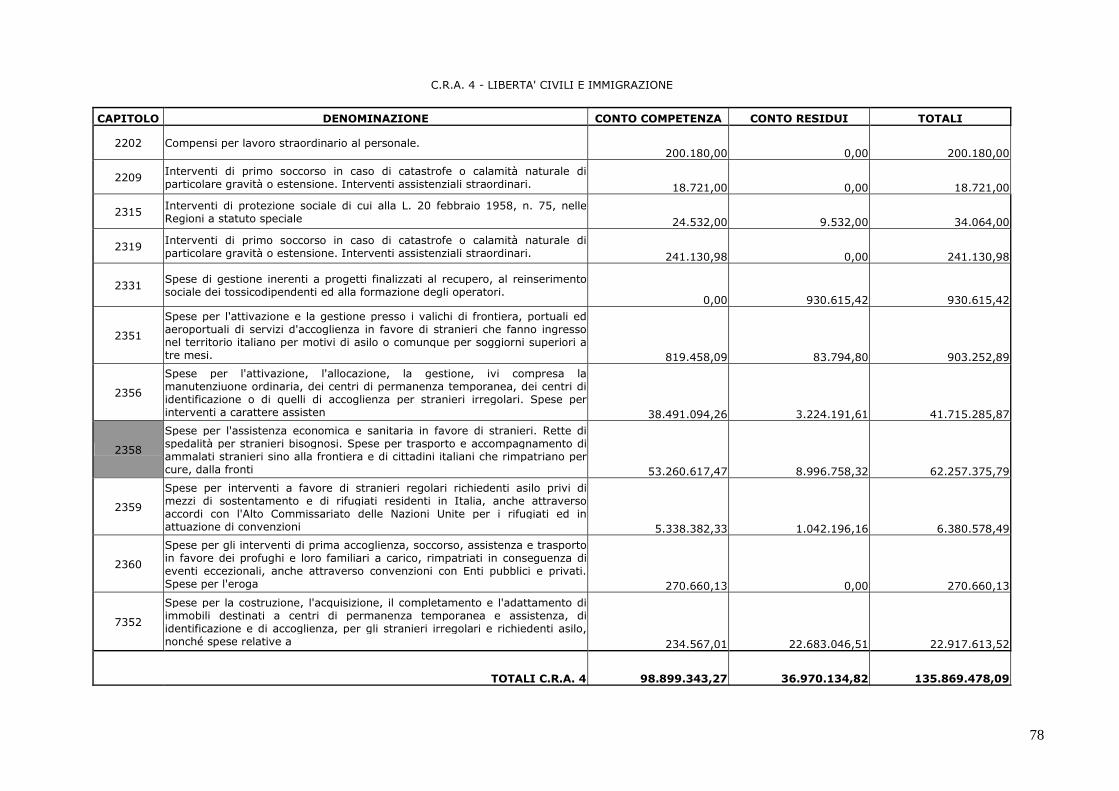

L'andamento evidenzia un trend in aumento; in termini percentuali la variazione in aumento è stata pari al 33% nel 2003, al 12% nel 2004 e al 28% nel 2005. La denominazione dei capitoli di bilancio da cui provengono i fondi e le relative somme accreditate nelle contabilità speciali intestate ai Prefetti sono ricomprese negli allegati numeri 1, 2, 3 e 4. 2.3. Le somme complessivamente gestite nelle contabilità speciali codificate "1903" e "4050"

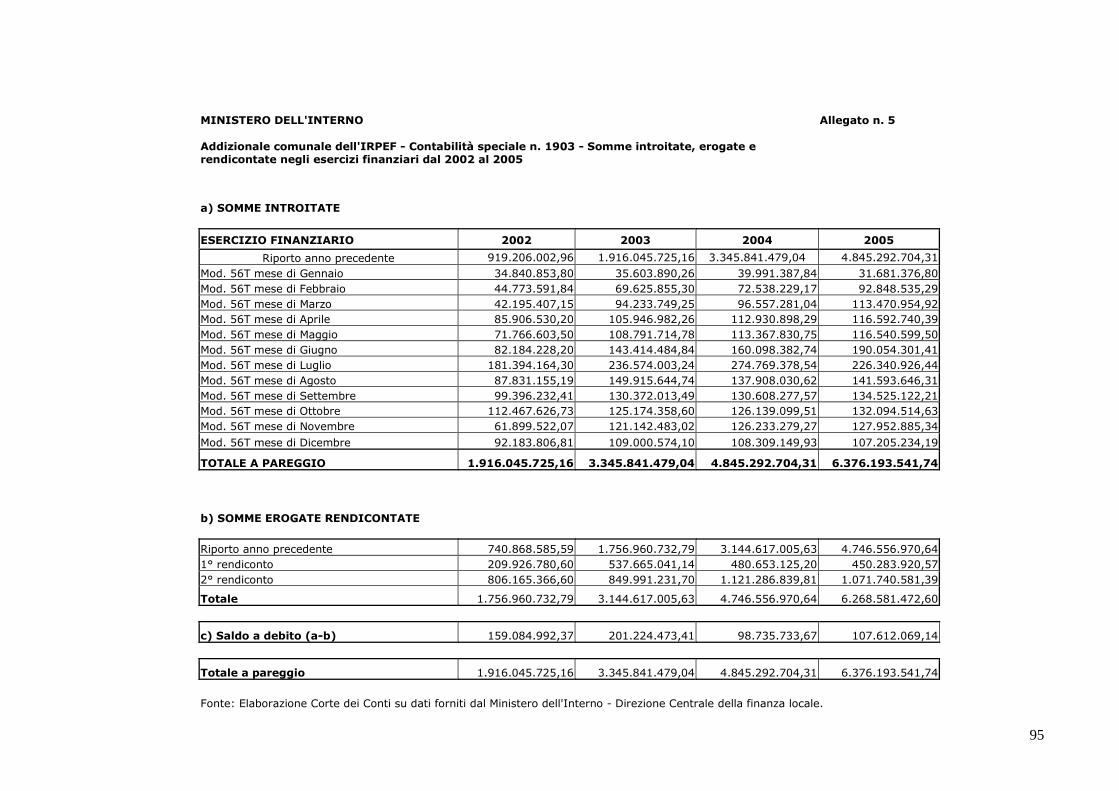

nel corso degli anni 2002-2005. (gli importi sono espressi in milioni di euro)

ANNO FINANZIARIO 2002 2003 2004 2005

a) SOMME INTROITATE

Riporto anno precedente 919 1.916 3.346 4.845

Somme introitate 997 1.430 1.499 1.541

Totale 1.916 3.346 4.845 6.386

b) SOMME EROGATE E RENDICONTATE

Riporto anno precedente 741 1.757 3.145 4.747

Somme erogate 1.016 1.388 1.602 1.522

Totale 1.757 3.145 4.747 6.269

c) Saldo a debito (a-b) 159 201 98 117

Nel prospetto sono riportati, per ciascuno degli anni del quadriennio considerato, i seguenti dati: a) le somme trattenute dai sostituti d'imposta a titolo di addizionale comunale all'IRPEF e

versate nelle contabilità speciali codificate 1903 e 4050 (somme introitate); b) le somme erogate dal Ministero dell'Interno – Direzione Centrale per la finanza locale tra i

vari Comuni (somme erogate e rendicontate);

5

c) i saldi a debito, ricavati dalla differenza tra le somme introitate e quelle erogate. Nell'allegato n. 5 sono riportati in modo più dettagliato i suesposti valori relativi alle

somme introitate e a quelle erogate annualmente. La gestione delle contabilità speciali codificate 1903 e 4050 riguarda, quindi, sia gli introiti che le erogazioni. Le somme complessivamente introitate durante il quadriennio di riferimento sono ammontate a 997 milioni di euro nel 2002, a 1.430 milioni nel 2003, a 1.499 milioni nel 2004, a 1.541 milioni nel 2005. L'andamento evidenzia un trend in aumento; in termini percentuali la variazione in aumento è stata pari al 40% nel 2003, al 5% nel 2004, al 3% nel 2005. Le somme complessivamente erogate sono ammontate a 1.016 milioni di euro nel 2002, a 1.388 milioni nel 2003, a 1.602 milioni nel 2004, a 1.522 milioni nel 2005 (v. allegato n. 5). L'andamento evidenzia un trend in aumento negli anni 2003-2004 e in diminuzione nel 2005. In termini percentuali la variazione in aumento è stata pari al 36% nel 2003 e al 15% nel 2004, mentre quella in diminuzione è stata pari al 5% nel 2005.

* * * * *

Dall'esame della documentazione acquisita agli atti è stato accertato che la gestione delle contabilità speciali codificate 1903 e 4050 si è svolta in modo regolare, mentre quella delle contabilità speciali codificate 1200 ha presentato alcune criticità. 2.4. - Le contabilità speciali "1200" in conto competenza 2.4.1. - Le "anticipazioni" di somme effettuate dal Prefetto Premessa

Le contabilità speciali sono finanziate sulla base delle "previsioni di spese", che gli Organismi programmatori del Ministero elaborano prima della fine di ciascun esercizio finanziario in funzione dell’esercizio successivo, tenendo conto dei fabbisogni dei dipendenti Organi periferici.

Le previsioni (calcolate distintamente per capitolo di bilancio) hanno lo scopo di fornire gli elementi di giudizio necessari per ripartire parte delle disponibilità dello stato di previsione relative a determinati capitoli fra le varie contabilità speciali. Viene così stabilito l’importo dei fondi assegnati sui singoli capitoli alle varie contabilità speciali.

L’effettivo finanziamento delle contabilità speciali – dopo l’avvenuta determinazione da parte dell’Autorità centrale delle singole assegnazioni annuali - avviene facendo affluire (di norma mensilmente) gli accreditamenti nelle contabilità speciali di ciascuna Prefettura (aperte presso le Sezioni di tesoreria provinciale dello Stato) con ordini di accreditamento: questi – a parte le indicazioni consuete – contengono anche la clausola della loro commutabilità in quietanza di entrata nelle relative contabilità speciali. La commutazione degli ordini di accreditamento in quietanze di entrata nelle contabilità speciali determina la loro contestuale estinzione. L'importo degli accreditamenti ricevuti costituisce il limite massimo entro il quale gli organi delegati devono contenere le erogazioni. Ciò significa che il funzionario delegato - nell'ambito di una oculata gestione dei fondi - deve contenere le spese entro i limiti delle somme messe a sua disposizione dall'Amministrazione Centrale a mezzo degli appositi ordini di accreditamento.

Oltre al finanziamento proveniente dal Ministero (che è quello tipico e costituito dalle disponibilità originarie delle contabilità speciali) è prevista anche la possibilità di finanziamenti provenienti da altre contabilità speciali. Infatti, la legge 3 marzo 1960 n. 169 prevede per l'Amministrazione dell'interno la possibilità del trasferimento di fondi della contabilità speciale di un funzionario delegato a quella di un altro (c.d. girofondi). A norma dell'articolo 1 della cennata legge, il Ministero dell'interno può disporre, con appositi decreti vistati dall'Ufficio centrale del bilancio presso la citata Amministrazione, che i fondi accreditati ai funzionari delegati in contabilità speciale ed eccedenti le necessità degli stessi siano trasferiti ad altri

6

funzionari delegati ai quali debbono somministrarsi fondi per spese a carico dei medesimi capitoli.

I trasferimenti di fondi disposti sono considerati, a tutti gli effetti, come riduzione del carico dei fondi somministrati per il funzionario delegato cedente e come aumento del carico dei fondi somministrati per il funzionario delegato ricevente (articolo 3 citata legge n. 169/1960).

I capitoli sui quali possono operarsi i trasferimenti sono determinati, per ciascun esercizio, su proposta dell'Amministrazione dell'interno, con decreto del Ministro dell'economia e delle finanze.

La Prefettura che trasmette fondi deve emettere all’uopo un ordinativo di pagamento con la solita "clausola di commutabilità" a favore della Prefettura che deve ricevere i fondi stessi la quale – commutato il titolo di spesa in quietanza di entrata a favore della propria contabilità speciale – rilascia alla prima dichiarazione di ricevuta.

* * * * *

Nel corso della gestione si verificano dei casi in cui il Prefetto, titolare della contabilità speciale, è messo nella condizione di dover ricorrere a spese in eccedenza degli accreditamenti ricevuti sui competenti capitoli di bilancio o per le quali non ha ricevuto alcun accreditamento di somme. Tali casi sono dovuti a situazioni per le quali il ricorso alla spesa (anche in supero) riveste il carattere di estrema necessità od urgenza, al fine di evitare possibili ulteriori esborsi a carico dell'erario, ovvero di imprevedibilità, per fronteggiare emergenze connesse alla tutela della sicurezza e dell'ordine pubblico o ad interventi di protezione civile. Al verificarsi degli anzidetti casi, l'Amministrazione Centrale dell'Interno autorizza il Prefetto – nelle more dell'emissione dei relativi ordini di accreditamento – a provvedere al pagamento delle relative somme mediante prelevamento dai fondi in genere della propria contabilità speciale4. Il Prefetto, quindi, istituisce nelle proprie scritture contabili appositi conti anticipazioni codificati 9999995 a carico dei quali vengono effettuati i movimenti di uscita, i quali saranno stornati ai capitoli su cui grava la spesa, successivamente al rimborso delle relative risorse finanziarie. I titoli emessi dalla Prefettura per il pagamento delle anzidette spese sono contraddistinti dal seguente codice di identificazione meccanografica6: MIN. 999 Capitolo 0.

4 A norma dell'articolo 585 del R.D. 23 maggio 1924 n. 827, le contabilità speciali sono costituite da tutte le somme versate sia da funzionari, sia da amministrazioni speciali, sia da amministrazioni statali – autorizzate da particolari disposizioni di legge o con decreto motivato del Ministro dell'economia, ai sensi dell'art. 10 del d.P.R. 20 aprile 1994 n. 367 – mediante ordini di accreditamento tratti su capitoli di spesa del bilancio statale. Al momento della commutazione dei relativi ordini di accreditamento in quietanza di entrata delle contabilità speciali si attua una commistione di disponibilità quanto alla possibilità di disporre pagamenti da parte del titolare della contabilità in quanto, a norma del successivo articolo 587 il medesimo può effettuarli "entro i limiti dei fondi" a disposizione. La somma contemplata dall'ordine di accreditamento, una volta commutata in quietanza di entrata della contabilità speciale, risulta pagata per quanto riguarda la gestione del bilancio statale ed entra nella disponibilità del titolare il quale deve giustificarne la legittima erogazione in sede di rendicontazione ai sensi dell'articolo 60 del R.D. 18 novembre 1923 n. 2440. 5 La necessità di istituire appositi conti anticipazione è sorta in seguito alla meccanizzazione della contabilità speciale delle Prefetture. Infatti, con decreto ministeriale n. M.2103/B datato 13 settembre 1956 venne, tra l'altro, stabilito: "Attesa l'impostazione del procedimento meccanografico da attivare, codeste Prefetture contabilizzeranno le somme anticipate per spese da rendicontare (caso ricorrente, quello della somministrazione di fondi ai reparti del Corpo Guardie di P.S., a norma degli articoli 315 e seguenti del Regolamento approvato con Regio Decreto 30.11.1930, n. 1629) in apposito conto, salvo reintegro all'atto in cui sarà possibile provvedere all'erogazione definitiva delle spese stesse". 6 A tale riguardo, si riportano le disposizioni recate dall'articolo 2, comma 176, della legge 23 dicembre 1996 n. 662, recante "Misure di razionalizzazione della finanza pubblica", pubblicata nel supplemento ordinario n. 233 alla Gazzetta Ufficiale n. 303 del 28 dicembre 1996: "A decorrere dal 1° marzo 1997, le amministrazioni statali e gli enti titolari di contabilità speciali, con esclusione di quelli assoggettati al regime della tesoreria unica di cui alla legge 29 ottobre 1984 n. 720, e successive modificazioni, devono indicare, nell'ordine di pagamento previsto dall'articolo 587 del regolamento per l'amministrazione del patrimonio e per la contabilità generale dello Stato, approvato con regio decreto 23 maggio 1924 n. 827, il codice "Ministero - capitolo" del bilancio dello Stato a carico del quale sono state accreditate alla contabilità medesima le somme di cui si richiede il prelevamento. Il codice di identificazione meccanografico "Ministero-capitolo" è composto da sei cifre: le prime due cifre corrispondono al codice dell'Amministrazione emittente (20 è il numero di codice del Ministero dell'interno), le altre quattro al numero del capitolo a carico del quale sono stati accreditati alla contabilità speciale i fondi. Gli ordini di pagamento che utilizzino fondi diversi da quelli provenienti dal

7

Esaminiamo, ora, cosa accade nel caso in cui venga effettuata un'anticipazione e non si provveda al relativo rimborso nè entro il medesimo esercizio finanziario mediante accreditamento delle somme occorrenti nè entro l'esercizio suppletivo tramite passaggio fondi. Se l'anticipazione effettuata dalla Prefettura è rimborsata dall'Amministrazione Centrale nel corso dello stesso esercizio finanziario, mediante accreditamento in contabilità speciale della relativa somma, ovvero entro il 31 marzo dell'anno successivo tramite passaggio fondi, "nulla quaestio": i movimenti di uscita del conto anticipazione 999999 vengono stornati ai competenti capitoli di spesa e il "supero di spesa" non ha rilevanza alcuna ai fini della rendicontazione. Qualora, invece, l'anticipazione non è rimborsata durante il medesimo esercizio finanziario a causa dell'insufficienza di fondi accreditati alla Prefettura sull'apposito capitolo di bilancio nè è ripianata nell'esercizio suppletivo tramite passaggio fondi, si è di fronte ad una spesa "allo scoperto": il Prefetto ha effettuato una spesa su un determinato capitolo nonostante che sul medesimo non abbia ricevuto il relativo accreditamento. La spesa "allo scoperto" non può essere rendicontata in quanto manca il presupposto finanziario e, soprattutto, giuridico (precedente accreditamento), legittimativo – per il funzionario delegato (il Prefetto, nella fattispecie) – della possibilità di erogare fondi con imputazione a quella determinata posta di bilancio. A superare l'ostacolo provvede l'Amministrazione Centrale che "autorizza, in via eccezionale, la presentazione del rendiconto allo scoperto a fronte della spesa sostenuta dalla Prefettura, pur in assenza della relativa copertura finanziaria". Il rendiconto "allo scoperto", vale a dire con un saldo a credito della Prefettura, corredato della relativa documentazione giustificativa della spesa, è pertanto trasmesso all'Amministrazione Centrale dell'Interno. Successivamente, detta Amministrazione provvederà al rimborso della spesa "allo scoperto" a mezzo mandato diretto intestato al Prefetto che ha effettuato la relativa anticipazione. Il rendiconto "allo scoperto", unitamente al mandato di rimborso, è quindi inviato al competente Ufficio Centrale del Bilancio per il controllo di spettanza. Poichè il rimborso delle somme anticipate (spese allo scoperto) avviene in un esercizio successivo a quello nel quale i pagamenti sono stati effettuati, in tal modo vengono ad essere alterate le risultanze contabili di due diverse gestioni in quanto, determinate somme accreditate al Prefetto su uno specifico capitolo nel corso dell'esercizio finanziario sono utilizzate per esigenze affatto diverse, mentre nel successivo esercizio vengono imputate al capitolo somme relative a pagamenti già in precedenza effettuati.

bilancio dello Stato devono recare l'indicazione di un codice opportunamente stabilito dal Ministero del tesoro. Le sezioni di tesoreria non danno esecuzione ad ordini di pagamento privi del codice di cui al presente comma, ove non si tratti di fondi prelevati per fronteggiare emergenze connesse alla tutela della sicurezza e dell'ordine pubblico o ad interventi di protezione civile".

Si trascrive ciò che è stato disposto in merito dal Ministero del tesoro (ora dell'economia) con circolare 27 febbraio 1997 n. 17, pubblicata nella Gazzetta Ufficiale n. 50 del 1° marzo 1997:

"Com'è noto l'art. 2, comma 176, della legge 23 dicembre 1996, n. 662 stabilisce che, a decorrere dal 1° marzo 1997, le amministrazioni statali e gli enti titolari di contabilità speciali, con esclusione di quelli assoggettati al regime di tesoreria unica di cui alla legge 29 ottobre 1984, n. 720, e successive modificazioni, devono indicare, nell'ordine di pagamento previsto dall'art. 587 del regolamento per l'amministrazione del patrimonio e per la contabilità generale dello Stato, approvato con regio decreto 23 maggio 1924, n. 827, il codice "ministero-capitolo" del bilancio dello Stato a carico del quale sono state accreditate alla contabilità medesima le somme di cui si richiede il prelevamento.

La cennata norma dispone, altresì, che gli ordini di pagamento che utilizzano fondi diversi da quelli provenienti dal bilancio dello Stato devono recare l'indicazione di un codice opportunamente stabilito dal Ministero del tesoro.

A questo riguardo si comunica che in entrambi i campi "ministero" e "capitolo" dell'ordinativo va riportato il codice "999".

Qualora, invece, vengano utilizzati fondi provenienti da capitoli di bilancio non più vigenti, nel campo "ministero" andrà riportato il codice "999" e nel campo "capitolo" quello soppresso.

Le sezioni di tesoreria provinciale restituiranno alle amministrazioni e agli enti emittenti gli ordini privi dell'indicazione "ministero-capitolo" o della predetta codifica. Le stesse sezioni di tesoreria daranno comunque esecuzione agli ordini emessi per fronteggiare emergenze connesse alla tutela della sicurezza e dell'ordine pubblico o ad interventi di protezione civile. In queste circostanze, i relativi ordini di pagamento dovranno essere corredati da una dichiarazione a firma del titolare della contabilità speciale attestante la situazione di emergenza prevista dalla normativa e dovranno recare nel campo "ministero" il codice "999" e nel campo "capitolo" il codice "0". In mancanza di detta dichiarazione, le sezioni di tesoreria restituiranno i titoli di spesa".

8

E' opportuno evidenziare, peraltro, che l'Amministrazione controllata, mediante il ricorso alla procedura delle anticipazioni, riesce a far fronte a spese indilazionabili e conseguire in tal modo il duplice obiettivo dell'economicità e dell'efficacia gestionale. Occorre, tuttavia, che le anticipazioni "de quibus" siano autorizzate dall'Amministrazione Centrale nei limiti dei fondi assegnati in bilancio alle Prefetture – ai sensi dell'articolo 20, primo comma, della legge 5 agosto 1978, n. 4687 -, e che le spese siano contenute dalle Prefetture nei limiti degli ordini di accreditamento che vengono disposti sui pertinenti capitoli di bilancio ed effettivamente introitati nella contabilità speciale. Le spese non preventivate e, quindi, prive della disponibilità finanziaria, quali quelle anticipate dai Prefetti nel corso dell'anno finanziario e non rimborsate dall'Amministrazione entro la chiusura dello stesso, debbono essere autorizzate per legge (v. art. 81, u.c., Cost.)8.

* * * * *

Con la memoria dello scorso 9 gennaio, l'Amministrazione9, relativamente alle anticipazioni in questione, ha fornito i seguenti chiarimenti: "L'esecuzione dei pagamenti effettuati tramite prelevamento dai fondi in genere delle contabilità speciali da parte delle Prefetture avviene per fronteggiare spese cui bisogna provvedere con necessità ed urgenza, precedendo – di norma – l'effettivo accredito in contabilità speciale delle somme, ma non l'emissione dell'ordine di accreditamento da parte dell'Amministrazione. La gran parte delle anticipazioni che risultano – in difformità a quanto sopra previsto – non ripianate si riferisce al pagamento dei canoni di locazione degli immobili adibiti a caserme della Polizia di Stato e dell'Arma dei Carabinieri. Infatti, nelle more dell'approvazione dei relativi contratti (procedura questa piuttosto lunga e complessa) le Prefetture, onde evitare azioni esecutive da parte dei proprietari con aggravio di spese ed interessi a carico dell'erario, sono autorizzate dall'Amministrazione centrale ad anticipare i canoni scaduti. Pertanto, il ricorso all'anticipazione dai fondi in genere delle contabilità speciali – in gran parte limitata alla suddetta fattispecie – viene dettato dalla necessità di assicurare il regolare funzionamento di taluni servizi e dall'esigenza di non causare danni o ulteriori spese all'Amministrazione". Quindi, lo strumento delle anticipazioni creato per assicurare la flessibilità, è stato impiegato in modo improprio in quanto è stato utilizzato per fare spese a fronte delle quali non c'erano gli stanziamenti. Si fa presente che in rappresentanza del Dipartimento per le politiche del personale dell'Amministrazione civile e per le risorse strumentali e finanziarie, cui compete – ex DPR n. 154 del 2006 – l'organizzazione ed il funzionamento delle Prefetture – Uffici Territoriali del Governo e la connessa assegnazione delle risorse finanziarie, è intervenuto all'Adunanza di questa Sezione dello scorso 12 gennaio il dott. Fabio Italia, dirigente in servizio presso la Direzione Centrale per le risorse finanziarie di detto Dipartimento, il quale nel condividere tutto il contenuto della citata memoria presentata dall'Amministrazione il 9 gennaio c.a. ha fornito in merito ampie precisazioni e chiarimenti.

7 Legge 5 agosto 1978 n. 468 – articolo 20 – primo comma. "Il Presidente del Consiglio dei Ministri, i Ministri e i dirigenti, nell'ambito delle attribuzioni ad essi demandate per legge, impegnano ed ordinano le spese nei limiti dei fondi assegnati in bilancio". 8 Articolo 81, ultimo comma, della Costituzione. "Ogni altra legge che importi nuove e maggiori spese deve indicare i mezzi per farvi fronte". 9 Ministero dell'interno – Dipartimento per le politiche del personale dell'Amministrazione civile per le risorse strumentali e finanziarie – Direzione Centrale per le risorse finanziarie e strumentali – Area III "Programmazione e bilancio economico-finanziario per gli Uffici Territoriali del Governo".

9

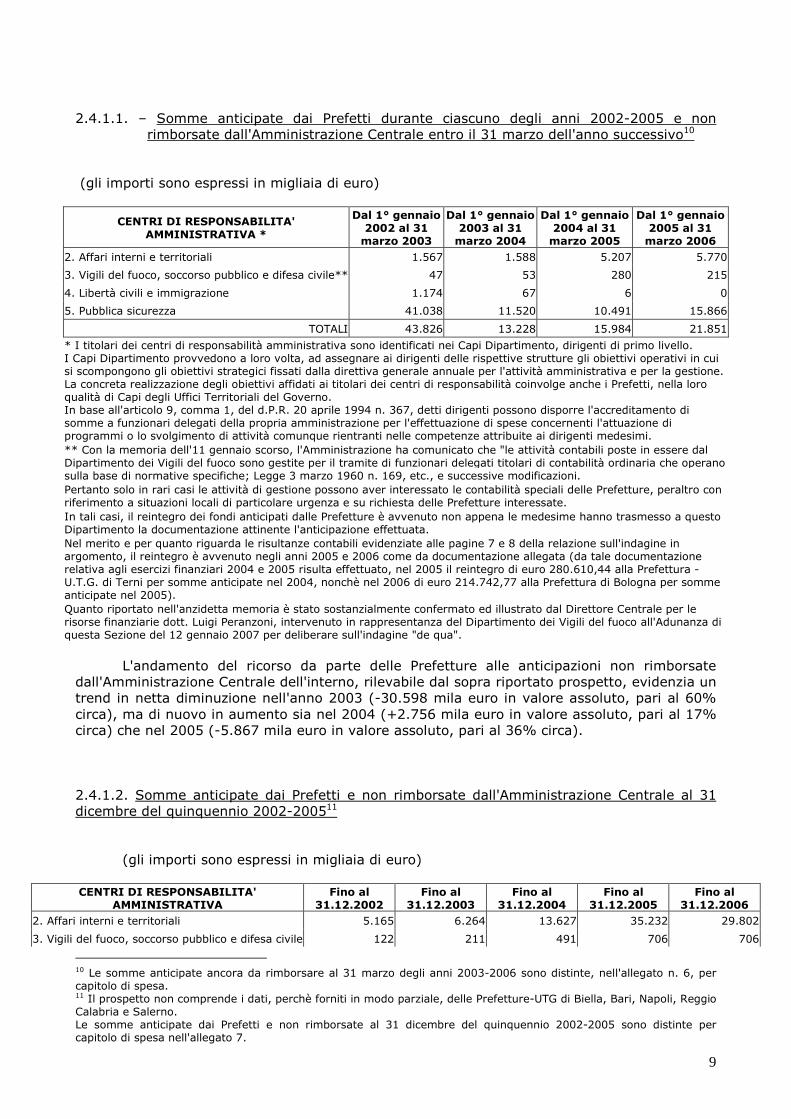

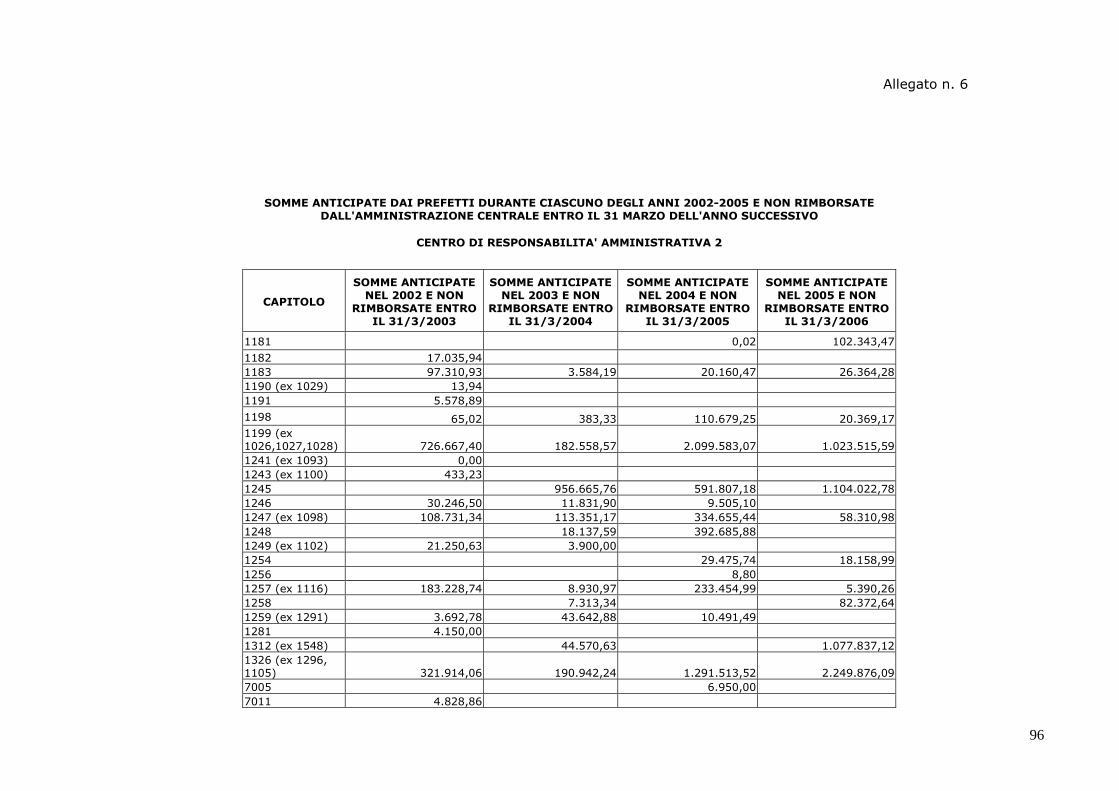

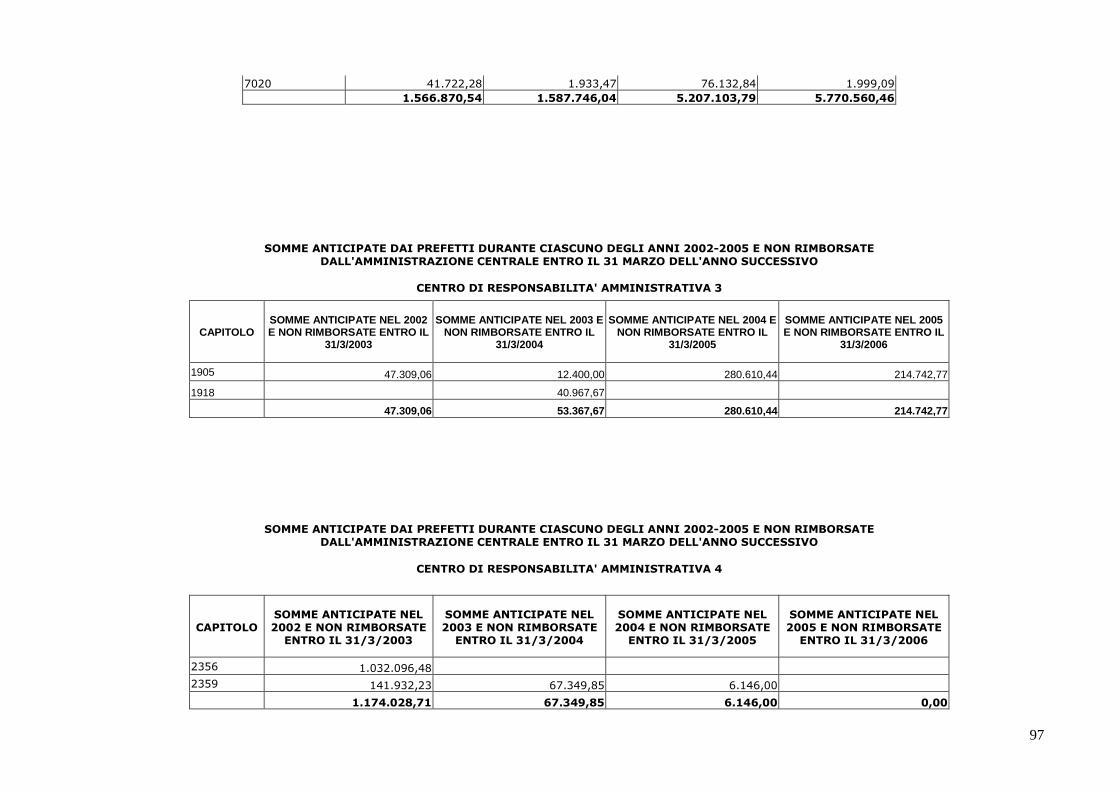

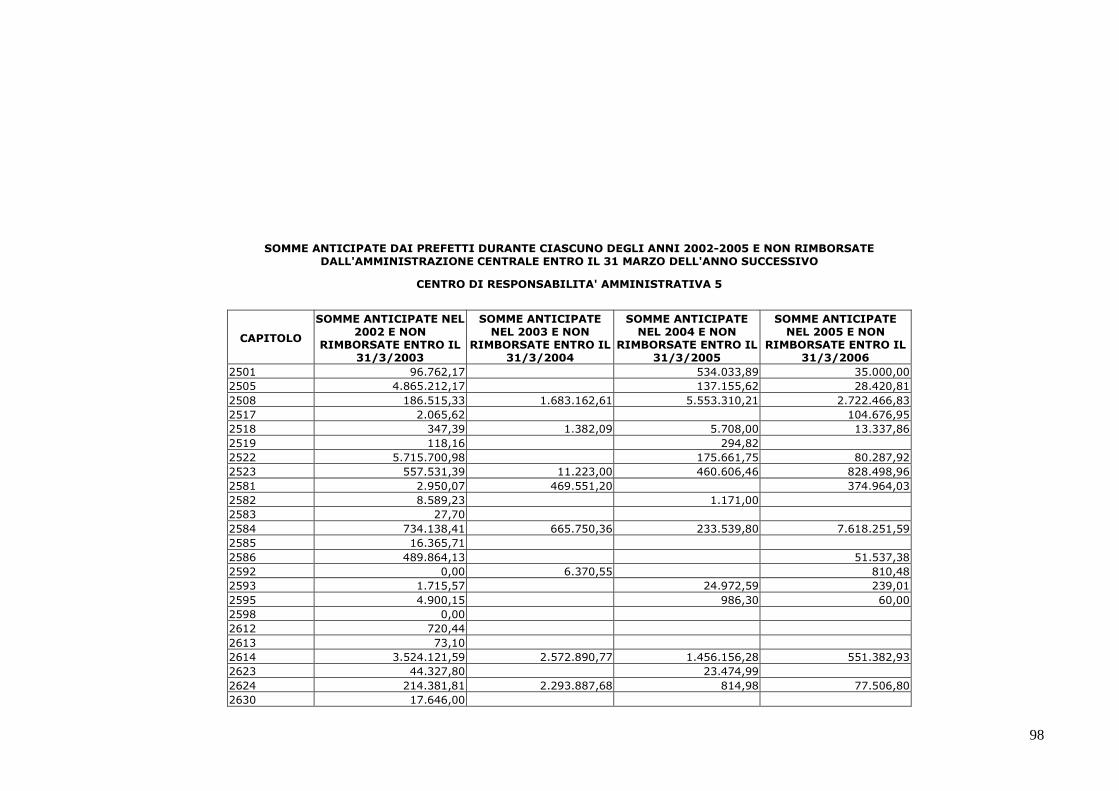

2.4.1.1. – Somme anticipate dai Prefetti durante ciascuno degli anni 2002-2005 e non

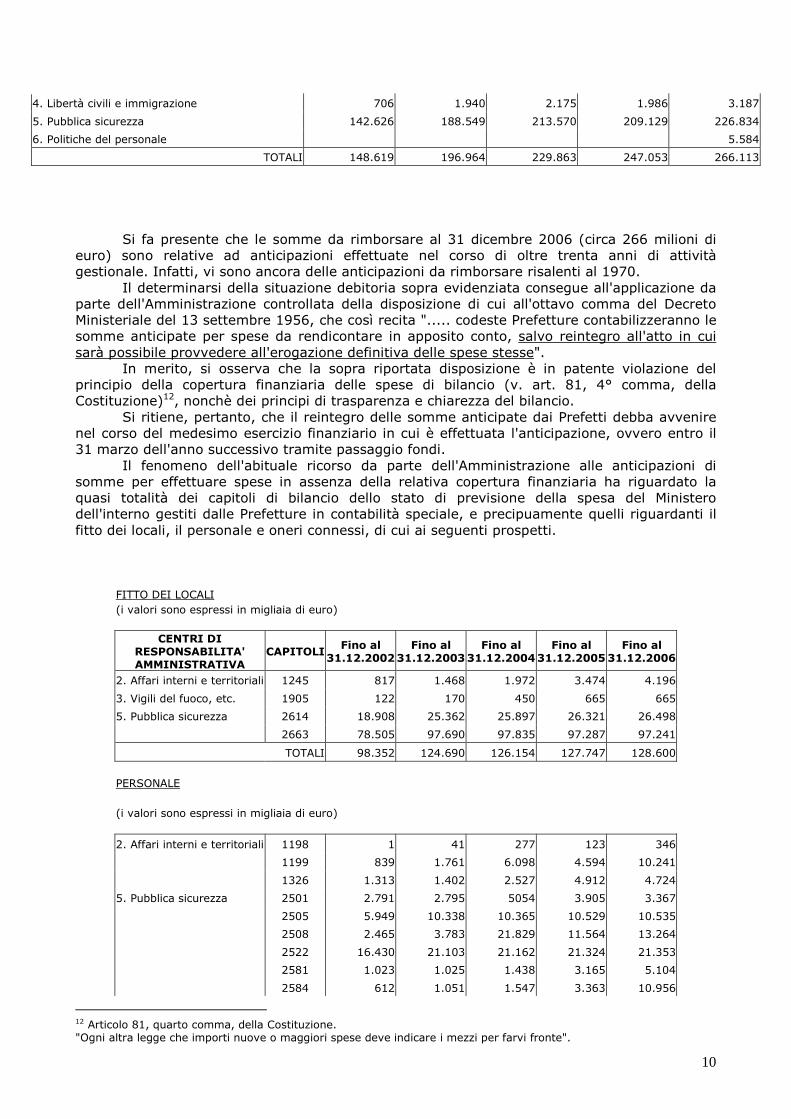

rimborsate dall'Amministrazione Centrale entro il 31 marzo dell'anno successivo10 (gli importi sono espressi in migliaia di euro)

CENTRI DI RESPONSABILITA' AMMINISTRATIVA *

Dal 1° gennaio 2002 al 31 marzo 2003

Dal 1° gennaio 2003 al 31 marzo 2004

Dal 1° gennaio 2004 al 31 marzo 2005

Dal 1° gennaio 2005 al 31 marzo 2006

2. Affari interni e territoriali 1.567 1.588 5.207 5.770

3. Vigili del fuoco, soccorso pubblico e difesa civile** 47 53 280 215

4. Libertà civili e immigrazione 1.174 67 6 0

5. Pubblica sicurezza 41.038 11.520 10.491 15.866

TOTALI 43.826 13.228 15.984 21.851

* I titolari dei centri di responsabilità amministrativa sono identificati nei Capi Dipartimento, dirigenti di primo livello. I Capi Dipartimento provvedono a loro volta, ad assegnare ai dirigenti delle rispettive strutture gli obiettivi operativi in cui si scompongono gli obiettivi strategici fissati dalla direttiva generale annuale per l'attività amministrativa e per la gestione. La concreta realizzazione degli obiettivi affidati ai titolari dei centri di responsabilità coinvolge anche i Prefetti, nella loro qualità di Capi degli Uffici Territoriali del Governo. In base all'articolo 9, comma 1, del d.P.R. 20 aprile 1994 n. 367, detti dirigenti possono disporre l'accreditamento di somme a funzionari delegati della propria amministrazione per l'effettuazione di spese concernenti l'attuazione di programmi o lo svolgimento di attività comunque rientranti nelle competenze attribuite ai dirigenti medesimi.

** Con la memoria dell'11 gennaio scorso, l'Amministrazione ha comunicato che "le attività contabili poste in essere dal Dipartimento dei Vigili del fuoco sono gestite per il tramite di funzionari delegati titolari di contabilità ordinaria che operano sulla base di normative specifiche; Legge 3 marzo 1960 n. 169, etc., e successive modificazioni.

Pertanto solo in rari casi le attività di gestione possono aver interessato le contabilità speciali delle Prefetture, peraltro con riferimento a situazioni locali di particolare urgenza e su richiesta delle Prefetture interessate.

In tali casi, il reintegro dei fondi anticipati dalle Prefetture è avvenuto non appena le medesime hanno trasmesso a questo Dipartimento la documentazione attinente l'anticipazione effettuata.

Nel merito e per quanto riguarda le risultanze contabili evidenziate alle pagine 7 e 8 della relazione sull'indagine in argomento, il reintegro è avvenuto negli anni 2005 e 2006 come da documentazione allegata (da tale documentazione relativa agli esercizi finanziari 2004 e 2005 risulta effettuato, nel 2005 il reintegro di euro 280.610,44 alla Prefettura - U.T.G. di Terni per somme anticipate nel 2004, nonchè nel 2006 di euro 214.742,77 alla Prefettura di Bologna per somme anticipate nel 2005).

Quanto riportato nell'anzidetta memoria è stato sostanzialmente confermato ed illustrato dal Direttore Centrale per le risorse finanziarie dott. Luigi Peranzoni, intervenuto in rappresentanza del Dipartimento dei Vigili del fuoco all'Adunanza di questa Sezione del 12 gennaio 2007 per deliberare sull'indagine "de qua".

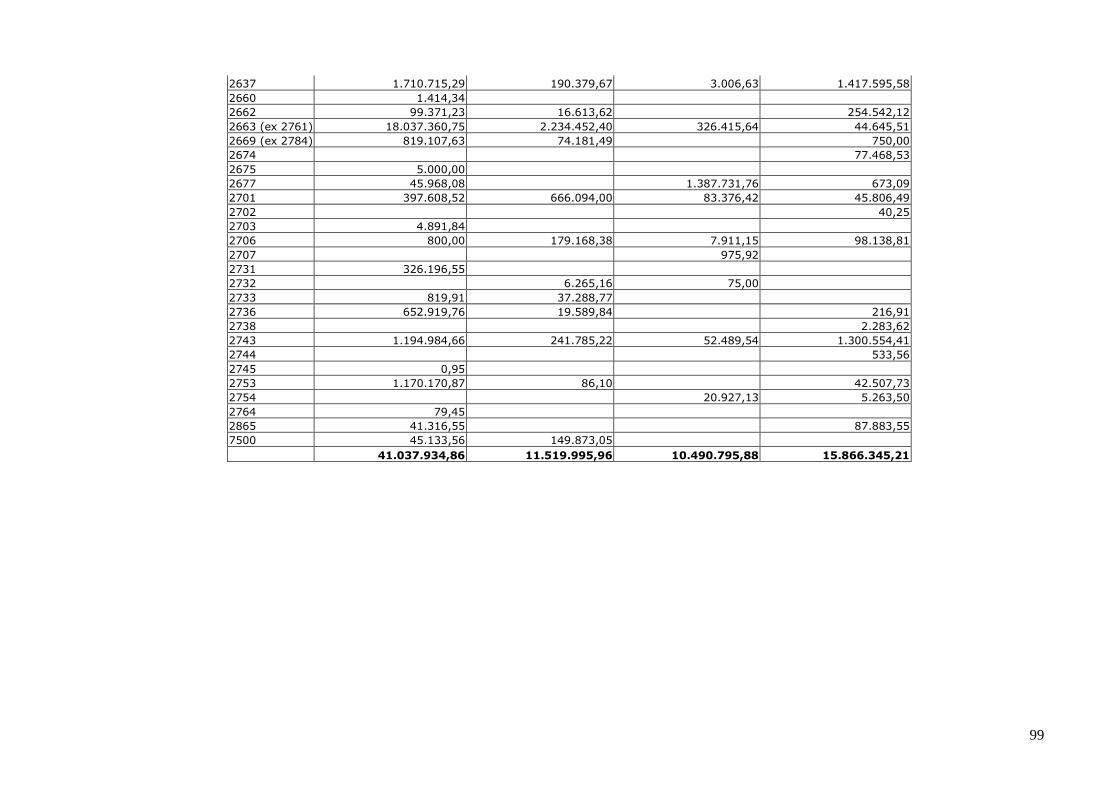

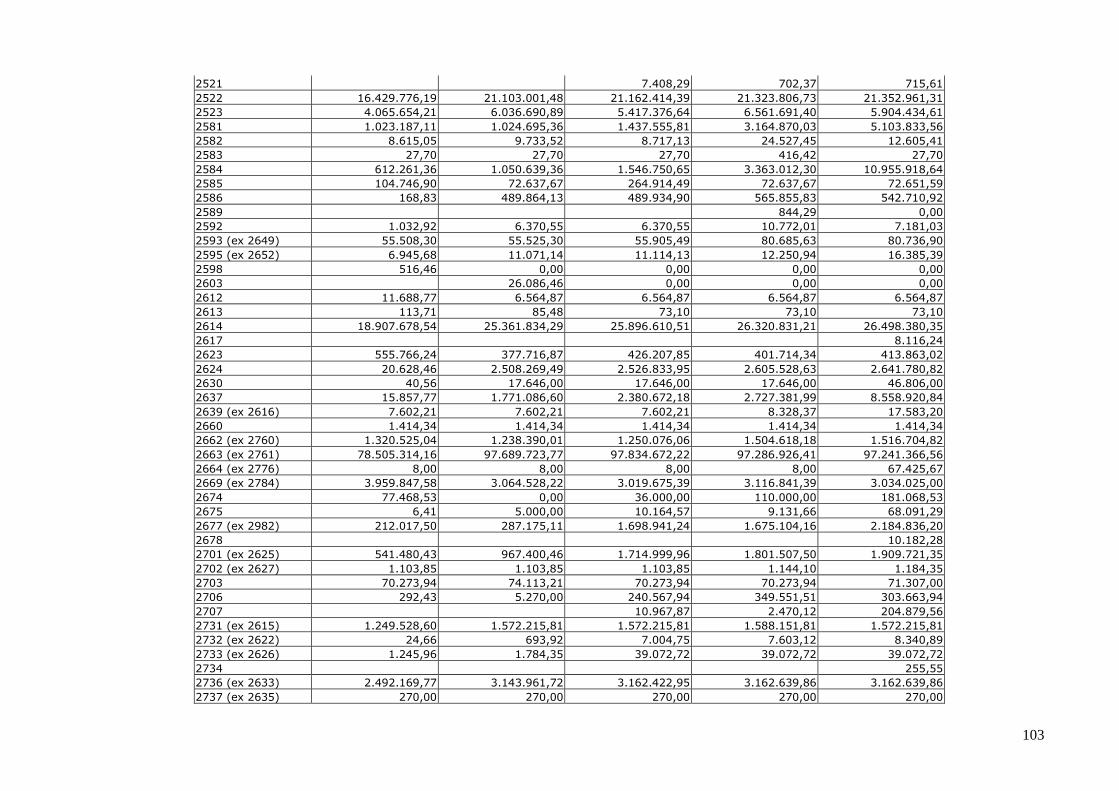

L'andamento del ricorso da parte delle Prefetture alle anticipazioni non rimborsate dall'Amministrazione Centrale dell'interno, rilevabile dal sopra riportato prospetto, evidenzia un trend in netta diminuzione nell'anno 2003 (-30.598 mila euro in valore assoluto, pari al 60% circa), ma di nuovo in aumento sia nel 2004 (+2.756 mila euro in valore assoluto, pari al 17% circa) che nel 2005 (-5.867 mila euro in valore assoluto, pari al 36% circa). 2.4.1.2. Somme anticipate dai Prefetti e non rimborsate dall'Amministrazione Centrale al 31 dicembre del quinquennio 2002-200511 (gli importi sono espressi in migliaia di euro) CENTRI DI RESPONSABILITA'

AMMINISTRATIVA Fino al

31.12.2002 Fino al

31.12.2003 Fino al

31.12.2004 Fino al

31.12.2005 Fino al

31.12.2006

2. Affari interni e territoriali 5.165 6.264 13.627 35.232 29.802

3. Vigili del fuoco, soccorso pubblico e difesa civile 122 211 491 706 706

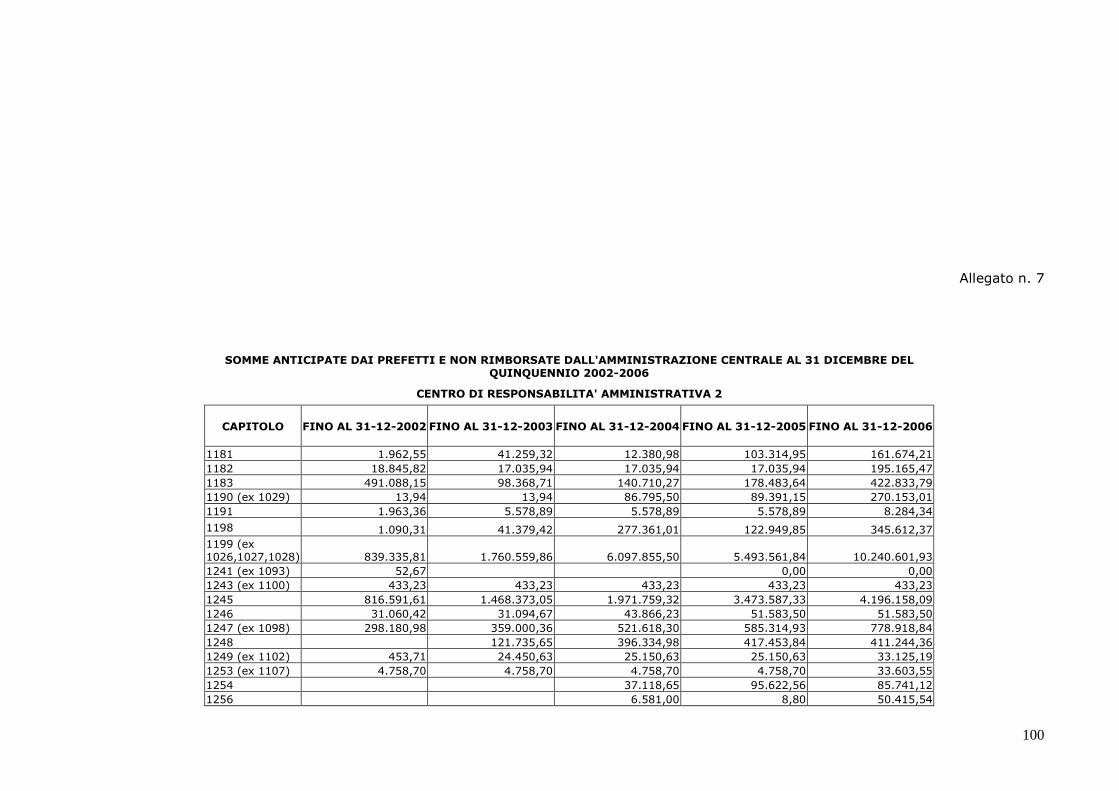

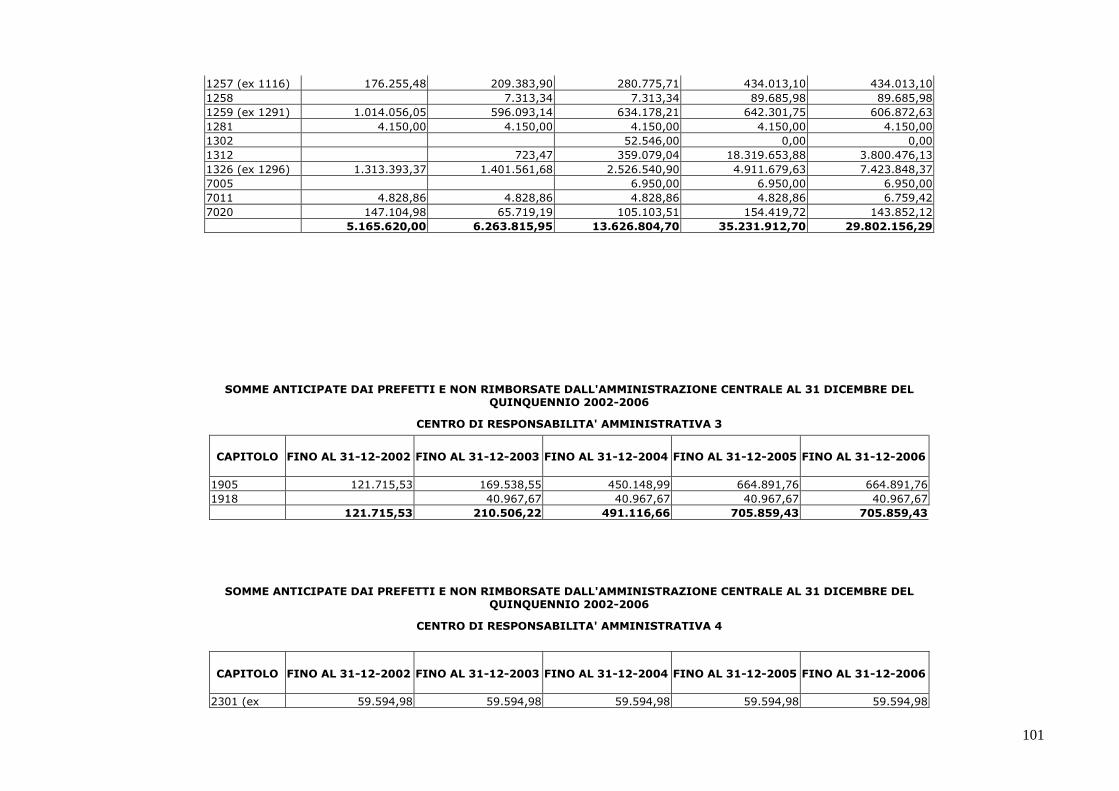

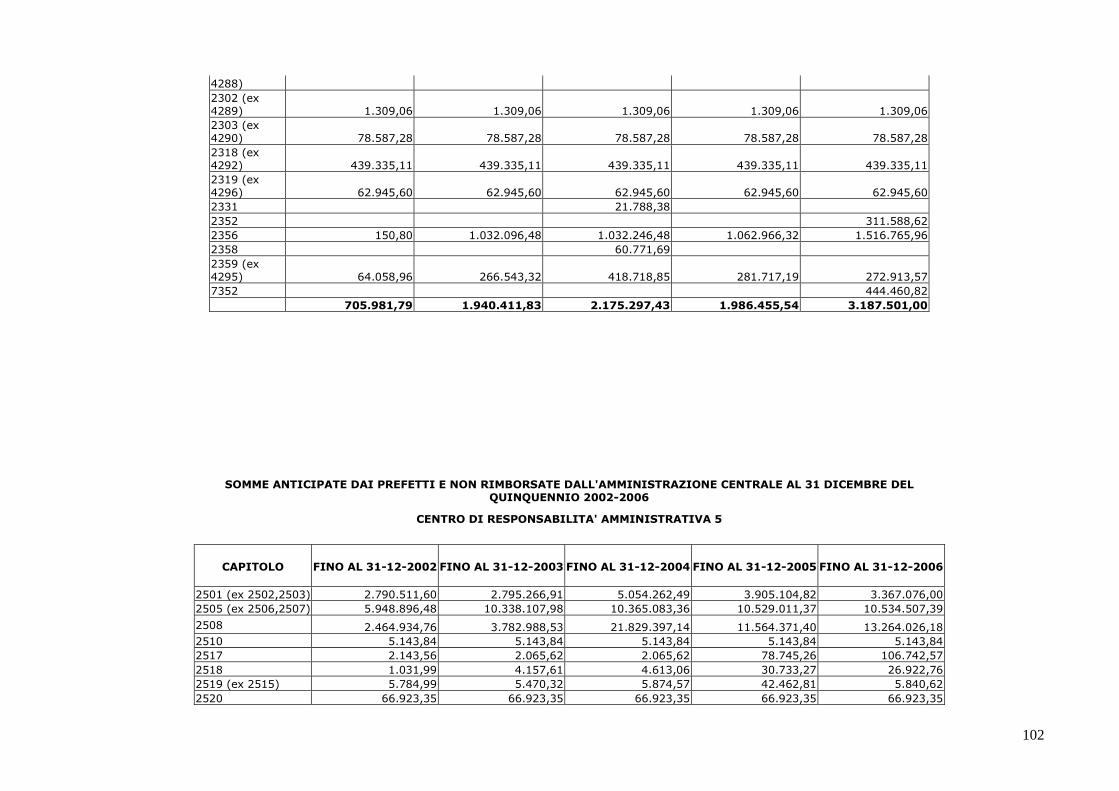

10 Le somme anticipate ancora da rimborsare al 31 marzo degli anni 2003-2006 sono distinte, nell'allegato n. 6, per capitolo di spesa. 11 Il prospetto non comprende i dati, perchè forniti in modo parziale, delle Prefetture-UTG di Biella, Bari, Napoli, Reggio Calabria e Salerno. Le somme anticipate dai Prefetti e non rimborsate al 31 dicembre del quinquennio 2002-2005 sono distinte per capitolo di spesa nell'allegato 7.

10

4. Libertà civili e immigrazione 706 1.940 2.175 1.986 3.187

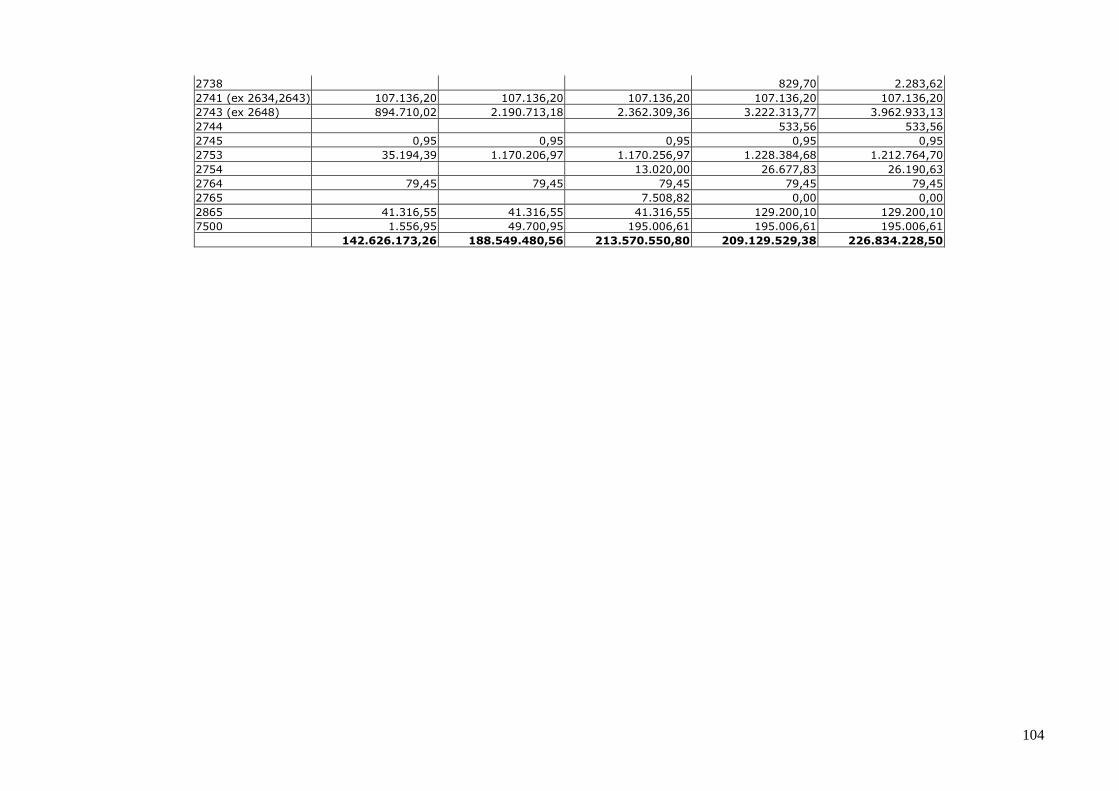

Si fa presente che le somme da rimborsare al 31 dicembre 2006 (circa 266 milioni di euro) sono relative ad anticipazioni effettuate nel corso di oltre trenta anni di attività gestionale. Infatti, vi sono ancora delle anticipazioni da rimborsare risalenti al 1970. Il determinarsi della situazione debitoria sopra evidenziata consegue all'applicazione da parte dell'Amministrazione controllata della disposizione di cui all'ottavo comma del Decreto Ministeriale del 13 settembre 1956, che così recita "..... codeste Prefetture contabilizzeranno le somme anticipate per spese da rendicontare in apposito conto, salvo reintegro all'atto in cui sarà possibile provvedere all'erogazione definitiva delle spese stesse". In merito, si osserva che la sopra riportata disposizione è in patente violazione del principio della copertura finanziaria delle spese di bilancio (v. art. 81, 4° comma, della Costituzione)12, nonchè dei principi di trasparenza e chiarezza del bilancio. Si ritiene, pertanto, che il reintegro delle somme anticipate dai Prefetti debba avvenire nel corso del medesimo esercizio finanziario in cui è effettuata l'anticipazione, ovvero entro il 31 marzo dell'anno successivo tramite passaggio fondi. Il fenomeno dell'abituale ricorso da parte dell'Amministrazione alle anticipazioni di somme per effettuare spese in assenza della relativa copertura finanziaria ha riguardato la quasi totalità dei capitoli di bilancio dello stato di previsione della spesa del Ministero dell'interno gestiti dalle Prefetture in contabilità speciale, e precipuamente quelli riguardanti il fitto dei locali, il personale e oneri connessi, di cui ai seguenti prospetti.

12 Articolo 81, quarto comma, della Costituzione. "Ogni altra legge che importi nuove o maggiori spese deve indicare i mezzi per farvi fronte".

11

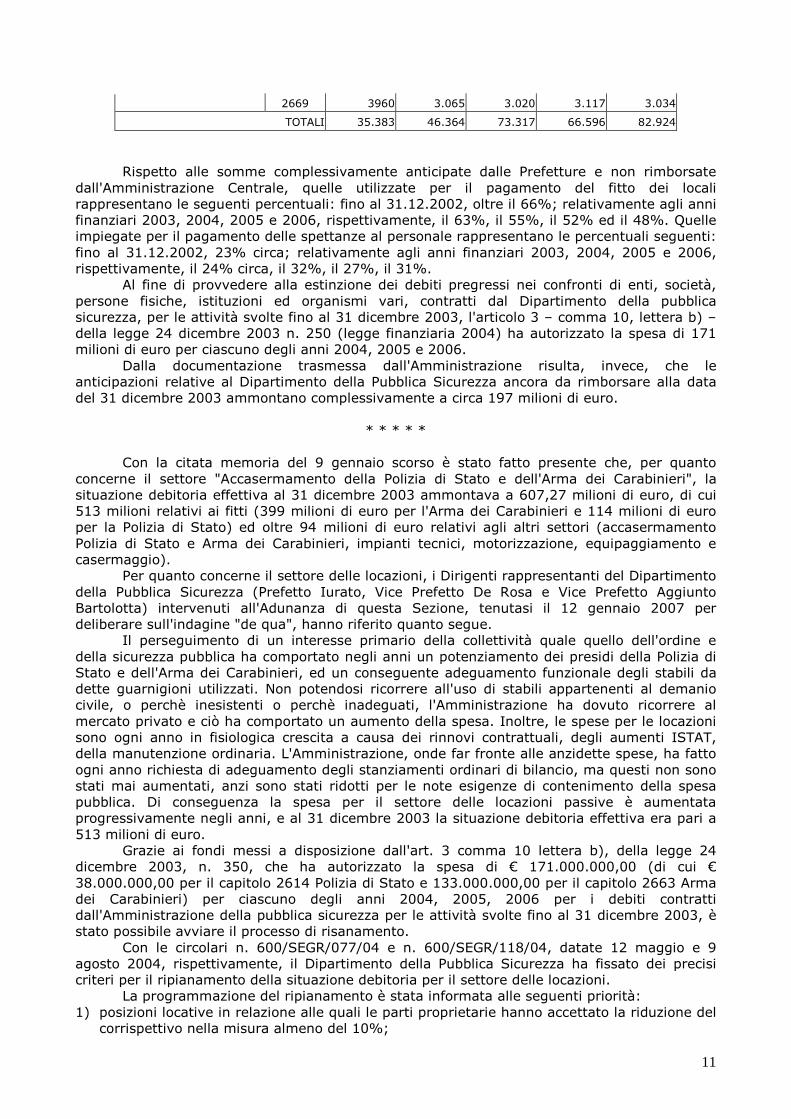

2669 3960 3.065 3.020 3.117 3.034

TOTALI 35.383 46.364 73.317 66.596 82.924

Rispetto alle somme complessivamente anticipate dalle Prefetture e non rimborsate dall'Amministrazione Centrale, quelle utilizzate per il pagamento del fitto dei locali rappresentano le seguenti percentuali: fino al 31.12.2002, oltre il 66%; relativamente agli anni finanziari 2003, 2004, 2005 e 2006, rispettivamente, il 63%, il 55%, il 52% ed il 48%. Quelle impiegate per il pagamento delle spettanze al personale rappresentano le percentuali seguenti: fino al 31.12.2002, 23% circa; relativamente agli anni finanziari 2003, 2004, 2005 e 2006, rispettivamente, il 24% circa, il 32%, il 27%, il 31%. Al fine di provvedere alla estinzione dei debiti pregressi nei confronti di enti, società, persone fisiche, istituzioni ed organismi vari, contratti dal Dipartimento della pubblica sicurezza, per le attività svolte fino al 31 dicembre 2003, l'articolo 3 – comma 10, lettera b) – della legge 24 dicembre 2003 n. 250 (legge finanziaria 2004) ha autorizzato la spesa di 171 milioni di euro per ciascuno degli anni 2004, 2005 e 2006. Dalla documentazione trasmessa dall'Amministrazione risulta, invece, che le anticipazioni relative al Dipartimento della Pubblica Sicurezza ancora da rimborsare alla data del 31 dicembre 2003 ammontano complessivamente a circa 197 milioni di euro.

* * * * *

Con la citata memoria del 9 gennaio scorso è stato fatto presente che, per quanto concerne il settore "Accasermamento della Polizia di Stato e dell'Arma dei Carabinieri", la situazione debitoria effettiva al 31 dicembre 2003 ammontava a 607,27 milioni di euro, di cui 513 milioni relativi ai fitti (399 milioni di euro per l'Arma dei Carabinieri e 114 milioni di euro per la Polizia di Stato) ed oltre 94 milioni di euro relativi agli altri settori (accasermamento Polizia di Stato e Arma dei Carabinieri, impianti tecnici, motorizzazione, equipaggiamento e casermaggio). Per quanto concerne il settore delle locazioni, i Dirigenti rappresentanti del Dipartimento della Pubblica Sicurezza (Prefetto Iurato, Vice Prefetto De Rosa e Vice Prefetto Aggiunto Bartolotta) intervenuti all'Adunanza di questa Sezione, tenutasi il 12 gennaio 2007 per deliberare sull'indagine "de qua", hanno riferito quanto segue. Il perseguimento di un interesse primario della collettività quale quello dell'ordine e della sicurezza pubblica ha comportato negli anni un potenziamento dei presidi della Polizia di Stato e dell'Arma dei Carabinieri, ed un conseguente adeguamento funzionale degli stabili da dette guarnigioni utilizzati. Non potendosi ricorrere all'uso di stabili appartenenti al demanio civile, o perchè inesistenti o perchè inadeguati, l'Amministrazione ha dovuto ricorrere al mercato privato e ciò ha comportato un aumento della spesa. Inoltre, le spese per le locazioni sono ogni anno in fisiologica crescita a causa dei rinnovi contrattuali, degli aumenti ISTAT, della manutenzione ordinaria. L'Amministrazione, onde far fronte alle anzidette spese, ha fatto ogni anno richiesta di adeguamento degli stanziamenti ordinari di bilancio, ma questi non sono stati mai aumentati, anzi sono stati ridotti per le note esigenze di contenimento della spesa pubblica. Di conseguenza la spesa per il settore delle locazioni passive è aumentata progressivamente negli anni, e al 31 dicembre 2003 la situazione debitoria effettiva era pari a 513 milioni di euro. Grazie ai fondi messi a disposizione dall'art. 3 comma 10 lettera b), della legge 24 dicembre 2003, n. 350, che ha autorizzato la spesa di € 171.000.000,00 (di cui € 38.000.000,00 per il capitolo 2614 Polizia di Stato e 133.000.000,00 per il capitolo 2663 Arma dei Carabinieri) per ciascuno degli anni 2004, 2005, 2006 per i debiti contratti dall'Amministrazione della pubblica sicurezza per le attività svolte fino al 31 dicembre 2003, è stato possibile avviare il processo di risanamento. Con le circolari n. 600/SEGR/077/04 e n. 600/SEGR/118/04, datate 12 maggio e 9 agosto 2004, rispettivamente, il Dipartimento della Pubblica Sicurezza ha fissato dei precisi criteri per il ripianamento della situazione debitoria per il settore delle locazioni. La programmazione del ripianamento è stata informata alle seguenti priorità: 1) posizioni locative in relazione alle quali le parti proprietarie hanno accettato la riduzione del

corrispettivo nella misura almeno del 10%;

12

2) esposizioni debitorie per le quali era stato già instaurato un gravame innanzi all'autorità giudiziaria;

3) esposizioni debitorie risalenti nel tempo che non abbiano trovato parziale soddisfacimento con accreditamenti o anticipazioni dalle contabilità speciali, privilegiando – nell'ambito delle medesime – quelle che coinvolgono le legittime aspettative dei creditori privati cittadini, in particolare di coloro che condizionano l'effettuazione di lavori di messa a norma degli impianti alla corresponsione dei crediti vantati;

4) rimborsi ritenuti improcrastinabili per effetto di pregressi prelevamenti dai fondi in genere. 2.4.2. - Estinzione degli ordinativi di pagamento in conto competenza tratti sulle contabilità

speciali 1200 Il pagamento, da parte delle Sezioni di tesoreria provinciale dello Stato, mediante accreditamento ai conti correnti bancari o postali intestati ai beneficiari, ovvero in contabilità speciale, avviene subito, al ricevimento degli ordinativi di pagamento. Il pagamento in contanti, invece, potrà avvenire soltanto quando si presenterà il creditore per riscuotere. Gli ordinativi di pagamento in conto competenza emessi dalle Prefetture durante l'esercizio finanziario, prenotati dalle competenti Sezioni di tesoreria entro il 20 dicembre, e non estinti entro la chiusura di detto esercizio (si tratta, ovviamente, dei pagamenti in contanti), sono trasportati all'esercizio successivo. Tali titoli assumono una numerazione preceduta dal codice "900" per distinguerli da quelli emessi nell'esercizio di competenza. Le Sezioni di tesoreria provinciale comunicano alle Prefetture emittenti detta nuova numerazione.

Le Sezioni regionali di controllo di questa Corte ignorano questo passaggio in quanto non viene dalle Prefetture comunicato ad esse alcunchè, atteso che l'Amministrazione nella fattispecie non procede all'accertamento dei residui.

Ai sensi dell'art. 613 delle Istruzioni generali sui servizi del Tesoro (I.G.S.T.)13, gli ordinativi di pagamento non estinti al termine dell'esercizio successivo a quello di emissione sono restituiti alle competenti Prefetture.

In altri termini, agli ordinativi di pagamento rimasti insoluti alla chiusura dell'esercizio finanziario – per i quali non si procede ad accertamento residui, nè lo si può fare in quanto gli ordini di accreditamento in contabilità speciale costituiscono impegno definitivo per il bilancio, per cui rilevano soltanto i pagamenti e non gli impegni e, quindi non si possono avere residui – viene applicata la disposizione di cui all'art. 613 delle I.G.S.T., che riguarda l'istituto della perenzione amministrativa in base al quale, trascorso un determinato periodo di tempo (nel caso di specie un anno), i residui passivi vengono eliminati dalle scritture.

Al riguardo, si ritiene che gli ordinativi di pagamento rimasti insoluti alla chiusura dell'esercizio in cui sono emessi possano essere soddisfatti sino alla data di presentazione del rendiconto suppletivo (31 marzo dell'esercizio successivo a quello di emissione), e che gli importi degli ordinativi di pagamento inestinti a tale data vadano versati in conto entrate eventuali e diverse del Ministero dell'interno (Capo XIV, Capitolo 3560).

* * * * *

Con la citata memoria del 9 gennaio scorso l'Amministrazione ha comunicato, in merito all'anzidetta questione, ciò che segue.

13 Istruzioni generali sui servizi del Tesoro. Primo libro - "Ordinamento dei servizi dipendenti della Direzione Generale del Tesoro o soggetti alla sua diretta vigilanza", approvato con decreto del Ministro del tesoro del 15 settembre 1967. Restano abrogati dal 1° ottobre 1967 (data di entrata in vigore di detto D.M.) gli articoli da 1 a 203 delle Istruzioni approvate con Decreto ministeriale in data 30 giugno 1939. ARTICOLO 613 - Perenzione degli ordinativi di pagamento tratti su contabilità speciali. Le disposizioni di cui ai precedenti articoli 608 e 610 si applicano anche ai titoli di spesa tratti sulle contabilità speciali. Gli ordinativi di pagamento tratti dalla Prefettura sulla propria contabilità speciale e rimasti insoluti al termine dell'esercizio successivo a quello di emissione devono essere restituiti alla Prefettura o per la eventuale rinnovazione. Le stesse norme sono applicabili alle altre contabilità speciali, regolate come quelle della Prefettura.

13

"In ottemperanza a quanto disposto dall'art. 613 delle I.G.G.T. le Prefetture – U.T.G. operano nel seguente modo: alla chiusura dell'esercizio finanziario gli ordinativi rimasti insoluti vengono automaticamente trasportati all'esercizio successivo con una nuova numerazione e solo alla fine di tale esercizio gli ordinativi ancora insoluti vengono restituiti dalla competente Tesoreria Provinciale dello Stato agli Uffici Territoriali del Governo per il versamento al Capo XIV – Cap. 3560". 2.4.3. - Il pagamento delle spese per stipendi ed altri assegni fissi equivalenti, pensioni ed

assegni congeneri Le spese in titolo trovano nella legge la fonte dell'obbligazione e, come tali, presuppongono, da una parte, la copertura in bilancio, e costituiscono dall'altra, impegni che vanno automaticamente a residui, se non soddisfatte alla scadenza dell'esercizio finanziario. I fondi necessari per il pagamento degli anzidetti residui sono forniti, nella fattispecie, dal Ministero dell'Interno alle Prefetture con ordini di accreditamento in conto residui. I pagamenti delle spese di cui trattasi dopo la chiusura dell'esercizio finanziario vanno imputati alle competenze del nuovo esercizio finanziario ai sensi dell'articolo 20, comma 614, della legge 5 agosto 1978 n. 468 che così recita: "Le spese per stipendi ed altri assegni fissi equivalenti, pensioni ed assegni congeneri sono imputate alla competenza del bilancio dell'anno finanziario in cui vengono disposti i relativi pagamenti". Dalla documentazione acquisita agli atti risulta, invece, che fra i pagamenti in conto residui sono ricomprese anche le anzidette spese.

2.5. - Le contabilità speciali "1200" in conto residui L'Amministrazione ha fornito in merito i chiarimenti seguenti: "Per quanto concerne la gestione degli accreditamenti in conto residui occorre prima ricordare che il funzionario delegato (Prefetto in sede) in qualità di ordinatore secondario di spesa segnala all'ordinatore primario (il titolare del centro di responsabilità amministrativa ovvero il centro di esecuzione della spesa dallo stesso dipendente) il fabbisogno finanziario occorrente per le proprie esigenze di spesa e quest'ultimo provvede mediante aperture di credito presso la competente tesoreria provinciale dello Stato a rendere disponibili le risorse finanziarie in relazione al quadro di coerenza finanziaria a livello di centro di responsabilità. Nel corso dell'esercizio finanziario le situazioni che possono dar luogo ad emissioni di ordini di accreditamento in conto residui sono le seguenti: � carenza di disponibilità di cassa; � impossibilità di emettere ordini di accreditamento entro il termine perentorio stabilito dalla

circolare annuale di "Chiusura delle contabilità dell'esercizio finanziario" emanata dal Ministero dell'Economia e delle Finanze – Dipartimento della Ragioneria Generale dello Stato.

In entrambe le situazioni l'ordinatore primario di spesa impegna le somme necessarie mediante appositi decreti che, una volta registrati dall'Ufficio Centrale del Bilancio presso il Ministero dell'Interno, danno luogo – in chiusura di esercizio – a residui passivi propri (riferibili, cioè, ad impegni registrati nelle scritture della ragioneria in base ad atti formali, di cui all'articolo 275, lettera "c", del R.D. 23 maggio 1924 n. 827).

Le somme vengono messe a disposizione del funzionario delegato, nell'esercizio successivo, mediante ordini di accreditamento emessi in conto residui; il funzionario delegato provvede, in ogni caso, al pagamento di spese impegnate giuridicamente nell'esercizio finanziario di provenienza dei fondi; pertanto ogni ordinazione della spesa avviene, sempre e comunque, nel rispetto del principio dell'annualità del bilancio.

La rendicontazione viene effettuata con la redazione di due distinti elaborati contabili: uno per la gestione dei fondi accreditati in conto residui ed un altro per la gestione dei fondi accreditati in conto competenza. In tal modo, anche in sede di rendicontazione, non vi è

14 Il sesto comma del presente articolo è stato aggiunto dall'art. 2, primo comma, della legge n. 428 del 1985.

14

commistione tra fondi accreditati in conto competenza e fondi accreditati in conto residui e relative spese sostenute".

Al riguardo si osserva quanto segue. Per quanto concerne le spese di cui al precedente punto 3.3, si ritiene che non occorra

impegnare le relative somme con appositi decreti dirigenziali, atteso che nei casi di specie l'impegno sui relativi stanziamenti si costituisce automaticamente al momento dell'approvazione del bilancio e successive variazioni.

Relativamente alle altre spese obbligatorie e discrezionali, sembra che l'impegno delle somme necessarie assunto mediante appositi decreti dirigenziali abbia lo scopo di poterne effettuare il pagamento, non nel corso dell'esercizio finanziario, ma in quello successivo in conto residui.

Detta procedura, però, mal si concilia con il sistema delle contabilità speciali. Infatti, per effettuare una spesa in contabilità speciale, non occorre impegnare la relativa somma prima dell'emissione del relativo ordine di accreditamento in quanto è con questo titolo che sorge l'impegno definitivo della spesa, e trattandosi di coincidenza tra impegno e pagamento, non comporta il sorgere di residui passivi in quanto le somme non utilizzate entro il 31 marzo dell'anno successivo a quello dell'accreditamento vanno versate in entrata. Ne consegue che per poter effettuare i pagamenti delle spese sopra menzionate occorre che i relativi ordini di accreditamento siano emessi in conto competenza entro il termine perentorio stabilito con la citata circolare della Ragioneria Generale della Stato.

* * * * *

Con il citato documento dello scorso 9 gennaio, l'Amministrazione ha fatto presente in merito quanto segue. "Preliminarmente si evidenzia che gli stanziamenti del bilancio dello Stato in conto competenza non sempre prevedono una corrispondente autorizzazione di cassa; inoltre, la situazione si è notevolmente aggravata anche in relazione ai noti interventi di contenimento della spesa pubblica che – com'è noto – hanno disposto cospicui tagli agli stanziamenti di bilancio. Da ultimo l'articolo 1, comma 34, della legge 23 dicembre 2005, n. 266 "Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (legge finanziaria 2006)" ha disposto che: Per l'anno 2006, con riferimento a ciascun Ministero, i pagamenti per spese relativi a investimenti fissi lordi non possono superare il 95 per cento del corrispondente importo pagato nell'anno 2004. Pertanto, al fine di consentire il regolare funzionamento degli uffici periferici, gli ordinatori primari di spesa del Ministero dell'interno, su specifiche e circostanziate richieste pervenute da parte dei funzionari delegati durante l'esercizio finanziario, hanno dovuto emettere – disponendo solo di fondi in termini di competenza – decreti di impegno (ex art. 53 R.D. n. 2440/1923) sui relativi capitoli di bilancio, cui far seguire l'emissione dei titoli di spesa in conto residui a fronte delle integrazioni di cassa concesse dal Ministero dell'Economia e delle Finanze ai sensi dell'art. 9 bis della legge n. 468/78. E' bene precisare che anche il ricorso alle richieste di cassa in assestamento e/o a compensazioni fra capitoli della stessa U.P.B. non sempre ha consentito l'emissione dell'ordine di accreditamento nel medesimo esercizio finanziario in cui l'attività gestoria ha determinato la formalizzazione di un impegno di spesa. Inoltre, le suddette richieste vengono solo in parte accolte dal Ministero dell'Economia e delle Finanze e, soprattutto, vengono licenziate a ridosso della chiusura dell'esercizio finanziario. Tutto ciò comporta: − in caso di autorizzazioni di cassa tardive, l'impossibilità di emettere gli ordini di

accreditamento entro il termine perentorio stabilito dalla circolare della Ragioneria Generale dello Stato di chiusura delle contabilità dell'esercizio finanziario;

− in caso di autorizzazioni di cassa inferiori al fabbisogno, l'insufficienza di fondi di cassa. Questi impegni, che fanno fronte a specifiche richieste dei funzionari delegati

riguardanti atti giuridicamente perfezionati nell'esercizio, costituiscono – insieme ad altri – i residui propri di bilancio, per i quali risulta possibile nell'esercizio successivo il ricorso al Fondo

15

di riserva per le autorizzazioni di cassa di cui all'articolo 9 bis della legge 5 agosto 1978, n. 468.

Si rappresenta, inoltre, che anche per specifici progetti finalizzati, la situazione contabile è quella sopra descritta (esempio il Programma Calabria).

Infatti, a seguito della delibera C.I.P.E. n. 2 del 22 marzo 2006, è stata disposta l'istituzione in data 17.11.2006, nello stato di previsione del Ministero dell'Interno, di un nuovo capitolo di spesa n. 7612 denominato Somme da destinare al finanziamento di iniziative nel settore della sicurezza, con interventi nei comparti sociale, della sicurezza, dell'istruzione ricompresi nel Programma Calabria; lo stanziamento previsto per l'anno 2006, con decreto del Ministero dell'Economia e delle Finanze, in termini di sola competenza (pari ad € 12 milioni), non consente – per indisponibilità di cassa – di disporre gli accreditamenti nell'apposita contabilità speciale intestata al Prefetto di Reggio Calabria.

Nel contempo, il Prefetto di Reggio Calabria, nell'ultimo scorcio del 2006, ha già avviato tutte le procedure necessarie per l'attuazione e la realizzazione delle opere e degli interventi previsti dal progetto di che trattasi, alcune delle quali impegnano con atti giuridicamente perfetti l'Amministrazione e per il pagamento dei quali saranno emessi ordini di accreditamento in conto residui nel prossimo esercizio finanziario.

Peraltro, in materia di residui la legislazione vigente autorizza la conservazione di somme per le quali non si è formalizzata al termine dell'esercizio alcuna procedura d'impegno. E' il caso dei residui degli stanziamenti in conto capitale, che possono essere mantenuti in bilancio non oltre il secondo esercizio finanziario successivo a quello a cui si riferiscono (art. 36, 2° comma, R.D. n. 2440/1923), quali residui di stanziamento (art. 275, lettera f), R.D. 827/1924), che vengono tenuti distinti dagli altri residui passivi onde consentire una esatta valutazione degli oneri dello Stato effettivamente assunti rispetto a quelli la cui assunzione è soltanto potenziale".

Le fattispecie sopra evidenziate riguardano sia le spese correnti sia le spese in conto capitale.

Per quanto concerne le spese correnti, l'Amministrazione Centrale – essendo stati assunti nel corso dell'esercizio obblighi verso terzi da parte delle Prefetture – è costretta ad emettere, per indisponibilità di cassa, decreti di impegno a carico dei competenti capitoli di bilancio a cui far seguire l'emissione dei titoli di spese in conto residui (c.d. residui propri).

Relativamente alle spese in conto capitale, le assegnazioni di bilancio, pur non avendo dato luogo alla formale assunzione di impegni verso terzi, sono – per legge – conservati tra i residui (c.d. residui di stanziamento) dell'anno al quale si riferiscono, in attesa di essere utilizzate per lo scopo specifico cui sono destinate.

Per provvedere al pagamento degli anzidetti residui passivi l'Amministrazione, non potendo utilizzare le contabilità speciali per i motivi in precedenza esposti, potrà ricorrere agli ordinari accreditamenti di fondi a favore dei Prefetti in sede o di altro dipendente funzionario. In contabilità ordinaria, diversamente di quanto avviene in contabilità speciale, le spese che pur essendo state impegnate entro il 31 dicembre non hanno potuto essere pagate entro tale data potranno esserlo nel corso dell'esercizio successivo con imputazione al conto residui.

Inoltre, l'articolo 61-bis della Legge di contabilità generale dello Stato, istituito con l'articolo 3 del DPR 30 giugno 1972 n. 627, prevede che gli ordini di accreditamento riguardanti le spese in conto capitale15 emessi sia in conto competenza che in conto residui, rimasti in tutto o in parte inestinti alla chiusura dell'esercizio possono essere trasportati interamente o per la parte inestinta all'esercizio successivo, su richiesta del funzionario delegato.

Occorre subito precisare – come d'altronde avverte il comma successivo dello stesso articolo – che la disposizione di che trattasi non si applica agli ordini di accreditamento emessi sui residui che, ai sensi del secondo comma dell'articolo 36 della legge di contabilità generale dello Stato, devono essere eliminati alla chiusura dell'esercizio (residui del quinto esercizio successivo a quello in cui fu iscritto in bilancio l'ultimo stanziamento i quali cadono in perenzione amministrativa).

* * * * *

15 I capitoli di spesa in conto capitale sono quelli numerati dal 7001 al 9499.

16

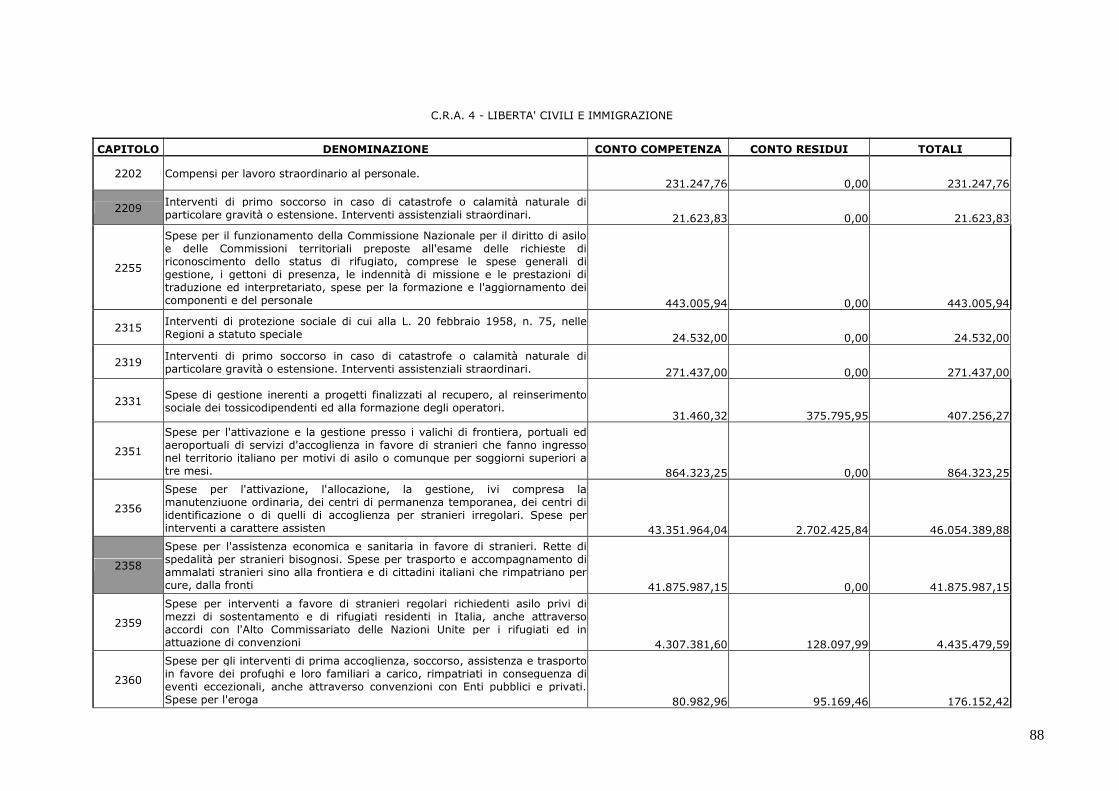

La dott.ssa Anna Maria Epifani, dirigente in servizio presso il Dipartimento per le libertà civili e l'immigrazione, intervenuta in rappresentanza di detto Dipartimento all'Adunanza di questa Sezione del 12 gennaio scorso, ha posto in evidenza un problema di sostanziale conflitto di risorse disponibili e risorse necessarie: per far fronte alle spese obbligatorie, quali quelle relative al Capitolo 2358 avente ad oggetto "Spese per l'assistenza economica e sanitaria in favore di stranieri. Rette di spedalità per stranieri bisognosi, etc.", gli stanziamenti di bilancio, sia in termini di competenza che di autorizzazioni di cassa, sono inadeguati rispetto alle esigenze. Allorchè si determinano le previsioni di spesa per l'anno successivo noi chiediamo sempre, afferma il Dirigente sopra menzionato, le necessarie integrazioni sia per competenza che per cassa, ma queste non vengono mai date. La previsione di spesa è sistematicamente sottostimata. Per tale motivo si fanno le variazioni compensative del capitolo della stessa UPB e alla fine dell'anno, quando quel capitolo consente di trasportare i fondi, si procede all'assunzione dei relativi impegni e al pagamento in conto residui nell'anno successivo. Nel caso di specie la ragione fondamentale delle anomalie segnalate nella relazione sarebbe, quindi, dovuta al fatto che gli stanziamenti di bilancio sono chiaramente inadeguati rispetto alle esigenze, per cui alla fine l'Amministrazione è costretta a fare ricorso ad espedienti per far fronte alle spese obbligatorie. 3. - I controlli condotti dall'Amministrazione dell'interno e dal Dipartimento della Ragioneria

Generale dello Stato sui rendiconti delle contabilità speciali prodotti dalle Prefetture

Con decreto M/16111 del 29 ottobre 1948 emanato dal Ministro dell'interno, di concerto con quello del tesoro, registrato alla Corte dei conti il 21 febbraio 1949, registro n. 6 - foglio n. 322, vennero istituiti - ai sensi dell'articolo 60, primo e secondo comma, della legge di contabilità di Stato n. 2440 del 192316, gli Uffici di riscontro amministrativo decentrato (i c.d. "U.R.A.") presso le Prefetture dei capoluoghi di regione, e i designandi funzionari della carriera di ragioneria dell'Amministrazione Civile dell'Interno furono incaricati dell'espletamento del riscontro amministrativo sui rendiconti di spese erogate dalle Prefetture a carico di alcuni capitoli di bilancio del Ministero dell'interno, indicati nella circolare n. 136 del 23 maggio 1994 avente ad oggetto "Decentramento regionale di riscontro amministrativo sui rendiconti di spesa".

I Prefetti titolari delle contabilità speciali, nell'inviare i rendiconti delle loro contabilità ai competenti Uffici del Ministero dell'interno ovvero agli U.R.A., per il prescritto riscontro amministrativo, contestualmente trasmettono alla Corte dei conti (alle competenti Sezioni regionali di controllo) - ai sensi dell'articolo 33 della legge di contabilità di Stato - copia a ricalco del frontespizio di ciascun rendiconto.

Dopo il riscontro amministrativo effettuato dagli Uffici centrali del Ministero dell'interno o dagli Uffici di riscontro amministrativo, i rendiconti con la relativa documentazione giustificativa vengono trasmessi, ai sensi della vigente normativa in materia, rispettivamente all'Ufficio centrale del bilancio presso il Ministero dell'interno e alle competenti Ragionerie provinciali dello Stato per il riscontro amministrativo-contabile di loro spettanza.

16 L'articolo 60, primo e secondo comma, della legge di contabilità di Stato n. 2440 del 1923 dispone: "Ogni semestre, o in quegli altri periodi che fossero stabiliti da speciali regolamenti, e, in ogni caso, al termine dell'esercizio, i funzionari delegati devono trasmettere i conti delle somme erogate, insieme con i documenti giustificativi, alla competente amministrazione centrale per i riscontri che ritenga necessari. Tali riscontri possono anche essere affidati a Uffici provinciali e compartimentali di controllo, mediante decreto ministeriale da emanarsi di concerto col Ministro del tesoro (ora Ministro dell'economia e delle finanze), e nel quale saranno stabiliti i limiti e le modalità dei riscontri medesimi".

17

Con decreto M/16111 adottato in data 16 marzo 200417 dal Capo del Dipartimento per gli affari interni e territoriali del Ministero dell'interno, di concerto con il Ragioniere Generale dello Stato, sono state revocate le disposizioni di cui al decreto interministeriale M/16111 del 29 ottobre 1948 in quanto nell'ambito della ridefinizione degli Uffici dirigenziali non generali dell'Area I dell'Amministrazione Civile dell'Interno, il relativo decreto ministeriale non aveva individuato posti di funzione per gli Uffici di riscontro amministrativo decentrato presso le Prefetture dei capoluoghi di regione. Inoltre, è stato ritenuto opportuno sopprimere anche la funzione di riscontro amministrativo dei rendiconti dei funzionari delegati svolta dagli Uffici Centrali del Ministero dell'Interno, ed è stato disposto l'invio dei rendiconti in questione dalle Prefetture direttamente ai competenti Uffici della Ragioneria Generale dello Stato.

Al riguardo si fa presente che: � decentrare il controllo amministrativo sui rendiconti non è per l'Amministrazione

dell'Interno un dovere, bensì soltanto una facoltà (v. art. 60, secondo comma, L.C.G.S.), per cui se non è più possibile decentrare il controllo, questo torna al Centro;

� sopprimere la funzione di riscontro amministrativo intestata all'Amministrazione Centrale dell'Interno (v. art. 60, primo comma, L.C.G.S.) con decreto interministeriale non è possibile in base al principio di gerarchia delle fonti del diritto di cui all'articolo 15 delle disposizioni sulla legge in generale;

� inviare i rendiconti per il controllo amministrativo dalle Prefetture direttamente ai competenti Uffici della Ragioneria Generale dello Stato non è consentito in quanto devono essere inviati prima all'Amministrazione Centrale dell'Interno per il controllo di spettanza.

E' opportuno considerare, a tale riguardo, che il rendiconto amministrativo, compilato dal funzionario delegato (nella fattispecie dal Prefetto titolare della contabilità speciale) costituisce documento attraverso il quale il funzionario stesso, dopo aver gestito i fondi messi a sua disposizione con ordini di accreditamento da un ordinatore principale di spesa (nel caso di specie da uno dei competenti dirigenti generali del Ministero dell'interno), a quest'ultimo dà contezza, ossia rende ragione dei modi attraverso i quali ha operato la gestione delle somme, e dei risultati conseguiti; in altre parole, a colui che ha aperto il credito fornisce giustificazione dell'impiego dei fondi a lui accreditati.

Gli effetti del rendiconto in argomento si esauriscono, pertanto, nel rapporto intercorrente tra i due ordinatori di spese: principale (il dirigente generale del Ministero dell'interno) e secondario (il Prefetto titolare della contabilità speciale), rapporto che trova origine, contenuto e limiti nel provvedimento che apre il credito a favore del funzionario delegato.

Alla osservazione formulata dalla Corte nei termini sopra evidenziati, l'Amministrazione dell'Interno ha così controdedotto con la più volte menzionata memoria dello scorso 9 gennaio: "Fra i controlli interni, una rilevanza particolare, a fini amministrativi e contabili, è da riconoscere a quello esercitato dalle Ragionerie centrali (ora Uffici centrali del bilancio), regionali (soppresse con D.Lgs. n. 430 del 1997) e provinciali dello Stato, in base alle direttive della Ragioneria Generale dello Stato, sul rispetto delle norme in materia di conservazione del patrimonio dello Stato, dell'esatto accertamento delle entrate e della regolare gestione dei fondi di bilancio.

Agli uffici centrali e periferici della Ragioneria Generale dello Stato compete, in via esclusiva, ai sensi dell'art. 2, 2° comma, R.D. 25 marzo 1923, n. 599, il potere di effettuare l'esame finanziario in ordine alla gestione delle singole Amministrazioni.

17 Decreto interministeriale M/16111 del 16 marzo 2004. Articolo 1 - Sono revocate le disposizioni di cui al decreto ministeriale M/16111 del 29 ottobre 1948 - emanato di concerto con il Ministro del Tesoro - registrato alla Corte dei conti il 21 febbraio 1949, reg. n. 6 - fgl. n. 322, e successive modificazioni ed integrazioni. Articolo 2 - I rendiconti di spesa dei funzionari delegati, di cui all'articolo 60 del r.d. 18 novembre 1923, n. 2440, non sono più soggetti al riscontro amministrativo decentrato da parte dei funzionari a ciò delegati presso le sedi di Prefettura capoluogo di regione. Parimenti non sono più soggetti al riscontro da parte degli uffici centrali del Ministero dell'interno i rendiconti dei funzionari delegati per i capitoli non assoggettati al riscontro decentrato. Articolo 3 - I rendiconti dei funzionari delegati relativi alle aperture di credito disposte a decorrere dall'esercizio finanziario 2004 sono trasmessi direttamente per il controllo ai competenti uffici del Ministero dell'economia e delle finanze. Articolo 4 - L'esame dei rendiconti dei funzionari delegati riferiti ad aperture di credito disposte fino all'esercizio finanziario 2003 sarà regolato da successivi accordi tra le due Amministrazioni tenendo conto anche di eventuali fattori di criticità. Il presente decreto sarà trasmesso per il visto all'Ufficio Centrale del bilancio presso il Ministero dell'interno.

18

Inoltre, assicurare la corretta e parsimoniosa gestione dei fondi è compito primario della Ragioneria Generale dello Stato (v. Legge di contabilità di Stato n. 2440/1923 e relativo regolamento – R.D. 23 maggio 1924, n. 827), il cui ruolo risulta ulteriormente potenziato a seguito della legge n. 94 del 1997 (di riforma del bilancio dello Stato), del D.Lgs. n. 430 del 1997 e del D.P.R. n. 38 del 1998.

Per quanto riguarda la gestione finanziaria, uno specifico potere viene attribuito agli Uffici Centrali del Bilancio presso ciascun Ministero, che "nell'esercizio della vigilanza loro affidata sulla gestione del patrimonio e del bilancio dello Stato, debbono assicurare che la gestione medesima sia condotta nei modi finanziari più proficui" (r.d.l. 29 giugno 1924, n. 1036, convertito in legge 18 marzo 1926, n. 562).

Relativamente al decentramento delle funzioni di controllo di competenza della Ragioneria Generale dello Stato, il D.P.R. 30 giugno 1955, n. 1544, con gli articoli 16 e 17, ha trasferito alle Ragionerie regionali (poi soppresse) ed alle Ragionerie provinciali dello Stato le funzioni di riscontro amministrativo-contabile sui rendiconti dei funzionari delegati di cui all'art. 60 della legge di contabilità generale dello Stato, escludendo alcune Amministrazioni, tra cui il Ministero dell'Interno, che, non già in applicazione del suddetto articolo 60 bensì in funzione del proprio potere di organizzazione interna, ha mantenuto le sole funzioni di riscontro amministrativo da esercitarsi in via anticipata a quelle di riscontro contabile svolto dalle competenti ragionerie.

Il Decreto del Ministero dell'Interno del 4.12.2003 di ridefinizione degli Uffici dirigenziali non generali dell'Amministrazione Civile dell'Interno (Area I – Comparto Ministeri), non ha individuato posti di funzione per gli Uffici di riscontro amministrativo decentrato presso le Prefetture-UTG dei capoluoghi di regione, istituiti con decreto del Ministro dell'Interno emanato di concerto con l'allora Ministro del Tesoro il 29 ottobre 1948.

Pertanto, a seguito della revoca delle disposizioni emanate in ordine al decentramento del riscontro amministrativo, il Ministero dell'Interno, operando una nuova e più funzionale riorganizzazione, ha ritenuto opportuno sopprimere la funzione di riscontro amministrativo esercitata dai propri uffici centrali, trasferendola ai competenti uffici del Dipartimento della Ragioneria Generale dello Stato, in aggiunta a quella di riscontro contabile già svolta da tali organi per il riscontro dei rendiconti rassegnati dai funzionari delegati della maggior parte delle amministrazioni centrali dello Stato.

Il ricorso allo strumento del decreto dirigenziale risulta poi giustificato dalle disposizioni del D.Lgs. n. 29 del 1993, articolo 3, novellato dal D.Lgs. n. 165 del 2001, articolo 4, che – nello specifico – ha sancito la separazione fra compiti di indirizzo politico e di gestione amministrativa, affidando ai dirigenti l'adozione degli atti e provvedimenti amministrativi, compresi quelli che impegnano l'amministrazione verso l'esterno, nonchè la gestione finanziaria, tecnica e amministrativa mediante autonomi poteri di spesa, di organizzazione delle risorse umane, strumentali e di controllo.

Fondamentale è l'innovazione apportata dal predetto D.Lgs. che prevede l'istituzione di servizi di controllo interni a ciascuna pubblica amministrazione, perchè proprio i controlli interni costituiscono il primo strumento di verifica della gestione per l'amministrazione attiva ed il presupposto per un corretto funzionamento dei controlli esterni.

Inoltre, i controlli interni hanno il compito di verificare mediante valutazioni di tipo comparativo dei costi e dei rendimenti, la realizzazione degli obiettivi, la corretta ed economica gestione delle risorse, l'imparzialità ed il buon andamento dell'azione amministrativa.

Il nuovo sistema dei controlli interni ha poi trovato la sua più organica definizione nel D.Lgs. n. 286 del 1999, intitolato "Riordino e potenziamento dei meccanismi e strumenti di monitoraggio e valutazione dei costi, dei rendimenti e dei risultati dell'attività svolta dalle amministrazioni pubbliche". In base a tale decreto quattro sono i tipi di controllo interno: a) controllo di regolarità amministrativa e contabile (art. 2); b) controllo di gestione (art. 4); c) valutazione del personale con incarico dirigenziale (art. 5); d) controllo strategico (art. 6).

Fermo il principio della separazione del potere di indirizzo politico da quello di gestione, nel rispetto dell'autonomia organizzativa, il D.Lgs. 286 del 1999, non ha stabilito quali organi debbano esercitare i controlli, ma si è limitato a definire gli strumenti operativi adeguati a garantire la legittimità, la regolarità e la correttezza dell'azione amministrativa.

Più in particolare, l'art. 2 del citato decreto legislativo ha disciplinato l'esercizio del controllo interno di regolarità amministrativa e contabile da effettuarsi, di norma, in via

19

successiva nel rispetto del principio secondo cui le definitive determinazioni in ordine all'efficacia dell'atto sono adottate dall'organo amministrativo responsabile.

E' evidente che il controllo di regolarità amministrativa e contabile di cui al suddetto art. 2 del D.Lgs. 286, rappresentando uno dei pilastri del nuovo sistema integrato dei controlli interni, non possa essere attribuito a strutture esterne all'Amministrazione dell'Interno, ma dalla stessa debba invece essere istituito ed implementato.

Diversamente la funzione di riscontro amministrativo sui rendiconti, da esercitarsi congiuntamente e, quindi, più efficacemente a quella di riscontro contabile, a cura dei competenti uffici del Dipartimento della Ragioneria Generale dello Stato, può ad avviso di questa Amministrazione essere attribuita al predetto Istituto, secondo le modalità adottate in ossequio al quadro normativo sopra evidenziato, evitando in tal modo la duplicazione e la sovrapposizione di funzioni e, quindi, il maggior dispendio di risorse".

4. – Il controllo della Corte sui rendiconti di contabilità speciale trasmessi dalle Prefetture interessate dall'indagine.

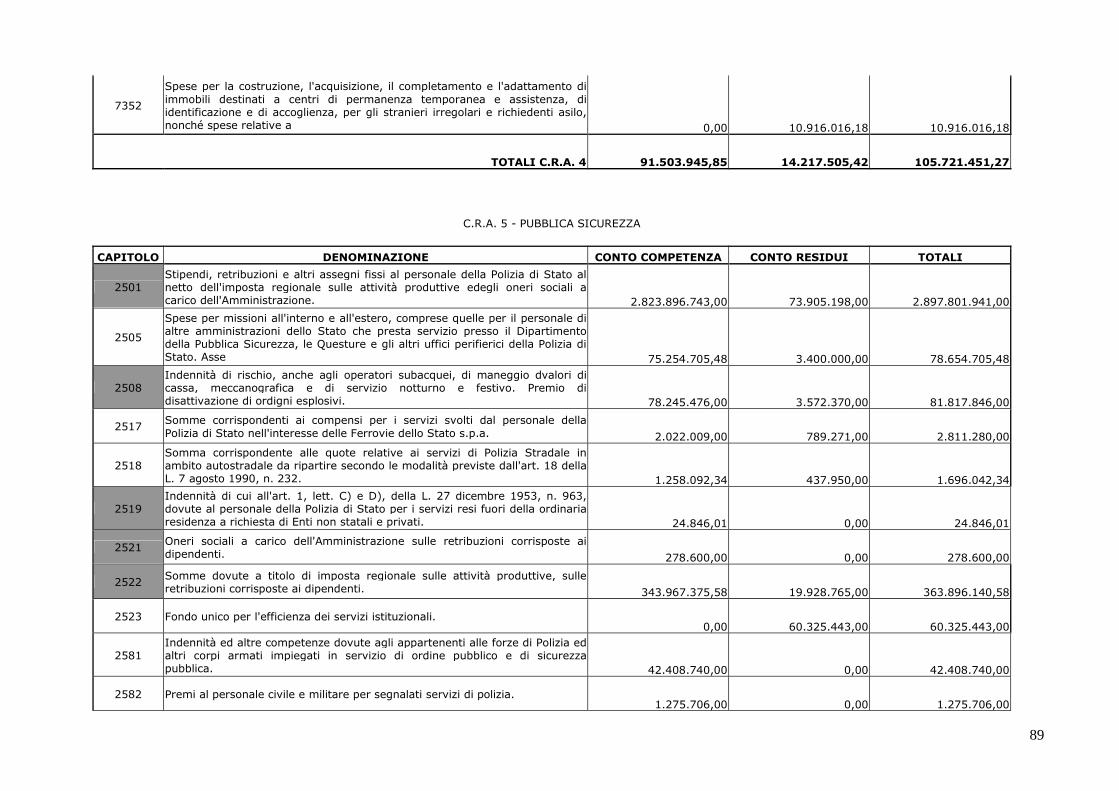

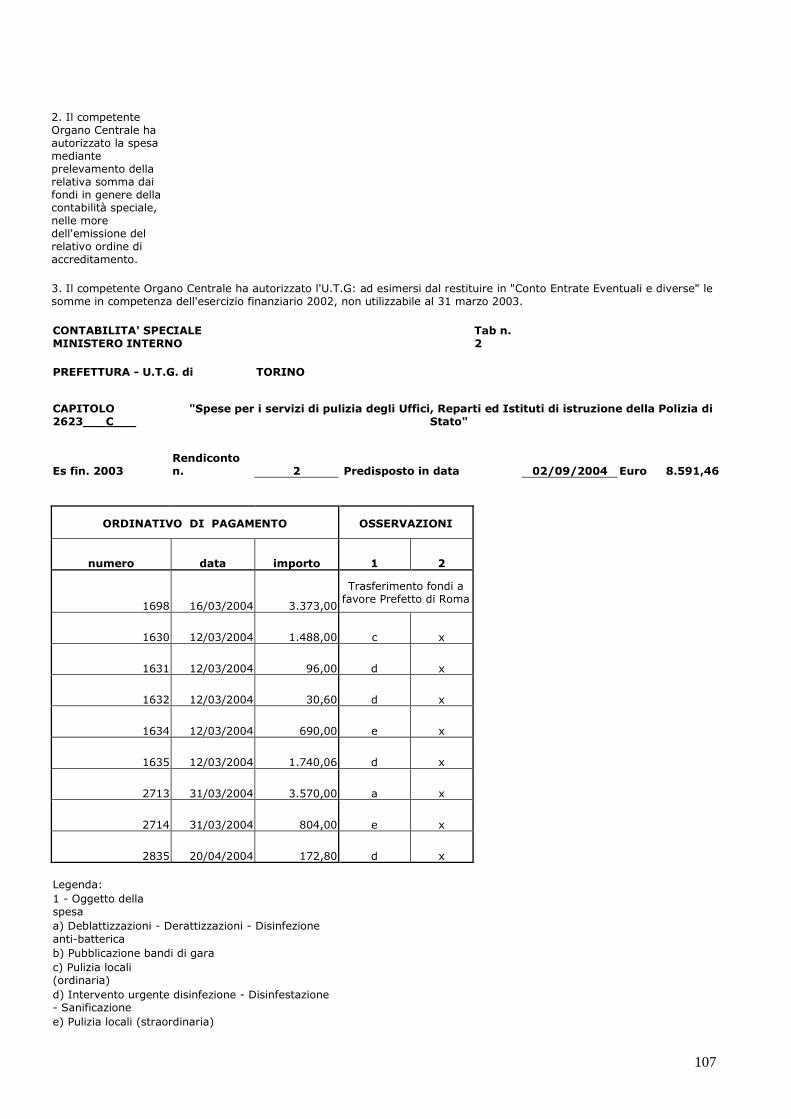

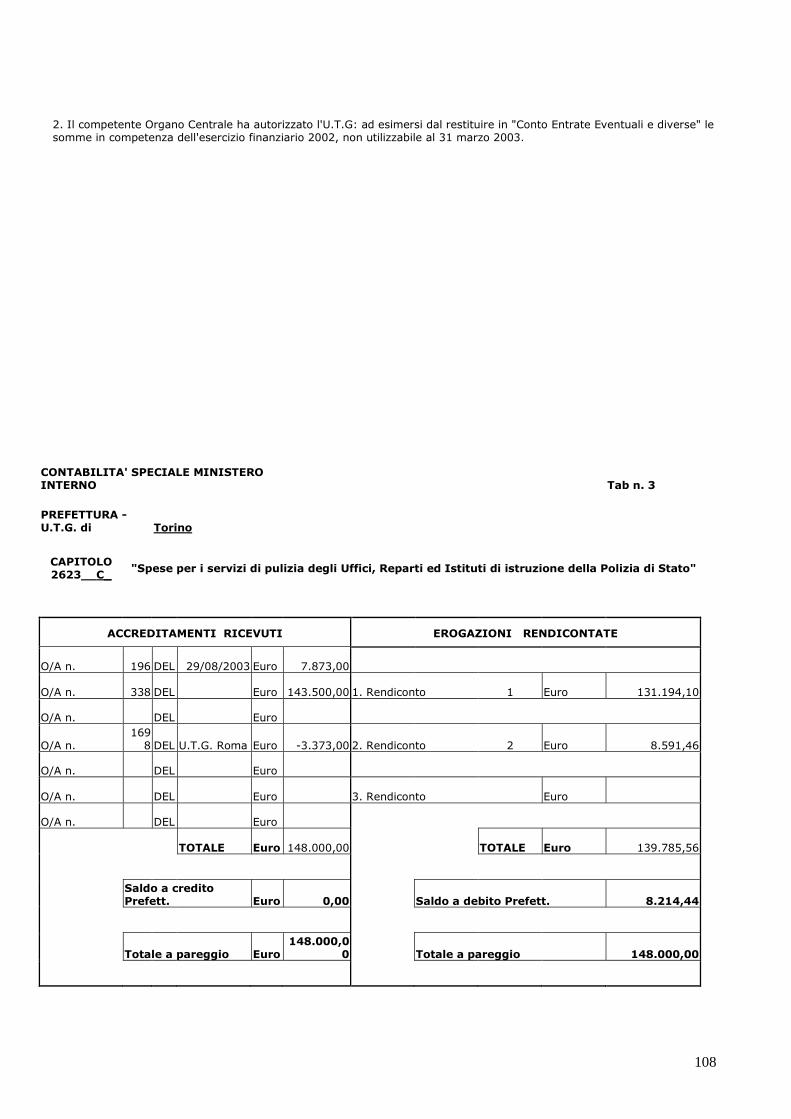

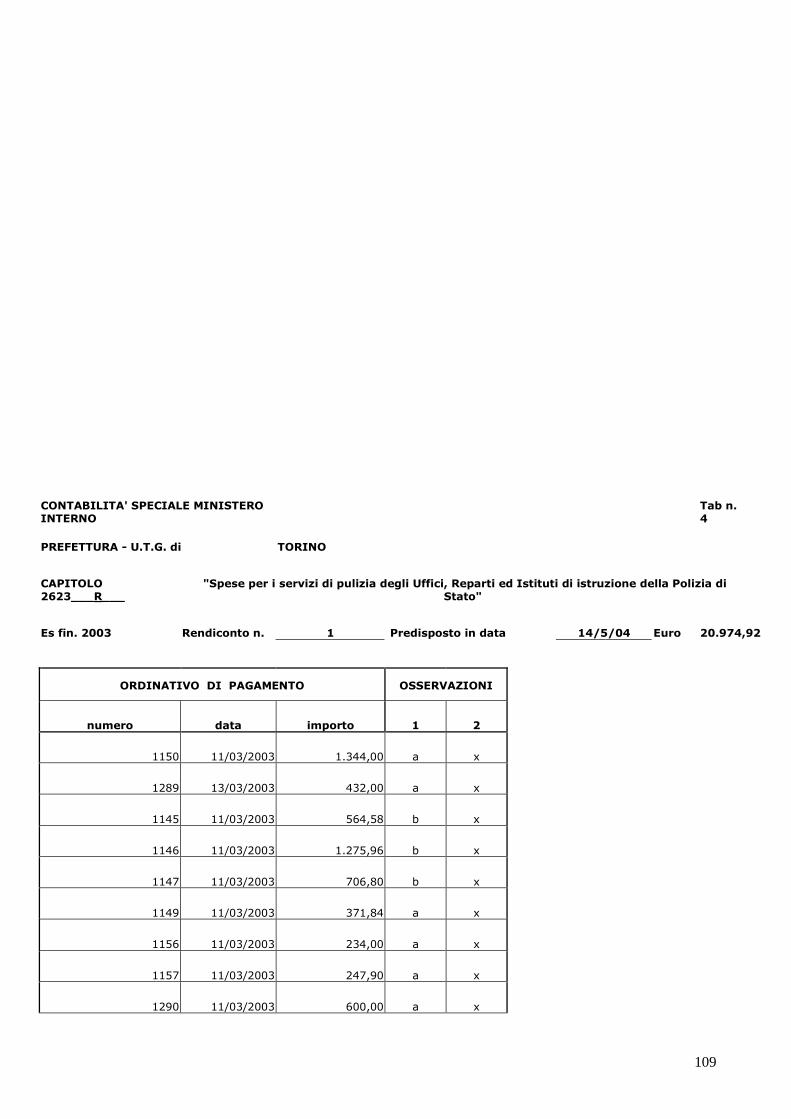

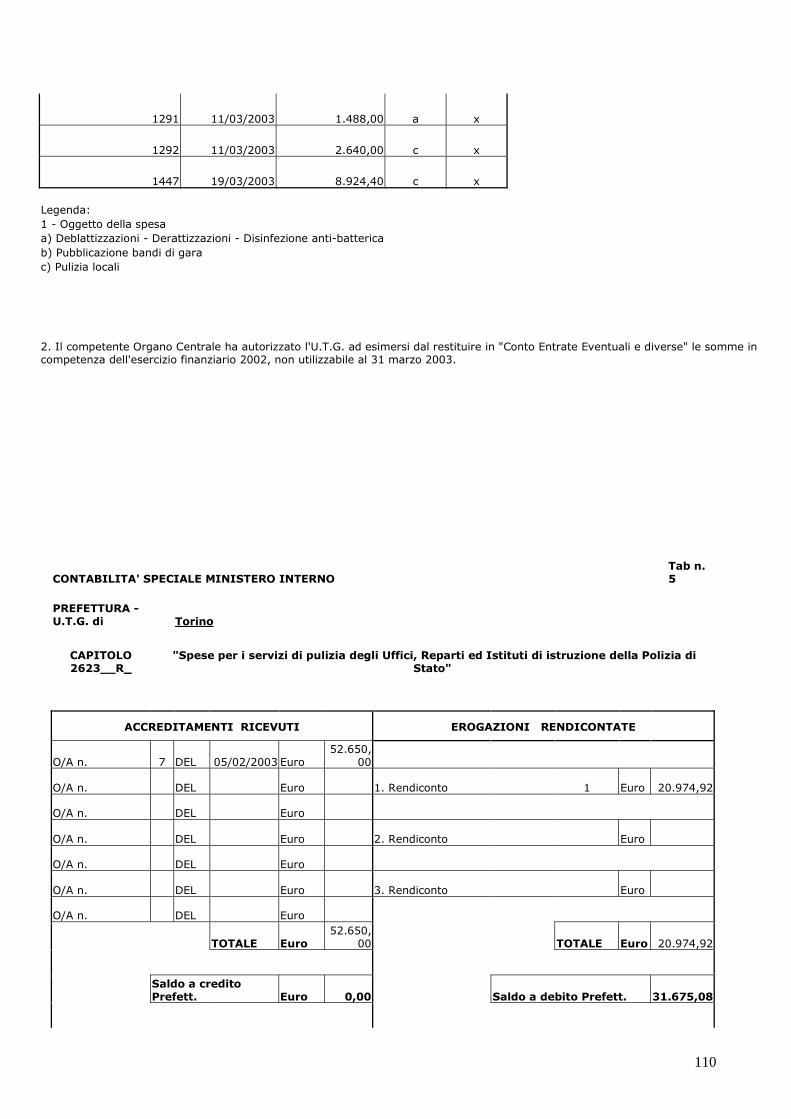

4.1 - Il controllo a campione effettuato sulla documentazione allegata ai rendiconti di contabilità speciale intestata ai Prefetti di Milano e Napoli, concernenti i capitoli 2358 e 258418 e relativi all'esercizio finanziario 2003, non ha evidenziato problematiche di rilievo. Infatti, seppur rilevando alcune carenze in tale documentazione (in particolare, la Prefettura di Milano talvolta non ha prodotto i decreti prefettizi disponenti i pagamenti delle somme da rimborsare unitamente alle certificazioni relative alle prestazioni), l'esame di quest'ultima ha fornito un quadro dell'attività gestoria delle Prefetture interessate dall'indagine sostanzialmente rispettoso delle norme che disciplinano la materia dei rimborsi ai presidi ospedalieri per prestazioni sanitarie offerte agli stranieri temporaneamente presenti (STP) non iscritti al Servizio sanitario nazionale (SSN). Al riguardo, le uniche perplessità in ordine alla economicità della gestione di tali Prefetture sono da ricollegare alla presenza di documenti che attestano come avvenuti alcuni rimborsi per prestazioni effettuate nei confronti di stranieri in possesso di regolare permesso di soggiorno; in tali casi, per converso, sembra potersi individuare una diversa competenza del SSN rispetto a quella del Ministero dell'Interno che, in base alla vigente normativa in tema di rimborsi di prestazioni mediche, deve essere interessato qualora le rette di spedalità rimaste insolute siano riferibili unicamente a stranieri non in regola con le norme sull'ingresso e sul soggiorno. Inoltre, tra le problematiche emerse dall'istruttoria importanza rivestono quelle legate all'effettuazione di rimborsi, da parte della Prefettura di Milano, per prestazioni rese in un periodo assai remoto (anni 1989-1994) a stranieri insolventi e fuoriusciti dal territorio nazionale; non solo non si comprende la ragione per la quale si sia atteso così a lungo per il recupero di questi crediti, ma appaiono altresì fondate le perplessità sulla legittimità dell'utilizzo dei fondi stanziati nell'esercizio finanziario 2003 per rimborsare prestazioni tanto datate soprattutto in relazione all'osservanza del principio di annualità del bilancio di cui alla legge 5 agosto 1978 n. 468. Valutazioni circa il grado di raggiungimento degli obiettivi e sul rapporto tra servizi resi e valore delle risorse impiegate, al fine di qualificare come corretta e sana la gestione delle anzidette Prefetture, sono estremamente difficili da effettuare, per una serie di motivi. Per quanto concerne l'efficacia, il perseguimento dell'obiettivo di assicurare una adeguata assistenza sanitaria agli stranieri indigenti mediante il rimborso alle aziende ospedaliere delle prestazioni urgenti ed essenziali loro effettuate, risente, evidentemente, della impossibilità di confutare le dichiarazioni degli operatori medici che si pongono quali responsabili unici di

18 Capitolo 2358: "Spese per l'assistenza economica e sanitaria in favore di stranieri. Rette di spedalità per stranieri bisognosi. Spese per trasporto e accompagnamento di ammalati stranieri sino alla frontiera e di cittadini italiani che rimpatriano per cure, dalla frontiera al luogo di destinazione, in relazione a convenzioni internazionali". Capitolo 2584: "Compensi per lavoro straordinario al personale che svolge la propria attività nell'ambito dell'Amministrazione della pubblica sicurezza e al personale di altre amministrazioni dello Stato che presta servizio presso l'Ufficio per il coordinamento e la pianificazione delle forze di polizia".

20

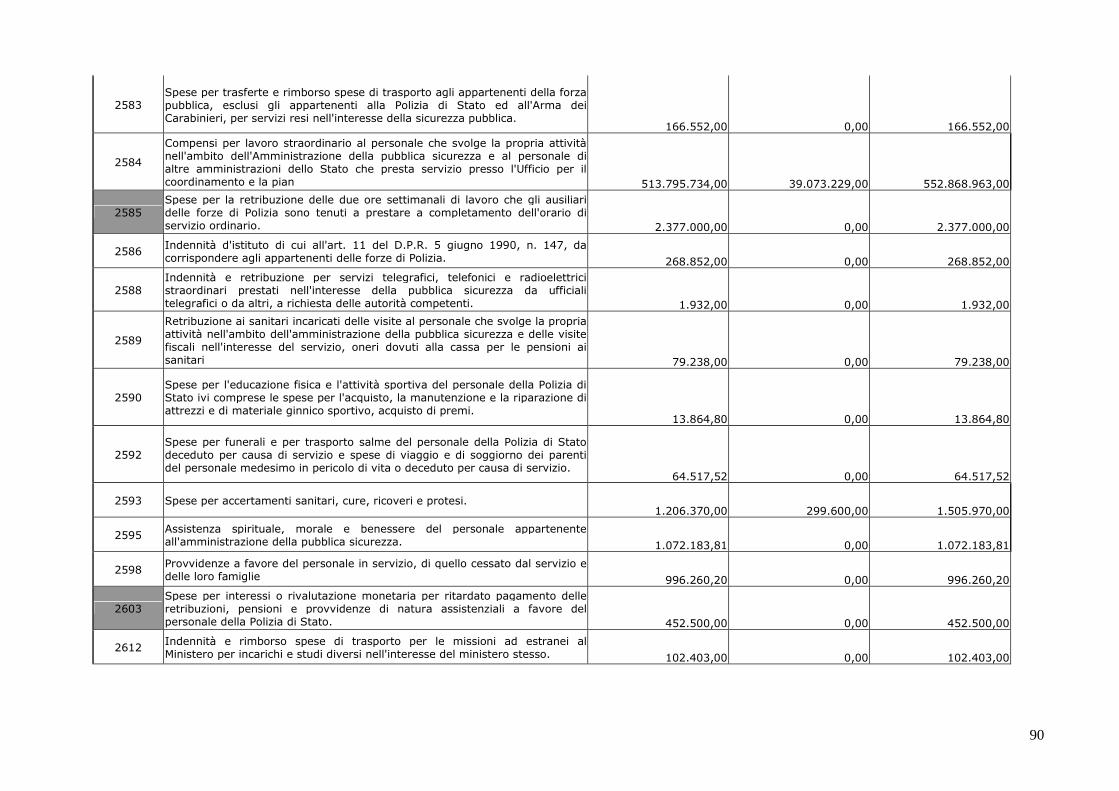

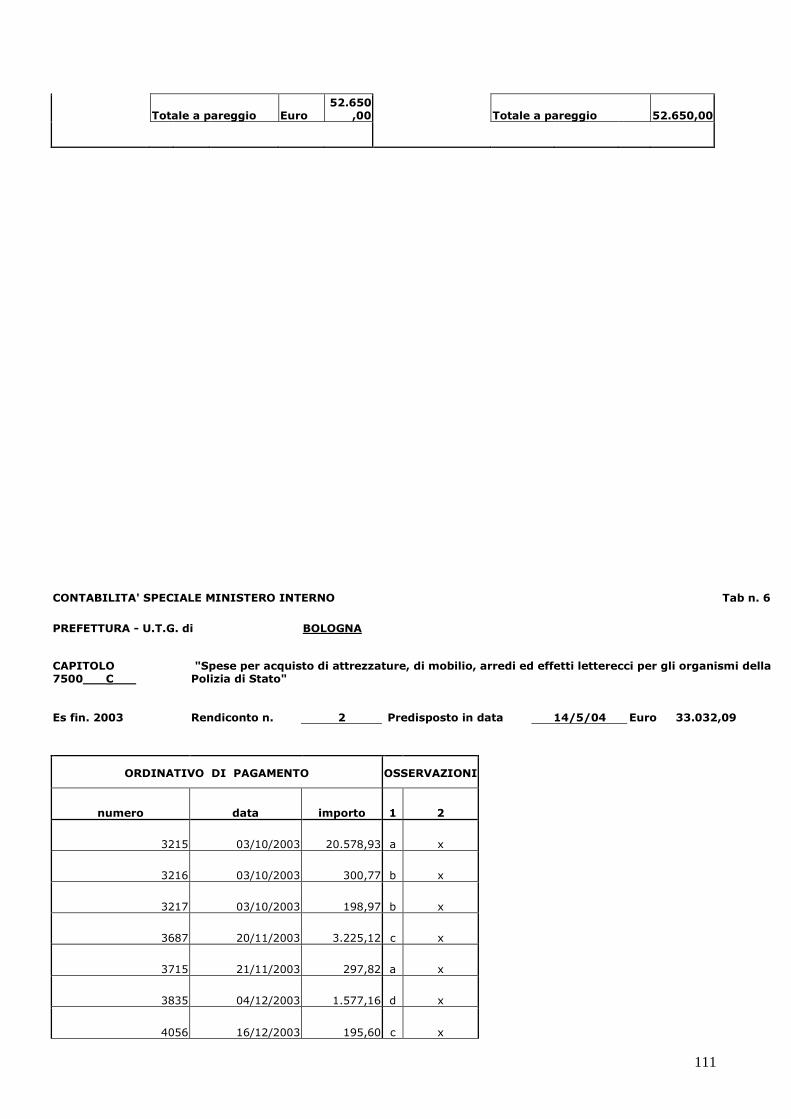

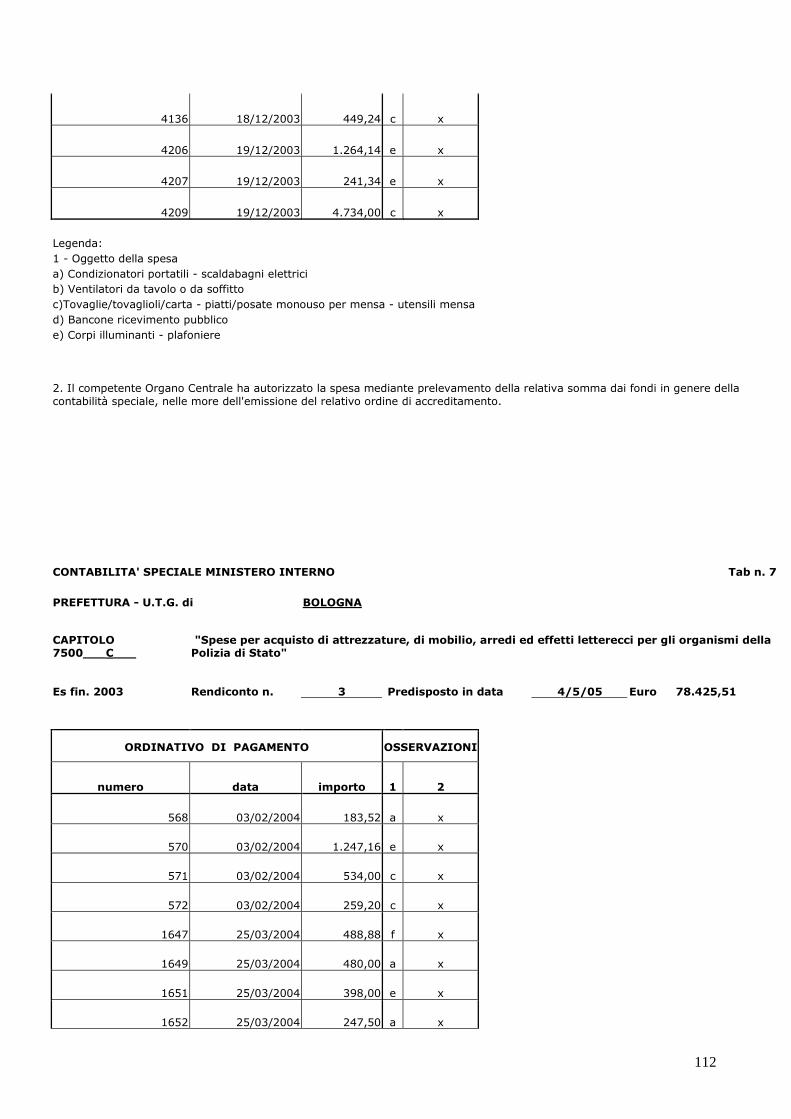

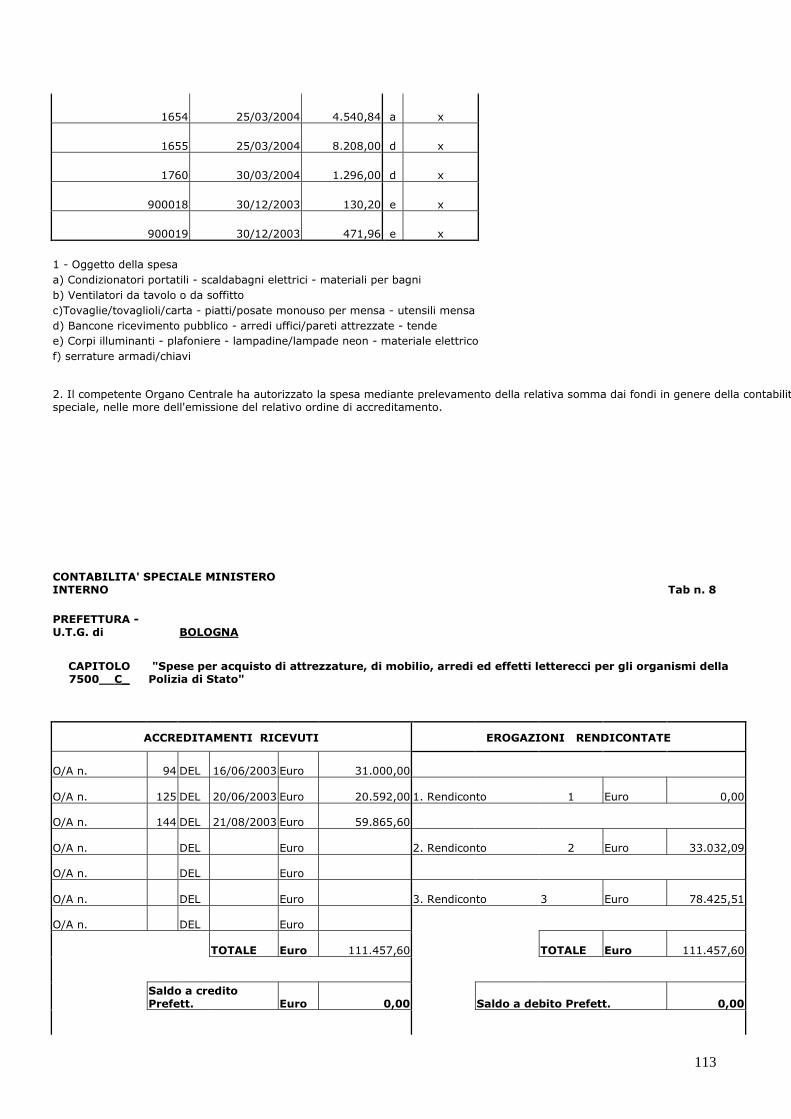

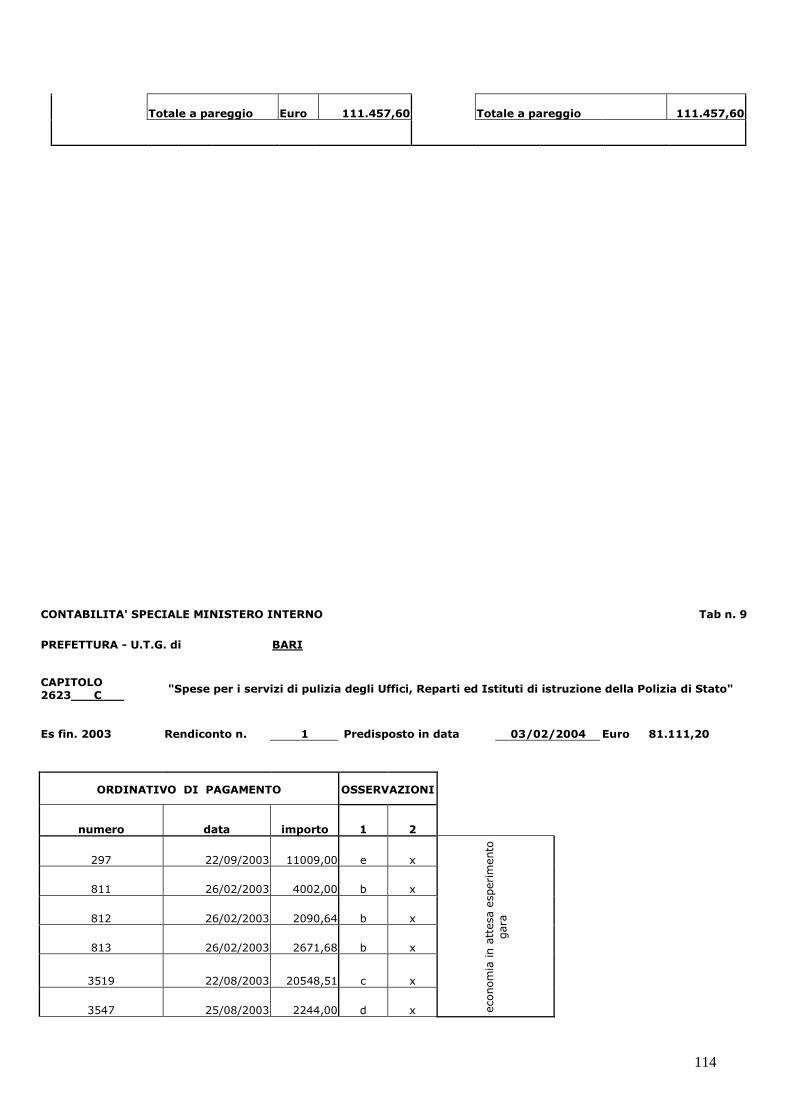

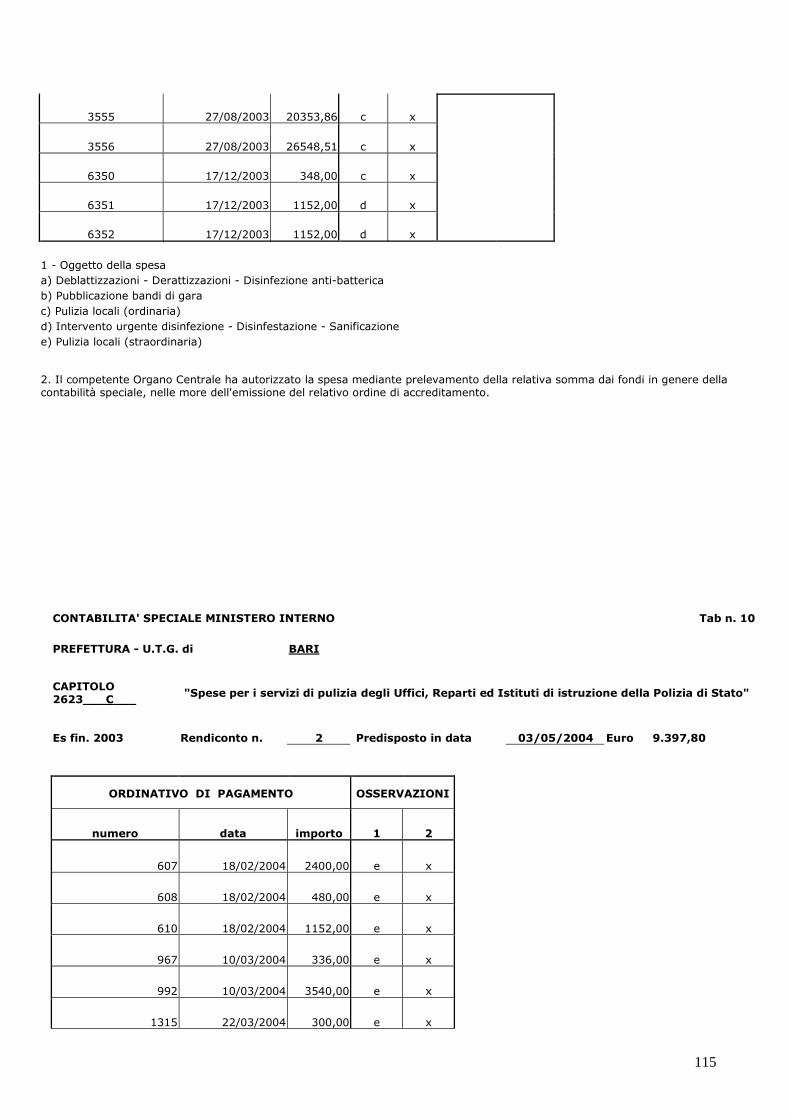

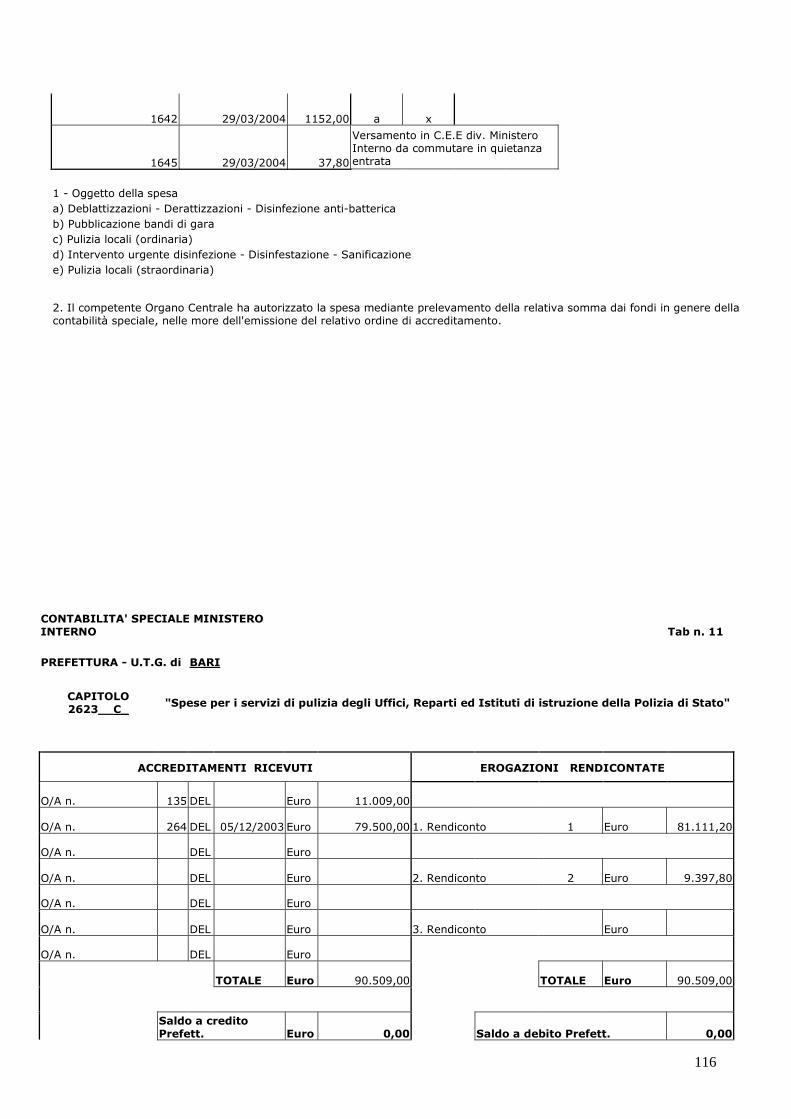

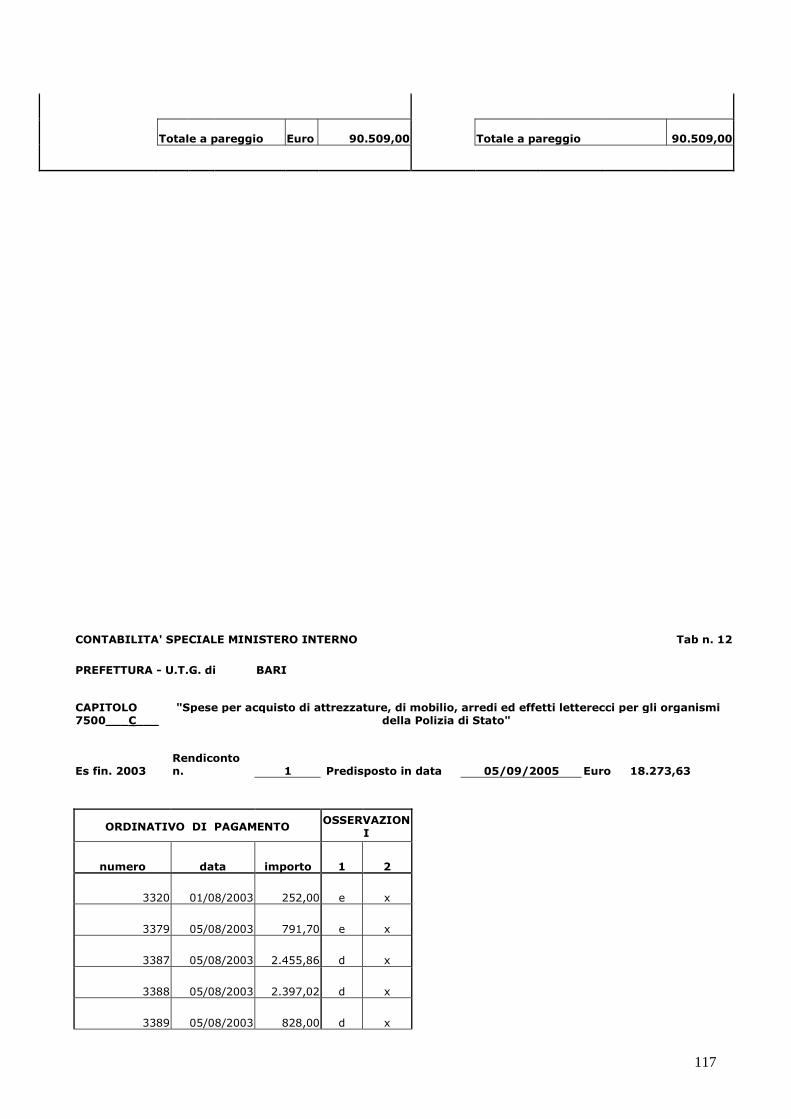

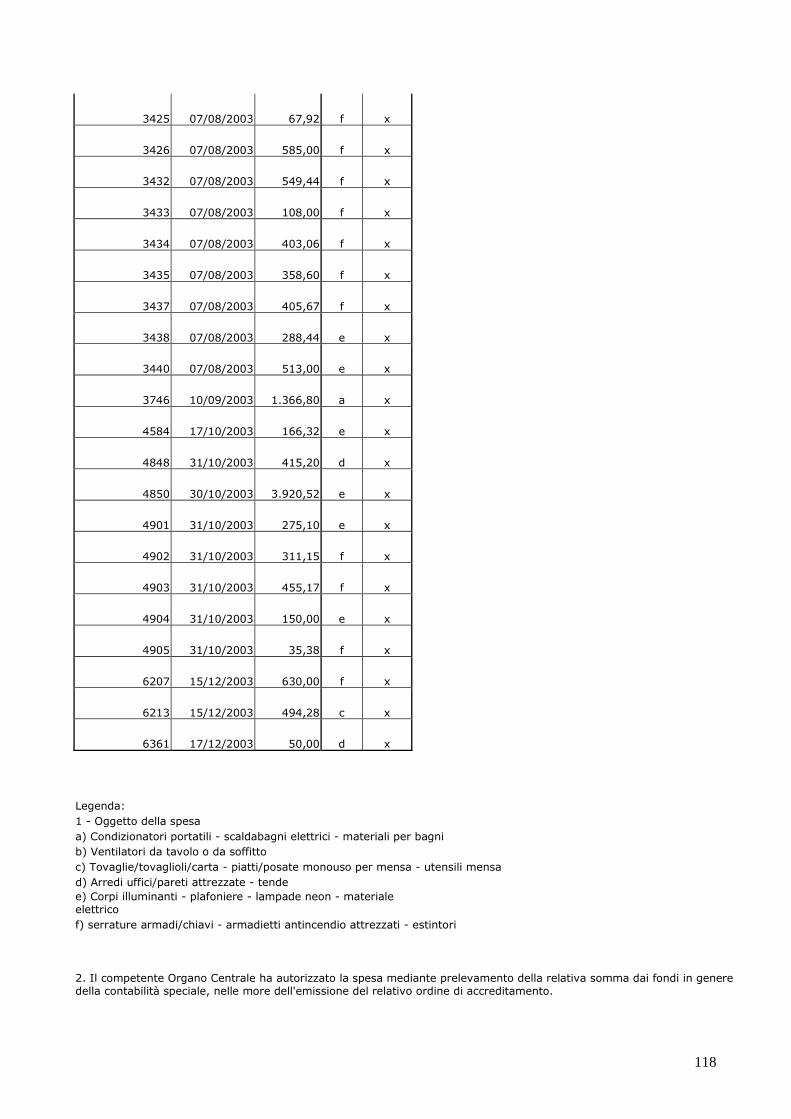

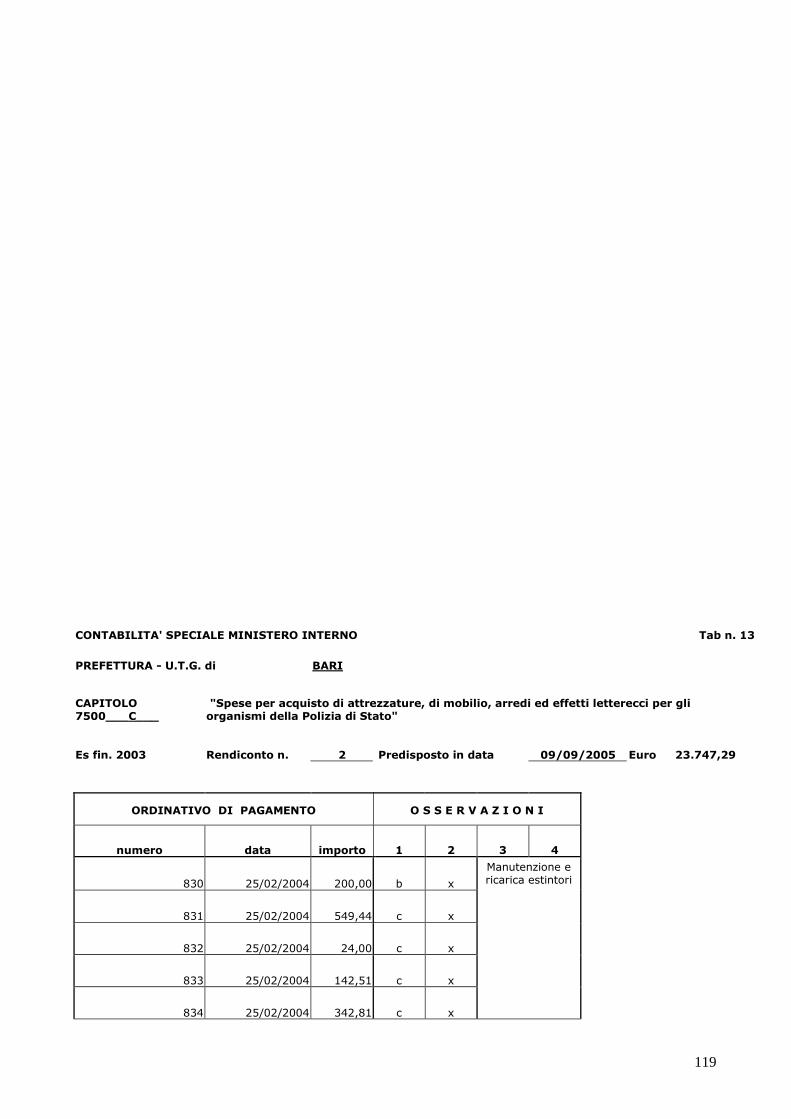

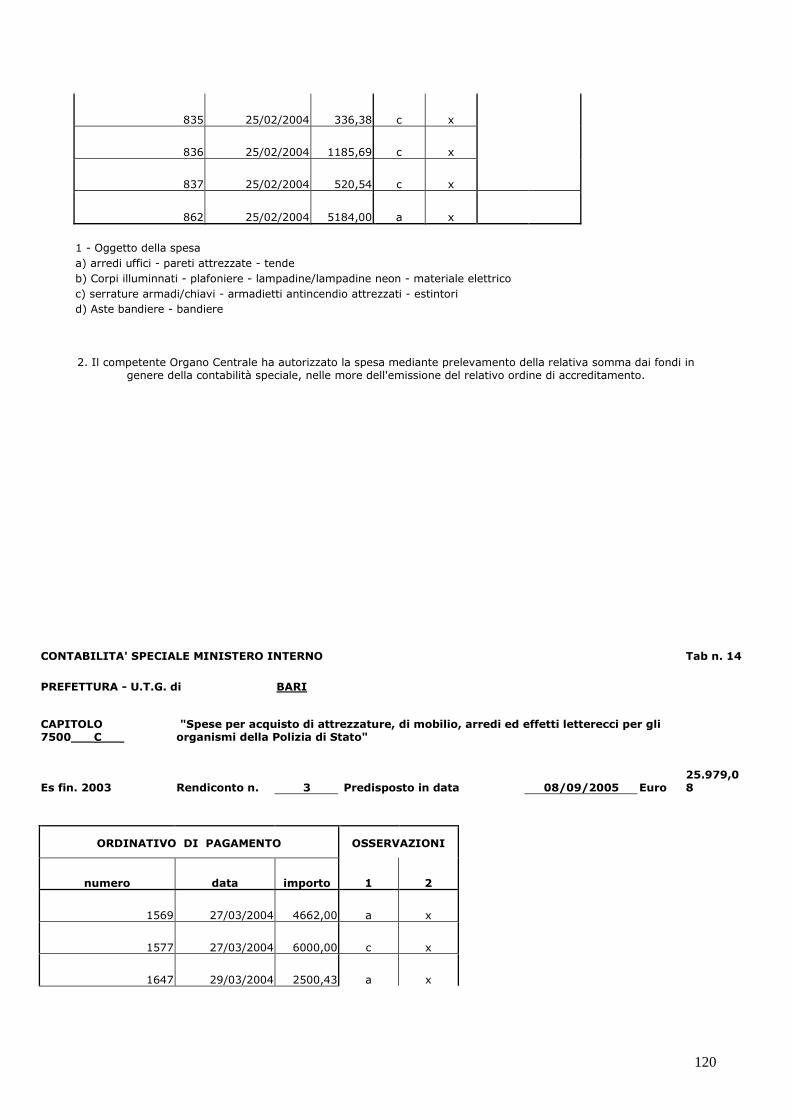

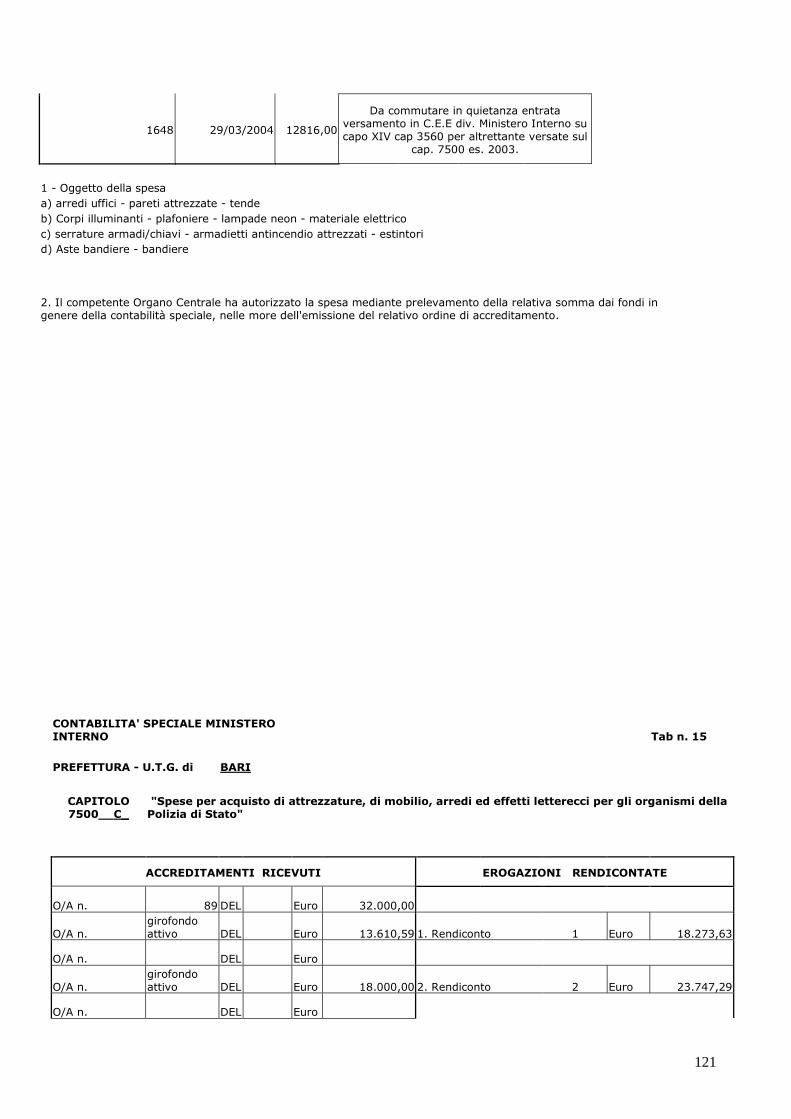

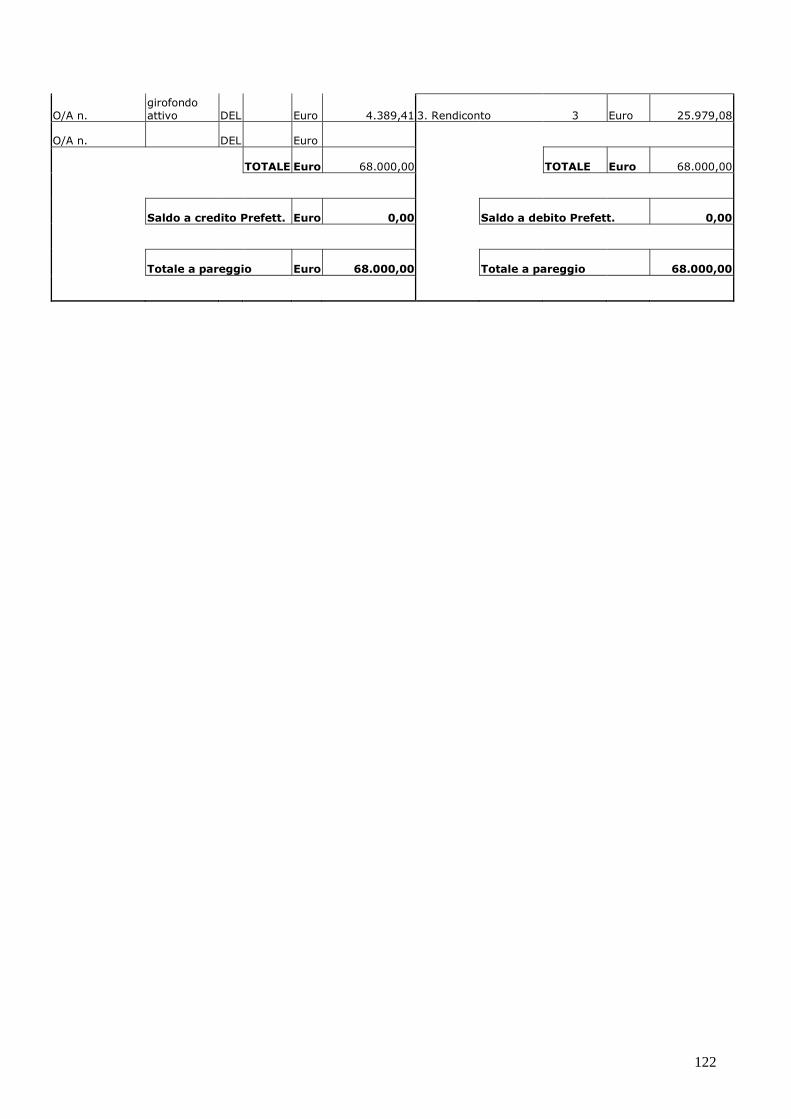

quanto da essi affermato. Inoltre, difficoltà sul piano delle valutazioni inerenti l'efficienza sono legate alla circostanza che le prestazioni urgenti di cui si richiedono i rimborsi sono fornite da strutture ospedaliere (ASL) che già normalmente operano fornendo analoghe prestazioni nei confronti di cittadini e stranieri, e non da strutture appositamente istituite con personale medico e paramedico specificatamente dedicato a dette prestazioni. Risulta impossibile, quindi, scindere le due attività per poter esaminare unicamente la gestione relativa alle spese di cui al capitolo 2358 della contabilità speciale intestata alle varie Prefetture. La Corte, per potersi correttamente esprimere, dovrebbe essere in possesso di dati molto più analitici19 di quelli forniti, al fine di poter costruire degli indici gestionali di efficacia ed efficienza relativi alle varie Prefetture che, una volta posti a confronto tra loro, possano giustificare giudizi di valore. 4.2. – Relativamente all'esame della documentazione allegata ai rendiconti concernenti spese sul capitolo 2584, trasmessi dalla Prefettura – UTG di Milano, è stato possibile rilevare che sul capitolo 2584 es. fin. 2003/residui 2002 si è provveduto ad imputare spese inerenti a particolari vicende riguardanti il compenso per ore eccedenti di lavoro straordinario effettuato in esercizi passati. Si intende con ciò riferirsi a quelle relative alla liquidazione dei conguagli per variazione delle tariffe intervenute in seguito all'applicazione del contratto collettivo nazionale del comparto Ministeri, quadriennio normativo 2002/2005 – biennio economico 2002/2003 (ore lavoro straordinario arretrati anno 2002), in relazione alle quali sono stati correttamente allegati i tabulati delle contabilità debitamente quietanzati dagli aventi diritto unitamente a quelle concernenti la liquidazione dei conguagli derivanti da promozioni al grado superiore del personale interessato. A tal proposito, dubbi sulla corretta imputazione della spesa al capitolo 2584 es. fin. 2003 potrebbero sorgere in considerazione dell'ampio arco temporale al quale tali conguagli fanno riferimento (il periodo comprende gli anni tra il 1997 ed il 2002). Compilata e dettagliata, altresì, appare la documentazione allegata a corredo di tali ordinativi, in particolare nei ruoli del compenso per lavoro straordinario (ore eccedenti) del personale della Guardia di finanza in servizio nella provincia di Milano. 4.3. – Al fine di approfondire il controllo sulla gestione delle spese in contabilità speciale da parte delle Prefetture della Repubblica, si è proceduto ad un supplemento di istruttoria. All'Amministrazione dell'Interno sono stati, pertanto, chiesti i rendiconti di contabilità speciale prodotti dalle Prefetture di Torino, Bologna e Bari, concernenti i capitoli 262320 e 750021, relativi all'esercizio finanziario 2003. Dall'eseguito controllo è risultato quanto segue: � la rendicontazione, oltre ad essere incompleta, è anche intempestiva in quanto i rendiconti

sono stati presentati in ritardo rispetto ai termini stabiliti dalla vigente normativa in materia;

� nulla da osservare, invece, per quanto riguarda la completezza e la regolarità della documentazione giustificativa allegata a corredo dei rendiconti, nonchè l'esatta imputazione della spesa.

Ai fini di una migliore e più completa valutazione dell'attività gestoria, alle anzidette Prefetture sono state inviate quattro schede-questionario per essere dalle stesse completate con dati analitici22 ivi richiesti ed essere, quindi, restituite ai magistrati istruttori, in modo da avere cognizione delle spese sostenute nell'anno 2003 per il regolare funzionamento della Prefettura e per il pagamento delle spettanze al dipendente personale in servizio presso la medesima, delle procedure utilizzate per l'acquisto di beni e servizi, della produttività dell'anzidetto personale. Da detta indagine è venuta fuori una situazione differenziata emblematica, nel senso che vi sono delle Prefetture che sono in grado effettivamente di conoscere il fenomeno gestorio sopra indicato, come la Prefettura-UTG di Torino che ha risposto in modo puntuale alla richiesta istruttoria, ma vi sono anche Prefetture che conoscono