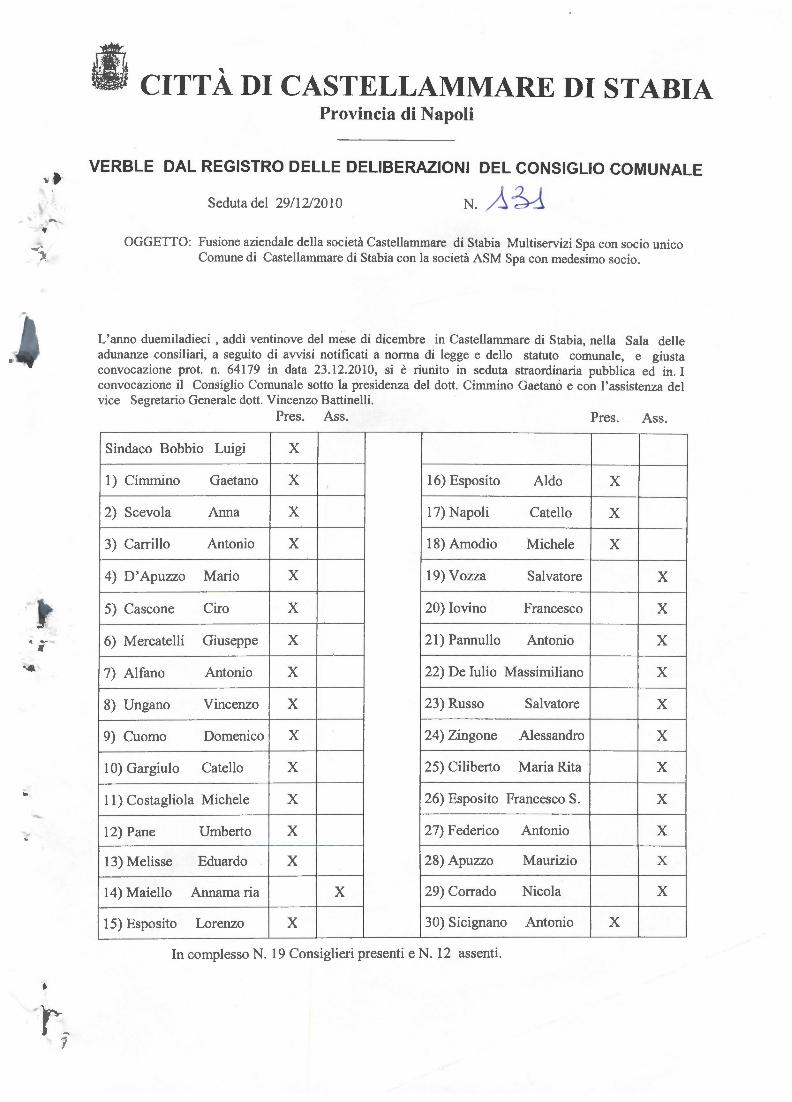

• - -, .. • CITTÀ DI CASTELLAMMARE DI STABIA Provincia di Napoli VERBLE DAL REGISTRO DELLE DELIBERAZIONI DEL CONSIGLIO COMUNALE Seduta del 29/ 12/20 l O N. OGGETTO: Fusione aziendale della società Castellammare di Stabia Multiservizi Spa con socio unico Comune di Castellammare di Stabia con la società ASM Spa con medesimo socio. L'anno duemiladieci , addì ventinove del mese di dicembre in Castellammare di Stabia, nella Sala delle adunanze consiliari, a seguito di avvisi notificati a norma di legge e dello statuto comunale, e giusta convocazione prot. n. 64179 in data 23.12.2010, si è riunito in seduta straordinaria pubblica ed in . I convocazione il Consiglio Comunale sotto la presidenza del dott. Cimmino Gaetano e con l'assistenza del vice Segretario Generale dott. Vincenzo Battinelli. Pres. Ass. Pres. Ass . Sindaco Bobbio Luigi x l) Cimmino Gaetano x 16) Esposito Aldo x 2) Scevola Anna x 17) Napoli Catello x 3) Carri l lo Antonio x 18) Arnodio Michele x 4) D'Apuzzo Mario x 19) Vozza Salvatore x 5) Casco ne Ciro x 20) !ovino Francesco x 6) Mercatelli Giuseppe x 21) Pannullo Antonio x 7) Alfano Antonio x 22) De Iulio Massirniliano x 8) Ungano Vincenzo x 23) Russo Salvatore x 9) Cuomo Domenico x 24) Zingone Alessandro x l O) Gargiulo Catello x 25) Ciliberto Maria Rita x 11) Costagliola Michele x 26) Esposito Francesco S. x 12) Pane Umberto x 27) Federico Antonio x 13) Melisse Eduardo x 28) Apuzzo Maurizio x 14) Maiello Annamaria x 29) Corrado Nicola x 15) Esposito Lorenzo x 30) Sicignano Antonio x In complesso N. 19 Consiglieri presenti e N. 12 assenti .

Transcript

• --, ..

•

CITTÀ DI CASTELLAMMARE DI STABIA Provincia di Napoli

VERBLE DAL REGISTRO DELLE DELIBERAZIONI DEL CONSIGLIO COMUNALE

Seduta del 29/12/20 l O N. A~

OGGETTO: Fusione aziendale della società Castellammare di Stabia Multiservizi Spa con socio unico Comune di Castellammare di Stabia con la società ASM Spa con medesimo socio.

L'anno duemiladieci , addì ventinove del mese di dicembre in Castellammare di Stabia, nella Sala delle adunanze consiliari, a seguito di avvisi notificati a norma di legge e dello statuto comunale, e giusta convocazione prot. n. 64179 in data 23.12.2010, si è riunito in seduta straordinaria pubblica ed in . I convocazione il Consiglio Comunale sotto la presidenza del dott. Cimmino Gaetano e con l'assistenza del vice Segretario Generale dott. Vincenzo Battinelli.

Pres . Ass. Pres. Ass .

Sindaco Bobbio Luigi x

l) Cimmino Gaetano x 16) Esposito Aldo x

2) Scevola Anna x 17) Napoli Catello x

3) Carri l lo Antonio x 18) Arnodio Michele x

4) D'Apuzzo Mario x 19) Vozza Salvatore x

5) Casco ne Ciro x 20) !ovino Francesco x

6) Mercatelli Giuseppe x 21) Pannullo Antonio x

7) Alfano Antonio x 22) De Iulio Massirniliano x

8) Ungano Vincenzo x 23) Russo Salvatore x

9) Cuomo Domenico x 24) Zingone Alessandro x

l O) Gargiulo Catello x 25) Ciliberto Maria Rita x

11) Costagliola Michele x 26) Esposito Francesco S. x

12) Pane Umberto x 27) Federico Antonio x

13) Melisse Eduardo x 28) Apuzzo Maurizio x

14) Maiello Annamaria x 29) Corrado Nicola x

15) Esposito Lorenzo x 30) Sicignano Antonio x

In complesso N. 19 Consiglieri presenti e N. 12 assenti .

J

'

..

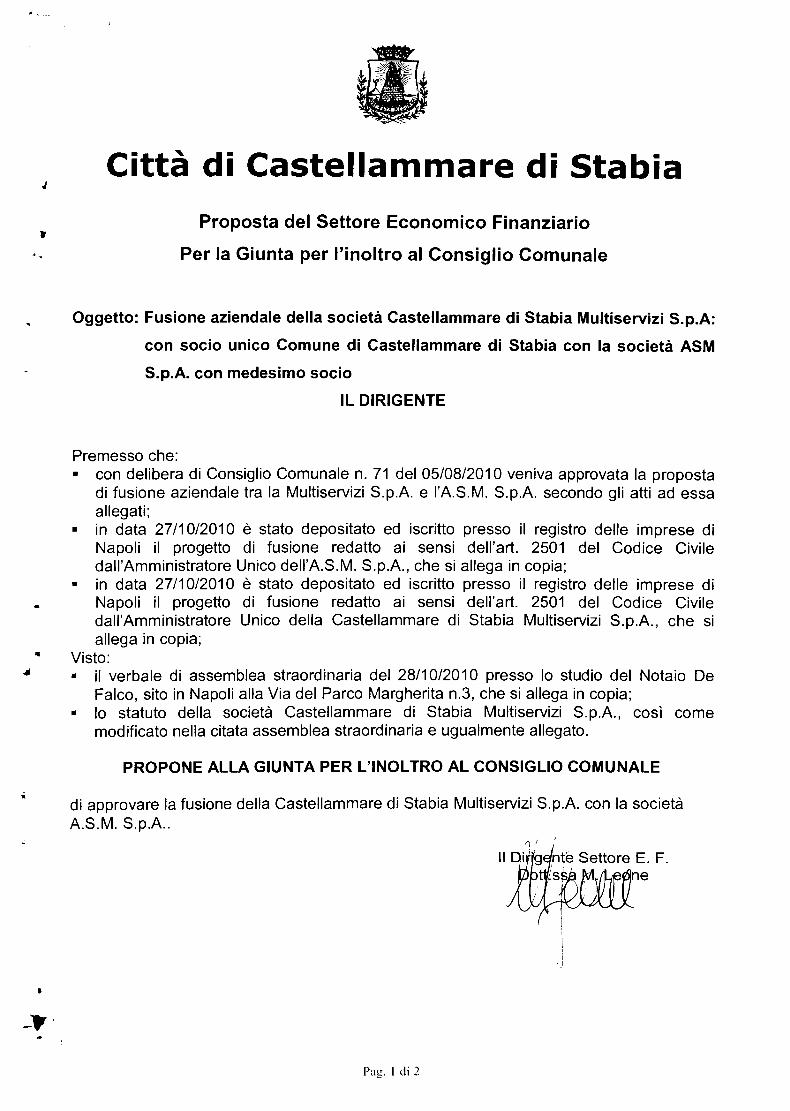

Città di Castellammare di Stabia

Proposta del Settore Economico Finanziario

Per la Giunta per l'inoltro al Consiglio Comunale

Oggetto: Fusione aziendale della società Castellammare di Stabia Multiservizi S.p.A:

con socio unico Comune di Castellammare di Stabia con la società ASM

S.p.A. con medesimo socio

IL DIRIGENTE

Premesso che: • con delibera di Consiglio Comunale n. 71 del 05/08/201 O veniva approvata la proposta

di fusione aziendale tra la Multiservizi S.p.A. e I'A.S.M. S.p.A. secondo gli atti ad essa allegati;

• in data 27/10/201 O è stato depositato ed iscritto presso il registro delle imprese di Napoli il progetto di fusione redatto ai sensi dell'art. 2501 del Codice Civile dall'Amministratore Unico deii'A.S.M. S.p.A., che si allega in copia;

• in data 27/10/201 O è stato depositato ed iscritto presso il registro delle imprese di Napoli il progetto di fusione redatto ai sensi dell'art. 2501 del Codice Civile dall'Amministratore Unico della Castellammare di Stabia Multiservizi S.p.A., che si allega in copia;

Visto: • il verbale di assemblea straordinaria del 28/10/201 O presso lo studio del Notaio De

Falco, sito in Napoli alla Via del Parco Margherita n.3, che si allega in copia; • lo statuto della società Castellammare di Stabia Multiservizi S.p.A., così come

modificato nella citata assemblea straordinaria e ugualmente allegato.

PROPONE ALLA GIUNTA PER L'INOLTRO AL CONSIGLIO COMUNALE

di approvare la fusione della Castellammare di Stabia Multiservizi S.p.A. con la società A.S.M. S.p.A..

Pag. l di 2

_.

• .

. ·

l .

..

••

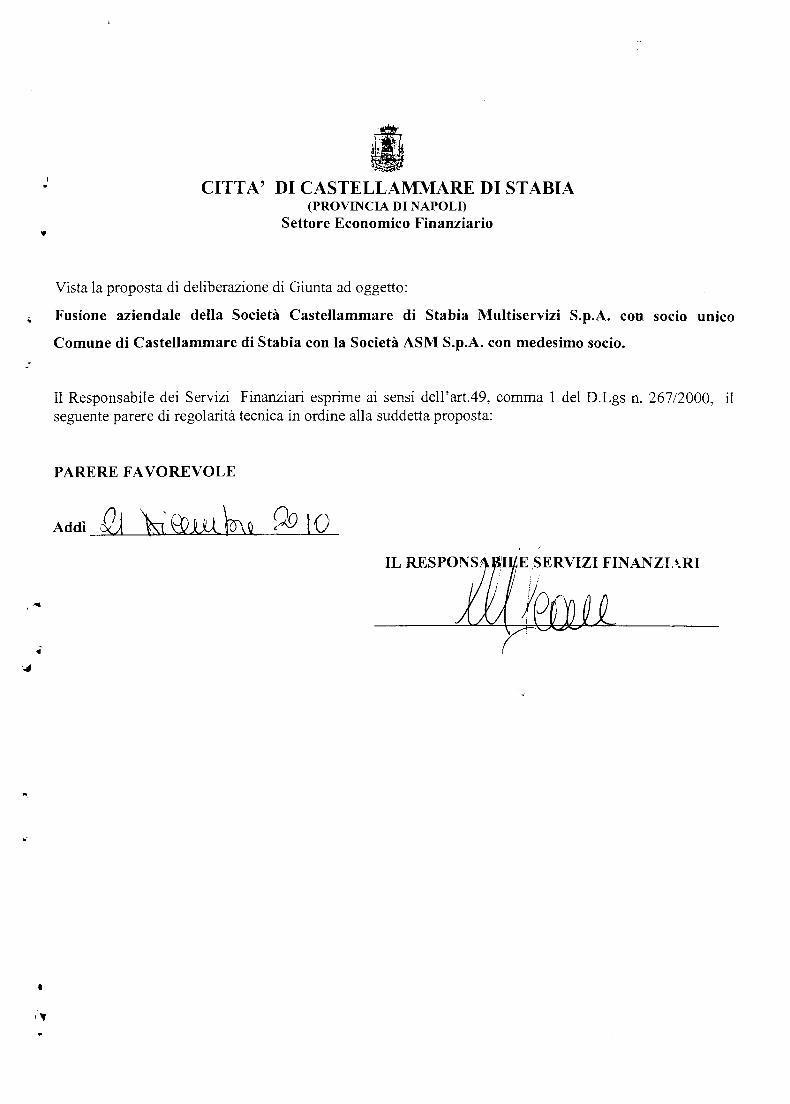

l CITTA' DI CASTELLAMMARE DI STABIA

(PROVINCIA DI NAPOLn Settore Economico Finanziario

Vista la proposta di deliberazione di Giunta ad oggetto:

Fusione aziendale della Società Castellammare di Stabia Multiservizi S.p.A. con socio unico

Comune di Castellammare di Stabia con la Società ASM S.p.A. con medesimo socio.

Il Responsabile dei Servizi Finanziari esprime ai sensi dell'art.49, comma l del D.Lgs n. 267/2000, il seguente parere di regolarità tecnica in ordine alla suddetta proposta:

PARERE FAVOREVOLE

E SERVIZI FINANZL\RI

•

:

•

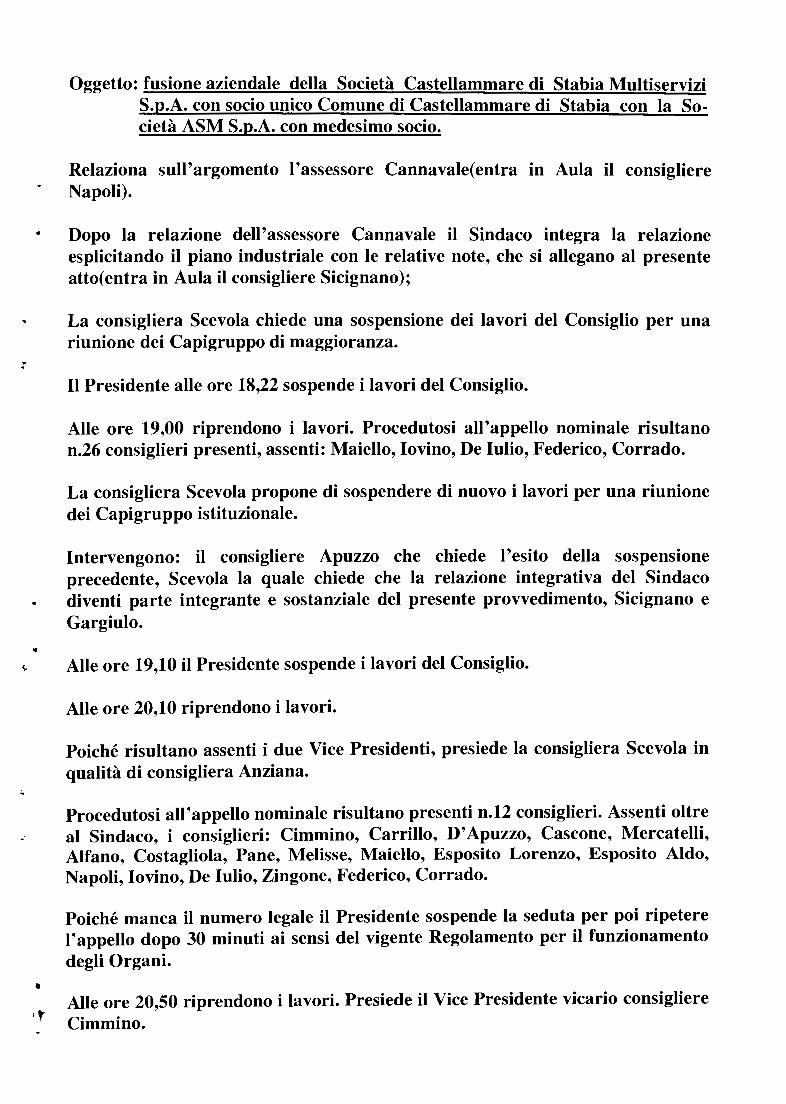

Oggetto: fusione aziendale della Società Castellammare di Stabia Multiservizi S.p.A. con socio unico Comune di Castellammare di Stabia con la Società ASM S.p.A. con medesimo socio.

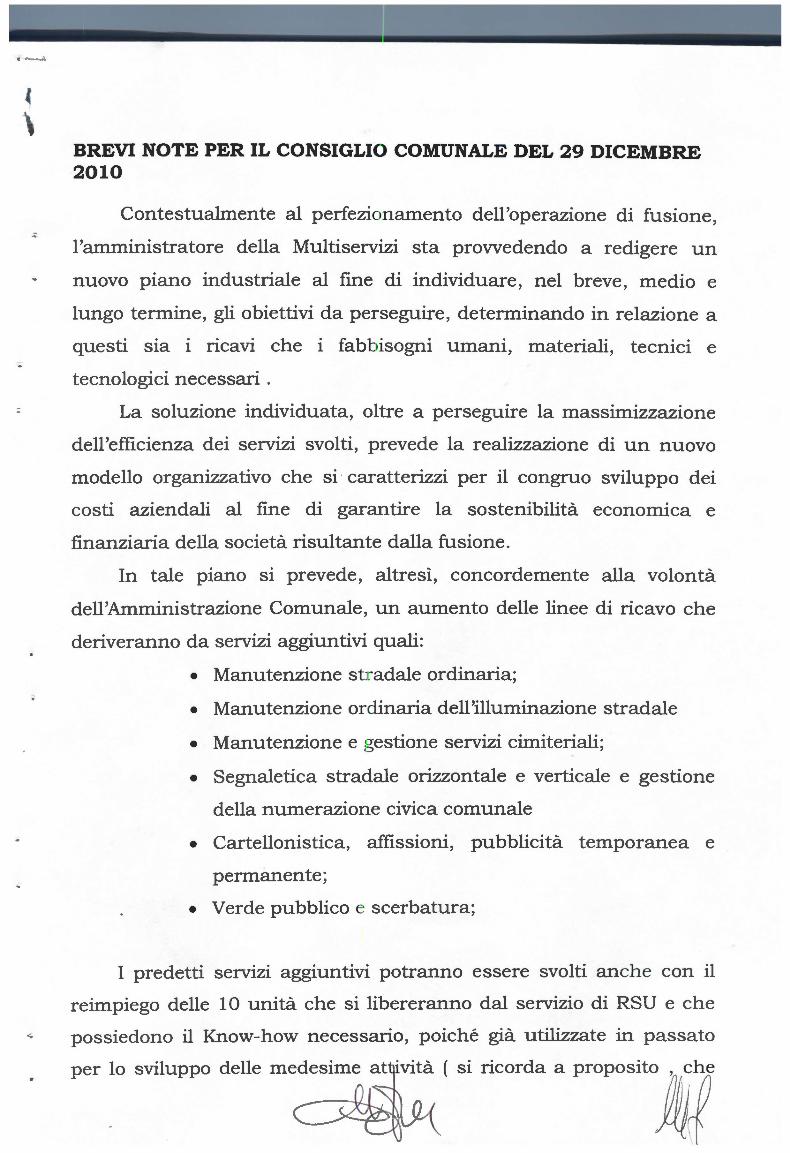

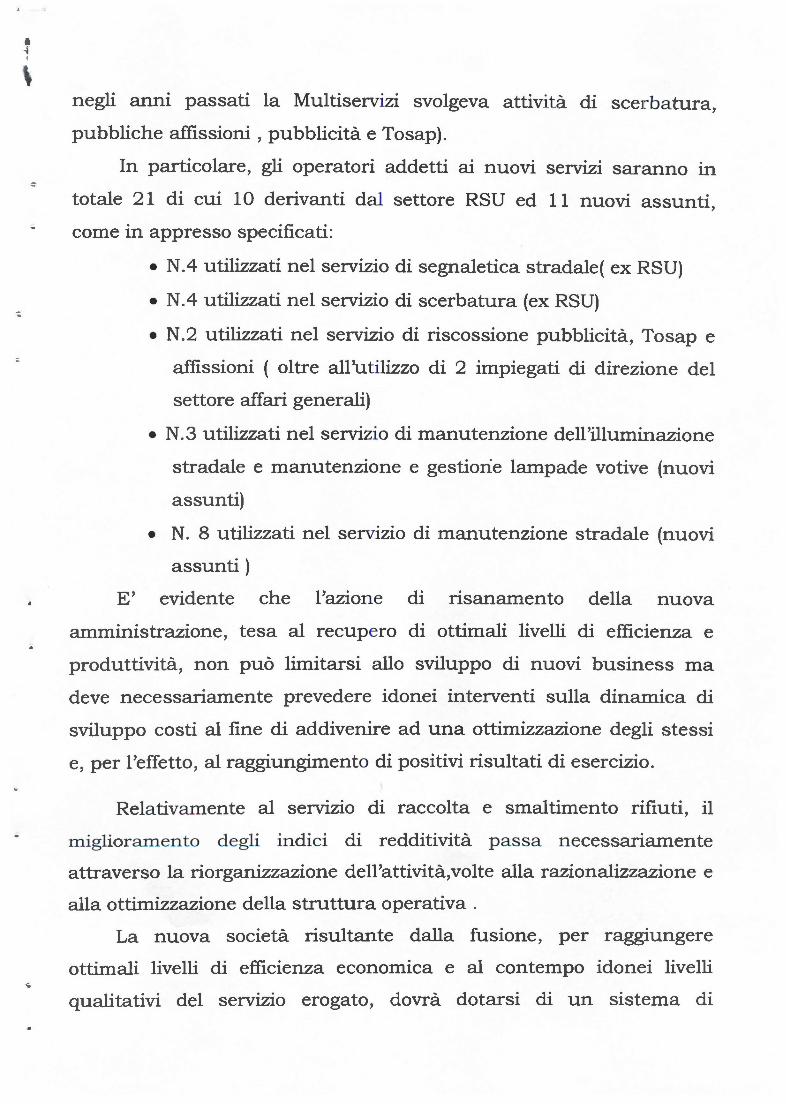

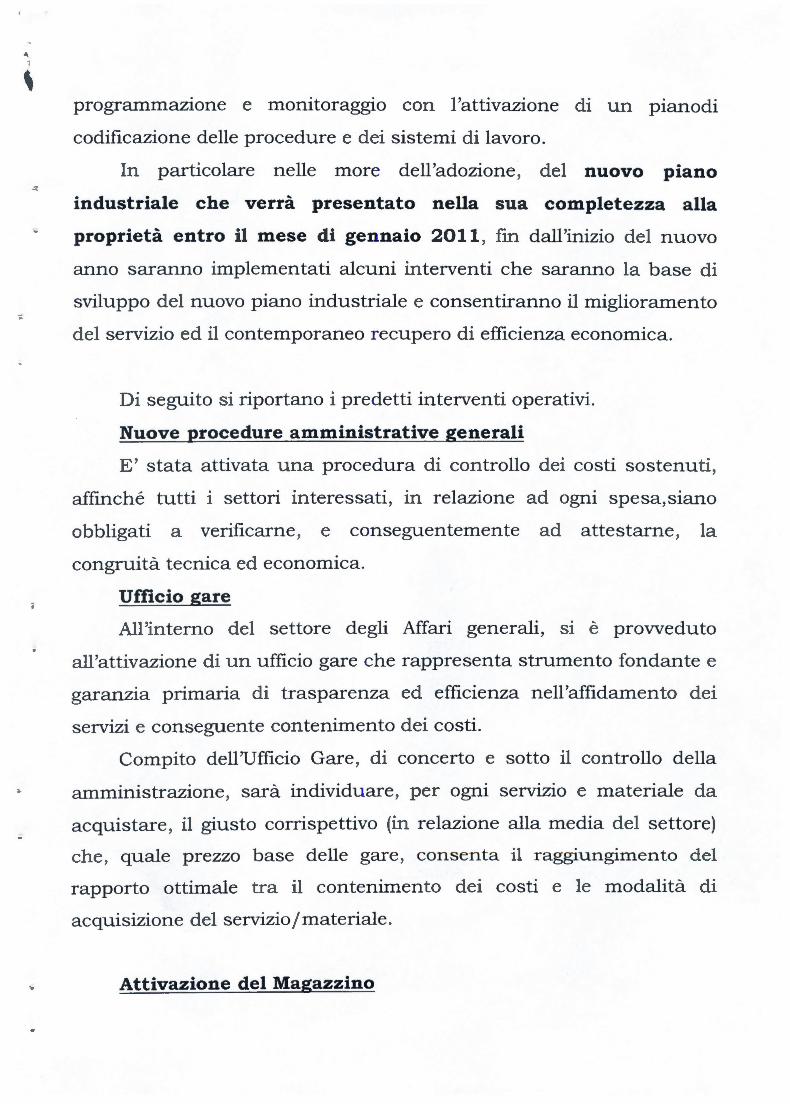

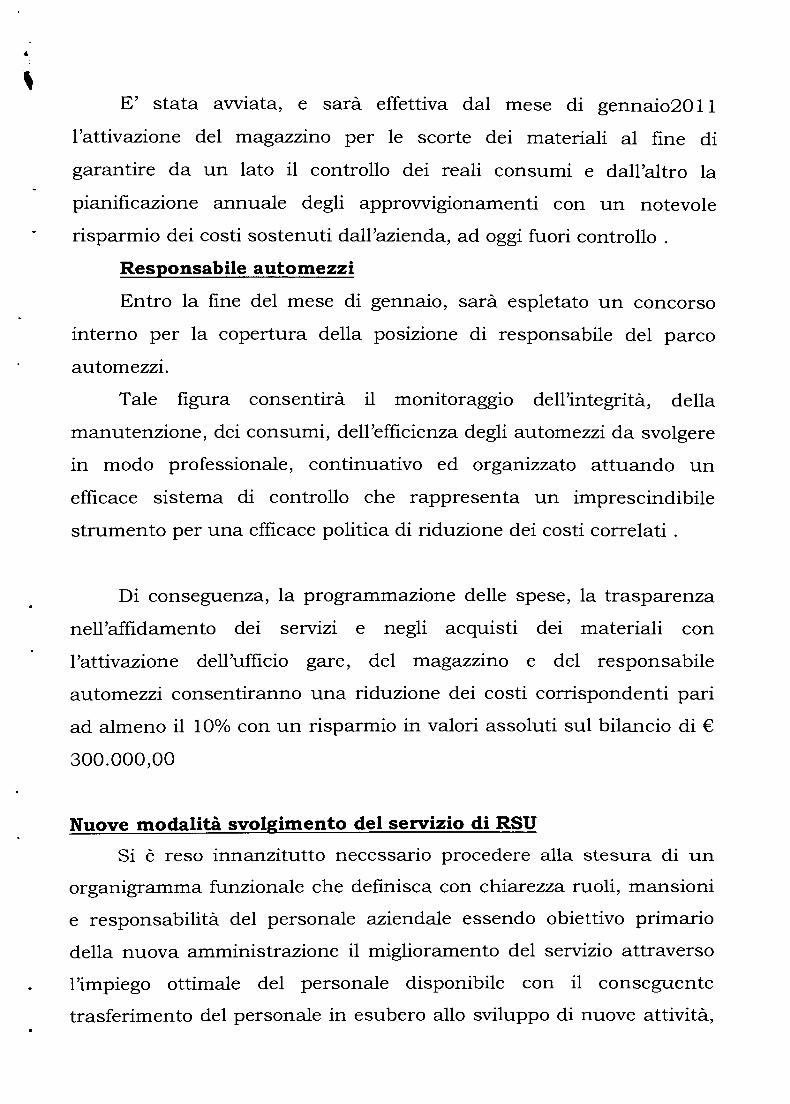

Relaziona sull'argomento l'assessore Cannavale(entra in Aula il consigliere Napoli).

Dopo la relazione dell'assessore Cannavale il Sindaco integra la relazione esplicitando il piano industriale con le relative note, che si allegano al presente atto( entra in Aula il consigliere Sicignano);

La consigliera Scevola chiede una sospensione dei lavori del Consiglio per una riunione dei Capigruppo di maggioranza.

Il Presidente alle ore 18,22 sospende i lavori del Consiglio.

Alle ore 19,00 riprendono i lavori. Procedutosi all'appello nominale risultano n.26 consiglieri presenti, assenti: Maiello, Iovino, De Iulio, Federico, Corrado.

La consigliera Scevola propone di sospendere di nuovo i lavori per una riunione dei Capigruppo istituzionale.

Intervengono: il consigliere Apuzzo che chiede l'esito della sospensione precedente, Scevola la quale chiede che la relazione integrativa del Sindaco diventi parte integrante e sostanziale del presente provvedimento, Sicignano e Gargiulo .

~ Alle ore 19,10 il Presidente sospende i lavori del Consiglio.

•

Alle ore 20,10 riprendono i lavori.

Poiché risultano assenti i due Vice Presidenti, presiede la consigliera Scevola in qualità di consigliera Anziana.

Procedutosi all'appello nominale risultano presenti n.12 consiglieri. Assenti oltre al Sindaco, i consiglieri: Cimmino, Carrillo, D' Apuzzo, Cascone, Mercatelli, Alfano, Costagliola, Pane, Melisse, Maiello, Esposito Lorenzo, Esposito Aldo, Napoli, Iovino, De Iulio, Zingone, Federico, Corrado.

Poiché manca il numero legale il Presidente sospende la seduta per poi ripetere l'appello dopo 30 minuti ai sensi del vigente Regolamento per il funzionamento degli Organi .

Alle ore 20,50 riprendono i lavori. Presiede il Vice Presidente vicario consigliere Cimmino.

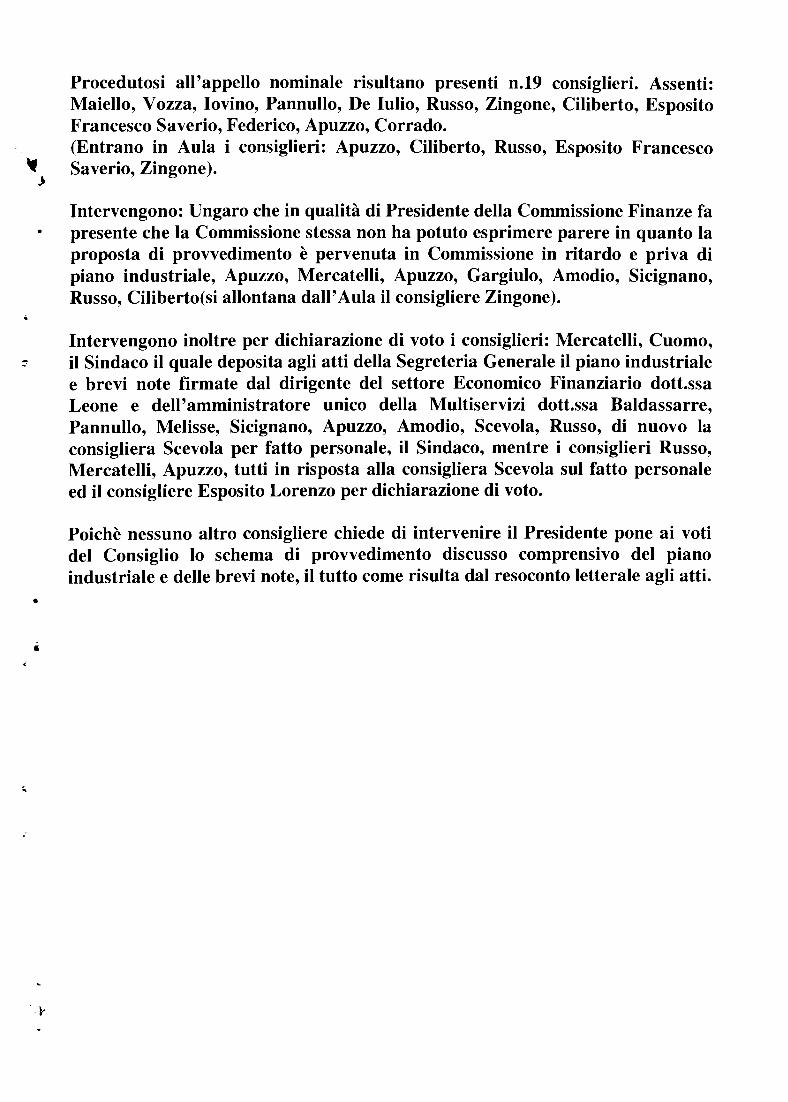

Procedutosi all'appello nominale risultano presenti n.19 consiglieri. Assenti: Maiello, Vozza, Iovino, Pannullo, De Iulio, Russo, Zingone, Ciliberto, Esposito Francesco Saverio, Federico, Apuzzo, Corrado. (Entrano in Aula i consiglieri: Apuzzo, Ciliberto, Russo, Esposito Francesco

'4 Saverio, Zingone) . .;

•

•

-·

.y

Intervengono: Ungaro che in qualità di Presidente della Commissione Finanze fa presente che la Commissione stessa non ha potuto esprimere parere in quanto la proposta di provvedimento è pervenuta in Commissione in ritardo e priva di piano industriale, Apuzzo, Mercatelli, Apuzzo, Gargiulo, Amodio, Sicignano, Russo, Ciliberto(si allontana dall'Aula il consigliere Zingone).

Intervengono inoltre per dichiarazione di voto i consiglieri: Mercatelli, Cuomo, il Sindaco il quale deposita agli atti della Segreteria Generale il piano industriale e brevi note firmate dal dirigente del settore Economico Finanziario dott.ssa Leone e dell'amministratore unico della Multiservizi dott.ssa Baldassarre, Pannullo, Melisse, Sicignano, Apuzzo, Amodio, Scevola, Russo, di nuovo la consigliera Scevola per fatto personale, il Sindaco, mentre i consiglieri Russo, Mercatelli, Apuzzo, tutti in risposta alla consigliera Scevola sul fatto personale ed il consigliere Esposito Lorenzo per dichiarazione di voto.

Poichè nessuno altro consigliere chiede di intervenire il Presidente pone ai voti del Consiglio lo schema di provvedimento discusso comprensivo del piano industriale e delle brevi note, il tutto come risulta dal resoconto letterale agli atti.

. #

•

•

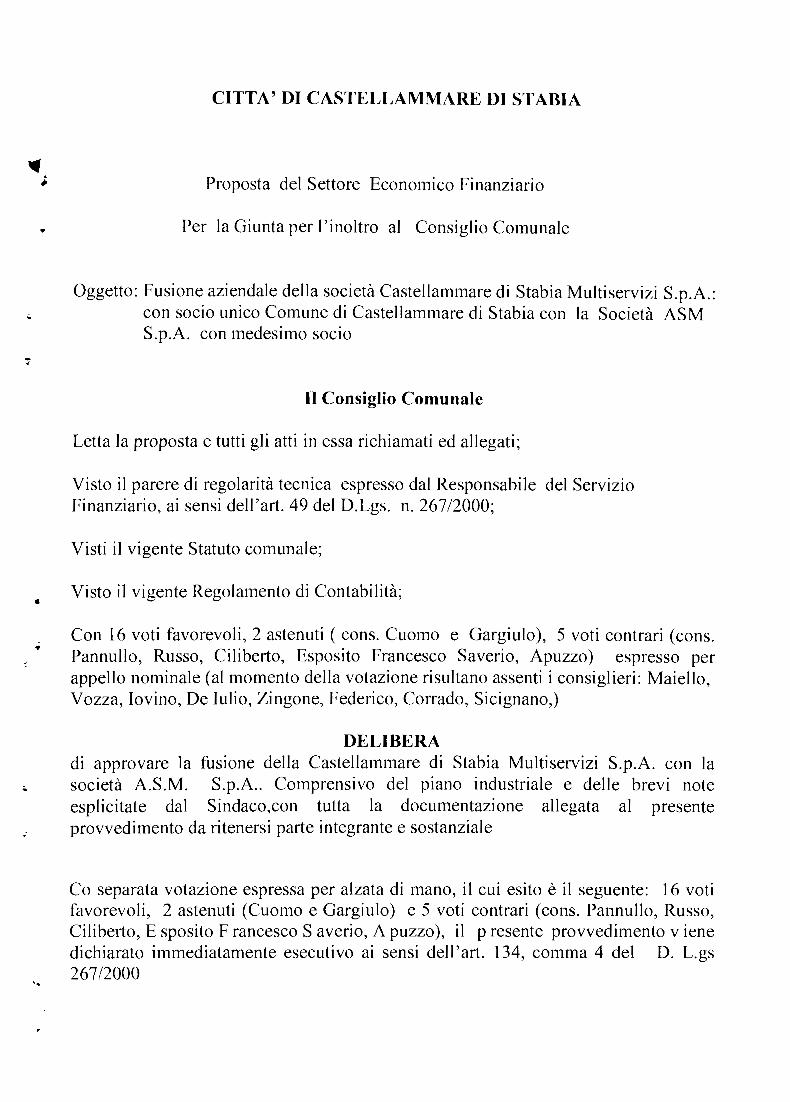

CITTA' DI CASTELLAMMARE DI STABIA

Proposta del Settore Economico Finanziario

Per la Giunta per l 'inoltro al Consiglio Comunale

Oggetto: Fusione aziendale della società Castellammare di Stabia Multiservizi S.p.A.: con socio unico Comune di Castellammare di Stabia con la Società ASM S.p.A. con medesimo socio

Il Consiglio Comunale

Letta la proposta e tutti gli atti in essa richiamati ed allegati;

Visto il parere di regolarità tecnica espresso dal Responsabile del Servizio Finanziario, ai sensi dell'art. 49 del D.Lgs. n. 267/2000;

Visti il vigente Statuto comunale;

Visto il vigente Regolamento di Contabilità;

Con 16 voti favorevoli, 2 astenuti ( con s. C uomo e Gargiulo), 5 voti contrari (con s . Pannullo, Russo, Ciliberto, Esposito Francesco Sa veri o, A puzzo) espresso per appello nominale (al momento della votazione risultano assenti i consiglieri: Maiello, Vozza, !ovino, De Iulio, Zingone, Federico, Corrado, Sicignano,)

DELIBERA di approvare la fusione della Castellammare di Stabia Multiservizi S.p.A. con la società A.S.M. S.p.A.. Comprensivo del piano industriale e delle brevi note esplicitate dal Sindaco,con tutta la documentazione allegata al presente provvedimento da ritenersi parte integrante e sostanziale

Co separata votazione espressa per alzata di mano, il cui esito è il seguente: 16 voti favorevoli, 2 astenuti (Cuomo e Gargiulo) e 5 voti contrari (co ns. Pannullo, Russo, Ciliberto, E sposito Francesco S averi o, A puzzo), il presente provvedimento v iene dichiarato immediatamente esecutivo ai sensi d eli 'art. 134, comma 4 del D. L.gs 267/2000

•

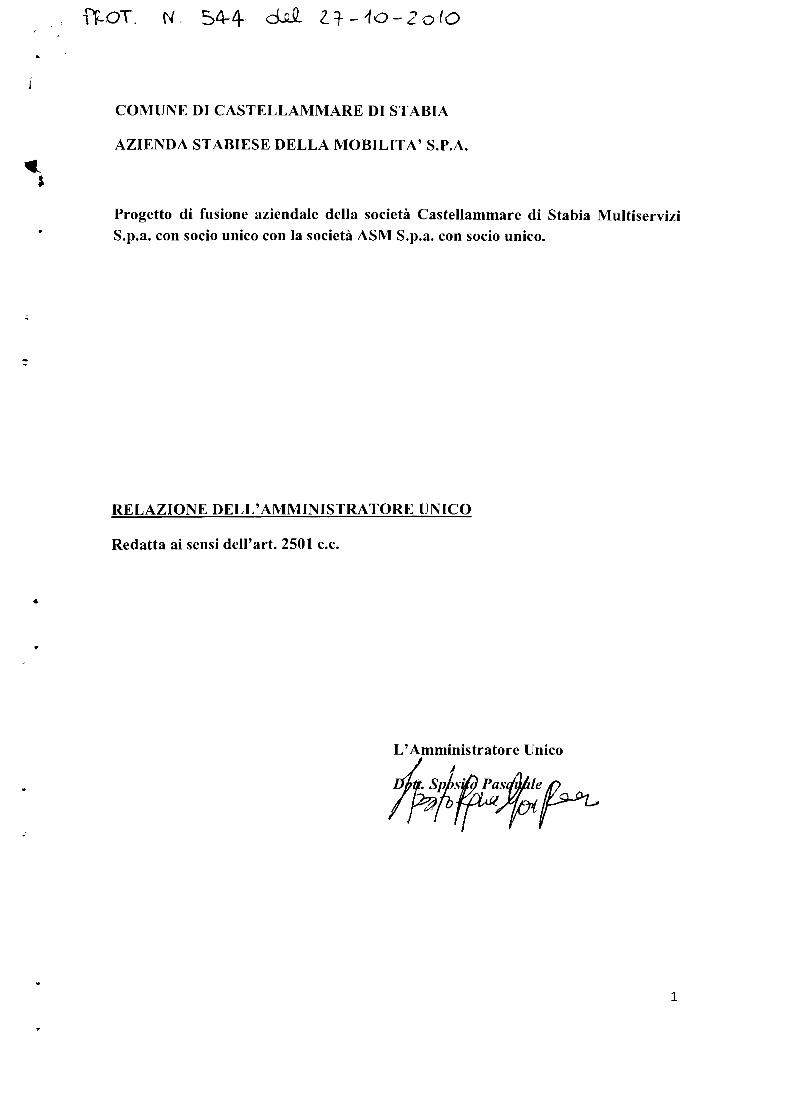

f'f.-OT. N. 54-4 d.Q.Q. lt-10-2olO

COMUNE DI CASTELLAMMARE DI STABIA

AZIENDA ST ABIESE DELLA MOBILITA' S.P.A.

Progetto di fusione aziendale della società Castellammare di Stabia Multiservizi S.p.a. con socio unico con la società ASM S.p.a. con socio unico.

RELAZIONE DELL'AMMINISTRATORE UNICO

Redatta ai sensi dell'art. 2501 c.c .

L'Amministratore Unico

ff:~rr'Pr

l

•

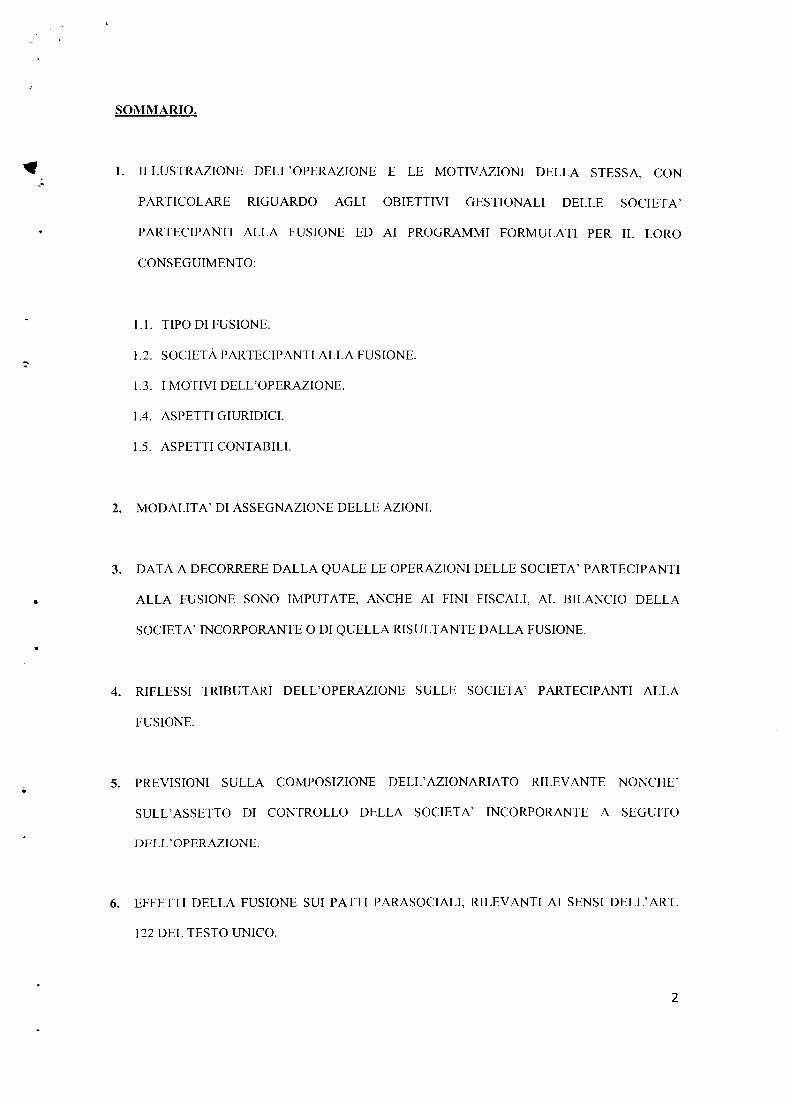

SOMMARIO.

l. ILLUSTRAZIONE DELL'OPERAZIONE E LE MOTIVAZIONI DELLA STESSA, CON

PARTICOLARE RIGUARDO AGLI OBIETTIVI GESTIONALI DELLE SOCIETA'

PARTECIPANTI ALLA FUSIONE ED AI PROGRAMMI FORMULATI PER IL LORO

CONSEGUIMENTO:

1.1. TIPO DI FUSIONE.

1.2. SOCIETÀ PARTECIPANTI ALLA FUSIONE.

1.3. I MOTIVI DELL'OPERAZIONE.

1.4. ASPETTI GIURIDICI.

1.5. ASPETTI CONTABILI.

2. MODALITA' DI ASSEGNAZIONE DELLE AZIONI.

3. DATA A DECORRERE DALLA QUALE LE OPERAZIONI DELLE SOCIETA' PARTECIPANTI

ALLA FUSIONE SONO IMPUTATE, ANCHE Al FINI FISCALI, AL BILANCIO DELLA

SOCIET A' INCORPORANTE O DI QUELLA RISULTANTE DALLA FUSIONE.

4. RIFLESSI TRIBUTARI DELL'OPERAZIONE SULLE SOCIETA' PARTECIPANTI ALLA

FUSIONE.

5. PREVISIONI SULLA COMPOSIZIONE DELL'AZIONARIATO RILEVANTE NONCHE'

SULL'ASSETTO DI CONTROLLO DELLA SOCIETA' INCORPORANTE A SEGUITO

DELL'OPERAZIONE.

6. EFFETTI DELLA FUSIONE SUI PATTI PARASOCIALI, RILEVANTI AI SENSI DELL'ART.

122 DEL TESTO UNICO.

2

--

Spett.le Azionista,

presentiamo ali' esame ed ali' approvazione d eli' Assemblea il progetto di fusione della

.. società A.S.M. S.P.A. con socio unico, con la società CASTELLAMMARE DI

STABIA MULTISERVIZI S.P.A. con socio unico.

La fusione che si intende realizzare è una fusione per unione fra due società, la

A.S.M. S.P.A. e la CASTELLAMMARE DI STABIA MULTISERVIZI S.P.A,

entrambe partecipate interamente dal Comune di Castellammare di Stabia.

L'operazione Sl concluderà con l 'in corporazione della società

CASTELLAMMARE DI STABIA MULTISERVIZI S.P.A. nella A.S.M. S.P.A.

La società risultante dalla fusione avrà un capitale sociale pari ad Euro

1.872.882,00.

La decisione di effettuare un'operazione straordinaria sul capitale delle due

società affonda le sue radici sulla volontà dell'Amministrazione Comunale di salvare e

rilanciare le su indicate società . •

La società MUL TISERVIZI S.p.A. versa in uno stato di grave crisi finanziaria

ed economica e presenta un bilancio al 31.12.2009 con una perdita di Euro 2.495.551 ed

un patrimonio netto negativo per Euro 1.909.464.

Da tali dati gli amministratori devono provvedere, in aderenza alle disposizioni

del codice civile, a convocare l'assemblea dei soci per la ricostituzione del capitale,

ovviamente, se sussistono le condizioni economiche, vale a dire che la società è in grado

di generare utili futuri, in mancanza occorrerà provvedere alla liquidazione oppure

chiedere il fallimento.

3

a

l ,.

L'Amministrazione Comunale, che ha come primo obiettivo la salvaguardia di

n. 152 posti di lavoro, ha invitato l'Amministratore a trovare soluzioni possibili per il

salvataggio ed il rilancio della società.

> In data 13.07.201 O veniva formulata dall'Amministratore Unico della

Castellammare di Stabia Multiservizi S.p.A. al Sindaco del Comune di Castellammare

di Stabia la ''proposta di aggregazione fra partecipate"tra la società A. S.M. S.p.A. e la

Castellammare di Stabia Multiservizi S.p.A ..

Lo scrivente, di concerto con l'Amministratore Unico della Castellammare di

Stabia Multiservizi S.p.A., in aderenza ad un'ipotesi di fusione tra Castellammare di

Stabia Multiservizi S.p.A. ed A.S.M. S.p.A., gradita al socio unico, ha posto in essere

tutti gli adempimenti necessari al perfezionamento della stessa e contestualmente ha

provveduto a redigere un nuovo piano industriale al fine di valutare la sostenibilità

economica e finanziaria della società dopo la fusione.

In tale piano si prevede un aumento delle linee di business che deriveranno da

• Aflìssioni, pubblicità temporanea e permanente e T.O.S.A.P. (accertamento e

riscossione tributi)

• Verde pubblico;

• Manutenzione e gestione lampade votive;

• Manutenzione del sistema Jògnario;

• Servizi Shuttle bus nei punti nevralgici della città;

• Gestione parcheggi.

Relativamente al servizio di raccolta e smaltimento rifiuti , il miglioramento

degli indici di redditività passa necessariamente attraverso la riorganizzazione del

servizio da attuare attraverso una serie di interventi volti alla razionalizzazione e alla

ottimizzazione della struttura operativa .

La nuova società risultante dalla fusione, per raggmngere idonei livelli di

efficienza economica e al contempo il miglioramento della qualità del servizio erogato,

dovrà dotarsi di un sistema di programmazione e monitoraggio con l'attivazione di un

piano di codificazione delle procedure e dei sistemi di lavoro.

In occasione della contrattualizzazione degli ulteriori servizi che la società

provvederà ad erogare dal nuovo esercizio , si renderà necessario verificare la

remuneratività del contratto attualmente in essere e stipulato tra la società e

l'amministrazione in data 9 gennaio 2007.

Occorre ricordare che al momento della stipula del predetto contratto la società

non aveva definito il piano delle attività che , quale necessaria definizione delle

quantità , frequenze, modalità di esecuzione della gestione del ciclo dei rifiuti, consente

l' immediata verifica della compatibilità tra il corrispettivo riconosciuto ed i costi

connessi per l'erogazione del servizio.

Tra l'altro il servizio erogato si notevolmente modificato, dopo la stipula del

citato contratto, in considerazione dell'avvio del sistema di raccolta differenziata nel

.,... mese di aprile 2007

5

E' evidente, quindi, che il corrispettivo ad oggi contrattualizzato non risulta più

adeguato · non comprendendo nella sua determinazione numerica l'attivazione e lo

sviluppo della raccolta differenziata.

Per concludere l'operazione di fusione trova la sua ratio industriale nel

completamento del progetto che prevede , come già innanzi specificato la revisione del

valore del contratto in house in coerenza con il budget 20 l O da effettuarsi entro il

corrente anno ed la revisione generale del contratto di servizi, oltre al più articolato e

complesso piano di consolidamento pluriennale del debito che dovrà essere oggetto di

esplicita condivisione da parte della proprietà in quanto elemento vincolante per la

rimozione delle condizioni di contenzioso permanente da parte dei fornitori.

Si propone, infme, il cambio della ragione sociale in

Castellammare di Stabia Multiservizi S.p.A.

Si ricorda, infine, che ai sensi dell ' art. 2505 codice civile non si è provveduto a

richiedere la relazione degli esperti, stabilita all ' art. 250 l sexies, in quanto le

Società partecipanti alla fusione sono entrambe dell'unico socio Comune di

Castellammare di Stabia.

l. Illustrazione dell'operazione e le motivazioni della stessa con particolare

riguardo agli obiettivi gestionali delle società partecipanti alla fusione ed ai

programmi formulati per il loro conseguimento.

1.1. Tipo di fusione.

6

La fusione proposta sarà realizzata mediante la fattispecie di fusione per unione,

essendo la Società Castellammare di Stabia Multiservizi S.p.A. interamente posseduta

' dall'azionista Comune di Castellammare di Stabia così come la ASM S.p.A..

Sotto il profilo civilistico l'operazione si realizzerà in conformità con gli articoli

2501 e seguenti del codice civile e secondo le modalità e le condizioni contenute nel

progetto di fusione.

1.2. Società partecipanti alla fusione.

Società incorporante: la società incorporante è la ASM S :p.a. - Azienda Stabiese

della Mobilità, società Unipersonale con sede legale in Castellammare di Stabia (Na)

alla via Napoli n. 346, C.F. e P.Iva n. 03371331210, iscritta presso il Registro delle

Imprese di Napoli al n. 592083, capitale sociale Euro 1.632.822 interamente versato.

Società incorporata: la società incorporata è la "Castellammare di Stabia

Multiservizi S.p.A." con sede in Castellammare di Stabia (Na) alla via Napoli n. 346,

iscritta nel registro delle imprese di Napoli al n. 595904, capitale sociale Euro 240.000

interamente versato.

Il capitale sociale sottoscritto e versato alla data della presente relazione di

fusione è pari ad Euro 1.872.822 .

La società non ha obbligazioni convertibili in corso.

1.3. I motivi dell'operazione.

L'operazione di fusione che qui si propone, rappresenta la fase di avv1o del

processo di riorganizzazione delle società partecipate del Comune.

In particolare si prevede attraverso la fusione di creare sinergie utili al rilancio di

91t entrambe le società,

• 7

Per quanto riguarda i costi di struttura, la fusione consentirà di ridurre le spese

generali di gruppo.

1.4. Aspetti giuridici.

L'operazione proposta prevede l'incorporazione diretta della Castellammare

Multiservizi S.p.A. in ASM S.p.A. essendo entrambe possedute totalmente dal Comune

di Castellammare di Stabia. Tenuto conto di questa circostanza, sono previste modifiche

statutarie della società ASM S.p.a. tali da determinare un ampliamento dell'oggetto

sociale.

Ai sensi dell'art. 2503 c.c., i creditori delle società partecipanti alla fusione

possono opporsi alla stessa entro sessanta giorni dall'ultima delle iscrizioni previste

dall'art. 2502- bis c.c ..

Nessun vantaggio particolare viene riservato a favore degli amministratori delle

società partecipanti.

Non esistendo particolari categorie di soc1, non è previsto alcun trattamento

particolare riservato a questi ultimi.

1.5. Aspetti contabili.

La fusione avrà luogo sulla base dei valori di situazione patrimoniale redatta alla

data del 30.06.201 O così come disposto dall'art. 2501.

e. 2. Modalità di assegnazione delle azioni.

8

A seguito dell'operazione di fusione il capitale della A.S.M. risulterà aumentato per

Euro 240.000, pertanto, il nuovo capitale sociale sarà pari ad Euro 1.872.882,00.

A seguito di tale aumento di capitale il socio unico riceverà n. 240.000 azioni del

valore di 1.00 € cadauna contro contestuale consegna ed annullamento di n. 240 azioni

del valore di 1.000€ cadauna.

3. La data a decorrere dalla quale le operazioni delle società partecipanti alla

fusione sono imputate, anche ai fini fiscali, al bilancio della società

incorporante o di quella risultante dalla fusione.

Gi effetti giuridici della fusione decorreranno, ai sensi dell'art. 2504 bis del codice

civile, dalla data in cui sarà eseguita presso il registro delle imprese di Napoli l'ultima

delle iscrizioni prescritte dall'art. 2504 del codice civile o dal momento successivo che

sia eventualmente stabilito nell'atto della fusione.

A partire dalla data di efficacia della fusione la società A.S.M. S.p.A. subentrerà in

tutti i rapporti giuridici attivi e passivi facenti capo alla società Castellammare di Stabia

Multiservizi S.p.A..

Le operazioni della società Castellammare di Stabia Multiservizi S.p.A. saranno

imputate al bilancio della Società A.S.M. S.p.A. a far tempo dal 31 dicembre ottobre

2010.

4. Riflessi tributari dell'operazione sulle società partecipanti alla fusione.

Oltre a numerosi altri riflessi tributari che determineranno effetti di natura operativa

sugli obblighi e sulle formalità procedurali e di versamento delle imposte, i principali

effetti tributari dell'operazione sono di seguito descritti:

9

•

• La fusione di società è regolata, ai fini tributari, dall'art. 172 del D.P.R. 2 dicembre

1986 n. 917 così come modificato dal Decreto Legislativo 2 dicembre 2003 n. 344.

• La legislazione fiscale vigente è impostata a principi di generale neutralità

dell'operazione di fusione che non costituisce distribuzione di plusvalenze e

minusvalenze né in capo alle società interessate dali' operazione di fusione né in

capo ai relativi soci.

• La società A.S.M. S.p.A. subentra in tutti gli obblighi e diritti tributari in capo alla

Castellammare Multiservizi S.p.A. , con decorrenza dalla data di efficacia della

fusione. Pertanto, gli obblighi di versamento, inclusi quelli relativi agli acconti di

imposta ed alle ritenute operate dalla società Castellammare di Stabia Multiservizi

S.p.A. che si estingue per effetto della fusione sono adempiuti dalla stessa società

fino alla data di efficacia; successivamente a tale data, i predetti obblighi si

intendono a tutti gli effetti trasferiti alla società A. S.M. S.p.A.

• Trova inoltre applicazione il 7 comma dell'art. 172 TUIR in quanto la società

incorporata evidenzia perdite fiscali.

• Non vi sono riserve in sospensione di imposta iscritte nel bilancio della società

Castellammare di Stabia Multiservizi S.p.A ..

• Ai fini delle imposte indirette la fusione costituisce operazione esclusa dall'ambito

applicativo dell'I.V.A., ai sensi dell'art. 2, comma3, lett. F) del D.P.R. n. 633/1972 .

Secondo tale norma, infatti, non sono considerati cessioni rilevanti ai fini I.V.A. i

passaggi di beni in dipendenza di fusioni di società.

5. Previsioni sulla composizione dell'azionariato rilevante nonché sull'assetto di

controllo della società incorporante a seguito dell'operazione.

lO

L'operazione non avrà alcun effetto modificativo degli attuali assetti partecipativi in

quanto l'operazione di fusione non comporterà l'emissione, da parte di A.S.M. S.p.A. di

nuove azwm.

6. Effetti della fusione sui patti parasociali, rilevanti ai sensi dell'art. 122 del Testo

Unico.

Non risulta l'esistenza di patti parasociali né della Castellammare di Stabia

Multiservizi S.p.A. né della A. S.M. S.p.A.

11

Repertorio n. 7096 Raccolta n. 3470

VERBALE DI ASSEMBLEA STRAORDINARIA

REPUBBLICA ITALIANA

L'anno duemiladieci, il giorno ventotto del mese di ottobre, alle ore diciannove e trenta

28/10/2010, h. 19.30

in Napoli alla via del Parco Margherita 3, dinanzi a me dr. Roberto de Falco, Notaio in Arzano

con studio alla via Galilei 72, iscritto nel ruolo dei Distretti Notarili Riuniti di Napoli, Torre

Annunziata e Nola è presente:

- Sposito Pasquale Mariano Rosario, nato a Pomigliano d'Arco il 22 maggio 1959, domiciliato

per la carica ove appresso, che interviene al presente atto quale amministratore unico e legale

rappresentante della Azienda Stabiese della Mobilità società per azioni (in breve A.S.M. s.p.a.),

con sede in Castellammare di Stabia, via Napoli 346, capitale sociale € 1.632.882 interamente

versato, codice fiscale e numero di iscrizione al Registro Imprese di Napoli 0337133121 O, REA

592083.

Il medesimo, cittadino italiano, della cui identità personale io Notaio sono certo, mi richiede di

ricevere il presente verbale di assemblea straordinaria, in forma totalitaria, della società mede-

sima.

Assume la Presidenza, a termini dello Statuto Sociale, esso amministratore unico, il quale

constata e dichiara:

- che è presente l'unico socio Comune di Castellammare di Stabia, codice fiscale 82000270635,

in persona del Vice Sindaco, avv. Giuseppe Cannavale, nato a Napoli il 27 gennaio 1966, in

virtù di delega del Sindaco in data odierna, prot. gen. 53204, che sarà conservata in atti sociali;

- che è presente, in persona di esso amministratore unico, l'organo amministrativo;

- che per il Collegio Sindacale sono presenti il Presidente, dr. Giuseppe Puglisi, nato a Torre del

Greco il 7 febbraio 1951, nonchè i Sindaci Effettivi dr.ssa Elvira Russo, nata a Castellammare di

Stabia il 24 maggio 1962, e dr. Antonio Brancati, nato a Castellammare di Stabia il 16 gennaio

1963;

- che pertanto l'assemblea, essendo presente il 100% del capitale sociale, nonchè gli organi

amministrativi e di controllo, è validamente costituita per discutere e deliberare sul seguente

ORDINE DEL GIORNO

-fusione per incorporazione della Castellammare di Stabia Multiservizi s.p.a ..

Quindi chiama me Notaio a fungere da Segretario ed apre la discussione sull'argomento all'ordine

del giorno, illustrando all'assemblea i motivi che rendono opportuna la fusione per incorporazione

nella società della Castellammare di Stabia Multiservizi s.p.a., con sede in Castellammare di Stabia,

via Napoli 346, capitale sociale euro 240.000 interamente versato, codice fiscale e numero di

iscrizione al Registro Imprese di Napoli 03397971213, REA 595904, della quale è unico socio il

Comune di Castellammare di Stabia, unico socio altresì della A.S.M. s.p.a ..

A tal proposito, espone che la fusione in oggetto consentirebbe di ottimizzare le risorse e di ridurre i

costi di gestione amministrativi e finanziari, nonché di favorire la crescita dimensionale delle società

coinvolte nell'operazione.

Il Presidente, quindi, illustra il progetto di fusione, dichiarando che esso è stato redatto in data 26

ottobre 201 O e depositato ed iscritto presso il Registro delle Imprese di Napoli in data 27 ottobre

201 O, prot. 139827; l'amministratore unico dà inoltre atto che l'unico socio della società, peraltro

presente in assemblea, ha rinunciato al termine di cui all'art. 2501 ter, ultimo comma c.c., nonchè al

deposito dei documenti di cui all'art. 2501 septies c.c., ed illustra all'assemblea la relazione

dell'organo amministrativo di cui all'art. 2501 quinquies c.c., nonchè la situazione patrimoniale al 30

giugno 201 O, redatta ai sensi dell'art. 2501 quater c.c., ed attesta che alla data odierna non si sono

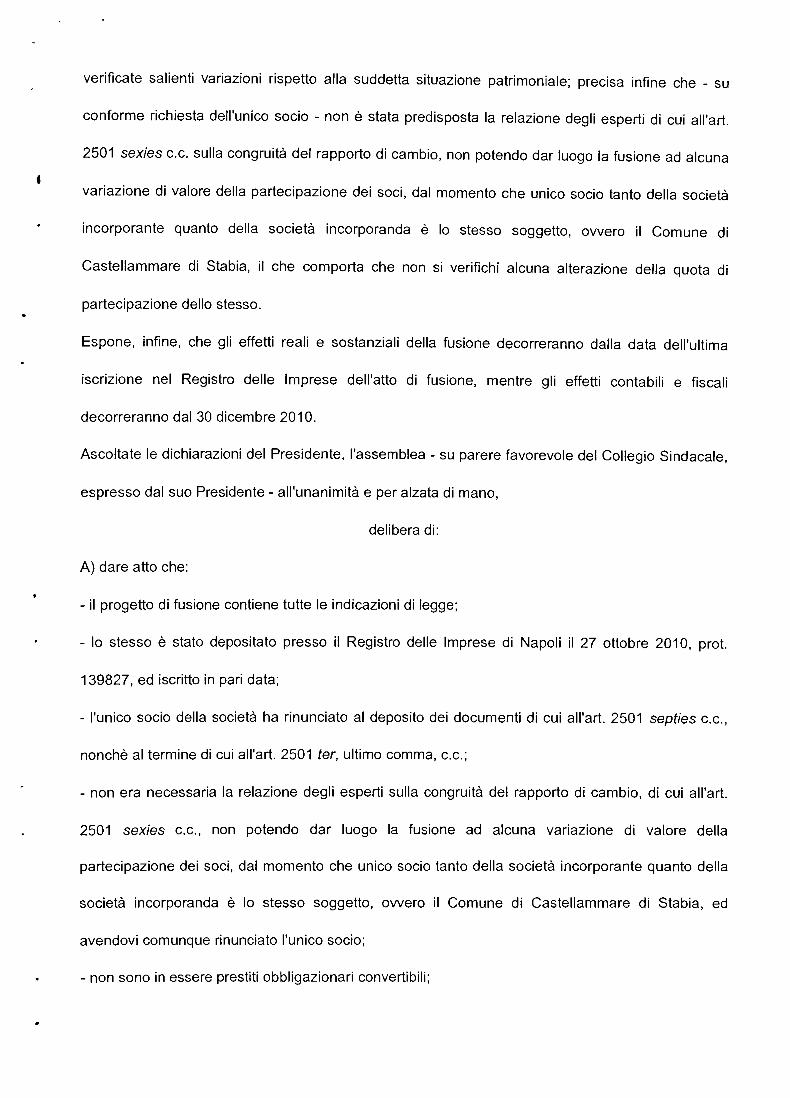

•

verificate salienti variazioni rispetto alla suddetta situazione patrimoniale; precisa infine che - su

conforme richiesta dell'unico socio - non è stata predisposta la relazione degli esperti di cui all'art.

2501 sexies c.c. sulla congruità del rapporto di cambio, non potendo dar luogo la fusione ad alcuna

variazione di valore della partecipazione dei soci, dal momento che unico socio tanto della società

incorporante quanto della società incorporanda è lo stesso soggetto, ovvero il Comune di

Castellammare di Stabia, il che comporta che non si verifichi alcuna alterazione della quota di

partecipazione dello stesso.

Espone, infine, che gli effetti reali e sostanziali della fusione decorreranno dalla data dell'ultima

iscrizione nel Registro delle Imprese dell'atto di fusione, mentre gli effetti contabili e fiscali

decorreranno dal 30 dicembre 2010.

Ascoltate le dichiarazioni del Presidente, l'assemblea - su parere favorevole del Collegio Sindacale,

espresso dal suo Presidente - all'unanimità e per alzata di mano,

delibera di:

A) dare atto che:

- il progetto di fusione contiene tutte le indicazioni di legge;

- lo stesso è stato depositato presso il Registro delle Imprese di Napoli il 27 ottobre 201 O, prot.

139827, ed iscritto in pari data;

- l'unico socio della società ha rinunciato al deposito dei documenti di cui all'art. 2501 septies c.c.,

nonchè al termine di cui all'art. 2501 ter, ultimo comma, c.c.;

- non era necessaria la relazione degli esperti sulla congruità del rapporto di cambio, di cui all'art.

2501 sexies c.c., non potendo dar luogo la fusione ad alcuna variazione di valore della

partecipazione dei soci, dal momento che unico socio tanto della società incorporante quanto della

società incorporanda è lo stesso soggetto, ovvero il Comune di Castellammare di Stabia, ed

avendovi comunque rinunciato l'unico socio;

- non sono in essere prestiti obbligazionari convertibili;

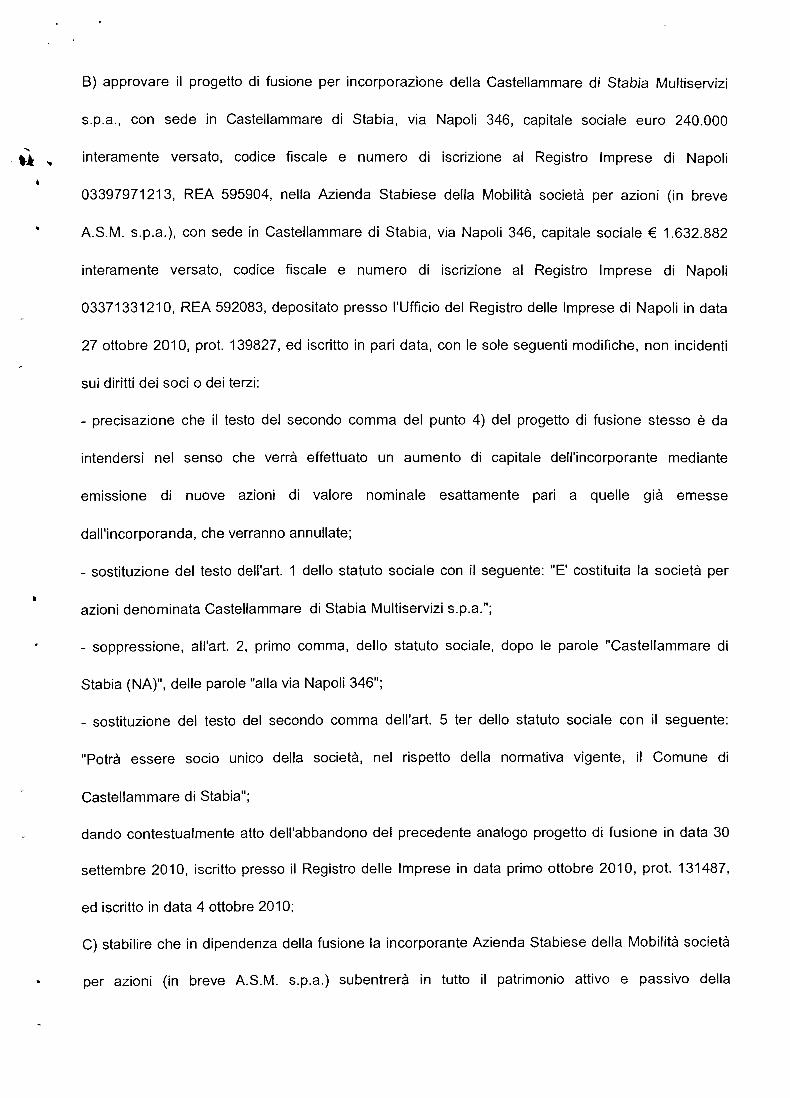

B) approvare il progetto di fusione per incorporazione della Castellammare di Stabia Multiservizi

s.p.a., con sede in Castellammare di Stabia, via Napoli 346, capitale sociale euro 240.000

interamente versato, codice fiscale e numero di iscrizione al Registro Imprese di Napoli

03397971213, REA 595904, nella Azienda Stabiese della Mobilità società per azioni (in breve

A.S.M. s.p.a.), con sede in Castellammare di Stabia, via Napoli 346, capitale sociale € 1.632.882

interamente versato, codice fiscale e numero di iscrizione al Registro Imprese di Napoli

03371331210, REA 592083, depositato presso l'Ufficio del Registro delle Imprese di Napoli in data

27 ottobre 201 O, prot. 139827, ed iscritto in pari data, con le sole seguenti modifiche, non incidenti

sui diritti dei soci o dei terzi:

- precisazione che il testo del secondo comma del punto 4) del progetto di fusione stesso è da

intendersi nel senso che verrà effettuato un aumento di capitale dell'incorporante mediante

emissione di nuove azioni di valore nominale esattamente pari a quelle già emesse

dall'incorporanda, che verranno annullate;

- sostituzione del testo dell'art. 1 dello statuto sociale con il seguente: "E' costituita la società per

azioni denominata Castellammare di Stabia Multiservizi s.p.a.";

- soppressione, all'art. 2, primo comma, dello statuto sociale, dopo le parole "Castellammare di

Stabia (NA)", delle parole "alla via Napoli 346";

- sostituzione del testo del secondo comma dell'art. 5 ter dello statuto sociale con il seguente:

"Potrà essere socio unico della società, nel rispetto della normativa vigente, il Comune di

Castellammare di Stabia";

dando contestualmente atto dell'abbandono del precedente analogo progetto di fusione in data 30

settembre 2010, iscritto presso il Registro delle Imprese in data primo ottobre 2010, prot. 131487,

ed iscritto in data 4 ottobre 2010;

C) stabilire che in dipendenza della fusione la incorporante Azienda Stabiese della Mobilità società

per azioni (in breve A.S.M. s.p.a.) subentrerà in tutto il patrimonio attivo e passivo della

incorporanda Castellammare di Stabia Multiservizi s.p.a.;

D) dare atto che il capitale sociale della società incorporante sarà aumentato, conformemente al

A progetto di fusione approvato, da € 1.632.882 ad € 1.887.882, e che la società incorporante . consegnerà all'unico socio della società incorporanda numero 240.000 (duecentoquarantamila)

azioni del valore nominale di € 1 (uno) ciascuna in sostituzione di quelle della medesima società

incorporanda;

E) conferire mandato all'amministratore unico, dr. Pasquale Mariano Rosario Sposito, affinché dia

esecuzione alla presente delibera ed intervenga, in nome e per conto della società, al

perfezionamento della fusione, sottoscriva l'atto di fusione e presti ogni opportuno consenso.

Ai fini dell'iscrizione del presente verbale nel Registro delle Imprese il comparente dichiara che:

- il progetto di fusione è stato depositato presso il Registro delle Imprese di Napoli in data 27 ottobre

201 O, prot. 139827, ed iscritto in pari data;

- i bilanci degli ultimi tre esercizi della società incorporante sono stati depositati presso il Registro

delle Imprese di Napoli in data 31 luglio 2008, prot. 99466 (bilancio 2007), in data 3 marzo 2010,

prot. 19926 (bilancio 2008), ed in data odierna, in corso di protocollazione (bilancio 2009, che viene

allegato al presente atto sotto la lettera "A");

- i bilanci degli ultimi tre esercizi della società incorporata sono stati depositati presso il Registro

delle Imprese di Napoli in data 26 giugno 2008, prot. 80482 (bilancio 2007), in data 6 luglio 2009,

prot. 114803 (bilancio 2008), ed in data 13 luglio 201 O, prot. 104978 (bilancio 2009);

- la situazione patrimoniale di cui all'art. 2501 quater e la relazione dell'organo amministrativo di cui

all'art. 2501 quinquies vengono allegate al presente verbale sotto le lettere "B" e "C" .

. Null'altro essendovi da deliberare, il presidente dichiara sciolta l'assemblea quando sono le ore

venti e cinque

Le spese del presente atto sono a carico della società.

Richiesto io Notaio ho ricevuto il presente atto che, scritto con strumenti informatici da persona di

mia fiducia e completato di mio pugno, è stato da me letto al costituito che interpellato lo approva e

con me Notaio lo sottoscrive, unitamente agli allegati.

Consta di due fogli per sette facciate

Firmato: Sposito Pasquale- Mariano Rosario- Roberto de Falco (sigillo)

t STATUTO

Della società CASTELLAMMARE DI STABIA MULTISERVIZI S.P.A.

Art. l - Costituzione e denominazione:

Per atto unilaterale del Comune di Castellammare di Stabia Multiservizi S.p.a. ed in applicazione

del comma 3 dell'art. 18 del D.Lgs. 20 settembre 1999 n. 400, ai sensi e per effetto dell'art. 17,

commi 51 e 56 della Legge n. 127/97, così come sostituito dall'art.115 del D.Lgs 267 del

18/08/2000, così come modificato dal comma 12 dell'art. 35 della L. 28 dicembre 2001 n. 448 è

costituita, come fusione per incorporazione delle società A. S.M. S.p.A. e CIMARE MULTISERVIZI

S.p.A., la società per azioni denominata

"CASTELLAMMARE DI STABIA MULTISERVIZI S.P.A."

Art. 2

La società ha sede in Castellammare di Stabia (Na) alla via Napoli n. 346.

La società potrà istituire o sopprimere filiali, sedi secondarie, uffici e sportelli su tutto il territorio del

Comune di Castellammare di Stabia ed in tutti quelli ove eventualmente svolgerà i servizi di cui ai

successivi articoli con deliberazione dell'organo amministrativo; esternamente a tali territori con

deliberazione dell'Assemblea dei soci.

L'organo amministrativo ha la facoltà di trasferire la sede sociale nell'ambito del Comune sopra

indicato.

Art. 3-La Società ha come oggetto sociale l'organizzazione e l'esercizio di servizi di trasporto, sia

pubblico che privato, regionale e locale, di persone e di merci con qualsiasi sistema esercitati.

La Società potrà, inoltre, svolgere limitatamente al trasporto collettivo su gomma e su ferro,

•

servizi a carattere internazionale ed interregionale, nonchè provvedere alla progettazione,

realizzazione, adeguamento, gestione, manutenzione e uso degli impianti, delle infrastrutture e

dei beni mobili ed immobili per l'esercizio delle attività di cui sopra.

La Società potrà altresì svolgere tutte le attività dipendenti, strumentali, affini e connesse a

quanto sopra indicato, ivi compreso in particolare:

a) la progettazione, costruzione, gestione di infrastrutture di trasporto, di parcheggi sia

pubblici che privati, di officine per la riparazione e la revisione dei veicoli;

b) la gestione di parcheggi, direttamente o indirettamente;

c) la rimozione dei veicoli, direttamente o indirettamente;

d) la consulenza e l'assistenza tecnica ad aziende ed enti, anche estranei alla propria

compagine sociale, che operano in settori simili o collegati;

e) gli studi, le iniziative e le ricerche anche in collaborazione con altri soggetti, imprese o

istituti di ricerca, al fine di promuovere e migliorare le conoscenze e le tecnologie nel settore

del trasporto;

f) la progettazione, realizzazione e gestione di sistemi di mobilità con particolare riguardo ai

trasporti pubblici privati;

g) l'esercizio dei semafori, segnaletica orizzontale e verticale, indicatori stradali e

toponomastici, ect.;

h) la progettazione, realizzazione e gestione di impianti e strutture, anche per conto terzi,

relativi alle attività di cui sopra.

La societa' potra' inoltre esercitare le seguenti attivita' e servizi di:

igiene ambientale;

raccolta e trasporto RSU;

spazzamento viario;

acerbatura di territori demaniali e non;

raccolta differenziata e riduzione della produzione procapite dei rifiuti attraverso

l'incentivazione in materia di recupero, riuso e risparmio;

realizzazione e gestione di stazioni ed isole ecologiche ubicate sul territorio comunale;

disinfezione e disinfestazioni ambienti pubblici e privati;

pulizia delle scuole;

pulizia degli edifici pubblici;

..

smaltimento rigiuti speciali assimilabili agli urbani;

pulizia e manutenzione del verde pubblico, privato e sistemi naturali;

smaltimento prodotti provenienti da giardini privati;

gestione dei servizi funerari e cimiteriali;

gestine del servizio di illuminazione cimiteriale;

affissione e deaffissione dei manifesti;

autospurgo pozzi neri e caditoie stradali;

manutenzione di strade ed illuminazione pubblica;

accertamento e riscossione della tariffa per la gestione dei rifiuti urbani;

gestione di tariffe ambientali;

interventi di manutenzione sul patrimonio pubblico, inclusi gli impianti e parchi

attrezzati;

gestione dei servizi di accertamento e riscossione delle imposte e dei tributi comunali,

quali, ma non limitatamente, I.C.I., tasse e tariffe per la gestione dei rifiuti, per la

pubblicita', per l'occupazione di spazi ed aree pubbliche

Puo' inoltre effettuare progettazione di:

Bonifiche ambientali

Impianto trattamento rifuiti

Monitoraggi ambientali

Impianti di depurazione

Impianti sportivi

Canile municipale

Vivai di piante e fiori e aree a verde;

stazioni ed Isole ecologiche,

con la precisione che la societa' non svolgera' alcuna attivita' che possa rientrare nel

campo delle professioni di cui alla legge 1815 anno 1935.

Puo' fornire servizio di:

Pulizia fogno e pozzetti in locali privati;

Pulizia locali privati;

Trasporto conto terzi, limitatamente ai rifiuti.

I servizi sopra menzionati potranno essere erogati a terzi .

i·

La societa' potra' promuovere la costituzione od assumere, sia direttamente che

indirettamente, interessenze, quote o pertecipazioni in altre imprese, societa', consorzi ed

enti in genere, il tutto in via strumentale ed in misura non prevalente rispetto alle attivita'

che costituiscono l'oggetto sociale.

La Società potrà porre in essere ed esercitare qualsiasi attività e/o servizio, anche di

commercializzazione e di studio, connesso, ausiliario, strumentale, accessorio o

complementare rispetto alle attività di cui sopra, nessuno escluso.

La Società potrà realizzare e gestire le attività sociali direttamente, in concessione, in appalto o

in qualsiasi altra forma senza limiti territoriali, potendo altresì effettuare dette attività anche a

seguito di richiesta di terzi; siano essi Enti pubblici o privati anche non soci.

La Società potrà inoltre promuovere la costituzione o assumere sia direttamente che

indirettamente interessenze, quote o partecipazioni in altre imprese, società, consorzi, enti o

joint venture in genere aventi oggetto analogo, affine o comunque connesso al proprio, sia

italiane che estere, il tutto in via strumentale ed in misura non prevalente rispetto alle attività

che costituiscono l'oggetto sociale. La Società potrà anche entrare in associazioni di imprese,

assumere ed affidare lavori, appalti e servizi, gestire beni, complessi di beni e di strutture di

terzi.

La Società potrà inoltre compiere tutte le operazioni e svolgere tutte le attività economiche,

commerciali, industriali, finanziarie, mobiliari ed immobiliari ritenute necessarie e/o utili per il

conseguimento dell'oggetto sociale. La Società non potrà in alcun caso svolgere attività

riservate alle banche o ad altri intermediari autorizzati ai sensi delle leggi vigenti in materia

bancaria, creditizia e finanziaria.

La Società, infine, potrà ricevere dai soci versamenti, fruttiferi o infruttiferi di interessi, a titolo

di capitale o di debito,nel rispetto delle norme di legge in materia.

Art. 4

La Società ha una durata di anni 30 owero fino al 31 Dicembre 2030; tale durata potrà essere

prorogata una o più volte con delibera dell'Assemblea straordinaria.

Art. 5

Capitale sociale e finanziamenti soci.

Il capitale sociale è stabilito in euro 1.872.882,00 (unmilioneottocentosettantaduemilaottocen

tottantadue/00) suddiviso in numero 1.872.882 (unmilioneottocentosettantaduemilaottocen-

tottantadue) azioni del valore nominale di 1,00 (uno virgola zero) euro ciascuna.

Il capitale potrà essere aumentato a pagamento, mediante nuovi conferimenti in denaro od in

natura, od a titolo gratuito mediante passaggio a capitale di riserve od altri fondi disponibili, in

forza di deliberazione dell'assemblea straordinaria dei soci.

L'aumento del capitale potrà avvenire anche con la emissione di azioni aventi diritti diversi da

quelle ordinarie. In caso di aumento del capitale è riservato agli azionisti il diritto di opzione.

Art.S bis

QUOTE DI PARTECIPAZIONE DEI COMUNI.

I Comuni soci mantengono una partecipazione al capitale mai inferiore al 50, l% dello stesso.

In caso di aumento del capitale sociale i Comuni soci esercitano il diritto di opzione in modo

da mantenere una partecipazione non inferiore al 50,1 %.

Art.5 ter

Possono essere soci della Società i Comuni e altri Enti Pubblici della Provincia di Napoli e

della Regione Campania; nonchè altri Enti Pubblici, Associazioni, Imprese, soggetti pubblici e

privati, i quali possano offrire opportunità favorevoli al raggiungimento degli scopi sociali.

Potrà essere socio unico della società, ai sensi e per gli effetti dell'art. l? della Legge n.l27/97,

il Comune di Castellammare di Stabia, per un periodo non superiore a due anni,dopo di che

l'Ente promotore dovrà provvedere ad associarsi ad altri enti pubblici e privati.

In presenza di soci privati, ai sensi del DPR n.533/96 gli stessi saranno scelti mediante il

ricorso ad una gara ad evidenza pubblica.

Nel caso di socio privato di maggioranza,ai sensi del citato DPR, il Comune o gli altri enti

pubblici si riservano la designazione di almeno tre su cinque dei componenti del Consiglio di

Amministrazione ed almeno due su tre del Collegio dei Sindaci.

Art. 6

Il capitale potrà essere ridotto nei casi e con le modalità di legge mediante deliberazione

dell'assemblea straordinaria dei soci.

Art. 7

I soci potranno eseguire, su richiesta dell'organo amministrativo ed in conformità alle vigenti

disposizioni di carattere fiscale, versamenti in conto capitale, finanziamenti sia fruttiferi che

infruttiferi, che non costituiscano raccolta di risparmio tra il pubblico ai sensi delle vigenti

disposizioni di legge in materia bancaria e creditizia.

In caso di versamenti in conto capitale, le relative somme potranno essere utilizzate per la

copertura di eventuali perdite o trasferite a diretto aumento del capitale di qualunque importo,

previa conforme delibera assembleare.

Art.8

Azioni e loro trasferimento.

La partecipazione di ciascun socio è rappresentata da azioni.

Le azioni conferiscono ai loro possessori uguali diritti.

Tuttavia con apposita delibera di assemblea straordinaria possono essere create nuove

particolari categorie di azioni fornite di diritti diversi a sensi degli artt.2348 e segg. cod.civ.;

comunque tutte le azioni appartenenti alla medesima categoria conferiscono uguali diritti.

In caso di creazione di dette particolari categorie di azioni, le deliberazioni dell'assemblea che

pregiudicano i diritti di una di esse, devono essere approvate anche dall'assemblea speciale

degli appartenenti alla categoria interessata.

Alle assemblee speciali si applicano le disposizioni relative alle assemblee straordinarie.

La Società non ha l'obbligo di emettere i titoli azionari, se non richiesti dal socio interessato,

Essa può emettere certificati provvisori firmati da almeno due amministratori, fra i quali il

Presidente.

La qualità di azionista importa l'adesione incondizionata allo statuto sociale ed a tutte le

deliberazioni dell'assemblea, anche anteriori all'acquisto di detta qualità.

Art. 9

Quando un socio intende cedere in tutto o in parte le proprie azioni ovvero i diritti di opzione,

deve offrirli agli altri soci che hanno facoltà di esercitare il diritto di prelazione, fermo

restando le disposizioni dell'art.2441 del codice civile. In caso di mancato esercizio di tale

diritto, le azioni o i relativi diritti di opzione possono essere trasferiti a soggetti diversi.

Nel caso di socio privato di maggioranza, è fatto divieto di cessione di azioni che comportino

la perdita della maggioranza per un periodo di almeno cinque anni, come da art.4 del DPR

n.533/96.

PRELAZIONE.

Qualora un socio intenda trasferire - in tutto o in parte ed a qualsiasi titolo, anche gratuito - le

proprie azioni, ovvero i diritti di opzione su nuove azioni emesse in caso di aumento di

capitale, dovrà, fermo restante quanto sopra previsto, previamcnte - con lettera raccomandata

..

'

•

rr. - offrirle in acquisto agli altri azionisti.

La prelazione dovrà essere esercitata mediante comunicazione al Presidente del Consiglio di

Amministrazione, che ne darà notizia agli altri soci, specificando il nome del terzo disposto

all'acquisto e le condizioni di vendita.

Il prezzo dovrà essere attestato, a cura del socio offerente, da una primaria società di revisione.

I soci che intendono esercitare il diritto di prelazione debbono, entro 30 giorni dal ricevimento

della segnalazione di cui al comma precedente, darne comunicazione, a mezzo di lettera

raccomandata rr., indirizzata al Presidente del Consiglio di Amministrazione, all'offerente e

per conoscenza agli altri soci, nella quale dovrà essere manifestata la incondizionata volontà di

acquistare le azioni o i diritti di opzione offerti in vendita, al prezzo attestato ed alle condizioni

indicate dall'offerente.

Nel caso in cui la volontà d'acquisto sia formulata con contestuale opposizione al prezzo

proposto dall'offerente, il prezzo da corrispondere per esercitare la prelazione stessa sarà

determinato d'accordo fra le parti, oppure ricorrendo al giudizio del Collegio arbitrale previsto

dal presente statuto.

Nel caso in cui l'offerta venga accettata da più soci, le azioni od i diritti di opzione offerti in

vendita verranno attribuiti ad essi in proporzione alla rispettiva partecipazione al capitale della

Società.

Le azioni per le quali nessun socio abbia esercitato il diritto di prelazione sono liberamente

cedibili ai terzi, purchè a condizioni non inferiori a quelle indicate dall'offerta.

In ogni caso dovrà essere fatta salva la prevalenza della partecipazione del Comune di

Castellammare di Stabia secondo quanto disposto dall'art.S,comma 2, del presente statuto.

CONSENSO AL TRASFERIMENTO.

Il trasferimento delle azioni, per atto tra vivi a terzi non soci, non produce effetti nei confronti

della Società, se non previo consenso della maggioranza del capitale sociale, espressa

dall'assemblea.

Tale consenso è pure necessario nel caso di vendita del diritto di opzione per aumento di

capitale.

Il consenso potrà essere negato in modo motivato nel caso in cui:

- il cessionario delle azioni si trovi attualmente o possa trovarsi, direttamente o indirettamente,

in posizione di concorrenza o conflitto di interessi con la Società;

•

- il cessionario rivesta qualità tali che la sua presenza nella compagine sociale possa risultare

pregiudizievole per la società stessa.

Art. 10

Obbligazioni e stmmenti finanziari. Patrimoni e finanziamenti destinati.

La società può emettere obbligazioni sotto l'osservanza delle disposizioni di legge.

Art. 11

La società può emettere strumenti finanziari diversi dalle obbligazioni, forniti di specifici

diritti patrimoniali o anche di diritti amministrativi, escluso comunque il voto nell'assemblea

generale dei soci e ciò a fronte dell'apporto da parte dei soci o di terzi anche di opera o servizi,

il tutto a sensi e per gli effetti di cui all'art. 2346 ultimo comma c.c ..

L'emissione di tali strumenti finanziari è deliberata dall'assemblea straordinaria dei soci.

La delibera di emissione stabilisce, con riferimento all'apporto di ciascun apportante, quanti

strumenti finanziari verranno emessi a fronte dell'apporto ovvero a favore dei dipendenti

aventi diritto.

Gli strumenti finanziari emessi a fronte di prestazioni d'opera e di servizi ovvero assegnati ai

dipendenti della società o di società controllate, sono trasferibili.

L'acquirente subentra nelle obbligazioni dell'alienante.

Gli strumenti finanziari sono rappresentati da titoli di credito nominativi.

Ai portatori degli strumenti finanziari di cui al presente articolo non spetta il diritto di voto in

assemblea.

Ai portatori degli stmmenti finanziari spettano tutti gli altri diritti spettanti agli azionisti.

Il possessore degli stmmenti finanziari che risulti inadempiente all'obbligo di effettuare

l'apporto promesso, previa costituzione in mora, è sospeso dall'esercizio dei diritti sociali,

salvo il risarcimento del danno e la riversione alla società del profitto da lui conseguito, se

maggiore.

Nei casi più gravi egli può inoltre essere dichiarato decaduto con deliberazione dell'assemblea

ordinaria ed in tal caso gli strumenti finanziari si estinguono, impregiudicata ogni altra

reciproca azione delle parti.

La stessa disciplina si applica in caso di cessazione del rapporto di lavoro per qualsiasi causa,

allorchè si tratti di strumenti finanziari assegnati a dipendenti della società o di società

controllate.

'

La società può emettere detti strumenti finanziari per somma complessivamente non eccedente

il capitale sociale, la riserva legale e le riserve disponibili risultanti dall'ultimo bilancio

approvato.

La delibera di emissione di detti strumenti finanziari deve prevedere le condizioni di

emissione, i diritti che conferiscono tali strumenti, le sanzioni in caso di inadempimento delle

prestazioni, le modalità di trasferimento e di circolazione e le modalità di rimborso.

Gli strumenti finanziari che condizionino tempi e l'entità del rimborso del capitale

all'andamento economico della società sono soggetti alle disposizioni della Sezione VII capo

V Libro V del Codice Civile.

Per quanto non previsto, agli strumenti finanziari di cui al presente articolo si applicano le

norme sulle azioni.

Ai patrimoni destinati ad uno specifico affare ed ai relativi strumenti finanziari eventualmente

emessi si applica la disciplina di cui al presente articolo Il, oltre a quella contenuta alla

sezione XI Capo V del codice civile.

La deliberazione relativa è assunta dall'assemblea ordinaria.

La medesima competenza è stabilita per la conclusione dei contratti di finanziamento di cui

all'art. 2447 bis lettera b) del Codice Civile.

Per far fronte alla realizzazione o allo sviluppo degli impianti fissi e del materiale rotabile, la

Società può ricevere contributi da parte dei soci o di terzi.

Art.12

Assemblea. Convocazione.

L'assemblea è ordinaria o straordinaria ai sensi di legge.

L'assemblea deve essere convocata dall'organo amministrativo presso la sede sociale, ovvero

in altro luogo, purchè in Italia.

L'assemblea è convocata con avviso trasmesso con lettera raccomandata, ovvero con qualsiasi

altro mezzo idoneo a fornire la prova dell'avvenuto ricevimento almeno otto giorni prima di

quello fissato per l'assemblea, fatto pervenire ai soci al domicilio risultante dal libro dei soci

(nel caso di convocazione a mezzo telefax, posta elettronica o altri mezzi similari, l'avviso

deve essere spedito al numero di telefax, all'indirizzo di posta elettronica o allo specifico

recapito che siano stati espressamente comunicati dal socio e che risultino dal libro dei soci).

Nell'avviso di convocazione debbono essere indicati il giorno, l'ora ed il luogo dell'adunanza,

•

nonché l'elenco delle materie da trattare.

Nell'avviso di convocazione potrà essere prevista una data ulteriore di seconda convocazione

per il caso in cui nella adunanza prevista in prima convocazione l'assemblea non risultasse

legalmente costituita; nell'avviso potranno essere previste ulteriori convocazioni successive

alla seconda.

La seconda e le successive convocazioni non potranno avere luogo nello stesso giorno fissato

per la precedente convocazione.

In mancanza di formale convocazione l'assemblea si reputa regolarmente costituita in forma

totalitaria quando è rappresentato l'intero capitale sociale ed ad essa partecipa la maggioranza

dei componenti dell'organo amministrativo e di controllo.

Tuttavia, in tale ipotesi, ciascuno dei partecipanti può opporsi alla discussione degli argomenti

sui quali non si ritenga sufficientemente informato.

Nell'ipotesi di assemblea totalitaria dovrà essere data tempestiva comunicazione delle

deliberazioni assunte ai componenti dell'organo amministrativo e di controllo non presenti.

Salvo quanto disposto dall'ultimo capoverso dell'art.2367 c.c., è consentito a tanti soci che

rappresentino almeno il decimo del capitale sociale di richiedere all'organo amministrativo la

convocazione dell'assemblea con domanda contenente gli argomenti da trattare.

L'assemblea ordinaria deve essere convocata almeno una volta l'anno entro il termine di

centoventi giorni dalla chiusura dell'esercizio sociale; può essere convocata entro il termine di

centottanta giorni dalla chiusura dell'esercizio sociale, essendo la società tenuta alla redazione

del bilancio consolidato od essendo tale termine richiesto dalla struttura e dall'oggetto della

società.

Art.13

Assemblea. Presidenza.

L'assemblea è presieduta dalla persona che nella stessa rappresenta, in proprio o per delega, il

più alto numero di voti.

In caso di sua rinuncia l'assemblea è presieduta dalla persona eletta con il voto della

maggioranza dei presenti.

L'assemblea elegge con le modalità di cui sopra un segretario anche non socio ed occorrendo

uno o più scrutatori, anche non soci.

Spetta al presidente dell'assemblea constatare la regolare costituzione della stessa, accertare

l'identità e la legittimazione dei presenti, dirigere e regolare lo svolgimento dell'assemblea ed

accertare i risultati delle votazioni.

Art. 14

Assemblea. Diritto di intervento. Svolgimento.

Possono intervenire all'assemblea i soci che alla data dell'assemblea stessa risultino

regolarmente titolari di azioni aventi diritto di voto, ovvero di strumenti finanziari aventi

diritto di voto nell'assemblea stessa.

Non è invece necessario il preventivo deposito delle azioni o della relativa certificazione, né

degli strumenti finanziari e relativa certificazione.

Se i partecipanti all'assemblea non risultano iscritti nel libro soci, la società provvede senza

indugio, dopo l'assemblea, alla loro iscrizione.

Ogni socio o titolare di strumenti finanziari che abbia diritto di intervenire all'assemblea può

farsi rappresentare con delega scritta da altro soggetto nei limiti e con le modalità previsti

dall'art.2372 del codice civile.

Ogni azionista od altro avente diritto può esercitare il proprio voto per corrispondenza secondo

le seguenti modalità operative.

L'avviso di convocazione dell'assemblea deve contenere:

a) l'avvertenza che il voto può essere esercitato anche per corrispondenza;

b) le modalità ed i soggetti presso cui richiedere la scheda di voto;

c) l'indirizzo a cui trasmettere la scheda di voto cd il termine entro il quale la stessa deve

pervenire al destinatario;

d) la o le deliberazioni proposte per esteso.

La scheda di voto è predisposta dalla società in modo da garantire la segretezza del voto fino

all'inizio delle operazioni di scrutinio e contiene l'indicazione della società, degli estremi delle

deliberazioni assembleari, delle generalità del titolare del diritto di voto con la specificazione

delle azioni o degli strumenti finanziari posseduti, delle proposte di deliberazione, appositi

spazi per la manifestazione del voto su ciascuna delle proposte, la data e la sottoscrizione.

La società rilascia, direttamente o tramite i soggetti indicati sull'avviso di convocazione

dell'assemblea, la scheda di voto agli aventi diritto che ne facciano richiesta.

La società rilascia contestualmente a detta scheda anche la scheda per l'esercizio del voto

nell'ipotesi di modifica o integrazione delle proposte di deliberazioni finali sottoposte

all'assemblea da colui che ha manifestato il voto e non lo ha revocato come di seguito

precisato.

Il voto per corrispondenza è esercitato direttamente dal titolare ed è espresso su ciascuna delle

proposte di deliberazione formulate.

Ai fini dell'esercizio del voto per corrispondenza e della determinazione dei quorum

costitutivi, ove previsti, vengono computate solamente le schede e le attestazioni pervenute

alla società entro le ventiquattro ore precedenti l'assemblea.

II voto espresso per corrispondenza resta segreto fino all'inizio dello scrutinio in assemblea e

conserva validità anche per gli eventuali rinvii c le successive convocazioni della stessa

assemblea.

II presidente o, in mancanza dello stesso, un componente dell'organo di controllo, custodisce

sino al momento dell'inizio dei lavori assembleari le schede pervenute.

La data e l'ora di arrivo è attestata sulle schede dal responsabile dell'ufficio incaricato delle

ricezioni.

II voto può essere revocato mediante dichiarazione espressa pervenuta alla società almeno le

dodici ore precedenti l'assemblea.

Le schede pervenute oltre i termini previsti, quelle prive di sottoscrizione e quelle non

corredate dalle attestazioni richieste, si ritengono come non pervenute e pertanto non sono

computate ai fini della costituzione dell'assemblea, né ai fini della votazione.

La mancata espressione del voto s'intende come astensione sulle relative proposte.

Per il caso di modifica o integrazione delle proposte sottoposte all'assemblea, il titolare del

diritto che ha espresso il voto per corrispondenza può manifestare a priori la propria volontà

scegliendo esclusivamente fra l'astensione, il voto contrario e l'adesione alle proposte di voto

formulate dall'organo amministrativo o da altro avente diritto.

Nelle ipotesi previste dal precedente comma, la società dovrà comunicare a tutti gli azionisti

ed altri aventi diritto che hanno espresso il voto per corrispondenza, il testo delle modifiche od

integrazioni sottoposte all'assemblea, senza indugio, mediante qualsiasi mezzo che garantisca

la prova dell'avvenuto ricevimento.

Gli azionisti ed altri aventi diritto che hanno manifestato il loro voto per corrispondenza

potranno far pervenire alla società la propria manifestazione di volontà entro i successivi tre

giorni, mediante qualsiasi mezzo che garantisca la prova dell'avvenuto ricevimento. In

mancanza, si presumerà che essi abbiano votato a favore della proposta che ha ottenuto il

maggior numero di voti espressi dagli aventi diritto presenti in assemblea.

Qualora l'esito delle votazioni non muti, ancorchè si modifichi il numero dei voti favorevoli o

contrari o delle astensioni, la o le proposta/e di delibera si intenderà/anno approvata/e o

respinta/e ad ogni effetto nel momento in cui si è conclusa la votazione da parte degli azionisti

presenti all'assemblea.

In caso contrario, la o le proposta/e di delibera si intende/ono approvata/e o respinta/e ad ogni

effetto il giorno successivo alla scadenza del termine come sopra previsto, entro il quale

devono pervenire le nuove manifestazioni di voto per corrispondenza.

Di tali esiti si darà atto in apposito verbale di proclamazione dei risultati definitivi della

votazione, da iscriversi e pubblicarsi a termini di legge unitamente al verbale assembleare.

Per quanto qui non previsto, all'intervento in assemblea si applicano le altre disposizioni

dell'art.2372 c.c ..

E'possibile tenere le riunioni dell'assemblea, sia ordinaria che straordinaria, con intervenuti

dislocati in più luoghi, contigui o distanti, audio/video collegati, e ciò alle seguenti condizioni,

cui dovrà essere dato atto nei relativi verbali:

- che siano presenti nello stesso luogo il presidente ed il segretario della riunione che

provvederanno alla formazione e sottoscrizione del verbale;

- che sia consentito al presidente dell'assemblea di accertare l'identità e la legittimazione degli

intervenuti, regolare lo svolgimento dell'adunanza, constatare e proclamare i risultati della

votazione;

- che sia consentito al soggetto verbalizzante di percepire adeguatamente gli eventi

assembleari oggetto di verbalizzazione;

-che sia consentito agli intervenuti di partecipare alla discussione ed alla votazione simultanea

sugli argomenti all'ordine del giorno, nonché di visionarc, ricevere o trasmettere documenti;

- che siano indicati nell'avviso di convocazione (salvo che si tratti di assemblea totalitaria) i

luoghi audio/video collegati a cura della società, nei quali gli intervenuti potranno affluire,

dovendosi ritenere svolta la riunione nel luogo ove saranno presenti il presidente ed il soggetto

verbalizzante; dovranno inoltre essere predisposti tanti fogli presenze quanti sono i luoghi

audio/video collegati in cui si tiene la riunione.

L'assemblea può approvare un regolamento che disciplinerà lo svolgimento dei lavori

• ,_

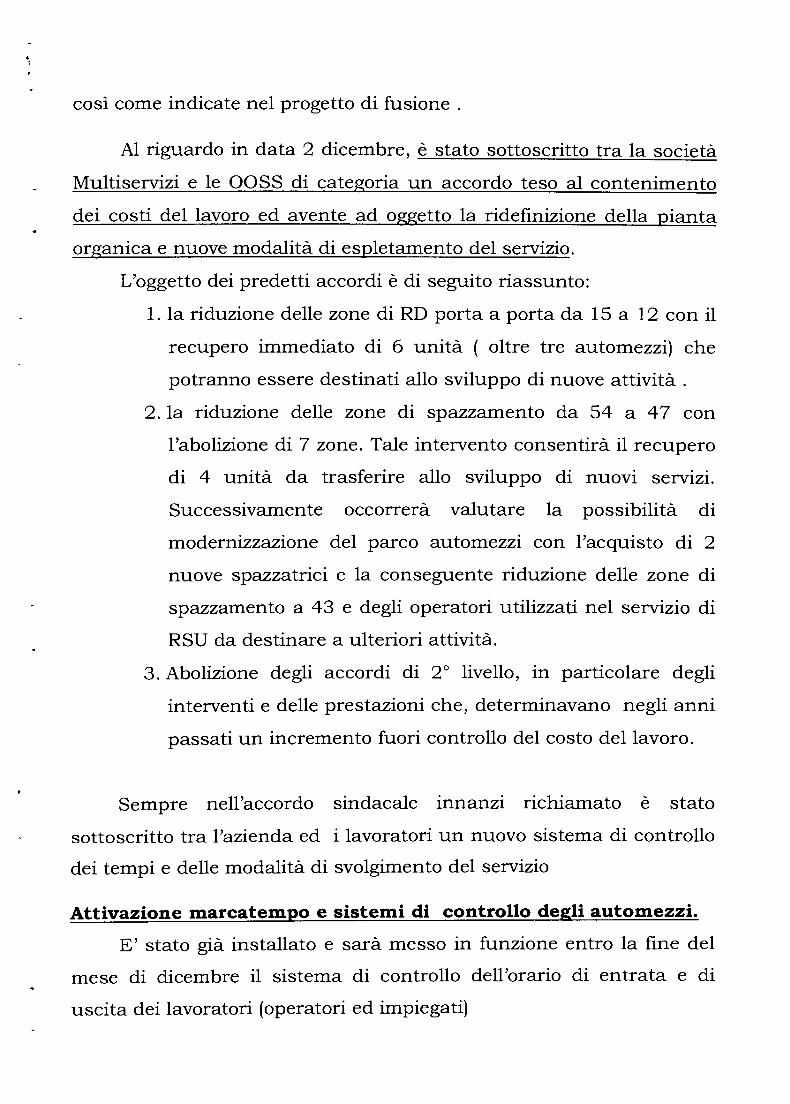

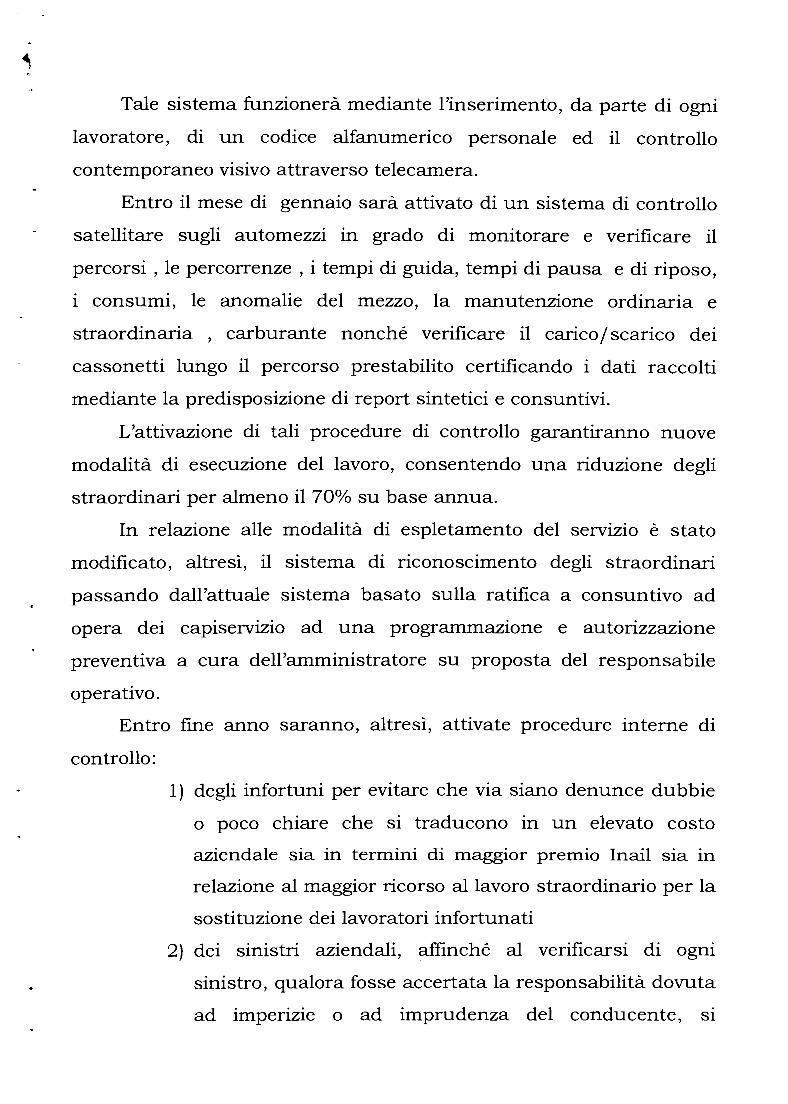

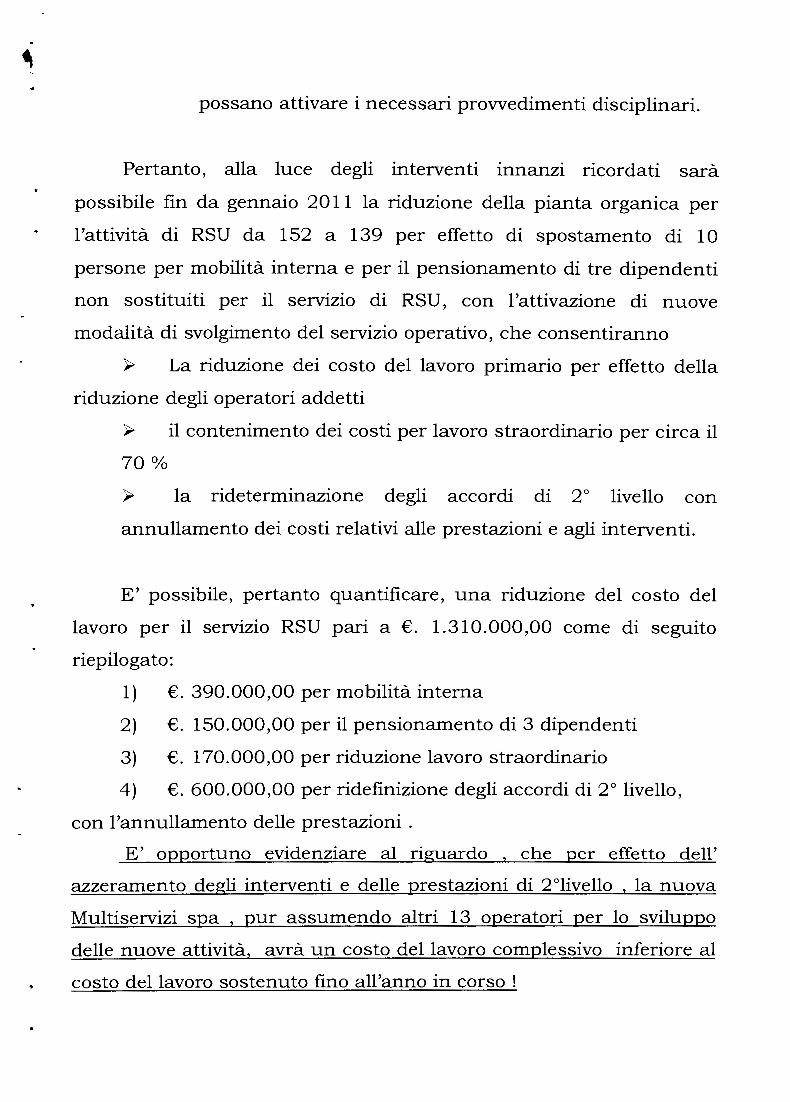

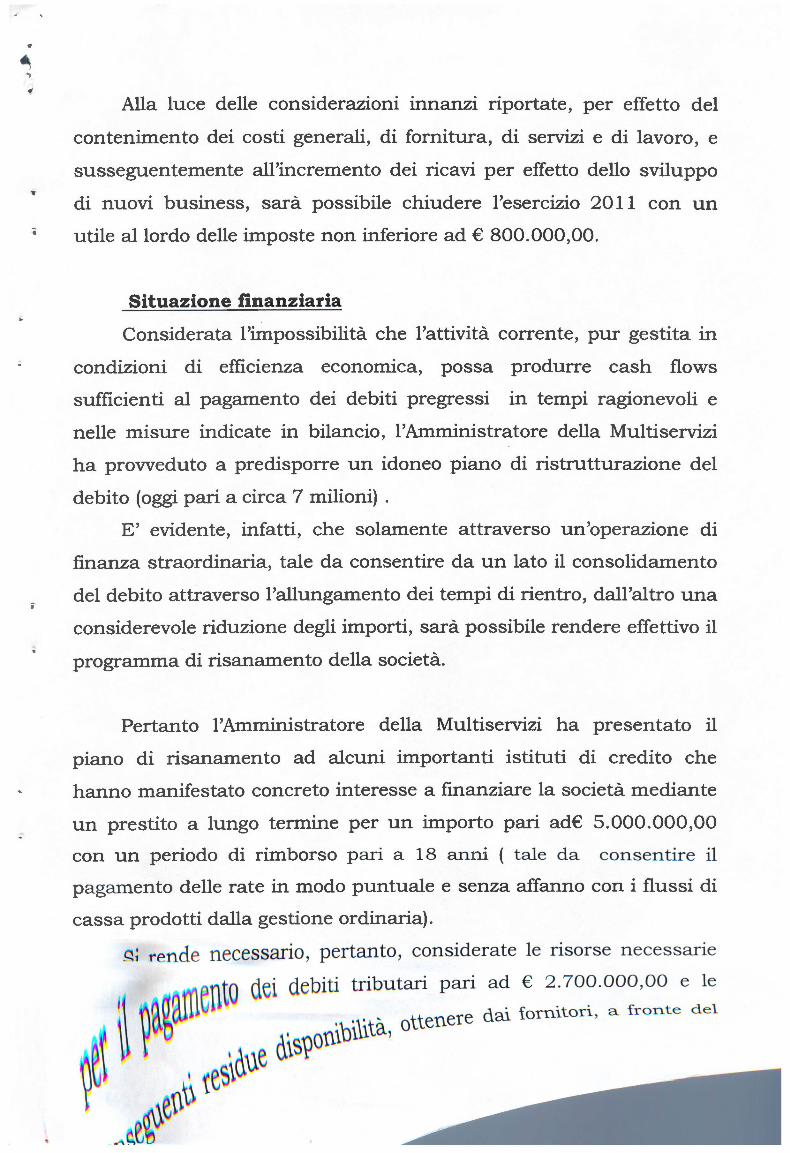

Punti per piano industriale

Servizio di Igiene Urbana- Multiservizi spa

.. I CONTENUTI DEL PIANO INDUSTRIALE DI GESTIONE DEI

RIFIUTI nel rispetto delle linee guida del piano regionale

Nel Piano sono esplicitati gli obiettivi e le azioni che l'azienda intende

attuare nel periodo 2010-2013, al fine di realizzare gli · obiettivi

indicati dalle normative di riferimento, con una prospettiva di

organizzazione dei flussi di rifiuto per il triennio 2011- 2013 mediante

la realizzazione di alcune direttive contenute del Piano Regionale,

quali:

• Impianti di compostaggio

• Impianti di selezione e biostabilizzazione

• Impianti di valorizzazione della frazione secca da RD

• Impianti di produzione di CDR

• Impianti di discarica

Il piano industriale che si intende sviluppare SI basa su alcune

scelte strategiche basate sulla:

-incentivazione della raccolta differenziata delle frazioni recuperabili;

- selezione dei rifiuti indifferenziati e successivo recupero energetico

delle frazioni combustibili;

- selezione dei rifiuti indifferenziati e stabilizzazione delle frazioni

umide;

- smaltimento in discariche dedicate dei materiali non utilizzabili.

Il piano industriale è conforme agli obiettivi delle "Linee Guida per la

redazione del piano regionale di gestione dei rifiuti 2010- 2013" così

di seguito riepilogati:

l. promuovere l'autosufficienza dei diversi territori provinciali nella

gestione integrata del ciclo dei RU assicurando il massimo supporto

alla formazione delle Società vinciali;

.{/

;;

.- 2. promuovere la buona pratica di RD "porta a porta";

3. garantire adeguata ed efficiente capacità impiantistica nel rigoroso

rispetto della gerarchia europea: -riduzione all'origine di quantità e

pericolosità dei rifiuti; - massimizzazione del riciclo di materia, a

partire dalla sostanza organtca; -ottimizzazione del recupero

energetico della frazione combustibile;

4. minimizzazione del conferimento a discarica dei flussi residui;

5. riciclare a regime i materiali nelle diverse filiere di riciclaggio,

privilegiando le molte e qualificate industrie di settore operanti sul

territorio, per intensificare la raccolta la raccolta differenziata;

6. ampliare lo spettro degli usi possibili della frazione secca dei rifiuti

urbani anche tramite il conferimento a recupero energetico presso