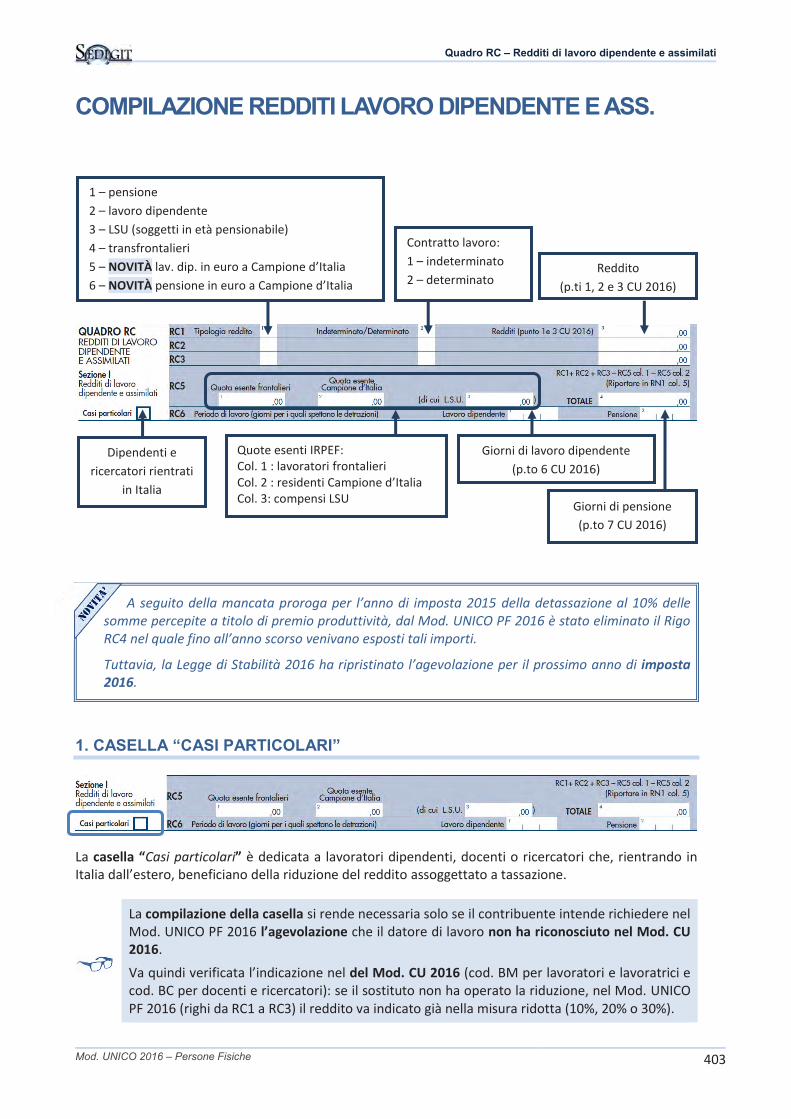

Quadro RC – Redditi di lavoro dipendente e assimilati Mod. UNICO 2016 – Persone Fisiche 403 COMPILAZIONE REDDITI LAVORO DIPENDENTE E ASS. A seguito della mancata proroga per l’anno di imposta 2015 della detassazione al 10% delle somme percepite a titolo di premio produttività, dal Mod. UNICO PF 2016 è stato eliminato il Rigo RC4 nel quale fino all’anno scorso venivano esposti tali importi. Tuttavia, la Legge di Stabilità 2016 ha ripristinato l’agevolazione per il prossimo anno di imposta 2016. 1. CASELLA “CASI PARTICOLARI” La casella “Casi particolari” è dedicata a lavoratori dipendenti, docenti o ricercatori che, rientrando in Italia dall’estero, beneficiano della riduzione del reddito assoggettato a tassazione. La compilazione della casella si rende necessaria solo se il contribuente intende richiedere nel Mod. UNICO PF 2016 l’agevolazione che il datore di lavoro non ha riconosciuto nel Mod. CU 2016. Va quindi verificata l’indicazione nel del Mod. CU 2016 (cod. BM per lavoratori e lavoratrici e cod. BC per docenti e ricercatori): se il sostituto non ha operato la riduzione, nel Mod. UNICO PF 2016 (righi da RC1 a RC3) il reddito va indicato già nella misura ridotta (10%, 20% o 30%). Giorni di pensione (p.to 7 CU 2016) Reddito (p.ti 1, 2 e 3 CU 2016) 1 – pensione 2 – lavoro dipendente 3 – LSU (soggetti in età pensionabile) 4 – transfrontalieri 5 – NOVITÀ lav. dip. in euro a Campione d’Italia 6 – NOVITÀ pensione in euro a Campione d’Italia Giorni di lavoro dipendente (p.to 6 CU 2016) Dipendenti e ricercatori rientrati in Italia Contratto lavoro: 1 – indeterminato 2 – determinato Quote esenti IRPEF: Col. 1 : lavoratori frontalieri Col. 2 : residenti Campione d’Italia Col. 3: compensi LSU

Transcript

Quadro RC – Redditi di lavoro dipendente e assimilati

402 Mod. UNICO 2016 – Persone Fisiche

Art. 51, c.2 Elenco tassativo delle somme e valori che NON formano reddito di lavoro dipendente lett. a) Contributi previdenziali e assistenziali obbligatori per legge e contributi sanitari integrativi lett. c) Somministrazioni di vitto e prestazioni o indennità sostitutive lett. d) Servizi di trasporto lett. e) Compensi reversibili

lett. f) Utilizzo di opere e servizi aventi finalità di educazione, istruzione, ricreazione, assistenza sociale e sanitaria

lett. f-bis Erogazioni per frequenza di asili nido e di colonie climatiche e borse di studio ai familiari del dipendente

lett. g) e c. 2-bis )

Azionariato popolare dei dipendenti

lett. h) Somme trattenute per oneri deducibili di cui all'art. 10 del TUIR ed erogazioni a fronte di spese sanitarie deducibili ex art. 10 co. 1 lett. b) del TUIR

lett. i) Mance percepite dai croupiers lett. i-bis ) "Superbonus" per il rinvio della pensione di anzianità

A decorrere dall’1.1.2016 (e quindi senza riflessi per la presenta dichiarazione) la Legge di Stabilità ha modificato l’art. 51, TUIR che nella nuova versione prevede che non concorrono alla formazione del reddito IRPEF: il costo di assistenza sostenuto dalle società sportive professionistiche nell’ambito delle

trattative aventi ad oggetto le prestazioni sportive degli atleti professionisti (fino al 2015 erano considerati fringe benefit nella misura del 15%)

l’utilizzazione delle opere e dei servizi offerti alla generalità dei dipendenti o a categorie di dipendenti e ai familiari per

finalità di educazione, istruzione, ricreazione, assistenza sociale e sanitaria o culto servizi di educazione e istruzione anche in età prescolare, compresi i servizi integrativi e di

mensa ad essi connessi, nonché per la frequenza di ludoteche e di centri estivi e invernali e per borse di studio a favore di familiari

servizi di assistenza ai familiari anziani o non autosufficienti.

Quadro RC – Redditi di lavoro dipendente e assimilati

Mod. UNICO 2016 – Persone Fisiche 403

COMPILAZIONE REDDITI LAVORO DIPENDENTE E ASS.

A seguito della mancata proroga per l’anno di imposta 2015 della detassazione al 10% delle somme percepite a titolo di premio produttività, dal Mod. UNICO PF 2016 è stato eliminato il Rigo RC4 nel quale fino all’anno scorso venivano esposti tali importi.

Tuttavia, la Legge di Stabilità 2016 ha ripristinato l’agevolazione per il prossimo anno di imposta 2016.

1. CASELLA “CASI PARTICOLARI”

La casella “Casi particolari” è dedicata a lavoratori dipendenti, docenti o ricercatori che, rientrando in Italia dall’estero, beneficiano della riduzione del reddito assoggettato a tassazione.

La compilazione della casella si rende necessaria solo se il contribuente intende richiedere nel Mod. UNICO PF 2016 l’agevolazione che il datore di lavoro non ha riconosciuto nel Mod. CU 2016.

Va quindi verificata l’indicazione nel del Mod. CU 2016 (cod. BM per lavoratori e lavoratrici e cod. BC per docenti e ricercatori): se il sostituto non ha operato la riduzione, nel Mod. UNICO PF 2016 (righi da RC1 a RC3) il reddito va indicato già nella misura ridotta (10%, 20% o 30%).

Giorni di pensione (p.to 7 CU 2016)

Reddito (p.ti 1, 2 e 3 CU 2016)

1 – pensione 2 – lavoro dipendente 3 – LSU (soggetti in età pensionabile) 4 – transfrontalieri 5 – NOVITÀ lav. dip. in euro a Campione d’Italia 6 – NOVITÀ pensione in euro a Campione d’Italia

Quadro RC – Redditi di lavoro dipendente e assimilati

404 Mod. UNICO 2016 – Persone Fisiche

Codice Descrizione Agevolazione

1 CU

annot. BM

Lavoratori dipendenti che rientrano in Italia dall’estero e sono in possesso dei requisiti previsti dalla Legge n. 238/2010.

I redditi di lavoro dipendente concorrono alla formazione del reddito complessivo nella misura - del 20% per le lavoratrici - del 30% per i lavoratori

2 CU

annot. BC

Docenti e ricercatori residenti stabilmente all’estero: che abbiano svolto documentate attività di

ricerca o docenza presso centri di ricerca pubblici, privati o Università, per almeno 3 anni continuativi

che alla data del 29.11.2008 o nei 7 anni successivi vengano a svolgere la loro attività in Italia, divenendo fiscalmente residenti.

I redditi di lavoro dipendente concorrono alla formazione del reddito complessivo nella misura del 10%.

3 CU non

conguagliati

Superamento limiti deducibilità dei contributi di previdenza complementare certificati in più modelli CU non conguagliati

Nei righi da RC1 a RC3 va riportato il reddito di lavoro dipendente aumentato della quota di contributi dedotta in misura eccedente rispetto ai limiti previsti

Per un dettaglio sull’agevolazione in esame, si veda il capitolo “Approfondimenti e situazioni particolari (sezione I)” paragrafi “Rientro in Italia di docenti e ricercatori (rientro dei “cervelli”)” e “Lavoratori dipendenti che rientrano in Italia dall’estero”.

2. RIGHI DA RC1 A RC3 - REDDITI

Colonna 1 – Tipologia di reddito

Va obbligatoriamente indicato il codice che identifica il tipo di reddito percepito:

1 Redditi di pensione.

2 Redditi di lavoro dipendente o assimilati (ad es. co.co.co., co.co.pro., ecc.) Trattamenti pensionistici integrativi (ad es. quelli corrisposti dai fondi pensione previsti dal D.Lgs. n. 252/2005).

3

Compensi percepiti per lavori socialmente utili in regime agevolato Nel Mod. CU sono stati riportati i compensi esclusi da tassazione (punto 561), quelli assoggettati a tassazione (punto 562), nonché le ritenute IRPEF ed addizionale regionale trattenute dal datore di lavoro (punti 563 e 564).

4

Frontalieri: redditi di lavoro dipendente prestato, in via continuativa e come oggetto esclusivo del rapporto, all’estero in zone di frontiera ed in altri Paesi limitrofi da soggetti residenti nel territorio dello Stato. Nel Mod. CU gli importi sono esposti: al punto 455 se il contratto di lavoro è a tempo indeterminato al punto 456 se il contratto di lavoro è a tempo determinato.

Quadro RC – Redditi di lavoro dipendente e assimilati

Mod. UNICO 2016 – Persone Fisiche 405

La Legge di Stabilità ha stabilito l’esenzione IRPEF di una quota pari a € 6.700 del reddito di lavoro dipendente e pensione prodotto in euro dai soggetti iscritti nei registri anagrafici del Comune di Campione d’Italia. Tale agevolazione decorre con l’anno di imposta 2015.

A colonna 1 sono stati introdotti i codici 5 e 6 per permettere l’indicazione di tali tipologie di esenzione.

5

Redditi di lavoro dipendente prodotti in euro dai contribuenti iscritti nei registri anagrafici del Comune di Campione d’Italia. Nella CU l’importo è riportato, al lordo della quota esente di € 6.700: nel punto 457, se il contratto di lavoro è a tempo indeterminato nel punto 458, se il contratto di lavoro è a tempo determinato.

6 Redditi di pensione prodotti in euro dai contribuenti iscritti nei registri anagrafici del Comune di Campione d’Italia. Nella CU l’importo è esposto al punto 457, al lordo della quota esente pari ad € 6.700.

Per un dettaglio sulla compilazione del quadro RC in presenza di tali compensi, si veda il capitolo “Approfondimenti e situazioni particolari (sezione I)” agli specifici paragrafi “Compensi per lavori socialmente utili (LSU)”, “Redditi prodotti in zona di frontiera (lavoratori frontalieri)” e “Redditi prodotti in euro dai residenti nel Comune di Campione d’Italia”.

Colonna 2 – Indeterminato/determinato

Nella colonna 2 va specificato se il contratto di lavoro è

a tempo indeterminato (codice 1 )

a tempo determinato (codice 2 ).

Il Mod. CU 2016 riporta a :

colonna 1: i redditi da lavoro dipendente a tempo indeterminato colonna 2: i redditi da lavoro dipendente a tempo determinato.

Il dato è incompatibile con i redditi di pensione, pertanto, in colonna 1 deve essere indicato uno dei seguenti codici:

2 (reddito di lavoro dipendente)

3 (compensi per LSU)

4 (redditi prodotti in zone di frontiera)

5 (redditi di lavoro dipendente prodotti in euro dagli iscritti nei registri anagrafici del Comune di Campione d’Italia)

Colonna 3 – Redditi percepiti

Va riportato l’importo dei redditi percepiti indicati

al punto 1, Mod. CU, se di lavoro dipendente e assimilati a tempo indeterminato al punto 2, Mod. CU, se di lavoro dipendente e assimilati a tempo determinato

al punto 3 del Mod. CU, se di pensione.

Quadro RC – Redditi di lavoro dipendente e assimilati

404 Mod. UNICO 2016 – Persone Fisiche

Codice Descrizione Agevolazione

1 CU

annot. BM

Lavoratori dipendenti che rientrano in Italia dall’estero e sono in possesso dei requisiti previsti dalla Legge n. 238/2010.

I redditi di lavoro dipendente concorrono alla formazione del reddito complessivo nella misura - del 20% per le lavoratrici - del 30% per i lavoratori

2 CU

annot. BC

Docenti e ricercatori residenti stabilmente all’estero: che abbiano svolto documentate attività di

ricerca o docenza presso centri di ricerca pubblici, privati o Università, per almeno 3 anni continuativi

che alla data del 29.11.2008 o nei 7 anni successivi vengano a svolgere la loro attività in Italia, divenendo fiscalmente residenti.

I redditi di lavoro dipendente concorrono alla formazione del reddito complessivo nella misura del 10%.

3 CU non

conguagliati

Superamento limiti deducibilità dei contributi di previdenza complementare certificati in più modelli CU non conguagliati

Nei righi da RC1 a RC3 va riportato il reddito di lavoro dipendente aumentato della quota di contributi dedotta in misura eccedente rispetto ai limiti previsti

Per un dettaglio sull’agevolazione in esame, si veda il capitolo “Approfondimenti e situazioni particolari (sezione I)” paragrafi “Rientro in Italia di docenti e ricercatori (rientro dei “cervelli”)” e “Lavoratori dipendenti che rientrano in Italia dall’estero”.

2. RIGHI DA RC1 A RC3 - REDDITI

Colonna 1 – Tipologia di reddito

Va obbligatoriamente indicato il codice che identifica il tipo di reddito percepito:

1 Redditi di pensione.

2 Redditi di lavoro dipendente o assimilati (ad es. co.co.co., co.co.pro., ecc.) Trattamenti pensionistici integrativi (ad es. quelli corrisposti dai fondi pensione previsti dal D.Lgs. n. 252/2005).

3

Compensi percepiti per lavori socialmente utili in regime agevolato Nel Mod. CU sono stati riportati i compensi esclusi da tassazione (punto 561), quelli assoggettati a tassazione (punto 562), nonché le ritenute IRPEF ed addizionale regionale trattenute dal datore di lavoro (punti 563 e 564).

4

Frontalieri: redditi di lavoro dipendente prestato, in via continuativa e come oggetto esclusivo del rapporto, all’estero in zone di frontiera ed in altri Paesi limitrofi da soggetti residenti nel territorio dello Stato. Nel Mod. CU gli importi sono esposti: al punto 455 se il contratto di lavoro è a tempo indeterminato al punto 456 se il contratto di lavoro è a tempo determinato.

Quadro RC – Redditi di lavoro dipendente e assimilati

Mod. UNICO 2016 – Persone Fisiche 405

La Legge di Stabilità ha stabilito l’esenzione IRPEF di una quota pari a € 6.700 del reddito di lavoro dipendente e pensione prodotto in euro dai soggetti iscritti nei registri anagrafici del Comune di Campione d’Italia. Tale agevolazione decorre con l’anno di imposta 2015.

A colonna 1 sono stati introdotti i codici 5 e 6 per permettere l’indicazione di tali tipologie di esenzione.

5

Redditi di lavoro dipendente prodotti in euro dai contribuenti iscritti nei registri anagrafici del Comune di Campione d’Italia. Nella CU l’importo è riportato, al lordo della quota esente di € 6.700: nel punto 457, se il contratto di lavoro è a tempo indeterminato nel punto 458, se il contratto di lavoro è a tempo determinato.

6 Redditi di pensione prodotti in euro dai contribuenti iscritti nei registri anagrafici del Comune di Campione d’Italia. Nella CU l’importo è esposto al punto 457, al lordo della quota esente pari ad € 6.700.

Per un dettaglio sulla compilazione del quadro RC in presenza di tali compensi, si veda il capitolo “Approfondimenti e situazioni particolari (sezione I)” agli specifici paragrafi “Compensi per lavori socialmente utili (LSU)”, “Redditi prodotti in zona di frontiera (lavoratori frontalieri)” e “Redditi prodotti in euro dai residenti nel Comune di Campione d’Italia”.

Colonna 2 – Indeterminato/determinato

Nella colonna 2 va specificato se il contratto di lavoro è

a tempo indeterminato (codice 1 )

a tempo determinato (codice 2 ).

Il Mod. CU 2016 riporta a :

colonna 1: i redditi da lavoro dipendente a tempo indeterminato colonna 2: i redditi da lavoro dipendente a tempo determinato.

Il dato è incompatibile con i redditi di pensione, pertanto, in colonna 1 deve essere indicato uno dei seguenti codici:

2 (reddito di lavoro dipendente)

3 (compensi per LSU)

4 (redditi prodotti in zone di frontiera)

5 (redditi di lavoro dipendente prodotti in euro dagli iscritti nei registri anagrafici del Comune di Campione d’Italia)

Colonna 3 – Redditi percepiti

Va riportato l’importo dei redditi percepiti indicati

al punto 1, Mod. CU, se di lavoro dipendente e assimilati a tempo indeterminato al punto 2, Mod. CU, se di lavoro dipendente e assimilati a tempo determinato

al punto 3 del Mod. CU, se di pensione.

Quadro RC – Redditi di lavoro dipendente e assimilati

406 Mod. UNICO 2016 – Persone Fisiche

2.1 Redditi di soggetti “frontalieri” In presenza di redditi prodotti in zone di frontiera (cod. 4 a col. 1), nella col. 3 va indicato l’intero ammontare dei redditi percepiti, compresa la quota esente, indicati:

al punto 455 del Mod. CU 2016 se trattasi di lavoro a tempo indeterminato al punto 456 del Mod. CU 2016 se trattasi di lavoro a tempo determinato.

Dal il 2015, è assoggettata a tassazione, da parte del soggetto che presta l’assistenza fiscale, solo la quota di reddito eccedente € 7.500 (L. n. 190/2014).

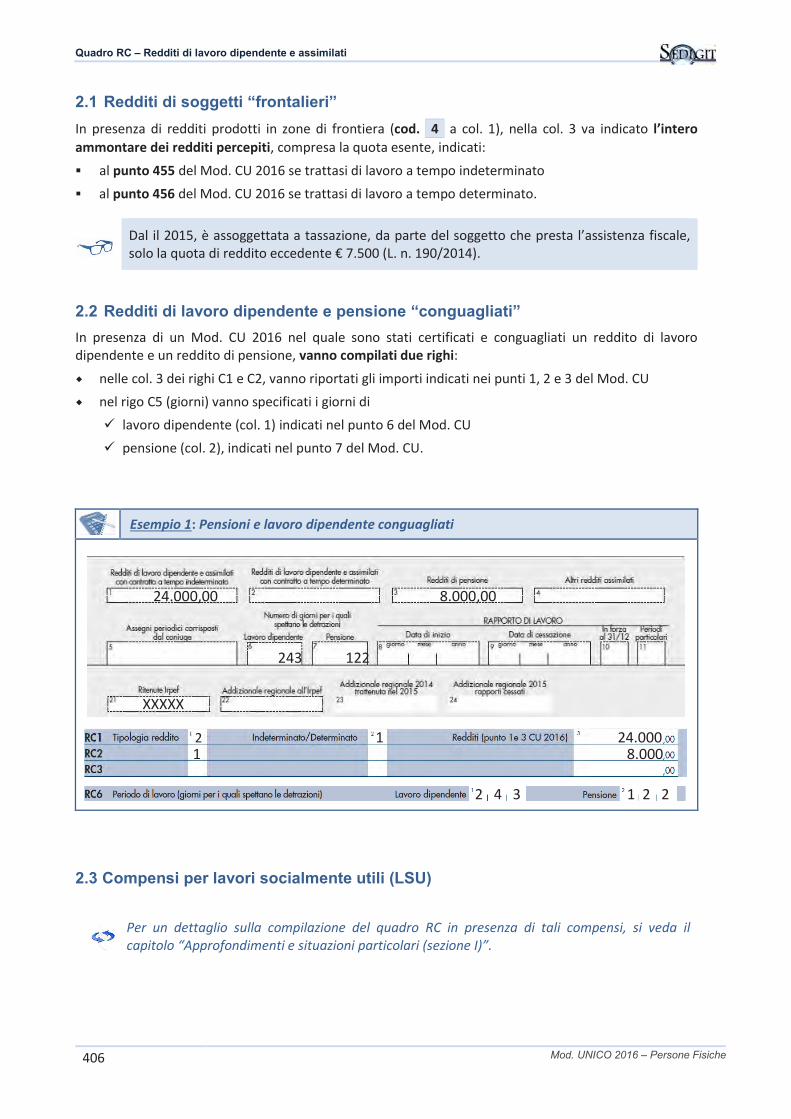

2.2 Redditi di lavoro dipendente e pensione “conguagliati” In presenza di un Mod. CU 2016 nel quale sono stati certificati e conguagliati un reddito di lavoro dipendente e un reddito di pensione, vanno compilati due righi:

nelle col. 3 dei righi C1 e C2, vanno riportati gli importi indicati nei punti 1, 2 e 3 del Mod. CU nel rigo C5 (giorni) vanno specificati i giorni di

lavoro dipendente (col. 1) indicati nel punto 6 del Mod. CU pensione (col. 2), indicati nel punto 7 del Mod. CU.

2.3 Compensi per lavori socialmente utili (LSU)

Esempio 1: Pensioni e lavoro dipendente conguagliati

Per un dettaglio sulla compilazione del quadro RC in presenza di tali compensi, si veda il capitolo “Approfondimenti e situazioni particolari (sezione I)”.

2 1 24.000

24.000,00

243 122

XXXXX

8.000,00

2 4 3 1 2 2

1 8.000

Quadro RC – Redditi di lavoro dipendente e assimilati

Mod. UNICO 2016 – Persone Fisiche 407

2.4 Redditi prodotti nel Comune di Campione d’Italia

A partire dall’anno di imposta 2015 è introdotta la nuova agevolazione prevista dal comma 3-bis, art. 188 bis, TUIR, dedicata ai contribuenti iscritti nei registri anagrafici del Comune di Campione d’Italia titolari di redditi di lavoro dipendente o di pensione prodotti in euro. La suddetta agevolazione consiste in un’esenzione dall’imponibilità IRPEF pari da € 6.700.

3. RIGO RC4 – SOMME PER INCREMENTO DELLA PRODUTTIVITÀ (ABROGATE 2015)

A seguito della mancata proroga della detassazione dei premi di produttività per l’anno di imposta 2015, dal Mod. UNICO PF 2016 è stato eliminato il Rigo RC4, che ospitava tali somme. La Legge di Stabilità 2016 ha ripristinato l’agevolazione per l’anno di imposta 2016.

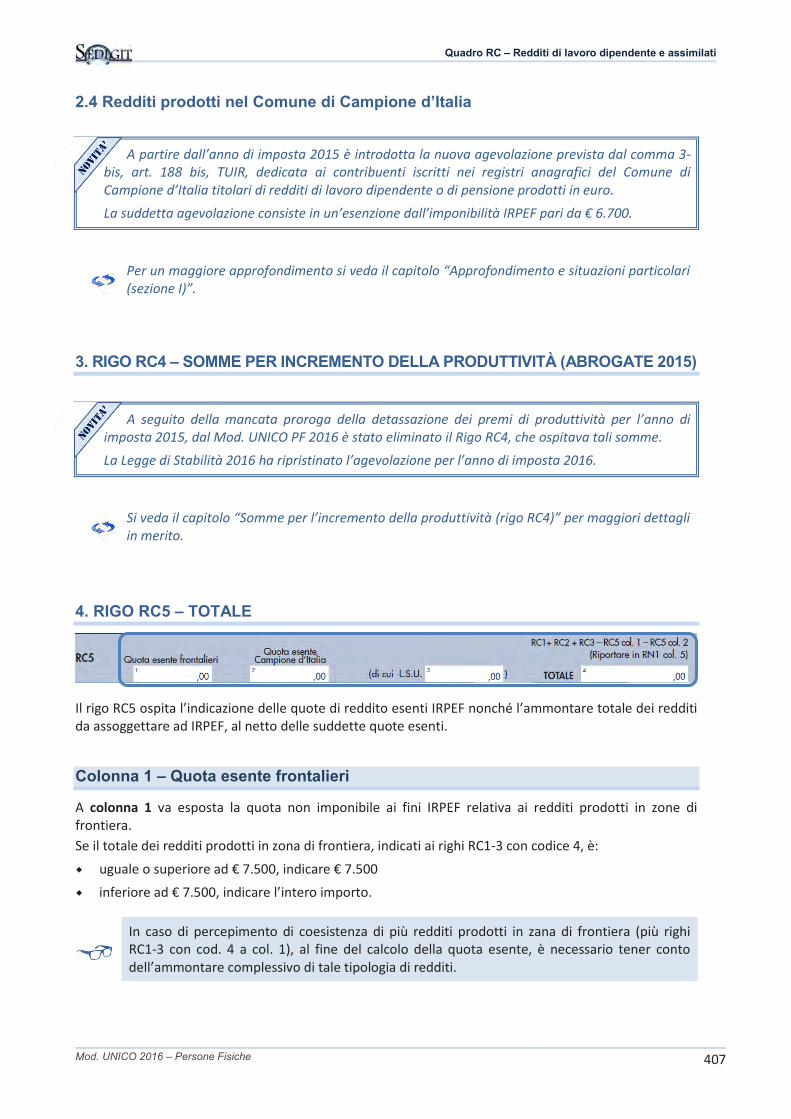

4. RIGO RC5 – TOTALE

Il rigo RC5 ospita l’indicazione delle quote di reddito esenti IRPEF nonché l’ammontare totale dei redditi da assoggettare ad IRPEF, al netto delle suddette quote esenti.

Colonna 1 – Quota esente frontalieri

A colonna 1 va esposta la quota non imponibile ai fini IRPEF relativa ai redditi prodotti in zone di frontiera. Se il totale dei redditi prodotti in zona di frontiera, indicati ai righi RC1-3 con codice 4, è:

uguale o superiore ad € 7.500, indicare € 7.500 inferiore ad € 7.500, indicare l’intero importo.

In caso di percepimento di coesistenza di più redditi prodotti in zana di frontiera (più righi RC1-3 con cod. 4 a col. 1), al fine del calcolo della quota esente, è necessario tener conto dell’ammontare complessivo di tale tipologia di redditi.

Per un maggiore approfondimento si veda il capitolo “Approfondimento e situazioni particolari (sezione I)”.

Si veda il capitolo “Somme per l’incremento della produttività (rigo RC4)” per maggiori dettagli in merito.

Quadro RC – Redditi di lavoro dipendente e assimilati

406 Mod. UNICO 2016 – Persone Fisiche

2.1 Redditi di soggetti “frontalieri” In presenza di redditi prodotti in zone di frontiera (cod. 4 a col. 1), nella col. 3 va indicato l’intero ammontare dei redditi percepiti, compresa la quota esente, indicati:

al punto 455 del Mod. CU 2016 se trattasi di lavoro a tempo indeterminato al punto 456 del Mod. CU 2016 se trattasi di lavoro a tempo determinato.

Dal il 2015, è assoggettata a tassazione, da parte del soggetto che presta l’assistenza fiscale, solo la quota di reddito eccedente € 7.500 (L. n. 190/2014).

2.2 Redditi di lavoro dipendente e pensione “conguagliati” In presenza di un Mod. CU 2016 nel quale sono stati certificati e conguagliati un reddito di lavoro dipendente e un reddito di pensione, vanno compilati due righi:

nelle col. 3 dei righi C1 e C2, vanno riportati gli importi indicati nei punti 1, 2 e 3 del Mod. CU nel rigo C5 (giorni) vanno specificati i giorni di

lavoro dipendente (col. 1) indicati nel punto 6 del Mod. CU pensione (col. 2), indicati nel punto 7 del Mod. CU.

2.3 Compensi per lavori socialmente utili (LSU)

Esempio 1: Pensioni e lavoro dipendente conguagliati

Per un dettaglio sulla compilazione del quadro RC in presenza di tali compensi, si veda il capitolo “Approfondimenti e situazioni particolari (sezione I)”.

2 1 24.000

24.000,00

243 122

XXXXX

8.000,00

2 4 3 1 2 2

1 8.000

Quadro RC – Redditi di lavoro dipendente e assimilati

Mod. UNICO 2016 – Persone Fisiche 407

2.4 Redditi prodotti nel Comune di Campione d’Italia

A partire dall’anno di imposta 2015 è introdotta la nuova agevolazione prevista dal comma 3-bis, art. 188 bis, TUIR, dedicata ai contribuenti iscritti nei registri anagrafici del Comune di Campione d’Italia titolari di redditi di lavoro dipendente o di pensione prodotti in euro. La suddetta agevolazione consiste in un’esenzione dall’imponibilità IRPEF pari da € 6.700.

3. RIGO RC4 – SOMME PER INCREMENTO DELLA PRODUTTIVITÀ (ABROGATE 2015)

A seguito della mancata proroga della detassazione dei premi di produttività per l’anno di imposta 2015, dal Mod. UNICO PF 2016 è stato eliminato il Rigo RC4, che ospitava tali somme. La Legge di Stabilità 2016 ha ripristinato l’agevolazione per l’anno di imposta 2016.

4. RIGO RC5 – TOTALE

Il rigo RC5 ospita l’indicazione delle quote di reddito esenti IRPEF nonché l’ammontare totale dei redditi da assoggettare ad IRPEF, al netto delle suddette quote esenti.

Colonna 1 – Quota esente frontalieri

A colonna 1 va esposta la quota non imponibile ai fini IRPEF relativa ai redditi prodotti in zone di frontiera. Se il totale dei redditi prodotti in zona di frontiera, indicati ai righi RC1-3 con codice 4, è:

uguale o superiore ad € 7.500, indicare € 7.500 inferiore ad € 7.500, indicare l’intero importo.

In caso di percepimento di coesistenza di più redditi prodotti in zana di frontiera (più righi RC1-3 con cod. 4 a col. 1), al fine del calcolo della quota esente, è necessario tener conto dell’ammontare complessivo di tale tipologia di redditi.

Per un maggiore approfondimento si veda il capitolo “Approfondimento e situazioni particolari (sezione I)”.

Si veda il capitolo “Somme per l’incremento della produttività (rigo RC4)” per maggiori dettagli in merito.

Quadro RC – Redditi di lavoro dipendente e assimilati

408 Mod. UNICO 2016 – Persone Fisiche

Colonna 2 - Quota esente Campione d’Italia

A colonna 2 va esposta la quota non imponibile ai fini IRPEF relativa ai redditi prodotti a Campione d’Italia Se il totale dei redditi prodotti in zona di frontiera, indicati ai righi RC1-3 con codice 5 e/o 6, è:

uguale o superiore ad € 6.700, indicare € 6.700 inferiore ad € 6.700, indicare l’intero importo.

In caso di percepimento di coesistenza di più redditi prodotti in zana di frontiera (più righi RC1-3 con cod. 5 e/o 6 a col. 1), al fine del calcolo della quota esente, è necessario tener conto dell’ammontare complessivo di tale tipologia di redditi.

Colonna 3 - Di cui LSU

A colonna 3 va indicata la somma dei redditi da Lavori Socialmente Utili, indicati nei righi RC1-3 con codice 3 a colonna 1

Si rinvia al paragrafo “Compensi per lavori socialmente utili (LSU)” nel capitolo “Approfondimenti e situazioni particolari (sezione I)”.

Colonna 4 – Totale

A colonna 4 va riportato l’ammontare complessivo dei redditi esposti nella Sezione I del quadro RC, al netto delle eventuali quote esenti IRPEF, risultante dalla seguente operazione:

RC1 + RC2 + RC3 - RC5 col. 1 – RC5 col. 2

5. RIGO RC6- PERIODO DI LAVORO E PERIODO DI PENSIONE

Va riportato il numero di giorni (365 per l’intero anno) relativi al periodo:

colonna 1, di lavoro dipendente o assimilato (punto 6, Mod. CU) colonna 2, di pensione, per cui è prevista la detrazione per i pensionati (punto 7, Mod. CU)

In presenza di più redditi (di lavoro o pensione) va riportato il totale dei giorni compresi nei vari periodi, con l’accortezza che quelli compresi in periodi contemporanei devono essere considerati una volta sola.

In linea generale, essendo le detrazioni per lavoro dipendente più favorevoli rispetto a quelle per pensione, in contemporanea presenza delle due tipologie di redditi, è consigliabile indicare il numero dei giorni nella casella relativa al lavoro dipendente.

Quadro RC – Redditi di lavoro dipendente e assimilati

Mod. UNICO 2016 – Persone Fisiche 409

5.1 Casi particolari Si considerino inoltre i seguenti casi particolari, illustrati nelle istruzioni alla compilazione.

Situazione Indicazione n. giorni (rigo RC6)

Mancato rilascio del Mod. CU

Se il datore di lavoro non ha rilasciato il Mod. CU perché non obbligato a farlo, è necessario determinare il numero di giorni considerando che vanno: compresi: festività, riposi settimanali e altri giorni non lavorativi esclusi: giorni per cui non spetta alcuna retribuzione, neanche differita (ad es. in

caso di assenza per aspettativa senza corresponsione di assegni). Lavoro part-time o a

orario ridotto I giorni possono essere considerati per l’intero periodo di lavoro.

Più redditi da indicare a quadro RC

Indicare il numero totale dei giorni compresi nei vari periodi, tenendo conto che quelli compresi in periodi contemporanei devono essere considerati una volta sola.

Presenza di redditi di lavoro dipendente

e pensione

In presenza di redditi di lavoro dipendente e di pensione, la somma dei giorni (colonne 1 e 2) non può superare 365, considerando che quelli compresi in periodi contemporanei vanno considerati una volta sola.

Lavoro dipendente a tempo determinato con prestazioni “a

giornata”

Le festività, i giorni di riposo settimanale e i giorni non lavorativi compresi nel periodo che intercorre tra la data di inizio e quella di fine di tali rapporti di lavoro devono essere determinati proporzionalmente al rapporto esistente tra giornate effettivamente lavorate giornate previste come lavorative dai contratti collettivi nazionali di lavoro e dai

contratti integrativi territoriali applicabili per i contratti a tempo indeterminato delle medesime categorie.

Il risultato del rapporto, se decimale, va arrotondato alla unità successiva. L’ipotesi ricorre, ad es. per i lavoratori edili e i braccianti agricoli.

Indennità o somme erogate dall’INPS o

altri Enti

Vanno indicati i giorni (al massimo 365) che hanno dato diritto a tali indennità, anche se relativi ad anni precedenti. Le detrazioni per lavoro dipendente spettano nell’anno in cui si dichiarano i relativi redditi. Si ricorda che tra i giorni relativi ad anni precedenti, per i quali spetta il diritto alle detrazioni, non vanno considerati quelli già compresi in periodi di lavoro.

Borse di studio

Il numero dei giorni da indicare è quello compreso nel periodo di studio (anche se relativo ad anni precedenti) per il quale la somma è stata concessa. Ad es., se la borsa di studio è stata erogata per: il rendimento scolastico o accademico, la detrazione spetta per l’intero anno (365

giorni) la frequenza di un particolare corso, spetta per il periodo di frequenza obbligatoria

prevista (ad es., 30 giorni, 90 giorni, ecc.). Si ricorda che tra i giorni relativi ad anni precedenti, per i quali spetta il diritto alle detrazioni, non vanno considerati quelli già compresi in periodi di lavoro.

Indennità speciale in agricoltura

Vanno indicati i giorni risultanti dalla certificazione rilasciata, per i quali il contribuente ha percepito l’indennità di disoccupazione.

Somma dei giorni superiore a 365

ricondurre il totale dei giorni di lavoro dipendente e di pensione nel limite di 365 giorni

tenere conto che nella generalità dei casi la detrazione per redditi di lavoro dipendente è più favorevole

Quadro RC – Redditi di lavoro dipendente e assimilati

408 Mod. UNICO 2016 – Persone Fisiche

Colonna 2 - Quota esente Campione d’Italia

A colonna 2 va esposta la quota non imponibile ai fini IRPEF relativa ai redditi prodotti a Campione d’Italia Se il totale dei redditi prodotti in zona di frontiera, indicati ai righi RC1-3 con codice 5 e/o 6, è:

uguale o superiore ad € 6.700, indicare € 6.700 inferiore ad € 6.700, indicare l’intero importo.

In caso di percepimento di coesistenza di più redditi prodotti in zana di frontiera (più righi RC1-3 con cod. 5 e/o 6 a col. 1), al fine del calcolo della quota esente, è necessario tener conto dell’ammontare complessivo di tale tipologia di redditi.

Colonna 3 - Di cui LSU

A colonna 3 va indicata la somma dei redditi da Lavori Socialmente Utili, indicati nei righi RC1-3 con codice 3 a colonna 1

Si rinvia al paragrafo “Compensi per lavori socialmente utili (LSU)” nel capitolo “Approfondimenti e situazioni particolari (sezione I)”.

Colonna 4 – Totale

A colonna 4 va riportato l’ammontare complessivo dei redditi esposti nella Sezione I del quadro RC, al netto delle eventuali quote esenti IRPEF, risultante dalla seguente operazione:

RC1 + RC2 + RC3 - RC5 col. 1 – RC5 col. 2

5. RIGO RC6- PERIODO DI LAVORO E PERIODO DI PENSIONE

Va riportato il numero di giorni (365 per l’intero anno) relativi al periodo:

colonna 1, di lavoro dipendente o assimilato (punto 6, Mod. CU) colonna 2, di pensione, per cui è prevista la detrazione per i pensionati (punto 7, Mod. CU)

In presenza di più redditi (di lavoro o pensione) va riportato il totale dei giorni compresi nei vari periodi, con l’accortezza che quelli compresi in periodi contemporanei devono essere considerati una volta sola.

In linea generale, essendo le detrazioni per lavoro dipendente più favorevoli rispetto a quelle per pensione, in contemporanea presenza delle due tipologie di redditi, è consigliabile indicare il numero dei giorni nella casella relativa al lavoro dipendente.

Quadro RC – Redditi di lavoro dipendente e assimilati

Mod. UNICO 2016 – Persone Fisiche 409

5.1 Casi particolari Si considerino inoltre i seguenti casi particolari, illustrati nelle istruzioni alla compilazione.

Situazione Indicazione n. giorni (rigo RC6)

Mancato rilascio del Mod. CU

Se il datore di lavoro non ha rilasciato il Mod. CU perché non obbligato a farlo, è necessario determinare il numero di giorni considerando che vanno: compresi: festività, riposi settimanali e altri giorni non lavorativi esclusi: giorni per cui non spetta alcuna retribuzione, neanche differita (ad es. in

caso di assenza per aspettativa senza corresponsione di assegni). Lavoro part-time o a

orario ridotto I giorni possono essere considerati per l’intero periodo di lavoro.

Più redditi da indicare a quadro RC

Indicare il numero totale dei giorni compresi nei vari periodi, tenendo conto che quelli compresi in periodi contemporanei devono essere considerati una volta sola.

Presenza di redditi di lavoro dipendente

e pensione

In presenza di redditi di lavoro dipendente e di pensione, la somma dei giorni (colonne 1 e 2) non può superare 365, considerando che quelli compresi in periodi contemporanei vanno considerati una volta sola.

Lavoro dipendente a tempo determinato con prestazioni “a

giornata”

Le festività, i giorni di riposo settimanale e i giorni non lavorativi compresi nel periodo che intercorre tra la data di inizio e quella di fine di tali rapporti di lavoro devono essere determinati proporzionalmente al rapporto esistente tra giornate effettivamente lavorate giornate previste come lavorative dai contratti collettivi nazionali di lavoro e dai

contratti integrativi territoriali applicabili per i contratti a tempo indeterminato delle medesime categorie.

Il risultato del rapporto, se decimale, va arrotondato alla unità successiva. L’ipotesi ricorre, ad es. per i lavoratori edili e i braccianti agricoli.

Indennità o somme erogate dall’INPS o

altri Enti

Vanno indicati i giorni (al massimo 365) che hanno dato diritto a tali indennità, anche se relativi ad anni precedenti. Le detrazioni per lavoro dipendente spettano nell’anno in cui si dichiarano i relativi redditi. Si ricorda che tra i giorni relativi ad anni precedenti, per i quali spetta il diritto alle detrazioni, non vanno considerati quelli già compresi in periodi di lavoro.

Borse di studio

Il numero dei giorni da indicare è quello compreso nel periodo di studio (anche se relativo ad anni precedenti) per il quale la somma è stata concessa. Ad es., se la borsa di studio è stata erogata per: il rendimento scolastico o accademico, la detrazione spetta per l’intero anno (365

giorni) la frequenza di un particolare corso, spetta per il periodo di frequenza obbligatoria

prevista (ad es., 30 giorni, 90 giorni, ecc.). Si ricorda che tra i giorni relativi ad anni precedenti, per i quali spetta il diritto alle detrazioni, non vanno considerati quelli già compresi in periodi di lavoro.

Indennità speciale in agricoltura

Vanno indicati i giorni risultanti dalla certificazione rilasciata, per i quali il contribuente ha percepito l’indennità di disoccupazione.

Somma dei giorni superiore a 365

ricondurre il totale dei giorni di lavoro dipendente e di pensione nel limite di 365 giorni

tenere conto che nella generalità dei casi la detrazione per redditi di lavoro dipendente è più favorevole

Quadro RC – Redditi di lavoro dipendente e assimilati

410 Mod. UNICO 2016 – Persone Fisiche

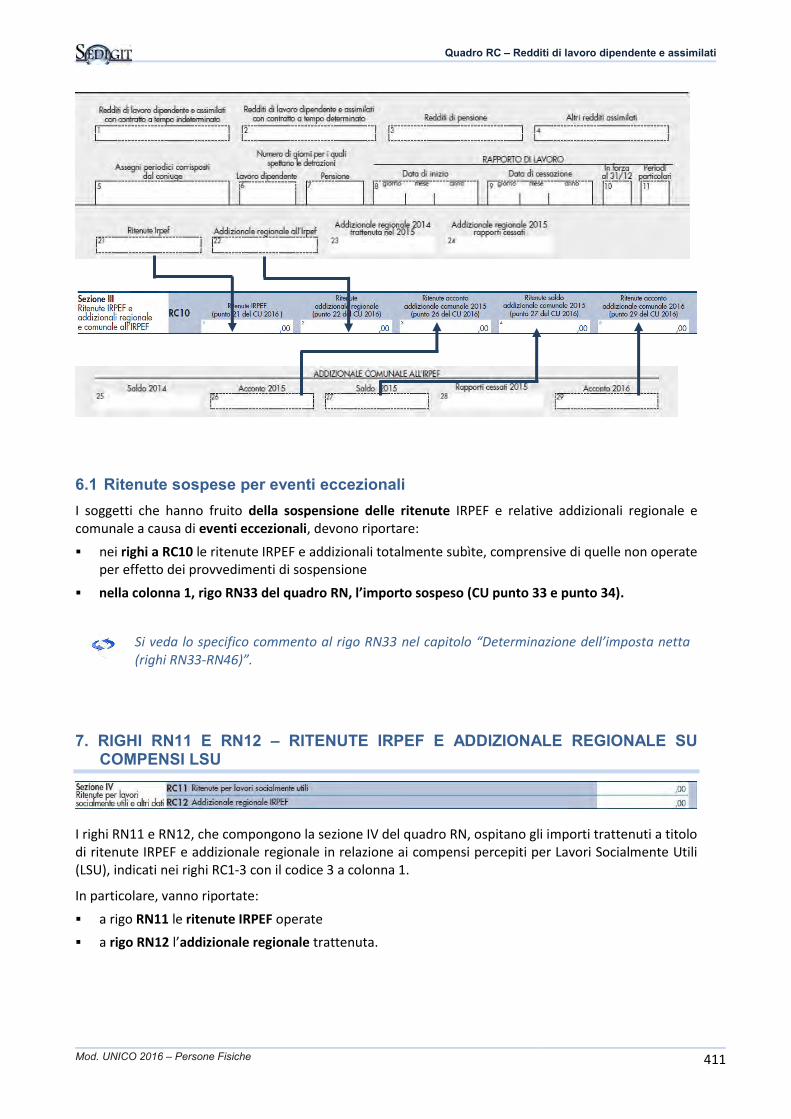

6. RIGO RC10 - RITENUTE IRPEF E ADDIZIONALI REGIONALE E COMUNALE

La sezione III del quadro RC è composta da un unico rigo, RC10, nelle cui cinque colonne si riportano le ritenute di IRPEF e relative addizionali indicate nel Mod. CU, come di seguito indicato:

RC10 Ritenute indicate nel Mod. CU Mod. CU Note

Col. 1 IRPEF punto 21

Nell’importo indicato a colonna 1 va ricompreso anche quello indicato a rigo RC4, colonna 11. L’importo indicato a colonna 1, insieme ad altre eventuali ritenute, va esposto a colonna 4 di rigo RN33.

Col. 2 Addizionale regionale all’IRPEF punto 22 L’importo idi colonna 2 va riportato a colonna 3 di rigo RV3.

Col. 3 Acconto di addizionale comunale 2015 punto 26 L’importo idi colonna 3 va riportato a colonna 1 di rigo RV11.

Col. 4 Saldo di addizionale comunale 2015 punto 27 L’importo idi colonna 3 va riportato a colonna 1 di rigo RV11.

Col. 5 Acconto di addizionale comunale 2016 punto 29 L’importo idi colonna 3 va riportato a colonna 6 di rigo RV17.

Se sono stati percepiti compensi per lavori socialmente utili, l’indicazione delle ritenute subìte segue regole particolari.

Si rinvia al paragrafo “Compensi per lavori socialmente utili (LSU)” nel capitolo “Approfondimenti e situazioni particolari (sezione I)”.

Saldo add. comunale 2015 trattenuto

Acconto add. comunale 2015 trattenuto

Acconto add. comunale 2016 trattenuto

Add. regionale trattenuta dal sostituto

Ritenute IRPEF

Quadro RC – Redditi di lavoro dipendente e assimilati

Mod. UNICO 2016 – Persone Fisiche 411

6.1 Ritenute sospese per eventi eccezionali I soggetti che hanno fruito della sospensione delle ritenute IRPEF e relative addizionali regionale e comunale a causa di eventi eccezionali, devono riportare:

nei righi a RC10 le ritenute IRPEF e addizionali totalmente subìte, comprensive di quelle non operate per effetto dei provvedimenti di sospensione

nella colonna 1, rigo RN33 del quadro RN, l’importo sospeso (CU punto 33 e punto 34).

Si veda lo specifico commento al rigo RN33 nel capitolo “Determinazione dell’imposta netta

(righi RN33-RN46)”.

7. RIGHI RN11 E RN12 – RITENUTE IRPEF E ADDIZIONALE REGIONALE SU COMPENSI LSU

I righi RN11 e RN12, che compongono la sezione IV del quadro RN, ospitano gli importi trattenuti a titolo di ritenute IRPEF e addizionale regionale in relazione ai compensi percepiti per Lavori Socialmente Utili (LSU), indicati nei righi RC1-3 con il codice 3 a colonna 1.

In particolare, vanno riportate:

a rigo RN11 le ritenute IRPEF operate a rigo RN12 l’addizionale regionale trattenuta.

Quadro RC – Redditi di lavoro dipendente e assimilati

410 Mod. UNICO 2016 – Persone Fisiche

6. RIGO RC10 - RITENUTE IRPEF E ADDIZIONALI REGIONALE E COMUNALE

La sezione III del quadro RC è composta da un unico rigo, RC10, nelle cui cinque colonne si riportano le ritenute di IRPEF e relative addizionali indicate nel Mod. CU, come di seguito indicato:

RC10 Ritenute indicate nel Mod. CU Mod. CU Note

Col. 1 IRPEF punto 21

Nell’importo indicato a colonna 1 va ricompreso anche quello indicato a rigo RC4, colonna 11. L’importo indicato a colonna 1, insieme ad altre eventuali ritenute, va esposto a colonna 4 di rigo RN33.

Col. 2 Addizionale regionale all’IRPEF punto 22 L’importo idi colonna 2 va riportato a colonna 3 di rigo RV3.

Col. 3 Acconto di addizionale comunale 2015 punto 26 L’importo idi colonna 3 va riportato a colonna 1 di rigo RV11.

Col. 4 Saldo di addizionale comunale 2015 punto 27 L’importo idi colonna 3 va riportato a colonna 1 di rigo RV11.

Col. 5 Acconto di addizionale comunale 2016 punto 29 L’importo idi colonna 3 va riportato a colonna 6 di rigo RV17.

Se sono stati percepiti compensi per lavori socialmente utili, l’indicazione delle ritenute subìte segue regole particolari.

Si rinvia al paragrafo “Compensi per lavori socialmente utili (LSU)” nel capitolo “Approfondimenti e situazioni particolari (sezione I)”.

Saldo add. comunale 2015 trattenuto

Acconto add. comunale 2015 trattenuto

Acconto add. comunale 2016 trattenuto

Add. regionale trattenuta dal sostituto

Ritenute IRPEF

Quadro RC – Redditi di lavoro dipendente e assimilati

Mod. UNICO 2016 – Persone Fisiche 411

6.1 Ritenute sospese per eventi eccezionali I soggetti che hanno fruito della sospensione delle ritenute IRPEF e relative addizionali regionale e comunale a causa di eventi eccezionali, devono riportare:

nei righi a RC10 le ritenute IRPEF e addizionali totalmente subìte, comprensive di quelle non operate per effetto dei provvedimenti di sospensione

nella colonna 1, rigo RN33 del quadro RN, l’importo sospeso (CU punto 33 e punto 34).

Si veda lo specifico commento al rigo RN33 nel capitolo “Determinazione dell’imposta netta

(righi RN33-RN46)”.

7. RIGHI RN11 E RN12 – RITENUTE IRPEF E ADDIZIONALE REGIONALE SU COMPENSI LSU

I righi RN11 e RN12, che compongono la sezione IV del quadro RN, ospitano gli importi trattenuti a titolo di ritenute IRPEF e addizionale regionale in relazione ai compensi percepiti per Lavori Socialmente Utili (LSU), indicati nei righi RC1-3 con il codice 3 a colonna 1.

In particolare, vanno riportate:

a rigo RN11 le ritenute IRPEF operate a rigo RN12 l’addizionale regionale trattenuta.

Quadro RC – Redditi di lavoro dipendente e assimilati

412 Mod. UNICO 2016 – Persone Fisiche

8. ESEMPI DI COMPILAZIONE

Esempio 2: Lavoro dipendente presso più datori di lavoro nel 2015 (non conguagliati)

CU 2016 (datore A)

CU 2016 (datore B)

Quadro RC, Mod. UNICO PF 2016

7.300,00

299,00 89,79

1.330,42 112,37

9.136,00

2 1 7.300

2 7 8

1.629 202

299,00 + 1.330,42 118 + 160 89,79 + 112,37

118

160

2 1 9.136

Quadro RC – Redditi di lavoro dipendente e assimilati

Mod. UNICO 2016 – Persone Fisiche 413

Esempi

Esempio 3: Lavoro dipendente per tutto il 2015.

CU 2016

Quadro RC, Mod. UNICO PF 2016

Esempio 4: Reddito di pensione per tutto il 2015.

CU 2016

Quado RC, Mod. UNICO PF 2016

25.000,00

5.177,25 432,50 58,28

1 25.000

3 6 5

5.177 433 142 58 60

365

2 1 20.000

3 6 5

3.629 406 19 61 24

20.000,00

3.629,25 406,00

365

19,20 60,80 24,00

141,72 58,28 60,00

Quadro RC – Redditi di lavoro dipendente e assimilati

412 Mod. UNICO 2016 – Persone Fisiche

8. ESEMPI DI COMPILAZIONE

Esempio 2: Lavoro dipendente presso più datori di lavoro nel 2015 (non conguagliati)

CU 2016 (datore A)

CU 2016 (datore B)

Quadro RC, Mod. UNICO PF 2016

7.300,00

299,00 89,79

1.330,42 112,37

9.136,00

2 1 7.300

2 7 8

1.629 202

299,00 + 1.330,42 118 + 160 89,79 + 112,37

118

160

2 1 9.136

Quadro RC – Redditi di lavoro dipendente e assimilati

Mod. UNICO 2016 – Persone Fisiche 413

Esempi

Esempio 3: Lavoro dipendente per tutto il 2015.

CU 2016

Quadro RC, Mod. UNICO PF 2016

Esempio 4: Reddito di pensione per tutto il 2015.

CU 2016

Quado RC, Mod. UNICO PF 2016

25.000,00

5.177,25 432,50 58,28

1 25.000

3 6 5

5.177 433 142 58 60

365

2 1 20.000

3 6 5

3.629 406 19 61 24

20.000,00

3.629,25 406,00

365

19,20 60,80 24,00

141,72 58,28 60,00

Quadro RC – Redditi di lavoro dipendente e assimilati

414 Mod. UNICO 2016 – Persone Fisiche

Esempi

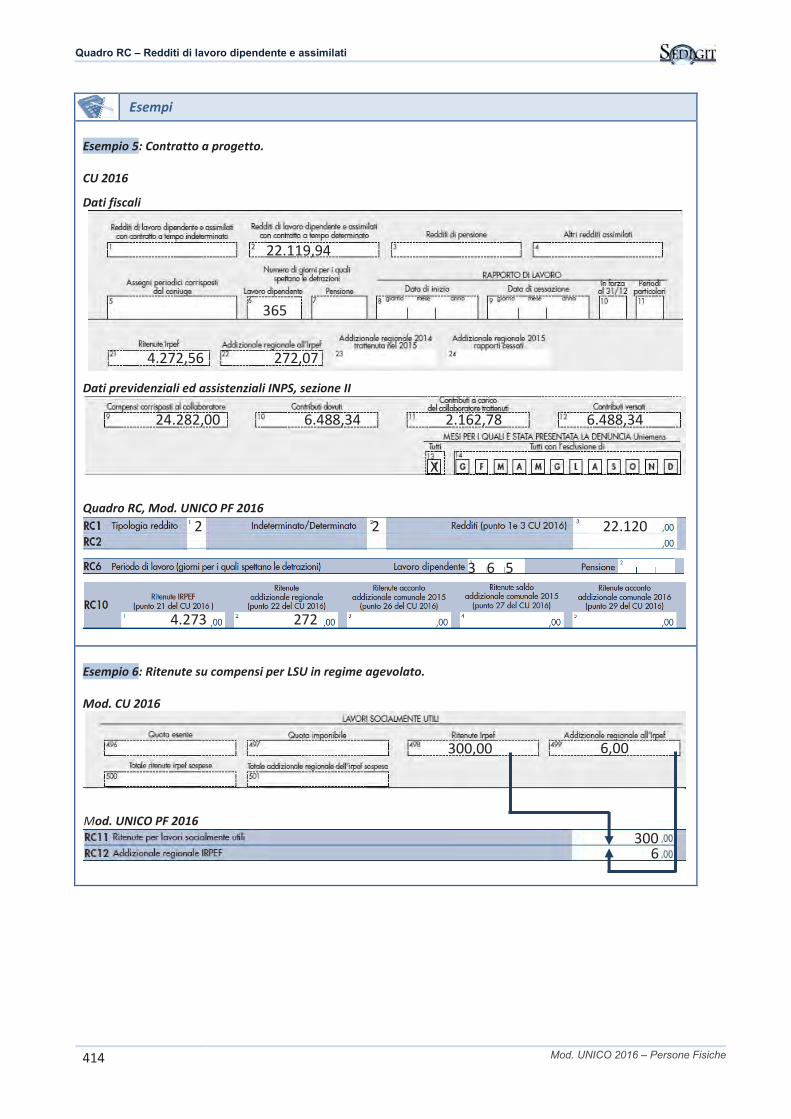

Esempio 5: Contratto a progetto.

CU 2016

Dati fiscali

Dati previdenziali ed assistenziali INPS, sezione II

Quadro RC, Mod. UNICO PF 2016

Esempio 6: Ritenute su compensi per LSU in regime agevolato.

Mod. CU 2016

Mod. UNICO PF 2016

22.119,94

4.272,56 272,07

24.282,00 6.488,34 2.162,78 6.488,34

X

2 2 22.120

3 6 5

4.273 272

365

300,00 6,00

300 6

Quadro RC – Redditi di lavoro dipendente e assimilati

Mod. UNICO 2016 – Persone Fisiche 415

APPROFONDIMENTI E SITUAZIONI PARTICOLARI (SEZIONE I)

Si riportano di seguito alcuni approfondimenti e casi particolari concernenti redditi di lavoro dipendente, pensione e assimilati che possono interessare la sezione I del quadro RC.

Riepilogo degli argomenti

1. Indennità sostitutive INPS assimilate a lavoro dipendente 2. Indennità erogate dall’INAIL 3. Transazioni e altre indennità sostitutive di lavoro dipendente 4. Stipendi prodotti all’estero 5. Pensioni estere 6. Redditi prodotti in zona di frontiera (lavoratori frontalieri) 7. Redditi prodotti in euro dai residenti del Comune di Campione d’Italia 8. Rientro in Italia di docenti e ricercatori (rientro dei “cervelli”) 9. Lavoratori dipendenti che rientrano in Italia dall’estero 10. Borse di studio 11. Compensi per lavori socialmente utili (LSU)

1. INDENNITÀ SOSTITUTIVE INPS ASSIMILATE A LAVORO DIPENDENTE

In forza del disposto dell'art. 6 c. 2, TUIR, sono assoggettabili a tassazione come redditi di lavoro dipendente:

“[…] tutte le indennità, le somme o i valori percepiti in sostituzione di redditi di lavoro dipendente o equiparati a questi (ad esempio, la cassa integrazione, l'indennità di disoccupazione, la mobilità, l'indennità di maternità, eccetera), comprese quelle che derivano da transazioni di qualunque tipo e l'assegno alimentare corrisposto in via provvisoria a dipendenti per i quali pende il giudizio innanzi all'autorità giudiziaria ” (Cir. 23.12.97 n. 326).

1.1 Cassa integrazione ordinaria, straordinaria e guadagni Se viene erogata direttamente dall’INPS al lavoratore, viene certificata con uno specifico Mod. CU emesso dall’Istituto, da dichiarare nel quadro RC.

Se viene erogata tramite datore di lavoro, che l’anticipa per conto dell’INPS, risulta già tassata e compresa dal datore di lavoro nel punto 1 o 2 del Mod. CU insieme agli altri redditi di lavoro dipendente.

La Cassa Integrazione Guadagni (CIG), se anticipata dal datore di lavoro, viene da questi assoggettata a tassazione e risulta compresa nel reddito da lavoro dipendente nei punti 1 e 2 del Mod. CU 2016.

1.2 Mobilità, mobilità in deroga Viene erogata direttamente dall’INPS e certificata al lavoratore tramite un Mod. CU emesso dall’Istituto, da dichiarare nel quadro RC.