Regolamentocomunale per l'applicazione dell'imposta municipale propria (IMU). Approvazione. CECALAGIOVANNI P DAMIANI FRANCESCO P COMUNEDI CACCAMO Provincia Regionale di Palermo L'anno duemiladodici , il giorno ventotto del mese di novembre alle ore 20:55 e seguenti, in Caccamo nella sala delle adunanze consiliari di questo Comune, disciplinata dal comma IVdell’art. 30 della L.R. n. 9/86, quale risulta sostituito dall’art. 21 della L.R. n. 26/93, in sessione Straord.urgenza, che è stata partecipata ai Signori Consiglieri nei modi e termini previsti dalle disposizioni di legge vigenti nella Regione Siciliana, risultano all’appello nominale: ALONGI GIOVANNI P RANDAZZOSALVATORE P PORRETTADOMENICO GIANFORTONEMASSIMILIANO P VISONICASIA P P RINI GIUSEPPE RANDAZZODIEGO P INDORANTEANTONINO A P Verbale di Deliberazione del Consiglio Comunale IMMEDIATAMENTEESECUTIVA COPIA N. 50 del28-11-2012 COMPARETTOSALVATORE P BRANCATONICASIO P GALBOANTONINO LIBERTONICASIA P P Risultano presenti n . 14 e assenti n .1 . Risultato legale il numero degli intervenuti, ai sensi del citato comma dell’art. 30 della L.R. n. 9/86, e successive modificazioni, assume la presidenza il Dott. PORRETTADOMENICO, nella sua qualità di PRESIDENTE . Assiste il VICESEGRETARIO , Dott.ssa PIZZOANTONINA . Scrutatori: ALONGI GIOVANNI SCACCIAFERROGIUSEPPE VISONICASIA SCACCIAFERROGIUSEPPE P OGGETTO:

Transcript

Regolamento comunale per l'applicazione dell'imposta municipale propria(IMU). Approvazione.

CECALA GIOVANNI P DAMIANI FRANCESCO P

COMUNE DI CACCAMOProvincia Regionale di Palermo

L'anno duemiladodici, il giorno ventotto del mese di novembre alle ore 20:55 e seguenti, in Caccamo nellasala delle adunanze consiliari di questo Comune, disciplinata dal comma IV dell’art. 30 della L.R. n. 9/86,quale risulta sostituito dall’art. 21 della L.R. n. 26/93, in sessione Straord.urgenza, che è stata partecipata aiSignori Consiglieri nei modi e termini previsti dalle disposizioni di legge vigenti nella Regione Siciliana,risultano all’appello nominale:

ALONGI GIOVANNI P RANDAZZO SALVATORE P

PORRETTA DOMENICO

GIANFORTONE MASSIMILIANO P VISO NICASIA P

P RINI GIUSEPPE

RANDAZZO DIEGO P INDORANTE ANTONINO A

P

Verbale di Deliberazione del Consiglio ComunaleIMMEDIATAMENTE ESECUTIVA

COPIAN. 50 del 28-11-2012

COMPARETTO SALVATORE P BRANCATO NICASIO P

GALBO ANTONINO

LIBERTO NICASIA P

P

Risultano presenti n. 14 e assenti n. 1.

Risultato legale il numero degli intervenuti, ai sensi del citato comma dell’art. 30 della L.R. n. 9/86, esuccessive modificazioni, assume la presidenza il Dott. PORRETTA DOMENICO, nella sua qualità diPRESIDENTE.

Assiste il VICE SEGRETARIO, Dott.ssa PIZZO ANTONINA.

Scrutatori:

ALONGI GIOVANNISCACCIAFERRO GIUSEPPEVISO NICASIA

SCACCIAFERRO GIUSEPPE P

OGGETTO:

Proposta di deliberazione di Consiglio Comunale

OGGETTO: Regolamento comunale per l'applicazione dell'imposta municipale propria (IMU).Approvazione.

Proponente: CONSIGLIERE COMUNALE

PREMESSO CHE:l’art. 7 del decreto legislativo 18 Agosto 2000, n. 267 che dispone “nel rispetto dei

principi fissati dalla legge e dello statuto, il comune e la provincia adottano regolamentinelle materie di propria competenza ed in particolare per l’organizzazione e ilfunzionamento delle istituzioni e degli organismi di partecipazione, per il funzionamentodegli organi e degli uffici e per l’esercizio di funzioni”;l’articolo 117, comma 6, della Costituzione nella sua formulazione innovata dalla legge

costituzionale n. 3 del 18 Ottobre 2001, configura in capo agli enti locali potestàregolamentare in ordine alla disciplina dell’organizzazione e dello svolgimento dellefunzioni loro attribuite;- l’articolo 4 della Legge n. 131 del 05 Giugno 2003 – “Disposizioni per l’adeguamento

dell’ordinamento della Repubblica alla legge costituzionale n° 3 del 18/10/2001)testualmente dispone:1. I Comuni, le Province e le Città metropolitane hanno potestà normativa secondo iprincipi fissati dalla Costituzione. La potestà normativa consiste nella potestà statutaria ein quella regolamentare.2. Lo statuto, in armonia con la Costituzione e con i principi generali in materia diorganizzazione pubblica, nel rispetto di quanto stabilito dalla legge statale in attuazionedell’articolo 117, secondo comma, lettera p) della Costituzione, stabilisce i principi diorganizzazione e funzionamento dell’ente, le forme di controllo, anche sostitutivo, nonchéle garanzie delle minoranze e le forme di partecipazione popolare.L’organizzazione degli enti locali è disciplinata dai regolamenti nel rispetto delle norme3.

statutarie.La disciplina dell’organizzazione, dello svolgimento e della gestione delle funzioni dei4.

Comuni, delle Province e delle Città metropolitane è riservata alla potestà regolamentaredell’ente locale, nell’ambito della legislazione dello Stato o della Regione, che ne assicura irequisiti minimi di uniformità, secondo le rispettive competenze, conformemente a quantoprevisto dagli articoli 114, 117, sesto comma, e 118 della Costituzione.

VISTO l’articolo 13, del Decreto Legge 6 dicembre 2011, n. 201, cosiddetto “decreto SalvaItalia”, così come convertito, con modifiche, dalla Legge 214/2011, che ha anticipato, in viasperimentale, l’introduzione dell’imposta municipale propria (IMU), a partire dall’anno 2012;RILEVATO che il nuovo tributo sostituisce l’imposta comunale sugli immobili (I.C.I.)disciplinata dal Decreto Legislativo 31 dicembre 1992, n. 504;

PRESO ATTO che la nuova entrata tributaria era già disciplinata dagli articoli 8 e 9 deldecreto legislativo 14 Marzo 2011, n. 23, recante “disposizioni in materia di federalismofiscale municipale”, disponendone la sua entrata in vigore nella seconda fase di attuazionedel federalismo fiscale, fissata inizialmente al 1° Gennaio 2014;

CONSIDERATO che la nuova imposta comunale ha carattere obbligatorio e sostituisce,per la componente immobiliare, l’imposta sul reddito delle persone fisiche e le relativeaddizionali dovute in relazione ai redditi fondiari derivanti da beni non locati, oltre all’I.C.I.;

EVIDENZIATO che l’applicazione dell’IMU interessa tutti i Comuni del territorio nazionaleed è regolata dai richiamati articoli 8 e 9 del D.Lgs. 23/2011, in quanto compatibili, nonchédalle disposizioni contenute nel D.Lgs. 31 dicembre 1992, n. 504 (norma istitutivadell’I.C.I.) a cui lo stesso decreto 201/2011 pone espresso rinvio;

OSSERVATO che i presupposti del nuovo tributo sono pressoché analoghi a quelli giàprevisti per l’I.C.I.;

ATTESO che la definizione delle diverse tipologie di immobili è mutuata dall’art. 2 del D.Lgs. 504/92, che delinea le caratteristiche di fabbricato, area fabbricabile e terrenoagricolo;

ATTESO che l’art. 14, comma 6 del D.Lgs 14.03.2011 n. 23, ha confermato l’applicabilitàdella potestà regolamentare dall’art. 59 del D.Lgs 446/1997 anche in materia di ImpostaMunicipale propria (IMU);

CONSIDERATO, tuttavia, che la novellata norma non prevede, per gli imprenditori agricoli,l’applicazione degli stessi benefici all’epoca introdotti dalle disposizioni in materia di I.C.I.;

RILEVATO altresì che, anche in ordine ai terreni agricoli, non risultano confermate lemedesime agevolazioni applicabili in materia di I.C.I, che consentivano di escluderedall’assoggettamento all’IMU i piccoli appezzamenti incolti o coltivati per uso personale;

CONSIDERATO CHE:- il secondo periodo del richiamato art. 9, comma 8, del D. L. n. 201 del 2011, stabilisce che "Siapplicano, inoltre, le esenzioni previste dall'articolo 7, comma 1, lettere b), c), d), e),f), h), ed i) delcitato decreto legislativo n. 504 del 1992". Nel dettaglio per effetto di tale disposizione sono esentidall’IMU i terreni agricoli ricadenti in aree montane o di collina delimitate ai sensi dell'art. 15della legge 27 dicembre 1977, n. 984. In merito a tali terreni, l'art. 4, comma 5-bis del D. L. n. 16del 2012, stabilisce che con decreto di natura non regolamentare del Ministro dell'economia e dellefinanze, di concerto con il Ministro delle politiche agricole alimentari e forestali, possono essereindividuati i comuni nei quali si applica l'esenzione in esame sulla base dell'altitudine riportatanell'elenco dei comuni italiani predisposto dall’ISTAT, nonché, eventualmente, anche sulla basedella redditività dei terreni. Pertanto, fino all'emanazione di detto decreto, l'esenzione in questionesi rende applicabile per i terreni contenuti nell'elenco allegato alla Circolare n. 9 del 14 Giugno1993, concernente "Imposta comunale sugli immobili (ICI). Decreto legislativo n. 504 del 30dicembre 1992 - Esenzione di cui all'art. 7, lettera h) -Terreni agricoli ricadenti in aree montane o dicollina delimitate ai sensi dell'art. 15 della legge 27 dicembre 1977, n. 984", pubblicata nelsupplemento ordinario alla Gazzetta Ufficiale, n. 141 del 18 giugno 1993 - Serie generale, n. 53.

VISTO l’articolo 13, comma 2, del richiamato decreto legge 201/2011 che include, fra ipresupposti oggettivi, anche l’abitazione principale e le sue pertinenze;

PRESO ATTO, tuttavia, che detti fabbricati godono di un regime agevolato, scontandoun’aliquota ridotta e l’applicazione di una detrazione dell’ammontare di almeno euro200,00,rapportata al periodo dell'anno durante il quale si protrae tale destinazione;

PRECISATO che, qualora l'unità immobiliare sia adibita ad abitazione principale da piùsoggetti passivi, la detrazione spetta a ciascuno di essi proporzionalmente alla quota perla quale la destinazione medesima si verifica;

EVIDENZIATO inoltre che, l’ammontare della detrazione di euro 200,00, sarà elevato, pergli anni 2012 e 2013, di un importo pari a 50 euro per ogni figlio, del soggetto passivo,avente un’età non superiore a ventisei anni, “purché dimorante abitualmente e residenteanagraficamente nell’unità immobiliare adibita ad abitazione principale”, fissando

l’ammontare complessivo della maggiorazione, al netto della detrazione di base, nellamisura massima di euro 400;

RIMARCATO che, le recenti disposizioni per l’applicazione in via sperimentale dell’IMU,consentono ai Comuni, nel rispetto dell’equilibrio di bilancio, di incrementare la detrazionefino a concorrenza dell’imposta dovuta;

PRESO ATTO tuttavia che, ricorrendo l’ipotesi sopra prospettata, i fabbricati tenuti adisposizione non potranno essere assoggettati ad un’aliquota superiore a quella ordinaria,stabilita nella misura dello 0,76%

CONSIDERATO che, per abitazione principale si intende l’immobile, iscritto o iscrivibile nelcatasto edilizio urbano come unica unità immobiliare, in cui il possessore dimoraabitualmente e risiede anagraficamente;

EVIDENZIATO inoltre che, le pertinenze da assoggettare ad agevolazione devonocostituire immobili accessori all’abitazione principale, e devono essere classificateesclusivamente nelle categorie catastali C/2, C/6 e C/7;

PRECISATO che la suddetta agevolazione è applicabile nella misura massima di un'unitàpertinenziale per ciascuna delle categorie catastali individuate, anche se in catastodovessero essere iscritte unitamente all'unità ad uso abitativo;

VISTO il rinvio all’articolo 8, comma 4, del D. Lgs. 504/92, che prevede l’applicazione delladetrazione anche alle unità immobiliari appartenenti alle cooperative edilizie a proprietàindivisa, adibite ad abitazione principale dei soci assegnatari, nonché agli alloggiregolarmente assegnati dagli istituti autonomi per le case popolari;

VERIFICATO altresì, il rinvio alle disposizioni agevolative dettate dall’articolo 6, comma3-bis, del richiamato D.Lgs. 504/92, che disciplina il trattamento tributario della ex casaconiugale, stabilendo che il soggetto passivo che, a seguito di provvedimento diseparazione legale, annullamento, scioglimento o cessazione degli effetti civili delmatrimonio, non risulta assegnatario della casa coniugale, può considerare detta unitàimmobiliare come abitazione principale, purché non sia titolare del diritto di proprietà o dialtro diritto reale su un immobile destinato ad abitazione situato nello stesso comune ove èubicata la casa coniugale;

PRESO ATTO che è riconosciuta al Comune la facoltà di considerare come abitazioneprincipale, con la conseguente applicazione dell'eventuale aliquota ridotta e della relativadetrazione, l'immobile posseduto a titolo di proprietà o di usufrutto da anziani o da disabiliche acquisiscono la residenza in istituti di ricovero o sanitari a seguito di ricoveropermanente, a condizione che lo stesso non risulti locato;

CONSIDERATO CHE il comma 8, dell'art. 9, del D. Lgs. n. 23 del 2011, introduce l'esenzione delpagamento dell'IMU per i fabbricati rurali ad uso strumentale di cui all'art. 9, comma 3-bis, delD. L. n. 557 del 1993, ubicati nei comuni classificati montani o parzialmente montani di cuiall'elenco dei comuni italiani predisposto dall'ISTAT;

VERIFICATO che il Comune non ha potestà in ordine all’individuazione di fattispecieesenti e, pertanto, viene fatto rinvio all’art. 7 del D. Lgs. 504/92, che individua le esenzioniprima applicabili all’I.C.I.;

RICORDATO che per la gestione del tributo de quo, viene fatto esplicito rinvio anche agliarticoli 8 e 9 del D.Lgs. 23/2011;

RILEVATO che l’art. 9, comma 7, sopra richiamato, rinvia a sua volta agli articoli 10,comma 6 , 11, commi 3, 4 e 5, 12, 14 e 15 del D.Lgs. 504/92, istitutivo dell’I.C.I., in ordinealla gestione dell’accertamento, della riscossione coattiva, dei rimborsi, delle sanzioni,degli interessi e del contenzioso, prevedendo che dette attività debbano essere svolte dalComune;

PRECISATO che, anche le attività di accertamento e di riscossione della quota d’impostaspettante allo Stato sono svolte dal Comune al quale spettano le maggiori sommederivanti dallo svolgimento delle suddette attività a titolo di imposta, interessi e sanzioni;

VISTI i termini di versamento del nuovo tributo che prevedono le stesse scadenze già asuo tempo dettate per l’imposta comunale sugli immobili;

CONSIDERATO che la potestà regolamentare sopra citata può essere esercitata entro ilimiti posti dallo stesso articolo 52, comma 1, del D.Lgs. 504/92 che recita: “ Le provinceed i comuni possono disciplinare con regolamento le proprie entrate, anche tributarie,salvo per quanto attiene alla individuazione e definizione delle fattispecie imponibili, deisoggetti passivi e della aliquota massima dei singoli tributi, nel rispetto delle esigenze disemplificazione degli adempimenti dei contribuenti. Per quanto non regolamentato siapplicano le disposizioni di legge vigenti”;

VISTO il comma 10 dell’art. 13 del DL n. 201/2011 il quale stabilisce che “I comunipossono considerare direttamente adibita ad abitazione principale l’unità immobiliareposseduta a titolo di proprietà o di usufrutto da anziani o disabili che acquisiscono laresidenza in istituti di ricovero o sanitari a seguito di ricovero permanente, a condizioneche la stessa non risulti locata (…)” e ritenuta meritevole di accoglimento la facoltà sopradescritta, introducendola nel Regolamento Comunale;

RICHIAMATO il comma 3 dell’art. 13 del DL n. 201/2011, il quale stabilisce che la baseimponibile dei fabbricati è ridotta del 50% “per i fabbricati dichiarati inagibili o inabitabili e difatto non utilizzati, limitatamente al periodo dell’anno durante il quale sussistono dettecondizioni. (…) Agli effetti dell’applicazione della riduzione alla metà della base imponibile,i comuni possono disciplinare le caratteristiche di fatiscenza del fabbricato, non superabilecon interventi di manutenzione” e ritenuto di avvalersi di tale possibilità, precisando inmaniera puntuale nel Regolamento Comunale tali caratteristiche di fatiscenza;

RITENUTO, inoltre - al fine di incentivare la regolare locazione e l’utilizzazione produttivadelle unità immobiliari - di prevedere un aliquota maggiorata per tutte le unità immobiliaritenute a disposizione dal soggetto passivo, inserendo tale possibilità nel RegolamentoComunale;

RILEVATO come occorra procedere ad adottare il relativo Regolamento Comunale perl’applicazione della nuova Imposta Municipale Propria a valere dall’anno 2012;

EVIDENZIATO che, a norma dell’art. 13, comma 15 del DL 201/2011, tutte le delibere inmateria di regolamenti e tariffe relative ad entrate tributarie comunali dovranno essereinviate al Dipartimento delle finanze del Ministero dell'economia e delle finanze, entrotrenta giorni dalla data in cui sono divenuti esecutivi, ex art. 52, comma 2, D. Lgs. 446/97,e comunque entro trenta giorni dalla data di scadenza del termine previsto perl’approvazione del bilancio di previsione;

CONSIDERATO che in caso di inadempienza, il Comune verrà sanzionato, previa diffidadel Ministero dell’Interno, con il blocco delle risorse a qualsiasi titolo dovute all’ente, finoall’adempimento dell’obbligo dell’invio;

PRESO ATTO che le delibere suddette saranno rese pubbliche dallo stesso Ministerodell'economia e delle finanze, che provvederà alla pubblicazione sul proprio sitoinformatico, in sostituzione dell’avviso in Gazzetta Ufficiale previsto dal richiamato articolo52, comma 2, terzo periodo, del D.Lgs. 446/97;

VISTO l'art 1, comma 169 della legge 27 Dicembre 2006, n. 296 che recita: “ Gli entilocali deliberano le tariffe e le aliquote relative ai tributi di loro competenza entro la datafissata da norme statali per la deliberazione del bilancio di previsione. Dette deliberazioni,anche se approvate successivamente all’inizio dell’esercizio purché entro il termine innanziindicato, hanno effetto dal 1º gennaio dell’anno di riferimento. In caso di mancataapprovazione entro il suddetto termine, le tariffe e le aliquote si intendono prorogate dianno in anno”.

VISTO il Decreto del Ministero dell’Interno del 21.12.2011, pubblicato sulla GazzettaUfficiale della Repubblica Italiana n.304 del 31 dicembre 2011, il quale dispone che iltermine per la deliberazione del Bilancio di Previsione per l’anno 2012 da parte degli EntiLocali è differito al 31 Marzo 2012;

VISTO che il termine di approvazione del bilancio di previsione è stato prorogato al 30giugno 2012 come previsto dalla L. n. 14 del 24.02.2012 pubblicata in G. U. n. 48 del27.02.2012 di conversione del Decreto Legge n. 216 del 29 dicembre 2011;

CONSIDERATO CHE:con Decreto del Ministro dell'Interno del 20 Giugno 2012, pubblicato nella Gazzetta

Ufficiale n. 147 del 26 giugno 2012, il termine per la deliberazione del bilancio di previsioneper l'anno 2012 da parte degli enti locali è stato differito al 31 Agosto 2012;con decreto del Ministro dell’interno del 2 Agosto 2012, pubblicato nella Gazzetta

Ufficiale della Repubblica n. 187 dell’11 Agosto 2012, il termine di approvazione delbilancio di previsione del 2012 è stato differito al 31 Ottobre 2012;

ESAMINATA la Circolare del Ministero dell'Economia e della Finanze, Dipartimento delleFinanze, Direzione Federalismo Fiscale, n. 3/DF del 18 Maggio 2012;

VISTO l’ articolo 77, comma 2, del vigente Statuto Comunale inerenti il ruolo e lecompetenze del Consiglio Comunale;

VISTA la relazione illustrativa redatta ai sensi dell'art. 86, comma 1, del vigente StatutoComunale e dell'art. 17, comma 3, del regolamento per l'esercizio delle funzioni diconsigliere comunale;

PRESO ATTO che, ai sensi dell’art. 32 della L.R. 48/91, rientra tra le competenze delConsiglio Comunale l’approvazione del suddetto regolamento;

VISTO il parere tecnico e contabile favorevole reso dal Responsabile del 2° SettoreEconomico – Finanziario;

VISTI:il D.Lgs. n. 267/2000;

la L.R. n.48/91;la L.R. n.30/2000;il D.Lgs. n. 163/2006;il D. P. R. n. 207/2010;l’O.R. EE.LL. della Regione Siciliana;

RITENUTO di provvedere in merito

PROPONE

DI RICHIAMARE la premessa quale parte integrante e sostanziale del presente1)provvedimento;

DI APPROVARE, per quanto espresso in narrativa, il Regolamento per l’applicazione2)dell’Imposta Municipale Propria che si allega alla presente deliberazione per formarneparte integrante e sostanziale (allegato “1”);

DI DARE ATTO che detto regolamento avrà efficacia a partire dal 1° gennaio 2012;3)

DI DARE ATTO che detto Regolamento entra in vigore, in conformità all’art. 1, comma4)169 della Legge 296/2006, con effetto 1° gennaio 2012 e che lo stesso deve esseretrasmesso al Ministero dell’Economia e delle Finanze come previsto dall’art. 13, comma15 del DL 201/2011 e dall’art. 52, comma 2, del D.Lgs. 446/97;

DI DARE ATTO che in sede di predisposizione del bilancio di previsione 2012 e5)pluriennale 2012/2014 si terrà conto delle disposizioni contenute nel presenteregolamento;

DI PRENDERE ATTO :6)- che i terreni agricoli ricadenti nel Comune di Caccamo, ai sensi dell'art. 9, comma 8, del D. L. n.201 del 2011, convertito dalla legge 22 Dicembre 2011 n. 214, sono esenti dal pagamento dell'IMUin quanto contenuti nell'elenco allegato alla Circolare n. 9 del 14 Giugno 1993- che i fabbricati rurali ad uso strumentale di cui all'art. 9, comma 3-bis, del D. L. n. 557 del 1993, aisensi dell'art. 9, comma 8 del D.Lgs. 14 Marzo 2011 n. 23, sono esenti dal pagamento dell'IMU inquanto il Comune di Caccamo è classificato montano secondo l'elenco predisposto dall'ISTAT;

DI DEMANDARE al Responsabile del 3° Settore la determinazione dei valori delle7)aree edificabili ai fini Imu ai sensi dell'art. 59, comma 1, lett. g) del D.Lgs 15.12.1997 n.446;

DI DARE ATTO che con successivo atto deliberativo si procederà all'approvazione8)delle aliquote le quali avranno efficacia a partire dal 1° Gennaio 2012 ;

DI ABROGARE tutte le altre precedenti norme regolamentari del Comune in9)contrasto con la materia regolamentata dal presente atto;

DI DARE ATTO che, ai sensi e per gli effetti della legge 241/90, il responsabile10)della presente procedura e della sua esecuzione è il Dott. Desiderio Capitano,Funzionario Responsabile Imu;

DI INSERIRE il Regolamento sul sito istituzionale del Comune di Caccamo per11)rendere il medesimo noto e accessibile ai cittadini;

DI DARE ATTO CHE:12)lo stesso verrà pubblicato ritualmente all'Albo Pretorio del Comune per quindici-

giorni consecutivi, ex art. 124, comma 1, del D.lgs n. 267 del 18 Agosto 2000;lo stesso diverrà esecutivo alla scadenza del decimo giorno dalla eseguita-

pubblicazione all'Albo Pretorio del Comune, ex art. 134, comma 3, del citato D.lgs n. 267del 18 Agosto 2000.

Caccamo, lì 09 Ottobre 2012.

IL CONSIGLIERE COMUNALE Dott. Salvatore COMPARETTO___________________________

Art. 17 del Regolamento per l'esercizio delle funzioni di consigliere comunale

La presente relazione illustrativa è resa ai sensi dell'art. 86, comma 1,del vigente StatutoComunale nonché dell'art. 17, comma 3, del Regolamento per l'esercizio delle funzioni diconsigliere comunale; disposizioni normative e regolamentari che, nell'ambito del diritto diiniziativa riconosciuto ai consiglieri comunali, prevedono l'elaborazione di una relazioneillustrativa da allegare alla proposta deliberativa.

A tal proposito, lo scrivente ha proceduto alla formulazione della proposta di deliberazioneavente ad oggetto: “ REGOLAMENTO COMUNALE PER L’APPLICAZIONEDELL'IMPOSTA MUNICIPALE PROPRIA (IMU). APPROVAZIONE” con la quale sipropone di procedere all'approvazione del regolamento disciplinante l'imposta municipalepropria .

Preliminarmente, va evidenziato che l’impostazione dell’imu ricalca la struttura di fondodell’imposta comunale sugli immobili, a cui il legislatore fa ripetuto riferimento nella norma,e la sua attuazione è fortemente caratterizzata dalla potestà regolamentare delegata aisingoli enti locali che, entro il termine di approvazione dei bilanci preventivi, potranno dareattuazione al disposto dell’articolo 52 del decreto legislativo n. 446 del 15 dicembre 1997,stabilendo aliquote e regolamenti attuativi.

L’articolo 13 del decreto legge n. 201 del 6 Dicembre 2011, convertito con modificazioni,dalla legge 22 Dicembre 2011, n. 214 anticipa “in via sperimentale” e per tutti i comuni delterritorio nazionale l’applicazione dell’imposta municipale propria per il triennio 2012-2014,rimandando al 2015 l’applicazione dell’IMU a regime (come prevista dal d.lgs. n. 23 del2011).

CARATTERISTICHE GENERALI DELL’IMU SPERIMENTALE:• Il presupposto dell’IMU è il possesso di immobili (proprietà piena o altro diritto reale,come avviene per l’ICI). Si conferma la nozione di base imponibile ICI, “il valore degliimmobili”, determinato a seconda del tipo.• Il calcolo dell’imposta (analogo a quello vigente per l’ICI) si basa su coefficientimoltiplicativi delle rendite catastali – sempre rivalutate del 5% – aumentati: da 100 a 160per le abitazioni; in media +40% per l’insieme degli immobili, escluse le abitazioniprincipali.• E’ riservata allo Stato la metà del gettito IMU a disciplina di base, escludendo dal calcolol’abitazione principale e gli immobili rurali strumentali, il cui gettito va integralmente aiComuni. Inoltre, il maggior gettito che deriva dall’IMU base (quota Comuni) rispetto all’ICIviene compensato da una pari riduzione del Fondo di riequilibrio

• Quasi tutte le agevolazioni valide per l’ICI, di legge o introdotte facoltativamente daiComuni non sono considerate nel calcolo dell’imposta a disciplina di base (abitazioni giàassimilate alle principali, le riduzioni per immobili “storici”, per affitti concordati o liberi, perinagibilità, ecc.).

GLI IMMOBILI TASSATI CON L’IMU SPERIMENTALE SONO:- L’abitazione principale (il gettito resta al Comune) o Le pertinenze (categorie catastaliC/2, C/6 e C/7) sono considerate nella misura massima di una unità per ciascuna dellecategorie;

L’aliquota di base è ridotta al 4 per mille, margine di manovra comunale: ± 2 per13)mille;La detrazione base è pari a 200 euro per abitazione principale e relative pertinenze;La detrazione è maggiorata in misura di + 50 € per ogni figlio convivente minore di 26

anni, fino a 400 € (di maggiorazione, quindi, la detrazione massima è di 600 €);La detrazione (ma non l’aliquota ridotta) si applica anche a: abitazioni ATER-IACP

regolarmente assegnate; abitazioni di cooperative a proprietà indivisa assegnate ai soci;La stessa disciplina dell’abitazione principale si applica a: abitazione assegnata a

coniuge separato (obbligatoriamente) e alle abitazioni non affittate di anziani residenti incase di cura (facoltativamente, per scelta del Comune;Le abitazioni “assimilate” alle principali con i regolamenti ICI, in quanto date in uso

gratuitoa parenti sono considerate ad aliquota piena, tra gli altri immobili;I fabbricati rurali strumentali ex d.l. 557/93, art. 9, co. 3-bis (il gettito resta al Comune)Aliquota al 2 per mille (max), riducibile all’1 per mille;Si tratta generalmente di fabbricati classificati in cat. D/10

GLI ALTRI FABBRICATIL’aliquota ordinaria di base è del 7,6 per mille, variabile ± 3 punti per mille5.Gli immobili locati sono assoggettati ad aliquota piena (7,6 per mille), riducibile fino6.

al 4 per mille (diversamente da quanto previsto nel d.lgs. 23, che prevede una riduzionedel 50%);

Relativamente ai terreni agricoli si prende atto che:- i terreni agricoli ricadenti nel Comune di Caccamo, ai sensi dell'art. 9, comma 8, del D. L. n. 201del 2011, convertito dalla legge 22 Dicembre 2011 n. 214, sono esenti dal pagamento dell'IMU inquanto contenuti nell'elenco allegato alla Circolare n. 9 del 14 Giugno 1993 ;i fabbricati rurali ad uso strumentale di cui all'art. 9, comma 3-bis, del D. L. n. 557 del 1993,

ai sensi dell'art. 9, comma 8 del D.Lgs. 14 Marzo 2011 n. 23, sono esenti dal pagamento dell'IMUin quanto il Comune di Caccamo è classificato montano secondo l'elenco predisposto dall'ISTAT;

L’applicazione dell’IMU a disciplina di base, nelle espresse previsioni della legge, deveavvenire a parità di risorse disponibili sia per l’insieme dei Comuni, sia per ciascun ente. Inpratica, il maggior gettito rispetto a quanto introitato con l’ICI viene compensato da unariduzione di pari importo del fondo sperimentale di riequilibrio di cui all’articolo 2 comma 3del d.lgs. 23 (ovvero, una volta entrato in vigore, del fondoperequativo di cui all’art. 13 della legge delega n. 42 del 2009).Tale riduzione si riflettere in modo abbastanza diretto sulle risorse di ciascun Comune,poiché, come avvenuto per il 2011 in fase di prima applicazione dei criteri di riequilibrio,un essenziale elemento di sostenibilità del passaggio al nuovo assetto delle entratecomunali è certamente da identificare nella minimizzazione degli scostamenti rispetto allerisorse in precedenza assegnate, tanto più se tali risorse si riferiscono – come in questocaso – al “nocciolo duro” dell’autonomia tributaria, rappresentato dall’ICI.

La presente proposta di deliberazione si pone come obiettivo l'approvazione dregolamentocomunale per l'applicazione dell'IMU che è stata elaborata secondo le linee guida

elaborate dal gruppo di lavoro costituitosi nell'ambito del PROGRAMMA OPERATIVO“GOVERNANCE E AZIONI DI SISTEMA” FSE 2007 – 2013 OBIETTIVO 1 –CONVERGENZA ASSE E “CAPACITÀ ISTITUZIONALE” Obiettivo specifico 5.2“Migliorare la cooperazione interistituzionale e le capacità negoziali con specificoriferimento al settore del Partenariato Pubblico Privato (PPP)”

La proposta da mandato al Responsabile del Settore Tecnico ed Urbanistico di procederealla determinazione del valore delle aree edificabili, come previsto dall'art. 59, comma 1,lett. g) del D.Lgs 15.12.1997 n. 446 , valore che influenzerà la determinazione dell'aliquotaImu in sede di approvazione consiliare.

Caccamo, lì 09 Ottobre 2012.

IL CONSIGLIERE COMUNALE Dott. Salvatore COMPARETTO

__________________________

REGOLAMENTO COMUNALE PER L’APPLICAZIONE DELL’IMPOSTAMUNICIPALE PROPORIA

Articolo 1OGGETTO DEL REGOLAMENTO, FINALITA’ ED AMBITO DI APPLICAZIONE

1. Il presente regolamento, adottato nell’ambito della potestà regolamentare previstadall’articolo 52 del Decreto Legislativo 15 Dicembre 1997, n. 446, disciplina l’applicazionenel Comune di Caccamo dell’imposta municipale propria “sperimentale”, d’ora in avantidenominata IMU, istituita dall’articolo 13 del Decreto Legge 6 dicembre 2011, n. 201,convertito, con modificazioni, dalla Legge 22 dicembre 2011, n. 214, e disciplinata dalcitato articolo 13, oltreché dagli articoli 8 e 9 del Decreto Legislativo 14 marzo 2011, n. 23.2. Il presente regolamento è emanato al fine di disciplinare l’applicazione dell’IMU nelComune di Caccamo, assicurandone la gestione secondo i criteri di efficienza, economicità,funzionalità e trasparenza.3. Per quanto non previsto dal presente regolamento si applicano le disposizioni di leggevigenti.

Articolo 2PRESUPPOSTO IMPOSITIVO

1. Presupposto dell’imposta è il possesso di beni immobili siti nel territorio del Comune, aqualsiasi uso destinati e di qualunque natura, ivi compresi l’abitazione principale e lepertinenze della stessa, nonché i terreni incolti.

Articolo 3DEFINIZIONI DI ABITAZIONE PRINCIPALE, FABBRICATI ED AREE

FABBRICABILI1. Ai fini dell’imposta di cui all’articolo 1 del presente regolamento:a) per “abitazione principale” si intende l’immobile iscritto o iscrivibile nel catasto ediliziourbano come unica unità immobiliare, nel quale il possessore e il suo nucleo familiaredimorano abitualmente e risiedono anagraficamente. Nel caso in cui i componenti delnucleo familiare abbiano stabilito la dimora abituale e la residenza anagrafica in immobilidiversi situati nel territorio comunale, le agevolazioni di cui al presente regolamentopreviste per l’abitazione principale e per le relative pertinenze in relazione al nucleofamiliare si applicano ad un solo immobile;b) per “pertinenze dell’abitazione principale” si intendono esclusivamente quelleclassificate nelle categorie catastali C/2, C/6 e C/7, nella misura massima di un’unitàpertinenziale per ciascuna delle categorie catastali indicate, anche se iscritte in catastounitamente all’unità ad uso abitativo;c) per “fabbricato” si intende l’unità immobiliare iscritta o che deve essere iscritta nelcatasto edilizio urbano, considerandosi parte integrante del fabbricato l’area occupatadalla costruzione e quella che ne costituisce pertinenza; il fabbricato di nuova costruzioneè soggetto all’imposta a partire dalla data di ultimazione dei lavori di costruzione ovvero,se antecedente, dalla data in cui è comunque utilizzato;d) per “area fabbricabile” si intende l’area utilizzabile a scopo edificatorio in base aglistrumenti urbanistici generali o attuativi ovvero in base alle possibilità effettive di

edificazione determinate secondo i criteri previsti agli effetti dell’indennità diespropriazione per pubblica utilità. Non sono considerati fabbricabili i terreni posseduti econdotti dai coltivatori diretti e dagli imprenditori agricoli professionali di cui all’articolo1 del Decreto Legislativo 29 marzo 2004, n. 99, iscritti nella previdenza agricola, sui qualipersiste l’utilizzazione agro-silvo-pastorale mediante l’esercizio di attività dirette allacoltivazione del fondo, alla silvicoltura, alla funghicoltura e all’allevamento di animali.L’agevolazione è applicabile anche alle ipotesi in cui le persone fisiche, coltivatori diretti eimprenditori agricoli professionali, iscritti nella previdenza agricola, abbiano costituitouna società di persone alla quale hanno concesso in affitto o in comodato il terreno di cuimantengono il possesso ma che, in qualità di soci, continuano a coltivare direttamente.Nell’ipotesi in cui il terreno sia posseduto da più soggetti, ma condotto da uno solo, cheabbia comunque i requisiti sopra individuati, l’agevolazione di cui alla presente lettera siapplica a tutti i comproprietari;e) per “terreno agricolo” si intende il terreno adibito all’esercizio delle seguenti attività:coltivazione del fondo, silvicoltura, allevamento di animali e attività connesse.

Articolo 4SOGGETTI PASSIVI

1. Soggetti passivi dell’imposta sono:a) il proprietario di fabbricati, aree fabbricabili e terreni a qualsiasi uso destinati, ivicompresi quelli strumentali o alla cui produzione o scambio è diretta l’attivitàdell’impresa;b) il titolare del diritto reale di usufrutto, uso, abitazione, enfiteusi, superficie sugli stessi;c) il concessionario, nel caso di concessione di aree demaniali;d) il locatario, per gli immobili, anche da costruire o in corso di costruzione, concessi inlocazione finanziaria. Il locatario è soggetto passivo a decorrere dalla data della stipula eper tutta la durata del contratto;e) l’ex coniuge assegnatario della casa coniugale, in quanto titolare di un diritto diabitazione.

Articolo 5SOGGETTO ATTIVO

1. Soggetto attivo dell’imposta è il Comune di Caccamo relativamente agli immobili la cuisuperficie insiste sul suo territorio.2. In caso di variazioni delle circoscrizioni territoriali dei Comuni, anche se dipendentidalla istituzione di nuovi Comuni, si considera soggetto attivo il Comune nell’ambito delcui territorio risultano ubicati gli immobili al 1° gennaio dell’anno cui l’imposta si riferisce,salvo diversa intesa tra gli Enti interessati e fermo rimanendo il divieto di doppiaimposizione.

Articolo 6BASE IMPONIBILE

1. La base imponibile dell’imposta è costituita dal valore dell’immobile determinato aisensi dell’articolo 5, commi 1, 3, 5 e 6 del Decreto Legislativo 30 Dicembre 1992, n. 504, edei commi 4 e 5 dell’articolo 13 del Decreto Legge n. 201 del 2011.2. Per i fabbricati iscritti in catasto, il valore è costituito da quello ottenuto applicandoall’ammontare delle rendite risultanti in catasto, vigenti alla data del 1° gennaio dell’annodi imposizione, rivalutate al 5 per cento, ai sensi dell’articolo 3, comma 48, della Legge 23Dicembre 1996, n. 662, i seguenti moltiplicatori:

a) 160 per i fabbricati classificati nel gruppo catastale A e nelle categorie catastali C/2, C/6e C/7, con esclusione della categoria catastale A/10;b) 140 per i fabbricati classificati nel gruppo catastale B e nelle categorie catastali C/3, C/4e C/5;c) 80 per i fabbricati classificati nelle categorie catastali A/10 e D/5;d) 60 per i fabbricati classificati nel gruppo catastale D, ad eccezione dei fabbricaticlassificati nella categoria catastale D/5; tale moltiplicatore è elevato a 65 a decorrere dal1° gennaio 2013;e) 55 per i fabbricati classificati nella categoria catastale C/1.3. Per i fabbricati classificabili nel gruppo catastale D, non iscritti in catasto, interamenteposseduti da imprese e distintamente contabilizzati, il valore è determinato secondo icriteri di cui al comma 3 dell’articolo 5 del Decreto Legislativo n. 504 del 1992, ai sensi delquale fino all’anno in cui i fabbricati stessi sono iscritti in catasto con attribuzione direndita, il valore è determinato alla data di inizio di ciascun anno solare ovvero, sesuccessiva, alla data di acquisizione ed è costituito dall’ammontare, al lordo delle quote diammortamento, che risulta dalle scritture contabili, applicando per ciascun anno diformazione dello stesso, i coefficienti aggiornati ogni anno con decreto del Ministerodell’Economia e delle Finanze. In caso di locazione finanziaria il locatore o il locatariopossono esperire la procedura di cui al regolamento adottato con decreto del Ministrodelle Finanze del 19 aprile 1994, n. 701, con conseguente determinazione del valore delfabbricato sulla base della rendita proposta, a decorrere dalla data di presentazione dellastessa. In mancanza di rendita proposta, il valore è determinato sulla base delle scritturecontabili del locatore, il quale è obbligato a fornire tempestivamente al locatario tutti i datinecessari per il calcolo.4. Per i terreni agricoli e per i terreni non coltivati, purché non identificabili con quelli dicui al comma 5 del presente articolo, il valore è costituito da quello ottenuto applicandoall’ammontare del reddito dominicale risultante in catasto, vigente al 1° gennaio dell’annodi imposizione, rivalutato del 25 per cento, ai sensi dell’articolo 3, comma 51, della Leggen. 662 del 1996, un moltiplicatore pari a 135.5. Per i terreni agricoli, nonché per quelli non coltivati, posseduti e condotti dai coltivatoridiretti e dagli imprenditori agricoli professionali, iscritti nella previdenza agricola, ilmoltiplicatore è pari a 110.6. Per le aree fabbricabili il valore è costituito da quello venale in comune commercio al 1°gennaio dell’anno di imposizione, avendo riguardo alla zona territoriale di ubicazione,all’indice di edificabilità, alla destinazione d’uso consentita, agli oneri per eventuali lavoridi adattamento del terreno necessari per la costruzione, ai prezzi medi rilevati sul mercatodella vendita di aree aventi analoghe caratteristicheIn caso di utilizzazione edificatoria dell’area, di demolizione del fabbricato, di-

interventi di recupero a norma dell’articolo 3, comma 1, lettere c), d) e f), del Decreto delPresidente della Repubblica 6 giugno 2001, n. 380, la base imponibile è costituita dal valoredell’area, la quale è considerata fabbricabile anche in deroga a quanto stabilito dall’articolo2 del Decreto Legislativo n. 504 del 1992, senza computare il valore del fabbricato in corsod’opera, fino alla data di ultimazione dei lavori di costruzione, ricostruzione oristrutturazione ovvero, se antecedente, fino alla data in cui il fabbricato costruito,ricostruito o ristrutturato è comunque utilizzato.Il Comune comunica al proprietario l’intervenuta edificabilità dell’area.-

Articolo 7RIDUZIONE DI IMPOSTA PER IMMOBILI INAGIBILI O INABITABILI

1. La base imponibile dell’imposta è ridotta del 50% :

a) per i fabbricati di interesse storico o artistico di cui all’articolo 10 del Decreto Legislativo22 gennaio 2004, n. 42;b) per i fabbricati dichiarati inagibili o inabitabili e di fatto non utilizzati, limitatamente alperiodo dell’anno durante il quale sussistono dette condizioni.Ai fini dell’applicazione della riduzione di cui alla lettera b) l’inagibilità o inabitabilità ai2)

fini IMU deve consistere in un degrado fisico sopravvenuto (fabbricato diroccato,pericolante, fatiscente) non superabile con interventi di ordinaria o straordinariamanutenzione, così come definiti dall’art. 3 del D.P.R. n. 380/2001 e dall’art. 31 comma 1della Legge 5 agosto 1978, n. 457, nonché dalle norme regolamentari e/o urbanistiche delComune di Caccamo. In particolare, per essere considerati inagibili o inabitabili ai finiIMU, i fabbricati devono presentare almeno una delle seguenti caratteristiche:- strutture orizzontali (solai e tetto di copertura) con gravi lesioni che possano costituirepericolo a cose o persone, con rischi di crollo;- strutture verticali (muri portanti e/o scale) con gravi lesioni che possano costituirepericolo e possano far presagire danni a cose o persone, con rischi di crollo parziale ototale;- unità immobiliari per i quali è stato emesso provvedimento dell’AmministrazioneComunale di demolizione o ripristino atta ad evitare danni a cose o persone, ove siaespressamente indicata l’inagibilità o inabitabilità delle stesse3. In caso di interventi edilizi di demolizione di fabbricato, di interventi di recupero anorma dell’art. 3 del D.P.R. n. 380/2001, lett c), d) ed e) e dell’art. 31 comma 1 della Legge5 agosto 1978, n. 457 lett c), d) ed e), la base imponibile è costituita dal valore venaledell’area, la quale è considerata fabbricabile anche in deroga a quanto stabilitodall’articolo 2 del D.lgs. n. 504/92.4. Non costituisce motivo di inagibilità o inabitabilità ai fini IMU:- il mancato allacciamento degli impianti alle reti di servizi (acqua, luce, gas, ecc);- la non conformità degli impianti alle vigenti disposizioni di legge e/o normeregolamentari;5. Se il fabbricato è costituito da più unità immobiliari, catastalmente autonome e anchecon diversa destinazione, la riduzione è applicata alle sole unità dichiarate inagibili oinabitabili.6. L’inagibilità o inabitabilità ai fini IMU può essere accertata:- dall’Ufficio Tecnico Comunale con perizia a carico del proprietario;- con dichiarazione sostitutiva di atto di notorietà, ai sensi del testo unico di cui al DPR 28Dicembre 2000, n. 445 attestante i requisiti di inagibilità o inabitabilità sopra disciplinati. IlComune si riserva comunque di verificare la veridicità della dichiarazionepresentata dal contribuente.La presentazione della richiesta di riduzione di inagibilità o inabitabilità ai fini IMU,

con allegata la perizia dell’Ufficio Tecnico comunale o in forma di dichiarazione sostitutivadi atto notorio, è elemento necessario per poter usufruire della riduzione in oggetto.

Articolo 8TERRENI AGRICOLI

1. I terreni agricoli posseduti da coltivatori diretti o da imprenditori agricoli professionalidi cui all’articolo 1 del Decreto Legislativo n. 99 del 2004, iscritti nella previdenza agricola,sono esenti all’imposta in quanto il Comune è ricompreso nell’elenco di cui alla Circolaren. 9 del 14 Giugno 1993.

Articolo 9DETERMINAZIONE DELL’ALIQUOTA E DELL’IMPOSTA

1. Le aliquote e le detrazioni di imposta sono approvate dal Consiglio Comunale condeliberazione adottata nei termini di legge.Con la suddetta deliberazione il Consiglio Comunale può prevedere aliquote

differenziate per unità immobiliari (fabbricati) tenute a disposizione.Per unità immobiliari tenute a disposizione si intendono le unità immobiliari non locate

o non affittate con contratto di locazione o di affitto regolarmente registrato, tenute adisposizione da oltre 24 mesi al primo gennaio di ciascun anno di imposizione.Non rientrano nella fattispecie di unità immobiliare tenuta a disposizione le seguenti

casistiche:a) Unità immobiliari non produttive di reddito fondiario ai sensi dell’art 43 del testo unicodi cui al decreto del Presidente della Repubblica n. 917 del 1986;b) Unità immobiliari possedute da soggetti passivi dell’imposta sul reddito delle società;c) Fabbricati costruiti e destinati dall’impresa costruttrice alla vendita, fintanto chepermanga tale destinazione e non siano in ogni caso locati, e comunque per un periodonon superiore a tre anni;d) Unità immobiliari concesse in comodato gratuito in cui il comodatario abbia stabilitola residenza anagrafica;e) Unità immobiliari di categoria C/2, C/6 o C/7 destinate a pertinenza dell’abitazioneprincipale, oltre quelle di cui al comma 2 art. 13 L. 201/2011;f) Unità immobiliare posseduta dai cittadini italiani non residenti nel territorio dello Statoa titolo di proprietà o di usufrutto in Italia, di cui all’art 10 del DL n. 201/2011.La delibera di approvazione delle aliquote acquista efficacia a decorrere dalla data di

pubblicazione nel sito informatico di cui all’articolo 1, comma 3, del Decreto Legislativo 28settembre 1998, n. 360, e i suoi effetti retroagiscono al 1° gennaio dell’anno dipubblicazione a condizione che detta pubblicazione avvenga entro il 30 Aprile dell’anno alquale la delibera si riferisce. In caso di mancata pubblicazione entro il termine del 30Aprile, le aliquote e le detrazioni deliberate precedentemente si intendono prorogate dianno in anno.

Articolo 10DETRAZIONE PER L’ABITAZIONE PRINCIPALE

1. Dall’imposta dovuta per l’unità immobiliare adibita ad abitazione principale delsoggetto passivo e per le relative pertinenze, sono detratti euro 200, rapportati al periododell’anno durante il quale si protrae tale destinazione. Tale detrazione è fruita fino aconcorrenza dell’ammontare dell’imposta dovuta.2. Se l’unità immobiliare é adibita ad abitazione principale da più soggetti passivi, ladetrazione spetta a ciascuno di essi proporzionalmente alla quota per la quale ladestinazione medesima si verifica.3. Per gli anni 2012 e 2013, la detrazione prevista dal comma 1 è maggiorata di euro 50 perciascun figlio di età non superiore a ventisei anni, purché dimorante abitualmente eresidente anagraficamente nell’unità immobiliare adibita ad abitazione principale.L’importo complessivo della maggiorazione, al netto della detrazione di base, non puòsuperare l’importo massimo di euro 400 e, dunque, l’importo complessivo della detrazionee della maggiorazione non può essere superiore ad euro 600.4. La maggiorazione deve essere rapportata ai mesi dell’anno nei quali si sono verificate lecondizioni richieste dal comma 3 del presente articolo. A tal fine, il mese iniziale e quellofinale si computano solo qualora le condizioni medesime si siano verificate e protratte perpiù di 15 giorni nel corso del mese in questione.

5. Il Comune, con la deliberazione di cui all’articolo 8 del presente regolamento, puòdisporre l’elevazione dell’importo della detrazione, fino a concorrenza dell’impostadovuta.6. La detrazione, senza la maggiorazione prevista per i figli, è applicata anche agli alloggiregolarmente assegnati dagli Istituti autonomi per le case popolari (IACP) o dagli enti diedilizia residenziale pubblica, comunque denominati, aventi le stesse finalità degli IACP,nonché alle unità immobiliari di proprietà delle cooperative edilizie a proprietà indivisaadibite ad abitazione principale dai soci assegnatari. Per tali fattispecie non si applicano lariserva della quota di imposta a favore dello Stato prevista dal comma 11 dell’articolo 13del Decreto Legge n. 201 del 2011, né il comma 17 del medesimo articolo 13.

Articolo 11ASSIMILAZIONI

1. Il Comune considera direttamente adibita ad abitazione principale l’unità immobiliareposseduta a titolo di proprietà o di usufrutto da anziani o disabili che acquisiscono laresidenza in istituti di ricovero o sanitari a seguito di ricovero permanente, a condizioneche la stessa non risulti locata2. Il Comune considera, altresì, direttamente adibita ad abitazione principale l’unitàimmobiliare posseduta dai cittadini italiani non residenti nel territorio dello Stato a titolodi proprietà o di usufrutto in Italia, a condizione che non risulti locata

Articolo 12ESENZIONI

1. Sono esenti dall’imposta:a) gli immobili posseduti dallo Stato, nonché gli immobili posseduti, nel proprioterritorio, dalle Regioni, dalle Province, dal Comune, dalle Comunità montane, daiconsorzi fra detti enti, ove non soppressi, dagli Enti del Servizio Sanitario Nazionale,destinati esclusivamente ai compiti istituzionali;b) i fabbricati classificati nelle categorie catastali da E/1 ad E/9;c) i fabbricati con destinazione ad usi culturali di cui all’articolo 5 bis del Decreto delPresidente della Repubblica 29 settembre 1973, n. 601, e successive modificazioni;d) i fabbricati destinati esclusivamente all’esercizio del culto, purché compatibile con ledisposizioni degli articoli 8 e 19 della Costituzione della Repubblica Italiana e loropertinenze;e) i fabbricati di proprietà della Santa Sede indicati negli articoli 13, 14, 15 e 16 del TrattatoLateranense, sottoscritto l’11 febbraio 1929 e reso esecutivo con Legge 27 maggio 1929, n.810;f) i fabbricati appartenenti agli Stati esteri ed alle organizzazioni internazionali per i qualiè prevista l’esenzione dall’imposta locale sul reddito dei fabbricati in base ad accordiinternazionali resi esecutivi in Italia;g) i terreni agricoli ricadenti in aree montane o di collina delimitate ai sensi dell’articolo 15della Legge 27 dicembre 1977, n. 984, in quanto il Comune di Caccamo è ricompresonell’elenco di cui alla Circolare n. 9 del 14 giugno 1993;h) gli immobili utilizzati dai soggetti di cui all’articolo 73, comma 1, lettera c), del Decretodel Presidente della Repubblica 22 dicembre 1986, n. 917, destinati esclusivamente allosvolgimento con modalità non commerciali di attività assistenziali, previdenziali,sanitarie, didattiche, ricettive, culturali, ricreative e sportive, nonché delle attività di cuiall’articolo 16, lettera a), della Legge 20 maggio 1985, n. 222;i) i fabbricati rurali ad uso strumentale di cui all’articolo 9, comma 3 bis, del Decreto Legge30 dicembre 1993, n. 557, convertito, con modificazioni, dalla Legge 26 febbraio 1994, n.

133, in quanto il Comune di Caccamo risulta classificato tra i Comuni montani oparzialmente montani di cui all’elenco predisposto dall’ISTAT;j) gli immobili ed i fabbricati di proprietà delle ONLUS. L’esenzione si applica solo conriferimento alla quota spettante al Comune;k) gli immobili ed i fabbricati adibiti ad esercizi commerciali e artigianali situati in zoneprecluse al traffico a causa dello svolgimento di lavori per la realizzazione di operepubbliche che si protraggono per oltre sei mesi L’esenzione si applica solo con riferimentoalla quota spettante al Comune;l) gli immobili ed i fabbricati relativi ad istituzioni riordinate in aziende pubbliche diservizi alla persona o in persone giuridiche di diritto privato L’esenzione si applica solocon riferimento alla quota spettante al Comune.

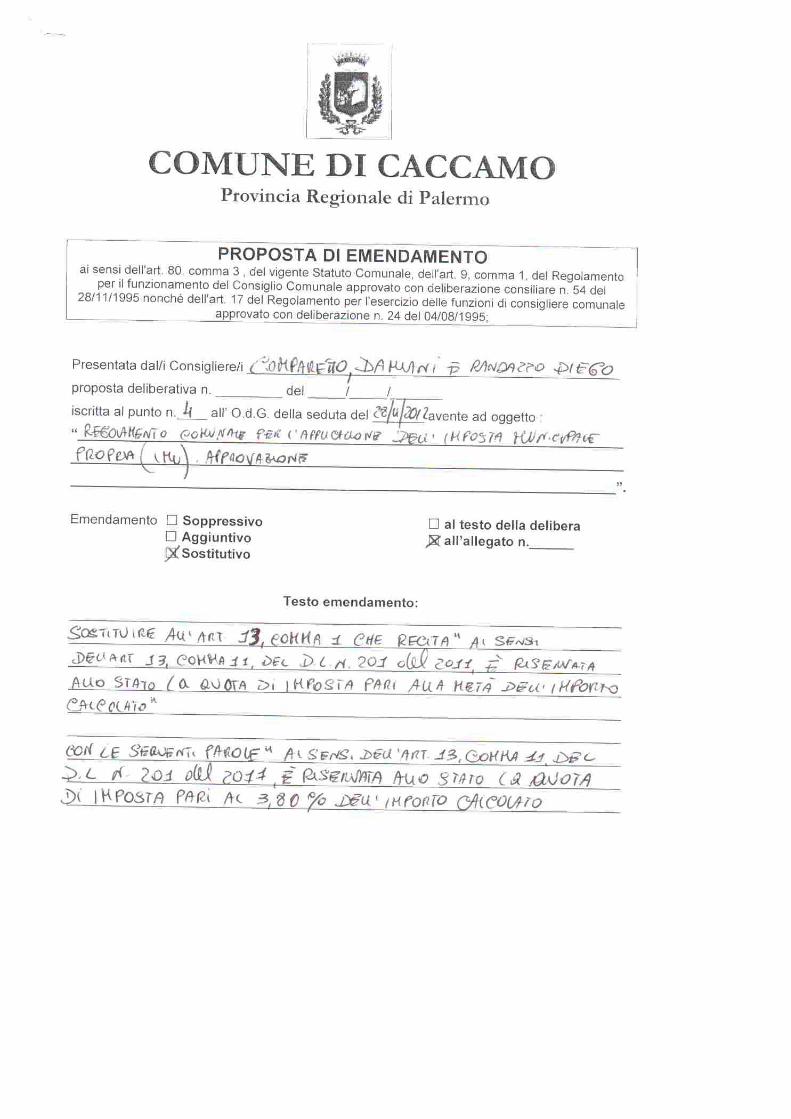

Articolo 13QUOTA RISERVATA ALLO STATO

1. Ai sensi dell’articolo 13, comma 11, del Decreto Legge n. 201 del 2011, è riservata alloStato la quota di imposta pari alla metà dell’importo calcolato applicando alla baseimponibile di tutti gli immobili, ad eccezione dell’abitazione principale e delle relativepertinenze di cui al comma 7 dell’articolo 13 del Decreto Legge n. 201 del 2011, nonché deifabbricati rurali ad uso strumentale di cui al comma 8 del medesimo articolo 13, l’aliquotadi base di cui al comma 6, primo periodo, del su menzionato articolo 13.2. La quota riservata allo Stato non si applica altresì: agli immobili delle cooperativeedilizie a proprietà indivisa adibiti ad abitazione principale dei soci assegnatari e aglialloggi regolarmente assegnati dagli IACP e altri istituti comunque denominati; alle unitàimmobiliari assimilate all’abitazione principale ai sensi dell’articolo 10 del presenteregolamento; agli immobili posseduti dal Comune nel proprio territorio; alla casaconiugale assegnata all’ex coniuge.3. Alla quota di imposta riservata allo Stato non si applicano le detrazioni previstedall’articolo 13 del Decreto Legge n. 201 del 2011, nonché le detrazioni e riduzioni dialiquota deliberate dal Consiglio Comunale ai sensi del presente regolamento.4. Il versamento della quota riservata allo Stato deve essere effettuato direttamente dalcontribuente contestualmente a quello relativo alla quota comunale, secondo le modalitàdi cui all’articolo 13 del presente regolamento.5. Le attività di accertamento e riscossione dell’imposta erariale sono svolte dal Comune alquale spettano le maggiori somme derivanti dallo svolgimento delle suddette attività atitolo di imposta, interessi e sanzioni.

Articolo 14VERSAMENTI

1. L’imposta è dovuta per anni solari proporzionalmente alla quota ed ai mesi dell’annonei quali si è protratto il possesso; a tal fine, il mese durante il quale il possesso si èprotratto per almeno quindici giorni è computato per intero.2. Il versamento dell’imposta dovuta per l’anno in corso è effettuato in due rate di pariimporto, la prima con scadenza alla data del 16 Giugno e la seconda con scadenza il 16Dicembre, oppure in un’unica soluzione annuale da corrispondere entro il 16 Giugno.3. Il versamento deve essere eseguito mediante utilizzo del Modello F24 secondo ledisposizioni dell’articolo 17 del Decreto Legislativo 9 Luglio 1997, n. 241, con le modalitàstabilite dai provvedimenti del Direttore dell’Agenzia delle Entrate di approvazione delmodello e dei codici tributo e/o alternativamente sarà possibile versare con appositobollettino postale.

4. Il pagamento deve essere effettuato con arrotondamento all’euro per difetto se lafrazione è pari o inferiore a 49 centesimi, ovvero per eccesso se superiore a detto importo.5. Si considerano regolarmente eseguiti i versamenti effettuati da un contitolare anche perconto degli altri.6. Non devono essere eseguiti versamenti per importi inferiori ad euro 12,00.7. Le somme esposte vanno arrotondate secondo le modalità previste dall’articolo 1,comma 166, della Legge 27 Dicembre 2006, n. 296.

Articolo 15DICHIARAZIONE

1. I soggetti passivi devono presentare la dichiarazione entro novanta giorni dalla data incui il possesso degli immobili ha avuto inizio o sono intervenute variazioni rilevanti aifini della determinazione dell’imposta, utilizzando il modello approvato con il decreto dicui all’articolo 9, comma 6, del Decreto Legislativo n. 23 del 2011. La dichiarazione haeffetto anche per gli anni successivi, sempre che non si verifichino modificazioni dei datied elementi dichiarati cui consegua un diverso ammontare dell’imposta dovuta.2. Le dichiarazioni presentate ai fini dell’applicazione dell’imposta comunale sugliimmobili (ICI), in quanto compatibili, valgono anche con riferimento all’IMU.

Articolo 16ACCERTAMENTO

1. Ai fini dell’esercizio dell’attività di accertamento, il Comune, ai sensi dell’articolo 11,comma 3, del Decreto Legislativo n. 504 del 1992, può invitare i contribuenti, indicandoneil motivo, ad esibire o trasmettere atti o documenti.2. Il Comune, ai sensi del medesimo comma 3 dell’articolo 11 del Decreto Legislativo n.504 del 1992, può altresì inviare ai contribuenti questionari relativi a dati ovvero a notiziedi carattere specifico, con invito a restituirli compilati e firmati; inoltre, l’Ente puòrichiedere, agli uffici pubblici competenti, dati, notizie ed elementi rilevanti nei confrontidei singoli contribuenti, con esenzione di spese e diritti.3. Il Comune, ai sensi dell’articolo 11, comma 4, del Decreto Legislativo n. 504 del 1992,con delibera di Giunta Comunale, designa un funzionario cui conferire le funzioni ed ipoteri per l’esercizio di ogni attività organizzativa e gestionale dell’imposta. Tale soggettosottoscrive le richieste, gli avvisi ed i provvedimenti e dispone i rimborsi.4. Il Comune procede alla rettifica delle dichiarazioni incomplete o infedeli o dei parziali oritardati versamenti, nonché all’accertamento d’ufficio delle omesse dichiarazioni o degliomessi versamenti, notificando al contribuente, anche a mezzo posta con raccomandatacon avviso di ricevimento, un apposito avviso motivato.5. Gli avvisi di accertamento in rettifica e d’ufficio devono essere notificati, a pena didecadenza, entro il 31 dicembre del quinto anno successivo a quello in cui la dichiarazioneo il versamento sono stati o avrebbero dovuto essere effettuati. Entro gli stessi terminidevono essere contestate o irrogate le sanzioni amministrative tributarie, a norma degliarticoli 16 e 17 del Decreto Legislativo 18 dicembre 1997, n. 472, e successivemodificazioni.6. Gli avvisi di accertamento in rettifica e d’ufficio devono essere motivati in relazione aipresupposti di fatto ed alle ragioni giuridiche che li hanno determinati; se la motivazionefa riferimento ad un altro atto non conosciuto né ricevuto dal contribuente, questo deveessere allegato all’atto che lo richiama, salvo che quest’ultimo non ne riproduca ilcontenuto essenziale. Gli avvisi devono contenere, altresì, l’indicazione dell’ufficio pressoil quale è possibile ottenere informazioni complete in merito all’atto notificato, delresponsabile del procedimento, dell’organo o dell’autorità amministrativa presso i quali è

possibile promuovere un riesame anche nel merito dell’atto in sede di autotutela, dellemodalità, del termine e dell’organo giurisdizionale cui è possibile ricorrere, nonché iltermine di sessanta giorni entro cui effettuare il relativo pagamento. Gli avvisi sonosottoscritti dal funzionario designato dal Comune per la gestione del tributo.

Articolo 17RISCOSSIONE COATTIVA

1. Le somme liquidate dal Comune per imposta, sanzioni ed interessi, se non versate, entroil termine di sessanta giorni dalla notificazione dell’avviso di accertamento, sono riscosse,salvo che sia stato emesso provvedimento di sospensione, coattivamente a mezzoingiunzione fiscale di cui al Regio Decreto 14 aprile 1910, n. 639, se eseguita direttamentedal Comune o affidata a soggetti di cui all’articolo 53 del Decreto Legislativo n. 446 del1997, ovvero mediante le diverse forme previste dall’ordinamento vigente.2. Non si procede all’accertamento e alla riscossione qualora l’ammontare dovuto,comprensivo di sanzioni amministrative e interessi, non superi, per ciascun credito,l’importo di euro 30, con riferimento ad ogni periodo d’imposta.

Articolo 18SANZIONI ED INTERESSI

1. Per l’omessa presentazione della dichiarazione si applica la sanzione amministrativadal cento al duecento per cento del tributo dovuto, con un minimo di euro 51,00.2. Se la dichiarazione è infedele si applica la sanzione amministrativa dal cinquanta alcento per cento della maggiore imposta dovuta.3. Se l’omissione o l’errore attengono ad elementi non incidenti sull’ammontaredell’imposta, si applica la sanzione amministrativa da euro 51,00 ad euro 258,00. La stessasanzione si applica per le violazioni concernenti la mancata esibizione o trasmissione diatti e documenti, ovvero per la mancata restituzione di questionari nei sessanta giornidalla richiesta o per la loro mancata compilazione o compilazione incompleta o infedele.4. Le sanzioni previste per l’omessa ovvero per l’infedele dichiarazione sono ridotte allamisura stabilita dagli articoli 16 e 17 del Decreto Legislativo n. 472 del 1997 se, entro iltermine per ricorrere alle commissioni tributarie, interviene adesione del contribuente conil pagamento del tributo, se dovuto, e della sanzione.5. La contestazione della violazione non collegata all’ammontare del tributo deveavvenire, a pena di decadenza, entro il 31 dicembre del quinto anno successivo a quello incui è commessa la violazione.6. In caso di ritardo nel versamento la sanzione è quella fissata dall’articolo 13 del DecretoLegislativo 18 dicembre 1997, n. 471.7. Nei casi in cui i documenti utilizzati per i versamenti non contengono gli elementinecessari per l’identificazione del soggetto che li esegue e per l’imputazione della sommaversata, si applica la sanzione stabilita dall’articolo 15 del Decreto Legislativo n. 471 del1997.8. Si applica la disciplina prevista per le sanzioni amministrative per la violazione dinorme tributarie di cui al Decreto Legislativo n. 472 del 1997.9. Sulle somme dovute per imposta non versate alle prescritte scadenze, si applicano gliinteressi moratori nella misura pari al tasso legale maggiorato del 2 punti percentualicalcolati con maturazione giorno per giorno, con decorrenza dal giorno in cui sonodivenuti esigibili.

Articolo 19RIMBORSI

1. Il rimborso delle somme versate e non dovute deve essere richiesto dal contribuenteentro il termine di cinque anni dal giorno del versamento, ovvero da quello in cui è statoaccertato il diritto alla restituzione. Il rimborso viene effettuato entro centottanta giornidalla data di presentazione dell’istanza.2. Sulle somme rimborsate spettano gli interessi nella stessa misura prevista dall’articolo17, comma 8, del presente regolamento, con maturazione giorno per giorno e condecorrenza dal giorno in cui gli stessi sono divenuti esigibili.3. Non sono eseguiti rimborsi per importi pari o inferiori alla soglia fissata dall’articolo 13,comma 6, del presente regolamento.

Articolo 20CONTENZIOSO

1. In materia di contenzioso si applicano le disposizioni di cui al Decreto Legislativo 31dicembre 1992, n. 546, e successive modificazioni.2. Sono altresì applicati, secondo le modalità previste dallo specifico regolamentocomunale, l’accertamento con adesione sulla base dei principi e dei criteri del DecretoLegislativo 19 Giugno 1997, n. 218, e gli ulteriori istituti deflativi del contenziosoeventualmente previsti dalle specifiche norme3. Le somme dovute a seguito del perfezionamento delle procedure di cui al precedentecomma possono, a richiesta del contribuente, essere rateizzate, secondo quanto previstodallo specifico regolamento in materia

Articolo 21DISPOSIZIONI FINALI ED EFFICACIA

Il presente regolamento entra in vigore non appena sarà divenuta esecutiva ladeliberazione con la quale è stato approvato.Dopo l’esecutività della deliberazione, il regolamento è pubblicato per quindici

giorni all’Albo Pretorio del Comune.3. Dalla entrata in vigore del presente regolamento si intendono abrogati tutti gli atti edi regolamenti in contrasto con la presente.

:

Letto, approvato e sottoscritto

Il Consigliere Anziano Il PRESIDENTE Il VICE SEGRETARIODott. GALBO ANTONINO Dott. PORRETTA DOMENICO Dott.ssaD.SSA PIZZO ANTONINA

Per copia conforme all’originale per uso amministrativo

Dalla Residenza Municipale, 10-12-2012

IL SEGRETARIO GENERALE

LANZALACO RITA ANTONELLA

Affissa all’Albo Pretorio dal 12-12-2012 al 27-12-2012

Defissa il 28-12-2012

IL MESSO COMUNALE

__________________________

Il SEGRETARIO GENERALE del ComuneCERTIFICA

su conforme relazione del Messo incaricato per la pubblicazione degli Atti, che la presente deliberazione èstata pubblicata all’Albo Pretorio del Comune per quindici giorni consecutivi a partire dal giorno 12-12-2012.

Caccamo, ________________

IL SEGRETARIO GENERALE

F.to LANZALACO RITA ANTONELLA

La presente deliberazione, è divenuta esecutiva il 28-11-2012

perché dichiarata immediatamente esecutiva (art. 12, comma 2)

Caccamo, ________________

IL SEGRETARIO GENERALE

F.to LANZALACO RITA ANTONELLA

Consiglio Comunale del 28.11.2012 Alle ore 20,55 sono presenti n.14 consiglieri, assente il consigliere Indorante. Per la Giunta Comunale sono presenti il Sindaco, il Vice Sindaco, gli Assessori: Calcara, La Rosa e Spataro. Il Presidente del Consiglio Comunale, accertata la regolarità della seduta, dichiara aperti i lavori con la trattazione del 1° punto all’ordine del giorno: Atti preliminari. Nomina scrutatori. Approvazione verbali sedute precedenti. Comunicazioni del Presidente. Individuati gli scrutatori nei consiglieri Alongi, Viso e Scacciaferro, chiede la votazione su tale nomina. Il Consiglio si esprime all’unanimità dei presenti, 14 su 15. Dà, così, lettura dei verbali della seduta precedente: n.37, n.38, n.39, n.40, n.41, n.42, n.43, n.44 e n.45 del 30.10.2012. Si passa alla votazione: Approvati all’unanimità (14 su 15). Il Presidente passa alla trattazione del 2° punto all'ordine del giorno: “Interrogazioni presentate da consiglieri”. 1^ interrogazione: Rilascio atti. Chiede la parola il capogruppo Comparetto: preliminarmente comunica al Sindaco le difficoltà riscontrate da parte di cittadini in merito alla visione del video, ma collegate anche alla trasmissione radio, dei lavori del Consiglio. Detto questo, fa un excursus, a partire dal momento dell'insediamento del Consiglio Comunale, su quelle che sono le funzioni del Consiglio e il ruolo dei consiglieri, come organo, tra l'altro, propositivo e di controllo. Passa alla trattazione dell'interrogazione, evidenziando che trattasi di problematiche più volte affrontate in precedenti sedute consiliari. Lamenta che la richiesta di accesso agli atti richiesti non è stata esitata dal dipendente della Polizia Municipale, sig. Scaletta Michele, mentre constata che la parte dell'interrogazione che riguarda l'Arch. Savojardo, Responsabile del Settore tecnico, è stata già esitata dallo stesso, anche se in ritardo. Ad onor del vero, continua, una risposta da parte del dipendente Scaletta c'è stata, ma poco esaustiva e molto generica. Risponde il Sindaco: dichiara di essere in possesso della medesima risposta da parte del dipendente Scaletta. Si propone di indire una conferenza di servizio, coinvolgendo, anche, l'Ufficio di Ragioneria. Precisa che questo è un momento di transizione, l'Amministrazione si trova ad affrontare problematiche collegate alla gestione del personale. Si impegna ad accertare quanto esplicitato dal capogruppo Comparetto e si riserva di rispondere, in merito, in seno ad un successivo Consiglio. Capogruppo Comparetto: riprende la parola per dichiararsi soddisfatto della risposta del Sindaco, convinto che lo stesso si trova ad affrontare giornalmente problematiche alquanto complesse. Ripone fiducia nell'operato del Sindaco, auspicando soluzioni a dette problematiche, nel rispetto, sempre, della chiarezza, trasparenza e legalità. Il Presidente passa alla trattazione della 2^ interrogazione: “Realizzazione attraversamenti pedonali”. Prende la parola il capogruppo Comparetto, proponente dell'interrogazione medesima, lamentando che, in concomitanza con l'apertura del nuovo anno scolastico, gli attraversamenti pedonali risultavano sbiaditi, quasi inesistenti, con grave pericolo per la popolazione scolastica. La manutenzione della segnaletica, continua, è di esclusiva competenza del Comandante della Polizia Municipale. Ricorda e sollecita il rispetto degli adempimenti di legge in materia di Codice della strada, in primis proprio il mantenimento in perfette condizioni della segnaletica. Non si spiega come mai non sono stati utilizzati i proventi derivanti dalle multe per porre in essere i dovuti interventi. Cita, all'uopo, la deliberazione della Giunta Municipale del 04.10.2012, avente ad oggetto la destinazione dei fondi delle multe. Evidenzia che i capitoli di spesa, inseriti in detta deliberazione, presentano sufficienti risorse e che gli stessi risultano a destinazione vincolata.

Chiede di intervenire il consigliere Scacciaferro: prende atto di quanto detto dal capogruppo Comparetto ed invita il Comandante Scaletta a risolvere il problema delle transenne poste all'imbocco della circonvallazione (lato Carmine), le quali, a suo parere, vanno tolte per una migliore sistemazione del luogo, stante che esistono le risorse per potere intervenire. Lamenta gli interventi effettuati dalla ditta esterna APS (Acque Potabili Siciliane) sul manto stradale di alcune zone del paese, ove si rileva la presenza di pericolose buche. Chiede, per questo, l'intervento del Comune. Risponde il Sindaco: prende atto di quanto rappresentato dal consigliere Scacciaferro, precisando che risultano contenziosi in materia con diversi cittadini. Chiarisce che l'APS è una ditta in liquidazione, che stenta ad intervenire. Il Comune ha fatto diverse segnalazioni, importante quella per il depuratore, ma deve essere la Provincia a rivedere il rapporto con la ditta. Tanti problemi sono stati risolti con gli operai del Comune. Capogruppo Comparetto: riprende la parola e, riallacciandosi all'interrogazione, si dichiara insoddisfatto per l'operato del dipendente Scaletta, che non ha programmato la manutenzione della segnaletica, per tempo e, comunque, prima dell'apertura del nuovo anno scolastico. Il Sindaco interviene, impegnandosi a seguire la problematica per addivenire alla sua soluzione con il ripristino della segnaletica. Capogruppo Comparetto conclude: dichiara di non aver dubbi sul fatto che il Sindaco interverrà per la soluzione del problema. Non tollera, però, che, a distanza di oltre un mese dalla presentazione dell'interrogazione, il dipendente Scaletta non abbia effettuato alcun intervento risolutorio del problema, pur in presenza delle relative risorse. Condanna l'immobilismo, dichiara di rispettare il ruolo dei dipendenti ed esige medesimo rispetto per il proprio ruolo. Nessun altro avendo chiesto di intervenire, il Presidente passa alla trattazione della 3^ interrogazione: “Attività svolta dall'Assessore Spataro relativamente alla delega assegnata con determina sindacale n.25 del 15.05.2012”. Prende la parola il capogruppo Randazzo Salvatore, firmatario dell'interrogazione. Prima di entrare in argomento, risponde al capogruppo Comparetto in merito alla segnalazione fatta dallo stesso sul mancato funzionamento del video e radio, riferito alle sedute consiliari. Sostiene che il sistema funziona, ma nulla vieta che può rivedersi il contratto con la radio. Passa, così, alla trattazione dell'oggetto dell'interrogazione. Lamenta le molte assenze dell'Assessore Spataro, soprattutto nelle sedute della Giunta Municipale. Chiede di relazionare sull'operato del Suo Assessorato. L'Assessore Spataro risponde: esordisce spiegando che gli assessori non sono tenuti a partecipare alle adunanze del Consiglio Comunale. Entrando nel merito dell'attività fin qui svolta, chiarisce che trattasi, intanto, di un periodo brevissimo dalla data di insediamento. Ha dovuto fare i conti con una situazione fin dall'inizio difficile, cercando, per prima cosa, di consolidare le risorse strutturali esistenti, attenzionando in primis il Castello, all'interno del quale si sono già conclusi i lavori infrastrutturali del Museo delle Armi. A tale proposito, è stato chiesto ed ottenuto che le economie realizzate in sede di gara fossero rimodulate a beneficio sempre del Museo e del Castello. Un evento di rilievo deve considerarsi la presenza a Caccamo del premio Nobel M. Giacchino, di origini caccamesi, trapiantato in America. A questo punto il capogruppo Randazzo interrompe l'Assessore, precisando che, già in un'intervista del 1° giugno 2010 su Espero, la stessa aveva parlato del Museo delle Armi. L'evento, inoltre, legato al nome di Mister Giacchino, non è stato un grande evento per come è stato organizzato. Riprende la parola l'Assessore: riferendosi al Museo, spiega che in quell'intervista veniva citato l'inizio dei lavori del Museo medesimo. Per quanto concerne l'attività svolta, precisa che ha sempre operato con passione, mossa da un grande amore per la Città di Caccamo. L'evento Giacchino è stato realizzato nel migliore dei modi, considerate le poche risorse a disposizione. Sempre con lo stesso spirito sono stati curati momenti di spettacolo (un concerto della Mollica, il teatro locale di Parrinello). Insieme alla Pro Loco è stata presente a Casteltermini con una delegazione, composta dalla Castellana neo eletta e dalle due damigelle d'onore, per partecipare ad un corteo storico, del quale ci si è aggiudicati il “trofeo”. Un momento sportivo è stato vissuto in occasione del Raduno Raid. Inoltre, ha redatto un progetto di servizio civile sul turismo, con grande risparmio per il

Comune, stante che tale progettazione è sempre stata curata da professionisti esterni all'Amministrazione, dietro relativo compenso. In preparazione, la manifestazione natalizia “Il villaggio di Natale” con la presenza dell'UNICEF. Importante, inoltre, l'accordo raggiunto con la Soprintendenza per la gestione del Castello, la cui convenzione verrà rimodulata con il 70% dello sbigliettamento a favore del Comune. Ha curato, infine, l'aggiornamento del sito del Comune. Riprende la parola il capogruppo Randazzo Salvatore: dichiara di non volere sminuire l'operato dell'Assessore, ma all'evento Giacchino, per quello che il personaggio rappresenta, doveva essere conferito maggiore lustro. L'Assessore risponde: asserisce che detto evento avrà un seguito, purchè si riescano a trovare le risorse adeguate ai costi da sostenere, spese di viaggio dall'America, anche per i musicisti, piano di comunicazione, ampia struttura per accogliere l'Orchestra, sempre che la stessa sia disponibile. Il capogruppo Randazzo interviene, ancora, sul contenuto della relazione, redatta dall'Assessore ed allegata alla deliberazione della Giunta Municipale, avente ad oggetto l'adesione al progetto Gioielli d'Italia, in seno alla quale si cita la presenza di un Velasquez, che a Caccamo non c'è. Invita, pertanto, l'Assessore ad una rettifica. Per quanto detto, conclude di non ritenersi soddisfatto della risposta, resa dall'Assessore all'interrogazione in argomento. A questo punto, il Presidente passa alla trattazione del 3° punto all'ordine del giorno: “Approvazione rendiconto di gestione anno 2011”. Chiede di intervenire il Dott. Centonze, Responsabile del servizio finanziario: spiega di avere voluto, d'accordo con il Segretario Generale, Dott.ssa Lanzalaco, accelerare i tempi per la definizione e l'approvazione di questo punto all'ordine del giorno, stante che la Giunta Municipale aveva già deliberato la proposta, la stessa è stata trasmessa al Commissario ad acta, Dott. Terranova, e al Collegio dei Revisori dei Conti per il parere di competenza. Alla data odierna, a seguito della visita del Commissario, che ha visionato tutti gli atti, alla presenza del Responsabile del servizio finanziario, del Collegio dei Revisori dei Conti e del Presidente del Consiglio, il Commissario medesimo ha ritenuto necessario concedere un tempo più congruo ai consiglieri comunali per visionare la relazione del Collegio dei Revisori, in seno ad una conferenza dei capigruppo. Propone, pertanto, al Presidente del Consiglio di tenere conto di quanto emerso da detto incontro. Il Presidente prende atto di quanto esplicitato dal Dott. Centonze, anticipando che, come consigliato dal Commissario, nei prossimi giorni si riunirà la Commissione Bilancio, si terrà una conferenza dei capigruppo per prendere maggiore contezza dell'atto. Propone, quindi, di ritirare il punto posto all'ordine del giorno e procedere, dopo gli incontri programmati, all'approvazione del rendiconto di gestione 2011 in una successiva adunanza del Consiglio Comunale. Passa, così, alla votazione per il ritiro dell'argomento. Il Consiglio approva all'unanimità dei presenti, 14 su 15. Il Presidente passa alla trattazione del 4° punto all'ordine del giorno: “Regolamento comunale per l'applicazione dell'imposta municipale propria (IMU). Approvazione”. Il Presidente invita il capogruppo Comparetto e l'Assessore al Bilancio a presentare la proposta. Chiede di intervenire il Dott. Centonze: precisa che il compito del Consiglio è quello di ratificare ciò che la legge prevede. Il Consiglio interviene solo dove la legge tace. A questo punto il Presidente dà la direttiva su come orientarsi nel lavoro, chiarendo che il Regolamento va letto articolo per articolo ed il Consiglio è chiamato a votare ogni singolo articolo ed ogni eventuale emendamento allo stesso. Infine va votato l'intero Regolamento. Dà lettura, quindi, del parere favorevole reso dalla competente Commissione Consiliare. Chiede di intervenire l'Assessore al Bilancio: rileva che l'art.13 del decreto sull'IMU è restrittivo rispetto al regolamento ICI, abolisce, inoltre, il comodato d'uso gratuito per i familiari, per quanto concerne gli immobili posseduti da coltivatori diretti o da imprenditori agricoli l'esenzione è prevista solo per chi risulta effettivamente coltivatore diretto. Sono già state approvate, continua, dalla Giunta Municipale e da questo Consiglio le deliberazioni relative alla rideterminazione delle aliquote, nell'ambito del percorso intrapreso per rientrare nel piano di riequilibrio. Alle ore 22,25 si allontana il Presidente del Consiglio, presiede il Vice Presidente.