63

CIA Contabilità Integrata di Ateneo Maggio 2007

| Date post: | 28-Jul-2018 |

| Category: |

Documents |

| Upload: | nguyenduong |

| View: | 219 times |

| Download: | 0 times |

CIA Contabilità Integrata di Ateneo

Maggio 2007

CIA – Contabilità Integrata di Ateneo CINECA

2

Indice

1. IL SISTEMA CIA...................................................................................................................................... 3

1.1 RIFERIMENTI NORMATIVI ..................................................................................................................................................................... 3

2. ARCHITETTURA GENERALE .............................................................................................................. 6

2.1 I MODULI FUNZIONALI ........................................................................................................................................................................ 6 2.2 GLI ARCHIVI UNICI............................................................................................................................................................................... 7 2.3 L’INTERFACCIA UTENTE ....................................................................................................................................................................11

3. IL MODULO CLIENTI.......................................................................................................................... 15

4. IL MODULO FORNITORI.................................................................................................................... 18

5. IL MODULO COMPENSI E MISSIONI ............................................................................................... 21

5.1 COMPENSI...........................................................................................................................................................................................21 5.2 MISSIONI .............................................................................................................................................................................................23 5.3 ADEMPIMENTI CONTRIBUTIVI E FISCALI...........................................................................................................................................25

6. IL MODULO CONTABILITÀ FINANZIARIA.................................................................................... 28

6.1 IL BILANCIO DI PREVISIONE ...............................................................................................................................................................28 6.2 LE VARIAZIONI DI BILANCIO.............................................................................................................................................................30 6.3 LE REGISTRAZIONI CONTABILI .........................................................................................................................................................31 6.4 IL CONTO CONSUNTIVO ..................................................................................................................................................................33 6.5 I BILANCI RICLASSIFICATI...................................................................................................................................................................36 6.6 IL BILANCIO CONSOLIDATO D’ATENEO .........................................................................................................................................37 6.7 STAMPE................................................................................................................................................................................................37 6.8 IL FONDO ECONOMALE ....................................................................................................................................................................39 6.9 GESTIONE DEI MOVIMENTI INTRA-ATENEO ...................................................................................................................................41

7. IL MODULO CONTABILITÀ ECONOMICO-PATRIMONIALE...................................................... 44

7.1 LA CONTABILITÀ GENERALE ...........................................................................................................................................................44 7.2 LA CONTABILITÀ ANALITICA ..........................................................................................................................................................45 7.3 STAMPE................................................................................................................................................................................................47

8. IL MODULO INVENTARIO................................................................................................................. 50

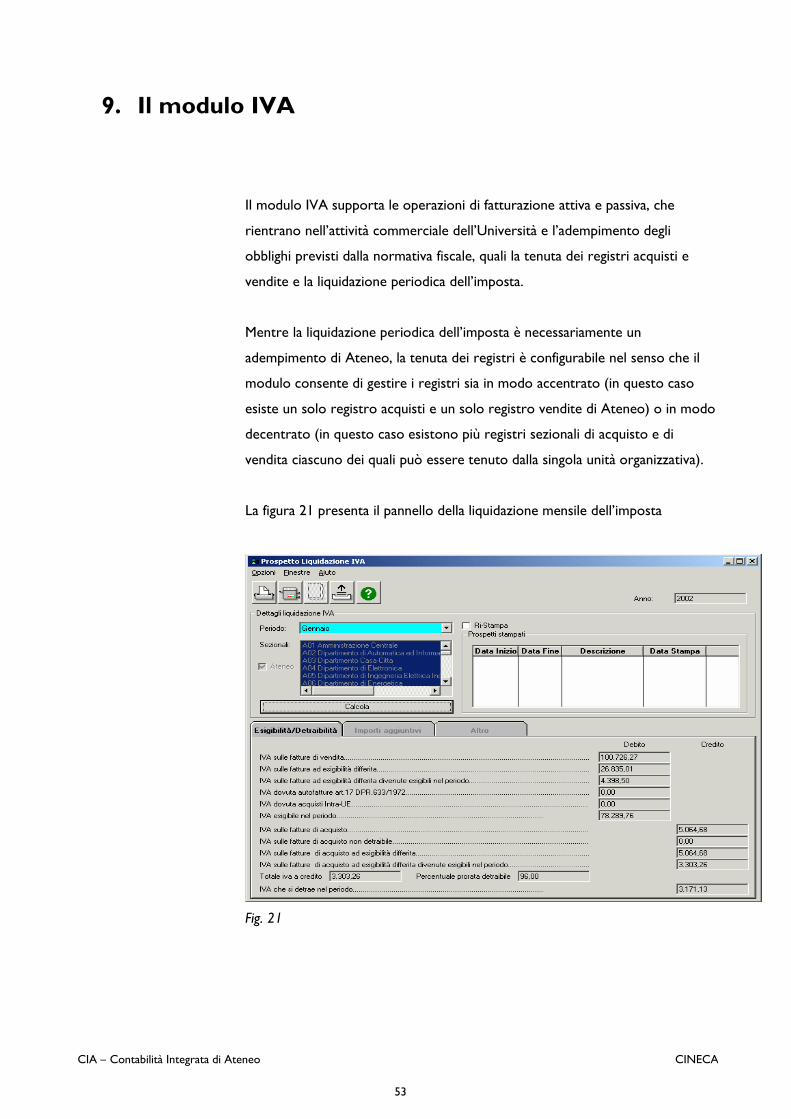

9. IL MODULO IVA................................................................................................................................... 53

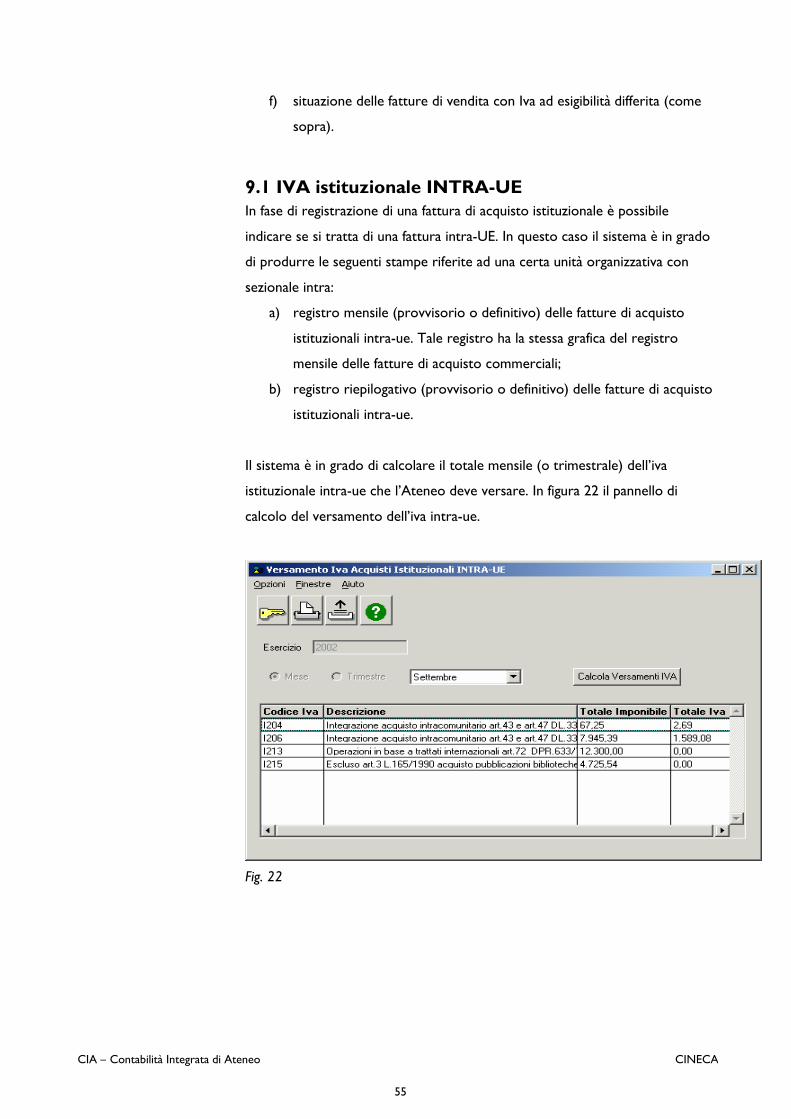

9.1 IVA ISTITUZIONALE INTRA-UE .....................................................................................................................................................55 9.2 ELENCHI INTRASTAT.....................................................................................................................................................................56

10. INTEGRAZIONE CON ALTRE APPLICAZIONI INTRA ED EXTRA ATENEO ....................... 57

10.1 FLUSSI CIA-CSA .............................................................................................................................................................................57 10.2 INTERFACCIA CASSIERE ...................................................................................................................................................................58 10.3 INTERFACCIA TASSE STUDENTI ......................................................................................................................................................60

11. LA REPORTISTICA.......................................................................................................................... 62

CIA – Contabilità Integrata di Ateneo CINECA

3

1. Il sistema CIA

CIA è un sistema di contabilità integrata espressamente disegnato e realizzato

per soddisfare le esigenze dell’azienda Università che sono fortemente

differenti dalle necessità di altri tipi di aziende di erogazione complesse quali gli

Enti Territoriali e le Aziende Sanitarie.

L’applicazione, che poggia su una architettura client-server, è stata fin all’inizio

progettata e sviluppata per essere utilizzata sia nella amministrazione centrale

che nei dipartimenti dell’Ateneo: questa è la caratteristica peculiare che

differenzia il prodotto da altri programmi da tempo disponibili sul mercato e

pensati per essere utilizzati nel singolo dipartimento.

Le macro-aree funzionali che caratterizzano il sistema sono l’area contabile e

quella fiscale. L’area contabile è finalizzata a integrare la gestione finanziaria

basata sul controllo autorizzativo della spesa, con la gestione economico-

patrimoniale fondata sulla misurazione dei risultati reddituali ottenuti. L’area

fiscale è finalizzata a supportare i principali adempimenti dell’Ateneo visto sia

come sostituto d’imposta nei confronti di lavoratori dipendenti e autonomi sia

come soggetto passivo rispetto all’applicazione dell’imposta sul valore aggiunto.

1.1 Riferimenti normativi Le università per la definizione della loro organizzazione amministrativa-

contabile sono state legittimate, dalla Legge 168/89, a dotarsi di regolamenti

autonomi nel rispetto dello schema e delle disposizioni contenute nel D.P.R.

371/82 “Schema tipo di regolamento di amministrazione e contabilità generale

delle università e degli Istituti di istruzione universitaria”.

L’autonomia concessa a livello regolamentare ha portato gli Atenei alla

adozione di bilanci di previsione di diverse tipologie: di competenza, di cassa o

misto.

Assecondando le scelte effettuate la procedura assicura una corretta gestione

finanziaria improntata su un processo di tipo autorizzatorio; producendo

CIA – Contabilità Integrata di Ateneo CINECA

4

altresì tutte le informazioni che gli Atenei, in quanto enti pubblici, devono

fornire ai diversi organi istituzionali per esigenze di controllo e di governo.

La Legge 537/93 ha introdotto delle novità nel sistema di finanziamento alle

università, prevedendo nuovi meccanismi per l’assegnazione dei fondi.

Ciò ha fatto emergere la necessità di sviluppare un processo di

responsabilizzazione dei risultati ottenuti in funzione delle risorse attribuite.

Per raggiungere questo fine diviene indispensabile porre attenzione agli aspetti

economici della gestione e richiede l’attivazione di una qualche forma di

controllo di gestione.

L’assetto dei sistemi di valutazione e controllo è stato ridefinito con il decreto

D.L.vo 286/99 in attuazione di quanto previsto dalla L. 59/97 sul riordino ed il

potenziamento dei meccanismi e degli strumenti di monitoraggio e valutazione

dei costi, dei rendimenti e dei risultati dell’attività svolta dalle amministrazioni

pubbliche.

Altri riferimenti normativi, che dettano disposizioni per l’adozione della

contabilità analitica da parte delle pubbliche amministrazioni, sono

rappresentati dal D.L.vo 279/97 e dalle successive circolari esplicative

(Circolare n. 32/99 e n. 39/2000). Per rispondere a queste esigenze gli organi di

governo di alcuni Atenei si stanno attivando per verificare l’efficacia, l’efficienza

e l’economicità dell’azione amministrativa.

La procedura vuole porsi come uno strumento per supportare tali

trasformazioni; il sistema di contabilità analitica prevede l’imputazione dei costi

e dei ricavi alle singole unità che li hanno effettivamente sostenute e alle singole

attività che caratterizzano il processo produttivo.

La contabilità analitica è concepita, come nel settore privato, come un sistema

integrato con la contabilità generale; entrambe sottintendono lo stesso sistema

di logiche e di principi, anche se in un caso il fine è di valutare l’andamento

economico dell’ente nella sua globalità e, nell’altro, di valutare l’efficienza dei

singoli sottosistemi durante lo svolgimento delle proprie attività.

CIA – Contabilità Integrata di Ateneo CINECA

5

La contabilità economica non è ricavata direttamente dalle registrazioni di

contabilità finanziaria ma ciascuna di esse mantiene la propria autonomia.

Nessun vincolo o limite è inoltre posto dalla tipologia di bilancio finanziario

adottata dall’Ateneo, lo stesso può essere di competenza, di cassa o misto.

Non si verifica pertanto alcuna collisione fra le logiche di tipo economico, che

governano la contabilità generale/analitica e quelle di tipo autorizzatorio, che

guidano la contabilità finanziaria.

CIA – Contabilità Integrata di Ateneo CINECA

6

2. Architettura generale

2.1 I moduli funzionali Alla base del sistema di Contabilità Integrata per l’Ateneo (CIA) sta la

distinzione tra documenti amministrativi e documenti contabili: l’utente prima

inserisce i dati durante la fase di registrazione del documento amministrativo

(fattura attiva, fattura passiva, compenso, missione, documento generico) poi

richiama il documento amministrativo e lo contabilizza sia in contabilità

finanziaria (mediante la registrazione di eventi che il sistema chiama documenti

contabili) sia in contabilità economico-patrimoniale (mediante la registrazione

di eventi che il sistema chiama movimenti di contabilità generale e movimenti

di contabilità analitica).

Dal punto di vista funzionale l’applicazione si articola in sette moduli:

→ Clienti

→ Fornitori

→ Compensi e Missioni

→ Contabilità Finanziaria

→ Contabilità Economico-Patrimoniale

→ Inventario

→ Iva.

Il modulo Clienti consente di svolgere le operazioni di fatturazione attiva che

formano l’attività commerciale dell’Università.

Il modulo Fornitori consente di eseguire le operazioni di acquisto che

rientrano sia nell’attività istituzionale sia nell’attività commerciale

dell’Università mediante le operazioni ricorrenti di emissione dell’ordine al

fornitore e registrazione della fattura di acquisto.

Il modulo di Contabilità Finanziaria, focalizzato sul processo di autorizzazione

della spesa, consente di svolgere le operazioni contabili di previsione

(preparazione del bilancio preventivo), effettuazione (registrazione dei

CIA – Contabilità Integrata di Ateneo CINECA

7

documenti di entrata e di spesa) e confronto tra previsioni ed effettuazioni

(preparazione del bilancio consuntivo).

Il modulo di Contabilità Economica, focalizzato sul processo di misurazione dei

costi, consente di misurare il risultato economico di esercizio, che influenza il

patrimonio, secondo il sistema del reddito (contabilità generale) e di misurare i

costi di gestione relativi a specifiche attività aziendali (contabilità analitica).

Il modulo Compensi e Missioni consente di liquidare i compensi e le missioni

che l’Ente paga a dipendenti dell’Ateneo o soggetti esterni in modo integrato

alla contabilità, e supporta l’espletamento degli adempimenti fiscali del sostituto

nei confronti del percipiente.

Il modulo Inventario è dedicato alla gestione fisica dei beni durevoli, e consente

di svolgere le operazioni di carico e scarico sia a quantità sia a valore.

Il modulo IVA rileva le operazioni attive e passive che rientrano nell'attività

commerciale dell’Ente e, in particolare, gestisce la tenuta dei registri acquisti e

vendite intestati all’unità sezionale di riferimento e la liquidazione periodica

dell’imposta dovuta all’erario.

2.2 Gli archivi unici Piano dei Conti Finanziario

Per redigere il bilancio consolidato d’Ateneo e per esigenze di contabilità

economico-patrimoniale, CIA prevede un piano dei conti finanziario unico per

tutte le unità organizzative. Tale unicità d’archivio comporta una sola

progressività nei codici dei conti di entrata/spesa, i quali, attraverso un sistema

di filtri, vengono assegnati ai singoli dipartimenti per le voci di loro afferenza.

La struttura gerarchica del piano prevede i seguenti livelli, configurabili secondo

il dettaglio previsto dall’autonomo Regolamento di Contabilità d’Ateneo: le due

parti principali (Entrate e Spese), i titoli (in base alla provenienza/destinazione

delle voci), le categorie (in relazione alle finalità finanziarie) e i capitoli (con

riferimento all’oggetto del credito/debito). Inoltre, è consentito gestire un

ulteriore livello di dettaglio rappresentato dall’articolo, espressione più

specifica dell’oggetto di un’entrata/spesa. E’ sull’ultimo livello di dettaglio,

capitolo o articolo, che sono attive le funzioni della procedura, sia operative

CIA – Contabilità Integrata di Ateneo CINECA

8

(ad es. l’inserimento delle previsioni, le variazioni di bilancio, ecc.) che di

controllo della disponibilità.

Usando altre applicazioni, molti dipartimenti riconoscono determinate attività

finalizzate (ad es. la gestione dei fondi di ricerca, le convenzioni conto terzi, i

dottorati, i delegati alla spesa o gli accantonamenti di fondi) tramite la

creazione di uno specifico articolo. Usando CIA, i singoli dipartimenti non

possono sottoarticolare in modo arbitrario i capitoli, tali attività sono quindi

gestite extra bilancio mediante gli strumenti della ripartizione (che permette di

incrociare il piano dei conti con la struttura organizzativa) e della prenotazione

di spesa (che permette di accantonare dei fondi senza conoscere l’identità del

creditore).

Struttura Organizzativa

Il secondo archivio unico è la Struttura organizzativa, dalla quale si evince il

rapporto gerarchico che lega l’Ateneo, inteso come primo livello, e i

Dipartimenti che rappresentano il secondo livello. In quest'ottica

l’Amministrazione centrale è gerarchicamente paritetica ai dipartimenti e il

complesso di tali soggetti forma l’intera Struttura organizzativa.

All’interno di ogni livello, parallelamente alla creazione del bilancio preventivo,

si procede all’individuazione delle unità che hanno la facoltà di utilizzare

determinati fondi all’interno dello stanziamento gestito dal bilancio. La logica

gerarchica rende la procedura adattabile a qualsiasi realtà universitaria e si basa

sulla distinzione fondamentale tra unità organizzative che hanno autonomia di

bilancio (ovvero le unità di secondo livello, quali l’Amministrazione Centrale e i

Dipartimenti) e unità che hanno solo autonomia di spesa (ovvero le unità dal

terzo livello in poi quali i Centri di responsabilità e i Progetti di ricerca).

I CdR sono strumenti previsti per gestire strutture ben definite e generalmente

stabili nel tempo, che utilizzano i fondi all'interno di un bilancio come, ad

esempio, laboratori didattici, informatici, linguistici, sezioni, delegati alla spesa,

ecc. L'anagrafica dei CdR prevede, tra gli altri, i seguenti dati significativi: la

chiave (che identifica il CdR all'interno del sistema), la denominazione, il

responsabile e il tipo di unità.

CIA – Contabilità Integrata di Ateneo CINECA

9

I Progetti sono strumenti previsti per gestire i fondi ricerca e, in generale, le

attività finalizzate limitate nel tempo. La loro anagrafica è studiata per tale

scopo e quindi prevede il codice alfanumerico (che identifica il Progetto nelle

tabelle di sistema), la descrizione dell’Ente erogatore, il responsabile,

l’assegnatario, il periodo della durata e l’importo.

Ciascun Dipartimento è libero di disegnare la propria parte di struttura

organizzativa, ovvero di inserire i CdR e i Progetti che gestisce.

Anagrafiche

Il sistema gestisce due diversi archivi anagrafici: l’anagrafica dei dipendenti

dell’Ateneo, e l’anagrafica dei soggetti esterni.

La prima è trasferita in CIA in replica dalla procedura che calcola gli

emolumenti stipendiali dei dipendenti (si veda più avanti il modulo

“Interfacce”). Ai fini della corretta liquidazione finanziaria, nonché della

rilevazione dei costi del personale in contabilità economico-patrimoniale, è

possibile inserire anche dei dati aggiuntivi per ogni nominativo, ad esempio un

ulteriore termine di pagamento o una modalità bancaria diversa da quella

importata.

Per gli Atenei che utilizzano la procedura Stipendi del Cineca (CSA) è stato

realizzato un programma di caricamento in CIA dell’anagrafica CSA che deve

essere eseguito periodicamente; per le altre università è in ogni modo

disponibile il tracciato record dell’archivio anagrafico dei dipendenti.

L’anagrafica dei soggetti esterni è un archivio unico d’Ateneo gestito

direttamente dagli utenti CIA, sia per i creditori sia per i debitori. Ciò significa

che ad ogni nominativo inserito è assegnato un unico codice, al quale possono

essere riferite più indirizzi e più modalità di pagamento, valide per tutte le unità

organizzative.

CIA – Contabilità Integrata di Ateneo CINECA

10

Fig. 1.

Nella fig.1, che mostra il pannello di testata di una anagrafica, sono evidenziate

le tre tipologie anagrafiche disponibili:

a) Soggetti collettivi: all’interno dei quali è possibile identificare una

persona giuridica come “Ente” o come “Altro creditore”. In base

alla nazionalità, vengono poi effettuati i controlli per ogni tipologia

selezionata: per le persone giuridiche italiane il dato obbligatorio è

la partita Iva., della quale il sistema esegue un controllo di unicità e

validità, mentre per quelle estere appartenenti alla U.E. è richiesto

il codice ISO. Nel caso in cui il creditore/debitore non sia soggetto

I.V.A. o abbia nazionalità extra U.E., il sistema non effettua alcun

controllo sulla partita I.V.A. e consente eventualmente di inserire il

codice fiscale.

b) Persona fisica: intesa come “Altro” o “Ditta individuale”. Per

entrambi è obbligatorio l’inserimento del codice fiscale, al quale è

possibile aggiungere la partita I.V.A di una ditta. Il controllo di

univocità sulla partita I.V.A. dei Soggetti collettivi e sul codice

fiscale delle Persone fisiche può essere configurato come

obbligatorio, e quindi bloccante, oppure solo informativo, a

seconda delle richieste d’Ateneo.

CIA – Contabilità Integrata di Ateneo CINECA

11

c) Unità organizzativa: che indica il codice di un bilancio. Tale tipologia

anagrafica viene utilizzata per i trasferimenti interni in entrata/spesa

tra l’Amministrazione centrale e Dipartimenti, che vengono

compensati in sede di bilancio consolidato d’Ateneo.

2.3 L’interfaccia utente L’utente interagisce con il sistema mediante una interfaccia grafica a finestre

dotata degli strumenti standard sia per l’inserimento dei valori nei campi (menu

a tendina, radio bottom di selezione esclusiva, check box di selezione

complementare) sia per la scelta delle operazioni da compiere (menu per ogni

opzione esistente, icone per le opzioni più ricorrenti).

L’intera navigazione all’interno dell’applicazione si fonda sulla separazione tra il

momento di inserimento dei dati nella fase iniziale del processo e i momenti

successivi di ricerca e integrazione dei dati già inseriti; la regola di fondo è che

ciascun dato viene inserito una volta sola e successivamente viene richiamato

per essere visualizzato o modificato.

In particolare è possibile scomporre ciascun processo gestito dalla procedura

in tre fasi:

a) inserimento e salvataggio dei dati mediante una o più finestre di

dialogo che utilizzano menu a tendina e icone, come mostra il

pannello di inserimento dei dati generali di una missione (fig. 2):

b) ricerca dei dati inseriti mediante un pannello che consente di

impostare regole di estrazione semplici (ovvero composte da una

sola condizione che usa uno dei seguenti operatori =, >, <, <>,

INIZIA CON, CONTIENE) o complesse (ovvero composte da più

condizioni messe in relazione attraverso l’uso delle parentesi e

degli operatori logici AND e OR) come mostra il pannello di

ricerca dei mandati imputati al capitolo di bilancio F.S.1.01.01 e al

progetto di ricerca A.ZZZZ.QQQ1 (fig.3):

CIA – Contabilità Integrata di Ateneo CINECA

12

Fig.2

Fig.3.

CIA – Contabilità Integrata di Ateneo CINECA

13

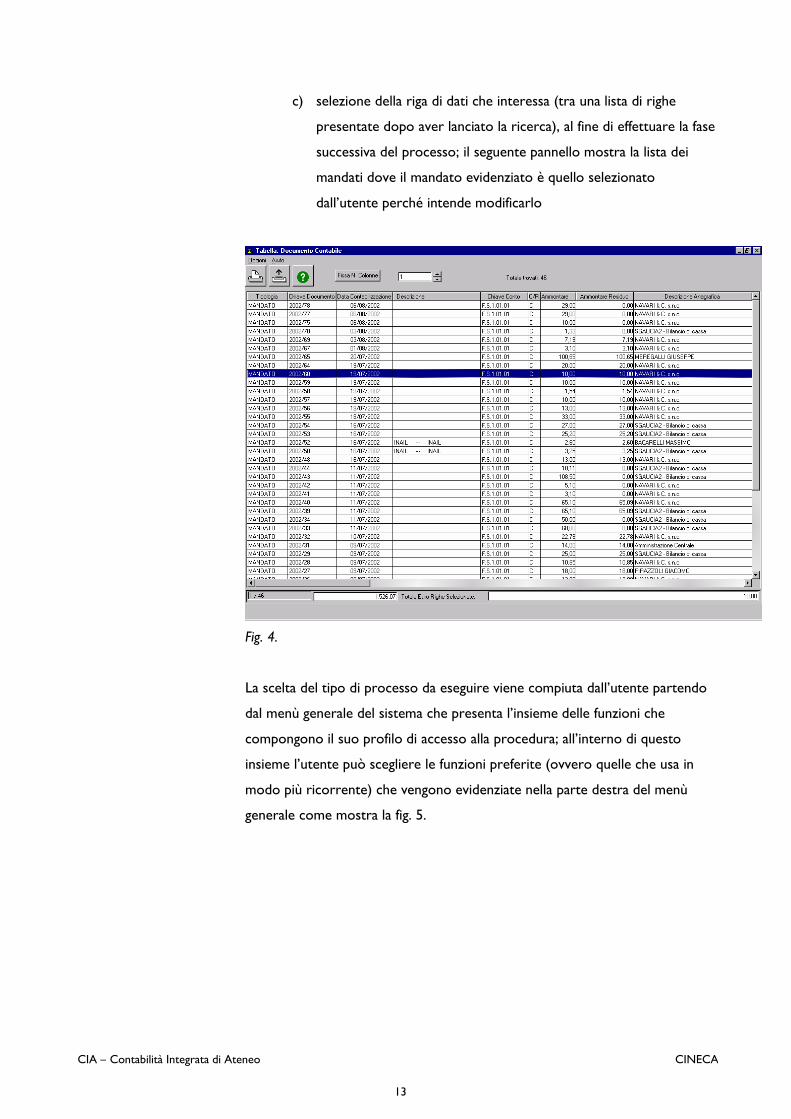

c) selezione della riga di dati che interessa (tra una lista di righe

presentate dopo aver lanciato la ricerca), al fine di effettuare la fase

successiva del processo; il seguente pannello mostra la lista dei

mandati dove il mandato evidenziato è quello selezionato

dall’utente perché intende modificarlo

Fig. 4.

La scelta del tipo di processo da eseguire viene compiuta dall’utente partendo

dal menù generale del sistema che presenta l’insieme delle funzioni che

compongono il suo profilo di accesso alla procedura; all’interno di questo

insieme l’utente può scegliere le funzioni preferite (ovvero quelle che usa in

modo più ricorrente) che vengono evidenziate nella parte destra del menù

generale come mostra la fig. 5.

CIA – Contabilità Integrata di Ateneo CINECA

14

Fig.5

CIA – Contabilità Integrata di Ateneo CINECA

15

3. Il modulo Clienti

Il modulo Clienti offre un supporto alle operazioni di vendita che formano

l’attività commerciale svolta dall’unità organizzativa. Il sistema consente di

registrare tre tipi di documento amministrativo che sono il contratto attivo, la

richiesta di emissione fattura (avviso di fatturazione) e la fattura di vendita. Ai

fini della tenuta della contabilità finanziaria, della contabilità economico-

patrimoniale e dei registri IVA, l’unico documento obbligatorio è la fattura di

vendita.

Contratto attivo

E’ un documento che consente di tenere memoria dei contratti che l’unità

organizzativa ha stipulato con soggetti terzi. La registrazione del contratto non

produce alcun effetto nella contabilità finanziaria.

Richiesta di emissione fattura (avviso di fatturazione)

E’ un documento, che contiene le stesse informazioni della fattura, che viene

spedito al cliente per avvisarlo del fatto che entro una certa scadenza l’unità

organizzativa emetterà la fattura di vendita corrispondete all’avviso. Il sistema

consente di stampare l’avviso e di collegarlo all’eventuale contratto attivo

registrato in precedenza.

Dopo la registrazione dell’avviso di fatturazione, l’utente può decidere di

registrare in contabilità finanziaria l’accertamento o gli accertamenti

conseguenti.

Fattura di vendita

Il sistema individua tre differenti tipi di fattura:

a) Fattura da contratto: è la fattura conseguente la esecuzione della

prestazione prevista dal contratto attivo registrato in precedenza;

rispetto all’importo previsto dal contratto, l’importo inserito in

fattura può essere uguale (fatturazione del contratto in unica

soluzione) o minore (fatturazione del contratto in più soluzioni).

CIA – Contabilità Integrata di Ateneo CINECA

16

b) Fattura da tariffario: è la fattura conseguente la prestazione di un

servizio, effettuata secondo il prezzo fissato dal tariffario dell’unità

organizzativa fatturante.

c) Fattura per cessione di bene durevole: è la fattura conseguente la

cessione a titolo oneroso di un bene durevole appartenente al

patrimonio dell’unità organizzativa fatturante. Se il modulo di

inventario è attivato, dopo la registrazione della fattura l’utente

può decidere di registrare il buono di scarico dall’inventario

conseguente.

Il sistema, per ciascuno dei tipi suddetti, consente di stampare la fattura e di

collegarla all’eventuale avviso di fatturazione registrato in precedenza.

Al momento opportuno l’utente decide di registrare in contabilità finanziaria la

reversale, o le reversali, di incasso conseguenti il materiale introito delle

somme pagate dal cliente presso il conto del Tesoriere: a questo proposito si

ricorda che il sistema è capace di gestire sia il caso in cui l’incasso delle entrate

è accentrato presso l’Amministrazione Centrale, sia il caso il cui l’incasso delle

entrate è decentrato presso i Dipartimenti.

Se il modulo di contabilità economico-patrimoniale è attivato, l’utente dopo

aver registrato la fattura può chiedere al sistema di registrare in automatico la

conseguente scrittura di rilevazione del ricavo di vendita e del credito verso il

cliente.

Stampe

Il sistema produce la stampa del partitario cliente: questo report espone tutte

le fatture di vendita intestate al cliente selezionato indicando per ciascuna

fattura già incassata gli estremi della o delle reversali collegate.

Per la descrizione degli effetti che la fattura attiva produce sul modulo IVA si

rimanda al punto 8 di questo documento.

CIA – Contabilità Integrata di Ateneo CINECA

17

La figura 6 presenta il pannello di inserimento della testata della fattura attiva

da tariffario.

Fig. 6

CIA – Contabilità Integrata di Ateneo CINECA

18

4. Il modulo Fornitori

Il modulo Fornitori offre un supporto alle operazioni di acquisto effettuate

dall’unità organizzativa sia nell’ambito dell’attività istituzionale che nell’ambito

sia nell’attività commerciale. Il sistema consente di registrare tre tipi di

documento amministrativo che sono il contratto passivo, l’ordine e la fattura di

acquisto. Ai fini della tenuta della contabilità finanziaria, della contabilità

economico-patrimoniale e dei registri IVA, l’unico documento che si deve

registrate in modo obbligatorio è la fattura di acquisto.

Contratto passivo

E’ un documento contenente i dati relativi ai beni o ai servizi, descritti nel

contratto che l’unità organizzativa ha stipulato con un fornitore. Dopo la

registrazione del contratto, l’utente può decidere di registrare in contabilità

finanziaria la prenotazione di spesa, o le prenotazioni di spesa, conseguenti.

Ordine

E’ un documento che contiene la descrizione analitica di ciascun bene o di

ciascun servizio che l’unità organizzativa chiede al fornitore di consegnare o

erogare. Il sistema consente di stampare l’ordine e di collegarlo all’eventuale

contratto passivo (documento amministrativo) o all’eventuale prenotazione di

spesa (documento contabile) registrato in precedenza.

Dopo la registrazione dell’ordine l’utente può decidere di registrare

automaticamente in contabilità finanziaria l’impegno o gli impegni conseguenti:

è bene ricordare che i due dati di contabilità finanziaria (il capitolo di bilancio e

il centro di responsabilità / progetto di ricerca) vengono inseriti sul singolo

dettaglio dell’ordine col risultato che a fronte di un unico ordine possono

essere registrati più impegni.

Fattura di acquisto

Come detto la fattura di acquisto è l’unico documento obbligatorio del ciclo di

spesa e può essere registrata direttamente senza aver registrato in precedenza

l’ordine. Nel caso, invece, in cui l’ordine esista l’utente deve collegare la fattura

CIA – Contabilità Integrata di Ateneo CINECA

19

all’ordine corrispondente: il sistema gestisce il caso di fatturazione parziale

dell’ordine, il caso di fatturazione totale dell’ordine e il caso di fatturazione

riepilogativa di più ordini.

Quando l’utente lo ritiene opportuno decide di registrare in contabilità

finanziaria il mandato o i mandati di pagamento relativi alla fattura: il sistema

consente di emettere un mandato che liquida una quota parte della fattura,

oppure un mandato che liquida per intero una fattura oppure un mandato che

liquida in unica soluzione più fatture. L’emissione dei mandati è condizionata

alla regola generale che viene applicata in ogni modulo del sistema: se sulla

fattura sono stati inseriti più capitoli di bilancio oppure più centri di

responsabilità / progetti di ricerca allora la liquidazione della fattura avviene

mediante l’emissione di più mandati.

Se il modulo di contabilità economico-patrimoniale è attivato, l’utente, dopo

aver registrato la fattura, può chiedere al sistema di registrare in automatico la

conseguente scrittura di rilevazione del costo d’acquisto e del debito verso il

fornitore.

Se il modulo d’inventario è attivato, e la fattura si riferisce all’acquisto di beni

durevoli, dopo il salvataggio del singolo dettaglio di fattura, l’utente può

registrare il buono di carico in inventario conseguente.

Stampe

Il sistema produce la stampa del partitario fornitore: questo report espone

tutte le fatture di acquisto intestate al fornitore selezionato indicando per

ciascuna fattura già pagata gli estremi del o dei mandati collegati.

Per la descrizione degli effetti che la fattura passiva produce sul modulo IVA si

rimanda al punto 9 di questo documento.

CIA – Contabilità Integrata di Ateneo CINECA

20

Fig. 7

La figura 7 presenta il pannello di inserimento del dettaglio della fattura passiva.

CIA – Contabilità Integrata di Ateneo CINECA

21

5. Il modulo Compensi e Missioni

5.1 Compensi Calcolo e contabilizzazione

Il sistema consente di liquidare compensi accessori ai propri dipendenti o ad

altri creditori mediante la presenza di due anagrafiche separate: l’anagrafica dei

dipendenti, presa in replica dalla procedura stipendi o da altra procedura del

personale e l’anagrafica degli altri creditori, gestita da CIA.

Se si vuole liquidare un compenso, innanzitutto si deve scegliere se il

compenso è per un dipendente oppure per altro creditore: infatti, per le due

tipologie anagrafiche sono diversi i tipi di trattamento che possono essere

liquidati. Scelto il soggetto, il sistema presenta un elenco di tipi compenso, ad

ogni tipo compenso corrisponde un diverso trattamento fiscale. La corretta

scelta del tipo compenso è il punto fondamentale nell’utilizzo del modulo.

Inserito l’importo, il sistema effettua i calcoli (è possibile partire sia

dall’importo lordo per il percipiente, che dall’importo netto che si vuole

liquidare allo stesso inserendo eventuali somme esenti da comprendere nel

calcolo) e determina l’importo dei contributi e ritenute previste nel compenso.

Successivamente l’utente può procedere alla emissione dei documenti contabili

conseguenti il pagamento del compenso: il sistema collega in automatico al

mandato le reversali per contributi e ritenute calcolati, in modo da

corrispondere al percepiente l’importo netto.

Trattamenti gestiti

La tabella dei tipi compenso, che si possono liquidare con i relativi trattamenti

fiscali, è gestita e aggiornata dal Cineca che garantisce l’aggiornamento della

procedura ad ogni cambiamento della normativa.

I trattamenti previsti attualmente sono:

a) per i dipendenti:

- Compensi accessori a dipendenti a tempo indeterminato

(contributi previdenziali INPDAP), con o senza la riduzione

erariale prevista per i dipendenti pubblici ai sensi della L.

662/96;

CIA – Contabilità Integrata di Ateneo CINECA

22

- Compensi accessori a dipendenti a tempo determinato

inferiore all’anno (contributi previdenziali INPS con o senza

il contributo di disoccupazione), con o senza la riduzione

erariale prevista per i dipendenti pubblici ai sensi della L.

662/96;

- Compensi assimilati a redditi di lavoro dipendente per

prestazioni a pagamento e per attività libero professionale

intramuraria (art.47 del TUIR lettera e).

b) per gli altri creditori:

- Compensi per redditi assimilati a lavoro dipendente per cui

si deve effettuare un conguaglio fiscale:

- borse di studio a soggetti residenti e non residenti con o

senza convenzione (art.47 del TUIR lettera c)

- collaborazioni coordinate e continuative con INAIL a

soggetti residenti (art.47 del TUIR lettera c-bis)

- compensi a dipendenti altri enti, con o senza riduzione

erariale (art.47 del TUIR lettera b)

Per effettuare il conguaglio è necessario che l’utente utilizzi sempre la funzione

‘minicarriera’ prevista all’interno del modulo compensi.

Compensi per redditi assimilati a lavoro dipendente per cui non si deve

effettuare un conguaglio fiscale (art.47 del TUIR lettera c e l):

a) borse di studio esenti (L. 390/91, Socrates, Erasmus ecc.)

b) assegni e dottorati di ricerca

c) lavori socialmente utili

d) collaborazioni coordinate e continuative con INAIL a soggetti non

residenti con o senza convenzione (art.47 del TUIR lettera c-bis)

Compensi per lavoro autonomo:

a) a liberi professionisti con o senza albo, iscritti o non iscritti alla

cassa, con o senza IVA (art.49 del TUIR)

b) compensi per lavoro autonomo occasionale a soggetti residenti e

non (art.81 del TUIR)

CIA – Contabilità Integrata di Ateneo CINECA

23

La figura 8 presenta il pannello dimostrativo del calcolo effettuato sul

compenso.

Fig. 8

Stampe

Il sistema produce diverse stampe configurabili tra cui l’elenco di tutti i

compensi pagati nell’esercizio a un percipiente: questo dettaglio può essere

riferito a tutto l’Ateneo oppure a una unità organizzativa.

5.2 Missioni Calcolo e contabilizzazione

Con la stessa logica prevista per i compensi e possibile liquidare missioni a

dipendenti e ad altri creditori in Italia o all’estero con o senza diaria.

Ogni Ateneo ha un proprio regolamento di missioni più o meno personalizzato

rispetto al regolamento missioni del Ministero del Tesoro; in base a tale

regolamento, il Cineca provvede a configurare opportunamente le tabelle per

fare in modo che gli abbattimenti della diaria e gli eventuali tetti massimi di

spesa da controllare risultino conformi a quanto stabilito dal regolamento.

CIA – Contabilità Integrata di Ateneo CINECA

24

Le regole fondamentali del modulo missioni sono: in uno stesso giorno si può

attribuire la diaria di un solo paese, il sistema non gestisce, quindi, tratte in

paesi diversi in una stessa giornata. Per poter calcolare una missione, inoltre,

ogni percipiente deve avere un ruolo. Questo perché sia l’importo della diaria

che può essere corrisposta, che quello degli eventuali tetti massimi di spesa da

controllare, può variare da ruolo a ruolo, ed il sistema deve sempre sapere

quali valori verificare. Per i dipendenti il ruolo è già presente, perché ereditato

dalla procedura stipendi, mentre per gli altri creditori è necessario che in

anagrafica sia compilato il campo ruolo a cui il soggetto appartiene o viene

parificato. Senza l’indicazione di tale ruolo non è possibile creare la missione.

Se si vuole liquidare una missione in CIA, innanzitutto si deve scegliere, se la

missione è per un dipendente oppure per altro creditore. Scelto il soggetto,

l’utente deve indicare la data di inizio e fine missione ed il relativo orario; poi

deve inserire le eventuali spese da rimborsare al soggetto; se al soggetto spetta

anche la diaria, dopo l’inserimento delle spese, l’utente deve scegliere il paese

o i paesi in cui il soggetto si è recato per avere l’importo corretto della diaria.

Conformemente al regolamento d’Ateneo e al tipo di spese da rimborsare

inserite, il sistema riduce opportunamente la diaria; in presenza della diaria il

sistema deve effettuare il calcolo di lordizzazione perchè la diaria solitamente è

netta e vanno fatti i calcoli a ritroso: così facendo il sistema determina

l’imponibile e l’importo dei contributi e delle ritenute (per effettuare questo

calcolo il sistema crea un compenso collegato alla missione).

Successivamente l’utente può procedere alla emissione dei documenti contabili

conseguenti il pagamento della missione; il sistema in caso di diaria estera

tassata, collega in automatico al mandato le reversali per contributi e ritenute

calcolati, in modo che sul mandato compaia il corretto importo netto da

liquidare al percipiente.

Dal modulo è possibile anche liquidare anticipi su missioni: la creazione

dell’anticipo è molto semplice, il sistema richiede solo l’indicazione

dell’importo che si vuole anticipare al soggetto e non vengono effettuati calcoli

di alcun genere. Successivamente, quando l’utente crea la missione per cui era

stato dato l’anticipo, il sistema propone in automatico tale anticipo da collegare

CIA – Contabilità Integrata di Ateneo CINECA

25

alla missione, in modo che il netto da liquidare al soggetto venga diminuito

dell’importo già anticipato.

Stampe

Il sistema produce diverse stampe configurabili tra cui il cedolino missione da

consegnare al dipendente che dimostra i calcoli effettuati sia per la parte di

rimborso spese sia per la parte di diaria corrisposta e di contributi e ritenute

effettuati.

5.3 Adempimenti contributivi e fiscali Versamenti mensili

Il sistema contempla una funzione apposita che permette, entro il 15 o 16 (a

seconda del tipo di contributo/ritenuta) del mese successivo a quello di

liquidazione, di emettere i mandati di versamento dei contributi e ritenute

movimentati con il calcolo di compensi e missioni del mese di riferimento. In

questa funzione viene proposto l’importo totale per ogni contributo ritenuta

movimentato con un importo totale da versare; tramite una funzione di

dettaglio si può controllare da quali compensi è derivato tale totale; l’utente,

per ogni contributo e ritenuta separatamente o mettendo assieme più

contributi e ritenute dello stesso tipo, chiede al sistema di emettere il mandati

di versamento.

Il sistema, tramite le opportune operazioni di configurazione, gestisce sia il

caso in cui il singolo contributo o ritenuta venga versato in modo accentrato

(l’Amministrazione Centrale versa sia la sua quota che le quote corrispondenti

ai compensi e alle missione pagate dai Dipartimenti) che il caso in cui il singolo

contributo o ritenuta venga versato in modo decentrato (ciascun Dipartimento

versa in corrispondenza dei compensi e delle missioni che ha pagato).

Certificazioni

A fine anno per i compensi e missioni (per la parte di diaria estera tassata)

liquidati devono essere consegnate ai singoli percipienti le opportune

certificazioni.

CIA – Contabilità Integrata di Ateneo CINECA

26

I tipi di certificati attualmente previsti in procedura sono 2:

a) Il CUD per i soggetti a cui sono stati corrisposti in CIA redditi

assimilati a quelli di lavoro dipendente. La stampa è predisposta

secondo il modello ministeriale, aggiornato ogni anno. La scelta dei

soggetti a cui stampare il CUD viene effettuata direttamente il

sistema, il quale verifica che al soggetto siano stati liquidati

compensi per borse di studio o compensi a dipendenti altri enti,

collaborazioni coordinate e continuative.

b) Un certificato per i compensi assoggettati a ritenuta d’acconto

(lavoro autonomo e lavoro autonomo occasionale) secondo

quanto disposto all’art.25 del D.P.R. 600/73. Tale certificazione è

configurabile da parte dell’utente non esistendo uno schema fisso

ministeriale a cui attenersi.

Entrambe le certificazioni sono d’Ateneo, perché il sostituto d’imposta è unico

e se il percipiente intrattiene più rapporti con strutture diverse dello stesso

Ateneo, ha diritto ad avere un’unica certificazione. Il sistema, quindi, in caso il

soggetto abbia più rapporto con strutture diverse e della stessa tipologia

fiscale, produce un’unica certificazione per il totale delle somme erogategli.

Estrazioni

All’interno del modulo compensi si trovano sia la funzione ‘Estrazione INPS’

che la funzione di ‘Estrazione Modello 770’.

a) Estrazione INPS

Tale funzione permette di produrre il file, secondo tracciato INPS

(EMENS), per le denunce mensili, in via telematica, dei compensi

corrisposti ai parasubordinati e lavoratori autonomi.

Il file così prodotto dovrà essere caricato nella procedura EMENS, per

il controllo, la validazione e la trasmissione all’Istituto.

L’estrazione è di Ateneo, viene creato un unico file, contenente tutti i

compensi pagati nel mese dall’Ateneo a soggetti esterni per

collaborazioni coordinate e continuative, per assegni di ricerca, per

dottorati di ricerca e per lavoro autonomo, cioè per tutti quei

trattamenti che prevedono il contributo INPS per la gestione separata

L. 335/95.

CIA – Contabilità Integrata di Ateneo CINECA

27

b) Estrazione Modello 770

Tale funzione permette di produrre sia i file secondo tracciato

ministeriale che le stampe di controllo che riepilogano i compensi

liquidati in CIA.

L’estrazione è di Ateneo, i file contengono tutti i compensi pagati

nell’anno dall’Ateneo a soggetti esterni, per tutti quei tipi compenso

che devono essere inseriti nel modello 770.

Il file secondo tracciato ministeriale dovrà essere caricato nella

procedura, con cui verrà preparato il 770 completo, su cui verranno

caricati anche i file provenienti dalla procedura stipendi e da eventuali

altre procedure con cui si pagano compensi e missioni.

CIA – Contabilità Integrata di Ateneo CINECA

28

6. Il modulo Contabilità Finanziaria

6.1 Il bilancio di previsione In merito alla redazione del bilancio di previsione il sistema gestisce tre tipi di

bilanci: di competenza, di cassa e misto.

Bilancio di competenza

a) Significato dei valori di preventivo e principali controlli applicativi.

Il bilancio è composto solo dallo stanziamento di competenza inserito

su ogni conto (capitolo o articolo) di bilancio. Lo stanziamento

assestato del conto è calcolato come sommatoria tra lo stanziamento

iniziale, le variazioni di bilancio con segno positivo e le variazioni di

bilancio con segno negativo.

La disponibilità di competenza di un conto di spesa è calcolata come

differenza tra lo stanziamento assestato, le prenotazioni di spesa e gli

impegni non collegati a prenotazioni di spesa.

Il sistema impedisce di registrare un impegno di importo superiore alla

disponibilità di competenza del conto.

b) Ripartizioni.

Il sistema consente di ripartire lo stanziamento di competenza di cui

dispone su un certo conto l’unità organizzativa con autonomia di

bilancio in quote parti assegnate alle unità organizzative senza

autonomia di bilancio (Centri di Responsabilità e progetti di ricerca che

appartengono al bilancio). Il sistema impedisce di registrare su un certo

CdR un impegno di importo superiore alla disponibilità di competenza

del CdR sul conto.

c) Finalizzazioni.

Il sistema consente di creare un collegamento tra lo stanziamento di

competenza di un conto di entrata e lo stanziamento di competenza di

un conto di spesa in modo da subordinare la registrazione di un

impegno alla registrazione del corrispondente accertamento. Tuttavia,

è possibile derogare da questo principio e rendere operativa una quota

dello stanziamento di spesa in modo da impegnare fondi anche prima di

averli accertati.

CIA – Contabilità Integrata di Ateneo CINECA

29

Bilancio di cassa

a) Significato dei valori di preventivo e principali controlli applicativi.

Il bilancio è composto solo dallo stanziamento di cassa inserito su ogni

conto (capitolo o articolo) di bilancio. Lo stanziamento assestato del

conto è calcolato come sommatoria tra lo stanziamento iniziale, le

variazioni di bilancio con segno positivo e le variazioni di bilancio con

segno negativo.

La disponibilità di cassa di un conto di spesa è calcolata come differenza

tra lo stanziamento assestato e i mandati emessi. Il sistema impedisce

di emettere un mandato di importo superiore alla disponibilità di cassa

del conto.

b) Ripartizioni

Il sistema consente di ripartire lo stanziamento di cassa di cui dispone

su un certo conto l’unità organizzativa con autonomia di bilancio in

quote parti assegnate alle unità organizzative senza autonomia di

bilancio (Centri di Responsabilità e progetti di ricerca che

appartengono al bilancio). Il sistema impedisce di registrare su un certo

CdR un mandato di importo superiore alla disponibilità di cassa del

CdR sul conto.

c) Finalizzazioni.

Il sistema consente di creare un collegamento tra lo stanziamento di

cassa di un conto di entrata e lo stanziamento di cassa di un conto di

spesa in modo da subordinare la registrazione di un mandato alla

registrazione della corrispondente reversale. Tuttavia, è possibile

derogare da questo principio e rendere operativa una quota dello

stanziamento di spesa in modo da pagare fondi anche prima di averli

incassati.

La figura 9 presenta il pannello di ripartizione di una stanziamento su un

bilancio di competenza.

CIA – Contabilità Integrata di Ateneo CINECA

30

Fig. 9

Bilancio misto

a) Significato dei valori di preventivo e controlli applicativi

Il bilancio è composto sia dallo stanziamento di competenza che dallo

stanziamento di cassa inseriti su ogni conto (capitolo o articolo) di

bilancio.

Il sistema impedisce sia di registrare un impegno di importo superiore

alla disponibilità di competenza del conto che di emettere un mandato

di importo superiore alla disponibilità di cassa del conto.

b) Ripartizioni.

Nel bilancio misto le ripartizioni agiscono solo sui valori di

competenza.

c) Finalizzazioni.

Nel bilancio misto le finalizzazioni agiscono solo sui valori di

competenza.

6.2 Le variazioni di bilancio Il sistema consente di registrare le variazioni di bilancio secondo due modalità.

Variazioni di bilancio provvisorie

Sono le variazioni che non sono ancora state approvate dal consiglio; in questo

caso il sistema consente di salvare la delibera che contiene le variazioni anche

se la delibera non rispetta la quadratura tra variazioni in entrata e variazioni in

CIA – Contabilità Integrata di Ateneo CINECA

31

spesa; la variazione di bilancio provvisoria non ha effetto sul bilancio, nel senso

che non modifica lo stanziamento del capitolo di riferimento.

Variazioni di bilancio definitive

Sono le variazioni che sono già state approvate dal consiglio; in questo caso il

sistema consente di salvare la delibera che contiene le variazioni solo se la

delibera rispetta la quadratura tra variazioni in entrata e variazioni in spesa;

l’utente può inserire una delibera e salvarla subito come delibera definitiva

oppure può inserirla e salvarla come provvisoria e salvarla come definiva solo

dopo che il consiglio l’ha approvata.

6.3 Le registrazioni contabili Il sistema distingue in registrazioni della parte entrata e registrazioni della parte

spesa.

Registrazioni della parte entrata

Il ciclo di entrata è composto da tre tipi di documento tutti obbligatori

indipendentemente dal tipo di bilancio usato dall’unità organizzativa.

a) Accertamento: è il documento che viene registrato quando nasce in

capo all’unità organizzativa con autonomia di bilancio un diritto di

credito nei confronti di un debitore. I due dati che l’utente deve

inserire per effettuare una corretta imputazione contabile dell’evento

gestionale sono il conto di bilancio (che può essere un capitolo oppure

un articolo) e il centro di responsabilità o progetto di ricerca (questo

secondo elemento di imputazione coincide con il bilancio se lo

stanziamento di entrata del conto di bilancio non è stato ripartito in

sub-stanziamenti assegnati ai diversi CdR o progetti).

b) Reversale: è il documento che viene registrato quando l’unità

organizzativa ordina al tesoriere di incassare una certa somma da un

certo debitore. La registrazione della reversale può avvenire in modo

singolo o contestuale: nel primo caso l’accertamento o gli accertamenti

sono stati registrati e l’utente deve scegliere quello o quelli cui

collegare la reversale; nel secondo caso l’accertamento non è stato

registrato e provvede in automatico il sistema a registrarlo dopo che

l’utente ha salvato la reversale.

CIA – Contabilità Integrata di Ateneo CINECA

32

c) Incasso: è il documento che viene registrato quando l’unità

organizzativa rileva la data in cui materialmente il tesoriere ha eseguito

la reversale. Nel caso in cui tra l’Università e il Tesoriere sia attivata

l’interfaccia cassiere la registrazione degli incassi è svolta

automaticamente dal sistema, altrimenti deve essere effettuata

manualmente dall’utente selezionando gruppi di reversali che hanno la

stessa data di estinzione.

Registrazioni della parte spesa

Il ciclo di spesa è composto da quattro tipi di documento di cui il primo

(prenotazione) è facoltativo mentre gli altre tre (impegno, mandato,

pagamento) sono obbligatori indipendentemente dal tipo di bilancio usato

dall’unità organizzativa.

a) Prenotazione: è il documento che viene registrato quando l’unità

organizzativa decide di accantonare una certa somma su un certo

conto di bilancio e su un certo CdR/Progetto per far fronte a una

spesa di cui non si conosce ancora il creditore. La registrazione della

prenotazione diminuisce la disponibilità del conto di bilancio cui viene

imputata.

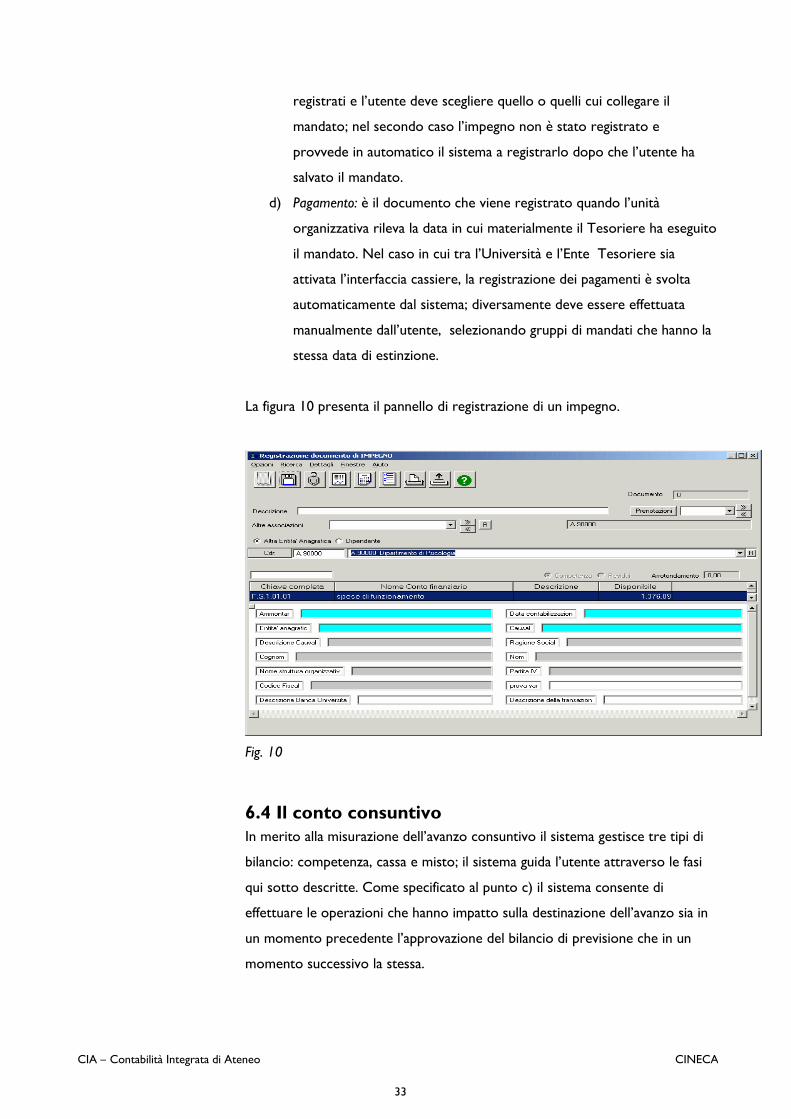

b) Impegno: è il documento che viene registrato quando nasce in capo

all’unità organizzativa con autonomia di bilancio una obbligazione

giuridica nei confronti di un creditore. L’utente può registrare

l’impegno collegandolo a una prenotazione esistente: in questo caso

l’impegno eredita i dati contabili dalla prenotazione e diminuisce la

disponibilità della prenotazione. Altrimenti l’utente può registrare

l’impegno senza collegarlo alla prenotazione: in questo caso l’utente

deve inserire sull’impegno il conto di bilancio (che può essere un

capitolo oppure un articolo) e il CdR/Progetto (questo secondo

elemento di imputazione coincide con il bilancio se lo stanziamento di

spesa del conto di bilancio non è stato ripartito in sub-stanziamenti

assegnati ai diversi CdR o progetti) e l’impegno diminuisce la

disponibilità del conto di bilancio.

c) Mandato: è il documento che viene registrato quando l’unità

organizzativa ordina al tesoriere di pagare una certa somma ad un

certo creditore. La registrazione del mandato può avvenire in modo

singolo o contestuale: nel primo caso l’impegno o gli impegni sono stati

CIA – Contabilità Integrata di Ateneo CINECA

33

registrati e l’utente deve scegliere quello o quelli cui collegare il

mandato; nel secondo caso l’impegno non è stato registrato e

provvede in automatico il sistema a registrarlo dopo che l’utente ha

salvato il mandato.

d) Pagamento: è il documento che viene registrato quando l’unità

organizzativa rileva la data in cui materialmente il Tesoriere ha eseguito

il mandato. Nel caso in cui tra l’Università e l’Ente Tesoriere sia

attivata l’interfaccia cassiere, la registrazione dei pagamenti è svolta

automaticamente dal sistema; diversamente deve essere effettuata

manualmente dall’utente, selezionando gruppi di mandati che hanno la

stessa data di estinzione.

La figura 10 presenta il pannello di registrazione di un impegno.

Fig. 10

6.4 Il conto consuntivo In merito alla misurazione dell’avanzo consuntivo il sistema gestisce tre tipi di

bilancio: competenza, cassa e misto; il sistema guida l’utente attraverso le fasi

qui sotto descritte. Come specificato al punto c) il sistema consente di

effettuare le operazioni che hanno impatto sulla destinazione dell’avanzo sia in

un momento precedente l’approvazione del bilancio di previsione che in un

momento successivo la stessa.

CIA – Contabilità Integrata di Ateneo CINECA

34

Bilancio di competenza

a) Gestione dei residui

Consiste nel riporto dall’esercizio in chiusura all’esercizio successivo

dei residui che si sono formati in esercizi precedenti e dei residui che si

sono formati nell’esercizio in chiusura: il sistema consente sia di

riportare un residuo nel nuovo esercizio che di mandare un residuo in

perenzione. La perenzione di un residuo passivo (o la cancellazione di

un residuo attivo) può essere totale (quando le ragioni del

debito/credito sono venute meno in tutto) o parziale (quando le

ragioni del debito/credito sono venute meno in parte). Oltre alla

perenzione (o cancellazione) dei residui, si ha anche la possibilità di

mandare i residui in economia (totale o parziale). Dal punto di vista

contabile gli effetti sono i medesimi della perenzione, i residui mandati

in economia sono però riconoscibili da quelli mandati in perenzione e

quindi possono essere estratti separatamente.

In fase di riaccertamento dei residui attivi è possibile modificare

l’ammontare dei residui ad un importo superiore a quello iniziale.

b) Gestione delle prenotazioni

Consiste nel riporto dall’esercizio in chiusura all’esercizio successivo

delle prenotazioni di spesa che sono state registrate ma non

interamente impegnate nell’esercizio in chiusura: se le ragioni della

prenotazione non sono venute meno l’utente riporta la prenotazione

nel nuovo esercizio (le prenotazioni agiscono sempre in conto

competenza quindi il sistema effettua sul nuovo esercizio una

variazione automatica di bilancio in aumento e rinumera la

prenotazione secondo la sequenza del nuovo esercizio), se invece le

ragioni della prenotazione sono venute meno l’utente deve annullare la

prenotazione o diminuirne l’importo per farlo coincidere con la parte

impegnata.

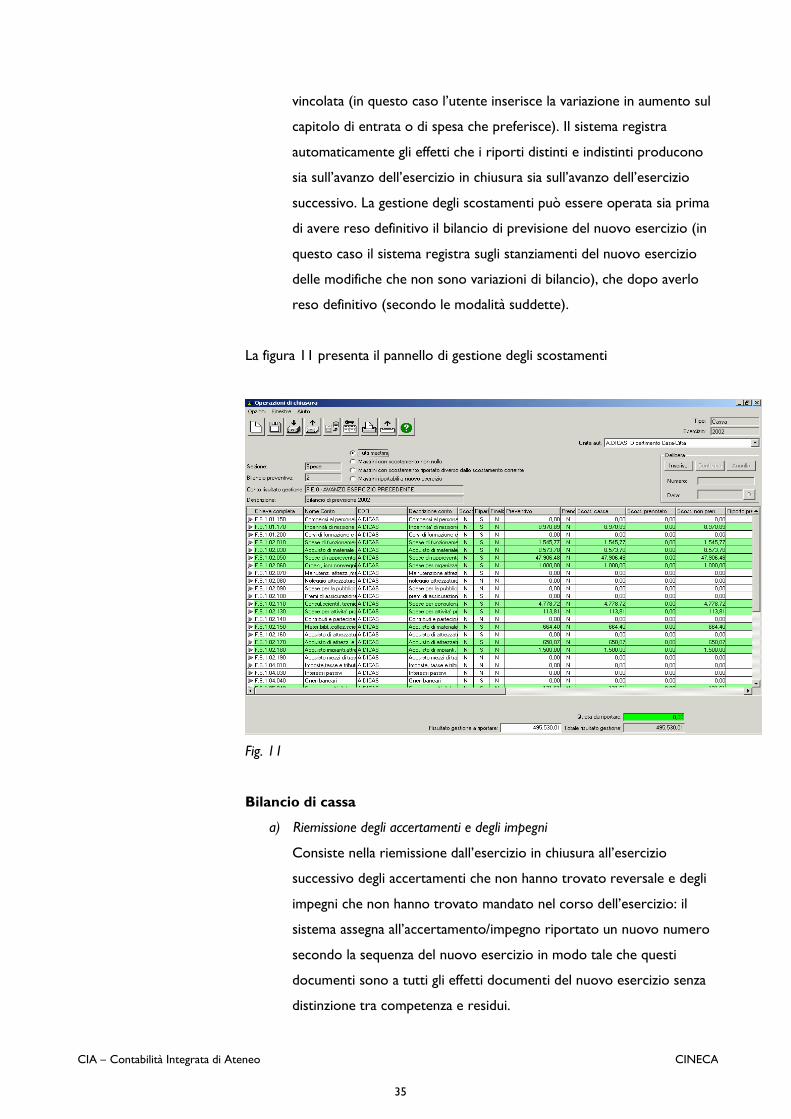

c) Gestione degli scostamenti

Consiste nel riporto dall’esercizio in chiusura all’esercizio successivo

dello scostamento ovvero della differenza tra lo stanziamento assestato

del conto e gli impegni presi: il riporto può essere fatto in modo

distinto per somme a destinazione vincolata (in questo caso il sistema

registra in automatico sul nuovo esercizio una variazione di bilancio in

aumento) oppure modo indistinto per somme a destinazione non

CIA – Contabilità Integrata di Ateneo CINECA

35

vincolata (in questo caso l’utente inserisce la variazione in aumento sul

capitolo di entrata o di spesa che preferisce). Il sistema registra

automaticamente gli effetti che i riporti distinti e indistinti producono

sia sull’avanzo dell’esercizio in chiusura sia sull’avanzo dell’esercizio

successivo. La gestione degli scostamenti può essere operata sia prima

di avere reso definitivo il bilancio di previsione del nuovo esercizio (in

questo caso il sistema registra sugli stanziamenti del nuovo esercizio

delle modifiche che non sono variazioni di bilancio), che dopo averlo

reso definitivo (secondo le modalità suddette).

La figura 11 presenta il pannello di gestione degli scostamenti

Fig. 11

Bilancio di cassa

a) Riemissione degli accertamenti e degli impegni

Consiste nella riemissione dall’esercizio in chiusura all’esercizio

successivo degli accertamenti che non hanno trovato reversale e degli

impegni che non hanno trovato mandato nel corso dell’esercizio: il

sistema assegna all’accertamento/impegno riportato un nuovo numero

secondo la sequenza del nuovo esercizio in modo tale che questi

documenti sono a tutti gli effetti documenti del nuovo esercizio senza

distinzione tra competenza e residui.

CIA – Contabilità Integrata di Ateneo CINECA

36

b) Gestione delle prenotazioni

Vale la stessa logica descritta per il bilancio di competenza.

c) Gestione degli scostamenti

Consiste nel riporto dall’esercizio in chiusura all’esercizio successivo

dello scostamento ovvero della differenza tra lo stanziamento assestato

del conto e i mandati emessi secondo la stessa logica descritta per il

bilancio di competenza.

Bilancio misto

a) Gestione dei residui

Vale la stessa logica descritta per il bilancio di competenza.

b) Gestione delle prenotazioni

Vale la stessa logica descritta per il bilancio di competenza.

c) Gestione degli scostamenti

Consiste nel riporto dall’esercizio in chiusura all’esercizio successivo

dello scostamento di competenza ovvero della differenza tra lo

stanziamento assestato del conto e gli impegni presi secondo la stessa

logica descritta per il bilancio di competenza.

6.5 I bilanci riclassificati Il sistema gestisce N riclassificazioni del piano dei conti finanziario; tra queste

due sono quelle più rilevanti: la riclassificazione secondo lo schema del SIRGS

da presentare trimestralmente al Ministero del Tesoro e la riclassificazione

secondo lo schema del MIUR da presentare annualmente e in via sperimentale

allo stesso Ministero.

In fase di configurazione della contabilità finanziaria è necessario definire sia i

collegamenti tra il piano dei conti finanziario e lo schema SIRGS sia i

collegamenti tra il piano dei conti finanziario e lo schema MIUR: questa

soluzione contiene un limite determinato dal fatto che non è capace di gestire

le relazioni di tipo 1 a N tra il piano dei conti e lo schema riclassificato SIRGS o

MIUR .

In fase di predisposizione dei report secondo uno dei due schemi riclassificati,

il sistema effettua i calcoli e produce la stampa conseguente.

CIA – Contabilità Integrata di Ateneo CINECA

37

6.6 Il bilancio consolidato d’Ateneo Il sistema redige in automatico il bilancio consolidato di Ateneo che considera i

movimenti finanziari intrattenuti con soggetti esterni ed ignora i movimenti

finanziari di trasferimento tra una unità organizzativa e l’altra; il consolidato

può essere richiesto in qualsiasi momento e può essere riferito a tutte o a una

parte delle unità organizzative che compongono l’Ateneo; i valori più

significativi espressi dal consolidato sono i saldi degli impegni/accertamenti

presi e i saldi delle reversali/mandati emessi.

6.7 Stampe Stampe relative al bilancio di previsione

Per ogni tipo di bilancio il sistema produce due stampe del bilancio di

previsione:

a) Il ‘preventivo storico’ dell’esercizio n+1 presenta e mette a confronto

lo stanziamento iniziale dell’esercizio n+1 con lo stanziamento

assestato dell’esercizio n.

b) Il ‘preventivo di gestione’ dell’esercizio n presenta e mette a confronto

lo stanziamento iniziale dell’esercizio ‘n’ con lo stanziamento assestato

dell’esercizio ‘n’.

c) La stampa dei movimenti sulla previsione registrati su un certo conto

di bilancio indicando separatamente i movimenti di variazione (che

necessitano di una delibera) dai movimenti di ripartizione (che non

necessitano di una delibera).

Stampe relative ai progetti di ricerca

a) Stampa della situazione CdR/progetto globale: con riferimento al

CdR/progetto selezionato presenta i principali saldi contabili e l’elenco

dei documenti che hanno generato quei saldi senza evidenziare i totali

per conto di bilancio.

b) Stampa della situazione CdR/progetto per conto: con riferimento al

CdR/progetto selezionato presenta i principali saldi contabili e l’elenco

dei documenti che hanno generato quei saldi evidenziando i totali per

conto di bilancio.

c) Stampa della situazione progetti per responsabile: con riferimento al

responsabile selezionato presenta l’elenco dei principali saldi riferiti a

ciascuno dei progetti di ricerca del docente.

CIA – Contabilità Integrata di Ateneo CINECA

38

d) Stampa del partitario progetti: con riferimento ai progetti selezionati

presenta l’elenco dei principali saldi riferiti a ciascun capitolo

movimentato.

e) Stampa della situazione pluriennale del progetto: con riferimento al

progetto selezionato presenta i principali saldi riferiti a ciascun

esercizio e l’elenco dei documenti che hanno generato i saldi

dell’esercizio in corso.

f) Stampa del rendiconto del progetto per causale entrata/spesa: con

riferimento al progetto selezionato e al documento contabile

selezionate al periodo selezionato presenta l’elenco dei documenti

raggruppati per causale entrata/spesa.

g) stampa del rendiconto del progetto per causale CNR: con riferimento

al progetto e al periodo selezionato presenta l’elenco dei mandati

raggruppati per causale CNR.

h) Stampa dell’elenco CdR/progetti: presenta per tutti i CdR/progetti

appartenenti al bilancio i saldi significativi senza distinzione di conto;

Stampe relative al bilancio consuntivo e ai partitari

a) stampa del bilancio consuntivo per bilanci di competenza, di cassa e

misti

b) stampa della situazione singolo conto: con riferimento al conto

selezionato presenta i principali saldi contabili e l’elenco dei documenti

che li hanno generati;

c) stampa del partitario entrate/spese: presenta per ciascun conto i

principali saldi contabili riferiti a ciascun CdR/progetto movimentato;

d) stampa dell’allegato al partitario entrate/spese: presenta, per la parte

competenza, l’elenco dei documenti contabili che hanno generato i

saldi evidenziati nel partitario entrate/spese;

e) stampa del partitario residui: presenta per ciascun conto l’elenco degli

accertamenti/impegni residui distinti per esercizio di formazione;

f) stampa del mastro di cassa: con riferimento al periodo selezionato

presenta, per conto, l’elenco delle reversali e dei mandati emessi in

conto competenza e in conto residui .

g) stampa del giornale di cassa: con riferimento al periodo selezionato

presenta, per giorno, l’elenco delle reversali e dei mandati emessi in

conto competenza e in conto residui;

CIA – Contabilità Integrata di Ateneo CINECA

39

h) stampa del prospetto contabile secondo lo schema del SIRGS;

i) stampa del prospetto contabile secondo lo schema del MURST

(limitatamente ai valori finanziari).

6.8 Il fondo economale Il sistema, all’interno della contabilità finanziaria, gestisce il fondo economale

utilizzato per registrare le spese che sono state sostenute per cassa.

Configurazione del fondo

In fase di configurazione del fondo è necessario:

a) inserire nell’anagrafica clienti/fornitori l’unità organizzativa per cui si

vuole creare il fondo economale; poiché per una stessa anagrafica

possono essere inserite diverse modalità di pagamento, al momento

della configurazione bisogna selezionare quella inerente al fondo

economale in modo che siano fatti correttamente i mandati di

reintegro.

b) definire l’ammontare del fondo all’inizio dell’esercizio

c) definire i massimali della singola spesa non documentata e documentata

e anche i massimali mensili: se si inseriscono questi massimali il sistema

controlla, al momento del salvataggio delle spese, che non si superino

tali importi.

Registrazione delle spese e dei reintegri

In fase di registrazione delle spese occorre tenere separate:

a) Le spese non documentate

Si tratta di spese prive di un vero e proprio documento giustificativo

che possono essere intestate anche a un fornitore non appartenente

all’anagrafica clienti/fornitori; la registrazione della spesa produce il

corrispondente abbassamento del residuo del fondo; quando l’utente

seleziona le spese che intende reintegrare il sistema produce in

automatico un documento amministrativo specifico che aggrega le

spese in base alla omogeneità dei dati finanziari (ed economici nel caso

si attivato il modulo di contabilità economico-patrimoniale) inseriti; per

emettere il mandato o i mandati di reintegro del fondo l’utente deve

liquidare questo documento specifico; al momento del salvataggio del

CIA – Contabilità Integrata di Ateneo CINECA

40

mandato di reintegro il sistema produce il corrispondente

innalzamento del residuo del fondo.

L’aggregazione automatica delle spese da reintegrare a parità di

capitolo e CdR/progetto consente di velocizzare in modo sensibile le

operazioni contabili, in quanto il numero delle spese che si reintegrano

periodicamente può essere di diverse decine alla volta.

b) Le spese documentate

Si tratta di spese documentate da un giustificativo registrato nel

sistema come documento amministrativo (fattura di acquisto, anticipo

su missione, missione, compenso); dopo avere salvato il documento

amministrativo l’utente decide di pagarlo via fondo: il sistema registra

in automatico una spesa corrispondente e aggiorna in diminuzione il

residuo del fondo; per reintegrare le spese l’utente deve selezionare

gruppi di spese documentate dallo stesso tipo di documento

amministrativo: in questo caso il sistema arriva direttamente alla fase di

emissione del mandato di reintegro, senza passare per un documento

intermedio; dopo il salvataggio del mandato di reintegro, il sistema

aggiorna in aumento il residuo del fondo.

Stampe

Il sistema produce la stampa del registro delle piccole spese.

La figura 12 presenta il pannello di riepilogo delle spese non documentate e

documentate registrate.

CIA – Contabilità Integrata di Ateneo CINECA

41

Fig. 12

6.9 Gestione dei movimenti intra-Ateneo La gestione permette di creare una relazione tra i movimenti di trasferimento

interno che avvengono tra amministrazione centrale e dipartimenti e viceversa

e tra dipartimenti, automatizzando una parte del processo. Lo scopo è quello

di avere perfetta quadratura tra i movimenti del bilancio che trasferisce e quelli

del bilancio che riceve, per non avere disallineamenti o duplicazioni soprattutto

a fine anno per il bilancio consolidato.

La gestione si compone di una parte contabile, che riguarda impegni e

accertamenti e di una parte amministrativa, che riguarda documenti di

trasferimento in uscita e in entrata.

La logica di base risiede nel fatto che l’utente registra un documento sul

bilancio di partenza e il sistema supporta in modo semi-automatico la

registrazione di un documento di segno opposto sul bilancio di arrivo; la

gestione non ha effetti in contabilità economico-patrimoniale. Il sistema

memorizza poi il legame tra i documenti di partenza e quelli di arrivo.

CIA – Contabilità Integrata di Ateneo CINECA

42

Per la parte contabile (impegni e accertamenti), il processo si compone di due

fasi:

- sul bilancio di partenza l’utente registra un

impegno/accertamento intestato al codice anagrafico del

bilancio di arrivo;

- sul bilancio di arrivo l’utente trova da confermare la

proposta di un documento contabile di segno opposto a

quello di partenza accertamento/impegno intestato al

bilancio di partenza.

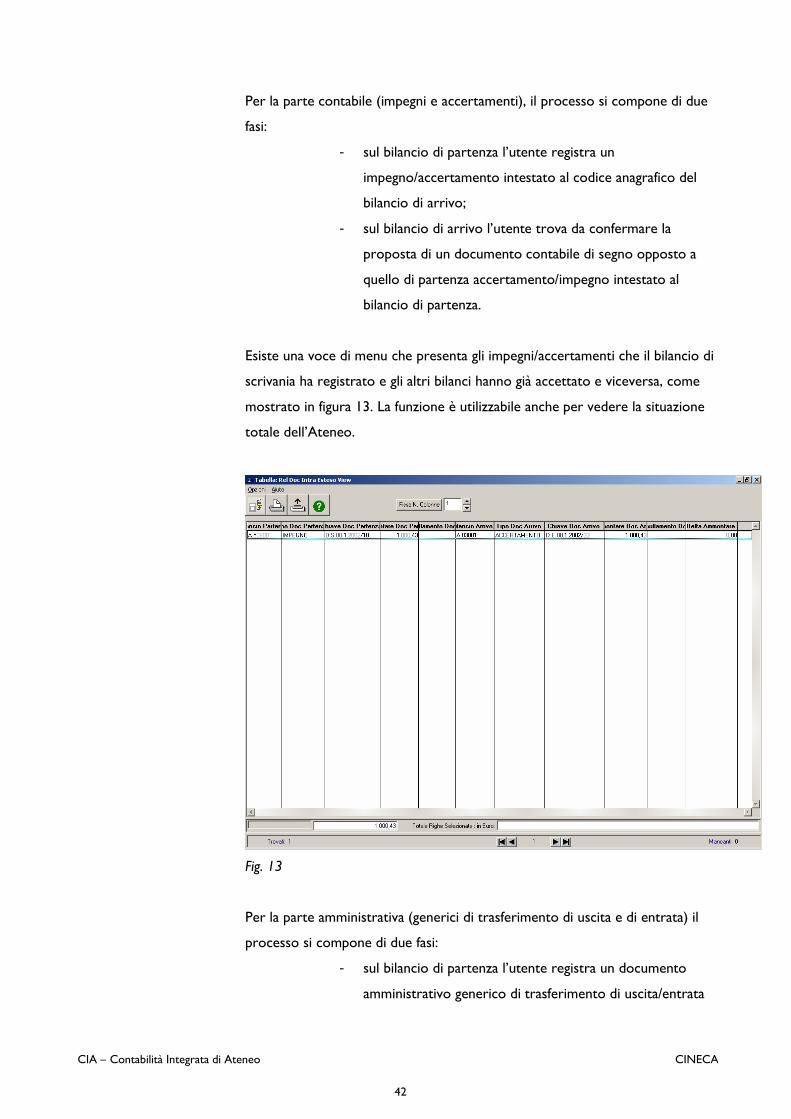

Esiste una voce di menu che presenta gli impegni/accertamenti che il bilancio di

scrivania ha registrato e gli altri bilanci hanno già accettato e viceversa, come

mostrato in figura 13. La funzione è utilizzabile anche per vedere la situazione

totale dell’Ateneo.

Fig. 13

Per la parte amministrativa (generici di trasferimento di uscita e di entrata) il

processo si compone di due fasi:

- sul bilancio di partenza l’utente registra un documento

amministrativo generico di trasferimento di uscita/entrata

CIA – Contabilità Integrata di Ateneo CINECA

43

intestato al codice anagrafico del bilancio di arrivo e

collegato all’impegno/mandato creato in precedenza;

- al salvataggio del documento di trasferimento il sistema

crea in automatico nel bilancio di arrivo un generico di

trasferimento di segno opposto entrata/uscita intestato al

codice anagrafico corrispondente al bilancio che ha attivato

il processo.

Esiste una voce di menù che presenta la relazione tra documenti generici di

trasferimento che il bilancio di scrivania ha emesso ed i corrispondenti

trasferimenti generati nei bilanci di arrivo e viceversa, come mostrato in figura

14. Nella funzione verranno indicati, una volta emessi, anche i documenti

contabili di pagamenti/incasso collegati ai documenti amministrativi. La funzione

è utilizzabile anche per vedere la situazione totale dell’Ateneo.

Fig. 14

CIA – Contabilità Integrata di Ateneo CINECA

44

7. Il modulo Contabilità Economico-Patrimoniale

7.1 La Contabilità Generale La contabilità generale consente la determinazione del risultato economico

d’esercizio che influenza la situazione patrimoniale dell’Ateneo.

Il punto d’ingresso dei dati contabili, sia finanziari che economici, è il

documento amministrativo. Per produrre la scrittura di contabilità generale il

sistema utilizza la tecnica della doppia relazione:

a) una relazione a livello di conto, tra conto finanziario e conto

economico (integrata da un ulteriore livello di dettaglio, la ‘natura

bene/servizio’, che specifica la natura economica dell’entrata/uscita

finanziaria) che consente al sistema di identificare il conto di costo o di

ricavo;

b) una relazione a livello di tipologia anagrafica che permette al sistema di

individuare il conto di credito o debito.

In fase di configurazione del modulo è necessario prima definire il piano dei

conti econonomico-patrimoniale, poi definire le relazioni fra i conti finanziari

ed i relativi conti economici specificando eventualmente la natura

bene/servizio.

In fase di registrazione del singolo documento amministrativo (fattura di

vendita, fattura di acquisto, compenso, missione o documento generico) il

sistema propone all’utente la scelta dei dati della contabilità finanziaria integrati,

ove necessario, dalla natura bene/servizio: dopo aver salvato il documento

amministrativo l’utente chiede al sistema di registrare automaticamente la

scrittura in contabilità economica per la parte di contabilità generale.

La registrazione delle scritture specifiche di contabilità generale (come quelle di

ammortamento o di accantonamento) che non hanno il corrispettivo in

contabilità finanziaria sono gestite dal sistema mediante un insieme “causali

contabili”: per effettuare la registrazione l’utente deve scegliere la causale

opportuna.

CIA – Contabilità Integrata di Ateneo CINECA

45

7.2 La Contabilità Analitica La contabilità analitica, che si basa sullo stesso piano dei conti della contabilità

generale per la rilevazione del costo e presuppone la definizione del piano dei

centri di costo e del piano delle funzioni obiettivo, misura i costi relativi a

determinate attività aziendali opportunamente identificate. Tradizionalmente il

centro di costo identifica l’unità organizzativa che ha consumato la risorsa (es:

il dipartimento) mentre la funzione obiettivo identifica l’attività per lo

svolgimento della quale è stata consumata la risorsa (es: didattica, ricerca o

supporto).

I centri di costo sono classificati in relazione alle regole con cui partecipano al

processo di ribaltamento in:

a) Centri di costo intermedi fittizi: sono centri di natura contabile; i costi

localizzati su questi centri devono essere ribaltati sia sui centri

intermedi fittizi che sui centri finali in base ai valori assunti dal

parametro collegato a ciascun centro intermedio fittizio; questo

avviene nella fase 1 del processo di ribaltamento.

b) Centri di costo intermedi reali: sono centri di natura organizzativa che

non svolgono l’attività caratteristica; i costi localizzati su questi centri

(comprese le quote indirette calcolate nella fase 1) devono essere

ribaltati sui centri finali in base ai valori assunti dal parametro collegato

a ciascun centro intermedio reale ; questo avviene nella fase 2 del

processo di ribaltamento.

c) Centri di costo finali: sono centri di natura organizzativa che svolgono

l’attività caratteristica; i costi localizzati su questi centri (comprese le

quote indirette calcolate nella fasi 1 e 2) possono essere ribaltati sulle

funzioni obiettivo in base ai valori assunti dal parametro collegato a

ciascun centro finale; questo avviene nella fase 3 del processo di

ribaltamento.

In fase di registrazione del singolo documento amministrativo (fattura di

vendita, fattura di acquisto, compenso, missione o documento generico)

l’utente deve valorizzare il centro di costo è può valorizzare la funzione

obiettivo: dopo aver salvato il documento amministrativo l’utente chiede al

CIA – Contabilità Integrata di Ateneo CINECA

46

sistema di registrare automaticamente la scrittura in contabilità economica per

la parte di contabilità analitica.

La figura 15 presenta il pannello di inserimento dei dati contabili sia di

contabilità finanziaria che di contabilità analitica (centro di costo e funzione

obiettivo).

Fig. 15

A seconda delle scelte dell’Ateneo i centri di costo possono essere definiti a

diversi livello di dettaglio. E’ possibile spingersi fino ad inserire in tale struttura

anche i singoli progetti (di ricerca o di altra natura) in modo da potere avere

report di natura economica relativi al singolo progetto.

CIA – Contabilità Integrata di Ateneo CINECA

47

7.3 Stampe Stampe relative alla contabilità generale

a) Stato Patrimoniale e Conto Economico (per Ateneo);

b) Bilancio di verifica (per il singolo bilancio o per l’intero Ateneo);

Fig. 16

c) Elenco dei movimenti sul conto selezionato;

CIA – Contabilità Integrata di Ateneo CINECA

48

Fig. 17

d) Stampa provvisoria del giornale di contabilità generale (per bilancio o

per Ateneo);

e) Stampa definitiva del giornale di contabilità generale (per Ateneo).

Stampe relative alla contabilità analitica