Page 1

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

CONTROLLO DI GESTIONE E PROCESSO DI BUDGETING NEL GRUPPO GEWISS

(estratto della presentazione del 17.01.2011)

Relatore: Dott. Nicodemo PezzellaCorporate CFO Gruppo Gewiss

UNIVERSITA’ DEGLI STUDI DI BERGAMO17 GENNAIO 2011

Page 2

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

ALCUNE REGOLE PER PREPARARSI ALL’AZIENDA

“Qui studet optatam cursu contingere metam, Multa tulit fecitque

puer, sudavit et alsit, Abstinuit venere et vino.”

Chi s’affatica per toccare la sospirata meta molte cose dovette

sopportare da fanciullo, soffrire il caldo e il gelo, tenersi lontano dai

piaceri e dal vino.

Orazio

*******************************************************

“In the post-capitalist society it is safe to assume that anyone with

any knowledge will have to acquire new knowledge every four or

five years or else become obsolete.”

Peter F. Druker

PREMESSA

2

Page 3

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

Realtà Gewiss

Governance e organizzazione direzione AF&C

Il sistema di Controllo e il Controllo di Gestione

Il processo di Budget nel Gruppo Gewiss

AGENDA

3

Page 4

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

REALTA’ GEWISS

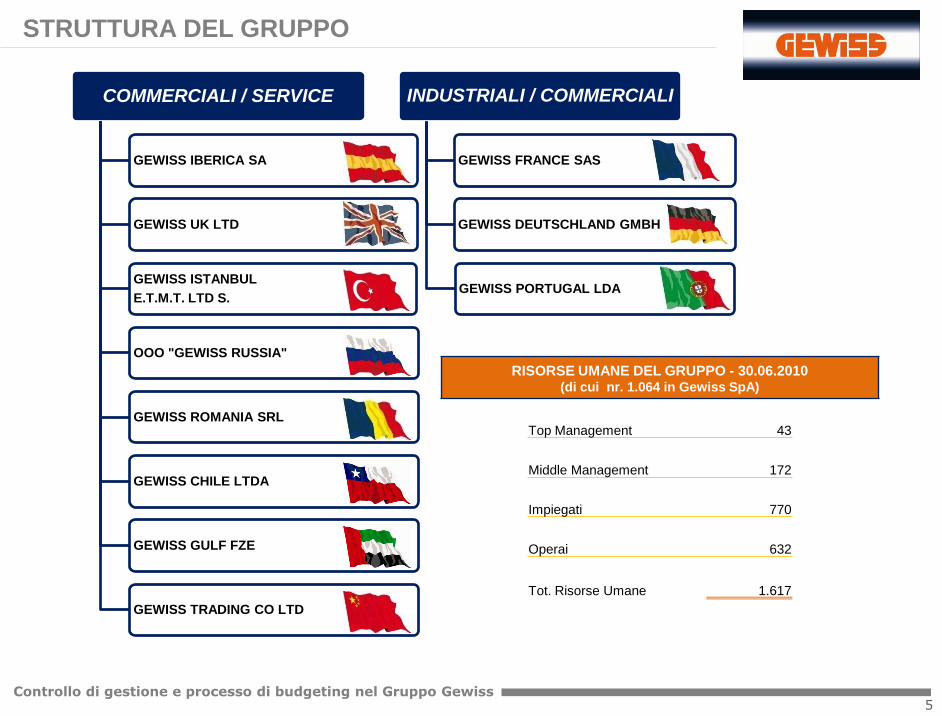

GEWISS è oggi un Gruppo internazionale con una presenza in 80 paesi nel mondo

con 7 stabilimenti produttivi (4 in Italia, 1 in Portogallo, 1 in Francia e 1 in Germania)

8 società commerciali (Spagna, UK, Turchia, Russia, Romania, Cile, Emirati Arabi e Cina)

ed un polo logistico centralizzato in Italia (Calcinate – Bergamo) dal quale vengono

gestite in 48 ore le spedizioni in tutta Europa.

Oltre 1 milione di mq di superfici immobiliari, produttive, logistiche, laboratori e uffici.

Lo sviluppo come costante della gestione ha permesso a GEWISS di affermarsi come interlocutore di riferimento, capace di offrire

al mercato

un impianto elettrico integrato con oltre 20.000 prodotti per

la domotica, l’energia e l’illuminazione.

Da oltre 40 anni creiamo soluzioni che aumentano il comfort e la qualità della vita rendendo più sicura la quotidianità. Grazie ad

una filosofia che si fonda sull‟innovazione, GEWISS è oggi in grado di soddisfare qualsiasi esigenza d‟impianto in ambito

industriale, terziario e residenziale, attraverso le tre anime: Domotics, Energy, Lighting.

GEWISS è una realtà internazionale leader nella

produzione e commercializzazione di sistemi e componenti

per le installazioni elettriche di bassa tensione

4

Page 5

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

COMMERCIALI / SERVICE

GEWISS IBERICA SA

GEWISS UK LTD

GEWISS ISTANBUL

E.T.M.T. LTD S.

OOO "GEWISS RUSSIA"

GEWISS ROMANIA SRL

GEWISS CHILE LTDA

GEWISS GULF FZE

GEWISS TRADING CO LTD

INDUSTRIALI / COMMERCIALI

GEWISS FRANCE SAS

GEWISS DEUTSCHLAND GMBH

GEWISS PORTUGAL LDA

STRUTTURA DEL GRUPPO

RISORSE UMANE DEL GRUPPO - 30.06.2010(di cui nr. 1.064 in Gewiss SpA)

Top Management 43

Middle Management 172

Impiegati 770

Operai 632

Tot. Risorse Umane 1.617

5

Page 6

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

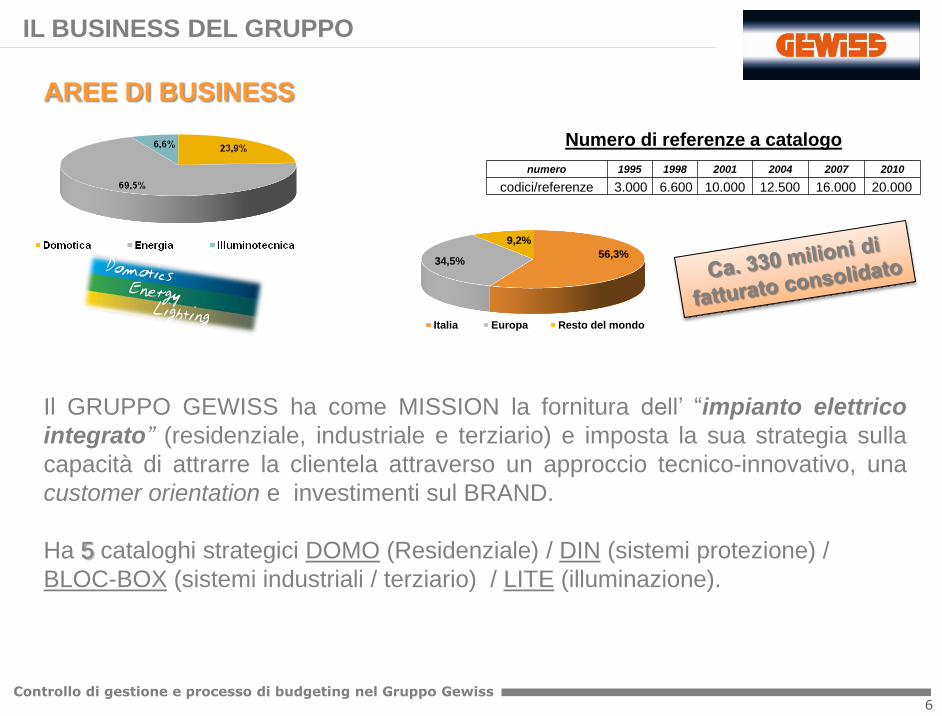

IL BUSINESS DEL GRUPPO

Il GRUPPO GEWISS ha come MISSION la fornitura dell‟ “impianto elettrico

integrato” (residenziale, industriale e terziario) e imposta la sua strategia sulla

capacità di attrarre la clientela attraverso un approccio tecnico-innovativo, una

customer orientation e investimenti sul BRAND.

Ha 5 cataloghi strategici DOMO (Residenziale) / DIN (sistemi protezione) /

BLOC-BOX (sistemi industriali / terziario) / LITE (illuminazione).

AREE DI BUSINESS

56,3%34,5%

9,2%

Italia Europa Resto del mondo

Numero di referenze a catalogo

numero 1995 1998 2001 2004 2007 2010

codici/referenze 3.000 6.600 10.000 12.500 16.000 20.000

6

Page 7

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

WWW.GEWISS.COM (per approfondire)

Gewiss ha realizzato un sito web, che

presenta la peculiarità e le caratteristiche

del nuovo sistema domotico

internazionale

GEWISS Professional presenta gli strumenti del nuovo centro di cultura elettrotecnica GEWISS, per tutti coloro

che desiderano accrescere il proprio bagaglio professionale

Immaginare spazi che vivono con chi li abita.

Inventare ambienti in base agli stati d‟animo e agli stili di vita.

Creare luoghi versatili così personali e “su misura” da poter essere indossati come abiti, a seconda dell‟occasione

o del momento della giornata

Gewiss.tv è la prima tv on-line interamente dedicata al settore elettrotecnico.

Tutti i giorni, per 24 ore, è in rete una programmazione con filmati pensati e

scelti per rispondere alle esigenze dei professionisti dell‟elettrotecnica

Ed altro ancora... Solo su www.gewiss.com

Tutto questo...

7

Page 8

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

Realtà Gewiss

Governance e organizzazione direzione AF&C

Il sistema di Controllo e il Controllo di Gestione

Il processo di Budget nel Gruppo Gewiss

AGENDA

8

Page 9

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

INTERLOCUTORI DELLA DIREZIONE AFC

AF&C

CONTROLLO

AMMINISTRAZIONE

FINANZA

INTERNAL AUDITING

CONSIGLIO DI

AMMINISTRAZIONE

CLIENTI / FORNITORI /

BANCHE /

INVESTITORI /

AZIONISTI

CONSOB E BORSA

ITALIANA

AFFARI LEGALI E

O.D.V. LG. 231

ENTI ESTERNI

(ASSOCIAZIONI, GDF,

.….)

Il ruolo della direzione AF&C (CFO) richiede un impegno più incisivo

nell‟organizzazione aziendale, non solo per la compilazione dei bilanci, ma per dare

un contributo qualificato nel leggere i KPI e nell‟indirizzare le scelte aziendali.

OPERATIONS

BASILEA 2/3

ANTI

RICICLAGGIO

PARTI

CORRELATE

BILANCIO

SOCIALE

LG. 262 E

DIRIGENTE

PREPOSTO

MARKET

ABUSE

INSIDER

TRADING

INTERNAL

DEALING

TUF e RE

LG. 231 E

O.D.V.

TUIRBILANCIO E

IFRS

INTERNAL

AUDITING

CODICE

ETICO

RIFORMA

VIETTI

COLLEGIO SINDACALE

CODICE

AUTODISCIPL.

9

Page 10

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

AGGIORNARE IL RUOLO DELLA DIREZIONE AF&C

1. Creare tempo (alleggerire la struttura dei flussi e ridurre time to analysis)

2. Architettare sistemi moderni di performance measures incoraggiando l‟uso dei KPI

3. Incoraggiare la struttura ad apprendere, migliorare e supportare la strategia

4. Creare capacità professionali e aggiungere valore ai processi decisionali

5. Semplificare l‟elaborazione dei bilanci e rendicontazione

6. Ottenere più valore dall‟informatica

7. Divenire guerrieri contro gli sprechi (funzione centrale del CdG)

8. Diventare partner delle altre direzioni aziendali

9. Campioni del cambiamento (divenire partner nel business)

Dal libro Reinventing the CFO - Jeremy Hope (Harvard BSP)

GEWISS HA IMPOSTATO UN MODELLO MOLTO MODERNO DI

COINVOLGIMENTO DELLA DIREZIONE AF&C NEL BUSINESS >>>

partecipazione ai CDA in tutte le società del Gruppo e ai comitati di

direzione, sistema dualistico di delega, interfaccia IR verso gli

investitori, responsabilità del budget, coinvolgimento in tutti i progetti

con l’analisi eco-finanziaria …

CREARE

TEMPO

CREARE

CAPACITA’

DIVENTARE

PARTNER

AGGIUNGERE

VALORE

10

Page 11

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

AMMINISTRAZIONE FINANZACONTROLLO

DI GESTIONE

STRUTTURA DIREZIONE AF&C DI GEWISS

Pianificazione strategica

(sistema delle previsioni

e decisioni)

Pianificazione operativa

e Budget

Contabilità analitica

Contabilità di magazzino

Reporting e statistiche

Supporto allo sviluppo

internazionale

M&A /

PROGETTI

SPECIALI

AF&C

11

Page 12

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

AGENDA

12

Realtà Gewiss

Governance e organizzazione direzione AF&C

Il sistema di Controllo e il Controllo di Gestione

Il processo di Budget nel Gruppo Gewiss

Page 13

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

DEFINIZIONE DI CONTROLLO DI GESTIONE

1494 FRA’ LUCA PACIOLI

INVENTORE PARTITA DOPPIA

1923 JAMES MCKINSEY

INVENTORE DEL BUDGET

1940 ARTHUR ANDERSEN

MANAGEMENT ACCOUNTING

1960 LAUZEL E CIBERT

TABLEAU DE BORD

1992 KAPLAN E NORTON

BALANCED SCORECARD

Art. Il Sole24Ore del 30.10.04

13

Page 14

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

DEFINIZIONE DI CONTROLLO DI GESTIONE

Deve rendere disponibili tutte le informazioni rilevanti (connesse

alle funzioni di P&C) necessarie al management per prendere

decisioni in un ambiente complesso, dinamico e incerto con:

Rapidità, precisione, selettività e affidabilità

Strumenti e metodologie moderne e flessibili (KPI)

Competenze e proattività

Visione trasversale (Non Financial Indicators - NFI)

La profonda conoscenza del proprio business model

Visione al futuro (con uno sguardo al passato)

La valutazione dei propri business risk (BPM)

Attenta benchmark analysis (monitoring clienti/competitors)

Il CdG è un fattore chiave di successo; soprattutto in situazione di

instabilità dei mercati, delle fonti di approvvigionamento dei fattori

di produzione e dei risultati aziendali. Aiuta a rispondere alla

domanda: dove rivolgere l’attenzione?

14

Page 15

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

LE ATTIVITA’ DEL CdG

1.

Programmazione

2.

Formulazione

del budget

3.

Svolgimento

attività e

misurazione

4.

Reporting

e valutazione

Revisione

budget

Revisione

programmiAzioni

correttive

FLUSSI DEL CONTROLLO DI GESTIONE

15

Page 16

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

COMPLESSITA’ DELL’AMBIENTE DI CONTROLLO

COGE CO.IN CO.IN E COSTI

STD

CO.IN X C.D.C. CO.IN X CDC E

CDP

SINTESI

BILANCI

SINTESI

BILANCIO

PARZIALI

CONTABILITA‟

DIVISIONALE

CONTABILITA‟

ANALITICA X

PROGETTI

TECNICHE

ANALISI

BDG OPERATIVI

RIGIDI

BDG OPERATIVI

FLESSIBILI

BDG OPERATIVI

ROLLING

BILANCI

INFRANNUALI

BDG

INVESTIMENTI

SISTEMI ERP

COMPLESSI

CONTABILITA‟

PER

INFLAZIONE

CONTINGENCY

PLAN

PIANIFICAZIONE

STRATEGICA

3 ANNI

PIANIFICAZIONE

STRATEGICA

5 ANNI

PROGR. A M/L

TERMINE

SIMILAZIONI

ECO-FINANZ.

SIMILAZIONI

ECO-FINANZ.

SETTORIALI

SISTEMI ERP –

BUSINESS

INTELLIGENCE

SISTEMI

CONTROLLO

EVOLUTI

( ABC / BSC)

IMPRESA SEMPLICE IMPRESA COMPLESSA

DIS

CO

NT

INU

ITA

‘

S

TA

ZIO

NA

RIE

TA

„

Fonte: F. Amigoni con integrazioni personali del relatore

16

Page 17

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

STRUTTURA DELLA FUNZIONE CdG IN GEWISS

Funzione suddivisa in due sotto dipartimenti/funzioni:

CdG Centrale con responsabilità diretta sulla GW SpA

(holding industriale) e di coordinamento del BDG e

reporting di gruppo; sviluppo/mantenimento sistema

integrato MIS (business intelligence); statistiche

commerciali e reporting periodici

CdG estero con responsabilità e coordinamento locale

delle attività di BDG e reporting periodico/statistiche;

gestione progetti speciali locali; scouting e attività M&A;

sviluppo nuove subsidiaries; supporto eco-finanziario ai

direttori funzionali

E‟ una funzione primaria nel Gruppo con significativo

riconoscimento organizzativo a livello interfunzionale; entra in quasi

tutte le decisioni aziendali; ha una visione trasversale del business

e dei processi aziendali; partecipa alla definizione dei listini prezzi /

politiche commerciali / business process re-engineering

17

Page 18

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

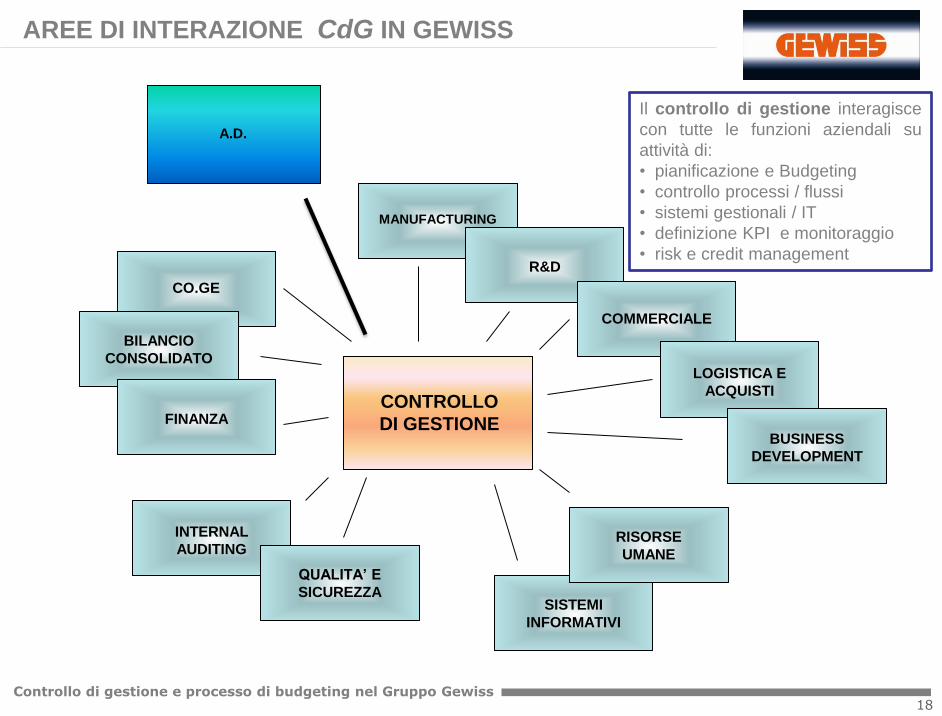

AREE DI INTERAZIONE CdG IN GEWISS

CONTROLLO

DI GESTIONE

CO.GE

BILANCIO

CONSOLIDATO

INTERNAL

AUDITING

QUALITA’ E

SICUREZZA

MANUFACTURING

R&D

COMMERCIALE

LOGISTICA E

ACQUISTI

BUSINESS

DEVELOPMENT

FINANZA

SISTEMI

INFORMATIVI

RISORSE

UMANE

A.D.

18

Il controllo di gestione interagisce

con tutte le funzioni aziendali su

attività di:

• pianificazione e Budgeting

• controllo processi / flussi

• sistemi gestionali / IT

• definizione KPI e monitoraggio

• risk e credit management

Page 19

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

Laurea in materie tecniche e/o economiche (possibilmente pregresse

esperienze in accounting / auditing / controlling)

Buona competenza sui seguenti principali argomenti tecnico-economici:

Bilancio (analisi indici, rendiconti finanziari e classificazioni DeNaMi)

Conto economico e analisi di redditività (Roi, Roe, …)

Sistemi di reportistica direzionale (co.ge, co.per, co.imm, co.ma,

co.va)

Contabilità analitica o industriale o dei costi (classificazione costi)

Sistema di pianificazione e Budgeting

Analisi di convenienza economica (make or buy, bep, pay-back

model)

Benchmark analisi e tecniche di analisi degli scenari

Elementi di fiscalità (imposte differite / correnti e tax planning)

Base di tecnica delle valutazioni d’azienda e pianificazione

finanziaria

Capacità relazionali, analisi/sintesi e attitudine all‟auto-formazione

Ottima padronanza principali lingue straniere (minimo inglese …)

Disponibilità personale alla mobilità interna ed estera (trasferte / distacchi)

Conoscenza principali strumenti informatici (Erp, applic. Microsoft ecc…)

CV DEL CONTROLLER (SKILLS E FORMAZIONE ...)

19

Page 20

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

SISTEMI DI CONTROLLO IT 1/3

SISTEMA ERP (ENTERPRISE RESOURCE PLANNING) – SAPNON C’E’ CONTROLLO TEMPESTIVO SENZA SISTEMI EFFICIENTI

ECC 6.0

FIContabilita’

FinanzaCO

ControlloGest.

AACespiti

PSGestioneProgetti

WFWorkflow

ISSoluzioniVerticali

MMMaterialiAcquisti

HRRisorseUmane

SDVendite &Distrib.

PPPianificaz.

Produz.

QMQualità

PMManutenz. Impianti

Modulare

Applicabile a

tutti i settori

Localizzazione

Data Base

Relazionale

(integrità info)

Integrato

Sistemi ApertiObject Oriented

Da funzioni a

processi

20

Page 21

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

SISTEMI DI CONTROLLO IT 2/3

Financialarea

Companycode 01

Companycode 03

CO

FICredit

management

Companycode 03

Business area(Segment reporting)

Functional area(Income statement -

cost of sales accounting)

ResponsibilityCenter

Controlling area

Controllingarea

TRCompanycode 02

FITax on goods and services

21

Page 22

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

Aumentare controllo interno

Management of Internal Controls

Audit Information System

DART

Virsa for SAP

Estendere la Mngm Performance Budgeting and Planning

Consolidated Financial Reporting

Corporate Scorecards

Operational Dashboards

Industry Specific KPI‟s

Portal Based Reporting

Formazione RU

Duet

Work Centers

Procedure guida

Adobe Active Forms

Manager Self-Services

Accelerare chiusure contabili New General ledger

Business consolidation

SAP x App Analytics (Finanza)

Budget Monitoring

Report Scheduling per veloce chiusura

Servizi integrati

Real Estate Management

Travel Management

Ottimizzare la Supply Chain finanziaria Credit and Collections Management

E-Invoicing for AR and AP

Treasury & Risk Management

In-House Banking

Cash Management

Contract Accounting

SISTEMI DI CONTROLLO IT (VANTAGGI) 3/3

22

Page 23

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

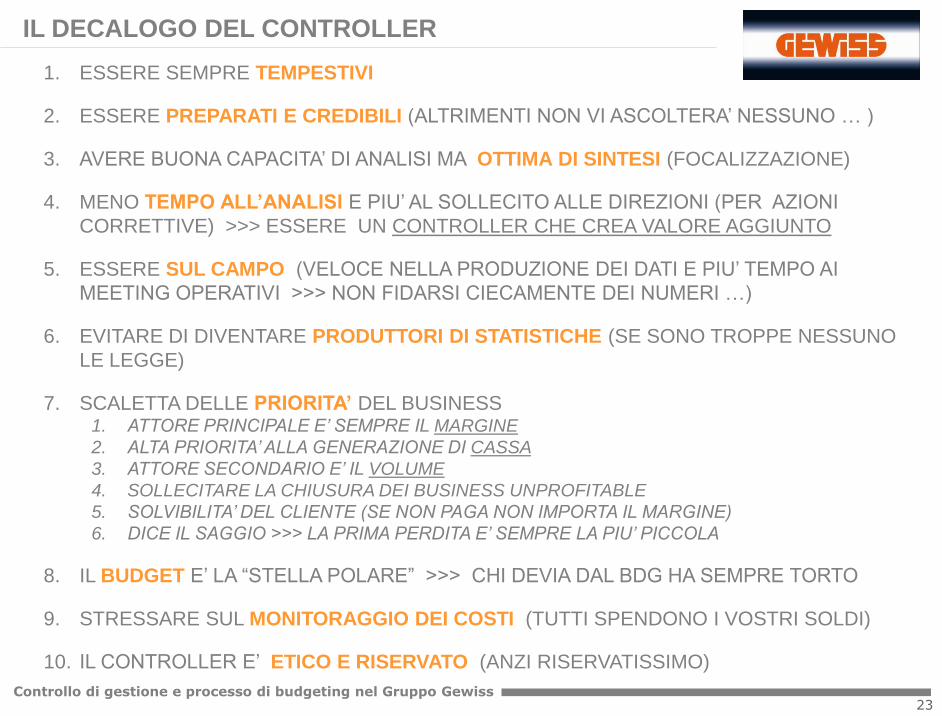

1. ESSERE SEMPRE TEMPESTIVI

2. ESSERE PREPARATI E CREDIBILI (ALTRIMENTI NON VI ASCOLTERA‟ NESSUNO … )

3. AVERE BUONA CAPACITA‟ DI ANALISI MA OTTIMA DI SINTESI (FOCALIZZAZIONE)

4. MENO TEMPO ALL’ANALISI E PIU‟ AL SOLLECITO ALLE DIREZIONI (PER AZIONI

CORRETTIVE) >>> ESSERE UN CONTROLLER CHE CREA VALORE AGGIUNTO

5. ESSERE SUL CAMPO (VELOCE NELLA PRODUZIONE DEI DATI E PIU‟ TEMPO AI

MEETING OPERATIVI >>> NON FIDARSI CIECAMENTE DEI NUMERI …)

6. EVITARE DI DIVENTARE PRODUTTORI DI STATISTICHE (SE SONO TROPPE NESSUNO

LE LEGGE)

7. SCALETTA DELLE PRIORITA’ DEL BUSINESS1. ATTORE PRINCIPALE E’ SEMPRE IL MARGINE

2. ALTA PRIORITA’ ALLA GENERAZIONE DI CASSA

3. ATTORE SECONDARIO E’ IL VOLUME

4. SOLLECITARE LA CHIUSURA DEI BUSINESS UNPROFITABLE

5. SOLVIBILITA’ DEL CLIENTE (SE NON PAGA NON IMPORTA IL MARGINE)

6. DICE IL SAGGIO >>> LA PRIMA PERDITA E’ SEMPRE LA PIU’ PICCOLA

8. IL BUDGET E‟ LA “STELLA POLARE” >>> CHI DEVIA DAL BDG HA SEMPRE TORTO

9. STRESSARE SUL MONITORAGGIO DEI COSTI (TUTTI SPENDONO I VOSTRI SOLDI)

10. IL CONTROLLER E‟ ETICO E RISERVATO (ANZI RISERVATISSIMO)

IL DECALOGO DEL CONTROLLER

23

Page 24

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

AGENDA

24

Realtà Gewiss

Governance e organizzazione direzione AF&C

Il sistema di Controllo e il Controllo di Gestione

Il processo di Budget nel Gruppo Gewiss

Page 25

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

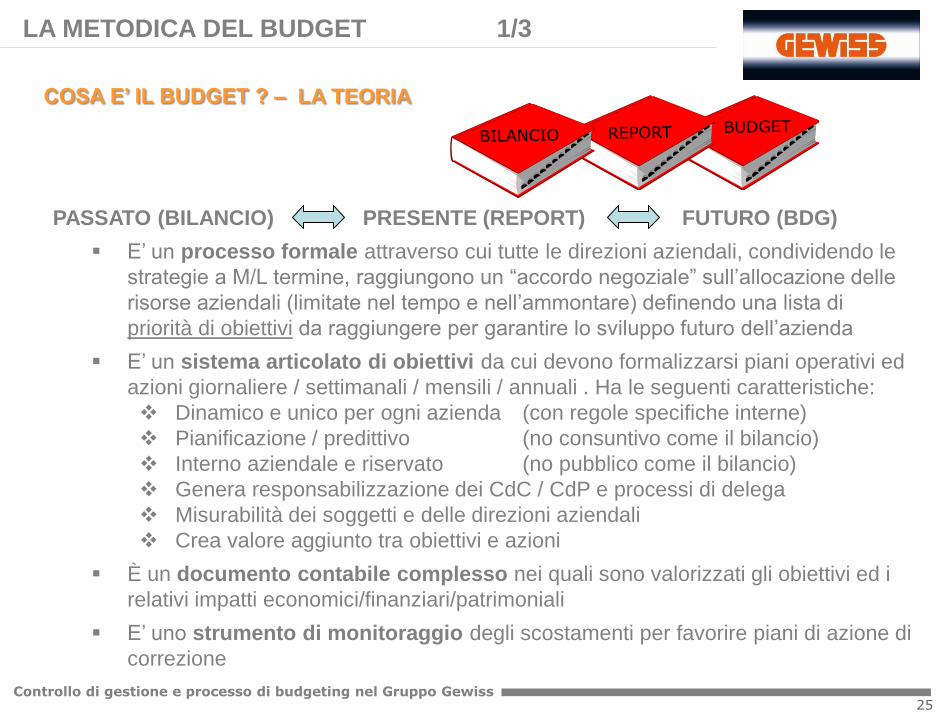

PASSATO (BILANCIO) PRESENTE (REPORT) FUTURO (BDG)

E‟ un processo formale attraverso cui tutte le direzioni aziendali, condividendo le

strategie a M/L termine, raggiungono un “accordo negoziale” sull‟allocazione delle

risorse aziendali (limitate nel tempo e nell‟ammontare) definendo una lista di

priorità di obiettivi da raggiungere per garantire lo sviluppo futuro dell‟azienda

E‟ un sistema articolato di obiettivi da cui devono formalizzarsi piani operativi ed

azioni giornaliere / settimanali / mensili / annuali . Ha le seguenti caratteristiche:

Dinamico e unico per ogni azienda (con regole specifiche interne)

Pianificazione / predittivo (no consuntivo come il bilancio)

Interno aziendale e riservato (no pubblico come il bilancio)

Genera responsabilizzazione dei CdC / CdP e processi di delega

Misurabilità dei soggetti e delle direzioni aziendali

Crea valore aggiunto tra obiettivi e azioni

È un documento contabile complesso nei quali sono valorizzati gli obiettivi ed i

relativi impatti economici/finanziari/patrimoniali

E‟ uno strumento di monitoraggio degli scostamenti per favorire piani di azione di

correzione

LA METODICA DEL BUDGET 1/3

COSA E’ IL BUDGET ? – LA TEORIA

25

Page 26

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

LA METODICA DEL BUDGET 2/3

FASI DEL BUDGET – LA TEORIA

1 7

PRECONSUNTIVI

DEFINIZIONE

LINEE GUIDA

ELABORAZIONE

BDG OPERATIVI

NEGOZIAZIONE

CONSOLIDAMENTO

APPROVAZIONE

2 3 4 5 6 7 / 8

IMPLEMENTAZIONE

E

MONITORAGGIO

26

Page 27

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

LA METODICA DEL BUDGET 3/3

IL BUDGET – LA TEORIA

27

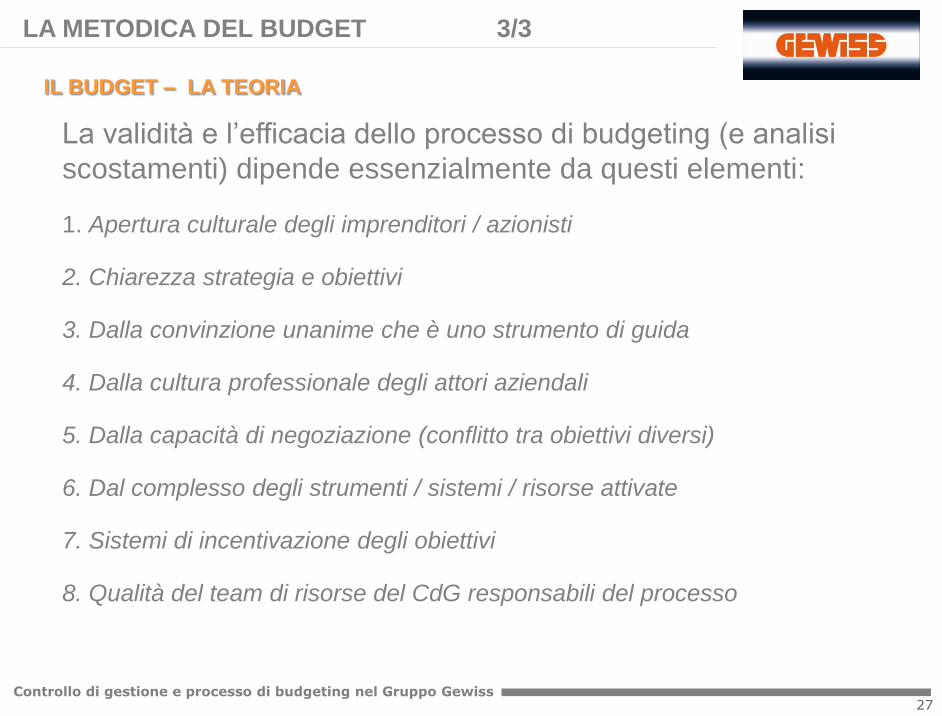

La validità e l‟efficacia dello processo di budgeting (e analisi

scostamenti) dipende essenzialmente da questi elementi:

1. Apertura culturale degli imprenditori / azionisti

2. Chiarezza strategia e obiettivi

3. Dalla convinzione unanime che è uno strumento di guida

4. Dalla cultura professionale degli attori aziendali

5. Dalla capacità di negoziazione (conflitto tra obiettivi diversi)

6. Dal complesso degli strumenti / sistemi / risorse attivate

7. Sistemi di incentivazione degli obiettivi

8. Qualità del team di risorse del CdG responsabili del processo

Page 28

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

IL BUDGET DEL GRUPPO GEWISS

IL BUDGET PER GEWISS 1/9

BORSA ITALIANA

SISTEMA BANCARIO

ENTI E ASSOCIAZIONI

BUSINESS UNIT

LEGAL ENTITY

PARTNER

FORNITORI

CLIENTI

RISORSE UMANE

28

Page 29

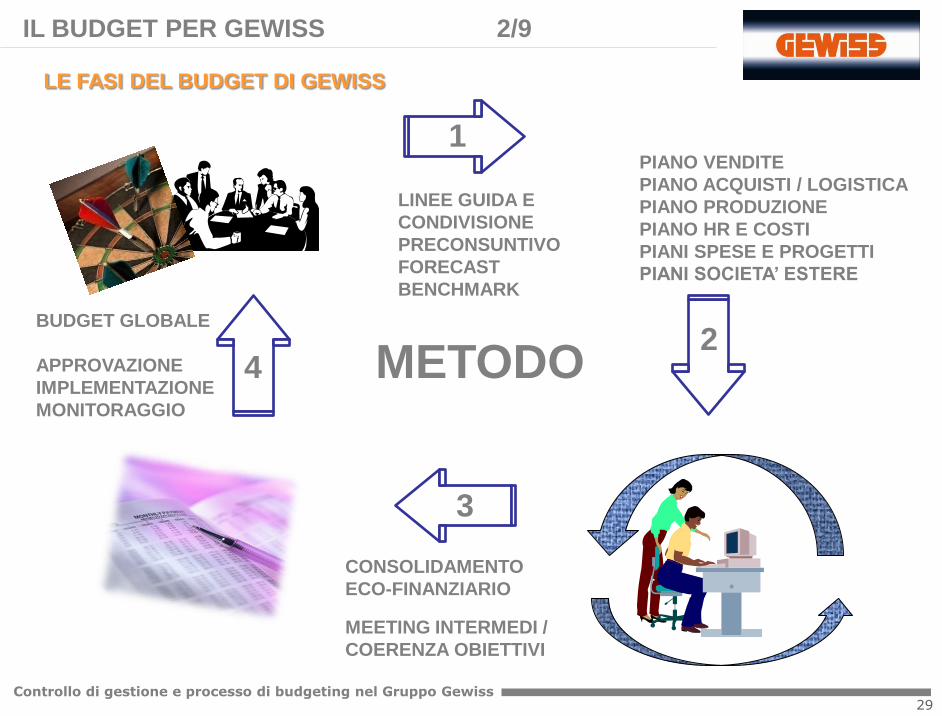

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

LE FASI DEL BUDGET DI GEWISS

IL BUDGET PER GEWISS 2/9

PIANO VENDITE

PIANO ACQUISTI / LOGISTICA

PIANO PRODUZIONE

PIANO HR E COSTI

PIANI SPESE E PROGETTI

PIANI SOCIETA’ ESTERE

CONSOLIDAMENTO

ECO-FINANZIARIO

MEETING INTERMEDI /

COERENZA OBIETTIVI

LINEE GUIDA E

CONDIVISIONE

PRECONSUNTIVO

FORECAST

BENCHMARK

BUDGET GLOBALE

APPROVAZIONE

IMPLEMENTAZIONE

MONITORAGGIO

METODO

1

2

3

4

29

Page 30

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

MISSION / VALORI / VISION

STRATEGIA (A LUNGO)

OBIETTIVI GLOBALI

PIANI D„AZIONE

(A BREVE)

OBIETTIVI DIREZIONALI

IL BUDGET PER GEWISS 3/9

QUALE IL FLUSSO DEL BDG ?

30

Page 31

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

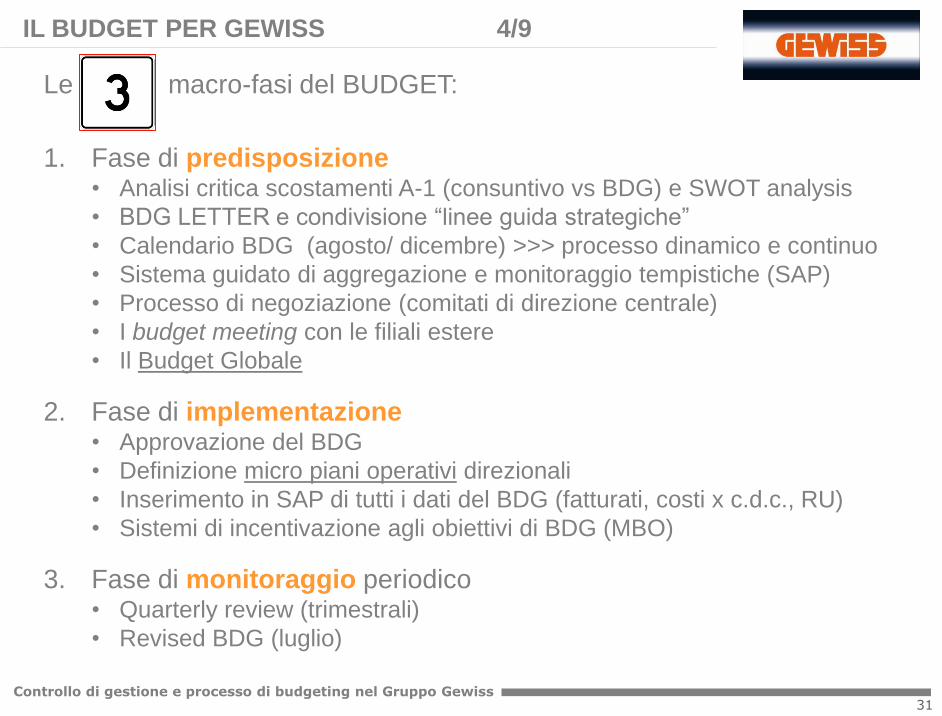

Le macro-fasi del BUDGET:

1. Fase di predisposizione• Analisi critica scostamenti A-1 (consuntivo vs BDG) e SWOT analysis

• BDG LETTER e condivisione “linee guida strategiche”

• Calendario BDG (agosto/ dicembre) >>> processo dinamico e continuo

• Sistema guidato di aggregazione e monitoraggio tempistiche (SAP)

• Processo di negoziazione (comitati di direzione centrale)

• I budget meeting con le filiali estere

• Il Budget Globale

2. Fase di implementazione• Approvazione del BDG

• Definizione micro piani operativi direzionali

• Inserimento in SAP di tutti i dati del BDG (fatturati, costi x c.d.c., RU)

• Sistemi di incentivazione agli obiettivi di BDG (MBO)

3. Fase di monitoraggio periodico• Quarterly review (trimestrali)

• Revised BDG (luglio)

IL BUDGET PER GEWISS 4/9

31

Page 32

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

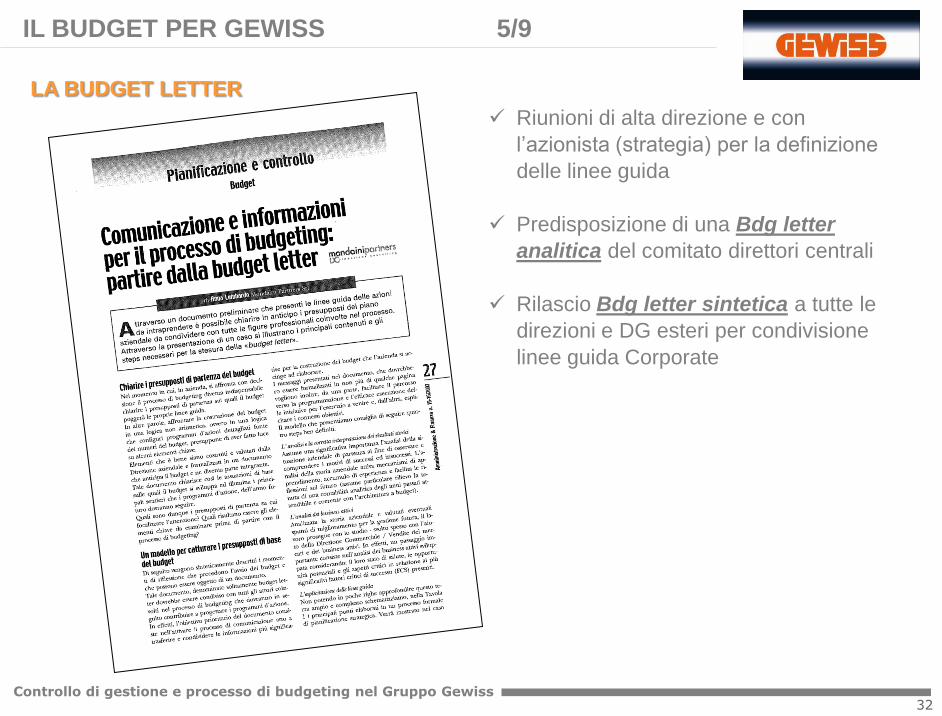

LA BUDGET LETTER

Riunioni di alta direzione e con

l‟azionista (strategia) per la definizione

delle linee guida

Predisposizione di una Bdg letter

analitica del comitato direttori centrali

Rilascio Bdg letter sintetica a tutte le

direzioni e DG esteri per condivisione

linee guida Corporate

IL BUDGET PER GEWISS 5/9

32

Page 33

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

UN ESEMPIO DI CALENDARIO

Fase 3

Fase 4

Fase 5

Fase 6

Fase 2

Fase 1

Ott. 2009 Nov/dicembre 2009Ago. 2009

Preconsuntivo anno precedente e BDG LETTER

Piano di vendita 2010/12

Piano di produzione 2010/12

Calcoli economici e Consolidato

Approvazione e Presentazione

Piano di Direzione 2010/12

10 ott.

31 ago.

24 ott.

1-24 ott.

20 nov.

12 DIC.

IL BUDGET PER GEWISS 6/9

33

Page 34

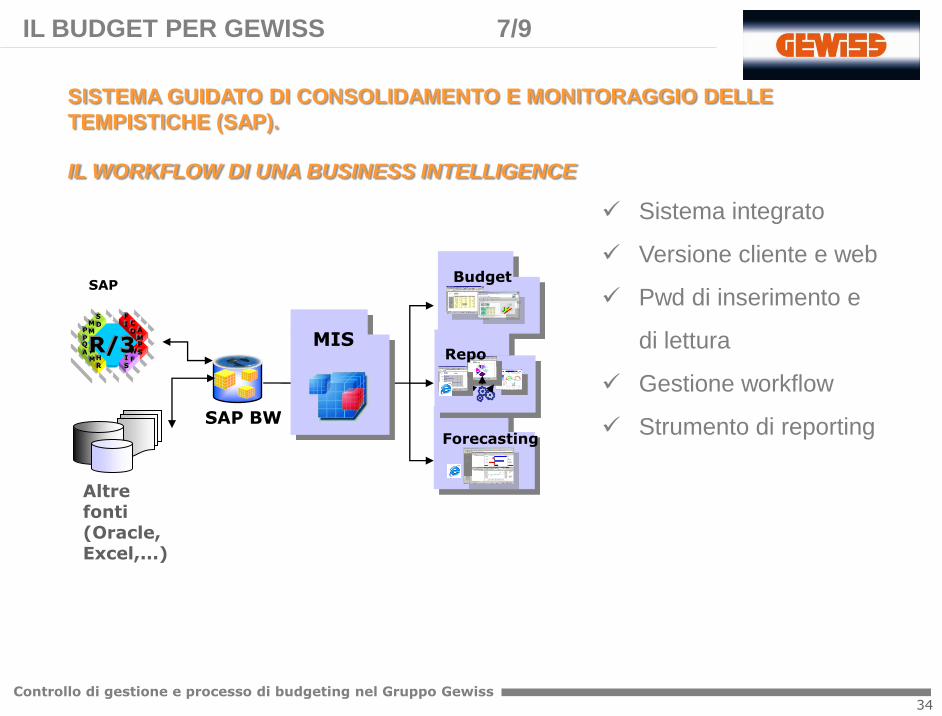

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

SAP BW

SDM

MPPQA P

MHR

FI C

O AMPSW

FIS

R/3

Budget

Report

Altre fonti (Oracle, Excel,...)

Forecasting

MIS

SAP

SISTEMA GUIDATO DI CONSOLIDAMENTO E MONITORAGGIO DELLE

TEMPISTICHE (SAP).

IL WORKFLOW DI UNA BUSINESS INTELLIGENCE

IL BUDGET PER GEWISS 7/9

Sistema integrato

Versione cliente e web

Pwd di inserimento e

di lettura

Gestione workflow

Strumento di reporting

34

Page 35

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

CONSOLIDAMENTO DATI ECO-FINANZIARI-PATRIMONIALI

IL BUDGET PER GEWISS 8/9

Consolidamento dati di fatturato e di

CdV relativo (1° margine contrib.ne)

Aggregazione costi di direzione da

CdC e società estere

Costruzione conti economici, stati

patrimoniali consuntivi / previsionali e

tableau investimenti (SAP) >>> per

dati GW SPA e società estere

Continui check su coerenza obiettivi

strategici e risultati di BDG; sollecito

correzioni su costi e allocazione

risorse / investimenti

Meeting direzionali continuativi e con

la Presidenza per Monitoring obiettivi

Predisposizione BUDGET e

preparazione meeting approvazione

Monitoraggio obiettivi

CONSOLIDATION

35

Page 36

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

CONCLUSIONE DEL BDG PROCESS

IL BUDGET PER GEWISS 9/9

Budget e piano 3 anni

Direzioni centrali

5. Aggiornamenti trimestrali

2. Piani operativi

3. Set up SAP e MIS

4. Monitoraggiomensile

6. Review Periodica TRG

1. Approvazione

Approvazione in dicembre nel comitato

direzione centrale (successivamente in

Consiglio di Amministrazione)

Avvio piani operativi a responsabilità di ogni

direzione centrale

Inserimento “budget / target” in SAP

Monitoraggio mensile

Comitati periodici in Italia e all‟estero

(strategici, operativi e internazionali)

Review / aggiornamenti mensili e trimestrali

locali con CdG e/o AF&C/direttori centrali

Analisi critica scostamenti e azioni di

correzione

Revised BDG infrannuale

36

Page 37

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

JUST-IN-TIME BUDGETING (by McKinsey&Company)

Just-in-time budgeting for a volatile economy

Under volatile conditions, when the economic forecasts change from week

to week, developing one reliable budget to coordinate business units track

performance for an entire fiscal year is very difficult

Executives can, however, take several measures to make the process

more effective:

BDG process >> Key metrics, shorter process, level of details,

incentives…

Scenario planning with trigger events (contingency / emergency plans)

Zero-budget budgeting

Rolling forecast

Quarterly budget

Central to all of them is a substantial increase in the CFO‟s role and radical

speending up of the budgeting process

37

Page 38

Controllo di gestione e processo di budgeting nel Gruppo Gewiss

FONTI , ASSOCIAZIONI ED ESPERIENZE LAVORO

******************************************************************************************************************

BIBLIOGRAFIA E TESTI CONSIGLIATI / UTILIZZATI:

MIS e mySAP_ERP_Financials (Presentations)

IL BDG (A. Bubbio)

IL CONTROLLO DI GESTIONE (Umberto Bocchino)

MANAGEMENT – BDG e Controllo di Gestione (il Sole24Ore)

La gestione delle performance aziendali (Robert Simons)

I sistemi di pianificazione e controllo nelle aziende bergamasche (Cristiana Cattaneo)

Reinventing the CFO (Jeremy Hope)

Raccolte HBR – 100 grandi idee di management 2008/2009

McKinsey quarterly

38

AF&C e

Controllo di

Gestione

ANDAF (Assoc. Italiana DAF)

HARVARD BUSINESS REVIEW

FED (Finance director EU)

ALTRI…

PRICE WC

ERNST & YOUNG

DELOITTE &T.

KPMG

FINANCE (The European CFO Magazine)

L‘IMPRESA (Rivista italiana di mngt)

UNIVERSITA‘

BUSINESS NETWORKMCKINSEY

BAIN & COMPANY

AMMINISTRAZIONE E FINANZA

Speak the same language

AZIENDE