21

1 Convention AIFIRM 2017 Integrazione del CRO con le funzioni di governo: opportunità dal contesto regolamentare Mauro Senati – Chief Risk Officer Gruppo UBI Banca 28 Novembre 2017

| Date post: | 12-Mar-2018 |

| Category: |

Documents |

| Upload: | vuongkhuong |

| View: | 226 times |

| Download: | 3 times |

1

Convention AIFIRM 2017

Integrazione del CRO con le funzioni di governo: opportunità dal contesto regolamentare

Mauro Senati – Chief Risk Officer Gruppo UBI Banca 28 Novembre 2017

2

Contesto normativo ed evoluzione del ruolo del CRO

Principali interazioni con le strutture di governo della Banca

Focus:

Ruolo del CRO nei processi di stress test

Ruolo del CRO nelle attività derivanti dal principio IFRS 9

Conclusioni

Agenda

3

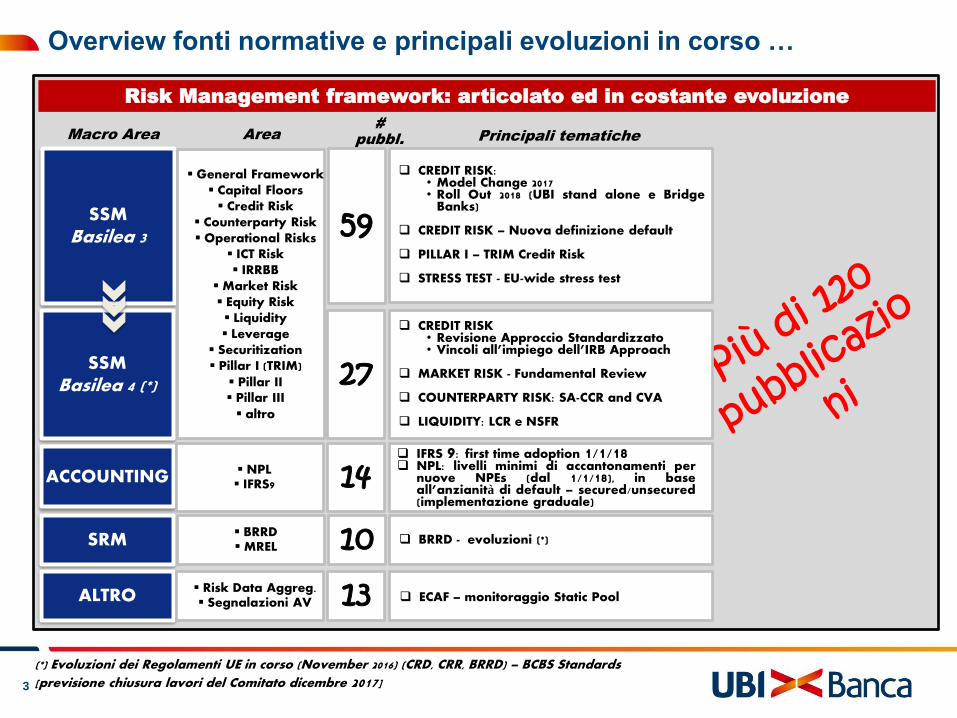

Overview fonti normative e principali evoluzioni in corso …

Macro Area

#

pubbl. Principali tematiche Area

Risk Management framework: articolato ed in costante evoluzione

(*) Evoluzioni dei Regolamenti UE in corso (November 2016) (CRD, CRR, BRRD) – BCBS Standards

[previsione chiusura lavori del Comitato dicembre 2017]

SSM Basilea 3

SSM Basilea 4 (*)

SRM

ACCOUNTING

ALTRO

59

27

General Framework Capital Floors Credit Risk

Counterparty Risk Operational Risks

ICT Risk IRRBB

Market Risk Equity Risk Liquidity Leverage

Securitization Pillar I (TRIM)

Pillar II Pillar III altro

CREDIT RISK:

• Model Change 2017 • Roll Out 2018 (UBI stand alone e Bridge

Banks)

CREDIT RISK – Nuova definizione default PILLAR I – TRIM Credit Risk

STRESS TEST - EU-wide stress test

CREDIT RISK • Revisione Approccio Standardizzato • Vincoli all’impiego dell’IRB Approach

MARKET RISK - Fundamental Review

COUNTERPARTY RISK: SA-CCR and CVA

LIQUIDITY: LCR e NSFR

NPL IFRS9 14 BRRD MREL 10

Risk Data Aggreg. Segnalazioni AV 13

IFRS 9: first time adoption 1/1/18 NPL: livelli minimi di accantonamenti per

nuove NPEs (dal 1/1/18), in base all’anzianità di default – secured/unsecured (implementazione graduale)

ECAF – monitoraggio Static Pool

BRRD - evoluzioni (*)

4

… e conseguente evoluzione del ruolo del CRO (1/2)

Valutazione ex ante di

Operazioni di Maggior

Rilievo (OMR)

Concessione del credito

Cessione NPL

Provisioning/ Forborne

Manovre di mercato (ALM liquidity, IRRBB)

Processo di spesa

Evoluzioni societarie/organizzative

Validazione ex ante

elementi discrezionali

dei processi della

Banca

Modellistica sviluppata da altre funzioni (Model

Governance)

Elementi discrezionali dei processi di planning

(es. metriche, metodologie)

Opzioni di recovery del Recovery Plan

Processi strategici

Proiezioni e valutazioni di adeguatezza

corrente e prospettica in ottica patrimoniale

e di liquidità

What-if analysis / stress testing

Programmi di liquidità

CFO

CFO

COO

FINANZA CLO

NUOVI AMBITI DI INTERVENTO DEL CRO PRINCIPALI INTERLOCUTORI

Risk Appetite

Framework

Coordinamento del processo e

predisposizione RAS e RAF

CFO

CEO

CEO

CLO

5

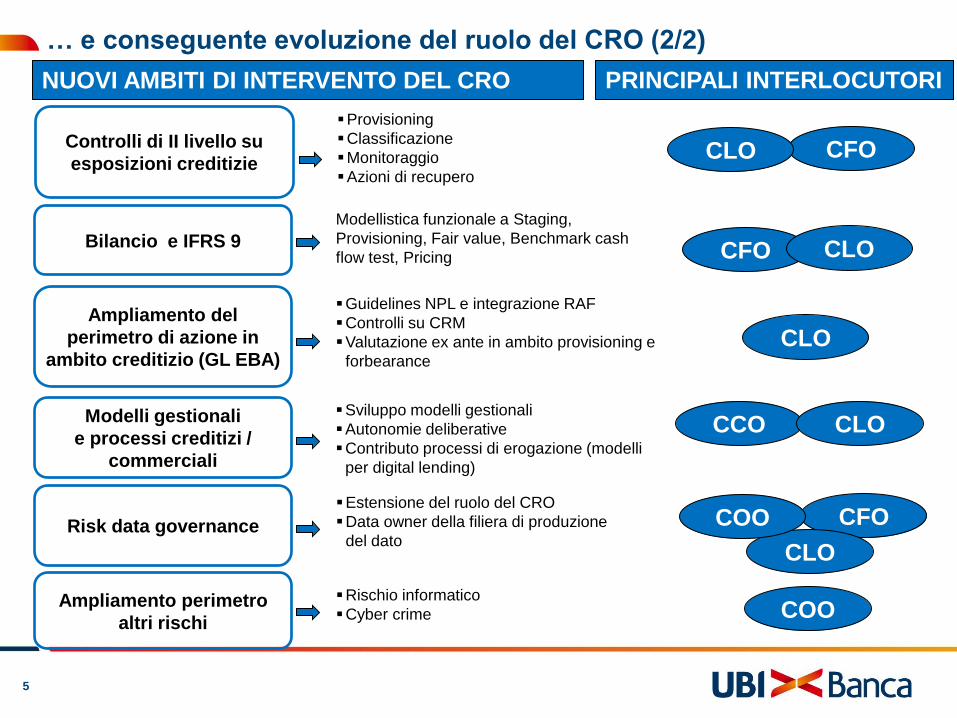

… e conseguente evoluzione del ruolo del CRO (2/2)

Controlli di II livello su

esposizioni creditizie

Provisioning

Classificazione

Monitoraggio

Azioni di recupero

Risk data governance

Estensione del ruolo del CRO

Data owner della filiera di produzione

del dato

Bilancio e IFRS 9

Modellistica funzionale a Staging,

Provisioning, Fair value, Benchmark cash

flow test, Pricing

Ampliamento del

perimetro di azione in

ambito creditizio (GL EBA)

Guidelines NPL e integrazione RAF

Controlli su CRM

Valutazione ex ante in ambito provisioning e

forbearance

CFO

CFO CLO

CFO

CLO

CLO

COO

Ampliamento perimetro

altri rischi

Rischio informatico

Cyber crime COO

NUOVI AMBITI DI INTERVENTO DEL CRO PRINCIPALI INTERLOCUTORI

CLO

Modelli gestionali

e processi creditizi /

commerciali

Sviluppo modelli gestionali

Autonomie deliberative

Contributo processi di erogazione (modelli

per digital lending)

CCO CLO

6

Contesto normativo ed evoluzione del ruolo del CRO

Principali interazioni con le strutture di governo della Banca

Focus:

Ruolo del CRO nei processi di stress test

Ruolo del CRO nelle attività derivanti dal principio IFRS 9

Conclusioni

Agenda

7

Ruolo del CRO nel RAF e interazioni con CEO e CFO

Definizione linee guida

(CFO):

oStruttura finanziaria in

termini di capitale e

liquidità;

oProfitability

Definizione di macro obiettivi

strutturali in termini di

capitale, liquidità, funding,

profitability coerenti con RAF

(CFO)

Prima verifica di tenuta

prospettica patrimoniale, di

liquidità e in generale

dell’equilibrio strutturale del

Gruppo (CRO)

Seconda fase di definizione del RAS

Proposta linee guida e macro

obiettivi di budget

Coordinamento del

processo RAF

Definizione di Risk

Capacity e Risk Tolerance

Definizione del Risk

Appetite (in coordinamento

con CFO)

Predisposizione del

documento RAS per

presentazione agli Organi

collegiali (con CFO e CEO)

Processo prima definizione

del RAS

Prima fase di definizione del RAS

Verifica di coerenza del budget

con il RAS e aggiornamento

della prima proposta di RAS in

parallelo con il processo di

budget (CRO)

Proposta di allocazione capitale

interno sulle RTU (CRO)

Declinazione linee guida e macro

obiettivi di budget individuali e

consolidati (CFO)

Versione finale RAS e del Budget

1 2

Proposte agli Organi collegiali per

approvazione

Definizione altri documenti del RAF

Predisposizione degli

altri documenti del Risk

Appetite Framework in

coerenza con il RAS

(CRO):

oPolicy a presidio dei

rischi del RAF

oRegolamenti attuativi

che definiscono i ruoli e

le escalation in caso di

superamento delle

soglie definite

oAltri documenti di

declinazione delle

policy per la gestione

dei presidi di maggiore

dettaglio (limiti)

Policy, regolamenti attuativi

e altri documenti correlati

3

8

CFO Formulazione

scenari di

pianificazione

CRO

Calcolo

metriche e

verifica di

coerenza con il

RAF

• Definizione degli scenari evolutivi delle poste attive e passive con dettaglio sui principali

aggregati (e rivede con frequenza regolare i forecast di periodo)

• Stima e verifica di tenuta periodica sulla base dei forecast di:

- RWA prospettici su tutti i rischi di Primo Pilastro e dei Fondi propri

- Indicatori di liquidità, leva finanziaria, …

- Indicatori di Asset Quality (Texas Ratio, NPL Ratio)

in funzione degli scenari attesi per le poste di bilancio, delle stime di evoluzione delle metriche

di rischio, delle evoluzioni normative attese, …

• Verifica di coerenza con il RAF in termini di soglie minime e di target aspirazionali (piano

industriale)

Ruolo del CRO nelle attività di planning e interazioni con il CFO

Processo iterativo tra CRO e CFO fino al recepimento degli scenari evolutivi definitivi ed al

conseguimento della coerenza con gli obiettivi di Risk Appetite Framework

• Stima e allocazione del capitale interno su tutti i rischi misurabili (Primo e Secondo Pilastro) e

monitoraggio nel continuo rispetto alle soglie SREP / RAF di Gruppo

9

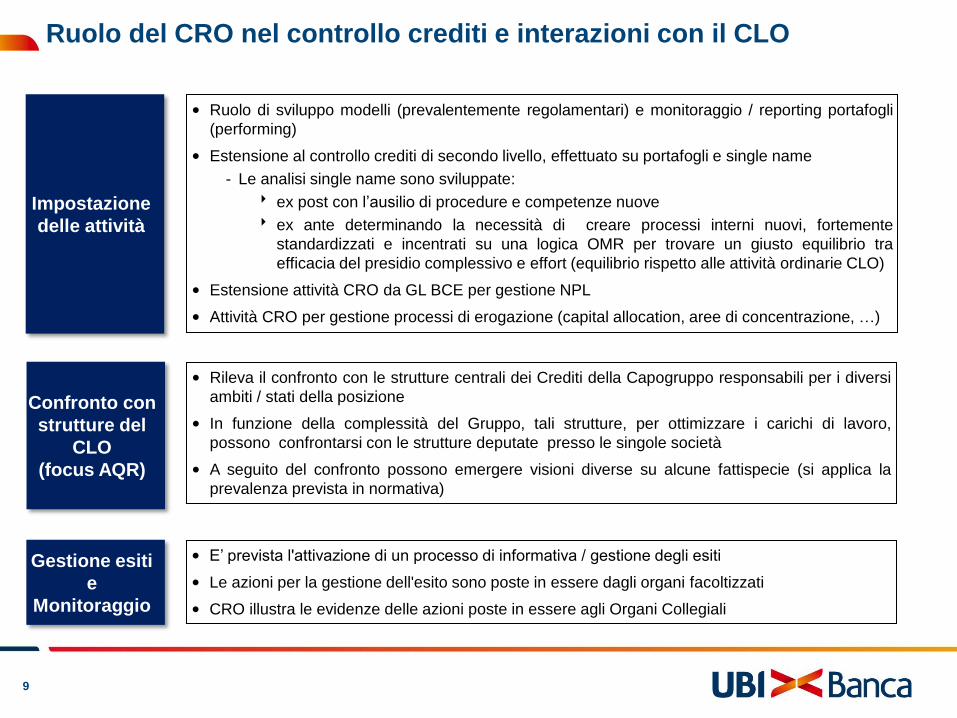

• Ruolo di sviluppo modelli (prevalentemente regolamentari) e monitoraggio / reporting portafogli

(performing)

• Estensione al controllo crediti di secondo livello, effettuato su portafogli e single name

- Le analisi single name sono sviluppate:

ex post con l’ausilio di procedure e competenze nuove

ex ante determinando la necessità di creare processi interni nuovi, fortemente

standardizzati e incentrati su una logica OMR per trovare un giusto equilibrio tra

efficacia del presidio complessivo e effort (equilibrio rispetto alle attività ordinarie CLO)

• Estensione attività CRO da GL BCE per gestione NPL

• Attività CRO per gestione processi di erogazione (capital allocation, aree di concentrazione, …)

• Rileva il confronto con le strutture centrali dei Crediti della Capogruppo responsabili per i diversi

ambiti / stati della posizione

• In funzione della complessità del Gruppo, tali strutture, per ottimizzare i carichi di lavoro,

possono confrontarsi con le strutture deputate presso le singole società

• A seguito del confronto possono emergere visioni diverse su alcune fattispecie (si applica la

prevalenza prevista in normativa)

• E’ prevista l'attivazione di un processo di informativa / gestione degli esiti

• Le azioni per la gestione dell'esito sono poste in essere dagli organi facoltizzati

• CRO illustra le evidenze delle azioni poste in essere agli Organi Collegiali

Ruolo del CRO nel controllo crediti e interazioni con il CLO

Impostazione

delle attività

Confronto con

strutture del

CLO

(focus AQR)

Gestione esiti

e

Monitoraggio

10

Contesto normativo ed evoluzione del ruolo del CRO

Principali interazioni con le strutture di governo della Banca

Focus:

Ruolo del CRO nei processi di stress test

Ruolo del CRO nelle attività derivanti dal principio IFRS 9

Conclusioni

Agenda

11

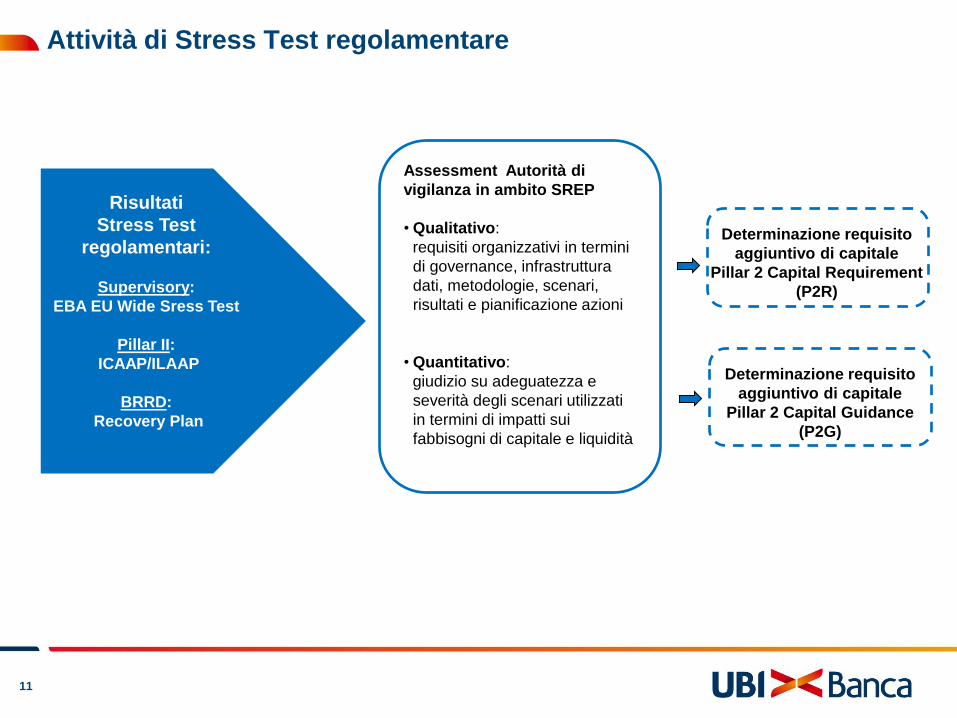

Attività di Stress Test regolamentare

Attività ordinaria Stress Test

Risultati

Stress Test

regolamentari:

Supervisory:

EBA EU Wide Sress Test

Pillar II:

ICAAP/ILAAP

BRRD:

Recovery Plan

Assessment Autorità di

vigilanza in ambito SREP

• Qualitativo:

requisiti organizzativi in termini

di governance, infrastruttura

dati, metodologie, scenari,

risultati e pianificazione azioni

• Quantitativo:

giudizio su adeguatezza e

severità degli scenari utilizzati

in termini di impatti sui

fabbisogni di capitale e liquidità

Determinazione requisito

aggiuntivo di capitale

Pillar 2 Capital Guidance

(P2G)

Determinazione requisito

aggiuntivo di capitale

Pillar 2 Capital Requirement

(P2R)

12

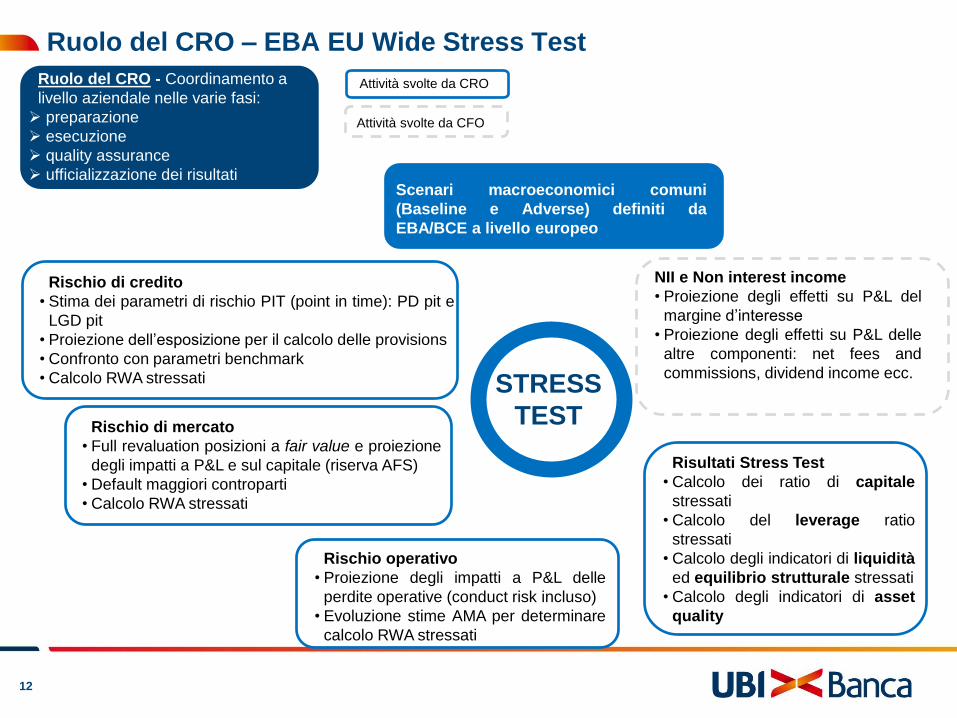

Ruolo del CRO – EBA EU Wide Stress Test

STRESS

TEST

Rischio di credito

• Stima dei parametri di rischio PIT (point in time): PD pit e

LGD pit

• Proiezione dell’esposizione per il calcolo delle provisions

• Confronto con parametri benchmark

• Calcolo RWA stressati

Rischio di mercato

• Full revaluation posizioni a fair value e proiezione

degli impatti a P&L e sul capitale (riserva AFS)

• Default maggiori controparti

• Calcolo RWA stressati

Rischio operativo

• Proiezione degli impatti a P&L delle

perdite operative (conduct risk incluso)

• Evoluzione stime AMA per determinare

calcolo RWA stressati

Risultati Stress Test

• Calcolo dei ratio di capitale

stressati

• Calcolo del leverage ratio

stressati

• Calcolo degli indicatori di liquidità

ed equilibrio strutturale stressati

• Calcolo degli indicatori di asset

quality

Attività svolte da CRO

Attività svolte da CFO

NII e Non interest income

• Proiezione degli effetti su P&L del

margine d’interesse

• Proiezione degli effetti su P&L delle

altre componenti: net fees and

commissions, dividend income ecc.

Scenari macroeconomici comuni

(Baseline e Adverse) definiti da

EBA/BCE a livello europeo

Ruolo del CRO - Coordinamento a

livello aziendale nelle varie fasi:

preparazione

esecuzione

quality assurance

ufficializzazione dei risultati

13

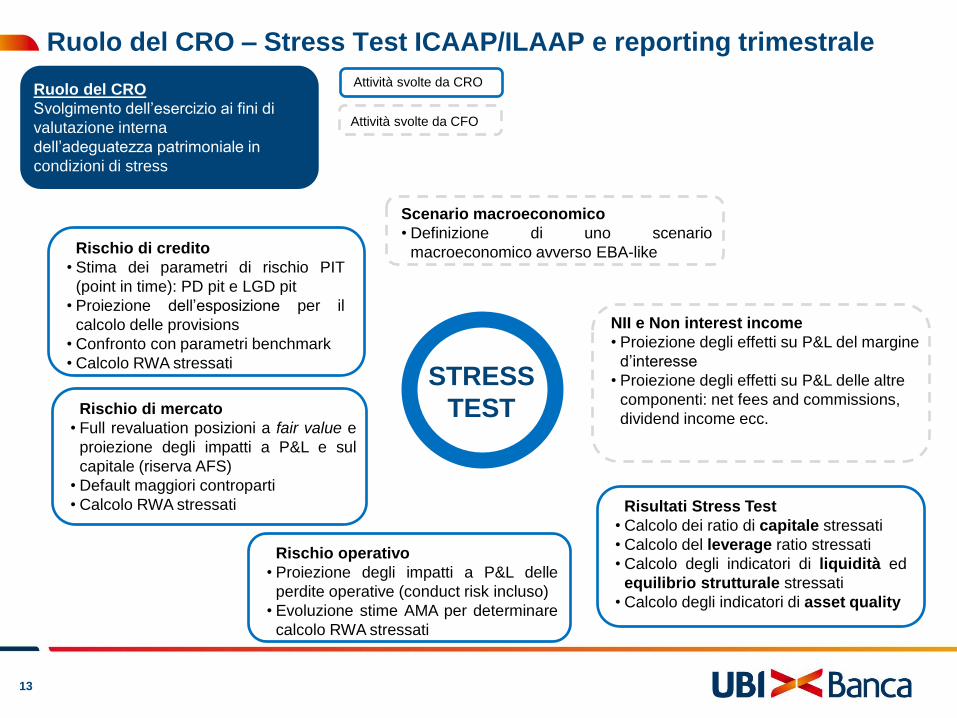

Ruolo del CRO – Stress Test ICAAP/ILAAP e reporting trimestrale

STRESS

TEST

Rischio di credito

• Stima dei parametri di rischio PIT

(point in time): PD pit e LGD pit

• Proiezione dell’esposizione per il

calcolo delle provisions

• Confronto con parametri benchmark

• Calcolo RWA stressati

Rischio di mercato

• Full revaluation posizioni a fair value e

proiezione degli impatti a P&L e sul

capitale (riserva AFS)

• Default maggiori controparti

• Calcolo RWA stressati

Rischio operativo

• Proiezione degli impatti a P&L delle

perdite operative (conduct risk incluso)

• Evoluzione stime AMA per determinare

calcolo RWA stressati

Risultati Stress Test

• Calcolo dei ratio di capitale stressati

• Calcolo del leverage ratio stressati

• Calcolo degli indicatori di liquidità ed

equilibrio strutturale stressati

• Calcolo degli indicatori di asset quality

NII e Non interest income

• Proiezione degli effetti su P&L del margine

d’interesse

• Proiezione degli effetti su P&L delle altre

componenti: net fees and commissions,

dividend income ecc.

Scenario macroeconomico

• Definizione di uno scenario

macroeconomico avverso EBA-like

Attività svolte da CRO

Attività svolte da CFO

Ruolo del CRO

Svolgimento dell’esercizio ai fini di

valutazione interna

dell’adeguatezza patrimoniale in

condizioni di stress

14

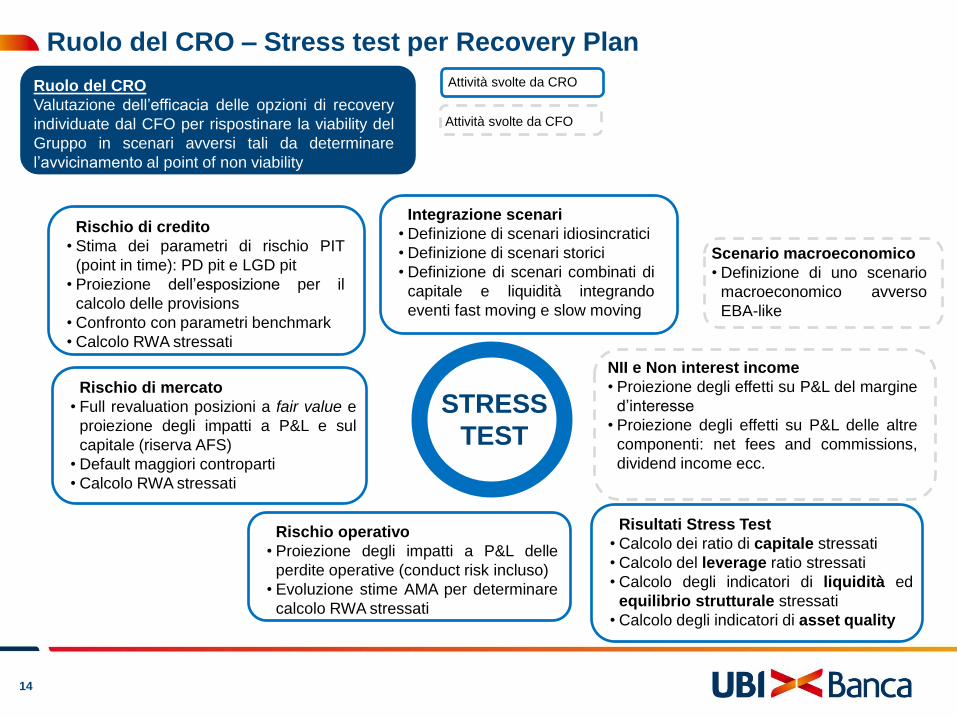

Ruolo del CRO – Stress test per Recovery Plan

STRESS

TEST

Rischio di credito

• Stima dei parametri di rischio PIT

(point in time): PD pit e LGD pit

• Proiezione dell’esposizione per il

calcolo delle provisions

• Confronto con parametri benchmark

• Calcolo RWA stressati

Rischio di mercato

• Full revaluation posizioni a fair value e

proiezione degli impatti a P&L e sul

capitale (riserva AFS)

• Default maggiori controparti

• Calcolo RWA stressati

Rischio operativo

• Proiezione degli impatti a P&L delle

perdite operative (conduct risk incluso)

• Evoluzione stime AMA per determinare

calcolo RWA stressati

Risultati Stress Test

• Calcolo dei ratio di capitale stressati

• Calcolo del leverage ratio stressati

• Calcolo degli indicatori di liquidità ed

equilibrio strutturale stressati

• Calcolo degli indicatori di asset quality

NII e Non interest income

• Proiezione degli effetti su P&L del margine

d’interesse

• Proiezione degli effetti su P&L delle altre

componenti: net fees and commissions,

dividend income ecc.

Integrazione scenari

• Definizione di scenari idiosincratici

• Definizione di scenari storici

• Definizione di scenari combinati di

capitale e liquidità integrando

eventi fast moving e slow moving

Scenario macroeconomico

• Definizione di uno scenario

macroeconomico avverso

EBA-like

Attività svolte da CRO

Attività svolte da CFO

Ruolo del CRO

Valutazione dell’efficacia delle opzioni di recovery

individuate dal CFO per rispostinare la viability del

Gruppo in scenari avversi tali da determinare

l’avvicinamento al point of non viability

15

Utilizzo delle evidenze di stress testing …

• … nelle scelte strategiche a livello aziendale (es. gestione

portafoglio govies, allocazione a fini IFRS9, …)

• … nella gestione ordinaria su base giornaliera - esempi:

• Capitale - forecasting e stress testing mensile sui ratio

• Credito - gestione attiva CIB

• Liquidità - forecasting e stress testing mensile sui ratio dati

gli scenari di potenziale downgrade, revisione programmi di

liquidità con trigger ecc.

• … nella gestione straordinaria – valutazione ex ante di

manovre (tipicamente OMR) in ambito Finanza, Credito, …

16

Contesto normativo ed evoluzione del ruolo del CRO

Principali interazioni con le strutture di governo della Banca

Focus:

Ruolo del CRO nei processi di stress test

Ruolo del CRO nelle attività derivanti dal principio IFRS 9

Conclusioni

Agenda

17

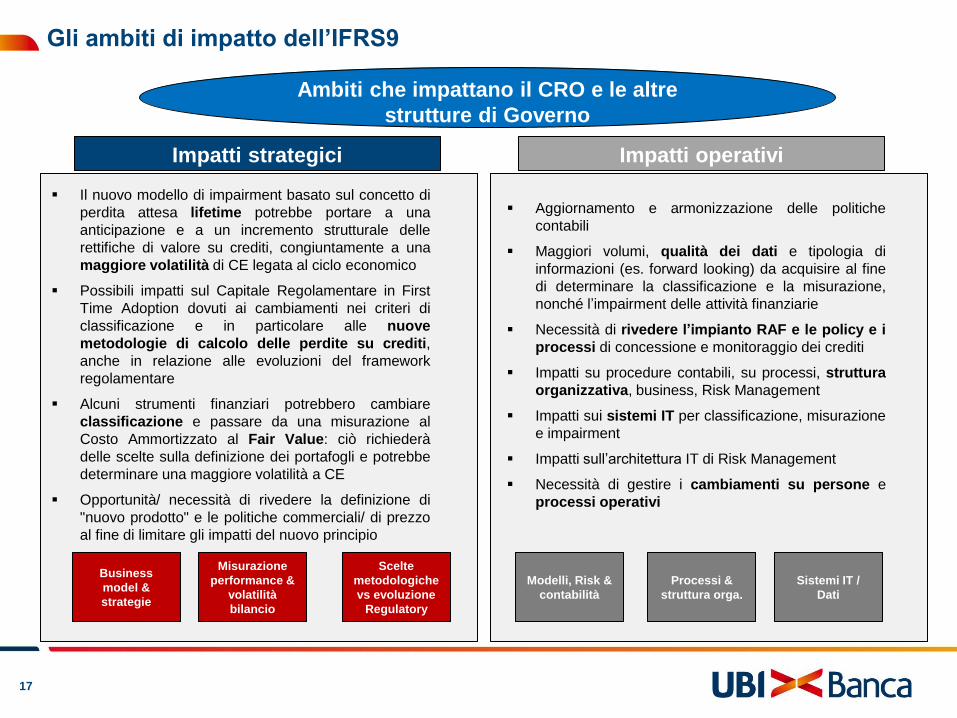

Gli ambiti di impatto dell’IFRS9

Aggiornamento e armonizzazione delle politiche

contabili

Maggiori volumi, qualità dei dati e tipologia di

informazioni (es. forward looking) da acquisire al fine

di determinare la classificazione e la misurazione,

nonché l’impairment delle attività finanziarie

Necessità di rivedere l’impianto RAF e le policy e i

processi di concessione e monitoraggio dei crediti

Impatti su procedure contabili, su processi, struttura

organizzativa, business, Risk Management

Impatti sui sistemi IT per classificazione, misurazione

e impairment

Impatti sull’architettura IT di Risk Management

Necessità di gestire i cambiamenti su persone e

processi operativi

Il nuovo modello di impairment basato sul concetto di

perdita attesa lifetime potrebbe portare a una

anticipazione e a un incremento strutturale delle

rettifiche di valore su crediti, congiuntamente a una

maggiore volatilità di CE legata al ciclo economico

Possibili impatti sul Capitale Regolamentare in First

Time Adoption dovuti ai cambiamenti nei criteri di

classificazione e in particolare alle nuove

metodologie di calcolo delle perdite su crediti,

anche in relazione alle evoluzioni del framework

regolamentare

Alcuni strumenti finanziari potrebbero cambiare

classificazione e passare da una misurazione al

Costo Ammortizzato al Fair Value: ciò richiederà

delle scelte sulla definizione dei portafogli e potrebbe

determinare una maggiore volatilità a CE

Opportunità/ necessità di rivedere la definizione di

"nuovo prodotto" e le politiche commerciali/ di prezzo

al fine di limitare gli impatti del nuovo principio

Impatti operativi Impatti strategici

Business

model &

strategie

Misurazione

performance &

volatilità

bilancio

Scelte

metodologiche

vs evoluzione

Regulatory

Modelli, Risk &

contabilità

Processi &

struttura orga.

Sistemi IT /

Dati

Ambiti che impattano il CRO e le altre

strutture di Governo

18

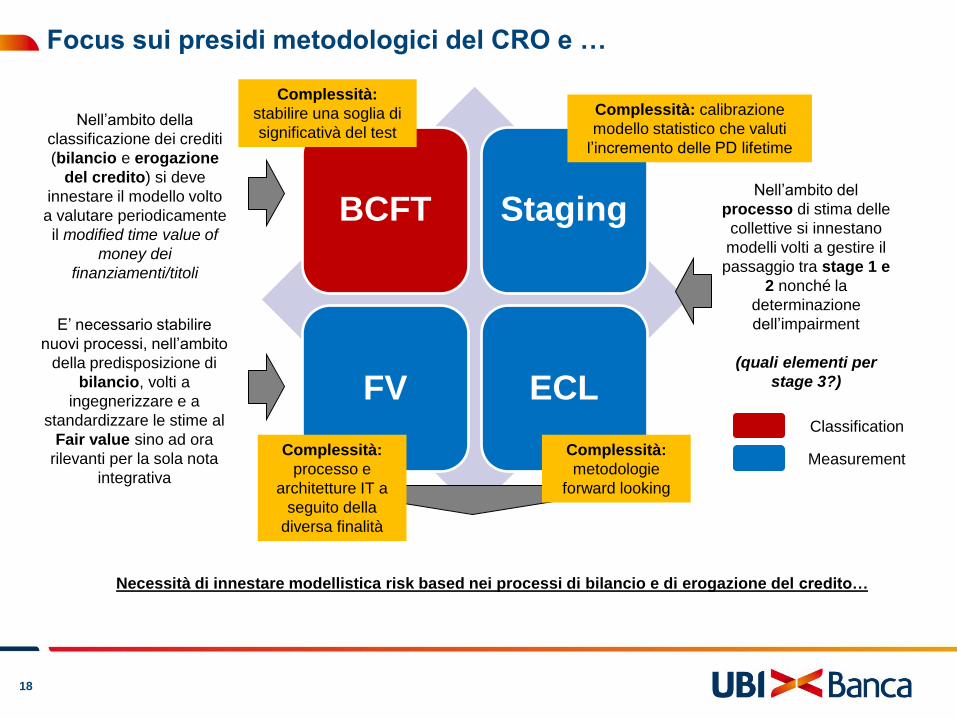

Focus sui presidi metodologici del CRO e …

BCFT Staging

FV ECL Classification

Measurement

Nell’ambito della

classificazione dei crediti

(bilancio e erogazione

del credito) si deve

innestare il modello volto

a valutare periodicamente

il modified time value of

money dei

finanziamenti/titoli

E’ necessario stabilire

nuovi processi, nell’ambito

della predisposizione di

bilancio, volti a

ingegnerizzare e a

standardizzare le stime al

Fair value sino ad ora

rilevanti per la sola nota

integrativa

Nell’ambito del

processo di stima delle

collettive si innestano

modelli volti a gestire il

passaggio tra stage 1 e

2 nonché la

determinazione

dell’impairment

(quali elementi per

stage 3?)

Necessità di innestare modellistica risk based nei processi di bilancio e di erogazione del credito…

Complessità:

processo e

architetture IT a

seguito della

diversa finalità

Complessità:

metodologie

forward looking

Complessità: calibrazione

modello statistico che valuti

l’incremento delle PD lifetime

Complessità:

stabilire una soglia di

significativà del test

19

… modifiche alla relazione con CFO e CLO

La complessità metodologica del nuovo framework IFRS9 richiede il coinvolgimento

delle competenze modellistiche proprie delle strutture del CRO. In tale ambito diventa

rilevante:

1. Creare architetture informatiche in cui confluiscano dati di risk management

(parametri Basilea, modelli satellite, …) e informazioni tipicamente di bilancio (costo

ammortizzato, tassi di rendimento/interesse, …)

2. Creare nuovi modelli specifici e nuovi strumenti informatici presso le strutture CRO,

con la complessità di innestare tali soluzioni nelle procedure di bilancio solitamente

adottate

3. Ampliare conseguentemente ai punti sopra citati il presidio della qualità dei dati

mettendo a fattor comune le competenze trasversali a CFO, CRO e CLO

(competent team specifici in un processo di DQ integrato)

4. Diffondere la cultura della modellistica di risk management presso altre strutture

di capogruppo per saper interpretare i risultati ottenuti anche attraverso

l’introduzione di nuova reportistica dedicata

20

Contesto normativo ed evoluzione del ruolo del CRO

Principali interazioni con le strutture di governo della Banca

Focus:

Ruolo del CRO nei processi di stress test

Ruolo del CRO nelle attività derivanti dal principio IFRS 9

Conclusioni

Agenda

21

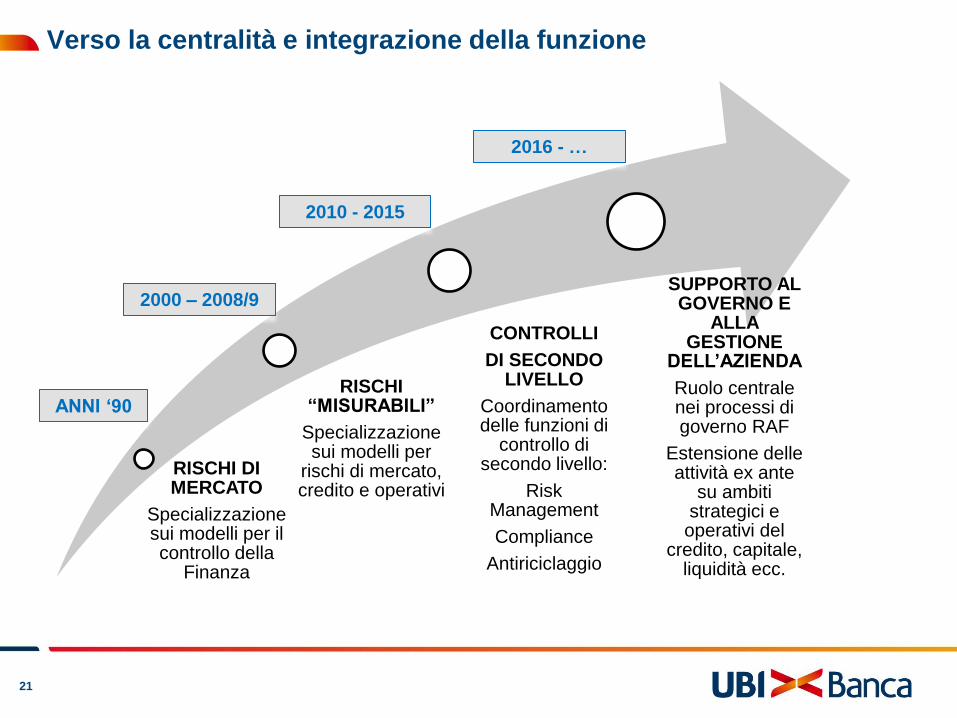

Verso la centralità e integrazione della funzione

RISCHI DI MERCATO

Specializzazione sui modelli per il controllo della

Finanza

RISCHI “MISURABILI”

Specializzazione sui modelli per

rischi di mercato, credito e operativi

CONTROLLI

DI SECONDO LIVELLO

Coordinamento delle funzioni di

controllo di secondo livello:

Risk Management

Compliance

Antiriciclaggio

SUPPORTO AL GOVERNO E

ALLA GESTIONE

DELL’AZIENDA

Ruolo centrale nei processi di governo RAF

Estensione delle attività ex ante

su ambiti strategici e

operativi del credito, capitale,

liquidità ecc.

ANNI ‘90

2000 – 2008/9

2010 - 2015

2016 - …