prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale 1 VALUTAZIONE DEGLI INTERVENTI Corso di LOGISTICA TERRITORIALE www.uniroma2.it/didattica/LOT_2012 DOCENTE prof. ing. Agostino Nuzzolo

Transcript

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale 1

VALUTAZIONE DEGLI INTERVENTI

Corso diLOGISTICA TERRITORIALE

www.uniroma2.it/didattica/LOT_2012

DOCENTEprof. ing. Agostino Nuzzolo

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale 2

Valutazione degli effettiFasi del processo di valutazione

Evaluation

Assessment: Individuazione degli effetti (o impatti) rilevanti per idecisori rispetto agli obiettivi dell’intervento sul sistema in analisi erispetto agli attori del trasporto merci;

Impacts Evaluation: Identificazione delle variabili e degli indicatoridi prestazione in grado di rappresentare gli effetti stessi ed una stimadelle eventuali variazioni causate dall’intervento;

Project Appraisal: Confronto degli interventi alternativi sulla basedei rispettivi effetti.

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale 3

Valutazione degli effettiFasi del processo di valutazione

Evaluation

Assessment: Individuazione degli effetti (o impatti) rilevanti per idecisori rispetto agli obiettivi dell’intervento sul sistema in analisi erispetto agli attori del trasporto merci;

Impacts Evaluation: Identificazione delle variabili e degli indicatoridi prestazione in grado di rappresentare gli effetti stessi ed una stimadelle eventuali variazioni causate dall’intervento;

Project Appraisal: Confronto degli interventi alternativi sulla basedei rispettivi effetti.

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale 4

Valutazione degli interventi

Esame e confronto di interventi (progetti) alternativi sulla base dei loroeffetti in funzione degli obiettivi e dei vincoli del decisore.

Scopo: fornire un supporto per le decisioni.

La valutazione dipende dagli obiettivi che il decisore si prefigge conl’intervento e dai vincoli cui è sottoposto:

questi possono essere molteplici e talora contrastanti per lo stesso decisoreo per i diversi decisori coinvolti nella realizzazione di un intervento sulsistema di trasporto.

Esempio: differenza fra analisi finanziaria ed economica degli interventi.

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale 5

Valutazione degli effettiMetodi di valutazione e confronto

Analisi Finanziaria

Analisi Benefici-Costi

Analisi Multi-Criteri

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale 6

ANALISI FINANZIARIA

Corso diLOGISTICA TERRITORIALE

www.uniroma2.it/didattica/LOT_2012

DOCENTEprof. ing. Agostino Nuzzolo

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale 7

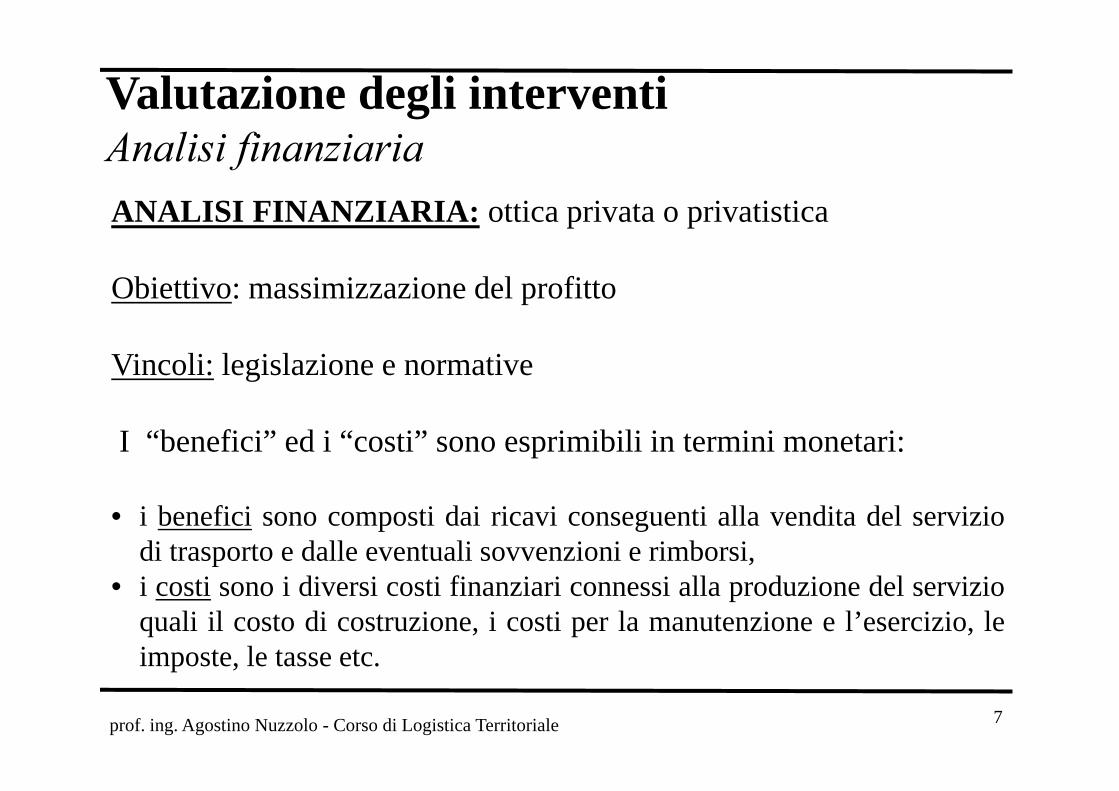

Valutazione degli interventiAnalisi finanziariaANALISI FINANZIARIA: ottica privata o privatistica

Obiettivo: massimizzazione del profitto

Vincoli: legislazione e normative

I “benefici” ed i “costi” sono esprimibili in termini monetari:

• i benefici sono composti dai ricavi conseguenti alla vendita del serviziodi trasporto e dalle eventuali sovvenzioni e rimborsi,

• i costi sono i diversi costi finanziari connessi alla produzione del servizioquali il costo di costruzione, i costi per la manutenzione e l’esercizio, leimposte, le tasse etc.

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale8

Analisi Finanziaria• Consiste nel determinare, attraverso l’analisi dei costi e dei ricavi

annui, le previsioni sui flussi di cassa del progetto per calcolare gliindici di rendimento del progetto (ad esempio, SRIF e VANF)

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale

Calcolo degli indicatori finanziari L’attualizzazioneDefinite le entrate e le uscite finanziarie anno per anno, i diversi progettialternativi sono confrontati utilizzando degli indicatori sintetici.

Problema: confrontare flussi di cassa relativi ad anni diversi.

Tasso di attualizzazione o di sconto r, incremento percentuale di valore una somma M dopo un anno:

t

tt

MMMr −

=+1

(1/2)

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale

t

tt

MMMr −

=+1

( ) tt MrM +=+ 11

Il valore Mt, dopo t anni, di una somma Mo disponibile oggi puòessere calcolato come:

( )tot rMM += 1

dalla quale consegue che il valore attuale Mo di una somma Mt

spesa o incassata fra t anni è:

( )tt

o rMM+

=1

(2/2)Calcolo degli indicatori finanziari L’attualizzazione

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale

Calcolo degli indicatori finanziari Gli indicatori sintetici

Per il confronto fra i flussi di cassa per i diversi interventi, gliindicatori più utilizzati sono:

1. Valore Attuale Netto Finanziario (VANF)

2. Saggio di Rendimento Interno Finanziario (SRIF)

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale

Calcolo degli indicatori finanziari Gli indicatori sintetici

1. Valore Attuale Netto Finanziario (VANF)

Riporta all’anno iniziale i flussi di cassa (FdCt) agli anni t calcolati perun periodo di T anni come:

• L’intervento è finanziariamente conveniente se il suo VANF è positivo;

• L’intervento i è preferibile all’intervento j se VANFi > VANFj.

( )∑= +

=T

tt

t

rFdCrVANF

1 1)(

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale22

Andamento del VAN al variare del tasso di sconto

Calcolo degli indicatori finanziari Gli indicatori sintetici

VAN

r

• il VAN decresce al crescere del tasso di sconto

r0

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale

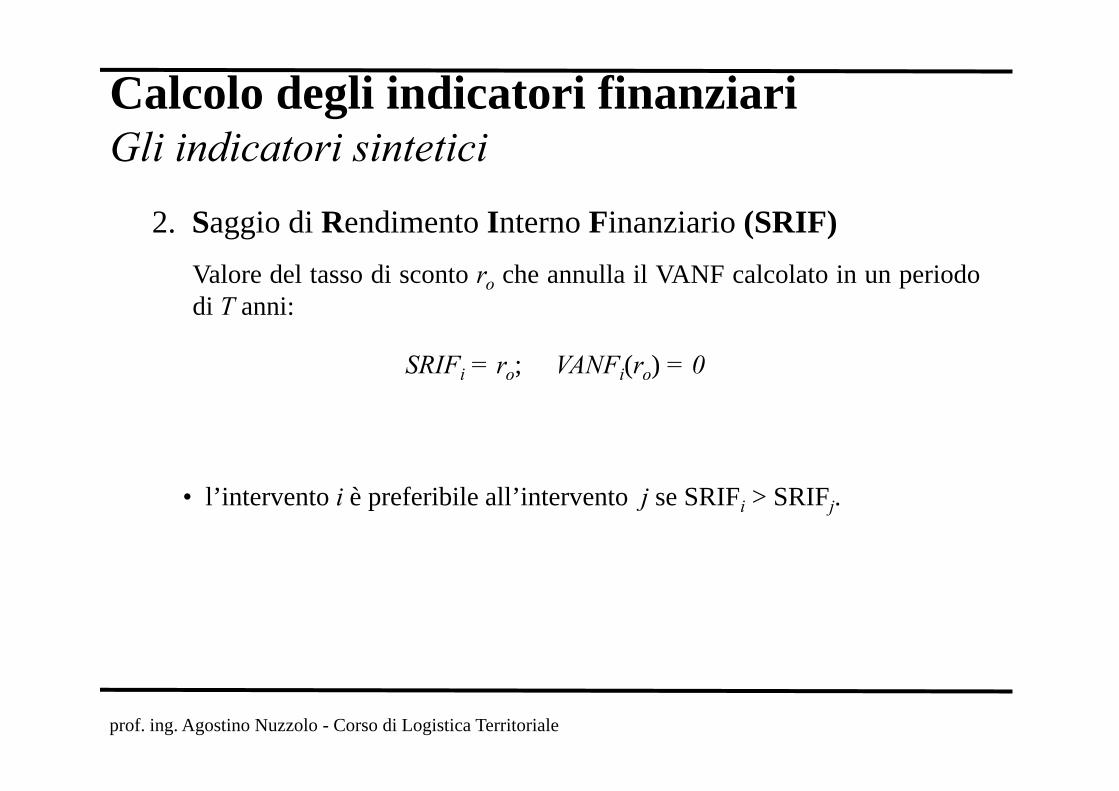

2. Saggio di Rendimento Interno Finanziario (SRIF)Valore del tasso di sconto ro che annulla il VANF calcolato in un periododi T anni:

SRIFi = ro; VANFi(ro) = 0

• l’intervento i è preferibile all’intervento j se SRIFi > SRIFj.

Calcolo degli indicatori finanziari Gli indicatori sintetici

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale24

La superiorità di un progetto Pi rispetto ad un altro Pj può dipendere significativamentedal saggio di sconto r utilizzato per il calcolo del VAN.

Progetti che hanno costi di investimento minori e benefici minori sono in generale“favoriti” da valori elevati di r (progetto B in figura), viceversa tassi bassi “favoriscono”progetti più costosi che forniscono maggiori benefici (progetto A in figura).

SRI(B) SRI(A)

Progetto A

Progetto B

Calcolo degli indicatori finanziari Gli indicatori sintetici

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale 25

ESEMPIO DI ANALISI FINANZIARIA DI UN INTERPORTO

Corso diLOGISTICA TERRITORIALE

www.uniroma2.it/didattica/LOT_2012

DOCENTEprof. ing. Agostino Nuzzolo

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale 2626

Superfici e destinazioni d’uso

Polo Direzionale

• Area coperta: 3.400 m2

• Area scoperta: 1.100 m2

Polo Intermodale

• 2 binari di presa e consegna e 2 binari di manovra di circa 650 m

• 26.000 m2

Polo Stoccaggio

• 23.400 m2

Polo Logistico

• 89.200 m2

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale 2727

Analisi finanziaria

Fattori rilevanti per l’analisi finanziariaCOSTICosti di acquisizione degli immobiliCosti di costruzioneCosti di attrezzaggio, manutenzione e innovazioneTasseRICAVIVendita di serviziRendita delle facilities (es. locazione dei fabbricati)Sovvenzioni e finanziamenti

Considera componenti monetarie di costo e ricavo aventi impatto sullasfera finanziaria dell’impresa (es. gestore del nodo merci)

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale 2828

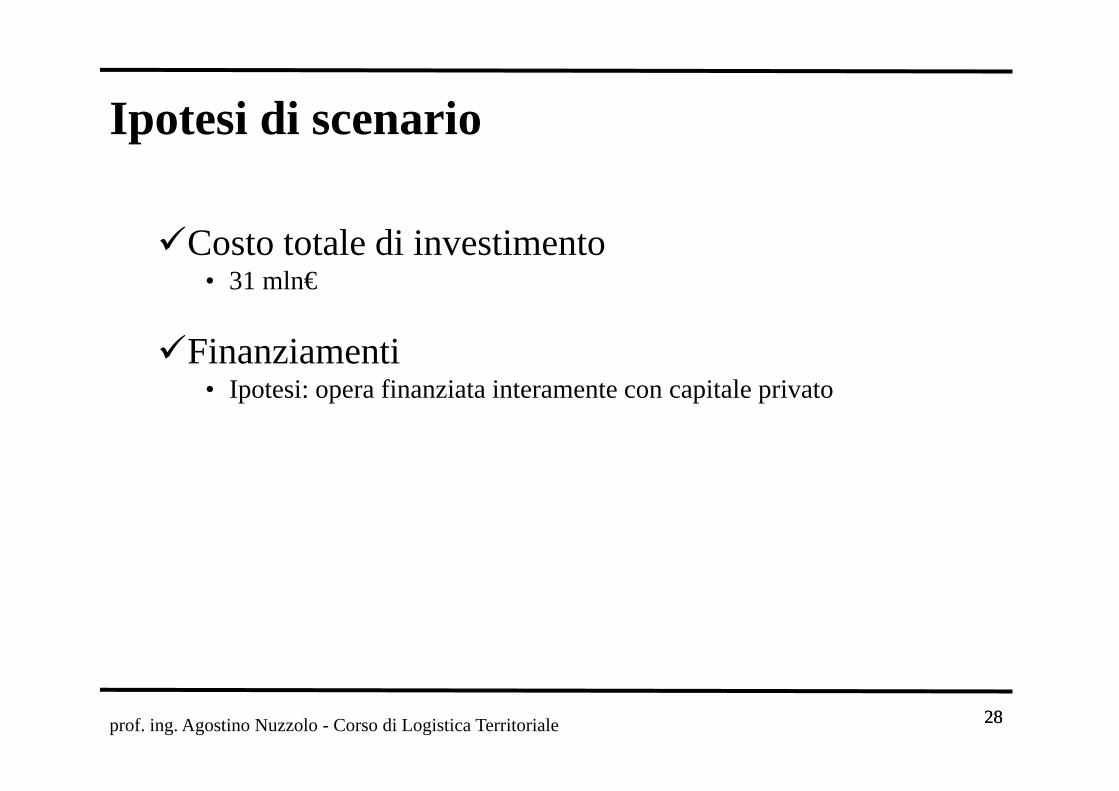

Costo totale di investimento• 31 mln€

Finanziamenti• Ipotesi: opera finanziata interamente con capitale privato

Ipotesi di scenario

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale 2929

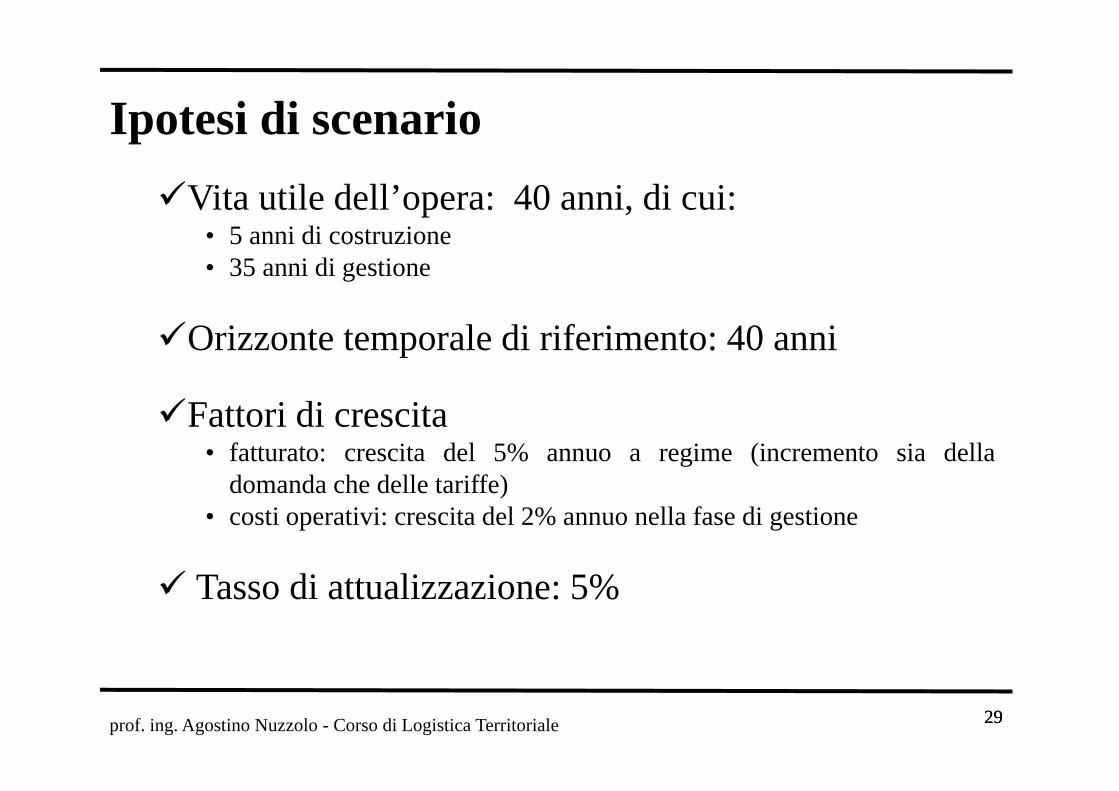

Vita utile dell’opera: 40 anni, di cui:• 5 anni di costruzione• 35 anni di gestione

Orizzonte temporale di riferimento: 40 anni

Fattori di crescita• fatturato: crescita del 5% annuo a regime (incremento sia della

domanda che delle tariffe)• costi operativi: crescita del 2% annuo nella fase di gestione

Tasso di attualizzazione: 5%

Ipotesi di scenario

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale 30

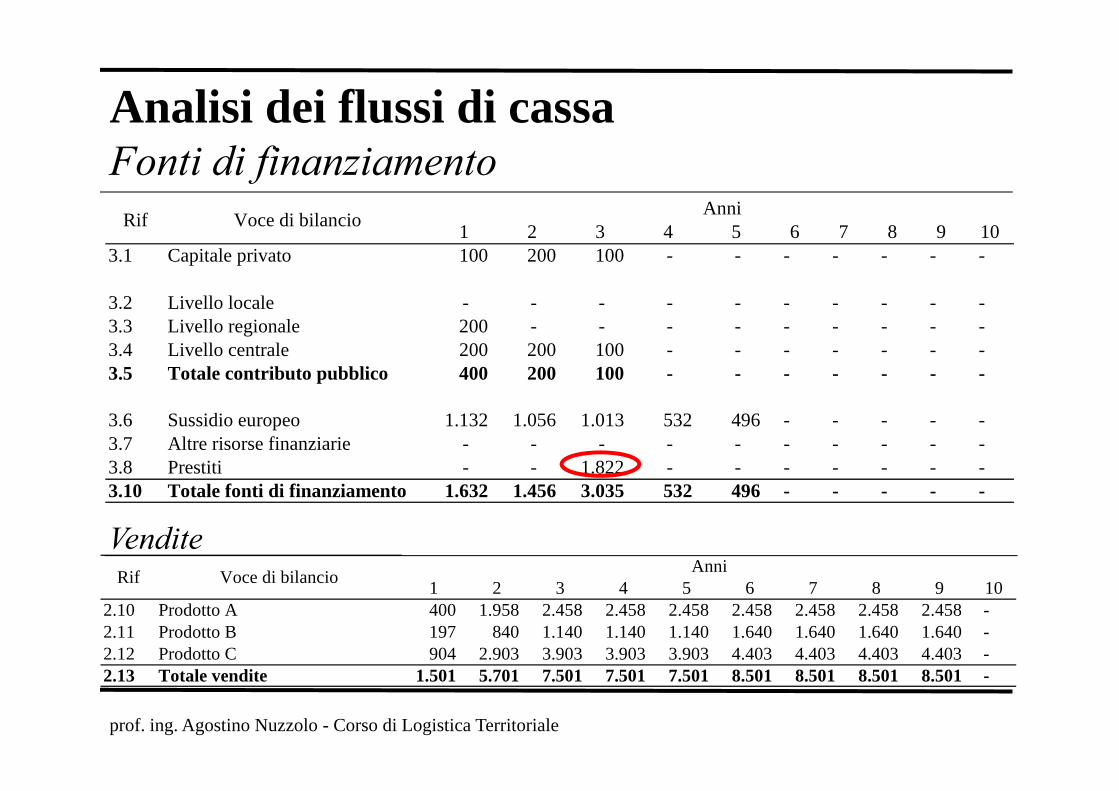

Piano finanziarioEntrate

30

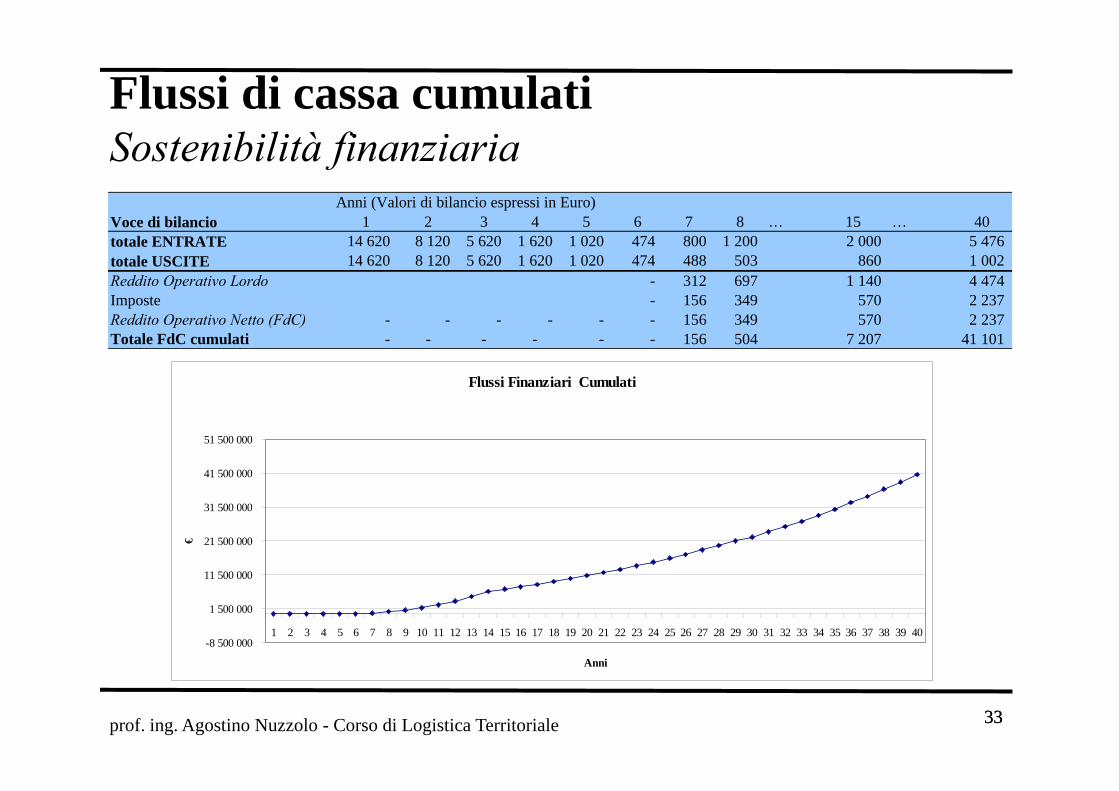

Anni (Valori di bilancio espressi in migliaia di Euro)Voce di bilancio 1 2 3 4 5 6 7 8 … 15 … 40Vendita di servizi logisticiTrasporto 40 80 120 200 677 Locazione 360 720 1 080 1 800 4 799 Totale ricavi da vendite 400 800 1 200 2 000 5 476 Fonti di finanziamentoCapitale privato 14 620 8 120 5 620 1 620 1 020 74 Contributo pubblicoSussidio europeoAltre risorse finanziarie Totale fonti di finanziamento 14 620 8 120 5 620 1 620 1 020 74 - - - - TOTALE ENTRATE 14 620 8 120 5 620 1 620 1 020 474 800 1 200 2 000 5 476

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale 31

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale 3434

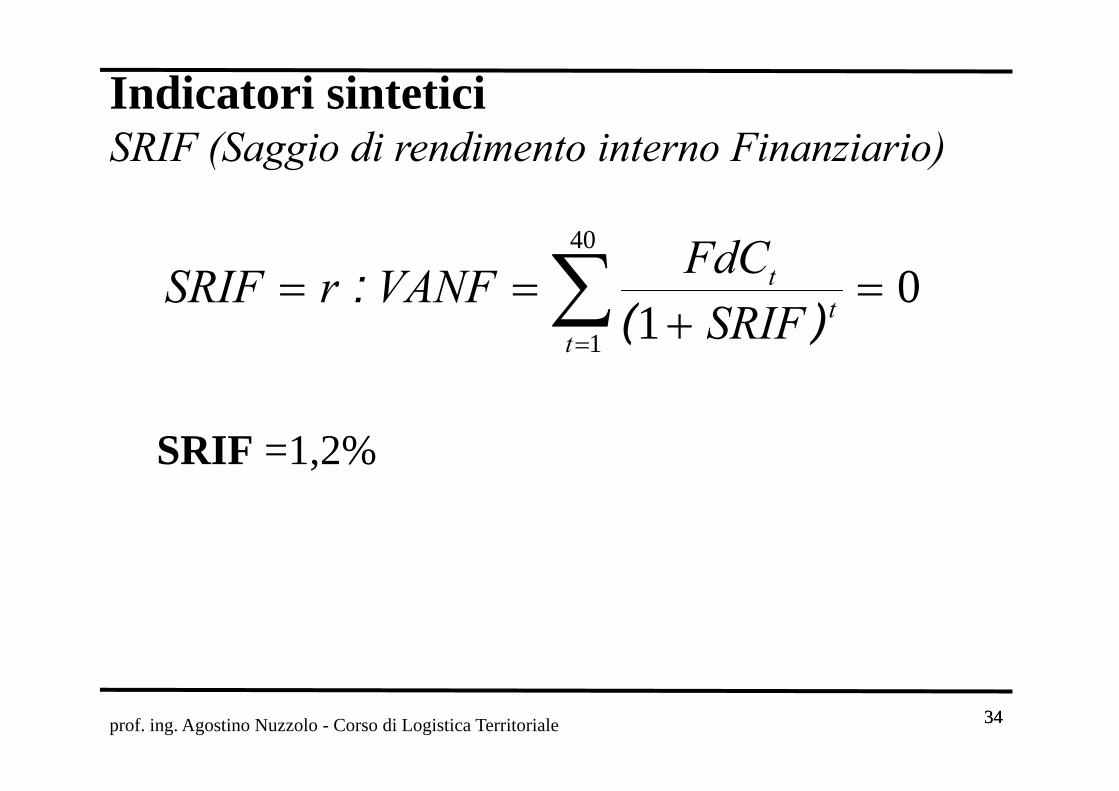

SRIF =1,2%

01

40

1

=+

== ∑=t

tt

SRIFFdCVANFrSRIF

)(:

Indicatori sinteticiSRIF (Saggio di rendimento interno Finanziario)

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale 35

ANALISI ECONOMICA

Corso diLOGISTICA TERRITORIALE

www.uniroma2.it/didattica/LOT_2012

DOCENTEprof. ing. Agostino Nuzzolo

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale 36

Valutazione degli interventiAnalisi economicaANALISI ECONOMICA: ottica pubblica (collettività divisa ingruppi di utenti, operatori pubblici, non utenti).

Obiettivi molteplici e differenziati per i diversi attori (es. mittenti edestinatari della merce):

• min. costo generalizzato di trasporto;• min. inquinamento;• min. disoccupazione;• max accessibilità;• min. deficit di bilancio.

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale37

Analisi Benefici - CostiL’analisi Benefici - Costi confronta le diverse alternative di interventoconsiderando i loro effetti monetari o monetizzabili come variazioni rispetto allostato di non progetto (NP).

Le applicazioni del metodo B-C considerano per ciascun anno t di vita economicadel progetto “i” le seguenti tipologie di effetti:Costi• differenza fra costo di costruzione di P e gli eventuali costi di costruzione e

manutenzione straordinaria di NP;• differenza fra costi di investimento in mezzi di P e di NP;• differenza fra il costo di manutenzione ed esercizio di P e quelli dello stato NP;Benefici• variazione di surplus percepito dagli utenti del sistema di trasporto in P rispetto

alla situazione NP, espressa in unità monetarie;• variazioni di benefici non percepiti dagli utenti fra il P ed NP, espresse in unità

monetarie;• variazione degli effetti per i non utenti fra P e NP, compresi gli impatti

sull’ambiente e sul sistema economico e territoriale. (effetti esterni)

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale38

Analisi Benefici – CostiCriteri generali

Le variabili sono calcolate utilizzando i prezzi di mercato, qualora questiesistano, depurati dei trasferimenti interni alla pubblica amministrazione (IVA,tasse, etc.). tipicamente i costi economici sono diversi dai costi finanziari

In alcune applicazioni ai prezzi di mercato sono sostituiti prezzi ombra, o costiopportunità, che riflettono il valore per la collettività di una risorsa, in assenzadi un prezzo di mercato per quest’ultima o in difformità da questo a seguito diobiettivi o vincoli di interesse sociale.

Devono essere evitati i “doppi conteggi”, (contabilizzazione dello stesso effettocon lo stesso segno in più variabili), che introdurrebbero delle distorsioni neirisultati.

Alcuni effetti possono essere presenti con segni diversi in due o più variabili:tali effetti si annullano reciprocamente nella somma algebrica delle diversevariabili e non comportano distorsioni.

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale39

Analisi Benefici – CostiGli indicatori sinteticiPer il confronto fra i flussi di benefici e di costi per i diversiprogetti Pi.

I più utilizzati sono:

1. Valore Attuale Netto Economico (VANE)

2. Saggio di Rendimento Interno Economico (SRIE)

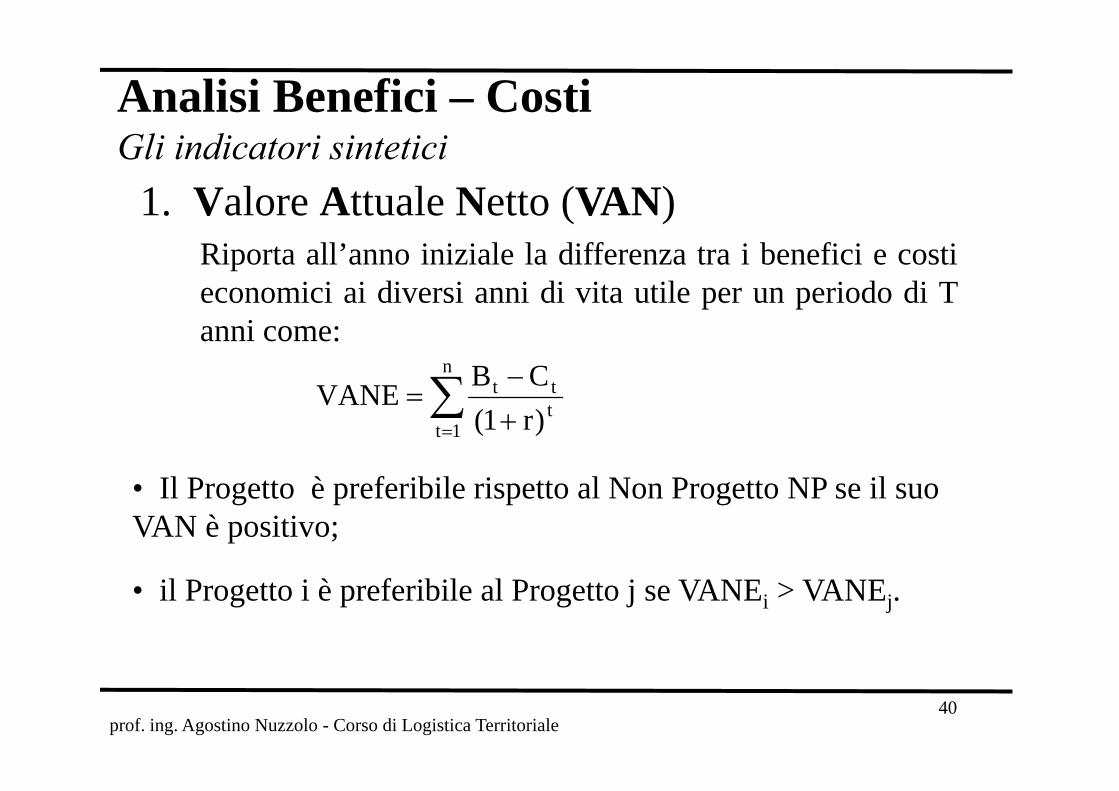

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale40

Analisi Benefici – CostiGli indicatori sintetici

1. Valore Attuale Netto (VAN)Riporta all’anno iniziale la differenza tra i benefici e costieconomici ai diversi anni di vita utile per un periodo di Tanni come:

• Il Progetto è preferibile rispetto al Non Progetto NP se il suo VAN è positivo;

• il Progetto i è preferibile al Progetto j se VANEi > VANEj.

∑= +

−=

n

1tttt

)r1(CBVANE

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale41

Analisi Benefici – CostiGli indicatori sintetici

2. Saggio di Rendimento Interno (SRI)Valore del saggio di sconto ro che annulla il VANE calcolato inun periodo di T anni:

SRIEi = ro; VANEi(ro) = 0

• Il Progetto i è preferibile rispetto al Non Progetto NP se il suo SRIE è superiore al valore del tasso di sconto “sociale”;

• Il Progetto i è preferibile al Progetto j se SRIEi > SRIEj.

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale 42

ESEMPIO DI ANALISI ECONOMICA DI UN INTERPORTO

Corso diLOGISTICA TERRITORIALE

www.uniroma2.it/didattica/LOT_2012

DOCENTEprof. ing. Agostino Nuzzolo

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale 4343

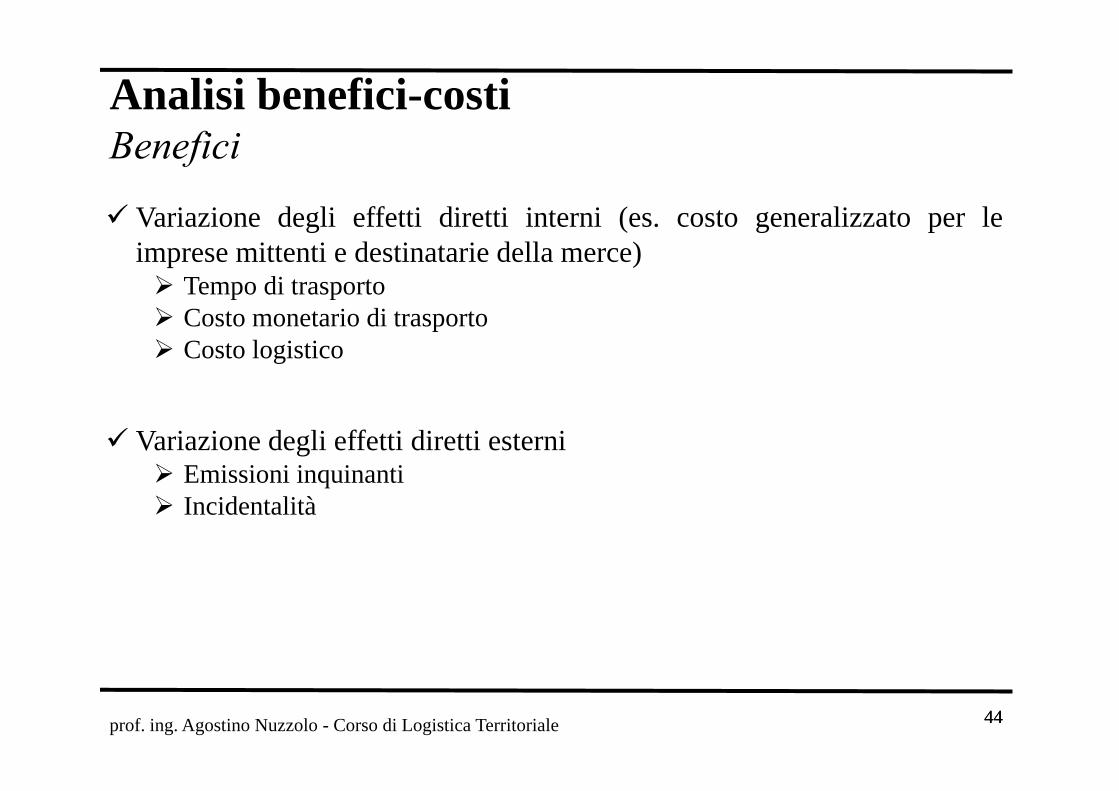

Analisi EconomicaAnalisi benefici - costiNell’ottica della collettività, si considerano le componenti dicosto e di beneficio che hanno impatti diretti

• interni (es. costi generalizzato di trasporto e costo logistico)

• esterni (es. inquinamento, incidentalità)

Nell’Analisi BC tradizionale vengono trascurati gli effettiindiretti.L’Analisi BC integrata considera anche gli effetti indiretti

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale 4444

Variazione degli effetti diretti interni (es. costo generalizzato per leimprese mittenti e destinatarie della merce)

Tempo di trasportoCosto monetario di trasportoCosto logistico

Variazione degli effetti diretti esterniEmissioni inquinantiIncidentalità

Analisi benefici-costiBenefici

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale 45

[ ]imp imp imp imp imp imp imp imp impij C m T m I A O m F m D m W mDL m C T I A O F D W= + + + + + + +Δ β Δ β Δ β Δ β Δ β Δ β Δ β Δ β Δ

[ ]( )impijDL mΔ

• ΔCTdimpm = variazione del costo del trasporto;

• ΔTimpm = variazione del costo di immobilizzo durante il trasporto;

• ΔIimp = variazione del costo di immobilizzo per stoccaggio e magazzinaggio;• ΔAimp = variazione del costo di utilizzo di aree di stoccaggio e magazzinaggio;• ΔOimp

m = variazione del costo delle operazioni amministrative (ad es., gest. ordine, tracing);• ΔFimp

m = variazione del costo determinato da eventuali furti• ΔDimp

m = variazione del costo sostenuto per eventuali danni alle merci• ΔWimp

m = variazione del costo sostenuto per eventuali irregolarità di consegna

Variazione Disutilità Logistica sul modo m per la relazione origine-destinazione ij

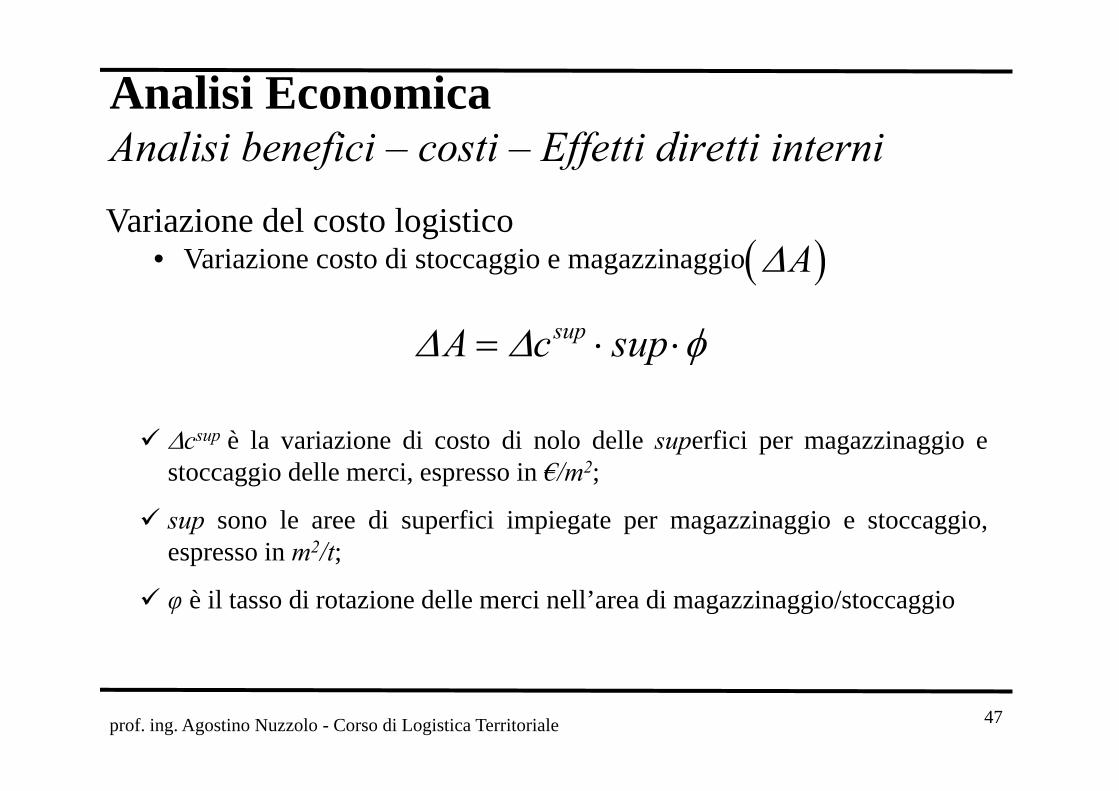

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale 46

Analisi EconomicaAnalisi benefici – costi – Effetti diretti interniVariazione del costo generalizzato di trasporto ( )ijCT [ m]Δ

Δccons = variazione dei costi legati ai consumi di carburante, olio, pneumaticiΔcped = variazione dei costi relativi ai pedaggiΔcrip/man = variazione dei costi associati alle riparazioni e manutenzioni dei veicoliΔcpers = variazione dei costi legati al personale di guida, comprensivi di trasferte e straordinari

cons ped rip / man persCV [ m] c c c cΔ Δ Δ Δ Δ= + + +

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale 47

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale 50

Evaluation

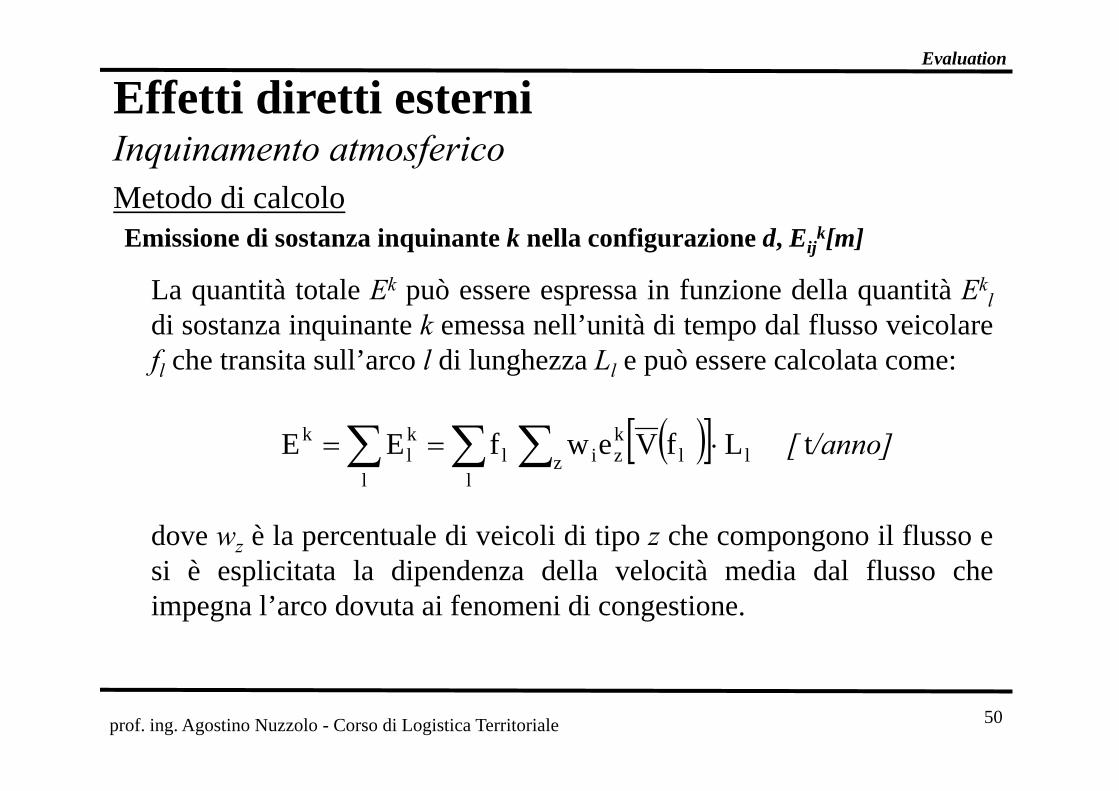

Effetti diretti esterniInquinamento atmosfericoMetodo di calcolo

La quantità totale Ek può essere espressa in funzione della quantità Ekl

di sostanza inquinante k emessa nell’unità di tempo dal flusso veicolarefl che transita sull’arco l di lunghezza Ll e può essere calcolata come:

dove wz è la percentuale di veicoli di tipo z che compongono il flusso esi è esplicitata la dipendenza della velocità media dal flusso cheimpegna l’arco dovuta ai fenomeni di congestione.

( )[ ] /anno][ tLfVewfEEl

llkzz il

l

kl

k ∑ ∑∑ ⋅==

Emissione di sostanza inquinante k nella configurazione d, Eijk[m]

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale

InquinamentoMonetizzazione - Metodologie

• Stima in funzione delle tonnellate emesse

il valore economico dell’inquinamento atmosferico si può stima inbase alla variazione assoluta (tonnellate) di emissioni inquinanti edai valori unitari di riferimento (€ / tonnellata emessa) ottenibili dallaletteratura in materia (es. Commissione Europea HEATCO)

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale

Stima in funzione delle tonnellate emesseIl costo esterno totale (CE) viene determinato moltiplicando la variazionedei quantitativi emessi (ΔEk) dei diversi inquinanti per il relativo costoesterno unitario (CEk).

[€] CEECEk

kk∑ ⋅= Δ

Inquinante Costo Esterno [€2005 / tonnellata]Emissioni in zona extra-urbana

SO2 3.720 NOx 3.401 VOC 1.700 PM2,5 74.396 CO2 100

InquinamentoMonetizzazione - Metodologie

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale

Costi della incidentalità stradaleL’incidentalità produce due tipologie di impatti sulla collettività:

• effetti sulla salute umana (costi umani),• spese associate agli incidenti (costi materiali)

In caso di incidente infatti si avranno costi:

• connessi alla perdita di utilità (benessere) degli individui• connessi alla perdita di produzione futura associate al ferimento o al

decesso• connessi al risarcimento dei danni ai beni mobili ed immobili• che la collettività dovrà sostenere per attività giudiziarie, sanitarie e

amministrative

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale

Tipologia di costi e danniCosti umani

• danno biologico: compenso da riconoscere in caso di invalidità

• danno morale: compenso da riconoscere in caso di decesso,stimato come quota compresa fra ¼ e ½ del danno biologicomassimo (invalidità al 100%)

• costi sanitari ed assimilabili, che comprendono le spese diambulanza, soccorso e ricoveri

1/2

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale

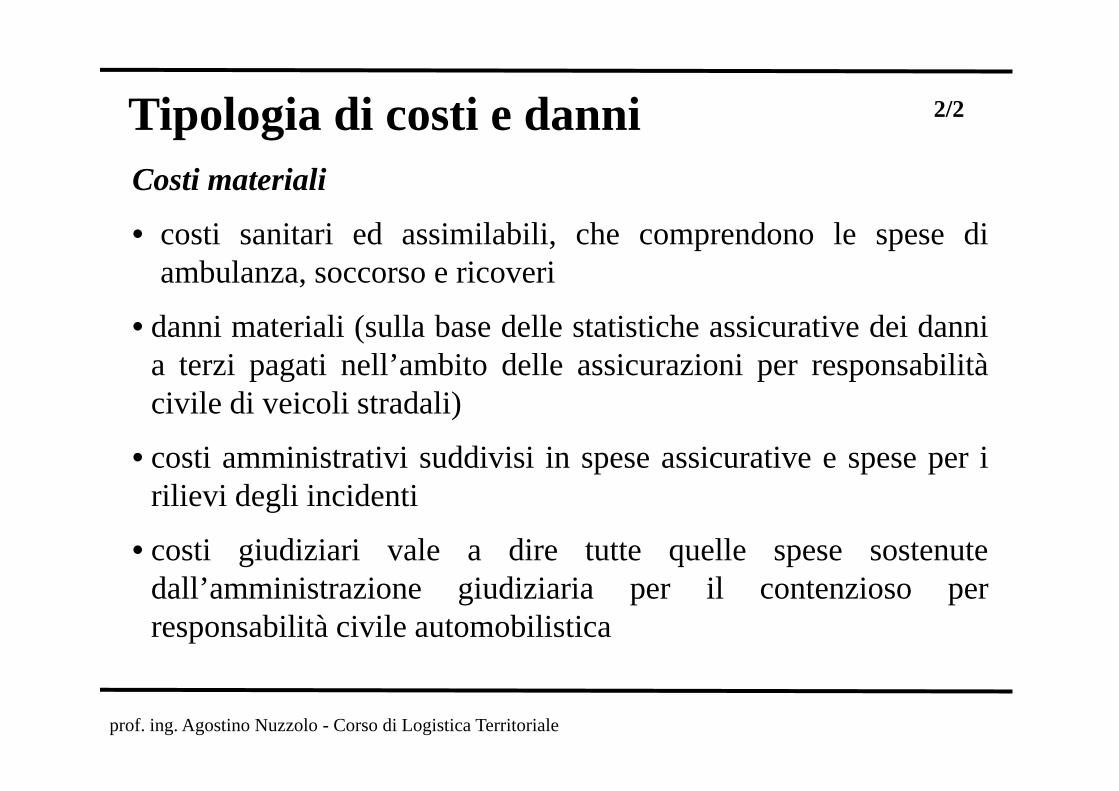

Tipologia di costi e danniCosti materiali

• costi sanitari ed assimilabili, che comprendono le spese diambulanza, soccorso e ricoveri

• danni materiali (sulla base delle statistiche assicurative dei dannia terzi pagati nell’ambito delle assicurazioni per responsabilitàcivile di veicoli stradali)

• costi amministrativi suddivisi in spese assicurative e spese per irilievi degli incidenti

• costi giudiziari vale a dire tutte quelle spese sostenutedall’amministrazione giudiziaria per il contenzioso perresponsabilità civile automobilistica

2/2

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale 56

Evaluation

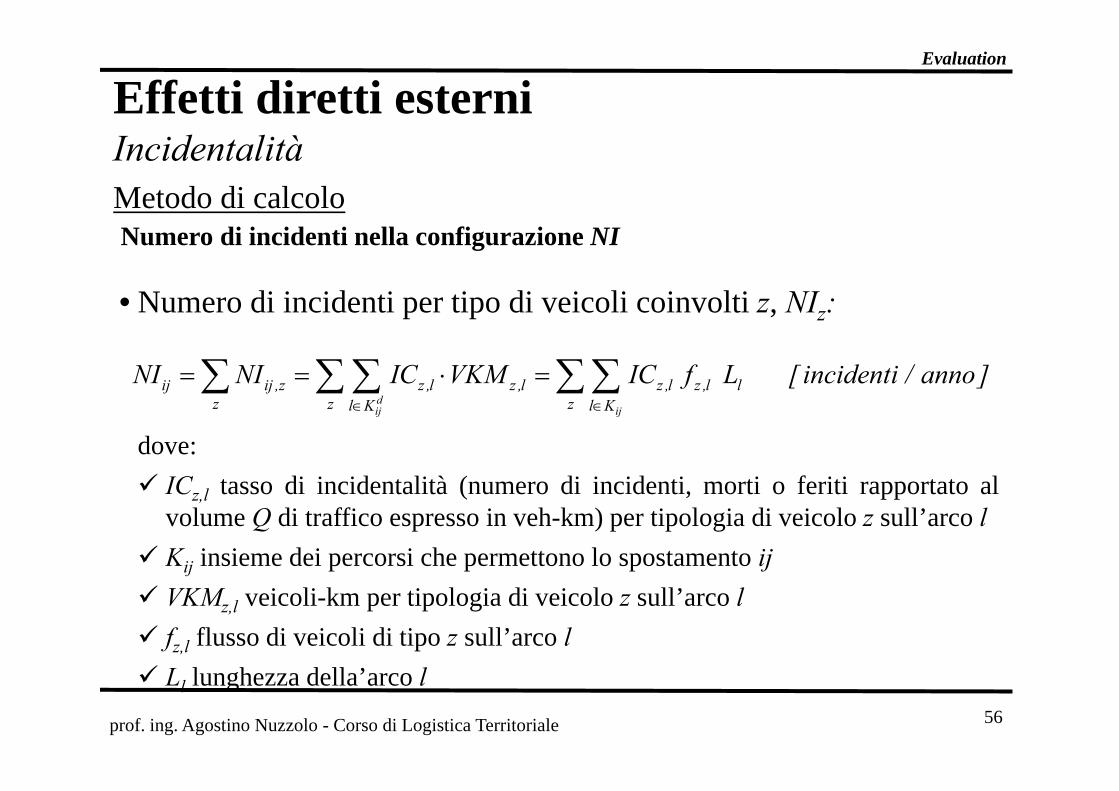

Effetti diretti esterniIncidentalitàMetodo di calcolo

• Numero di incidenti per tipo di veicoli coinvolti z, NIz:

dove:ICz,l tasso di incidentalità (numero di incidenti, morti o feriti rapportato alvolume Q di traffico espresso in veh-km) per tipologia di veicolo z sull’arco lKij insieme dei percorsi che permettono lo spostamento ijVKMz,l veicoli-km per tipologia di veicolo z sull’arco lfz,l flusso di veicoli di tipo z sull’arco lLl lunghezza della’arco l

dij ij

ij ij ,z z ,l z ,l z ,l z ,l lz z zl K l K

NI NI IC VKM IC f L [ incidenti / anno ]∈ ∈

= = ⋅ =∑ ∑∑ ∑∑

Numero di incidenti nella configurazione NI

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale

Metodologia di valutazioneValori monetari per la stima dei costi dell’incidentalità

2/2

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale 5858

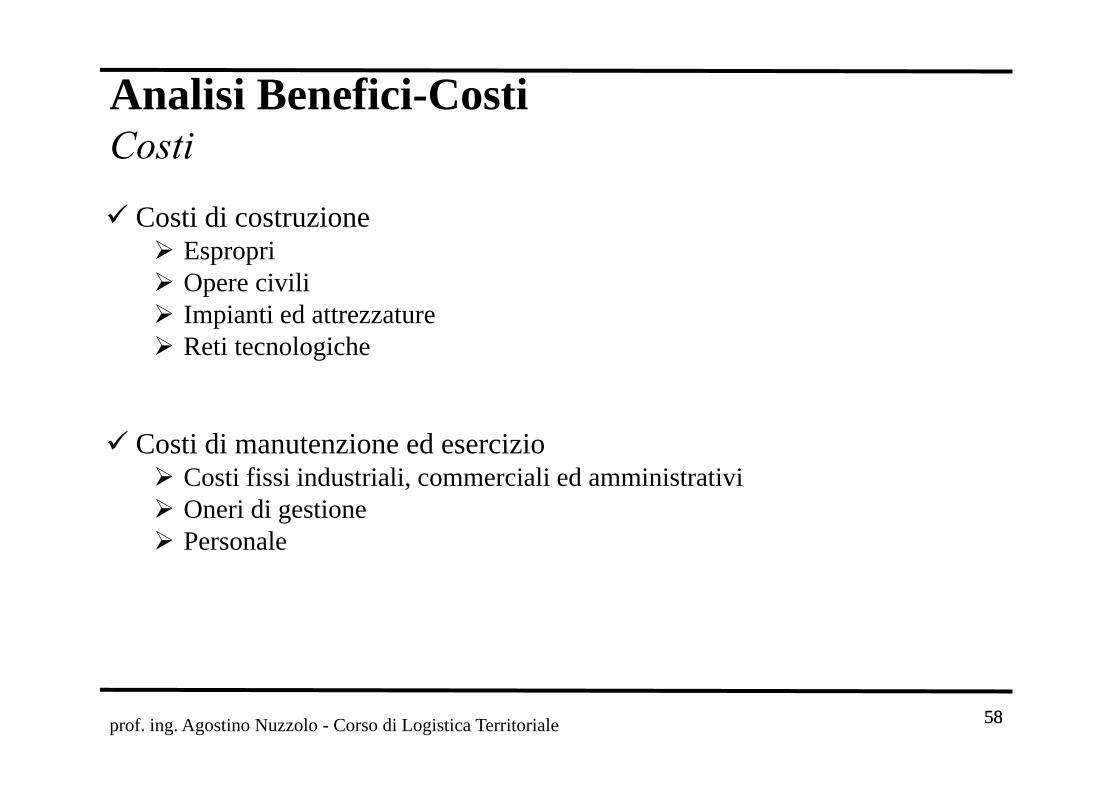

Costi di costruzioneEspropriOpere civiliImpianti ed attrezzatureReti tecnologiche

Costi di manutenzione ed esercizioCosti fissi industriali, commerciali ed amministrativiOneri di gestionePersonale

Analisi Benefici-CostiCosti

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale 59

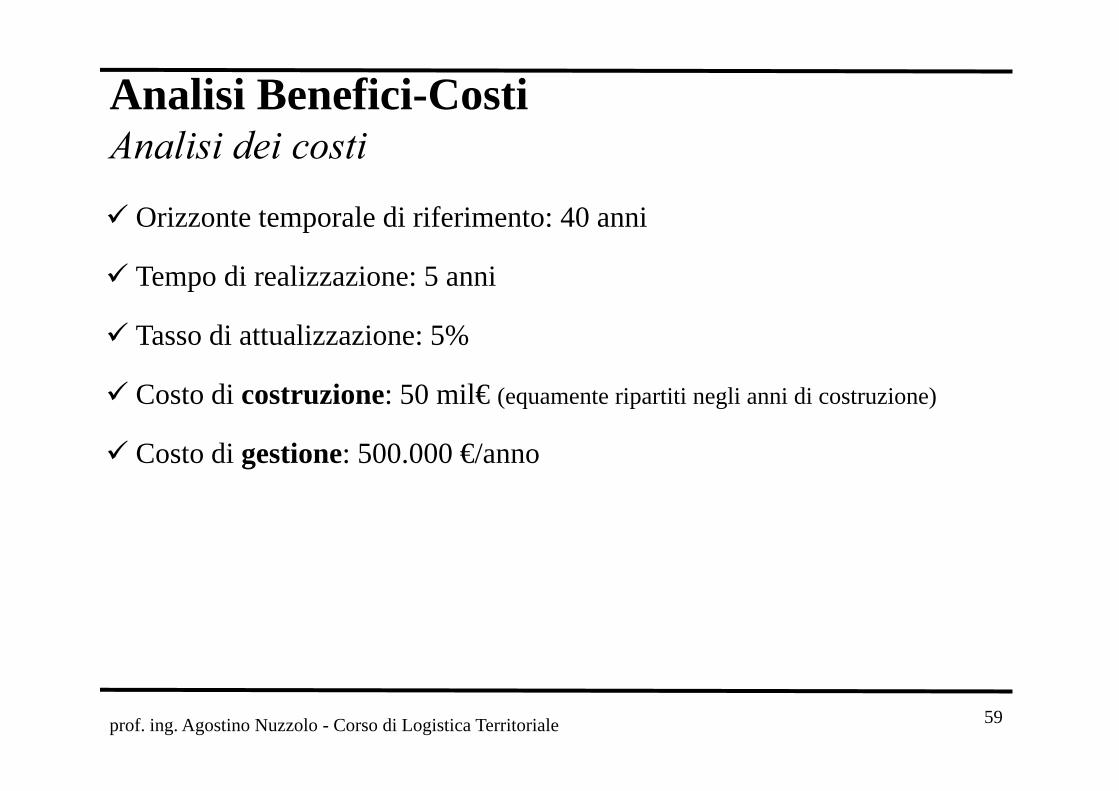

Orizzonte temporale di riferimento: 40 anni

Tempo di realizzazione: 5 anni

Tasso di attualizzazione: 5%

Costo di costruzione: 50 mil€ (equamente ripartiti negli anni di costruzione)

Costo di gestione: 500.000 €/anno

Analisi Benefici-CostiAnalisi dei costi

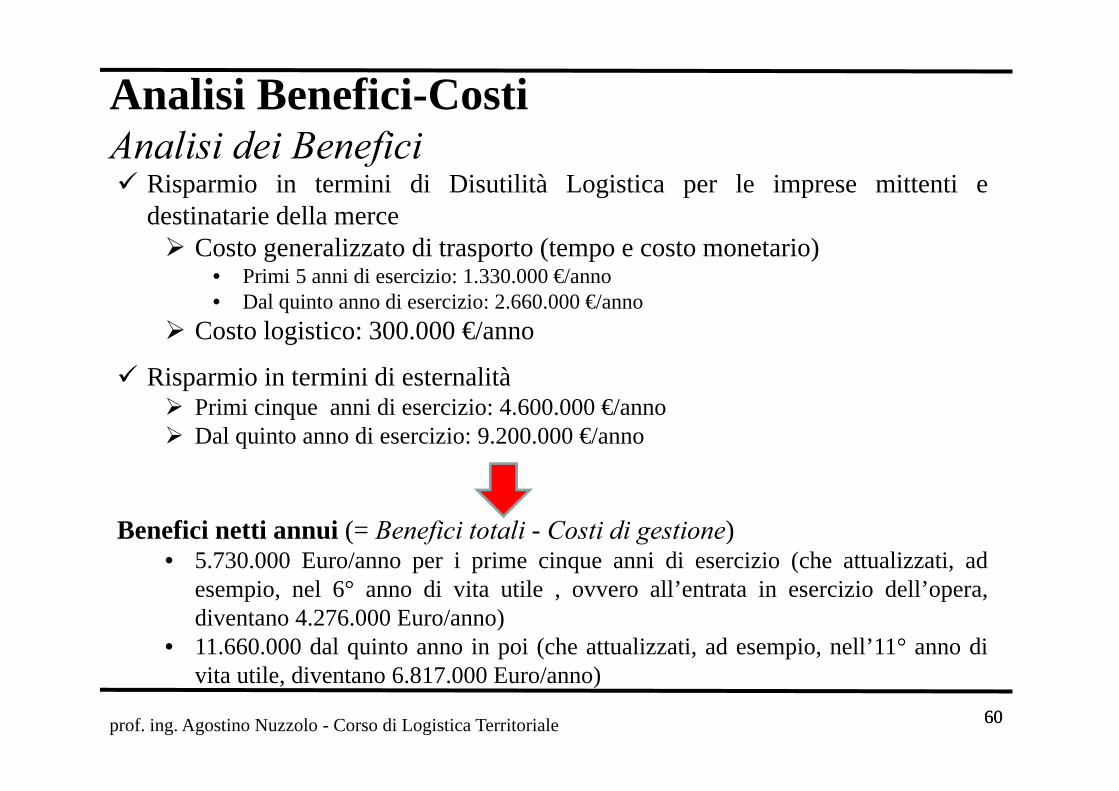

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale 6060

Risparmio in termini di Disutilità Logistica per le imprese mittenti edestinatarie della merce

Costo generalizzato di trasporto (tempo e costo monetario)• Primi 5 anni di esercizio: 1.330.000 €/anno• Dal quinto anno di esercizio: 2.660.000 €/anno

Costo logistico: 300.000 €/anno

Risparmio in termini di esternalitàPrimi cinque anni di esercizio: 4.600.000 €/annoDal quinto anno di esercizio: 9.200.000 €/anno

Benefici netti annui (= Benefici totali - Costi di gestione)• 5.730.000 Euro/anno per i prime cinque anni di esercizio (che attualizzati, ad

esempio, nel 6° anno di vita utile , ovvero all’entrata in esercizio dell’opera,diventano 4.276.000 Euro/anno)

• 11.660.000 dal quinto anno in poi (che attualizzati, ad esempio, nell’11° anno divita utile, diventano 6.817.000 Euro/anno)

Analisi Benefici-CostiAnalisi dei Benefici

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale 6161

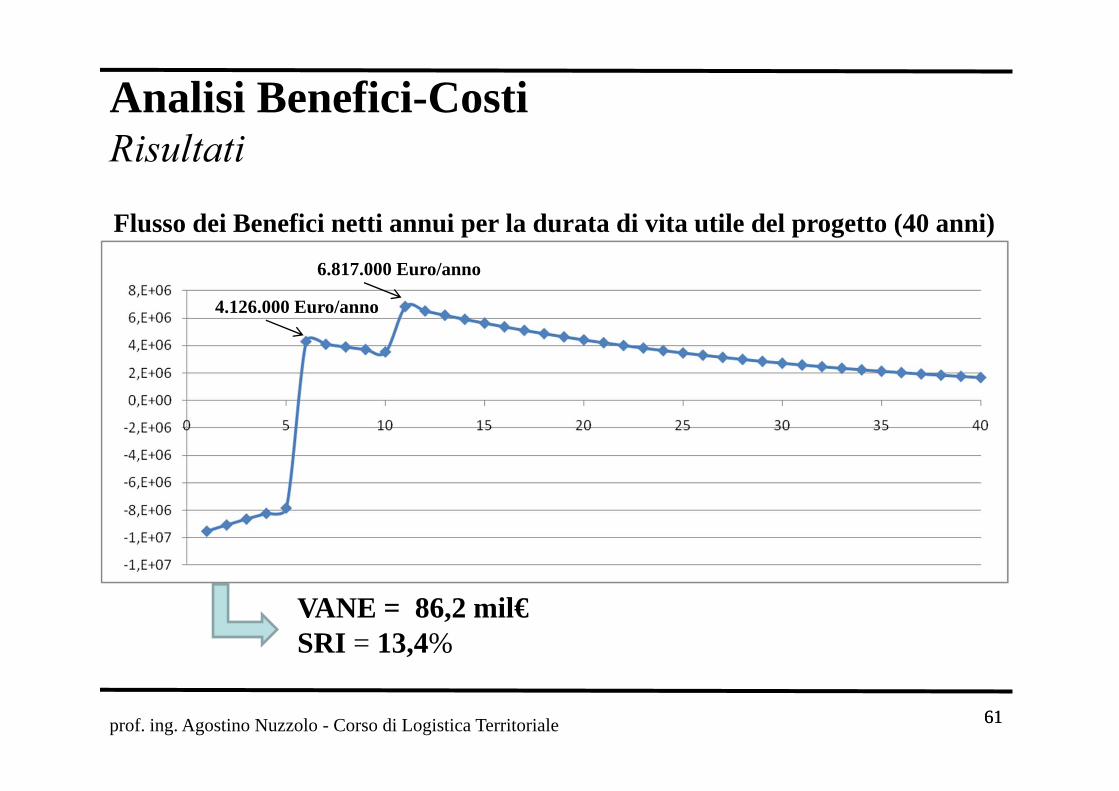

Flusso dei Benefici netti annui per la durata di vita utile del progetto (40 anni)

VANE = 86,2 mil€SRI = 13,4%

Analisi Benefici-CostiRisultati

6.817.000 Euro/anno

4.126.000 Euro/anno

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale62

Analisi Benefici – CostiCritichea) Critiche relative alle modalità di impiego

1. Utilizzazione dei prezzi di mercato nella valutazione degli effetti per i quali tali prezzi esistono.

2. Valutazione incompleta o inesatta anche dei soli effetti monetizzabili pergli utenti e per i non utenti del sistema.

b) Critiche “strutturali”1. Non sommabilità degli effetti per i soggetti o gruppi di soggetti,

interessati in modo diverso dal progetto. 2. Non effettuazione delle compensazioni fra gli individui che subiscono

effetti diversi dal progetto. 3. Limitazione dell’analisi ai soli effetti monetari o monetizzabili

trascurando la serie di effetti non direttamente o significativamentemonetizzabili.

Sulla base di queste osservazioni, l’analisi B-C non va considerata come metodo divalutazione complessivo, ma come metodo di valutazione dei soli impatti economicidel progetto nel quale si considerano esclusivamente “costi” e “ricavi” monetari odirettamente monetizzabili.

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale 63

ANALISI MULTI-CRITERIO

Corso diLOGISTICA TERRITORIALE

www.uniroma2.it/didattica/LOT_2012

DOCENTEprof. ing. Agostino Nuzzolo

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale64

Metodi di confronto di progetti alternativiAnalisi Multi - Criterio (MCDM)

Si prefigge di fornire un supporto al decisore ( o ai decisori) perrealizzare un “compromesso accettabile” fra i diversi obiettiviperseguiti.I diversi obiettivi che il decisore si pone con l’intervento in esame vannopreliminarmente trasformati in criteri di valutazione o indicatori di prestazione(variabili quantitative o qualitative che misurano il grado di soddisfacimento delgenerico obiettivo).

La individuazione degli obiettivi e dei relativi criteri di valutazione è una fase moltodelicata:

bisogna evitare di specificare obiettivi e criteri con diverso livello di dettaglio chepotrebbero orientare implicitamente i risultati dell’analisi.

(1/2)

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale65

Metodi di confronto di progetti alternativiAnalisi Multi - Criterio (MCDM)Regola pratica:utilizzare un numero di criteri equilibrato fra i diversi macro-obiettividell’intervento in esame.

A ciascun criterio m, è attribuito un peso wm ≥ 0 che ne misural’importanza relativa:

la definizione dei pesi è una operazione politica nella quale il decisore,o i decisori, devono esprimere giudizi di valore.

(2/2)

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale66

Analisi Multi - CriterioMetodi di determinazione dei pesi incognitiMetodo DELFI:• Si fa dichiarare separatamente a ciascun decisore in modo esplicito il peso relativo

di ciascun criterio;

• si ripetono le interviste, riportando a ciascuno il vettore dei pesi dichiarati dagli altridecisori, fino al raggiungimento di una convergenza di “compromesso” sui valori deipesi.

Nel caso in cui il decisore non possa, o non voglia, esprimere dei pesi si possonoutilizzare delle procedure che li ricavino implicitamente (ad es., stimando i pesi chegiustificherebbero le scelte effettuate in contesti analoghi a quello in esame, perinterventi dello stesso tipo e dimensione).

Altri metodi stimano il vettore dei pesi in modo implicito interagendo con il decisore:- chiedendo di scegliere fra la “soluzione corrente” e altre che migliorano la soddisfazionedi alcuni obiettivi

- chiedendo quanto sarebbe disposto a sacrificare di un obiettivo per migliorare un altro- ...

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale67

Analisi Multi - CriterioLa standardizzazione degli indicatoriIn molte tecniche di MCDM gli indicatori di prestazione sono “trattati” allo scopo direnderli confrontabili:per evitare distorsioni dovute all’utilizzazione di fattori di scala diversi nella misuradella soddisfazione, i valori degli indicatori possono essere sostituiti con valori lmjnormalizzati.

Esempi di forme di normalizzazione:

mkkmkk

mkkmj

mj xminxmax

xminxl

−

−=

mkk

mjmj xmax

xl

=

∑=

mkk

mjmj x

xl

con:xmj = variabile che esprime il valore dell’m-simo criterio per il j-esimo progetto (ilvalore cresce all’aumentare del livello di soddisfazione).

(1/2)

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale68

Analisi Multi - CriterioLa standardizzazione degli indicatoriSe xmj misura un effetto “negativo può essere “invertita”, ad es., sostituendola con ilvalore della riduzione rispetto al valore massimo assunto dall’indicatore:

x'mj = maxk

xmk-xmj

x'mj sarà pari a zero per il progetto peggiore (a valori di riduzione maggiori corrisponderàuna maggiore soddisfazione).In alcune applicazioni gli indicatori xmj vengono standardizzati attraverso funzioni nonlineari, monotone e crescenti (funzioni di utilità), che tengono conto dell’andamentodecrescente dell’utilità marginale all’aumentare del livello di soddisfacimento di uncriterio. Andamento della funzione di utilità per un generico criterio

umj

0mink xmk maxk xmk xmj

1

Con:Umj = Indicatori di utilità

(2/2)

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale69

Analisi Multi - CriterioLa matrice di valutazione

E’ la matrice degli elementi xmj (o x'mj) con:

numero di righe pari ai criteri di valutazione;numero di colonne pari ai progetti alternativi.

Viene denominata matrice di valutazione standardizzata nelcaso che vi compaiano le misure lmj o umj.

(1/2)

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale70

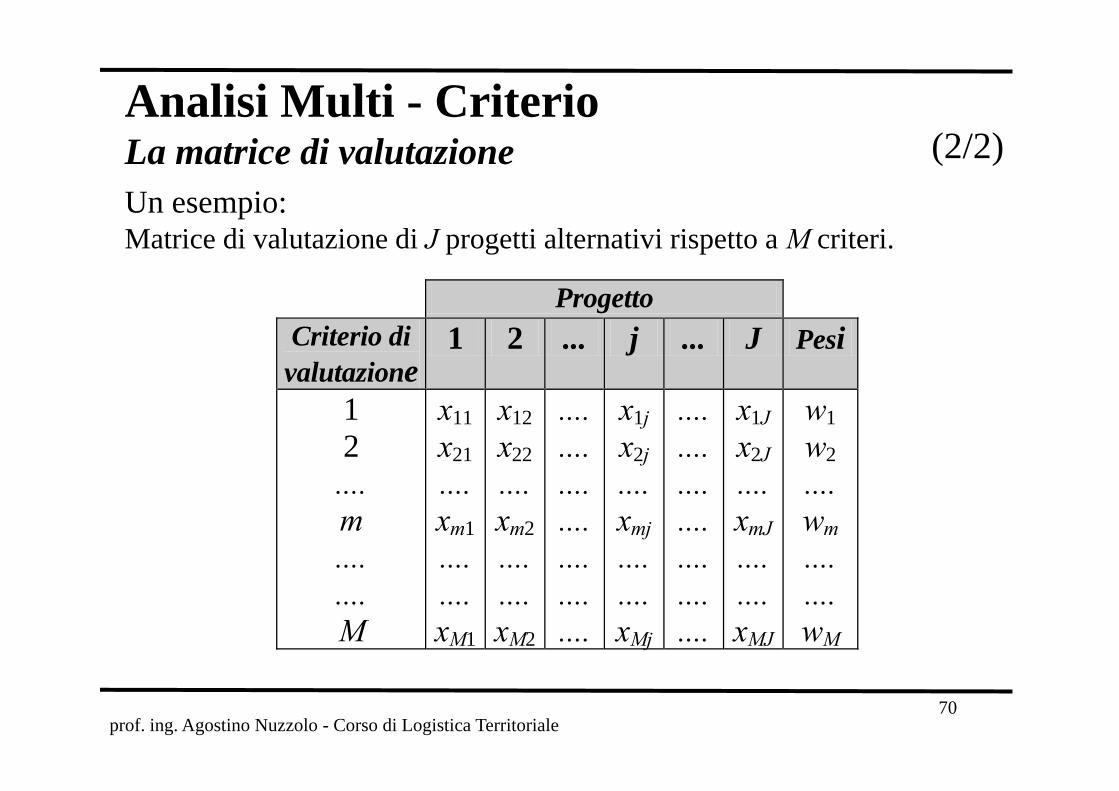

Analisi Multi - CriterioLa matrice di valutazioneUn esempio:Matrice di valutazione di J progetti alternativi rispetto a M criteri.

Progetto Criterio di

valutazione1 2 ... j ... J Pesi

1 2 .... m .... .... M

x11 x21 .... xm1.... .... xM1

x12 x22 .... xm2.... .... xM2

....

....

....

....

....

....

....

x1j x2j .... xmj .... .... xMj

....

....

....

....

....

....

....

x1J x2J .... xmJ.... .... xMJ

w1 w2 .... wm .... .... wM

(2/2)

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale71

Analisi Multi - CriterioProgetti Pareto - ottimali

Un progetto j si dice dominato se esiste almeno un progetto h che soddisfi in modomigliore o al più uguale tutti gli obiettivi, ovvero:

xmj ≤ xmh ∀m= 1,..., M

Con almeno una delle disuguaglianze soddisfatta in modo stretto.

Un PROGETTO non dominato è detto efficiente o PARETO-OTTIMALE:Non esiste alcun progetto che migliori il livello di soddisfazione di almeno unobiettivo senza peggiorarne nessuno.

La frontiera di efficienza dell’intervento è data dall’insieme dei progetti non dominatiche soddisfano i vincoli del problema (ad esempio vincoli di budget).

Tutti i punti di tale frontiera sono potenzialmente delle soluzioni ottimali al problemadecisionale per un opportuno sistema di pesi dei diversi obiettivi/criteri.

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale72

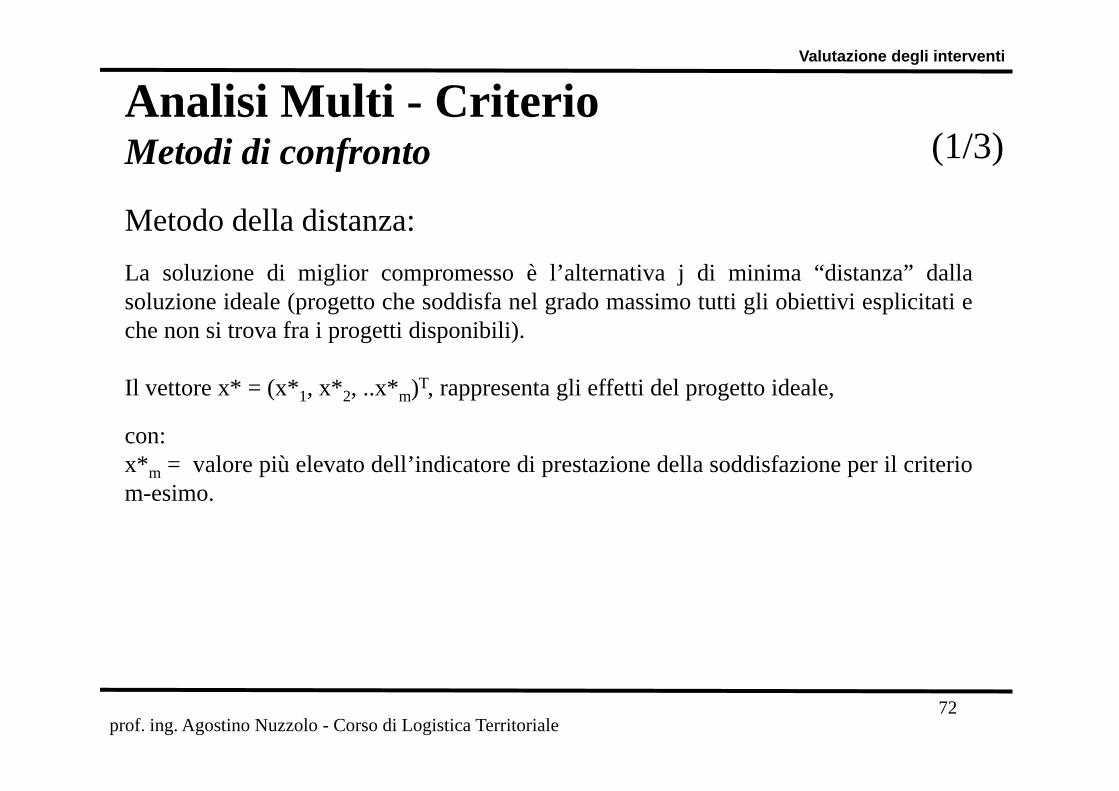

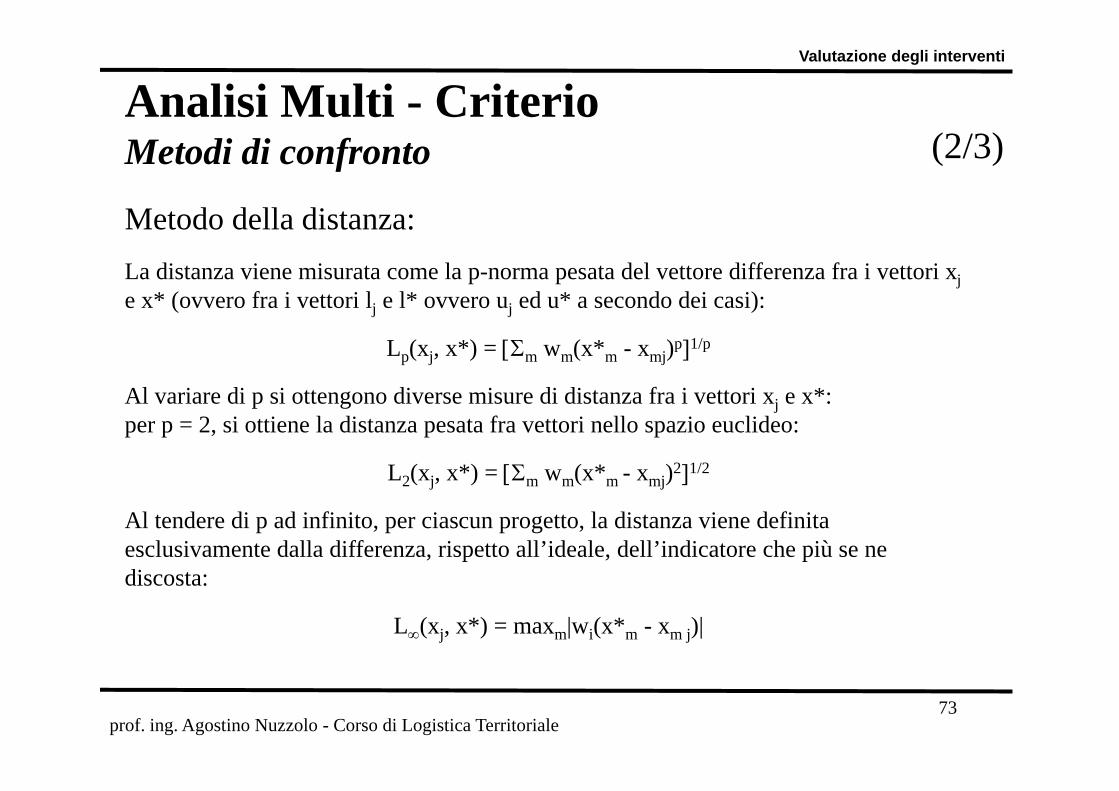

Analisi Multi - CriterioMetodi di confronto

Valutazione degli interventi

Metodo della distanza:La soluzione di miglior compromesso è l’alternativa j di minima “distanza” dallasoluzione ideale (progetto che soddisfa nel grado massimo tutti gli obiettivi esplicitati eche non si trova fra i progetti disponibili).

Il vettore x* = (x*1, x*2, ..x*m)T, rappresenta gli effetti del progetto ideale,

con:x*m = valore più elevato dell’indicatore di prestazione della soddisfazione per il criteriom-esimo.

(1/3)

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale73

Analisi Multi - CriterioMetodi di confronto

Valutazione degli interventi

Metodo della distanza:La distanza viene misurata come la p-norma pesata del vettore differenza fra i vettori xje x* (ovvero fra i vettori lj e l* ovvero uj ed u* a secondo dei casi):

Lp(xj, x*) = [Σm wm(x*m - xmj)p]1/p

Al variare di p si ottengono diverse misure di distanza fra i vettori xj e x*: per p = 2, si ottiene la distanza pesata fra vettori nello spazio euclideo:

L2(xj, x*) = [Σm wm(x*m - xmj)2]1/2

Al tendere di p ad infinito, per ciascun progetto, la distanza viene definita esclusivamente dalla differenza, rispetto all’ideale, dell’indicatore che più se ne discosta:

L∞(xj, x*) = maxm|wi(x*m - xm j)|

(2/3)

prof. ing. Agostino Nuzzolo - Corso di Logistica Territoriale74

Analisi Multi - CriterioMetodi di confrontoMetodo della distanza:

Andamento della distanza Lp al variare della norma p