28/11/2010 1 Corso di Revisione aziendale - Prof. Fabio La Rosa 1 28/11/2010 Prof. Fabio La Rosa Ricercatore in Economia Aziendale Università degli Studi di Enna “KORE” Corso di Revisione Aziendale UNIVERSITA’ DEGLI STUDI ENNA “KORE” Facoltà di Scienze Economiche e Sociali Corso di Laurea Specialistica in “Economia e Direzione Aziendale” A.A. 2010-11 Corso di Revisione aziendale - Prof. Fabio La Rosa 2 28/11/2010 Corso di Revisione Aziendale • Inizio corso : 24 novembre 2010 • Fine corso : 27 gennaio 2011 • Orario : mercoledì e giovedì dalle ore 09:00 alle ore 12:00 • Programma : disponibile sulla pagina del docente. • Materiale didattico : testo e slides del docente. • Esame finale : orale. • Email : [email protected]• Ricevimento : mercoledì dalle ore 12:00 alle ore 13:00

Transcript

28/11/2010

1

Corso di Revisione aziendale - Prof. Fabio La Rosa 128/11/2010

Prof. Fabio La RosaRicercatore in Economia Aziendale

Università degli Studi di Enna “KORE”

Corso di Revisione Aziendale

UNIVERSITA’ DEGLI STUDI ENNA “KORE”

Facoltà di Scienze Economiche e Sociali

Corso di Laurea Specialistica in “Economia e Direzione Aziendale”

A.A. 2010-11

Corso di Revisione aziendale - Prof. Fabio La Rosa 228/11/2010

Corso di Revisione Aziendale

• Inizio corso: 24 novembre 2010

• Fine corso: 27 gennaio 2011

• Orario: mercoledì e giovedì dalle ore 09:00 alle ore 12:00

• Programma: disponibile sulla pagina del docente.

• Materiale didattico: testo e slides del docente.

• Ricevimento: mercoledì dalle ore 12:00 alle ore 13:00

28/11/2010

2

Corso di Revisione aziendale - Prof. Fabio La Rosa 328/11/2010

SINTESI DEL PROGRAMMA DEL CORSO DI REVISIONE AZIENDALE

PARTE I - Aspetti terminologici, storici, evolutivi e principaliclassificazioni nella Revisione aziendale. La funzione direvisione interna.

PARTE II - La funzione di revisione esterna. Aspetti normativi:la revisione legale nelle principali disposizioni di legge (D. Lgs.39/2010, TUF, codice civile)

PARTE III - La normativa tecnica: i Principi di Revisione

PARTE IV - L’analisi dei cicli aziendali

PARTE I

Aspetti terminologici, storici, evolutivi eprincipali classificazioni nella Revisione aziendale.

La funzione di revisione interna

� Premesse terminologiche: controllo, revisione e sistema dicontrollo interno.

� Cenni storici ed evolutivi sull’istituto della Revisioneaziendale.

� Principali tassonomie: ispettorato amministrativo, revisionecontabile, revisione gestionale e revisione direzionale.

� Principali tassonomie: revisione interna e revisione esterna.

� La funzione di revisione interna: finalità, caratteri distintivi estruttura del servizio.

28/11/2010

3

Corso di Revisione aziendale - Prof. Fabio La Rosa 28/11/2010

ORGANIZZAZIONETECNICHE

AMMINISTRATIVE

RAGIONERIA

ECONOMIA AZIENDALE

COORDINAZIONE

PROCESSO DI FORMAZIONE

DELL’ECONOMIA AZIENDALE

Corso di Revisione aziendale - Prof. Fabio La Rosa 28/11/2010

ORGANIZZAZIONE

⇒ studia quali sono le composizioni più convenienti delle forzepersonali, materiali e immateriali operanti nel sistema diazienda

GESTIONE

⇒⇒⇒⇒ studia l’insieme delle operazioni economiche compiute per ilraggiungimento dei fini prestabiliti

RILEVAZIONE O RAGIONERIA

⇒⇒⇒⇒ studia la conversione della dinamica aziendale in simboli (numerio simboli di altro genere) e riconversione di questi in andamentifinanziari ed economici

LE “DOTTRINE MINORI”

28/11/2010

4

Corso di Revisione aziendale - Prof. Fabio La Rosa 728/11/2010

L’ISTITUTO DELLA REVISIONE AZIENDALE: ASPETTI INTRODUTTIVI E

PRECISAZIONI TERMINOLOGICHE

• Non esiste una definizione univoca di revisione: revisioneaziendale, revisione contabile, revisione legale dei conti,revisione di bilancio, revisione gestionale, revisionedirezionale…revisione della qualità, revisione sociale, revisionedei sistemi informatici, revisione della sicurezza…

• Con il termine revisione aziendale si fa riferimento ad un“processo, costituito da un insieme coordinato di verifiche,sondaggi, riscontri ed analisi, rivolto a raccogliere elementiinformativi, necessari e sufficienti per poter esprimere ungiudizio sull’attendibilità del Bilancio d’esercizio destinato apubblicazione” (Viganò, 1991).

• Etimologia del termine “revisione”: audit � “udire” .

Corso di Revisione aziendale - Prof. Fabio La Rosa 828/11/2010

L’ISTITUTO DELLA REVISIONE AZIENDALE: ASPETTI INTRODUTTIVI E

PRECISAZIONI TERMINOLOGICHE

• Il sistema di controllo interno (SCI)

“Il controllo interno è il processo configurato e messo in attodai responsabili delle attività di governance, dalla direzione eda altro personale dell’impresa al fine di fornire unaragionevole sicurezza per il raggiungimento degli obiettiviaziendali con riguardo all’attendibilità dell’informativaeconomico-finanziaria, all’efficienza ed efficacia della gestioneed al rispetto delle leggi e dei regolamenti”. (CNDC/CNR,Principi di revisione, Documento n. 315, La comprensionedell’impresa e del suo contesto e la valutazione dei rischi dierrori significativi).

28/11/2010

5

Corso di Revisione aziendale - Prof. Fabio La Rosa 928/11/2010

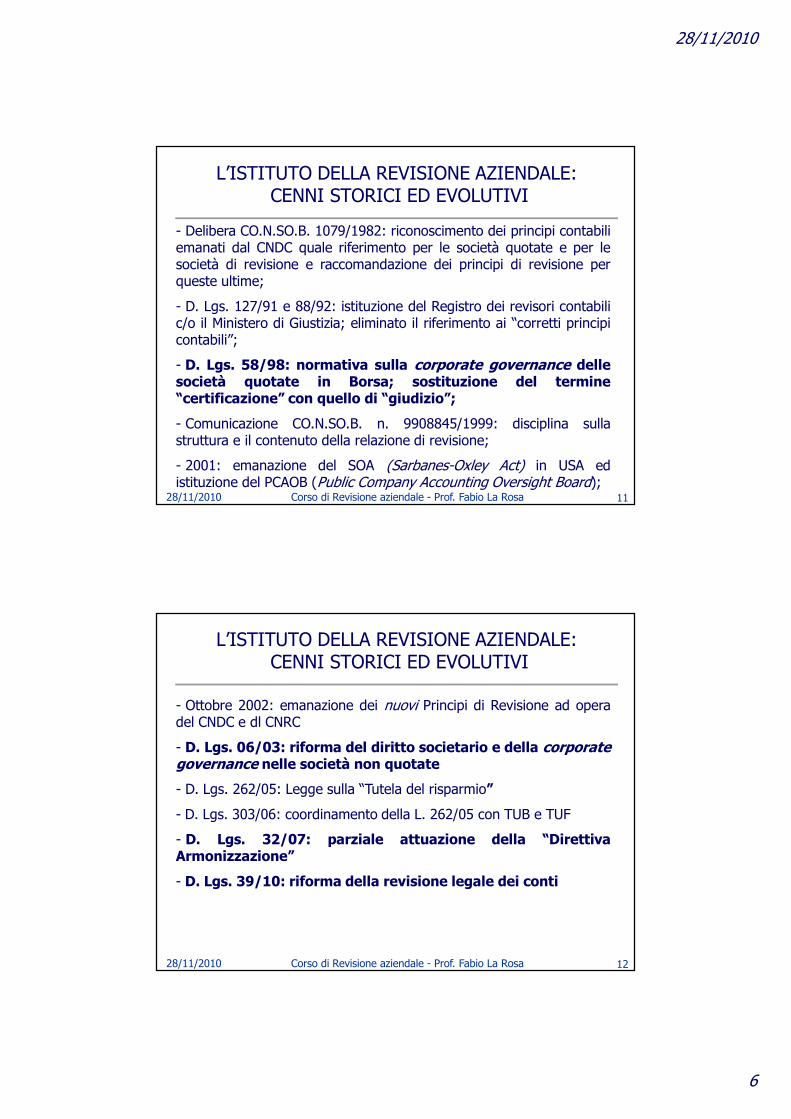

L’ISTITUTO DELLA REVISIONE AZIENDALE: CENNI STORICI ED EVOLUTIVI

• CENNI STORICI SULL’ISTITUTO DELLA REVISIONE AZIENDALE

- 1862: emanazione del British Companies Act in UK; istituzionedella Corte dei Conti in Italia;- 1880: istituzione dell’Institute of Chartered Accountants in Englandand Wales (ICAEW) in UK.- 1887: istituzione dell’American Institute of Certified PublicAccountants (AICPA) in USA.- Inizio ‘900: ruolo del Collegio sindacale e obbligo di revisione soloper alcune categorie di società cooperative;- 1932: certificazione obbligatoria dei bilanci delle società ammessealla quotazione in borsa negli USA- 1934: istituzione della SEC (Securities and Exchange Commission)

in USA.- 1936: istituzione del Ruolo ufficiale dei revisori dei conti.

Corso di Revisione aziendale - Prof. Fabio La Rosa 1028/11/2010

- L. 1966/1939: costituzione e disciplina delle societàfiduciarie e di revisione in Italia.

- 1942: riforma del c.c. e ruolo dei sindaci nelle società per azioni

- L. 216/1974: Delega al Governo per l’emanazione di norme diattuazione in materia di revisione e certificazione dei bilanci dellesocietà quotate;

- D.P.R. 136/1975: istituzione CO.N.SO.B. e Albo specialedelle società di revisione; obbligo di revisione ecertificazione dei bilanci delle S.p.A. quotate (solo dal1982);

- Estensione dell’obbligo di revisione ad altre società (apartecipazione statale, editoriali, assicurative, S.I.M., ecc.) ed entiprivati e pubblici (Province, Comuni, A.S.L., ecc.);

L’ISTITUTO DELLA REVISIONE AZIENDALE: CENNI STORICI ED EVOLUTIVI

28/11/2010

6

Corso di Revisione aziendale - Prof. Fabio La Rosa 1128/11/2010

- Delibera CO.N.SO.B. 1079/1982: riconoscimento dei principi contabiliemanati dal CNDC quale riferimento per le società quotate e per lesocietà di revisione e raccomandazione dei principi di revisione perqueste ultime;

- D. Lgs. 127/91 e 88/92: istituzione del Registro dei revisori contabilic/o il Ministero di Giustizia; eliminato il riferimento ai “corretti principicontabili”;

- D. Lgs. 58/98: normativa sulla corporate governance dellesocietà quotate in Borsa; sostituzione del termine“certificazione” con quello di “giudizio”;

- Comunicazione CO.N.SO.B. n. 9908845/1999: disciplina sullastruttura e il contenuto della relazione di revisione;

- 2001: emanazione del SOA (Sarbanes-Oxley Act) in USA edistituzione del PCAOB (Public Company Accounting Oversight Board);

L’ISTITUTO DELLA REVISIONE AZIENDALE: CENNI STORICI ED EVOLUTIVI

Corso di Revisione aziendale - Prof. Fabio La Rosa 1228/11/2010

- Ottobre 2002: emanazione dei nuovi Principi di Revisione ad operadel CNDC e dl CNRC

- D. Lgs. 06/03: riforma del diritto societario e della corporategovernance nelle società non quotate

- D. Lgs. 262/05: Legge sulla “Tutela del risparmio”

- D. Lgs. 303/06: coordinamento della L. 262/05 con TUB e TUF

- D. Lgs. 32/07: parziale attuazione della “DirettivaArmonizzazione”

- D. Lgs. 39/10: riforma della revisione legale dei conti

L’ISTITUTO DELLA REVISIONE AZIENDALE: CENNI STORICI ED EVOLUTIVI

28/11/2010

7

Corso di Revisione aziendale - Prof. Fabio La Rosa 1328/11/2010

L’ISTITUTO DELLA REVISIONE AZIENDALE:CLASSIFICAZIONI E DISTINZIONI

• Revisione sociale (social auditing): ha ad oggetto la verificadell’orientamento dell’impresa alla responsabilità sociale.

Revisione contabile

Ispettoratoamministrativo

• Ispettorato Amministrativo: è il primo stadio della revisione.Le verifiche sono finalizzate a rilevare furti, frodi, irregolarità emancato rispetto delle procedure.

Criterio: grado di approfondimento delle indagini conoscitive

Revisione sociale

• Revisione Contabile (Financial auditing): ha ad oggetto lescritture contabili e il bilancio ed è il presupposto delle analisisuccessive.

Corso di Revisione aziendale - Prof. Fabio La Rosa 1428/11/2010

L’ISTITUTO DELLA REVISIONE AZIENDALE:CLASSIFICAZIONI E DISTINZIONI

• Revisione Direzionale (Management auditing): è il più elevatolivello dell’attività di revisione. Il controllo ha ad oggetto la validitàdelle strategie e delle politiche aziendali, delle decisioni tattiche,delle strutture organizzative e degli stili di direzione e di gestionedel personale implementati dal vertice aziendale.

Revisione direzionale

• Revisione Gestionale (Operational auditing): finalizzataall’accertamento dell’efficiente ed economico impiego econservazione delle risorse aziendali (beni, persone, attività, ecc.)e dei relativi processi gestionali (uso di indici di efficienza).

Revisionegestionale

Revisione contabile

Ispettoratoamministrativo

Revisione sociale

28/11/2010

8

Corso di Revisione aziendale - Prof. Fabio La Rosa 1528/11/2010

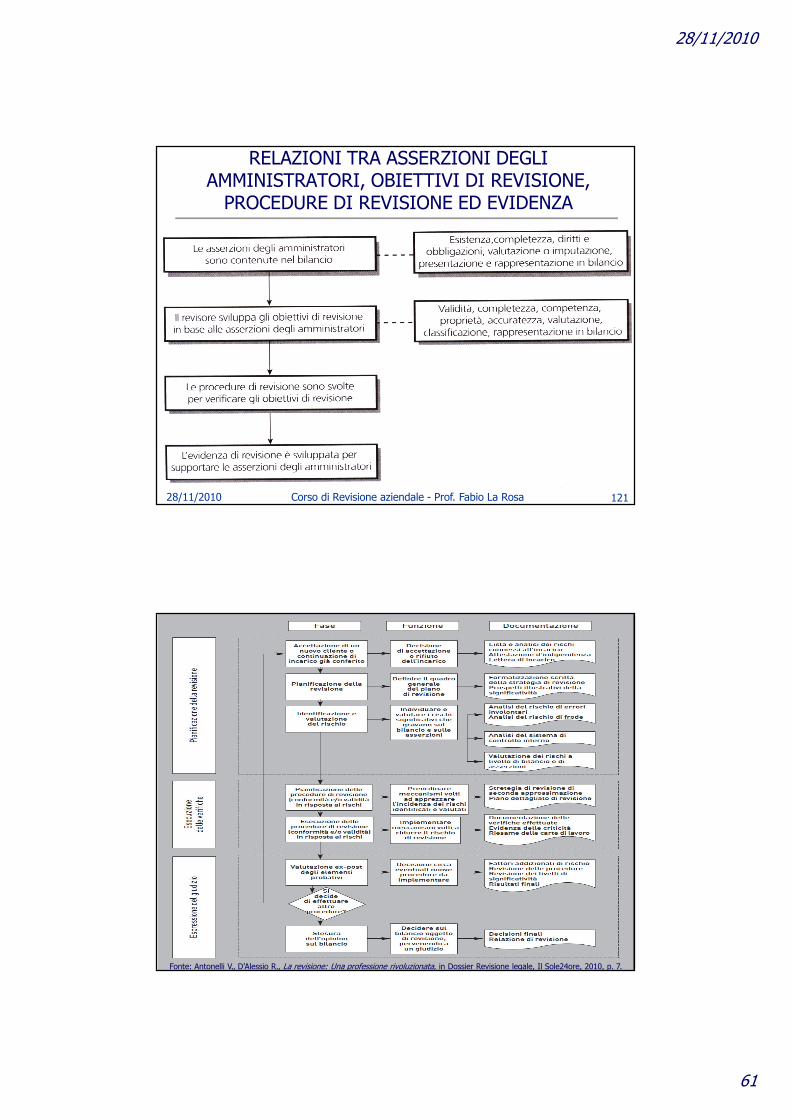

L’ISTITUTO DELLA REVISIONE AZIENDALE:CLASSIFICAZIONI E DISTINZIONI

• Fini: interni (miglioramento controllo)• Destinatari: direzione e cda

• Soggetti: interni (ma non sempre)• Qualificazione professionale non elevata• Minore indipendenza• Oggetto più ampio e non limitato alla contabilità

• Procedure di revisione basate sucampioni estesi o sull’intera popolazione • Volontaria• Continuativa

• Fini: esterni (giudizio)• Destinatari: direzione e azionisti e la collettività (stakeholders) • Soggetti: esterni • Qualificazione professionale elevata• Maggiore indipendenza• Oggetto più limitato

• Procedure di revisione basate su campioni ridotti• Obbligatoria e volontaria• Periodica

Criterio: finalità che si intendono perseguire con l’attività di revisione

Revisione interna (Internal auditing):

Revisione esterna (External auditing):

Differenze

Corso di Revisione aziendale - Prof. Fabio La Rosa 1628/11/2010

L’ISTITUTO DELLA REVISIONE AZIENDALE:CLASSIFICAZIONI E DISTINZIONI

• La revisione esterna ed interna impiegano logiche, metodologie e tecniche operative di revisione simili;

• Comune matrice deontologico-professionale;

• È possibile individuare un comune campo d’azione (entrambe sonointeressate all’accertamento dell’efficacia e dell’efficienza del sistema deicontrolli interni di tipo contabile).

Affinità

Revisione interna (Internal auditing):

Revisione esterna (External auditing) :

• Relazioni finali numerose e periodiche• Contenuto generalmente non prefissato, articolato e analitico

• Relazione finale unica (giudizio)• Contenuto standardizzato e sintetico

28/11/2010

9

Corso di Revisione aziendale - Prof. Fabio La Rosa

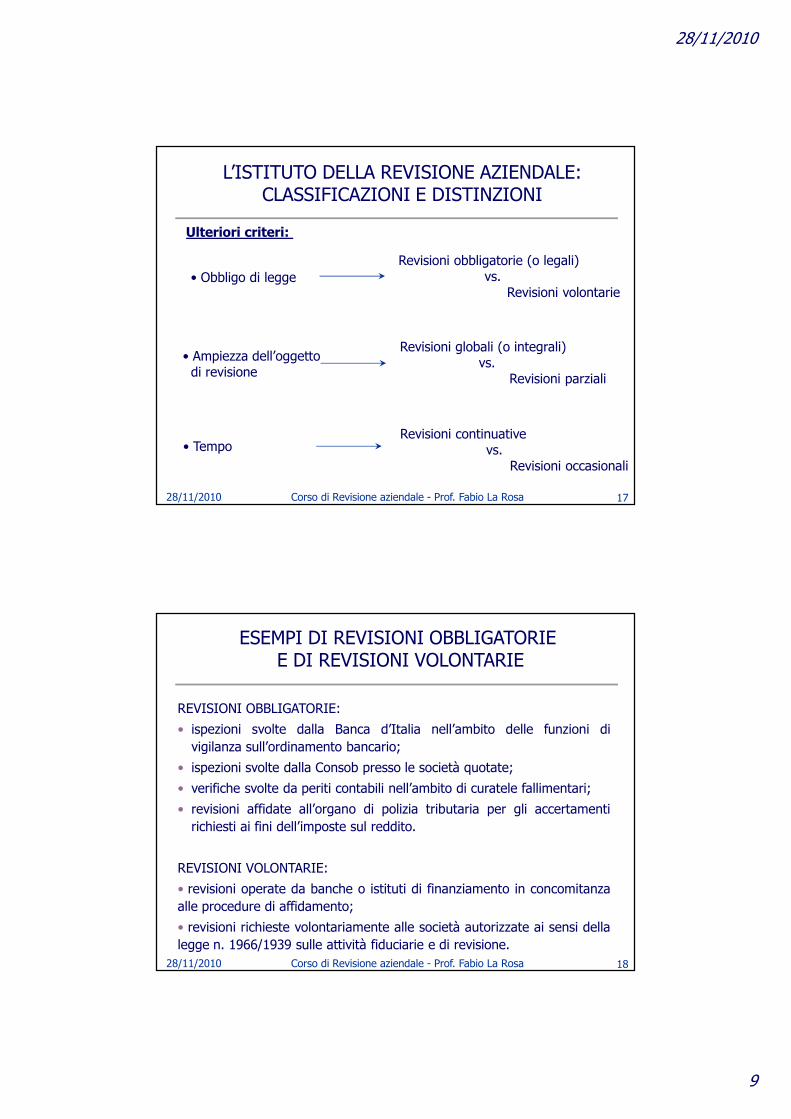

L’ISTITUTO DELLA REVISIONE AZIENDALE:CLASSIFICAZIONI E DISTINZIONI

Ulteriori criteri:

• Ampiezza dell’oggetto di revisione

Revisioni globali (o integrali) vs.

Revisioni parziali

• TempoRevisioni continuative

vs.Revisioni occasionali

• Obbligo di leggeRevisioni obbligatorie (o legali)

vs. Revisioni volontarie

28/11/2010 17

Corso di Revisione aziendale - Prof. Fabio La Rosa 1828/11/2010

ESEMPI DI REVISIONI OBBLIGATORIE E DI REVISIONI VOLONTARIE

REVISIONI OBBLIGATORIE:

• ispezioni svolte dalla Banca d’Italia nell’ambito delle funzioni divigilanza sull’ordinamento bancario;

• ispezioni svolte dalla Consob presso le società quotate;

• verifiche svolte da periti contabili nell’ambito di curatele fallimentari;

• revisioni affidate all’organo di polizia tributaria per gli accertamentirichiesti ai fini dell’imposte sul reddito.

REVISIONI VOLONTARIE:

• revisioni operate da banche o istituti di finanziamento in concomitanzaalle procedure di affidamento;

• revisioni richieste volontariamente alle società autorizzate ai sensi dellalegge n. 1966/1939 sulle attività fiduciarie e di revisione.

28/11/2010

10

Corso di Revisione aziendale - Prof. Fabio La Rosa 1928/11/2010

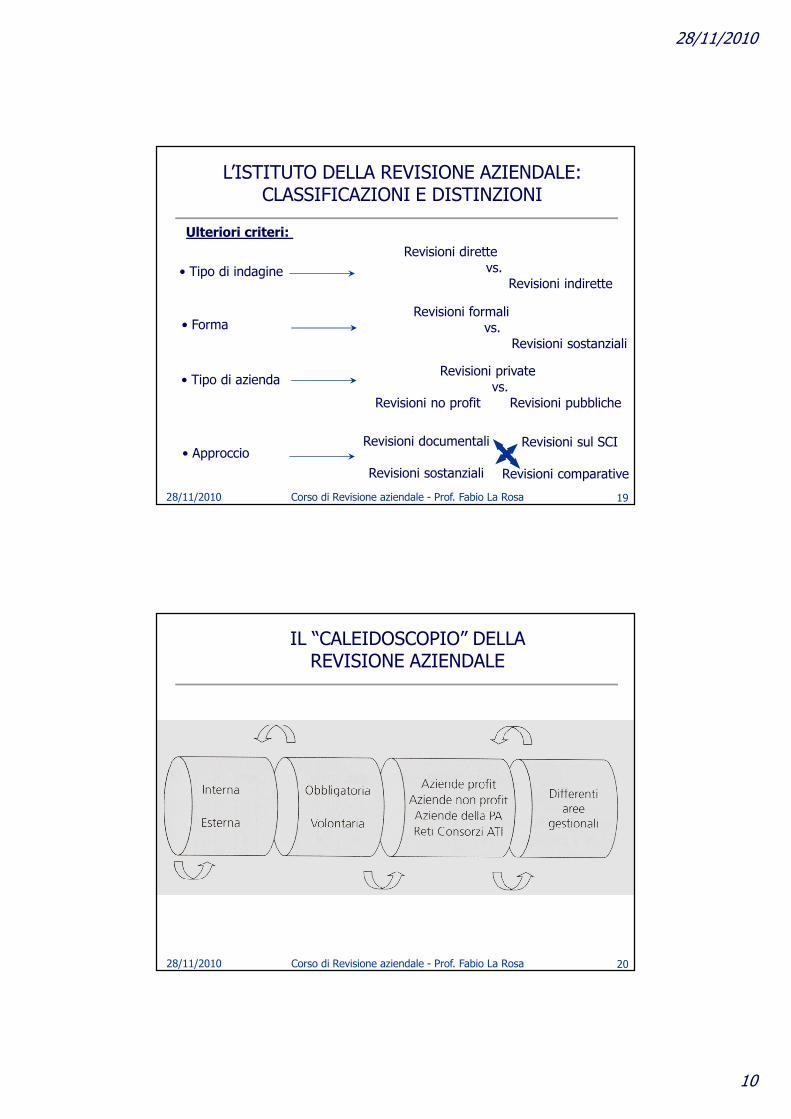

L’ISTITUTO DELLA REVISIONE AZIENDALE:CLASSIFICAZIONI E DISTINZIONI

Ulteriori criteri:

• Tipo di indagineRevisioni dirette

vs.Revisioni indirette

• Forma Revisioni formali

vs. Revisioni sostanziali

• ApproccioRevisioni documentali

Revisioni sostanziali

Revisioni sul SCI

Revisioni comparative

• Tipo di aziendaRevisioni private

vs. Revisioni no profit Revisioni pubbliche

Corso di Revisione aziendale - Prof. Fabio La Rosa 2028/11/2010

IL “CALEIDOSCOPIO” DELLA REVISIONE AZIENDALE

28/11/2010

11

La Revisione Interna

(Internal Auditing)

28/11/2010 21

Corso di Revisione aziendale - Prof. Fabio La Rosa 2228/11/2010

LA FUNZIONE DI REVISIONE INTERNA

L’esigenza di una funzione di revisione interna deriva da:

• mancanza nelle imprese di adeguate capacità tecniche sia permonitorare le operazioni di gestione sia per valutare l’adeguatezza e permigliorare il SCI;

• presenza di operazioni complesse e delicate che comportano conflittid’interessi (necessità di un organo super-partes e indipendente);

• necessità di assicurare una facilitazione del lavoro di revisione esterna econseguente risparmio dei costi e tempi necessari per il giudizio sulbilancio;

• necessità di verificare l’efficienza del SCI a seguito dell’aumento delledimensioni aziendali e crescente livello di regolamentazione dei settorieconomici;

28/11/2010

12

Corso di Revisione aziendale - Prof. Fabio La Rosa 2328/11/2010

EVOLUZIONE DELLE DEFINIZIONIDI REVISIONE INTERNA

ANNO OBIETTIVO/DEFINZIONE APPROCCIO/VALENZA

1947

“OSSERVAZIONE E VALUTAZIONE

DEI PROBLEMI AZIENDALI AVENTI

NATURA CONTABILE E

FINANZIARIA”

INQUISITORIA, INTERFACCIA

CON I REVISORI ESTERNI

1957

“NON SOLO CONTABILE, MA

ANCHE ACCERTAMENTI DELLE

CONDIZIONI DI EFFICIENZA NELLO

SVOLGIMENTO DELLA GESTIONE”

DA CONTROLLO DELLA

REGOLARITA’ FORMALE

ALLA VALUTAZIONE

DELL’EFFICIENZA

1971

“FUNZIONE AUTONOMA DI ESAME

SVOLTA AD UTILITA’ DELL’ALTA

DIREZIONE PER LA VALUTAZIONE

DELL’INSIEME DELLE FUNZIONI

AMMINISTRATIVE E GESTIONALI”

FUNZIONE UTILE ALL’ALTA

DIREZIONE GARANTE DEL

SISTEMA DI CONTROLLO

INTERNO

1994

“PRESTARE ASSISTENZA A TUTTI I

COMPONENTI

DELL’ORGANIZZAZIONE”

FUNZIONE DI CONSULENZA,

OLTRE CHE DI CONTROLLO,

ALL’INTERASTRUTTURA

ISPETTORE

FISCALE

CONSULENTE

COSTRUTTIVO

Corso di Revisione aziendale - Prof. Fabio La Rosa 2428/11/2010

LA FUNZIONE DI REVISIONE INTERNA

• La revisione interna è “un’attività indipendente di valutazione e verificadelle operazioni quale servizio alla direzione”. (IIA – def.)

• L’attività di revisione (contabile) interna ha ad oggetto due grandi aree:- il sistema contabile aziendale (procedure e risultanze documentali);- il sistema delle attività patrimoniali, dei mezzi finanziari e dei risultatieconomico-reddituali.

• L’attività di revisione si esplica tramite:- l’audit ai sistemi dei controlli interni, volto a garantire l’adeguatezza dei

controlli contabili, dei controlli amministrativo-finanziari e gestionali, delsistema generale dei controlli interni, l’attendibilità e l’integrità delleinformazioni alla direzione, la salvaguardia del patrimonio, l’aderenza deicomportamenti e delle operazioni aziendali alle normative proceduraliprefissate e la congruità delle procedure di controllo.- l’audit al bilancio, che va oltre l’accertamento formale della regolare

tenuta delle scritture contabili.

28/11/2010

13

Corso di Revisione aziendale - Prof. Fabio La Rosa 2528/11/2010

LA FUNZIONE DI REVISIONE INTERNA

L’organizzazione e l’attività del servizio di revisione interna:

• La struttura e la dimensione dei servizi di revisione interna

Può essere unica o strutturata su più livelli che differiscono perindipendenza, frequenza e dimensione delle revisioni, e tipologia di revisione.

• La posizione nell’organigramma aziendale

La funzione di revisione risponde al vertice aziendale e si configura come unorgano di “staff” specialistico.

• L’organigramma della funzione di revisione interna

Dipende dalla dimensione dell’ufficio di revisione e varia da forme elementari(un capo revisore e pochi assistenti, assenza di un organigramma eflessibilità delle funzioni) a forme più elaborate.

Corso di Revisione aziendale - Prof. Fabio La Rosa 2628/11/2010

LA FUNZIONE DI REVISIONE INTERNA

• La qualificazione del personale: dipende dalle funzioni della revisioneinterna. Si distinguono i seguenti livelli tipici:- direttore del servizio (con compiti di direzione e funzionali);- revisore senior;- revisore assistente.

• I programmi di revisione e il manuale di revisione interna

Servono per l’istruzione dei revisori e fungono da guida standardnell’attività di revisione; eventuali variazioni devono essere comunicate.

• I rapporti per la direzione

La stesura del rapporto inizia durante il lavoro di revisione. Devono esserechiari, sintetici e tempestivi. Si compongono di un rapporto “dettagliato” edi uno “condensato”.

L’organizzazione e l’attività del servizio di revisione interna:

28/11/2010

14

Corso di Revisione aziendale - Prof. Fabio La Rosa 2728/11/2010

LA FUNZIONE DI REVISIONE INTERNA

• IIA : Institute of Internal Auditors (1941)

• AIIA : Associazione Italiana Internal Auditors (1972)

Organi preposti alla funzione di revisione interna:

PARTE II

ASPETTI NORMATIVI:

LA FUNZIONE DI REVISIONE ESTERNA

(EXTERNAL AUDITING):

LA REVISIONE LEGALE DEI CONTI

(D. Lgs. 39 del 22 gennaio 2010)

28/11/2010 28

28/11/2010

15

Corso di Revisione aziendale - Prof. Fabio La Rosa 2928/11/2010

I PILASTRI DELLA REVISIONE AZIENDALEFonte:Hinna

L.MessierW.,Auditing.Fondam

entidirevisionecontabile,McGrawHill,

2007.

Corso di Revisione aziendale - Prof. Fabio La Rosa 3028/11/2010

PRINCIPALI RIFERIMENTI NORMATIVI PER LA REVISIONE DEL BILANCIO CIVILISTICO ITALIANO

1) Riferimento legale (obbligo di revisione)

- D. lgs. 39/2010: revisione legale dei conti

- D. Lgs. 24 febbraio 1998, n. 58 (Legge Draghi) prevedel’obbligo della revisione legale per le:

� Società quotate (art. 155)

� Società controllate di Società quotate (art. 165)

� Società emittenti strumenti finanziari diffusi tra il pubblico(art. 116).

- Codice Civile.

28/11/2010

16

Corso di Revisione aziendale - Prof. Fabio La Rosa 3128/11/2010

PRINCIPALI RIFERIMENTI NORMATIVI PER LA REVISIONE DEL BILANCIO CIVILISTICO ITALIANO

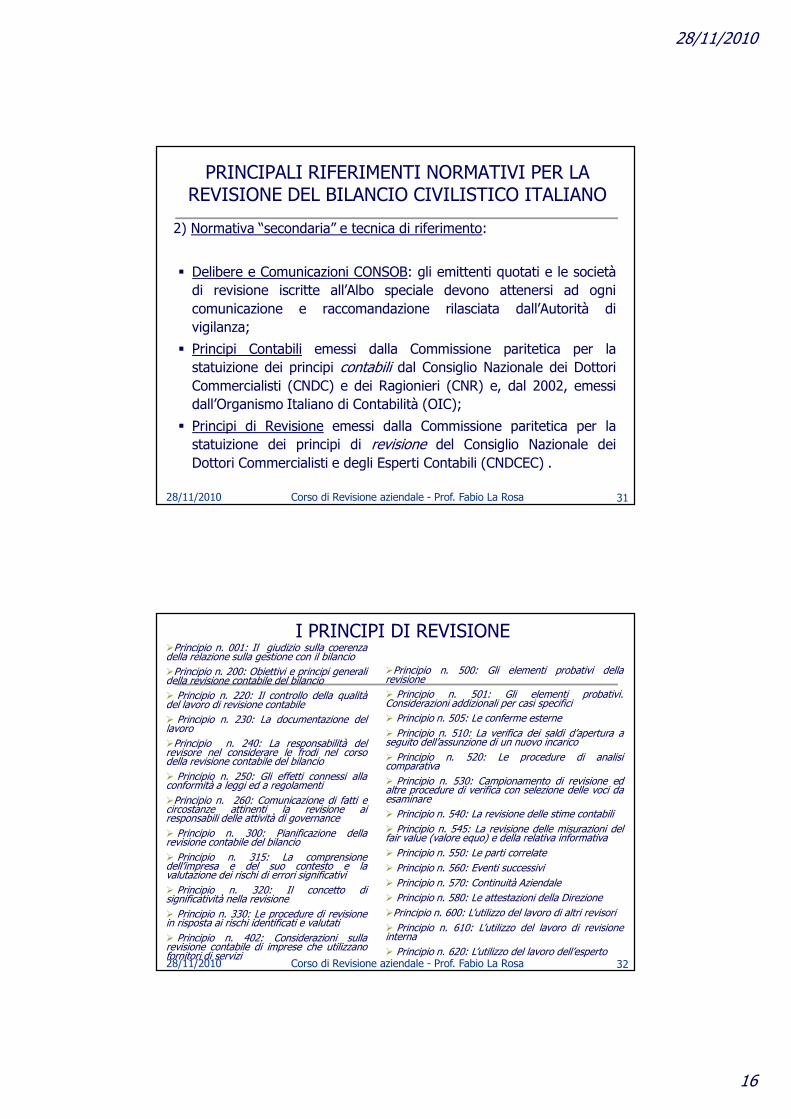

2) Normativa “secondaria” e tecnica di riferimento:

� Delibere e Comunicazioni CONSOB: gli emittenti quotati e le societàdi revisione iscritte all’Albo speciale devono attenersi ad ognicomunicazione e raccomandazione rilasciata dall’Autorità divigilanza;

� Principi Contabili emessi dalla Commissione paritetica per lastatuizione dei principi contabili dal Consiglio Nazionale dei DottoriCommercialisti (CNDC) e dei Ragionieri (CNR) e, dal 2002, emessidall’Organismo Italiano di Contabilità (OIC);

� Principi di Revisione emessi dalla Commissione paritetica per lastatuizione dei principi di revisione del Consiglio Nazionale deiDottori Commercialisti e degli Esperti Contabili (CNDCEC) .

Corso di Revisione aziendale - Prof. Fabio La Rosa

I PRINCIPI DI REVISIONE�Principio n. 001: Il giudizio sulla coerenzadella relazione sulla gestione con il bilancio�Principio n. 200: Obiettivi e principi generalidella revisione contabile del bilancio� Principio n. 220: Il controllo della qualitàdel lavoro di revisione contabile� Principio n. 230: La documentazione dellavoro�Principio n. 240: La responsabilità delrevisore nel considerare le frodi nel corsodella revisione contabile del bilancio� Principio n. 250: Gli effetti connessi allaconformità a leggi ed a regolamenti�Principio n. 260: Comunicazione di fatti ecircostanze attinenti la revisione airesponsabili delle attività di governance� Principio n. 300: Pianificazione dellarevisione contabile del bilancio� Principio n. 315: La comprensionedell’impresa e del suo contesto e lavalutazione dei rischi di errori significativi� Principio n. 320: Il concetto disignificatività nella revisione� Principio n. 330: Le procedure di revisionein risposta ai rischi identificati e valutati� Principio n. 402: Considerazioni sullarevisione contabile di imprese che utilizzanofornitori di servizi

�Principio n. 500: Gli elementi probativi dellarevisione� Principio n. 501: Gli elementi probativi.Considerazioni addizionali per casi specifici� Principio n. 505: Le conferme esterne� Principio n. 510: La verifica dei saldi d’apertura aseguito dell’assunzione di un nuovo incarico� Principio n. 520: Le procedure di analisicomparativa� Principio n. 530: Campionamento di revisione edaltre procedure di verifica con selezione delle voci daesaminare� Principio n. 540: La revisione delle stime contabili� Principio n. 545: La revisione delle misurazioni delfair value (valore equo) e della relativa informativa� Principio n. 550: Le parti correlate� Principio n. 560: Eventi successivi� Principio n. 570: Continuità Aziendale� Principio n. 580: Le attestazioni della Direzione�Principio n. 600: L’utilizzo del lavoro di altri revisori� Principio n. 610: L’utilizzo del lavoro di revisioneinterna� Principio n. 620: L’utilizzo del lavoro dell’esperto

28/11/2010 32

28/11/2010

17

Corso di Revisione aziendale - Prof. Fabio La Rosa

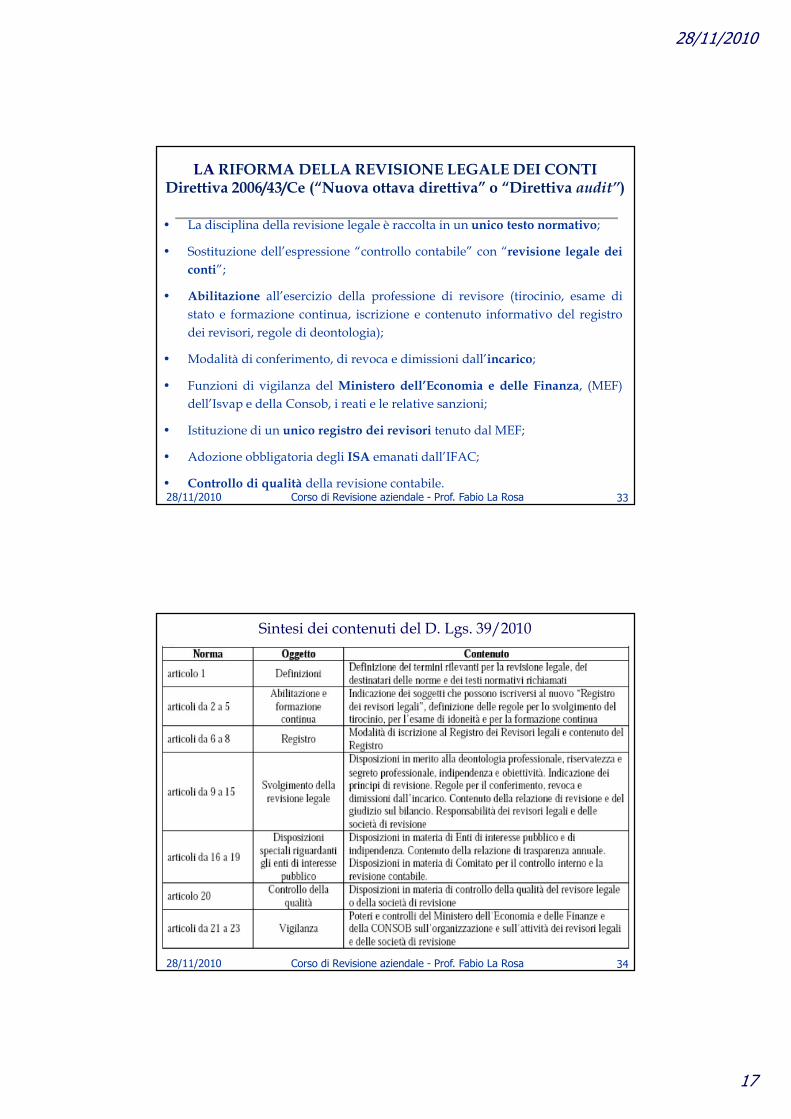

• La disciplina della revisione legale è raccolta in un unico testo normativo;

• Sostituzione dell’espressione “controllo contabile” con “revisione legale dei

conti”;

• Abilitazione all’esercizio della professione di revisore (tirocinio, esame di

stato e formazione continua, iscrizione e contenuto informativo del registro

dei revisori, regole di deontologia);

• Modalità di conferimento, di revoca e dimissioni dall’incarico;

• Funzioni di vigilanza del Ministero dell’Economia e delle Finanza, (MEF)

dell’Isvap e della Consob, i reati e le relative sanzioni;

• Istituzione di un unico registro dei revisori tenuto dal MEF;

• Adozione obbligatoria degli ISA emanati dall’IFAC;

• Controllo di qualità della revisione contabile.3328/11/2010

LA RIFORMA DELLA REVISIONE LEGALE DEI CONTIDirettiva 2006/43/Ce (“Nuova ottava direttiva” o “Direttiva audit”)

Corso di Revisione aziendale - Prof. Fabio La Rosa 3428/11/2010

Sintesi dei contenuti del D. Lgs. 39/2010

28/11/2010

18

Corso di Revisione aziendale - Prof. Fabio La Rosa

D. Lgs. 39/2010Art. 1 - Definizioni

a) “affiliata di una società di revisione legale”: ente legato alla società di

revisione tramite la proprietà comune, la direzione comune o una relazione

di controllo;

c) “enti di interesse pubblico”: società individuate ai sensi dell’art. 16;

g) “Registro dei revisori legali”: registro nel quale sono iscritti i revisori

legali e le società di revisione legale;

h) “relazione di revisione legale”: documento contenente il giudizio sul

bilancio espresso dal soggetto cui è stato conferito l’incarico di revisione e

che è firmato dal responsabile della revisione;

i) “responsabile della revisione”: 1) il revisore legale cui è stato conferito

l’incarico; 2) il soggetto, iscritto nel Registro, responsabile dello svolgimento

dell’incarico, se l’incarico è stato conferito ad una società di revisione legale;

3528/11/2010

Corso di Revisione aziendale - Prof. Fabio La Rosa

l) “rete”: la struttura alla quale appartengono un revisore legale o una società di

revisione legale, che è finalizzata alla cooperazione e che persegue chiaramente la

condivisione degli utili o dei costi o fa capo ad una proprietà, un controllo o una

direzione comuni e condivide prassi e procedure comuni di controllo della

qualità, la stessa strategia aziendale, uno stesso nome o una parte rilevante delle

risorse professionali;

m) “revisione legale”: revisione dei conti annuali o dei conti consolidati effettuata in

conformità alle disposizioni del decreto legislativo;

n) “revisore legale”: persona fisica abilitata a esercitare la revisione legale ai sensi del

c.c. e delle disposizioni del decreto legislativo e iscritta nel Registro;

p) “revisore del gruppo”: revisore legale o società di revisione legale incaricati della

revisione legale dei conti consolidati;

q) “società di revisione legale”: società abilitata a esercitare la revisione legale ai sensi

delle disposizioni del decreto legislativo e iscritta nel Registro.3628/11/2010

D. Lgs. 39/2010Art. 1 - Definizioni

28/11/2010

19

Corso di Revisione aziendale - Prof. Fabio La Rosa

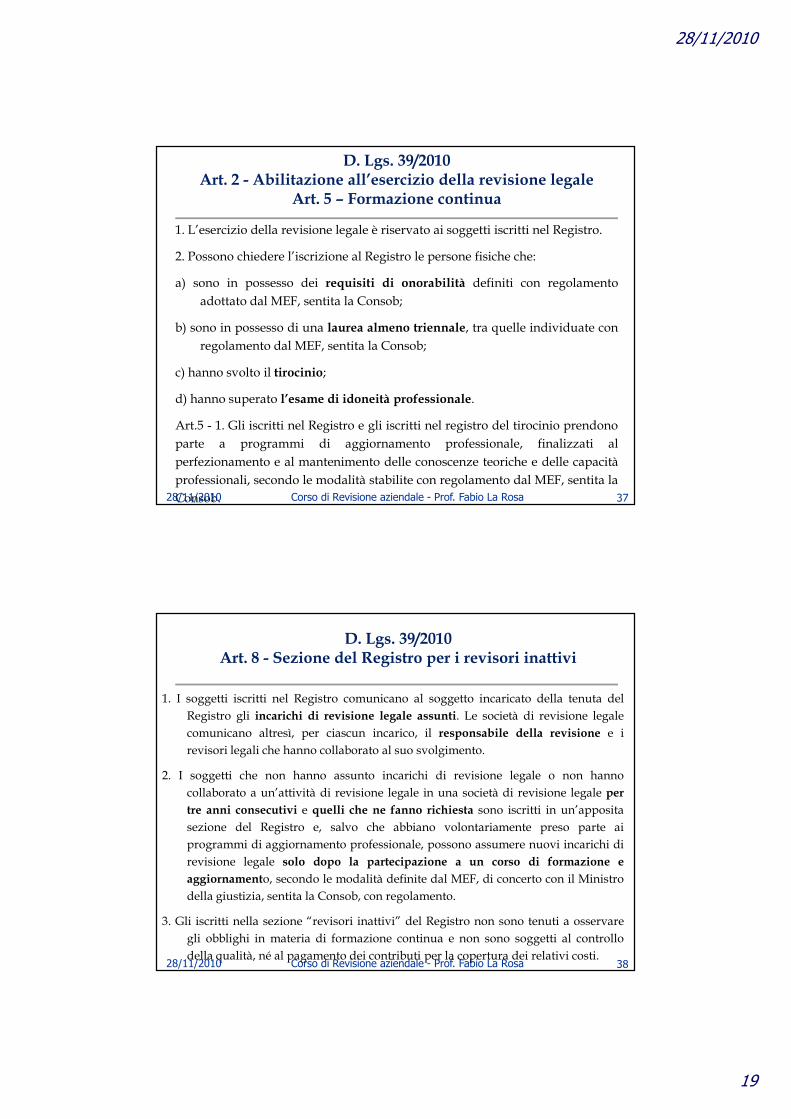

D. Lgs. 39/2010Art. 2 - Abilitazione all’esercizio della revisione legale

Art. 5 – Formazione continua

1. L’esercizio della revisione legale è riservato ai soggetti iscritti nel Registro.

2. Possono chiedere l’iscrizione al Registro le persone fisiche che:

a) sono in possesso dei requisiti di onorabilità definiti con regolamento

adottato dal MEF, sentita la Consob;

b) sono in possesso di una laurea almeno triennale, tra quelle individuate con

regolamento dal MEF, sentita la Consob;

c) hanno svolto il tirocinio;

d) hanno superato l’esame di idoneità professionale.

Art.5 - 1. Gli iscritti nel Registro e gli iscritti nel registro del tirocinio prendono

parte a programmi di aggiornamento professionale, finalizzati al

perfezionamento e al mantenimento delle conoscenze teoriche e delle capacità

professionali, secondo le modalità stabilite con regolamento dal MEF, sentita la

Consob. 3728/11/2010

Corso di Revisione aziendale - Prof. Fabio La Rosa

1. I soggetti iscritti nel Registro comunicano al soggetto incaricato della tenuta del

Registro gli incarichi di revisione legale assunti. Le società di revisione legale

comunicano altresì, per ciascun incarico, il responsabile della revisione e i

revisori legali che hanno collaborato al suo svolgimento.

2. I soggetti che non hanno assunto incarichi di revisione legale o non hanno

collaborato a un’attività di revisione legale in una società di revisione legale per

tre anni consecutivi e quelli che ne fanno richiesta sono iscritti in un’apposita

sezione del Registro e, salvo che abbiano volontariamente preso parte ai

programmi di aggiornamento professionale, possono assumere nuovi incarichi di

revisione legale solo dopo la partecipazione a un corso di formazione e

aggiornamento, secondo le modalità definite dal MEF, di concerto con il Ministro

della giustizia, sentita la Consob, con regolamento.

3. Gli iscritti nella sezione “revisori inattivi” del Registro non sono tenuti a osservare

gli obblighi in materia di formazione continua e non sono soggetti al controllo

della qualità, né al pagamento dei contributi per la copertura dei relativi costi.3828/11/2010

D. Lgs. 39/2010Art. 8 - Sezione del Registro per i revisori inattivi

28/11/2010

20

Corso di Revisione aziendale - Prof. Fabio La Rosa

1. I soggetti abilitati all’esercizio dell’attività di revisione legale dei

conti rispettano i principi di deontologia professionale, di

riservatezza e segreto professionale, elaborati da associazioni e

ordini professionali e approvati dal MEF, di concerto con il

Ministro della giustizia, sentita la Consob, ovvero emanati dal

MEF, di concerto con il Ministro della giustizia, sentita la Consob.

2. Il revisore legale o la società di revisione legale consultano il soggetto

precedentemente incaricato della revisione, al fine di ottenere

ogni informazione utile allo svolgimento della revisione in merito

alla società che conferisce l’incarico. Il soggetto precedentemente

incaricato della revisione consente l’accesso a tali informazioni.

3928/11/2010

D. Lgs. 39/2010Art. 9 - Deontologia professionale, riservatezza

e segreto professionale

Corso di Revisione aziendale - Prof. Fabio La Rosa

1. Il revisore legale e la società di revisione legale che effettuano la revisione legale

dei conti di una società devono essere indipendenti da questa e non devono essere

in alcun modo coinvolti nel suo processo decisionale.

2. Il revisore legale e la società di revisione legale non effettuano la revisione legale

dei conti di una società qualora tra tale società e il revisore legale o la società di

revisione legale o la rete sussistano relazioni finanziarie, d’affari, di lavoro o di

altro genere, dirette o indirette, comprese quelle derivanti dalla prestazione di

servizi diversi dalla revisione contabile, dalle quali un terzo informato, obiettivo e

ragionevole trarrebbe la conclusione che l’indipendenza del revisore legale o della

società di revisione legale risulta compromessa.

3. Se l’indipendenza del revisore legale o della società di revisione legale rischia di

essere compromessa, come in caso di autoriesame, interesse personale, esercizio del

patrocinio legale, familiarità, fiducia eccessiva o intimidazione, il revisore legale o

la società di revisione legale devono adottaremisure volte a ridurre tali rischi.

4028/11/2010

D. Lgs. 39/2010Art. 10 – Indipendenza ed obiettività

28/11/2010

21

Corso di Revisione aziendale - Prof. Fabio La Rosa

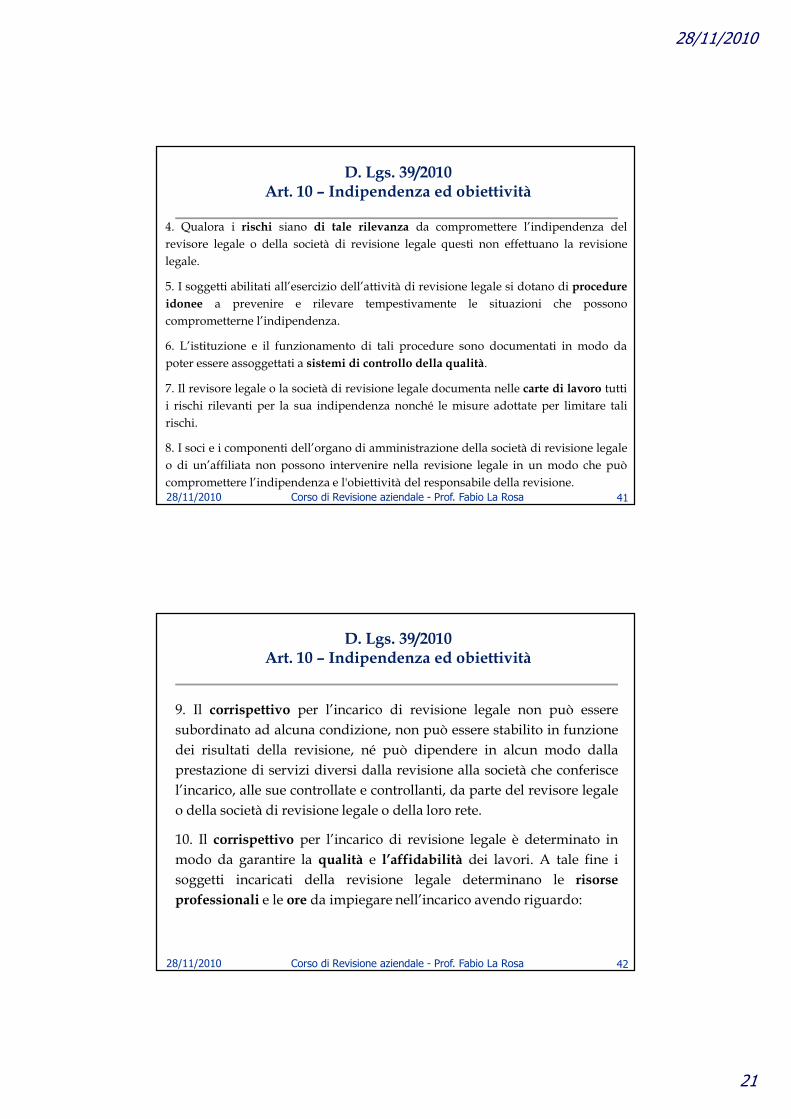

4. Qualora i rischi siano di tale rilevanza da compromettere l’indipendenza del

revisore legale o della società di revisione legale questi non effettuano la revisione

legale.

5. I soggetti abilitati all’esercizio dell’attività di revisione legale si dotano di procedure

idonee a prevenire e rilevare tempestivamente le situazioni che possono

comprometterne l’indipendenza.

6. L’istituzione e il funzionamento di tali procedure sono documentati in modo da

poter essere assoggettati a sistemi di controllo della qualità.

7. Il revisore legale o la società di revisione legale documenta nelle carte di lavoro tutti

i rischi rilevanti per la sua indipendenza nonché le misure adottate per limitare tali

rischi.

8. I soci e i componenti dell’organo di amministrazione della società di revisione legale

o di un’affiliata non possono intervenire nella revisione legale in un modo che può

compromettere l’indipendenza e l'obiettività del responsabile della revisione.

4128/11/2010

D. Lgs. 39/2010Art. 10 – Indipendenza ed obiettività

Corso di Revisione aziendale - Prof. Fabio La Rosa

9. Il corrispettivo per l’incarico di revisione legale non può essere

subordinato ad alcuna condizione, non può essere stabilito in funzione

dei risultati della revisione, né può dipendere in alcun modo dalla

prestazione di servizi diversi dalla revisione alla società che conferisce

l’incarico, alle sue controllate e controllanti, da parte del revisore legale

o della società di revisione legale o della loro rete.

10. Il corrispettivo per l’incarico di revisione legale è determinato in

modo da garantire la qualità e l’affidabilità dei lavori. A tale fine i

soggetti incaricati della revisione legale determinano le risorse

professionali e le ore da impiegare nell’incarico avendo riguardo:

4228/11/2010

D. Lgs. 39/2010Art. 10 – Indipendenza ed obiettività

28/11/2010

22

Corso di Revisione aziendale - Prof. Fabio La Rosa

a) alla dimensione, composizione e rischiosità delle più significative grandezze

patrimoniali, economiche e finanziarie del bilancio della società che conferisce

l’incarico, nonché ai profili di rischio connessi al processo di consolidamento dei

dati relativi alle società del gruppo;

b) alla preparazione tecnica e all’esperienza che il lavoro di revisione richiede;

c) alla necessità di assicurare, oltre all’esecuzione materiale delle verifiche,

un’adeguata attività di supervisione e di indirizzo.

11. La misura della retribuzione dei dipendenti delle società di revisione legale

che partecipano allo svolgimento delle attività di revisione legale non può essere in

alcun modo determinata dall’esito delle revisioni da essi compiute.

12. I soggetti abilitati all’esercizio dell’attività di revisione legale dei conti

rispettano i principi di indipendenza e obiettività elaborati da associazioni e ordini

professionali e approvati dal MEF, sentita la Consob, ovvero emanati dal MEF,

sentita la Consob.4328/11/2010

D. Lgs. 39/2010Art. 10 – Indipendenza ed obiettività

Corso di Revisione aziendale - Prof. Fabio La Rosa

1. La revisione legale è svolta in conformità ai principi di revisione adottati

dalla Commissione europea.

2. Il MEF, di concerto con il Ministro della giustizia, sentita la Consob, la Banca

d’Italia e l’ISVAP, può disporre con regolamento l’obbligo di osservare

procedure di revisione o obblighi supplementari o, in casi eccezionali, il

divieto di osservare parte dei principi di revisione, solo nel caso in cui

l’obbligo o il divieto conseguono da disposizioni legislative specifiche relative

alla portata della revisione legale.

3. Fino all’adozione dei principi di revisione adottati dalla Commissione

europea, la revisione legale è svolta in conformità ai principi di revisione

elaborati da associazioni e ordini professionali e dalla Consob.

I principi elaborati dagli ordini e associazioni professionali tengono conto di

quelli emanati dagli organismi internazionali4428/11/2010

D. Lgs. 39/2010Art. 11 e 12 – Principi di revisione

28/11/2010

23

Corso di Revisione aziendale - Prof. Fabio La Rosa

1. L’assemblea, su proposta motivata dell’organo di controllo, conferisce

l’incarico di revisione legale dei conti e determina il corrispettivo spettante al

revisore legale o alla società di revisione legale per l'intera durata dell'incarico

e gli eventuali criteri per l’adeguamento di tale corrispettivo durante

l’incarico.

2. L’incarico ha la durata di tre esercizi, con scadenza alla data dell'assemblea

convocata per l’approvazione del bilancio relativo al terzo esercizio

dell'incarico.

3. L’assemblea revoca l’incarico, sentito l’organo di controllo, quando ricorra

una giusta causa, provvedendo contestualmente a conferire l’incarico a un

altro revisore legale o ad altra società di revisione legale. Non costituisce

giusta causa di revoca la divergenza di opinioni in merito ad un trattamento

contabile o a procedure di revisione.

4528/11/2010

D. Lgs. 39/2010Art. 13 – Conferimento, revoca e dimissioni

dall’incarico, risoluzione del contratto

Corso di Revisione aziendale - Prof. Fabio La Rosa

4. Il revisore legale o la società di revisione legale possono dimettersi

dall’incarico, salvo il risarcimento del danno, nei casi e con le modalità

definiti con regolamento dal MEF, sentita la Consob. In ogni caso, le

dimissioni devono essere poste in essere in tempi e modi tali da consentire

alla società sottoposta a revisione di provvedere altrimenti, salvo il caso

d’impedimento grave e comprovato del revisore o della società di

revisione legale. Il medesimo regolamento definisce i casi e le modalità in

cui può risolversi consensualmente o per giusta causa il contratto con il

quale è conferito l’incarico di revisione legale. In tali casi, la società

sottoposta a revisione legale provvede tempestivamente a conferire un

nuovo incarico.

4628/11/2010

D. Lgs. 39/2010Art. 13 – Conferimento, revoca e dimissioni dall’incarico,

risoluzione del contratto

28/11/2010

24

Corso di Revisione aziendale - Prof. Fabio La Rosa

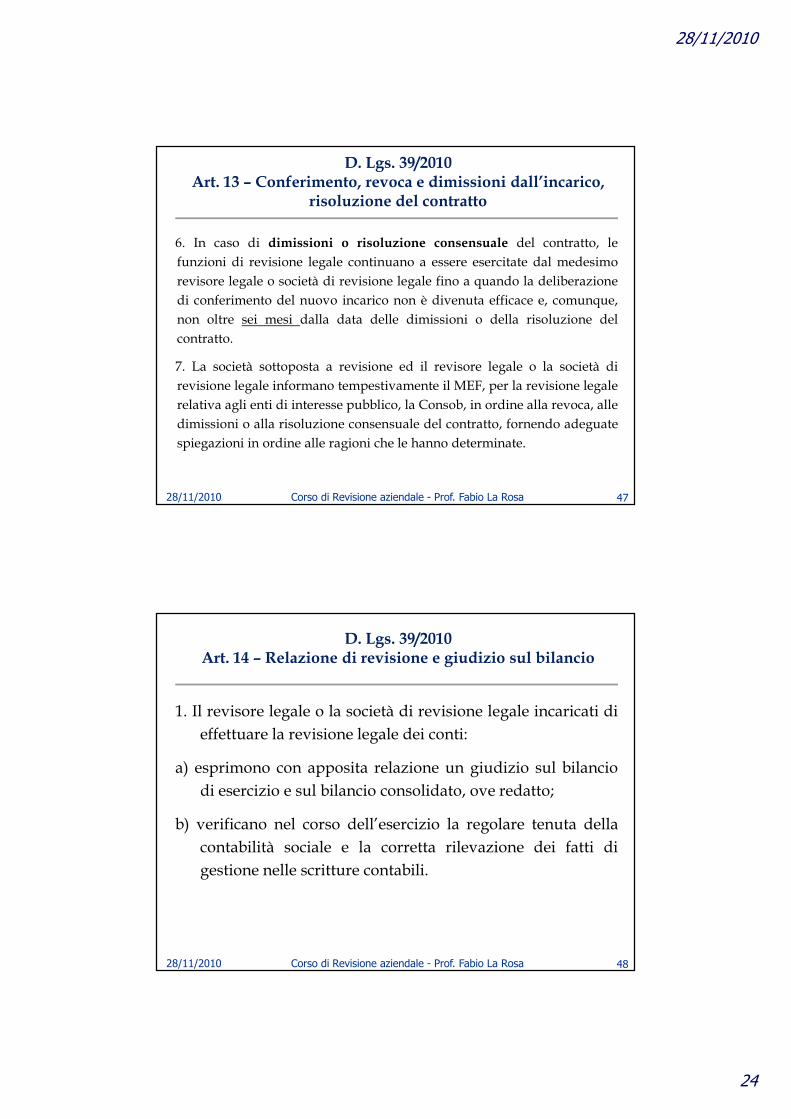

6. In caso di dimissioni o risoluzione consensuale del contratto, le

funzioni di revisione legale continuano a essere esercitate dal medesimo

revisore legale o società di revisione legale fino a quando la deliberazione

di conferimento del nuovo incarico non è divenuta efficace e, comunque,

non oltre sei mesi dalla data delle dimissioni o della risoluzione del

contratto.

7. La società sottoposta a revisione ed il revisore legale o la società di

revisione legale informano tempestivamente il MEF, per la revisione legale

relativa agli enti di interesse pubblico, la Consob, in ordine alla revoca, alle

dimissioni o alla risoluzione consensuale del contratto, fornendo adeguate

spiegazioni in ordine alle ragioni che le hanno determinate.

4728/11/2010

D. Lgs. 39/2010Art. 13 – Conferimento, revoca e dimissioni dall’incarico,

risoluzione del contratto

Corso di Revisione aziendale - Prof. Fabio La Rosa

1. Il revisore legale o la società di revisione legale incaricati di

effettuare la revisione legale dei conti:

a) esprimono con apposita relazione un giudizio sul bilancio

di esercizio e sul bilancio consolidato, ove redatto;

b) verificano nel corso dell’esercizio la regolare tenuta della

contabilità sociale e la corretta rilevazione dei fatti di

gestione nelle scritture contabili.

4828/11/2010

D. Lgs. 39/2010Art. 14 – Relazione di revisione e giudizio sul bilancio

28/11/2010

25

Corso di Revisione aziendale - Prof. Fabio La Rosa

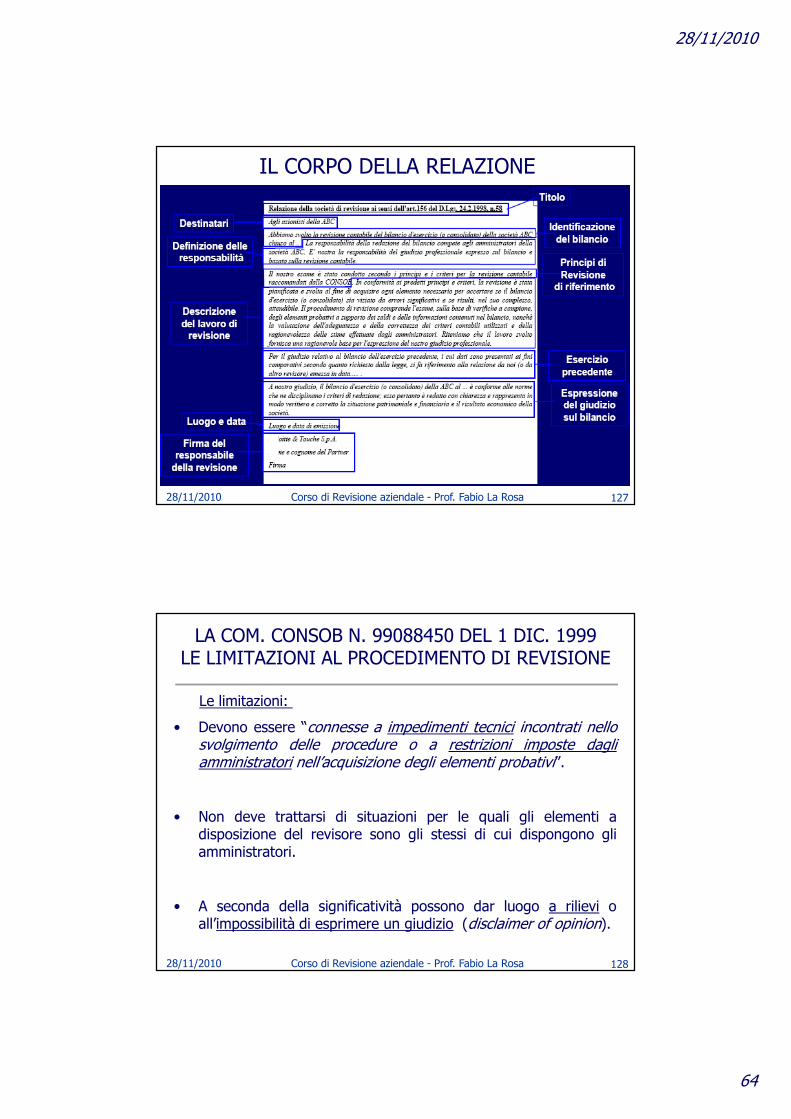

2. La relazione comprende:a) un paragrafo introduttivo che identifica i conti annuali o consolidatisottoposti a revisione legale ed il quadro delle regole di redazione applicatedalla società;

b) una descrizione della portata della revisione legale svolta con l’indicazionedei principi di revisione osservati;

c) un giudizio sul bilancio che indica chiaramente se questo è conforme allenorme che ne disciplinano la redazione e se rappresenta in modo veritiero ecorretto la situazione patrimoniale e finanziaria e il risultato economicodell’esercizio;

d) eventuali richiami di informativa che il revisore sottopone all’attenzione deidestinatari del bilancio, senza che essi costituiscano rilievi;

e) un giudizio sulla coerenza della relazione sulla gestione con il bilancio.

4928/11/2010

D. Lgs. 39/2010Art. 14 – Relazione di revisione e giudizio sul bilancio

Corso di Revisione aziendale - Prof. Fabio La Rosa 5028/11/2010

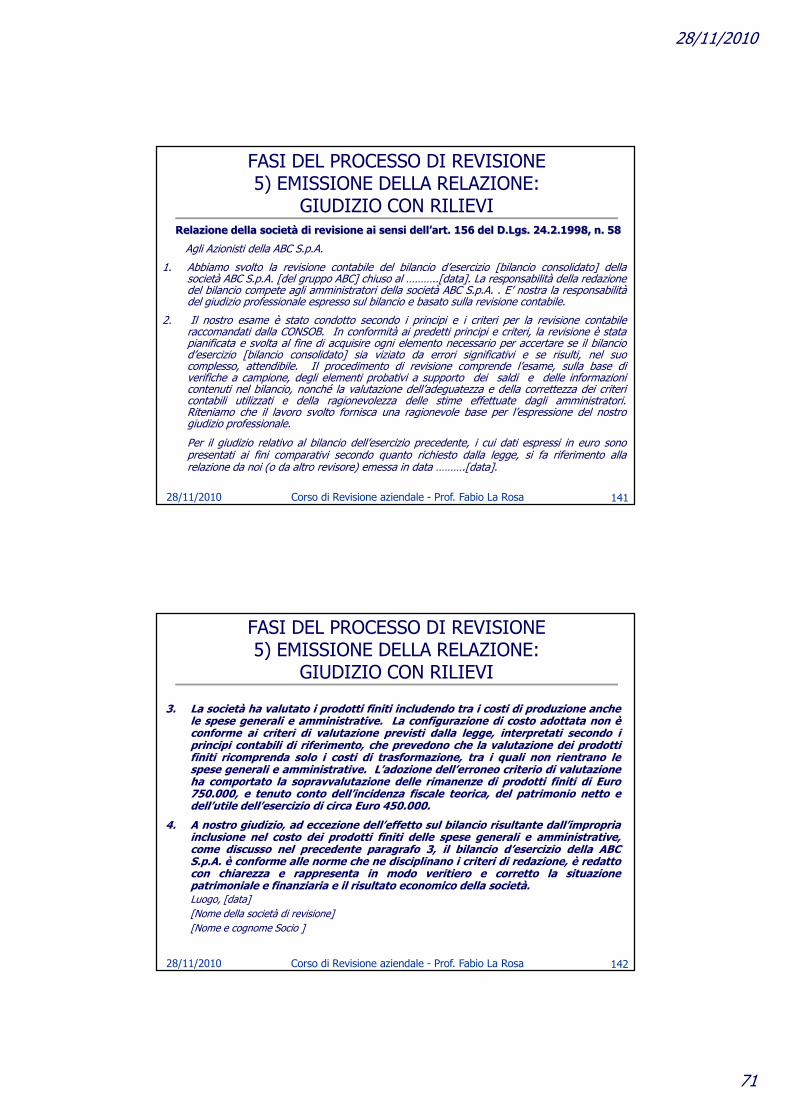

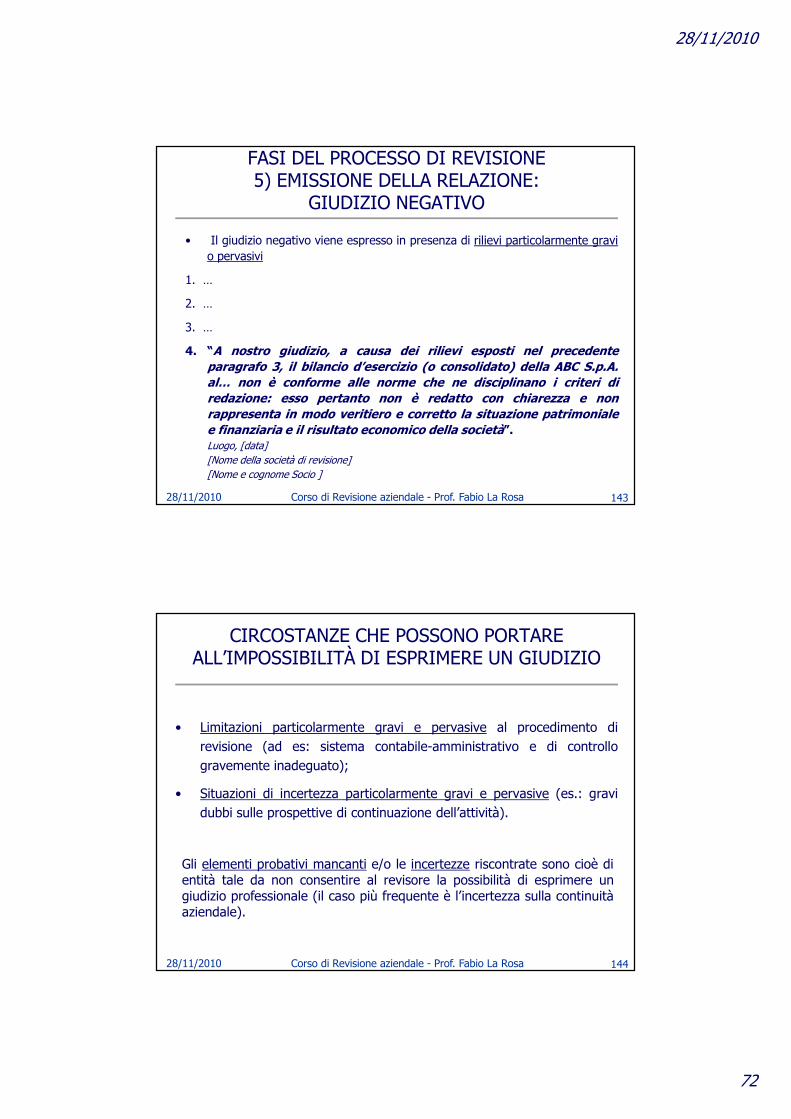

RELAZIONI DI REVISIONE:tipologie di giudizio

• Giudizio senza rilievi (Unqualified opinion)

• Giudizio con rilievi (Qualified opinion)

• Giudizio negativo (Adverse opinion)

• Dichiarazione di impossibilità ad esprimere un giudizio (Disclaimer of opinion)

28/11/2010

26

Corso di Revisione aziendale - Prof. Fabio La Rosa 5128/11/2010

• Sostituito il termine “Certificazione” con “Giudizio”. Non si parla di“relazione di certificazione” ma di “relazione della società di revisione”.

• Risponde non solo all’esigenza di un linguaggio più moderno, maanche alla necessità di eliminare una delle cause dell’“expectationgap”, ossia il divario tra ciò che la revisione può dare e ciò che èl’aspettativa del mercato.

• Maggiore flessibilità nell’espressione del giudizio rispetto al previgentedualismo “rilascio - non rilascio” della “certificazione”.

GIUDIZIO DEI REVISORI SUI BILANCI

Corso di Revisione aziendale - Prof. Fabio La Rosa

3. Nel caso in cui il revisore esprima un giudizio sul bilancio con rilievi, un

giudizio negativo o rilasci una dichiarazione di impossibilità di esprimere

un giudizio, la relazione illustra analiticamente i motivi della decisione.

4. La relazione è datata e sottoscritta dal responsabile della revisione.

5. Si osservano i termini e le modalità di deposito di cui agli articoli 2429 del

codice civile, salvo quanto disposto dall’articolo 154-ter del TUIF.

6. I soggetti incaricati della revisione legale hanno diritto ad ottenere dagli

amministratori documenti e notizie utili all’attività di revisione legale e

possono procedere ad accertamenti, controlli ed esame di atti e

documentazione. Il revisore legale o la società di revisione legale incaricati

della revisione del bilancio consolidato sono interamente responsabili

dell’espressione del relativo giudizio.

5228/11/2010

D. Lgs. 39/2010Art. 14 – Relazione di revisione e giudizio sul bilancio

28/11/2010

27

Corso di Revisione aziendale - Prof. Fabio La Rosa

A questo fine, essi ricevono i documenti di revisione dai soggetti incaricati della

revisione delle società controllate e possono chiedere ai suddetti soggetti o agli

amministratori delle società controllate ulteriori documenti e notizie utili alla

revisione, nonché procedere direttamente ad accertamenti, controlli ed esame di

atti e documentazione e controlli presso le medesime società. I documenti e le carte

di lavoro relativi agli incarichi di revisione legale svolti sono conservati per 10 anni

dalla data della relazione di revisione.

7. Il revisore legale o la società di revisione legale incaricati della revisione del

bilancio consolidato devono conservare copia dei documenti e delle carte di lavoro

relativi al lavoro di revisione svolto dai revisori e dagli enti di revisione dei Paesi

terzi o, in alternativa, devono concordare con detti soggetti l’accesso a tale

documentazione. La presenza di ostacoli legali alla trasmissione di tale

documentazione deve essere comprovata nelle carte di lavoro del revisore legale o

della società di revisione legale incaricati della revisione del bilancio consolidato.

5328/11/2010

D. Lgs. 39/2010Art. 14 – Relazione di revisione e giudizio sul bilancio

Corso di Revisione aziendale - Prof. Fabio La Rosa

1. I revisori legali e le società di revisione legale rispondono in solido tra loro e con

gli amministratori nei confronti della società che ha conferito l’incarico di

revisione legale, dei suoi soci e dei terzi per i danni derivanti

dall’inadempimento ai loro doveri. Nei rapporti interni tra i debitori solidali,

essi sono responsabili nei limiti del contributo effettivo al danno cagionato.

2. Il responsabile della revisione ed i dipendenti che hanno collaborato all’attività

di revisione contabile sono responsabili, in solido tra loro, e con la società di

revisione legale, per i danni conseguenti da propri inadempimenti o da fatti

illeciti nei confronti della società che ha conferito l’incarico e nei confronti dei

terzi danneggiati. Essi sono responsabili entro i limiti del proprio contributo

effettivo al danno cagionato.

3. L’azione di risarcimento nei confronti dei responsabili ai sensi del presente

articolo si prescrive nel termine di cinque anni dalla data della relazione di

revisione sul bilancio d’esercizio o consolidato emessa al termine dell’attività

di revisione cui si riferisce l’azione di risarcimento.5428/11/2010

D. Lgs. 39/2010Art. 15 – Responsabilità

28/11/2010

28

Corso di Revisione aziendale - Prof. Fabio La Rosa

1 Sono enti di interesse pubblico:a) le società italiane emittenti valori mobiliari ammessi alla negoziazione su mercatiregolamentati italiani e dell’UE e quelle che hanno richiesto tale ammissione allanegoziazione;b) le banche;c) le imprese di assicurazione;d) le imprese di riassicurazione con sede legale in Italia;e) le società emittenti strumenti finanziari, che, ancorché non quotati su mercatiregolamentati, sono diffusi tra il pubblico in maniera rilevante;f) le società di gestione dei mercati regolamentati;g) le società che gestiscono i sistemi di compensazione e di garanzia;h) le società di gestione accentrata di strumenti finanziari;i) le società di intermediazione mobiliare;l) le società di gestione del risparmio;m) le società di investimento a capitale variabile;n) gli istituti di pagamento;o) gli istituti di moneta elettronica;p) gli intermediari finanziari.

5528/11/2010

DISPOSIZIONI SPECIALI RIGUARDANTI GLI ENTI DI INTERESSE PUBBLICO

D. Lgs. 39/2010 - Art. 16 – Enti di interesse pubblico

Corso di Revisione aziendale - Prof. Fabio La Rosa

1. L’incarico di revisione legale ha la durata di nove esercizi per le società di

revisione e di sette esercizi per i revisori legali. Esso non può essere rinnovato

o nuovamente conferito se non siano decorsi almeno tre esercizi dalla data di

cessazione del precedente incarico.

2. La Consob stabilisce con regolamento le situazioni che possono compromettere

l’indipendenza del revisore legale, della società di revisione legale e del

responsabile della revisione di un ente di interesse pubblico, nonché le misure

da adottare per rimuovere tali situazioni.

3. I revisori legali, le società di revisione legale e le entità appartenenti alla loro rete,

i soci, gli amministratori, i componenti degli organi di controllo e i dipendenti

della società di revisione legale non possono fornire alcuno dei seguenti

servizi all’ente di interesse pubblico che ha conferito l’incarico di revisione e

alle società dallo stesso controllate o che lo controllano o sono sottoposte a

comune controllo:

5628/11/2010

DISPOSIZIONI SPECIALI RIGUARDANTI GLI ENTI DI INTERESSE PUBBLICOD. Lgs. 39/2010 - Art. 17 –Indipendenza

28/11/2010

29

Corso di Revisione aziendale - Prof. Fabio La Rosa

a) tenuta dei libri contabili e altri servizi relativi alle registrazionicontabili o alle relazioni di bilancio;

b) progettazione e realizzazione dei sistemi informativi contabili;c) servizi di valutazione e stima ed emissione di pareri pro veritate;d) servizi attuariali;e) gestione esterna dei servizi di controllo interno;f) consulenza e servizi in materia di organizzazione aziendale diretti

alla selezione, formazione e gestione del personale;g) intermediazione di titoli, consulenza per l'investimento o servizi

bancari d’investimento;h) prestazione di difesa giudiziale;i) altri servizi e attività, anche di consulenza, inclusa quella legale,

non collegati alla revisione, individuati dalla Consob conregolamento.

5728/11/2010

DISPOSIZIONI SPECIALI RIGUARDANTI GLI ENTI DI INTERESSE PUBBLICOD. Lgs. 39/2010 - Art. 17 –Indipendenza

Corso di Revisione aziendale - Prof. Fabio La Rosa

4. L’incarico di responsabile della revisione dei bilanci di un ente di interesse

pubblico non può essere esercitato dalla medesima persona per un periodo

eccedente sette esercizi sociali, né questa persona può assumere nuovamente

tale incarico, neppure per conto di una diversa società di revisione legale, se

non siano decorsi almeno due anni dalla cessazione del precedente.

5. Il revisore legale, il responsabile della revisione legale per conto di una società di

revisione, e coloro che hanno preso parte con funzioni di direzione e

supervisione alla revisione del bilancio di un ente di interesse pubblico non

possono rivestire cariche sociali negli organi di amministrazione e controllo

dell’ente che ha conferito l’incarico di revisione, né possono prestare lavoro

autonomo o subordinato in favore dell’ente stesso svolgendo funzioni

dirigenziali di rilievo, se non sia decorso almeno un biennio dalla conclusione

dell’incarico, ovvero dal momento in cui abbiano cessato di essere soci,

amministratori o dipendenti della società di revisione.

5828/11/2010

DISPOSIZIONI SPECIALI RIGUARDANTI GLI ENTI DI INTERESSE PUBBLICOD. Lgs. 39/2010 - Art. 17 –Indipendenza

28/11/2010

30

Corso di Revisione aziendale - Prof. Fabio La Rosa

6. Coloro che siano stati amministratori, componenti degli organi di

controllo, direttori generali o dirigenti preposti alla redazione dei

documenti contabili societari presso un ente di interesse pubblico non

possono esercitare la revisione legale dei bilanci dell’ente né delle

società dallo stesso controllate o che lo controllano, se non sia decorso

almeno un biennio dalla cessazione dei suddetti incarichi o rapporti di

lavoro.

7. La violazione dei suddetti divieti è punita con la sanzione

amministrativa pecuniaria da centomila a cinquecentomila euro

irrogata dalla Consob.

8. Il divieto previsto dall’art. 2372, quinto co., c.c., si applica anche al

revisore legale o alla società di revisione legale ai quali sia stato

conferito l’incarico e al responsabile della revisione.

5928/11/2010

DISPOSIZIONI SPECIALI RIGUARDANTI GLI ENTI DI INTERESSE PUBBLICOD. Lgs. 39/2010 - Art. 17 –Indipendenza

Corso di Revisione aziendale - Prof. Fabio La Rosa

9. I revisori legali e le società di revisione legale:

a) annualmente confermano per iscritto al Comitato per il controllo

interno e la revisione contabile, la propria indipendenza e

comunicano al medesimo gli eventuali servizi non di revisione

forniti all’ente di interesse pubblico, anche dalla propria rete di

appartenenza;

b) discutono con il Comitato per il controllo interno e la revisione

contabile, i rischi per la propria indipendenza nonché le misure

adottate per limitare tali rischi, documentati nelle carte di

lavoro.

6028/11/2010

DISPOSIZIONI SPECIALI RIGUARDANTI GLI ENTI DI INTERESSE PUBBLICOD. Lgs. 39/2010 - Art. 17 –Indipendenza

28/11/2010

31

Corso di Revisione aziendale - Prof. Fabio La Rosa

1. I revisori legali e le società di revisione legale pubblicano sul proprio sitointernet, entro tre mesi dalla fine di ogni esercizio sociale, una relazionedi trasparenza annuale contenente le seguenti informazioni:

a) una descrizione della forma giuridica e della struttura proprietaria e digoverno;

b) una descrizione dell’eventuale rete di appartenenza e delle disposizionigiuridiche e strutturali che la regolano;

c) una descrizione del SCI della qualità e una dichiarazione dell’organo diamministrazione o di direzione, in ordine all’efficacia del suofunzionamento;

d) l’indicazione della data in cui è stato svolto l’ultimo controllo della qualità;e) un elenco degli enti di interesse pubblico i cui bilanci sono stati oggetto di

revisione legale nell’esercizio sociale precedente;f) una dichiarazione relativa all’adozione di misure idonee a garantire

l’indipendenza del revisore legale o della società di revisione legale checonfermi che è stata effettuata una verifica interna della conformità alledisposizioni in materia di indipendenza;

6128/11/2010

DISPOSIZIONI SPECIALI RIGUARDANTI GLI ENTI DI INTERESSE PUBBLICO

D. Lgs. 39/2010 - Art. 18 – Relazioni di trasparenza

Corso di Revisione aziendale - Prof. Fabio La Rosa

g) una dichiarazione relativa all’adozione di misure idonee a garantire laformazione continua;

h) informazioni finanziarie relative alle dimensioni operative del revisorelegale o della società di revisione legale, che indichino almeno il fatturatototale suddiviso tra corrispettivi per la revisione legale, per altri servizi diverifica, per servizi di consulenza fiscale e per altri servizi diversi dallarevisione contabile;

i) informazioni sulla base di calcolo della remunerazione dei soci.

2. In circostanze eccezionali è possibile derogare agli obblighi di cui al comma1, lettera e), qualora sussista una minaccia grave e imminente per lasicurezza delle persone.

3. La relazione di trasparenza è firmata dal revisore legale, ovvero da un legalerappresentante della società di revisione legale. La firma può essereapposta anche in formato elettronico.

4. La Consob può richiedere di apportare modifiche e integrazioni allarelazione di trasparenza con le modalità e nei termini da essa stabiliti.

6228/11/2010

DISPOSIZIONI SPECIALI RIGUARDANTI GLI ENTI DI INTERESSE PUBBLICO

D. Lgs. 39/2010 - Art. 18 – Relazioni di trasparenza

28/11/2010

32

Corso di Revisione aziendale - Prof. Fabio La Rosa

1. Negli enti di interesse pubblico il comitato per il controllo interno e la revisionecontabile vigila su:

a) il processo di informativa finanziaria;b) l’efficacia dei SCI, di revisione interna, se applicabile, e di gestione del rischio;c) la revisione legale dei conti annuali e dei conti consolidati;d) l’indipendenza del revisore legale o della società di revisione legale, in

particolare per quanto concerne la prestazione di servizi non di revisione.2. Il comitato per il controllo interno e la revisione contabile si identifica con:a) il collegio sindacale;b) il consiglio di sorveglianza negli enti che adottano il sistema di amministrazione

e controllo dualistico, ovvero un comitato costituito al suo interno. Almenouno dei componenti del medesimo comitato deve essere scelto tra gli iscrittinel Registro;

c) il comitato per il controllo sulla gestione negli enti che adottano il sistema diamministrazione e controllo monistico.

3. Il revisore legale o la società di revisione legale presenta al comitato per ilcontrollo interno una relazione sulle questioni fondamentali emerse in sede direvisione legale, e in particolare sulle carenze significative rilevate nel SCI inrelazione al processo di informativa finanziaria.

6328/11/2010

DISPOSIZIONI SPECIALI RIGUARDANTI GLI ENTI DI INTERESSE PUBBLICO

Art. 19 – Comitato per il controllo interno e la revisione contabile

Corso di Revisione aziendale - Prof. Fabio La Rosa

1. Gli iscritti nel Registro che NON svolgono la revisione legale su enti di

interesse pubblico sono soggetti a un controllo della qualità almeno ogni 6

anni.

2. Gli iscritti nel Registro che svolgono la revisione legale su enti di interesse

pubblico sono soggetti a un controllo della qualità almeno ogni 3 anni.

3. Il controllo della qualità è effettuato da persone fisiche in possesso di

un’adeguata formazione ed esperienza professionale in materia di revisione

dei conti e di informativa finanziaria e di bilancio, nonché di una formazione

specifica in materia di controllo della qualità.

4. La selezione delle persone fisiche da assegnare a ciascun incarico di controllo

della qualità avviene in base a una procedura obiettiva volta a escludere ogni

conflitto di interesse tra le persone incaricate del controllo e il revisore legale o

la società di revisione legale oggetto del controllo.

6428/11/2010

DISPOSIZIONI SPECIALI RIGUARDANTI GLI ENTI DI INTERESSE PUBBLICO

D. Lgs. 39/2010 - Art. 20 – Controllo di qualità

28/11/2010

33

Corso di Revisione aziendale - Prof. Fabio La Rosa

5. Il controllo della qualità, basato su una verifica adeguata dei documenti di

revisione selezionati, include una valutazione della conformità ai principi di

revisione e ai requisiti di indipendenza applicabili, della quantità e qualità

delle risorse impiegate, dei corrispettivi per la revisione, nonché del SCI della

qualità nella società di revisione legale.

6. I soggetti incaricati del controllo della qualità redigono una relazione

contenente la descrizione degli esiti del controllo e le eventuali

raccomandazioni al revisore legale o alla società di revisione legale di

effettuare specifici interventi, con l’indicazione del termine entro cui tali

interventi sono posti in essere.

7. Il revisore legale e la società di revisione legale provvedono a effettuare gli

interventi indicati nella relazione entro il termine nella stessa definito. In caso

di mancata, incompleta o tardiva effettuazione di tali interventi il MEF e la

Consob possono applicare le sanzioni.6528/11/2010

DISPOSIZIONI SPECIALI RIGUARDANTI GLI ENTI DI INTERESSE PUBBLICO

D. Lgs. 39/2010 - Art. 20 – Controllo di qualità

Corso di Revisione aziendale - Prof. Fabio La Rosa

8. Con riferimento al controllo di qualità, il MEF, sentita la Consob, detta

con proprio provvedimento disposizioni di attuazione, definendo in

particolare i criteri per lo svolgimento del controllo della qualità, per

la selezione delle persone fisiche incaricate di svolgere i controlli e per

la redazione della relazione.

9. Con riferimento al controllo di qualità, la Consob detta con regolamento

disposizioni di attuazione, definendo in particolare i criteri per lo

svolgimento del controllo della qualità, per la selezione delle persone

fisiche incaricate di svolgere i controlli e per la redazione della

relazione.

6628/11/2010

DISPOSIZIONI SPECIALI RIGUARDANTI GLI ENTI DI INTERESSE PUBBLICO

D. Lgs. 39/2010 - Art. 20 – Controllo di qualità

28/11/2010

34

Corso di Revisione aziendale - Prof. Fabio La Rosa

1. Il MEF provvede al controllo della qualità sui revisori legali e le società

di revisione legale che non hanno incarichi di revisione legale su enti

di interesse pubblico, nonché in merito a:

a) l’abilitazione, ivi compreso lo svolgimento del tirocinio, e l’iscrizione nelRegistro dei revisori legali e delle società di revisione legale;

b) la tenuta del Registro e del registro del tirocinio;c) la formazione continua;d) il rispetto delle disposizioni del presente articolo da parte dei revisori

legali e delle società di revisione legale.

2. Il MEF può avvalersi su base convenzionale di enti pubblici o privati per

lo svolgimento dei compiti, anche di indagine e accertamento, connessi

all’abilitazione dei revisori legali e delle società di revisione legale, alla

tenuta del Registro e del registro del tirocinio, allo svolgimento della

formazione continua e al controllo della qualità.

6728/11/2010

VIGILANZA D. Lgs. 39/2010 - Art. 21 – Competenze e poteri del MEF

Corso di Revisione aziendale - Prof. Fabio La Rosa

6. Nell'esercizio della vigilanza, il MEF può:

a) richiedere la comunicazione, anche periodica, di dati e notizie e la

trasmissione di atti e documenti, con le modalità e nei termini dalla stessa

stabiliti;

b) eseguire ispezioni e assumere notizie e chiarimenti, anche mediante

audizione, dai revisori legali e dai soci, dagli amministratori, dai membri

degli organi di controllo e dai dirigenti della società di revisione legale;

c) richiedere notizie, dati o documenti sotto qualsiasi forma stabilendo il

termine per la relativa comunicazione e procedere ad audizione personale,

nei confronti di chiunque possa essere informato dei fatti.

9. Entro il 30 aprile di ciascun anno il MEF pubblica sul proprio sito internet

una relazione sull’attività svolta. Nella relazione sono illustrati, tra l’altro, i

risultati complessivi dei controlli della qualità.

6828/11/2010

VIGILANZA D. Lgs. 39/2010 - Art. 21 – Competenze e poteri del MEF

28/11/2010

35

Corso di Revisione aziendale - Prof. Fabio La Rosa

1. La Consob vigila sull’organizzazione e sull’attività dei revisori legali e delle società

di revisione legale che hanno incarichi di revisione legale su EIP per controllarne

l’indipendenza e l’idoneità tecnica. Nello svolgimento di tale attività, la Consob

provvede ad effettuare su tali soggetti il controllo della qualità.

2. I soggetti che svolgono la revisione legale dei conti presso EIP osservano i principi

relativi al SCI della qualità elaborati da associazioni e ordini professionali e

approvati dalla Consob, o emanati dalla Consob.

3. Nell'esercizio della vigilanza, la Consob può:

a) richiedere la comunicazione, anche periodica, di dati e notizie e la trasmissione diatti e documenti, con le modalità e nei termini dalla stessa stabiliti;

b) eseguire ispezioni e assumere notizie e chiarimenti, anche mediante audizione, dairevisori legali e dai soci, dai componenti degli organi di amministrazione econtrollo e dai dirigenti della società di revisione legale;

c) richiedere notizie, dati o documenti sotto qualsiasi forma stabilendo il termine per larelativa comunicazione e procedere ad audizione personale, nei confronti dichiunque possa essere informato dei fatti.

6928/11/2010

VIGILANZA D. Lgs. 39/2010 - Art. 22 – Competenze e poteri CONSOB

Corso di Revisione aziendale - Prof. Fabio La Rosa

4. La Consob può delegare compiti connessi all’effettuazione dei controlli della

qualità ad un altro ente, conservando le seguenti responsabilità:

a) l’approvazione e l’eventuale modifica dei metodi e dei programmi di controllo;

b) l’approvazione e l’eventuale modifica delle relazioni sul controllo di qualità;

c) l’approvazione o la designazione dei soggetti incaricati del controllo della

qualità;

d) l’emanazione di raccomandazioni e di istruzioni in qualsiasi forma destinate

all’ente al quale sono stati delegati i compiti.

7. La Consob vigila sul corretto e indipendente svolgimento dei compiti delegati,

può indirizzare ad esso raccomandazioni, può in ogni momento revocare la

delega e recedere senza oneri dalla convenzione, avocando i compiti delegati.

8. La Consob può partecipare ai controlli svolti dall’ente e avere accesso a ogni

documento pertinente.7028/11/2010

VIGILANZA D. Lgs. 39/2010 - Art. 22 – Competenze e poteri CONSOB

28/11/2010

36

Corso di Revisione aziendale - Prof. Fabio La Rosa

9. La relazione sul controllo di qualità, è comunicata ai revisori legali ed alle società

di revisione legale e discussa con tali soggetti prima della sua finalizzazione.

10. Non possono essere incaricati del controllo della qualità i revisori legali che

hanno incarichi di revisione legale e i soggetti che hanno rapporti, diretti o

indiretti, di collaborazione, consulenza, impiego o di altra natura

professionale, ivi compresa l’assunzione di cariche sociali, con un revisore

legale o con una società di revisione legale.

11. Un soggetto non può essere incaricato del controllo della qualità se non sono

trascorsi almeno due anni dalla cessazione di ogni rapporto, diretto o

indiretto, di collaborazione, consulenza, impiego o di altra natura

professionale, ivi compresa l’assunzione di cariche sociali, con il revisore

legale o la società di revisione legale oggetto del controllo di qualità.

12. I risultati complessivi dei controlli della qualità sono illustrati dalla Consob

nella relazione e pubblicati sul proprio sito internet.

7128/11/2010

VIGILANZA D. Lgs. 39/2010 - Art. 22 – Competenze e poteri CONSOB

Corso di Revisione aziendale - Prof. Fabio La Rosa

1. Il MEF, quando accerta irregolarità nello svolgimento dell'attività di revisione

legale e nei casi di ritardata o mancata comunicazione delle informazioni,

può, tenendo conto della loro gravità:

a) applicare al revisore legale o alla società di revisione legale una sanzioneamministrativa pecuniaria da mille a centocinquantamila euro;

b) sospendere dal Registro, per un periodo non superiore a cinque anni, ilresponsabile della revisione legale dei conti al quale sono ascrivibili leirregolarità;

c) revocare uno o più incarichi di revisione legale;d) vietare al revisore legale o alla società di revisione legale di accettare nuovi

incarichi di revisione legale dei conti per un periodo non superiore a tre anni;e) cancellare dal Registro il revisore legale, la società di revisione o il responsabile

della revisione legale.

2. Il MEF dispone la cancellazione dal Registro dei revisori legali, della società di

revisione o del responsabile della revisione legale quando non ottemperino ai

provvedimenti indicati.

7228/11/2010

SANZIONI AMMINISTRATIVE E PENALI D. Lgs. 39/2010

Art. 24 – Provvedimenti del MEF

28/11/2010

37

Corso di Revisione aziendale - Prof. Fabio La Rosa

La Consob, quando accerta irregolarità nello svolgimento

dell'attività di revisione legale, può, tenendo conto della loro

gravità:

a) applicare al revisore legale o alla società di revisione legale una

sanzione amministrativa pecuniaria da diecimila a

cinquecentomila euro;

b) revocare uno o più incarichi di revisione legale relativi a EIP;

c) vietare al revisore legale o alla società di revisione legale di

accettare nuovi incarichi di revisione legale relativi a EIP per un

periodo non superiore a 3 anni;

7328/11/2010

SANZIONI AMMINISTRATIVE E PENALID. Lgs. 39/2010

Art. 26 – Provvedimenti del MEF

Corso di Revisione aziendale - Prof. Fabio La Rosa

1. La Consob, quando accerta irregolarità nello svolgimento

dell'attività di revisione legale, può, tenendo conto della loro

gravità:

d) proporre al MEF la sospensione dal Registro, per un periodo

non superiore a 5 anni, del responsabile della revisione legale dei

conti al quale sono ascrivibili le irregolarità;

e) proporre al MEF la cancellazione dal Registro della società di

revisione o del responsabile della revisione legale.

3. La Consob propone al MEF la cancellazione dal Registro dei

revisori legali, della società di revisione o del responsabile della

revisione legale quando non ottemperino ai provvedimenti indicati.

7428/11/2010

SANZIONI AMMINISTRATIVE E PENALID. Lgs. 39/2010

Art. 26 – Provvedimenti del MEF

28/11/2010

38

Corso di Revisione aziendale - Prof. Fabio La Rosa

1. I responsabili della revisione legale i quali, al fine di conseguire per sé o

per altri un ingiusto profitto, nelle relazioni o in altre comunicazioni, con

la consapevolezza della falsità e l’intenzione di ingannare i destinatari

delle comunicazioni, attestano il falso od occultano informazioni

concernenti la situazione economica, patrimoniale o finanziaria della

società, ente o soggetto sottoposto a revisione, in modo idoneo ad indurre

in errore i destinatari delle comunicazioni sulla predetta situazione, sono

puniti, se la condotta non ha loro cagionato un danno patrimoniale, con

l'arresto fino a un anno.

2. Se la condotta ha cagionato un danno patrimoniale ai destinatari delle

comunicazioni, la pena è della reclusione da uno a quattro anni.

3. Se il fatto è commesso dal responsabile della revisione legale di un EIP, la

pena è della reclusione da uno a cinque anni.

7528/11/2010

SANZIONI AMMINISTRATIVE E PENALIArt. 27 – Falsità nelle relazioni o nelle comunicazioni

dei responsabili della revisione legale

Corso di Revisione aziendale - Prof. Fabio La Rosa

Art. 28 - 1. I responsabili della revisione legale, i quali, a seguito della dazione o

della promessa di utilità, compiono od omettono atti, in violazione degli obblighi

inerenti al loro ufficio, cagionando nocumento alla società, sono puniti con la

reclusione sino a tre anni. La stessa pena si applica a chi dà o promette l'utilità.

2. Il responsabile della revisione legale e i componenti dell’organo di

amministrazione, i soci, e i dipendenti della società di revisione legale, i quali,

nell’esercizio della revisione legale dei conti degli EIP o delle società da queste

controllate, per denaro o altra utilità data o promessa, compiono od omettono atti

in violazione degli obblighi inerenti all'ufficio, sono puniti con la reclusione da uno

a cinque anni. La stessa pena si applica a chi dà o promette l'utilità.

Art. 29 - 1. I componenti dell’organo di amministrazione che, occultando

documenti o con altri idonei artifici, impediscono o comunque ostacolano lo

svolgimento delle attività di revisione legale sono puniti con l’ammenda fino a

settantacinquemila euro.

7628/11/2010

SANZIONI AMMINISTRATIVE E PENALIArtt. 28 e 29 – “Corruzione dei revisori” e

“Impedito controllo”

28/11/2010

39

Corso di Revisione aziendale - Prof. Fabio La Rosa

Art. 30 1. Il responsabile della revisione legale e i componenti dell’organo di

amministrazione, i soci, e i dipendenti della società di revisione legale, che

percepiscono, direttamente o indirettamente, dalla società assoggettata a

revisione legale compensi in denaro o in altra forma, oltre quelli

legittimamente pattuiti, sono puniti con la reclusione da uno a tre anni e con la

multa da euro mille a euro centomila.

2. La stessa pena si applica componenti dell’organo di amministrazione, ai dirigenti

e ai liquidatori della società assoggettata a revisione legale che hanno

corrisposto il compenso non dovuto.

Art. 31 1. Gli amministratori, i soci responsabili della revisione legale e i dipendenti

della società di revisione che contraggono prestiti, sotto qualsiasi forma, sia

direttamente che per interposta persona, con la società assoggettata a revisione

o con una società che la controlla, o ne è controllata, o si fanno prestare da una

di tali società garanzie per debiti propri, sono puniti con la reclusione da uno a

tre anni e con la multa da euro 206 a euro 2.0657728/11/2010

SANZIONI AMMINISTRATIVE E PENALIArtt. 30 e 31 – “Compensi illegali” e “Illeciti rapporti patrimoniali con la società assoggettata a revisione”

Corso di Revisione aziendale - Prof. Fabio La Rosa

Nell’art. 2427, c.c. è inserito dopo il punto 16:

16-bis) salvo che la società sia inclusa in un ambito di consolidamento e le

informazioni siano contenute nella nota integrativa del relativo

bilancio consolidato, l’importo totale dei corrispettivi spettanti al

revisore legale o alla società di revisione legale per la revisione legale

dei conti annuali, l’importo totale dei corrispettivi di competenza per

gli altri servizi di verifica svolti, l’importo totale dei corrispettivi di

competenza per i servizi di consulenza fiscale e l’importo totale dei

corrispettivi di competenza per altri servizi diversi dalla revisione

contabile;”.

7828/11/2010

ALTRE DISPOSIZIONID. Lgs. 39/2010

28/11/2010

40

Corso di Revisione aziendale - Prof. Fabio La Rosa

LA REVISIONE LEGALE NELLE S.R.L.

7928/11/2010

Modifica art. 2477 c.c.: nella s.r.l. sono state introdotte ulterioriipotesi di obbligatorietà del collegio sindacale

Corso di Revisione aziendale - Prof. Fabio La Rosa 80

LA REDAZIONE DEI DOCUMENTI CONTABILI SOCIETARI (Sezione V-bis – art. 154-bis)

Dirigente preposto alla redazione dei documenti contabili societari

“1. Lo statuto degli emittenti quotati aventi l’Italia come Stato membrod’origine prevede le modalità di nomina di un dirigente preposto allaredazione dei documenti contabili societari, previo parere obbligatoriodell’organo di controllo.

2. Gli atti e le comunicazioni della società previste dalla legge o diffuse almercato, contenenti informazioni e dati sulla situazione economica,patrimoniale o finanziaria della stessa società, sono accompagnati da unadichiarazione scritta del direttore generale e del dirigente preposto allaredazione dei documenti contabili societari, che ne attestano lacorrispondenza al vero.

3. Il dirigente preposto alla redazione dei documenti contabili societaripredispone adeguate procedure amministrative e contabili per lapredisposizione del bilancio di esercizio e, ove previsto, del bilancioconsolidato nonché di ogni altra comunicazione di carattere finanziario”.

28/11/2010

28/11/2010

41

Corso di Revisione aziendale - Prof. Fabio La Rosa 81

Dirigente preposto alla redazione dei documenti contabili societari

“4. Al dirigente preposto devono essere conferiti adeguati poteri e mezziper l’esercizio dei compiti attribuiti.

5. Gli organi amministrativi delegati e il dirigente preposto attestano conapposita relazione sul bilancio di esercizio, sul bilancio semestraleabbreviato e, ove redatto, sul bilancio consolidato:

a) l’adeguatezza e l’effettiva applicazione delle procedureamministrative e contabili per la redazione del bilancio d’esercizio,consolidato e di ogni altra comunicazione di carattere finanziario, nelcorso del periodo cui si riferiscono i documenti;

b) che i documenti sono redatti in conformità ai principi contabiliinternazionali applicabili riconosciuti nella Comunità europea;

c) la corrispondenza dei documenti alle risultanze dei libri e dellescritture contabili;

LA REDAZIONE DEI DOCUMENTI CONTABILI SOCIETARI (Sezione V-bis – art. 154-bis)

28/11/2010

Corso di Revisione aziendale - Prof. Fabio La Rosa 82

d) l’idoneità dei documenti a fornire una rappresentazione veritiera ecorretta della situazione patrimoniale, economica e finanziariadell’emittente e dell’insieme delle imprese incluse nel consolidamento;

e) per il bilancio d’esercizio e per quello consolidato, che la relazione sullagestione comprende un’analisi attendibile dell’andamento e del risultatodella gestione nonché della situazione dell’emittente e dell’insieme delleimprese incluse nel consolidamento, unitamente alla descrizione deiprincipali rischi e incertezze cui sono esposti;

f) per il bilancio semestrale abbreviato, che la relazione intermedia sullagestione contiene un’analisi attendibile delle informazioni.

6. Le disposizioni che regolano la responsabilità degli amministratori siapplicano anche ai dirigenti preposti, in relazione ai compiti loro spettanti.

LA REDAZIONE DEI DOCUMENTI CONTABILI SOCIETARI (Sezione V-bis – art. 154-bis)

28/11/2010

28/11/2010

42

Corso di Revisione aziendale - Prof. Fabio La Rosa 8328/11/2010

art. 155 – Attività di revisione contabileart. 156 – Relazioni di revisioneart. 157 – Effetti dei giudizi sui bilanciart. 158 – Proposte di aumento del capitale, di fusione, discissione e di distribuzione acconti sui dividendiart. 159 - Conferimento e revoca dell’incaricoart. 160…abrogato dal D. lgs. 39/2010…art. 161 …abrogato dal D. lgs. 39/2010…art. 162…abrogato dal D. lgs. 39/2010…art. 163…abrogato dal D. lgs. 39/2010…art. 164 …abrogato dal D. lgs. 39/2010…art. 165 …abrogato dal D. lgs. 39/2010…art. 165-bis …abrogato dal D. lgs. 39/2010…

Sezione VI - TUF (Revisione legale dei conti)

Corso di Revisione aziendale - Prof. Fabio La Rosa 8428/11/2010

1. …abrogato dal D. lgs. 39/2010…

2. Il revisore legale o la società di revisione legale informano

senza indugio la Consob e l’organo di controllo dei fatti

ritenuti censurabili rilevati nello svolgimento

dell’attività di revisione legale sul bilancio d’esercizio e

consolidato.

3. …abrogato dal D. lgs. 39/2010….

L’ATTIVITÀ DI REVISIONE CONTABILE(ART. 155 DECRETO DRAGHI)

28/11/2010

43

Corso di Revisione aziendale - Prof. Fabio La Rosa 8528/11/2010

1. …abrogato dal D. lgs. 39/2010…

2. …abrogato dal D. lgs. 39/2010…

3. …abrogato dal D. lgs. 39/2010…

4. In caso di giudizio negativo o di dichiarazione diimpossibilità di esprimere un giudizio o in presenza dirichiami di informativa relativi a dubbi significativi sullacontinuità aziendale il revisore legale o la società direvisione legale informano tempestivamente la Consob.

4-bis…abrogato dal D. lgs. 39/2010…

5. …abrogato dal D. lgs. 39/2010…

RELAZIONI DI REVISIONE (ART. 156 - DECRETO DRAGHI)

Corso di Revisione aziendale - Prof. Fabio La Rosa 8628/11/2010

INCARICO DI REVISIONE(ART. 159 - DECRETO DRAGHI)

1. In caso di mancata nomina del revisore legale o della societàdi revisione legale, la società che deve conferire l’incaricoinforma tempestivamente la Consob, esponendo le cause chehanno determinato il ritardo nell’affidamento dell’incarico.

2. …abrogato dal D. lgs. 39/2010…

3. …abrogato dal D. lgs. 39/2010…

4. …abrogato dal D. lgs. 39/2010…

5. …abrogato dal D. lgs. 39/2010…

6. …abrogato dal D. lgs. 39/2010…

7. …abrogato dal D. lgs. 39/2010…

8. …abrogato dal D. lgs. 39/2010…

28/11/2010

44

Corso di Revisione aziendale - Prof. Fabio La Rosa 8728/11/2010

LA FUNZIONE DI REVISIONE ESTERNA:

OVERVIEW SUL

PROCESSO DI REVISIONE

Corso di Revisione aziendale - Prof. Fabio La Rosa 8828/11/2010

La revisione del bilancio di una società si definisce come ilcomplesso di verifiche effettuate da un revisore contabileindipendente al fine di esprimere un giudizioprofessionale sull’attendibilità con cui il bilancio presentala situazione patrimoniale-finanziaria e il risultatoeconomico d’esercizio, e sulla conformità alle norme chene disciplinano i criteri di redazione.

LA FUNZIONE DI REVISIONEESTERNA: OBIETTIVI

28/11/2010

45

Corso di Revisione aziendale - Prof. Fabio La Rosa 8928/11/2010

� Evoluzione del sistema economico: elevato tasso di crescita,internazionalizzazione dei mercati; sviluppo della concorrenza � leimprese hanno riformulato le strategie di business e assunto nuovi rischi.