CORTE DEI CONTI SEZIONE REGIONALE DI CONTROLLO PER LA LOMBARDIA GIUDIZIO DI PARIFICA DEL RENDICONTO REGIONALE RELAZIONE SULLA GESTIONE DELLA REGIONE LOMBARDIA PER L’ESERCIZIO 2012 (art. 1, comma 5, della legge 7 dicembre 2012, n. 213) VOLUME IV CONCLUSIONI, RILIEVI E RACCOMANDAZIONI ALLEGATI: MEMORIE DELL’AMMINISTRAZIONE E DETTAGLIO DEI CAPITOLI DI ENTRATA E DI SPESA BILANCIO E AREA ISTITUZIONALE Referendario Alessandro Napoli AREA SOCIALE E SPESA SANITARIA Primo Referendario Gianluca Braghò AREA TERRITORIALE Referendario Andrea Luberti AREA ECONOMICA Referendario Francesco Sucameli

Transcript

CORTE DEI CONTI

SEZIONE REGIONALE DI CONTROLLO

PER LA LOMBARDIA

GIUDIZIO DI PARIFICA DEL RENDICONTO REGIONALE

RELAZIONE SULLA GESTIONE

DELLA REGIONE LOMBARDIA PER L’ESERCIZIO 2012

(art. 1, comma 5, della legge 7 dicembre 2012, n. 213)

VOLUME IV

CONCLUSIONI, RILIEVI E RACCOMANDAZIONI

ALLEGATI: MEMORIE DELL’AMMINISTRAZIONE E DETTAGLIO DEI CAPITOLI

DI ENTRATA E DI SPESA

BILANCIO E AREA ISTITUZIONALE Referendario Alessandro Napoli

AREA SOCIALE E SPESA SANITARIA Primo Referendario Gianluca Braghò

AREA TERRITORIALE Referendario Andrea Luberti

AREA ECONOMICA Referendario Francesco Sucameli

Indice

CONCLUSIONI, RILIEVI E RACCOMANDAZIONI .......................................... 5

Quadro di sintesi ..................................................................................... 8

Rilievi e osservazioni sulla legittimità e regolarità della gestione .......... 31

LOMBARDIA (dati 2012) 251 2.189 595 27,18% 11,47% 9.329.600

VENETO 215 2.727 688 25,23% 7,88% 3.188.875

LIGURIA 84 1.039 340 32,72% 8,08% 3.812.121

EMILIA ROMAGNA 148 2.925 5,06% 6.329.501

TOTALE NORD 885 11.888 0,00% 7,44% 38.962.422

TOSCANA 141 2.557 531 20,77% 5,51% 6.176.066

UMBRIA 91 1.301 279 21,45% 6,99% 3.118.274

MARCHE 77 1.377 155 11,26% 5,59%

LAZIO (*) 245 3.215 195 6,07% 7,62% 2.427.945

TOTALE CENTRO 554 8.450 0,00% 6,56% 11.722.285

ABRUZZO 105 1.406 0,00% 7,47%

MOLISE 77 826 0,00% 9,32%

CAMPANIA 303 7.198 0,00% 4,21% 18.522.414

PUGLIA 172 3.019 0,00% 5,70%

BASILICATA 65 920 0,00% 7,07%

CALABRIA 168 2.413 185 7,67% 6,96%

TOTALE SUD 890 15.782 0,00% 5,64% 18.522.414

TOTALE 2329 36.120 0,00% 6,45% 69.207.121

Elaborazione di regione Lombardia sulla base delle seguenti fonti Corte dei Conti - DELIBERAZIONE N. 14 /SEZAUT2012FRG PER I DATI RELATIVI A DIRIGENTI E COMPARTO siti regionali sulla trasparenza per i dati relativi alle PO

84

(*) eccetto Lombardia, Calabria, e Lazio (dati 2012) NB: per la Campania il dato riportato di 18.522.414 euro è quello risultante dal fondo per la CCDI 2011 sotto la voce "indennità di retribuzione e di risultato" Per: Abruzzo, Molise, Campania, Puglia e Marche i dati relativi alla scheda informativa 2 del Conto Annuale non sono visibili sul sito I dati non riportati non sono disponibili

85

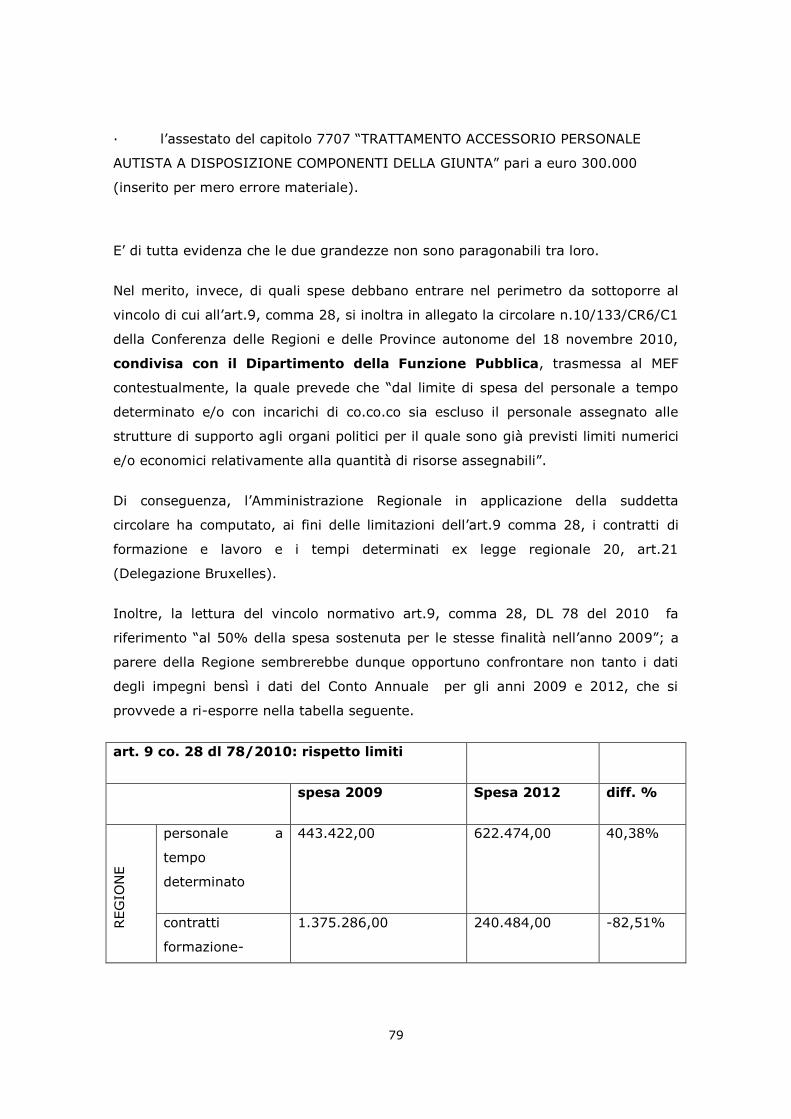

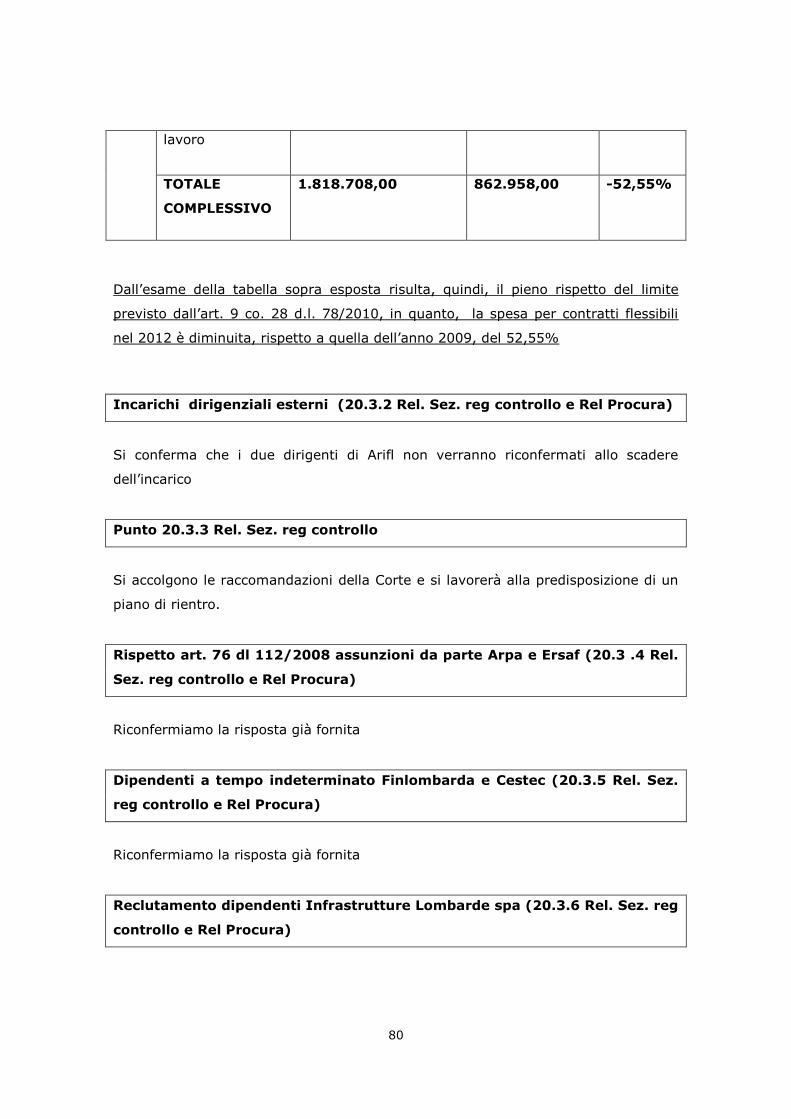

Punto 20.3.9 Rel. Sez. reg controllo

A seguito dell’entrata in vigore del D. Lgs. n.150/2009 (c.d. riforma Brunetta), la

materia dei procedimenti disciplinari ha subito una riforma significativa, sia per

effetto della bipartizione funzionale sanzionatoria tra dirigenti e ufficio procedimenti

disciplinari – U.P.D., sia a seguito dell’eliminazione della pregiudiziale penale, sia,

infine, per l’inserimento, da parte del legislatore, di nuove ipotesi di licenziamento,

non previste originariamente dal vigente CCNL di Comparto.

Regione Lombardia, nell’ottica di efficienza ed efficacia, che ne ha sempre

contraddistinto l’azione, si è immediatamente adeguata al diverso panorama

legislativo, sia con azioni formative-informative rivolte al personale dirigenziale

regionale e del sistema regionale, sia con un presidio costante, operato dalla

Struttura addetta ai procedimenti disciplinari (U.P.D.), funzionale all’assistenza

tecnica fornita ai dirigenti, titolari della competenza sanzionatoria per le infrazioni

punibili con la sanzione massima della sospensione dal servizio e dalla retribuzione

fino a 10 giorni.

Per quanto attiene all’azione formativa, Regione Lombardia ha organizzato, nel

2012 (13-14 settembre; 18 e 19 ottobre 2012), in collaborazione con Eupolis

Lombardia, un corso formativo sulla responsabilità del dirigente nel Sistema

regionale, che ha visto un’intensa partecipazione del personale dirigenziale sia della

Giunta regionale, sia degli Enti del Sistema regionale allargato.

Dal punto di vista tecnico, è stato assicurato un presidio costante di assistenza, da

parte dell’U.P.D., ai dirigenti, nella gestione delle infrazioni disciplinari rientranti

nella loro competenza sanzionatoria (dal richiamo verbale fino alla sospensione dal

servizio e dalla retribuzione per un massimo di 10 giorni).

In relazione a tale punto di attenzione, Regione Lombardia, nell’ottica formativa-

informativa, ha reso disponibile, per il personale di livello dirigenziale, un archivio

informatico, con la sintesi di casi scuola disciplinari e del relativo procedimento

(contestazione addebito, convocazione per audizione, comunicazione

dell’irrogazione della sanzione/archiviazione del procedimento ecc), quale valido

86

strumento di ausilio e di orientamento per le problematiche disciplinari di

competenza.

L’azione formativa mirata proseguirà anche nel corso del 2013, anche in

considerazione delle recenti novità legislative in materia di prevenzione e

repressione del fenomeno corruttivo (L. n. 190/2012), di trasparenza, pubblicità e

diffusione delle informazioni da parte delle PP.AA. nonché di inconferibilità e

incompatibilità di incarichi presso le Pubbliche Amministrazioni e presso gli enti

privati a controllo pubblico (D. Lgs. n. 33/2013; D. Lgs. n. 39/2013).

La stessa azione formativa evidenzierà ai dirigenti l’importanza che il procedimento

disciplinare e le eventuali sanzioni irrogate siano rispettose dei dettati di legge e

contrattuali, tenuto conto che, come sottolineato dalla sentenza della Corte dei

Conti, sezione giurisdizionale per la Regione Lombardia, n. 165 depositata in data

11 giugno 2013, si configura il danno patrimoniale all'ente per le somme che questo

sia tenuto a corrispondere (per danni e/o trattamento economico) al dipendente

che sia stato colpito da sanzione disciplinare la cui illegittimità sia stata accertata

dal giudice competente

Incarico due diligence (20.3.10 Rel. Sez. reg controllo e Rel Procura)

La scelta di conferire l’incarico di due diligence ad una società esterna accreditata a

livello mondiale ed indipendente è stata dettata dalla volontà dell’Amministrazione

di voler ulteriormente validare e certificare la regolarità contabile a fine legislatura

sulla base di standard riconosciuti a livello internazionale quali quelli utilizzati dalle

società di revisione, in mancanza degli standard che avrebbero dovuto essere

emanati dal Governo in tempi utili relativamente alla predisposizione della

Relazione di fine legislatura.

Si ritiene che il conferimento dell’incarico fosse necessario ed improrogabile, in

linea con i tempi dettati dallo scioglimento anticipato del Consiglio e dalla volontà

dell’Amministrazione uscente di consegnare uno “stato dei conti” certificato in tempi

utili per l’insediamento della nuova Amministrazione.

87

Il ricorso ad una società esterna è stato ritenuto ancor più opportuno alla luce della

temporanea mancanza dei membri del Collegio dei Revisori, le cui procedure di

nomina sono attualmente in corso. Si precisa altresì che il costo (pari a 24.200

euro) risulta irrilevante e comunque ben al di sotto di quello che si sarebbe

sostenuto nel caso fossero già stati nominati i revisori.

Disposto ex art. 9 co 1 e 5 dl 95/2012 (20.3.11 Rel. Sez. reg controllo e Rel

Procura)

Applicando l’interpretazione di codesta Corte sugli “oneri finanziari” da considerare

e come base di riferimento per il taglio da effettuare le risorse impegnate nel 2011

si evidenzia che le assegnazioni per l’esercizio 2013 per gli enti strumentali hanno

subìto, per ciascun ente, un taglio superiore al 20% eccetto Eupolis (come da

tabella allegata) ; l'Agenzia regionale protezione ambiente (ARPA) ha subìto un

taglio dell’1% in linea con quello previsto dalla normativa vigente per il

finanziamento del servizio sanitario regionale.

Si evidenzia quindi che il rispetto viene garantito a livello di “sistema”, ma che nel

caso in cui tale rispetto venisse giudicato per singolo ente l’Amministrazione si

impegna a presentare apposito emendamento al progetto di legge regionale n. 44

(attualmente in discussione al consiglio regionale) in attuazione del D.L.

n.174/2012 riguardante la riduzione dei costi della politica, che consentirà

residui perenti di spese in conto capitale vincolate

003537

anticipazioni di tesoreria per fronteggiare temporanee deficienze

di cassa riguardanti il servizio sanitario

003540

restituzione di anticipazioni di tesoreria assunte per fronteggiare temporanee deficienze di cassa nel

settore sanitario

004144 tributo speciale per il deposito in

discarica dei rifiuti solidi

003639

pubblicita' degli avvisi di indizione ed esito delle gare di appalto

004237 rimborsi dei contributi frisl relativi all'iniziativa riqualificazione urbane

003817

rimborso delle somme anticipate per il funzionamento della sanita'

004274 rimborsi dei contributi frisl relativi

all'iniziativa territorio montano

003898

studi, indagini e ricerche su problemi di particolare rilievo scientifico riguardanti funzioni

regionali

004295 ritenute sui compensi corrisposti ai lavoratori autonomi per contributi

previdenziali

004296

versamento dei contributi previdenziali posti a carico dei

lavoratori autonomi

004361 rimborso dei contributi frisl per

l'iniziativa viabilita' minore

004353

interventi per la montagna - finanziamento con risorse dello

stato

004458 rimborso di contributi frisl relativi

all'iniziativa 'tutela acque'

004438

spese diverse di funzionamento delle sedi territoriali

004729

introiti derivanti dalle somme versate dal consiglio regionale

relative alle trattenute obbligatorie ai consiglieri regionali per la

corresponsione dell'assegno vitalizio e dell'indennita' di fine mandato

004454 interventi speciali a favore della

montagna

004848 entrate derivanti dalle attivita' di

cessione di beni e servizi a rilevanza i.v.a.

004478

fondo per la partecipazione regionale agli interventi previsti da regolamenti o direttive dell'unione

europea

129

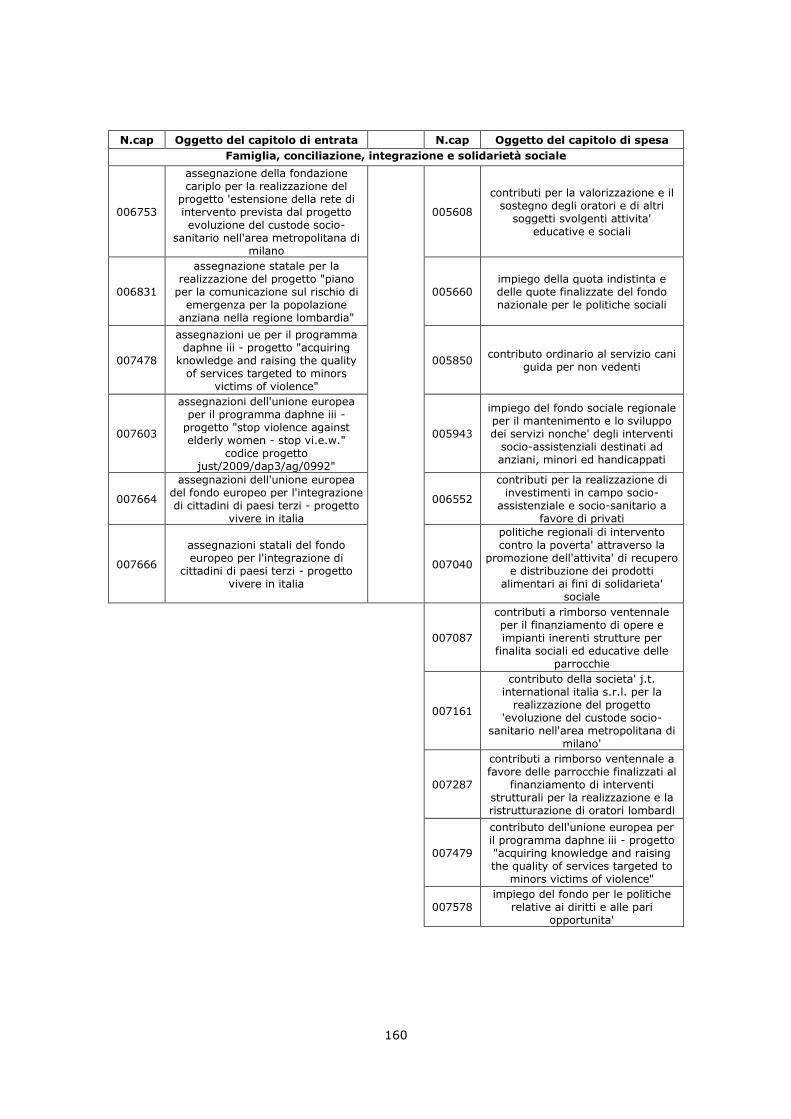

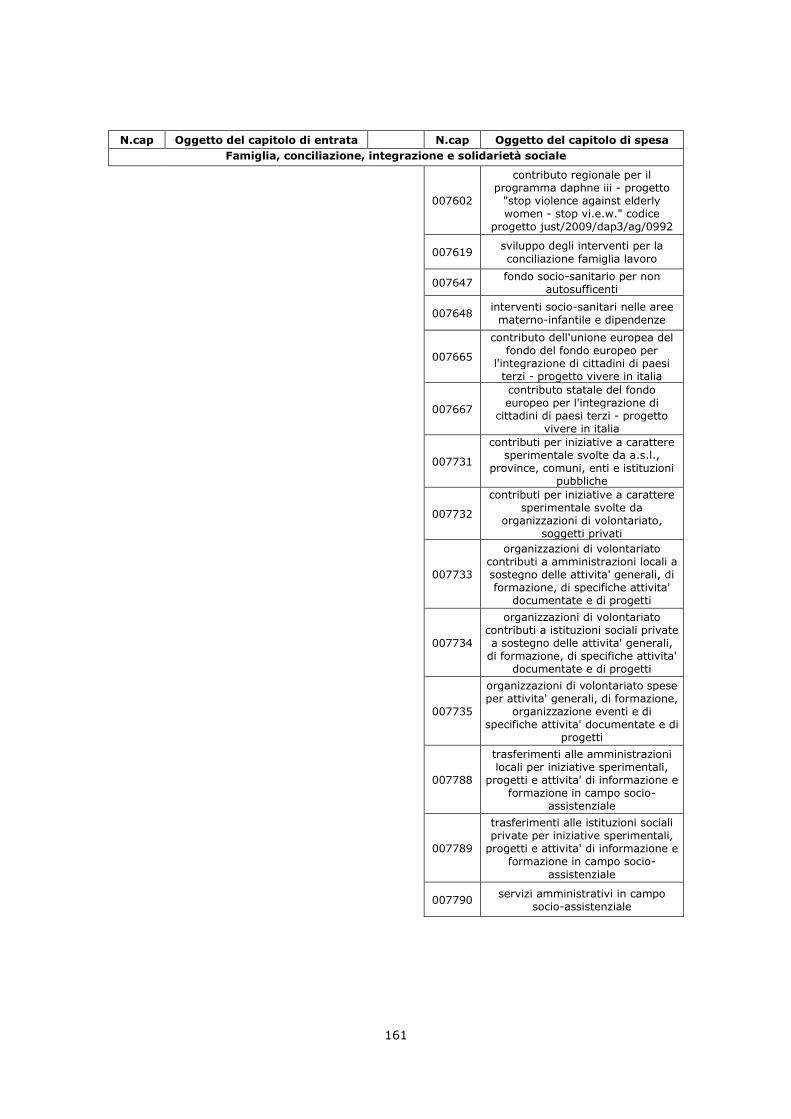

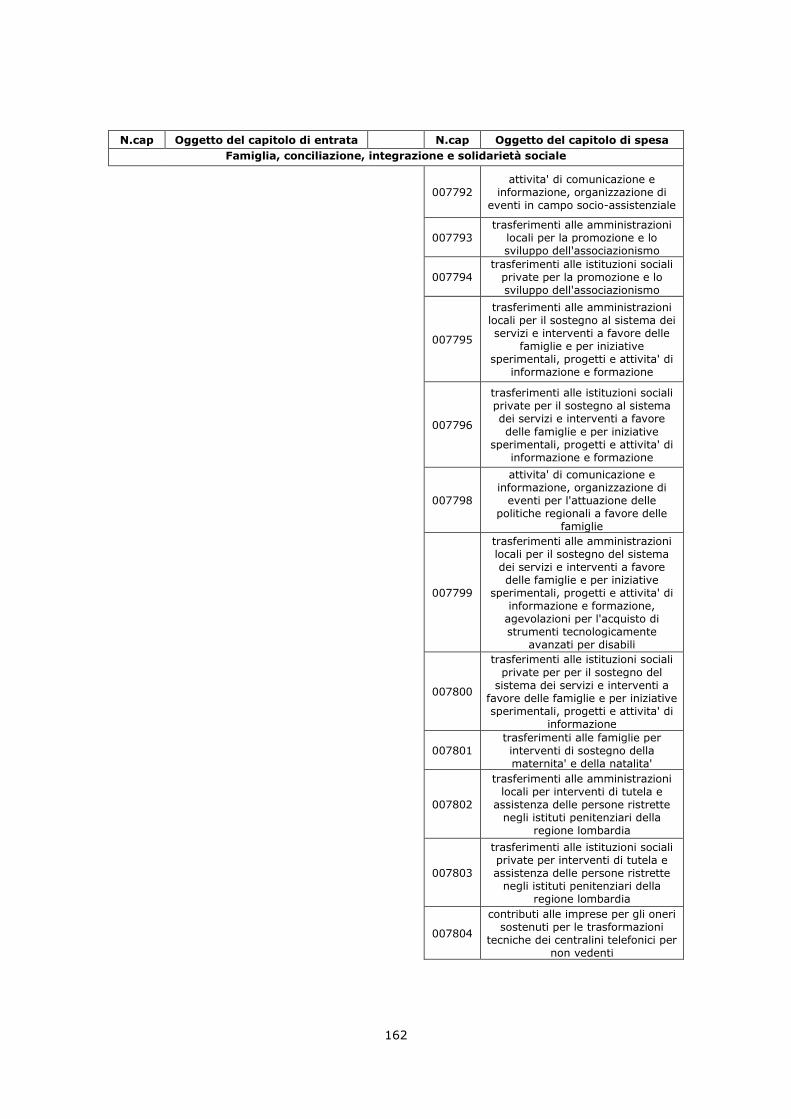

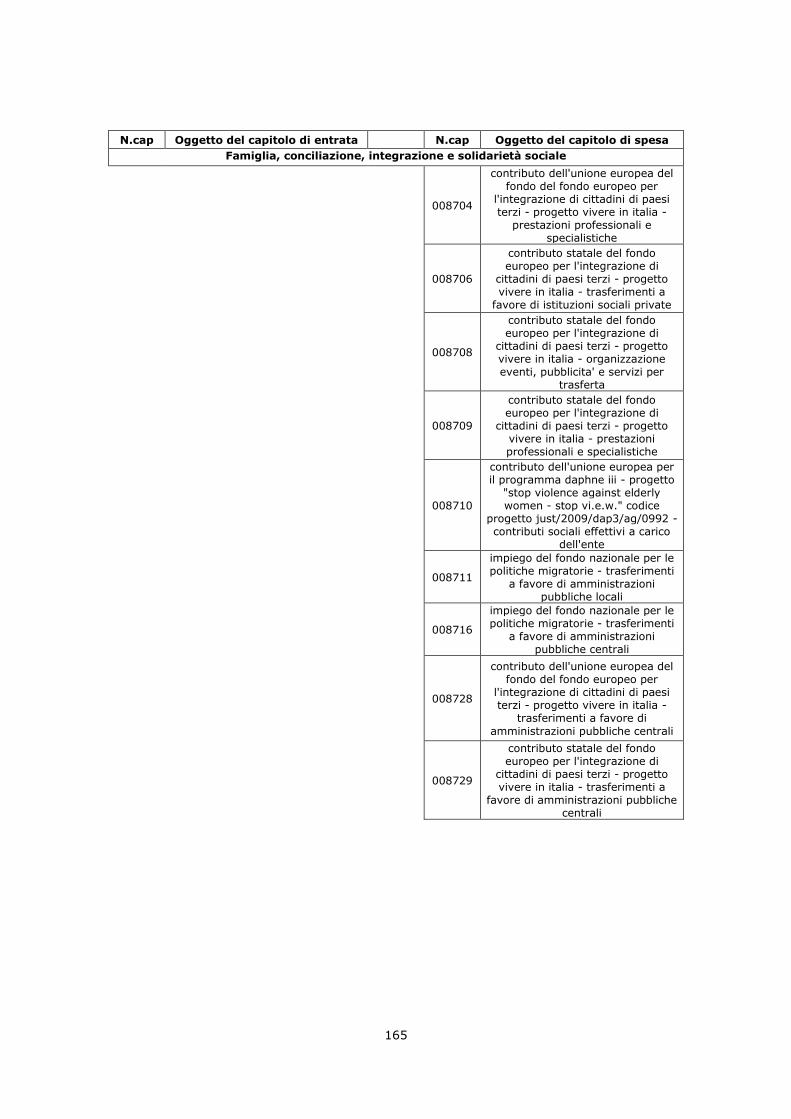

N.cap Oggetto del capitolo di entrata N.cap Oggetto del capitolo di spesa

Programmazione integrata

004849 i.v.a. a credito della regione per

rimborso dell'erario

004548

predisposizione degli strumenti tecnici e degli studi preliminari

relativi agli interventi oggetto di strumenti di programmazione

negoziata

005004 rimborso dei contributi frisl

ventennali relativi alla iniziativa parcheggi

004696

pagamento della quota capitale di ammortamento del mutuo contratto

nel 1998 per la copertura delle maggiori spese degli enti del ssr a

tutto il 31.12.1996

005043

assegnazioni statali per l'ammortamento del mutuo

ventennale finalizzato al ripristino delle infrastrutture e degli edifici

pubblici e privati danneggiati, nonche' a favorire la ripresa delle

attivita' produttive nei comuni della provincia di Como colpiti dagli eventi alluvionali del 4 e 5 settembre 1998

004697

pagamento della quota interessi di ammortamento del mutuo contratto

nel 1998 per la copertura delle maggiori spese degli enti del ssr a

tutto il 31.12.1996

005153

contributo statale quindicennale per la sostituzione di autobus in

esercizio da oltre quindici anni destinati al trasporto pubblico locale,

nonche' per l'acquisto di mezzi a trazione elettrica e di altri mezzi

terrestri e lagunari e di impianti a fune per il trasporto pubblico di

persone - quote dal 2000 al 2011

004790

funzionamento e le attivita' istituzionali dell'agenzia regionale per l'istruzione, la formazione e il

lavoro

005290

assegnazioni statali per l'ammortamento del mutuo

integrativo ventennale finalizzato al ripristino delle infrastrutture e degli edifici pubblici e privati danneggiati, nonche' a favorire la ripresa delle

attivita' produttive nei comuni della provincia di como colpiti dagli eventi alluvionali del 4 e 5 settembre 1998

004845

fondo per la partecipazione regionale agli interventi previsti da regolamenti o direttive dell'unione

europea

005410 assegnazioni in materia di incentivi

alle imprese

004861

pagamento della quota capitale di ammortamento del mutuo contratto

nel 1999 per la copertura delle maggiori spese degli enti del ssr a

pagamento della quota interessi di ammortamento del mutuo contratto

nel 1999 per la copertura delle maggiori spese degli enti del ssr a

tutto il 31.12.1998

005466 addizionale regionale all'imposta sul

reddito delle persone fisiche

004937

restituzioni alle regioni titolari delle tasse automobilistiche

erroneamente introitate

005467 quota regionale dell'accisa erariale

sulla benzina per autotrazioni

005045

oneri di ammortamento della quota capitale del mutuo con la cassa

depositi e prestiti per gli interventi di ripristino delle infrastrutture e

degli edifici pubblici e privati danneggiati e per favorire la ripresa delle attivita' produttive nei comuni della provincia di Como colpiti dagli

eventi alluvionali del 4 e 5 settembre 1998

130

N.cap Oggetto del capitolo di entrata N.cap Oggetto del capitolo di spesa

Programmazione integrata

005468 compartecipazione all'imposta sul

valore aggiunto

005046

oneri di ammortamento della quota interessi del mutuo con la cassa

depositi e prestiti per gli interventi di ripistino delle infrastrutture e

degli edifici pubblici e privati danneggiati e per favorire la ripresa delle attivita' produttive nei comuni della provincia di Como colpiti dagli

eventi alluvionali del 4 e 5 settembre 1998

005469 imposta regionale sulle attivita'

produttive

005202

oneri relativi all'esercizio delle funzioni delegate ai comuni in

materia di riduzione del prezzo dei carburanti alle pompe

005485

recupero di fondi anticipati al funzionario delegato per rimborsi ai gestori di punti vendita di benzine

delle somme relative alle riduzioni di prezzo praticate alle pompe

005291

oneri di ammortamento della quota capitale del mutuo integrativo con la cassa depositi e prestiti per gli

interventi di ripristino delle infrastrutture e degli edifici pubblici e privati danneggiati e per favorire la ripresa delle attivita' produttive nei comuni della provincia di Como

colpiti dagli eventi alluvionali del 4 e 5 settembre 1998

005510

assegnazioni statali per l'ammortamento del mutuo

quindicennale per interventi di ripristino delle infrastrutture

pubbliche danneggiate, manutenzione dei corsi d'acqua ed

opere di prevenzione a seguito degli eventi alluvionali dell'ottobre 2000

005292

oneri di ammortamento della quota interessi del mutuo integrativo con la cassa depositi e prestiti per gli

interventi di ripristino delle infrastrutture e degli edifici pubblici e privati danneggiati e per favorire la ripresa delle attivita' produttive nei comuni della provincia di Como

colpiti dagli eventi alluvionali del 4 e 5 settembre 1998

005611 recupero delle somme non riversate dagli intermediari della riscossione

della tassa automobilistica

005344

gestione di un sistema informatizzato per la rilevazione dei consumi di carburanti e della banca

dati dei beneficiari della riduzione del prezzo alle pompe

005621

assegnazioni statali per l'ammortamento del mutuo

quindicennale per interventi (in particolare contributi a soggetti

privati ed attivita' produttive) volti al superamento dell'emergenza nei

territori colpiti dagli eventi idrogeologici dell'autunno 2000

005349 contributo annuale di gestione per

le spese dell'ersaf

005663 restituzione delle anticipazioni

finanziarie all'organismo pagatore

005393

gestione dell'organismo pagatore regionale

005698

assegnazioni statali per l'ammortamento del mutuo

quindicennale per la prosecuzione degli interventi di ripristino delle

infrastrutture pubbliche danneggiate, manutenzione dei corsi d'acqua ed opere di prevenzione a

seguito degli eventi alluvionali dell'autunno 2000

005402

contributi statali per la costituzione e l'avvio operativo del nucleo di

valutazione e verifica degli investimenti pubblici

131

N.cap Oggetto del capitolo di entrata N.cap Oggetto del capitolo di spesa

Programmazione integrata

005755

assegnazioni statali per l'ammortamento del mutuo

quattordicennale per interventi relativi all'accordo di programma "aeroporto intercontinentale di

Malpensa"

005479 oneri per la gestione dell'irap

006025

annualita per interventi straordinari previsti dal terzo piano per

fronteggiare gli eventi alluvionali e dissesti idrogeologici dei mesi di

ottobre e novembre 2000. limiti di impegno 2002-2016; 2003-2017;

decorrenza 2003

005486

anticipazione di fondi al funzionario delegato per rimborsi ai gestori di

punti vendita di benzine delle somme relative alle riduzioni di

prezzo praticate alle pompe

006028

annualita per interventi previsti dagli artt. 5 e 6 dell'adpq in materia di

ambiente ed energia, per il finanziamento di impianti di

teleriscaldamento urbano e centrali energetiche alimentate a bio massa

oneri di ammortamento della quota capitale del mutuo per interventi di

ripristino delle infrastrutture pubbliche danneggiate,

manutenzione dei corsi d'acqua ed opere di prevenzione a seguito degli eventi alluvionali dell'ottobre 2000

006031

annualita per interventi previsti dalla legge 23/12/1999, n. 488 (tpl) - per la sostituzione di autobus destinati

al trasporto pubblico locale in servizio da oltre 15 anni, nonche all'acquisto di mezzi di trasporto pubblico di persone a trazione

elettrica e di altri mezzi di trasporto pubblico. limiti di impegno 2003-

2015;2003-2016; decorrenza 2003

005512

oneri di ammortamento della quota interessi del mutuo per interventi di

ripristino delle infrastrutture pubbliche danneggiate,

manutenzione dei corsi d'acqua ed opere di prevenzione a seguito degli eventi alluvionali dell'ottobre 2000

006034

annualita’ per interventi previsti dalla legge 23/12/2000, n. 388 (tpl)

- per la sostituzione di autobus destinati al trasporto pubblico locale in servizio da oltre 15 anni, nonche

all'acquisto di mezzi di trasporto pubblico di persone a trazione

elettrica e di altri mezzi di trasporto pubblico. limiti di impegno 2003-

2016;2003-2017; decorrenza 2003

005576

realizzazione degli interventi a favore della crescita delle capacita'

innovative nei settori dell'alta tecnologia ed in quelli tradizionali,

attraverso processi di ricerca scientifica, ricerca applicata, innovazione e trasferimento tecnologico con particolare

attenzione al capitale umano, alla collaborazione tra centri di ricerca

pubblici e privati, universita', imprese, settori produttivi e

merceologici

006072 interessi sul bond Lombardia

derivanti da operazioni in derivati - decorrenza 2003

005594

pagamento della quota interessi di ammortamento dei mutui contratti

per la parziale copertura dei disavanzi della spesa sanitaria di

parte corrente a tutto il 31 dicembre 2000

006133

assegnazioni statali per l'ammortamento del mutuo

undicennale per interventi a favore della mobilita' ciclistica

005595

pagamento della quota capitale di ammortamento dei mutui contratti

per la parziale copertura dei disavanzi della spesa sanitaria di

parte corrente a tutto il 31 dicembre 2000

132

N.cap Oggetto del capitolo di entrata N.cap Oggetto del capitolo di spesa

Programmazione integrata

006200

assegnazioni statali dell'accordo di programma quadro per le

infrastrutture a sostegno dello sviluppo locale nelle aree depresse

005607

oneri di ammortamento quindicennale della quota interessi del mutuo a copertura dei disavanzi di esercizio dei servizi di trasporto pubblico locale non ripianati , del

1997, relativi al 2° semestre 2001 e fino al 2013

006240

rimborso dei contributi frisl relativi all'iniziativa realizzazione strutture

alternative alla residenzialita' permanente per anziani e portatori

di handicap

005612

restituzione al tesoriere delle somme rese insolute dagli

intermediari della riscossione della tassa automobilistica, a seguito di addebito mediante procedura r.i.d. e gia' acquisite al bilancio regionale

006241 rimborso dei contributi frisl relativi all'iniziativa impiantistica sportiva

005623

oneri di ammortamento della quota capitale del mutuo per interventi (in

particolare contributi a soggetti privati ed attivita' produttive) volti al superamento dell'emergenza nei

territori colpiti dagli eventi idrogeologici dell'autunno 2000

006371

assegnazioni statali per l'ammortammento del mutuo

quattordicennale per la manutenzione straordinaria e

ripristino delle opere di bonifica - alluvione novembre 2002

005624

oneri di ammortamento della quota interessi del mutuo per interventi (in particolare contributi a soggetti privati ed attivita' produttive) volti al superamento dell'emergenza nei

territori colpiti dagli eventi idrogeologici dell'autunno 2000

006631

recuperi di somme erogate per investimenti ai beneficiari per

l'attuazione del docup obiettivo 2 2000-2006

005665 anticipazioni finanziarie

all'organismo pagatore

006828

trasferimenti statali per adpq mglioramento delle risorse umane nel settore della ricerca e sviluppo

tecnologico nelle aree sottoutilizzate della regione lombardia

005700

oneri di ammortamento della quota capitale del mutuo per la

rosecuzione degli interventi di ripristino delle infrastrutture

pubbliche danneggiate, manutenzione dei corsi d'acqua ed

opere di prevenzione a seguito degli eventi alluvionali dell'autunno 2000

007010 rimborso dei contributi frisl

ventennali relativi alla iniziativa eliminazione barriere architettoniche

005701

oneri di ammortamento della quota interessi del mutuo per la

prosecuzione degli interventi di ripristino delle infrastrutture

pubbliche danneggiate, manutenzione dei corsi d'acqua ed

opere di prevenzione a seguito degli eventi alluvionali dell'autunno 2000

007011 rimborso dei contributi frisl

ventennali relativi agli interventi a favore degli ospedali

005757

oneri di ammortamento della quota capitale del mutuo per interventi relativi all'accordo di programma "aeroporto intercontinentale di

Malpensa"

007146 quota regionale dell'accisa erariale

sul gasolio per autotrazione

005758

oneri di ammortamento della quota interessi del mutuo per interventi relativi all'accordo di programma "aeroporto intercontinentale di

Malpensa"

133

N.cap Oggetto del capitolo di entrata N.cap Oggetto del capitolo di spesa

Programmazione integrata

007148 rimborso dei contributi frisl relativi

all'iniziativa progetto metano

006009

accantonamento risparmi derivanti da bond Lombardia quota rimborso prestiti (estinzione del mutuo ex

legge 204/1995) decorrenza 2003

007251

assegnazioni statali per il finanziamento dell'adpq finalizzato al potenziamento di attivita' di ricerca

in ambito sanitario e nel settore dell'edilizia - delibera cipe n.

35/2005

006010

accantonamento risparmi derivanti dal bond Lombardia quota interessi

(estinzione del mutuo ex legge 204/1995) decorrenza 2003

007253

assegnazioni statali per il finanziamento dell'adpq finalizzato al potenziamento di attivita' di ricerca

in ambito sanitario e nel settore dell'edilizia - delibera cipe n. 3/2006

006014

accantonamento risparmi derivanti da bond Lombardia - quota

rimborso prestiti (estinzione del mutuo ex legge 194/1988)

decorrenza 2003

007298

assegnazioni della ue per il programma operativo di

cooperazione transfrontaliera italia svizzera 2007-2013 - autorita' di

certificazione

006015

accantonamento risparmi derivanti dal bond Lombardia - quota

interessi (estinzione del mutuo ex legge 194/1988) decorrenza 2003

007299

assegnazioni statali per il programma operativo di

cooperazione transfrontaliera Italia Svizzera 2007-2013 - autorita' di

certificazione

006017

rimborso capitale per la quota del bond lombardia trentennale

destinata ad interventi finalizzati alla bonifica e al ripristino

ambientale (Sesto S. Giovanni - Pioltello Rodano - Milano Bovisa -

Cerro al Lambro) - decorrenza 2003

007325

quota aggiuntiva di compartecipazione all'imposta sul valore aggiunto relativa ai litri di

carburante venduti a prezzo ridotto

006018

rimborso interessi per la quota del bond lombardia trentennale

destinata ad interventi finalizzati alla bonifica e al ripristino

ambientale (Sesto S. Giovanni -

Pioltello Rodano - Milano Bovisa - Cerro al Lambro) - decorrenza 2003

007391 assegnazioni statali per la

realizzazione del par-fas 2007-2013

006020

rimborso capitale per la quota del bond lombardia trentennale

destinata alla realizzazione di infrastrutture per la mobilita al servizio del nuovo polo esterno della fiera di ilano - decorrenza

2003

007393 assegnazioni statali per la

realizzazione del par-fas 2007-2013

006021

rimborso interessi per la quota del bond Lombardia trentennale destinata alla realizzazione di

infrastrutture per la mobilita al servizio del nuovo polo esterno

della fiera di Milano - decorrenza 2003

007426

restituzione delle risorse anticipate per il fondo socio sanitario

006026

rimborso capitale per la quota del bond Lombardia trentennale

destinata ad interventi straordinari previsti dal terzo piano per

fronteggiare gli eventi alluvionali e dissesti idrogeologici dei mesi di

ottobre e novembre 2000- decorrenza 2003

134

N.cap Oggetto del capitolo di entrata N.cap Oggetto del capitolo di spesa

Programmazione integrata

007514

rimborsi dei contributi frisl ventennali relativi all'iniziativa

incentivi per l'alimentazione termica degli edifici e lo sfruttamento

dell'energia geotermica mediante l'uso delle pompe di calore

006027

rimborso interessi per la quota del bond Lombardia trentennale

destinata ad interventi straordinari previsti dal terzo piano per

fronteggiare gli eventi alluvionali e dissesti idrogeologici dei mesi di

ottobre e novembre 2000 - decorrenza 2003

007523

assegnazioni statali per interventi urgenti di protezione civile a seguito

delle intense ed eccezionali avversita atmosferiche dell'aprile

2009

006029

rimborso capitale per la quota del bond Lombardia trentennale

destinata ad interventi previsti dagli artt. 5 e 6 dell'adpq in materia di

ambiente ed energia - decorrenza 2003

007567 trasferimenti statali residui per

funzioni di competenza regionale

006030

rimborso interessi per la quota del bond Lombardia trentennale

destinata ad interventi previsti dagli artt. 5 e 6 dell'adpq in materia di ambiente ed energia - decorrenza

2003

007630 rientri dell'anticipazione finanziaria

di ersaf

006032

rimborso capitale per la quota del bond Lombardia trentennale

destinata ad interventi previsti dalla legge 23/12/1999, n. 488 (tpl) -

per la sostituzione di autobus destinati al trasporto pubblico locale

- decorrenza 2003

007635

assegnazioni della ce per il progetto europeo Connecting and

coordinating european research and technology development with Japan

- concert Japan

006033

rimborso interessi per la quota del bond Lombardia trentennale

destinata ad interventi previsti dalla legge 23/12/1999, n. 488 (tpl) -

per la sostituzione di autobus destinati al trasporto pubblico locale

- decorrenza 2003

007654 attivita' di recupero fiscale relativo

alla tassa automobilistica

006035

rimborso capitale per la quota del bond Lombardia trentennale

destinata ad interventi previsti dalla legge 23/12/2000, n. 388 (tpl) -

per la sostituzione di autobus destinati al trasporto pubblico locale

- decorrenza 2003

007657 imposta regionale sulle attivita'

produttive - sanita'

006036

rimborso interessi per la quota del bond Lombardia trentennale

destinata ad interventi previsti dalla legge 23/12/2000, n. 388 (tpl) -

per la sostituzione di autobus destinati al trasporto pubblico locale

- decorrenza 2003

007658 addizionale regionale all'imposta sul reddito delle persone fisiche - sanita'

006060 interessi sul bond Lombardia

trentennale da corrispondere agli obbligazionisti - decorrenza 2003

007659 compartecipazione all'imposta sul

valore aggiunto - sanita'

006089

restituzione del gettito irap ed addizionale regionale irpef

eccedente quanto previsto allo stesso titolo

007661 imposta regionale sulle attivita'

produttive - non sanita'

006135 oneri di ammortamento della quota capitale del mutuo per interventi a

favore della mobilita' ciclistica

135

N.cap Oggetto del capitolo di entrata N.cap Oggetto del capitolo di spesa

Programmazione integrata

007662 addizionale regionale all'imposta sul reddito delle persone fisiche - non

sanita'

006136 oneri di ammortamento della quota interessi del mutuo per interventi a

favore della mobilita' ciclistica

007663 compartecipazione all'imposta sul

valore aggiunto - non sanita'

006256

prestazioni professionali per la politica regionale unitaria

007668 rimborso contributi frisl relativi ad interventi strutturali negli oratori

lombardi

006269

partecipazione alle attivita' della fondazione film commission

007691 rimborsi opr recuperi pagamenti

irregolari

006338

progetto monitoraggio relativo agli accordi di programma quadro

007748 prelievi di fondi dalla gestione

sanitaria alla gestione ordinaria

006372

oneri di ammortamento della quota capitale del mutuo quattordicennale

contratto dalla cassa dd.pp. per manutenzione straordinaria e

ripristino delle opere di bonifica - alluvione novembre 2002 -

007749 prelievi di fondi dalla gestione

ordinaria alla gestione sanitaria

006373

oneri di ammortamento della quota interessi del mutuo

quattordicennale contratto dalla cassa dd.pp. per manutenzione

straordinaria e ripristino delle opere di bonifica - alluvione novembre

2002 -

007752 prelievi dal conto di tesoreria statale

delle risorse comunitarie ue/stato

007000

fondo unico nazionale per il sostegno alle imprese

007754

finanziamento statale per il funzionamento del commissario generale e della sua segreteria

tecnica per la realizzazione dell'expo 2015

007300

contributi della ue per il programma operativo di cooperazione

transfrontaliera Italia-Svizzera 2007-2013- autorita' di

certificazione

007849 pagamenti non andati a buon fine

007301

contributi dello stato per il programma operativo di

cooperazione transfrontaliera Italia-Svizzera 2007-2013 - autorita' di

certificazione

007926 tassa sulle concessioni regionali in

materia di caccia e pesca

007326

rimborsi ai gestori di punti vendita di carburanti per autotrazione delle

somme relative alle riduzioni di prezzo praticate alle pompe

007927 tassa sulle concessioni regionali in

materie diverse

007387

finanziamento aggiuntivo del programma operativo di

cooperazione transfrontaliera italia-svizzera 2007/2013: contributi per i

capofila dei progetti lombardi

007928

riscossione per conto dell'agenzia delle entrate dell'imposta di bollo

sulle domande di contributo on line dei beneficiari

007392 attivita' di assistenza tecnica

connessa alla gestione del par-fas 2007-2013

007950

anticipazioni mensili delle risorse destinate al finanziamento del

servizio sanitario regionale (d.lgs. 118/2011)

007394 realizzazione degli interventi

previsti dal par-fas 2007-2013

136

N.cap Oggetto del capitolo di entrata N.cap Oggetto del capitolo di spesa

Programmazione integrata

008060

assegnazioni statali per l'ammortamento del mutuo

ventennale finalizzato al ripristino delle infrastrutture e degli edifici

pubblici e privati danneggiati, nonche' a favorire la ripresa delle

attivita' produttive nei comuni della

provincia di Como colpiti dagli eventi alluvionali del 4 e 5 settembre 1998

007427 anticipazione risorse per il fondo

socio sanitario

008061

assegnazioni statali per l'ammortamento del mutuo

integrativo ventennale finalizzato al ripristino delle infrastrutture e degli edifici pubblici e privati danneggiati, nonche' a favorire la ripresa delle

attivita' produttive nei comuni della provincia di Como colpiti dagli eventi alluvionali del 4 e 5 settembre 1998

007435

concorso regionale al finanziamento degli interventi previsti dagli strumenti di programmazione

negoziata regionale

008062

assegnazioni statali per l'ammortamento del mutuo

quindicennale per interventi di ripristino delle infrastrutture

pubbliche danneggiate, manutenzione dei corsi d'acqua ed

opere di prevenzione a seguito degli eventi aluvionali dell'ottobre 2000

007436 fondo per la ripresa economico

sociale

008063

assegnazioni statali per l'ammortamento del mutuo

quindicennale per interventi (in particolare contributi a soggetti

privati ed attivita' produttive) volti al superamento dell'emergenza nei

territori colpiti dagli eventi idrogeologici dell'autunno 2000

007517 interventi per il cinema

008064

assegnazioni statali per l'ammortamento del mutuo

quindicennale per la prosecuzione degli interventi di ripristino delle

infrastrutture pubbliche danneggiate, manutenzione dei corsi d'acqua ed opere di prevenzione a

seguito degli eventi alluvionali dell'autunno 2000

007518 interventi per il cinema

008065

assegnazioni statali per

l'ammortamento del mutuo quattordicennale per interventi

relativi all'accordo di programma "aeroporto intercontinentale di

Malpensa"

007569

istruttoria, accertamento e controlli da parte delle province e delle

comunita' montane per l'erogazione di premi, integrazioni di reddito

previsti dalle normative comunitarie, nazionali e regionali, nonche' gli interventi di mercato

008066

quota derivante dal piano di ammortamento del bond Lombardia trentennale (estinzione del mutuo ex legge 204/1995) decorrenza 2003

007625 attivita' convenzionate con i centri

di assistenza agricola

008067

quota derivante dal piano di ammortamento del bond Lombardia trentennale (estinzione del mutuo ex legge 194/1988) decorrenza 2003

007627 concorso regionale al finanziamento

delle comunita' montane

137

N.cap Oggetto del capitolo di entrata N.cap Oggetto del capitolo di spesa

Programmazione integrata

008068

annualita' per interventi finalizzati alla bonifica e al ripristino

ambientale (Sesto S. Giovanni - Pioltello Rodano - Milano Bovisa -

Cerro al Lambro) . limiti d'impegno 2002-2021; decorrenza 2003

007646 interessi passivi per anticipazioni di

cassa nel settore sanitario

008069

annualita' per la realizzazione di infrastrutture per la mobilita' al

servizio del nuovo polo esterno della fiera di Milano. limiti di impegno

2002-2016;2004-2018; decorrenza 2003

007649 funzioni dell'agenzia regionale per

la protezione dell' ambiente - arpa -

008070

annualità per interventi straordinari previsti dal terzo piano per

fronteggiare gli eventi alluvionali e dissesti idrogeologici dei mesi di

ottobre e novembre 2000. limiti di impegno 2002-2016; 2003-2017;

decorrenza 2003

007674

oneri di ammortamento quindicennale della quota capitale

del mutuo a copertura dei disavanzi di esercizio dei servizi di trasporto pubblico locale non ripianati , del

1997, relativi al 2° semestre 2001 e fino al 2013

008071

annualità per interventi previsti dagli artt. 5 e 6 dell'adpq in materia di

ambiente ed energia, per il finanziamento di impianti di

teleriscaldamento urbano e centrali energetiche alimentate a bio massa

008260 interessi attivi da conti della tesoreria dello stato o di altre

amministrazioni pubbliche

008261 multe, ammende, sanzioni e

oblazioni a carico delle imprese

008274 compartecipazione al gasolio

008275 accisa sul gasolio

008312 imposta regionale sulle emissioni

sonore degli aeromobili

009980 fondo pluriennale vincolato - risorse

per investimenti autonomi

142

N.cap Oggetto del capitolo di entrata N.cap Oggetto del capitolo di spesa

Programmazione integrata

009982

fondo pluriennale vincolato da riaccertamento art. 14 dpcm 28/12/2011 - risorse correnti

vincolate

009983

fondo pluriennale vincolato da riaccertamento art. 14 dpcm

28/12/2011 - risorse per investimenti vincolate

009984

fondo pluriennale vincolato da riaccertamento art. 14 dpcm 28/12/2011 - risorse correnti

autonome

009985

fondo pluriennale vincolato da riaccertamento art. 14 dpcm

28/12/2011 - risorse per investimenti autonome

009989

quote di economie dell'esercizio precedente relative a capitoli

autonomi e di cofinanziamento regionale di programmi ue (voce

9989)

009992

quote di economie dell'esercizio precedente da assegnazioni

vincolate gia' iscritte nel corrispondente bilancio di previsione

(voce 9992) (art.50, l.r.34/78 e successive modificazioni)

009993

quote di economie dell'esercizio precedente da assegnazioni

vincolate non iscritte nel bilancio di previsione (voce 9993) l.r. 34/78 e

successive modificazioni

N.cap Oggetto del capitolo di entrata N.cap Oggetto del capitolo di spesa

Organizzazione, personale, patrimonio e sistema informativo

000268 proventi dalla alienazione di beni

immobili

000296

indennita' di funzione al presidente della giunta regionale ed agli

assessori

000280 entrate per ritenute per conto terzi

operate al personale regionale

000297

indennita' di missione e rimborso per spese di trasporto ai

componenti della giunta o altri soggetti incaricati dal presidente

della giunta

000282 ritenute erariali su competenze ed assegni corrisposti dalla regione

000304

trattamento economico di missione e rimborso spese di viaggio, vitto e

pernottamento del personale regionale

000871

recupero delle somme corrisposte ai dipendenti regionali cessati dal

servizio a titolo di anticipazione sulla indennita' di fine rapporto

000310 fornitura di divise ed effetti di

vestiario al personale avente diritto

001309 ritenute su competenze ed assegni

corrisposti al personale della regione per contributi previdenziali

000313

espletamento di concorsi per l'assunzione di personale

004594

introito dell'1,5 per cento del costo preventivo di opere e lavori da

destinare alla costituzione del fondo interno per la progettazione

000321 istituzione e gestione di servizi di mensa per il personale regionale

143

N.cap Oggetto del capitolo di entrata N.cap Oggetto del capitolo di spesa

Organizzazione, personale, patrimonio e sistema informativo

004972 compenso al sostituto d'imposta per

l'assistenza fiscale

000343 spese postali e di spedizione

006083

recupero delle somme anicipate per conto dei dipendenti, relative agli

abbonamenti annuali per il trasporto pubblico

000344

acquisto di libri, riviste, giornali, prodotti multimediali ed altre pubblicazioni per la biblioteca

regionale e per la dotazione degli uffici e dei servizi

007497

assegnazione statale tramite la societa' arcus s.p.a. per il recupero e valorizzazione del corpo centrale

della villa reale di monza

000345

acquisto di stampati, modulistica e materiale di cancelleria, per pubblicazioni e riproduzioni

grafiche, per rilegatura e per materiale audiovisivo e per altre

varie d'ufficio

008161 ritenute erariali sui redditi da lavoro

dipendente per conto terzi

000346 assicurazioni diverse

008179

rimborso delle spese sostenute per l'acquisizione di servizi a favore di enti, societa' ed altri soggetti che utilizzano gli spazi di proprieta'

regionale

000362 pubblicazione del bollettino ufficiale

della regione

008181

rimborso da parte degli enti e societa' locati in palazzo sireg della

tassa smaltimento rifiuti solidi urbani

000548

corsi di preparazione, formazione, aggiornamento e perfezionamento del personale, nonche' spese per

acquisizioni di beni e servizi strumentali alla formazione,

aggiornamento e sviluppo del personale

000675 versamento a terzi delle ritenute operate a carico del personale

regionale

000677 versamento ritenute erariali su

competenze ed assegni corrisposti dalla regione

000872 erogazione di acconto al personale regionale cessato dal servizio della indennita' di fine rapporto spettante

001011

attivita' assistenziali, sanitarie, culturali, ricreative e provvidenze

varie a favore del personale regionale

001045

spese in capitale per l'acquisto, la costruzione, il restauro e la

ristrutturazione di immobili da adibire a centri di formazione

professionale

001448 spese per il pagamento dei

contributi previdenziali posti a carico del personale regionale

001744

custodia e vigilanza dei locali utilizzati dalla giunta regionale e

degli uffici e degli immobili decentrati

144

N.cap Oggetto del capitolo di entrata N.cap Oggetto del capitolo di spesa

Organizzazione, personale, patrimonio e sistema informativo

001867

manutenzione straordinaria (ristrutturazioni) dei locali e dei

relativi impianti di proprieta' regionale non utilizzati dalla giunta

regionale per il funzionamento istituzionale della struttura

regionale

002140 oneri tributari derivanti

dall'introduzione dell'irap

002756 noleggio mezzi di trasporto

003634

acquisto beni immobili, universalita' dei beni mobili e attivita' connesse

all'acquisizione e realizzazione nuova sede

004087 acquisizione di servizi per lo

sviluppo del sistema informativo regionale(s.i.r.)

004148 manutenzione ordinaria e

riparazioni

004154

affitto dei locali utilizzati dalla giunta regionale per il

funzionamento istituzionale della struttura regionale

004203

spese di ospitalita', ricevimenti, rappresentanza e simili per

esigenze della giunta regionale e per le iniziative programmate sul

territorio

004434

manutenzione straordinaria e ristrutturazione degli immobili di

proprieta' regionale per il funzionamento istituzionale

004595 risorse da ripartire al personale regionale per la progettazione di

opere e lavori

004851 acquisto di beni e servizi relativi ad attivita' con corrispettivo-servizio

rilevante ai fini i.v.a.

004865 contributo per l'attivita' negoziale

dell'a.r.a.n.

004908 risorse per le funzioni delegate ai

sensi della legge 59/1997

004965 oneri derivanti da procedure di

conciliazione nelle controversie di lavoro

005002 svolgimento degli incontri della giunta, del presidente e/o degli

assessori

005052 acquisto e manutenzione arredi

005053 acquisto apparecchiature ed

attrezzature per espletamento attivita' d'ufficio

005055 canoni e traffico telefonia fissa,

mobile e trasmissione dati

005056 gestione della connettivita' di rete,

comunicazione telefonica e multimediale e servizi connessi

005061 spese condominiali e utenze varie

immobili

145

N.cap Oggetto del capitolo di entrata N.cap Oggetto del capitolo di spesa

Organizzazione, personale, patrimonio e sistema informativo

005362

acquisizione, reintegro e conservazione dei dispositivi di

protezione individuali e collettivi, attrezzature di sicurezza e soccorso

e materiale informativo

005363 gestione del parco automezzi

005969 global service

005974 strumenti, mezzi, iniziative ed

eventi di comunicazione interna ed attivita di monitoraggio

006084

anticipazione per conto dei dipendenti per i pagamenti relativi

agli abbonamenti annuali per il trasporto pubblico

006567 spese di gestione proprieta'

'regionale' villa reale di monza giardini reali e parco

007297 contributi ai comuni per il recupero e l'utilizzo a fini sociali o istituzionali dei beni confiscati alla criminalita'

007430 contributo di esercizio a ilspa

007498

recupero e valorizzazione del corpo centrale della villa reale di monza -

finanziamento statale tramite societa' arcus s.p.a

007705 competenze fisse del personale

delle categorie a-b-c-d

007706

competenze accessorie del personale delle categorie a-b-c-d

007707

trattamento accessorio personale autista a disposizione componenti

della giunta

007708

trattamento economico del personale non dipendenti regionali

in servizio presso la giunta

007710 contratti formazione e lavoro

007711

collaborazioni coordinate e continuative ed altre forme di

lavoro flessibile

007712

indennita' di missione e rimborso spese viaggio del personale delle segreterie dei componenti della

giunta

007713 contributi previdenziali e

assistenziali, a carico della regione

146

N.cap Oggetto del capitolo di entrata N.cap Oggetto del capitolo di spesa

Organizzazione, personale, patrimonio e sistema informativo

007714 assegni familiari, oneri per il

personale in quiescienza ed altri contributi sociali figurativi

007715

trattamento economico e previdenziale dei giornalisti

dell'agenzia stampa

007716

borse di studio per il tirocinio di neolaureati e neodiplomati

universitari presso le strutture della giunta regionale

007717

trattamento economico fisso ed indennita' accessorie dei direttori

007718 trattamento ecnomico fisso dei

dirigenti

007719

trattamento economico del personale regionale dell'area quadri

e professional

007720 retribuzione posizione e risultato

dirigenti

007721 retribuzione posizione e risultato

area quadri e professional

007898 acquisizione servizi a supporto della gestione e manutenzione sistema

informativo regionale

007899 acquisizione licenze d'uso per

software

007900 perizie, frazionamenti e

aggiornamenti catastali di immobili regionali

007901 oneri notarili, fiscali e di altra

natura per acquisizioni e cessioni immobiliari

007902 acquisto beni immobili e attivita' connesse alla realizzazione della

nuova sede

007903 mantenimento di beni immobili di

valore culturale, storico ed artistico

007907 tassa smaltimento rifiuti solidi

urbani relativa ad immobili regionali

007908 sorveglianza sanitaria relativa al

personale dipendente

007909

formazione del personale della giunta regionale per gli obblighi a carico del datore di lavoro ai sensi

dei dd. lgss. 626/94 e 242/96

147

N.cap Oggetto del capitolo di entrata N.cap Oggetto del capitolo di spesa

Organizzazione, personale, patrimonio e sistema informativo

007991 noleggio apparecchiature,

attrezzature e macchinari d'ufficio

007992 servizi di stampa, rilegatura,

riproduzioni grafiche e gestione magazzino cancelleria

007993 servizi di interpretariato e

traduzioni

007994 imposta sugli immobili

007995 imposte comunali sulla pubblicita' e

sulle affissioni

007996 imposta di registro e di bollo

007997 contributi consortili di bonifica

008048 contributo regionale per il funzionamento dell'agenzia

regionale centrale acquisti (arca)

008169

versamento ritenute erariali sui redditi da lavoro dipendente per

conto terzi (codici struttura personale)

008180

acquisizione di servizi per conto di enti, societa' ed altri soggetti che utilizzano gli spazi di proprieta'

regionale

008182 versamenta tassa smaltimento

rifiuti solidi urbani per conto degli enti e societa' locati in palazzo sireg

008208 altre imposte indirette e tasse

008209 acquisto mobili e arredi

008352 gestione ed implementazione dei

sistemi informativi per le consultazioni elettorali

008367 noleggio autovetture

008368 acquisto carburante

008369 manutenzione del parco automezzi

008370 utenze e canoni per la gestione

degli automezzi

008371 servizi ausiliari e gestione ordinaria degli immobili di proprieta' e/o a disposizione di regione lombardia

008372 prestazioni professionali e

specialistiche per l'amministrazione e il funzionamento dell'ente

008373 carburanti, combustibili e

lubrificanti

008649 interpretariato e traduzioni

008650 imposte comunali sulla pubblicita' e

sulle affissioni

N.cap Oggetto del capitolo di entrata N.cap Oggetto del capitolo di spesa

Affari istituzionali e legislativo

004544 introiti derivanti dall'attivita'

dell'avvocatura regionale

000342

spese legali, liti, arbitraggi, risarcimenti e spese accessorie

148

N.cap Oggetto del capitolo di entrata N.cap Oggetto del capitolo di spesa

Affari istituzionali e legislativo

002042 contributo di gestione alla fondazione delle stelline

004455 oneri relativi all'attivita'

dell'avvocatura regionale

005915 incarichi di consulenza e per la costituzione di comitati tecnico-scientifici a carattere consultivo

006964

contributo alle province lombarde per il trasferimento delle funzioni

amministrative di vigilanza e controllo sulle persone giuridiche di diritto privato che operano in ambiti diversi dal socio-sanitario e socio-

assistenziale

008353 acquisto beni e servizi per le

consultazioni elettorali

008354 rimborso spese elettorali sostenute

dai comuni

008355 rimborso spese elettorali sostenute

dai ministeri e dalle prefetture

008456

spese legali, liti, arbitraggi, risarcimenti e spese accessorie

008457 oneri derivanti da contenzioso

008648 adesione o partecipazione regionale

a fondazioni o altre istituzioni pubbliche

N.cap Oggetto del capitolo di entrata N.cap Oggetto del capitolo di spesa

Relazioni esterne, internazionali e comunicazione

005328

assegnazioni statali per i rimborsi

alle emittenti locali per la trasmissione di messaggi autogestiti

a titolo gratuito in occasione di campagne elettorali e referendarie

000298 spese di rappresentanza del

presidente della giunta regionale e della delegazione di roma

007702

assegnazioni della ce per il progetto "project d'appui a la maitrise

d'ouvrage communale pour un acces durable et adequat a l'eau potable

te a l'assainissement dans 5 provinces du burkina faso"

001345 attivita' di rilievo internazionale

001570

adesione e partecipazione della regione ad organismi anche a

carattere associativo, a fondazioni e ad altre istituzioni

002955

azione di comunicazione interna ed esterna: realizzazione di iniziative, produzione, acquisto e diffusione di materiali, attivita' di monitoraggio

003854

spese per la realizzazione di progetti di cooperazione allo

sviluppo e per l'attribuzione del premio per la pace

149

N.cap Oggetto del capitolo di entrata N.cap Oggetto del capitolo di spesa

Relazioni esterne, internazionali e comunicazione

005168

partecipazione della regione ad associazioni ed organizzazioni costituite tra le regioni e tra le regioni e gli enti locali dei paesi

membri dell'unione europea

005329

contributi a favore delle emittenti radiofoniche locali per la

trasmissione di messaggi autogestiti a titolo gratuito in occasione di

campagne elettorali e referendarie

005330

contributi a favore delle emittenti televisive locali per la trasmissione

di messaggi autogestiti a titolo gratuito in occasione di campagne

elettorali e referendarie

005457 centro risorse regionale per

l'integrazione delle donne nella vita economica e sociale

005888 finanziamenti per le attivita' delle

consigliere e dei consiglieri di parita'

005975

esternalizzazione dei servizi

informativi di relazione con il pubblico

006230 azioni a sostegno per

l'armonizzazione dei tempi delle citta'

007609

cofinanziamento regionale per il progetto europeo "manejo integral sostenible de los residuos solidos urbanos en seis municipios del

norte de chinandega

007703

cofinanziamento della ce per il progetto "project d'appui a la

maitrise d'ouvrage communale pour un acces durable et adequat a l'eau potable te a l'assainissement dans 5

provinces du burkina faso"

007704

cofinanziamento regionale per il progetto "project d'appui a la

maitrise d'ouvrage communale pour un acces durable et adequat a l'eau

potable te a l'assainissement dans 5 provinces du burkina faso"

007722 contributi a soggetti pubblici che

promuovono iniziative e manifestazioni di rilievo regionale

007723

contributi a soggetti privati non profit di natura associativa che

promuovono iniziative e manifestazioni di rilievo regionale

007739

contributi per la promozione e l'organizzazione di convegni,

congressi, conferenze e seminari di studio, mostre e manifestazioni varie promosse da enti pubblici

150

N.cap Oggetto del capitolo di entrata N.cap Oggetto del capitolo di spesa

Relazioni esterne, internazionali e comunicazione

007740

contributi per la promozione e l'organizzazione di convegni,

congressi, conferenze e seminari di studio, mostre e manifestazioni

varie promossi da soggetti privati non profit

007774

canoni, abbonamenti ad agenzie giornalistiche, servizi multimediali,

rassegna stampa per il funzionamento dell'agenzia di

stampa

007775 acquisto di giornali e riviste per

l'agenzia di stampa

007776

promozione di iniziative di informazione, formazione e ricerca

sulle pari opportunita' svolte da amministrazioni locali

007777

promozione di iniziative di informazione, formazione e ricerca

sulle pari opportunita' svolte da istituzioni sociali private ed associazionismo femminile

008450

realizzazione di progetti di cooperazione allo sviluppo,

attribuzione del premio pace e relative spese accessorie

008451 attribuzione del premio per la pace

e relative spese accessorie

008452 indennita' e rimborsi dovuti alle

consigliere e ai consiglieri di parita' e relative spese di funzionamento

008453 attivita' delle consigliere e dei

consiglieri di parita'

008455 attivita' di patrocinio legale per

l'ufficio della consigliera regionale di parita'

008616

finanziamento di investimenti per progetti di cooperazione allo

sviluppo a favore di amministrazioni locali

008617 attivita' di promozione italia-estero

008618 attivita' ed iniziative di rilievo

internazionale

008619 azioni a sostegno di istituzioni

sociali private per l'armonizzazione dei tempi delle citta'

008620 giornali, riviste e pubblicazioni per l'attivita' dell'agenzia di stampa

151

AREA SOCIALE

N.cap Oggetto del capitolo di entrata N.cap Oggetto del capitolo di spesa

Sanità

002128

assegnazione da parte dello stato del fondo sanitario nazionale per il

finanziamento dell'istituto

zooprofilattico sperimentale

000886

contributi trentacinquennali in annualita' agli enti ospedalieri in

attuazione del programma stralcio 1979 - limite di impegno e

decorrenza 1980 -

003656 quota integrativa del fondo sanitario nazionale di parte

corrente

001146

quota del fondo sanitario destinata al funzionamento dell'istituto

zooprofilattico sperimentale della Lombardia e dell'Emilia

003700

somme recuperate dagli enti sanitari, dalla spesa farmaceutica convenzionata e da altri soggetti fruitori di erogazioni del fondo

sanitario regionale, derivanti da avanzi di amministrazione e da

recuperi vari relativi ad anni pregressi

001353

assegnazione agli enti responsabili per la gestione delle spese in

capitale delle a.s.l.. della quota statale in capitale del fondo

nazionale sanitario di cui alla legge istitutiva del servizio sanitario

nazionale 23 dicembre 1978 n. 833 per il finanziamento relativo ad

investimenti nel settore sanitario

003751

assegnazioni statali di quota del fondo sanitario nazionale per il finanziamento della formazione specifica in medicina generale

001967

impiego della quota corrente del fondo sanitario nazionale per il finanziamento dell'attivita' a

destinazione vincolata relativa alla formazione ed all'aggiornamento professionale del personale, alla

ricerca, all'educazione sanitaria ed ai progetti-obiettivo di interesse

nazionale e locale

004181

assegnazioni statali del f.s.n. per il finanziamento di progetti di ricerca riguardanti la prevenzione e la cura

della fibrosi cistica

002124

impiego delle assegnazioni dello stato sulla quota in conto capitale del fondo sanitario nazionale per interventi innovativi di strutture e servizi sanitari nelle zone carenti e

per interventi di trasformazione nelle zone con eccedenze di presidi e interventi diretti ad aumentare l'efficienza dei servizi - quote anni

precedenti -

004393

quota del fsn per il finanziamento dell'assistenza sanitaria prestata agli stranieri temporaneamente presenti nel territorio regionale

002146

quota del fondo sanitario destinata ad investimenti finalizzati alla costituzione, acquisizione ed

ammodernamento di strutture, infrastrutture ed attrezzature di servizio e alla salvaguardia ed

incremento del patrimonio sanitario

004621

quota del fondo sanitario nazionale per l'attuazione di programmi speciali di interesse e rilievo

interregionale o nazionale per ricerche o sperimentazioni attinenti gli aspetti gestionali, la valutazione

dei servizi, le tematiche della comunicazione e dei rapporti con i

cittadini, le tecnologie e biotecnologie sanitarie

002148

quota del fondo sanitario nazionale per l'innovazione del patrimonio edilizio e strumentale dei presidi

sanitari

152

N.cap Oggetto del capitolo di entrata N.cap Oggetto del capitolo di spesa

Sanità

004959

quota del fondo sanitario nazionale per la realizzazione degli obiettivi prioritari a rilievo nazionale del

piano sanitario nazionale

003739

contributi statali per la realizzazione degli interventi in materia di animali di affezione e

prevenzione del randagismo

005019 quota del fondo sanitario nazionale relativo alla compensazione della

mobilita' sanitaria tra regioni

003752 quota del fondo sanitario nazionale

per la formazione specifica in medicina generale

005278

assegnazioni statali ad aziende sanitarie pubbliche per la messa in

sicurezza delle strutture e delle tecnologie sanitarie

003760 informatizzazione e rinnovo e

potenziamento delle attrezzature delle strutture trasfusionali

005546

assegnazioni dello stato per il piano straordinario di interventi per la riqualificazione dell'assistenza

sanitaria nei grandi centri urbani

003811 spese per la realizzazione e potenziamento delle attivita'

trasfusionali

005548

assegnazioni dello stato per interventi di edilizia sanitaria

inseriti nell'accordo di programma quadro fra governo e regione in

materia di sanita'

003823

impiego del finanziamento statale in conto capitale (mutuo con

aziende e istituti di credito) per la manutenzione straordinaria e

l'acquisto di attrezzature sanitarie in sostituzione di quelle obsolete

006619

assegnazioni della ue per la partecipazione al progetto

netc@rds for eehic (demonstrators of smart cards and network

solutions for european health insurance card electronification)

004960

impiego della quota del fondo sanitario nazionale per la

realizzazione degli obiettivi prioritari a rilievo nazionale del

piano sanitario nazionale

006873

assegnazioni della ce per il programma interreg iii c - progetto

interregional cooperation for a trans-european electronic health

cards strategy (inco-health)

005166

impiego dei contributi versati da asl e posti di ispezione frontalieri per il

potenziamento delle attivita' di controllo veterinario e per il

coordinamento dei piani veterinari regionali

006874

assegnazioni statali per il programma interreg iii c - progetto

interregional cooperation for a trans-european electronic health

cards strategy (inco-health)

005279

contributi ad aziende sanitarie pubbliche per la messa in sicurezza

delle strutture e delle tecnologie sanitarie

006914

assegnazioni i.s.p.e.s.l. per il progetto 'progettazione e

sperimentazione di un portale ispesl - regioni per il monitoraggio dei lea

negli s.p.s.a.l.'

005470

trasferimenti alle aziende sanitarie locali, aziende ospedaliere, istituti

di ricovero e cura a carattere scientifico di diritto pubblico e

diritto privato, ospedali classificati, istituti multizonali di riabilitazione

per il finanziamento dei livelli uniformi di assistenza

006917

assegnazione della fondazione Cariplo per la realizzazione del

progetto per la conduzione di studi clinici a diretto governo regionale

005471

spese per il finanziamento delle funzioni non tariffabili e sovrazonali delle aziende sanitarie locali, delle strutture ospedaliere pubbliche e

private e degli enti di diritto

pubblico

006950 assegnazioni dello stato per la

medicina penitenziaria

005472

spese per il finanziamento dei progetti specifici delle aziende sanitarie locali, delle strutture

ospedaliere pubbliche e private e degli enti di diritto pubblico

153

N.cap Oggetto del capitolo di entrata N.cap Oggetto del capitolo di spesa

Sanità

006954 assegnazioni dello stato per il finanziamento delle attivita' di screening in campo oncologico

005473

spese sostenute dalla regione per l'informatica sanitaria

007068

somme versate dalle aziende

farmaceutiche in attuazione del pay-back previsto ex art.1 - comma

796 - lett. f-g-h-i-l della legge finanziaria 296/06 (finanziaria

2007) e in attuazione dell’art. 48, c. 19, della legge 326/03

005474

stipula da parte della regione di convenzioni, consulenze, nonche'

per l'effettuazione di ricerche studi e convegni su problematiche

sanitarie

007073 assegnazioni della ce per la

partecipazione al progetto europeo Neuroweb

005475

spese dirette regionali e di attivita' di carattere strumentale allo

svolgimento delle funzioni sanitarie (abbonamenti, pubblicazioni stampati, contributi e varie)

007122

assegnazioni statali per la realizzazione del progetto "sostegno delle funzioni di

interfaccia tra le regioni e le province autonome e il centro

nazionale per la prevenzione ed il controllo delle malattie"

005477 spese per il finanziamento del

sistema bibliotecario biomedico lombardo

007216

assegnazioni dello stato per la formazione di personale sanitario

nonche di altre figure professionali che operano con le comunita’ di

immigrati provenienti da paesi dove sono effettuate le pratiche di

mutilazione degli organi genitali femminili

005478

spese in conto capitale per il finanziamento degli interventi

finalizzati alla realizzazione, acquisizione e ammodernamento delle strutture, infrastrutture e

attrezzature di servizio, alla salvaguardia e all'incremento del

patrimonio sanitario

007230 assegnazioni della ue per il

programma 7 fp - progetto remine cod. progetto: c2161134

005545

contributi statali in materia di prelievi e di trapianti di organi e

tessuti

007344

assegnazioni della ue per il programma "vii programma quadro

di ricerca e sviluppo - progetto vph2 contratto del progetto n.

224635"

005547

contributi dello stato per il piano straordinario di interventi per la riqualificazione dell'assistenza

sanitaria nei grandi centri urbani

007347

assegnazioni della ue per il programma "programma quadro

per la competitivita' e l'innovazione 2007-2013 progetto sos, contratto

del progetto n. 224991

005549

contributi dello stato per interventi di edilizia sanitaria inseriti

nell'accordo di programma quadro fra governo e regione in materia di

sanita'

007350

assegnazioni della ue per il programma "programma quadro

per la competitivita e l'innovazione 2007-2013. progetto stork,

contratto del progetto n. 224993"

005720

finanziamento del programma di informazione sui farmaci,

farmacovigilanza ed educazione sanitaria

007420 assegnazioni statali per la realizzazione del progetto "sicurezza in chirurgia"

005817

contributi dello stato per la realizzazione di strutture per le

cure ai pazienti affetti da patologia neoplastica terminale

007422

assegnazioni statali per la realizzazione del progetto

"sperimentazione di un sistema per l'interoperabilita europea e

nazionale delle soluzioni di fascicolo sanitario elettronico: componenti patient summary e prescription"

005830 realizzazione di una banca dati per il controllo della movimentazione

degli animali

154

N.cap Oggetto del capitolo di entrata N.cap Oggetto del capitolo di spesa

Sanità

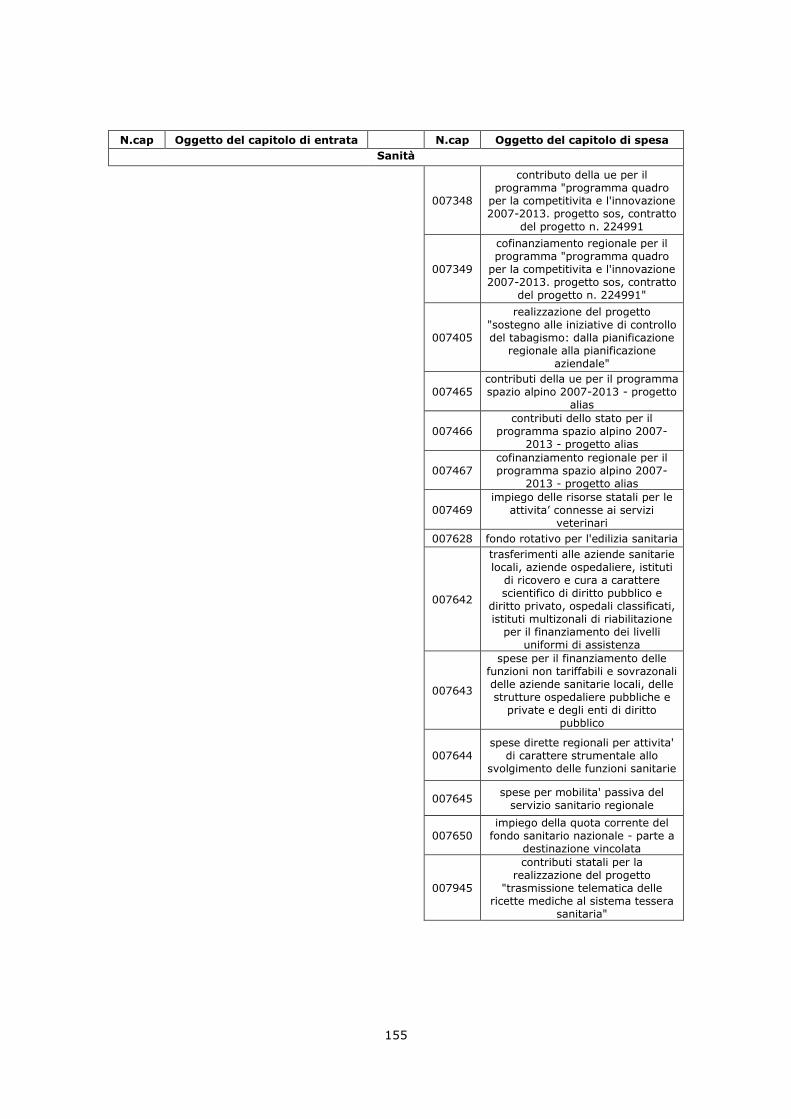

007463 assegnazioni della ue per il

programma spazio alpino 2007-2013 - progetto alias

006081

contributi della fondazione cariplo per il programma per la

prevenzione del tabagismo nella scuola dell'eta' evolutiva

007464 assegnazioni dello stato per il

programma spazio alpino 2007-2013 - progetto alias

006514

contributo dell'ue per il progetto cocoon (building knowledge driven & dynamically adaptive networked

communities within european healthcare systems)

007501

assegnazioni dell'istituto superiore di sanita' per la realizzazione del progetto "flusso informativo su

base multiregionale in tema d'impianti di protesi d'anca

006522

spese per la realizzazione di interventi di ristrutturazione,

ammodernamento e riqualificazione delle aziende sanitarie

007631 rientri del fondo rotativo per

l'edilizia sanitaria

006536

cofinanziamento regionale agli interventi di edilizia sanitaria

previsti dall'atto integrativo all'adpq in materia sanitaria

007637

assegnazioni dello stato per la realizzazione del progetto

"prescrizione dell'esercizio fisico come strumento di prevenzione e

terapia"

006750

contributi dello stato per favorire l'accesso alle tecniche di

procreazione medicalmente

assistita

007651

assegnazioni dello stato delle quote correnti del fondo sanitario

nazionale - parte a destinazione vincolata

006877

cofinanziamento regionale per il programma interreg iii c - progetto

interregional cooperation for a trans-european electronic health

cards strategy (inco-health)

007660 entrate per mobilita' attiva del

servizio sanitario regionale

007064

contributo della fondazione Cariplo per il progetto "epidemiologia ambientale: progetto di ricerca

sugli effetti degli inquinanti aerodispersi"

007946

assegnazioni dello stato per la realizzazione del progetto "a prova di cuore - diffusione delle tecniche di rianimazione cardiopolmonare e dei defibrillatori nei luoghi pubblici

in regione Lombardia"

007067 interventi per la protezione dei

soggetti malati di celiachia

007948

assegnazioni dello stato per la realizzazione di una campagna

nazionale di informazione avente ad oggetto la promozione del corretto

uso del 118 e dei servizi di emergenza-urgenza attraverso la

costituzione di una rete

007123

contributi statali per la realizzazione del progetto "sostegno delle funzioni di

interfaccia tra le regioni e le province autonome e il centro

nazionale per la prevenzione ed il controllo delle malattie"

008270 assegnazioni della ue per il

programma spazio alpino 2007-2013 - progetto Nathcare

007217

impiego delle risorse statali per la formazione di personale sanitario

noncheì di altre figure professionali che operano con le comunita’ di

immigrati provenienti da paesi dove sono effettuate le pratiche di

mutilazione degli organi genitali femminili

008272 assegnazioni dello stato per il

programma spazio alpino 2007-2013 - progetto nathcare

007232

cofinanziamento regionale per il programma 7 fp - progetto remine

cod. progetto: c2161134

155

N.cap Oggetto del capitolo di entrata N.cap Oggetto del capitolo di spesa

Sanità

007348

contributo della ue per il programma "programma quadro

per la competitivita e l'innovazione 2007-2013. progetto sos, contratto

del progetto n. 224991

007349

cofinanziamento regionale per il programma "programma quadro

per la competitivita e l'innovazione 2007-2013. progetto sos, contratto

del progetto n. 224991"

007405

realizzazione del progetto "sostegno alle iniziative di controllo del tabagismo: dalla pianificazione

regionale alla pianificazione aziendale"

007465 contributi della ue per il programma spazio alpino 2007-2013 - progetto

alias

007466 contributi dello stato per il

programma spazio alpino 2007-2013 - progetto alias

007467 cofinanziamento regionale per il programma spazio alpino 2007-

2013 - progetto alias

007469 impiego delle risorse statali per le

attivita’ connesse ai servizi veterinari

007628 fondo rotativo per l'edilizia sanitaria

007642

trasferimenti alle aziende sanitarie locali, aziende ospedaliere, istituti

di ricovero e cura a carattere scientifico di diritto pubblico e

diritto privato, ospedali classificati, istituti multizonali di riabilitazione

per il finanziamento dei livelli uniformi di assistenza

007643

spese per il finanziamento delle funzioni non tariffabili e sovrazonali delle aziende sanitarie locali, delle strutture ospedaliere pubbliche e

private e degli enti di diritto pubblico

007644 spese dirette regionali per attivita'

di carattere strumentale allo svolgimento delle funzioni sanitarie

007645 spese per mobilita' passiva del

servizio sanitario regionale

007650 impiego della quota corrente del

fondo sanitario nazionale - parte a destinazione vincolata

007945

contributi statali per la realizzazione del progetto

"trasmissione telematica delle ricette mediche al sistema tessera

sanitaria"

156

N.cap Oggetto del capitolo di entrata N.cap Oggetto del capitolo di spesa

Sanità

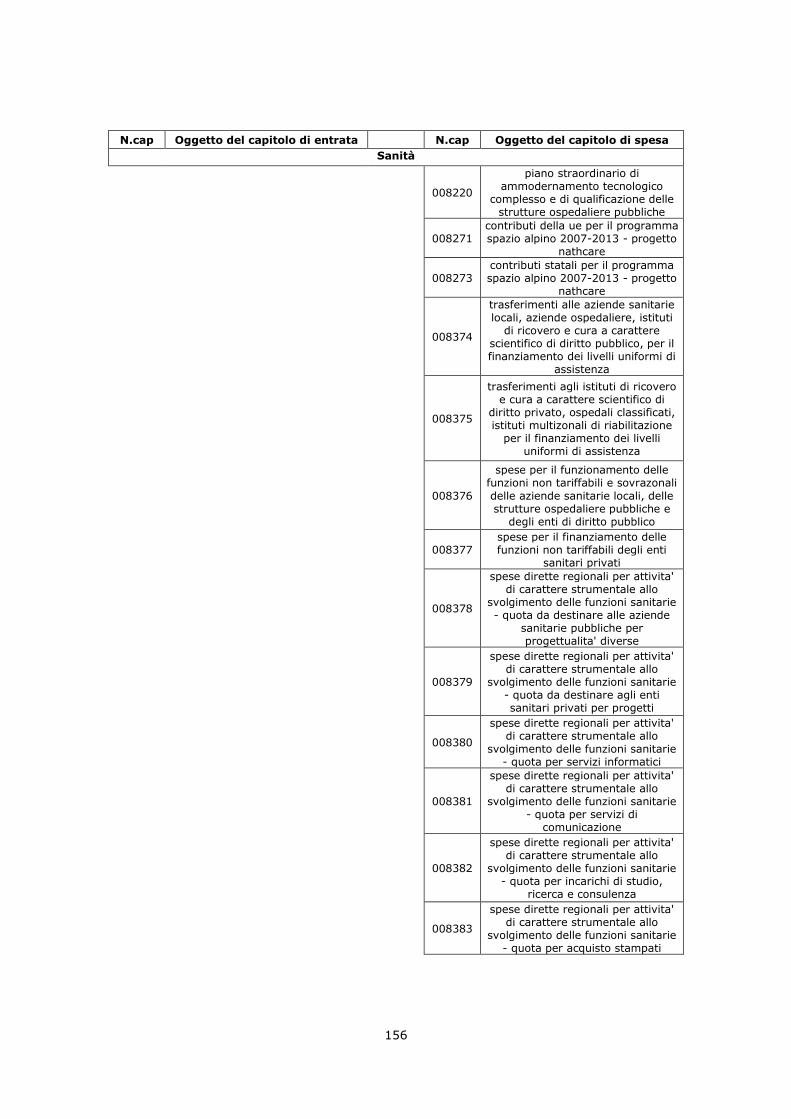

008220

piano straordinario di ammodernamento tecnologico

complesso e di qualificazione delle strutture ospedaliere pubbliche

008271 contributi della ue per il programma spazio alpino 2007-2013 - progetto

nathcare

008273 contributi statali per il programma spazio alpino 2007-2013 - progetto

nathcare

008374

trasferimenti alle aziende sanitarie locali, aziende ospedaliere, istituti

di ricovero e cura a carattere scientifico di diritto pubblico, per il finanziamento dei livelli uniformi di

assistenza

008375

trasferimenti agli istituti di ricovero e cura a carattere scientifico di

diritto privato, ospedali classificati, istituti multizonali di riabilitazione

per il finanziamento dei livelli uniformi di assistenza

008376

spese per il funzionamento delle funzioni non tariffabili e sovrazonali

delle aziende sanitarie locali, delle strutture ospedaliere pubbliche e

degli enti di diritto pubblico

008377 spese per il finanziamento delle funzioni non tariffabili degli enti

sanitari privati

008378

spese dirette regionali per attivita' di carattere strumentale allo

svolgimento delle funzioni sanitarie - quota da destinare alle aziende

sanitarie pubbliche per progettualita' diverse

008379

spese dirette regionali per attivita' di carattere strumentale allo

svolgimento delle funzioni sanitarie - quota da destinare agli enti sanitari privati per progetti

008380

spese dirette regionali per attivita' di carattere strumentale allo

svolgimento delle funzioni sanitarie - quota per servizi informatici

008381

spese dirette regionali per attivita' di carattere strumentale allo

svolgimento delle funzioni sanitarie - quota per servizi di

comunicazione

008382

spese dirette regionali per attivita' di carattere strumentale allo

svolgimento delle funzioni sanitarie - quota per incarichi di studio,

ricerca e consulenza

008383

spese dirette regionali per attivita' di carattere strumentale allo

svolgimento delle funzioni sanitarie - quota per acquisto stampati

157

N.cap Oggetto del capitolo di entrata N.cap Oggetto del capitolo di spesa

Sanità

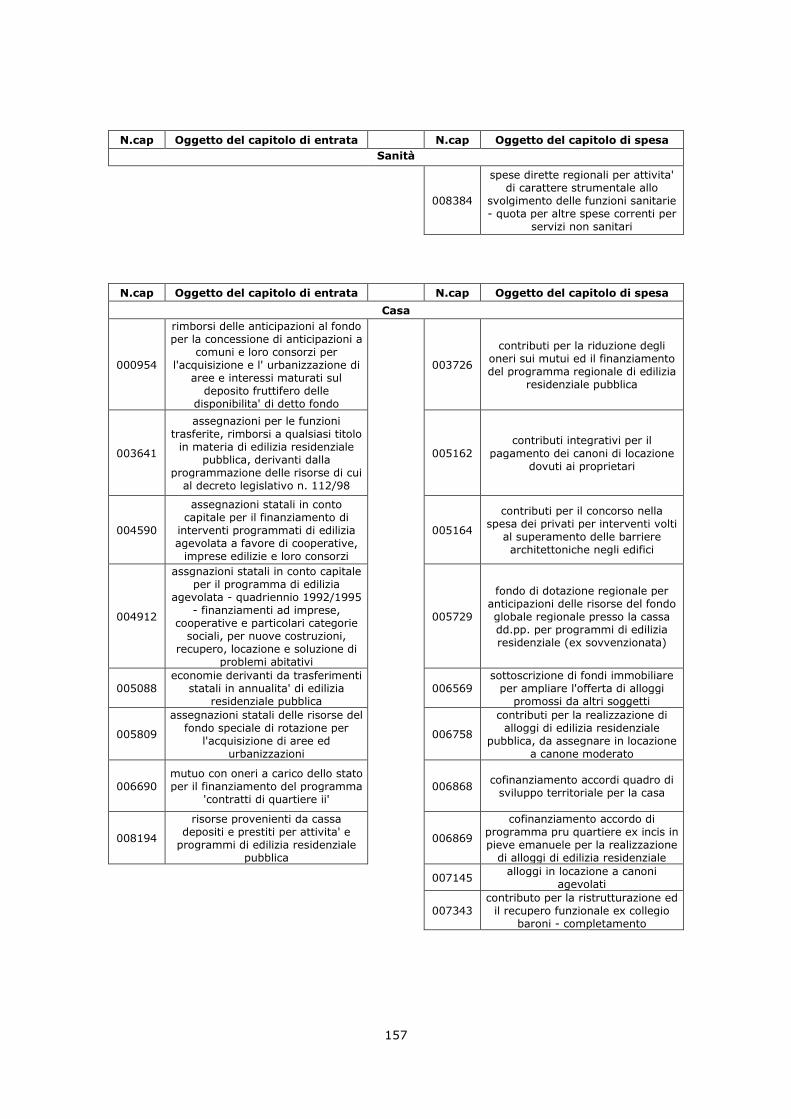

008384

spese dirette regionali per attivita' di carattere strumentale allo

svolgimento delle funzioni sanitarie - quota per altre spese correnti per

servizi non sanitari

N.cap Oggetto del capitolo di entrata N.cap Oggetto del capitolo di spesa

Casa

000954

rimborsi delle anticipazioni al fondo per la concessione di anticipazioni a

comuni e loro consorzi per l'acquisizione e l' urbanizzazione di

aree e interessi maturati sul deposito fruttifero delle

disponibilita' di detto fondo

003726

contributi per la riduzione degli oneri sui mutui ed il finanziamento del programma regionale di edilizia

residenziale pubblica

003641

assegnazioni per le funzioni trasferite, rimborsi a qualsiasi titolo

in materia di edilizia residenziale pubblica, derivanti dalla

programmazione delle risorse di cui al decreto legislativo n. 112/98

005162

contributi integrativi per il

pagamento dei canoni di locazione dovuti ai proprietari

004590

assegnazioni statali in conto capitale per il finanziamento di

interventi programmati di edilizia agevolata a favore di cooperative,

imprese edilizie e loro consorzi

005164

contributi per il concorso nella spesa dei privati per interventi volti

al superamento delle barriere architettoniche negli edifici

004912

assgnazioni statali in conto capitale per il programma di edilizia

agevolata - quadriennio 1992/1995 - finanziamenti ad imprese,

cooperative e particolari categorie sociali, per nuove costruzioni,

recupero, locazione e soluzione di problemi abitativi

005729

fondo di dotazione regionale per anticipazioni delle risorse del fondo globale regionale presso la cassa dd.pp. per programmi di edilizia residenziale (ex sovvenzionata)

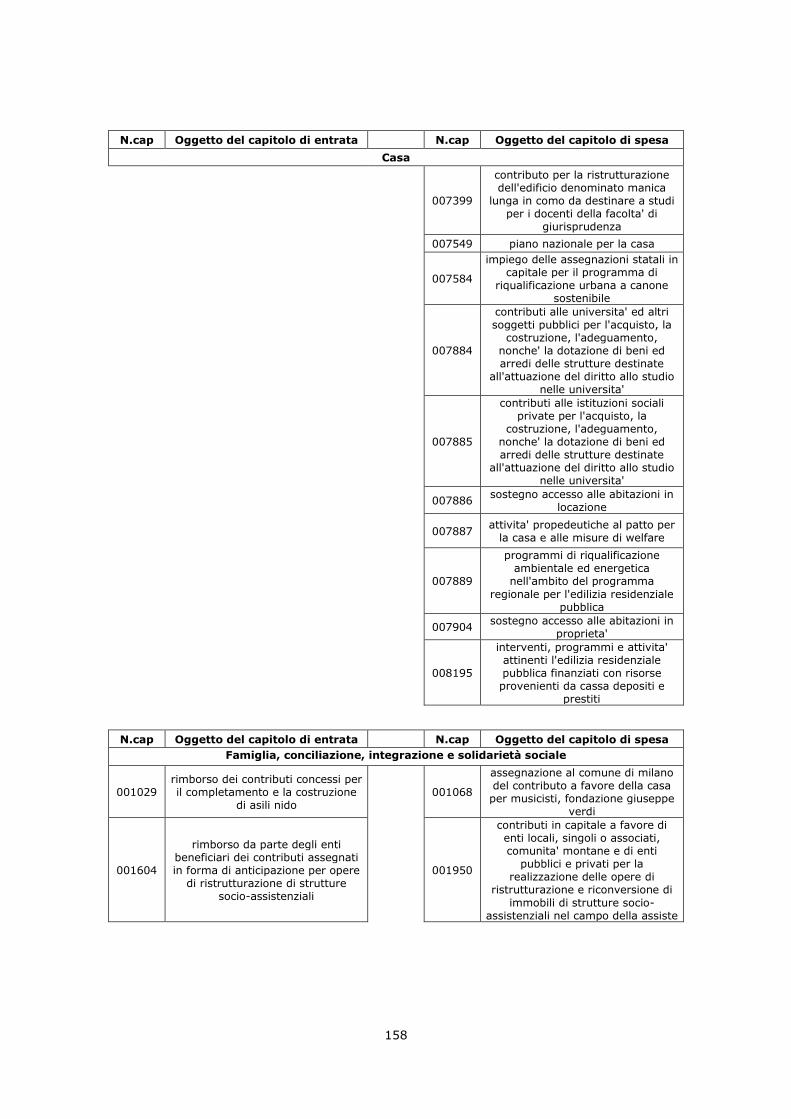

005088 economie derivanti da trasferimenti

statali in annualita' di edilizia residenziale pubblica

006569