19

Crescita, competitività e occupazione: priorità per il semestre europeo 2013 Presentazione di J.M. Barroso, Presidente della Commissione europea, al Consiglio europeo del 14-15 marzo 2013

Crescita, competitività e occupazione: priorità per il semestre europeo 2013

Presentazione di J.M. Barroso, Presidente della Commissione europea,

al Consiglio europeo del 14-15 marzo 2013

Presentazione di J.M. Barroso al Consiglio europeo, 14-15 marzo 2013

1

La ripresa economica sarà graduale

Tendenze del PIL nell’UE: livelli e tassi

95

96

97

98

99

100

101

102previsioni

3,3

3,2 0,3

-4,3

2,1

1,5 -0,3 0,1

1,6

Livello del PIL (2007 = 100) Tasso del PIL (annuale)

2006 2007 2008 2009 2010 2011 2012 2013 2014

Presentazione di J.M. Barroso al Consiglio europeo, 14-15 marzo 2013

2

205

210

215

220

225

230

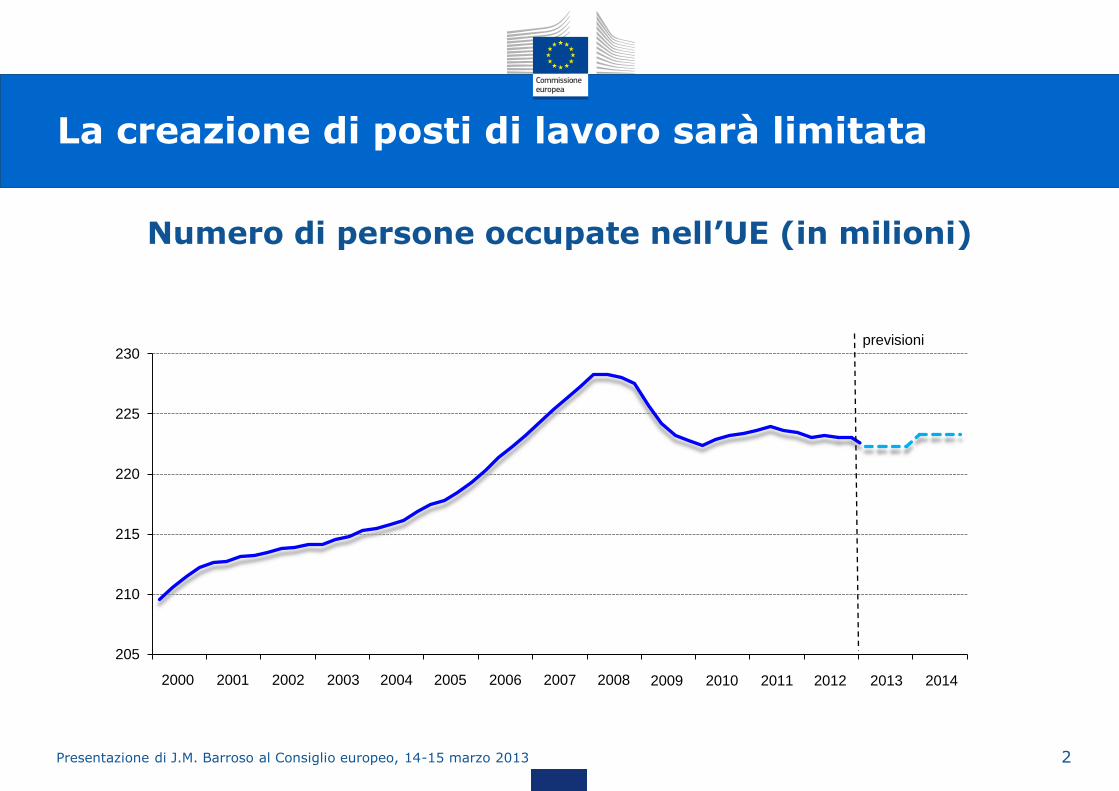

La creazione di posti di lavoro sarà limitata

previsioni

Numero di persone occupate nell’UE (in milioni)

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Presentazione di J.M. Barroso al Consiglio europeo, 14-15 marzo 2013

3

La competitività è fondamentale

Fonte: World Economic Forum

Indice di competitività globale 2012-2013

1 Svizzera

2 Singapore

3 Finlandia

4 Svezia

5 Paesi Bassi

6 Germania

7 Stati Uniti

8 Regno Unito

9 RAS Hong Kong

10 Giappone

12 Danimarca

16 Austria

17 Belgio

21 Francia

22 Lussemburgo

27 Irlanda

34 Estonia

36 Spagna

39 Repubblica ceca

41 Polonia

42 Italia

45 Lituania

47 Malta

49 Portogallo

55 Lettonia

56 Slovenia

58 Cipro

60 Ungheria

62 Bulgaria

71 Repubblica slovacca

78 Romania

81 Croazia

96 Grecia

Posizione Paese Posizione Paese

Presentazione di J.M. Barroso al Consiglio europeo, 14-15 marzo 2013

4

Notevoli differenze tra le prestazioni a lungo termine

Livelli di produttività e tendenze 2000-2012 (livelli di produttività oraria in € per ora lavorata)

FR DE

ES

IT

EL

PT

LV

IE

€ p

er

ora

lavora

ta

0

5

10

15

20

25

30

35

40

45

50

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

media UE

Presentazione di J.M. Barroso al Consiglio europeo, 14-15 marzo 2013

5

-30

20

70

120

170

PL LT

DK AT NL MT

SI HU BG

CY

EE RO

PT FI ES IT

SK

IE

CZ LU DE

BE EL

LV

UK FR USA SE GP

Cina

UE

Incrementi

Perdite

%

Questo si ripercuote sulle nostre prestazioni commerciali

Variazioni della quota del mercato di esportazione mondiale 2000-2011

Presentazione di J.M. Barroso al Consiglio europeo, 14-15 marzo 2013

6

Analisi annuale della crescita 2013: cinque priorità

Portare avanti un risanamento di bilancio differenziato e favorevole alla crescita

Ripristinare la normale erogazione di prestiti all’economia

Promuovere la crescita e la competitività nell’immediato e per il futuro

Lottare contro la disoccupazione e le conseguenze sociali della crisi

Modernizzare la pubblica amministrazione

Presentazione di J.M. Barroso al Consiglio europeo, 14-15 marzo 2013

7

-10

-5

0

5

10

-40

-30

-20

-10

0

10

20

30

40

2008 2009 2010 2011 2012 2013 2014-10

-5

0

5

10

-20

-15

-10

-5

0

5

10

15

20

2008 2009 2010 2011 2012 2013 2014

-10

-5

0

5

10

-30

-20

-10

0

10

20

30

2008 2009 2010 2011 2012 2013 2014

-10

-5

0

5

10

-20

-15

-10

-5

0

5

10

15

20

2008 2009 2010 2011 2012 2013 2014

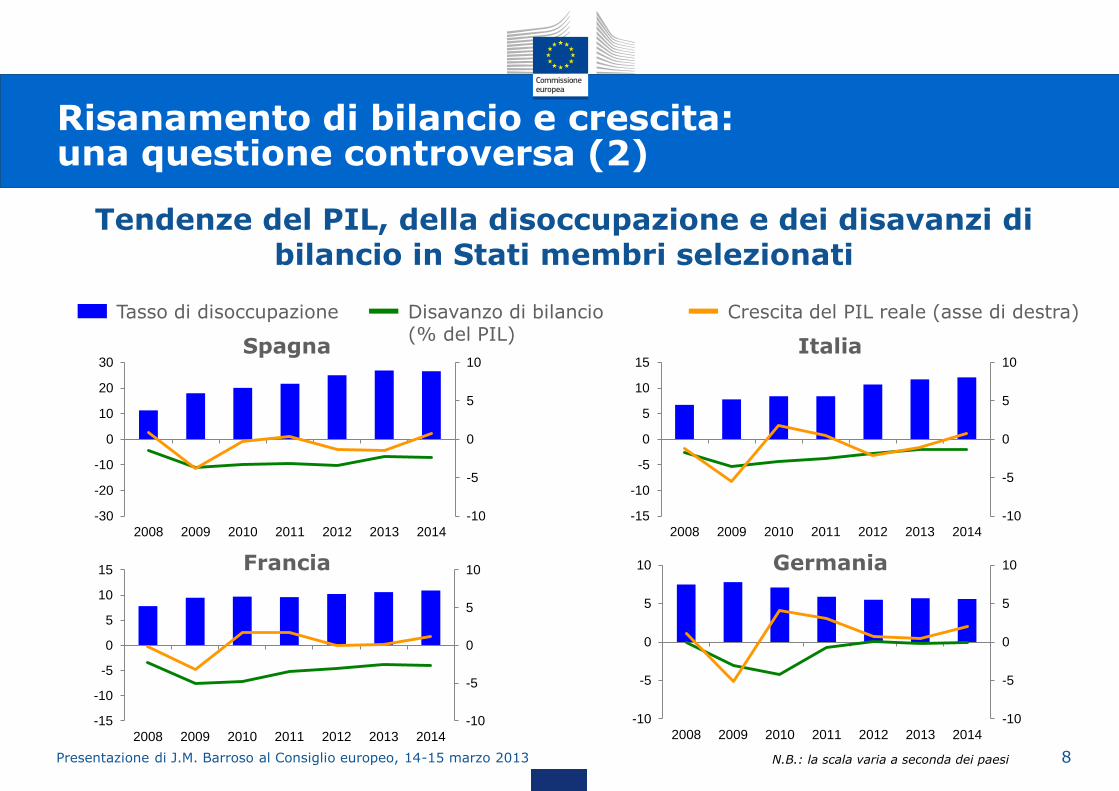

Risanamento di bilancio e crescita: una questione controversa (1)

Irlanda Lettonia

Grecia

N.B.: la scala varia a seconda dei paesi

Portogallo

Crescita del PIL reale (asse di destra) Tasso di disoccupazione Disavanzo di bilancio (% del PIL)

-17,7

Tendenze del PIL, della disoccupazione e dei disavanzi di bilancio in Stati membri selezionati

Presentazione di J.M. Barroso al Consiglio europeo, 14-15 marzo 2013

8

-10

-5

0

5

10

-15

-10

-5

0

5

10

15

2008 2009 2010 2011 2012 2013 2014

-10

-5

0

5

10

-10

-5

0

5

10

2008 2009 2010 2011 2012 2013 2014

-10

-5

0

5

10

-30

-20

-10

0

10

20

30

2008 2009 2010 2011 2012 2013 2014

-10

-5

0

5

10

-15

-10

-5

0

5

10

15

2008 2009 2010 2011 2012 2013 2014

Italia

Francia

Spagna

Germania

Risanamento di bilancio e crescita: una questione controversa (2)

Tendenze del PIL, della disoccupazione e dei disavanzi di bilancio in Stati membri selezionati

Crescita del PIL reale (asse di destra) Tasso di disoccupazione Disavanzo di bilancio (% del PIL)

N.B.: la scala varia a seconda dei paesi

Presentazione di J.M. Barroso al Consiglio europeo, 14-15 marzo 2013

9

-15

-10

-5

0

5

10

Le partite correnti stanno migliorando

Saldi delle partite correnti (% del PIL)

EL PT CY

PL ES CZ RO

MT

SK IT

UK FR

BG

SI

IE HU

FI

BE AT

EE

NL DK DE LU

% d

el P

IL

2011 2014 (previsioni)

LT LV

SE

Presentazione di J.M. Barroso al Consiglio europeo, 14-15 marzo 2013

10

-14

-12

-10

-8

-6

-4

-2

0

100

105

110

115

120

125

130

135

140

2000 2002 2004 2006 2008 2010 2012 2014

-20

-15

-10

-5

0

80

90

100

110

120

130

140

150

2000 2002 2004 2006 2008 2010 2012 2014

-8

-6

-4

-2

0

2

4

6

80

90

100

110

120

130

140

150

160

2000 2002 2004 2006 2008 2010 2012 2014

-25

-20

-15

-10

-5

0

5

10

15

60

80

100

120

140

160

180

200

2000 2002 2004 2006 2008 2010 2012 2014

Si stanno correggendo gli squilibri (1)

Tendenze delle bilance delle partite correnti e costi unitari del lavoro in Stati membri selezionati

Irlanda Lettonia

Costi unitari del lavoro relativi ai partner commerciali (2000 = 100)

Grecia Portogallo

Avanzo/disavanzo delle partite correnti in % del PIL (asse di destra)

Costi unitari del lavoro, in EUR (2000 = 100)

N.B.: la scala varia a seconda dei paesi

Presentazione di J.M. Barroso al Consiglio europeo, 14-15 marzo 2013

11

-4

-3

-2

-1

0

1

80

90

100

110

120

130

140

150

2000 2002 2004 2006 2008 2010 2012 2014

-12

-10

-8

-6

-4

-2

0

2

4

80

90

100

110

120

130

140

150

2000 2002 2004 2006 2008 2010 2012 2014

Italia Spagna

-4

-2

0

2

4

6

8

80

90

100

110

120

130

140

150

160

2000 2002 2004 2006 2008 2010 2012 2014

-4

-3

-2

-1

0

1

2

80

90

100

110

120

130

140

150

2000 2002 2004 2006 2008 2010 2012 2014

Si stanno correggendo gli squilibri (2)

Germania Francia

N.B.: la scala varia a seconda dei paesi

Costi unitari del lavoro relativi ai partner commerciali (2000 = 100)

Avanzo/disavanzo delle partite correnti in % del PIL (asse di destra)

Costi unitari del lavoro, in EUR (2000 = 100)

Tendenze delle bilance delle partite correnti e costi unitari del lavoro in Stati membri selezionati

Presentazione di J.M. Barroso al Consiglio europeo, 14-15 marzo 2013

12

-10

-5

0

5

10

15

20

25

30

35

IE LV PT ES EL DE IT FR IE LV PT ES EL DE IT FR IE LV PT ES EL DE IT FR

Sono in corso aggiustamenti strutturali

Variazioni della composizione dell’aggiustamento delle partite correnti

Esportazioni Importazioni Entrate e trasferimenti

SPA del PIL 2007-11 2011-14

Presentazione di J.M. Barroso al Consiglio europeo, 14-15 marzo 2013

13

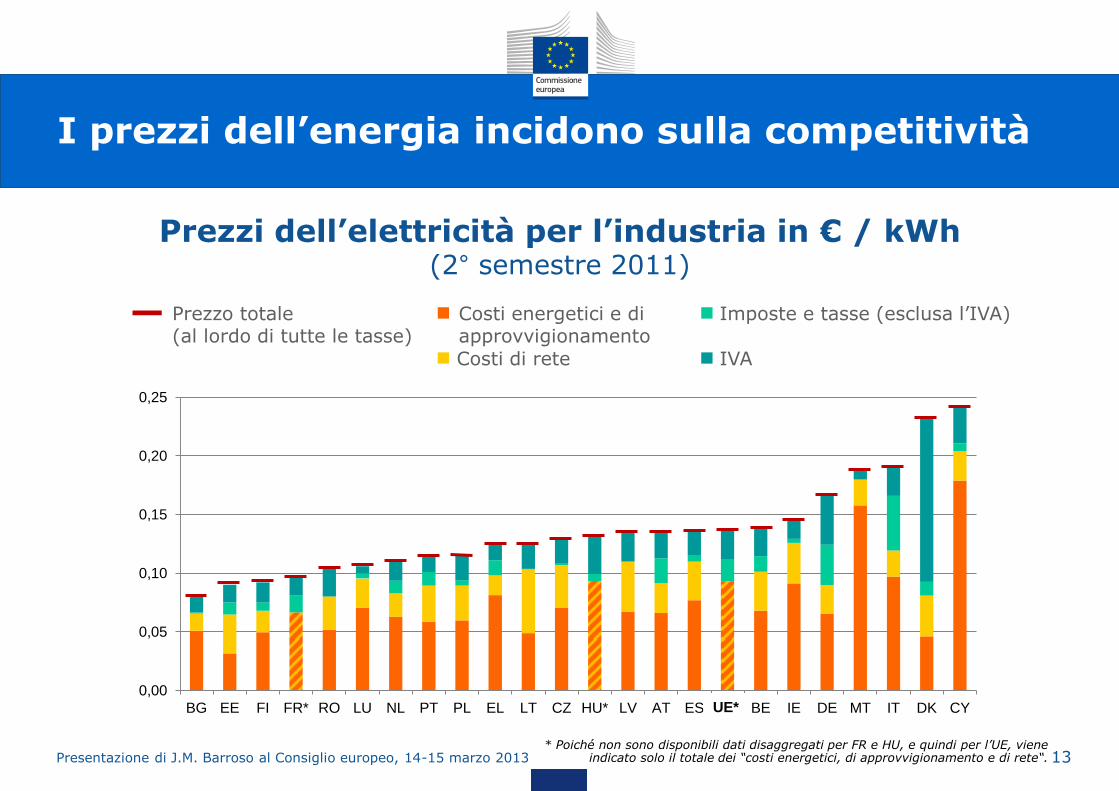

I prezzi dell’energia incidono sulla competitività

Prezzi dell’elettricità per l’industria in € / kWh (2° semestre 2011)

Costi energetici e di approvvigionamento

Costi di rete

Imposte e tasse (esclusa l’IVA)

IVA

Prezzo totale (al lordo di tutte le tasse)

* Poiché non sono disponibili dati disaggregati per FR e HU, e quindi per l’UE, viene indicato solo il totale dei “costi energetici, di approvvigionamento e di rete“.

0,00

0,05

0,10

0,15

0,20

0,25

BG EE FI FR* RO LU NL PT PL EL LT CZ HU* LV AT ES EU* BE IE DE MT IT DK CYUE*

Presentazione di J.M. Barroso al Consiglio europeo, 14-15 marzo 2013

14

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

FI SE DK DE AT SI EE FR BE NL EU CZ UK IE PT LU ES IT HU LT PL MT LV SK EL BG CY RO

•Investimenti in R&S nell’UE in % del PIL

Obiettivo nazionale 2020** Risultati 2011*

%

* EL: 2007. **EL e UK non hanno fissato obiettivi. CZ: è disponibile un obiettivo (dell’1%) solo per il settore pubblico.

IE: obiettivo pari al 2,5% del PIL che secondo le stime equivale al 2,0% del PIL. LU: obiettivo compreso tra il 2,30% e il 2,60% (ipotesi del 2,45).

Obiettivo UE

È prioritario aumentare i livelli di innovazione

UE

Presentazione di J.M. Barroso al Consiglio europeo, 14-15 marzo 2013

15

0

10

20

30

40

50

60

70

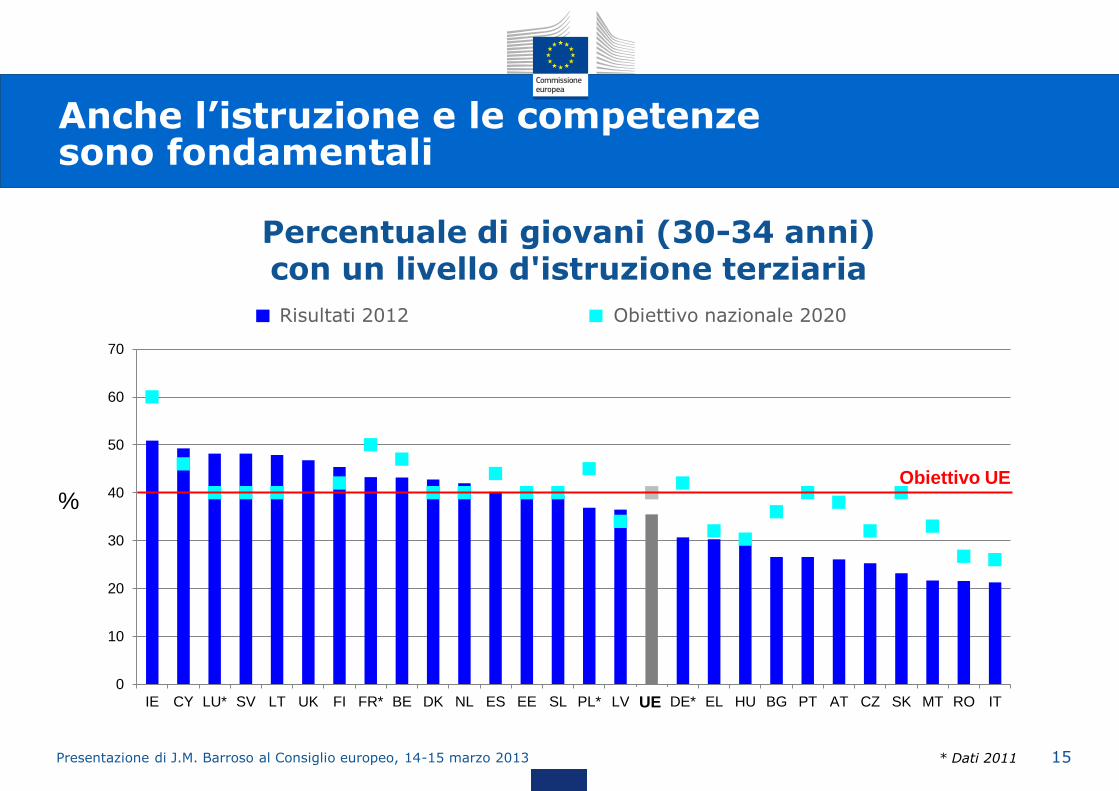

IE CY LU* SV LT UK FI FR* BE DK NL ES EE SL PL* LV EU DE* EL HU BG PT AT CZ SK MT RO IT

Obiettivo UE

Obiettivo nazionale 2020 Risultati 2012

%

• Percentuale di giovani (30-34 anni) con un livello d'istruzione terziaria

Anche l’istruzione e le competenze sono fondamentali

* Dati 2011

UE

Presentazione di J.M. Barroso al Consiglio europeo, 14-15 marzo 2013

16

L’esempio delle tecnologie dell’informazione e della comunicazione

Posti di lavoro digitali: posti vacanti e laureati* (cifre)

Offerte di lavoro nel settore digitale Nuovi laureati nel settore delle TIC

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

1.000.000

2011 2012 2013 2014 2015

* Gli studi e le previsioni ipotizzano una crescita moderata del PIL e degli investimenti nelle TIC. Si tiene conto solo dei laureati

nel settore delle TIC. Fonte: Empirica

Presentazione di J.M. Barroso al Consiglio europeo, 14-15 marzo 2013

17

Dobbiamo raddoppiare gli sforzi per lottare contro la disoccupazione, specialmente quella giovanile

• Tassi di disoccupazione e numero di disoccupati, in totale e fra i giovani (al di sotto dei 25 anni)

(dicembre 2012)

UE 10,7 25 926 000 23,4 5 702 000

BE 7,5 368 000 20,0 85 000

BG 12,3 411 000 27,5 69 000

CZ 7,5 394 000 21,0 78 000

DK 8,0 233 000 14,7 65 000

DE 5,3 2 236 000 8,0 362 000

EE 9,9 68 000 19,5 13 000

IE 14,7 316 000 30,2 68 000

EL 26,8 1 346 000 57,6 181 000

ES 26,1 5 972 000 55,6 957 000

FR 10,6 3 12 3000 27,0 794 000

IT 11,2 2 875 000 36,6 610 000

CY 14,7 66 000 28,5 12 000

LV 14,1 146 000 31,7 32 000

LT 12,3 187 000 23,6 31 000

LU 5,3 13 000 18,8 3 000

HU 10,9 476 000 27,9 87 000

MT 6,7 13000 15,7 5 000

NL 5,8 520 000 10,0 144 000

AT 4,3 188 000 8,5 51 000

PL 10,6 1 845 000 28,4 436 000

PT 16,5 897 000 38,3 174 000

RO 6,5 661 000 23,0 194 000

SI 10,0 102 000 26,9 22 000

SK 14,7 405 000 35,9 85 000

FI 7,7 206 000 18,9 63 000

SE 7,8 395 000 23,9 154 000

UK 7,8 2 474 000 20,5 938 000

Tassi di

disoccupazione

in %

(popolazione totale)

Numero di

disoccupati

(arrotondato)

Tassi di

disoccupazione

giovanile in %

Numero di

giovani

disoccupati

(arrotondato)

Tassi di

disoccupazione

giovanile in %

(popolazione totale)

Numero di

disoccupati

(arrotondato)

Tassi di

disoccupazione

giovanile in %

Numero di

giovani

disoccupati

(arrotondato)