45 Dal sistema degli appalti alla statalizzazione dell’apparato per la riscossione delle imposte indirette nello Stato di Milano in età teresiana (1772-1780) di Maurizio Romano Come è noto, uno dei tratti salienti del processo di formazione dello Stato nell’Europa occidentale in età moderna fu l’espansione di una compagine buro- cratica man mano sempre più complessa e consistente, strumento fondamenta- le nelle mani dei principi nel tentativo di affermare e consolidare il proprio potere sulla società. Soprattutto nel corso del XVIII secolo, l’evoluzione della struttura economica e i miglioramenti registratisi nel campo della produzione e dei trasporti furono tra le cause che consentirono il dispiegarsi di un formi- dabile sviluppo dei commerci, circostanza che permise agli stessi sovrani di muoversi con maggiori probabilità di successo su un terreno molto favorevole alla fondazione di sistemi tributari progressivamente più articolati e precisi, a loro volta basati su grandezze più facilmente valutabili e quindi tassabili 1 . La costruzione di un apparato fiscale efficiente e funzionale rientrò dunque per diversi secoli tra gli obiettivi principali perseguiti dalle monarchie del conti- nente alla perpetua ricerca di nuove fonti di entrata, con cui rafforzare la supre- mazia esercitata sui domini sottoposti alla loro sovranità e, di pari passo, finan- ziare le continue guerre che le vedevano contrapposte agli altri eserciti europei. La voragine che gli avvenimenti bellici del primo Settecento provocarono nelle già dissestate finanze delle maggiori potenze d’Europa ebbe decisive ripercussioni anche nei territori del grande Impero asburgico, dove la raziona- lizzazione dell’amministrazione e la riforma del sistema impositivo assunsero 1 Sul centrale aspetto rappresentato dal rapporto tra strutture economico-finanziarie, sviluppo del sistema fiscale e processo di formazione dello Stato nazionale nell’Europa moderna, cfr. il fondamentale contributo di G. Ardant, Politica finanziaria e struttura eco- nomica degli stati nazionali moderni, in La formazione degli stati nazionali nell’Europa occiden- tale, a cura di C. Tilly, Bologna 1984, pp. 153-226.

Transcript

45

Dal sistema degli appalti alla statalizzazione dell’apparatoper la riscossione delle imposte indirette nello Stato di Milano

in età teresiana (1772-1780)di

Maurizio Romano

Come è noto, uno dei tratti salienti del processo di formazione dello Statonell’Europa occidentale in età moderna fu l’espansione di una compagine buro-cratica man mano sempre più complessa e consistente, strumento fondamenta-le nelle mani dei principi nel tentativo di affermare e consolidare il propriopotere sulla società. Soprattutto nel corso del XVIII secolo, l’evoluzione dellastruttura economica e i miglioramenti registratisi nel campo della produzionee dei trasporti furono tra le cause che consentirono il dispiegarsi di un formi-dabile sviluppo dei commerci, circostanza che permise agli stessi sovrani dimuoversi con maggiori probabilità di successo su un terreno molto favorevolealla fondazione di sistemi tributari progressivamente più articolati e precisi, aloro volta basati su grandezze più facilmente valutabili e quindi tassabili1.

La costruzione di un apparato fiscale efficiente e funzionale rientrò dunqueper diversi secoli tra gli obiettivi principali perseguiti dalle monarchie del conti-nente alla perpetua ricerca di nuove fonti di entrata, con cui rafforzare la supre-mazia esercitata sui domini sottoposti alla loro sovranità e, di pari passo, finan-ziare le continue guerre che le vedevano contrapposte agli altri eserciti europei.

La voragine che gli avvenimenti bellici del primo Settecento provocarononelle già dissestate finanze delle maggiori potenze d’Europa ebbe decisiveripercussioni anche nei territori del grande Impero asburgico, dove la raziona-lizzazione dell’amministrazione e la riforma del sistema impositivo assunsero

1 Sul centrale aspetto rappresentato dal rapporto tra strutture economico-finanziarie,sviluppo del sistema fiscale e processo di formazione dello Stato nazionale nell’Europamoderna, cfr. il fondamentale contributo di G. Ardant, Politica finanziaria e struttura eco-nomica degli stati nazionali moderni, in La formazione degli stati nazionali nell’Europa occiden-tale, a cura di C. Tilly, Bologna 1984, pp. 153-226.

46

un’importanza vitale per il mantenimento dell’integrità del ruolo e del presti-gio conseguiti dall’autorità di Vienna sullo scacchiere internazionale.

Da questo punto di vista, lo studio degli avvenimenti verificatisi negliultimi decenni del XVIII secolo nei domini italiani della corona austriaca con-sente di fornire un significativo, seppur circoscritto, contributo alla ricostru-zione delle vicende che caratterizzarono la lenta ma inarrestabile affermazionesulla scena continentale del fenomeno del Fiscal State2.

Uno degli elementi che contraddistinsero l’esperienza del riformismo illumi-nista lombardo di stampo settecentesco furono proprio i cambiamenti intervenutinell’ambito dei meccanismi della tassazione, aspetto specifico del più generaletema concernente il legame tra storia della pubblica amministrazione e storiadella finanza negli Stati italiani preunitari, argomento sul quale gli specialistidella materia non hanno mancato in alcune occasioni di porre attenzione3.

In tale prospettiva occorre dunque collocare la presente ricerca, che sipropone di mettere in luce l’importante capitolo della riorganizzazione delleimposte indirette nello Stato di Milano sul finire dell’età teresiana, questioneche rimanda a tutta un’ampia serie di altre tematiche contigue di interessenon secondario per gli storici economici dell’ancien régime, quali «la natura el’evoluzione degli organi preposti alle finanze, l’analisi del personale ad esseaddetto a vari livelli, il rapporto tra finanza locale e finanza statale, i metodidi percezione e di contabilità»4.

2 A riguardo, cfr. i due volumi a cura di R. Bonney, Economic Systems and StateFinance, Oxford 1995 e The Rise of the Fiscal State in Europe, c. 1200-1815, Oxford 1999.

3 Per uno sguardo d’insieme sui contenuti espressi tra inizio Ottocento e fine Nove-cento dalla storiografia italiana sulla finanza pubblica, si veda G. Felloni, Temi e probleminella storia finanziaria degli stati italiani, in «Rivista di storia finanziaria», 2 (gen. - giu.1999), pp. 101-112. Sulla produzione storiografica relativa ai decenni a cavallo tra il secon-do dopoguerra e la metà degli anni Ottanta, cfr. i bilanci tracciati da A. Di Vittorio,Financial History in Italy in the Writings of the Last Twenty-Five Years, in «Journal of EuropeanEconomic History», 1 (1972), 1, pp. 181-192 e Id., La storia economica nel mondo moderno, inLa storiografia italiana degli ultimi vent’anni, Atti del convegno della Società degli storici ita-liani, Arezzo, 2-6 giugno 1986, a cura di L. De Rosa, vol. II, Età moderna, Roma-Bari 1989,pp. 235-308 (in particolare, sulla storia della finanza, le pp. 275-279). Una rassegna inchiave comparativa sul rapporto tra fiscalità e formazione dello Stato moderno nelle vicen-de degli Stati italiani preunitari è infine fornita dai saggi di C. Capra, The Italian States inthe Early Modern Period, in R. Bonney (a cura di), The rise…, cit., pp. 417-442 e L. Pezzo-lo, La fiscalità in antico regime, in La storiografia finanziaria italiana. Un bilancio degli studipiù recenti sull’età moderna e contemporanea, a cura di A. Moioli, F. Piola Caselli, Cassino 2004,pp. 43-87 (in particolare, sullo Stato di Milano, le pp. 47-50).

4 C. Capra, Le finanze degli Stati italiani nel secolo XVIII, in L’Italia alla vigilia dellaRivoluzione Francese, Atti del LIV congresso di storia del Risorgimento italiano, Milano,12-15 ottobre 1988, Roma 1990, p. 171.

47

– Lo sviluppo delle riforme amministrative nella Lombardia austriaca e la gestionedelle imposte indirette (1749-1771)

La riorganizzazione delle magistrature per l’amministrazione e il governodella Lombardia austriaca, che conobbe il suo periodo di massima intensità nelcorso del Settecento durante il quarantennale regno dell’imperatrice MariaTeresa, ebbe uno dei suoi fondamentali punti di svolta con la riforma dei tri-bunali deputati alla gestione economico-finanziaria del territorio milanese rea-lizzata all’inizio degli anni Settanta5. Frutto delle esperienze riformisticheaccumulate nei decenni successivi alla pace di Aquisgrana, e a partire dallaprima grande ristrutturazione del sistema burocratico avviata sul finire deglianni Quaranta, il nuovo progetto di adeguamento dell’apparato amministrati-vo dello Stato di Milano nacque e si sviluppò secondo la duplice esigenza diaccentramento e razionalizzazione degli uffici, ritenuta dalla corte di Viennal’elemento cardine su cui fondare il nucleo direzionale dei domini asburgici.

In realtà, se da un lato il disegno di progressiva concentrazione del pote-re decisionale e direttivo in seno alle più alte cariche di governo austriache fuaspetto di primaria importanza, dall’altro la volontà di avvalersi di alcunedelle figure più rappresentative dell’illuminismo lombardo e italiano permiseuna fattiva collaborazione con il patriziato milanese, chiamato a partecipareattivamente alla fase di esecuzione e perfezionamento del nuovo piano.

Furono questi gli anni in cui si consolidava, come preludio alla radicale acce-lerazione in senso dirigistico del sovrano Giuseppe II, il definitivo spostamentodegli equilibri di potere a favore del governo centrale, che obbligava la classe

5 Per quanto concerne l’evoluzione delle strutture amministrative dello Stato di Milanodurante la prima dominazione asburgica si rinvia, tra gli altri, a: L. Antonielli, Il rivolgi-mento istituzionale: dal 1750 all’Unità, in Storia della Lombardia, vol. II, Dal Seicento a oggi, acura di L. Antonielli, G. Chittolini, Bari-Roma 2003, pp. 50-67; C. Capra, L’amministra-zione delle finanze e le prime riforme asburgiche nello Stato di Milano (1737-1753), Milano 1979;Id., Lo sviluppo delle riforme asburgiche nello Stato di Milano, in La dinamica statale austriaca nelXVII e XIX secolo, a cura di P. Schiera, Bologna 1982, pp. 161-187; R. CELLI, M. PEGRARI,Le istituzioni finanziarie pubbliche lombarde dal XIV al XVIII secolo, relazione presentata al con-vegno Istituzioni e attività finanziarie milanesi dal XIV al XVIII secolo, Milano, ottobre 1977(dattiloscritto consultabile presso l’Istituto di storia economica e sociale “Mario Romani”,Università Cattolica del Sacro Cuore, Milano, segnatura B 1066); S.L. Cuccia, La Lombardiain età teresiana e giuseppina, Firenze 1977; C. Invernizzi, Riforme amministrative ed economichenello Stato di Milano al tempo di Maria Teresa, in «Bollettino della società pavese di storiapatria», 10 (1910), pp. 351-392, 11 (1911), pp. 5-84, 13 (1913), pp. 341-378, 14 (1914),pp. 71-89; F. Valsecchi, L’assolutismo illuminato in Austria e in Lombardia, vol. II, La Lom-bardia, Bologna 1934; Id., Il periodo delle riforme in Lombardia, Milano 1950. Ulteriori indi-cazioni bibliografiche sull’argomento saranno fornite nel corso della trattazione.

48

dirigente locale a compiere la scelta tra la gratificante esperienza di servizio alledipendenze dell’elemento viennese e l’inevitabile emarginazione dalla vita pub-blica e politica6.

Dal punto di vista degli organi deputati alla direzione economica e finanzia-ria, l’obiettivo dell’opera di riqualificazione e modernizzazione che la monarchiaaustriaca avviò a partire dalla metà del secolo era diretto a contrastare il disordi-ne e la frammentazione istituzionale in cui aveva trovato spazio la difesa delleprerogative dei ceti privilegiati, da sempre tenacemente aggrappati alla tuteladelle proprie posizioni di potere nei confronti delle pretese delle diverse gerarchiestraniere dominanti.

Fu solo la situazione di relativa stabilità venutasi a creare ai confini con lapace di Aquisgrana del 1748 che permise ai vertici di Vienna di affrontare,anche a livello periferico, quei numerosi problemi sociali ed economici che,rimasti tuttavia irrisolti, andarono addirittura aggravandosi durante la primametà del secolo a causa dell’oppressione fiscale imposta dall’Austria per soste-nere le spese belliche che avevano svuotato le casse imperiali7, mentre laminaccia di un tracollo finanziario ormai imminente metteva in luce le causedirette del male che affliggeva il milanese: la precarietà dell’apparato statale el’egoismo degli interessi particolari.

6 Valga, a proposito delle vicende politico-amministrative lombarde del XVIIIsecolo, la considerazione sviluppata da Carlo Capra nella sua nota opera di ricostruzio-ne del Settecento milanese: «Le misure conciliative e le attestazioni di riguardo neiconfronti della vecchia classe dirigente non valevano a nascondere la realtà di un’alte-razione irreversibile dei precedenti equilibri di potere, e al più potevano addolcirle ilsapore amaro della sconfitta. […] L’unica alternativa allo sterile mugugno era la colla-borazione col regime asburgico, nei ruoli e nei modi da questo determinati: e semprepiù numerosi saranno i patrizi che busseranno alle porte del pubblico impiego, sullabase dei meriti personali e degli studi compiuti, in concorrenza con elementi di estra-zione più modesta, e non più come esponenti di un ceto legittimato dalla nascita agovernare» (C. Capra, Il Settecento, in Storia d’Italia, vol. XI, Il Ducato di Milano dal1535 al 1796, Torino 1984, p. 433).

7 Per quanto riguarda, in generale, la situazione finanziaria della Lombardia austria-ca nel primo Settecento, è d’obbligo il riferimento a S. Pugliese, Condizioni economiche efinanziarie della Lombardia nella prima metà del secolo XVIII, Torino 1924. Più in specifico,sul nesso tra spese belliche e mutamenti economico-finanziari nell’Impero asburgico dellaprima metà del XVIII secolo, cfr. A. Di Vittorio, Un caso di correlazione tra guerre, spesemilitari e cambiamenti economici: le guerre asburgiche della prima metà del XVIII secolo e le lororipercussioni sulla finanza e l’economia dell’Impero, in «Nuova rivista storica», 66 (1982), pp.59-81. Sulla “centralità della fiscalità militare” nell’esperienza lombarda, si vedano inol-tre S. Agnoletto, Lo Stato di Milano al principio del Settecento. Finanza pubblica, sistemafiscale e interessi locali, Milano 2000, pp. 247-257 e A.G. Argentieri, La riorganizzazio-ne dell’apparato militare e il riassetto della finanza pubblica milanese in epoca Teresiana, in«Archivio storico lombardo», 124-125 (1998-99), pp. 241-277.

49

Alle inadeguatezze mostrate dal sistema di riscossione delle imposte dirette,si aggiungevano quelle degli affitti per le numerose esazioni relative a dazi,gabelle e generi di prima necessità, appaltate a una moltitudine di fermieri che,costituitisi potente gruppo di interessi, opprimevano il popolo senza apportareun significativo beneficio all’erario. Da qui all’instaurarsi di un rovinoso circolovizioso per le finanze statali il passo fu breve: l’insufficienza dei tributi e la con-tinua necessità di nuovi fondi spinsero sempre più sovente lo Stato a richiedereprestiti a tassi usurari, aprendo nell’erario un’ulteriore falla per il pagamento deilauti interessi, i quali, a loro volta, contribuivano a rendere ancora più pressantela necessità di appesantire gli oneri fiscali.

Equa ripartizione del carico tributario diretto e completamento dei lavoriper il censimento, riqualificazione del sistema degli appalti per la riscossionedelle imposte indirette lasciate in mano all’ingordigia dei fermieri e allarman-te crescita del debito pubblico divennero, dunque, le questioni più urgenti dafronteggiare per evitare il definitivo compromettersi degli equilibri finanziaridel milanese, uscito stremato dai cospicui prelievi di risorse ordinati dalla co-rona durante la guerra di successione nel corso degli anni Quaranta.

Protagonista della prima fase riformistica fu il patrizio di origine genove-se Gian Luca Pallavicini, che assunse nel 1750, al culmine di una lunga car-riera nei ranghi dell’esercito e dell’amministrazione asburgica, la carica digovernatore generale della Lombardia austriaca8.

Profondo conoscitore delle difficoltà dei possedimenti italiani della mo-narchia, e in particolare dell’egemonia esercitata a discapito degli interessi e-conomici della regione da un ceto patrizio che basava il proprio potere sulpossedimento fondiario di grandi proporzioni, sulle esenzioni e sulle specula-zioni relative agli appalti per l’esazione delle imposte indirette e al debitopubblico, il governatore Pallavicini si fece promotore di un vasto piano diriforme con l’obiettivo primario di porre finalmente ordine nella caotica situa-zione venutasi a creare in ambito censuario e fiscale.

Alla base della politica rinnovatrice del patrizio genovese vi fu la ripresadei lavori per la conduzione a termine del catasto, iniziati con Carlo VI nel1718 e interrotti dall’occupazione gallo-sarda del 1733 grazie anche alla siste-matica opposizione dei ceti privilegiati, che videro nella più equa ripartizionedei carichi fiscali diretti un attacco intollerabile alle antiche consuetudini chesancivano l’autonomia e la supremazia dell’oligarchia aristocratica9.

8 Sulla figura del patrizio genovese, si rimanda al contributo di M. Romani, GianlucaPallavicini e le riforme economiche nello Stato di Milano, in Aspetti e problemi di storia economica lom-barda nei secoli XVIII e XIX. Scritti riediti in memoria, Milano 1977, pp. 355-391.

9 A riguardo, cfr. S. ZANINELLI, Il nuovo censo dello Stato di Milano dall’editto del 1718al 1733, Milano 1963.

50

Guidate dalla giunta presieduta dal toscano Pompeo Neri, le operazioni perla realizzazione del nuovo catasto si conclusero alla fine del 1757, consegnandonelle mani dell’imperatrice non solo un intero ramo dell’amministrazione statalefino ad allora soggetto alla confusione dei criteri di ripartizione e dei metodi diattuazione, ma anche un formidabile strumento di carattere politico da utilizzareper contrastare l’arbitrio dei particolarismi locali e l’influenza esercitata dai nobi-li e dal clero: stima dei fondi e dei beni stabili esistenti nello Stato, disciplinadelle esenzioni laiche ed ecclesiastiche, norme per la riscossione delle tasse perso-nale e mercimoniale e ristrutturazione della burocrazia centrale e periferica per ilfunzionamento del nuovo sistema divennero i solidi pilastri su cui si fondò lacostruzione del rinnovato edificio del censo10.

Il secondo intervento di grande rilievo voluto dal Pallavicini fu la crea-zione della Ferma generale11, un contratto di appalto novennale delle imposteindirette di spettanza regia a una unica compagnia di fermieri guidati dal ber-gamasco Antonio Greppi12, che ottennero in esclusiva la gestione dell’intero

10 La specificità dell’argomento rispetto all’oggetto della ricerca non consente qui un’a-deguata trattazione degli aspetti legati alla riforma censuaria. Sulla realizzazione del catastoteresiano si segnala in particolare, tra le fonti a stampa, G.R. Carli, Relazione del censimentodello Stato di Milano, prima edizione nel 1784, ripubblicata in Scrittori classici italiani di econo-mia politica. Parte moderna, tomo XIV, Milano 1804. Per gli approfondimenti condotti sultema da parte della storiografia, si vedano inoltre: C. Capra, Il Settecento…, cit., pp. 338-350;Id., Alcuni aspetti del riordinamento tributario in Lombardia nell’età teresiana, in La Fiscalité et sesImplications sociales en Italie et en France aux XVIIe et XVIIIe Siècles, Roma 1980, pp. 3-16; A.Cova, Riforma dell’imposta fondiaria e produzione agricola in Lombardia nella seconda metà del Set-tecento, in «Annali della Facoltà di Scienze Politiche dell’Università di Milano», 2 (1982), pp.597-621; D.M. Klang, Tax reform in eighteenth century Lombardy, New York 1977; G. Mac-chioro, Teorie e riforme economiche, finanziarie ed amministrative nella Lombardia del secolo XVIII,Città di Castello 1904, pp. 127-138; F. Saba, introduzione alla riedizione dell’opera di Pom-peo Neri, Relazione dello stato in cui si trova l’opera del censimento universale del Ducato di Milanonel mese di maggio dell’anno 1750, Milano 1985, pp. 7-34; R. Zangheri, La lotta per il catastonel Settecento, in Id., Catasti e storia della proprietà terriera, Torino 1980, pp. 71-130 (in partico-lare, sull’esperienza milanese, le pp. 107-126); S. Zaninelli, Il “nuovo censo” e lo sviluppo del-l’economia milanese nel secolo XVIII, in «Economia e storia», 13 (1966), 3, pp. 353-368.

11 Sulle vicende che condussero alla sua istituzione, cfr. A. Tirone, Finanza pubblica eintervento privato in Lombardia durante la guerra di successione austriaca. Precedenti e cause dell’i-stituzione della Ferma generale, in «Annali di storia moderna e contemporanea», 2 (1996), pp.131-146. Un’approfondita indagine riguardante il funzionamento, l’organizzazione e l’atti-vità svolta dalla Ferma generale in Lombardia tra 1750 e 1765 è oggetto della primaparte del lavoro di G. Gregorini, Il frutto della gabella. La Ferma generale a Milano nelcuore del Settecento economico lombardo, Milano 2003, pp. 47-201.

12 In riferimento all’importante figura del Greppi, si rimanda ai saggi pubblicati sullepagine dell’«Archivio storico lombardo» da E. Greppi, Il conte Antonio Greppi (1722-1799)imprenditore, finanziere, diplomatico nella Lombardia austriaca del Settecento, 121 (1995), pp. 399-

51

settore dietro il versamento di un prestito per la liquidazione dei loro prede-cessori e di un aumento del canone pagato per avvalersi del diritto di esazio-ne. Alla concentrazione di un tale potere nelle mani di pochi individui, chepoterono oltretutto favorire della protezione accordata dal governo centrale,fece tuttavia da contraltare una prima, seppur incompleta, opera di semplifi-cazione del sistema di riscossione dei maggiori dazi e gabelle, che condusse auna «razionalizzazione di tutto il settore delle imposte indirette […] e a unaregolarità ed efficienza amministrativa che costituiranno una preziosa ereditàquando lo Stato, nel 1770, sarà finalmente in grado di assumerne in propriola regia. […] Nella loro lotta implacabile contro privilegi ed esenzioni di ognisorta i fermieri si fecero interpreti, consapevoli o inconsapevoli, di un fonda-mentale indirizzo riformatore dello Stato asburgico»13.

Per converso, al netto sfoltimento della moltitudine di appaltatori e spe-culatori che opprimevano i contribuenti senza recare decisivi vantaggi all’era-rio, corrispose il costituirsi tra lo Stato e la popolazione di un centro di inte-ressi intermedio troppo influente, che ben presto avrebbe reso inevitabile ri-correre a nuove soluzioni e a ulteriori riforme.

Le intenzioni riformatrici del Pallavicini non si arrestarono peraltro alsolo ambito fiscale: all’anno 1749, infatti, risale la ristrutturazione dei tribu-nali milanesi da lui fortemente voluta come base di partenza e strumento piùdocile per attuare i successivi cambiamenti.

Il numero dei senatori venne ridotto, anche se il prestigio e le prerogative delsupremo organismo giudiziario non subirono ancora un attacco frontale, mentrein campo finanziario il Magistrato ordinario e straordinario furono unificati nelnuovo Magistrato camerale, uscito anche esso ridimensionato nell’organico14.

La nuova veste assunta dal dicastero era comunque contraddistinta dalpermanere, accanto a quelle amministrative, delle competenze giurisdizionaliche lo qualificavano ancora più come tribunale che come organo burocraticoesecutivo, nonché dalla vastità delle sue funzioni, che abbracciavano una partepreponderante del settore delle finanze15.

429 e E. Riva, Vicino alla fonte di tutte le grazie. I rapporti tra la corte di Vienna e la famiglia diAntonio Greppi nella seconda metà del Settecento, 124-125 (1998-99), pp. 355-404.

13 C. Capra, Il Settecento…, cit., p. 293.14 Sull’evoluzione del ruolo e delle competenze del Magistrato camerale nel Ducato

di Milano, soprattutto in età spagnola, si veda: A. Visconti, Il Magistrato Camerale e lasua competenza amministrativa e giudiziaria, in «Archivio storico lombardo», 37 (1910), pp.373-422. Per quanto riguarda invece la storia del Senato lombardo tra XVI e XVIII seco-lo, cfr. U. Petronio, Il Senato di Milano: istituzioni giuridiche ed esercizio del potere nel Duca-to di Milano da Carlo V a Giuseppe II, Milano 1972.

15 L’elenco delle attribuzioni spettanti al nuovo Magistrato camerale comprendevanol’approvazione e pubblicazione di ogni imposta, la vigilanza sui pubblici uffici e l’appro-

52

Nel corso degli anni Sessanta l’esperienza della Ferma generale andò rive-lando progressivamente tutte le sue lacune16: alle maggiori entrate che pureessa garantiva, corrispose tuttavia un’eccessiva concentrazione di potere nelgruppo dei fermieri (che nel 1757 avevano ottenuto dall’imperatrice il rinno-vo anticipato del contratto di appalto novennale), abbastanza influenti daostacolare ogni novità indesiderata a discapito degli urgenti interventi daavviarsi in campo commerciale e, apportando le opportune modifiche alvigente regime daziario, anche manifatturiero17.

A riprendere le fila del progetto riformistico in Lombardia furono stavol-ta altri protagonisti, operanti presso la corte viennese o da questa inviati sullascena milanese, i quali trovarono in Italia la collaborazione di una classe diri-gente diversa da quella che aveva caratterizzato i decenni precedenti, piùdisposta ad accantonare le vecchie rivendicazioni di ceto e certamente piùfamiliare con le questioni di natura tecnico-amministrativa che con la culturadi stampo prettamente giuridico delle generazioni passate.

Da parte austriaca, i due personaggi che in questo periodo condizionaro-no innegabilmente il succedersi degli avvenimenti nei domini lombardi furo-no, a Vienna, il cancelliere Wenzel Anton von Kaunitz-Rittberg e, a Milano,il nuovo plenipotenziario Carlo di Firmian18.

vazione dei loro bilanci, le decisioni relative alle esenzioni dalle imposte, il giudizio sullecontroversie tra fisco e privati, l’amministrazione dei dazi e delle regalie e la redazionetrimestrale del bilancio delle entrate e delle spese dello Stato. Cfr. M. Romani, Un secolodi vita economica lombarda. 1748-1848, Milano 1966, p. 78.

16 Per gli avvenimenti di questo decennio, si rinvia al contributo di C. Capra, Rifor-me finanziarie e mutamento istituzionale nello Stato di Milano: gli anni Sessanta del secoloXVIII, in «Rivista storica italiana», 91 (1979), pp. 313-368.

17 A proposito, cfr. A. Moioli, Riflessi manifatturieri dell’attività imprenditoriale diAntonio Greppi in campo commerciale e finanziario, in «Archivio storico lombardo», 124-125(1998-99), pp. 279-304.

18 Il Kaunitz, a capo della Cancelleria di Stato dal 1753, prese direttamente il control-lo delle vicende italiane soprattutto dalla costituzione, presso quest’ultima nel 1757, delDipartimento d’Italia, nuovo organismo deputato alla gestione degli affari italiani in luogodel soppresso Consiglio d’Italia. Su di lui si veda la rassegna curata da A. Trampus, Riforme,giuseppinismo e lumi nella monarchia asburgica: nuovi studi sulla figura del cancelliere Kaunitz, in«Rivista storica italiana», 110 (1998), 3, pp. 985-1004. Il conte Firmian, invece, trentino dinascita, dopo un’intensa attività politica e diplomatica alle dipendenze degli Asburgo, giun-se in terra lombarda nel 1759 per assumere la carica di plenipotenziario, ruolo che avrebbericoperto ininterrottamente fino alla morte nel 1782. Sul suo invio a Milano, cfr. E. GarmsCornides, La destinazione del conte Firmian a Milano: analisi di una scelta, in Economia, istitu-zioni, cultura in Lombardia nell’età di Maria Teresa, a cura di A. De Maddalena, E. Rotelli, G.Barbarisi, Bologna 1982, vol. II, Cultura e società, pp. 1015-1029; per un profilo biograficodel Firmian, cfr. la voce curata da Id. per il Dizionario biografico degli italiani, vol. XLVIII,Roma 1997, pp. 224-230; una rassegna piuttosto dettagliata sulla sua attività di ministro

53

Il primo segnale della ristabilita volontà di imprimere rinnovato vigore alprocesso di riforma, Firmian e Kaunitz dovettero darlo proprio nel corso deldibattito sui limiti mostrati dal sistema di appalto dei tributi indiretti allaFerma generale, cui prese parte anche Pietro Verri, figura emblematica dellanuova classe dirigente milanese disposta a ritrovare il prestigio perduto nel-l’attiva collaborazione con l’elemento austriaco19.

Mentre le insistenze di Verri si diressero da subito verso l’abolizione dellaFerma, al fine di ricondurre alle immediate dipendenze dello Stato tutta l’am-ministrazione dei dazi e delle regalie20, i vertici di Vienna, e soprattutto Kau-nitz, non vollero giungere a questa soluzione che per vie progressive. Si arrivòcosì nel 1766 all’erezione di una Ferma mista – sempre con la presenza diGreppi – in cui un terzo degli utili fu assegnato alla regia Camera, rappresen-tata in seno al costituendo organo dallo stesso Verri e da un altro patrizio,Angelo Maria Meraviglia Mantegazza, entrambi già esperti di commercio efinanza per aver partecipato nel biennio 1764-65 ai lavori della Giunta per larevisione della tariffa sulla mercanzia21.

plenipotenziario dello Stato di Milano, infine, è offerta da un lavoro datato, che pure risentedi alcuni giudizi celebrativi, di B. Zanei, L’opera di rinnovamento nella Lombardia austriacadurante il governo del conte Carlo di Firmian, Trieste 1948.

19 A riguardo, risulta significativa la posizione mantenuta nel dibattito sul sistema tri-butario da un altro funzionario protagonista delle riforme lombarde, il toscano Antonio Pel-legrini, già collaboratore di Antonio Greppi e quindi testimone ben informato sull’operatodei fermieri e sulle dinamiche del fisco milanese, il cui contributo alla discussione è rico-struito nel lavoro di A. Leonardi, Il sistema fiscale austriaco nelle considerazioni di un “collabora-tore” dei Greppi: Antonio Pellegrini, in «Archivio storico lombardo», 122 (1996), pp. 239-273.

20 L’avversione del Verri verso l’impresa dei fermieri si era peraltro già apertamentemanifestata all’inizio degli anni Sessanta con l’invio al governo milanese del suo saggio Sultributo del sale, redatto con l’intento di attirare su di sé l’interesse delle autorità asburgiche.Nel suo scritto il patrizio milanese criticava l’inerzia delle magistrature finanziarie nei con-fronti degli abusi della Ferma, sostenendo che «Tra i più cospicui errori praticati sin oranella amministrazione di questa regalia tiene certamente posto distinto l’uso costante […]del Magistrato di non agire in questa materia che come uno strumento mosso da’ fermieri.Giammai quel consesso o esame fece o decisione veruna che sulla istanza di chi aveva inaffitto la regalia, l’interesse de’ quali era di non perdere i propri vantaggi pel tempo dellaloro locazione, non già di aver cura di quello che fosse per avvenire del pubblico fondo […].Con questa colpevole letargia gli amministratori dell’entrate del principe pareva che desse-ro in affitto e la regalia ed i doveri del ministero ad un tratto». (Cit. in C. Capra, Sale efiscalità in uno scritto inedito di Pietro Verri, in Tra Lombardia e Ticino. Studi in memoria di BrunoCaizzi, a cura di R. Ceschi, G. Vigo, Bellinzona 1995, p. 122).

21 Per ciò che riguarda l’attività della Ferma mista, cfr. G. Gregorini, La faticadella Ferma: vincoli e procedure di funzionamento della Ferma generale mista a Milano (1766-1770), in Temi e questioni di storia economica e sociale in età moderna e contemporanea. Studi in

54

L’altra grande novità nel campo dell’amministrazione finanziaria negli an-ni Sessanta riguardò la nascita del Supremo consiglio di economia, magistra-tura destinata a superare per rango e prestigio anche il Magistrato camerale, alpari del quale ricevette prerogative giurisdizionali ed esecutive, oltreché dicarattere consultivo e propositivo22.

Anche l’esperimento legato al Supremo consiglio ebbe però vita breve: giànel 1771 il tribunale guidato da Carli, non previsto nella nuova pianta dellemagistrature milanesi, venne a cessare le proprie funzioni, senza peraltro averdato i risultati sperati. Contrasti interni, lentezze procedurali e sovrapposizio-ni di competenze con gli altri organi furono, tra gli altri, i motivi che ne limi-tarono l’efficienza e quindi il successo23.

– La riforma del 1771 e l’istituzione del Regio Ducal Magistrato camerale

L’incertezza della situazione e l’ostruzionismo delle vecchie magistratureintenzionate a recuperare il terreno perduto erano tuttavia ormai incompatibi-li con l’emergere sulla scena della figura del futuro imperatore Giuseppe II, ilquale, nominato coreggente nel 1765 dopo la morte del padre Francesco Ste-fano di Lorena, non tardò a manifestare una spiccata personalità di sovranoaccentratore.

Dopo il viaggio compiuto in Lombardia verso la metà del 1769, che glipermise di prendere visione da vicino delle problematiche che affliggevano loStato di Milano, egli fece infatti direttamente valere la propria influenza acce-lerando la decisione relativa allo scioglimento anticipato della Ferma mista ealla completa avocazione allo Stato dell’intero settore delle imposte indirette,dando così in poco tempo risposta alle continue lamentele popolari sull’opera-to dei potenti fermieri guidati da Greppi24.

onore di Sergio Zaninelli, a cura di A. Carera, M. Taccolini, R. Canetta, Milano 1999, pp.121-149; Id., Il frutto della gabella…, cit., pp. 203-302.

22 Alla presidenza del Supremo consiglio fu chiamato l’economista di origineistriana Gian Rinaldo Carli. Sulle competenze e sulla struttura assegnate a tale istitu-zione, cfr. M. Scazzoso, Tentativi di riforma burocratica nella Lombardia austriaca: ilSupremo Consiglio di economia (1765-1771), in «Archivio storico lombardo», 104(1977), pp. 198-211; C. Invernizzi, Riforme amministrative ed economiche…, cit., 10(1910), pp. 375-382.

23 Per le valutazioni di carattere complessivo concernenti l’operato del Supremo con-siglio di economia e gli ostacoli che ne resero difficoltosa e spesso inefficace l’attività, cfr.soprattutto C. Capra, Riforme finanziarie…, cit., pp. 355-358.

24 Cfr. ibidem, pp. 363-364.

55

L’ennesima azione di ripensamento e riorganizzazione della burocrazialombarda si svolse dunque a cavallo tra le ultime vicissitudini del quaranten-nio teresiano e l’ascesa al potere di Giuseppe II, cioè in quella fase di passag-gio tra la pragmatica opera di ammodernamento delle antiche istituzioni,dove il privilegio e la tradizione andavano solo in parte perdendo il loro peso,e l’imporsi della concezione dogmatica dell’assolutismo illuminato, per laquale tra gli obiettivi principali figurava la creazione di un impianto ammi-nistrativo in grado di allargare le capacità d’intervento dello Stato e di fornir-gli gli strumenti adatti a garantire il rigido controllo delle vicende economi-che e la realizzazione del benessere sociale25.

La ristrutturazione delle vecchie magistrature, non ancora definitivamen-te abbattute dai cambiamenti del ventennio precedente, divenne ormai unprocesso incontrovertibile e l’erezione dell’ennesima Giunta governativa per lostudio delle riforme da attuarsi nell’ordinamento finanziario ne rappresentòinequivocabilmente il preludio.

Pochi mesi dopo, un dispaccio proveniente dalla capitale dell’Impero uffi-cializzava difatti l’introduzione di consistenti modifiche alla “pianta” deimaggiori tribunali lombardi, tracciando il nuovo volto dell’amministrazionestatale: il processo riformatore avviato da Pallavicini sul finire degli anni Qua-ranta, e proseguito poi lungo tutto il regno di Maria Teresa, giunse così nel1771 a una svolta di portata fondamentale.

I cambiamenti apportati al sistema vennero codificati dal regio dispaccio del23 settembre 1771, «col quale Sua Maestà si è degnata di fissare il regolamentoper l’amministrazione della giustizia, e della regia, e pubblica economia»26, se-guito a breve distanza dall’altro fondamentale testo di riforma, il decreto reale del30 dicembre controfirmato dal giovane arciduca Ferdinando, da poco insediatosia Milano in qualità di governatore e luogotenente imperiale27.

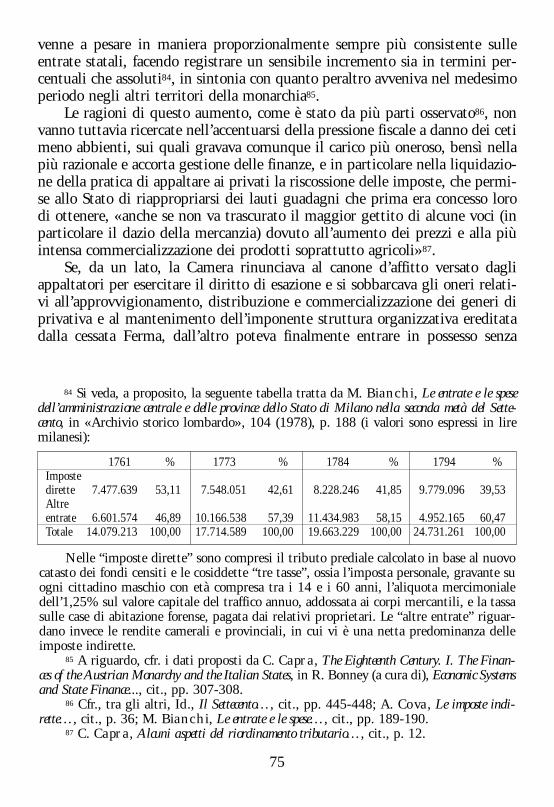

25 Per quanto riguarda la distinzione tra assolutismo “empirico”, tipico del lungoregno di Maria Teresa, e assolutismo “illuminato”, caratteristico del decennio giuseppino,cfr. le pagine introduttive del volume di F. Valsecchi, L’assolutismo illuminato…, cit.,vol. I, I domini ereditari, Bologna 1931, in seguito ripubblicato con il titolo Il secolo diMaria Teresa, Roma 1991. Sulle differenze esistenti tra l’imperatrice e il suo primogeni-to nella concezione del ruolo del sovrano verso la società e nei rapporti con gli esponentidella pubblica amministrazione, si veda anche il contributo di G. Klingenstein, Rifor-ma e crisi: la monarchia austriaca sotto Maria Teresa e Giuseppe II. Tentativo di un’interpreta-zione, in La dinamica statale austriaca…, cit., pp. 93-125 (in particolare le pp. 113-117).

26 Archivio di Stato di Milano (d’ora in poi ASM), Fondo Uffici e Tribunali Regi(UTR), parte antica (p.a.), cart. 687, Regio dispaccio del 23 settembre 1771.

27 Copia del regio dispaccio del 30 dicembre 1771 è contenuta in ASM, UTR, p.a.,cart. 2. Il testo del documento è interamente pubblicato in appendice al volume di C.

56

Strutture portanti del rinnovato edificio erano il Senato, che vide unacerta delimitazione delle sue prerogative insieme, però, a un loro potenzia-mento28, il Regio Ducal Magistrato camerale, che dell’antico organo conserva-va poco più del solo nome, e la Camera dei conti, già eretta sul finire del 1770e meglio definita nelle sue funzioni dalle direttive del settembre 1771.

Al Senato furono assegnati in via esclusiva «tutti gli affari di giurisdizio-ne contenziosa, a riserva di quelli che riguardano l’esecuzione del regolamen-to censuario», derogando così «agli antecedenti […] dispacci, ed a qualunqueordine […] ed alle stesse nuove Costituzioni in quella parte che attribuisce alMagistrato camerale delle facoltà, ed incombenze giudiziali»29. Le competen-ze giurisdizionali prima condivise con altri organi della amministrazione sta-tale, divennero a questo punto prerogativa del solo tribunale senatoriale,magistratura puramente giudiziaria dotata nel proprio ambito di un’autoritàmai goduta in passato.

La separazione tra giurisdizione ed esecuzione, peraltro, si poneva comerisposta all’annoso problema dell’imparzialità e dell’efficienza dei pubbliciuffici, primo fra tutti il dicastero camerale, fino ad allora esecutore e contem-poraneamente giudice nell’applicazione della legge30.

Venute a cessare le varie giunte ad hoc create negli anni immediatamenteprecedenti per risolvere particolari questioni legislative, economiche o finan-ziarie, le attribuzioni assegnate loro provvisoriamente, insieme a quelle dell’a-bolito Supremo consiglio di economia, passarono in via permanente al RegioDucal Magistrato, «principale banco di prova del nuovo corso politico-ammi-nistrativo» e «asse portante del governo asburgico nello Stato di Milano»31,

Mozzarelli, Per la storia del pubblico impiego nello stato moderno: il caso della Lombardiaaustriaca, Milano 1972, pp. 141-149.

28 Cfr. C. Invernizzi, Riforme amministrative…, cit., 10 (1910), pp. 362-364.29 ASM, UTR, p.a., cart. 687, Regio dispaccio del 23 settembre 1771.30 La rilevanza del provvedimento è testimoniata da una relazione non firmata, aven-

te probabilmente carattere accompagnatorio ed esplicativo del regio dispaccio del 23 set-tembre, intitolata Sul nuovo piano dei dicasteri del 1771, in cui si affermava che: «Stabilitocon detto piano il sistema di riconcentrare nel Senato tutta l’autorità giudiziale e nelMagistrato camerale tutti i rami della R.a., e pubblica azienda si è creduto di ricondurrecon questo mezzo le rispettive incombenze ai loro naturali principi, separando dall’am-ministrazione il giudizio degli affari economici, e togliendo in tal guisa la diffidenza, chepuò talvolta eccitarsi nel popolo del vedere riunite nello stesso corpo le funzioni di giu-dice, e di parte» (ASM, UTR, p.a., cart. 2, s.d.). Sul concetto di “efficienza amministra-tiva” nell’esperienza dell’assolutismo illuminato lombardo, cfr. C. Mozzarelli, «Pubbli-co bene» e Stato alla fine dell’ancien régime. Efficienza amministrativa e modello di sviluppo nellaesperienza giuseppina, in «Jus», 22 (1975), 2, pp. 235-278.

31 C. Capra, Il Settecento…, cit., p. 439.

57

che assunse in tale modo la forma «che gli è dovuta per ragione dell’origina-rio proprio istituto»32, cioè quella di pilastro organizzativo e centro propulso-re del settore economico-finanziario.

L’analisi della complessa struttura e del funzionamento, nonché degli obiet-tivi ad esso inizialmente assegnati, permette di comprendere come il Magistra-to camerale costituisse nell’intenzione dei riformatori il perno dell’intero siste-ma burocratico asburgico nei territori italiani, vero motore dell’economia lom-barda e principale fucina del cambiamento.

In siffatta prospettiva, il documento di riferimento risulta essere il Pianoper il Magistrato Camerale, inviato a Milano in allegato al regio dispaccio del23 settembre 1771, il quale rappresentava lo statuto fondamentale che fissavai termini procedurali e le norme di funzionamento del neonato organo, senzatralasciare le indicazioni relative al suo ruolo di promotore dell’attività diriforma nei vari ambiti di intervento, che si estendevano a tutti i più impor-tanti segmenti dell’apparato economico e produttivo33.

Limitandosi al solo ambito fiscale, già il primo articolo del piano ne deli-neava infatti in maniera precisa i contorni: al rinnovato tribunale cameraleveniva assegnata nella sua interezza la gestione del sistema daziario e delleregalie, sia quelle «esistenti in passato presso la Camera direttamente, in sepa-rate amministrazioni, o presso la ferma generale, come altresì quelle che sisono redente o avocate, da particolari Corpi pubblici»34.

Con la nuova magistratura giungeva dunque a compimento il lungo proces-so di riconduzione in regia dei tributi indiretti, maturato negli anni precedenticon la creazione della Ferma generale e poi di quella mista, fino alla totale avoca-zione al controllo pubblico di questa fonte vitale per le casse statali35.

32 ASM, UTR, p.a., cart. 687, Regio dispaccio del 23 settembre 1771.33 Una copia del Piano per il Magistrato Camerale del 1771 è riprodotta, insieme a

diversi altri documenti di notevole interesse ai fini della presente ricerca, nella raccoltacurata da C.A. Vianello, Il Settecento milanese, vol. IV, La riforma finanziaria nella Lom-bardia austriaca nel XVIII secolo, Milano 1940, pp. 133-150.

34 Ibidem, p. 133.35 Anche il sistema impositivo diretto, peraltro, non sfuggiva alla supervisione del

Ducal Magistrato, che riceveva l’incarico di custodire l’osservanza del regolamento perl’esecuzione della riforma censuaria. Il piano affidava infine alla tutela del regio dicasterotutto il comparto manifatturiero e commerciale, così come l’approvvigionamento anno-nario, la conduzione della zecca, il sistema delle acque, dei fiumi e delle strade e quellodei pesi e delle misure. Si trattava perciò di un’eterogenea e vasta assegnazione di com-petenze, per far fronte alle quali divenne necessario erigere un imponente apparatoamministrativo, dotato di un centro decisionale che potesse conciliare la giusta cognizio-ne delle esigenze dei diversi settori alla indispensabile capacità di ottenere in tempi rapi-di le soluzioni più opportune per risolvere i problemi e dirimere le controversie.

58

Il nucleo direzionale del dicastero era composto da un presidente e dieciconsiglieri, suddivisi su base dipartimentale in una struttura tripartita che cor-rispondeva alla generale separazione degli affari di finanza (amministrazione didazi, gabelle e regalie) da quelli concernenti il censo, mentre la terza sezioneruotava attorno alle rimanenti attribuzioni di competenza dell’istituto.

Ogni dipartimento contava tre consiglieri (il decimo assumeva il ruolo divisitatore generale dello Stato), ognuno dei quali diveniva relatore in seno all’as-semblea camerale di una determinata “provincia” o materia, che alla sua cura eattenzione era singolarmente affidata, così da realizzare una chiara suddivisionedelle rispettive prerogative e incoraggiare una certa specializzazione funzionale.

Attività peculiare di ciascun ministro, secondo il quinto articolo del pia-no, «sarà quella di leggere, esaminare e preparare gli affari del proprio istitu-to e di rapportarli poi in pieno consiglio per la finale decisione», ricordandoperaltro che «affine di facilitare e di rendere più celeri le spedizioni potràognuno minutare e mandare alla segreteria […] le disposizioni che servonounicamente ad istruire l’affare o ad eseguire gli ordini e le risoluzioni delcorpo»36, in modo da alleggerire le sedute comuni e snellire al massimo leprocedure di preparazione del dibattito.

Per ciò che riguarda il dipartimento di finanza, la ripartizione stabilitaconferiva al primo consigliere la vigilanza sui generi di privativa regia (soprat-tutto sale, tabacco, polvere da sparo, salnitro, acquavite), al secondo quellasulla mercanzia, specialmente sui dazi di entrata, uscita e transito (e quindi lasupervisione di porti fluviali, ponti, dogane e pedaggi) e al terzo le impostesui prodotti di consumazione.

Al vertice del tribunale, in qualità di coordinatore e supervisore dell’atti-vità dei dieci consiglieri, era posto il presidente, carica di collegamento tral’assemblea camerale e il governo milanese e primo responsabile dell’applica-zione delle disposizioni provenienti da Vienna37.

L’inizio dell’attività ufficiale del Regio Ducal Magistrato fu fissata al 1°gennaio 1772, data a partire dalla quale le riunioni avrebbero dovuto tenersitutti i giorni feriali, destinando in via particolare due sedute settimanali allematerie relative a dazi e gabelle, che per la loro importanza e vastità richiede-vano separata e accurata considerazione.

36 Ibidem, p. 134.37 Alla guida del Regio Ducal Magistrato fu confermato Gian Rinaldo Carli, già pre-

sidente del Supremo consiglio di economia. Dopo la sua giubilazione, avvenuta nel 1780,gli successe Pietro Verri, che sino a quel momento aveva abbinato al ruolo di consiglieredi finanza anche quello di vice-presidente. Cfr. F. Arese, Le supreme cariche del Ducato diMilano e della Lombardia austriaca 1706-1796, in «Archivio storico lombardo», 105-106(1979-80), pp. 583 e 597.

59

Per la definitiva approvazione del ruolo del personale statale della Lom-bardia austriaca si dovette tuttavia attendere il sovrano dispaccio del 5 lugliodel 1773, con cui Maria Teresa mostrava il proprio assenso alle scelte effettua-te dai funzionari imperiali38.

Dietro ragioni di certezza amministrativa – era necessario stabilire conprecisione i confini della ormai vastissima schiera di tutti coloro che a diversotitolo entravano o rimanevano nei ranghi del pubblico impiego – e accanto alcomprensibile desiderio degli alti funzionari austriaci di presentare agli occhidell’imperatrice un progetto di riforma ben avviato, va indicato almeno unterzo motivo del ritardo collegato alla redazione del prospetto finale deidipendenti del dicastero, ossia la determinazione della loro retribuzione. Fu,questa, una delle preoccupazioni più ricorrenti nelle disposizioni impartite aimembri del tribunale, ai quali, oltre alla pianta degli uffici e alla selezione delpersonale, spettava anche la relativa indicazione dei compensi, dalla cui equitàsi sperava di ottenere una certa limitazione delle indebite appropriazioni daparte dei singoli subalterni a danno dell’erario39.

Alla complessità dell’organico del Regio Ducal Magistrato e alla quantitàe importanza delle incombenze appoggiate all’istituto camerale corrispondevala vastità del suo corpo impiegatizio, di gran lunga superiore a quello di tuttigli altri organi dell’amministrazione milanese.

Il solo ristretto nucleo di funzionari attivi presso la sede centrale del tri-bunale, sita a Milano a palazzo Omodeo (l’attuale palazzo Marino, sede comu-

38 Due copie del regio dispaccio del 5 luglio 1773 per l’approvazione definitiva dellanuova pianta delle magistrature milanesi sono contenute in ASM, UTR, p.a., cartt. 2 e 688.

39 «Si potrebbe credere – era, a riguardo, il commento di Kaunitz – che non vidovesse esser premura di accelerare la fissazione del nuovo ruolo stabile; ma in senso miosi avrà in tale caso sempre da temere i cattivi effetti, che potessero tuttavia derivare peril R.le e pubblico servizio da quella qualunque siasi incertezza, e consecutiva ansietà d’a-nimo, nella quale non potrebbero non rimanere gl’individui dello stesso Magistrato,quando non venissero rassicurati sullo stabilimento della loro sorte mediante l’effettivacombinazione del piano colla divisata riforma. […] Non v’ha dubbio, che dobbiamo pro-curare nell’appuntamento de’ soldi la possibile economia; ma questa, se ha da combinar-si col buon servizio di S.M., pare debba piuttosto cercarsi nel minore numero possibilede’ soggetti, che nel tener troppo bassi e tenui gli assegni ai medesimi; di più è onnina-mente necessario che questi siano bastanti per l’onesta sussistenza di chi serve il Principee il pubblico, onde dalla propria indigenza non resti un tale esposto alla continua tenta-zione di aiutarsi con mezzi indebiti e irregolari. […] Pochi ma buoni soggetti sufficien-temente pagati, e la continua vigilanza sul contegno e la condotta di essi nei doveriincombenti alle rispettive cariche; di più qualche esemplare gastigo ai meno fedeli subal-terni ed il premio a chi lo merita, sono, come ben sa V.E., gli unici mezzi da assicurarequanto è possibile il buon esito d’una amministrazione camerale» (ASM, UTR, p.a., cart.2, Lettera di Kaunitz a Firmian, 11 febbraio 1773).

60

nale), contava nel luglio del 1773 tra consiglieri, direttori d’ufficio, semplicisubalterni e inservienti minori ben 76 impiegati di diverso livello, classe so-ciale, occupazione e retribuzione40.

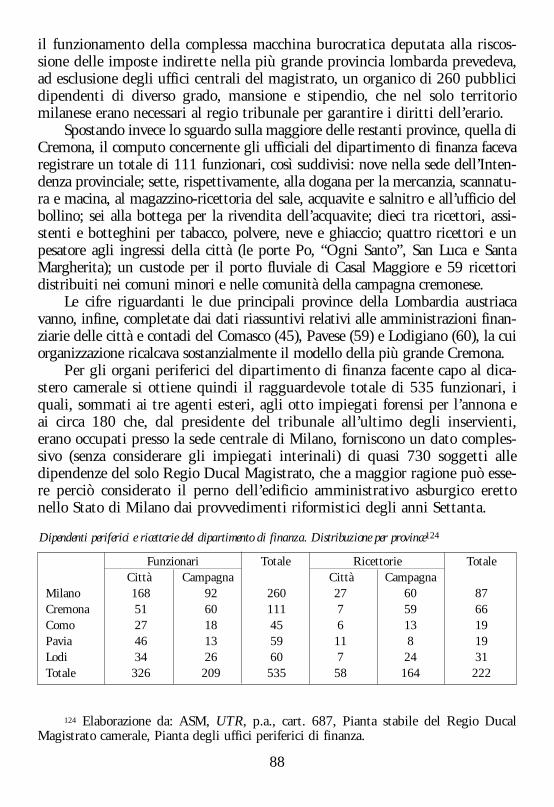

A questi, occupati in mansioni direttive o di segreteria, cancelleria, archi-vio o altro tipo, si aggiungevano oltre 100 dipendenti corrispondenti al per-sonale esclusivo dei tre dipartimenti di finanza, censo e commercio, la cuisupervisione era assegnata ai ministri relatori che dovevano riferirne in senoall’assemblea camerale.

Sempre alle dipendenze dei consiglieri, a seconda delle rispettive compe-tenze, furono affidate le centinaia di ufficiali che, per la maggior parte destinatia vigilare sulle prerogative regie su dazi, regalie e generi di consumo e privati-va, costituivano la spina dorsale della burocrazia lombarda sul territorio, tantoda far sostenere all’arciduca Ferdinando che da «essi egualmente, e forse piùancora, che dal [nuovo] sistema dipende[va] il successo degli affari»41.

Il Regio Ducal Magistrato ereditava tutta una serie di attribuzioni cheprima venivano esercitate da organi diversi, tra cui lo stesso vecchio Magistra-to camerale, la Ferma generale, alcune giunte particolari e soprattutto ilSupremo consiglio di economia, dai quali il neonato istituto acquisì anchegran parte del suo personale: economicità e massima attenzione a evitare glisprechi furono i punti obbligati attorno cui far ruotare la scelta degli indivi-dui da inserire nell’organico camerale, i quali vennero a seconda delle esigen-ze trasferiti dalle strutture abolite a quelle appena create, prestando particola-re cura a non recare danno alcuno alle casse statali.

Perciò gli ufficiali entrati in servizio con il piano del 1771 in realtà furo-no, anche per i gradi inferiori, le stesse persone che già lavoravano nei pub-blici uffici o presso la cessata Ferma prima di tale data: non si verificava, insintesi, la sostituzione dei funzionari, ma solo un cambiamento delle struttu-re in cui questi venivano inseriti42. Il riutilizzo del personale dei vecchi ufficiaboliti dimostra inoltre che l’unica fonte da cui attingere per trovare nellaLombardia austriaca persone dotate dei requisiti e della preparazione necessa-ria a ricoprire un incarico amministrativo appariva essere, se si escludono leistituzioni universitarie, la burocrazia stessa.

40 I dati qui riportati sono frutto del lavoro di comparazione svolto presso l’Archiviodi Stato di Milano (fondo UTR, p.a.) su alcune piante generali del Regio Ducal Magi-strato, spesso non datate ma probabilmente tutte prodotte tra la fine del 1771 e il 1774circa. Particolarmente utili si sono rivelati i ruoli risalenti all’approvazione del 5 lugliodel 1773, conservati nella cart. 688.

41 ASM, UTR, p.a., cart. 2, Relazione dell’arciduca Ferdinando sulla pianta provvi-soria dei tribunali milanesi, 9 dicembre 1772.

42 Per ciò che concerne il passaggio degli impiegati dell’abolita Ferma al servizio delRegio Ducal Magistrato, si veda G. Gregorini, Il frutto della gabella…, cit., pp. 217-218.

61

– La progressiva separazione del dipartimento di finanza

Il nuovo Magistrato camerale non fu una struttura monolitica capace diconservarsi immutata nell’arco di tutto il quindicennio che va dalla riformadel 1771 fino alla sua abolizione decretata da Giuseppe II nel 1786. L’assettoistituzionale del tribunale fu oggetto di tentativi di revisione che ebbero l’o-biettivo di incrementarne l’efficienza e migliorarne il funzionamento, modifi-candone in maniera sostanziale gli equilibri interni e l’esercizio delle preroga-tive assegnategli dal progetto originario43.

Particolarmente significativa fu la creazione dell’Intendenza di Milano,eretta allo scopo di alleggerire la situazione del dipartimento di finanza, obe-rato dalla grande quantità di lavoro che la forte concentrazione di competen-ze nelle mani dell’istituto camerale riversava quotidianamente sui relatori,spesso non in grado di mantenersi alla pari persino con gli “affari correnti”44.

Questi ultimi erano affidati a livello periferico proprio al lavoro delleIntendenze provinciali, organi di collegamento tra la sede centrale e le ricet-torie sparse sul territorio, mentre per la città e campagna milanese si aggiun-gevano alle mansioni ordinariamente svolte dai consiglieri di finanza, che nonpotevano adempiervi, per ammissione dello stesso Kaunitz, senza «venirnedistratti da quell’attenzione, ch’essi dovrebbero poter prestare all’universaledella macchina, per dare il moto, e la direzione ad essa dietro ai punti di mas-sima, e di riforma»45.

Dietro la decisione di sottrarre agli uffici centrali la gestione della vastamole delle pratiche di quotidiano disbrigo traspariva però chiaramente l’ur-

43 In generale, per quanto concerne le vicende e i personaggi che hanno caratterizza-to la storia di questa importante magistratura economico-finanziaria, la cui istituzionerappresentò una tappa rilevante del processo di riforma amministrativa dello Stato diMilano nella seconda metà del XVIII secolo, cfr. il lavoro di C. Mozzarelli, Il Magi-strato Camerale della Lombardia austriaca (1771-1786), in «Romische historische Mittei-lungen», 31 (1989), pp. 377-396.

44 Fu peraltro lo stesso presidente camerale Carli ad annotare nella relazione sulprimo anno di attività del magistrato che due cose «assicurerebbero il buon esito degliaffari, e porrebbero i relatori in istato di pensare alle cose di massima, e di rendere piùsensibile l’opera loro, e il loro talento all’interesse di S.M.», cioè la maggiore regolarità edisciplina da osservarsi nelle riunioni dei ministri di finanza e la creazione di «un inten-dente pel Ducato, e forse altro per la città di Milano, perché 85 ricettori che scrivonoogni giorno, oltre le lettere degl’intendenti in troppi dettagli occupano i relatori, ne èpossibile che avanzi tempo a pensare ad altro» (ASM, UTR, p.a., cart. 688, Relazione delpresidente Carli sul primo anno di attività del Regio Ducal Magistrato camerale, 8-9gennaio 1773).

45 ASM, UTR, p.a., cart. 688, Lettera di Kaunitz a Firmian, 8 febbraio 1773.

62

genza di apportare i necessari aggiustamenti all’edificio eretto dal decreto del1771, soprattutto alla parte concernente l’acquisizione da parte dello Stato delcomplesso apparato per la riscossione delle imposte indirette. Si trattava di unterreno nuovo su cui la regia burocrazia era chiamata a una prima e impor-tante verifica, sia dal punto di vista delle capacità organizzative da impiegarein un settore prima abbandonato alla discrezione degli appaltatori, sia per ciòche riguardava la valutazione sulla convenienza economica richiesta da unesperimento di questo tipo, misurata sulla base dell’incremento effettivo delleentrate fiscali.

Per questi motivi l’attenzione delle massime autorità pubbliche verso taliaspetti non venne mai meno: le ragioni di fondo che condussero alla rivolu-zione amministrativa degli anni Settanta trovavano infatti radici profondeanche nella volontà di perfezionare il sistema tributario e di accrescere le risor-se che dalla Lombardia potevano essere messe a disposizione della politica didominazione austriaca.

Il consenso verso l’erezione del nuovo organismo si poté perciò avvalere diun fronte piuttosto compatto di sostenitori, tanto da ricevere in tempi breviun positivo riscontro anche da parte di Vienna, dove il 16 agosto del 1773veniva emanato il decreto imperiale che sanciva ufficialmente la nascita del-l’Intendenza di finanza di Milano46.

La soluzione adottata sembrò dare i frutti sperati, sia per la celere e ordi-nata spedizione degli affari minuti, sia per la possibilità di esercitare grazie alnuovo intendente una più stretta vigilanza sui subalterni operativi negli uffi-ci periferici del milanese passati sotto la sua supervisione, sulla correttezza deiquali si faceva molto affidamento per garantire la tutela dei diritti regi e laregolarità del servizio pubblico. Anche il presidente Carli, nella sua relazionesul secondo anno di attività del dicastero, doveva difatti riconoscere che «laRegia Intendenza del Ducato è stata la molla, che ha mirabilmente servito ariordinar la finanza, ed a porre in sicuro il Reale interesse, che altronde nullaostante la più efficace premura del Magistrato, non era possibile di mantene-re al livello degli anni antecedenti»47.

Ciò nonostante, all’inizio degli anni Ottanta il protrarsi dell’inefficienza

46 Il dispaccio del 16 agosto 1773 è conservato in ASM, Dispacci reali (DR), cart.250. A capo del neonato ufficio veniva posto con il soldo annuo di lire 6.000 il conteCarlo Pertusati, che buona prova delle sue capacità aveva dato fino a quel momento comedirettore dell’Intendenza di Pavia, mentre dei restanti 12 subalterni ben 5 provenivanodal tribunale camerale, al cui diretto servizio venivano pertanto sottratti. Copia del ruolodell’Intendenza di Milano è riportata in ASM, UTR, p.a., cart. 689.

47 ASM, UTR, p.a., cart. 688, Relazione del presidente Carli sul secondo anno diattività del Regio Ducal Magistrato camerale, 2 dicembre 1773.

63

degli uffici centrali del dicastero, la malattia del presidente Carli e il semprepiù marcato disinteressamento del conte Verri verso le proprie responsabilità difunzionario48 resero insostenibile la situazione venutasi a creare, suscitandonegli ambienti di corte e di governo la più viva preoccupazione e indignazione.

Frequenti assenze dei relatori dagli uffici, lentezza delle procedure ammi-nistrative e eccessivo ricorso al parere dell’assemblea anche per le questionipiù celermente risolvibili nell’ambito delle sessioni particolari dei singolidipartimenti furono, in questa fase, i principali motivi di richiamo imputatialla negligenza dei funzionari sottoposti alla vigilanza del presidente Carli edel suo vice Verri.

A mettere meglio in luce alcuni risvolti della vicenda contribuiscesenz’altro il contenuto della lettera inviata il 10 aprile 1780 dallo stesso Carlial plenipotenziario Firmian, in cui il presidente camerale affermava di distin-guere l’attività dell’organo da lui diretto secondo una duplice prospettiva: dauna parte la fattispecie relativa al “negozio”, dall’altra quella concernente il“tribunale”. Per ciò che riguardava il primo aspetto Carli sosteneva la bontàdella vigente amministrazione finanziaria che «guadagna da un millione emezzo all’anno più di quello che guadagnavano i fermieri, mentre questi oltreil canone, e le spese non hanno guadagnato mai più di un millione e mezzo, el’amministrazione passò forse li tre millioni», concludendo che «per quel cheriguarda a negozio sembra che nulla possa desiderarsi di più»49.

Diverso, invece, il giudizio espresso per il secondo fattore preso in consi-derazione, il “tribunale”, rispetto al quale l’economista istriano, facendosisostenitore di un improbabile ritorno al passato, reclamava per il dicastero larestituzione della potestà giurisdizionale accanto a quella esecutiva, ravvisan-do la causa dei ritardi dell’istituto nella sottrazione delle competenze che lariforma del 1771 aveva assegnato interamente al Senato.

Il parere sui risultati ottenuti dalla conduzione regia del sistema di impo-sizione indiretta rimaneva quindi del tutto positivo, a testimonianza della riu-scita di un esperimento su cui i riformatori avevano puntato gran parte delleloro speranze. Ciò trova tra l’altro conferma nella relazione sulla situazione delmagistrato chiesta sul finire del maggio successivo ai membri del tribunale eaffidata da questi a Verri, il quale, pur ammettendo il ritardo dei consiglierinell’espletamento delle loro funzioni, sottolineava che «per l’essenziale noiabbiamo di che consolarci, poiché malgrado le difficoltà, l’erario ha incassatocon mirabile prosperità non solamente quanto i fermieri ne incassavano, ma

48 Sui motivi del progressivo diradarsi delle visite di Verri agli uffici del tribunale apartire dal 1776, si veda C. Capra, I progressi della ragione. Vita di Pietro Verri, Bologna2002, pp. 422-425.

49 ASM, UTR, p.a., cart. 682, Lettera di Carli a Firmian, 10 aprile 1780.

64

siam giunti a vedere introitati ogni anno cinquanta mila zecchini al dippiù diquanto ne incassavano le ferme», cosa del cui merito «ci sarà credo permessosenza taccia di usurpazione di attribuirne ancora qualche parte al nostro zelo,e alla felicità delle nostre operazioni»50.

Nonostante quest’ultimo tentativo di difesa dell’impegno dei ministri,però, il 22 agosto del 1780 prendeva inevitabilmente forma il progetto redat-to dall’arciduca Ferdinando con l’obiettivo di dare la necessaria svolta all’ope-rato dell’istituzione camerale51.

Elemento centrale della proposta del governatore era la separazione dellecompetenze finanziarie dalle altre prerogative appoggiate al dicastero e la loroattribuzione a una nuova Intendenza generale, la cui erezione avrebbe portatoalla semplificazione del sistema e al più rapido disbrigo delle rimanenti mate-rie affidate al lavoro dei componenti del magistrato.

L’iniziativa dell’arciduca, se da un lato rispondeva al bisogno di salvaguar-dare il buon andamento raggiunto nella gestione del vigente apparato di esazio-ne di dazi e regalie, dall’altro permetteva di dare al regio tribunale una confi-gurazione più agile e in sintonia con le frequenti richieste provenienti da Vien-na sulla maggiore celerità e precisione delle decisioni spettanti ai relatori52.

Portato a conoscenza della corte, il progetto ricevette la totale approva-zione di Kaunitz e della sovrana, che ne ufficializzò le relative disposizioni tra-mite il reale dispaccio del 23 ottobre successivo, con cui comunicava ai fun-zionari milanesi la volontà di erigere un’autonoma Intendenza generale difinanza a partire dall’inizio dell’anno seguente53.

Con il 1° gennaio del 1781, dopo aver superato gli ultimi ostacoli causatidalla situazione di generale incertezza seguita all’improvvisa morte di MariaTeresa, il sistema ideato dall’arciduca Ferdinando trovava finalmente concretaattuazione54: alla nuova Intendenza erano trasferiti tutti i commissari e i subal-

50 ASM, UTR, p.a., cart. 682, Relazione del conte Verri sulla situazione generale delRegio Ducal Magistrato camerale, 29 maggio 1780.

51 Una copia del progetto dell’arciduca è conservata in ASM, Finanze, p.a., cart. 16.52 Tra questi nessuno fu però chiamato a guidare il nuovo organismo, per la cui dire-

zione il governatore proponeva di trasferire dalla Camera dei conti l’allora vice-presidenteStefano Lottinger. Intanto il giubilato presidente camerale Carli veniva sostituito dal conteVerri che, sebbene «indefesso et zelante per il serviggio in genere», era altresì giudicato pocoadeguato a essere impiegato presso la nuova direzione finanziaria poiché meno adatto delLottinger «ad adatarsi al giornale materiale et continuo travaglio» (ASM, Finanze, p.a., cart.17, Lettera dell’arciduca Ferdinando, senza destinatario, 1 ottobre 1780).

53 Il testo integrale del decreto di istituzione dell’Intendenza generale è riportato inC.A. Vianello, Il Settecento milanese…, cit., pp. 151-154.

54 Cfr. i testi dei reali dispacci del dicembre 1780 in ASM, DR, cart. 259 e in Finan-ze, p.a., cart. 17.

65

terni in forza al dipartimento di finanza e alle sue propaggini periferiche, gliuffici delle notificazioni e delle bollette, nonché la gestione del magazzino deisali e della fabbrica del tabacco milanese55.

La sottrazione al Regio Ducal Magistrato delle competenze finanziarie,insieme alla perdita di gran parte del proprio organico complessivo, privava ildicastero del controllo sull’intero sistema di imposizione fiscale indiretta e neriduceva decisamente la sfera d’intervento, restringendola alla provincia cen-suaria, all’annona, al commercio e alle materie residue.

Anche stavolta la decisione presa parve comunque lasciare soddisfatti isuoi promotori: a circa un anno di distanza dalla creazione della direzioneseparata delle finanze, infatti, con il regio dispaccio del 24 febbraio 1782 Giu-seppe II, riferendosi ai prospetti degli introiti provenienti da Milano, afferma-va che dal momento in cui «ebbe principio l’amministrazione della nuovaIntendenza generale, siamo rimasti pienamente intesi non solo delle vantag-giose risultanze dell’azienda camerale in genere, ma ancora di quanto ciascunode’ suoi rami in ciascuna provincia ha contribuito ai verificatisi incrementi»56.

A partire dal 1780 il Magistrato camerale andò dunque perdendo ancheformalmente il prestigio conferitogli pochi anni prima, scostandosi dal model-lo di organismo promotore dello sviluppo economico e da centro organizzati-vo delle attività produttive dello Stato di Milano per avvicinarsi maggior-mente a quello di mero esecutore delle direttive governative, senza aver maipienamente acquisito la capacità propositiva e innovatrice prevista dal suopiano originario.

La situazione del presidente Verri, insistentemente sollecitato dall’alto alfine di imprimere al dicastero la tanto auspicata accelerazione degli affari edelle riforme economiche, si fece in questa fase ancora più difficile, tanto cheall’inizio del 1783 «con venerata lettera governativa del 18 [gennaio] andan-te» egli si trovò nuovamente a dover prendere atto che «la applicazione e iltravaglio non solo de’ subalterni, ma ancora de’ consiglieri del Magistrato nonottengono la bramata superiore accettazione»57.

Il decisivo colpo di scure al vecchio sistema veniva infatti portato pocotempo più tardi dal medesimo imperatore che, visitati i possedimenti lombardiin due diverse occasioni tra il 1784 e il 1785, maturò la decisione di mettere riso-lutamente mano alla riorganizzazione delle strutture burocratiche milanesi58.

55 Cfr. ASM, Finanze, p.a., cart. 17, Consulta governativa inviata alla Camera deiconti, 16 marzo 1781; ivi pure la pianta degli uffici centrali dell’Intendenza generale.

56 ASM, Finanze, p.a., cart. 17, Dispaccio reale del 24 febbraio 1782.57 ASM, UTR, p.a., cart. 682, Lettera di Verri all’arciduca Ferdinando, 30 gennaio 1783.58 Sui viaggi in Lombardia del 1784-85 di Giuseppe II, cfr. C. Capra, Il Settecento…,

cit., pp. 512-518.

66

Emblematica manifestazione dell’ideale accentratore che tanta parte ebbe nelsuo modo di governare, il 1° maggio del 1786 Giuseppe II ordinava la crea-zione del nuovo Consiglio di governo, nel quale confluivano, insieme a quellidi altri organi soppressi, anche i vari rami dell’amministrazione economicaaffidati al Regio Ducal Magistrato, che cessava contestualmente di esistere59.

– Il dipartimento di finanza: struttura, funzionamento e organico

Come si è anticipato, la struttura assunta dal dicastero camerale prevede-va una suddivisione delle attribuzioni basata sulla tripartizione delle materietra province censuaria, finanziaria e commerciale.

Il piano originario del tribunale riservava al dipartimento di finanza granparte degli articoli, ben 82 rispetto ai 6 del commercio e ai 9 dell’annona60,elemento riconducibile alla rilevanza dell’aspetto fiscale per i promotori delleriforme, ma anche alla vastità di un settore avocato per la prima volta allagestione diretta dello Stato, che si trovava a razionalizzare la complessa mac-china organizzativa ereditata dai fermieri.

Grande risalto era dato alla collocazione dei subalterni presso gli ufficifinanziari, «oggetto di maggior importanza e che esige tutta l’applicazione delMagistrato», la cui scelta doveva basarsi sull’accurata selezione dei funzionaricompiuta tenendo conto della loro intelligenza, «conosciuta probità [e] assue-fazione al travaglio». Particolare preferenza andava accordata ai “nazionali”, aibenestanti e a quelli «di civile condizione», destinando per quanto possibilealle esattorie periferiche individui non residenti o originari del luogo61.

Si trattava soprattutto del personale delle numerosissime ricettorie locali,cui era demandato il delicato compito di vigilare sulla vendita dei generi diprivativa regia, ma anche delle altre strutture che di tale sistema erano parteintegrante, come, ad esempio, i magazzini, le fabbriche del tabacco e del sal-nitro e le casse provinciali.

59 Per un’analisi delle riforme promosse da Giuseppe II in Lombardia, cfr. F. Val-secchi, Il periodo delle riforme…, cit., pp. 145-179.

60 Il piano pubblicato da C.A. Vianello, Il Settecento milanese..., cit., pp. 140-144riporta soltanto i primi 26 articoli redatti per la direzione degli affari di finanza. In alcu-ne copie del piano originale, consultate in ASM, UTR, p.a., cartt. 687 e 689, si possonoinvece contare 82 diversi articoli dedicati all’amministrazione delle questioni finanziarie,gran parte dei quali rivolti a disciplinare aspetti, anche minuti, di affari pendenti rispet-to alla precedente amministrazione o concernenti la vendita dei generi di privativa.

61 Piano per il Magistrato camerale, art. 1, in C.A. Vianello, Il Settecento milanese...,cit., p. 140.

67

Ai titolari delle suddette cariche doveva perciò riconoscersi tutta una seriedi speciali riguardi, che garantissero la fedeltà dei dipendenti della pubblicaamministrazione e contribuissero per quanto possibile a ridurre le occasioni difrode o di condotta illecita a danno dell’erario. Tra questi “accorgimenti” van-no sicuramente annoverati, in luogo delle varie onoranze ed elargizioni per-cepite secondo il vecchio sistema, la certezza di uno stipendio adeguato e di-gnitoso e l’esenzione dal pagamento di pedaggi, porti e ponti, così come daglialloggiamenti militari presso le case di proprietà, ma anche il divieto di eser-citare a titolo personale alcun tipo di commercio e di prestarsi in ognimomento, «senz’altro soldo o ricognizione», agli ordini del magistrato, «giac-ché tutto il loro tempo resta obbligato al real servizio»62.

A livello intermedio tra la moltitudine delle piccole ricettorie periferichee gli uffici centrali del dipartimento si collocavano le Intendenze provinciali,che rappresentavano la longa manus delle autorità milanesi nelle province diCremona, Pavia, Lodi e Como, con la tradizionale eccezione costituita dal ter-ritorio mantovano che, pur facendo parte della Lombardia austriaca, manten-ne un’amministrazione separata fino al 178463.

A completare la poderosa schiera degli impiegati statali di finanza, vannomenzionati gli uomini del dipartimento presenti nella sede istituzionale diMilano, occupati presso la segreteria o nei diversi uffici della tesoreria provin-ciale, delle notificazioni, del bollino, dei bolli di mercanzia e delle bollette.Tali uffici svolgevano funzioni di carattere differente, ma la cui particolarenatura comportava unicità di gestione e controllo centralizzato, in maniera darenderne necessaria la diretta collocazione alle dipendenze dei consiglieri deltribunale.

La rassegna delle loro principali attribuzioni, utile a fornire un’idea dellacomplessa macchina burocratica messa in moto dai provvedimenti riformisti-ci dell’inizio degli anni Settanta, è possibile soprattutto grazie alle Istruzionidestinate alle diverse branche del dipartimento di finanza, allegate al pianodel Regio Ducal Magistrato del 23 settembre 1771 per regolamentare l’azio-ne di tutti gli organi della pubblica amministrazione64.

62 Ibidem, pp. 141-142 (artt. 9, 12 e 13).63 Per ulteriori approfondimenti sul Mantovano nel periodo delle riforme, cfr. i con-

tributi: La città di Mantova nell’età di Maria Teresa, Mantova 1980; R. Giusti, Le condi-zioni economico-sociali del mantovano nell’età delle riforme e M. Vaini, La città di Mantova nelcatasto di Maria Teresa, entrambi in Economia, istituzioni, cultura…, cit., vol. I, Economia esocietà, pp. 235-258 e 259-284; S. Mori, Il ducato di Mantova nell’età delle riforme (1736-1784). Governo, amministrazione, finanze, Firenze 1998.

64 Le Istruzioni furono redatte in modo da costituire un’appendice normativa struttu-rata per articoli. Una raccolta di esse è allegata al piano del tribunale contenuto in ASM,

68

La segreteria centrale esercitava il tradizionale ruolo di supporto alle atti-vità dei relatori, alle cui riunioni assistevano due segretari addetti alle finan-ze, che annotavano e poi riscrivevano gli “appuntamenti” di loro competen-za65, coadiuvati da due assistenti e da 4-5 scrittori per tutte le restanti incom-benze dell’ufficio. Ad essi si aggiungevano tre regolatori che agivano da ausi-lio ai consiglieri per quanto concerneva la corretta tenuta e il veloce reperi-mento di tutte le lettere e le consulte relative alle province finanziarie, man-tenendone aggiornati e indicizzati gli appositi registri.

L’organico era completato da quattro ufficiali cui erano assegnate, rispet-tivamente, la custodia delle scritture, lettere, gride e decreti in entrata e usci-ta dalle aule camerali, da suddividere in ordine cronologico e per materia; lacura e l’aggiornamento degli elenchi dei ricettori e delle guardie poste a vigi-lare sul rispetto delle norme su dazi, regalie e generi di consumo; la compila-zione di un libro dei processi e delle sentenze riguardanti i contrabbandi e leconfische, da presentare mensilmente al governo; la raccolta della contabilitàmensile (le cosiddette “fatte”) proveniente dai ricettori ai fini della redazionedi un bilancio riassuntivo generale per tutto lo Stato.

Tra le altre sezioni del dipartimento, l’ufficio delle notificazioni era com-posto da un direttore e quattro subalterni, che dovevano attendere a «molte-plici operazioni», tra cui la tenuta di un registro delle compravendite deigeneri soggetti a notifica, anche se per la vastità della materia «non può spe-rarsi [...] da quest’ufficio una piena esattezza, che esigerebbe troppi uffiziali, edispendio, ma conviene il ritenerlo per una tal qual nozione, e per imporre aicommercianti a scanso, ed a diminuzione delle frodi possibili»66.

Con esso interagivano l’ufficio dei bolli di mercanzia (costituito in realtàdal solo fabbricatore dei bolli e da un assistente) e quello del bollino, investi-to del compito di vigilare in nome dell’erario sulla riscossione del dazio gra-vante sul commercio al minuto dei vini, curando in particolare l’osservanzadelle vigenti norme relative alla messa in vendita di questo prodotto di largoconsumo67.

UTR, p.a., cart. 687. Si tratta di una fonte di notevole interesse per la ricostruzione deimeccanismi di funzionamento dell’apparato burocratico coordinato a livello centrale daiconsiglieri e a quello periferico dagli intendenti provinciali e destinato alla gestione del-l’intero settore delle finanze milanesi.

65 Questi dovevano essere stilati avendo «cura […] di essere brevi, chiari, e nonestendersi, se non quanto basta a dare idea dell’affare. Le lettere poi puramente missive difatte, o responsive, indicanti qualche ricevuta, si accenneranno unicamente» (ASM, UTR,p.a., cart. 687, Piano della segreteria, art. 12).

66 ASM,UTR, p.a., cart. 688, Pianta stabile del Regio Ducal Magistrato, 5 luglio 1773.67 Presso quest’ufficio lavoravano un direttore con il suo vice, uno scrittore e otto assi-

stenti, cui si aggiungevano rispetto al vecchio sistema due misuratori che effettuavano

69

Infine, tralasciando la tesoreria provinciale passata nel 1773 alle dipen-denze della nuova Intendenza di Milano, l’ultima sezione prevista dal pianopresso il dipartimento di finanza era l’ufficio delle bollette68. Tali strumenticontabili, chiamati anche “confessi di cassa”, erano utilizzati dai ricettori loca-li e dalle casse provinciali e centrale per la rilevazione delle operazioni dipagamento o riscossione effettuate in entrata o uscita per conto della regiaCamera69.

I libri-bollette, che ogni anno ammontavano a una cifra compresa tra le30 e le 40 mila unità70, venivano stampati su ordine del tribunale e, una voltaregistrati e numerati, si consegnavano alla Camera dei conti dove un “bollato-re” poneva l’apposito contrassegno prima di ritrasmetterli al dicastero, pressoil quale rimanevano custoditi in attesa di essere distribuiti ogni tre mesi agliesattori sparsi sul territorio. I libri utilizzati andavano poi mensilmente resti-tuiti all’intendente provinciale e da questi all’ufficio in questione, dal quale,controllata la verosimiglianza del consumo di bollette per ogni esattoria, era-no spediti alla Camera dei conti per la revisione contabile generale.

Il sintetico quadro sin qui fornito sulla composizione e le attribuzionidegli uffici di finanza non esaurisce, però, l’ampia materia rappresentata dalcomplesso apparato organizzativo del tribunale camerale.

Accanto all’azione svolta dai funzionari dipartimentali e al di sopra dellefunzioni periferiche assegnate alle Intendenze provinciali, presso la sede mila-nese del dicastero agivano, infatti, altri importanti organi, cui era demandatal’esecuzione di tutta una serie di incombenze che integravano e completavano