Deliberazione n. 227 /2015/FRG REPUBBLICA ITALIANA LA CORTE DEI CONTI SEZIONE REGIONALE DI CONTROLLO PER IL VENETO Nell’adunanza del 22 aprile 2015, composta da: Dott.ssa Elena BRANDOLINI Presidente f.f. Dott. Giampiero PIZZICONI Primo Referendario Dott. Tiziano TESSARO Primo Referendario Dott. Francesco MAFFEI Referendario, relatore Dott.ssa Francesca DIMITA Referendario relatore Dott.ssa Daniela ALBERGHINI Referendario relatore Visto l’art. 100, comma 2, della Costituzione; Vista la legge costituzionale 18 ottobre 2001, n. 3; Vista la legge 5 giugno 2003, n. 131, recante disposizioni per l’adeguamento dell’ordinamento della Repubblica alla legge costituzionale 18 ottobre 2001, n. 3; Visto il T.U. delle leggi sulla Corte dei conti, approvato con R.D. 12 luglio 1934, n. 1214 e successive modificazioni e integrazioni; Vista la legge 14 gennaio 1994, n. 20 e successive modificazioni ed integrazioni, recante “Disposizioni in materia di giurisdizione e controllo della Corte dei conti”; Visto il regolamento per l’organizzazione delle funzioni di controllo della Corte dei conti, approvato con deliberazione n.14/DEL/2000 delle Sezioni Riunite in data 16 giugno 2000, come modificato con delibera n. 229 del Consiglio di Presidenza in data 19 giugno 2008, ai sensi dell’art. 3, comma 62, della legge 24 dicembre 2007, n. 244; Visto il decreto legge 10 ottobre 2012, n. 174 recante “Disposizioni urgenti in materia di finanza e di funzionamento degli enti territoriali,

Transcript

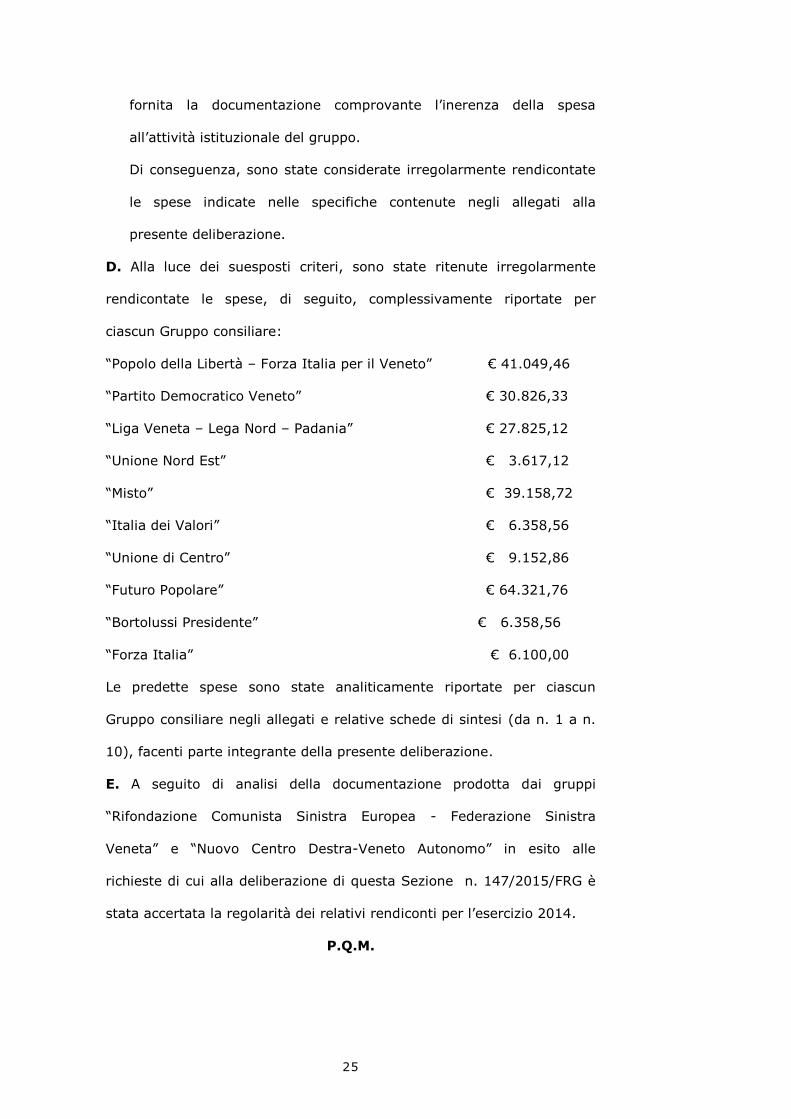

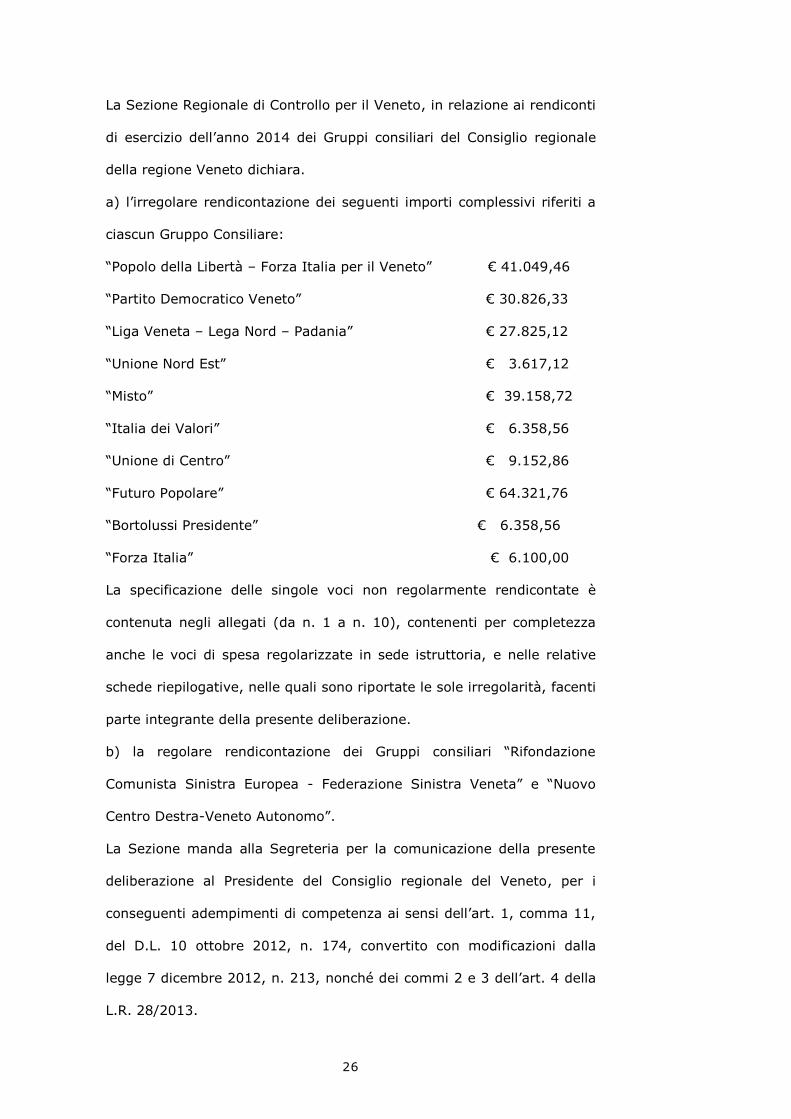

Deliberazione n. 227 /2015/FRG

REPUBBLICA ITALIANA

LA

CORTE DEI CONTI

SEZIONE REGIONALE DI CONTROLLO PER IL VENETO

Nell’adunanza del 22 aprile 2015, composta da:

Dott.ssa Elena BRANDOLINI Presidente f.f.

Dott. Giampiero PIZZICONI Primo Referendario

Dott. Tiziano TESSARO Primo Referendario

Dott. Francesco MAFFEI Referendario, relatore

Dott.ssa Francesca DIMITA Referendario relatore

Dott.ssa Daniela ALBERGHINI Referendario relatore

Visto l’art. 100, comma 2, della Costituzione;

Vista la legge costituzionale 18 ottobre 2001, n. 3;

Vista la legge 5 giugno 2003, n. 131, recante disposizioni per

l’adeguamento dell’ordinamento della Repubblica alla legge

costituzionale 18 ottobre 2001, n. 3;

Visto il T.U. delle leggi sulla Corte dei conti, approvato con R.D. 12 luglio

1934, n. 1214 e successive modificazioni e integrazioni;

Vista la legge 14 gennaio 1994, n. 20 e successive modificazioni ed

integrazioni, recante “Disposizioni in materia di giurisdizione e controllo

della Corte dei conti”;

Visto il regolamento per l’organizzazione delle funzioni di controllo della

Corte dei conti, approvato con deliberazione n.14/DEL/2000 delle

Sezioni Riunite in data 16 giugno 2000, come modificato con delibera n.

229 del Consiglio di Presidenza in data 19 giugno 2008, ai sensi dell’art.

3, comma 62, della legge 24 dicembre 2007, n. 244;

Visto il decreto legge 10 ottobre 2012, n. 174 recante “Disposizioni

urgenti in materia di finanza e di funzionamento degli enti territoriali,

2

nonché ulteriori disposizioni in favore delle zone terremotate nel maggio

2012” convertito, con modificazioni, nella Legge 7 dicembre, n. 213;

Vista la Deliberazione in data 6 dicembre 2012, rep. n. 234/CSR della

Conferenza permanente per i rapporti tra lo Stato, le Regioni e le

Provincie autonome di Trento e Bolzano, relativa all’approvazione delle

linee guida per la strutturazione del rendiconto di esercizio che ciascun

Gruppo consiliare deve approvare annualmente per assicurare la

corretta rilevazione dei fatti di gestione e la regolare tenuta della

contabilità, nonché per definire la documentazione necessaria a corredo

del rendiconto;

Visto il D.P.C.M. 21 dicembre 2012 e relativi allegati, pubblicato sulla

G.U. n. 28 del 2 febbraio 2013,2012, che recepisce le linee guida come

sopra deliberate dalla Conferenza permanente per i rapporti tra lo Stato,

le regioni e le province autonome di Trento e Bolzano, ai sensi dell’art.

1, comma 9, del D.L. 10 ottobre 2012, n. 174 convertito, con

modificazioni, dalla legge 7 dicembre 2012, n. 213;

Vista la L.R. del Veneto 21 dicembre 2012, n. 47;

Vista la L.R. del Veneto 31 dicembre 2012, n. 53;

Vista la L.R. del Veneto 7 novembre 2013, n. 28;

Vista la L.R. del Veneto 8 agosto 2014 n. 22;

Visto, in particolare il comma 11 dell’art. 1 della legge 213/2012 che

disciplina, tra l’altro, l’obbligo restitutorio discendente dall’accertamento

dell’irregolarità dei rendiconti da parte della competente Sezione

regionale di controllo;

Visti, in relazione, a ciò l’art. 3 della L. R. 27 novembre 1984, n. 56,

come sostituito dall’art. 14 della L.R. 21 dicembre 2012, n. 47 e l’art. 4,

comma 2, della L.R. n. 28 del 2013;

Vista altresì la deliberazione dell’Ufficio di Presidenza del Consiglio

Regionale n. 92 del 18 dicembre 2014;

3

Viste le Sentenze della Corte Costituzionale 6 marzo 2014 n. 39 e 26

novembre 2014 n. 263;

Vista la deliberazione della Sezione delle Autonomie n.12/SEZAUT/2013;

Vista la deliberazione di questa Sezione n. 147/2015/FRG del 5 marzo

2015;

Vista l’ordinanza n. 30/2015 di convocazione della Sezione per l’odierna

Camera di Consiglio;

Uditi i relatori, Referendario Francesco Maffei, Referendario Francesca

Dimita e Referendario Daniela Alberghini.

FATTO

In ossequio all’articolo 1, commi 9 e ss., della Legge 7 dicembre 2012,

n.213, il Presidente della Regione Veneto con nota del prot. n. 0004008

del 26 febbraio 2015, pervenuta a questa Sezione Regionale di Controllo

in data 26 febbraio 2015 (prot. Cdc n. 1299 del 27.02.2015), ha

trasmesso i rendiconti, con allegata documentazione di supporto, relativi

all’esercizio 2014, dei seguenti gruppi del Consiglio Regionale:

- Gruppo consiliare Popolo della Libertà – Forza Italia per il Veneto”;

- Gruppo Consiliare “Partito Democratico Veneto”;

- Gruppo Consiliare “Liga Veneta – Lega Nord – Padania”;

- Gruppo Consiliare “Unione Nord Est”;

- Gruppo Consiliare “Misto”;

- Gruppo Consiliare “Italia dei Valori”;

- Gruppo Consiliare “Unione di Centro”;

- Gruppo Consiliare “Futuro Popolare”;

- Gruppo Consiliare “Federazione Sinistra Veneta – Rifondazione

Comunista Sinistra Europea”;

- Gruppo Consiliare “Bortolussi Presidente”

- Gruppo Consiliare “Nuovo Centro Destra”;

- Gruppo consiliare “Forza Italia”.

4

Con deliberazione n. 147/2015/FRG, depositata in data 5 marzo 2015 e

comunicata al Presidente del Consiglio regionale a mezzo PEC il

successivo 6 marzo, questa Sezione ha richiesto ai Gruppi consiliari del

Consiglio Regionale del Veneto la “regolarizzazione”, ai sensi e per gli

effetti del comma 11, dell’art. 1, del D.L. 10 ottobre 2012, n. 174,

convertito con modifiche dalla Legge 7 dicembre 2012, n. 213, dei

rendiconti già presentati in data 27 febbraio 2014, mediante l’esibizione,

entro 30 giorni dall’avvenuta comunicazione, della documentazione

giustificativa analiticamente indicata per ciascuno dei Gruppi predetti,

nelle schede allegate alla deliberazione medesima.

Nella nota di accompagnamento alla summenzionata deliberazione,

veniva rappresentata la disponibilità dei magistrati istruttori a incontrare

i rappresentanti dei gruppi al fine di fornire eventuali chiarimenti in

merito alle richieste istruttorie.

Con nota del 10 marzo 2015 (prot. C.C. 0001555 del 11 marzo 2015), il

Presidente del Consiglio regionale ha chiesto di conoscere quali fossero i

soggetti legittimati a presentare eventuale istanza per una audizione

formale nei termini anzidetti.

Con nota del 11 marzo 2015 prot. n. 001562, inviata a mezzo PEC, il

Presidente della Sezione, sentiti i magistrati istruttori, ha precisato che

sarebbero state prese in considerazione le richieste di audizione

provenienti direttamente dai singoli capigruppo quanto quelle formulate

dal Presidente del Consiglio regionale.

Nel termine di trenta giorni concesso a termini di legge per gli

adempimenti istruttori, nessuna richiesta di audizione formale è

pervenuta alla Sezione.

In data 2 aprile 2015, con nota prot. n. 0006723 del 01/04/2015 (prot.

CdC n. 2172 del 02/04/2015), il Presidente del Consiglio regionale del

Veneto ha trasmesso la documentazione prodotta dai Gruppi consiliari,

5

in ottemperanza alla richiesta nella deliberazione istruttoria dianzi

menzionata.

DIRITTO

A. L’articolo 1, commi 9 e seguenti, del d.l. 10 ottobre 2012 n. 174,

convertito con modificazioni dalla legge 7 dicembre 2012, n. 213, ha

previsto un compiuto sistema di verifiche delle spese dei Gruppi

consiliari regionali disciplinandone le modalità di rendicontazione, le

procedure e gli effetti giuridici conseguenti alla omessa o irregolare

rendicontazione.

Detta disposizione è stata oggetto, tra le altre, di un giudizio di

legittimità costituzionale definito con sentenza della Corte costituzionale

n. 39/2014, depositata il 6 marzo 2014 che ha mantenuto

sostanzialmente immutato il controllo intestato alle Sezioni regionali

della Corte dei conti sui rendiconti dei gruppi consiliari regionali

dichiarando non fondate le questioni sollevate in riferimento al comma

11, primo e secondo periodo, ed escluso qualsivoglia profilo di

illegittimità costituzionale del comma 11, ultimo periodo, nella parte in

cui introduce l’obbligo di restituzione delle somme ricevute, in caso di

accertata irregolarità in esito ai controlli sui rendiconti.

La Corte, infatti, quanto alla funzione di controllo della Magistratura

contabile, ne ha ribadito il carattere necessario anche in relazione ai

rendiconti di esercizio dei Gruppi consiliari e, quanto all’obbligo di

restituzione, che discende causalmente dalle riscontrate irregolarità nella

rendicontazione e principio generale delle norme di contabilità pubblica,

ha confermato che lo stesso è strettamente correlato al dovere di dare

conto delle modalità di impiego del denaro pubblico in conformità alle

regole di gestione ed alla loro attinenza alle funzioni istituzionali svolte

dai Gruppi consiliari.

6

E’ stato, altresì, precisato, in conformità alla consolidata giurisprudenza

costituzionale, che la norma è ascrivibile all’ambito materiale del

principio di coordinamento della finanza pubblica (art. 119 della

Costituzione), di buon andamento e di equilibrio di bilancio (articoli 81 e

97 della Costituzione) e di armonizzazione dei sistemi contabili (art. 117

della Costituzione, in particolare comma terzo.) nel quale spetta al

legislatore statale porre i principi fondamentali di riferimento (cfr.: Corte

Cost. sent. nn. 60/2013, 229/2011, 179/2007, 267/2006, 29/1995). Ciò

in quanto correlato alla necessità di preservare l’equilibrio economico

finanziario del complesso delle Amministrazioni pubbliche in riferimento

ai parametri costituzionali ed ai vincoli derivanti dall’appartenenza

dell’Italia all’Unione Europea.

B. In tale contesto si inseriscono anche i rendiconti dei Gruppi consiliari

dei Consigli regionali che costituiscono parte necessaria del rendiconto

regionale e con le cui risultanze, pertanto, devono essere conciliati.

Per espresso disposto normativo (art. 1, comma 10, d.l. 174/2012),

detti rendiconti sono pubblicati in allegato al conto consuntivo del

Consiglio regionale, con ciò divenendone parte integrante. Pertanto, in

considerazione delle spiegate esigenze, il legislatore (art. 1, comma 9,

d.l. 174/2012, conv. in L. 213/2012) ha attribuito alla magistratura

contabile (ex art. 100 della Costituzione) il controllo obbligatorio,

annuale, sui predetti rendiconti che, se pur di tipo documentale, deve

verificare la prova dell’effettivo impiego delle risorse pubbliche attribuite

ai Gruppi consiliari alle quali la disciplina di riferimento imprime un

vincolo di destinazione funzionale.

Da ciò consegue il correlato, ineludibile, dovere dei medesimi di <dare il

conto delle modalità di impiego del denaro pubblico in conformità alle

regole di gestione dei fondi e alla loro attinenza alle funzioni istituzionali

svolte> (Corte Cost. sent. 39/2014) con conseguente obbligo di

7

restituzione delle somme ricevute, in caso di accertata irregolarità in

esito ai controlli sui rendiconti.

B.1. Al fine di assicurare la corretta rilevazione dei fatti di gestione e la

regolare tenuta della contabilità il rendiconto di esercizio annuale di

ciascun Gruppo consiliare - che, in ogni caso, deve evidenziare, in

apposite voci, le risorse trasferite al Gruppo dal Consiglio regionale, con

indicazione del titolo del trasferimento, nonché le misure adottate per

consentire la tracciabilità dei pagamenti effettuati -, deve essere

strutturato secondo le linee guida deliberate dalla Conferenza

permanente per i rapporti tra lo Stato, le regioni e le province autonome

di Trento e di Bolzano e recepite con decreto del Presidente del Consiglio

dei ministri 21 dicembre 2012 che indica i criteri e le regole tecniche

volte a soddisfare le spiegate esigenze di omogeneità nella redazione dei

rendiconti annuali di esercizio dei gruppi consiliari e definisce, anche, la

documentazione necessaria a corredo del medesimo.

Ciò in quanto le esigenze di armonizzazione nella redazione dei

documenti contabili – come costantemente affermato dalla Corte

Costituzionale (ex plurimis, sentenze n. 138/2013, n. 309 e 176 del

2012, n. 52/2010) e ribadito nella sentenza n. 39/2014 - sono

strumentali a consentire la corretta raffrontabilità dei conti.

Il sindacato della Corte dei conti assume quindi, come parametro, la

conformità del rendiconto al modello predisposto in sede di Conferenza,

e deve ritenersi documentale, non potendo addentrarsi nel merito delle

scelte discrezionali rimesse, nei limiti del mandato istituzionale,

all’autonomia politica dei gruppi (Corte Cost. sent. n. 39/2014).

B.2. Quanto alle modalità di svolgimento del controllo, la disciplina di cui

al già richiamato articolo 1, commi 9 e 10-12, d.l. n. 174/2012 stabilisce

che, al termine di ogni esercizio finanziario, ciascun gruppo consiliare è

tenuto ad approvare il rendiconto e ad inviarlo al Presidente del

8

Consiglio regionale, il quale lo trasmette, nel termine di sessanta giorni

dalla chiusura dell’esercizio, alla competente Sezione regionale di

controllo della Corte dei conti, la quale, con apposita delibera, è tenuta a

pronunciarsi sulla regolarità del rendiconto entro il termine di trenta

giorni dal suo ricevimento; nell’ipotesi di decorso del predetto termine

in assenza di pronuncia il rendiconto si intende approvato.

A completamento del delineato sistema, il comma 11 dispone, poi, che

nell’ipotesi in cui l’Organo Magistratuale di controllo riscontri che il

rendiconto di esercizio del Gruppo consiliare o la documentazione

trasmessa a corredo dello stesso non sia conforme alle prescrizioni di

legge, sempre nel rispetto del termine di cui sopra (“entro 30 giorni dal

ricevimento del rendiconto”), trasmette – per il tramite del Presidente

del Consiglio regionale - apposita comunicazione affinché il Gruppo

consiliare interessato provveda alla relativa regolarizzazione, all’uopo

fissando per l’adempimento un termine non superiore a trenta giorni.

In pendenza del termine istruttorio il decorso di quello per la pronuncia

della Sezione viene sospeso ex lege.

B.3. I parametri del controllo sono contenuti, oltre che nelle statuizioni

della già citata sentenza della Corte costituzionale n. 39/2014, nelle

Linee guida recepite con D.P.C.M. 21 dicembre 2012, nonché nelle fonti

regionali. Concorrono, altresì, alla formazione del quadro ordinamentale

entro il quale si collocano le attività di rendicontazione e di controllo, in

quanto applicabili, i postulati ed i principi contabili ed, in particolare, il

principio contabile n. 2, in materia di rilevazioni contabili e finalità del

rendiconto in base al quale quest’ultimo (il rendiconto) deve

rappresentare in modo attendibile la situazione finanziaria, economica

patrimoniale etc., e permettere di verificare la gestione delle entrate e

delle spese (d.lg. n. 118/2011).

9

B.4. Le richiamate Linee guida assumono, peraltro, un ruolo centrale tra

le fonti che disciplinano proprio l’attività di rendicontazione da parte dei

gruppi consiliari in quanto le prescrizioni ivi contenute, rispondenti alla

triplice funzione della corretta rilevazione dei fatti di gestione, della

regolare tenuta della contabilità e della identificazione della

documentazione giustificativa delle spese, costituiscono, da un canto e a

monte, criteri dell’attività di spesa e di successiva rendicontazione.

Oltre alle menzionate prescrizioni, contengono, altresì, un “modello di

rendicontazione”, sulla scorta del quale i gruppi devono rilevare e

classificare i fatti di gestione, così come via via registrati nella apposita

contabilità, la cui tenuta, obbligatoria, deve essere definita, nelle

modalità, in specifico “disciplinare”, da adottare previamente, ai sensi

dell’art. 3, comma 1, delle Linee guida medesime.

Nello specifico, per quanto attiene alle spese di funzionamento il

D.P.C.M. (art. 1, c. 4 e c. 6) elenca le tipologie – ammissibili e precluse

– di utilizzo del contributo a tal fine erogato dal Consiglio e demanda alle

normative regionali le modalità di utilizzo del contributo per spese del

personale assunto dal gruppo (art. 1, c. 5). Per tali spese, qualora

sostenute direttamente dai gruppi consiliari, è previsto un obbligo di

allegazione del contratto di lavoro e della documentazione attestante

l'adempimento degli obblighi previdenziali ed assicurativi (art. 3, comma

3, dell’allegato A al D.P.C.M.).

Ad ogni modo, per tali spese resta ferma l’imprescindibile valutazione di

inerenza all’attività istituzionale del gruppo (di cui si dirà appresso): tale

valutazione, infatti, costituisce il primo indefettibile vaglio di legittimità

di ogni spesa coperta dai contributi per il funzionamento dei gruppi

consiliari.

Il D.P.C.M. individua, quindi, (art. 2) i compiti e le responsabilità del

Presidente del gruppo consiliare, individuando in detta figura il soggetto

10

che autorizza le spese e ne è responsabile (art. 2, comma 1). Nel

contempo, al predetto Presidente si demanda di attestare la veridicità e

la correttezza delle stesse sostenute dal Gruppo (art. 2, comma 1).

Si stabilisce, altresì, l’obbligo per ciascun gruppo consiliare di dotarsi di

un disciplinare interno recante sia le modalità di gestione delle risorse

messe a disposizione dal Consiglio regionale che le modalità di tenuta

della contabilità (art. 2, comma 3).

Quanto alla documentazione necessaria da allegare al rendiconto e da

conservare a norma di legge, il D.P.C.M. (art. 3) stabilisce che i

rendiconti devono essere corredati da copia conforme della

documentazione contabile relativa alle spese inserite nel rendiconto

medesimo (art. 3, comma 1), che per gli acquisti di beni e servizi la

documentazione contabile è rappresentata dalla fattura o scontrino

fiscale parlante (art. 3, comma 2), che per le spese relative al

personale, qualora sostenute direttamente dal gruppo consiliare, devono

essere allegati il contratto di lavoro e la documentazione attestante

l’adempimento degli obblighi previdenziali ed assicurativi (art. 3, comma

3).

Si prevede, quindi, al fine di assicurare la tracciabilità dei pagamenti

l’accreditamento dei fondi erogati dal Consiglio regionale al gruppo

consiliare in un conto corrente bancario intestato al gruppo medesimo

(art. 4) le cui operazioni di gestione devono rispettare gli obblighi di

tracciabilità dei pagamenti previsti dalla normativa vigente.

Specificazioni sul divieto di utilizzazione del contributo - che, giova

ricordare, viene concesso per le spese di funzionamento del gruppo

consiliare - per fini diversi da quelli previsti dalla legge, vengono quindi

fornite con l'allegato "A" al D.P.C.M. il quale puntualizza che detto

contributo non può essere utilizzato:

11

a) per spese sostenute dal consigliere nell'espletamento del mandato e

per altre spese personali del consigliere;

b) per l'acquisto di strumenti di investimento finanziario;

c) per spese relative all'acquisto di automezzi (art. 1, comma 6).

Con riferimento a tali spese, vige dunque un divieto espresso di cui si

deve tener conto nel controllo di regolarità.

B.5. I principi contabili sui quali si fonda la disciplina delineata nel

D.P.C.M. sono quelli di veridicità e di correttezza intendendosi per tali la

corrispondenza tra le poste indicate nel rendiconto e le spese

effettivamente sostenute (veridicità: art. 1, comma 2, delle Linee guida,

allegato “A”) e la coerenza delle spese sostenute con le finalità previste

dalle legge, secondo i definiti principi di cui si è detto nel precedente

punto B.4 (correttezza: art. 1, comma 3, delle Linee guida, allegato “A”

al citato D.P.C.M.).

Occorre anche evidenziare che, in relazione a quest’ultimo principio, la

coerenza della spesa alle finalità previste dalla legge è espressamente

definita dal D.P.C.M. il quale, per quanto in questa sede rileva, precisa

che (art. 1, comma 3, delle Linee guida, allegato “A” D.P.C.M.):

“a) ogni spesa deve essere espressamente riconducibile all’attività

istituzionale del gruppo;

b) non possono essere utilizzati, neanche parzialmente, i contributi

erogati dal Consiglio regionale per finanziare, direttamente o

indirettamente le spese di funzionamento degli organi centrali e

periferici dei partiti o di movimenti politici e delle loro articolazioni

politiche o amministrative o di altri rappresentanti interni ai partiti o ai

movimenti medesimi; (……..)”.

Analoghe disposizioni sono contenute anche nella legislazione regionale

di cui si dirà appresso (successivo punto B.6).

12

Altro principio cardine, come già detto, è quello della inerenza ovvero

della “attinenza alle funzioni istituzionali svolte dai gruppi” (Corte cost.,

sent. n. 39/2014, par. n. 6.3.9.6) che, oltre ad essere espressione dei

già menzionati principi di correttezza e coerenza, è evincibile tanto dalle

disposizioni normative che riconoscono l’assegnazione “ai gruppi

consiliari per l’esercizio delle loro funzioni, di adeguate risorse

finanziarie, strumentali e di personale” (art. 42, comma 3, Legge

statutaria del Veneto 17 aprile 2012 n. 1), quanto dalla sussistenza, in

tutte le gestioni di denaro pubblico, di un ineludibile vincolo di

destinazione, in special modo laddove, come nella specie, “le risorse

finanziarie assegnate ai gruppi sono a carico dei fondi stanziati per il

funzionamento del Consiglio” (art. 42, comma 3, cit. ).

In applicazione del principio dell’inerenza, in primo luogo, le Linee guida

ed, in secondo luogo, la legislazione regionale (L.R. 21.12.2012, n. 47,

art. 13, commi 1 ter, 1 quater, 1 quinquies) definiscono una serie di

limiti e vincoli specifici di utilizzo dei fondi erogati, con riferimento alle

singole tipologie di spese ammissibili.

In proposito vale la pena ricordare che le somme di che trattasi hanno

natura pubblica e sono destinate ad una finalità istituzionale vincolata.

Tali erogazioni, infatti, afferiscono al funzionamento dei gruppi consiliari

in quanto strutture interne, necessarie e strumentali agli organi

assembleari, proiezioni dei partiti politici in assemblea regionale,

disciplinate da norme di diritto pubblico (Corte Cost. sentenze n. 187 del

1990 e n. 1130 del 1988; Cass. pen. Sez. VI, sentenza n. 49976 del

2012), il cui funzionamento è garantito proprio dall’erogazione di risorse

pubbliche, in specie a valere sui fondi del Consiglio regionale (art. 42

Statuto Regione Veneto).

13

Da ciò consegue anche che una loro utilizzazione per uno scopo diverso

da quello previsto dalla legge può, nella ricorrenza di tutti gli altri

presupposti di legge, generare responsabilità erariale.

Come peraltro già precisato (supra punto B), il fondamento delle

prescrizioni suddette, a sua volta, deve rinvenirsi nel generale dovere di

dare conto delle modalità di impiego del denaro pubblico, con

conseguente obbligo di restituzione di quanto non rendicontato o di

quanto non correttamente rendicontato.

B.6. Quanto alla legislazione regionale, la legge statutaria del Veneto (n.

1 del 17.4.2012) disciplina i gruppi consiliari al Titolo II, Capo I (“il

Consiglio Regionale”), art. 42, prevedendo la necessaria appartenenza

dei consiglieri regionali ad un gruppo (con ciò confermando che trattasi

di articolazioni necessarie del Consiglio regionale) e demandando ad un

apposito regolamento la disciplina delle modalità di costituzione e di

adesione. Il comma 3 del citato art. 42 prevede espressamente che

“l’ufficio di presidenza assegna ai gruppi consiliari, per l’esercizio delle

loro funzioni, adeguate risorse finanziarie, strumentali e di personale. Le

risorse finanziarie assegnate ai gruppi sono a carico dei fondi stanziati

per il funzionamento del Consiglio. I mutamenti sopravvenuti nel corso

della legislatura non comportano aumento delle risorse e del personale

complessivamente assegnati”.

Il vigente Regolamento per il funzionamento del Consiglio regionale

(adottato con Provvedimento del Consiglio Regionale del 30.4.1987 n.

456) disciplina, agli artt. 9 e 10, la composizione dei gruppi e le

modalità di designazione dei loro Presidenti, mentre l’art. 11 (“Spese di

funzionamento dei gruppi”) stabilisce che “il Consiglio, tramite l’Ufficio di

Presidenza, assicura ai gruppi consiliari –avuto riguardo alla loro

consistenza numerica- il personale e i mezzi necessari per il loro

funzionamento secondo quanto previsto (…) dalla legge regionale”.

14

La legge regionale 27 novembre 1984 n. 56 (“Norme per il

funzionamento dei gruppi consiliari”) nel testo vigente, così come da

ultimo modificata dalla legge regionale 21 dicembre 2012 n. 47

(“Disposizioni per la riduzione e il controllo delle spese per il

funzionamento delle istituzioni regionali, in recepimento e attuazione del

decreto legge 10 ottobre 2012 , n. 174 (…..)”) prevede, all’art. 3, che ai

gruppi consiliari “sono assegnati, a carico dei fondi a disposizione del

Consiglio regionale, contributi annui per una spesa complessiva

individuata dalla Conferenza Stato-regioni ai sensi dell’art. 2, comma 1,

lettera g) del decreto legge 10 ottobre 2012 n. 174, convertito con legge

n. 213 del 2012”, anche in ragione del numero dei consiglieri aderenti,

con le modalità stabilite dall’Ufficio di Presidenza.

Precisa il medesimo art. 3, al comma 4, che “il contributo di cui al

comma 1 è destinato esclusivamente agli scopi istituzionali riferiti

all’attività del Consiglio regionale in conformità a quanto previsto dalla

linee guida deliberate dalla Conferenza Stato-regioni, come recepite con

decreto del Presidente del Consiglio dei Ministri, ai sensi dell’art. 1,

comma 9, del decreto legge 10 ottobre 2012 n. 174, convertito con

legge 213 del 2012”

Dell’utilizzo di tale contributo deve essere dato conto mediante un

rendiconto di esercizio annuale “strutturato secondo le linee guida

deliberate dalla Conferenza Stato-regioni, come recepite con decreto del

Presidente del Consiglio dei ministri, evidenziando in apposite voci le

risorse traferite al gruppo dal Consiglio Regionale ai sensi delle leggi

regionali vigenti, distinguendo quelle trasferite nell’anno di riferimento

del rendiconto e quelle trasferite negli anni precedenti e non ancora

spese all’inizio dell’esercizio di riferimento” (art. 6, comma 1).

La legge regionale, inoltre, istituisce un sistema informativo al quale

affluiscono i dati relativi al finanziamento dell’attività dei gruppi (art. 6

15

bis), che dovrebbero essere “resi disponibili, per via telematica, al

sistema informativo della Corte dei Conti, al Ministero dell’economia e

delle finanze-Dipartimento della Ragioneria Generale dello Stato, nonché

alla Commissione per la trasparenza e il controllo dei rendiconti dei

partiti e dei movimenti politici di cui all’art. 9 delle legge 6 luglio 2012 n.

96 (…..) ”.

La legge regionale 21 dicembre 2012 n. 47, già citata, all’art. 13

disciplina le “spese dei gruppi consiliari” prevedendo, in linea generale,

che la Regione del Veneto “si conforma alla deliberazione adottata dalla

Conferenza Stato-regioni ai sensi dell’art. 2, comma 1, lettera h), del

decreto legge 10 ottobre 2012 n. 174, convertito con legge 213 del

2012” (comma 1), assegnando all’Ufficio di presidenza la definizione

delle tipologie di spesa inerenti alle attività istituzionali dei gruppi

consiliari “nel rispetto di quanto disposto dal decreto legge 10 ottobre

2012 n. 174 (….) e dal DPCM 21 dicembre 2012 (….)”. I successivi

commi 1 quater e 1 quinquies provvedono, poi, alla definizione puntuale

delle tipologie di spesa inerenti alle attività istituzionali dei gruppi

consiliari. Nello specifico il comma 1 quater dispone che fra le spese per

attività istituzionali dei gruppi consiliari rientrano anche quelle sostenute

nell’esercizio finanziario 2013 e successivi, derivanti dalle seguenti

attività:

a) promozione e divulgazione delle attività e delle iniziative della

Regione, del gruppo e dei singoli consiglieri, anche tramite