1 Prof. Marco Papa ECONOMIA AZIENDALE E RAGIONERIA GENERALE Prof. Marco Papa Anno Accademico: 2016-2017 I Lezione DIPARTIMENTO JONICO IN "SISTEMI GIURIDICI ED ECONOMICI DEL MEDITERRANEO: SOCIETÀ, AMBIENTE, CULTURE"

Transcript

1 Prof. Marco Papa

ECONOMIA AZIENDALE E RAGIONERIA GENERALE

Prof. Marco Papa

Anno Accademico: 2016-2017

I Lezione

DIPARTIMENTO JONICO IN "SISTEMI GIURIDICI ED ECONOMICI DEL MEDITERRANEO: SOCIETÀ, AMBIENTE, CULTURE"

q I Parte - L’economia dell’azienda ü AA.VV., Lezioni di economia aziendale,

Giappichelli, Torino, Seconda edizione del 2013. Parte prima e parte seconda (escluso par. 7.7)

ü Cassandro P.E., Trattato di ragioneria, Cacucci, Bari, 1992 (pagg. 9-53; pagg. 129-199)

q Il corso è organizzato in tre parti:

4 Prof. Marco Papa 4

q II Parte – Le aree funzionali e i processi AA.VV., Lezioni di economia aziendale, Giappichelli, Torino, 2013. Parte terza (escluso Capitolo 11).

q III Parte – Le determinazioni quantitative (calcolo commerciale e contabilità generale) C I testi, con i relativi capitoli, saranno indicati durante il corso.

I testi di esame (2)

5 Prof. Marco Papa 5

ü prova scritta con:

1. due esercizi di calcolo commerciale; 2. un esercizio di contabilità comprensivo di

scritture di funzionamento e chiusura; 3. una serie di domande a risposta multipla sul

primo e secondo modulo.

La valutazione dell’apprendimento

6 Prof. Marco Papa

Nel primo modulo studieremo: q L’azienda come sistema (finalità, tipologie, variabili

strutturali)

q Le condizioni di funzionamento delle aziende (equilibri economici, finanziari e patrimoniali);

q Il modello del bilancio d’esercizio.

Parte prima

7 Prof. Marco Papa

L’AGENDA di oggi

1. I bisogni umani 2. I beni economici 3. L’attività economica 4. I tipi di aziende

8 Prof. Marco Papa

I BISOGNI UMANI E I BENI ECONOMICI

8

9 Prof. Marco Papa

I bisogni (1)

Il bisogno può essere definito come “l’esigenza

di un bene necessario agli scopi della vita”1.

i bisogni sono stati di necessità, ovvero la sensazione di mancanza di un bene necessario

agli scopi della vita

Cfr. G. Airoldi, G. Brunetti, V. Coda, Corso di economia aziendale, Il Mulino, 2005.

10 Prof. Marco Papa

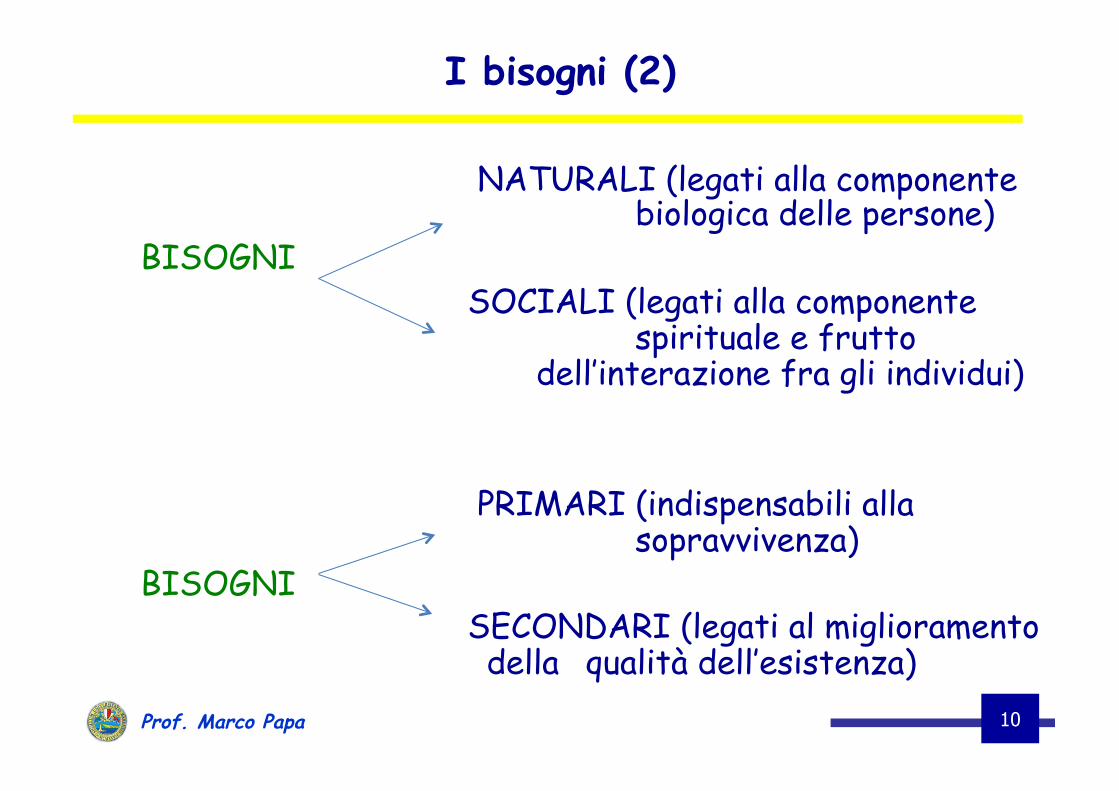

I bisogni (2)

NATURALI (legati alla componente biologica delle persone)

BISOGNI SOCIALI (legati alla componente spirituale e frutto dell’interazione fra gli individui)

PRIMARI (indispensabili alla sopravvivenza)

BISOGNI SECONDARI (legati al miglioramento della qualità dell’esistenza)

11 Prof. Marco Papa

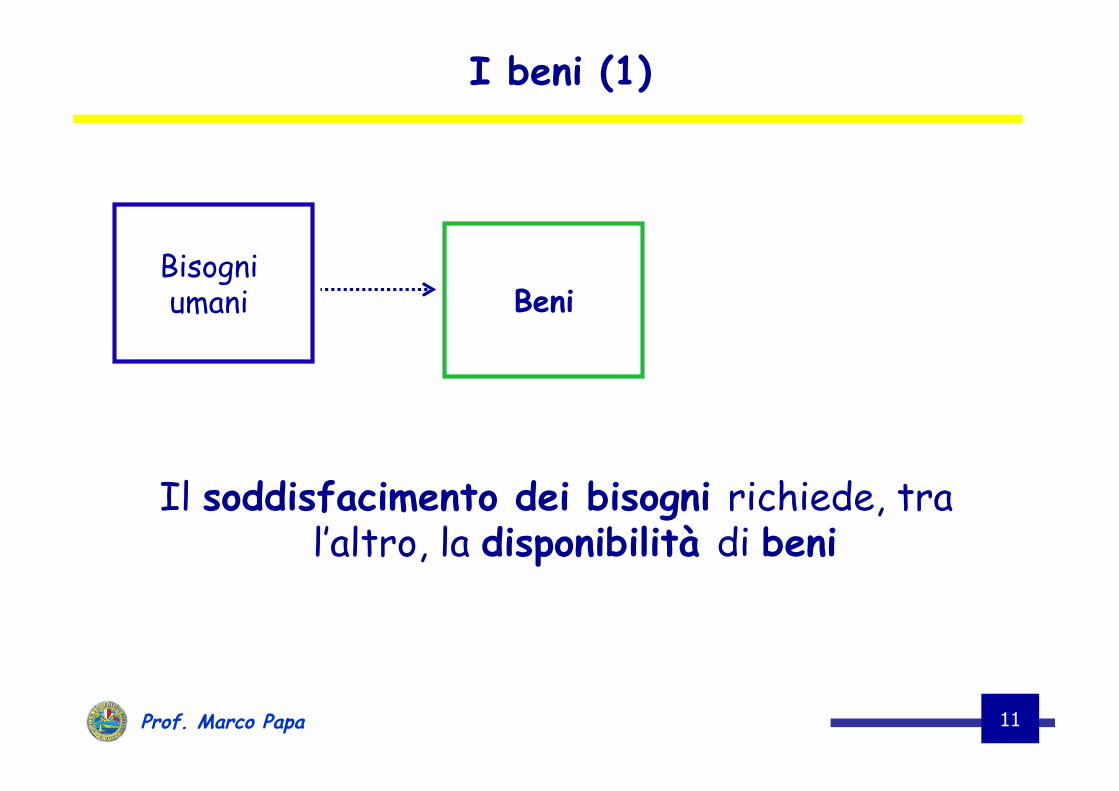

I beni (1)

Il soddisfacimento dei bisogni richiede, tra

l’altro, la disponibilità di beni

Bisogni umani

Beni

12 Prof. Marco Papa

I beni (2)

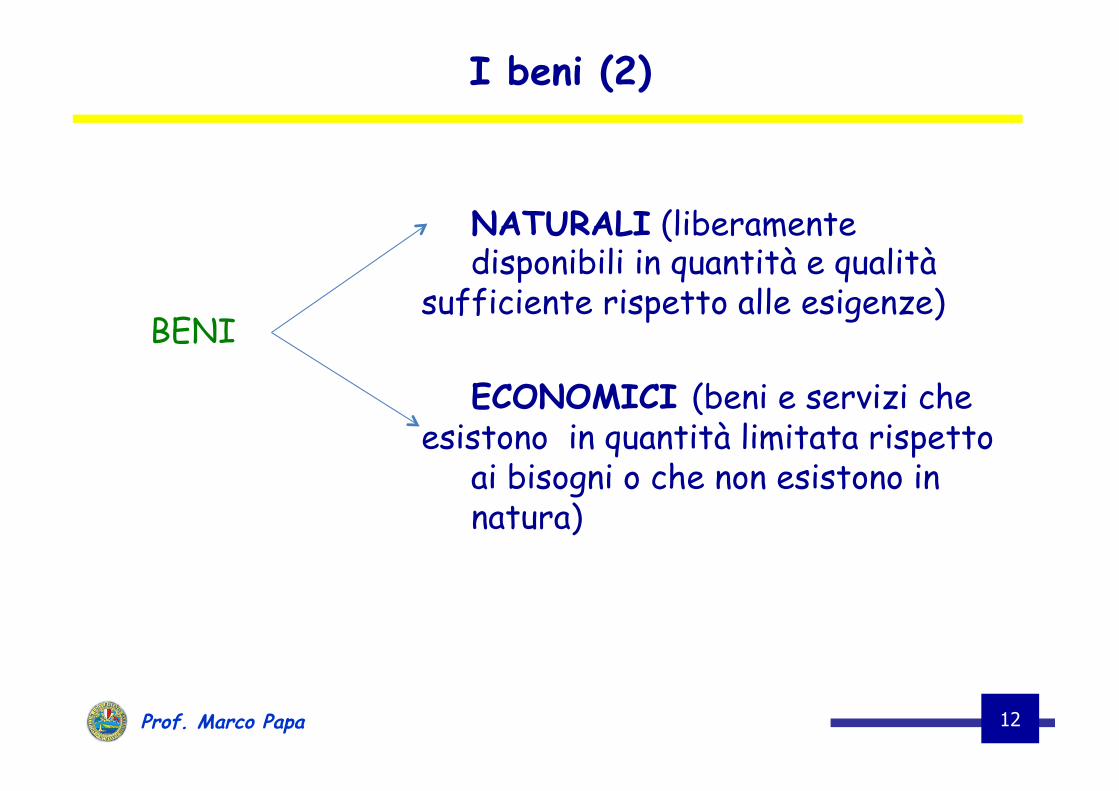

NATURALI (liberamente disponibili in quantità e qualità sufficiente rispetto alle esigenze)

ECONOMICI (beni e servizi che esistono in quantità limitata rispetto ai bisogni o che non esistono in natura)

BENI

13 Prof. Marco Papa

L’ATTIVITÀ ECONOMICA: NOZIONE E

CARATTERISTICHE

13

14 Prof. Marco Papa

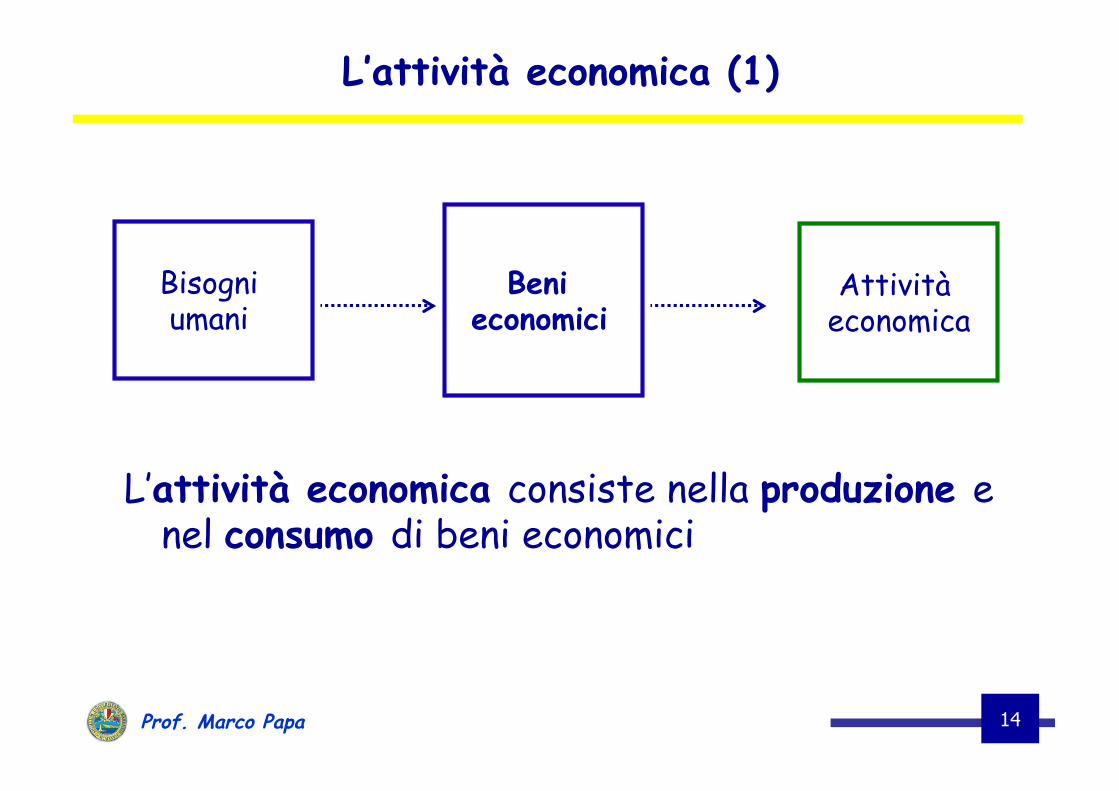

L’attività economica (1)

L’attività economica consiste nella produzione e

nel consumo di beni economici

Bisogni umani

Beni

economici

Attività

economica

15 Prof. Marco Papa

L’attività economica (2)

L’attività economica è intesa come l’insieme di azioni coordinate per la produzione e l’impiego dei beni

economici destinati al soddisfacimento dei bisogni

nasce dal contrasto tra illimitatezza dei bisogni e limitatezza dei mezzi destinati alla loro

soddisfazione

16 Prof. Marco Papa

L’attività economica (3)

Legge del minimo mezzo (o del massimo risultato)

nell’attività economica si deve tendere ad ottenere un dato risultato con il minore impiego di risorse ovvero il

massimo risultato dall’impiego di un determinato insieme di risorse

17 Prof. Marco Papa

L’attività economica (4)

Momenti dell’attività economica 1) Attività di produzione 2) Attività di consumo

18 Prof. Marco Papa

L’attività economica (5)

La produzione consiste nella creazione di utilità economiche mediante: a) il trasferimento nello spazio e nel tempo di beni

economici (imprese commerciali); b) l’attività di trasformazione fisico-tecnica (imprese

industriali); c) l’erogazione di servizi; d) l’attività di intermediazione finanziaria (aziende di

credito e assicurazione). Il consumo è inteso come l’impiego di risorse per il soddisfacimento dei bisogni.

19 Prof. Marco Papa

I TIPI DI AZIENDE

19

20 Prof. Marco Papa

L’azienda: definizione

L’azienda può essere definita come qualsiasi unità economica che svolga attività di

produzione o di consumo

21 Prof. Marco Papa

Originariamente la famiglia realizzava l’intero ciclo dell’attività economica (sia di produzione che di consumo)

Ø unità di ‘autoconsumo’ (e.g., conventi)

L’azienda: le tipologie (1)

22 Prof. Marco Papa

Sviluppo culturale, economico e sociale

dai bisogni elementari di sopravvivenza

a bisogni più complessi di appagamento culturale e sociale

L’azienda: le tipologie (2)

23 Prof. Marco Papa

La crescita dei bisogni, accompagnata dalla

specializzazione del lavoro e dallo sviluppo del mercato, ha portato alla scissione tra i due momenti della produzione e del consumo.

Ø unità di produzione Ø unità di erogazione/consumo (famiglia)

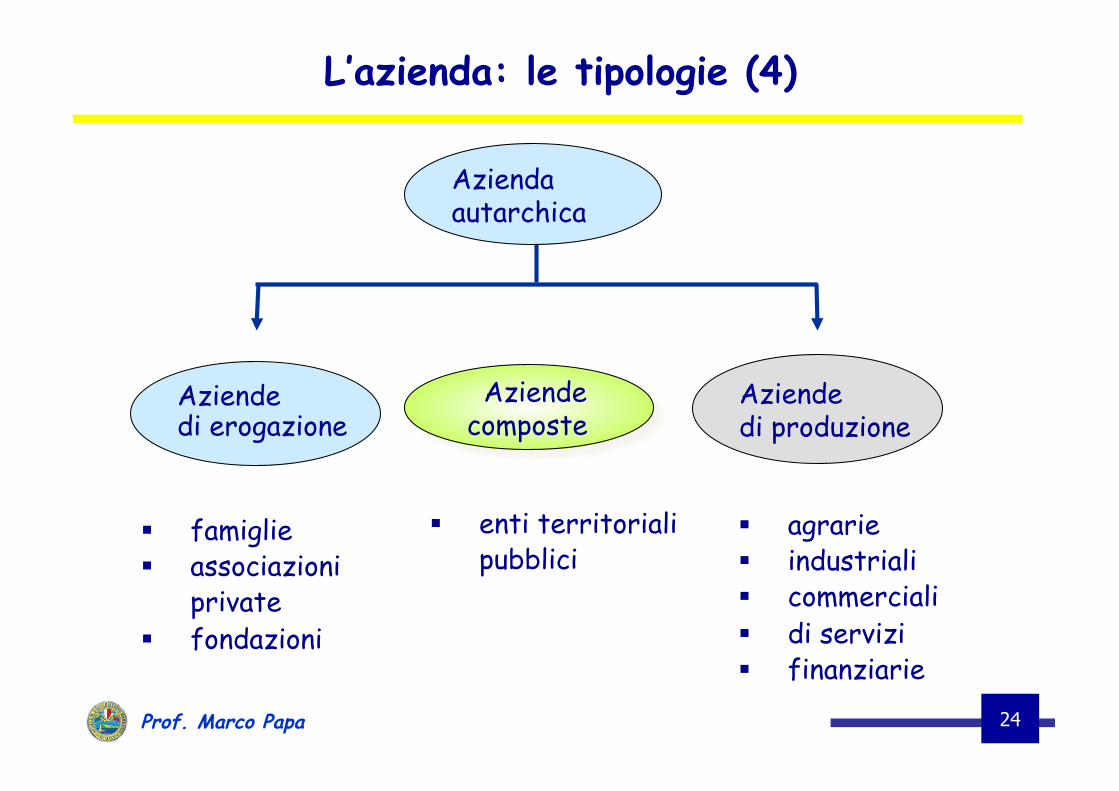

I precedenti tipi di azienda possono essere distinti anche in relazione ai soggetti i cui bisogni le aziende soddisfano: • AZIENDE DI EROGAZIONE

L’attività economica svolta nelle aziende di erogazione è principalmente rivolta all’utilizzo della ricchezza a disposizione per il soddisfacimento diretto dei bisogni.

• AZIENDE DI PRODUZIONE PER IL MERCATO L’attività economica svolta nelle aziende di produzione si sostanzia in processi produttivi volti ad incrementare la ricchezza disponibile attraverso la produzione di beni o servizi destinati ad essere immessi sul mercato.

L’azienda: le tipologie (5)

26 Prof. Marco Papa

• AZIENDE COMPOSTE

L’attività economica si sostanzia in un nucleo erogativo (erogazione di servizi a favore di soggetti esterni/interni all’azienda) e in un’attività di produzione per il mercato (prestazioni professionali con compenso commisurato ai valori di mercato) entrambi volti al soddisfacimento dei bisogni di date collettività (e.g., aziende municipalizzate, ASL..)

L’azienda: le tipologie (6)

27 Prof. Marco Papa

In relazione alla natura specifica dell’attività svolta, le aziende di produzione si distinguono in: Ø aziende di produzione originaria: nelle quali l’attività

svolta è alla base delle altre attività produttive.

Ø aziende di produzione derivata: aziende industriali, commerciali, di servizi, aziende finanziarie.

Si possono distinguere anche in relazione al tipo, allo scopo, alla natura del soggetto aziendale, alla dimensione.

L’azienda di produzione: tipologie (1)

28 Prof. Marco Papa

In relazione al tipo attività svolta, le aziende di produzione si distinguono in:

In relazione al fine, le aziende di produzione si distinguono in:

- Imprese aventi scopo di lucro; - Imprese non aventi scopo di lucro (e.g., società

mutualistiche: cooperative edilizie e mutue assicuratrici)

L’azienda di produzione: tipologie (3)

30 Prof. Marco Papa

In relazione alla natura del soggetto aziendale, le aziende di produzione si distinguono in:

- Imprese private; - Imprese pubbliche.

• Il soggetto che determina i fini e impronta la gestione dell’azienda è direttamente o

indirettamente un istituto di diritto pubblico

L’azienda di produzione: tipologie (4)

31 Prof. Marco Papa

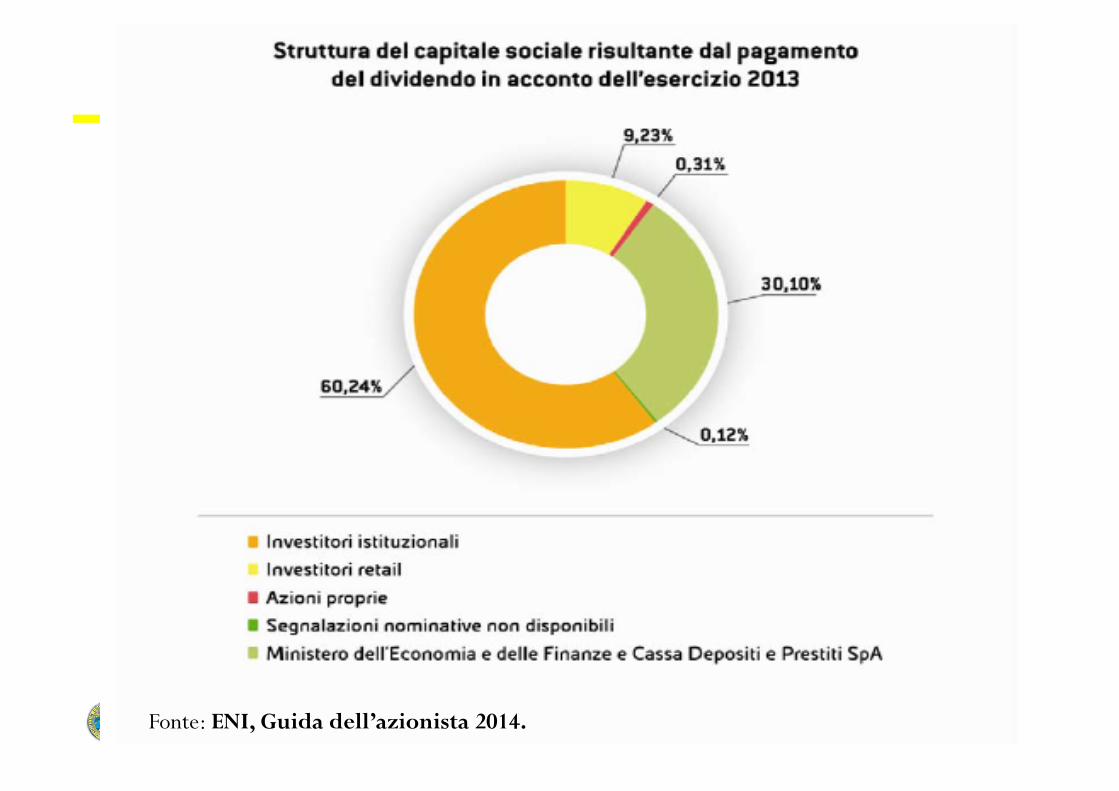

L’azienda: le tipologie (11)

Fonte: ENI, Guida dell’azionista 2014.

32 Prof. Marco Papa

L’azienda di erogazione: tipologie

Le aziende di erogazione si distinguono in: • aziende di consumo: nelle quali l’attività di raccolta e

di impiego di mezzi è volta a soddisfare bisogni di persone o enti che si trovano all’interno dell’azienda (famiglie, enti territoriali locali e nazionali, associazioni sportive, ecc.)

• aziende di erogazione in senso stretto: nelle quali l’attività di raccolta e di impiego di mezzi è volta a soddisfare bisogni di soggetti esterni all’azienda (ad esempio, sono aziende di erogazione in senso stretto le aziende non profit).

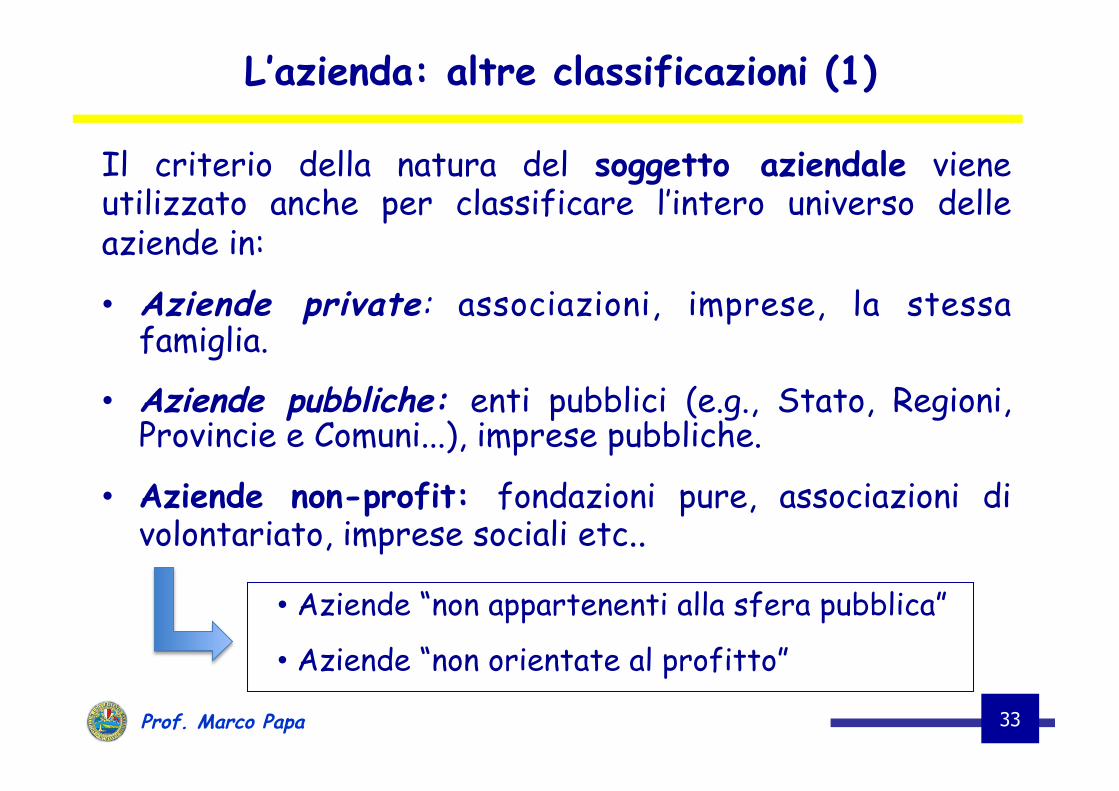

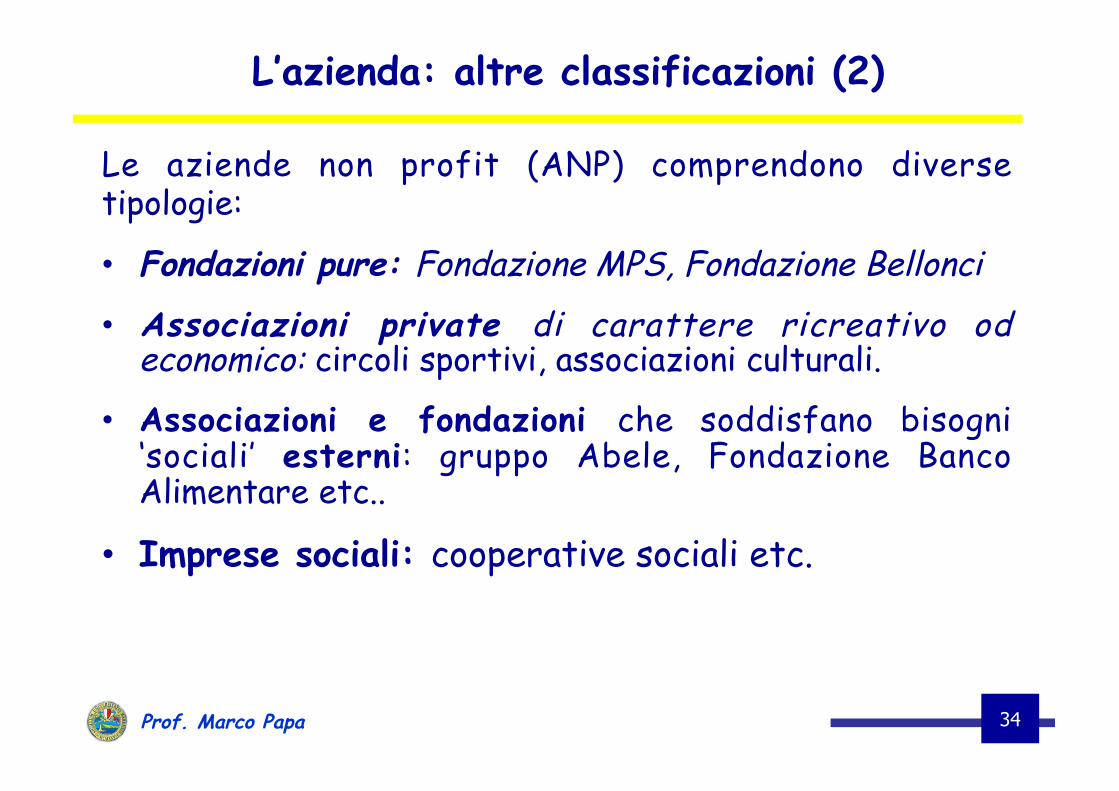

33 Prof. Marco Papa

Il criterio della natura del soggetto aziendale viene utilizzato anche per classificare l’intero universo delle aziende in:

• Aziende private: associazioni, imprese, la stessa famiglia.

• Aziende pubbliche: enti pubblici (e.g., Stato, Regioni, Provincie e Comuni...), imprese pubbliche.