45

Economia aziendale (Traccia 3) L'aziendalizzazione e gli strumenti di gestione

| Date post: | 18-Feb-2019 |

| Category: |

Documents |

| Upload: | truongkhanh |

| View: | 217 times |

| Download: | 0 times |

Economia aziendale

(Traccia 3)

L'aziendalizzazione e gli strumenti di gestione

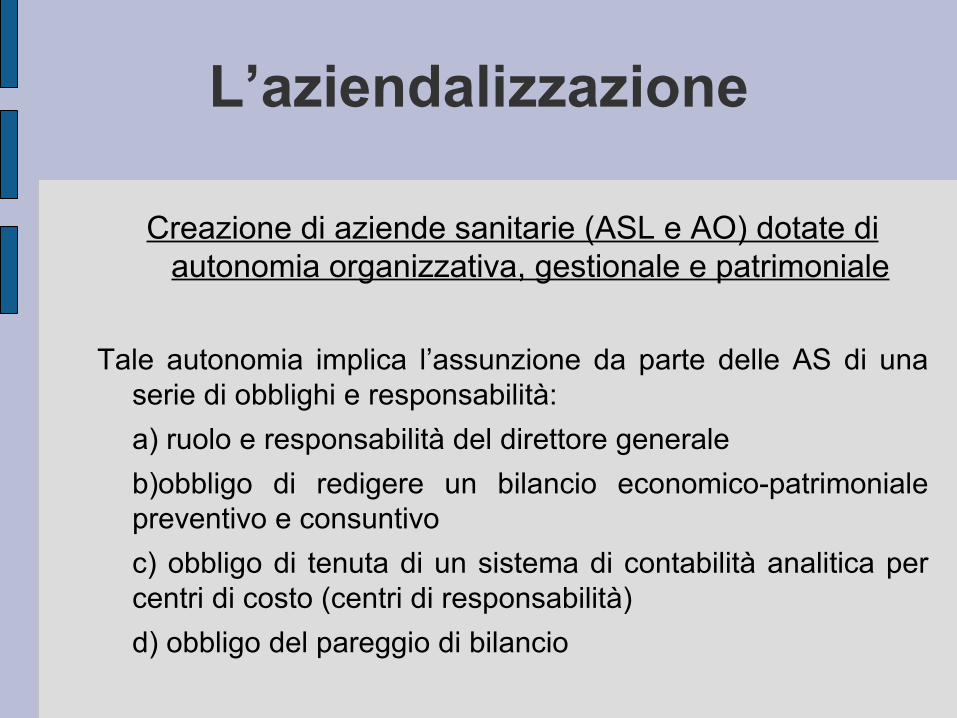

L’aziendalizzazione

Creazione di aziende sanitarie (ASL e AO) dotate di autonomia organizzativa, gestionale e patrimoniale

Tale autonomia implica l’assunzione da parte delle AS di una serie di obblighi e responsabilità:a) ruolo e responsabilità del direttore generale b)obbligo di redigere un bilancio economico-patrimoniale preventivo e consuntivoc) obbligo di tenuta di un sistema di contabilità analitica per centri di costo (centri di responsabilità)d) obbligo del pareggio di bilancio

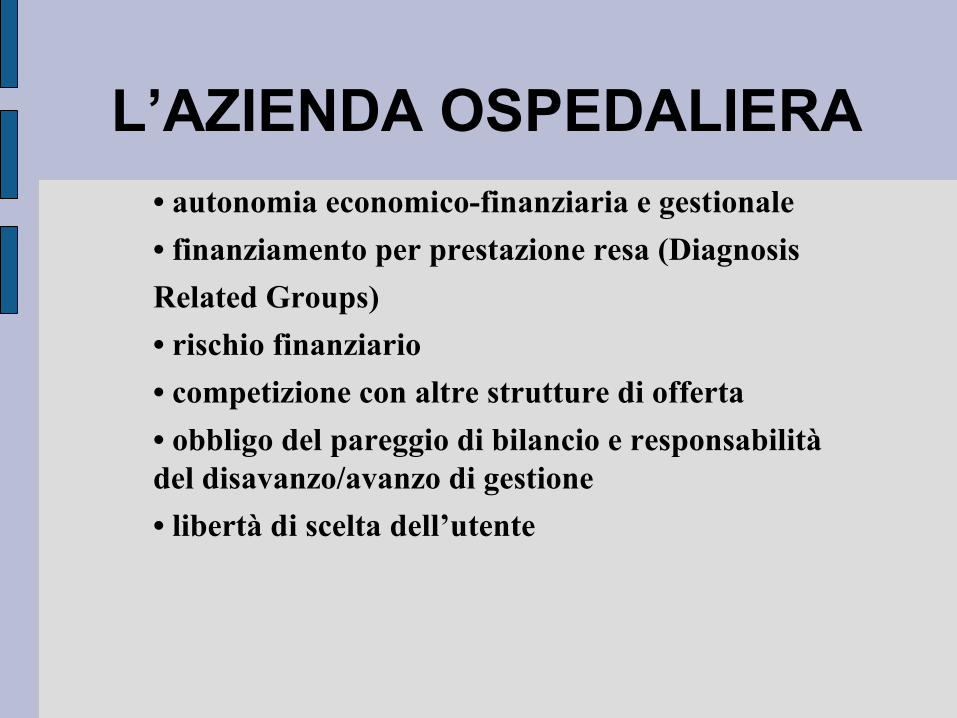

L’AZIENDA OSPEDALIERA• autonomia economico-finanziaria e gestionale• finanziamento per prestazione resa (DiagnosisRelated Groups)• rischio finanziario• competizione con altre strutture di offerta• obbligo del pareggio di bilancio e responsabilità del disavanzo/avanzo di gestione• libertà di scelta dell’utente

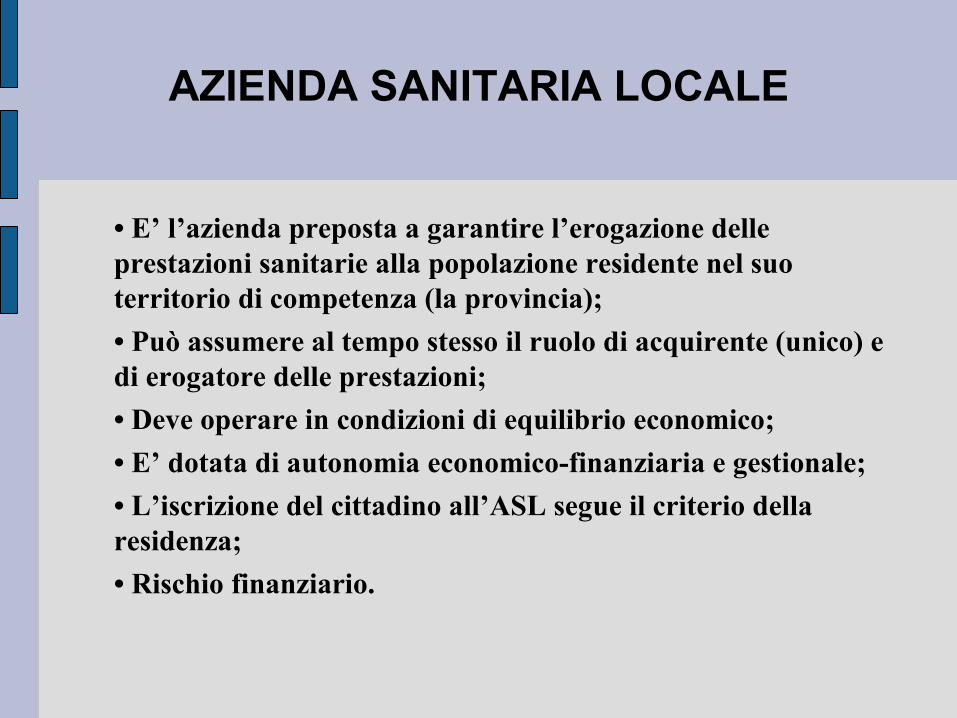

AZIENDA SANITARIA LOCALE

• E’ l’azienda preposta a garantire l’erogazione delle prestazioni sanitarie alla popolazione residente nel suo territorio di competenza (la provincia);• Può assumere al tempo stesso il ruolo di acquirente (unico) e di erogatore delle prestazioni;• Deve operare in condizioni di equilibrio economico;• E’ dotata di autonomia economico-finanziaria e gestionale;• L’iscrizione del cittadino all’ASL segue il criterio della residenza;• Rischio finanziario.

I mercati interni per l’erogazione delleprestazioni ospedaliere

ACQUIRENTEUNICO ASL

Azienda ospedaliera pubblicaOperatore privato

Contratti di fornitura prestazioni

Finanziamento a tariffa per prestazione (DRG)

PLURALITA’DI EROGATORI IN COMPETIZIONE

“AZIENDALIZZAZIONE” SIGNIFICA

RICONOSCERE CHE LA STRUTTURA SANITARIA DEVE ESSERE

GOVERNATA SECONDO I PRINCIPI DI COMPORTAMENTO PROPRI

DELL’AZIENDA

L’AZIENDA E’ UN ISTITUTO ECONOMICO ATTO A PERDURARE CHE SVOLGE IN MODO COORDINATO E AUTONOMO

OPERAZIONI DI PRODUZIONE DI BENI E SERVIZI PER IL SODDISFACIMENTO DEI

BISOGNI UMANI

DEFINIZIONE GENERALE DI AZIENDA OFFERTA DALLA TEORIA ECONOMICO-AZIENDALE

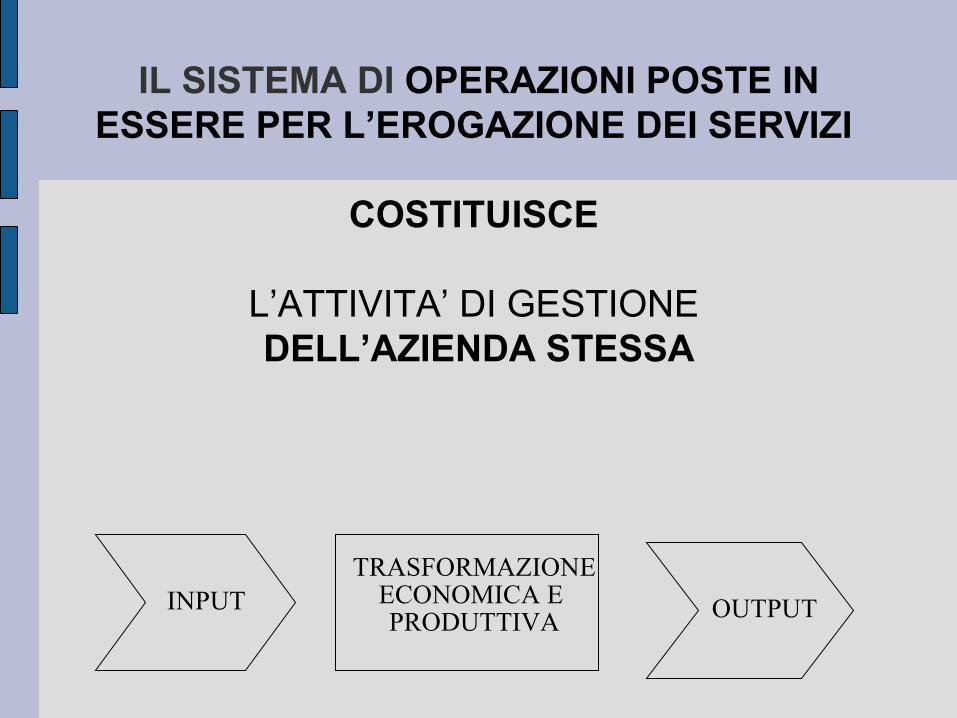

IL SISTEMA DI OPERAZIONI POSTE IN ESSERE PER L’EROGAZIONE DEI SERVIZI

COSTITUISCE

L’ATTIVITA’ DI GESTIONE DELL’AZIENDA STESSA

INPUTTRASFORMAZIONE

ECONOMICA E PRODUTTIVA OUTPUT

IL RICONOSCIMENTO DELLA STRUTTURA SANITARIA QUALE AZIENDA IMPLICA CHE L’ATTIVITA’ DI GESTIONE DEBBA ESSERE ORIENTATA AD UN PRINCIPIO IRRINUNCIABILE DELLA TEORIA ECONOMICO-AZIENDALE:

IL PRINCIPIO DI ECONOMICITA’ DELLA GESTIONE

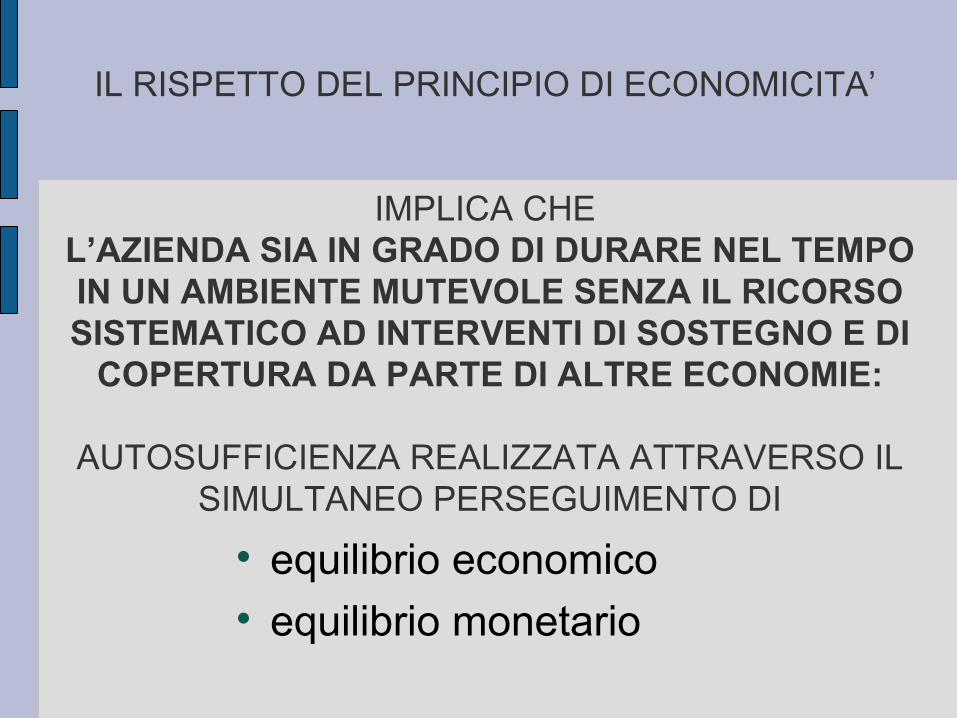

IL RISPETTO DEL PRINCIPIO DI ECONOMICITA’

IMPLICA CHE L’AZIENDA SIA IN GRADO DI DURARE NEL TEMPO IN UN AMBIENTE MUTEVOLE SENZA IL RICORSO SISTEMATICO AD INTERVENTI DI SOSTEGNO E DI

COPERTURA DA PARTE DI ALTRE ECONOMIE:

AUTOSUFFICIENZA REALIZZATA ATTRAVERSO IL SIMULTANEO PERSEGUIMENTO DI

equilibrio economico equilibrio monetario

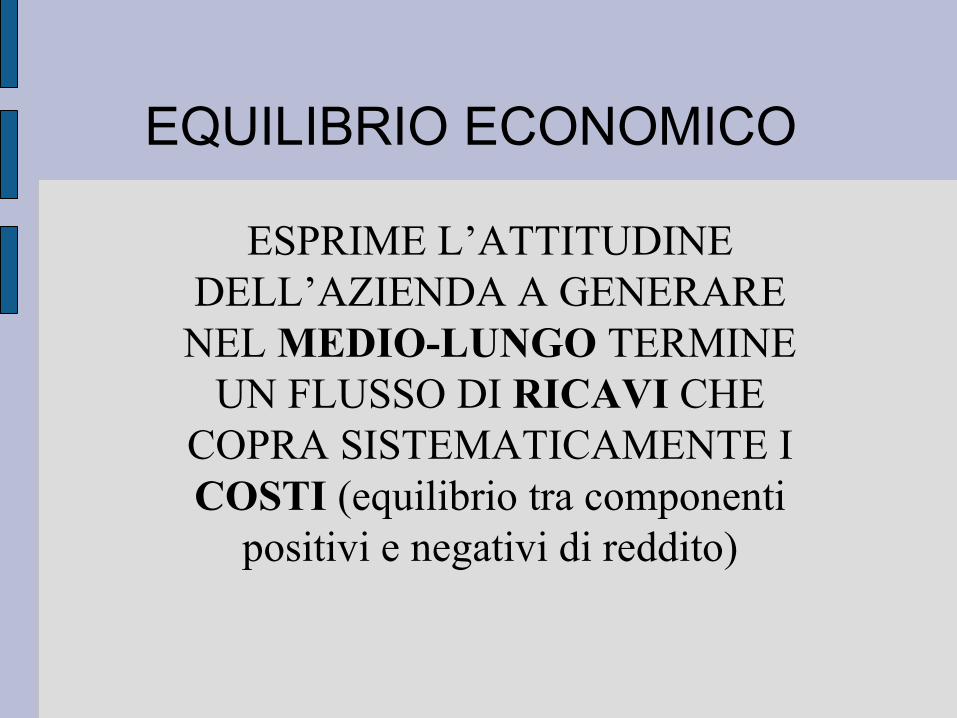

EQUILIBRIO ECONOMICO

ESPRIME L’ATTITUDINE DELL’AZIENDA A GENERARE

NEL MEDIO-LUNGO TERMINE UN FLUSSO DI RICAVI CHE

COPRA SISTEMATICAMENTE I COSTI (equilibrio tra componenti

positivi e negativi di reddito)

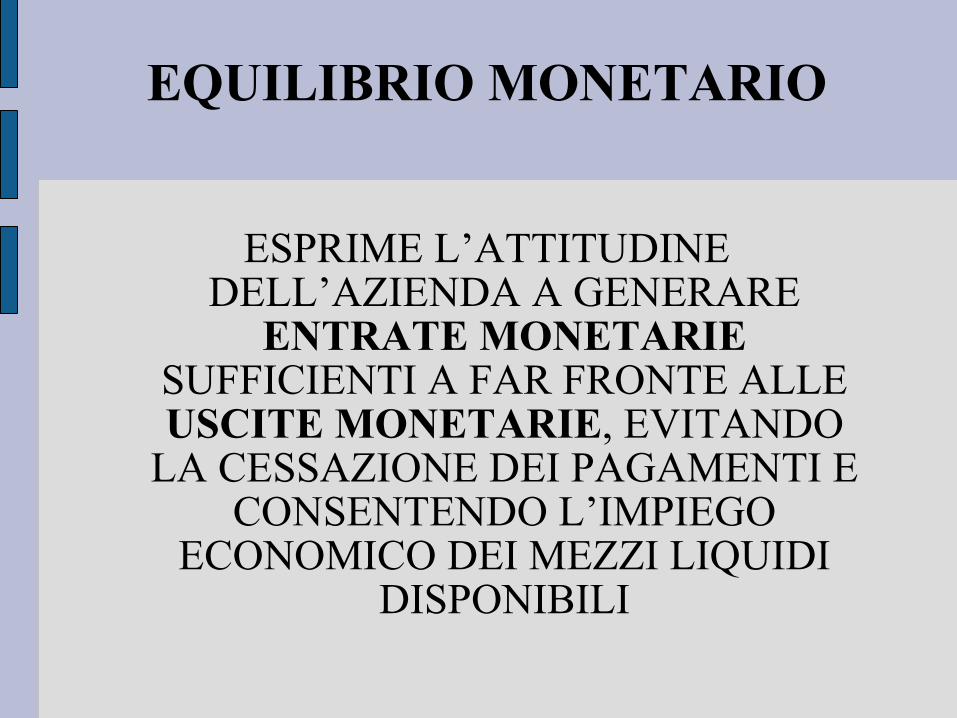

EQUILIBRIO MONETARIO

ESPRIME L’ATTITUDINE DELL’AZIENDA A GENERARE

ENTRATE MONETARIE SUFFICIENTI A FAR FRONTE ALLE USCITE MONETARIE, EVITANDO

LA CESSAZIONE DEI PAGAMENTI E CONSENTENDO L’IMPIEGO

ECONOMICO DEI MEZZI LIQUIDI DISPONIBILI

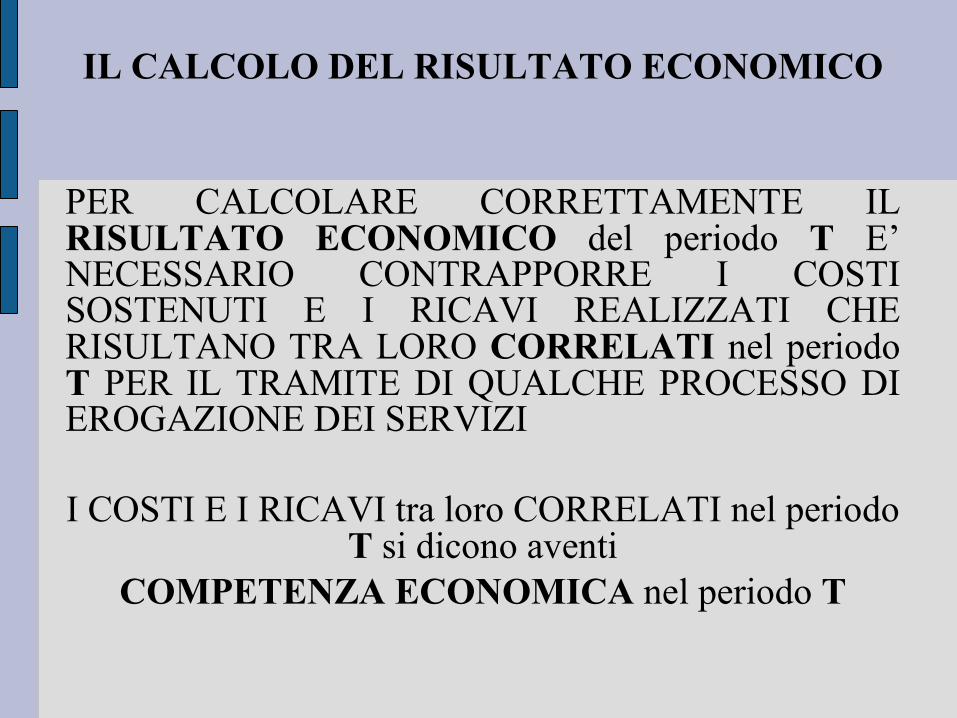

IL CALCOLO DEL RISULTATO ECONOMICO

PER CALCOLARE CORRETTAMENTE IL RISULTATO ECONOMICO del periodo T E’ NECESSARIO CONTRAPPORRE I COSTI SOSTENUTI E I RICAVI REALIZZATI CHE RISULTANO TRA LORO CORRELATI nel periodo T PER IL TRAMITE DI QUALCHE PROCESSO DI EROGAZIONE DEI SERVIZI

I COSTI E I RICAVI tra loro CORRELATI nel periodo T si dicono aventi

COMPETENZA ECONOMICA nel periodo T

L’EQUILIBRIO ECONOMICO DEVE ESSERE PERSEGUITO INSIEME

ALL’EFFICIENZA E ALL’EFFICACIA

PRINCIPI-GUIDA DELLA GESTIONE ECONOMICA

• EQUILIBRIO ECONOMICO• EFFICIENZA• EFFICACIA

EFFICIENZA

esprime la capacità di utilizzare nel modo più razionale possibile le risorse

è misurata dal rapporto tra risultati e risorse impiegate OUTPUT/INPUT

EFFICACIA

Esprime la capacità di raggiungere gli obiettivi prefissati

è misurata dal rapporto tra i risultati conseguiti e gli

obiettivi prefissati OUTPUT PROGRAMMATO

OUTPUT EROGATO

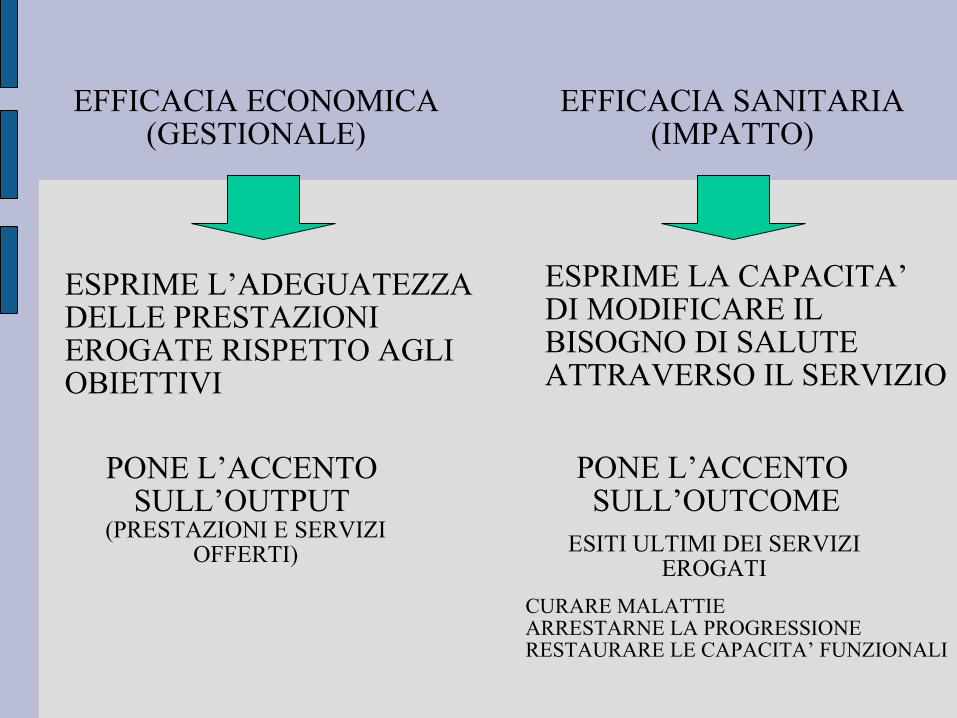

EFFICACIA ECONOMICA(GESTIONALE)

ESPRIME L’ADEGUATEZZADELLE PRESTAZIONI EROGATE RISPETTO AGLI OBIETTIVI

EFFICACIA SANITARIA(IMPATTO)

ESPRIME LA CAPACITA’DI MODIFICARE ILBISOGNO DI SALUTEATTRAVERSO IL SERVIZIO

PONE L’ACCENTO SULL’OUTPUT

(PRESTAZIONI E SERVIZIOFFERTI)

PONE L’ACCENTO SULL’OUTCOME

ESITI ULTIMI DEI SERVIZIEROGATI

CURARE MALATTIEARRESTARNE LA PROGRESSIONERESTAURARE LE CAPACITA’ FUNZIONALI

EFFICACIA SANITARIAEFFICACIA SANITARIA

OUTCOMEOUTPUT EROGATO

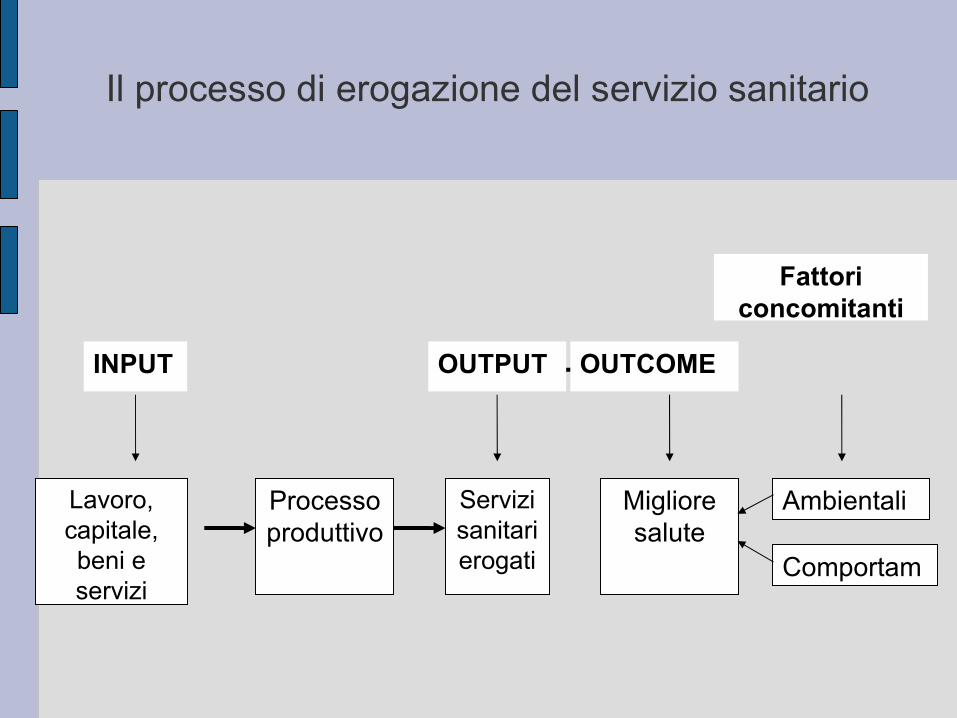

Il processo di erogazione del servizio sanitario

Lavoro, capitale, beni e servizi

Processo produttivo

Servizi sanitari erogati

Migliore salute

Ambientali

Comportam

INPUT OUTPUT OUTCOME

Fattoriconcomitanti

IL PROCESSO DI EROGAZIONE DEL SERVIZIO SANITARIO

INPUTTRASFORMAZIONE

ECONOMICA E PRODUTTIVA

OUTPUT OUTCOME

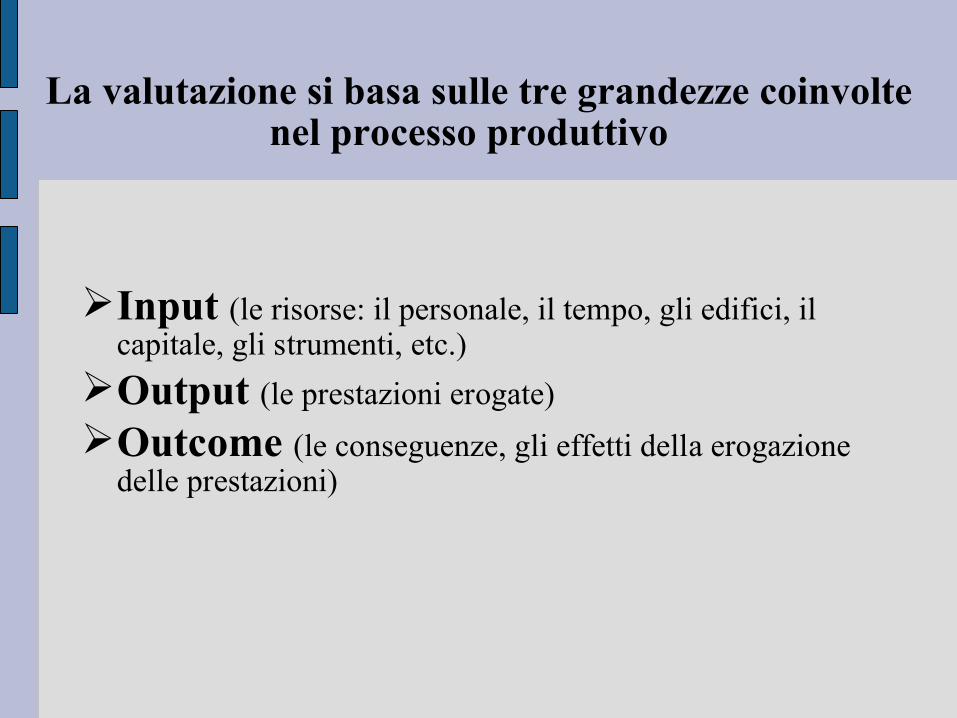

La valutazione si basa sulle tre grandezze coinvolte nel processo produttivo

Input (le risorse: il personale, il tempo, gli edifici, il capitale, gli strumenti, etc.)

Output (le prestazioni erogate)Outcome (le conseguenze, gli effetti della erogazione

delle prestazioni)

CONTABILITA' E CONTROLLO DI GESTIONE NELLE AZIENDE SANITARIE

Concorrenza tra operatoriSistemi di finanziamento prospettico

Necessità per le aziende sanitarie di rafforzare il controllo sui propri processi produttivi e sulle relazioni con l'esterno per perseguire obiettivi di equilibrio tra ricavi di esercizio (dipendenti dalle prestazioni erogate) e costi connessi al consumo di fattori produttivi

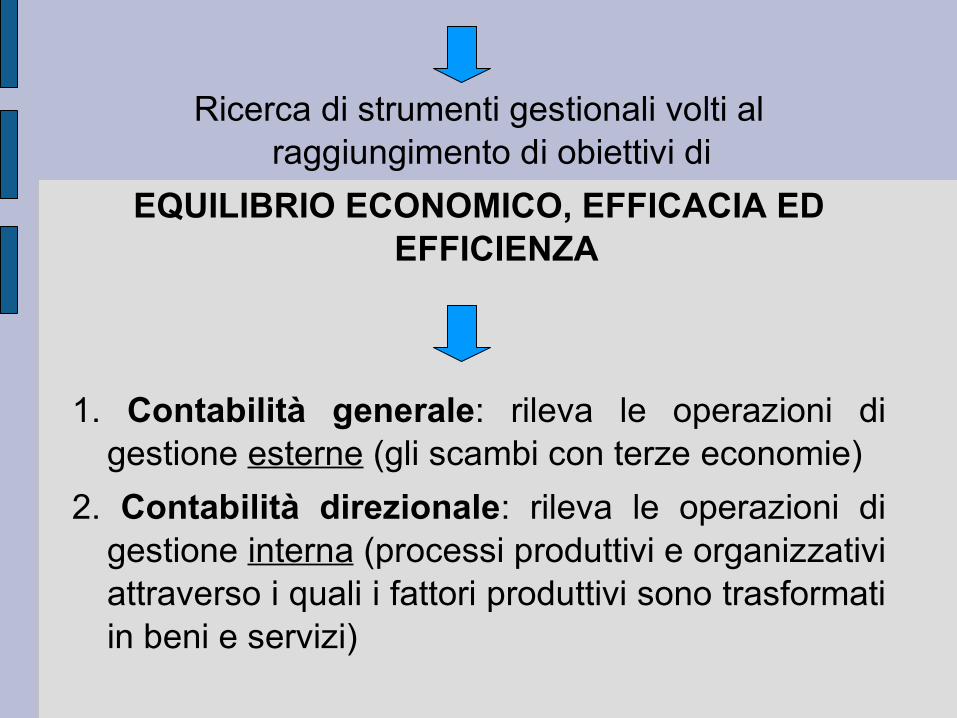

Ricerca di strumenti gestionali volti al raggiungimento di obiettivi di

EQUILIBRIO ECONOMICO, EFFICACIA ED EFFICIENZA

1. Contabilità generale: rileva le operazioni di gestione esterne (gli scambi con terze economie)

2. Contabilità direzionale: rileva le operazioni di gestione interna (processi produttivi e organizzativi attraverso i quali i fattori produttivi sono trasformati in beni e servizi)

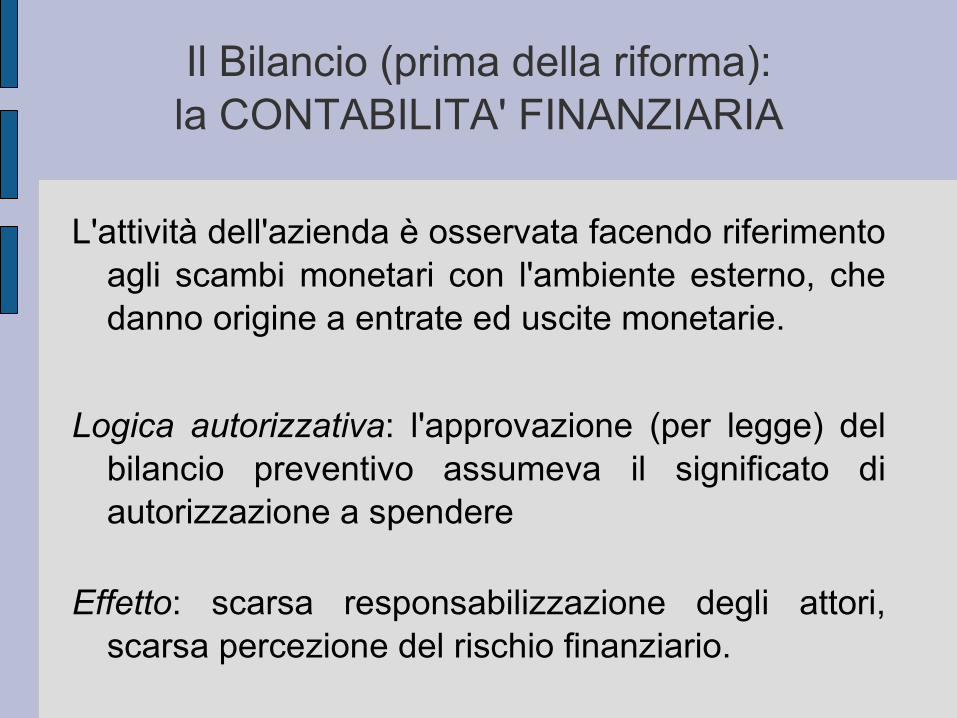

Il Bilancio (prima della riforma):la CONTABILITA' FINANZIARIA

L'attività dell'azienda è osservata facendo riferimento agli scambi monetari con l'ambiente esterno, che danno origine a entrate ed uscite monetarie.

Logica autorizzativa: l'approvazione (per legge) del bilancio preventivo assumeva il significato di autorizzazione a spendere

Effetto: scarsa responsabilizzazione degli attori, scarsa percezione del rischio finanziario.

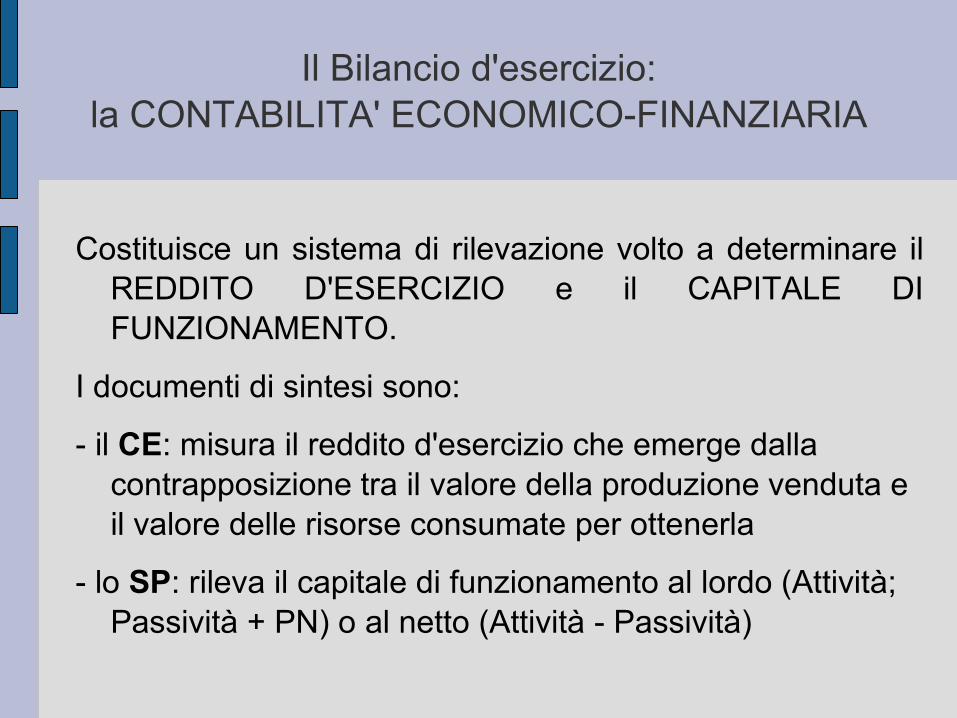

Il Bilancio d'esercizio:la CONTABILITA' ECONOMICO-FINANZIARIA

Costituisce un sistema di rilevazione volto a determinare il REDDITO D'ESERCIZIO e il CAPITALE DI FUNZIONAMENTO.

I documenti di sintesi sono:

- il CE: misura il reddito d'esercizio che emerge dalla contrapposizione tra il valore della produzione venduta e il valore delle risorse consumate per ottenerla

- lo SP: rileva il capitale di funzionamento al lordo (Attività; Passività + PN) o al netto (Attività - Passività)

Finalità del bilancio d'esercizio per le aziende sanitarie:

A. Misurare la capacità dell'azienda di preservare il proprio patrimonio

B. garantire l'equilibrio tra il valore della produzione (principalmente costituito da finanziamenti pubblici) e i costi relativi al consumo dei fattori produttivi impiegati nella produzione (equilibrio economico)

L'equilibrio di bilancio è condizionato dalle condizioni di efficienza ed efficacia raggiunte dall'organizzazione

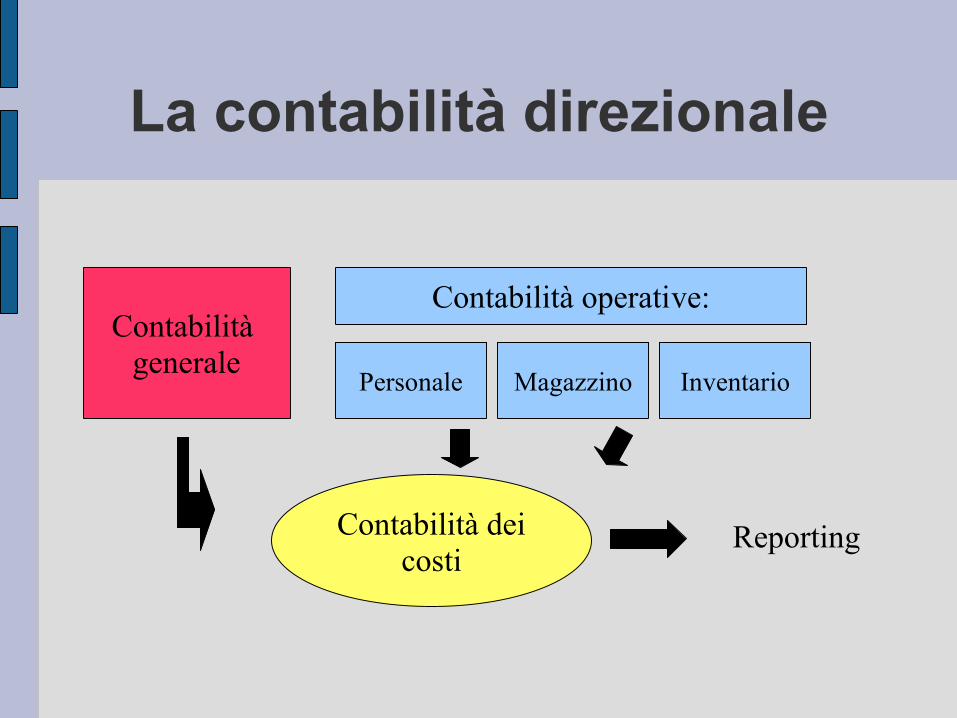

La contabilità direzionale

Rileva i risultati ottenuti attraverso la realizzazione

delle operazioni di gestione interna.

Ha come sotto-sistema principale la contabilità dei costi

La contabilità direzionale

Personale Magazzino Inventario

Contabilità operative:Contabilità

generale

Contabilità deicosti

Reporting

La contabilità analitica per centri di costo

È il sistema di rilevazione, allocazione e imputazione dei costi connessi all'utilizzo delle risorse per l'ottenimento dei risultati di gestione.

Essa si pone l'obiettivo di produrre informazioni sui costi relativi ad uno specifico oggetto di rilevazione (unità organizzative, prestazioni, processi produttivi, ecc.).

L'informazione prodotta è utile sia in fase di controllo che nell'attività di programmazione.

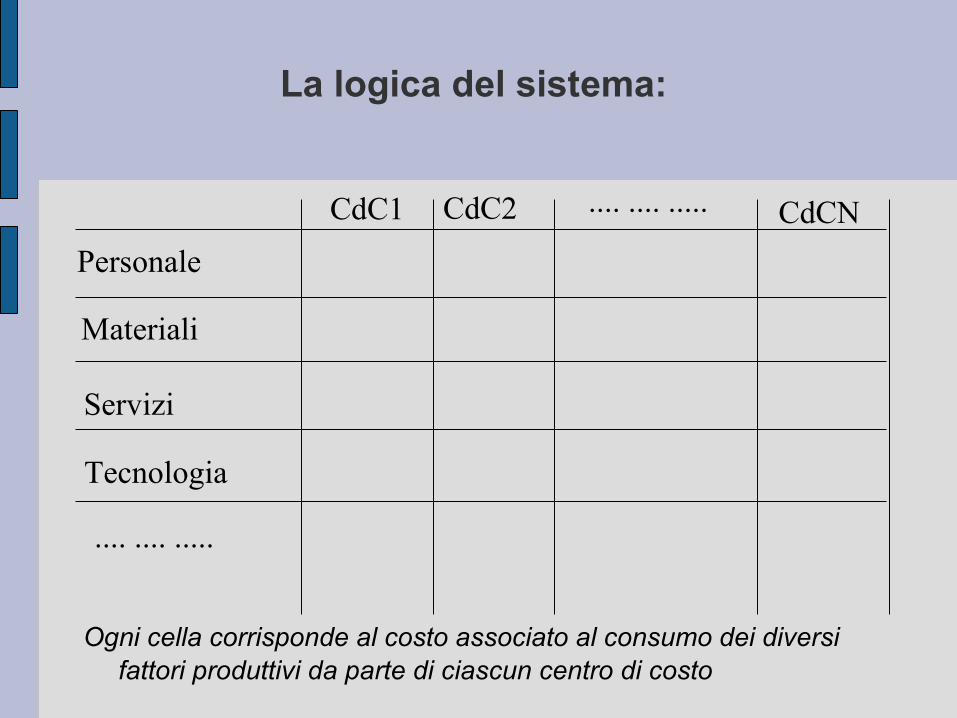

La logica del sistema:

Ogni cella corrisponde al costo associato al consumo dei diversi fattori produttivi da parte di ciascun centro di costo

.... .... .....CdC1 CdC2 CdCNPersonale

Materiali

Servizi

Tecnologia

.... .... .....

Per progettare un sistema di contabilità analitica occorre allora predisporre:

I. un piano dei fattori produttiviII.un piano dei centri di costoCentri di Costo: unità contabili, individuate in funzione delle

esigenze informative, cui possono essere riferiti dei raggruppamenti di costo. In tali unità avviene infatti il consumo dei relativi fattori produttivi

N.B. la progettazione deve consentire il collegamento con il sistema di responsabilizzazione sull'uso delle risorse (criterio organizzativo)

Il piano dei Centri di costoConsente di suddividere l’Azienda in unità

elementari, che possono successivamente essere aggregate a tutti i livelli di responsabilità dell’Azienda (Centri di Responsabilità, Dipartimenti, Presidi, ecc.), consentendo di collegare l’uso delle risorse al sistema di responsabilizzazione.

Criteri per l'individuazione dei centri di costo:

Aderenza alla struttura organizzativa della azienda ospedaliera ed alle specifiche responsabilità organizzative così come definite nel piano di organizzazione aziendale

Omogeneità delle attività svolte sotto il profilo dei processi produttivi e/o dei fattori impiegati

Rilevanza delle prestazioni erogate e/o degli specifici processi

Le modalità di funzionamento del sistema

Ci si riferisce alle modalità di attribuzione dei costi, vale a dire alle configurazioni di costo:

Director costing semplice Direct costing evoluto Full costing Direct costing rettificato

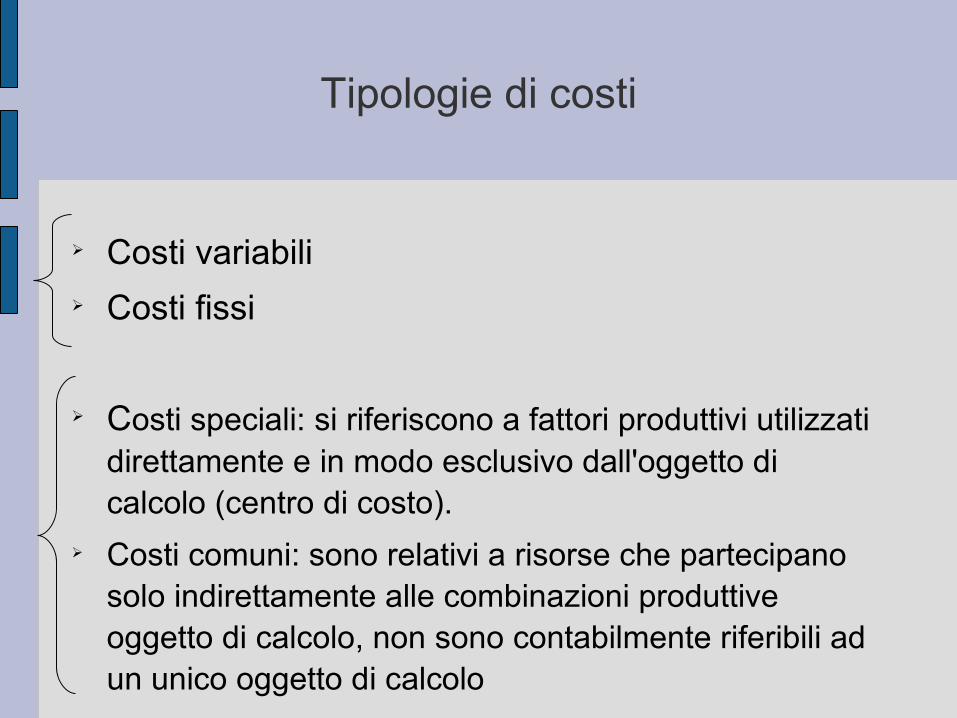

Tipologie di costi

Costi variabili Costi fissi

Costi speciali: si riferiscono a fattori produttivi utilizzati direttamente e in modo esclusivo dall'oggetto di calcolo (centro di costo).

Costi comuni: sono relativi a risorse che partecipano solo indirettamente alle combinazioni produttive oggetto di calcolo, non sono contabilmente riferibili ad un unico oggetto di calcolo

Direct costing semplice

Rileva nei singoli centri di costo i soli costi variabili e speciali. Tutti gli altri costi sono invece allocati in un unico centro di costo.

Costi fissi Centro di costo comune

Costi specialie variabili

Centro di costo 1

Centro di costo 2

Centro di costo 3

Direct costing semplice: vantaggi e svantaggi

Vantaggi:evidenzia solo i costi controllabili e oggettivi,

ovvero quelli sui quali il management dell'unità organizzativa può effettivamente intervenire

Svantaggi:non può supportare decisioni strategiche

collegate alla intera struttura (non sono considerati i costi fissi)

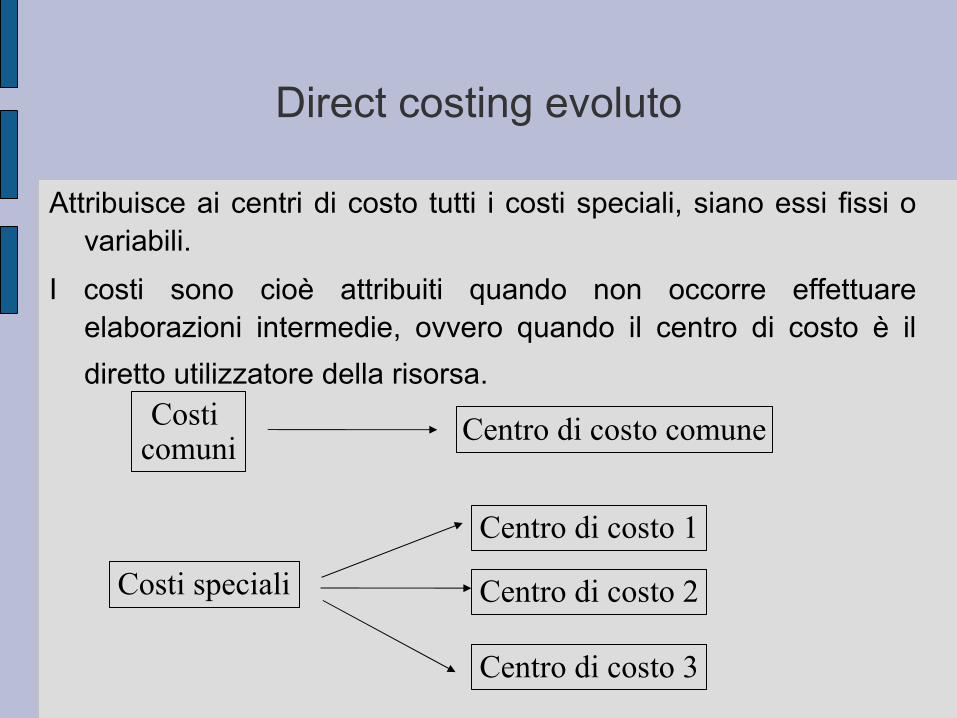

Direct costing evoluto

Attribuisce ai centri di costo tutti i costi speciali, siano essi fissi o variabili.

I costi sono cioè attribuiti quando non occorre effettuare elaborazioni intermedie, ovvero quando il centro di costo è il diretto utilizzatore della risorsa.

Costi comuni Centro di costo comune

Costi speciali

Centro di costo 1

Centro di costo 2

Centro di costo 3

Direct costing evoluto: vantaggi e svantaggi

Vantaggi:fornisce una informazione oggettiva e favorisce

la responsabilizzazione del management di ciascuna unità organizzativa sull'utilizzo delle risorse direttamente controllabili

Svantaggi:non è possibile valutare il grado complessivo di

efficienza della singola prestazione (consumo di fattori produttivi comuni)

Full costing

Rileva per ciascun centro di costo tutti gli elementi di costo, siano essi direttamente attribuibili o imputabili pro-quota in base ad una stima del consumo di risorse da parte dell'oggetto di calcolo.

Distinzione tra centri di costo

Tipologie di centri di costo

Centri di costo di supporto: producono servizi rivolti all'intera organizzazione (servizi amministrativi)

Centri di costo di prestazioni intermedie: erogano prestazioni specifiche, che fanno parte di prestazioni più complesse (laboratorio, radiologia, cucina, ecc.)

Centri di prestazioni finali: erogano servizi rivolti al consumatore finale - paziente

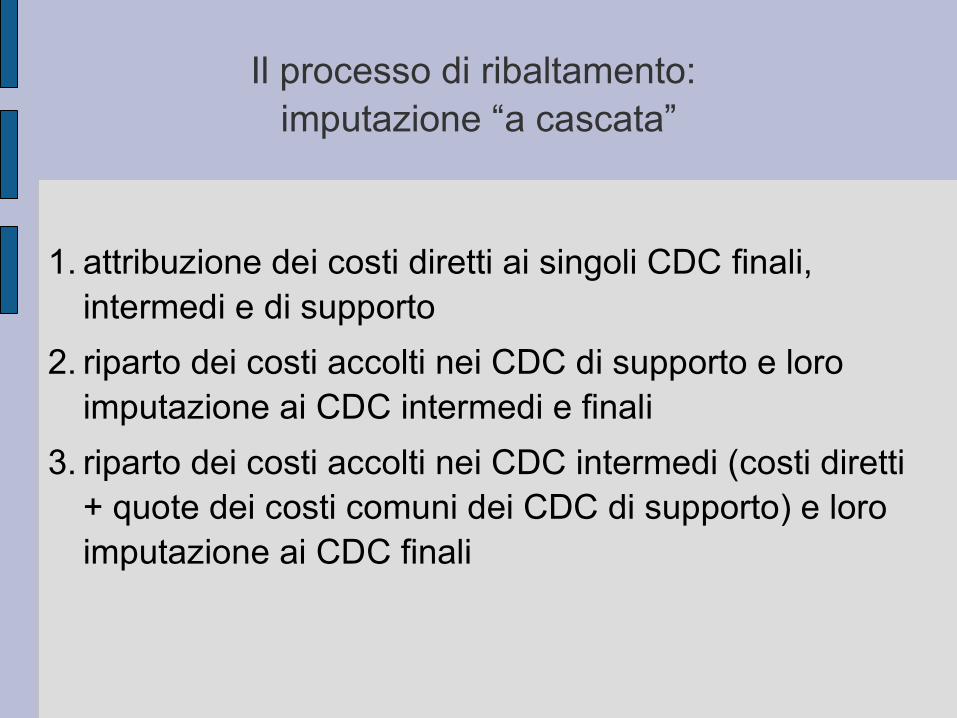

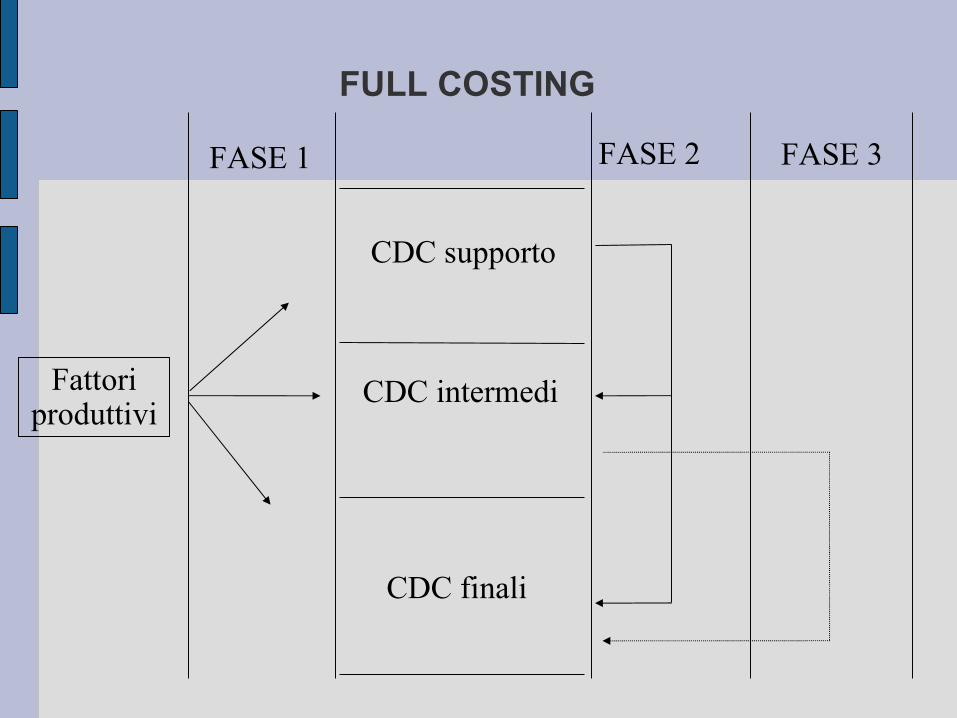

Il processo di ribaltamento: imputazione “a cascata”

1. attribuzione dei costi diretti ai singoli CDC finali, intermedi e di supporto

2. riparto dei costi accolti nei CDC di supporto e loro imputazione ai CDC intermedi e finali

3. riparto dei costi accolti nei CDC intermedi (costi diretti + quote dei costi comuni dei CDC di supporto) e loro imputazione ai CDC finali

FULL COSTING

FASE 1 FASE 2 FASE 3

Fattoriproduttivi

CDC supporto

CDC intermedi

CDC finali

Full costing: vantaggi e svantaggi

Vantaggi: consente di determinare il costo associato ad ogni singola

tipologia di prestazione (coerenza rispetto alla riforma del sistema sanitario)

Svantaggi: il sistema di riparto implica stime che riducono il grado di

oggettività dell'informazione il valore della singola tipologia di prestazione è un “costo

medio” i valori che si formano nei vari CDC sono influenzati dai

livelli di efficienza raggiunti in tutti i CDC coinvolti nel ribaltamento