POLITECNICO DI BARI II Facoltà di Ingegneria Corso di Elementi di Economia Applicata all’Ingegneria Corso di Economia e Organizzazione Aziendale Esercizi di Contabilità Generale a cura di Nicola Bellantuono [email protected]3 novembre 2011

Transcript

POLITECNICO DI BARI

II Facoltà di Ingegneria

Corso di Elementi di Economia Applicata all’Ingegneria Corso di Economia e Organizzazione Aziendale

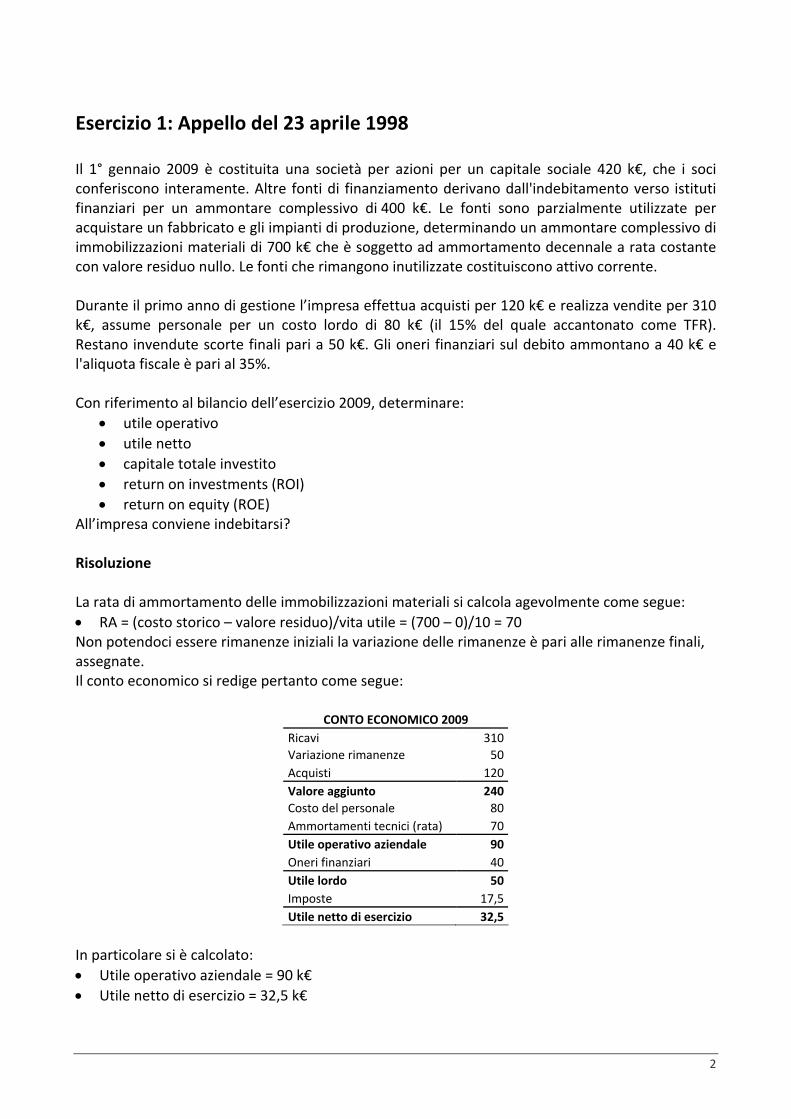

Esercizio 1: Appello del 23 aprile 1998 Il 1° gennaio 2009 è costituita una società per azioni per un capitale sociale 420 k€, che i soci conferiscono interamente. Altre fonti di finanziamento derivano dall'indebitamento verso istituti finanziari per un ammontare complessivo di 400 k€. Le fonti sono parzialmente utilizzate per acquistare un fabbricato e gli impianti di produzione, determinando un ammontare complessivo di immobilizzazioni materiali di 700 k€ che è soggetto ad ammortamento decennale a rata costante con valore residuo nullo. Le fonti che rimangono inutilizzate costituiscono attivo corrente. Durante il primo anno di gestione l’impresa effettua acquisti per 120 k€ e realizza vendite per 310 k€, assume personale per un costo lordo di 80 k€ (il 15% del quale accantonato come TFR). Restano invendute scorte finali pari a 50 k€. Gli oneri finanziari sul debito ammontano a 40 k€ e l'aliquota fiscale è pari al 35%. Con riferimento al bilancio dell’esercizio 2009, determinare:

• utile operativo • utile netto • capitale totale investito • return on investments (ROI) • return on equity (ROE)

All’impresa conviene indebitarsi? Risoluzione La rata di ammortamento delle immobilizzazioni materiali si calcola agevolmente come segue: • RA = (costo storico – valore residuo)/vita utile = (700 – 0)/10 = 70 Non potendoci essere rimanenze iniziali la variazione delle rimanenze è pari alle rimanenze finali, assegnate. Il conto economico si redige pertanto come segue:

CONTO ECONOMICO 2009 Ricavi 310Variazione rimanenze 50Acquisti 120Valore aggiunto 240Costo del personale 80Ammortamenti tecnici (rata) 70Utile operativo aziendale 90Oneri finanziari 40Utile lordo 50Imposte 17,5Utile netto di esercizio 32,5

In particolare si è calcolato: • Utile operativo aziendale = 90 k€ • Utile netto di esercizio = 32,5 k€

3

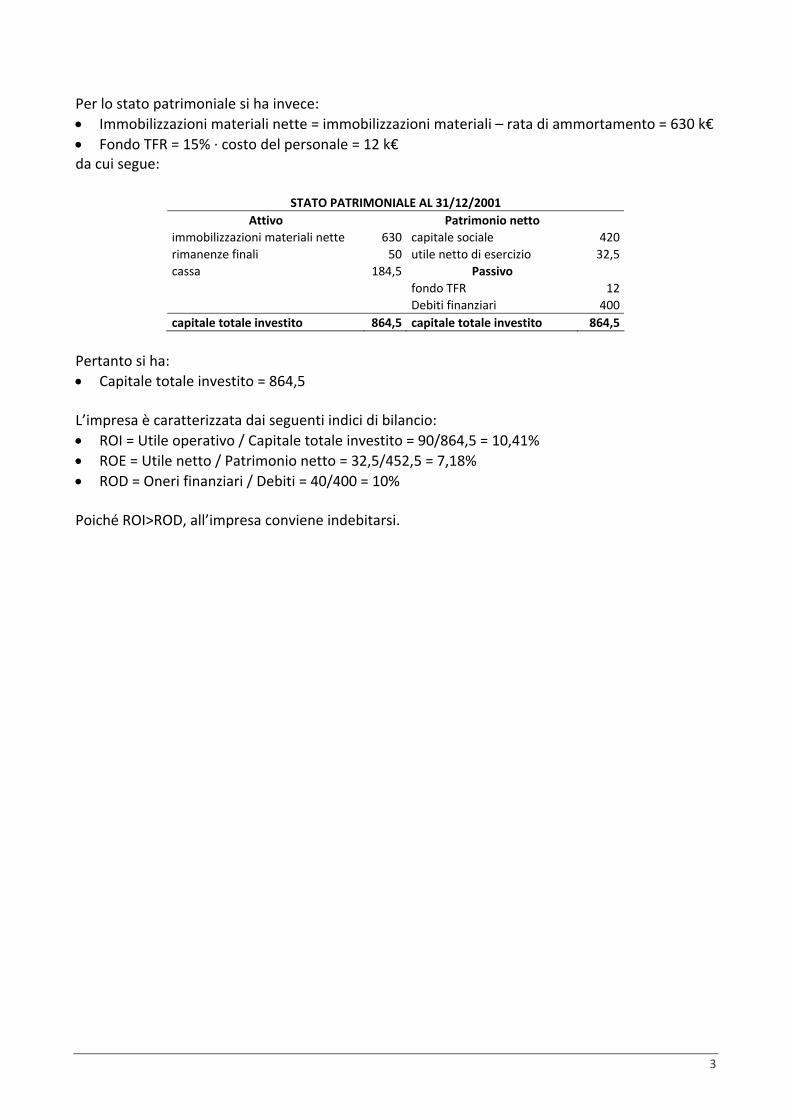

Per lo stato patrimoniale si ha invece: • Immobilizzazioni materiali nette = immobilizzazioni materiali – rata di ammortamento = 630 k€ • Fondo TFR = 15% ∙ costo del personale = 12 k€ da cui segue:

STATO PATRIMONIALE AL 31/12/2001 Attivo Patrimonio netto

immobilizzazioni materiali nette 630 capitale sociale 420 rimanenze finali 50 utile netto di esercizio 32,5 cassa 184,5 Passivo fondo TFR 12 Debiti finanziari 400 capitale totale investito 864,5 capitale totale investito 864,5

Pertanto si ha: • Capitale totale investito = 864,5 L’impresa è caratterizzata dai seguenti indici di bilancio: • ROI = Utile operativo / Capitale totale investito = 90/864,5 = 10,41% • ROE = Utile netto / Patrimonio netto = 32,5/452,5 = 7,18% • ROD = Oneri finanziari / Debiti = 40/400 = 10% Poiché ROI>ROD, all’impresa conviene indebitarsi.

4

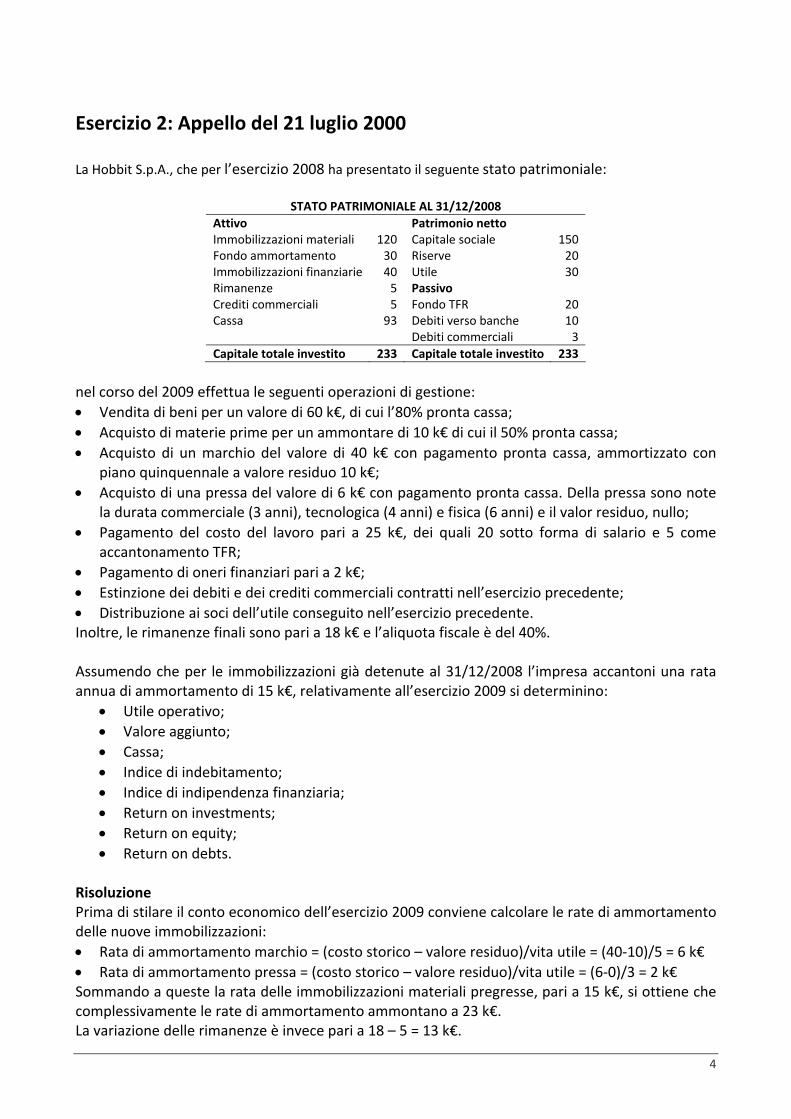

Esercizio 2: Appello del 21 luglio 2000 La Hobbit S.p.A., che per l’esercizio 2008 ha presentato il seguente stato patrimoniale:

STATO PATRIMONIALE AL 31/12/2008 Attivo Patrimonio netto Immobilizzazioni materiali 120 Capitale sociale 150 Fondo ammortamento 30 Riserve 20 Immobilizzazioni finanziarie 40 Utile 30 Rimanenze 5 Passivo Crediti commerciali 5 Fondo TFR 20 Cassa 93 Debiti verso banche 10 Debiti commerciali 3 Capitale totale investito 233 Capitale totale investito 233

nel corso del 2009 effettua le seguenti operazioni di gestione: • Vendita di beni per un valore di 60 k€, di cui l’80% pronta cassa; • Acquisto di materie prime per un ammontare di 10 k€ di cui il 50% pronta cassa; • Acquisto di un marchio del valore di 40 k€ con pagamento pronta cassa, ammortizzato con

piano quinquennale a valore residuo 10 k€; • Acquisto di una pressa del valore di 6 k€ con pagamento pronta cassa. Della pressa sono note

la durata commerciale (3 anni), tecnologica (4 anni) e fisica (6 anni) e il valor residuo, nullo; • Pagamento del costo del lavoro pari a 25 k€, dei quali 20 sotto forma di salario e 5 come

accantonamento TFR; • Pagamento di oneri finanziari pari a 2 k€; • Estinzione dei debiti e dei crediti commerciali contratti nell’esercizio precedente; • Distribuzione ai soci dell’utile conseguito nell’esercizio precedente. Inoltre, le rimanenze finali sono pari a 18 k€ e l’aliquota fiscale è del 40%. Assumendo che per le immobilizzazioni già detenute al 31/12/2008 l’impresa accantoni una rata annua di ammortamento di 15 k€, relativamente all’esercizio 2009 si determinino:

• Utile operativo; • Valore aggiunto; • Cassa; • Indice di indebitamento; • Indice di indipendenza finanziaria; • Return on investments; • Return on equity; • Return on debts.

Risoluzione Prima di stilare il conto economico dell’esercizio 2009 conviene calcolare le rate di ammortamento delle nuove immobilizzazioni: • Rata di ammortamento marchio = (costo storico – valore residuo)/vita utile = (40‐10)/5 = 6 k€ • Rata di ammortamento pressa = (costo storico – valore residuo)/vita utile = (6‐0)/3 = 2 k€ Sommando a queste la rata delle immobilizzazioni materiali pregresse, pari a 15 k€, si ottiene che complessivamente le rate di ammortamento ammontano a 23 k€. La variazione delle rimanenze è invece pari a 18 – 5 = 13 k€.

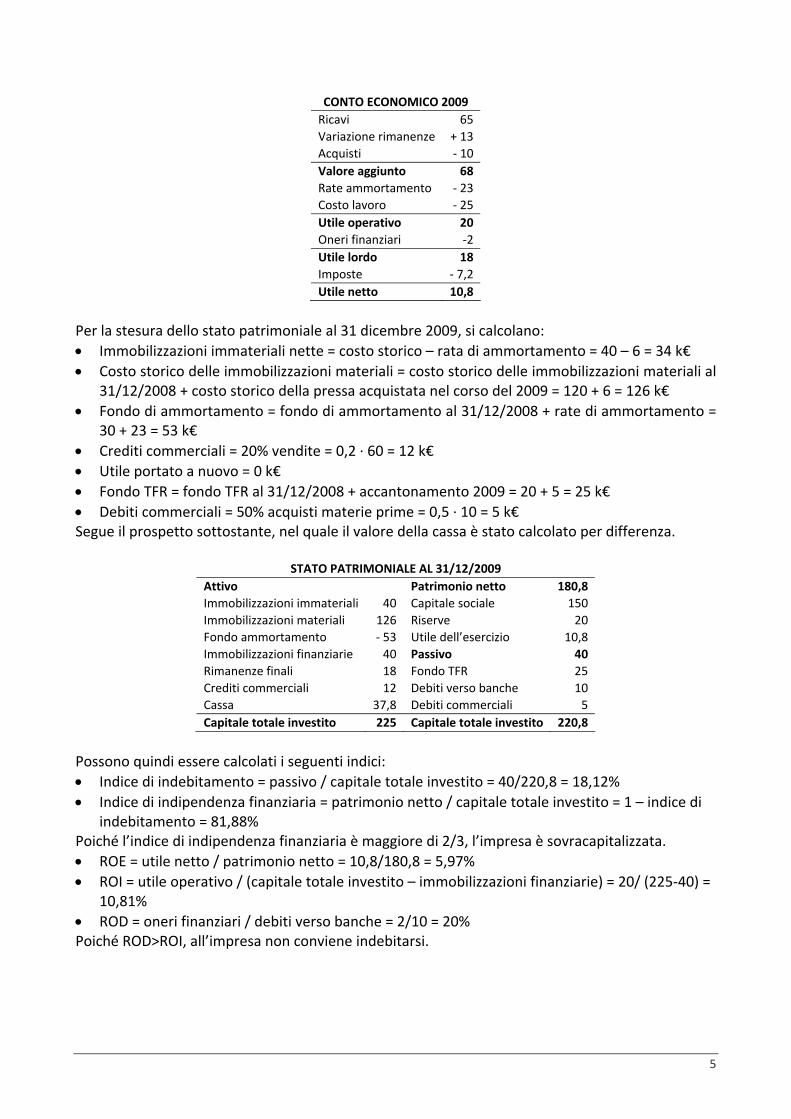

Per la stesura dello stato patrimoniale al 31 dicembre 2009, si calcolano: • Immobilizzazioni immateriali nette = costo storico – rata di ammortamento = 40 – 6 = 34 k€ • Costo storico delle immobilizzazioni materiali = costo storico delle immobilizzazioni materiali al

31/12/2008 + costo storico della pressa acquistata nel corso del 2009 = 120 + 6 = 126 k€ • Fondo di ammortamento = fondo di ammortamento al 31/12/2008 + rate di ammortamento =

30 + 23 = 53 k€ • Crediti commerciali = 20% vendite = 0,2 ∙ 60 = 12 k€ • Utile portato a nuovo = 0 k€ • Fondo TFR = fondo TFR al 31/12/2008 + accantonamento 2009 = 20 + 5 = 25 k€ • Debiti commerciali = 50% acquisti materie prime = 0,5 ∙ 10 = 5 k€ Segue il prospetto sottostante, nel quale il valore della cassa è stato calcolato per differenza.

STATO PATRIMONIALE AL 31/12/2009 Attivo Patrimonio netto 180,8 Immobilizzazioni immateriali 40 Capitale sociale 150 Immobilizzazioni materiali 126 Riserve 20 Fondo ammortamento ‐ 53 Utile dell’esercizio 10,8 Immobilizzazioni finanziarie 40 Passivo 40 Rimanenze finali 18 Fondo TFR 25 Crediti commerciali 12 Debiti verso banche 10 Cassa 37,8 Debiti commerciali 5 Capitale totale investito 225 Capitale totale investito 220,8

Possono quindi essere calcolati i seguenti indici: • Indice di indebitamento = passivo / capitale totale investito = 40/220,8 = 18,12% • Indice di indipendenza finanziaria = patrimonio netto / capitale totale investito = 1 – indice di

indebitamento = 81,88% Poiché l’indice di indipendenza finanziaria è maggiore di 2/3, l’impresa è sovracapitalizzata. • ROE = utile netto / patrimonio netto = 10,8/180,8 = 5,97% • ROI = utile operativo / (capitale totale investito – immobilizzazioni finanziarie) = 20/ (225‐40) =

10,81% • ROD = oneri finanziari / debiti verso banche = 2/10 = 20% Poiché ROD>ROI, all’impresa non conviene indebitarsi.

6

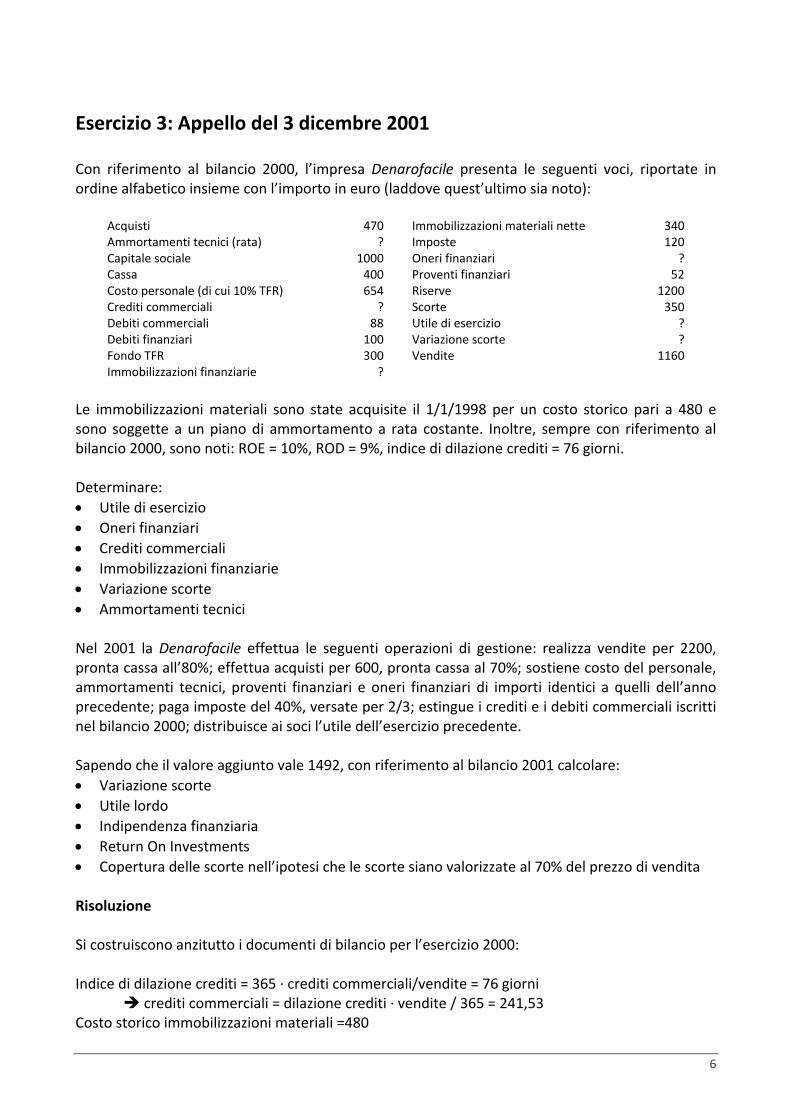

Esercizio 3: Appello del 3 dicembre 2001 Con riferimento al bilancio 2000, l’impresa Denarofacile presenta le seguenti voci, riportate in ordine alfabetico insieme con l’importo in euro (laddove quest’ultimo sia noto):

Le immobilizzazioni materiali sono state acquisite il 1/1/1998 per un costo storico pari a 480 e sono soggette a un piano di ammortamento a rata costante. Inoltre, sempre con riferimento al bilancio 2000, sono noti: ROE = 10%, ROD = 9%, indice di dilazione crediti = 76 giorni. Determinare: • Utile di esercizio • Oneri finanziari • Crediti commerciali • Immobilizzazioni finanziarie • Variazione scorte • Ammortamenti tecnici Nel 2001 la Denarofacile effettua le seguenti operazioni di gestione: realizza vendite per 2200, pronta cassa all’80%; effettua acquisti per 600, pronta cassa al 70%; sostiene costo del personale, ammortamenti tecnici, proventi finanziari e oneri finanziari di importi identici a quelli dell’anno precedente; paga imposte del 40%, versate per 2/3; estingue i crediti e i debiti commerciali iscritti nel bilancio 2000; distribuisce ai soci l’utile dell’esercizio precedente. Sapendo che il valore aggiunto vale 1492, con riferimento al bilancio 2001 calcolare: • Variazione scorte • Utile lordo • Indipendenza finanziaria • Return On Investments • Copertura delle scorte nell’ipotesi che le scorte siano valorizzate al 70% del prezzo di vendita Risoluzione Si costruiscono anzitutto i documenti di bilancio per l’esercizio 2000: Indice di dilazione crediti = 365 ∙ crediti commerciali/vendite = 76 giorni crediti commerciali = dilazione crediti ∙ vendite / 365 = 241,53 Costo storico immobilizzazioni materiali =480

7

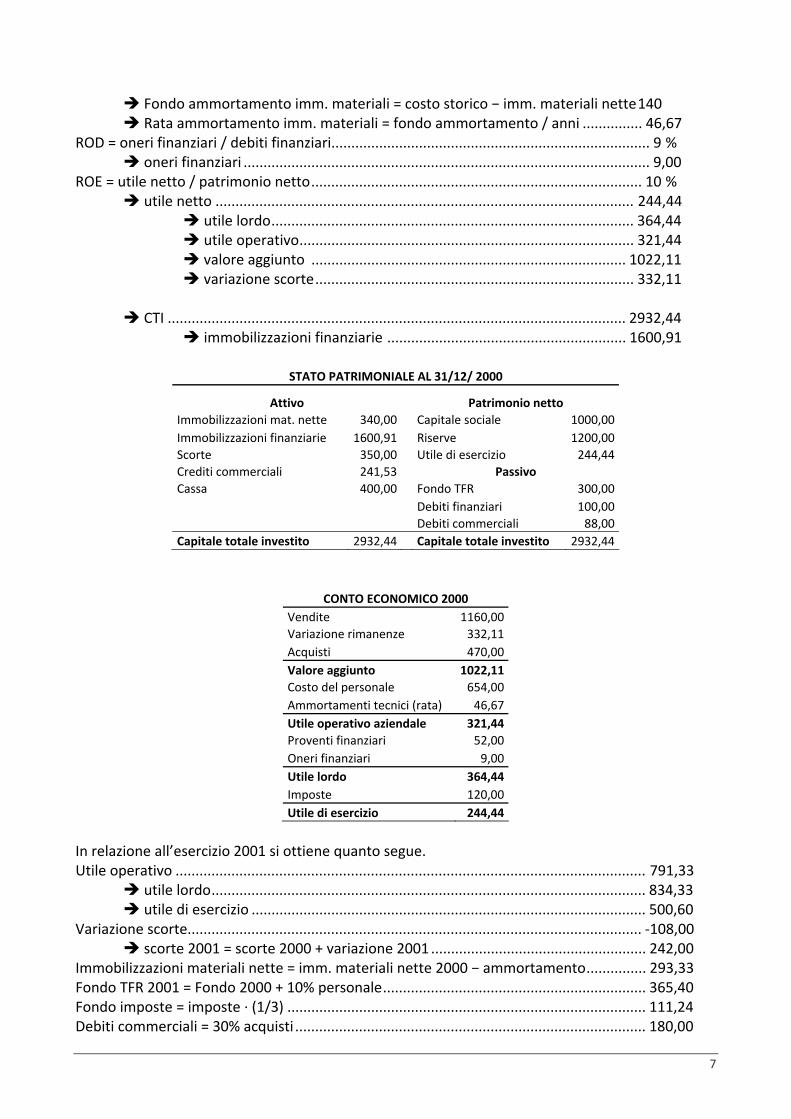

Fondo ammortamento imm. materiali = costo storico − imm. materiali nette140 Rata ammortamento imm. materiali = fondo ammortamento / anni ............... 46,67 ROD = oneri finanziari / debiti finanziari................................................................................ 9 % oneri finanziari ...................................................................................................... 9,00 ROE = utile netto / patrimonio netto................................................................................... 10 % utile netto ......................................................................................................... 244,44

CONTO ECONOMICO 2000 Vendite 1160,00Variazione rimanenze 332,11Acquisti 470,00Valore aggiunto 1022,11Costo del personale 654,00Ammortamenti tecnici (rata) 46,67Utile operativo aziendale 321,44Proventi finanziari 52,00Oneri finanziari 9,00Utile lordo 364,44Imposte 120,00Utile di esercizio 244,44

In relazione all’esercizio 2001 si ottiene quanto segue. Utile operativo ...................................................................................................................... 791,33 utile lordo............................................................................................................. 834,33 utile di esercizio ................................................................................................... 500,60 Variazione scorte.................................................................................................................. ‐108,00 scorte 2001 = scorte 2000 + variazione 2001 ...................................................... 242,00 Immobilizzazioni materiali nette = imm. materiali nette 2000 − ammortamento............... 293,33 Fondo TFR 2001 = Fondo 2000 + 10% personale.................................................................. 365,40 Fondo imposte = imposte ∙ (1/3) .......................................................................................... 111,24 Debiti commerciali = 30% acquisti ........................................................................................ 180,00

8

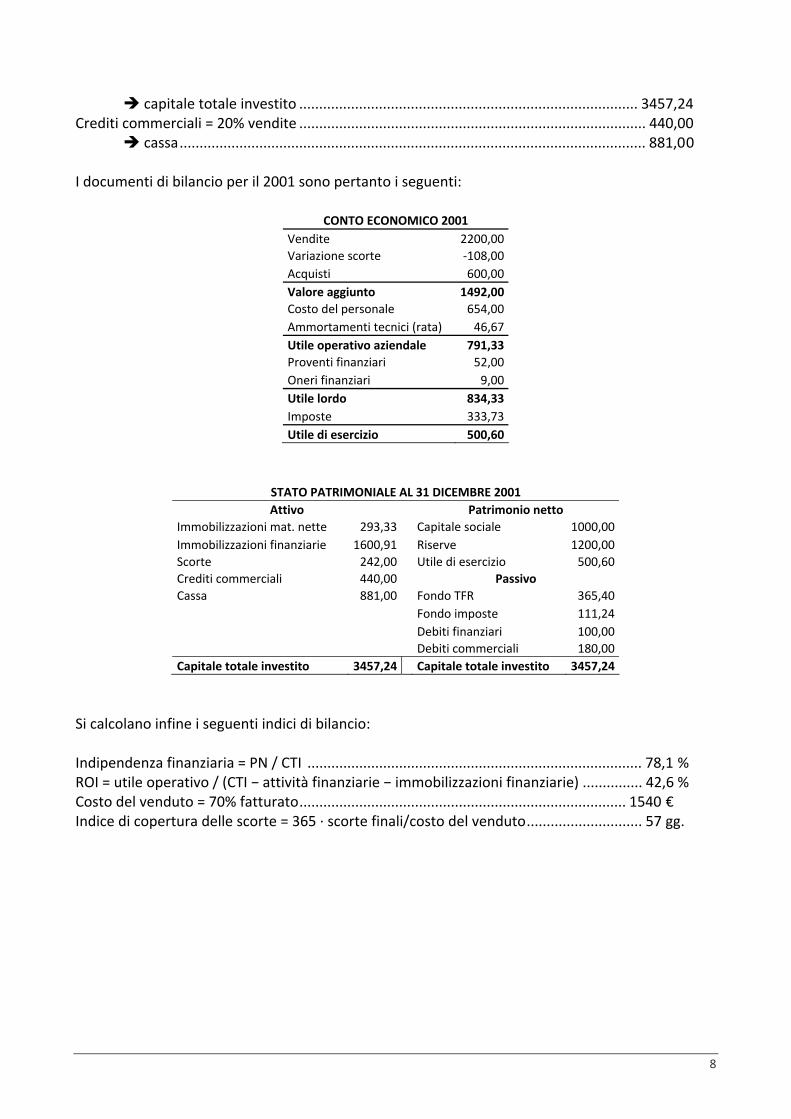

capitale totale investito ..................................................................................... 3457,24 Crediti commerciali = 20% vendite ....................................................................................... 440,00 cassa..................................................................................................................... 881,00 I documenti di bilancio per il 2001 sono pertanto i seguenti:

CONTO ECONOMICO 2001 Vendite 2200,00Variazione scorte ‐108,00Acquisti 600,00Valore aggiunto 1492,00Costo del personale 654,00Ammortamenti tecnici (rata) 46,67Utile operativo aziendale 791,33Proventi finanziari 52,00Oneri finanziari 9,00Utile lordo 834,33Imposte 333,73Utile di esercizio 500,60

STATO PATRIMONIALE AL 31 DICEMBRE 2001 Attivo Patrimonio netto

Immobilizzazioni mat. nette 293,33 Capitale sociale 1000,00 Immobilizzazioni finanziarie 1600,91 Riserve 1200,00 Scorte 242,00 Utile di esercizio 500,60 Crediti commerciali 440,00 Passivo Cassa 881,00 Fondo TFR 365,40 Fondo imposte 111,24 Debiti finanziari 100,00 Debiti commerciali 180,00 Capitale totale investito 3457,24 Capitale totale investito 3457,24

Si calcolano infine i seguenti indici di bilancio: Indipendenza finanziaria = PN / CTI .................................................................................... 78,1 % ROI = utile operativo / (CTI − attività finanziarie − immobilizzazioni finanziarie) ............... 42,6 % Costo del venduto = 70% fatturato.................................................................................. 1540 € Indice di copertura delle scorte = 365 ∙ scorte finali/costo del venduto............................. 57 gg.

9

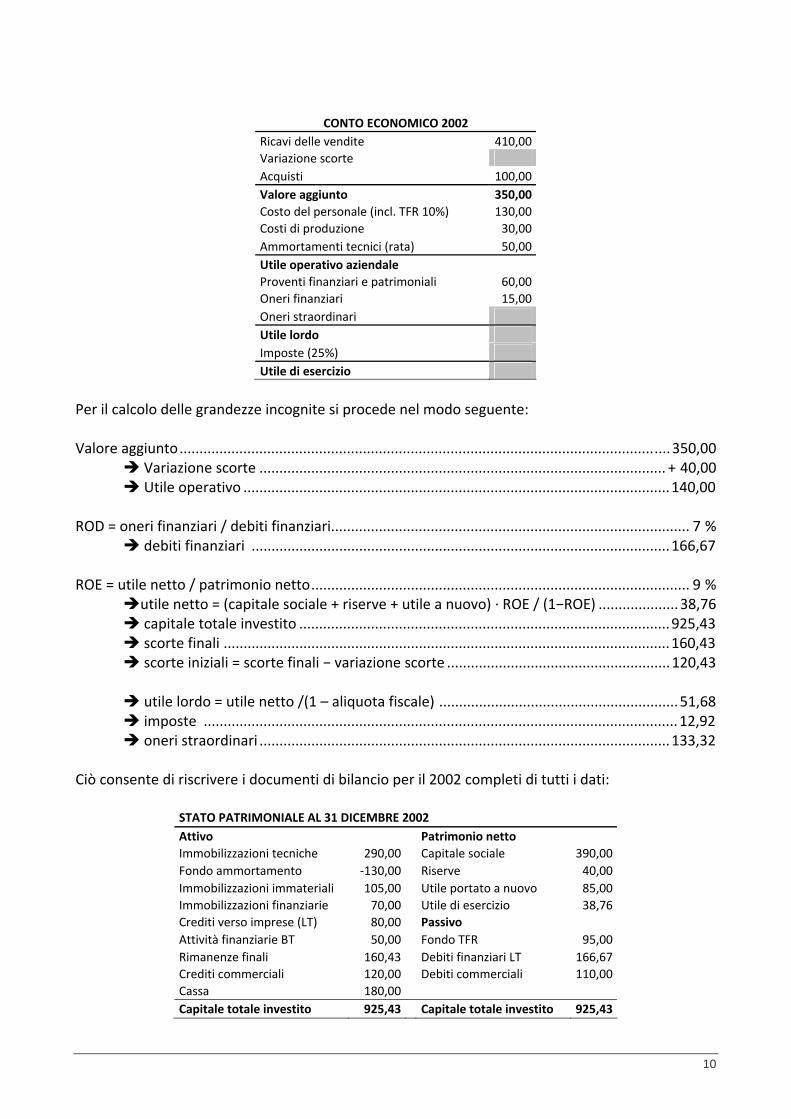

Esercizio 4: Appello del 21 febbraio 2003 Nel prospetto seguente sono riportati in ordine alfabetico i dati contabili (in migliaia di €) relativi all’ultimo periodo di gestione (esercizio 2002) della Quentin S.p.A.

Acquisti materie prime 100 Interessi passivi 15Ammortamento impianti 50 Oneri straordinari ?Brevetti 105 Partecipazioni finanziarie l/t 70Capitale sociale 390 Proventi gestione patrimoniale e finanziaria 60Cassa 180 Ricavi di vendita 410Costi di produzione 30 Rimanenze finali ?Crediti commerciali 120 Rimanenze iniziali ?Crediti verso imprese controllate l/t 80 Riserve 40Debiti commerciali 110 Costo del lavoro (di cui 10% quota TFR) 130Debiti verso banche l/t ? Titoli breve termine 50Fondo ammortamento 130 Utile d’esercizio ?Fondo TFR 95 Utile portato a nuovo 85Immobilizzazioni tecniche 290 Valore aggiunto 350

Si conoscono, inoltre, i seguenti dati: aliquota fiscale 25%, ROD = 9%, ROE = 7%. Determinare: 1. Rimanenze finali 2. Utile d’esercizio 3. Debiti verso banche LT 4. Rimanenze iniziali 5. Oneri straordinari 6. Imposte 7. Return on Investment 8. Quick Ratio 9. Copertura delle immobilizzazioni 10. Dilazione Crediti 11. Turnover del Capitale 12. Conviene ricorrere all’indebitamento Risoluzione Con i dati forniti è possibile anzitutto costruire i documenti di bilancio per l’ultimo esercizio, lasciando per il momento incognite le grandezze non assegnate:

STATO PATRIMONIALE AL 31 DICEMBRE 2002 Attivo Patrimonio netto

Immobilizzazioni tecniche 290,00 Capitale sociale 390,00 Fondo ammortamento ‐130,00 Riserve 40,00 Immobilizzazioni immateriali 105,00 Utile portato a nuovo 85,00 Immobilizzazioni finanziarie 70,00 Utile di esercizio Crediti verso imprese (LT) 80,00 Passivo Attività finanziarie BT 50,00 Fondo TFR 95,00 Rimanenze finali Debiti finanziari LT Crediti commerciali 120,00 Debiti commerciali 110,00 Cassa 180,00 Capitale totale investito Capitale totale investito

10

CONTO ECONOMICO 2002

Ricavi delle vendite 410,00Variazione scorte Acquisti 100,00Valore aggiunto 350,00Costo del personale (incl. TFR 10%) 130,00Costi di produzione 30,00Ammortamenti tecnici (rata) 50,00Utile operativo aziendale Proventi finanziari e patrimoniali 60,00Oneri finanziari 15,00Oneri straordinari Utile lordo Imposte (25%) Utile di esercizio

Per il calcolo delle grandezze incognite si procede nel modo seguente: Valore aggiunto...........................................................................................................................350,00 Variazione scorte ...................................................................................................... + 40,00 Utile operativo ...........................................................................................................140,00 ROD = oneri finanziari / debiti finanziari.......................................................................................... 7 % debiti finanziari .........................................................................................................166,67 ROE = utile netto / patrimonio netto............................................................................................... 9 % utile netto = (capitale sociale + riserve + utile a nuovo) ∙ ROE / (1−ROE) ....................38,76 capitale totale investito .............................................................................................925,43 scorte finali ................................................................................................................160,43 scorte iniziali = scorte finali − variazione scorte ........................................................120,43 utile lordo = utile netto /(1 – aliquota fiscale) ............................................................51,68 imposte .......................................................................................................................12,92 oneri straordinari .......................................................................................................133,32 Ciò consente di riscrivere i documenti di bilancio per il 2002 completi di tutti i dati:

STATO PATRIMONIALE AL 31 DICEMBRE 2002 Attivo Patrimonio netto Immobilizzazioni tecniche 290,00 Capitale sociale 390,00 Fondo ammortamento ‐130,00 Riserve 40,00 Immobilizzazioni immateriali 105,00 Utile portato a nuovo 85,00 Immobilizzazioni finanziarie 70,00 Utile di esercizio 38,76 Crediti verso imprese (LT) 80,00 Passivo Attività finanziarie BT 50,00 Fondo TFR 95,00 Rimanenze finali 160,43 Debiti finanziari LT 166,67 Crediti commerciali 120,00 Debiti commerciali 110,00 Cassa 180,00 Capitale totale investito 925,43 Capitale totale investito 925,43

11

CONTO ECONOMICO 2002 Ricavi delle vendite 410,00Variazione scorte 40,00Acquisti 100,00Valore aggiunto 350,00Costo del personale (incluso TFR 10%) 130,00Costi di produzione 30,00Ammortamenti tecnici (rata) 50,00Utile operativo aziendale 140,00Proventi finanziari e patrimoniali 60,00Oneri finanziari 15,00Oneri straordinari 133,32Utile lordo 51,68Imposte (25%) 12,92Utile di esercizio 38,76

Si calcolano pertanto i seguenti valori per gli indici di bilancio: • ROI = utile operativo / (CTI − immobilizzazioni finanziarie – attività finanziarie) = 17,4 % • Quick ratio = (attività correnti − scorte) / passività correnti = 3,18 • Copertura delle immobilizzazioni =(PN + passività di medio‐lungo termine) / immobilizzazioni =

2,43 • Dilazione Crediti = crediti commerciali / vendite ∙ 365 = 106,8 giorni • Turnover del Capitale = vendite / (CTI − immobilizzazioni finanziarie – attività finanziarie) = 0,51 All’impresa conviene ricorrere all’indebitamento in quanto ROI>ROD.

12

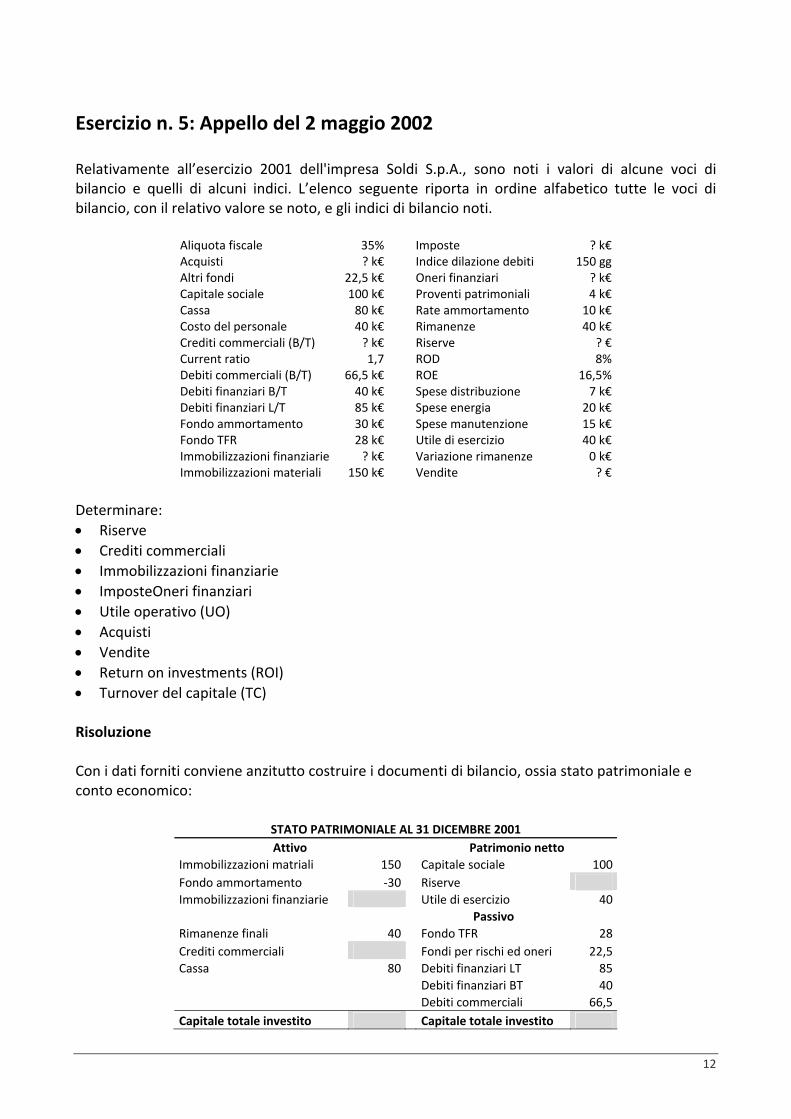

Esercizio n. 5: Appello del 2 maggio 2002 Relativamente all’esercizio 2001 dell'impresa Soldi S.p.A., sono noti i valori di alcune voci di bilancio e quelli di alcuni indici. L’elenco seguente riporta in ordine alfabetico tutte le voci di bilancio, con il relativo valore se noto, e gli indici di bilancio noti.

Determinare: • Riserve • Crediti commerciali • Immobilizzazioni finanziarie • ImposteOneri finanziari • Utile operativo (UO) • Acquisti • Vendite • Return on investments (ROI) • Turnover del capitale (TC) Risoluzione Con i dati forniti conviene anzitutto costruire i documenti di bilancio, ossia stato patrimoniale e conto economico:

STATO PATRIMONIALE AL 31 DICEMBRE 2001 Attivo Patrimonio netto

Immobilizzazioni matriali 150 Capitale sociale 100 Fondo ammortamento ‐30 Riserve Immobilizzazioni finanziarie Utile di esercizio 40 Passivo Rimanenze finali 40 Fondo TFR 28 Crediti commerciali Fondi per rischi ed oneri 22,5 Cassa 80 Debiti finanziari LT 85 Debiti finanziari BT 40 Debiti commerciali 66,5 Capitale totale investito Capitale totale investito

13

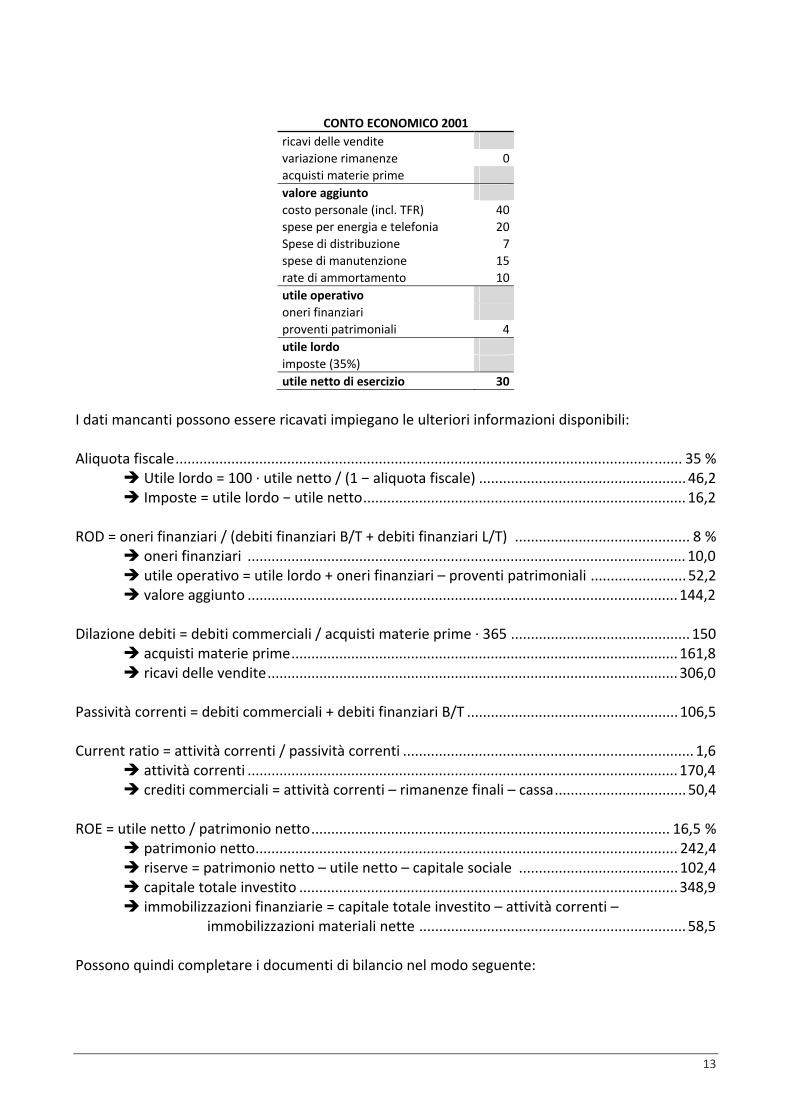

CONTO ECONOMICO 2001

ricavi delle vendite variazione rimanenze 0acquisti materie prime valore aggiunto costo personale (incl. TFR) 40spese per energia e telefonia 20Spese di distribuzione 7spese di manutenzione 15rate di ammortamento 10utile operativo oneri finanziari proventi patrimoniali 4utile lordo imposte (35%) utile netto di esercizio 30

I dati mancanti possono essere ricavati impiegano le ulteriori informazioni disponibili: Aliquota fiscale............................................................................................................................... 35 % Utile lordo = 100 ∙ utile netto / (1 − aliquota fiscale) .................................................... 46,2 Imposte = utile lordo − utile netto................................................................................. 16,2 ROD = oneri finanziari / (debiti finanziari B/T + debiti finanziari L/T) ............................................ 8 % oneri finanziari .............................................................................................................. 10,0 utile operativo = utile lordo + oneri finanziari – proventi patrimoniali ........................ 52,2 valore aggiunto ............................................................................................................144,2 Dilazione debiti = debiti commerciali / acquisti materie prime ∙ 365 ............................................. 150 acquisti materie prime.................................................................................................161,8 ricavi delle vendite.......................................................................................................306,0 Passività correnti = debiti commerciali + debiti finanziari B/T .....................................................106,5 Current ratio = attività correnti / passività correnti ......................................................................... 1,6 attività correnti ............................................................................................................170,4 crediti commerciali = attività correnti – rimanenze finali – cassa................................. 50,4 ROE = utile netto / patrimonio netto.......................................................................................... 16,5 % patrimonio netto.......................................................................................................... 242,4 riserve = patrimonio netto – utile netto – capitale sociale ........................................102,4 capitale totale investito ...............................................................................................348,9 immobilizzazioni finanziarie = capitale totale investito – attività correnti –

immobilizzazioni materiali nette ................................................................... 58,5 Possono quindi completare i documenti di bilancio nel modo seguente:

14

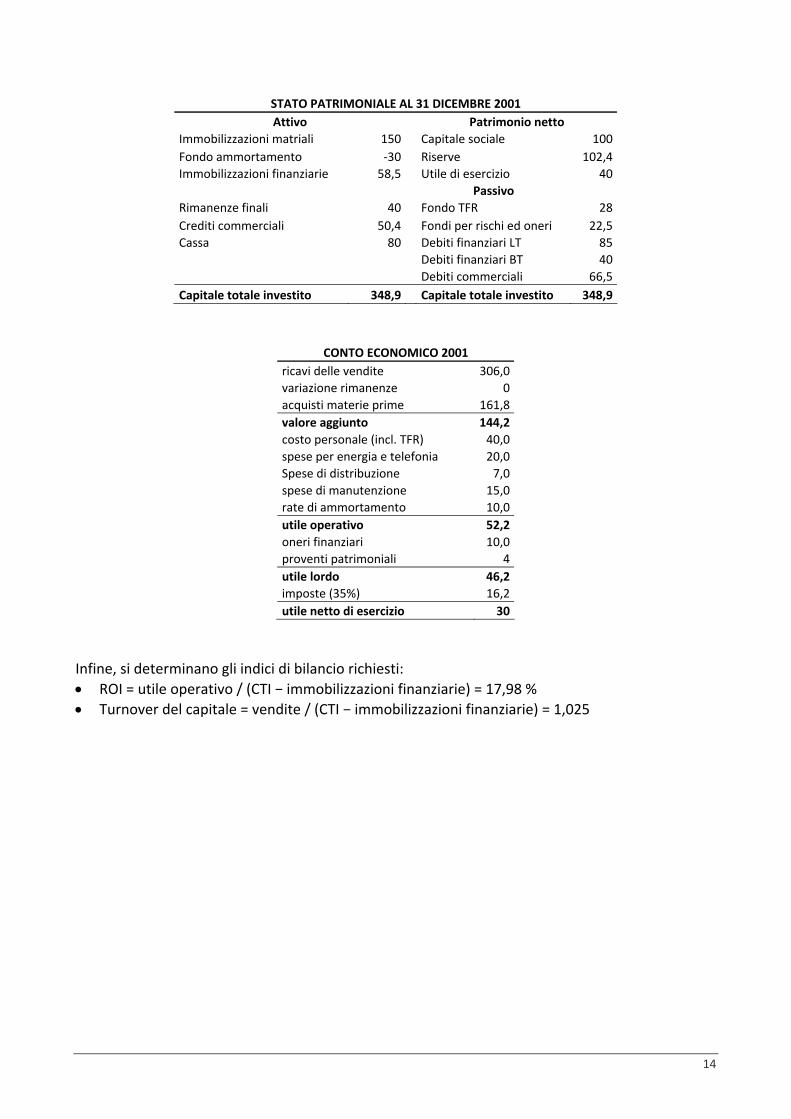

STATO PATRIMONIALE AL 31 DICEMBRE 2001 Attivo Patrimonio netto

Immobilizzazioni matriali 150 Capitale sociale 100 Fondo ammortamento ‐30 Riserve 102,4 Immobilizzazioni finanziarie 58,5 Utile di esercizio 40 Passivo Rimanenze finali 40 Fondo TFR 28 Crediti commerciali 50,4 Fondi per rischi ed oneri 22,5 Cassa 80 Debiti finanziari LT 85 Debiti finanziari BT 40 Debiti commerciali 66,5 Capitale totale investito 348,9 Capitale totale investito 348,9

CONTO ECONOMICO 2001 ricavi delle vendite 306,0variazione rimanenze 0acquisti materie prime 161,8valore aggiunto 144,2costo personale (incl. TFR) 40,0spese per energia e telefonia 20,0Spese di distribuzione 7,0spese di manutenzione 15,0rate di ammortamento 10,0utile operativo 52,2oneri finanziari 10,0proventi patrimoniali 4utile lordo 46,2imposte (35%) 16,2utile netto di esercizio 30

Infine, si determinano gli indici di bilancio richiesti: • ROI = utile operativo / (CTI − immobilizzazioni finanziarie) = 17,98 % • Turnover del capitale = vendite / (CTI − immobilizzazioni finanziarie) = 1,025

15

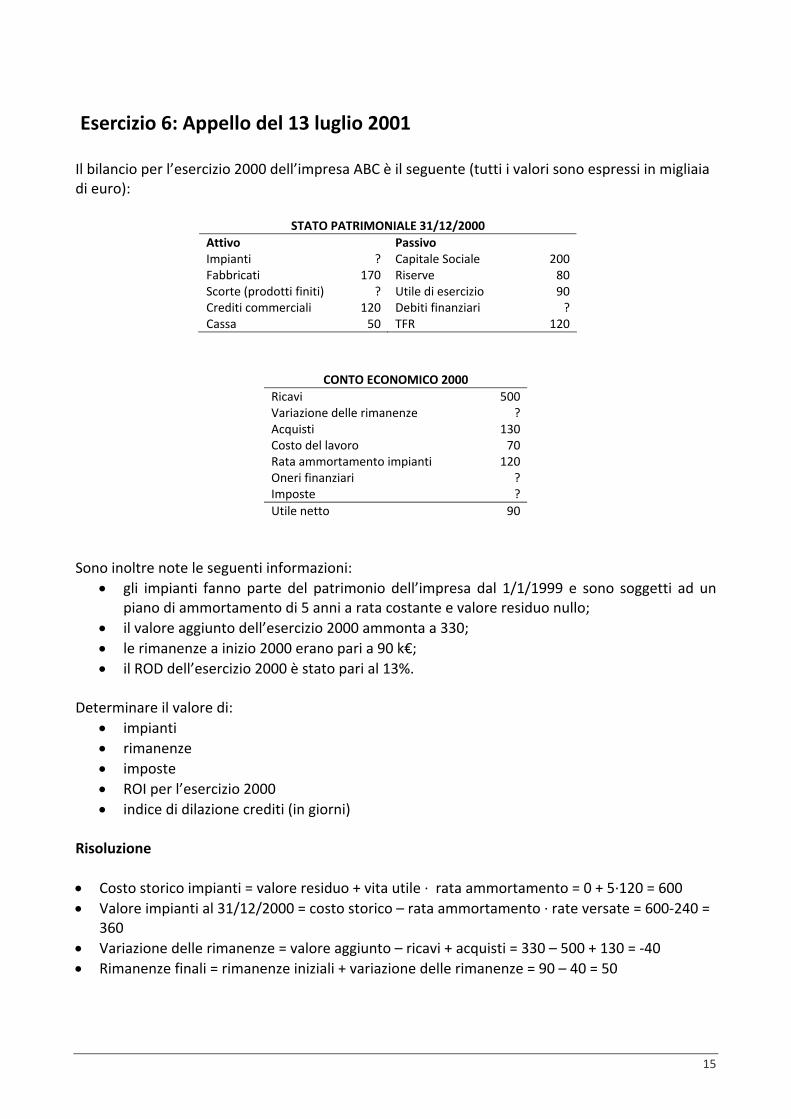

Esercizio 6: Appello del 13 luglio 2001 Il bilancio per l’esercizio 2000 dell’impresa ABC è il seguente (tutti i valori sono espressi in migliaia di euro):

CONTO ECONOMICO 2000 Ricavi 500 Variazione delle rimanenze ? Acquisti 130 Costo del lavoro 70 Rata ammortamento impianti 120 Oneri finanziari ? Imposte ? Utile netto 90

Sono inoltre note le seguenti informazioni:

• gli impianti fanno parte del patrimonio dell’impresa dal 1/1/1999 e sono soggetti ad un piano di ammortamento di 5 anni a rata costante e valore residuo nullo;

• il valore aggiunto dell’esercizio 2000 ammonta a 330; • le rimanenze a inizio 2000 erano pari a 90 k€; • il ROD dell’esercizio 2000 è stato pari al 13%.

Determinare il valore di:

• impianti • rimanenze • imposte • ROI per l’esercizio 2000 • indice di dilazione crediti (in giorni)

Risoluzione • Costo storico impianti = valore residuo + vita utile ∙ rata ammortamento = 0 + 5∙120 = 600 • Valore impianti al 31/12/2000 = costo storico – rata ammortamento ∙ rate versate = 600‐240 =

360 • Variazione delle rimanenze = valore aggiunto – ricavi + acquisti = 330 – 500 + 130 = ‐40 • Rimanenze finali = rimanenze iniziali + variazione delle rimanenze = 90 – 40 = 50

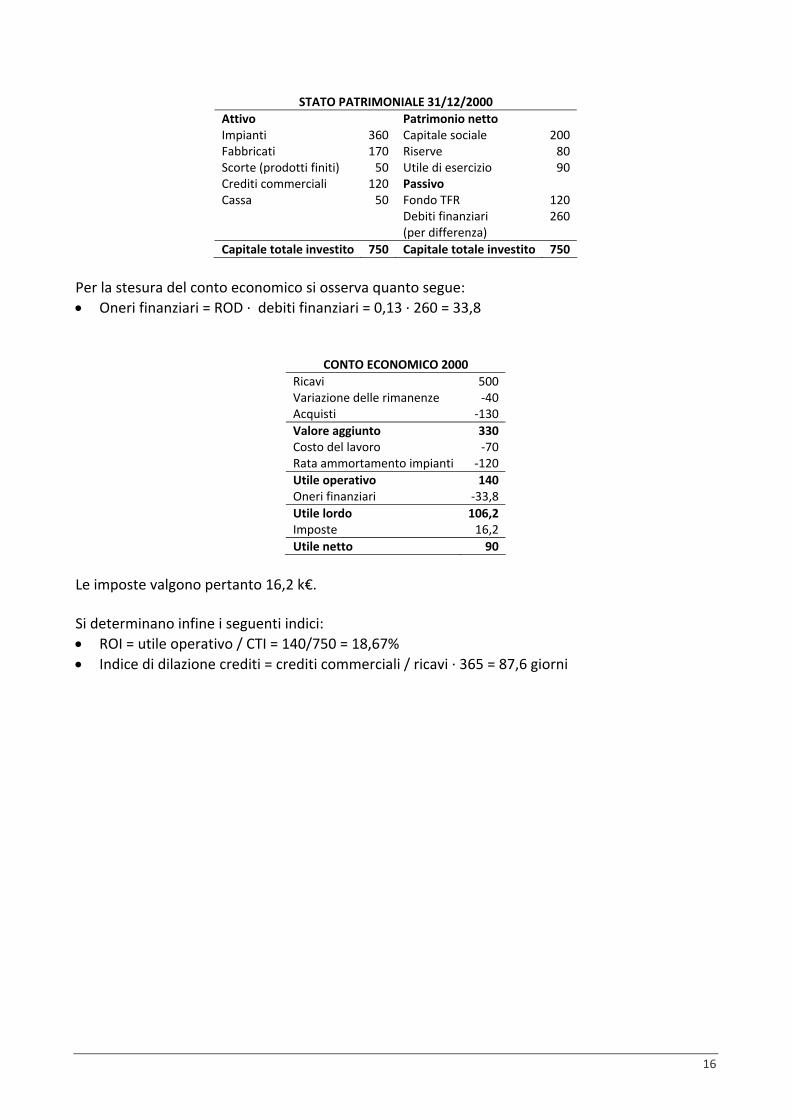

Capitale totale investito 750 Capitale totale investito 750

Per la stesura del conto economico si osserva quanto segue: • Oneri finanziari = ROD ∙ debiti finanziari = 0,13 ∙ 260 = 33,8

CONTO ECONOMICO 2000 Ricavi 500 Variazione delle rimanenze ‐40 Acquisti ‐130 Valore aggiunto 330 Costo del lavoro ‐70 Rata ammortamento impianti ‐120 Utile operativo 140 Oneri finanziari ‐33,8 Utile lordo 106,2 Imposte 16,2 Utile netto 90

Le imposte valgono pertanto 16,2 k€. Si determinano infine i seguenti indici: • ROI = utile operativo / CTI = 140/750 = 18,67% • Indice di dilazione crediti = crediti commerciali / ricavi ∙ 365 = 87,6 giorni

17

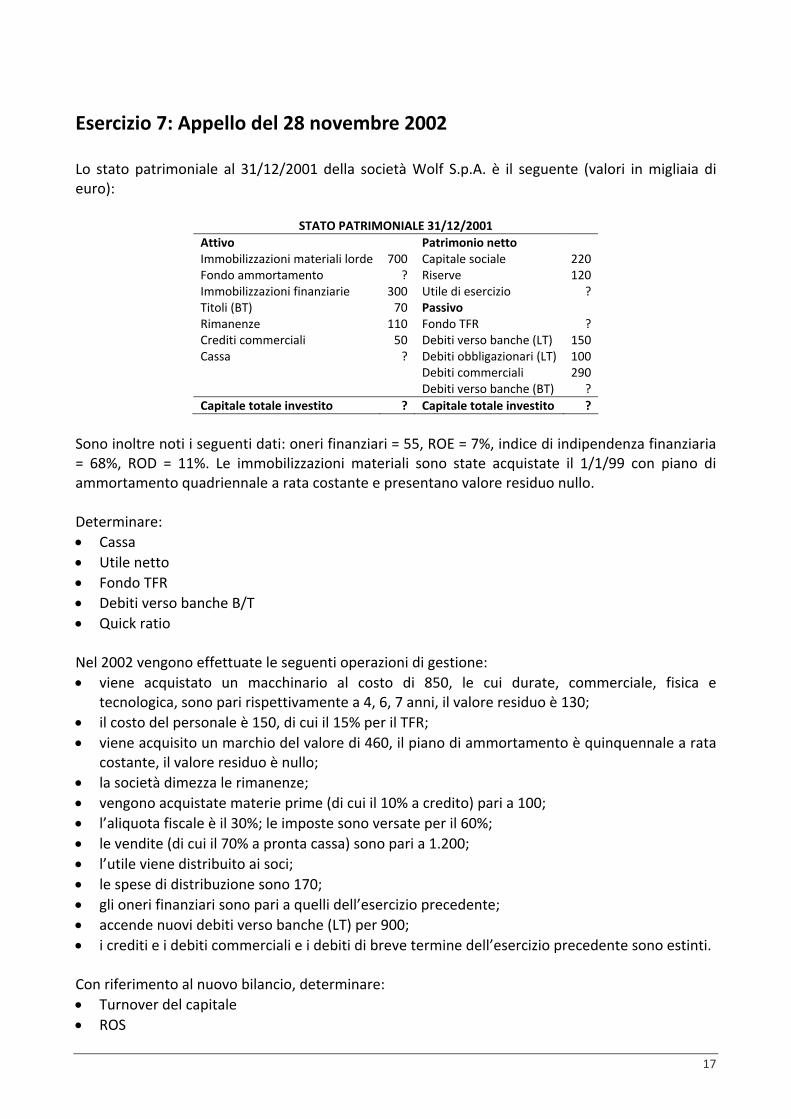

Esercizio 7: Appello del 28 novembre 2002 Lo stato patrimoniale al 31/12/2001 della società Wolf S.p.A. è il seguente (valori in migliaia di euro):

STATO PATRIMONIALE 31/12/2001 Attivo Patrimonio netto Immobilizzazioni materiali lorde 700 Capitale sociale 220 Fondo ammortamento ? Riserve 120 Immobilizzazioni finanziarie 300 Utile di esercizio ? Titoli (BT) 70 Passivo Rimanenze 110 Fondo TFR ? Crediti commerciali 50 Debiti verso banche (LT) 150 Cassa ? Debiti obbligazionari (LT) 100 Debiti commerciali 290 Debiti verso banche (BT) ? Capitale totale investito ? Capitale totale investito ?

Sono inoltre noti i seguenti dati: oneri finanziari = 55, ROE = 7%, indice di indipendenza finanziaria = 68%, ROD = 11%. Le immobilizzazioni materiali sono state acquistate il 1/1/99 con piano di ammortamento quadriennale a rata costante e presentano valore residuo nullo. Determinare: • Cassa • Utile netto • Fondo TFR • Debiti verso banche B/T • Quick ratio Nel 2002 vengono effettuate le seguenti operazioni di gestione: • viene acquistato un macchinario al costo di 850, le cui durate, commerciale, fisica e

tecnologica, sono pari rispettivamente a 4, 6, 7 anni, il valore residuo è 130; • il costo del personale è 150, di cui il 15% per il TFR; • viene acquisito un marchio del valore di 460, il piano di ammortamento è quinquennale a rata

costante, il valore residuo è nullo; • la società dimezza le rimanenze; • vengono acquistate materie prime (di cui il 10% a credito) pari a 100; • l’aliquota fiscale è il 30%; le imposte sono versate per il 60%; • le vendite (di cui il 70% a pronta cassa) sono pari a 1.200; • l’utile viene distribuito ai soci; • le spese di distribuzione sono 170; • gli oneri finanziari sono pari a quelli dell’esercizio precedente; • accende nuovi debiti verso banche (LT) per 900; • i crediti e i debiti commerciali e i debiti di breve termine dell’esercizio precedente sono estinti. Con riferimento al nuovo bilancio, determinare: • Turnover del capitale • ROS

18

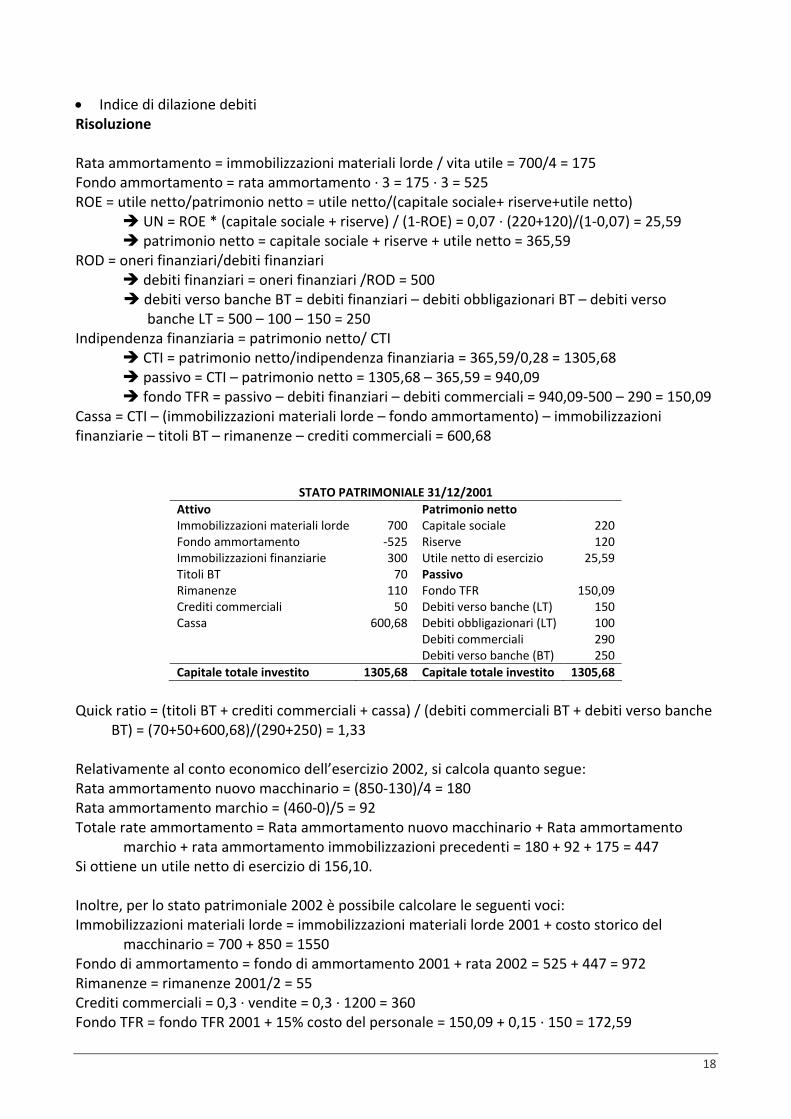

• Indice di dilazione debiti Risoluzione Rata ammortamento = immobilizzazioni materiali lorde / vita utile = 700/4 = 175 Fondo ammortamento = rata ammortamento ∙ 3 = 175 ∙ 3 = 525 ROE = utile netto/patrimonio netto = utile netto/(capitale sociale+ riserve+utile netto)

Attivo Patrimonio netto Immobilizzazioni materiali lorde 700 Capitale sociale 220 Fondo ammortamento ‐525 Riserve 120 Immobilizzazioni finanziarie 300 Utile netto di esercizio 25,59 Titoli BT 70 Passivo Rimanenze 110 Fondo TFR 150,09 Crediti commerciali 50 Debiti verso banche (LT) 150 Cassa 600,68 Debiti obbligazionari (LT) 100 Debiti commerciali 290 Debiti verso banche (BT) 250 Capitale totale investito 1305,68 Capitale totale investito 1305,68

Quick ratio = (titoli BT + crediti commerciali + cassa) / (debiti commerciali BT + debiti verso banche

BT) = (70+50+600,68)/(290+250) = 1,33 Relativamente al conto economico dell’esercizio 2002, si calcola quanto segue: Rata ammortamento nuovo macchinario = (850‐130)/4 = 180 Rata ammortamento marchio = (460‐0)/5 = 92 Totale rate ammortamento = Rata ammortamento nuovo macchinario + Rata ammortamento

marchio + rata ammortamento immobilizzazioni precedenti = 180 + 92 + 175 = 447 Si ottiene un utile netto di esercizio di 156,10. Inoltre, per lo stato patrimoniale 2002 è possibile calcolare le seguenti voci: Immobilizzazioni materiali lorde = immobilizzazioni materiali lorde 2001 + costo storico del

macchinario = 700 + 850 = 1550 Fondo di ammortamento = fondo di ammortamento 2001 + rata 2002 = 525 + 447 = 972 Rimanenze = rimanenze 2001/2 = 55 Crediti commerciali = 0,3 ∙ vendite = 0,3 ∙ 1200 = 360 Fondo TFR = fondo TFR 2001 + 15% costo del personale = 150,09 + 0,15 ∙ 150 = 172,59

19

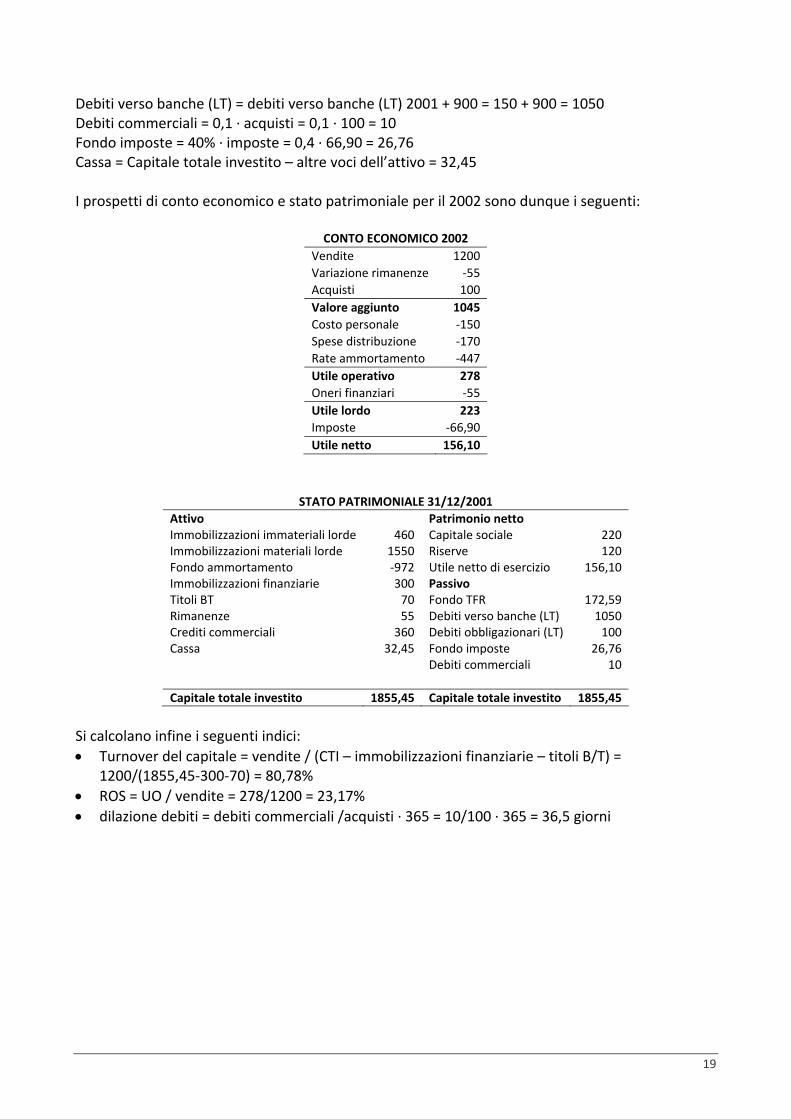

Debiti verso banche (LT) = debiti verso banche (LT) 2001 + 900 = 150 + 900 = 1050 Debiti commerciali = 0,1 ∙ acquisti = 0,1 ∙ 100 = 10 Fondo imposte = 40% ∙ imposte = 0,4 ∙ 66,90 = 26,76 Cassa = Capitale totale investito – altre voci dell’attivo = 32,45 I prospetti di conto economico e stato patrimoniale per il 2002 sono dunque i seguenti:

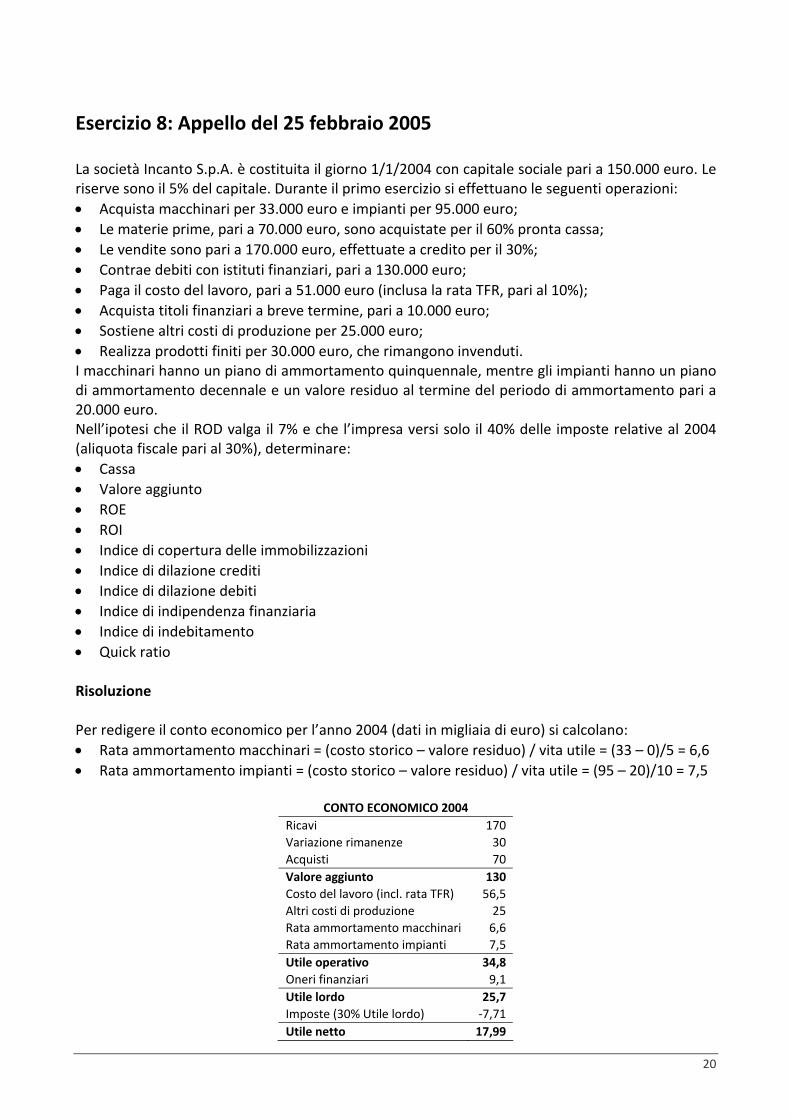

Esercizio 8: Appello del 25 febbraio 2005 La società Incanto S.p.A. è costituita il giorno 1/1/2004 con capitale sociale pari a 150.000 euro. Le riserve sono il 5% del capitale. Durante il primo esercizio si effettuano le seguenti operazioni: • Acquista macchinari per 33.000 euro e impianti per 95.000 euro; • Le materie prime, pari a 70.000 euro, sono acquistate per il 60% pronta cassa; • Le vendite sono pari a 170.000 euro, effettuate a credito per il 30%; • Contrae debiti con istituti finanziari, pari a 130.000 euro; • Paga il costo del lavoro, pari a 51.000 euro (inclusa la rata TFR, pari al 10%); • Acquista titoli finanziari a breve termine, pari a 10.000 euro; • Sostiene altri costi di produzione per 25.000 euro; • Realizza prodotti finiti per 30.000 euro, che rimangono invenduti. I macchinari hanno un piano di ammortamento quinquennale, mentre gli impianti hanno un piano di ammortamento decennale e un valore residuo al termine del periodo di ammortamento pari a 20.000 euro. Nell’ipotesi che il ROD valga il 7% e che l’impresa versi solo il 40% delle imposte relative al 2004 (aliquota fiscale pari al 30%), determinare: • Cassa • Valore aggiunto • ROE • ROI • Indice di copertura delle immobilizzazioni • Indice di dilazione crediti • Indice di dilazione debiti • Indice di indipendenza finanziaria • Indice di indebitamento • Quick ratio Risoluzione Per redigere il conto economico per l’anno 2004 (dati in migliaia di euro) si calcolano: • Rata ammortamento macchinari = (costo storico – valore residuo) / vita utile = (33 – 0)/5 = 6,6 • Rata ammortamento impianti = (costo storico – valore residuo) / vita utile = (95 – 20)/10 = 7,5

CONTO ECONOMICO 2004

Ricavi 170 Variazione rimanenze 30 Acquisti 70 Valore aggiunto 130 Costo del lavoro (incl. rata TFR) 56,5 Altri costi di produzione 25 Rata ammortamento macchinari 6,6 Rata ammortamento impianti 7,5 Utile operativo 34,8 Oneri finanziari 9,1 Utile lordo 25,7 Imposte (30% Utile lordo) ‐7,71 Utile netto 17,99

21

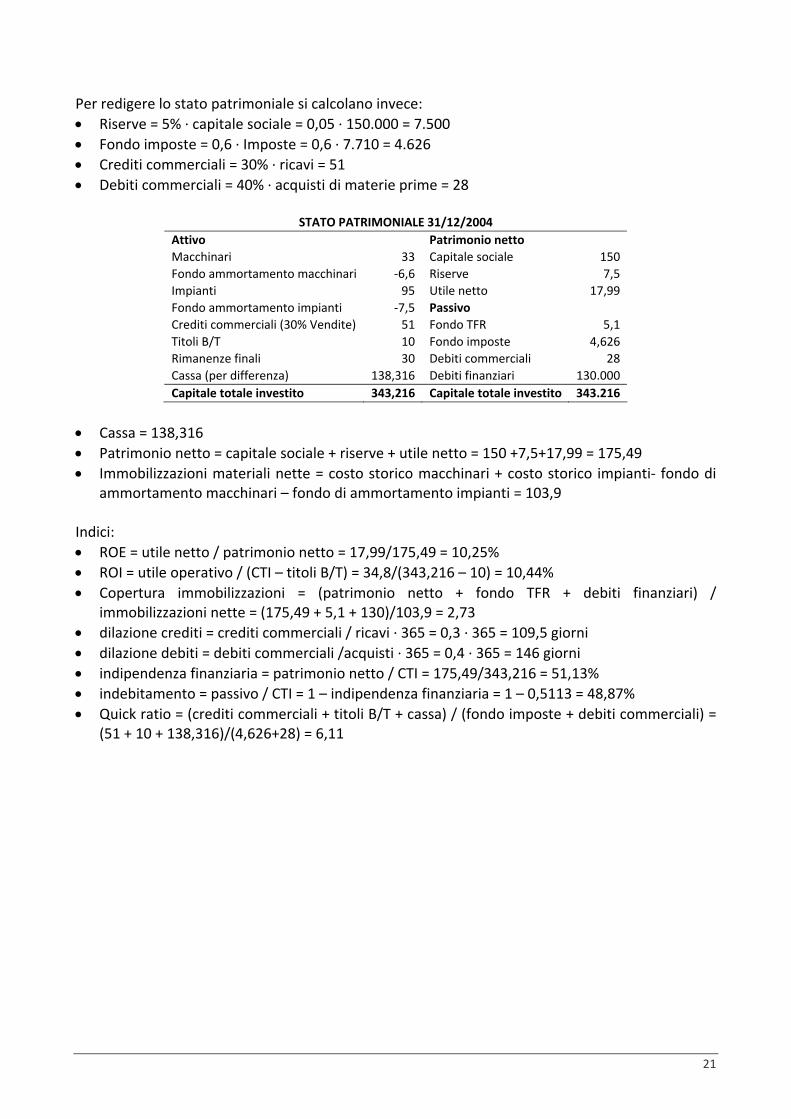

Per redigere lo stato patrimoniale si calcolano invece: • Riserve = 5% ∙ capitale sociale = 0,05 ∙ 150.000 = 7.500 • Fondo imposte = 0,6 ∙ Imposte = 0,6 ∙ 7.710 = 4.626 • Crediti commerciali = 30% ∙ ricavi = 51 • Debiti commerciali = 40% ∙ acquisti di materie prime = 28

STATO PATRIMONIALE 31/12/2004 Attivo Patrimonio netto Macchinari 33 Capitale sociale 150 Fondo ammortamento macchinari ‐6,6 Riserve 7,5 Impianti 95 Utile netto 17,99 Fondo ammortamento impianti ‐7,5 Passivo Crediti commerciali (30% Vendite) 51 Fondo TFR 5,1 Titoli B/T 10 Fondo imposte 4,626 Rimanenze finali 30 Debiti commerciali 28 Cassa (per differenza) 138,316 Debiti finanziari 130.000 Capitale totale investito 343,216 Capitale totale investito 343.216

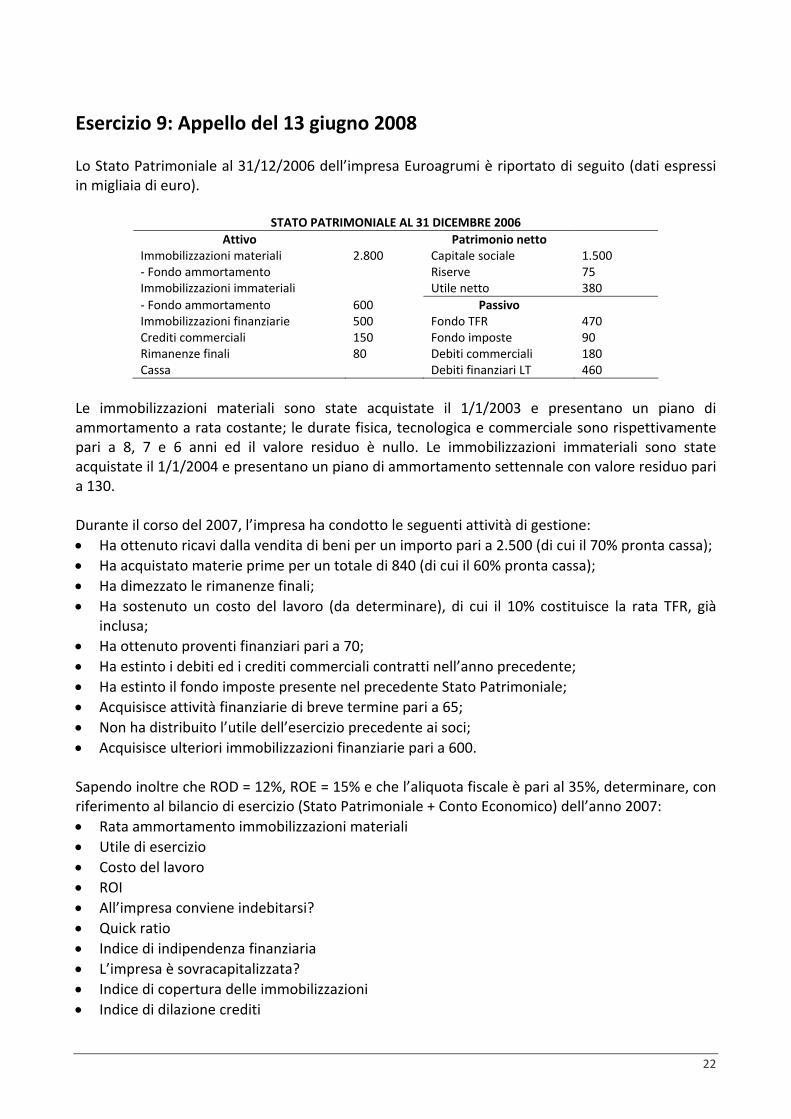

Esercizio 9: Appello del 13 giugno 2008 Lo Stato Patrimoniale al 31/12/2006 dell’impresa Euroagrumi è riportato di seguito (dati espressi in migliaia di euro).

STATO PATRIMONIALE AL 31 DICEMBRE 2006 Attivo Patrimonio netto

Immobilizzazioni materiali 2.800 Capitale sociale 1.500 ‐ Fondo ammortamento Riserve 75 Immobilizzazioni immateriali Utile netto 380 ‐ Fondo ammortamento 600 Passivo Immobilizzazioni finanziarie 500 Fondo TFR 470 Crediti commerciali 150 Fondo imposte 90 Rimanenze finali 80 Debiti commerciali 180 Cassa Debiti finanziari LT 460

Le immobilizzazioni materiali sono state acquistate il 1/1/2003 e presentano un piano di ammortamento a rata costante; le durate fisica, tecnologica e commerciale sono rispettivamente pari a 8, 7 e 6 anni ed il valore residuo è nullo. Le immobilizzazioni immateriali sono state acquistate il 1/1/2004 e presentano un piano di ammortamento settennale con valore residuo pari a 130. Durante il corso del 2007, l’impresa ha condotto le seguenti attività di gestione: • Ha ottenuto ricavi dalla vendita di beni per un importo pari a 2.500 (di cui il 70% pronta cassa); • Ha acquistato materie prime per un totale di 840 (di cui il 60% pronta cassa); • Ha dimezzato le rimanenze finali; • Ha sostenuto un costo del lavoro (da determinare), di cui il 10% costituisce la rata TFR, già

inclusa; • Ha ottenuto proventi finanziari pari a 70; • Ha estinto i debiti ed i crediti commerciali contratti nell’anno precedente; • Ha estinto il fondo imposte presente nel precedente Stato Patrimoniale; • Acquisisce attività finanziarie di breve termine pari a 65; • Non ha distribuito l’utile dell’esercizio precedente ai soci; • Acquisisce ulteriori immobilizzazioni finanziarie pari a 600. Sapendo inoltre che ROD = 12%, ROE = 15% e che l’aliquota fiscale è pari al 35%, determinare, con riferimento al bilancio di esercizio (Stato Patrimoniale + Conto Economico) dell’anno 2007: • Rata ammortamento immobilizzazioni materiali • Utile di esercizio • Costo del lavoro • ROI • All’impresa conviene indebitarsi? • Quick ratio • Indice di indipendenza finanziaria • L’impresa è sovracapitalizzata? • Indice di copertura delle immobilizzazioni • Indice di dilazione crediti

23

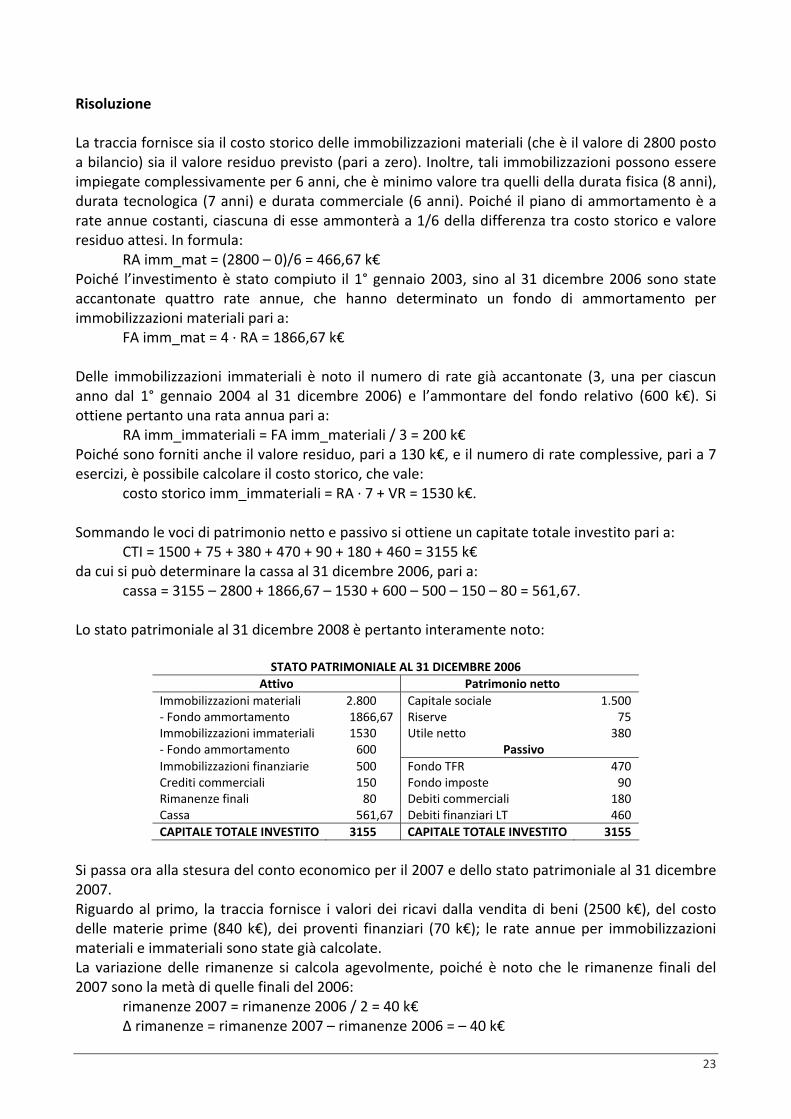

Risoluzione La traccia fornisce sia il costo storico delle immobilizzazioni materiali (che è il valore di 2800 posto a bilancio) sia il valore residuo previsto (pari a zero). Inoltre, tali immobilizzazioni possono essere impiegate complessivamente per 6 anni, che è minimo valore tra quelli della durata fisica (8 anni), durata tecnologica (7 anni) e durata commerciale (6 anni). Poiché il piano di ammortamento è a rate annue costanti, ciascuna di esse ammonterà a 1/6 della differenza tra costo storico e valore residuo attesi. In formula: RA imm_mat = (2800 – 0)/6 = 466,67 k€ Poiché l’investimento è stato compiuto il 1° gennaio 2003, sino al 31 dicembre 2006 sono state accantonate quattro rate annue, che hanno determinato un fondo di ammortamento per immobilizzazioni materiali pari a: FA imm_mat = 4 ∙ RA = 1866,67 k€ Delle immobilizzazioni immateriali è noto il numero di rate già accantonate (3, una per ciascun anno dal 1° gennaio 2004 al 31 dicembre 2006) e l’ammontare del fondo relativo (600 k€). Si ottiene pertanto una rata annua pari a: RA imm_immateriali = FA imm_materiali / 3 = 200 k€ Poiché sono forniti anche il valore residuo, pari a 130 k€, e il numero di rate complessive, pari a 7 esercizi, è possibile calcolare il costo storico, che vale: costo storico imm_immateriali = RA ∙ 7 + VR = 1530 k€. Sommando le voci di patrimonio netto e passivo si ottiene un capitate totale investito pari a: CTI = 1500 + 75 + 380 + 470 + 90 + 180 + 460 = 3155 k€ da cui si può determinare la cassa al 31 dicembre 2006, pari a: cassa = 3155 – 2800 + 1866,67 – 1530 + 600 – 500 – 150 – 80 = 561,67. Lo stato patrimoniale al 31 dicembre 2008 è pertanto interamente noto:

STATO PATRIMONIALE AL 31 DICEMBRE 2006 Attivo Patrimonio netto

Immobilizzazioni materiali 2.800 Capitale sociale 1.500 ‐ Fondo ammortamento 1866,67 Riserve 75 Immobilizzazioni immateriali 1530 Utile netto 380 ‐ Fondo ammortamento 600 Passivo Immobilizzazioni finanziarie 500 Fondo TFR 470 Crediti commerciali 150 Fondo imposte 90 Rimanenze finali 80 Debiti commerciali 180 Cassa 561,67 Debiti finanziari LT 460 CAPITALE TOTALE INVESTITO 3155 CAPITALE TOTALE INVESTITO 3155

Si passa ora alla stesura del conto economico per il 2007 e dello stato patrimoniale al 31 dicembre 2007. Riguardo al primo, la traccia fornisce i valori dei ricavi dalla vendita di beni (2500 k€), del costo delle materie prime (840 k€), dei proventi finanziari (70 k€); le rate annue per immobilizzazioni materiali e immateriali sono state già calcolate. La variazione delle rimanenze si calcola agevolmente, poiché è noto che le rimanenze finali del 2007 sono la metà di quelle finali del 2006:

Segue che il valore aggiunto ammonta a: VA = 2500 – 40 ‐840 = 1620.

CONTO ECONOMICO 2007 Ricavi delle vendite 2500 Variazione delle rimanenze ‐ 40 Acquisti di materie prime 840 Valore aggiunto 1620 Costo del lavoro (inclusa rata 10% TFR) Rata immobilizzazioni materiali 466,67 Rata immobilizzazioni immateriali 200 Utile operativo aziendale Proventi finanziari 70 Oneri finanziari Utile lordo Imposte (35%) Utile netto dell’esercizio 2007

Riguardo allo stato patrimoniale al 31 dicembre 2007, all’attivo si riportano invariati i valori delle immobilizzazioni materiali e immateriali e si incrementano i rispettivi fondi di ammortamento di una rata ciascuno. Essi varranno pertanto: FA imm_mat 2007 = FA imm_mat 2006 + RA imm_mat = 1866,67 + 466,67 = 2333,33 k€ FA imm_imm 2007 = FA imm_imm 2006 + RA imm_imm = 600 + 200 = 800 k€ Le immobilizzazioni finanziarie sono aumentate di 600 k€ e varranno pertanto: imm_fin 2007 = imm_fin 2006 + 600 = 1100. All’attivo circolante andranno riportate inoltre le attività finanziarie di breve termine, per un valore di 65 k€. I crediti commerciali dell’esercizio precedente sono stati estinti e vi sono subentrati quelli del 2007, che ammontano alla frazione dei ricavi della vendita di beni non pagati pronta cassa: crediti commerciali = ricavi – (1 – 0,70) = 2500 ∙ 0,30 = 750 k€. Le rimanenze finali del 2007 sono invece state dimezzate rispetto al 2006 e valgono 40 k€. Circa il patrimonio netto e il passivo, invece, non si registra alcuna variazione del capitale sociale e delle riserve; l’utile 2006 è portato a nuovo. Il fondo imposte è estinto. I debiti commerciali del 2006 sono anche estinti ma vengono rimpiazzati dai pagamenti delle materie prime non effettuati pronta cassa, che valgono: debiti commerciali = materie prime – (1 – 0,60) = 840 ∙ 0,40 = 336 k€ I debiti finanziari di lungo termine restano invariati. Segue lo stato patrimoniale sottostante:

STATO PATRIMONIALE AL 31 DICEMBRE 2007 Attivo Patrimonio netto

Immobilizzazioni materiali 2.800 Capitale sociale 1.500 ‐ Fondo ammortamento 2333,33 Riserve 75 Immobilizzazioni immateriali 1530 Utile portato a nuovo 380 ‐ Fondo ammortamento 800 Utile netto 345 Immobilizzazioni finanziarie 1100 Passivo Attività finanziarie BT 65 Fondo TFR Crediti commerciali 750 Fondo imposte 0 Rimanenze finali 40 Debiti commerciali 336 Cassa Debiti finanziari LT 460 Capitale totale investito Capitale totale investito 3155

25

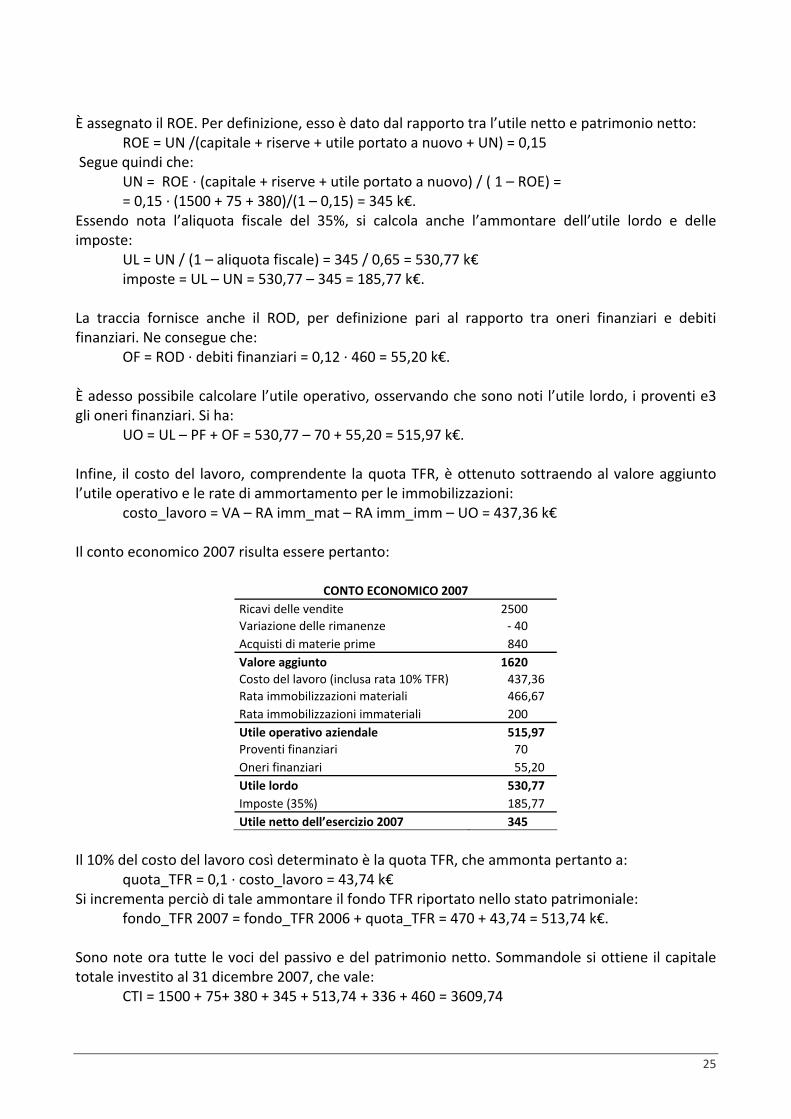

È assegnato il ROE. Per definizione, esso è dato dal rapporto tra l’utile netto e patrimonio netto: ROE = UN /(capitale + riserve + utile portato a nuovo + UN) = 0,15 Segue quindi che: UN = ROE ∙ (capitale + riserve + utile portato a nuovo) / ( 1 – ROE) = = 0,15 ∙ (1500 + 75 + 380)/(1 – 0,15) = 345 k€. Essendo nota l’aliquota fiscale del 35%, si calcola anche l’ammontare dell’utile lordo e delle imposte: UL = UN / (1 – aliquota fiscale) = 345 / 0,65 = 530,77 k€ imposte = UL – UN = 530,77 – 345 = 185,77 k€. La traccia fornisce anche il ROD, per definizione pari al rapporto tra oneri finanziari e debiti finanziari. Ne consegue che: OF = ROD ∙ debiti finanziari = 0,12 ∙ 460 = 55,20 k€. È adesso possibile calcolare l’utile operativo, osservando che sono noti l’utile lordo, i proventi e3 gli oneri finanziari. Si ha: UO = UL – PF + OF = 530,77 – 70 + 55,20 = 515,97 k€. Infine, il costo del lavoro, comprendente la quota TFR, è ottenuto sottraendo al valore aggiunto l’utile operativo e le rate di ammortamento per le immobilizzazioni: costo_lavoro = VA – RA imm_mat – RA imm_imm – UO = 437,36 k€ Il conto economico 2007 risulta essere pertanto:

CONTO ECONOMICO 2007 Ricavi delle vendite 2500 Variazione delle rimanenze ‐ 40 Acquisti di materie prime 840 Valore aggiunto 1620 Costo del lavoro (inclusa rata 10% TFR) 437,36 Rata immobilizzazioni materiali 466,67 Rata immobilizzazioni immateriali 200 Utile operativo aziendale 515,97 Proventi finanziari 70 Oneri finanziari 55,20 Utile lordo 530,77 Imposte (35%) 185,77 Utile netto dell’esercizio 2007 345

Il 10% del costo del lavoro così determinato è la quota TFR, che ammonta pertanto a: quota_TFR = 0,1 ∙ costo_lavoro = 43,74 k€ Si incrementa perciò di tale ammontare il fondo TFR riportato nello stato patrimoniale: fondo_TFR 2007 = fondo_TFR 2006 + quota_TFR = 470 + 43,74 = 513,74 k€. Sono note ora tutte le voci del passivo e del patrimonio netto. Sommandole si ottiene il capitale totale investito al 31 dicembre 2007, che vale: CTI = 1500 + 75+ 380 + 345 + 513,74 + 336 + 460 = 3609,74

26

Se ne può dedurre il valore della cassa alla stessa data, pari a: cassa_2007 = 3609,74 – 2800 + 2333,33 – 1530 + 800 – 1100 – 65 – 750 – 40 = 458,07. Lo stato patrimoniale al 31 dicembre 2007 è riportato nella tabella sottostante:

STATO PATRIMONIALE AL 31 DICEMBRE 2007 Attivo Patrimonio netto

Immobilizzazioni materiali 2.800 Capitale sociale 1.500 ‐ Fondo ammortamento 2333,33 Riserve 75 Immobilizzazioni immateriali 1530 Utile portato a nuovo 380 ‐ Fondo ammortamento 800 Utile netto 345 Immobilizzazioni finanziarie 1100 Passivo Attività finanziarie BT 65 Fondo TFR 513,74 Crediti commerciali 750 Fondo imposte 0 Rimanenze finali 40 Debiti commerciali 336 Cassa 458,07 Debiti finanziari LT 460 Capitale totale investito 3609,74 Capitale totale investito 3609,74

Per definizione, il ROI è pari al rapporto tra utile operativo e capitale totale investito al netto delle attività di natura finanziaria (immobilizzazioni o attivo circolante), ossia: ROI = UO / (CTI – imm_fin – attività_fin BT) = 515,97 / ( 3609,74 – 1100 – 65) = 21,11% Poiché ROI > ROD, all’impresa conviene indebitarsi. Per definizione, il quick ratio è dato dal rapporto tra tutte le attività di breve termine (ad eccezione delle rimanenze) e tutte le passività di breve termine: quick_ratio = (attività_fin + crediti_commerciali + cassa) / (debiti_commerciali) = 3,79 mentre l’indice di indipendenza finanziaria rapporta il patrimonio netto al capitale totale investito. indipendenza_finanziaria = (patrimonio + riserve + utile a nuovo + utile_2007)/CTI = 63,72 Essendo compreso tra 1/3 e 2/3, l’impresa non è sovracapitalizzata né sottocapitalizzata. L’indice di copertura delle immobilizzazioni rapporta la somma di patrimonio netto e passività di lungo termine (fondo TFR e debiti finanziari di lungo termine) alle immobilizzazioni nette. Esso vale: copertura_imm = (PN + fondo_TFR + debiti_fin)/(imm_mat – FA_imm_ mat + imm_imm –

FA imm_imm + imm_fin) = 1,43 Infine, l’indice di dilazione crediti esprime, in giorni, il rapporto tra crediti commerciali e fatturato: dilazione crediti = 365 ∙ (crediti_comm / vendite) = 109,50 giorni.

27

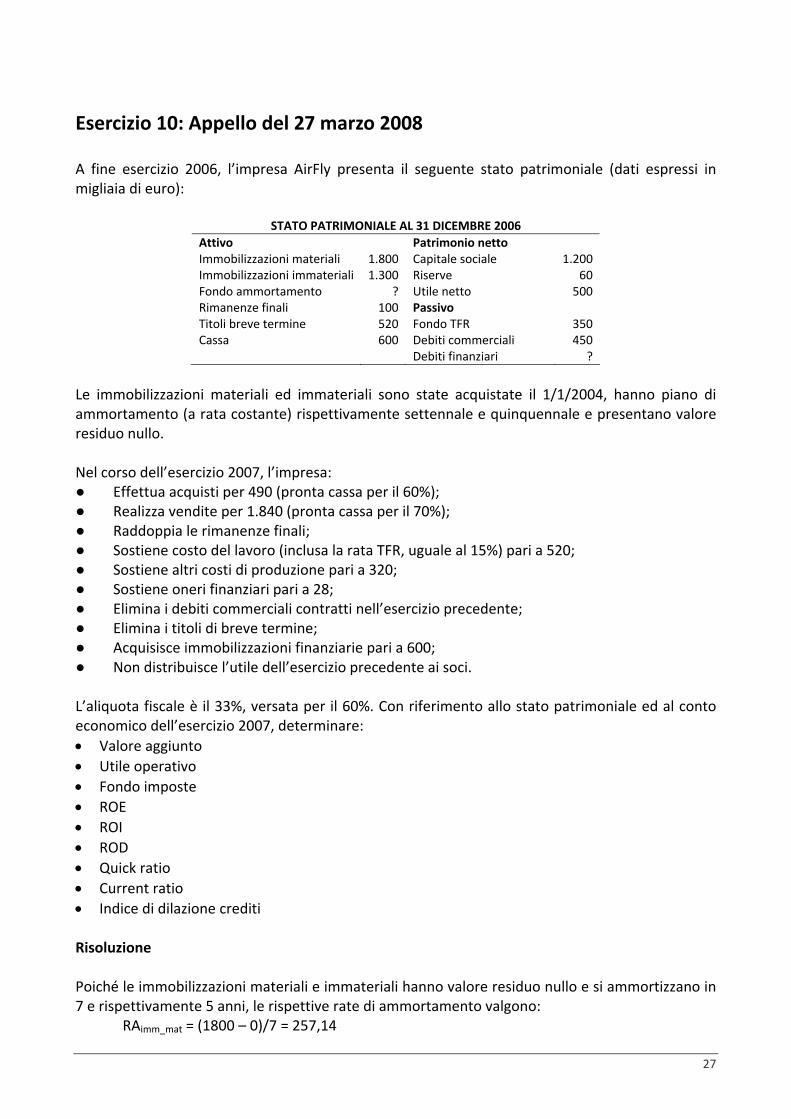

Esercizio 10: Appello del 27 marzo 2008 A fine esercizio 2006, l’impresa AirFly presenta il seguente stato patrimoniale (dati espressi in migliaia di euro):

STATO PATRIMONIALE AL 31 DICEMBRE 2006 Attivo Patrimonio netto Immobilizzazioni materiali 1.800 Capitale sociale 1.200 Immobilizzazioni immateriali 1.300 Riserve 60 Fondo ammortamento ? Utile netto 500 Rimanenze finali 100 Passivo Titoli breve termine 520 Fondo TFR 350 Cassa 600 Debiti commerciali 450 Debiti finanziari ?

Le immobilizzazioni materiali ed immateriali sono state acquistate il 1/1/2004, hanno piano di ammortamento (a rata costante) rispettivamente settennale e quinquennale e presentano valore residuo nullo. Nel corso dell’esercizio 2007, l’impresa: ● Effettua acquisti per 490 (pronta cassa per il 60%); ● Realizza vendite per 1.840 (pronta cassa per il 70%); ● Raddoppia le rimanenze finali; ● Sostiene costo del lavoro (inclusa la rata TFR, uguale al 15%) pari a 520; ● Sostiene altri costi di produzione pari a 320; ● Sostiene oneri finanziari pari a 28; ● Elimina i debiti commerciali contratti nell’esercizio precedente; ● Elimina i titoli di breve termine; ● Acquisisce immobilizzazioni finanziarie pari a 600; ● Non distribuisce l’utile dell’esercizio precedente ai soci. L’aliquota fiscale è il 33%, versata per il 60%. Con riferimento allo stato patrimoniale ed al conto economico dell’esercizio 2007, determinare: • Valore aggiunto • Utile operativo • Fondo imposte • ROE • ROI • ROD • Quick ratio • Current ratio • Indice di dilazione crediti Risoluzione Poiché le immobilizzazioni materiali e immateriali hanno valore residuo nullo e si ammortizzano in 7 e rispettivamente 5 anni, le rispettive rate di ammortamento valgono:

RAimm_mat = (1800 – 0)/7 = 257,14

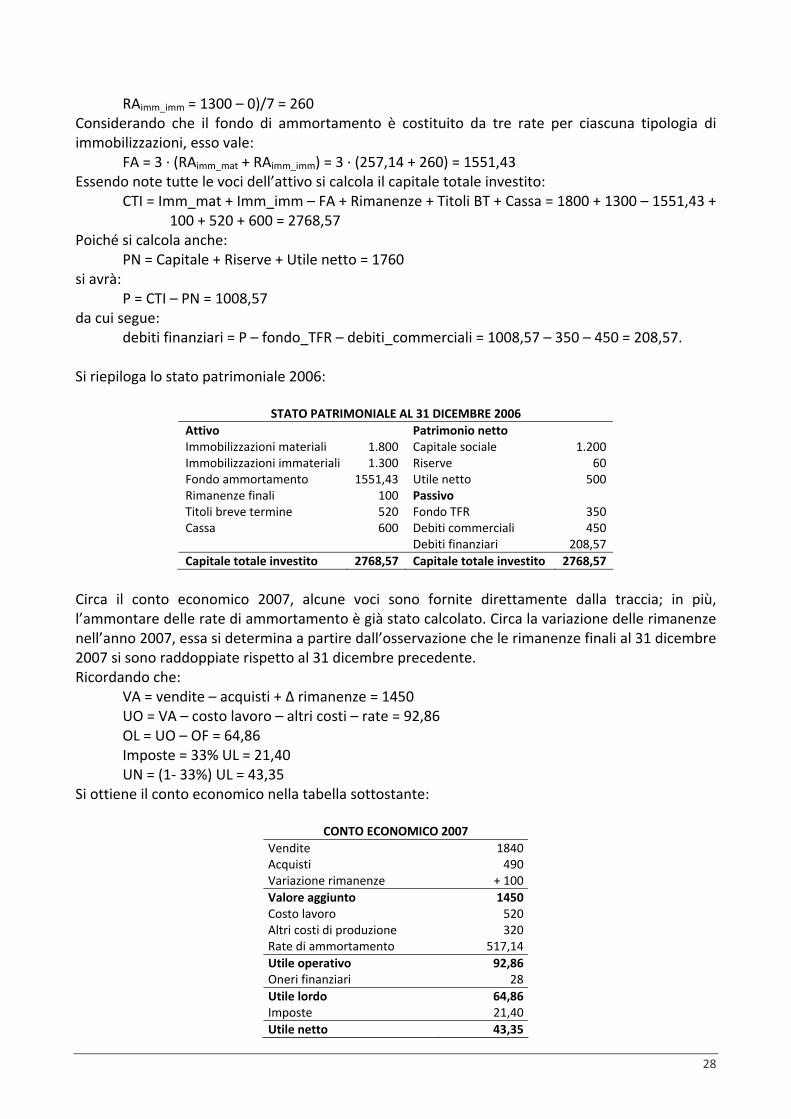

28

RAimm_imm = 1300 – 0)/7 = 260 Considerando che il fondo di ammortamento è costituito da tre rate per ciascuna tipologia di immobilizzazioni, esso vale:

FA = 3 ∙ (RAimm_mat + RAimm_imm) = 3 ∙ (257,14 + 260) = 1551,43 Essendo note tutte le voci dell’attivo si calcola il capitale totale investito:

Poiché si calcola anche: PN = Capitale + Riserve + Utile netto = 1760 si avrà: P = CTI – PN = 1008,57 da cui segue: debiti finanziari = P – fondo_TFR – debiti_commerciali = 1008,57 – 350 – 450 = 208,57. Si riepiloga lo stato patrimoniale 2006:

STATO PATRIMONIALE AL 31 DICEMBRE 2006 Attivo Patrimonio netto Immobilizzazioni materiali 1.800 Capitale sociale 1.200 Immobilizzazioni immateriali 1.300 Riserve 60 Fondo ammortamento 1551,43 Utile netto 500 Rimanenze finali 100 Passivo Titoli breve termine 520 Fondo TFR 350 Cassa 600 Debiti commerciali 450 Debiti finanziari 208,57 Capitale totale investito 2768,57 Capitale totale investito 2768,57

Circa il conto economico 2007, alcune voci sono fornite direttamente dalla traccia; in più, l’ammontare delle rate di ammortamento è già stato calcolato. Circa la variazione delle rimanenze nell’anno 2007, essa si determina a partire dall’osservazione che le rimanenze finali al 31 dicembre 2007 si sono raddoppiate rispetto al 31 dicembre precedente. Ricordando che:

VA = vendite – acquisti + Δ rimanenze = 1450 UO = VA – costo lavoro – altri costi – rate = 92,86 OL = UO – OF = 64,86 Imposte = 33% UL = 21,40 UN = (1‐ 33%) UL = 43,35

Si ottiene il conto economico nella tabella sottostante:

CONTO ECONOMICO 2007 Vendite 1840Acquisti 490Variazione rimanenze + 100Valore aggiunto 1450Costo lavoro 520Altri costi di produzione 320Rate di ammortamento 517,14Utile operativo 92,86Oneri finanziari 28Utile lordo 64,86Imposte 21,40Utile netto 43,35

29

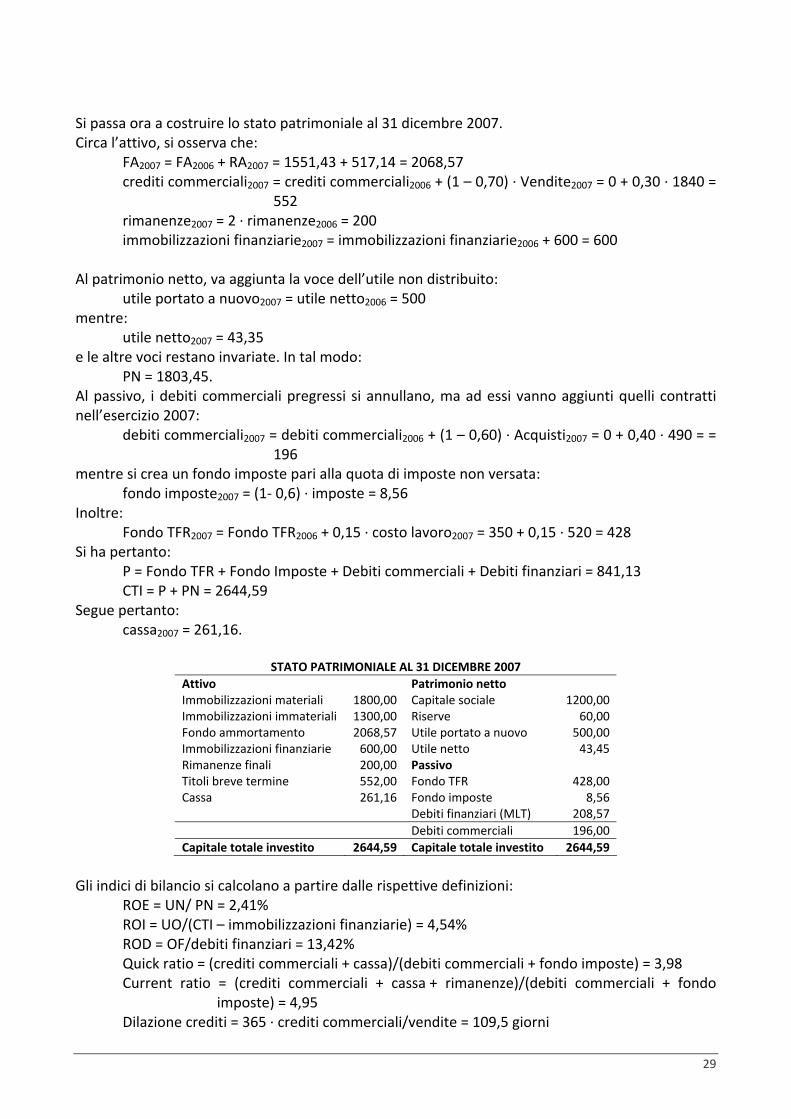

Si passa ora a costruire lo stato patrimoniale al 31 dicembre 2007. Circa l’attivo, si osserva che:

Al patrimonio netto, va aggiunta la voce dell’utile non distribuito: utile portato a nuovo2007 = utile netto2006 = 500 mentre: utile netto2007 = 43,35 e le altre voci restano invariate. In tal modo: PN = 1803,45. Al passivo, i debiti commerciali pregressi si annullano, ma ad essi vanno aggiunti quelli contratti nell’esercizio 2007:

mentre si crea un fondo imposte pari alla quota di imposte non versata: fondo imposte2007 = (1‐ 0,6) ∙ imposte = 8,56 Inoltre:

Fondo TFR2007 = Fondo TFR2006 + 0,15 ∙ costo lavoro2007 = 350 + 0,15 ∙ 520 = 428 Si ha pertanto: P = Fondo TFR + Fondo Imposte + Debiti commerciali + Debiti finanziari = 841,13 CTI = P + PN = 2644,59 Segue pertanto: cassa2007 = 261,16.

STATO PATRIMONIALE AL 31 DICEMBRE 2007 Attivo Patrimonio netto Immobilizzazioni materiali 1800,00 Capitale sociale 1200,00 Immobilizzazioni immateriali 1300,00 Riserve 60,00 Fondo ammortamento 2068,57 Utile portato a nuovo 500,00 Immobilizzazioni finanziarie 600,00 Utile netto 43,45 Rimanenze finali 200,00 Passivo Titoli breve termine 552,00 Fondo TFR 428,00 Cassa 261,16 Fondo imposte 8,56 Debiti finanziari (MLT) 208,57 Debiti commerciali 196,00 Capitale totale investito 2644,59 Capitale totale investito 2644,59

Gli indici di bilancio si calcolano a partire dalle rispettive definizioni: ROE = UN/ PN = 2,41% ROI = UO/(CTI – immobilizzazioni finanziarie) = 4,54% ROD = OF/debiti finanziari = 13,42% Quick ratio = (crediti commerciali + cassa)/(debiti commerciali + fondo imposte) = 3,98

Current ratio = (crediti commerciali + cassa + rimanenze)/(debiti commerciali + fondo imposte) = 4,95

Dilazione crediti = 365 ∙ crediti commerciali/vendite = 109,5 giorni

30

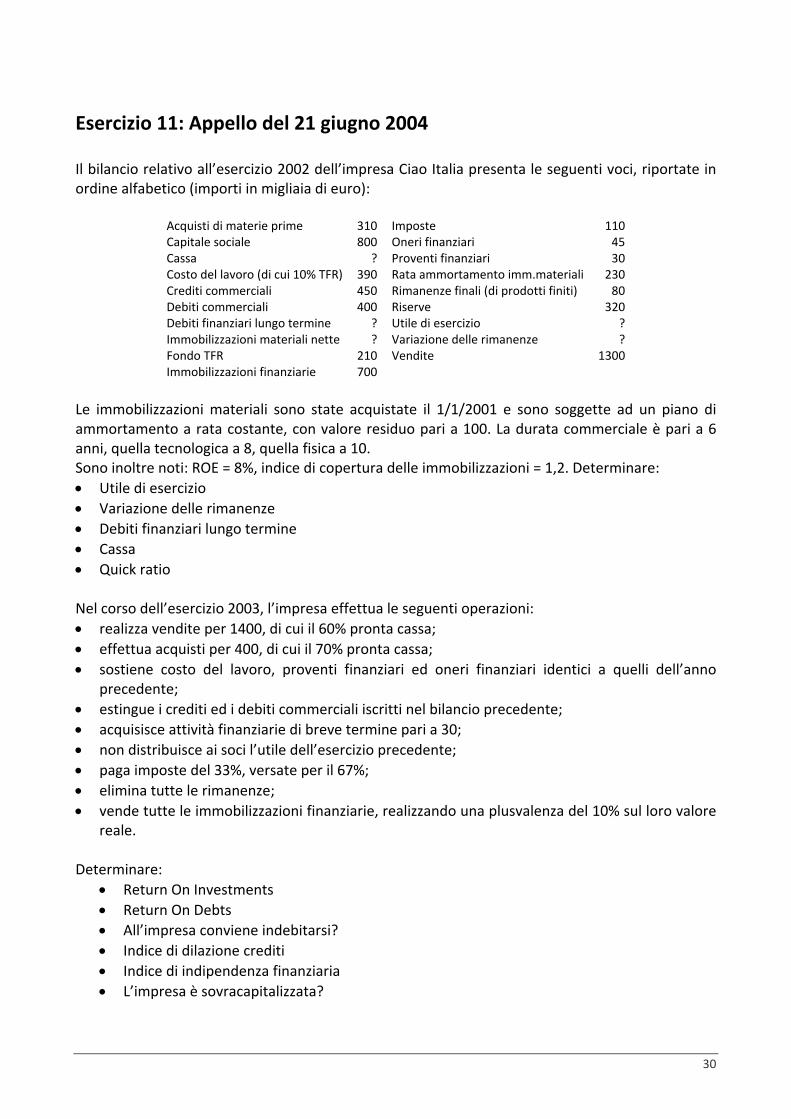

Esercizio 11: Appello del 21 giugno 2004 Il bilancio relativo all’esercizio 2002 dell’impresa Ciao Italia presenta le seguenti voci, riportate in ordine alfabetico (importi in migliaia di euro):

Acquisti di materie prime 310 Imposte 110 Capitale sociale 800 Oneri finanziari 45 Cassa ? Proventi finanziari 30 Costo del lavoro (di cui 10% TFR) 390 Rata ammortamento imm.materiali 230 Crediti commerciali 450 Rimanenze finali (di prodotti finiti) 80 Debiti commerciali 400 Riserve 320 Debiti finanziari lungo termine ? Utile di esercizio ? Immobilizzazioni materiali nette ? Variazione delle rimanenze ? Fondo TFR 210 Vendite 1300 Immobilizzazioni finanziarie 700

Le immobilizzazioni materiali sono state acquistate il 1/1/2001 e sono soggette ad un piano di ammortamento a rata costante, con valore residuo pari a 100. La durata commerciale è pari a 6 anni, quella tecnologica a 8, quella fisica a 10. Sono inoltre noti: ROE = 8%, indice di copertura delle immobilizzazioni = 1,2. Determinare: • Utile di esercizio • Variazione delle rimanenze • Debiti finanziari lungo termine • Cassa • Quick ratio Nel corso dell’esercizio 2003, l’impresa effettua le seguenti operazioni: • realizza vendite per 1400, di cui il 60% pronta cassa; • effettua acquisti per 400, di cui il 70% pronta cassa; • sostiene costo del lavoro, proventi finanziari ed oneri finanziari identici a quelli dell’anno

precedente; • estingue i crediti ed i debiti commerciali iscritti nel bilancio precedente; • acquisisce attività finanziarie di breve termine pari a 30; • non distribuisce ai soci l’utile dell’esercizio precedente; • paga imposte del 33%, versate per il 67%; • elimina tutte le rimanenze; • vende tutte le immobilizzazioni finanziarie, realizzando una plusvalenza del 10% sul loro valore

reale. Determinare:

• Return On Investments • Return On Debts • All’impresa conviene indebitarsi? • Indice di dilazione crediti • Indice di indipendenza finanziaria • L’impresa è sovracapitalizzata?

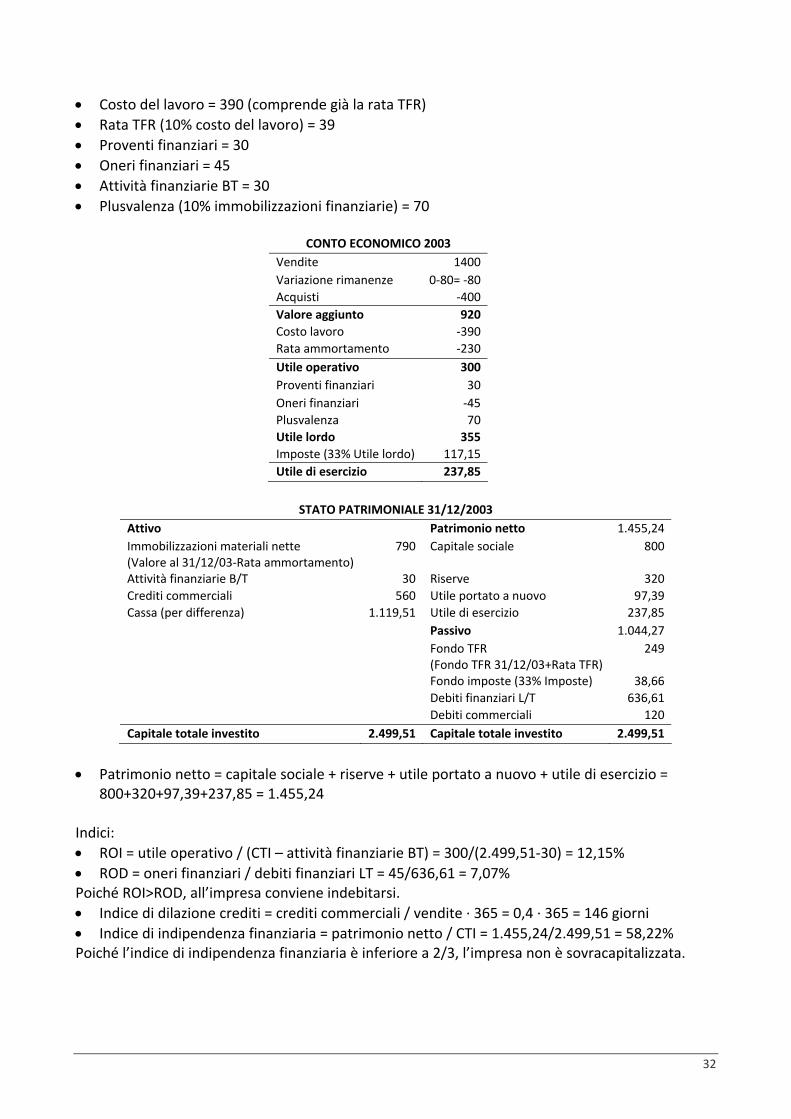

Attività finanziarie B/T 30 Riserve 320 Crediti commerciali 560 Utile portato a nuovo 97,39 Cassa (per differenza) 1.119,51 Utile di esercizio 237,85 Passivo 1.044,27 Fondo TFR

(Fondo TFR 31/12/03+Rata TFR) 249

Fondo imposte (33% Imposte) 38,66 Debiti finanziari L/T 636,61 Debiti commerciali 120 Capitale totale investito 2.499,51 Capitale totale investito 2.499,51

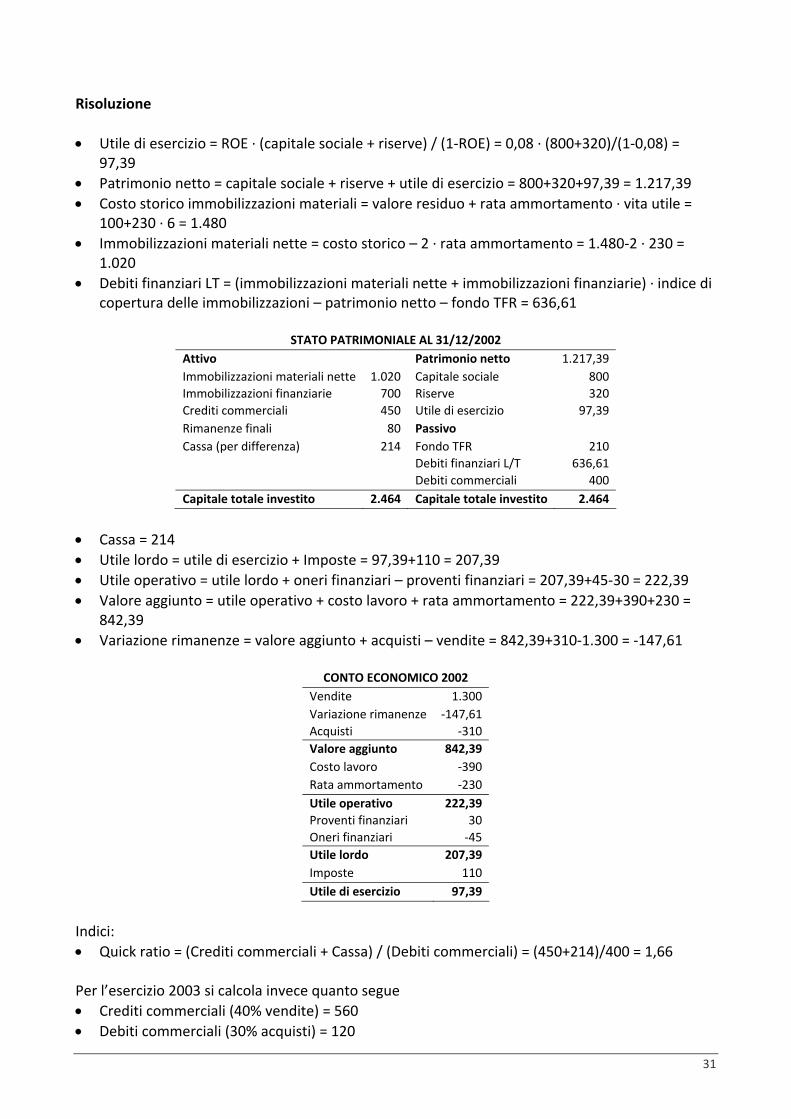

• Patrimonio netto = capitale sociale + riserve + utile portato a nuovo + utile di esercizio =

800+320+97,39+237,85 = 1.455,24 Indici: • ROI = utile operativo / (CTI – attività finanziarie BT) = 300/(2.499,51‐30) = 12,15% • ROD = oneri finanziari / debiti finanziari LT = 45/636,61 = 7,07% Poiché ROI>ROD, all’impresa conviene indebitarsi. • Indice di dilazione crediti = crediti commerciali / vendite ∙ 365 = 0,4 ∙ 365 = 146 giorni • Indice di indipendenza finanziaria = patrimonio netto / CTI = 1.455,24/2.499,51 = 58,22% Poiché l’indice di indipendenza finanziaria è inferiore a 2/3, l’impresa non è sovracapitalizzata.

CONTO ECONOMICO 2003Vendite 1400 Variazione rimanenze 0‐80= ‐80 Acquisti ‐400 Valore aggiunto 920 Costo lavoro ‐390 Rata ammortamento ‐230 Utile operativo 300 Proventi finanziari 30 Oneri finanziari ‐45 Plusvalenza 70 Utile lordo 355 Imposte (33% Utile lordo) 117,15 Utile di esercizio 237,85

33

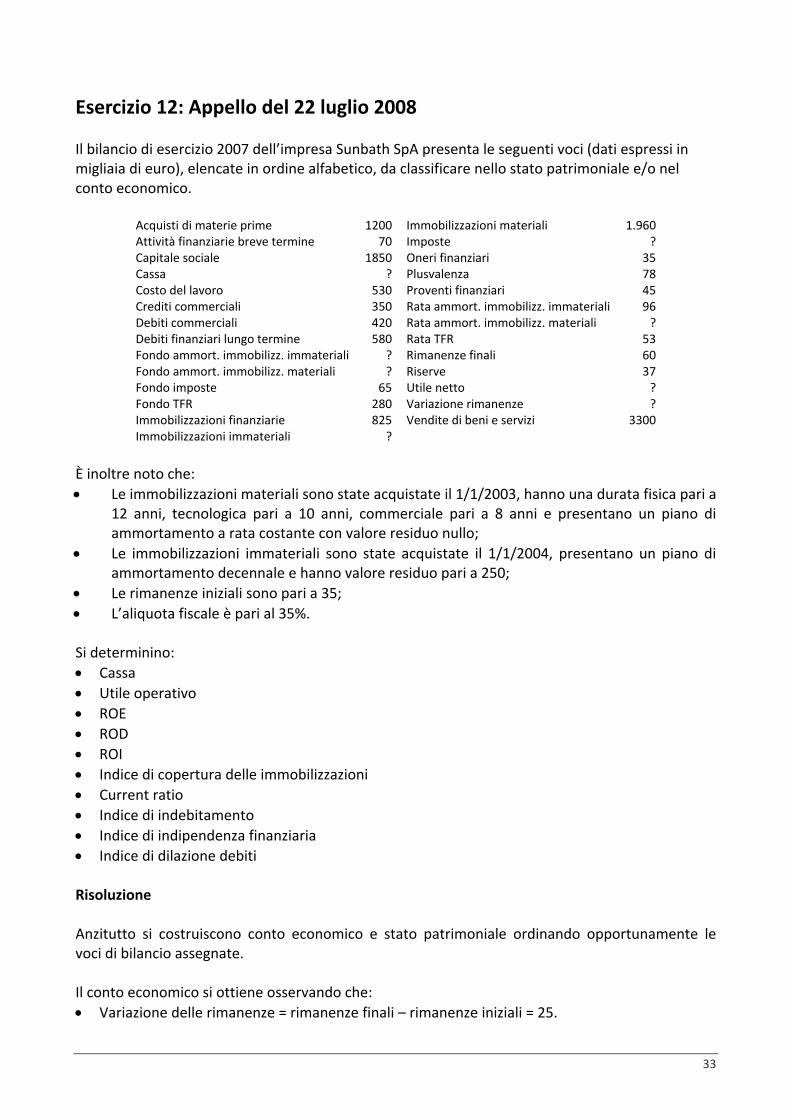

Esercizio 12: Appello del 22 luglio 2008 Il bilancio di esercizio 2007 dell’impresa Sunbath SpA presenta le seguenti voci (dati espressi in migliaia di euro), elencate in ordine alfabetico, da classificare nello stato patrimoniale e/o nel conto economico.

Acquisti di materie prime 1200 Immobilizzazioni materiali 1.960 Attività finanziarie breve termine 70 Imposte ? Capitale sociale 1850 Oneri finanziari 35 Cassa ? Plusvalenza 78 Costo del lavoro 530 Proventi finanziari 45 Crediti commerciali 350 Rata ammort. immobilizz. immateriali 96 Debiti commerciali 420 Rata ammort. immobilizz. materiali ? Debiti finanziari lungo termine 580 Rata TFR 53 Fondo ammort. immobilizz. immateriali ? Rimanenze finali 60 Fondo ammort. immobilizz. materiali ? Riserve 37 Fondo imposte 65 Utile netto ? Fondo TFR 280 Variazione rimanenze ? Immobilizzazioni finanziarie 825 Vendite di beni e servizi 3300 Immobilizzazioni immateriali ?

È inoltre noto che: • Le immobilizzazioni materiali sono state acquistate il 1/1/2003, hanno una durata fisica pari a

12 anni, tecnologica pari a 10 anni, commerciale pari a 8 anni e presentano un piano di ammortamento a rata costante con valore residuo nullo;

• Le immobilizzazioni immateriali sono state acquistate il 1/1/2004, presentano un piano di ammortamento decennale e hanno valore residuo pari a 250;

• Le rimanenze iniziali sono pari a 35; • L’aliquota fiscale è pari al 35%. Si determinino: • Cassa • Utile operativo • ROE • ROD • ROI • Indice di copertura delle immobilizzazioni • Current ratio • Indice di indebitamento • Indice di indipendenza finanziaria • Indice di dilazione debiti Risoluzione Anzitutto si costruiscono conto economico e stato patrimoniale ordinando opportunamente le voci di bilancio assegnate. Il conto economico si ottiene osservando che: • Variazione delle rimanenze = rimanenze finali – rimanenze iniziali = 25.

34

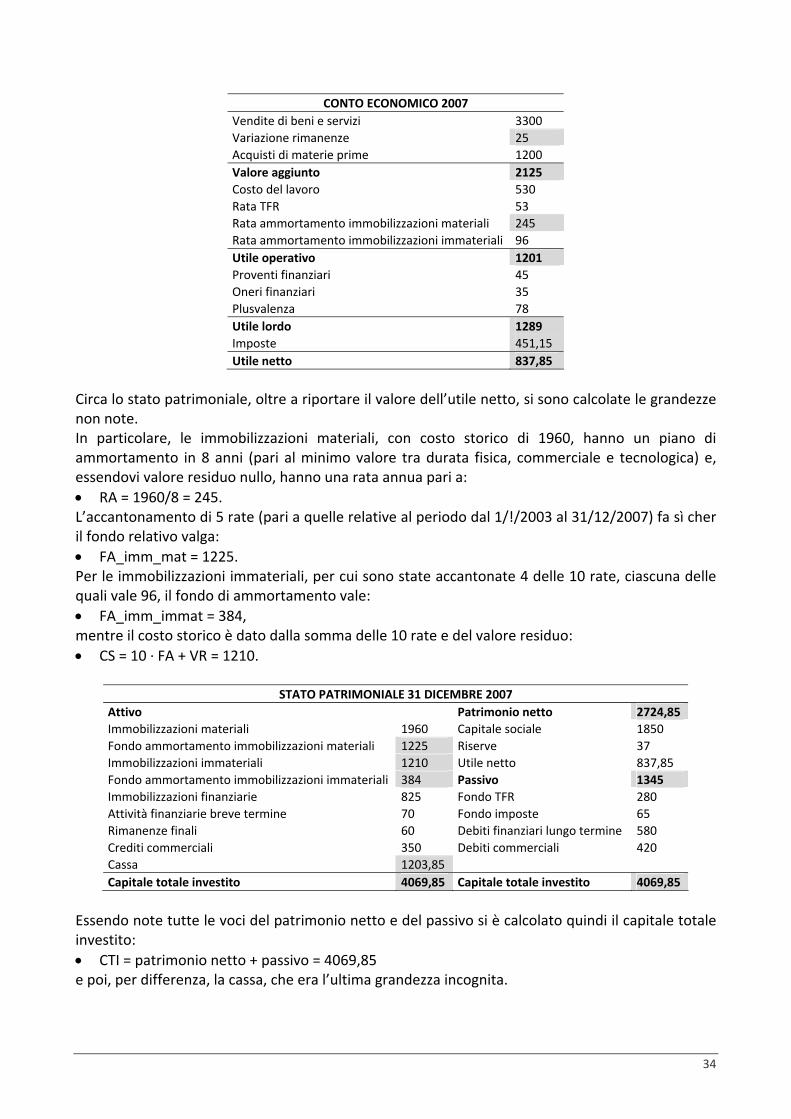

CONTO ECONOMICO 2007 Vendite di beni e servizi 3300 Variazione rimanenze 25 Acquisti di materie prime 1200 Valore aggiunto 2125 Costo del lavoro 530 Rata TFR 53 Rata ammortamento immobilizzazioni materiali 245 Rata ammortamento immobilizzazioni immateriali 96 Utile operativo 1201 Proventi finanziari 45 Oneri finanziari 35 Plusvalenza 78 Utile lordo 1289 Imposte 451,15 Utile netto 837,85

Circa lo stato patrimoniale, oltre a riportare il valore dell’utile netto, si sono calcolate le grandezze non note. In particolare, le immobilizzazioni materiali, con costo storico di 1960, hanno un piano di ammortamento in 8 anni (pari al minimo valore tra durata fisica, commerciale e tecnologica) e, essendovi valore residuo nullo, hanno una rata annua pari a: • RA = 1960/8 = 245. L’accantonamento di 5 rate (pari a quelle relative al periodo dal 1/!/2003 al 31/12/2007) fa sì cher il fondo relativo valga: • FA_imm_mat = 1225. Per le immobilizzazioni immateriali, per cui sono state accantonate 4 delle 10 rate, ciascuna delle quali vale 96, il fondo di ammortamento vale: • FA_imm_immat = 384, mentre il costo storico è dato dalla somma delle 10 rate e del valore residuo: • CS = 10 ∙ FA + VR = 1210.

STATO PATRIMONIALE 31 DICEMBRE 2007 Attivo Patrimonio netto 2724,85 Immobilizzazioni materiali 1960 Capitale sociale 1850 Fondo ammortamento immobilizzazioni materiali 1225 Riserve 37 Immobilizzazioni immateriali 1210 Utile netto 837,85 Fondo ammortamento immobilizzazioni immateriali 384 Passivo 1345 Immobilizzazioni finanziarie 825 Fondo TFR 280 Attività finanziarie breve termine 70 Fondo imposte 65 Rimanenze finali 60 Debiti finanziari lungo termine 580 Crediti commerciali 350 Debiti commerciali 420 Cassa 1203,85 Capitale totale investito 4069,85 Capitale totale investito 4069,85

Essendo note tutte le voci del patrimonio netto e del passivo si è calcolato quindi il capitale totale investito: • CTI = patrimonio netto + passivo = 4069,85 e poi, per differenza, la cassa, che era l’ultima grandezza incognita.

35

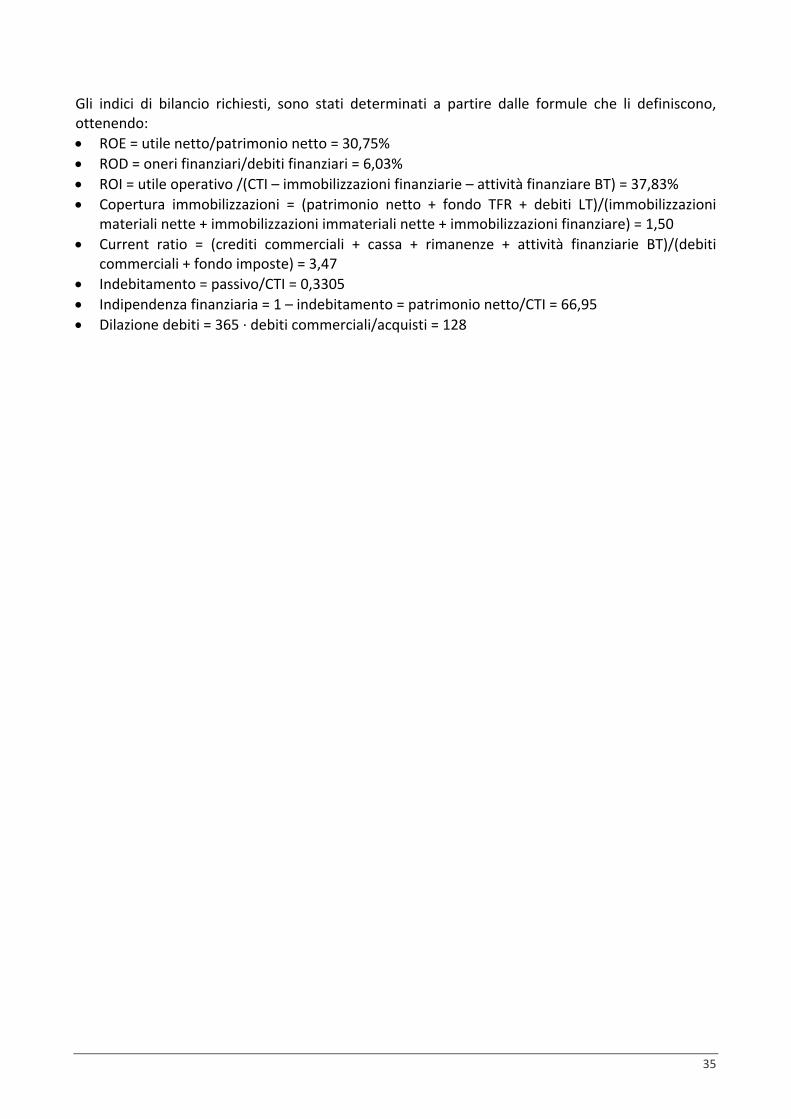

Gli indici di bilancio richiesti, sono stati determinati a partire dalle formule che li definiscono, ottenendo: • ROE = utile netto/patrimonio netto = 30,75% • ROD = oneri finanziari/debiti finanziari = 6,03% • ROI = utile operativo /(CTI – immobilizzazioni finanziarie – attività finanziare BT) = 37,83% • Copertura immobilizzazioni = (patrimonio netto + fondo TFR + debiti LT)/(immobilizzazioni

materiali nette + immobilizzazioni immateriali nette + immobilizzazioni finanziare) = 1,50 • Current ratio = (crediti commerciali + cassa + rimanenze + attività finanziarie BT)/(debiti