Tracce assegnate Esame di Stato Dottore Commercialista Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011 www.corsocommercialistaroma.it 1 ESAME DI STATO DOTTORE COMMERCIALISTA TEMI TECNICI ASSEGNATI (Il primo tema è sempre quello estratto) I temi sono ordinati dai più recenti: dal 2011 al 2003. I singoli file in PDF, disponibili sul sito della Sapienza, sono stati salvati in un unico documento per permettere una veloce consultazione e un’analisi comparativa degli argomenti selezionati dalle commissioni d’esame. 1° PROVA PAGINA 2 - file unico 2° PROVA PAGINA 29 - file unico 3° PROVA PAGINA 41 - file unico

Transcript

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

1

ESAME DI STATO DOTTORE COMMERCIALISTA

TEMI TECNICI ASSEGNATI (Il primo tema è sempre quello estratto)

I temi sono ordinati dai più recenti: dal 2011 al 2003.

I singoli file in PDF, disponibili sul sito della Sapienza, sono stati

salvati in un unico documento per permettere una veloce consultazione

e un’analisi comparativa degli argomenti selezionati dalle commissioni

d’esame.

1° PROVA PAGINA 2 - file unico

2° PROVA PAGINA 29 - file unico

3° PROVA PAGINA 41 - file unico

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

2

NOVEMBRE 2011 DI IMMINENTE PUBBLICAZIONE

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

3

GIUGNO 2011 Prima prova - tema estratto TEMA N. 2 Il candidato rediga un business plan per un’azienda già operante in un settore altamente competitivo, caratterizzato dalla presenza di un concorrente che detiene una quota di mercato significativa. La finalità del business plan e’ quella di diversificare il business e si rivolge a potenziali partner industriali interessati ad entrare nell’impresa apportando capitali e competenze. La redazione del business plan o di una sua versione sintetica dovrà seguire i modelli e le più consolidate prassi in materia, le raccomandazioni emesse dal consiglio nazionale dei dottori commercialisti e degli esperti contabili, e dovrà essere alimentato con dati a piacere del candidato. TRACCE NON ESTRATTE NON PUBBLICATE

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

4

NOVEMBRE 2010

traccia 1

Il candidato illustri le motivazioni strategiche e gli elementi di base relativi alla realizzazione di un’operazione di scissione societaria. Si illustrino inoltre i profili societari, valutativi e contabili per la realizzazione dell’operazione. Con dati a scelta il candidato formuli, a partire dalla situazione patrimoniale ante scissione, la situazione patrimoniale della scissa e della beneficiaria posto scissione. traccia 2

Dopo aver trattato dei profili giuridici della liquidazione volontaria delle società di capitali, il candidato rediga con dati a piacere l’inventario della società, un bilancio infrannuale in ipotesi di autorizzazione alla continuazione di esercizio dell’impresa, il bilancio finale di liquidazione e il conseguente piano di riparto, evidenziando anche gli obblighi tributari di dichiarazione. Tratti, infine delle problematiche sottese al reclamo e all’impugnazione del bilancio finale di liquidazione. traccia 3 Illustri il candidato gli elementi caratterizzanti una operazione di aumento di capitale con esclusione del diritto di opzione, evidenziandone le motivazioni strategiche sottostanti con opportuni esempi di situazioni patrimoniali di partenza. Con riferimento alle società quotate in borsa, si soffermi inoltre il candidato sugli aspetti rilevanti in termini deliberativi riguardanti gli organi di amministrazione e controllo, illustrando altresì i profili societari valutativi e contabili per la realizzazione dell’operazione (attraverso l’adozione di adeguati esempi con dati a scelta) .

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

5

GIUGNO 2010

TEMA N. 3 (ESTRATTO)

Dopo aver trattato dei profili giuridici e fiscali del conferimento d’azienda, il candidato ipotizzi la costituzione di una società di capitali tramite conferimento di danaro e di un ramo d’azienda. Il candidato predisponga quindi con dati a piacere la perizia ex art. 2343 del codice civile e le conseguenti scritture di costituzione.

TEMA N. 1

Il candidato predisponga con dati a piacere il conto economico e la situazione patrimoniale di una società in evidente stato di squilibrio economico e finanziario, qualificato da una perdita superiore al capitale sociale. il candidato proceda quindi con l’esame dei seguenti aspetti: - le cause dello squilibrio; - l’analisi, attraverso indici economici, finanziari e patrimoniali, che consenta di esprimere un giudizio circa l’esistenza delle condizioni di continuita’ aziendale (“going concern”) al fine dell’approvazione del bilancio da parte dell’assemblea; - le informazioni che il consiglio di amministrazione deve riportare nella relazione sulla gestione per supportare l’esistenza delle condizioni di continuita’ aziendale che giustifichino la redazione del bilancio di esercizio secondo criteri di funzionamento nell’ambito di una politica di ristrutturazione necessaria al superamento dello squilibrio.

TEMA N. 2

Il candidato rediga con dati a piacere conto economico, stato patrimoniale e rendiconto finanziario relativi a due esercizi di un’impresa che presenti una tensione di liquidità. il candidato descriva quindi il ruolo delle garanzie reali e personali per accedere al credito bancario, anche alla luce del framework di basilea 2.

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

6

NOVEMBRE 2009

TEMA 1 (ESTRATTO) Il candidato, dopo avere richiamato le ragioni che possono essere alla base della decisione di procedere alla liquidazione volontaria di una società, indichi gli adempimenti da compiere per porre in liquidazione una società e i criteri da adottare per la redazione dei bilanci in fase di liquidazione ai sensi dell’art. 2490 cod. civ. TEMA 2 L’analisi per indici come strumento per valutare lo “stato di salute” di un’impresa. Il candidato, dopo avere descritto le modalità di svolgimento di un’analisi per indici finalizzata a valutare lo “stato di salute” di un’impresa, si soffermi in particolare sull’approfondimento dei pregi e dei limiti di tale strumento di analisi dell’economia delle imprese TEMA 3 Il candidato illustri il metodo finanziario di valutazione del capitale economico di un’azienda, soffermandosi in particolare sui criteri di determinazione dei flussi finanziari attesi e sulla scelta e sui criteri di calcolo del tasso di attualizzazione di tali flussi

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

7

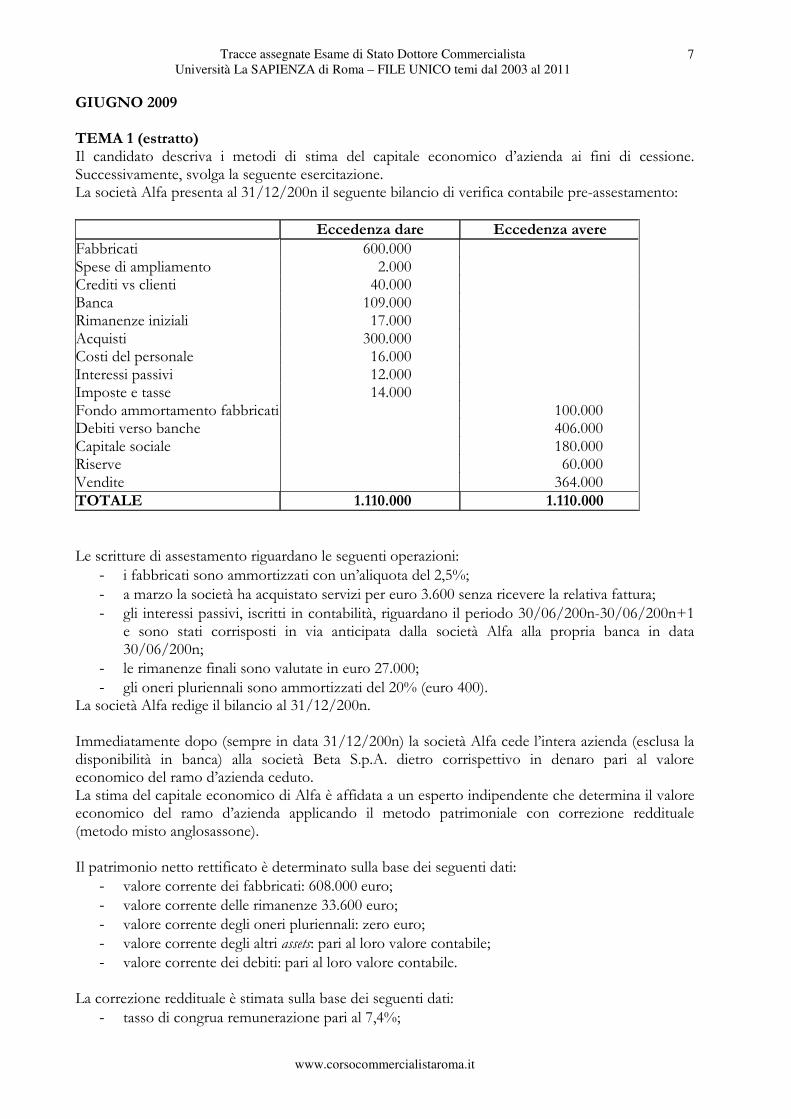

GIUGNO 2009 TEMA 1 (estratto) Il candidato descriva i metodi di stima del capitale economico d’azienda ai fini di cessione. Successivamente, svolga la seguente esercitazione. La società Alfa presenta al 31/12/200n il seguente bilancio di verifica contabile pre-assestamento:

Eccedenza dare Eccedenza avere

Fabbricati 600.000 Spese di ampliamento 2.000 Crediti vs clienti 40.000 Banca 109.000 Rimanenze iniziali 17.000 Acquisti 300.000 Costi del personale 16.000 Interessi passivi 12.000 Imposte e tasse 14.000 Fondo ammortamento fabbricati 100.000 Debiti verso banche 406.000 Capitale sociale 180.000 Riserve 60.000 Vendite 364.000 TOTALE 1.110.000 1.110.000

Le scritture di assestamento riguardano le seguenti operazioni:

- i fabbricati sono ammortizzati con un’aliquota del 2,5%;

- a marzo la società ha acquistato servizi per euro 3.600 senza ricevere la relativa fattura; - gli interessi passivi, iscritti in contabilità, riguardano il periodo 30/06/200n-30/06/200n+1

e sono stati corrisposti in via anticipata dalla società Alfa alla propria banca in data 30/06/200n;

- le rimanenze finali sono valutate in euro 27.000;

- gli oneri pluriennali sono ammortizzati del 20% (euro 400). La società Alfa redige il bilancio al 31/12/200n. Immediatamente dopo (sempre in data 31/12/200n) la società Alfa cede l’intera azienda (esclusa la disponibilità in banca) alla società Beta S.p.A. dietro corrispettivo in denaro pari al valore economico del ramo d’azienda ceduto. La stima del capitale economico di Alfa è affidata a un esperto indipendente che determina il valore economico del ramo d’azienda applicando il metodo patrimoniale con correzione reddituale (metodo misto anglosassone). Il patrimonio netto rettificato è determinato sulla base dei seguenti dati:

- valore corrente dei fabbricati: 608.000 euro;

- valore corrente delle rimanenze 33.600 euro;

- valore corrente degli oneri pluriennali: zero euro; - valore corrente degli altri assets: pari al loro valore contabile;

- valore corrente dei debiti: pari al loro valore contabile. La correzione reddituale è stimata sulla base dei seguenti dati:

- tasso di congrua remunerazione pari al 7,4%;

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

8

- periodo di attualizzazione della correzione reddituale pari a 3 anni;

- reddito atteso pari alla media aritmetica semplice dei redditi storici conseguiti dalla società nell’ultimo triennio, normalizzati e rivalutati, sulla base dei seguenti valori contabili:

- il processo di normalizzazione dei redditi storici viene effettuato eliminando le componenti

straordinarie di reddito e applicando un’aliquota di imposta forfetaria pari al 40% del reddito lordo normalizzato;

- il processo di rivalutazione monetaria dei redditi storici basato sui seguenti coefficienti di rivalutazione monetaria 200n-2 = 1,1; 200n-1 = 1,04; 200n = 1.

Sulla base dei dati riportati, il candidato presenti:

1. lo stato patrimoniale e il conto economico della società Alfa al 31/12/200n; 2. la stima del capitale economico del ramo d’azienda della società Alfa oggetto di cessione; 3. lo stato patrimoniale a valori correnti del ramo d’azienda post valutazione; 4. le scritture contabili di cessione della società Alfa (trascurando gli effetti fiscali); 5. le scritture contabili di acquisto della società Beta (trascurando gli effetti fiscali).

TEMA 2 Il candidato descriva le metodologie di stima del valore economico di società ai fini di un’operazione di fusione. Successivamente, svolga la seguente esercitazione. La società Alfa incorpora la società Beta. Le società provvedono a redigere le scritture di assestamento e a determinare il reddito del periodo antecedente la fusione al 31/12/2008, ottenendo le seguenti situazioni patrimoniali:

Stato patrimoniale Alfa 31/12/2008 Stato patrimoniale Beta 31/12/2008 Banca c/c 100.000 CS 240.000 Banca c/c 138.000 CS 180.000 Altre attività 620.000 Riserve 100.000 Altre attività 390.000 Riserve 72.000

Utile d'ex 30.000 Utile d'ex 26.000

Debiti 350.000 Debiti 250.000 Totale 720.000 Totale 720.000 Totale 528.000 Totale 528.000

Le società non hanno rapporti partecipativi reciproci. La Società Alfa ha un capitale sociale composto da n. 120.000 azioni ordinarie; il valore economico della società alla data dell’operazione ammonta a euro 625.760. La società Beta ha un capitale sociale diviso in n. 90.000 azioni. Si supponga che il candidato sia un esperto incaricato di stimare il valore del capitale economico della società Beta applicando il metodo reddituale puro sulla base delle seguenti ipotesi:

- il tasso di congrua remunerazione sia pari al 10%; - il reddito atteso sia determinato mediante la media aritmetica semplice dei redditi storici

- il processo di normalizzazione dei redditi storici sia effettuato eliminando le componenti straordinarie di reddito e applicando un’aliquota di imposta forfetaria pari al 40% del reddito lordo normalizzato;

- il processo di rivalutazione monetaria dei redditi storici sia basato sui seguenti coefficienti di rivalutazione monetaria 2006 = 1,05; 2007 = 1,03; 2008 = 1.

Sulla base dei dati riportati sopra, il candidato: 1. proceda alla normalizzazione dei redditi storici; 2. stimi il valore del capitale economico della società incorporata; 3. determini l’aumento di capitale sociale della incorporante e l’eventuale differenza derivante

dal concambio; 4. rediga le scritture contabili e lo stato patrimoniale post-fusione della società Alfa.

TEMA 3

Parametri che determinano la convenienza e i limiti al ricorso del capitale di credito. In particolare, il

candidato illustri le relazioni tra ROI, ROE, Leverage e costo dell’indebitamento.

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

10

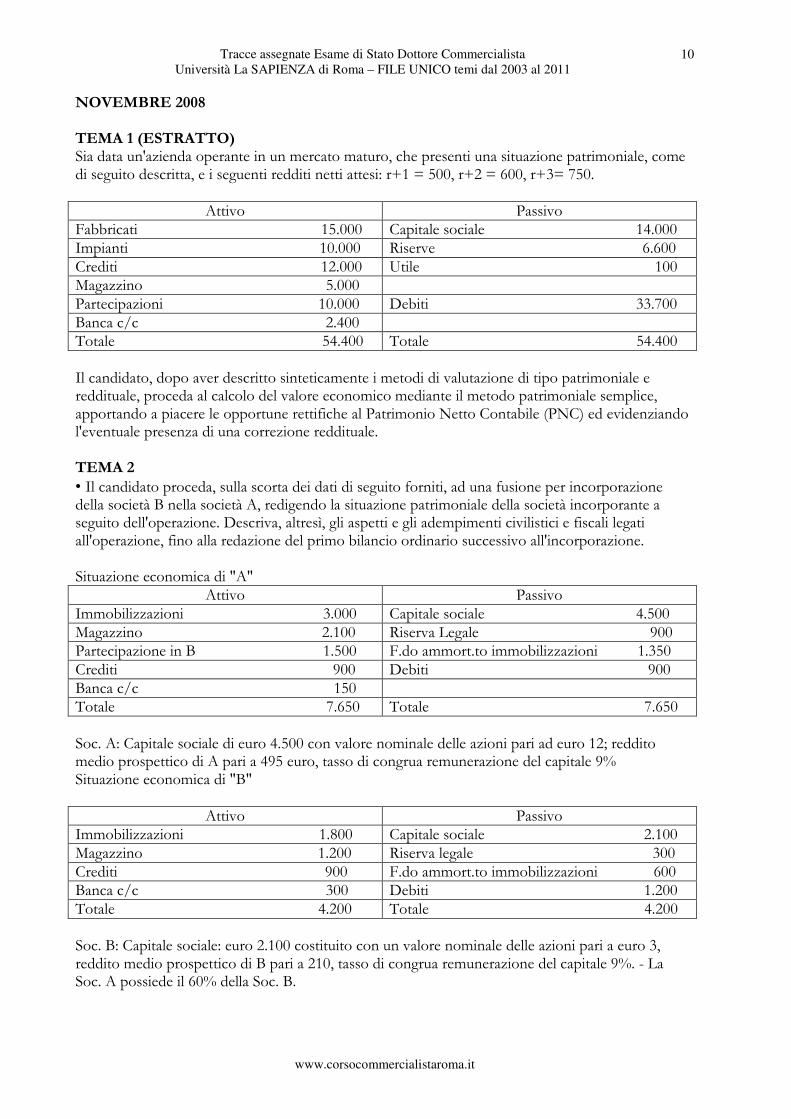

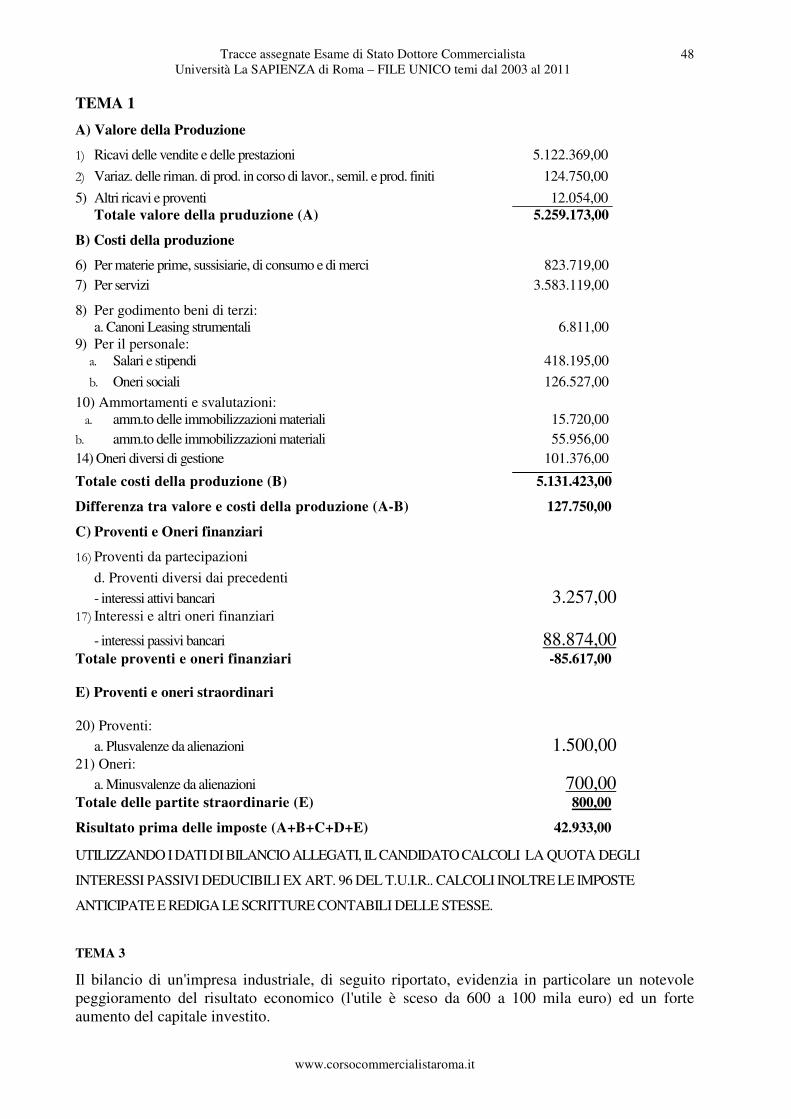

NOVEMBRE 2008 TEMA 1 (ESTRATTO) Sia data un'azienda operante in un mercato maturo, che presenti una situazione patrimoniale, come di seguito descritta, e i seguenti redditi netti attesi: r+1 = 500, r+2 = 600, r+3= 750.

Attivo Passivo Fabbricati 15.000 Capitale sociale 14.000 Impianti 10.000 Riserve 6.600 Crediti 12.000 Utile 100 Magazzino 5.000 Partecipazioni 10.000 Debiti 33.700 Banca c/c 2.400 Totale 54.400 Totale 54.400 Il candidato, dopo aver descritto sinteticamente i metodi di valutazione di tipo patrimoniale e reddituale, proceda al calcolo del valore economico mediante il metodo patrimoniale semplice, apportando a piacere le opportune rettifiche al Patrimonio Netto Contabile (PNC) ed evidenziando l'eventuale presenza di una correzione reddituale. TEMA 2

• Il candidato proceda, sulla scorta dei dati di seguito forniti, ad una fusione per incorporazione della società B nella società A, redigendo la situazione patrimoniale della società incorporante a seguito dell'operazione. Descriva, altresì, gli aspetti e gli adempimenti civilistici e fiscali legati all'operazione, fino alla redazione del primo bilancio ordinario successivo all'incorporazione. Situazione economica di "A"

Attivo Passivo Immobilizzazioni 3.000 Capitale sociale 4.500 Magazzino 2.100 Riserva Legale 900 Partecipazione in B 1.500 F.do ammort.to immobilizzazioni 1.350 Crediti 900 Debiti 900 Banca c/c 150 Totale 7.650 Totale 7.650 Soc. A: Capitale sociale di euro 4.500 con valore nominale delle azioni pari ad euro 12; reddito medio prospettico di A pari a 495 euro, tasso di congrua remunerazione del capitale 9% Situazione economica di "B"

Attivo Passivo Immobilizzazioni 1.800 Capitale sociale 2.100 Magazzino 1.200 Riserva legale 300 Crediti 900 F.do ammort.to immobilizzazioni 600 Banca c/c 300 Debiti 1.200 Totale 4.200 Totale 4.200 Soc. B: Capitale sociale: euro 2.100 costituito con un valore nominale delle azioni pari a euro 3, reddito medio prospettico di B pari a 210, tasso di congrua remunerazione del capitale 9%. - La Soc. A possiede il 60% della Soc. B.

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

11

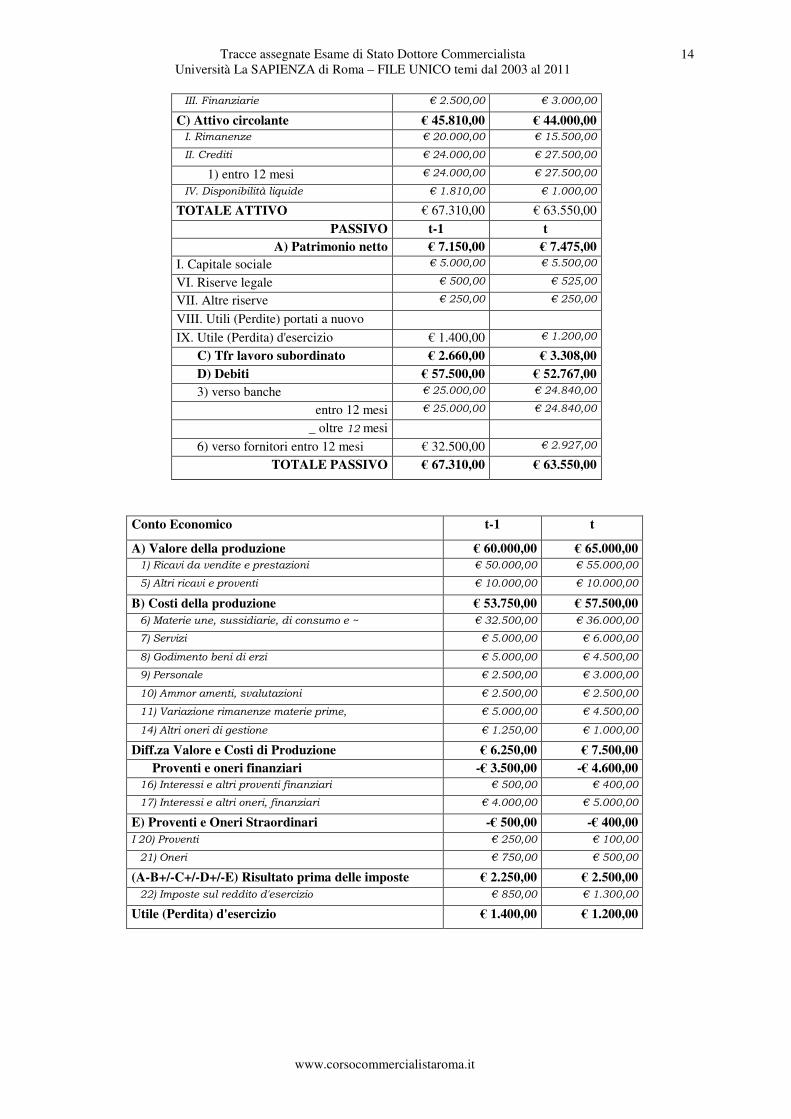

TEMA 3

• Il candidato, dopo aver analizzato i seguenti dati di Stato Patrimoniale di una piccola media impresa che opera nel settore manifatturiero, ipotizzi una ristrutturazione delle fonti di finanziamento, anche attraverso nuove forme di ricapitalizzazione, per fronteggiare esigenze di liquidità e di nuovi investimenti in ipotesi o meno di credito agevolato e/o di garanzia collettiva fidi, comparando il diverso impatto sull'equilibrio finanziario/patrimoniale dell'impresa. Il candidato commenti le scelte compiute. Stato Patrimoniale

ATTIVO t-1 t B) Immobilizzazioni nette € 64.500,00 € 58.650,00 I. Immateriali € 12.000,00 € 12.150,00 II. Materiali € 45.000,00 € 37.500,00 III. Finanziarie € 7.500,00 € 9.000,00 C) Attivo circolante € 137.430,00 € 132.000,00 I. Rimanente € 60.000,00 € 46.500,00 II. Crediti € 72.000,00 € 82.500,00 1) entro 12 mesi € 72.000,00 € 82.500,00 IV. Disponibilità liquide € 5.430,00 € 3.000,00 TOTALE ATTIVO € 201.930,00 € 190.650,00

PASSIVO t-1 t A) Patrimonio netto € 21.450,00 € 22.425,00 I. Capitale sociale € 15.000,00 € 16.500,00 VI. Riserve legale € 1.500,00 € 1.575,00 VII. Altre riserve € 750,00 € 750,00 VIII. Utili (Perdite) portati a nuovo IX. Utile (Perdita) d'esercizio € 4.200,00 € 3.600,00 C) Tfr lavoro subordinato € 7.980,00 € 9.924,00 D) Debiti € 172.500,00 € 158.301,00 3) verso banche € 75.000,00 € 74.520,00 entro 12 mesi € 75.000,00 € 74.520,00 oltre 12 mesi 6) verso fornitori entro 12 mesi € 97.500,00 € 83.781,00 TOTALE PASSIVO € 201.930,00 € 190.650,00

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

12

GIUGNO 2008 TEMA 1 (ESTRATTO) � Il candidato, dopo aver analizzato la presente situazione economico-finanziaria, attraverso

un'analisi per indici e per flussi all'armo t-1 e t, ipotizzi una differente struttura finanziaria del passivo a fronte di ipotesi di finanziamento di natura diversa. Motivi con adeguate argomentazioni la scelta compiuta.

ATTIVO t-1 t

B) Immobilizzazioni nette € 43.000,00 € 39.100,00

I. Immateriali € 8.000,00 € 8.100,00

H Materiali € 30.000,00 € 25.000,00

M. Finanziarie € 5.000,00 € 6.000,00

C) Attivo circolante € 91.620,00 € 88.000,00

I. Rimanenze € 40.000,00 € 31.000,00

IL Crediti € 48.000,00 € 55.000,00

1) entro 12 mesi € 48.000,00 € 55.000,00

IV. Disponibilità liquide € 3.620,00 € 2.000,00

TOTALE ATTIVO € 134.620,00 € 127.100,00

PASSIVO t-1 t

A) Patrimonio netto € 14.300,00 € 14.950,00

I. Capitale sociale € 10.000,00 € 11.000,00

VI. Riserve legale € 1.000,00 € 1.050,00

VII. Altre riserve € 500,00 € 500,00

VIII. Utili (Perdite) portati a nuovo

IX. Utile (Perdita) d'esercizio € 2.800,00 € 2,400,00

C) Tfr lavoro subordinato € 5.320,00 € 6.616,00

D) Debiti € 115.000,00 € 105.534,00

3) verso banche € 50.000,00 € 49.680,00

entro 12 mesi € 50.000,00 € 49.680,00

€ - € - oltre 12 mesi

6) verso fornitori entro 12 mesi € 65.000,00 € 55.854,00

TOTALE PASSIVO € 134.620,00 € 127.100,00

Conto Economico t-1 t

A) Valore della produzione € 120.000,00 € 130.000,00

1) Ricavi da vendite e prestazioni € 100.000,00 € 110.000,00

5) Altri ricavi e proventi € 20.000,00 € 20.000,00

B) Costi della produzione € 107.500,00 € 115.000,00

6) Materie prime, sussidiarie, di consumo e € 65.000,00 € 72.000,00

Diff.za Valore e Costi di Produzione € 12.500,00 € 15.000,00

C) Proventi e oneri finanziari -€ 7.000,00 -€ 9.200,00

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

13

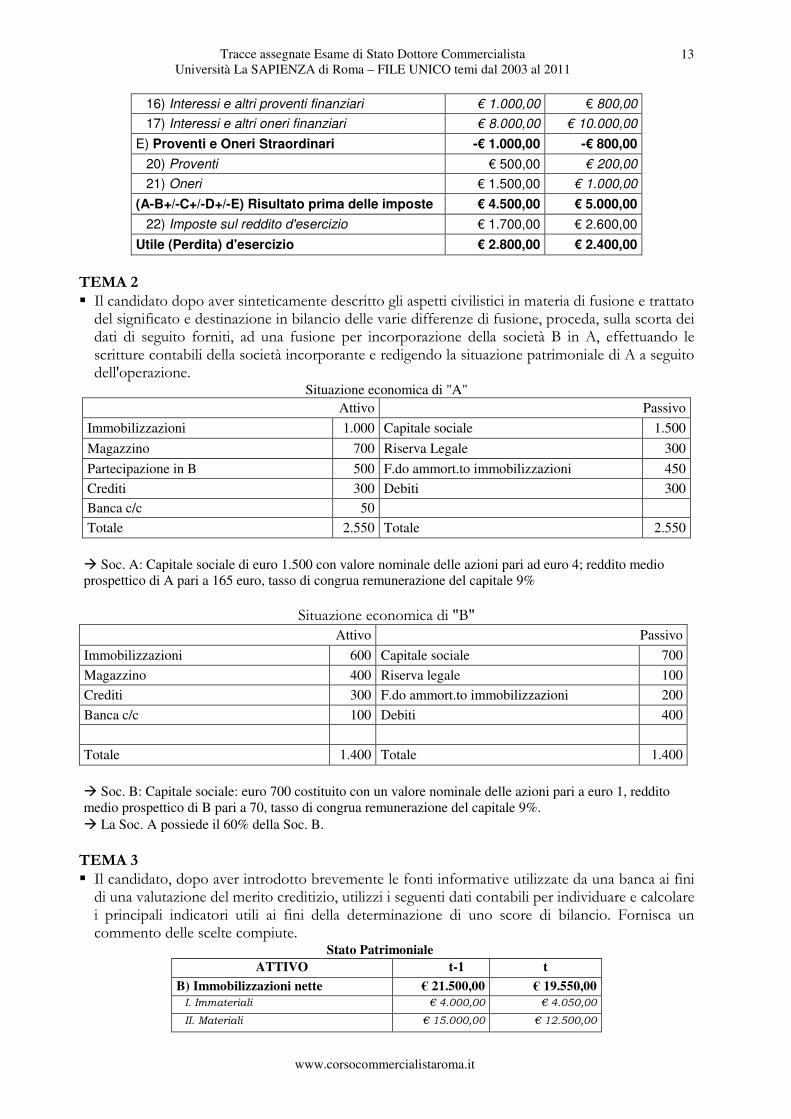

16) Interessi e altri proventi finanziari € 1.000,00 € 800,00

17) Interessi e altri oneri finanziari € 8.000,00 € 10.000,00

E) Proventi e Oneri Straordinari -€ 1.000,00 -€ 800,00

20) Proventi € 500,00 € 200,00

21) Oneri € 1.500,00 € 1.000,00

(A-B+/-C+/-D+/-E) Risultato prima delle imposte € 4.500,00 € 5.000,00

22) Imposte sul reddito d'esercizio € 1.700,00 € 2.600,00

Utile (Perdita) d'esercizio € 2.800,00 € 2.400,00

TEMA 2 � Il candidato dopo aver sinteticamente descritto gli aspetti civilistici in materia di fusione e trattato

del significato e destinazione in bilancio delle varie differenze di fusione, proceda, sulla scorta dei dati di seguito forniti, ad una fusione per incorporazione della società B in A, effettuando le scritture contabili della società incorporante e redigendo la situazione patrimoniale di A a seguito dell'operazione.

Situazione economica di "A" Attivo Passivo

Immobilizzazioni 1.000 Capitale sociale 1.500

Magazzino 700 Riserva Legale 300

Partecipazione in B 500 F.do ammort.to immobilizzazioni 450

Crediti 300 Debiti 300

Banca c/c 50

Totale 2.550 Totale 2.550

� Soc. A: Capitale sociale di euro 1.500 con valore nominale delle azioni pari ad euro 4; reddito medio

prospettico di A pari a 165 euro, tasso di congrua remunerazione del capitale 9%

Situazione economica di "B"

Attivo Passivo

Immobilizzazioni 600 Capitale sociale 700

Magazzino 400 Riserva legale 100

Crediti 300 F.do ammort.to immobilizzazioni 200

Banca c/c 100 Debiti 400

Totale 1.400 Totale 1.400

� Soc. B: Capitale sociale: euro 700 costituito con un valore nominale delle azioni pari a euro 1, reddito

medio prospettico di B pari a 70, tasso di congrua remunerazione del capitale 9%.

� La Soc. A possiede il 60% della Soc. B.

TEMA 3 � Il candidato, dopo aver introdotto brevemente le fonti informative utilizzate da una banca ai fini

di una valutazione del merito creditizio, utilizzi i seguenti dati contabili per individuare e calcolare i principali indicatori utili ai fini della determinazione di uno score di bilancio. Fornisca un commento delle scelte compiute.

Stato Patrimoniale

ATTIVO t-1 t

B) Immobilizzazioni nette € 21.500,00 € 19.550,00

I. Immateriali € 4.000,00 € 4.050,00

II. Materiali € 15.000,00 € 12.500,00

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

14

III. Finanziarie € 2.500,00 € 3.000,00

C) Attivo circolante € 45.810,00 € 44.000,00

I. Rimanenze € 20.000,00 € 15.500,00

II. Crediti € 24.000,00 € 27.500,00

1) entro 12 mesi € 24.000,00 € 27.500,00

IV. Disponibilità liquide € 1.810,00 € 1.000,00

TOTALE ATTIVO € 67.310,00 € 63.550,00

PASSIVO t-1 t

A) Patrimonio netto € 7.150,00 € 7.475,00

I. Capitale sociale € 5.000,00 € 5.500,00

VI. Riserve legale € 500,00 € 525,00

VII. Altre riserve € 250,00 € 250,00

VIII. Utili (Perdite) portati a nuovo

IX. Utile (Perdita) d'esercizio € 1.400,00 € 1.200,00

C) Tfr lavoro subordinato € 2.660,00 € 3.308,00

D) Debiti € 57.500,00 € 52.767,00

3) verso banche € 25.000,00 € 24.840,00

entro 12 mesi € 25.000,00 € 24.840,00

_ oltre 12 mesi

6) verso fornitori entro 12 mesi € 32.500,00 € 2.927,00

TOTALE PASSIVO € 67.310,00 € 63.550,00

Conto Economico t-1 t

A) Valore della produzione € 60.000,00 € 65.000,00

1) Ricavi da vendite e prestazioni € 50.000,00 € 55.000,00

5) Altri ricavi e proventi € 10.000,00 € 10.000,00

B) Costi della produzione € 53.750,00 € 57.500,00

6) Materie une, sussidiarie, di consumo e ~ € 32.500,00 € 36.000,00

Diff.za Valore e Costi di Produzione € 6.250,00 € 7.500,00

Proventi e oneri finanziari -€ 3.500,00 -€ 4.600,00

16) Interessi e altri proventi finanziari € 500,00 € 400,00

17) Interessi e altri oneri, finanziari € 4.000,00 € 5.000,00

E) Proventi e Oneri Straordinari -€ 500,00 -€ 400,00

I 20) Proventi € 250,00 € 100,00

21) Oneri € 750,00 € 500,00

(A-B+/-C+/-D+/-E) Risultato prima delle imposte € 2.250,00 € 2.500,00

22) Imposte sul reddito d'esercizio € 850,00 € 1.300,00

Utile (Perdita) d'esercizio € 1.400,00 € 1.200,00

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

15

NOVEMBRE 2007 TEMA 3 (ESTRATTO)

� Il candidato descriva la disciplina giuridica delle società per azioni, con particolare riguardo alla costituzione e ai conferimenti, alle caratteristiche dei vari tipi di azione, ai diritti spettanti agli azionisti (compreso il diritto di opzione), ai sistemi di governance e di controllo. Infine, affronti il seguente caso applicativo: In data 1° agosto 2006 viene costituita la società Beta per azioni, con un capitale sociale pari a euro 1.000.000, suddiviso in azioni del valore nominale di euro 10. Il Signor Rossi sottoscrive n. 40.000 azioni con conferimento di un fabbricato, mentre le restanti azioni sono sottoscritte con conferimenti in denaro. Viene effettuato su un c/c vincolato il versamento del 25% dei conferimenti in denaro. Successivamente, sono compiute le seguenti operazioni: -05/10/2006, dopo il completamento delle operazioni di costituzione, si svincola il 25%, che viene versato sul conto corrente della società, insieme agli interessi maturati al tasso dell'1,75% lordo (ritenuta fiscale pari al 27%);

−28/10/2006 si riceve la parcella del notaio Solis, che ha curato le operazioni di costituzione della società; sono addebitati onorari di euro 5.000, soggetti ad IVA e ritenuta fiscale d'acconto. La parcella viene pagata con assegno bancario il 29/10/2006;

−16/11/2006 si procede al versamento a mezzo banca delle ritenute operate nel mese precedente; -20/11/2006 si richiamano i versamenti residui, che i soci versano il 15/12/2006 sul conto corrente bancario. Sulla base di quanto sopra, il candidato presenti: 1. i calcoli relativi ai versamenti da vincolare; 2. i calcoli relativi agli interessi maturati sul conto corrente vincolato; 3. il calcolo relativo ai versamenti da richiamare e versare; 4. le registrazioni in partita doppia relative alle operazioni descritte.

TEMA 1

� OPERAZIONE DI FUSIONE PER INCORPORAZIONE - In data 31/12/2006 la

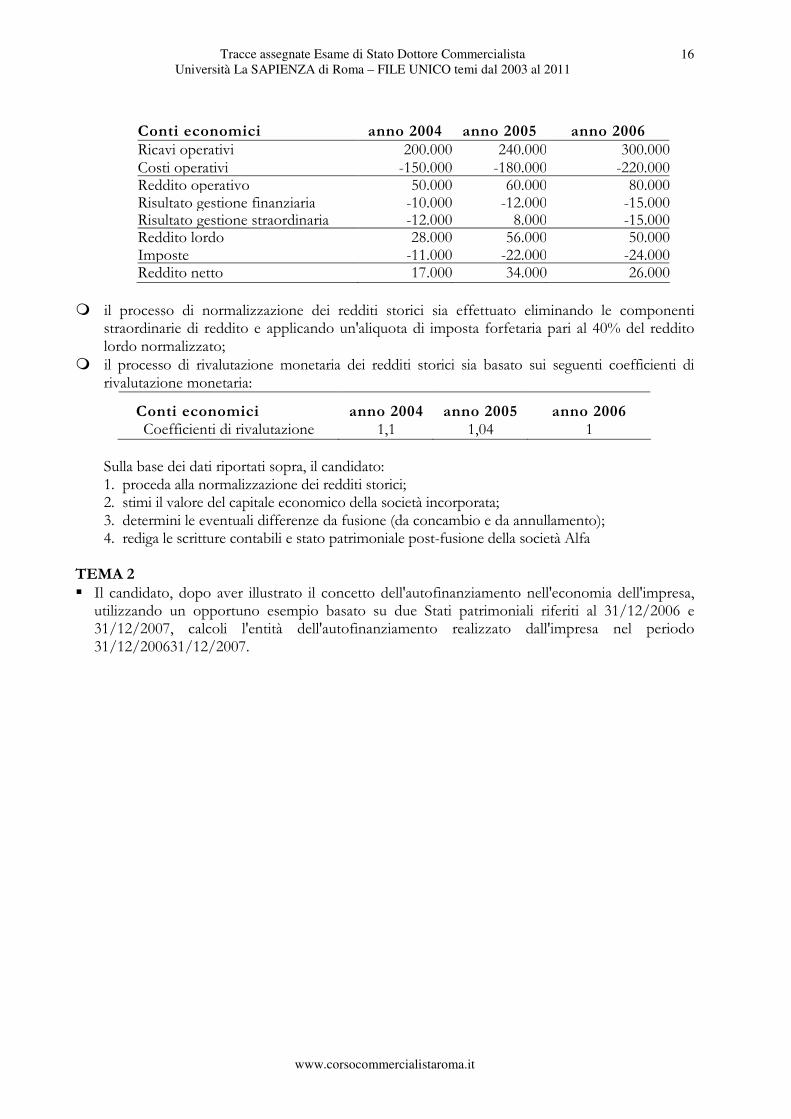

società Alfa incorpora la società Beta; le società presentano le seguenti situazioni patrimoniali:

La società Alfa detiene una partecipazione nella società Beta, pari al 40% del suo capitale sociale, contabilizzata a un valore di euro 120.000. La società Alfa ha un capitale sociale composto da n. 120.000 azioni ordinarie; il valore economico alla data dell'operazione ammonta a euro 476.760. La società Beta ha un capitale sociale diviso in n. 90.000 azioni. Si supponga che il candidato sia un perito incaricato di stimare il valore del capitale economico della società Beta applicando il metodo reddituale puro sulla base delle seguenti ipotesi: il tasso di congrua remunerazione sia pari al 10% il reddito atteso sia determinato mediante la media aritmetica semplice dei redditi storici conseguiti nell'ultimo triennio dalla società Beta:

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

� il processo di normalizzazione dei redditi storici sia effettuato eliminando le componenti

straordinarie di reddito e applicando un'aliquota di imposta forfetaria pari al 40% del reddito lordo normalizzato;

� il processo di rivalutazione monetaria dei redditi storici sia basato sui seguenti coefficienti di rivalutazione monetaria:

Conti economici anno 2004 anno 2005 anno 2006 Coefficienti di rivalutazione

monetaria 1,1 1,04 1

Sulla base dei dati riportati sopra, il candidato: 1. proceda alla normalizzazione dei redditi storici; 2. stimi il valore del capitale economico della società incorporata; 3. determini le eventuali differenze da fusione (da concambio e da annullamento); 4. rediga le scritture contabili e stato patrimoniale post-fusione della società Alfa

TEMA 2 � Il candidato, dopo aver illustrato il concetto dell'autofinanziamento nell'economia dell'impresa,

utilizzando un opportuno esempio basato su due Stati patrimoniali riferiti al 31/12/2006 e 31/12/2007, calcoli l'entità dell'autofinanziamento realizzato dall'impresa nel periodo 31/12/200631/12/2007.

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

17

MAGGIO 2007 TEMA 1 (ESTRATTO) � Al 31/12/n, la società Alfa effettua una scissione parziale a favore delle società Beta.

Le società provvedono a redigere le scritture di assestamento, ottenendo le seguenti situazioni patrimoniali contabili alla data dell’operazione (€/000):

Eccedenze Eccedenze Società Alfa

Dare Avere Società Beta

Dare Avere Immobili residenziali 200 Immobili residenziali 500 Macchinari 200 Immobili uso ufficio 200 Immobili uso ufficio 500 Crediti 200 Banca c/c 200 Banca c/c 500 CS 200 CS 600 Riserve 400 Riserve 500 Utile del periodo 100 Utile del periodo 100 Debiti 300 Debiti 300 Totale 1.000 1.000 Totale 1.500 1.500 Il ramo d’azienda di Alfa scisso a favore della società Beta comprende i seguenti elementi patrimoniali: €/000 Immobili residenziali 200 Immobili uso ufficio 200 Totale 400 La società Alfa presenta i seguenti valori:

- capitale sociale: euro 200.000

- n° azioni: 200.000

- valore nominale unitario: euro 1 Il capitale sociale di Alfa è detenuto dai seguenti soci: -socio X: 60% -socio Y: 40% Alfa rileva la scissione con riduzione delle proprie riserve. Il ramo scisso in Beta, del valore contabile di euro 400.000, ha un valore economico pari a euro 1.200.000. La società Beta presenta i seguenti valori:

- capitale sociale: euro 600.000

- n° azioni: 300.000 - valore nominale unitario: euro 2

Il capitale sociale di Beta è detenuto dai seguenti soci: -socio K: 50% -socio Z: 50% Il valore economico della società Beta è determinato mediante il metodo reddituale complesso basato sui redditi netti. I redditi netti attesi nominali del periodo n+1 – n+3 sono stimati mediante la previsione basata sul seguente piano reddituale:

Piano reddituale Beta n+1 n+2 n+3

Ricavi operativi 2.000 2.500 3.000

Costi operativi 1.600 2.000 2.200

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

18

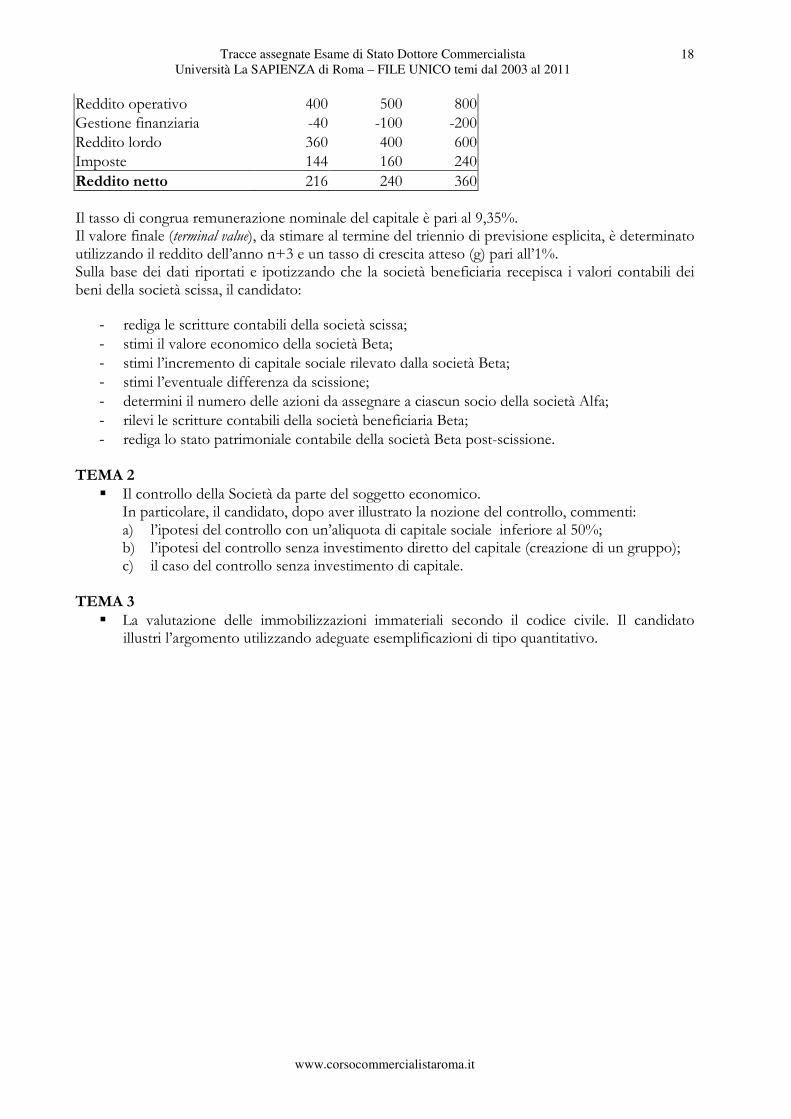

Reddito operativo 400 500 800

Gestione finanziaria -40 -100 -200

Reddito lordo 360 400 600

Imposte 144 160 240

Reddito netto 216 240 360 Il tasso di congrua remunerazione nominale del capitale è pari al 9,35%. Il valore finale (terminal value), da stimare al termine del triennio di previsione esplicita, è determinato utilizzando il reddito dell’anno n+3 e un tasso di crescita atteso (g) pari all’1%. Sulla base dei dati riportati e ipotizzando che la società beneficiaria recepisca i valori contabili dei beni della società scissa, il candidato:

- rediga le scritture contabili della società scissa;

- stimi il valore economico della società Beta;

- stimi l’incremento di capitale sociale rilevato dalla società Beta; - stimi l’eventuale differenza da scissione;

- determini il numero delle azioni da assegnare a ciascun socio della società Alfa;

- rilevi le scritture contabili della società beneficiaria Beta; - rediga lo stato patrimoniale contabile della società Beta post-scissione.

TEMA 2

� Il controllo della Società da parte del soggetto economico. In particolare, il candidato, dopo aver illustrato la nozione del controllo, commenti: a) l’ipotesi del controllo con un’aliquota di capitale sociale inferiore al 50%; b) l’ipotesi del controllo senza investimento diretto del capitale (creazione di un gruppo); c) il caso del controllo senza investimento di capitale.

TEMA 3

� La valutazione delle immobilizzazioni immateriali secondo il codice civile. Il candidato illustri l’argomento utilizzando adeguate esemplificazioni di tipo quantitativo.

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

19

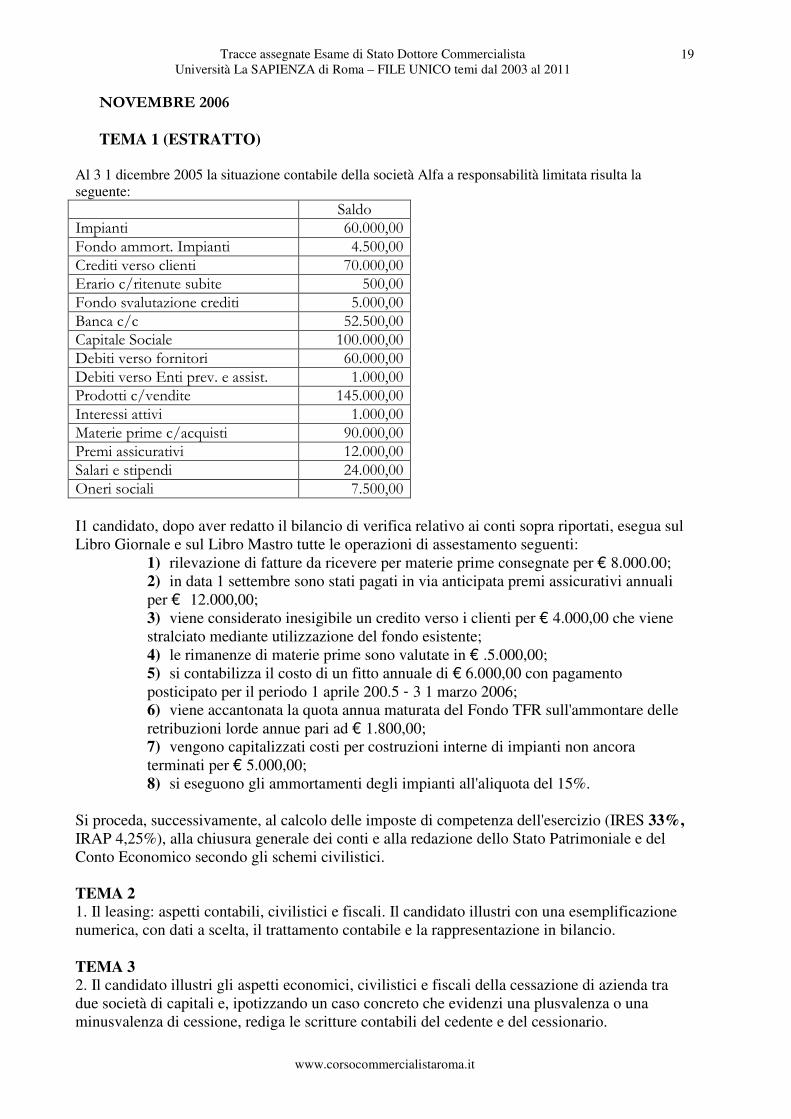

NOVEMBRE 2006

TEMA 1 (ESTRATTO)

Al 3 1 dicembre 2005 la situazione contabile della società Alfa a responsabilità limitata risulta la

seguente:

Saldo Impianti 60.000,00 Fondo ammort. Impianti 4.500,00 Crediti verso clienti 70.000,00 Erario c/ritenute subite 500,00 Fondo svalutazione crediti 5.000,00 Banca c/c 52.500,00 Capitale Sociale 100.000,00 Debiti verso fornitori 60.000,00 Debiti verso Enti prev. e assist. 1.000,00 Prodotti c/vendite 145.000,00 Interessi attivi 1.000,00 Materie prime c/acquisti 90.000,00 Premi assicurativi 12.000,00 Salari e stipendi 24.000,00 Oneri sociali 7.500,00

I1 candidato, dopo aver redatto il bilancio di verifica relativo ai conti sopra riportati, esegua sul

Libro Giornale e sul Libro Mastro tutte le operazioni di assestamento seguenti:

1) rilevazione di fatture da ricevere per materie prime consegnate per € 8.000.00;

2) in data 1 settembre sono stati pagati in via anticipata premi assicurativi annuali

per € 12.000,00;

3) viene considerato inesigibile un credito verso i clienti per € 4.000,00 che viene

stralciato mediante utilizzazione del fondo esistente;

4) le rimanenze di materie prime sono valutate in € .5.000,00;

5) si contabilizza il costo di un fitto annuale di € 6.000,00 con pagamento

posticipato per il periodo 1 aprile 200.5 - 3 1 marzo 2006;

6) viene accantonata la quota annua maturata del Fondo TFR sull'ammontare delle

retribuzioni lorde annue pari ad € 1.800,00;

7) vengono capitalizzati costi per costruzioni interne di impianti non ancora

terminati per € 5.000,00;

8) si eseguono gli ammortamenti degli impianti all'aliquota del 15%.

Si proceda, successivamente, al calcolo delle imposte di competenza dell'esercizio (IRES 33%,

IRAP 4,25%), alla chiusura generale dei conti e alla redazione dello Stato Patrimoniale e del

Conto Economico secondo gli schemi civilistici.

TEMA 2

1. Il leasing: aspetti contabili, civilistici e fiscali. Il candidato illustri con una esemplificazione

numerica, con dati a scelta, il trattamento contabile e la rappresentazione in bilancio.

TEMA 3

2. Il candidato illustri gli aspetti economici, civilistici e fiscali della cessazione di azienda tra

due società di capitali e, ipotizzando un caso concreto che evidenzi una plusvalenza o una

minusvalenza di cessione, rediga le scritture contabili del cedente e del cessionario.

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

20

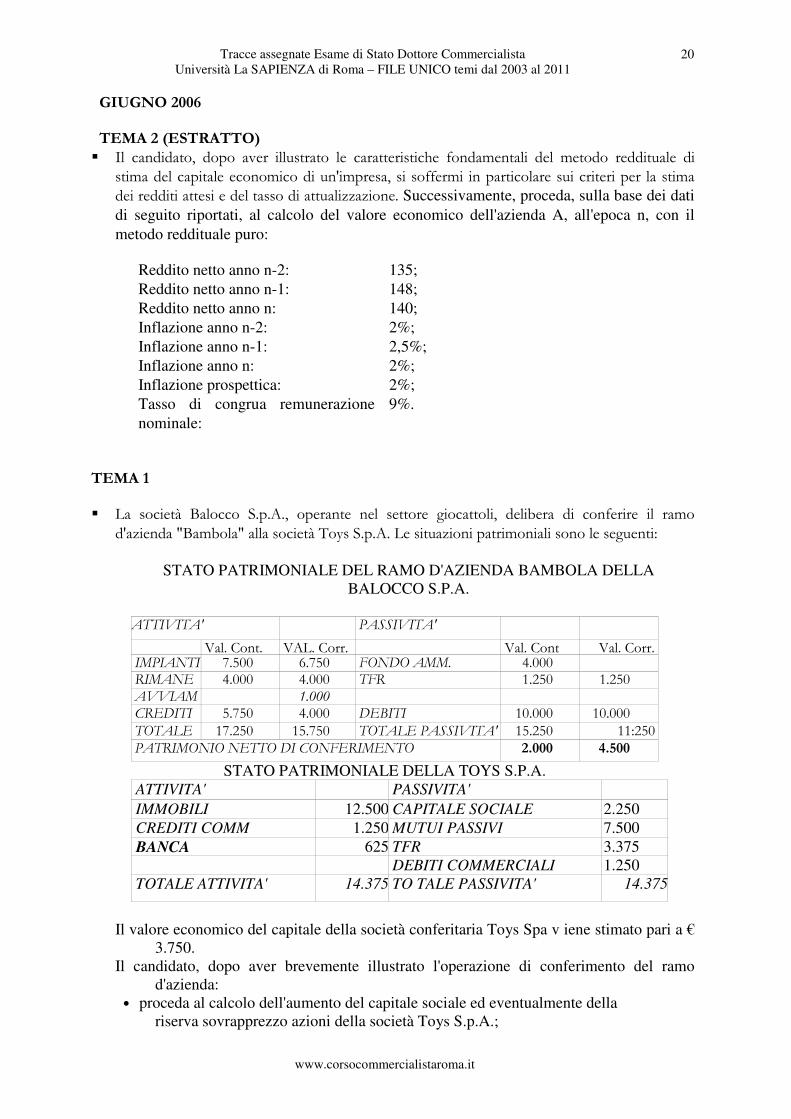

GIUGNO 2006 TEMA 2 (ESTRATTO)

� Il candidato, dopo aver illustrato le caratteristiche fondamentali del metodo reddituale di

stima del capitale economico di un'impresa, si soffermi in particolare sui criteri per la stima

dei redditi attesi e del tasso di attualizzazione. Successivamente, proceda, sulla base dei dati

di seguito riportati, al calcolo del valore economico dell'azienda A, all'epoca n, con il

metodo reddituale puro:

Reddito netto anno n-2: 135;

Reddito netto anno n-1: 148;

Reddito netto anno n: 140;

Inflazione anno n-2: 2%;

Inflazione anno n-1: 2,5%;

Inflazione anno n: 2%;

Inflazione prospettica: 2%;

Tasso di congrua remunerazione

nominale:

9%.

TEMA 1

� La società Balocco S.p.A., operante nel settore giocattoli, delibera di conferire il ramo

d'azienda "Bambola" alla società Toys S.p.A. Le situazioni patrimoniali sono le seguenti:

STATO PATRIMONIALE DEL RAMO D'AZIENDA BAMBOLA DELLA

BALOCCO S.P.A.

ATTIVITA' PASSIVITA'

Val. Cont. VAL. Corr. Val. Cont Val. Corr. IMPIANTI 7.500 6.750 FONDO AMM.

TOIMP. 4.000

RIMANENZE

4.000 4.000 TFR 1.250 1.250 AVVIAMENTO

1.000 CREDITI COMM

5.750 4.000 DEBITI COMMERCIALI

10.000 10.000

TOTALE ATTIVIT

17.250 15.750 TOTALE PASSIVITA' 15.250 11:250 PATRIMONIO NETTO DI CONFERIMENTO 2.000 4.500

STATO PATRIMONIALE DELLA TOYS S.P.A.

ATTIVITA' PASSIVITA'

IMMOBILI 12.500 CAPITALE SOCIALE 2.250

CREDITI COMM 1.250 MUTUI PASSIVI 7.500

BANCA 625 TFR 3.375

DEBITI COMMERCIALI 1.250

TOTALE ATTIVITA' 14.375 TO TALE PASSIVITA' 14.375

Il valore economico del capitale della società conferitaria Toys Spa v iene stimato pari a €

3.750.

Il candidato, dopo aver brevemente illustrato l'operazione di conferimento del ramo

d'azienda:

• proceda al calcolo dell'aumento del capitale sociale ed eventualmente della

riserva sovrapprezzo azioni della società Toys S.p.A.;

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

21

• evidenzi la modalità di formazione della plusvalenza da conferimento;

• rediga le relative scritture contabili delle due società partecipanti all'operazione

TEMA 3

� Il candidato, dopo aver illustrato brevemente le norme in materia di fusione dettate dal codice

civile, proceda, sulla base dei dati di seguito riportati e trascurando le implicazioni di natura

fiscale dell'operazione, a effettuare la fusione per incorporazione della società B nella società

A e, in particolare, a:

- determinare il valore economico della società A e della società B;

- calcolare il rapporto di concambio;

- determinare l'aumento di capitale sociale di A a servizio della fusione;

- contabilizzare l'operazione di fusione sulla base del fair value (valore equo: valore

economico) delle azioni di A emesse al servizio della fusione;

- effettuare le scritture contabili della società incorporante; - redigere la situazione

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

22

NOVEMBRE 2005 TEMA 1 (ESTRATTO)

� La società OMEGA SRL, presenta alla fine dell'esercizio la seguente situazione contabile: ATTIVO Immobilizzazioni immateriali 200 Immobilizzazioni materiali 500 Immobilizzazioni finanziarie 300 Rimanenze 50 Crediti 450 Cassa e disponibilità 200 TOTALE ATTIVO

1700 PASSIVO Capitale sociale 500 Riserve 200 Tfr 30 Altri fondi 20 Debiti 700 Utile di esercizio 250 TOTALE PASSIVO 1700 VALORE PRODUZIONE 2400 COSTI PRODUZIONE 2200 VALORE PRODUZIONE NETTA 200 PROVENTI FIN.RI 100 ONERI FINAN.RI 25 PROVENTI STRAORDINARI 25

ONERI STRAORDINARI 50 UTILE PRIMA DELLE IMPOSTE 250

Predisponga il candidato: il bilancio dettagliato al 31/12 calcolando le imposte eventualmente dovute tenendo presente che:

� Vi sono stati costi di manutenzione ordinaria per 40 � Vi sono state spese di rappresentanza per 21 � Vi sono stati compensi di Amministrazione per 300 corrisposti per 100 e compensi di

Collegio Sindacale per 50 non corrisposti � Vi sono state erogazioni liberali per 20 � Vi sono state plusvalenze su cespiti per 25 (proventi straordinari) � Vi sono state plusvalenze su cessione di partecipazioni per 90 (proventi finanziari) � Vi sono state perdite su crediti per 50 � Vi sono state collaborazioni coordinate e continuative per 60 e occasionali per 20 � Vi sono stati ammortamenti anticipati per 30 � Vi sono stati Canoni di leasing per 40 � Vi sono nel patrimonio aziendale immobili non strumentali locati che hanno reddito di

20 costi di 10 e rendita catastale per 2 Analizzi il candidato le problematiche fiscali e civilistiche connesse ai punti sopra evidenziati con particolare riferimento al disinquinamento fiscale ed alla fiscalità differita.

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

23

TEMA 2 � Illustri il candidato i principali aspetti civilistici, fiscali e contabili dell'affitto d'azienda

ipotizzando un caso concreto che preveda tra le altre le seguenti poste contabili: - rimanenze di magazzino; - fabbricati industriali, attrezzature e macchinari; - crediti verso clienti; - debiti verso fornitori; - Tfr.

Tratti infine il candidato gli aspetti contabili dell'ipotesi di riscatto dell'azienda o restituzione.. TEMA 3 � In data 01.09.2005 l'azienda della società Alpha S.r.L. viene ceduta alla "Beta S.r.l." al prezzo

di cessione di € 2.870.000,00. La situazione contabile delle attività e delle passività cedute è la seguente: IMMOBILI IMPIANTI BREVETTI CLIENTI RIMANENZE TOTALE ATTIVITA' F. AMMORTARTAMENTO IMMOBILI F. AMMORTARTAMENTO IMPIANTI FONDO T.F.R. FORNITORI CAPITALE NETTO DI CESSIONE TOTALE PASSIVITA' Il candidato, utilizzando dati a piacere, predisponga la situazione contabile e il bilancio straordinario di cessione, tenendo conto dei valori stabiliti delle attività oggetto di trasferimento che verranno acquisiti nella contabilità del cessionario. Il candidato rediga le scritture contabili del cedente e del cessionario, evidenziando un avviamento di £ 1.200.000,00. Il candidato esamini infine l'incidenza fiscale dell'operazione dal punto di vista del cedente, con riferimento all'imposizione diretta ed indiretta.

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

24

GIUGNO 2005 TEMA 1 (ESTRATTO) � Sia data un’azienda che svolge attività industriale nella quale siano comprese le seguenti

poste: Marchi e brevetti; Edifici industriali; Macchinari; Partecipazioni in società controllate. Predisponga il candidato la situazione patrimoniale di riferimento che includa i suddetti elementi individuando valori a piacere. Considerando altresì che la società ha conseguito nel triennio precedente alla data di riferimento i seguenti risultati economici: r-1=100, r-2=150, r-3=120, proceda il candidato alla valutazione dell’azienda in oggetto utilizzando i principali metodi previsti in materia motivando infine la scelta del più idoneo.

TEMA 2 � Sulla base della situazione patrimoniale semplificata al 31/12 della società X recante i

seguenti valori: immobilizzazioni nette 1.170.000, Clienti 750.000, Banche attive 10.000, per l'attivo ed i seguenti valori del passivo: banche passive 600.000, fornitori 210.000, Fondo TFR 250.000, capitale 270.000 e riserve 320.000, considerato un utile pre imposte di euro 280.000, il candidato ricostruisca il relativo conto economico con valori a scelta, tenendo presente che gli oneri per il personale ammontano a complessivi euro 550.000 (inclusivi di euro 25.000 di contributi assicurativi), gli ammortamenti ad euro 110.000 e gli interessi passivi ad euro 56.000. Si esamini quindi la situazione finanziaria della società indicando i possibili interventi correttivi. Si proceda infine al calcolo ed alla iscrizione in bilancio delle relative imposte correnti, anticipate e differite, considerando che tra le spese per servizi (voce 7 del bilancio) figurano spese di rappresentanza per euro 10.000 e che sono stati praticati ammortamenti anticipati per euro 4.500.

TEMA 3 � Sulla base della situazione patrimoniale semplificata al 31/12 della società X recante i

seguenti valori: immobilizzazioni nette 850.000, Clienti 430.000, Banche attive 10.000, per l'attivo; ed i seguenti valori del passivo: banche passive 600.000, fornitori 280.000, Fondo TFR 250.000 e capitale 270.000, considerata la perdita pre imposte di euro 110.000, il candidato ricostruisca il relativo conto economico con valori a scelta. Esamini quindi la situazione economica e finanziaria della società procedendo al calcolo dei tradizionali indici di struttura. Simuli infine interventi mirati al raggiungimento dell'equilibrio economico e finanziario, giustificandone le scelte.

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

25

NOVEMBRE 2004 TEMA 1 (ESTRATTO) � L’avviamento: aspetti economici, civilistici, contabili e fiscali. Il candidato, dopo aver

delineato il concetto di avviamento sotto i citati aspetti, presenti un esempio da cui emergano: a) il calcolo del valore dell’avviamento; b) il trattamento secondo la disciplina civilistica vigente.

TEMA 2 � L’autofinanziamento dell’impresa. Il candidato, dopo averne definito il concetto e le

modalità di calcolo, presenti un opportuno esempio − basato sui bilanci al 31/12/2002 e al

31/12/2003 − che evidenzi il calcolo dell’entità dell’autofinanziamento relativo al periodo amministrativo 2003.

TEMA 3

� La scissione societaria. Il candidato − dopo aver illustrato in estrema sintesi l’operazione di

scissione − presenti un esempio in cui la società per azioni “X” − costituita da due soci

signori “Z” e “S” che detengono rispettivamente il 60% e il 40% del capitale sociale − effettua la scissione di un ben individuato ramo d’azienda a favore di una società per azioni

pre−esistente “Y” − la quale ha come soci i signori “A” e “B” che detengono rispettivamente il 30% e il 70% del capitale sociale. Utilizzando dati a piacere, il candidato proceda alla stima del valore economico del ramo d’azienda e della azienda beneficiaria, al calcolo del valore delle azioni emesse da “Y” a seguito della scissione, al calcolo del valore delle azioni della società “Y” da assegnare ai singoli soci che ne hanno diritto. Il candidato presenti, inoltre, gli stati patrimoniali di “Y” prima e dopo la scissione).

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

26

MAGGIO 2004 TEMA 1 (ESTRATTO) � La valutazione delle immobilizzazioni consistenti in partecipazioni in imprese collegate e

controllate. Il candidato, con opportuni esempi quantitativi, illustri sia il metodo del costo (art. 2426 Cod. Civ., punti 1 e 3), sia il metodo del patrimonio netto (art. 2426 Cod.Civ., punto 4).

TEMA 2 � Il candidato, dopo aver brevemente illustrato l’operazione di fusione per incorporazione

anche alla luce della recente riforma societaria, presenti un esempio quantitativo di fusione per incorporazione tra due società denominate A e Z in cui A incorpori Z. Ipotizzi inoltre che A detenga una partecipazione pari al 20% del capitale di Z. L’esempio deve necessariamente contenere quanto segue: a) Stati patrimoniali di fusione delle due società; b) stima del valore delle due società con il metodo reddituale e ciò anche allo scopo di determinare l’incremento del capitale sociale della società incorporante; c) la presenza di un “avanzo di fusione per annullamento” della partecipazione in Z; d) la presenza di un “avanzo di fusione per con cambio”

TEMA 3 � I fondamentali criteri che ispirano la scelta della struttura finanziaria dell’impresa. In

particolare, il candidato – anche con opportune esemplificazioni – evidenzi le relazioni tra i parametri che concorrono a determinare la convenienza e i limiti del ricorso all’indebitamento (ROI, ROE, Costo dell’indebitamento e Leverage Ratio)

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

27

NOVEMBRE 2003 TEMA 3 (ESTRATTO) � Le cause di scioglimento della Società per Azioni e descrizioni delle operazioni a carico

dell’organo di liquidazione fino alla cancellazione della società. Principali scritture contabili conseguenti all’operazione.

TEMA 2 � Costituzione di una SRL con sottoscrizione del capitale parte in contanti e parte mediante

conferimento di un ramo di azienda industriale. Il candidato illustri l’operazione nel suo complesso e in particolare: a) la successione degli avvenimenti giuridicamente rilevanti; b) le scritture contabili conseguenti alla costituzione; c) le scritture contabili derivanti da eventuali modificazioni successive; d) le scritture contabili della conferente; e) i problemi fiscali d’imposizione diretta ed indiretta nascenti dall’operazione.”;

TEMA 1 � La Alfa S.p.A. al 30/06/2001 presenta perdite superiori ad un terzo del capitale sociale.

Illustri il candidato con dati a scelta: a) i principi generali dell’operazione di riduzione del capitale sociale; b) gli obblighi e gli adempimenti dell’organo amministrativo e del Collegio Sindacale; c) le scritture contabili nel caso di riduzione del capitale sociale per perdite al 30/06/2001; d) il trattamento fiscale dell’operazione.

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

28

GIUGNO 2003 TEMA 1 (ESTRATTO) � Un imprenditore individuale si accorda per affittare la propria unica azienda industriale

condotta in un immobile di proprietà. La ditta affittuaria è una società di capitale. La durata del contratto è fissata in quattro anni. Predisporre e trattare per singoli punti individuabili: a) i patti principali del contratto; b) i conseguenti allegati allo stesso; c) le scritture contabili delle due parti all’inizio del contratto; d) le scritture contabili delle due parti al momento della riconsegna dell’azienda.

TEMA 2 � “La liquidazione volontaria nelle società di capitale. Trattare per singoli punti individuabili:

a) i presupposti della liquidazione volontaria; b) la procedura della liquidazione volontaria e relativi adempimenti; c) gli aspetti fiscali della liquidazione; d) la redazione con dati a scelta di un bilancio finale di liquidazione che si concluda con un credito IVA da incassare e con un riparto tra i soci.”;

TEMA 3 � “La cessione d’azienda. Trattare per singoli punti individuabili: a) i principali adempimenti

civilistici e fiscali per il cedente e per il cessionario; b) la redazione con dati a scelta di un sintetico atto di cessione d’azienda; c) la redazione delle scritture contabili delle due parti, rilevando la eventuale plusvalenza/minusvalenza di cessione; d) il trattamento fiscale di tale operazione.”

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

29

ESAME DI STATO DOTTORE COMMERCIALISTA

TEMI GIURIDICI ASSEGNATI (Il primo tema è sempre quello estratto)

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

30

NOVEMBRE 2011 DI IMMINENTE PUBBLICAZIONE

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

31

GIUGNO 2011 TEMA 3 Il candidato illustri le differenze concettuali e giuridiche tra crisi d’impresa e stato di insolvenza. In particolare dovranno essere definite le caratteristiche i limiti e dunque la significatività dei dati di bilancio per il loro accertamento. TRACCE NON ESTRATTE NON PUBBLICATE

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

32

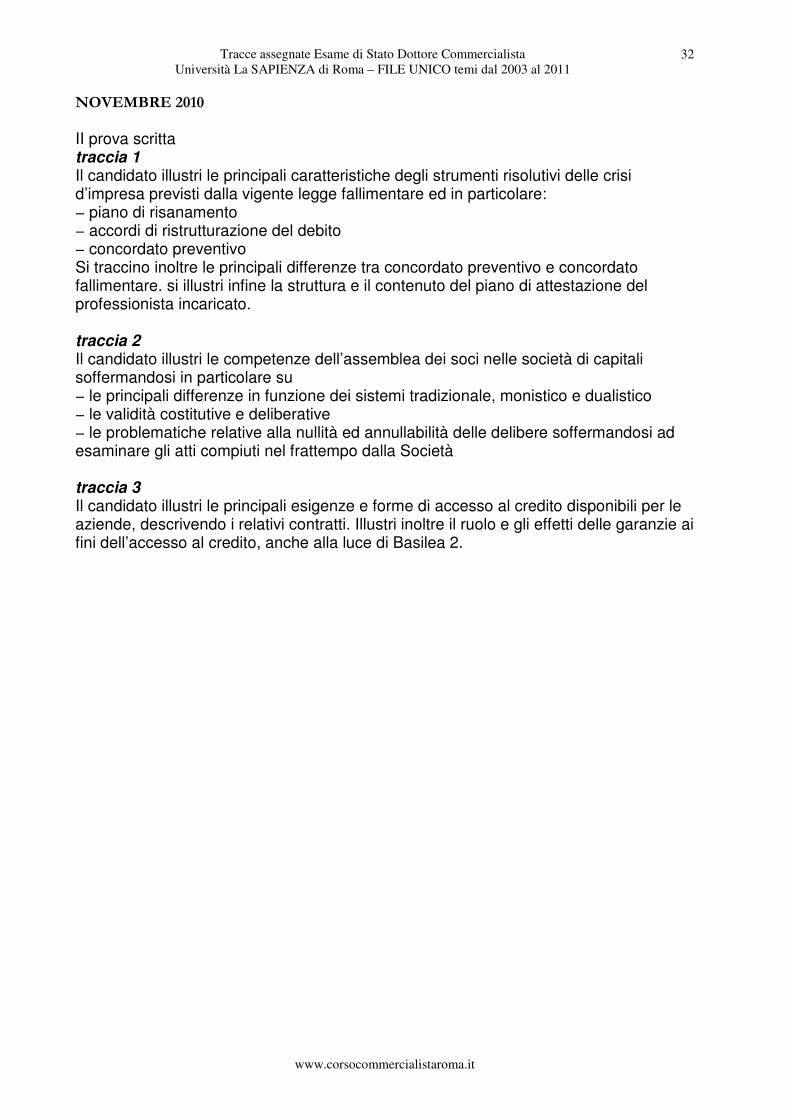

NOVEMBRE 2010 II prova scritta traccia 1

Il candidato illustri le principali caratteristiche degli strumenti risolutivi delle crisi d’impresa previsti dalla vigente legge fallimentare ed in particolare: − piano di risanamento − accordi di ristrutturazione del debito − concordato preventivo Si traccino inoltre le principali differenze tra concordato preventivo e concordato fallimentare. si illustri infine la struttura e il contenuto del piano di attestazione del professionista incaricato. traccia 2

Il candidato illustri le competenze dell’assemblea dei soci nelle società di capitali soffermandosi in particolare su − le principali differenze in funzione dei sistemi tradizionale, monistico e dualistico − le validità costitutive e deliberative − le problematiche relative alla nullità ed annullabilità delle delibere soffermandosi ad esaminare gli atti compiuti nel frattempo dalla Società traccia 3

Il candidato illustri le principali esigenze e forme di accesso al credito disponibili per le aziende, descrivendo i relativi contratti. Illustri inoltre il ruolo e gli effetti delle garanzie ai fini dell’accesso al credito, anche alla luce di Basilea 2.

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

33

GIUGNO 2010

TEMA N. 2 (ESTRATTO) L’AMMINISTRAZIONE FINANZIARIA E GLI ENTI LOCALI HANNO A DISPOSIZIONE

NUMEROSI STRUMENTI PER ACCELERARE LA RISCOSSIONE DELLE TASSE E DEI

TRIBUTI. IL CANDIDATO ESPONGA LA POSSIBILITA’ DI CONCORDARE CON IL SOGGETTO

INCARICATO DELLA RISCOSSIONE LE MODALITA’ DI ADEMPIMENTO DELLE

OBBLIGAZIONI TRIBUTARIE. SI ESAMINI IN PARTICOLARE L’ISTITUTO DEL FERMO

AMMINISTRATIVO E IL PREAVVISO DI FERMO AMMINISTRATIVO E SI

APPROFONDISCANO STRUMENTI DI TUTELA DEL PRIVATO E RIPARTO DELLA

GIURISDIZIONE.

TEMA N. 1 LE LIMITAZIONI ALLA CIRCOLAZIONE DELLE PARTECIPAZIONI SOCIALI:

- LEGALI;

- STATUTARIE;

- E, IN PARTICOLARE, CONVENZIONALI.

TEMA N. 3

IL CANDIDATO PREDISPONGA UN PROGRAMMA DI LIQUIDAZIONE EX ART. 104 DELLA

LEGGE FALLIMENTARE. ESAMINI, INOLTRE, LA RICHIESTA DI UN ESERCIZIO

PROVVISORIO DELL’IMPRESA O DI AFFITTO DELL’AZIENDA O DI UN RAMO D’AZIENDA,

CONSIDERANDO CHE UN’INTERRUZIONE DELL’ATTIVITA’ ECONOMICA POSSA RECARE

DANNO NEI CONFRONTI DEI CREDITORI.

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

34

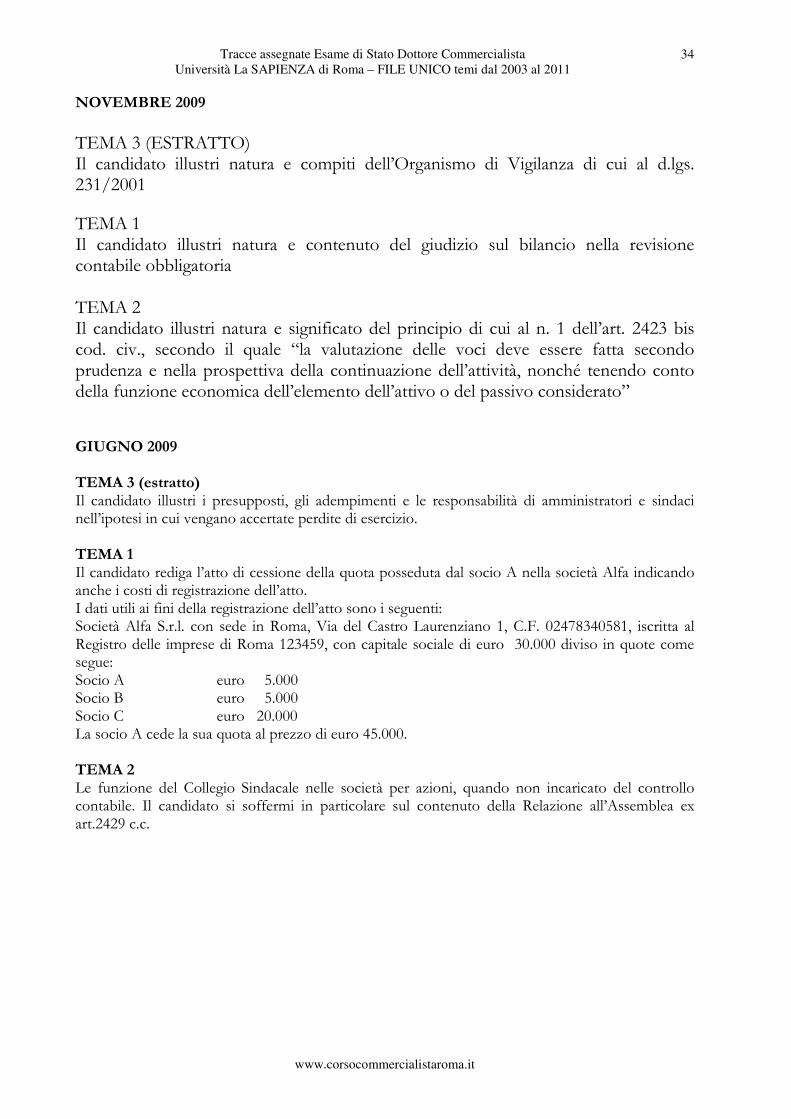

NOVEMBRE 2009 TEMA 3 (ESTRATTO) Il candidato illustri natura e compiti dell’Organismo di Vigilanza di cui al d.lgs. 231/2001

TEMA 1 Il candidato illustri natura e contenuto del giudizio sul bilancio nella revisione contabile obbligatoria TEMA 2 Il candidato illustri natura e significato del principio di cui al n. 1 dell’art. 2423 bis cod. civ., secondo il quale “la valutazione delle voci deve essere fatta secondo prudenza e nella prospettiva della continuazione dell’attività, nonché tenendo conto della funzione economica dell’elemento dell’attivo o del passivo considerato” GIUGNO 2009 TEMA 3 (estratto) Il candidato illustri i presupposti, gli adempimenti e le responsabilità di amministratori e sindaci nell’ipotesi in cui vengano accertate perdite di esercizio. TEMA 1 Il candidato rediga l’atto di cessione della quota posseduta dal socio A nella società Alfa indicando anche i costi di registrazione dell’atto. I dati utili ai fini della registrazione dell’atto sono i seguenti: Società Alfa S.r.l. con sede in Roma, Via del Castro Laurenziano 1, C.F. 02478340581, iscritta al Registro delle imprese di Roma 123459, con capitale sociale di euro 30.000 diviso in quote come segue: Socio A euro 5.000 Socio B euro 5.000 Socio C euro 20.000 La socio A cede la sua quota al prezzo di euro 45.000. TEMA 2 Le funzione del Collegio Sindacale nelle società per azioni, quando non incaricato del controllo contabile. Il candidato si soffermi in particolare sul contenuto della Relazione all’Assemblea ex art.2429 c.c.

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

35

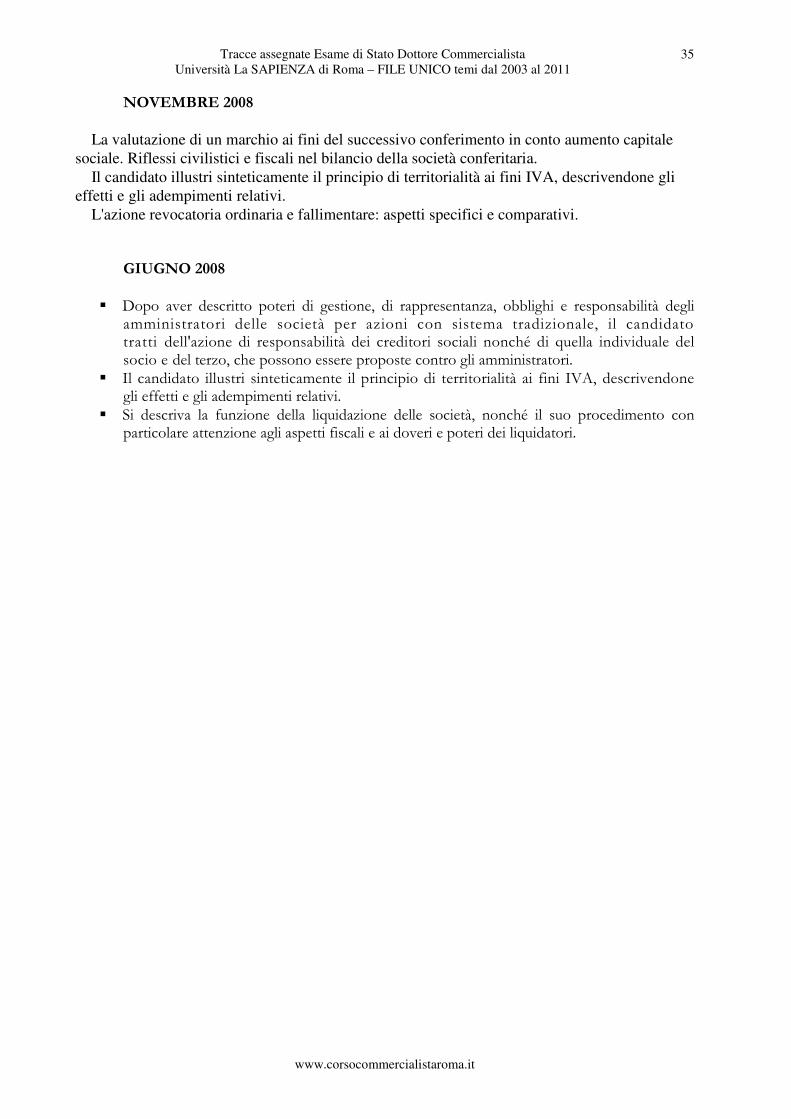

NOVEMBRE 2008 U La valutazione di un marchio ai fini del successivo conferimento in conto aumento capitale

sociale. Riflessi civilistici e fiscali nel bilancio della società conferitaria.

U Il candidato illustri sinteticamente il principio di territorialità ai fini IVA, descrivendone gli

effetti e gli adempimenti relativi.

U L'azione revocatoria ordinaria e fallimentare: aspetti specifici e comparativi.

GIUGNO 2008

� Dopo aver descritto poteri di gestione, di rappresentanza, obblighi e responsabilità degli amministratori delle società per azioni con sistema tradizionale, il candidato tratti dell'azione di responsabilità dei creditori sociali nonché di quella individuale del socio e del terzo, che possono essere proposte contro gli amministratori.

� Il candidato illustri sinteticamente il principio di territorialità ai fini IVA, descrivendone gli effetti e gli adempimenti relativi.

� Si descriva la funzione della liquidazione delle società, nonché il suo procedimento con particolare attenzione agli aspetti fiscali e ai doveri e poteri dei liquidatori.

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

36

NOVEMBRE 2007

� Le immobilizzazioni immateriali a vita definita: valutazione economica e civilistica secondo la normativa del codice civile italiano. Il candidato, dopo aver illustrato i citati argomenti, predisponga un esempio di valutazione civilistica ed economica di un marchio.

� La valutazione civilistica nelle partecipazioni in società controllate e collegate. Il candidato presenti, con dati a scelta, opportuni esempi numerici sui metodi di valutazione del costo e del patrimonio netto.

� Il controllo della Società da parte del soggetto economico.

In particolare, il candidato, dopo aver illustrato la nozione del controllo, commenti: a) l'ipotesi del controllo con un'aliquota di capitale sociale inferiore al 50%; b) l'ipotesi del controllo senza investimento diretto del capitale (creazione di un gruppo); c) il caso del controllo senza investimento di capitale.

MAGGIO 2007 � Le rimanenze di prodotti finiti e merci: aspetti contabili, civilistici, economici e fiscali. Il

candidato presenti un esempio numerico con dati a scelta. � Le funzioni e le responsabilità del collegio sindacale nelle società per azioni. � Il Candidato illustri, con riferimento alle società per azioni, le principali categorie di azioni,

specificando i diritti patrimoniali e amministrativi. Descriva, inoltrte, sempre con riferimento alle società per azioni, la natura e le caratteristiche degli strumenti finanziari partecipativi emessi a seguito di apporti di opera o di servizi.

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

37

NOVEMBRE 2006

TEMA ESTRATTO

Azioni proprie; le ragioni della disciplina civilistica, il trattamento contabile e la

rappresentazione in bilancio

TEMI NON ESTRATTI

1. Illustri il candidato le funzioni del collegio sindacale e dell’organo di revisione contabile in

una società per azioni non quotata. Caso pratico: il candidato esponga gli argomenti che devono

essere trattati nella Relazione del Collegio Sindacale al bilancio dell’esercizio.

2. Illustri il candidato la disciplina concernente l’istituto della trasformazione, distinguendo tra

trasformazione “omogenea” e trasformazione “eterogenea”. Caso pratico: si approfondisca la

trasformazione di una associazione riconosciuta in una società a responsabilità limitata.

GIUGNO 2006 � Il candidato illustri il trattamento contabile delle immobilizzazioni immateriali

soffermandosi in particolare sui criteri di valutazione e sugli obblighi informativi previsti dal codice civile.

� La funzione di tutela: il ruolo del collegio sindacale e dell'organo di revisione contabile nelle società per azioni non quotate. Responsabilità connesse. Individui, altresì, il candidato i contenuti fondamentali della relazione del collegio sindacale all'assemblea.

� Il candidato, dopo aver illustrato i documenti che compongono la domanda di concordato di cui all'art. 161 della nuova Legge Fallimentare, illustri le caratteristiche essenziali della relazione del professionista di cui all'art. 161 della Legge Fallimentare, tenuto conto, in particolare, del fatto che essa deve attestare "la veridicità dei dati aziendali e la fattibilità del piano".

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

38

NOVEMBRE 2005 � Dopo aver sinteticamente descritto le modalità di funzionamento del "Consolidato fiscale

nazionale" il candidato esamini la nozione di "partecipazione rilevante" utilizzata nell'applicazione di tale regime confrontandola con quella di partecipazione di controllo e/o collegamento prevista dal codice civile. Successivamente determini, motivando le ragioni della scelta, il perimetro di consolidamento ottimale per un gruppo di società che si trovi alla data dell'opzione per il consolidato nella seguente situazione:

− Controllante : utile per l'intero periodo di opzione (+ 2000)

− Controllata 1 : perdita per l'intero periodo di opzione (-2500)

− Controllata 2 : utile per l'intero periodo d'opzione (+ 600), liquidità sufficiente per distribuire i dividendi

− Controllata 3 : utile per l'intero periodo d'imposta (+1500) presenza di perdite fiscali deducibili relative ad esercizi precedenti al periodo di effetto dell'opzione pari a (-800)

� Il candidato, dopo aver esaminato la disciplina del Collegio Sindacale nelle società per azioni e nelle società a responsabilità limitata, illustri doveri e responsabilità del Collegio, redigendo infine la relazione sul bilancio di esercizio nel caso di una srl ove al Collegio Sindacale sia stato assegnato anche il controllo contabile.

� Premessi brevi cenni sui presupposti e sugli elementi caratterizzanti le procedure concorsuali minori, esamini e commenti il candidato le principali novità introdotte dal D.L. 14 marzo 2005 n. 35 (c.d. decreto “per la competitività”) convertito in L. 14 maggio 2005 n. 80, con riferimento alle varie forme di corporate reorganisation (concordato preventivo, concordato stragiudiziale, accordi di ristrutturazione dei debiti) ed all’istituto della revocatoria fallimentare. Esamini, altresì, il candidato i riflessi fiscali delle differenze positive emergenti da dette forme di definizione.

GIUGNO 2005 � Il candidato illustri la disciplina della liquidazione volontaria di una società a responsabilità

limitata secondo il dettato civilistico. Esamini parallelamente gli adempimenti richiesti dalla normativa tributaria, evidenziando eventuali differenze con quanto previsto per le società non in liquidazione. Esponga infine alcune considerazioni riguardo alle decisioni che il liquidatore di una società dovrebbe assumere nel caso in cui l’attivo patrimoniale risultasse insufficiente ad assicurare l’integrale soddisfacimento dei creditori

� Il candidato illustri i doveri e le responsabilità del Collegio Sindacale alla luce delle recenti modifiche introdotte dal D.Lgs 6/2003, mettendo in risalto eventuali differenze tra ciò che il dettato normativo prevede per le società a responsabilità limitata e le società per azioni. Indichi i contenuti della relazione annuale dei Sindaci di una società a responsabilità limitata ove al collegio sindacale sia stata assegnata anche la funzione di controllo contabile.

� Il candidato descriva brevemente la nozione civilistica di partecipazione, di controllo e di collegamento, analizzando la nozione di “partecipazione rilevante” da utilizzare ai fini dell’applicazione del nuovo regime del cosiddetto consolidato fiscale nazionale introdotto nel Testo Unico delle Imposte sui Redditi approvato con D.P.R. 22 dicembre 1986 n. 917 a seguito delle modifiche apportate dal D.Lgs. 12 dicembre 2003 n. 344. Determini, illustrando le ragioni della scelta, il perimetro di consolidamento ottimale per un gruppo di società che si trovi alla data dell’opzione per il consolidato nella seguente situazione:

CONTROLLANTE - Previsione di chiusura in utile per l’intero periodo dell’opzione (+ 1.000); CONTROLLATA “ALFA” - Previsione di chiusura in utile per l’intero periodo dell’opzione (+ 500); Liquidità sufficiente a sostenere distribuzioni di dividendi; CONTROLLATA “BETA” - Previsione di chiusura in perdita per l’intero periodo dell’opzione (- 1.200); CONTROLLATA “GAMMA” - Presenza di perdite fiscali deducibili relative ad esercizi precedenti a quello di effetto dell’opzione (- 800); Previsione di chiusura in utile per l’intero periodo dell’opzione (+ 1.000).

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

39

NOVEMBRE 2004 � La disciplina del recesso del socio di società a responsabilità limitata. Il candidato illustri la

disciplina prevista dal C.C. e rediga una relazione di valutazione della quota del socio con dati a piacere.

� La disciplina civilistica e fiscale delle immobilizzazioni materiali nelle società per azioni. � I principi di redazione del bilancio di esercizio di cui all’art.2423 bis. Il candidato commenti

analiticamente il disposto legislativo MAGGIO 2004 � I compiti del Collegio Sindacale nelle società quotate. In particolare, il candidato interpreti

quanto disposto dal D.Lgs. 58/1998 all’art.149 sul dovere di vigilanza riguardo: 1) al rispetto dei principi di corretta amministrazione; 2) all’adeguatezza del sistema di controllo interno. Il candidato commenti altresì il significato del punto 1 dell’art.150 del citato Decreto Legislativo che recita:”Gli amministratori riferiscono tempestivamente secondo le modalità stabilite dallo Statuto e con periodicità almeno trimestrale, al Collegio Sindacale sull’attività svolta e sulle operazioni di maggior rilievo economico, finanziario e patrimoniale, effettuate dalla società o dalle società controllate; in particolare, riferiscono sulle operazioni nelle quali essi abbiano un interesse, per conto proprio o di terzi, o che siano influenzate dal soggetto che esercita l’attività di direzione e coordinamento”.

� Le fonti del finanziamento nelle società per azioni, anche alla luce delle disposizioni del novellato Codice civile;

� Il candidato ipotizzi di fornire una consulenza a tre persone che intendono iniziare un’attività industriale di produzione di beni, circa il tipo di società da costituire, tenuto conto che il capitale a disposizione ammonta ad €100.000,00. Dopo aver illustrato brevemente gli aspetti civilistici e fiscali delle società di persone e delle società di capitali, chiarisca i motivi che hanno indotto alla scelta del tipo di società consigliata

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

40

NOVEMBRE 2003 � Il candidato illustri sinteticamente il principio della territorialità ai fini IVA descrivendone gli

effetti e gli adempimenti relativi. � Ai fini della determinazione del reddito d’impresa, il candidato indichi le disposizioni

valutative delle rimanenze di cui all’art. 2424 C.C. voce CI dell’Attivo. Illustri inoltre le differenze con la normativa civilistica ed evidenzi le conseguenze delle scelte operabili ai fini della determinazione del reddito imponibile.

� Il candidato rediga con dati a piacere il rendiconto del fallimento ed il piano di riparto. Illustri, inoltre, sinteticamente gli adempimenti fiscali del curatore

GIUGNO 2003 � Il candidato ipotizzi che, a seguito di un contratto di cessione di azienda tra due società di

capitale, l’Agenzia delle Entrate, alla quale l’atto è stato presentato per la registrazione, emetta un avviso di accertamento, contestando il valore dell’avviamento avente effetti sia ai fini delle imposte dirette che indirette. Il candidato predisponga il relativo ricorso ed illustri brevemente l’iter del contenzioso innanzi alle Commissioni Tributarie competenti.

� La possibilità per i soci di conoscere i fatti societari e conseguenti azioni, anche legali, a tutela dei propri diritti sulla base della normativa vigente.

� Il bilancio d’esercizio nelle società per azioni e la riduzione del capitale per perdite. Illustrare in sintesi distintamente per singoli punti: a) l’iter di formazione del bilancio d’esercizio ed i connessi adempimenti civilistici e fiscali, individuando i soggetti obbligati; b) i vincoli e le discrezionalità previsti dalla normativa vigente in materia di redazione dei documenti di bilancio; c) con opportune esemplificazioni, l’applicazione degli artt. 2446 e 2447 C.C. in tema di riduzione del capitale per perdite, evidenziando adempimenti e responsabilità di amministratori e sindaci e strumenti per la copertura delle stesse.

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

41

ESAME DI STATO

DOTTORE COMMERCIALISTA

PROVE PRATICHE ASSEGNATE (Il primo tema è sempre quello estratto)

La terza prova pratica è stata introdotta dall’anno 2008.

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

42

NOVEMBRE 2011 ANCORA NON DISPONIBILI MA DI IMMINENTE PUBBLICAZIONE

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

43

GIUGNO 2011 Terza prova - tema estratto – TEMA 3 La società Rossi Spa non essendo stata congrua agli Studi di Settore per l’anno 2007 riceve un invito al contraddittorio da parte della Direzione Provinciale dell’Agenzia delle Entrate. Il candidato dopo aver illustrato l’istituto dell’accertamento con adesione e considerato che nella fattispecie non si è raggiunto l’accordo con l’Ufficio, predisponga il ricorso in Commissione Tributaria Provinciale a seguito dell’avviso di accertamento emesso dall’ufficio stesso. Si tenga conto che trattasi di azienda operante nel settore del commercio al dettaglio di prodotti informatici, telefonia, elettrodomestici e vendita ricariche telefoniche.

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

44

NOVEMBRE 2010 Prova pratica traccia 1

Il candidato rediga il verbale di una verifica eseguita dal collegio sindacale con funzione di controllo contabile successivamente alla chiusura dell’esercizio, in particolare facendo riferimento con un adeguato esempio numerico all’adeguatezza degli accantonamenti al fondo rischi, al fondo svalutazione crediti, alle aliquote di ammortamento di immobilizzazioni immateriali (quali spese di pubblicità, spese di impianto, migliorie su beni di terzi, immobilizzazioni in corso), tenendo conto dei principi contabili e di revisione. traccia 2

Il candidato esponga i riflessi della rilevazione delle imposte correnti e differite sul bilancio di esercizio. Dopo aver redatto un bilancio di verifica al 31.12, calcoli il carico fiscali di competenza tenendo conto dei seguenti aspetti: − compenso degli amministratori corrisposto nell’esercizio successivo a quello di competenza − plusvalenza derivante dalla cessione di un bene detenuto da quattro anni − ammortamenti effettuati in misura superiore a quella consentita fiscalmente − interessi passivi pari al 35% del ROL − accantonamento al fondo svalutazione crediti in misura superiore a quella consentita fiscalmente − spese relative a servizi di telefonia fissa e mobile − spese relative all’acquisto e utilizzo di un’autovettura − canoni relativi al leasing di un autocarro. traccia 3

Il candidato illustri la natura, descriva i casi di utilizzo e indichi la specifica collocazione in bilancio dei seguenti conti: 1. fondo garanzia clienti 2. obbligazionisti conto interessi 3. imposte anticipate 4. quote OICR 5. riserve derivanti dalla gestione dei fondi pensione 6. stock option 7. interest rate swap 8. fondo ferie non godute 9. accantonamento al fondo indennità di clientela agenti 10. perdite su crediti

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

45

GIUGNO 2010

TEMA N. 3 (ESTRATTO) LA SOCIETA’ ROSSI S.R.L. HA RICEVUTO IN DATA 22/06/10 UN AVVISO DI RETTIFICA E

LIQUIDAZIONE CON IL QUALE L’AGENZIA DELLE ENTRATE HA RETTIFICATO IL VALORE

DICHIARATO NELL’ATTO DI COMPRAVENDITA DI UN TERRENO IN PARTE EDIFICABILE

DA EURO 50.000 A EURO 100.000.

TALE STIMA E’ STATA ESEGUITA CON CRITERIO SINTETICO COMPARATIVO MEDIANTE

CONFRONTO CON PRECEDENTI VALUTAZIONI ESEGUITE DALL’AGENZIA DEL

TERRITORIO.

ALLA SOCIETA’ ROSSI S.R.L. VIENE PERTANTO RICHIESTO IL PAGAMENTO DI MAGGIORI

IMPOSTE DI REGISTRO, IPOTECARIE E CATASTALI PER COMPLESSIVI EURO 5.500, OLTRE

SANZIONI PER EURO 5.500 ED INTERESSI PER EURO 300.

IL CANDIDATO PREDISPONGA NEI TERMINI IL RICORSO IN COMMISSIONE

TRIBUTARIA CONTRO L’AVVISO DI ACCERTAMENTO, VALUTANDO

PRELIMINARMENTE L’UTILIZZO DEGLI ISTITUTI DEFLATTIVI DEL CONTENZIOSO

TRIBUTARIO ED IN PARTICOLARE L’AUTOTUTELA E IL CONCORDATO CON

ADESIONE.

TEMA N. 1

IL CANDIDATO ELABORI UN VERBALE DI RIUNIONE DI UN ORGANISMO DI VIGILANZA

EX D.LGS. 231/01 DI UN INTERMEDIARIO BANCARIO, COMPRENDENDO IN ESSO

L’ANALISI DI PROCESSI O AREE AZIENDALI SENSIBILI, I RAPPORTI INTRATTENUTI CON

GLI ALTRI ORGANI DI CONTROLLO DELLA SOCIETA’ E LE INIZIATIVE ATTIVATE A

FRONTE DI UNA RILEVAZIONE O DI UNA SEGNALAZIONE DI UN COMPORTAMENTO

ILLECITO.

TEMA N. 2 IL CANDIDATO, CON DATI A SCELTA, ESEMPLIFICHI IL CALCOLO DELLA DEDUCIBILITA’

FISCALE DAL REDDITO PER L’ANNO 2009 DEGLI INTERESSI PASSIVI NEL CASO DI UNA

SOCIETA’ A RESPONSABILITA’ LIMITATA CHE SVOLGE L’ATTIVITA’ PRINCIPALE DI

COSTRUZIONE E CHE ABBIA SOSTENUTO E ISCRITTO NEL CONTO ECONOMICO:

1) INTERESSI PASSIVI SU MUTUO IPOTECARIO STIPULATO PER MANUTENZIONI

ORDINARIE SU IMMOBILI COMPLETATI DA PIU’ DI QUATTRO ANNI;

2) INTERESSI PASSIVI SU MUTUO IPOTECARIO STIPULATO PER LA COSTRUZIONE DI

IMMOBILI A DESTINAZIONE ABITATIVA, NON ANCORA COMPLETATI;

3) INTERESSI PASSIVI SU MUTUO IPOTECARIO CONTRATTO PER L’ACQUISTO DI

IMMOBILI STRUMENTALI;

4) ALTRI INTERESSI PASSIVI.

SI IPOTIZZI INOLTRE CHE LA STESSA SOCIETA’ ABBIA SOSTENUTO COSTI PER:

1) VITTO E ALLOGGIO DI PROPRI CLIENTI;

2) REGALI E GADGET PER DIFFONDERE LA CONOSCENZA DEL MARCHIO;

3) VITTO E ALLOGGIO PER IMPORTANTI FORNITORI;

4) ACQUISTO DI BENI STRUMENTALI NUOVI PER EURO 100.000;

5) SPESE PER TELEFONIA MOBILE PER EURO 20.000;

6) SPESE PER TELEFONIA FISSA PER EURO 15.000.

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

46

NOVEMBRE 2009

TEMA 1 Il candidato rediga, con dati a propria scelta, il verbale di un’assemblea di società per azioni, con capitale composto da 3.000 azioni del valore nominale di € 1.000 ripartite in modo eguale tra i soci A, B e C, chiamata a ripianare, anche mediante utilizzo delle riserve, perdite che, comunque, eccedono il terzo del capitale sociale. TEMA 2 Il candidato rediga la relazione del collegio sindacale di una società per azioni, al quale non sia attribuita la funzione di controllo contabile, ai sensi dell’art. 2429 cod. civ. TEMA 3 (ESTRATTO) Il candidato indichi la natura delle seguenti voci contabili e le collochi nei due mastri di contabilità riepilogativi: stato patrimoniale; conto economico. Crediti v/clienti; Imposte d’esercizio; Trattamento di Fine Rapporto; Svalutazione crediti; Ratei attivi finali; Risconti passivi finali; Disaggio di emissione di prestito obbligazionario; Fatture da ricevere finali; Ammortamento impianti; Fabbricati civili; Debiti v/fornitori; Erario c/iva (a credito); Rimanenze di merci finali; Risconti attivi iniziali; Fatture da emettere finali; Ratei passivi iniziali; Cassa; Capitale sociale; Riserva legale; Riserva straordinaria; Utile d’esercizio; Perdita d’esercizi precedenti; Lavori in corso su ordinazione; Spese di impianto e ampliamento; Insussistenze del passivo; Canoni di leasing; Interessi attivi; Plusvalenze; Sopravvenienze passive; Insussistenze dell’attivo

Tracce assegnate Esame di Stato Dottore Commercialista

Università La SAPIENZA di Roma – FILE UNICO temi dal 2003 al 2011

www.corsocommercialistaroma.it

47

GIUGNO 2009 TEMA 2 (estratto)

La Società Alfa S.p.A. presenta al 31/12/2008, dopo le scritture di assestamento, la seguente situazione economica

Spese di manutenzione e riparazione 90.000 Rimanenze finali 110.000

Compensi agli amministratori 115.000 Plusvalenze da alienazione fabbricato civile 200.000

Spese di rappresentanza 90.000

Costi per locali 60.000

Ammortamenti immobilizzazioni 50.000

Svalutazione crediti attivo circolante 4.350

Interessi passivi 16.650

Totale costi 1.106.000 Totale ricavi 1.229.000

Utile al lordo delle imposte 123.000

Totale a pareggio 1.229.000 Totale a pareggio 1.229.000

Si consideri, inoltre, quanto segue:

1. le spese di manutenzione ammontano in bilancio a euro 90.000; il valore dei beni

materiali ammortizzabili all’inizio dell’esercizio ammontava a euro 800.000;

2. i compensi spettanti agli amministratori liquidati e iscritti in conto economico

ammontano a euro 115.000. Tali compensi di competenza economica non sono stati

pagati dalla società nel corso dell’esercizio. I compensi liquidati nell’esercizio

precedente ma pagati nel corso dell’esercizio in chiusura ammontano a euro 104.000;

3. le spese di rappresentanza per servizi iscritte in bilancio ammontano a euro 90.000

(comprensive dell’IVA indetraibile);

4. il fondo rischi su crediti in bilancio ammonta a euro 3.000, mentre i crediti di natura

commerciale sono pari a euro 145.000;

5. le plusvalenze sono relative alla cessione, in corso dell’esercizio, di immobilizzazioni

possedute da 5 anni; nell’esercizio precedente erano state realizzate plusvalenze da

cessioni di impianti detenuti da oltre tre anni, per un importo di euro 60.000. La società

nell’esercizio n-1 ha optato per il regime di rateizzazione delle plusvalenze;

6. le rimanenze finali di materie prime sono valutate secondo il criterio di scarico LIFO.

7. I costi per il personale e per i locali sono considerati interamente deducibili.

Il candidato: