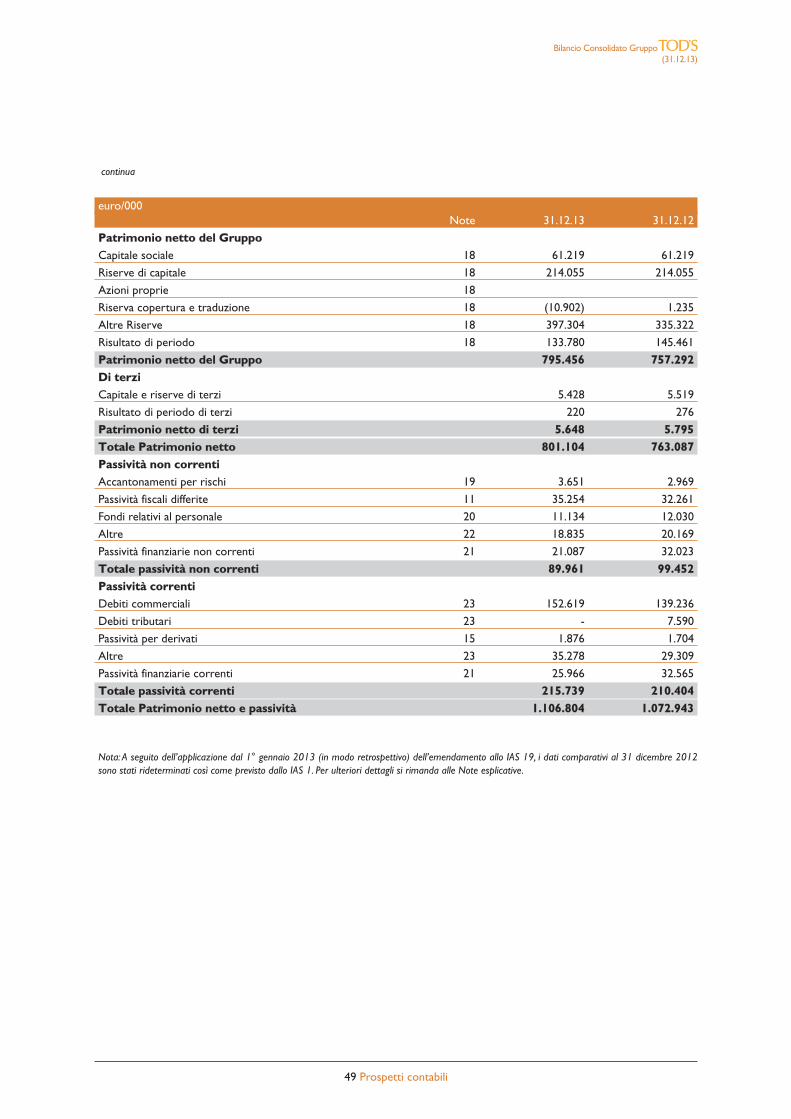

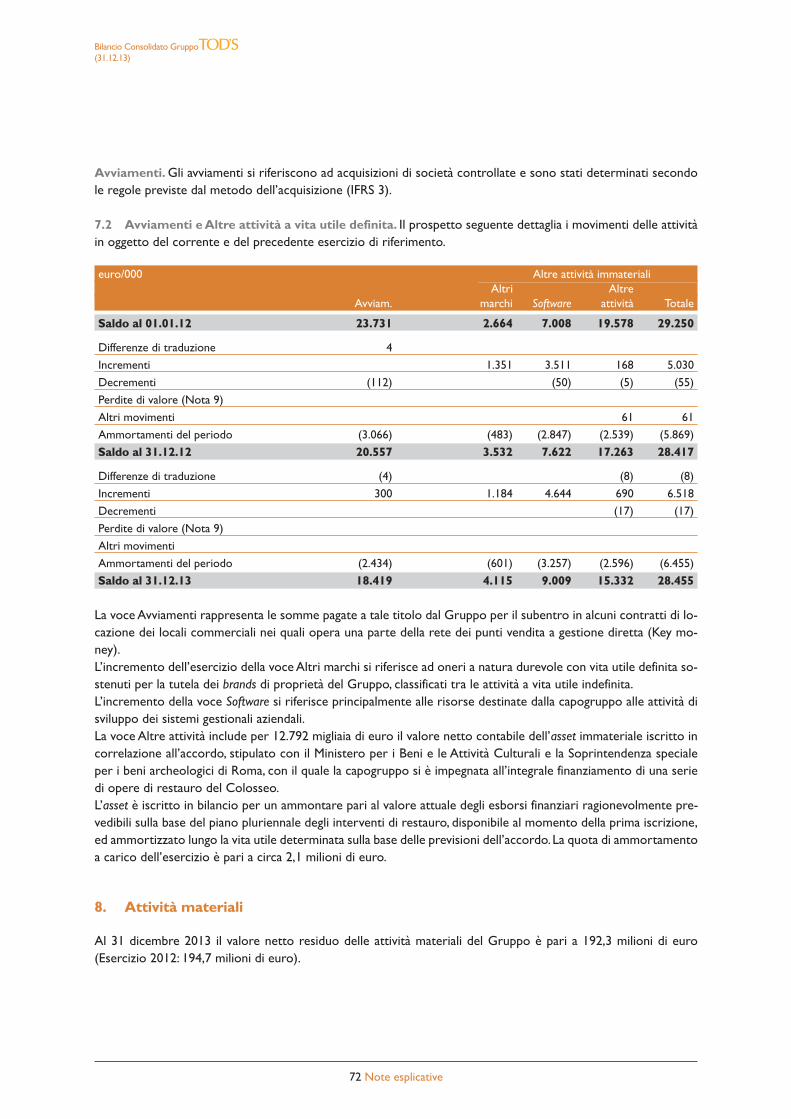

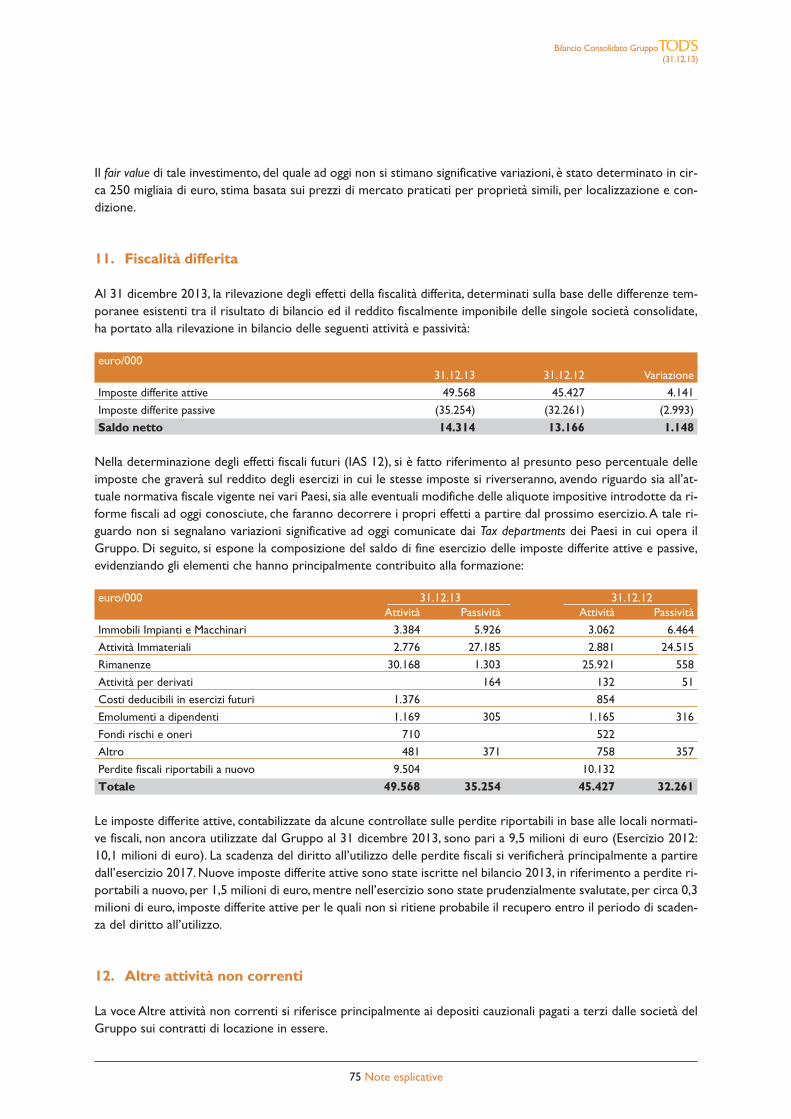

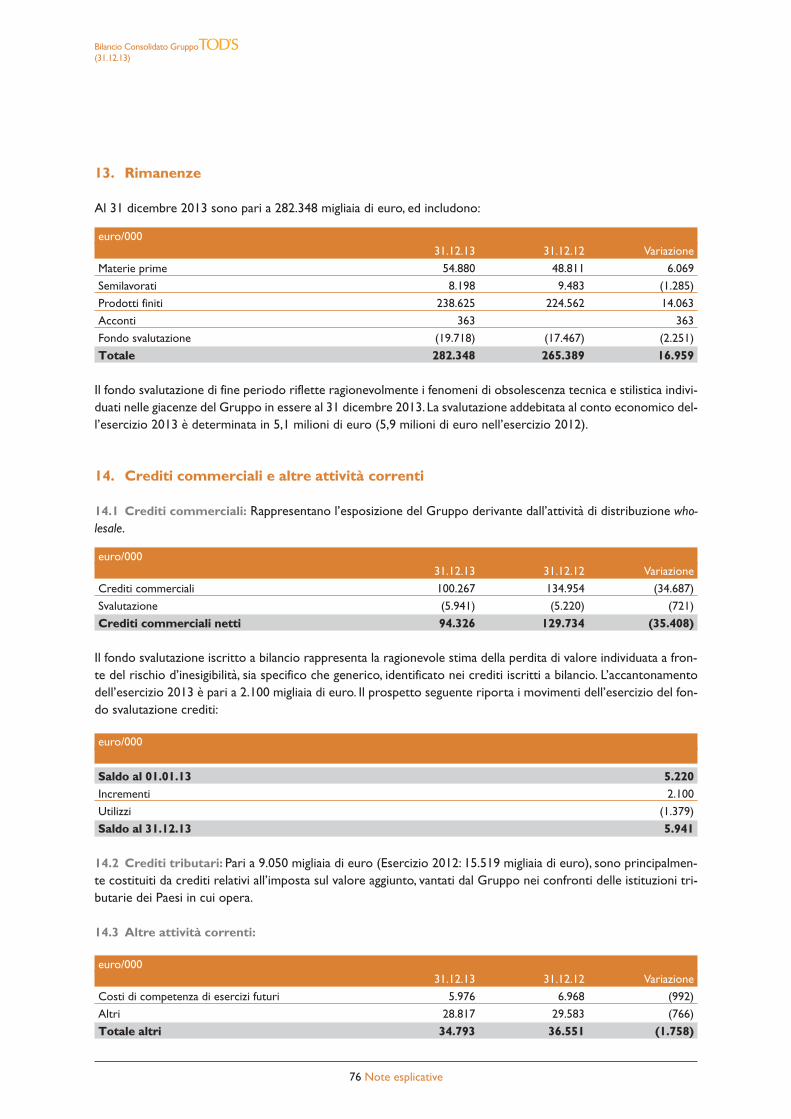

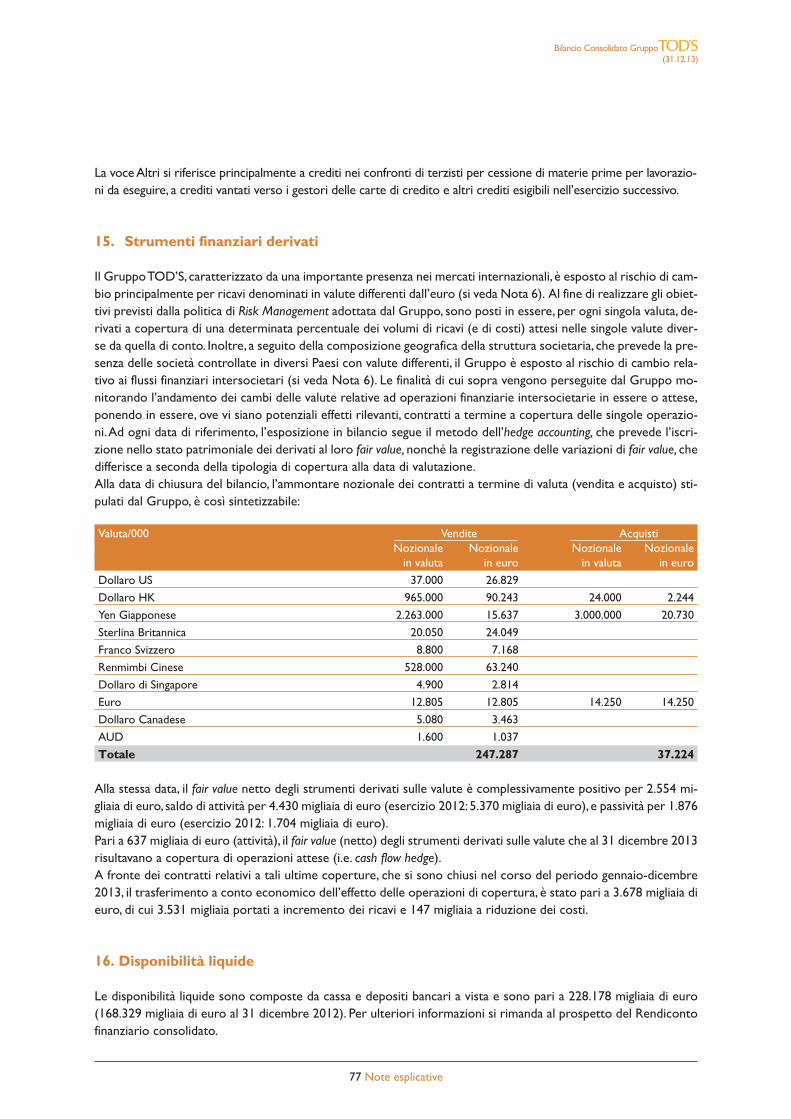

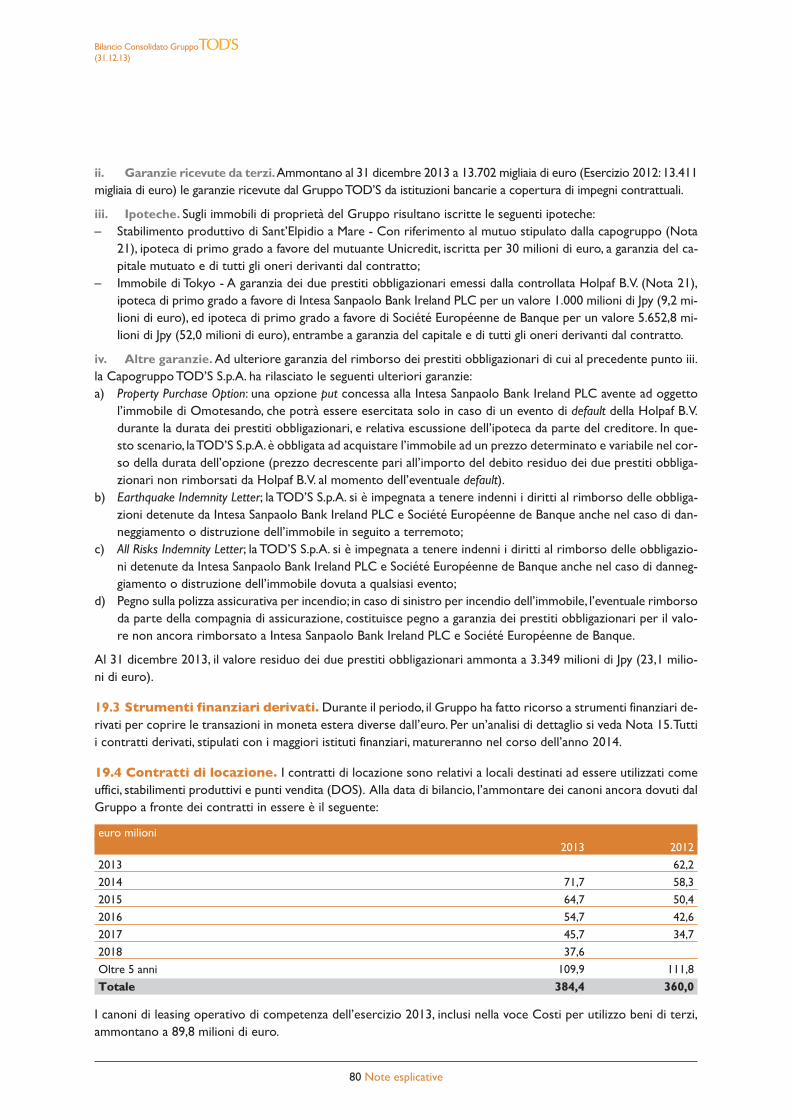

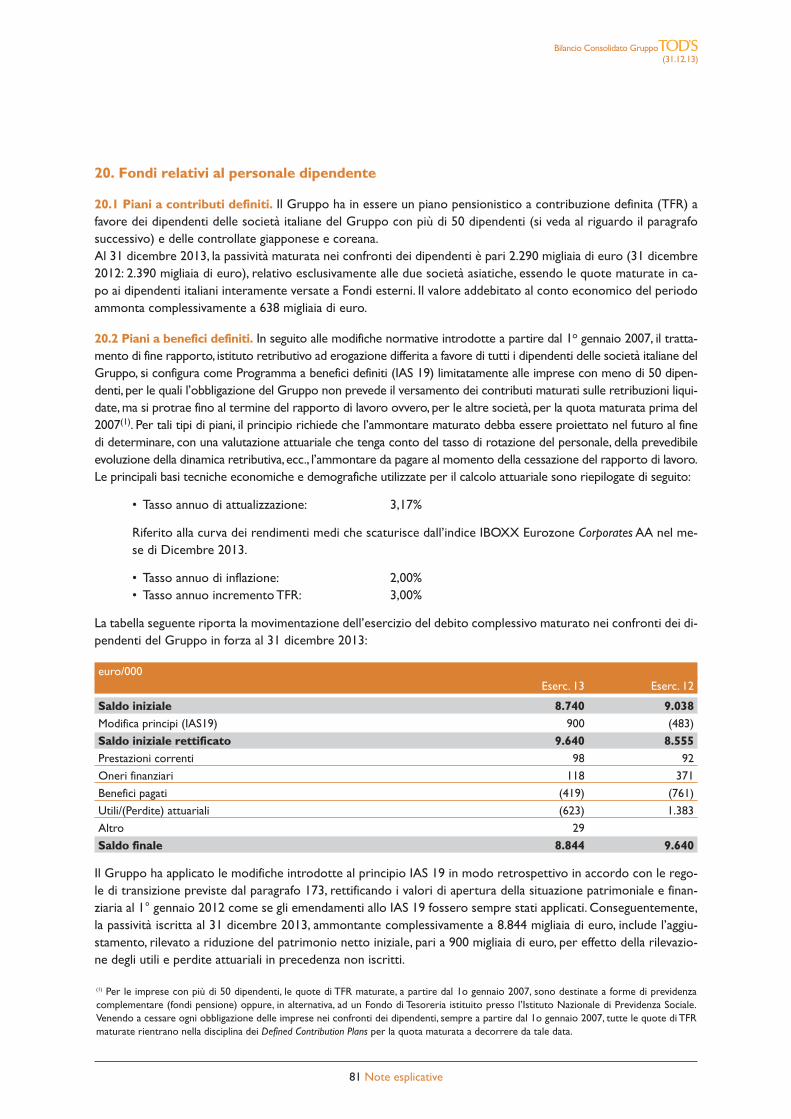

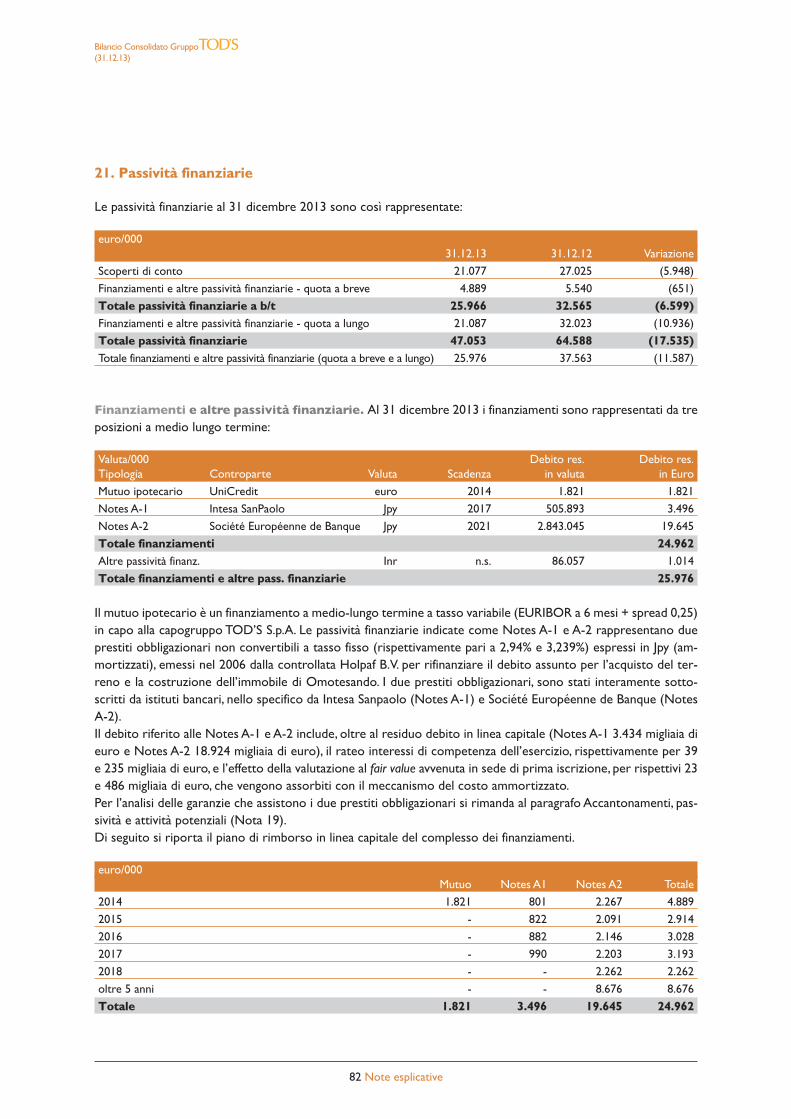

152

ESERCIZIO 2013 RELAZIONI E BILANCI

ESERCIZIO 2013RELAZIONI E BILANCI

INDICE RELAZIONE

Lettera agli azionisti. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9Dati societari . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10Composizione degli organi sociali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11La composizione del Gruppo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12L’organigramma del Gruppo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13La rete distributiva al 31 dicembre 2013 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14Dati economico-finanziari di sintesi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15Highlights dei risultati . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

Gruppo TOD’S - Bilancio consolidato IAS/IFRS al 31 dicembre 2013Relazione del Consiglio di Amministrazione sull’andamento della gestione

Introduzione. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29L’attività del Gruppo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29I marchi del Gruppo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30Il Gruppo TOD’S per il sociale e per l’ambiente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31Principali eventi e operazioni del periodo. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34I risultati 2013 del Gruppo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34Attività di ricerca e sviluppo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41Prospetto di raccordo fra il risultato del periodo ed il patrimonio netto del Gruppocon gli analoghi valori della Capogruppo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41Corporate Governance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42Fatti di rilievo emersi dopo la chiusura del periodo. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43Evoluzione prevedibile della gestione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43Approvazione del Bilancio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

Prospetti contabiliConto economico consolidato . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46Conto economico complessivo consolidato. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47Situazione patrimoniale-finanziaria consolidata. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48Rendiconto finanziario consolidato. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50Variazioni del Patrimonio netto consolidato. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

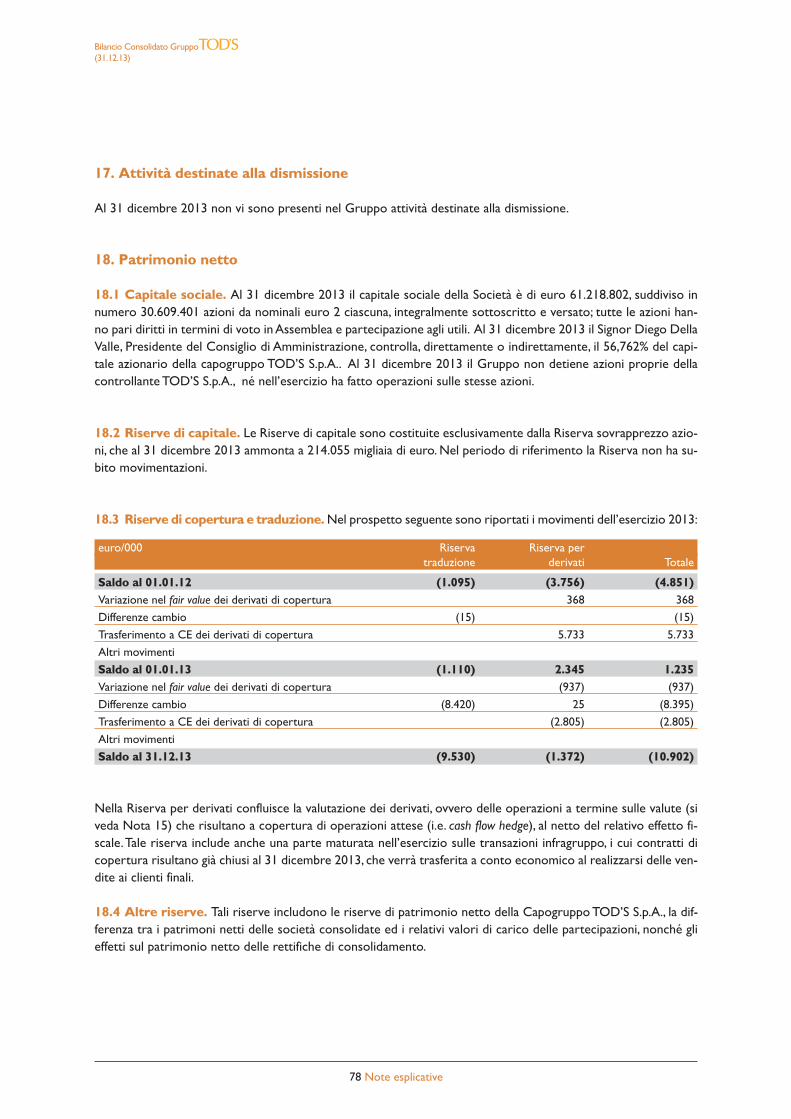

Note esplicative1. Note generali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 542. Criteri generali di redazione. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 543. Criteri di valutazione e principi contabili applicati . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 554. Area di consolidamento. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 655. Informativa di settore . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 676. La gestione dei rischi finanziari (IFRS 7) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 687. Attività Immateriali. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 718. Attività materiali. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 729. Perdite di valore . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7310. Investimenti immobiliari . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7411. Fiscalità differita . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7512. Altre attività non correnti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7513. Rimanenze . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7614. Crediti commerciali e altre attività correnti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7615. Strumenti finanziari derivati . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7716. Disponibilità liquide . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7717. Attività destinate alla dismissione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7818. Patrimonio netto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7819. Accantonamenti, passività ed attività potenziali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7920. Fondi relativi al personale dipendente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8121. Passività finanziarie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8222. Altre passività non correnti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8323. Debiti commerciali ed altre passività correnti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8324. Ricavi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8425. Costi del personale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8426. Proventi e oneri finanziari . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8427. Imposte sul reddito . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8528. Utile per azione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8529. Operazioni con entità correlate . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 86

Esercizio 2013 Relazioni e Bilanci

4 Indice

30. Eventi ed operazioni significative non ricorrenti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8831. Fatti di rilievo emersi dopo la chiusura del periodo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 88

Relazione della Società di revisione. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90

TOD’S S.p.A. - Bilancio separato IAS/IFRS al 31 dicembre 2013

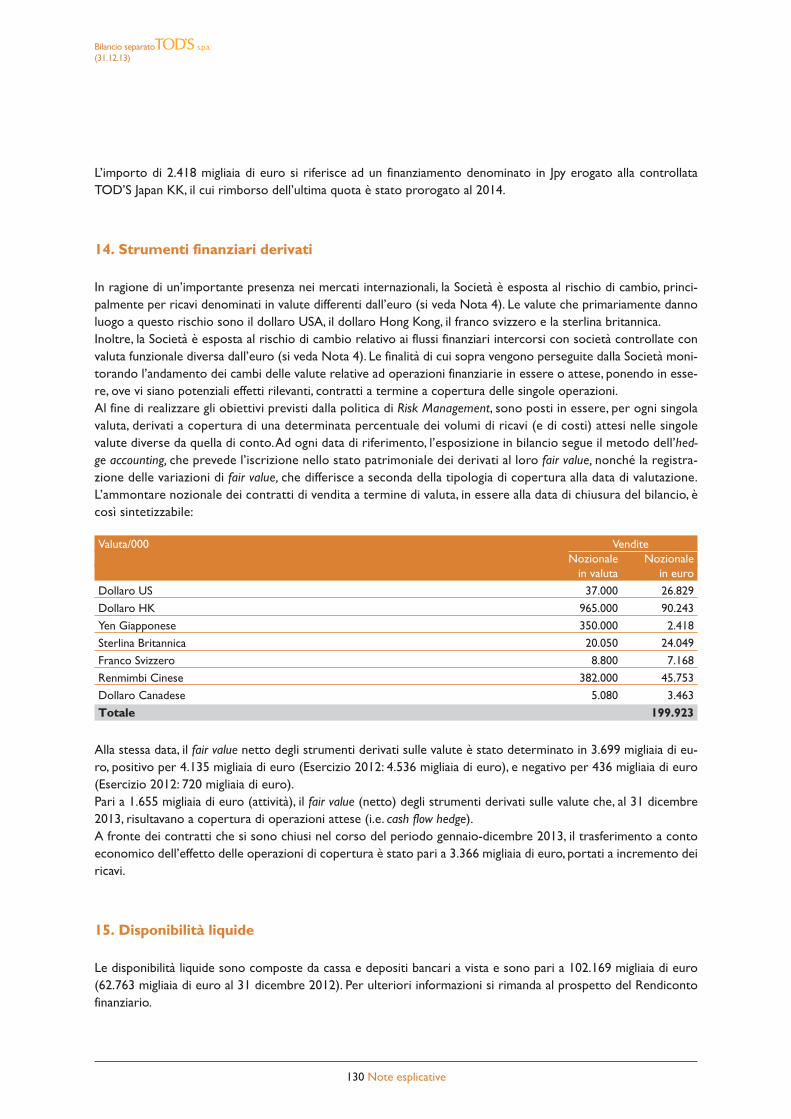

Relazione del Consiglio di Amministrazione sull’andamento della gestioneIntroduzione. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 95Andamento economico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 95Attività di ricerca e sviluppo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99Informazioni sul capitale azionario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99Corporate Governance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99Attività di direzione e coordinamento . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101Fatti di rilievo emersi dopo la chiusura del periodo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101Evoluzione prevedibile della gestione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102Proposta di destinazione dell’utile di esercizio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102

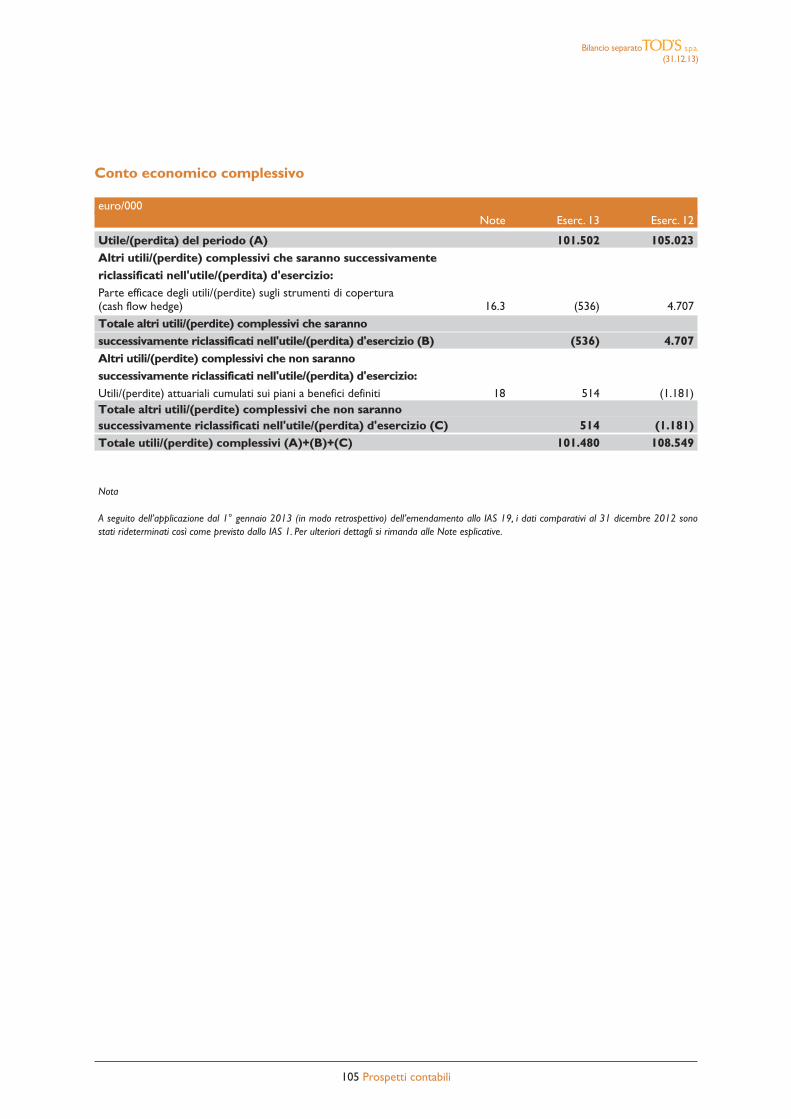

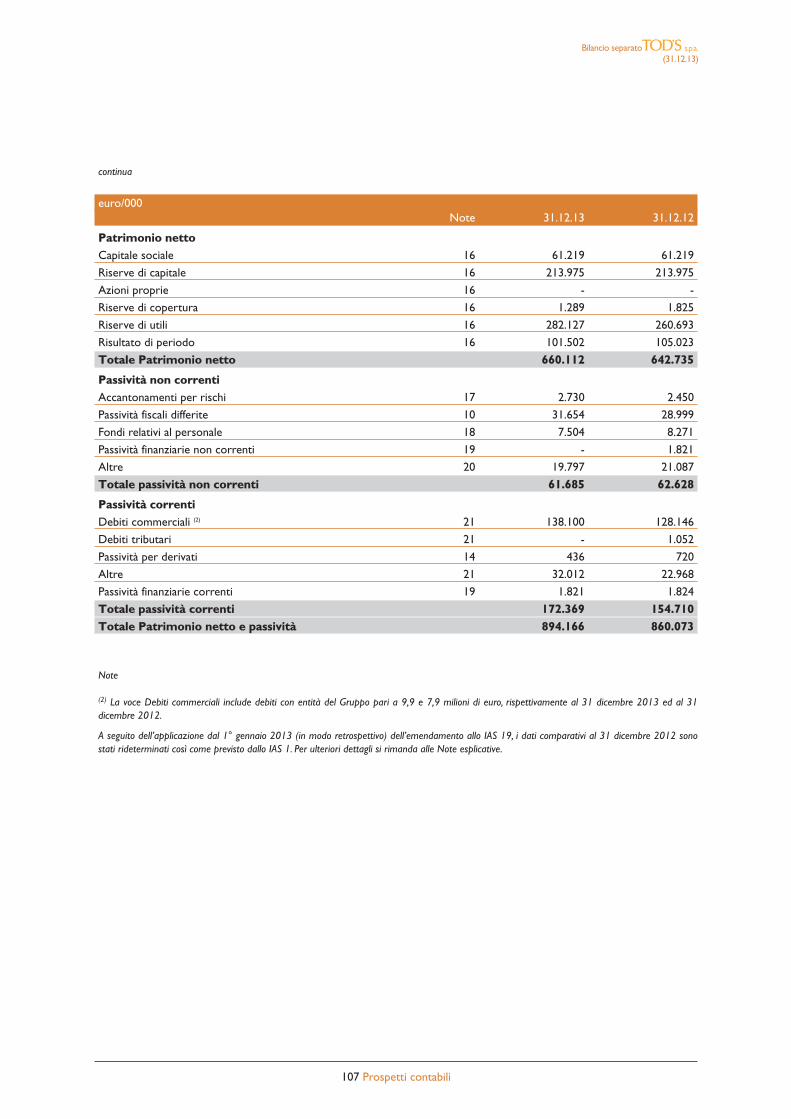

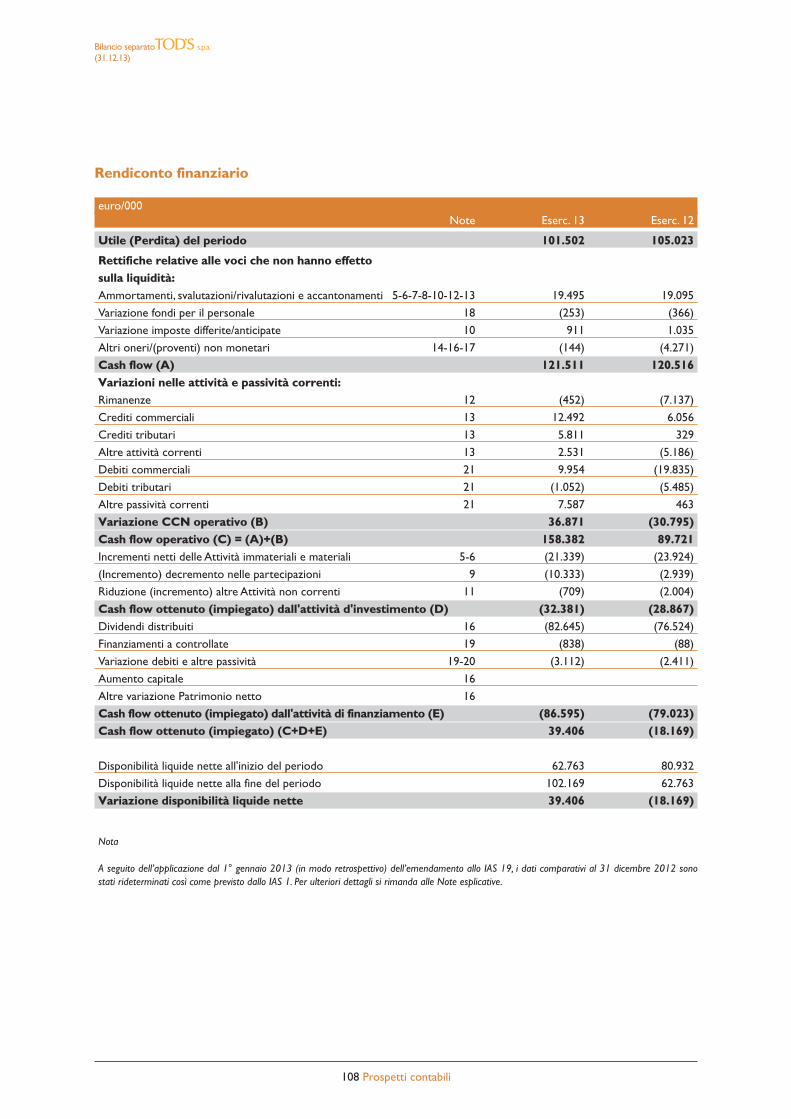

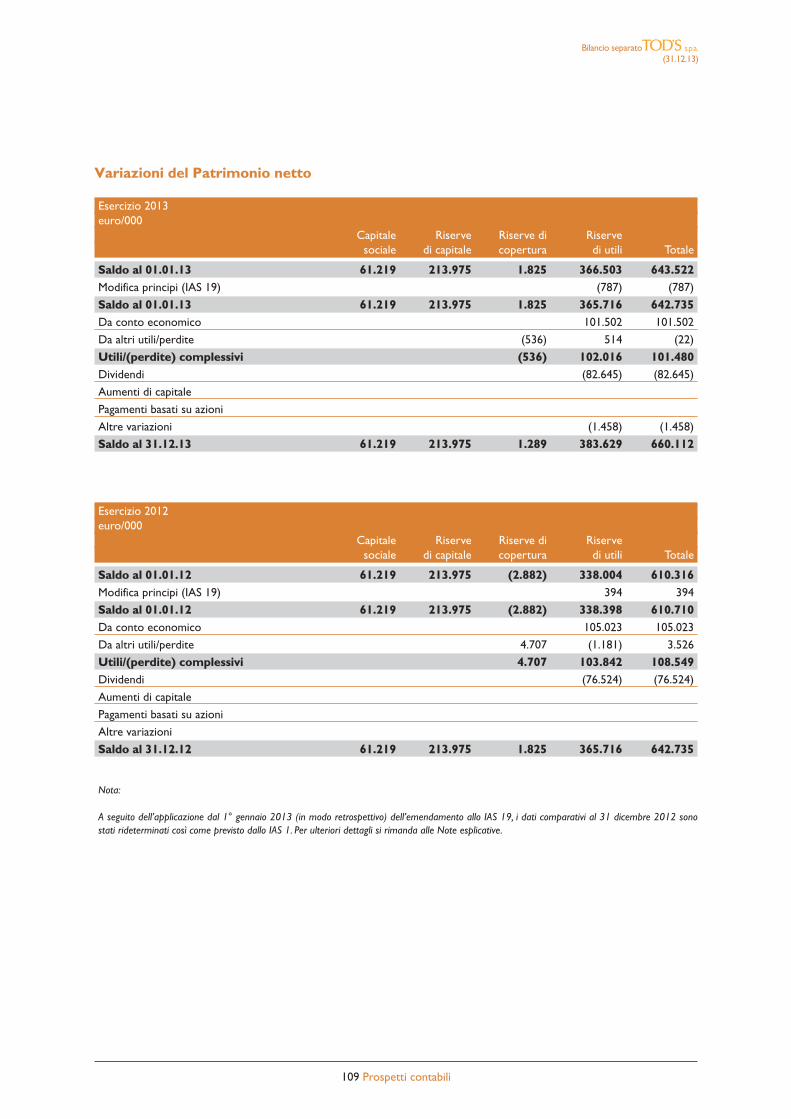

Prospetti contabiliConto economico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 104Conto economico complessivo. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 105Situazione patrimoniale-finanziaria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 106Rendiconto finanziario. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 108Variazioni del Patrimonio netto. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109

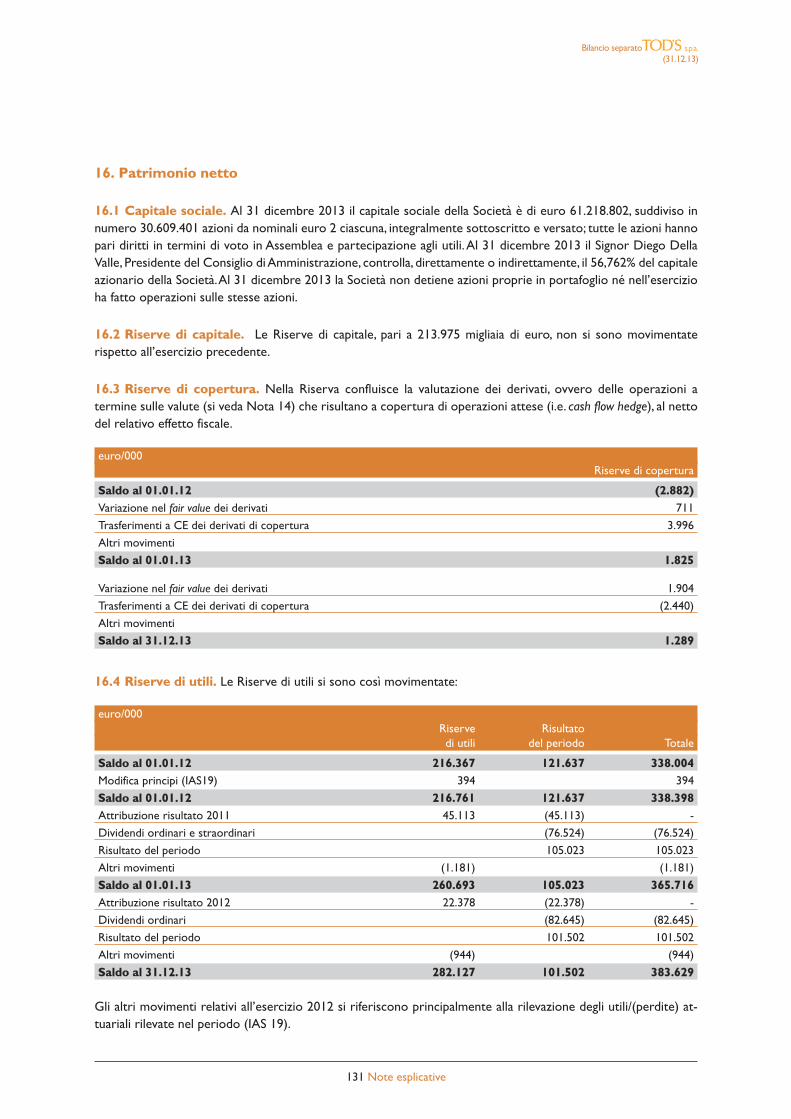

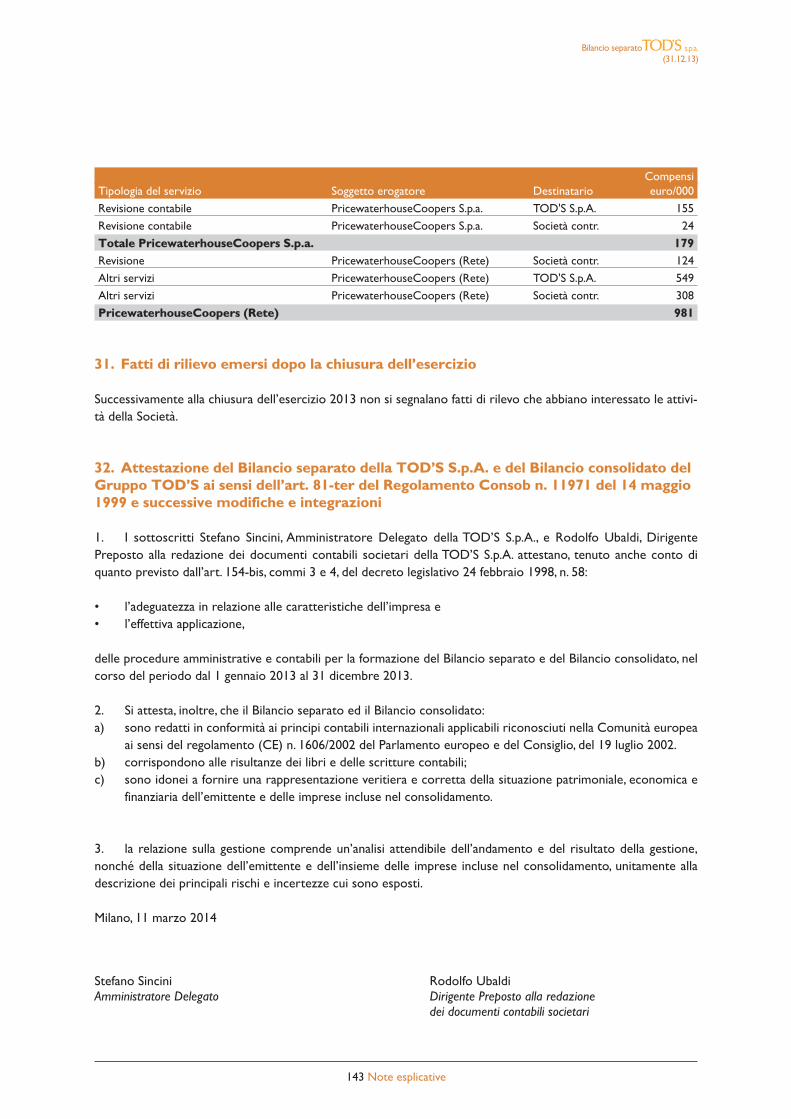

Note esplicative1. Note generali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1122. Criteri generali di redazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1123. Criteri di valutazione e principi contabili applicati . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1124. La gestione dei rischi finanziari . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1215. Attività Immateriali. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1246. Attività materiali. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1257. Perdite di valore . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1268. Investimenti immobiliari . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1269. Partecipazioni in controllate, entità a controllo congiunto e collegate . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12710. Fiscalità differita . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12811. Altre attività non correnti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12812. Rimanenze . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12813. Crediti commerciali e altre attività correnti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12914. Strumenti finanziari derivati . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13015. Disponibilità liquide . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13016. Patrimonio netto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13117. Accantonamenti, passività ed attività potenziali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13318. Fondi relativi al personale dipendente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13419. Passività finanziarie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13520. Altre passività non correnti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13521. Debiti commerciali e altre passività correnti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13522. Ricavi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13623. Costi per il personale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13624. Proventi e oneri finanziari . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13625. Proventi da partecipazioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13726. Imposte sul reddito . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13727. Utile per azione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13828. Operazioni con entità correlate . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13929. Eventi ed operazioni significative non ricorrenti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14230. Compensi alla Società di revisione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14231. Fatti di rilievo emersi dopo la chiusura dell’esercizio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14332. Attestazione del Bilancio separato della TOD’S S.p.A. e del Bilancio consolidato

del Gruppo TOD’S ai sensi dell’art. 81-ter del Regolamento Consob n. 11971 del 14 maggio 1999 e successive modifiche e integrazioni. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 143

Relazione del Collegio sindacale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 146

Relazione della Società di revisione. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 149

Esercizio 2013 Relazioni e Bilanci

5 Indice

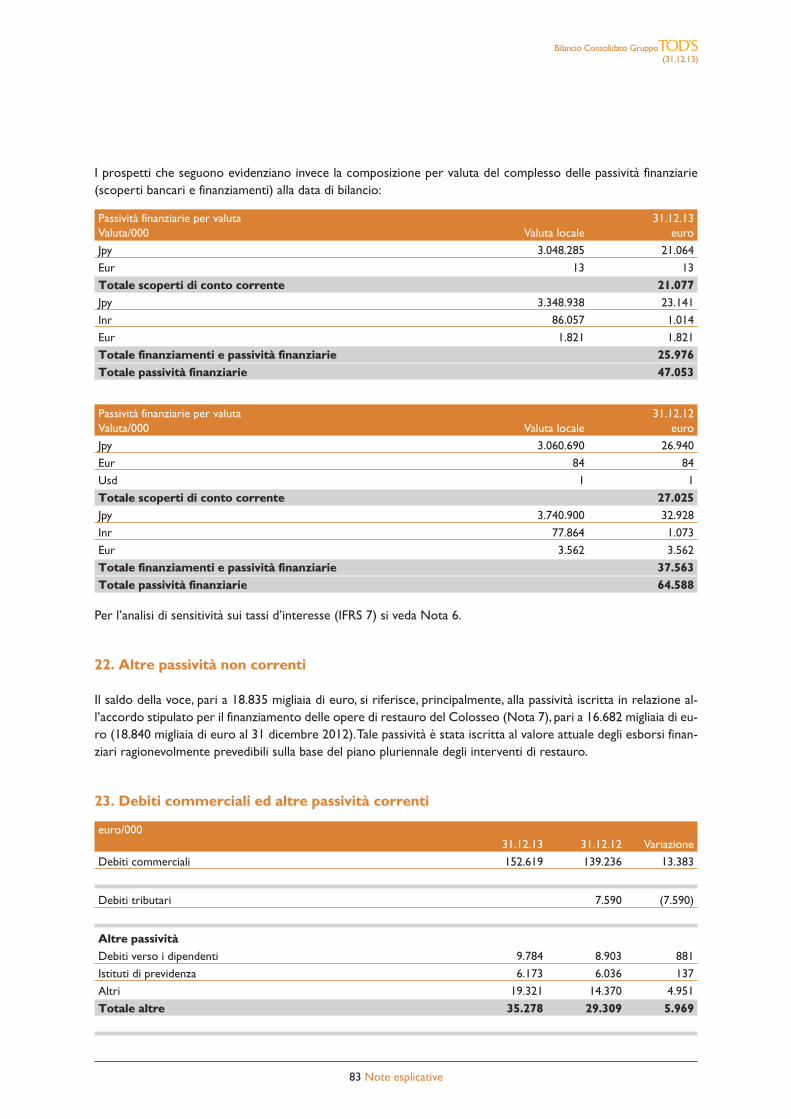

Esercizio 2013 Relazioni e Bilanci

DIEGO DELLA VALLEPresidente ed Amministratore Delegato

Lettera agli azionisti

Gentili signori azionisti,

il bilancio del 2013 conferma la solidità e la forza del nostro Gruppo, che ha ottenuto buoni risultati, anche in uncontesto di mercato e di settore molto impegnativo. Siamo convinti che la strategia che stiamo seguendo conti-nuerà a darci grandi soddisfazioni. Come sempre, ci muoviamo con un’ottica industriale di medio periodo, privi-legiando tutte le attività e le iniziative che possano permettere lo sviluppo del Gruppo ed il consolidamento deinostri marchi.

Nello scorso esercizio, abbiamo continuato con successo lo sviluppo internazionale dei nostri marchi Tod’s eRoger Vivier, che sono oggi distribuiti in tutto il mondo e sempre più apprezzati e riconosciuti a livello interna-zionale per la loro qualità ed esclusività.

Per rafforzare ancor più l’appeal del marchio Tod’s nelle altre categorie di prodotto, oltre a quella delle calzatu-re, abbiamo assunto una Creative Director per il marchio Tod’s, con l’obiettivo di coniugare il talento di questa im-portante designer, riconosciuta a livello internazionale, con il prestigio del marchio. Il grande successo riscontra-to tra gli addetti ai lavori dalle presentazioni delle Collezioni, avvenute durante la Settimana della Moda di Milano,confermano che siamo sulla giusta strada per raggiungere questo obiettivo in tempi ragionevoli.

Punti chiave del nostro Gruppo rimangono: la generazione di cassa, la costante protezione della redditività ope-rativa e la remunerazione dei nostri azionisti attraverso il pagamento del dividendo.Sul primo aspetto, anche quest’anno, abbiamo ottenuto ottimi risultati, che ci permettono di guardare con tran-quillità alle sfide dell’attuale situazione di mercato e che ci garantiscono tutte le risorse necessarie per continua-re nello sviluppo produttivo e distributivo dei marchi.

Stiamo sistematicamente rafforzando la squadra dei managers, con professionalità adeguate alle crescenti di-mensioni aziendali e continuiamo ad espandere il network dei negozi su scala internazionale, con un format giu-sto che ci consente di essere pronti a cogliere risultati ancora migliori, non appena i mercati ce ne darannol’opportunità.

Nel 2013 abbiamo, ad esempio, dato avvio alla costruzione del terzo stabilimento produttivo adiacente alla no-stra sede, che sarà terminato entro la fine di quest’anno e che ci permetterà di accrescere la nostra capacità pro-duttiva qualificata e di far fronte alla futura domanda dei nostri prodotti; l’impianto sarà costruito con le più in-novative tecniche, nell’ottica di rispetto dell’ambiente, verso il quale il nostro Gruppo è certamente sensibile.

Continua l’attenzione del Gruppo alle problematiche sociali: anche quest’anno, abbiamo deciso di proporre di de-stinare l’1% dell’utile netto del Gruppo ad iniziative di solidarietà, a favore delle famiglie in difficoltà economichee in aiuto alla formazione professionale dei giovani, focalizzate sul territorio in cui operiamo, nella convinzioneche le imprese debbano prestare particolare attenzione anche al mondo del sociale.

Infine, come sempre, voglio anche quest’anno ringraziare con sincerità tutti i dipendenti del Gruppo, per l’impe-gno e la dedizione che dimostrano nella loro attività, e voi Azionisti, che continuate a seguirci con fiducia nel no-stro percorso di crescita.

Con grande cordialità.Diego Della Valle

Esercizio 2013 Relazioni e Bilanci

9 Lettera agli azionisti

Esercizio 2013 Relazioni e Bilanci

10 Dati societari

Dati societari

Sede legale Capogruppo

TOD’S S.p.A.

Via Filippo Della Valle, 1

63811 Sant’Elpidio a Mare (Fermo) - Italia

Tel. +39 0734 8661

Dati legali Capogruppo

Capitale Sociale deliberato euro 61.218.802

Capitale Sociale sottoscritto e versato euro 61.218.802

Codice fiscale e no iscrizione: 01113570442 del Reg. Imprese Fermo

Iscr. C.C.I.A.A. Fermo al n. 114030 R.E.A.

Uffici e Showrooms Dusseldorf - Kaistrasse, 2

Hong Kong - 35/F The Lee Gardens, 33 Hysan Avenue, Causeway Bay

Londra - Wilder Walk, 1

Milano - Corso Venezia, 30

Milano - Via Savona, 56

Milano - Via Serbelloni 1-4

New York - 450, West 15th Street

Parigi - Rue Royale, 20

Parigi - Rue de l’Elysée, 22

Seoul - 89-10, Cheongdam-dong, Kangnam-ku

Shanghai - 1717 Nanjing West Road, Wheelock Square 45/F

Tokyo - Omotesando Building, 5-1-5 Jingumae

Stabilimenti produttivi Comunanza (AP) - Via Merloni, 7

Comunanza (AP) - Via S.Maria, 2-4-6

Sant’Elpidio a Mare (FM) - Via Filippo Della Valle, 1

Bagno a Ripoli, Loc. Vallina (FI) - Via del Roseto, 60

Bagno a Ripoli, Loc. Vallina (FI) - Via del Roseto, 50

Tolentino (MC) - Via Sacharov 41/43

Esercizio 2013 Relazioni e Bilanci

11 Organi sociali

Composizione degli organi sociali

Consiglio di Diego Della Valle PresidenteAmministrazione (1) Andrea Della Valle Vice-Presidente

Luigi Abete

Maurizio Boscarato

Luigi Cambri

Luca Cordero di Montezemolo

Emanuele Della Valle

Fabrizio Della Valle

Emilio Macellari

Pierfrancesco Saviotti

Stefano Sincini

Vito Varvaro

Comitato esecutivo Diego Della Valle PresidenteAndrea Della ValleFabrizio Della ValleEmilio MacellariStefano SinciniVito Varvaro

Comitato per la Luigi Abete PresidenteRemunerazione Luigi Cambri

Pierfrancesco Saviotti

Comitato Controllo e Rischi Luigi Cambri PresidenteMaurizio BoscaratoPierfrancesco Saviotti

Comitato Amministratori Pierfrancesco Saviotti PresidenteIndipendenti Luigi Abete

Luigi Cambri

Collegio Sindacale (2) Giulia Pusterla Presidente

Enrico Colombo Sindaco effettivo

Fabrizio Redaelli Sindaco effettivo

Myriam Amato Sindaco supplente

Gilfredo Gaetani Sindaco supplente

Società di Revisione (3) PricewaterhouseCoopers S.p.A.

Dirigente preposto alla redazione dei documenti contabili societari Rodolfo Ubaldi

Note:(1) Durata della carica esercizi 2012-2014 (delibera Assemblea degli Azionisti del 19 aprile 2012)(2) Durata della carica esercizi 2013-2015 (delibera Assemblea degli Azionisti del 19 aprile 2013)(3) Durata incarico esercizi 2012-2020 (delibera Assemblea degli Azionisti del 19 aprile 2012)

Esercizio 2013 Relazioni e Bilanci

12 Gruppo TOD’S

TOD’S S.p.A.Società Capogruppo, proprietaria dei marchiTOD’S, HOGAN e FAY e licenziataria delmarchio ROGER VIVIER

Del.Com. S.r.l.Sub holding per la gestione di partecipazioninazionali e di DOS in Italia

TOD’S International B.V.Sub holding per la gestione di partecipazioniinternazionali e di DOS in Olanda

An.Del. Usa Inc.Sub holding per la gestione di partecipazioninegli USA

Del.Pav S.r.l.Società che gestisce DOS in Italia

Filangieri 29 S.r.l.Società che gestisce DOS in Italia

Gen.del. SASocietà che gestisce DOS in Svizzera

TOD’S Belgique S.p.r.l.Società che gestisce DOS in Belgio

TOD’S Deutschland GmbhSocietà che distribuisce e promuove i pro-dotti in Germania e gestisce DOS inGermania

TOD’S Espana SLSocietà che distribuisce e promuove i pro-dotti in Spagna e gestisce DOS in Spagna

TOD’S France SasSocietà che distribuisce e promuove i pro-dotti in Francia e gestisce DOS in Francia

TOD’S Luxembourg S.A.Società che gestisce DOS in Lussemburgo

TOD’S Hong Kong LtdSocietà che distribuisce e promuove i pro-dotti a marchio TOD’S e HOGAN nel FarEast e nel sud Pacifico, e gestisce DOS inHong Kong. Sub holding per la gestione dipartecipazioni in Asia

TOD’S Japan KKSocietà che gestisce DOS in Giappone

TOD’S Korea Inc.Società che gestisce DOS in Korea

TOD’S Macao LtdSocietà che gestisce DOS in Macao

TOD’S Retail India Private LtdSocietà che gestisce DOS in India

TOD’S (Shanghai) Trading Co. LtdSocietà che gestisce DOS in Cina

TOD’S Singapore Pte LtdSocietà che gestisce DOS a marchio TOD’Se HOGAN in Singapore

TOD’S UK LtdSocietà che distribuisce e promuove i pro-dotti in Gran Bretagna e gestisce DOS inGran Bretagna

Webcover LtdSocietà che gestisce DOS in Gran Bretagna

Cal.Del. Usa Inc.Società che gestisce DOS in California (USA)

Deva Inc.Società che distribuisce e promuove i pro-dotti nel Nord America, e gestisce DOS nel-lo stato di NY (USA)

Flor. Del. Usa Inc.Società che gestisce DOS in Florida (USA)

Hono. Del. Inc.Società che gestisce DOS nelle Hawaii (USA)

Il. Del. Usa Inc.Società che gestisce DOS in Illinois (USA)

Neva. Del. Inc.Società che gestisce DOS in Nevada (USA)

Or. Del. Usa Inc.Società che gestisce DOS in California (USA)

TOD’S Tex. Del. Usa Inc.Società che gestisce DOS in Texas (USA)

E-TOD’S Inc.Società in liquidazione

Holpaf B.V.Società immobiliare

Alban.Del Sh.p.k.Società che svolge attività produttive

Sandel SASocietà non operativa

Un.Del. KftSocietà che svolge attività produttive

Re.Se.Del. S.r.l.Società di servizi

TOD’S Brasil Ltda Società che gestisce DOS in Brasile

Partecipazioni Internazionali S.r.l.Sub holding per la gestione di partecipazioniinternazionali e di DOS in Italia

Roger Vivier Hong Kong LtdSocietà che distribuisce e promuove i pro-dotti a marchio ROGER VIVIER nel Far Easte nel sud Pacifico, e gestisce DOS a marchioROGER VIVIER in Hong Kong. Sub holdingper la gestione di partecipazioni in Asia

Roger Vivier Singapore PTE LtdSocietà che gestisce DOS a marchio ROGER VIVIER in Singapore

Roger Vivier (Shanghai) TradingCo. LtdSocietà non operativa

Roger Vivier UK LtdSocietà non operativa

La composizione del Gruppo

L’organigramma del Gruppo

Esercizio 2013 Relazioni e Bilanci

13 Gruppo TOD’S

TOD’S S.p.A.

Gen.Del. SAZurigo - SvizzeraC.S. Chf 200.000

TOD’S Belgique S.p.r.l.Bruxelles - Belgio

C.S. - Euro 300.000

TOD’S Japan KKTokio - Giappone

C.S. - Jpy 100.000.000

TOD’S Macao LdaMacao

C.S. Mop 20.000.000

Un.Del KftTata - Ungheria

C.S. - Huf 42.900.000

Cal.Del. USA Inc.Beverly Hills, Ca U.S.A.

C.S. - Usd 10.000

Deva Inc.Wilmington, DE U.S.A.

C.S. - Usd 500.000

Hono.Del. Inc.Honolulu, Hi U.S.A.C.S. - Usd 10.000

Neva.Del. Inc.Carson City, Nv U.S.A.

C.S. - Usd 10.000

Del.Pav. S.r.l.S. Elpidio a Mare - Italia

C.S. - Euro 50.000

TOD’S Espana SLMadrid - Spagna

C.S. - Euro 468.539,77

TOD’S Korea Inc Seoul - Korea

C.S. Won 1.600.000.000

TOD’S Singapore LtdSingapore

C.S. - Sgd 300.000

TOD’S Luxembourg S.A.Lussemburgo

C.S. Euro 31.000

Sandel SASan Marino

C.S. - Euro 258.000

TOD’S Tex. Del. Inc.Dallas, Tx U.S.AC.S. Usd 10.000

Flor.Del. USA Inc.Tallahassee, Fl U.S.A.

C.S. - Usd 10.000

Il.Del. USA Inc.Springfield, Il U.S.A.C.S. - Usd 10.000

Or.Del. USA Inc. Sacramento, Ca U.S.A.

C.S. - Usd 10.000

Re.Se.Del. S.r.l.S. Elpidio a Mare - Italia

C.S. - Euro 25.000

Filangieri 29 S.r.l.S. Elpidio a Mare - Italia

C.S. - Euro 100.000

TOD’S International BVAmsterdam - OlandaC.S. - Euro 2.600.200

TOD’S Deutschland GmbhDusseldorf - GermaniaC.S. - Euro 153.387,56

Holpef B.V.Amsterdam - OlandaC.S. - Euro 5.000.000

ALBAN.DEL Sh.p.kTirana - Albania

C.S. - Euro 720.000

TOD’S India Retail Private LtdMumbai - India

C.S. INR 193.900.000

An.Del. USA Inc.New York U.S.A.

C.S. - Usd 3.700.000

Del.Com S.r.l.S. Elpidio a Mare - Italia

C.S. - Euro 31.200

100%

99%

100%

100%

99%

90%

10%

1%

1%

10%

90%

100%

100%

100%

100%

E-TOD’S IncWilmington, De U.S.A.

C.S. - Usd 200100%

50%

100%

100%

100%

100%

100%

50%

100%

100%

100%

100%

100%

100%

50%

100%

TOD’S France SasParigi - Francia

C.S. - Euro 780.000 Roger Vivier Hong Kong Ltd.Hong Kong

C.S. - Hkd 1.000.000

Roger Vivier Shanghai Trading Co. Ltd.Shanghai - Cina

C.S. - Rmb 75.000.000

Roger Vivier Singapore PTE Ltd.Singapore

C.S. - Sgd 200.000

100% 100%

100%

Partecipazioni Internazionali S.r.l.Sant’Elpidio a Mare - Italia

C.S. - Euro 50.000

100%

100%

100%

TOD’S (Shanghai) Trading Co.LtdShanghai - Cina

C.S. USD 16.000.000

TOD’S UK LtdLondra - InghilterraC.S. - Gbp 350.000

TOD’S Hong Kong LtdHong Kong

C.S. - Usd 16.550.000

100% 50% 1%Webcover Ltd

Londra - InghilterraC.S. - Gbp 2

50%

100%

TOD’S Brasil LtdaSan Paolo - Brasile

C.S. - Brl 14.000.000

Roger Vivier UK LtdLondra - InghilterraC.S. - Gbp 50.000

100%

100%

90%

10%

Esercizio 2013 Relazioni e Bilanci

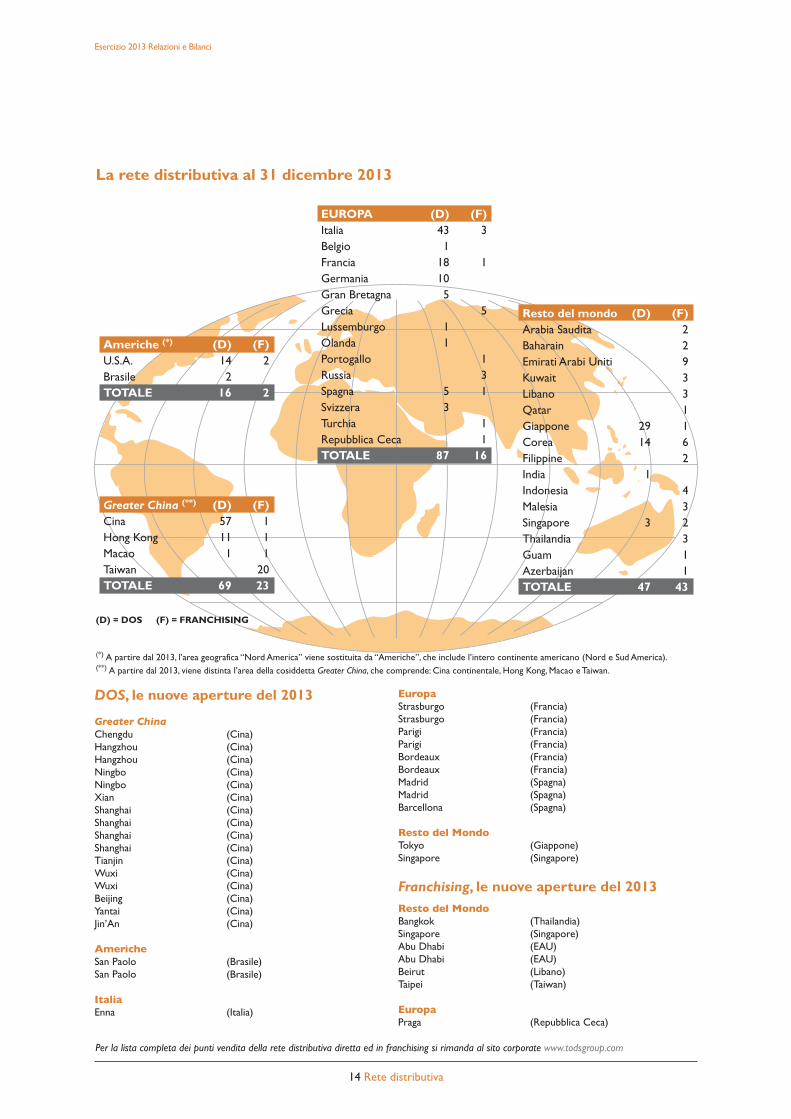

14 Rete distributiva

DOS, le nuove aperture del 2013

Greater ChinaChengdu (Cina)

Hangzhou (Cina)

Hangzhou (Cina)

Ningbo (Cina)

Ningbo (Cina)

Xian (Cina)

Shanghai (Cina)

Shanghai (Cina)

Shanghai (Cina)

Shanghai (Cina)

Tianjin (Cina)

Wuxi (Cina)

Wuxi (Cina)

Beijing (Cina)

Yantai (Cina)

Jin’An (Cina)

AmericheSan Paolo (Brasile)

San Paolo (Brasile)

ItaliaEnna (Italia)

EuropaStrasburgo (Francia)

Strasburgo (Francia)

Parigi (Francia)

Parigi (Francia)

Bordeaux (Francia)

Bordeaux (Francia)

Madrid (Spagna)

Madrid (Spagna)

Barcellona (Spagna)

Resto del MondoTokyo (Giappone)

Singapore (Singapore)

Franchising, le nuove aperture del 2013Resto del MondoBangkok (Thailandia)

Singapore (Singapore)

Abu Dhabi (EAU)

Abu Dhabi (EAU)

Beirut (Libano)

Taipei (Taiwan)

EuropaPraga (Repubblica Ceca)

Per la lista completa dei punti vendita della rete distributiva diretta ed in franchising si rimanda al sito corporate www.todsgroup.com

EUROPA (D) (F)Italia 43 3Belgio 1Francia 18 1Germania 10Gran Bretagna 5Grecia 5Lussemburgo 1Olanda 1Portogallo 1Russia 3Spagna 5 1Svizzera 3Turchia 1Repubblica Ceca 1TOTALE 87 16

Greater China (**) (D) (F)Cina 57 1Hong Kong 11 1Macao 1 1Taiwan 20TOTALE 69 23

Resto del mondo (D) (F)Arabia Saudita 2Baharain 2Emirati Arabi Uniti 9Kuwait 3Libano 3Qatar 1Giappone 29 1Corea 14 6Filippine 2India 1Indonesia 4Malesia 3Singapore 3 2Thailandia 3Guam 1Azerbaijan 1TOTALE 47 43

Americhe (*) (D) (F)U.S.A. 14 2Brasile 2TOTALE 16 2

(D) = DOS (F) = FRANCHISING

(*) A partire dal 2013, l’area geografica “Nord America” viene sostituita da “Americhe”, che include l’intero continente americano (Nord e Sud America).(**) A partire dal 2013, viene distinta l’area della cosiddetta Greater China, che comprende: Cina continentale, Hong Kong, Macao e Taiwan.

La rete distributiva al 31 dicembre 2013

Esercizio 2013 Relazioni e Bilanci

15 Dati di sintesi

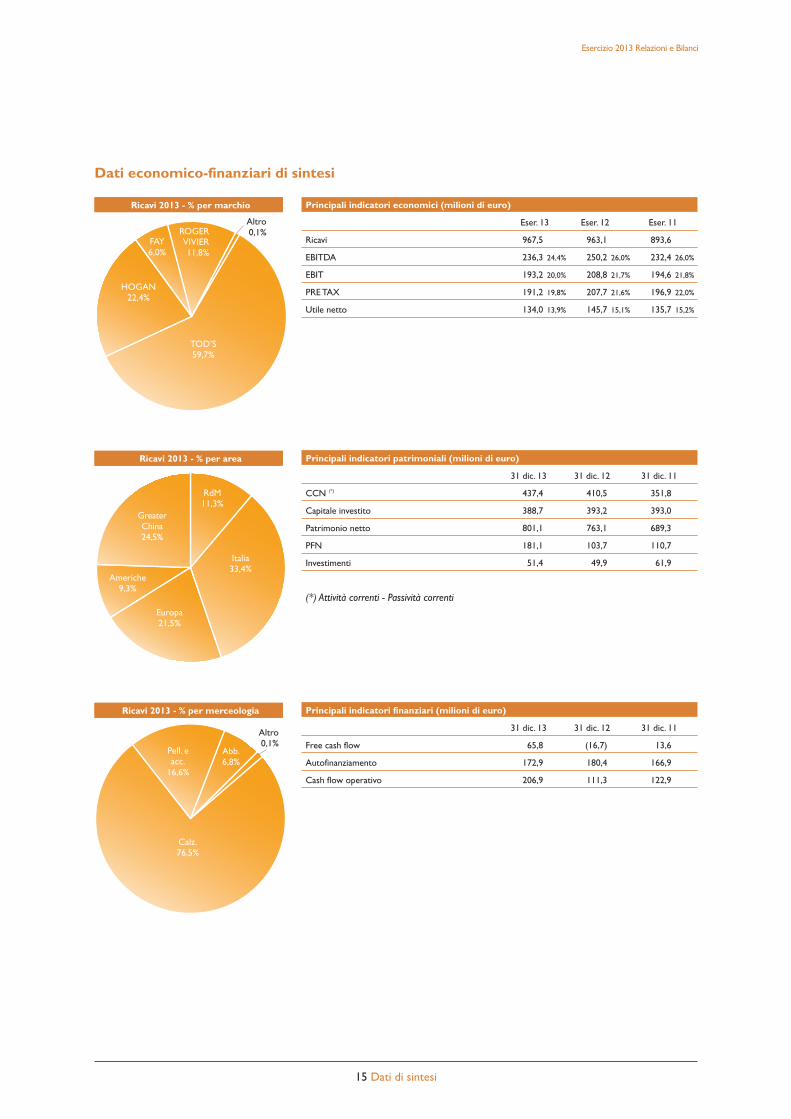

Dati economico-finanziari di sintesi

Principali indicatori economici (milioni di euro)

Eser. 13 Eser. 12 Eser. 11

Ricavi 967,5 963,1 893,6

EBITDA 236,3 24,4% 250,2 26,0% 232,4 26,0%

EBIT 193,2 20,0% 208,8 21,7% 194,6 21,8%

PRE TAX 191,2 19,8% 207,7 21,6% 196,9 22,0%

Utile netto 134,0 13,9% 145,7 15,1% 135,7 15,2%

Principali indicatori patrimoniali (milioni di euro)

31 dic. 13 31 dic. 12 31 dic. 11

CCN (*) 437,4 410,5 351,8

Capitale investito 388,7 393,2 393,0

Patrimonio netto 801,1 763,1 689,3

PFN 181,1 103,7 110,7

Investimenti 51,4 49,9 61,9

(*) Attività correnti - Passività correnti

Principali indicatori finanziari (milioni di euro)

31 dic. 13 31 dic. 12 31 dic. 11

Free cash flow 65,8 (16,7) 13,6

Autofinanziamento 172,9 180,4 166,9

Cash flow operativo 206,9 111,3 122,9

Ricavi 2013 - % per marchio

Ricavi 2013 - % per area

Ricavi 2013 - % per merceologia

TOD’S 59,7%

HOGAN 22,4%

FAY 6,0%

ROGERVIVIER 11,8%

Americhe9,3%

GreaterChina24,5%

RdM11,3%

Italia33,4%

Pell. eacc.

16,6%

Abb.6,8%

Calz.76,5%

Altro0,1%

Altro0,1%

Europa21,5%

Esercizio 2013 Relazioni e Bilanci

16 Highlights dei risultati

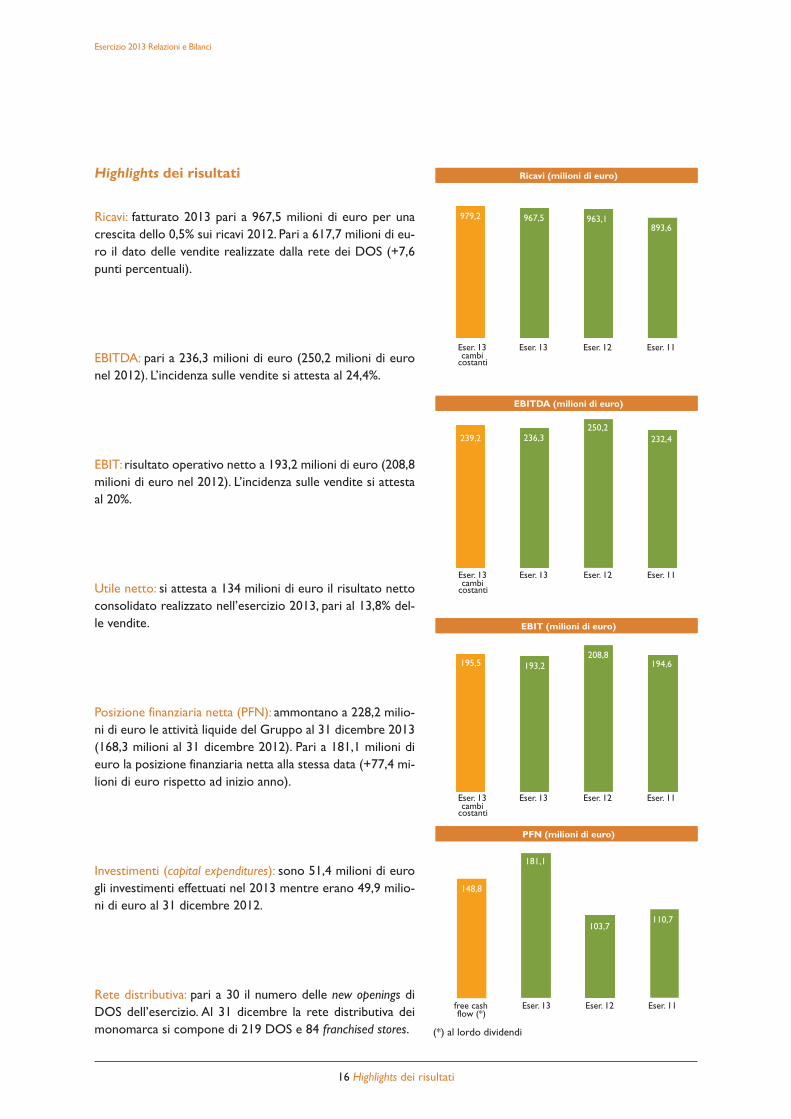

Highlights dei risultati

Ricavi: fatturato 2013 pari a 967,5 milioni di euro per una

crescita dello 0,5% sui ricavi 2012. Pari a 617,7 milioni di eu-

ro il dato delle vendite realizzate dalla rete dei DOS (+7,6

punti percentuali).

EBITDA: pari a 236,3 milioni di euro (250,2 milioni di euro

nel 2012). L’incidenza sulle vendite si attesta al 24,4%.

EBIT: risultato operativo netto a 193,2 milioni di euro (208,8

milioni di euro nel 2012). L’incidenza sulle vendite si attesta

al 20%.

Utile netto: si attesta a 134 milioni di euro il risultato netto

consolidato realizzato nell’esercizio 2013, pari al 13,8% del-

le vendite.

Posizione finanziaria netta (PFN): ammontano a 228,2 milio-

ni di euro le attività liquide del Gruppo al 31 dicembre 2013

(168,3 milioni al 31 dicembre 2012). Pari a 181,1 milioni di

euro la posizione finanziaria netta alla stessa data (+77,4 mi-

lioni di euro rispetto ad inizio anno).

Investimenti (capital expenditures): sono 51,4 milioni di euro

gli investimenti effettuati nel 2013 mentre erano 49,9 milio-

ni di euro al 31 dicembre 2012.

Rete distributiva: pari a 30 il numero delle new openings di

DOS dell’esercizio. Al 31 dicembre la rete distributiva dei

monomarca si compone di 219 DOS e 84 franchised stores.

Ricavi (milioni di euro)

Eser. 13 Eser. 13 Eser. 12 Eser. 11cambi

costanti

967,5979,2 963,1893,6

EBITDA (milioni di euro)

Eser. 13 Eser. 13 Eser. 12 Eser. 11cambi

costanti

236,3239,2250,2

232,4

EBIT (milioni di euro)

Eser. 13 Eser. 13 Eser. 12 Eser. 11cambi

costanti

193,2195,5208,8

194,6

PFN (milioni di euro)

free cash Eser. 13 Eser. 12 Eser. 11flow (*)

181,1

148,8

103,7110,7

(*) al lordo dividendi

Esercizio 2013 Relazioni e Bilanci

17 Highlights dei risultati

Organici del gruppo

Eser. 13 Eser. 12 Eser. 11 Eser. 10

Al 31 dicembre 4.144 3.878 3.549 3.194

Media anno 4.034 3.765 3.418 3.057

DIR = dirigenti

IMP = impiegati

OP = operai

Utile per azione (euro) Andamento del titolo

Eser. 13 Eser. 12 Eser. 11

4,754,37 4,41

Organici 2013: composizione

OP31%

IMP68%

DIR1%

Principali indicatori borsisitici (euro)

Prezzo ufficiale al 02.01.2013 97,94

Prezzo ufficiale al 30.12.2013 121,40

Prezzo minimo anno 95,95

Prezzo massimo anno 145,10

Capitalizzazione borsistica al 02.01.2013 2.997.759.541

Capitalizzazione borsistica al 30.12.2013 3.715.981.281

Dividendo per azione 2012 2,70

Dividendo per azione 2011 2,50

N° azioni in circolazione 30.609.401

90,0 95,0

100,0 105,0 110,0 115,0 120,0 125,0 130,0 135,0 140,0 145,0 150,0

euro

Gennaio-Dicembre 2013

[QUESTA PAGINA È STATA LASCIATA INTENZIONALMENTE BIANCA]

18 Esercizio 2013 Relazioni e Bilanci

GRUPPO TOD’S - BILANCIO CONSOLIDATOAL 31 DICEMBRE 2013

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONESULL’ANDAMENTO DELLA GESTIONE

Introduzione

La Relazione sull’andamento della gestione del Consiglio di Amministrazione è basata sul Bilancio consolidato del

Gruppo TOD’S al 31 dicembre 2013, preparato in accordo con gli IAS/IFRS (International Accounting Standards -IAS-e International Financial Reporting Standards -IFRS-) emessi dallo IASB ed adottati dall’Unione Europea alla stessa da-

ta. Per IFRS si intendono anche tutti i principi contabili internazionali rivisti (“IAS”) e tutte le interpretazioni

dell’International Financial Reporting Interpretations Committee (IFRIC), precedentemente denominate StandingInterpretations Committee (SIC).

Il Bilancio consolidato è redatto nel presupposto della capacità del Gruppo di operare come entità in funziona-

mento. Il Gruppo ritiene che non sussistano indicatori economici patrimoniali, finanziari ed organizzativi (come

definiti dal paragrafo 25 del Principio IAS 1) che facciano emergere incertezze sulla continuità aziendale.

La Relazione deve essere letta congiuntamente ai Prospetti contabili ed alle relative Note esplicative, parti inte-

granti del Bilancio consolidato.Detti documenti includono le informazioni aggiuntive richieste dalla CONSOB, con

i provvedimenti emanati in attuazione dell’art. 9 del D.Lgs. 38/2005 (delibere 15519 e 15520 del 27 luglio 2006 e

comunicazione DEM/6064293 del 28 luglio 2006), nonché con ogni successiva comunicazione recante disposizio-

ni in materia d’informativa finanziaria.

Inoltre, al fine di fornire degli indicatori alternativi di performance, gli indicatori economici cui tipicamente si

fa riferimento (Ricavi, EBITDA, EBIT) sono rideterminati applicando i cambi medi del 2012, in maniera da de-

purare i risultati dell’esercizio 2013 dagli effetti prodotti dalle variazioni dei tassi di cambio rispetto ai valori

medi del precedente esercizio, rendendoli pienamente comparabili con quelli del precedente periodo di con-

fronto.

Va precisato che, tali criteri di misurazione delle performances aziendali, da un lato rappresentano una chiave di let-

tura dei risultati non prevista dagli IAS/IFRS e, dall’altro, non devono essere considerati come sostitutivi di quelli

delineati dagli stessi principi.

L’attività del Gruppo

Il Gruppo TOD’S opera nel settore del lusso, con marchi di proprietà (TOD’S, HOGAN e FAY) ed in licenza

(ROGER VIVIER). È attivo nella creazione, produzione e distribuzione di calzature, di articoli di pelletteria ed ac-

cessori e di abbigliamento. La missione dell’azienda è offrire, ad una clientela mondiale, prodotti di altissima quali-

tà che rispondano alle sue esigenze funzionali ed aspirazionali.

La struttura organizzativa del Gruppo. La configurazione dell’organizzazione del Gruppo ruota attorno

alla TOD’S S.p.A., società capogruppo proprietaria dei marchi TOD’S, HOGAN e FAY, e licenziataria del marchio

ROGER VIVIER, nonché polo produttivo e distributivo del Gruppo. L’organizzazione si completa, anche attraver-

so alcune sub-holdings, con una serie di società commerciali alle quali è interamente delegata la distribuzione re-

tail attraverso la rete dei DOS (Directly Operated Stores). Ad alcune di esse, localizzate in punti strategici dei mer-

cati internazionali, nell’ambito della “catena del valore” sono assegnati importanti ruoli nei processi di distribuzione

dei prodotti, di marketing & promotion e di public relations, garantendo nello stesso tempo l’imprescindibile omo-

geneità di immagine che i marchi del Gruppo si impongono a livello mondiale.

L’organizzazione produttiva. L’organizzazione della produzione del Gruppo è fondata sul controllo com-

pleto dell’intera filiera produttiva, dalla creazione delle collezioni, alla produzione, fino alla distribuzione dei pro-

dotti; si ritiene che questa impostazione sia determinante per garantire il prestigio dei marchi.

La produzione delle calzature e della pelletteria è affidata agli stabilimenti interni di proprietà del Gruppo, con il

parziale ricorso a laboratori esterni specializzati, tutti dislocati in aree nelle quali storicamente è forte la tradizio-

ne nella rispettiva produzione calzaturiera e pellettiera, in considerazione del fatto che si tratta di produzioni in

cui è estremamente elevato il livello di professionalità richiesto per l’esecuzione delle lavorazioni, ed altrettanto

significativo il valore aggiunto apportato al prodotto dalla componente manuale.

29 Relazione sull’andamento della gestione

Bilancio Consolidato Gruppo(31.12.13)

Per la produzione della linea di abbigliamento, il Gruppo utilizza esclusivamente selezionati laboratori esterni qua-

lificati, ciò che consente di usufruire dell’elevato grado di specializzazione di ognuno di essi nella realizzazione dei

singoli prodotti che costituiscono l’offerta della linea abbigliamento.

La distribuzione. Il prestigio dei marchi distribuiti e l’elevata specializzazione necessaria per presentare alla

clientela i relativi prodotti, rendono indispensabile operare, a livello distributivo, attraverso una rete di negozi al-

tamente specializzati.A tal fine, il Gruppo si avvale principalmente di tre canali: i DOS (negozi a gestione diretta),

i punti vendita in franchising ed una serie di selezionati negozi indipendenti multimarca.

Il focus strategico del Gruppo è incentrato sullo sviluppo della rete dei DOS e dei franchising, in considerazione

del fatto che tali canali consentono un maggiore controllo della distribuzione e una più fedele trasmissione del-

l’immagine dei singoli marchi. È peraltro di tutta evidenza che, in particolari situazioni di mercato, risulti più effi-

ciente una distribuzione attraverso i negozi multimarca indipendenti, canale la cui importanza riveste carattere as-

solutamente centrale per il Gruppo.

I marchi del Gruppo

Il marchio TOD’S contraddistingue calzature e pelletteria di lusso. Caratterizzatosi sin dall’inizio per la creazione

di modelli diventati un cult dello stile di vita contemporaneo, rappresenta, nel mondo degli accessori di lusso, la

perfetta combinazione di tradizione, alta qualità e modernità. Ogni prodotto è eseguito a mano, con tecniche di

alto artigianato, per diventare, dopo numerosi passaggi e controlli, un oggetto esclusivo, riconoscibile, modernissi-

mo e funzionale.

Alcuni dei prodotti ideati, quali ad esempio la Driving Shoe o la D-Bag, amati da celebrities e personaggi in tutto il

mondo, sono diventati un mito e antesignani di un nuovo stile dell’eleganza maschile e femminile.

Il marchio HOGAN è posizionato nel mercato del lusso dinamico urbano, ed offre al consumatore calzature, pel-

letteria, accessori ed abbigliamento di stile e design contemporaneo, con una visione internazionale.

I prodotti HOGAN, che si distinguono per la loro “innovatività” ed alta qualità, hanno creato uno stile unico, con-

tribuendo a cambiare il modo di vestire del consumatore che vuole un prodotto di alta qualità e funzionale, al tem-

po stesso informale ed elegante, per la vita di tutti i giorni. Alcuni modelli sono dei best sellers, come ad esempio

le calzature Interactive.

Marchio nato nella seconda metà degli anni ottanta, contraddistingue una linea di prodotti di abbigliamento di qua-

lità, che si fa notare, oltre che per il know how del marchio, per il trattamento tecnico dei tessuti, per il culto dei

dettagli, per l’estrema funzionalità dei capi, che si distinguono con eccellenza combinando stile e qualità. I prodot-

ti FAY sono contraddistinti dalla caratteristica di essere indossabili ovunque: dallo stadio all’ufficio, dalla città alla

campagna. La linea, che comprende ad ogni stagione una collezione da uomo, da donna e da bambino, è concen-

trata, soprattutto nell’uomo, su modelli ritenuti “basici”, già proposti con successo, continuamente aggiornati, e da

nuovi articoli, che hanno contemporaneamente caratteristiche di innovazione e di riconoscibilità.

30 Relazione sull’andamento della gestione

Bilancio Consolidato Gruppo(31.12.13)

Il Fabergé della calzatura, e artefice del primo tacco a spillo creato negli anni ’50, ROGER VIVIER disegnava scar-

pe stravaganti e lussuosamente arricchite, che egli descriveva come “sculture”. Il patrimonio artistico e le eccel-

lenti radici tradizionali della Maison Vivier hanno oggi trovato nuova vita. Grazie al lavoro del Gruppo, la creativi-

tà e la visione di Roger Vivier continuano a vivere, e nuovi capitoli si aggiungono ogni stagione a questa storia uni-

ca, che va oltre l’expertise calzaturiero per includere borse, piccola pelletteria, gioielli e occhiali da sole.

Il Gruppo TOD’S per il sociale e per l’ambiente

Passione, creatività, artigianalità, tradizione, valorizzazione del Made in Italy, solidarietà: sono questi i valori impre-

scindibili a cui il Gruppo TOD’S (“TOD’S”) si ispira nell’orientare le proprie scelte di business, ma anche nel defi-

nire il proprio impegno in termini di responsabilità sociale. Anche nel 2013, TOD’S ha voluto porre l’attenzione al

sociale e all’ambiente attraverso nuove iniziative e progetti implementati in continuità con quanto fatto nel corso

degli anni. Nei paragrafi seguenti si analizzano alcuni degli aspetti che hanno caratterizzato l’impegno di TOD’S in

termini di responsabilità sociale, con particolare riferimento a quanto concretamente realizzato nell’esercizio 2013.

Il capitale umano

Progetto Welfare. A conferma dell’attenzione di TOD’S verso il benessere dei propri dipendenti, e al fine di in-

staurare e mantenere rapporti di fiducia e rispetto reciproco, diverse sono le iniziative proseguite ed avviate nel

corso dell’anno. Per dare concreto riscontro alle esigenze dei suoi dipendenti, sin dagli anni novanta TOD’S met-

te a loro disposizione importanti servizi quali una palestra e una scuola materna per i figli, le cui spese, in entrambi

i casi, sono interamente a carico del Gruppo, una mensa, un auditorium, una mediateca/biblioteca.

Avviato a fine 2012 per rispondere alle necessità primarie dei nuclei familiari dei dipendenti, il progetto Welfare ha tro-

vato piena attuazione nel 2013. Nell’ambito delle iniziative di sostegno economico rivolte a favore delle famiglie dei di-

pendenti italiani del Gruppo, oltre a prorogare il contributo annuo di 1.400 euro, erogato sin dal 2008, TOD’S ha prov-

veduto all’integrale rimborso del costo sostenuto dalle famiglie dei propri dipendenti per l’acquisto dei testi scolastici

per i figli in età scolare e sino all’università, e ha fornito un’importante garanzia in ambito sanitario, attraverso la stipu-

la di una polizza assicurativa per la copertura completa del costo di grandi interventi chirurgici e delle spese dentarie.

Il progetto di scambio Cina-Italia. Operando in un contesto internazionale, TOD’S ha quale mission la diffusione in

tutto il mondo dei propri valori: creatività, artigianalità, tradizione, valorizzazione del Made in Italy.Consapevole dell’importanza di coinvolgere i propri dipendenti nella promozione del Made in Italy, nel 2013

TOD’S ha ideato un progetto di scambio culturale tra l’Italia e la Cina, uno dei mercati più importanti per il Gruppo.

In seguito a tale progetto, nel corso del 2014, ad alcuni store manager cinesi selezionati in base all’anzianità azien-

dale e al merito sarà offerta l’opportunità di conoscere e comprendere lo stile di vita e l’approccio italiano, attra-

verso un progetto di scambio internazionale. Tale iniziativa permetterà loro di vivere un periodo di tre mesi in Italia,

in affiancamento ad un tutor di boutique e ad un tutor di ufficio, che avranno il compito di accompagnarli alla sco-

perta del gusto e dello stile italiano, sia durante l’impegno in negozio sia in contesti non lavorativi.

Si tratta di un’importante opportunità, non solo per i dipendenti stranieri, ma anche per il personale italiano, che

avrà modo di interagire con i colleghi cinesi, in un’ottica di reciproca condivisione di culture diverse, esperienze

personali e lavorative, accomunate dai valori che TOD’S rappresenta.

Sulla scia del progetto di scambio Cina-Italia, nel 2014 sarà altresì avviata un’ulteriore iniziativa di interscambio, ri-

volta a tutti gli store manager della rete distributiva del Gruppo, che per una settimana saranno coinvolti in una vi-

sita degli uffici di Milano e dei siti produttivi della sede italiana.

L’impegno nella formazione. La creazione di un prodotto di eccellenza, durevole nel tempo e di altissima qualità, di-

pende dal talento delle persone che lo creano e realizzano tutte le fasi di lavoro necessarie per produrlo. La per-

31 Relazione sull’andamento della gestione

Bilancio Consolidato Gruppo(31.12.13)

cezione da parte della clientela della qualità e dell’artigianalità dei prodotti dipende a sua volta anche dalla capaci-

tà delle figure professionali delle boutique di trasmettere tali valori imprescindibili per il Gruppo. Per questo mo-

tivo, TOD’S supporta la creatività e l’operosità delle persone che ogni giorno esprimono il proprio talento, attra-

verso attività di formazione specifiche per le esigenze delle diverse figure professionali.

Anche quest’anno è quindi continuata senza soluzione di continuità l’attività di pianificazione e programmazione

di iniziative legate alla formazione professionale del personale: nel 2014 sarà data attuazione ad un nuovo percor-

so formativo, pianificato nel 2013, che si prefigge l’obiettivo di formare professionisti, quali i retail operation mana-ger, gli store manager e gli store manager assistant, rispetto a competenze trasversali, quali la capacità di comunica-

re efficacemente e di gestire il tempo in maniera efficiente.

A tutti i livelli professionali, anche nel 2013, sono stati erogati corsi di formazione linguistica, che TOD’S ritiene es-

senziali per un Gruppo che vive quotidianamente un contesto internazionale.

Infine, oltre a proseguire le collaborazioni con enti quali l’Università Bocconi di Milano e l’Istituto Adriano Olivetti

di Ancona (ISTAO), per l’ideazione di progetti formativi di reciproco interesse, TOD’S ha completato il progetto

“Fabbrica del Talento” che, nel corso del 2013, ha visto un gruppo di dieci giovani disoccupati vivere un’esperien-

za di tirocinio della durata di sei mesi, finalizzata a formare professionisti con competenze specifiche scarsamen-

te disponibili sul mercato, e di cui TOD’S necessita per le proprie attività.

Il contributo al sistema Paese

Quest’anno, il Gruppo TOD’S ha dato ulteriore e tangibile attuazione dell’impegno a sostenere il proprio Paese:

l’Assemblea dei soci, chiamata a deliberare sulla destinazione degli utili dell’esercizio 2012, ha infatti deciso di de-

stinare una parte dei profitti realizzati da Gruppo, pari all’1% dell’utile netto, al sostegno di iniziative a favore del-

le fasce più deboli della popolazione residente nelle aree in cui opera. È stato quindi fornito sostegno economico

ad una serie di associazioni di volontariato impegnate nell’inserimento dei giovani nel mondo del lavoro, nel so-

stegno alle fasce della popolazione che versano in condizioni disagiate, nell’aiuto concreto agli anziani, nella pro-

mozione dell’educazione e della formazione dei giovani.

Con questo progetto di solidarietà, TOD’S ha inteso ridistribuire parte del proprio utile al territorio, dal quale at-

tinge costantemente le competenze artigianali, rinsaldando ulteriormente il già forte legame con lo stesso.

Collaborazioni

Il Gruppo TOD’S vuole contribuire a sostenere l’immagine dell’Italia nel mondo, dando particolare supporto ad

importanti iniziative volte alla tutela e alla promozione del patrimonio storico e culturale dell’Italia, con l’intento

di consolidare l’alta reputazione del nostro Paese e mantenere e incentivare il turismo, con ricadute positive a so-

stegno anche dell’economia.

Come noto, nel 2011 il Gruppo si è impegnato a finanziare integralmente, in collaborazione con il Ministero per i

Beni e le Attività Culturali e la Soprintendenza speciale per i beni archeologici di Roma, una serie di opere di restau-

ro del Colosseo, per un valore complessivo pari a 25 milioni di euro. L’iniziativa, nata per rendere concreta la propria

volontà di proteggere e promuovere la cultura italiana, ma anche dalla certezza che investire nel Made in Italy, nelle

capacità, nelle tradizioni, nella cultura del Paese, sia il modo migliore per renderlo più competitivo, ha visto nel 2013

l’avvio delle opere relative al primo dei tre ambiti di intervento pianificati, quello relativo al restauro del prospetto

settentrionale e del prospetto meridionale, ed alla posa in opera di cancellate perimetrali al primo ordine.

Come previsto nell’accordo con il Ministero, nel 2013 è stata poi avviata la costituzione della Fondazione “Amici

del Colosseo” - ONLUS, che si occuperà di diffondere la conoscenza del progetto di restauro in Italia e all’este-

ro, nonché di promuovere una serie di altre iniziative a carattere sociale, presso i giovani e gli anziani, i quali avran-

no l’opportunità di conoscere da vicino il monumento.

Con lo stesso intento di valorizzare la cultura italiana e il Made in Italy, il Gruppo TOD’S ha confermato il suo so-

stegno al Teatro alla Scala, in qualità di Socio Fondatore Permanente della Fondazione omonima. È stato anche pro-

lungato il sostegno dell’attività di ricerca e di proposta del Padiglione di Arte Contemporanea (PAC) di Milano,

che TOD’S utilizza per la presentazione delle proprie collezioni. Fondato nel 1954, il PAC rappresenta uno dei pri-

mi esempi in Italia di spazio espositivo progettato per l’Arte contemporanea, punto di riferimento imprescindibi-

32 Relazione sull’andamento della gestione

Bilancio Consolidato Gruppo(31.12.13)

le del panorama internazionale, capace di ospitare mostre uniche, di portata mondiale, con un numero medio di

ingressi, ad ogni mostra, pari a 20.000 persone.

Infine, è proseguito nel 2013, attraverso l’affitto degli spazi di Villa Necchi a Milano per la presentazione delle pro-

prie collezioni, l’impegno di TOD’S a sostegno della missione del Fondo Ambiente Italiano (FAI), fondazione na-

zionale senza scopo di lucro che dal 1975 opera con passione e entusiasmo per salvare dal degrado, restaurare e

consentire la fruizione al pubblico, di importanti testimonianze del patrimonio artistico e naturalistico italiano,

agendo per sensibilizzare le istituzioni e la collettività alla sua tutela.

La qualità del prodotto

Impegno alla qualità in tutte le fasi di produzione. Qualità e tradizione, sono i principi che guidano il business, dal-

la fase di ideazione dei prodotti alla loro produzione, sino alla distribuzione e alla vendita al cliente finale. TOD’S

opera un monitoraggio continuo sul mantenimento degli standard produttivi previsti in tutte le fasi del processo,

attraverso la presenza di personale specializzato, sia negli stabilimenti di proprietà, sia nei laboratori e negli stabi-

limenti esterni al Gruppo, per verificare l’impiego esclusivo di materiali, macchinari e tecniche proprie, e control-

lare la qualità delle materie prime, del processo e del prodotto finito. In quest’ottica, TOD’S lavora principalmen-

te con fornitori con cui ha instaurato rapporti di collaborazione di lunga data. Da sempre, infatti, il Gruppo con-

sidera essenziali la creazione ed il mantenimento di relazioni durevoli con i propri fornitori, fondate sui comuni

obiettivi dell’alta qualità dei prodotti, dell’eccellenza del Made in Italy e della lotta alla contraffazione.

L’ambiente

Attenzione all’ambiente.TOD’S dedica grande attenzione alle tematiche ambientali, pur essendo relativamente

contenuto l’impatto diretto associato alle proprie attività; una delle priorità individuate è la riduzione del consu-

mo energetico associato ai propri insediamenti produttivi e commerciali. Il Gruppo effettua un’analisi puntuale del-

l’assorbimento di elettricità e di consumo di combustibili e, su base annuale, definisce e programma gli interventi

di risparmio da attuare, anche con il supporto di audit effettuati da fornitori specializzati.

In continuità con quanto realizzato durante il 2012, che ha visto l’ideazione e l’implementazione di progetti volti,

appunto, alla riduzione del consumo energetico, TOD’S ha impiegato nuove risorse per la “compressione” dei suoi

impatti ambientali.

In tema di risparmio energetico, e quindi di contemporanea contribuzione alla riduzione delle emissioni di gas ad

effetto serra, per il proprio headquarter italiano TOD’S ha implementato linee progettuali che perseguono l’obiet-

tivo di ottenere edifici passivi dal punto di vista energetico. Tali progetti si sono concretizzati nel ricorso a fonti

rinnovabili per il soddisfacimento di parte del fabbisogno energetico, attraverso l’utilizzo di impianti geotermici per

l’efficientamento dei sistemi di condizionamento e di impianti fotovoltaici per la produzione di energia elettrica.

Le linee progettuali hanno trovato piena applicazione nell’ambito della progettazione del nuovo edificio, eseguita

nel 2013, presso la sede in Italia. La nuova struttura, caratterizzata da una superficie coperta di circa 10.500 m2

disposta su più livelli, avrà caratteristiche strutturali e impiantistiche in linea con tutte le nuove filosofie orientate

alla realizzazione di edifici passivi, e quindi a basso consumo energetico, sia termico che elettrico (coibentazione

“involucro”, impianti fotovoltaico e geotermico – per la climatizzazione dell’edificio –, recupero della acque me-

teoriche, illuminazione con nuove tecnologie a LED). Gli “apparati motori” saranno dotati della tecnologia “inver-

ter” (già sperimentata anche sulle linee produttive), che consente di modulare il funzionamento degli stessi appa-

rati in base alle reali necessità, permettendo quindi una ulteriore riduzione dei consumi energetici.

Sempre in ottica di efficientamento energetico, nell’allestimento dei punti vendita della rete distributiva, i conceptstore sono elaborati prevedendo l’impiego della tecnologia LED per l’illuminazione dei locali e degli espositori pre-

senti nelle aree di vendita, e l’utilizzo di legno proveniente dai processi di riciclo per la realizzazione degli elementi

di arredo, a favore di un utilizzo più responsabile delle risorse.

Il Codice Etico

Il Codice Etico di TOD’S, adottato dal Gruppo nel 2008, è lo strumento che permette al Gruppo stesso di operare

e intrattenere rapporti con i suoi stakeholders basandoli sui pilastri fondamentali che caratterizzano la sua identità e

33 Relazione sull’andamento della gestione

Bilancio Consolidato Gruppo(31.12.13)

la sua natura. L’onestà, la correttezza, la riservatezza, la trasparenza e l’affidabilità nelle relazioni, verso tutti i porta-

tori d’interesse, sono principi integranti e fondamentali del Gruppo, e pertanto recepiti dal Codice. Nel corso del

2013, in concomitanza con l’aggiornamento del Modello di Organizzazione, Gestione e Controllo ex D. Lgs. 231/2001,

TOD’S ha nuovamente aggiornato il suo Codice Etico, introducendo i riferimenti ai reati di corruzione tra privati, di

induzione indebita a dare o promettere utilità e di impiego di cittadini terzi il cui soggiorno è irregolare.

La diffusione e la concreta applicazione dei principi ispiratori contenuti nel Codice Etico e nel Modello di

Organizzazione, Gestione e Controllo ex D. Lgs. 231/2001, sono realizzate attraverso l’organizzazione di attività

formative specifiche.

Principali eventi e operazioni del periodo

Dopo tre anni di crescita double-digit, nel 2013 il mercato globale dei beni di lusso ha fatto registrare alcuni segnali

di debolezza, sostanzialmente diffusi in tutti i principali mercati di riferimento. In questo momentaneo impegnati-

vo contesto, il Gruppo TOD’S non ha modificato il proprio approccio strategico volto a privilegiare una logica di

crescita di medio e lungo periodo, continuando a destinare risorse allo sviluppo dei propri marchi, aumentando gli

investimenti destinati a rafforzare la struttura distributiva, del capitale umano e produttiva.

Il Gruppo ha proseguito nell’implementazione dei valori che fanno parte della propria filosofia e del DNA dell’azienda,

ovvero l’altissima qualità dei prodotti, la valorizzazione dell’artigianalità e del Made in Italy, trasferiti dai prodotti che

fanno parte del proprio core business alle nuove linee di prodotto, ma in generale a tutti i progetti dei brand.

Sotto la guida creativa della Creative Director Alessandra Facchinetti, il marchio TOD’S ha sviluppato un’esclusiva li-

nea di abbigliamento. Presentata a Milano al Padiglione d’Arte Contemporanea di Milano, prestigiosa location tra-

sformata in una casa d’eleganza modernista, la collezione, che rappresenta la Donna Tod’s e il suo lifestyle, ha subi-

to riscontrato un ottimo successo.

Contemporaneamente alla definizione del nuovo concept store per il marchio TOD’S, lo scorso giugno, al terzo pia-

no della boutique milanese TOD’S di via della Spiga 22, è stato lanciato il nuovo progetto Sartorial Floor, un mon-

do dedicato agli uomini e pensato per gli uomini, dove, tra mobili in pelle, boiserie, oggetti di design e opere d’arte,

il gentleman trova un suo spazio dedicato alle scarpe e alle borse su misura.

Sul fronte distributivo, nel 2013 è proseguita l’azione di razionalizzazione della rete wholesale, sia per preservare

la qualità del credito, sia soprattutto per concentrare le strategie distributive nello sviluppo del network dei DOS

(Directly operated stores), nell’ottica di avere un sempre maggiore controllo dei brands e delle esperienze di consu-

mo dei clienti.

Con una significativa espansione della rete distributiva (sono complessivamente trenta i nuovi punti vendita a ge-

stione diretta inaugurati nel 2013), il Gruppo ha ulteriormente consolidato la propria presenza in Europa e, so-

prattutto, nel mercato della Cina continentale: al 31 dicembre il network del Paese asiatico conta 57 boutiques (69

quelle della complessiva Greater China). Contemporaneamente, nell’ambito della più complessiva strategia d’in-

ternazionalizzazione, il Gruppo ha dato avvio al progetto di ingresso nei mercati del Sud America, inaugurando a

San Paolo (Brasile) le prime 2 boutiques della regione dedicate al marchio TOD’S.

Sul fronte dei marchi, prosegue con eccellenti tassi la crescita di ROGER VIVIER, che si conferma come una delle

più prestigiose maison di accessori e calzature del segmento più esclusivo del lusso. Al 31 dicembre 2013, la rete

distributiva delle boutiques monomarca si compone di ventuno punti vendita monomarca (di cui 18 DOS), in in-

cremento di cinque unità rispetto al dato di inizio anno.

Al fine di supportare efficacemente la fortissima crescita del marchio, nonché svilupparne la presenza nei princi-

pali mercati internazionali in maniera efficiente a tutti i livelli operativi, valorizzando al contempo gli elementi chia-

ve dell’immagine del brand, il Gruppo ha avviato un progetto di riorganizzazione dell’organigramma societario, che,

al termine, porterà il marchio ROGER VIVIER ad avere una propria struttura societaria autonoma.

I risultati 2013 del Gruppo

Grazie alla forte spinta nei processi di internazionalizzazione dei brands, il Gruppo ha registrato nel 2013 una si-

gnificativa crescita sui mercati esteri, in costanza di cambi superiore ai 13 punti percentuali. Particolarmente rile-

vanti le performances nei mercati delle Americhe (+13,1% a cambi costanti) e della Greater China (+21,2%, sempre

34 Relazione sull’andamento della gestione

Bilancio Consolidato Gruppo(31.12.13)

in costanza di cross rates). Ulteriormente accresciuto il contributo del canale diretto: nel 2013 i ricavi generati dal-

la rete dei DOS rappresentano il 63,8% del complessivo fatturato. Le calzature si confermano il core business, co-

stituendo il 76,5% dei ricavi.

Le vendite dell’esercizio si sono attestate a 967,5 milioni di euro, contro i 963,1 milioni di euro dell’esercizio pre-

cedente. A cambi costanti, utilizzando cioè gli stessi cambi medi dell’esercizio 2012, i ricavi si attesterebbero a

979,2 milioni di euro, per una crescita di 16,1 milioni di euro rispetto al dato del 2012.

I margini operativi, risultato operativo lordo (EBITDA) e netto (EBIT), sono stati rispettivamente pari a 236,3 e

193,2 milioni di euro (mentre a cambi costanti ammonterebbero rispettivamente a 239,2 e 195,5 milioni di euro),

per una percentuale sui ricavi rispettivamente del 24,4% e del 20%.

Il risultato consolidato si attesta a 134 milioni di euro, segnando una riduzione di 11,7 milioni di euro rispetto ai

145,7 milioni del precedente esercizio 2012.

euro/000Principali indicatori economici Eserc. 13 Eserc. 12 Variaz. Var %

Ricavi 967.490 963.132 4.358 0,5

EBITDA 236.317 250.167 (13.850) (5,5)

Ammortamenti riv./sva., acc. (43.162) (41.330) (1.832) 4,4

EBIT 193.155 208.837 (15.682) (7,5)

Risultato prima delle imposte 191.172 207.717 (16.545) (8,0)

Risultato netto consolidato 134.000 145.737 (11.737) (8,1)

Effetto cambi su ricavi 11.762

Adjusted ricavi 979.252 963.132 16.120 1,7

Effetto cambi su costi (8.848)

Adjusted EBITDA 239.231 250.167 (10.936) (4,4)

Effetto cambi su amm.ti (551)

Adjusted EBIT 195.518 208.837 (13.319) (6,4)

EBITDA % 24,4 26,0

EBIT % 20,0 21,7

Adjusted EBITDA % 24,4 26,0

Adjusted EBIT % 20,0 21,7

Tax rate % 29,9 29,8

euro/000Principali indicatori patrimoniali 31.12.13 31.12.12 Variaz.

CCN operativo (*) 224.055 255.887 (31.832)

Attività materiali e immateriali 388.693 393.162 (4.469)

Altre attività/(passività) nette 7.231 10.297 (3.066)

Attività in dismissione

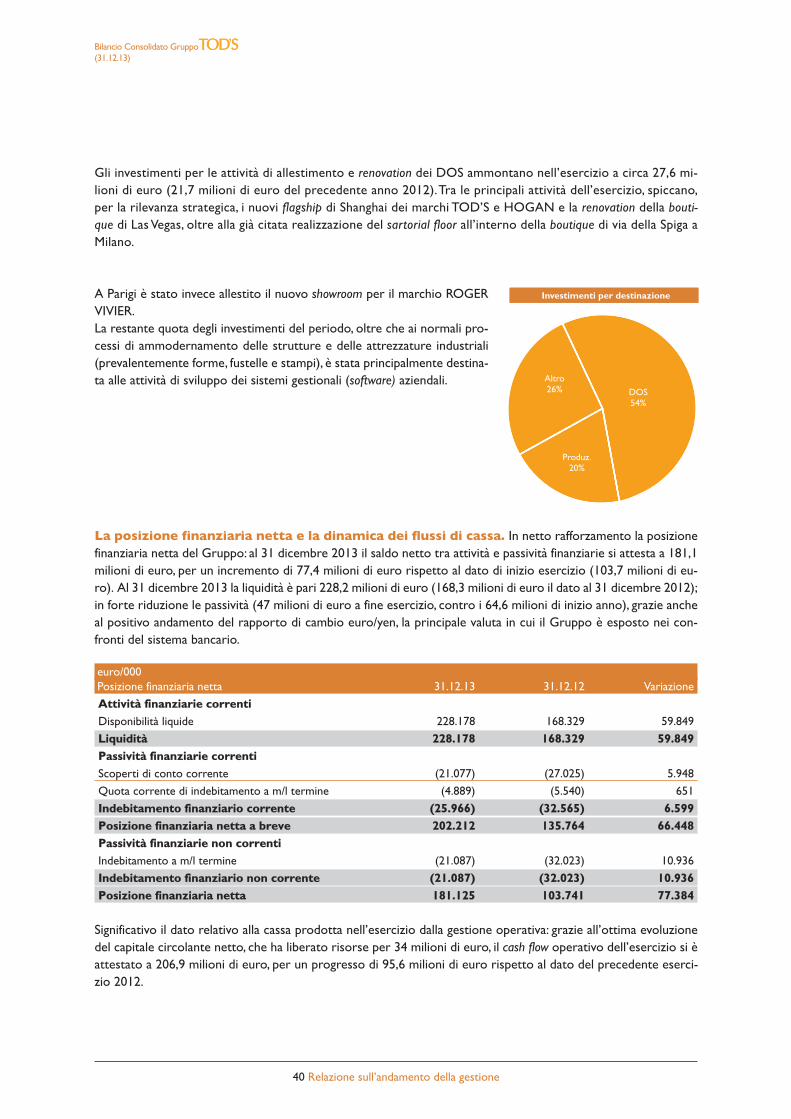

Capitale impiegato 619.979 659.346 (39.367)Posizione finanziaria netta 181.125 103.741 77.384

Patrimonio netto consolidato 801.104 763.087 38.017

Investimenti lordi in attività immateriali e materiali 51.372 49.895 1.477

Cash flow operativo 206.930 111.286 95.644

Free cash flow 65.796 (16.709) 82.505

(*) Crediti commerciali + rimanenze - debiti commerciali

ù

35 Relazione sull’andamento della gestione

Bilancio Consolidato Gruppo(31.12.13)

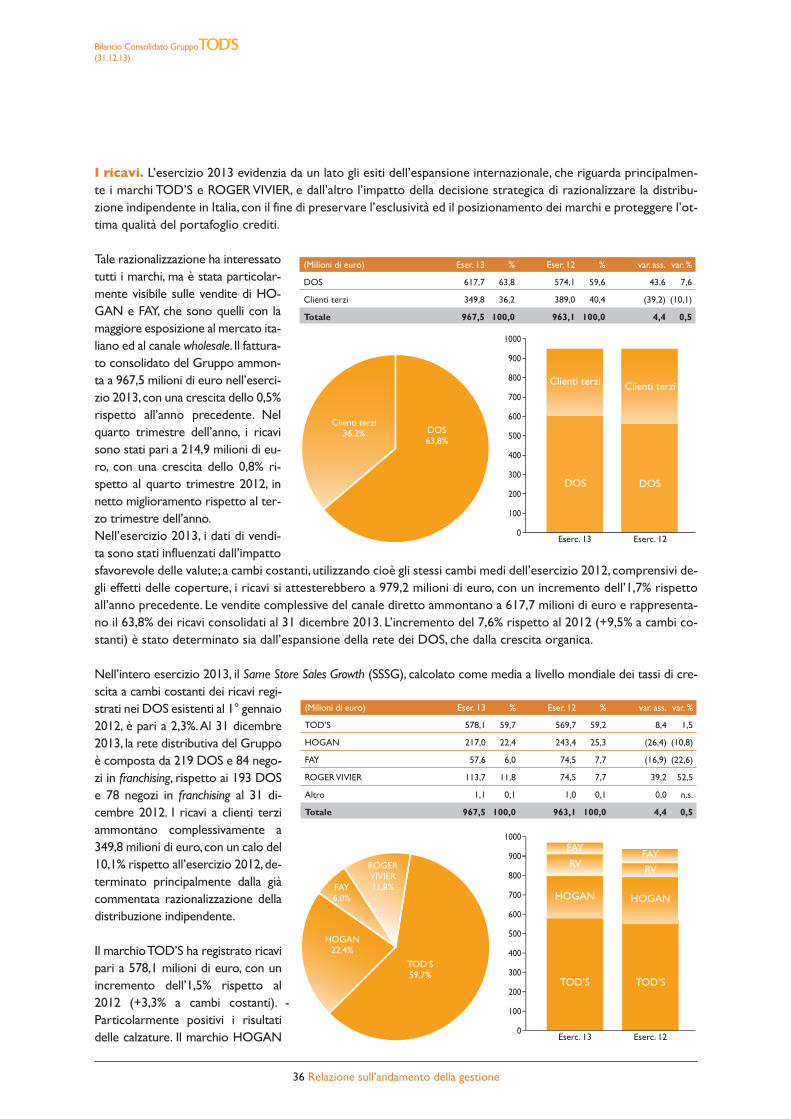

I ricavi. L’esercizio 2013 evidenzia da un lato gli esiti dell’espansione internazionale, che riguarda principalmen-

te i marchi TOD’S e ROGER VIVIER, e dall’altro l’impatto della decisione strategica di razionalizzare la distribu-

zione indipendente in Italia, con il fine di preservare l’esclusività ed il posizionamento dei marchi e proteggere l’ot-

tima qualità del portafoglio crediti.

Tale razionalizzazione ha interessato

tutti i marchi, ma è stata particolar-

mente visibile sulle vendite di HO-

GAN e FAY, che sono quelli con la

maggiore esposizione al mercato ita-

liano ed al canale wholesale. Il fattura-

to consolidato del Gruppo ammon-

ta a 967,5 milioni di euro nell’eserci-

zio 2013, con una crescita dello 0,5%

rispetto all’anno precedente. Nel

quarto trimestre dell’anno, i ricavi

sono stati pari a 214,9 milioni di eu-

ro, con una crescita dello 0,8% ri-

spetto al quarto trimestre 2012, in

netto miglioramento rispetto al ter-

zo trimestre dell’anno.

Nell’esercizio 2013, i dati di vendi-

ta sono stati influenzati dall’impatto

sfavorevole delle valute; a cambi costanti, utilizzando cioè gli stessi cambi medi dell’esercizio 2012, comprensivi de-

gli effetti delle coperture, i ricavi si attesterebbero a 979,2 milioni di euro, con un incremento dell’1,7% rispetto

all’anno precedente. Le vendite complessive del canale diretto ammontano a 617,7 milioni di euro e rappresenta-

no il 63,8% dei ricavi consolidati al 31 dicembre 2013. L’incremento del 7,6% rispetto al 2012 (+9,5% a cambi co-

stanti) è stato determinato sia dall’espansione della rete dei DOS, che dalla crescita organica.

Nell’intero esercizio 2013, il Same Store Sales Growth (SSSG), calcolato come media a livello mondiale dei tassi di cre-

scita a cambi costanti dei ricavi regi-

strati nei DOS esistenti al 1° gennaio

2012, è pari a 2,3%. Al 31 dicembre

2013, la rete distributiva del Gruppo

è composta da 219 DOS e 84 nego-

zi in franchising, rispetto ai 193 DOS

e 78 negozi in franchising al 31 di-

cembre 2012. I ricavi a clienti terzi

ammontano complessivamente a

349,8 milioni di euro, con un calo del

10,1% rispetto all’esercizio 2012, de-

terminato principalmente dalla già

commentata razionalizzazione della

distribuzione indipendente.

Il marchio TOD’S ha registrato ricavi

pari a 578,1 milioni di euro, con un

incremento dell’1,5% rispetto al

2012 (+3,3% a cambi costanti). -

Particolarmente positivi i risultati

delle calzature. Il marchio HOGAN

36 Relazione sull’andamento della gestione

Bilancio Consolidato Gruppo(31.12.13)

100

200

300

400

500

600

700

900

Eserc. 13 Eserc. 12

800

1000

0

(Milioni di euro) Eser. 13 % Eser. 12 % var. ass. var. %

TOD’S 578,1 59,7 569,7 59,2 8,4 1,5

HOGAN 217,0 22,4 243,4 25,3 (26,4) (10,8)

FAY 57,6 6,0 74,5 7,7 (16,9) (22,6)

ROGER VIVIER 113,7 11,8 74,5 7,7 39,2 52,5

Altro 1,1 0,1 1,0 0,1 0,0 n.s.

Totale 967,5 100,0 963,1 100,0 4,4 0,5

TOD’S59,7%

HOGAN22,4%

FAY6,0%

ROGERVIVIER11,8%

FAY

HOGAN

TOD’S

RVRV

HOGAN

TOD’S

FAY

100

200

300

400

500

600

700

900

Eserc. 13 Eserc. 12

800

1000

0

(Milioni di euro) Eser. 13 % Eser. 12 % var. ass. var. %

DOS 617,7 63,8 574,1 59,6 43,6 7,6

Clienti terzi 349,8 36,2 389,0 40,4 (39,2) (10,1)

Totale 967,5 100,0 963,1 100,0 4,4 0,5

Clienti terzi 36,2%

Clienti terzi

DOS DOS

Clienti terzi

DOS 63,8%

ha realizzato 217 milioni di euro di ricavi. Il calo delle vendite, rispetto al 2012, è interamente dovuto alla razionalizza-

zione della distribuzione operata in Italia; crescita a doppia cifra sui mercati esteri, con risultati di vendite particolar-

mente brillanti in Cina.

I ricavi del marchio FAY ammontano a 57,6 milioni di euro; come previsto, questo marchio, che è quello con maggiore

esposizione al mercato domestico ed al canale wholesale, ha maggiormente risentito della strategia di razionalizzazione

adottata in Italia. Infine, il marchio ROGER VIVIER ha totalizzato 113,7 milioni di ricavi, con una crescita del 52,5% ri-

spetto al 2012 (54,1% a cambi costanti), che conferma il crescente successo del marchio, riconosciuto a livello mon-

diale come una delle più prestigiose maison di accessori e calzature del segmento più esclusivo del lusso.

Il Gruppo ha ulteriormente raffor-

zato la sua leadership nel core busi-ness delle calzature. I ricavi di questa

categoria ammontano a 739,7 mi-

lioni di euro, con un incremento del

4,1% rispetto al 2012 (+5,1% a cam-

bi costanti). Le vendite di pelletteria

e accessori sono complessivamente

pari a 160,9 milioni di euro. A cam-

bi costanti, tale valore salirebbe a

165,7 milioni, in leggera crescita ri-

spetto all’esercizio 2012. Infine, i ri-

cavi dell’abbigliamento ammontano

a 65,8 milioni di euro; il calo, rispet-

to al 2012, riflette sostanzialmente

l’andamento del marchio FAY.

I ricavi in Italia ammontano a 323 milioni di euro; il calo del 15,9%, rispetto all’esercizio 2012, è in massima parte do-

vuto alla già commentata razionalizzazione della distribuzione indipendente. Molto volatile l’andamento delle vendite

nel canale diretto, anche se nelle ul-

time settimane dell’anno si sono ini-

ziati a vedere dei segnali di migliora-

mento.

Nel resto dell’Europa, le vendite del

Gruppo sono complessivamente pa-

ri a 207,8 milioni di euro, con una

crescita del 3,8% (+4,3% a cambi co-

stanti) rispetto al 2012; particolar-

mente buoni i risultati di UK e

Francia. Il mercato americano con-

ferma la buona crescita a doppia ci-

fra dei trimestri precedenti; i ricavi

del Gruppo in quest’area ammonta-

no a 90,3 milioni di euro, con un in-

cremento del 10,5% rispetto al 2012

(+13,1% a cambi costanti). Solida

crescita a doppia cifra nel mercato

della Greater China (+21,3%), non-

ostante il rallentamento registrato

37 Relazione sull’andamento della gestione

Bilancio Consolidato Gruppo(31.12.13)

100

200

300

400

500

600

700

900

Eserc. 13 Eserc. 12

800

1000

0

(Milioni di euro) Eser. 13 % Eser. 12 % var. ass. var. %

Calzature 739,7 76,5 710,4 73,7 29,3 4,1

Pelletteria e accessori 160,9 16,6 165,5 17,2 (4,6) (2,8)

Abbigliamento 65,8 6,8 86,2 9,0 (20,4) (23,6)

Altro 1,1 0,1 1,0 0,1 0,0 n.s.

Totale 967,5 100,0 963,1 100,0 4,4 0,5

Abb.

Pell. e acc.

Calz.

Abb.

Pell. e acc.

Calz.

Abb.6,8%

Calz.76,5%

Pell. e acc.16,6%

100

200

300

400

500

600

700

900

Eserc. 13 Eserc. 12

800

1000

0

(Milioni di euro) Eser. 13 % Eser. 12 % var. ass. var. %

Italia 323,0 33,4 383,9 39,8 (60,9) (15,9)

Europa 207,8 21,5 200,3 20,8 7,5 3,8

Americhe 90,3 9,3 81,6 8,5 8,7 10,5

Greater China 237,5 24,5 195,9 20,3 41,6 21,3

RdM 108,9 11,3 101,4 10,5 7,5 7,4

Totale 967,5 100,0 963,1 100,0 4,4 0,5

GreaterChina24,5%

RdM11,3%

Italia33,4%

Americhe9,3%

AmericheAmeriche

Great. China Great. China

EuropaEuropa

Italia ItaliaEuropa21,5%

RdM RdM

negli ultimi mesi nella crescita organica dei DOS della mainland China, fenomeno già segnalato anche da altre impor-

tanti società del settore. I ricavi dell’area ammontano a 237,5 milioni di euro e rappresentano il 24,5% del fatturato

consolidato al 31 dicembre 2013. Infine, nell’area “Resto del Mondo”, il Gruppo ha complessivamente registrato rica-

vi pari a 108,9 milioni di euro, con una crescita del 7,4% rispetto all’anno precedente, che sale a 16,1% a cambi costanti,

dato, soprattutto, il forte indebolimento dello Yen rispetto all’euro.

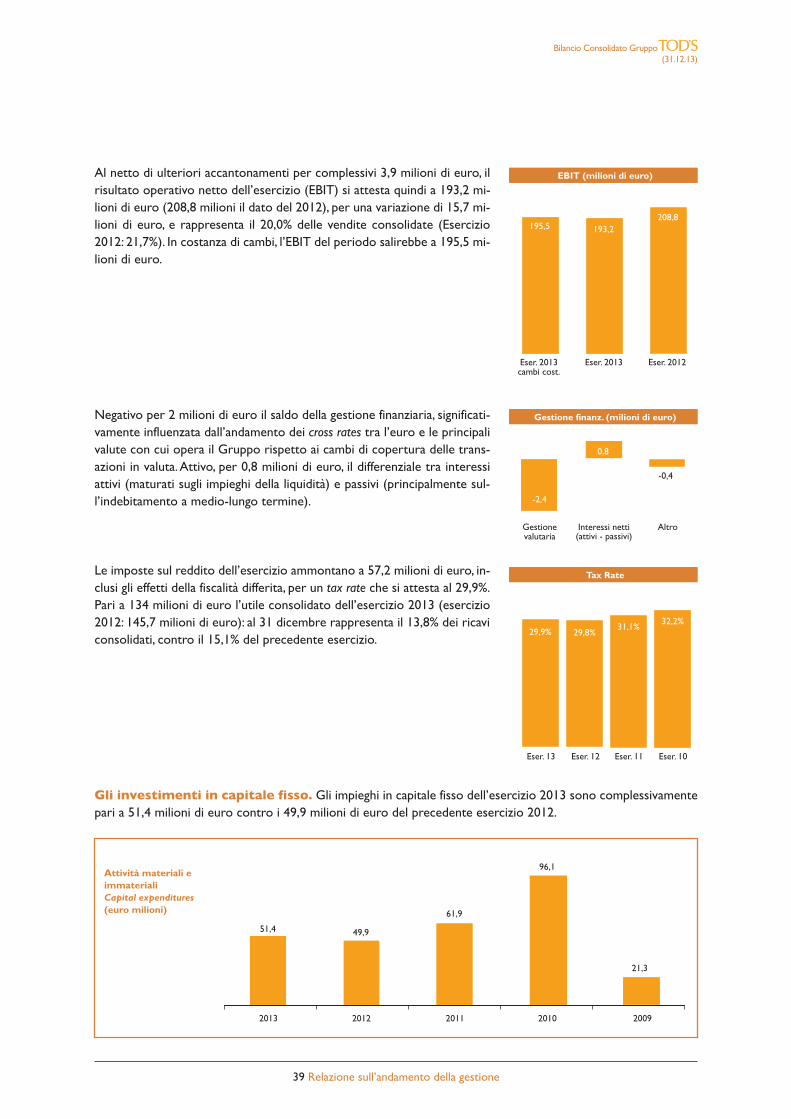

I risultati operativi. L’EBITDA del Gruppo dell’esercizio 2013 si attesta a 236,3 milioni di euro (250,2 milio-

ni di euro nel 2012) e rappresenta il 24,4% dei ricavi consolidati (26% nel 2012).

In costanza di cambi, ovvero con l’applicazione dei cross rates medi del pre-

cedente esercizio, l’EBITDA salirebbe a circa 239,2 milioni di euro.

L’EBITDA dell’esercizio risente positivamente dei risultati a livello della topline del conto economico, effetto della crescita delle vendite sui mercati in-

ternazionali, principalmente nelle aree geografiche (USA e Asia) caratteriz-

zate da più elevata marginalità, e dell’ulteriore peso assunto dalle quote di

fatturato realizzate dalla rete distributiva diretta rispetto al canale indiret-

to (negozi multimarca e franchising).

La crescita della marginalità derivante da tali andamenti, è stata però inte-

ramente assorbita e sopravanzata dalla fisiologica crescita del peso di alcu-

ne tipologie di costi operativi legati al costante sviluppo del business.In particolare, la spesa per godimento beni di terzi (affitti e royalties per lo

sfruttamento delle licenze) si attesta a 101,8 milioni di euro, ed evidenzia

una crescita di 16,1 milioni di euro rispetto al dato del 2012 (in cui era pari a 85,7 milioni). L’incidenza sui ricavi è

passata quindi dall’8,9% del 2012, al 10,5% del corrente periodo. Tale crescita è principalmente associata alla for-

te espansione delle vendite della rete distributiva diretta nei mercati asiatici, dove il modello distributivo retail si

caratterizza prevalentemente per affitti variabili sul fatturato.

Identico andamento per il costo sostenuto per le remunerazioni del per-

sonale: nell’esercizio 2013 ammonta a 151,7 milioni di euro, contro i 143,0

milioni del precedente esercizio, per una crescita che si attesta, in valore as-

soluto, a 8,7 milioni di euro.

Tale costo incide per il 15,7% dei ricavi 2013 del Gruppo, contro il 14,8%

del 2012. L’incremento della spesa è correlato al significativo aumento de-

gli organici, per l’espansione della rete distributiva diretta e per il rafforza-

mento delle funzioni operative a livello corporate. Al 31 dicembre 2013, al-

le dipendenze del Gruppo risultano 4.144 dipendenti, 266 unità aggiuntive

rispetto a quelle in essere ad inizio anno (erano 3.878 a quella data).