55

EY Tax Update 2016 EY Tax Update Milano, 10 maggio 2016

EY Tax Update 2016

EY Tax Update

Milano, 10 maggio 2016

EY Tax Update 2016

Nuovi OIC e

impatti fiscali correlati

EY Tax Update 2016

Postulati di bilancio Le novità introdotte dal D. Lgs 139/2015

► Principio della sostanza (sulla forma)

► La norma prevede che la rilevazione e la

presentazione delle voci venga effettuata «tenendo

conto della sostanza dell’operazione o del

contratto».

► Viene superata così la formulazione previgente che,

legandosi al concetto di «funzione economica

dell’elemento dell’attivo o del passivo», rendeva

maggiormente difficile individuarne l’effettiva portata

applicativa.

► Effettuare una rilevazione contabile «tenendo conto della sostanza

dell’operazione o del contratto» significa presentare l’informazione

finanziaria dando rilievo alla sostanza ed alla realtà economica del

fatto o dell’operazione e non solo all’aspetto formale.

EY Tax Update 2016

Postulati di bilancio Le novità introdotte dal D. Lgs 139/2015

► Principio della sostanza (sulla forma)

► L’analisi della sostanza di una operazione, fatto o

contratto aziendale non può prescindere da una attenta

comprensione del razionale degli stessi. Occorre inoltre

identificare dei parametri chiave in base ai quali

effettuare tali analisi di sostanza di un’operazione

(es. trasferimento rischi e benefici).

► Se da una lato il nuovo principio sembra aprirsi verso

una applicazione più estesa del principio della

prevalenza della sostanza sulla forma, dall’altro una sua

concreta declinazione nella pratica non può

prescindere da futuri provvedimenti e/o

interpretazioni da parte dello Organismo Italiano di

Contabilità o di legge.

EY Tax Update 2016

Postulati di bilancio Le novità introdotte dal D. Lgs 139/2015

► Principio di rilevanza

Sono previste comunque cautele alla applicazione estensiva:

► fermi gli obblighi di regolare tenuta delle contabilità;

► informativa in nota integrativa sui criteri adottati per applicare

il postulato.

L’introduzione del principio generale della rilevanza ha

comportato l’eliminazione, in quanto ridondanti, dei

riferimenti a tale principio contenuti in specifiche regole di

informativa del codice.

La norma prevede che «non occorre rispettare gli obblighi

in tema di rilevazione, valutazione, presentazione e

informativa quando la loro osservanza abbia effetti

irrilevanti al fine di dare una rappresentazione veritiera

e corretta».

EY Tax Update 2016

Postulati di bilancio Le novità introdotte dal D. Lgs 139/2015

► Un’informazione è rilevante se è in grado di influire sul

processo decisionale degli utilizzatori di bilancio.

► La (ir)rilevanza è un concetto relativo, non è possibile

pertanto individuare regola (es. valore-soglia) applicabile in

tutte le situazioni.

► Resta valida l’escludibilità dal consolidato delle imprese

controllate «irrilevanti».

► Definizione Direttiva: è rilevante «lo stato dell'informazione quando la sua omissione o

errata indicazione potrebbe ragionevolmente influenzare le decisioni prese dagli

utilizzatori sulla base del bilancio dell'impresa. La rilevanza delle singole voci è

giudicata nel contesto di altre voci analoghe»

► La norma, introdotta nello spirito di semplificazione della Direttiva, si ritiene possa, in

linea generale:

► portare ad una maggiore significatività del bilancio,

► ridurre i rischi di contenzioso o contestazioni legati a poste poco rilevanti,

► rendere formale e legittima una prassi già in uso da molte aziende.

► Tale approccio risulta inoltre in linea con alcuni orientamenti giurisprudenziali in tema

di impugnazione del bilancio.

EY Tax Update 2016

Aspetti fiscali Le novità introdotte dal D. Lgs 139/2015

► Le nuove regole sui bilanci introdotte dal D. Lgs 139/2015 nel codice civile

non assumono rilevanza soltanto sotto il profilo civilistico, ma generano

implicazioni anche dal punto di vista fiscale.

► In assenza di indicazioni specifiche rispetto alle novità introdotte dalla

normativa, è auspicabile che il principio di rilevanza fiscale delle

operazioni per derivazione dalla corretta applicazione dei principi contabili,

venga estesa anche ai soggetti OIC, anche al fine di evitare diversità di

trattamento ai fini fiscali tra soggetti IAS adopter e soggetti OIC

PRINCIPIO DI DERIVAZIONE RAFFORZATA, Art. 83 TUIR

► Necessario coordinamento delle nuove regole civilistiche con

l’attuale formulazione della normativa fiscale

EY Tax Update 2016

Aspetti fiscali Modifiche di Sistema soggetti IAS Adopter

► Le modifiche di criterio sono state introdotte dalla riformulazione dell’art. 83 del TUIR che ha sancito

il riconoscimento ai fini fiscali, anche in deroga alle disposizioni del TUIR, dei criteri di qualificazione,

imputazione temporale e classificazione in bilancio previsti dai principi contabili internazionali per i

soggetti IAS adopter

► La portata interpretativa delle modifiche dell’art. 83 del TUIR è stata chiarita con il DM 48/2009 che

spiega il concetto di derivazione definendone i limiti di applicazione

► La nuova formulazione del predetto articolo accoglie anche ai fini fiscali il principio della

«prevalenza della sostanza sulla forma» in luogo del tradizionale riferimento alle risultanze

contrattuali mantenendo ferme le disposizioni fiscali che limitano ammortamenti, valutazioni e

accantonamenti, (come eccezione per i soggetti IAS Adopter)

► Ne consegue che i fatti aziendali devono essere interpretati anche fiscalmente non più dal punto

di vista giuridico formale, ma dal punto di vista sostanziale e linea guida per la corretta

interpretazione diventa il criterio contabile dello IAS/IFRS

► In questa prospettiva possono pertanto sussistere risultati reddituali non coincidenti in

dipendenza del diverso assetto contabile seguito; per esigenze di semplicità rispetto a quelle di

precisione viene introdotto il concetto secondo il quale il trattamento fiscale delle operazioni

avviene, per ciascun soggetto, in applicazione dei principi contabili da esso adottati.

Le modifiche di criterio introdotte per i soggetti IAS Adopter

EY Tax Update 2016

Aspetti Fiscali Alcuni chiarimenti (riferimento agli IAS Adopter)

Qualificare significa selezionare i fatti gestionali e

inquadrarli in uno schema di riferimento al fine di poterli

poi rappresentare, rilevare e valutare in bilancio. La

qualificazione di un fatto di gestione implica, in altre parole,

il suo inquadramento nell’ambito delle cessioni di beni, delle

prestazioni di servizi, delle operazioni di finanziamento etc.

Qualificazione

Classificare in bilancio significa rappresentare i fatti di

gestione in bilancio riconducendoli a classi che

riguardano la determinazione del reddito (ricavo,

plusvalenza, minusvalenza, interesse etc.) o del patrimonio

(attivo, passivo, patrimonio netto)

Classificazione

I profili qualificatori preludono sul

piano logico a quelli classificatori e

incidono inevitabilmente anche sui

profili attinenti la rappresentazione dei

fatti in bilancio

L’art. 83 del TUIR e il Regolamento attuativo stabiliscono

l’inapplicabilità dei commi 1 e 2 dell’art. 109 del TUIR.

Risultano pertanto derogati per i soggetti IAS gli specifici

momenti di competenza fiscale delle operazioni con terzi,

come pure i requisiti di certezza e oggettiva determinabilità

per la deduzione dei costi o la tassazione dei proventi

Imputazione temporale Il momento di rilevazione del ricavo e

del costo (nel bilancio IAS) deve perciò

essere tenuto fermo anche sul piano

della determinazione del reddito

d’impresa

EY Tax Update 2016

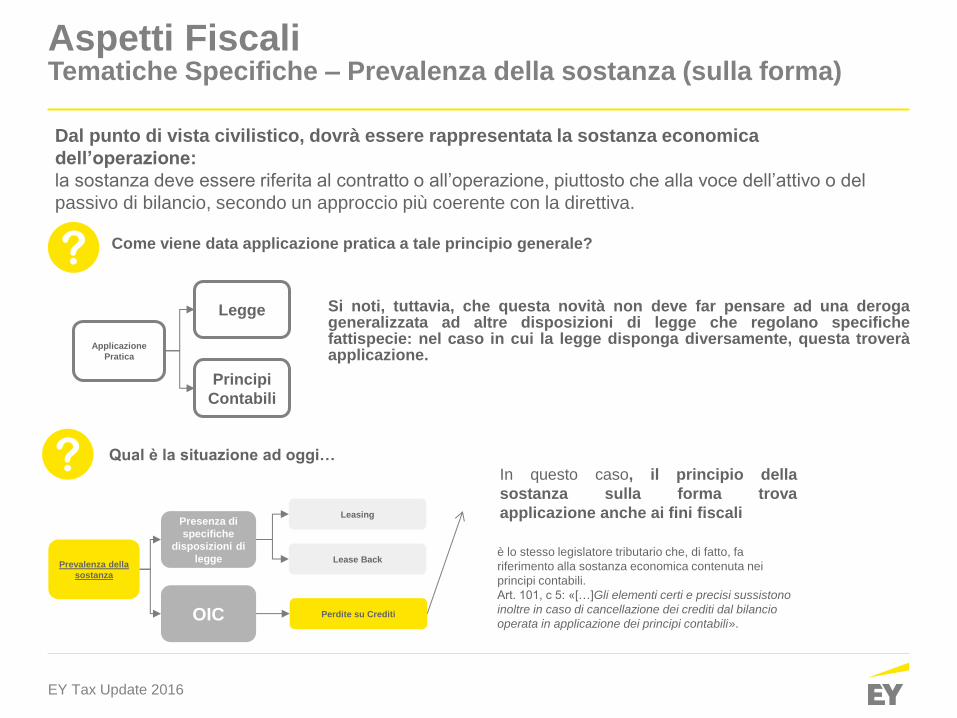

Aspetti Fiscali Tematiche Specifiche – Prevalenza della sostanza (sulla forma)

Applicazione

Pratica

Principi

Contabili

Legge Si noti, tuttavia, che questa novità non deve far pensare ad una deroga generalizzata ad altre disposizioni di legge che regolano specifiche fattispecie: nel caso in cui la legge disponga diversamente, questa troverà applicazione.

Qual è la situazione ad oggi…

Come viene data applicazione pratica a tale principio generale?

è lo stesso legislatore tributario che, di fatto, fa

riferimento alla sostanza economica contenuta nei

principi contabili.

Art. 101, c 5: «[…]Gli elementi certi e precisi sussistono

inoltre in caso di cancellazione dei crediti dal bilancio

operata in applicazione dei principi contabili». OIC

Presenza di

specifiche

disposizioni di

legge

Leasing

Lease Back

Perdite su Crediti

Prevalenza della

sostanza

In questo caso, il principio della

sostanza sulla forma trova

applicazione anche ai fini fiscali

Dal punto di vista civilistico, dovrà essere rappresentata la sostanza economica

dell’operazione:

la sostanza deve essere riferita al contratto o all’operazione, piuttosto che alla voce dell’attivo o del

passivo di bilancio, secondo un approccio più coerente con la direttiva.

EY Tax Update 2016

Aspetti Fiscali Tematiche approfondite

Principio Contabile Principali modifiche introdotte Status

OIC 15

Crediti

Introdotto il criterio di valutazione del costo ammortizzato. Bozza in

consultazione

OIC 19

Debiti

Introdotto il criterio di valutazione del costo ammortizzato. Bozza in

consultazione

OIC 24

Immobilizzazioni Immateriali

I costi di ricerca e pubblicità non sono più capitalizzabili, ma

devono essere rilevati a Conto Economico nell’esercizio in cui

sono sostenuti.

Bozza in

consultazione

OIC 24

Immobilizzazioni Immateriali

L’avviamento è ammortizzato secondo la sua vita utile; se la

stima della vita utile non è possibile, è ammortizzato entro un

periodo non superiore a 10 anni.

Bozza in

consultazione

OIC 12

Componenti straordinarie

Eliminate dal Conto Economico le componenti straordinarie;

inserita informativa in Nota Integrativa.

In preparazione

OIC 16

Immobilizzazioni Materiali

Nuova formulazione delle regole da seguire al momento

dell’iscrizione iniziale delle immobilizzazioni materiali.

Bozza in

consultazione

OIC 29

Cambiamenti di Principi

Contabili

Le differenze tra i valori iscritti con le vecchie regole e quelli

derivanti dall’applicazione dei nuovi criteri devono essere

imputate a Patrimonio Netto.

Bozza in

consultazione

OIC – TBD

Strumenti derivati

Disciplina puntuale degli strumenti finanziari derivati Bozza in

consultazione

EY Tax Update 2016

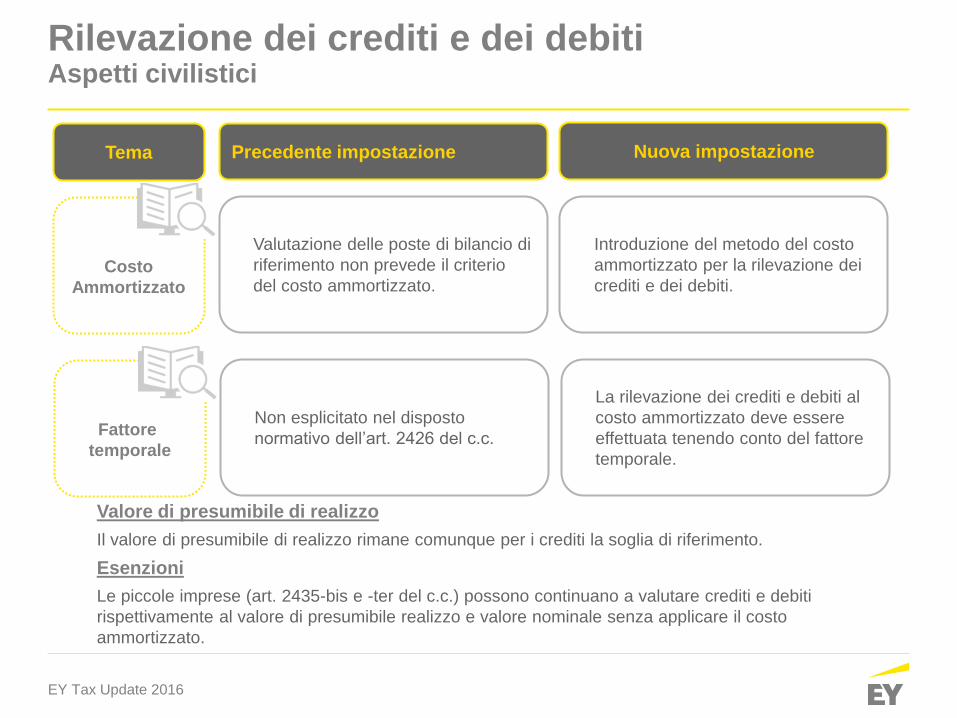

Aspetti civilistici

Rilevazione dei crediti e dei debiti

Precedente impostazione

Valutazione delle poste di bilancio di

riferimento non prevede il criterio

del costo ammortizzato.

Introduzione del metodo del costo

ammortizzato per la rilevazione dei

crediti e dei debiti.

Nuova impostazione Tema

Costo

Ammortizzato

Valore di presumibile di realizzo

Il valore di presumibile di realizzo rimane comunque per i crediti la soglia di riferimento.

Esenzioni

Le piccole imprese (art. 2435-bis e -ter del c.c.) possono continuano a valutare crediti e debiti

rispettivamente al valore di presumibile realizzo e valore nominale senza applicare il costo

ammortizzato.

Non esplicitato nel disposto

normativo dell’art. 2426 del c.c.

La rilevazione dei crediti e debiti al

costo ammortizzato deve essere

effettuata tenendo conto del fattore

temporale.

Fattore

temporale

EY Tax Update 2016

► Definizioni

COSTO AMMORTIZZATO

Il costo ammortizzato di un’attività o passività finanziaria è il valore a cui è stata misurata

al momento della rilevazione iniziale l’attività o la passività finanziaria al netto dei rimborsi

di capitale, aumentato o diminuito dall’ammortamento complessivo utilizzando il criterio

dell’interesse effettivo su qualsiasi differenza tra il valore iniziale e quello a scadenza, e

dedotta qualsiasi riduzione (operata direttamente o attraverso l’uso di un

accantonamento) a seguito di una riduzione di valore o di irrecuperabilità. (IAS 39 par. 9)

CRITERIO TASSO INTERESSE EFFETTIVO “TIE”

E’ un metodo di calcolo del costo ammortizzato di un’attività o passività finanziaria (o

gruppo di attività o passività finanziarie) e di ripartizione degli interessi attivi o passivi

lungo il relativo periodo. Il TIE è il tasso che attualizza esattamente i pagamenti o incassi

futuri stimati lungo la vita attesa dello strumento finanziario o, ove opportuno, un periodo

più breve, al valore contabile netto dell’attività o passività finanziaria. (IAS 39 par. 9)

► Applicazione

A quale tipologia di crediti? sia commerciali che finanziari, tuttavia gli impatti possono

essere differenti e non sempre significativi ai fini della determinazione del valore

(presumibile di realizzo) dei crediti

Aspetti civilistici

Rilevazione dei crediti e dei debiti

EY Tax Update 2016

► Rilevazione iniziale

VALORE DI ISCRIZIONE INIZIALE

Il valore di iscrizione iniziale dovrebbe essere rappresentato dal valore nominale del

credito o del debito (rettificato se necessario per tener conto del fattore temporale

attraverso il processo di attualizzazione) al netto di tutti i premi, gli sconti, gli abbuoni e

tenendo conto (in diminuzione o aumento) degli eventuali costi direttamente attribuibili

alla transazione che ha generato il credito o il debito.

COSTI DI TRANSAZIONE

I costi di transazione, commissioni e ogni differenza tra valore iniziale e valore nominale

a scadenza sono inclusi nel calcolo del costo ammortizzato utilizzando il metodo

dell’interesse effettivo, e ripartiti conseguentemente lungo la durata del credito. Il loro

ammortamento integra o rettifica gli interessi attivi calcolati al tasso nominale in modo

costante lungo la durata del credito.

CALCOLO DEL TIE

Nel determinare i flussi finanziari da utilizzare per il calcolo del TIE si tengono in

considerazione tutti i termini contrattuali della transazione che ha originato il credito o il

debito, incluse le scadenze previste di incasso e pagamento (nonché la probabilità di

anticipazioni se previste contrattualmente) e la natura dei flussi finanziari (capitale o

interessi). Di norma non sono ricomprese nel calcolo di interesse effettivo le perdite su

crediti futuri.

Aspetti civilistici

Rilevazione dei crediti e dei debiti

EY Tax Update 2016

► Rilevazione iniziale (continua)

ATTUALIZZAZIONE

In sede di rilevazione iniziale occorre tuttavia anche porre a confronto il TIE «interno»

calcolato con i tassi di interesse di mercato; se significativamente differenti, i tassi di

interesse di mercato devono essere utilizzati per attualizzare i flussi finanziari futuri

derivanti dal credito o dal debito al fine di determinare il valore iniziale di iscrizione di

quest’ultimi.

Il tasso di interesse di mercato è il tasso che sarebbe stato applicato se due parti

indipendenti avessero negoziato un’operazione similare con termini e condizioni

comparabili con quella oggetto di esame che ha generato il credito o il debito.

Il costo ammortizzato e

l’attualizzazione possono non

essere applicati se gli effetti

derivanti sono irrilevanti

Aspetti civilistici

Rilevazione dei crediti e dei debiti

EY Tax Update 2016

► Valutazione successiva

Il procedimento per determinare, successivamente alla rilevazione iniziale, il valore dei

crediti o dei debiti valutati al costo ammortizzato da iscrivere in bilancio prevede:

Eventuali modifiche alla stima dei flussi attesi devono essere riflesse nel calcolo.

Il tasso di interesse effettivo determinato in sede di rilevazione iniziale non è

successivamente ricalcolato ed è applicato fino all’estinzione del credito (salvo il caso

in cui il tasso nominale sia variabile e parametrato al mercato).

1 partire dal valore iniziale del credito o del debito

2 aggiungere l’ammontare degli interessi determinati secondo il criterio del tasso

di interesse effettivo (che tengono conto della ripartizione sistematica della

differenza tra valore di rilevazione iniziale e valore a scadenza)

3 sottrarre gli incassi/pagamenti per interessi e capitale intervenuti nel periodo

4 (per i crediti) sottrarre le svalutazioni al valore di presumibile realizzo e le perdite

su crediti

Aspetti civilistici

Rilevazione dei crediti e dei debiti

EY Tax Update 2016

Esemplificazioni

EY Tax Update 2016

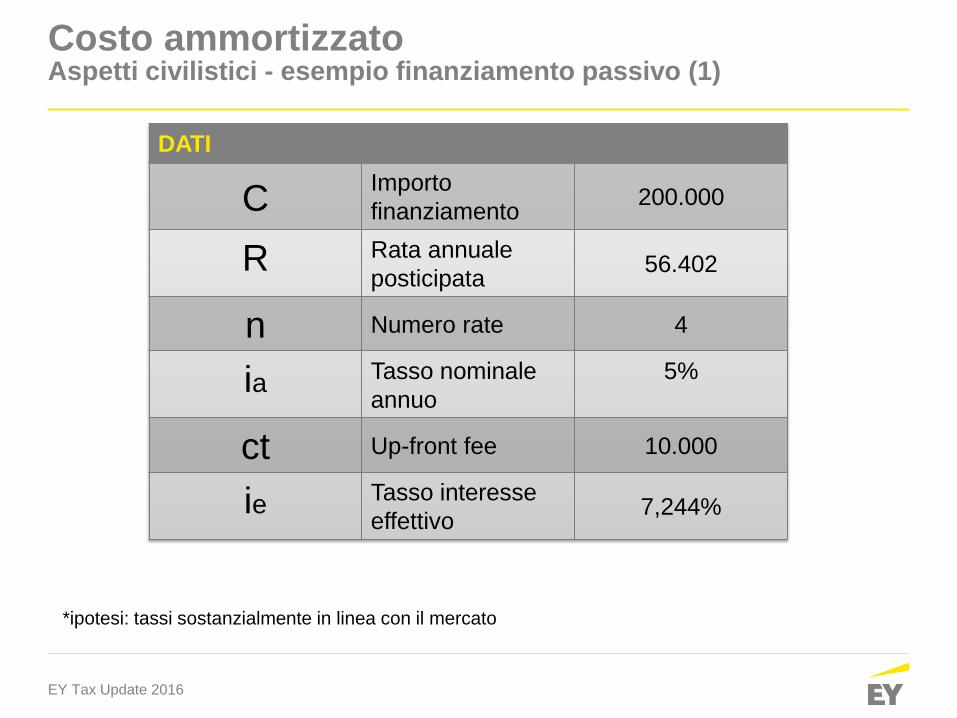

Costo ammortizzato Aspetti civilistici - esempio finanziamento passivo (1)

DATI

C Importo

finanziamento 200.000

R Rata annuale

posticipata 56.402

n Numero rate 4

ia Tasso nominale

annuo

5%

ct Up-front fee 10.000

ie Tasso interesse

effettivo 7,244%

*ipotesi: tassi sostanzialmente in linea con il mercato

EY Tax Update 2016

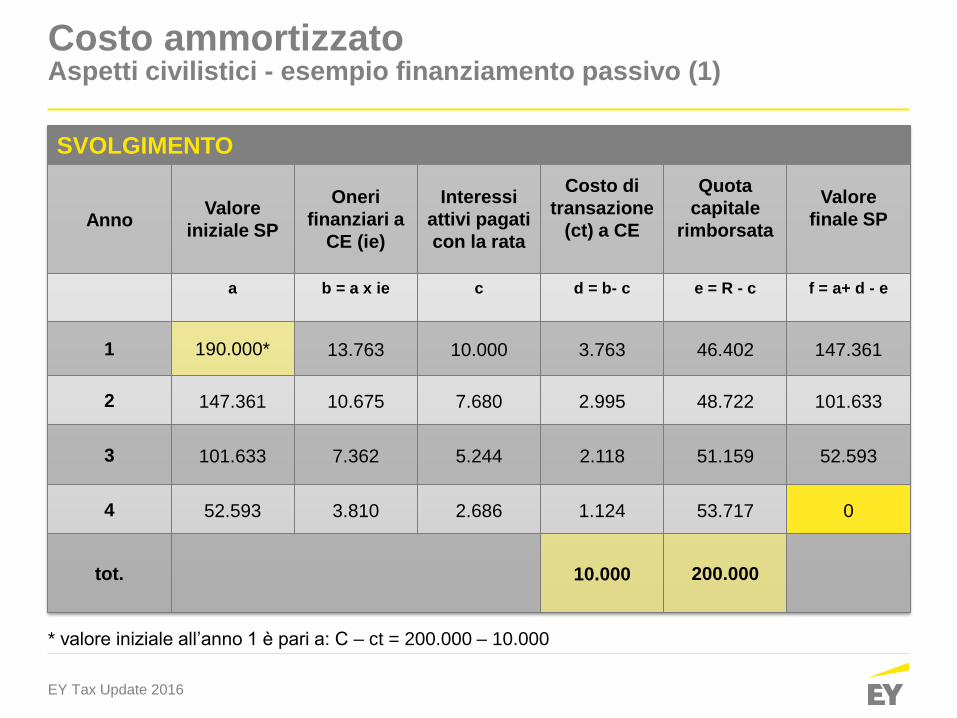

SVOLGIMENTO

Anno Valore

iniziale SP

Oneri

finanziari a

CE (ie)

Interessi

attivi pagati

con la rata

Costo di

transazione

(ct) a CE

Quota

capitale

rimborsata

Valore

finale SP

a

b = a x ie

c d = b- c

e = R - c

f = a+ d - e

1 190.000* 13.763 10.000 3.763 46.402 147.361

2 147.361 10.675 7.680 2.995 48.722 101.633

3 101.633 7.362 5.244 2.118 51.159 52.593

4 52.593 3.810 2.686 1.124 53.717 0

tot. 10.000 200.000

* valore iniziale all’anno 1 è pari a: C – ct = 200.000 – 10.000

Costo ammortizzato Aspetti civilistici - esempio finanziamento passivo (1)

EY Tax Update 2016

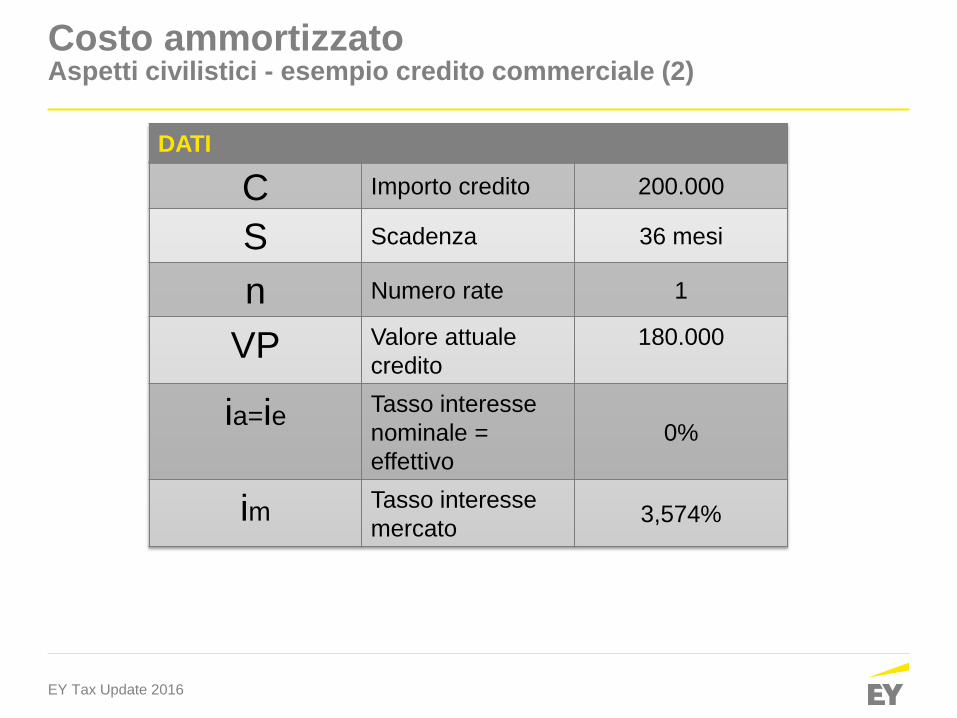

DATI

C Importo credito 200.000

S Scadenza 36 mesi

n Numero rate 1

VP Valore attuale

credito

180.000

ia=ie Tasso interesse

nominale =

effettivo

0%

im Tasso interesse

mercato 3,574%

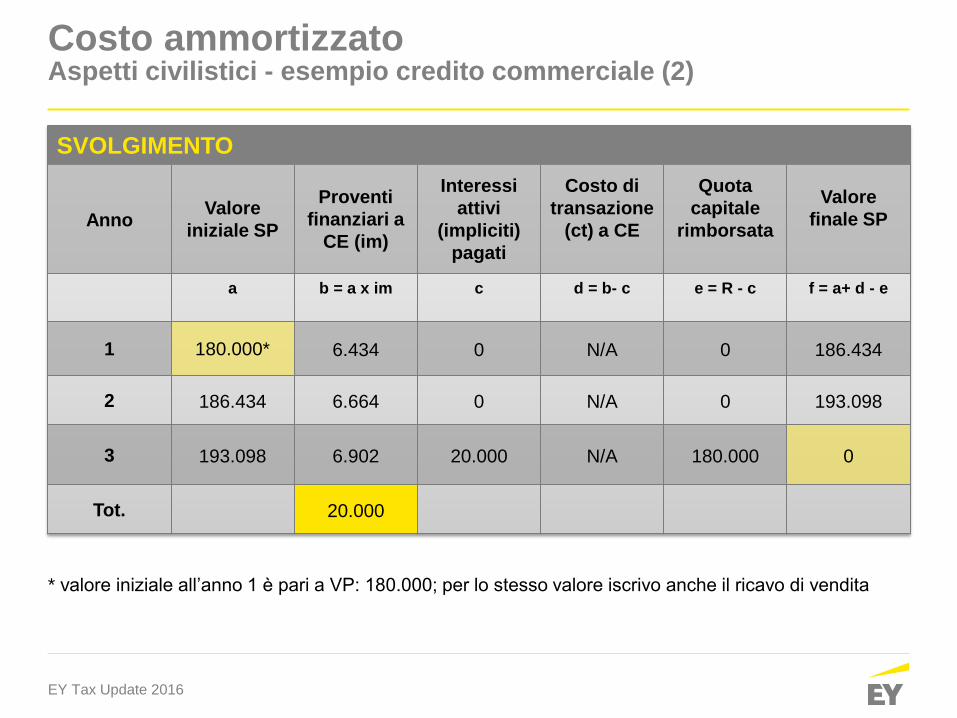

Costo ammortizzato Aspetti civilistici - esempio credito commerciale (2)

EY Tax Update 2016

SVOLGIMENTO

Anno Valore

iniziale SP

Proventi

finanziari a

CE (im)

Interessi

attivi

(impliciti)

pagati

Costo di

transazione

(ct) a CE

Quota

capitale

rimborsata

Valore

finale SP

a

b = a x im

c d = b- c

e = R - c

f = a+ d - e

1 180.000* 6.434 0 N/A 0 186.434

2 186.434 6.664 0 N/A 0 193.098

3 193.098 6.902 20.000 N/A 180.000 0

Tot. 20.000

* valore iniziale all’anno 1 è pari a VP: 180.000; per lo stesso valore iscrivo anche il ricavo di vendita

Costo ammortizzato Aspetti civilistici - esempio credito commerciale (2)

EY Tax Update 2016

► Regole di prima applicazione costo ammortizzato e attualizzazione

1. Applicazione retrospettica

Gli effetti derivanti dalla differenza tra il valore del credito iscritto nel bilancio

dell’esercizio precedente alla data del bilancio in cui si applica la nuova disciplina e il

valore del credito calcolato al costo ammortizzato (ed eventualmente attualizzato)

all’inizio dell’esercizio di prima applicazione di questa sono imputati agli utili (perdite)

portati a nuovo del patrimonio netto (al netto dell’effetto fiscale)

Rideterminazione del comparativo

2. Regime facoltativo di applicazione prospettica ex. art. 12 comma 2 del D.

Lgs. 139/2015

Aspetti civilistici

Rilevazione dei crediti e dei debiti

EY Tax Update 2016

Costo ammortizzato Aspetti fiscali

La valutazione in base al tasso di rendimento effettivo comporta lo spostamento di alcuni costi, che per natura andrebbero allocati nei costi della produzione, nella gestione finanziaria. Tali costi infatti, concorrendo alla formazione del rendimento effettivo, costituiscono oneri finanziari da imputare a conto economico.

► Possibili impatti sulla determinazione della base imponibile IRAP

I costi accessori su finanziamenti, precedentemente iscritti tra le immobilizzazioni immateriali ed ammortizzati sulla base della durata del prestito, dal 2016 concorrono a formare il tasso di rendimento effettivo e sono quindi imputati a Conto Economico come oneri finanziari. Tali costi, pertanto, non risultano più deducibili ai fini IRAP, comportando un incremento della base imponibile.

► Possibili impatti sul calcolo degli interessi deducibili

I costi accessori su finanziamenti, imputati a Conto Economico come oneri finanziari, sono deducibili secondo le regole previste dall’art. 96 del TUIR.

EY Tax Update 2016

Precedente impostazione Nuova impostazione Tema

Iscrivibili nell’attivo (assieme ai costi

di sviluppo) al sussistere di

determinati requisiti

Eliminati dallo schema di

bilancio, occorre di norma

«spesarli» nell’esercizio. In

specifiche circostanze possono

essere capitalizzati tra i costi

impianto, ampliamento e sviluppo.

Se iscritti nell’attivo sono ammortizzati

entro un periodo non superiore a 5

anni

Costi di sviluppo sono ammortizzati

lungo la loro vita utile; se non

stimabile, entro comunque 5 anni.

(Costi di impianto ed ampliamento

confermato il limite dei 5 anni)

Costi di

Ricerca e

Pubblicità

Ammortamento

costi impianto,

ampliamento,

sviluppo

Sistematicamente entro un periodo di

cinque anni ma è consentito anche un

periodo superiore (purché non oltre la

durata utilizzazione ed in ogni caso

entro 20 anni)

Ammortizzato secondo la sua

vita utile*; se la stima della vita

utile non è possibile, è

ammortizzato entro un periodo

non superiore a 10 anni

Ammortamento

Avviamento

Immobilizzazioni Immateriali Aspetti civilistici

* attuale proposta bozza OIC24 prevede che comunque ciò non possa portare ad un periodo ammortamento > 20anni

EY Tax Update 2016

► Costi di ricerca

Nuova distinzione: costi di ricerca e costi di sviluppo

I costi di ricerca sono quelli sostenuti normalmente antecedentemente

all’identificazione di uno specifico prodotto o processo che si intende sviluppare, ed

aventi utilità generica

Capitalizzabilità

Costi di ricerca

Costi di sviluppo

Requisiti

essere relativi ad un prodotto o processo chiaramente definito, nonché identificabili e

misurabili

essere riferiti ad un progetto realizzabile

essere recuperabili

Costi di ricerca Aspetti civilistici

EY Tax Update 2016

► Costi di pubblicità

In principio non sono capitalizzabili. Tuttavia alcuni costi sostenuti, a prescindere

dalla loro natura, potrebbero essere ricondotti tra i costi di impianto ed ampliamento

al sussistere dei relativi requisiti.

Requisiti per capitalizzare i costi di impianto ed ampliamento

Generali

dimostrabile l’utilità di tali costi

correlazione oggettiva con i relativi benefici futuri di cui godrà la società

essere recuperabili

Specifici

non ricorrenza (momenti specifici del ciclo dell’azienda, v. start –up)

esistenza rapporto causa-effetto tra i costi in questione ed il beneficio atteso

congruenza di tale rapporto

Costi di pubblicità Aspetti civilistici

EY Tax Update 2016

► Regole di prima applicazione

Costi di ricerca e pubblicità

I costi di ricerca e pubblicità, che non soddisfano i requisiti per la capitalizzazione, sono

eliminati dalla voce BI2 dell’attivo dello stato patrimoniale. Gli effetti sono rilevati in

bilancio retroattivamente secondo le regole generali previste per i cambiamenti di

principio (cfr. OIC 29).

Ammortamento costi di sviluppo

Gli effetti sono rilevati in bilancio retroattivamente secondo le regole generali previste

per i cambiamenti di principio (cfr. OIC 29).

Ammortamento avviamento

Le disposizioni relative all’ammortamento dell’avviamento si applicano retroattivamente

come previsto dall’OIC 29 a meno che non ci si avvalga della facoltà di applicazione

prospettica ai sensi dell’art. 12, comma 2, del d.lgs. 139/2015.

Immobilizzazioni Immateriali Aspetti civilistici

EY Tax Update 2016

Costi di ricerca e pubblicità Aspetti fiscali

Disciplina fiscale ai sensi dell’art. 108, commi 1 e 2, TUIR

Le spese relative a ricerche e le spese di pubblicità sono deducibili, a discrezione del contribuente:

Nell’esercizio in cui sono state sostenute;

In quote costanti, nell’esercizio in cui sono state sostenute e nei quattro successivi.

Costi sostenuti e capitalizzati negli esercizi precedenti (norma transitoria)

Secondo quanto previsto dall’OIC 29, i costi precedentemente capitalizzati devono essere rettificati

attraverso la rilevazione a Patrimonio Netto.

Si può ipotizzare che tali costi continuino ad essere dedotti secondo l’originario piano di

ammortamento, attraverso variazioni extracontabili in diminuzione.

Costi sostenuti dal 2016 (norma a regime)

Secondo quanto previsto dall’OIC 24, i costi sono imputati nel Conto Economico dell’esercizio di

sostenimento

Deducibilità integrale dei costi nell’esercizio di sostenimento. Risoluzione n. 95/2006, AdE, per i

soggetti IAS adopter: la deduzione di tale tipologia di costi deve essere fatta in conformità alle scelte

di bilancio, secondo quanto previsto dal principio di derivazione.

EY Tax Update 2016

L’ammortamento dell’avviamento è effettuato secondo la sua vita utile; nei

casi eccezionali in cui non è possibile stimarne attendibilmente la vita utile, è

ammortizzato entro un periodo non superiore a dieci anni. Nella Nota

Integrativa è fornita una spiegazione del periodo di ammortamento

dell’avviamento.

► Doppio binario civilistico-fiscale

Ai sensi dell’art. 103, comma 3, TUIR, il periodo di ammortamento dell’avviamento

fiscalmente rilevante è fissato per un periodo minimo di 18 anni.

• Ammortamento civilistico pari a 18 anni: l’ammortamento imputato a Conto

Economico è quello rilevante anche fiscalmente

• Ammortamento civilistico inferiore a 18 anni: l’ammortamento imputato a Conto

Economico è rilevante anche fiscalmente per 1/18 e per la parte superiore da

luogo a una variazione in aumento (temporanea). La stessa potrà essere

riversata fiscalmente alla fine del processo di ammortamento civilistico e dare

luogo all’iscrizione di fiscalità anticipata

• Ammortamento civilistico superiore a 18 anni: l’ammortamento imputato a Conto

Economico è quello rilevante anche fiscalmente.

Avviamento Aspetti fiscali

EY Tax Update 2016

Componenti straordinarie Aspetti civilistici

Eliminazione delle voci di costo e di ricavo relative alla sezione

straordinaria del Conto Economico (voci E20 ed E21). Informativa in

Nota Integrativa.

In alcuni casi è già stata indicata dall’OIC la classificazione delle componenti di reddito.

La bozza in consultazione dell’OIC 16 prevede che:

le plus e le minusvalenze derivanti dall’alienazione di cespiti, anche per

ridimensionamento dell’attività o riconversione produttiva, sono iscritte nelle voci

A5 e B14 di CE;

l’acquisizione di immobilizzazioni materiali a titolo gratuito è rilevata in A5;

la sopravvenienza passiva derivante dalla perdita di immobilizzazioni materiali per

eventi estranei alla normale attività imprenditoriale è rilevata in A5, e l’eventuale

rimborso del danno da parte di terzi è rilevato come sopravvenienza attiva nella

voce A5.

EY Tax Update 2016

Con l’eliminazione della parte straordinaria dal bilancio a partire dal

2016, i componenti ad oggi classificati in E) saranno inseriti in voci di

bilancio potenzialmente rilevanti per la determinazione del valore della

produzione.

► Possibili Impatti sulla determinazione della base imponibile

IRAP

Alcune delle poste classificate nell’aggregato E) di Conto Economico, e quindi

teoricamente escluse dalla base imponibile IRAP, vengono a trovarsi classificate tra voci

rilevanti ai fini della determinazione della base imponibile IRAP.

► Possibili Impatti sulla determinazione del ROL

Componenti straordinarie Aspetti fiscali

EY Tax Update 2016

Principi di determinazione della base imponibile IRAP

► PRINCIPIO DI DERIVAZIONE, Art. 5, comma 1, D. Lgs 446/1997

«La base imponibile è determinata dalla differenza tra il valore e i costi della produzione di cui alle lettere a) e b) dell’art.

2425 del codice civile, con esclusione delle voci di cui ai numeri 9), 10), lettere c) e d), 12) e 13), così come risultanti dal

conto economico dell’esercizio».

Indipendentemente dalla effettiva collocazione nel CE i componenti positivi e negativi del valore della

produzione sono accertati secondo i criteri di corretta qualificazione, imputazione temporale e classificazione

previsti dai principi contabili adottati dall’impresa (Art. 5, comma 5, D. Lgs 446/1997)

► PRINCIPIO DI CORRELAZIONE, Art. 5, comma 4, D. Lgs 446/1997

Art. 5, comma 4, D. Lgs 446/1997: «i componenti positivi e negativi classificabili in voci del conto economico diverse da

quelle indicate al comma 1 concorrono alla formazione della base imponibile se correlati a componenti rilevanti della

base imponibile di periodi d’imposta precedenti o successivi».

Componenti positivi e negativi classificabili in voci di CE non rilevanti ai fini IRAP, ma correlati a componenti

rilevanti della base imponibile

Componenti positivi e negativi classificabili in voci di CE rilevanti ai fini IRAP, ma correlati a componenti non

rilevanti della base imponibile

Componenti straordinarie Aspetti fiscali

EY Tax Update 2016

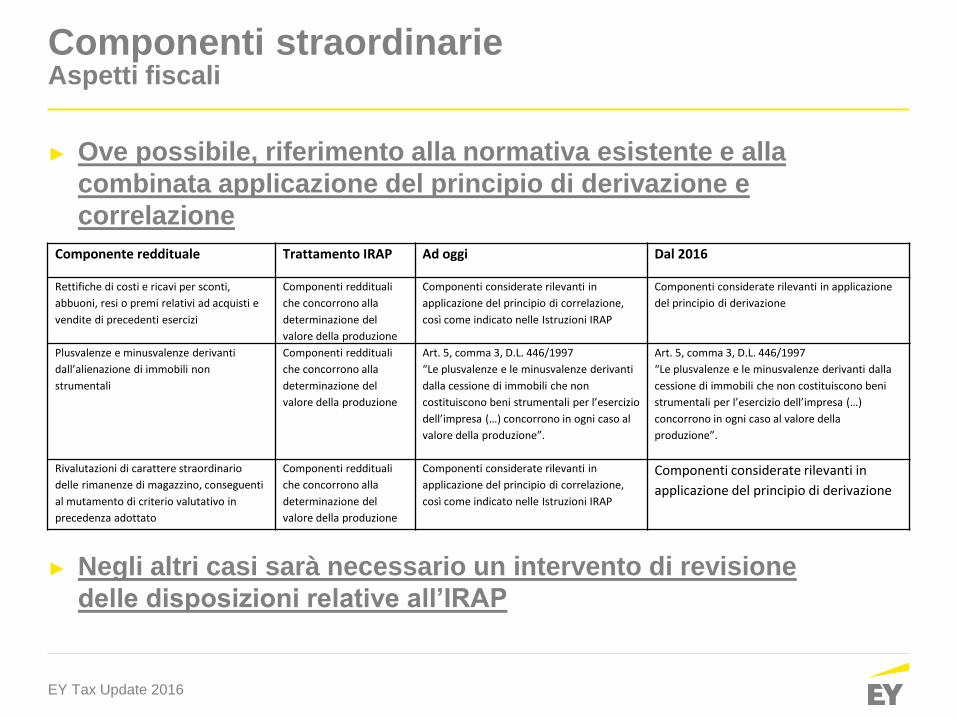

► Ove possibile, riferimento alla normativa esistente e alla

combinata applicazione del principio di derivazione e

correlazione

► Negli altri casi sarà necessario un intervento di revisione

delle disposizioni relative all’IRAP

Componente reddituale Trattamento IRAP Ad oggi Dal 2016

Rettifiche di costi e ricavi per sconti,

abbuoni, resi o premi relativi ad acquisti e

vendite di precedenti esercizi

Componenti reddituali

che concorrono alla

determinazione del

valore della produzione

Componenti considerate rilevanti in

applicazione del principio di correlazione,

così come indicato nelle Istruzioni IRAP

Componenti considerate rilevanti in applicazione

del principio di derivazione

Plusvalenze e minusvalenze derivanti

dall’alienazione di immobili non

strumentali

Componenti reddituali

che concorrono alla

determinazione del

valore della produzione

Art. 5, comma 3, D.L. 446/1997

“Le plusvalenze e le minusvalenze derivanti

dalla cessione di immobili che non

costituiscono beni strumentali per l’esercizio

dell’impresa (…) concorrono in ogni caso al

valore della produzione”.

Art. 5, comma 3, D.L. 446/1997

“Le plusvalenze e le minusvalenze derivanti dalla

cessione di immobili che non costituiscono beni

strumentali per l’esercizio dell’impresa (…)

concorrono in ogni caso al valore della

produzione”.

Rivalutazioni di carattere straordinario

delle rimanenze di magazzino, conseguenti

al mutamento di criterio valutativo in

precedenza adottato

Componenti reddituali

che concorrono alla

determinazione del

valore della produzione

Componenti considerate rilevanti in

applicazione del principio di correlazione,

così come indicato nelle Istruzioni IRAP

Componenti considerate rilevanti in

applicazione del principio di derivazione

Componenti straordinarie Aspetti fiscali

EY Tax Update 2016

Aspetti civilistici Cambiamenti principi contabili, correzione errori

Precedente impostazione Nuova impostazione Tema

Imputata al conto economico

dell’esercizio in corso (tra i

componenti straordinari)

Distinzione tra errore rilevante e non rilevante. Se rilevante di norma l’effetto cumulativo è contabilizzato sul saldo d’apertura del patrimonio netto dell’esercizio in corso Se non rilevante è contabilizzato a conto economico

Correzione

errori

esercizi

precedenti

Gli effetti dei cambiamenti di principi

contabili sono rilevati di norma

retroattivamente; l’effetto cumulativo

si calcola all’inizio del periodo ed è

riflesso nel conto economico (tra i

componenti straordinari)

Gli effetti dei cambiamenti di principi

contabili sono rilevati di norma

retroattivamente; l’effetto cumulativo è

contabilizzato sul saldo d’apertura del

patrimonio netto dell’esercizio in

corso

Cambiamenti

principi

contabili

Applicazione retroattiva Di norma implica anche la esposizione retroattiva dei dati comparativi

EY Tax Update 2016

► Cambiamenti principi contabili

Un cambiamento di principio contabile è ammesso solo se:

è richiesto da nuove disposizioni legislative o da nuovi principi contabili (cambiamenti obbligatori

di principi contabili); o

è adottato per una migliore rappresentazione in bilancio dei fatti e delle operazioni della società

(cambiamenti volontari di principi contabili)

I cambiamenti obbligatori di principi contabili sono contabilizzati in base a quanto previsto

dalle specifiche disposizioni transitorie contenute nella legge o nei nuovi principi contabili. In

assenza di specifiche disposizioni transitorie, i cambiamenti obbligatori di principi contabili

dovrebbero essere contabilizzati come previsto per i cambiamenti volontari.

Gli effetti dei cambiamenti di principi contabili sono determinati retroattivamente sul saldo

d’apertura del patrimonio netto

ai soli fini comparativi la rideterminazione degli effetti che si sarebbero avuti

nel bilancio comparativo come se da sempre fosse stato applicato il nuovo

principio contabile.

Eccezioni all’applicazione retroattiva: non è fattibile determinare l’effetto pregresso (dell’esercizio

precedente o cumulativo) o eccessivamente oneroso.

Aspetti civilistici Cambiamenti principi contabili, correzione errori

EY Tax Update 2016

► Correzione errori

Un errore è rilevante se può individualmente, o insieme ad altri errori, influenzare le decisioni

economiche che gli utilizzatori assumono in base al bilancio. La rilevanza di un errore dipende dalla

dimensione e dalla natura dell’errore stesso ed è valutata a seconda delle circostanze.

Errori rilevanti

Gli effetti della correzione di errori rilevanti degli esercizi precedenti sono determinati

retroattivamente sul saldo d’apertura del patrimonio netto

ai soli fini comparativi la rideterminazione degli effetti che si sarebbero avuti

nel bilancio comparativo come se fosse stato corretto nell’esercizio di

commissione

Eccezioni all’applicazione retroattiva: non è fattibile determinare l’effetto pregresso (dell’esercizio

precedente o cumulativo) o eccessivamente oneroso.

Errori non rilevanti

Gli effetti della correzione di errori non rilevanti degli esercizi precedenti è contabilizzata nel conto

economico dell’esercizio in cui si individua l’errore.

Aspetti civilistici Cambiamenti principi contabili, correzione errori

EY Tax Update 2016

Precedente impostazione Nuova impostazione Tema

Disciplina contenuta nell’OIC 3 Espresso richiamo ai principi contabili

internazionali (IAS 39) Definizione

Derivati

L’OIC 3 contiene le linee guida per

la determinazione del fair value,

che in parte richiama i principi

contabili internazionali

Rimanda espressamente ai principi

contabili internazionali (in particolare

il par 9 dell’IFRS 13 definisce il fair

value)

Fair value

Concetto limitato agli aspetti di informativa (vedi OIC 3) in tema di strumenti finanziari e di rilevazione limitatamente all’accantonamento a fondo rischi (OIC 31)

Gli strumenti finanziari derivati

sono rilevati al fair value in

apposite voci di bilancio.

Rilevazione

dei derivati

Strumenti finanziari derivati Aspetti civilistici

EY Tax Update 2016

► Definizioni

Uno strumento finanziario, ossia qualsiasi contratto che dia origine ad un’attività

finanziaria per una società e ad una passività finanziaria o ad uno strumento di capitale

per un’altra società, è definito derivato quando possiede le seguenti tre caratteristiche:

a) il suo valore varia come conseguenza della variazione di un determinato tasso di

interesse, prezzo di strumenti finanziari o di merci, tasso di cambio, indice di prezzo o di

tasso, rating di credito o indice di credito o altra variabile, a condizione che, nel caso di

una variabile non finanziaria, tale variabile non sia specifica di una delle controparti

contrattuali;

b) non richiede un investimento netto iniziale o richiede un investimento netto iniziale che

sia minore di quanto sarebbe richiesto per altri tipi di contratti da cui ci si aspetterebbe una

risposta simile a cambiamenti di fattori di mercato;

c) è regolato a data futura

Strumenti finanziari derivati Aspetti civilistici

EY Tax Update 2016

► Rilevazione

Gli strumenti finanziari derivati sono rilevati nel sistema contabile quando la società alla

sottoscrizione del contratto diviene soggetta ai relativi diritti ed obblighi.

Gli strumenti finanziari derivati, anche se incorporati in altri strumenti finanziari derivati,

sono valutati al fair value sia alla data di rilevazione iniziale sia ad ogni data di chiusura

del bilancio.

La variazione di fair value rispetto all’esercizio precedente è rilevata a conto economico

salvo nei casi in cui venga attivata una relazione di copertura; in questo caso seguono

regole particolari.

Strumenti finanziari derivati Aspetti civilistici

EY Tax Update 2016

► Rilevazione (continua)

Scorporo derivati

Un derivato incorporato deve essere separato dal contratto primario e contabilizzato come uno

strumento finanziario derivato, se, e soltanto se:

a) le caratteristiche economiche e i rischi del derivato incorporato non sono

strettamente correlati alle caratteristiche economiche e ai rischi del contratto

primario.

b) rispetta la definizione di strumento finanziario derivato

L’analisi è effettuata esclusivamente alla data di rilevazione iniziale dello strumento ibrido o

alla data di modifica delle clausole contrattuali.

Il derivato scorporato è valutato al fair value sia alla data di scorporo, ossia alla data di

rilevazione iniziale dello strumento ibrido, sia ad ogni data di chiusura di bilancio successiva.

Alla data di scorporo l’eventuale differenza tra il valore del contratto ibrido e il fair value del

derivato incorporato è attribuito al contratto primario. Il contratto primario è successivamente

valutato secondo i criteri di valutazione del principio contabile nazionale di riferimento per

quella tipologia di contratto.

Se una società, alla data di scorporo o successivamente, non è in grado di determinare in

modo attendibile il fair value del derivato incorporato, lo determina in via residuale come

differenza tra il fair value dello strumento ibrido e il fair value del contratto primario.

Contratto ibrido quotato? Facoltà di non separazione.

Strumenti finanziari derivati Aspetti civilistici

EY Tax Update 2016

► Operazioni di copertura

Le relazioni di copertura previste sono di due tipologie:

copertura delle variazione di fair value

copertura di flussi finanziari

► Strumenti di copertura ammissibili

strumento finanziario derivato

un’opzione acquistata

un’opzione venduta

In caso di copertura di variazioni di fair value non è possibile suddividere in parti lo

strumento e frazionare la relazione di copertura. Per gli strumenti designati invece alla

copertura di flussi finanziari vi sono facoltative eccezioni al principio di designazione

dello strumento della sua interezza: valore intrinseco delle opzioni, elemento spot dei

forward, una quota dell’intero strumento di copertura (quale ad esempio il 50% del

sottostante).

Strumenti finanziari derivati Aspetti civilistici

EY Tax Update 2016

► Operazioni di copertura (continua)

► Elementi coperti ammissibili

attività e passività iscritte in bilancio

impegni irrevocabili

operazioni programmate altamente probabili

elemento di patrimonio netto

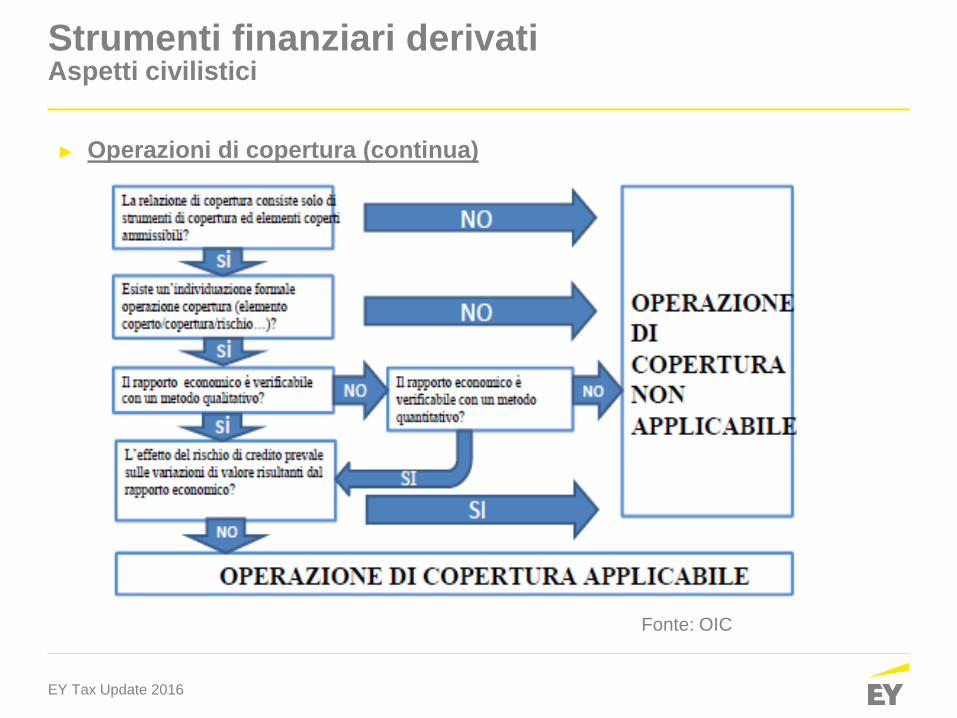

► Criteri di ammissibilità per operazioni di copertura

riguarda strumenti ed elementi di copertura ammissibili

obbligo di documentazione della correlazione esistente tra elemento coperto e

strumento di copertura

efficacia della copertura

Strumenti finanziari derivati Aspetti civilistici

EY Tax Update 2016

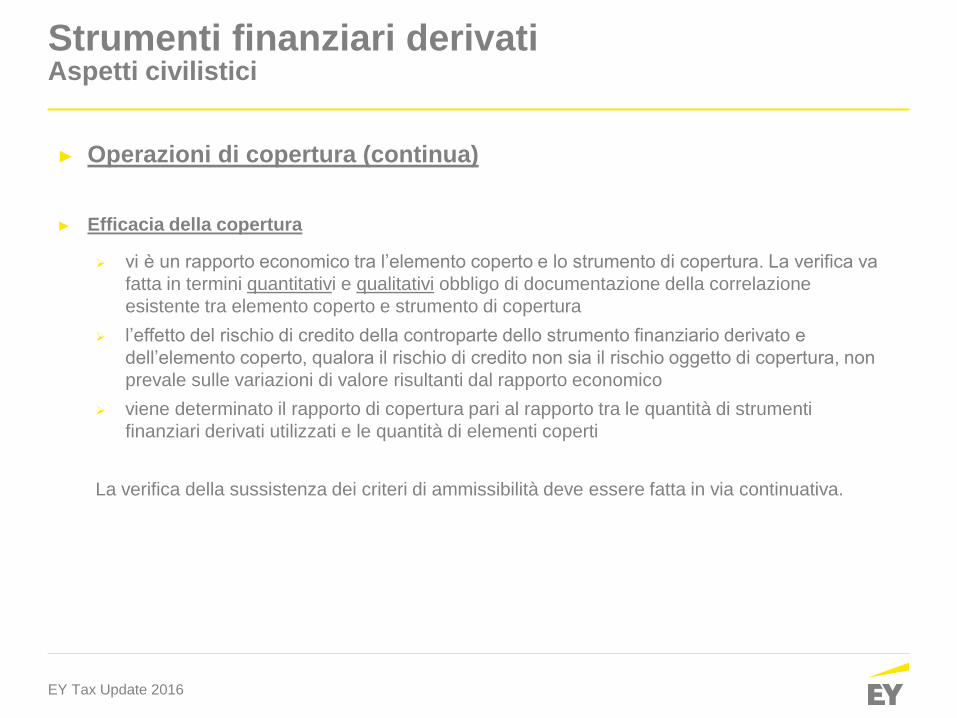

► Operazioni di copertura (continua)

► Efficacia della copertura

vi è un rapporto economico tra l’elemento coperto e lo strumento di copertura. La verifica va

fatta in termini quantitativi e qualitativi obbligo di documentazione della correlazione

esistente tra elemento coperto e strumento di copertura

l’effetto del rischio di credito della controparte dello strumento finanziario derivato e

dell’elemento coperto, qualora il rischio di credito non sia il rischio oggetto di copertura, non

prevale sulle variazioni di valore risultanti dal rapporto economico

viene determinato il rapporto di copertura pari al rapporto tra le quantità di strumenti

finanziari derivati utilizzati e le quantità di elementi coperti

La verifica della sussistenza dei criteri di ammissibilità deve essere fatta in via continuativa.

Strumenti finanziari derivati Aspetti civilistici

EY Tax Update 2016

Fonte: OIC

Strumenti finanziari derivati Aspetti civilistici

► Operazioni di copertura (continua)

EY Tax Update 2016

► Operazioni di copertura (continua)

► Coperture di fair value: contabilizzazione

strumento di copertura al fair value tra le attività o passività

elemento coperto (attività o passività) valore contabile adeguato per tener conto della

valutazione al fair value della componente di rischio oggetto di copertura

elemento coperto (impegno irrevocabile) iscrizione del fair value della componente di

rischio oggetto di copertura tra le attività o passività

variazioni di fair value dello strumento e dell’elemento coperto rilevate entrambe a conto

economico:

nella voce D) se la variazione elemento coperto è ≤ variazione strumento

nella voce dell’elemento coperto se la variazione elemento coperto è > variazione

strumento

► Coperture di flussi finanziari: contabilizzazione

strumento di copertura al fair value nello stato patrimoniale in contropartita

«riserva per operazioni di copertura dei flussi finanziari attesi» per la componente

efficace ;

conto economico per l’eventuale componente inefficace.

Strumenti finanziari derivati Aspetti civilistici

EY Tax Update 2016

► Operazioni di copertura (continua)

► Relazioni di copertura semplici

Designazione di copertura

La relazione di copertura si considera efficace semplicemente verificando che gli elementi

portanti (quali importo nominale, scadenza e sottostante) dello strumento di copertura e

dell’elemento coperto corrispondano o siano strettamente allineati e il rischio di credito della

controparte non sia tale da incidere significativamente sul fair value sia dello strumento di

copertura sia dello strumento coperto.

A seguito della designazione

Nel caso di copertura di flussi finanziari lo strumento finanziario derivato è valutato al fair value

ad ogni data di chiusura di bilancio e la variazione è imputata alla «riserva per operazioni di

copertura dei flussi finanziari attesi»; nel caso di copertura di fair value l’elemento coperto è

rivalutato per un ammontare pari e di segno opposto al fair value dello strumento finanziario

derivato ed entrambe le variazioni sono imputate nella sezione D) del conto economico.

Se al momento della rilevazione iniziale il fair value dello strumento finanziario derivato

approssima lo zero non è richiesto determinare la componente di inefficacia.

Strumenti finanziari derivati Aspetti civilistici

EY Tax Update 2016

► Regole di prima applicazione

1. Applicazione retrospettica secondo le regole generali previste per i

cambiamenti di principio (cfr. OIC 29)

2. Designazione della copertura alla data di prima applicazione

copertura fair value: valutazione al fair value dello strumento e dell’elemento coperto alla

data di inizio dell’esercizio di prima applicazione è imputata agli utili (perdite) portati a nuovo

del patrimonio netto

copertura flussi finanziari: la componente efficace è imputata alla riserva per operazioni di

copertura dei flussi finanziari attesi mentre la componente inefficace agli utili (perdite)

portati a nuovo del patrimonio netto

Presunzione di piena efficacia della copertura se verificati i requisiti per la verifica in termini

qualitativi del rapporto economico tra strumento ed elemento coperto.

Derivati incorporati: per quelli preesistenti facoltà di far coincidere la data di scorporo con la data di

prima applicazione.

Strumenti finanziari derivati Aspetti civilistici

EY Tax Update 2016

► Introduzione da parte dell’ Organismo Italiano di Contabilità di un nuovo principio contabile relativo agli strumenti finanziari derivati

► Le regole di contabilizzazione secondo i principi contabili italiani degli strumenti finanziari derivati sono di fatto equiparate a quelle previste dai principi contabili internazionali, con alcune particolarità.

► In assenza di indicazioni specifiche rispetto alle novità introdotte dalla normativa, è auspicabile che la disciplina fiscale riservata ai soggetti IAS adopter dall’ art. 112 TUIR venga estesa anche ai soggetti OIC.

Strumenti finanziari derivati Aspetti fiscali

EY Tax Update 2016

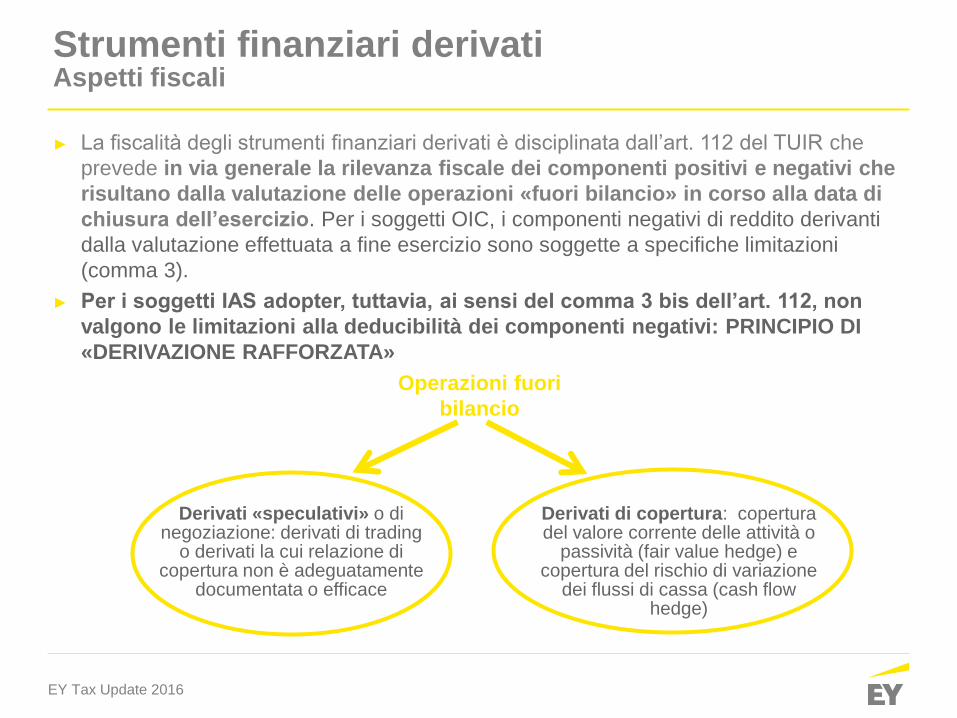

► La fiscalità degli strumenti finanziari derivati è disciplinata dall’art. 112 del TUIR che

prevede in via generale la rilevanza fiscale dei componenti positivi e negativi che

risultano dalla valutazione delle operazioni «fuori bilancio» in corso alla data di

chiusura dell’esercizio. Per i soggetti OIC, i componenti negativi di reddito derivanti

dalla valutazione effettuata a fine esercizio sono soggette a specifiche limitazioni

(comma 3).

► Per i soggetti IAS adopter, tuttavia, ai sensi del comma 3 bis dell’art. 112, non

valgono le limitazioni alla deducibilità dei componenti negativi: PRINCIPIO DI

«DERIVAZIONE RAFFORZATA»

Derivati «speculativi» o di negoziazione: derivati di trading

o derivati la cui relazione di copertura non è adeguatamente

documentata o efficace

Derivati di copertura: copertura del valore corrente delle attività o

passività (fair value hedge) e copertura del rischio di variazione

dei flussi di cassa (cash flow hedge)

Operazioni fuori

bilancio

Strumenti finanziari derivati Aspetti fiscali

EY Tax Update 2016

► Rilevazione del fair value imputata a conto economico

► I valori positivi e negativi imputati a conto economico godono di pieno

riconoscimento ai fini fiscali, nell’esercizio di imputazione a conto economico

► Non sono applicabili ai soggetti IAS adopter le limitazioni di cui al comma 3

dell’art. 112 TUIR

► Rilevanza fiscale anche dei componenti positivi e negativi derivanti dalla

valutazione dei derivati impliciti in altri strumenti finanziari complessi (derivati

“embedded”); ovviamente, ove ricompresi tra quelli del comma 1 dell’art. 112

del TUIR

► Le componenti di reddito derivanti dalla valutazione e dal realizzo degli

strumenti finanziari derivati non concorrono alla formazione della base

imponibile IRAP delle società industriali e commerciali.

Strumenti Finanziari - Derivati speculativi Aspetti fiscali

EY Tax Update 2016

► Per i soggetti IAS adopter , l’art. 112 del TUIR rimanda alla definizione di

derivati di copertura contenuta nello IAS 39: «Un derivato può configurarsi

come uno strumento di copertura quando si prevede che il fair value o flusso

finanziario ad esso connesso può compensare il fair value o flusso finanziario

di un designato elemento coperto».

► Ai fini IRES, si applica la disciplina prevista dai commi 4 e 5 dell’art. 112

TUIR:

Principio di simmetria valutativa: i componenti positivi o negativi derivanti

dalla valutazione o dal realizzo dei derivati di copertura concorrono a formare

il reddito secondo le stesse disposizioni che disciplinano gli analoghi

componenti positivi o negativi degli elementi coperti: applicazione ai derivati

classificati come di copertura del fair value dell’oggetto coperto (fair value

hedge)

Strumenti Finanziari - Derivati di copertura Aspetti fiscali

EY Tax Update 2016

► Le componenti positive e negative imputate a conto economico rilevano ai fini

tributari nei limiti previsti dalle disposizioni del TUIR applicabili (esempio: nel

caso di copertura dei tassi di interesse, si applicherà la disciplina dell’art. 96

del TUIR)

► Ai fini IRAP, le componenti positive e negative imputate a conto economico

rilevano secondo il principio di correlazione (esempio: derivati su

commodities)

► La riserva da cash flow hedge è indisponibile e non rileva ai fini ACE. Tale

riserva sarà inoltre trasferita a Conto Economico soltanto quando i ricavi/costi

generati dall’operazione coperta influenzeranno il Conto Economico. Dal

punto di vista fiscale, gli utili o le perdite concorrono alla

determinazione della base imponibile al momento della loro imputazione

a Conto Economico, come per la copertura degli interessi

► Gli importi contabilizzati a riserva di patrimonio netto avranno rilevanza fiscale

in futuro: iscrizione al netto della fiscalità differita e anticipata

Strumenti Finanziari - Derivati di copertura Aspetti fiscali

EY Tax Update 2016

► Obbligo di documentazione

− Per i soggetti IAS adopter, il DM 8 giugno 2011 ha stabilito che la relazione di copertura assume rilevanza fiscale se e nella misura in cui risulti da atto di data certa anteriore o contestuale alla negoziazione dello strumento di copertura.

► Esempi di soluzione:

− Utilizzo della pec interna aziendale per dare prova della data certa della negoziazione

− Sottoscrizione autenticata del notaio o da altro pubblico ufficiale autorizzato (Art. 2703 Codice Civile)

− Apposizione della c.d. marca temporale sui documenti informatici.

Strumenti finanziari derivati Aspetti fiscali

EY Tax Update 2016

Grazie!

EY Tax Update 2016

EY | Assurance | Tax | Transactions | Advisory

EY

EY è leader mondiale nei servizi professionali di revisione e organizzazione contabile,

assistenza fiscale e legale, transaction e consulenza. La nostra conoscenza e la qualità

dei nostri servizi contribuiscono a costruire la fiducia nei mercati finanziari e nelle

economie di tutto il mondo. I nostri professionisti si distinguono per la loro capacità di

lavorare insieme per assistere i nostri stakeholder al raggiungimento dei loro obiettivi.

Così facendo, svolgiamo un ruolo fondamentale nel costruire un mondo professionale

migliore per le nostre persone, i nostri clienti e la comunità in cui operiamo.

“EY” indica l’organizzazione globale di cui fanno parte le Member Firm di Ernst &

Young Global Limited, ciascuna delle quali è un’entità legale autonoma. Ernst & Young

Global Limited, una “Private Company Limited by Guarantee” di diritto inglese, non

presta servizi ai clienti. Per maggiori informazioni sulla nostra organizzazione visita

ey.com.

© 2016 EY.

All Rights Reserved.

ED None

Questa pubblicazione contiene informazioni di sintesi ed è pertanto esclusivamente intesa a scopo

orientativo; non intende essere sostitutiva di un approfondimento dettagliato o di una valutazione

professionale. EYGM Limited o le altre member firm dell’organizzazione globale EY non assumono alcuna

responsabilità per le perdite causate a chiunque in conseguenza di azioni od omissioni intraprese sulla

base delle informazioni contenute nella presente pubblicazione. Per qualsiasi questione di carattere

specifico, è opportuno consultarsi con un professionista competente della materia.

ey.com