Nota informativa FONDO DI PREVIDENZA MARIO NEGRI FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I DIRIGENTI DI AZIENDE DEL TERZIARIO, DI SPEDIZIONE E TRASPORTO Iscritto all’Albo tenuto dalla Covip con il n.1460 Nota informativa per i potenziali aderenti (depositata presso la Covip il 31 dicembre 2006) La presente Nota informativa si compone delle seguenti quattro sezioni: Scheda sintetica Caratteristiche della forma pensionistica complementare Informazioni sull’andamento della gestione Soggetti coinvolti nell’attività della forma pensionistica complementare. La presente Nota informativa è redatta dal FONDO DI PREVIDENZA MARIO NEGRI in relazione al conferimento del Trattamento di Fine rapporto ed in conformità allo schema predisposto dalla Covip ma non è soggetta ad approvazione da parte della Covip medesima. Il FONDO DI PREVIDENZA MARIO NEGRI si assume la responsabilità della completezza e veridicità dei dati e delle notizie contenuti nella presente Nota informativa.

Transcript

Nota informativa

FONDO DI PREVIDENZA MARIO NEGRI

FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE

PER I DIRIGENTI DI AZIENDE DEL TERZIARIO, DI SPEDIZIONE E TRASPORTO Iscritto all’Albo tenuto dalla Covip con il n.1460

Nota informativa per i potenziali aderenti (depositata presso la Covip il 31 dicembre 2006)

La presente Nota informativa si compone delle seguenti quattro sezioni: Scheda sintetica Caratteristiche della forma pensionistica complementare Informazioni sull’andamento della gestione Soggetti coinvolti nell’attività della forma pensionistica complementare.

La presente Nota informativa è redatta dal FONDO DI PREVIDENZA MARIO NEGRI in relazione al conferimento del Trattamento di Fine rapporto ed in conformità allo schema predisposto dalla Covip ma non è soggetta ad approvazione da parte della Covip medesima. Il FONDO DI PREVIDENZA MARIO NEGRI si assume la responsabilità della completezza e veridicità dei dati e delle notizie contenuti nella presente Nota informativa.

Nota informativa

Nota informativa

FONDO DI PREVIDENZA MARIO NEGRI

FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE

PER I DIRIGENTI DI AZIENDE DEL TERZIARIO, DI SPEDIZIONE E TRASPORTO Iscritto all’Albo tenuto dalla Covip con il n. 1460

SCHEDA SINTETICA

CARATTERISTICHE DELLA FORMA PENSIONISTICA COMPLEMENTARE Informazioni generali……………………………………….

Perché una pensione complementare……… Lo scopo del FONDO DI PREVIDENZA MARIO NEGRI…………………………………… Come si costruisce la pensione complementare……………………… La struttura di governo del fondo………………

Quanto e come si versa…………………………………… Il TFR…………………………………………………………… Il contributo dell’iscritto e il contributo del datore di lavoro………………………………..

L’investimento…………………………………………………… Dove si investe……………………………………………… Attenzione ai rischi……………………………………… Le proposte di investimento………………………… La scelta di investimento dell’iscritto……………

a) come stabilire il profilo di rischio b) le conseguenze sui rendimenti attesi c) come modificare la scelta nel tempo

Le prestazioni pensionistiche…………………………… La pensione complementare………………………… La prestazione in capitale…………………………… Cosa determina l’importo della prestazione…………………………..………

Cosa succede in caso di decesso…………… In quali casi si può disporre del capitale prima del pensionamento…………………………………………….

Le anticipazioni……………………………………… Il riscatto della posizione maturata………

Il trasferimento ad altra forma pensionistica complementare………………………………………………… I costi connessi alla partecipazione…………………

I costi nella fase di accumulo………………… L’indicatore sintetico dei costi……………… I costi della fase di erogazione………………

Il regime fiscale………………………………………………… I contributi……………………………………………… I rendimenti…………………………………………… Le prestazioni…………………………………………

Altre informazioni……………………………………………… Per aderire……………………………………………… La valorizzazione dell’investimento……… La comunicazione periodica e altre comunicazioni agli iscritti……………………… Il ‘Progetto esemplificativo’…………………… Reclami e modalità di risoluzione delle controversie……………………………………………

Nota informativa Nota informativa

Nota informativa

FONDO DI PREVIDENZA MARIO NEGRI Fondo pensione complementare a capitalizzazione per i dirigenti di aziende del

terziario, di spedizione e trasporto

SCHEDA SINTETICA

(dati aggiornati al 31 dicembre 2006)

La presente Scheda sintetica costituisce parte integrante della Nota informativa. Essa è redatta al fine di facilitare il confronto tra le principali caratteristiche del Fondo di Previdenza Mario Negri rispetto ad altre forme pensionistiche complementari. Al momento dell’adesione è richiesta la presa visione dell’intera Nota informativa, dello Statuto e del Regolamento.

Presentazione del FONDO DI PREVIDENZA MARIO NEGRI Elementi di identificazione Il Fondo di Previdenza Mario Negri – Fondo pensione complementare a capitalizzazione per dirigenti di aziende del terziario, di spedizione e trasporto, è finalizzato all’erogazione di trattamenti pensionistici complementari del sistema obbligatorio, ai sensi del d.lgs. 5 dicembre 2005, n. 252. Il Fondo di Previdenza Mario Negri è iscritto all’albo tenuto dalla COVIP con il n. 1460 ed è stato istituito sulla base di un accordo sottoscritto da: - Federazione Nazionale dei Dirigenti, Quadri e Professional del Commercio, Trasporti, Turismo, Servizi,

Terziario Avanzato (MANAGERITALIA); - Confederazione Generale Italiana del Commercio del Turismo, dei Servizi e delle Piccole e Medie

Imprese (CONFCOMMERCIO) e Confederazione Generale Italiana dei Trasporti e della Logistica (CONFETRA).

Fino al 31/12/06 il finanziamento del Fondo di Previdenza Mario Negri è stato realizzato esclusivamente mediante versamento dei contributi a carico degli iscritti e dei correlati contributi a carico dei datori di lavoro, in applicazione degli obblighi dettati in materia dai contratti collettivi di riferimento. Fermo restando quanto enunciato dal precedente capoverso, con decorrenza 1/01/07, a seguito dell’entrata in vigore della nuova normativa in materia previdenziale introdotta dal D. Lgs. 252/05, ai soggetti destinatari del Fondo di Previdenza Mario Negri viene riconosciuta altresì la facoltà di contribuire al finanziamento della propria posizione previdenziale complementare, anche mediante, il conferimento del trattamento di fine rapporto. Pertanto, per i dirigenti cui si applica la forma previdenziale gestita dal Mario Negri, che: - entro il 30/06/07 (o entro 6 mesi dalla nomina a dirigente per coloro che saranno nominati dopo tale data) avranno optato in forma esplicita per la devoluzione del TFR maturando al Fondo di Previdenza Mario Negri; o che: - alla data del 30/06/07 (o entro 6 mesi dalla nomina a dirigente per coloro che saranno nominati dopo tale data) non avranno espresso alcuna scelta in merito al proprio TFR maturando; verrà destinato al Fondo di Previdenza Mario Negri il 100% del proprio TFR. Il TFR devoluto alla scrivente forma pensionistica complementare sarà investito in specifici comparti dedicati alla gestione delle quote di TFR. Alla luce delle predette modifiche, pertanto, il Fondo di Previdenza Mario Negri, al fine di garantire la massima trasparenza nei confronti dei propri destinatari e di facilitare la propria comparabilità con le altre forme pensionistiche complementari, ha ritenuto utile fornire con il presente documento le indicazioni relative alla gestione del TFR dei propri destinatari, in base allo schema adottato dalla Commissione di Vigilanza sui Fondi Pensione (COVIP) con Deliberazione del 31 ottobre 2006.

Nota Informativa per i potenziali aderenti – Scheda sintetica pag 1 di 5

Nota informativa

Destinatari Sono iscritti al Fondo di Previdenza Mario Negri:

- i dirigenti cui si applicano i Contratti Collettivi stipulati dalle Organizzazioni, di lavoratori e datori di lavoro, di cui al precedente paragrafo, o con le Organizzazioni ad esse aderenti o comunque dipendenti da aziende che rientrano nel campo di applicazione dei contratti stessi;

- i dirigenti dipendenti da una delle Organizzazioni sopramenzionate, dalle Associazioni ad esse aderenti, nonché agli Enti dalle stesse costituiti;

- i dirigenti dipendenti da aziende appartenenti anche ad altre categorie, facenti capo alle suddette Organizzazioni e su delibera del Consiglio di Amministrazione del Fondo;

- i dirigenti che, in seguito a vicende circolatorie delle aziende, non rientrino più in alcuna delle categorie precedentemente indicate;

L’iscrizione viene attivata anche per effetto del conferimento tacito al Fondo di Previdenza Mario Negri del Trattamento di Fine Rapporto.

L’iscrizione al Fondo permane anche nel caso di sospensione o risoluzione del rapporto di lavoro in qualità di Dirigente fino al momento della eventuale richiesta di liquidazione del conto individuale o di trasferimento dello stesso ad altro fondo.

I percettori di pensioni dirette rimangono iscritti al Fondo.

Tipologia, natura giuridica e regime previdenziale Il Fondo di Previdenza Mario Negri è un fondo pensione pre-esistente, cui è stata riconosciuta la personalità giuridica con DPR 26 luglio 1957, n.780, operante in regime di contribuzione definita (l’entità della prestazione pensionistica è determinata in funzione della contribuzione effettuata e dei relativi rendimenti).

La nuova normativa di cui al D.Lgs.252/05 per il Mario Negri, che è un fondo pensione preesistente, ai sensi dell’art.20, c.8, del decreto, prevede un processo di allineamento graduale alla disciplina della previdenza complementare, con facoltà di deroga alla normativa vigente, ai sensi dell’art.20, c.7 del decreto citato e dell’art.3, c.120, della L.350/03.

La partecipazione alla forma pensionistica complementare

Per effetto di quanto indicato nel punto precedente e di espressi vincoli contrattuali, i dirigenti cui si applicano i contratti collettivi stipulati tra MANAGERITALIA E CONFCOMMERCIO, CONFETRA e le Organizzazioni ad esse aderenti, sono obbligatoriamente iscritti al Fondo di Previdenza Mario Negri. Per gli altri destinatari del Fondo di Previdenza Mario Negri e per il Trattamento di Fine Rapporto l’adesione e la contribuzione sono volontarie. La partecipazione al Fondo di Previdenza Mario Negri, in quanto forma pensionistica complementare rientrante tra quelle disciplinate dal D.Lgs. 5 dicembre 2005, n. 252, consente all’iscritto di beneficiare di un trattamento fiscale di favore sui contributi versati, sui rendimenti conseguiti e sulle prestazioni percepite.

Documentazione a disposizione dell’iscritto

La Nota informativa, il Regolamento e lo Statuto del Fondo di Previdenza Mario Negri sono resi disponibili gratuitamente sul sito internet del fondo, presso la sede del fondo e presso i datori di lavoro.

Con le stesse modalità, sono resi disponibili il Documento sul regime fiscale, il Documento sull’erogazione delle rendite, il Documento sulle anticipazioni e ogni altra informazione generale utile all’iscritto.

Può essere richiesta al fondo la spedizione dei suddetti documenti.

Nota Informativa per i potenziali aderenti – Scheda sintetica pag 2 di 5

Nota informativa N.B. Le principali disposizioni che disciplinano il funzionamento del fondo e il rapporto tra il fondo e l’iscritto sono contenute nello Statuto e nel Regolamento, del quale si raccomanda pertanto la lettura.

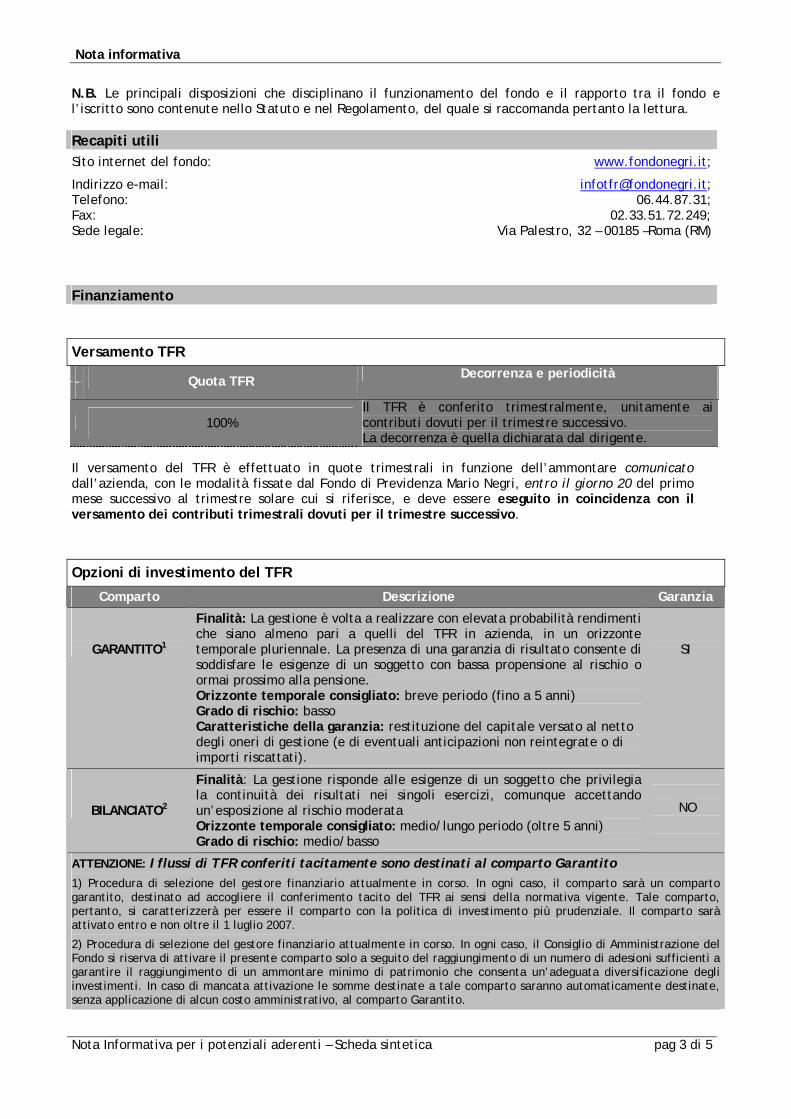

Recapiti utili Sito internet del fondo: www.fondonegri.it;

Indirizzo e-mail: [email protected]; Telefono: 06.44.87.31; Fax: 02.33.51.72.249; Sede legale: Via Palestro, 32 – 00185 –Roma (RM) Finanziamento

Versamento TFR

Quota TFR Decorrenza e periodicità

100% Il TFR è conferito trimestralmente, unitamente ai contributi dovuti per il trimestre successivo. La decorrenza è quella dichiarata dal dirigente.

Il versamento del TFR è effettuato in quote trimestrali in funzione dell’ammontare comunicato dall’azienda, con le modalità fissate dal Fondo di Previdenza Mario Negri, entro il giorno 20 del primo mese successivo al trimestre solare cui si riferisce, e deve essere eseguito in coincidenza con il versamento dei contributi trimestrali dovuti per il trimestre successivo.

Opzioni di investimento del TFR

Comparto Descrizione Garanzia

GARANTITO1

Finalità: La gestione è volta a realizzare con elevata probabilità rendimenti che siano almeno pari a quelli del TFR in azienda, in un orizzonte temporale pluriennale. La presenza di una garanzia di risultato consente di soddisfare le esigenze di un soggetto con bassa propensione al rischio o ormai prossimo alla pensione. Orizzonte temporale consigliato: breve periodo (fino a 5 anni) Grado di rischio: basso Caratteristiche della garanzia: restituzione del capitale versato al netto degli oneri di gestione (e di eventuali anticipazioni non reintegrate o di importi riscattati).

SI

BILANCIATO2

Finalità: La gestione risponde alle esigenze di un soggetto che privilegia la continuità dei risultati nei singoli esercizi, comunque accettando un’esposizione al rischio moderata Orizzonte temporale consigliato: medio/lungo periodo (oltre 5 anni) Grado di rischio: medio/basso

NO

ATTENZIONE: I flussi di TFR conferiti tacitamente sono destinati al comparto Garantito 1) Procedura di selezione deI gestore finanziario attualmente in corso. In ogni caso, il comparto sarà un comparto garantito, destinato ad accogliere il conferimento tacito del TFR ai sensi della normativa vigente. Tale comparto, pertanto, si caratterizzerà per essere il comparto con la politica di investimento più prudenziale. Il comparto sarà attivato entro e non oltre il 1 luglio 2007.

2) Procedura di selezione deI gestore finanziario attualmente in corso. In ogni caso, il Consiglio di Amministrazione del Fondo si riserva di attivare il presente comparto solo a seguito del raggiungimento di un numero di adesioni sufficienti a garantire il raggiungimento di un ammontare minimo di patrimonio che consenta un’adeguata diversificazione degli investimenti. In caso di mancata attivazione le somme destinate a tale comparto saranno automaticamente destinate, senza applicazione di alcun costo amministrativo, al comparto Garantito.

Nota Informativa per i potenziali aderenti – Scheda sintetica pag 3 di 5

Nota informativa

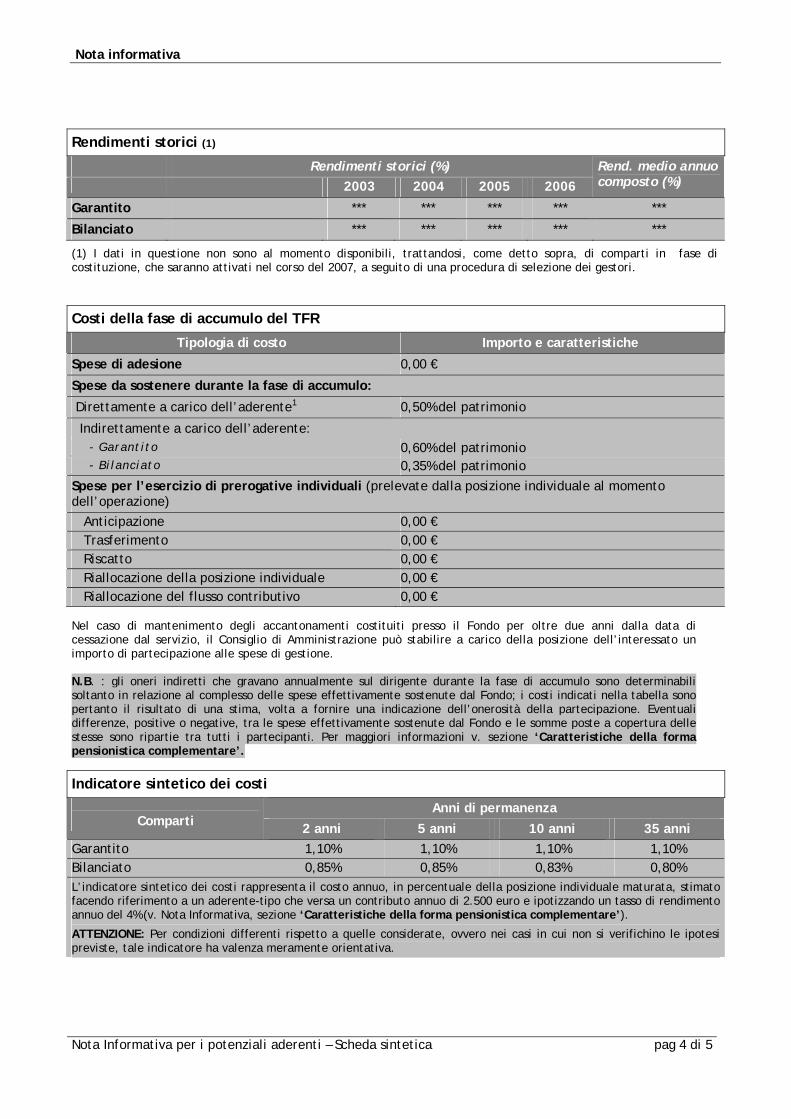

Rendimenti storici (1)

Rendimenti storici (%)

2003 2004 2005 2006 Rend. medio annuo composto (%)

Garantito *** *** *** *** ***

Bilanciato *** *** *** *** ***

(1) I dati in questione non sono al momento disponibili, trattandosi, come detto sopra, di comparti in fase di costituzione, che saranno attivati nel corso del 2007, a seguito di una procedura di selezione dei gestori.

Costi della fase di accumulo del TFR

Tipologia di costo Importo e caratteristiche

Spese di adesione 0,00 €

Spese da sostenere durante la fase di accumulo:

Direttamente a carico dell’aderente1 0,50% del patrimonio

Indirettamente a carico dell’aderente: - Garantito 0,60% del patrimonio - Bilanciato 0,35% del patrimonio Spese per l’esercizio di prerogative individuali (prelevate dalla posizione individuale al momento dell’operazione) Anticipazione 0,00 € Trasferimento 0,00 € Riscatto 0,00 € Riallocazione della posizione individuale 0,00 € Riallocazione del flusso contributivo 0,00 € Nel caso di mantenimento degli accantonamenti costituiti presso il Fondo per oltre due anni dalla data di cessazione dal servizio, il Consiglio di Amministrazione può stabilire a carico della posizione dell’interessato un importo di partecipazione alle spese di gestione. N.B. : gli oneri indiretti che gravano annualmente sul dirigente durante la fase di accumulo sono determinabili soltanto in relazione al complesso delle spese effettivamente sostenute dal Fondo; i costi indicati nella tabella sono pertanto il risultato di una stima, volta a fornire una indicazione dell’onerosità della partecipazione. Eventuali differenze, positive o negative, tra le spese effettivamente sostenute dal Fondo e le somme poste a copertura delle stesse sono ripartie tra tutti i partecipanti. Per maggiori informazioni v. sezione ‘Caratteristiche della forma pensionistica complementare’.

Indicatore sintetico dei costi

Anni di permanenza

Comparti 2 anni 5 anni 10 anni 35 anni Garantito 1,10% 1,10% 1,10% 1,10% Bilanciato 0,85% 0,85% 0,83% 0,80% L’indicatore sintetico dei costi rappresenta il costo annuo, in percentuale della posizione individuale maturata, stimato facendo riferimento a un aderente-tipo che versa un contributo annuo di 2.500 euro e ipotizzando un tasso di rendimento annuo del 4% (v. Nota Informativa, sezione ‘Caratteristiche della forma pensionistica complementare’).

ATTENZIONE: Per condizioni differenti rispetto a quelle considerate, ovvero nei casi in cui non si verifichino le ipotesi previste, tale indicatore ha valenza meramente orientativa.

Nota Informativa per i potenziali aderenti – Scheda sintetica pag 4 di 5

Nota informativa

Nota Informativa per i potenziali aderenti – Scheda sintetica pag 5 di 5

Nota informativa

FONDO DI PREVIDENZA MARIO NEGRI

Fondo pensione complementare a capitalizzazione per i dirigenti di aziende del terziario, di spedizione e trasporto

Caratteristiche della forma pensionistica complementare

Informazioni generali Perché una pensione complementare Dotandosi di un piano di previdenza complementare si ha oggi l’opportunità di incrementare il livello della futura pensione. In Italia, come in molti altri paesi, il sistema pensionistico di base è in evoluzione: si vive infatti sempre più a lungo, l’età media della popolazione aumenta e il numero dei pensionati è in crescita rispetto a quello delle persone che lavorano. Cominciando prima possibile a costruirsi una “pensione complementare”, si può integrare la propria pensione di base e così mantenere un tenore di vita analogo a quello goduto nell’età lavorativa.

Lo Stato favorisce tale scelta consentendo, quali iscritti a una forma pensionistica complementare, di godere di particolari agevolazioni fiscali sul risparmio ad essa destinato (v. paragrafo ‘Il regime fiscale’).

Lo scopo del Fondo di Previdenza Mario Negri

Il Fondo di Previdenza Mario Negri ha lo scopo di consentire di percepire una pensione complementare (‘rendita’) che si aggiunge alle prestazioni del sistema pensionistico obbligatorio. A tal fine, il Fondo raccoglie le somme versate e le investe in strumenti finanziari ricorrendo a gestori professionali, nell’esclusivo interesse degli iscritti e secondo le indicazioni di investimento prescelte tra le proposte che il Fondo offre per il trattamento di fine rapporto conferito.

Come si costruisce la pensione complementare Dal momento del primo versamento inizia a formarsi la posizione individuale dell’iscritto (cioè il capitale personale), che tiene conto, in particolare, dei versamenti effettuati e dei rendimenti spettanti.

Durante tutta la c.d. ‘fase di accumulo’, cioè il periodo che intercorre da quando viene effettuato il primo versamento fino al momento del pensionamento, la ‘posizione individuale’ rappresenta quindi la somma accumulata tempo per tempo dall’iscritto.

Al momento del pensionamento, la posizione individuale costituirà la base per il calcolo della pensione complementare, che verrà erogata nella c.d. ‘fase di erogazione’, cioè per tutto il resto della vita dell’iscritto. La posizione individuale è inoltre la base per il calcolo di tutte le altre prestazioni cui si ha diritto, anche prima del pensionamento (v. paragrafo ‘In quali casi si può disporre del capitale prima del pensionamento’).

Le modalità di determinazione della posizione individuale sono indicate nel Capo IV del Regolamento

La struttura di governo del fondo Con l’iscrizione al Fondo di Previdenza Mario Negri, in virtù del mandato di rappresentanza conferito a MANAGERITALIA, l’iscritto partecipa alla nomina dei componenti degli organi di amministrazione e di controllo del Fondo stesso.

Nota Informativa per i potenziali aderenti – Caratteristiche della forma pensionistica complementare pag 1 di 12

Nota informativa È importante sapere che gli organi di amministrazione e di controllo del Fondo (consiglio di amministrazione e collegio dei sindaci) sono caratterizzati da una composizione “paritetica”, vale a dire da uno stesso numero di rappresentanti dei lavoratori e di rappresentanti dei datori di lavoro.

Le regole di composizione, nomina e funzionamento degli organi e le competenza loro attribuite sono contenute nel Capo II dello Statuto Per informazioni sulla attuale composizione consultare la sezione ‘Soggetti coinvolti nell’attività della forma pensionistica complementare’

Quanto e come si versa

Il finanziamento della posizione previdenziale presso il Fondo di Previdenza Mario Negri avviene anche mediante il conferimento del trattamento di fine rapporto.

Le misure di versamento del TFR sono indicate nella Scheda sintetica, Tabella ‘Versamento TFR’. Il TFR

Come noto, il TFR viene accantonato nel corso di tutta la durata del rapporto di lavoro e viene erogato al momento della cessazione del rapporto stesso. L’importo accantonato ogni anno è pari al 6,91% della retribuzione lorda. Il TFR si rivaluta nel tempo in una misura definita dalla legge, pari al 75% del tasso di inflazione più 1,5 punti percentuali (ad esempio, se nell’anno il tasso di inflazione è stato pari al 2%, il tasso di rivalutazione del TFR per quell’anno sarà: 2% x 75% + 1,5% = 3%).

Se si sceglie di utilizzare il TFR per costruire la pensione complementare, il flusso futuro di TFR non sarà più accantonato ma versato direttamente al Fondo di Previdenza Mario Negri. La rivalutazione del TFR versato al Fondo di Previdenza Mario Negri, pertanto, non sarà più pari alla misura fissata dalla legge ma dipenderà dal rendimento degli investimenti. È allora importante prestare particolare attenzione alle scelte di investimento dell’iscritto (v. paragrafo ‘La scelta di investimento’).

È da ricordare che la decisione di destinare il TFR a una forma di previdenza complementare non è reversibile; pertanto, non si potrà cambiare idea.

È importante sapere che nel caso di conferimento alla previdenza complementare non viene meno la possibilità di utilizzare il TFR devoluto al Fondo di Previdenza Mario Negri per far fronte a esigenze personali di particolare rilevanza (ad esempio, spese sanitarie per terapie e interventi straordinari ovvero acquisto della prima casa di abitazione) (v. paragrafo ‘In quali casi è possibile disporre del capitale prima del pensionamento’).

Nell’adottare questa decisione, potrà essere utile esaminare alcuni prospetti esemplificativi, messi a disposizione di ciascun iscritto sul sito internet del Fondo, che sono uno strumento pensato apposta per avere un’idea di come il piano previdenziale di ciascun aderente potrebbe svilupparsi nel tempo (v. paragrafo ‘Altre informazioni’).

Ciascun iscritto potrà decidere di contribuire al finanziamento del Fondo Pensione Mario Negri anche mediante il versamento del TFR maturando.

il versamento non è obbligatorio. Si potrà quindi decidere di mantenere il TFR maturando presso la propria azienda. Tuttavia, in tal caso, per le imprese che occupano un numero di dipendenti maggiore od uguale a 50 unità, il TFR maturando non affluito a forme pensionistiche complementari sarà destinato integralmente all’INPS;

se si decide di mantenere il TFR in azienda, in ogni caso tale scelta è reversibile a favore della destinazione delle quote maturande al Fondo Pensione Mario Negri.

Ulteriori informazioni sulla contribuzione sono contenute nella Capo II del Regolamento

Attenzione: Gli strumenti che il Fondo di Previdenza Mario Negri utilizza per effettuare verifiche sui flussi di TFR conferiti si basano sulle informazioni ad esso disponibili. Il Fondo di Previdenza Mario Negri non è pertanto nella condizione di individuare tutte le situazioni che potrebbero alterare la regolarità della

Nota Informativa per i potenziali aderenti – Caratteristiche della forma pensionistica complementare pag 2 di 12

Nota informativa contribuzione alla singola posizione individuale. È quindi importante che sia l’iscritto stesso a verificare periodicamente che flussi che a lui risultano versati siano stati effettivamente accreditati sulla posizione individuale e a segnalare con tempestività al Fondo eventuali errori o omissioni riscontrate. A tal fine, si può fare riferimento agli strumenti indicati nel paragrafo ‘Comunicazioni agli iscritti’. L’investimento del TFR Dove si investe il TFR Le risorse del Fondo sono investite in strumenti finanziari e/o assicurativi sulla base della politica di investimento definita per ciascun comparto del Fondo, e producono nel tempo un rendimento variabile in funzione degli andamenti dei mercati e delle scelte di gestione.

Le risorse del Fondo destinate alle gestioni mobiliari del comparto bilanciato sono depositate presso una banca, che svolge il ruolo di custode del patrimonio e controlla la regolarità delle operazioni di gestione.

Il comparto garantito potrà essere costituito da polizze assicurative di capitalizzazione; pertanto le risorse potranno essere affidate alle compagnie di assicurazione, che provvedono alla gestione.

Il Fondo di Previdenza Mario Negri non effettua direttamente l’investimento del TFR conferito ma affida la gestione del patrimonio a intermediari professionali specializzati (gestori o compagnie di assicurazione), selezionati sulla base di una procedura competitiva finalizzata a garantire il rispetto dei principi di sana e prudente gestione, sulla base di criteri oggettivi ed adeguati, così da individuare il soggetto che risponde alle esigenze del Fondo e della platea di riferimento. I gestori sono tenuti ad operare sulla base delle politiche di investimento fissate dall’organo di amministrazione del Fondo. Le compagnie di assicurazione solitamente garantiscono il capitale ed un rendimento minimo di quanto gestito. Attenzione ai rischi

L’investimento del TFR è soggetto a rischi finanziari. Il termine ‘rischio’ esprime qui la variabilità del rendimento di un titolo in un determinato periodo di tempo. Se un titolo presenta un livello di rischio basso (ad esempio, i titoli di Stato a breve termine), vuol dire che il suo rendimento tende a essere nel tempo relativamente stabile; un titolo con un livello di rischio alto (ad esempio, le azioni) è invece soggetto nel tempo a variazioni nei rendimenti (in aumento o in diminuzione) anche significative.

Si deve essere consapevoli che il rischio connesso all’investimento del TFR, alto o basso che sia, è totalmente a carico dell’iscritto. Ciò significa che il valore del proprio investimento potrà salire o scendere e che, pertanto, l’ammontare della pensione complementare non è predefinito.

In presenza di una garanzia, il rischio è limitato; il rendimento risente tuttavia dei maggiori costi dovuti alla garanzia stessa. Il Fondo di Previdenza Mario Negri, per il conferimento tacito, propone una garanzia di risultato nel comparto “Garantito”, con le caratteristiche descritte più avanti. Le proposte di investimento del TFR

Il TFR acquisito, tacitamente o esplicitamente, dal Fondo di Previdenza Mario Negri è investito secondo le indicazioni del Consiglio di Amministrazione del Fondo stesso in uno o più comparti ad esso dedicati. Attualmente il Consiglio di Amministrazione del Fondo di previdenza Mario Negri ha previsto l’attivazione di 2 comparti di investimento, ciascuno caratterizzato da una propria combinazione di rischio/rendimento:

- Comparto Garantito - Comparto Bilanciato

Per il conferimento tacito del trattamento di fine rapporto è disposto l’impiego nella linea a contenuto più prudenziale appositamente costituita, il c.d. comparto garantito.

Per la verifica dei risultati di gestione viene indicato, per ciascun comparto, un “benchmark”. Il benchmark è un parametro oggettivo e confrontabile, composto da indici, elaborati da soggetti terzi indipendenti, che sintetizzano l’andamento dei mercati in cui è investito il patrimonio dei singoli comparti.

COMPARTO GARANTITO Finalità della gestione: La gestione è volta a realizzare con elevata probabilità rendimenti che siano almeno pari a quelli del TFR in azienda, in un orizzonte temporale pluriennale. La presenza di una garanzia di risultato consente di soddisfare le esigenze di un soggetto con una bassa propensione al rischio o ormai prossimo alla pensione.

Nota Informativa per i potenziali aderenti – Caratteristiche della forma pensionistica complementare pag 3 di 12

Nota informativa N.B.: I flussi di TFR conferiti tacitamente sono destinati a questo comparto. Garanzia: La garanzia prevede che al momento dell’esercizio del diritto al pensionamento la posizione individuale non potrà essere inferiore al capitale versato nel comparto al netto degli oneri di gestione (e di eventuali anticipazioni non reintegrate o di importi riscattati). N.B.: Qualora alla scadenza della convenzione in corso venga stipulata una convenzione che, fermo restando il livello minimo di garanzia richiesto dalla normativa vigente, contenga condizioni diverse dalle attuali, il Fondo di Previdenza Mario Negri comunicherà agli iscritti interessati gli effetti conseguenti. Orizzonte temporale dell’aderente: breve periodo (fino a 5 anni) Grado di rischio: Basso

Politica di investimento: rivalutazione del capitale investito rispondendo alle esigenze di un soggetto che sceglie un comparto con garanzia di risultato al fine di consolidare il proprio patrimonio.

Strumenti finanziari: polizze a capitalizzazione Politica di gestione: di competenza delle compagnie di assicurazione Categorie di emittenti e settori industriali: di competenza delle compagnie di assicurazione Aree geografiche di investimento: di competenza delle compagnie di assicurazione Rischio cambio: sempre coperto. Rendimento minimo garantito: da definire in sede di assegnazione del mandato alla compagnia. COMPARTO BILANCIATO

Finalità della gestione: la gestione risponde alle esigenze di un soggetto che privilegia la continuità dei risultati nei singoli esercizi e accetta un’esposizione al rischio moderata. Orizzonte temporale dell’aderente: medio/lungo periodo (oltre 5 anni) Grado di rischio: Medio/basso

Politica di investimento: rivalutazione del capitale investito rispondendo alle esigenze di un soggetto che sceglie un comparto senza garanzia di risultato al fine di ottenere rendimenti più elevati.

Politica di gestione: gestione multi-manager, con conseguente previsione di investimenti in quote istituzionali di fondi comuni Strumenti finanziari: quote di OICR, obbligazioni, fondi a rendimento assoluto (total return) Categorie di emittenti e settori industriali: titoli e quote investment grade Aree geografiche di investimento: Europa, Regno Unito e USA Rischio cambio: sempre coperto Benchmark: Azioni: - MSCI Europe 20% + S&P500 5% Obbligazioni: - Citigroup EGB 1-3 anni 40% - Citigroup EGB 3-5 anni 35%

Per informazioni sull’andamento della gestione e per il glossario dei termini tecnici consultare la sezione ‘Informazioni sull’andamento della gestione’ Per ulteriori informazioni sulla banca, sugli intermediari incaricati della gestione e sulle caratteristiche dei mandati conferiti consultare la sezione ‘Soggetti coinvolti nell’attività della forma pensionistica complementare’

La scelta di investimento

L’impiego del TFR versato avviene sulla base della scelta di investimento dell’iscritto tra le opzioni che il Fondo di Previdenza Mario Negri propone (v. paragrafo ‘Le proposte di investimento’). Nella scelta di investimento si tenga anche conto dei differenti livelli di costo relativi alle opzioni offerte. A) come stabilire il profilo di rischio

Prima di effettuare la scelta della linea di investimento, è importante stabilire il livello di rischio che si è disposti a sopportare, considerando, oltre alla personale propensione, anche altri fattori quali:

l’orizzonte temporale che separa dal pensionamento la propria ricchezza individuale

Nota Informativa per i potenziali aderenti – Caratteristiche della forma pensionistica complementare pag 4 di 12

Nota informativa

i flussi di reddito che ci si aspetta per il futuro e la loro variabilità B) le conseguenze sui rendimenti attesi

Tenuto conto che entrambi i comparti proposti sono a basso rischio, il rendimento che può attendersi dall’investimento è strettamente legato al livello di rischio che si decide di assumere. In via generale, minore è il livello di rischio assunto, minori (ma tendenzialmente più stabili) saranno i rendimenti attesi nel tempo. Al contrario, livelli di rischio più alti possono dare luogo a risultati di maggiore soddisfazione, ma anche ad una probabilità più alta di perdere parte di quanto investito.

Va considerato, inoltre, che linee di investimento più rischiose non sono, in genere, consigliate a chi è prossimo al pensionamento mentre possono rappresentare un’opportunità interessante per i più giovani.

Nella Scheda sintetica, Tabella ‘Rendimenti storici, non sono riportati i risultati conseguiti dal Fondo di Previdenza Mario Negri negli anni passati, in quanto entrambi i comparti sono di nuova istituzione. C) come modificare la scelta nel tempo

Nel corso del rapporto di partecipazione l’iscritto può modificare la scelta di investimento espressa al momento del conferimento (“riallocazione”). Sarà opportuno valutare con attenzione tale possibilità laddove si verifichino variazioni nelle situazioni indicate al punto A).

La riallocazione riguarda sia il trattamento di fine rapporto già accumulato sia i flussi di TFR futuri. Tra ciascuna riallocazione e la precedente deve tuttavia trascorrere un periodo non inferiore a 12 mesi.

Tale limite non opera con riguardo al TFR conferito tacitamente.

Nel decidere circa la riallocazione del trattamento di fine rapporto, è importante che si tenga conto dell’orizzonte temporale consigliato per l’investimento in ciascun comparto di provenienza. Le prestazioni pensionistiche

1. Le prestazioni del Fondo consistono in: a) pensione di vecchiaia; b) pensione di invalidità; c) pensione ai superstiti; d) liquidazione in capitale. La pensione di vecchiaia spetta all’iscritto che alla data della domanda di pensionamento possa far valere nel Fondo almeno 15 anni di anzianità contributiva, abbia età non inferiore a 55 anni se uomo e 50 se donna e percepisca la pensione di vecchiaia o di anzianità da parte dell’assicurazione generale obbligatoria.

Nel caso in cui, prima del compimento dell’età di cui al precedente alinea, venga meno l’obbligo di contribuzione al Fondo l’iscritto che abbia maturato l’anzianità contributiva di quindici anni, conserva il diritto alla pensione di vecchiaia, che viene comunque liquidata alla maturazione degli altri requisiti previsti.

La pensione di invalidità spetta all’iscritto che possa far valere almeno 5 anni di contribuzione, nel caso in cui contragga una invalidità permanente tale da comportare l'effettivo e definitivo abbandono del lavoro e una riduzione permanente delle sue capacità lavorative generiche in misura non inferiore del 60%. La pensione ai superstiti spetta in caso di morte dell’aderente, come segue: a)Pensione indiretta In particolare, in caso di morte di un iscritto in attività di servizio e non pensionato o in prosecuzione volontaria che, al momento del decesso, abbia maturato almeno 5 anni di anzianità contributiva, spetta al coniuge superstite, ai figli legittimi, naturali riconosciuti, legittimati o adottivi di età inferiore ai 18 anni, una pensione indiretta. In mancanza di coniuge e figli con diritto a pensione, questa spetta ai genitori, se a carico. b)Pensione di reversibilità In caso di morte di un iscritto che già percepisca le pensioni di vecchiaia o di invalidità, tali pensioni sono reversibili in favore dei familiari superstiti.

Nota Informativa per i potenziali aderenti – Caratteristiche della forma pensionistica complementare pag 5 di 12

Nota informativa Le prestazioni del Fondo di Previdenza Mario Negri possono essere erogate in forma di rendita (pensione complementare) o in capitale, secondo quanto previsto dal regolamento del Fondo.

I requisiti di accesso alle prestazioni sono indicati nel Capo IV del Regolamento.

Cosa determina l’importo della prestazione

Al fine di una corretta valutazione del livello della prestazione del Fondo di Previdenza Mario Negri è importante tenere presente fin d’ora che l’importo della prestazione sarà tanto più alto quanto:

a. più alti sono i versamenti effettuati; b. più lungo è il periodo di tempo tra il momento in cui si aderisce e quello in cui si andrà in pensione (al pensionamento, infatti, saranno stati effettuati più versamenti e maturati più rendimenti); c. più bassi sono i costi di partecipazione; d. più elevati sono i rendimenti della gestione.

In larga parte, tali elementi possono essere influenzati dalle decisioni dell’iscritto: ad esempio, dai versamenti effettuati, dall’attenzione che porrà nel confrontare i costi che sostiene con quelli delle altre forme cui potrebbe aderire; dalle scelte su come investire il proprio TFR tra le diverse possibilità proposte; dal numero di anni di partecipazione al piano nella fase di accumulo.

Va considerato, inoltre, che, per la parte che sarà percepita in forma di pensione, sarà importante anche il momento del pensionamento: maggiore sarà l’età, più elevato sarà l’importo della pensione. La pensione complementare

Dal momento del pensionamento e per tutta la durata della vita dell’iscritto, verrà erogata una pensione complementare (‘rendita’), cioè sarà pagata periodicamente una somma calcolata in base al capitale accumulato e all’età a quel momento. Difatti la ‘trasformazione’ del capitale in una rendita avviene applicando i coefficienti attuariali che tengono conto dell’andamento demografico della popolazione italiana e sono differenziati per età e per sesso. In sintesi, quanto maggiori saranno il capitale accumulato e/o l’età al pensionamento, tanto maggiore sarà l’importo della pensione dell’iscritto.

Il Fondo di Previdenza Mario Negri provvede direttamente all’erogazione della pensione complementare, consentendo di ottenere una rendita vitalizia reversibile (in ogni caso di decesso la rendita viene corrisposta a favore dei familiari superstiti alle condizioni previste dall’art. 23 del Regolamento del Fondo).

Per maggiori informazioni sulle condizioni attualmente applicate e sulle caratteristiche e modalità di attivazione delle diverse opzioni di rendita consultare il Documento sull’erogazione delle rendite.

Occorre, comunque, tenere conto che le condizioni che saranno effettivamente applicate dipenderanno dai coefficienti di conversione attuariali in vigore al momento del pensionamento. La prestazione in capitale

Al momento del pensionamento, si potrà scegliere di percepire un capitale fino a concorrenza dell’intera posizione individuale maturata. Deve aversi ben presente che, per effetto di tale scelta, si potrà godere della immediata disponibilità di una somma di denaro (il capitale, appunto) ma non si potrà godere di alcuna pensione integrativa. In ogni caso, qualora si scelga di richiedere un’erogazione in parte in forma di rendita ed in parte in forma di capitale, l’importo della pensione complementare che sarà erogata nel tempo sarà tanto più basso quanto più ampia sarà la parte di posizione individuale maturata che si sarà scelto di ottenere in forma di capitale.

Alcune forme di liquidazione in capitale sono sottoposte a un trattamento fiscale di minor favore rispetto a quello proprio delle prestazioni pensionistiche complementari. Verificare la disciplina nell’apposito Documento sul regime fiscale. (eliminare) Le condizioni e i limiti per l’ accesso alla prestazione in capitale sono indicati nel Capo VI del Regolamento.

Nota Informativa per i potenziali aderenti – Caratteristiche della forma pensionistica complementare pag 6 di 12

Nota informativa Cosa succede in caso di decesso

a)Pensione indiretta In caso di decesso in attività di servizio, prima di aver raggiunto il pensionamento, ma decorsi almeno 5 anni di permanenza nel Fondo, spetta una pensione indiretta al coniuge superstite, ai figli, o, in mancanza di questi, ai genitori, se a carico. L’importo della pensione indiretta è determinato applicando le aliquote previste dal Regolamento alla pensione che sarebbe spettata all’iscritto ai sensi dell’art.18 del Regolamento stesso. b)Riscatti In caso di decesso del dirigente, anche in presenza dei requisiti che danno diritto all’ottenimento della pensione indiretta, è facoltà dei beneficiari aventi diritto alla predetta prestazione (il coniuge superstite ovvero i figli ovvero, in mancanza di questi, e, se a carico, i genitori) di richiedere il riscatto dell’intera posizione dell’iscritto. Resta comunque salva la facoltà del dirigente di scegliere al momento dell’iscrizione e successivamente anche a modifica della scelta iniziale, che, in caso di decesso, la posizione maturata venga riscattata sotto forma di capitale dagli eredi, ovvero dai diversi beneficiari che lo stesso abbia designato. Tale opzione non può essere esercitata da coloro che, al momento del decesso, già percepiscano la prestazione pensionistica da parte del Fondo. c)Pensione reversibilità

Dopo il pensionamento, dal momento del decesso del dirigente, la pensione verrà corrisposta sotto forma di rendita ‘reversibile’ con le modalità e a favore dei familiari indicati nel regolamento.

In quali casi si può disporre del capitale prima del pensionamento

Dal momento dell’iscrizione, è importante fare in modo che la costruzione della pensione complementare giunga effettivamente a compimento. La ‘fase di accumulo’ si conclude quindi - di norma - al momento del pensionamento, quando inizierà la ‘fase di erogazione’ (cioè il pagamento della pensione).

In generale, nel corso della ‘fase di accumulo’ la restituzione della posizione accantonata non può essere richiesta, neanche in parte, tranne che nei casi di seguito indicati. Le anticipazioni

Limitatamente all’accantonamento costituito mediante il conferimento del trattamento di fine rapporto, prima del pensionamento l’iscritto può richiedere una anticipazione di tale accantonamento, laddove ricorrano alcune situazioni di particolare rilievo (ad esempio, spese sanitarie straordinarie, acquisto della prima casa di abitazione) o per altre personali esigenze.

Deve però considerarsi che la percezione di somme a titolo di anticipazione riduce la posizione individuale e, conseguentemente, le prestazioni che potranno essere erogate successivamente.

In qualsiasi momento sarà tuttavia consentito all’iscritto reintegrare le somme percepite a titolo di anticipazione effettuando versamenti aggiuntivi al Fondo.

Le condizioni di accesso, i limiti e le modalità di erogazione delle anticipazioni sono dettagliatamente indicati nel Documento sulle anticipazioni. Alcune forme di anticipazione sono sottoposte a un trattamento fiscale di minor favore rispetto a quello proprio delle prestazioni pensionistiche complementari. Verificare la disciplina nell’apposito Documento sul regime fiscale

Il riscatto della posizione maturata

In caso di perdita della qualifica di dirigente in attività di servizio, è di norma possibile inoltre riscattare la posizione maturata.

Tale riscatto non è possibile qualora l’iscritto si trovi con un’anzianità contributiva pari o superiore a 15 anni ed un’età pari o superiore a 64 anni se uomo e 59 anni se donna.

Nota Informativa per i potenziali aderenti – Caratteristiche della forma pensionistica complementare pag 7 di 12

Nota informativa Se, trovandosi nelle situazioni che consentono il riscatto totale della posizione, si intendesse effettuare tale scelta, occorre tenere conto che, a seguito del pagamento della corrispondente somma, viene meno ogni rapporto con il Fondo di Previdenza Mario Negri. In tal caso, ovviamente, al momento del pensionamento non si avrà alcun diritto nei confronti del Fondo.

Le condizioni per poter riscattare la posizione individuale sono indicate nel Capo IV del Regolamento. Alcune forme di riscatto sono sottoposte a un trattamento fiscale di minor favore rispetto a quello proprio delle prestazioni pensionistiche complementari. Verificare la disciplina nell’apposito Documento sul regime fiscale

Il trasferimento ad altra forma pensionistica complementare

Il trasferimento ad altra forma pensionistica della posizione accantonata presso il Fondo di Previdenza Mario Negri è possibile soltanto in caso di vicende che interessino la situazione lavorativa.

Inoltre, limitatamente all’accantonamento derivante dal conferimento del TFR il trasferimento in un’altra forma pensionistica complementare, pur in costanza di iscrizione al Fondo, è ammesso, allorché siano trascorsi almeno 5 anni dall’iscrizione al Fondo di Previdenza Mario Negri o, se successiva, dalla data del primo conferimento al Fondo del TFR.

È importante sapere che il trasferimento consente di proseguire il piano previdenziale presso un’altra forma pensionistica complementare senza alcuna soluzione di continuità e che l’operazione non è soggetta a tassazione.

Le condizioni per il trasferimento della posizione individuale sono indicate nel Capo V del Regolamento.

I costi connessi alla partecipazione I costi nella fase di accumulo

La partecipazione a una forma pensionistica complementare comporta il sostenimento di costi per remunerare l’attività di amministrazione, l’attività di gestione del patrimonio ecc.; la presenza di tali costi diminuisce il risultato dell’investimento, riducendo i rendimenti. E’ quindi evidente che i costi influiscono sulla crescita della propria posizione individuale.

Al fine di assumere la scelta in modo più consapevole, può essere utile confrontare i costi del Fondo di Previdenza Mario Negri con quelli praticati da altri operatori per offerte aventi le medesime caratteristiche.

Tutti i costi relativi ai componenti per l’investimento del TFR sono indicati nella Tabella ‘I costi nella fase di accumulo’ della Scheda sintetica.

Nell’esaminarli, si consideri che il FONDO DI PREVIDENZA MARIO NEGRI non si prefigge scopo di lucro. Le spese che gravano sugli iscritti durante la fase di accumulo sono soltanto quelle effettivamente sostenute dal fondo e per tale motivo possono essere individuate solo a consuntivo. Pertanto gli importi indicati in Tabella tra le “Spese sostenute durante la fase di accumulo” sono il risultato di una stima, effettuata sulla base dei dati di consuntivo degli anni passati e delle aspettative di spesa per il futuro.

Le “Spese direttamente a carico dell’aderente” sono fissate dall’organo di amministrazione ogni anno in relazione alle esigenze di copertura delle spese del fondo. Eventuali differenze, positive o negative, tra le spese effettivamente sostenute dal fondo e le somme poste a copertura delle stesse sono ripartite tra tutti i partecipanti.

Le modalità della ripartizione sono indicate nel bilancio, nella comunicazione periodica inviata annualmente agli iscritti e nella sezione ‘Informazioni sull’andamento della gestione’.

Nota Informativa per i potenziali aderenti – Caratteristiche della forma pensionistica complementare pag 8 di 12

Nota informativa L’indicatore sintetico dei costi

Al fine di facilitare il confronto dei costi applicati dalle diverse forme pensionistiche complementari o, all’interno di una stessa forma, relativi alle diverse proposte di investimento, la COVIP ha prescritto che venga calcolato, secondo una metodologia dalla stessa definita e comune a tutti gli operatori, un ‘Indicatore sintetico dei costi’.

L’indicatore sintetico dei costi è una stima calcolata facendo riferimento a un aderente-tipo che effettua un versamento contributivo annuo di 2.500 euro e ipotizzando un tasso di rendimento annuo del 4%. Nel calcolo sono presi in considerazione tutti i costi praticati dal Fondo Pensione Mario Negri (v. Tabella ‘Costi nella fase di accumulo’ della Scheda sintetica); gran parte dei costi considerati, poiché determinabili solo a consuntivo, sono basati su dati stimati. Dal calcolo sono escluse le commissioni di negoziazione, le commissioni di incentivo e le spese e gli oneri aventi carattere di eccezionalità o comunque collegati a eventi o situazioni non prevedibili a priori. Per quanto riguarda i costi relativi all’esercizio di prerogative individuali, l’indicatore non prevede oneri aggiuntivi a carico degli iscritti.

L’indicatore sintetico dei costi consente di avere, in modo semplice e immediato, un’idea del ‘peso’ che i costi praticati dal Fondo di Previdenza Mario Negri hanno, ogni anno, sull’accantonamento del Trattamento di Fine Rapporto. In altri termini, indica di quanto il rendimento dell’investimento, ogni anno e nei diversi periodi considerati (2, 5, 10 e 35 anni di partecipazione), risulta inferiore a quello che avrebbe se gli accantonamenti fossero gestiti senza applicare alcun costo. Proprio perché basato su ipotesi e dati stimati, per condizioni differenti rispetto a quelle considerate - ovvero nei casi in cui non si verifichino le ipotesi previste - l’indicatore ha una valenza meramente orientativa.

I risultati delle stime sono riportati nella Tabella ‘L’indicatore sintetico dei costi’ nella Scheda sintetica.

Nel valutarne le implicazioni si tenga conto che differenze anche piccole di questo valore possono portare nel tempo a scostamenti anche rilevanti della posizione individuale maturata. Si consideri, ad esempio, che un valore dell’indicatore dello 0,5% comporta, su un periodo di partecipazione di 35 anni, una riduzione della prestazione finale di circa il 10%, mentre per un indicatore dell’1% la corrispondente riduzione è di circa il 20%.

Per utilizzare correttamente questa informazione, ricordiamo infine che nel confrontare diverse proposte si dovranno avere anche presenti le differenti caratteristiche di ciascuna di esse (politica di investimento, stile gestionale, garanzie…). I costi nella fase di erogazione

Premesso che il Fondo gestisce direttamente la fase di erogazione, al momento del pensionamento, non sono previsti costi per l’erogazione della pensione complementare del Fondo stesso.

I costi relativi alla erogazione delle rendite sono indicati nel Documento sull’erogazione delle rendite.

Il regime fiscale

Per agevolare la costruzione del piano previdenziale e consentire di ottenere, al momento del pensionamento, prestazioni più elevate, tutte le fasi di partecipazione al FONDO DI PREVIDENZA MARIO NEGRI godono di una disciplina fiscale di particolare favore.

Il TFR

Il TFR conferito al Fondo di Previdenza Mario Negri è integralmente esente da imposte in fase di versamento. I rendimenti

I risultati derivanti dall’investimento del TFR conferito sono tassati con aliquota dell’11%. Si tratta di una aliquota più bassa di quella applicata sugli investimenti di natura finanziaria.

Nota Informativa per i potenziali aderenti – Caratteristiche della forma pensionistica complementare pag 9 di 12

Nota informativa Questa imposta è prelevata direttamente dal patrimonio investito. I rendimenti che si trovano indicati nei documenti relativi al Fondo di Previdenza Mario Negri generalmente al netto di questo onere. Le prestazioni

Le prestazioni erogate dal Fondo di Previdenza Mario Negri godono di una tassazione agevolata. In particolare, le prestazioni maturate a partire dal 1° gennaio 2007 sono sottoposte a tassazione al momento dell’erogazione, mediante ritenuta operata a titolo definitivo. Le prestazioni pensionistiche e alcune fattispecie di anticipazione e di riscatto sono tassate con un’aliquota decrescente all’aumentare degli anni di partecipazione al fondo. Le somme oggetto di trasferimento ad altra forma pensionistica complementare non sono soggette a tassazione.

Per approfondimenti consultare il Documento sul regime fiscale.

Altre informazioni Il conferimento del TFR

Per il conferimento del TFR è necessario compilare in ogni sua parte e sottoscrivere il ‘Modulo di conferimento’.

Alla ricezione del modulo, il Fondo di Previdenza Mario Negri invierà una comunicazione di riscontro dell’avvenuto conferimento.

La sottoscrizione del ‘Modulo di conferimento’ non è richiesta ai lavoratori che conferiscano tacitamente il loro TFR: il Fondo di Previdenza Mario Negri procede sulla base delle indicazioni ricevute dal datore di lavoro. In questo caso la comunicazione di conferma dell’avvenuto conferimento riporterà anche le informazioni necessarie per consentire all’iscritto l’esercizio delle scelte di sua competenza. La valorizzazione dell’investimento relativo al TFR

Il patrimonio dei comparti destinati ad accogliere il TFR viene valorizzato alla fine dell’esercizio. All’atto della approvazione del bilancio da parte del Consiglio di Amministrazione, viene effettuata comunicazione all’iscritto mediante invio dell’estratto conto della propria posizione.

Per coloro che cessano dal servizio nel corso dell’esercizio, l’ammontare della posizione dell’iscritto si ottiene sommando alla posizione maturata al termine dell’ultimo anno per il quale il Fondo ha provveduto all’attribuzione del rendimento netto annuale relativo al trattamento di fine rapporto conferito i versamenti di trattamento di fine rapporto pervenuti successivamente.

I criteri di attribuzione del rendimento del TFR conferito per la frazione di esercizio in cui è richiesta la liquidazione sono stabiliti dal Consiglio di Amministrazione.

L’ammontare della posizione dell’iscritto è reso disponibile sul sito web www.fondonegri.it. Tale importo è al netto di tutti gli oneri a carico del comparto, compresi gli oneri fiscali sui rendimenti della gestione. La comunicazione periodica e altre comunicazioni agli iscritti

Entro il 30 giugno di ciascun anno viene inviata una comunicazione contenente un aggiornamento sul Fondo di Previdenza Mario Negri e l’estratto della posizione personale dell’iscritto.

Il Fondo di Previdenza Mario Negri mette, inoltre, a disposizione, nell’apposita sezione del sito web, le informazioni relative ai versamenti effettuati e alla posizione individuale tempo per tempo maturata. Tali informazioni sono ovviamente riservate e accessibili esclusivamente all’iscritto mediante password personale, che viene comunicata dal Fondo successivamente all’adesione.

Va posta particolare attenzione a questi strumenti per conoscere l’evoluzione del proprio piano previdenziale e utilizzarli anche al fine di verificare la regolarità dei versamenti effettuati.

Il Fondo di Previdenza Mario Negri si impegna inoltre a informare di ogni modifica relativa all’assetto del Fondo stesso.

I prospetti esemplificativi

Nota Informativa per i potenziali aderenti – Caratteristiche della forma pensionistica complementare pag 10 di 12

Nota informativa Allo scopo di fornire indicazioni sulla possibile evoluzione della posizione individuale nel tempo e sull’importo delle prestazioni che si potrebbero ottenere al momento del pensionamento, il Fondo metterà a disposizione degli interessati, sul proprio sito web www.fondonegri.it, alcune proiezioni rappresentative di quella che potrebbe essere l’evoluzione nel tempo della posizione previdenziale accantonata e sulle relative prestazioni, differenziate sulla base di parametri predefiniti.

Si tratta di una mera proiezione, basata su ipotesi e dati stimati; pertanto gli importi effettivamente spettanti potranno essere diversi da quelli indicati. Tali proiezioni, tuttavia, potranno essere utili per avere un’idea immediata del piano pensionistico che si sta realizzando e di come gli importi delle prestazioni possano variare al variare, ad esempio, della contribuzione, delle scelte di investimento, dei costi e così via.

Reclami e modalità di risoluzione delle controversie

Eventuali reclami relativi alla partecipazione al Fondo Pensione Mario Negri devono essere presentati in forma scritta e possono essere indirizzati a:

Fondo di Previdenza Mario Negri - Via Palestro, 32 – 00185 –Roma (RM)

Nota Informativa per i potenziali aderenti – Caratteristiche della forma pensionistica complementare pag 11 di 12

Nota informativa

Nota Informativa per i potenziali aderenti – Caratteristiche della forma pensionistica complementare

pag 12 di 12

Nota informativa

FONDO DI PREVIDENZA MARIO NEGRI Fondo pensione complementare a capitalizzazione per i dirigenti di aziende del

terziario, di spedizione e trasporto

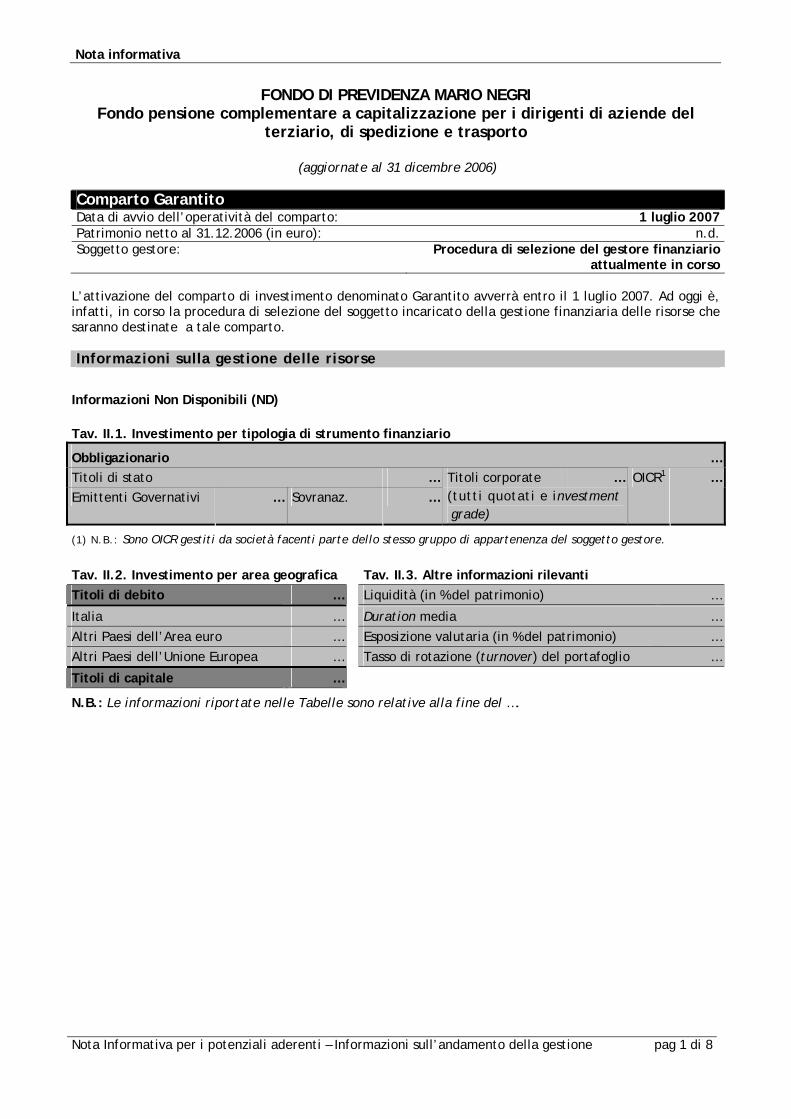

(aggiornate al 31 dicembre 2006)

Comparto Garantito Data di avvio dell’operatività del comparto: 1 luglio 2007Patrimonio netto al 31.12.2006 (in euro): n.d.Soggetto gestore: Procedura di selezione del gestore finanziario

attualmente in corso L’attivazione del comparto di investimento denominato Garantito avverrà entro il 1 luglio 2007. Ad oggi è, infatti, in corso la procedura di selezione del soggetto incaricato della gestione finanziaria delle risorse che saranno destinate a tale comparto. Informazioni sulla gestione delle risorse

Informazioni Non Disponibili (ND) Tav. II.1. Investimento per tipologia di strumento finanziario

Obbligazionario … Titoli di stato … Titoli corporate … Emittenti Governativi … Sovranaz. … (tutti quotati e investment

grade)

OICR1 …

(1) N.B.: Sono OICR gestiti da società facenti parte dello stesso gruppo di appartenenza del soggetto gestore. Tav. II.2. Investimento per area geografica Tav. II.3. Altre informazioni rilevanti Titoli di debito … Liquidità (in % del patrimonio) …

Italia … Duration media …

Altri Paesi dell’Area euro … Esposizione valutaria (in % del patrimonio) …

Altri Paesi dell’Unione Europea … Tasso di rotazione (turnover) del portafoglio …

Titoli di capitale …

N.B.: Le informazioni riportate nelle Tabelle sono relative alla fine del ….

Nota Informativa per i potenziali aderenti – Informazioni sull’andamento della gestione pag 1 di 8

Nota informativa

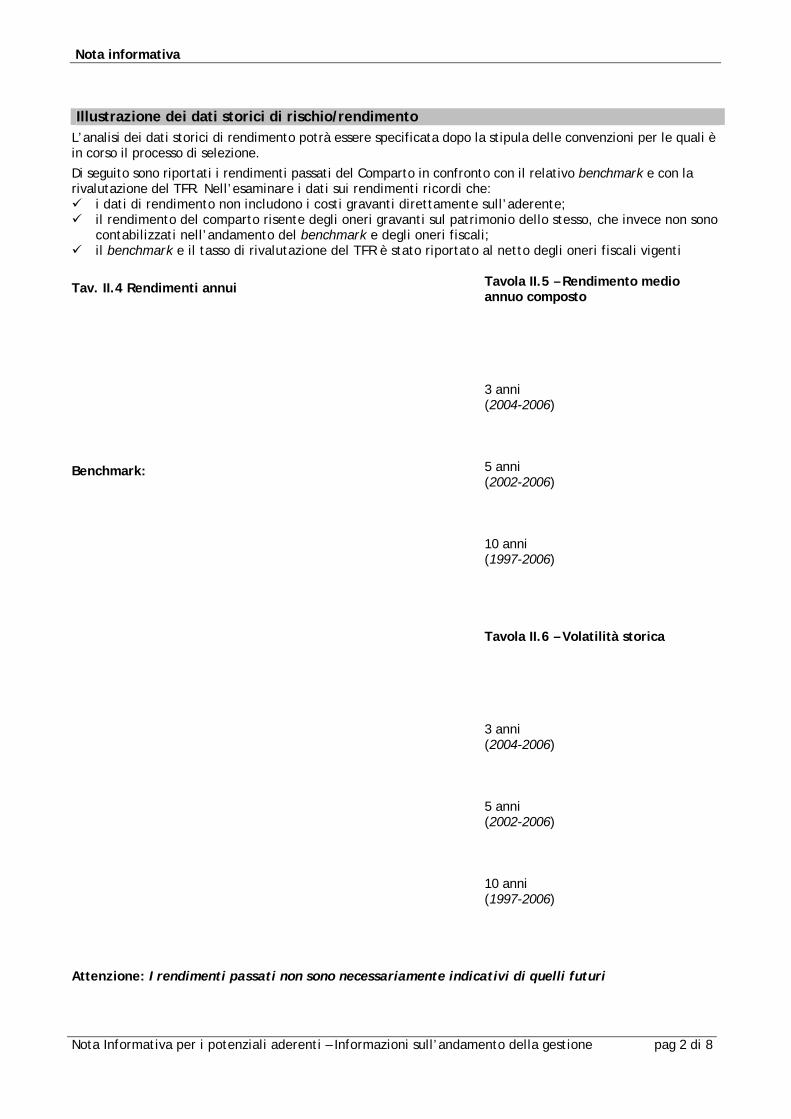

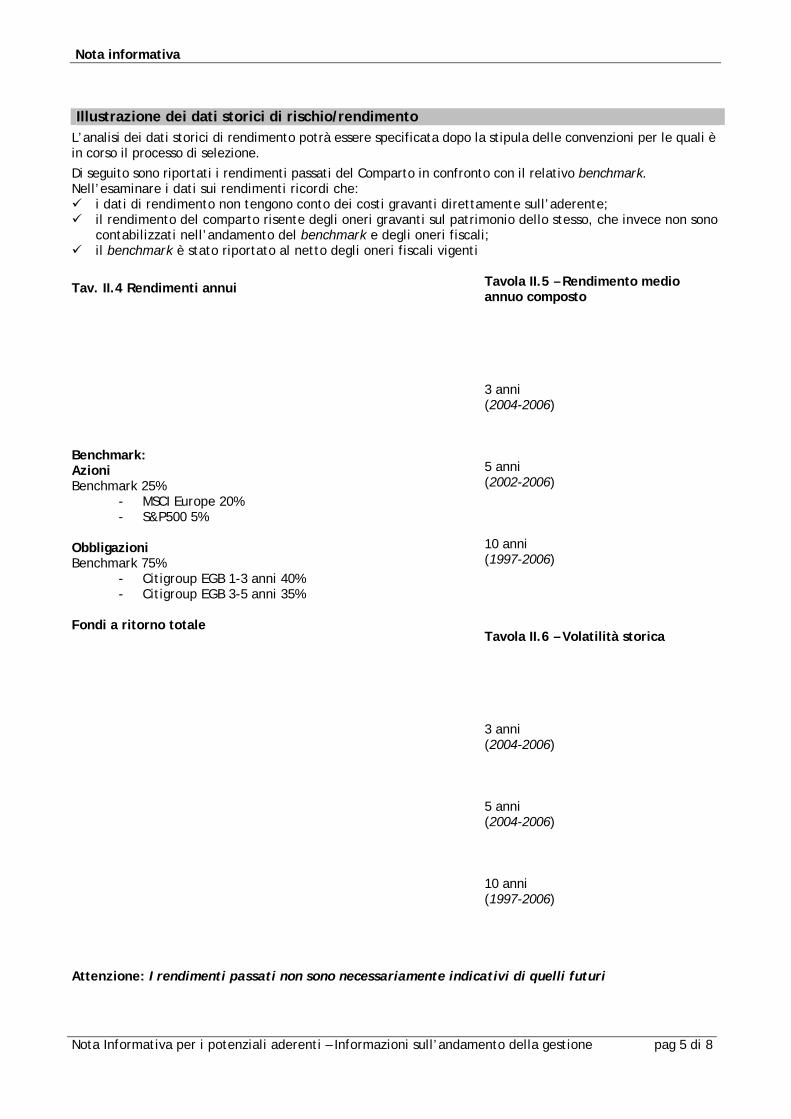

Illustrazione dei dati storici di rischio/rendimento

L’analisi dei dati storici di rendimento potrà essere specificata dopo la stipula delle convenzioni per le quali è in corso il processo di selezione.

Di seguito sono riportati i rendimenti passati del Comparto in confronto con il relativo benchmark e con la rivalutazione del TFR. Nell’esaminare i dati sui rendimenti ricordi che:

i dati di rendimento non includono i costi gravanti direttamente sull’aderente; il rendimento del comparto risente degli oneri gravanti sul patrimonio dello stesso, che invece non sono

contabilizzati nell’andamento del benchmark e degli oneri fiscali; il benchmark e il tasso di rivalutazione del TFR è stato riportato al netto degli oneri fiscali vigenti

Tav. II.4 Rendimenti annui

Benchmark:

Tavola II.5 – Rendimento medio annuo composto

Periodo Comparto

Benchmark 3 anni (2004-2006)

5 anni (2002-2006)

10 anni (1997-2006)

Tavola II.6 – Volatilità storica

Periodo Comparto

Benchmark 3 anni (2004-2006)

5 anni (2002-2006)

10 anni (1997-2006)

Attenzione: I rendimenti passati non sono necessariamente indicativi di quelli futuri

Nota Informativa per i potenziali aderenti – Informazioni sull’andamento della gestione pag 2 di 8

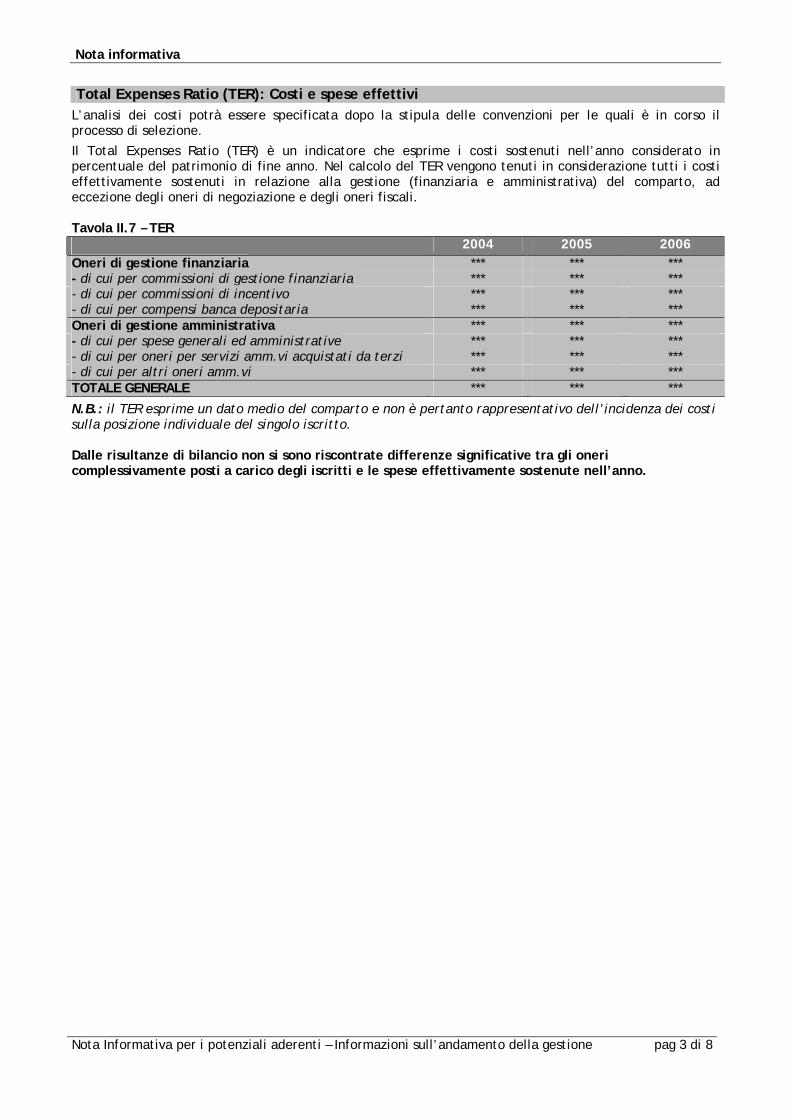

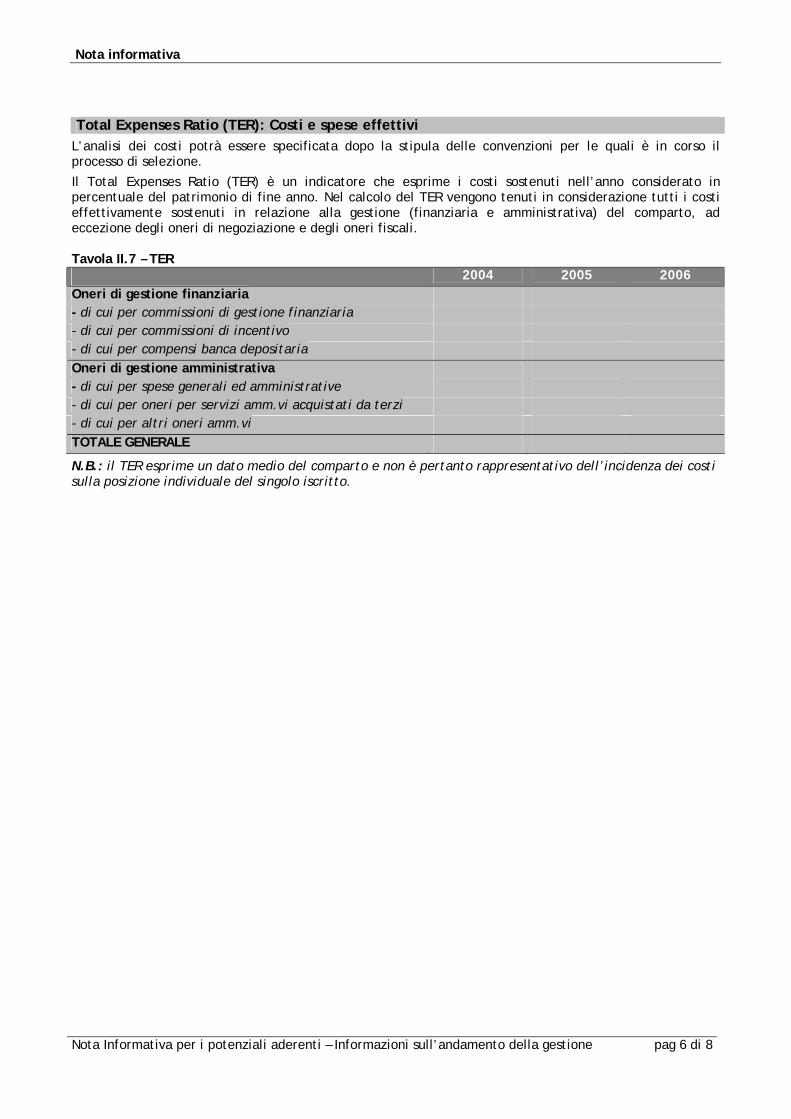

Nota informativa Total Expenses Ratio (TER): Costi e spese effettivi

L’analisi dei costi potrà essere specificata dopo la stipula delle convenzioni per le quali è in corso il processo di selezione.

Il Total Expenses Ratio (TER) è un indicatore che esprime i costi sostenuti nell’anno considerato in percentuale del patrimonio di fine anno. Nel calcolo del TER vengono tenuti in considerazione tutti i costi effettivamente sostenuti in relazione alla gestione (finanziaria e amministrativa) del comparto, ad eccezione degli oneri di negoziazione e degli oneri fiscali. Tavola II.7 – TER 2004 2005 2006 Oneri di gestione finanziaria *** *** *** - di cui per commissioni di gestione finanziaria *** *** *** - di cui per commissioni di incentivo *** *** *** - di cui per compensi banca depositaria *** *** *** Oneri di gestione amministrativa *** *** *** - di cui per spese generali ed amministrative *** *** *** - di cui per oneri per servizi amm.vi acquistati da terzi *** *** *** - di cui per altri oneri amm.vi *** *** *** TOTALE GENERALE *** *** *** N.B.: il TER esprime un dato medio del comparto e non è pertanto rappresentativo dell’incidenza dei costi sulla posizione individuale del singolo iscritto. Dalle risultanze di bilancio non si sono riscontrate differenze significative tra gli oneri complessivamente posti a carico degli iscritti e le spese effettivamente sostenute nell’anno.

Nota Informativa per i potenziali aderenti – Informazioni sull’andamento della gestione pag 3 di 8

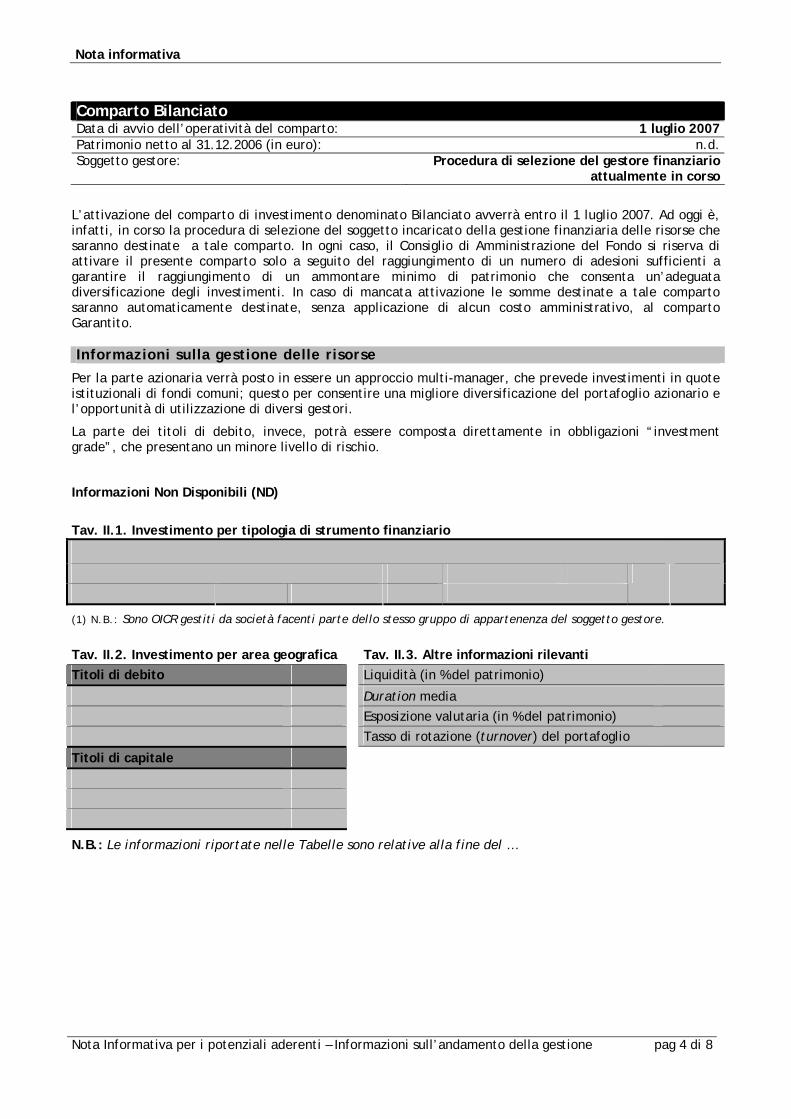

Nota informativa Comparto Bilanciato Data di avvio dell’operatività del comparto: 1 luglio 2007Patrimonio netto al 31.12.2006 (in euro): n.d.Soggetto gestore: Procedura di selezione del gestore finanziario

attualmente in corso

L’attivazione del comparto di investimento denominato Bilanciato avverrà entro il 1 luglio 2007. Ad oggi è, infatti, in corso la procedura di selezione del soggetto incaricato della gestione finanziaria delle risorse che saranno destinate a tale comparto. In ogni caso, il Consiglio di Amministrazione del Fondo si riserva di attivare il presente comparto solo a seguito del raggiungimento di un numero di adesioni sufficienti a garantire il raggiungimento di un ammontare minimo di patrimonio che consenta un’adeguata diversificazione degli investimenti. In caso di mancata attivazione le somme destinate a tale comparto saranno automaticamente destinate, senza applicazione di alcun costo amministrativo, al comparto Garantito. Informazioni sulla gestione delle risorse

Per la parte azionaria verrà posto in essere un approccio multi-manager, che prevede investimenti in quote istituzionali di fondi comuni; questo per consentire una migliore diversificazione del portafoglio azionario e l’opportunità di utilizzazione di diversi gestori.

La parte dei titoli di debito, invece, potrà essere composta direttamente in obbligazioni “investment grade”, che presentano un minore livello di rischio.

Informazioni Non Disponibili (ND)

Tav. II.1. Investimento per tipologia di strumento finanziario

(1) N.B.: Sono OICR gestiti da società facenti parte dello stesso gruppo di appartenenza del soggetto gestore. Tav. II.2. Investimento per area geografica Tav. II.3. Altre informazioni rilevanti Titoli di debito Liquidità (in % del patrimonio)

Duration media Esposizione valutaria (in % del patrimonio)

Tasso di rotazione (turnover) del portafoglio

Titoli di capitale

N.B.: Le informazioni riportate nelle Tabelle sono relative alla fine del …

Nota Informativa per i potenziali aderenti – Informazioni sull’andamento della gestione pag 4 di 8

Nota informativa

Illustrazione dei dati storici di rischio/rendimento

L’analisi dei dati storici di rendimento potrà essere specificata dopo la stipula delle convenzioni per le quali è in corso il processo di selezione.

Di seguito sono riportati i rendimenti passati del Comparto in confronto con il relativo benchmark. Nell’esaminare i dati sui rendimenti ricordi che:

i dati di rendimento non tengono conto dei costi gravanti direttamente sull’aderente; il rendimento del comparto risente degli oneri gravanti sul patrimonio dello stesso, che invece non sono

contabilizzati nell’andamento del benchmark e degli oneri fiscali; il benchmark è stato riportato al netto degli oneri fiscali vigenti

Tav. II.4 Rendimenti annui

Benchmark: Azioni Benchmark 25%

- MSCI Europe 20% - S&P500 5%

Obbligazioni Benchmark 75%

- Citigroup EGB 1-3 anni 40% - Citigroup EGB 3-5 anni 35%

Fondi a ritorno totale

Tavola II.5 – Rendimento medio annuo composto

Periodo Comparto

Benchmark 3 anni (2004-2006)

5 anni (2002-2006)

10 anni (1997-2006)

Tavola II.6 – Volatilità storica

Periodo Comparto

Benchmark 3 anni (2004-2006)

5 anni (2004-2006)

10 anni (1997-2006)

Attenzione: I rendimenti passati non sono necessariamente indicativi di quelli futuri

Nota Informativa per i potenziali aderenti – Informazioni sull’andamento della gestione pag 5 di 8

Nota informativa Total Expenses Ratio (TER): Costi e spese effettivi

L’analisi dei costi potrà essere specificata dopo la stipula delle convenzioni per le quali è in corso il processo di selezione.

Il Total Expenses Ratio (TER) è un indicatore che esprime i costi sostenuti nell’anno considerato in percentuale del patrimonio di fine anno. Nel calcolo del TER vengono tenuti in considerazione tutti i costi effettivamente sostenuti in relazione alla gestione (finanziaria e amministrativa) del comparto, ad eccezione degli oneri di negoziazione e degli oneri fiscali. Tavola II.7 – TER 2004 2005 2006 Oneri di gestione finanziaria - di cui per commissioni di gestione finanziaria - di cui per commissioni di incentivo - di cui per compensi banca depositaria Oneri di gestione amministrativa - di cui per spese generali ed amministrative - di cui per oneri per servizi amm.vi acquistati da terzi - di cui per altri oneri amm.vi TOTALE GENERALE N.B.: il TER esprime un dato medio del comparto e non è pertanto rappresentativo dell’incidenza dei costi sulla posizione individuale del singolo iscritto.

Nota Informativa per i potenziali aderenti – Informazioni sull’andamento della gestione pag 6 di 8

Nota informativa

Glossario dei termini tecnici utilizzati

Benchmark: Costituisce il parametro oggettivo di riferimento del fondo; è espresso da un indice, o da una combinazione di indici, relativi ai mercati finanziari nazionali ed internazionali che qualificano la tipologia degli investimenti che sono effettuati dal fondo. Tali indici sono elaborati da terze parti indipendenti rispetto alle società di gestione e di promozione e, sono valutati, sulla basa di criteri oggettivi e controllabili. Ciascuno rappresenta le caratteristiche tipiche del mercato di riferimento, soprattutto in relazione alla Sua volatilità. Il benchmark consente quindi di evidenziare in forma sintetica anche le caratteristiche di rischiosità del fondo in ragione di quelle dei mercati in cui investe. Qualora il benchmarK sia composto da più indici, combinazioni diverse dei medesimi indici possono presentare differenti gradi di rischiosità. Il benchmark permette quindi un’identificazione trasparente della natura dei diversi fondi e ne consente la classificazione attraverso parametri oggettivi di volatilità.

Duration: Rappresenta la durata finanziaria di un'obbligazione o di un titolo di Stato, ed è calcolabile con un algoritmo di matematica finanziaria. E' espressione della sensibilità del prezzo rispetto al rendimento ed è funzione del valore e della frequenza della cedola, della vita residua di un titolo, del suo rendimento. In sintesi, la duration è tanto più alta quanto più lontana è la cadenza del titolo e tanto più lontani sono i flussi cedolari.

Investment Grade: Si intendono titoli con rating pari o superiori a BBB-

OICR: Acronimo di Organismi di Investimento Collettivo del Risparmio, vale a dire fondi comuni di investimento e SICAV. Rating: E' l'indicatore del grado di solvibilità di un soggetto debitore quale uno Stato o un'impresa. I più importanti rating sono quelli elaborati dalle società statunitensi Moody's e Standard & Poor's. Essi esprimono il merito di credito degli emittenti di prestiti obbligazionari sui mercati internazionali. La tripla A (AAA) indica il massimo dell'affidabilità del debitore: i voti scendono progressivamente su AA, A, BBB, BB, B. La tripla C (CCC) è il rating che si assegna ai debitori inaffidabili. Volatilità: Misura statistica della variabilità del prezzo di un bene di investimento in un certo arco di tempo che serve per valutarne il grado di rischiosità. Quanto maggiore è la volatilità, tanto più elevata è l'aspettativa di guadagni maggiori ma anche il rischio di perdite.

Nota Informativa per i potenziali aderenti – Informazioni sull’andamento della gestione pag 7 di 8

Nota informativa

Nota Informativa per i potenziali aderenti – Informazioni sull’andamento della gestione pag 8 di 8

Nota informativa

FONDO DI PREVIDENZA MARIO NEGRI Fondo pensione complementare a capitalizzazione per i dirigenti di aziende del

terziario, di spedizione e trasporto

Soggetti coinvolti nell’attività della forma pensionistica complementare Informazioni aggiornate al 31 dicembre 2006

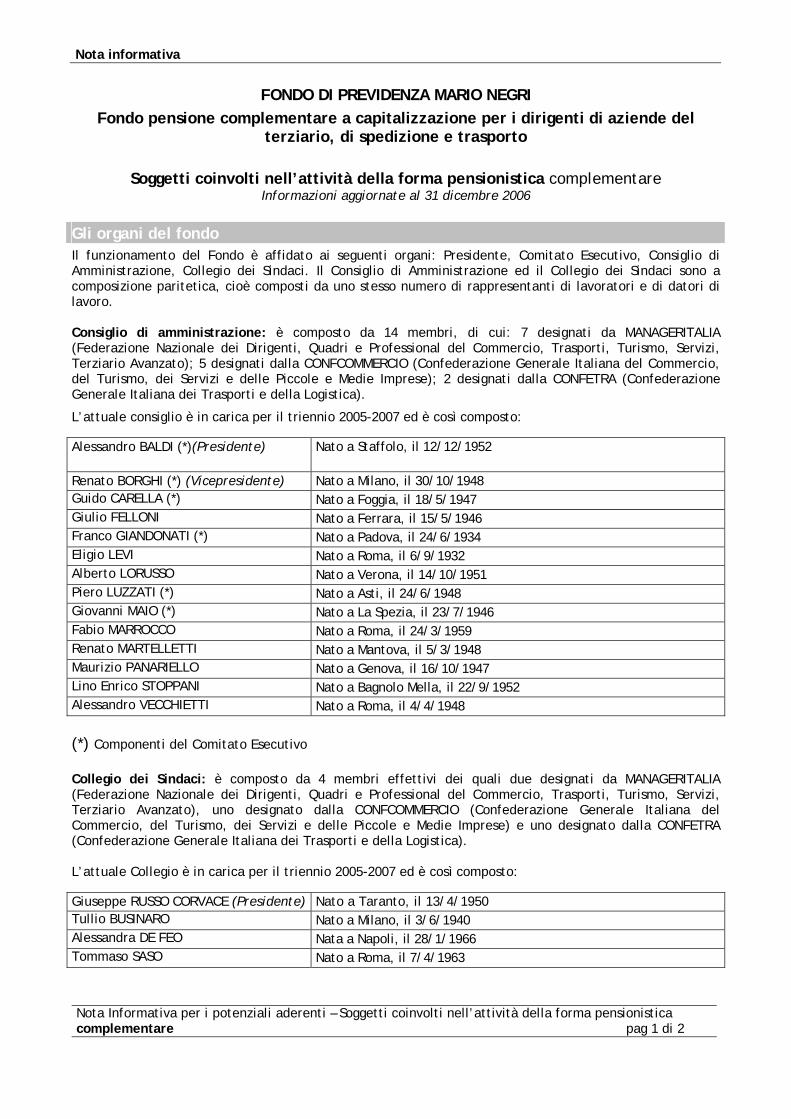

Gli organi del fondo Il funzionamento del Fondo è affidato ai seguenti organi: Presidente, Comitato Esecutivo, Consiglio di Amministrazione, Collegio dei Sindaci. Il Consiglio di Amministrazione ed il Collegio dei Sindaci sono a composizione paritetica, cioè composti da uno stesso numero di rappresentanti di lavoratori e di datori di lavoro. Consiglio di amministrazione: è composto da 14 membri, di cui: 7 designati da MANAGERITALIA (Federazione Nazionale dei Dirigenti, Quadri e Professional del Commercio, Trasporti, Turismo, Servizi, Terziario Avanzato); 5 designati dalla CONFCOMMERCIO (Confederazione Generale Italiana del Commercio, del Turismo, dei Servizi e delle Piccole e Medie Imprese); 2 designati dalla CONFETRA (Confederazione Generale Italiana dei Trasporti e della Logistica).

L’attuale consiglio è in carica per il triennio 2005-2007 ed è così composto:

Alessandro BALDI (*)(Presidente)

Nato a Staffolo, il 12/12/1952

Renato BORGHI (*) (Vicepresidente) Nato a Milano, il 30/10/1948 Guido CARELLA (*) Nato a Foggia, il 18/5/1947 Giulio FELLONI Nato a Ferrara, il 15/5/1946 Franco GIANDONATI (*) Nato a Padova, il 24/6/1934 Eligio LEVI Nato a Roma, il 6/9/1932 Alberto LORUSSO Nato a Verona, il 14/10/1951 Piero LUZZATI (*) Nato a Asti, il 24/6/1948 Giovanni MAIO (*) Nato a La Spezia, il 23/7/1946 Fabio MARROCCO Nato a Roma, il 24/3/1959 Renato MARTELLETTI Nato a Mantova, il 5/3/1948 Maurizio PANARIELLO Nato a Genova, il 16/10/1947 Lino Enrico STOPPANI Nato a Bagnolo Mella, il 22/9/1952 Alessandro VECCHIETTI Nato a Roma, il 4/4/1948

(*) Componenti del Comitato Esecutivo Collegio dei Sindaci: è composto da 4 membri effettivi dei quali due designati da MANAGERITALIA (Federazione Nazionale dei Dirigenti, Quadri e Professional del Commercio, Trasporti, Turismo, Servizi, Terziario Avanzato), uno designato dalla CONFCOMMERCIO (Confederazione Generale Italiana del Commercio, del Turismo, dei Servizi e delle Piccole e Medie Imprese) e uno designato dalla CONFETRA (Confederazione Generale Italiana dei Trasporti e della Logistica). L’attuale Collegio è in carica per il triennio 2005-2007 ed è così composto:

Giuseppe RUSSO CORVACE (Presidente) Nato a Taranto, il 13/4/1950 Tullio BUSINARO Nato a Milano, il 3/6/1940 Alessandra DE FEO Nata a Napoli, il 28/1/1966 Tommaso SASO Nato a Roma, il 7/4/1963

Nota Informativa per i potenziali aderenti – Soggetti coinvolti nell’attività della forma pensionistica complementare pag 1 di 2

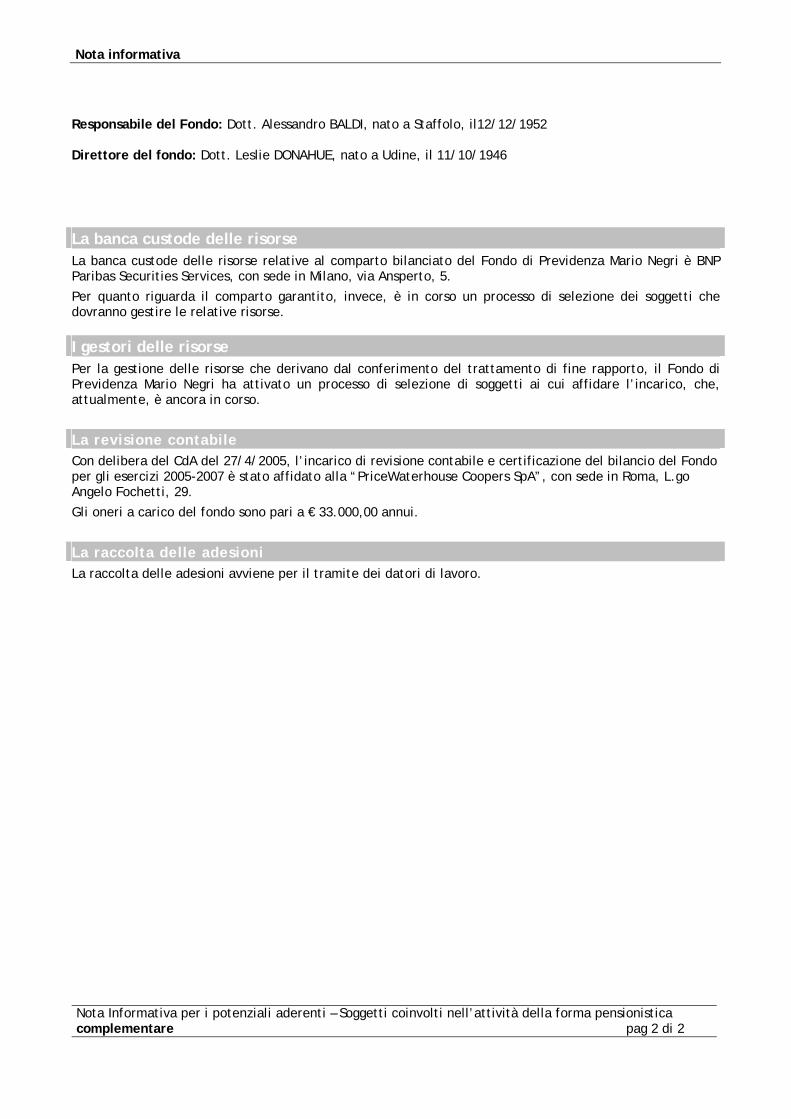

Nota informativa Responsabile del Fondo: Dott. Alessandro BALDI, nato a Staffolo, il12/12/1952 Direttore del fondo: Dott. Leslie DONAHUE, nato a Udine, il 11/10/1946

La banca custode delle risorse La banca custode delle risorse relative al comparto bilanciato del Fondo di Previdenza Mario Negri è BNP Paribas Securities Services, con sede in Milano, via Ansperto, 5.

Per quanto riguarda il comparto garantito, invece, è in corso un processo di selezione dei soggetti che dovranno gestire le relative risorse.

I gestori delle risorse Per la gestione delle risorse che derivano dal conferimento del trattamento di fine rapporto, il Fondo di Previdenza Mario Negri ha attivato un processo di selezione di soggetti ai cui affidare l’incarico, che, attualmente, è ancora in corso.

La revisione contabile Con delibera del CdA del 27/4/2005, l’incarico di revisione contabile e certificazione del bilancio del Fondo per gli esercizi 2005-2007 è stato affidato alla “PriceWaterhouse Coopers SpA”, con sede in Roma, L.go Angelo Fochetti, 29.

Gli oneri a carico del fondo sono pari a € 33.000,00 annui.

La raccolta delle adesioni La raccolta delle adesioni avviene per il tramite dei datori di lavoro.

Nota Informativa per i potenziali aderenti – Soggetti coinvolti nell’attività della forma pensionistica complementare pag 2 di 2

Allegato alla Nota Informativa

FONDO DI PREVIDENZA MARIO NEGRI

FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I DIRIGENTI DI AZIENDE DEL TERZIARIO, DI SPEDIZIONE E TRASPORTO

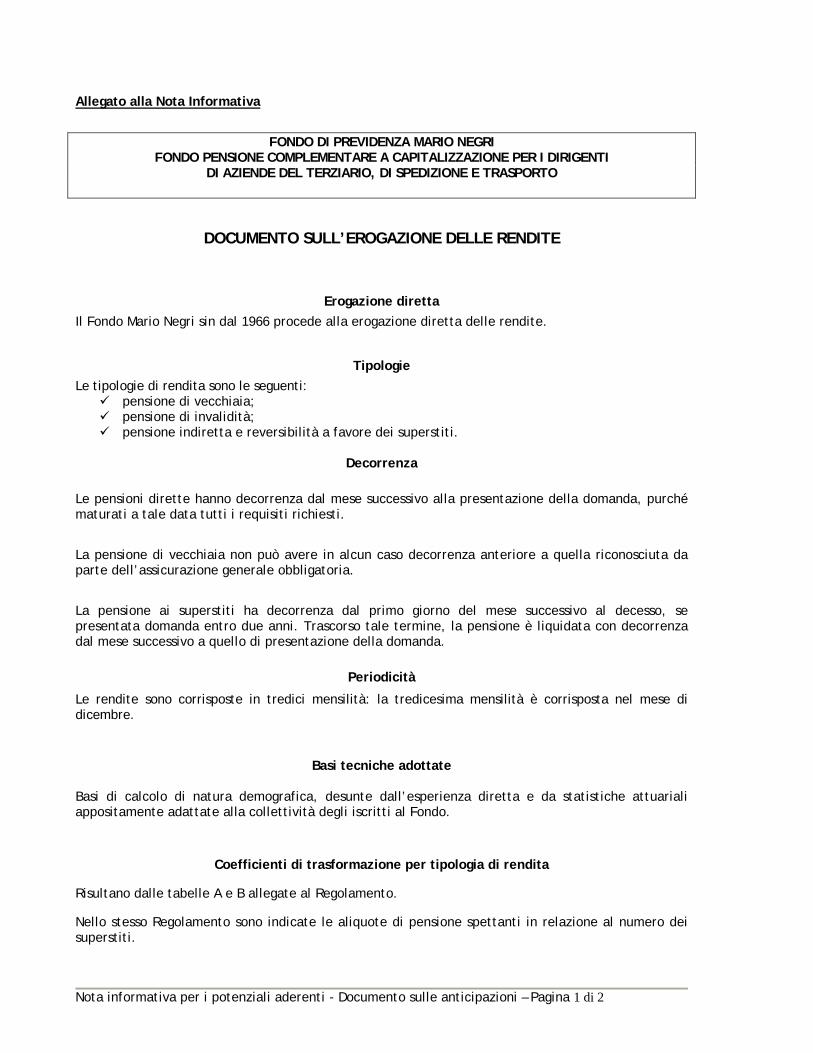

DOCUMENTO SULL’EROGAZIONE DELLE RENDITE

Erogazione diretta

Il Fondo Mario Negri sin dal 1966 procede alla erogazione diretta delle rendite.

Tipologie Le tipologie di rendita sono le seguenti:

pensione di vecchiaia; pensione di invalidità; pensione indiretta e reversibilità a favore dei superstiti.

Decorrenza

Le pensioni dirette hanno decorrenza dal mese successivo alla presentazione della domanda, purché maturati a tale data tutti i requisiti richiesti.

La pensione di vecchiaia non può avere in alcun caso decorrenza anteriore a quella riconosciuta da parte dell’assicurazione generale obbligatoria.

La pensione ai superstiti ha decorrenza dal primo giorno del mese successivo al decesso, se presentata domanda entro due anni. Trascorso tale termine, la pensione è liquidata con decorrenza dal mese successivo a quello di presentazione della domanda.

Periodicità

Le rendite sono corrisposte in tredici mensilità: la tredicesima mensilità è corrisposta nel mese di dicembre.

Basi tecniche adottate Basi di calcolo di natura demografica, desunte dall’esperienza diretta e da statistiche attuariali appositamente adattate alla collettività degli iscritti al Fondo.

Coefficienti di trasformazione per tipologia di rendita

Risultano dalle tabelle A e B allegate al Regolamento.

Nello stesso Regolamento sono indicate le aliquote di pensione spettanti in relazione al numero dei superstiti.

Nota informativa per i potenziali aderenti - Documento sulle anticipazioni – Pagina 1 di 2

Denominazione della gestione degli investimenti

L’investimento delle riserve è effettuato nelle attività previste per la gestione generale del patrimonio del Fondo, e quindi in immobili, gestioni mobiliari, mutui ipotecari.

Modalità di rivalutazione della rendita

Acquisite le risultanze della annuale verifica della congruità del conto pensioni, il Consiglio di Amministrazione del Fondo può deliberare una maggiorazione, con decorrenza dal 1° gennaio dell’esercizio successivo a quello chiuso, delle pensioni in pagamento da almeno 12 mesi.

Rischio di sopravvivenza

Il rischio di sopravvivenza, in relazione alla speranza di vita oltre la media, è assunto direttamente dal Fondo.

Nota informativa per i potenziali aderenti - Documento sulle anticipazioni – Pagina 2 di 2

Allegato alla Nota Informativa

FONDO DI PREVIDENZA MARIO NEGRI

FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I DIRIGENTI DI AZIENDE DEL TERZIARIO, DI SPEDIZIONE E TRASPORTO

DOCUMENTO SULLE ANTICIPAZIONI

SEZIONE I: NORME GENERALI

Articolo 1. Oggetto

1.1 Limitatamente all’accantonamento costituito mediante il conferimento del TFR, tacitamente od esplicitamente conferito al FONDO DI PREVIDENZA MARIO NEGRI (qui di seguito per brevità il Fondo) gli iscritti possono chiedere un’anticipazione dell’ammontare accumulato.

1.2 Il presente documento disciplina le modalità di liquidazione dell’anticipazione del trattamento di fine rapporto conferito (di seguito, Anticipazione) in base a quanto previsto a valere sul montante definito ai sensi del precedente comma, e comunque in ottemperanza alle disposizioni del Regolamento del Fondo.

1.3 Non è ammessa la concessione di anticipazioni sui conti individuali degli iscritti.

Articolo 2. Condizioni per ottenere l’Anticipazione

2.1. L’Anticipazione può essere concessa dal Fondo esclusivamente nei seguenti casi:

a) spese sanitarie a seguito di gravissime situazioni relative all’iscritto, al coniuge e ai figli per terapie e interventi straordinari riconosciuti dalle competenti strutture pubbliche;

b) acquisto della prima casa di abitazione dell’iscritto o per i figli;

c) spese per la realizzazione degli interventi di cui alle lettere a), b), c) e d) del comma 1 dell’art. 3 del D.P.R 380/2001, relativamente alla prima casa di abitazione;

d) per ulteriori esigenze indicate dall’iscritto.

2.2. Condizione essenziale per ottenere l’Anticipazione nei casi di cui ai precedenti punti b), c) e d) è, inoltre, che il periodo di iscrizione dell’iscritto sia pari ad almeno otto anni (di seguito “Anzianità”). Ai fini del calcolo dell’Anzianità sono considerati validi tutti i periodi di iscrizione a forme pensionistiche complementari per i quali l’interessato non abbia già esercitato il riscatto totale della propria posizione individuale.

2.3. L’Anticipazione di cui al precedente punto a) può essere richiesta dall’iscritto in qualsiasi momento.

2.4 In presenza di situazioni per le quali sia accertato lo stato di eccezionalità, il Fondo si riserva il diritto di stabilire condizioni particolari di erogazione dell’Anticipazione.

Articolo 3. Importo dell’Anticipazione

3.1 L’importo massimo dell’Anticipazione è stabilito come segue :

Nota informativa per i potenziali aderenti - Documento sulle anticipazioni – Pagina 1 di 6

- 100% nei casi di cui ai punti a), b) e c) del precedente art. 2;

- 80% nel caso di cui al punto d) del precedente art. 2.

3.2 Ai fini dell’anticipazione, l’ammontare del trattamento di fine rapporto accumulato viene determinato alla data di chiusura dell’esercizio di cui all’ultimo bilancio approvato, con la maggiorazione dei versamenti di trattamento di fine rapporto successivi.

3.3 Le somme erogate a titolo di Anticipazione possono essere reintegrate dall’iscritto con versamenti annuali da eseguirsi nel mese di dicembre, previa compilazione ed invio al Fondo di un apposito modulo.

Articolo 4. Modalità della richiesta ed erogazione dell’Anticipazione 4.1 L’Anticipazione dovrà essere richiesta in forma scritta dall’iscritto, compilando l’apposito

modulo. La richiesta di Anticipazione deve essere indirizzata al Fondo e trasmessa unitamente alla documentazione prevista.

4.2 Il Fondo provvede, verificata la regolarità e completezza della documentazione,

all’erogazione dell’Anticipazione entro 60 giorni dalla ricezione della stessa. L’erogazione della prestazione avverrà tramite bonifico bancario accreditato sulla base delle coordinate bancarie indicate nel modulo compilato dall’iscritto.