Page 1

FACCIAMO RIPARTIRE L’ITALIA !

APRILE 2013

G I O R N A L I N O D E L

P R O P R I E T A R I O C A S A

CAGLIARI PIAZZA GIOVANNI XXIII, 62 – TEL. 070 492235 - www.apci.cagliari.it

NO

TIZ

IAR

IO G

RA

TU

ITO

AD

US

O E

SC

LU

SIV

O D

EG

LI

AS

SO

CIA

TI

Nel nostro paese il settore immobiliare da sempre ha un ruolo fondamentale in quanto trainan-

te per la nostra economia. Il 79% degli Italiani è proprietario dell'abitazione principale, un

milione e mezzo circa sono i lavoratori coinvolti nella filiera immobiliare, 4.200 miliardi è il

valore delle abitazioni civili e 1.000 miliardi il valore degli immobili ad uso diverso dall'abita-

tivo. I fattori che stanno allontanando gli italiani dall'investimento immobiliare sono princi-

palmente un'alta tassazione del bene "casa", che in questi ultimi tempi è diventata la più alta

d'Europa e l'erosione del valore dei beni immobili causata da una modalità di tassazione in-

giusta, in quanto applicata in forma patrimoniale e non reddituale. Le politiche depressive,

recentemente applicate al settore immobiliare, hanno causato nell'ultimo quadriennio la perdi-

ta di 500 mila posti di lavoro. La proprietà immobiliare diffusa, a differenza di altri Paesi ha

prodotto ricchezza per la maggioranza dei cittadini italiani, anziché risolversi in un beneficio

di pochi grandi proprietari. Infatti ha favorito il formarsi di un capitalismo popolare, che è

rimasto immune nel tempo dalle crisi prodotte dall'eccessiva finanziarizzazione dei mercati e

che ha garantito, nel contempo, con la propria patrimonializzazione, il debito pubblico italia-

no.

Quindi, sulla base dell’esperienza e della lungimiranza delle forze sociali ed economiche che

operano nel nostro paese nel settore immobiliare, è stato elaborato un piano strategico per il

rilancio del settore.

1) Riduzione della pressione fiscale sugli immobili

Come dimostrato in un recente studio, la pressione fiscale sugli immobili è la più alta d'Euro-

pa: se l'introduzione dell'IMU non si fosse basata su un precedente aumento delle rendite cata-

stali, pari al 60%, il peso della tassa sarebbe stato più sostenibile. Non si tratta quindi di lavo-

rare sulle singole imposte, ma di abbassare la pressione fiscale complessiva gravante sugli

immobili.

Per favorire gli investimenti immobiliari in Italia, è necessario un quadro normativo certo e

una imposizione fiscale chiara ed inequivocabile. I mille balzelli fiscali che gravano sulla

casa, rendono quasi impossibile, per un investitore, calcolare il proprio ritorno economico

sull'investimento. Si rende necessario prevedere un' imposta unica sulla casa.

2) Tassare i redditi derivanti dal patrimonio e non il patrimonio

La necessità di porre in essere sistemi di tassazione che seguano le vie di una maggiore equità

e giustizia, è ormai compresa dalla maggioranza dei cittadini. Tassare il reddito prodotto da

un bene è alla base della civiltà fiscale e delle politiche di sviluppo. L'introduzione di una

tassa sul patrimonio dovrebbe essere usata solo in casi straordinari e per scopi specifici. Pur-

troppo, il ricorso alla tassazione patrimoniale adottata nel nostro Paese per il settore immobi-

liare, sta creando un'erosione consistente dei valori economici. In particolare, la tassazione in

forma patrimoniale, rende quasi insostenibile il mantenimento di proprietà derivanti da eredità

o donazioni. Fino a poco tempo fa ereditare una casa era un valore, oggi è diventato un lusso

che non tutti si possono permettere.

3) Meno debito con le dismissioni del patrimonio immobiliare dello Stato

La vendita del patrimonio immobiliare dello Stato, dovrà servire per abbassare il debito pub-

blico Nazionale. La pressione fiscale troppo elevata ed una legislazione ad essa afferente,

troppo complicata, non rendono attrattivi gli immobili di Stato agli occhi degli investitori. La

piena valorizzazione del patrimonio pubblico potrà avvenire solo dopo aver garantito, ai

compratori, una stabilità normativa e la possibilità di interventi di riqualificazione urbanistica

certi e non sottoposti ai meandri della Pubblica Amministrazione. (segue a pag.2)

La Cedolare Secca ora convie-ne di più: ecco come sceglierla

p. 3

Agevolazioni “prima casa” : la vendita dell’immobile prima del quinquennio

p. 4

Il mercato immobiliare nel 2012

p. 5

Contabilizzazione più chiara del calore con la nuova UNI

p. 6

La dichiarazione IMU p. 7

Lo scadenziario fiscale 2013 del proprietario di casa

p.8

La certificazione energetica : perché è importante

p.10

Iva ridotta al 10% per gli impianti di riscaldamento

p.11

La comunicazione di cessione fabbricato non è più necessaria

p.11

Le riforma del condominio: le novità

p. 12

Associazione Proprietari

Casa & Immobili

PER TUTELARE

il tuo immobile

rivolgiti alla nostra

Associazione!

S O MM A R I O

Page 2

Pagina 2 Giornal ino del propr ietar io casa

4) Eliminazione della tassa sulla prima casa

Famiglie, coppie, single subiscono la tassazione di un bene

primario come la casa. Bene che assume i valori esplicitati in

premessa e che non può diventare fonte di preoccupazione.

Chi negli ultimi anni ha acquistato la sua prima casa, eventual-

mente accollandosi un mutuo o grazie all'aiuto dei genitori e

sta vivendo l'attuale crisi economica, non può sostenere il peso

di una tassa patrimoniale come l'IMU; a tal proposito si ricorda

che, in base ai dettami della tassazione reddituale, la prima

casa non produce nessun reddito.

5) Revisione della Legge sulle locazioni

In Italia, da almeno 8 anni, sono rarissimi gli acquisti di abita-

zioni da destinare alla locazione. Oltre all'impossibilità da par-

te del locatore di determinare un ritorno certo sull'investimen-

to, vi sono problemi contingenti che allontanano i piccoli inve-

stitori da questo mercato.

In primis, il piccolo proprietario, in caso di morosità del con-

duttore, si deve sottoporre alle forche caudine del sistema giu-

diziario, con tempi lunghissimi e senza la certezza di rientrare

in possesso del bene. In secondo luogo, per i piccoli proprietari

sorge la necessità di poter stabilire, fin dalla nascita del con-

tratto di locazione, la durata del contratto stesso senza previ-

sioni normative in merito, in modo, ad esempio, da poterla far

coincidere, con il matrimonio di un proprio figlio. Si propone,

dunque, di rendere il contratto di locazione titolo esecutivo o

quantomeno determinare un iter prestabilito per legge che sta-

bilisca tempi brevissimi per il rilascio, in caso di morosità del

conduttore. Come per la prima casa in proprietà, anche la loca-

zione di un'unità immobiliare a scopo abitativo, in cui si stabi-

lisca la propria residenza, deve essere percepita dal fisco come

uno stato di necessità da parte della famiglia o del singolo cit-

tadino. E' quindi sacrosanto che la somma di denaro pagata per

l'affitto della propria residenza principale sia detraibile dal

reddito.

Per il rilancio degli investimenti a scopo locativo, riguardanti

gli immobili commerciali, è bene evidenziare che la durata dei

contratti imposta per legge e l'impossibilità per almeno dodici

anni di applicare aumenti all'inquilino, se non quelli indicati

dall'Istat, sta rendendo questo mercato poco attrattivo per gli

investitori. Inoltre, l'opzione della Cedolare Secca, anche per

gli usi diversi dall'abitativo, darebbe maggiori certezze sul

ritorno economico al piccolo investitore.

6) No al consumo del suolo, sì al recupero dell'esistente

Chi dice che il mercato immobiliare non sia portatore di inno-

vazione tecnologica o non possa offrire nuove opportunità di

lavoro ai giovani appartiene alla schiera di quelle persone che

non conoscono il mercato, o di quelle che nell'ultimo anno

hanno cercato di spingere noi Italiani all'investimento mobilia-

re a discapito di quello immobiliare. In Italia possediamo un

patrimonio immobiliare vecchio e non conforme alle normati-

ve per il risparmio energetico. Inoltre, il consumo del territorio

è stato aumentato a dismisura dalla necessità dei Comuni di

introitare risorse mediante le tasse di concessione. Rinnovare e

adeguare il nostro vetusto patrimonio immobiliare significa

introdurre nella filiera immobiliare tutte le nuove tecnologie

per il risparmio energetico e rendere così più attraente all'inve-

stitore, anche straniero, l'acquisto di unità immobiliari. I piani

regolatori, fin qui adottati, hanno sempre posto vincoli all'al-

tezza degli edifici preferendo l'espansione delle città in senso

orizzontale. Oggi questa rotta va invertita, prevedendo incenti-

vi fiscali per chi recupera il patrimonio edilizio esistente e

permettendo l'aumento delle cubature costruibili sui terreni

oggetto di demolizione di edifici pre-esistenti. Una fiscalità di

vantaggio è assolutamente necessaria per mediare gli ingenti

costi che le ristrutturazioni e le innovazioni tecnologiche fanno

gravare sul prezzo finale di un immobile.

7) Facilitare l'accesso al credito per l'acquisto della prima

casa

L'attuale crisi dell'economia mondiale è stata, sostanzialmente,

causata da un eccesso di debito. La finanziarizzazione eccessi-

va di tutti i mercati (es. generi alimentari, immobiliare, indu-

striale ecc.) mediante l'uso di derivati e senza un valore econo-

mico reale ha, dal settembre 2008 ad oggi, causato il fallimen-

to di circa 900 Istituti bancari in tutto il mondo. Le banche che

non sono fallite sono state privatizzate dai rispettivi Stati e

solo una parte molto piccola degli Istituti di credito è riuscita a

sopravvivere alla crisi. E' facile intuire che le difficoltà nell'e-

rogare mutui da parte degli Istituti bancari derivi, principal-

mente, dal fatto che gli Istituti stessi non riescono a fare rac-

colta a lungo termine per poi destinare gli impieghi, con la

medesima durata, sui mutui immobiliari. I criteri di erogazione

del credito sono completamente mutati in relazione all'attuale

crisi economica e all'aumentare del numero dei fallimenti delle

piccole e medie imprese. La quota mutuabile del valore immo-

biliare è oggi individuabile tra il 50 e il 60%, mentre il rappor-

to tra rata del mutuo e reddito è di circa il 30%. Per facilitare

l'accesso al credito per l'acquisto della prima casa è quindi

necessario utilizzare a garanzia, per la parte rimanente del

mutuo, un apposito fondo creato presso la Cassa Depositi e

Prestiti. Occorre poi rendere detraibili i mutui contratti per

l'acquisto della prima casa.

Un piano di rilancio del settore immobiliare è quanto mai ne-

cessario visto che le politiche recessive, messe in atto per tam-

ponare i buchi del bilancio statale, non potranno durare in eter-

no. La scelta obbligata, che chiunque governerà l'Italia nei

prossimi anni dovrà mettere in atto, è quella di riformare com-

pletamente la costosa struttura che governa il nostro Paese,

lasciando spazio all'iniziativa privata e creando opportunità

per coloro i quali vogliano scommettere sulle proprie capacità.

Senza il rilancio dell'economia in generale, e del settore im-

mobiliare in particolare, l'Italia sarà risucchiata dal vortice

della decrescita.

Affrontare oggi le questioni dell'economia reale esclusivamen-

te dal punto di vista ideologico, non potrà che procurare ulte-

riori danni al nostro Paese.

L'Italia per crescere ha bisogno di liberare risorse di carattere

sia economico che intellettuale; risorse ed energie che attual-

mente sono soffocate da una pressione fiscale intollerabile,

che toglie la speranza agli imprenditori e impedisce la soprav-

vivenza dei lavoratori dipendenti. Il settore immobiliare, nel

suo insieme, ricomprende tutti gli aspetti dell'economia, ha

forti incidenze nel settore turistico, è la base per lo stabilimen-

to di imprese industriali straniere, è fonte di lavoro per le

P.M.I., per le professioni intellettuali, settore dell'arredamento,

del design e tanto altro, quindi descrivere questo comparto

come improduttivo perciò è quanto mai sbagliato.

Per tutti questi motivo diciamo….se riparte il mattone,

RIPARTE L'ITALIA.

Page 3

Pagina 3 Giornal ino del propr ietar io casa

A S S I C U R A Z I O N I S U T U T T I I R A M I S C O N T I P E R G L I A S S O C I A T I A . P . C . I .

GRUPPO

REALE

MUTUA

A MISURA

DI

ASSICURATO

CAGLIARI : VIA DELLA PINETA, 153 – TEL. 070/3481300/303229 - FAX 070/345271

SENORBI’ : VIA SICILIA, 19/B – TEL. 070/9809416 - FAX 070/9806575

e-mail: [email protected]

AGENTE GENERALE : ROBERTO PIGA

Con gli ultimi rincari alla tassazione ordinaria, la cedolare

secca sugli affitti conviene quasi sempre. Dal 1° gennaio

2013, infatti, l'Irpef deve essere pagata sul 95% del canone

incassato, anziché sull'85%, perché le deduzioni forfettarie

riconosciute a tutti i proprietari sono state "tagliate" dalla ri-

forma del lavoro. Per i contratti convenzionati, invece, si pas-

sa dal 59,5% al 66,5% del canone pattuito.

Un cambiamento che – di fatto – aumenta la convenienza re-

lativa della cedolare secca, e la rende vantaggiosa per tutti i

contribuenti, tranne due categorie di soggetti: coloro che han-

no detrazioni molto elevate e coloro che anno redditi inferiori

a 15mila euro e hanno stipulato un affitto convenzionato.

Come gestire i ripensamenti. Chi rifà i conti e scopre che gli

conviene la cedolare, potrà applicarla anche se finora non ci

aveva mai pensato. Uno dei maggiori vantaggi della tassa

piatta, infatti, è la possibilità di entrare e uscire dal regime

agevolato anche nel corso del contratto. Per applicare la cedo-

lare ai contratti già in corso, bisogna attendere la scadenza

dell'annualità contrattuale e presentare a un ufficio delle En-

trate il modello 69 entro il termine per il versamento dell'im-

posta di registro. In pratica, per un contratto stipulato il 1°

aprile 2012, si potrà scegliere la cedolare entro il 30 aprile

2013, perché l'imposta di registro va versata entro 30 giorni

dall'inizio dell'annualità: naturalmente, dato che la tassa piatta

assorbe il registro – oltre al bollo e alle addizionali Irpef – il

modello 69 sarà presentato "a zero", cioè senza pagamento di

imposte. L'opzione per la cedolare, in questo esempio, varrà

per i canoni maturati a partire dal 1° aprile 2013, mentre su

quelli incassati dal 1° gennaio al 31 marzo si pagherà l'Irpef

maggiorata.

Niente aggiornamento Istat. Anche se avviene in corso di con-

tratto, la scelta della cedolare dovrà seguire le regole generali.

Quindi l'opzione effettuata con il modello 69 sarà valida per la

durata residua del contratto, fino a revoca. Attenzione al con-

cetto di "durata residua", però: ad esempio, se si compie la

scelta al secondo anno di un contratto "4+4", si dovrà comun-

que presentare il modello 69 al momento in cui inizia il secon-

do quadriennio, cioè il "+4", perché si tratta per il fisco di una

proroga contrattuale.

La scelta per la cedolare dovrà essere accompagnata dalla

raccomandata all'inquilino e dalla rinuncia all'aggiornamento

del canone secondo l'indice Istat Foi (o altri indici utilizzati

per l'aggiornamento periodico).

La revoca. Se qualcuno scoprisse che la cedolare non gli con-

viene, potrebbe sempre effettuare la revoca. Anche in questo

caso, bisogna attendere la scadenza dell'annualità contrattua-

le. La revoca può essere fatta con un atto in carta libera, pre-

sentato alle Entrate e – per conoscenza – anche all'inquilino:

in quest'ultimo caso la comunicazione non è obbligatoria, ma

sicuramente opportuna, perché da questo momento il proprie-

tario sarà libero di aggiornare il canone e bisognerà tornare a

pagare l'imposta di registro (2% sul canone annuale, da divi-

dere a metà tra i due contraenti). In alternativa alla lettera in

carta libera, anche per la revoca si può utilizzare il modello

69.

REMISSIONE IN BONIS PER LA CEDOLARE SECCA TARDIVA

Chi si dimentica di aderire alla cedolare secca può salvarsi in

corner utilizzando la remissione in bonis. Ma solo in alcuni

casi. Dice questo, in estrema sintesi, la circolare 47/E diffusa

il 21 dicembre scorso dall’Agenzia delle Entrate, che allarga

l’istituto della remissione in bonis anche nei casi di scelta

tardiva per l’applicazione della cedolare secca sui contratti

d’affitto. La remissione, spiegano le Entrate, è in pratica una

sorta di ravvedimento operoso “che consente al contribuente

in ritardo con gli obblighi di preventiva comunicazione, o con

gli adempimenti di natura formale richiesti per la fruizione di

benefici di natura fiscale o per l’accesso a regimi fiscali op-

zionali, di sanare tale dimenticanza versando una sanzione

minima pari a 258 euro”.

Indicazioni generali sulla cedolare - A tale riguardo è bene

chiarire alcuni punti fondamentali circa gli adempimenti da

rispettare per una corretta opzione sulla cedolare secca. Anzi-

tutto ricordiamo - e lo ricorda anche il documento delle Entra-

te - che la cedolare predispone un regime fiscale sostitutivo

sui redditi percepiti dall’affitto delle case. Scegliendo la cedo-

lare, infatti, il locatore viene esentato dal versamento

dell’Irpef e delle imposte di registro e di bollo applicando

sull’intero canone annuo un’aliquota fissa del 21% (che in

alcuni casi può scendere anche al 19%).

Ora, per godere di questo regime è obbligatorio anzitutto co-

municare all’inquilino la scelta di aderirvi. La comunicazione

dev’essere effettuata tramite raccomandata a/r preventiva-

mente alla registrazione del contratto, segnalando, di fatto, la

rinuncia a qualunque adeguamento del canone di locazione;

dopodiché sarà necessario comunicare la scelta anche alle

Entrate in fase di registrazione attraverso il modello 69, da

presentare comunque, sia in caso di cedolare che di tassazione

ordinaria, entro 30 giorni dalla stipula o decorrenza dell’atto.

Va da sé, quindi, che nel caso in cui si scelga la cedolare, il

locatore sarà esentato dal versamento dell’imposta di registro

al momento della registrazione. Contrariamente, nel caso in

cui si scelga di sottoporsi al regime di tassazione ordinaria,

accorgendosi soltanto in seguito della convenienza della ce-

dolare, sarà comunque possibile spostarsi sulla cedolare a

LA CEDOLARE SECCA ORA CONVIENE DI PIÙ:

ECCO COME SCEGLIERLA

Page 4

Giornal ino del propr ietar io casa Pagina 4

partire dall’anno successivo, inviando la raccomandata

all’inquilino e consegnando un nuovo modello 69 alle Entrate

entro il termine di pagamento dell’imposta di registro dovuta

per la seconda annualità (cioè entro 30 giorni dalla scadenza

della prima annualità di contratto).

Quando è possibile la remissione? - Detto questo, proviamo

a capire quali sono le casistiche nelle quali sarà possibile ricor-

rere alla scorciatoia della remissione. Va chiarito anzitutto che

a dispetto dei casi in cui non si avrebbe altra possibilità di ade-

rire alla cedolare se non per le restanti annualità del contratto,

gli effetti positivi della remissione in bonis permettono di ap-

plicare la cedolare già a partire dall’annualità per la quale il

locatore si sia dimenticato di effettuare l’opzione, senza dover

aspettare l’anno successivo. Questo della dimenticanza è un

punto fondamentale, visto che rappresenta, secondo le Entrate,

il vero discrimine fra i contribuenti che vogliono davvero ade-

rire all’agevolazione e quelli che invece scelgono la tassazione

ordinaria salvo poi pentirsene.

Di conseguenza, affinché la remissione abbia effetto, bisogna

che la scelta di applicare la cedolare non sia dettata da un

“mero ripensamento” tardivo, ma che sia evidente già da prin-

cipio l’intenzione specifica di aderirvi. In pratica non bisogna

aver versato l’imposta di registro per l’annualità successiva o

comunque durante la fase di registrazione. Ma anche tra le

dimenticanze bisogna fare un distinguo. L’unica sanabile, in-

fatti, è la mancata consegna del modello 69 all’Agenzia delle

Entrate, a differenza del mancato invio della raccomandata

all’inquilino, per la quale non c’è remissione che tenga. Ipotiz-

zando quindi una situazione nella quale il locatore non abbia

provveduto in anticipo a comunicare all’inquilino la scelta di

aderire alla cedolare o abbia versato l’imposta di registro, in tal

caso la remissione non potrà sortire alcun effetto, col risultato

che l’adesione alla cedolare sarà possibile solo a partire

dall’annualità successiva.

ISTALLAZIONE, RIPARAZIONE E MANUTENZIONE:

- ASCENSORI

- SCALE MOBILI

- PIATTAFORME ELEVATRICI PER DISABILI

Servizio 24 ore su 24

800 949-505 Numero verde

Con la Risoluzione n. 112 del 27.12.2012 l’Agenzia delle En-

trate ,chiarisce come il contribuente che abbia acquistato un

immobile con le agevolazioni "prima casa", rivendendolo pri-

ma del decorso del termine di 5 anni e decidendo nel contempo

di non riacquistarne un altro entro un anno, può richiedere,

prima della scadenza di tale ultimo termine, la riliquidazione

dell'imposta tramite apposita istanza da presentare all'Ufficio

presso il quale è stato registrato l'atto di vendita dell'immobile

per il quale si sia beneficiato delle agevolazioni in questione.

In tale istanza, in particolare, il contribuente dovrà manifestare

espressamente la propria intenzione di non voler procedere

all'acquisto di un nuovo immobile entro i 12 mesi, richiedendo

appunto la riliquidazione dell'imposta assolta in sede di regi-

strazione.

In questo caso, dovrà versare in particolare la differenza tra

l'imposta pagata e quella dovuta e il relativi interessi, dopo che

l'Ufficio avrà riliquidato l'atto di compravendita e avrà notifi-

cato appunto l'avviso di liquidazione dell'imposta dovuta e

degli interessi calcolati a decorrere dalla stipula dell'atto di

compravendita dell'immobile acquistato con l'agevolazione.

Non sarà, tuttavia, dovuta la sanzione del 30% delle imposte di

registro e ipocatastali di cui alla Nota II-bis), art. 1, Tariffa,

Parte Prima, D.P.R. 26.4.1986, n. 131, proprio perché la di-

chiarazione del contribuente è stata presentata prima del decor-

so del termine di 12 mesi.

Nel caso in cui, invece, la decadenza dalle agevolazioni "prima

casa" abbia luogo a causa dell'alienazione dell'immobile prima

dei 5 anni senza riacquisto di un nuovo immobile entro 12

mesi e tale ultimo termine sia scaduto senza che il contribuente

abbia presentato l'istanza di cui sopra, egli potrà comunque

avvalersi del ravvedimento operoso di cui all'art. 13, D.Lgs.

18.12.1997, n. 472 con le modalità indicate dalla R.M.

31.10.2011, n. 105/E, ossia presentando apposita istanza

all'Ufficio dell'Agenzia presso il quale è stato registrato l'atto

di vendita dell'immobile, con la quale dichiara l'intervenuta

decadenza dall'agevolazione e richiede la riliquidazione

dell'imposta e l'applicazione delle sanzioni in misura ridotta.

AGEVOLAZIONI "PRIMA CASA": LA VENDITA DELL'IMMOBILE PRIMA DEL QUINQUENNIO

TASSO D’ INTERESSE LEGALE 2013

Con decorrenza dal 1.1.2013 la misura del saggio degli inte-ressi legali è del 2,5%. Questo si applica in particolare per il pagamento degli interessi sui depositi cauzionali nei contratti di locazione.

Page 5

Giornal ino del propr ietar io casa Pagina 5

un tasso tendenziale negativo pari a -25,2%.

Nuda proprietà - Le abitazioni trasferite per la sola nuda pro-

prietà, conteggiate per quota compravenduta, risultano nel

2012 in diminuzione del -23,4%, in linea con il calo delle com-

pravendite della piena proprietà (-24,9%).

La contrazione degli scambi del diritto di nuda proprietà rile-

vata a livello nazionale è analoga sia per i comuni capoluogo,

-29,0%, sia per i comuni minori, -32,6%.

I mutui - Le compravendite di abitazioni con mutuo ipotecario

realizzate nel 2012, mostrano un tasso di variazione fortemente

negativo rispetto al 2011, -38,6%.

Il capitale complessivamente erogato nel 2012 ammonta a cir-

ca 19,6 miliardi di euro, che corrispondono a una riduzione di

quasi 15 miliardi di euro rispetto a quanto concesso per i mutui

accesi nel 2011, -42,8%.

La quota di abitazioni acquistate da persone fisiche con il ri-

corso al mutuo ipotecario risulta pari al 37,0%, quasi 8 punti

percentuali in meno rispetto all'incidenza registrata nel 2011.

In linea con l'aumento dei tassi di interesse, che si portano a un

livello simile al 2006, la rata mensile iniziale subisce ancora

nel 2012 un incremento di circa il 3% (+5,8% nel 2011 rispetto

al 2010), superando così i 700 euro in termini di valore medio

nazionale.

I volumi di spesa - La spesa per l'acquisto di abitazioni, al

netto degli oneri di transazione e delle relative imposte, nel

2012 è stata stimata complessivamente pari a 74,6 miliardi, in

calo rispetto al 2011 di circa il 26%, che corrisponde a una

perdita di oltre 26 miliardi di euro.

Il valore medio di un'abitazione compravenduta nel secondo

semestre 2012 è pari a circa 167 mila euro; questo valore supe-

ra i 220mila euro al Centro e risulta inferiore ai 120mila euro

nelle Isole.

In tutte le aree il valore medio è in diminuzione rispetto al pre-

cedente semestre.

Secondo la Federazione italiana agenti immobiliari professio-

nali (FIAIP) sebbene il mercato abbia scontato dall'inizio della

crisi ad oggi oltre il 40% di diminuzione del volume degli

scambi e un calo dei valori che in media si attesta a circa il

25% , il mattone ha garantito in Italia una tenuta superiore

rispetto ad altre forme d'investimento, attraverso il sostegno di

una domanda consolidata che ha contenuto ulteriori ribassi,

scongiurando il verificarsi dell'esplosione della tanto richiama-

ta bolla.

Il 2012 è stato un anno a dir poco orribile per il mercato immo-

biliare italiano. Nel 2012 le unità immobiliari compravendute

in Italia sono state 993.339; quasi 330mila unità in meno ri-

spetto al 2011, in calo del -24,8% su base annua (2012 su

2011).

In diminuzione anche le quotazioni medie delle abitazioni nel-

le 12 città con più abitanti nella seconda metà dell'anno.

La variazione percentuale del volume di compravendite per

l'intero settore immobiliare nel quarto trimestre del 2012 ri-

spetto allo stesso periodo del l'anno precedente risulta pari al

-29,6%. Si tratta della maggiore contrazione, in termini di tas-

so tendenziale annuo, registrata dal 2004.

Sono solo alcuni dei dati diffusi dall'Osservatorio del Mercato

Immobiliare dell'Agenzia delle Entrate sull'andamento dei

volumi delle unità

Le quotazioni - Le quotazioni medie delle abitazioni nelle 12

maggiori città per popolazione sono in calo nel secondo seme-

stre del 2012, rispetto al semestre precedente, con l'unica ecce-

zione del lieve aumento riscontrato a Verona.

Le quotazioni medie più elevate nel secondo semestre 2012,

oltre3.000 €/mq, si registrano a Bologna, Roma e Firenze se-

guite a breve distanza da Milano. Nelle due grandi città sicilia-

ne, Palermo e Catania, le quotazioni delle abitazioni sono le

più basse.

L'andamento del mercato residenziale - Il dato negativo

nazionale (-30,5%) registrato nel quarto trimestre 2012, è il

risultato di un analogo calo verificatosi in tutte le macro aree

italiane. Le aree del Centro e del Nord perdono rispettivamente

il -31,9% e il -31,7% delle transazioni e il Sud esibisce una

contrazione del -27,4%.

Prosegue e si accentua dovunque, quindi, la perdita del merca-

to delle abitazioni già registrata nei precedenti trimestri.

Complessivamente nel 2012 rispetto al 2011, la perdita di vo-

lumi di compravendita di abitazioni è di simile entità sia nei

capoluoghi (-25,1%) sia ne i comuni minori (-26,1%).

Tra le macro aree i cali annui più sostenuti si registrano nei

comuni minori del Centro e del Nord, -27,9% e -27,1% rispet-

tivamente; nei comuni del Sud, capoluoghi e non, si registra la

perdita minore, -23,2%.

Le maggiori città - Nelle maggiori città italiane per popola-

zione, la flessione delle compravendite di abitazioni registrata

nel quarto trimestre 2012 è in linea con il dato nazionale.

Con 19.640 NTN le grandi città registrano complessivamente

Porte, finestre e persiane

in pvc

stabilimento ed esposizione in :

VIA R0MA N.264 USSANA (CA)

TEL. 328-2224802

A R E T I N O S E R R A M E N T I di Aretino Armando

e-mail : [email protected]

Centro elaborazione dati contabili

Consulenza e predisposizione pratiche mutuo

acquisto e ristrutturazione casa

Consulenza e predisposizione pratiche mutuo

e finanziamento aziende ed artigiani

Dichiarazioni Fiscali

Dichiarazioni ICI

Consulenza Tributaria

Cagliari – Via Cocco Ortu, 89 Pirri - Via Italia, 125 Tel. 070/482451 070/562172 Fax 070/568240

e-mail: [email protected]

IL MERCATO IMMOBILIARE NEL 2012: COMPRAVENDITE -17,2%, PREZZI -11,9%

Page 6

Giornal ino del propr ietar io casa Pagina 6

L'anno scorso le transazioni immobiliari sono calate a quota

470 mila.

Il mercato di tipo non residenziale ha registrato una diminuzio-

ne dei prezzi del 14,89% per i negozi, del 15,27% per gli uffici

e del 15,04% per i capannoni, con una diminuzione percentua-

le relativa al numero di compravendite che varia dal 20,36%

per i capannoni al 22,88% per i negozi, fino a circa il 21,93%

per immobili ad uso ufficio. In ribasso anche i prezzi degli

affitti, -5,6% per le abitazioni e -12,5% per i locali ad uso

commerciale .

La contabilizzazione del calore diventa più puntuale e traspa-

rente. È stata pubblicata la nuova versione della norma tecnica

Uni 10200, che fornisce i criteri per una corretta ed equa ripar-

tizione della spesa per la climatizzazione invernale e per l'ac-

qua calda sanitaria nei condomini serviti da impianto termico

centralizzato o da impianto di teleriscaldamento. L'aggiorna-

mento offre maggiori garanzie ai condomini, grazie a un'ade-

guata documentazione da fornire a ciascuna unità immobiliare,

e permette di calcolare meglio la ripartizione della spesa totale.

Contabilizzazione e spese. La contabilizzazione serve a cal-

colare il consumo di ogni appartamento, per il «riparto degli

oneri di riscaldamento in base al consumo effettivamente regi-

strato», come recita la legge 10/1991. Negli edifici con im-

pianto centralizzato a "distribuzione orizzontale" si usa la con-

tabilizzazione diretta: i contatori misurano, all'ingresso della

derivazione dell'impianto di distribuzione in ogni unità immo-

biliare, l'energia termica prelevata volontariamente attraverso i

sistemi di termoregolazione. Negli edifici con impianto a

"distribuzione verticale" – a colonne, la tipologia più diffusa –

la contabilizzazione è invece indiretta: i consumi volontari si

determinano tramite ripartitori, che vengono programmati in

virtù delle caratteristiche e della potenza termica dei corpi

scaldanti su cui sono installati. La spesa totale per climatizza-

zione invernale (e acqua calda sanitaria) è data da una quota

variabile e una quota fissa. La prima deriva dalla spesa per il

consumo di energia termica utile delle unità immobiliari e dei

locali a uso collettivo. La quota fissa è rappresentata dalla spe-

sa totale per potenza termica installata. Quest'ultima si compo-

ne di tre "voci": spesa relativa alle dispersioni della rete di

distribuzione; spese per conduzione e manutenzione ordinaria

dell'impianto centralizzato; spese per la gestione del servizio di

contabilizzazione dell'energia termica utile.

Le novità della Uni. La nuova Uni 10200/2013 introduce una

maggior trasparenza nella gestione. Questo perché, tale norma

prevede che nella prima stagione di attività dell'impianto il

responsabile fornisca agli utenti un prospetto previsionale della

spesa totale per climatizzazione invernale e acqua calda sanita-

ria. I condomini non devono ricevere infatti informazioni solo

sul funzionamento dell'impianto di contabilizzazione e sul suo

corretto utilizzo ma anche, nel dettaglio, sui consumi e sulle

relative voci di spesa, sulle potenze termiche installate, sui

millesimi e sulle prestazioni energetiche.

Dal punto di vista tecnico, una novità risiede nella stima del

consumo involontario dovuto alle dispersioni della rete di di-

stribuzione. Dispersioni che influiscono sulla spesa della quota

fissa. Ora, nel caso in cui la contabilizzazione sia affidata ai

ripartitori, questa stima può essere fatta seguendo le specifiche

tecniche della Uni/Ts 11300 sulle prestazioni energetiche degli

edifici. Ma la Uni 10200 consente in alternativa un calcolo

semplificato con l'utilizzo di coefficienti che attribuiscono

valori prestabiliti al consumo involontario. Le norme della

Uni/Ts 11300 vengono richiamate anche nel caso in cui il con-

dominio non sia contabilizzato e sia servito da terminali per

cui la potenza termica è variabile (ad esempio, i ventilconvet-

tori): la ripartizione avviene allora sulla base dei millesimi di

fabbisogno.

Altra novità riguarda i cosiddetti millesimi di riscaldamento.

Infatti la nuova Uni 10200 prevede che siano riconducibili ai

millesimi di potenza termica installata o ai millesimi di fabbi-

sogno di energia utile, calcolati secondo le specifiche della

Uni/Ts 11300 (in sostanza solo l'energia che fa lavorare l'im-

pianto nella singola unità immobiliare). Nella vecchia versione

contavano solo i primi: adesso dunque si introduce un criterio

più equo.

Consul Consul CASA s.r.l.

Pratiche catastaliPratiche catastali

Rilievi topograficiRilievi topografici

Assistenza compravenditaAssistenza compravendita

Assistenza affittiAssistenza affitti

Gestioni immobiliariGestioni immobiliari

Denuncie di successioneDenuncie di successione

Elaborazione tabelle millesimaliElaborazione tabelle millesimali

Perizie immbiliariPerizie immbiliari

09131 Cagliari Piazza Giovanni XXIII, 62 TEL. 3491967048 e09131 Cagliari Piazza Giovanni XXIII, 62 TEL. 3491967048 e--mail : [email protected] : [email protected]

SERVIZI E GESTIONI IMMOBILIARI

NEW CERTIFICAZIONE ENERGETICA

CONTABILIZZAZIONE DEL CALORE PIÙ

CHIARA CON LA NUOVA UNI

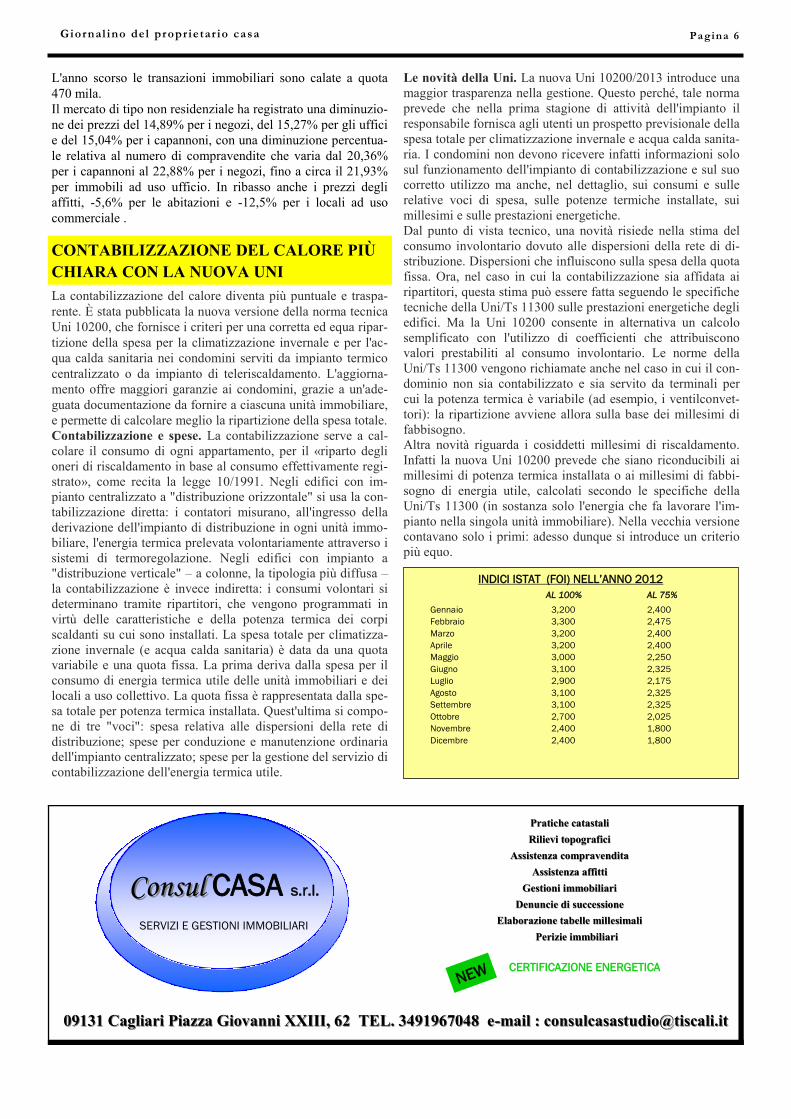

INDICI ISTAT (FOI) NELL’ANNO 2012

AL 100% AL 75%

Gennaio 3,200 2,400

Febbraio 3,300 2,475

Marzo 3,200 2,400

Aprile 3,200 2,400

Maggio 3,000 2,250

Giugno 3,100 2,325

Luglio 2,900 2,175

Agosto 3,100 2,325

Settembre 3,100 2,325

Ottobre 2,700 2,025

Novembre 2,400 1,800

Dicembre 2,400 1,800

Page 7

Giornal ino del propr ietar io casa Pagina 7

Cagliari - Via Pierluigi da Palestrina n. 25

070 403186 - 070 490243

www.aita.it - [email protected]

la tua agenzia immobiliare di fiducia

del Geom. Domenico Tamponi

A.I.T.A.

I soggetti passivi Imu devono presentare la dichiarazione Imu en-

tro 90 giorni dalla data in cui il possesso degli immobili ha avuto

inizio o sono intervenute variazioni rilevanti ai fini della determi-

nazione del tributo.

ABITAZIONE PRINCIPALE

L’abitazione principale, intesa come quella in cui si risiede e si

dimora, non va dichiarata quasi mai; fa eccezione il caso dei co-

niugi non separati che hanno residenze diverse nell’ambito dello

stesso Comune, in quanto la normativa Imu prevede che solo a una

di esse possano essere applicate le agevolazioni per l’abitazione

principale. Solo l’unità abitativa che fruisce delle agevolazione per

l’abitazione principale dovrà essere indicata nella denuncia.

PERTINENZE

In base alle istruzioni non occorre denunciare le pertinenze della

prima casa.

IMMOBILI DIVERSI DALL’ABITAZIONE PRINCIPALE

Per quanto riguarda gli altri immobili diversi da quello in cui si

ridiede e dimora, la regola generale è quella secondo la quale non

vanno dichiarate le notizie che sono conoscibili dai Comuni. Quin-

di tutti gli atti che transitano dal sistema notarile del Mui (Modello

unico informatico) come ad esempio le compravendite di immobi-

li, non vanno dichiarate, in quanto sono disponibili ai Comuni

tramite il sistema di interscambio dei dati catastali. Rappresenta

un’eccezione la compravendita di area edificabile e dei terreni

agricoli condotti da imprenditori agricoli, in quanto per i primi

occorre dichiarare nella denuncia Imu il valore di mercato e per i

secondi l’esenzione dall’Imu. Per le medesime ragioni non vanno

dichiarate le variazioni oggettive con riferimento ai dati di classa-

mento e rendita relative alle unità immobiliari. Anche gli immobili

ereditati non si dichiarano perché le denuncie di successione sono

trasmesse ai Comuni dall’Agenzia delle Entrate.

EX CASA CONIUGALE

Regole specifiche sono dettate per le abitazioni assegnate in sede

di separazione o divorzio. La denuncia va presentata solo se

l’immobile assegnato è ubicato in un Comune diverso da quello di

celebrazione del matrimonio o di nascita dell’assegnatario in quan-

to a questi Comuni il dato perviene dal provvedimento di separa-

zione o divorzio.

FABBRICATI RURALI STRUMENTALI

Non vanno dichiarati i fabbricati rurali, anche se esenti in quanto

ubicati in Comuni classificati come montani dall’Istat: la qualifica

di ruralità è infatti annotata agli atti dell’Ufficio del Territorio.

TERRENI ESENTI AGRICOLI

Non oggetto di denuncia sono i terreni agricoli esenti ubicati in

Comuni montani o collinari individuati nell’allegato della circolare

9/1993 in quanto i Comuni sono a conoscenza dei dati

identificativi.

FABBRICATI INAGIBILI O NON UTILIZZABILI

L’inagibilità o inabitabilità sono già conosciute dai Comuni da

parte dei contribuenti dal momento della decorrenza di tale stato

attraverso la presentazione di una perizia allegata

all’autocertificazione, quindi è oggetto di dichiarazione solo la

data in cui la condizione dichiarata viene meno.

FABBRICATI DI INTERESSE STORICO O ARTISTICO

Per i fabbricati d’interesse storico-artistico la denuncia deve sem-

pre essere presentata sia all’inizio sia al termine del periodo di

spettanza dell’agevolazione concessa ai fini Imu per questo tipo di

immobili.

IMMOBILI LOCATI

I Comuni possono ridurre l’aliquota dei fabbricati concessi in loca-

zione rispetto a quella di base prevista dalla delibera comunale ai

fini Imu; se il Comune si è avvalso di tale facoltà, la dichiarazione

va presentata solo però se la locazione è stata registrata prima del

1/7/2010. A partire da tale data, infatti, i contratti vanno registrati

all’Agenzia delle Entrate con i dati catastali. Se il Comune ha pre-

visto la presentazione di una apposita comunicazione al fine di

fruire dell’aliquota ridotta, la dichiarazione non è necessaria.

TERRENI AGRICOLI DI COLTIVATORI/IMPRENDITORI AGRI-

COLI

I terreni agricoli posseduti e condotti da coltivatori diretti e im-

prenditori agricoli professionali hanno diritto a riduzioni e agevo-

lazioni. Per questo motivo devono essere sempre dichiarati con

riferimento alla data in cui inizia e termina il diritto alle stesse.

ACQUISTO DI AREA EDIFICABILE

L’acquisto di un’area edificabile deve essere sempre oggetto di

denuncia in quanto nella stessa deve essere indicato il valore di

mercato dell’area al 1° gennaio di ogni anno.

MODALITA’ DI PRESENTAZIONE DELLA DICHIARAZIO-

NE IMU

La dichiarazione Imu va normalmente presentata al Comune sul

cui territorio si trovano gli immobili e ha efficacia anche per gli

anni successivi. La presentazione della dichiarazione può avvenire

a mezzo posta con raccomandata senza ricevuta di ritorno, con

modalità telematica a mezzo posta elettronica certificata o con

consegna diretta al Comune. L’ente comunale può prevedere di-

verse e ulteriori modalità di trasmissione ad esempio internet. La

data di presentazione della dichiarazione corrisponde al giorno di

invio e non quello di ricezione da parte dell’ente.

SANZIONI

La mancata presentazione della dichiarazione Imu o la presenta-

zione di una dichiarazione infedele fanno scattare le sanzioni cal-

colate in percentuale sull’imposta dovuta.

In ogni caso il ravvedimento operoso consente ai contribuenti di

sanare le violazioni diminuendo l’importo delle sanzioni. In caso

di dichiarazione infedele la sanzione va dal 50 al 100% della mag-

giore imposta dovuta. Se l’errore riguarda elementi non incidenti

sull’ammontare dell’imposta si applica l’importo fisso da 51 a 258

Euro. Se è stata omessa la presentazione della dichiarazione, la

sanzione va dal 100 al 200% dell’Imu dovuta con un minimo di 51

Euro.

In caso di ravvedimento operoso le sanzioni sono così ridotte: 1/8

del minimo se la regolarizzazione avviene entro il termine di un

anno dall’omissione o dall’errore; 1/10 del minimo di quella previ-

sta per l’omissione della presentazione se questa viene presentata

con ritardo non superiore a novanta giorni. Va sottolineato il fatto

che il Comune ha la potestà regolamentare in materia di accerta-

mento e di riscossione e quindi è opportuno che i contribuenti si

confrontino con l’ente dove sono situati gli immobili per verificare

le regole specifiche previste.

LA DICHIARAZIONE IMU

Page 8

Pagina 8 Giornal ino del propr ietar io casa

16/04/2013

Imposte e contributi

Ultimo giorno per il versamento da parte del condominio delle ritenute

fiscali e dei contributi previdenziali e assistenziali relativi a dipendenti,

lavoratori autonomi nonché a contratti di appalto, con riferimento al

mese di marzo 2013.

16/04/2013

Addizionali Irpef

Ultimo giorno per il versamento da parte del condominio della rata delle

addizionali regionale e comunale all’Irpef trattenute ai dipendenti sulle

competenze di marzo 2013 a seguito delle operazioni di conguaglio di

fine anno, nonché per il versamento della rata dell’acconto

dell’addizionale comunale all’Irpef 2013 trattenuta ai dipendenti sulle

competenze di marzo 2013; ultimo giorno, inoltre, per il versamento in

unica soluzione delle predette addizionali trattenute, sempre sulle com-

petenze di marzo 2013, a seguito di cessazione del rapporto di lavoro.

30/04/2013

Irpef - Presentazione Mod. 730 al sostituto d’imposta

Ultimo giorno per la presentazione del Modello 730/2013 (redditi 2012)

al sostituto d’imposta (datore di lavoro o ente pensionistico).

30/04/2013

Tosap e Cosap- Versamento rata

Ultimo giorno per il versamento della seconda rata (se l’importo com-

plessivamente dovuto è superiore a 258,23 euro) della tassa occupazione

spazi e aree pubbliche.

Per gli adempimenti relativi al canone per l’occupazione di spazi e aree

pubbliche (Cosap), dovuto nei Comuni che l’hanno istituito in sostitu-

zione della Tosap, si rinvia alle relative disposizioni locali.

16/05/2013

Imposte e contributi

Ultimo giorno per il versamento da parte del condominio delle ritenute

fiscali e dei contributi previdenziali e assistenziali relativi a dipendenti,

lavoratori autonomi nonché a contratti di appalto, con riferimento al

mese di aprile 2013.

16/05/2013

Addizionali Irpef

Ultimo giorno per il versamento da parte del condominio della rata delle

addizionali regionale e comunale all’Irpef trattenute ai dipendenti sulle

competenze di aprile 2013 a seguito delle operazioni di conguaglio di

fine anno nonché per il versamento della rata dell’acconto

dell’addizionale comunale all’Irpef 2013 trattenuta ai dipendenti sulle

competenze di aprile 2013; ultimo giorno, inoltre, per il versamento in

unica soluzione delle predette addizionali trattenute, sempre sulle com-

petenze di aprile 2013, a seguito di cessazione del rapporto di lavoro.

31/05/2013

Irpef—Presentazione Mod. 730 al CAF

Ultimo giorno per la presentazione del Modello 730/2013 (redditi 2012)

al Caf (Centro di assistenza fiscale) o a un professionista abilitato.

17/06/2013

Imposte e contributi

Ultimo giorno per il versamento da parte del condominio delle ritenute

fiscali e dei contributi previdenziali e assistenziali relativi a dipendenti,

lavoratori autonomi nonché a contratti di appalto, con riferimento al

mese di maggio 2013.

17/06/2013

Addizionali Irpef

Ultimo giorno per il versamento da parte del condominio della rata delle

addizionali regionale e comunale all’Irpef trattenute ai dipendenti sulle

competenze di maggio 2013 a seguito delle operazioni di conguaglio di

fine anno nonché per il versamento della rata dell’acconto

dell’addizionale comunale all’Irpef 2013 trattenuta ai dipendenti sulle

competenze di maggio 2013; ultimo giorno, inoltre, per il versamento in

unica soluzione delle predette addizionali trattenute, sempre sulle com-

petenze di maggio 2013, a seguito di cessazione del rapporto di lavoro.

17/06/2013

Imu—Versamento in acconto o in unica soluzione

Ultimo giorno—salvo diversi termini stabiliti dal Comune—per il versa-

mento della prima rata dell’imposta municipale propria per il 2013, pari

al 50% dell’imposta dovuta. E’ possibile anche scegliere di versare

l’imposta per tutto l’anno in unica soluzione.

17/06/2013

Irpef—Versamento a saldo e prima rata acconto

Ultimo giorno per i versamenti relativi alla dichiarazione dei redditi

Modello Unico 2013 delle persone fisiche e delle società di persone,

concernenti l’Irpef a saldo per il 2012 ed in acconto (ovvero in unica

soluzione) per il 2013.

17/06/2013

Cedolare secca—Versamento a saldo e prima rata acconto

Ultimo giorno per il versamento a saldo della cedolare secca relativa

all’anno 2012 nonché per il versamento della prima rata per la cedolare

concernente l’anno 2013.

01/07/2013

Irpef - Presentazione Modello Unico cartaceo

Ultimo giorno per la presentazione in forma cartacea, da parte delle

persone fisiche e delle società di persone non obbligate all’invio telema-

tico, della dichiarazione dei redditi Modello Unico 2013 (redditi 2012)

tramite gli uffici postali.

01/07/2013

Presentazione Quadro AC

Ultimo giorno per la presentazione in forma cartacea – da parte degli

amministratori di condominio – del Quadro AC, relativo alla comunica-

zione annuale all’Anagrafe tributaria dell’importo complessivo dei beni

e dei servizi acquistati dal condominio nell’anno 2012 nonché dei dati

identificativi dei relativi fornitori.

16/07/2013

Imposte e contributi

Ultimo giorno per il versamento da parte del condominio delle ritenute

fiscali e dei contributi previdenziali e assistenziali relativi a dipendenti,

lavoratori autonomi nonché a contratti di appalto, con riferimento al

mese di giugno 2013.

16/07/2013

Addizionali Irpef

Ultimo giorno per il versamento da parte del condominio della rata delle

addizionali regionale e comunale all’Irpef trattenute ai dipendenti sulle

competenze di giugno 2013 a seguito delle operazioni di conguaglio di

fine anno nonché per il versamento della rata dell’acconto

dell’addizionale comunale all’Irpef 2013 trattenuta ai dipendenti sulle

competenze di giugno 2013; ultimo giorno, inoltre, per il versamento in

unica soluzione delle predette addizionali trattenute, sempre sulle com-

petenze di giugno 2013, a seguito di cessazione del rapporto di lavoro.

31/07/2013

Trasmissione dichiarazione sostituti d’ imposta

Ultimo giorno per la presentazione da parte del condominio—da effet-

tuarsi per via telematica—della dichiarazione dei sostituti d’imposta

(Mod. 770 semplificato) relativa all’anno 2012.

31/07/2013

Tosap e Cosap—Versamento rata

Ultimo giorno per il versamento della terza rata (se l’importo complessi-

vamente dovuto è superiore a 258,23 euro) della tassa occupazione spazi

e aree pubbliche.

Per gli adempimenti relativi al canone per l’occupazione di spazi e aree

pubbliche (Cosap), dovuto nei Comuni che l’hanno istituito in sostitu-

zione della Tosap, si rinvia alle relative disposizioni locali.

31/07/2013

Tares—Versamento rata

Ultimo giorno—salvo diversi termini stabiliti dal Comune—per il versa-

mento della prima, seconda e terza rata del tributo comunale sui rifiuti e

della maggiorazione per i servizi nonché del tributo provinciale per la

protezione dell’ ambiente.

16/08/2013

Imposte e contributi

Ultimo giorno per il versamento da parte del condominio delle ritenute

fiscali e dei contributi previdenziali e assistenziali relativi a dipendenti,

lavoratori autonomi nonché a contratti di appalto, con riferimento al

mese di luglio 2013.

16/08/2013

Addizionali Irpef

Ultimo giorno per il versamento da parte del condominio della rata delle

addizionali regionale e comunale all’Irpef trattenute ai dipendenti sulle

competenze di luglio 2013 a seguito delle operazioni di conguaglio di

LO SCADENZIARIO FISCALE 2013 DEL PROPRIETARIO CASA

Page 9

Giornal ino del propr ietar io casa Pagina 9

fine anno nonché per il versamento della rata dell’acconto

dell’addizionale comunale all’Irpef 2013 trattenuta ai dipendenti sulle

competenze di luglio 2013; ultimo giorno, inoltre, per il versamento in

unica soluzione delle predette addizionali trattenute, sempre sulle com-

petenze di luglio 2013, a seguito di cessazione del rapporto di lavoro

16/09/2013

Imposte e contributi

Ultimo giorno per il versamento da parte del condominio delle ritenute

fiscali e dei contributi previdenziali e assistenziali relativi a dipendenti,

lavoratori autonomi nonché a contratti di appalto, con riferimento al

mese di agosto 2013.

16/09/2013

Addizionali Irpef

Ultimo giorno per il versamento da parte del condominio della rata delle

addizionali regionale e comunale all’Irpef trattenute ai dipendenti sulle

competenze di agosto 2013 a seguito delle operazioni di conguaglio di

fine anno nonché per il versamento della rata dell’acconto

dell’addizionale comunale all’Irpef 2013 trattenuta ai dipendenti sulle

competenze di agosto 2013; ultimo giorno, inoltre, per il versamento in

unica soluzione delle predette addizionali trattenute, sempre sulle com-

petenze di agosto 2013, a seguito di cessazione del rapporto di lavoro.

30/09/2013

Irpef—Trasmissione telematica Mod. Unico

Ultimo giorno per la trasmissione telematica—da parte delle persone

fisiche e delle società di persone—della dichiarazione dei redditi Model-

lo Unico 2013 (redditi 2012).

30/09/2013

Presentazione Quadro AC

Ultimo giorno per la trasmissione telematica—da parte degli ammini-

stratori di condominio—del Quadro AC, relativo alla comunicazione

annuale all’ anagrafe tributaria dell’ importo complessivo dei beni e dei

servizi acquistati dal condominio nell’ anno 2012 nonché dei dati identi-

ficativi dei relativi fornitori.

16/10/2013

Imposte e contributi

Ultimo giorno per il versamento da parte del condominio delle ritenute

fiscali e dei contributi previdenziali e assistenziali relativi a dipendenti,

lavoratori autonomi nonché a contratti di appalto, con riferimento al

mese di settembre 2013.

16/10/2013

Addizionali Irpef

Ultimo giorno per il versamento da parte del condominio della rata delle

addizionali regionale e comunale all’Irpef trattenute ai dipendenti sulle

competenze di settembre 2013 a seguito delle operazioni di conguaglio

di fine anno nonché per il versamento della rata dell’acconto

dell’addizionale comunale all’Irpef 2013 trattenuta ai dipendenti sulle

competenze di settembre 2013; ultimo giorno, inoltre, per il versamento

in unica soluzione delle predette addizionali trattenute, sempre sulle

competenze di settembre 2013, a seguito di cessazione del rapporto di

lavoro.

31/10/2013

Tosap e Cosap—Versamento rata

Ultimo giorno per il versamento della quarta rata (se l’importo comples-

sivamente dovuto è superiore a 258,23 euro) della tassa occupazione

spazi e aree pubbliche.

Per gli adempimenti relativi al canone per l’occupazione di spazi e aree

pubbliche (Cosap), dovuto nei comuni che l’hanno istituito in sostituzio-

ne della Tosap, si rinvia alle relative disposizioni locali.

31/10/2013

Tares—Versamento rata

Ultimo giorno—salvo diversi termini stabiliti dal Comune—per il versa-

mento della quarta rata del tributo comunale sui rifiuti e della maggiora-

zione per i servizi nonché del tributo provinciale per la protezione dell’

ambiente.

18/11/2013

Imposte e contributi

Ultimo giorno per il versamento da parte del condominio delle ritenute

fiscali e dei contributi previdenziali e assistenziali relativi a dipendenti,

lavoratori autonomi nonché a contratti di appalto, con riferimento al

mese di ottobre 2013.

18/11/2013

Addizionali Irpef

Ultimo giorno per il versamento da parte del condominio della rata delle

addizionali regionale e comunale all’Irpef trattenute ai dipendenti sulle

competenze di ottobre 2013 a seguito delle operazioni di conguaglio di

fine anno nonché per il versamento della rata dell’acconto

dell’addizionale comunale all’Irpef 2013 trattenuta ai dipendenti sulle

competenze di ottobre 2013; ultimo giorno, inoltre, per il versamento in

unica soluzione delle predette addizionali trattenute, sempre sulle com-

petenze di ottobre 2013, a seguito di cessazione del rapporto di lavoro.

02/12/2013

Irpef—Versamento Acconto

Ultimo giorno per il versamento della seconda o unica rata dell’ acconto

sull’ Irpef dovuta per il 2013 dalle persone fisiche e dalle società di

persone.

02/12/2013

Cedolare secca—Versamento acconto

Ultimo giorno per il versamento della seconda o unica rata dell’ acconto

della cedolare secca per il 2013.

16/12/2013

Imposte e contributi

Ultimo giorno per il versamento da parte del condominio delle ritenute

fiscali e dei contributi previdenziali e assistenziali relativi a dipendenti,

lavoratori autonomi nonché a contratti di appalto, con riferimento al

mese di novembre 2013.

16/12/2013

Addizionali Irpef

Ultimo giorno per il versamento da parte del condominio della rata

delle addizionali regionale e comunale all’Irpef trattenute ai dipendenti

sulle competenze di novembre 2013 a seguito delle operazioni ddi con-

guaglio di fine anno nonché per il versamento della rata dell’acconto

dell’addizionale comunale all’Irpef 2013 trattenuta ai dipendenti sulle

competenze di novembre 2013; ultimo giorno, inoltre, per il versamento

in unica soluzione delle predette addizionali trattenute, a seguito di

cessazione del rapporto di lavoro.

16/12/2013

Versamento acconto imposta sostitutiva TFR

Ultimo giorno per il versamento da parte del condominio dell’imposta

sostitutiva, a titolo di acconto, sulla rivalutazione del fondo per il tratta-

mento di fine rapporto maturato nell’anno 2013.

16/12/2013

Imu—Versamento saldo

Ultimo giorno—salvo diversi termini stabiliti dal Comune—per il versa-

mento della seconda rata dell’imposta municipale propria per il 2013,

pari al 50% dell’imposta dovuta.

Imposta di registro regime Irpef

I nuovi contratti di locazione di immobili devono essere registrati entro

30 giorni dalla stipula, presentando all’ufficio delle entrate, oltre

all’atto, l’attestato di versamento dell’imposta, ovvero avvalendosi della

registrazione telematica, direttamente o tramite soggetti delegati.

Per le cessioni, risoluzioni e proroghe di contratti, il versamento deve

essere effettuato entra 30 giorni dal giorno in cui le stesse hanno effetto,

presentando entro i 20 giorni successivi l’attestato di versamento., non-

ché per i contratti registrati precedentemente il 01 luglio 2010, il model-

lo 69.

Per le annualità successive alla prima di contratti pluriennali, deve esse-

re versata l’imposta entro 30 giorni dall’inizio della nuova annualità,

salvo che non si sia optato per il versamento unico per l’intera durata

del contratto. Anche per il versamento può essere utilizzato il metodo

telematico.

Regime cedolare secca

I nuovi contratti di locazione di immobili, per i quali il locatore opti per

il regime fiscale della cedolare secca, devono essere registrati - senza

pagamento delle imposte di bollo e di registro - comunicando anche

l’opzione, presentando all’ufficio delle entrate il modello cartaceo 69

entro 30 giorni dalla stipula ovvero avvalendosi della registrazione tele-

matica, direttamente o tramite soggetti delegati senza pagamento delle

imposte di bollo e di registro.

Per le cessioni, risoluzioni e proroghe di contratti, la registrazione e la

scelta dell’opzione vanno effettuate presentando all’ufficio anzidetto il

modello cartaceo 69 entro 30 giorni dal giorno in cui le stesse hanno

effetto. L’ opzione per la cedolare può essere esercitata anche a partire

da una annualità intermedia, presentando il modello 69 entro 30 giorni

dall’inizio dell’annualità. Finché perdura l’opzione, non deve essere

versata l’imposta di registro.

Page 10

Pagina 10 Giornal ino del propr ietar io casa

Al fine di favorire il risparmio energetico, per raggiungere gli

obiettivi posti dal protocollo di Kyoto con l’uso efficiente delle

risorse energetiche, la valorizzazione e l’integrazione delle

fonti rinnovabili negli edifici, contribuendo quindi alla limita-

zione dell’emissioni inquinanti e climalteranti, è stato recente-

mente introdotto l’obbligo della Certificazione Energetica de-

gli edifici. La Certificazione Energetica è inoltre uno strumen-

to in grado di migliorare la trasparenza del mercato immobilia-

re in quanto fornisce ai potenziali acquirenti e locatari una in-

formazione oggettiva delle prestazioni energetiche (e delle re-

lative spese che questo comporterà) dell’immobile da acquista-

re o affittare. La certificazione energetica attesta, infatti, la

prestazione o rendimento energetico di un edificio, cioè il fab-

bisogno annuo di energia necessaria per soddisfare i servizi di

climatizzazione invernale e estiva, riscaldamento dell'acqua

calda sanitaria, ventilazione e illuminazione secondo utilizzi

standard. Nel calcolo del fabbisogno è sommata sia la quantità

di energia utilizzata per il riscaldamento invernale degli am-

bienti che per il riscaldamento dell'acqua per uso igienico-

sanitario ed inoltre per il raffrescamento estivo, la ventilazione

e l’illuminazione degli ambienti. Tutti questi elementi dipen-

dono dalle caratteristiche dell'edificio: la localizzazione nel

territorio, l’esposizione, isolamento termico e tipologia im-

piantistica dell'edificio stesso. Infine la certificazione energeti-

ca riporta anche delle raccomandazioni per migliorare le pre-

stazioni energetiche dell’alloggio/edificio.

La certificazione della prestazione energetica deve essere ri-

chiesta, a proprie spese, dal titolare del titolo abilitativo a co-

struire, comunque denominato, o dal proprietario, o dal deten-

tore dell’immobile, ai soggetti certificatori. In particolare, la

procedura di certificazione riguarda:

1. L’esecuzione di una diagnosi, o di una verifica di progetto,

finalizzata alla determinazione della prestazione energetica

dell’immobile e all’individuazione degli interventi di riqualifi-

cazione energetica che risultano economicamente convenienti

con:

a) il reperimento dei dati di ingresso, relativamente alle carat-

teristiche climatiche della località, alle caratteristiche

dell’utenza, all’uso energetico dell’edificio e alle specifiche

caratteristiche dell’edificio e degli impianti, avvalendosi, in

primo luogo dell’attestato di qualificazione energetica;

b) la determinazione della prestazione energetica mediante ap-

plicazione di appropriata metodologia, secondo quanto indica-

to relativamente a tutti gli usi energetici, espressi in base agli

indici di prestazione energetica EP totale e parziali;

c) una proposta di RIQUALIFICAZIONE ENERGETICA cioè

l’individuazione delle opportunità di intervento per il migliora-

mento della prestazione energetica in relazione alle soluzioni

tecniche proponibili, ai rapporti costi-benefici e ai tempi di ri-

torno degli investimenti necessari a realizzarle;

2. La classificazione dell’edificio in funzione degli indici di

prestazione energetica e il suo confronto con i limiti di legge e

le potenzialità di miglioramento in relazione agli interventi di

riqualificazione individuati;

3. Il rilascio dell’attestato di certificazione energetica.

Entro i quindici giorni successivi alla consegna al richiedente

dell’attestato di certificazione energetica, il soggetto certifica-

tore trasmette copia del certificato al Servizio energia dell'As-

sessorato regionale dell'Industria.

Questi gli elementi essenziali per il sistema di certificazione

degli edifici:

- i dati informativi che debbono essere contenuti nell'attestato

di certificazione energetica, compresi i dati relativi all'efficien-

za energetica dell'edificio, i valori vigenti a norma di legge, i

valori di riferimento o classi prestazionali che consentano ai

cittadini di valutare e raffrontare la prestazione energetica

dell'edificio in forma sintetica e anche non tecnica, i suggeri-

menti e le raccomandazioni in merito agli interventi più signi-

ficativi ed economicamente convenienti per il miglioramento

della prestazione; - le norme tecniche di riferimento, conformi

a quelle sviluppate in ambito europeo e nazionale; - le metodo-

logie di calcolo della prestazione energetica degli edifici, com-

presi i metodi semplificati finalizzati a minimizzare gli oneri a

carico dei cittadini, tenuto conto delle norme di riferimento; -

in attesa dell’emanazione del decreto previsto all’art. 4 del de-

creto legislativo 19 agosto 2005, n. 192, per l’individuazione

dei requisiti professionali e i criteri di accreditamento per assi-

curare la qualificazione e l’indipendenza degli esperti o degli

organismi a cui affidare la certificazione energetica degli edifi-

ci e l’ispezione degli impianti di climatizzazione, l’attestato di

certificazione energetica può essere redatto dai tecnici abilitati,

così come definiti nell’art. 2 dell’allegato III del decreto legi-

slativo 30 maggio 2008, n. 115. Ove il tecnico non sia compe-

tente nei campi relativi alla progettazione di edifici o degli im-

pianti, asserviti agli edifici stessi, nell'ambito delle competenze

ad esso attribuite dalla legislazione vigente (o nel caso che al-

cuni di essi esulino dal proprio ambito di competenza), egli

deve operare in collaborazione con altro tecnico abilitato in

modo che il gruppo costituito copra tutti gli ambiti professio-

nali su cui è richiesta la competenza. L'attestato di certificazio-

ne energetica è aggiornato ad ogni intervento di ristrutturazio-

ne, edilizio e impiantistico, che modifica la prestazione ener-

getica dell'edificio nei termini seguenti:

a) ad ogni intervento migliorativo della prestazione energetica

a seguito di interventi di riqualificazione che riguardino alme-

no il 25% della superficie esterna dell'immobile;

b) ad ogni intervento migliorativo della prestazione energetica

a seguito di interventi di riqualificazione degli impianti di cli-

matizzazione e di produzione di acqua calda sanitaria che pre-

vedono l'istallazione di sistemi di produzione con rendimenti

più alti di almeno 5 punti percentuali rispetto ai sistemi preesi-

stenti;

c) ad ogni intervento di ristrutturazione impiantistica o di sosti-

tuzione di componenti o apparecchi che, fermo restando il ri-

spetto delle norme vigenti, possa ridurre la prestazione energe-

tica dell'edificio;

d) facoltativo in tutti gli altri casi.

Attenzione: non si tratta di un documento "all'italiana". Il pro-

fessionista che firma si assume la responsabilità di ciò che di-

chiara per dieci anni! La certificazione non è semplicemente

un adempimento burocratico e uno strumento di controllo (da

parte della pubblica amministrazione) della classe energetica

del parco edifici; i proprietari/acquirenti, infatti, con la certifi-

cazione, dispongono di uno strumento di trasparenza sulla qua-

lità energetica dell’alloggio acquistato. Il costo della certifica-

zione è quindi un investimento che oltre a fornire la classe e-

nergetica dell'edificio (cioè lo stato energetico attuale) guida

gli occupanti dello stesso ad una gestione energeticamente più

LA CERTIFICAZIONE ENERGETICA : PERCHÈ È IMPORTANTE

Page 11

Pagina 11 Giornal ino del propr ietar io casa

oculata, indicando eventuali interventi atti a migliorare l'effi-

cienza energetica (comportamento nell'utilizzo degli impianti

di climatizzazione, opportunità di un isolamento termico

dell'involucro e della sostituzione impianti inclusi i sistemi di

regolazione, ecc). Al momento gli utenti non sono sensibiliz-

zati all’aspetto della certificazione come strumento di merca-

to, in quanto un edificio di classe A o B vale di più rispetto ad

edifici di dimensioni, ubicazione ed aspetto analoghi ma che

risultano più energivori (classi C, D o successive). Ciò vale

sia per gli edifici nuovi che per quelli esistenti. Il consumo

degli edifici dipende chiaramente da molti fattori quali, a tito-

lo esemplificativo e non certo esaustivo: tipo di muratura, gra-

do di illuminazione, ore di esposizione al sole, ampiezza delle

finestre, esistenza di isolamento termico nonché dalla tipolo-

gia di impianti in esso contenuti. Produrre una certificazione

energetica significa quindi fare una dichiarazione che prenda

in considerazione tutti questi fattori e creare un documento

complesso denominato "attestato di certificazione energetica”.

La certificazione energetica è stata pensata per ridurre i con-

sumi energetici a livello globale: così come scegliete un elet-

trodomestico (per esempio un condizionatore o un frigorifero)

che consuma poco, in un futuro non molto lontano scegliere-

mo un'abitazione non solo per i diversi fattori che oggi la ca-

ratterizzano (posizione, qualità e distanza dei servizi, rumoro-

sità, etc. etc.) ma anche sulla base del suo consumo, espresso

in KW. Difatti, la Classe Energetica esprime convenzional-

mente un intervallo delimitato da soglie di riferimento volto a

rappresentare sinteticamente la prestazione energetica di un

edificio sulla base di predefiniti indicatori. Le classi energeti-

che possono essere differenti a seconda della prestazione che

attestano: climatizzazione invernale, estiva, produzione di ac-

qua calda sanitaria, ventilazione, illuminazione e produzione

di energia da fonti rinnovabili: viene utilizzato anche un indi-

catore a valutazione complessiva delle prestazioni. Ecco di

seguito alcune regole di buon comportamento energetico e

ambientale:

1. non regolare il riscaldamento oltre i 20 gradi e mantenere

un regime attenuato (p.es.18°) se l'ambiente è non abitato per

molte ore;

2. se si devono cambiare i serramenti, approfittarne per instal-

lare vetri almeno doppi e basso emissivi, con telaio adeguato;

3. revisionare la caldaia regolarmente e in caso di sostituzione

approfittarne per installare una caldaia a condensazione o una

pompa di calore ad alta efficienza;

4. abbattere i consumi di energia elettrica attraverso un uso

parsimonioso ed oculato degli apparecchi elettrici e sostituen-

do i vecchi elettrodomestici (frigo, lavatrici, ecc.) con modelli

ad alta efficienza (classi A, A+ o superiori);

5. sostituire le vecchie lampade ad incandescenza con le nuo-

ve a basso consumo.

Nel caso di offerta di trasferimento a titolo oneroso di edifici

o di singole unità immobiliari, a decorrere dal 1° gennaio

2012 gli annunci commerciali di vendita riportano l'indice di

prestazione energetica contenuto nell'attestato di certificazio-

ne energetica.

E' stato proposto interpello all' Agenzia delle Entrate al fine di

conoscere se le operazioni di controllo, verifica fumi e manu-

tenzione di impianti tecnici poste in essere da un' impresa pos-

sano essere assoggettate ad aliquota Iva ridotta nella misura

del 10%, in base all'articolo 7 della legge n. 488/1999, che pre-

vede tale aliquota per gli interventi di manutenzione ordinaria.

L'Agenzia delle Entrate, con la risoluzione n. 15/E del 4 marzo

2013, specifica che la revisione periodica obbligatoria degli

impianti di riscaldamento ed il controllo dei gas degli stessi,

rientrando nell'ambito degli interventi di manutenzione ordina-

ria, costituiscono prestazioni di servizi soggette ad Iva con ali-

quota del 10%.

I condomini o i privati cittadini che abbiano pagato erronea-

mente l'Iva con aliquota ordinaria al 21% possono richiedere il

rimborso della differenza d'imposta con apposita istanza all'A-

genzia delle Entrate.

Uno dei tradizionali adempimenti previsti in caso di cessione

(locazione, vendita, titolo gratuito) di un’unità immobiliare

era, fino a qualche tempo fa, la comunicazione all’Autorità lo-

cale di Pubblica sicurezza della “cessione di fabbricato”.

In sostanza, utilizzando l’apposito modulo, il locatore o il ce-

dente comunicavano alla Questura i dati identificativi del nuo-

vo occupante/proprietario dell’immobile.

Recentemente, però, l'art. 3, comma 3, del decreto legislativo

14 marzo 2011, n. 23, ha stabilito (con decorrenza 7 aprile

2011) che non sussiste più l'obbligo della separata comuni-

cazione di "cessione di fabbricato" qualora sia stato regi-

strato il relativo contratto di locazione (anche in regime di

CEDOLARE SECCA), esclusivamente in via telematica

tramite il modello "Siria" o direttamente all'Agenzia delle

Entrate tramite modello "69".

L'art. 3, comma 6, dello stesso decreto prevede, tuttavia, che le

disposizioni di cui ai commi che lo precedono (e pertanto an-

che quella relativa al predetto assorbimento) non si applicano

alle locazioni di unità immobiliari ad uso abitativo effettuate

nell'esercizio di una attività d'impresa, o di arti e professioni.

Inoltre, l'art. 5, comma 1, lettera d), e comma 4, del decreto-

legge 13 maggio 2011, n. 70, entrato in vigore il 14 maggio

2011, convertito dalla legge 12 luglio 2011, n. 106, ha esteso

tale assorbimento dell'obbligo di comunicare l'avvenuta

cessione anche ai casi di avvenuta registrazione dei con-

tratti di trasferimento aventi ad oggetto immobili o comun-

que diritti immobiliari.

IVA RIDOTTA AL 10% PER LA REVISIONE OBBLI-

GATORIA DEGLI IMPIANTI DI RISCALDAMENTO

LA COMUNICAZIONE DI CESSIONE FABBRICATO

NON È PIÙ NECESSARIA

Page 12

Pagina 12 Giornal ino del propr ietar io casa

Dopo circa 70 anni di attesa, con la Legge 220 dell’

11/12/2012, il corpus normativo che disciplina il condominio

viene aggiornato e riformato. Alcune norme non sono altro che

il recepimento di alcuni indirizzi giurisprudenziali prodotti in

questi decenni; altre, invece, sono state dettate dall'adeguamen-

to del testo normativo alle nuove esigenze di vita quotidiana.

Di seguito alcune delle principali novità:

1) PARTI COMUNI:

L' elenco, contenuto nell'art. 1117, cod. civ., è da considerarsi

non tassativo ma meramente esemplificativo. Sono stati inseri-

ti, al comma 1 dell'articolo, dei nuovi manufatti: i pilastri e le

travi portanti; mentre al comma 2 vengono introdotti "sottotetti

destinati, per le caratteristiche strutturali e funzionali, all'uso

comune". Tali manufatti devono essere strutturalmente e fun-

zionalmente destinati all’uso comune. In merito agli impianti si

specifica che si dovrà far rientrare l'impianto tra le parti comuni

fino al punto di utenza, salve le normative di settore in materia

di reti pubbliche.

Viene inserito l'art. 1117-bis che estende l'ambito applicativo

della disciplina del condominio non solo al supercondominio,

ma anche ai condomini cosiddetti "orizzontali". L'art. 1117-ter,

poi prevede che le modificazioni delle destinazioni d'uso delle

parti comuni possono essere deliberate in assemblea con un nu-

mero di voti che rappresenti i 4/5 dei partecipanti al condomi-

nio e i 4/5 del valore dell'edificio. Via libera, dunque, alle mo-

difiche alla destinazione d' uso anche senza l'unanimità dei con-

sensi, ma a determinate condizioni:

a) una maggioranza particolarmente elevata, per favorire la for-

mazione di un ampio consenso dei partecipanti al condominio.

b) la sussistenza di esigenze di interesse condominiale;

c) il divieto di apportare modifiche che possono recare pregiu-

dizio alla stabilità o alla sicurezza del fabbricato o che ne alte-

rano il decoro architettonico;

d) una particolare procedura a"pena di nullità" prevista dello

stesso art. 1117-ter.

Il nuovo art. 1117- quarter, infine, detta disposizioni per la tu-

tela contro le attività che incidono negativamente e in modo

sostanziale sulle destinazioni d' uso delle parti comuni (poste in

essere da un condomino o da un terzo). In tali casi, l'ammini-

stratore o i singoli condomini possono diffidare l'esecutore di

tali attività e chiedere la convocazione dell'assemblea che deli-

bera in merito alla cessazione dell'attività, anche mediante azio-

ni giudiziarie, con la maggioranza prevista dall'art. 1136

(maggioranza degli intervenuti che rappresentano almeno la

metà del valore dell'edificio).

2) RENDICONTO CONDOMINIALE

Sul versante della gestione contabile, il Riformatore è interve-

nuto su due principali fronti: obbligatorietà del conto corrente

condominiale e rendiconto condominiale.

Nell' ottica della maggiore trasparenza e della repressione delle

facili "fuga con la cassa", si è pensato di istituire l'obbligatorie-

tà del conto corrente bancario o postale intestato al condomi-

nio. Il Riformatore, inserendo tale obbligo, ha voluto predispor-

re un sistema di controllo dei diversi flussi informativi contabi-

li, al fine di poter garantire ai condomini una costante informa-

zione che si potrà concretizzare, mediante l'estrazione e la pro-

duzione della documentazione periodica.

Allo scopo di porre fine alle diverse interpretazioni dottrinali e

giurisprudenziali, sulle modalità di tenuta della contabilità con-