84

22° Giovedì 8 settembre 2016

22°

Giovedì 8 settembre 2016

TASSI, CAMBI E PREZZI: INQUADRAMENTO E PROSPETTIVE GENERALI

INTRODUZIONE AI MERCATI ENERGETICI

ANALISI E PROSPETTIVE DEI MERCATI ENERGETICI

DINAMICHE DEI PREZZI DEI MONOMERI E DEI POLIMERI

L’ECONOMIA INTERNAZIONALE E DOMESTICA: CONSTATAZIONI E ASPETTATIVE

BRESCIA: ATTIVITA’ ECONOMICA, PREZZI AL CONSUMO, MERCATO DEL LAVORO

IL PUNTO DI VISTA DI UNA BANCA

CICLI E TENDENZE DEI MERCATI

Giovedì 8 settembre 2016

TASSI, CAMBI E PREZZI: INQUADRAMENTO E PROSPETTIVE GENERALI

Achille Fornasini – Università degli Studi di Brescia

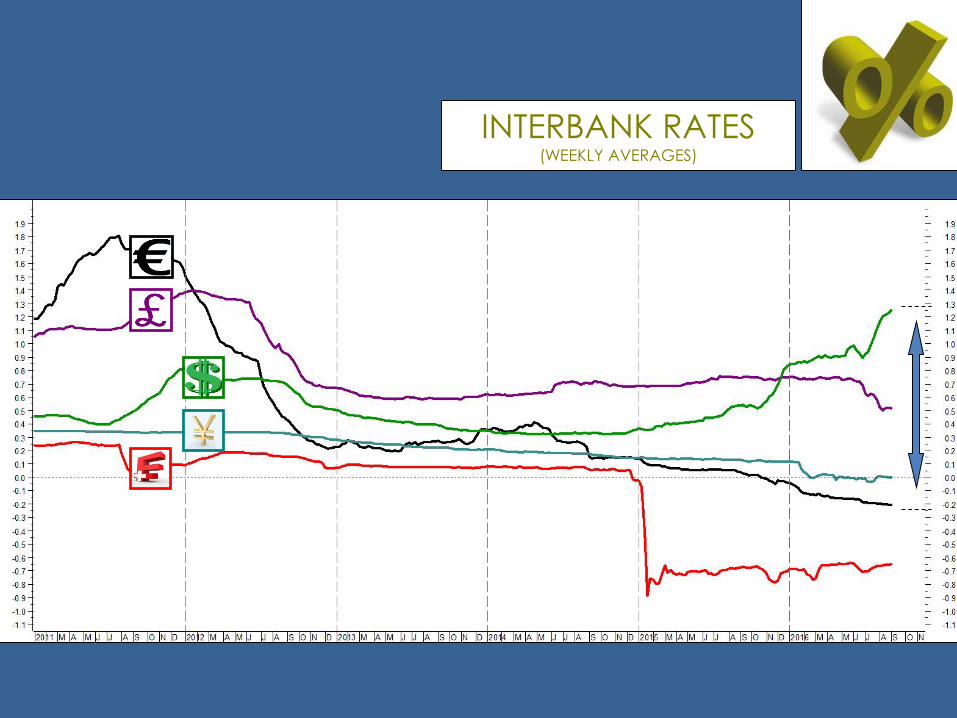

INTERBANK RATES (WEEKLY AVERAGES)

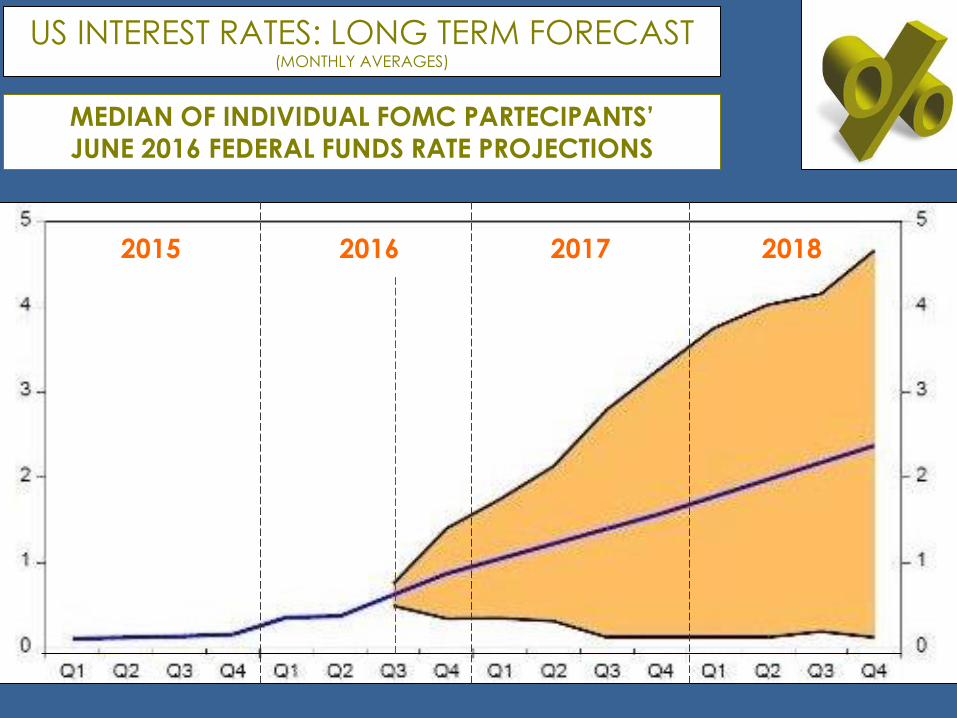

MEDIAN OF INDIVIDUAL FOMC PARTECIPANTS’

JUNE 2016 FEDERAL FUNDS RATE PROJECTIONS

2016 2017 20182015

US INTEREST RATES: LONG TERM FORECAST (MONTHLY AVERAGES)

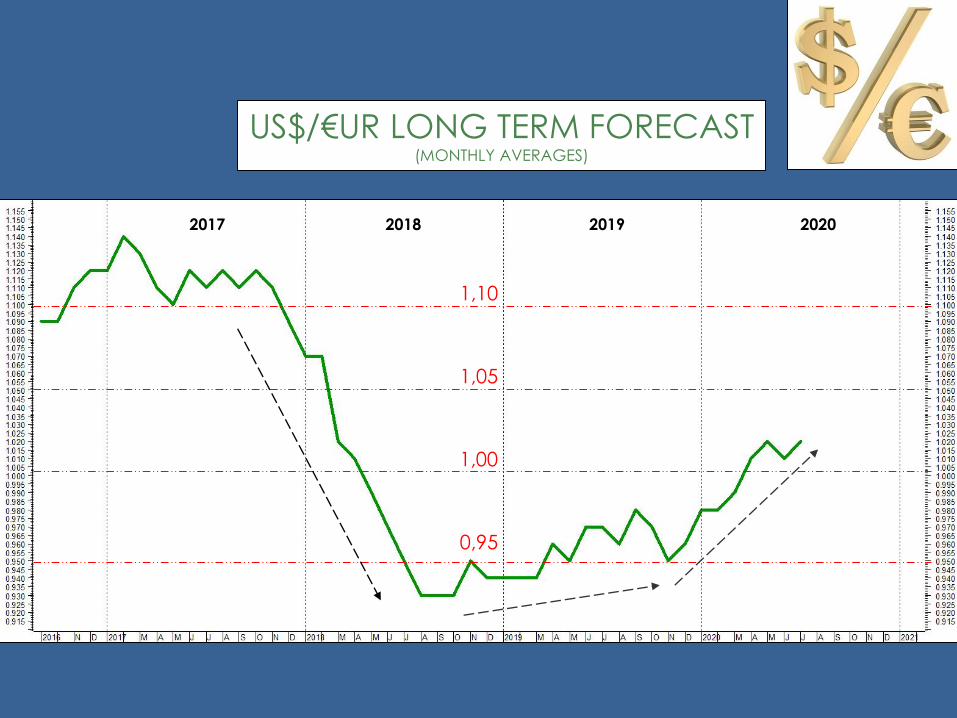

US$/€UR LONG TERM FORECAST (MONTHLY AVERAGES)

2017 2018 2019 2020

1,10

1,05

1,00

0,95

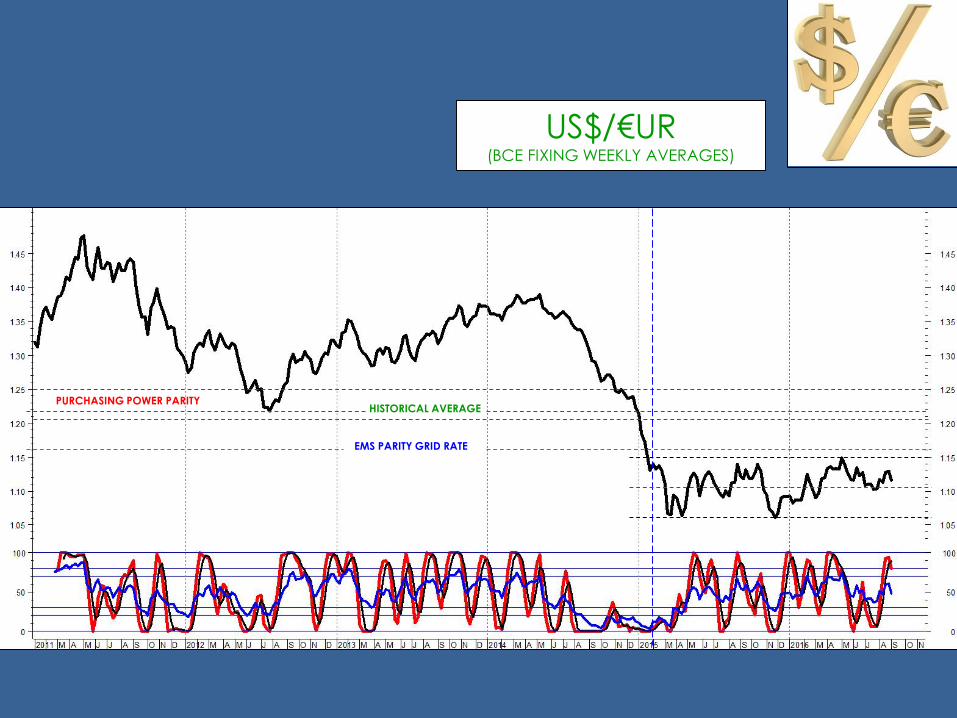

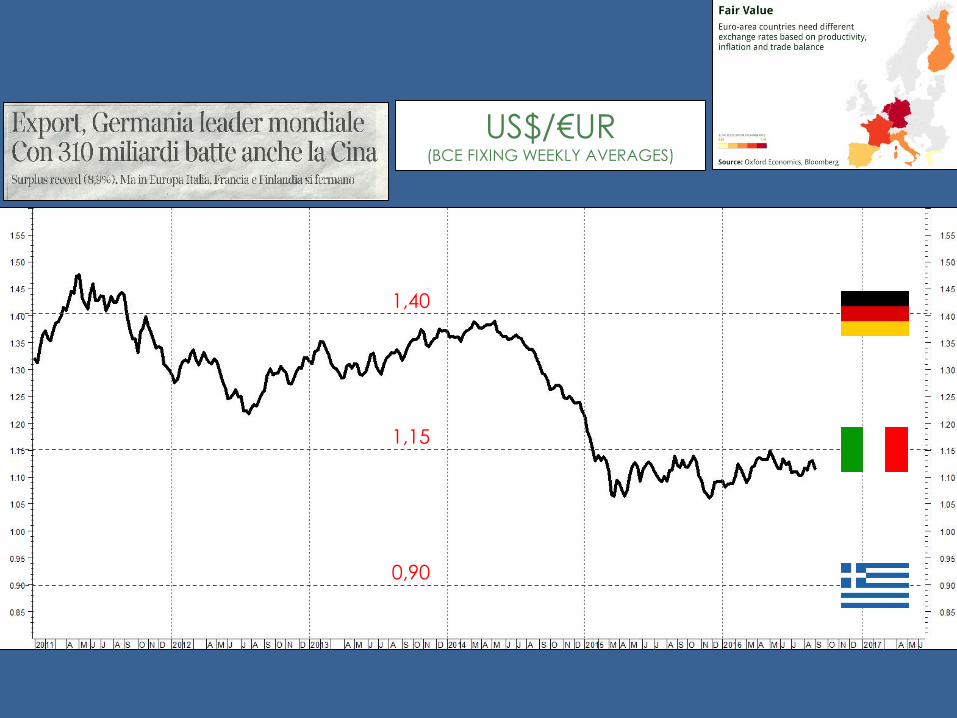

US$/€UR (BCE FIXING WEEKLY AVERAGES)

PURCHASING POWER PARITY

EMS PARITY GRID RATE

HISTORICAL AVERAGE

1,40

0,90

1,15

US$/€UR (BCE FIXING WEEKLY AVERAGES)

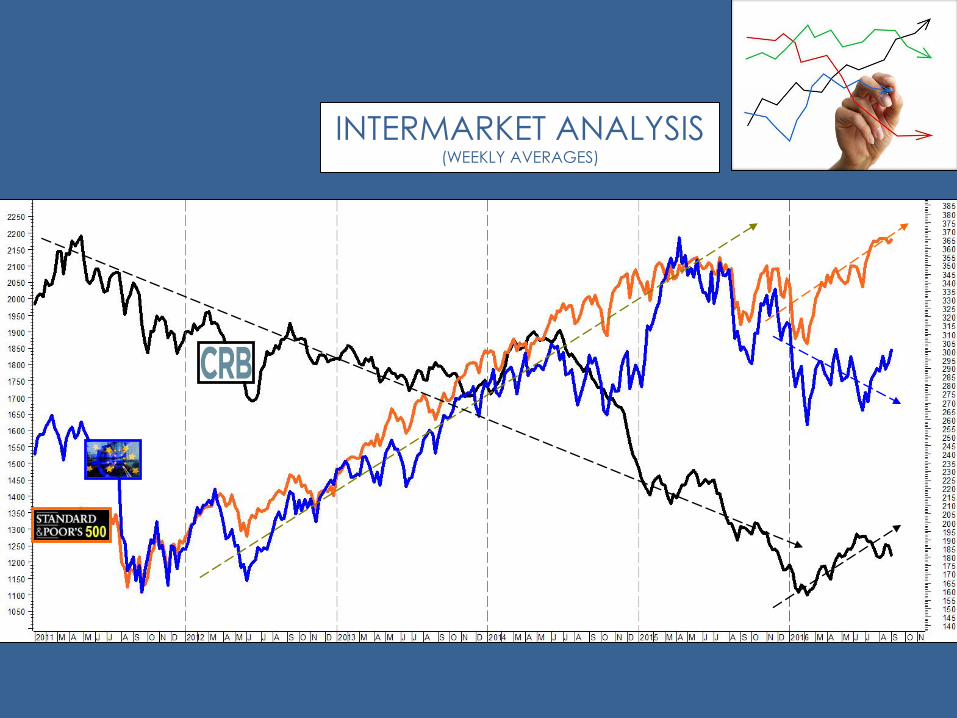

INTERMARKET ANALYSIS(WEEKLY AVERAGES)

INTERMARKET ANALYSIS(WEEKLY AVERAGES)

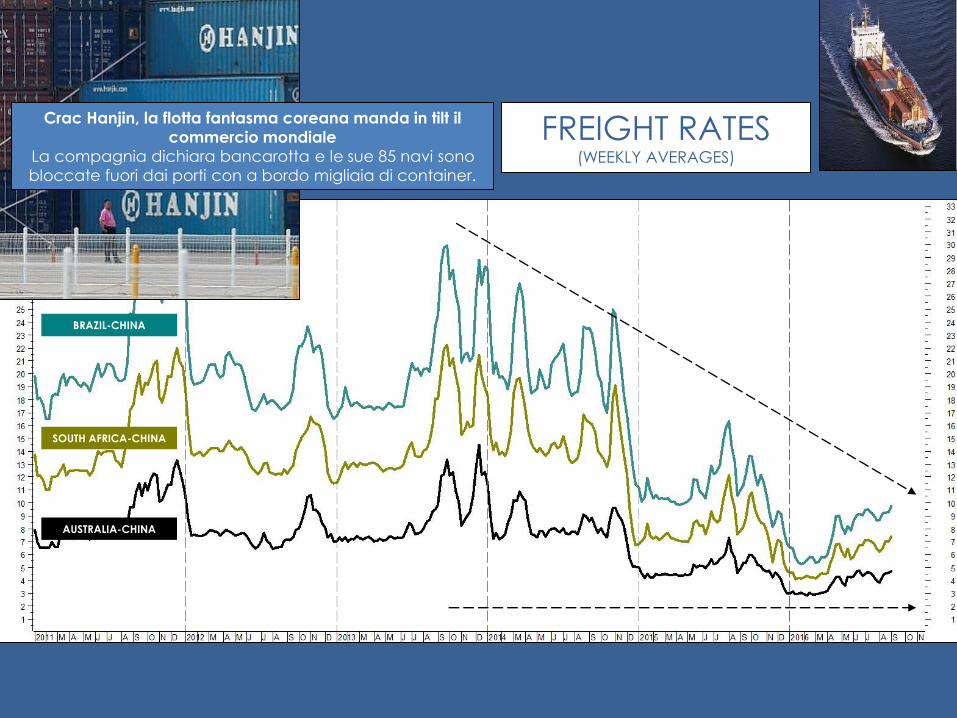

FREIGHT RATES (WEEKLY AVERAGES)

AUSTRALIA-CHINA

SOUTH AFRICA-CHINA

BRAZIL-CHINA

Crac Hanjin, la flotta fantasma coreana manda in tilt il

commercio mondiale

La compagnia dichiara bancarotta e le sue 85 navi sono

bloccate fuori dai porti con a bordo migliaia di container.

FONTI DATI

INTRODUZIONE AI MERCATI ENERGETICIAchille Fornasini – Università degli Studi di Brescia

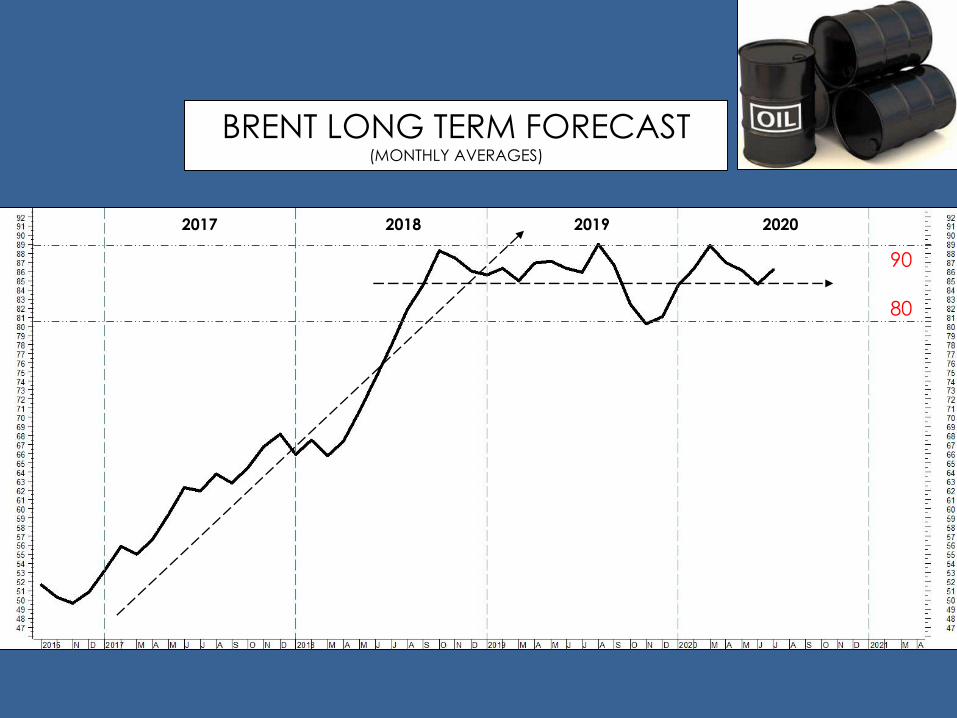

2017 2018 2019 2020

90

80

BRENT LONG TERM FORECAST (MONTHLY AVERAGES)

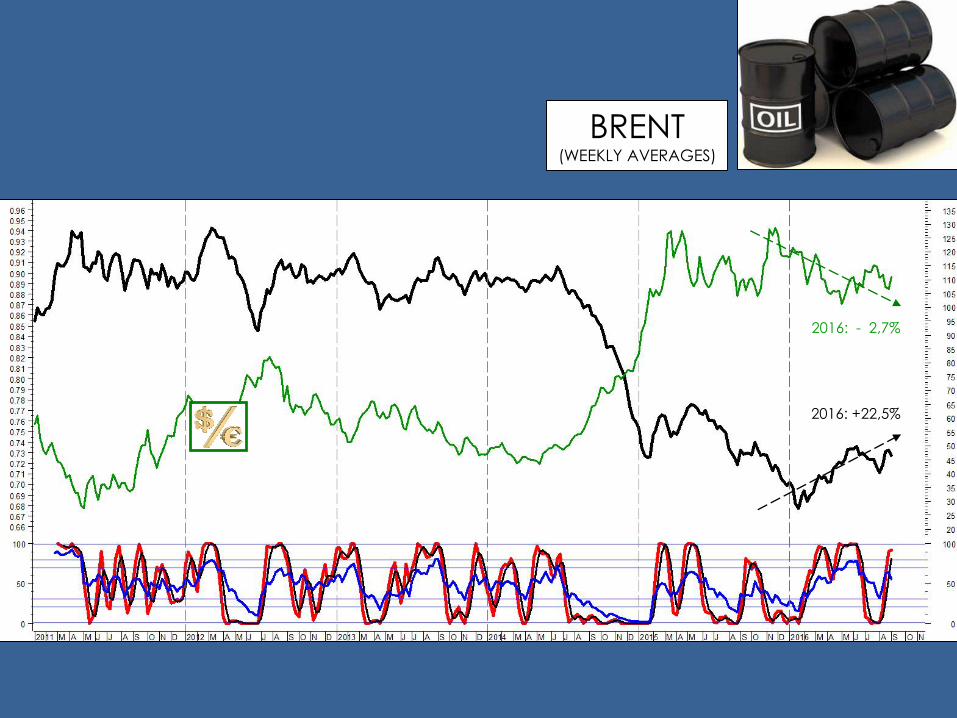

BRENT(WEEKLY AVERAGES)

2016: +22,5%

2016: - 2,7%

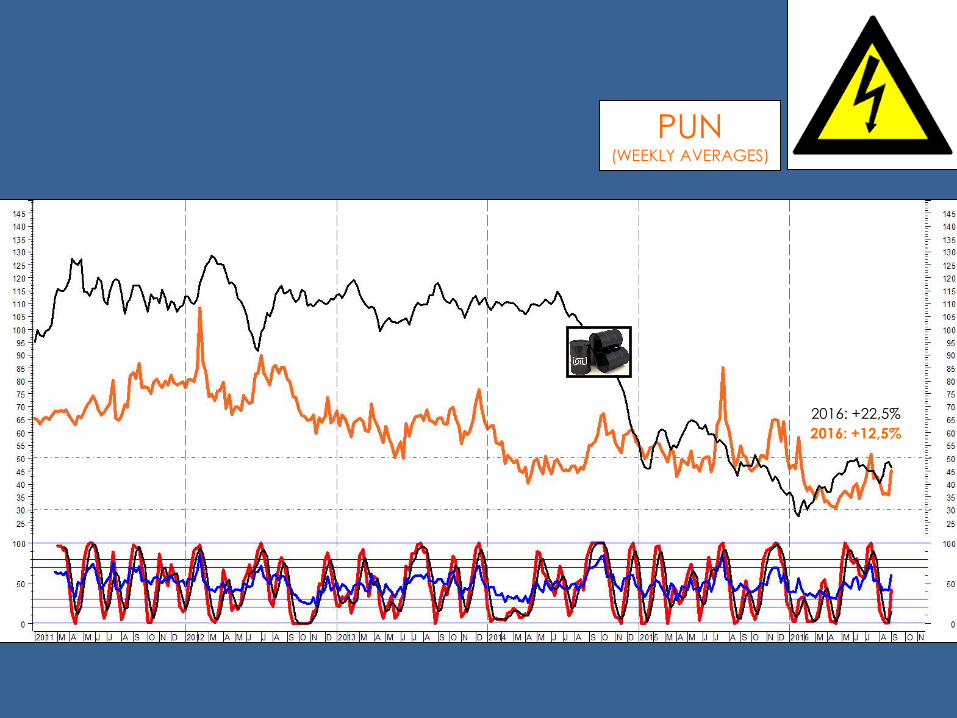

PUN(WEEKLY AVERAGES)

2016: +22,5%

2016: +12,5%

GAS(WEEKLY AVERAGES)

2016: +22,5%

2016: - 5,5%

ANALISI E PROSPETTIVE DEI MERCATI ENERGETICIStefano Allegri – AB Service

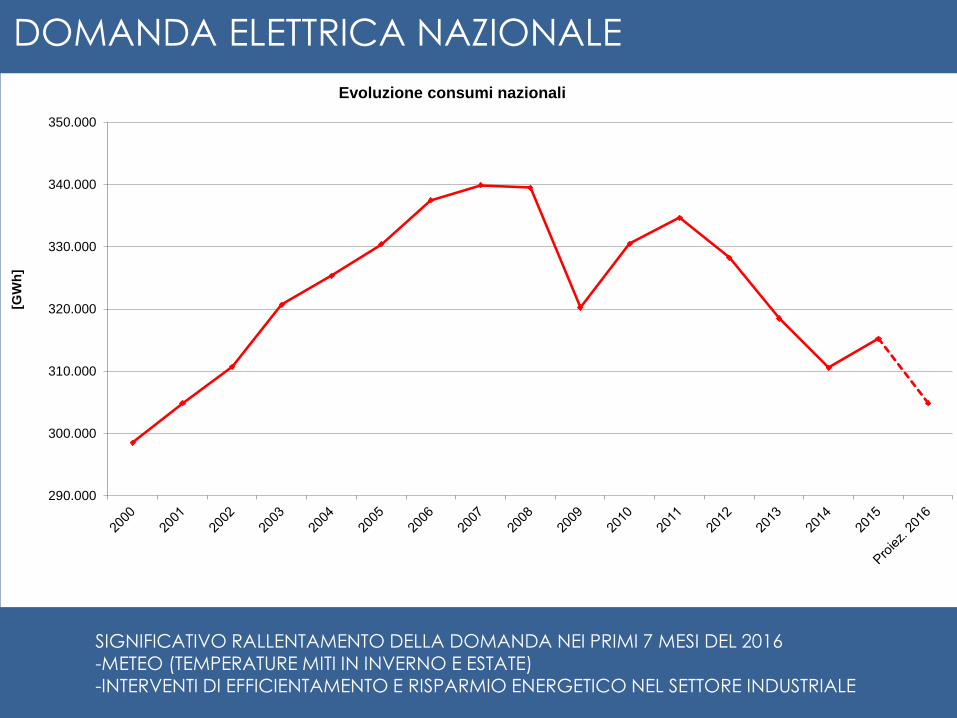

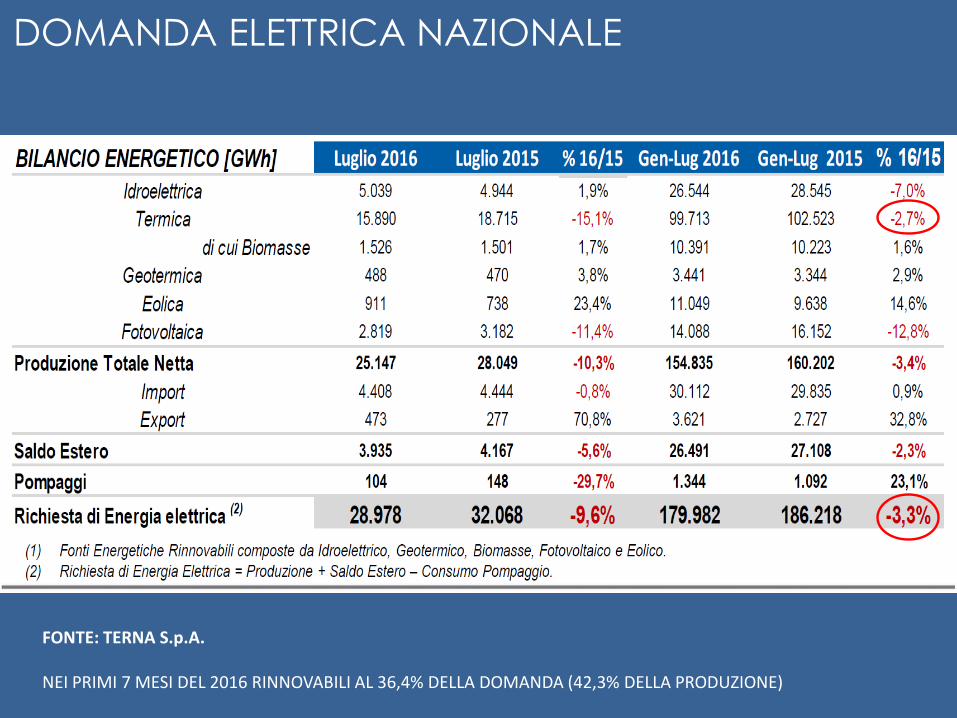

DOMANDA ELETTRICA NAZIONALE

MERCATO GAS NATURALE

MERCATO SPOT ENERGIA ELETTRICA

MERCATI A TERMINE ENERGIA ELETTRICA

DOMANDA ELETTRICA NAZIONALE

SIGNIFICATIVO RALLENTAMENTO DELLA DOMANDA NEI PRIMI 7 MESI DEL 2016-METEO (TEMPERATURE MITI IN INVERNO E ESTATE)-INTERVENTI DI EFFICIENTAMENTO E RISPARMIO ENERGETICO NEL SETTORE INDUSTRIALE

290.000

300.000

310.000

320.000

330.000

340.000

350.000

[GW

h]

Evoluzione consumi nazionali

DOMANDA ELETTRICA NAZIONALE

FONTE: TERNA S.p.A.

NEI PRIMI 7 MESI DEL 2016 RINNOVABILI AL 36,4% DELLA DOMANDA (42,3% DELLA PRODUZIONE)

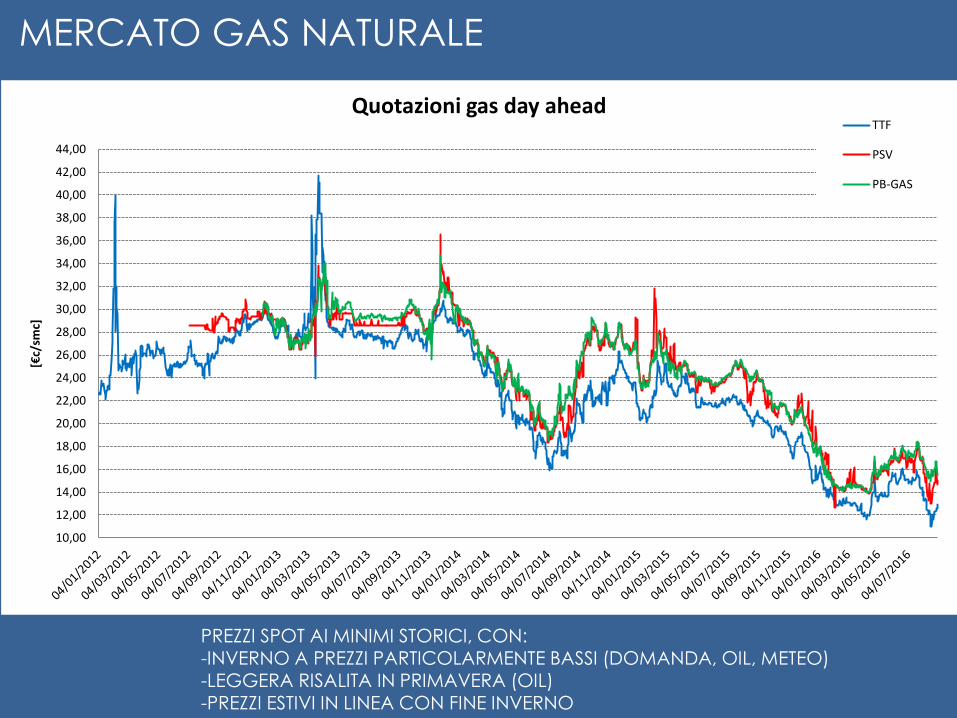

PREZZI SPOT AI MINIMI STORICI, CON:-INVERNO A PREZZI PARTICOLARMENTE BASSI (DOMANDA, OIL, METEO)-LEGGERA RISALITA IN PRIMAVERA (OIL)-PREZZI ESTIVI IN LINEA CON FINE INVERNO

MERCATO GAS NATURALE

10,00

12,00

14,00

16,00

18,00

20,00

22,00

24,00

26,00

28,00

30,00

32,00

34,00

36,00

38,00

40,00

42,00

44,00

[€c/

smc]

Quotazioni gas day aheadTTF

PSV

PB-GAS

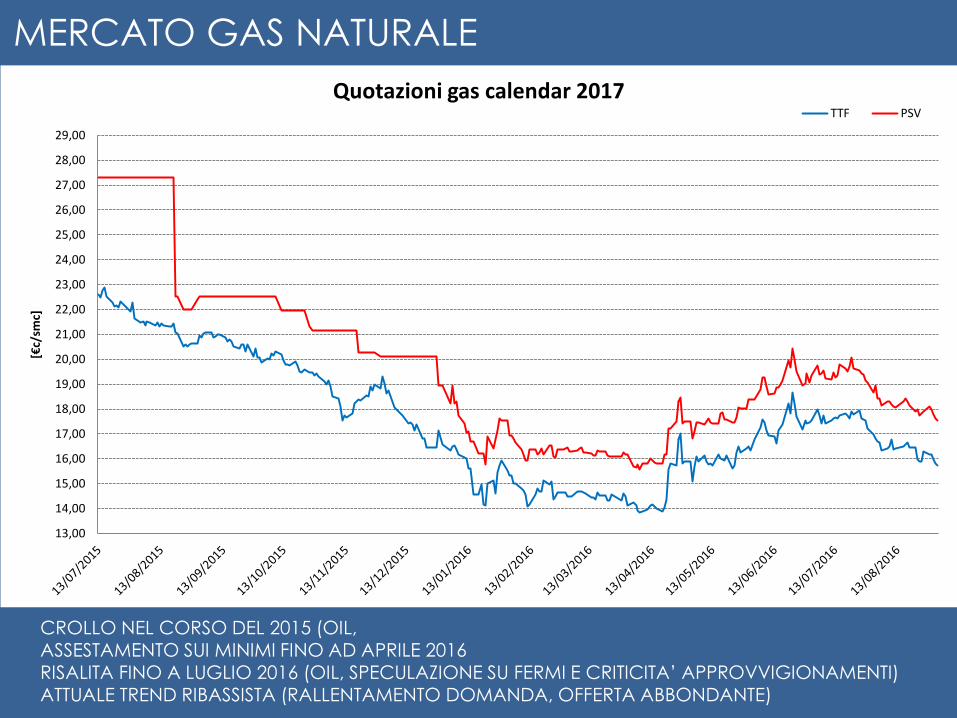

CROLLO NEL CORSO DEL 2015 (OIL, ASSESTAMENTO SUI MINIMI FINO AD APRILE 2016RISALITA FINO A LUGLIO 2016 (OIL, SPECULAZIONE SU FERMI E CRITICITA’ APPROVVIGIONAMENTI)ATTUALE TREND RIBASSISTA (RALLENTAMENTO DOMANDA, OFFERTA ABBONDANTE)

MERCATO GAS NATURALE

13,00

14,00

15,00

16,00

17,00

18,00

19,00

20,00

21,00

22,00

23,00

24,00

25,00

26,00

27,00

28,00

29,00

[€c/

smc]

Quotazioni gas calendar 2017TTF PSV

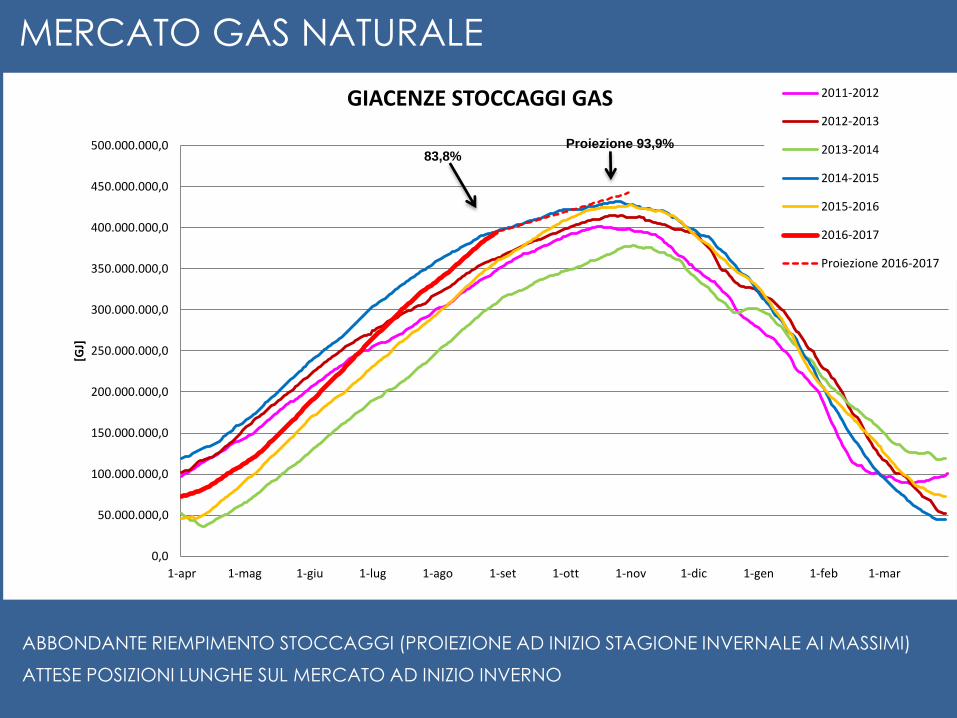

ABBONDANTE RIEMPIMENTO STOCCAGGI (PROIEZIONE AD INIZIO STAGIONE INVERNALE AI MASSIMI)

ATTESE POSIZIONI LUNGHE SUL MERCATO AD INIZIO INVERNO

MERCATO GAS NATURALE

0,0

50.000.000,0

100.000.000,0

150.000.000,0

200.000.000,0

250.000.000,0

300.000.000,0

350.000.000,0

400.000.000,0

450.000.000,0

500.000.000,0

1-apr 1-mag 1-giu 1-lug 1-ago 1-set 1-ott 1-nov 1-dic 1-gen 1-feb 1-mar

[GJ]

GIACENZE STOCCAGGI GAS 2011-2012

2012-2013

2013-2014

2014-2015

2015-2016

2016-2017

Proiezione 2016-2017

83,8%Proiezione 93,9%

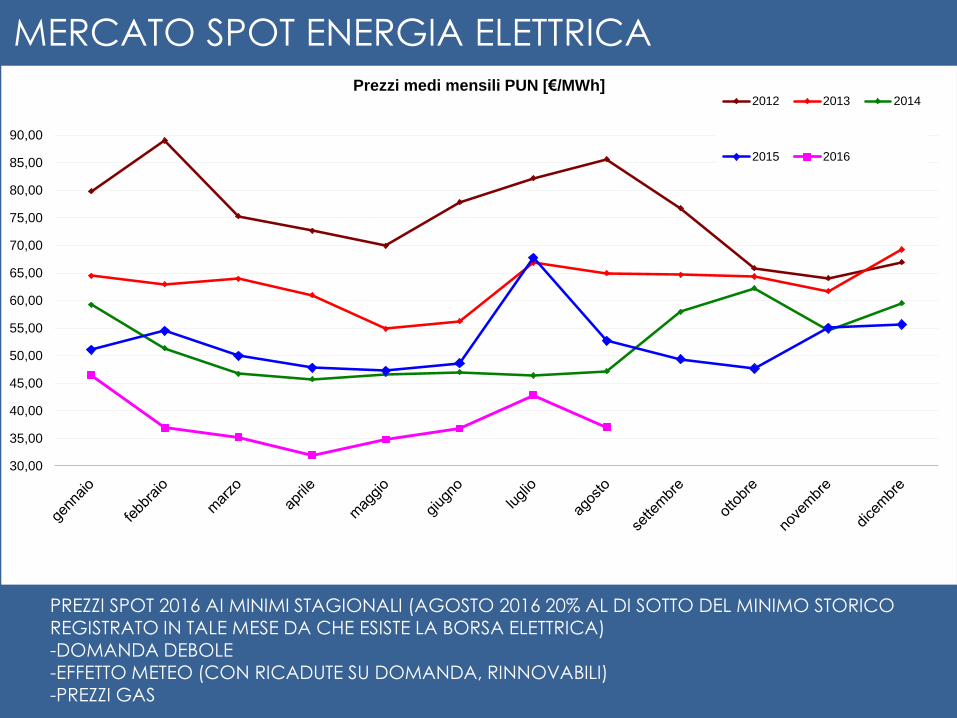

MERCATO SPOT ENERGIA ELETTRICA

PREZZI SPOT 2016 AI MINIMI STAGIONALI (AGOSTO 2016 20% AL DI SOTTO DEL MINIMO STORICO REGISTRATO IN TALE MESE DA CHE ESISTE LA BORSA ELETTRICA) -DOMANDA DEBOLE-EFFETTO METEO (CON RICADUTE SU DOMANDA, RINNOVABILI)

-PREZZI GAS

30,00

35,00

40,00

45,00

50,00

55,00

60,00

65,00

70,00

75,00

80,00

85,00

90,00

Prezzi medi mensili PUN [€/MWh]2012 2013 2014

2015 2016

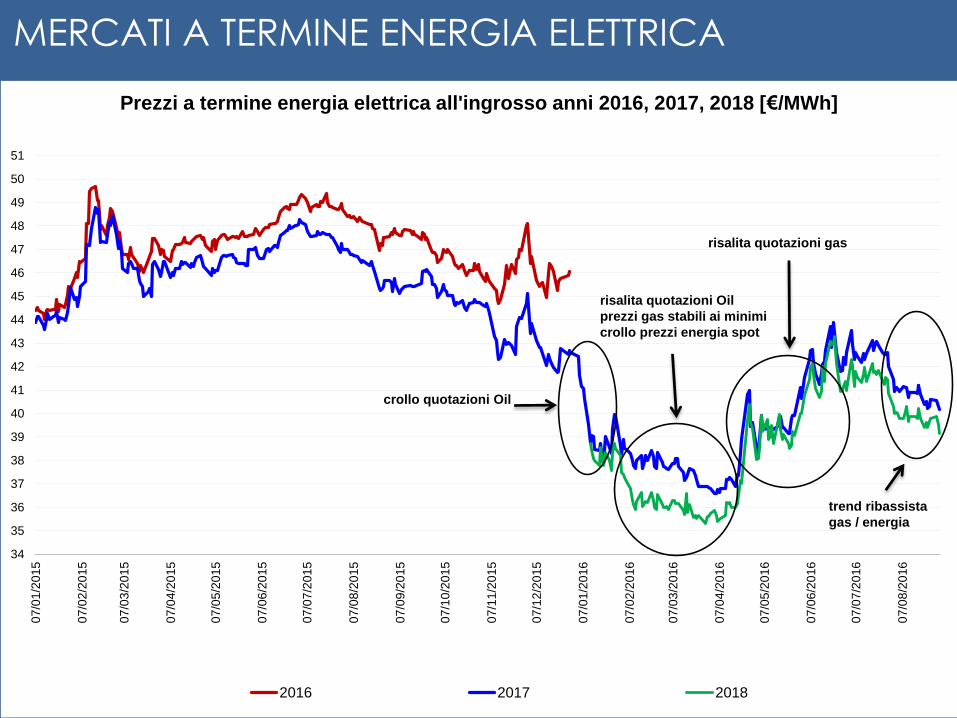

MERCATI A TERMINE ENERGIA ELETTRICA

crollo quotazioni Brent

risalita quotazioni Brent

crollo prezzi energia spot

risalita quotazioni gas

trend ribassista

gas / energia

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

07/0

1/2

015

07

/02

/20

15

07

/03

/20

15

07

/04

/20

15

07

/05

/20

15

07/0

6/2

015

07

/07

/20

15

07

/08

/20

15

07

/09

/20

15

07

/10

/20

15

07/1

1/2

015

07

/12

/20

15

07

/01

/20

16

07

/02

/20

16

07

/03

/20

16

07/0

4/2

016

07

/05

/20

16

07

/06

/20

16

07

/07

/20

16

07

/08

/20

16

Prezzi a termine energia elettrica all'ingrosso anni 2016, 2017, 2018 [€/MWh]

2016 2017 2018

crollo quotazioni Oil

risalita quotazioni Oil

prezzi gas stabili ai minimi

crollo prezzi energia spot

risalita quotazioni gas

trend ribassista

gas / energia

MERCATI A TERMINE ENERGIA ELETTRICA

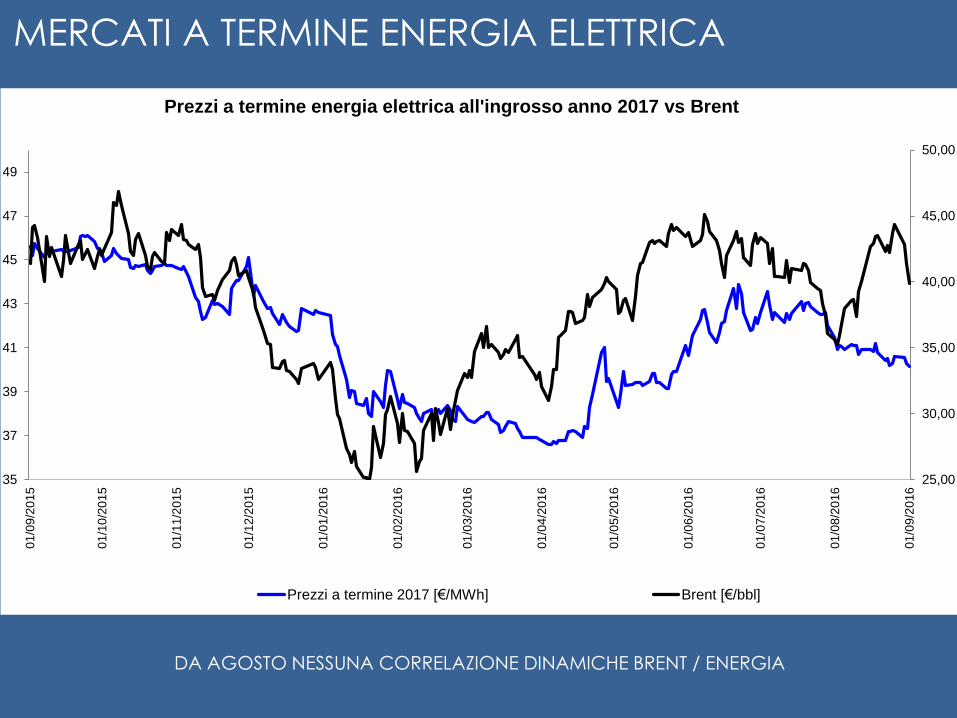

DA AGOSTO NESSUNA CORRELAZIONE DINAMICHE BRENT / ENERGIA

25,00

30,00

35,00

40,00

45,00

50,00

35

37

39

41

43

45

47

49

01

/09

/20

15

01

/10

/20

15

01/1

1/2

015

01

/12

/20

15

01

/01

/20

16

01

/02

/20

16

01

/03

/20

16

01

/04

/20

16

01

/05

/20

16

01

/06

/20

16

01

/07

/20

16

01

/08

/20

16

01

/09

/20

16

Prezzi a termine energia elettrica all'ingrosso anno 2017 vs Brent

Prezzi a termine 2017 [€/MWh] Brent [€/bbl]

MERCATI A TERMINE ENERGIA ELETTRICA

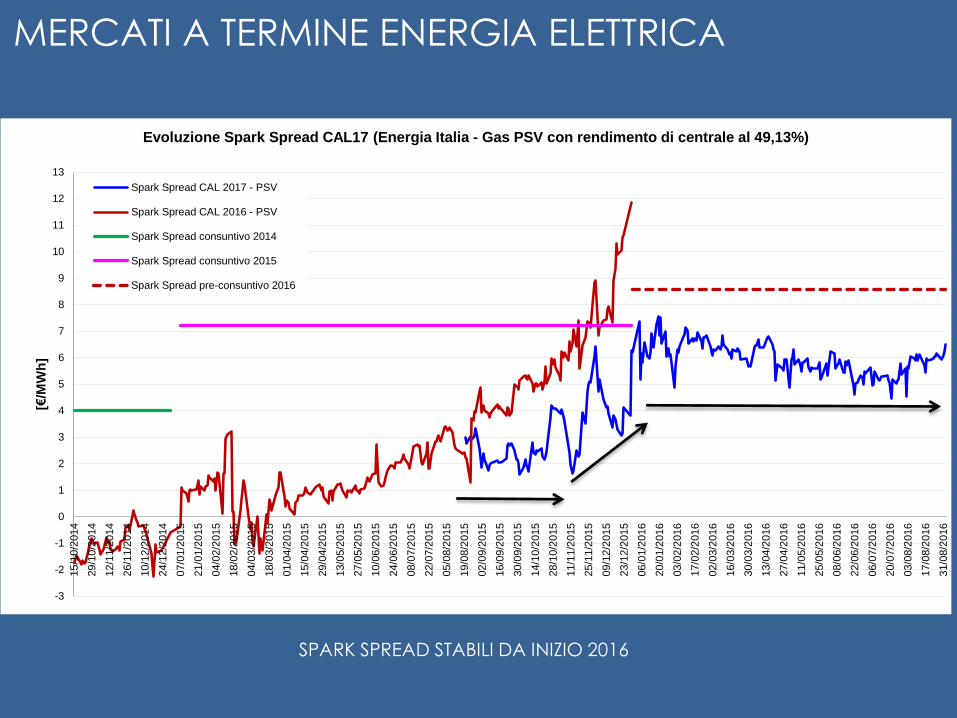

SPARK SPREAD STABILI DA INIZIO 2016

-3

-2

-1

0

1

2

3

4

5

6

7

8

9

10

11

12

13

15/1

0/2

014

29/1

0/2

014

12/1

1/2

014

26/1

1/2

014

10/1

2/2

014

24/1

2/2

014

07/0

1/2

015

21/0

1/2

015

04/0

2/2

015

18/0

2/2

015

04/0

3/2

015

18/0

3/2

015

01/0

4/2

015

15/0

4/2

015

29/0

4/2

015

13/0

5/2

015

27/0

5/2

015

10/0

6/2

015

24/0

6/2

015

08/0

7/2

015

22/0

7/2

015

05/0

8/2

015

19/0

8/2

015

02/0

9/2

015

16/0

9/2

015

30/0

9/2

015

14/1

0/2

015

28/1

0/2

015

11/1

1/2

015

25/1

1/2

015

09/1

2/2

015

23/1

2/2

015

06/0

1/2

016

20/0

1/2

016

03/0

2/2

016

17/0

2/2

016

02/0

3/2

016

16/0

3/2

016

30/0

3/2

016

13/0

4/2

016

27/0

4/2

016

11/0

5/2

016

25/0

5/2

016

08/0

6/2

016

22/0

6/2

016

06/0

7/2

016

20/0

7/2

016

03/0

8/2

016

17/0

8/2

016

31/0

8/2

016

[€/M

Wh

]

Evoluzione Spark Spread CAL17 (Energia Italia - Gas PSV con rendimento di centrale al 49,13%)

Spark Spread CAL 2017 - PSV

Spark Spread CAL 2016 - PSV

Spark Spread consuntivo 2014

Spark Spread consuntivo 2015

Spark Spread pre-consuntivo 2016

MERCATI A TERMINE ENERGIA ELETTRICA

5

7

9

11

13

15

17

19

21

23

25

27

29

31

33

35

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

[€/M

Wh

]

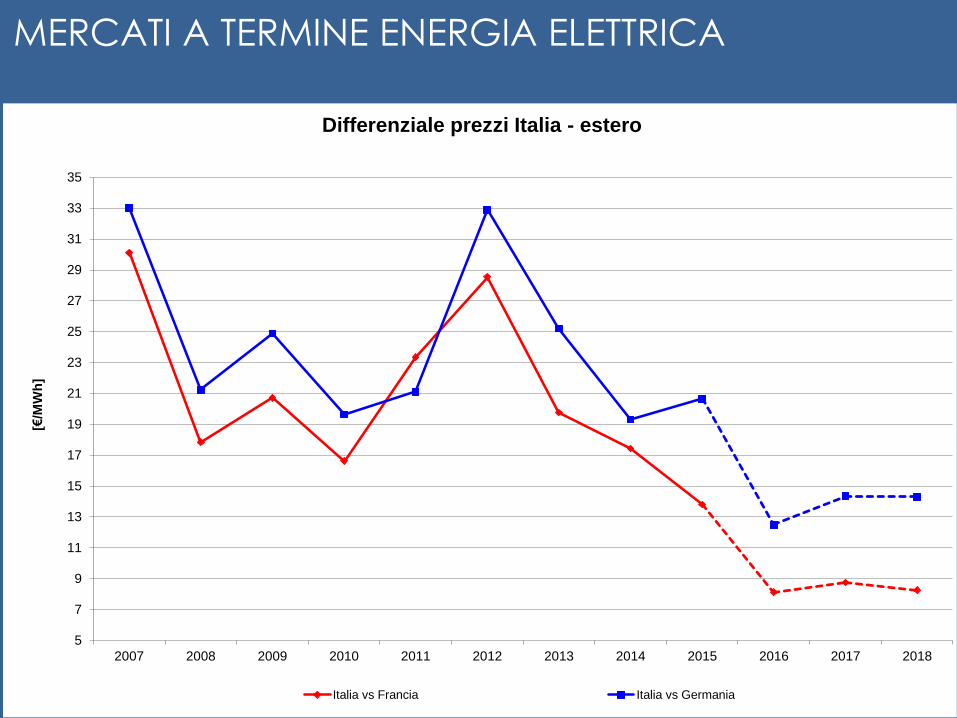

Differenziale prezzi Italia - estero

Italia vs Francia Italia vs Germania

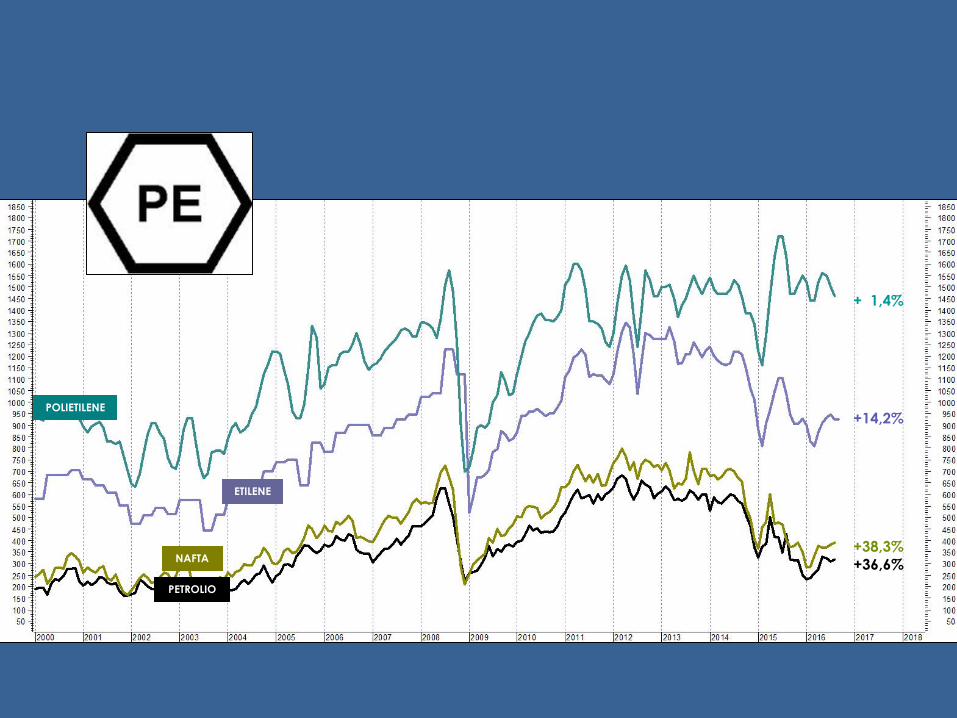

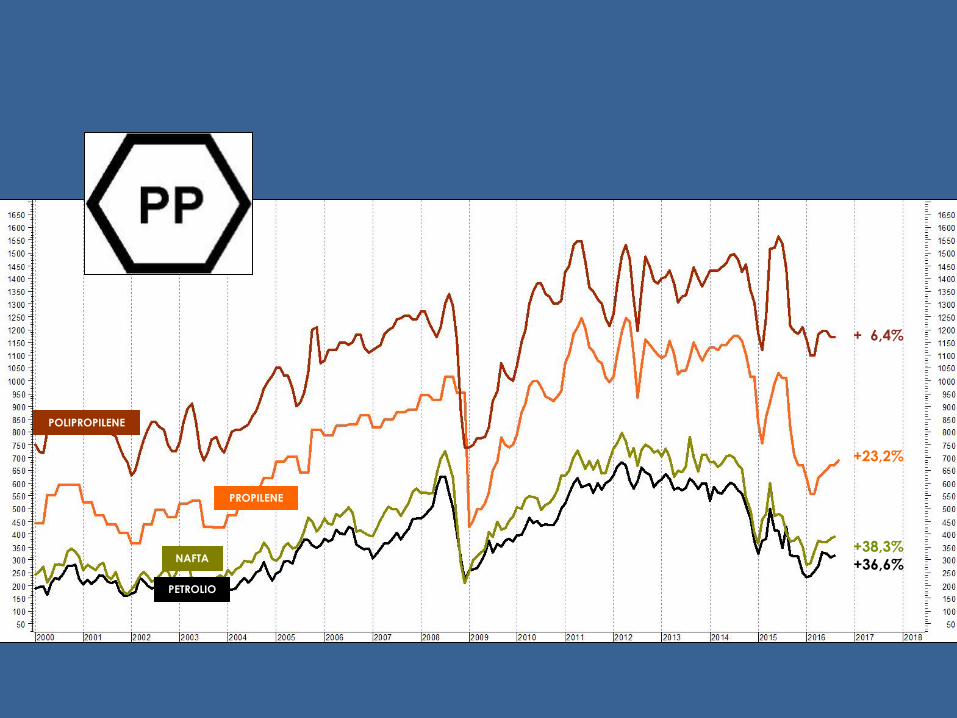

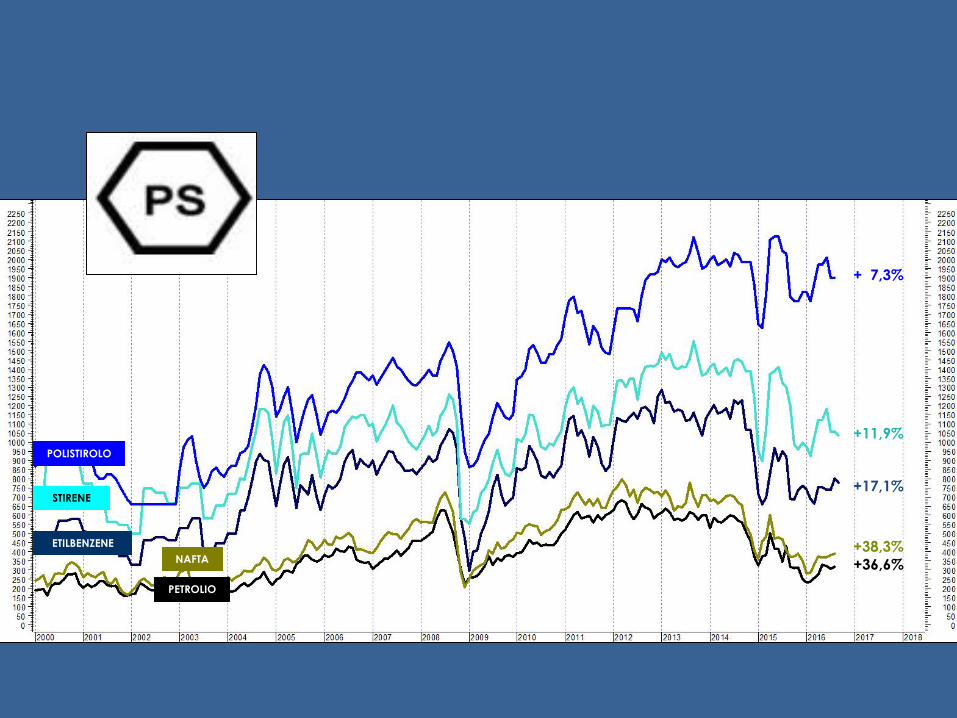

MONOMERI E POLIMERI Achille Fornasini – Università degli Studi di Brescia

PETROLIO

NAFTA

ETILENE

POLIETILENE

+36,6%

+38,3%

+14,2%

+ 1,4%

NAFTA

PETROLIO

PROPILENE

POLIPROPILENE

+36,6%

+38,3%

+23,2%

+ 6,4%

NAFTA

PETROLIO

ETILBENZENE

STIRENE

POLISTIROLO

+36,6%

+38,3%

+17,1%

+11,9%

+ 7,3%

RUBBER(MONTHLY AVERAGES)

BUTADIENE

+42,2%

+37,4%

L’ECONOMIA INTERNAZIONALE E DOMESTICA:

CONSTATAZIONI E ASPETTATIVE

Andrea Beretta Zanoni – Università degli Studi di Verona

Conclusioni 5 aprile

• Il percorso nel sentiero della ripresa continua…

però con più timidezza e più incertezza rispetto a

qualche mese fa’

• ….. Assistiamo a molti segnali contraddittori

• La politica monetaria (Euro) continua ad essere

protagonista …. ma da sola non basterà

• L’Europa dovrebbe affrontate le proprie criticità

strutturali

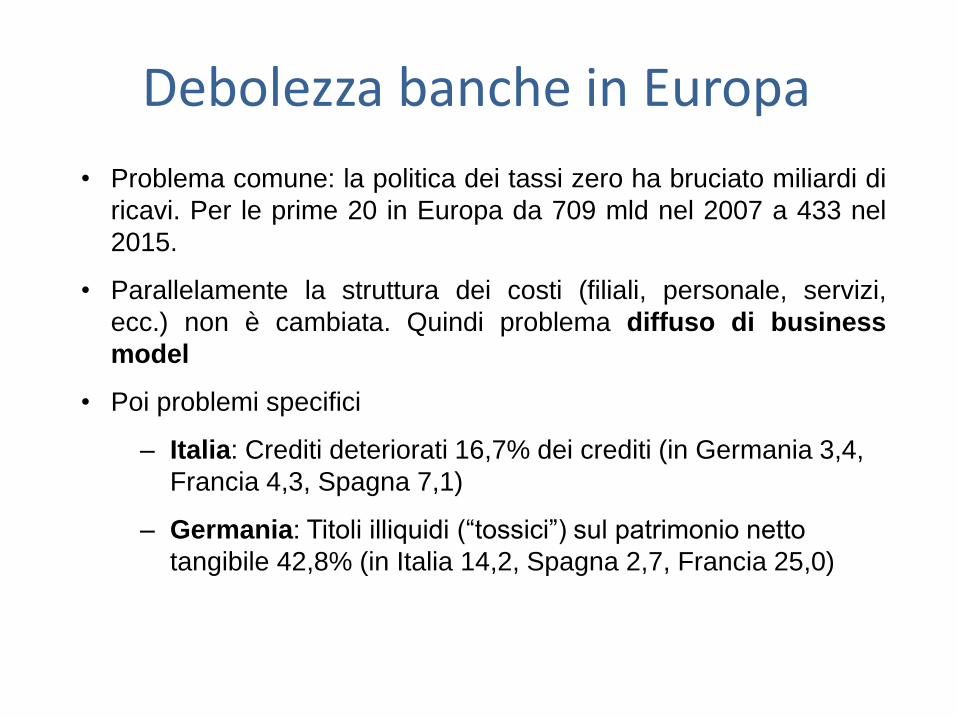

Debolezza banche in Europa

• Problema comune: la politica dei tassi zero ha bruciato miliardi di

ricavi. Per le prime 20 in Europa da 709 mld nel 2007 a 433 nel

2015.

• Parallelamente la struttura dei costi (filiali, personale, servizi,

ecc.) non è cambiata. Quindi problema diffuso di business

model

• Poi problemi specifici

– Italia: Crediti deteriorati 16,7% dei crediti (in Germania 3,4,

Francia 4,3, Spagna 7,1)

– Germania: Titoli illiquidi (“tossici”) sul patrimonio netto

tangibile 42,8% (in Italia 14,2, Spagna 2,7, Francia 25,0)

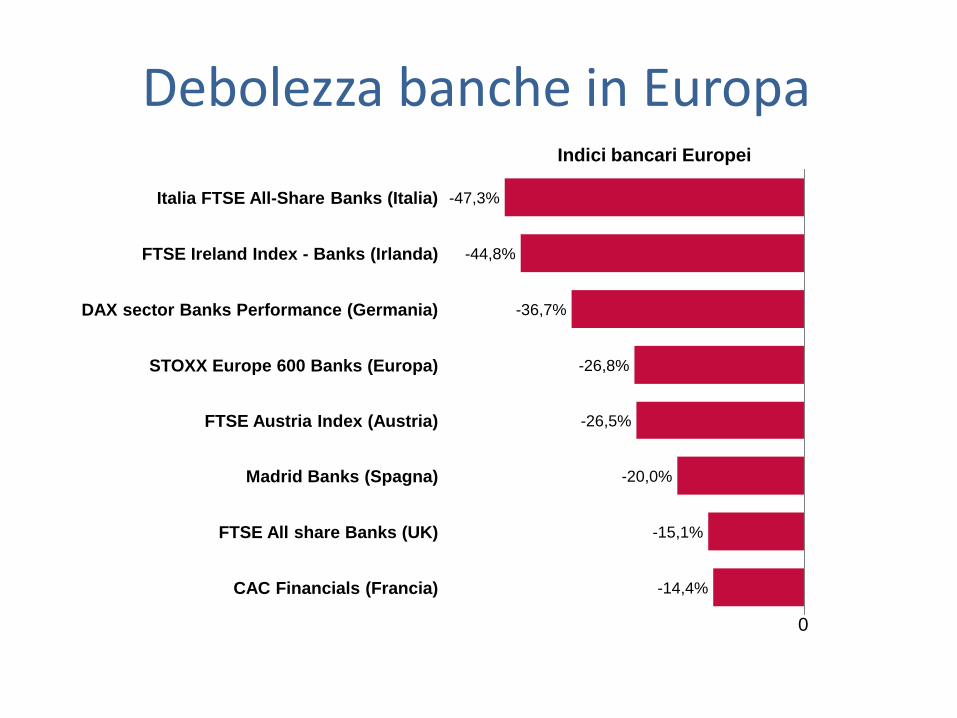

Debolezza banche in Europa

STOXX Europe 600 Banks (Europa)

FTSE Austria Index (Austria)

Madrid Banks (Spagna)

FTSE All share Banks (UK)

Italia FTSE All-Share Banks (Italia)

FTSE Ireland Index - Banks (Irlanda)

DAX sector Banks Performance (Germania)

CAC Financials (Francia)

-47,3%

Indici bancari Europei

-44,8%

-36,7%

-26,8%

-26,5%

-20,0%

-15,1%

-14,4%

0

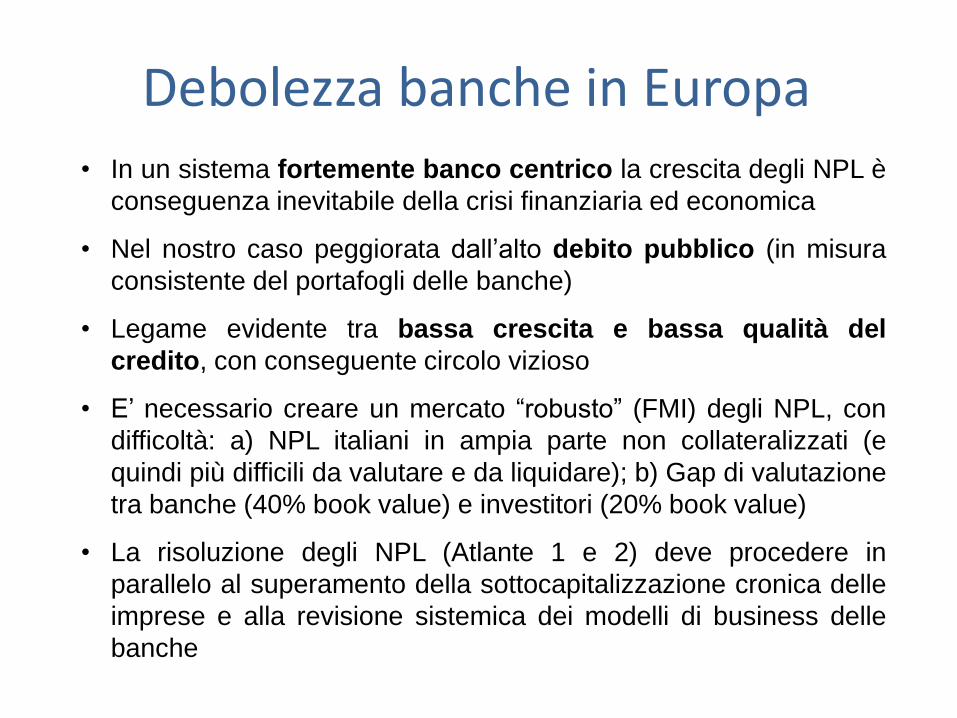

Debolezza banche in Europa• In un sistema fortemente banco centrico la crescita degli NPL è

conseguenza inevitabile della crisi finanziaria ed economica

• Nel nostro caso peggiorata dall’alto debito pubblico (in misura

consistente del portafogli delle banche)

• Legame evidente tra bassa crescita e bassa qualità del

credito, con conseguente circolo vizioso

• E’ necessario creare un mercato “robusto” (FMI) degli NPL, con

difficoltà: a) NPL italiani in ampia parte non collateralizzati (e

quindi più difficili da valutare e da liquidare); b) Gap di valutazione

tra banche (40% book value) e investitori (20% book value)

• La risoluzione degli NPL (Atlante 1 e 2) deve procedere in

parallelo al superamento della sottocapitalizzazione cronica delle

imprese e alla revisione sistemica dei modelli di business delle

banche

“Il problema di un suicidio politico

è che ti lascia ancora vivo per

vederne le conseguenze” (W.

Churchill)

BREXIT

“E detto tutto questo, cari colleghi,

che cosa posso aggiungere ? Sono

stato il futuro, un tempo“ (D.

Cameron, alla Camera dei Comuni,

luglio 2016)

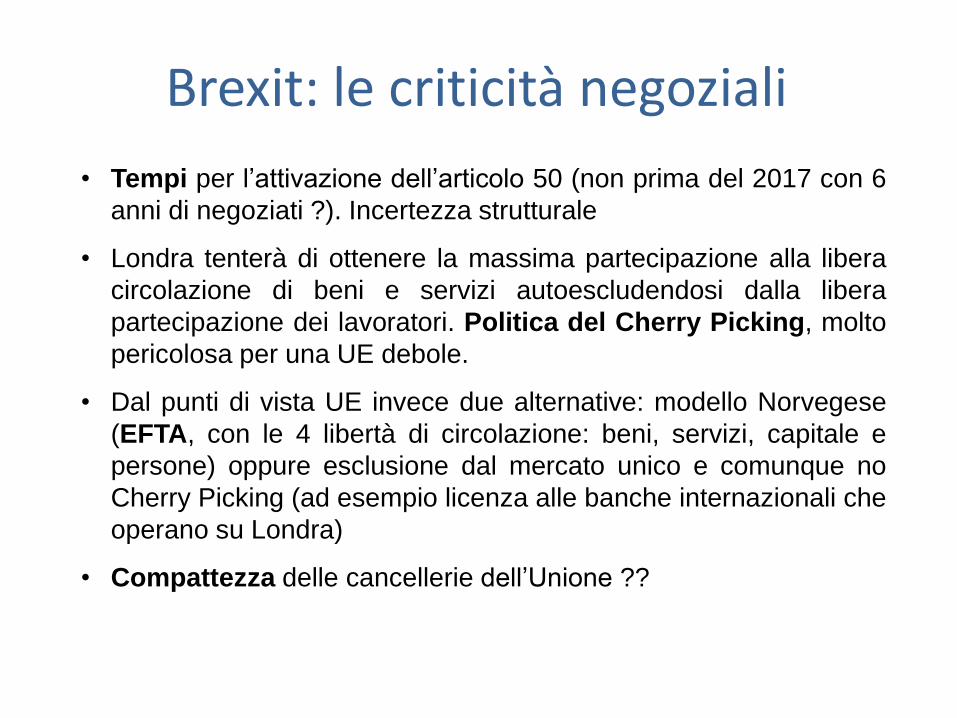

Brexit: le criticità negoziali

• Tempi per l’attivazione dell’articolo 50 (non prima del 2017 con 6

anni di negoziati ?). Incertezza strutturale

• Londra tenterà di ottenere la massima partecipazione alla libera

circolazione di beni e servizi autoescludendosi dalla libera

partecipazione dei lavoratori. Politica del Cherry Picking, molto

pericolosa per una UE debole.

• Dal punti di vista UE invece due alternative: modello Norvegese

(EFTA, con le 4 libertà di circolazione: beni, servizi, capitale e

persone) oppure esclusione dal mercato unico e comunque no

Cherry Picking (ad esempio licenza alle banche internazionali che

operano su Londra)

• Compattezza delle cancellerie dell’Unione ??

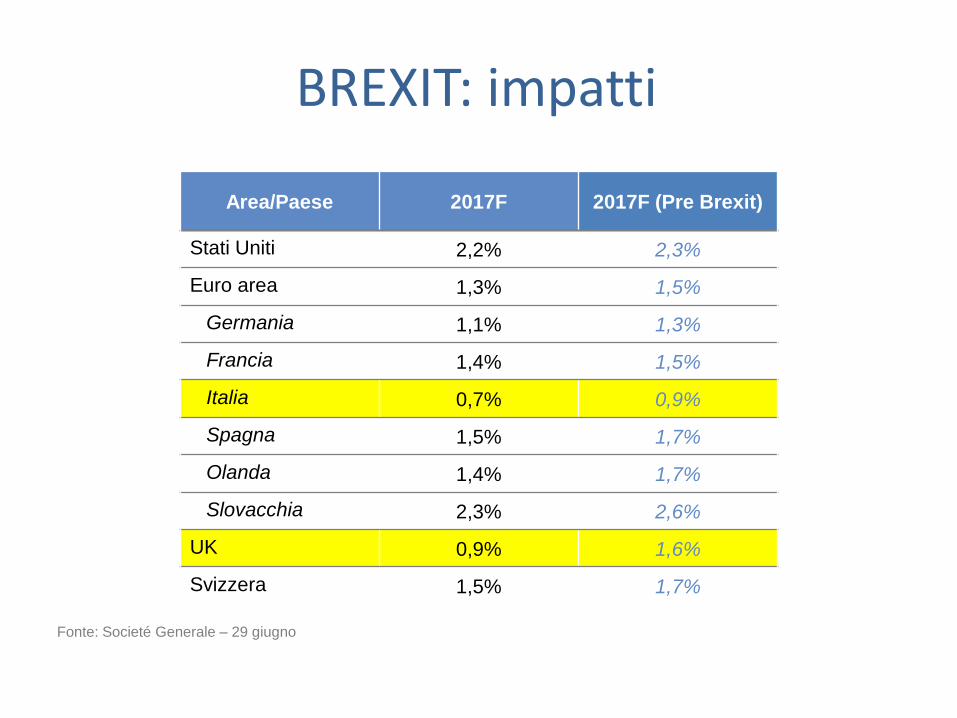

BREXIT: impatti

Area/Paese 2017F 2017F (Pre Brexit)

Stati Uniti 2,2% 2,3%

Euro area 1,3% 1,5%

Germania 1,1% 1,3%

Francia 1,4% 1,5%

Italia 0,7% 0,9%

Spagna 1,5% 1,7%

Olanda 1,4% 1,7%

Slovacchia 2,3% 2,6%

UK 0,9% 1,6%

Svizzera 1,5% 1,7%

Fonte: Societé Generale – 29 giugno

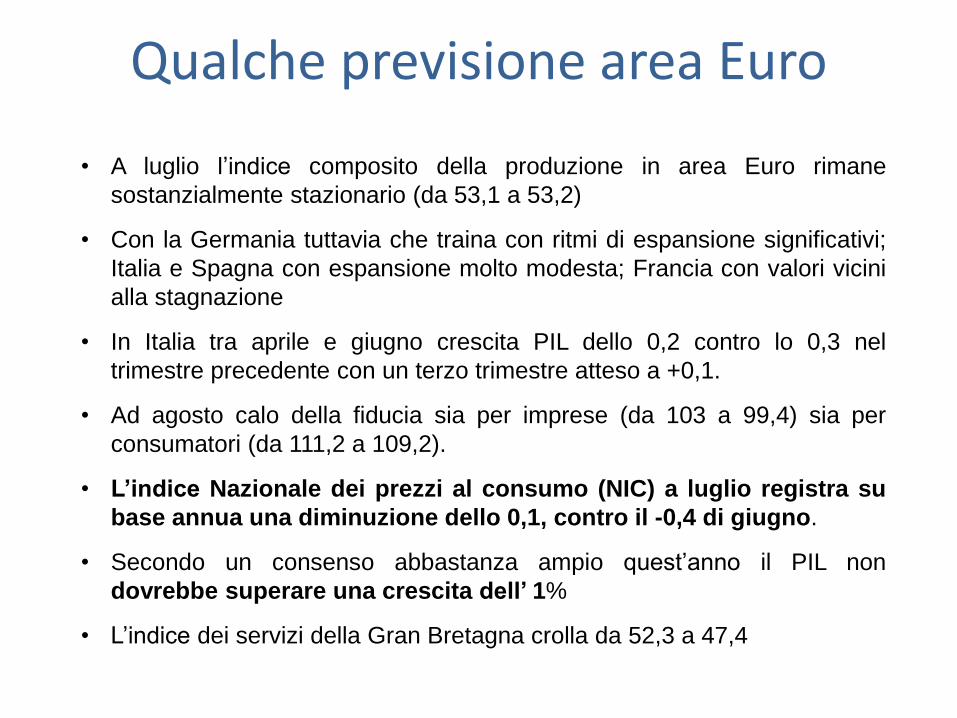

Qualche previsione area Euro

• A luglio l’indice composito della produzione in area Euro rimane

sostanzialmente stazionario (da 53,1 a 53,2)

• Con la Germania tuttavia che traina con ritmi di espansione significativi;

Italia e Spagna con espansione molto modesta; Francia con valori vicini

alla stagnazione

• In Italia tra aprile e giugno crescita PIL dello 0,2 contro lo 0,3 nel

trimestre precedente con un terzo trimestre atteso a +0,1.

• Ad agosto calo della fiducia sia per imprese (da 103 a 99,4) sia per

consumatori (da 111,2 a 109,2).

• L’indice Nazionale dei prezzi al consumo (NIC) a luglio registra su

base annua una diminuzione dello 0,1, contro il -0,4 di giugno.

• Secondo un consenso abbastanza ampio quest’anno il PIL non

dovrebbe superare una crescita dell’ 1%

• L’indice dei servizi della Gran Bretagna crolla da 52,3 a 47,4

BRESCIA: ATTIVITA’ ECONOMICA, PREZZI AL CONSUMO, MERCATO DEL LAVORO

Davide Fedreghini – Centro Studi Associazione Industriale Bresciana

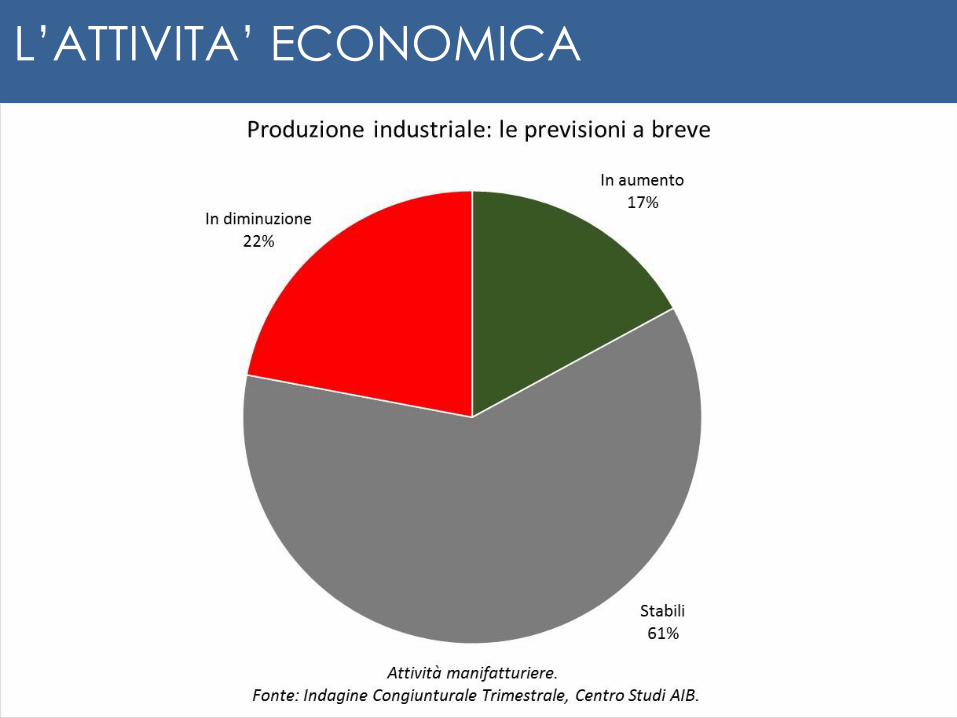

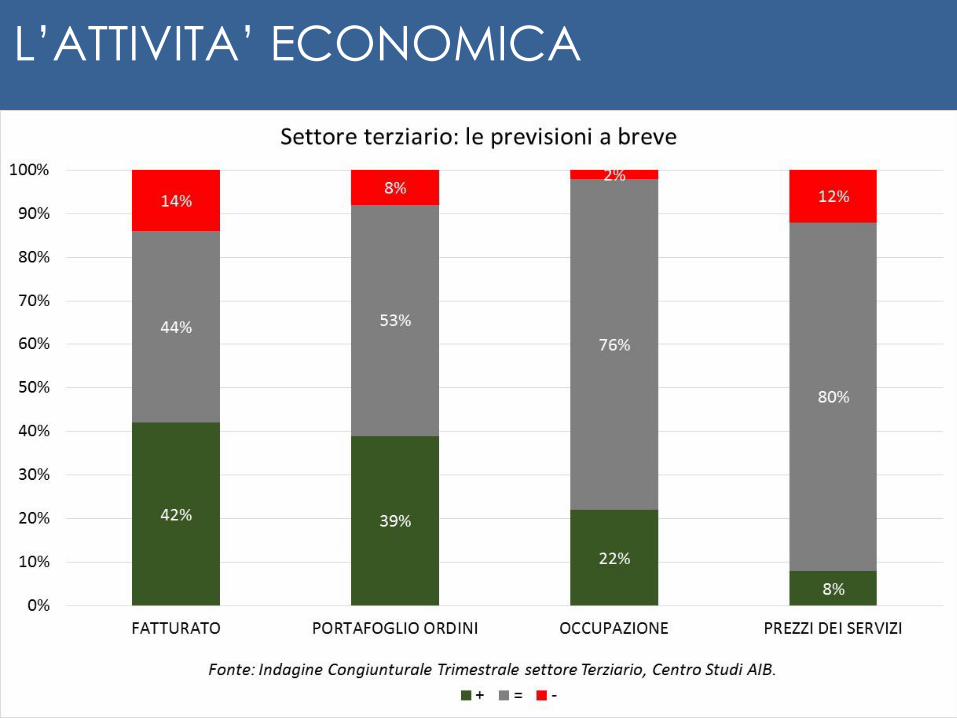

L’ATTIVITA’ ECONOMICA

L’ATTIVITA’ ECONOMICA

L’ATTIVITA’ ECONOMICA

L’ATTIVITA’ ECONOMICA

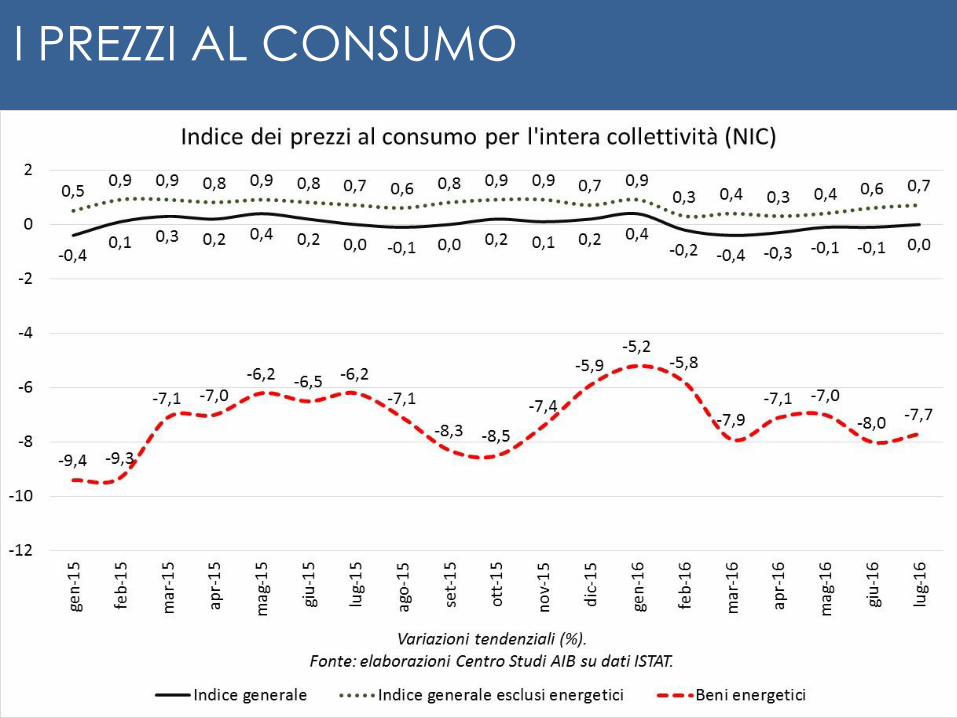

I PREZZI AL CONSUMO

I PREZZI AL CONSUMO

I PREZZI AL CONSUMO

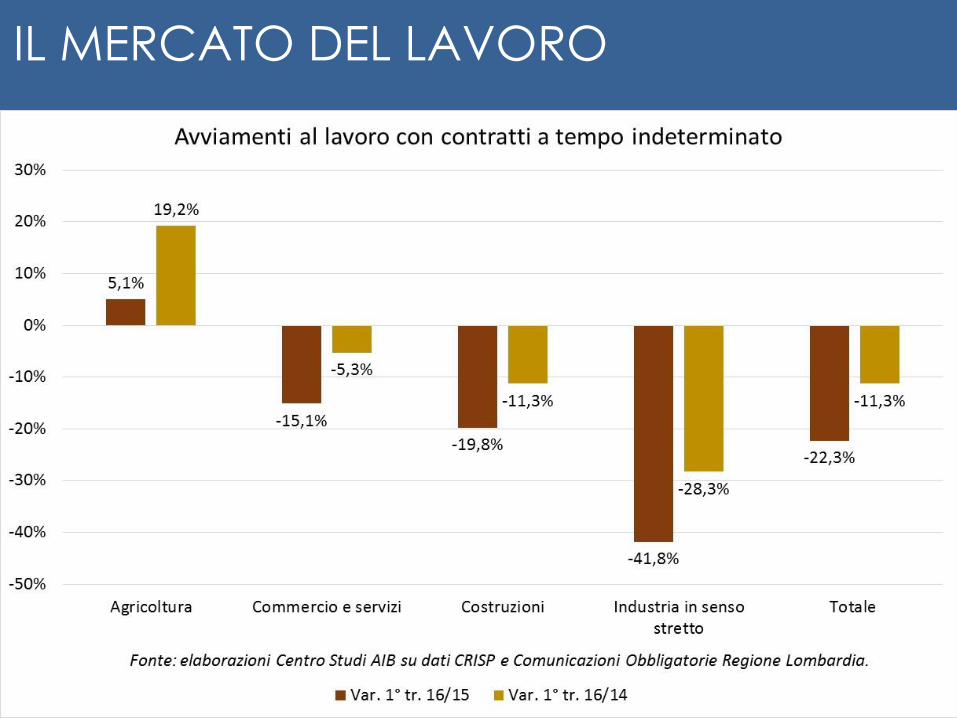

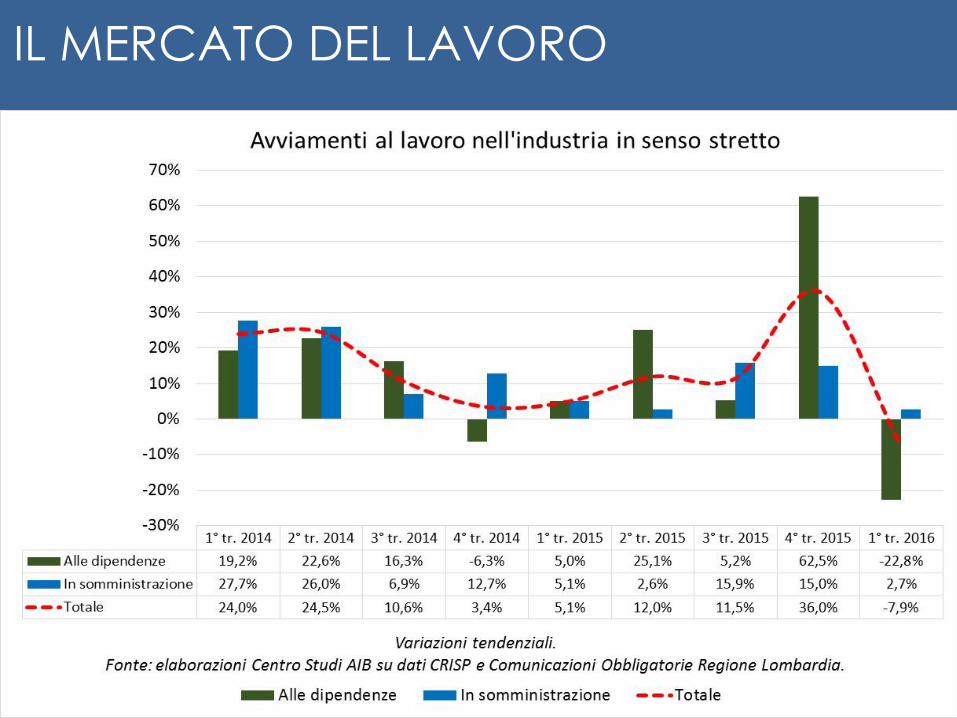

IL MERCATO DEL LAVORO

IL MERCATO DEL LAVORO

IL CONTESTO ECONOMICO: IL PUNTO DI VISTA DI UNA BANCA

Sergio Simonini

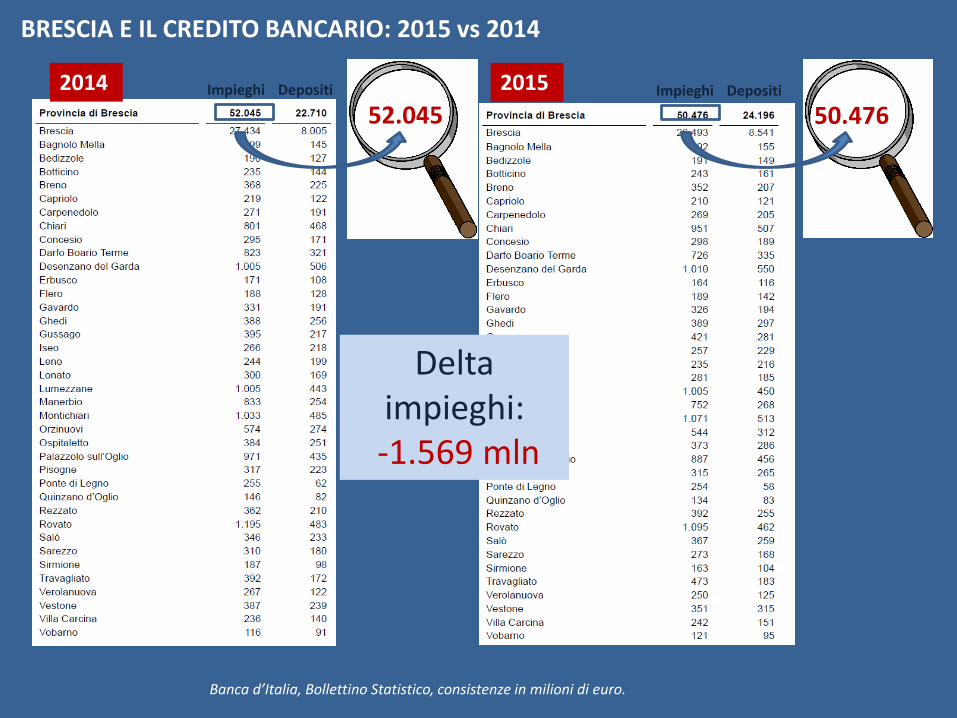

Banca d’Italia, Bollettino Statistico, consistenze in milioni di euro.

BRESCIA E IL CREDITO BANCARIO: 2015 vs 2014

Impieghi DepositiImpieghi Depositi 20152014

52.045 50.476

Delta impieghi:-1.569 mln

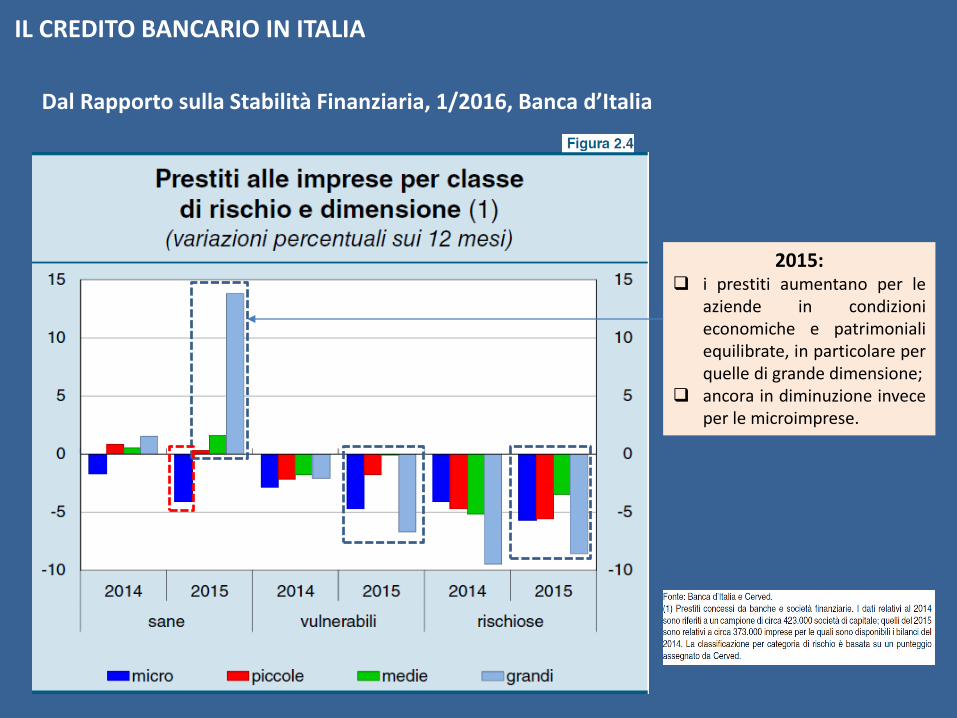

IL CREDITO BANCARIO IN ITALIA

Dal Rapporto sulla Stabilità Finanziaria, 1/2016, Banca d’Italia

2015: i prestiti aumentano per le

aziende in condizionieconomiche e patrimonialiequilibrate, in particolare perquelle di grande dimensione;

ancora in diminuzione inveceper le microimprese.

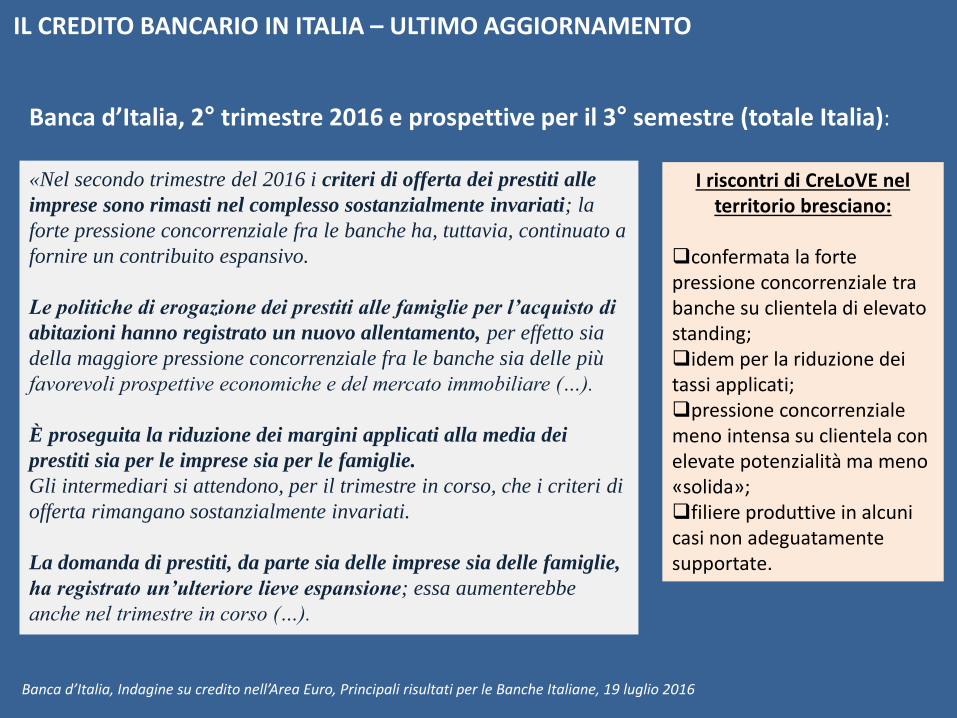

Banca d’Italia, 2° trimestre 2016 e prospettive per il 3° semestre (totale Italia):

IL CREDITO BANCARIO IN ITALIA – ULTIMO AGGIORNAMENTO

Banca d’Italia, Indagine su credito nell’Area Euro, Principali risultati per le Banche Italiane, 19 luglio 2016

«Nel secondo trimestre del 2016 i criteri di offerta dei prestiti alle

imprese sono rimasti nel complesso sostanzialmente invariati; la

forte pressione concorrenziale fra le banche ha, tuttavia, continuato a

fornire un contribuito espansivo.

Le politiche di erogazione dei prestiti alle famiglie per l’acquisto di

abitazioni hanno registrato un nuovo allentamento, per effetto sia

della maggiore pressione concorrenziale fra le banche sia delle più

favorevoli prospettive economiche e del mercato immobiliare (…).

È proseguita la riduzione dei margini applicati alla media dei

prestiti sia per le imprese sia per le famiglie.

Gli intermediari si attendono, per il trimestre in corso, che i criteri di

offerta rimangano sostanzialmente invariati.

La domanda di prestiti, da parte sia delle imprese sia delle famiglie,

ha registrato un’ulteriore lieve espansione; essa aumenterebbe

anche nel trimestre in corso (…).

I riscontri di CreLoVE nel territorio bresciano:

confermata la forte pressione concorrenziale tra banche su clientela di elevato standing;idem per la riduzione dei tassi applicati;pressione concorrenziale meno intensa su clientela con elevate potenzialità ma meno «solida»;filiere produttive in alcuni casi non adeguatamente supportate.

Sondaggio Eurometra Monterosa:

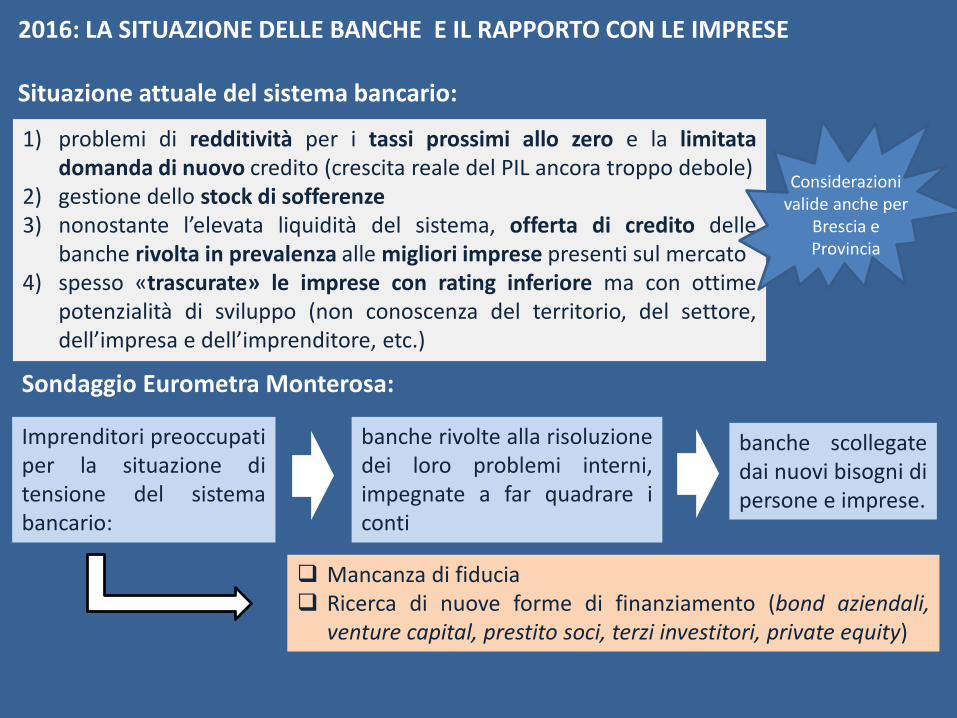

2016: LA SITUAZIONE DELLE BANCHE E IL RAPPORTO CON LE IMPRESE

Imprenditori preoccupatiper la situazione ditensione del sistemabancario:

1) problemi di redditività per i tassi prossimi allo zero e la limitatadomanda di nuovo credito (crescita reale del PIL ancora troppo debole)

2) gestione dello stock di sofferenze3) nonostante l’elevata liquidità del sistema, offerta di credito delle

banche rivolta in prevalenza alle migliori imprese presenti sul mercato4) spesso «trascurate» le imprese con rating inferiore ma con ottime

potenzialità di sviluppo (non conoscenza del territorio, del settore,dell’impresa e dell’imprenditore, etc.)

Situazione attuale del sistema bancario:

Mancanza di fiducia Ricerca di nuove forme di finanziamento (bond aziendali,

venture capital, prestito soci, terzi investitori, private equity)

banche rivolte alla risoluzionedei loro problemi interni,impegnate a far quadrare iconti

banche scollegatedai nuovi bisogni dipersone e imprese.

Considerazioni valide anche per

Brescia e Provincia

Le imprese

devono ridefinire

le strategie

A nostro avviso, in particolare, le

imprese bresciane

devono «intervenire» sui seguenti aspetti:

Internazionalizzazione

Crescita dimensionale

Collaborazione fra imprese

Miglior gestione del passaggio generazionale

Diversificazione delle fonti di finanziamento

LE IMPRESE

Quale il ruolo della banca in questi processi?

CRISI 2008: si apre un «nuovo mondo»

Il contesto economico e competitivo è totalmente mutato

Esiste un’economia globale e poche economie nazionali.

Tradizionale “difficoltà” delle piccole / medie

imprese ad affrontare e gestire

adeguatamente il tema “estero”

Carenza di competenzeRisorse limitateCapacità di gestire

nuovi rischiCosti elevati di tentativi

ed errori

in tema di analisi della struttura edell’organizzazione aziendale formando e affiancando le risorse

aziendali in caso di inizio / primi approcciall’operatività estero fornendo suggerimenti sul processo di

internazionalizzazione dell’impresa

Perdita di opportunità commerciali

La Banca può aiutare l’impresa mettendo a disposizione della

stessa la propria esperienza

INTERNAZIONALIZZAZIONE

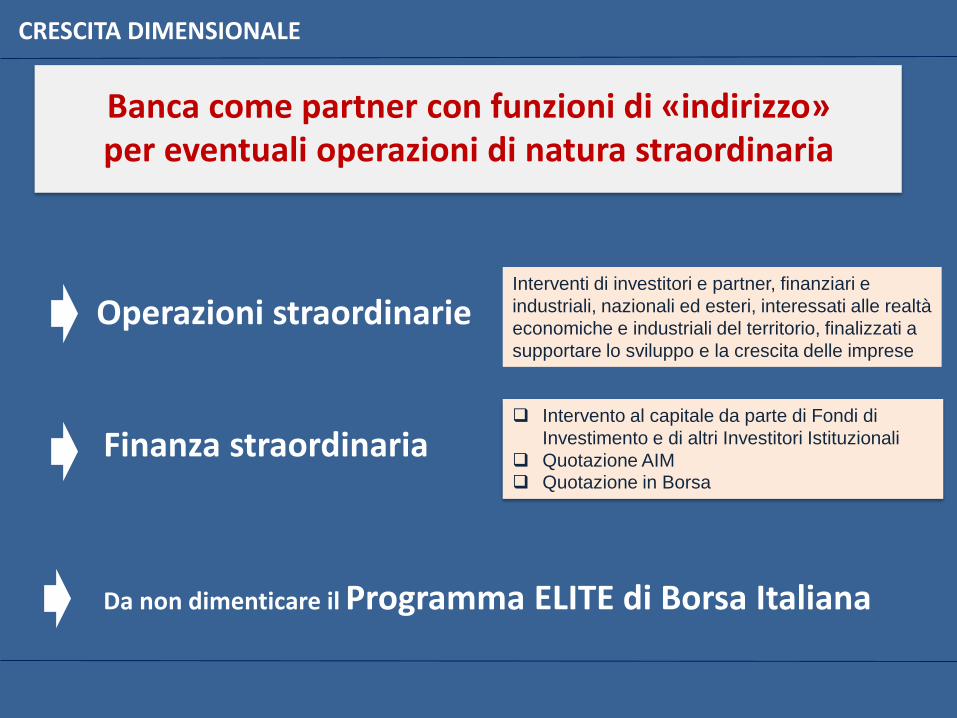

Da non dimenticare il Programma ELITE di Borsa Italiana

CRESCITA DIMENSIONALE

Finanza straordinaria

Banca come partner con funzioni di «indirizzo» per eventuali operazioni di natura straordinaria

Intervento al capitale da parte di Fondi di

Investimento e di altri Investitori Istituzionali

Quotazione AIM Quotazione in Borsa

Operazioni straordinarieInterventi di investitori e partner, finanziari e

industriali, nazionali ed esteri, interessati alle realtà

economiche e industriali del territorio, finalizzati a

supportare lo sviluppo e la crescita delle imprese

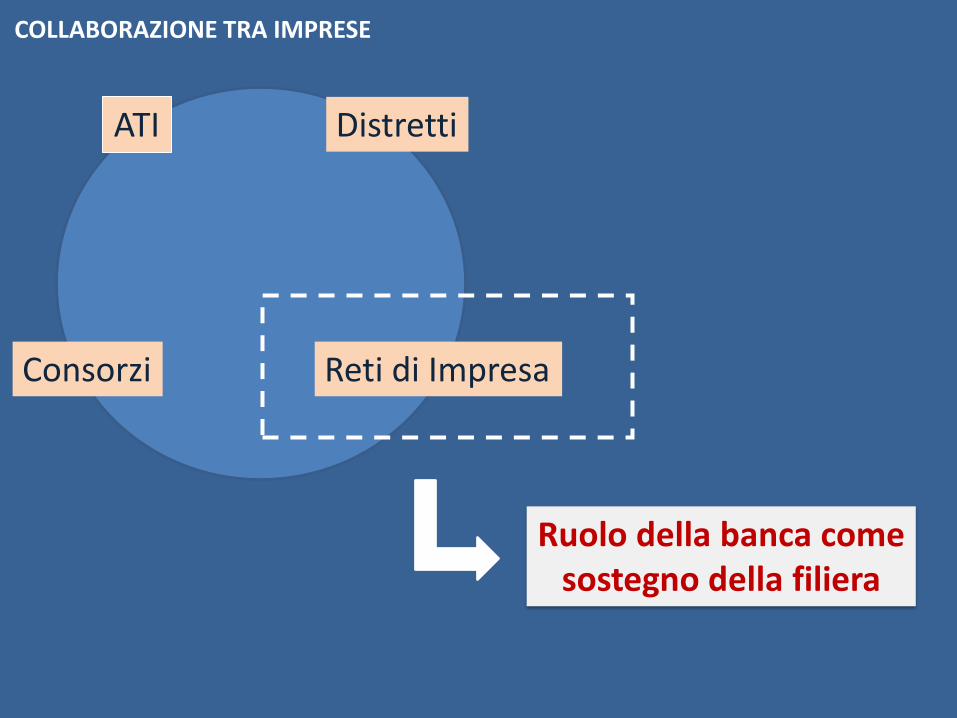

COLLABORAZIONE TRA IMPRESE

Consorzi Reti di Impresa

ATI Distretti

Ruolo della banca come sostegno della filiera

Imprese familiari, situazione attuale:

PASSAGGIO GENERAZIONALE

Le imprese familiari quotatehanno performance migliori

del mercato

Fonte: Albertini Syz Bank su dati Stoxx Europe 600 Index*, periodo di riferimento: 2004-2014

* Lo STOXX Europe 600 Index è un paniere di imprese large, mid and small di 18 nazioni europee: Austria, Belgio, Repubblica Ceca, Danimarca, Finlandia, Francia, Germania, Grecia, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Portogallo, Spagna, Svezia, Svizzera e Regno Unito.

Banca come partner con funzioni di «indirizzo»

anche per operazioni di «passaggio generazionale»

I problemi di successione costituiscono la secondacausa di cessazione di un’attività imprenditoriale(equivalente a circa il 40% delle impresecancellate) ed in questo ambito le imprese italianesono assolutamente perdenti nei confronti diquanto accade all’estero.

circa il 60% delle imprese non ha unpiano di successione;

solo il 35% sopravvive alla primasuccessione;

solo il 15% sopravvive alla seconda.

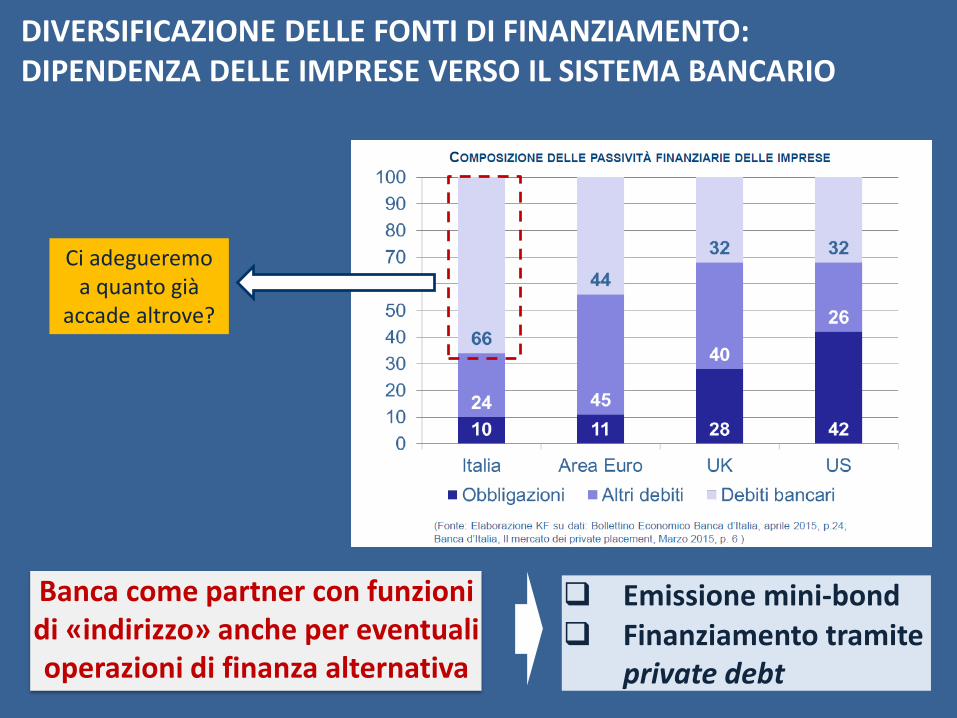

DIVERSIFICAZIONE DELLE FONTI DI FINANZIAMENTO: DIPENDENZA DELLE IMPRESE VERSO IL SISTEMA BANCARIO

Ci adegueremo a quanto già

accade altrove?

Emissione mini-bond Finanziamento tramite

private debt

Banca come partner con funzioni di «indirizzo» anche per eventuali operazioni di finanza alternativa

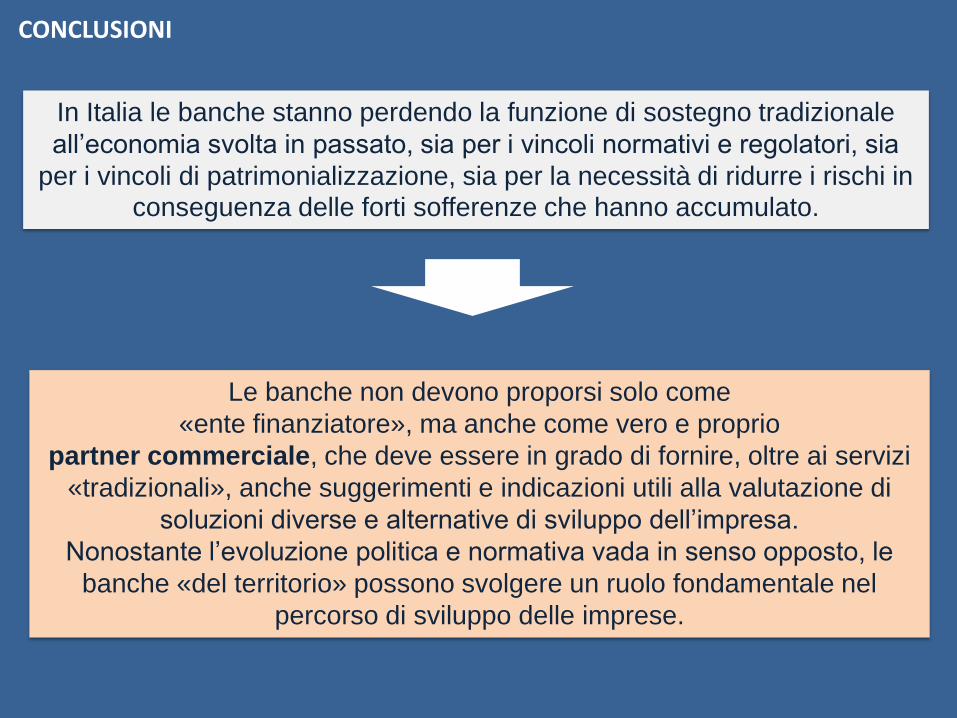

In Italia le banche stanno perdendo la funzione di sostegno tradizionale

all’economia svolta in passato, sia per i vincoli normativi e regolatori, sia

per i vincoli di patrimonializzazione, sia per la necessità di ridurre i rischi in conseguenza delle forti sofferenze che hanno accumulato.

Le banche non devono proporsi solo come

«ente finanziatore», ma anche come vero e proprio

partner commerciale, che deve essere in grado di fornire, oltre ai servizi

«tradizionali», anche suggerimenti e indicazioni utili alla valutazione di

soluzioni diverse e alternative di sviluppo dell’impresa.

Nonostante l’evoluzione politica e normativa vada in senso opposto, le

banche «del territorio» possono svolgere un ruolo fondamentale nel

percorso di sviluppo delle imprese.

CONCLUSIONI

CICLI E TENDENZE DEI MERCATI

Achille Fornasini - Università degli studi di Brescia

FONTI DATI

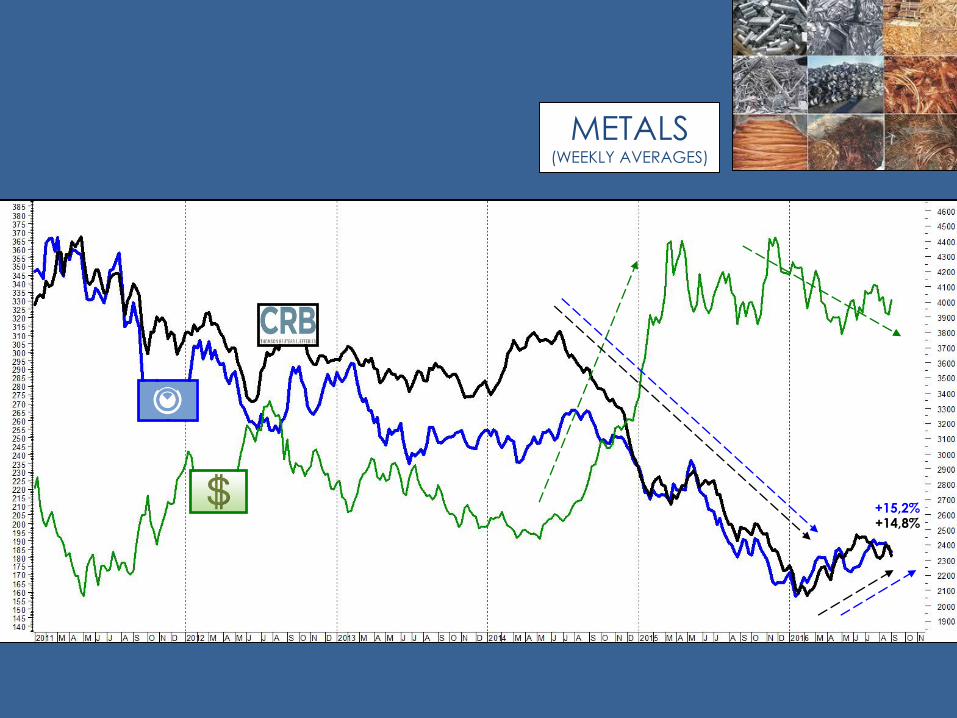

METALS (WEEKLY AVERAGES)

+14,8%+15,2%

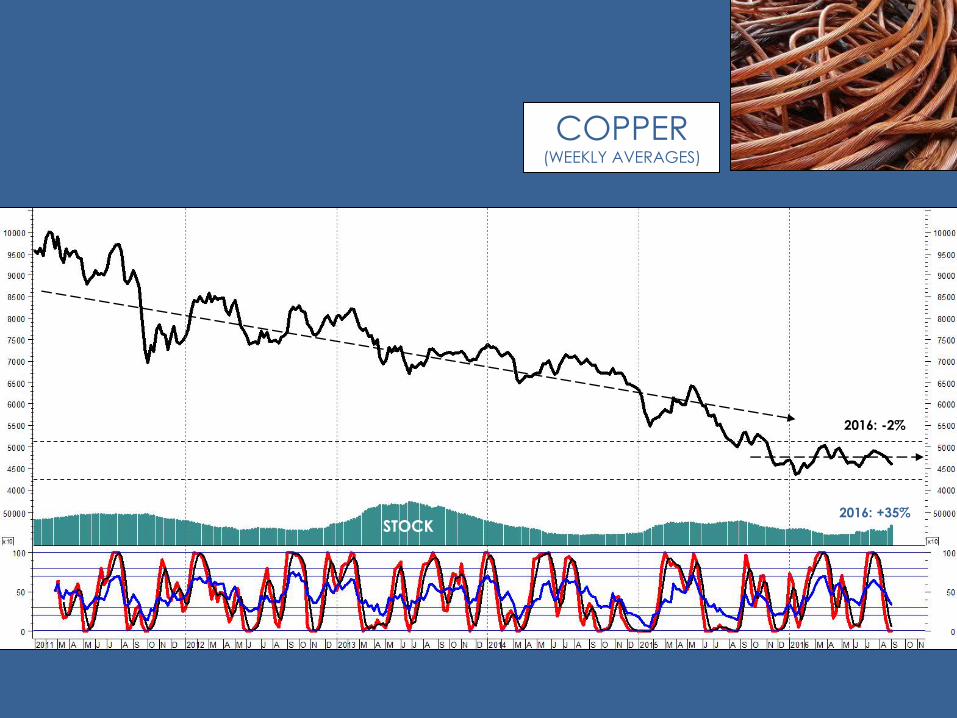

COPPER (WEEKLY AVERAGES)

STOCK

2016: -2%

2016: +35%

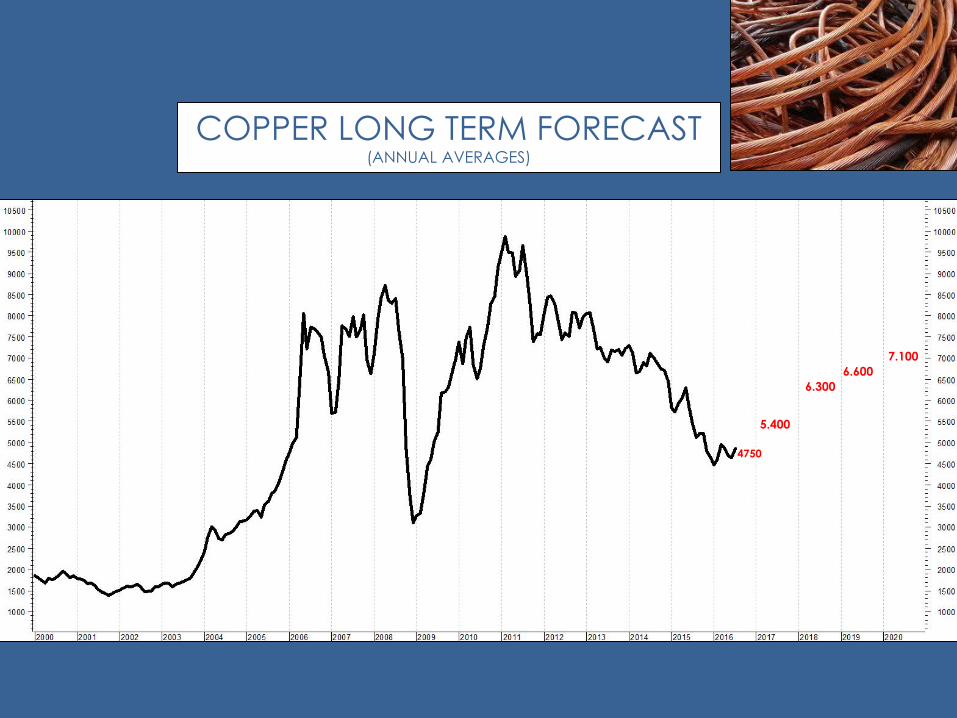

COPPER LONG TERM FORECAST (ANNUAL AVERAGES)

4750

5.400

6.300

6.600

7.100

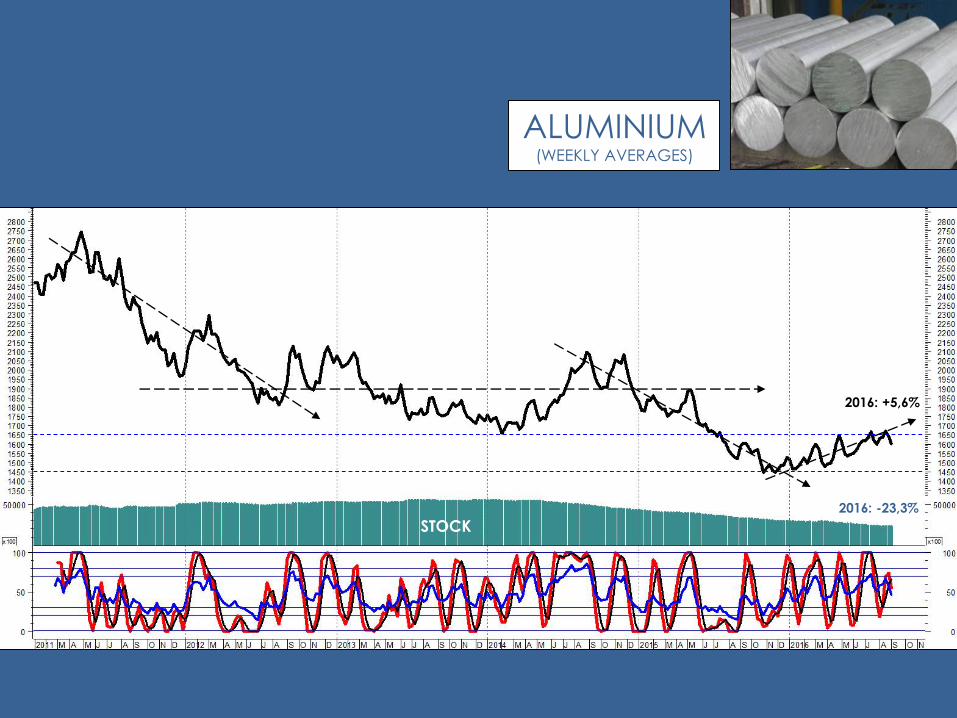

ALUMINIUM (WEEKLY AVERAGES)

STOCK

2016: +5,6%

2016: -23,3%

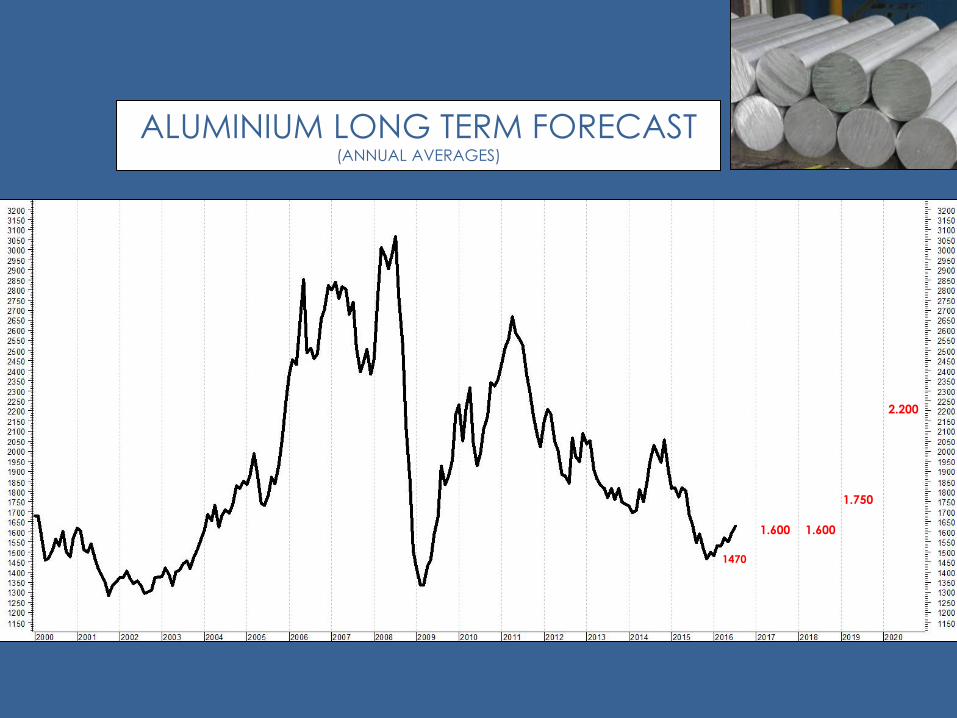

ALUMINIUM LONG TERM FORECAST (ANNUAL AVERAGES)

1470

1.600 1.600

1.750

2.200

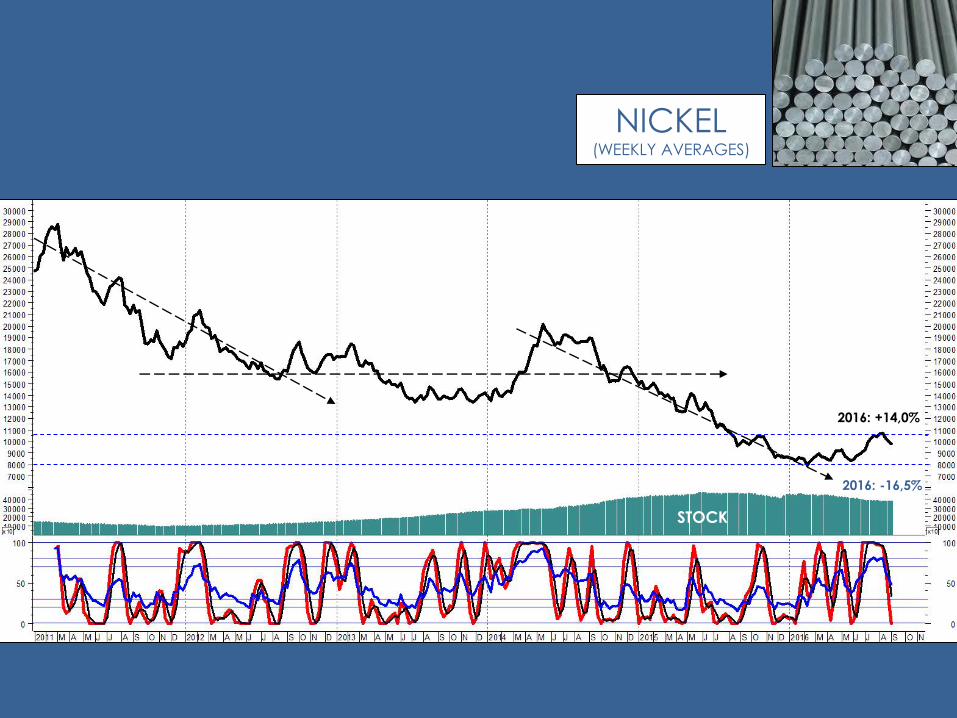

NICKEL (WEEKLY AVERAGES)

STOCK

2016: -16,5%

2016: +14,0%

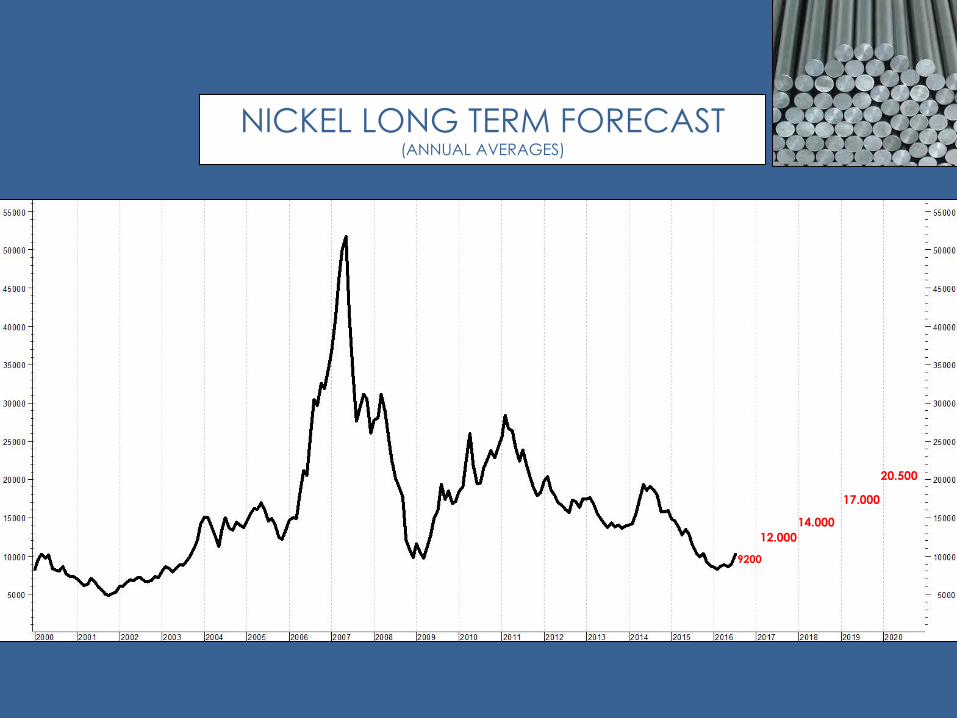

NICKEL LONG TERM FORECAST (ANNUAL AVERAGES)

9200

12.000

14.000

17.000

20.500

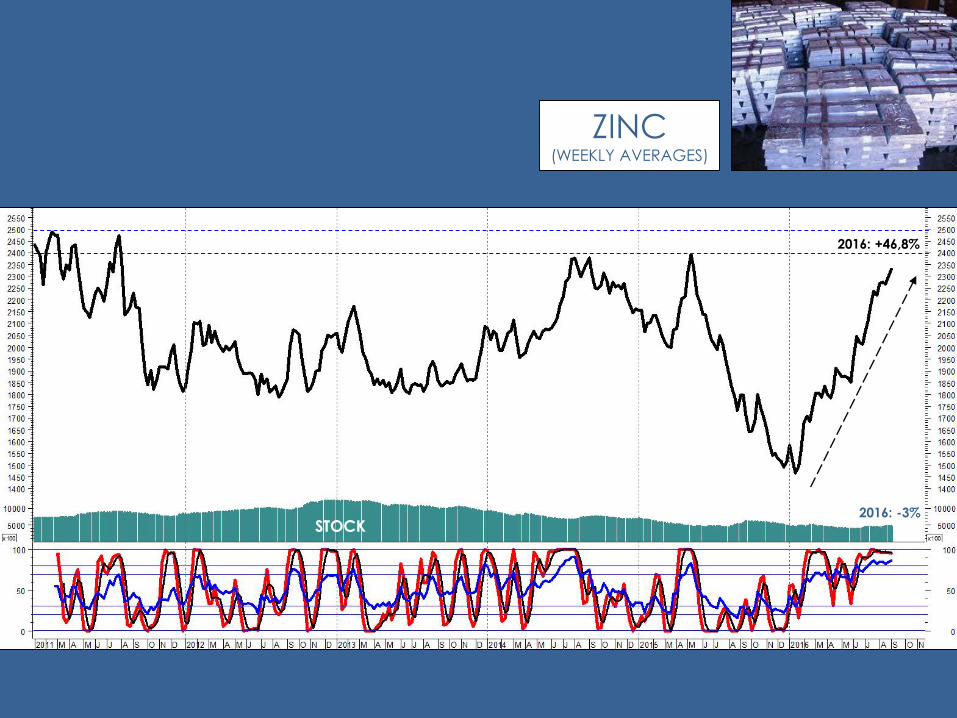

ZINC (WEEKLY AVERAGES)

STOCK

2016: +46,8%

2016: -3%

ZINC LONG TERM FORECAST (ANNUAL AVERAGES)

1730

2.100

2.500

2.800

3.200

IRON ORE (WEEKLY AVERAGES)

2016: +39%

IRON ORE LONG TERM FORECAST (ANNUAL AVERAGES)

5257 57

65 65

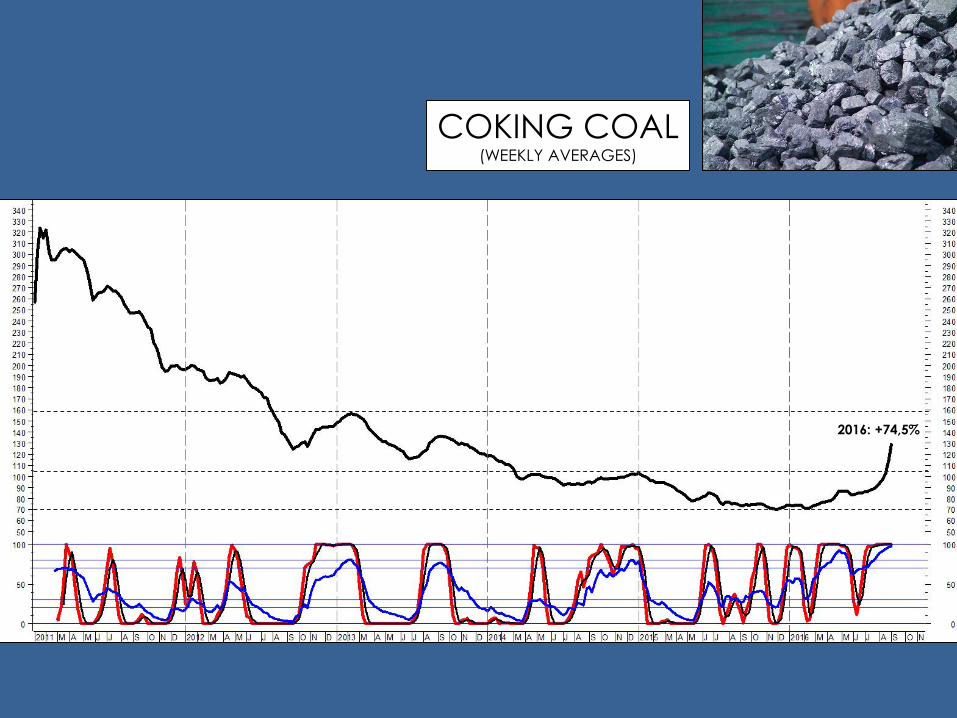

COKING COAL (WEEKLY AVERAGES)

2016: +74,5%

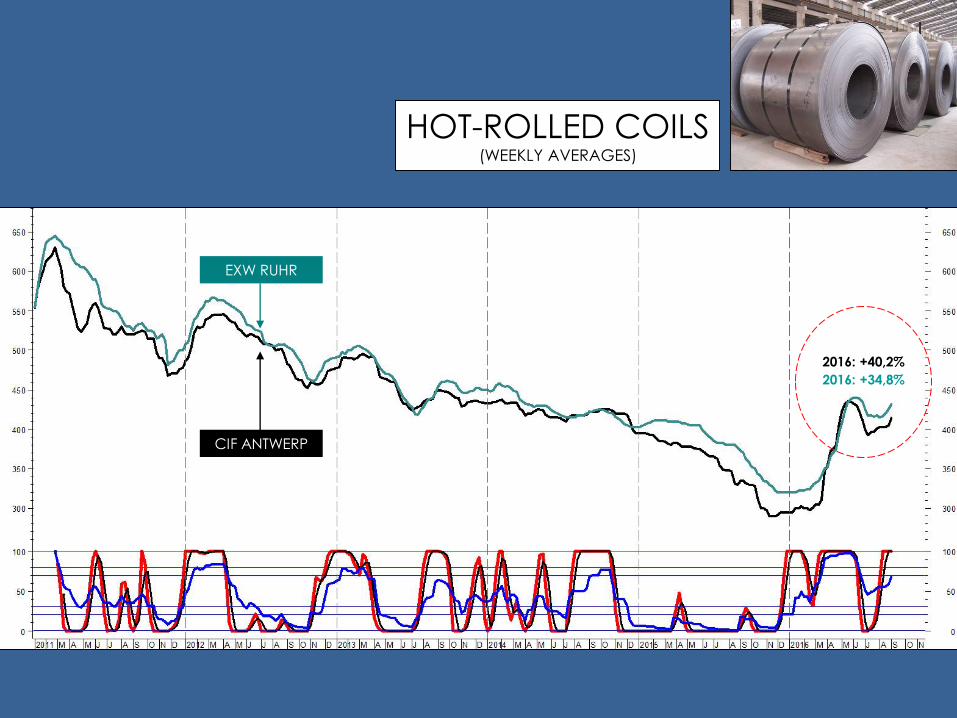

HOT-ROLLED COILS (WEEKLY AVERAGES)

CIF ANTWERP

EXW RUHR

2016: +40,2%

2016: +34,8%

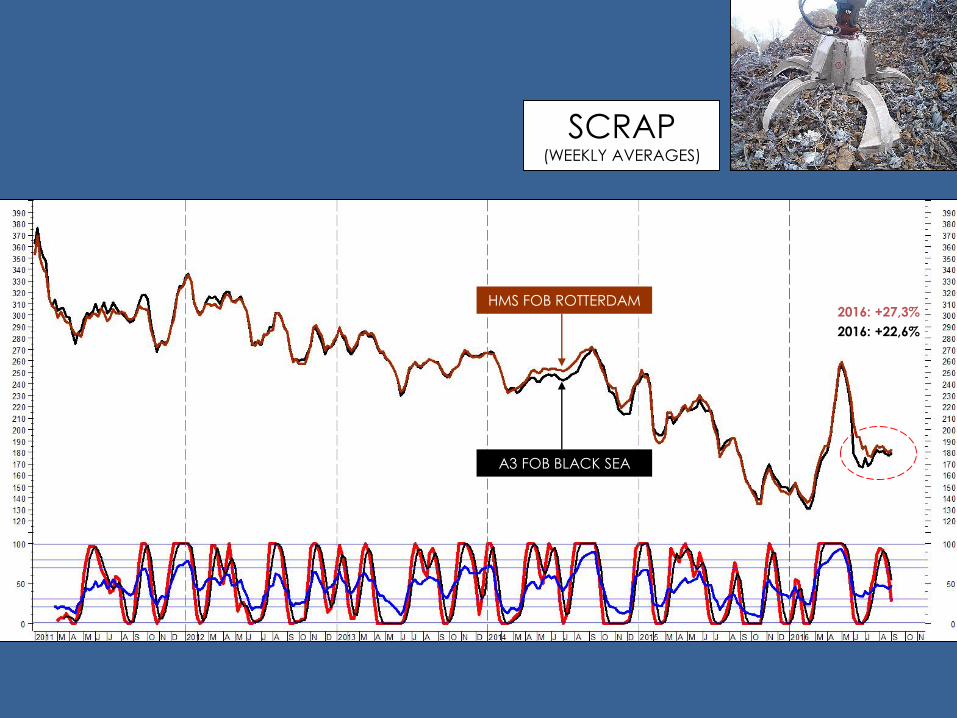

SCRAP (WEEKLY AVERAGES)

HMS FOB ROTTERDAM

A3 FOB BLACK SEA

2016: +22,6%

2016: +27,3%

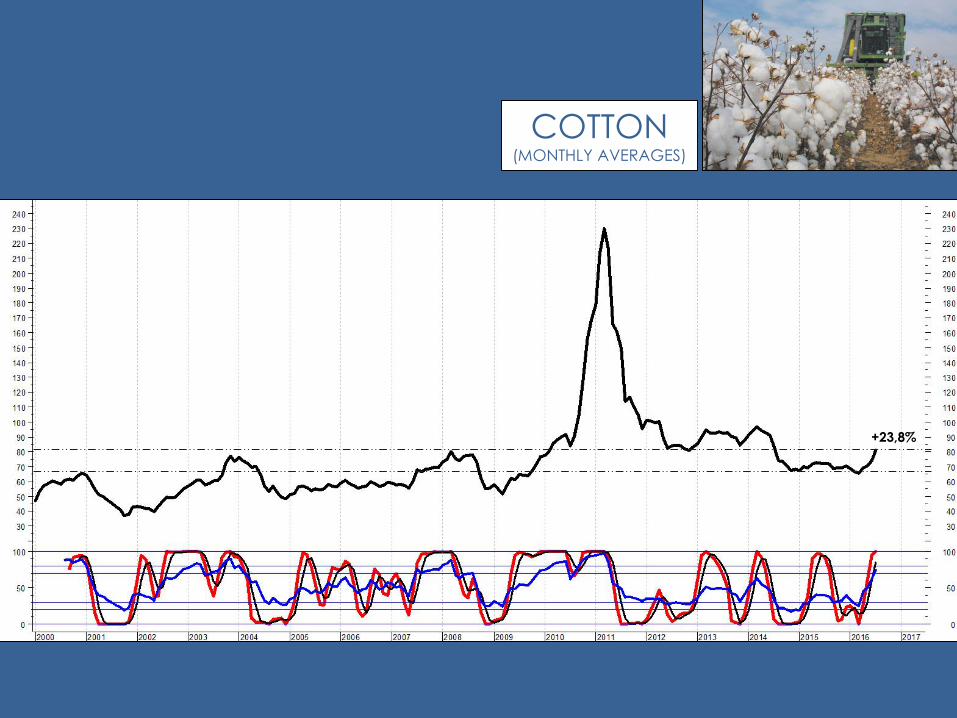

COTTON (MONTHLY AVERAGES)

+23,8%

COARSE WOOL (MONTHLY AVERAGES)

+23%

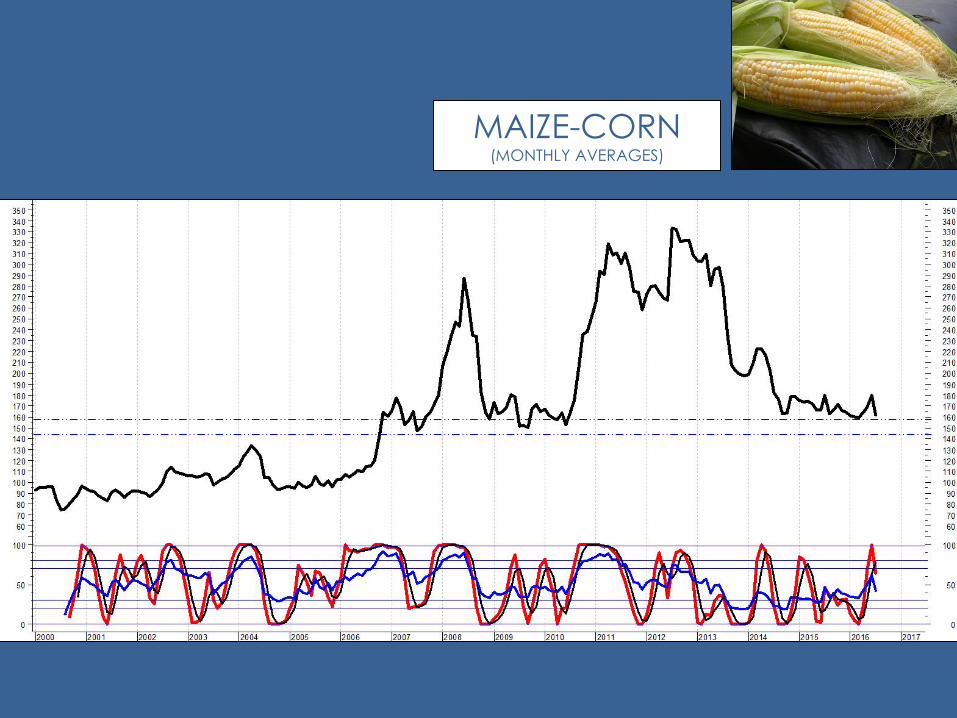

MAIZE-CORN (MONTHLY AVERAGES)

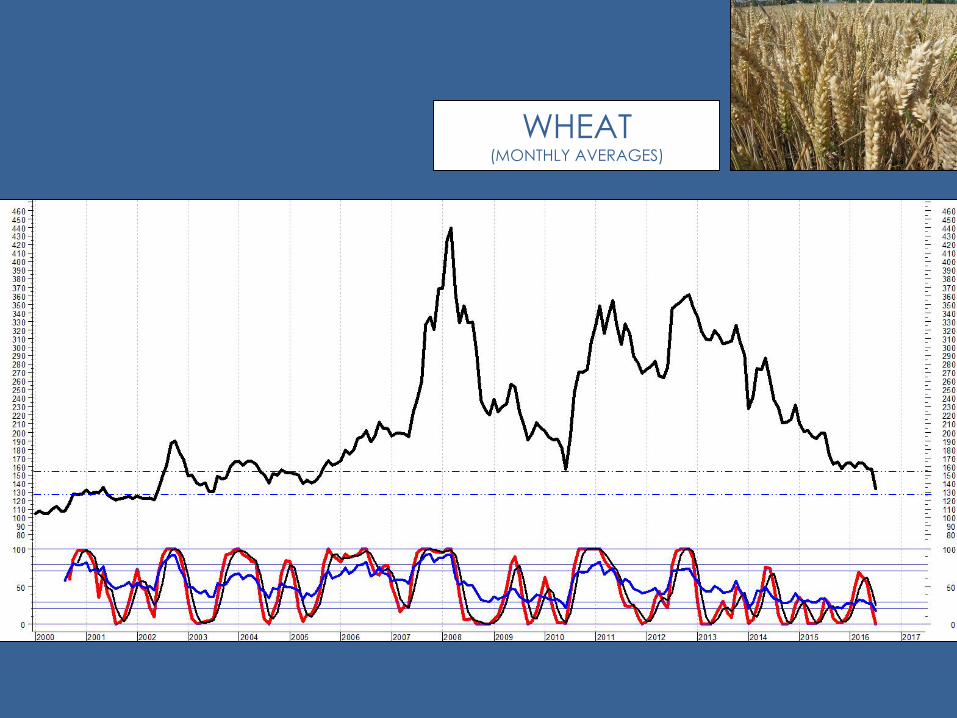

WHEAT (MONTHLY AVERAGES)