Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili 1 L’intervento Il Terzo Settore Gli Enti del Terzo Settore Lineamenti fiscali degli Enti del Terzo Settore Gli obblighi contabili degli Enti del Terzo Settore La raccolta fondi di Massimo Piscetta

Transcript

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

1

L’intervento

Il Terzo SettoreGli Enti del Terzo SettoreLineamenti fiscali degli Enti del Terzo SettoreGli obblighi contabili degli Enti del Terzo SettoreLa raccolta fondi

di Massimo Piscetta

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

2

Le fonti normative della riforma (1/1)

Legge 6 giugno 2016, n. 106 Decreto legislativo 3 luglio 2017, n. 111 Decreto legislativo 3 luglio 2017, n. 112 Decreto legislativo 3 luglio 2017, n. 117

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

3

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Busto Arsizio

3

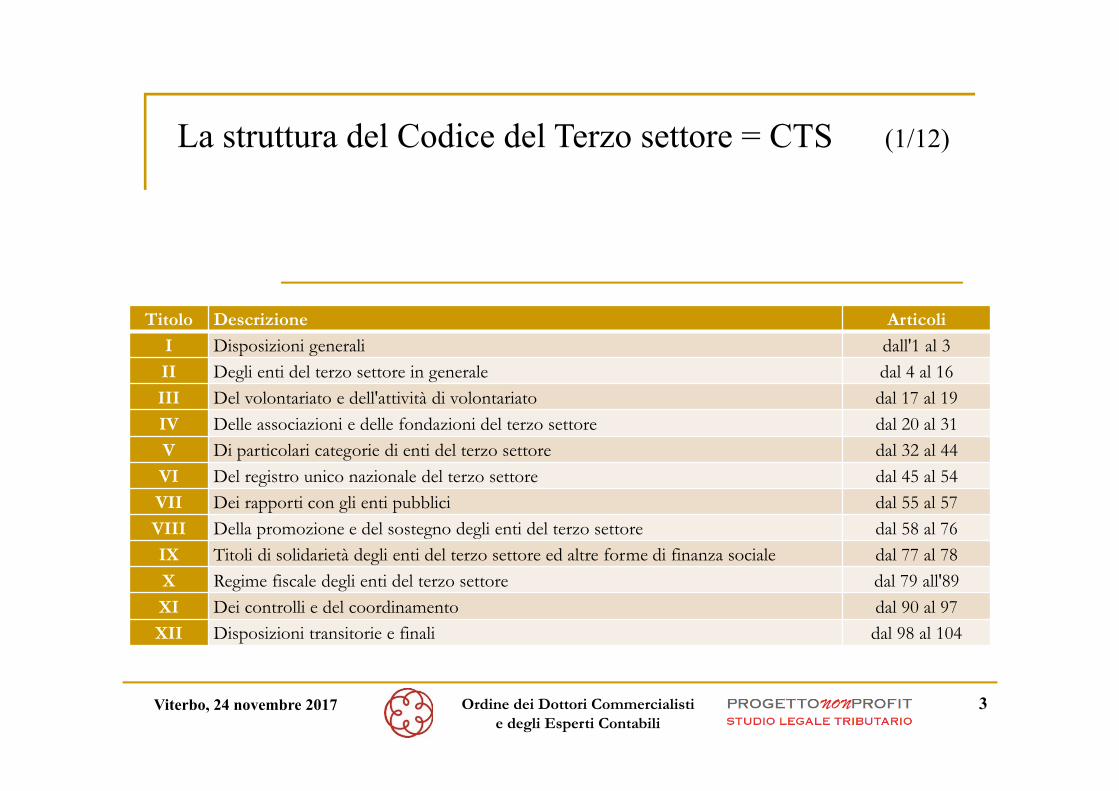

La struttura del Codice del Terzo settore = CTS (1/12)

- Legge 6 giugno 2016, n. 106

Titolo Descrizione Articoli

I Disposizioni generali dall'1 al 3II Degli enti del terzo settore in generale dal 4 al 16III Del volontariato e dell'attività di volontariato dal 17 al 19IV Delle associazioni e delle fondazioni del terzo settore dal 20 al 31V Di particolari categorie di enti del terzo settore dal 32 al 44VI Del registro unico nazionale del terzo settore dal 45 al 54VII Dei rapporti con gli enti pubblici dal 55 al 57VIII Della promozione e del sostegno degli enti del terzo settore dal 58 al 76IX Titoli di solidarietà degli enti del terzo settore ed altre forme di finanza sociale dal 77 al 78X Regime fiscale degli enti del terzo settore dal 79 all'89XI Dei controlli e del coordinamento dal 90 al 97XII Disposizioni transitorie e finali dal 98 al 104

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

4

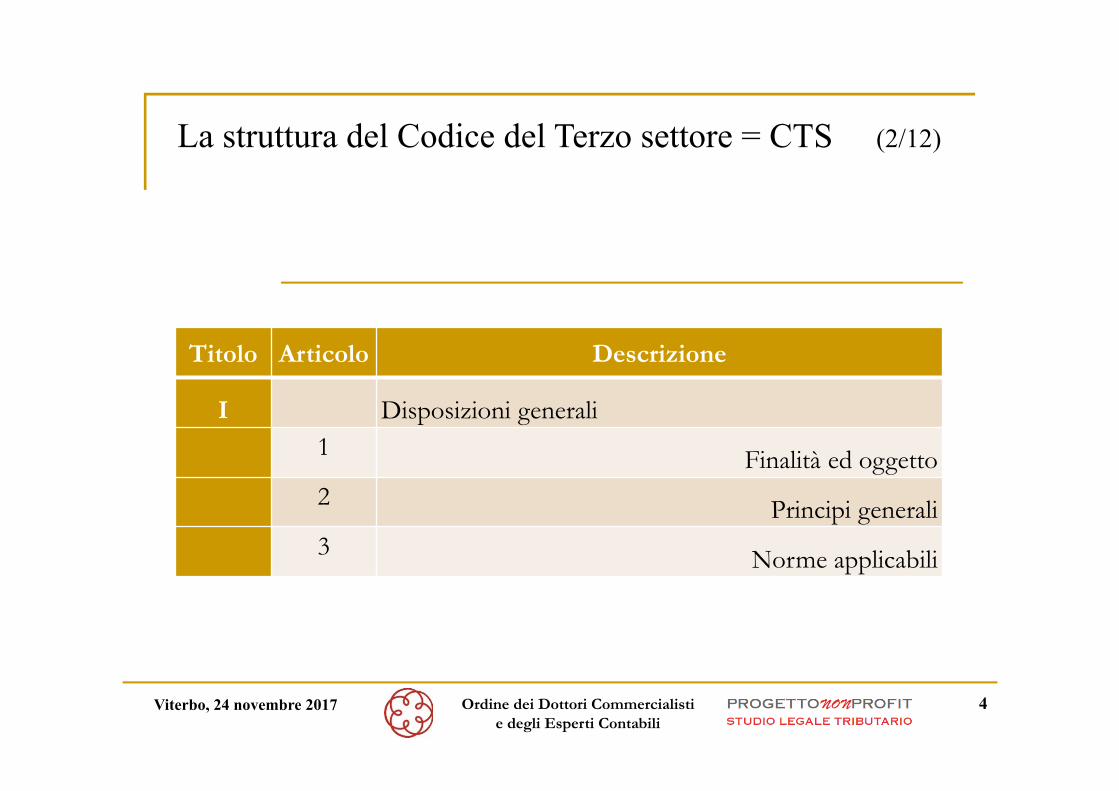

La struttura del Codice del Terzo settore = CTS (2/12)

Titolo Articolo Descrizione

I Disposizioni generali1 Finalità ed oggetto2 Principi generali3 Norme applicabili

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

5

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Busto Arsizio

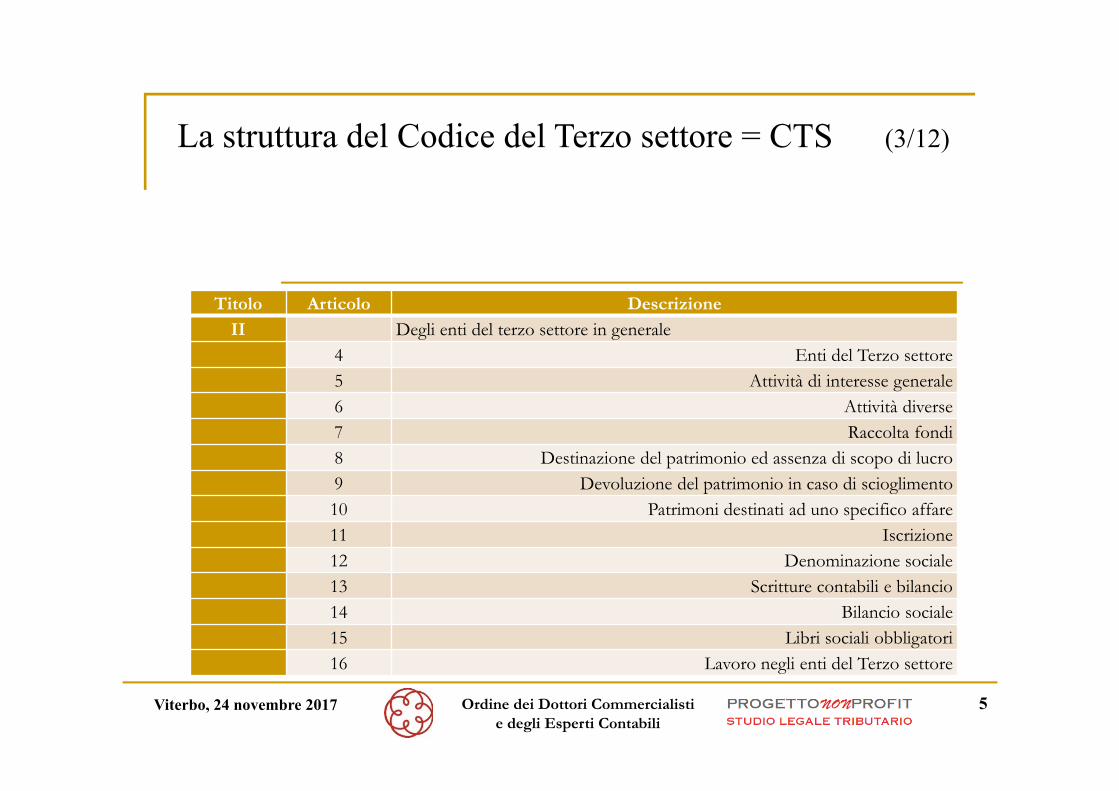

La struttura del Codice del Terzo settore = CTS (3/12)

Titolo Articolo Descrizione

II Degli enti del terzo settore in generale4 Enti del Terzo settore5 Attività di interesse generale6 Attività diverse7 Raccolta fondi8 Destinazione del patrimonio ed assenza di scopo di lucro9 Devoluzione del patrimonio in caso di scioglimento10 Patrimoni destinati ad uno specifico affare11 Iscrizione12 Denominazione sociale13 Scritture contabili e bilancio14 Bilancio sociale15 Libri sociali obbligatori16 Lavoro negli enti del Terzo settore

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

6

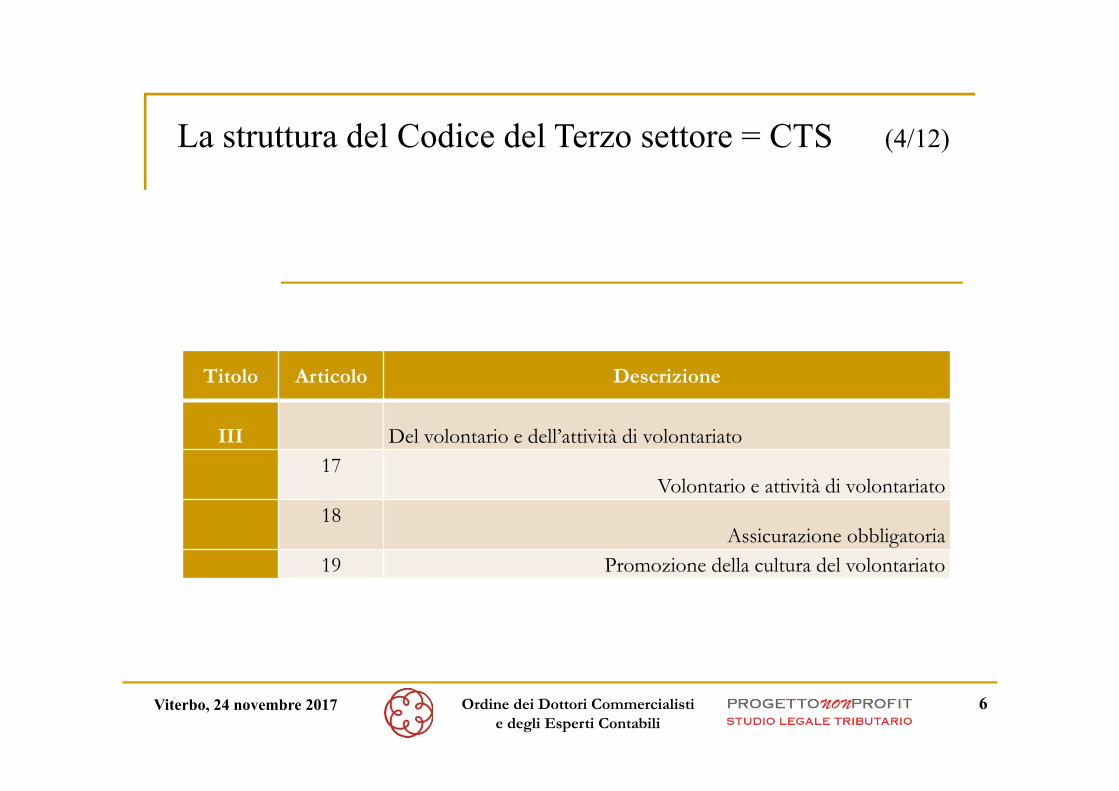

La struttura del Codice del Terzo settore = CTS (4/12)

Titolo Articolo Descrizione

III Del volontario e dell’attività di volontariato17

Volontario e attività di volontariato18

Assicurazione obbligatoria19 Promozione della cultura del volontariato

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

7

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Busto Arsizio

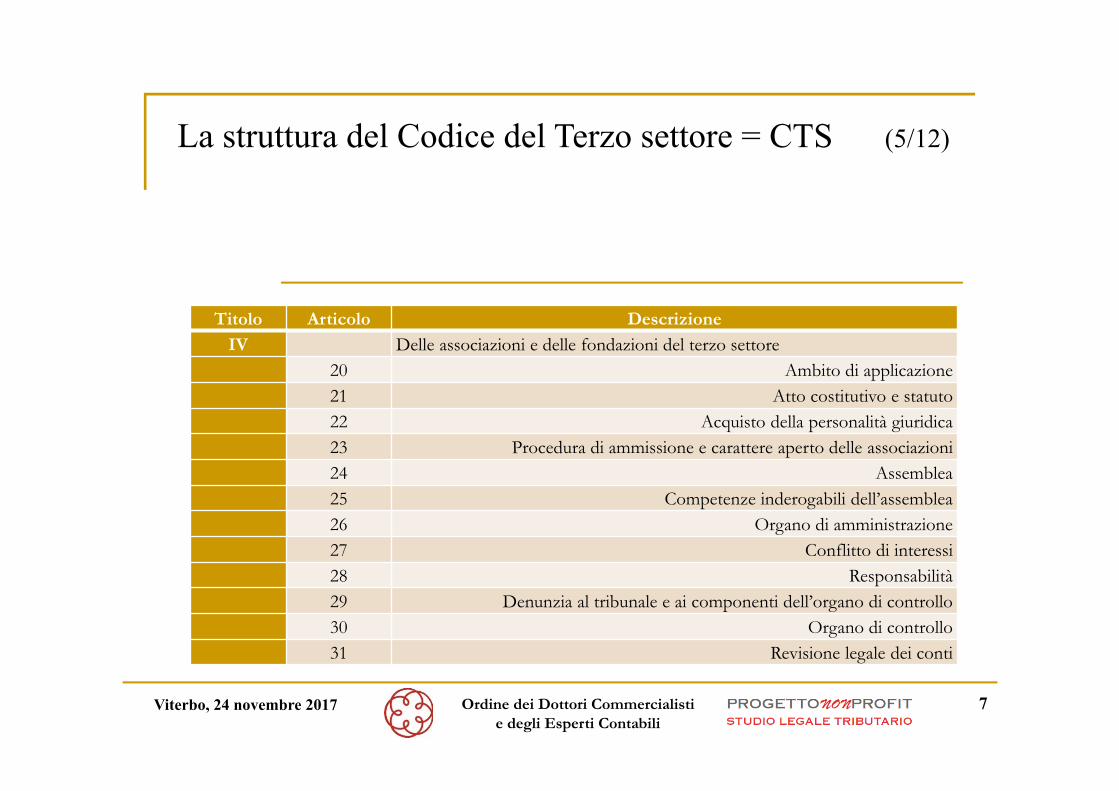

La struttura del Codice del Terzo settore = CTS (5/12)

Titolo Articolo Descrizione

IV Delle associazioni e delle fondazioni del terzo settore20 Ambito di applicazione21 Atto costitutivo e statuto22 Acquisto della personalità giuridica23 Procedura di ammissione e carattere aperto delle associazioni24 Assemblea25 Competenze inderogabili dell’assemblea26 Organo di amministrazione27 Conflitto di interessi28 Responsabilità29 Denunzia al tribunale e ai componenti dell’organo di controllo30 Organo di controllo31 Revisione legale dei conti

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

8

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Busto Arsizio

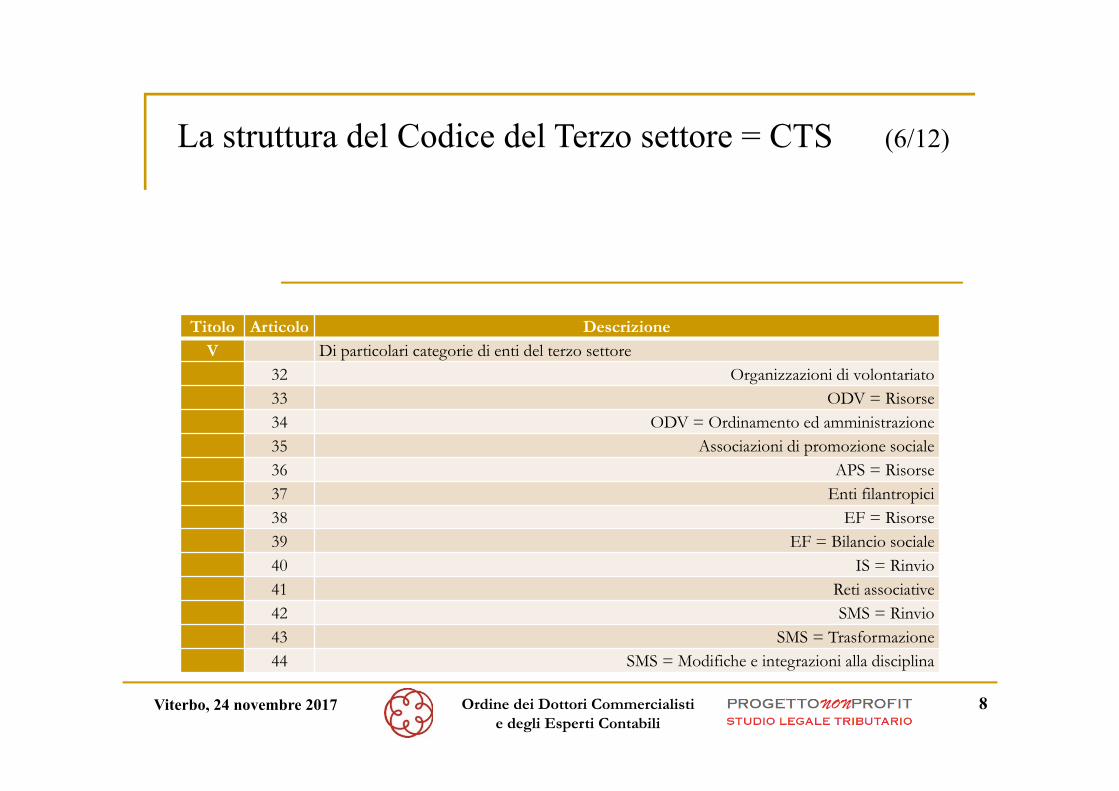

La struttura del Codice del Terzo settore = CTS (6/12)

Titolo Articolo Descrizione

V Di particolari categorie di enti del terzo settore32 Organizzazioni di volontariato33 ODV = Risorse34 ODV = Ordinamento ed amministrazione35 Associazioni di promozione sociale36 APS = Risorse37 Enti filantropici38 EF = Risorse39 EF = Bilancio sociale40 IS = Rinvio41 Reti associative42 SMS = Rinvio43 SMS = Trasformazione44 SMS = Modifiche e integrazioni alla disciplina

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

9

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Busto Arsizio

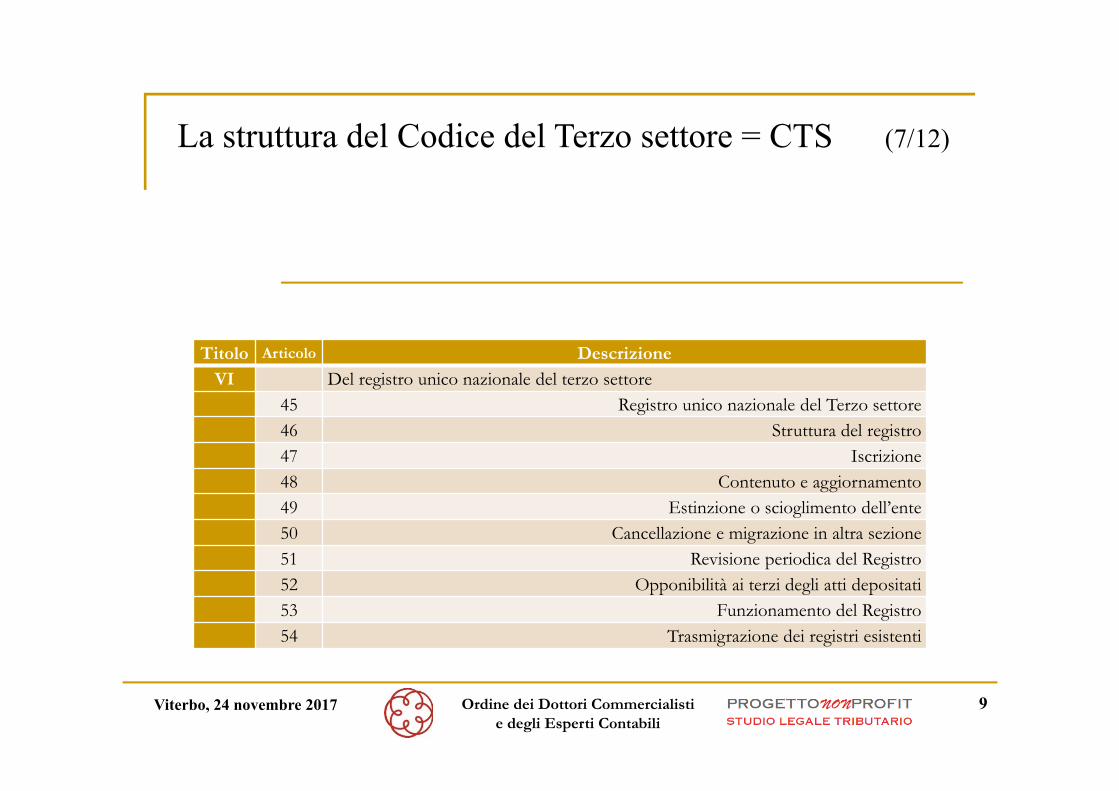

La struttura del Codice del Terzo settore = CTS (7/12)

Titolo Articolo Descrizione

VI Del registro unico nazionale del terzo settore45 Registro unico nazionale del Terzo settore46 Struttura del registro47 Iscrizione48 Contenuto e aggiornamento49 Estinzione o scioglimento dell’ente50 Cancellazione e migrazione in altra sezione51 Revisione periodica del Registro52 Opponibilità ai terzi degli atti depositati53 Funzionamento del Registro54 Trasmigrazione dei registri esistenti

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

10

La struttura del Codice del Terzo settore = CTS (8/12)

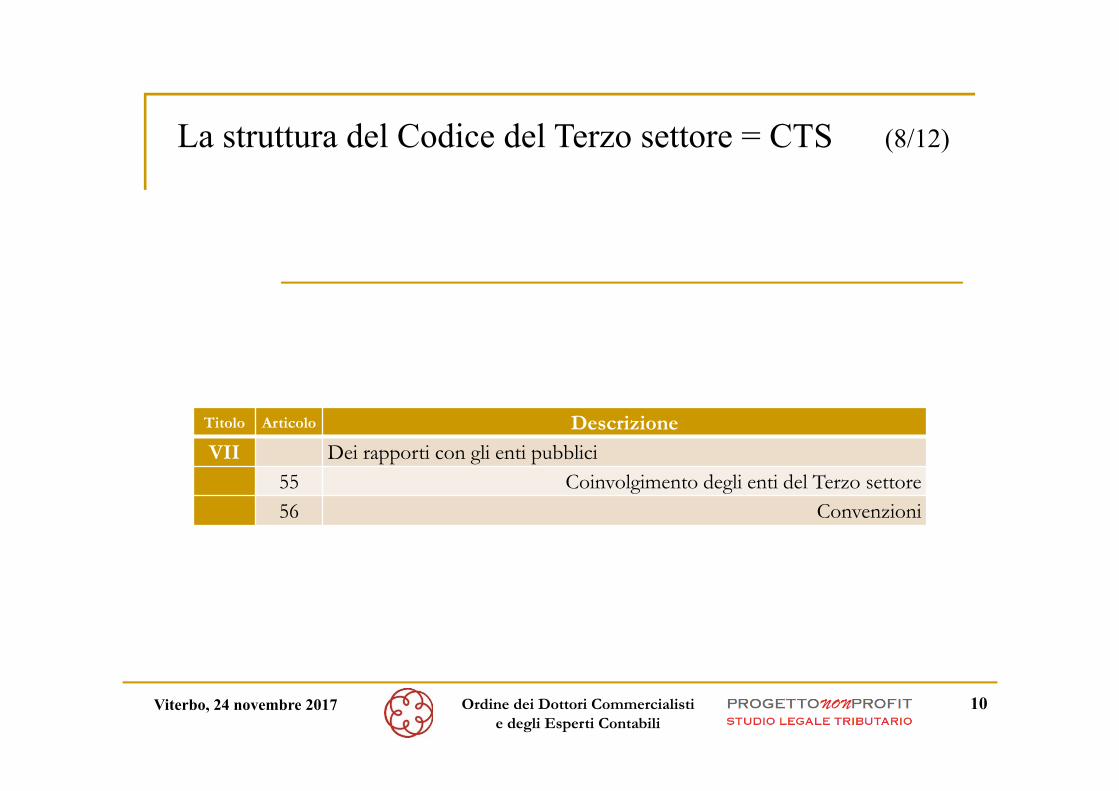

Titolo Articolo Descrizione

VII Dei rapporti con gli enti pubblici55 Coinvolgimento degli enti del Terzo settore56 Convenzioni

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

11

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Busto Arsizio

La struttura del Codice del Terzo settore = CTS (9/12)

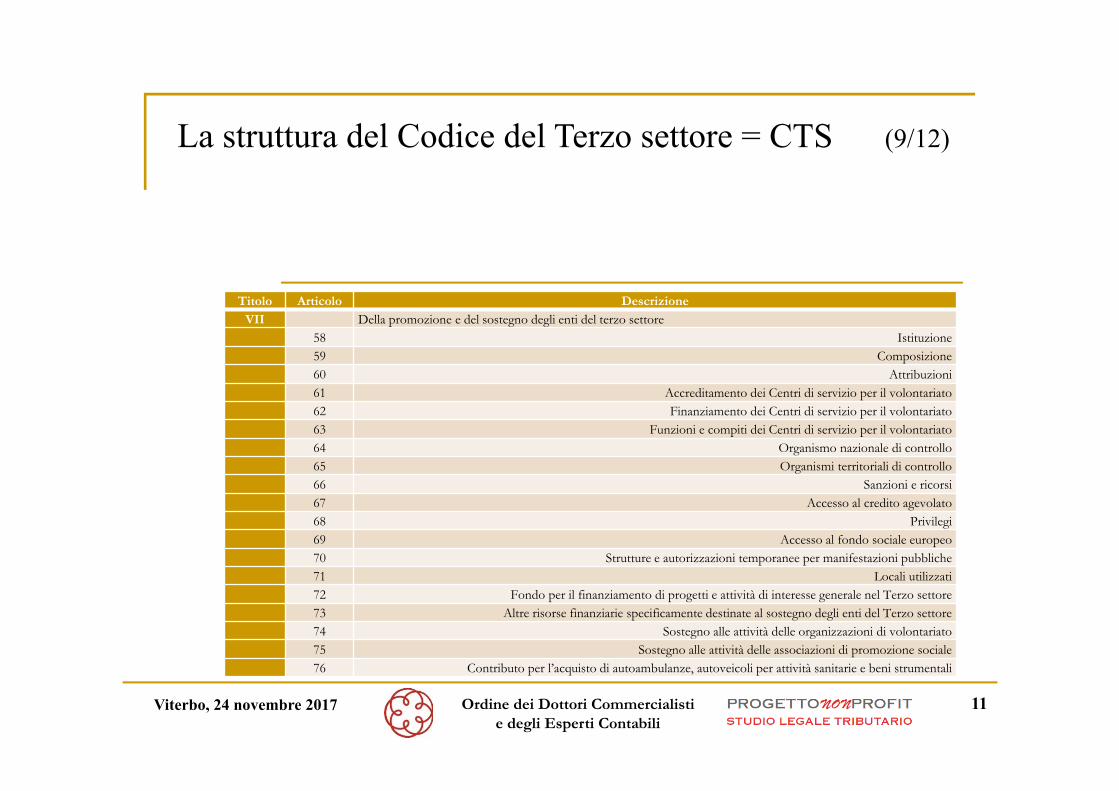

Titolo Articolo Descrizione

VII Della promozione e del sostegno degli enti del terzo settore58 Istituzione59 Composizione60 Attribuzioni61 Accreditamento dei Centri di servizio per il volontariato62 Finanziamento dei Centri di servizio per il volontariato63 Funzioni e compiti dei Centri di servizio per il volontariato64 Organismo nazionale di controllo65 Organismi territoriali di controllo66 Sanzioni e ricorsi67 Accesso al credito agevolato68 Privilegi69 Accesso al fondo sociale europeo70 Strutture e autorizzazioni temporanee per manifestazioni pubbliche71 Locali utilizzati72 Fondo per il finanziamento di progetti e attività di interesse generale nel Terzo settore73 Altre risorse finanziarie specificamente destinate al sostegno degli enti del Terzo settore74 Sostegno alle attività delle organizzazioni di volontariato75 Sostegno alle attività delle associazioni di promozione sociale76 Contributo per l’acquisto di autoambulanze, autoveicoli per attività sanitarie e beni strumentali

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

12

La struttura del Codice del Terzo settore = CTS (10/12)

Titolo Articolo Descrizione

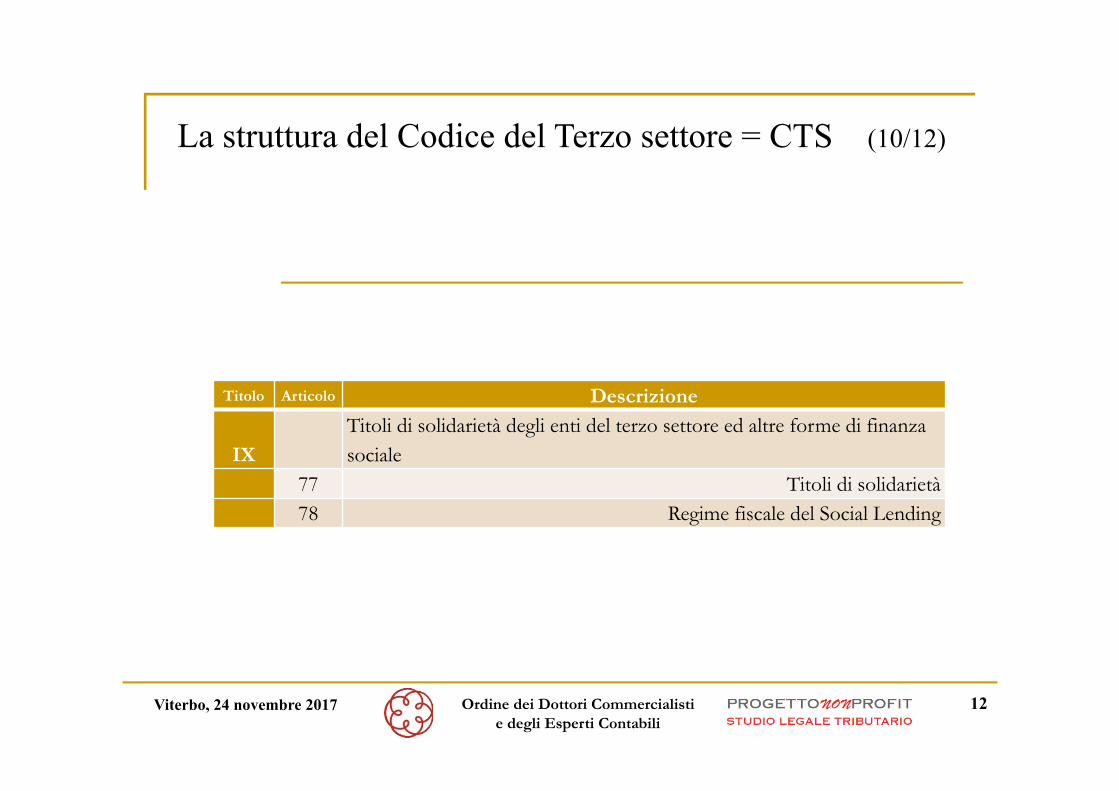

IX

Titoli di solidarietà degli enti del terzo settore ed altre forme di finanza sociale

77 Titoli di solidarietà78 Regime fiscale del Social Lending

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

13

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Busto Arsizio

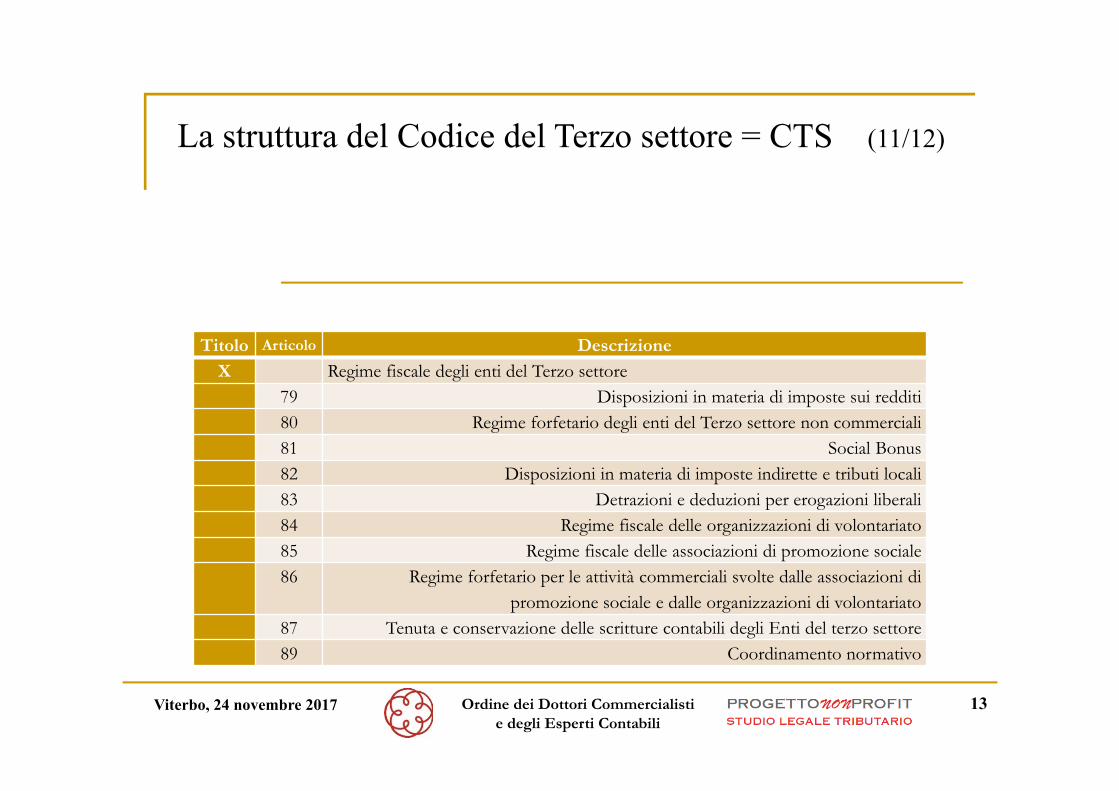

La struttura del Codice del Terzo settore = CTS (11/12)

Titolo Articolo Descrizione

X Regime fiscale degli enti del Terzo settore79 Disposizioni in materia di imposte sui redditi80 Regime forfetario degli enti del Terzo settore non commerciali81 Social Bonus82 Disposizioni in materia di imposte indirette e tributi locali83 Detrazioni e deduzioni per erogazioni liberali84 Regime fiscale delle organizzazioni di volontariato85 Regime fiscale delle associazioni di promozione sociale86 Regime forfetario per le attività commerciali svolte dalle associazioni di

promozione sociale e dalle organizzazioni di volontariato87 Tenuta e conservazione delle scritture contabili degli Enti del terzo settore89 Coordinamento normativo

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

14

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Busto Arsizio

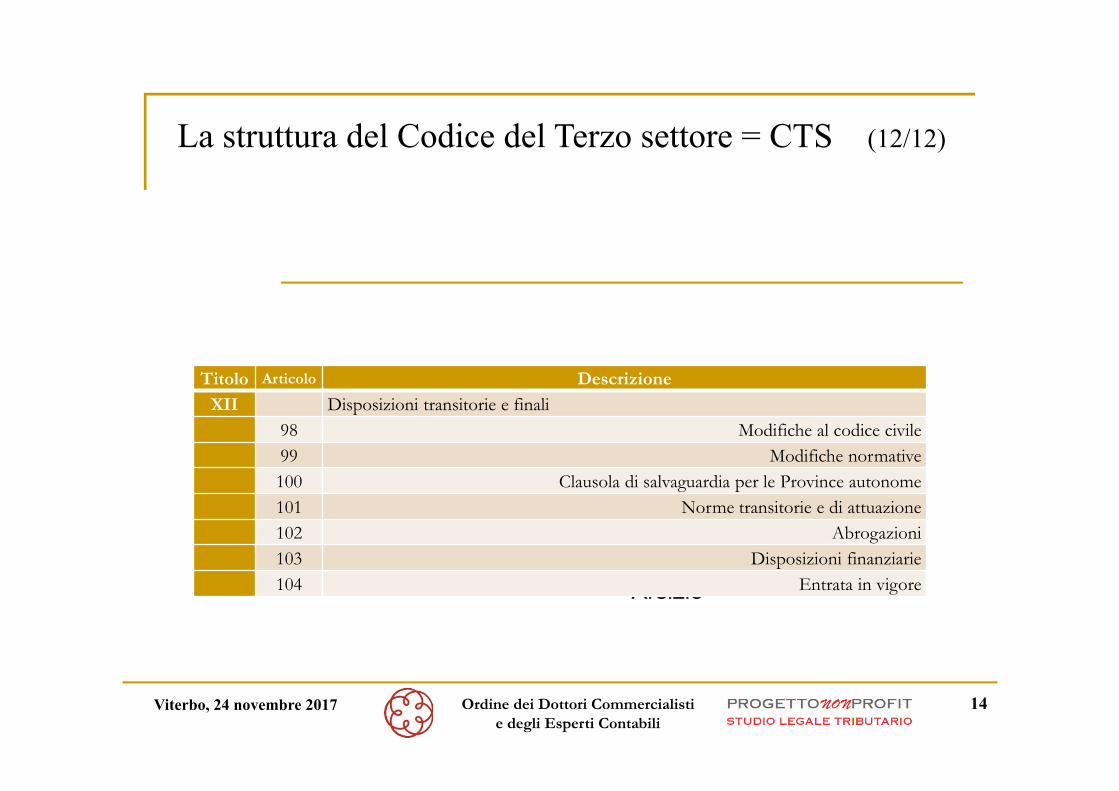

La struttura del Codice del Terzo settore = CTS (12/12)

Titolo Articolo Descrizione

XII Disposizioni transitorie e finali98 Modifiche al codice civile99 Modifiche normative100 Clausola di salvaguardia per le Province autonome101 Norme transitorie e di attuazione102 Abrogazioni103 Disposizioni finanziarie104 Entrata in vigore

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

15

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Busto Arsizio

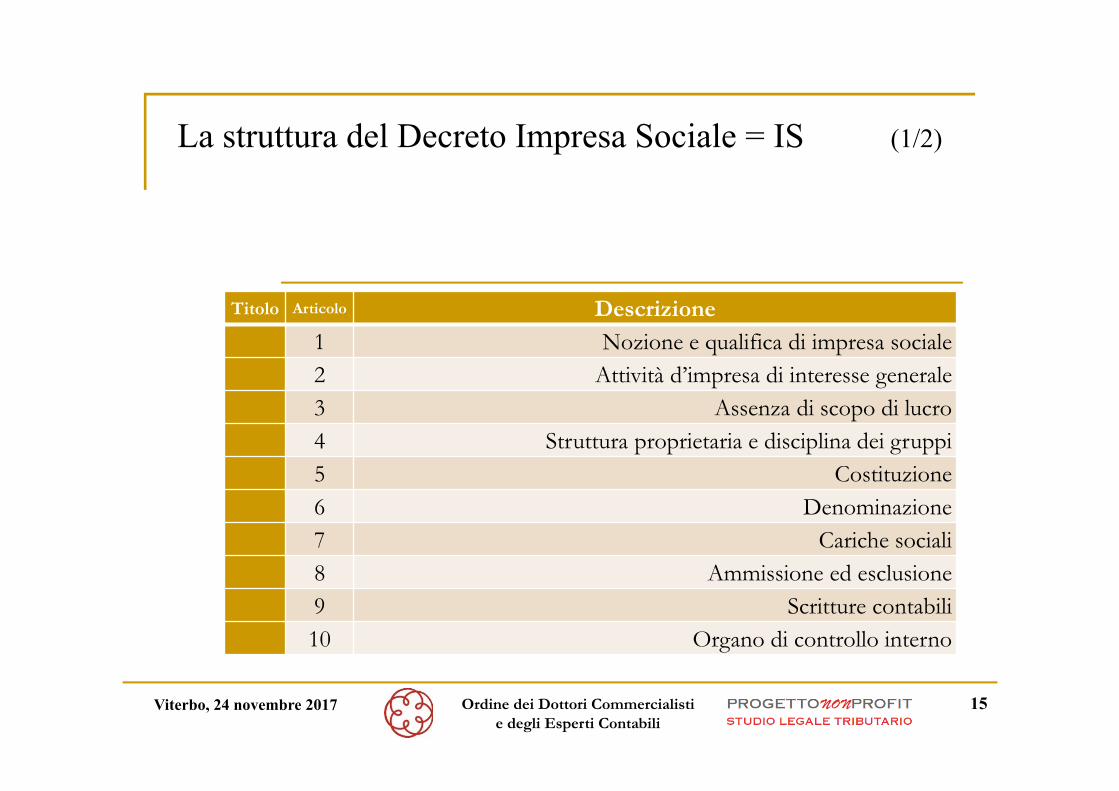

La struttura del Decreto Impresa Sociale = IS (1/2)

Titolo Articolo Descrizione

1 Nozione e qualifica di impresa sociale2 Attività d’impresa di interesse generale3 Assenza di scopo di lucro4 Struttura proprietaria e disciplina dei gruppi5 Costituzione6 Denominazione7 Cariche sociali8 Ammissione ed esclusione9 Scritture contabili10 Organo di controllo interno

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

16

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Busto Arsizio

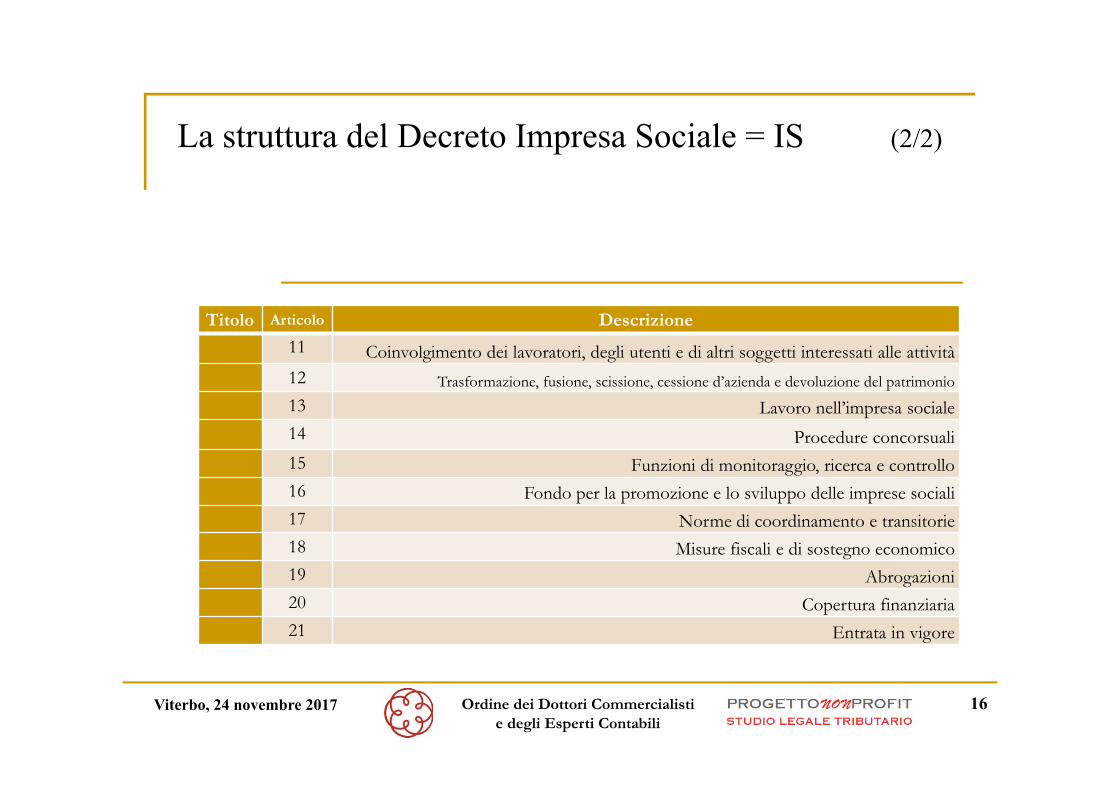

La struttura del Decreto Impresa Sociale = IS (2/2)

Titolo Articolo Descrizione

11 Coinvolgimento dei lavoratori, degli utenti e di altri soggetti interessati alle attività12 Trasformazione, fusione, scissione, cessione d’azienda e devoluzione del patrimonio13 Lavoro nell’impresa sociale14 Procedure concorsuali15 Funzioni di monitoraggio, ricerca e controllo16 Fondo per la promozione e lo sviluppo delle imprese sociali17 Norme di coordinamento e transitorie18 Misure fiscali e di sostegno economico19 Abrogazioni20 Copertura finanziaria21 Entrata in vigore

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

17

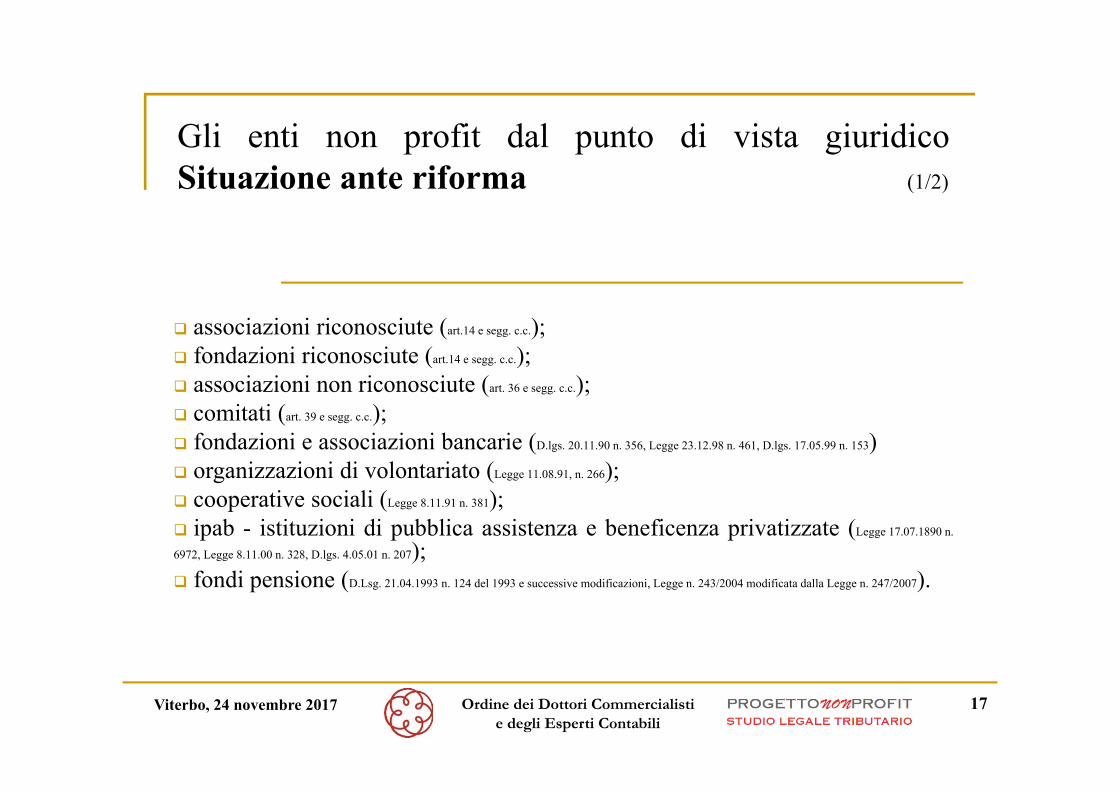

Gli enti non profit dal punto di vista giuridicoSituazione ante riforma (1/2)

associazioni riconosciute (art.14 e segg. c.c.); fondazioni riconosciute (art.14 e segg. c.c.); associazioni non riconosciute (art. 36 e segg. c.c.); comitati (art. 39 e segg. c.c.); fondazioni e associazioni bancarie (D.lgs. 20.11.90 n. 356, Legge 23.12.98 n. 461, D.lgs. 17.05.99 n. 153) organizzazioni di volontariato (Legge 11.08.91, n. 266); cooperative sociali (Legge 8.11.91 n. 381); ipab - istituzioni di pubblica assistenza e beneficenza privatizzate (Legge 17.07.1890 n.

6972, Legge 8.11.00 n. 328, D.lgs. 4.05.01 n. 207); fondi pensione (D.Lsg. 21.04.1993 n. 124 del 1993 e successive modificazioni, Legge n. 243/2004 modificata dalla Legge n. 247/2007).

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

18

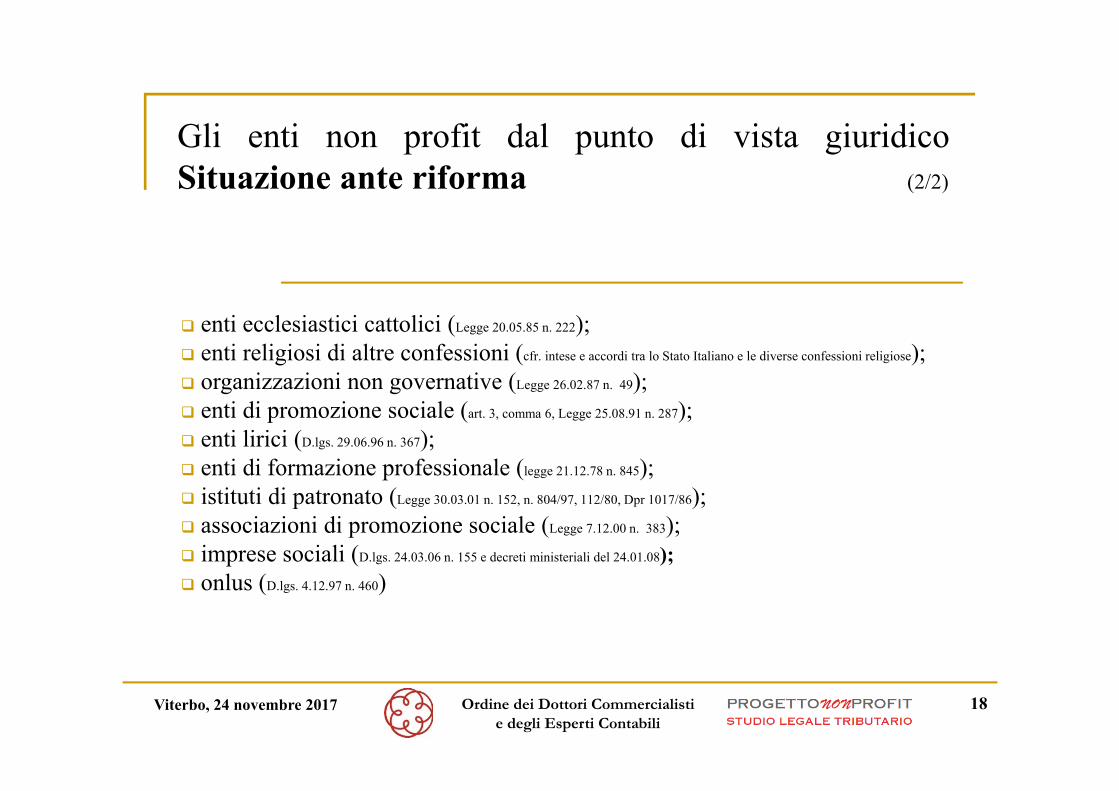

enti ecclesiastici cattolici (Legge 20.05.85 n. 222); enti religiosi di altre confessioni (cfr. intese e accordi tra lo Stato Italiano e le diverse confessioni religiose); organizzazioni non governative (Legge 26.02.87 n. 49); enti di promozione sociale (art. 3, comma 6, Legge 25.08.91 n. 287); enti lirici (D.lgs. 29.06.96 n. 367); enti di formazione professionale (legge 21.12.78 n. 845); istituti di patronato (Legge 30.03.01 n. 152, n. 804/97, 112/80, Dpr 1017/86); associazioni di promozione sociale (Legge 7.12.00 n. 383); imprese sociali (D.lgs. 24.03.06 n. 155 e decreti ministeriali del 24.01.08); onlus (D.lgs. 4.12.97 n. 460)

Gli enti non profit dal punto di vista giuridicoSituazione ante riforma (2/2)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

19

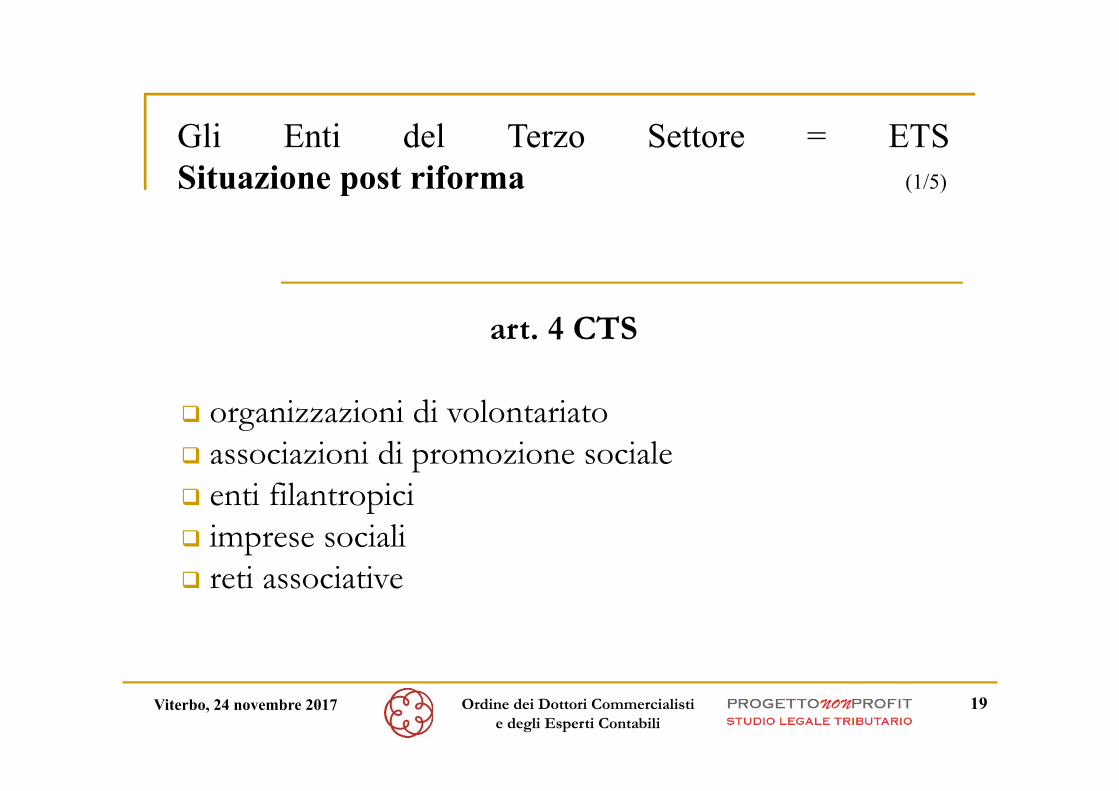

art. 4 CTS

organizzazioni di volontariato associazioni di promozione sociale enti filantropici imprese sociali reti associative

Gli Enti del Terzo Settore = ETSSituazione post riforma (1/5)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

20

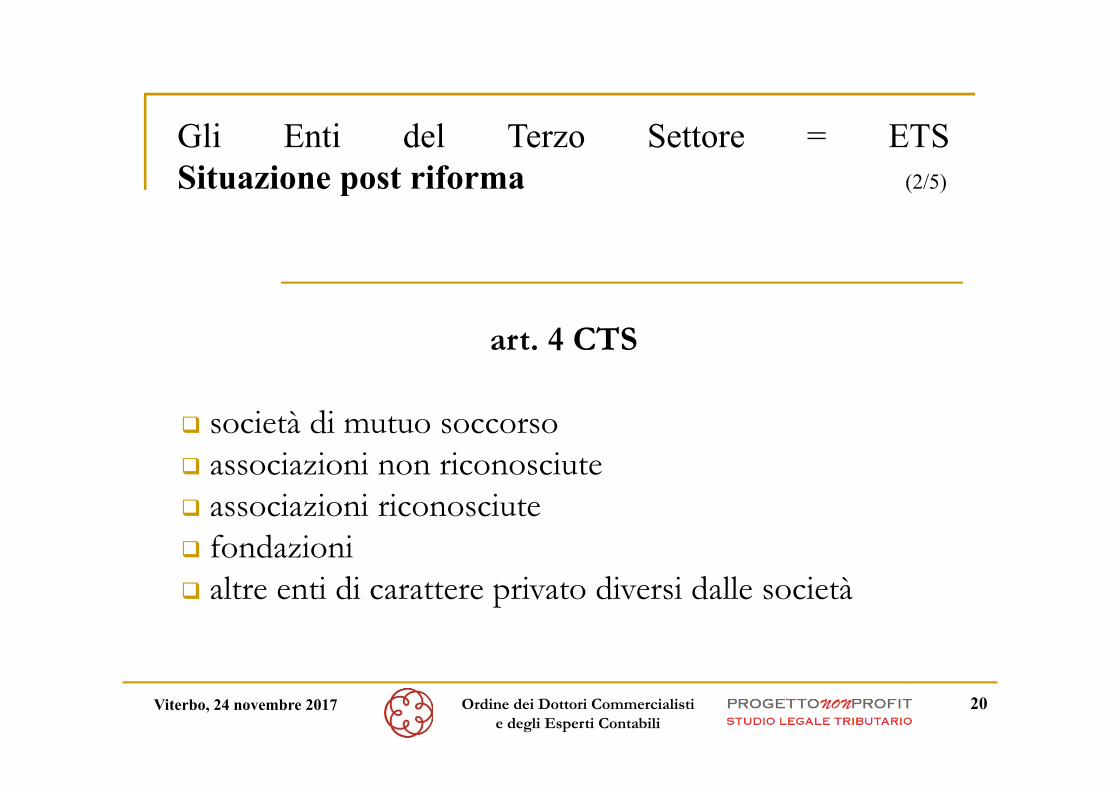

art. 4 CTS

società di mutuo soccorso associazioni non riconosciute associazioni riconosciute fondazioni altre enti di carattere privato diversi dalle società

Gli Enti del Terzo Settore = ETSSituazione post riforma (2/5)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

21

art. 4 CTS

… costituiti per il perseguimento, senza scopo di lucro, di finalità: civiche solidaristiche di utilità sociale

Gli Enti del Terzo Settore = ETSSituazione post riforma (3/5)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

22

art. 4 CTS … mediante lo svolgimento di una o più attività di interessegenerale in forma di:

azione volontaria o di erogazione gratuita di denaro, beni o servizi o di mutualità o di produzione o scambio di beni o servizi

ed iscritti nel Registro Unico Nazionale del Terzo Settore

Gli Enti del Terzo Settore = ETSSituazione post riforma (4/5)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

23

art. 4 CTS non sono ETS: le amministrazioni pubbliche le formazioni e le associazioni politiche, i

sindacati, le associazioni professionali e dirappresentanza di categorie economiche, leassociazioni di datori di lavoro, nonché gli entisottoposti a direzione e coordinamento ocontrollati dai suddetti enti

Gli Enti del Terzo Settore = ETSSituazione post riforma (5/5)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

24

art. 1 IS

possono acquisire la qualifica di impresa sociale tutti glienti privati, inclusi quelli costituiti nelle forme dicui al libro V del codice civile, che, in conformità alledisposizioni del presente decreto, esercitano in viastabile e principale un’attività d’impresa di interessegenerale, senza scopo di lucro e per finalità civiche,solidaristiche e di utilità sociale

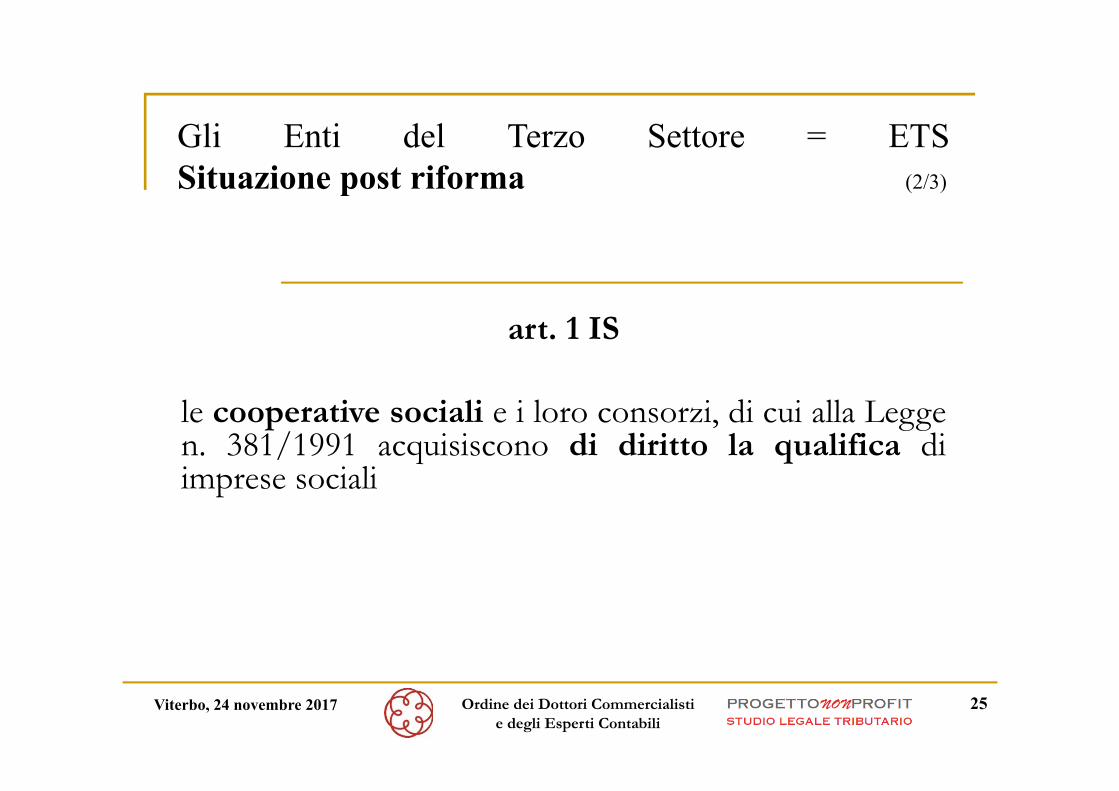

Gli Enti del Terzo Settore = ETSSituazione post riforma (1/3)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

25

art. 1 IS

le cooperative sociali e i loro consorzi, di cui alla Leggen. 381/1991 acquisiscono di diritto la qualifica diimprese sociali

Gli Enti del Terzo Settore = ETSSituazione post riforma (2/3)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

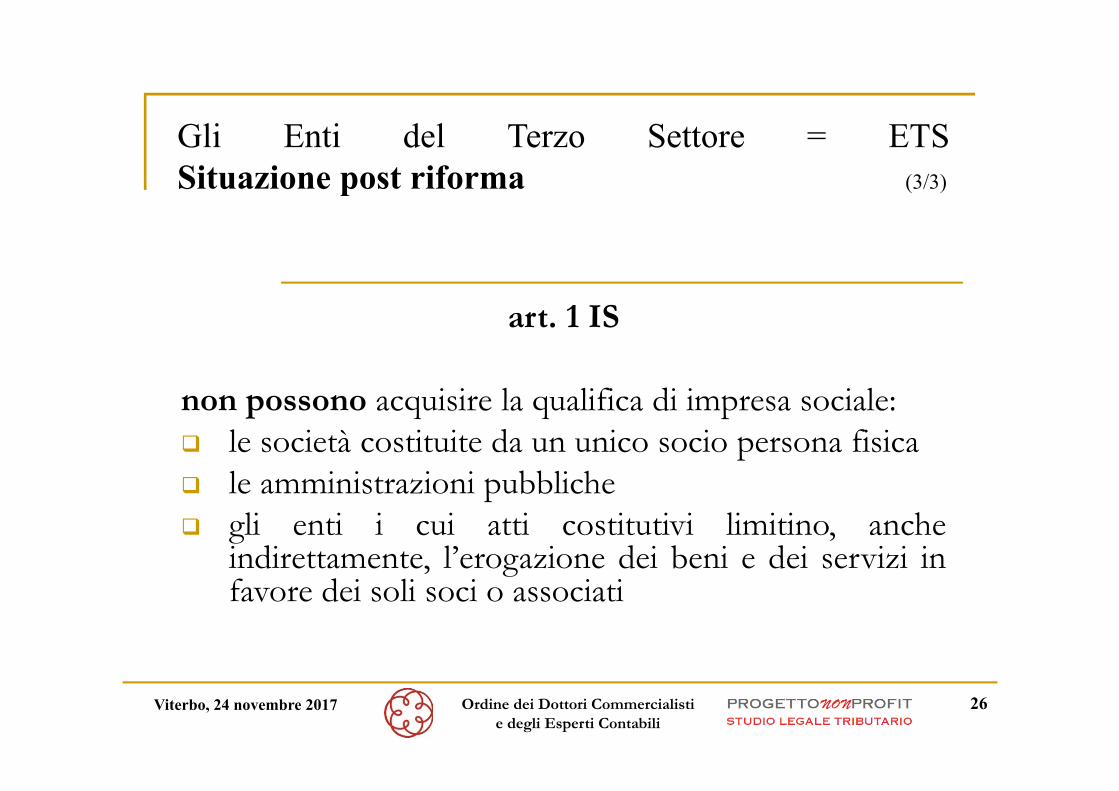

26

art. 1 IS

non possono acquisire la qualifica di impresa sociale: le società costituite da un unico socio persona fisica le amministrazioni pubbliche gli enti i cui atti costitutivi limitino, anche

indirettamente, l’erogazione dei beni e dei servizi infavore dei soli soci o associati

Gli Enti del Terzo Settore = ETSSituazione post riforma (3/3)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

27

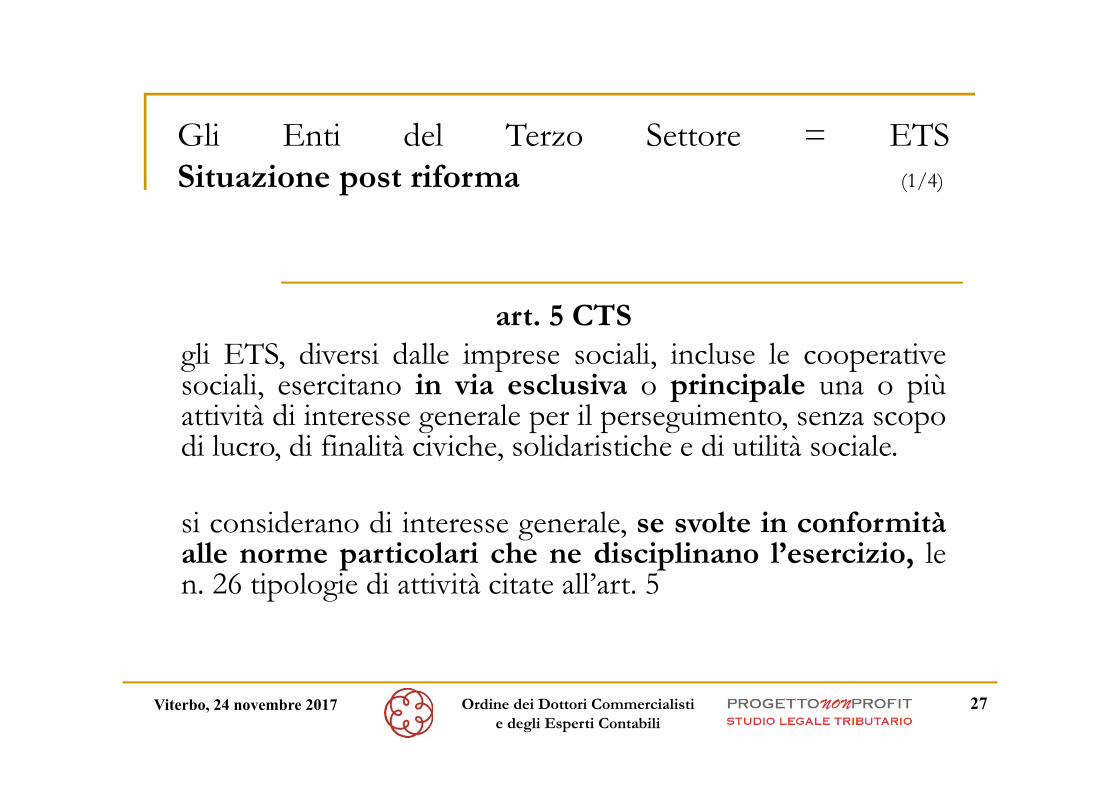

art. 5 CTS gli ETS, diversi dalle imprese sociali, incluse le cooperativesociali, esercitano in via esclusiva o principale una o piùattività di interesse generale per il perseguimento, senza scopodi lucro, di finalità civiche, solidaristiche e di utilità sociale.

si considerano di interesse generale, se svolte in conformitàalle norme particolari che ne disciplinano l’esercizio, len. 26 tipologie di attività citate all’art. 5

Gli Enti del Terzo Settore = ETSSituazione post riforma (1/4)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

28

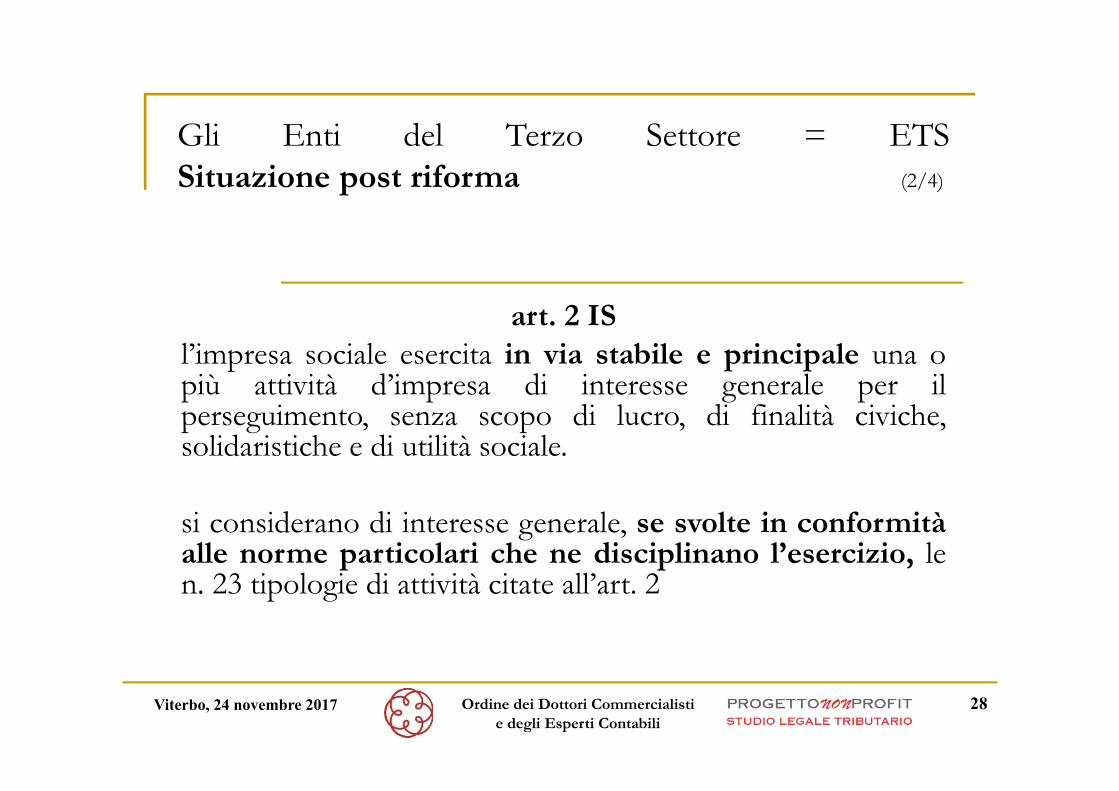

art. 2 IS l’impresa sociale esercita in via stabile e principale una opiù attività d’impresa di interesse generale per ilperseguimento, senza scopo di lucro, di finalità civiche,solidaristiche e di utilità sociale.

si considerano di interesse generale, se svolte in conformitàalle norme particolari che ne disciplinano l’esercizio, len. 23 tipologie di attività citate all’art. 2

Gli Enti del Terzo Settore = ETSSituazione post riforma (2/4)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

29

art. 2 comma 3 IS

si intende svolta in via principale l’attività per la quale irelativi ricavi sono superiori al 70% dei ricavi complessividell’impresa sociale secondo criteri di computo stabiliti conapposito decreto

Gli Enti del Terzo Settore = ETSSituazione post riforma (3/4)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

30

art. 6 CTS

gli ETS possono esercitare attività diverse da quelle di cuiall’art. 5 a condizione che: l’atto costitutivo o lo statuto lo consentano e siano secondarie e strumentali rispetto alle attività di

interesse generale

con apposito decreto sono stabiliti criteri e limiti in funzionedei quali le attività diverse possono essere esercitate dagli ETS

Gli Enti del Terzo Settore = ETSSituazione post riforma (4/4)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

31

art. 8 CTS

«il patrimonio degli ETS, comprensivo di eventuali ricavi, rendite,proventi, entrate comunque denominate è utilizzato per losvolgimento dell’attività statutaria ai fini dell’esclusivoperseguimento di finalità civiche, solidaristiche e di utilità sociali»

il comma 2 dell’art. 8 prevede specifici casi di «distribuzioneindiretta di utili»

Gli Enti del Terzo Settore = ETSSituazione post riforma (1/4)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

32

art. 9 CTS in caso di estinzione o scioglimento dell’ETS, il patrimonioresiduo è devoluto, previo parere positivo dell’ufficio delRegistro unico ex art. 45 comma 1 CTS e salva diversadestinazione imposta dalla legge, ad altri ETS, secondo le disposizioni statutarie le deliberazioni dell’organo competente o in mancanza alla Fondazione Italia Socialevale il principio del «silenzio assenso»gli atti compiuti in assenza o in difformità dal parere sononulli

Gli Enti del Terzo Settore = ETSSituazione post riforma (2/4)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

33

art. 50 co. 2 CTS l’ETS cancellato dal Registro unico per mancanza deirequisiti che vuole continuare a operare ai sensi delcodice civile deve preventivamente devolvere ilproprio patrimonio ai sensi dell’art. 9, limitatamenteall’incremento patrimoniale realizzato negli eserciziin cui l’ente è stato iscritto nel registro stesso

Cfr. Circ. 59/2007 dell’Agenzia delle entrate in materia diONLUS

Gli Enti del Terzo Settore = ETSSituazione post riforma (3/4)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

34

art. 101 co. 8 CTS

la perdita di qualifica di ONLUS a seguito dell’iscrizionenel Registro unico, anche in qualità di impresa sociale,non integra un’ipotesi di scioglimento dell’ente ai sensidell’art. 10 co. 1 f) del D.lgs. n. 460/97

(norma analoga vale in materia di associazioniprivilegiate ex art. 148 TUIR)

Gli Enti del Terzo Settore = ETSSituazione post riforma (4/4)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

35

art. 3 IS «salvo quanto previsto dal comma 3 e dall’articolo 16, l’impresa socialedestina eventuali utili ed avanzi di gestione allo svolgimentodell’attività statutaria o ad incrementi del patrimonio»

il comma 2 dell’art. 3 prevede il divieto di distribuzione anche indiretta di utili, avanzi di gestione,

fondi e riserve a vari soggetti collegati all’IS (soci, lavoratori,collaboratori, amministratori, ecc.)

legittimità del rimborso al socio di IS in forma societaria del capitalesociale versato ed eventualmente rivalutato nei limiti ammessi

specifici casi di «distribuzione indiretta di utili»

Gli Enti del Terzo Settore = ETSSituazione post riforma (1/2)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

36

art. 3 IS

l’IS può destinare una quota inferiore al 50% degli utili e degliavanti annuali, dedotte eventuali perdite maturate negli eserciziprecedenti: se costituite in forma societaria

ad aumento gratuito del capitale sociale sottoscritto alla distribuzione anche mediante aumento gratuito del capitale sociale

o l’emissione di strumenti finanziari, di dividendi ai soci a erogazioni gratuite in favore di ETS diversi dalle IS (che non siano

fondatori, associati, soci dell’IS o società da questa controllate) finalizzate allapromozione di specifici progetti di utilità sociale

Gli Enti del Terzo Settore = ETSSituazione post riforma (2/2)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

37

art. 45 CTS

il Registro è istituito presso il Ministero del lavoro e dellepolitiche sociali

operativamente è gestito su base territoriale e conmodalità informatiche in collaborazione con ciascunaRegione o Provincia autonoma

Il Registro Unico Nazionale del Terzo Settore (1/5)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

38

art. 45 CTS

il registro è pubblico ed è reso accessibile a tutti gliinteressati in modalità telematica

Il Registro Unico Nazionale del Terzo Settore (2/5)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

39

art. 46 CTSil Registro unico si compone delle seguenti sezioni: organizzazioni di volontariato associazioni di promozione sociale enti filantropici imprese sociali, incluse le cooperative sociali reti associative società di mutuo soccorso altri enti del terzo settore

Il Registro Unico Nazionale del Terzo Settore (3/5)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

40

art. 46 CTS

ad eccezione delle reti associative, nessun ente puòessere contemporaneamente iscritto in due o piùsezioni

per le imprese sociali, l’iscrizione nell’apposita sezionedel registro delle imprese soddisfa il requisitodell’iscrizione nel registro unico nazionale del Terzosettore

Il Registro Unico Nazionale del Terzo Settore (4/5)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

41

art. 47 CTS

l’iscrizione al registro è richiesta dal rappresentante legaledell’ente o della rete associativa cui l’ente eventualmenteaderisca all’ufficio del registro unico della regione oprovincia autonoma in cui l’ente ha la sede

decorsi sessanta giorni dalla presentazione delladomanda la stessa si intende accolta

Il Registro Unico Nazionale del Terzo Settore (5/5)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

42

art. 12 CTSla denominazione dell’ente deve contenere l’indicazione di«ente del Terzo settore» o dell’acronimo «ETS»

art. 32 comma 3 CTSla denominazione dell’ente deve contenere l’indicazione di«organizzazione di volontariato» o dell’acronimo «ODV»

art. 35 comma 5 CTSla denominazione dell’ente deve contenere l’indicazione di«associazione di promozione sociale» o dell’acronimo«APS»

Il Registro Unico Nazionale del Terzo Settore (5/5)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

43

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Busto Arsizio

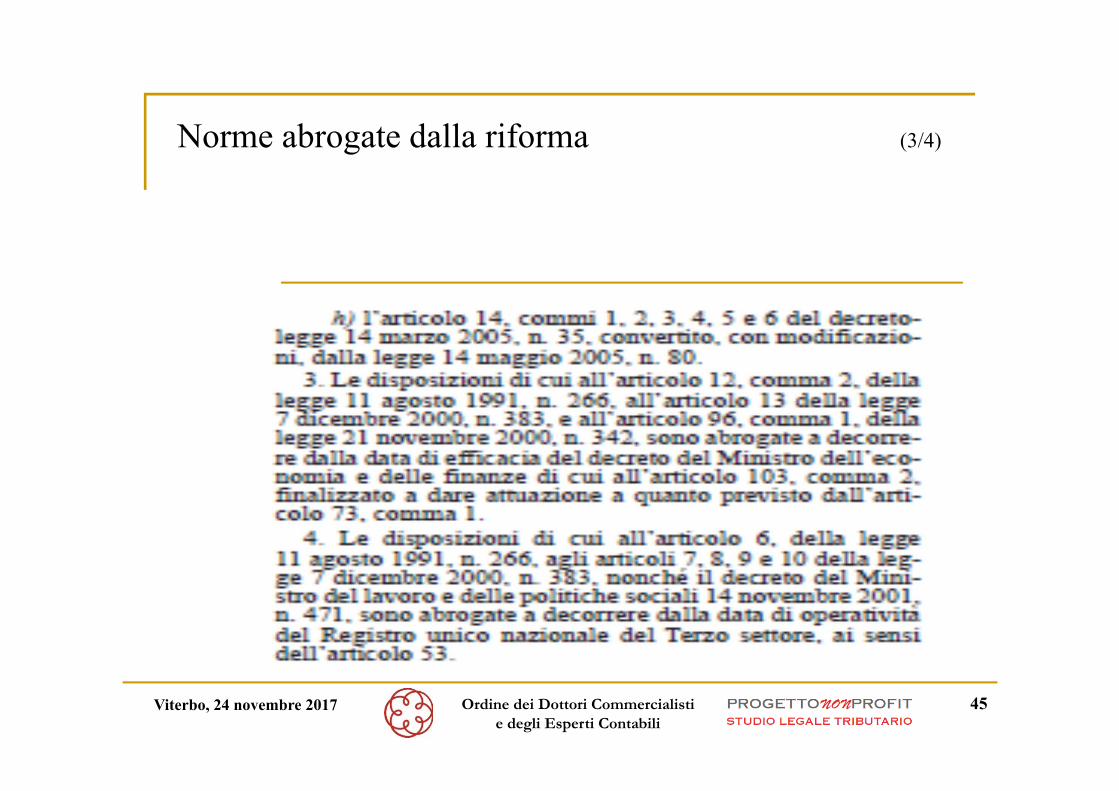

Norme abrogate dalla riforma (1/4)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

44

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Busto Arsizio

Norme abrogate dalla riforma (2/4)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

45

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Busto Arsizio

Norme abrogate dalla riforma (3/4)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

46

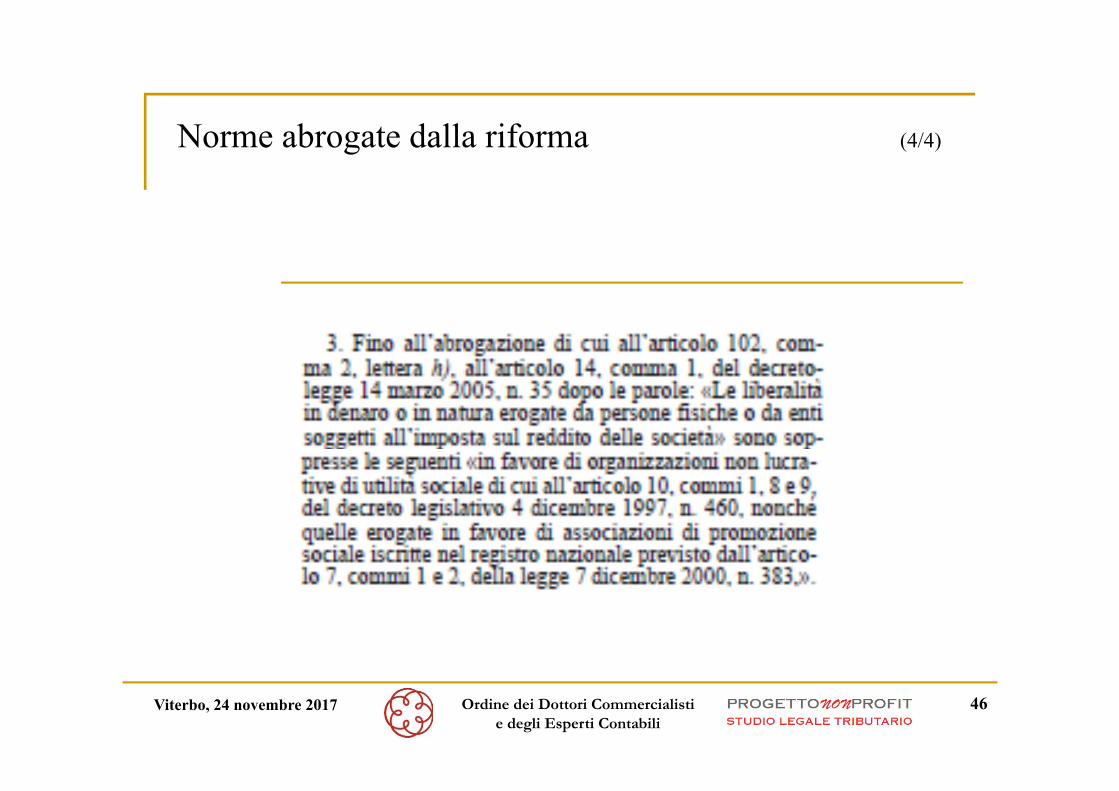

Norme abrogate dalla riforma (4/4)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

47

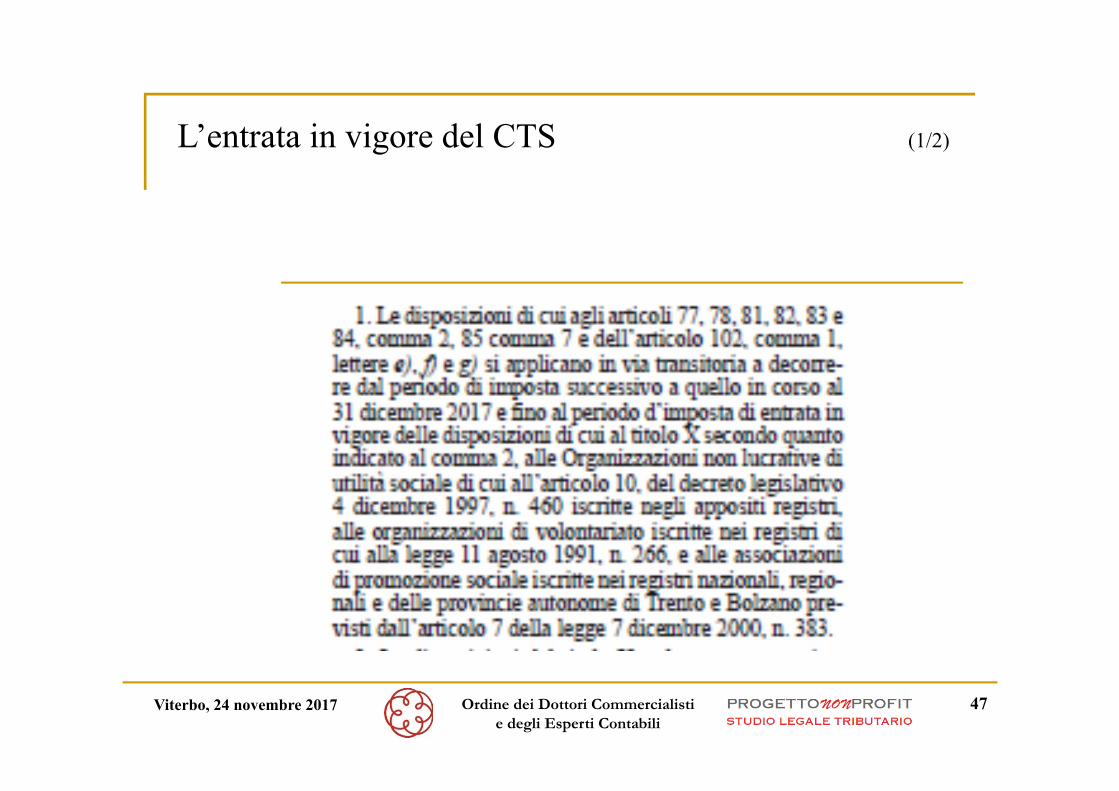

L’entrata in vigore del CTS (1/2)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

48

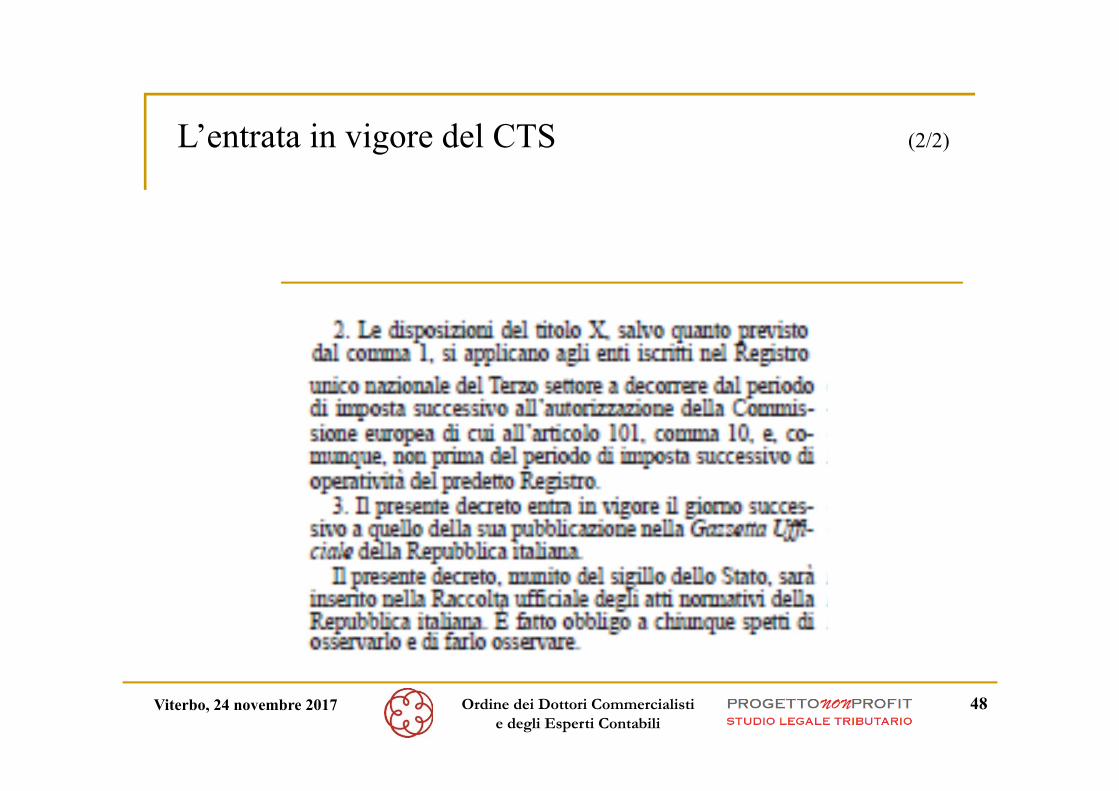

L’entrata in vigore del CTS (2/2)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

49

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Busto Arsizio

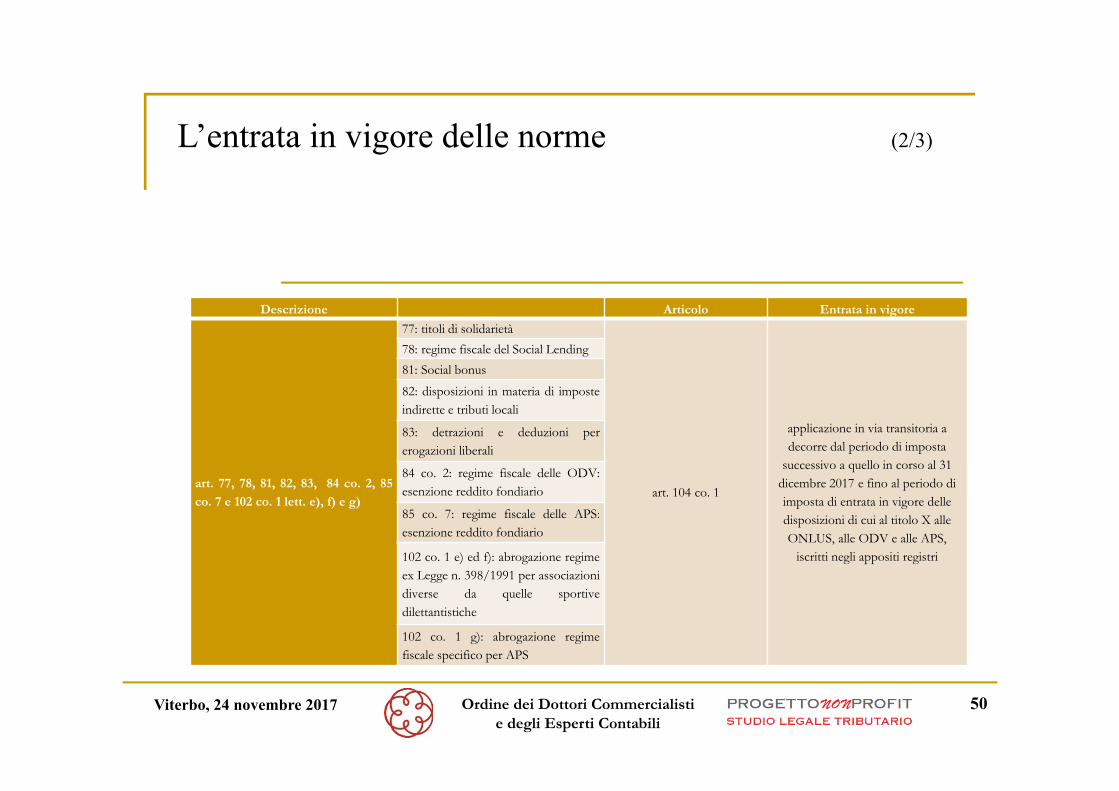

L’entrata in vigore delle norme (1/3)

Descrizione Articolo Entrata in vigore

Impresa sociale art. 10 19/07/2017Codice del Terzo

settorein generale art. 104 co. 3 03/08/2017

Registro unico

nazionale del terzo

settore

art. 101 co. 1

ogni riferimento al Registro unico

nazionale del terzo settore diviene efficace

dalla sua operatività

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

50

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Busto Arsizio

L’entrata in vigore delle norme (2/3)

Descrizione Articolo Entrata in vigore

art. 77, 78, 81, 82, 83, 84 co. 2, 85

co. 7 e 102 co. 1 lett. e), f) e g)

77: titoli di solidarietà

art. 104 co. 1

applicazione in via transitoria a decorre dal periodo di imposta

successivo a quello in corso al 31 dicembre 2017 e fino al periodo di imposta di entrata in vigore delle disposizioni di cui al titolo X alle ONLUS, alle ODV e alle APS,

iscritti negli appositi registri

78: regime fiscale del Social Lending81: Social bonus82: disposizioni in materia di imposteindirette e tributi locali

83: detrazioni e deduzioni pererogazioni liberali

84 co. 2: regime fiscale delle ODV:esenzione reddito fondiario

85 co. 7: regime fiscale delle APS:esenzione reddito fondiario

102 co. 1 e) ed f): abrogazione regimeex Legge n. 398/1991 per associazionidiverse da quelle sportivedilettantistiche

102 co. 1 g): abrogazione regimefiscale specifico per APS

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

51

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Busto Arsizio

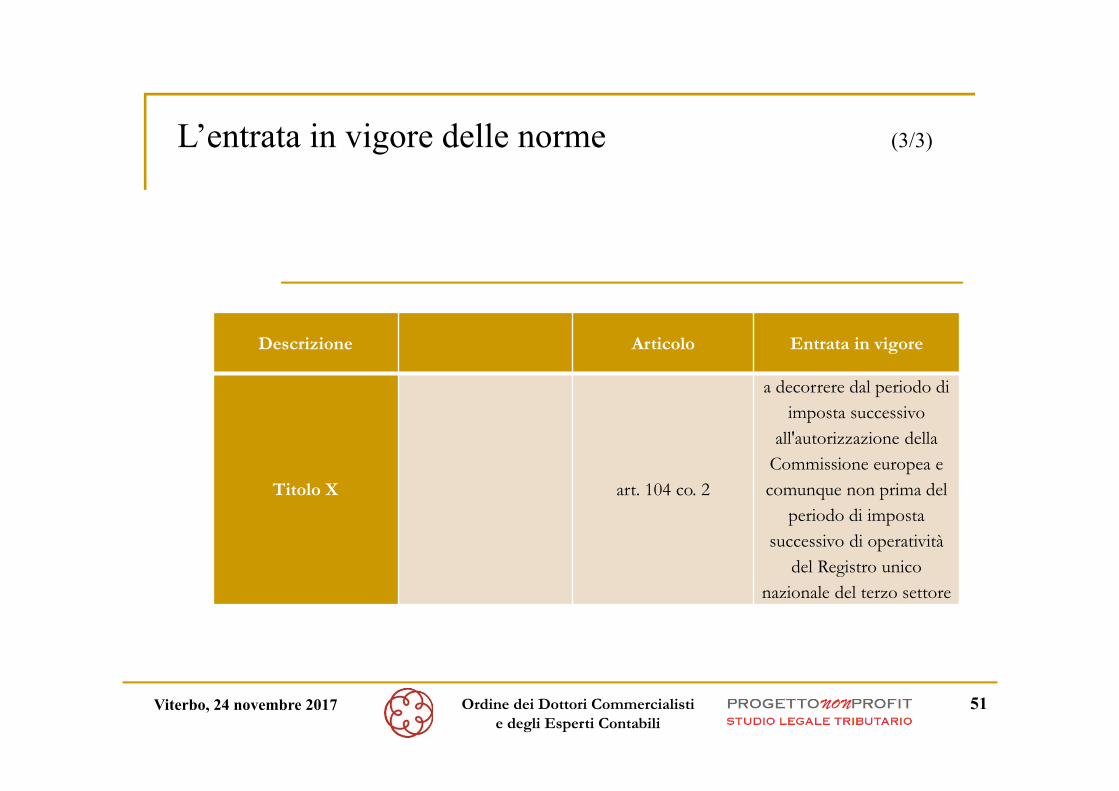

L’entrata in vigore delle norme (3/3)

Descrizione Articolo Entrata in vigore

Titolo X art. 104 co. 2

a decorrere dal periodo di imposta successivo

all'autorizzazione della Commissione europea e comunque non prima del

periodo di imposta successivo di operatività

del Registro unico nazionale del terzo settore

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

52

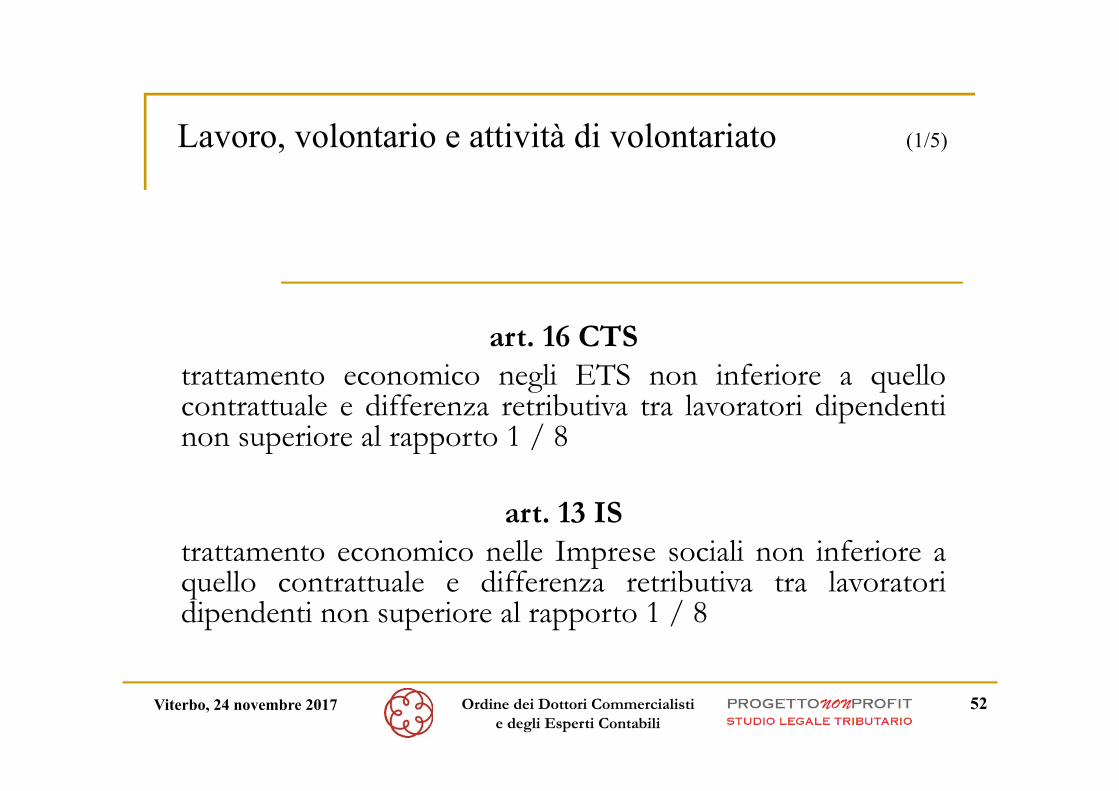

art. 16 CTStrattamento economico negli ETS non inferiore a quellocontrattuale e differenza retributiva tra lavoratori dipendentinon superiore al rapporto 1 / 8

art. 13 IStrattamento economico nelle Imprese sociali non inferiore aquello contrattuale e differenza retributiva tra lavoratoridipendenti non superiore al rapporto 1 / 8

Lavoro, volontario e attività di volontariato (1/5)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

53

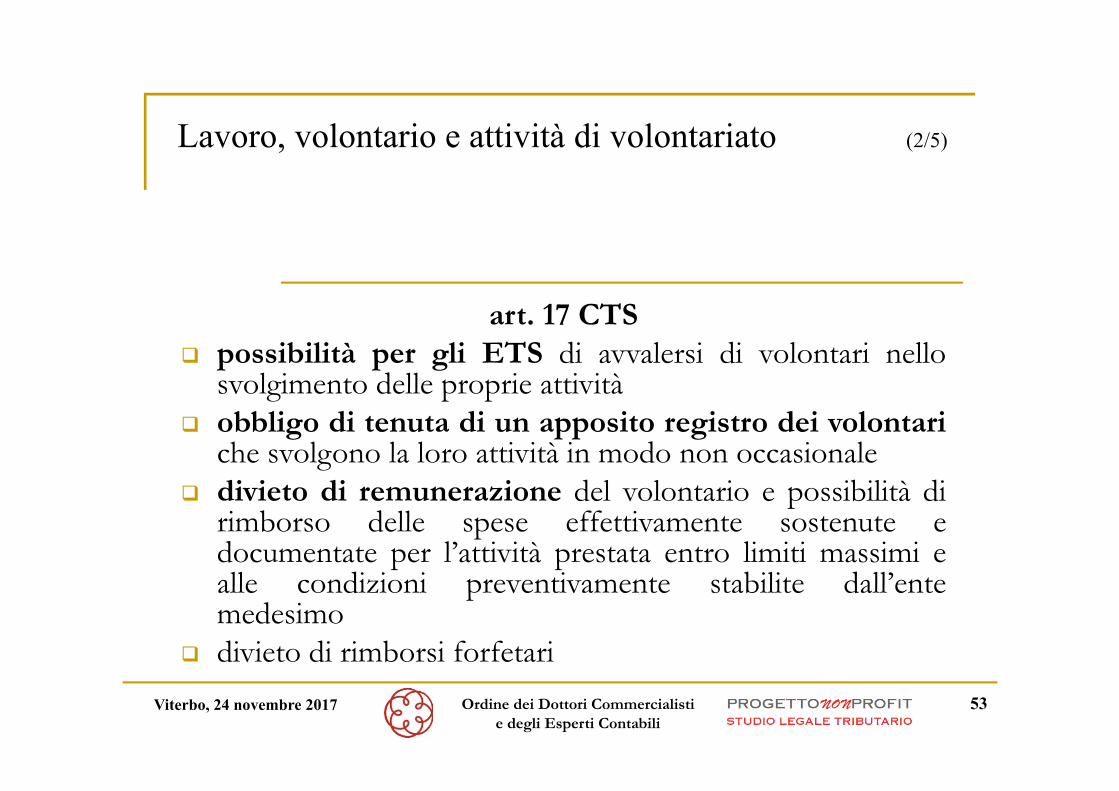

art. 17 CTS possibilità per gli ETS di avvalersi di volontari nello

svolgimento delle proprie attività obbligo di tenuta di un apposito registro dei volontari

che svolgono la loro attività in modo non occasionale divieto di remunerazione del volontario e possibilità di

rimborso delle spese effettivamente sostenute edocumentate per l’attività prestata entro limiti massimi ealle condizioni preventivamente stabilite dall’entemedesimo

divieto di rimborsi forfetari

Lavoro, volontario e attività di volontariato (2/5)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

54

art. 13 comma 2 IS

nelle imprese sociali è ammessa la prestazione di attività divolontariato, ma il numero di volontari impiegati nell’attivitàd’impresa, dei quali l’impresa sociale deve tenere un appositoregistro, non può essere superiore a quello dei lavoratori

Lavoro, volontario e attività di volontariato (3/5)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

55

art. 17 CTS possibilità di rimborso a fronte di una autocertificazione ex

art. 46 DPR n. 445/2000 nel limite di € 10 al giorno ed €150 mensili

delibera dell’organo competente su tipologie di spesa eattività di volontariato per le quali è ammessa questatipologia di rimborso

divieto di utilizzo di questa modalità per le attività divolontariato aventi ad oggetto la donazione di sangue eorgani

Lavoro, volontario e attività di volontariato (4/5)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

56

art. 18 CTSobbligo di assicurazione per l’attività di volontariato da partedegli ETS interessati

art. 13 comma 2 ISobbligo di assicurazione per l’attività di volontariato da partedelle IS interessate

Lavoro, volontario e attività di volontariato (5/5)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

57

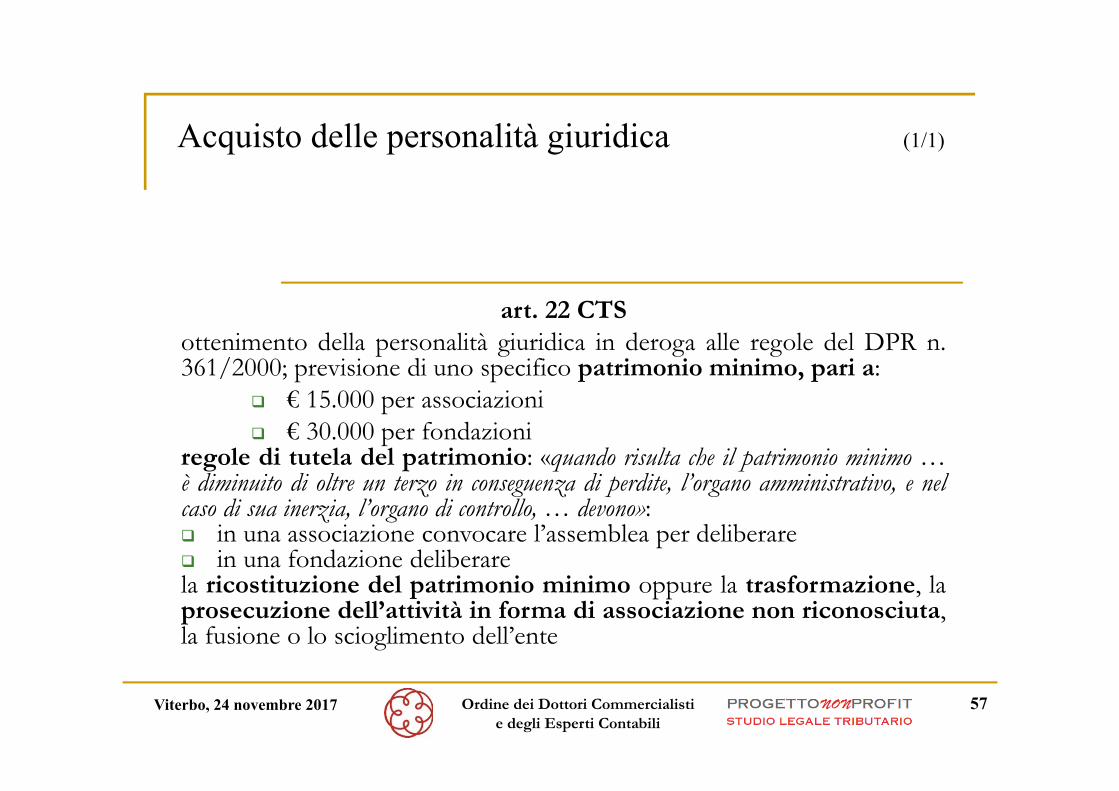

art. 22 CTSottenimento della personalità giuridica in deroga alle regole del DPR n.361/2000; previsione di uno specifico patrimonio minimo, pari a:

€ 15.000 per associazioni € 30.000 per fondazioni

regole di tutela del patrimonio: «quando risulta che il patrimonio minimo …è diminuito di oltre un terzo in conseguenza di perdite, l’organo amministrativo, e nelcaso di sua inerzia, l’organo di controllo, … devono»: in una associazione convocare l’assemblea per deliberare in una fondazione deliberarela ricostituzione del patrimonio minimo oppure la trasformazione, laprosecuzione dell’attività in forma di associazione non riconosciuta,la fusione o lo scioglimento dell’ente

Acquisto delle personalità giuridica (1/1)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

58

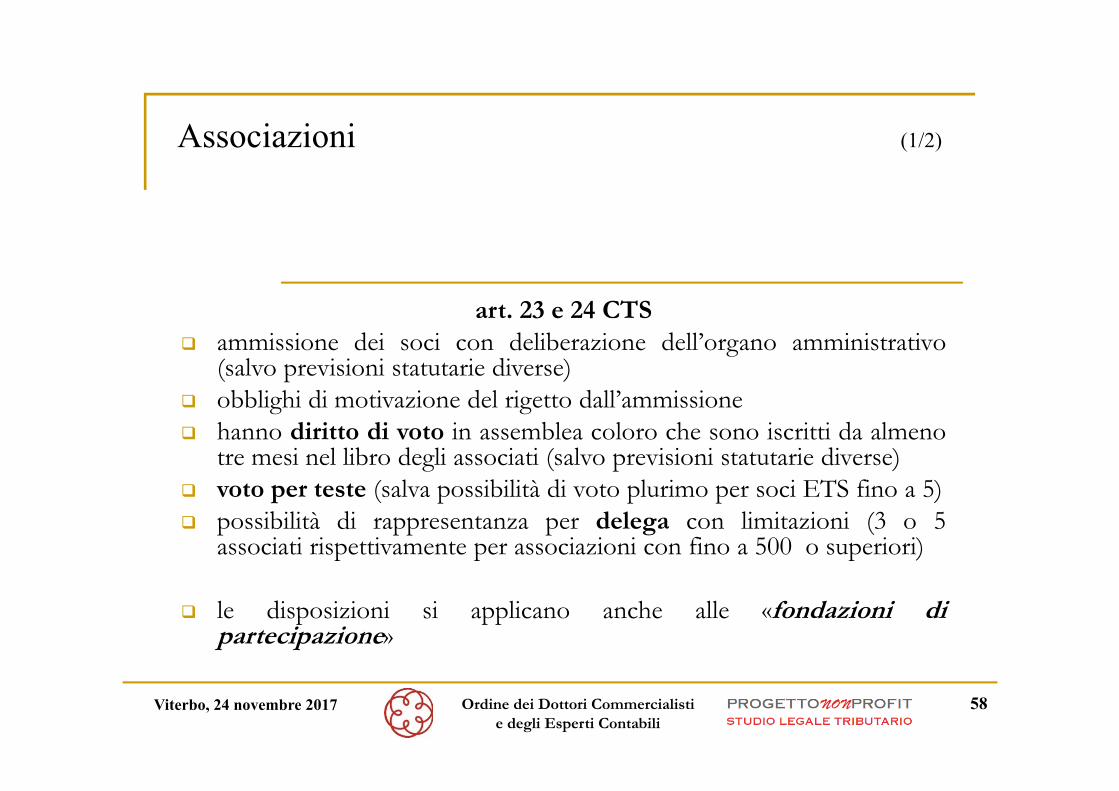

art. 23 e 24 CTS ammissione dei soci con deliberazione dell’organo amministrativo

(salvo previsioni statutarie diverse) obblighi di motivazione del rigetto dall’ammissione hanno diritto di voto in assemblea coloro che sono iscritti da almeno

tre mesi nel libro degli associati (salvo previsioni statutarie diverse) voto per teste (salva possibilità di voto plurimo per soci ETS fino a 5) possibilità di rappresentanza per delega con limitazioni (3 o 5

associati rispettivamente per associazioni con fino a 500 o superiori)

le disposizioni si applicano anche alle «fondazioni dipartecipazione»

Associazioni (1/2)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

59

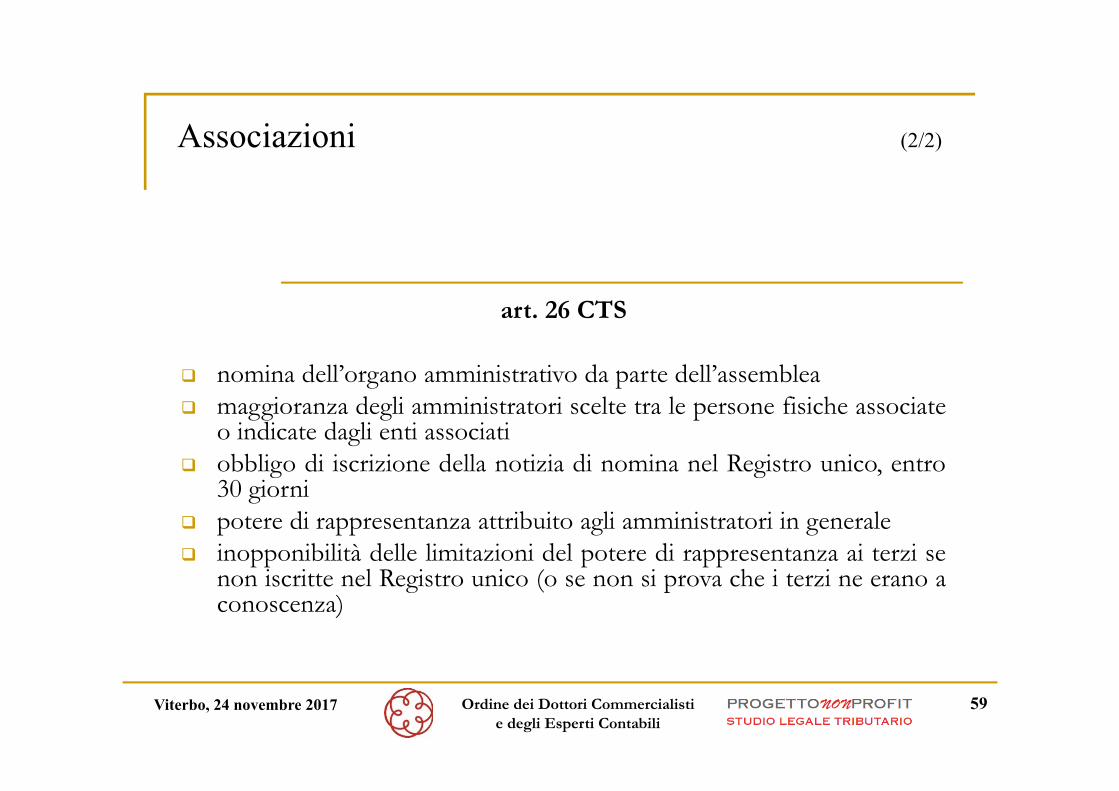

art. 26 CTS

nomina dell’organo amministrativo da parte dell’assemblea maggioranza degli amministratori scelte tra le persone fisiche associate

o indicate dagli enti associati obbligo di iscrizione della notizia di nomina nel Registro unico, entro

30 giorni potere di rappresentanza attribuito agli amministratori in generale inopponibilità delle limitazioni del potere di rappresentanza ai terzi se

non iscritte nel Registro unico (o se non si prova che i terzi ne erano aconoscenza)

Associazioni (2/2)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

60

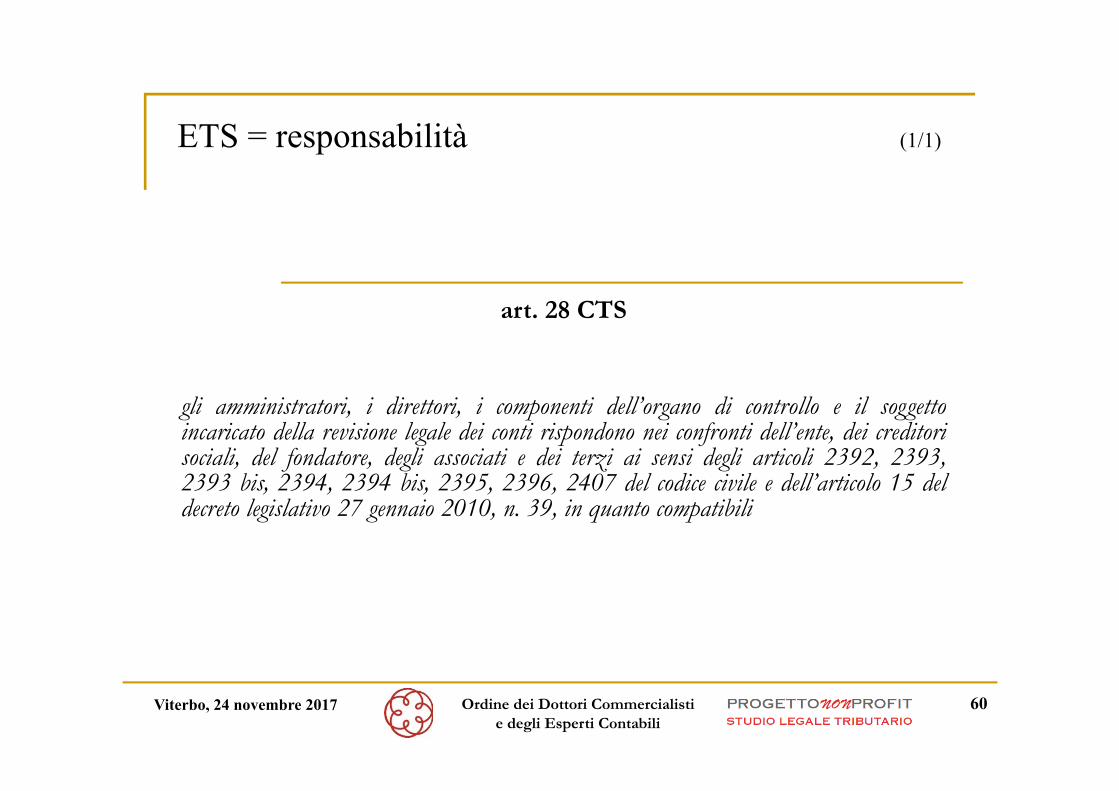

art. 28 CTS

gli amministratori, i direttori, i componenti dell’organo di controllo e il soggettoincaricato della revisione legale dei conti rispondono nei confronti dell’ente, dei creditorisociali, del fondatore, degli associati e dei terzi ai sensi degli articoli 2392, 2393,2393 bis, 2394, 2394 bis, 2395, 2396, 2407 del codice civile e dell’articolo 15 deldecreto legislativo 27 gennaio 2010, n. 39, in quanto compatibili

ETS = responsabilità (1/1)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

61

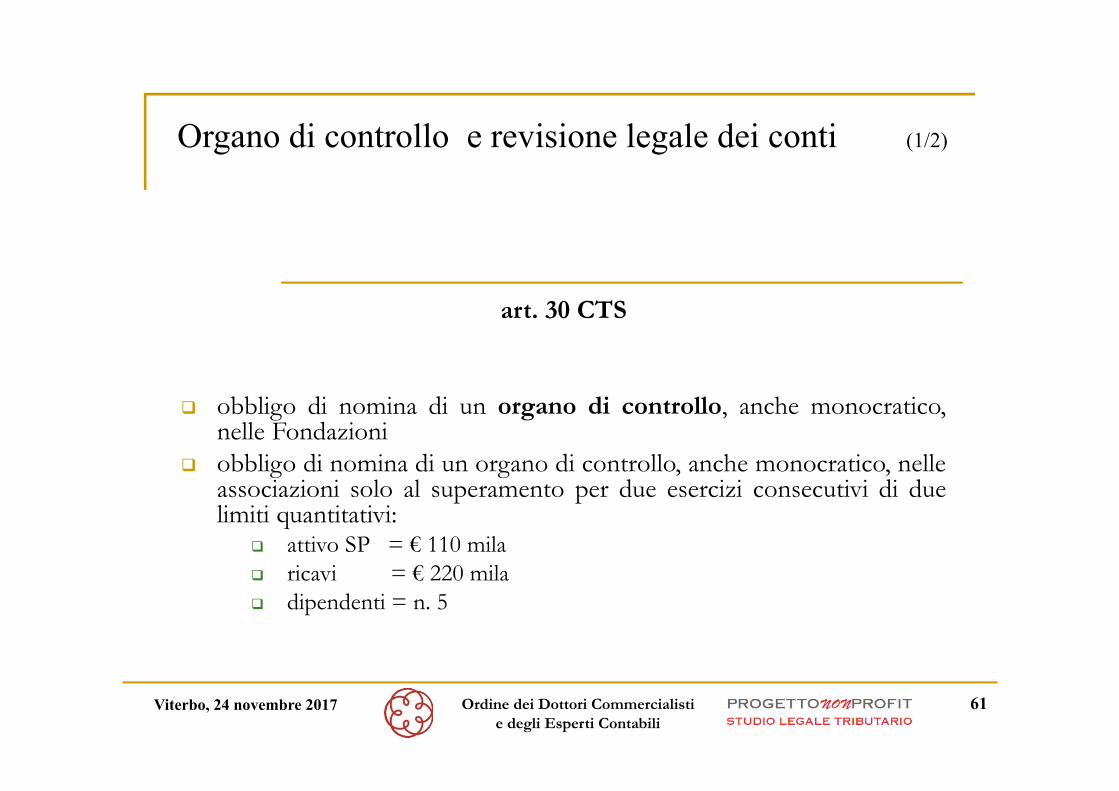

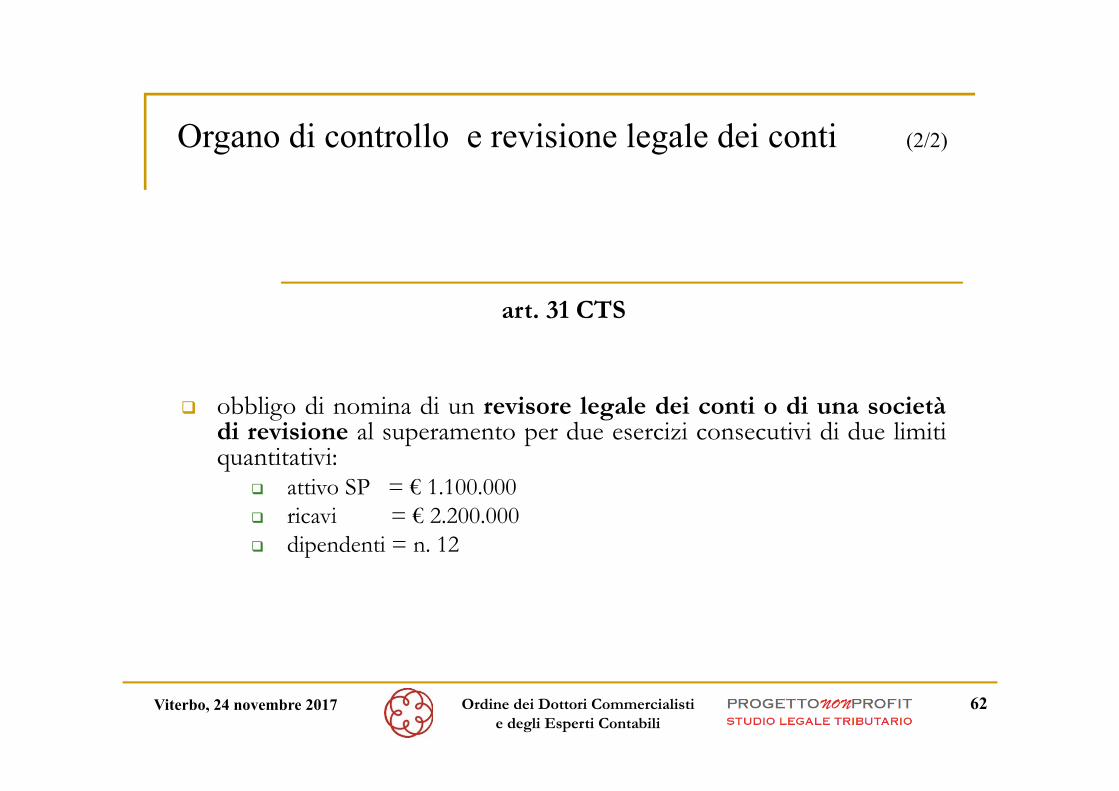

art. 30 CTS

obbligo di nomina di un organo di controllo, anche monocratico,nelle Fondazioni

obbligo di nomina di un organo di controllo, anche monocratico, nelleassociazioni solo al superamento per due esercizi consecutivi di duelimiti quantitativi:

attivo SP = € 110 mila ricavi = € 220 mila dipendenti = n. 5

Organo di controllo e revisione legale dei conti (1/2)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

62

art. 31 CTS

obbligo di nomina di un revisore legale dei conti o di una societàdi revisione al superamento per due esercizi consecutivi di due limitiquantitativi:

Organo di controllo e revisione legale dei conti (2/2)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

63

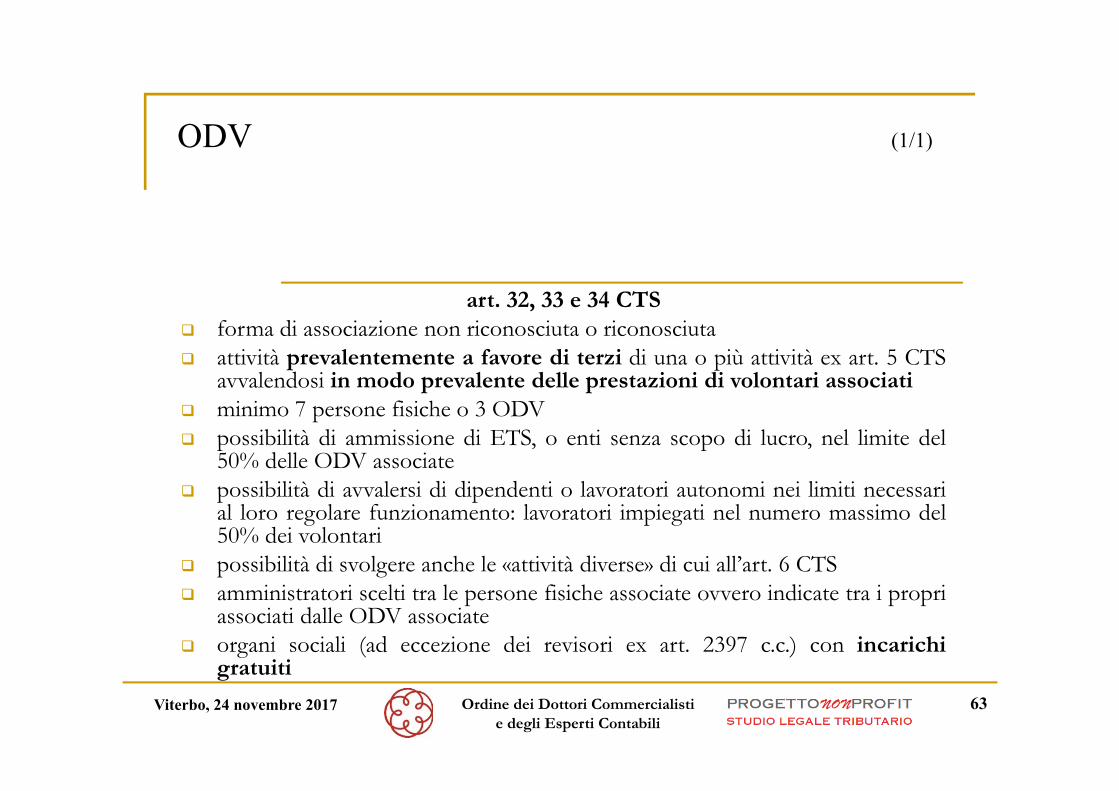

art. 32, 33 e 34 CTS forma di associazione non riconosciuta o riconosciuta attività prevalentemente a favore di terzi di una o più attività ex art. 5 CTS

avvalendosi in modo prevalente delle prestazioni di volontari associati minimo 7 persone fisiche o 3 ODV possibilità di ammissione di ETS, o enti senza scopo di lucro, nel limite del

50% delle ODV associate possibilità di avvalersi di dipendenti o lavoratori autonomi nei limiti necessari

al loro regolare funzionamento: lavoratori impiegati nel numero massimo del50% dei volontari

possibilità di svolgere anche le «attività diverse» di cui all’art. 6 CTS amministratori scelti tra le persone fisiche associate ovvero indicate tra i propri

associati dalle ODV associate organi sociali (ad eccezione dei revisori ex art. 2397 c.c.) con incarichi

gratuiti

ODV (1/1)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

64

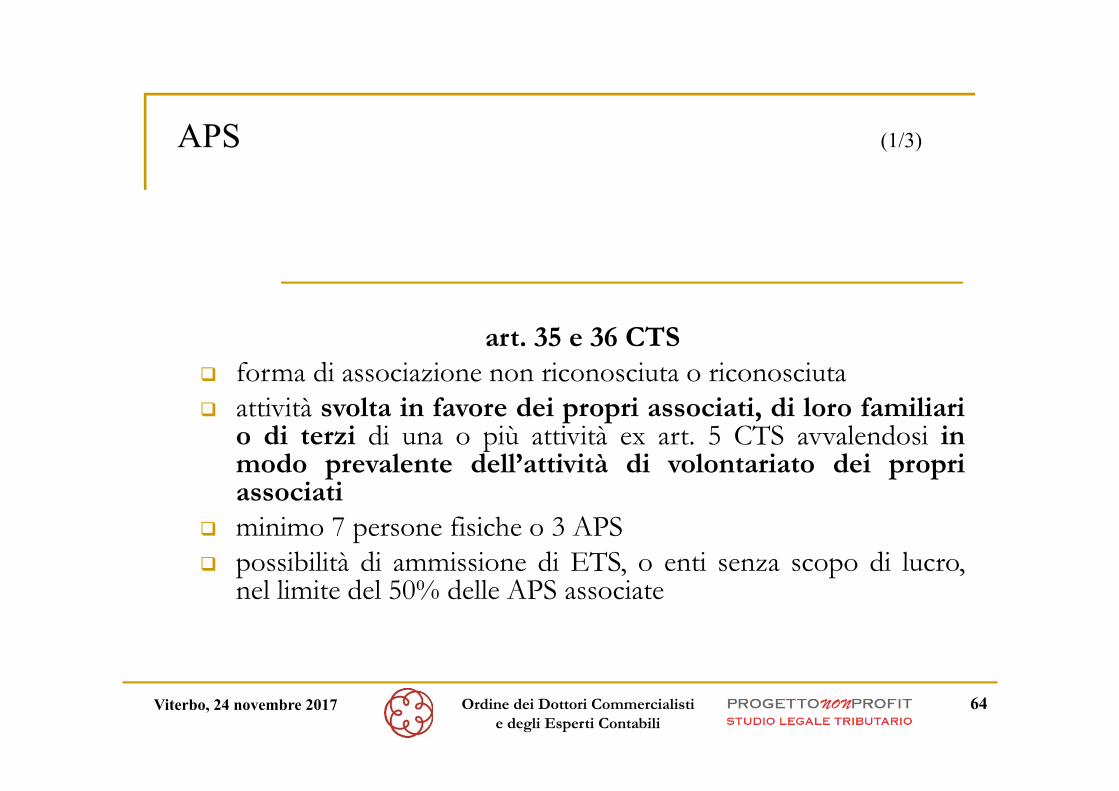

art. 35 e 36 CTS forma di associazione non riconosciuta o riconosciuta attività svolta in favore dei propri associati, di loro familiari

o di terzi di una o più attività ex art. 5 CTS avvalendosi inmodo prevalente dell’attività di volontariato dei propriassociati

minimo 7 persone fisiche o 3 APS possibilità di ammissione di ETS, o enti senza scopo di lucro,

nel limite del 50% delle APS associate

APS (1/3)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

65

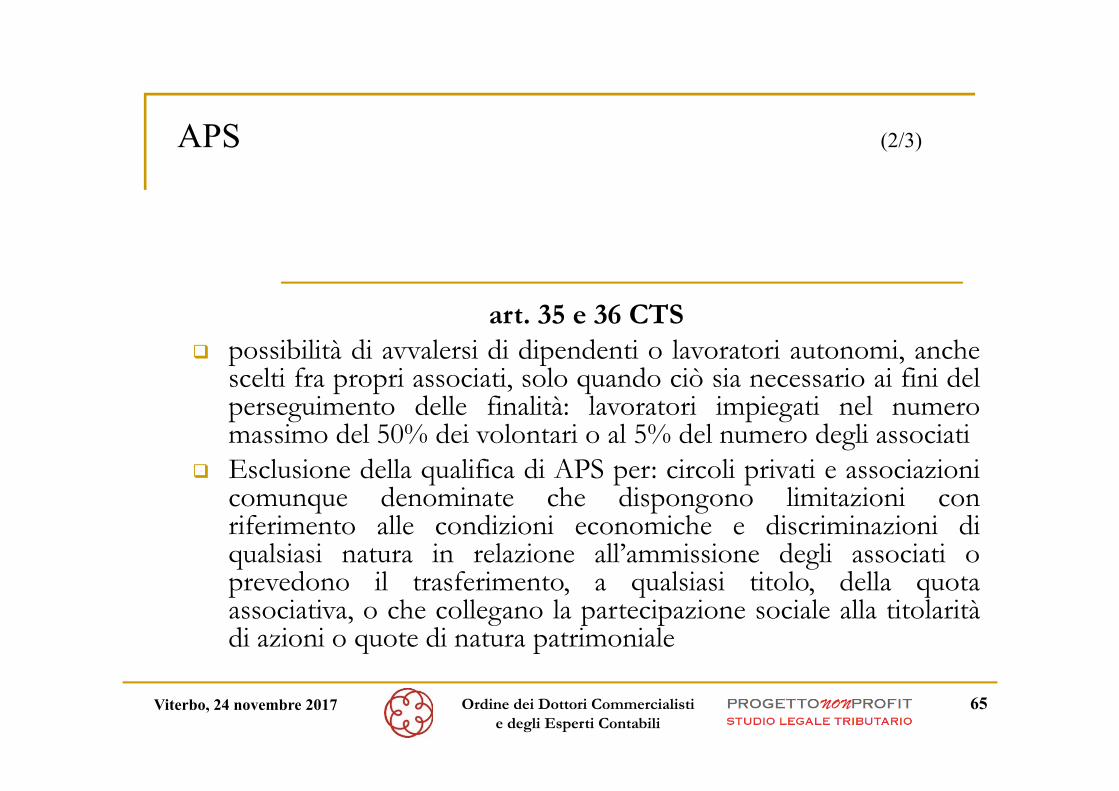

art. 35 e 36 CTS possibilità di avvalersi di dipendenti o lavoratori autonomi, anche

scelti fra propri associati, solo quando ciò sia necessario ai fini delperseguimento delle finalità: lavoratori impiegati nel numeromassimo del 50% dei volontari o al 5% del numero degli associati

Esclusione della qualifica di APS per: circoli privati e associazionicomunque denominate che dispongono limitazioni conriferimento alle condizioni economiche e discriminazioni diqualsiasi natura in relazione all’ammissione degli associati oprevedono il trasferimento, a qualsiasi titolo, della quotaassociativa, o che collegano la partecipazione sociale alla titolaritàdi azioni o quote di natura patrimoniale

APS (2/3)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

66

art. 35 CTSesclusione della qualifica di APS per: circoli privati associazioni comunque denominate che dispongono

limitazioni con riferimento alle condizioni economiche discriminazioni di qualsiasi natura in relazione

all’ammissione degli associati prevedono il trasferimento, a qualsiasi titolo, della quota

associativa, collegano la partecipazione sociale alla titolarità di azioni

o quote di natura patrimoniale

APS (3/3)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

67

art. 54 CTS

con il decreto di funzionamento del Registro unico sonodisciplinate le modalità con le quali i registri speciali di ODV eAPS esistenti al giorno antecedente l’operatività del Registrounico stesso comunicano al registro i dati in loro possesso

ricevute le informazioni è previsto un periodo di 180 giorni perla richiesta dei documenti ed informazioni eventualmentemancanti

l’omessa trasmissione delle informazioni e dei documentirichiesti entro 60 giorni comporta la mancata iscrizione nelRegistro unico

Trasmigrazione dei registri esistenti (1/2)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

68

art. 54 CTS fino al termine delle verifiche di cui al comma 2 dell’art. 54 CTS

gli enti iscritti nei registri speciali continuano a beneficiare deidiritti derivanti dalla rispettiva qualifica

art. 101 comma 2 CTS fino all’operatività del Registro unico nazionale del Terzo settore,

continuano ad applicarsi le norme previgenti ai fini e per glieffetti derivanti dall’iscrizione degli enti Registri ONLUS, ODV,APS e Imprese sociali che si adeguano alle disposizioni delpresente decreto entro diciotto mesi dalla data della sua entratain vigore. Entro il medesimo termine, esse possono modificare ipropri statuti con le modalità e le maggioranze previste per ledeliberazioni dell’assemblea ordinaria

Trasmigrazione dei registri esistenti (2/2)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

69

Enti non profit ed enti non commerciali Situazione ante riforma

Le fonti giuridiche fiscali principali

articolo 73 e 74 del TUIR; articoli dal 143 al 150 del TUIR; articolo 4 del DPR n. 633/1973; legge 16 dicembre 1991, n. 398

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

70

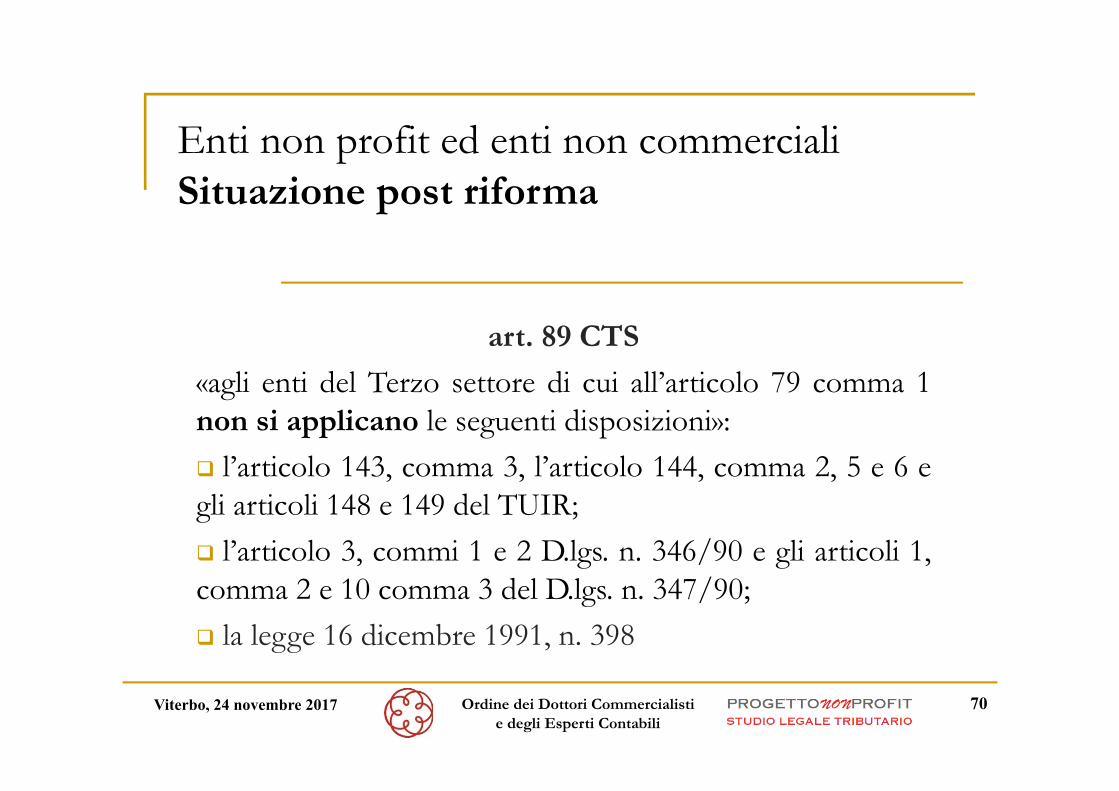

Enti non profit ed enti non commerciali Situazione post riforma

art. 89 CTS

«agli enti del Terzo settore di cui all’articolo 79 comma 1non si applicano le seguenti disposizioni»: l’articolo 143, comma 3, l’articolo 144, comma 2, 5 e 6 egli articoli 148 e 149 del TUIR; l’articolo 3, commi 1 e 2 D.lgs. n. 346/90 e gli articoli 1,comma 2 e 10 comma 3 del D.lgs. n. 347/90; la legge 16 dicembre 1991, n. 398

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

71

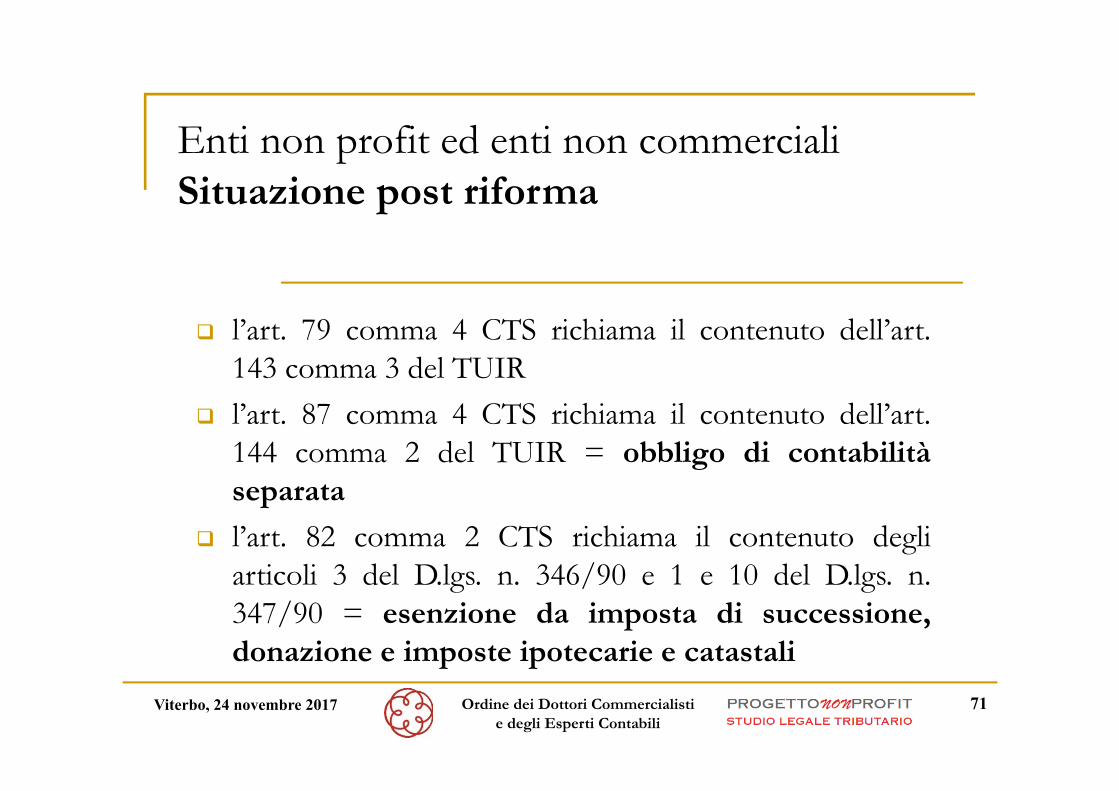

Enti non profit ed enti non commerciali Situazione post riforma

l’art. 79 comma 4 CTS richiama il contenuto dell’art.143 comma 3 del TUIR

l’art. 87 comma 4 CTS richiama il contenuto dell’art.144 comma 2 del TUIR = obbligo di contabilitàseparata

l’art. 82 comma 2 CTS richiama il contenuto degliarticoli 3 del D.lgs. n. 346/90 e 1 e 10 del D.lgs. n.347/90 = esenzione da imposta di successione,donazione e imposte ipotecarie e catastali

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

72

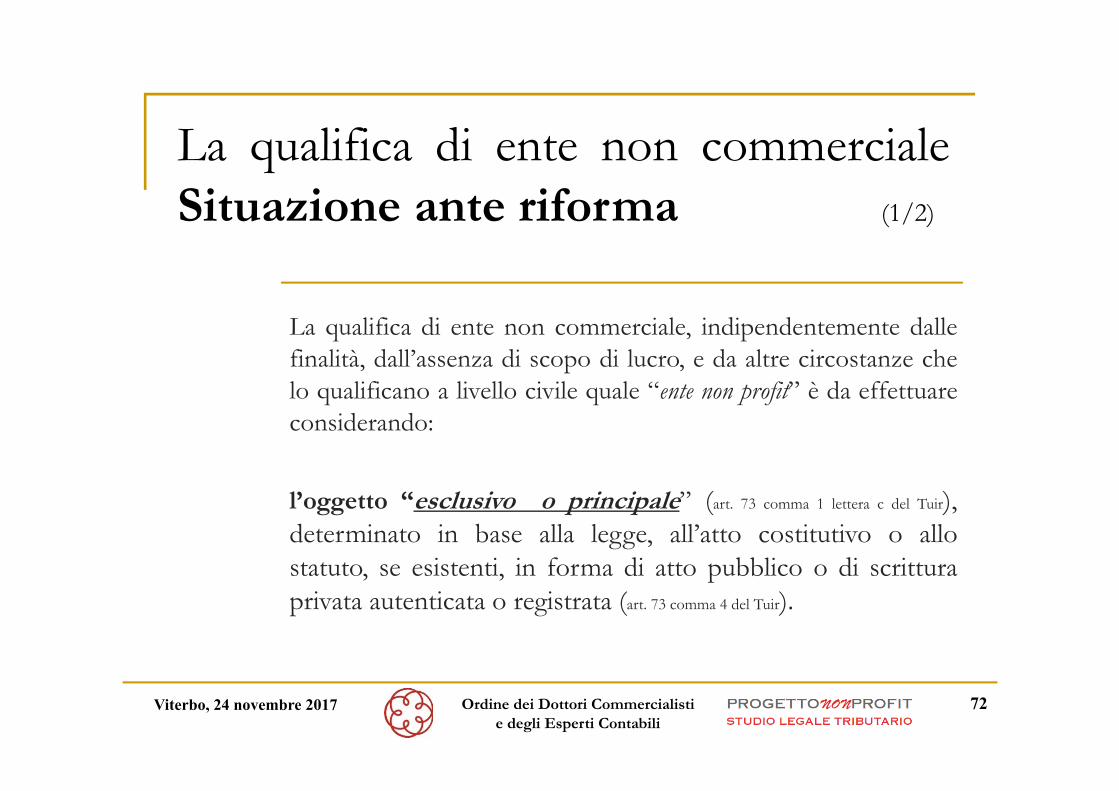

La qualifica di ente non commercialeSituazione ante riforma (1/2)

La qualifica di ente non commerciale, indipendentemente dallefinalità, dall’assenza di scopo di lucro, e da altre circostanze chelo qualificano a livello civile quale “ente non profit” è da effettuareconsiderando:

l’oggetto “esclusivo o principale” (art. 73 comma 1 lettera c del Tuir),determinato in base alla legge, all’atto costitutivo o allostatuto, se esistenti, in forma di atto pubblico o di scritturaprivata autenticata o registrata (art. 73 comma 4 del Tuir).

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

73

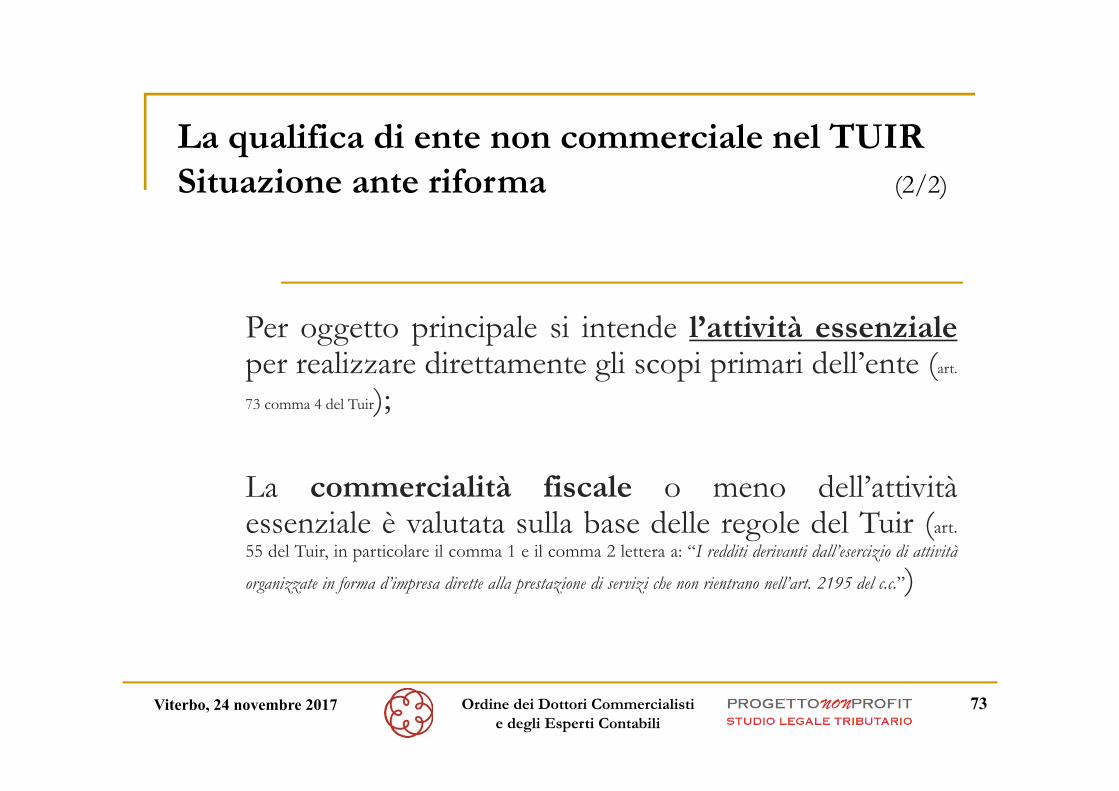

Per oggetto principale si intende l’attività essenzialeper realizzare direttamente gli scopi primari dell’ente (art.

73 comma 4 del Tuir);

La commercialità fiscale o meno dell’attivitàessenziale è valutata sulla base delle regole del Tuir (art.55 del Tuir, in particolare il comma 1 e il comma 2 lettera a: “I redditi derivanti dall’esercizio di attività

organizzate in forma d’impresa dirette alla prestazione di servizi che non rientrano nell’art. 2195 del c.c.”)

La qualifica di ente non commerciale nel TUIRSituazione ante riforma (2/2)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

74

L’art. 79 del Codice del Terzo Settore (1/18)

Agli ETS, diversi dalle imprese sociali,si applicano le disposizioni di cui alpresente titolo nonché le norme del titoloII del TUIR, in quanto compatibili

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

75

Le attività di interesse generale di cuiall’art. 5 del CTS, ivi incluse quelleaccreditate o contrattualizzate oconvenzionate con la PA, si consideranodi natura non commerciale quando:A. sono svolte a titolo gratuito,

L’art. 79 del Codice del Terzo Settore (2/18)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

76

B. sono svolte dietro versamento dicorrispettivi che non superano i costieffettivi, tenuto anche conto degli apporti

economici degli enti della PA e salvo eventuali importi di partecipazione

alla spesa previsti dall’ordinamento

L’art. 79 del Codice del Terzo Settore (3/18)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

77

per la ricerca scientifica di particolare interesse sociale

se sono svolte direttamente dagli ETS con tale finalitàprincipale e,

purché gli utili siano interamente reinvestiti nelleattività di ricerca e nella diffusione gratuita dei lororisultati e non vi sia alcun accesso preferenziale daparte di altri soggetti privat alle capacità di ricercadell’ente medesimo nonché ai risultati prodotti

L’art. 79 del Codice del Terzo Settore (4/18)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

78

per la ricerca scientifica di particolare interesse sociale

se sono affidate dagli ETS ad università e altriorganismi di ricerca che la svolgonodirettamente in ambiti e secondo modalitàdefinite dal DPR n. 135/2003

L’art. 79 del Codice del Terzo Settore (5/18)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

79

non concorrono, in ogni caso, alla formazione del redditodegli ETS (di cui al comma 5)

i fondi pervenuti a seguito di raccolte pubblicheeffettuate occasionalmente anche mediante offertedi beni di modico valore o di servizi ai sovventori,in concomitanza di celebrazioni, ricorrenze ocampagne di sensibilizzazione

L’art. 79 del Codice del Terzo Settore (6/18)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

80

non concorrono, in ogni caso, alla formazione del redditodegli ETS (di cui al comma 5)

i contributi e gli apporti erogati da parte delleamministrazioni pubbliche di cui all’art. 1, comma2, del D.lgs. n. 165/2001, per lo svolgimento delleattività di cui ai commi 2 e 3 dell’art. 79 CTS

L’art. 79 del Codice del Terzo Settore (7/18)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

81

si considerano ETS non commercialigli ETS che:

svolgono in via esclusiva o prevalente leattività di cui all’art. 5 del CTS in conformitàai criteri indicati nei commi 2 e 3 dell’art. 79

L’art. 79 del Codice del Terzo Settore (8/18)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

82

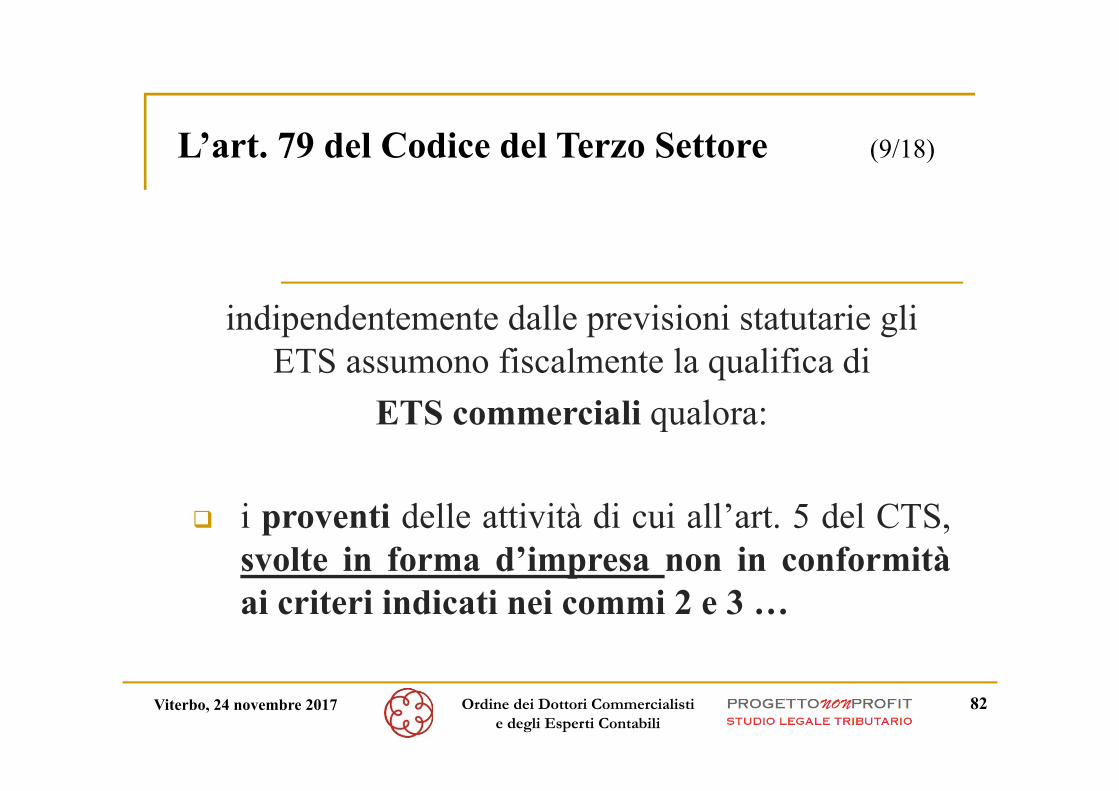

indipendentemente dalle previsioni statutarie gliETS assumono fiscalmente la qualifica di

ETS commerciali qualora:

i proventi delle attività di cui all’art. 5 del CTS,svolte in forma d’impresa non in conformitàai criteri indicati nei commi 2 e 3 …

L’art. 79 del Codice del Terzo Settore (9/18)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

83

indipendentemente dalle previsioni statutarie gli ETS assumono fiscalmente la qualifica di

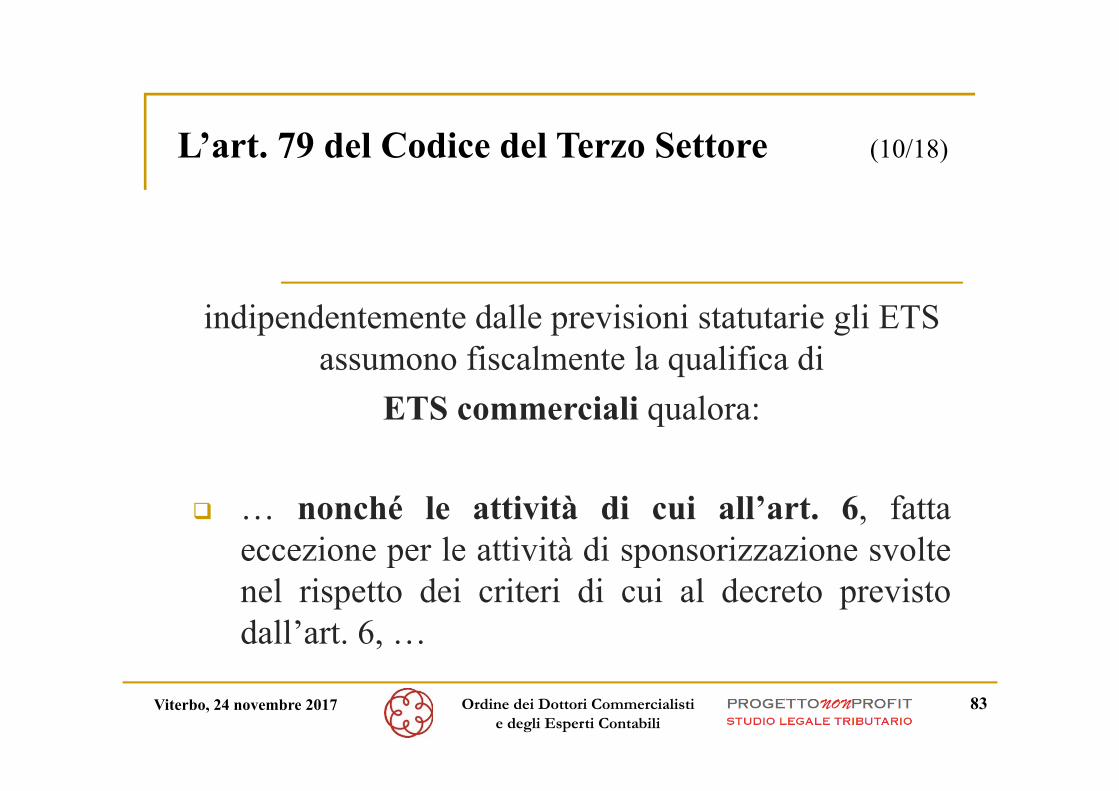

ETS commerciali qualora:

… nonché le attività di cui all’art. 6, fattaeccezione per le attività di sponsorizzazione svoltenel rispetto dei criteri di cui al decreto previstodall’art. 6, …

L’art. 79 del Codice del Terzo Settore (10/18)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

84

indipendentemente dalle previsioni statutarie gliETS assumono fiscalmente la qualifica di

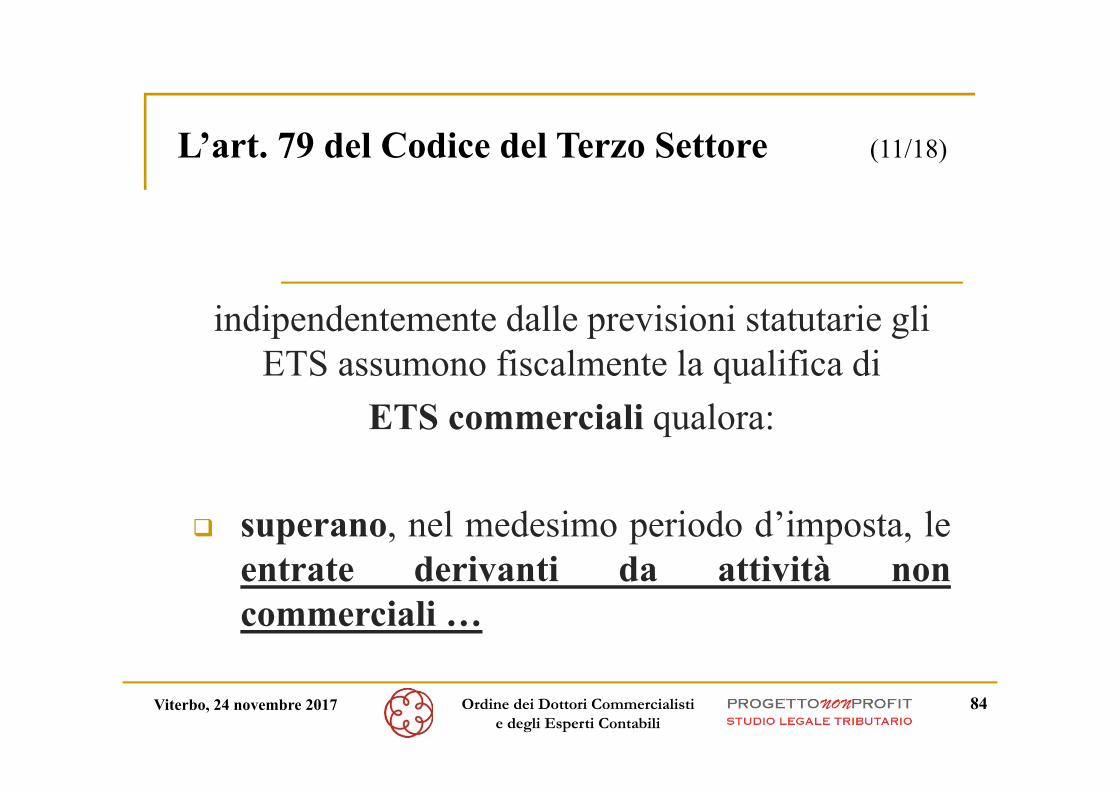

ETS commerciali qualora:

superano, nel medesimo periodo d’imposta, leentrate derivanti da attività noncommerciali …

L’art. 79 del Codice del Terzo Settore (11/18)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

85

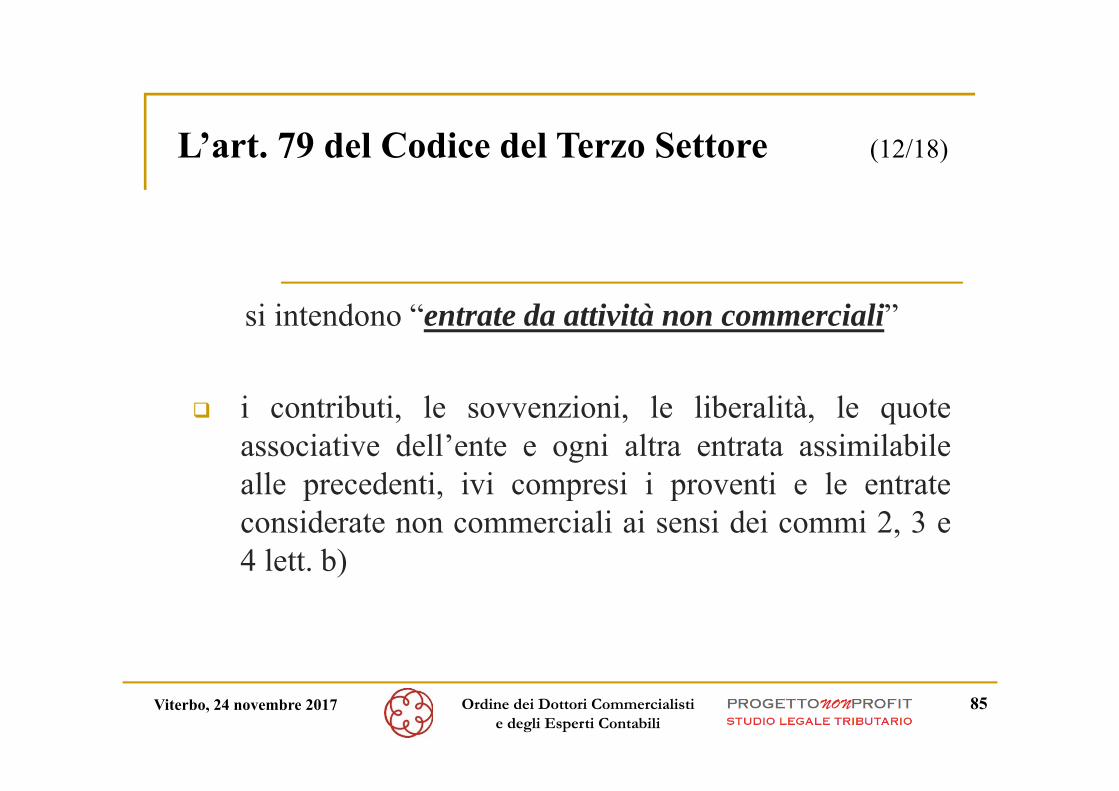

si intendono “entrate da attività non commerciali”

i contributi, le sovvenzioni, le liberalità, le quoteassociative dell’ente e ogni altra entrata assimilabilealle precedenti, ivi compresi i proventi e le entrateconsiderate non commerciali ai sensi dei commi 2, 3 e4 lett. b)

L’art. 79 del Codice del Terzo Settore (12/18)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

86

per un ETS non commerciale che diventa ETS commerciale

il mutamento di qualifica opera a partire dal periodod’imposta in cui l’ente assume natura commerciale

vale l’art. 87 co. 7 del CTS

L’art. 79 del Codice del Terzo Settore (13/18)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

87

Art. 87 comma 7 CTS entro 3 mesi da quando si verificano i presupposti per la

qualificazione come “ETS commerciale”, tutti i benidevono essere compresi nell’inventario ex art. 15 DPR n.600/1973 con obbligo di tenuta delle scritture contabilivalide in materia di enti commerciali

le scritture contabili riferite al periodo infrannualedall’inizio del periodo di imposta al momento di cambiodella qualifica devono essere eseguite, in deroga alle regoleordinarie, entro tre mesi

L’art. 79 del Codice del Terzo Settore (14/18)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

88

ulteriori attività non commerciali

si considera non commerciale l’attività svolta dalleassociazioni del TS nei confronti dei propri associati,familiari e conviventi degli stessi in conformità allefinalità istituzionali dell’ente

deroga e specificità delle APS: art. 85 CTS

L’art. 79 del Codice del Terzo Settore (15/18)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

89

non concorrenza alla formazione del reddito

non concorrono alla formazione del reddito delleassociazioni del TS le somme versate dagli associati atitolo di quote o contributi associativi

L’art. 79 del Codice del Terzo Settore (16/18)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

90

deroga alla non commercialità

si considerano, tuttavia, attività di natura commercialele cessioni di beni e le prestazioni di servizi effettuatenei confronti degli associati, familiari o conviventidegli stessi verso pagamento di corrispettivispecifici, compresi i contributi e le quotesupplementari determinati in funzione delle maggiori odiverse prestazioni alle quali danno diritto …

L’art. 79 del Codice del Terzo Settore (17/18)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

91

categoria reddituale di tali corrispettivi

… detti corrispettivi concorrono alla formazione delreddito complessivo come componenti del reddito diimpresa o come redditi diversi a seconda che le relativeoperazioni abbiano carattere di abitalità o dioccasionalità

L’art. 79 del Codice del Terzo Settore (18/18)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

92

Il reddito complessivo degli ENC

Il reddito complessivo degli enti noncommerciali è formato da:

redditi fondiari; redditi di capitale; redditi di impresa; redditi diversi.

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

93

Le specificità della base imponibile

Non si considerano attività commerciali leprestazioni di servizi non rientranti nell’art.2195 del codice civile rese in conformità allefinalità istituzionali dell’ente senza specificaorganizzazione e verso pagamento dicorrispettivi che non eccedono i costi di direttaimputazione

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

94

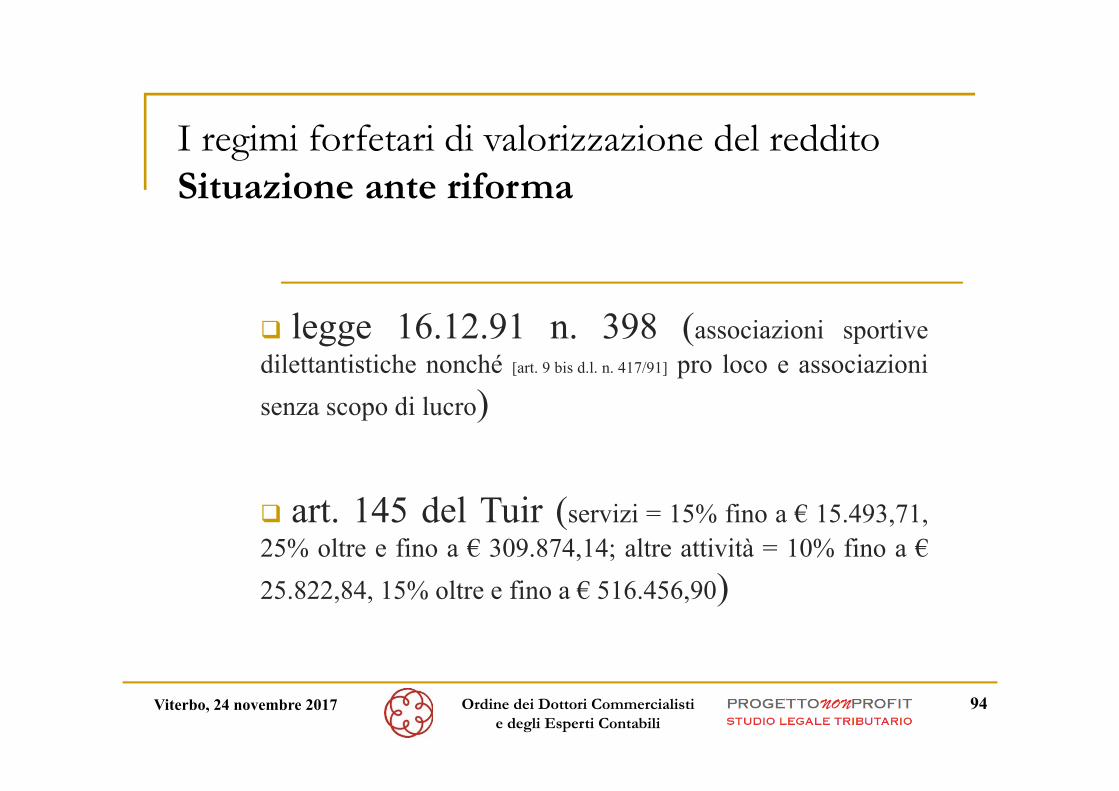

I regimi forfetari di valorizzazione del redditoSituazione ante riforma

legge 16.12.91 n. 398 (associazioni sportivedilettantistiche nonché [art. 9 bis d.l. n. 417/91] pro loco e associazionisenza scopo di lucro)

art. 145 del Tuir (servizi = 15% fino a € 15.493,71,25% oltre e fino a € 309.874,14; altre attività = 10% fino a €25.822,84, 15% oltre e fino a € 516.456,90)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

95

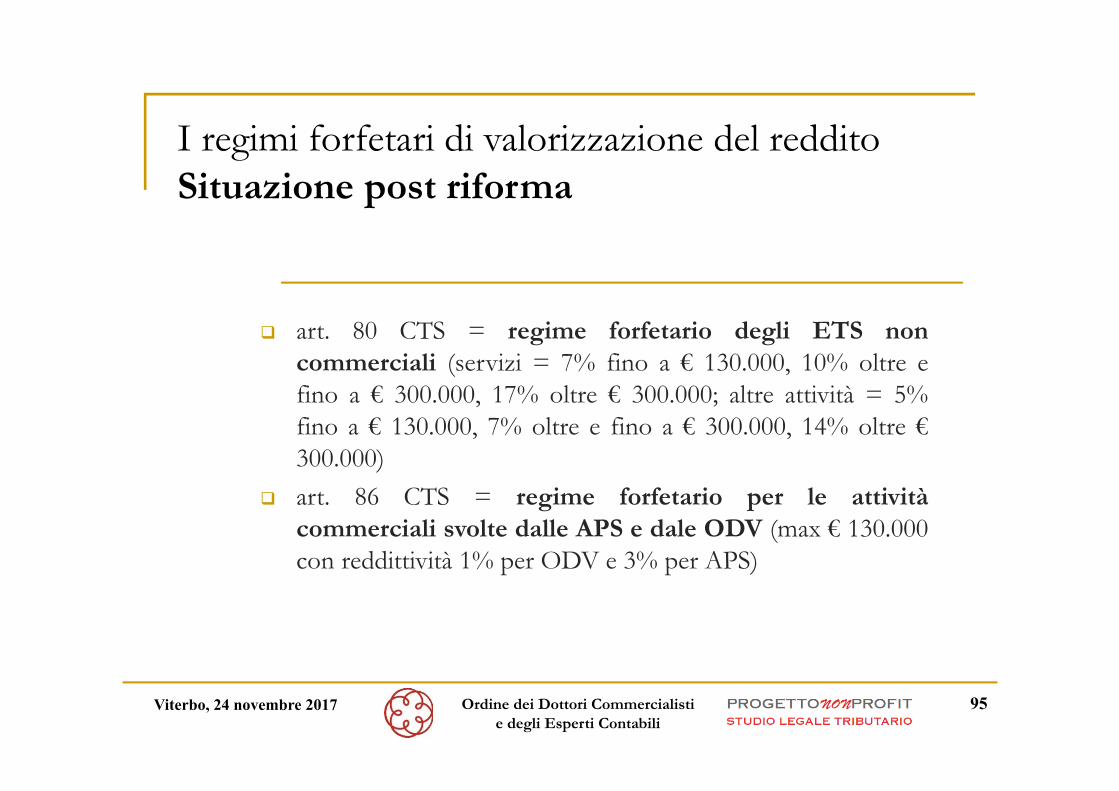

I regimi forfetari di valorizzazione del redditoSituazione post riforma

art. 80 CTS = regime forfetario degli ETS noncommerciali (servizi = 7% fino a € 130.000, 10% oltre efino a € 300.000, 17% oltre € 300.000; altre attività = 5%fino a € 130.000, 7% oltre e fino a € 300.000, 14% oltre €300.000)

art. 86 CTS = regime forfetario per le attivitàcommerciali svolte dalle APS e dale ODV (max € 130.000con reddittività 1% per ODV e 3% per APS)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

96

I regimi di valorizzazione del redditoSituazione post riforma

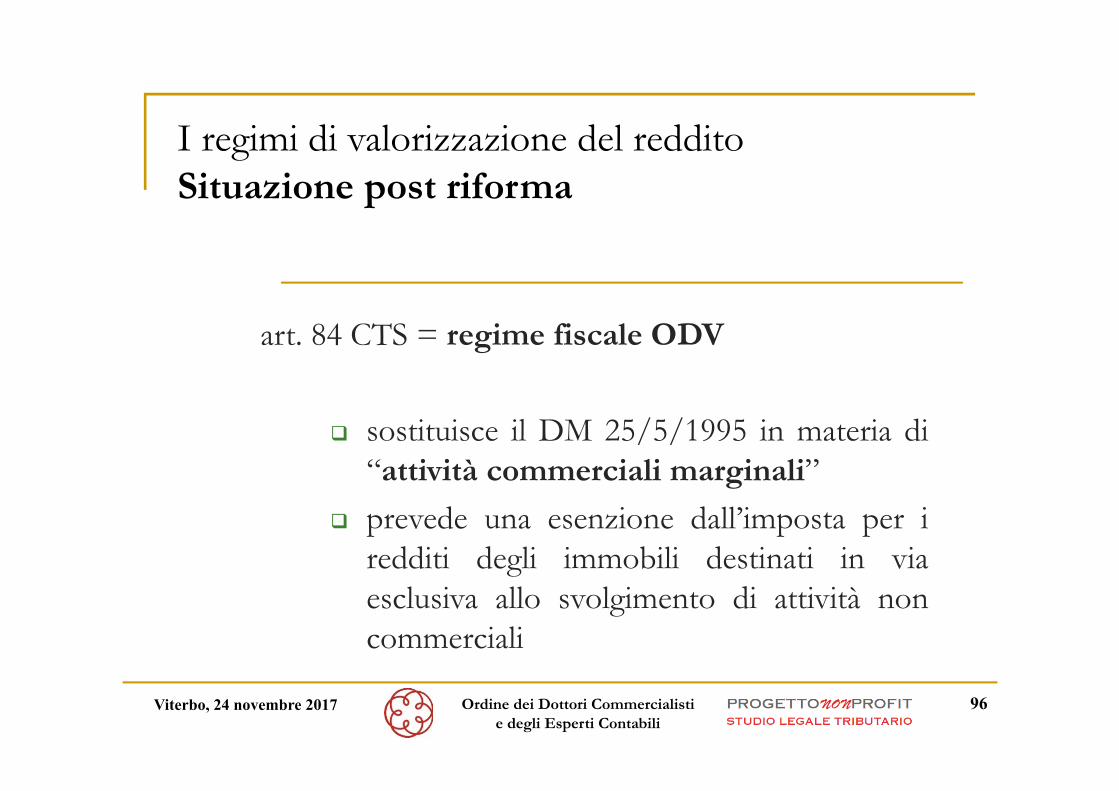

art. 84 CTS = regime fiscale ODV

sostituisce il DM 25/5/1995 in materia di“attività commerciali marginali”

prevede una esenzione dall’imposta per iredditi degli immobili destinati in viaesclusiva allo svolgimento di attività noncommerciali

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

97

I regimi di valorizzazione del redditoSituazione post riforma

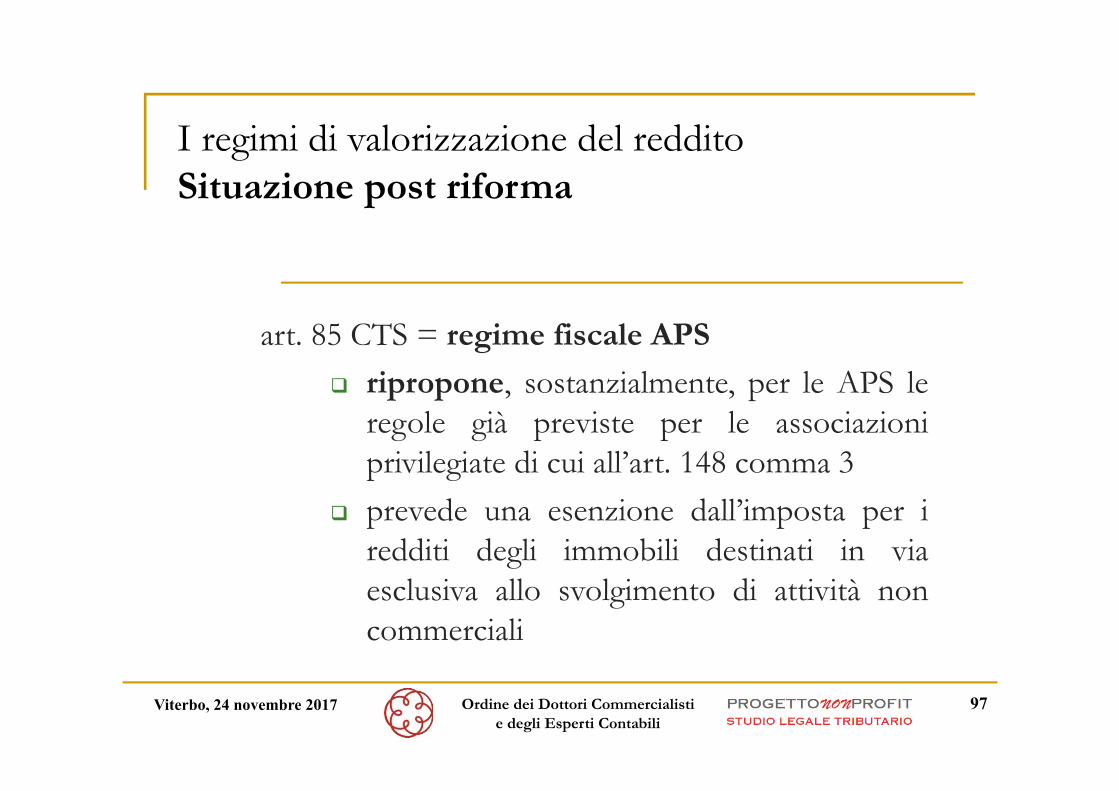

art. 85 CTS = regime fiscale APS

ripropone, sostanzialmente, per le APS leregole già previste per le associazioniprivilegiate di cui all’art. 148 comma 3

prevede una esenzione dall’imposta per iredditi degli immobili destinati in viaesclusiva allo svolgimento di attività noncommerciali

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

98

I regimi di valorizzazione del redditoSituazione post riforma

art. 86 CTS = regime forfetario per ODV e APS

rappresenta una facoltà da esercitare conapposita opzione,

il regime è relativo alle attività commercialieventualmente svolte ed è applicabile se iricavi, ragguagliati al periodo di imposta,non superano € 130 mila

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

99

I regimi di valorizzazione del redditoSituazione post riforma

art. 86 CTS = regime forfetario per ODV e APS

le ODV determinano il reddito applicandoall’ammontare dei ricavi un coefficiente diredditività dell’1%

le APS determinano il reddito applicandoall’ammontare dei ricavi un coefficiente diredditività del 3%

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

100

I regimi di valorizzazione del redditoSituazione post riforma

art. 86 CTS = regime forfetario per ODV e APS

esonero dagli obblighi di registrazione e ditenuta delle scritture contabili

dichiarazione dei redditi da presentaresecondo le ordinarie regole

obbligo di conservazione dei documentiricevuti ed emessi

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

101

I regimi di valorizzazione del redditoSituazione post riforma

art. 86 CTS = regime forfetario per ODV e APS

obbligo di versamento dell’IVA relativa alleoperazioni in reverse charge

esonero dal versamento dell’IVA e da tutti glialtri obblighi previsti dal DPR n. 633/1972 adeccezione degli

obblighi di numerazione e conservazione dellefatture di acquisto e delle bollette doganale, dicertificazione dei corrispettivi e di conservazionedei relative documenti

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

102

I regimi di valorizzazione del redditoSituazione post riforma

art. 86 CTS = regime forfetario per ODV e APS

possibilità di optare per l’applicazione dell’IVA neimodi ordinari; vincolo dell’opzione per 3 anni

per i forfetari esclusione da: studi di settore parametri indici sistematici di affidabilità

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

103

Le associazioni privilegiateSituazione ante riforma

deroga al principio secondo il quale le prestazioni diservizi e cessioni di beni a fronte di corrispettivospecifico costituiscono svolgimento di attivitàcommerciale ancorchè rivolte agli associati; si tratta di associazioni: politiche, sindacali, dicategoria, religiose, assistenziali, culturali, sportivedilettantistiche, di promozione sociale, di formazionescolastica della persona; i cui statuti si siano uniformati alle indicazioni previstedall’art. 148 comma 8 del Tuir.

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

104

Le associazioni privilegiateSituazione post riforma

art. 89 comma 4 CTS

rimangono “associazione privilegiate” le sole associazioni: politiche sindacali di categoria religiose sportive dilettantistiche

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

105

Associazioni privilegiate: le clausole statutarieSituazione ante riforma

divieto di distribuire, anche indirettamente, utili, avanzi,fondi, riserve, capitale, ecc.;

obbligo di impiego degli avanzi e utili a favore di attivitàistituzionali e connesse;

obbligo di devoluzione del patrimonio in caso discioglimento per qualunque causa (sentita l’Agenzia per il terzosettore);

obbligo di redigere e approvare annualmente unrendiconto economico e finanziario;

disciplina uniforme del rapporto associativo volta agarantire l’effettività del rapporto;

intrasmissibilità della quota (ad eccezione dei trasferimenti a causa dimorte) e non rivalutabilità della stessa.

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

106

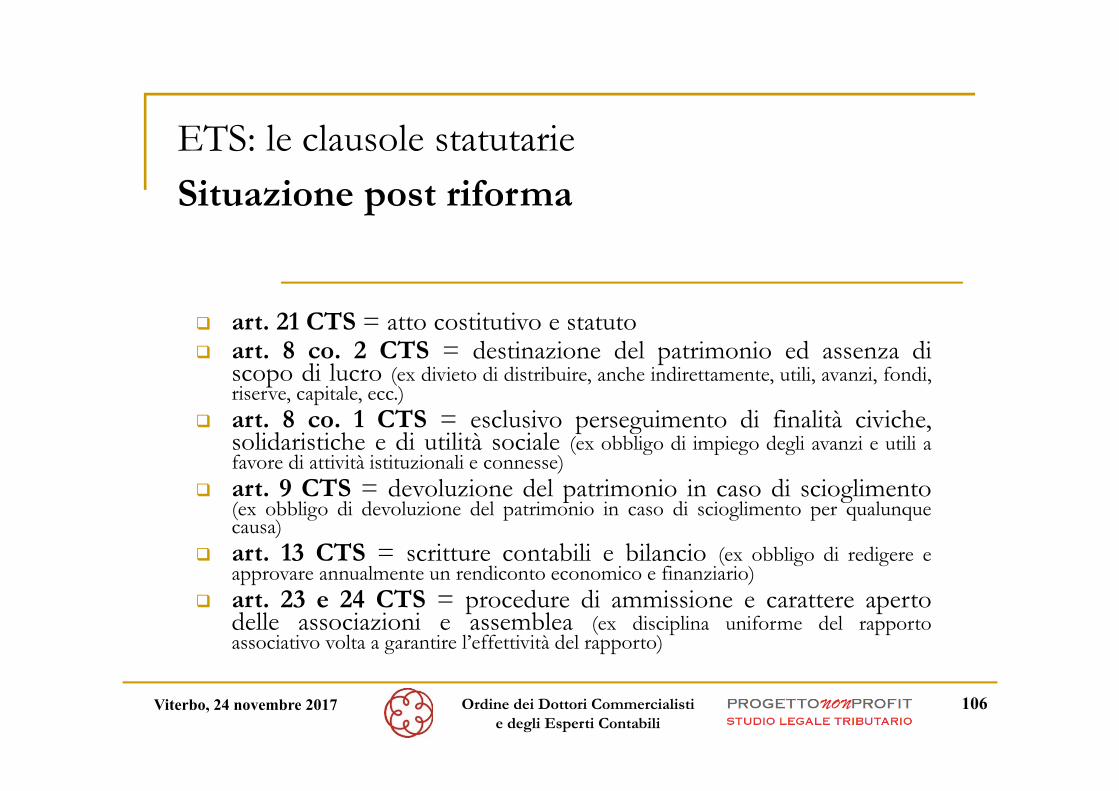

ETS: le clausole statutarieSituazione post riforma

art. 21 CTS = atto costitutivo e statuto art. 8 co. 2 CTS = destinazione del patrimonio ed assenza di

scopo di lucro (ex divieto di distribuire, anche indirettamente, utili, avanzi, fondi,riserve, capitale, ecc.)

art. 8 co. 1 CTS = esclusivo perseguimento di finalità civiche,solidaristiche e di utilità sociale (ex obbligo di impiego degli avanzi e utili afavore di attività istituzionali e connesse)

art. 9 CTS = devoluzione del patrimonio in caso di scioglimento(ex obbligo di devoluzione del patrimonio in caso di scioglimento per qualunquecausa)

art. 13 CTS = scritture contabili e bilancio (ex obbligo di redigere eapprovare annualmente un rendiconto economico e finanziario)

art. 23 e 24 CTS = procedure di ammissione e carattere apertodelle associazioni e assemblea (ex disciplina uniforme del rapportoassociativo volta a garantire l’effettività del rapporto)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

107

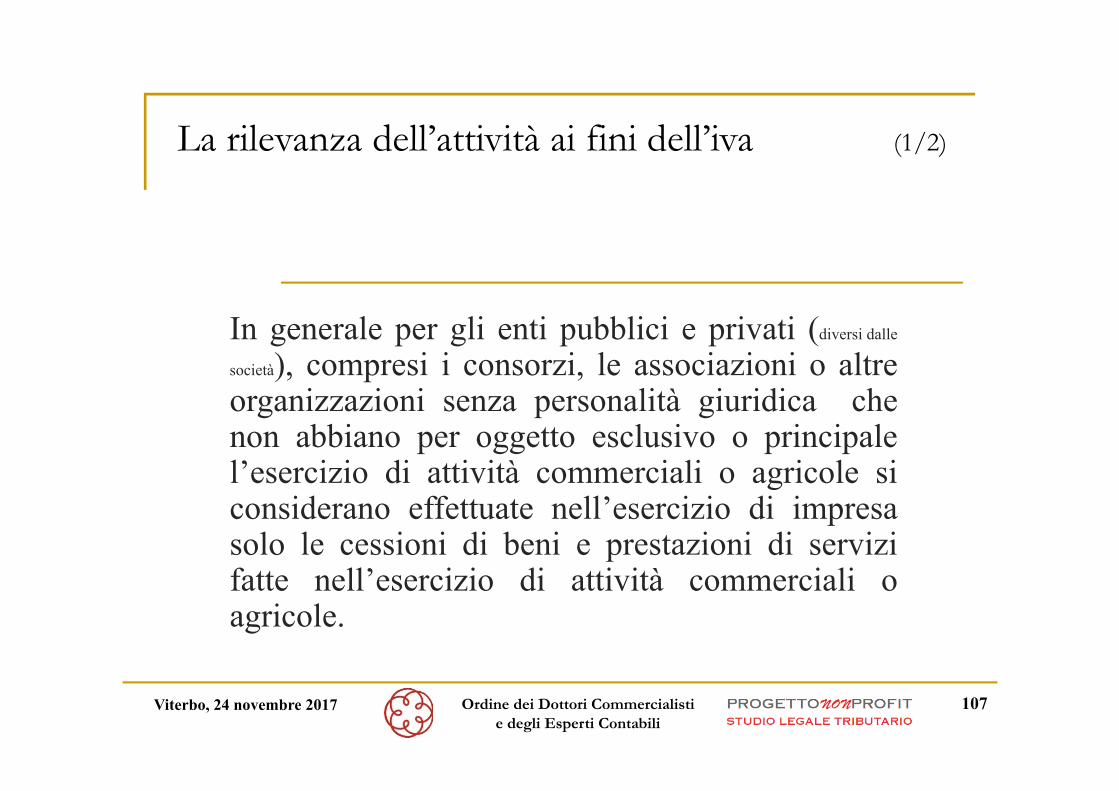

La rilevanza dell’attività ai fini dell’iva (1/2)

In generale per gli enti pubblici e privati (diversi dalle

società), compresi i consorzi, le associazioni o altreorganizzazioni senza personalità giuridica chenon abbiano per oggetto esclusivo o principalel’esercizio di attività commerciali o agricole siconsiderano effettuate nell’esercizio di impresasolo le cessioni di beni e prestazioni di servizifatte nell’esercizio di attività commerciali oagricole.

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

108

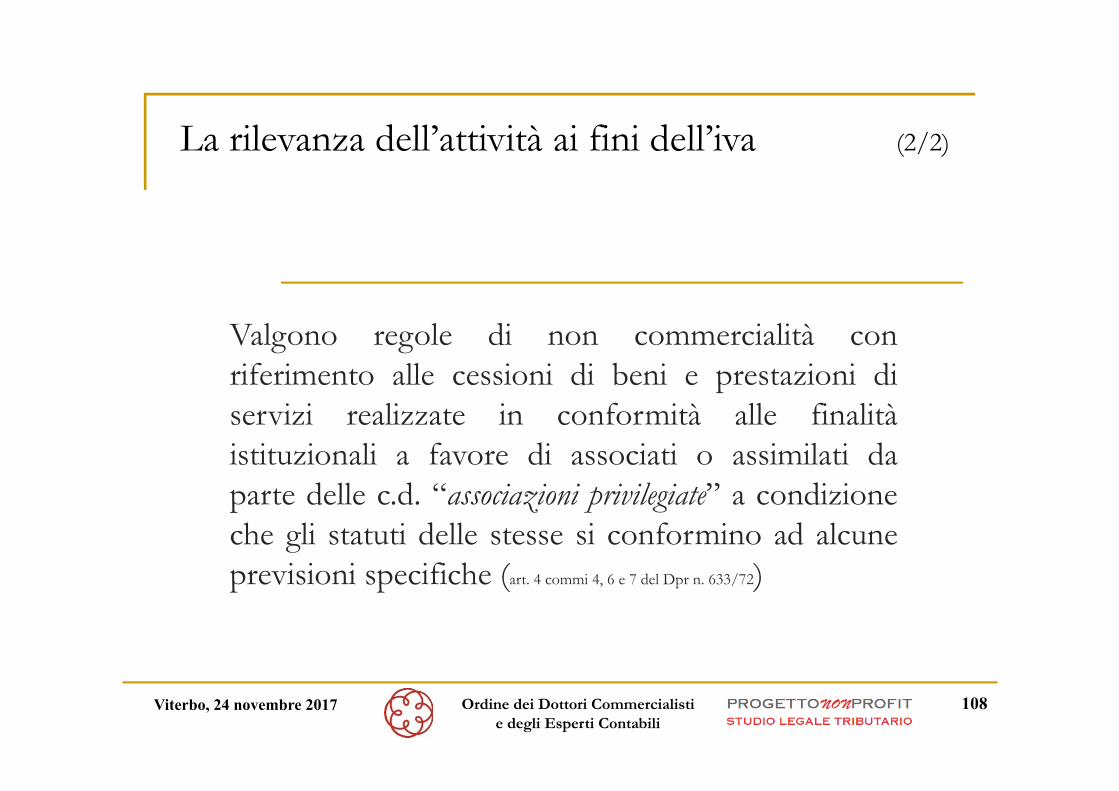

La rilevanza dell’attività ai fini dell’iva (2/2)

Valgono regole di non commercialità conriferimento alle cessioni di beni e prestazioni diservizi realizzate in conformità alle finalitàistituzionali a favore di associati o assimilati daparte delle c.d. “associazioni privilegiate” a condizioneche gli statuti delle stesse si conformino ad alcuneprevisioni specifiche (art. 4 commi 4, 6 e 7 del Dpr n. 633/72)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

109

La perdita di qualifica di ETS o ETS non commerciale (1/4)

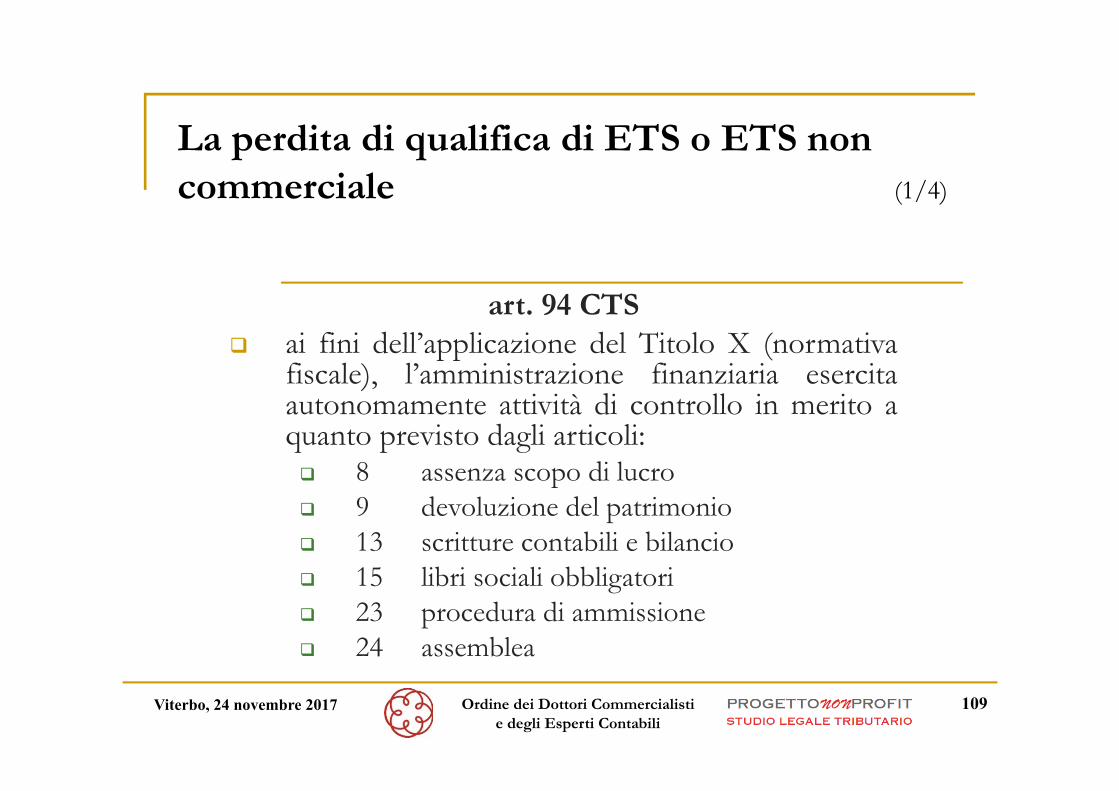

art. 94 CTS ai fini dell’applicazione del Titolo X (normativa

fiscale), l’amministrazione finanziaria esercitaautonomamente attività di controllo in merito aquanto previsto dagli articoli: 8 assenza scopo di lucro 9 devoluzione del patrimonio 13 scritture contabili e bilancio 15 libri sociali obbligatori 23 procedura di ammissione 24 assemblea

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

110

La perdita di qualifica di ETS o ETS non commerciale (2/4)

art. 94 CTSobbligo del contraddittorio

l’amministrazione finanziaria ha l’obbligo, a pena dinullità del relativo atto di accertamento, di inviarel’ente a comparire per fornire dati e notizie rilevanti aifini dell’accertamento

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

111

La perdita di qualifica di ETS o ETS non commerciale (3/4)

art. 94 CTS

l’amministrazione finanziaria a seguito dell’attività dicontrollo trasmette all’ufficio del Registro uniconazionale del Terzo settore ogni elemento utile ai finidella valutazione in merito all’eventuale cancellazionedal Registro unico di cui all’art. 45 ove ne ricorrano ipresupposti

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

112

La perdita di qualifica di ETS o ETS non commerciale (4/4)

art. 101 comma 8 CTS

la perdita della qualifica di ONLUS a seguitodell’iscrizione nel Registro unico degli ETS, anchequale Impresa Sociale, non integra una ipotesi discioglimento dell’ente

(norma analoga dispone in materia di associazioniprivilegiate ex art. 148 TUIR)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

113

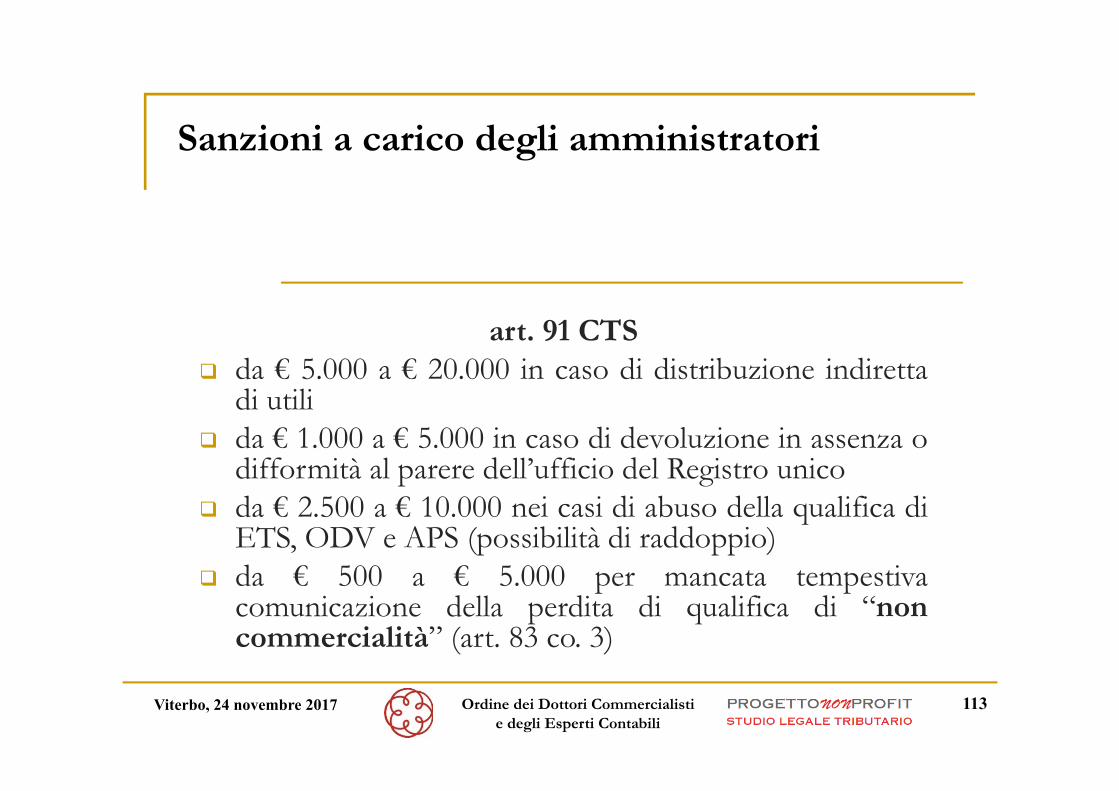

Sanzioni a carico degli amministratori

art. 91 CTS da € 5.000 a € 20.000 in caso di distribuzione indiretta

di utili da € 1.000 a € 5.000 in caso di devoluzione in assenza o

difformità al parere dell’ufficio del Registro unico da € 2.500 a € 10.000 nei casi di abuso della qualifica di

ETS, ODV e APS (possibilità di raddoppio) da € 500 a € 5.000 per mancata tempestiva

comunicazione della perdita di qualifica di “noncommercialità” (art. 83 co. 3)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

114

Attività di monitoraggio e controllo

art. 92 e 93 CTS le attività di monitoraggio, vigilanza e controllo i controlli:

sussistenza e permanenza dei requisiti necessariall’iscrizione al Registro unico

perseguimento delle finalità civiche, … adempimento degli obblighi derivanti dall’iscrizione al

Registro unico, … diritto di avvalersi dei benefici anche fiscali, … corretto impiego delle risorse pubbliche, …

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

115

Libri sociali obbligatori (1/2)

art. 15 CTS libro degli associate o aderenti libro delle adunanze e delle deliberazioni delle assemble libro delle adunanze e delle deliberazioni dell’organo di

amministrazione libro delle adunanze e delle deliberazioni dell’organo di

controllo libro delle adunanze e delle deliberazioni di eventuali altri

organi dell’ente

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

116

Libri sociali obbligatori (2/2)

art. 15 CTS

i libri sono tenuti a cura dell’organo amministrativo odell’organo a cui si riferiscono specificamente

gli associati o gli aderenti hanno diritto di esaminare ilibri sociali secondo le modalità previste dall’attocostitutivo o dallo statuto

tale regola non si applica agli enti religiosi con ramo ETS

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

117

Scritture contabili e bilancio (1/18)

art. 13 CTS

obbligo per tutti gli ETS di redigere il bilancio diesercizio composto da stato patrimoniale, rendiconto,relazione di missione, secondo uno standard definite conapposito decreto ministeriale

per ETS con ricavi, rendite, proventi o entrate inferiori a€ 220 mila possibilità di bilancio strutturato qualerendiconto finanziario per cassa

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

118

Scritture contabili e bilancio (2/18)

art. 13 comma 7 CTS

gli ETS non iscritti nel registro delle imprese devonodepositare il bilancio presso il registro unico nazionale delTerzo settore

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

119

Scritture contabili e bilancio (3/18)

art. 48 CTS

obbligo di deposito dei rendiconti e bilanci di cui agliart. 13 e 14 CTS e dei rendiconti delle raccolte fondisvolte nell’esercizio precedente entro il 30 giugno di ognianno

del deposito degli atti e della completezza delleinformazioni di cui all’art. 48 CTS sono onerati gliamministratori; agli stessi si applica l’art. 2630 del codicecivile (da € 103 a € 1.032 per ogni amministratore)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

120

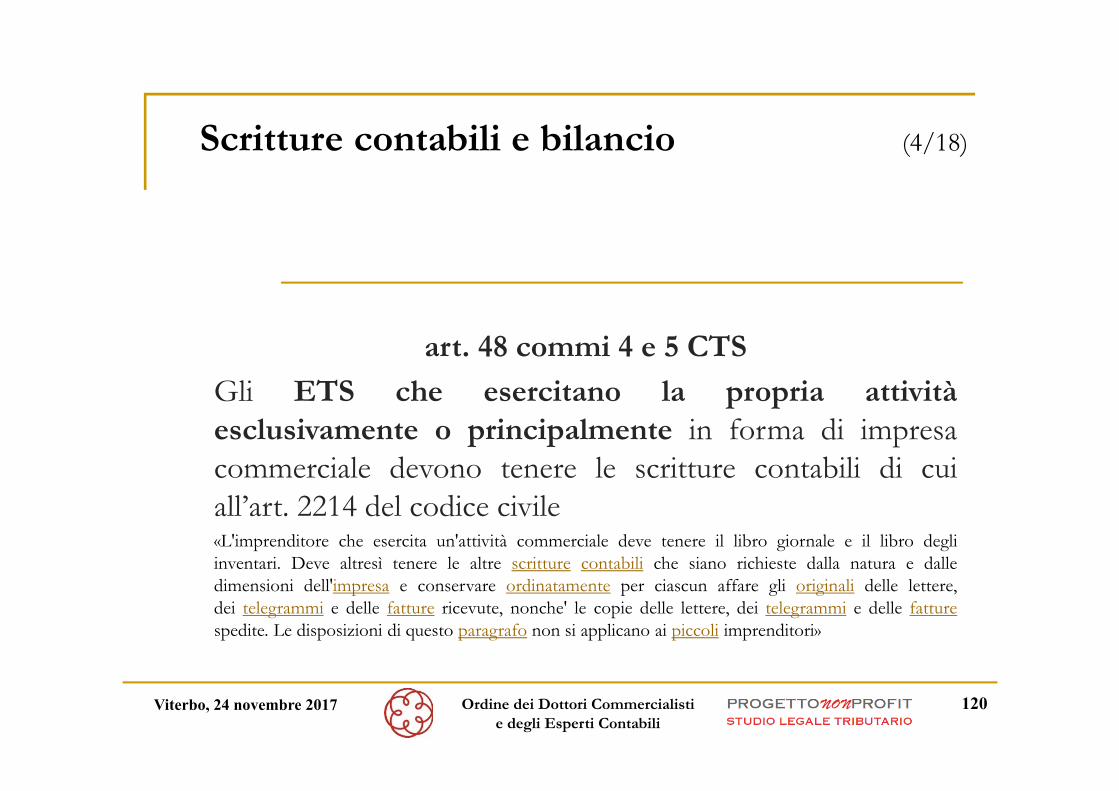

Scritture contabili e bilancio (4/18)

art. 48 commi 4 e 5 CTS

Gli ETS che esercitano la propria attivitàesclusivamente o principalmente in forma di impresacommerciale devono tenere le scritture contabili di cuiall’art. 2214 del codice civile«L'imprenditore che esercita un'attività commerciale deve tenere il libro giornale e il libro degliinventari. Deve altresì tenere le altre scritture contabili che siano richieste dalla natura e dalledimensioni dell'impresa e conservare ordinatamente per ciascun affare gli originali delle lettere,dei telegrammi e delle fatture ricevute, nonche' le copie delle lettere, dei telegrammi e delle fatturespedite. Le disposizioni di questo paragrafo non si applicano ai piccoli imprenditori»

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

121

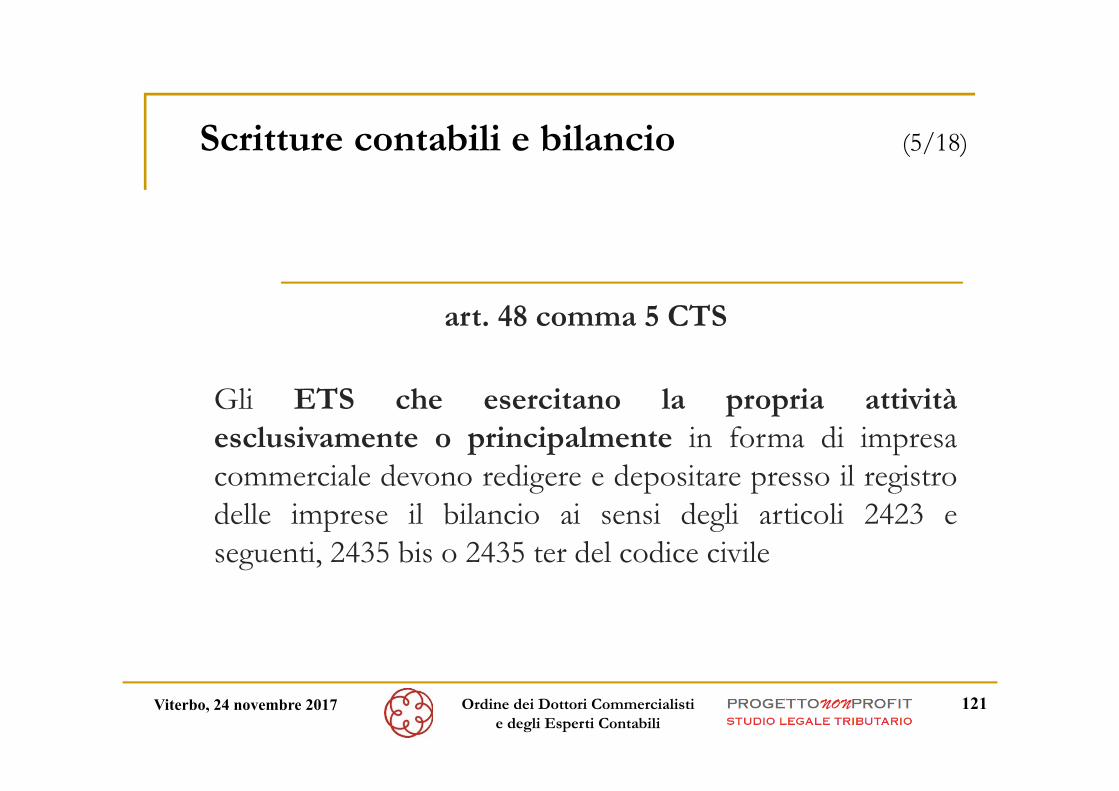

Scritture contabili e bilancio (5/18)

art. 48 comma 5 CTS

Gli ETS che esercitano la propria attivitàesclusivamente o principalmente in forma di impresacommerciale devono redigere e depositare presso il registrodelle imprese il bilancio ai sensi degli articoli 2423 eseguenti, 2435 bis o 2435 ter del codice civile

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

122

Scritture contabili e bilancio (6/18)

art. 48 comma 6 CTSspecifica informativa di bilancio

l’organo amministrativo documenta il caratteresecondario e strumentale dell’attività di cui all’art. 6CTS nella relazione al bilancio o nella relazione di missione

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

123

Scritture contabili e bilancioper l’Impresa Sociale (7/18)

art. 9 D.lgs. n. 112/2017

libro giornale libro inventari bilancio d’esercizio secondo le regole valide in materia di

società di capitali

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

124

Scritture contabili e bilancio (8/18)

art. 87 CTS

dal punto di vista fiscale l’art. 87 sostituisce,sostanzialmente, l’art. 20 bis del DPR n. 600/1973 che èabrogato dall’art. 102 comma 2 CTSobbligati sono gli ETS non commerciali che nonapplicano il regime forfetario di cui all’art. 86gli oblighi previsti dall’art. 87 sono previsti a “pena didecadenza dai benefici fiscali”

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

125

Scritture contabili e bilancio (9/18)

art. 87 comma 1 a) CTS

entro 6 mesi dalla chisura dell’esercizio annuale ed in relazioneall’attività complessivamene svolta: redigere scritture contabili cronologiche e sistematiche, rappresentare adeguatamente in apposito documento la

situazione patrimoniale, economia e finanziaria distinguendo le attività di interesse generale le attività diverse

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

126

Scritture contabili e bilancio (10/18)

art. 87 comma 1 a) CTS

gli obblighi contabili previsti dalla lettera a) sono assolti se lacontabilità consiste nel:

libro giornale libro degli inventari

tenuti conformemente agli articoli 2216 e 2217 del codice civile

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

127

Scritture contabili e bilancio (11/18)

art. 87 comma 1 a) CTS

obbligo di conservare al documentazione contabile per un periodonon inferiore a quello di cui all’art. 22 del DPR n. 600/1973, cioèfino a quando non siano definiti gli accertamenti relativi alcorrispondente periodo di imposta …

sui termini di decadenza della notifica degli avvisi di accertamentovale l’art. 43 del DPR n. 600/1973

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

128

Scritture contabili e bilancio (12/18)

art. 87 comma 1 b) CTS

con riferimento alle attività svolte con modalità commerciali (ex art.5 e 6), obbligo di tenere le scritture contabili ex art. 18 DPR n.600/1973

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

129

Scritture contabili e bilancio (13/18)

art. 87 comma 3 CTS

possibilità di redigere un solo rendiconto per “cassa” nel caso diproventi commerciali di ammontare non superiore ad € 50.000 inluogo delle scritture sistematiche di cui al comma 1 a) (il riferimentoal rendiconto è all’art. 13 comma 2 CTS)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

130

Scritture contabili e bilancio (14/18)

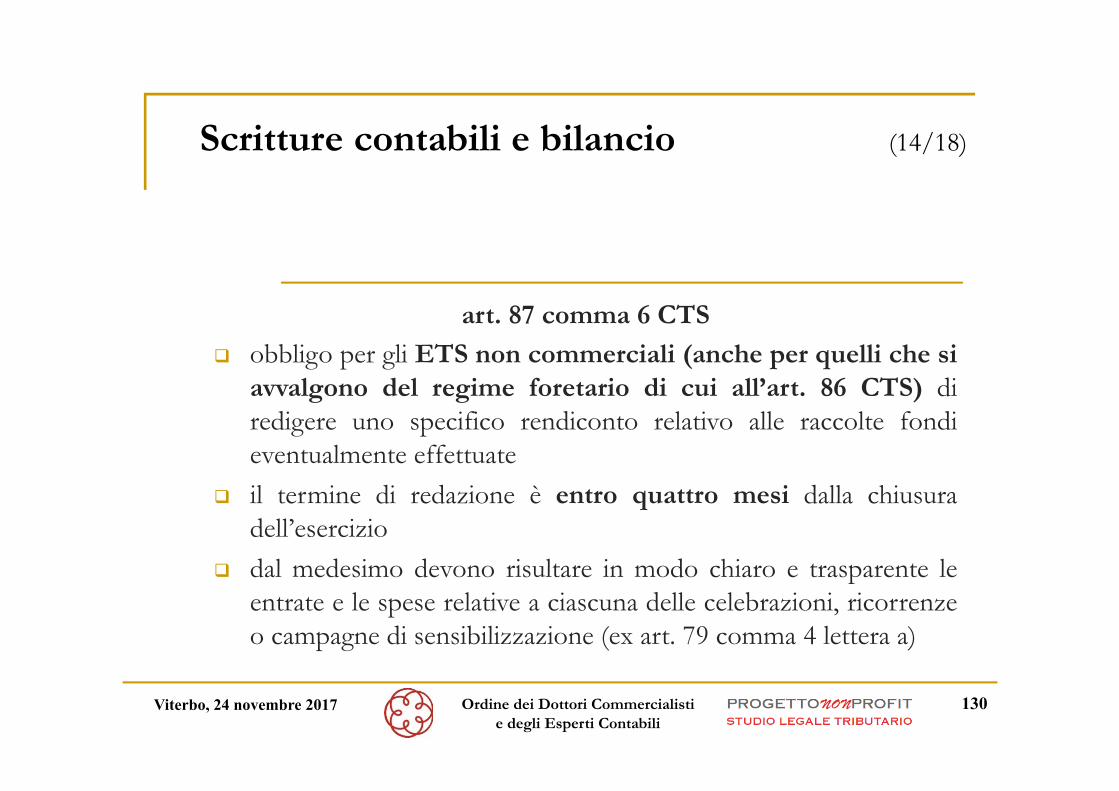

art. 87 comma 6 CTS

obbligo per gli ETS non commerciali (anche per quelli che siavvalgono del regime foretario di cui all’art. 86 CTS) diredigere uno specifico rendiconto relativo alle raccolte fondieventualmente effettuate

il termine di redazione è entro quattro mesi dalla chiusuradell’esercizio

dal medesimo devono risultare in modo chiaro e trasparente leentrate e le spese relative a ciascuna delle celebrazioni, ricorrenzeo campagne di sensibilizzazione (ex art. 79 comma 4 lettera a)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

131

Scritture contabili e bilancio (15/18)

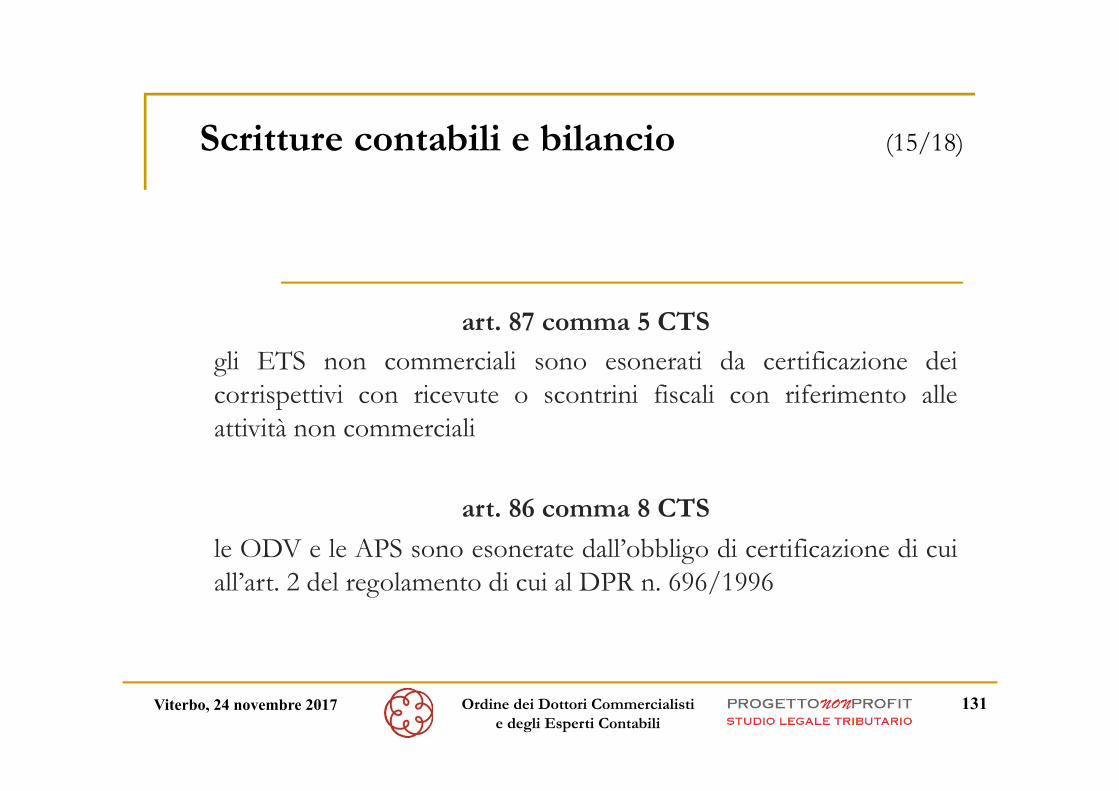

art. 87 comma 5 CTS

gli ETS non commerciali sono esonerati da certificazione deicorrispettivi con ricevute o scontrini fiscali con riferimento alleattività non commerciali

art. 86 comma 8 CTS

le ODV e le APS sono esonerate dall’obbligo di certificazione di cuiall’art. 2 del regolamento di cui al DPR n. 696/1996

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

132

Scritture contabili e bilancio (16/18)

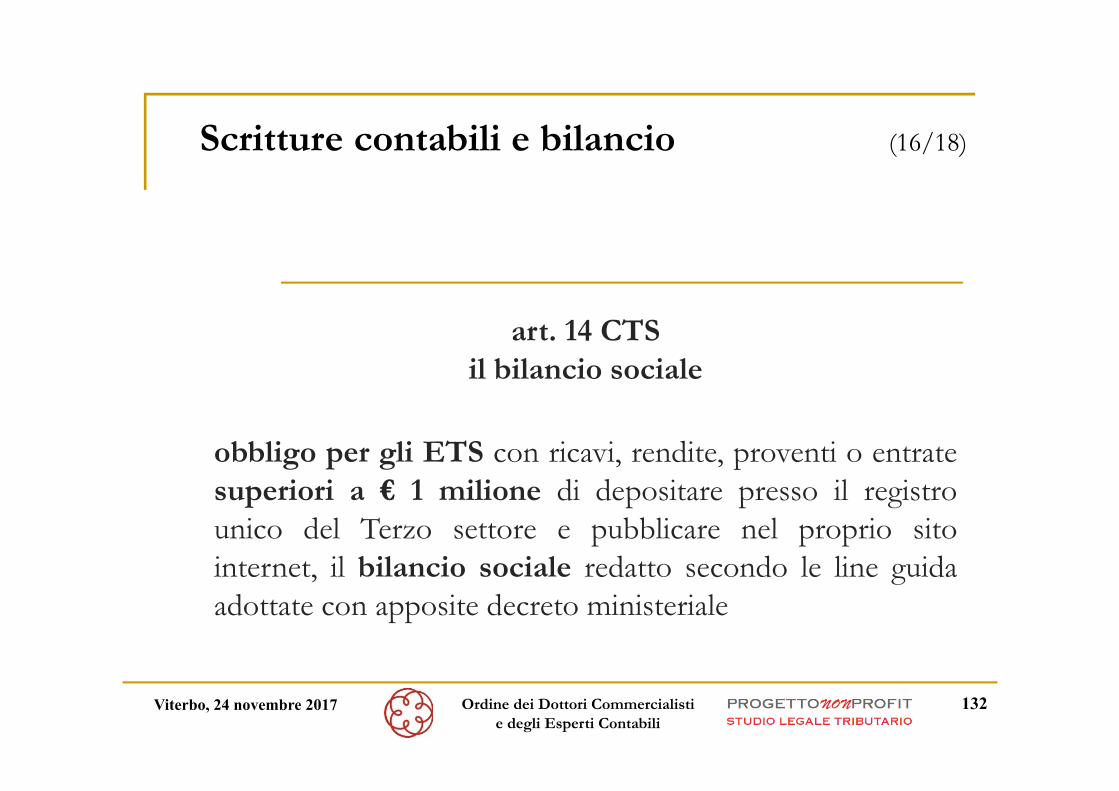

art. 14 CTSil bilancio sociale

obbligo per gli ETS con ricavi, rendite, proventi o entratesuperiori a € 1 milione di depositare presso il registrounico del Terzo settore e pubblicare nel proprio sitointernet, il bilancio sociale redatto secondo le line guidaadottate con apposite decreto ministeriale

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

133

Scritture contabili e bilancio (17/18)

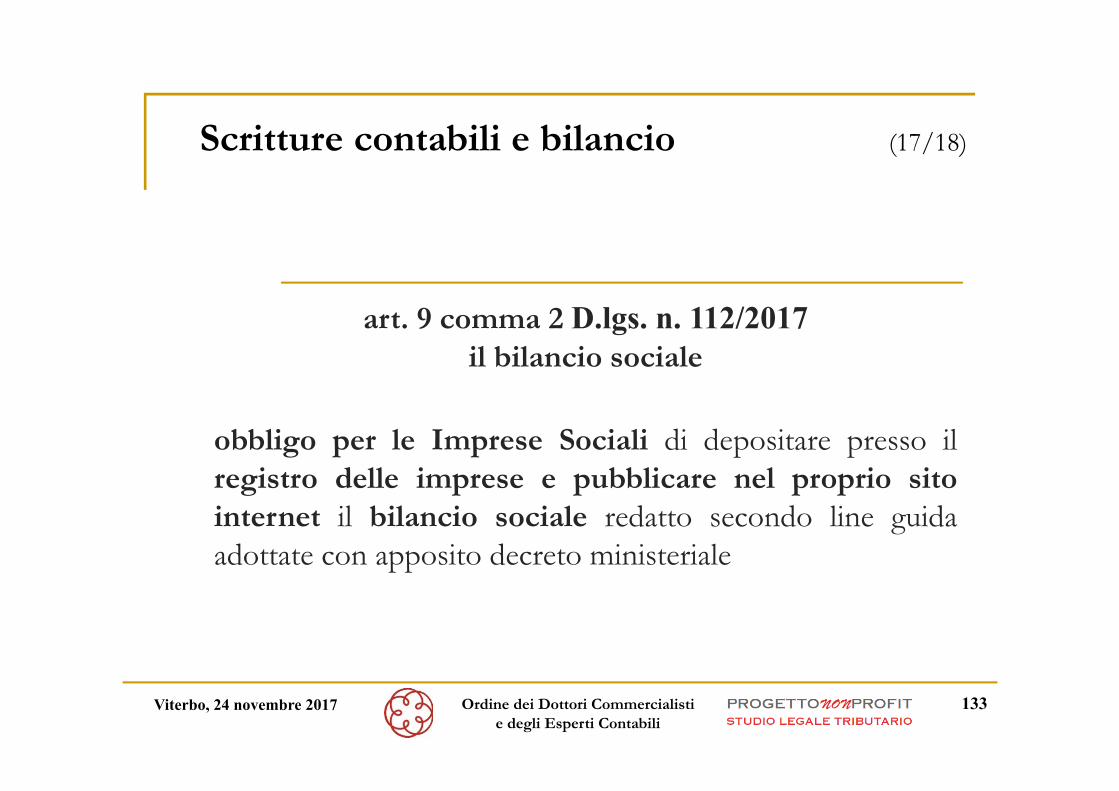

art. 9 comma 2 D.lgs. n. 112/2017il bilancio sociale

obbligo per le Imprese Sociali di depositare presso ilregistro delle imprese e pubblicare nel proprio sitointernet il bilancio sociale redatto secondo line guidaadottate con apposito decreto ministeriale

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

134

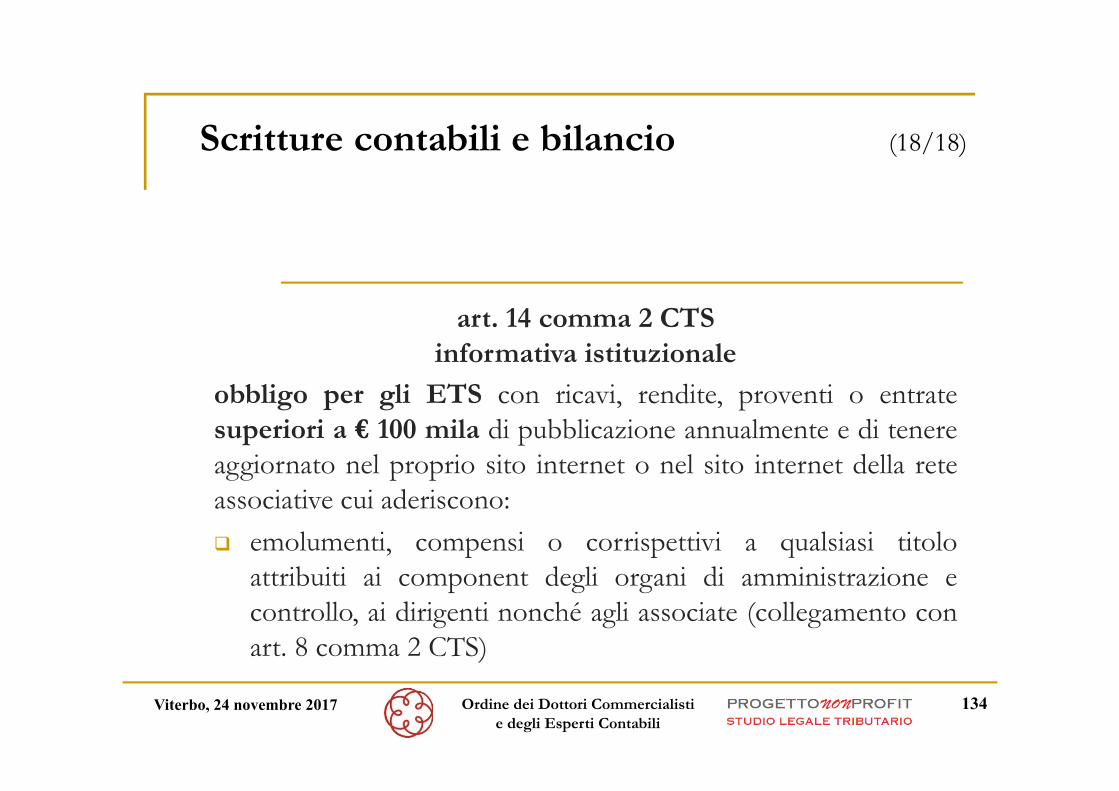

Scritture contabili e bilancio (18/18)

art. 14 comma 2 CTSinformativa istituzionale

obbligo per gli ETS con ricavi, rendite, proventi o entratesuperiori a € 100 mila di pubblicazione annualmente e di tenereaggiornato nel proprio sito internet o nel sito internet della reteassociative cui aderiscono: emolumenti, compensi o corrispettivi a qualsiasi titolo

attribuiti ai component degli organi di amministrazione econtrollo, ai dirigenti nonché agli associate (collegamento conart. 8 comma 2 CTS)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

135

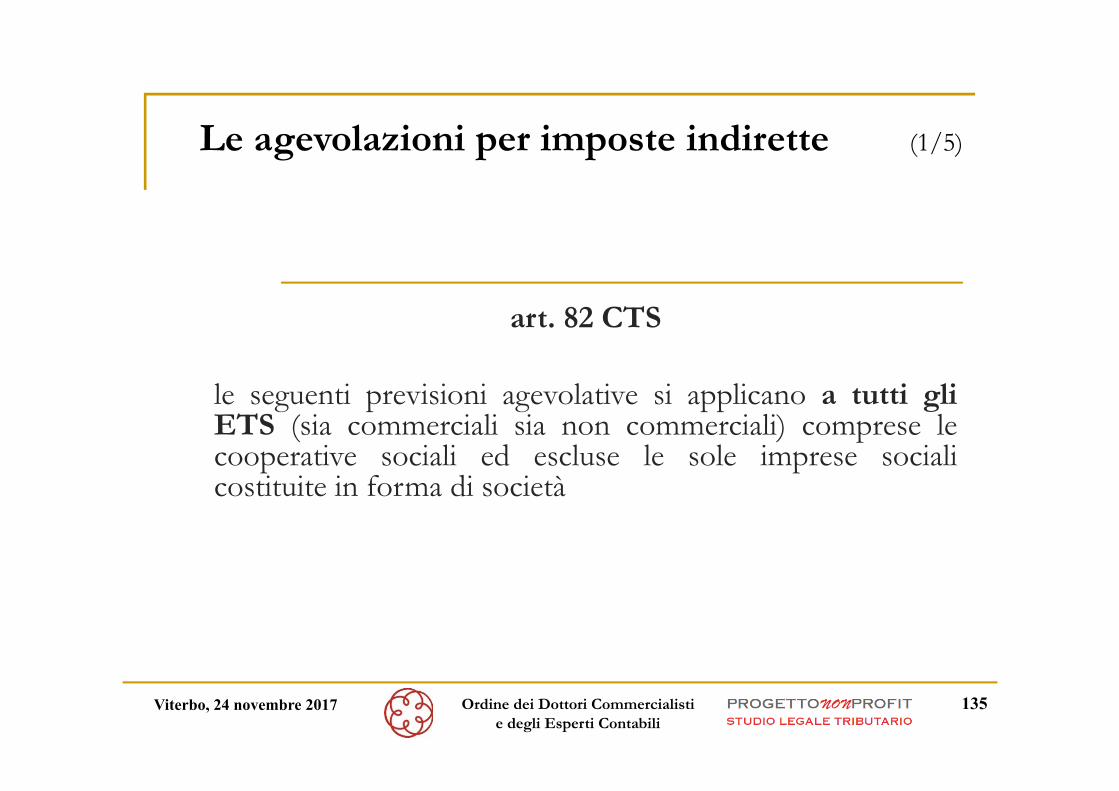

Le agevolazioni per imposte indirette (1/5)

art. 82 CTS

le seguenti previsioni agevolative si applicano a tutti gliETS (sia commerciali sia non commerciali) comprese lecooperative sociali ed escluse le sole imprese socialicostituite in forma di società

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

136

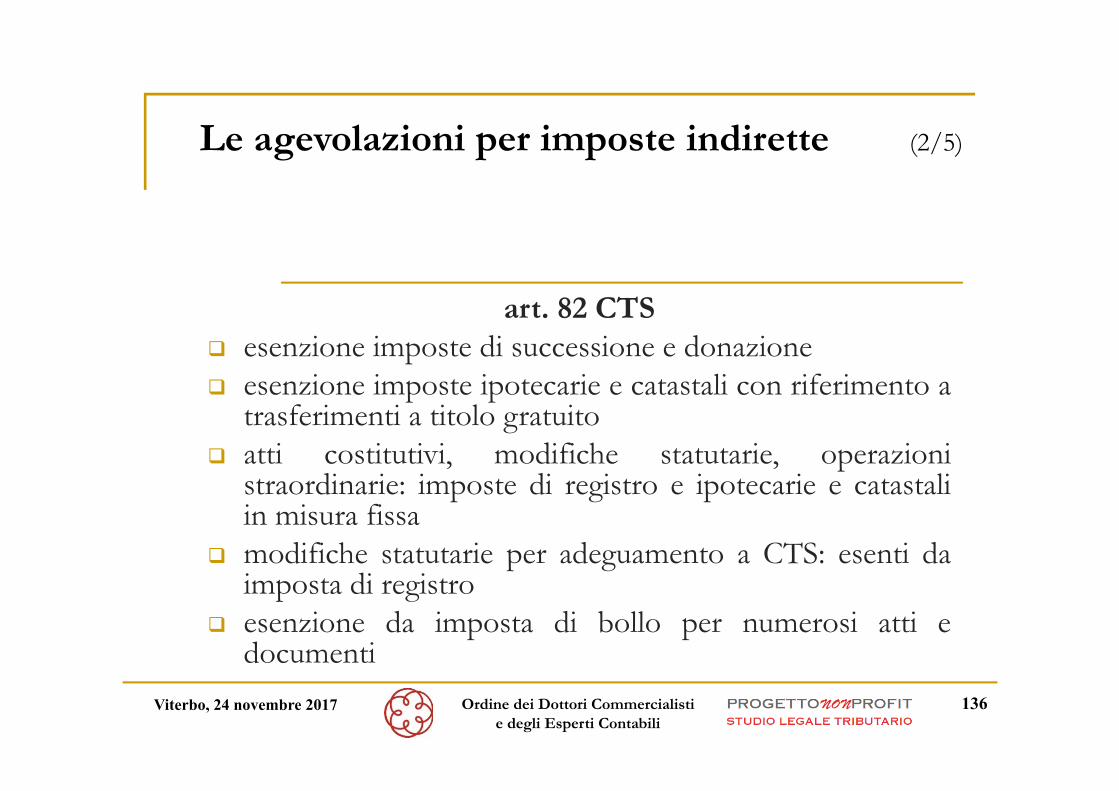

Le agevolazioni per imposte indirette (2/5)

art. 82 CTS esenzione imposte di successione e donazione esenzione imposte ipotecarie e catastali con riferimento a

trasferimenti a titolo gratuito atti costitutivi, modifiche statutarie, operazioni

straordinarie: imposte di registro e ipotecarie e catastaliin misura fissa

modifiche statutarie per adeguamento a CTS: esenti daimposta di registro

esenzione da imposta di bollo per numerosi atti edocumenti

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

137

Le agevolazioni per imposte indirette (3/5)

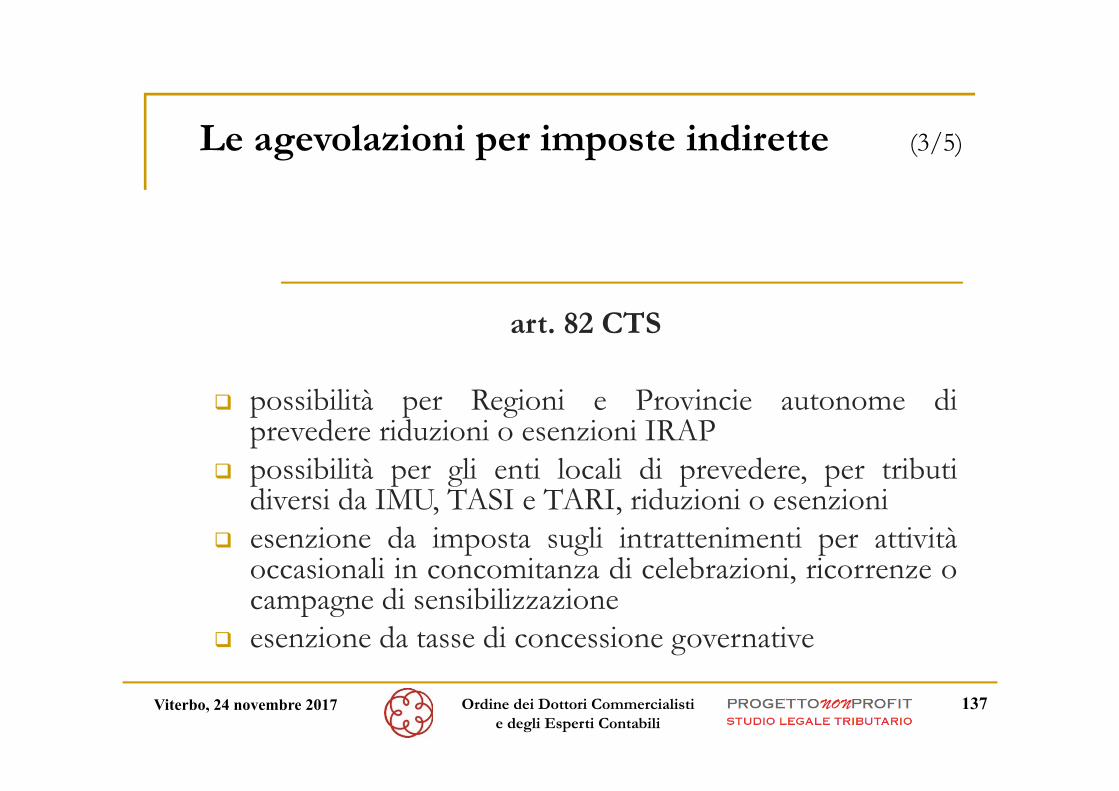

art. 82 CTS

possibilità per Regioni e Provincie autonome diprevedere riduzioni o esenzioni IRAP

possibilità per gli enti locali di prevedere, per tributidiversi da IMU, TASI e TARI, riduzioni o esenzioni

esenzione da imposta sugli intrattenimenti per attivitàoccasionali in concomitanza di celebrazioni, ricorrenze ocampagne di sensibilizzazione

esenzione da tasse di concessione governative

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

138

Le agevolazioni per imposte indirette (4/5)

art. 82 comma 4 CTS

gli atti traslativi a titolo oneroso scontano le imposte diregistro e ipotecarie e catastali in misura fissa seriferiti a beni o diritti immobiliari trasferiti a favore ditutti gli ETS comprese le imprese sociali a condizioneche i beni siano direttamente utilizzati entro cinque annidal trasferimento

norme sanzionatorie in caso di mancato effettivo utilizzoo dichiarazione mendace

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

139

Le agevolazioni per imposte indirette (5/5)

art. 82 comma 6 CTS

per i soli ETS non commerciali esenzione IMU perimmobili destinati esclusivamente allo svolgimento conmodalità non commerciali, di attività assistenziali,previdenziali, sanitarie, di ricerca scientifica, didattiche,ricettive, culturali, ricreative e sportive …

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

140

Le erogazioni agli enti non profit

Erogazione liberale o liberalità è:“qualsiasi forma di erogazione volontaria adun’azienda, di denaro o di altre attività, materiali oimmateriali, ovvero la cancellazione delle suepassività, per mezzo di un trasferimento nonreciproco da parte di un altro soggetto, che nonriceve in cambio alcun beneficio tangibileapprossimativamente dello stesso valore” (raccomandazione

n. 4 commissione aziende non profit Consiglio nazionale dottori commercialisti).

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

141

Una classificazione delle erogazioniAnte CTS

1. erogazioni detraibili dall’imposta2. erogazioni deducibili dal reddito

erogazioni di persone fisiche non imprenditori (articolo 10 e 15 del Tuir e art. 14 del Dl n.

35/05); erogazioni di enti non commerciali residenti (art. 146 e 147 del Tuir e art. 14 del D. n. 35/05); erogazioni da parte di imprese (art. 100 del Tuir e art. 14 del D. n. 35/05); erogazioni di società semplici (art. 15 del Tuir); erogazioni di enti non commerciali non residenti (art. 154 del Tuir); erogazioni di società ed enti commerciali non residenti (art. 152 del Tuir).

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

142

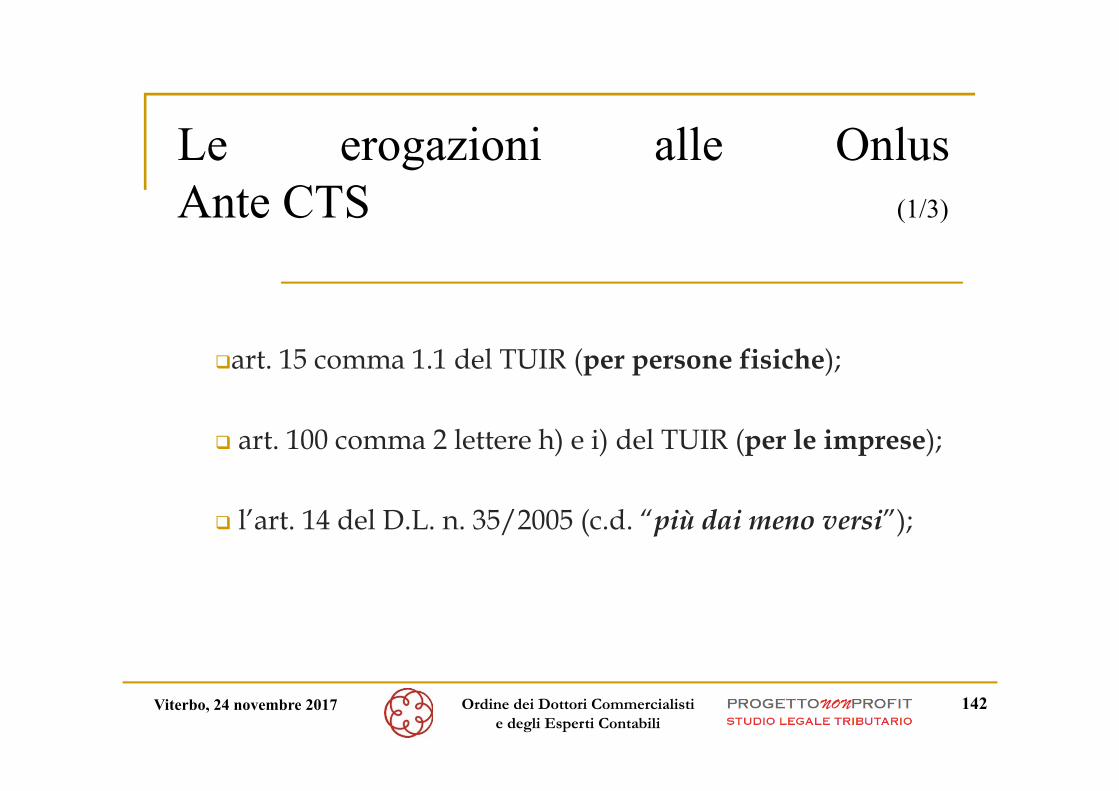

Le erogazioni alle OnlusAnte CTS (1/3)

art. 15 comma 1.1 del TUIR (per persone fisiche);

art. 100 comma 2 lettere h) e i) del TUIR (per le imprese);

l’art. 14 del D.L. n. 35/2005 (c.d. “più dai meno versi”);

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

143

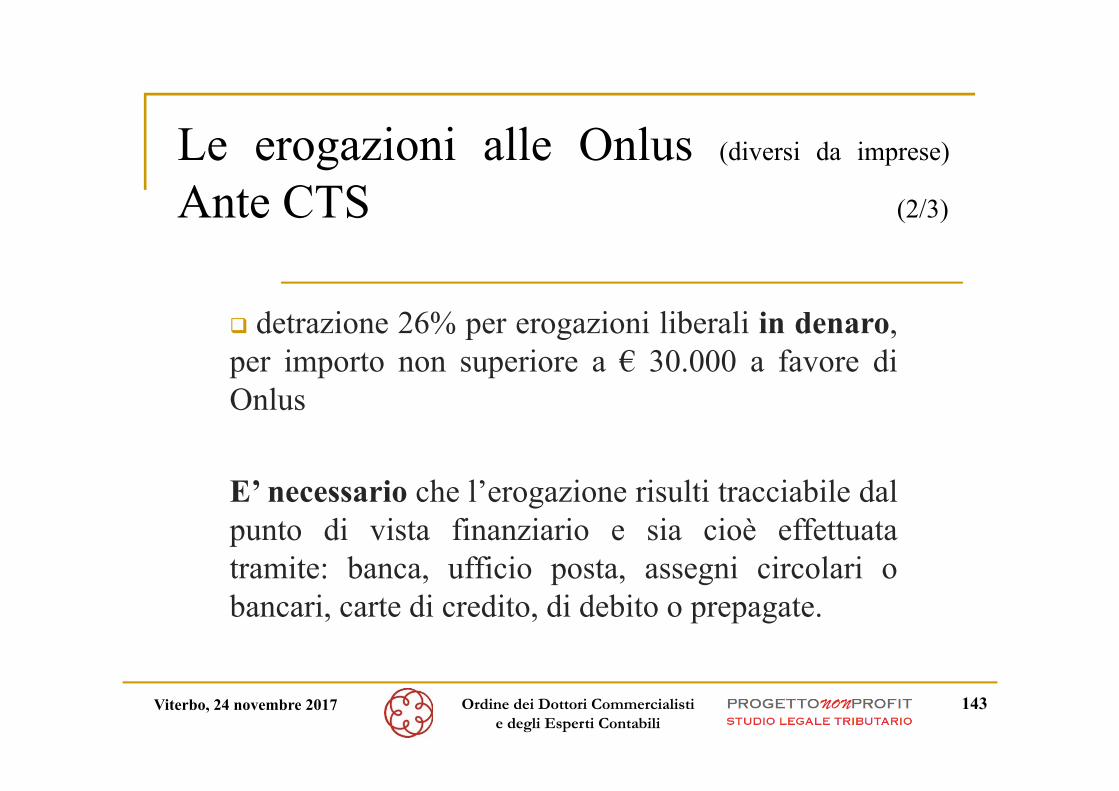

Le erogazioni alle Onlus (diversi da imprese)

Ante CTS (2/3)

detrazione 26% per erogazioni liberali in denaro,per importo non superiore a € 30.000 a favore diOnlus

E’ necessario che l’erogazione risulti tracciabile dalpunto di vista finanziario e sia cioè effettuatatramite: banca, ufficio posta, assegni circolari obancari, carte di credito, di debito o prepagate.

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

144

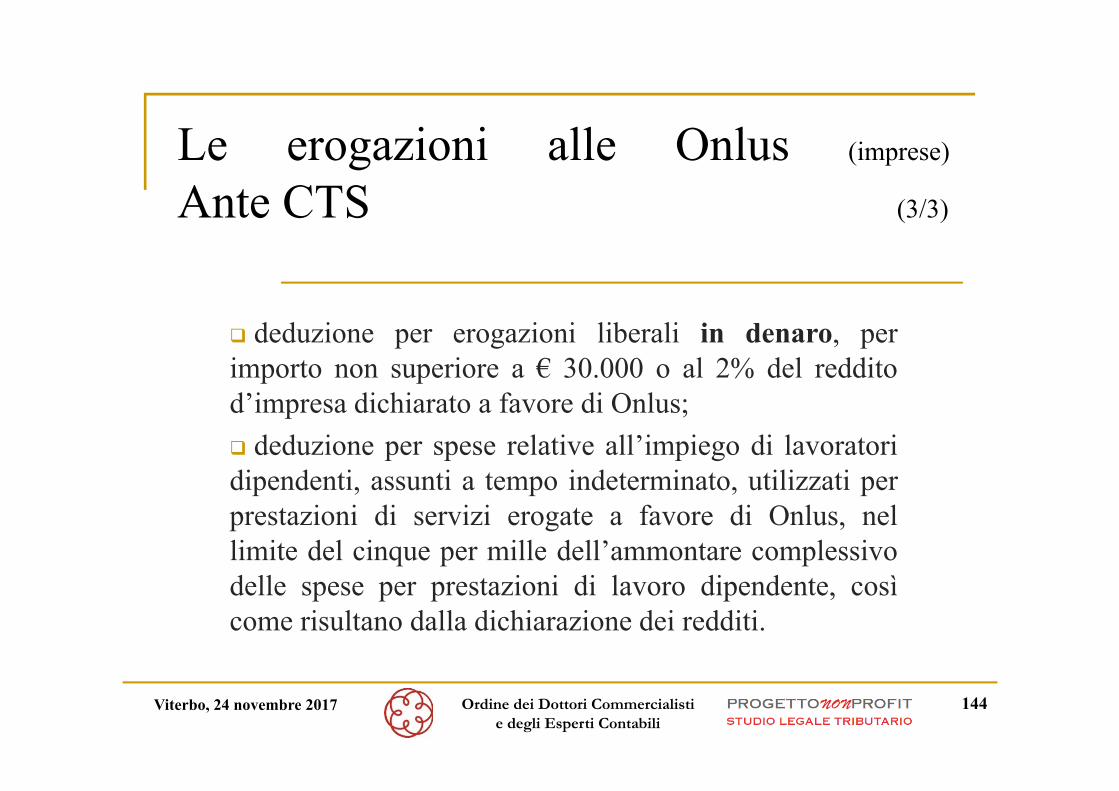

Le erogazioni alle Onlus (imprese)

Ante CTS (3/3)

deduzione per erogazioni liberali in denaro, perimporto non superiore a € 30.000 o al 2% del redditod’impresa dichiarato a favore di Onlus; deduzione per spese relative all’impiego di lavoratoridipendenti, assunti a tempo indeterminato, utilizzati perprestazioni di servizi erogate a favore di Onlus, nellimite del cinque per mille dell’ammontare complessivodelle spese per prestazioni di lavoro dipendente, cosìcome risultano dalla dichiarazione dei redditi.

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

145

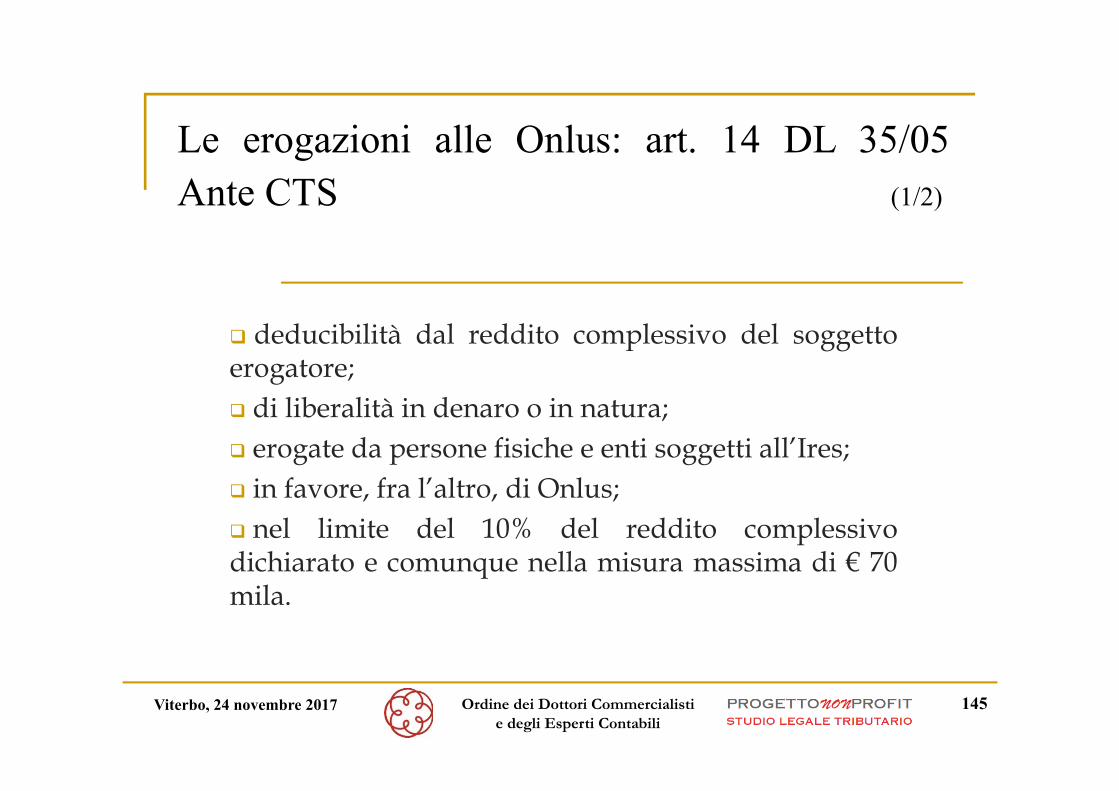

Le erogazioni alle Onlus: art. 14 DL 35/05Ante CTS (1/2)

deducibilità dal reddito complessivo del soggettoerogatore; di liberalità in denaro o in natura; erogate da persone fisiche e enti soggetti all’Ires; in favore, fra l’altro, di Onlus; nel limite del 10% del reddito complessivodichiarato e comunque nella misura massima di € 70mila.

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

146

Le erogazioni alle Onlus: art. 14 DL 35/05Ante CTS (2/2)

tenuta di idonee scritture contabili che rappresentinocon analiticità le operazioni poste in essere nel periododi gestione; redazione entro quattro mesi dalla chiusuradell’esercizio di un apposito documento che rappresentiadeguatamente la situazione patrimoniale, economica efinanziaria dell’ente; le carenze contabili e di rendiconto del beneficiario siriflettono sull’erogatore (Circ. n. 39 del 19.08.2005).

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

147

Detrazioni e deduzioni per erogazioni liberaliPost CTS (1/9)

Art. 81 CTS - Social Bonus = Credito di imposta

= 65% di erogazioni liberali in denaro effettate da persone fisiche = 50% se effettuato da enti o società a favore di ETS che hanno presentato al Ministero del lavoro e

delle politiche sociali un progetto per sostenere il recupero degli immobili pubblici inutilizzati dei beni mobili e immobili confiscati alla criminalità organizzata

previsti limiti massimi di erogazione rilevante

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

148

Detrazioni e deduzioni per erogazioni liberaliPost CTS (2/9)

Art. 83 CTS

Dall’Irpef si detrae un importo percentuale- pari al 30% delle erogazioni liberari in denaro o in natura a

favore di ETS non commerciali per un importocomplessivo in ciascun periodo d’imposta non superiore a €30 mila

- pari al 35% delle erogazioni liberali in denaro a favore diODV

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

149

Detrazioni e deduzioni per erogazioni liberaliPost CTS (3/9)

Art. 83 CTS

Le liberalità in denaro o in natura erogate a favore di ETS noncommerciali da:

persone fisiche enti società

sono deducibili dal reddito complessivo netto del soggettoerogatore nel limiti del 10% del reddito complessivo dichiarato

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

150

Detrazioni e deduzioni per erogazioni liberaliPost CTS (4/9)

Art. 83 CTS

l’art. 83 si applica a condizione che l’ETS dichiari al momentodell’iscrizione al Registro unico la propria natura “noncommerciale” ex art. 79 comma 5 del CTS

alla perdita di qualifica è collegato un apposito obbligo dicomunicazione a carico del legale rappresentante (sanzionato incaso di omissione o ritardo da € 500 a € 5.000), entro 30 giornidalla chiusura del periodo di imposta nel quale questa si verifica

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

151

Detrazioni e deduzioni per erogazioni liberaliPost CTS (5/9)

Art. 83 CTS

l’art. 83 si applica anche agli ETS di cui all’art. 82 comma 1(cioè tutti gli ETS comprese le cooperative sociali ed escluse leimprese sociali costituite in forma di società) indipendentementedalla “non commercialità”, ma a condizione che le liberalità ricevute siano utilizzate ai sensi

dell’art. 8 comma 1 (cioè: per lo svolgimento dell’attività statutariaai fini dell’esclusivo perseguimento di finalità civiche, solidaristiche e diutilità sociale)

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

152

Detrazioni e deduzioni per erogazioni liberaliPost CTS (6/9)

Art. 83 CTS

apposito decreto individuerà le tipologie di beni in natura chedanno diritto alla detrazione o alla deduzione d’imposta esaranno stabiliti i criteri e le modalità di valorizzazione delleliberalità

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

153

Detrazioni e deduzioni per erogazioni liberaliPost CTS (7/9)

Art. 99 comma 3 CTS

elimina (dal 3 agosto 2017) dall’art. 14 comma 1 del DL n.35/2005 (la “più dai meno versi”)

il riferimento alle ONLUS e alle APS

Viterbo, 24 novembre 2017 Ordine dei Dottori Commercialisti e degli Esperti Contabili

154

Detrazioni e deduzioni per erogazioni liberaliPost CTS (8/9)

art. 102 comma 2 CTS

la lettera h) abroga l’art. 14 comma 1, 2, 3, 4, 5 e 6 del DL n.35/2005 (la “più dai meno versi”) con effetto dal termine previsto dall’art. 104 comma 2 e

cioè: