vendita diretta la vendita diretta in fattoria guida 2011/2012 guida 2011/2012 dal produttore al consumatore dal produttore al consumatore PROVINCIA MONZA BRIANZA GUIDA PARCO uovo.indd 1 19/12/11 17:02

Transcript

vendita direttala vendita direttain fattoria

guida2011/2012guida2011/2012

dalproduttoreal consumatore

dalproduttoreal consumatore

PROVINCIAMONZA BRIANZA

GUIDA PARCO uovo.indd 1 19/12/11 17:02

PREFAZIONE

La Provincia ha scelto di promuovere una nuova cultura agricola per la Brianza, con l’obiettivo di diffondere un modo diverso di vivere

il territorio, puntando anche sulla riscoperta dei prodotti tipici e dei sapori più autentici della nostra terra.

Ecco perchè sosteniamo con entusiasmo le iniziative che promuovono a vario titolo la filiera corta, anche considerando il ruolo strategico ed insostituibile svolto dalle aziende agricole e

agrituristiche: un patrimonio culturale e paesaggistico di inestimabile valore che contribuisce a preservare le aree agricole, valorizzando un

mestiere nobile e antico, alla base della nostra alimentazione.La vendita diretta, infatti, consente di sostenere la produzione non solo da un punto di vista economico ma anche come espressione fondamentale di identità e territorialità, contribuendo ad orientare

positivamente il consumatore all’acquisto delle specialità agroalimentari dei luoghi in cui vive. Qualità e tipicità sono per noi le parole chiave con le quali rilanciare i prodotti ‘made in Brianza’: vino, frutta, verdura, carni sono alcune delle produzioni doc che si

distinguono per genuinità, freschezza e stagionalità e che i cittadini stanno imparando ad apprezzare all’interno di un processo virtuoso di rispetto e conoscenza del territorio. Da una parte si aiuta il produttore

stimolandolo a coltivare anche piccole superfici in zone periurbane - con metodi difficilmente sostenibili in un normale contesto produttivo

- dall'altra si consente al consumatore una forma di risparmio nel segno della qualità. Difendere le produzioni tipiche e promuovere

nuove formule di acquisto è anche un modo per contenere il consumo di suolo e tutelare il nostro territorio, preservando zone che

altrimenti perderebbero la loro funzione agricola.

Tra i diversi ruoli che un Parco locale di interesse sovracomunale assume e riveste, vi è il sostegno alle attività economiche di carattere agricolo che concorrano a rendere sostenibili le scelte gestionali degli operatori del settore, tra cui il rendere attuabili le opportunità di accorciamento delle catene di distribuzione. Il miglior biglietto da visita di un’azienda agricola è dato dalla possibilità di rendere accessibili i suoi terreni ed i luoghi di produzione e trasformazione ai consumatori, ed il punto vendita spesso rappresenta la soluzione migliore per l’instaurarsi di questo rapporto di conoscenza e di fiducia. Ciò rende inoltre possibile la riduzione dei costi e di inquinamento legati ai vari passaggi commerciali ed ai trasporti necessari alla grande distribuzione. Questi sono i vantaggi che suggeriscono e favoriscono le attività della vendita diretta. Ecco quindi un manuale con il quale è possibile orientarsi al meglio nell’adempimento degli aspetti amministrativi per l’apertura di un punto vendita aziendale e di quelli riguardanti l’igiene degli alimenti e la sicurezza nei luoghi di lavoro. Obbiettivo di questa pubblicazione, resa possibile grazie al sostegno del Settore Agricoltura della Provincia di Monza e Brianza, è quello di offrire informazioni utili agli agricoltori che operano nel Parco del Rio Vallone, ma anche a tutti coloro che intendo cogliere questa opportunità nel territorio provinciale.

INtRODuZIONE

Antonio Varisco Presidente del Parco Rio Vallone

GUIDA PARCO uovo.indd 3 19/12/11 17:02

Cofinanziato con i fondi del " Bando per promozione dell'agricoltura inBrianza della Provincia di Monza e Brianza anno 2011"

PROVINCIAMONZA BRIANZA

GUIDA PARCO uovo.indd 4 19/12/11 17:02

1. La vendita diretta: chi, come perché ed in quale modo si può effettuare2. Cos'è la vendita diretta3. I vantaggi della vendita diretta per la aziende agricole4. I vantaggi della vendita diretta per i consumatori5. Da chi può essere effettuata la vendita diretta6. Le soluzioni praticabili per svolgere l’attività di vendita diretta

CAPITOLO 1

1. Le normative di riferimento2. Procedure per l'apertura del punto vendita3. Etichettatura dei prodotti

CAPITOLO 2

1. Gli aspetti fiscali della vendita diretta IRPEF2. Reddito agrario ed attività connesse3. Il concetto di prevalenza4. Casistiche ed esempi concreti

CAPITOLO 3

1. Requisiti igienico sanitari. 2. Sicurezza alimentare. 3. Smaltimento rifiuti.4. Scarichi delle acque. 5. Impatto acustico. 6. Polizza assicurativa. 7. Verifica degli strumenti di pesatura. 8. Orari di vendita. 9. Adempimenti in materia di sicurezza sul lavoro10. Privacy

CAPITOLO 4

1. Strategie e soluzioni di marketing2. Cartellonistica3. L’organizzazione della vendita

CAPITOLO 5

06 07 07 08 09 09

14 15 16

24 25 27 28

30 33 34 35 35 35 36 36 36 39

42 42 42

GUIDA PARCO uovo.indd 5 19/12/11 17:02

6

CAPITOLO 1

1. LA VEnDITA DIRETTA:ChI, COME, PERChé ED In QuALE MODO SI Può EffETTuARE

Questa pubblicazione, a partire da queste semplici domande, intende fornire precise risposte agli interessati ad aprire nella loro azienda un punto di vendita.La globalizzazione, la caduta ormai strutturale dei redditi agricoli e le trasformazioni intervenute nelle aspettative dei consu-matori, sempre più preoccupati dal susseguirsi di scandali alimentari negli ultimi 25 anni e incapaci di riconoscere la qualità di ciò che si mangia, hanno contribuito a favorire, in questi ultimi anni, lo sviluppo della vendita diretta dei prodotti agricoli. I consumatori italiani che fanno acquisti direttamente dai produttori vengono stimati dall’Istat in 8.3 milioni all’anno. D’al-tronde la vendita diretta ha caratterizzato tutta la storia dell’agricoltura ed è solo nel secondo dopoguerra che abbiamo assi-stito allo sviluppo della distribuzione commerciale.Abbiamo ritenuto, pertanto, di grande attualità e utilità per i nostri lettori raccogliere di seguito tutte le informazioni pratiche, amministrative e fiscali, necessarie per iniziare a svolgere questa attività che si presenta in molteplici forme, con problemi da risolvere talora anche molto diversi da una tipologia all’altra. Il contesto nel quale oggi si sviluppa la vendita diretta si è radicalmente modificato rispetto a un tempo: in sostanza è necessario apprendere un nuovo mestiere fatto di molteplici com-petenze, in particolar modo commerciali.È assodato che non si nasce buoni venditori, ma lo si diventa con la formazione e con l’esperienza. Da qualche anno a questa parte vi è una rinnovata attenzione verso il mondo rurale da parte dei consumatori, per le cosa <<buone e genuine>>, per i pro-dotti contadini. In questo quadro la vendita diretta dei prodotti, nelle diverse modalità, rappresenta un importante strumento di sviluppo per quelle aziende agricole che hanno scelto di puntare sulla qualità piuttosto che sulla quantità, sulla filiera corta anziché sulla filiera integrata. Prima di approfondire le specifiche tematiche e normative correlate in questo capitolo cerchere-mo di fornire gli elementi che stanno alla base di una scelta che deve essere comunque ben ponderata.

GUIDA PARCO uovo.indd 6 19/12/11 17:02

7

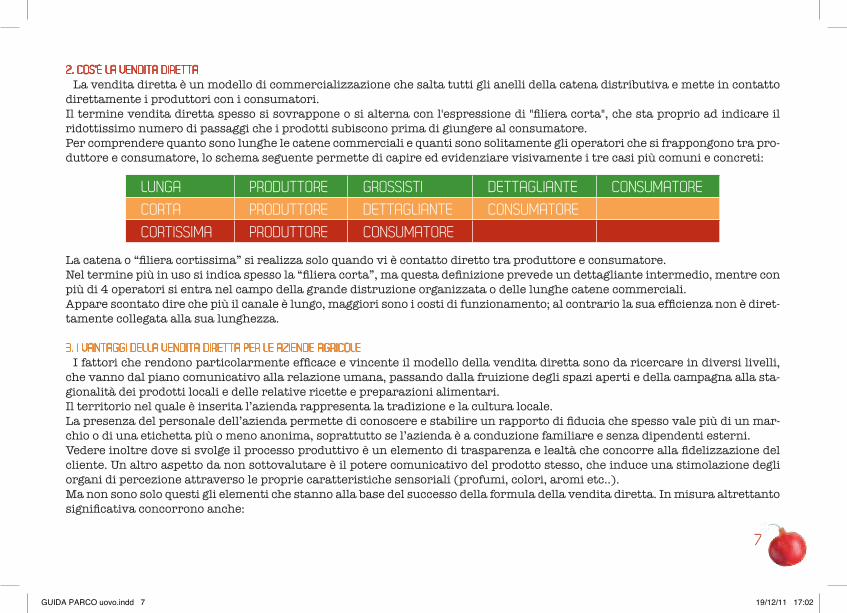

2. COS'è LA VEnDITA DIRETTALa vendita diretta è un modello di commercializzazione che salta tutti gli anelli della catena distributiva e mette in contatto

direttamente i produttori con i consumatori.Il termine vendita diretta spesso si sovrappone o si alterna con l'espressione di "filiera corta", che sta proprio ad indicare il ridottissimo numero di passaggi che i prodotti subiscono prima di giungere al consumatore. Per comprendere quanto sono lunghe le catene commerciali e quanti sono solitamente gli operatori che si frappongono tra pro-duttore e consumatore, lo schema seguente permette di capire ed evidenziare visivamente i tre casi più comuni e concreti:

La catena o “filiera cortissima” si realizza solo quando vi è contatto diretto tra produttore e consumatore.Nel termine più in uso si indica spesso la “filiera corta”, ma questa definizione prevede un dettagliante intermedio, mentre con più di 4 operatori si entra nel campo della grande distruzione organizzata o delle lunghe catene commerciali.Appare scontato dire che più il canale è lungo, maggiori sono i costi di funzionamento; al contrario la sua efficienza non è diret-tamente collegata alla sua lunghezza.

3. I VAnTAggI DELLA VEnDITA DIRETTA PER LE AzIEnDE AgRICOLEI fattori che rendono particolarmente efficace e vincente il modello della vendita diretta sono da ricercare in diversi livelli,

che vanno dal piano comunicativo alla relazione umana, passando dalla fruizione degli spazi aperti e della campagna alla sta-gionalità dei prodotti locali e delle relative ricette e preparazioni alimentari.Il territorio nel quale è inserita l’azienda rappresenta la tradizione e la cultura locale. La presenza del personale dell’azienda permette di conoscere e stabilire un rapporto di fiducia che spesso vale più di un mar-chio o di una etichetta più o meno anonima, soprattutto se l’azienda è a conduzione familiare e senza dipendenti esterni.Vedere inoltre dove si svolge il processo produttivo è un elemento di trasparenza e lealtà che concorre alla fidelizzazione del cliente. un altro aspetto da non sottovalutare è il potere comunicativo del prodotto stesso, che induce una stimolazione degli organi di percezione attraverso le proprie caratteristiche sensoriali (profumi, colori, aromi etc..).Ma non sono solo questi gli elementi che stanno alla base del successo della formula della vendita diretta. In misura altrettanto significativa concorrono anche:

• il risparmio delle spese di trasporto e spostamento delle merci.• il risparmio delle spese di commercializzazione e confezionamento.• l’introito immediato alla vendita di denaro contante e non promesse di pagamento (fatture).• la valorizzazione e la salvaguardia del territorio da attuare in sinergia di enti locali (parchi, comuni etc..).• la valorizzazione di un luogo particolarmente adatto alla vendita diretta (prossimità di un sito turistico, di strada ad alto

scorrimento, di un’area urbana, di un percorso enogastronomico);La clientela in azienda permette di creare una sinergia che si esemplifica nel triangolo: prodotto-territorio (socio e- culturale) territorio-turismo (valorizzazione ambientale) prodotto turismo (valorizzazione economica).

4. I VAnTAggI DELLA VEnDITA DIRETTA PER I COnSuMATORII prodotti di fattoria sono sempre più richiesti dai consumatori, in quanto si va ampliando la fascia dei consumi alimentari

orientati a qualità, tradizione, sicurezza alimentare, certezza della prove-nienza, connessione con il territorio e con il ciclo stagionale, espressione di messaggi ambientali, etici e di attenzione al benessere animale. Sono il frut-to di antichi saperi e di tecniche di produzione consolidate nel tempo, patri-monio collettivo di famiglie agricole e di comunità locali. La salvaguardia di queste produzioni comporta però l’elaborazione di adeguate strategie di ri-conoscimento e di commercializzazione. I prodotti industriali, infatti, spesso si propongono al consumatore <<vestiti>> da prodotti agricoli o con una forte immagine rurale e campestre. Per fortuna, sempre più contadini sono consa-

pevoli che la creatività in campo alimentare è una proprietà dell’agricoltura, mentre l’industria si basa più sulla standardiz-zazione. Questi beni sono la migliore risposta a diffuse esigenze, in quanto presentano una qualità, gustativa e organolettica, superiore alla media dei prodotti industriali, un gusto più <<vero>> e sono genuini nel senso antico del termine, sono cioè integri, non manipolati, e quindi ricchi di proprietà nutritive. I prodotti di fattoria sono i protagonisti della vendita diretta che rappresenta, quindi, anche un’importante opportunità per i consumatori per molteplici aspetti: • Contribuisce alla difesa del gruppo d’acquisto;• Contribuisce a mantenere stabili i consumi (frutta, verdura, carne);• Rappresenta, spesso, un servizio sociale per molte persone in difficoltà (anziani);• Stimola lo sviluppo di un modo diverso di fare la spesa, con un’informazione personalizzata;• Permette di acquistare prodotti ottenuti secondo metodologie tradizionali che ne garantiscono salubrità e genuinità;• La qualità dei prodotti posti in vendita diretta è in media superiore;

PRODOTTO

TERRITORIO TuRISMO

GUIDA PARCO uovo.indd 8 19/12/11 17:02

9

• Garantisce una maggiore sostenibilità ambientale perché abbatte le spese di trasporto;• Permette di poter contare su prodotti più freschi e più genuini, ovvero non artefatti ed è noto, ormai, che vi è una stretta

correlazione tra freschezza, intesa come distanza dal momento della raccolta e caratteristiche organolettiche e nutritive del prodotto.

Contribuisce, spesso, alla rivitalizzazione dei centri storici perché i mercati non sono luoghi anonimi, sono spazi in cui si sta bene e si socializza. In Italia queste nuove modalità di vendita, seppure a ritmi più lenti rispetto al resto d’Europa e agli Stati uniti, si stanno connotando come uno strumento molto efficace per personalizzare il rapporto con i consumatori, consolidandolo nel tempo al fine di rispondere sempre meglio alle attese di un’opinione pubblica sempre più consapevole e critica.

5. DA ChI Può ESSERE EffETTuATA LA VEnDITA DIRETTACon l’entrata in vigore del decreto legislativo n° 228 del 18/05/2001, denominato "Orientamento e modernizzazione del settore agricolo", è stato ribadita la possibilità e l’opportunità di poter effettuare la vendita diretta dei prodotti agricoli da parte di tutti gli imprenditori agricoli, singoli o associati, purchè iscritti nel Registro delle Imprese della Camera di Commercio di appartenenza. Ciò che la norma ha introdotto e specificato è che per tali prodotti, l'attività di vendita non viene intesa come un'attività commerciale, bensì come una prosecuzione dell'attività agricola diventando quindi parte integrante e connessa al reddito ed alla fiscalità agricola. Nell’applicazione in sede provinciale e regionale, pur rimanendo validi i principi dell’articolo 2135 del Codice Civile e dai contenuti dettati dal d.lgs. 228/2001, "la commercializzazione dei prodotti ottenuti prevalentemente dalla coltivazione del fondo o del bosco o dall'allevamento di animali" è necessario che venga stabilita una soglia che definisca tale limite di prevalenza. Ciò significa che è possibile vendere anche prodotti di altre aziende, purché questi non superino il limite di prevalenza che, per la Regione Lombardia, è fissato al 30% calcolato sul volume d'affari annuo.Ci sono però dei dettagli e dei requisiti da rispettare perché la commercializzazione dei prodotti rientri comunque nell'attività agricola, ma di questo parleremo più diffusamente nel capitolo successivo, facendo riferimento anche ad esempi e tabelle rie-pilogative.

6. LE SOLuzIOnI PRATICABILI PER SVOLgERE L’ATTIVITà DI VEnDITA DIRETTACon il passare degli anni e con il moltiplicarsi delle esperienze a livello nazionale aumentano anche le modalità e le soluzioni

per vendere direttamente i prodotti, talvolta adeguandosi all’evolvere della tecnologia o della normativa o più semplicemente introducendo soluzioni già in voga in altre zone, soprattutto se diffuse e consolidate all’estero.

GUIDA PARCO uovo.indd 9 19/12/11 17:02

10

- VEnDITA DIRETTA In CAMPOÈ il caso più semplice e più consolidato, che consiste nella classica vendita diretta in azienda.Di fatto tale soluzione non comporta nessun adempimento amministrativo poiché non vi sono locali specificatamente adibiti alla vendita; essa si svolge nelle strutture aziendali già presenti (portico, aia, piazzale etc.) o all'aperto;Solo nel caso in cui si posino indicazioni stradali per il raggiungimento dell’azienda occorre che i segnali rispettino le norme del codice della strada.

- VEnDITA In LOCALE AzIEnDALEIn questo caso è necessario disporre in azienda di un punto vendita organizzato, che di norma consiste in un locale apposi-

tamente allestito e attrezzato in cui esporre e vendere i prodotti. Pur non essendo prevista la comunicazione di inizio attività è buona norma comunque notificare al Comune i dati del richiedente, l’iscrizione al registro delle imprese, il tipo di prodotti e modalità di vendita.

GUIDA PARCO uovo.indd 10 19/12/11 17:02

11

- MERCALI COnTADInICon questa espressione si fa riferimento al classico fenomeno del mercato settimanale tradizionale, con la differenza che, invece

di bancarelle di merci diverse tra loro, i Comuni hanno facoltà di autorizzare e disciplinare spazi dedicati alle sole aziende agricole.

- VEnDITA DIRETTA nELLA gRAnDE DISTRIBuzIOnEAnche all’interno di strutture della grande distribuzione e presso i centri commerciali possono essere allestiti spazi e iniziative

di promozione di vendita di prodotti agricoli locali, secondo le norme contenute nella legge 231/2005.

- VEnDITA Su AREE PuBBLIChE MEDIAnTE POSTEggIOI luoghi di vendita sono qui rappresentati dai mercati tradizionali settimanali di città, di paese, di quartiere o rionali nei quali

l'agricoltore si sposta con appositi mezzi per vendere la propria merce di stagione. L’accesso agli spazi avviene previa domanda da inoltrare ai Comuni i quali, ai sensi della legge 114/98 e dalle leggi regionali di attuazione, riservano una quota (di norma il 3-4% dei posteggi complessivi), appositamente per le aziende agricole. Le concessioni sono di solito decennali e onerose.

- VEnDITA ITInERAnTEOrganizzarsi per effettuare la vendita in forma itinerante presenta l’indubbio vantaggio di poter utilizzare mezzi relativamente

semplici rispetto alle forme di vendita nei locali appositamente attrezzati in azienda.

GUIDA PARCO uovo.indd 11 19/12/11 17:02

12

L’obbiettivo che si raggiunge è praticamente lo stesso, ma con lo svantaggio di dover dedicare del tempo maggiore assentandosi dal centro aziendale.Il permesso, rilasciato dal Comune di appartenenza, permette di vendere in tutto il territorio nazionale mediante l’uso di un mezzo mobile attrezzato. Il sempre più diffuso fenomeno della vendita ai GAS (Gruppi di Acquisto solidale) è inquadrabile, per l’azienda agricola, sotto questo tipo di commercializzazione, a meno che siano i clienti o le famiglie a recarsi in azienda per il ritiro della merce.

- E-COMMERCE O MERCATO ELETTROnICONell’era della comunicazione e dei media, sono molte le aziende agricole che hanno un sito internet dedicato che funge da

vetrina o da catalogo, e che nei casi più avanzati prevede anche una sorta di carrello virtuale.Si può quindi inviare l’ordine via email o cliccando direttamente le quantità desiderate per vedersi recapitare a casa cassette o prodotti freschi o confezionati.

- LOCALI APERTI AL PuBBLICO nOn AzIEnDALI Vi è infine un’ulteriore opportunità, ovvero l’allestimento di locali al di fuori del perimetro aziendale, in luoghi centrali del

paese, vicino a grandi vie di comunicazione o comunque facilmente raggiungibili, nei quali aziende singole od associate offrono un’ampia gamma di prodotti. trattandosi di veri e propri “negozi” è necessario curare molto gli aspetti organizzativi e di marketing, compresa l’etichettatu-ra e l’esposizione corretta in banchi o scaffali dedicati.

Occorre tenere presente che questo tipo di vendita, generalmente multi prodotto può essere attuata se vi è un accordo tra diversi produttori, che dividono tra loro anche le spese per una persona che si occupi a tempo pieno del punto vendita. Appare evidente che, qualunque sia la forma di vendita che più si avvicina alle vostre caratteristiche od esigenze, gli obblighi tecnici, burocratici, amministrativi o sanitari correlati saranno differenti, come vedremo nelle pagine seguenti.

GUIDA PARCO uovo.indd 12 19/12/11 17:02

13

GUIDA PARCO uovo.indd 13 19/12/11 17:02

14

CAPITOLO 2

1. LE nORMATIVE DI RIfERIMEnTO

La vendita diretta di prodotti agricoli in fattoria è normata dall’articolo 4 del decreto legislativo del 18-5-2001, n. 228, <<Leg-ge di orientamento e modernizzazione del settore agricolo>>.Il decreto legislativo 228/2001 all’articolo 4 afferma che <<gli imprenditori agricoli, singoli o associati, iscritti nel Registro delle imprese di cui l’articolo 8 della legge 29-12-1993, n. 580, possono vendere direttamente al dettaglio, in tutto il territorio della Repubblica, i prodotti provenienti in misura prevalente dalle rispettive aziende, osservate le disposizioni vigenti in ma-teria di igiene e sanità>>.La legge di orientamento, rispetto alle precedenti norme, ha ampliato l’ambito di applicazione della vendita diretta dei prodotti agricoli rispetto alla formulazione di cui alla legge 59/1963, in quanto si esenta espressamente dalla normativa commerciale anche la vendita di prodotti non provenienti da aziende agricole se il relativo ammontare non ha superato, nell’anno solare precedente, i limiti indicati nella norma medesima, ovvero 41.316,55 euro per gli imprenditori individuali e 1.032.913 euro per la società.Questo vale non solo per le aziende agricole, ma si applica anche a enti o associazioni che intendano vendere direttamente prodotti agricoli (articolo 4 del decreto legislativo 29-3-2004, n. 99, <<disposizioni in materia di soggetti e attività, integrità aziendale e semplificazione amministrativa in agricoltura>>, a norma dell’articolo 1, comma 2, lettere d), f), g), e), della legge 7-3-2003, n. 38.

GUIDA PARCO uovo.indd 14 19/12/11 17:02

15

2. PROCEDuRE PER L'APERTuRA DEL PunTO VEnDITAL’art. 49, comma 4-bis, del Decreto Legge n° 78/2010, convertito con modificazioni dalla L. 122/2010, ha riformulato l’art.19

della legge n° 241/1990 introducendo “La segnalazione certificata di inizio attività – Scia”. Dal 31 luglio 2010, quindi, data di entrata in vigore delle nuove norme, la Scia (riquadro 1) ha preso il posto della Dichiarazione di inizio attività (DIA) che aveva un interesse amministrativo e della Dichiarazione di inizio attività produttiva (Diap) che aveva un interesse prevalen-temente igienico sanitario. Il “nuovo” art. 19 della legge 241/1990 prevede, infatti, che ogni atto di autorizzazione, licenza o concessione non costitutiva, permesso o nulla osta comunque denominato, il cui rilascio dipenda esclusivamente dall’accertamento di requisiti e presup-posti richiesti dalla legge o da atti amministrativi a contenuto generale, e non sia previsto alcun limite o contingente comples-sivo o specifici strumenti di programmazione settoriale per il rilascio degli stessi, sia sostituito da una segnalazione di inizio attività dell’interessato. Ciò vale anche per eventuali modifiche o chiusura dell’attività.Con l’entrata in vigore del Decreto del Presidente della Repubblica 7 settembre 2010, n° 160 “Regolamento per la semplifica-zione ed il riordino della disciplina sullo sportello unico per le attività produttive, ai sensi dell’articolo 38, comma 3, del de-creto legge 25 giugno 2008, n° 112, convertito con modificazioni , dalla legge 6 agosto 2008, n° 133” pubblicato sulla Gazzetta ufficiale n° 229, del 30 settembre 2010, Supplemento Ordinario n° 227, la Scia e gli eventuali allegati (nel caso della vendita diretta in fattoria planimetria e dichiarazione sostitutiva sui requisiti morali) devono essere presentate agli Sportelli unici dei comuni o dei consorzi di comuni esclusivamente per via telematica, con posta elettronica certificata (Pec) e firma digitale. Gli Sportelli unici, a loro volta, hanno l’obbligo di inoltrare sempre per via telematica, la documentazione alle altre Amministra-zioni pubbliche che intervengono nel procedimento tra cui l’Asl che potrebbe intervenire con una attività di controllo.

Nella segnalazione dovranno essere indicati i dati del richiedente, gli estremi dell’iscrizione nel Registro delle imprese, la spe-cificazione dei prodotti che si intendono commercializzare, le modalità con cui si intende operare, e deve essere allegata una planimetria da cui si posa desumere quali sono i servizi igienici a disposizione del personale addetto alle vendite.Ma prima di segnalare l’inizio dell’attività al Comune è necessario, innanzitutto, verificare se sono necessari interventi di ri-strutturazione, di manutenzione ordinaria o straordinaria degli immobili destinati ad ospitare il punto vendita per garantire l’agibilità dei locali ed è opportuno rivolgersi all’ufficio tecnico del Comune d’appartenenza per verificare, preventivamente all’inoltro della pratica edilizia adatta alla tipologia dell’intervento da effettuare, quali siano le normative locali contenute nelle Norme tecniche di Attuazione (Piano regolatore generale) o nel Piano delle Regole (Piano di governo del territorio), oltre che nel regolamento edilizio comunale. Questo consentirà una valutazione preventiva ed un controllo sull’esistenza di even-tuali vincoli di vincolo paesaggistico o maggiormente specifici, che rendono necessario l’ottenimento di preventivo nulla osta da parte degli enti preposti.

GUIDA PARCO uovo.indd 15 19/12/11 17:02

16

3. ETIChETTA DEI PRODOTTI L’etichetta apposta su un prodotto agricolo introdotto in commercio, deve riportare le seguenti informazioni indispensabili:

- DEnOMInAzIOnE DI VEnDITA:È il nome con il quale il prodotto viene posto in vendita e corrisponde a quello previsto dalle disposizioni legislative nazionali

e/o comunitarie (ad esempio “yogurt” è riservata ad un prodotto che contiene almeno 100 milioni per grammo di lattobacilli vivi; oppure “pasta di semola di grano duro”, o “confettura extra”). In mancanza, è il nome consacrato da usi e consuetudini, come la passata di pomodoro) oppure occorre descrivere il prodotto (come bibita analcolica gasata, prodotto da forno) al fine di consentire al consumatore un corretto uso e distinguerlo da altri con cui potrebbe essere confuso (se necessario anche con informazioni sulla sua natura ed utilizzazione). La denominazione non può essere sostituita da marchi aziendali o da nomi di fantasia. Per marmellate e confetture, occorre porre attenzione alla distinzione tra:Confettura - (completata dal nome del frutto o dei frutti utilizzati in ordine decrescente rispetto al loro peso; nel caso di prodotti ottenuti da tre o più frutti, si può ricorrere alla dicitura "frutti misti" oppure “ai tre frutti”) per il prodotto realizzato con al-meno 350 grammi di polpa o purea di frutta per 1000 grammi di prodotto finito (scendono a 250 per ribes, olivello spinoso e cotogne).Confettura extra - se si sono utilizzati almeno 450 grammi di frutta per ogni kg di prodotto finito (anche qui col dettaglio del o dei frutti). Bastano 350 grammi per ribes, olivello spinoso e cotogne. Se anziché polpa o purea si sono usati succhi o estratti acquosi, la denominazione sarà “gelatina” o “gelatina - extra” (il dosaggio minimo è lo stesso della confettura).Nel caso si trasformino castagne, il prodotto che contenga almeno 380 grammi di frutto per 1 kg di prodotto finito è denomi-nato “crema di marroni”.Per confetture è obbligatorio anche: "frutta utilizzata: ... grammi (oppure g) per 100 grammi (oppure g) di prodotto finito".

- nOME O RAgIOnE SOCIALESempre con indicazione della sede (ad esempio: Az. Agr. Rossi, via Bianchi 2, Monza). In alternativa si può ricorrere al mar-

chio depositato e sede del fabbricante, o del confezionatore o del venditore.Sede stabilimento di confezionamento se è lo stesso della produzione, non serve specificare:“confezionato da Az. Agr. Rossi, via Bianchi 2, Monza”,“confezionato da Az. Agr. Rossi, via Bianchi 2, Monza”,“confezionato in via Bianchi 2, Monza”.

Termine minimo di conservazione: non è corretto scrivere “scadenza”, ma :

GUIDA PARCO uovo.indd 16 19/12/11 17:02

17

A) “da consumarsi preferibilmente entro + giorno e mese”, per i prodotti alimentari conservabili per meno di tre mesi;B) con “da conservarsi preferibilmente entro la fine + mese e anno” per i prodotti alimentari conservabili per più di tre mesi ma per meno di diciotto mesi (oppure “da conservarsi preferibilmente entro: vedi tappo o/ lato confezione”); C) “da consumarsi preferibilmente entro / entro la fine + anno” per i prodotti alimentari conservabili per più di diciotto mesi (oppure “da conservarsi preferibilmente entro: vedi tappo / lato confezione”).

È importante ricordare che il termine minimo di conservazione è il termine entro il quale il prodotto, correttamente conser-vato, mantiene integre le sue proprietà organolettiche, vale a dire la data entro la quale il produttore garantisce che il prodotto si presenta nel suo profilo organolettico migliore. Nel caso fosse necessario fornire particolari accorgimenti per garantire la conservazione del prodotto stesso sino al termine minimo questo va indicato ad esempio con dicitura quali: “una volta aperta la confezione conservare da +1 a +4 °C”.L’indicazione del termine minimo di conservazione di qualsiasi altra data non è richiesta per: A) gli ortofrutticoli freschi, comprese le patate, che non siano stati sbucciati o tagliati o che non abbiano subito trattamenti; tale deroga non si applica su semi germinali e prodotti analoghi quali i germogli di leguminose; B) i vini, i vini liquorosi, i vini spumanti, i vini frizzanti, i vini aromatizzati e prodotti simili ottenuti da frutti diversi dall’uva; C) le bevande con contenuto di alcole pari o superiore al 10% in volume; D) bevande in recipienti individuali di capacità superiore a 5 litri; E) i prodotti della panetteria e della pasticceria che, per loro natura, sono normalmente consumati entro le 24 ore successive alla fabbricazione;f) gli aceti; g) il sale da cucina; h) gli zuccheri allo stato solido; I) i prodotti da confetteria consistenti quasi unicamente in zuccheri, aromi e coloranti quali caramelle e pastigliaggi; L) le gomme da masticare e prodotti analoghi; M) i gelati monodose.L'indicazione del termine minimo di conservazione o della data di scadenza deve figurare in modo facilmente visibile, chiara-mente leggibile e indelebile secondo modalità non meno visibili di quelle indicanti la quantità del prodotto ed in un campo visivo di facile individuazione da parte del consumatore.

- LA QuAnTITà:Occorre indicare sempre il peso netto. Basta indicare l’effettivo contenuto preceduto o seguito da “g” ,“mg”, “kg”, “l”, “ml”, “cl”,

GUIDA PARCO uovo.indd 17 19/12/11 17:02

18

oppure “2 Litri” o “2L”. Non serve inserire il puntino dopo l’unità di misura, né indicare “peso: ….”. Quindi , in definitiva: “300 g” oppure “g 300”.Se il prodotto è immerso in un liquido di governo è obbligatorio anche il peso sgocciolato. Per sottaceti, frutta sciroppata, ver-dure in salamoia si può scrivere: “g 350 – sgocciolato g 200”, oppure “peso netto: g …. - peso netto sgocciolato: g …….”.Se il prodotto è sottolio (o una miscela di olio e aceto) va indicata o la percentuale degli ortaggi o il peso sgocciolato.I prodotti soggetti a notevoli cali di massa o di volume (ad esempio, gli insaccati non stagionati e alcuni formaggi freschi) devono essere pesati alla presenza dell’acquirente ovvero riportare l’indicazione della quantità netta al momento in cui sono esposti per la vendita al consumatore (aggiungendo magari la dicitura prodotto soggetto a calo di peso).

- LOTTO DI PRODuzIOnEÈ un codice alfanumerico.

Permette una rapida identificazione di prodotti eventualmente pericolosi dal punto di vista sanitario. Può essere omesso solo il termine minimo di conservazione riporta sia giorno, che mese, che anno.Non ci sono regole fisse per la sua creazione, ma deve essere facilmente visibile ed indelebile e preceduto dalla lettera «L».

- SOSTAnzE ALLERgIChEQuando il prodotto può contenere tracce di sostanze allergeniche frutto di contaminazione accidentale va indicato: “può con-

tenere traccia di …”, “può contenere tracce di cereali contenenti glutine”. Se uno di questi ingredienti è già indicato nell’elenco degli ingredienti, non è necessario aggiungere questa specifica dicitura. Le sostanze allergeniche considerate ad oggi, secondo le specifiche del D. Lgs 114/2006, sono:Cereali contenenti glutine (grano, orzo, segale, avena, kamut, farro o loro ceppi ibridati) e prodotti derivati;Crostacei e prodotti derivati;uova e prodotti derivati;Pesci e prodotti derivati;Arachidi e prodotti derivati;Soia e prodotti derivati;Latte e prodotti derivati (compreso il lattosio);Frutta a guscio e prodotti derivati ;Sedano e prodotti derivati;Senape e prodotti derivati;Semi di sesamo e prodotti derivati;

GUIDA PARCO uovo.indd 18 19/12/11 17:02

19

Anidride solforosa e solfiti in concentrazioni superiori a 10 mg/kg o 10ml/L espressi come SO2;Lupini e prodotti derivati;Molluschi e prodotti derivati.

- IngREDIEnTIQualsiasi sostanza, compreso gli additivi, utilizzata nella preparazione e nella produzione degli alimenti, purché presente nel

prodotto finito.L'elenco degli ingredienti di un prodotto alimentare è in ordine ponderale (di peso, anche nel caso di ingredienti liquidi) decre-scente (il primo menzionato è sempre quello che si trova in quantità maggiore nel prodotto, sino all’ultimo che è quello presente in quantità minore) e non alle loro quantità presenti nel prodotto finito. Esso deve essere preceduto sempre da un'indicazione contenente la parola "ingredienti".L’elencazione degli “ingredienti” non è richiesta in alcuni casi:• nei prodotti che sono costituiti da un solo ingrediente, ad esempio l’olio extravergine di oliva, purché la denominazione di

vendita sia identica al nome dell’ingrediente oppure qualora questa permetta di conoscere l’effettiva natura dell’ingredien-te, ad esempio pasta di semola di grano duro;

• negli ortofrutticoli freschi, comprese le patate, che non siano stati né sbucciati, né tagliati, né sottoposti a trattamenti.

- gLI AROMIPossono essere designati con il termine "naturale" o qualsiasi altra espressione avente un significato sensibilmente equivalen-

te, solo le sostanze la cui componente aromatizzante contenga esclusivamente sostanze aromatizzanti naturali o preparazioni aromatiche naturali.La miscelazione di sostanze aromatizzanti naturali, anche con una piccolissima quantità di sostanze artificiali, comporta il divieto di usare la parola "naturale".Gli aromi artificiali potranno perciò essere designati col solo termine "aromi".Infine non è possibile utilizzare nomi di prodotti a denominazione d’origine controllata, indicazione geografica protetta o di Prodotti agroalimentari tradizionali, se non lo sono. Ad esempio per l’utilizzo del nome “Mostarda mantovana” occorre control-lare che gli ingredienti usati siano quelli previsti dalla legge o dal disciplinare.

I PRODOTTI DI ORIgInE AnIMALEGli operatori del settore agroalimentare possono immettere sul mercato prodotti di origine animale (carni e prodotti a base

di carne, latte e derivati, prodotti della pesca, uova e miele), fabbricati all’interno dell’ue, solo se questi sono stati preparati e

GUIDA PARCO uovo.indd 19 19/12/11 17:02

20

manipolati in stabilimenti aventi i requisiti richiesti dal Regolamento CE n. 852/04 e dal Regolamento CE n. 853/04 (allegati II e III). tali strutture devono essere, inoltre, registrate o, qualora fosse richiesto, riconosciute dall’autorità competente come previsto dall’art. 4 del Regolamento CE n. 853/04. L’art. 5 del Regolamento CE n. 853/04 stabilisce che gli operatori del settore alimentare possono immettere sul mercato solo prodotti di origine animale contrassegnati “da un bollo sanitario apposto ai sensi del Regolamento CE n. 854/04; o qualora tale regolamento non preveda l’applicazione di un bollo sanitario, da un mar-chio di identificazione apposto ai sensi dell’allegato II, sezione I, del presente regolamento”.

Marchio di identificazioneIl marchio di identificazione deve avere forma ovale, essere leggibile e indelebile, e i suoi caratteri devono essere facilmente

decifrabili. Deve riportare il nome del Paese in cui è situato lo stabilimento (indicato per esteso o mediante un codice a due lettere conforme alla norma ISO pertinente), il numero di riconoscimento dello stabilimento e l’abbreviazione CE, EC, EF, EG, EK o EY, qualora sia applicato in uno stabilimento situato in uno dei Paesi membri.Il marchio di identificazione, apposto prima che il prodotto lasci lo stabilimento, è applicato direttamente o tramite etichetta sul prodotto, sull’involucro o sull’imballaggio. Può, eventualmente, essere rappresentato da una targhetta fissa di materiale resistente.Nel caso in cui venga rimosso l’imballo e/o il confezionamento oppure il prodotto sia nuovamente elaborato in altro stabilimen-to, dovrà essere apposto un nuovo marchio con il numero di riconoscimento dello stabilimento in cui sono avvenute le ultime operazioni.Gli operatori del settore dei prodotti di origine animale dovranno disporre di sistemi e procedure atti a consentire l’identifica-zione dei fornitori che hanno messo a loro disposizione le materie prime e i semilavorati e dei clienti ai quali hanno consegnato il prodotto finito.Qualora i prodotti siano inseriti in imballaggi destinati al consumatore finale è sufficiente che il marchio sia apposto sulla su-perficie esterna dell’imballo.

Bollo sanitario delle carni freschePer le carni fresche occorre il bollo sanitario - di forma ovale, delle dimensioni di 6,5 cm di larghezza per 4,5 cm di altezza

e riporta, come avviene per il marchio di identificazione, in caratteri perfettamente leggibili il nome del Paese in cui lo stabi-limento è situato (può essere scritto per intero in lettere maiuscole o indicato con un codice a due lettere in conformità della pertinente norma ISO), il numero di riconoscimento del macello e l’abbreviazione CE, EC, EF, EG, EK o EY, se apposto in un macello all’interno dell’ue.

GUIDA PARCO uovo.indd 20 19/12/11 17:02

21

I SuCChI DI fRuTTAPer frutti s’intendono tutte le specie di frutta (il pomodoro non è considerato frutto).

1. Succo di fruttaÈ il prodotto fermentescibile ma non fermentato, ottenuto da frutta sana e matura, fresca o conservata al freddo, appartenen-

te ad una o più specie e avente il colore, l’aroma e il gusto caratteristici dei succhi di frutta da cui proviene. L’aroma, la polpa e le cellule (ovvero i prodotti ottenuti dalle parti commestibili del frutto della stessa specie, senza eliminazione di succo) del succo che sono separati durante la lavorazione possono essere restituiti allo stesso succo.Nel caso degli agrumi il succo di frutta proviene dall’endocarpo.

2. Succo di frutta da concentratoÈ il prodotto ottenuto, reinserendo nel succo di frutta concentrato l’acqua estratta dal succo al momento della concentrazione

e ripristinando gli aromi e, se opportuno, la polpa e le cellule perduti dal succo e recuperati al momento del processo produt-tivo del succo di frutta o di succhi di frutta della stessa specie. L’acqua aggiunta deve presentare caratteristiche appropriate, in particolare dal punto di vista chimico, microbiologico e organolettico, in modo da garantire le qualità essenziali del succo. Il prodotto così ottenuto deve presentare le caratteristiche organolettiche e analitiche almeno equivalenti a quelle di un succo di tipo medio ottenuto a partire da frutta della stessa specie ai sensi del punto 1.

3. Succo di frutta concentratoÈ il prodotto ottenuto dal succo di frutta di una o più specie, mediante eliminazione fisica di una determinata quantità d’ac-

qua. Se il prodotto è destinato al consumo diretto, questa eliminazione deve essere almeno pari al 50 per cento.

4. Succo di frutta disidratato o in polvereÈ il prodotto ottenuto dal succo di frutta di una o più specie, mediante eliminazione fisica della quasi totalità dell’acqua.

5. nettare di fruttaÈ il prodotto fermentescibile ma non fermentato, ottenuto con l’aggiunta d’acqua e di zuccheri, di miele o di entrambi ai

prodotti definiti ai punti 1, 2, 3 e 4, alla purea di frutta (setacciatura della parte commestibile dei frutti interi o senza buccia, senza eliminazione di succo) o ad una miscela di questi prodotti e che è conforme a quanto prescritto all’allegato IV. L’aggiunta di zuccheri è consentita nel limite massimo del 20 per cento in peso rispetto al peso totale del prodotto finito. Nella produzione dei nettari senza zuccheri aggiunti o con debole apporto energetico, gli zuccheri sono sostituiti totalmente o parzialmente da

GUIDA PARCO uovo.indd 21 19/12/11 17:02

22

edulcoranti, ai sensi del decreto del Ministro della sanità 27 febbraio 1996, n. 209.I frutti elencati nella seconda e terza parte dell’allegato IV, nonché le albicocche possono costituire, singolarmente o in miscela, la base per la produzione di nettari di frutta senza aggiunta di zuccheri, miele e/o edulcoranti.Se il prodotto è fabbricato con una sola specie di frutto, l’indicazione della specie sostituisce il nome «frutta» (quindi se solo fatto da pera sarà “succo di pera”, e non succo di frutta).Se il prodotto è fabbricato con due o più specie, salvo quando viene utilizzato il succo di limone (max 3 g per litro!), la deno-minazione di vendita è completata dall’indicazione della frutta utilizzata, in ordine decrescente di volume dei succhi o delle puree di frutta (es. se fatto da pera al 70% e mela al 30%, sarà “succo di pera e mela”); tuttavia nel caso di prodotti fabbricati con almeno tre frutti, l’indicazione della frutta utilizzata può essere sostituita dalla dicitura «più specie di frutta» o «più frutti», da un’indicazione simile o dal numero delle specie di frutta utilizzate.Aggiunta di zuccheri : deve essere completata dalla dicitura «zuccherato» o «con aggiunta di zuccheri » dall’indicazione del te-nore massimo degli zuccheri aggiunti, calcolato in sostanza secca ed espresso in grammi per litro.La dicitura «a base di succo concentrato» o «a base di succhi concentrati» ovvero «parzialmente a base di succo concentrato» o «parzialmente a base di succhi concentrati» a seconda dei casi, deve figurare immediatamente accanto alla denominazione di vendita.

6. Il mieleDenominazione di vendita: “miele” ovvero da fiori o nettare di fiori. Le diciture facoltative possono riguardare l'ori-

gine floreale o vegetale, quando il prodotto sia interamente o principalmente ottenuto dalla pianta indicata (es.“miele d’acacia”); sull'origine regionale, territoriale o topografica, quando il prodotto provenga interamente dall'origi-ne indicata. L’alternativa è rappresentata dal “miele di melata”, ottenuto principalmente dalle sostanze secre-te da insetti succhiatori, che si trovano su parti vive di piante o dalle secrezioni provenienti da parti vive di piante. - Ragione sociale e/o marchio depositato e sede del produttore.- Sede dello stabilimento di confezionamento (che può essere omesso se coincide con l'unica sede legale del produttore, confe-zionatore o venditore. - Modalità per la corretta conservazione. - Andrà necessariamente indicato il Paese d'origine del miele. Si potrà indicare "raccolto in Italia", oppure "prodotto in Italia", "miele millefiori italiano", "miele millefiori del Parco Nord (Italia)" come si preferisce. Se il miele è raccolto all'estero, si indiche-rà il Paese d'origine.Il resto delle indicazioni obbligatorie seguono la regola generale.L’azienda può collocare le diciture dove preferisce (nell'etichetta e/o in una fascetta e/o sul tappo e/o su un cartellino), ma

GUIDA PARCO uovo.indd 22 19/12/11 17:02

23

Denominazione di vendita, termine minimo di conservazione e contenuto netto devono trovarsi nello stesso campo visivo (pur potendo essere anche ripetuti altrove).Se il prodotto proviene da apicoltura biologica, andrà utilizzata la dicitura che sarà indicata dall’organismo di controllo.

GUIDA PARCO uovo.indd 23 19/12/11 17:02

CAPITOLO 3

1. gLI ASPETTI fISCALI DELLA VEnDITA DIRETTA

Per quanto riguarda le implicazioni fiscali dell’attività di vendita diretta è necessario ricordare che la legge finanziaria 2004 (L. n° 350 del 24 dicembre 2003) ha introdotto importanti agevolazioni fiscali per quanto riguarda le attività connesse a quelle agricole.L’articolo 2, comma 6, introduce delle novità con riferimento al redito agrario (articolo 32, ex articolo 29 del Dpr n° 917/86) e all’imposizione delle altre attività agricole ai fini delle imposte dirette (Ire); il comma 7 interviene, invece, sulla disciplina dell’Imposta sul valore aggiunto (Iva).Le modifiche apportate dal comma 6, lettera a) al concetto di reddito agrario, vanno necessariamente confrontate con quanto previsto dall’articolo 2135 del codice civile, così come modificato dal D.Lgs 228/2001.Il nuovo articolo, infatti, si differenzia dalla versione precedente essenzialmente per 3 aspetti:- intende comunque connesse, tra le altre, le attività di trasformazione. In questo modo non è più richiesto che queste ultime rientrino nel normale esercizio delle attività agricole effettuate; di conseguenza ogni attività di trasformazione di prodotti propri ha natura agricola e come tale viene tassata come reddito agrario;- introduce il principio della prevalenza, per cui un’impresa agricola può acquistare beni da altri imprenditori agricoli per integrare la propria produzione. Per quanto concerne i criteri per valutare la prevalenza quello maggiormente condiviso con-sidera la quantità dei prodotti venduti e fa sempre riferimento all’integrazione di un bene con un altro realizzato dall’impresa agricola. Se i prodotti non hanno nessuna integrazione con quelli ottenuti in azienda, il commercio parallelo di beni acquistati presso terzi non ha natura agricola.

GUIDA PARCO uovo.indd 24 19/12/11 17:02

25

2. REDDITO AgRARIO ED ATTIVITà COnnESSEL’articolo 2, comma 6, della legge finanziaria dispone che venga applicata la tassazione in base al reddito agrario per le attivi-

tà indicate al terzo comma dell’articolo 2135 in cui si parla di attività connesse, che abbiano però per oggetto beni individuati ogni due anni con decreto del Ministro dell’Economia su proposta del Ministro per le politiche agrarie.Con decreto del 5 agosto 2010, il Ministero ha definito l’elenco dei prodotti che, se realizzati nell’ambito delle attività con-nesse, rientrano nel reddito agrario. tale decreto è stato modificato dal recente Decreto Ministeriale del 17 giugno 2011 che ha provveduto ad aggiornare ulteriormente l’elenco delle attività connesse. L’elenco fa riferimento alle attività economiche individuate in base alla classificazione “Atecofin 2007”.Elenco aggiornato:• produzioni di carni e prodotti della loro macellazione: sono comprese le carni di tutti gli animali che sono stati allevati dal

produttore agricolo (bovini, equini, suini, ovini) compresi i caprini, i volatili e gli animali da cortile (polli, conigli e simili) . Oltre alla carne fresca, è prevista anche la produzione di carne congelata e surgelata; mentre non sono comprese le prepa-razioni gastronomiche a base di carne.

• produzione di carni essiccate, salate o affumicate, salsicce e salami;• produzione e conservazione di frutta e ortaggi: la conservazione può essere effettuata con processi di congelamento, sur-

gelazione, essicazione ovvero con immersione in olio e aceto, anche con inscatolamento. Sono comprese le produzioni alimentari a base di frutta e ortaggi, le conserve, i pomodori pelati e le passate di pomodoro;

• lavorazione e conservazione delle patate, escluse le produzioni di purè di patate disidratato, di snack a base di patate, di patatine fritte e la sbucciatura industriale di patate;

• produzione di olio di oliva e di semi oleosi: la produzione di olio comprende sia quella derivante da olive e semi di produzio-ne propria, sia quella derivante da prodotti acquistati da terzi;

• - trattamento igienico del latte e produzione di derivati dal latte: oltre alla produzione di latte fresco di vacca, bufala, peco-ra, capra, e dei conseguenti prodotti lattiero caseari è prevista anche la produzione di latte pastorizzato, sterilizzato, omo-geneizzato e sottoposto a trattamento per la lunga trasformazione. tra i prodotti derivanti dal latte si elencano le bevande a base di latte, la panna, lo yogurt, il latte in polvere o concentrato, il burro;

• lavorazione delle granaglie. È compresa la produzione di farine, semole, semolini di frumento, segale , avena, mais, nonché la lavorazione del riso;

• produzione di vini e di grappa: viene ricompresa la lavorazione dei vini da tavola e i vini di qualità prodotti in regioni de-terminate, compresi gli spumanti ed i liquorosi;

• produzione di sidro e di altre bevande fermentate: la voce riguarda la produzione di sidro, sidro di pere, idromele e altre bevande a base di frutta e miscele di bevande contenenti alcol;

GUIDA PARCO uovo.indd 25 19/12/11 17:02

26

• produzione di salumi;• produzione di pane, di farine e di sfarinati di legumi da granella secchi, di radici o tuberi o di frutta in guscio commesti-

bile;• produzione di aceto;• produzione di malto e birra;• disidratazione di erba medica;• lavorazione, raffinazione e confezionamento di miele;• produzione e conservazione di pesce, crostacei e molluschi, mediante congelamento, surgelamento, essicazione, affumica-

tura, salatura, immersione in salamoia, inscatolamento e produzione di filetti di pesce.

Sono ricompresi nel reddito agrario anche gli interventi che, a differenza delle trasformazioni, comportano solo manipolazioni che non determinano modifiche del prodotto originario. In questo codice rientrano la manipolazione dei prodotti derivanti dalla coltivazione di cereali, riso, barbabietole da zucchero, tabacco, ortaggi, floricole e piante ornamentali, fiori, vivai, colture orticole, viticole, olivicole e frutticole in genere, piante di foraggio, uve e agrumi, frutta di bosco e in guscio, piante aromatiche e farmaceutiche. Ai fini delle imposte dirette, le imprese individuali, le società semplici e gli enti non commerciali che, nell’am-bito delle attività di manipolazione, trasformazione, conservazione, commercializzazione e valorizzazione dei prodotti otte-nuti prevalentemente dalla propria azienda agricola, ottengono beni ricompresi nell’elenco, non dovranno dichiarare alcun reddito aggiuntivo ma solo il reddito agrario risultante dalle iscrizioni catastali.Rimangono perciò escluse le società di capitali, e le altre società di persone, che continuano a determinare il reddito per via analitica, mediante le scritture contabili, salvo il caso di opzione per il calcolo del reddito ai sensi dell’art. 32 del t.u.I.R.Ricordiamo che per essere considerata attività agricola connessa e rientrare quindi nel reddito agrario la trasformazione del prodotto (per esempio la trasformazione di cereali in farina e poi in pane) deve rispettare i requisiti stabiliti dalla normativa vigente tra cui la circolare dell’Agenzia delle Entrate n° 44 del 15 novembre 20049 e cioè derivare prevalentemente (51% del totale) dall’attività agricola. Oltre alle attività di trasformazione sono ammissibili anche attività di manipolazione dei prodotti agricoli. La manipolazione è un’attività diversa dalla trasformazione. La trasformazione è un processo di lavorazione di un prodotto agricolo dal quale ne deriva uno differente da quello originario (la differenza tra i cereali e pane). Con la manipolazio-ne , invece, non cambiano le caratteristiche del prodotto (ad esempio la nocciola viene pulita e poi confezionata).

Per le attività di manipolazione, conservazione, trasformazione, valorizzazione e commercializzazione di prodotti diversi da quelli individuati con il decreto del Ministero dell’Economia, il nuovo articolo del testo unico delle imposte sui redditi (articolo 56 bis del Dpr 917/86) prevede che il reddito d’impresa venga determinato applicando il coefficiente di redditività del 15%

GUIDA PARCO uovo.indd 26 19/12/11 17:02

27

sull’ammontare dei corrispettivi delle operazioni registrate o soggette a registrazione ai fini dell’imposta sul valore aggiunto, conseguiti con tale attività. Questa norma si applica anche nel caso in cui la cessione venga posta in essere occasionalmente per cui rientrerebbe tra i redditi diversi.

3. IL COnCETTO DI PREVALEnzACon circolare numero 44/E del 15 novembre 2004 l’Agenzia delle Entrate ha fornito alcune indicazioni in ordine al concetto di prevalenza, ampliando il vincolo di accessorietà e strumentalità dei prodotti di terzi con i propri. Nella sostanza i prodotti acquistati presso terzi possono soddisfare la semplice ragione di ampliare la gamma dei beni comples-sivamente offerti dall’impresa agricola: ne può, quindi, derivare un aumento della quantità di beni venduti e la cessione rien-tra nel reddito agrario a condizione che tali beni abbiano subito un processo di manipolazione e di trasformazione e che siano riconducibili al medesimo comparto produttivo in cui opera l’imprenditore agricolo. Sotto questo punto di vista l’Agenzia delle Entrate è andata ben oltre l’interpretazione fornita con la circolare 44 del 14 maggio 2002 secondo cui i prodotti i prodotti acquistati da terzi dovevano essere utilizzati per un miglioramento qualitativo dei prodotti propri.La circolare riproduce opportunamente alcuni esempi per cui rientrano nelle attività agricole:• L'acquisto di ciliegie da terzi per produrre confetture da parte di un produttore di confetture di fragole;• L’acquisto e la vinificazione di uve bianche da parte di un produttore di uve nere prodotte direttamente;• L’acquisto di carote per la loro rivendita dopo averle ripulite e confezionate da parte di un produttore di radicchio.Ha invece carattere commerciale l’acquisto di frutta per ottenere confetture da parte di un produttore di conserve e vicever-sa. L’Agenzia delle Entrate, con questa circolare fornisce un’interpretazione nuova in ordine al rapporto tra attività agricola principale e le attività connesse che abbiano per oggetto prodotti ottenuti prevalentemente sul fondo (manipolazione, trasfor-mazione, conservazione, commercializzazione e valorizzazione). Partendo dal presupposto che il D.M. del 19 marzo 2004 ha sancito che i beni e le attività connesse rientranti nel reddito agrario richiedono sempre fasi di lavorazione dei prodotti, l’Agenzia delle Entrate ha stabilito che le attività di trasformazione e di manipolazione possono riguardare anche prodotti acquistati da terzi, ovviamente in misura non prevalente, e che la tas-sazione avvenga mediante il reddito agrario.Le attività di commercializzazione, conservazione e valorizzazione considerate autonomamente non possono invece dare luogo ad attività rientranti nel reddito agrario oppure nel reddito determinato forfettariamente ai sensi dell’articolo 56 bis del testo unico delle imposte sui redditi.E’ ovvio che per determinare una interpretazione completa ed indiscutibile del concetto di attività agricole connesse occorre-rà attendere il formarsi di una giurisprudenza ma nel frattempo possiamo partire da questi indirizzi dell’Amministrazione finanziaria in merito ad alcuni concetti.

GUIDA PARCO uovo.indd 27 19/12/11 17:02

28

VENDItA ESCLuSIVA DI PRODOttI PROPRI, PROVENIENtI DALLA COLtIVAZIONE DEL FONDO AZIENDALE E DALL’AL-LEVAMENtO DEGLI ANIMALI.

Questi prodotti sono per esempio la frutta e la verdura fresca, la carne fresca, il miele, il latte, le uova, ecc. In questi casi, dal punto di vista iva sono solita-mente prodotti ricompresi nella prima parte della tabella A del D.P.R. 633 - 72 e pertanto è sufficiente tenere il registro dei corrispettivi e annotare entro il giorno successivo non festivo l’incasso distinto per aliquota. In questo caso, ai fini dell’imposta sul reddito si considera solo il reddito determinato catastalmente.

Beni che derivano dalla trasformazione di prodotti preva-lentemente dell’azienda agricola E CHE SONO OttENutI DA uN PROCESSO DI LAVORAZIONE uSuALMENtE AGRICO-LO (ARt. 32, COMMA 2, LEttERA C, tEStO uNICO DELLE IMPOStE DIREttE 917/86):

Per esempio, verdura in busta, mostarda, verdura cotta, succhi di frutta, salumi e insaccati, strutto, farine, pane, vino. Si tratta perlopiù di attività agri-cole svolte in connessione con le attività principali di coltivazione del fondo e di allevamento di animali il cui elenco viene aggiornato ogni 2 anni dal Ministero dell’Economia, su proposta del Ministero delle politiche agricole e forestali. Dal punto di vista iva sono spesso prodotti che non sono ricompresi nella prima parte della tabella A del D.P.R. 633 - 72 per cui occorre mettere gli scontrini o le ricevute fiscali, tenere il registro dei corrispettivi e annotare entro il giorno successivo non festivo l’incasso distinto per aliquota. nel caso si utilizzi il registratore di cassa occorre anche avere il registro per il mancato funzionamento del misuratore fiscale. Dal punto di vista dell’imposta sul red-dito si considera solo il reddito determinato catastalmente.

Beni che derivano dalla trasformazione di prodotti preva-lentemente dell’azienda agricola E CHE SONO OttENu-tI DA uN PROCESSO DI LAVORAZIONE uSuALMENtE NON AGRICOLO, SPESSO DI uLtERIORE tRASFORMAZIONE:

Per esempio spiedini di pollo arrosto, mosto cotto, sugol, dolci fatti con farina aziendale, riso pilato, gelato. Dal punto di vista iva si tratta di prodotti non ricompresi della prima parte della tabella A di cui al DPR 63 - 72. In questi casi occorre emettere gli scontrini fiscali o le ricevute fiscali, tenere il registro dei corrispettivi e annotare giornalmente l’incasso distinto per aliquota. Dal punto di vista dell’imposta sul reddito si tratta di reddito d’impresa ma determinato secondo criteri forfettari (15%)

4. CASISTIChE ED ESEMPI COnCRETI

GUIDA PARCO uovo.indd 28 19/12/11 17:02

29

BENI CHE DERIVANO DALLA tRASFORMAZIONE DI PRODOt-tI PROVENIENtI NON PREVALENtEMENtE DALL’AZIENDA AGRICOLA INDIPENDENtEMENtE DAL PROCESSO DI LAVO-RAZIONE (ARtICOLO 51 tEStO uNICO IMPOStE DIREttE 917/86).

Dal punto di vista iva si tratta di prodotti esclusi dalla prima parte della tabella A del D.P.R. 633 - 72 per cui occorre sempre emettere scontrini o ricevu-te fiscali, tenere il registro dei corrispettivi e annotare entro il 15 del mese successivo gli incassi distinti per aliquota. Per quanto riguarda l’imposta sul reddito se si tratta di processi di lavorazione usualmente agricoli esiste una agevolazione nel calcolo del reddito che viene determinato con criteri cata-stali non solo per i beni provenienti dal fondo ma anche per il doppio di questi beni. In tutti gli altri casi si avrà una tassazione dei redditi conseguiti sulla base della differenza tra costi e ricavi d’esercizio.

Beni acquistati e rivenduti senza alcuna trasformazione (art. 51 del testo unico delle imposte dirette).

Dal punto di vista iva occorre rilasciare scontrini fiscali o ricevute fiscali e an-notare entro il giorno 15 del mese successivo gli incassi distinti per aliquota.è il caso, per esempio di un produttore di ciliegie che commercializza, oltre alle proprie anche altre ciliegie prodotte da altri o di un produttore di vino rosso che commercializza anche vino bianco. I proventi derivanti dalla ven-dita delle proprie ciliegie o del vino rosso rientreranno nel reddito agrario mentre i proventi derivanti dalla vendita delle ciliegie o del vino bianco di altri determineranno un reddito d’impresa calcolato secondo le regole ordinarie di ricavi - costi.

È importante sottolineare che l’Agenzia delle Entrate ha più volte precisato che è ammesso l’impiego di prodotti di terzi per cercare di ottenere un miglioramento qualitativo del prodotto finale e per un aumento dell’efficienza complessiva dell’azienda agricola, come per esempio l’acquisto di vino da taglio o di latte. In questo caso il vino e il formaggio ottenuti sono comunque considerati prodotti agricoli. Così pure l’utilizzo di prodotti di terzi è possibile anche per “un miglioramento complessivo della gamma offerta dall’impresa agricola sempreché i beni acquistati siano riconducibili al comparto produttivo in cui opera l’im-prenditore agricolo”. E’ il caso per esempio di un imprenditore agricolo che produce confetture di fragole di propria produzione e che acquista ciliegie da trasformare in confettura. Anche in questo caso la trasformazione delle ciliegie in confettura può essere considerata attività agricola. un altro caso può essere l’imprenditore agricolo che produce e vende cavoli e che acquista carote da terzi da rivendere. Anche in questo caso la rivendita di carote può essere considerata attività agricola. Se invece un allevatore produce formaggi con latte ottenuto dal suo allevamento e nel contempo acquista pomodori, l’attività di rivendita di pomodori non si configura come attività agricola e dà luogo a reddito d’impresa.

GUIDA PARCO uovo.indd 29 19/12/11 17:02

30

Per quanto riguarda gli aspetti igienico sanitari del locale di vendita è necessario verificare la sussistenza di quanto pre-visto dal regolamento comunitario 852/2004 e dal regolamento locale di igiene per la agibilità dei locali, che di solito pre-vedono la pavimentazione dei locali, il rispetto dei rapporti di aereazione e di illuminazione, le misure di protezione dagli insetti e da altri animali, le altezze dei locali di vendita, le distanze da stalle e concimaie, il controllo periodico dell’acqua, la disponibilità di bagni per gli operatori. una volta definito il progetto di recupero è necessario verificare quali siano le modalità di inoltro che saranno determinate dalla natura dell’intervento. Le normative di riferimento per l’inoltro di qual-siasi pratica edilizia sono il testo unico nazionale, il Decreto Presidente della Repubblica 380/2001, e successive modifiche ed integrazioni, i vari testi unici regionali ed eventuali circolari esplicative emanate dal Servizio urbanistico regionale; le modalità differiscono a seconda della tipologia degli interventi.In edilizia la SCIA va presentata nel caso in cui la manutenzione straordinaria riguardi parti strutturali dell’edificio, con interventi di restauro e di risanamento conservativo. La presentazione delle SCIA dà la possibilità di iniziare i lavori con-testualmente alla presentazione dell’istanza e la sua durata è pari a 3 anni dall’inizio dei lavori stessi.Per tutte le procedure urbanistiche elencate in precedenza vanno perciò allegate, pena la sospensione dei lavori, una serie di precise documentazioni che vanno verificate presso i rispettivi Comuni.Si ricorda che il più volte citato Decreto presidente della Repubblica 6 giugno 2001, n° 380 “testo unico delle disposizioni legislative e regolamenti in materia edilizia, all’articolo 17, comma 3, lettera a dispone che i contributi concessori per gli interventi da realizzarsi nelle zone agricole, non sono dovuti.

CAPITOLO 4

1. REQuISITI IgIEnICO SAnITARI

GUIDA PARCO uovo.indd 30 19/12/11 17:02

31

GUIDA PARCO uovo.indd 31 19/12/11 17:02

32

GUIDA PARCO uovo.indd 32 19/12/11 17:02

33

una volta completate le opere si inoltrerà al Comune una Comunicazione di fine lavori con contestuale istanza o dichiara-zione di riconoscimento dell’agibilità, corredata di documenti catastali (accatastamento nella categoria D 10), nonché di documentazione inerente il collaudo statico, se necessario, e le certificazioni di conformità degli impianti termici ed elettri-ci, rilasciati dagli installatori.La richiesta del permesso di costruire deve essere presentata in tutti gli altri casi ed è soggetta al principio del silenzio as-senso qualora sia decorso inutilmente il termine per l’adozione di provvedimenti di motivato diniego.

2. SICuREzzA ALIMEnTARELa vendita diretta di prodotti primari deve ottemperare ai requisiti definiti dall’allegato I del Regolamento (CE) 852/2004:

in sostanza, tenendo conto delle particolari condizioni produttive e delle corrette prassi agricole conosciute ed applicabili nel contesto produttivo considerato, è necessario prevenire la contaminazione dei prodotti primari realizzati impostan-do ed attuando sistemi di gestione che ne garantiscano la ragionevole protezione dalle possibili fonti contaminanti. tali contaminazioni potrebbero essere derivanti da aria, acqua, suolo, mangimi, fertilizzanti, medicinali veterinari, prodotti fitosanitari e biocidi, attività di magazzinaggio, gestione e l’eliminazione dei rifiuti. Inoltre, chi opera nella produzione pri-maria è tenuto a tenere registrazioni relative alle misure adottate per il controllo dei pericoli in questione e a conservarle per un periodo di tempo adeguato e commisurato alla natura e alle dimensioni dell’attività intrapresa. Quali prodotti rien-trano nella produzione primaria? In sostanza tutti i prodotti della coltivazione e dell’allevamento non trasformati e venduti nell’azienda di produzione: sono, quindi, prodotti primari, ad esempio, gli ortofrutticoli tal quali, il latte crudo, le uova sfuse, gli animali prima della macellazione, il miele ecc…Per alcuni prodotti primari di origine animale, come ad esempio il latte crudo e le uova, è necessario rispettare anche una serie di requisiti igienici stabiliti dal Regolamento (CE) 853/2004.Le aziende agricole che trasformano i prodotti primari, ad esempio il latte in formaggi e/o yogurt, gli ortofrutticoli in con-fetture e/o mostarde e/o conserve e/o prodotti di IV gamma ecc…, il miele in idromele e/o aceto di miele ecc…, sono tenute a rispettare i requisiti igienici precisati dall’allegato II del Regolamento (CE) 852/2004 e, come previsto dall’articolo 5 del medesimo Regolamento, predisporre per il tipo di attività intrapreso un piano di autocontrollo igienico sanitario ispirato ai principi del sistema HACCP, individuando in tale piano quali potrebbero essere i rischi per la sicurezza e la salubrità degli alimenti prodotti e le procedure operative necessarie al loro controllo.Le caratteristiche e le dimensioni dei locali adibiti alla produzione degli alimenti che non rientrano nella produzione prima-ria sono determinati dalla natura e dalla quantità dei prodotti.Nel caso in cui la produzione sia esercitata in modo saltuario e per quantità limitate di prodotti è possibile impiegare come laboratorio di produzione un locale già utilizzato per altre preparazioni alimentari come, ad esempio, la cucina impiegata

GUIDA PARCO uovo.indd 33 19/12/11 17:02

34

per la produzione dei pasti in un’azienda agrituristica nei giorni in cui le attività connesse alla ristorazione agrituristica sono sospese. La cucina, in questo modo potrebbe essere impiegata per la produzione di confetture, marmellate, mostarde ecc… Più aumentano le dimensioni dell’attività e più è necessario, pratico e realistico ricorrere a locali ad essa riservati e le cui caratteristiche, come già ricordato, devono rispettare i requisiti impiantistici e strutturali descritti dall’allegato II del Regolamento (CE) 852/2004 e dei regolamenti locali di igiene. Pur nella estrema variabilità delle soluzioni che possono co-munque garantire un contesto produttivo adeguato dal punto di vista igienico, ci limitiamo a ricordare che nella definizione degli spazi operativi e nella conseguente determinazione del flusso produttivo è necessario rispettare quanto più possibile il principio della cosiddetta “marcia in avanti”, evitando cioè che fasi a valle del processo produttivo (ad esempio l’invaset-tamento della mostarda) avvengano nello stesso spazio dove sono state precedentemente realizzate (o, peggio, sono ancora in corso) fasi a monte (nell’esempio, il lavaggio e la mondatura della frutta destinata alla preparazione della mostarda me-desima). In questo senso la soluzione ideale è rappresentata da uno stabilimento stretto e lungo, con l’ingresso delle materie prime posto ad un’estremità e l’uscita del prodotto finito sistemata all’estremità opposta ed il flusso produttivo che si svi-luppa sempre “in avanti”, via via portandosi dall’ingresso all’uscita, evitando qualsiasi intersecazione tra fasi successive. Ricordiamo che gli operatori dovrebbero avere accesso ai locali di lavorazione solo dopo essere passati nello spogliatoio per indossare gli abiti, il copricapo e le calzature idonee. La soluzione ideale prevede uno spogliatoio disposto a mo’ di filtro tra l’esterno dello stabilimento ed i locali di lavorazione. Infine, la normativa prevede che i servizi igienici non possano comuni-care direttamente con i locali di lavorazione ma che tra gli stessi debba essere interposto un antibagno: nulla vieta che, se opportunamente dimensionato, l’antibagno possa svolgere anche la funzione di spogliatoio. La messa in vendita di prodotti comporta la necessità di adempiere anche agli obblighi dell’etichettatura previsti dal Decreto legislativo 27 gennaio 1992, n° 109, concernente l’etichettatura, la presentazione e la pubblicità dei prodotti alimentari, e dalla legge 3 febbraio 2011, n° 4, “Disposizioni in materia di etichettatura e di qualità dei prodotti” sull’origine del prodotto, di tener conto delle dispo-sizioni della Circolare 22 luglio 2010, n° 5107 del Ministero dello Sviluppo economico in materia di allergeni alimentari e della direttiva 2073 del 2005 sui requisiti microbiologici di sicurezza alimentare che il prodotto deve garantire per tutta la sua vita commerciale.

3. SMALTIMEnTO RIfIuTIEntro 20 gg dall’inizio dell’attività è necessario presentare all’ufficio tributi del proprio comune la denuncia ai fini della

tariffa di igiene ambientale (tia) connessa agli oneri per lo smaltimento dei rifiuti. Gli importi sono desumibili dal relativo regolamento comunale che viene rivisto ogni anno in occasione dell’approvazione del bilancio comunale. E’ importante verificare che i Comuni non inquadrino l’attività di vendita diretta come attività commerciale ma come attività agricola perché l’onere sarebbe molto più alto.

GUIDA PARCO uovo.indd 34 19/12/11 17:02

35

4. SCARIChI DELLE ACQuESe la trasformazione di uno spazio della propria casa in un punto vendita interessa anche degli scarichi esistenti è indi-

spensabile comunicare al proprio Comune che lo scarico civile domestico viene utilizzato anche per attività assimilabili al domestico quale potrebbe essere il punto vendita. Le normative di riferimento sono il decreto legislativo 3 aprile 2006, n° 152, “Norme in materia ambientale”, parte III, ed il relativo regolamento regionale di attuazione n° 3, del 24 marzo 2006. Gli uffici di riferimento sono l’Arpa e l’ufficio acque della Provincia.

5. IMPATTO ACuSTICONella trasformazione o nella costruzione di uno spazio aziendale adibito a punto vendita è necessario verificare che non

esistano recettori sensibili nel raggio di 100 metri dal nuovo insediamento e che il nuovo insediamento non preveda l’in-stallazione e l’esercizio di sorgenti di rumore rilevanti sotto il profilo dell’impatto acustico. Solo nel caso in cui sussistano entrambe queste condizioni è possibile non essere assoggettati agli adempimenti previsti dalle normative vigenti a preven-zione dell’impatto acustico, così come previsto dalla legge quadro sull’inquinamento acustico del 26 ottobre 1995, n° 447, e stendere semplicemente una autocertificazione sulla previsione di impatto acustico. In caso contrario la normativa prevede una valutazione previsionale dell’impatto acustico redatta da un professionista abilitato ed iscritto all’elenco dei tecnici competenti.

6. POLIzzA ASSICuRATIVADal punto di vista assicurativo non è sufficiente una generica polizza di responsabilità civile dell’azienda agricola ma

sarebbe opportuno attivare quantomeno una polizza prodotti, in particolare se si vendono prodotti trasformati. Alcune polizze di responsabilità civile dell’azienda agricola hanno, tuttavia, esteso la copertura anche ai prodotti freschi o trasfor-mati dell’azienda agricola; per cui è necessario verificare il grado di copertura della propria polizza e verificare che preveda anche la copertura della vendita prodotti.Come è noto, dal 1 gennaio 2005, ai sensi del regolamento Ce n° 178/2002, è stato introdotto anche in Italia l’obbligo della rintracciabilità dei prodotti, nell’ambito di una legislazione sempre più rivolta alla tutela del consumatore.Ciò comporta ovviamente la predisposizione di adeguati sistemi e procedure atte a rintracciare il prodotto mediante eti-chettature, codificazioni o altri mezzi.Dal punto di vista assicurativo si possono attivare i seguenti interventi:• La polizza di responsabilità civile prodotti che garantisce i danni materiali a terzi;• La polizza che tutela i danni da contaminazione dolosa e accidentale, relativi a perdite di profitto, di immagine , per le

spese di consulenza e per gli oneri legati all’organizzazione del ritiro, de richiamo o della distruzione del prodotto;

GUIDA PARCO uovo.indd 35 19/12/11 17:02

36

• La copertura del ritiro prodotti agganciata alla polizza civile prodotti che garantisca la risarcibilità non solo dei costi di richiamo –ritiro prodotti (annuncio, comunicazione, trasporti, distruzione dei prodotti, manodopera straordinaria) quando si manifesta un danno a terzi o in caso di dimostrata possibilità che il danno possa accadere, o per ordine delle autorità sanitarie, ma anche i danni derivanti dal semplice sospetto che il prodotto non sia conforme.

7. VERIfICA DEgLI STRuMEnTI DI PESATuRA È bene ricordare che anche la vendita diretta di prodotti agricoli è assoggettata alle norme di tutela dei consumatori per

quanto riguarda il peso netto, ai sensi della legge 8 agosto 1981, n° 441.All’atto della sistemazione del prodotto sulla bilancia deve comparire il peso netto, l’importo da pagare e il peso della tara. Il peso della carta o degli altri involucri impiegati per la vendita a peso netto non possono superare il 2,5% del peso della merce stessa, per prodotti di peso inferiori a 520 g e comunque il peso della carta avvolgente non può superare i 13 grammi.Le bilance utilizzate nella vendita diretta devono essere di tipo omologato, muniti di targa e di riquadro recante la lettera M su di un quadrato verde, sono sottoposte al controllo triennale dell’ufficio metrico provinciale che ha sede presso la lo-cale Camera di commercio. La verifica, la cui richiesta va inoltrata a cura dell’interessato, (vedi riquadro 2) deve essere effettuata ogni 3 anni e ogni volta che vengono rimossi, per interventi di riparazione, i sigilli legali previsti dalla omologa-zione.

8. ORARI DI VEnDITALa circolare dell’Associazione nazionale comuni d’Italia del 28 ottobre 2005, sottolinea che la deroga di cui al comma 7,

dell’articolo 4 della legge di orientamento, in base alla quale alla vendita diretta al pubblico dei prodotti agricoli da parte degli imprenditori agricoli non si applica la normativa sul commercio, difende la inapplicabilità delle specifiche regole dettate per il commercio relativamente ai requisiti di accesso all’attività, alla programmazione della rete distributiva e, in particolare, agli orari di apertura e di chiusura degli esercizi di vendita. Pertanto non vi è alcun obbligo di chiusura domenicale o estiva.

9. ADEMPIMEnTI In MATERIA DI SICuREzzA SuL LAVOROCome ogni altro settore lavorativo, anche il settore agricolo è tenuto al rispetto degli obblighi di legge in materia di

sicurezza sul lavoro, ancor più alla luce del fatto che l’agricoltura, insieme all’edilizia, è il comparto con il maggior numero di infortuni sia di carattere generale che di carattere mortale.Il Codice Civile, prima di qualsiasi altra legge specifica in materia di sicurezza sui luoghi di lavoro, prevede l’obbligo di sicu-rezza a carico di tutti i titolari d'impresa agricola nei confronti dei propri lavoratori.

GUIDA PARCO uovo.indd 36 19/12/11 17:02

37

L'art. 2087 del codice civile (tutela delle condizioni di lavoro) dice: "L'imprenditore è tenuto ad adottare nell'esercizio dell'im-presa le misure che, secondo la particolarità del lavoro, l'esperienza e la tecnica, sono necessarie a tutelare l'integrità fisica e la personalità morale dei prestatori di lavoro". Esiste quindi un obbligo generale, imposto dal codice civile, a carico dei datori di lavoro di tutelare tutti i soggetti che hanno a che fare con i luoghi di lavoro.Il Decreto Legislativo 81 del 09 aprile 2008 è il principale riferimento in materia di sicurezza sul lavoro. tale Decreto Legi-slativo (cosiddetto testo unico), con successive modifiche e integrazioni, ha sostituito il precedente Decreto 626/94 e buona parte della normativa in materia di sicurezza degli ultimi 50 anni.Le principali figure individuate dal testo unico che devono occuparsi di sicurezza sono:• Il datore di lavoro, lavoratori autonomi e imprese familiari; • Il responsabile del Servizio di prevenzione e protezione dai rischi (RSPP) che nelle aziende fino a 30 dipendenti può

coincidere con il datore di lavoro che abbia fatto apposito corso di formazione; • Il rappresentante dei Lavoratori per la sicurezza (RLS) - per le aziende con meno di 15 dipendenti viene riconfermata la

possibilità che venga eletto il Rappresentante territoriale (RLSt) gestito tramite l’organismo paritetico territoriale; • Il medico competente; • Gli addetti alle emergenze (prevenzione incendi, evacuazione e pronto soccorso).

GUIDA PARCO uovo.indd 37 19/12/11 17:02

38

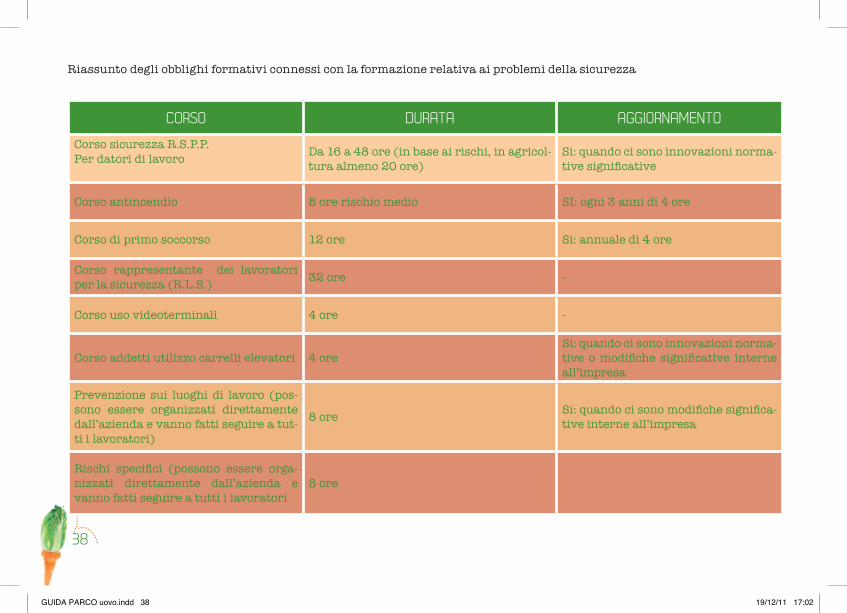

Riassunto degli obblighi formativi connessi con la formazione relativa ai problemi della sicurezza

CORSO DuRATA AggIORnAMEnTO

Corso sicurezza R.S.P.P.Per datori di lavoro Da 16 a 48 ore (in base ai rischi, in agricol-

tura almeno 20 ore)Si: quando ci sono innovazioni norma-tive significative

Corso antincendio 8 ore rischio medio SI: ogni 3 anni di 4 ore

Corso di primo soccorso 12 ore Si: annuale di 4 ore

Corso rappresentante dei lavoratori per la sicurezza (R.L.S.) 32 ore -

Corso uso videoterminali 4 ore -

Corso addetti utilizzo carrelli elevatori 4 oreSi: quando ci sono innovazioni norma-tive o modifiche significative interne all’impresa

Prevenzione sui luoghi di lavoro (pos-sono essere organizzati direttamente dall’azienda e vanno fatti seguire a tut-ti i lavoratori)

8 ore Si: quando ci sono modifiche significa-tive interne all’impresa

Rischi specifici (possono essere orga-nizzati direttamente dall’azienda e vanno fatti seguire a tutti i lavoratori

8 ore

GUIDA PARCO uovo.indd 38 19/12/11 17:02

39

10. PRIVACyGli accertamenti del Garante della Privacy sul rispetto delle normative a tutela della privacy aumentano sempre di più: nel