61

Alberto Camuncoli BEST INVEST EDIZIONI I 10+1 COSTOSI ERRORI commessi dal 90% degli investitori (e come evitarli)

Alberto Camuncoli

BEST INVEST EDIZIONI

I 10+1 COSTOSI ERRORI commessi dal 90% degli investitori

(e come evitarli)

Parte dei materiali qui contenuti sono stati originariamente pubblicati nel libro “Investire con successo. Ap-plica il metodo Theta Tradinvest™ ed ottieni rendimenti migliori in ogni fase di mercato: rialzista, ribassista o laterale”.

Copyright © 2017 Alberto Camuncoli.

Tutti i diritti sono riservati a norma di legge ed a norma delle convenzioni internazionali.Questo libro digitale può essere liberamente condiviso e distribuito purché lo si faccia nella sua interezza, senza apportare modifiche.

Edizioni Best Invest srlCorso Vittorio Emanuele II, 15 – 20122 Milano.

www.investireconsuccesso.com

email: [email protected]

La presente guida è stata scritta per fornire al lettore nozioni verificate ed affidabili ma i contenuti dell’opera, compresi i nomi delle Società utilizzati negli esempi, avendo esclusivamente scopi didattici/informativi, non vanno in alcun modo intesi come consulenza personalizzata o come messaggi promozionali rivolti al pubblico e finalizzati alla vendita o alla sottoscrizione di prodotti d’investimento; conseguentemente tutti i contenuti riportati vanno intesi come pure e semplici opinioni personali dell’Autore.

3

INDICE

INTRODUZIONE 5

ERRORE N° 1SOTTOVALUTARE I RISCHI DEL MERCATO 8

ERRORE N° 2NON AVERE UN METODO 10

ERRORE N° 3AVERE UN METODO MA NON APPLICARLO 13

ERRORE N° 4AVERE UN METODO, APPLICARLO MA NON ACCORGERSI CHE È SBAGLIATO 15

ERRORE N° 5RISCHIARE TROPPO SU OGNI INVESTIMENTO 17

ERRORE N° 6NON AVERE UN VANTAGGIO COMPETITIVO RISPETTO AL MERCATO 20

ERRORE N° 7NON CONTROLLARE EGO ED EMOZIONI 22

ERRORE N° 8FIDARSI DEI COSIDDETTI ESPERTI E/O DI INFORMAZIONI CONFIDENZIALI 24

ERRORE N° 9NON CONSIDERARE INFLAZIONE, COMMISSIONI ED IMPOSTE 26

ERRORE N° 10SOPRAVVALUTARE L’IMPORTANZA DEL PASSATO, SOTTOVALUTARE LA POTENZIALITÀ DEL FUTURO 28

4

ERRORE N°10+1NON UTILIZZARE LE OPZIONI 31

DOMANDE FREQUENTI SUL METODO THETA TRADINVEST™ 41

PARERI SUL METODO THETA TRADINVEST™ 47

ARGOMENTI TRATTATI NEL LIBRO INVESTIRE CON SUCCESSO 50

LINK UTILI E CONTATTI 58

L'AUTORE 59

5

INTRODUZIONE

Viviamo in un’epoca complicata, piena di opportunità ma anche di cambiamenti repentini, rischi, volatilità, con investitori che dopo la grande crisi mondiale iniziata nel 2008 continuano a sentirsi vulnerabili, timorosi e poco preparati ad affrontare i grandi cambiamenti in atto.

I tempi nei quali si poteva investire senza particolari conoscenze e vedere comunque, grazie ad uno sviluppo dell’economia continuo e costante, remunerato il proprio capitale con regolarità sembrano tramontati per sempre anche a causa di shock macroeconomici che negli ultimi anni, tra crisi dell’eurozona, tassi d’interesse ai minimi storici, radicale trasformazione del mondo del lavoro e tensioni politiche internazionali, si sono manifestati con sempre maggiore frequenza.

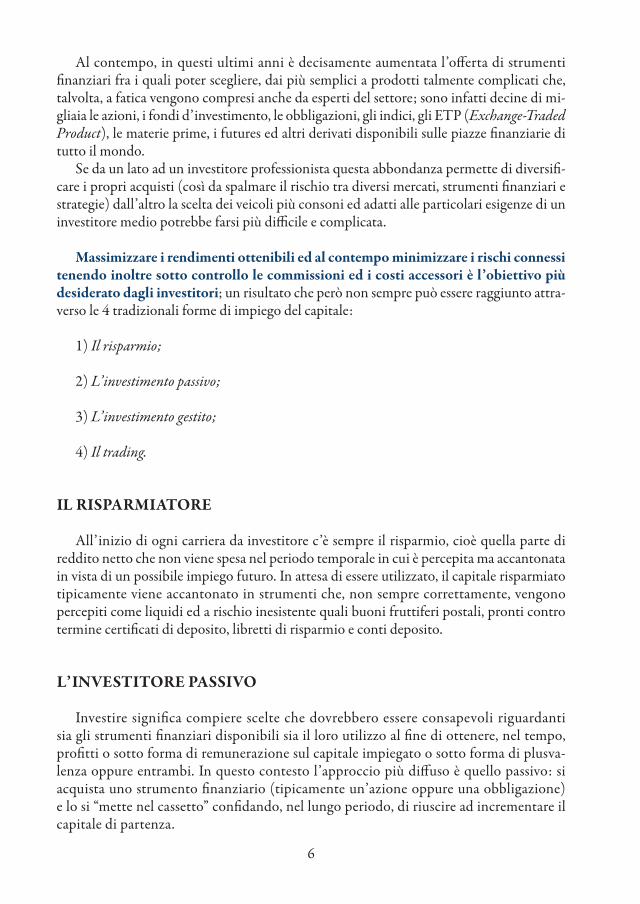

Se a questo contesto aggiungiamo le incertezze politiche tipiche italiane e la difficoltà per le nostre imprese ad essere realmente competitive sui mercati internazionali non pos-sono stupire i risultati della ricerca (datata ottobre 2016) Indici e Dati promossa da Medio-banca, studio secondo il quale il valore delle aziende quotate a Piazza Affari negli ultimi dieci anni è sceso del 36%, la peggiore performance fra le 23 principali borse mondiali.

Figura 1 – Il rendimento della borsa italiana nel periodo 2006-2016, fonte www.interactivebrokers.com.

6

Al contempo, in questi ultimi anni è decisamente aumentata l’offerta di strumenti finanziari fra i quali poter scegliere, dai più semplici a prodotti talmente complicati che, talvolta, a fatica vengono compresi anche da esperti del settore; sono infatti decine di mi-gliaia le azioni, i fondi d’investimento, le obbligazioni, gli indici, gli ETP (Exchange-Traded Product), le materie prime, i futures ed altri derivati disponibili sulle piazze finanziarie di tutto il mondo.

Se da un lato ad un investitore professionista questa abbondanza permette di diversifi-care i propri acquisti (così da spalmare il rischio tra diversi mercati, strumenti finanziari e strategie) dall’altro la scelta dei veicoli più consoni ed adatti alle particolari esigenze di un investitore medio potrebbe farsi più difficile e complicata.

Massimizzare i rendimenti ottenibili ed al contempo minimizzare i rischi connessi tenendo inoltre sotto controllo le commissioni ed i costi accessori è l’obiettivo più desiderato dagli investitori; un risultato che però non sempre può essere raggiunto attra-verso le 4 tradizionali forme di impiego del capitale:

1) Il risparmio;

2) L’investimento passivo;

3) L’investimento gestito;

4) Il trading.

IL RISPARMIATORE

All’inizio di ogni carriera da investitore c’è sempre il risparmio, cioè quella parte di reddito netto che non viene spesa nel periodo temporale in cui è percepita ma accantonata in vista di un possibile impiego futuro. In attesa di essere utilizzato, il capitale risparmiato tipicamente viene accantonato in strumenti che, non sempre correttamente, vengono percepiti come liquidi ed a rischio inesistente quali buoni fruttiferi postali, pronti contro termine certificati di deposito, libretti di risparmio e conti deposito.

L’INVESTITORE PASSIVO

Investire significa compiere scelte che dovrebbero essere consapevoli riguardanti sia gli strumenti finanziari disponibili sia il loro utilizzo al fine di ottenere, nel tempo, profitti o sotto forma di remunerazione sul capitale impiegato o sotto forma di plusva-lenza oppure entrambi. In questo contesto l’approccio più diffuso è quello passivo: si acquista uno strumento finanziario (tipicamente un’azione oppure una obbligazione) e lo si “mette nel cassetto” confidando, nel lungo periodo, di riuscire ad incrementare il capitale di partenza.

7

L’INVESTITORE GESTITO

Attraverso la gestione le più importanti decisioni riguardanti l’impiego dei capitali ven-gono delegate ad operatori specializzati aventi ampia libertà di manovra all’interno comun-que di norme e regolamenti ben precisi. Le figure professionali in grado di consigliare ed indirizzare le scelte dei clienti in tema di prodotti e società di gestione sono principalmente tre: il bancario, il promotore finanziario ed il consulente finanziario indipendente.

IL TRADER

Fare trading, una parola inglese che vuole dire “commercio”, significa essere un investi-tore attivo e quindi preferire un modo di allocare i propri capitali che presuppone il pieno controllo e totale responsabilità, oltre alla disponibilità di tempo ed energie da dedicare al compito. Prendersi cura in prima persona dei propri investimenti implica infatti sia auto-nomia su qualsiasi tipo di scelta riguardante l’acquisto, la detenzione e la vendita dei singoli strumenti finanziari, sia riuscire ad integrare tale attività in maniera armoniosa con tutti gli altri impegni assunti, così da poter dedicare ad ognuna il tempo necessario.

Al di là di queste classificazioni, qualunque sia la forma di impiego del capitale scelta vi sono purtroppo degli errori che costantemente vengono commessi dalla maggior parte degli investitori; lo scopo di questa guida è quindi proprio quello di evidenziarli ed analizzarli, con la speranza, così facendo, di riuscire a fornire al lettore utili spunti di riflessione.

Inoltre, in conclusione, verrà illustrata una metodologia d’investimento normalmente utilizzata solo da quei professionisti capaci di ottenere un rendimento positivo indipen-dentemente dall’andamento dei mercati e, per questo, completamente diversa da quelle più conosciute; un insieme completo di tecniche e strategie in grado anche di evitare molte (se non tutte) delle problematiche evidenziate nel corso della trattazione.

Buona lettura quindi e, soprattutto, buoni investimenti.

8

ERRORE N° 1

SOTTOVALUTARE I RISCHI DEL MERCATO

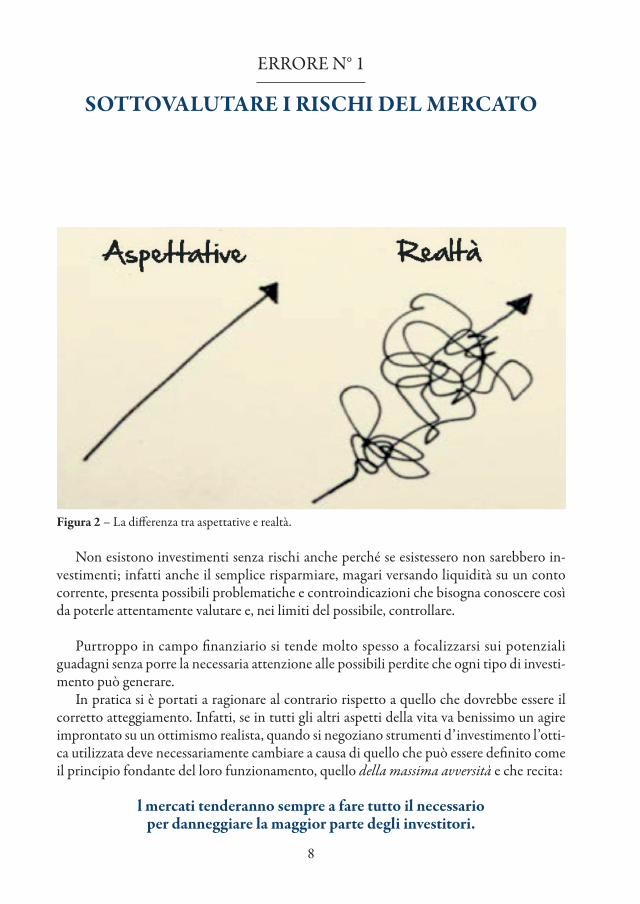

Figura 2 – La differenza tra aspettative e realtà.

Non esistono investimenti senza rischi anche perché se esistessero non sarebbero in-vestimenti; infatti anche il semplice risparmiare, magari versando liquidità su un conto corrente, presenta possibili problematiche e controindicazioni che bisogna conoscere così da poterle attentamente valutare e, nei limiti del possibile, controllare.

Purtroppo in campo finanziario si tende molto spesso a focalizzarsi sui potenziali guadagni senza porre la necessaria attenzione alle possibili perdite che ogni tipo di investi-mento può generare.

In pratica si è portati a ragionare al contrario rispetto a quello che dovrebbe essere il corretto atteggiamento. Infatti, se in tutti gli altri aspetti della vita va benissimo un agire improntato su un ottimismo realista, quando si negoziano strumenti d’investimento l’otti-ca utilizzata deve necessariamente cambiare a causa di quello che può essere definito come il principio fondante del loro funzionamento, quello della massima avversità e che recita:

l mercati tenderanno sempre a fare tutto il necessario per danneggiare la maggior parte degli investitori.

9

Cosa significa questo principio nella sua applicazione pratica? Semplicemente che il principale scopo dei mercati non è permettere un facile ed indiscriminato arricchimento ma esattamente il contrario, operare cioè un trasferimento di ricchezza dai molti ai pochi.

Sono arrivato a scoprire che l’avversità è una costante nell’esistenza di chi vive a contatto con i mercati finanziari.

– Jason Alan Jankovsky

Alla base di questo principio vi sono anche motivazioni matematiche: quando un gran-de numero di operatori prende posizione da una parte del mercato e lo stesso inizia invece un moto contrario, le perdite causate generano una serie di comportamenti che vanno a rinforzare tale direzione avversa. Proprio attraverso movimenti di mercato spesso esatta-mente contrari rispetto a quanto atteso dalla maggioranza viene quindi sempre assicurato il trasferimento di denaro da quest’ultima (le cosiddette “mani deboli” o, volgarmente, “parco buoi”) alla minoranza.

Il miglior segreto del mondo degli investimenti è questo: quasi niente va come ci si aspet-terebbe.

– Harry Browne

Conoscere ed applicare il principio della massima avversità significa perciò partire da una prospettiva completamente differente di quella della maggioranza degli investitori; invece che pensare esclusivamente agli eventuali profitti, quasi fossero un risultato dovuto e scontato, si adotta ogni volta una visione informata e realistica del funzionamento dei mercati e, valutando correttamente i possibili rischi, si opera in modo decisamente più prudente e consapevole.

10

ERRORE N° 2

NON AVERE UN METODO

Per molte, troppe persone investire significa niente di più che comprare qualcosa sulla base di un consiglio da parte di persone ritenute esperte, di una pubblicità o perché si è sentito il nome di quella particolare azienda durante il telegiornale, tenere lo strumento finanziario acquistato nel cassetto, magari per anni ed anni e sperare che con il tempo il suo valore salga.

Oppure, ancora peggio, significa assumersi un rischio troppo elevato nella speranza di guadagni ingenti, facili e veloci, caratteristiche queste che se associate ad un inve-stimento dovrebbero non attrarre, come invece purtroppo accade, ma far scappare a gambe levate.

Vengono quindi completamente a mancare sia un metodo sia il conseguente controllo sui possibili esiti delle scelte effettuate. Si impegna il capitale spesso dopo analisi frettolose e superficiali senza avere, se le cose non vanno come previsto, la più pallida idea né di cosa fare né del perché farlo: vendere? Aspettare? Comprarne ancora?

Il concetto fondamentale da conoscere è che riuscire ad ottenere rendimenti costan-ti dal proprio capitale non è un evento, un accadimento improvviso o un qualcosa che possa essere affidato alla benevolenza degli astri ma piuttosto un processo, una proce-dura che prevede l’applicazione di determinati criteri e di precise regole atte a rendere oggettivo, replicabile e soprattutto profittevole l’intera sequenza di scelte da attuare.

Affinché tutto questo sia effettivamente ottenibile vi deve essere un metodo e lo stesso deve poggiare su 5 colonne portanti, le 5 P di un piano d’azione predefinito, particolareg-giato, profittevole e protetto:

1) P COME PIANO

Se si fallisce nel pianificare si sta pianificando di fallire in quanto senza un piano è lette-ralmente impossibile riuscire a maturare profitti costanti dai mercati, condannandosi così all’ottenimento di risultati mediocri.

In finanza un piano assume la stessa funzione che il business plan ha nei progetti im-prenditoriali e non averlo significa amplificare enormemente la probabilità di errori. Alla volatilità dei prezzi si aggiunge infatti il rischio rappresentato dall’investitore stesso, l’az-zardo di una persona che non sa esattamente cosa fare, perché lo sta facendo, non conosce

11

precisamente le caratteristiche degli strumenti finanziari con i quali sta operando, che non ha previsto alternative nel caso le cose dovessero procedere in maniera diversa da quanto auspicato e che ignora altresì la propria tolleranza alle perdite, gli obiettivi che desidera raggiungere oltre all’orizzonte temporale per lui più consono.

In un corretto approccio invece niente deve nascere dal caso o dall’impulso del momento ma qualsiasi decisione deve stare all’interno di quella “centrale operativa” che è il piano. È solo il piano infatti che indica tutti i passaggi necessari per raggiungere gli obiettivi dati; averne sempre uno da seguire scrupolosamente risulta fondamentale per poter trarre profitto (o almeno limitare i danni quando si commettono errori) qualsiasi cosa accada sui mercati.

In definitiva il piano, essendo quella parte del metodo dove vengono delineate le linee guida da seguire in merito a tutta una serie di valutazioni da compiere ogni volta che si effettua un investimento, serve a fornire una motivazione per ogni decisione ed a far sì che proprio la scelta compiuta sia sempre la migliore fra le alternative possibili in quel momento.

2) P COME PREDEFINITO

Ogni mossa deve essere preparata prima, in anticipo, con calma e tranquillità, quando i mercati sono chiusi, non ci sono emozioni coinvolte e lo sguardo non corre con esasperata frequenza al colore verde o rosso della colonnina “profitti/perdite”.

Questo modo di agire regala serenità ed un’oggettività di analisi molto difficile da ot-tenere altrimenti.

Programma sempre in anticipo. Non stava piovendo quando Noè ha costruito la sua arca.– Richard Cushing

3) P COME PARTICOLAREGGIATO

Quindi dettagliato, scrupoloso, chiaro sin nei minimi dettagli, che possa essere facil-mente compreso e che non lasci dubbi né incertezze in merito all’operatività da adottare in ogni circostanza. Ne consegue che tutto, ma proprio tutto deve essere incluso, valutato, considerato ed a tutto il piano deve fornire una risposta precisa ed inequivocabile.

Più sudi in tempo di pace meno dovrai sanguinare in tempo di guerra– Generale George S. Patton

4) P COME PROFITTEVOLE

Quindi in grado di poter generare guadagni il più possibile costanti. Che il piano adot-tato debba consentire all’investitore di poter generare profitti sembra una cosa scontata

12

ma (vedi errore n° 4) non lo è affatto, anzi, spesso si opera ignorando elementari principi di statistica e probabilità.

5) P COME PROTETTO

Prima ancora che strategie atte a generare utili, il piano deve prevedere una serie di protezioni in grado di salvaguardare il bene in assoluto più prezioso in campo finanziario cioè il capitale utilizzato.

13

ERRORE N° 3

AVERE UN METODO MA NON APPLICARLO

Adottare un metodo non è sufficiente perché poi bisogna anche avere le risorse ne-cessarie per metterlo in pratica. Infatti per poter, in ogni circostanza, applicare il metodo scelto sono richieste azioni in 4D™ , un insieme di comportamenti che solo interconnessi possono produrre i risultati auspicati.

LA PRIMA D SIGNIFICA DISCIPLINA

Nella maggior parte delle professioni esistono precise regole da rispettare e codici comportamentali, per esempio negli orari, nelle procedure da seguire, nella gestione degli imprevisti, nel modo di risolvere i problemi o di comunicare con i clienti; perché mai negli investimenti dovrebbe essere diverso? Il problema è che qui, a differenza di molti altri am-biti, manca il controllo: spesso si prendono le decisioni (compresa quella di non decidere) da soli e le uniche sanzioni per non aver rispettato le regole arrivano direttamente dal mercato (e di solito sono molto più costose di una multa o di un ammonimento da parte del capo ufficio).

La disciplina può essere definita come “un’abitudine all’obbedienza”; non basta quindi essere disciplinati, cioè obbedienti alle regole, otto volte su dieci o nove volte su dieci ma è una qualità che bisogna avere sempre, in ogni investimento che si compie.

È proprio la disciplina infatti che permette di ripetere nel tempo comportamenti ed abitudini in sintonia con gli obiettivi dati nonostante difficoltà, distrazioni ed im-previsti.

LA SECONDA D SIGNIFICA DETERMINAZIONE

Nessun grande risultato può essere raggiunto senza una indispensabile dose di determi-nazione, senza cioè una “definitiva presa di posizione della volontà” in grado di far superare problemi ed ostacoli che, anche adottando un metodo infallibile (che comunque non esiste) inevitabilmente, prima o poi si manifesterebbero.

14

LA TERZA D SIGNIFICA DIREZIONE

Nel campo degli investimenti avere sempre ben chiara la direzione verso cui andare significa essenzialmente rispettare le proprie caratteristiche ed inclinazioni, rimanendo al-tresì costantemente focalizzati sul metodo e sugli specifici strumenti scelti al fine di evitare controproducenti divagazioni. I mercati finanziari infatti offrono moltissimi modi, mezzi, tecniche per cercare di ottenere un rendimento dal proprio capitale e, per questo, spesso si preferisce provare un po’ di tutto nella speranza che qualcosa funzioni.

Quello che in questi casi viene totalmente a mancare però è una conoscenza approfon-dita degli strumenti utilizzati e, di conseguenza, la possibilità di poterli sfruttare al massimo delle loro potenzialità.

LA QUARTA D SIGNIFICA DURATA

È necessario concedersi il tempo necessario affinché gli investimenti effettuati lavorino ed inizino a produrre i rendimenti auspicati; paradossalmente, le persone che maggiormen-te sprecano il loro tempo sono proprio quelle che invece vogliono fare prima mettendosi costantemente alla ricerca di guadagni ingenti, facili e veloci da raggiungere grazie a segreti, scorciatoie, ricette miracolose, miraggi ma anche, purtroppo, inganni.

Non si può pretendere di diventare investitori di successo nell’arco di un fine settimana e chi ci prova spesso e volentieri si ritrova a contare le perdite invece che i profitti.

15

ERRORE N° 4

AVERE UN METODO, APPLICARLO MA NON ACCORGERSI CHE È SBAGLIATO

Come abbiamo visto saper valutare correttamente i pericoli presenti sui mercati finan-ziari è purtroppo dote decisamente poco diffusa fra gli investitori; ancora meno conosciuti sono due principi fondamentali per un corretto approccio agli investimenti attivi, il prin-cipio del rischio rovina e quello dell’aspettativa positiva.

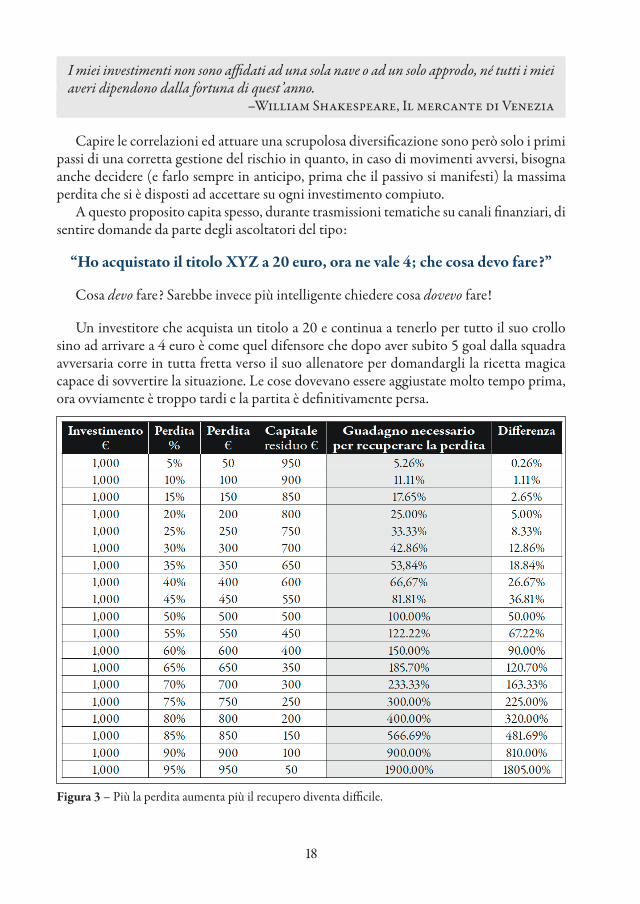

Per “principio del rischio rovina” si intende la probabilità di perdere una quantità di denaro tale da far decidere di chiudere il conto e rinunciare così ad ogni successiva applica-zione del metodo utilizzato. È quindi un concetto che indica il raggiungimento del “punto di non ritorno”, che non significa necessariamente azzerare il capitale, quanto piuttosto subire una perdita così elevata da fare cessare qualsiasi stimolo e motivazione nel continuare ad operare attivamente sui mercati.

Naturalmente questa soglia varia a seconda della propensione al rischio di ciascuno, tenendo conto che, per una semplice funzione matematica, più sono alte in percentuale le perdite maturate più il recupero diventa irrealistico. Per evitare di trovarsi, anche dopo una serie di operazioni concluse in perdita, in una situazione del genere bisogna sempre cono-scere le complessive probabilità di profitto e di perdita del metodo utilizzato e su questi dati applicare precise formule statistiche.

Avere un rischio rovina inesistente è l’indispensabile punto di partenza ma, di per sé, non dice nulla in merito alla possibilità di poter veramente, utilizzando il metodo scelto, generare profitti con costanza e regolarità. Per questo è indispensabile calcolare anche l’aspettativa, cioè il risultato medio (positivo o negativo) che è lecito attendersi per ogni euro di capitale investito.

Godere di un’aspettativa positiva significa quindi che nell’arco di una congrua serie di investimenti e dedotte le commissioni ed altre spese, il metodo riesce a generare utili, risultando così profittevole.

Le parole chiave sono “una congrua serie di investimenti” in quanto anche questo prin-cipio è di tipo statistico, dove quindi la validità dell’assunto è riferita non ad ogni singola operazione ma sulla base di un campione rappresentativo. Il principio dell’aspettativa po-sitiva è quello sul quale si basano, per esempio, i casinò; in essi infatti il vantaggio della casa rispetto ai giocatori è minimo ma basta per assicurare ai proprietari non di vincere tutte le giocate ma una cosa ben più realistica e realizzabile, la profittabilità alla fine della serata.

16

Una risultanza che spesso sfugge è che anche metodi con probabilità di profitto elevatis-sime possono comunque avere aspettative negative in quanto quello che veramente conta è riuscire a trovare la giusta proporzione fra capitale a rischio in ogni operazione ed i possibili profitti che potrebbero derivarne.

Ignorare l’esistenza e l’importanza di tali parametri significa quindi correre il pericolo di investire sulla base di metodi matematicamente condannati al fallimento, atti cioè a generare perdite invece che profitti.

17

ERRORE N° 5

RISCHIARE TROPPO SU OGNI INVESTIMENTO

Sono molte purtroppo le storie di persone che hanno perso gran parte o addirittura tutti i loro averi a causa di investimenti sbagliati in, per esempio, obbligazioni subordinate, azioni di aziende poi fallite, prodotti finanziari a leva, fondi altamente speculativi.

Al di là di eventuali condotte penalmente rilevanti da parte di chi ha venduto tali stru-menti finanziari, a monte di questi pessimi risultati vi sono comunque una serie di errori che un investitore non dovrebbe mai commettere, primo fra tutti non conoscere o non dare la giusta importanza ai concetti di correlazione e diversificazione.

La nozione di correlazione è una delle più importanti dell’intero mondo finanziario e riguarda i vari mercati sia in rapporto fra loro, sia in risposta a particolari eventi esterni.

La correlazione infatti può essere:

1) nulla nel caso di asset totalmente decorrelati ed indipendenti, una circostanza deci-samente rara in quanto determinati fattori quali ciclo economico e tassi d’interesse influenzano in maniera più o meno rilevante tutti i mercati;

2) positiva (o “diretta”) quando la variazione è nella stessa direzione, quindi un mercato per esempio rialzista porta ad un aumento delle quotazioni anche su altri mercati;

3) negativa (o “inversa”) quando al crescere di una variabile l’altra diminuisce.

La correlazione indica quindi come un determinato asset o un mercato potrebbe muo-versi in relazione ad altri e, naturalmente, può manifestarsi con gradi più o meno elevati di corrispondenza. Solo conoscendo le correlazioni esistenti fra i vari asset presenti nel proprio portafoglio si può attuare una corretta diversificazione, cioè una strategia che permetta, investendo su mercati, tipologie di strumenti finanziari e sottostanti diversi, di ridurre e bilanciare il rischio complessivo.

L’obiettivo da raggiungere è quindi quello di pensare sempre in termini di portafoglio chiedendosi ogni volta come quel determinato investimento potrebbe comportarsi rispetto agli altri già effettuati, così da riuscire, nel tempo, a costruire un “giardinetto titoli” che in uguali condizioni di mercato si muovano in maniera diversa.

Infatti se, per esempio, si posseggono solo azioni (anche di compagnie operanti in setto-ri differenti) in realtà non si è attuata nessuna diversificazione, esponendosi così, in caso di accentuati movimenti ribassisti dei mercati, a perdite consistenti. Passivi questi che invece, attuando scelte più oculate, in gran parte potevano e dovevano essere evitati.

18

I miei investimenti non sono affidati ad una sola nave o ad un solo approdo, né tutti i miei averi dipendono dalla fortuna di quest’anno.

–William Shakespeare, Il mercante di Venezia

Capire le correlazioni ed attuare una scrupolosa diversificazione sono però solo i primi passi di una corretta gestione del rischio in quanto, in caso di movimenti avversi, bisogna anche decidere (e farlo sempre in anticipo, prima che il passivo si manifesti) la massima perdita che si è disposti ad accettare su ogni investimento compiuto.

A questo proposito capita spesso, durante trasmissioni tematiche su canali finanziari, di sentire domande da parte degli ascoltatori del tipo:

“Ho acquistato il titolo XYZ a 20 euro, ora ne vale 4; che cosa devo fare?”

Cosa devo fare? Sarebbe invece più intelligente chiedere cosa dovevo fare!

Un investitore che acquista un titolo a 20 e continua a tenerlo per tutto il suo crollo sino ad arrivare a 4 euro è come quel difensore che dopo aver subito 5 goal dalla squadra avversaria corre in tutta fretta verso il suo allenatore per domandargli la ricetta magica capace di sovvertire la situazione. Le cose dovevano essere aggiustate molto tempo prima, ora ovviamente è troppo tardi e la partita è definitivamente persa.

Figura 3 – Più la perdita aumenta più il recupero diventa difficile.

19

Di fronte ad investimenti non performanti la spiccata tendenza di molti è quella di applicare “strategie” e comportamenti che assolutamente non funzionano quali:

– Nessuna protezione, corrispondente al ragionamento “non può andare più giù (o più su) di così, mi conviene aspettare, tanto poi il titolo recupera”;

– Nessuna protezione ed incremento della posizione (“a questo prezzo ne compro ancora così quando il titolo inverte sarà più semplice recuperare le perdite”);

– Protezione improvvisata (“controllo a vista le posizioni e decido sul momento quan-do chiudere in perdita”);

– Protezione incompleta (“esco solo parzialmente dall’investimento e tengo il resto della posizione sino a quando avrò recuperato le perdite”);

– Protezione inefficace (“sto guadagnando su altri investimenti quindi su questo posso anche permettermi perdite sostanziose”);

– Protezione tardiva (“sto perdendo troppo, non posso uscire adesso, lo farò solo se il titolo continuerà a venirmi contro”).

L’immancabile risultato comune a tutti questi comportamenti? Il far realizzare perdite molto, molto maggiori del necessario. Che dire poi di quegli investitori che le applicano tutte o quasi in simultanea?

”Dovevo uscire a quel prezzo ma non l’ho fatto; a questo punto, con già una pesante perdita sulle spalle, non mi conviene chiudere, tanto non può scendere ulteriormente…Anzi ne compro ancora così medio il prezzo”.

Tanto di cappello di fronte a questo capolavoro assoluto della sublime arte dell’auto-distruzione!

Subire perdite anche solo temporanee fa parte del normale processo d'investimento, il sapere come reagire a quelle perdite invece è proprio solo di chi ha l’accortezza di adottare un piano d’azione predefinito, particolareggiato, profittevole e protetto.

20

ERRORE N° 6

NON AVERE UN VANTAGGIO COMPETITIVO RISPETTO AL MERCATO

Oggi grazie ad internet negoziare strumenti finanziari è semplice ed accessibile per chiunque; semplice ma, se si desidera essere profittevoli, tutt’altro che facile.

Facciamo l’esempio di un acquisto di azioni: quanti, prima di investire, conoscono informazioni in merito a quella determinata azienda che invece tutti gli altri operatori ignorano oppure sono in grado di formulare pareri attendibili sui futuri utili della società, così da poter valutare correttamente il prezzo di mercato?

Infatti, considerato che le quotazioni correnti riflettono in ogni momento tutti i giudi-zi, le analisi, le previsioni e le emozioni dell’insieme dei partecipanti al mercato, vi devono per forza essere motivi veramente validi e concreti per poter ipotizzare un futuro aumento dei prezzi.

Le piazze finanziarie internazionali sono ambiti molto, molto competitivi dove, oltre al “parco buoi”, vi sono professionisti con decenni di esperienza alle spalle e con la possibilità di accedere a tecnologie, capitali, mezzi ed informazioni normalmente precluse alle persone comuni; decisamente poco probabile quindi che un normale investitore possa confrontarsi con loro ad armi pari.

Una delle cose divertenti del mercato azionario è che ogni volta che una persona compra, un’altra vende e tutte e due pensano di essere astute.

–William Feather

Non avere un vantaggio competitivo rispetto al mercato significa quindi effettuare inve-stimenti che hanno sì la possibilità di rivelarsi profittevoli ma, dal punto di vista puramente statistico-matematico, con basse probabilità che un tale evento effettivamente si manifesti.

Un risultato possibile quindi ma poco probabile…Come mai? Per rispondere a questa domanda bisogna considerare i 3 principali movimenti che uno strumento finanziario (per esempio un titolo azionario) può effettuare una volta acquistato:

1) Salire

2) Scendere

3) Muoversi lateralmente.

21

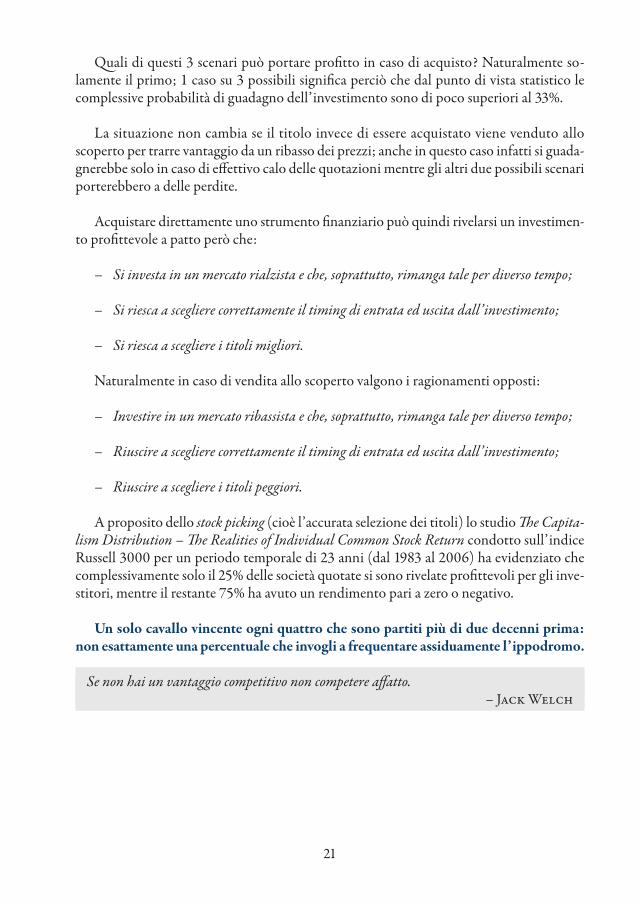

Quali di questi 3 scenari può portare profitto in caso di acquisto? Naturalmente so-lamente il primo; 1 caso su 3 possibili significa perciò che dal punto di vista statistico le complessive probabilità di guadagno dell’investimento sono di poco superiori al 33%.

La situazione non cambia se il titolo invece di essere acquistato viene venduto allo scoperto per trarre vantaggio da un ribasso dei prezzi; anche in questo caso infatti si guada-gnerebbe solo in caso di effettivo calo delle quotazioni mentre gli altri due possibili scenari porterebbero a delle perdite.

Acquistare direttamente uno strumento finanziario può quindi rivelarsi un investimen-to profittevole a patto però che:

– Si investa in un mercato rialzista e che, soprattutto, rimanga tale per diverso tempo;

– Si riesca a scegliere correttamente il timing di entrata ed uscita dall’investimento;

– Si riesca a scegliere i titoli migliori.

Naturalmente in caso di vendita allo scoperto valgono i ragionamenti opposti:

– Investire in un mercato ribassista e che, soprattutto, rimanga tale per diverso tempo;

– Riuscire a scegliere correttamente il timing di entrata ed uscita dall’investimento;

– Riuscire a scegliere i titoli peggiori.

A proposito dello stock picking (cioè l’accurata selezione dei titoli) lo studio The Capita-lism Distribution – The Realities of Individual Common Stock Return condotto sull’indice Russell 3000 per un periodo temporale di 23 anni (dal 1983 al 2006) ha evidenziato che complessivamente solo il 25% delle società quotate si sono rivelate profittevoli per gli inve-stitori, mentre il restante 75% ha avuto un rendimento pari a zero o negativo.

Un solo cavallo vincente ogni quattro che sono partiti più di due decenni prima: non esattamente una percentuale che invogli a frequentare assiduamente l’ippodromo.

Se non hai un vantaggio competitivo non competere affatto.– Jack Welch

22

ERRORE N° 7

NON CONTROLLARE EGO ED EMOZIONI

Molto di sovente quando ci sono in gioco possibili profitti si perde (se mai si è avuta) l’obiettività di giudizio e si cerca di interpretare la realtà in modo da “accomodarla” secondo quelli che sono timori, speranze ed altre emozioni provate.

Così, anche un’analisi all’apparenza molto semplice, sotto la pressione dei soldi che si possono guadagnare o perdere può essere inficiata da ardite interpretazioni, scuse, autoinganni.

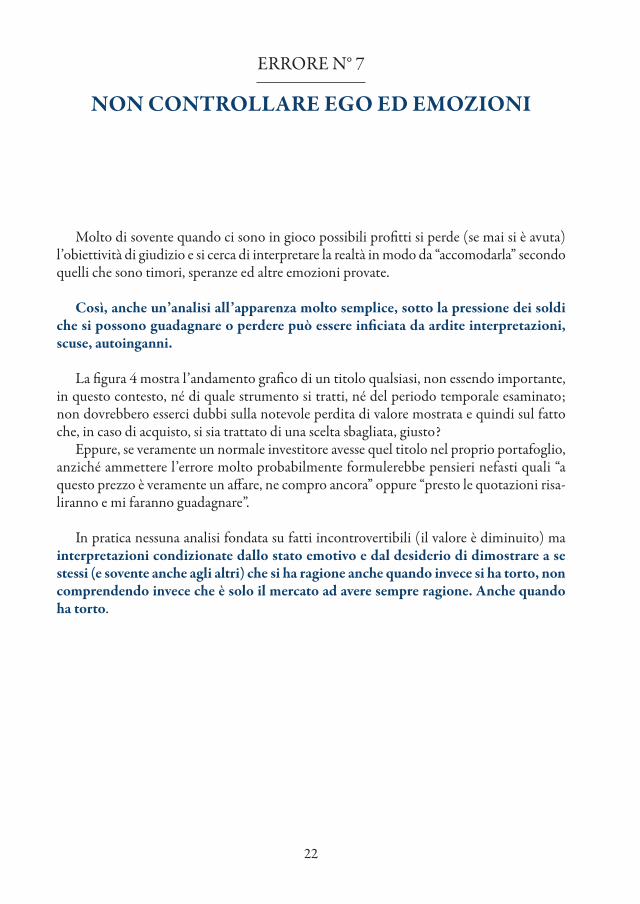

La figura 4 mostra l’andamento grafico di un titolo qualsiasi, non essendo importante, in questo contesto, né di quale strumento si tratti, né del periodo temporale esaminato; non dovrebbero esserci dubbi sulla notevole perdita di valore mostrata e quindi sul fatto che, in caso di acquisto, si sia trattato di una scelta sbagliata, giusto?

Eppure, se veramente un normale investitore avesse quel titolo nel proprio portafoglio, anziché ammettere l’errore molto probabilmente formulerebbe pensieri nefasti quali “a questo prezzo è veramente un affare, ne compro ancora” oppure “presto le quotazioni risa-liranno e mi faranno guadagnare”.

In pratica nessuna analisi fondata su fatti incontrovertibili (il valore è diminuito) ma interpretazioni condizionate dallo stato emotivo e dal desiderio di dimostrare a se stessi (e sovente anche agli altri) che si ha ragione anche quando invece si ha torto, non comprendendo invece che è solo il mercato ad avere sempre ragione. Anche quando ha torto.

23

Figura 4 – È più probabile che un investimento in perdita continui a diminuire di prezzo piuttosto che riesca ad invertire la rotta e procurare così un guadagno, fonte www.interactivebrokers.com.

I mercati finanziari sono probabilmente il posto più indicato nel quale riuscire a vedere tutti i giorni gli stati emotivi delle masse al ponte di comando; proprio le stesse emozioni che, se da una parte, costituendo una parte fondamentale della personalità, risultano es-senziali alla nostra stessa sopravvivenza, dall’altra però entrano spesso in conflitto con la razionalità.

Tali stati d’animo non potranno mai essere completamente padroneggiati (per for-tuna l’essere umano non è un robot) ma si può invece imparare a gestirli, soprattutto nelle sei emozioni che con più frequenza si manifestano quando si investe:

– Paura

– Avidità

– Speranza

– Euforia

– Rabbia

– Dolore.

Riuscendo a controllare ego e stato emotivo si acquisterà obiettività di giudizio e soprat-tutto serenità, evitando così di trovarsi completamente in balia dell’andamento dei mercati come invece capita a tanti investitori.

24

ERRORE N° 8

FIDARSI DEI COSIDDETTI ESPERTI E/O DI INFORMAZIONI CONFIDENZIALI

In finanza un esperto è quella persona che saprà domani perché le cose che ha predetto ieri oggi non si sono verificate.

– Laurence J. Peter

Difficile trattare questo punto con più profondità rispetto alla saggezza così magistral-mente condensata nelle poche parole sopra riportate.

La realtà è proprio questa: a meno di non avere informazioni sicure e riservate (che però, se sfruttate, configurano il reato di insider trading) nessuno può avere certezze in merito ai futuri movimenti dei mercati finanziari.

La figura 5 mostra i giudizi dati da famose banche d’affari sul colosso statunitense dell’energia Enron: nonostante il crollo del titolo in borsa le raccomandazioni sono sempre state positive, addirittura anche sino a pochi giorni prima della bancarotta della compagnia (dicembre 2001).

Data Prezzo azione Consiglio Banca d’affari

21 marzo 2001 $55,89 Acquistare nel medio termine Merrill Lynch

29 marzo 2001 $55,31 Titolo raccomandato Goldman Sachs

8 giugno 2001 $47,26 Acquistare J.P. Morgan

15 agosto 2001 $40,25 Acquistare con decisione Bank of America

4 ottobre 2001 $33,10 Acquistare A. G. Edwards

24 ottobre 2001 $16,41 Acquistare con decisione Lehman Brothers

12 novembre 2001 $9,24 Tenere Prudential

21 novembre 2001 $5,01 Titolo in linea con il mercato Goldman Sachs

29 novembre 2001 $0,36 Tenere Credit Suisse First Boston

PASSANO ANCORA POCHI GIORNI E...

2 dicembre 2001 $0,00 – ENRON FALLISCE

Figura 5 – Enron, nonostante il parere degli esperti un pessimo investimento.

Inoltre un problema che spesso non viene adeguatamente considerato è il possibile conflitto d’interessi che si crea quando un esperto (bancario o promotore che sia) consiglia

25

al cliente l’acquisto di un determinato strumento finanziario sul quale poi percepirà delle provvigioni; questo professionista saprà trovare la soluzione veramente più adatta alle esigenze dell’investitore senza tenere conto del guadagno personale più o meno elevato a seconda della tipologia di prodotto venduto?

In merito alla scelta degli investimenti da effettuare la situazione addirittura peggiora quando ci si affida a quanto letto sui giornali (o visto in tv) oppure si da credito ad “infor-mazioni confidenziali”, cioè a voci incontrollate su “sicuri” futuri aumenti di valore di un determinato titolo.

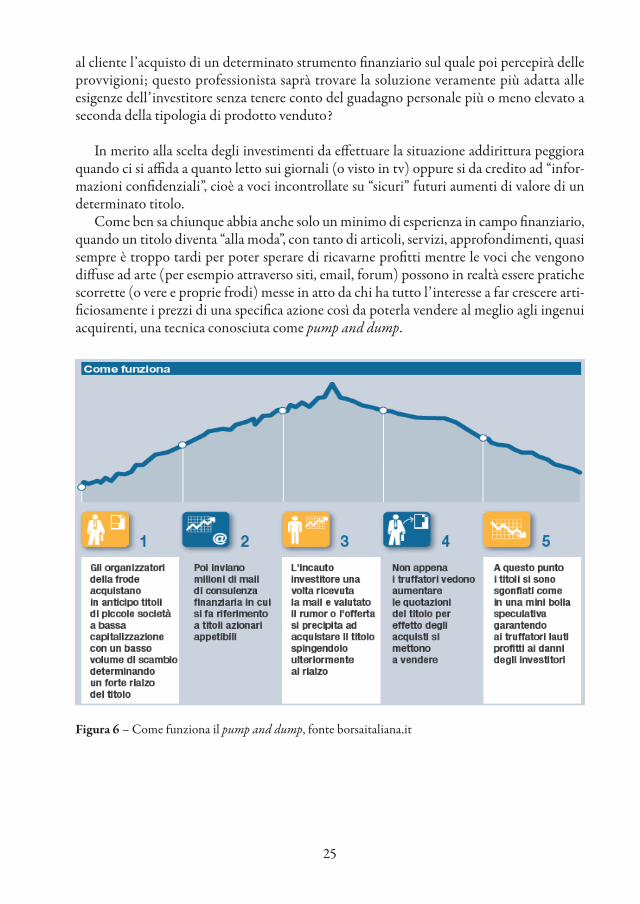

Come ben sa chiunque abbia anche solo un minimo di esperienza in campo finanziario, quando un titolo diventa “alla moda”, con tanto di articoli, servizi, approfondimenti, quasi sempre è troppo tardi per poter sperare di ricavarne profitti mentre le voci che vengono diffuse ad arte (per esempio attraverso siti, email, forum) possono in realtà essere pratiche scorrette (o vere e proprie frodi) messe in atto da chi ha tutto l’interesse a far crescere arti-ficiosamente i prezzi di una specifica azione così da poterla vendere al meglio agli ingenui acquirenti, una tecnica conosciuta come pump and dump.

Figura 6 – Come funziona il pump and dump, fonte borsaitaliana.it

26

ERRORE N° 9

NON CONSIDERARE INFLAZIONE, COMMISSIONI ED IMPOSTE

Come valutare un rendimento del 17% annuo quale quello che, senza fatica, si poteva ottenere dai titoli di stato italiani ad inizio anni 80? Ottimo, buono, scadente?

In realtà il dato di per sé dice ben poco se non lo si confronta con la variazione del po-tere d’acquisto della moneta, cioè l’inflazione.

Tale termine deriva dal latino inflatio (“gonfiatura”) ed indica l’aumento nel tempo dei prezzi di beni e servizi; in un regime di inflazione quindi con lo stesso capitale fra un anno si potranno acquistare meno beni e servizi rispetto a quelli che possono essere acquistare oggi.

Vi è inflazione quando paghi 15 $ per un taglio di capelli da 10 $ che ti veniva fatto per 5 $ quando ancora i capelli gli avevi.

– Sam Ewing

Da temibile nemico dei rendimenti, l’inflazione normalmente agisce in maniera invi-sibile, poco per volta, erodendo sì il patrimonio ma solo a piccoli bocconi all’apparenza innocui: basta infatti un tasso del 3,5 % annuo per arrivare in poco più di due decenni a ritrovarsi con il capitale dimezzato.

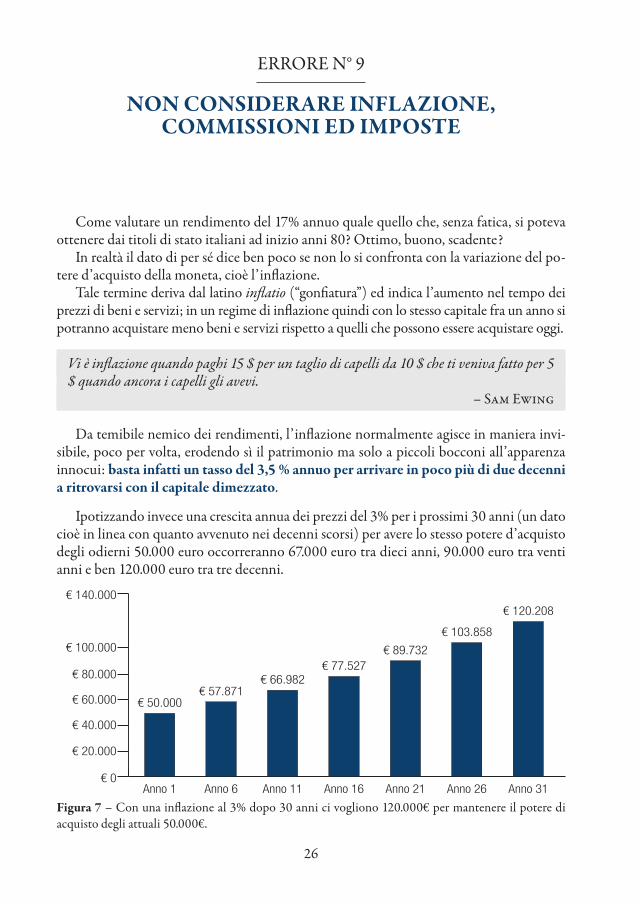

Ipotizzando invece una crescita annua dei prezzi del 3% per i prossimi 30 anni (un dato cioè in linea con quanto avvenuto nei decenni scorsi) per avere lo stesso potere d’acquisto degli odierni 50.000 euro occorreranno 67.000 euro tra dieci anni, 90.000 euro tra venti anni e ben 120.000 euro tra tre decenni.

Anno 1 Anno 6 Anno 11 Anno 16 Anno 21 Anno 26 Anno 31

€ 50.000€ 57.871

€ 66.982€ 77.527

€ 89.732

€ 103.858

€ 120.208€ 140.000

€ 100.000

€ 80.000

€ 60.000

€ 40.000

€ 20.000

€ 0

Figura 7 – Con una inflazione al 3% dopo 30 anni ci vogliono 120.000€ per mantenere il potere di acquisto degli attuali 50.000€.

27

Ai fini della valutazione generale di un investimento quindi la presenza di questo fenomeno economico deve sempre essere considerata e quantificata, altrimenti si corre il rischio di considerare decisamente positivi rendimenti come quello citato in apertura di capitolo che invece, nella realtà, con un’inflazione che nello stesso periodo è arrivata anche a superare il 20%, si sono rivelati negativi.

Una volta correttamente considerato il generale contesto inflattivo, il rendimento ottenuto da un investimento deve sempre essere valutato al netto delle complessive spese affrontate; tali costi possono riguardare commissioni una tantum (che, per esempio, si applicano al momento dell’acquisto e/o della vendita dello strumento finanziario scelto) oppure ricorrenti, quali, a titolo esemplificativo, commissioni di gestione, di incentivo (o di performance), diritti fissi e rimborsi spese vive.

Da questo punto di vista movimentare troppo spesso il proprio portafoglio, arrivan-do ad effettuare anche più operazioni al giorno (con strategie dette di trading intraday) significa caricarsi di maggiori spese e quindi, a parità di performance, godere di una resa effettiva minore; inoltre una operatività giornaliera necessita di una disponibilità di tempo decisamente elevata e comporta un livello di stress non sempre facilmente gestibile.

In ambito di risparmio gestito invece la misura dei costi complessivi di un fondo d’inve-stimento viene quantificata dal Total expense ratio (TER); secondo lo studio di Medioban-ca Indagine sui fondi e SICAV italiani 1984-2013 i costi medi dei fondi azionari analizzati arrivano al 2,9% ogni 12 mesi.

In pratica, a fronte di una ipotetica resa lorda del 5% annuo, al cliente sottoscrittore andrà il 2,1%; se i gestori sono così bravi da riuscire ad ottenere rendimenti superiori rispetto al mercato di riferimento l’aspetto dei costi non costituisce un problema, ma in caso contrario?

Infine, una volta ottenuta la tanto desiderata plusvalenza, bisogna considerare le im-poste di bollo e l’aliquota di tassazione delle rendite finanziarie, attualmente al 26% ma aumentata due volte nel giro di pochi anni.

Tutte queste considerazioni devono essere fatte ogni volta che si analizzano gli an-damenti degli investimenti realizzati, così da poter valutare non il rendimento lordo ottenuto, né quello netto e neppure quello effettivo ma bensì quello reale.

Calcolare sempre e solo il rendimento reale (l’unico che veramente conta) infatti po-trebbe anche portare a rendersi conto che alcuni investimenti effettuati in passato, risultati positivi ad una prima analisi, in realtà sono stati negativi.

28

ERRORE N° 10

SOPRAVVALUTARE L’IMPORTANZA DEL PASSATO, SOTTOVALUTARE LA POTENZIALITÀ DEL FUTURO

“Le passate performance non sono garanzia di analoghi risultati in futuro” è la scritta che compare su ogni prospetto informativo, pubblicazione, sito inerente gli investimenti fi-nanziari. Un’avvertenza molto diffusa quindi ma il cui significato viene sovente trascurato.

Infatti, molto probabilmente il singolo dato che più è capace di influenzare la decisio-ne di investire o meno è quanto quello strumento (azione, obbligazione, fondo, indice o materia prima che sia) abbia reso in passato; molto semplicemente, si assume che il futuro si presenterà con le vesti del passato, senza quindi considerare che l’unica cosa che invece rimane sempre costante è proprio il cambiamento.

Il problema nell’investire in un mercato che ha già corso molto è che si entra a prezzi decisamente elevati e quindi si potrebbe subire la tendenza delle quotazioni non a salire ulteriormente ma a calare (almeno temporaneamente) di valore; trattasi di un fenomeno del tutto normale conosciuto come “ritorno alla media” ma che nello specifico causerebbe perdite invece che profitti.

Da un punto di vista prettamente statistico quindi in queste situazioni sarebbe più cor-retto valutare se investire non perché in precedenza le rese sono state elevate ma nonostante tali performances.

Inoltre, nell’esaminare i ritorni fatti registrare in passato da un determinato prodotto fi-nanziario, bisogna necessariamente considerare altri due aspetti: la scala attraverso la quale queste performances vengono presentate ed il concetto di “rendimento medio”.

Nell’industria del risparmio gestito infatti è prassi comune presentare rese time-wei-ghted, ottenute cioè calcolando un tasso ponderato per il periodo di riferimento (tipi-camente un anno) senza considerare l’effetto dei flussi d’investimento (conferimenti) e disinvestimento (riscatti) decisi dal singolo sottoscrittore.

Questo modo di calcolare i rendimenti può portare a delle differenze tra la resa ufficial-mente dichiarata (per esempio di un fondo comune) ed il guadagno realmente goduto da chi in quel prodotto ha investito, in quanto spesso non lo ha fatto con tutto il capitale sin dall’inizio del periodo di riferimento. Un rendimento money weighted invece tiene conto di tutte le decisioni del cliente effettuate nell’arco del periodo temporale considerato per quanto riguarda conferimenti e riscatti, riuscendo così a misurare con precisione la plusva-lenza (o minusvalenza) realizzata rispetto alle somme effettivamente impiegate.

29

Anche il dato riguardante il “rendimento medio” può generare distorsioni inter-pretative: se, partendo da un capitale di 100.000€, il primo anno si realizzasse un devastante –50% (andando quindi a 50.000€) ed il secondo anno un +50% (risalendo perciò a 75.000€) si otterrebbe sì un rendimento medio pari a zero ma in realtà si soffrirebbe una perdita del 25%!

Di pari passo con l’attribuire una importanza eccessiva al passato è diffusa una spic-cata tendenza a sottovalutare i risultati ottenibili in futuro grazie a regolarità e costanza nell’impiego del capitale ed alla magia degli interessi composti, cioè quegli interessi che, sommandosi al capitale di partenza, a loro volta generano ulteriore rendimento.

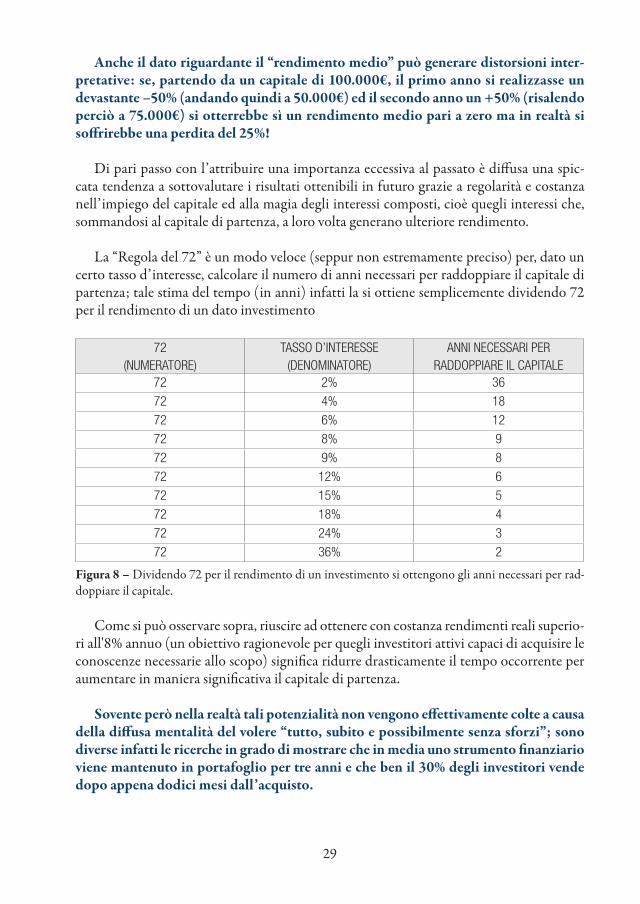

La “Regola del 72” è un modo veloce (seppur non estremamente preciso) per, dato un certo tasso d’interesse, calcolare il numero di anni necessari per raddoppiare il capitale di partenza; tale stima del tempo (in anni) infatti la si ottiene semplicemente dividendo 72 per il rendimento di un dato investimento

72 (NUMERATORE)

TASSO D’INTERESSE (DENOMINATORE)

ANNI NECESSARI PER RADDOPPIARE IL CAPITALE

72 2% 36

72 4% 18

72 6% 12

72 8% 9

72 9% 8

72 12% 6

72 15% 5

72 18% 4

72 24% 3

72 36% 2

Figura 8 – Dividendo 72 per il rendimento di un investimento si ottengono gli anni necessari per rad-doppiare il capitale.

Come si può osservare sopra, riuscire ad ottenere con costanza rendimenti reali superio-ri all'8% annuo (un obiettivo ragionevole per quegli investitori attivi capaci di acquisire le conoscenze necessarie allo scopo) significa ridurre drasticamente il tempo occorrente per aumentare in maniera significativa il capitale di partenza.

Sovente però nella realtà tali potenzialità non vengono effettivamente colte a causa della diffusa mentalità del volere “tutto, subito e possibilmente senza sforzi”; sono diverse infatti le ricerche in grado di mostrare che in media uno strumento finanziario viene mantenuto in portafoglio per tre anni e che ben il 30% degli investitori vende dopo appena dodici mesi dall’acquisto.

30

Un comportamento questo che, unito alla tendenza citata in precedenza di entrare sui massimi di prezzo, subire il ritorno alla media e quindi vendere al minimo (cioè l’esatto contrario di quello che bisognerebbe fare), non può che portare a risultati mediocri.

Una conferma in questo senso arriva anche dal Quantitative Analysis of Investor Behavior (QAIB), un documento redatto ogni anno dalla società Dalbar (leader nel campo delle ricerche e valutazioni finanziarie) nel quale vengono analizzate le decisioni di acquisto e di vendita attuate da sottoscrittori di fondi comuni, mettendole poi in relazione con i rendimenti ottenuti ed i benchmark di mercato.

Poco sorprendentemente quello che emerge (vedi figura 9) è che il sottoscrittore medio guadagna meno, anzi decisamente molto meno, sia in relazione al mercato di riferimento sia, addirittura, rispetto al fondo nel quale ha investito.

RESA MEDIA ANNUA (1988-2009)

Indice Dow Jones

8.3% 7.3%

1.9%Resa media di un fondo azionario

Resa media di chi sottoscrive un fondo azionario

9%

8%

7%

6%

5%

4%

3%

2%

1%

0%

Figura 9 – Il rendimento goduto dal sottoscrittore di un fondo è mediamente notevolmente inferiore rispetto alla performance del fondo stesso, fonte dalbar.com

31

ERRORE N°10+1

NON UTILIZZARE LE OPZIONI

Le opzioni fanno parte della famiglia dei derivati, una categoria di strumenti finanziari poco conosciuta dalla maggior parte degli investitori e considerata (a torto) adatta solo per utilizzi speculativi.

Sono chiamati così perché il loro prezzo deriva dal valore di mercato di un altro bene chiamato sottostante: vi è quindi sempre una stretta relazione tra il comportamento del sottostante e le ripercussioni che si hanno sullo strumento da esso derivato.

Per evitare una possibile confusione è bene chiarire che le opzioni che negli ultimi anni hanno conquistato una certa popolarità, con tanto di pubblicità su giornali e siti internet, sono quelle binarie (o digitali), una sorta di “scommessa”, spesso effettuata su mercati over the counter (cioè non regolamentati) sul valore che un determinato sottostante avrà a sca-denza.

No, decisamente non sono questi gli strumenti che possono essere utilizzati in un piano di investimento predefinito, particolareggiato, profittevole e protetto!

Le opzioni che invece vale assolutamente la pena conoscere sono quelle che, sui mercati finanziari di tutto il mondo, vengono utilizzate da una ristretta cerchia di professionisti dell’investimento allo scopo di proteggere altre posizioni presenti in portafoglio (facendo quindi hedging), aumentare il rendimento dei titoli posseduti (vendendo covered call) ma soprattutto per implementare strategie non direzionali capaci di avere sempre a favore sia tempo che probabilità di profitto.

Trattasi quindi di uno strumento finanziario completo, versatile ed adattabile, le cui dinamiche sono diverse da quelle che normalmente si riscontrano in ambito finanziario (la loro comprensione infatti non è certo immediata) e le cui caratteristiche di utilizzo possono essere così riassunte:

– La popolarità dell’operatività in opzioni è inversamente proporzionale ai vantaggi che può offrire (quindi diffusione limitata, vantaggi numerosi);

– Anche nei rari casi nei quali l’investitore medio ricorre alle opzioni, normalmente lo fa per i motivi sbagliati (cercando cioè di guadagnare tanto ed in fretta);

– Come diretta conseguenza dei due punti precedenti molto di quello che si pensa di sapere sulle opzioni non corrisponde a verità.

32

OPZIONI: I 10 FALSI MITI

L’elenco sotto riportato contiene affermazioni che pur essendo oggettivamente false ven-gono spesso spacciate per “verità” non solamente da persone poco preparate sull’argomento ma anche da qualcuno dei cosiddetti “esperti” del settore, una qualifica che alla prova dei fatti e dei rendimenti in qualche caso appare assegnata con una certa generosità (vedi errore n° 8).

1) Le opzioni possono essere utilizzate per operazioni di trading di breve durata ma non per investimento;

2) Le opzioni sono troppo rischiose;

3) Le opzioni sono troppo complicate;

4) Se compro opzioni ed il titolo si muove a mio favore guadagno;

5) Con le opzioni posso costantemente e facilmente ottenere rendimenti a due o addirittura tre cifre;

6) È sempre preferibile comprare opzioni rispetto alle azioni;

7) Il 90% delle opzioni scade senza valore;

8) Se vendo opzioni posso guadagnare anche quando i mercati sono chiusi, per esempio il sabato e la domenica;

9) Le opzioni permettono strategie del tipo “la metto a mercato e la dimentico” oppure “mi bastano cinque minuti al giorno per guadagnare costantemente”;

10) Le opzioni possono essere utilizzate solo da operatori professionisti, grandi investitori e gestori di hedge fund.

Oltre a questi dieci falsi miti vi è però un mito vero e riguarda il vantaggio in assoluto più grande di cui si può godere investendo tramite opzioni, il fatto cioè di non dover di-pendere totalmente dalla direzione del mercato per ottenere profitti.

Esatto, mentre se si acquista o si vende direttamente un titolo, un’azione, un indice o una materia prima i profitti o le perdite deriveranno sempre e comunque dal movimento effettuato dopo l’entrata in posizione, con le opzioni non è così: acquistandole infatti si possono subire perdite anche indovinando la direzione mentre vendendole si possono maturare guadagni anche se il mercato si muove nella direzione opposta a quella pre-ventivata.

Fare previsioni è molto difficile, soprattutto se riguardano il futuro.– frase attribuita a Niels Bohr

Questo concetto non è di immediata comprensione, per cercare di chiarirlo quindi simuliamo quello che potrebbe accadere acquistando direttamente uno strumento finan-ziario ed applicando una tecnica di investimento molto semplice: su un trend rialzista si

33

compra quando il titolo fa segnare nuovi massimi e si applica uno stop protettivo per limi-tare le perdite nel caso i prezzi dovessero calare dopo l’entrata in posizione.

Quello che emerge anche dalla figura 10 è il problema tipico di ogni investimento dire-zionale (nel quale cioè si acquista o si vende direttamente lo strumento finanziario scelto): il movimento dei prezzi molto raramente si attua con linearità e decisione verso una sola direzione, salendo (o scendendo) con forza e senza sosta. Molto più frequentemente si manifesta invece con dinamiche a fasi alterne, nelle quali i prezzi un po’ salgono, poi si stabilizzano, infine scendono un po’ per poi risalire, il tutto ripetuto, con diverse varianti, innumerevoli volte.

Queste fluttuazioni, quando sono accentuate come nell’esempio illustrato dal grafico, ri-schiano di arrecare gravi danni al portafoglio di chi detiene il titolo, costringendo ad una usci-ta dall’investimento (vendendo di conseguenza in perdita) proprio a causa di interruzioni del trend rialzista, movimenti magari temporanei ma in grado di fare scattare lo stop protettivo.

Figura 10 – Quello che potrebbe succedere acquistando su un trend rialzista ogni volta che il titolo fa registrare nuovi massimi ed applicando uno stop protettivo, fonte www.interactivebrokers.com

Nell’esempio raffigurato però la considerazione che più di tutte dovrebbe far riflettere è che alla fine l’idea di partenza, cioè di entrare in acquisto in favore del trend rialzista, era corretta: il titolo infatti in tre anni ha fatto registrare un ottimo +45%.

34

Figura 11 – In tre anni il titolo è passato da 67$ a 97,5$ (+45%), un incremento che, a causa delle flut-tuazioni di prezzo, difficilmente sarebbe stato possibile sfruttare completamente attraverso operazioni direzionali, fonte www.interactivebrokers.com

Certo, si potrebbe obiettare che senza stop protettivi alla fine l’investimento si sarebbe rivelato profittevole ma, come abbiamo visto in precedenza, affrontare i mercati senza un piano che preveda anche una serie di protezioni del capitale nel caso le cose non dovessero andare come previsto significa semplicemente autocondannarsi al fallimento con l'unica variabile possibile che riguarda il “quando”, non certo il “se”.

Sullo stesso titolo e per lo stesso arco temporale, si sarebbe potuto investire in modo diverso? Certo che sì, applicando una strategia in opzioni chiamata credit spread che, in questo caso, avrebbe previsto la vendita di contratti di tipo put ed il contemporaneo acqui-sto di altri contratti (sempre di tipo put) a protezione.

Il massimo profitto di questa strategia si realizza quando i contratti compravenduti (e per i quali è stato incassato un premio) scadono senza valore cioè con il titolo sottostante che non ha oltrepassato il prezzo corrispondente allo strike scelto.

Una operatività di questo tipo quindi non genera profitti o perdite esclusivamente in base ai movimenti dello strumento finanziario (come normalmente avviene) ma permette di accettare “puntate” da parte di altri partecipanti al mercato (e per questo ricevere un pagamento) vendendo loro contratti che mantengono o aumentano il loro prezzo in poche, precise e determinate circostanze, una serie di condizioni che, per di più, si devono manifestare in un arco di tempo limitato.

In tutti gli altri casi il valore di tali opzioni diminuisce sino ad arrivare a zero ed il premio pagato rimane nelle tasche del venditore.

35

La logica nel costruire investimenti di questo tipo è quella della gestione di un casinò o di una compagnia di assicurazioni, modelli di business cioè basati su calcoli statistici che prevedono un pagamento (quindi una perdita) all’avverarsi di eventi poco probabili entro una determinata scadenza (per esempio la vincita alla roulette o un incidente in auto) men-tre consentono di incassare un premio (quindi di realizzare profitti) in tutti gli altri casi.

Infatti è proprio grazie a perdite che maturano solo quando eventi poco probabili avvengono tassativamente entro una determinata scadenza ed a profitti che si generano in tutti gli altri casi che riescono a prosperare non solo casinò e compagnie di assicu-razione ma anche, grazie alle opzioni, investitori in grado di applicare le medesime logiche statistiche-matematiche.

Figura 12 – Investendo in maniera non direzionale aumentano decisamente le probabilità di produrre profitto, fonte www.interactivebrokers.com

Nell’esempio riportato, a parità di movimenti del titolo l’acquisto diretto avrebbe com-portato cinque occasioni di entrata nell’investimento ma tutte concluse in perdita mentre l’implementazione di una specifica strategia in opzioni avrebbe permesso la messa a mercato di quattro operazioni (quindi una in meno in quanto si sono scelte scadenze anche a quattro mesi) tutte però concluse in profitto nonostante ogni volta il titolo dopo l’ingresso in posizione sia sceso e non salito (vedi figura 12).

Invece di tentare di indovinare la direzione operare in questo modo tramite le opzioni significa quindi scegliere un approccio decisamente più conservativo e statisticamente favo-revole; se si ripetesse sistematicamente una tale procedura ogni tre-quattro mesi, alla fine dell’anno di quanto potrebbero essere migliori i rendimenti raggiunti? E dopo due anni? E dopo cinque? E dopo dieci?

36

Attenzione però, anche un credit spread può essere costruito in maniera aggressiva e con basse probabilità di profitto, per esempio vendendo strike molto vicini al prezzo del sottostante, così che un minimo movimento avverso potrebbe fare scattare le protezioni previste e causare una perdita.

Quello che infatti bisogna trovare in ogni investimento è un corretto bilanciamen-to tra premio incassato e rischio complessivo dell’operazione, scelte che, se codificate all’interno di un metodo predefinito, particolareggiato, profittevole e protetto, possono e devono essere compiute non in base alla soggettività dell’investitore ma avvalendosi di una serie di parametri anche in questo caso statistici, quindi oggettivi.

GLI INVESTIMENTI TRADIZIONALI ED IL METODO THETA TRADINVEST™

Come accennato nel corso di questa guida, le tradizionali metodologie di investimento (dal semplice risparmiare all’investire passivamente o sotto gestione sino al fare trading) hanno una serie di caratteristiche in comune:

– Orizzonti temporali che si collocano ai due estremi, o molto lunghi (diversi anni) come nei casi dell’investitore passivo e/o gestito, oppure molto brevi (da qualche minuto a qualche settimana) come nel caso del trader;

– Profitti notevolmente influenzati dal timing, cioè dalla scelta del momento di entrata a mercato e del relativo prezzo;

– Profitti che per essere realizzati non possono prescindere da una corretta previsione in merito ai futuri movimenti degli strumenti finanziari selezionati.

Queste caratteristiche, se da una parte possono comunque portare a dei risultati posi-tivi anche avendo limitate conoscenze finanziarie e poco tempo a disposizione, dall’altro, proprio per limiti intrinsechi e quindi insuperabili, non consentono l’implementazione di strategie non direzionali e quindi la conseguente possibilità di poter maturare profitti in qualsiasi tipo di mercato, sia esso rialzista, ribassista o laterale.

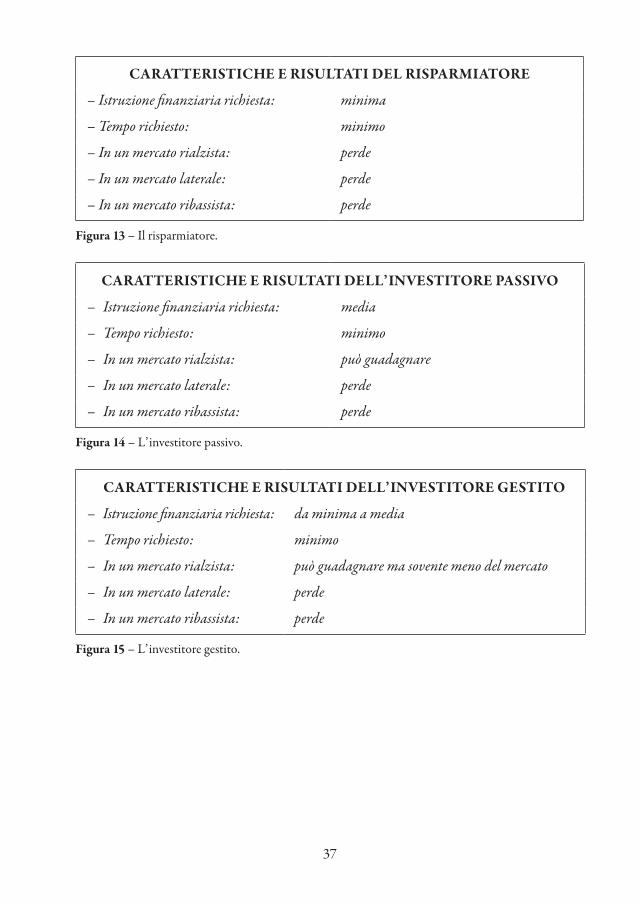

Dal punto di vista dei rendimenti, i risultati raggiungibili tramite i propri investimenti sono infatti una diretta conseguenza del tempo che si decide di dedicare loro, del grado di istruzione finanziaria raggiunta e della metodologia scelta, secondo gli schemi sotto riportati.

37

CARATTERISTICHE E RISULTATI DEL RISPARMIATORE

– Istruzione finanziaria richiesta: minima

– Tempo richiesto: minimo

– In un mercato rialzista: perde

– In un mercato laterale: perde

– In un mercato ribassista: perde

Figura 13 – Il risparmiatore.

CARATTERISTICHE E RISULTATI DELL’INVESTITORE PASSIVO

– Istruzione finanziaria richiesta: media

– Tempo richiesto: minimo

– In un mercato rialzista: può guadagnare

– In un mercato laterale: perde

– In un mercato ribassista: perde

Figura 14 – L’investitore passivo.

CARATTERISTICHE E RISULTATI DELL’INVESTITORE GESTITO

– Istruzione finanziaria richiesta: da minima a media

– Tempo richiesto: minimo

– In un mercato rialzista: può guadagnare ma sovente meno del mercato

– In un mercato laterale: perde

– In un mercato ribassista: perde

Figura 15 – L’investitore gestito.

38

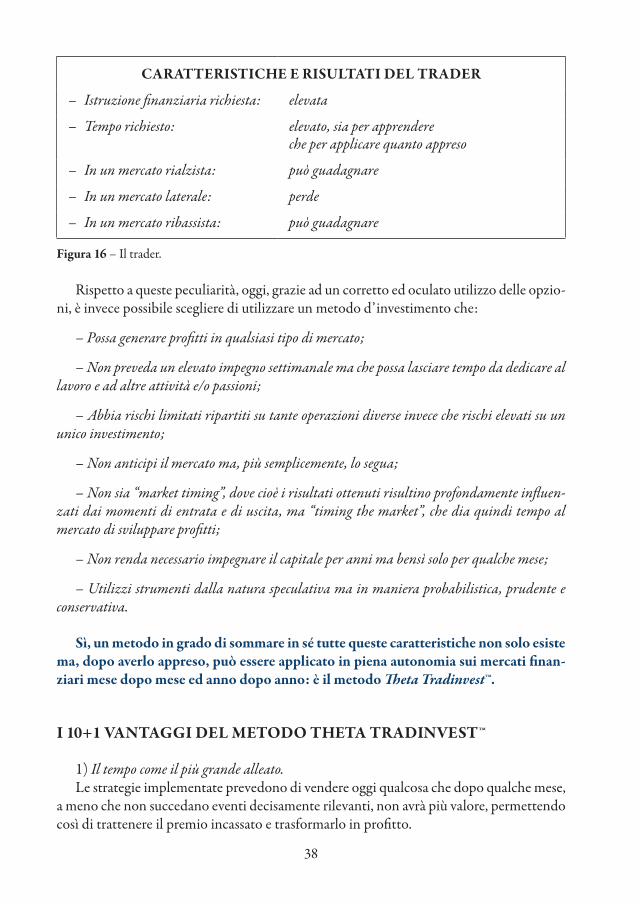

CARATTERISTICHE E RISULTATI DEL TRADER

– Istruzione finanziaria richiesta: elevata

– Tempo richiesto: elevato, sia per apprendere che per applicare quanto appreso

– In un mercato rialzista: può guadagnare

– In un mercato laterale: perde

– In un mercato ribassista: può guadagnare

Figura 16 – Il trader.

Rispetto a queste peculiarità, oggi, grazie ad un corretto ed oculato utilizzo delle opzio-ni, è invece possibile scegliere di utilizzare un metodo d’investimento che:

– Possa generare profitti in qualsiasi tipo di mercato;

– Non preveda un elevato impegno settimanale ma che possa lasciare tempo da dedicare al lavoro e ad altre attività e/o passioni;

– Abbia rischi limitati ripartiti su tante operazioni diverse invece che rischi elevati su un unico investimento;

– Non anticipi il mercato ma, più semplicemente, lo segua;

– Non sia “market timing”, dove cioè i risultati ottenuti risultino profondamente influen-zati dai momenti di entrata e di uscita, ma “timing the market”, che dia quindi tempo al mercato di sviluppare profitti;

– Non renda necessario impegnare il capitale per anni ma bensì solo per qualche mese;

– Utilizzi strumenti dalla natura speculativa ma in maniera probabilistica, prudente e conservativa.

Sì, un metodo in grado di sommare in sé tutte queste caratteristiche non solo esiste ma, dopo averlo appreso, può essere applicato in piena autonomia sui mercati finan-ziari mese dopo mese ed anno dopo anno: è il metodo Theta Tradinvest™.

I 10+1 VANTAGGI DEL METODO THETA TRADINVEST™

1) Il tempo come il più grande alleato.Le strategie implementate prevedono di vendere oggi qualcosa che dopo qualche mese,

a meno che non succedano eventi decisamente rilevanti, non avrà più valore, permettendo così di trattenere il premio incassato e trasformarlo in profitto.

39

2) Si investe in maniera statistica e non sulla base di idee, previsioni, convinzioni, visioni.Basarsi su numeri, quindi dati oggettivi, significa eliminare od almeno limitare le com-

ponenti emotive e soggettive; di ogni investimento infatti si possono conoscere in anticipo massimo rischio, massimo profitto e le probabilità di realizzare uno o l’altro, così da poter compiere scelte maggiormente consapevoli.

3) Se l’investimento viene effettuato è perché vi sono alte probabilità di profitto.I rigidi criteri di selezione delle operazioni prevedono di entrare a mercato solo all’av-

verarsi di determinate condizioni favorevoli; o si parte in vantaggio oppure non si parte proprio, evitando così di prendersi rischi inutili.

4) Può persino succedere di generare profitti sbagliandosi.È il bello di non essere totalmente legati alla direzionalità; cosa faranno i mercati nei pros-

simi mesi? A questa domanda un investitore Theta Tradinvest™ può tranquillamente rispon-dere: “Non lo so e non mi interessa, mi basta fare previsioni corrette su dove non andranno”.

5) Può funzionare in ogni fase del mercato.La stragrande maggioranza degli investimenti può ottenere buone rese quando i mercati

salgono e delude invece quando i mercati scendono o lateralizzano. Invece, grazie all’utiliz-zo dell’unico strumento finanziario completamente adattabile ad ogni tipo di mercato (le opzioni appunto), il metodo Theta Tradinvest™ è in grado di generare profitti sia in assenza di movimenti di prezzo, sia in mercati rialzisti, ribassisti e laterali.

6) Non si rimane vincolati per molto tempo negli investimenti effettuati.Sono tanti gli investimenti che necessitano di anni prima di maturare qualche profitto; le

strategie implementate dal metodo invece durano al massimo qualche mese, al termine dei quali comunque l’investimento si esaurisce ed il capitale impiegato torna di nuovo disponibile.

7) Non è necessario dover decidere quando uscire dall’investimento.È una diretta conseguenza del vantaggio precedente; utilizzare strumenti aventi una

scadenza fissa ed inderogabile come le opzioni significa conoscere sin dall’inizio il periodo massimo di durata dell’operazione, senza i dubbi e le indecisioni (vendo? Non vendo? Compro ancora?) tipiche degli investimenti tradizionali.

8) Si può vendere la speranza.La speranza è una delle emozioni più diffuse sui mercati finanziari: si spera che quel de-

terminato titolo che si ha in portafoglio aumenti il suo valore se non oggi, domani, se non domani, dopodomani, se non dopodomani la settimana prossima. Vista la forte richiesta esistente, applicando il metodo non solo la speranza potrà essere venduta ma non si farà neanche fatica a trovare acquirenti.

9) È possibile un’ampia diversificazione tra mercati, tipologie di strumenti finanziari, sottostanti e strategie.

Sono opzionabili strumenti finanziari decisamente diversi fra loro quali azioni, indi-ci, materie prime, futures; in più, periodicamente (ogni trenta-sessanta giorni) si avrà la

40

possibilità di ribilanciare il portafoglio tenendo in considerazione le eventuali mutate condizioni dei mercati.

10) Gli investimenti sono replicabili mese dopo mese ed anno dopo anno.Uno dei tanti vantaggi del seguire un metodo così predefinito e particolareggiato in

tutte le sue fasi (dalla ricerca delle operazioni, all’ingresso a mercato, sino all’uscita dalle posizioni) è che l’intero processo può essere replicato quante volte si vuole, senza limiti né di tempo né di possibili mancanze di opportunità.

10+1) La possibilità di utilizzare questo metodo ci sarà sino a quando esisteranno i mercati finanziari, cioè sempre.

Certo, alcune determinate caratteristiche dei mercati in futuro cambieranno, saranno introdotte nuove regolamentazioni, nuove tecnologie, ma la loro essenza, il libero scambio di strumenti finanziari, rimarrà comunque immutata; per questo le competenze necessarie per implementare il metodo Theta Tradinvest™ non diventeranno mai obsolete ma rimar-ranno come patrimonio di conoscenze da poter sfruttare per molti anni a venire.

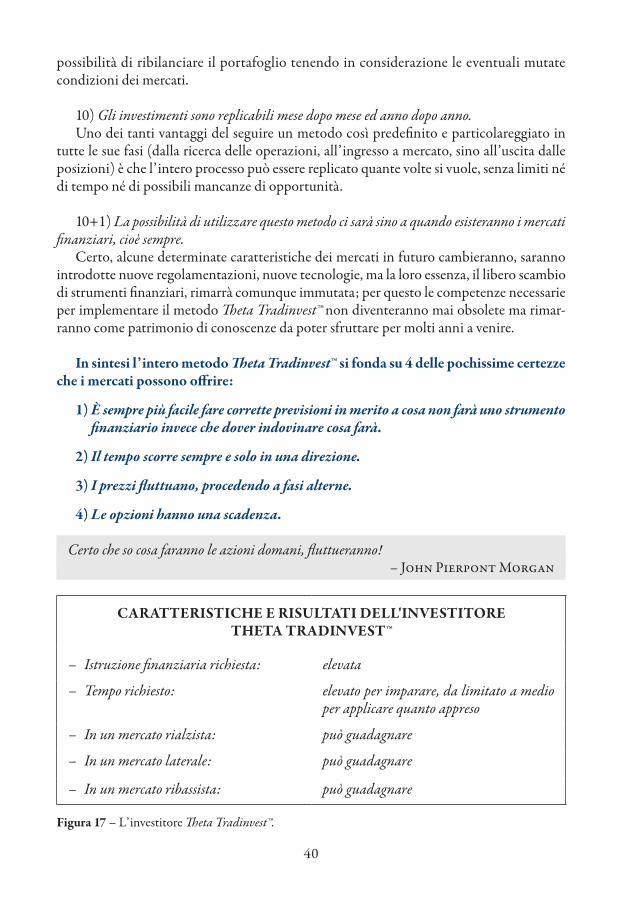

In sintesi l’intero metodo Theta Tradinvest™ si fonda su 4 delle pochissime certezze che i mercati possono offrire:

1) È sempre più facile fare corrette previsioni in merito a cosa non farà uno strumento finanziario invece che dover indovinare cosa farà.

2) Il tempo scorre sempre e solo in una direzione.

3) I prezzi fluttuano, procedendo a fasi alterne.

4) Le opzioni hanno una scadenza.

Certo che so cosa faranno le azioni domani, fluttueranno!– John Pierpont Morgan

CARATTERISTICHE E RISULTATI DELL'INVESTITORE THETA TRADINVEST™

– Istruzione finanziaria richiesta: elevata

– Tempo richiesto: elevato per imparare, da limitato a medio per applicare quanto appreso

– In un mercato rialzista: può guadagnare

– In un mercato laterale: può guadagnare

– In un mercato ribassista: può guadagnare

Figura 17 – L’investitore Theta Tradinvest™.

41

DOMANDE FREQUENTI SUL METODO THETA TRADINVEST™

– Che cos’è il metodo Theta Tradinvest™?

– È un modo di investire comprando e vendendo strumenti finanziari attraverso il proprio computer (o tablet) ed una connessione internet allo scopo di ottenere una resa dal proprio capitale il più possibile costante e regolare.

Tali negoziazioni sono disciplinate da un insieme di principi, regole, strategie e criteri dettagliatamente descritti nel libro “Investire con successo” che agevolano enormemente la sua applicazione pratica e che rendono profittevole l’intero processo.

– Quindi si tratta di fare trading?

– L’attività di trading è caratterizzata da operazioni di breve durata (qualche settimana, giorni o addirittura minuti nel caso di tecniche di “scalping”) che cercano di sfruttare le varia-zioni di prezzo (al rialzo od al ribasso) dello strumento finanziario scelto.

Si è quindi indissolubilmente legati al concetto di direzionalità e si ha la necessità di riu-scire ad indovinare con frequenza e costanza i futuri movimenti dei mercati: se si acquista si guadagna solo se il titolo sale di prezzo, se si vende si guadagna solo se il titolo scende.

Inoltre altri due aspetti legati all’attività di trading di cui bisogna tenere conto sono il tipo di impegno richiesto che, tra selezione delle operazioni e la loro gestione, è pressoché quotidiano e l’incidenza delle commissioni, cioè dei costi da pagare al broker ogni volta che si entra ed esce dal mercato; trattasi mediamente di pochi € ma che sommati potrebbero arrivare ad erodere una parte consistente dei profitti maturati, soprattutto nel caso di operazioni frequenti e di breve durata.

Il metodo “Theta Tradinvest™” invece prevede investimenti dalla durata media di qualche mese e che quindi non necessitano di un’attenzione costante alle oscillazioni di mercato; si effet-tuano infatti compravendite di strumenti finanziari con l’intento di maturare profitti capendo dove probabilmente non andrà il prezzo invece di essere costretti ad indovinare dove andrà.

Ne deriva una operatività molto più rilassata, che è possibile effettuare anche nei ritagli di tempo e che non prevede di tenere vincolato il capitale per anni come invece sovente capita in un investimento tradizionale.

42

– Come fa il metodo Theta Tradinvest™ a produrre profitti?

– Il concetto base è che si effettuano sempre e solo investimenti a favore di tempo e probabili-tà. La selezione delle operazioni avviene non sulla base di idee, previsioni, convinzioni, visioni ma piuttosto affidandosi a statistiche e numeri freddi ma oggettivi; così facendo si eliminano quasi totalmente le decisioni emotive e soggettive, proprio le componenti che spesso negli inve-stimenti causano i maggiori danni.

– Per poter applicare il metodo è necessario essere bravi in matematica e stati-stica?

– No, basta essere in grado di capire, per esempio, che un dato numero è maggiore o minore di un altro numero o che una probabilità di successo dell’investimento dell’85% è da preferire rispetto ad una probabilità di successo del 70%; competenze che, come si può vedere, sono ele-mentari.

– Come fa il metodo Theta Tradinvest™ a funzionare in qualsiasi tipo di mercato?

– È uno dei grandi vantaggi del non dover dipendere unicamente dalla direzionalità per poter maturare profitti; il metodo prevede infatti due diverse strategie che hanno la potenzialità di guadagnare anche solo dal passaggio del tempo e che possono essere implementate a seconda del tipo di mercato sul quale si sta investendo: rialzista, ribassista o laterale.

– A chi è adatto il metodo Theta Tradinvest™?

– Il metodo si rivolge a risparmiatori ed investitori che desiderano imparare una metodologia completa e dettagliata su come poter ottenere rendimenti migliori dal proprio capitale.

Una volta appreso infatti, il metodo “Theta Tradinvest™” potrà essere ripetutamente ap-plicato in piena autonomia, basterà avere una connessione internet ed un computer (o tablet) attraverso i quali inviare direttamente gli ordini di acquisto e vendita degli strumenti finan-ziari scelti al broker selezionato.

Grazie ai contenuti del libro “Investire con successo” non ci sarà quindi più bisogno di av-valersi dei servizi di bancari, consulenti, promotori, di pagare salate commissioni d’ingresso, d’uscita e di gestione, di affidarsi al “compra e prega (che salga)”, di rincorrere voci (spesso poco attendibili) su presunti aumenti di valore di un titolo, di ritrovarsi con operazioni in perdita senza avere la più pallida idea di cosa fare.

Trasformarsi, partendo anche da scarse competenze, in investitori Theta Tradinvest™ signi-fica diventare un esperto dei mercati finanziari che:

43

– Utilizza il proprio capitale allo scopo di ottenere ritorni costanti e soddisfacenti indipen-dentemente dalle condizioni generali dei mercati riducendo altresì la volatilità dei rendimenti;

– Opera sempre seguendo un piano d’azione predefinito, particolareggiato, profittevole e protetto;

– Tiene costantemente sotto controllo il rischio;

– Non gioca mai d’azzardo;

– Non ama delegare ad altri le proprie scelte perché sa che ciò significherebbe la perdita di controllo;

– È il miglior consulente finanziario di se stesso.

– Si può imparare il metodo partendo da zero?

– Sì, grazie al libro è possibile diventare dei veri esperti del metodo qualunque siano le conoscenze di partenza ma è necessario tempo ed applicazione; stiamo infatti parlando di strategie sofisticate e non è pensabile potersi trasformare in maghi dell’alta finanza dalla sera alla mattina.

Chi desidera tutto e subito può tranquillamente evitare di acquistare il libro.

– Una volta imparato quanto tempo si dovrà dedicare all’applicazione del metodo?

– Gli investimenti “Theta Tradinvest™” hanno una durata media di qualche mese quindi possono essere seguiti con tranquillità, senza avere l’assillo di dover dipendere dalle normali variazioni di prezzo del titolo scelto. D’altro canto non si può neanche pretendere di inserire l’operazione oggi, chiudere il pc e verificare come è andata dopo 60-90 giorni.

Il consiglio è quello di ritagliarsi almeno 15-30 minuti, 2-3 volte la settimana così da verificare l’andamento delle operazioni, valutare nuovi possibili investimenti e non perdere il contatto e la sintonia con i movimenti di prezzo espressi dai mercati.

– L’applicazione pratica del metodo prevede l’utilizzo di software particolari?

– Per poter trasmettere gli ordini al mercato oltre ad un computer (o tablet) ed una connes-sione internet è necessario avvalersi di un broker specializzato che, naturalmente, per il servizio fornito (comprendente anche grafici e storico dei prezzi) si farà pagare delle commissioni.

44

Oltre a questo non sono previsti costi aggiuntivi legati all’utilizzo di particolari software che pure in commercio esistono ma che possono essere eventualmente considerati un “di più” e non indispensabili per la profittabilità del sistema.

– Vi è una fascia orario entro la quale bisogna trasmettere gli ordini al mercato?

– Gli ordini possono essere programmati in qualsiasi momento ma naturalmente verranno eventualmente eseguiti a mercati aperti quindi, operando sulle piazze finanziarie statunitensi, nella fascia oraria che va dalle 15.30 alle 22, dal lunedì al venerdì.

– Vi è un modo di meccanizzare gli ordini di acquisto e di vendita?

– Sì, il broker permette di programmare gli ordini anche a mercati chiusi e di indicare con precisione sia il prezzo al quale si desidera entrare nell’investimento sia la quotazione alla quale si vuole uscire.

Non è quindi necessario seguire costantemente i mercati: l’intera procedura può essere semiautomatizzata in quanto, nel caso i prezzi indicati venissero effettivamente toccati, ci penserà la piattaforma ad ottenere l’esecuzione dell’ordine.

– Come si fa a sapere quando entrare nell’investimento e quando invece uscirne?

– Tutte le scelte riguardanti l’applicazione pratica del metodo devono essere prese rispettan-do regole ben precise, scrupolosamente dettagliate nel libro.

Inoltre, utilizzando strumenti finanziari con una scadenza inderogabile, si avrà il van-taggio di conoscere sempre in anticipo la massima durata dell’investimento e non essere così costretti ogni volta ad interrogarsi in merito a quella che, probabilmente, è in assoluto la deci-sone più difficile per un investitore: quando chiudere l’operazione.

– Sembra tutto bello ma visto che è sempre più difficile credere alle favole, quali sono i difetti del metodo?

– Per fare funzionare il metodo è richiesto all’investitore un impegno sicuramente maggiore rispetto al classico “compro un’azione e la tengo nel cassetto per anni”. Inoltre, altre doti che si devono sviluppare riguardano la determinazione e la disciplina necessarie per seguire, tutte e sempre, le regole illustrate nel libro.

Se queste precise regole non vengono applicate invece che profitti si matureranno perdite.

45

– È possibile testare il metodo senza rischiare neanche 1€?

– No, nel senso che almeno il prezzo di copertina del libro bisogna rischiarlo. Fatto questo investimento però sarà possibile simulare l’operatività grazie alla piattaforma virtuale offerta gratuitamente dal broker, un software cioè con prezzi reali ma nel quale il capitale investito è finto come quello del Monopoly.

Questo tipo di “allenamento” senza nessun tipo di rischio è sempre consigliato per poter ac-quisire competenze ed esperienza. Passata questa fase si potranno poi investire soldi veri magari partendo con moderazione, per esempio negoziando un solo contratto.

– Se l’investimento effettuato va come previsto, si hanno dei limiti in merito a quanto è possibile effettivamente guadagnare?

– Sì, il metodo si basa sull’incasso di premi quindi il massimo profitto ogni volta realizza-bile potrà essere nella migliore delle ipotesi pari alla cifra riscossa, mai superiore.

Grazie alla metodologia implementata, di ogni investimento si conosceranno in anticipo massimo rischio, massimo profitto e le probabilità di realizzare uno o l’altro, così da poter sempre decidere su parametri oggettivi ed inconfutabili.

– Se il metodo ha effettivamente tutti questi vantaggi perché non viene appli-cato da tutti?