1863

Iedizioneebook:gennaio2015©2014LitEdizioniSrl

CastelvecchièunmarchiodiLitEdizioniSedeoperativa:ViaIsonzo,34–[email protected]

ISBN:9788868265656Versionedigitalerealizzata

PaoloLeon

ILCAPITALISMOELOSTATO

Crisietrasformazionedellestruttureeconomiche

INDICE

PrefazioneIntroduzione

PARTEPRIMA.L’ultimacrisi

delcapitalismo

I.CROLLOFINANZIARIO,CRISIECONOMICA,«DOUBLEDIP»

1.Ilmotoredellacrescita2.CrisiescienzaeconomicaGrafici

II.EQUILIBRIO/SQUILIBRIO,CICLO,CRISI

1.Ladebolezzadeiconcettidiequilibrioesquilibrio2.Scambio,distribuzione,accumulazioneeilvelodiSmith3.Equilibriesquilibrinelmercatodellaforzalavoro4.ImodelliDsge5.Modellidinamici6.Ilcicloeconomicoeleaspettativerazionali7.Equilibri,squilibri,cambiamentie

trasformazioni

III.L’ASIMMETRIADELLECRISI

1.Lacrisididomanda2.Lacrisidioffertael’asimmetriadellecrisi3.L’agenterappresentativo4.L’interventodelloStato5.Lacrisideldebito(pubblico)Grafico

PARTESECONDA.Lacecitàdeicapitalisti

IV.FONDAMENTIMACROECONOMICIDELLAMICROECONOMIA

1.IlvelodiSmitheloStato2.Ilvaloreaggiunto3.IlmoltiplicatorediLeontief4.Ilmoltiplicatoredegli

investimenti(odellaspesaautonoma)5.Ilmoltiplicatoredeidepositibancari6.Lamonetafiduciariaeilsignoraggio7.Iltempo8.LaleggediEngel9.Ilprogressotecnico10.Laconcorrenza11.L’impresa12.Laregolaaurea13.Lapienaoccupazione14.Leleggi

macroeconomiche15.Ilconflittotraicapitalistiel’economia16.Economiaesocietà

PARTETERZA.Letrasformazionidelcapitalismo

V.LEISTITUZIONIDELCAPITALISMODALLAGRANDEDEPRESSIONE

ALLAGRANDEINFLAZIONE:ILCOMPROMESSOTRASTATOECAPITALISTI

1.Lapoliticamonetaria2.Ilsistemabancario3.Ilmercatofinanziario4.Ilmercatodellaforzalavoro5.Ilbilanciopubblico6.Ilcommerciointernazionale7.LoStato8.L’impresa

9.Il«fordismo»10.IlrapportotraloStatoeicapitalisti11.LaGrandeInflazioneelafinedelcapitalismorooseveltiano12.Ildeclinodellapoliticaperlapienaoccupazione:ilcambiofisso13.Ildeclinodellapoliticaperlapienaoccupazione:ilcambiofluttuante

Grafici

VI.LEISTITUZIONIDELNUOVOCAPITALISMO:LARINASCITADELCAPITALISMOFINANZIARIO

1.Lareazione:riformemonetarie2.Lariformabancaria3.Laderegolamentazionedeimercatifinanziari:unanuovamonetaendogena

4.Iltassodiinteresse5.Iltitoloelacosa6.Guadagnifinanziarieprofitti7.Oligopolioemercatofinanziario8.Latrasformazionedell’incertezzainrischioGrafici

VII.LECONSEGUENZEECONOMICHEDELNUOVOCAPITALISMO

1.Laglobalizzazione2.Monetaendogenaecrescitaeconomica3.L’accumulazione4.Checosasuccedealleleggimacroeconomiche?5.Ilmercatodellaforzalavoro6.Ilmeritoeilcapitaleumano7.L’impresadelnuovocapitalismo8.IlbilanciopubblicoeilruolodelloStato

9.Lefunzionipubbliche10.LaGrandeModerazioneGrafici

VIII.ILDECLINODELNUOVOCAPITALISMO

1.Ilcrollo2.Dopoilcrollo3.Lepoliticheanti-crisielaVolckerRule4.Ildeclinodell’economiadel

«leverage»

PARTEQUARTA.Versouncapitalismomercantilista

IX.IPOSSIBILIESITIDELLACRISI

1.LoStatoalserviziodeicapitalisti:ilbanchierecentrale2.LoStatoalserviziodeicapitalisti:ilprogresso

tecnico3.LoStatoalserviziodeicapitalisti:l’economiadellarendita4.LoStatoalserviziodeicapitalisti:dalmercantilismoalnazionalismoeconomico5.Ilconflittotraicapitalisti6.IcapitalistialserviziodelloStato7.IcapitalistieloStatoautoritario

X.RIFLESSIONINONCONCLUSIVE

1.LoStato2.LacontraddizionedelloStatominimo3.Ilmercatofinanziarioel’accumulazione4.IlconflittotracapitalistieilcompromessoconloStato

Note

Bibliografia

PREFAZIONE

Non ci sarebbe bisogno diun nuovo lavoro sulla crisi,che anche in Italia hasuscitato molte analisi eriflessioni critiche, se nonfosse evidente che né il

pensiero economicodominantenéigovernihannoabbandonato i princìpi, leteorieeleazionicheavevanocaratterizzato, per quasi untrentennio, il periodoprecedente la crisi. Sequalche cambiamento nellepolitiche è stato introdotto,esso è più figlio delpragmatismo che di unpensiero compiuto. Non è laprima volta che la storiaeconomica mostra analoghe

assenze di memoria, ma nonmi sembra che di ciò si siadataunaspiegazione.Keynesriteneva folle il ritorno altallone aureo (l’emissione dimoneta limitata dalle riserveauree) dopo la crisisuccessiva al primodopoguerra,manemmeno luiha spiegato perché quell’ideasenza sensoavevacontinuatoa ispirare le politicheeconomiche per molti anni.Anche oggi, superata la

caduta iniziata nel 2007, manon sconfitta definitivamentela crisi, i tanti che ne hannoscritto non hanno spiegatoperché sia così difficileabbandonare le idee delpassato,purnell’evidenzadellorofallimento.In questo saggio mi

avventurosuunterrenocheèpoco familiare per chi trattadi economia e offro troppopochespiegazioniperchinonha avuto una formazione in

proposito, ma non uso unlinguaggio formalizzato espero di non aver commessoerrori né omesso troppipassaggi logici. Il problemadella comunicazione, però,nasce soprattutto perchépropongo di spiegare laresistenzadiunpuntodivistaormai superato nonattribuendolaallapigriziadelpensiero accademico, ma auna forma particolare dieconomia, consolidatasi in

decenni, che riguarda irapporti tra il capitalismo(meglio, i capitalisti) e loStato.Ilcapitalismo,infatti,èun modo di essere dellesocietà che non si distruggenelle crisi,maevidentementesi trasforma e, una voltatrasformato, dà luogo a unanuovaculturacapitalisticaeanuovi rapporti tra icapitalistie lo Stato e tra gli stessicapitalisti: interpreti,capitalisti e governi

ritengono, però, che ilvecchio capitalismo siapermanente,echelecrisinonsianoaltrocheuntemporaneodisallineamento tra glielementichelocompongono.Non sto dando una

notazione di classe aicapitalisti che, in questepagine,nonsonodefiniti conprecisione: sono sia iproprietaridelcapitale(enonsemplicemente dellaricchezza) sia gli

imprenditori, e certamente leloro imprese, e ciò sia nelleattività di produzione di benie servizi sia nelle attivitàbancarieefinanziarie;persinole famiglie possonocomportarsi da capitalisti.Uno dei temi principali diquesto saggio, infatti, nonriguarda la classe, ma la«cecità»deicapitalisti,valeadire l’impossibilità,connaturataalla loroessenza,che essi si rendano

consapevolideglieffettidelleloro azioni sull’economia nelsuo complesso. Qualcunopotrebbe osservare che èproprioquestacecitàchecrealeclassi.Per comprendere la

trasformazione delcapitalismo,comeilmiopehabisogno degli occhiali, così icapitalisti hanno bisognodello Stato. Esistono, infatti,leggi che operano a livellodell’economia nel suo

complesso, e solo lo Statopuò rendersi conto della loropresenza e dei loro effetti –ma non è detto che ciòavvenga, perché anche loStato può condividere lamiopia dei suoi stessicapitalisti.Non posso negare che,

nello scrivere, oltre allostudio,hapesato l’esperienzadirettadellungooscuramentoche, dopo le politicheThatcher-Reagan, ha colto

chiunque si sia occupatodell’economia nel suocomplesso. Eravamo pochi edispersi, in quel periodo,anche perché i maestri dellanostra generazione – JohnMaynard Keynes, FedericoCaffè, Joan Robinson, PieroSraffa, Nicholas Kaldor,Paolo Sylos Labini – eranostati sconfitti e molti loroallievi, o per opportunismooper realismo o per timidezzaintellettuale, avevano

abbandonato il campo dellamacroeconomia. Quella cheuna volta era chiamata lascuola «anglo-italiana» ècontinuata nelle persone diLuigi Pasinetti, PierangeloGaregnani,AugustoGraziani,AlessandroRoncaglia,ma fuignorata,quandononrimossacon fastidio, dalle teoriedominanti(Friedman,Lucas),e le politiche economichel’hanno dimenticata. Dopol’ultima crisi, sono sorti

abbozzi di teorie critiche enumerosi eclettismieconometrici, offerti dabanche centrali, governi,economisti e scienziati dellapolitica,masiètrattatoquasisempre di tentativi diricondurre una realtàrecalcitrantedell’economiaaisuoi tradizionali modelli diequilibrio, anche corretti dasquilibriintrodottiadhoc.Metto a repentaglio

l’attenzione del lettore,

affaticandolo, perché iniziocon un’analisi critica, moltosemplificata, dei modelli diequilibrio e dei fondamentidelle politiche economicheche ne derivano: è quasi unespediente, che ritengonecessario per spiegare la/lecrisi. Con tutti i rischi diproposizioni falsificabili,guardo allo squilibrio comeall’altrafacciadell’equilibrio:i due termini si reggonovicendevolmente, perché non

sarebbe possibile alcunanozione di equilibrio, se nonci fosse la possibilità dellosquilibrio. Ciò che vienetrattato come squilibrio è inrealtà il continuocambiamento nell’economia,dovuto all’incessantedinamica sia nell’offerta sianella domanda, e mi èsembrato più utile,approfittando dello squarciodi realtà offerto dalla crisirecente, trasportare lo studio

di queste dinamiche dallivello dell’astrazioneeconomica a quello (purastratto)delcapitalismo.Dopoaverdiscussolecrisi

didomandaequelledioffertache, pur provocate dacomportamenti aggregabilidei capitalisti,mostranobenel’inconsapevolezza deisoggetti economici, procedoconl’illustrazionediuncertonumero di leggi permanentiche riguardano l’economia

nel suo complesso e che nonderivano dalla somma deicomportamenti dei singolicapitalisti, delle imprese, deilavoratori, dei consumatori.Queste leggi sono unostrumentoutileperanalizzarele politiche adottate dopo laGrandeDepressionedel1929– e le istituzioni create inproposito–econfrontarleconle politiche e le istituzionicreate dopo la Grande

Inflazione1 degli anniSettanta: le modificazioniintervenute sono certamentedovuteaun’infinitàdi cause,ma l’analisi di quelleeconomiche conferma che lostudio deve essere delcapitalismo, più che dimodelli economici diequilibrio/squilibrio.L’analisinon consente di capire latrasformazione delcapitalismo dopo la crisi del

2007-08,anchesehoespostoalcune possibilità, più perscaramanzia che perlungimiranza.Nonsoseho raggiuntoun

qualsiasiobiettivoscientifico.Qualche risultato nuovo, oalmeno non usualenell’analisi economica, l’hoforse trovato, ma lo devo amolti miei critici. Devoringraziare Giovanni Galliche ha letto il testo,individuatomoltedebolezzee

ricercatoesceltoidatichehosfruttato, oltre a farmiincontrare il Fisher del 1933.Stefano Sylos Labini mi haaperto gli occhi sullamonetaendogena. Paolo Pini hacriticato il manoscritto esuggerito molti riferimenti,compresalatesidell’austeritàespansiva. Alessandro Leonmi ha fornito la chiave peraffrontare i possibili esitidopo la crisi più recente.RobertoRomano ha discusso

lacoppiaequilibrio/squilibrioe ha suggerito cambiamentinella divisione in capitoli.ConSergioFerrarihocercatodi collocare meglio il ruolodelle tecnologie. AntonellaPalumbohaindividuatomoltipassaggi insufficienti e hasuggerito una miglioreinterpretazione dellapreferenza per la liquidità inKeynes. Giuseppe Amari miha trasmesso l’ansia intornoalleconseguenzeeconomiche

esocialideiragionamentiquisvolti.GuidoCarandinimihainsegnatoilsignificatostoricodell’analisi economica.Naturalmente, gli errori sonosolo di chi scrive. Una partedelleideecontenuteinquestosaggio è già stata pubblicata,in occasione della Lezione2011, dalla FondazioneRossi-Doria, che ringrazio,insieme agli editori(Feltrinelli e Giappichelli) diduemieiprecedentilavori.

INTRODUZIONE

A parte gli economisticlassici (Smith, Ricardo,Marx), non conosco unmetodo capace di indagaresulla specifica natura di ognitrasformazione del

capitalismo, nonostante gliinnumerevoli modelli checercano, dopo averabbandonato i classici, dispiegare, mimandolo, ilcomportamentodell’economia e dei suoisoggetti. Perciò, sonocostretto a descrivere leistituzioni economiche delcapitalismo nelle due epocheche ho vissuto direttamente:la prima, successiva allepolitiche del New Deal, e la

seconda, che parte dalleriforme conservatrici delPrimo Ministro Thatcher edel Presidente Reagan, tra il1979 e il 1981, e finisce (?)con la crisi del 2007-08. Èimpressionante l’espansioneplanetaria della crescitaeconomica nel capitalismopost-Reagan-Thatcher,quando la netta inferioritàdello Stato rispetto agliinteressi dei capitalistiavrebbe dovuto impedirla, se

la giudicassimo sulla basedelleistituzionirooseveltiane.Non si possono paragonareperiodi storici diversi, ma ilconfronto fornisce indizicorposi sulle trasformazionidel capitalismo, stilizzandolefortemente e osservandone leevoluzioni. Nel farlo, hodovuto anche riferirmi allevicende economiche e aiprincipali cambiamentiistituzionali dei due periodi;mi auguro che questo saggio

non sia giudicato sulmetodostorico, ma sullaverosimiglianza dell’ipotesigenerale: che ognicapitalismogeneradinamicheal proprio interno che lotrasformanoinuncapitalismodiverso dal precedente e chetale diversità si vede nelrapportotracapitalistieStatoe tra diversi capitalisti.Saranno anche evidenti ledifferenze tra il capitalismoamericanoequelloeuropeo.

Dal 1981 è accadutoqualcosadiparadossaleenonprevisto: il tentativo dicontrollare l’inflazionerazionando l’offerta dimonetadapartedellebanchecentrali (moneta esogena) etagliando il finanziamentomonetario dei disavanzipubblici, ha provocato unacrescitagigantescadimonetaprivata (endogena) che hafinanziato lo sviluppo deiPaesi emergenti, la crescita

della cui produzione habloccato l’inflazione chesarebbe stata altrimentiprovocata dall’aumento noncontrollato della stessamoneta privata. Questamoneta è debito che, infatti,può espandersi se cresce ilvalore del capitale che gli fada garanzia («leverage»);maquesto valore cresce finchécrescono gli indici deimercati finanziari, e questiindici, a loro volta, crescono

trascinatidalladomandadellebanchechenehannobisognoper estendere nuovi prestitialla clientela, creando nuovodebito e nuovi debitori.L’economia fondata sul«leverage», ovvero sulrapportotradebitoecapitale,èunaveratrasformazionedelcapitalismo,uneventoche laStoria aveva già registrato,ma che nell’economiacontemporanea avevabisogno di alcune condizioni

perprosperare.Daunlato,losfruttamento della forzalavoro nei Paesi emergenti,così da rendere convenientel’investimento estero, che,però, avrebbe indebolito ilpotere contrattuale deilavoratori nei Paesi ricchi e,di conseguenza, ridotto ladomanda per consumi e ilprincipale mercato di sboccodei Paesi emergenti. D’altrolato,lostesso«leverage»che,facendocrescereivaloridella

ricchezza delle famiglieamericane ed europee (lacasa, e non solo), consentivaloro, nonostante salariindeboliti, di aumentare iconsumi trasformando inreddito la nuova ricchezza,ricostituendo così gli sbocchiperiPaesiemergenti.Questa straordinaria

costruzione nascedall’interventodelloStatochederegolamenta il sistemabancario:latesi,qui,èchela

finanziarizzazionedell’economiamondiale è unrisultato della necessitàdeterminatadallasostituzionedelsistemabancariopubblicocon mercati bancari efinanziari affidati allaconcorrenza (monopolistica,ovviamente). Da allora,quello bancario non è più unvero sistema, ed è fatto dibancheicuidepositi(olecuiriserve, al passivonello statopatrimoniale)determinanogli

impieghi (all’attivo) e hannosempre bisogno di nuovocapitale (ed ecco che siaffaccia l’accumulazione) sedevono aumentare o solocontinuare l’attività diprestito; con le riforme delNew Deal erano invece gliimpieghi (attivo) chedeterminavanoidepositi(eleriserve, al passivo), ecreavano tendenzialmente ilcapitale sufficiente afinanziarli (moltiplicatore dei

depositi).Erano anche necessarie,

perché il nuovo capitalismofunzionasse, laderegolamentazione delmercato della forza lavoro ela completa liberalizzazionedeiflussidicapitale.Né lo Stato né i capitalisti

erano consapevoli deglieffettidellenuovepolitiche,ehanno attribuito la crescitaeconomica mondiale al«laissez faire», al merito

individuale, all’egoismo. Ilprocesso,infatti,avviene,nonè stato né programmato néprevisto: al suo seguito sonocambiate molte struttureeconomiche e la stessageografia dello sviluppo. Sequalche economista avevaprevisto la crisi di questoprocesso, non lo avevaattribuito a cambiamentistrutturali dell’economiamondiale, ma all’ingigantirsidi una misteriosa, quanto

sorprendente, «bollaspeculativa». Fenomenoosservato, ma non realmentecapito. In particolare, glieconomistitrattanoilcapitalecome una grandezzafinanziaria, che sparisce,insieme alla ricchezza,quando costruiscono modellidi equilibrio (perché ilpassivo è sempre ugualeall’attivo, nei bilanci, e laricchezza netta è sempreugualeazero).Perciò,lecrisi

nonsonoricondotteallostatopatrimoniale dell’economianelsuocomplesso(maèbenericordare le notevolieccezionidiMinsky,Godley,Graziani e degli economisticosiddetti «circuitisti»). Ilrisultato è di ragionare interminidicontoeconomicoedi ignorare che il passivo (ildebito) nelle opportunecircostanze genera attivi(credito) e conti economicisostanzialmenteinfiniti,cheil

debitoreècausadelcreditore,che la spesa è causa delrisparmio, che l’investimentoècausadelprofitto.Questoèl’ambito delle crisi: comevedremo, la crisi recente nonè parte di un ciclo che siripete ogni tanto, ma unarottura di continuità nellestrutturedelcapitalismo1,elepolitiche per affrontare lacrisi e la conseguentetrasformazione economica,

sono diverse da quellenecessarie per stabilizzare ilciclo.Mi rendo conto che, nel

parlaredistatopatrimonialeedi ricchezza, inevitabilmentesi introduce il motivodell’accumulazione; iltermine è usato nel testo neltentativo di far vedere ladifferenza tra motivo delprofitto e motivodell’accumulazione nelleimprese, nelle banche e nelle

famiglie: le politicheThatcher-Reagan hannocreato un nuovo tipo disoggetto finanziario, la cuisetediaccumulazioneèvoltaaspeculareperaccumulare,enon guarda al profitto,ma alvalore crescente del propriostato patrimoniale. Questatrasformazione crea conflittotra capitalisti «reali» efinanziari, e può causarecrescita e crolli, ma poichénoneranelle intenzionidelle

nuove politiche economiche,si è aperto un vaso diPandora. L’accumulazioned’impresanonèquiesplorataasufficienza,èunfatto,però,che mentre l’economiapostrooseveltiana è fondatasul profitto, quellapostreaganiana è fondatasull’accumulazione: questa eilrapportoconloStato,sonole maggiori differenze tra idue capitalismi. Il crollo del2007-08apre scenarinuovie

certamente nuovetrasformazioni delcapitalismo(tracapitalisti,tracapitalistieStato).Il ragionamento in queste

pagine non scorre come mipiacerebbe,enonèdettochequantodescrittoperilpassatosiasufficientementeprecisoocompleto: ci si scontraanchecon la saggezzaconvenzionale. Latrasformazione delcapitalismo ha creato, infatti,

una cultura che sembraperpetuarsi dopo la crisi: cheavesse i piedi d’argilla noneracomprensibileperchivisiera formato. Dopo il crollodel 2007-08, le politicheamericane ed europee sidivaricano, ma lentamentesembra che prendano piedequelle europee: tutteconservatrici, contrarie allacrescita attraversol’intervento pubblico, senzariguardo per la

disoccupazione, tutte aprotezionedell’accumulazione, anchealterando il significato dellaglobalizzazione. Gli esitipossibili sono quirappresentati, ma l’eserciziononèunaprevisioneenonècosì robusto come il lettorevorrebbe.

PARTEPRIMAL’ultimacrisidelcapitalismo

I.CROLLOFINANZIARIO,

CRISIECONOMICA,«DOUBLEDIP»

Il crollo del 2007-08 halasciatounasituazioneincertaper l’economia mondiale: siosservano casi di bassacrescita, di stagnazione e permolti Paesi un nuovorallentamentoounadoppia,etalvolta tripla, recessione (ilfamoso«doubledip»,Grafici1a-1c). La crescita dei Paesiemergenti rallenta, mentrequella dei Paesi ricchi, inparticolare dei membridell’Eurozona, è modesta e

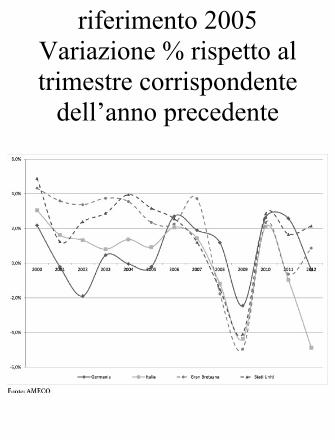

non ha raggiunto il livellopre-crisi. Quelle economieche mostrano qualchesussultodicrescita,lodevonoa circostanze particolari. È ilcaso della Germania, le cuiesportazioni sfruttano lasvalutazione implicita delmarco nell’euro, chequalcuno valuta tra il 30 e il40%1 (Grafico2). Il governotedesco attribuisce la suamigliore prestazione, rispetto

agli altri Paesi membridell’Unione Economica eMonetaria,allevirtùdellesuepoliticheperlaflessibilitàdellavoro (messe in atto diecianni prima della crisi), cheerano, per la prima volta daldopoguerra, una svalutazionemascherata, ma ignora lacontemporanea svalutazionedel marco-ombra. Questaillusione ottica spinge ilgoverno tedesco a sollecitarei Paesi dell’area euro ad

applicarelesuestessemisuresul lavoro, ma non tiene innessun conto le conseguenzenegative di un marco-ombraartificialmente debole sullealtre monete-ombra, e premeperché si adottino misure diausterità su spesa ed entratepubbliche, con l’idea cheaccrescanolacompetitività.Ilrisultatoè,ovviamente,chelaripresadeiPaesimediterranei–enonsolo–siarrestadopola crisi e la speculazione

finanziaria si accanisce suiloro debiti pubblici e privati(delle banche). Si tratti diignoranza o gioco di poterenazionalistico, si spiega cosìperché il Consiglio Europeonon abbia considerato utileuna regolazione dellaspeculazione finanziaria e sisia disinteressato dellanecessità di ricostruire unqualche motore di crescitaeuropeo o internazionale:sonoingiocograndiinteressi,

ma occorre un’analisiapprofondita, per noncrogiolarsi nel rancoredell’ingiustizia.Anche l’economia

americana mostra segnali dicrescita, dovuti alla maggiordomanda complessivaprovocata dalla spesapubblica, finanziata conl’emissione di obbligazioniacquistate dalla Fed, e gliindici di borsa hannoriguadagnato i livelli pre-

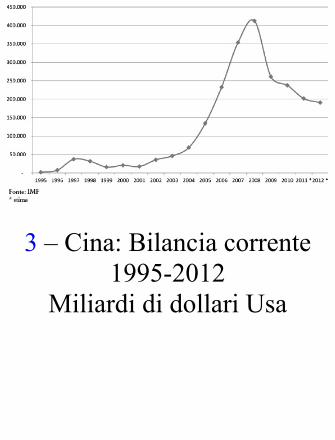

crollo. Mentre scrivo, ilGiapponehasvalutato,l’euronon perde valore rispetto aldollaro, la crescita dei Paesiemergenti, pur sostenuta, èinferioreaquelladelpassato;ma è difficile sostenere chel’economia mondiale siauscita dalle difficoltà, perchénon è chiaro quale sia ilmotore della crescita piùrecente.IlGrafico3mostraildeclino del surplus correntedellaCina.

1.Ilmotoredellacrescita

Prima della crisi, ilprincipale motore delladomandainternazionaleeralaspeciale relazione tra Usa (ealtri Paesi ricchi) e Cina (ealtriPaesi emergenti), perchéil consumatore americanopoteva vedersi finanziaticrescenti livelli di spesa(immobiliare, mobiliare e diconsumo) a causa dellaliquidità assicurata dai

mercati finanziari, il cuicreditorediultimaistanzaeralaCina,chevendeva ipropriprodottinegliUsa,investendoil surplus corrente dellabilancia dei pagamenti intitoli nordamericani.Analogamente, anchel’impresa dei Paesi ricchi, especialmente quellaamericana, vedeva finanziatala propria spesa corrente e ipropri investimenti, a lorovolta dipendenti dalla

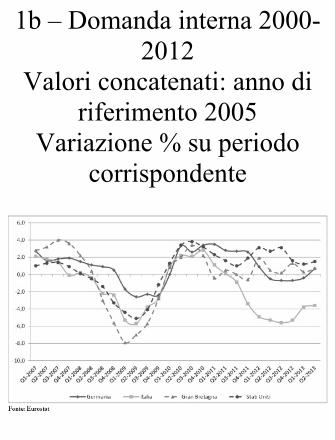

domanda dei consumatori, acausa della liquiditàassicurata dai mercatifinanziari. Esauritosi lostimolo dei consumatori deiPaesi ricchi, indebitati e arischio di perdita di capitale(essenzialmente, la proprietàdell’abitazione) e dibenessere,espentalacrescitadella loro domanda di beni eservizi, non si è formato unaltro motore di crescita2.

Nessuna efficace regolazioneinternazionale dei flussifinanziari ha avuto luogo nelfrattempo, e la liquiditàesistente si spende in fortispeculazioni sulle materieprime e sui debiti sovrani.Poiché, nonostante ciò, ilmercato finanziario, pur congrande volatilità, è tornato ailivelli precedenti la crisi(Grafico 4), si è spinti aconfermare il giudiziopopolare che distingue la

finanza (cattiva e ricca)dall’economia reale (buona epovera). Questo giudizio,come vedremo, ha unfondamento,malaripresadelmercato finanziario non èspontanea, ed è certamentelegata alla liquidità messa adisposizionedamoltebanchecentrali a favore dei settoribancari che, nella crisi,rischiavanoilfallimentoeuncrolloancorapiùdrammaticodelleeconomie,rispettoaciò

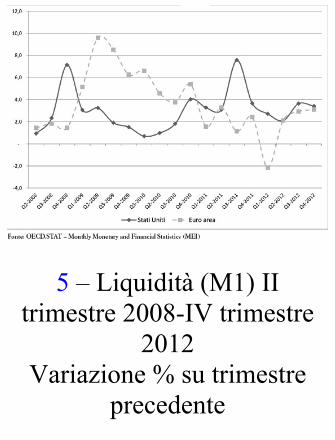

che è avvenuto. Tantaliquidità (Grafico 5) avrebbeanche dovuto stimolare lacrescita mondiale, almenoquantohastimolato imercatidei capitali, ma ciò non èavvenuto nell’Eurozona esolo parzialmente negli Usa(e, più che per l’aumento diliquidità offerta al sistema,per il finanziamento deldeficit pubblico) e nevedremo le ragioni.Laprovache qualcosa ha girato a

vuoto in tutto ciò, è rivelatadalla fluttuazione abnormedel prezzo dell’oro (Grafico6) che non ha più alcunafunzione monetaria: unclassico segnale di squilibrioche il sistema economicomondiale lancia a chidovrebberegolarlo.Non possiamo provarlo,

ma poiché la distribuzioneinternazionaledellacrescitaèmolto disuguale (alta neinuovi emergenti, bassa nelle

«tigri asiatiche», negativa inEuropa, lenta negli Usa), seun motore della crescita èstato ricostruito, non sembragenerale e la globalizzazionesièalterata.Noneraquestalageografia della crescita neglianni precedenti il crollo del2007-08, che sono statidefiniti come quelli della«Grande Moderazione»3.Stiamoassistendoaungiocoa somma zero o molto

piccola, con forti dosi dimercantilismo: dove lacrescita di alcuni avviene aidannidellacrescitadeglialtri.

2.Crisiescienzaeconomica

Gli eventi appena ricordatisono oggetto di numerosistudi da parte di singolieconomisti e diorganizzazioni nazionali e

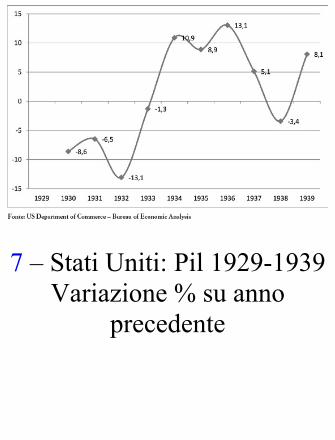

internazionali. Non moltiriconoscono, in ciò che èaccaduto, qualcosa checolpisce profondamente lecapacità analitiche dellascienza economica4. Ilparalleloconlacrisidel1929è però venuto in mente atanti, e pur nelle grandissimedifferenze strutturali tral’economia mondialedell’epoca e quella attuale, il«double dip» 1929-1937

(Grafico 7) ossessiona iresponsabili economici.Anche allora, nonostanteRoosevelt avesse messo inatto una prima politicad’intervento pubblico, laripresa fu timida e, comesappiamo, breve. Allora,come oggi (con la notevolema parziale eccezione degliUsa), gli interpreti nederivaronolaconclusionechel’intervento pubblico non eraefficace ed era invece

necessario ridurre il debitoaccumulatosi dal precedenteintervento pubblico – ed èsoltantodopoil1936,quandoKeynes pubblica la TeoriaGenerale5, che si riconosceuniversalmente la necessitàche lo Stato contribuisca ageneraredomandaeffettivainforme strutturate epermanenti.Useròmolto spesso questo

concetto.Keynesdefinisce la

domanda dell’economia nelsuo complesso (omacroeconomia) comefunzione dell’occupazione, asua volta derivante dalladomandadiforzalavorodelleimprese. Quanto maggiore èl’occupazione tantomaggioresarà la domanda di beni eservizidi impresee famiglie.La domanda effettiva non èaltro che la domanda chederiva dalla forza lavoroeffettivamente occupata. Gli

imprenditori si attendono diricevere un profittodall’ammontare di forzalavoro che decidono diassumere, ma non c’è unaragione generale per la qualegli imprenditori,massimizzando il profitto,riescono a generare la pienaoccupazione e perciò ladomanda effettiva può essere(e forse è sempre)insufficiente e determinare

crisi e squilibri6. Piùsemplicemente,laproduzionedi beni e servizi è funzionedella loro domanda: è questache determina l’offerta. Noiparleremo indifferentementedi domanda effettiva ecomplessiva, anche se nellinguaggio economico si usail termine «aggregata»,intendendo la domandaattribuibile all’economia nelsuocomplesso7.

Lacrisidialloraequelladiieri non possono esserespiegate con il ricorso allescuole di pensiero prevalentiin economia, che hannovolutamente accantonatoproprio il principio delladomandaeffettiva.

1a–PilaiprezzidimercatoItrimestre2007-IItrimestre

2013Valoriconcatenati:annodi

riferimento2005Variazione%rispettoaltrimestrecorrispondentedell’annoprecedente

1b–Domandainterna2000-2012

Valoriconcatenati:annodiriferimento2005

Variazione%superiodocorrispondente

1c–DomandainternaItrimestre2007-IItrimestre

2013Valoriconcatenati:annodi

riferimento2005Variazione%sutrimestre

corrispondente

2–EsportazionidibeniFob1991-2012In%delPil

3–Cina:Bilanciacorrente1995-2012

MiliardididollariUsa

4–DowJones1968-2012Numeroindice2000=100

5–Liquidità(M1)IItrimestre2008-IVtrimestre

2012Variazione%sutrimestre

precedente

6–Quotazionidell’oro1990-2012

(DollariUsa)

7–StatiUniti:Pil1929-1939Variazione%suanno

precedente

II.EQUILIBRIO/SQUILIBRIO,

CICLO,CRISI

L’analisi economica

«standard»utilizzailmodellodi equilibrio economicogenerale1, le cui ipotesi dibase (tra le altre, liberaconcorrenza, mercaticompletipresenti e futuri–eperciòconoscenzadel futuro:«Perfect foresight» – assenzadello Stato, moneta velo2,razionalità utilitaristica,agenti omogenei erappresentativi, preferenzeomotetiche3) ammettono

squilibrisolofrizionalieciclisolo casuali, sempretemporanei e subito correttiautomaticamente,mamaiunacrisi vera e propria4. Lacrescente divaricazione tra ilmodello e la realtà ha spintomolti economisti a formularenuove ipotesi da innestarenello stesso modello e, inparticolare, elementistrutturalidisquilibrio5;così,s’introducono, tra le tante

variazioni, salari e prezzirigidi, agenti eterogenei,preferenzediversificatetraglioperatori, formemonopolistiche di mercato6.Lamotivazione, tuttavia,nonè quasi mai orientata arendere operativi i modellieconomici, ma a giustificarel’esistenza di una forzaautoregolatrice del liberomercato, una vera fissazionedellascuolaneoclassica7;neè

però risultato un ritornoall’alchimia, dove ciascunomescola ingredienti dei qualinon conosce la natura.Ricordo, a questo proposito,il pensiero di Keynes nelrispondere a Tinbergen, intema di econometria8:«L’economia è una scienzadove si pensa in termini dimodelli insieme all’arte discegliere quelli che sonorilevanti per il mondo

contemporaneo.Èobbligataaciò,perché,adifferenzadellatipica scienza naturale, ilmateriale sulquale si applicaè, per molti aspetti, nonomogeneo nel tempo». Inqueste pagine, la forte criticaai modelli di equilibrio nonimplica che non sianecessario costruire modelliper capire la realtà e, purnellarozzezzadellinguaggio,anchequisicercaovviamentedi ricostruire una

rappresentazione della realtànelsuomutamento.

1.Ladebolezzadeiconcettidiequilibrioesquilibrio

Lo scopo di questitentativi, e di altri chevedremo, è quello diricostruire ogni voltal’equilibriodelsistema,quasispinti dall’introspezione

individuale che definisce ciòche scuote un equilibrio un«male» e ciò che loricostituisce un «bene». Alcontrario, la nozione disquilibrio è riconducibile alsuo apparente antagonista,l’equilibrio. I due termini,infatti, si sostengonovicendevolmente: losquilibrio serve a giustificarela ricerca delle condizioni diequilibrio,ovverodiunostatoottimo o almeno

soddisfacente dell’economia,e serve a ridurre l’irrealtàdell’equilibrio. Non si puònemmenocercaredicostruireuna teoria dello squilibrio daopporre a quella standard,senza implicitamentericonoscere che uno è laconseguenza dell’altro: unateoria dello squilibrio è lastessa cosa di una teoriadell’equilibrio, perché laprima non esisterebbe senzala seconda. Perfino i grandi

critici del sistema diequilibrio economicogenerale,comePieroSraffaeJoan Robinson9, studianol’equilibriodiunsistema:nelprimo caso, però, facendopiazza pulita del concetto diequilibrio automatico eaffidando alle variabilidistributive (salario oprofitto) provenientidall’esterno del modello ilcompito di determinare ogni

voltal’equilibrio;nelsecondocaso, mettendo a confrontounostatodiequilibrioconunaltro, ciascuno caratterizzatodaunaspecificatecnologia,emostrando le incongruenzenel passaggio tra l’uno el’altro10. Robinson ha poicriticato esplicitamente ilconcetto di equilibrio inquanto tale11 e ha messo inevidenza i cambiamentistrutturali delle economie

derivanti da diversedistribuzioni del reddito e dadiverse intensità di capitale:una ricerca di grande rilievo,perché è un passo nelladirezione della dinamicaendogenadiun’economia.È necessario, perciò,

osservare con scetticismoentrambi i termini, rinunciareagli automatismi, mostrareche la distribuzione tra salarieprofitti,nonmenodiquelladella ricchezza, dipende da

meccanismi cheappartengono alla natura delcapitalismo, e accontentarci(pretendere?) di studiare ladinamica strutturaledell’economiao,megliodellasua forma sociale, ilcapitalismo. È evidente chequesta dinamica implicasquilibri ma, come giàanticipato, sono interessantiletrasformazionielecrisidelcapitalismo, non gli squilibrinel senso della letteratura

economica, né, per così dire,lo stato in riposo delcapitalismo in un momentodato.Certo, se si guarda alleserie statistiche di qualsiasifenomeno – pensiamo alleborse – gli andamenti sonosempre oscillanti, ma salvoper le crisi e le rotturestrutturali, riflettono lanaturale rincorsa tra prezzi ecosti, tra speculazioni alrialzoealribasso,traonestàecrimine, tra effetti strutturali

di infiniti cambiamenti,compresiglieventiesogeni–dal clima alle malattie alleguerre.Poiché non si deve

indulgerenénelle«osteriedelfuturo» né in quelle delpassato, lo sforzo saràessenzialmente analitico, purin assenza di quel rigoreformale che potrebberassicurare i cultoridell’equilibrio. Qualcheulteriore riflessione

sull’equilibrio è però utile,anche per evitare i pericoliche si incontrano facilmentenelrespingereletentazionidiuna grande costruzioneintellettualecome l’economiadell’equilibrio.

2.Scambio,distribuzione,accumulazioneeilvelodiSmith

Quando avviene lo

scambio, anche se prezzi equantità si bilanciano nelsenso che non lascianoqualcosainvendutoelemerciportate allo scambio siesauriscono, non c’è alcunaragione che si realizziun’ugualequantitàdibenefici(reddito, soddisfazione,benessere,ricchezza)pertuttii partecipanti.Stoesplorandouna condizione che è spessodimenticata: sui mercati,domanda e offerta

s’incontrano, ma nel farloqualcuno inevitabilmenteperde rispetto agli altri,altrimenti non spiegheremmola sempre disugualedistribuzione di reddito ericchezza; per essere ottima,la continuazione delloscambio dovrebbe produrreogni volta un miglioramentodistributivo, ma è altrettantoprobabile che lo scambio nedetermini un peggioramento.Ricardo sosteneva che

oggetto dello studioeconomicoè ladistribuzione:se si può dire che ciascunpartecipante massimizza lapropria utilità, non ne segueche le utilità realizzate sianouguali né che rispettino ladistribuzione precedente loscambio. Preciso che nelleesegesi neoclassiche sulloscambio, nelle quali entrabene la teoria dei giochi,l’equilibrio si forma, unprezzo è espresso e accettato

dalle parti, ciascunoottimizza, nelle circostanzedate, la propria utilità: i dueottimi, però, sempreincommensurabili, sonouguali solo per caso12. Ineffetti,unmisterocirconda ilsignificato di ciascunequilibrio particolare perl’economia nel suocomplesso, e l’equilibrioraggiunto può scatenarecambiamentialtrove,appunto

nelladistribuzionedelredditoe della ricchezza. LecollaninediColombosono lìperricordarcelo:deve,infatti,esistere un «lato debole» delmercato, dove nello scambiosi manifesta quella violenzache il capitalismo hatrasformato in diritto (e pagoundoverosodebitoaMarx).Nell’esegesi dello scambio

non entra la ricchezza.Eppureèarduosostenerechelo scambio è tra equivalenti,

se la ricchezza deipartecipantièdisuguale:bastapensare alla possibilità delpiù ricco di ottenere creditorispettoalpiùpovero–comeil giocatore di poker chevinceperchéhalerisorseperaumentare la puntata più delsuorivale.Nonc’èbisognodidefinire la ricchezza, se nonper ricordare che il ricco ètalenonperchéilsuoredditoè elevato, ma perchéaccumulabenietitolinelsuo

(effettivo o implicito) statopatrimoniale13.Il concetto di

accumulazione non apparenei modelli di equilibrio osquilibrio, e raramente nellaletteratura economica.Robinson ne ha fatto uncaposaldo della sua ricerca,perché accumulazione ecapitale sono tutt’uno:accumulare significaaumentare la dotazione di

capitale di un’economia, el’investimento non è chel’aumento del capitale, e lostrumento perl’accumulazione. Tutto vero,ma è anche vero chel’accumulazione ha la stessasostanzadellaricchezza,enecondividelecaratteristicheeiparadossi. Ad esempio, laricchezza netta è sempreuguale a zero, in economiachiusa e per il pianetaTerra;ma è sempre perseguita dai

singoli individui, anche se,nell’aggregato, è, appunto,zero. Se crediti e debiti sibilanciano, ciò non significanullaquantoallivelloalqualesibilanciano,edèconcepibileunaleggegeneralechespingagli individui ad accumularericchezza indefinitamente.Infatti, la particolarità delmotivo dell’accumulazione,diverso in questo da quellodel profitto, è che non halimiti – salvo che nella

malinconiadelricco.Ilpuntoè che l’utilità marginaledell’accumulazionenonèmaidecrescente, a differenza diquella del reddito (e perciòdelprofitto).Quandosicercadi massimizzare il profitto,s’incontrano dei limiti a talemassimizzazione,etraquesti,il principale sta nellariduzione della domandaeffettiva, perché quanto piùcresce il profitto ai dannidelsalario, tanto meno crescono

le vendite e tanto più cala ilprofitto. L’accumulazione,invece, ha limiti piùcomplessi.Si accumulacon iprofitti, le rendite, laconcentrazionemonopolistica, laspeculazione su altraaccumulazione; quando simassimizza ciascuna diqueste fonti, anche in questocaso si riduce la domandaeffettiva,maArpagonenonèarbitro del proprio suicidio.

Infatti, ecco il punto, siaccumula soprattutto estrutturalmente, comevedremo spesso, con illeverage, cioè il rapporto tradebito e capitale: un datocapitale consente di prenderea prestito una quantità dicapitalemaggiore (nell’attesache il rendimento futurocompensi la differenza epaghi un interesse), ma ciòche importa è che nelfrattempo ilmaggior capitale

può dare luogo a nuovoprestito: come si vedel’accumulazione ha generatoaccumulazione.Illimitedellaricchezza creata con illeverage, che genera unaparticolare forma di monetaendogena14, è forsenell’inflazione, come perqualsiasi moneta; ma non èsempre così, e la ricchezzapuò generare ricchezza,mentre il profitto non può

generareprofitto.Nell’accumulazione,

naturalmente, e proprioperché la ricchezza generaricchezza, senza chediminuisca la sua utilità, illegame tra questa e laproduzione (la cui utilitàinvece decresce) si allenta,come fra i titoli e le cosesottostanti,eperciòanche trala moltiplicazione dellaricchezza e la crescita delprodotto nazionale, e l’attesa

remunerazione del prestitooriginariosiallontanasemprepiù: la rottura è inevitabile,ma per lunghi periodil’accumulazione può avereeffetti macroeconomicipositivi. Una delle ragioni,che verrà discussaampiamente,stanel fattochel’accumulazione, checome ilprofitto confligge con ilsalarioedeprimeladomandaeffettiva, può tuttaviatrasformarsi in reddito delle

famiglie, ottenebrarel’eventuale peggioramentodistributivo e, con questo,evitareoritardarelariduzionedella domanda effettiva. Ingenerale, l’accumulazione èun comportamentomicroeconomico, comune a(quasi)tuttigliindividui(nonperipoveri,eperl’impresalecose stanno diversamente),mamanca la consapevolezzache l’accumulazione puòdistruggere se stessa e

l’economia, altrimenti nonspiegheremmo le crisifinanziarie.In definitiva, l’equilibrio

nello scambio, così benillustrato con le curved’indifferenzafindaParetoeperfezionato da una lungaschiera di economistineoclassici, è impostato aprescindere dai risultati intermini di distribuzione (delreddito, della soddisfazione,del benessere, della

ricchezza)15:èsufficiente,perogni teoria microeconomica,che lo scambio abbia luogoperché l’economia nel suocomplesso realizzi lamassima utilità possibile16.Ma non è vero che,soddisfatte le parti delloscambio,nonc’èpiùnulladadire; per l’economia nel suocomplesso, non solo ilrisultato dello scambio nonproduce un equilibrio

generale17 se non per caso,mal’assenzadiequilibriononè nella consapevolezza delleparti, altrimenti nonscambierebbero.È il velo d’ignoranza

smithiano: l’individuo,«perseguendo il propriointeresse, spesso perseguequello della società», ma«generalmente… né intendepromuovere l’interessepubblico né sa di quanto lo

stiapromuovendo»,altrimenti–diremmonoi–chiederebbedi esserne retribuito18. Conquesta frase, Smith inaugural’economia politica ponendol’interesse personale allaguida dello scambio, ma èsfuggito a molti che, perSmith, i partecipanti alloscambio non hannocognizione (né s’interessano)degli effetti del loro scambiosugli altri partecipanti, sui

non partecipanti e perciòsulla domanda effettiva esull’economia nel suocomplesso.Del resto, è ovvio: non vi

sarebbe egoismo seprevalesse l’interessepubblico. Così, ciascunopersegue il proprio interesse,egoistico o altruistico, nonpersegue obiettivi economicicollettivi, né si ponemoralisticamente sul

mercato19,eSmithapplica lascienza di Machiavelliall’economia.Se è vero che ciò che

accade a livello collettivo èdiverso da ciò che accade alivello individuale, non nederiva che le sorpresemacroeconomicheimpediscano l’azione deisingoli operatori: questi nonsannonullasulrapportotrailperseguimento del proprio

interesse e il risultatocollettivo, e non ne traggonoalcunaconseguenzaquantoalpropriointeresse.Non ne segue nemmeno

che l’ignoranza dei singolisoggetti dia luogo acomportamenti irrazionali.Ciascuno perseguerazionalmente il propriointeresse e non èall’irrazionalità che vaattribuita la crisi o la ripresadi un’economia. Le scelte

industriali sono semprerazionali,maciònon implicaanaloga razionalità nelleconseguenzemacroeconomiche.Anche il velo d’ignoranza

di Adam Smith è dunqueall’origine della scienzaeconomica, ma è spessodimenticato, benché sia laporta attraverso la quale sientra nella macroeconomia,separata dall’economia deisingoli individui o delle

imprese.

3.Equilibriesquilibrinelmercatodellaforzalavoro

Preferisco usare questaformulazione, anziché quellausuale di «mercato dellavoro», perché non bisognadimenticare che il lavoratoresiseparadallasuaprestazioneper evitare che una merce,come la forza lavoro,

trasformiinmercelapersonadellavoratore.A cosa si debba attribuire

la mancata ottimizzazione suquesto mercato (e, cioè, ladisoccupazione e lasottoccupazione, che neimodellidiequilibriogeneralesono impossibili), ha datoluogo a una varietà d’ipotesidiverse dalla liberaconcorrenza (queste formeirrompono, non spiegate,dalla finestra della realtà

economica). Alcuneelaborazioni fattenelperiodopre-crollo20 hannoconsiderato che il mercatodella forza lavoro èmonopolizzato dal sindacato(un elemento estraneo almodello di equilibrio) e nonpresenta perciò salariottimali; ciò creadisoccupazione e crisi,ma sitratterebbe di uno squilibrioeliminabile eliminando il

sindacato – una di quelleriformedistruttura,tipicheda«economia dell’offerta»,quando si accetta la legge diSay (l’offerta crea sempre lapropria domanda, e cioè ilcontrario del principio delladomanda effettiva, vedi piùavanti).Neseguirebbeperòlanecessità di eliminare anchele imprese le cui forme dimercato sono imperfette omonopolistiche,eicuiprezzinon sono ottimali, ma,

singolare contraddizione,questeformesonopropriociòche caratterizza la correzioneche questi stessi economistiapportanoalmodellopurodiequilibrio generale. In ognicaso, l’interoedificio non stainpiediperchéèfondatosullamicroeconomia, e gli effettidegli squilibri tra singoliagenti si trasferiscono alivello economicocomplessivo conun’aggregazionenonspiegata

– giacché se gli agenti nonsono tutti uguali, anchequandociascunoottimizzassela propria soddisfazione, nonne seguirebbenecessariamente un ottimogenerale.Ho già ricordato altri

economisti, cosiddettineokeynesiani21, cheaccettano le ipotesi dicomportamento economicodelmodellodi equilibrio,ma

introduconociòcheritengonoessereelementikeynesiani,inparticolare la rigidità22 deisalari e dei prezzi verso ilbasso, che non riguarda lecrisi (semmai il contrario),masquilibricomel’inflazionee la stagflazione, la causadelle quali starebbe appuntoinquellerigidità.Questesonopresentinell’operadiKeynes,ma non sono un fondamentodelsuopensiero.PerKeynes,

se i salari fossero veramenteflessibili, i prezzivarierebbero con i salari, eciò farebbe mancare allamoneta la stabilità necessariaallesuefunzioni.Poichéperòla stabilitàdellamoneta èunrimedio all’incertezza, epoiché l’incertezza è semprepresente, la stabilità dellamoneta non può mai essereassoluta e perciò i salaripossono ben essere flessibili.È forse Keynes il primo che

osserva come i sindacaticontrattino in termininominali, mentre i prezzi lifanno le imprese, ma comepoi i sindacati resistano ariduzioni di salari monetari,rivelandosi economistimigliori di quellipseudokeynesiani,perchéèingioco la domanda effettiva.Questi economistidimenticano di quale rigiditàparlasse Keynes: «Ogniriduzione del salario

monetariosaràaccompagnatada un aumentodell’occupazione solo se ladomanda effettiva noncambia»23, ma con salari econsumi che si riducono, ladomanda effettivadiminuisce24 e calano levenditedelleimprese.Keynesha fatto anche notare chenelle crisi, i salari monetarisi riducono econtemporaneamente la

disoccupazioneaumenta,unadimostrazione del fatto cheuna riduzione dei salari nonha effetti positivisull’occupazione.Glieconomistichesifanno

scudo di questa pretesarigidità ritengono che,eliminandola (e dunque larigidità non sarebbe naturale,masoloistituzionale),sitornaall’equilibrio, dove tutti ipartecipanti stanno meglio.C’è, però, una ragione più

sottile.IlcriticopiùstringentedellerigiditàcitateèPigou25,un economista neoclassico,per il quale esisterebbe uneffetto («realbalanceeffect»,d’ora in poi, effetto Pigou)che fa ritornare all’equilibrioun’economia in crisideflativa, attraversol’aumento dei redditi e dellaricchezza in termini realidovuto proprio alla riduzionedeiprezzi–cosìdaeliminare

insieme la disoccupazionekeynesiana e la rigidità deisalari. Già Keynes eKalecki26 avevano spiegatodov’eral’errore:ladeflazioneè l’opposto dell’inflazione;come il debito e gli interessiinterminirealisiriduconosei prezzi salgono, cosìaumentano se i prezzidiminuiscono. Se anche ilreddito reale delle famigliedovessecrescereequestenon

fossero indebitate, poiché leimprese sono invecenormalmente indebitate, lacrescita in termini reali deldebito e degli oneri perinteressi ridurrebbe i profitti,ladomandarivoltaaifornitoridibeni e servizi, ladomandadi forza lavoroe, alla fine, ilreddito delle famiglie,riproducendo le cause dellacrisi. Del resto, nella realtà,né l’effetto Pigou si è maimanifestato né i salari e i

prezzi sono rigidi verso ilbasso – comemostra la crisiattuale.Così, eliminato Pigou, si

può ricominciare con ladenuncia delle rigidità egiocare con le politicheeconomiche avverse alsindacato e allo Stato,entrambi considerati ostacoloalla libera espressione(ottimizzante)delmercato.

4.ImodelliDsge

Una conferma interessantesulle involuzionipseudokeynesiane èrappresentata dai modelliDsge (Dynamic StochasticGeneral Equilibrium)costruiti da singoli studiosi edalle maggiori istituzioniinternazionali (dal FondoMonetario Internazionale,Fmi, alla Banca CentraleEuropea, Bce). Questi

modelli non sono sempliciesercizieconometricimavereguide per le politicheeconomiche,eprospettanounmiglioramento dei precedentigrandi modelli econometricidi previsione di originekeynesiana27 che servivano aimpostare le politicheeconomiche dei governi edelle banche centrali28.Occorreva rispondere allacriticadiLucas29,perilquale

era sbagliato fare previsionisulla base di dati storicimacroeconomici,inevitabilmente giàinfluenzatida sceltepoliticheprecedenti, con il risultato diriscoprirelevecchiepoliticheenoniproblemidarisolvere.Nei modelli Dsge non siutilizzano più serie storichemacroeconomiche, ma siopera su basi microfondate,partendo perciò da equazioniche incorporano,

generalizzandoli, icomportamenti di individui eimpresenellaformadiagentirappresentativi. Questimodelli sono stocastici,perché introducono shockcasuali (come le tecnologie).Una recente rassegna30 faemergere alcune singolaricaratteristiche di questimodelli. Ad esempio: icomportamenti deglioperatori producono

continuamenteeffetticontrariaquellidesideratidalloStato,quando utilizza la spesapubblica in funzione anti-crisi, perché le aspettativedegli imprenditori sonorazionali (nel senso diLucas)31esibasanosull’ideache la spesa pubblica non haeffetti economici o, se li ha,sono dannosi; il mercatofinanziario è assente; leimposteeitrasferimentisono

incifrafissaenondistorsivi;l’aumento dell’occupazionedovuto alla maggiore spesapubblica fa crescere salari ecosto del capitale, e perciòdetermina inflazione, quasichel’economia,cheinipotesiè in crisi e per la quale loStato interviene, siacaratterizzata da pienaoccupazione e pieno utilizzodella capacità produttiva. Ladisoccupazione non èdimenticata, ma è irrilevante

perchésiaccogliel’idea,cosìbendescrittadaBalzac,cheladisoccupazione è semprevolontaria, poiché derivadalla scelta tra lavorare ooziare (il «leisure time» otempolibero–questasceltaèalla base di quasi tutte leteorie neoclassiche sulmercato della forza lavoro ene spiega l’insensibilità difronte alla disoccupazione).Soprattutto, i modelli Dsgesonostatisorpresidallacrisie

dalla ripresa successiva.Noncalcolano, tra l’altro, l’effettodi stabilizzazione automaticadella spesa pubblica. Poichéla crisi èuna sorpresa,nonèstata reintrodotta come talenei modelli, e questiriprendono il loro«tran-tran»normale, cambiando oraquesta ora quell’ipotesiinizialesullabasedeglieffettidella crisi (non delle suecause), così da «migliorare»la risposta dei modelli: un

metodo davvero pocoscientifico.

5.Modellidinamici

Quando i modelli disquilibrio/equilibriopseudokeynesiani si vestonodi panni dinamici, sicontinuano a immaginaresistemi che crescono inequilibrio con occasionalisquilibri, e lacriticaalla loro

debolezza nasce quasiimmediatamentedopo la loroformulazione32.Ilsegnodellaloro inadeguatezza sta neltener conto del passare deltempo, ma nella paradossaleassenza di elementi dinamicio, meglio, nel limitare lapossibile dinamica alcambiamento dei rapporti traalcune variabili del sistema,mantenendo inalterata sia lacomposizione della domanda

sia quella della produzionefinale: come nel caso dellavariazione dei tassi dei salaririspetto ai tassi del profitto,con le usuali conseguenzesugli equilibri finali, dove(nella teoria standard) i duefattori della produzionericevono sempre la giustamercede, e ogni squilibrio sicorregge automaticamente;oppure, come nel caso dellavariazione delle tecniche diproduzione (a maggiore o

minore intensità di capitale),dove si altera l’equilibriopreesistente ma vi si ritorna,perché ilmercatocorregge leeventuali conseguenzenegative sull’occupazione osulladistribuzionedelredditotra salari e profitti. Neimodelli di equilibriodinamico ciò che cresce èsempreunprodottonazionaleuguale a se stesso, per unasocietà compostadi individui(anche se eterogenei) che si

rinnovanosempreugualiasestessi, per gusti (Always thesame lunch,Mr. Friedman?),per preferenze, per capacitàpotenziali e in assenza delmotivodell’accumulazione,enon c’è posto né perpeggioramenti distributivi néper crisi endogene. Si trattasempre di modelli diequilibrio, e una voltamodificate le originaliimpostazioni di Arrow-Debreu, e generato uno

squilibrio, si tornaall’equilibrio precedente; mailsistemaeconomicononpuòrestare uguale a se stessodopo che le nuove ipotesipseudokeynesianeconsentonouno squilibrio, a meno disempre nuove ipotesi cheannullano quellepseudokeynesiane. Unesempio: per spiegarel’inflazione s’introduce larigidità dei salari, poi la sielimina con politiche

restrittive, e si ritornaall’equilibriodellaflessibilità,lasciandosenzaspiegazioneilperché della rigiditàoriginaria – è medicina deisintomi, non delle cause. Ineffetti,leteoriedell’equilibrioe dello squilibrio, e i relativimodelli, non semplificano larealtà per osservarne lestrutture portanti e imovimenti di fondo, macostruiscono una realtàdesiderata, nella quale si

realizza(osideverealizzare)un’economia in equilibrioautomatico, che sarebbe perciòstesso«normale».Sonoinvecemoltelecause

fondamentali della dinamicaeconomica e riguardanocertamente i fattori dellaproduzione,maanche,eforsedi più, il volume e lacomposizione del prodotto.Tralealtre,eneparleremo,laleggediEngel,perlaqualealcrescere del reddito il

consumo varia la propriastruttura, e perciò varianosemprelacomposizionedellaproduzione e il valore dellaproduzione aggregata; ilprogressotecnico,chelegalacrescita all’offerta di nuovibeni, indipendentementedall’intensità di capitale; e lacrescita del livello disussistenza al crescere delreddito33. Si tratta di fattoridinamici che avvengono nel

tempo, ma non è il passaredeltempochelidetermina34.

6.Ilcicloeconomicoeleaspettativerazionali

Contro la formulazionedell’equilibrio automatico eistantaneo (cioè senzatempo), intervengono ancheleteoriedelcicloeconomico.Inquesteteorie,l’equilibrioèmobile ed equilibrio e

squilibrio s’inseguono l’unl’altro; si rappresenta, infatti,un’economia che oscilla conqualche regolarità trapavimenti e tetti, e questeoscillazioni sono descrivibilie razionali, anche se siammette che gli individuipossono sbagliarsi perchéhannodifficoltàariconoscereil tetto o il pavimento35. Perverità, lascuolacherielaborail pensiero di Friedman36, la

cosiddetta «nuova economiaclassica», attribuisce il cicloeconomico a un erroretelescopico presente neimercati. Nel mercato dellaforzalavoro«unaumentodeisalari monetari transitorio èpercepito come un aumentotransitorio dei salari reali… ilavoratori pertanto decidonodi lavorare di più» permassimizzare i ricavi,rinviando il recupero deltempo libero perduto a

quando«isalarirealisarannopercepiti come inferiori… aisalari monetari»37. In questomodo, l’equilibrio siricostruisce, e anzi, si puòsostenere che il ciclo è «diequilibrio». A parte che, dinuovo, il rilievodatoall’ozioèpariaquellodatoalsalario– indicazione di un’idea dellavoratore che incarna, allostesso tempo Oblomov e ilsuo servo – questo errore

sarebbe presente in tutti imercati, perché gli operatoriconsidererebbero ognicambiamento come fossereale, quando è solomonetario: ma allorasarebbero inconsapevoli, e leloroprevisionisempreerrate;inoltre, qualificare lapercezionecome transitoria èun giudizio introspettivodell’economista,enonriflettenecessariamentelapercezionedel lavoratore o

dell’operatore.Unateoriapopolare,quella

del «real-rational businesscycle»38 di Kydland ePrescott, attribuisce il ciclo aeventi imprevedibili (shock)sulletecnologie,malasciatoase stesso, lo squilibriosarebbe temporaneo e ilsistema tornerebbeognivoltaa essere stabile e incondizioni di ottimo. Difronteallafrequenzadeicicli

economici, gli autori diquestateoriahannopensatositrattasse di eventi esogeni –dalle innovazioni alleavversitànaturaliallapoliticaeconomica – e hannocostruito un ragionamentobasato sul fatto che i ciclidevono esserenecessariamente razionali,altrimenti sarebbero staticorretti dal comportamentoautonomo dei soggettieconomici (che, per questi

autori,sonoconsapevolideglieventi macroeconomici).Come nel caso della nuovaeconomia classica,un’innovazione che facrescerelaproduttivitàspingegliindividuialavoraredipiù,produrre di più e guadagnaredi più, per poi sostituiretempo libero a lavoro (eccouna causa «razionale» delciclo, come se i lavoratoriavessero libertà di entrare eusciredaunpostodilavoro).

Inoltre, se la produttivitàcresce, gli individui (tutti,altrimenti il ragionamentonon fila) guadagneranno dipiù e consumeranno di più,ma possono rimandare ilconsumo, investire econsumare nel futuro. Se, inquesto contesto, ci riferiamoalla teoriadelciclodivitadiModigliani39, gli individuiinvestiranno di più quando ilredditoèaltoemenoquando

il reddito è basso, e lefluttuazioni sarebberoammortizzate da scelteconsapevoli (qui sarebbe ilrisparmio che general’investimento…). Il risultatonon sembra una teoriacompiuta, ma una somma diipotesi fondatesull’introspezione degliautori:ilciclodivitarispondeall’intera durata della vita, eciò attenua gli improvvisiaumenti o riduzioni di

reddito, e il risparmiofunzionacomeunmagazzino,ma ciò dovrebbe eliminare ilciclo, e un’unica teoria suicomportamenti individualinonsembrapossacreareepoisopprimereilciclo.Più in generale, la

produttività si trasforma inmaggiore prodotto emaggiore salario quando ladistribuzione del redditosegue la regola aurea (vedipiù avanti) ed è sempre

«giusta»,eciòimplicacheladisoccupazione è semprevolontaria. Inoltre, l’aumentodellaproduttivitàcomeshockesogeno non è definito neisuoi risultati: le innovazioninon sono tutte uguali, e seaumentano la produttività inuna parte dell’economia,possono ridurla in altre parti,generando forse un ciclo oforse una veratrasformazione;nonèuncasoche gli autori utilizzino una

funzione Cobb-Douglas che,come vedremo in maggiordettaglio, lascia dietro di séresiduimisteriosi.Il nucleo centrale della

teoria di Kydland e Prescottè, però, altrove. Qui non c’èun agente rappresentativo,come in Modigliani, mal’equilibrioèilrisultatodelleaspettativerazionali40,ovverodi aspettative convergentideglioperatorieconomici.La

teoria è così riassunta daMuth: «Per spiegare… comesi formano le aspettative,formuliamol’ipotesicheessesono le stesse previste dallateoria economica rilevante».L’apparenza è di un banalesofisma, ma per Muth e glialtri sostenitori delleaspettative razionali, ilmodello di funzionamentodell’economiaè condivisodatutti gli operatori checonoscono i parametri del

modello e si comportano diconseguenza, mentre glierrori sono casuali e sicompensano41. In questateoria, gli individui formanole proprie attese «come se»conoscessero il veromodellodell’economia, ed è ciò cherende il ciclo e il ritornoall’equilibrio «razionali»: mase fossero convinti di ciò,allora sparirebbero incertezzae rischio. Tra l’altro, nei

parametri del modello èassente il moltiplicatore (chevedremo),eperciòilmodellocondiviso è sbagliato; enessuno può condividere unmodellosbagliato,datochelarealtàlosmentirebbe.Questatesisulleaspettative

èstatapoi ripresaeapplicataalla politica monetaria e aisuoi effetti sull’economia«reale».Gliautoridellateoriadel ciclo economico reale laampliano perché considerano

la politica economica unoshock esogeno tra i piùrilevanti, chegeneraun cicloche si attenua perché glioperatorihannolacapacitàdiconoscere gli esitimacroeconomici delle azionipubbliche, mentre lo Stato,che pure ne è l’autore, nonavrebbe la simmetricacapacitàdiconosceregliesitidelleazioniprivate.LoStato,poi, soffrirebbe di unacontinua coazione a ripetere

le politiche sbagliate,altrimenti non siformerebbero dei cicli. Misembra uno dei principalierrori logicidella teoriadelleaspettative razionali. Per glieconomisti che adottanoquesta teoria, gli individuisono razionali, loStato no: èvero che, se entrambiavesserolestesseconoscenzee previsioni, non sipotrebbero costruireprogrammi economici

ottimali da parte dello Stato,perché ciascuna delle partianticiperebbe ilcomportamento dell’altra,annullandosi. Non ne segue,tuttavia, che lo Stato èstupido e gli individuiintelligenti;neseguepiuttostocheleduepartinonhannoinmente lo stesso modello dieconomia: cosa ovvia, maallorailmodellodieconomiaprevalente nella mente degliindividui non può consentire

che il singolo agente sia piùintelligente dello Stato. Lateoria si basa sull’idea che icomportamenti strutturali delsettore privato non variano(Hanno la testa dura?, Nonguardanofuoridallafinestra?,Sono sempre sicuri di sestessi?) quando varia ilcomportamento del settorepubblico42, e che il settorepubblico non sa che queicomportamenti sono

invarianti, se non quandoglielo fanno sapere glieconomisti delle aspettativerazionali.Si tratta di una flagrante

contraddizione, che originadalla convinzione che lapolitica monetaria, e ingenere qualsiasi politicaeconomica, sia un’attivitàinutile se non dannosa43.Comeabbiamogiànotato,unmododiprospettarel’inutilità

della politica economica44consiste nell’affermare cheunamaggiore spesa pubblicaoggi indurrebbe gli agentieconomici a prefigurare uninevitabile aumento delletasse domani, obbligandoli arisparmiare e rendendo cosìinutile l’intervento pubblicosulla domanda effettiva45. Èun equivoco basato sulleaspettative razionali, perchénon c’è alcuna ragione che

tutti gli agenti guardinoall’economia nello stessomodo, come se avessero lostesso modello in mente,soprattutto quando non tuttipagano le stesse imposte néhanno la stessa ricchezza.Siamo nell’errore diconsiderare un modelloconforme di comportamentodegli agenti, che è capace dicogliereilrapportotradebitopubblico e tasse, non quellotraspesapubblicaecrescita,

néquello tradebitopubblicoericchezzaprivata.In quest’ultimo caso, il

deficit pubblico e il debitoconseguente sono necessariogni volta che il settoreprivato voglia arricchire ilproprio stato patrimoniale (one sia costretto), cosa cheavviene normalmente nellecrisi46. Se il settore privatoacquista nuovi titoli deldebito pubblico, non mette

nel conto che le impostedomani dovranno essereaumentate per pagare queldebito,perchéèinteressatoalproprio stato patrimoniale, eperciòalvaloredellapropriaricchezza. Non è interessatoal conto economico, perchénon guarda al rendimento:semmaiguardaallevariazionidel rendimento, che sono unindice della variazione delvalore della ricchezza.L’acquistodi titolipubbliciè

una forma di accumulazione,dato che costituiscono lagaranzia di altri acquistipatrimoniali; altrimenti nonspiegheremmo l’aumento deidebiti pubblici dopo la finedelle politiche rooseveltiane.Amolti sembrerà strano nonimputare soltanto ai governil’aumentodeidebitipubblici,ma è un fatto che taleaumentoèstatoresopossibiledalla domanda di titolipubblici, ritenuti ovviamente

una garanzia («collateral»)migliore di quella dei titoliprivati. Questa domanda nonè attribuibile a unaconsapevolezza sullasuperiorità del settorepubblico nel gestirel’economia, ma si basa sullacapacità dello Stato diemettere moneta quantonecessario per pagare ilproprio debito – anche se lamoneta fiduciaria è

considerataunfurto47.Leaspettativerazionalinon

sonoderivatedallarealtà,madalla necessità di ottenereprevisioni convergenti, chenonproducano,appunto,crisi(ma allora non dovrebberonemmenoprodurreilciclo).Icicli, o meglio le crisiricorrenti, sono certamentereali, ma in questi modellinon sono razionali nel sensodi Hegel, perché si cerca di

spiegarneilmeccanismo,nonla necessità. C’è d’aiutoKeynes, perché nella TeoriaGeneralerifiutaunsistemainequilibrio automatico e faentrare lo Stato non comeriequilibratoredelcicloma,sibadibene,dellecrisi.

7.Equilibri,squilibri,cambiamentietrasformazioni

Così, nelle teorie

microeconomiche che sonoalla base dei modelli diequilibrio, si studianoequilibri, squilibri e nuoviequilibri, ma non vericambiamenti. Detto in altritermini, nei modellimicroeconomici nei qualis’introducono presunte«asprezze» keynesiane, ilprocesso è il seguente:Equilibrio-Squilibrio-Equilibrio. In una primaimpostazione di questo

lavoro, avevo pensato che ilprocesso di crescita dovessesvolgersi diversamente:Squilibrio-Equilibrio-Squilibrio. È vero che nelprimo caso l’equilibrio è lanorma, e lo squilibriol’eccezione, mentre nelsecondo, lo squilibrio è lanorma e l’equilibriol’eccezione, ma, pensandocibene, il loro abbraccio noncoglie la dinamicadell’economia:seequilibrioe

squilibrio sono soltantodeuteragonisti uno rispettoall’altro, allora è irrilevantechi viene prima o dopo.Nell’analisi che sto peraffrontare, potremmosostenere che lo squilibrio èla Grande Depressione,l’equilibrio è la politicarooseveltiana, lo squilibrio èla Grande Inflazione deglianniSettanta,l’equilibrioèladeregolamentazione e lanuovaeconomiafinanziaria,

lo squilibrio è il crollopiùrecente. Non si potrebbeopporre che, proprio per gliesempi storici che ho appenaproposto, il periodo dellosquilibrio è breve rispetto aquello dell’equilibrio e chedunque la regola è quelladell’equilibrio: la gravitàdegli squilibri, infatti, puòessere molto più rilevantedellalorodurata.Laveritàèche,selaStoria

èriprodottacomeunciclotra

squilibri ed equilibri che sirincorrono ogni volta, alloranon è Storia, perché nonracconta nulla d’importante.Invece, sono i cambiamenti,prima e dopo le crisi, oggiben rappresentabili da duestraordinariamente diversestrutturedieconomia,anzidicapitalismo – quellorooseveltiano e quelloreaganiano – che sonointeressanti, insiemealla lorostessa erosione e alla

trasformazione della loroforma economica (esociale)48. Questo mi èsembrato il passaggionecessario per distinguerel’analisidimodellieconomicinel tempo ma non dinamici,compresoilmodellodelcicloeconomico, dall’esamedell’economiacapitalistica.

III.L’ASIMMETRIADELLECRISI

Viene spontaneo affermarecheseilcapitalismoèsempre

capace di prosperare,declinare e trasformarsi, èperché si confronta conistituzioni che lo prendonoper la collottola e lorimettonoinmoto;altrimenti,se fosse per i capitalisti, lavisione sarebbe solo attentaagli interessidiciascunoe leistituzioni sarebbero a lorovolta regolatrici ai confinidell’egoismo: essenzialmentelagiurisdizioneperdirimereiconflitti sui diritti di

proprietà. Questi conflittisono endemici, o meglioinevitabili, inun’economiadimercato, perché ogniproprietà è privata e perciòesclude i non proprietari dalsuo godimento. Proprio perquesta escludibilità si formaun conflitto tra gli esclusoriper le spoglie degli esclusi,compreso lo Stato in quantoproprietario, e da ciònascono, logicamente, ladivisione dei poteri, la

giurisdizione e, più ingenerale, lo Stato minimo.Siamo, perciò, abituati asostenere che le crisi sirisolvono con l’interventodello Stato, e che ilcapitalismoècomeunAnteoche, dopo il crollo, ritrovanuova forza: esservi abituatinon significa avere chiarocome gli interessi deicapitalisti alla libera ricercadel profitto siano compatibilicon l’intervento pubblico.Le

crisi,infatti,nonsonosempreuguali: quelle di domandasono diverse da quelle diofferta.

1.Lacrisididomanda

Questa crisi si manifestaquando le imprese si trovanonella difficoltà di vendere ipropri prodotti e servizi, el’economia sperimentaeccessodicapacitàproduttiva

e disoccupazioneinvolontaria. In questasituazione, il comportamentospontaneodeglioperatorièdiridurre la produzione peravvicinarlaalladomanda,mamantenendo i prezzi, o diridurreiprezziperaumentarela domanda e mantenere laproduzione.Nelprimocasosicrea riduzione dellaproduzione, disoccupazione,calo di consumi e crisi. Nelsecondo caso, i profitti si

riduconoeleimpresecercanodi contenere i costi perricostituirli: o riducono gliacquisti dai fornitori – e lacrisi si trasmette aquesti–oriducono salari, stipend eonorari, e si torna al casoprecedente, provocando crisiinentrambeleopzioni.Sialeteorie per le quali leeconomie sono sempre inequilibrio, salvo eccezioni,sia i governi che vi siispirano,hannoinvecenegato

il secondo caso, perchésuppongono (partendodall’effetto Pigou) che lariduzione di prezzo, in unacrisi di domanda, induce iconsumatori a continuare aspendere,poichéfacrescereilloro reddito reale. L’idea,come abbiamo già visto, èsbagliata.Le teorie dell’equilibrio

possono poi fare a meno diPigou perché potrebberoaccontentarsi della legge di

Say, per la quale l’offertacrea sempre la propriadomanda; sparisce la crisi didomanda, e se ci sono crisi,questesonodiofferta.Anchequestaleggeèsbagliata;ognioffertaèunavendita,partediunoscambioconaltraofferta.Seloscambioavviene,alloral’offerta avrà incontrato ladomanda; se non avviene oavviene soloparzialmente,visarà eccesso di offerta o didomanda, e per evitarlo la

legge di Say cade in unsofisma, perché inferisce,dall’avvenutoscambio,chevièsempreequilibriotraoffertae domanda: l’evento ex postgiustifica lo squilibrio exante. Inoltre, con Say siamonel baratto, senza moneta;poiché la moneta, mezzodello scambio, ha anchefunzioni speculative,precauzionali e finanziarie,non si esaurisce nelloscambio,puòesseretrattenuta

informaliquidaeognioffertapotrebbe non incontrare unadomandaadeguata.Keynes affronta il tema su

una base diversa ericostruisce così la tesiequilibrista, per criticarla:«L’aumento del desiderio didetenere ricchezzaè lastessacosa dell’aumento deldesiderio di detenereinvestimento; così, l’atto dirisparmio, poiché stimolal’investimento futuro,

provvede lo stimolo alla suaproduzione; in questo modo,l’investimento corrente èspinto dal risparmioindividuale nella stessaproporzioneincuidiminuisceilconsumopresente».Keynesritiene fallacequest’impostazione, perchéderiva dalla convinzione che«il proprietario dellaricchezzadesiderauncapitalein quanto tale, mentre eglidesideraeffettivamente il suo

futuro rendimento», e questorendimento dipenderà «dallafutura domanda effettiva»1.Se cambiamo l’impostazionedi Keynes, e assumiamoinvece che il proprietariodella ricchezza desideri ilcapitale in quanto tale(l’accumulazione), la criticanon cambia: il risparmioindividuale può forsestimolare l’investimentofuturo, ma un aumento del

risparmio di tutti i capitalistinell’economia nel suocomplessoriduceladomandaeffettivapresente,eannullalostimoloall’investimento.Potremmo argomentare

diversamente? Se peraumentare l’offerta, leimprese hanno dovutoassumere più lavoratori,allora la domandacrescerebbe in ragione deinuovi salari distribuiti: maqui Say non c’è più, perché

non si sa da dove spunta lamotivazione ad aumentarel’offerta, dato che la nuovadomanda è successivaall’aumentodell’offerta.La crisi di domanda

suggerisce che ilcomportamento pro-crisi deisingoli è generale eaggregabile, paradossalmenteproprio perché siamo in unmondo integralmenteindividualistico – ma gliindividui non sanno le

conseguenze di quello chefanno.

2.Lacrisidioffertael’asimmetriadellecrisi

Quando,invece,lacapacitàproduttiva è pienamenteutilizzata, la domanda crescepiùdellacapacitàproduttivaeicostidiproduzionecresconoal crescere del volumeprodotto, le imprese

reagiranno per mantenere iltasso di profitto: orestringono la produzione,tornando all’utilizzo normaledella capacità produttiva, e icosti si riducono, oaumentano i prezzi percoprireimaggioricosti,eciòdovrebbe ridurre l’eccesso didomanda. Nel processo, siriduce anche l’eccesso didomandadiforzalavoro:conil suo comportamentospontaneonormale,ecomune

a tutte le imprese, ciascunasembrerebbe risolvere ilproblemagenerale.Inentrambiicasidicrisi,i

comportamenti sonoaggregabili, ma nonsembrano simmetrici: nelprimolacrisièaggravata,nelsecondo è risolta. D’altraparte,poichégli imprenditoritendono al massimo profitto,ancheinunacrisidioffertaèpossibile che, dopo averridotto i costi, le imprese

continuino a ricercare unaumento di efficienzaattraverso la riduzione dellapropria domanda di beni eservizi e soprattutto di forzalavoro, approfittando, tral’altro, della ridotta forzacontrattualedeilavoratori.Setutte le imprese sicomportassero nello stessomodo (e in questo caso èpossibile, perché deriva dallaloro stessa ignoranza),causerebbero una crisi di

domanda.Perquesta ragione,le crisi di offerta e quelle didomanda,anchesediverseinorigine, finiscono perinseguirsi.Da ciò deriva che

l’aggregazione deicomportamenti, sia pureasimmetrici e ciclici, èpossibile. Troviamo qui unrisultato interessante: nellecrisi i comportamentiindividuali sono sommabili,proprio perché ciascun

individuo si comporta inmodo analogo, ma non nesegue né una razionalitàcollettiva né un equilibrioautomatico del mercato.Siamo nel campo dello«stimolo-risposta», adattoaglianimali,macheapplicatoall’uomo rivela i limiti delletesi individualiste. Inentrambe le circostanze,infatti, tutti gli individui sicomportano nello stessomodo, ma nessuno conosce

glieffettidelleproprieazioni.

3.L’agenterappresentativo

Nelle teorie dell’equilibriosi concepiscono solo crisi diofferta: da un lato, perché sipostula che vi sia semprepiena occupazione e che ladisoccupazionesiavolontaria,datochesipensacheesisteràsempreunsalariocosìinfimo

da indurre ad assumere ildisoccupato e questil’accetterà pur disopravvivere; d’altro lato,perché in equilibrios’immagina che la massimaefficienza (= minimizzazionedei costi) sia sempre ugualealla massima efficacia (=massimizzazione dellaproduzione), e applicando leideediPigouediSay2,nonsiforma mai una crisi di

domanda.Daquesteteorie,seci fossero crisi, sarebberosempre di offerta, quandol’aggregazione deicomportamenti individuali èapparentemente risolutiva, edi qui nascono alcune delleidee dell’equilibrioautomatico.La prima è quella

dell’agente rappresentativo –ununico soggetto economicoche sarebbe capace dirappresentarsi l’economianel

suo complesso, una specie diLeviatano. La seconda èquella delle aspettativerazionali che, come abbiamovisto,ipotizzalacondivisionedel modello di economia daparte di tutti gli agenti,proprio per sostituirel’ingenua ipotesi dell’agenterappresentativo: solo che setutti la pensano nello stessomodo, tutti diventano uno.Allabasediqueste teoriec’èsempre l’ipotesi implicita

secondo cui la possibileaggregazione rendeconsapevoli gli individui,ancheseciò rompe ilvelodiSmith.Quelleteoriederivanoda un peccato d’orgoglio,perché ipotizzano una formadi onniscienza non soloestranea al mondo reale, maancheallanaturaumana;cisispinge così verso l’assurdoper la necessità di difenderel’impianto individualista delmodellodiequilibrio.

Ho forse ottenuto unrisultato prima nascosto,perché non si nega che icomportamenti, nei casi oradescritti, siano sommabili,ancheseconesitiinfelici,masi conferma l’idea di AdamSmith,per laquale i soggettieconomici non possono, nédevono conoscere gli effettidelle loro azioni sull’interaeconomia. Su questaimpossibilità è costruita latesicentralediquestolibro.

È poi corretto sostenereche i comportamentiindividuali sono talvoltasommabili, ma non sonosempre sommabili, e occorreognivoltastabilireilmodoincui l’aggregazione avviene.L’economista, lo statistico,l’econometrico osservano unfenomeno aggregato (cheriguarda l’economia nel suocomplesso) dopo che si èmanifestato, ma non c’èalcuna ragione che

l’aggregazione derivi dallasomma o da qualche mediadei comportamentiindividuali ex ante3. Per glieconomisti dell’equilibrio,invece, aggregare è processoelementare: si imita ilcomportamento sul mercatodegli operatori che,nell’incontro tra curve didomanda e curve di offerta,determinano un prezzo diequilibrio; analogamente,

l’incontro tra curve didomanda aggregata e dioffertaaggregatadeterminanoun punto di equilibrio.Tuttavia, l’imitazione èspuria, perché se si puòammettere per viaintrospettiva qualcosa chesomiglia alla curva didomanda individuale, lasemplice sommatoria diqueste domande non èfattibile, perché occorrerebbeuna sorta di «introspezione

sociale», oppure un’ipotesiperlaqualetuttigliindividuiabbianolestesseinclinazioni,indipendentementedaredditoe ricchezza, o le loroinclinazioni siano sommabili.Il dibattito in merito alleaspettative razionali, che èuno dei modi di costruire i«fondamenti microeconomicidella macroeconomia»,mostra bene, insiemeall’ansia di aggregarecomportamenti, il continuo

pericolo di caderenell’onniscienza.Che aggregare non sia

ovvio, l’aveva ben compresoMarshall nella sua famosaparabola della forestavergine: essa resta integraattraverso la nascita e mortedei singoli alberi. Comevedremospesso,iltuttononèuguale alla somma delleparti4. Qui basta ricordareche la legge della domanda,

per laqualequando ilprezzodiunbenescendeladomandasale (o viceversa),nell’aggregato non vale, siaperché la deflazione è lapeggiore delle crisi siaperché, riprendendo un notorisultato della stessa analisineoclassica, la variazione delprezzo5, oltre a effetti sulreddito, ha anche effetti disostituzione, cheinevitabilmentemodificanola

struttura e la curva delladomanda aggregata e conessal’interaeconomia6.Per concludere, se

aggregare è possibile, nonvuoldirecheisoggetti,ancheaggregati, sappiano tutte leconseguenze delle propriedecisioni. Se nei modelliaggregare non è possibile, ilvelo di Smith diventaimpenetrabile.

4.L’interventodelloStato

La soluzione delle crisiattraverso l’agenterappresentativo o leaspettative razionali, hamesso in sordina una lungastoriadelpensieroeconomico– da Malthus a Marx e aKeynes. Marx poneva ilproblema della«realizzazione» del profittoatteso, e cioè della semprepossibile insufficienza della

domandaeffettiva,manonglidavatuttoilpesocheavrebbemeritato (forse perchépreferivaRicardoaMalthus);era per lui più importante lasocializzazione dellaproduzione, derivante dalleeconomie di scala, e laconseguente crescita delgrado di monopolio. Marxnon vedeva un problema nelpassaggio dallamicroeconomia allamacroeconomia, perché

faceva derivarel’aggregazione delcomportamentodeicapitalistidal loro grado dimonopolio.Non è però possibile cheesista una forma diorganizzazione delcapitalismo che neghi il velod’ignoranza sugli effettimacroeconomici dell’azionedeisingolicapitalisti:ancheilpiù onnicomprensivo deimonopoli7 ha natura

microeconomica, e il suoimprenditore-capitalistacercherà sempre diminimizzare i costi, inparticolaredellaforzalavoro,creandoinvolontariamenteunrischio permanente diinsufficiente realizzazione.ForseperquestoMarxavevainserbolo Stato come comitato di

affari della borghesia, e ilcomitato trasmetteva alloStato una visione

macroeconomica.Che lo Stato intervenga

nellecrisièunrisultatodellanostra osservazione, noncerto una conseguenza delleteorie e delle politichefondate sull’individualismo esull’equilibrio economico.Occorre perciò dimostrare,oltre alla necessitàdell’intervento, imodiche lodeterminano.Bisognaevitare,per non contrastare la Storia,che la semplice introduzione

dello Stato alteri la naturacapitalisticadelsistema:cosache avverrebbe, sel’intervento pubblico fosseautomatico.Allostessotempo, loStato

è struttura originaria,storicamente precedente lastessa forma capitalistica, eperciò dotato di qualcheelemento strutturale che nedifende la sopravvivenza.Così, l’osservazione dellarealtà mostra con sufficiente

chiarezza sia che, a causadelle sue trasformazioni,l’economiamodernaèsemprestata capitalistica8, sia che,purtrasformatoasuavolta,loStato è presente in ognitrasformazione delcapitalismo.

5.Lacrisideldebito(pubblico)

La dimostrazione più

recente della presenza delloStato si è avuta nel 2008,quando si è evitata ladistruzione dell’economiamondiale attraversoimponenti interventi pubblicia difesa di banche sull’orlodelfallimentoe,nelsolocasodegli Stati Uniti, ancheattraverso la spesa pubblicaperdareslancioalladomandaeffettiva. Come vedremo, lacrisi non ha alterato leistituzioni economiche, e il

crollo dei mercati finanziarinonnehacambiatolanatura.Dopo il salvataggio pubblicodelle banche e delle lorosocietà finanziarie eassicurative, queste,direttamente o indirettamente(attraverso i fondi hedge, dicui parleremo) si sonodedicate a speculare contro idebiti pubblici dei Paesieuropei facenti partedell’euro, nell’intelligenteconvinzione che interventi

per ridurre il debito, fondatisui modelli di equilibrio deltipo Dsge, avrebbero minatole prospettive di crescita deiPaesiindebitati,generandouncircolo vizioso che avrebbeconsentito grandi guadagni.L’attacco ai Paesi indebitatidell’Eurozona, infatti, è statocontrastato, in ciascun Paeseaggredito,confortimisurediausterità che, riducendo ilredditonazionale, riducevanoanche ilgettito tributarioe la

stessa capacità di ripagare ildebito.Una situazione idealeperlospeculatoreche,controla sua azione, non dovevaattendersi una svalutazionedelle inesistenti monetenazionali,né l’acquistosenzalimiti (che poi saràminacciato, e avverrà conmolti limiti) da parte dellaBce dei debiti pubblici indifficoltà, né l’insolvenza diqualche Stato, che avrebbemesso in pericolo la stessa