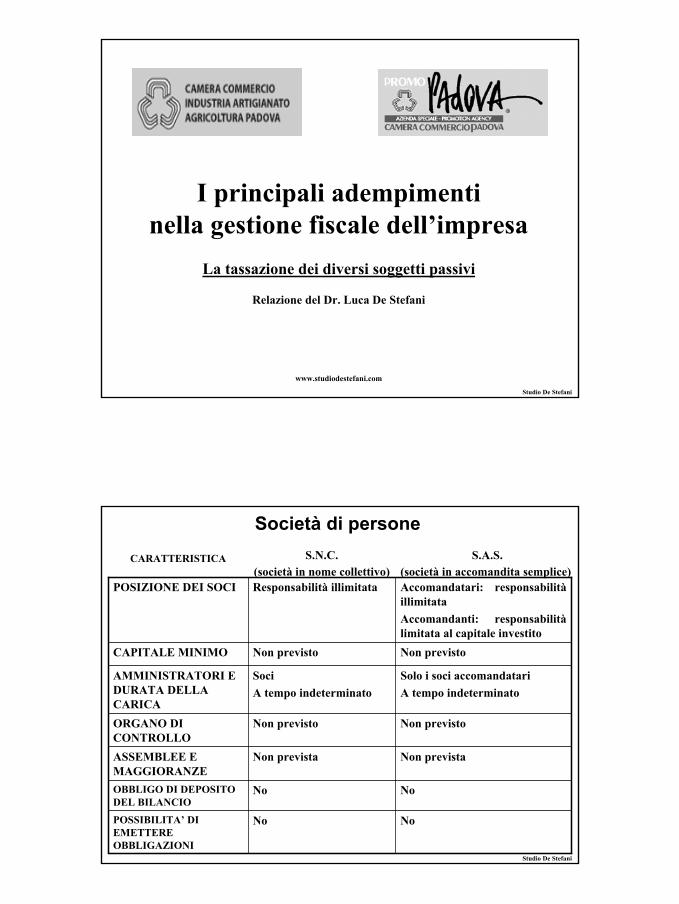

Studio De Stefani I principali adempimenti nella gestione fiscale dell’impresa La tassazione dei diversi soggetti passivi Relazione del Dr. Luca De Stefani www.studiodestefani.com CARATTERISTICA S.N.C. (società in nome collettivo) S.A.S. (società in accomandita semplice) Non previsto Non previsto ORGANO DI CONTROLLO No No POSSIBILITA’ DI EMETTERE OBBLIGAZIONI No No OBBLIGO DI DEPOSITO DEL BILANCIO Non prevista Non prevista ASSEMBLEE E MAGGIORANZE Solo i soci accomandatari A tempo indeterminato Soci A tempo indeterminato AMMINISTRATORI E DURATA DELLA CARICA Non previsto Non previsto CAPITALE MINIMO Accomandatari: responsabilità illimitata Accomandanti: responsabilità limitata al capitale investito Responsabilità illimitata POSIZIONE DEI SOCI Societ Società di persone di persone Studio De Stefani

Transcript

Studio De Stefani

I principali adempimentinella gestione fiscale dell’impresa

La tassazione dei diversi soggetti passivi

Relazione del Dr. Luca De Stefani

www.studiodestefani.com

CARATTERISTICA S.N.C. (società in nome collettivo)

S.A.S.(società in accomandita semplice)

Non previstoNon previstoORGANO DI CONTROLLO

NoNoPOSSIBILITA’ DI EMETTERE OBBLIGAZIONI

NoNoOBBLIGO DI DEPOSITO DEL BILANCIO

Non previstaNon previstaASSEMBLEE E MAGGIORANZE

Solo i soci accomandatariA tempo indeterminato

SociA tempo indeterminato

AMMINISTRATORI E DURATA DELLA CARICA

Non previstoNon previstoCAPITALE MINIMO

Accomandatari: responsabilitàillimitataAccomandanti: responsabilitàlimitata al capitale investito

Responsabilità illimitataPOSIZIONE DEI SOCI

SocietSocietàà di personedi persone

Studio De Stefani

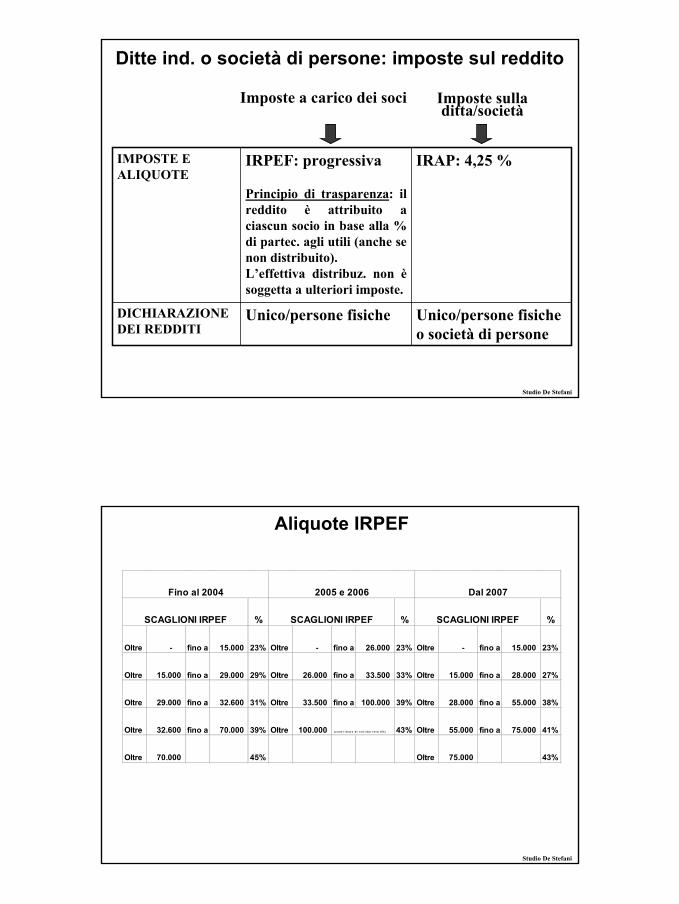

Ditte Ditte ind.ind. o societo societàà di persone: imposte sul reddito di persone: imposte sul reddito

Imposte sulla ditta/società

Imposte a carico dei soci

Unico/persone fisiche o società di persone

IRAP: 4,25 %

Unico/persone fisicheDICHIARAZIONE DEI REDDITI

IRPEF: progressiva

Principio di trasparenza: il reddito è attribuito a ciascun socio in base alla % di partec. agli utili (anche se non distribuito).L’effettiva distribuz. non èsoggetta a ulteriori imposte.

IMPOSTE E ALIQUOTE

Studio De Stefani

Aliquote IRPEFAliquote IRPEF

Studio De Stefani

% % %

Oltre - fino a 15.000 23% Oltre - fino a 26.000 23% Oltre - fino a 15.000 23%

Oltre 15.000 fino a 29.000 29% Oltre 26.000 fino a 33.500 33% Oltre 15.000 fino a 28.000 27%

Oltre 29.000 fino a 32.600 31% Oltre 33.500 fino a 100.000 39% Oltre 28.000 fino a 55.000 38%

Oltre 32.600 fino a 70.000 39% Oltre 100.000 ( c o n t r i b u t o d i s o l i d a r i e t à 4 %) 43% Oltre 55.000 fino a 75.000 41%

Oltre 70.000 45% Oltre 75.000 43%

Fino al 2004 2005 e 2006 Dal 2007

SCAGLIONI IRPEF SCAGLIONI IRPEF SCAGLIONI IRPEF

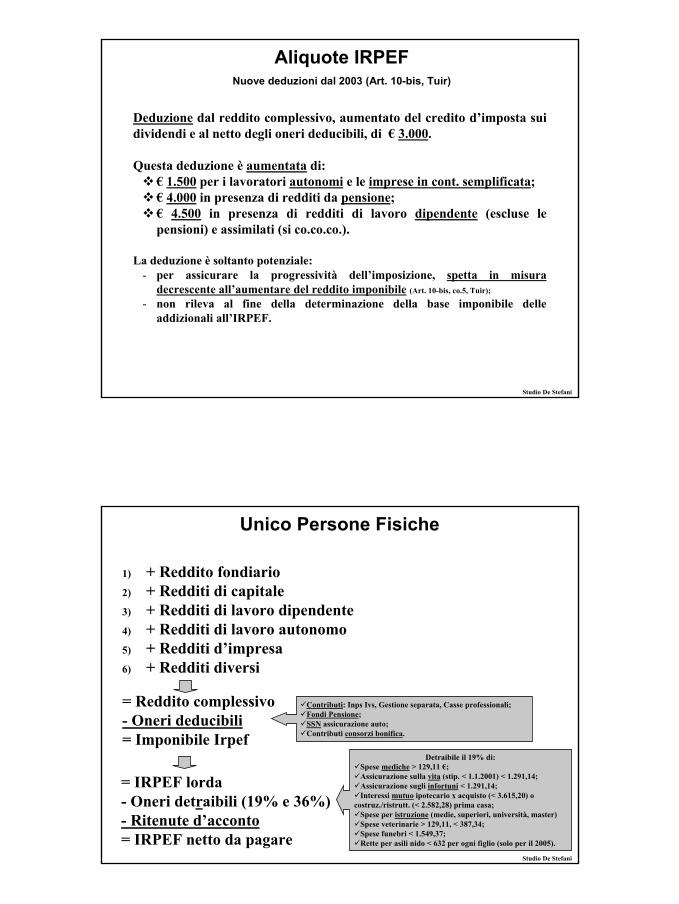

Aliquote IRPEFAliquote IRPEFNuove deduzioni dal 2003 (Art. 10Nuove deduzioni dal 2003 (Art. 10--bis, Tuir)bis, Tuir)

Studio De Stefani

Deduzione dal reddito complessivo, aumentato del credito d’imposta sui dividendi e al netto degli oneri deducibili, di € 3.000.

Questa deduzione è aumentata di:€ 1.500 per i lavoratori autonomi e le imprese in cont. semplificata;€ 4.000 in presenza di redditi da pensione;€ 4.500 in presenza di redditi di lavoro dipendente (escluse le pensioni) e assimilati (si co.co.co.).

La deduzione è soltanto potenziale:- per assicurare la progressività dell’imposizione, spetta in misura

decrescente all’aumentare del reddito imponibile (Art. 10-bis, co.5, Tuir);

- non rileva al fine della determinazione della base imponibile delle addizionali all’IRPEF.

= IRPEF lorda- Oneri detraibili (19% e 36%)- Ritenute d’acconto= IRPEF netto da pagare

Unico Persone FisicheUnico Persone Fisiche

Studio De Stefani

1) + Reddito fondiario2) + Redditi di capitale3) + Redditi di lavoro dipendente4) + Redditi di lavoro autonomo5) + Redditi d’impresa6) + Redditi diversi

Detraibile il 19% di:Spese mediche > 129,11 €;Assicurazione sulla vita (stip. < 1.1.2001) < 1.291,14;Assicurazione sugli infortuni < 1.291,14;Interessi mutuo ipotecario x acquisto (< 3.615,20) o

costruz./ristrutt. (< 2.582,28) prima casa;Spese per istruzione (medie, superiori, università, master)Spese veterinarie > 129,11, < 387,34;Spese funebri < 1.549,37;Rette per asili nido < 632 per ogni figlio (solo per il 2005).

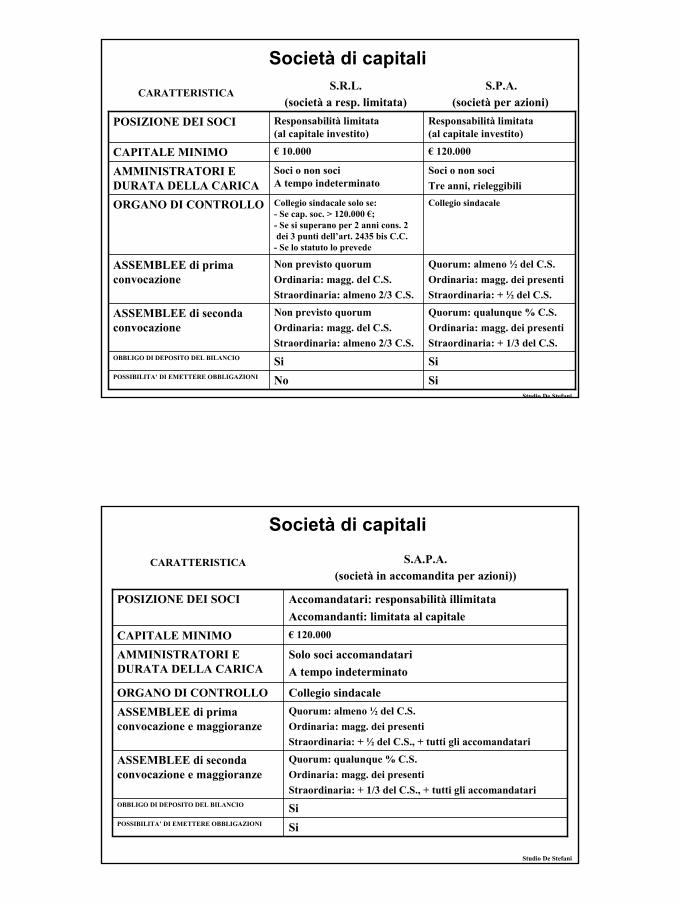

CARATTERISTICA S.R.L. (società a resp. limitata)

S.P.A.(società per azioni)

Quorum: qualunque % C.S. Ordinaria: magg. dei presentiStraordinaria: + 1/3 del C.S.

Non previsto quorumOrdinaria: magg. del C.S.Straordinaria: almeno 2/3 C.S.

ASSEMBLEE di seconda convocazione

Collegio sindacaleCollegio sindacale solo se:- Se cap. soc. > 120.000 €;- Se si superano per 2 anni cons. 2dei 3 punti dell’art. 2435 bis C.C.- Se lo statuto lo prevede

ORGANO DI CONTROLLO

SiNoPOSSIBILITA’ DI EMETTERE OBBLIGAZIONI

SiSiOBBLIGO DI DEPOSITO DEL BILANCIO

Quorum: almeno ½ del C.S.Ordinaria: magg. dei presentiStraordinaria: + ½ del C.S.

Non previsto quorumOrdinaria: magg. del C.S.Straordinaria: almeno 2/3 C.S.

ASSEMBLEE di prima convocazione

Soci o non sociTre anni, rieleggibili

Soci o non sociA tempo indeterminato

AMMINISTRATORI E DURATA DELLA CARICA

€ 120.000€ 10.000CAPITALE MINIMO

Responsabilità limitata(al capitale investito)

Responsabilità limitata(al capitale investito)

POSIZIONE DEI SOCI

SocietSocietàà di capitalidi capitali

Studio De Stefani

CARATTERISTICA S.A.P.A.(società in accomandita per azioni))

Quorum: almeno ½ del C.S.Ordinaria: magg. dei presentiStraordinaria: + ½ del C.S., + tutti gli accomandatari

ASSEMBLEE di prima convocazione e maggioranze

Quorum: qualunque % C.S. Ordinaria: magg. dei presentiStraordinaria: + 1/3 del C.S., + tutti gli accomandatari

ASSEMBLEE di seconda convocazione e maggioranze

Collegio sindacaleORGANO DI CONTROLLO

Si POSSIBILITA’ DI EMETTERE OBBLIGAZIONI

SiOBBLIGO DI DEPOSITO DEL BILANCIO

Solo soci accomandatariA tempo indeterminato

AMMINISTRATORI E DURATA DELLA CARICA

€ 120.000CAPITALE MINIMO

Accomandatari: responsabilità illimitataAccomandanti: limitata al capitale

POSIZIONE DEI SOCI

SocietSocietàà di capitalidi capitali

Studio De Stefani

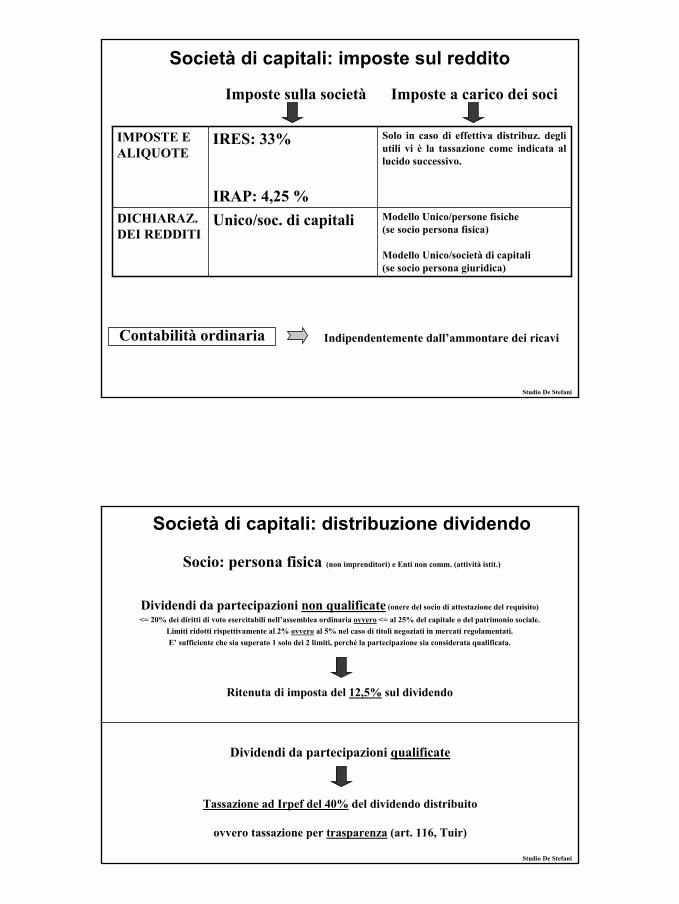

SocietSocietàà di capitali: imposte sul redditodi capitali: imposte sul reddito

Imposte sulla società Imposte a carico dei soci

Modello Unico/persone fisiche(se socio persona fisica)

Modello Unico/società di capitali(se socio persona giuridica)

Unico/soc. di capitaliDICHIARAZ. DEI REDDITI

Solo in caso di effettiva distribuz. degli utili vi è la tassazione come indicata al lucido successivo.

IRES: 33%

IRAP: 4,25 %

IMPOSTE E ALIQUOTE

Contabilità ordinaria Indipendentemente dall’ammontare dei ricavi

Studio De Stefani

Socio: persona fisica (non imprenditori) e Enti non comm. (attività istit.)

Studio De Stefani

SocietSocietàà di capitali: distribuzione dividendodi capitali: distribuzione dividendo

Dividendi da partecipazioni non qualificate (onere del socio di attestazione del requisito)<= 20% dei diritti di voto esercitabili nell’assemblea ordinaria ovvero <= al 25% del capitale o del patrimonio sociale.

Limiti ridotti rispettivamente al 2% ovvero al 5% nel caso di titoli negoziati in mercati regolamentati. E’ sufficiente che sia superato 1 solo dei 2 limiti, perché la partecipazione sia considerata qualificata.

Ritenuta di imposta del 12,5% sul dividendo

Dividendi da partecipazioni qualificate

Tassazione ad Irpef del 40% del dividendo distribuito

ovvero tassazione per trasparenza (art. 116, Tuir)

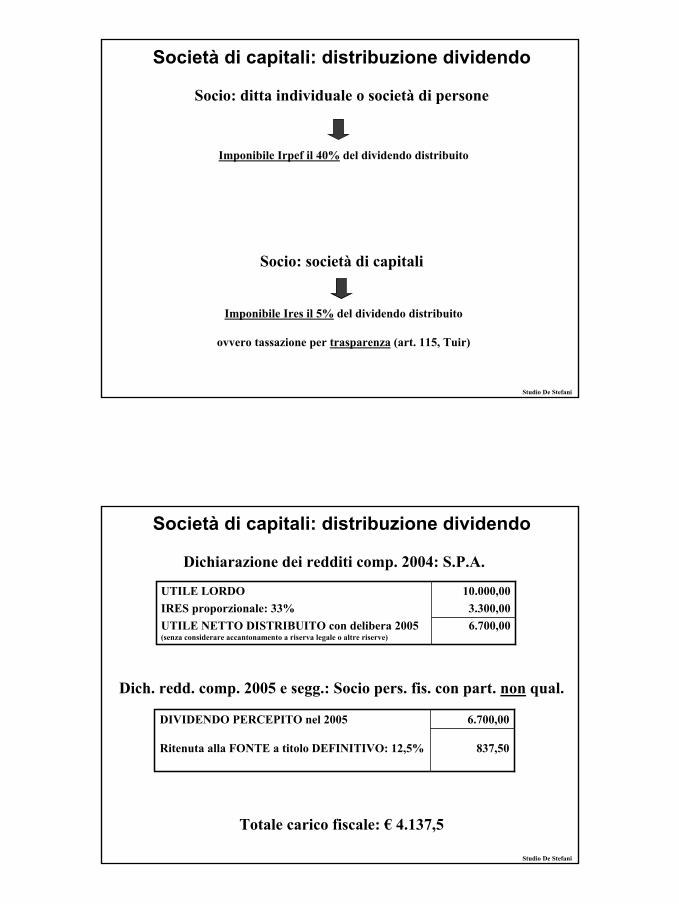

Socio: ditta individuale o società di persone

Imponibile Irpef il 40% del dividendo distribuito

Studio De Stefani

SocietSocietàà di capitali: distribuzione dividendodi capitali: distribuzione dividendo

Socio: società di capitali

Imponibile Ires il 5% del dividendo distribuito

ovvero tassazione per trasparenza (art. 115, Tuir)

Dichiarazione dei redditi comp. 2004: S.P.A.

10.000,003.300,006.700,00

UTILE LORDOIRES proporzionale: 33%UTILE NETTO DISTRIBUITO con delibera 2005 (senza considerare accantonamento a riserva legale o altre riserve)

6.700,00

837,50

DIVIDENDO PERCEPITO nel 2005

Ritenuta alla FONTE a titolo DEFINITIVO: 12,5%

Studio De Stefani

Dich. redd. comp. 2005 e segg.: Socio pers. fis. con part. non qual.

Totale carico fiscale: € 4.137,5

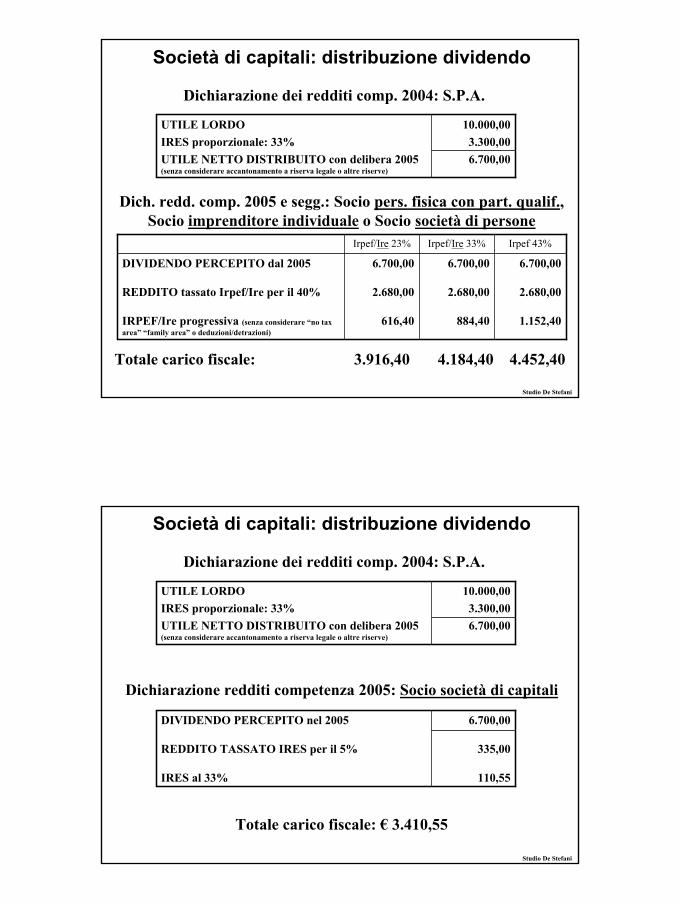

SocietSocietàà di capitali: distribuzione dividendodi capitali: distribuzione dividendo

Dichiarazione dei redditi comp. 2004: S.P.A.

10.000,003.300,006.700,00

UTILE LORDOIRES proporzionale: 33%UTILE NETTO DISTRIBUITO con delibera 2005 (senza considerare accantonamento a riserva legale o altre riserve)

Studio De Stefani

Dich. redd. comp. 2005 e segg.: Socio pers. fisica con part. qualif., Socio imprenditore individuale o Socio società di persone

6.700,00

2.680,00

616,40

Irpef/Ire 23%

6.700,00

2.680,00

884,40

Irpef/Ire 33%

6.700,00

2.680,00

1.152,40

DIVIDENDO PERCEPITO dal 2005

REDDITO tassato Irpef/Ire per il 40%

IRPEF/Ire progressiva (senza considerare “no taxarea” “family area” o deduzioni/detrazioni)

Irpef 43%

Totale carico fiscale: 3.916,40 4.184,40 4.452,40

SocietSocietàà di capitali: distribuzione dividendodi capitali: distribuzione dividendo

Dichiarazione dei redditi comp. 2004: S.P.A.

6.700,00

335,00

110,55

DIVIDENDO PERCEPITO nel 2005

REDDITO TASSATO IRES per il 5%

IRES al 33%

Studio De Stefani

Dichiarazione redditi competenza 2005: Socio società di capitali

Totale carico fiscale: € 3.410,55

SocietSocietàà di capitali: distribuzione dividendodi capitali: distribuzione dividendo

10.000,003.300,006.700,00

UTILE LORDOIRES proporzionale: 33%UTILE NETTO DISTRIBUITO con delibera 2005 (senza considerare accantonamento a riserva legale o altre riserve)

Studio De Stefani

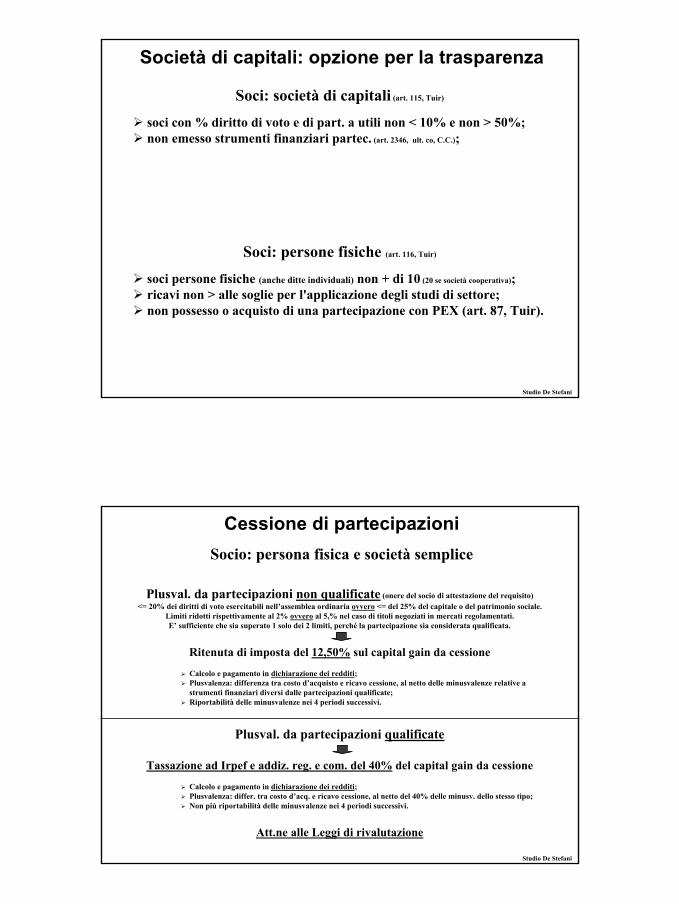

SocietSocietàà di capitali: opzione per la trasparenzadi capitali: opzione per la trasparenza

Soci: società di capitali (art. 115, Tuir)

soci con % diritto di voto e di part. a utili non < 10% e non > 50%;non emesso strumenti finanziari partec. (art. 2346, ult. co, C.C.);

Soci: persone fisiche (art. 116, Tuir)

soci persone fisiche (anche ditte individuali) non + di 10 (20 se società cooperativa);ricavi non > alle soglie per l'applicazione degli studi di settore;non possesso o acquisto di una partecipazione con PEX (art. 87, Tuir).

Socio: persona fisica e società semplice

Studio De Stefani

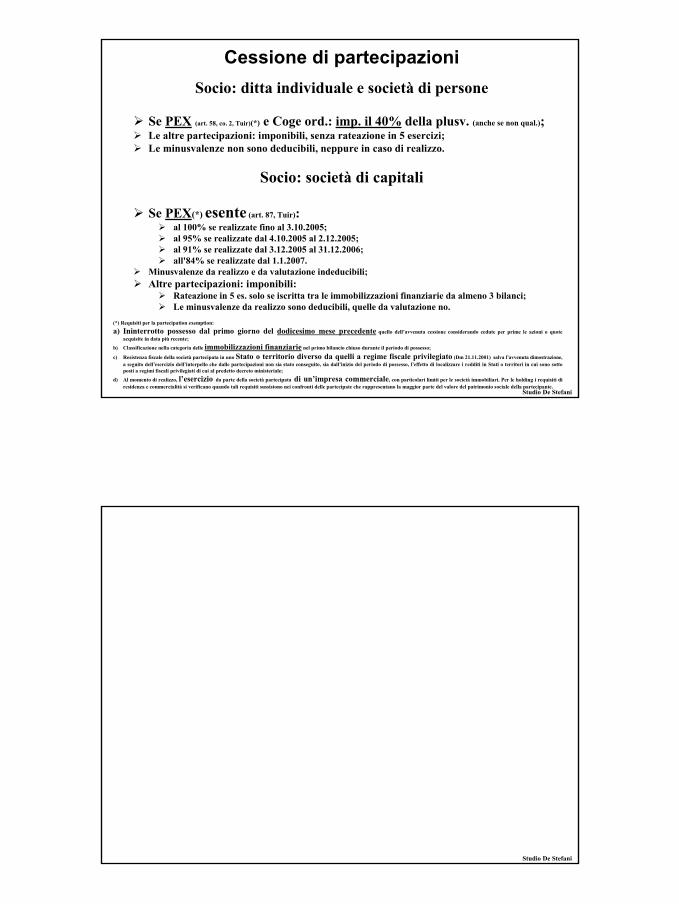

Cessione di partecipazioniCessione di partecipazioni

Plusval. da partecipazioni non qualificate (onere del socio di attestazione del requisito)<= 20% dei diritti di voto esercitabili nell’assemblea ordinaria ovvero <= del 25% del capitale o del patrimonio sociale.

Limiti ridotti rispettivamente al 2% ovvero al 5,% nel caso di titoli negoziati in mercati regolamentati. E’ sufficiente che sia superato 1 solo dei 2 limiti, perché la partecipazione sia considerata qualificata.

Ritenuta di imposta del 12,50% sul capital gain da cessione

Calcolo e pagamento in dichiarazione dei redditi;Plusvalenza: differenza tra costo d’acquisto e ricavo cessione, al netto delle minusvalenze relative a strumenti finanziari diversi dalle partecipazioni qualificate;Riportabilità delle minusvalenze nei 4 periodi successivi.

Plusval. da partecipazioni qualificate

Tassazione ad Irpef e addiz. reg. e com. del 40% del capital gain da cessione

Calcolo e pagamento in dichiarazione dei redditi;Plusvalenza: differ. tra costo d’acq. e ricavo cessione, al netto del 40% delle minusv. dello stesso tipo;Non più riportabilità delle minusvalenze nei 4 periodi successivi.

Att.ne alle Leggi di rivalutazione

Studio De Stefani

Cessione di partecipazioniCessione di partecipazioniSocio: ditta individuale e società di persone

Se PEX (art. 58, co. 2, Tuir)(*) e Coge ord.: imp. il 40% della plusv. (anche se non qual.);Le altre partecipazioni: imponibili, senza rateazione in 5 esercizi;Le minusvalenze non sono deducibili, neppure in caso di realizzo.

Socio: società di capitali

Se PEX(*) esente (art. 87, Tuir):al 100% se realizzate fino al 3.10.2005;al 95% se realizzate dal 4.10.2005 al 2.12.2005;al 91% se realizzate dal 3.12.2005 al 31.12.2006;all'84% se realizzate dal 1.1.2007.

Minusvalenze da realizzo e da valutazione indeducibili;Altre partecipazioni: imponibili:

Rateazione in 5 es. solo se iscritta tra le immobilizzazioni finanziarie da almeno 3 bilanci;Le minusvalenze da realizzo sono deducibili, quelle da valutazione no.

(*) Requisiti per la partecipation exemption:

a) Ininterrotto possesso dal primo giorno del dodicesimo mese precedente quello dell’avvenuta cessione considerando cedute per prime le azioni o quote acquisite in data più recente;

b) Classificazione nella categoria delle immobilizzazioni finanziarie nel primo bilancio chiuso durante il periodo di possesso;

c) Resistenza fiscale della società partecipata in uno Stato o territorio diverso da quelli a regime fiscale privilegiato (Dm 21.11.2001) salva l’avvenuta dimostrazione, a seguito dell’esercizio dell’interpello che dalle partecipazioni non sia stato conseguito, sia dall’inizio del periodo di possesso, l’effetto di localizzare i redditi in Stati o territori in cui sono sotto posti a regimi fiscali privilegiati di cui al predetto decreto ministeriale;

d) Al momento di realizzo, l’esercizio da parte della società partecipata di un’impresa commerciale, con particolari limiti per le società immobiliari. Per le holding i requisiti di residenza e commercialità si verificano quando tali requisiti sussistono nei confronti delle partecipate che rappresentano la maggior parte del valore del patrimonio sociale della partecipante.

Studio De Stefani

Studio De Stefani

I principali adempimentinella gestione fiscale dell’impresa

I regimi contabili ed i libri obbligatori

Relazione del Dr. Luca De Stefani

www.studiodestefani.com

I regimi contabilie di determinazione

del reddito

REGIME ORDINARIO

REGIME SUPERSEMPLIFICATO

REGIME SEMPLIFICATO

Regime della franchigia

REGIMI TRIBUTARI

Attività marginali e nuove iniziative

Studio De Stefani

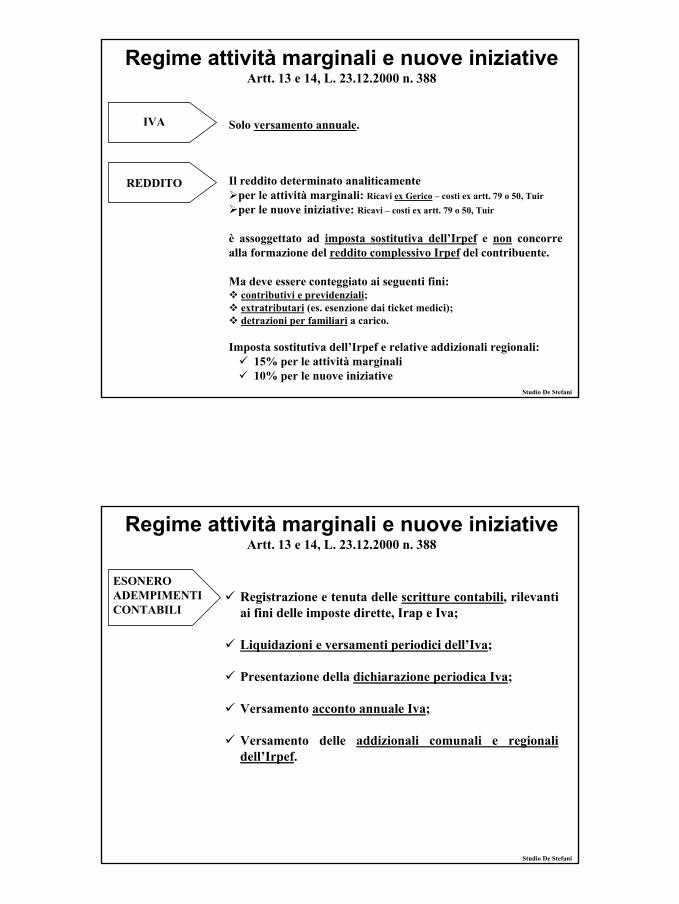

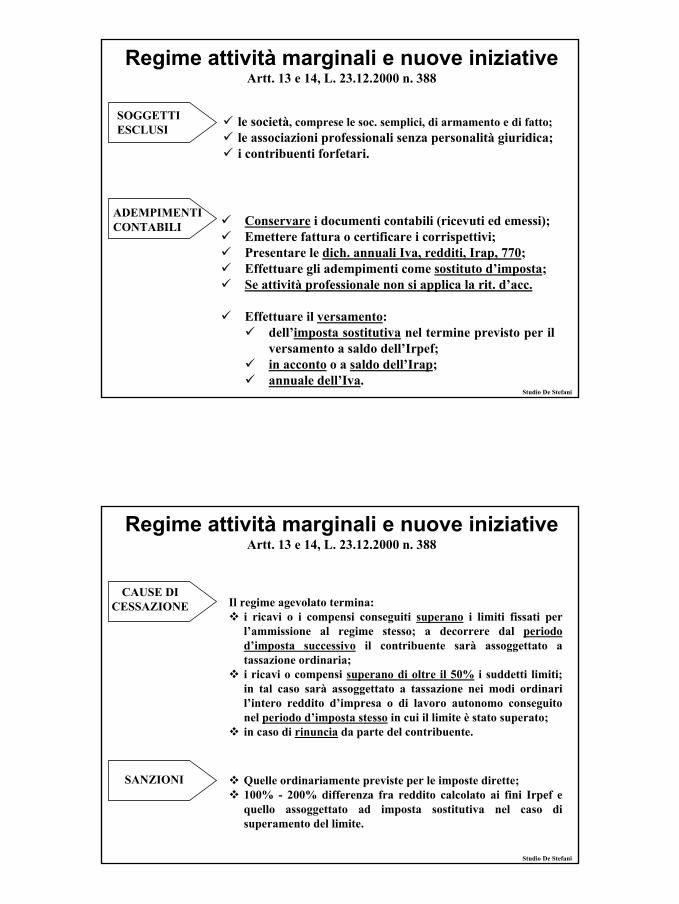

Regime Regime attivitattivitàà marginalimarginali e e nuovenuove iniziativeiniziativeArtt. 13 e 14, L. 23.12.2000 n. 388

REQUISITI Solo per le persone fisiche e le imprese familiari

REGIME PER LE ATTIVITÀ MARGINALI• Solo per le attività assoggettate agli studi di settore;• Solo se i ricavi e i compensi del periodo d’imposta

precedente sono nei limiti fissati per i vari studio di settori. Nel caso vengano esercitate più attività l’ammontare complessivo dei ricavi non può eccedere i 50 milioni.

REGIME PER LE NUOVE INIZIATIVE• NO se attività artistica, prof. o d’impr. negli ultimi 3 anni;• NO se mera prosecuzione di una precedente attività

economica, anche svolta come di lavoratore dipendente o autonomo (stessi clienti, stessi beni strumentali);• Solo se i ricavi e i compensi:

<= € 30.987,41 per i servizi<= € 61.974,83 per le altre attività.

• Solo se OK con obblighi previd., assicur. e amministrativi.

Studio De Stefani

OPZIONE REGIME PER LE ATTIVITÀ MARGINALISu domanda del contribuente all’Ufficio Unico delle Entrate su modello allegato al Provvedimento 14.03.2001 entro il 31.01 dell’anno (proroga al 31.05.2002 per i nv. 26 st. sett. appr. 15.02.2002);

l’opzione è valevole per almeno un periodo d’imposta, con rinnovo automatico alla sua scadenza, salvo rinuncia o sopravvenute cause di cessazione.

REGIME PER LE NUOVE INIZIATIVESu domanda del contribuente all’Ufficio Unico delle Entrate su modello allegato al Provvedimento 14.03.2001, da allegare alla denuncia di inizio attività;Durata massima di permanenza nel nuovo regime di 3 anni.

La domanda può essere utilizzata per la richiesta all’Agenzia delle Entrate dell’assistenza fiscale tramite il “tutor”.

Studio De Stefani

Regime Regime attivitattivitàà marginalimarginali e e nuovenuove iniziativeiniziativeArtt. 13 e 14, L. 23.12.2000 n. 388

REDDITO

IVA Solo versamento annuale.

Il reddito determinato analiticamenteper le attività marginali: Ricavi ex Gerico – costi ex artt. 79 o 50, Tuirper le nuove iniziative: Ricavi – costi ex artt. 79 o 50, Tuir

è assoggettato ad imposta sostitutiva dell’Irpef e non concorre alla formazione del reddito complessivo Irpef del contribuente.

Ma deve essere conteggiato ai seguenti fini:contributivi e previdenziali;extratributari (es. esenzione dai ticket medici);detrazioni per familiari a carico.

Imposta sostitutiva dell’Irpef e relative addizionali regionali:15% per le attività marginali10% per le nuove iniziative

Studio De Stefani

Regime Regime attivitattivitàà marginalimarginali e e nuovenuove iniziativeiniziativeArtt. 13 e 14, L. 23.12.2000 n. 388

ESONERO ADEMPIMENTI CONTABILI

Registrazione e tenuta delle scritture contabili, rilevanti ai fini delle imposte dirette, Irap e Iva;

Liquidazioni e versamenti periodici dell’Iva;

Presentazione della dichiarazione periodica Iva;

Versamento acconto annuale Iva;

Versamento delle addizionali comunali e regionali dell’Irpef.

Studio De Stefani

Regime Regime attivitattivitàà marginalimarginali e e nuovenuove iniziativeiniziativeArtt. 13 e 14, L. 23.12.2000 n. 388

SOGGETTI ESCLUSI le società, comprese le soc. semplici, di armamento e di fatto;

le associazioni professionali senza personalità giuridica;i contribuenti forfetari.

Studio De Stefani

ADEMPIMENTI CONTABILI Conservare i documenti contabili (ricevuti ed emessi);

Emettere fattura o certificare i corrispettivi;Presentare le dich. annuali Iva, redditi, Irap, 770;Effettuare gli adempimenti come sostituto d’imposta;Se attività professionale non si applica la rit. d’acc.

Effettuare il versamento:dell’imposta sostitutiva nel termine previsto per il versamento a saldo dell’Irpef;in acconto o a saldo dell’Irap;annuale dell’Iva.

Regime Regime attivitattivitàà marginalimarginali e e nuovenuove iniziativeiniziativeArtt. 13 e 14, L. 23.12.2000 n. 388

SANZIONI

CAUSE DI CESSAZIONE Il regime agevolato termina:

i ricavi o i compensi conseguiti superano i limiti fissati per l’ammissione al regime stesso; a decorrere dal periodo d’imposta successivo il contribuente sarà assoggettato a tassazione ordinaria;i ricavi o compensi superano di oltre il 50% i suddetti limiti; in tal caso sarà assoggettato a tassazione nei modi ordinari l’intero reddito d’impresa o di lavoro autonomo conseguito nel periodo d’imposta stesso in cui il limite è stato superato; in caso di rinuncia da parte del contribuente.

Quelle ordinariamente previste per le imposte dirette;100% - 200% differenza fra reddito calcolato ai fini Irpef e quello assoggettato ad imposta sostitutiva nel caso di superamento del limite.

Studio De Stefani

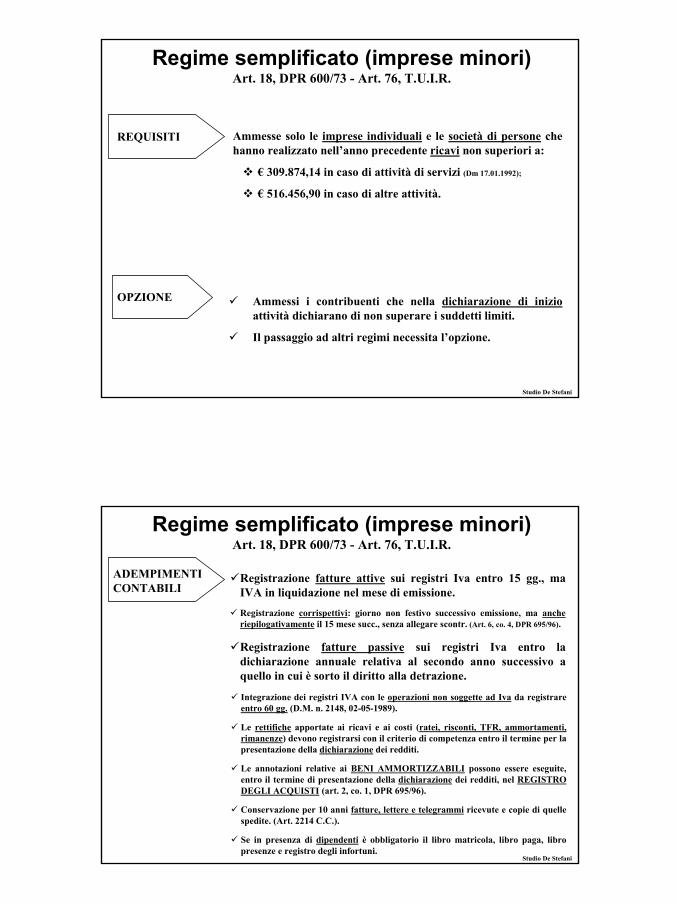

Regime Regime attivitattivitàà marginalimarginali e e nuovenuove iniziativeiniziativeArtt. 13 e 14, L. 23.12.2000 n. 388

REQUISITI Ammesse solo le imprese individuali e le società di persone che hanno realizzato nell’anno precedente ricavi non superiori a:

€ 309.874,14 in caso di attività di servizi (Dm 17.01.1992);

€ 516.456,90 in caso di altre attività.

OPZIONE Ammessi i contribuenti che nella dichiarazione di inizioattività dichiarano di non superare i suddetti limiti.

Integrazione dei registri IVA con le operazioni non soggette ad Iva da registrare entro 60 gg. (D.M. n. 2148, 02-05-1989).

Le rettifiche apportate ai ricavi e ai costi (ratei, risconti, TFR, ammortamenti, rimanenze) devono registrarsi con il criterio di competenza entro il termine per la presentazione della dichiarazione dei redditi.

Le annotazioni relative ai BENI AMMORTIZZABILI possono essere eseguite, entro il termine di presentazione della dichiarazione dei redditi, nel REGISTRO DEGLI ACQUISTI (art. 2, co. 1, DPR 695/96).

Conservazione per 10 anni fatture, lettere e telegrammi ricevute e copie di quelle spedite. (Art. 2214 C.C.).

Se in presenza di dipendenti è obbligatorio il libro matricola, libro paga, libro presenze e registro degli infortuni.

Registrazione fatture attive sui registri Iva entro 15 gg., ma IVA in liquidazione nel mese di emissione.

Registrazione corrispettivi: giorno non festivo successivo emissione, ma anche riepilogativamente il 15 mese succ., senza allegare scontr. (Art. 6, co. 4, DPR 695/96).

Registrazione fatture passive sui registri Iva entro la dichiarazione annuale relativa al secondo anno successivo a quello in cui è sorto il diritto alla detrazione.

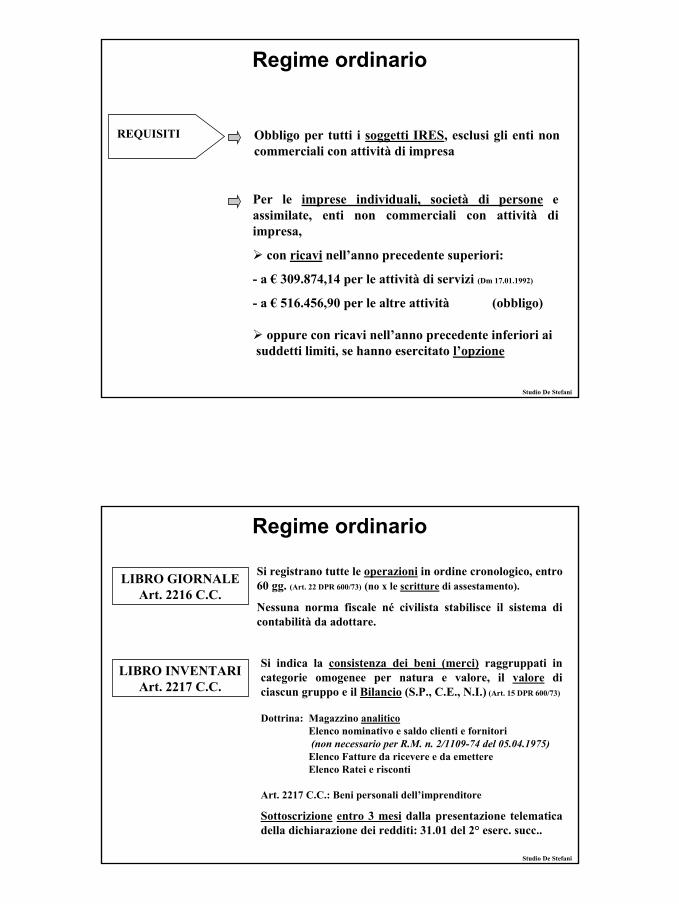

Regime ordinarioRegime ordinario

REQUISITI

Per le imprese individuali, società di persone e assimilate, enti non commerciali con attività di impresa,

con ricavi nell’anno precedente superiori:

- a € 309.874,14 per le attività di servizi (Dm 17.01.1992)

- a € 516.456,90 per le altre attività (obbligo)

oppure con ricavi nell’anno precedente inferiori aisuddetti limiti, se hanno esercitato l’opzione

Studio De Stefani

Obbligo per tutti i soggetti IRES, esclusi gli enti non commerciali con attività di impresa

LIBRO GIORNALEArt. 2216 C.C.

Si registrano tutte le operazioni in ordine cronologico, entro 60 gg. (Art. 22 DPR 600/73) (no x le scritture di assestamento).

Nessuna norma fiscale né civilista stabilisce il sistema di contabilità da adottare.

Studio De Stefani

Regime ordinarioRegime ordinario

LIBRO INVENTARIArt. 2217 C.C.

Si indica la consistenza dei beni (merci) raggruppati in categorie omogenee per natura e valore, il valore di ciascun gruppo e il Bilancio (S.P., C.E., N.I.) (Art. 15 DPR 600/73)

Dottrina: Magazzino analiticoElenco nominativo e saldo clienti e fornitori(non necessario per R.M. n. 2/1109-74 del 05.04.1975)Elenco Fatture da ricevere e da emettereElenco Ratei e risconti

Art. 2217 C.C.: Beni personali dell’imprenditore

Sottoscrizione entro 3 mesi dalla presentazione telematica della dichiarazione dei redditi: 31.01 del 2° eserc. succ..

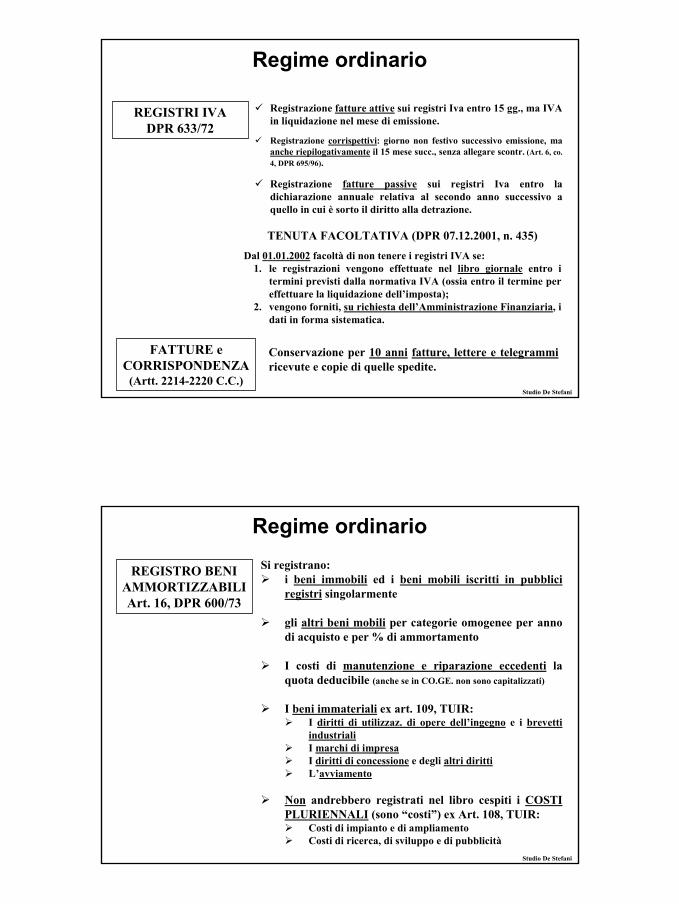

Registrazione fatture attive sui registri Iva entro 15 gg., ma IVA in liquidazione nel mese di emissione.

Registrazione corrispettivi: giorno non festivo successivo emissione, ma anche riepilogativamente il 15 mese succ., senza allegare scontr. (Art. 6, co.4, DPR 695/96).

Registrazione fatture passive sui registri Iva entro la dichiarazione annuale relativa al secondo anno successivo a quello in cui è sorto il diritto alla detrazione.

FATTURE e CORRISPONDENZA

(Artt. 2214-2220 C.C.)

Conservazione per 10 anni fatture, lettere e telegrammiricevute e copie di quelle spedite.

Studio De Stefani

Regime ordinarioRegime ordinario

REGISTRI IVADPR 633/72

TENUTA FACOLTATIVA (DPR 07.12.2001, n. 435)Dal 01.01.2002 facoltà di non tenere i registri IVA se:

1. le registrazioni vengono effettuate nel libro giornale entro i termini previsti dalla normativa IVA (ossia entro il termine pereffettuare la liquidazione dell’imposta);

2. vengono forniti, su richiesta dell’Amministrazione Finanziaria, i dati in forma sistematica.

REGISTRO BENI AMMORTIZZABILIArt. 16, DPR 600/73

Si registrano:i beni immobili ed i beni mobili iscritti in pubblici registri singolarmente

gli altri beni mobili per categorie omogenee per anno di acquisto e per % di ammortamento

I costi di manutenzione e riparazione eccedenti la quota deducibile (anche se in CO.GE. non sono capitalizzati)

I beni immateriali ex art. 109, TUIR:I diritti di utilizzaz. di opere dell’ingegno e i brevetti industrialiI marchi di impresaI diritti di concessione e degli altri dirittiL’avviamento

Non andrebbero registrati nel libro cespiti i COSTI PLURIENNALI (sono “costi”) ex Art. 108, TUIR:

Costi di impianto e di ampliamentoCosti di ricerca, di sviluppo e di pubblicità

Studio De Stefani

Regime ordinarioRegime ordinario

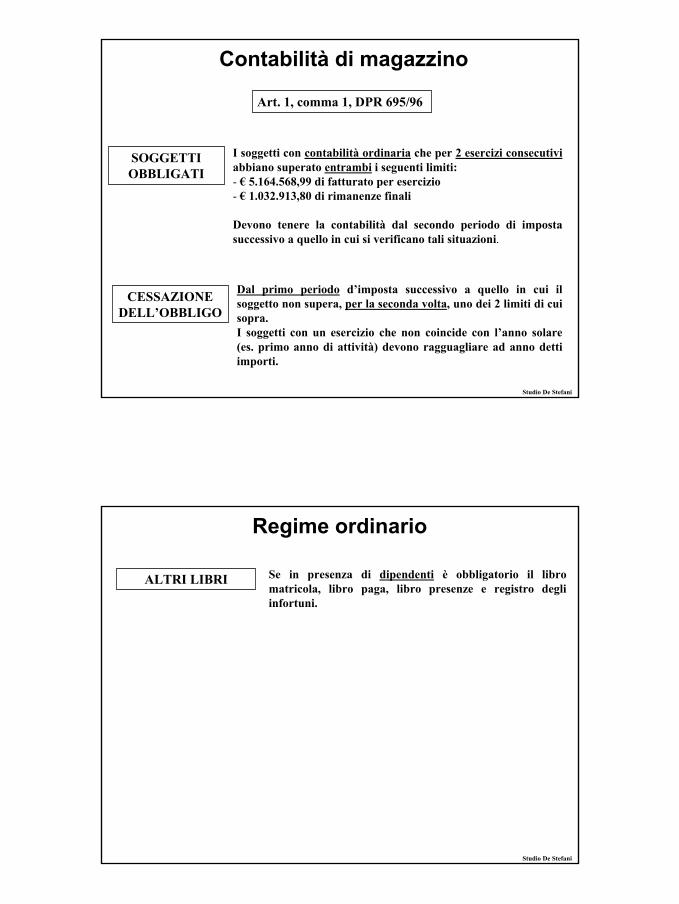

ContabilitContabilitàà di magazzinodi magazzino

SOGGETTI OBBLIGATI

I soggetti con contabilità ordinaria che per 2 esercizi consecutiviabbiano superato entrambi i seguenti limiti:- € 5.164.568,99 di fatturato per esercizio- € 1.032.913,80 di rimanenze finali

Devono tenere la contabilità dal secondo periodo di imposta successivo a quello in cui si verificano tali situazioni.

CESSAZIONE DELL’OBBLIGO

Dal primo periodo d’imposta successivo a quello in cui il soggetto non supera, per la seconda volta, uno dei 2 limiti di cui sopra.I soggetti con un esercizio che non coincide con l’anno solare (es. primo anno di attività) devono ragguagliare ad anno detti importi.

Art. 1, comma 1, DPR 695/96

Studio De Stefani

ALTRI LIBRI Se in presenza di dipendenti è obbligatorio il libro matricola, libro paga, libro presenze e registro degli infortuni.

Studio De Stefani

Regime ordinarioRegime ordinario

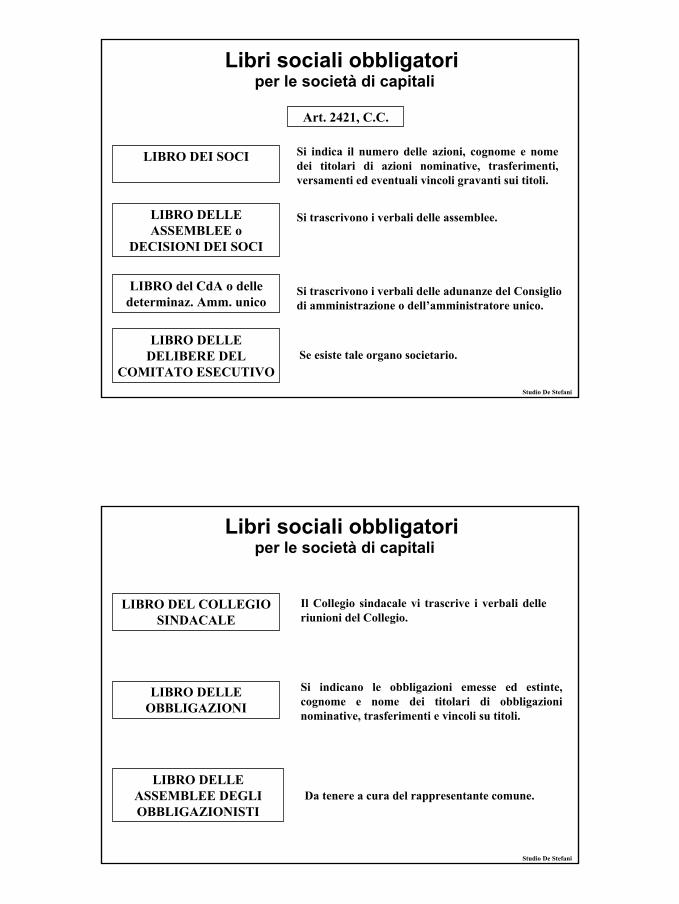

Libri sociali obbligatoriLibri sociali obbligatoriper le societper le societàà di capitalidi capitali

LIBRO DEI SOCI

LIBRO del CdA o delle determinaz. Amm. unico

LIBRO DELLE ASSEMBLEE o

DECISIONI DEI SOCI

Si indica il numero delle azioni, cognome e nome dei titolari di azioni nominative, trasferimenti, versamenti ed eventuali vincoli gravanti sui titoli.

Si trascrivono i verbali delle adunanze del Consiglio di amministrazione o dell’amministratore unico.

Si trascrivono i verbali delle assemblee.

LIBRO DELLE DELIBERE DEL

COMITATO ESECUTIVOSe esiste tale organo societario.

Art. 2421, C.C.

Studio De Stefani

LIBRO DELLE ASSEMBLEE DEGLI OBBLIGAZIONISTI

Da tenere a cura del rappresentante comune.

LIBRO DEL COLLEGIO SINDACALE

Il Collegio sindacale vi trascrive i verbali delle riunioni del Collegio.

LIBRO DELLE OBBLIGAZIONI

Si indicano le obbligazioni emesse ed estinte, cognome e nome dei titolari di obbligazioni nominative, trasferimenti e vincoli su titoli.

Libri sociali obbligatoriLibri sociali obbligatoriper le societper le societàà di capitalidi capitali

Studio De Stefani

Studio De Stefani

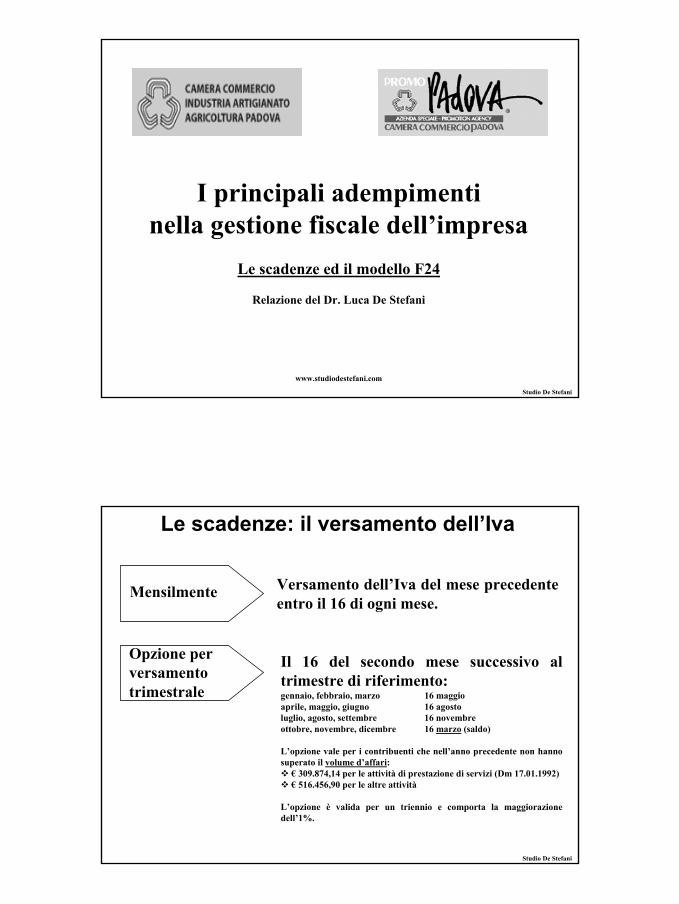

I principali adempimentinella gestione fiscale dell’impresa

Le scadenze ed il modello F24

Relazione del Dr. Luca De Stefani

www.studiodestefani.com

Studio De Stefani

Mensilmente

Opzione per versamento trimestrale

Versamento dell’Iva del mese precedente entro il 16 di ogni mese.

Il 16 del secondo mese successivo al trimestre di riferimento:gennaio, febbraio, marzo 16 maggioaprile, maggio, giugno 16 agostoluglio, agosto, settembre 16 novembreottobre, novembre, dicembre 16 marzo (saldo)

L’opzione vale per i contribuenti che nell’anno precedente non hanno superato il volume d’affari:

€ 309.874,14 per le attività di prestazione di servizi (Dm 17.01.1992)€ 516.456,90 per le altre attività

L’opzione è valida per un triennio e comporta la maggiorazione dell’1%.

Le scadenze: Le scadenze: il versamento dellil versamento dell’’IvaIva

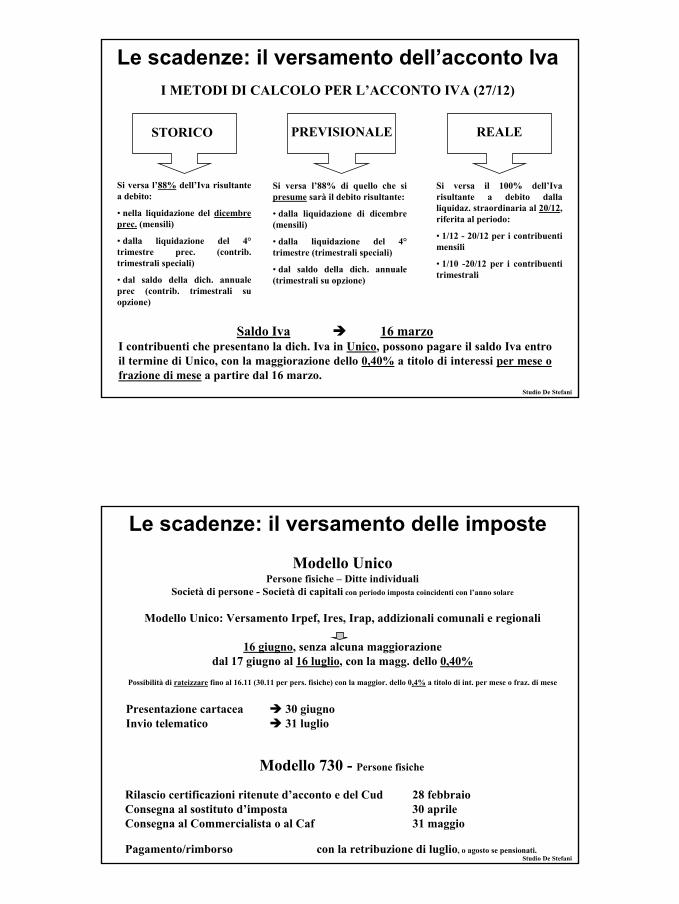

STORICO PREVISIONALE REALE

Si versa l’88% di quello che si presume sarà il debito risultante:

• dalla liquidazione di dicembre (mensili)

• dalla liquidazione del 4°trimestre (trimestrali speciali)

• dal saldo della dich. annuale (trimestrali su opzione)

Si versa l’88% dell’Iva risultante a debito:

• nella liquidazione del dicembre prec. (mensili)

• dalla liquidazione del 4°trimestre prec. (contrib. trimestrali speciali)

• dal saldo della dich. annuale prec (contrib. trimestrali su opzione)

Si versa il 100% dell’Iva risultante a debito dalla liquidaz. straordinaria al 20/12, riferita al periodo:

• 1/12 - 20/12 per i contribuenti mensili

• 1/10 -20/12 per i contribuenti trimestrali

I METODI DI CALCOLO PER L’ACCONTO IVA (27/12)

Studio De Stefani

Le scadenze: Le scadenze: il versamento dellil versamento dell’’acconto Ivaacconto Iva

Saldo Iva 16 marzoI contribuenti che presentano la dich. Iva in Unico, possono pagare il saldo Iva entro il termine di Unico, con la maggiorazione dello 0,40% a titolo di interessi per mese o frazione di mese a partire dal 16 marzo.

Modello 730 - Persone fisiche

Rilascio certificazioni ritenute d’acconto e del Cud 28 febbraioConsegna al sostituto d’imposta 30 aprileConsegna al Commercialista o al Caf 31 maggio

Pagamento/rimborso con la retribuzione di luglio, o agosto se pensionati.Studio De Stefani

Le scadenze: Le scadenze: il versamento delle imposteil versamento delle imposte

Modello UnicoPersone fisiche – Ditte individuali

Società di persone - Società di capitali con periodo imposta coincidenti con l’anno solare

Modello Unico: Versamento Irpef, Ires, Irap, addizionali comunali e regionali

16 giugno, senza alcuna maggiorazionedal 17 giugno al 16 luglio, con la magg. dello 0,40%

Possibilità di rateizzare fino al 16.11 (30.11 per pers. fisiche) con la maggior. dello 0,4% a titolo di int. per mese o fraz. di mese

Presentazione cartacea 30 giugnoInvio telematico 31 luglio