52

I PROCESSI FINANZIARI DELLE IMPRESE ALESSANDRO RUSSO UNIVERSITÀ DEGLI STUDI DI CATANIA CORSO DI LAUREA IN ECONOMIA AZIENDALE CORSO DI ECONOMIA E GESTIONE DELLE IMPRESE

I PROCESSI FINANZIARI

DELLE IMPRESE

ALESSANDRO RUSSO

UNIVERSITÀ DEGLI STUDI DI CATANIA

CORSO DI LAUREA IN ECONOMIA AZIENDALE

CORSO DI ECONOMIA E GESTIONE DELLE IMPRESE

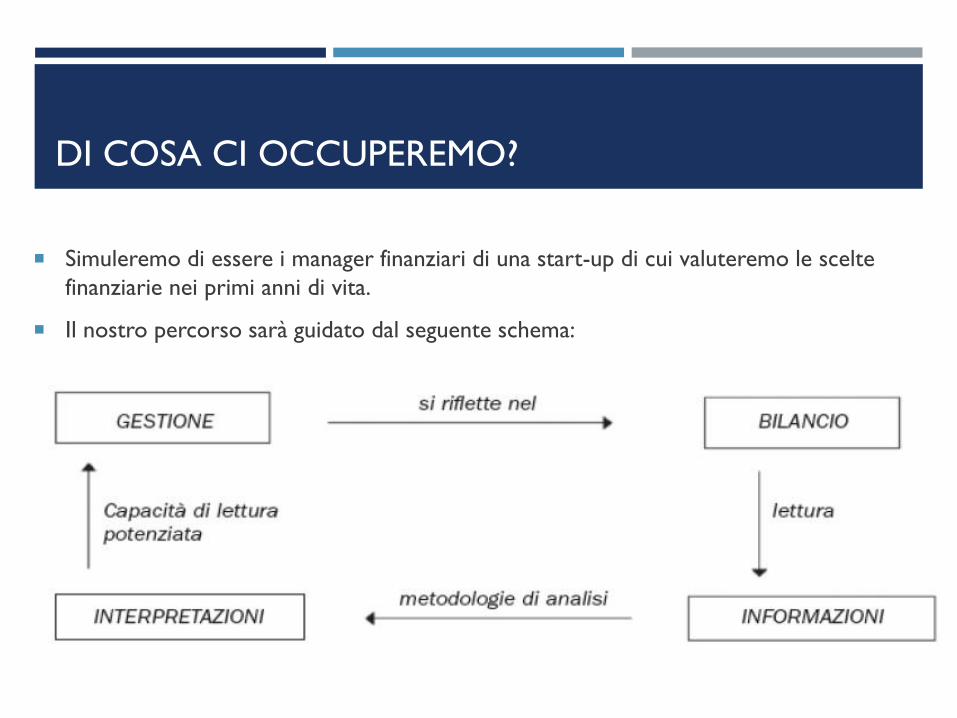

DI COSA CI OCCUPEREMO?

Simuleremo di essere i manager finanziari di una start-up di cui valuteremo le scelte

finanziarie nei primi anni di vita.

Il nostro percorso sarà guidato dal seguente schema:

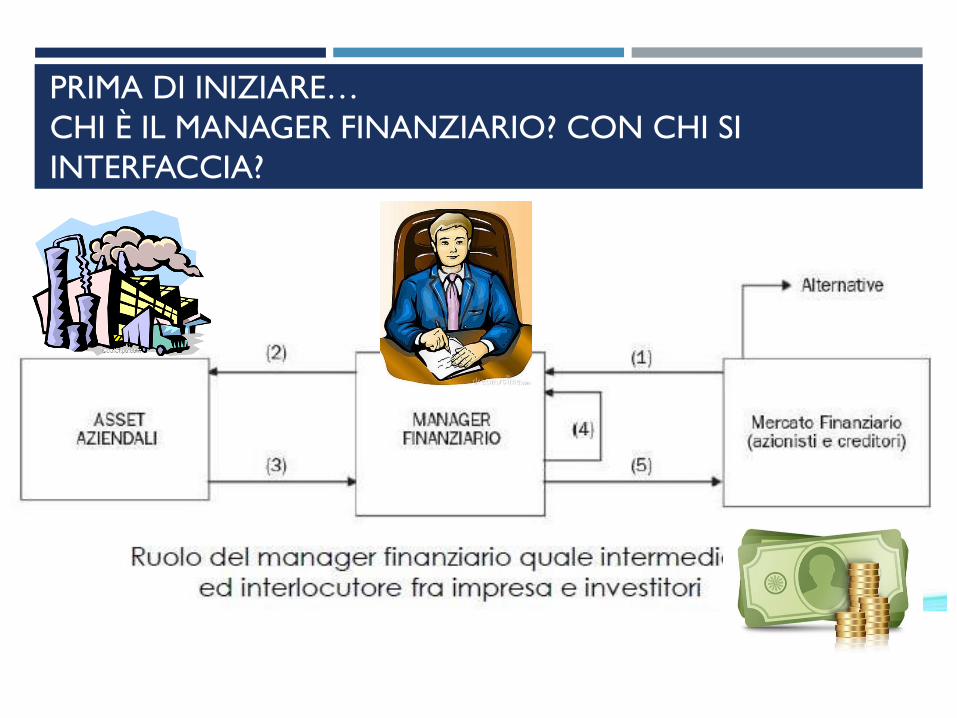

PRIMA DI INIZIARE…

CHI È IL MANAGER FINANZIARIO? CON CHI SI

INTERFACCIA?

QUALI PROCESSI GESTISCE?

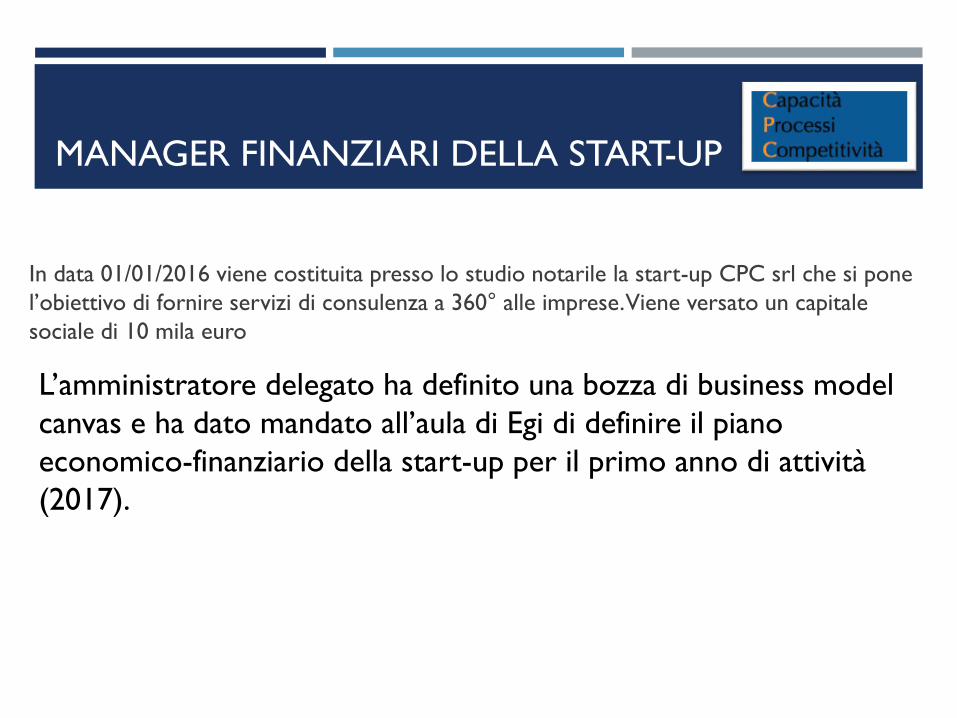

MANAGER FINANZIARI DELLA START-UP

In data 01/01/2016 viene costituita presso lo studio notarile la start-up CPC srl che si pone

l’obiettivo di fornire servizi di consulenza a 360° alle imprese. Viene versato un capitale

sociale di 10 mila euro

L’amministratore delegato ha definito una bozza di business model

canvas e ha dato mandato all’aula di Egi di definire il piano

economico-finanziario della start-up per il primo anno di attività

(2017).

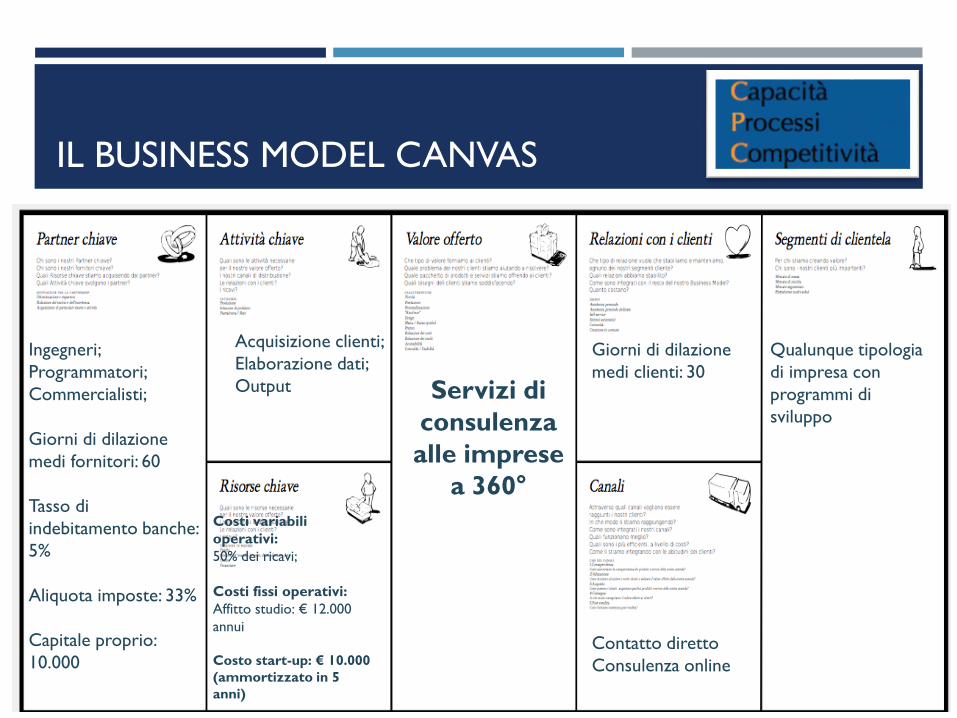

IL BUSINESS MODEL CANVAS

Servizi di

consulenza

alle imprese

a 360°

Qualunque tipologia

di impresa con

programmi di

sviluppo

Giorni di dilazione

medi clienti: 30

Acquisizione clienti;

Elaborazione dati;

Output

Ingegneri;

Programmatori;

Commercialisti;

Giorni di dilazione

medi fornitori: 60

Tasso di

indebitamento banche:

5%

Aliquota imposte: 33%

Capitale proprio:

10.000

Costi variabili

operativi:

50% dei ricavi;

Costi fissi operativi:

Affitto studio: € 12.000

annui

Costo start-up: € 10.000

(ammortizzato in 5

anni)

Contatto diretto

Consulenza online

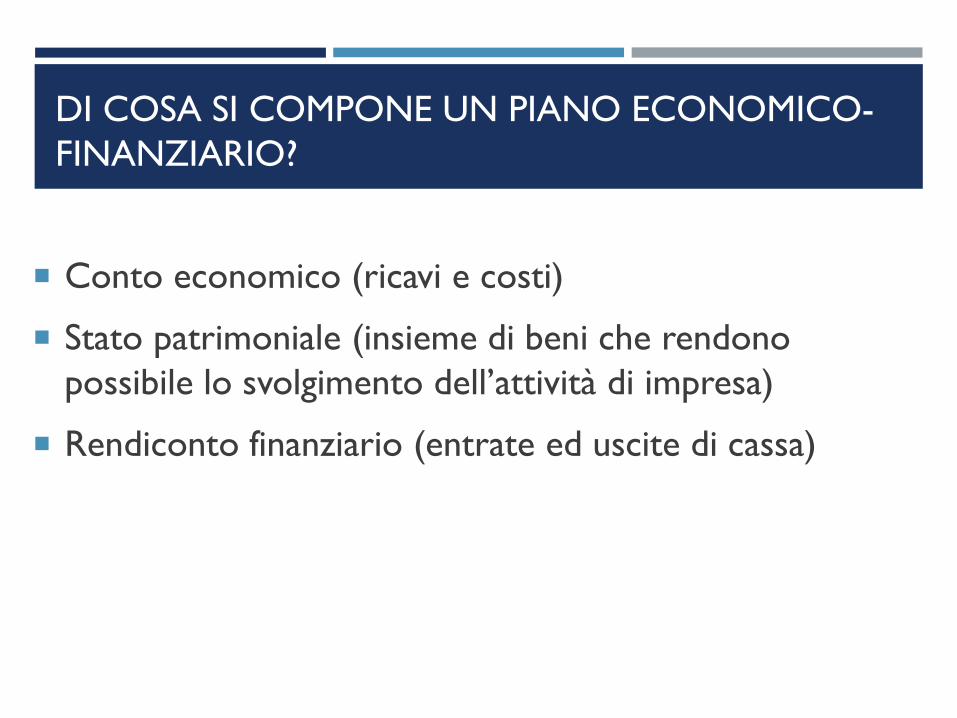

DI COSA SI COMPONE UN PIANO ECONOMICO-

FINANZIARIO?

Conto economico (ricavi e costi)

Stato patrimoniale (insieme di beni che rendono

possibile lo svolgimento dell’attività di impresa)

Rendiconto finanziario (entrate ed uscite di cassa)

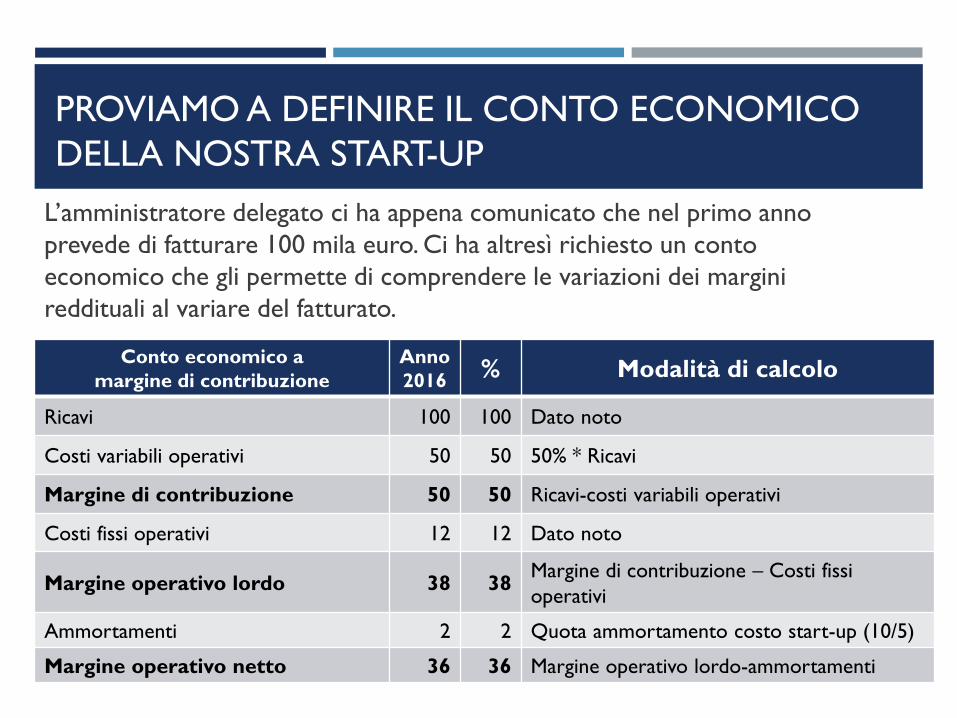

PROVIAMO A DEFINIRE IL CONTO ECONOMICO

DELLA NOSTRA START-UP

L’amministratore delegato ci ha appena comunicato che nel primo anno

prevede di fatturare 100 mila euro. Ci ha altresì richiesto un conto

economico che gli permette di comprendere le variazioni dei margini

reddituali al variare del fatturato.

Conto economico a

margine di contribuzione

Anno

2016% Modalità di calcolo

Ricavi 100 100 Dato noto

Costi variabili operativi 50 50 50% * Ricavi

Margine di contribuzione 50 50 Ricavi-costi variabili operativi

Costi fissi operativi 12 12 Dato noto

Margine operativo lordo 38 38Margine di contribuzione – Costi fissi

operativi

Ammortamenti 2 2 Quota ammortamento costo start-up (10/5)

Margine operativo netto 36 36 Margine operativo lordo-ammortamenti

PROVIAMO A DEFINIRE LO STATO PATRIMONIALE

DELLA NOSTRA START-UP

L’amministratore delegato ci ha richiesto di definire uno

stato patrimoniale che gli permetta di comprendere quali

impieghi e quali fonti scadranno entro e oltre l’esercizio

in modo da valutare eventuali azioni finanziarie.

In questa sede ci ha comunicato di aver sottoscritto un

prestito chirografario di € 10 mila con una banca che

ammortizzerà in 10 anni.

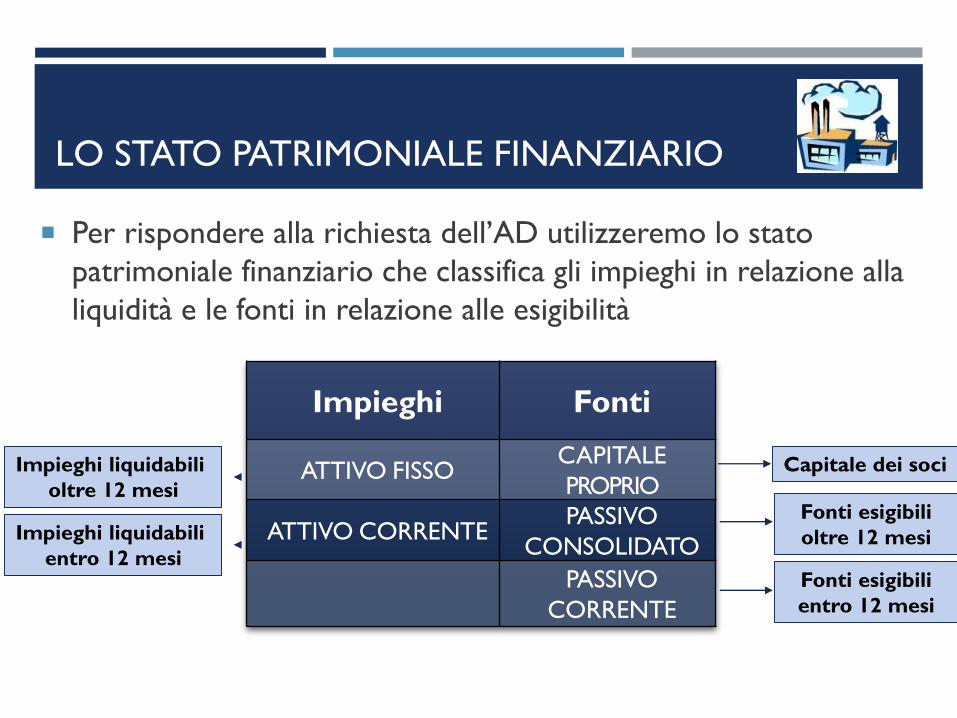

LO STATO PATRIMONIALE FINANZIARIO

Per rispondere alla richiesta dell’AD utilizzeremo lo stato

patrimoniale finanziario che classifica gli impieghi in relazione alla

liquidità e le fonti in relazione alle esigibilità

Impieghi Fonti

ATTIVO FISSOCAPITALE

PROPRIO

ATTIVO CORRENTEPASSIVO

CONSOLIDATO

PASSIVO

CORRENTE

Impieghi liquidabili

oltre 12 mesi

Impieghi liquidabili

entro 12 mesi

Capitale dei soci

Fonti esigibili

oltre 12 mesi

Fonti esigibili

entro 12 mesi

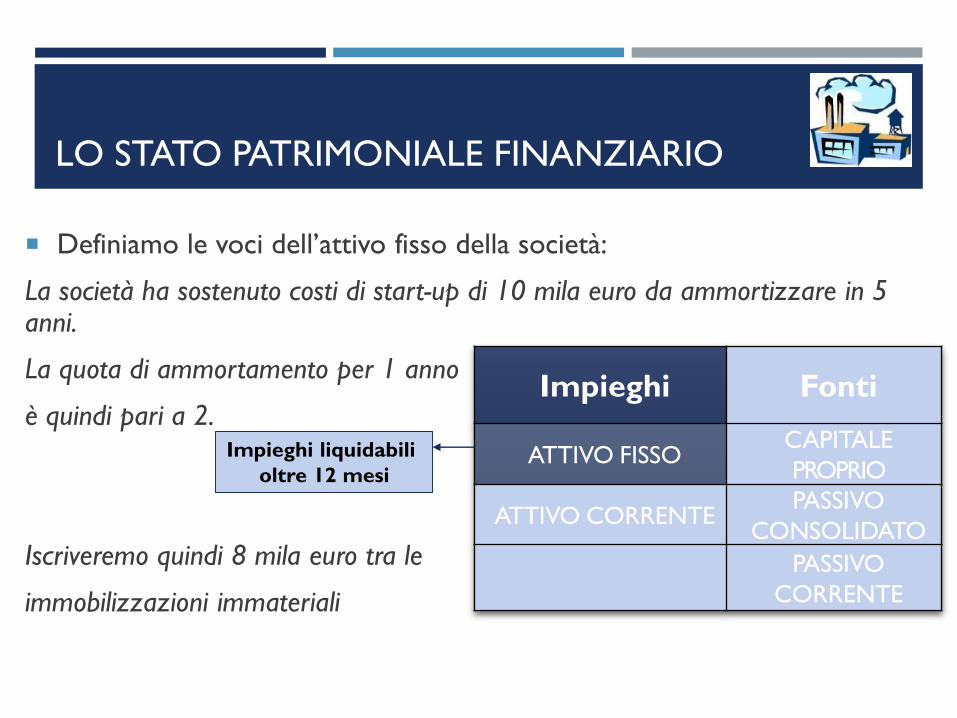

LO STATO PATRIMONIALE FINANZIARIO

Definiamo le voci dell’attivo fisso della società:

La società ha sostenuto costi di start-up di 10 mila euro da ammortizzare in 5 anni.

La quota di ammortamento per 1 anno

è quindi pari a 2.

Iscriveremo quindi 8 mila euro tra le

immobilizzazioni immateriali

Impieghi Fonti

ATTIVO FISSOCAPITALE

PROPRIO

ATTIVO CORRENTEPASSIVO

CONSOLIDATO

PASSIVO

CORRENTE

Impieghi liquidabili

oltre 12 mesi

LO STATO PATRIMONIALE FINANZIARIO

Impieghi Importo Fonti

ATTIVO FISSO 8CAPITALE PROPRIOImmobilizzazioni

immateriali 8

ATTIVO CORRENTE PASSIVO CONSOLIDATO

PASSIVO CORRENTE

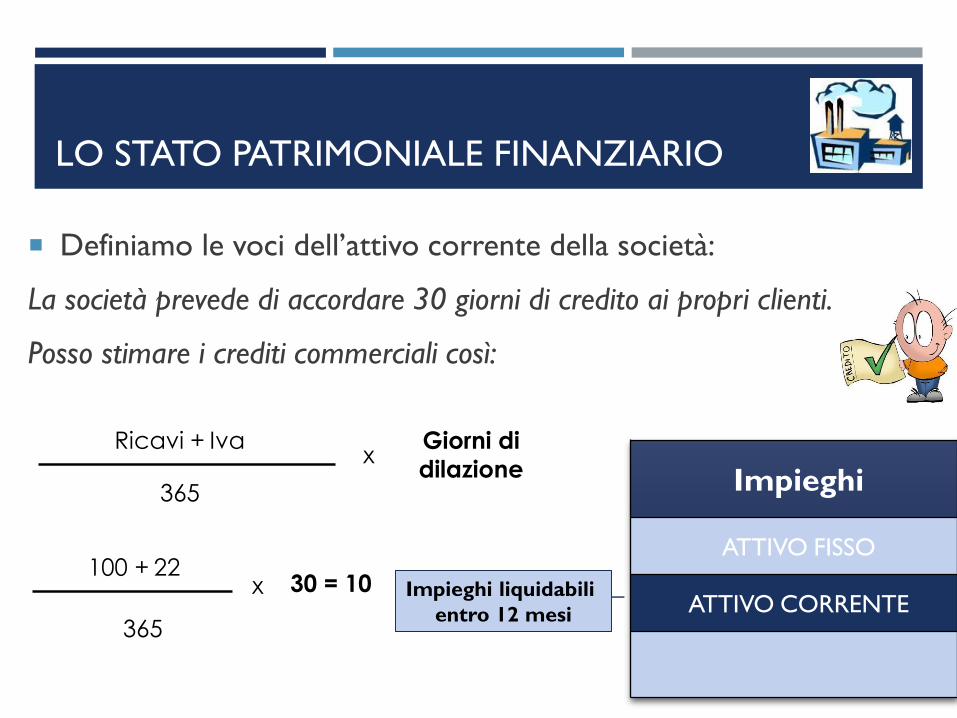

LO STATO PATRIMONIALE FINANZIARIO

Definiamo le voci dell’attivo corrente della società:

La società prevede di accordare 30 giorni di credito ai propri clienti.

Posso stimare i crediti commerciali così:

Impieghi

ATTIVO FISSO

ATTIVO CORRENTEImpieghi liquidabili

entro 12 mesi

Ricavi + Iva

365

xGiorni di

dilazione

100 + 22

365

x 30 = 10

LO STATO PATRIMONIALE FINANZIARIO

Impieghi Importo Fonti

ATTIVO FISSO 8CAPITALE PROPRIOImmobilizzazioni

immateriali 8

ATTIVO CORRENTE 10PASSIVO CONSOLIDATO

Crediti commerciali 10

PASSIVO CORRENTE

LO STATO PATRIMONIALE FINANZIARIO

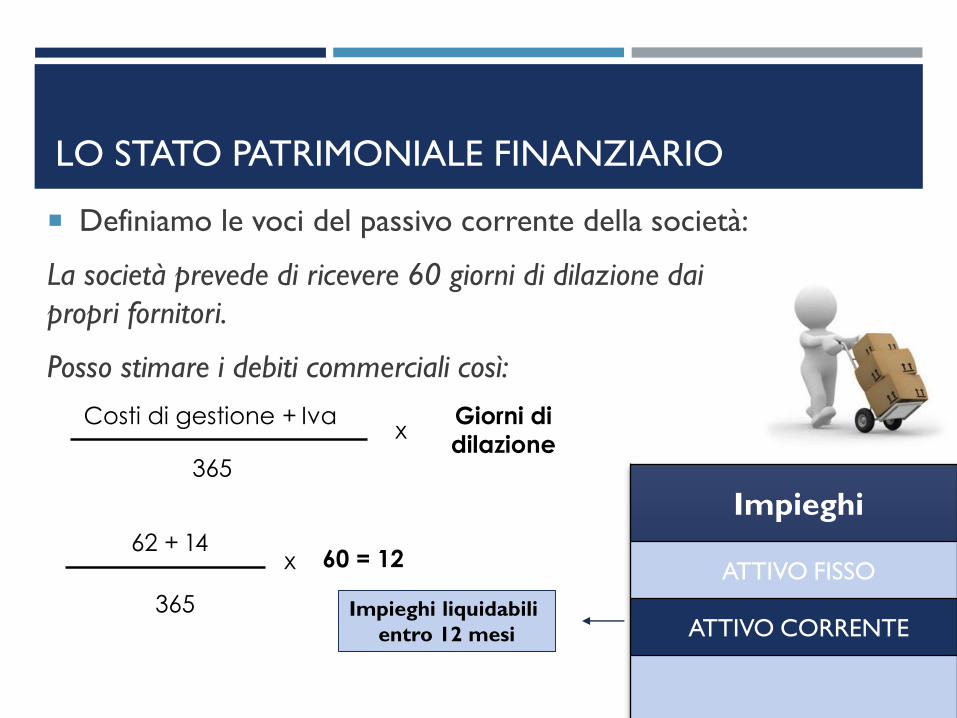

Definiamo le voci del passivo corrente della società:

La società prevede di ricevere 60 giorni di dilazione dai

propri fornitori.

Posso stimare i debiti commerciali così:

Impieghi

ATTIVO FISSO

ATTIVO CORRENTEImpieghi liquidabili

entro 12 mesi

Costi di gestione + Iva

365

xGiorni di

dilazione

62 + 14

365

x 60 = 12

LO STATO PATRIMONIALE FINANZIARIO

Definiamo le voci del passivo corrente e consolidato

della società:

La società ha sottoscritto un prestito chirografario da

rimborsare in 10 anni di 10 mila euro.

La quota da rimborsare nell’esercizio è quindi pari a 1.000

euro

La quota da rimborsare oltre l’esercizio è quindi pari a 9.000

euro

LO STATO PATRIMONIALE FINANZIARIO

Impieghi Importo Fonti Importo

ATTIVO FISSO 8CAPITALE PROPRIOImmobilizzazioni

immateriali 8

ATTIVO CORRENTEPASSIVO

CONSOLIDATO9

Crediti commerciali 10Debiti finanziari a

mlt9

PASSIVO

CORRENTE13

Debiti finanziari a

bt1

Debiti verso

fornitori12

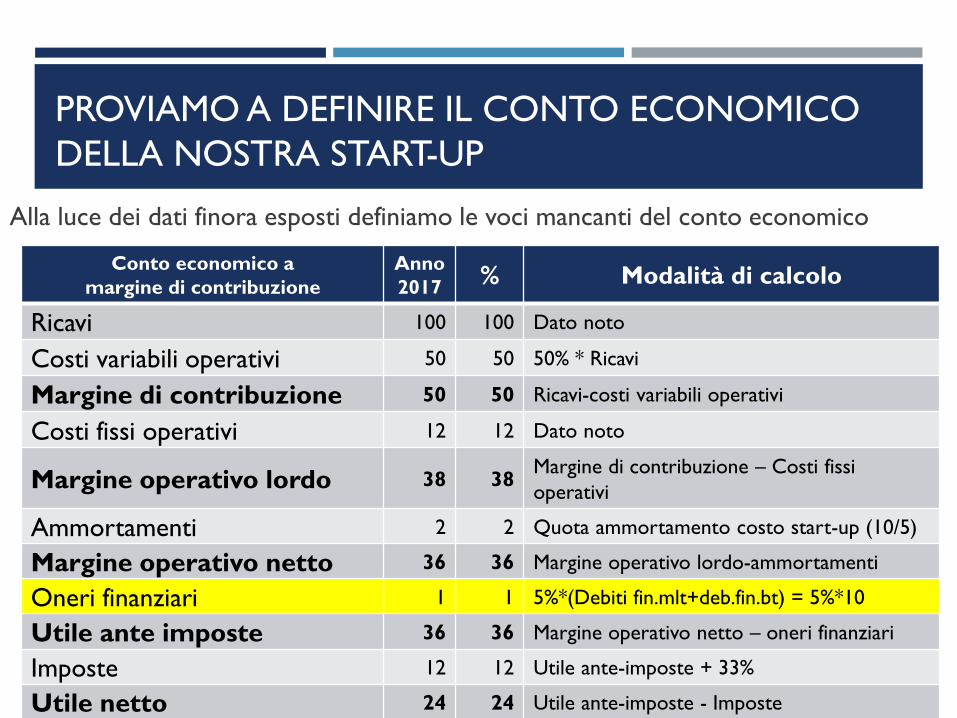

PROVIAMO A DEFINIRE IL CONTO ECONOMICO

DELLA NOSTRA START-UP

Alla luce dei dati finora esposti definiamo le voci mancanti del conto economico

Conto economico a

margine di contribuzione

Anno

2017% Modalità di calcolo

Ricavi 100 100 Dato noto

Costi variabili operativi 50 50 50% * Ricavi

Margine di contribuzione 50 50 Ricavi-costi variabili operativi

Costi fissi operativi 12 12 Dato noto

Margine operativo lordo 38 38Margine di contribuzione – Costi fissi

operativi

Ammortamenti 2 2 Quota ammortamento costo start-up (10/5)

Margine operativo netto 36 36 Margine operativo lordo-ammortamenti

Oneri finanziari 1 1 5%*(Debiti fin.mlt+deb.fin.bt) = 5%*10

Utile ante imposte 36 36 Margine operativo netto – oneri finanziari

Imposte 12 12 Utile ante-imposte + 33%

Utile netto 24 24 Utile ante-imposte - Imposte

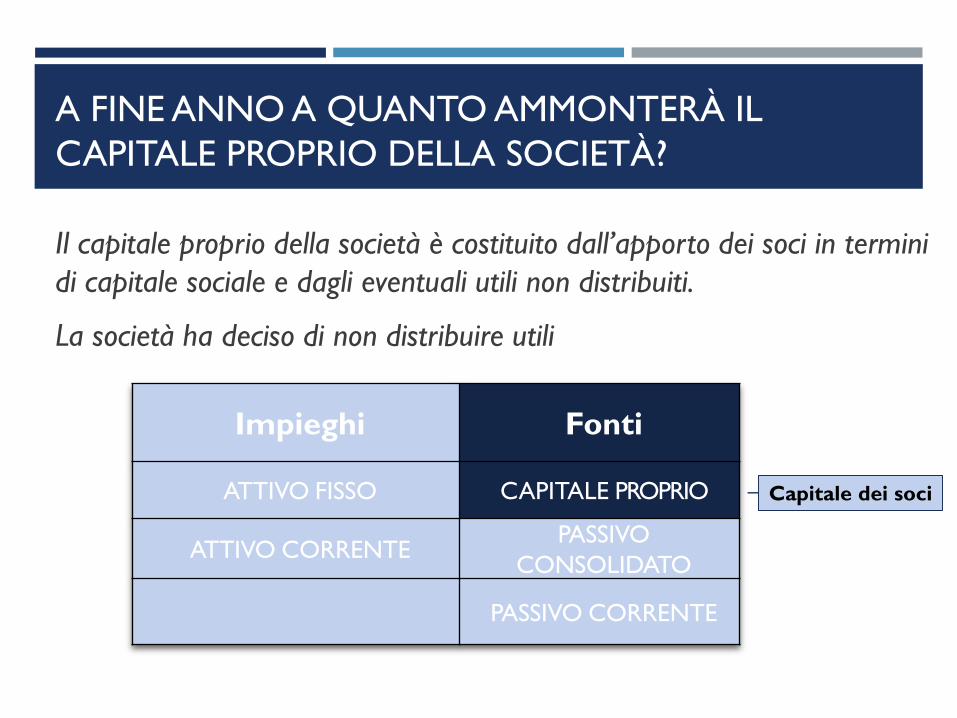

A FINE ANNO A QUANTO AMMONTERÀ IL

CAPITALE PROPRIO DELLA SOCIETÀ?

Impieghi Fonti

ATTIVO FISSO CAPITALE PROPRIO

ATTIVO CORRENTEPASSIVO

CONSOLIDATO

PASSIVO CORRENTE

Capitale dei soci

Il capitale proprio della società è costituito dall’apporto dei soci in termini

di capitale sociale e dagli eventuali utili non distribuiti.

La società ha deciso di non distribuire utili

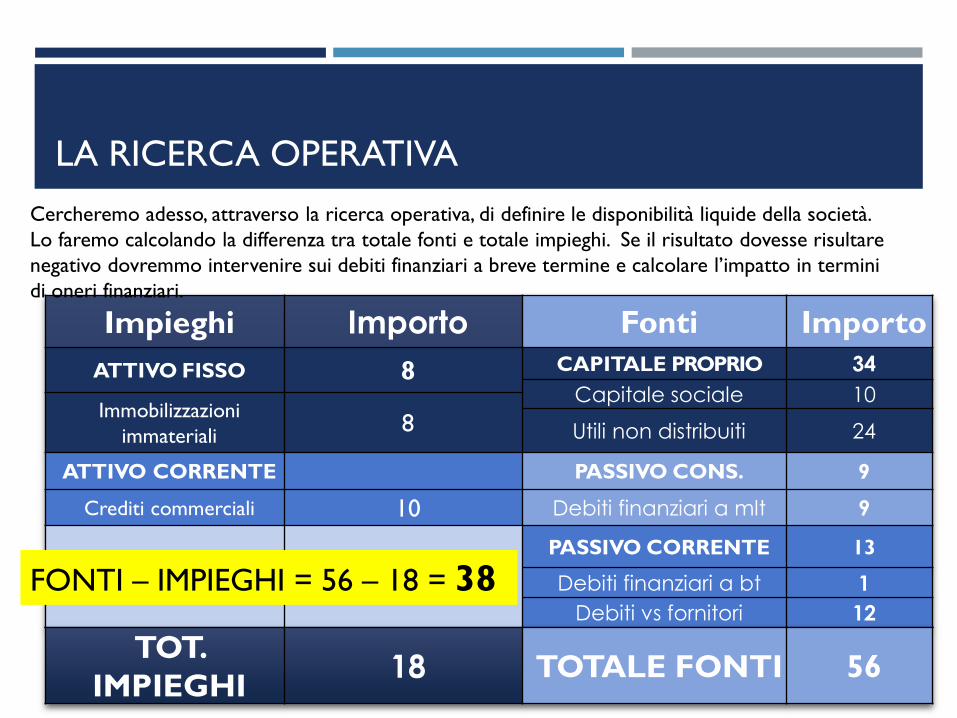

LA RICERCA OPERATIVA

Impieghi Importo Fonti Importo

ATTIVO FISSO 8 CAPITALE PROPRIO 34

Capitale sociale 10Immobilizzazioni

immateriali 8 Utili non distribuiti 24

ATTIVO CORRENTE PASSIVO CONS. 9

Crediti commerciali 10 Debiti finanziari a mlt 9

PASSIVO CORRENTE 13

Debiti finanziari a bt 1

Debiti vs fornitori 12

TOT.

IMPIEGHI18 TOTALE FONTI 56

Cercheremo adesso, attraverso la ricerca operativa, di definire le disponibilità liquide della società.

Lo faremo calcolando la differenza tra totale fonti e totale impieghi. Se il risultato dovesse risultare

negativo dovremmo intervenire sui debiti finanziari a breve termine e calcolare l’impatto in termini

di oneri finanziari.

FONTI – IMPIEGHI = 56 – 18 = 38

LO STATO PATRIMONIALE FINANZIARIO

Impieghi Importo Fonti Importo

ATTIVO FISSO 8CAPITALE

PROPRIO34

Capitale sociale 10Immobilizzazioni

immateriali 8 Utili non distribuiti 24

ATTIVO

CORRENTE48

PASSIVO

CONSOLIDATO9

Crediti commerciali 10Debiti finanziari a

mlt9

Disponibilità liquide 38PASSIVO

CORRENTE13

Debiti finanziari a bt 1Debiti vs fornitori 12

TOTALE

IMPIEGHI56 TOTALE FONTI 56

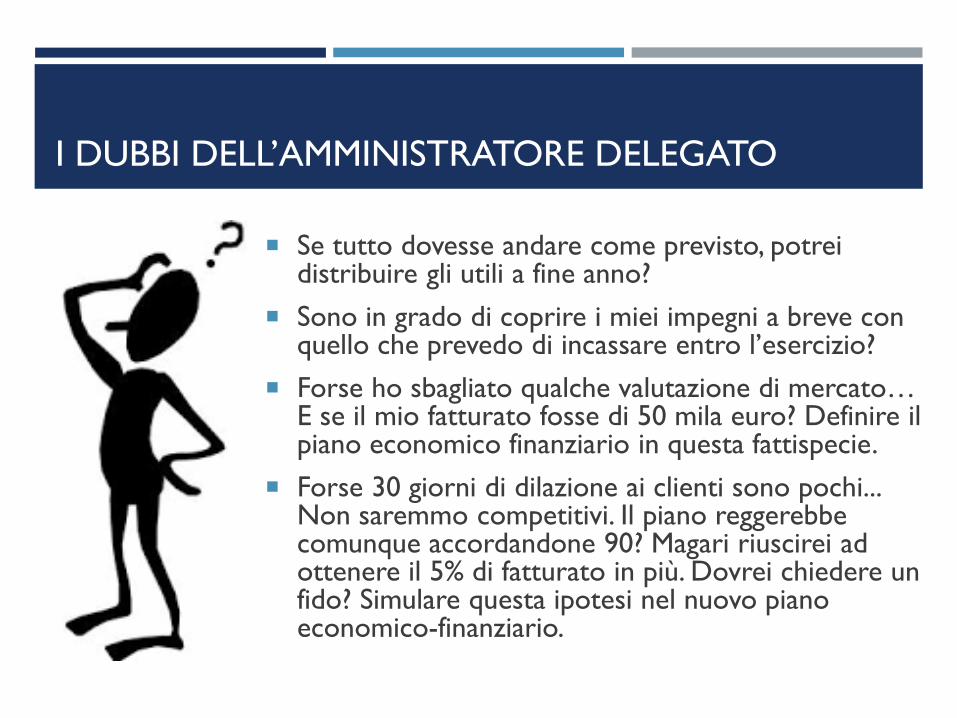

I DUBBI DELL’AMMINISTRATORE DELEGATO

Se tutto dovesse andare come previsto, potrei distribuire gli utili a fine anno?

Sono in grado di coprire i miei impegni a breve con quello che prevedo di incassare entro l’esercizio?

Forse ho sbagliato qualche valutazione di mercato… E se il mio fatturato fosse di 50 mila euro? Definire il piano economico finanziario in questa fattispecie.

Forse 30 giorni di dilazione ai clienti sono pochi... Non saremmo competitivi. Il piano reggerebbe comunque accordandone 90? Magari riuscirei ad ottenere il 5% di fatturato in più. Dovrei chiedere un fido? Simulare questa ipotesi nel nuovo piano economico-finanziario.

E’ TEMPO DI BILANCI…

Siete stati chiamati dal consiglio di

amministrazione per fornire

alcune indicazioni sulla situazione

economico-finanziaria dell’impresa

alla luce dei dati consuntivi al

31/12/2016.

Cercheremo di farci trovare

preparati a questo momento così

importante per la nostra azienda

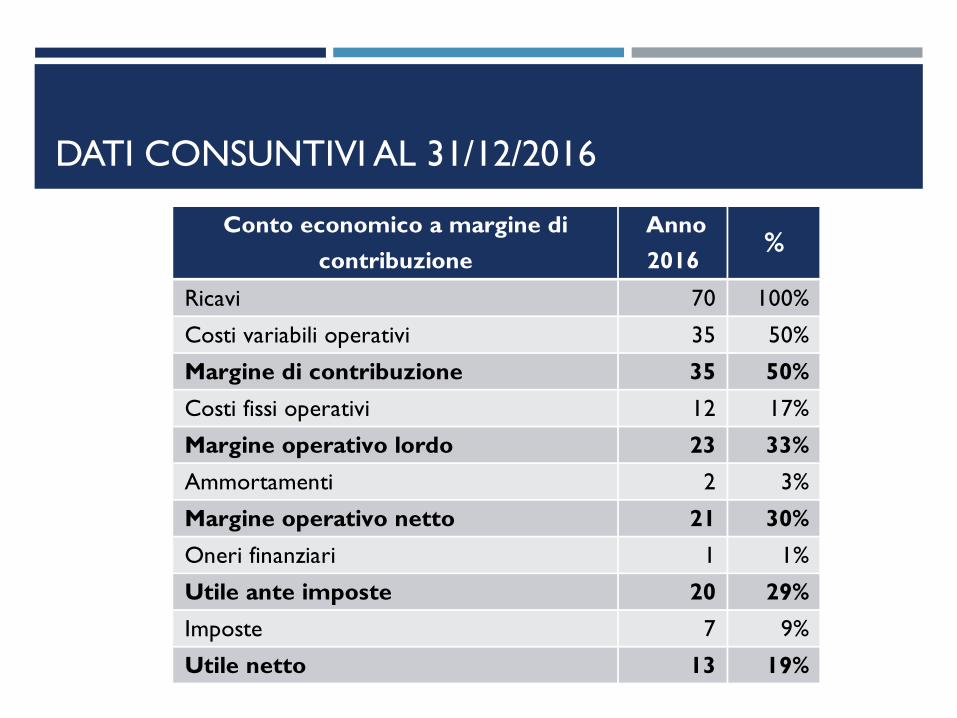

DATI CONSUNTIVI AL 31/12/2016

Conto economico a margine di

contribuzione

Anno

2016 %

Ricavi 70 100%

Costi variabili operativi 35 50%

Margine di contribuzione 35 50%

Costi fissi operativi 12 17%

Margine operativo lordo 23 33%

Ammortamenti 2 3%

Margine operativo netto 21 30%

Oneri finanziari 1 1%

Utile ante imposte 20 29%

Imposte 7 9%

Utile netto 13 19%

DATI CONSUNTIVI AL 31/12/2016

Impieghi Importo Fonti Importo

CAPITALE PROPRIO 10

Utili non distribuiti 0

ATTIVO CORRENTE 27 PASSIVO CONSOLIDATO 9

Crediti commerciali 21 Debiti finanziari a mlt 9

Disponibilità liquide 6 PASSIVO CORRENTE 16

Debiti finanziari a bt 11

Debiti vs fornitori 5

TOTALE IMPIEGHI 35 TOTALE FONTI 35

8

Stato patrimoniale

ATTIVO FISSO

Capitale sociale 10

Immobilizzazioni immateriali 8

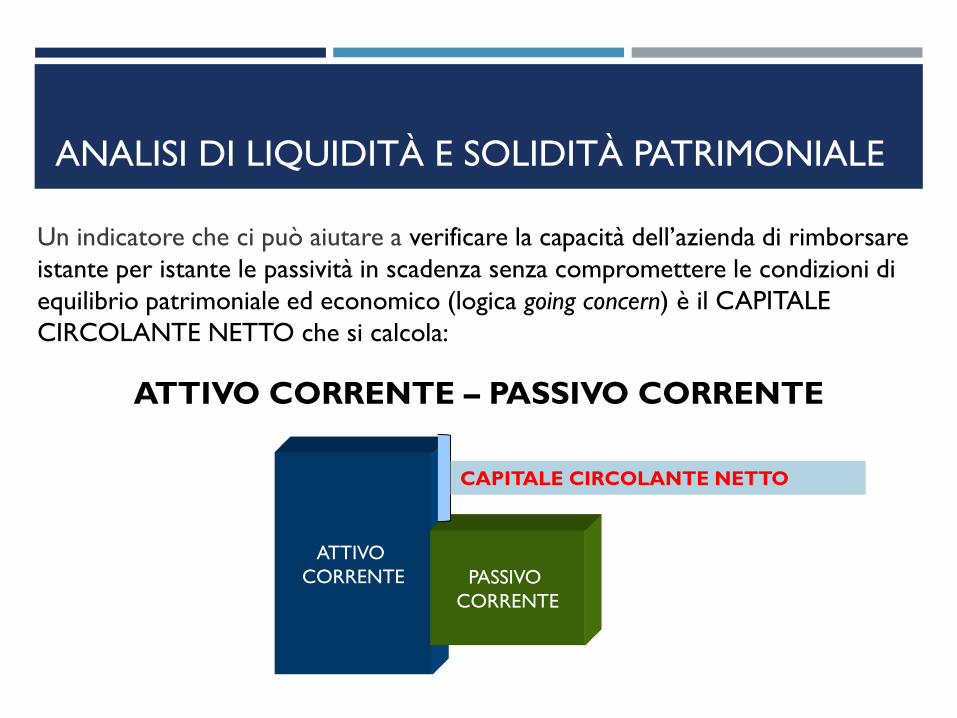

ANALISI DI LIQUIDITÀ E SOLIDITÀ PATRIMONIALE

Un indicatore che ci può aiutare a verificare la capacità dell’azienda di rimborsare

istante per istante le passività in scadenza senza compromettere le condizioni di

equilibrio patrimoniale ed economico (logica going concern) è il CAPITALE

CIRCOLANTE NETTO che si calcola:

ATTIVO CORRENTE – PASSIVO CORRENTE

ATTIVO

CORRENTE PASSIVO

CORRENTE

CAPITALE CIRCOLANTE NETTO

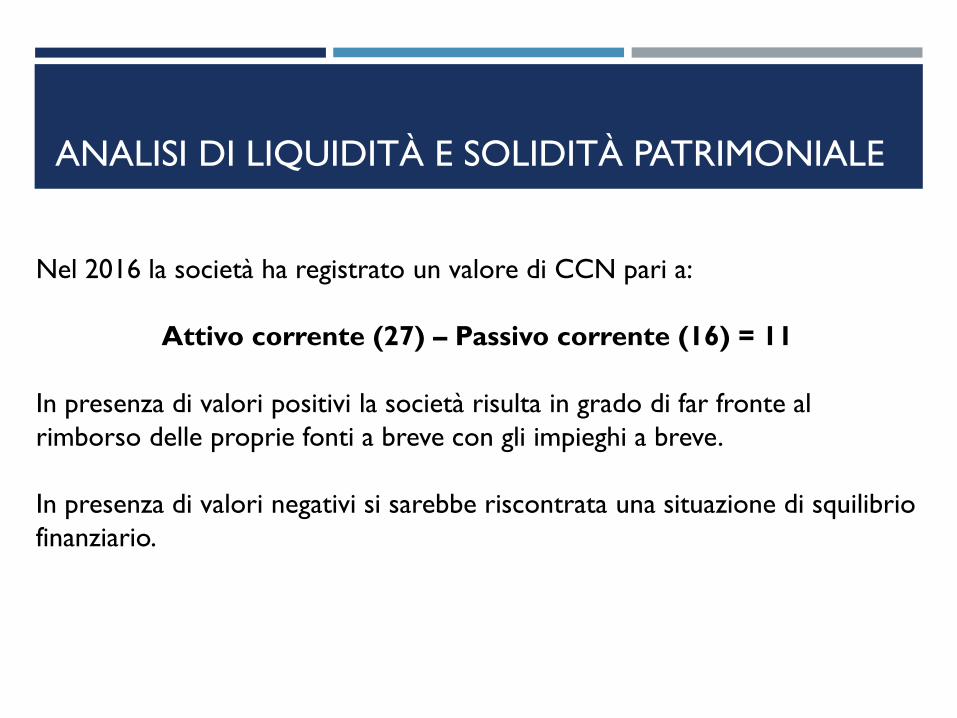

ANALISI DI LIQUIDITÀ E SOLIDITÀ PATRIMONIALE

Nel 2016 la società ha registrato un valore di CCN pari a:

Attivo corrente (27) – Passivo corrente (16) = 11

In presenza di valori positivi la società risulta in grado di far fronte al

rimborso delle proprie fonti a breve con gli impieghi a breve.

In presenza di valori negativi si sarebbe riscontrata una situazione di squilibrio

finanziario.

ANALISI DEL FABBISOGNO FINANZIARIO DI

CAPITALE CIRCOLANTE NETTO COMMERCIALE

L’AD ci ha chiesto se è possibile stimare il fabbisogno netto derivante dal ciclo acquisto-trasformazione-vendita in modo da comprendere se il capitale proprio dell’azienda è sufficiente o è opportuno chiedere un fido in banca

ANALISI DEL FABBISOGNO FINANZIARIO DI

CAPITALE CIRCOLANTE NETTO COMMERCIALE

A tal fine una grandezza fondamentale è il Capitale Circolante NettoCommerciale (CCNC), che rappresenta l’investimento effettuato nella gestionecaratteristica o corrente

CCNC=

CREDITI COMMERCIALI + SCORTE – DEBITI VS FORNITORI

Il CCNC rappresenta l’investimento effettuato nella gestione corrente, ossial’investimento netto richiesto dallo svolgimento della gestione operativa e corrente

CREDITI

COMMERCIALI

DEBITI

VS FORNITORI

CAPITALE CIRCOLANTE NETTO COMMERCIALE

SCORTE

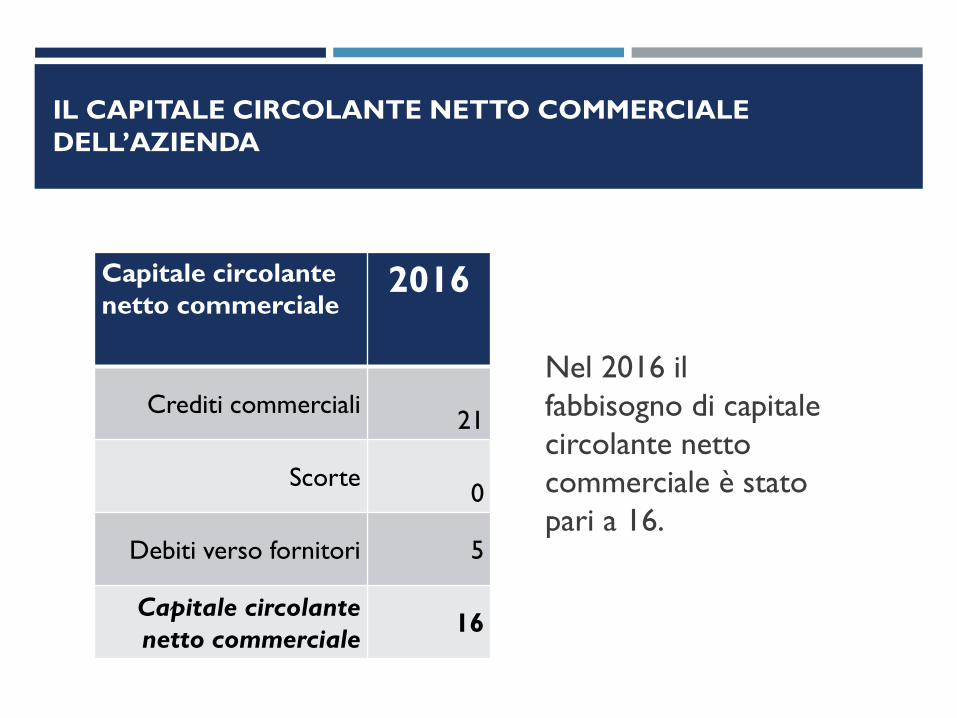

IL CAPITALE CIRCOLANTE NETTO COMMERCIALE

DELL’AZIENDA

Capitale circolante

netto commerciale2016

Crediti commerciali21

Scorte0

Debiti verso fornitori 5

Capitale circolante

netto commerciale 16

Nel 2016 il

fabbisogno di capitale

circolante netto

commerciale è stato

pari a 16.

LA REDDITIVITÀ DEL CAPITALE INVESTITO (ROI) E

DEL CAPITALE PROPRIO (ROE)

Dal giorno della costituzione della nostra start-up

l’Ad ha manifestato un dubbio amletico. Avrebbe fatto

meglio ad investire le fonti finanziarie in banca o in

un’altra attività?

Per rispondere a questa domanda abbiamo pensato di

calcolare due indicatori di redditività, corollari del

generico indice:

PROFIT

INVESTMENT

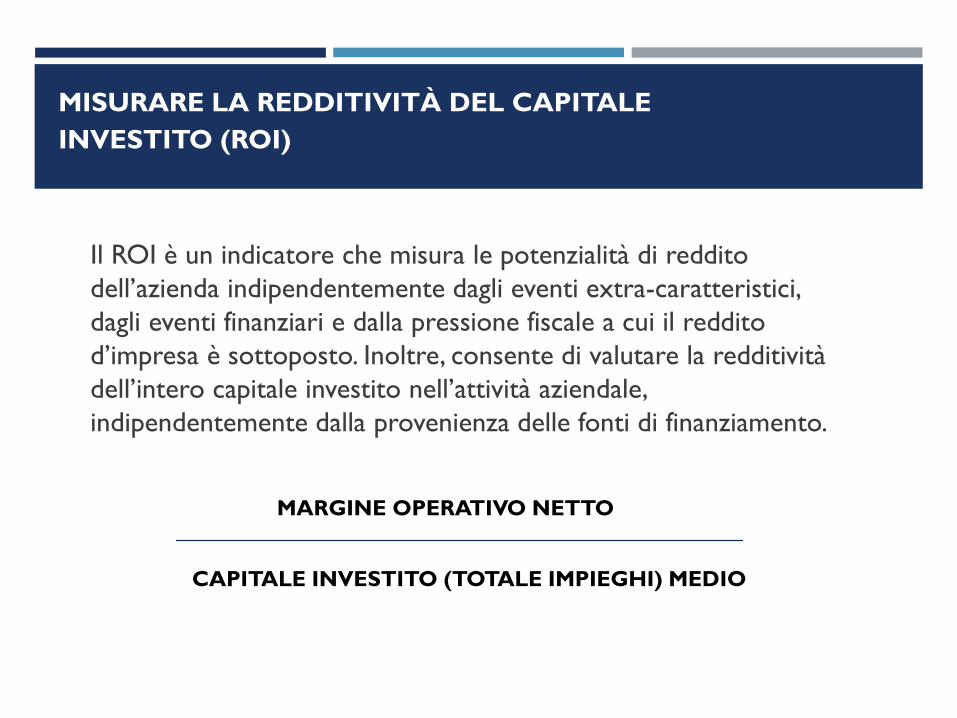

MISURARE LA REDDITIVITÀ DEL CAPITALE

INVESTITO (ROI)

Il ROI è un indicatore che misura le potenzialità di reddito

dell’azienda indipendentemente dagli eventi extra-caratteristici,

dagli eventi finanziari e dalla pressione fiscale a cui il reddito

d’impresa è sottoposto. Inoltre, consente di valutare la redditività

dell’intero capitale investito nell’attività aziendale,

indipendentemente dalla provenienza delle fonti di finanziamento.

MARGINE OPERATIVO NETTO

CAPITALE INVESTITO (TOTALE IMPIEGHI) MEDIO

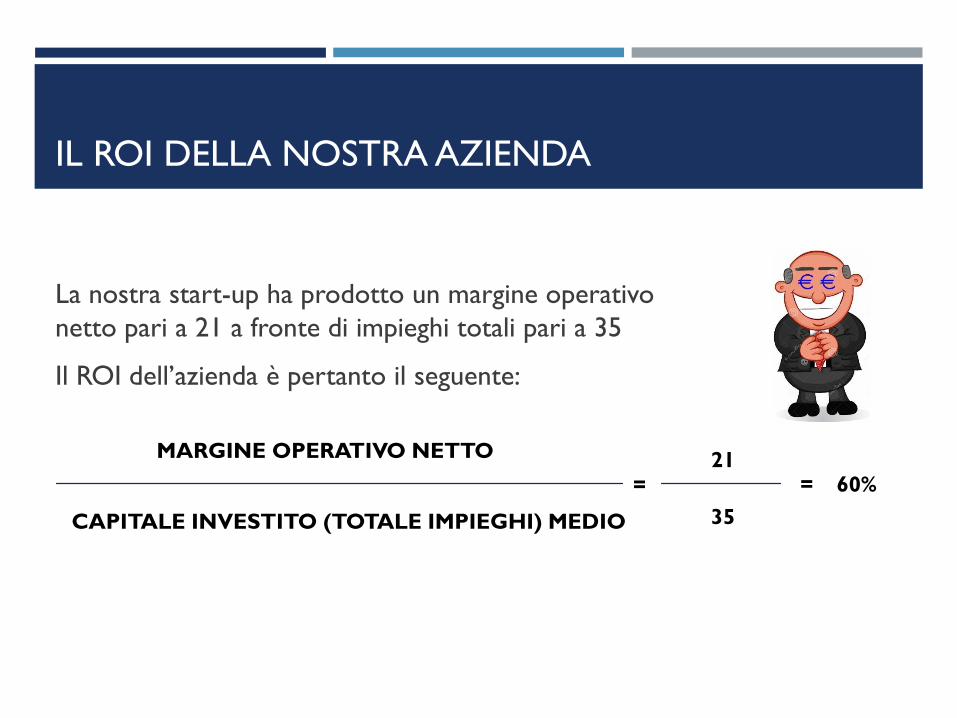

IL ROI DELLA NOSTRA AZIENDA

La nostra start-up ha prodotto un margine operativo

netto pari a 21 a fronte di impieghi totali pari a 35

Il ROI dell’azienda è pertanto il seguente:

MARGINE OPERATIVO NETTO

CAPITALE INVESTITO (TOTALE IMPIEGHI) MEDIO

21

35

= = 60%

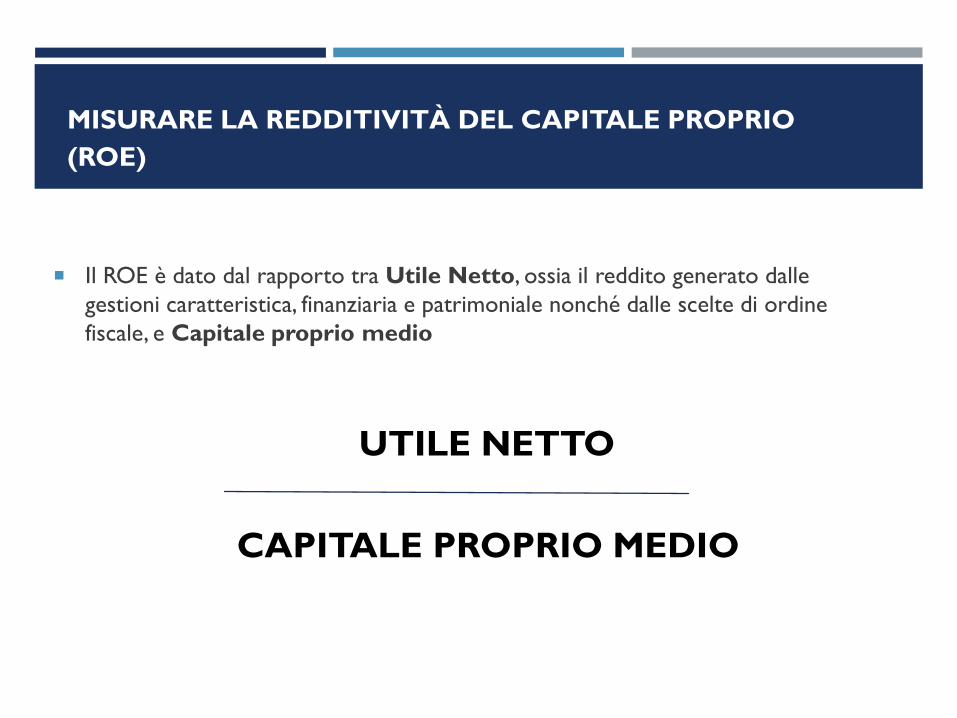

MISURARE LA REDDITIVITÀ DEL CAPITALE PROPRIO

(ROE)

Il ROE è dato dal rapporto tra Utile Netto, ossia il reddito generato dalle

gestioni caratteristica, finanziaria e patrimoniale nonché dalle scelte di ordine

fiscale, e Capitale proprio medio

UTILE NETTO

CAPITALE PROPRIO MEDIO

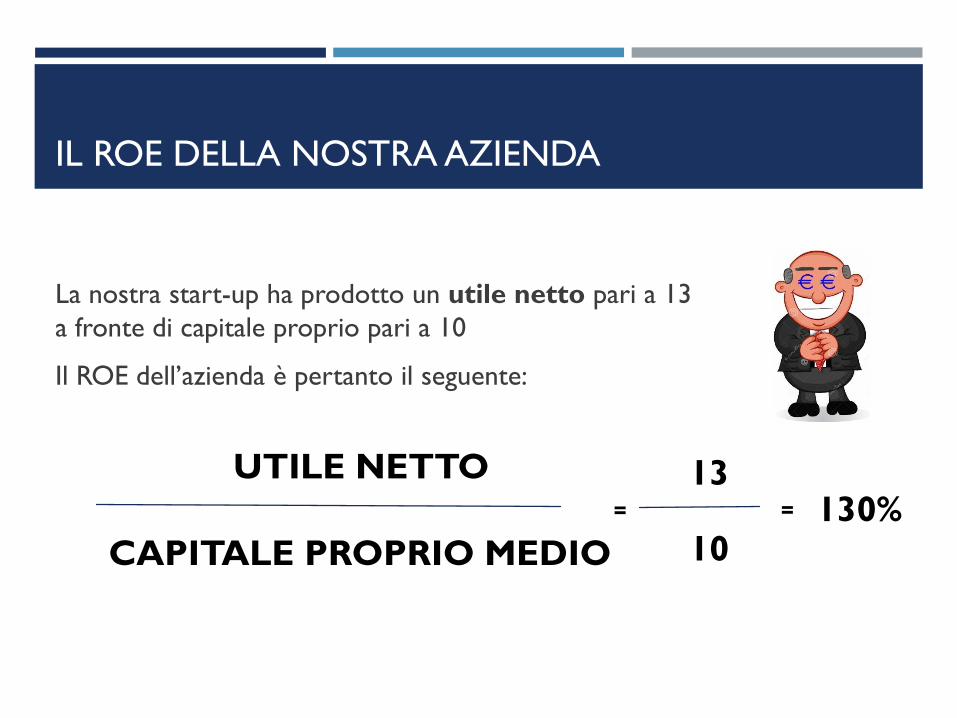

IL ROE DELLA NOSTRA AZIENDA

La nostra start-up ha prodotto un utile netto pari a 13

a fronte di capitale proprio pari a 10

Il ROE dell’azienda è pertanto il seguente:

13

10

= = 130%

UTILE NETTO

CAPITALE PROPRIO MEDIO

L’AD è confuso… con questi livelli di redditività sarebbe opportuno espandere l’attività anche attraverso il ricorso a capitale di debito? Tenendo in considerazione tutti i debiti (finanziari e verso fornitori) quale tasso di interesse paghiamo? Quante volte siamo indebitati rispetto al capitale proprio?

SCELTE DI FINANZIAMENTO

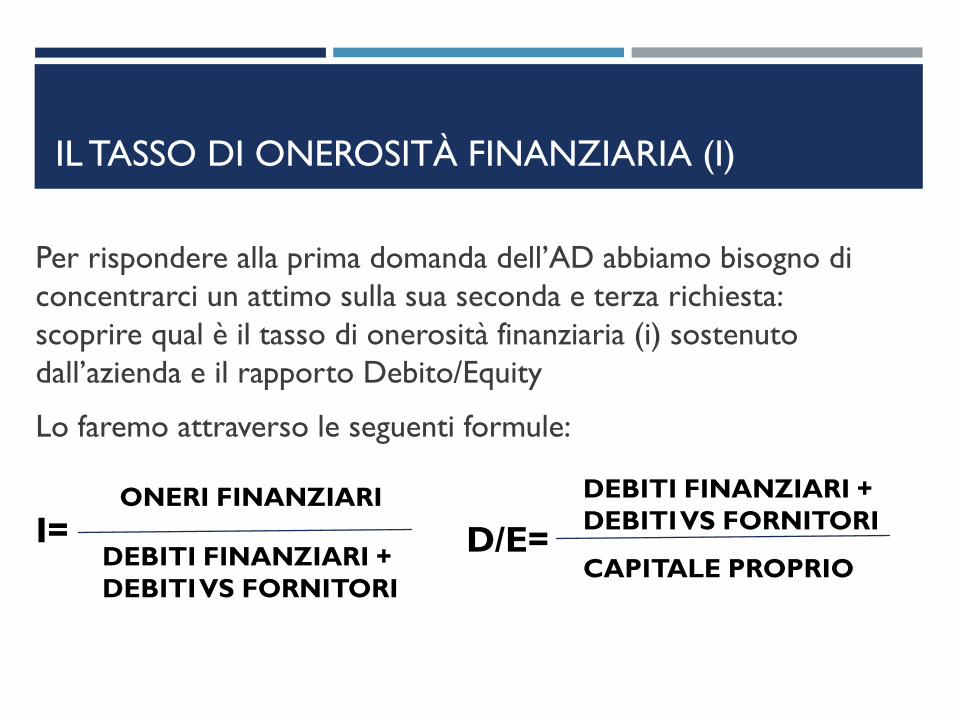

IL TASSO DI ONEROSITÀ FINANZIARIA (I)

Per rispondere alla prima domanda dell’AD abbiamo bisogno di

concentrarci un attimo sulla sua seconda e terza richiesta:

scoprire qual è il tasso di onerosità finanziaria (i) sostenuto

dall’azienda e il rapporto Debito/Equity

Lo faremo attraverso le seguenti formule:

ONERI FINANZIARI

DEBITI FINANZIARI +

DEBITI VS FORNITORI

I=

DEBITI FINANZIARI +

DEBITI VS FORNITORI

CAPITALE PROPRIOD/E=

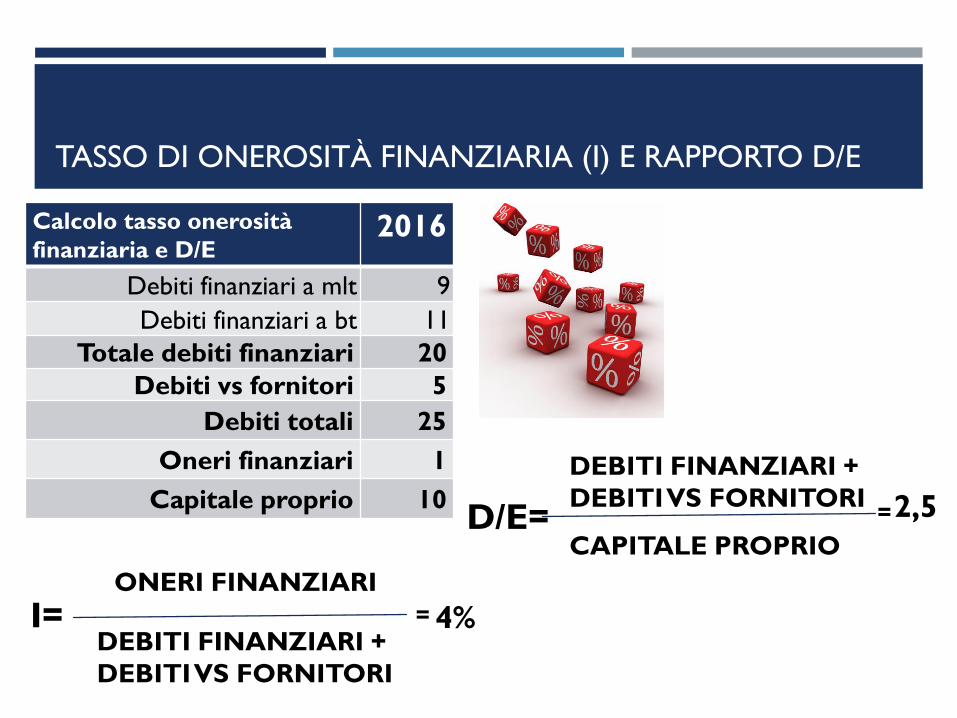

TASSO DI ONEROSITÀ FINANZIARIA (I) E RAPPORTO D/E

Calcolo tasso onerosità

finanziaria e D/E2016

Debiti finanziari a mlt 9

Debiti finanziari a bt 11

Totale debiti finanziari 20

Debiti vs fornitori 5

Debiti totali 25

Oneri finanziari 1

Capitale proprio 10

ONERI FINANZIARI

DEBITI FINANZIARI +

DEBITI VS FORNITORI

I=

DEBITI FINANZIARI +

DEBITI VS FORNITORI

CAPITALE PROPRIOD/E=

= 4%

=2,5

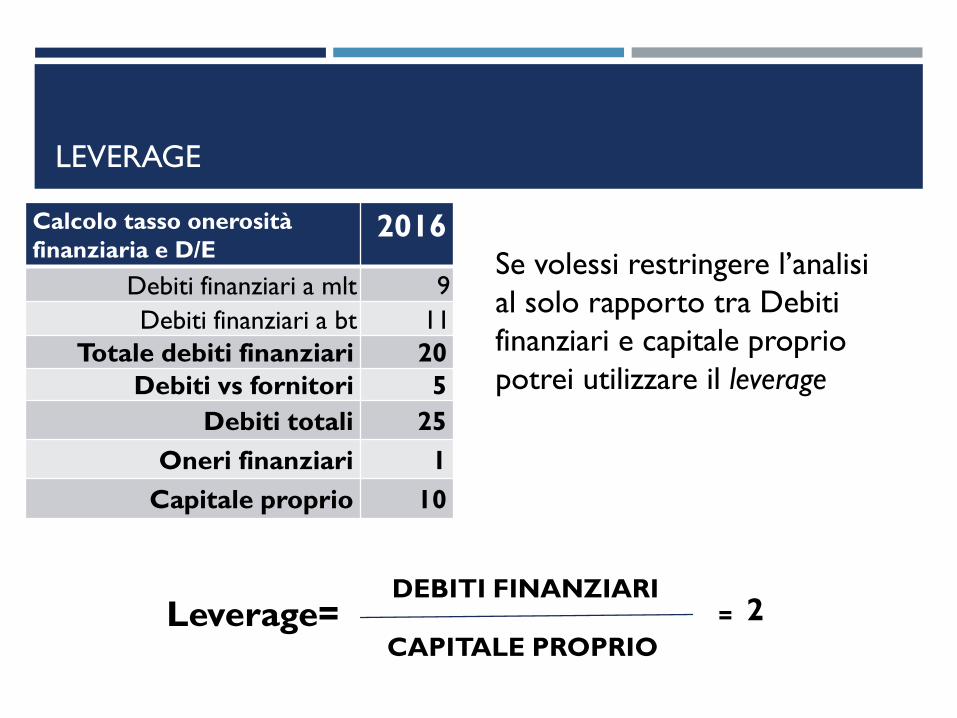

LEVERAGE

Calcolo tasso onerosità

finanziaria e D/E2016

Debiti finanziari a mlt 9

Debiti finanziari a bt 11

Totale debiti finanziari 20

Debiti vs fornitori 5

Debiti totali 25

Oneri finanziari 1

Capitale proprio 10

DEBITI FINANZIARI

CAPITALE PROPRIOLeverage= = 2

Se volessi restringere l’analisi

al solo rapporto tra Debiti

finanziari e capitale proprio

potrei utilizzare il leverage

SCELTE DI FINANZIAMENTO

Il manager finanziario ha il compito di ottimizzare lastruttura finanziaria, quale combinazione fra capitaledi terzi (debito) e capitale proprio

o Secondo il principio di economicità occorreselezionare il finanziamento economicamentepiù conveniente

o Secondo il principio di omogeneità èopportuno impiegare capitali omogeneirispetto al tipo di fabbisogno da soddisfare

SCELTE DI FINANZIAMENTO

Di estrema importanza è il concetto di flessibilità finanziaria che consiste nella

possibilità per l’impresa di espandere la struttura finanziaria, ampliando le fonti di

finanziamento e potendo, quindi, sostenere i piani di sviluppo dell’impresa

SCELTE DI FINANZIAMENTO

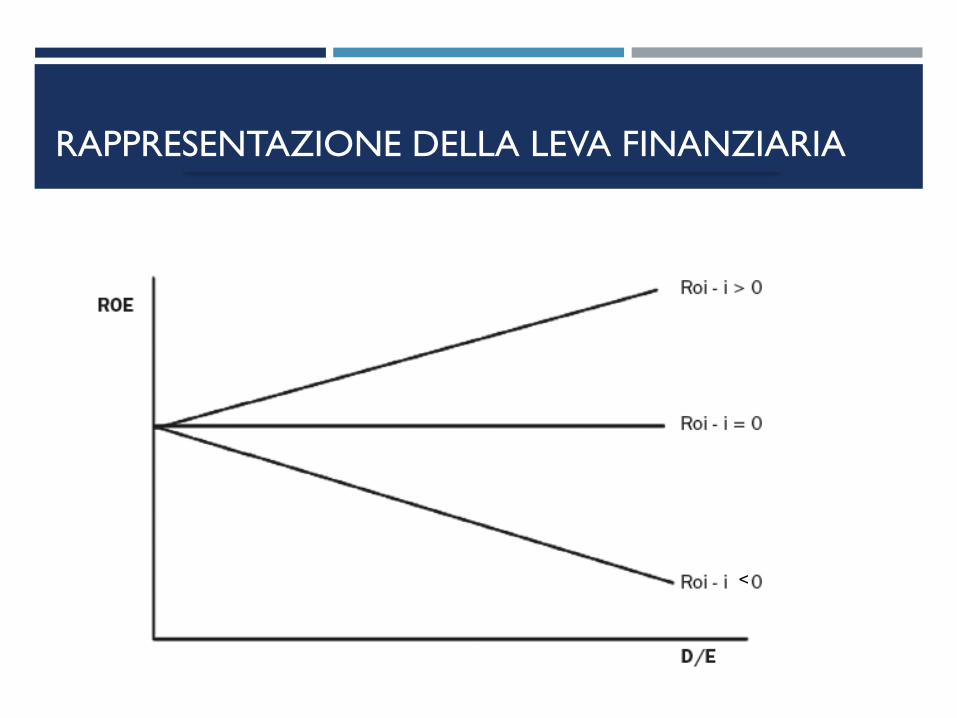

Le scelte di struttura finanziaria possono basarsi sull’effetto«leva finanziaria»

La leva finanziaria consente di dimensionare il livello diindebitamento dell’impresa al fine di massimizzare laredditività del capitale proprio, amplificando tramite il debito laricchezza degli azionisti

Essa informa su come la differenza fra redditività del capitaleinvestito e costo del debito spiega la redditività del capitaleproprio in base al livello d’indebitamento, basandosisull’equazione di redditività

LA LEVA FINANZIARIA

ROE = [ ROI + (ROI – i) × D / E ]

Tale formula è valida in assenza di gestione

extracaratteristica e di imposte

Si definisce effetto leva finanziaria quell’aumento della

Redditività del Capitale di Rischio (ROE), che si manifesta

in seguito a un aumento del grado di indebitamento (D/E)

quando la Redditività degli Investimenti (ROI) è superiore

al costo delle fonti di finanziamento utilizzate (i)

LA LEVA FINANZIARIA

SCELTE DI FINANZIAMENTO

<

RAPPRESENTAZIONE DELLA LEVA FINANZIARIA

ROE = [ ROI + (ROI – i) × D / E ]

ROE = [ 60% + (60% – 4%) × 2,5] = 2

La differenza rispetto al valore calcolato in precedente è connesso con

l’assenza di valutazione dell’impatto delle imposte nella formula sopra

riportata.

Per giungere al risultato corretto dovremmo moltiplicare il

risultato ottenuto per (1- t)

dove t è rappresentato dall’aliquota fiscale.

Otterremmo quindi il seguente risultato:

2 (1 – 0,33) = 1,3

LA LEVA FINANZIARIA DELLA NOSTRA AZIENDA

I DUBBI DELL’AMMINISTRATORE DELEGATO

Se tutti i miei crediti divenissero inesigibili

riuscirei a far fronte ai miei impegni a bt ?

Raddoppiando i giorni di dilazione accordati ai

clienti quale sarebbe l’impatto sul fabbisogno di

capitale circolante netto commerciale?

Se nel 2017 riuscissi a mantenere fermi i risultati

reddituali e il tasso di onerosità finanziaria e

della redditività, quale ROE potrei conseguire

con un rapporto D/E pari a 5? E se il Roi

diventasse il 3% ci sarebbe comunque l’effetto

leva finanziaria?

Siamo stati convocati dall’AD per valutare il progetto di investimento in un nuovo software del costo di 100 mila euro che dovrebbe produrre, sulla base delle proprie stime maggiori flussi di cassa annui per 25 mila per 5 anni. Ha già contattato una banca che gli ha assicurato la disponibilità a concedere un finanziamento al tasso del 10%. Come possiamo aiutarlo?

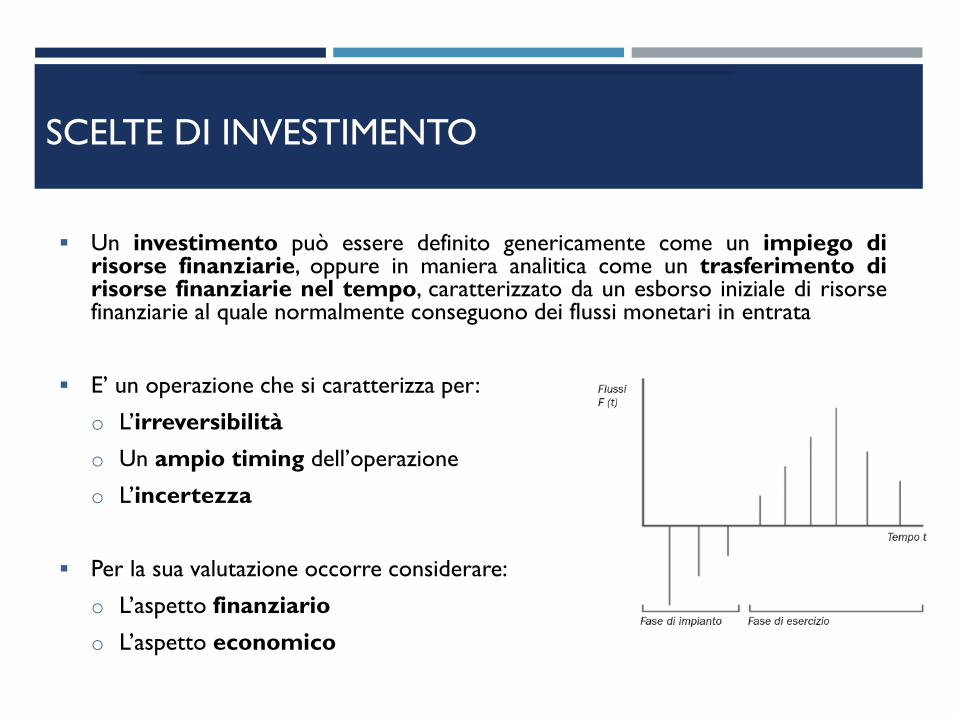

SCELTE DI INVESTIMENTO

SCELTE DI INVESTIMENTO

Un investimento può essere definito genericamente come un impiego dirisorse finanziarie, oppure in maniera analitica come un trasferimento dirisorse finanziarie nel tempo, caratterizzato da un esborso iniziale di risorsefinanziarie al quale normalmente conseguono dei flussi monetari in entrata

E’ un operazione che si caratterizza per:

o L’irreversibilità

o Un ampio timing dell’operazione

o L’incertezza

Per la sua valutazione occorre considerare:

o L’aspetto finanziario

o L’aspetto economico

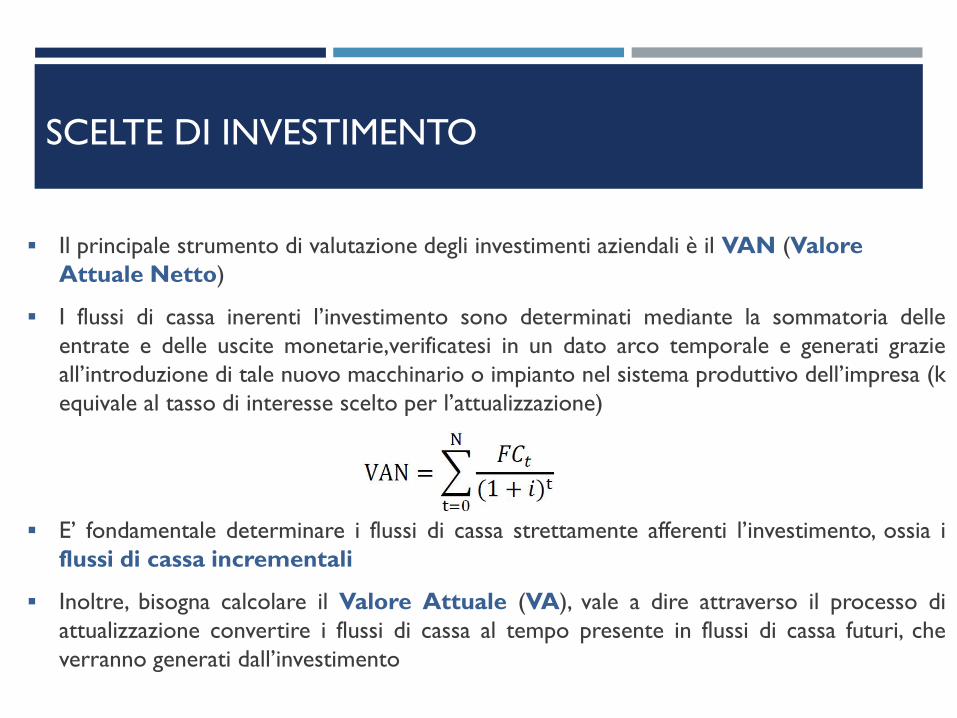

SCELTE DI INVESTIMENTO

Il principale strumento di valutazione degli investimenti aziendali è il VAN (Valore

Attuale Netto)

I flussi di cassa inerenti l’investimento sono determinati mediante la sommatoria delle

entrate e delle uscite monetarie,verificatesi in un dato arco temporale e generati grazie

all’introduzione di tale nuovo macchinario o impianto nel sistema produttivo dell’impresa (k

equivale al tasso di interesse scelto per l’attualizzazione)

E’ fondamentale determinare i flussi di cassa strettamente afferenti l’investimento, ossia i

flussi di cassa incrementali

Inoltre, bisogna calcolare il Valore Attuale (VA), vale a dire attraverso il processo di

attualizzazione convertire i flussi di cassa al tempo presente in flussi di cassa futuri, che

verranno generati dall’investimento

SCELTE DI INVESTIMENTO

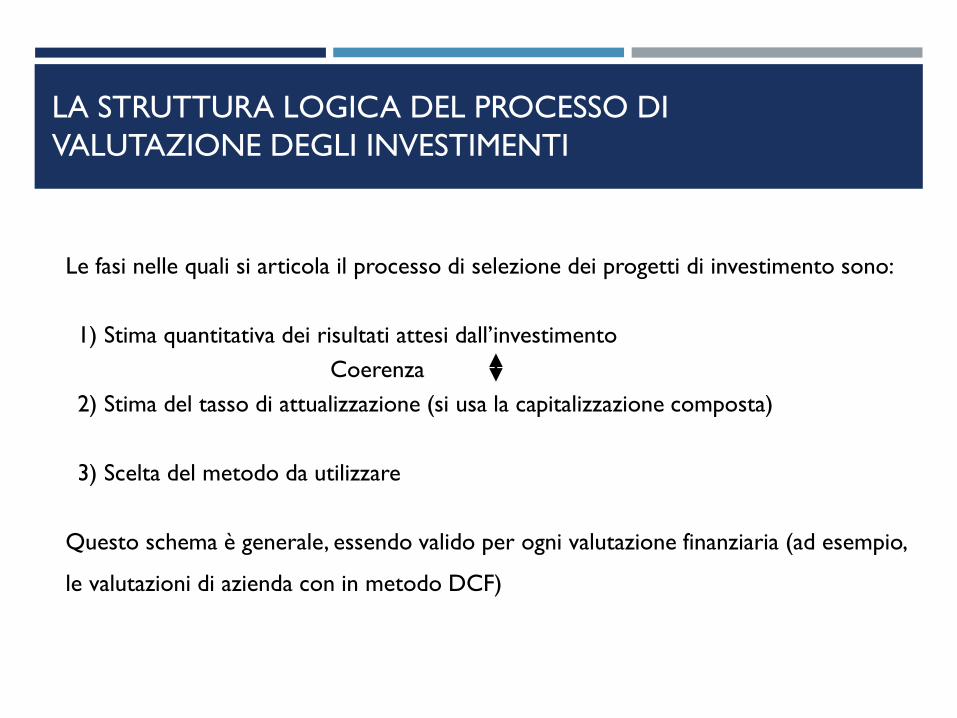

Le fasi nelle quali si articola il processo di selezione dei progetti di investimento sono:

1) Stima quantitativa dei risultati attesi dall’investimento

Coerenza

2) Stima del tasso di attualizzazione (si usa la capitalizzazione composta)

3) Scelta del metodo da utilizzare

Questo schema è generale, essendo valido per ogni valutazione finanziaria (ad esempio,

le valutazioni di azienda con in metodo DCF)

LA STRUTTURA LOGICA DEL PROCESSO DI

VALUTAZIONE DEGLI INVESTIMENTI

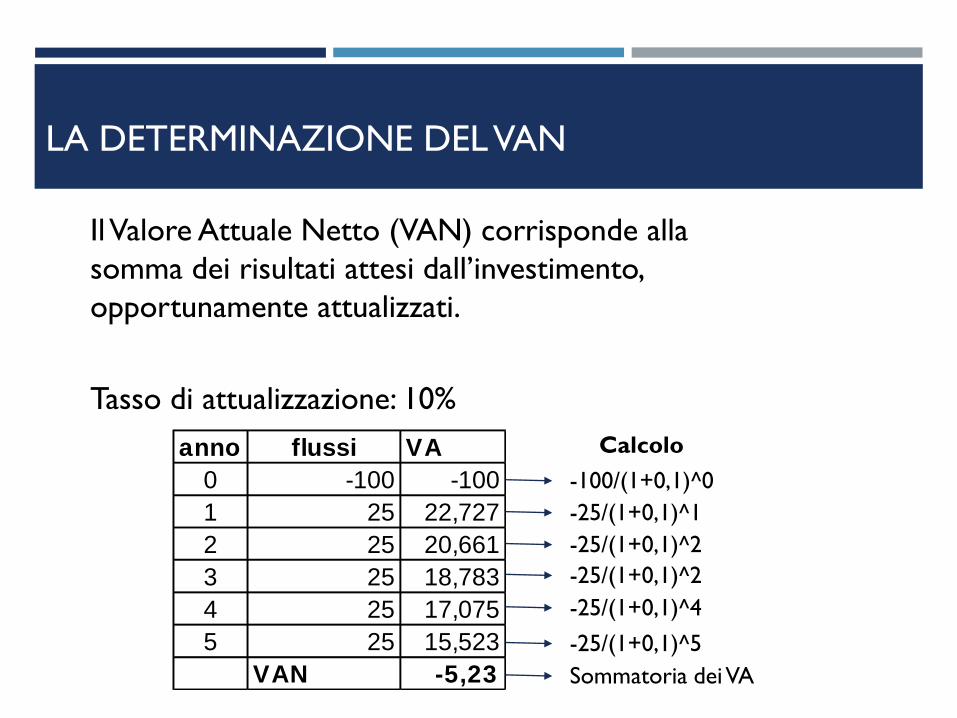

LA DETERMINAZIONE DEL VAN

Il Valore Attuale Netto (VAN) corrisponde alla

somma dei risultati attesi dall’investimento,

opportunamente attualizzati.

Tasso di attualizzazione: 10%

anno flussi VA

0 -100 -100

1 25 22,727

2 25 20,661

3 25 18,783

4 25 17,075

5 25 15,523

VAN -5,23

-100/(1+0,1)^0

-25/(1+0,1)^1

-25/(1+0,1)^2

-25/(1+0,1)^2

-25/(1+0,1)^4

-25/(1+0,1)^5

Sommatoria dei VA

Calcolo

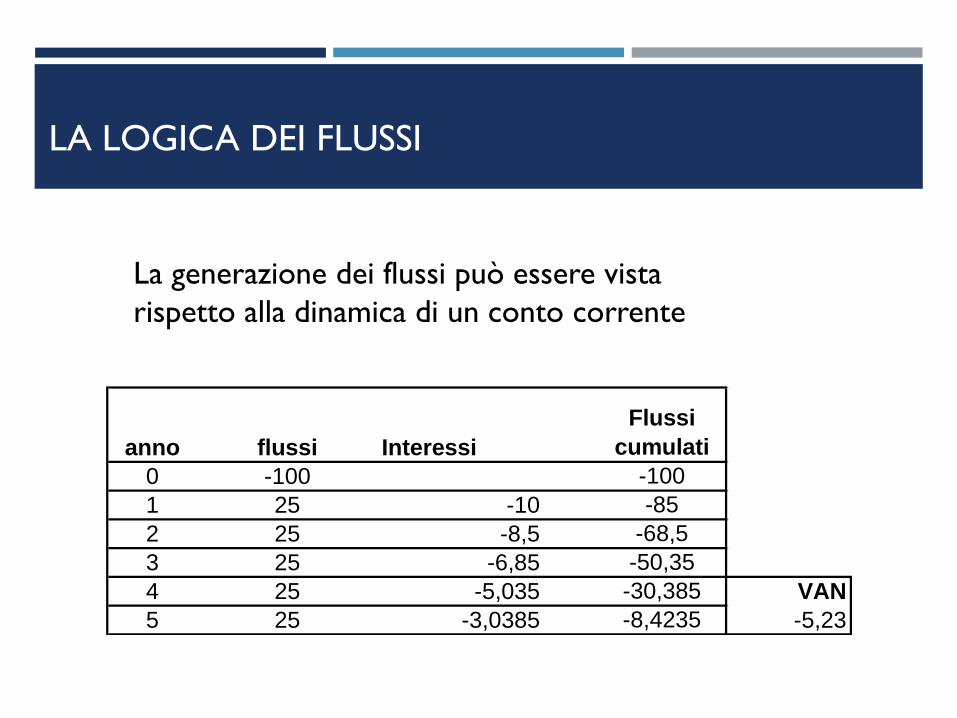

LA LOGICA DEI FLUSSI

La generazione dei flussi può essere vista

rispetto alla dinamica di un conto corrente

anno flussi Interessi

Flussi

cumulati

0 -100 -100

1 25 -10 -85

2 25 -8,5 -68,5

3 25 -6,85 -50,35

4 25 -5,035 -30,385 VAN

5 25 -3,0385 -8,4235 -5,23

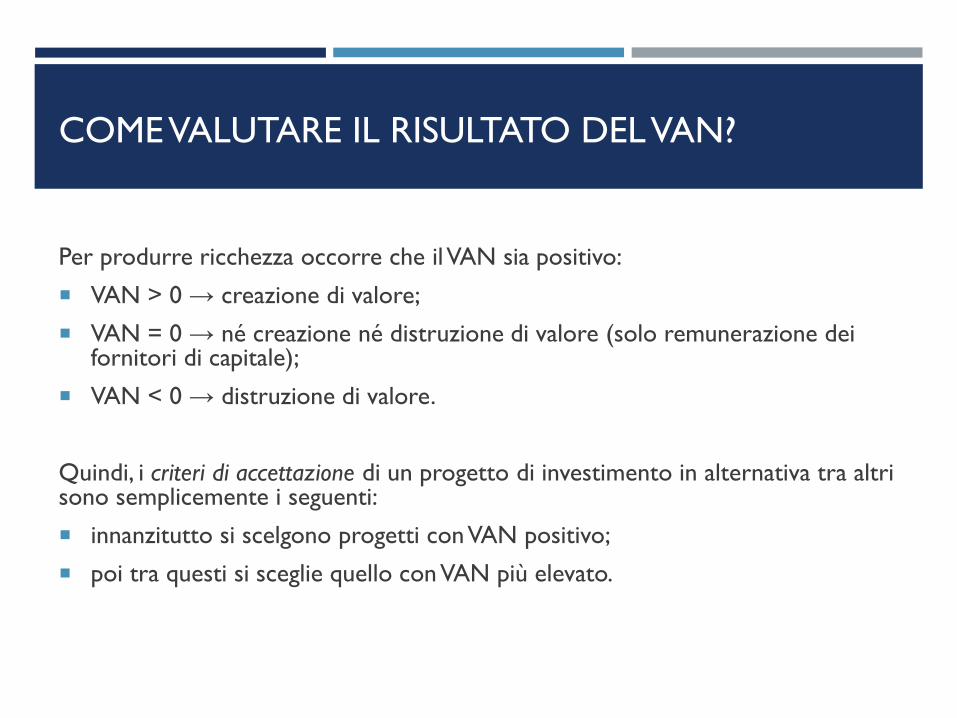

COME VALUTARE IL RISULTATO DEL VAN?

Per produrre ricchezza occorre che il VAN sia positivo:

VAN > 0 → creazione di valore;

VAN = 0 → né creazione né distruzione di valore (solo remunerazione dei fornitori di capitale);

VAN < 0 → distruzione di valore.

Quindi, i criteri di accettazione di un progetto di investimento in alternativa tra altri sono semplicemente i seguenti:

innanzitutto si scelgono progetti con VAN positivo;

poi tra questi si sceglie quello con VAN più elevato.