Capitolo Ottavo IL BILANCIO DELL'AZIENDA AGRICOLO-FORESTALE Maurizio Merlo 1. Origini e scopi Il bilancio rappresenta il più diffuso e tradizionale strumento per l'analisi economico-finanziaria globale dell'impresa agricolo-forestale. Essenzialmente consiste in: (i) un conto economico ove è evidenziato il flusso di ricavi e costi, dai quali risulta l’utile o perdita di gestione; (ii) uno stato patrimoniale ove è evidenziato il fondo o stock di capitali (attivo e passivo). Il conto economico, assieme allo stato patrimoniale, descrive le relazioni che intercorrono tra fattori e prodotti, evidenziando i risultati economici della gestione e la distribuzione della nuova ricchezza tra quanti hanno contribuito alla produzione. Si può pertanto affermare che il bilancio rappresenta un modo, particolarmente pratico ed efficace, per descrivere il processo produttivo. Molteplici possono essere le sue utilizzazioni, in particolare: (i) aziendali, laddove i risultati del bilancio servano ad orientare le scelte imprenditoriali; (ii) settoriali, laddove si cerchi di avere il quadro del settore, o di un suo comparto, per poter meglio intervenire a livello di politiche agricolo-forestali; (iii) economico-estimative, molto diffuse, e probabilmente all'origine stessa del bilancio economico-agrario, laddove il calcolo del reddito fondiario serva a dedurre il valore dei beni fondiari. Quadro 8.1-Il bilancio economico-agrario tradizionale Il bilancio economico-agrario è stato per molto tempo identificato con la cosiddetta equazione generale del tornaconto, sostanzialmente dovuta alle elaborazioni di Serpieri (1914 e 1950), ed ai successivi perfezionamenti di Tassinari (1952) e di Di Cocco (1970): PLV = SV + Q + Imp + Sa + St + I + Bf ± T dove: PLV = Produzione Lorda Vendibile SV = Spese Varie Q = Q reintrega, manutenzione ed assicurazione Imp = Imposte Sa = Salari St = Stipendi I = Interessi Bf = Beneficio Fondiario T = Tornaconto o Profitto Volendo evidenziare l’elemento differenziale, cioè il tornaconto o profitto, visto come obiettivo che l’imprenditore punta a massimizzare, l’equazione può essere espressa come segue: PLV-(SV+Q+Imp+Sa+St+I+Bf) = ±T Il termine tornaconto, cioé ‘far tornare i conti’, risulta particolarmente appropriato in quanto meglio del termine profitto (implicitamente positivo) esprime la possibilità di un risultato negativo. Il bilancio economico agrario-forestale, che rappresenta per certi versi una particolarità della scuola economico-estimativa italiana, viene considerato ‘un pilastro delle analisi economiche agrarie e forestali sia per la lucidità dell'individuazione delle singole voci (analoghe a quelle della contabilità nazionale) che per la specifica utilità interpretativa’(Ferretto e Lechi, 1985). Sviluppi nella presentazione del tradizionale bilancio economico agrario- forestale si sono avuti anche negli ultimi anni, soprattutto cercando di meglio evidenziare lo stato patrimoniale dell’azienda, indebitamento in particolare (Di Sandro, 1985). Sono stati così formalizzati i collegamenti con l’economia aziendale, uniformando le voci del bilancio agricolo-forestale a quelle degli altri settori, anche al fine di elaborare comuni indicatori - vedasi il problema della riclassificazione dei bilanci (Piccinini, 1981; Pacciani, 1979; Bartola e Arzeni, 1995). 1.1 Tipologie di bilancio Nella realtà agricolo-forestale ove spesso le aziende non dispongono di contabilità, il bilancio viene costruito tramite interviste, consultando per quanto possibile i documenti messi a disposizione dall’imprenditore e rilevando lo stato del patrimonio con sopralluoghi aziendali. Trattasi di operazioni delicate per le quali sono necessarie approfondite conoscenze tecnico-agrarie e selvicolturali, oltrechè economico-gestionali. Tali conoscenze risultano tanto più

Transcript

Capitolo Ottavo

IL BILANCIO DELL'AZIENDA AGRICOLO-FORESTALE Maurizio Merlo

1. Origini e scopi

Il bilancio rappresenta il più diffuso e tradizionale strumento per l'analisi economico-finanziaria globale dell'impresa agricolo-forestale. Essenzialmente consiste in: (i) un conto economico ove è evidenziato il flusso di ricavi e costi, dai quali risulta l’utile o perdita di gestione; (ii) uno stato patrimoniale ove è evidenziato il fondo o stock di capitali (attivo e passivo). Il conto economico, assieme allo stato patrimoniale, descrive le relazioni che intercorrono tra fattori e prodotti, evidenziando i risultati economici della gestione e la distribuzione della nuova ricchezza tra quanti hanno contribuito alla produzione. Si può pertanto affermare che il bilancio rappresenta un modo, particolarmente pratico ed efficace, per descrivere il processo produttivo. Molteplici possono essere le sue utilizzazioni, in particolare: (i) aziendali, laddove i risultati del bilancio servano ad orientare le scelte imprenditoriali; (ii) settoriali, laddove si cerchi di avere il quadro del settore, o di un suo comparto, per poter meglio intervenire a livello di politiche agricolo-forestali; (iii) economico-estimative, molto diffuse, e probabilmente all'origine stessa del bilancio economico-agrario, laddove il calcolo del reddito fondiario serva a dedurre il valore dei beni fondiari. Quadro 8.1-Il bilancio economico-agrario tradizionale Il bilancio economico-agrario è stato per molto tempo identificato con la cosiddetta equazione generale del tornaconto, sostanzialmente dovuta alle elaborazioni di Serpieri (1914 e 1950), ed ai successivi perfezionamenti di Tassinari (1952) e di Di Cocco (1970):

PLV = SV + Q + Imp + Sa + St + I + Bf ± T dove: PLV = Produzione Lorda Vendibile

SV = Spese Varie Q = Q reintrega, manutenzione ed assicurazione Imp = Imposte Sa = Salari St = Stipendi I = Interessi Bf = Beneficio Fondiario T = Tornaconto o Profitto

Volendo evidenziare l’elemento differenziale, cioè il tornaconto o profitto, visto come obiettivo che l’imprenditore punta a massimizzare, l’equazione può essere espressa come segue:

PLV-(SV+Q+Imp+Sa+St+I+Bf) = ±TIl termine tornaconto, cioé ‘far tornare i conti’, risulta particolarmente appropriato in quanto meglio del termine profitto (implicitamente positivo) esprime la possibilità di un risultato negativo.

Il bilancio economico agrario-forestale, che rappresenta per certi versi una particolarità della scuola economico-estimativa italiana, viene considerato ‘un pilastro delle analisi economiche agrarie e forestali sia per la lucidità dell'individuazione delle singole voci (analoghe a quelle della contabilità nazionale) che per la specifica utilità interpretativa’(Ferretto e Lechi, 1985). Sviluppi nella presentazione del tradizionale bilancio economico agrario-forestale si sono avuti anche negli ultimi anni, soprattutto cercando di meglio evidenziare lo stato patrimoniale dell’azienda, indebitamento in particolare (Di Sandro, 1985). Sono stati così formalizzati i collegamenti con l’economia aziendale, uniformando le voci del bilancio agricolo-forestale a quelle degli altri settori, anche al fine di elaborare comuni indicatori - vedasi il problema della riclassificazione dei bilanci (Piccinini, 1981; Pacciani, 1979; Bartola e Arzeni, 1995).

1.1 Tipologie di bilancio Nella realtà agricolo-forestale ove spesso le aziende non dispongono di contabilità, il bilancio viene costruito tramite interviste, consultando per quanto possibile i documenti messi a disposizione dall’imprenditore e rilevando lo stato del patrimonio con sopralluoghi aziendali. Trattasi di operazioni delicate per le quali sono necessarie approfondite conoscenze tecnico-agrarie e selvicolturali, oltrechè economico-gestionali. Tali conoscenze risultano tanto più

2

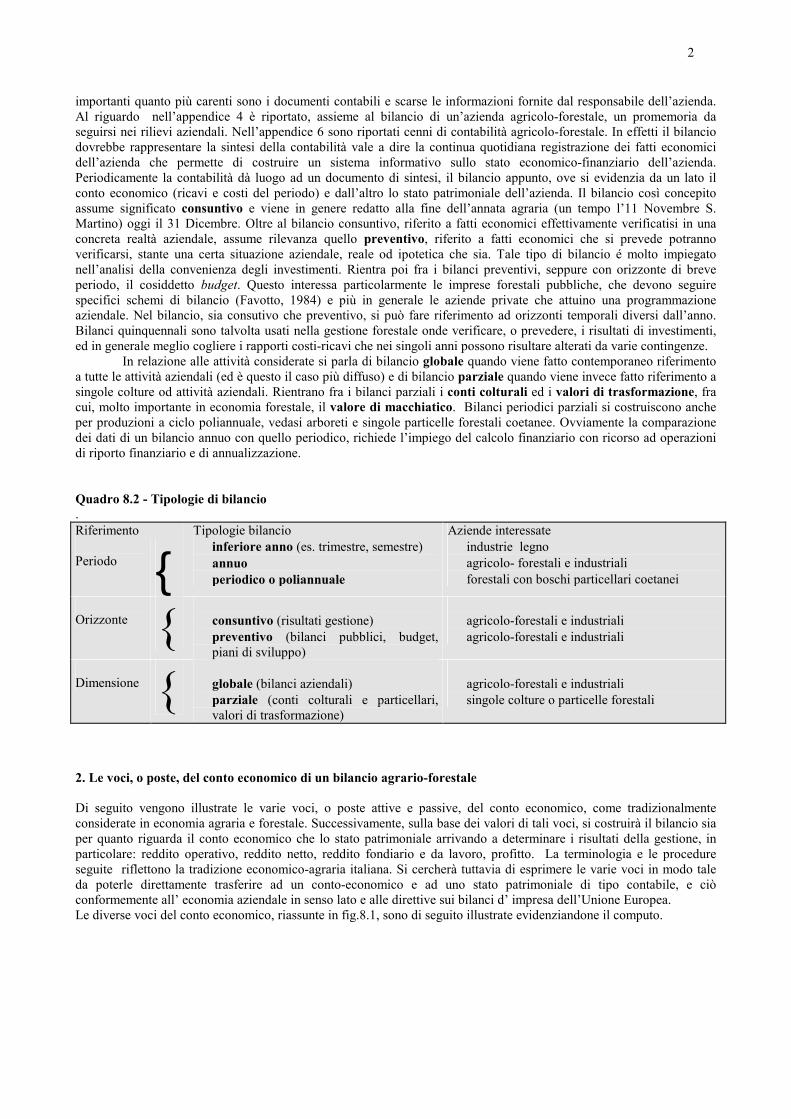

importanti quanto più carenti sono i documenti contabili e scarse le informazioni fornite dal responsabile dell’azienda. Al riguardo nell’appendice 4 è riportato, assieme al bilancio di un’azienda agricolo-forestale, un promemoria da seguirsi nei rilievi aziendali. Nell’appendice 6 sono riportati cenni di contabilità agricolo-forestale. In effetti il bilancio dovrebbe rappresentare la sintesi della contabilità vale a dire la continua quotidiana registrazione dei fatti economici dell’azienda che permette di costruire un sistema informativo sullo stato economico-finanziario dell’azienda. Periodicamente la contabilità dà luogo ad un documento di sintesi, il bilancio appunto, ove si evidenzia da un lato il conto economico (ricavi e costi del periodo) e dall’altro lo stato patrimoniale dell’azienda. Il bilancio così concepito assume significato consuntivo e viene in genere redatto alla fine dell’annata agraria (un tempo l’11 Novembre S. Martino) oggi il 31 Dicembre. Oltre al bilancio consuntivo, riferito a fatti economici effettivamente verificatisi in una concreta realtà aziendale, assume rilevanza quello preventivo, riferito a fatti economici che si prevede potranno verificarsi, stante una certa situazione aziendale, reale od ipotetica che sia. Tale tipo di bilancio é molto impiegato nell’analisi della convenienza degli investimenti. Rientra poi fra i bilanci preventivi, seppure con orizzonte di breve periodo, il cosiddetto budget. Questo interessa particolarmente le imprese forestali pubbliche, che devono seguire specifici schemi di bilancio (Favotto, 1984) e più in generale le aziende private che attuino una programmazione aziendale. Nel bilancio, sia consutivo che preventivo, si può fare riferimento ad orizzonti temporali diversi dall’anno. Bilanci quinquennali sono talvolta usati nella gestione forestale onde verificare, o prevedere, i risultati di investimenti, ed in generale meglio cogliere i rapporti costi-ricavi che nei singoli anni possono risultare alterati da varie contingenze. In relazione alle attività considerate si parla di bilancio globale quando viene fatto contemporaneo riferimento a tutte le attività aziendali (ed è questo il caso più diffuso) e di bilancio parziale quando viene invece fatto riferimento a singole colture od attività aziendali. Rientrano fra i bilanci parziali i conti colturali ed i valori di trasformazione, fra cui, molto importante in economia forestale, il valore di macchiatico. Bilanci periodici parziali si costruiscono anche per produzioni a ciclo poliannuale, vedasi arboreti e singole particelle forestali coetanee. Ovviamente la comparazione dei dati di un bilancio annuo con quello periodico, richiede l’impiego del calcolo finanziario con ricorso ad operazioni di riporto finanziario e di annualizzazione.

• agricolo-forestali e industriali • singole colture o particelle forestali

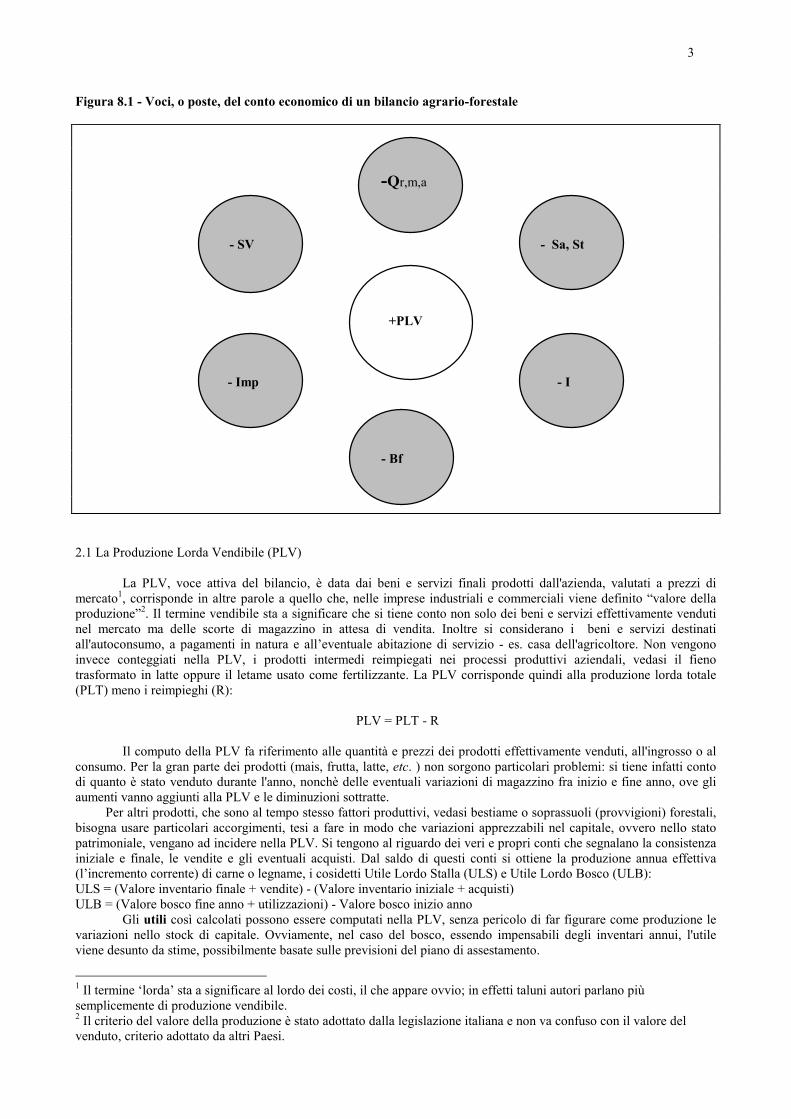

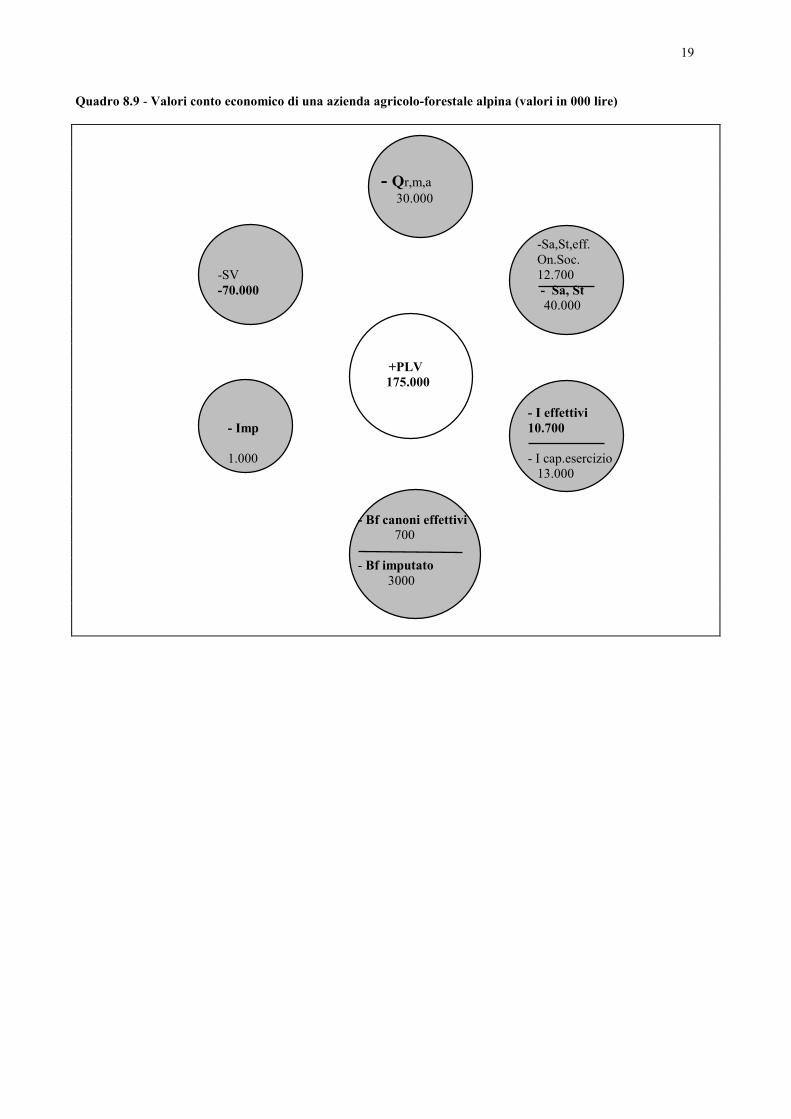

2. Le voci, o poste, del conto economico di un bilancio agrario-forestale Di seguito vengono illustrate le varie voci, o poste attive e passive, del conto economico, come tradizionalmente considerate in economia agraria e forestale. Successivamente, sulla base dei valori di tali voci, si costruirà il bilancio sia per quanto riguarda il conto economico che lo stato patrimoniale arrivando a determinare i risultati della gestione, in particolare: reddito operativo, reddito netto, reddito fondiario e da lavoro, profitto. La terminologia e le procedure seguite riflettono la tradizione economico-agraria italiana. Si cercherà tuttavia di esprimere le varie voci in modo tale da poterle direttamente trasferire ad un conto-economico e ad uno stato patrimoniale di tipo contabile, e ciò conformemente all’ economia aziendale in senso lato e alle direttive sui bilanci d’ impresa dell’Unione Europea. Le diverse voci del conto economico, riassunte in fig.8.1, sono di seguito illustrate evidenziandone il computo.

3

Figura 8.1 - Voci, o poste, del conto economico di un bilancio agrario-forestale

-Qr,m,a

- SV - Sa, St

+PLV

- Imp - I

- Bf

2.1 La Produzione Lorda Vendibile (PLV)

La PLV, voce attiva del bilancio, è data dai beni e servizi finali prodotti dall'azienda, valutati a prezzi di mercato1, corrisponde in altre parole a quello che, nelle imprese industriali e commerciali viene definito “valore della produzione”2. Il termine vendibile sta a significare che si tiene conto non solo dei beni e servizi effettivamente venduti nel mercato ma delle scorte di magazzino in attesa di vendita. Inoltre si considerano i beni e servizi destinati all'autoconsumo, a pagamenti in natura e all’eventuale abitazione di servizio - es. casa dell'agricoltore. Non vengono invece conteggiati nella PLV, i prodotti intermedi reimpiegati nei processi produttivi aziendali, vedasi il fieno trasformato in latte oppure il letame usato come fertilizzante. La PLV corrisponde quindi alla produzione lorda totale (PLT) meno i reimpieghi (R):

PLV = PLT - R

Il computo della PLV fa riferimento alle quantità e prezzi dei prodotti effettivamente venduti, all'ingrosso o al consumo. Per la gran parte dei prodotti (mais, frutta, latte, etc. ) non sorgono particolari problemi: si tiene infatti conto di quanto è stato venduto durante l'anno, nonchè delle eventuali variazioni di magazzino fra inizio e fine anno, ove gli aumenti vanno aggiunti alla PLV e le diminuzioni sottratte. Per altri prodotti, che sono al tempo stesso fattori produttivi, vedasi bestiame o soprassuoli (provvigioni) forestali, bisogna usare particolari accorgimenti, tesi a fare in modo che variazioni apprezzabili nel capitale, ovvero nello stato patrimoniale, vengano ad incidere nella PLV. Si tengono al riguardo dei veri e propri conti che segnalano la consistenza iniziale e finale, le vendite e gli eventuali acquisti. Dal saldo di questi conti si ottiene la produzione annua effettiva (l’incremento corrente) di carne o legname, i cosidetti Utile Lordo Stalla (ULS) e Utile Lordo Bosco (ULB): ULS = (Valore inventario finale + vendite) - (Valore inventario iniziale + acquisti) ULB = (Valore bosco fine anno + utilizzazioni) - Valore bosco inizio anno Gli utili così calcolati possono essere computati nella PLV, senza pericolo di far figurare come produzione le variazioni nello stock di capitale. Ovviamente, nel caso del bosco, essendo impensabili degli inventari annui, l'utile viene desunto da stime, possibilmente basate sulle previsioni del piano di assestamento. 1 Il termine ‘lorda’ sta a significare al lordo dei costi, il che appare ovvio; in effetti taluni autori parlano più semplicemente di produzione vendibile. 2 Il criterio del valore della produzione è stato adottato dalla legislazione italiana e non va confuso con il valore del venduto, criterio adottato da altri Paesi.

4

Nel calcolo degli utili lordi bisogna avere l'accortezza di usare prezzi sempre riferiti al medesimo momento, in genere la fine d'anno. Si può altrimenti incorrere, in caso di variazione dei prezzi, nella determinazione di utili o perdite del tutto fittizie. Ad esempio se un lotto di bosco vale all'inizio dell'anno 10 milioni ed alla fine 11, e ciò per semplice variazione dei prezzi3, il conto bosco porrebbe in evidenza un utile del tutto fittizio. Questo viene evitato ricalcolando a fine esercizio i valori della consistenza iniziale con prezzi di fine anno. Su tali valori, resi omogenei, si calcola l'utile. Criteri sostanzialmente analoghi si seguono anche per i prodotti in magazzino e per le anticipazioni colturali. I prodotti in magazzino, oppure prossimi alla maturazione, ancora in campo nel momento in cui si redige il bilancio, vanno valutati in riferimento alle quantità e prezzi più probabili ove risulta utile effettuare inventari iniziali e finali. Vanno così incluse nella PLV le variazioni positive e detratte quelle negative (per esempio frumento seminato in autunno). Vanno altresì inclusi nella PLV i servizi effettuati per conto terzi, ad esempio arature, a meno che non siano effettuate nell'ambito di quegli scambi di lavoro e macchine un tempo abbastanza comuni fra vicini. La voce ‘servizi per conto terzi’ può assumere grande rilievo in aziende specializzatesi nelle varie operazioni colturali (contoterzisti) dotate di uno specifico parco macchine. Per i prodotti che vanno a remunerare i fattori, vedasi l'autoconsumo della famiglia coltivatrice oppure i pagamenti in natura ai salariati, risulta opportuno fare riferimento ai prezzi che si sarebbero potuti ottenere nel mercato, detratte le eventuali spese di commercializzazione. Analogamente si valutano i servizi che l'azienda fornisce alla famiglia coltivatrice, oppure ai salariati, come può essere il caso dell’abitazione o dei trasporti su auto aziendali. Ovviamente va tenuto conto che l'uso della casa o degli autoveicoli non può avere un corrispettivo pari ad un possibile affitto in quanto la presenza del coltivatore o del dipendente arreca vantaggi all'azienda che vanno quindi detratti al valore di mercato di questi servizi. Per ultimo vanno computate le cosidette entrate accessorie vedasi i contributi integrativi riguardanti i prodotti come può essere il caso dei premi sfalcio, dei premi vitello e delle indennità compensative dell’UE. Fra le entrate accessorie si annoverano anche i danni pagati dalle assicurazioni. Una entrata accessoria, spesso rilevante per le aziende montane e forestali, è data dai proventi agro-turistici: servizi alloggio, ristoro, equitazione, accesso ad aree campeggio e pic-nic. A volte queste attività possono assumere peso e ruolo predominante rispetto alla produzione agricolo-forestale. Sorge in questi casi l'opportunità di fare un bilancio per gestioni separate. Viene anche suggerito di considerare le entrate legate a servizi per ‘conto terzi’ e quelle agro-turistiche a livello di gestione 'non-caratteristica'. Da osservare tuttavia che quando queste attività diventano organiche all’azienda, sono cioè parte dell’indirizzo produttivo consolidato, rientrano ad ogni titolo nella gestione caratteristica. Le diverse voci che compongono la PLV possono essere riassunte come nel Quadro 8.3.

Quadro 8.3 - Componenti la Produzione Lorda Vendibile (PLV)

+ latte, mais, frumento + ricavi vendita prodotti

+ ULS, ULB ± variazioni nel magazzino prodotti ± variazioni nelle anticipazioni colturali + servizi conto terzi (noleggi, etc ) + autoconsumo, abitazione, servizi vari + salari in natura + premi, contributi, compensazioni, etc + danni pagati da assicurazioni

2.2 Le Spese Varie (SV)

Le SV riguardano il costo di beni e servizi a logorio totale. Si parla anche di costo delle materie prime e spese generali. Vi sono comprese le voci più diverse come di massima elencate nel Quadro 8.

L'incidenza delle SV sui costi di produzione è legata all'ordinamento produttivo: un tempo piuttosto contenuta può oggi rappresentare una voce molto rilevante fino al 30-40% dei costi di un’azienda agraria. Da sottolineare come siano in genere le aziende tecnologicamente più avanzate a registrare una maggiore incidenza delle SV, vedasi ad esempio gli allevamenti intensivi e le colture sotto serra. Fra le SV si tende attualmente a far rientrare anche le spese effettive di manutenzione e assicurazione dei capitali, tradizionalmente incluse nelle quote secondo livelli medi. Questo 3 Indipendentemente cioè da ogni variazione quantitativa (aumenti di volume) o qualitativa (miglioramenti negli assortimenti ricavabili).

5

vale anche per gli affitti, solitamente inclusi nel beneficio fondiario. Quadro 8.4 - Componenti le Spese Varie (SV)

- fertilizzanti, antiparassitari e lettimi - mangimi e foraggi - piccoli attrezzi - energia elettrica, gas, carburanti e lubrificanti - assicurazioni prodotti (se non rientrano nelle quote) -telefono, articoli di cancelleria - acqua compresa quella per l’irrigazione (se non rientra nei contributi consortili)

- noleggi consulenze

2.3 Quote di reintegra/ammortamento, manutenzione e assicurazione (Qr, m, a )

Le quote esprimono il costo dei beni capitali a logorio parziale quali macchine, fabbricati e sistemazioni fondiarie. Costituiscono dei costi annui necessari per mantenere l'efficienza tecnico-economica di questi capitali. Si distinguono quote di reintegra (Qr), manutenzione (Qm) e assicurazione (Qa). Siccome le quote, in paricolare quelle di reintegra, non corrispondono ad esborsi, il loro calcolo può presentare dei problemi, si richiedono infatti imputazioni riguardanti la durata dei beni, il loro valore, etc. 2.3.1 Quote di reintegra/ammortamento (Qr) Le Qr4, servono a ripartire nei diversi anni d'impiego il costo iniziale dei fattori a fecondità ripetuta, soggetti a logorio annuo. In altre parole permettono la ricostruzione di un capitale iniziale che, in seguito al logorio annuo, viene ad essere deprezzato (Qr) oppure l'estinzione di un debito (mutuo) effettuato per acquistare il capitale - quote di ammortamento, ovviamente nell’ ipotesi che il periodo di ammortamento corrisponda alla durata economica dei capitali. Ripartizione del costo iniziale, ricostituzione di un capitale soggetto a deprezzamento ed ammortamento di un mutuo, rappresentano pertanto i possibili aspetti, secondo cui considerare le Qr. Le Qr, finalizzate ad un bilancio aziendale, o al calcolo di un costo di produzione, sono in sostanza degli accantonamenti che servono a coprire il logorio annuo ed a sostituire i beni a fecondità ripetuta una volta che siano giunti al termine della loro durata economica. Il grafico di fig. 8.2 evidenzia il processo di deprezzamento di un bene a fecondità ripetuta. Si noti come il deprezzamento, ovviamente sulla base del piano di ammortamento, sia dapprima più accentuato per attenuarsi con il passare del tempo. Figura 8.2 - Il processo di deprezzamento (vedere testo pag.100)

Le cause del deprezzamento si possono essenzialmente ricondurre all'usura ed all'obsoloscenza5: se Vi è il valore iniziale di un bene, Vf il suo valore finale ed n la sua durata economica, il deprezzamento totale corrisponde a Vi - Vf. Le Qr possono essere calcolate secondo diverse modalità. Per motivi di praticità nei riguardi di un calcolo che in ogni caso rimane ipotetico, si suggerisce di attenersi a due criteri: aritmetico e finanziario. La Qr aritmetica o lineare è data da:

Vi - Vf Qr =

n

La Qr finanziaria corrisponde alla formula: r

Qr = (Vi - Vf) qn-1

4 Comunemente il termine ammortamento viene considerato sinonimo di reintegra pur avendo differente significato finanziario, come evidenziato nell'appendice 1: r r qn

Qr = An e Q amm = A0 qn-1 qn-1

5 L'obsolescenza è un concetto tecnico-economico che sta ad indicare il superamento tecnologico di un manufatto, vedasi l'uscita di nuovi modelli più perfezionati ed efficienti.

6

La quota aritmetica risulta, ovviamente, più elevata di quella finanziaria; in sede applicativa è senz'altro da preferire, per la semplicità di calcolo e per la problematica valutazione del bene e della sua durata, da cui l'opportunità di largheggiare nel computo. Circa la determinazione di Vi, Vf ed n si possono fare le seguenti considerazioni: Vi, valore iniziale,corrisponde al prezzo d'acquisto del bene. In situazioni di stabilità monetaria non pone problemi di imputazione, si fa infatti riferimento all'effettivo prezzo d'acquisto. Operando peraltro in situazioni d'inflazione sorge il problema d'aggiornare Vi al fine di avere una quota di reintegra effettivamente in grado di finanziare il reinvestimento6.

Vf, valore finale, corrisponde invece al valore di liquidazione del bene al termine della sua durata economica. Generalmente non pone problemi di imputazione. La durata economica n di un bene non è sempre di facile determinazione. Un fabbricato od una sistemazione fondiaria hanno durate economiche certamente più lunghe dei macchinari. Inoltre, le macchine relativamente semplici durano più a lungo. In generale l'alto livello tecnologico di un fattore si accompagna ad una durata economica più breve, dovuta sia all'usura che all'obosolescenza, accelerata quest'ultima dalle possibili innovazioni. A titolo puramente indicativo si riportano in Tabella 8.1 le durate economiche di alcuni tipi di macchine e fabbricati presenti nelle aziende agricolo-forestali 7. Vari manuali per la tenuta della contabilità aziendale riportano inoltre le Qr espresse come percentuale del valore iniziale del bene (Tabella 8.1). Sono da ricordare anche le percentuali di ammortamento, previste per legge, volte a definire la quota massima fiscale da imputare nel bilancio: 9% per le macchine agricole, 12% per le macchine da ufficio e 20% per gli automezzi. Non rivestono comunque grande importanza pratica per l'azienda agricolo-forestale in quanto soggetta ad una imposizione riferita ai redditi catastali, non agli effettivi utili annui d'impresa calcolati in base al bilancio. Fanno eccezione le aziende agricolo-forestali gestite come società di capitali.

Tabella 8.1 - Durata economica di alcuni fattori di produzione a logorio parziale (vedere testo pag.102)

Sempre in tema di reintegra dei capitali bisogna accennare alla cosiddetta quota di rimonta del bestiame che, a tutti gli effetti, è una quota di reintegra. La si deve calcolare per gli animali che rimangono in azienda per più cicli produttivi (ad esempio le vacche da latte) e siano acquistati nel mercato - rimonta esterna. Va comunque sottolineato come nei piccoli-medi allevamenti di montagna spesso si procede ad una rimonta interna, cioè all'allevamento di capi giovani che vengono a sostituire quelli giunti al termine della durata economica. I costi per il loro allevamento sostituiscono la Qr. 2.3.2 Quote di manutenzione 8(Qm) Le Qm sono date dall'ammontare degli esborsi medi annui che l'imprenditore deve sostenere per le operazioni di manutenzione del capitale fondiario ed agrario. Si può distinguere una manutenzione ordinaria (grassaggio, messa a punto, controlli, etc ), che deve essere praticata con continuità al fine di assicurare la normale efficienza del capitale, da una manutenzione straordinaria (sostituzioni di parti meccaniche, risistemazione dei fabbricati, etc ) che invece viene attuata in particolari circostanze secondo intervalli più lunghi. La determinazione delle Qm non pone particolari problemi. Si tratta infatti di un costo esplicito che può essere desunto dalla contabilità. Supposto che le spese annue effettive per la manutenzione di un certo capitale, in un arco di nanni, siano m1 , m2 , m3 mn , la quota media annua di manutenzione sarà: m1, m2,, m3,,,... ,mn

Qm =n

Tale procedura si giustifica col fatto che le spese di manutenzione relative ad un dato capitale non sono costanti di anno in anno, ma possono presentare variazioni rilevanti. Pertanto la media aritmetica ha lo scopo di rendere lineare nel tempo le Qm. Va tuttavia osservato che le oscillazioni risultano notevolmente attenuate se riferite al complesso dei capitali aziendali, per cui, a meno di fatti del tutto eccezionali, si può assumere come Qm in sede di bilancio globale la spesa effettivamente sostenuta a tale titolo nell'anno cui fa riferimento il bilancio. Il fatto che le Qm corrispondano ad esborsi monetari espliciti può portare a considerarle parte delle SV, piuttosto che essere assimilate alle Qr i cui valori sono frutto di calcolo. Tale procedimento è generalmente seguito nel bilancio economico-aziendale suggerito dalla 6 Anche così facendo, in una situazione di rapida inflazione, si ha che la somma degli accantonamenti annui non riesce, al termine della durata economica, a coprire la spesa di sostituzione del bene. Va peraltro sottolineato che il concetto di accantonamento ben raramente è da prendersi alla lettera, una cosa è infatti l'imputazione contabile, un'altra l'impiego delle quote. Le aziende in realtà costituiscono un fondo ammortamento il cui ammontare viene annualmente destinato ai diversi acquisti da cui il mantenimento del suo potere d'acquisto. 7 Cfr. anche L. GALLETTO, La scelta della durata ottimale di una macchina agricola, in "Economia Agraria" (a cura di G. FAVARETTI), App. II, Università degli Studi di Padova, Istituto di Economia e Politica Agraria, Centro Stampa Palazzo Maldura, 1988, pp. 231-255. 8 Ripreso da G. FAVARETTI, Economia Agraria, op. cit., pp. 25-26

7

ragioneria e nella contabilità nazionale. Tuttavia, per consuetudine, nel bilancio agrario-forestale si preferisce far rientrare nella voce quote anche quelle di manutenzione ed assicurazione. Fra l’altro Qm e Qr presentano strette interdipendenze. Entrambe concorrono infatti al mantenimento dell'efficienza tecnica ed economica del capitale. In particolare un'attenta manutenzione consente un maggior periodo di utilizzazione e quindi una riduzione, a volte anche notevole, delle Qr. Viceversa una cattiva manutenzione accorcia la durata dei capitali.

2.3.3 Quote di assicurazione 9(Qa)Le Qa permettono all'imprenditore di mettersi al riparo da eventi non prevedibili, che potrebbero distruggere in

modo totale, o parziale, dei fattori di produzione oppure arrecare danni a terzi. Sono rappresentate da un esborso (premio pagato alla compagnia di assicurazione) che serve ad assicurare l'integrità del capitale contro eventuali sinistri, vedasi ad esempio incendi, epidemie del bestiame e incidenti nell'impiego delle macchine aziendali. Le Qa rappresentano una voce di costo esplicita quando l'azienda effettivamente procede all'assicurazione. In mancanza di questa, le quote possono risultare come voce imputata, che in talune circostanze può anche essere trascurata qualora l'imprenditore consideri l'evento sinistro alla stregua di un rischio d'impresa. Rientrano per consuetudine fra le Qa i premi pagati per prodotti in essere - es. assicurazioni contro la grandine. E’ tuttavia consigliabile includerli fra le SV, in quanto costituiscono un vero e proprio servizio fornito dalle compagnie di assicurazione per garantire la produzione, alla stessa stregua dell'impiego di un concime o di un antiparassitario. Da sottolineare come l'assicurazione dei boschi riguardi soprattutto il fattore produttivo capitale legnoso piuttosto che il prodotto annuo, non foss'altro che per il loro diverso valore, per cui rientra a tutti i titoli fra le Qa vere e proprie.

2.4 Imposte, tasse e contributi (Imp)

Le imposte, le tasse ed i contributi sono costi che gravano sull'impresa o sul suo titolare in quanto tale. Vanno a favore dello Stato, degli enti locali o di altri enti pubblici come contropartita del complesso di servizi, diretti o indiretti, che permettono all'azienda di operare10.

L'imposizione fiscale vigente in Italia trae origine dalla riforma tributaria varata all'inizio degli anni '70, vedasi la legge n. 825/71 delegante il Governo all'emanazione di una serie di decreti, in particolare i D.P.R. 597-598-599-600 del 1973, che hanno completamente rinnovato il sistema fiscale. Più recentemente dall’ 1/1/88 è entrato in vigore il testo unico delle imposte sui redditi approvato con DPR n. 917/86. Le imposte pagate in agricoltura si possono così essenzialmente distinguere: (i) Imposte dirette che colpiscono il reddito ed il patrimonio nel momento in cui si formano:

• IRPEF Imposta Reddito Persone Fisiche • IRPEG Imposta Reddito Persone Giuridiche • ICI Imposta Comunale Immobili

(ii) Imposte indirette che colpiscono la produzione ed il commercio dei beni, cioè il reddito ed il patrimonio nel momento in cui si manifestano:

• IVA Imposta Valore Aggiunto • IRAP Imposta Regionale Attività Produttive • INVIM Imposta Incremento Valore Immobili (attualmente dovuta per gli incrementi verificatisi fino al

1992, altrimenti sostituita dall’ ICI) Le imposte dirette possono ulteriormente distinguersi in personali (IRPEF e IRPEG) quando riguardano il complesso dei redditi e patrimoni di una persona, e reali (ICI) quando riguardano il reddito ed il patrimonio in sè, indipendente dalla persona cui afferisce. 9 Ripreso da G. FAVARETTI, op. cit., pp. 26-27. 10 Forse è opportuno richiamere la distinzione fra imposte, tasse e contributi: Le imposte sono pagate in riferimento al reddito ed al patrimonio oppure alla produzione e commercio dei beni. Si basano sul principio che tutti i cittadini debbono contribuire al funzionamento della Comunità in relazione alle rispettive possibilità economiche. Le tasse sono invece pagate per poter godere di specifici servizi o benefici vedasi ad esempio le tasse scolastiche. Ovviamente quando non bastino le tasse per far fronte al costo di certi servizi interviene lo Stato utilizzando anche i proventi delle imposte. I contributi sono infine pagati da coloro che risultano appartenere, obbligatoriamente, o meno, ad enti pubblici costituiti per svolgere certi servizi. I contributi sono commisurati alle spese sostenute dall'ente ed ai servizi ricevuti dai singoli soci. Caso tipico è quello dei contributi ai consorzi di bonifica pagati dai soci proprietari fondiari in relazione al vantaggio generale o specifico ricevuto in termini di scolo delle acque. Analogamente sono contributi quelli pagati al Servizio Sanitario Nazionale per goderne i benefici. Tuttavia l'estensione dei benefici a tutti i membri della Comunità, li viene sempre piu' a configurare come vere e proprie imposte e tasse, come è il caso dei ben noti tikets.

8

Importante poi la distinzione fra imposte progressive (IRPEF e INVIM) e proporzionali (IRPEG, ILOR e IVA). Le prime aumentano in maniera più che proporzionale al crescere della base imponibile (aliquote progressive), le seconde sono invece sempre proporzionali alla base imponibile (aliquote costanti). 2.4.1 Imposta Reddito Persone Fisiche (IRPEF) L'imposta sul reddito delle persone fisiche, che è personale e progressiva, riguarda tutti i redditi percepiti dalle persone fisiche durante un certo anno. Il calcolo dell'imposta viene eseguito dagli interessati (autotassazione) nell'apposito modello unico (ex 740) da inviarsi all'ufficio imposte entro il maggio dell'anno sucessivo a quello in cui è stato prodotto il reddito. L'imprenditore agricolo-forestale proprietario fondiario deve includere nel modello 740 i redditi da capitale fondiario (Reddito Dominicale: RD) e da capitale agrario (Reddito Agrario: RA) come riportati nel Catasto terreni 11. Se l'imprenditore è invece affittuario denuncerà i soli redditi agrari essendo quelli fondiari a carico del proprietario. Ovviamente il proprietario fondiario, imprenditore agricolo, accanto ai redditi fondiari ed agrari, se del caso, dovrà denunciare ogni altro reddito extragricolo. La somma dei diversi redditi costituisce l'imponibile lordo dal quale possono essere dedotte le spese per cure mediche, gli interessi passivi sui mutui, etc., ottenendo quindi il reddito imponibile netto, sul quale va calcolata l’imposta. Per il calcolo dell’imposta, tenendo conto della Finanziaria 1997, si suddivide il reddito imponibile in scaglioni:

All’imposta vengono poi applicate specifiche detrazioni ad esempio per i figli a carico. Va rilevato che il piccolo proprietario fondiario, senza redditi extragricoli, generalmente rientra nel primo scaglione, non superando i quindici milioni. Basti pensare che un buon ettaro di terreno di pianura (1° classe di fertilità) può avere, nella migliore delle ipotesi, un reddito dominicale prossimo alle 300 mila lire ed uno agrario sulle 100 mila lire. I piccolissimi proprietari con meno di 360.000 lire di reddito dominicale ed agrario (circa 1-2 ettari) sono in ogni caso del tutto esenti da IRPEF qualora non godano di altri redditi. Per i redditi non agricoli il limite dell'esenzione sale a 6 milioni. Da segnalare che l'attuale sistema fiscale esonera dall'IRPEF il lavoro agricolo autonomo: il coltivatore diretto è infatti chiamato a dichiarare i soli redditi dominicali ed agrari. I lavoratori agricoli dipendenti vedono invece i propri salari assoggettati ad IRPEF, tramite ritenuta alla fonte da parte del datore di lavoro, vale a dire l'imprenditore che gestisce l'azienda in economia con salariati.

Tabella 8.2 Esempio di redditi catastali aggiornati in provincia di Treviso e Pordenone (anni 1978-79;valori in lire) (vedere testo pag.106)

2.4.2 Imposta Reddito Persone Giuridiche (IRPEG) L'imposta sul reddito delle persone giuridiche, che è personale e proporzionale, riguarda le società di capitali

quali Spa, Srl, e Sas, nonchè gli enti pubblici e le associazioni che svolgono attività produttiva e commerciale. La base imponibile viene determinata in riferimento all’utile di bilancio annuo d'impresa cui vanno aggiunti gli eventuali altri redditi, estranei all'impresa, comunque afferenti alla persona giuridica. L'imposta si calcola applicando all'imponibile totale un'aliquota fissa del 36%. Sono esenti da IRPEG le cooperative agricole purchè trasformino prodotti provenienti dai terreni dei propri associati, inoltre le prprietà pubbliche e quelle associate quali le Regole. 2.4.3 Imposta Comunale Immobili (ICI) L’imposta comunale sugli immobili, pagata ai Comuni, è un’imposta reale e proporzionale, riguardante i 11 Il Catasto terreni (Ufficio Tecnico Erariale) è un organo del Ministero delle Finanze decentrato su base provinciale. Presso il Catasto sono reperibili i RD ed i RA di ogni singola particella di terreno. Il RD sostanzialmente corrisponde al beneficio fondiario; il RA agli interessi sul capitale d'esercizio. Questi redditi sono calcolati in riferimento ai bilanci di aziende campione, significative delle varie regioni agrarie e relativi ordinamenti produttivi (aziende ordinarie). I redditi dichiarati fino all'anno 1987 si riferivano al periodo 1937-39 e venivano aggiornati con specifici coefficienti - 250 nel 1987. Una verifica dei redditi catastali è stata recentemente effettuata (primi anni '80) con riferimento al biennio 1978-79. I nuovi redditi dominicali ed agrari approvati con decreto ministeriale 7/2/84 hanno avuto effetto dal 1/1/88 e pertanto sono stati dichiarati come reddito 1988 nella denuncia presentata nel maggio 1989. Con riferimento al 1988-89 é stata effettuata una ulteriore revisione non ancora pubblicata.

9

proprietari o gli usufruttuari di immobili fabbricati: aree fabbricati, terreni agricoli. L’imponibile é calcolato moltiplicando il Reddito Dominicale per 75. Su tale valore si applica una aliquota fissa, decisa dai singoli comuni, e che non può superare il 7‰. (Quadro 8.5) Quadro 8.5 - Esempio calcolo ICI su di un terreno ed un fabbricato Proprietario: Aliquota Base imponibile - 1 ha terreno con RD 200.000 x 75 = 15,0 milioni lire - casa rurale con RI 100.000 x 75 = 7,5 milioni lire

totale imponibile 22,5 milioni lire ICI = 22.500.000 base imponibile x 0,006 aliquota = 132.000 lire

La legge prevede una riduzione d’imposta per i proprietari coltivatori diretti e/o agricoltori a titolo principale (vedasi note 1 e 2, p.22) pari a:

100% sui primi 50 milioni Lire 70% da 50 a 119 ,, 50% da 120 a199 ,, 25% da 200 a 249 ,, 0% oltre 250 ,,

Risultano esentati dall’ICI i terreni agricoli ed i relativi fabbricati, quando situati in aree collinari e montane come delimitate da ciascun comune. Ovviamente i fabbricati siti in aree rurali, tuttavia accatastati come urbani, pagano l’ICI completa non godendo di esoneri - art. 3, L. 26/2/1994 n. 133. Per i fabbricati urbani destinati ad abitazione principale del proprietario si applica una detrazione d’imposta per 180.000 lire. 2.4.4 Imposta Regionale sulle Attività Produttive (IRAP) L’ imposta regionale sulle attività produttive è stata introdotta con il DL n. 446 del 15/12/1997 e riguarda tutte le attività compresa l’ apicoltura e la selvicoltura, escluse le imprese esonerate dall’ IVA, cioè quelle con volume d’ affari inferiore a 5 e 15 milioni di lire. La base imponibile è costituita dal reddito agrario concepito come produzione netta: PLV-(SV+Q). Sulla base imponibile si applica un’ aliquota del 2,5% aumentabile al 3,75%. L’ imposta percepita dalle regioni viene da queste redistribuita anche a Province e Comuni. Nelle applicazioni riferite al 1998 l'aliquota è stata tuttavia dell'1,9% salendo al 2,5% nel 1999. 2.4.5 Imposta Locale Redditi (ILOR) L'imposta locale sui redditi,oggi sostituita dall’ IRAP, è reale e proporzionale e veniva a colpire i redditi d'impresa secondo un'aliquota del 16,2%. Le cooperative, come già per l'IRPEG, erano esenti quando trasformano prodotti provenienti dai terreni dei propri associati. Prima dell’introduzione dell’ICI, l’ILOR riguardava anche i redditi catastali - RD, RA e Reddito imponibile sui fabbricati. 2.4.6 Imposta Valore Aggiunto (IVA) L'imposta sul valore aggiunto che è indiretta, con aliquote differenziate per singoli prodotti, colpisce gli incrementi di valore realizzati durante le varie fasi del ciclo produttivo e commerciale. Il valore aggiunto, od incremento di valore, corrisponde alla differenza fra il ricavato della vendita dei beni e servizi prodotti da una certa azienda, ed i beni ed i servizi che la stessa ha dovuto acquistare. Per esemplificare il meccanismo dell'IVA in Tabella 8.3 viene fatto riferimento al sistema foresta-legno, schematicamente rappresentato da un’azienda di produzione forestale, una segheria ed un mobilificio. Sul valore dei prodotti venduti sono applicate aliquote IVA rispettivamente del 4% e del 20%. Come risulta in Tabella 8.3, l'IVA pagata dagli acquirenti ai venditori viene versata al fisco in relazione all'incremento di valore realizzato. In sostanza per ogni singola azienda, l’IVA da versare corrisponde alla differenza fra IVA incassata ed IVA pagata12. Se ne deduce che le singole aziende dovrebbero essere del tutto indifferenti nei riguardi di questa imposta: se incassano 10 di IVA, ed hanno pagato 6, versano infatti al fisco la differenza 4, e non dovrebbero quindi in alcun modo essere toccate dall'imposta. L'IVA ricade infatti, interamente, sul consumatore finale. Tuttavia i soggetti d'imposta, cioè coloro che versano l’IVA al fisco, sono le imprese ed i professionisti, da cui i ben noti inconvenienti che hanno sempre accompagnato questa imposta, in larga misura dovuti al grande numero d’imprese e soggetti, che caratterizzano il panorama economico-produttivo italiano. Tabella 8.3 Esempio di applicazione dell' imposta sul valore aggiunto (valori in lire) (vedere testo pag.108)

12 Ovviamente può succedere che un’azienda paghi più IVA di quanta ne incassi per cui risulta creditrice nei riguardi dell’Erario.

10

Quello esemplificato in Tabella 8.3 è il meccanismo IVA cosiddetto normale che riguarda tutte le attività, salvo agricoltura, foreste e pesca, ove vige un regime cosiddetto speciale, eccezion fatta per le imprese organizzate in forma societaria. La differenza fondamentale tra regime normale e speciale consiste nel fatto che nel regime normale, come evidenziato in Tabella 8.3, la differenza fra IVA incassata ed IVA pagata va versata al fisco, mentre nel regime speciale l' IVA incassata rimane alle aziende come compenso forfetario per l' IVA pagata13.

Sia per il regime normale che per quello speciale si prevede l'esonero dall' IVA per fatturati annui inferiori, nel primo caso a 5 milioni e nel secondo ai 10 milioni di lire. La differenza fra regime di esonero e non esonero riguarda solamente adempimenti amministrativi (Quadro 8.6). Laddove è possibile l'esonero, si hanno notevoli semplificazioni nella tenuta dei registri IVA e ciò sia nel regime normale che in quello speciale. Quadro 8.6 Differenze di procedure nei regimi IVA di non esonero ed esonero

Nel regime di non esonero si hanno i seguenti obblighi principali: a) conservazione e numerazione progressiva delle fatture di acquisto; b) emissione di fatture di vendita e loro conservazione; c) tenuta del registro degli acquisti; d) tenuta del registro delle vendite e) tenuta del registro dei corrispettivi (nel caso di vendite al minuto); f) dichiarazione periodica dell' IVA* g) dichiarazione annuale riepilogativa;

nel regime di esonero gli obblighi previsti si riducono a: a) conservazione e numerazione progressiva delle fatture di acquisto; b) conservazione e numerazione progressiva delle cosiddette autofatture **, emesse dalla ditta cui vengono venduti dei prodotti.

* Tale periodicità varia a seconda del volume di affari dell’impresa. ** Le aziende esonerate non sono tenute ad emettere la fattura di vendita; le autofatture dell’ acquirente (ad esempio le segherie )

sostituiscono le fatture di vendita.

2.4.7 Imposta Incremento Valore Immobili (INVIM) L'imposta sull'incremento valore immobili che va a favore dei Comuni è stata sostituita dall’ ICI. Ciò non toglie che debba essere pagata per gli incrementi di valore avuti fino al 1992. L’ INVIM ha come oggetto l'incremento di valore degli immobili: terreni, case ed aree fabbricabili. Essa si applica: (i) nel caso di trasferimenti a titolo oneroso (vendite) o gratuito (successione e donazione); (ii) per le società immobiliari veniva al compimento di ciascun decennio di ininterrotto possesso. Sono esenti da INVIM i trasferimenti per successione nell'ambito della famiglia diretto-coltivatrice. Soggetti d'imposta sono i venditori nel caso di trasferimento a titolo oneroso ed il ricevente nel caso di successione (erede) o donazione. La base imponibile dell'INVIM corrisponde alla differenza tra il valore dichiarato del bene all'atto del trasferimento (oggi riferito al 1992) e quello all'atto di acquisizione, aumentato delle spese notarili e d’eventuali miglioramenti, tenuto anche conto dell'inflazione. Sull’imponibile si applicano aliquote che sono progressive.

2.4.8 Contributi ed altri oneri14 I contributi di bonifica e/o di irrigazione (Contr.) vengono corrisposti dai proprietari di terreni situati nelle zone

ricadenti entro un comprensorio di bonifica o di irrigazione e vengono stabiliti da ciascun Consorzio con criteri definiti nei cosiddetti piani di classifica15. In linea generale si può affermare che i contributi dovrebbero tener conto del beneficio diretto particolare e di quello generale che ogni proprietario riceve dalle opere di bonifica o dagli impianti di irrigazione. Gli oneri sociali (On. Soc.) per malattia, invalidità e vecchiaia, vengono corrisposti agli enti assistenziali INPS (Istituto Nazionale Previdenza Sociale) attraverso lo SCAU (Servizio Contributi Agricoli Unificati) e permettono di beneficiare di una serie di servizi sociali e sanitari nonchè delle pensioni di invalidità, anzianità e vecchiaia etc. Tali contributi vengono calcolati in base al numero di giornate lavorative annue prestate dal dichiarante, moltiplicate per coefficienti che variano a seconda della posizione professionale del contribuente. Gli oneri sociali, un tempo inclusi nella medesima voce di bilancio delle imposte, oggi sono generalmente considerati fra salari e stipendi, rappresentando una componente del costo del lavoro 13 Questo spiega l'interesse degli agricoltori a mantenere alte le aliquote IVA sui prodotti venduti. 14 Ripreso da G. FAVARETTI, op. cit., pp. 102-103. 15 E’ stata recentemente pubblicata una Guida alla classifica degli immobili per il riparto della contribuenza, “Notiziario Associazione Nazionale delle Bonifiche”, Maggio 1989.

11

2.5. Salari e stipendi (Sa e St)

Parlando del lavoro in agricoltura (capitolo primo, sez. 3.4 ) si è già ricordata la tradizionale distinzione fra lavoro manuale, cui compete il salario, e lavoro direttivo, cui compete lo stipendio. Importante, ai fini del bilancio, è anche la distinzione fra lavoro dipendente e lavoro autonomo 16. Nel primo caso il lavoro rappresenta una voce di costo esplicita, corrispondente ad un esborso monetario, nel secondo si tratta invece di una voce implicita, che è poi un reddito dell'imprenditore coltivatore diretto Riguardo al lavoro dipendente, si distinguono i salariati fissi (a tempo indeterminato) da quelli avventizi (a tempo determinato). Per ambedue si possono avere le qualifiche di specializzato, qualificato e comune. In ogni caso, in relazione della qualifica e dell'anzianità, il salario viene fissato nei contratti sindacali. I salariati fissi hanno un contratto di lavoro annuo e, al pari delle altre categorie, godono di ferie pagate, tredicesima mensilità ed altri benefici previsti dagli accordi locali. Ai fini del bilancio le maggiori difficoltà sorgono con il lavoro autonomo. Innanzitutto è difficile risalire alle ore di lavoro che il coltivatore diretto e la sua famiglia effettivamente impiegano nei lavori aziendali. Spesso la presenza in azienda si confonde con l'effettivo fabbisogno di lavoro, e le dichiarazioni degli interessati possono incoraggiare questo equivoco. Tra l’altro la cosiddetta disoccupazione nascosta (sotto-occupazione) è piuttosto diffusa nelle aziende diretto coltivatrici. Il lavoro familiare a tempo pieno è poi spesso caratterizzato da una bassa produttività marginale (si fanno lavori che potrebbero anche non essere fatti), e di questo si deve tenere conto nella valutazione del salario. Un criterio abbastanza seguito in queste valutazioni è quello di assegnare ai lavoratori a tempo pieno un tetto annuo di ore lavorative - circa 1800 all’anno nella contabilità della rete UE-INEA. Per i lavoratori parzialmente impiegati in azienda le ore annue di lavoro vengono invece definite sulla base di dichiarazioni, e con riferimento al tempo impiegato in attività assolutamente necessarie in azienda. Il totale di ore lavorative così calcolato va in ogni caso verificato in riferimento ai fabbisogni effettivi delle colture e degli allevamenti - vedasi i cosidetti calendari di lavoro delle diverse colture e allevamenti. Si moltiplicano quindi le ore di lavoro per il costo orario di un salariato, eventualmente riducendolo di un 20-30% onde tener conto dei minori oneri a carico del lavoro autonomo e della sua possibile bassa produttività marginale - il lavoratore autonomo a volte esegue lavori che non farebbe fare ad un salariato. Riguardo al lavoro direttivo non sorgono problemi di imputazione quando esso sia dipendente: lo stipendio risulta infatti esplicito. Per quello autonomo un tempo si suggeriva di calcolare gli stipendi sulla base di un 3-6% della PLV. I valori più alti avrebbero dovuto riguardare le aziende con salariati, quelli più bassi le coltivatrici. Il metodo è evidentemente grossolano ed in certi casi può portare a valutazioni lontane dalla realtà, specie in aziende ove l'elevata PLV si accompagni ad un alto volume di costi, per i rilevanti acquisti di fattori esterni all'azienda. Si pensi a certe forme d'agricoltura intensiva, allevamenti d'ingrasso e colture sottovetro, ove una valutazione degli stipendi sulla base di un 4-5% della PLV può portare ad una loro sopravvalutazione. In certi contesti tecnologicamente avanzati è comunque l'idea stessa di distinguere il costo del lavoro fra salari e stipendi ad essere superata. Le produzioni agricole molto intensive vedono in effetti diminuire il fabbisogno di lavoro generico, mentre risulta sempre più importante quello altamente specializzato da configurare come stipendio. Come già sottolineato sia per il lavoro dipendente che per quello autonomo si usa sommare ai salari gli oneri sociali che rappresentano in ogni caso un costo esplicito, e che un tempo venivano fatti rientrare nella voce imposte, tasse e contributi. Ai fini del calcolo dell’utile e dei diversi redditi aziendali è opportuno distinguere il costo del lavoro esplicito, riguardante i dipendenti e tutti gli oneri sociali (salari e stipendi effettivi), da quello implicito, riguardante il lavoro autonomo ed i famigliari, il quale rappresenta una voce calcolata o imputata. 2.5 Interessi (I)

L'interesse rappresenta il costo del capitale agrario-forestale o d'esercizio. Trattasi di una voce di costo raramente esplicita in quanto è lo stesso imprenditore capitalista che solitamente apporta questo fattore. Tuttavia, in situazioni d’indebitamento, l’interesse su crediti e mutui rappresenta una voce di costo esplicita, a volte anche rilevante. È un aspetto questo che differenzia il bilancio agrario-forestale tradizionale, per il quale l’interesse riguarda l’intero capitale di esercizio, e deve essere in ogni caso imputato, dal bilancio aziendalistico in generale ove gli interessi passivi rappresentano un costo esplicito riferito a debiti e mutui. Ai fini del calcolo dell’utile e dei diversi redditi aziendali, di seguito vengono evidenziate le due concezioni dell’interesse. 2.5.1 Interessi sul capitale d’esercizio (I)

Il calcolo degli interessi sul capitale d'esercizio richiede, innanzitutto, una valutazione delle sue varie 16 Da rilevare come nel settore forestale, stante il carattere pubblico di molte imprese, il lavoro dipendente (operai, impiegati, tecnici, guardie) sia relativamente più diffuso che non nel settore agricolo ove prevale la figura del coltivatore diretto-lavoratore autonomo.

12

componenti (macchine, bestiame, prodotti di scorta, capitale di anticipazione),17 quindi la scelta di un appropriato saggio di interesse. Il valore delle macchine viene generalmente riferito al prezzo d'acquisto. Questa considerazione risulta coerente con l'applicazione, precedentemente vista, delle Qr 18. In epoche di rapida inflazione risulta peraltro opportuno un certo aggiornamento dei valori d'acquisto. Un criterio può essere quello di valutare le macchine in riferimento al loro effettivo valore nel mercato dell'usato. Per il bestiame non sorgono particolari problemi potendosi fare riferimento all'inventario ed ai prezzi d'inizio anno, come riportati nell'apposito conto stalla. I prodotti di scorta sono pure valutati in base al prezzo di mercato vigente all'inizio dell'anno ed alla loro consistenza media. Maggiori problemi sorgono riguardo al capitale di anticipazione, certamente il più brigoso da calcolare. Come noto esso corrisponde alla liquidità necessaria per far fronte alle spese che si verificano prima dei ricavi provenienti dalla vendita dei prodotti. Il metodo più rigoroso per calcolare l'ammontare del capitale di anticipazione è quello di ipotizzare un rapporto di conto corrente tra imprenditore e capitalista: il capitalista anticipa le spese necessarie per gli acquisti, ricevendo i ricavi a mano a mano che vengono realizzati. Alla fine dell'anno l'imprenditore maturerà degli interessi passivi sulle spese e degli interessi attivi sui ricavi come dalla seguente Tabella 8.4. La differenza fra interessi attivi e passivi, rappresenta l'interesse sul capitale di anticipazione corrispondente a: I/r, dove r è il saggio del conto corrente. Va peraltro rilevato come sia piuttosto rara l'esistenza di un rapporto di conto corrente fra capitalista ed imprenditore. In effetti la Tabella 8.4 ha soprattutto lo scopo di evidenziare la natura del capitale di anticipazione.

Tabella 8.4 - Determinazione del capitale di anticipazione (vedere testo pag.113)

Nella pratica il capitale di anticipazione si calcola in riferimento alle spese effettivamente sostenute (Sv + Sa + St), il cosiddetto capitale circolante, al quale si applica un coefficiente di riduzione tale da tener conto del tempo che intercorre tra il verificarsi delle spese e le entrate. Coefficienti elevati, che possono arrivare allo 0,75, competono ad indirizzi produttivi quali il viticolo ed il frutticolo ove i ricavi si ottengono verso la fine dell'anno ed i costi arrivano verso la fine dell’anno; coefficienti più contenuti, per esempio 0,25, si applicano invece ad indirizzi quali lo zootecnico-lattiero ove i ricavi cadono con maggiore frequenza. Il capitale circolante, ridotto con un appropriato coefficiente, rappresenta pertanto una buona stima dell'effettivo capitale di anticipazione. Nel caso di boschi assestati per un prodotto annuo il coefficiente da applicare dipende dall’epoca del taglio. Se questo avviene in inverno, il ricavo anticipa per certi versi i costi, per cui viene a cadere l’esigenza di liquidità intesa come capitale di anticipazione. Una volta individuate le diverse componenti il capitale d'esercizio, si può calcolare l'interesse. Al riguardo sorge il problema, non semplice, della scelta del saggio d’interesse. Esso dipende, come noto, dal tipo di capitale, dalle alternative d'investimento, dal rischio e dalle aspettative del capitalista. Tenuto conto di tutto questo, bisognerebbe impiegare uno specifico saggio per ogni componente il capitale d'esercizio, nonchè per ogni singola figura di capitalista. Nella pratica si applica un saggio corrispondente alla remunerazione media delle diverse componenti il capitale di esercizio, in riferimento ad investimenti alternativi che siano alla portata dell'imprenditore concreto e presentino pari rischio. In ogni caso dovrà trattarsi di un saggio reale, che non risenta dell'inflazione come succede per i saggi correnti di mercato. Infatti il capitale d'esercizio mantiene il proprio valore da un anno all'altro, fatto salvo, ovviamente, il deprezzamento dovuto al logorio19. In effetti solo per il capitale d'anticipazione, può porsi il problema di riferirlo ai

17 Come evidenziato nel capitolo primo (sez. 3.3) nella tradizione economico-forestale italiana il capitale legnoso non viene considerato parte del capitale d'esercizio bensì di quello fondiario. Solamente nei bilanci periodici di boschi coetanei il capitale legnoso, visto come capitale di anticipazione, viene ritenuto parte del capitale d'esercizio. In ogni caso va sottolineato come il saggio d'interesse sul capitale legnoso sia più vicino a quello del capitale fondiario che non del capitale d'esercizio. 18 Qualora si applichino, invece, le quote di ammortamento

r qnfinanziario (Qamm = Ao ————) gli interessi dovrebbero essere

qn-1 ignorati in quanto già compresi nella quota di ammortamento. 19 Di Cocco osserva che ‘gli investimenti in mezzi di durata limitata quali sono appunto la massima parte dei capitali agrari, creano una situazione la quale non coincide nè con quella dei beni immobili nè con quella degli investimenti monetari. Essi essendo deperibili non possono svolgere la funzione di beni rifugio. D'altra parte il reddito che possono fornire anno per anno si adegua alla svalutazione monetaria tendendo così a mantenere costante il contenuto reale del reddito stesso. Il prezzo di noleggio di una trattrice si aggiorna in base al valore corrente di tale mezzo e non rimane fermo al prezzo originario di essa. In tali condizioni è ragionevole attribuire a tali mezzi quel saggio di fruttuosità che essi avrebbero anche in regime di moneta costante. In altre parole è un saggio che non subisce, se non in scarsa misura, l'effetto dell'inflazione’. E. DI COCCO, Economia dell'azienda agraria, op. cit., pp. 63-65.

13

saggi d'interesse correnti, e questo va senz'altro fatto quando l'imprenditore ricorra al credito agrario di esercizio20. Da sottolineare tuttavia come il capitale di anticipazione nella quasi generalità dei casi non assuma particolare rilevanza sull'ammontare totale del capitale d'esercizio. Come indicazione di massima, nell'attuale contesto economico-finanziario in cui si muovono le imprese agricolo-forestali, si ritiene che un saggio d'interesse oscillante, a seconda dei casi, fra il 4 ed il 5% possa corrispondere alle effettive alternative d'investimento ed alle attese dell'imprenditore medio. 2.5.2 Interessi effettivi (I eff.) Gli interessi effettivi sono dati dall’ammontare degli interessi totali effettivamente pagati alle banche o ad altri creditori, per prestiti, mutui, etc. Dagli interessi passivi vanno ovviamente detratti gli eventuali interessi attivi dovuti a depositi, crediti, etc. Gli interessi così calcolati, la cui principale caratteristica é quella di rappresentare una voce di costo esplicita, sono utilizzati ai fini del conto economico del bilancio contabile. Da sottolineare, in riferimento al tradizionale bilancio agrario-forestale, come trovino un corrispettivo solamente negli interessi sul capitale di anticipazione calcolato sulla base di un effettivo conto corrente in atto con chi fornisce la liquidità necessaria alla gestione corrente dell’azienda. 2.6 Beneficio Fondiario (Bf) Il beneficio fondiario rappresenta il compenso al capitale fondiario che tradizionalmente viene ad includere anche il capitale legnoso. Trattasi della voce di costo di più difficile imputazione ai fini del bilancio. Come sarà evidenziato in estimo fondiario (capitolo diciottesimo) sorgono infatti problemi sia per la valutazione del capitale fondiario che per la scelta del saggio d'interesse. Può infatti mancare un riferimento ai prezzi della terra il cui mercato è quanto mai limitato - appena l’1-3% del totale dei terreni è annualmente compravenduto. Il saggio d'interesse è poi legato a considerazioni che spesso esulano dalla redditività dei fondi. In altre parole i proprietari accettano saggi fondiari molto bassi, considerando la terra un bene rifugio - una riserva di valore strategica. Molto apprezzati inoltre, sono i benefici ‘non monetari’, collegati alla proprietà fondiaria, e che ne fanno aumentare il valore di mercato. I saggi di rendimento della terra sono pertanto attorno all’'1-2%, raramente si arriva al 3%, come ben evidenziato dai rapporti fra Bf e valori fondiari 21.

Un tempo (prima degli anni '40) quando il regime dei contratti di affitto era libero, sia per quanto riguardava il canone che la durata dei contratti, il beneficio fondiario risultava facilmente calcolabile deducendo dal canone le spese di parte padronale.

Bf = Ca - (Qr + Qa + Qm + Qs + SV + Imp) dove: Ca = canone d'affitto

Qr, Qa, Qm, Qs = Qr, assicurazione, manutenzione e sfitto SV = spese varie di sorveglianza, contratto e registrazione a carico del proprietario Imp = imposte e contributi a carico del proprietario

Simile procedimento risulta oggi inapplicabile rappresentando il cosidetto ‘equo canone” un valore convenzionale, non legato alla produttività del fondo e ad un libero mercato degli affitti. Più legati al mercato risultano invece i canoni riferiti a contratti in deroga (art. 45, L.n. 382/1982), oppure fissati, all'infuori della legge sulla base di un accordo informale fra le parti22.

In sostanza risulta piuttosto problematico calcolare il beneficio fondiario per via diretta come interesse al valore fondiario oppure riferimento al canone di mercato. In pratica lo si può calcolare per via indiretta, detraendo dalla produzione lorda vendibile tutti gli altri costi di produzione. Bf±T = Plv - (Sv + Q + Imp + Sa + St + I) Siffatta procedura porta tuttavia ad un valore differenziale, o residuale, ove il beneficio fondiario si confonde al profitto, che così contribuisce ad aumentarlo quando è positivo, a diminuirlo quando è negativo. Per avere un'esatta misura del beneficio fondiario bisogna pertanto far riferimento ad imprese con profitto nullo, come può essere il caso di quelle in equilibrio di lungo periodo, peraltro difficili da riscontrare nella realtà. Le imprese a profitto nullo, o normale, saranno particolarmente considerate in estimo (capitoli diciassettesimo e diciottesimo) ove vengono definite come ordinarie e rappresentano il principale riferimento per le stime fondiarie.

20 Va peraltro rilevato che il credito agrario di esercizio risulta spesso agevolato da sovvenzioni pubbliche. 21 I saggi fondiari, come meglio si vedrà in estimo, risultano particolarmente bassi in epoche di forte inflazione che vedono aumentare il valore della terra in termini non solo monetari ma anche reali. La domanda di terreni come bene rifugio si somma infatti alla domanda come fattore di produzione. Il cumulo delle due domande innalza il prezzo per cui, mantenendosi costante il BF, il saggio fondiario viene a ridursi. (Cfr. capitolo diciottesimo, sez. 4.2). 22 Questi casi, ancorchè diffusi, non possono tuttavia far testo in quanto la mancanza di offerta di terreni ed il rischio in cui incorre il proprietario può far salire i canoni a livelli eccezionalmente elevati. Basti pensare come si possa arrivare a pagare più di un milione di lire ad ettaro per certi terreni affittati per meno di un anno.

14

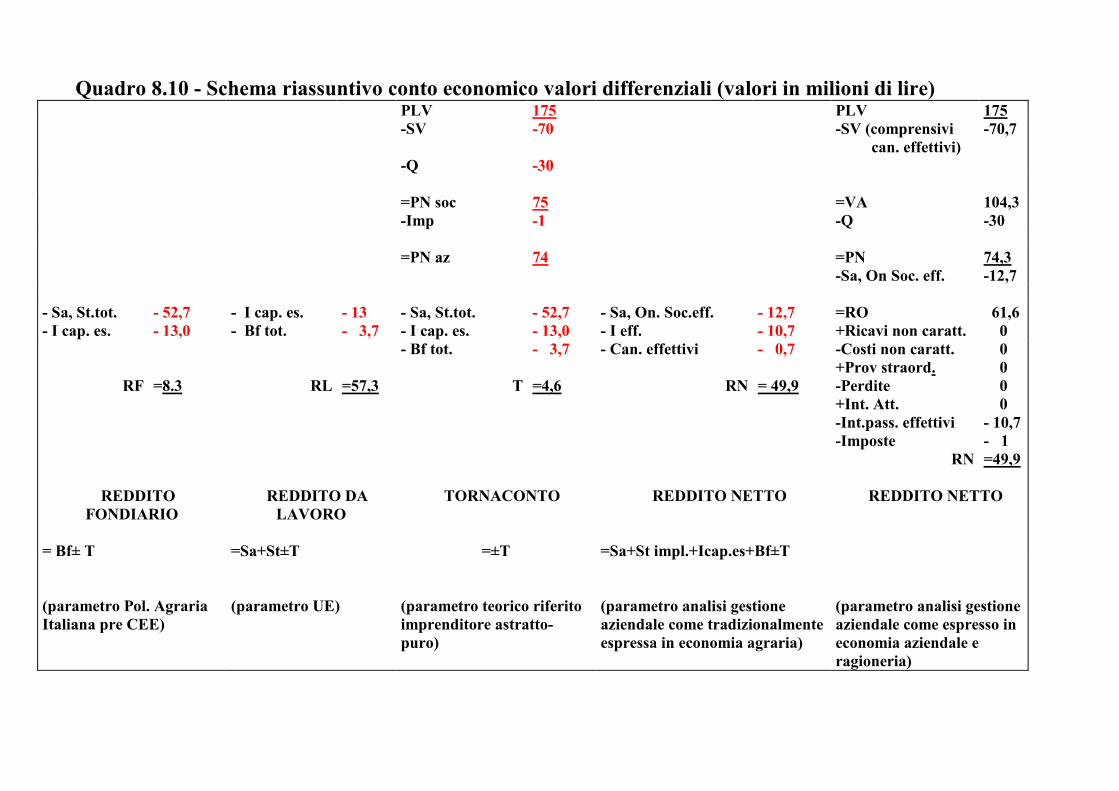

3. Il conto economico ed i suoi valori differenziali

Le diverse voci o poste del conto economico, attive e passive, riassunte in Figura 8.1, possono essere messe a confronto nel conto economico. Sottraendo alla PLV, che rappresenta la posta attiva, alcune o tutte le componenti il costo di produzione: SV , Q , Imp, Sa, St, I, Bf, si ottengono le cosiddette voci differenziali o residuali. Importanti voci del conto economico, tipicamente determinate per via differenziale, sono il Valore Aggiunto (VA) e il Prodotto Netto (PN). Il VA é ottenuto dalla PLV detraendo le SV, mentre il PN aziendale richiede siano detratte anche le Qr. Quel che più interessa all'imprenditore concreto è il Reddito Netto (RN) ottenuto detraendo dalla PLV il costo dei fattori acquistati nel mercato. Voci differenziali che risulta interessante conoscere sono il Reddito Fondiario (RF) e quello da Lavoro (RL) parametri molto importanti, per l'analisi della gestione oltrechè per valutare la convenienza a possibili investimenti. Recentemente, in coerenza con i conti economici elaborati secondo i criteri dell' economia aziendale e della ragioneria, anche l’economia agraria e forestale ha introdotto il Reddito o Risultato Operativo (RO) ottenuto detraendo dalla PLV, le SV, le Q e quella parte del costo del lavoro che ha richiesto pagamenti espliciti ovvero salari, stipendi ed oneri sociali. La voce più tipicamente residuale è il profitto, o tornaconto, ottenuto detraendo dalla PLV tutti i costi di produzione, nessuno escluso. Trattasi peraltro di una voce avente significato teorico, mancando nella realtà operativa la figura dell'imprenditore astratto o puro.

3.1 Il Valore Aggiunto (VA) Il VA é ottenuto detraendo dalla PLV le SV, in altre parole:

VA = PLV-SV = Q+Imp+Sa+St+I+Bf±T. Volendo adottare il procedimento scalare oggi più comunemente impiegato:

+ PLV - SV

= VA

Il VA rappresenta un importante parametro differenziale avente significato sia a livello aziendale che settoriale. A livello settoriale costituisce un’importante parametro evidenziato dalla contabilità nazionale e riportato dall’ISTAT per i vari settori e comparti. Si presta pertanto a comparazioni intersettoriali, per cui ha assunto significato anche per il settore agricolo-forestale, ove tradizionalmente si faceva riferimento al Prodotto Netto (PN).

3.2 Prodotto Netto (PN)

Il PN viene calcolato detraendo dalla PLV, le SV e le Q. A seconda che siano sottratte, o meno, le Imp si parla di PN aziendale e di PN sociale.

PNaz. = PLV - (SV+Q+Imp) = Sa + St + I + Bf ± T PNsoc. = PLV - (SV+Q) = Sa + St + Imp + I + Bf ± T

Volendo adottare lo schema scalare:

+ PLV - SV - Q

= PN

Il PN rappresenta quindi la nuova ricchezza prodotta dall’azienda, e viene a comprendere i compensi spettanti ai fattori produttivi interni alla stessa. Viene infatti a comprendere i compensi spettanti al lavoro, al capitale fondiario e

15

a quello di esercizio, in sostanza l'economia agraria o forestale nel suo complesso. Data la sua globalità il PN è stato impiegato per la valutazione di scelte politico-agrarie e forestali di ordine generale, che vanno oltre la considerazione delle singole figure economiche coinvolte nel processo produttivo. Inoltre, il PN ben si presta a valutare le realtà economico agrarie e forestali, in relazione agli altri settori. Come si è già sottolineato attualmente al PN si preferisce tuttora il VA, valore differenziale comprensivo delle quote comunemente adottato per gli altri settori. La differenza fra PN e VA in generale non è comunque rilevante.

3.3 Il Reddito Netto (RN)

Il RN comprende l’insieme di redditi afferenti all'imprenditore concreto. Viene calcolato sottraendo alla PLV i costi riguardanti i fattori che l'imprenditore deve acquistare nel mercato corrispondenti a costi espliciti. Il reddito netto varia pertanto in relazione alla figura imprenditoriale, cioè ai fattori apportati dall'imprenditore. Corrisponde, in sostanza, alla somma dei compensi spettanti all'imprenditore concreto. Per meglio esemplificare la derivazione e le componenti il RN, sono di seguito illustrati i RN delle figure imprenditoriali più diffuse nell'agricoltura italiana: (i) proprietà coltivatrice: RN = Plv - (Sv+Q+Imp) = Sa+St+I+Bf±T (ii) proprietà con salariati: RN = Plv - (Sv+Q+Imp+Sa) = St+I+Bf±T (iii) affittanza coltivatrice: RN = Plv - (Sv+Q+Imp+Bf) = Sa+St+I±T (iv) affittanza con salariati: RN = Plv - (St+Q+Imp+Bf+Sa) = St+I±T

Quelli indicati sono peraltro i redditi netti di figure imprenditoriali ‘limite’. Nella realtà si trovano più spesso figure intermedie, vedasi il caso della proprietà coltivatrice che ricorre a salariati, oppure la proprietà capitalista che svolge lavoro manuale. Diffuso è poi il caso di imprese parte in proprietà e parte in affitto. Il RN assume pertanto contorni più sformati. Adottando lo schema scalare, con riferimento ad una figura imprenditoriale intermedia il RN viene calcolato come segue. Da sottolineare come, differentemente dai casi precedenti, la voce I corrisponda a quelli effettivamente pagati per l’indebitamento dell’imprenditore, e non ad I sull’intero capitale d’esercizio.

3.4 Il Reddito Fondiario (RF) ed il Reddito da Lavoro (RL)

Il reddito fondiario (RF) e quello da lavoro (RL) sono ottenuti detraendo dalla PLV tutti i costi espliciti meno, rispettivamente, Bf, Sa e St afferenti alla proprietà coltivatrice: RF = PLV - (SV+Q+Imp+Sa+St+I) = Bf ± T RL = PLV - (SV+Q+Imp+I+Bf) = Sa + St ± T Il calcolo di questi redditi, a differenza del precedente RN, richiede, spesso, la valutazione di alcuni costi impliciti. E' infatti piuttosto raro trovare imprenditori il cui RN si identifichi con quello fondiario oppure da lavoro. Volendo usare lo schema scalare:

+ PLV - SV - Q- Imp

- I -Sa,St - Bf . - I

= RL = Sa+St±T = RF = Bf ± T

16

RF e RL, sono importanti indicatori aziendali spesso impiegati nella valutazione della convenienza all'attività agricolo-forestale ed investimenti relativi. L'impiego dell'uno o dell'altro parametro non è tuttavia neutrale dal punto di vista del giudizio. Il riferimento al RF sta a significare che l'obiettivo è la massimizzazione del reddito del capitale fondiario (BF±T). Il riferimento al RL sta invece a significare che l'obiettivo è la massimizzazione del reddito da lavoro (Sa+St±T) nell'ipotesi che tutti gli altri fattori siano retribuiti a prezzi di mercato. Collegando questi due redditi alle diverse finalità politiche agrarie-forestali, si può ricordare come RF sia stato l'indicatore base per valutare la convenienza agli investimenti fondiari dagli anni '20 a quelli '50 - legge per la bonifica integrale fino a quella per la bonifica montana. Il riferimento risultava politicamente accettabile nella misura in cui esistevano gravi problemi di disoccupazione, mentre la terra rappresentava il fattore scarso del quale bisognava aumentare la produttività, dando per scontato che ogni aumento di produzione (bonifica o miglioramento fondiario) avrebbe automaticamente comportato ulteriori redditi da lavoro, e nuova occupazione. Il RL rappresenta invece l'indicatore base per la politica delle strutture agricole degli anni '70 ed '80, e che attualmente si continua a perseguire, tesa a riequilibrare i redditi agricoli con quelli extra-agricoli (Direttive CEE 159-160-161/72, legge nazionale 153/75, con relativi recepimenti regionali, più recentemente modificati dal Regolamento CEE 797/85). In pratica nell'attuale contesto politico-amministrativo per dimostrare la convenienza di un investimento agricolo-forestale, ed avvalersi del contributo pubblico, bisogna: (i) calcolare attraverso un bilancio preventivo il RL prima dell'intervento, evidenziando come questo sia inferiore ai settori extra-gricoli; (ii) dimostrare, attraverso un bilancio preventivo (Piano di Sviluppo Aziendale attualmente Piano di Miglioramento,Reg. CEE 797/85) che una volta eseguito l'investimento con l'aiuto pubblico, RL risulti consolidarsi nel tempo e possibilmente diventare comparabile, ma non necessariamente superiore, a quello dei settori extra-agricoli, stabilito annualmente dall'ISTAT su base regionale e provinciale in riferimento ai redditi da lavoro dipendente (nel 1995 all'incirca 30 milioni di lire). Il riferimento al RL, che ha caratterizzato la poltica agraria degli ultimi vent'anni, risulta motivato dalla opportunità, resa esplicita dalle Direttive CEE del '72, di fornire redditi adeguati a chi rimane in agricoltura, così garantendo la produzione agricola, l'efficienza della stessa ed un razionale uso del territorio. Per far questo si prevedeva anche l'assistenza socio-economica agli agricoltori, nonchè il pensionamento di quanti fossero disposti a lasciare la terra per raggiunti limiti di età, lasciandola a quanti invece rimanevano in agricoltura. Delle tre direttive del 1972 in Italia ha avuto una certa applicazione la n. 159 che prevedeva i piani di sviluppo aziendale. Si è poi in qualche maniera fatta dell'informazione socio-economica (direttiva 160), praticamente inapplicata è stata invece la direttiva 161, che voleva stimolare il pensionamento e la mobilità della terra. Per ovviare a questi inconvenienti, ed ai problemi che nel frattempo erano sorti, la CEE ha provveduto nel 1985 all'emanazione del Regolamento n. 797/85 23. Questo prevede aiuti in conto capitale e/o in conto interessi fino ad un massimo di 30 milioni circa per unità lavorativa e di 180 milioni circa per azienda. Nelle aree di montagna il contributo può assommare al 45% dell’investimento, altrove al 35%. Beninteso, l'attività agricola va svolta a titolo principale mentre l'imprenditore deve possedere sufficiente capacità professionale. Gli imprenditori che presentano un piano, devono impegnarsi a tenere una contabilità semplificata. Il bilancio preventivo previsto dal nuovo regolamento 797/85 non è più definito Piano di Sviluppo Aziendale come nelle direttive del 1972, bensì Piano di Miglioramento, con ciò sottolineando che gli investimenti sono erogati anche in ottemperanza dei seguenti ulteriori obiettivi (non considerati esplicitamente dalla direttive del 1972):

(i) miglioramento qualitativo e riconversione della produzione in relazione alle esigenze del mercato 24;(ii) riduzione dei costi e risparmio energetico; (iii) valorizzazione e tutela dell'ambiente.

3.5 Il Risultato Operativo (RO) Il RO rappresenta una voce differenziale estranea al conto economico del tradizionale bilancio agrario-forestale. E’ stato tuttavia recentemente introdotto per coerenza con i conti economici presentati negli altri settori:

RO = PLV - (SV + Q + Sa + St e On soc. eff. pagati) = I,Bf;Imp,Sa e St(impliciti)±T Nella forma scalare:

+ PLV - SV - Q

23 I Regolamenti CEE oggi UE hanno immediato valore di legge negli Stati membri; le direttive devono essere invece recepite dalle legislazioni nazionali. 24 Fra l'altro viene considerata l'apportunità offerta dalla selvicoltura (la CEE è fortemente deficitaria di legno) limitando invece gli investimenti che possono comportare aumenti nell'offerta di prodotti eccedentari quali latte, carne e vino.

17

- Sa, St e On soc.eff.pagati = RO

Il risultato operativo viene oggi considerato ‘un punto di riferimento basilare in tutte le tecniche di analisi di bilancio, consente infatti di fissare un primo livello di redditività aziendale. In particolare permette di individuare la capacità di remunerare i fattori di produzione (INEA, 1995, p.28). Con riferimento al tradizionale bilancio economico agrario-forestale non si può tuttavia fare a meno di notare, come nell’attività agricola e forestale, corrisponda di fatto, in larga misura, al reddito dell’imprenditore concreto calcolato al netto degli interessi passivi (saldo della gestione finanziaria). Tale reddito va comunque depurato da entrate od uscite straordinarie. Tuttavia, ai fini di comparazioni intersettoriali RO dovrebbe essere al netto dell’intero costo del lavoro, compreso quello implicito dell’imprenditore agricolo e dei familiari.

3.6 Il profitto o tornaconto (T)

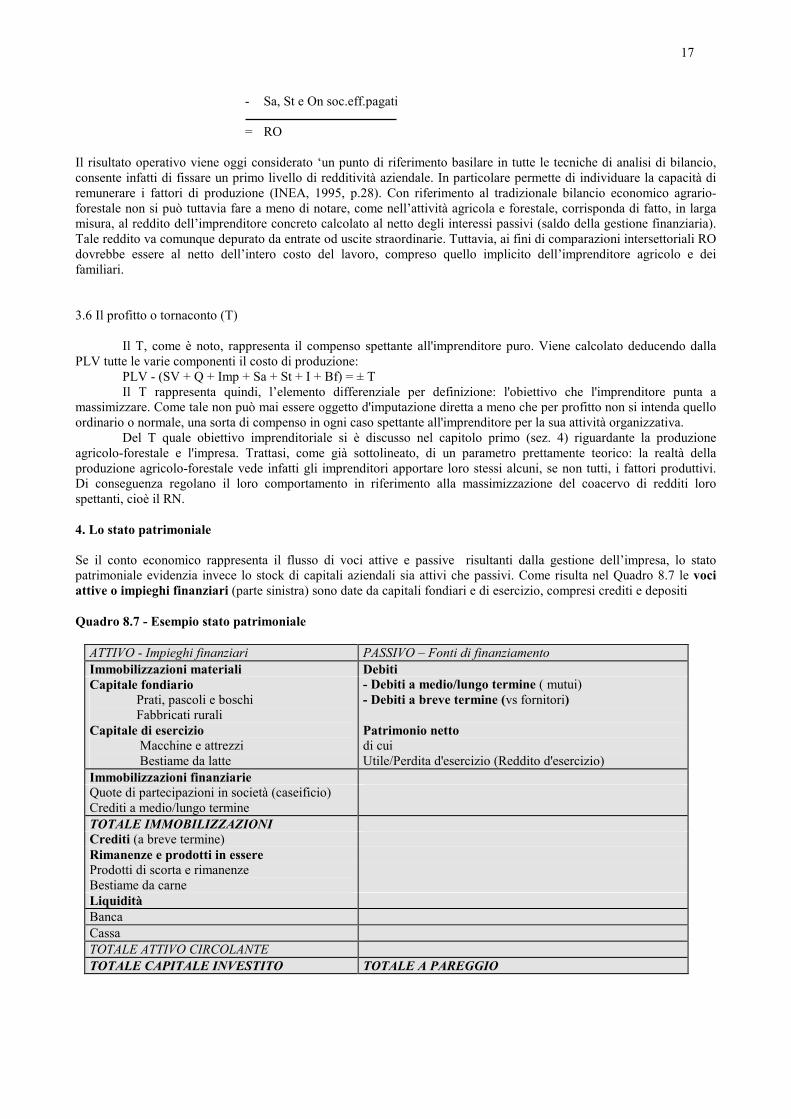

Il T, come è noto, rappresenta il compenso spettante all'imprenditore puro. Viene calcolato deducendo dalla PLV tutte le varie componenti il costo di produzione: PLV - (SV + Q + Imp + Sa + St + I + Bf) = ± T Il T rappresenta quindi, l’elemento differenziale per definizione: l'obiettivo che l'imprenditore punta a massimizzare. Come tale non può mai essere oggetto d'imputazione diretta a meno che per profitto non si intenda quello ordinario o normale, una sorta di compenso in ogni caso spettante all'imprenditore per la sua attività organizzativa. Del T quale obiettivo imprenditoriale si è discusso nel capitolo primo (sez. 4) riguardante la produzione agricolo-forestale e l'impresa. Trattasi, come già sottolineato, di un parametro prettamente teorico: la realtà della produzione agricolo-forestale vede infatti gli imprenditori apportare loro stessi alcuni, se non tutti, i fattori produttivi. Di conseguenza regolano il loro comportamento in riferimento alla massimizzazione del coacervo di redditi loro spettanti, cioè il RN. 4. Lo stato patrimoniale Se il conto economico rappresenta il flusso di voci attive e passive risultanti dalla gestione dell’impresa, lo stato patrimoniale evidenzia invece lo stock di capitali aziendali sia attivi che passivi. Come risulta nel Quadro 8.7 le voci attive o impieghi finanziari (parte sinistra) sono date da capitali fondiari e di esercizio, compresi crediti e depositi Quadro 8.7 - Esempio stato patrimoniale

Capitale di esercizio Macchine e attrezzi Bestiame da latte

- Debiti a medio/lungo termine ( mutui) - Debiti a breve termine (vs fornitori)

Patrimonio netto di cui Utile/Perdita d'esercizio (Reddito d'esercizio)

Immobilizzazioni finanziarie Quote di partecipazioni in società (caseificio) Crediti a medio/lungo termine TOTALE IMMOBILIZZAZIONI Crediti (a breve termine) Rimanenze e prodotti in essere Prodotti di scorta e rimanenze Bestiame da carne Liquidità Banca Cassa TOTALE ATTIVO CIRCOLANTE TOTALE CAPITALE INVESTITO TOTALE A PAREGGIO

18

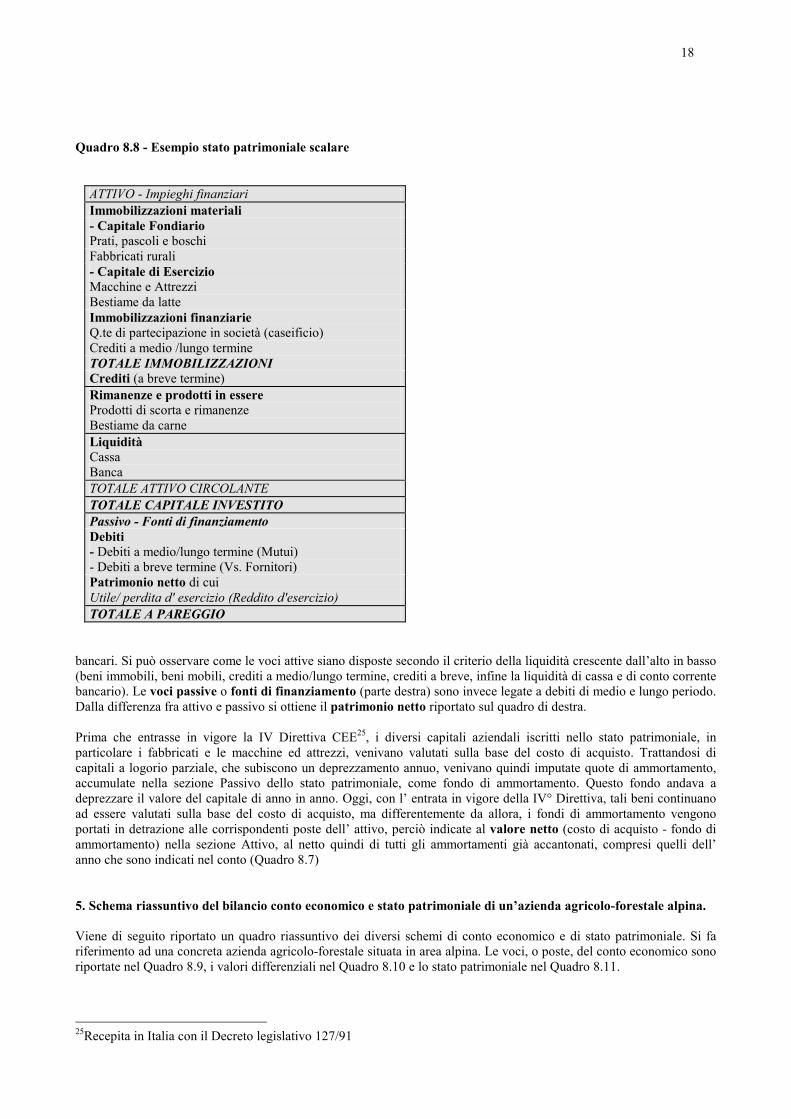

Quadro 8.8 - Esempio stato patrimoniale scalare

ATTIVO - Impieghi finanziari Immobilizzazioni materiali - Capitale Fondiario Prati, pascoli e boschi Fabbricati rurali - Capitale di Esercizio Macchine e Attrezzi Bestiame da latte Immobilizzazioni finanziarie Q.te di partecipazione in società (caseificio) Crediti a medio /lungo termine TOTALE IMMOBILIZZAZIONI Crediti (a breve termine) Rimanenze e prodotti in essere Prodotti di scorta e rimanenze Bestiame da carne Liquidità Cassa Banca TOTALE ATTIVO CIRCOLANTE TOTALE CAPITALE INVESTITO Passivo - Fonti di finanziamento Debiti - Debiti a medio/lungo termine (Mutui) - Debiti a breve termine (Vs. Fornitori) Patrimonio netto di cui Utile/ perdita d' esercizio (Reddito d'esercizio) TOTALE A PAREGGIO