Padova, 10 Maggio 2013 IL MERCATO DEL GAS NATURALE: MODELLI PER LA PREVISIONE DI PREZZO E DI VOLUMI Analista Quantitativo: Dott. Gaspare Campo Specialista Forecast Gas: Dott.ssa Stefania Barbieri

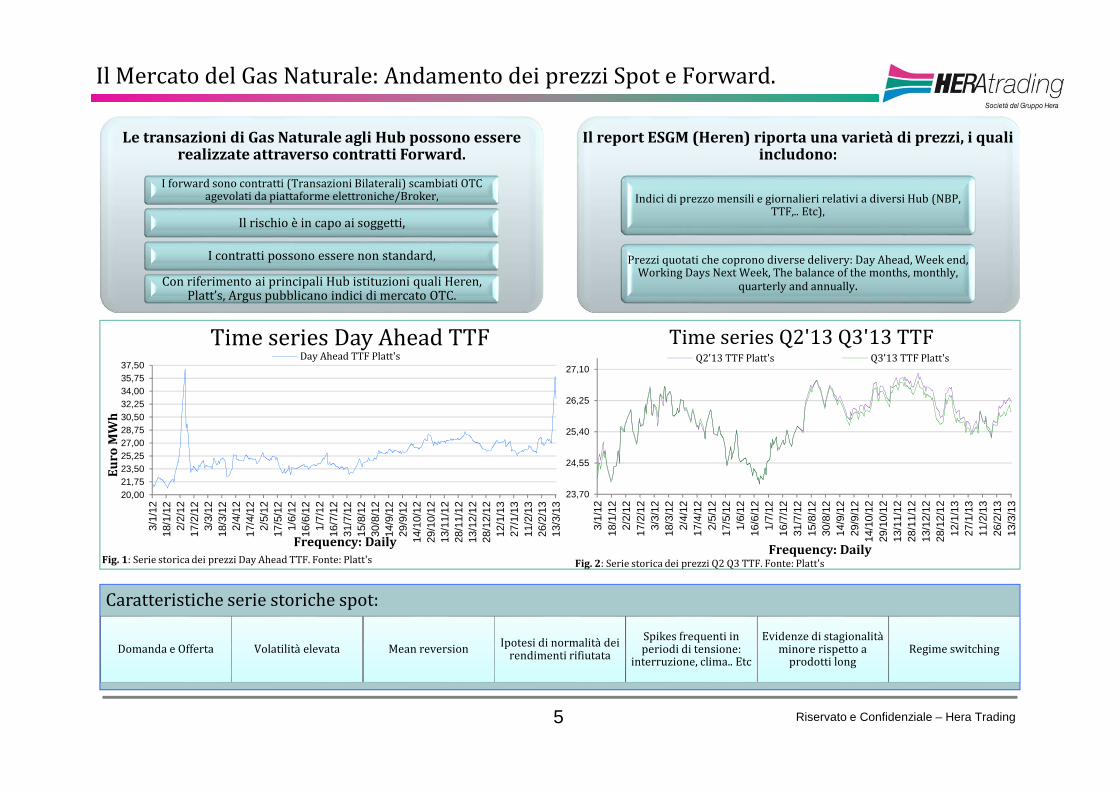

Fig. 1: Serie storica dei prezzi Day Ahead TTF. Fonte: Platt's

23,70

24,55

25,40

26,25

27,10

3/1/

1218

/1/1

22/

2/12

17/2

/12

3/3/

1218

/3/1

22/

4/12

17/4

/12

2/5/

1217

/5/1

21/

6/12

16/6

/12

1/7/

1216

/7/1

231

/7/1

215

/8/1

230

/8/1

214

/9/1

229

/9/1

214

/10/

1229

/10/

1213

/11/

1228

/11/

1213

/12/

1228

/12/

1212

/1/1

327

/1/1

311

/2/1

326

/2/1

313

/3/1

3

Frequency: Daily

Time series Q2'13 Q3'13 TTF Q2'13 TTF Platt's Q3'13 TTF Platt's

Fig. 2: Serie storica dei prezzi Q2 Q3 TTF. Fonte: Platt's

Caratteristiche serie storiche spot:Caratteristiche serie storiche spot:

Domanda e Offerta Volatilità elevata Mean reversionIpotesi di normalità dei

rendimenti rifiutata

Spikes frequenti in periodi di tensione:

interruzione, clima.. Etc

Evidenze di stagionalità minore rispetto a

prodotti longRegime switching

Modelli ARMA

Riservato e Confidenziale – Hera Trading6

•I coefficienti � caratterizzano la dinamica del processo,

•�, rappresenta una costante,

•��èunprocessowhitenoise.

•I coefficienti � caratterizzano la dinamica del processo,

•�, rappresenta una costante,

•��èunprocessowhitenoise.

Tale processo descrive la dipendenza lineare della variabile dipendente dal suo ritardo:

• ��� ��, ���� � �� ∗ !"��!

• � # $; � & "

Il processo a media mobile assume che il valore osservato al tempo t, ovvero '( sia esprimibile come una combinazione lineare di una variabile aleatoria white noise al tempo t e in q tempi precedenti.

• ��� ��, ���� � $• )*+� , !

Il processo a media mobile può essere introdotto quando è ragionevole assumere che esista una situazione di equilibrio verso la quale un

processo tende a ritornare dopo uno shock di natura casuale.

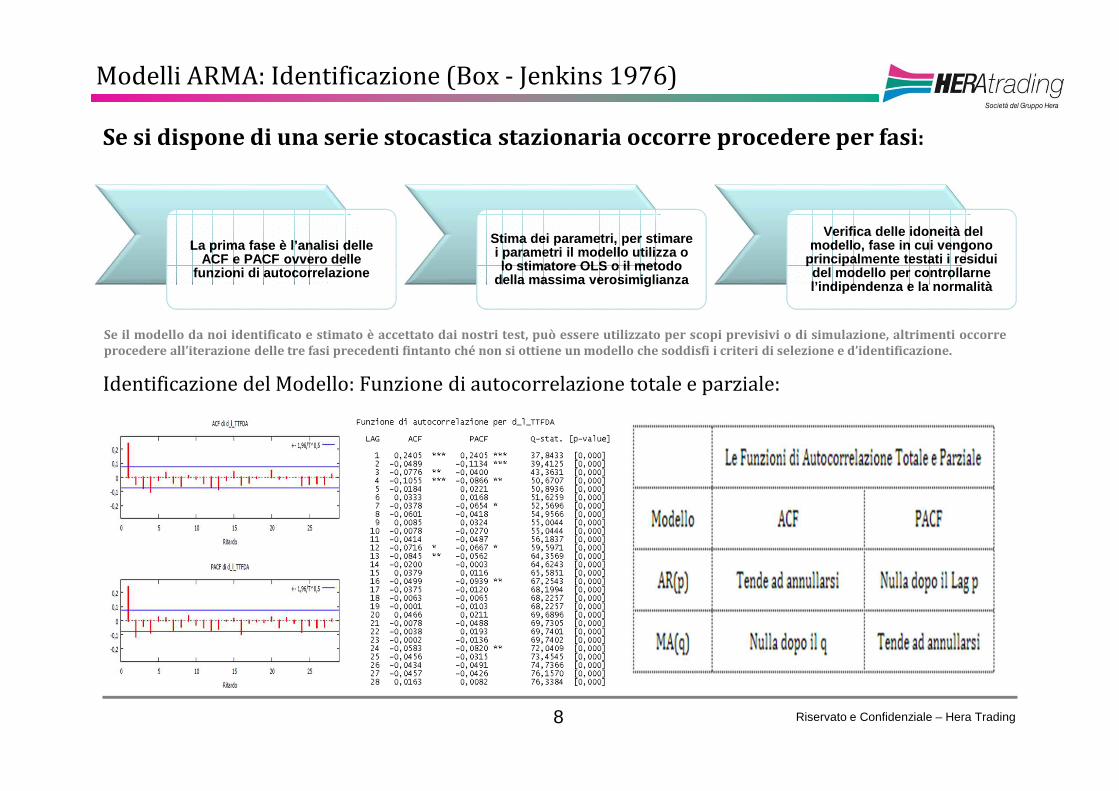

Se si dispone di una serie stocastica stazionaria occorre procedere per fasi:

Identificazione del Modello: Funzione di autocorrelazione totale e parziale:

La prima fase è l’analisi delle ACF e PACF ovvero delle

funzioni di autocorrelazione

La prima fase è l’analisi delle ACF e PACF ovvero delle

funzioni di autocorrelazione

Stima dei parametri, per stimare i parametri il modello utilizza o lo stimatore OLS o il metodo

della massima verosimiglianza

Stima dei parametri, per stimare i parametri il modello utilizza o lo stimatore OLS o il metodo

della massima verosimiglianza

Verifica delle idoneità del modello, fase in cui vengono

principalmente testati i residui del modello per controllarne l’indipendenza e la normalità

Verifica delle idoneità del modello, fase in cui vengono

principalmente testati i residui del modello per controllarne l’indipendenza e la normalità

Se il modello da noi identificato e stimato è accettato dai nostri test, può essere utilizzato per scopi previsivi o di simulazione, altrimenti occorre

procedere all’iterazione delle tre fasi precedenti fintanto ché non si ottiene un modello che soddisfi i criteri di selezione e d’identificazione.

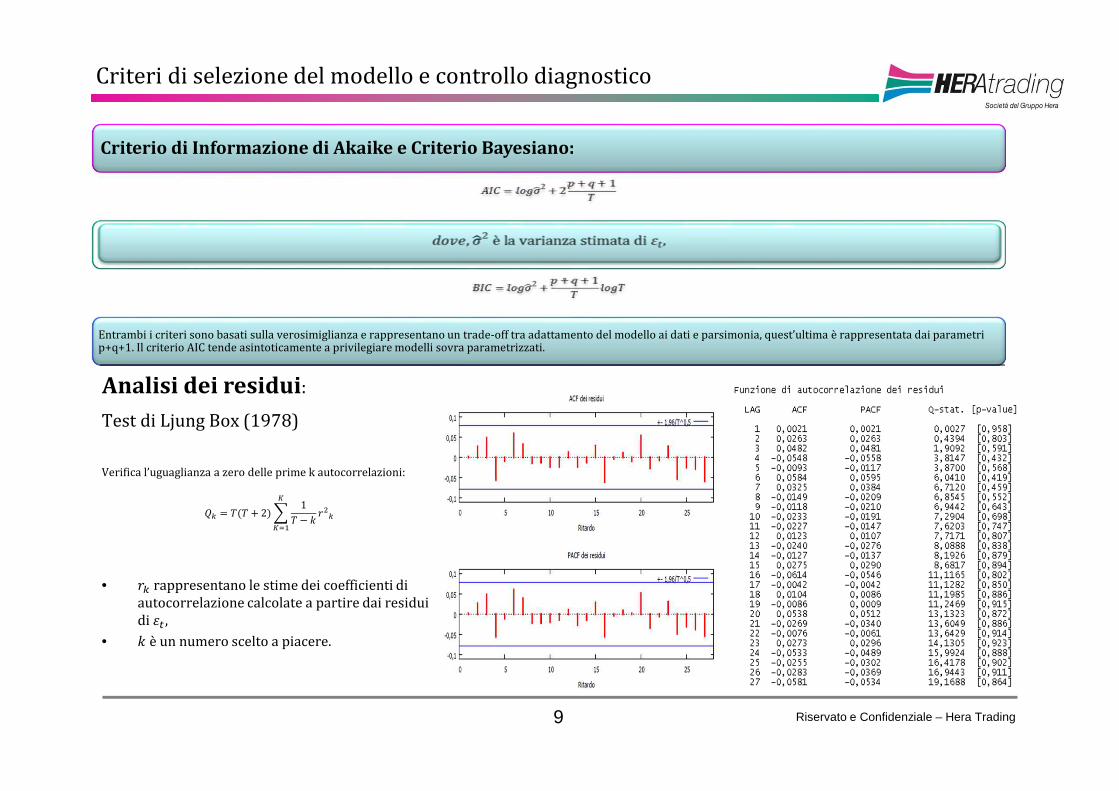

Criteri di selezione del modello e controllo diagnostico

Riservato e Confidenziale – Hera Trading9

Test di Ljung Box (1978)

Verifica l’uguaglianza a zero delle prime k autocorrelazioni:

RG � SQS . 2@T 1S ? H U

AGV

VWM

• UG rappresentano le stime dei coefficienti di

autocorrelazione calcolate a partire dai residui

di �( ,• H è un numero scelto a piacere.

Criterio di Informazione di Akaike e Criterio Bayesiano:

Entrambi i criteri sono basati sulla verosimiglianza e rappresentano un trade-off tra adattamento del modello ai dati e parsimonia, quest’ultima è rappresentata dai parametri p+q+1. Il criterio AIC tende asintoticamente a privilegiare modelli sovra parametrizzati.

Analisi dei residui:

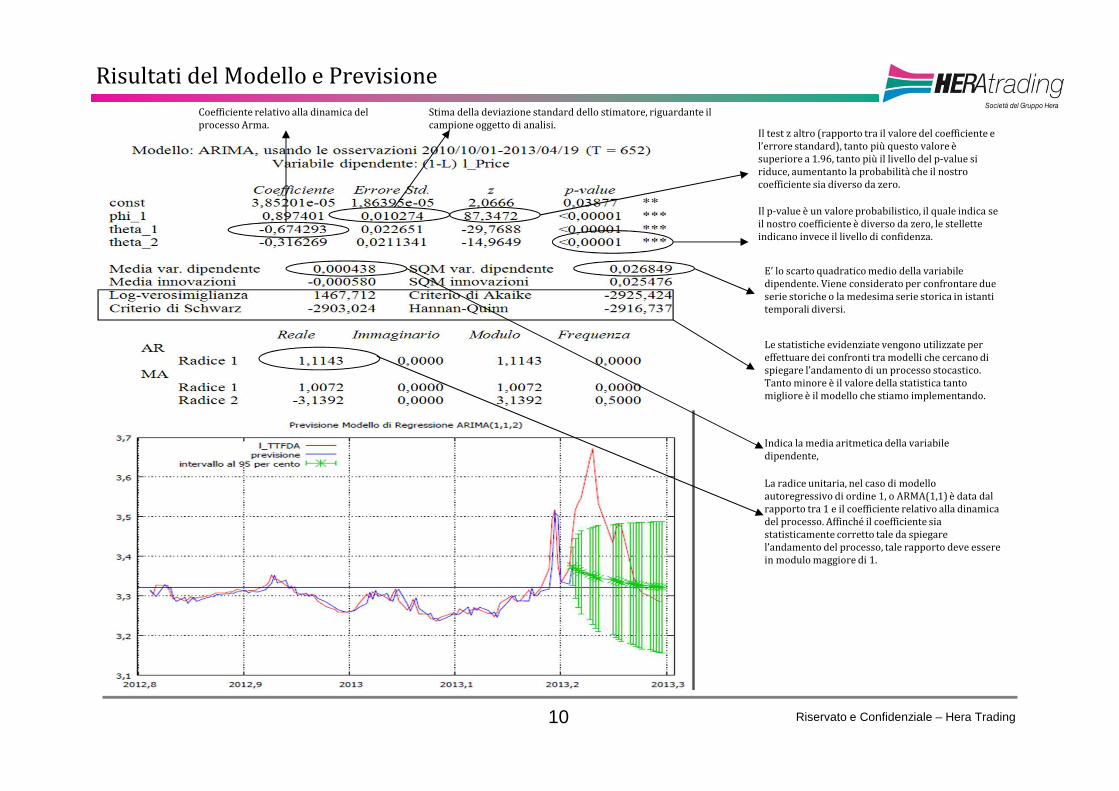

Risultati del Modello e Previsione

Riservato e Confidenziale – Hera Trading10

Coefficiente relativo alla dinamica del

processo Arma.

Stima della deviazione standard dello stimatore, riguardante il

campione oggetto di analisi.Il test z altro (rapporto tra il valore del coefficiente e

l’errore standard), tanto più questo valore è

superiore a 1.96, tanto più il livello del p-value si

riduce, aumentanto la probabilità che il nostro

coefficiente sia diverso da zero.

Il p-value è un valore probabilistico, il quale indica se

il nostro coefficiente è diverso da zero, le stellette

indicano invece il livello di confidenza.

E’ lo scarto quadratico medio della variabile

dipendente. Viene considerato per confrontare due

serie storiche o la medesima serie storica in istanti

temporali diversi.

Indica la media aritmetica della variabile

dipendente,

La radice unitaria, nel caso di modello

autoregressivo di ordine 1, o ARMA(1,1) è data dal

rapporto tra 1 e il coefficiente relativo alla dinamica

del processo. Affinché il coefficiente sia

statisticamente corretto tale da spiegare

l’andamento del processo, tale rapporto deve essere

in modulo maggiore di 1.

Le statistiche evidenziate vengono utilizzate per

effettuare dei confronti tra modelli che cercano di

spiegare l’andamento di un processo stocastico.

Tanto minore è il valore della statistica tanto

migliore è il modello che stiamo implementando.

Riservato e Confidenziale – Hera Trading11

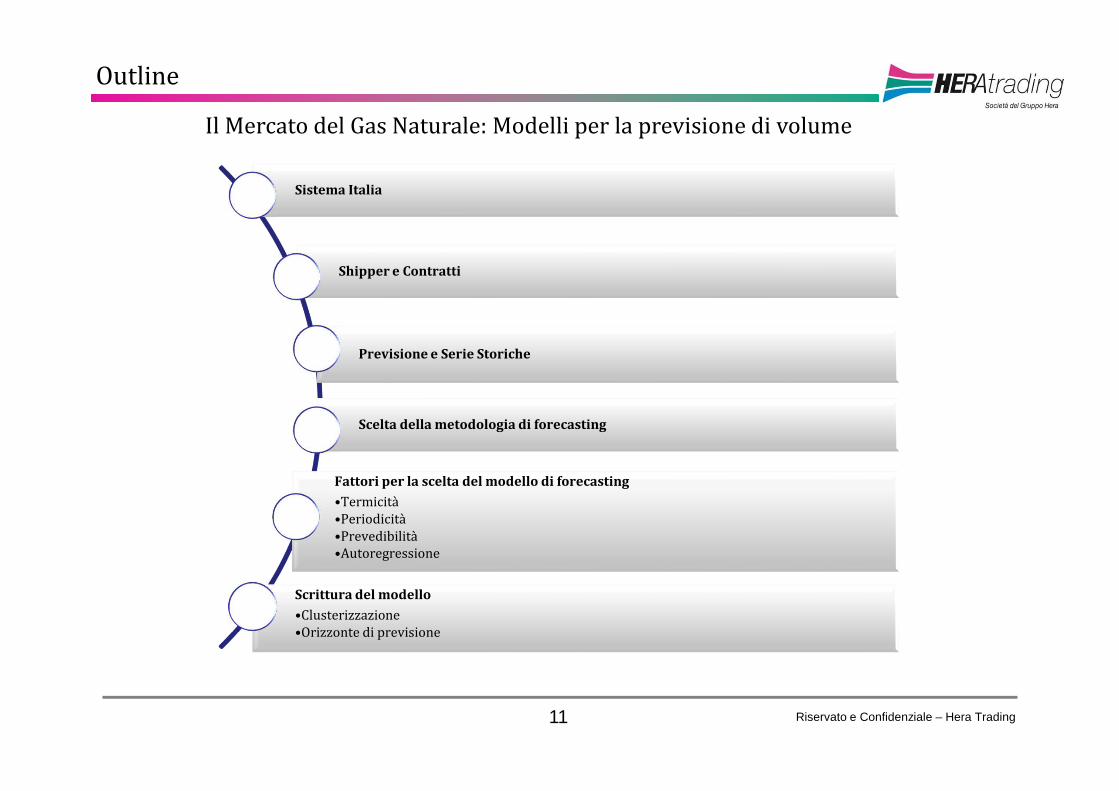

Sistema Italia

Shipper e Contratti

Previsione e Serie Storiche

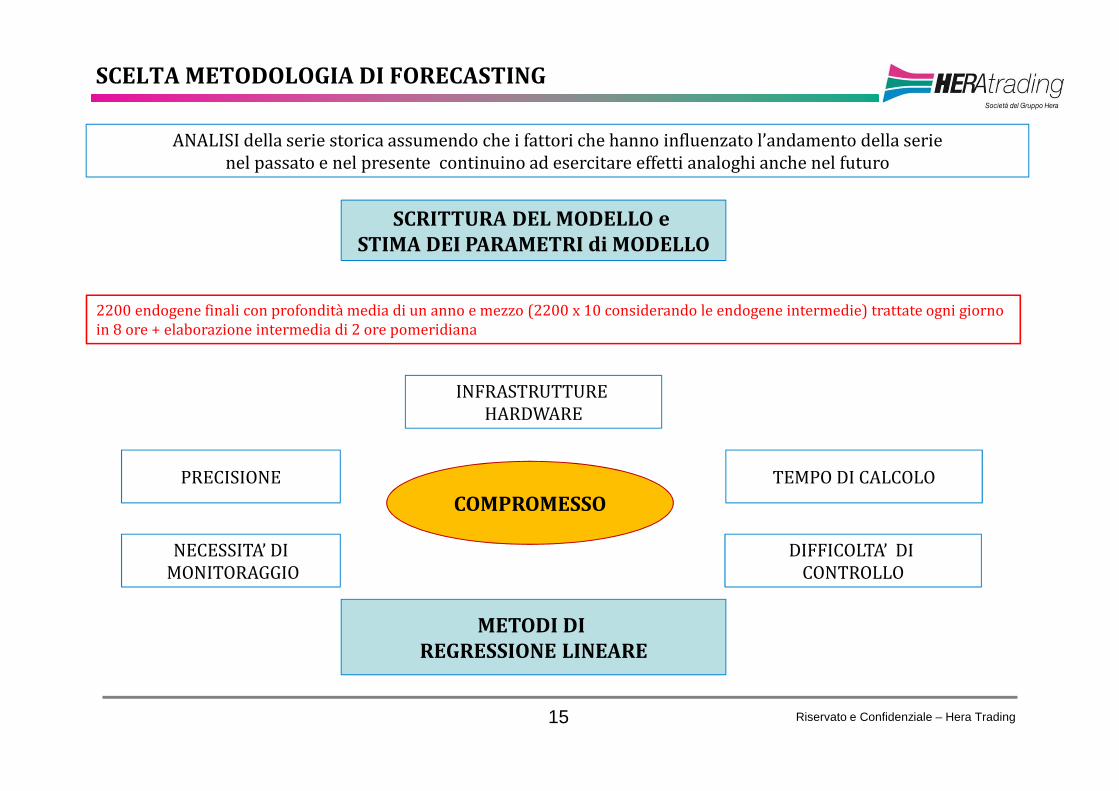

Scelta della metodologia di forecasting

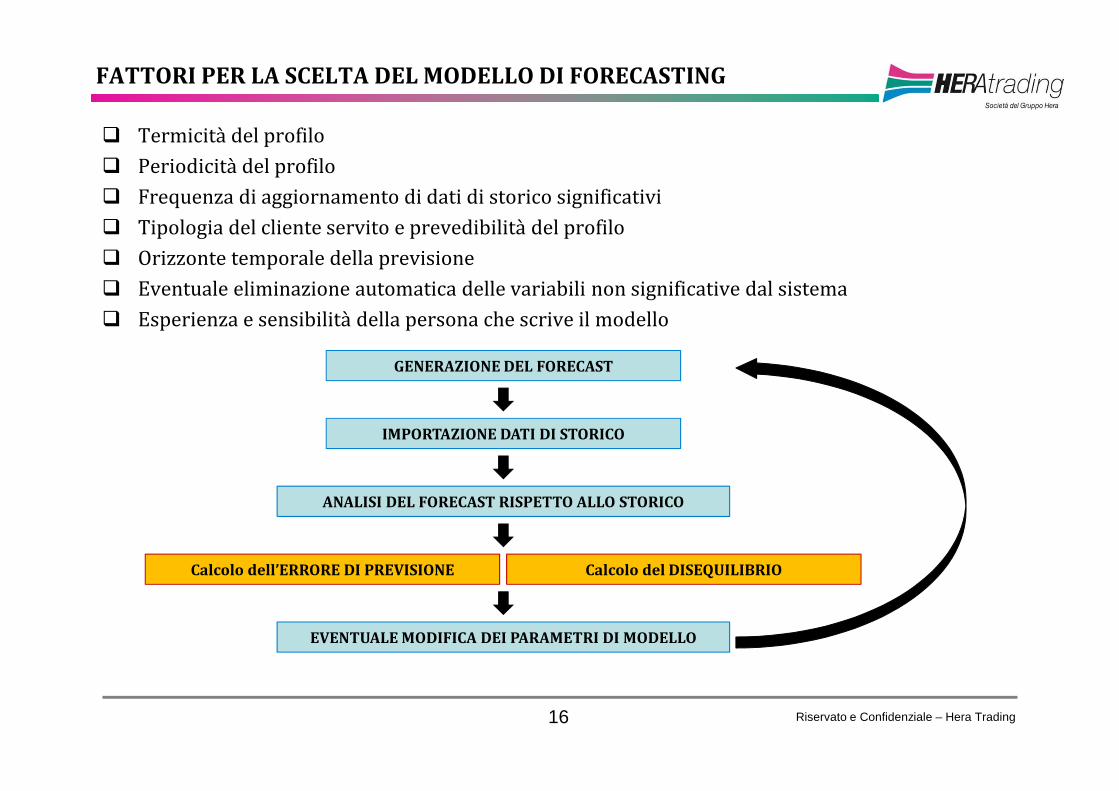

Fattori per la scelta del modello di forecasting

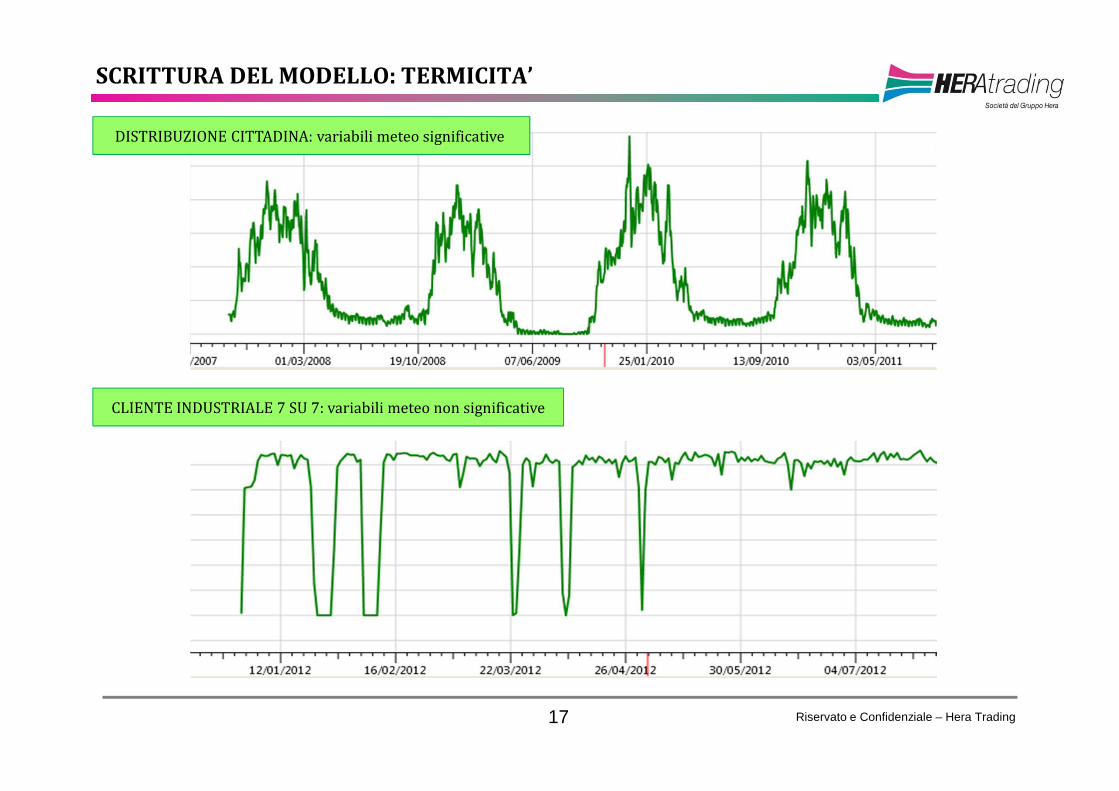

•Termicità

•Periodicità

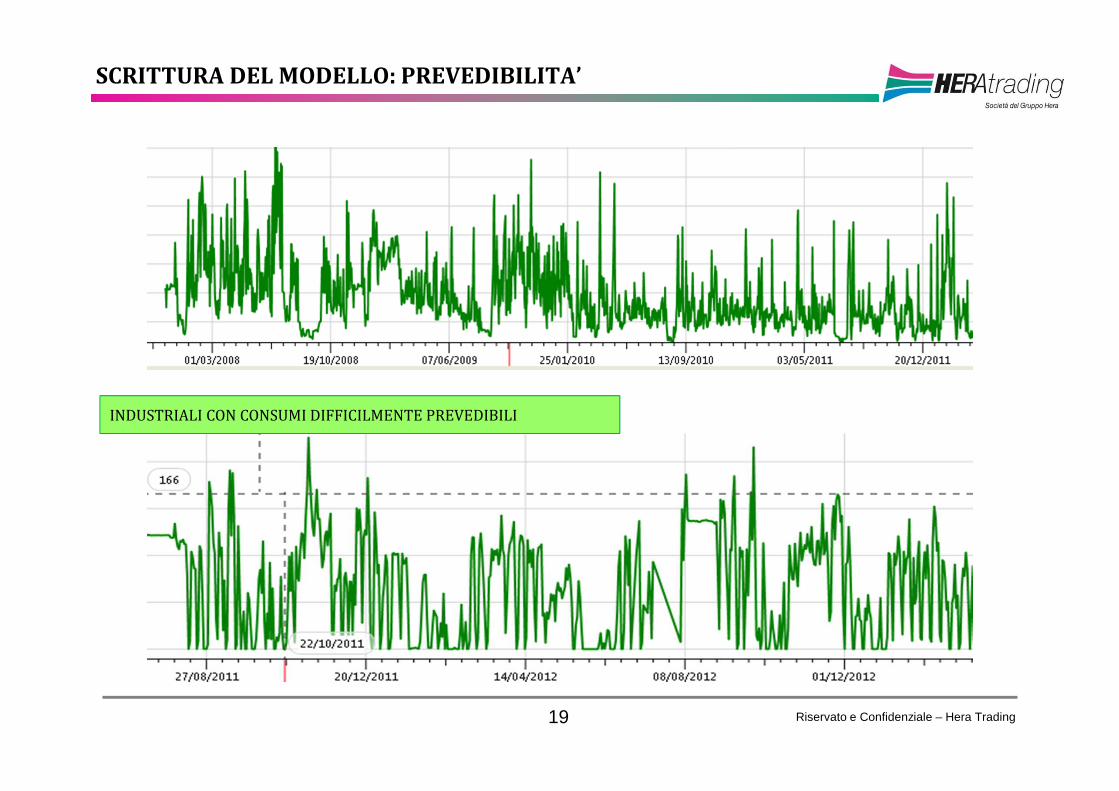

•Prevedibilità

•Autoregressione

Scrittura del modello

•Clusterizzazione

•Orizzonte di previsione

Outline

Il Mercato del Gas Naturale: Modelli per la previsione di volume

RETE

NAZIONALE

MERCATO DEL GAS NATURALE: SISTEMA ITALIA

Riservato e Confidenziale – Hera Trading12

STOCCAGGIO

GNL

IMPORT

POZZIRICONSEGNE

DIRETTI

RICONSEGNE

REMI

PSV

(PERDITE)

SNAM: l’impresa che gestisce la rete nazionale di gasdotti attraverso il servizio di dispacciamento fisico e

commerciale:

• governo dei flussi di gas naturale e i relativi servizi accessori

• attribuzione di diritti di utilizzo della capacità di trasporto del gas ai singoli utenti

• servizio di bilanciamento che regola le modalità attraverso le quali gli utenti possono esercitare i propri

diritti di utilizzo della capacità di trasporto conferite, la determinazione delle partite fisiche di competenza

di ciascun utente conseguenti all’individuazione delle situazioni di sbilancio cui porre rimedio per la

sicurezza del sistema e le relative determinazione e relazione economica del gas utilizzato per porre