www.PFAcademy.it Il presente e il futuro della Professione Finanziaria in Italia Docente: Marco Oriani Conferenza istituzionale Prof.Ordinario di Economia degli intermediari finanziari nell’Università Cattolica del Sacro Cuore di Milano- Direttore del Dipartimento di scienze dell’economia e della gestione aziendale

Transcript

w w w . P F A c a d e m y . i t

Il presente e il

futuro della

Professione

Finanziaria in

Italia D o c e n t e : M a r c o O r i a n i

Conferenza istituzionale

P r o f . O r d i n a r i o d i E c o n o m i a d e g l i i n t e r m e d i a r i

f i n a n z i a r i n e l l ’ U n i v e r s i t à C a t t o l i c a d e l S a c r o C u o r e d i

M i l a n o - D i r e t t o r e d e l D i p a r t i m e n t o d i s c i e n z e

d e l l ’ e c o n o m i a e d e l l a g e s t i o n e a z i e n d a l e

Sommario:

1. In quale mercato ci troviamo ad operare? Con quali clienti e portafogli?

2. La consulenza finanziaria è il presente o il futuro?

3. Gli snodi cruciali attuali del servizio di consulenza

4. I temi aperti nella professione finanziaria e uno sguardo al futuro prossimo venturo

2

w w w . P F A c a d e m y . i t

Il presente e il futuro della professione finanziaria in Italia

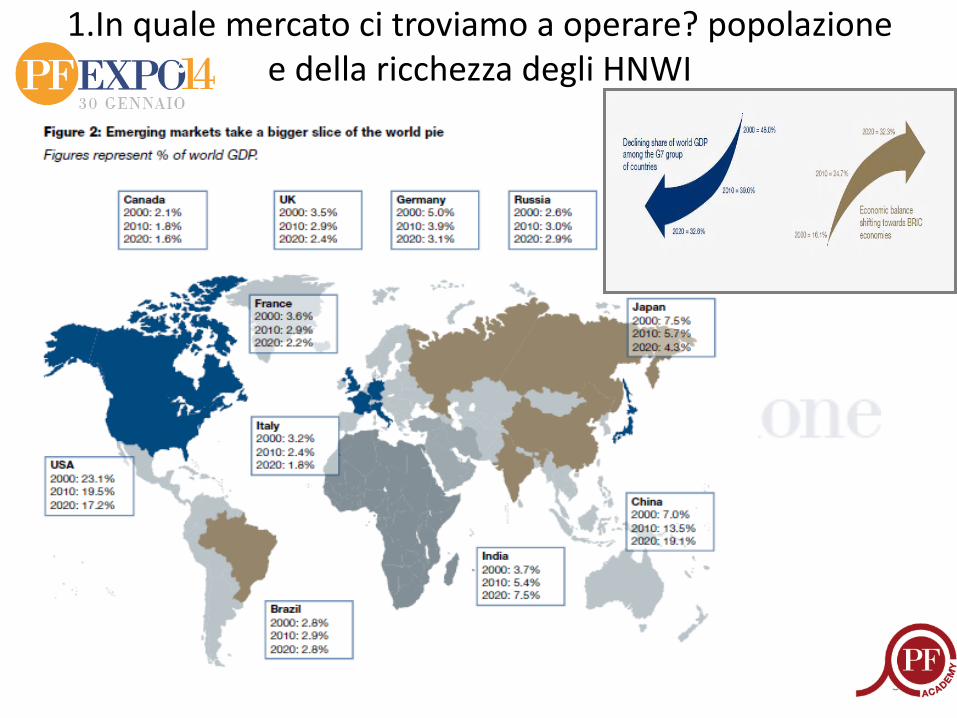

1.In quale mercato ci troviamo a operare? popolazione e della ricchezza degli HNWI

3

4

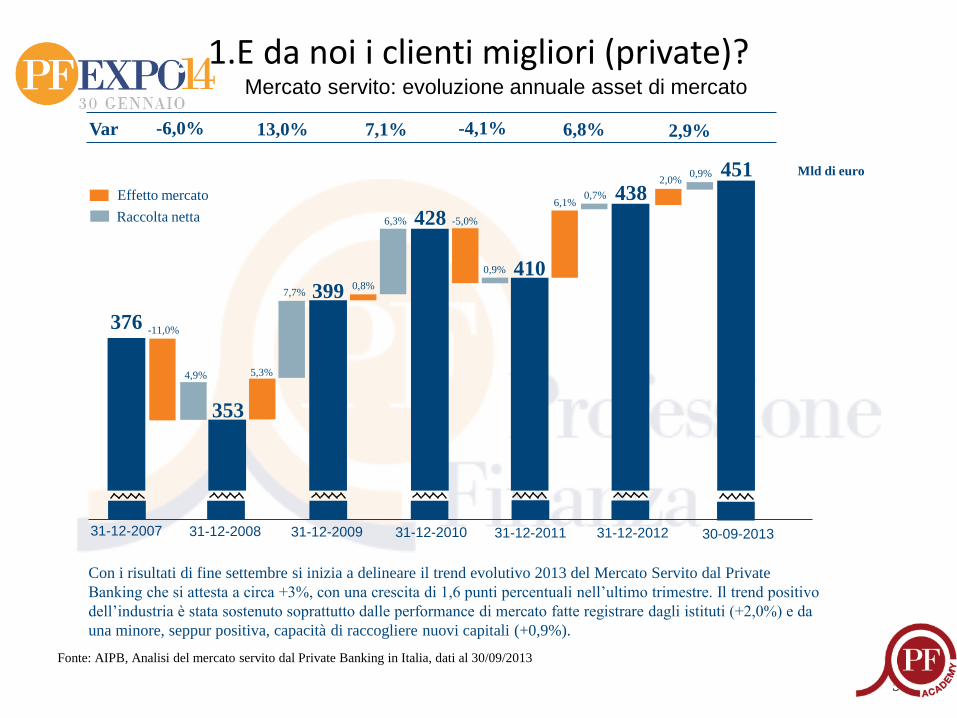

1.E da noi i clienti migliori (private)? Mercato servito: evoluzione annuale asset di mercato

5

Var

Mld di euro

376

31-12-2007

-6,0%

31-12-2008

353

13,0%

4,9%

-11,0%

Raccolta netta

Effetto mercato

399

31-12-2009

7,7%

5,3%

428

31-12-2010

7,1%

6,3%

0,8%

-4,1%

0,9%

-5,0%

410

31-12-2011

438

31-12-2012

6,8%

0,7% 6,1%

451

30-09-2013

2,9%

0,9% 2,0%

Con i risultati di fine settembre si inizia a delineare il trend evolutivo 2013 del Mercato Servito dal Private

Banking che si attesta a circa +3%, con una crescita di 1,6 punti percentuali nell’ultimo trimestre. Il trend positivo

dell’industria è stata sostenuto soprattutto dalle performance di mercato fatte registrare dagli istituti (+2,0%) e da

una minore, seppur positiva, capacità di raccogliere nuovi capitali (+0,9%).

Fonte: AIPB, Analisi del mercato servito dal Private Banking in Italia, dati al 30/09/2013

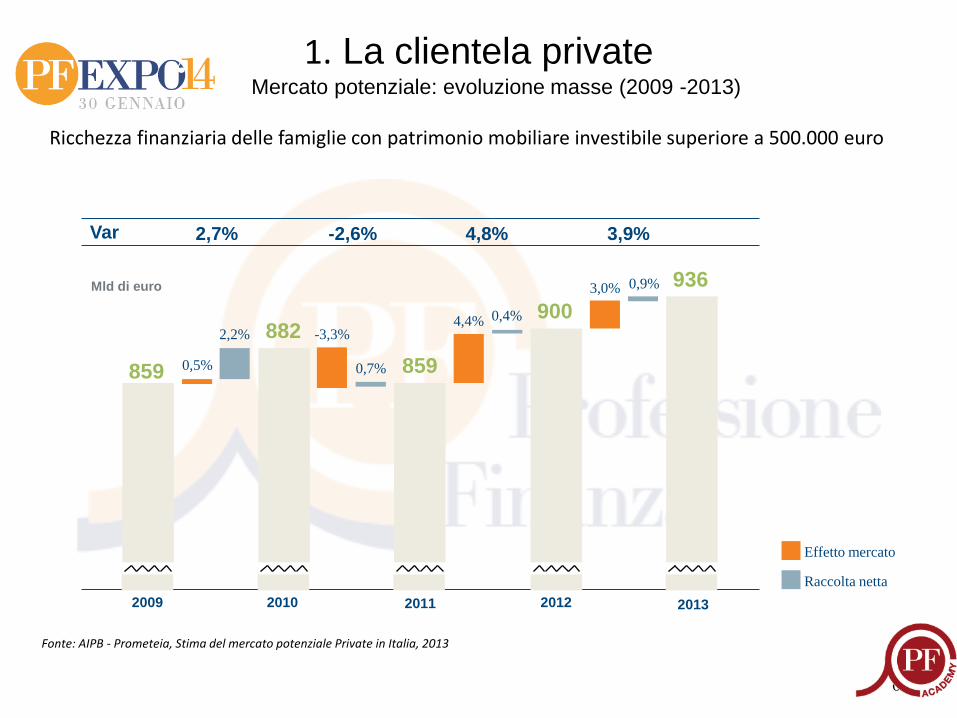

1. La clientela private Mercato potenziale: evoluzione masse (2009 -2013)

Ricchezza finanziaria delle famiglie con patrimonio mobiliare investibile superiore a 500.000 euro

6

Mld di euro

2009 2010 2011 2012 2013

859

882

859

900

936

Var 2,7% -2,6% 4,8% 3,9%

2,2%

0,5%

Raccolta netta

Effetto mercato

0,7%

-3,3%

0,4% 4,4%

0,9% 3,0%

Fonte: AIPB - Prometeia, Stima del mercato potenziale Private in Italia, 2013

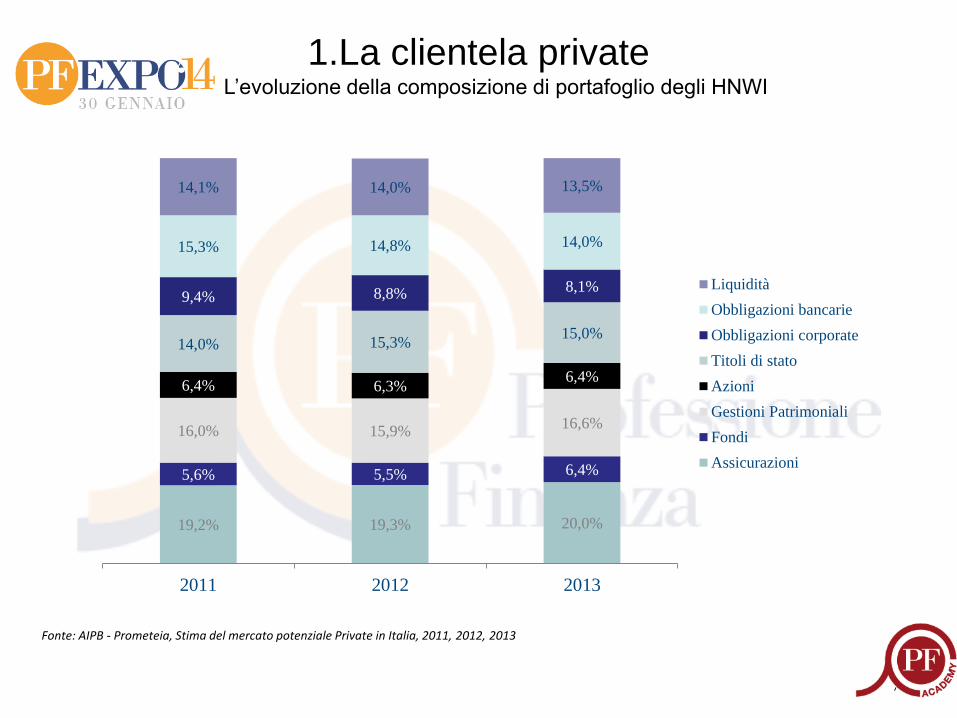

1.La clientela private L’evoluzione della composizione di portafoglio degli HNWI

7

19,2% 19,3% 20,0%

5,6% 5,5% 6,4%

16,0% 15,9% 16,6%

6,4% 6,3% 6,4%

14,0% 15,3% 15,0%

9,4% 8,8% 8,1%

15,3% 14,8% 14,0%

14,1% 14,0% 13,5%

2011 2012 2013

Liquidità

Obbligazioni bancarie

Obbligazioni corporate

Titoli di stato

Azioni

Gestioni Patrimoniali

Fondi

Assicurazioni

Fonte: AIPB - Prometeia, Stima del mercato potenziale Private in Italia, 2011, 2012, 2013

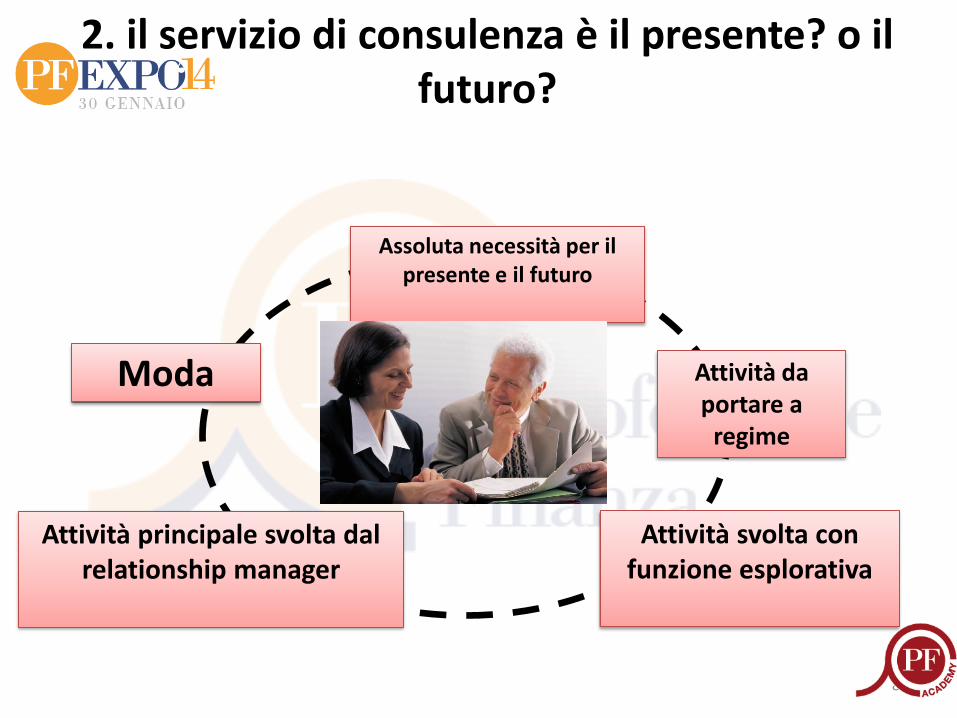

2. il servizio di consulenza è il presente? o il futuro?

8

Assoluta necessità per il presente e il futuro

Moda Attività da portare a

regime

Attività svolta con funzione esplorativa

Attività principale svolta dal relationship manager

9

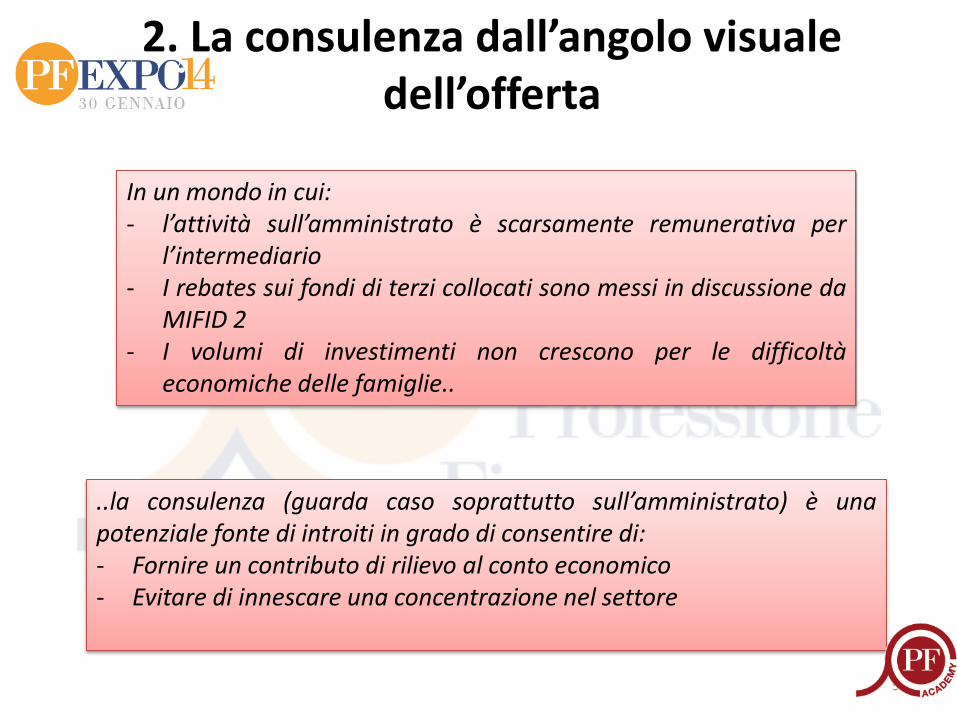

2. La consulenza dall’angolo visuale dell’offerta

In un mondo in cui: - l’attività sull’amministrato è scarsamente remunerativa per

l’intermediario - I rebates sui fondi di terzi collocati sono messi in discussione da

MIFID 2 - I volumi di investimenti non crescono per le difficoltà

economiche delle famiglie..

..la consulenza (guarda caso soprattutto sull’amministrato) è una potenziale fonte di introiti in grado di consentire di: - Fornire un contributo di rilievo al conto economico - Evitare di innescare una concentrazione nel settore

10

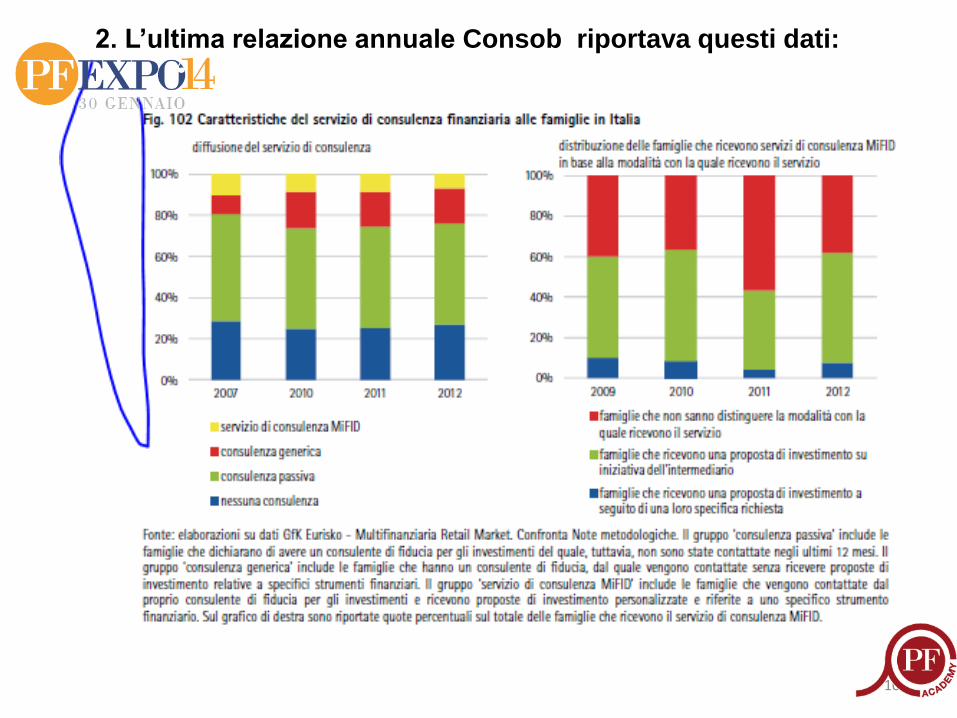

2. L’ultima relazione annuale Consob riportava questi dati:

11

2. E Consob precisava..

• Scarsa diffusione servizio di consulenza presso investitori retail

• Investitori retail che ricevono proposte di investimento personalizzate: 7% (contro 8,6% nel 2011!!)

• Aumento dal 25 al 27% di chi decide senza consulenza

• In crescita la quota di famiglie che percepiscono conflitti di interessi nel servizio di consulenza MIFID

E NEL 2013??

12

2. E poi..

• Quanto rende questa consulenza agli intermediari?

• Quanta di questa consulenza è ancora gratuita o significativamente scontata?

La risposta a queste domande segna la strada da percorrere sul futuro della consulenza e

indica gli interventi organizzativi da adottare

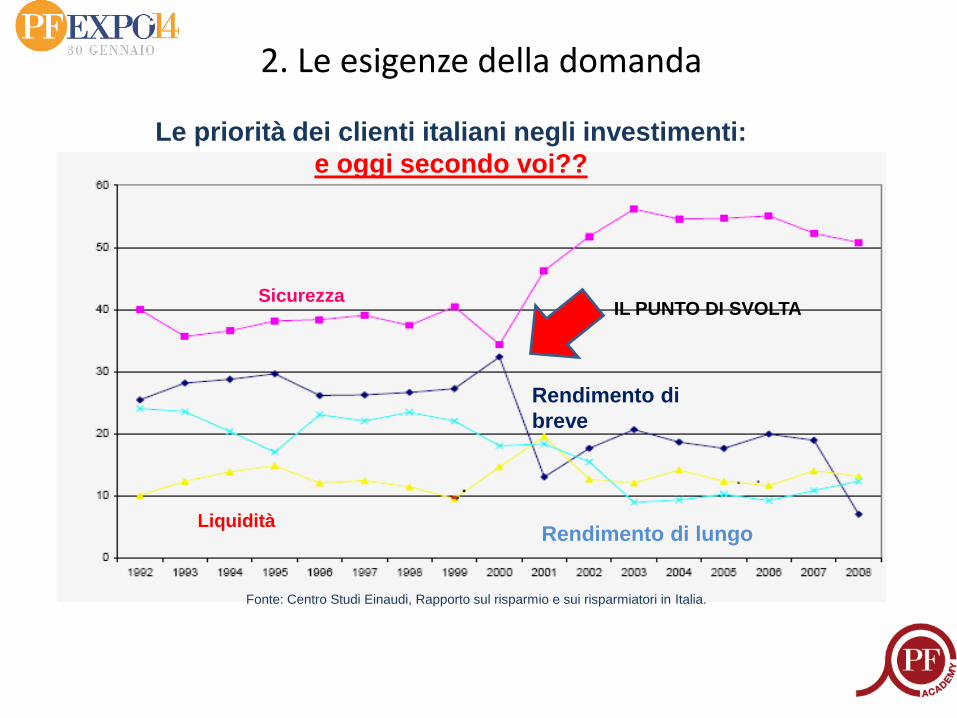

2. Le esigenze della domanda

Le priorità dei clienti italiani negli investimenti:

e oggi secondo voi??

Fonte: Centro Studi Einaudi, Rapporto sul risparmio e sui risparmiatori in Italia.

Sicurezza

Rendimento di

breve

Liquidità Rendimento di lungo

IL PUNTO DI SVOLTA

14

3. GLI SNODI CRUCIALI ATTUALI DEL SERVIZIO DI CONSULENZA

Quali aspetti condizionano i promotori nell’offrire consulenza?

• La personalizzazione dell’offerta (ruolo

promotore e portafogli modello) • Il «problema» remunerazione • Il superamento della fase sperimentale • L’evidenza del valore aggiunto della

consulenza per il cliente • Gli strumenti di supporto e la «formazione

alla consulenza»

Approccio Commissione Europea

Due modelli

di Consulenza:

Consulenza indipendente

Advisory Fee Only:

commissioni percepite per

l’erogazione del servizio di

consulenza

Consulenza non

indipendente

Rebates: Commissioni

derivanti solo da prodotti

+

Unico Modello con

approccio “hard”:

Advisory Fee Only

Solo commissioni

percepite per l’erogazione

del servizio di consulenza.

Unico modello che non

ammette rebates sui

prodotti

=

Rebates Only

commissioni percepite per

l’erogazione del servizio di

consulenza “implicite”

Unico Modello

con approccio “soft”:

Commissioni derivanti

dai prodotti

Trasparenza

=

3. Il problema remunerazione: e in futuro?

16

3. Il superamento della fase sperimentale

Non conosco nessun intermediario, e forse è naturale che sia così, che abbia completato e stabilizzato in maniera definitiva il suo approccio alla consulenza

Molti interventi organizzativi di completamento sono necessari per tranquillizzare e sostenere la Rete: • Piattaforme; • Compliance; • Perimetro; • Soluzioni organizzative; • Liste prodotti consulenziabili; • Rispetto della normativa

17

3. Il valore aggiunto della consulenza

• Quale è il valore aggiunto «misurabile» della consulenza per il cliente? Non solo report più analitici

• Esistono i primi «pentiti» della consulenza: nell’ultimo anno nelle banche private si stima che l’8% dei clienti che avevano aderito a un contratto di consulenza l’abbiano abbandonato

• Quale modello di business/di servizio si rivela vincente?

4.Il futuro del promotore finanziario?

18

19

Per chi non è miope la strada è chiara e segnata:

• Le rendite di posizione pagheranno sempre meno • Bisogna evolvere continuamente per: - Migliorare - Non perdere quote di mercato - Non sparire

La accelerazione del cambiamento negli ultimi anni

è diventata impressionante

VIDEO

20

4. I temi aperti del futuro prossimo venturo

Quali sono alcune linee di tendenza prefigurabili?

• Incremento della presenza femminile tra i PF • Aumento del numero di PF bancari (ma non per pura

«variabilizzazione di costi»!!) • Sempre più PF consulenti di qualità e non di «etichetta» • Segmentazione della clientela target sotto il profilo psico-

comportamentale • Specializzazione dei PF per target di clientela • Il ruolo crescente dei clienti imprenditori • Consulenza allargata ad ambiti non finanziari diventerà

ancora di più un fattore di successo – il ruolo del passaggio generazionale

• Educazione finanziaria sarà non una «stranezza» ma farà parte dei compiti e del bagaglio culturale di ogni PF

21

4. Presenza femminile e PF Bancari

Donne • Più donne laureate e con votazioni medie più alte • % donne clienti da private in crescita significativa in

molti paesi • Cambiamenti culturali: molta meno preclusione ad

avere un consulente donna • Donne mediamente più precise, attente, scrupolose

Bancari

• Più PF bancari all’esame APF • Tendenza alla riduzione del numero di sportelli • Variabilizzazione dei costi del personale (ma non

deve essere questo l’unico driver!!)

22

4. Sempre più PF/consulenti di qualità

• Consulenza= people business

• Veri consulenti di elevata qualità: risorsa relativamente scarsa

• PF saranno sempre più formati a fare consulenza, a dare concreto valore aggiunto al cliente

• Piattaforme e prodotti sono (utili) strumenti di supporto all’attività

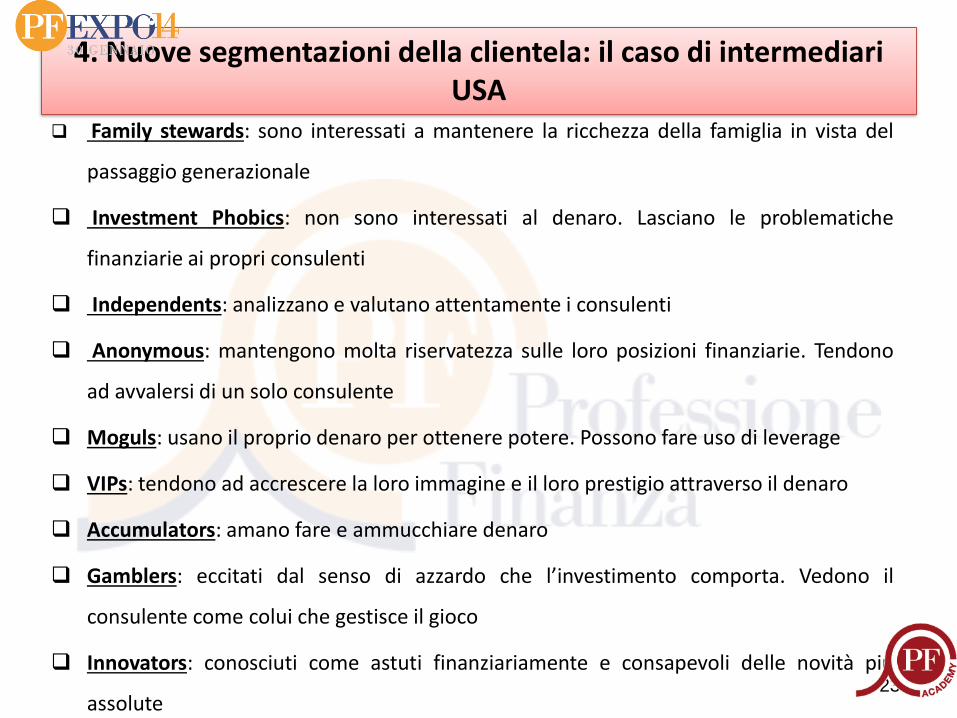

Family stewards: sono interessati a mantenere la ricchezza della famiglia in vista del

passaggio generazionale

Investment Phobics: non sono interessati al denaro. Lasciano le problematiche

finanziarie ai propri consulenti

Independents: analizzano e valutano attentamente i consulenti

Anonymous: mantengono molta riservatezza sulle loro posizioni finanziarie. Tendono

ad avvalersi di un solo consulente

Moguls: usano il proprio denaro per ottenere potere. Possono fare uso di leverage

VIPs: tendono ad accrescere la loro immagine e il loro prestigio attraverso il denaro

Accumulators: amano fare e ammucchiare denaro

Gamblers: eccitati dal senso di azzardo che l’investimento comporta. Vedono il

consulente come colui che gestisce il gioco

Innovators: conosciuti come astuti finanziariamente e consapevoli delle novità più

assolute

23

4. Nuove segmentazioni della clientela: il caso di intermediari USA

24

4. Specializzazione PF per nuovi segmenti di clientela

• Il PF lavora con tutti i segmenti di clientela ma.. • ..per storia personale, preparazione, ambienti

frequentati, approccio, è più efficace con alcuni segmenti di clientela rispetto ad altri

• La specializzazione va: - costruita: formazione mirata, preparazione tecnica

più su alcuni strumenti che su altri, perfezionamento di modalità relazionali ad hoc, ecc

- comunicata: lavorare su personal branding più mirati, con messaggi chiari, riconoscibili dal mercato

(«disponibile a soddisfare ogni tua esigenza di

investimento» è generico e poco efficace!!)

4. Il ruolo dei clienti imprenditori Cliente imprenditore = cliente private?

• Chi possiede notevoli patrimoni normalmente li ha ottenuti gestendo e/o vendendo un’iniziativa imprenditoriale

• Eppure l’imprenditore presenta elementi peculiari rispetto a tutti gli altri clienti che devono essere ben conosciuti da parte dei promotori finanziari/private bankers per impostare rapporti di reciproca soddisfazione

25

4. Family Business Target Market: uno studio Accenture sul business Retail collegato al mercato delle PMI di una banca

medio-grande italiana ha confermato l’esistenza di un “indotto private” pari a circa il 10%

— Sintesi analisi “indotto clienti PMI”* —

100 Imprese

PMI

200 Clienti

Retail

collegati

20 Clienti

Private

180 Clienti

Mass-Affluent

“Indotto Private”:

10%

“Indotto Mass-Affluent”:

90%

* PMI con fatturato superiore ai 2,5 mln. € e inferiore ai 15 mln € (sono escluse da questa analisi le imprese Medio-Grandi)

** NDG Retail: clienti attivi e con un patrimonio presso la Banca pari ad almeno 10.000 €

Fonte: Elaborazioni Accenture su dati cliente

L’analisi è stata effettuata selezionando solo le Piccole e Medie Imprese con NDG Retail collegati**

Il numero medio di clienti Retail per ciascuna PMI è risultato circa pari a 2

Il 10% dei clienti ha un patrimonio medio superiore ai 500.000 €, mentre il restante 90% ha una patrimonio medio di 85.000 € circa

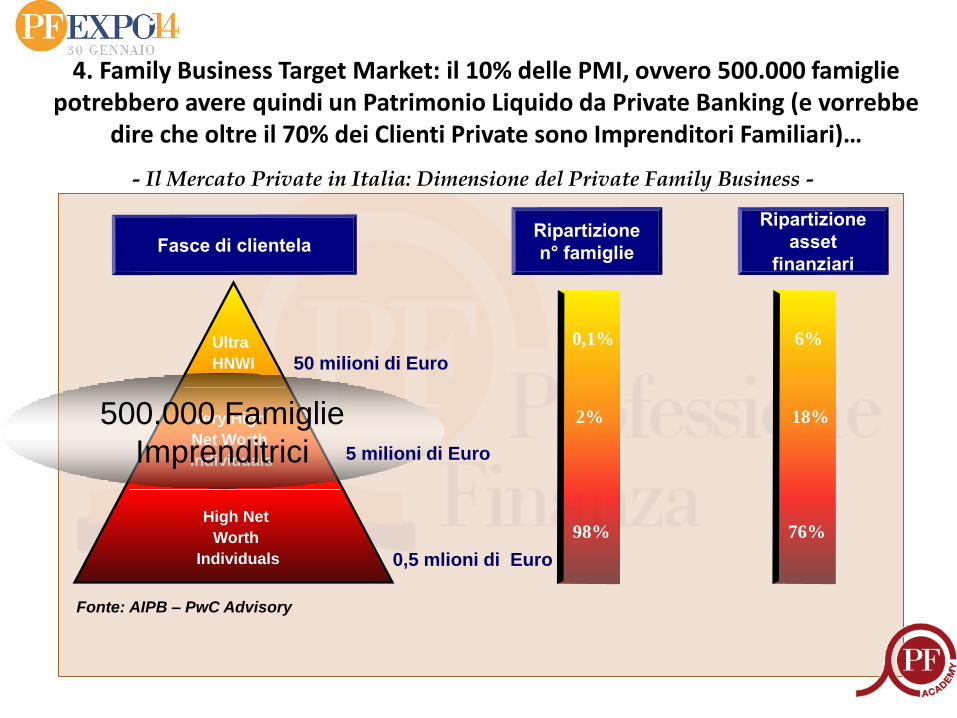

4. Family Business Target Market: il 10% delle PMI, ovvero 500.000 famiglie potrebbero avere quindi un Patrimonio Liquido da Private Banking (e vorrebbe

dire che oltre il 70% dei Clienti Private sono Imprenditori Familiari)…

- Il Mercato Private in Italia: Dimensione del Private Family Business -

Ultra

HNWI

Very High

Net Worth

Individuals

High Net

Worth

Individuals 0,5 mlioni di Euro

50 milioni di Euro

0,1%

2%

98%

6%

18%

76%

Fonte: AIPB – PwC Advisory

500.000 Famiglie

Imprenditrici 5 milioni di Euro

28

4. LE CONSULENZE NON FINANZIARIE

• Gli ambiti di intervento: legale, fiscale, artistico, immobiliare,…

• La natura accessoria rispetto al core business finanziario: e la remunerazione?? Ciò che è gratis non vale molto

• Le competenze interne/ in outsourcing per l’offerta di consulenze non finanziarie

• La Rete è pronta per intercettare correttamente i bisogni in questi ambiti? Come è stata aiutata?..

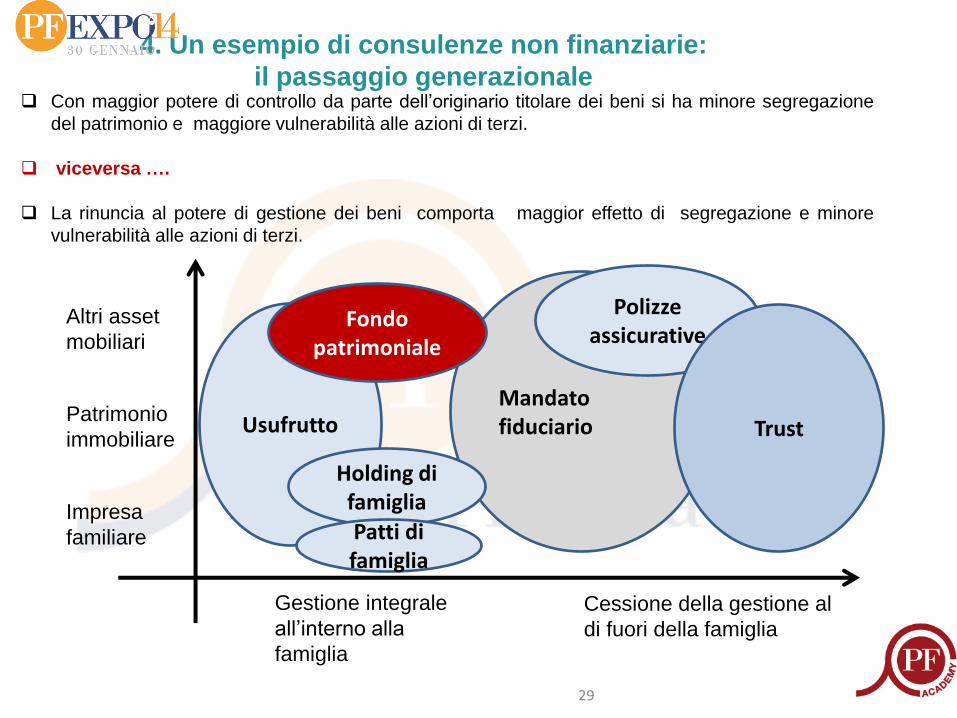

4. Un esempio di consulenze non finanziarie:

il passaggio generazionale

29

Con maggior potere di controllo da parte dell’originario titolare dei beni si ha minore segregazione

del patrimonio e maggiore vulnerabilità alle azioni di terzi.

viceversa ….

La rinuncia al potere di gestione dei beni comporta maggior effetto di segregazione e minore

vulnerabilità alle azioni di terzi.

Mandato fiduciario

Impresa

familiare

Patrimonio

immobiliare

Altri asset

mobiliari

Gestione integrale

all’interno alla

famiglia

Cessione della gestione al

di fuori della famiglia

Polizze assicurative

Trust Usufrutto

Holding di famiglia Patti di famiglia

Fondo patrimoniale

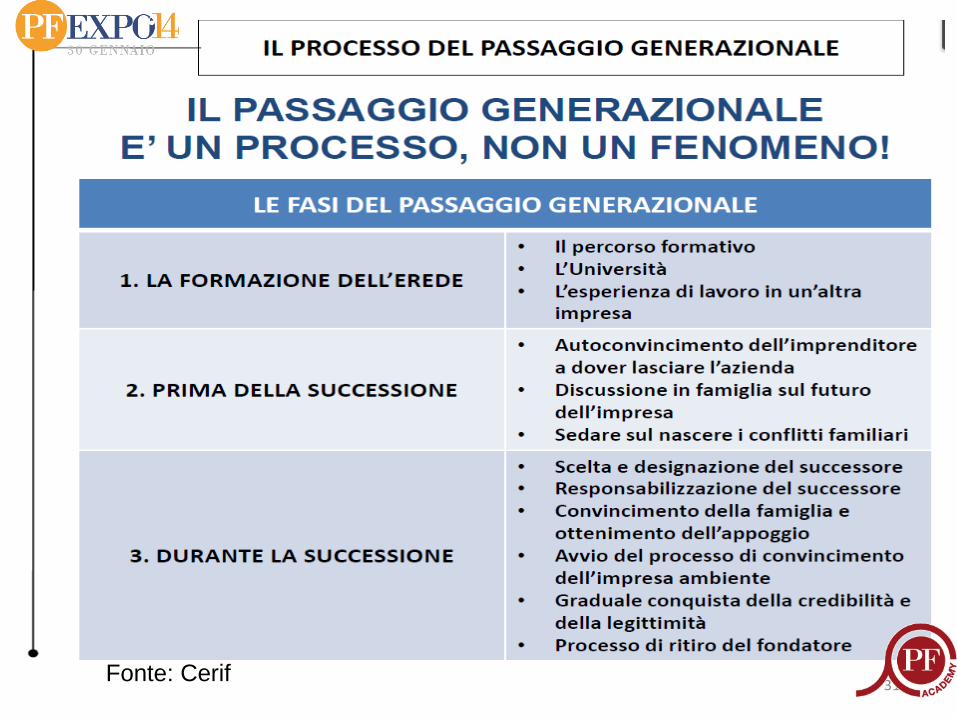

30 Fonte: Cerif

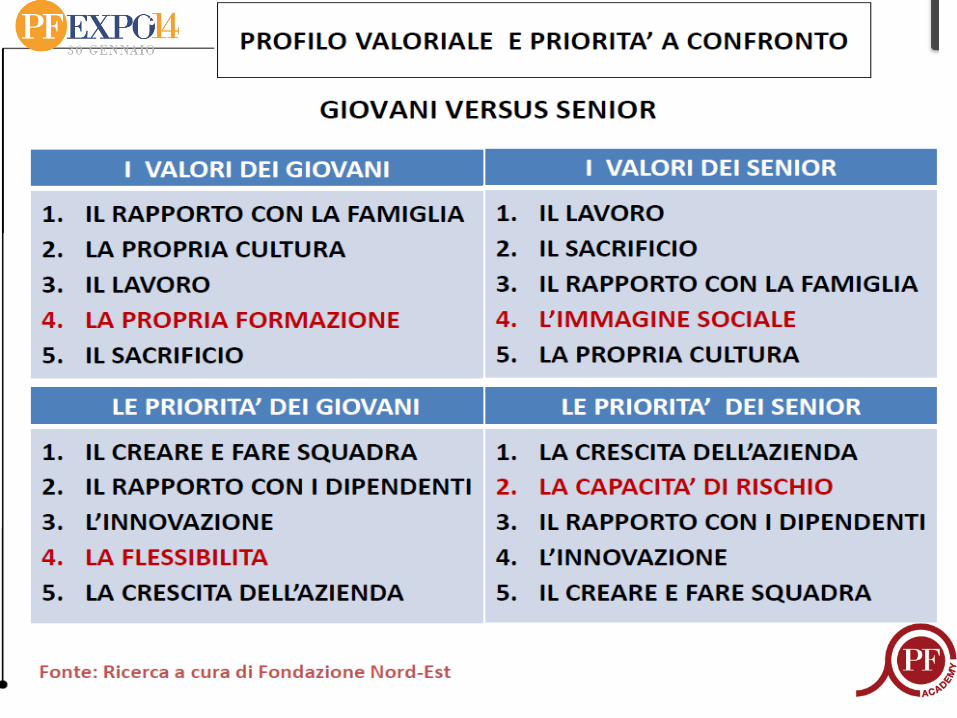

31 Fonte: Cerif

32

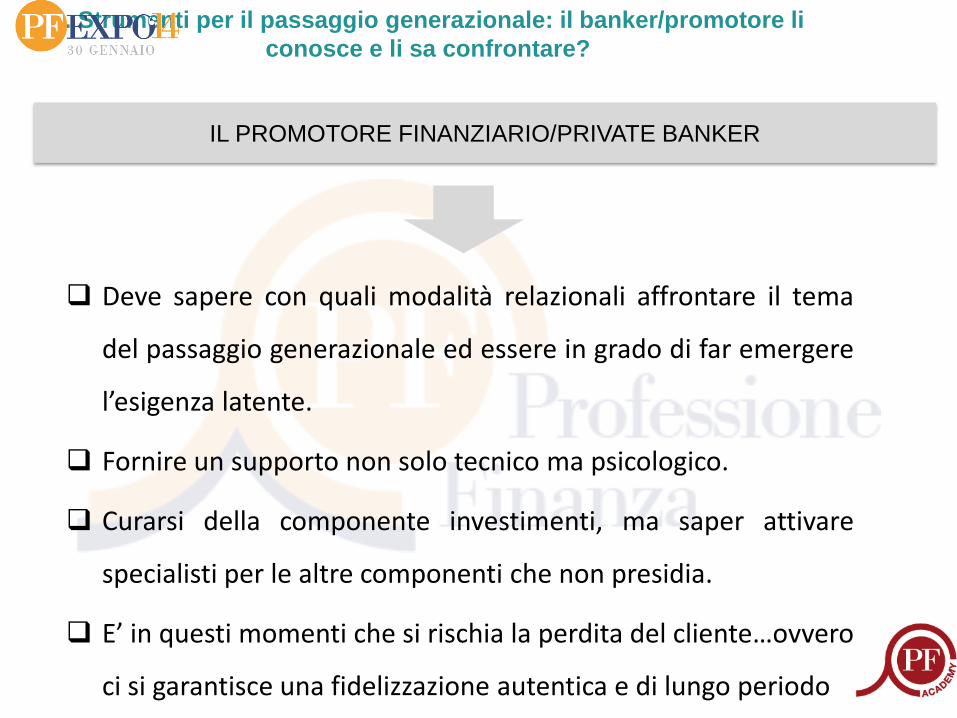

Deve sapere con quali modalità relazionali affrontare il tema

del passaggio generazionale ed essere in grado di far emergere

l’esigenza latente.

Fornire un supporto non solo tecnico ma psicologico.

Curarsi della componente investimenti, ma saper attivare

specialisti per le altre componenti che non presidia.

E’ in questi momenti che si rischia la perdita del cliente…ovvero

ci si garantisce una fidelizzazione autentica e di lungo periodo

4. Strumenti per il passaggio generazionale: il banker/promotore li

conosce e li sa confrontare?

IL PROMOTORE FINANZIARIO/PRIVATE BANKER

34

4. EDUCAZIONE FINANZIARIA:

COMPITO DI OGNI PF

Negli Stati Uniti educare i propri figli/nipoti

finanziariamente è fondamentale:

Questo è il miglior sito per i ragazzi dai 3 ai 18 anni