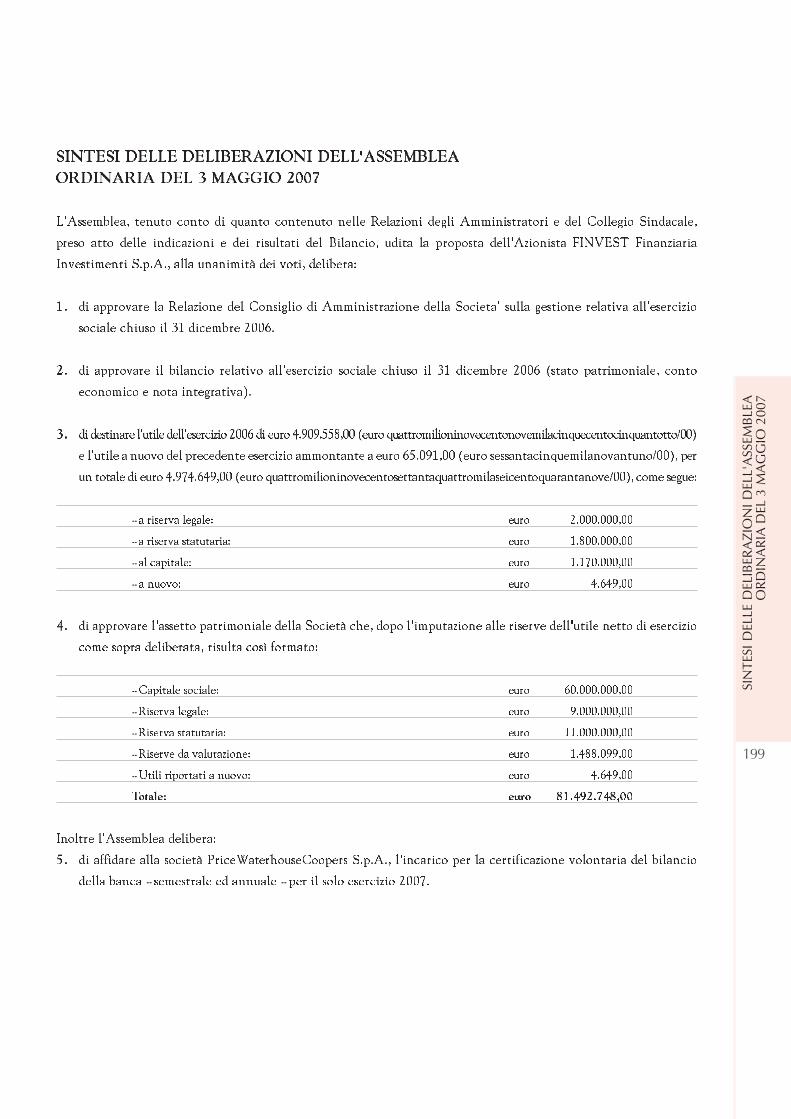

188

BILANCIO 2006

BIL

AN

CIO

200

6BA

NC

A D

EL F

UC

INO

BILANCIO

2006

2

3

RELAZIONE E BILANCIOAL 31 DICEMBRE 2006 - 83° ESERCIZIO

Banca del Fucino

Società per azioni

Sede in Roma

Capitale Sociale euro 60.000.000,00

Riserve euro 17.753.190,00 al 31/12/2006 prima delle deliberazioni assembleari

Cancelleria Tribunale di Roma N. 521/23

Codice ABI 3124

Aderente al Fondo Interbancario di Tutela dei Depositi

Aderente al Fondo Nazionale di Garanzia

4

5

INDICE GENERALE

Cariche Sociali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . pag. 6

Articolazione territoriale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . pag. 7

Avviso di convocazione Assemblea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . pag. 9

Relazione sulla gestione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . pag. 11

Schemi del Bilancio dell’Impresa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . pag. 25

Nota Integrativa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . pag. 35

Parte A - Politiche contabili. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . pag. 33

Parte B - Informazioni sullo Stato Patrimoniale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . pag. 51

Parte C - Informazioni sul conto economico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . pag. 83

Parte D - Informativa di settore . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . pag. 99

Parte E - Informazione sui rischi e sulle relative politiche di copertura . . . . . . . . . . . . . . . . . . . . . . . . . pag. 103

Parte F - Informazioni sul patrimonio. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . pag. 143

Parte G - Operazioni di aggregazione riguardanti imprese o rami d’azienda . . . . . . . . . . . . . . . . . . . . . . pag. 149

Parte H - Operazioni con parti correlate . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . pag. 153

Parte I - Accordi di pagamento basati su propri strumenti patrimoniali . . . . . . . . . . . . . . . . . . . . . . . . . pag. 157

Allegati . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . pag. 161

Relazione del Collegio Sindacale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . pag. 187

Relazione della Società di Revisione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . pag. 193

Sintesi delle deliberazioni Assembleari . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . pag. 197

6

CARICHE SOCIALI

Consiglio di Amministrazione

Presidente

Don Alessandro Torlonia *

Vice Presidente

Don Carlo Torlonia *

Consiglieri

Rag. Roberto Bruno *

Prof. Mario Comana

Prof. Vincenzo Mezzacapo

Don Giulio Torlonia

Prof. Francesco Vassalli

* Componenti il Comitato Esecutivo

Collegio Sindacale

Presidente

Dott. Berardino Di Paolo

Sindaci effettivi

Dott. Alberto Sabatini

Dott. Paolo Saraceno

Sindaci supplenti

Dott. Paolo Buzzonetti

Dott. Mauro Longo

Direzione

Direttore Generale

Dott. Giuseppe Di Paola

Vice Direttore Generale

Rag. Enzo Mancinelli

7

ARTICOLAZIONE TERRITORIALE AL 31 DICEMBRE 2006

Sede sociale e Direzione Generale

Roma Via Tomacelli, 139

Sede di Roma

Via Tomacelli, 106

Agenzie di città

Agenzia A Viale Regina Margherita, 250/252

Agenzia B Via della Magliana, 229/231

Agenzia C Piazza S. Emerenziana, 5/6

Agenzia D Via Pietro Bonfante, 60

Agenzia E Viale Palmiro Togliatti, 1616/1628

Agenzia F Via Giacomo Bresadola, 80

Agenzia G Piazza Fonteiana, 18

Agenzia H Via Ugo de Carolis, 86/D

Agenzia I Via degli Scipioni, 131

Agenzia L Piazza Carli, 32/33

Agenzia M Via della Pineta Sacchetti, 199

Agenzia N Viale Somalia, 74/82

Succursali e filiali

L’Aquila Via XX Settembre, 45/57

Avezzano Via Marruvio, 92

Sora Centro "Marco Polo", Viale S. Domenico, 58

Sulmona Piazza Capograssi, 1

Pomezia (Roma) Via Motomeccanica 5/b

Luco dei Marsi Viale Duca degli Abruzzi, 83/85

Balsorano Piazza R. Scacchi, 1

Carsoli Via Roma, 9

Celano Piazza IV Novembre, 9/10

8

9

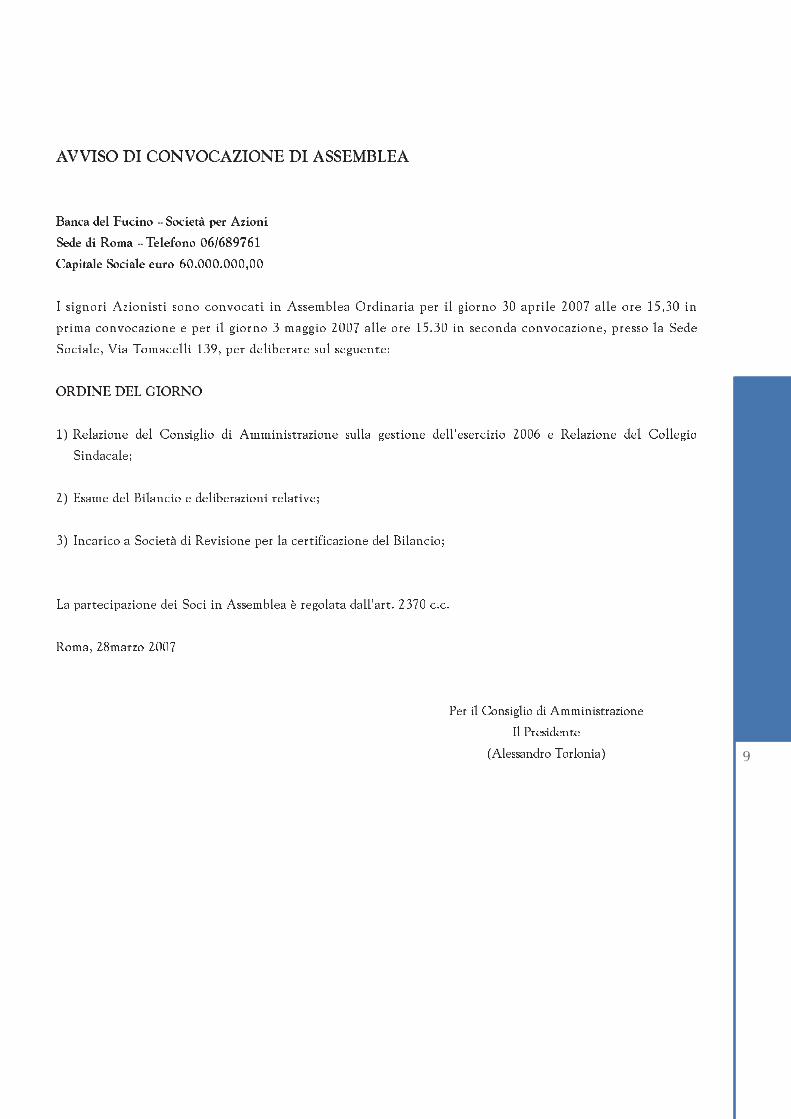

AVVISO DI CONVOCAZIONE DI ASSEMBLEA

Banca del Fucino - Società per Azioni

Sede di Roma - Telefono 06/689761

Capitale Sociale euro 60.000.000,00

I signori Azionisti sono convocati in Assemblea Ordinaria per il giorno 30 aprile 2007 alle ore 15,30 in

prima convocazione e per il giorno 3 maggio 2007 alle ore 15.30 in seconda convocazione, presso la Sede

Sociale, Via Tomacelli 139, per deliberare sul seguente:

ORDINE DEL GIORNO

1) Relazione del Consiglio di Amministrazione sulla gestione dell’esercizio 2006 e Relazione del Collegio

Sindacale;

2) Esame del Bilancio e deliberazioni relative;

3) Incarico a Società di Revisione per la certificazione del Bilancio;

La partecipazione dei Soci in Assemblea è regolata dall’art. 2370 c.c.

Roma, 28marzo 2007

Per il Consiglio di Amministrazione

Il Presidente

(Alessandro Torlonia)

RELAZIONE SULLA GESTIONE

12

BIL

AN

CIO

200

6 |B

AN

CA

DEL

FU

CIN

O

RELAZIONE SULLA GESTIONE DELL’ESERCIZIO 2006

Signori Azionisti,

Il Bilancio che Vi viene sottoposto è il primo ad essere redatto secondo i nuovi principi contabili internazionali

(IAS/IFRS) che hanno introdotto sostanziali innovazioni nelle modalità di formazione ed esposizione dei dati

societari. I risultati dell’esercizio vengono confrontati con quelli realizzati nell’anno 2005, riclassificati ai fini IAS

al fine di renderli omogenei e comparabili. Si tratta quindi di un bilancio importante che traghetta l’azienda verso

i grandi cambiamenti imposti dalle nuove disposizioni emanate dall’Organo di Vigilanza nel mese di dicembre 2006,

che, per quanto riguarda la nostra Banca, vedranno nel gennaio 2008 l’applicazione dei parametri del nuovo accordo

sul capitale, conosciuto come Basilea II.

In tale contesto assumono particolare rilievo i positivi risultati conseguiti nel trascorso esercizio, che rappresentano

il frutto degli indirizzi strategici definiti nel piano industriale aziendale, e confermano la validità delle impostazioni

adottate e l’efficacia delle azioni attuate per sviluppare il processo produttivo e conferire i necessari elementi di

stabilità del processo economico, rafforzando al contempo l’assetto patrimoniale ed operando per il continuo

adeguamento del sistema organizzativo alle disposizioni di legge e di Vigilanza. In sintesi:

• il processo produttivo (raccolta, crediti, investimenti e servizi) ha registrato un’evoluzione positiva in termini di

equilibrato sviluppo. In particolare è stato rilevante l’apporto degli impieghi aziendali al raggiungimento del

risultato economico;

• il processo economico dell’esercizio in esame non è stato interessato da eventi straordinari e, pertanto, è

risultato in linea con lo sviluppo operativo programmato sia per quanto riguarda l’intermediazione creditizia

che per quanto attiene il comparto dei servizi;

• Il patrimonio aziendale fronteggia adeguatamente i complessivi rischi nel rispetto di quanto al riguardo previsto

dalle Istruzioni dell’Organo di Vigilanza.

SCENARIO MACROECONOMICO

L’economia internazionale

Nell’anno 2006 la fase espansiva dell’economia mondiale è continuata con i ritmi dell’anno precedente.

La crescita del PIL è divenuta meno sbilanciata tra le maggiori aree industriali: nell’area Euro e nel Regno Unito è

aumentata nettamente (2,5%); in Giappone si è consolidata (3%); negli USA (3,4%) l’attività produttiva ha

rallentato dal secondo trimestre, risentendo del netto indebolimento del mercato immobiliare. I paesi emergenti, in

primo luogo Cina (PIL 10,7%) e India (PIL 9,1%), hanno continuato a contribuire in misura rilevante allo sviluppo

dell’economia mondiale. Per il complesso del 2006 il prodotto mondiale è aumentato di circa il 5% rispetto all’anno

precedente.

L’inflazione a livello internazionale ha avuto un rialzo, per cui le banche centrali al fine di evitare un aumento nel

medio termine dei prezzi al consumo, hanno aumentato i tassi ufficiali, con tempi e intensità diversi a seconda della

gravità dei rischi inflazionistici e dell’andamento dell’attività economica.

La Federal Reserve Statunitense ha portato i propri tassi di riferimento al 5,25% mentre la BCE ha portato il tassi

di riferimento dal 2,25% di dicembre 2005 al 3,50% di dicembre 2006, ulteriormente elevato al 3,75% nel mese di

marzo 2007.

13R

ELA

ZIO

NE

SULL

A G

ESTI

ON

E

L’economia nazionale

Nel 2006 il valore del PIL ai prezzi di mercato è stato pari a 1.475.401 milioni di euro correnti, con un aumento del

3,7% rispetto al 2005. La crescita del PIL, espressa ai prezzi dell’anno precedente, è risultata pari al 2%, segnando

una decisa accelerazione rispetto alla dinamica dell’anno precedente.

Dal lato degli impieghi, la crescita in termini reali è stata dell’1,0% per quanto riguarda i consumi finali nazionali

(+1,5% per la spesa delle famiglie residenti, -0,3% per la spesa delle Amministrazioni Pubbliche, +4,4% per le

istituzioni sociali private -Isp e del +2,3% per gli investimenti fissi lordi).

Le esportazioni di beni e servizi hanno fatto registrare un aumento complessivo del 5,3%, dovuto ad una crescita sia

dei beni (4,4%) che dei servizi (8,8%).

L’aumento dei consumi privati interni è stato pari all’1,6%. Gli acquisti all’estero dei residenti sono diminuiti

dell’1,2%, mentre le spese sul territorio italiano effettuate da non residenti sono aumentate del 5,6%. La crescita del

2,3% degli investimenti fissi lordi è la sintesi di andamenti positivi degli investimenti in costruzioni (2,1%), di

macchinari ed attrezzature (1,8%), degli acquisti di mezzi di trasporto (3,7%) e dei beni immateriali (7,0%).

Dal punto di vista della formazione del prodotto, a sostenere la crescita in termini reali del PIL sono stati i settori

dell’industria in senso stretto (2,5%), delle costruzioni (1,8%) e dei servizi (1,9%). Il settore dell’agricoltura,

silvicoltura e pesca ha fatto registrare una diminuzione del valore aggiunto pari al 3,1%.

L’occupazione totale, espressa in termini di unità di lavoro al netto della cassa integrazione guadagni, è aumentata

nel 2006 dell’1,6% (2,0% le unità di lavoro dipendenti, 0,7% quelle indipendenti).

I redditi da lavoro dipendente nell’intera economia sono aumentati nel 2006 del 4,6% e le retribuzioni lorde del 4,8%.

Il quadro normativo

Diverse le principali novità legislative intervenute nel corso del 2006 riguardanti il comparto bancario.

La Banca d’Italia ha emanato, in data 27 dicembre 2006, la circolare n.263 “Nuove disposizioni di vigilanza

prudenziale per le banche” che recepisce la normativa di Basilea 2 ed impone a tutto il sistema bancario un vigoroso

impegno organizzativo, procedurale ed operativo per la sua applicazione. Il nuovo accordo sul capitale si basa infatti

su “tre pilastri”: i requisiti patrimoniali, il processo di controllo prudenziale e l’informativa al pubblico, che

modificheranno in modo sostanziale l’operatività bancaria dei prossimi anni.

È stata data applicazione alla legge n.262 del 18/12/2005 “Disposizioni per la tutela del risparmio e disciplina dei

mercati finanziari”, con l’emanazione delle modifiche ai regolamenti Consob. Il decreto legge n. 297 del 27

dicembre 2006 ed il D. Legislativo n. 303 del 29 dicembre 2006 hanno ulteriormente novellato la materia

apportando integrazioni anche al Testo Unico della Finanza e al Testo Unico Bancario.

La Commissione Europea ha inoltre adottato il 10 agosto 2006 il Regolamento (CE) n. 1287/2006, recante modalità

di esecuzione della Direttiva 2004/39/CE (MIFID), con particolare riferimento agli obblighi in materia di

registrazioni per le imprese di investimento, la comunicazione delle operazioni, la trasparenza del mercato,

l’ammissione degli strumenti finanziari alla negoziazione. Il recepimento delle Direttive MIFID in Italia sarebbe

dovuto avvenire entro il 31 gennaio 2007, comunque il Governo ha in emanazione un DDL per la proroga del

termine entro e non oltre il 1° novembre 2007.

14

BIL

AN

CIO

200

6 |B

AN

CA

DEL

FU

CIN

O

1

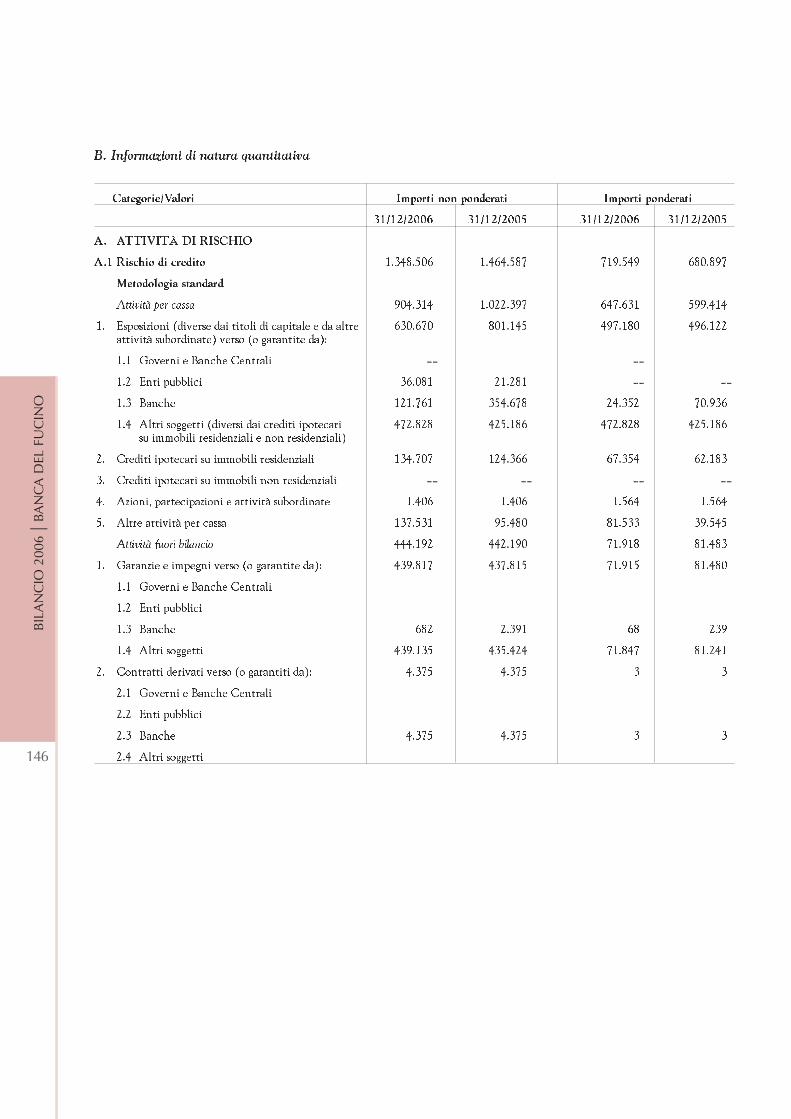

Dati attualmente disponibili

Il Sistema Bancario1

La dinamica della Raccolta bancaria nel 2006, rappresentata dai depositi a risparmio, dai conti correnti, dai certificati

di deposito e dalle obbligazioni, ha evidenziato un tasso di crescita tendenziale dell’8,28%, mantenendosi sui livelli di

crescita del 2005. Particolarmente sostenuta è stata la raccolta in obbligazioni bancarie, cresciute nell’anno dell’11,60%.

Anche la consistenza dei titoli a custodia delle banche italiane mostra un incremento del 5,3%; i maggiori

incrementi si registrano nelle azioni e nei BOT, come anche i fondi comuni sono cresciuti in linea con l’aggregato

in esame. Lievi diminuzioni sono presenti nei titoli di Stato (CCT e BTP) e nelle gestioni patrimoniali bancarie.

Il 2006 ha inoltre evidenziato una crescita degli impieghi bancari (11,20%) maggiore rispetto ai dati registrati

nell’anno precedente (8,67%); tale incremento può essere ascritto, per la maggior parte, alla componente a breve

termine, visto che la componente a protratta scadenza ha manifestato una leggera diminuzione della dinamica

rispetto all’anno precedente. L’analisi per tipologia di clientela determina che l’incremento è stato maggiore nei

finanziamenti erogati alle imprese (il valore più alto rilevato negli ultimi sei anni) rispetto a quelli destinati alle

famiglie; la branca produttiva con la maggiore crescita è stata l’edilizia, aumentando il ritmo di crescita dell’anno

precedente, seguita dal commercio e dal settore alberghiero. L’analisi per macroarea geografica evidenzia come nel

centro Italia la crescita dei finanziamenti bancari sia più che raddoppiata; nonostante ciò, il trend di crescita più

elevato si è registrato nel Mezzogiorno.

DATI AZIENDALI - DINAMICA DEGLI AGGREGATI PATRIMONIALI

Assetto finanziario

Le risorse gestite a fine esercizio 2006 ammontano complessivamente ad Euro 1.540 milioni. Rispetto all’esercizio

precedente tali risorse sono diminuite di Euro 115 milioni a seguito della diminuzione dei debiti verso banche, che

ha trovato corrispondente contrazione nella componente dei crediti verso banche. In tale contesto il patrimonio è

aumentato dell’utile destinato a riserva dell’esercizio precedente al netto delle rettifiche patrimoniali effettuate a

seguito dell’applicazione dei nuovi principi contabili IAS/IFRS.

L’analisi del rendiconto finanziario, redatto con il metodo indiretto, ha evidenziato che nell’esercizio è stata generata

liquidità dall’attività operativa pari a Euro 19,246 milioni (Euro 1,766 milioni generata nell’esercizio precedente) la

quale è stata in gran parte assorbita dall’attività di investimento per Euro 18,410 milioni (Euro 0,247 milioni assorbita

nell’esercizio 2005), mentre l’attività di provvista non ha generato assorbimento (Euro 0,990 milioni assorbita nel

2005). Pertanto, la liquidità netta generata è stata di Euro 0,836 milioni (Euro 0,529 milioni generata nel 2005).

Raccolta fiduciaria: composizione, evoluzione e politica dei tassi

La raccolta diretta da clientela si incrementa dello 0,39%, passando da Euro 1.229,071 milioni a Euro 1.233,860 milioni,

con un incremento dei debiti verso clientela del 2,03% (da Euro 944,289 milioni a Euro 963,474 milioni) soprattutto

per la positiva dinamica fatta registrare dalle operazioni di pronti contro termine (10,53%) che ha bilanciato la lieve

flessione dei titoli in circolazione che flettono del 5,05% e passano da Euro 284,782 milioni a Euro 270,387 milioni.

Inoltre nel mese di settembre è scaduta ed è stata rimborsata alla clientela la prima tranche di Euro 4 milioni del

prestito obbligazionario subordinato di complessivi Euro 20 milioni.

15R

ELA

ZIO

NE

SULL

A G

ESTI

ON

E

(migliaia di euro)

Raccolta diretta per forme tecniche 31.12.2006 31.12.2005 Variazioni %

Debiti verso clientela

- Conti correnti e depositi liberi 696.402 702.435 –0,86%

- depositi vincolati 7.512 6.560 14,51%

- PCT 234.760 212.400 10,53%

- Altri debiti 24.800 22.894 –8,33%

Totale debiti verso clientela 963.474 944.289 2,03%

Titoli in circolazione

- obbligazioni strutturate 2.728 2.647 3,06%

- obbligazioni altre 260.111 271.635 –4,24%

- altri titoli altri 7.548 10.500 –28,12%

Totale titoli in circolazione 270.387 284.782 –5,05%

Raccolta diretta da clientela 1.233.860 1.229.071 0,39%

Raccolta indiretta

Nel 2006 la crescita della Raccolta indiretta è stata dell’8,74% rispetto all’esercizio precedente; tale incremento è

stato determinato dall’andamento della vendita di prodotti di Risparmio Gestito, rappresentato da fondi italiani ed

esteri, gestioni patrimoniali in fondi e prodotti di bancassicurazione, che ha registrato un incremento del 34,26%.

Nell’ambito del Risparmio Gestito i migliori risultati in valore assoluto si sono registrati nel collocamento dei fondi

e Sicav che hanno aumentato il patrimonio collocato di 45,587 milioni di euro pari al 53,66%.

(migliaia di euro)

Raccolta indiretta 31.12.2006 31.12.2005 Variazioni %

- fondi comuni di investimento e SICAV 130.546 84.960 53,66%

- prodotti assicurativi 125.242 105.562 18,64%

Risparmio gestito 255.787 190.522 34,26%

Risparmio amministrato 803.999 784.057 2,54%

Raccolta indiretta 1.059.787 974.579 8,74%

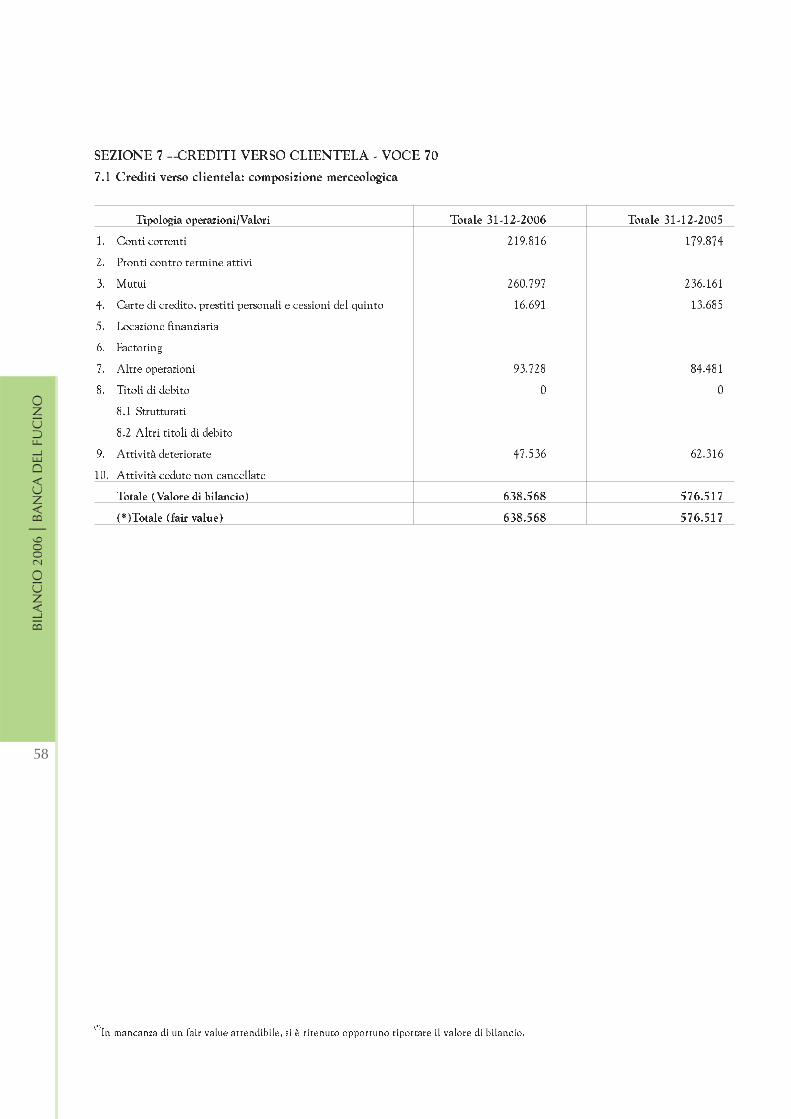

Crediti alla clientela : composizione, evoluzione e politica dei tassi

Per quanto riguarda gli aggregati creditizi, al 31 dicembre 2006, la consistenza degli impieghi si è attestata a Euro 638,568

milioni rispetto a Euro 576,517 milioni dell’esercizio precedente, con un incremento del 10,76%. I crediti in bonis sono

passati da Euro 514,201 milioni a Euro 591,032 (+14,94%). L’evoluzione dell’aggregato vede un incremento sostenuto,

pari al 22,21%, delle operazioni in conto corrente (da Euro 179,874 milioni a Euro 219,816 milioni); altrettanto positivo

l’andamento della componente mutui (da Euro 236,161 milioni a Euro 260,797).

16

BIL

AN

CIO

200

6 |B

AN

CA

DEL

FU

CIN

O

(migliaia di euro)

Crediti clientela per forme tecniche 31.12.2006 31.12.2005 Variazioni %

Conti Correnti 219.816 179.874 22,21%

Mutui 260.797 236.161 10,43%

Carte di credito e prestiti personali 16.691 13.685 21,97%

Altre operazioni 93.728 84.481 10,95%

Attività deteriorate 47.536 62.316 –23,72%

Crediti verso clientela 638.568 576.517 10,76%

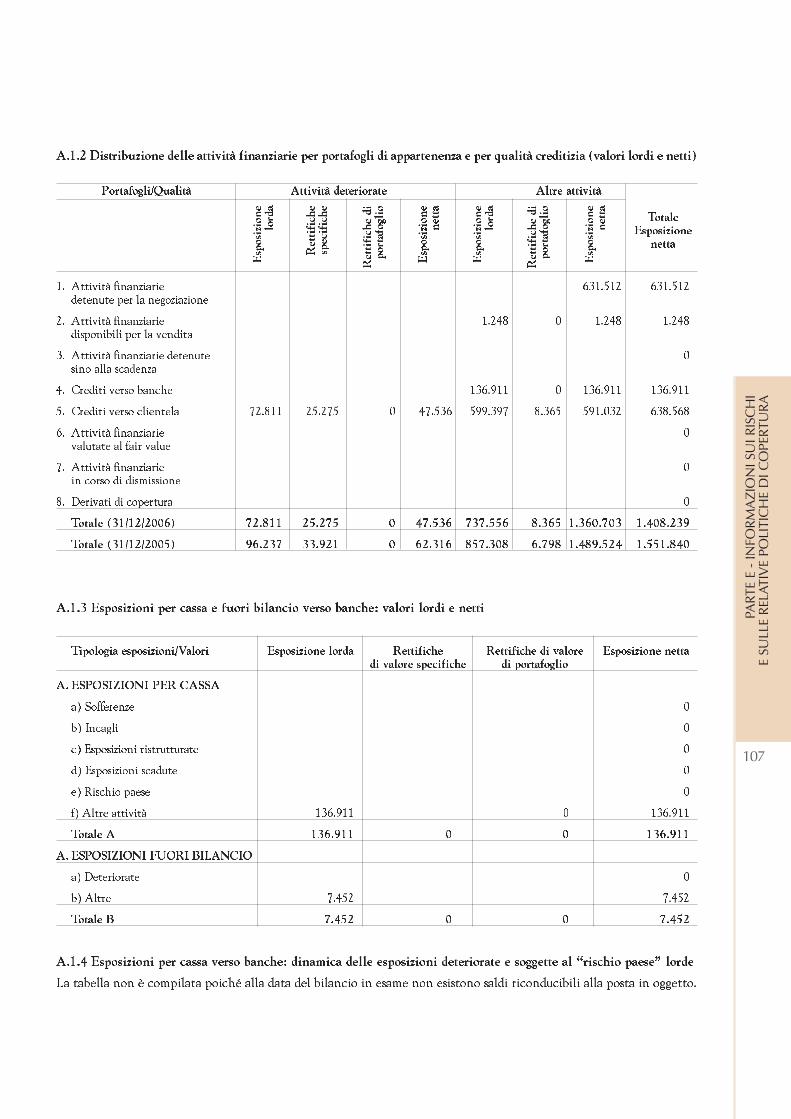

La qualità del credito

Il totale dell’esposizione netta dei crediti deteriorati si è ridotta da Euro 62,316 milioni del 2005 a Euro 47,536 del

2006 (23,72%). ll decremento è principalmente riconducibile alla netta flessione degli inadempimenti persistenti

(passati da Euro 30,551 milioni a Euro 14,176 milioni). Il rapporto tra sofferenze lorde e crediti lordi verso la

clientela risulta pari al 5,52%, in decremento rispetto al 6,04% dell’esercizio precedente.

(migliaia di euro)

Crediti deteriorati e crediti in bonis Esposizione lorda Rettifiche Esposizione netta

31.12.2006 31.12.2005 31.12.2006 31.12.2005 31.12.2006 31.12.2005

Sofferenze 37.091 37.257 21.713 28.055 15.378 9.202

Incagli 18.615 25.002 2.870 4.550 15.745 20.452

Crediti ristrutturati 2.354 2.183 117 72 2.237 2.111

Inadempimenti persistenti 14.752 31.795 575 1.244 14.177 30.551

Totale crediti deteriorati 72.811 96.237 25.275 33.921 47.536 62.316

Totale crediti in bonis 599.397 520.999 8.365 6.798 591.032 514.201

Crediti verso clientela 672.208 617.236 33.640 40.719 638.568 576.517

Il grado di copertura è rimasto pressoché stabile (34,71% nel 2006 a fronte del 35,25% nel 2005).

(migliaia di euro)

Crediti deteriorati e crediti in bonis Esposizione netta Grado di copertura

31.12.2006 31.12.2005 Variazioni % 31.12.2006 31.12.2005

Sofferenze 15.378 9.202 67,12% 58,54% 75,30%

Incagli 15.745 20.452 –23,02% 15,42% 18,20%

Crediti ristrutturati 2.237 2.111 5,97% 4,97% 3,30%

Inadempimenti persistenti 14.177 30.551 –53,60% 3,90% 3,91%

Totale crediti deteriorati 47.536 62.316 –23,72% 34,71% 35,25%

Totale crediti in bonis 591.032 514.201 14,94% 1,40% 1,30%

Crediti verso clientela 638.568 576.517 10,76% 5,00% 6,60%

17R

ELA

ZIO

NE

SULL

A G

ESTI

ON

E

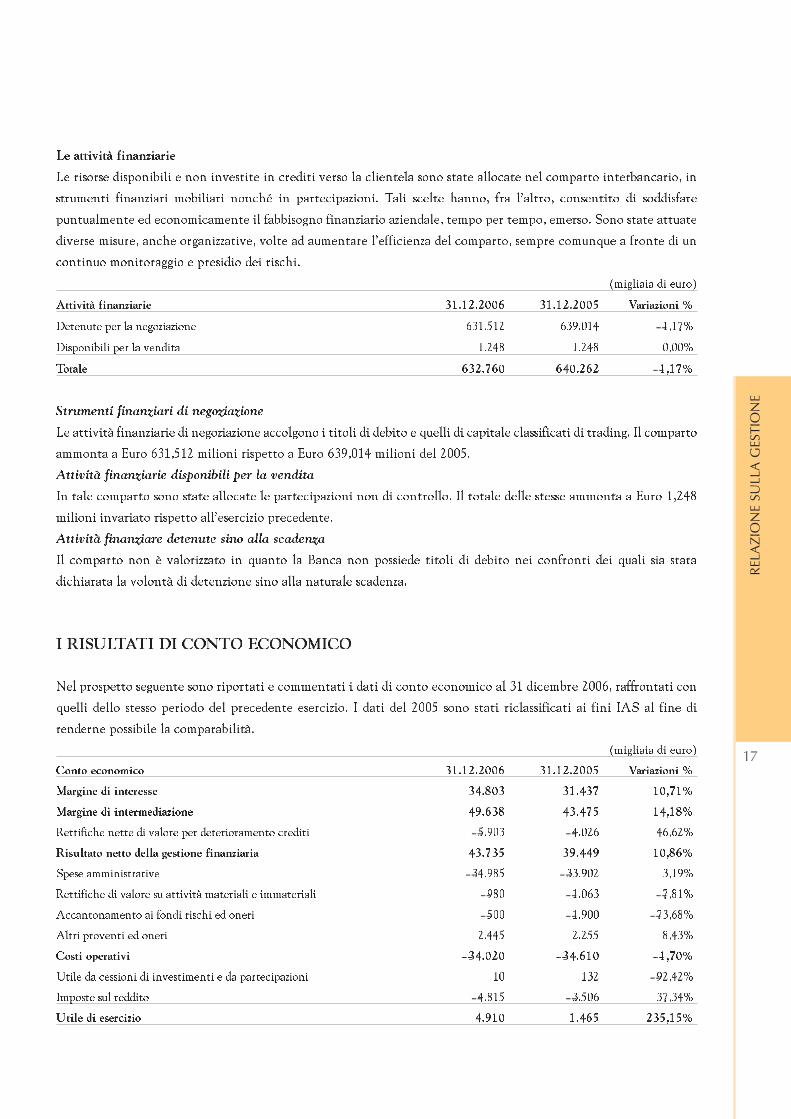

Le attività finanziarie

Le risorse disponibili e non investite in crediti verso la clientela sono state allocate nel comparto interbancario, in

strumenti finanziari mobiliari nonché in partecipazioni. Tali scelte hanno, fra l’altro, consentito di soddisfare

puntualmente ed economicamente il fabbisogno finanziario aziendale, tempo per tempo, emerso. Sono state attuate

diverse misure, anche organizzative, volte ad aumentare l’efficienza del comparto, sempre comunque a fronte di un

continuo monitoraggio e presidio dei rischi.

(migliaia di euro)

Attività finanziarie 31.12.2006 31.12.2005 Variazioni %

Detenute per la negoziazione 631.512 639.014 –1,17%

Disponibili per la vendita 1.248 1.248 0,00%

Totale 632.760 640.262 –1,17%

Strumenti finanziari di negoziazione

Le attività finanziarie di negoziazione accolgono i titoli di debito e quelli di capitale classificati di trading. Il comparto

ammonta a Euro 631,512 milioni rispetto a Euro 639,014 milioni del 2005.

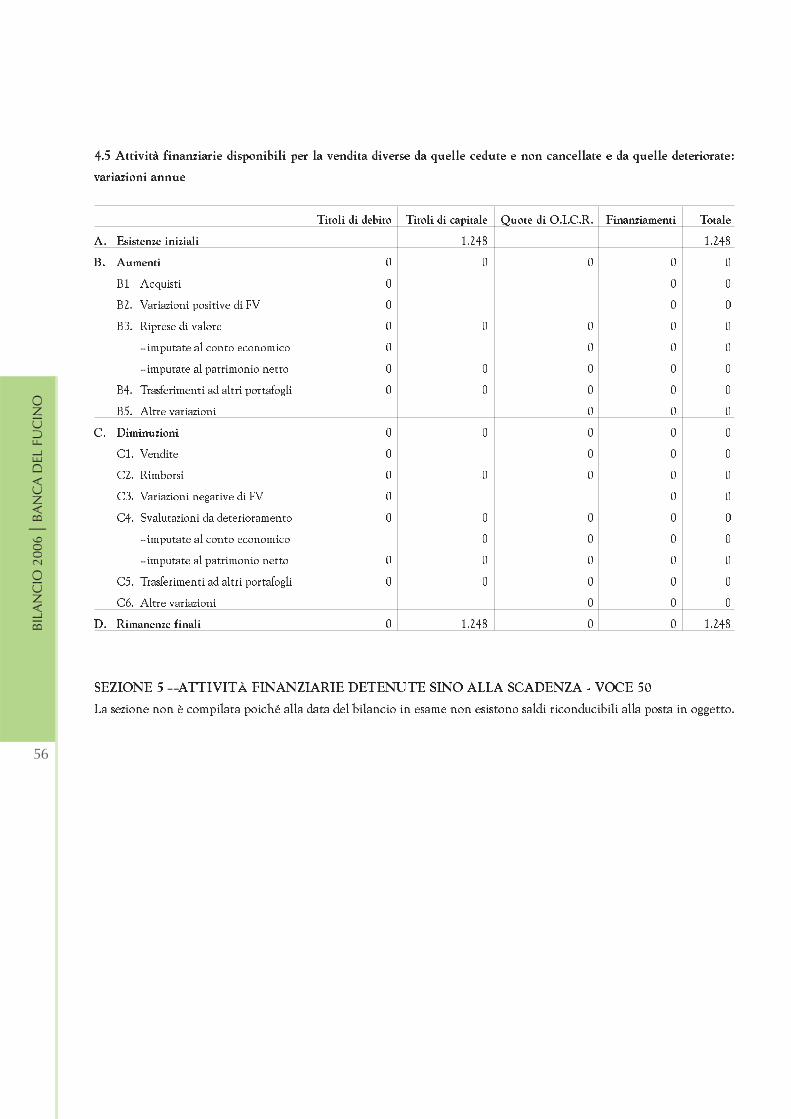

Attività finanziarie disponibili per la vendita

In tale comparto sono state allocate le partecipazioni non di controllo. Il totale delle stesse ammonta a Euro 1,248

milioni invariato rispetto all’esercizio precedente.

Attività finanziare detenute sino alla scadenza

Il comparto non è valorizzato in quanto la Banca non possiede titoli di debito nei confronti dei quali sia stata

dichiarata la volontà di detenzione sino alla naturale scadenza.

I RISULTATI DI CONTO ECONOMICO

Nel prospetto seguente sono riportati e commentati i dati di conto economico al 31 dicembre 2006, raffrontati con

quelli dello stesso periodo del precedente esercizio. I dati del 2005 sono stati riclassificati ai fini IAS al fine di

renderne possibile la comparabilità.

(migliaia di euro)

Conto economico 31.12.2006 31.12.2005 Variazioni %

Margine di interesse 34.803 31.437 10,71%

Margine di intermediazione 49.638 43.475 14,18%

Rettifiche nette di valore per deterioramento crediti –5.903 –4.026 46,62%

Risultato netto della gestione finanziaria 43.735 39.449 10,86%

Spese amministrative –34.985 –33.902 3,19%

Rettifiche di valore su attività materiali e immateriali –980 –1.063 –7,81%

Accantonamento ai fondi rischi ed oneri –500 –1.900 –73,68%

Altri proventi ed oneri 2.445 2.255 8,43%

Costi operativi –34.020 –34.610 –1,70%

Utile da cessioni di investimenti e da partecipazioni 10 132 –92,42%

Imposte sul reddito –4.815 –3.506 37,34%

Utile di esercizio 4.910 1.465 235,15%

Il margine di interesse al 31 dicembre 2006 si attesta a Euro 34,803 milioni. Il dato confrontato con l’esercizio

precedente registra una crescita del 10,71%.

L’evoluzione del margine di intermediazione al 31 dicembre 2006, pari a Euro 49,638 milioni (14,18% rispetto al 2005)

è determinata dall’aumento del margine di interesse (10,75%), delle commissioni nette (0,87%) e dal positivo

andamento del risultato netto dell’attività di negoziazione. L’incremento pari al 10,876% del risultato netto della

gestione finanziaria (Euro 43,735 milioni) risulta inferiore a quello registrato dal margine di intermediazione in quanto

le rettifiche di valore sono aumentate del 46,62%. I costi operativi, pari a Euro 34,020 milioni registrano un contenuto

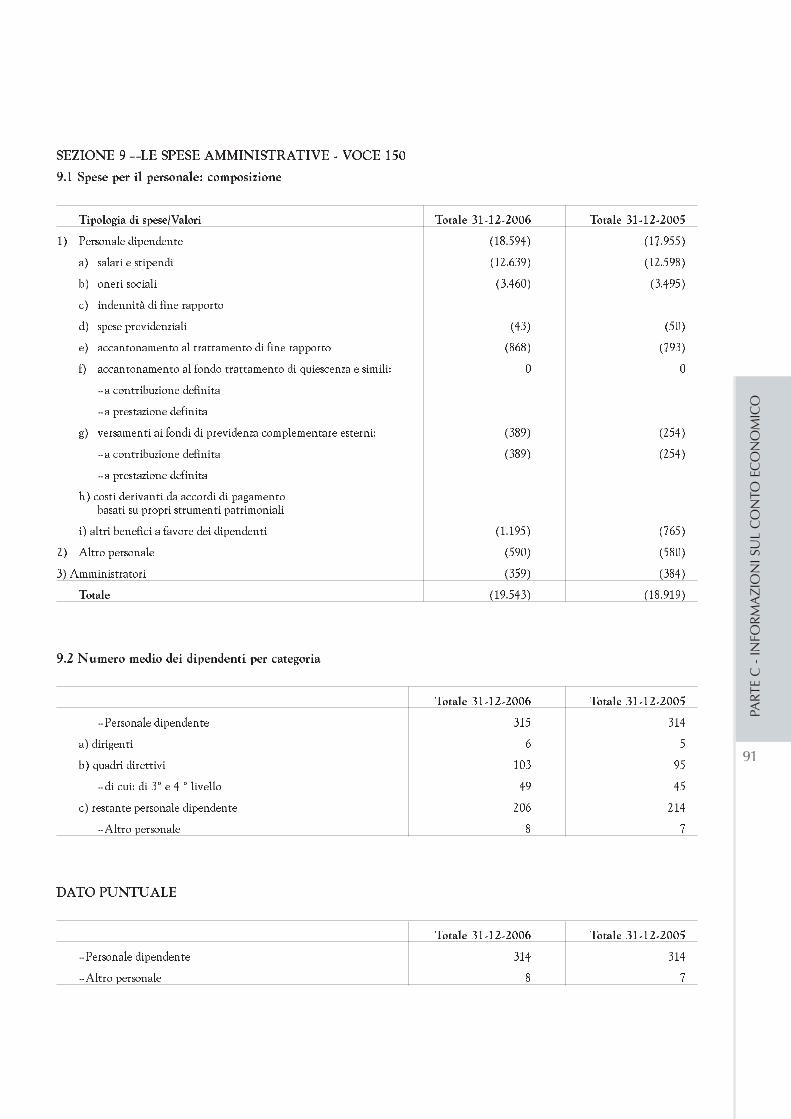

decremento dell’1,70% rispetto all’esercizio precedente. Le spese del personale ammontano a Euro 19,543 milioni

(incremento del 3,30% rispetto al 2005), influenzate soprattutto da una incentivazione all’esodo posta in essere sul

finire dell’esercizio che ha interessato n. 8 dipendenti. La dinamica dei costi e dei ricavi si riflette sul rapporto

cost/income (costi operativi/margine di intermediazione) che passa dal 79,61% al 68,54%. Per effetto degli

andamenti sopra illustrati l’utile della operatività corrente al lordo delle imposte passa da Euro 4,971 milioni a

Euro 9,724 milioni (95,62%). Le imposte sul reddito dell’esercizio sono pari a Euro 4,815 milioni ed hanno

registrato un aumento di Euro 1,309 milioni rispetto all’esercizio precedente. L’utile netto d’esercizio passa da

Euro 1,465 milioni a Euro 4,910 (235,04%).

LA GESTIONE DEI RISCHI

La struttura organizzativa

La Banca ha provveduto, nel mese di gennaio 2006, alla revisione dell’organigramma aziendale, oggi articolato in

due distinte macroaree (Area Amministrazione e Organizzazione / Area Mercato e Prodotti), distinguendo di fatto

l’area di “governo” da quella degli “affari”.

In particolare, al fine di assicurare un sempre più adeguato presidio all’attività creditizia ed, al contempo, migliorare

l’efficacia delle azioni commerciali rivolte alla clientela, il comparto crediti è stato articolato in funzione della

segmentazione della clientela (Corporate e Retail), conformemente al piano strategico aziendale che prevede lo

sviluppo degli impieghi principalmente verso il segmento delle famiglie e delle PMI. Parimenti si è proceduto alla

revisione delle deleghe in materia di erogazione del credito.

Particolare attenzione è stata rivolta al sistema dei controlli interni che ha assunto un crescente rilievo strategico,

focalizzando l’importanza delle funzioni coinvolte nelle attività di gestione dei rischi. In particolare, fermo restando

i controlli di linea svolti dalle unità periferiche e dagli uffici centrali, i compiti di presidio/gestione dei rischi sono

attribuiti principalmente alle seguenti unità:

1. Revisione Interna: ha il compito di vigilare l’operatività delle funzioni aziendali. In tale ambito verifica la

regolare gestione dei rischi.

2. Pianificazione - Controllo di Gestione - Risk management - Controllo Rischi: analizza il complesso dei rischi

aziendali, supportando la Direzione Generale nella gestione complessiva.

3. Organizzazione e Risorse Umane: è deputato alla definizione della macrostruttura e dei singoli processi aziendali.

4. Servizio Crediti: presidia l’attività di erogazione creditizia della Banca.

Nel corso del 2006 è stato anche istituito l’Ufficio Compliance, in fase di avviamento, con il compito principale di

verificare periodicamente la conformità delle operazioni con la legge, la normativa di vigilanza, le norme di

autoregolamentazione e le disposizioni interne della Banca.

18

BIL

AN

CIO

200

6 |B

AN

CA

DEL

FU

CIN

O

19R

ELA

ZIO

NE

SULL

A G

ESTI

ON

E

Sono in corso di revisione i regolamenti dei principali processi aziendali, anche alla luce delle innovazioni introdotte

dalla nuova normativa bancaria ed al momento sono stati approvati dal Consiglio di Amministrazione i nuovi

regolamenti del Processo Finanziario, Processo Creditizio, Processo Informatico, Processo della Revisione Interna.

I rischi di credito

Sono state già da tempo definite le norme che disciplinano il processo creditizio con riferimento alle singole fasi del

processo stesso ed è stato approvato il nuovo regolamento del processo creditizio.

Il merito creditizio del richiedente fido viene valutato, ai soli fini conoscitivi, attraverso l’attribuzione allo stesso

richiedente di un rating con riferimento alla situazione economico-finanziaria dell’impresa, all’andamento dei

rapporti ed alle informazioni rivenienti dalla Centrale dei Rischi.

Il controllo andamentale del credito viene svolto sia dalle Unità operative (Unità organizzative di primo livello),

con riferimento alla gestione corrente ed alla revisione periodica del merito creditizio dei clienti affidati, sia

dall’Ufficio Controllo Andamentale Crediti (Unità centralizzata di secondo livello), con riferimento alla

individuazione e alla segnalazione di qualsiasi tipo di anomalia andamentale che possa far presupporre un

deterioramento delle condizioni economico-finanziarie del debitore.

I rischi finanziari

La rivisitazione organizzativa ha riguardato anche il comparto finanza della Banca. Oggi quasi il 40% del portafoglio

titoli è affidata a gestori professionali esterni di primario standing, e sono stati definiti limiti e regole ben precise

che traducono in concreto l’orientamento dell’azienda volto a investimenti coerenti con l’assunzione di un

contenuto profilo di rischio.

Il Comitato Finanza, istituito sin dal 2001, svolge sia una funzione propositiva circa la definizione degli indirizzi

strategici che di controllo in ordine alla attuazione delle scelte aziendali e al rispetto delle deleghe in materia.

Le deleghe operative attribuite alle varie funzioni aziendali facenti parte del processo finanziario sono stabilite in

funzione del “Value at risk”.

Al riguardo si evidenzia che nel corso del 2006 sono state acquisite dall’outsourcer Cedacri le procedure per la

gestione contabile e operativa dei derivati OTC, in corso di avviamento nel primo semestre del 2007.

Il rischio di liquidità

La gestione della liquidità è affidata all’Ufficio Finanza il quale effettua un monitoraggio della liquidità sulla base

della quantificazione degli sbilanci dei flussi di cassa per scadenza con l’obiettivo di mantenere il livello di riserve

di liquidità sufficienti a garantire la solvibilità nel breve termine ed, al tempo stesso, il mantenimento di un

sostanziale equilibrio fra le scadenze medie di impieghi e raccolta, nel rispetto anche della Seconda Regola prevista

dalla normativa sulla Trasformazione delle Scadenze della Banca d’Italia.

Il rischio di mercato inerente il portafoglio di negoziazione

I rischi di mercato vengono monitorati dal Servizio Pianificazione, Controllo di Gestione, Risk Management e

Controllo Rischi con cadenza decadale per finalità gestionali in termini di Value at Risk (VaR), elaborato mediante

procedura parametrica, con un livello di confidenza del 99% e con un holding period di 10 giorni. Vengono

periodicamente effettuati stress test.

LE VARIAZIONI DI PATRIMONIO NETTO

Le variazioni intervenute nel patrimonio netto, analiticamente descritte nello specifico prospetto di bilancio,

riguardano la composizione delle riserve che si sono modificate, rispetto all’esercizio 2005, sia in funzione

dell’utilizzo della riserva di rivalutazione per la copertura del deficit derivante dalla prima applicazione dei nuovi

principi contabili internazionali IAS/IFRS, come deliberato dalla Assemblea straordinaria dei Soci dell’8 novembre

2006, che dell’accantonamento di quota parte dell’utile dell’esercizio, come proposto dal Consiglio di

Amministrazione nel progetto di destinazione dell’utile stesso.

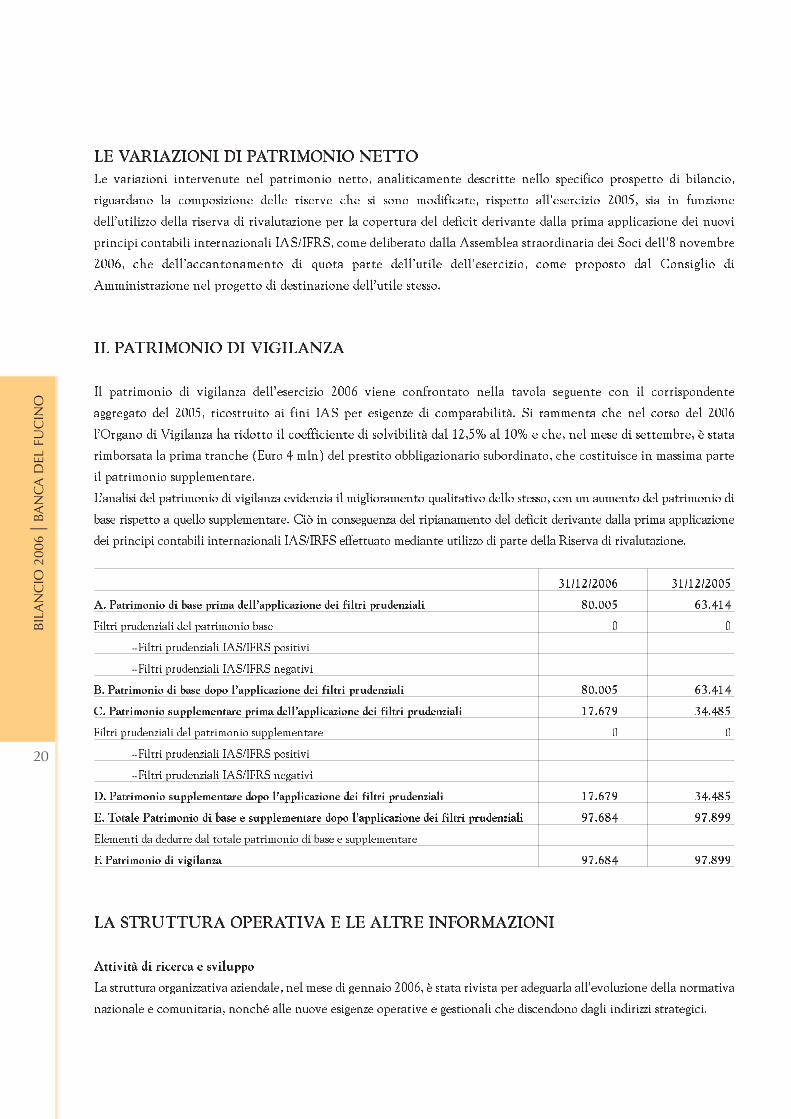

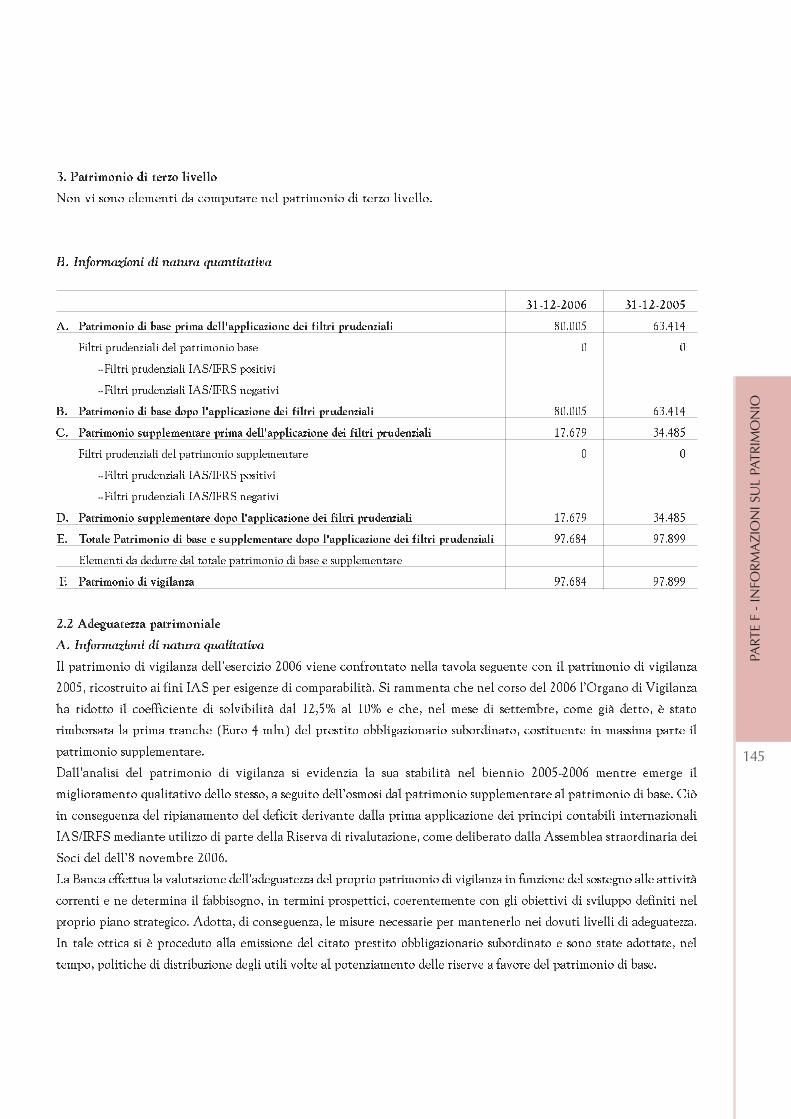

IL PATRIMONIO DI VIGILANZA

Il patrimonio di vigilanza dell’esercizio 2006 viene confrontato nella tavola seguente con il corrispondente

aggregato del 2005, ricostruito ai fini IAS per esigenze di comparabilità. Si rammenta che nel corso del 2006

l’Organo di Vigilanza ha ridotto il coefficiente di solvibilità dal 12,5% al 10% e che, nel mese di settembre, è stata

rimborsata la prima tranche (Euro 4 mln) del prestito obbligazionario subordinato, che costituisce in massima parte

il patrimonio supplementare.

L’analisi del patrimonio di vigilanza evidenzia il miglioramento qualitativo dello stesso, con un aumento del patrimonio di

base rispetto a quello supplementare. Ciò in conseguenza del ripianamento del deficit derivante dalla prima applicazione

dei principi contabili internazionali IAS/IRFS effettuato mediante utilizzo di parte della Riserva di rivalutazione.

31/12/2006 31/12/2005

A. Patrimonio di base prima dell’applicazione dei filtri prudenziali 80.005 63.414

Filtri prudenziali del patrimonio base 0 0

- Filtri prudenziali IAS/IFRS positivi

- Filtri prudenziali IAS/IFRS negativi

B. Patrimonio di base dopo l’applicazione dei filtri prudenziali 80.005 63.414

C. Patrimonio supplementare prima dell’applicazione dei filtri prudenziali 17.679 34.485

Filtri prudenziali del patrimonio supplementare 0 0

- Filtri prudenziali IAS/IFRS positivi

- Filtri prudenziali IAS/IFRS negativi

D. Patrimonio supplementare dopo l’applicazione dei filtri prudenziali 17.679 34.485

E. Totale Patrimonio di base e supplementare dopo l’applicazione dei filtri prudenziali 97.684 97.899

Elementi da dedurre dal totale patrimonio di base e supplementare

F. Patrimonio di vigilanza 97.684 97.899

LA STRUTTURA OPERATIVA E LE ALTRE INFORMAZIONI

Attività di ricerca e sviluppo

La struttura organizzativa aziendale, nel mese di gennaio 2006, è stata rivista per adeguarla all’evoluzione della normativa

nazionale e comunitaria, nonché alle nuove esigenze operative e gestionali che discendono dagli indirizzi strategici.

20

BIL

AN

CIO

200

6 |B

AN

CA

DEL

FU

CIN

O

21R

ELA

ZIO

NE

SULL

A G

ESTI

ON

E

In tale contesto, è stato rivisitato anche l’assetto organizzativo aziendale (organigramma). In particolare:

• sono state ridefinite le funzioni di governo e di controllo (Pianificazione, controllo gestione, risk management

e controllo rischi; Internal Audit; Compliance);

• sono state ridefinite le Aree funzionali (Area Organizzazione e Amministrazione / Area Mercato e Prodotti) al

fine di distinguere le unità demandate allo svolgimento dei processi amministrativi ed operativi dalle unità

demandate allo svolgimento dei processi produttivi.

La banca, già nel corso del 2006, ha affrontato le tematiche poste da Basilea II, avviando un progetto volto ad

esaminare gli impatti organizzativi, procedurali ed operativi conseguenti alla introduzione della nuova normativa

sulla struttura aziendale, ciò al fine di predisporre per tempo i necessari interventi. Al contempo si procederà alla

valutazione degli effetti che la nuova normativa di vigilanza prudenziale produrrà in termini di assorbimento

patrimoniale. Al riguardo occorre rammentare che la Banca ha rinviato l’applicazione della nuova normativa, come

gran parte del sistema bancario, al gennaio del 2008.

In conformità alle prescrizioni dettate dalla Banca d’Italia in materia di continuità operativa, è stato istituito nel

corso dell’anno 2006 un apposito Team di Progetto, allo scopo di definire i presidi organizzativi ed infrastrutturali

da predisporre al fine di garantire l’erogazione dei servizi “vitali” per la banca in situazioni di “disastro”, realizzando,

nel contempo, tutti gli interventi allo scopo necessari. Tale Unità ha provveduto alla mappatura dei processi

aziendali “critici”, alla individuazione degli assets (logistica, risorse umane, servizi informatici, etc.) coinvolti, al

disegno ed alla realizzazione delle soluzioni di continuità, nonché alla redazione del Piano di continuità operativa

dell’Istituto. Tale documento, sarà sottoposto, come previsto dalle vigenti disposizioni, all’approvazione del

Consiglio di Amministrazione entro il mese di giugno 2007.

In seguito alla adesione al progetto Patti Chiari, nel Luglio 2006 la Banca ha ottenuto la conferma della

certificazione per le 3 iniziative già in essere: FARO; Obbligazioni basso rischio basso rendimento; Criteri di

valutazione della capacità di credito alle PMI. In data 15 novembre 2006 sono state avviate 2 nuove iniziative:

Servizio Bancario di Base e Tempi certi per la disponibilità delle somme versate con assegno. Nel mese di Aprile

2007 la banca sarà oggetto di nuova verifica ispettiva da parte della società Certiquality sia per la conferma delle

iniziative precedenti che per le 2 nuove.

Il Documento programmatico per la sicurezza, ex art. 6 del D.P.R. 318/1999, è stato aggiornato ai sensi della regola

19 del Disciplinare tecnico - Allegato B - al D. Lgs. 196/2003.

Risorse umane

Nel corso del 2006 l’azienda ha rivolto particolare attenzione ai percorsi professionali, anche e soprattutto in

funzione degli obiettivi commerciali prefissati, rivolti ad un incisivo sviluppo degli impieghi e della finanza,

conformemente agli indirizzi strategici aziendali. È stata erogata adeguata formazione ai dipendenti sia in house che

con corsi esterni, in particolare in materia di crediti e finanza. Sul finire dell’esercizio è stata posta in essere una

operazione di incentivazione all’esodo che ha registrato 8 adesioni. Tale intervento, oltre ad un consistente

contenimento dei costi prospettici permetterà un turnover quali-quantitativo esprimibile in nuove assunzioni.

L’organico complessivo al 31/12/2006 ammonta a n. 314 unità.

Le operazioni con parte correlate e rapporti con imprese partecipate soggette ad influenza notevole

Il Consiglio presta particolare attenzione alla gestione di operazioni con parti correlate che, comunque, anche

nell’esercizio 2006, non hanno avuto particolare rilievo economico. Si segnala inoltre che i rapporti in essere nei

confronti degli Amministratori, dei Sindaci e della Direzione Generale (Direttore e ViceDirettore Generale), e dei

rapporti a loro collegati (ex art. 136 del T.U. Bancario) sono esposti nella apposita sezione di nota integrativa. I rapporti

con la società partecipata sottoposta ad influenza notevole sono esplicitati nella apposita sezione di nota integrativa.

Altre informazioni

L’Assemblea straordinaria dei Soci, in data 8 novembre 2006, ha deliberato alcune modifiche allo statuto sociale nonché

il ripianamento del deficit patrimoniale riveniente dalla prima applicazione dei nuovi principi contabili internazionali

(FTA) mediante l’utilizzo della riserva di rivalutazione degli immobili.

Nel corso del 2006 la Banca ha acquisito - ad uso strumentale - un immobile di prestigio sito in Roma ed ubicato accanto

alla sede storica in Via Tomacelli

I fatti di rilievo intervenuti dopo la chiusura dell’esercizio

Dalla chiusura dell’esercizio alla data di approvazione del progetto di bilancio non si sono registrati ulteriori fatti

gestionali ovvero accadimenti tali da riflettersi significativamente sui risultati aziendali innanzi descritti.

Evoluzione prevedibile della gestione

Con riferimento ai risultati conseguiti nell’esercizio in esame ed alle quote di mercato acquisite in termine di crediti

e di raccolta sono stati definiti gli obiettivi per il biennio 2006-2007. In particolare, sia la raccolta che i crediti

dovrebbero registrare nell’esercizio 2007 un significativo incremento. Pertanto, il margine di interesse dovrebbe

attestarsi su livelli superiori a quelli registrati nello scorso esercizio. A ciò aggiungasi che l’aumento dei costi

operativi verrà fronteggiato dall’incremento dei ricavi netti da servizi. Pertanto, la positiva evoluzione prevista per

il margine di interesse, al netto dell’imposizione fiscale, dovrebbe consentire un rafforzamento del risultato

economico tale da incidere positivamente sull’assetto patrimoniale e sulla quota di distribuzione del risultato stesso.

Progetto di destinazione dell’utile di esercizio

Con riferimento alle disposizioni di legge e di Statuto il Consiglio di Amministrazione ha predisposto il seguente

progetto di destinazione dell’utile netto dell’esercizio 2006 e del residuale dell’esercizio 2005.

(importi in euro)22

BIL

AN

CIO

200

6 |B

AN

CA

DEL

FU

CIN

O

Utile netto di esercizio 4.909.558

Residuo utili esercizio precedenti 65.091

Totale da distribuire 4.974.649

23R

ELA

ZIO

NE

SULL

A G

ESTI

ON

E

Proposta:

(importi in euro)

Struttura patrimoniale

L’assetto patrimoniale, dopo la destinazione dell’utile netto, risulterebbe così formato:

(importi in euro)

CONCLUSIONI

Signori Azionisti,

gli obiettivi strategici definiti per l’esercizio 2006 erano volti, da un lato, ad ottimizzare il profilo economico e

patrimoniale della Banca, ponendo in essere azioni finalizzate a realizzare uno sviluppo equilibrato degli affari e,

dall’altro, a consentire l’attuazione di politiche di contenimento dei rischi, in un’ottica di miglioramento delle quote

di mercato acquisite. Un ulteriore obiettivo era il contenimento dei costi di struttura, compatibilmente con gli

interventi da adottare per l’adeguamento del sistema organizzativo aziendale alle nuove esigenze rivenienti

dall’evoluzione delle disposizioni di legge e di Vigilanza.

Le capacità espresse dalla Banca in termini gestionali ed operativi, ed i relativi risultati, hanno consentito il

raggiungimento degli obiettivi prefissati sia in termini di creazione di valore che di salvaguardia del patrimonio; ciò

è stato reso possibile anche grazie al costante confronto dialettico fra gli Organi amministrativi, direzionali e di

controllo societari ed alla fattiva collaborazione di tutta la struttura aziendale.

Il Consiglio di Amministrazione esprime il proprio ringraziamento all’Organo di Vigilanza, unitamente

all’apprezzamento espresso nei confronti della Direzione e del personale per la positiva opera svolta.

IL CONSIGLIO DI AMMINISTRAZIONE

Alla riserva legale 2.000.000

Alla riserva statutaria 1.800.000

Al capitale 1.170.000

Utile riportabile a nuovo 4.649

Totale 4.974.649

Capitale sociale 60.000.000

Riserva legale 9.000.000

Riserva statutaria 11.000.000

Riserve da valutazione 1.488.099

Utili portati a nuovo 4.649

Totale 81.492.748

SCHEMI DEL BILANCIO DELL’IMPRESA

26

BIL

AN

CIO

200

6 |B

AN

CA

DEL

FU

CIN

O

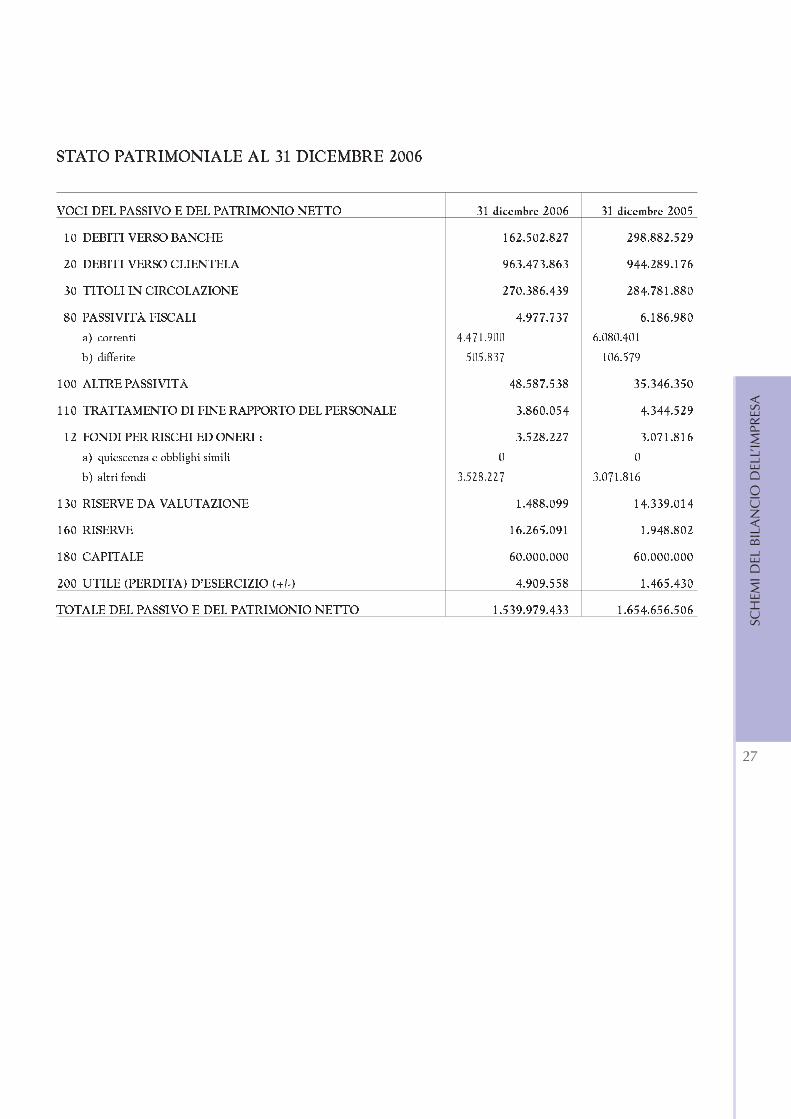

STATO PATRIMONIALE AL 31 DICEMBRE 2006

VOCI DELL’ATTIVO 31 dicembre 2006 31 dicembre 2005

10 CASSA E DISPONIBILITÀ LIQUIDE 6.249.362 5.413.022

20 ATTIVITÀ FINANZIARIE DETENUTE PER LA NEGOZIAZIONE 631.511.922 639.013.995

40 ATTIVITÀ FINANZIARIE DISPONIBILI PER LA VENDITA 1.247.563 1.247.563

60 CREDITI VERSO BANCHE 136.910.949 335.061.009

70 CREDITI VERSO LA CLIENTELA 638.568.469 576.517.482

100 PARTECIPAZIONI 157.878 157.878

110 ATTIVITÀ MATERIALI 52.594.280 35.164.386

130 ATTIVITÀ FISCALI 14.856.090 15.184.194

a) correnti 4.477.532 4.861.500

b) anticipate 10.378.558 10.322.694

150 ALTRE ATTIVITÀ 57.882.920 46.896.977

TOTALE DELL’ ATTIVO 1.539.979.433 1.654.656.506

27SC

HEM

I DEL

BIL

AN

CIO

DEL

L’IM

PRES

A

STATO PATRIMONIALE AL 31 DICEMBRE 2006

VOCI DEL PASSIVO E DEL PATRIMONIO NETTO 31 dicembre 2006 31 dicembre 2005

10 DEBITI VERSO BANCHE 162.502.827 298.882.529

20 DEBITI VERSO CLIENTELA 963.473.863 944.289.176

30 TITOLI IN CIRCOLAZIONE 270.386.439 284.781.880

80 PASSIVITÀ FISCALI 4.977.737 6.186.980

a) correnti 4.471.900 6.080.401

b) differite 505.837 106.579

100 ALTRE PASSIVITÀ 48.587.538 35.346.350

110 TRATTAMENTO DI FINE RAPPORTO DEL PERSONALE 3.860.054 4.344.529

12 FONDI PER RISCHI ED ONERI : 3.528.227 3.071.816

a) quiescenza e obblighi simili 0 0

b) altri fondi 3.528.227 3.071.816

130 RISERVE DA VALUTAZIONE 1.488.099 14.339.014

160 RISERVE 16.265.091 1.948.802

180 CAPITALE 60.000.000 60.000.000

200 UTILE (PERDITA) D’ESERCIZIO (+/-) 4.909.558 1.465.430

TOTALE DEL PASSIVO E DEL PATRIMONIO NETTO 1.539.979.433 1.654.656.506

28

BIL

AN

CIO

200

6 |B

AN

CA

DEL

FU

CIN

O

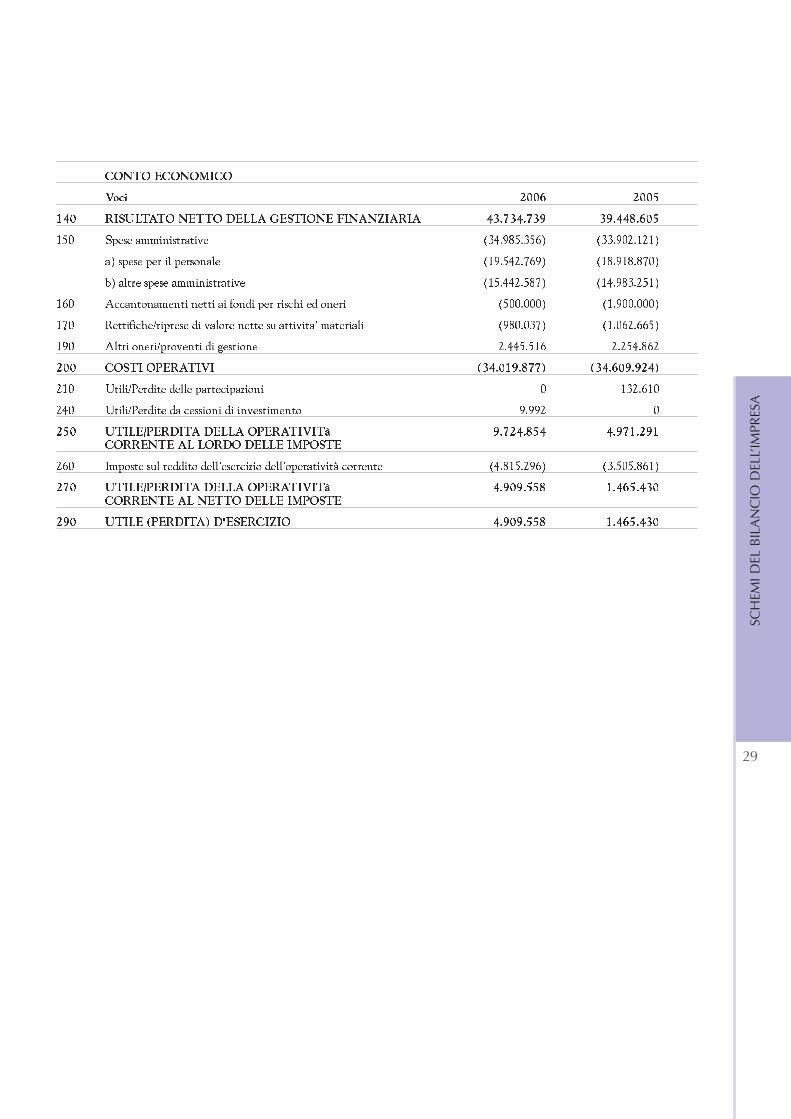

CONTO ECONOMICO

Voci 2006 2005

10 Interessi attivi e proventi assimilati 64.397.191 53.923.666

20 Interessi passivi e oneri assimilati (29.594.637) (22.486.188)

30 MARGINE DI INTERESSE 34.802.554 31.437.478

40 Commissioni attive 13.962.896 13.512.158

50 Commissioni passive (2.195.578) (1.846.414)

60 COMMISSIONI NETTE 11.767.318 11.665.744

70 Dividendi e proventi simili 821.984 470.663

80 Risultato netto dell'attivita' di negoziazione 2.211.790 (99.184)

100 Utili/Perdite da cessione o riacquisto di: 34.632 0

a) crediti 0 0

b) attività finanziarie disponibili per la vendita 0 0

c) attività finanziarie detenute sino alla scadenza 0 0

d) passività finanziarie 34.632 0

120 MARGINE DI INTERMEDIAZIONE 49.638.278 43.474.701

130 Rettifiche/riprese di valore nette per deterioramento di: (5.903.539) (4.026.096)

a) crediti (5.903.539) (4.026.096)

b) attività finanziarie disponibili per la vendita 0 0

c) attività finanziarie detenute sino alla scadenza 0 0

d) altre operazioni finanziarie 0 0

29SC

HEM

I DEL

BIL

AN

CIO

DEL

L’IM

PRES

A

CONTO ECONOMICO

Voci 2006 2005

140 RISULTATO NETTO DELLA GESTIONE FINANZIARIA 43.734.739 39.448.605

150 Spese amministrative (34.985.356) (33.902.121)

a) spese per il personale (19.542.769) (18.918.870)

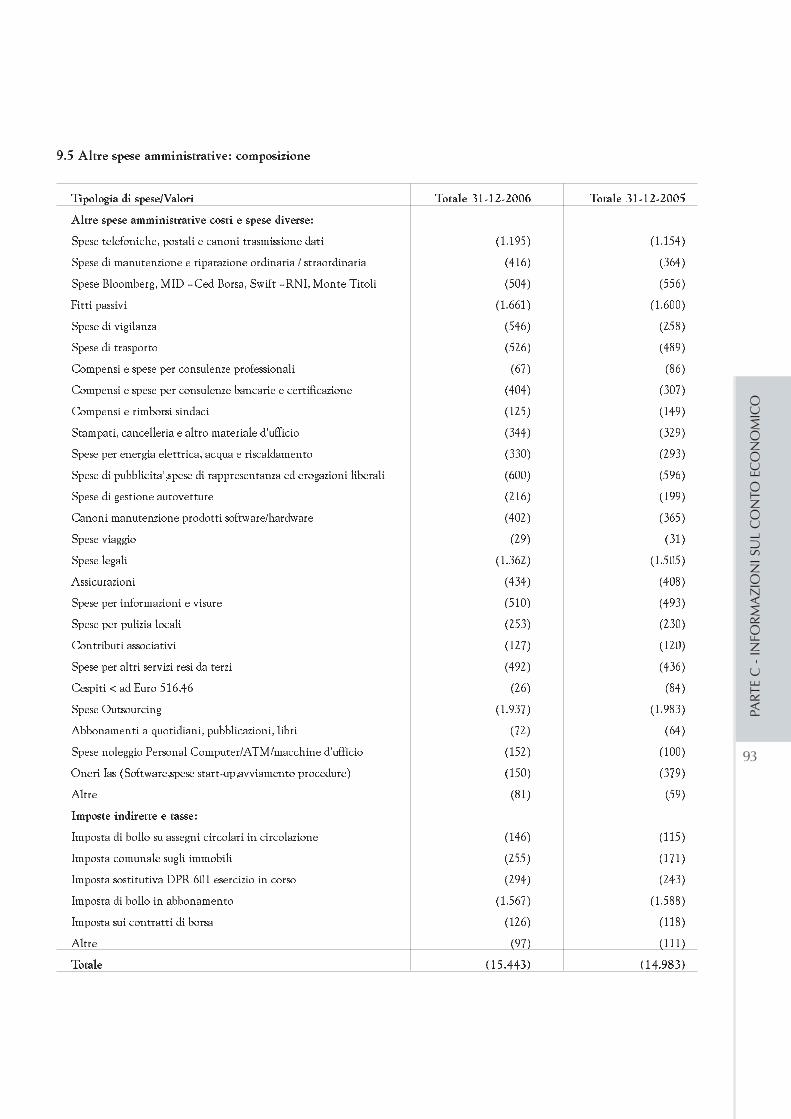

b) altre spese amministrative (15.442.587) (14.983.251)

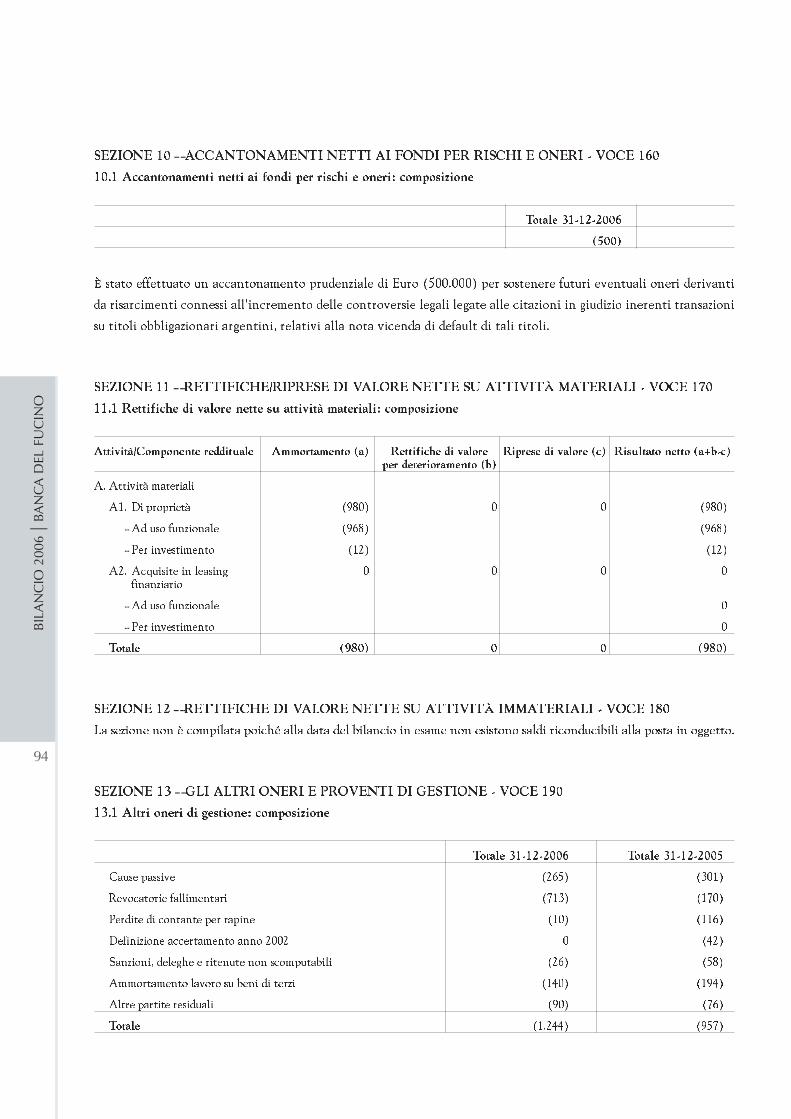

160 Accantonamenti netti ai fondi per rischi ed oneri (500.000) (1.900.000)

170 Rettifiche/riprese di valore nette su attivita' materiali (980.037) (1.062.665)

190 Altri oneri/proventi di gestione 2.445.516 2.254.862

200 COSTI OPERATIVI (34.019.877) (34.609.924)

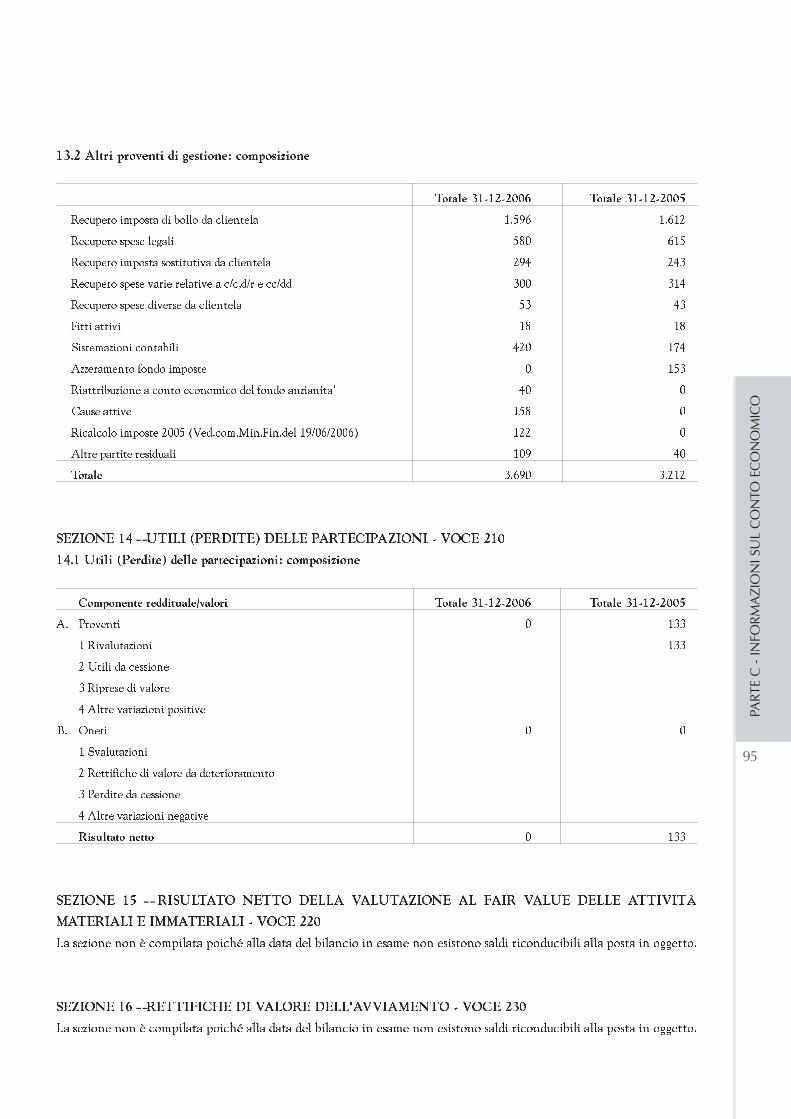

210 Utili/Perdite delle partecipazioni 0 132.610

240 Utili/Perdite da cessioni di investimento 9.992 0

250 UTILE/PERDITA DELLA OPERATIVITà 9.724.854 4.971.291 CORRENTE AL LORDO DELLE IMPOSTE

260 Imposte sul reddito dell'esercizio dell'operatività corrente (4.815.296) (3.505.861)

270 UTILE/PERDITA DELLA OPERATIVITà 4.909.558 1.465.430 CORRENTE AL NETTO DELLE IMPOSTE

290 UTILE (PERDITA) D'ESERCIZIO 4.909.558 1.465.430

30

BIL

AN

CIO

200

6 |B

AN

CA

DEL

FU

CIN

O

PROSPETTO DELLE VARIAZIONI DEL PATRIMONIO NETTO AL 31/12/2005

Esistenze Modifica Esistenze Allocazione d'esercizio Vazriazionial 31.12.04 saldi al 01.01.05 riultato precedente di riserve

apertura

Riserve Dividendie altre

destinazioni

Capitale

a)azioni ordinarie 60.000 60.000

b)altre azioni –

Sovrapprezzi di emissione –

Riserve

a)di utili 9.971 –1.488 8.483 4.233 –10.767

a)altre –

Riserve da valutazione

a)disponibili per la vendita –

b)copertura flussi finanziari –

c)altre (attività materiali ) 2 2 14.337

Strumenti di capitale –

Azioni proprie –

Utile (Perdita d'esercizio) 5.223 5.223 –4.233 –990

Patrimonio netto 75.196 –1.488 73.708 – –990 3.570

PROSPETTO DELLE VARIAZIONI DEL PATRIMONIO NETTO AL 31/12/2006

Esistenze Modifica Esistenze Allocazione d'esercizio Vazriazionial 31.12.05 saldi al 01.01.06 riultato precedente di riserve

apertura

Riserve Dividendie altre

destinazioni

Capitale

a)azioni ordinarie 60.000 60.000

b)altre azioni –

Sovrapprezzi di emissione –

Riserve

a)di utili 1.949 1.949 1.465 12.851

a)altre –

Riserve da valutazione

a)disponibili per la vendita – –

b)copertura flussi finanziari – –

c)altre (attività materiali ) 14.339 14.339 –12.851

Strumenti di capitale –

Azioni proprie –

Utile (Perdita d'esercizio) 1.465 1.465 1.465

Patrimonio netto 77.753 – 77.753 – 0 –

Il 27 Aprile 2005 è stato messo in pagamento agli azionisti un dividendo pari ad Euro 3,30 per azione per complessivi 990 migliaia di Euro per l'esercizio 2004.

31SC

HEM

I DEL

BIL

AN

CIO

DEL

L’IM

PRES

A

Variazioni dell'esercizio Utile Patrimonio esercizio netto al

Operazioni sul patrimonio netto 2005 31.12.2005

Emissione Acquisto Distribuzione Variazione Derivati Stocknuove azioni straordinaria strumenti su proprie optionsazioni proprie dividendi di capitale azioni

60.000

–

–

1.949

–

–

–

14.339

–

–

1.465 1.465

– – – – – – 1.465 77.753

Variazioni dell'esercizio Utile Patrimonio esercizio netto al

Operazioni sul patrimonio netto 2006 31.12.2006

Emissione Acquisto Distribuzione Variazione Derivati Stocknuove azioni straordinaria strumenti su proprie optionsazioni proprie dividendi di capitale azioni

60.000

–

–

16.265

–

–

–

1.488

–

–

4.910 4.910

– – – – – – 4.910 82.663

32

BIL

AN

CIO

200

6 |B

AN

CA

DEL

FU

CIN

O

RENDICONTO FINANZIARIO

Metodo indiretto

A. ATTIVITÀ OPERATIVA - (Importi in migliaia di euro) IMPORTO

31/12/2006 31/12/2005

1. GESTIONE 12.836 13.105

- risultato d’esercizio (+/–) 4.910 1.465

- plus/minusvalenze su attività finanziarie detenute per la negoziazione e su

attività/passività finanziarie valutate al fair value (–/+) (597) 3.391

- plus/minusvalenze su attività di copertura (–/+) 0 0

- rettifiche/riprese di valore nette per deterioramento (+/–) 7.234 6.079

- rettifiche/riprese di valore nette su immobilizzazioni materiali e immateriali (+/–) 980 1.062

- accantonamenti netti a fondi rischi ed oneri ed altri costi/ricavi (+/–) 1.369 2.750

- imposte e tasse non liquidate (+) 0 0

- rettifiche/riprese di valore nette dei gruppi di attività in via di dismissione

al netto dell’effetto fiscale (+/–) 0 0

- altri aggiustamenti (+/–) (1.060) (1.642)

2. LIQUIDITÀ GENERATA/ASSORBITA DALLE ATTIVITÀ FINANZIARIE 127.405 (70.221)

- attività finanziarie detenute per la negoziazione 8.099 (59.411)

- attività finanziarie valutate al fair value 0 0

- attività finanziarie disponibili per la vendita 0 (1.213)

- crediti verso banche: a vista 200.403 (93.035)

- crediti verso banche: altri crediti (2.253) 91.515

- crediti verso clientela (67.851) (21.169)

- altre attività (10.993) 13.092

3. LIQUIDITÀ GENERATA/ASSORBITA DALLE PASSIVITÀ FINANZIARIE (120.995) 58.882

- debiti verso banche: a vista (105.369) 46.949

- debiti verso banche: altri debiti (31.010) 3.559

- debiti verso clientela 19.184 48.239

- titoli in circolazione (14.440) (30.323)

- passività finanziarie di negoziazione 0 0

- passività finanziarie valutate al fair value 0 0

- altre passività 10.640 (9.542)

Liquidità netta generata/assorbita dall’attività operativa 19.246 1.766

33SC

HEM

I DEL

BIL

AN

CIO

DEL

L’IM

PRES

A

RICONCILIAZIONE

VOCI DI BILANCIO IMPORTO

31/12/2006 31/12/2005

Cassa e disponibilità liquide all’inizio dell’esercizio 5.413 4.884

Liquidità totale netta generata/assorbita nell’esercizio 836 529

Cassa e disponibilità liquide: effetto della variazione dei cambi 0 0

Cassa e disponibilità liquide alla chiusura dell’esercizio 6.249 5.413

RENDICONTO FINANZIARIO

Metodo indiretto

B. ATTIVITÀ DI INVESTIMENTO IMPORTO

31/12/2006 31/12/2005

1. LIQUIDITÀ GENERATA DA 4 0

- vendite di partecipazioni 0 0

- dividendi incassati su partecipazioni 0 0

- vendite di attività finanziarie detenute sino alla scadenza 0 0

- vendite di attività materiali 4 0

- vendite di attività immateriali 0 0

- vendite di rami d’azienda 0 0

2. LIQUIDITÀ ASSORBITA DA (18.414) (247)

- acquisti di partecipazioni 0 0

- acquisti di attività finanziarie detenute sino alla scadenza 0 0

- acquisti di attività materiali (18.414) (247)

- acquisti di attività immateriali 0 0

- acquisti di rami d’azienda 0 0

Liquidità netta generata/assorbita dall’attività di provvista (18.410) (247)

C. ATTIVITÀ DI PROVVISTA

- emissioni/acquisti di azioni proprie 0 0

- emissioni/acquisti di strumenti di capitale 0 0

- distribuzione dividendi e altre finalità 0 (990)

Liquidità netta generata/assorbita dall’attività di provvista 0 (990)

LIQUIDITÀ NETTA GENERATA/ASSORBITA NELL’ESERCIZIO 836 529

LEGENDA: (+) generata; (-) assorbita

PARTE A

POLITICHE CONTABILI

36

BIL

AN

CIO

200

6 |B

AN

CA

DEL

FU

CIN

O

NOTA INTEGRATIVA

POLITICHE CONTABILI

A.1 - PARTE GENERALE

SEZIONE 1 - DICHIARAZIONE DI CONFORMITA’ AI PRINCIPI CONTABILI INTERNAZIONALI

La Banca del Fucino S.p.A. dichiara che il presente bilancio di esercizio è stato predisposto in conformità di tutti i

Principi Contabili Internazionali (IAS/IFRS) adottati dall’International Accounting Standards Board e delle

relative interpretazioni dell’International Financial Reporting Interpretations Committee, omologati dalla

Commissione Europea secondo la procedura prevista dal regolamento UE n. 1606/2002.

La predisposizione in base ai Principi Contabili Internazionali è stata effettuata ai sensi dell’art. 4 comma 1 del

Decreto Legislativo 28 febbraio 2005 n. 38.

SEZIONE 2 - PRINCIPI GENERALI DI REDAZIONE

In ottemperanza a quanto disposto dallo IAS 1, nella predisposizione del Bilancio sono stati osservati i seguenti

principi generali di redazione:

1. Continuità aziendale. Il Bilancio è stato predisposto nella prospettiva della continuazione della attività aziendale,

pertanto attività, passività ed operazioni fuori bilancio sono state valutate secondo valori di funzionamento.

2. Contabilizzazione per competenza economica. Costi e Ricavi sono stati rilevati in base alla maturazione

economica e secondo il criterio di correlazione.

3. Coerenza di presentazione del Bilancio. La presentazione e la classificazione delle voci di bilancio vengono

mantenute da un esercizio all’altro allo scopo di garantire la comparabilità delle informazioni.

4. Rilevanza e aggregazione. Ogni classe rilevante di voci simili è stata esposta distintamente in Bilancio. Le voci

di natura o destinazione dissimile sono state presentate distintamente a meno che siano irrilevanti.

5. Compensazione. Le attività, le passività, proventi ed oneri non vengono compensati tra loro se non è richiesto

o consentito da un principio contabile internazionale o da un’interpretazione oppure sia espressamente previsto

dagli schemi di bilancio delle banche. Non è considerata una compensazione la valutazione delle attività al

netto di svalutazioni. I risultati delle operazioni che generano ricavi accessori rispetto a quelli derivanti

dall’attività principale sono presentati compensando eventuali ricavi con i relativi costi derivanti dalla stessa

operazione. Proventi ed oneri derivanti da un insieme di operazioni simili, quali utili o perdite su operazioni in

valuta o derivanti da strumenti finanziari detenuti per negoziazione, sono esposti al netto.

6. Informazioni comparative. Per ciascuna voce vengono fornite in bilancio le informazioni comparative relative

al periodo precedente, a meno che un principio o un’interpretazione consenta o preveda diversamente.

Nella predisposizione del Bilancio sono stati osservati gli schemi di Bilancio e le regole di compilazione emanati

dalla Banca d’Italia con la circolare n. 262 del 22 Dicembre 2005.

SEZIONE 3 - EVENTI SUCCESSIVI ALLA DATA DI RIFERIMENTO DEL BILANCIO

Nel periodo di tempo intercorso tra la data di riferimento del presente bilancio e la sua approvazione da parte del

Consiglio di Amministrazione, avvenuta il 28 marzo 2007, non sono intervenuti fatti che comportino una rettifica dei

dati approvati in tale sede, né si sono verificati fatti di rilevanza tale da richiedere un’integrazione all’informativa fornita.

37PA

RTE

A -

PO

LITI

CH

E C

ON

TAB

ILI

SEZIONE 4 - ALTRI ASPETTI

Nell’esercizio in rassegna sono stati utilizzati i principi contabili IAS/IFRS che hanno comportato, per determinate

tipologie di operazioni, una diversità di rilevazione rispetto ai principi contabili nazionali utilizzati in precedenza.

Nello stato patrimoniale e nel conto economico non sono indicati i conti che non presentano importi né per

l’esercizio al quale si riferisce il bilancio, né per quello precedente. Nel conto economico i ricavi sono stati indicati

senza segno, mentre i costi sono stati indicati fra parentesi.

A.2 - PARTE RELATIVA ALLE PRINCIPALI VOCI DI BILANCIO

CRITERI DI REDAZIONE

Criteri generali di redazione

L’applicazione degli IFRS è stata effettuata facendo anche riferimento al “quadro sistematico per la preparazione e

presentazione del bilancio” (cd. framework), con particolare osservanza al principio fondamentale che riguarda la

prevalenza della sostanza sulla forma e al concetto della rilevanza e significatività dell’informazione.

In conformità a quanto disposto dall’art. 5, comma 2, del Decreto Legislativo n. 38 del 28 febbraio 2005, gli schemi

di stato patrimoniale e conto economico al 31 dicembre 2006 sono stati redatti utilizzando l’euro come moneta di

conto.

PRINCIPALI VOCI DI BILANCIO

1 - ATTIVITÀ FINANZIARIE DETENUTE PER LA NEGOZIAZIONE

Criteri di classificazione

Le attività finanziarie ‘detenute per la negoziazione’ sono strumenti finanziari destinati all’ attività di trading, posta

in essere al fine di generare un utile dalla fluttuazione di tassi d’interesse, tassi di cambio e prezzi di mercato nel

breve termine, coerentemente con una corretta gestione dei rischi di mercato e di liquidità. Rientrano in questa

categoria sia singoli strumenti finanziari, titoli del mercato monetario e altri strumenti di debito o di capitale, che

un portafoglio di identificati strumenti finanziari gestiti unitariamente e per i quali c’è evidenza di una recente ed

effettiva strategia rivolta all’ottenimento di un profitto nel breve periodo; vi rientrano inoltre anche i ‘derivati’ non

designati come strumenti di copertura. La classificazione dei titoli in questa categoria può avvenire solo all’atto del

loro acquisto ed è irrevocabile, nel senso che una volta classificati in questa categoria non possono essere

successivamente riclassificati in qualunque altra categoria prevista dallo IAS 39.

Criteri di iscrizione

L’iscrizione iniziale avviene alla data di regolamento in base al fair value, che per definizione è il corrispettivo al

quale lo strumento finanziario può essere scambiato in una libera transazione fra parti consapevoli e disponibili e

che, all’atto di iscrizione dell’attività, è rappresentato di regola dal corrispettivo versato dalla banca, al netto di costi

e proventi di transazione, i quali vengono direttamente imputati a conto economico.

38

BIL

AN

CIO

200

6 |B

AN

CA

DEL

FU

CIN

O

Criteri di valutazione

Successivamente alla loro iscrizione iniziale, le attività finanziarie ‘detenute per la negoziazione’ vengono valutate al

fair value alla data di riferimento. Il fair value corrisponde, per gli strumenti finanziari quotati su mercati attivi, alle

quotazioni ufficiali di chiusura dei mercati, mentre per gli strumenti non quotati su mercati attivi il fair value viene

determinato sulla base di quotazioni, stime e modelli valutativi che tengono conto di tutti i fattori di rischio correlati

agli strumenti e che sono basati su dati rilevabili (ad esempio stima valutativa sulla base di strumenti quotati con

caratteristiche simili, calcoli di flussi di cassa scontati, modelli di determinazione del prezzo di opzioni). Le attività

finanziarie per le quali non sia possibile determinare il fair value in maniera attendibile sono mantenute al costo.

Criteri di rilevazione delle componenti reddituali

Gli interessi dei titoli appartenenti al portafoglio di negoziazione vengono rilevati sulla base del rispettivo tasso

nominale; i dividendi sono contabilizzati nel momento in cui vengono incassati.

Utili e perdite derivanti dalla cessione di titoli di negoziazione vengono computati attribuendo alle quantità in

rimanenza un valore contabile stimato secondo il metodo del costo medio ponderato giornaliero.

Le plusvalenze e minusvalenze da valutazione al fair value vengono rilevate a conto economico.

Criteri di cancellazione

Le attività finanziarie di negoziazione sono cancellate quando si estingue il diritto a ricevere i flussi di cassa derivanti

dalle attività stesse o quando vengono trasferiti in maniera sostanziale tutti i rischi e i benefici ad esse connessi.

2 - ATTIVITÀ FINANZIARIE DISPONIBILI PER LA VENDITA

Criteri di classificazione

Gli investimenti “disponibili per la vendita” sono attività finanziarie non derivate che si intende mantenere per un

periodo di tempo indefinito e che, all’atto della rilevazione iniziale, non sono state classificate in un’altra categoria di

strumenti finanziari previsti dallo IAS 39.

Tale categoria, oltre ad accogliere le attività finanziarie tipicamente disponibili per la vendita, ha quindi carattere

residuale ed in particolare può includere sia titoli ‘quotati e non quotati’, non oggetto di attività di negoziazione, sia

partecipazioni non oggetto di trading, cui sia applicabile lo IAS 39, e non qualificabili come partecipazioni di controllo,

controllo congiunto o collegamento.

Fatte salve le deroghe previste dallo IAS 39, non sono possibili trasferimenti dal portafoglio disponibile per la vendita

ad altri portafogli e viceversa.

Criteri di iscrizione

L’iscrizione iniziale delle attività finanziarie avviene alla data di regolamento. Le attività finanziarie disponibili per

la vendita sono contabilizzate inizialmente al costo, inteso come il fair value dello strumento, rettificato degli

eventuali costi e ricavi di transazione direttamente attribuibili all’attività stessa. Se l’iscrizione avviene a seguito di

riclassificazione dalle Attività detenute sino a scadenza, il valore di iscrizione è rappresentato dal fair value al

momento del trasferimento.

39PA

RTE

A -

PO

LITI

CH

E C

ON

TAB

ILI

Criteri di valutazione

Successivamente alla loro rilevazione iniziale, le attività finanziarie disponibili per la vendita sono valutate al fair value

secondo gli stessi criteri adottati per le Attività finanziarie detenute per la negoziazione, ad eccezione degli

investimenti in strumenti di capitale non quotati in mercati attivi ed il cui fair value non può essere determinato in

modo attendibile, che sono mantenuti al costo, rettificato a fronte dell’accertamento di perdite per riduzione di valore.

Criteri di rilevazione delle componenti reddituali

Contropartita della valutazione successiva sono:

• Il conto economico, per gli interessi calcolati con il metodo dell’interesse effettivo (in quanto anche alle attività

AFS si applica il costo ammortizzato), che tiene conto dell’ammortamento sia dei costi di transazione sia delle

differenze tra il costo e il valore di rimborso (scarto di negoziazione);

• Il conto economico, per i dividendi su strumenti rappresentativi di capitale, che vengono rilevati nel momento

in cui vengono incassati;

• Il conto economico, per gli utili e le perdite su cambi;

• Il patrimonio netto, in un’apposita riserva denominata “Riserva di valutazione”, per i proventi ed oneri derivanti

da cambiamenti di fair value;

• Il conto economico, per i proventi ed oneri da derecognition, derivanti cioè da cancellazione dell’attività finanziaria

dal bilancio, con imputazione a conto economico della “riserva di valutazione” precedentemente costituita;

• Il conto economico, per l’importo della perdita di valore rilevata da “impairment test”; anche in questo caso la

perdita da fair value precedentemente cumulata nella “riserva di valutazione” deve essere stornata ed imputata

a c/economico, sebbene l’attività finanziaria non venga eliminata.

Ad ogni chiusura di bilancio o di situazione infrannuale, è verificata infatti l’esistenza di obiettive evidenze di riduzione di

valore (impairment test). Le perdite da “impairment” sono pari alla differenza tra il valore contabile dell’attività e il valore

attuale dei flussi finanziari stimati al tasso di interesse effettivo originario; una perdita di valore è registrata a conto

economico nel momento in cui il costo d’acquisizione (al netto di qualsiasi rimborso di capitale e ammortamento) eccede

il suo valore recuperabile. Qualora i motivi della perdita di valore siano rimossi a seguito di un evento verificatosi

successivamente alla riduzione del valore dell’attività finanziaria, le riprese di valore su titoli di debito sono imputate a

conto economico, mentre quelle su titoli di capitale sono registrate nella “riserva di valutazione”.

L’ammontare della ripresa non può in ogni caso superare il costo ammortizzato che lo strumento avrebbe avuto in assenza

di precedenti rettifiche.

Criteri di cancellazione

Le attività finanziarie sono cancellate quando il diritto a ricevere i flussi di cassa è estinto o laddove siano trasferiti

in maniera sostanziale tutti i rischi e benefici connessi alla detenzione di quella determinata attività.

3 - CREDITI

Criteri di classificazione

Il portafoglio “finanziamenti e crediti” (Loans & Receivebles) rientra nella più ampia categoria degli strumenti finanziari

e include i crediti per cassa verso banche o clientela, erogati direttamente o acquistati da terzi, che prevedono pagamenti

40

BIL

AN

CIO

200

6 |B

AN

CA

DEL

FU

CIN

O

fissi o comunque determinabili, non quotati in un mercato attivo e non classificati all’acquisizione tra le “attività

finanziarie disponibili per la vendita”, “detenute per la negoziazione” o “designate al fair value”.

Criteri di iscrizione

I crediti sono iscritti in bilancio solo quando la Banca diviene parte del contratto di finanziamento, alla data di

erogazione, sulla base del relativo fair value, che corrisponde normalmente all’ammontare erogato o al prezzo della

sottoscrizione, comprensivo dei costi di transazione e delle commissioni direttamente imputabili. Nel caso in cui

l’importo netto erogato non è riferibile al suo fair value, a causa del minor tasso di interesse applicato rispetto a quello

di mercato o a quello normalmente praticato a finanziamenti con caratteristiche similari, occorre effettuare la rilevazione

iniziale ad un ammontare pari al valore attuale dei futuri flussi di cassa, scontati utilizzando un tasso appropriato.

Le operazioni di pronti contro termine sono iscritte in bilancio come operazioni di raccolta o impiego; in particolare

le operazioni di vendita a pronti e di riacquisto a termine sono rilevate in bilancio come debiti per l’importo

incassato a pronti, mentre le operazioni di acquisto a pronti e di rivendita a termine sono rilevate in bilancio come

credito per l’importo versato a pronti.

Criteri di valutazione

Successivamente alla rilevazione iniziale i rapporti classificati nel portafoglio “finanziamenti e crediti” dovranno

essere valutati in base al criterio del costo ammortizzato, utilizzando il metodo del tasso di interesse effettivo, fatta

eccezione per i crediti a breve termine come specificato successivamente. Il costo ammortizzato del credito è dato dal:

• valore di rilevazione iniziale (fair value);

• – rimborsi di capitale;

• + / – ammortamento della differenza tra importo erogato e importo rimborsabile a scadenza, calcolato con il

metodo dell’interesse effettivo;

• + / – riprese e rettifiche di valore.

Il tasso di interesse effettivo è utilizzato per calcolare il costo ammortizzato e gli interessi attivi del finanziamento

per la sua intera durata e corrisponde al tasso che uguaglia il flusso di cassa attualizzato lungo la durata attesa del

finanziamento all’ammontare del credito erogato, rettificato dei costi e ricavi di transazione. La stima dei flussi di

cassa e della durata contrattuale del credito tiene conto di tutte le relative clausole contrattuali (es. eventuali

opzioni riconosciute alla banca o al cliente, estinzioni anticipate etc..) senza considerare invece le perdite attese sul

finanziamento. Il metodo del costo ammortizzato viene applicato ai crediti indipendentemente dalle modalità di

valutazione (analitica o collettiva), mentre non viene applicato per i crediti a breve termine, per i quali, di norma,

l’effetto attualizzazione non è significativo: tali crediti sono valorizzati al costo storico. Lo stesso criterio è applicato

ai crediti senza una scadenza o a revoca. Il tasso di interesse effettivo rilevato inizialmente, o contestualmente alla

variazione del parametro di indicizzazione del finanziamento, viene sempre utilizzato successivamente per

attualizzare i flussi di cassa stimati, ancorché sia intervenuta una ristrutturazione del rapporto che abbia comportato

la variazione del tasso nominale.

Ad ogni chiusura di bilancio o di situazione infrannuale i crediti sono sottoposti a procedura di “impairment test” al fine

di individuare quelli che, a seguito del verificarsi di eventi occorsi dopo la loro iscrizione, mostrino evidenze oggettive di

una possibile perdita di valore. I crediti oggetto di una valutazione analitica sono rappresentati dalle seguenti tipologie:

• le sofferenze: crediti verso soggetti in stato di insolvenza o in situazioni sostanzialmente equiparabili;

41PA

RTE

A -

PO

LITI

CH

E C

ON

TAB

ILI

• le esposizioni incagliate: crediti verso soggetti in temporanea situazione di obiettiva difficoltà che sia prevedibile

possa essere rimossa in un breve periodo di tempo;

• le esposizioni ristrutturate: crediti per i quali la banca, a causa del deterioramento delle condizioni economico-finanziarie

del debitore, acconsente a modifiche delle originarie condizioni contrattuali; non costituiscono esposizioni ristrutturate

i crediti nei confronti di imprese per le quali sia prevista la cessazione dell’attività.

La perdita di valore sul singolo credito è pari alla differenza tra valore contabile al momento dell’impairment (costo

ammortizzato) e valore di presumibile realizzo, rappresentato dal valore attuale dei flussi di cassa attesi per capitale

ed interessi (Net Present Value); la stima di questi ultimi deve tener conto dei tempi di recupero attesi, degli incassi

stimati, delle eventuali garanzie reali o personali rilasciate, nonché del tasso interno di rendimento.

Per la valutazione analitica dei crediti in sofferenza e dei crediti incagliati sono utilizzati i seguenti parametri di calcolo:

• previsioni di recupero effettuate dai gestori delle posizioni;

• tempi attesi di recupero stimati su base storico-statistica;

• tassi di attualizzazione originari o tassi effettivi contrattuali in essere al momento della classificazione della

posizione a sofferenza o ad incaglio.

Per la valutazione analitica dei crediti ristrutturati sono utilizzati i seguenti parametri:

• piani di rientro e/o ristrutturazione del finanziamento con valutazione effettuate dai gestori delle posizioni;

• tassi di attualizzazione rappresentati dai tassi di interesse effettivi o contrattuali antecedenti la stipula

dell’accordo con la parte debitrice.

I crediti in bonis e i crediti scaduti o sconfinanti da oltre 180 giorni sono sottoposti alla valutazione di una perdita

di valore collettiva, procedendo alla segmentazione di portafogli omogenei e raggruppando quei debitori che, per

rischio e caratteristiche economiche, manifestino capacità di rimborso similari; tenuto conto dei parametri di

rischio, stimati su base storico-statistica, espressi dalla probabilità di insolvenza della controparte (Probability of

Default) e dal tasso di perdita economica sull’importo nominale del credito in caso di insolvenza della controparte

(Loss Given Default), si determinano i coefficenti di svalutazione del portafoglio (Expected Loss).

Criteri di rilevazione delle componenti reddituali

Gli interessi sui crediti sono classificati a conto economico tra gli “Interessi attivi e proventi assimilati” e sono

iscritti in base al principio della competenza temporale.

Le svalutazioni, analitiche e collettive, sono rilevate mediante una “rettifica di valore” in diminuzione del valore

iscritto nell’attivo dello stato patrimoniale e vengono imputate a conto economico nella voce 130

“Rettifiche/riprese di valore nette per deterioramento di crediti”; la componente della rettifica riconducibile

all’attualizzazione dei flussi finanziari viene rilasciata per competenza secondo il meccanismo del tasso di interesse

effettivo. Il valore originario dei crediti viene ripristinato negli esercizi successivi nella misura in cui vengano meno

i motivi che ne hanno determinato la rettifica purché tale valutazione sia oggettivamente collegabile ad un evento

verificatosi successivamente alla rettifica stessa. Le riprese di valore sono iscritte nel conto economico e non

possono in ogni caso eccedere l’ammontare della svalutazioni precedentemente contabilizzate.

Criteri di cancellazione

I crediti sono cancellati allorché il diritto a ricevere i flussi di cassa dell’attività finanziaria è estinto, quando siano stati

trasferiti in maniera sostanziale tutti i rischi e benefici connessi alla detenzione dell’attività o nel caso in cui il credito

42

BIL

AN

CIO

200

6 |B

AN

CA

DEL

FU

CIN

O

è considerato definitivamente irrecuperabile dopo che tutte le necessarie procedure di recupero siano state completate.

Per contro, qualora siano stati mantenuti i rischi e benefici relativi ai crediti ceduti, questi continuano ad essere iscritti

tra le attività del bilancio, ancorché giuridicamente la titolarità del credito sia stata effettivamente trasferita.

4 - OPERAZIONI DI COPERTURA

Criteri di classificazione

Il portafoglio dei contratti derivati di copertura dei rischi accoglie gli strumenti derivati con lo scopo di neutralizzare

le perdite rilevabili su elementi dell’attivo o del passivo oggetto di protezione.

Le relazioni di copertura dei rischi di mercato possono assumere due differenti configurazioni:

• coperture dai rischi connessi a variazione di fair value di una determinata posta di bilancio (fair value hedge);

• coperture dai rischi connessi a variazione dei flussi di cassa futuri attribuibili a una determinata posta di bilancio

(cash flow hedge).

Gli strumenti di copertura sono contabilizzati secondo il principio della “data di contrattazione”. Affinché un’operazione

possa essere contabilizzata come “operazione di copertura” è necessario che siano soddisfatte le seguenti condizioni:

1. la relazione di copertura sia formalmente documentata;

2. la copertura sia efficace nel momento in cui ha inizio e successivamente durante tutta la durata della stessa.