ISTRUZIONI PER LA REDAZIONE DEI BILANCI E DEI RENDICONTI DEGLI INTERMEDIARI FINANZIARI EX ART. 107 106 DEL TUB, DELLE AGENZIE DI PRESTITO SU PEGNO EX ART. 112 DEL TUB, DEGLI ISTITUTI DI PAGAMENTO, DEGLI IMEL, DELLE SGR E DELLE SIM

Transcript

ISTRUZIONI PER LA REDAZIONE DEI BILANCI E DEI RENDICONTI DEGLI

INTERMEDIARI FINANZIARI EX ART. 107 106 DEL TUB, DELLE AGENZIE DI PRESTITO SU

PEGNO EX ART. 112 DEL TUB, DEGLI ISTITUTI DI PAGAMENTO, DEGLI IMEL, DELLE SGR E

DELLE SIM

I BILANCI DEGLI INTERMEDIARI FINANZIARI, DELLE SGR E DELLE SIM Indice

I BILANCI DEGLI INTERMEDIARI FINANZIARI, DELLE SGR E DELLE SIM Indice

II

2. Stato patrimoniale consolidato ............................................................................................. 35

3. Conto economico consolidato .............................................................................................. 36

4. Prospetto della redditività consolidata complessiva ............................................................. 36

5. Prospetto delle variazioni del patrimonio netto consolidato ................................................ 36

6. Relazione sulla gestione ....................................................................................................... 37

Capitolo 4 – I documenti contabili delle succursali di intermediari di altri Paesi……................................................................................................................39

3. Modalità di pubblicazione dei documenti ............................................................................ 41

Allegato A – Schemi di bilancio e di nota integrativa degli intermediari finanziari……....................................................................................................A.1

Schemi di bilancio ................................................................................................................... C.4.3

Nota Integrativa – Istruzioni di compilazione ........................................................................ C.5.1

Nota Integrativa – Schemi ...................................................................................................... C.6.1

Allegato D – Rendiconto del patrimonio destinato degli IMEL e degli Istituti di pagamento ibridi…….…………………………………….…D.1

Istruzioni di carattere generale ................................................................................................... D.3

Schemi del rendiconto ............................................................................................................. D.1.1

Nota Integrativa – Istruzioni di compilazione ........................................................................ D.2.1

Nota Integrativa – Schemi ...................................................................................................... D.3.1

I BILANCI DEGLI INTERMEDIARI FINANZIARI, DELLE SGR E DELLE SIM Indice

IV

I BILANCI DEGLI INTERMEDIARI FINANZIARI, DELLE SGR E DELLE SIM Parte Generale Capitolo 1 – Principi generali

- 1 -

CAPITOLO 1 – PRINCIPI GENERALI

I BILANCI DEGLI INTERMEDIARI FINANZIARI, DELLE SGR E DELLE SIM Parte Generale Capitolo 1 – Principi generali

- 2 -

I BILANCI DEGLI INTERMEDIARI FINANZIARI, DELLE SGR E DELLE SIM Parte Generale Capitolo 1 – Principi generali

- 3 -

1. DESTINATARI E CONTENUTO DELLE DISPOSIZIONI

1.1 DESTINATARI DELLE DISPOSIZIONI

Le presenti disposizioni si applicano ai seguenti soggetti:

a) alle società di intermediazione mobiliare di cui all'articolo 1, comma 1, lettera e), del decreto legislativo 24 febbraio 1998, n. 58 (di seguito “SIM”);

b) alle società di gestione del risparmio di cui all'articolo 1, lettera o), del decreto legislativo 24 febbraio 1998, n. 58 (di seguito “SGR”);

c) alle società finanziarie iscritte nell'albo di cui all'articolo 107 106 del decreto legislativo 1° settembre 1993, n. 385 (di seguito “TUB”), alle agenzie di prestito su pegno di cui all’art. 112 del TUB, agli istituti di moneta elettronica di cui al titolo V-bis del TUB, agli istituti di pagamento di cui al titolo V-ter del TUB ed alle società finanziarie iscritte nell'albo di cui all'articolo 106 del TUB che abbiano esercitato le facoltà di cui agli articoli 3 e 4 del decreto legislativo 28 febbraio 2005, n. 38 (di seguito “decreto IAS”) di redigere il bilancio dell’impresa e/o il bilancio consolidato in conformità ai principi contabili internazionali di cui all’art. 1 del decreto IAS (gli operatori di cui alla presente lettera sono, di seguito, chiamati “intermediari finanziari”);

d) alle società finanziarie capogruppo di gruppi di SIM iscritti nell'albo di cui all'articolo 11, comma 1 bis del decreto legislativo 24 febbraio 1998, n. 58;

e) alle società finanziarie capogruppo di gruppi finanziari iscritti nell'albo di cui all'articolo 110 del TUB..

I soggetti di cui alle lettere a), b) e c) esclusi gli IDP e gli IMEL ibridi non finanziari (1) (di seguito “intermediari”) redigono per ciascun esercizio il bilancio dell’impresa e, ove ne ricorrano i presupposti ai sensi del decreto legislativo 27 gennaio 1992 n. 87XX XXXX XXXX n. XX (di seguito “decreto 87/92XX/XX”), il bilancio consolidato in conformità ai principi contabili internazionali di cui all’art. 1 del decreto legislativo 28 febbraio 2005, n. 38 (di seguito “decreto IAS”) e secondo le disposizioni contenute negli allegati A, B e C del presente provvedimento.

Le società finanziarie capogruppo di gruppi di SIM di cui alla lettera d) redigono sia il bilancio individuale sia il bilancio consolidato in conformità ai principi contabili internazionali di cui all’art. 1 del decreto IAS e secondo le disposizioni contenute nell’allegato C del presente provvedimento.

Le società finanziarie capogruppo di gruppi finanziari di cui alla lettera e) redigono sia il bilancio individuale sia il bilancio consolidato in conformità ai principi contabili internazionali di cui all’art. 1 del decreto IAS e secondo le disposizioni contenute nell’allegato A del presente provvedimento.

Gli IDP e gli IMEL “ibridi finanziari” (2) e “ibridi non finanziari” redigono il rendiconto del patrimonio destinato allo svolgimento dei servizi di pagamento e/o all’emissione di moneta elettronica di cui all’art. 8, comma 1 bis del Decreto decreto IAS, in conformità ai principi contabili internazionali

1 Sono gli IDP e gli IMEL costituiti come patrimoni destinati da imprese non finanziarie.

2 Sono gli IDP e gli IMEL, costituiti come patrimoni destinati da società iscritte nell'albo di cui all'articolo 1067 del TUB.

I BILANCI DEGLI INTERMEDIARI FINANZIARI, DELLE SGR E DELLE SIM Parte Generale Capitolo 1 – Principi generali

- 4 -

di cui all’art. 1 del decreto IAS e secondo le disposizioni contenute nell’allegato D del presente provvedimento.

1.2 CONTENUTO DELLE DISPOSIZIONI

Le presenti disposizioni disciplinano gli schemi del bilancio (stato patrimoniale, conto economico, prospetto della redditività complessiva, rendiconto finanziario e prospetto delle variazioni del patrimonio netto), e gli schemi del rendiconto dei patrimoni destinati (stato patrimoniale, conto economico, prospetto della redditività complessiva, rendiconto finanziario e prospetto delle variazioni del patrimonio destinato) nonché le principali informazioni da fornire in nota integrativa del bilancio e del rendiconto. Resta fermo l’obbligo degli intermediari di assolvere agli altri obblighi informativi stabiliti dai principi contabili internazionali, ancorché non specificamente richiamati dalle presenti disposizioni.

I capitoli da 1 a 4 del presente provvedimento definiscono le regole comuni a tutti i destinatari delle disposizioni; negli Allegati A, B e C sono invece dettate regole specifiche per ciascuna tipologia di intermediari (rispettivamente: intermediari finanziari (3), SGR e SIM). Nell’allegato C sono altresì dettate le regole di compilazione dei bilanci individuali e consolidati riferiti alle capogruppo di gruppi di SIM.

L’allegato D contiene le regole che disciplinano i rendiconti relativi ai patrimoni destinati costituiti dagli IDP e dagli IMEL “ibridi finanziari” e “ibridi non finanziari”.

2. CONTENUTO DEL BILANCIO

Il bilancio dell’impresa e il bilancio consolidato sono costituiti dallo stato patrimoniale, dal conto economico, dal prospetto della redditività complessiva, dal rendiconto finanziario, dal prospetto delle variazioni del patrimonio netto, dalla nota integrativa e dalle relative informazioni comparative (4). Il bilancio dell'impresa ed il bilancio consolidato sono corredati da una relazione degli amministratori sull'andamento della gestione e sulla situazione dell’intermediario e dell'insieme delle imprese incluse nel consolidamento.

Il bilancio dell’impresa e il bilancio consolidato sono redatti con chiarezza e rappresentano in modo veritiero e corretto la situazione patrimoniale, la situazione finanziaria e il risultato economico dell'esercizio. Se le informazioni richieste dai principi contabili internazionali e dalle disposizioni contenute nel presente provvedimento non sono sufficienti a dare una rappresentazione veritiera e corretta, nella nota integrativa sono fornite informazioni complementari necessarie allo scopo.

Se, in casi eccezionali, l’applicazione di una disposizione prevista dai principi contabili internazionali è incompatibile con la rappresentazione veritiera e corretta della situazione patrimoniale, di quella finanziaria e del risultato economico, essa non deve essere applicata (art. 5, comma 1, del decreto IAS). Nella nota integrativa sono spiegati i motivi della deroga e la sua influenza sulla rappresentazione della situazione patrimoniale, di quella finanziaria e del risultato economico. Nel bilancio dell'impresa gli eventuali utili derivanti dalla deroga sono iscritti in una riserva non distribuibile se non in misura corrispondente al valore recuperato.

3 Esclusi gli IDP e gli IMEL “ibridi non finanziari”.

4 Gli intermediari dovranno altresì fornire l’informativa richiesta dallo IAS 1, paragrafi 10, lettera f), 40A - 40D e 41.

I BILANCI DEGLI INTERMEDIARI FINANZIARI, DELLE SGR E DELLE SIM Parte Generale Capitolo 1 – Principi generali

- 5 -

3. SCHEMI DEL BILANCIO

Gli schemi dello stato patrimoniale, del conto economico, del prospetto della redditività complessiva, del rendiconto finanziario, del prospetto delle variazioni del patrimonio netto e della nota integrativa, nonché le istruzioni di compilazione di quest’ultima, relativi al bilancio dell’impresa e a quello consolidato degli intermediari finanziari sono contenuti nell’allegato A, gli schemi riferiti alle SGR sono contenuti nell’allegato B e quelli riferiti ai bilanci dell’impresa e a quello consolidato delle SIM nell’allegato C.

Gli schemi di stato patrimoniale, di conto economico e della redditività complessiva sono costituiti da voci (contrassegnate da numeri arabi), da sottovoci (contrassegnate da lettere) e da ulteriori dettagli informativi (i “di cui” delle voci e delle sottovoci). Le voci, le sottovoci e i relativi dettagli informativi costituiscono i conti del bilancio. E’ consentita l'aggiunta di nuove voci e dettagli informativi, purché il loro contenuto non sia riconducibile ad alcuna delle voci o dei dettagli informativi già previste dagli schemi e solo se si tratti di importi di rilievo. Altre informazioni possono essere fornite nella nota integrativa.

Le sottovoci previste dagli schemi possono essere raggruppate quando ricorra una delle due seguenti condizioni:

a) l'importo delle sottovoci sia irrilevante;

b) il raggruppamento favorisca la chiarezza del bilancio; in questo caso la nota integrativa deve contenere distintamente le sottovoci oggetto di raggruppamento.

Per ogni conto dello stato patrimoniale, del conto economico e della redditività complessiva occorre indicare anche l'importo dell'esercizio precedente. Se i conti non sono comparabili, quelli relativi all'esercizio precedente devono essere adattati; la non comparabilità e l'adattamento o l'impossibilità di questo sono segnalati e commentati nella nota integrativa. Le attività e le passività, i costi e i ricavi non possono essere fra loro compensati, salvo che ciò sia ammesso o richiesto dai principi contabili internazionali o dalle presenti disposizioni.

Nello stato patrimoniale, nel conto economico e nel prospetto della redditività complessiva non sono indicati i conti che non presentano importi né per l'esercizio al quale si riferisce il bilancio né per quello precedente. Se un elemento dell'attivo o del passivo ricade sotto più voci dello stato patrimoniale, nella nota integrativa deve annotarsi, qualora ciò sia necessario ai fini della comprensione del bilancio, la sua riferibilità anche a voci diverse da quella nella quale è iscritto.

Le società finanziarie iscritte nell'albo di cui all'articolo 1067 del TUB che costituiscono un patrimonio destinato per la prestazione dei servizi di pagamento e/o l’emissione della moneta elettronica (IDP e IMEL “ibridi finanziari”), rilevano in ciascuna voce degli schemi di stato patrimoniale, di conto economico, del prospetto della redditività complessiva e delle tabelle di nota integrativa (5), in appositi “di cui” o nelle pertinenti sottovoci, le componenti riferite al patrimonio destinato.

5 Con riferimento alla nota integrativa, i “di cui” non vanno forniti limitatamente alla Sottosezione 1.G “Servizi di pagamento ed emissione di moneta elettronica”, alla Sezione 3 “Informazioni sui rischi e sulle relative politiche di copertura” e alla Sottosezione 4.2 “Il patrimonio e i coefficienti di vigilanza” della Parte D “Altre Informazioni”.

I BILANCI DEGLI INTERMEDIARI FINANZIARI, DELLE SGR E DELLE SIM Parte Generale Capitolo 1 – Principi generali

- 6 -

4. COLLEGAMENTO FRA CONTABILITÀ E BILANCIO

Le modalità di tenuta del sistema contabile (piano dei conti, criteri di contabilizzazione ecc.) adottate dagli intermediari devono consentire il raccordo tra le risultanze contabili e i conti del bilancio. A questo scopo occorre che nel sistema informativo contabile siano presenti e agevolmente reperibili tutti gli elementi informativi necessari ad assicurare tale raccordo; in sede di redazione del bilancio la coerenza tra le evidenze contabili sistematiche e i conti del bilancio deve essere assicurata anche mediante apposite scritture di riclassificazione. Analogamente, nel sistema informativo contabile devono essere presenti e agevolmente reperibili tutti gli elementi informativi necessari a redigere il rendiconto finanziario, il prospetto delle variazioni del patrimonio netto e la nota integrativa.

5. SCHEMI DEL RENDICONTO DEI PATRIMONI DESTINATI DI CUI ALL’ART. 8, COMMA 1-BIS DEL DECRETO IAS.

Valgono le disposizioni relative agli schemi di bilancio (cfr. precedente paragrafo 3).

6. COLLEGAMENTO FRA CONTABILITÀ E RENDICONTO DI CUI ALL’ART. 8, COMMA 1-BIS DEL DECRETO IAS.

Valgono le disposizioni relative al collegamento fra contabilità e bilancio (cfr. precedente paragrafo 4),

7. DEFINIZIONI

Nella redazione del bilancio si applicano le definizioni (attività finanziarie, portafoglio di negoziazione, strumenti derivati, fiscalità differita ecc.) stabilite nei principi contabili internazionali nonché quelle di seguito indicate.

7.1 BANCHE

Rientrano in questa categoria:

a) le banche comunitarie autorizzate dalle competenti autorità di vigilanza e incluse nell'elenco di cui all'art. 20, paragrafo 2 della direttiva 2013/36/UE;

b) le banche extracomunitarie autorizzate dalle competenti autorità di vigilanza ad esercitare l'attività di banca come definita dall'art. 4, paragrafo 1, punto 1, del regolamento (UE) n. 575/2013 (di seguito “regolamento”) ;

c) le banche centrali;

d) gli organismi internazionali a carattere bancario assoggettati a ponderazione nulla o trattati come le banche secondo le vigenti disposizioni di vigilanza.

7.2 ENTI FINANZIARI

Rientrano in questa categoria:

I BILANCI DEGLI INTERMEDIARI FINANZIARI, DELLE SGR E DELLE SIM Parte Generale Capitolo 1 – Principi generali

- 7 -

a) le SGR e le SICAV di cui al decreto legislativo 24 febbraio 1998, n. 58;

b) le società finanziarie capogruppo dei gruppi bancari iscritti nell'albo di cui all'art. 64 del TUB;

c) le SIM;

d) le società finanziarie capogruppo dei gruppi di SIM iscritti nell'albo di cui all'art. 11, comma 1 bis del TUF;

e) le società finanziarie capogruppo di gruppi finanziari iscritti nell'albo di cui all'art. 110 del TUB;

f) i soggetti operanti nel settore finanziario previsti dai titoli V, V-bis e V-ter del TUB nonché le società finanziarie esercenti altre attività finanziarie indicate nell'art. 59, comma 1, lett. b), dello stesso TUB;

g) le società finanziarie estere che svolgono attività analoghe a quelle esercitate dalle società di cui alle lettere precedenti.

La detenzione o la gestione di partecipazioni è considerata attività finanziaria soltanto se riguarda partecipazioni in banche o imprese finanziarie: è altresì considerata attività finanziaria l'assunzione di partecipazioni al fine di successivi smobilizzi.

7.3 CLIENTELA

Rientrano in questa categoria tutti i soggetti diversi dalle banche e dagli enti finanziari.

7.4 CREDITI

Con il termine “crediti” si indica il portafoglio di strumenti finanziari, inclusi i titoli di debito, non quotati che lo IAS 39 denomina “finanziamenti e crediti” (“loans and receivables”).

7.5 FINANZIAMENTI

Con il termine “finanziamenti” si indicano le attività e le passività finanziarie per cassa diverse dai titoli di debito, dai titoli di capitale e dalle quote di O.I.C.R. (organismi di investimento collettivo del risparmio). Vi rientrano, a titolo di esempio, le esposizioni connesse con l’attività di leasing finanziario e di factoring di cui alla legge n. 52/91. Rientrano nella categoria dei finanziamenti i contratti assicurativi di capitalizzazione e le polizze assicurative di natura finanziaria (ad esempio, “unit-linked” e “index-linked”) qualora rappresentino strumenti finanziari non negoziabili; se invece rappresentano strumenti negoziabili sono classificati tra i titoli di debito.

I BILANCI DEGLI INTERMEDIARI FINANZIARI, DELLE SGR E DELLE SIM Parte Generale Capitolo 1 – Principi generali

- 8 -

7.6 PRONTI CONTRO TERMINE

Ai fini del bilancio, non rientrano in tale categoria le operazioni di pronti contro termine in cui il titolo sottostante è stato emesso dalla medesima controparte che cede il titolo. Tali operazioni hanno ad oggetto il titolo emesso dal cedente, precedentemente riacquistato da quest’ultimo, con impegno di rimborso alla scadenza dell’operazione in esame.

7.7 PRESTITO TITOLI

Rientrano in tale categoria anche le operazioni di prestito titoli nelle quali il prestatario costituisce a favore del prestatore una garanzia in contante mediante accensione di un deposito intestato al prestatore indisponibile per tutta la durata del prestito.

7.8 CREDITI E DEBITI “A VISTA”

Sono considerati crediti e debiti “a vista” le disponibilità che possono essere ritirate da parte del creditore in qualsiasi momento senza preavviso o con un preavviso di 24 ore o di un giorno lavorativo. Il periodo di preavviso è quello compreso fra la data in cui il preavviso stesso viene notificato e la data in cui diventa esigibile il rimborso.

Rientrano tra i crediti e i debiti “a vista” anche quelli con vincolo contrattuale di scadenza pari a 24 ore o a un giorno lavorativo.

7.9 DERIVATI

Rientrano nella presente categoria gli strumenti derivati come definiti dallo IAS 39.

7.10 STRUMENTI FINANZIARI STRUTTURATI

Si definiscono “strumenti finanziari strutturati” gli strumenti finanziari per cassa che contengono uno o più derivati incorporati che soddisfano le condizioni stabilite dallo IAS 39 per il loro scorporo dal contratto “ospite”.

7.11 ATTIVITÀ E PASSIVITÀ VALUTATE AL FAIR VALUE SU BASE RICORRENTE

Le attività e passività valutate al fair value su base ricorrente sono quelle per le quali gli IFRS richiedono o permettono la valutazione al fair value in bilancio alla data di chiusura di ogni esercizio (cfr. IFRS 13, par 93(a)).

I BILANCI DEGLI INTERMEDIARI FINANZIARI, DELLE SGR E DELLE SIM Parte Generale Capitolo 1 – Principi generali

- 9 -

7.12 ATTIVITÀ E PASSIVITÀ VALUTATE AL FAIR VALUE SU BASE NON RICORRENTE

Le attività e passività valutate al fair value su base non ricorrente sono quelle per le quali gli IFRS richiedono o permettono la valutazione al fair value in bilancio in particolari circostanze (6) (cfr. IFRS 13, par 93(a)).

7.13 GERARCHIA DEL FAIR VALUE

Le valutazioni al fair value sono classificate sulla base di una gerarchia di livelli che riflette la significatività degli input utilizzati nelle valutazioni. Si distinguono i seguenti livelli:

(a) quotazioni (senza aggiustamenti) rilevate su un mercato attivo – secondo la definizione data dall’IFRS 13 – per le attività o passività oggetto di valutazione (livello 1);

(b) input diversi dai prezzi quotati di cui al punto precedente, che sono osservabili direttamente (prezzi) o indirettamente (derivati dai prezzi) sul mercato (livello 2);

(c) input che non sono basati su dati di mercato osservabili (livello 3).

7.14 OPERAZIONI “FUORI BILANCIO”

La locuzione “operazioni fuori bilancio” indica l’insieme dei derivati, creditizi e finanziari, delle garanzie rilasciate e degli impegni irrevocabili a erogare fondi.

7.15 ATTIVITÀ E PASSIVITÀ IN VALUTA

Tra le attività e le passività in valuta devono figurare, oltre quelle denominate esplicitamente in una valuta diversa dall'euro, anche quelle che prevedono clausole di indicizzazione finanziaria collegate al tasso di cambio dell'euro con una determinata valuta o con un determinato paniere di valute.

7.16 SOFFERENZE

La definizione di “sofferenza” corrisponde a quella stabilita dalle vigenti segnalazioni di vigilanza (7).

7.17 INCADEMPIENZE GPROBABILILI

La definizione di “inadempienze cagprobabili” corrisponde a quella stabilita dalle vigenti segnalazioni di vigilanza (8).

6 Ad esempio, quando un intermediario valuta un’attività posseduta per la vendita al fair value al netto dei costi di vendita, in conformità all’IFRS 5.

7 Cfr: 1) Circolare n. 217 del 5 agosto 1996: “Manuale per la compilazione delle Segnalazioni di Vigilanza per gli Intermediari Finanziari, per gli Istituti di pagamento e per gli IMEL”; 2) Circolare n. 148 del 2 luglio 1991: “Manuale delle Segnalazioni Statistiche e di Vigilanza per gli Intermediari del Mercato Mobiliare”; 3) Circolare n. 189 del 21 ottobre 1993: “Manuale delle Segnalazioni Statistiche e di Vigilanza per gli Organismi di Investimento Collettivo del Risparmio”.

I BILANCI DEGLI INTERMEDIARI FINANZIARI, DELLE SGR E DELLE SIM Parte Generale Capitolo 1 – Principi generali

- 10 -

7.18 ESPOSIZIONI RISTRUTTURATEOGGETTO DI CONCESSIONE

La definizione di “esposizioni ristrutturateoggetto di concessione” corrisponde a quella stabilita dalle vigenti segnalazioni di vigilanza (9).

7.19 ESPOSIZIONI SCADUTE

La definizione di “esposizioni scadute” corrisponde a quella stabilita dalle vigenti segnalazioni di vigilanza per indicare le esposizioni scadute deteriorate (10).

7.20 ESPOSIZIONI DETERIORATE

Esposizioni che presentano le caratteristiche di cui ai parr. 58-62 dello IAS 39. Per gli intermediari, le esposizioni deteriorate corrispondono alla somma di sofferenze, incagliinadempienze probabili, esposizioni ristrutturate ed esposizioni scadute deteriorate.

7.21 ATTIVITÀ MATERIALI

Le “attività materiali” comprendono sia gli immobili, gli impianti e i macchinari e le altre attività materiali disciplinate dallo IAS 16 sia gli investimenti immobiliari (terreni e fabbricati) disciplinati dallo IAS 40. Sono incluse le attività oggetto di operazioni di leasing finanziario (per i locatari) e di leasing operativo (per i locatori).

7.22 ATTIVITÀ IMMATERIALI

Le “attività immateriali” comprendono l’avviamento e le altre attività immateriali disciplinate dallo IAS 38. Sono incluse le attività oggetto di operazioni di leasing finanziario (per i locatari) e di leasing operativo (per i locatori).

7.23 PARTECIPAZIONI

Per “partecipazioni” si intendono le partecipazioni in società controllate (IFRS 10), in società sottoposte a controllo congiunto (IAS 28 e IFRS 11) nonché quelle in società sottoposte a influenza notevole (IAS 28).

8 Cfr: 1) Circolare n. 217 del 5 agosto 1996: “Manuale per la compilazione delle Segnalazioni di Vigilanza per gli Intermediari Finanziari, per gli Istituti di pagamento e per gli IMEL”; 2) Circolare n. 148 del 2 luglio 1991: “Manuale delle Segnalazioni Statistiche e di Vigilanza per gli Intermediari del Mercato Mobiliare”; 3) Circolare n. 189 del 21 ottobre 1993: “Manuale delle Segnalazioni Statistiche e di Vigilanza per gli Organismi di Investimento Collettivo del Risparmio”.

9 Cfr: 1) Circolare n. 217 del 5 agosto 1996: “Manuale per la compilazione delle Segnalazioni di Vigilanza per gli Intermediari Finanziari, per gli Istituti di pagamento e per gli IMEL”; 2) Circolare n. 148 del 2 luglio 1991: “Manuale delle Segnalazioni Statistiche e di Vigilanza per gli Intermediari del Mercato Mobiliare”; 3) Circolare n. 189 del 21 ottobre 1993: “Manuale delle Segnalazioni Statistiche e di Vigilanza per gli Organismi di Investimento Collettivo del Risparmio”.

10 Cfr: 1) Circolare n. 217 del 5 agosto 1996: “Manuale per la compilazione delle Segnalazioni di Vigilanza per gli Intermediari Finanziari, per gli Istituti di pagamento e per gli IMEL”; 2) Circolare n. 148 del 2 luglio 1991: “Manuale delle Segnalazioni Statistiche e di Vigilanza per gli Intermediari del Mercato Mobiliare”; 3) Circolare n. 189 del 21 ottobre 1993: “Manuale delle Segnalazioni Statistiche e di Vigilanza per gli Organismi di Investimento Collettivo del Risparmio”.

I BILANCI DEGLI INTERMEDIARI FINANZIARI, DELLE SGR E DELLE SIM Parte Generale Capitolo 1 – Principi generali

- 11 -

7.24 ACCORDO A CONTROLLO CONGIUNTO (“JOINT ARRANGEMENT”)

Un accordo del quale due o più parti detengono il controllo congiunto.

7.25 ATTIVITÀ A CONTROLLO CONGIUNTO (“JOINT OPERATION”)

Un accordo a controllo congiunto in base al quale le parti che detengono il controllo congiunto hanno diritti sulle attività e obbligazioni per le passività relative all’accordo.

7.26 ENTITÀ STRUTTURATE

Un’entità strutturata è un’entità configurata in modo tale che i diritti di voto o diritti similari non rappresentano il fattore preponderante per stabilire chi controlla l’entità, come nel caso in cui i diritti di voto facciano soltanto riferimento ad attività amministrative e le attività rilevanti siano condotte attraverso accordi contrattuali.

7.27 RETTIFICHE DI VALORE E RIPRESE DI VALORE

Le rettifiche di valore consistono nella svalutazione o nell’ammortamento delle attività diverse da quelle valutate al fair value con iscrizione delle variazioni di valore nel conto economico. Rientrano convenzionalmente in tale nozione anche gli accantonamenti effettuati a fronte di garanzie rilasciate o di impegni a erogare fondi assunti nei confronti di terzi. Le riprese di valore consistono nel ripristino di valore delle attività, delle garanzie rilasciate e degli impegni precedentemente svalutati.

7.28 ATTIVITÀ E PASSIVITÀ SUBORDINATE

Hanno carattere subordinato le attività e le passività, rappresentate o meno da titoli, il cui diritto al rimborso, nel caso di liquidazione dell'ente emittente o di sua sottoposizione ad altra procedura concorsuale, può essere esercitato da parte del creditore solo dopo quelli degli altri creditori non egualmente subordinati. Sono esclusi gli strumenti patrimoniali che secondo i principi contabili internazionali hanno caratteristiche di patrimonio netto.

7.29 ATTIVITÀ NON CORRENTI E GRUPPI DI ATTIVITÀ IN VIA DI DISMISSIONE

Rientrano in tale definizione le attività (materiali, immateriali e finanziarie) non correnti e i gruppi di attività (rami d’azienda, linee di produzione ecc.) in via di dismissione come disciplinati dall’IFRS 5.

Tale aggregato è composto da:

(a) singole attività non correnti o gruppi di attività che non soddisfano i requisiti stabiliti dall’IFRS 5 per essere qualificati come “unità operative dimesse” ("discontinued operations"). Tali attività sono indicate convenzionalmente con la locuzione “singole attività”;

(b) le "unità operative dismesse". Questi gruppi sono indicati con la locuzione “gruppi di attività in via di dismissione”.

I BILANCI DEGLI INTERMEDIARI FINANZIARI, DELLE SGR E DELLE SIM Parte Generale Capitolo 1 – Principi generali

Le operazioni di emissione di obbligazioni bancarie garantite (c.d. covered bond) presentano uno schema operativo basato sui seguenti soggetti:

- banca originator, che cede a una società veicolo attivi idonei (crediti e titoli), costituenti patrimonio separato ai sensi e per effetto della l. 130/99 e destinati al soddisfacimento dei portatori dei covered bond;

- società veicolo, il cui oggetto esclusivo è rappresentato dall’acquisto degli attivi ceduti dall’originator e dalla prestazione di garanzia a favore dei sottoscrittori i covered bond;

- banca finanziatrice, che concede alla società veicolo il finanziamento subordinato finalizzato all’acquisto degli attivi della banca originator;

- banca emittente i covered bond.

Nelle strutture più semplici, le figure della banca originator, della banca finanziatrice e della banca emittente coincidono nel medesimo soggetto. Strutture di emissione più complesse, tipicamente realizzate in un’ottica di gruppo, possono invece prevedere che le citate figure non coincidano; ulteriori elementi di complessità possono essere rappresentati dalla circostanza che le banche originator sia più di una (c.d. operazioni “multi-originator”).

7.31 SERVIZI DI PAGAMENTO

I servizi indicati nell’art. 1, comma 1, lett. b) del decreto legislativo n. 11 del 27 gennaio 2010.

7.32 CONTO DI PAGAMENTO

Il conto di pagamento definito nell’art. 1, comma 1, lett. l) del decreto legislativo n. 11 del 27 gennaio 2010.

7.33 MONETA ELETTRONICA

La moneta elettronica, così definita dall’articolo 1, comma 2, lettera h-ter) del TUB.

7.34 ACCORDI-QUADRO DI COMPENSAZIONE O ACCORDI SIMILARI

Vi rientrano, a titolo di esempio, gli accordi di compensazione su derivati, le operazioni di pronti contro termine che rispettano gli standard internazionali TBMA/ISDA - global master repurchase agreements -, le operazioni di prestito titoli che rispettano gli standard internazionali TBMA/ISDA - global master securities lending agreements - e tutti i diritti sulle garanzie reali finanziarie a essi correlati, indipendentemente dal fatto che siano soddisfatti i requisiti per la compensazione in bilancio ai sensi dello IAS 32, paragrafo 42.

I BILANCI DEGLI INTERMEDIARI FINANZIARI, DELLE SGR E DELLE SIM Allegato A - Schemi di bilancio e nota integrativa degli intermediari finanziari BILANCIO DELL’IMPRESA

- A.1 -

ALLEGATO A – SCHEMI DI BILANCIO E DI NOTA INTEGRATIVA DEGLI INTERMEDIARI FINANZIARI

I BILANCI DEGLI INTERMEDIARI FINANZIARI, DELLE SGR E DELLE SIM Allegato A - Schemi di bilancio e nota integrativa degli intermediari finanziari BILANCIO DELL’IMPRESA Nota integrativa – Istruzioni di compilazione

- A.2.1 -

NOTA INTEGRATIVA – ISTRUZIONI DI COMPILAZIONE

I BILANCI DEGLI INTERMEDIARI FINANZIARI, DELLE SGR E DELLE SIM Allegato A - Schemi di bilancio e nota integrativa degli intermediari finanziari BILANCIO DELL’IMPRESA Nota Integrativa – Istruzioni di compilazione – Parte B: Informazioni sullo Stato Patrimoniale

- A.2.9 -

3. PARTE B - INFORMAZIONI SULLO STATO PATRIMONIALE

ATTIVO

Sezione 1 – Cassa e disponibilità liquide

Forma oggetto di illustrazione nella presente sezione il conto dell'attivo relativo alla voce 10.

Sezione 2 – Attività finanziarie detenute per la negoziazione

Forma oggetto di illustrazione nella presente sezione il conto dell’attivo relativo alla voce 20.

Le attività cedute che non soddisfano le condizioni previste dallo IAS 39 per essere cancellate dal bilancio (“cedute non cancellate”) e le attività deteriorate devono essere ricondotte nelle pertinenti forme tecniche.

Gli strumenti finanziari strutturati non oggetto di scorporo devono essere rilevati, nelle successive tabelle, facendo riferimento al fair value del titolo nella sua interezza (titolo “ospite” più contratto derivato incorporato).

2.1 Attività finanziarie detenute per la negoziazione: composizione merceologica

Nella voce “Titoli di capitale” va inserito il “di cui: valutati al costo”, laddove il relativo importo sia rilevante. In tal caso, in calce alla tabella va rassegnata l’informativa di cui all’IFRS 7, par. 30. Va fornita la ripartizione tra derivati di negoziazione, connessi con la fair value option e altri derivati, laddove rilevante.

Il saldo positivo derivante dalla compensazione tra contratti derivati effettuata ai sensi dello IAS 32 paragrafo 42 va convenzionalmente attribuito alla voce 1 “Derivati finanziari” e/o alla voce 2 “Derivati creditizi” sulla base innanzitutto del livello gerarchico di fair value, partendo dal livello 3, e a parità di livello, si considera la natura dello strumento derivato (derivato finanziario o derivato creditizio) (2).

In calce alla tabella con riferimento alle società sottoposte a influenza notevole o controllate congiuntamente incluse nella voce "titoli di capitale e quote di OICR", laddove tali interessenze sono significative per l’intermediario segnalante, va anche fornita l’informativa prevista dall’IFRS 12 paragrafi 20-23 e B12, B15, B18 e B19.

2.2 Strumenti finanziari derivati

La colonna “tassi di interesse” comprende convenzionalmente anche i derivati finanziari con sottostanti titoli di debito. La colonna “titoli di capitale” include anche le operazioni su indici azionari.

I derivati strutturati che risultano composti da più derivati elementari che insistono su profili di rischio diversi (ad esempio "equity linked swap": tassi di interesse e titoli di capitale) sono convenzionalmente rilevati in corrispondenza della colonna "altro " e del loro importo, se rilevante, va fornito il dettaglio in calce alla tabella.

2 Ad esempio, si ipotizzi che si abbiano derivati finanziari con valore positivo pari a 10 e derivati creditizi con valore positivo pari a 8, tutti di livello 3 di fair value; si ipotizzi altresì che tali derivati siano oggetto di compensazione, ai sensi dello IAS 32 paragrafo 42, con derivati finanziari aventi fair value negativo pari a -3. In tal caso, il saldo netto pari a 15 (18-3) va ripartito indicando 7 (10-3) per i derivati finanziari e 8 per i derivati creditizi. Si ipotizzi inoltre che sia presente un ulteriore derivato creditizio avente fair value negativo pari a -10; in tal caso, il saldo netto pari a 5 (18-13) va interamente imputato ai derivati finanziari. Qualora invece il fair value negativo di quest’ultimo derivato creditizio sia pari a -6 il saldo netto pari a 9 (18-9) andrà imputato per 7 (10-3) ai derivati finanziari e per 2 (8-6) ai derivati creditizi.

I BILANCI DEGLI INTERMEDIARI FINANZIARI, DELLE SGR E DELLE SIM Allegato A - Schemi di bilancio e nota integrativa degli intermediari finanziari BILANCIO DELL’IMPRESA Nota Integrativa – Istruzioni di compilazione – Parte B: Informazioni sullo Stato Patrimoniale

- A.2.10 -

2.3 Attività finanziarie detenute per la negoziazione: composizione per debitori/emittenti

In calce alla tabella occorre fornire il dettaglio dei titoli di capitale emessi da soggetti classificati a sofferenza o a incaglioinadempienze probabili, corredato delle svalutazioni cumulate e di quelle effettuate nell’esercizio.

2.4 Attività finanziarie detenute per la negoziazione: variazioni annue

Le variazioni positive di fair value non devono essere compensate con le variazioni negative di fair value.

In caso di operazioni di aggregazione aziendale effettuate nel corso dell'esercizio, occorre inserire fra gli “Aumenti” (acquisti) o fra le “Diminuzioni” (vendite) una specifica evidenza con la dizione “operazioni di aggregazione aziendale”.

Sezione 3 – Attività finanziarie valutate al fair value

Forma oggetto di illustrazione nella presente sezione il conto dell’attivo relativo alla voce 30.

Le attività cedute che non soddisfano le condizioni previste dallo IAS 39 per essere cancellate dal bilancio (“cedute non cancellate”) e le attività deteriorate devono essere ricondotte nelle pertinenti forme tecniche.

Gli strumenti finanziari strutturati non oggetto di scorporo devono essere rilevati, nelle successive tabelle, facendo riferimento al fair value del titolo nella sua interezza (titolo “ospite” più contratto derivato incorporato).

3.1 Composizione della voce 30 “Attività finanziarie valutate al fair value”

Nella voce “Titoli di capitale” va inserito il “di cui: valutati al costo”, laddove il relativo importo sia rilevante. In tal caso, in calce alla tabella va rassegnata l’informativa di cui all’IFRS 7, par. 30.

In calce alla tabella:

- con riferimento alle società sottoposte a influenza notevole o controllate congiuntamente incluse nella voce "titoli di capitale e quote di OICR", laddove tali interessenze sono significative per l’intermediario segnalante, va anche fornita l’informativa prevista dall’IFRS 12 paragrafi 20-23 e B12, B15, B18 e B19;

- vanno indicate le finalità di utilizzo della c.d. “fair value option” (“coperture naturali”, strumenti finanziari strutturati, portafogli di attività finanziarie gestiti internamente sulla base del fair value) e gli importi delle relative attività finanziarie interessate;

- va fornita l’informativa di cui all’IFRS 7, par. 9, lettere b), c) e d) e par. 11.

3.2 Attività finanziarie valutate al fair value: composizione per debitori/emittenti

In calce alla tabella occorre fornire il dettaglio dei titoli di capitale emessi da soggetti classificati a sofferenza o a incaglioinadempienze probabili, corredato delle svalutazioni cumulate e di quelle effettuate nell’esercizio.

3.3 Attività finanziarie valutate al fair value: variazioni annue

Le variazioni positive di fair value non devono essere compensate con le variazioni negative di fair value.

I BILANCI DEGLI INTERMEDIARI FINANZIARI, DELLE SGR E DELLE SIM Allegato A - Schemi di bilancio e nota integrativa degli intermediari finanziari BILANCIO DELL’IMPRESA Nota Integrativa – Istruzioni di compilazione – Parte B: Informazioni sullo Stato Patrimoniale

- A.2.11 -

In caso di operazioni di aggregazione aziendale effettuate nel corso dell'esercizio, occorre inserire fra gli “Aumenti” (acquisti) o fra le “Diminuzioni” (vendite) una specifica evidenza con la dizione “operazioni di aggregazione aziendale”.

Sezione 4 – Attività finanziarie disponibili per la vendita

Forma oggetto di illustrazione nella presente sezione il conto dell’attivo relativo alla voce 40.

Le attività cedute che non soddisfano le condizioni previste dallo IAS 39 per essere cancellate dal bilancio (“cedute non cancellate”) e le attività deteriorate devono essere ricondotte nelle pertinenti forme tecniche.

4.1 Composizione della voce 40 “Attività finanziarie disponibili per la vendita”

Nella sottovoce "titoli di debito: titoli strutturati" va ricondotto il valore del titolo "ospite" dopo lo scorporo del derivato implicito. Nella voce “Titoli di capitale” va inserito il “di cui: valutati al costo”, laddove il relativo importo sia rilevante. In tal caso, in calce alla tabella va rassegnata l’informativa di cui all’IFRS 7, par. 30.

In calce alla tabella va anche fornito, se d'importo rilevante, il dettaglio (nome, percentuale di interessenza, eventuale quotazione e fair value) delle società sottoposte a influenza notevole o controllate congiuntamente incluse nella voce "titoli di capitale", ai sensi dello IAS 28 e dello IAS 31.

4.2 Attività finanziarie disponibili per la vendita: composizione per debitori/emittenti

In calce alla tabella occorre fornire il dettaglio dei titoli di capitale emessi da soggetti classificati a sofferenza o a inadempienze probabiliincaglio, corredato delle svalutazioni cumulate e di quelle effettuate nell’esercizio.

4.3 Attività finanziarie disponibili per la vendita: variazioni annue

Le riprese di valore “imputate a patrimonio netto” costituiscono lo “storno” di riserve negative da valutazione effettuato a seguito dell'iscrizione di un corrispondente importo nelle “rettifiche di valore” nel conto economico.

Nel caso dei titoli di capitale le riprese di valore “imputate a patrimonio netto” possono anche derivare da precedenti “rettifiche di valore” imputate a conto economico.

In caso di operazioni di aggregazione aziendale effettuate nel corso dell'esercizio, occorre inserire fra gli “Aumenti” (acquisti) o fra le “Diminuzioni” (vendite) una specifica evidenza con la dizione “operazioni di aggregazione aziendale”.

Sezione 5 – Attività finanziarie detenute sino alla scadenza

Forma oggetto di illustrazione nella presente sezione il conto dell’attivo relativo alla voce 50.

Le attività cedute che non soddisfano le condizioni previste dallo IAS 39 per essere cancellate dal bilancio (“cedute non cancellate”) e le attività deteriorate devono essere ricondotte nelle pertinenti forme tecniche.

5.1 Attività finanziarie detenute sino alla scadenza: composizione per debitori/emittenti

In calce alla tabella va fornito, se d’importo rilevante, il dettaglio relativo ai titoli strutturati (contratto “ospite” dopo lo scorporo del derivato implicito).

I BILANCI DEGLI INTERMEDIARI FINANZIARI, DELLE SGR E DELLE SIM Allegato A - Schemi di bilancio e nota integrativa degli intermediari finanziari BILANCIO DELL’IMPRESA Nota Integrativa – Istruzioni di compilazione – Parte B: Informazioni sullo Stato Patrimoniale

- A.2.14 -

Sezione 8 - Adeguamento di valore delle attività finanziarie oggetto di copertura generica

Forma oggetto di illustrazione nella presente sezione il conto dell’attivo relativo alla voce 80.

8.1 Composizione della voce 80 “Adeguamento di valore delle attività finanziarie oggetto di copertura generica”

L’adeguamento positivo non deve essere compensato con quello negativo.

Se le variazioni di fair value delle attività coperte non possono essere correttamente attribuite ai diversi portafogli (crediti, attività disponibili per la vendita), l’adeguamento positivo (negativo) va indicato nella sottovoce "adeguamento positivo (negativo): complessivo".

Sezione 9 – Partecipazioni

Forma oggetto di illustrazione nella presente sezione il conto dell’attivo relativo alla voce 90.

Nella sezione va fornito l’importo dei titoli di capitale emessi da soggetti classificati a sofferenza o a inadempienze probabiliincaglio, corredato delle relative svalutazioni complete e di quelle effettuate nell’esercizio.

9.1 Partecipazioni: informazioni sui rapporti partecipativi

Per ciascuna società partecipata occorre indicare la denominazione, la sede, la quota di partecipazione nonché la disponibilità di voti nell’assemblea ordinaria, distinguendo tra voti effettivi e voti potenziali. La disponibilità dei voti va indicata solo se differente dalla quota di partecipazione. Va inoltre indicato il valore di bilancio delle partecipazioni.

Il fair value delle partecipazioni va indicato solo per i titoli quotati.

9.2 Variazioni annue delle partecipazioni

In caso di operazioni di aggregazione aziendale effettuate nel corso dell'esercizio, occorre inserire fra gli “Aumenti” (acquisti) o fra le “Diminuzioni” (vendite) una specifica evidenza con la dizione “operazioni di aggregazione aziendale”.

Nel caso di partecipazioni di controllo esclusivo le informazioni di natura contabile vanno fornite:

a) con riferimento alle società controllate che hanno interessi di minoranza significativi;

b) al lordo dei rapporti infragruppo.

Nel caso di partecipazioni valutate con il metodo del patrimonio netto:

a) le informazioni di natura contabile vanno fornite con riferimento alle società sottoposte a controllo congiunto o a influenza notevole significative per l’intermediario segnalante;

b) le informazioni di natura contabile sono i valori indicati nel bilancio delle società partecipate, aggiustati per tenere conto di quanto previsto dall’IFRS 12 , paragrafo B14, lettera a);

c) va fornita una riconciliazione delle informazioni di natura contabile, riportate nei bilanci delle società partecipate, con il valore contabile della propria partecipazione come richiesto dal paragrafo B14, lettera b), dell’IFRS 12.

I BILANCI DEGLI INTERMEDIARI FINANZIARI, DELLE SGR E DELLE SIM Allegato A - Schemi di bilancio e nota integrativa degli intermediari finanziari BILANCIO DELL’IMPRESA Nota Integrativa – Istruzioni di compilazione – Parte B: Informazioni sullo Stato Patrimoniale

- A.2.18 -

In caso di operazioni di aggregazione aziendale effettuate nel corso dell'esercizio, occorre inserire fra gli “Aumenti” o fra le “Diminuzioni” una specifica evidenza con la dizione “operazioni di aggregazione aziendale”.

12.5 Variazioni delle imposte anticipate (in contropartita del patrimonio netto)

Nella sottovoce “Imposte anticipate rilevate nell’esercizio – relative a precedenti esercizi” figurano le attività per imposte anticipate rilevate nell’esercizio, ma relative a precedenti esercizi, destinate ad essere utilizzate per ridurre le imposte future.

In caso di operazioni di aggregazione aziendale effettuate nel corso dell'esercizio, occorre inserire fra gli “Aumenti” o fra le “Diminuzioni” una specifica evidenza con la dizione “operazioni di aggregazione aziendale”.

12.6 Variazioni delle imposte differite (in contropartita del patrimonio netto)

In caso di operazioni di aggregazione aziendale effettuate nel corso dell'esercizio, occorre inserire fra gli “Aumenti” o fra le “Diminuzioni” una specifica evidenza con la dizione “operazioni di aggregazione aziendale”.

Sezione 13 – Attività non correnti, gruppi di attività in via di dismissione e passività associate

Formano oggetto di illustrazione nella presente sezione il conto dell’attivo relativo alla voce 130 e il conto del passivo relativo alla voce 80.

Nella presente sezione occorre fornire il dettaglio dei titoli di capitale emessi dai soggetti classificati a sofferenze o a inadempienze probabiliincaglio, corredato delle relative svalutazioni cumulate e di quelle effettuate nell’esercizio.

Va inoltre fornita l’informativa sul livello gerarchico di fair value (livello 1, livello 2, livello 3).

Sezione 14 – Altre attività

Forma oggetto di illustrazione nella presente sezione il conto dell’attivo relativo alla voce 140.

PASSIVO

Sezione 1 – Debiti

Forma oggetto di illustrazione nella presente sezione il conto del passivo relativo alla voce 10.

Le operazioni “pronti contro termine” passive includono sia le operazioni con obbligo di rivendita a termine del cessionario sia le operazioni che prevedono la facoltà di rivendita a termine (queste ultime nella misura in cui le attività sottostanti non soddisfino le condizioni previste dallo IAS 39 per essere cancellate dal bilancio). Formano oggetto di rilevazione nella presente voce anche le operazioni “pronti contro termine” passive realizzate a valere su titoli ricevuti in operazioni “pronti contro termine” attive.

I debiti strutturati vanno rilevati in base al valore delle passività “ospite” dopo lo scorporo del derivato implicito.

Nella voce “altri debiti” confluiscono le componenti del patrimonio netto che in ossequio allo IAS 32 sono riclassificate fra le passività. In calce alle tabelle va fornito il dettaglio di tali importi.

I BILANCI DEGLI INTERMEDIARI FINANZIARI, DELLE SGR E DELLE SIM Allegato A - Schemi di bilancio e nota integrativa degli intermediari finanziari BILANCIO DELL’IMPRESA Nota Integrativa – Istruzioni di compilazione – Parte C: Informazioni sul Conto Economico

- A.2.25 -

4. PARTE C - INFORMAZIONI SUL CONTO ECONOMICO

Sezione 1 – Interessi

Formano oggetto di illustrazione nella presente sezione i conti relativi alle voci 10 e 20.

Nelle “attività finanziarie detenute per la negoziazione” figurano anche i differenziali o i margini positivi relativi a contratti derivati connessi gestionalmente con attività e passività finanziarie valutate al fair value (cd. fair value option) nonché quelli connessi gestionalmente con attività e passività finanziarie classificate nel portafoglio di negoziazione e che prevedano la liquidazione di differenziali o margini a più scadenze (colonna “altre operazioni”). Nella colonna “altre operazioni” va indicato il saldo positivo dei differenziali maturati sul complesso dei suddetti derivati con fair value sia positivo sia negativo.

Nelle “passività finanziarie detenute per la negoziazione” figurano anche i differenziali o i margini negativi relativi a contratti derivati connessi gestionalmente con attività o passività finanziarie valutate al fair value (c.d. fair value option) nonché quelli connessi gestionalmente con attività o passività classificate nel portafoglio di negoziazione e che prevedano la liquidazione di differenziali o margini a più scadenze (colonna “altre operazioni”). Nella colonna “altre operazioni” va indicato il saldo negativo dei differenziali maturati sul complesso dei suddetti derivati con fair value sia positivo sia negativo.

In calce alla tabella 1.1 (Composizione della voce 10 “Interessi attivi e proventi assimilati”) vanno indicati gli interessi, diversi da quelli rilevati nella voce “riprese di valore”, maturati nell’esercizio nelle posizioni che risultano classificate come “deteriorate” alla data di riferimento del bilancio.

Sezione 2 – Commissioni

Formano oggetto di illustrazione nella presente sezione i conti relativi alle voci 30 e 40.

La remunerazione e il costo dell’operatività in prestito titoli vanno segnalati, rispettivamente dal prestatore e dal prestatario, nella sottovoce “altre commissioni”. Qualora l’operatività in prestito titoli sia rilevante, il prestatore può inserire la sottovoce 10. “operazioni di prestito titoli” e il prestatario la sottovoce 5. “operazioni di prestito titoli”.

In calce alle tabelle 2.1 “Composizione della voce 30 – Commissioni attive” e 2.2 “Composizione della voce 40 – Commissioni passive” va fornita l’informativa di cui all’IFRS 7, paragrafo 20 lettera c (i).

Sezione 3 – Dividendi e proventi simili

Forma oggetto di illustrazione nella presente sezione il conto relativo alla voce 50.

Sezione 4 – Risultato netto dell'attività di negoziazione

4.1 Composizione della voce 60 “Risultato netto dell’attività di negoziazione”

Forma oggetto di illustrazione nella presente sezione il conto relativo alla voce 60.

Tra le “plusvalenze” e le “minusvalenze” delle “attività/passività finanziarie: altre attività/passività” figurano convenzionalmente anche i “rigiri” a conto economico delle riserve da valutazione delle operazioni di copertura dei flussi finanziari quando si ritiene che le transazioni attese non siano più probabili ovvero quando le minusvalenze imputate alle riserve stesse non sono più

I BILANCI DEGLI INTERMEDIARI FINANZIARI, DELLE SGR E DELLE SIM Allegato A - Schemi di bilancio e nota integrativa degli intermediari finanziari BILANCIO DELL’IMPRESA Nota Integrativa – Istruzioni di compilazione – Parte C: Informazioni sul Conto Economico

- A.2.26 -

recuperabili. Sono escluse le differenze di cambio relative alle attività e passività finanziarie di negoziazione da ricondurre nella sottovoce “attività e passività finanziarie: differenze di cambio”.

Nel "risultato netto" delle “attività e passività finanziarie: differenze di cambio” va convenzionalmente indicato il saldo, positivo o negativo, delle variazioni di valore delle attività e delle passività finanziarie denominate in valuta, diverse da quelle designate al fair value, da quelle oggetto di copertura del fair value (rischio di cambio o fair value) o dei flussi finanziari (rischio di cambio) nonché dai derivati di copertura.

I differenziali e i margini, positivi o negativi, dei contratti derivati classificati nel portafoglio di negoziazione vanno convenzionalmente indicati in corrispondenza della colonna “utili/perdite da negoziazione”.

In calce alla tabella occorre fornire, ove rilevante, il dettaglio delle svalutazioni e delle perdite da negoziazione riconducibili al deterioramento creditizio del debitore (emittente o controparte).

Sezione 5 – Risultato netto dell'attività di copertura

5.1 Composizione della voce 70 “Risultato netto dell’attività di copertura”

Forma oggetto di illustrazione nella presente sezione il conto relativo alla voce 70.

I proventi (oneri) includono le rivalutazioni (svalutazioni), i differenziali e i margini incassati (pagati) e gli altri proventi (oneri) relativi alle operazioni di copertura e a quelle coperte. Sono esclusi i differenziali e i margini incassati (pagati) da ricondurre fra gli interessi. I proventi e gli oneri vanno rilevati in modo separato, senza operare compensazioni.

Nelle sottovoci relative ai “proventi (oneri) relativi a derivati di copertura dei flussi finanziari” va considerata solo la parte della plusvalenza (o minusvalenza) del derivato di copertura dei flussi finanziari che non compensa la minusvalenza (o plusvalenza) dell'operazione coperta (c.d. imperfezione della copertura).

Sezione 6 – Risultato netto delle attività e delle passività finanziarie valutate al fair value

Forma oggetto di illustrazione nella presente sezione il conto relativo alla voce 80.

6.1 Composizione della voce 80 “Risultato netto delle attività e delle passività finanziarie valutate al fair value”

Nelle "plusvalenze" e "minusvalenze" sono incluse anche le differenze di cambio, positive e negative, relative alle attività e passività finanziarie valutate al fair value denominate in valuta, da ricondurre nella voce “differenze di cambio”.

In calce alla tabella occorre indicare, ove rilevante, il dettaglio delle svalutazioni e delle perdite da negoziazione su attività riconducibili al deterioramento creditizio ("impairment") del debitore/emittente.

Sezione 7 – Utile (perdita) da cessione o riacquisto

Forma oggetto di illustrazione nella presente sezione il conto relativo alla voce 90.

Sezione 8 – Rettifiche/riprese di valore nette per deterioramento

Forma oggetto di illustrazione nella presente sezione il conto relativo alla voce 100.

I BILANCI DEGLI INTERMEDIARI FINANZIARI, DELLE SGR E DELLE SIM Allegato A - Schemi di bilancio e nota integrativa degli intermediari finanziari BILANCIO DELL’IMPRESA Nota Integrativa – Istruzioni di compilazione – Parte C: Informazioni sul Conto Economico

- A.2.27 -

Le rettifiche di valore calcolate sulle esposizioni classificate a sofferenze, incagli, ristrutturate oppure scadute/sconfinanti deteriorate vanno sempre indicate come rettifiche di valore specifiche anche quando il metodo di calcolo è di tipo forfetario.

8.4 Composizione della sottovoce 100.b “Rettifiche/riprese di valore nette per deterioramento di altre operazioni finanziarie”

Nei derivati su crediti figurano i derivati creditizi assimilati alle garanzie rilasciate secondo lo IAS 39, nei quali l’intermediario finanziario assume la veste di venditrice di protezione ("protection seller").

Sezione 9 – Spese amministrative

Forma oggetto di illustrazione nella presente sezione il conto relativo alla voce 110.

9.1 Composizione della voce 110.a “Spese per il personale”

Nella sottovoce “salari e stipendi” vanno inclusi anche i compensi per lavoro straordinario, le gratifiche, ecc.

Nella voce "altro personale in attività" figurano, tra l’altro, i contratti di lavoro atipici. Se l'importo è rilevante, va fornito il dettaglio delle diverse tipologie di contratti e dei rimborsi di spese.

Nella voce “personale collocato a riposo” figurano gli oneri sostenuti dall’impresa per il personale collocato a riposo. Gli oneri sostenuti per l’incentivazione all’esodo figurano tra le“altre spese ”.

L'accantonamento al trattamento di fine rapporto del personale include anche gli interessi maturati nel periodo per effetto del passaggio del tempo. Medesima impostazione si applica ai fondi di quiescenza a benefici definiti e agli eventuali altri benefici a lungo termine.

I versamenti del TFR effettuati direttamente all’INPS vanno rilevati convenzionalmente nella sottovoce “indennità di fine rapporto”.

9.2 Numero medio dei dipendenti ripartiti per categoria

Il numero medio dei dipendenti (sia con contratto di lavoro subordinato sia con altri contratti) include i dipendenti di altre società distaccati presso l'azienda ed esclude i dipendenti dell'azienda distaccati presso altre società. Nel caso dei dipendenti part-time va convenzionalmente considerato il 50 per cento.

Il numero medio è calcolato come media ponderata dei dipendenti dove il peso è dato dal numero di mesi lavorati sull’anno.

9.3 Composizione della voce 110.b “Altre spese amministrative”

Devono essere indicate, tra l’altro, le spese relative a servizi dati in outsourcing.

Sezione 10 – Rettifiche/riprese di valore nette su attività materiali

Forma oggetto di illustrazione nella presente sezione il conto relativo alla voce 120.

In calce alle tabelle occorre fornire l’informativa sulle attività riferibili al leasing finanziario distinguendo tra beni inoptati, beni ritirati a seguito di risoluzione e altri beni e sulle attività concesse in leasing operativo.

I BILANCI DEGLI INTERMEDIARI FINANZIARI, DELLE SGR E DELLE SIM Allegato A - Schemi di bilancio e nota integrativa degli intermediari finanziari BILANCIO DELL’IMPRESA Nota Integrativa – Istruzioni di compilazione – Parte D: Altre informazioni

- A.2.30 -

5. PARTE D – ALTRE INFORMAZIONI

Nella presente parte sono fornite informazioni riguardanti le specifiche attività poste in essere dall’impresa nonché riferimenti in ordine alle principali categorie di rischio cui l’impresa è esposta e alle politiche di gestione e alle coperture poste in atto.

Per la definizione di pagamenti minimi dovuti e investimento lordo si rinvia allo IAS 17.

Con riferimento alle attività deteriorate acquistate (anche per il tramite di operazioni di aggregazione aziendale) il valore lordo non include la differenza positiva tra il valore nominale di tali attività e il loro prezzo di acquisto.

A.1 – Riconciliazione tra l’investimento lordo e il valore attuale dei pagamenti minimi dovuti

Nella presente sezione va fornita l’informativa di cui allo IAS 17, par. 47, lett. a), primo periodo.

A.2 – Classificazione per fasce temporali delle esposizioni deteriorate, dei pagamenti minimi dovuti e degli investimenti lordi.

La presente tabella riporta la suddivisione per fasce temporali delle esposizioni deteriorate (valore di bilancio; colonna 1), del valore attuale dei pagamenti minimi dovuti (colonna 2) nonché degli investimenti lordi (colonna 3) (le colonne 2 e 3 non comprendono le esposizioni deteriorate). La colonna relativa alle esposizioni deteriorate va compilata con riferimento alle esposizioni in sofferenza, incagliate, ristrutturateadempienze probabili e scadute deteriorate. Le esposizioni ristrutturate oggetto di concessioni (deteriorate e non deteriorate) vanno imputate nelle pertinenti fasce di scadenza; le sofferenze, gli incaglile inadempienze probabili e le esposizioni scadute deteriorate diverse da quelle oggetto di concessioni vanno allocate nelle pertinenti fasce temporali sulla base delle previsioni di recupero effettuate ai fini delle valutazioni di bilancio.

A.3 – Classificazione dei finanziamenti di leasing per qualità e per tipologia di bene locato

Nella presente tabella va fornita la classificazione dei finanziamenti di leasing per qualità (in bonis e deteriorati) e per tipologia di bene locato.

A.4 – Classificazione dei beni riferibili al leasing finanziario

Nella presente tabella è fornita una scomposizione per categoria di bene locato.

A.5 – Dinamica delle rettifiche di valore

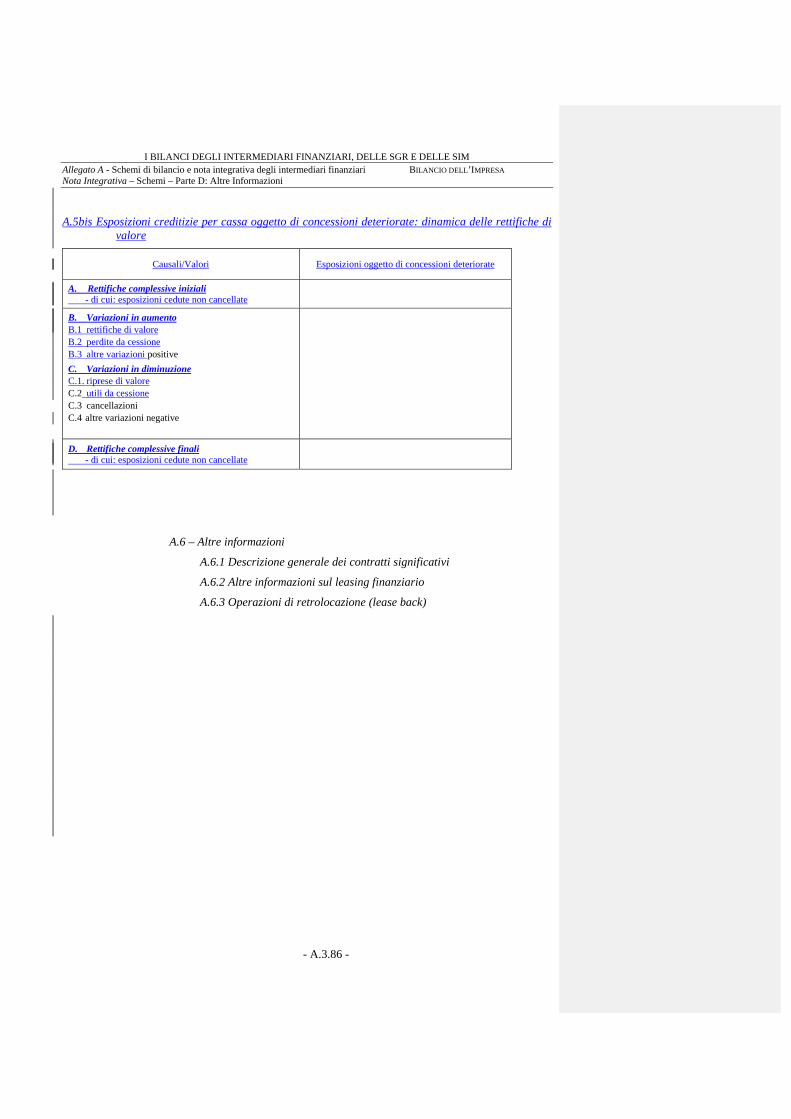

A.5bis Esposizioni creditizie per cassa oggetto di concessioni deteriorate: dinamica delle rettifiche di valore

Figurano nellea presentie tabellea le variazioni delle rettifiche di valore (specifiche e di portafoglio) intervenute nell’esercizio nonché il valore delle rettifiche medesime ad inizio e fine esercizio (rispettivamente rettifiche di valore iniziali e finali).

Le rettifiche di valore, calcolate sulle esposizioni classificate come deteriorate, vanno sempre indicate come rettifiche di valore specifiche, anche quando il metodo di calcolo è di tipo forfetario.

I BILANCI DEGLI INTERMEDIARI FINANZIARI, DELLE SGR E DELLE SIM Allegato A - Schemi di bilancio e nota integrativa degli intermediari finanziari BILANCIO DELL’IMPRESA Nota Integrativa – Istruzioni di compilazione – Parte D: Altre informazioni

- A.2.31 -

Nella colonna “perdite da cessione”: vanno indicate le perdite da cessione derivanti da operazioni di realizzo delle attività cedute. Il medesimo importo va rilevato nella sottovoce “variazioni in diminuzione: altre variazioni in diminuzione”;

Nelle colonne relative ai “trasferimenti da/ad altro status” vanno indicate le variazioni di valore delle rettifiche di valore dovute ai passaggi di posizioni di rischio da uno status di qualità creditizia (bonis, sofferenze, incagliinadempienze probabili, esposizioni ristrutturate, esposizioni scadute deteriorate) ad un altro. Ad esempio, in caso di passaggio di una posizione di rischio avente rettifiche di valore pari a 100 dalle esposizioni scadute deteriorate a quelle ristrutturatein sofferenza, deve essere rilevato: 1) una variazione in diminuzione delle rettifiche di valore pari a 100 nelle esposizioni scadute deteriorate; 2) una variazione in aumento pari a 100 delle rettifiche di valore delle esposizioni ristrutturatein sofferenza.

Nella colonna “utili da cessione”: vanno indicati gli utili da cessione derivanti da operazioni di realizzo delle attività cedute;

Nelle colonne “altre variazioni positive” e “altre variazioni negative”: si devono includere tutte le variazioni delle rettifiche complessive iniziali riconducibili a fattori diversi da quelli indicati nelle sottovoci precedenti. Quando l’importo di una variazione è significativo, occorre darne esplicita evidenza nella tavola oppure in calce alla stessa.

Le cancellazioni di attività finanziarie vanno effettuate a seguito di eventi estintivi del credito.

Con riferimento alla tavola A.5bis, la colonna “esposizioni oggetto di concessioni deteriorate” costituisce un dettaglio delle righe relative alle categorie di esposizioni creditizie deteriorate riportate, nella tavola A.5.

A.6 – Altre informazioni

La presente sezione contiene un’informativa ulteriore concernente l’operatività di leasing finanziario. In particolare:

nella tabella A.6.1 va fornita l’informativa di cui allo IAS 17, par. 47, lett. f);

nella tabella A.6.2 vanno fornite le informazioni di cui allo IAS 17, par. 47, lett. b), d), e);

nella tabella A.6.3 va fornita l’informativa di cui allo IAS 17, par. 65.

B. FACTORING E CESSIONE DI CREDITI

Le tabelle contenute nella presente sezione vanno compilate esclusivamente con riferimento all’operatività di factoring ai sensi della legge n. 52/91. In aggiunta e ove rilevanti, vanno fornite informazioni specifiche (anche in forma tabellare) sulle eventuali altre cessioni non connesse con l’ anzidetta operatività.

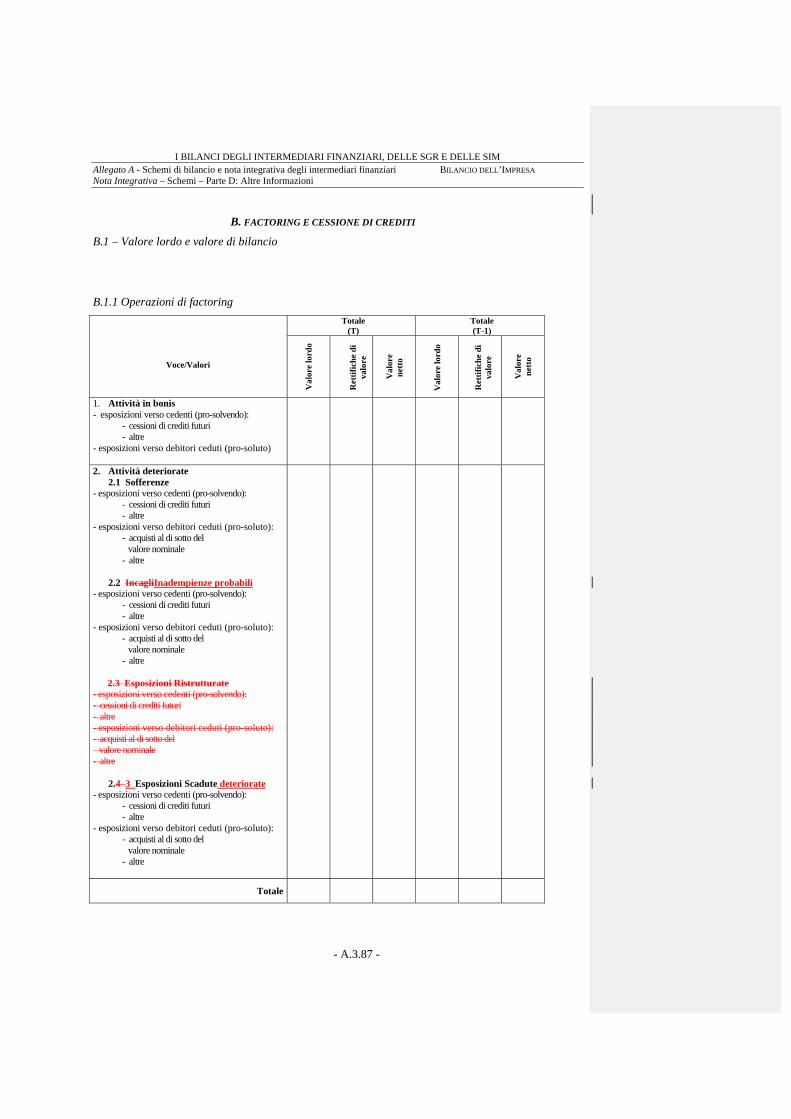

B.1 – Valore lordo e valore di bilancio

B.1.1 Operazioni di factoring

Figurano nella presente tabella le esposizioni rilevate in bilancio connesse con l’operatività di factoring al lordo e al netto delle rettifiche di valore. Il valore lordo corrisponde al valore di bilancio al lordo delle relative rettifiche di valore specifiche e di portafoglio. E’ prevista la ripartizione delle esposizioni per cedenti (pro-solvendo) e per debitori ceduti (pro-soluto) e per qualità degli attivi (deteriorati e altre attività).

Con riferimento alle attività deteriorate acquistate (anche per il tramite di operazioni di aggregazione aziendale) il valore lordo non include la differenza positiva tra il valore nominale di tali attività e il loro prezzo di acquisto.

I BILANCI DEGLI INTERMEDIARI FINANZIARI, DELLE SGR E DELLE SIM Allegato A - Schemi di bilancio e nota integrativa degli intermediari finanziari BILANCIO DELL’IMPRESA Nota Integrativa – Istruzioni di compilazione – Parte D: Altre informazioni

- A.2.32 -

Nella sottovoce “Esposizioni verso cedenti: cessione di crediti futuri” vanno segnalate le esposizioni connesse con l’operatività di cui all’art. 3 della legge n. 52/91.

Nella sottovoce “Esposizione verso debitori ceduti: acquisti al di sotto del valore nominale” confluiscono i crediti oggetto di cessione per un valore notevolmente inferiore al nominale, a causa della deteriorata situazione del debitore ceduto, per i quali sono soddisfatte le condizioni per la cancellazione (“derecognition”) ai sensi dello IAS 39.

B.1.2 Operazioni di acquisto di crediti deteriorati diverse dal factoring

Figurano nella presente tabella le esposizioni rilevate in bilancio connesse con le operazioni di acquisto di crediti deteriorati diverse da quelle realizzate ai sensi della legge n. 52/91 o connesse con operazioni di aggregazione aziendale, al lordo e al netto delle rettifiche di valore operate dall’intermediario. Il valore lordo corrisponde al valore di bilancio al lordo delle relative rettifiche di valore operate dall’intermediario. E’ prevista la ripartizione delle esposizioni per qualità dei crediti acquistati

B.2 – Ripartizione per vita residua

Nella tavola B.2.1 “ Operazioni di factoring pro-solvendo: anticipi e montecrediti” è riportato il valore di bilancio degli anticipi nonché il valore nominale dei crediti acquistati per operazioni di factoring pro-solvendo (montecrediti), entrambi suddivisi per fasce di vita residua. Va segnalata l’intera esposizione verso i cedenti (es. per crediti futuri) e non solo quella relativa agli anticipi che presentano un monte crediti sottostante. Gli anticipi vanno allocati, per ciascun cedente, nella fascia temporale cui corrisponde la scadenza media dei crediti acquisiti. Le esposizioni ristrutturate oggetto di concessioni (deteriorate e non deteriorate) vanno imputate nelle pertinenti fasce di scadenza; le sofferenze, gli incaglile inadempienze probabili e le esposizioni scadute deteriorate diverse da quelle oggetto di concessioni vanno allocate nelle pertinenti fasce temporali sulla base delle previsioni di recupero effettuate ai fini delle valutazioni di bilancio.

Nella tavola B.2.2 “Operazioni di factoring pro-soluto: esposizioni” è riportato il valore di bilancio delle esposizioni relative a crediti acquistati per operazioni di factoring pro-soluto, suddiviso per fasce di vita residua. Le esposizioni ristrutturate oggetto di concessioni (deteriorate e non deteriorate) vanno imputate nelle pertinenti fasce di scadenza; le sofferenze, gli incaglile inadempienze probabili e le esposizioni scadute deteriorate diverse da quelle oggetto di concessioni vanno allocate nelle pertinenti fasce temporali sulla base delle previsioni di recupero effettuate ai fini delle valutazioni di bilancio.

Nella tavola B.2.3 “Operazioni di acquisto di crediti deteriorati diverse dal factoring” è riportato il valore di bilancio delle esposizioni relative a crediti deteriorati acquistati di cui alla tabella B.1.2 suddiviso per fasce di vita residua. Le esposizioni ristrutturate oggetto di concessioni (deteriorate e non deteriorate) vanno imputate nelle pertinenti fasce di scadenza; le sofferenze, gli incaglile inadempienze probabili e le esposizioni scadute deteriorate diverse da quelle oggetto di concessioni vanno allocate nelle pertinenti fasce temporali sulla base delle previsioni di recupero effettuate ai fini delle valutazioni di bilancio.

B.3 – Dinamica delle rettifiche di valore

B.3.1 Operazioni di factoring

Figurano nella presente tabella le variazioni delle rettifiche di valore (specifiche e di portafoglio) sulle esposizioni verso cedenti e verso debitori ceduti intervenute nell’esercizio nonché il valore delle rettifiche medesime ad inizio e fine esercizio (rispettivamente rettifiche di valore iniziali e finali).

Le rettifiche di valore, calcolate sulle esposizioni classificate come deteriorate, vanno sempre indicate come rettifiche di valore specifiche, anche quando il metodo di calcolo è di tipo forfetario.

I BILANCI DEGLI INTERMEDIARI FINANZIARI, DELLE SGR E DELLE SIM Allegato A - Schemi di bilancio e nota integrativa degli intermediari finanziari BILANCIO DELL’IMPRESA Nota Integrativa – Istruzioni di compilazione – Parte D: Altre informazioni

- A.2.33 -

Nella colonna “perdite da cessione”: vanno indicate le perdite da cessione derivanti da operazioni di realizzo delle attività cedute. Il medesimo importo va rilevato nella sottovoce “variazioni in diminuzione: altre variazioni in diminuzione”;

Nelle colonne relative ai “trasferimenti da/ad altro status” vanno indicate le variazioni di valore delle rettifiche di valore dovute ai passaggi di posizioni di rischio da uno status di qualità creditizia (bonis, sofferenze, incagli, esposizioni ristrutturateinadempienze probabili, esposizioni scadute deteriorate) ad un altro. Ad esempio, in caso di passaggio di una posizione di rischio avente rettifiche di valore pari a 100 dalle esposizioni scadute deteriorate a quelle ristrutturatein sofferenza, deve essere rilevato: 1) una variazione in diminuzione delle rettifiche di valore pari a 100 nelle esposizioni scadute deteriorate; 2) una variazione in aumento pari a 100 delle rettifiche di valore delle esposizioni ristrutturatein sofferenza.

Nella colonna “utili da cessione”: vanno indicati gli utili da cessione derivanti da operazioni di realizzo delle attività cedute;

Nelle colonne “altre variazioni positive” e “altre variazioni negative”: si devono includere tutte le variazioni delle rettifiche complessive iniziali riconducibili a fattori diversi da quelli indicati nelle sottovoci precedenti. Quando l’importo di una variazione è significativo, occorre darne esplicita evidenza nella tavola oppure in calce alla stessa.

Le cancellazioni di attività finanziarie vanno effettuate a seguito di eventi estintivi del credito.

B.3.2 Operazioni di acquisto di crediti deteriorati diverse dal factoring

Figurano nella presente tabella le variazioni delle rettifiche di valore specifiche, intervenute nell’esercizio, sui crediti deteriorati acquistati diversi da quelli acquistati ai sensi della legge n. 52/91 o nell’ambito di operazioni di aggregazione aziendale, nonché il valore delle rettifiche medesime a inizio e fine esercizio (rispettivamente rettifiche di valore iniziali e finali).

Nella colonna “perdite da cessione”: vanno indicate le perdite da cessione derivanti da operazioni di realizzo delle attività cedute. Il medesimo importo va rilevato nella sottovoce “variazioni in diminuzione: altre variazioni in diminuzione”;

Nelle colonne relative ai “trasferimenti da/ad altro status” vanno indicate le variazioni di valore delle rettifiche di valore dovute ai passaggi di posizioni di rischio da uno status di qualità creditizia (sofferenze, incagli, esposizioni ristrutturateadempienze probabili, esposizioni scadute deteriorate) a un altro. Ad esempio, in caso di passaggio di una posizione di rischio avente rettifiche di valore pari a 100 dalle esposizioni incagliateinadempienze probabili a quelle in sofferenza, deve essere rilevato: 1) una variazione in diminuzione delle rettifiche di valore pari a 100 nelle esposizioni incagliateinadempienze probabili; 2) una variazione in aumento pari a 100 delle rettifiche di valore delle esposizioni in sofferenza.

Nella colonna “utili da cessione”: vanno indicati gli utili da cessione derivanti da operazioni di realizzo delle attività cedute;

Nelle colonne “altre variazioni positive” e “altre variazioni negative”: si devono includere tutte le variazioni delle rettifiche complessive iniziali riconducibili a fattori diversi da quelli indicati nelle sottovoci precedenti. Quando l’importo di una variazione è significativo, occorre darne esplicita evidenza nella tavola oppure in calce alla stessa.

Le cancellazioni di attività finanziarie vanno effettuate a seguito di eventi estintivi del credito.

I BILANCI DEGLI INTERMEDIARI FINANZIARI, DELLE SGR E DELLE SIM Allegato A - Schemi di bilancio e nota integrativa degli intermediari finanziari BILANCIO DELL’IMPRESA Nota Integrativa – Istruzioni di compilazione – Parte D: Altre informazioni

- A.2.34 -

B.4 – Altre informazioni

Nella tabella B.4.1 va rilevato il valore nominale dei crediti acquistati nel corso dell’esercizio (turnover) per operazioni di factoring, suddiviso tra operazioni pro-soluto e pro-solvendo.

La tabella B.4.2 ricomprende il valore nominale dei crediti per i quali l’intermediario svolge esclusivamente il servizio di incasso. Va indicato sia l’ammontare dei crediti per i quali l’intermediario ha assunto il compito di curarne l’incasso nel corso dell’esercizio sia l’ammontare dei crediti in essere alla data di chiusura dell’esercizio medesimo per i quali l’intermediario ha assunto il compito di curarne l’incasso.

Figura nella tabella B.4.3 il valore nominale dei contratti relativi a cessione di crediti futuri. Vanno indicati sia il valore nominale dei contratti oggetto di cessione nell’esercizio sia il valore nominale dei contratti in essere alla chiusura dell’esercizio medesimo. Qualora l’ammontare dei crediti futuri non è contrattualmente stabilito, andrà indicata una stima del valore complessivo dei medesimi.

A corredo delle tabelle va indicato il margine fra il plafond riconosciuto ai clienti (ammontare massimo di crediti acquistabili “pro-solvendo” dalla clientela) e l’importo dei crediti acquistati (pro-solvendo) alla data di riferimento del bilancio.

C. CREDITO AL CONSUMO

C.1 – Composizione per forma tecnica

Formano oggetto di rilevazione nella presente tabella il valore lordo e netto dei finanziamenti connessi con l’operatività di credito al consumo, ripartiti per forma tecnica.

Con riferimento alle attività deteriorate acquistate (anche per il tramite di operazioni di aggregazione aziendale) il valore lordo non include la differenza positiva tra il valore nominale di tali attività e il loro prezzo di acquisto.

I prestiti finalizzati sono quelli per i quali si stabilisce una stretta connessione tra l’acquisto di un bene o servizio e la concessione del credito e l’intermediario regola il corrispettivo del finanziamento direttamente all’esercente convenzionato presso il quale il cliente ha effettuato l’acquisto.

I prestiti contro cessione del quinto dello stipendio e della pensione includono i finanziamenti concessi secondo tale forma tecnica sia in base a norme di legge sia in relazione a convenzioni private.

I prestiti personali ricomprendono in via residuale tutte le categorie di finanziamento non finalizzato. Tali finanziamenti sono contraddistinti, in particolare, da un rapporto diretto tra intermediario e cliente in relazione a generiche esigenze di spesa da parte di quest’ultimo.

C.2 – Classificazione per vita residua e qualità

Le esposizioni ristrutturate oggetto di concessioni (deteriorate e non deteriorate) vanno imputate nelle pertinenti fasce di scadenza; le sofferenze, gli incaglile inadempienze probabili e le esposizioni scadute deteriorate diverse da quelle oggetto di concessioni vanno allocate nelle pertinenti fasce temporali sulla base delle previsioni di recupero effettuate ai fini delle valutazioni di bilancio.

C.3 – Dinamica delle rettifiche di valore

C.3bis Esposizioni creditizie per cassa oggetto di concessioni deteriorate: dinamica delle rettifiche di valore

Figurano nellea presentie tabellea le variazioni delle rettifiche di valore (specifiche e di portafoglio), ripartite per forma tecnica, intervenute nell’esercizio nonché il valore delle rettifiche medesime ad inizio e fine esercizio (rispettivamente rettifiche di valore iniziali e finali).

I BILANCI DEGLI INTERMEDIARI FINANZIARI, DELLE SGR E DELLE SIM Allegato A - Schemi di bilancio e nota integrativa degli intermediari finanziari BILANCIO DELL’IMPRESA Nota Integrativa – Istruzioni di compilazione – Parte D: Altre informazioni

- A.2.35 -

Le rettifiche di valore, calcolate sulle esposizioni classificate come deteriorate, vanno sempre indicate come rettifiche di valore specifiche, anche quando il metodo di calcolo è di tipo forfetario.

Nella colonna “perdite da cessione”: vanno indicate le perdite da cessione derivanti da operazioni di realizzo delle attività cedute. Il medesimo importo va rilevato nella sottovoce “variazioni in diminuzione: altre variazioni in diminuzione”;

Nelle colonne relative ai “trasferimenti da/ad altro status” vanno indicate le variazioni di valore delle rettifiche di valore dovute ai passaggi di posizioni di rischio da uno status di qualità creditizia (bonis, sofferenze, incagli, esposizioni ristrutturateinadempienze probabili, esposizioni scadute deteriorate) ad un altro. Ad esempio, in caso di passaggio di una posizione di rischio avente rettifiche di valore pari a 100 dalle esposizioni scadute deteriorate a quelle ristrutturateinadempienze probabili, deve essere rilevato: 1) una variazione in diminuzione delle rettifiche di valore pari a 100 nelle esposizioni scadute deteriorate; 2) una variazione in aumento pari a 100 delle rettifiche di valore delle esposizioni ristrutturateinadempienze probabili.

Nella colonna “utili da cessione”: vanno indicati gli utili da cessione derivanti da operazioni di realizzo delle attività cedute;

Nelle colonne “altre variazioni positive” e “altre variazioni negative”: si devono includere tutte le variazioni delle rettifiche complessive iniziali riconducibili a fattori diversi da quelli indicati nelle sottovoci precedenti. Quando l’importo di una variazione è significativo, occorre darne esplicita evidenza nella tavola oppure in calce alla stessa.

Le cancellazioni di attività finanziarie vanno effettuate a seguito di eventi estintivi del credito.