35

La contabilizzazione dei conferimenti Odcec di Roma – 12 novembre 2014 Dott.ssa Silvia Cotroneo

La contabilizzazione dei

conferimenticonferimenti

Odcec di Roma – 12 novembre 2014

Dott.ssa Silvia Cotroneo

Il conferimento d’azienda - concetto

• operazione per cui un’azienda oppure un ramo

aziendale dotato di autonoma capacità di

reddito vengono apportati ad un ente

giuridicamente diverso dall’impresa giuridicamente diverso dall’impresa

conferente; quest’ultima riceve come

contropartita partecipazioni della società cui

ha effettuato l’apporto

Aspetto fiscale

• Ai fini delle imposte sul reddito, il

conferimento in società rappresenta un atto

assimilato alle cessioni a titolo oneroso,

ancorché caratterizzato dal fatto che il ancorché caratterizzato dal fatto che il

corrispettivo “di cessione” risulta

rappresentato dall’attribuzione di azioni o

quote della società conferitaria.

Aspetto giuridico

• L’assimilazione fiscale non deve indurre

nell’errore di ravvisare nel conferimento un

atto di tipo realizzativo • Apporto destinato all’attività

conferitaria• Apporto destinato all’attività

• NO acquisto dietro corrispettivoconferitaria

• Sostituzione di beni con partecipazioni che li rappresentano

• No scambioconferente

Aspetto economico

• Analizzando la natura economica e sostanziale

dell’operazione appaiono ravvisabili due

distinte categorie di conferimenti•finalità di realizzo dei plusvalori insiti nel

complesso aziendale conferitoConferimento complesso aziendale conferitoConferimento “modello cessione”

•finalità di ristrutturazione degli assetti “interni” - organizzativi, societari e proprietari,

•No finalità di realizzo

Conferimento “modello

trasformazione”

normativa

– Art. 2343 e ss del Codice Civile: per le Società per azioni

– Art. 2465 del Codice Civile: per le Società a Responsabilità Limitata

– Art. 2555 e ss del Codice Civile: relativamente al concetto di azienda ed alle norme sulla trasferibilità in particolare: la concorrenza, la successione nei contratti nei crediti e nei debiti

– Art. 2112 del Codice Civile: trattamento dei lavoratori in caso di trasferimentitrasferimenti

– Art. 2424 3 comma: relativamente ai conti d’ordine per le garanzie assunte nei confronti della conferitaria

– Art. 176 TUIR: Regimi fiscali del soggetto conferente e del soggetto conferitario

– Art. 175 TUIR: Conferimento di partecipazioni di controllo

– Art. 14 D.Lgs 472/1997 in tema di responsabilità solidale dei debiti tributari

– Art. 33 D.L.gs 231/2001 in tema di responsabilità solidale delle sanzioni amministrative

Principi contabili

• Principi contabili nazionali:• Manca un principio di prassi contabile ufficiale

specificamente dedicato alle operazioni di conferimento d’azienda

» OIC n. 12 – E) Proventi ed oneri straordinari

» OIC n. 25 – Rilevazione della fiscalità differita su operazioni che non hanno effetto sul conto economico

» OIC n. 25 – Rilevazione della fiscalità differita su operazioni che non hanno effetto sul conto economico

• Principi contabili internazionali:• IFRS n. 3 – dedicato all’esame delle corrette modalità di

rappresentazione delle c.d. business combination, ossia le operazioni fusione, scissione, conferimento aziende e partecipazioni

• Nel particolare il principio in esame tratta quelle operazioni configurabili come “aggregazione aziendale”

Riflessi contabili in capo alla

conferente

• Per l’impresa conferente il conferimento d’azienda implica dal punto di vista contabile:

– Eliminazione dallo Stato Patrimoniale di tutti gli elementi dell’attivo e del passivo che confluiscono nel ramo d’azienda scorporato a favore della società conferitaria

– Iscrizione nell’attivo patrimoniale della partecipazione ricevuta nella società conferitariasocietà conferitaria

– Iscrizione della partecipazione a valori contabili o a valori correnti?

– Le parti del conferimento sono libere di scegliere di valorizzare l’azienda ai fini del conferimento per valori inferiori rispetto a quelli ad essa attribuibili in base alla perizia di stima

– I valori contenuti nella perizia costituiscono il valore massimo di iscrizione della partecipazione

– Tuttavia per autorevole dottrina “…la società conferitaria …non può e non deve iscrivere le attività e passività dell’azienda conferita a valori inferiori a quelli determinati dall’esperto e contenuti nella relazione di stima…”

Criticità della conferente

– Contropartita contabile nella quale la società conferitaria deve far confluire il valore netto contabile dell’azienda ricevuta in conferimento

» Pari rilevazione costitutiva o incrementativa del capitale sociale della conferitaria

– Scritture di assestamento prodromiche alla rilevazione contabile del conferimentocontabile del conferimento

– Modalità di contabilizzazione dell’eventuale plusvalore, emerso nella contabilità del conferente per effetto dell’iscrizione della partecipazione ricevuta, sulla base di un valore contabile superiore a quello cui risultava iscritta l’azienda conferita

– Presupposti e modalità di stanziamento della fiscalità differita

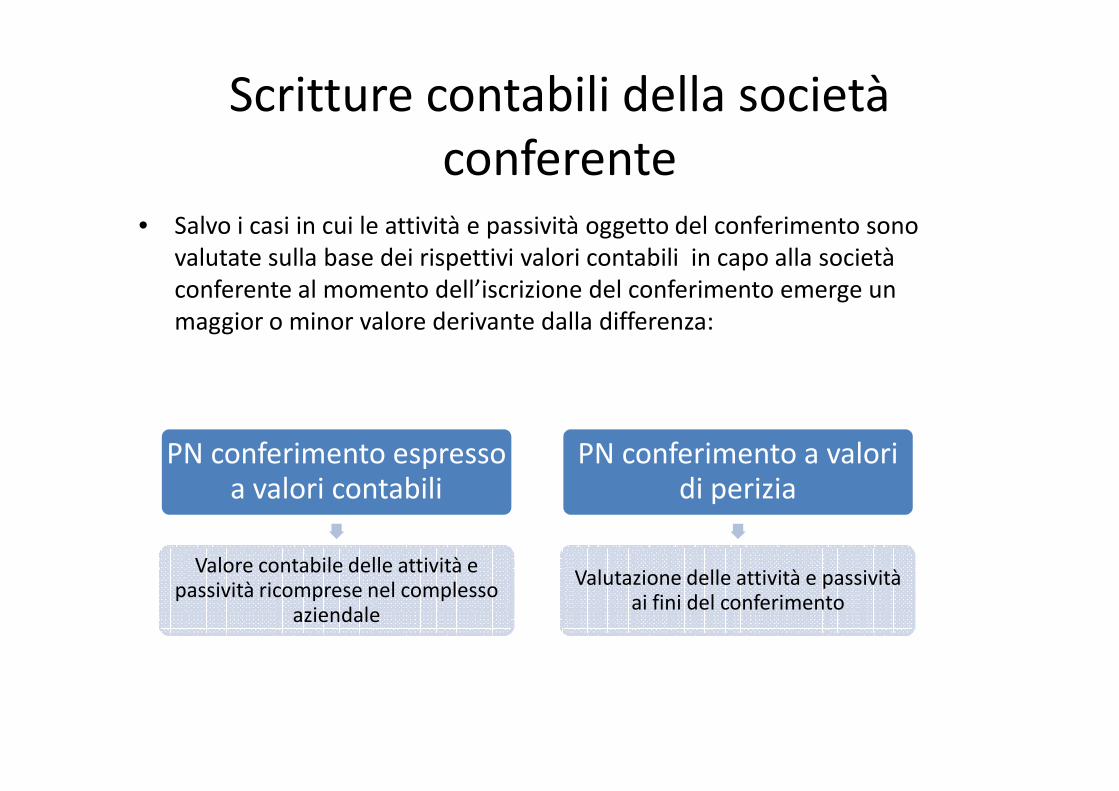

Scritture contabili della società

conferente• Salvo i casi in cui le attività e passività oggetto del conferimento sono

valutate sulla base dei rispettivi valori contabili in capo alla società

conferente al momento dell’iscrizione del conferimento emerge un

maggior o minor valore derivante dalla differenza:

PN conferimento espresso a valori contabili

Valore contabile delle attività e passività ricomprese nel complesso

aziendale

PN conferimento a valori di perizia

Valutazione delle attività e passività ai fini del conferimento

Rilevazione della differenza da

conferimento nella società conferente

– differenti ipotesi e criticità• Plusvalenza da conferimento, componente straordinaria di

reddito (OIC n. 12 – dello stesso tenore Consob e Assirevi “…ai fini civilistici la plusvalenza da conferimento è da considerarsi realizzata e, pertanto, va iscritta a Conto economico tra i proventi straordinari…”)

• Riserva patrimoniale della società conferente per dottrina • Riserva patrimoniale della società conferente per dottrina minoritaria l’operazione costituirebbe una rivalutazione dei beni dell’impresa per il tramite dell’iscrizione del maggior valore della partecipazione in capo alla conferente. “…rivalutazione di beni indiretta…applicazione dei OIC n. 16 e OIC n. 24…”

• Dipende dalla natura del conferimento per altra dottrina:– Conferimento con finalità di realizzo: plusvalenza

– Conferimento con finalità di ristrutturazione: Riserva di Patrimonio Netto

Riflessi contabili in capo alla

conferitaria

• Per la società conferitaria, una operazione di conferimento d’azienda implica, dal punto di vista contabile:

• l’iscrizione nel proprio attivo e passivo di tutti gli elementi apportati dal conferente;elementi apportati dal conferente;

• la rilevazione dell’incremento del proprio patrimonio netto (capitale sociale nominale ed eventuali voci di riserva) generato dall’apporto, a fronte del quale la conferitaria è tenuta a procedere all’emissione di azioni o quote di partecipazione a favore del soggetto conferente.

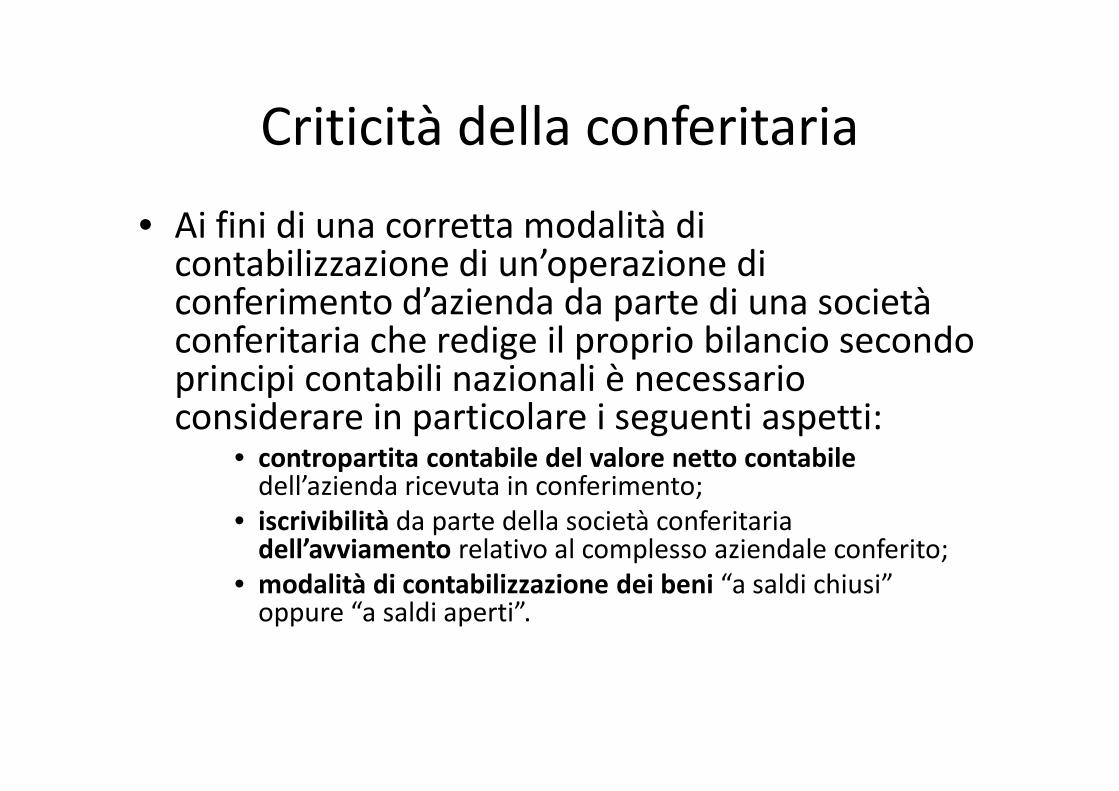

Criticità della conferitaria

• Ai fini di una corretta modalità di contabilizzazione di un’operazione di conferimento d’azienda da parte di una società conferitaria che redige il proprio bilancio secondo principi contabili nazionali è necessario considerare in particolare i seguenti aspetti:principi contabili nazionali è necessario considerare in particolare i seguenti aspetti:

• contropartita contabile del valore netto contabile dell’azienda ricevuta in conferimento;

• iscrivibilità da parte della società conferitaria dell’avviamento relativo al complesso aziendale conferito;

• modalità di contabilizzazione dei beni “a saldi chiusi” oppure “a saldi aperti”.

Contropartita contabile dell’azienda

conferita– La contropartita contabile dell’iscrizione dal parte della

società conferitaria del complesso aziendale ricevuto in conferimento è rappresentata da una pari rilevazione costitutiva o incrementativa del capitale sociale della conferitaria

– Oltre al capitale sociale la contropartita contabile può essere rappresentate da altre voci di Patrimonio Netto:

– Oltre al capitale sociale la contropartita contabile può essere rappresentate da altre voci di Patrimonio Netto:

– Tipicamente si verifica quando il conferimento ha luogo nei confronti di società già esistente, quando il Valore effettivo del patrimonio della conferitaria preesistente è maggiore al suo capitale sociale nominale e parte del valore attribuito all’azienda viene iscritto tra le riserve per sovrapprezzo azioni

– Nel caso di conferimento in società di nuova costituzione si è in presenza di scelte di natura diversa da quella della Riserva per sovrapprezzo. Ad esempio la scelta può essere motivata da ragioni di protezione del capitale sociale.

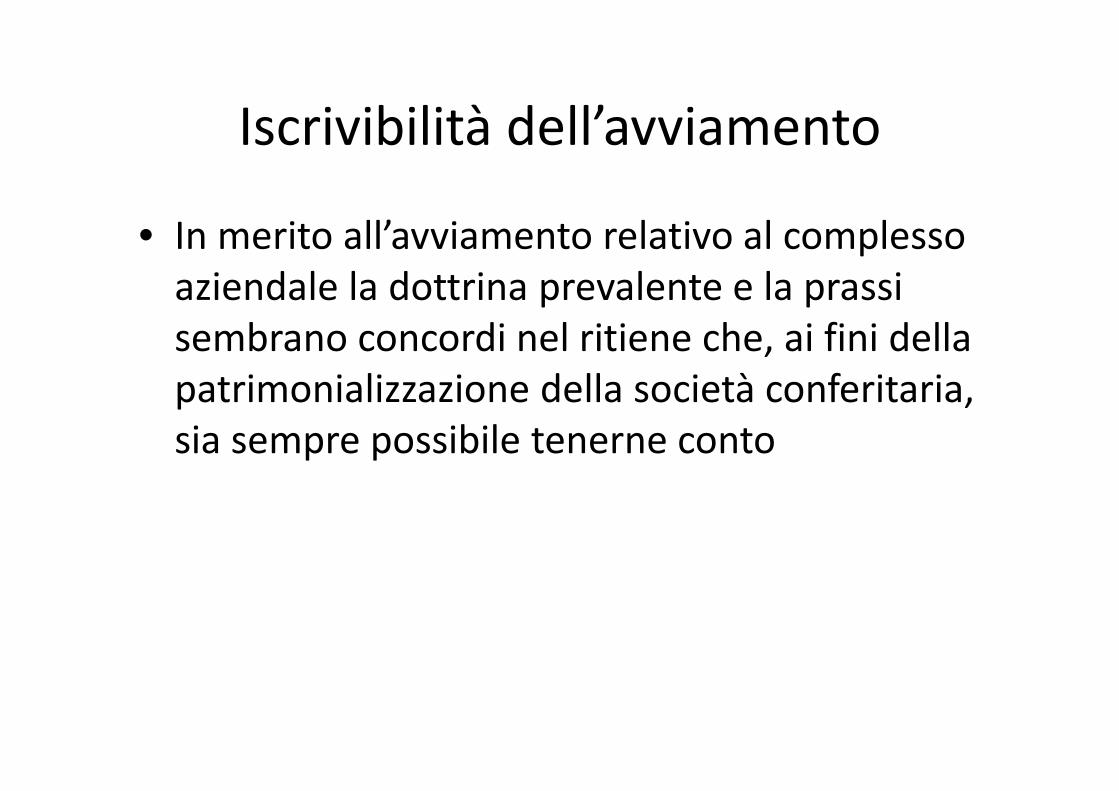

Iscrivibilità dell’avviamento

• In merito all’avviamento relativo al complesso

aziendale la dottrina prevalente e la prassi

sembrano concordi nel ritiene che, ai fini della

patrimonializzazione della società conferitaria, patrimonializzazione della società conferitaria,

sia sempre possibile tenerne conto

Rappresentazione contabile nella

società conferitaria: saldi chiusi o saldi

aperti?• La prassi contabile ha individuato due

modalità alternative per la rappresentazione

contabile dell’operazione di conferimento

nella società conferitaria:nella società conferitaria:Conferimento “modello

cessione”

Saldi chiusi

Con discontinuità

Conferimento “modello successione trasformazione”

Saldi aperti

Con continuità

Saldi chiusi

– Discontinuità nei valori contabili tra la conferente e la conferitaria

– Assimilata alla cessione di azienda ad un determinato corrispettivo e rilevazione di una plusvalenza o minusvalenzaplusvalenza o minusvalenza

– Iscrizione per la conferitaria dei beni dell’azienda a saldi chiusi ovvero al netto dei fondi di ammortamento e svalutazione, ossia rettificativi del valore iniziale di iscrizione, così come avviene in sede di rilevazione contabile della cessione d’azienda

Saldi aperti

• Continuità dei valori contabili

• Il soggetto conferitario subentra nella

posizione del conferente per quanto riguarda i

valori contabili dell’attivo e del passivo valori contabili dell’attivo e del passivo

dell’azienda conferita al lordo delle eventuali

poste rettificative

• La scelta del metodo di contabilizzazione tra saldi chiusi e saldi aperti dovrebbe dipendere dal tipo di operazione di conferimento che si pone in essere e quindi:

• Conferimento con fine realizzativo: assimilabile contabilmente alla cessione si potrebbe propendere per la metodologia a saldi chiusi

• Conferimento con finalità di ristrutturazione ossia in un contesto operativo si dovrebbe propendere per la contabilizzazione a saldi aperti

– La disciplina fiscale influisce e determina la scelta tra i diversi modelli– La disciplina fiscale influisce e determina la scelta tra i diversi modelli

– Il regime fiscale di neutralità comporta come diretta conseguenza la continuità dei valori fiscali e può essere meglio rappresentato dal modello a saldi aperti

– Tale modello di rilevazione contabile è l’unico che permette di gestire agevolmente, a livello contabile, la continuità di valori fiscali tra conferente e conferitario

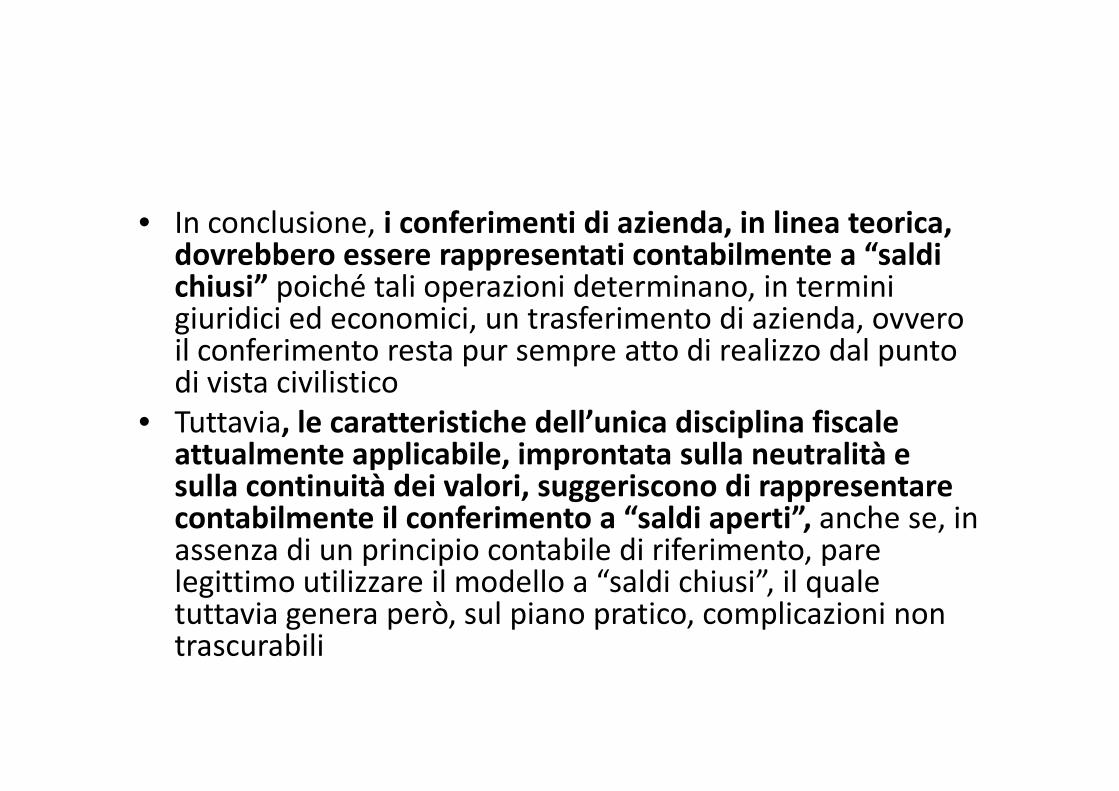

• In conclusione, i conferimenti di azienda, in linea teorica, dovrebbero essere rappresentati contabilmente a “saldi chiusi” poiché tali operazioni determinano, in termini giuridici ed economici, un trasferimento di azienda, ovvero il conferimento resta pur sempre atto di realizzo dal punto di vista civilisticodi vista civilistico

• Tuttavia, le caratteristiche dell’unica disciplina fiscale attualmente applicabile, improntata sulla neutralità e sulla continuità dei valori, suggeriscono di rappresentare contabilmente il conferimento a “saldi aperti”, anche se, in assenza di un principio contabile di riferimento, pare legittimo utilizzare il modello a “saldi chiusi”, il quale tuttavia genera però, sul piano pratico, complicazioni non trascurabili

Iscrizione della fiscalità differita per la

conferente• Il tema dello stanziamento delle imposte differite riguarda

tipicamente la società conferitaria tuttavia la questione si pone anche nei confronti della conferente

• Dal punto di vista fiscale, il valore della partecipazione riconosciuto in capo all’impresa conferente è dato dall’ultimo valore fiscale riconosciuto e non dal valore contabile iscritto

• OIC n. 25 – le passività per imposte differite passive non sono • OIC n. 25 – le passività per imposte differite passive non sono contabilizzate qualora esistano scarse probabilità che tale debito insorga

• nel caso di maggior valori contabili non fiscalmente riconosciuti iscritti su di una partecipazione societaria, l’ iscrizione delle imposte differite dovrebbe essere correlata all’eventualità del realizzo della partecipazione negli esercizi futuri, ogni altro accadimento appare irrilevante

Iscrizione della fiscalità differita nel

bilancio della conferitaria

– In conseguenza del più volte richiamato regime di neutralità fiscale previsto dall’art.176 del Tuir il soggetto conferitario subentra, ai fini fiscali, nella posizione del conferente in ordine agli elementi dell'attivo e del passivo dell'azienda stessa. L'applicazione di tale regime determina generalmente dell'attivo e del passivo dell'azienda stessa. L'applicazione di tale regime determina generalmente un disallineamento tra valori civilistici e valori fiscali, con riferimento al quale si pone il problema dell’iscrizione della fiscalità differita.

– Il maggior valore contabile trova allocazione:

• Singoli elementi patrimoniali dell’azienda conferita

• Valorizzazione e separata indicazione dell’avviamento

• OIC n. 25 - la società non iscrive le imposte differite al momento della rilevazione iniziale dell’avviamento.

• OIC n. 25 – le imposte differite relative a • OIC n. 25 – le imposte differite relative a operazioni che hanno interessato il Patrimonio Netto non sono rilevate a Conto Economico ma contabilizzate in B.2 Fondo Imposte Differite tramite riduzione della corrispondente quota di Patrimonio Netto.

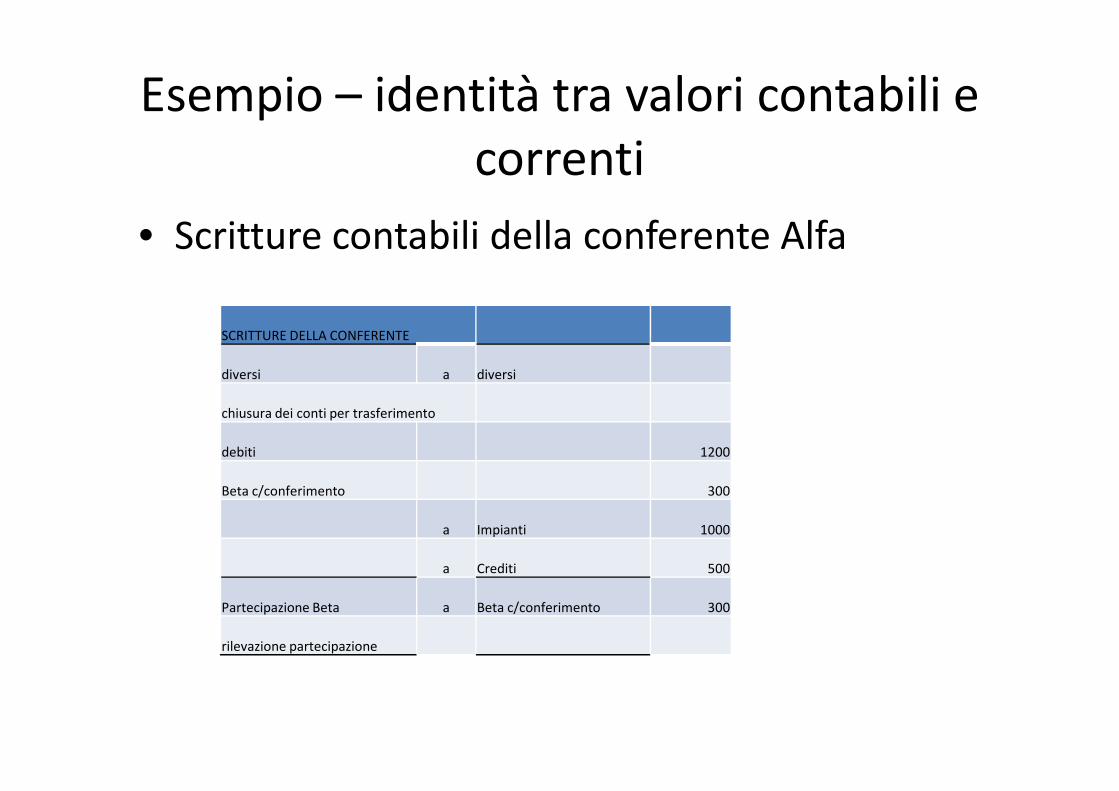

Esempio – identità tra valori contabili e

correnti

• Situazione patrimoniale della conferente Alfa

azienda Alfa

conferente

In ipotesi di identità tra valori contabili e correnti

descrizione valori contabili

valori correnti

(perizia) plusvalore

IMPIANTI 1000 1000 0IMPIANTI 1000 1000 0

CREDITI 500 500 0

ATTIVO 1500 1500 0

DEBITI 1200 1200 0

PASSIVO 1200 1200 0

P.N.CONFERIMENTO 300 300 0

Esempio – identità tra valori contabili e

correnti

• Scritture contabili della conferente Alfa

SCRITTURE DELLA CONFERENTE

diversi a diversi

chiusura dei conti per trasferimento

debiti 1200

Beta c/conferimento 300

a Impianti 1000

a Crediti 500

Partecipazione Beta a Beta c/conferimento 300

rilevazione partecipazione

Esempio – identità tra valori contabili e

correnti

• Scritture contabili della conferitaria Beta

SCRITTURE DELLA CONFERITARIA

Alfa c/sottoscrizione a Capitale Sociale 300Alfa c/sottoscrizione a Capitale Sociale 300

Sottoscrizione/Aumento del

capitale sociale

diversi a diversi

rilevazione azienda

Impianti 1000

Crediti 500

a Debiti 1200

a Alfa c/sottoscrizione 300

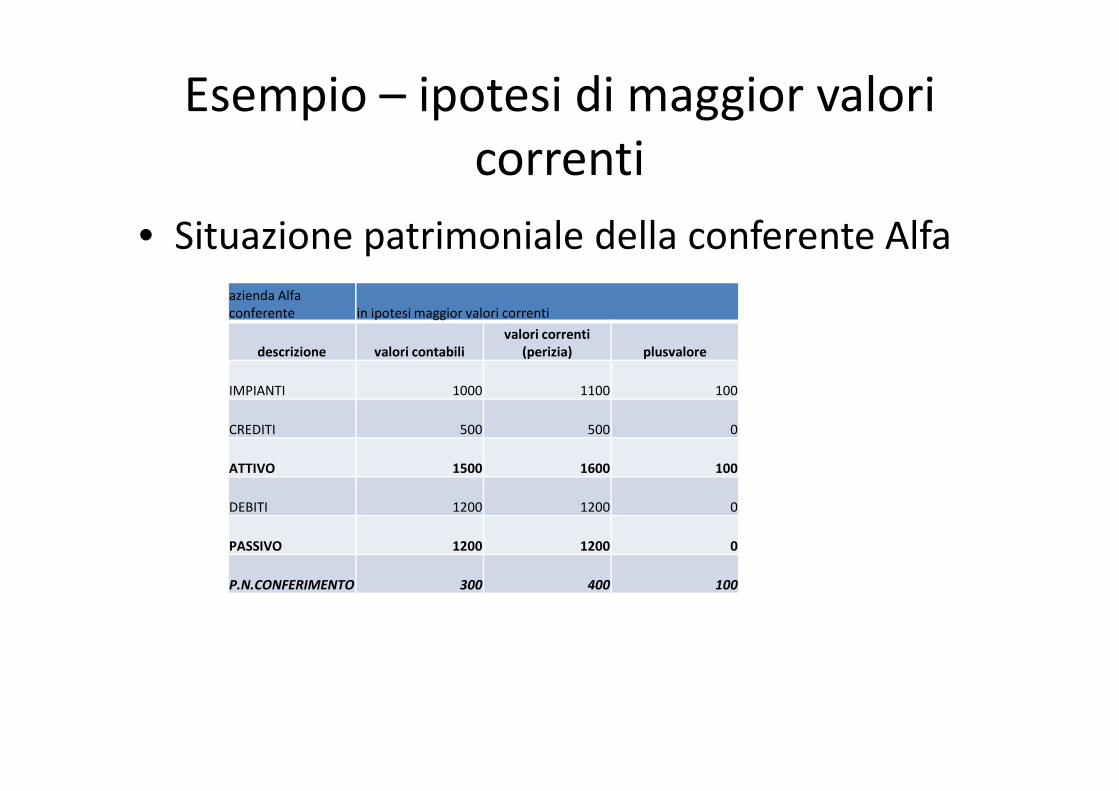

Esempio – ipotesi di maggior valori

correnti

• Situazione patrimoniale della conferente Alfa

azienda Alfa

conferente in ipotesi maggior valori correnti

descrizione valori contabili

valori correnti

(perizia) plusvalore

IMPIANTI 1000 1100 100IMPIANTI 1000 1100 100

CREDITI 500 500 0

ATTIVO 1500 1600 100

DEBITI 1200 1200 0

PASSIVO 1200 1200 0

P.N.CONFERIMENTO 300 400 100

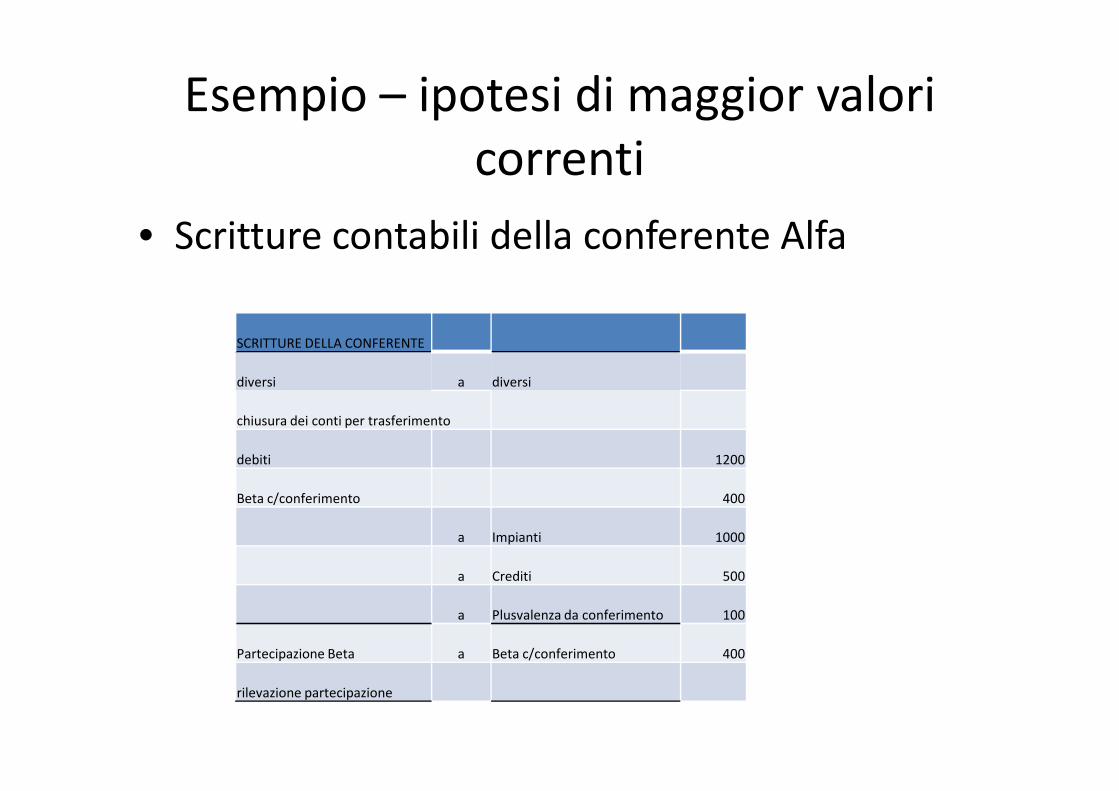

Esempio – ipotesi di maggior valori

correnti

• Scritture contabili della conferente Alfa

SCRITTURE DELLA CONFERENTE

diversi a diversi

chiusura dei conti per trasferimento

debiti 1200

Beta c/conferimento 400

a Impianti 1000

a Crediti 500

a Plusvalenza da conferimento 100

Partecipazione Beta a Beta c/conferimento 400

rilevazione partecipazione

Esempio – ipotesi di maggior valore

corrente

• Scritture contabili della conferitaria Beta

SCRITTURE DELLA CONFERITARIA

Alfa c/sottoscrizione a Capitale Sociale 400

Sottoscrizione/Aumento del Sottoscrizione/Aumento del

capitale sociale

diversi a diversi

rilevazione azienda

Impianti 1100

Crediti 500

a Debiti 1200

a Alfa c/sottoscrizione 400

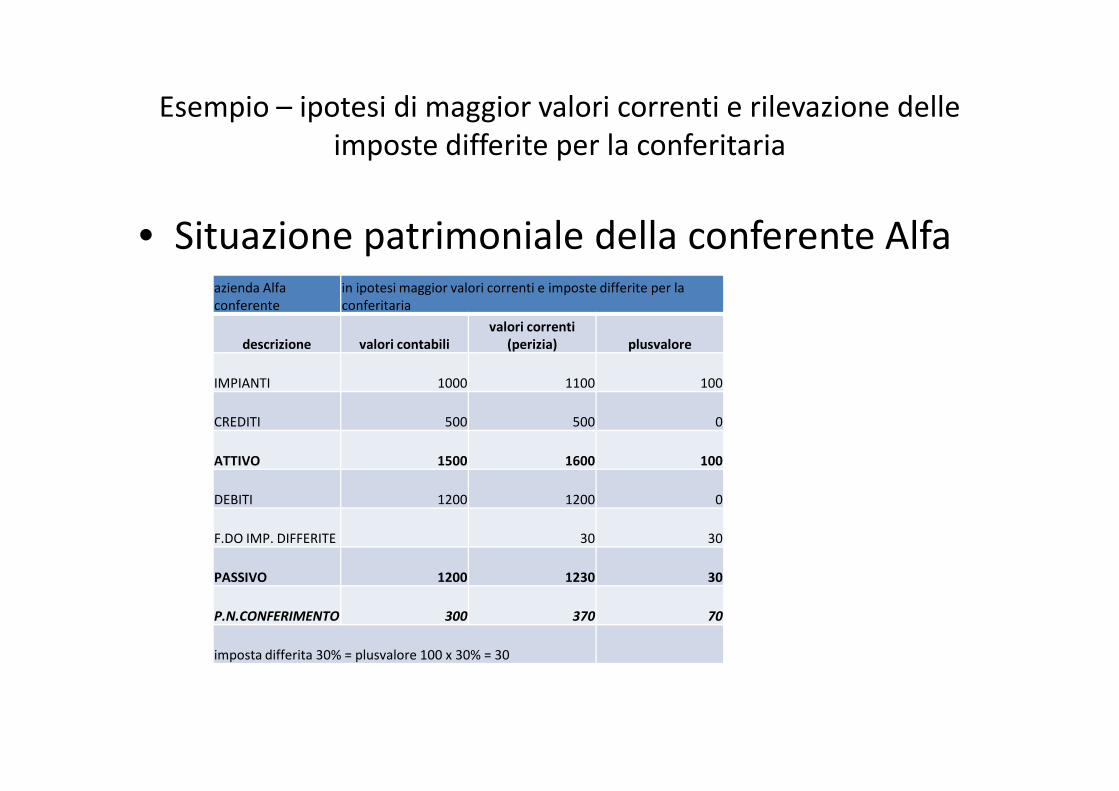

Esempio – ipotesi di maggior valori correnti e rilevazione delle

imposte differite per la conferitaria

• Situazione patrimoniale della conferente Alfaazienda Alfa

conferente

in ipotesi maggior valori correnti e imposte differite per la

conferitaria

descrizione valori contabili

valori correnti

(perizia) plusvalore

IMPIANTI 1000 1100 100

CREDITI 500 500 0

ATTIVO 1500 1600 100

DEBITI 1200 1200 0

F.DO IMP. DIFFERITE 30 30

PASSIVO 1200 1230 30

P.N.CONFERIMENTO 300 370 70

imposta differita 30% = plusvalore 100 x 30% = 30

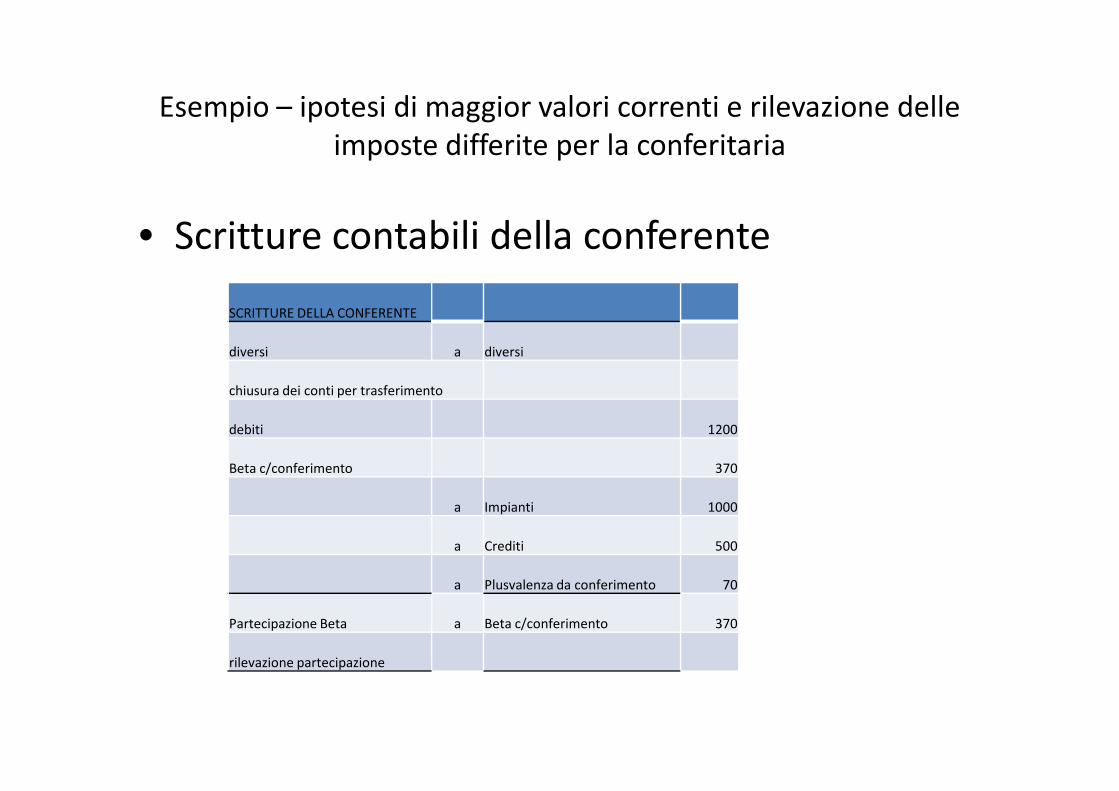

Esempio – ipotesi di maggior valori correnti e rilevazione delle

imposte differite per la conferitaria

• Scritture contabili della conferente

SCRITTURE DELLA CONFERENTE

diversi a diversi

chiusura dei conti per trasferimentochiusura dei conti per trasferimento

debiti 1200

Beta c/conferimento 370

a Impianti 1000

a Crediti 500

a Plusvalenza da conferimento 70

Partecipazione Beta a Beta c/conferimento 370

rilevazione partecipazione

Esempio – ipotesi di maggior valori correnti e rilevazione delle

imposte differite per la conferitaria

• Scritture contabili della conferitaria

SCRITTURE DELLA CONFERITARIA

Alfa c/sottoscrizione a Capitale Sociale 370

Sottoscrizione/Aumento del Sottoscrizione/Aumento del

capitale sociale

diversi a diversi

rilevazione azienda

Impianti 1100

Crediti 500

a Debiti 1200

a F.do imposte differite 30

a Alfa c/sottoscrizione 370

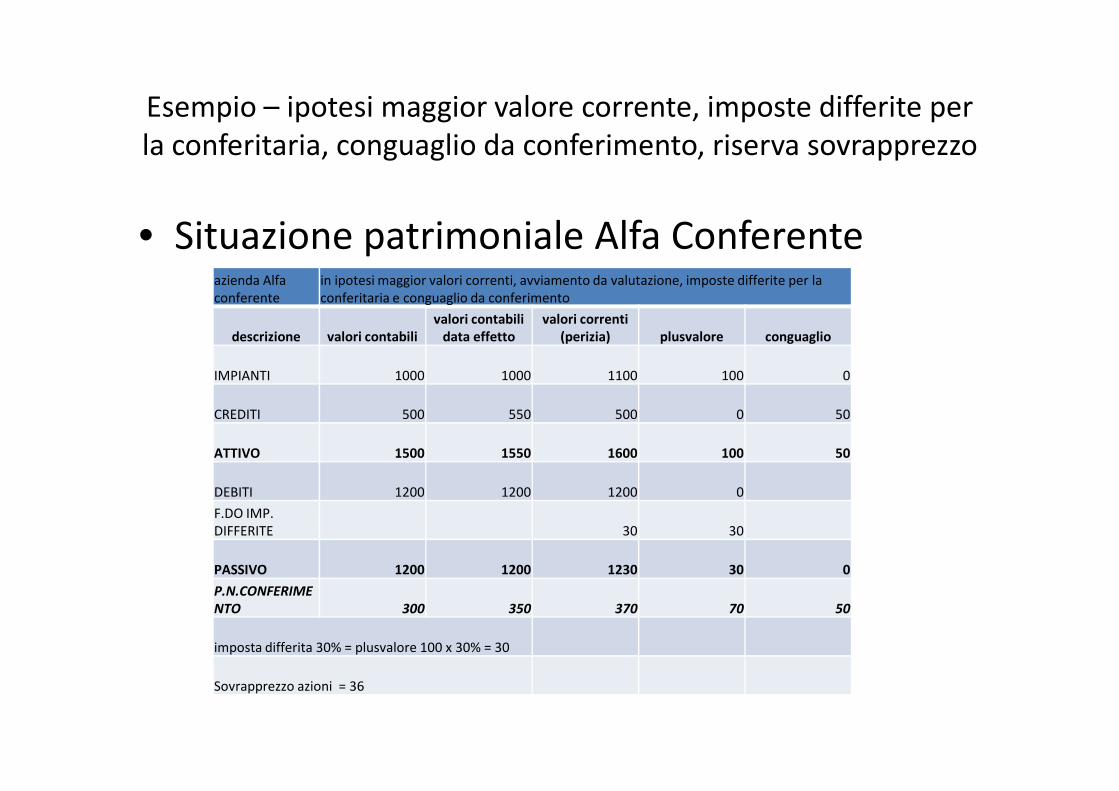

Esempio – ipotesi maggior valore corrente, imposte differite per

la conferitaria, conguaglio da conferimento, riserva sovrapprezzo

• Situazione patrimoniale Alfa Conferenteazienda Alfa

conferente

in ipotesi maggior valori correnti, avviamento da valutazione, imposte differite per la

conferitaria e conguaglio da conferimento

descrizione valori contabili

valori contabili

data effetto

valori correnti

(perizia) plusvalore conguaglio

IMPIANTI 1000 1000 1100 100 0

CREDITI 500 550 500 0 50

ATTIVO 1500 1550 1600 100 50

DEBITI 1200 1200 1200 0

F.DO IMP.

DIFFERITE 30 30

PASSIVO 1200 1200 1230 30 0

P.N.CONFERIME

NTO 300 350 370 70 50

imposta differita 30% = plusvalore 100 x 30% = 30

Sovrapprezzo azioni = 36

Esempio – ipotesi maggior valore corrente, imposte differite per

la conferitaria, conguaglio da conferimento, riserva sovrapprezzo

• Scritture contabili della conferente

SCRITTURE DELLA CONFERENTE

diversi a diversi

chiusura dei conti per trasferimento

debiti 1200

Beta c/conferimento 370

Beta c/crediti conguaglio confer. 50

a Impianti 1000

a Crediti 550

a Plusvalenza da conferimento 70

Partecipazione Beta a Beta c/conferimento 370

rilevazione partecipazione

Esempio – ipotesi maggior valore corrente, imposte differite per

la conferitaria, conguaglio da conferimento, riserva sovrapprezzo

• Scritture contabili della conferitariaSCRITTURE DELLA CONFERITARIA

Alfa c/sottoscrizione a Capitale Sociale 334

a Riserva sovrapprezzo azioni 36

Sottoscrizione/Aumento del

capitale socialecapitale sociale

diversi a diversi

rilevazione azienda

Impianti 1100

Crediti 550

a Debiti 1200

a Alfa c/debiti conguaglio conf. 50

a F.do imposte differite 30

a Alfa c/sottoscrizione 370