Unità di apprendimento La dimensione sociale dell’impresa di Monica Ceccherelli INDICE Lezione 1 - Sviluppo economico e impresa 1.1 L’attività economica d’impresa p. 2 1.2 Gli ambienti in cui l’impresa opera p. 3 1.3 I fattori di successo dello sviluppo dell’impresa p. 4 1.4 Il marketing sociale p. 4 Verifica della conoscenza p. 5 Sviluppo delle abilità p. 5 Lezione 2 - L’impresa orientata al sociale 2.1 L’impatto ambientale e sociale p. 6 2.2 Lo sviluppo sostenibile p. 7 2.3 Le attenzioni dell’impresa al territorio p. 8 2.4 La condivisione sociale del progetto di impresa p. 9 Verifica della conoscenza p. 11 Sviluppo delle abilità p. 11 Lezione 3 - Il bilancio sociale e ambientale 3.1 Il sistema informativo delle imprese etiche p. 12 3.2 La documentazione destinata a sottolineare gli aspetti etici p. 13 3.3 Il bilancio sociale p. 14 3.4 Il bilancio ambientale p. 15 Verifica della conoscenza p. 17 Sviluppo delle abilità p. 17 1

Transcript

Unità di apprendimento

La dimensione sociale dell’impresa

di Monica Ceccherelli

INDICE

Lezione 1 - Sviluppo economico e impresa1.1 L’attività economica d’impresa p. 21.2 Gli ambienti in cui l’impresa opera p. 31.3 I fattori di successo dello sviluppo dell’impresa p. 41.4 Il marketing sociale p. 4Verifica della conoscenza p. 5Sviluppo delle abilità p. 5

Lezione 2 - L’impresa orientata al sociale2.1 L’impatto ambientale e sociale p. 62.2 Lo sviluppo sostenibile p. 72.3 Le attenzioni dell’impresa al territorio p. 82.4 La condivisione sociale del progetto di impresa p. 9Verifica della conoscenza p. 11Sviluppo delle abilità p. 11

Lezione 3 - Il bilancio sociale e ambientale3.1 Il sistema informativo delle imprese etiche p. 123.2 La documentazione destinata a sottolineare gli aspetti etici p. 133.3 Il bilancio sociale p. 143.4 Il bilancio ambientale p. 15Verifica della conoscenza p. 17Sviluppo delle abilità p. 17

Lezione 4 - La responsabilità sociale dell’impresa nel quadro europeo4.1 Il libro verde sulla responsabilità sociale delle imprese p. 184.2 La dimensione interna p. 184.3 La dimensione esterna p. 19Verifica della conoscenza p. 20Sviluppo delle abilità p. 21

1

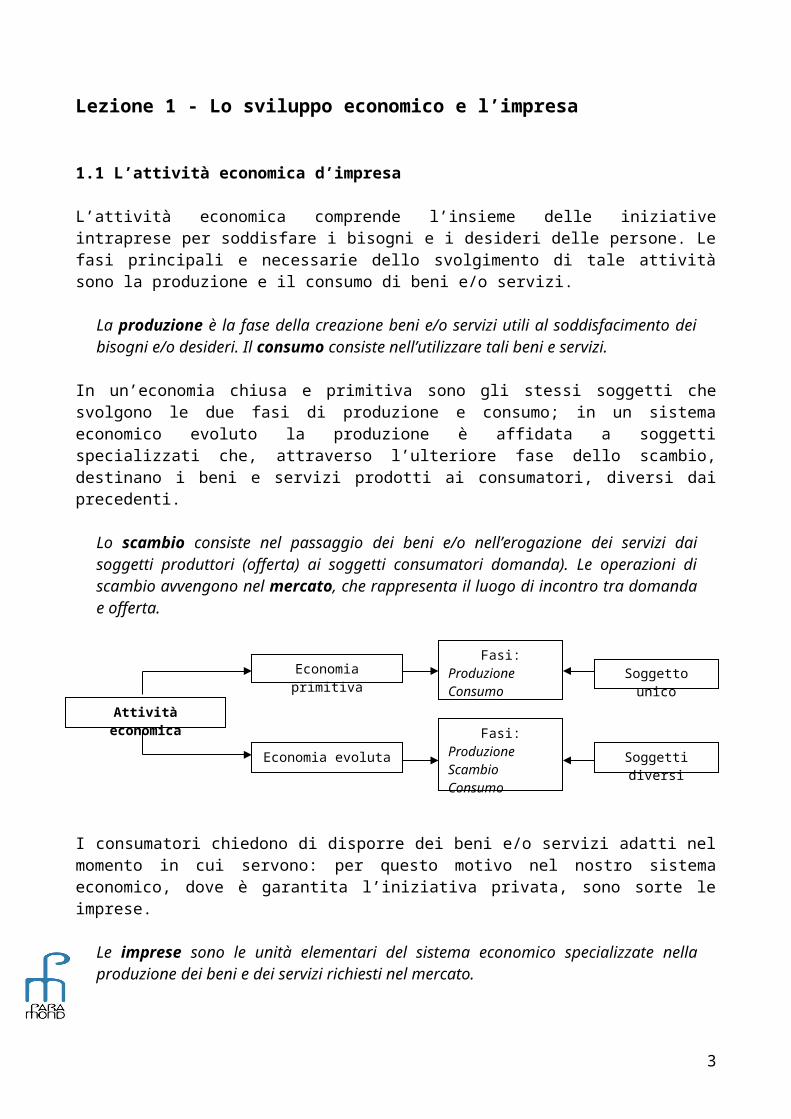

Lezione 1 - Lo sviluppo economico e l’impresa

1.1 L’attività economica d’impresa

L’attività economica comprende l’insieme delle iniziative intraprese per soddisfare i bisogni e i desideri delle persone. Le fasi principali e necessarie dello svolgimento di tale attività sono la produzione e il consumo di beni e/o servizi.

La produzione è la fase della creazione beni e/o servizi utili al soddisfacimento dei bisogni e/o desideri. Il consumo consiste nell’utilizzare tali beni e servizi.

In un’economia chiusa e primitiva sono gli stessi soggetti che svolgono le due fasi di produzione e consumo; in un sistema economico evoluto la produzione è affidata a soggetti specializzati che, attraverso l’ulteriore fase dello scambio, destinano i beni e servizi prodotti ai consumatori, diversi dai precedenti.

Lo scambio consiste nel passaggio dei beni e/o nell’erogazione dei servizi dai soggetti produttori (offerta) ai soggetti consumatori domanda). Le operazioni di scambio avvengono nel mercato, che rappresenta il luogo di incontro tra domanda e offerta.

I consumatori chiedono di disporre dei beni e/o servizi adatti nel momento in cui servono: per questo motivo nel nostro sistema economico, dove è garantita l’iniziativa privata, sono sorte le imprese.

Le imprese sono le unità elementari del sistema economico specializzate nella produzione dei beni e dei servizi richiesti nel mercato.

L’iniziativa imprenditoriale viene intrapresa dall’imprenditore, nell’impresa individuale, o dai soci, nell’impresa collettiva. Questi soggetti hanno la prerogativa di governo economico, cioè sono gli unici a poter decidere definitivamente sulle scelte aziendali. La loro attività, però, risulta strettamente collegata ad altri soggetti interessati in modo diretto o indiretto all’attività d’impresa: si tratta ad esempio del personale dipendente e dei finanziatori esterni.

I soggetti che hanno interessi economici diretti o indiretti nell’attività di impresa, incluso l’imprenditore e i soci, sono gli stakeholder.

L’attività delle imprese presenti in un certo sistema economico contribuisce alla crescita e allo sviluppo economico del paese.

2

Attività economica

Economia primitiva

Economia evoluta

Fasi:ProduzioneConsumo

Fasi:ProduzioneScambioConsumo

Soggetto unico

Soggetti diversi

La crescita economica consiste nell’aumento di beni e servizi prodotti dal sistema economico in certo periodo di tempo, mentre lo sviluppo economico comporta anche il miglioramento della qualità della vita.

Per questo motivo l’attività di impresa risulta fondamentale per l’economia di un paese e deve essere svolta in condizioni di assoluta correttezza, tenendo conto degli interessi economici e sociali dei soggetti coinvolti.

1.2 Gli ambienti in cui l’impresa opera

L’ambiente in cui si trova ad operare l’impresa esercita spesso una notevole influenza sul tipo di attività da svolgere e sulle modalità produttive da definire per raggiungere gli obiettivi prefissati. Tale ambiente, infatti, presenta delle caratteristiche particolari che nascono dalla combinazione fra gli elementi relativi all’ambiente geografico e quelli relativi all’ambiente sociale di riferimento.

L’ambiente geografico è dato dall’insieme degli elementi naturali e artificiali che caratterizzano il territorio in cui l’impresa opera; spesso risulta determinante per le scelte relative all’attività economica.

L’ambiente sociale corrisponde invece all’insieme dei soggetti che formano la collettività presente in un certo ambito territoriale e che determinano le caratteristiche storico-culturali, politiche ed economiche della collettività medesima.

Un’attività di impresa può costituirsi, svilupparsi ed essere utile in un certo ambiente, con caratteristiche particolari, mentre in un altro la stessa attività non avrebbe possibilità di sopravvivenza. È evidente come sia importante che l’imprenditore effettui la scelta dell’attività aziendale da svolgere e del mercato al quale rivolgersi in coerenza con quanto richiesto dall’ambiente in cui dovrà svilupparsi, perché l’iniziativa deve essere non solo lecita dal punto di vista giuridico, ma anche attuabile ed economicamente produttiva.La localizzazione dell’attività produttiva e la scelta del mercato di sbocco risultano dunque fondamentali per lo sviluppo dell’attività di impresa.

Nella realtà - Le scelte dell’impresa e i limiti imposti dall’ambiente

La GAMMA S.p.a. è specializzata nella produzione di energia e negli ultimi anni si è dedicata allo studio delle tecniche per un migliore sfruttamento degli elementi naturali, il vento e il sole, quali fonti energetiche pulite.La DELTA S.p.a. è una grande società che svolge un’attività di allevamento e di vendita di bovini per la macellazione e che vuole ampliare la propria clientela a livello internazionale.

Quali sono gli ambienti geografici che più si adattano a questi tipi di attività economica? E quali sono gli eventuali limiti di cui tenere conto? La GAMMA sviluppa la sua attività economica luoghi che presentano caratteristiche geografiche tali da

permettere l’utilizzo del vento e dei raggi solari: ciò significa che la scelta del luogo è fondamentale per lo sviluppo dell’attività, in considerazione dei limiti ambientali di tipo geografico.

La DELTA dovrà effettuare scelte adeguate e opportune circa i paesi verso i quali rivolgersi: potrà avere riscontri positivi, ad esempio, in paesi europei o americani, mentre sarà improbabile che possa trovare un mercato di sbocco in India, dove, secondo le usanze religiose, i bovini sono animali sacri. Quest’ultima è un’ipotesi di limite ambientale di tipo sociale.

3

1.3 I fattori di successo dello sviluppo dell’impresa

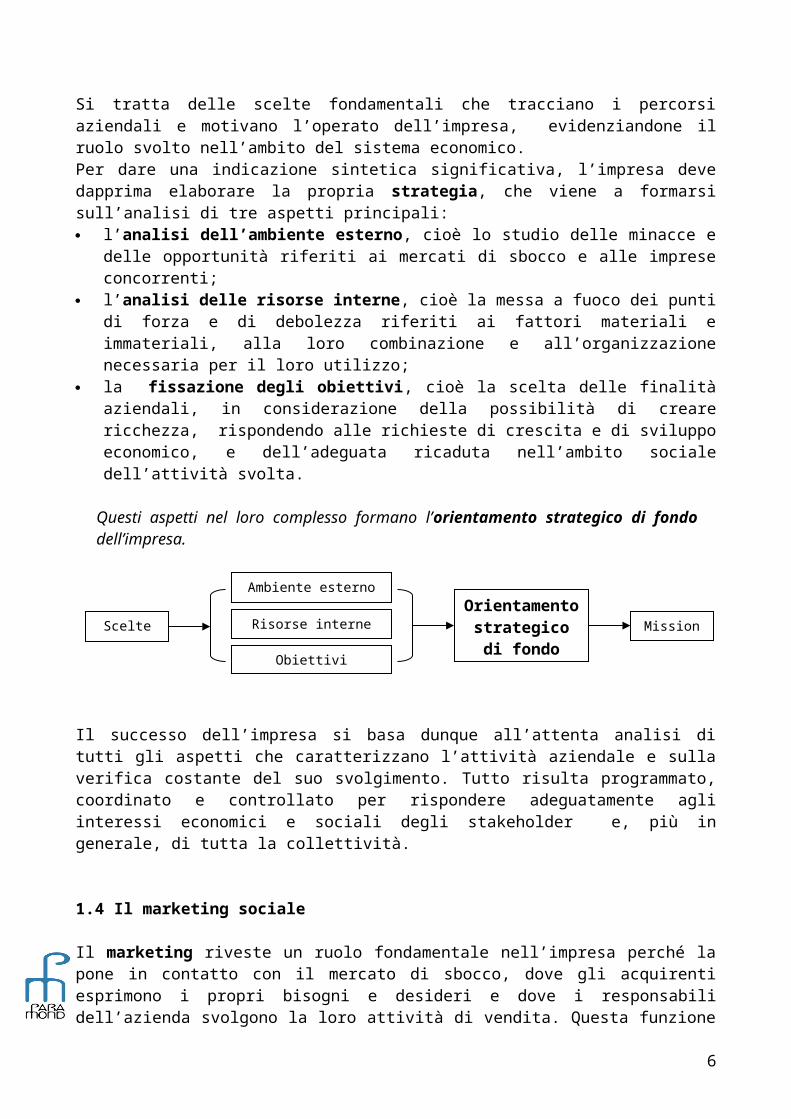

L’impresa nasce con uno scopo produttivo ben preciso, che si riassume nella mission o missione aziendale.

La mission è la sintesi della filosofia e dei valori sui quali si basa l’attività economica dell’impresa.

Si tratta delle scelte fondamentali che tracciano i percorsi aziendali e motivano l’operato dell’impresa, evidenziandone il ruolo svolto nell’ambito del sistema economico.Per dare una indicazione sintetica significativa, l’impresa deve dapprima elaborare la propria strategia, che viene a formarsi sull’analisi di tre aspetti principali: l’analisi dell’ambiente esterno, cioè lo studio delle minacce e delle opportunità riferiti ai

mercati di sbocco e alle imprese concorrenti; l’analisi delle risorse interne, cioè la messa a fuoco dei punti di forza e di debolezza riferiti ai

fattori materiali e immateriali, alla loro combinazione e all’organizzazione necessaria per il loro utilizzo;

la fissazione degli obiettivi, cioè la scelta delle finalità aziendali, in considerazione della possibilità di creare ricchezza, rispondendo alle richieste di crescita e di sviluppo economico, e dell’adeguata ricaduta nell’ambito sociale dell’attività svolta.

Questi aspetti nel loro complesso formano l’orientamento strategico di fondo dell’impresa.

Il successo dell’impresa si basa dunque all’attenta analisi di tutti gli aspetti che caratterizzano l’attività aziendale e sulla verifica costante del suo svolgimento. Tutto risulta programmato, coordinato e controllato per rispondere adeguatamente agli interessi economici e sociali degli stakeholder e, più in generale, di tutta la collettività.

1.4 Il marketing sociale

Il marketing riveste un ruolo fondamentale nell’impresa perché la pone in contatto con il mercato di sbocco, dove gli acquirenti esprimono i propri bisogni e desideri e dove i responsabili dell’azienda svolgono la loro attività di vendita. Questa funzione potrebbe tenere conto solo degli aspetti economico-aziendali collegati esclusivamente alla logica del profitto, ma la tendenza attuale è quella di rendersi conto anche delle conseguenze sociali che l’attività di impresa sollecita.

Il marketing sociale prende in esame non solo i bisogni e desideri dei soggetti destinatari dei prodotti aziendali, ma anche i problemi della società dei quali l’impresa si fa carico per contribuire a garantire il benessere nel lungo periodo.

In questo contesto molte grandi imprese, più sollecitate di altre a tenere conto di queste problematiche, hanno dato vita a progetti speciali a favore di categorie sociali deboli o al finanziamento di iniziative volte a combattere la fame nel mondo o a debellare determinate malattie.

4

Orientamento strategicodi fondo

Mission

Ambiente esterno

Risorse interne

Obiettivi

Scelte

Queste iniziative sono rese note al pubblico attraverso comunicazioni aziendali e/o commerciali, quali ad esempio la sponsorizzazione di iniziative per la raccolta di fondi o la destinazione di una parte del prezzo pagato dall’acquirente a favore di istituzioni benefiche o operazioni sociali e ambientali. La sensibilità sociale e ambientale, poi, si riflette anche all’interno dell’azienda con l’attenzione alla modalità con cui si svolge l’attività produttiva, sia con riferimento al rispetto dell’ambiente naturale sia per quanto riguarda l’utilizzo delle risorse, in particolare le persone che prestano la loro attività lavorativa.

Verifica della conoscenza

a. Completa le frasi con i termini più appropriati.

a. Attraverso la fase del …………………… si ha il soddisfacimento dei bisogni mediante l’…………………… dei beni e dei servizi.

b. In un’economia …………………… le fasi di produzione e di consumo sono attuate da soggetti diversi e lo scambio avviene nel ……………………

c. Nell’ambito del sistema economico, l’attività di produzione viene svolta dalle ……………………, le quali rispondono del loro operato agli ……………………

d. L’…………………… dei beni e servizi prodotti dal sistema economico e il miglioramento della …………………… della vita consentono lo sviluppo economico.

e. L’…………………… strategico di fondo viene in sintesi descritto nella …………………… aziendale.f. L’analisi dell’ambiente …………………… si riferisce alle condizioni del mercato e della concorrenza,

mentre l’analisi …………………… considera le condizioni di utilizzo dei fattori produttivi.g. Le …………………… aziendali devono determinare gli obiettivi di tipo economico e ……………………h. Il …………………… sociale contribuisce alla soluzione di problemi sociali, per aumentare il livello di

…………………… generale.

b. Indica con una crocetta se le affermazioni sono vere o false.V F

a. Il mercato è il luogo dove si incontra la domanda e l’offerta di beni e/o servizi.b. La crescita economica comporta anche il miglioramento del livello di benessere

sociale.c. Le iniziative di marketing sociale possono essere la pubblicità di un prodotto o la

fissazione del prezzo.d. L’ambiente geografico è l’insieme degli elementi naturali e sociali del territorio in

cui opera l’impresae. Tra le iniziative esterne di marketing sociale ci può essere la sponsorizzazione di

un’iniziativa di raccolta fondi per la ricerca su malattie particolari.f. L’attività economica di impresa può essere limitata da un ambiente geografico

ostile o da un ambiente sociale non adattog. Lo sviluppo aziendale considera tre aspetti: l’equilibrio economico, sociale e

ambientale.h. Le iniziative interne di marketing sociale prendono in esame gli aspetti collegati

all’attività produttiva dell’azienda

Sviluppo delle abilità

c. Prendi in esame i tre aspetti dell’orientamento strategico di fondo e per ciascuno traccia le caratteristiche principali, cercando di approfondire i concetti attraverso una piccola ricerca individuale.

d. Ipotizza di essere un imprenditore che deve iniziare un’attività di impresa nella tua zona e prova a descriverne l’ambiente geografico e sociale.

e. Anche con riferimento alla tua esperienza personale, ipotizza e descrivi una situazione nella quale un’impresa attui una sponsorizzazione di tipo sociale.

5

Marketing sociale Contributo al benesseredella società

Iniziative esterne

Iniziative interne

f. Anche in gruppo con i tuoi compagni, individua almeno due aziende di produzione medio grandi della tua zona e ricerca informazioni sulla loro attività di marketing sociale.

6

Lezione 2 - L’impresa orientata al sociale

2.1 L’impatto sociale e ambientale

Negli ultimi anni il problema della tutela dell’ambiente naturale e delle realtà sociali si è fatto sempre più pressante, diventando un fatto sociale e culturale di notevole rilevanza. Anche le imprese sono coinvolte in questa azione di sensibilizzazione, non solo attraverso specifiche norme, ma anche su iniziativa volontaria.

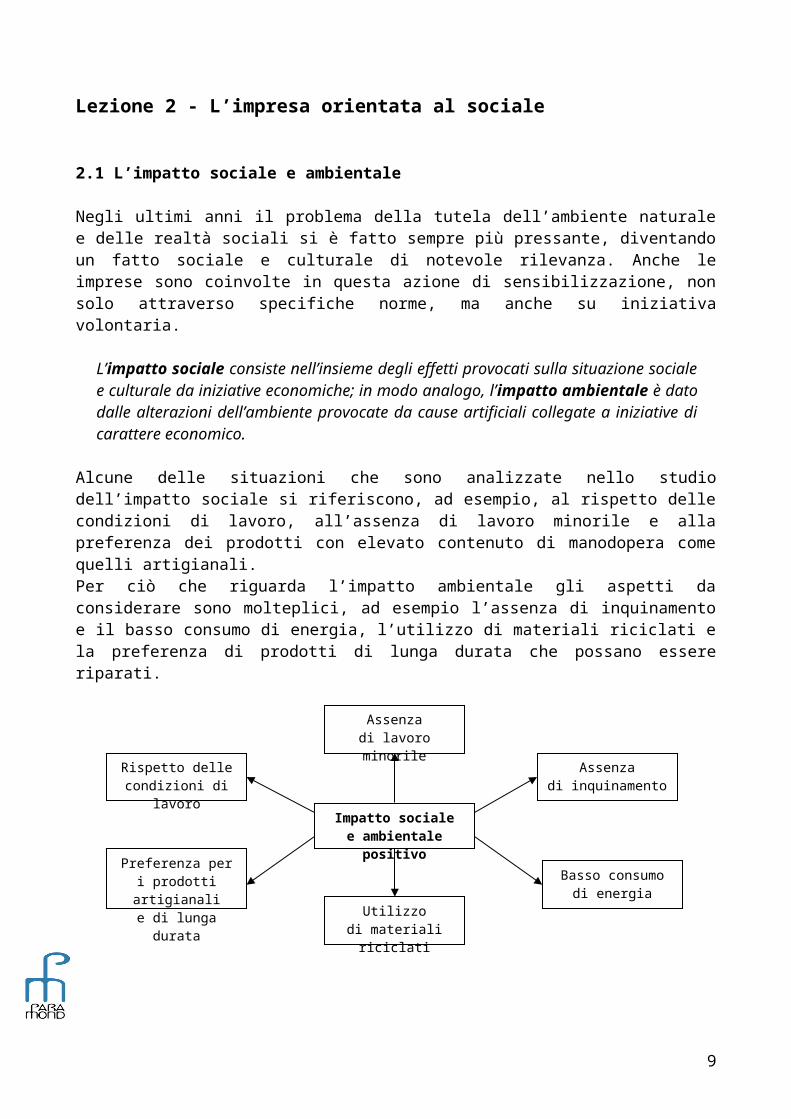

L’impatto sociale consiste nell’insieme degli effetti provocati sulla situazione sociale e culturale da iniziative economiche; in modo analogo, l’impatto ambientale è dato dalle alterazioni dell’ambiente provocate da cause artificiali collegate a iniziative di carattere economico.

Alcune delle situazioni che sono analizzate nello studio dell’impatto sociale si riferiscono, ad esempio, al rispetto delle condizioni di lavoro, all’assenza di lavoro minorile e alla preferenza dei prodotti con elevato contenuto di manodopera come quelli artigianali.Per ciò che riguarda l’impatto ambientale gli aspetti da considerare sono molteplici, ad esempio l’assenza di inquinamento e il basso consumo di energia, l’utilizzo di materiali riciclati e la preferenza di prodotti di lunga durata che possano essere riparati.

In casi particolari l’impatto ambientale e sociale sono soggetti a valutazione e l’impresa può esserne interessata: la valutazione dell’impatto ambientale (nota con la sigla V.I.A. o E.I.A. dall’inglese

Environmental Impact Assessment), consiste in una procedura complessa che analizza gli effetti rilevanti, positivi o negativi, che potrebbero manifestarsi nell’ambiente in seguito a scelte di intervento e trasformazione del territorio, e che sono assoggettati a controlli e autorizzazioni da parte delle amministrazioni competenti. I soggetti richiedenti possono essere privati o pubblici; questa procedura si applica ad esempio nel caso di imprese industriali di particolare rischio ecologico e consiste nella raccolta di informazioni specifiche necessarie per il rilascio dell’autorizzazione alla costruzione e alla successiva produzione;

la valutazione dell’impatto sociale (noto con la sigla V.I.S. o S.I.A. dall’inglese Social Impact Assessment) consiste in un’analisi sistematica dell’impatto di un progetto o di un’attività economica sulla situazione sociale e culturale delle comunità interessate e può essere collegata alla precedente.

7

Impatto socialee ambientale positivo

Rispetto delle condizioni di lavoro

Assenzadi lavoro minorile

Preferenza per i prodotti artigianalie di lunga durata

Assenzadi inquinamento

Basso consumodi energia

Utilizzodi materiali riciclati

2.2 Lo sviluppo sostenibile

L’impresa si trova a interagire in un contesto complesso, destinato a modificarsi nel tempo anche in relazione alle scelte economiche, sia delle stesse imprese sia dei governi. Per poter rispondere al meglio alle esigenze sociali è opportuno tenere presente che tale contesto deve essere adeguatamente sviluppato, in modo sostenibile.

Lo sviluppo sostenibile consiste in una crescita economica equa ed equilibrata che permetta il miglioramento del benessere della società, tenendo conto non solo delle esigenze attuali, ma anche di quelle delle generazioni future, che vanno salvaguardate.

Si tratta di ricercare una migliore qualità della vita, per tutti, adesso e per le generazioni che verranno, attraverso un sviluppo economico adeguato e una contestuale protezione degli esseri umani, in una situazione in cui esistono squilibri demografici e economici tra paesi industrializzati e non.Questo tipo di sviluppo vuole anche rispondere alla richiesta di tutelare le risorse planetarie, in certi casi scarse, nell’ottica di promuovere nel lungo periodo prospettive di crescita che non siano limitate oggi da sfruttamento anomalo delle risorse, da sprechi e/o da investimenti non adeguati.

Il concetto di sviluppo sostenibile, pertanto, tiene conto di tre dimensioni, che sono quelle dell’equilibrio economico, ambientale e sociale, che devono essere correttamente collegate e armonizzate nel medio-lungo periodo.

L’Unione europea da tempo ha adottato questo concetto di sviluppo attraverso la partecipazione a importanti incontri, dove sono state prese iniziative specifiche sulle quali concentrare le politiche comunitarie. Alcuni tra gli obiettivi più importanti da raggiungere nel contesto di uno sviluppo sostenibile si riferiscono ai seguenti aspetti, per i quali l’Unione europea ha stanziato dei fondi: le risorse idriche, per ridurre il numero di persone che non hanno accesso all’acqua potabile e

ai servizi igienici; la produzione di energia, per cercare di incrementare l’uso di fonti rinnovabili, come ad

esempio l’energia solare; la protezione della biodiversità, per evitare quanto possibile l’estinzione della varietà degli

esseri viventi; l’attenzione ai cambiamenti climatici, che possono essere prodotti da un utilizzo anomalo di

sostanze disperse nell’aria; la cooperazione tra paesi ricchi e paesi poveri, nei confronti dei quali sono stati elaborati

diversi progetti relativi ad aree di intervento, come ad esempio la purificazione delle acque, che hanno lo scopo di migliorare le condizioni di vita e ridurre lo stato di povertà;

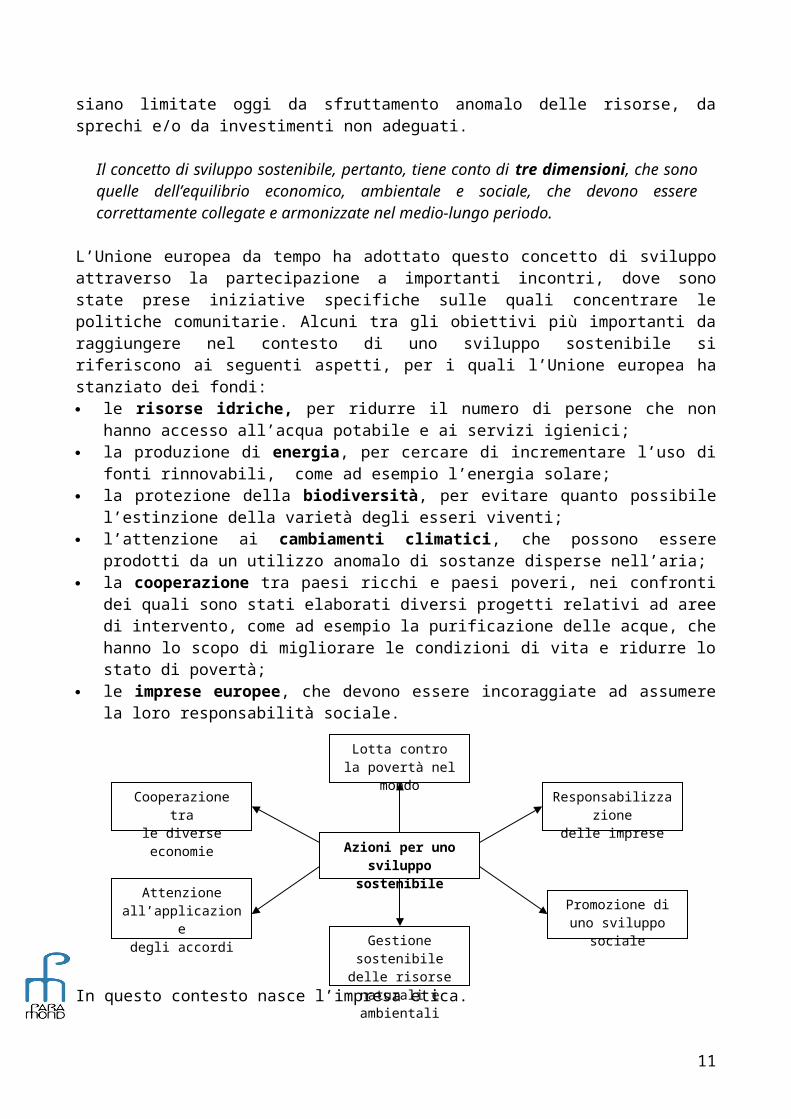

le imprese europee, che devono essere incoraggiate ad assumere la loro responsabilità sociale.

8

Azioni per uno sviluppo sostenibile

Cooperazione trale diverse economie

Lotta controla povertà nel mondo

Attenzione all’applicazione

degli accordi

Responsabilizzazionedelle imprese

Promozione di uno sviluppo sociale

Gestione sostenibile delle risorse naturali e

ambientali

In questo contesto nasce l’impresa etica.

L’impresa etica fonda la sua attività su regole di condotta morali che la portano a svolgere l’attività aziendale tutelando in modo esplicito gli aspetti sociali e ambientali.

Nell’impresa etica sono definite in modo chiaro le responsabilità etico-sociali dei soggetti coinvolti nell’attività di impresa; qui sono perseguiti il rispetto dei diritti umani, e quindi dei lavoratori, la tutela contro lo sfruttamento dei minori e le garanzie di sicurezza sul posto di lavoro attraverso un codice etico applicato e controllato dai responsabili aziendali.

Il codice etico è un documento di natura volontaria che espone gli impegni che l’impresa intende assumere verso gli stakeholder e, più in generale, verso la società.

Questo documento diventa importante quando l’impresa si trova a operare in paesi dove non esistono forme di tutela, evidenziando il proprio comportamento su questioni ambientali e sociali.

2.3 Le attenzioni dell’impresa al territorio.

L’impresa socialmente responsabile svolge un ruolo fondamentale nel perseguire uno sviluppo sostenibile che permetta, nel contempo, di stimolare la crescita economica mediante il rafforzamento della competitività e di garantire la tutela dell’ambiente naturale e sociale.

Le imprese possono trarre vantaggio dal programmare e gestire la propria attività in linea con i principi ecologici, proprio perché il danno ambientale si può ripercuotere negativamente sull’attività aziendale, determinando uno spreco di risorse e danni spesso irreparabili, nonché una perdita di immagine. Gli interventi autonomi delle aziende possono riferirsi al risparmio di risorse, al riutilizzo o al recupero delle risorse già impiegate in precedenza e alla sostituzione di materiali con elevato impatto ambientale con altri meno inquinanti e dannosi.Ad esempio, le imprese si trovano spesso a dover combattere forme di inquinamento quali l’inquinamento idrico, atmosferico e del suolo attraverso i rifiuti.

L’inquinamento idrico consiste nello scarico effettuato nelle acque, dei fiumi, dei laghi e del mare, di sostanze che possono mettere in pericolo la salute umana, nuocere a tutti gli esseri viventi e al sistema ecologico, oltre a ostacolare gli usi legittimi delle acque stesse. Le imprese possono diventare soggetti inquinanti nel caso in cui il processo di fabbricazione preveda l’utilizzo delle acque per la lavorazione e il loro successivo scarico: è possibile, infatti, che dopo il processo di lavorazione delle materie prime, l’acqua utilizzata sia inquinata da sostanze estranee, prodotte all’interno dell’azienda e scartate insieme con l’acqua stessa. Ciò è molto evidente in alcuni tipi di imprese artigiane, industriali o agricole, nel caso in cui facciano massiccio ricorso, ad esempio, a pesticidi e fertilizzanti, che si mescolano con le acque. Le norme danno indicazioni precise sui limiti di accettabilità relativi all’inquinamento idrico. Le imprese, a loro volta, devono operarsi per evitare danni all’ambiente, attraverso investimenti adeguati, ad esempio per l’installazione di depuratori delle acque in uscita, o l’utilizzo più razionale di concimi chimici e similari.

L’inquinamento atmosferico consiste nella modificazione della composizione dell’aria atmosferica. Anche in questo caso le fonti dell’inquinamento sono molteplici e con effetti dannosi per la salute umana, oltre che rovinosi per l’intero ambiente. Le imprese possono alimentare l’inquinamento atmosferico attraverso l’emissione di fumi nocivi che alterano la composizione dell’aria. Ciò può avvenire nell’ambito di attività industriali e agricole, di incenerimento di rifiuti solidi o, in generale, quando è necessario produrre calore attraverso un processo di combustione.

9

Anche in questo ambito le norme danno indicazioni precise, con riferimento, ad esempio, all’inquinamento atmosferico provocato da impianti industriali. .

I rifiuti consistono nei residui che restano dopo un’attività produttiva o di consumo. Anche in questo caso le imprese sono i soggetti che producono gran parte dei rifiuti, che devono poi essere smaltiti. Il problema principale dei rifiuti è infatti proprio quello dello smaltimento. In alcuni casi è possibile per le aziende recuperare immediatamente i materiali di scarto per immetterli di nuovo nel ciclo produttivo; certe aziende, ad esempio, utilizzano rifiuti per produrre calore attraverso un processo di incenerimento controllato. In altri casi esistono aziende all’avanguardia che sono in grado di riciclare i rifiuti che sono stati raccolti in modo differenziato, per produrre di nuovo materiali da utilizzare, come avviene, ad esempio, con la “carta riciclata” o con il vetro. Per questi motivi le norme prevedono la raccolta differenziata, non solo per le famiglie, ma anche per tutte le attività produttive che generano rifiuti: ciò per recuperare i materiali e per evitare l’inquinamento del suolo attraverso il loro abbandono.

Nella realtà - Il riciclaggio dei rifiuti e il Conai

Il titolare di un’impresa commerciale di generi alimentali riceve le merci contenute in imballaggi, cioè contenitori atti a contenere i prodotti, per facilitare la vendita e la conservazione, e a sua volta utilizza gli imballaggi (in alcuni casi i medesimi, in altri casi nuovi) per vendere le merci ai propri clienti. Questi imballaggi, una vola utilizzati, diventano dei rifiuti.

Come è organizzata la raccolta dei rifiuti di imballaggio? E come sono riciclati?L’impresa è tenuta a iscriversi a un consorzio obbligatorio, il CONAI (Consorzio Nazionale Imballaggi), costituito dai produttori e utilizzatori di imballaggi con lo scopo di raccogliere, recuperare e riciclare il materiale; il consorzio organizza l’attività di filiera per il recupero dei singoli materiali: carta, legno, plastica, alluminio, acciaio e vetro.

2.4 La condivisione sociale del progetto di impresa

L’impresa nasce su iniziativa dell’imprenditore o dei soci e questi soggetti sono i primi ad essere interessati e coinvolti nell’attività aziendale. È necessario, però, considerare che l’impresa non può sottostare esclusivamente alla logica del tornaconto personale, ma che, essendo inserita in un contesto geografico e sociale, deve collegarsi e coordinarsi con l’ambiente in cui è inserita. Ecco allora che, oltre ai portatori di capitale di rischio, possiamo individuare altri soggetti che sono strettamente collegati all’impresa.

Gli stakeholder, pertanto, sono tutti i soggetti interessati in modo diretto o indiretto all’attività aziendale e che assumono un ruolo fondamentale nell’impresa, in particolare nell’impresa etica.

Gli stakeholder primari sono i soggetti necessari per la sopravvivenza dell’impresa, come l’imprenditore o i soci, i dipendenti e i collaboratori, i finanziatori, i clienti e i fornitori, la Pubblica amministrazione, che fornisce le infrastrutture, i mercati e le norme.Gli stakeholder secondari sono i soggetti che non sono indispensabili per la sopravvivenza di un’impresa o che non hanno un’influenza diretta sullo svolgimento dell’attività aziendale; in questo contesto, nell’ambito del concetto di sviluppo sostenibile, possiamo individuare le generazioni future.Il concetto di stakeholder, nell’ambito dell’impresa etica è allargato e funzionale al suo sviluppo; in questo contesto diventa importante prendere iniziative che tengano conto delle esigenze di tutti, in modo tale che il progetto di impresa risulti condivisibile e accettato.

10

In questo intreccio di soggetti e interessi diversi i consumatori assumono un ruolo speciale, perché sono loro che decretano la bontà o l’affossamento dei prodotti presenti sul mercato.

Negli ultimi anni il consumatore è maturato, non si ferma più al primo richiamo pubblicitario, vuole conoscere il prodotto, il produttore e chiede delle garanzie. C’è stata una crescita culturale che ha spinto le imprese a considerare in modo diverso e con più attenzione il mercato e gli acquirenti.I consumatori hanno di fatto creato una nuova cultura del consumo, più rispettosa dell’ambiente: il consumo “intelligente” è consapevole dei rischi ambientali e sociali e chiede un utilizzo efficiente delle risorse, più genuino e in grado di salvaguardare la natura.Spesso i consumatori attribuiscono grande importanza alle iniziative di carattere sociale e ambientale delle imprese, nel momento in cui scelgono un prodotto. Ciò significa che gran parte di essi valuta positivamente le scelte di marketing sociale delle imprese e sono disposti anche a pagare un prezzo più alto; sono attenti alle produzioni biologiche e alla sostenibilità sociale ed ambientale; sono inoltre interessati ad acquistare prodotti artigianali o di provenienza da paesi più poveri per sostenere un commercio equo e solidale.

Il concetto di commercio equo e solidale si riferisce a operazioni di natura commerciale che sostengono i produttori e proprietari, per evitare che essi vengano emarginati nell'ambito dell'economia mondiale.

Questo tipo di commercio riguarda principalmente i paesi in via di sviluppo e si prefigge, in particolare, di assicurare una più equa distribuzione della ricchezza mondiale per di migliorare le condizioni di vita delle persone coinvolte nel medio / lungo periodo.Una risposta a queste nuove esigenze dei consumatori, con particolare riferimento alla necessità di garantire il rispetto dei diritti umani e dell’ambiente, è l’utilizzo di etichette sociali.

Le etichette sociali e ecologiche sono dei marchi attraverso i quali l’impresa garantisce una fabbricazione esente da qualunque forma di sfruttamento.

Queste iniziative sono però limitate, perché nella generalità dei casi sono circoscritte a prodotti particolari destinati a mercati piccoli e specializzati o a prodotti importati destinati a consumatori più agiati.Anche l’Unione europea ha creato un’etichetta ecologica da applicare in relazione alle prestazioni ambientali di taluni prodotti: ha come simbolo una margherita ed è definita Ecolabel. Questo marchio garantisce che il prodotto ha un ridotto impatto ambientale nel corso del ciclo di vita, dalla produzione, all’utilizzo e allo smaltimento finale. Come ulteriore possibilità di dimostrare il proprio atteggiamento positivo verso i problemi dell’ambiente, le imprese possono richiedere la certificazione della qualità ambientale.

La certificazione della qualità ambientale SA8000 (dove S sta per Social e A per Accountabilty), è uno standard basato sui principi di responsabilità sociale di impresa, a carattere del tutto volontario, che garantisce l’origine etica dei prodotti.

L’impresa certificata svolge la sua attività in ottemperanza ai principi collegati ai diritti umani, contenuti nei principali documenti internazionali, che si riferiscono, ad esempio, alla tutela della salute e della sicurezza dei lavoratori, anche quelli a domicilio.Esiste anche un riferimento esplicito ai fornitori per far rispettare i principi etico-sociali in tutta la catena produttiva: questi non sono obbligati a certificarsi, ma devono impegnarsi a rispettare i requisiti richiesti per la certificazione.

11

Verifica della conoscenza

1. Indica con una crocetta se le affermazioni sono vere o false.V F

a. L’impatto sociale può essere riferito alle conseguenze dell’inquinamento atmosferico.

b. Lo sviluppo sostenibile tiene conto delle esigenze di crescita attuali e future.c. L’impatto ambientale si riferisce agli effetti provocati da iniziative umane collegate

ad attività economiche.d. Le azioni per uno sviluppo sostenibile si riferiscono esclusivamente a iniziative di

tipo economico.e. L’impresa etica definisce in modo chiaro e inequivocabile le regole di condotta

sociali e ambientali.f. Il codice etico è un documento obbligatorio adottato dalle imprese.g. L’Unione europea è sensibile alle iniziative collegate allo sviluppo sostenibile.h. Le azioni per uno sviluppo sostenibile sono tre.

2. Rispondi alle seguenti domande.

a. Quali sono le caratteristiche dell’inquinamento idrico e atmosferico?b. Quali sono le iniziative che l’impresa può o deve intraprendere per la gestione dei rifiuti?c. Qual è la differenza tra stakeholder primari e secondari?d. Quali sono le caratteristiche del “consumatore intelligente”?e. Che cosa sono le etichette sociali e ecologiche?

Sviluppo delle abilità

3. Ipotizza e descrivi tre situazioni dalle quali emergano gli effetti negativi di un impatto ambientale e/o sociale.

4. Descrivi in modo chiaro e completo almeno tre azioni che possano essere intraprese per attuare uno sviluppo sostenibile.

5. Svolgi una breve ricerca sul commercio equo e solidale e controlla se nella tua zona esistono dei punti vendita di questi tipi di prodotto: in caso affermativo descrivi brevemente le caratteristiche dei prodotti che hai visto.

6. Anche in gruppo con i tuoi compagni fai una ricerca sulle iniziative europee e locali relative allo sviluppo sostenibile; in particolare ricerca materiale sull’attività denominata “Agenda 21”.

12

Lezione 3 - Il bilancio sociale e ambientale

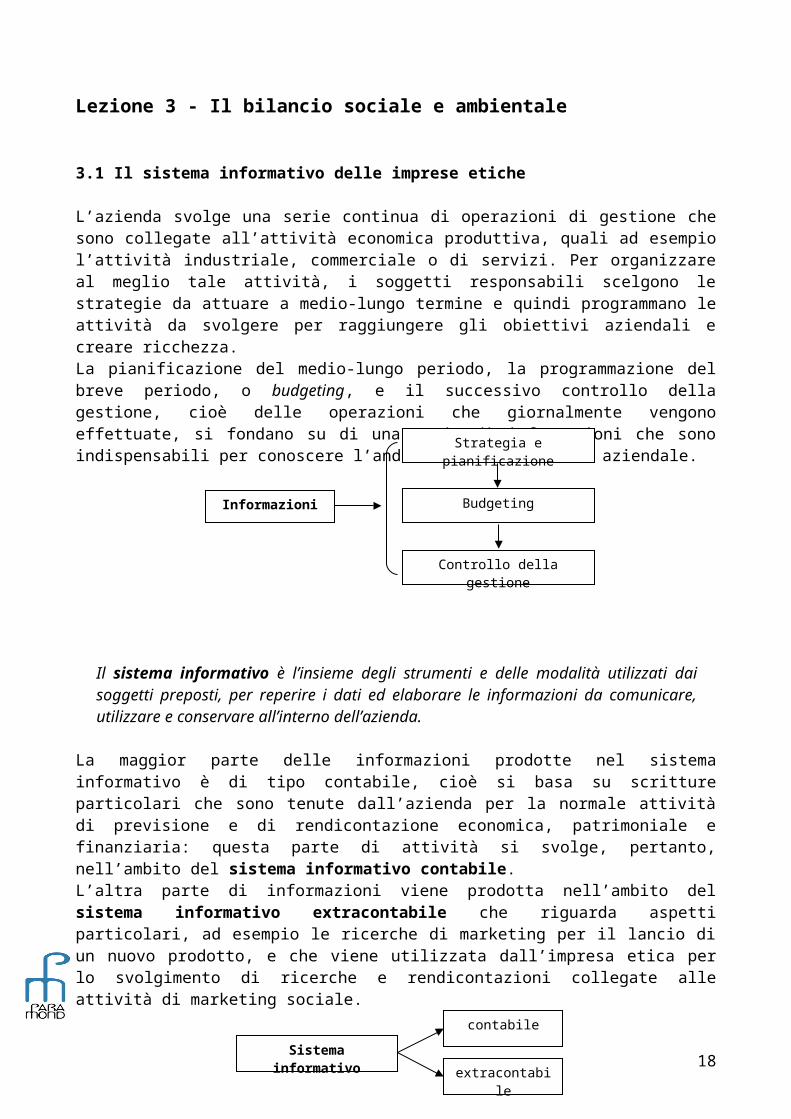

3.1 Il sistema informativo delle imprese etiche

L’azienda svolge una serie continua di operazioni di gestione che sono collegate all’attività economica produttiva, quali ad esempio l’attività industriale, commerciale o di servizi. Per organizzare al meglio tale attività, i soggetti responsabili scelgono le strategie da attuare a medio-lungo termine e quindi programmano le attività da svolgere per raggiungere gli obiettivi aziendali e creare ricchezza.La pianificazione del medio-lungo periodo, la programmazione del breve periodo, o budgeting, e il successivo controllo della gestione, cioè delle operazioni che giornalmente vengono effettuate, si fondano su di una serie di informazioni che sono indispensabili per conoscere l’andamento dell’attività aziendale.

Il sistema informativo è l’insieme degli strumenti e delle modalità utilizzati dai soggetti preposti, per reperire i dati ed elaborare le informazioni da comunicare, utilizzare e conservare all’interno dell’azienda.

La maggior parte delle informazioni prodotte nel sistema informativo è di tipo contabile, cioè si basa su scritture particolari che sono tenute dall’azienda per la normale attività di previsione e di rendicontazione economica, patrimoniale e finanziaria: questa parte di attività si svolge, pertanto, nell’ambito del sistema informativo contabile.L’altra parte di informazioni viene prodotta nell’ambito del sistema informativo extracontabile che riguarda aspetti particolari, ad esempio le ricerche di marketing per il lancio di un nuovo prodotto, e che viene utilizzata dall’impresa etica per lo svolgimento di ricerche e rendicontazioni collegate alle attività di marketing sociale.

Uno degli scopi principali delle informazioni prodotte nell’impresa etica è quello di far conoscere agli stakeholder le iniziative aziendali e i loro esiti, in modo da rendere tutti partecipi delle attività svolte anche in ambito sociale e ambientale.Per far ciò l’impresa stabilisce le regole da inserire nel codice etico, in coerenza con quanto universalmente accettato nell’ambito dei diritti umani, e si prefigge le scelte di natura ambientale, in ottemperanza con quanto stabilito dalle norme e, più in generale, dai principi etici.All’interno dell’azienda sono individuati i soggetti responsabili della loro attuazione e attraverso il sistema informativo si reperiscono dati e si elaborano le informazioni collegate, in particolare, agli aspetti sociali e ambientali; queste ultime sono raccolte e comunicate, sia all’interno sia all’esterno, attraverso documenti ad hoc e sono archiviate per eventuali riferimenti futuri.

13

Informazioni

Strategia e pianificazione

Budgeting

Controllo della gestione

Sistema informativo

contabile

extracontabile

Nella realtà - Le informazioni relative al personale dipendente

La Fugi s.p.a. è un’azienda industriale che intende rispondere in modo socialmente adeguato alle esigenze dei propri dipendenti. Per questo motivo è stato nominato un responsabile per la ricerca delle problematiche connesse allo svolgimento del lavoro in azienda e alla soluzione dei problemi. In particolare la ricerca ha evidenziato che gran parte del personale è composto da donne coniugate, con figli piccoli.

Quali iniziative di carattere etico-sociale può intraprendere l’impresa?La società può operare in due direzioni: sostenere il duplice compito di lavoratrice e di madre a una parte delle dipendenti, istituendo un asilo

nido presso l’azienda; facilitare l’applicazione del diritto alle pari opportunità, assegnando compiti di responsabilità anche

elevata alle dipendenti in grado di assumersi tali impegni.

3.2 La documentazione destinata a sottolineare gli aspetti etici

La raccolta dei dati e l’elaborazione delle informazioni nell’ambito del sistema informativo servono per prevedere l’evolversi delle situazioni e per valutarne gli esiti, una volta che le operazioni sono state compiute: nel primo caso si ha una documentazione di tipo preventivo, nel secondo caso di tipo consuntivo. Tra i documenti di carattere consuntivo elaborati periodicamente dall’azienda, il più importante è il bilancio.

Il bilancio è il principale documento di sintesi che evidenzia gli aspetti collegati a fatti e situazioni verificatisi in azienda nel corso di un certo periodo.

Il bilancio che deve essere redatto obbligatoriamente dalle imprese è il bilancio d’esercizio.

Il bilancio d’esercizio viene elaborato per rendicontare sugli aspetti patrimoniali e finanziari dell’azienda e per evidenziare la formazione del risultato economico al termine di un periodo amministrativo, di durata annuale.

Questo documento contiene lo Stato patrimoniale, dove viene descritta la composizione del patrimonio dell’impresa, e il Conto economico, che elenca i ricavi e i costi di competenza del periodo, dalla cui differenza emerge il risultato economico: se l’azienda ha creato ricchezza, il risultato consiste in un utile, e, viceversa, in una perdita. L’impresa etica, oltre al bilancio d’esercizio, può redigere volontariamente altri due tipi di bilanci, per rendere conto e valutare le scelte di carattere sociale e/o ambientale che ha effettuato: si tratta, appunto, del bilancio sociale e del bilancio ambientale.

Il bilancio sociale contiene una serie di informazioni di carattere consuntivo che si riferiscono all’attività aziendale e agli stakeholder, nonché alla distribuzione della ricchezza prodotta nel corso di un certo periodo, normalmente coincidente con il periodo amministrativo.Il bilancio ambientale, anch’esso di carattere consuntivo e riferito al medesimo periodo, informa sul rapporto esistente tra l’impresa e l’ambiente in cui è inserita, e sulle iniziative intraprese per attuare uno sviluppo sostenibile.

Attraverso questi bilanci le imprese sono disponibili a comunicare le proprie responsabilità sociali e ambientali: in questo modo, infatti, diffondono la conoscenza delle situazioni scaturite dalle scelte intraprese per limitare gli effetti negativi dell’impatto causato dal tipo di attività svolta e ne chiedono la condivisione.

14

3.3 Il bilancio sociale

Il bilancio sociale viene redatto secondo un modello che vuole sottolineare la qualità delle relazioni esistenti tra l’impresa e gli stakeholder, nell’ambito di un contesto molto complesso che si riferisce agli aspetti economici, sociali e ambientali dell’attività svolta. Il bilancio sociale è un rendiconto completo e trasparente sulla situazione in cui l’impresa si è trovata ad affrontare e alle risposte che ha fornito, con riferimento specifico agli aspetti sociali: in questo senso, l’impresa può essere considerata come un soggetto economico che riesce a coniugare i propri interessi particolari con quelli più ampi dell’ambiente che la circonda, riuscendo a migliorare la qualità della vita, cioè il benessere, anche degli altri soggetti.

Questo documento può essere redatto non solo dalle imprese, ma anche da soggetti economici diversi, ad esempio gli enti pubblici o le aziende non profit: in ogni caso viene evidenziato il collegamento tra i principi etico-sociali e l’attività svolta.Con la redazione del bilancio sociale, le imprese etiche perseguono particolari obiettivi: rendere conto agli stakeholder dei valori assunti dall’azienda e degli effetti prodotti

sull’attività aziendale; indicare le strategie per migliorare le situazioni; specificare il tipo e la qualità delle relazioni con l’ambiente esterno; determinare il valore aggiunto e descriverne la modalità di distribuzione tra gli stakeholder.

Il valore aggiunto è la ricchezza prodotta con l’attività aziendale in un certo periodo amministrativo ed è destinato ai soggetti che hanno dato il loro contributo diretto e indiretto alla gestione dell’impresa.

Esso viene determinato in termini di ricavi e di costi, tenendo conto di quanto è stato inserito all’interno del bilancio d’esercizio, nel Conto economico. Esistono dei principi di redazione del bilancio sociale, cioè punti di riferimento irrinunciabili ai quali sottostare per elaborare il documento. Tra gli altri, è importante sottolineare i seguenti: responsabilità e identificazione degli stakeholder, cioè individuazione certa delle categorie di

soggetti ai quali l’impresa vuole rendicontare e del ruolo ad essi svolto; neutralità, nel senso che il contenuto del bilancio deve essere imparziale rispetto agli interessi

di singoli gruppi; competenza e comparabilità, cioè certezza di riferimento temporale del contenuto dei singoli

bilanci e possibilità di confronto tra quelli di anni diversi; chiarezza e significatività delle informazioni, cioè contenuto chiaro e utile a conoscere gli

effetti dell’impatto effettivamente prodotto nella realtà circostante.

Il contenuto del bilancio sociale prende generalmente in esame tre aspetti: la descrizione dell’impresa nella sua identità, tenendo conto dei soggetti coinvolti, della

missione aziendale, dei valori etici e delle strategie scelte; la determinazione del valore aggiunto e la sua ripartizione tra i soggetti coinvolti; la relazione sociale sui risultati ottenuti in relazione alle attività svolte nei confronti delle

singole categorie di stakeholder.

15

Impresa Stakeholder

Bilancio sociale

Bilancio sociale

Obiettivi

Principi di redazione

Contenuto

Nella realtà - Il valore aggiunto e la sua distribuzione

La Bacco s.p.a. è una grande impresa commerciale che ha deciso di redigere il bilancio sociale; a tale scopo vuole determinare il valore aggiunto da inserire nella seconda parte del documento, per poi illustrarne la destinazione.

Come si presenta il bilancio sociale con riferimento agli aspetti collegati al valore aggiunto?La parte del bilancio sociale destinata al valore aggiunto presenta due schemi: nel primo si ha la determinazione del valore aggiunto globale lordo, con l’inserimento dei valori risultanti dal Conto economico, nel secondo viene descritta la distribuzione della ricchezza prodotta tra gli stakeholder.Il contenuto è il seguente:

VALORE AGGIUNTO GLOBALE PRODOTTO NEL PERIODOA) Valore della produzione

Ricavi delle vendite 30.000.000Altri ricavi e proventi 680.000Totale ricavi 30.680.000

B) Costi intermedi della produzioneCosto di acquisto delle merci vendute 10.890.000Costi per servizi 9.700.000Oneri diversi di gestione 50.000

Totale costi 20.640.000Valore aggiunto caratteristico lordo 10.040.000C) Componenti accessori e straordinari

DISTRIBUZIONE DEL VALORE AGGIUNTOA) Remunerazione del personale 6.461.000B) Remunerazione della Pubblica amministrazione (per tributi versati) 680.000C) Remunerazione del capitale di credito (ai finanziatori esterni) 900.000D) Remunerazione per capitali di rischio (ai soci) 1.000.000E) Remunerazione dell'azienda (accantonamento a riserva) 600.000F) Liberalità esterne (donazioni) 400.000Valore aggiunto globale lordo 10.041.000

3.4 Il bilancio ambientale

La conoscenza approfondita delle tematiche ambientali collegate al sistema produttivo delle imprese rappresenta la spinta principale per la redazione del bilancio ambientale.Questo documento contiene una valutazione dell’impatto ambientale dell’impresa e consente l’aggiornamento delle politiche aziendali in relazione alle conseguenze economiche collegate alle scelte di natura ambientale, quali ad esempio la produzione e il consumo d’energia o l’utilizzo e la depurazione delle acque. A differenza del bilancio sociale, che si riferisce all’intera attività aziendale, esso prende in esame alcuni aspetti specifici collegati al rapporto produzione-ambiente.

16

Il bilancio ambientale è cresciuto di importanza nel tempo, anche a causa della sempre maggiore attenzione della società a queste problematiche strettamente collegate con l’attività delle imprese e si può considerare come un rendiconto predisposto per gli stakeholder.

Il bilancio ambientale può riferirsi a una parte dell’impresa o alla sua totalità: il bilancio ambientale di sito è relativo all’attività di un singolo stabilimento produttivo; il bilancio ambientale di corporate contiene informazioni riguardanti più siti e può essere

redatto da imprese con due o più stabilimenti localizzati in aree diverse.

Gli indicatori che delineano il bilancio ambientale si riferiscono ai seguenti ambiti: la gestione ambientale, riferita al controllo degli aspetti ambientali; gli aspetti ambientali specifici, che misurano l’entità dei fattori generati dall’impresa che

producono un impatto ambientale; la prestazione ambientale, che consente di valutare l’efficienza ambientale l’effetto potenziale, riferito alle eventuali conseguenze sull’ambiente dell’attività di impresa; l’effetto ambientale, riferito alle effettive conseguenze sull’ambiente dell’attività di impresa.

La redazione del bilancio ambientale avviene con la compilazione di prospetti che contengono dati numerici, anche monetari, che evidenziano i risultati dell’impresa. La sua struttura comprende: la descrizione delle risorse impiegate; l’individuazione dei rifiuti prodotti e delle emissioni nell’atmosfera; l’analisi dell’inquinamento prodotto dall’attività aziendale nel suolo e nel sottosuolo; la gestione dei rumori i costi ambientali

I costi ambientali sono le uscite monetarie sostenute per prevenire, riparare e/o ridurre gli impatti ambientali negativi collegati allo svolgimento delle attività produttive, nonché gli investimenti effettuati per la conservazione delle risorse rinnovabili e/o esauribili.

I principali vantaggi che l’impresa etica può ricavare sono dati dalla più precisa individuazione degli sprechi e dei costi ambientali, nonché dalla possibilità di valutare l’opportunità di investimenti adeguati alle risorse ambientali, per la tutela e la valorizzazione del territorio in cui è localizzata.

17

Impresa Ambiente

Bilancio ambientale

Stakeholder

Bilancio ambientale

Tipologie

Indicatori

Contenuto

Verifica della conoscenza

1. Completa le frasi con i termini più appropriati.

a. Il sistema …………………… serve per produrre le informazioni utili allo svolgimento dell’…………………… aziendale.

b. L’impresa …………………… produce informazioni destinate agli …………………… per far conoscere anche le iniziative sociali e ambientali

c. Il bilancio d’esercizio è un documento di tipo …………………… che mostra la situazione patrimoniale, finanziaria ed …………………… dell’impresa a una certa data.

d. Il bilancio …………………… evidenzia, fra l’altro, la modalità di produzione della ricchezza e la sua …………………… fra gli stakeholder.

e. Il bilancio …………………… descrive i rapporti tra impresa e ambiente nell’ambito di uno …………………… sostenibile.

2. Dai una definizione ai seguenti termini e per ciascuno formula una frase significativa.

a. Informazione……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

b. Stakeholder……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

c. Bilancio……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

d. Valore aggiunto……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

e. Costo ambientale……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

Sviluppo delle abilità

3. Ipotizza di essere titolare di un’impresa e descrivi le caratteristiche di almeno tre stakeholder ai quali ti rivolgi per redigere il bilancio sociale.

4. Esamina le singole voci che formano il prospetto della distribuzione del valore aggiunto e cerca di spiegare il significato di ciascuna di esse.

5. Ipotizza di illustrare a un imprenditore il contenuto dei bilanci sociale e ambientale e i vantaggi collegati alla loro redazione: indica per scritto quali sono i punti principali da prendere in considerazione.

6. Anche in gruppo con i tuoi compagni, fai una piccola indagine sulle aziende di produzione della tua zona per verificare se redigono il bilancio sociale e/o ambientale; in caso affermativo leggi con attenzione il contenuto e cerca di collegarlo con quanto studiato a scuola.

18

Lezione 4 - La responsabilità sociale dell’impresa nel quadro europeo

4.1 Il libro verde sulla responsabilità sociale delle imprese

Risulta sempre più elevato il numero di imprese che promuovono strategie di natura sociale e ambientale, anche in seguito alle diverse pressioni che possono subire, con particolare riferimento alle imprese medio-grandi.

La responsabilità sociale delle imprese corrisponde al contributo volontario che queste possono dare al miglioramento della società e dell’ambiente, nell’ambito dello svolgimento della loro attività produttiva.

Questo concetto è stato affrontato e fatto proprio dall’Unione europea che nel 2001 ha pubblicato il Libro verde1 sulla responsabilità sociale delle imprese, sottolineando così che “la crescita economica, la coesione sociale e la tutela dell’ambiente vanno di pari passo”.Nel caso specifico, lo scopo principale è stato quello di promuovere un quadro europeo per la responsabilità sociale delle imprese, dove si evidenzia la necessità di trasformazione del ruolo delle imprese in seguito ai mutamenti sociali ed economici dei paesi che ne fanno parte. Tra i principali motivi di questa evoluzione, il documento indica i seguenti: le attese dei cittadini e delle istituzioni in relazione ai cambiamenti collegati alla

globalizzazione e ai mutamenti economico-produttivi delle imprese, che si devono adeguare alla nuova situazione;

le scelte dei consumatori e degli investitori, sempre più sensibili alle problematiche sociali e ambientali;

le preoccupazioni collegate al degrado ambientale prodotto da attività economiche, che in certe zone geografiche risulta elevato;

la facilità con cui si comunicano le informazioni e si conoscono gli avvenimenti relativi anche alle attività svolte dalle imprese.

In questo contesto le imprese sono sollecitate a rendersi consapevoli della loro responsabilità sociale e a intraprendere iniziative in tal senso, inserendole nell’ambito del loro orientamento strategico, quale investimento economico che avrà ricadute positive sotto diversi punti di vista.Il Libro verde, dopo aver introdotto i concetti principali relativi alla responsabilità sociale, prende in esame i seguenti aspetti: la dimensione interna dell’impresa la dimensione esterne dell’impresa un approccio solistico al problema, cioè di insieme, relativo all’organizzazione dell’avvio di

procedure e di comportamenti collegati al cambiamento richiesto alle imprese socialmente responsabili e agli stakeholder coinvolti;

la descrizione del processo di consultazione attraverso il quale sollecitare tutti i soggetti interessati a dare un contributo fattivo.

4.2 La dimensione interna

Gli aspetti collegati alla dimensione interna dell’azienda socialmente responsabile sono principalmente due: il riferimento al personale dipendente; la gestione delle risorse naturali utilizzate nella produzione.

1 I libri verdi sono documenti pubblicati dalla Commissione europea, di libera consultazione, con i quali si vuole stimolare la riflessione su particolari temi e raccogliere pareri da parte dei soggetti interessati.

19

Per ciò che riguarda il primo aspetto, l’attenzione agli aspetti sociali inizia dalle persone che si trovano all’interno dell’impresa attraverso la valorizzazione delle risorse umane.

La valorizzazione delle risorse umane consiste nella capacità dell’impresa di inserire adeguatamente le persone nell’ambito dell’attività lavorativa, di sostenere la loro crescita culturale e professionale e di responsabilizzarle nello svolgimento delle funzioni svolte.

L’impresa dovrebbe cercare di promuovere l’occupazione attraverso una crescita equilibrata anche della tipologia di soggetti da collocare al lavoro, tenendo conto delle richieste provenienti da gruppi socialmente più deboli, quali ad esempio le minoranze etniche e i diversamente abili. In questo contesto risulta fondamentale applicare il principio delle pari opportunità, cioè di uguaglianza per le retribuzioni e per le prospettive di carriera elle donne.Un altro aspetto importante si riferisce all’istruzione e alla formazione delle persone, nel corso di tutta la vita (long life learning): per i giovani, l’impresa può contribuire attivando contatti concreti con i responsabili dei programmi scolastici e facilitando il passaggio tra scuola e mondo del lavoro, per i meno giovani, essa può favorire l’apprendimento continuo istaurando un ambiente favorevole all’aggiornamento professionale e alle sollecitazioni culturali.Infine, è importante ricordare che l’impresa è tenuta a prendere iniziative riguardanti la salute e la sicurezza nel lavoro, con particolare riferimento all’aspetto della prevenzione; anche se esistono norme speciali, è importante che le imprese forniscano elementi ulteriori e personali di sostegno in questa direzione, ad esempio selezionando i propri fornitori in base a questo criterio o inserendo e sottolineando questo aspetto nella politica di promozione dei propri prodotti.L’attenzione al sociale non si traduce in una minore produttività, bensì nella possibilità dell’impresa di migliorare le condizioni di vita delle persone coinvolte e, quindi, in una partecipazione attiva e consapevole alla vita aziendale.

Il secondo aspetto, cioè la gestione degli effetti sull’ambiente e delle risorse naturali, comporta una maggiore attenzione alla quantità delle risorse da consumare nel processo produttivo e agli effetti negativi dovuti alle emissioni inquinanti e ai rifiuti.Questo tipo di strategia aiuta l’ambiente e favorisce anche le imprese, perché gli investimenti in questo settore migliorano la redditività e la competitività.L’Unione europea sostiene da tempo questo principio e ha messo a punto un programma di azione destinato alle imprese per assistere e promuovere le loro iniziative in campo ambientale.

4.3 La dimensione esterna

La responsabilità sociale delle imprese ha anche una dimensione esterna nel momento in cui si prende in considerazione il ruolo svolto nei confronti di altri stakeholder, oltre ai dipendenti e agli azionisti, quali ad esempio fornitori e clienti, enti pubblici e organizzazioni non profit.In particolare, prendiamo in esame due aspetti: il rapporto con le comunità locali; il rapporto con il resto del mondo.L’integrazione delle imprese nell’ambiente sociale locale, sia esso europeo o internazionale, favorisce lo sviluppo economico attraverso la domanda di lavoro e il contributo fiscale; dal canto loro, le imprese dipendono dalla situazione in cui si trovano le comunità che le accolgono e dal

20

Risorse umane

Promozione dell’occupazione

Salute e sicurezzanel lavoro

Pari opportunità Long-life learning

modo con cui si inseriscono come soggetti attivi nella vita locale. Inoltre, in alcuni casi, sono le stesse comunità a diventare mercato di sbocco per i beni e servizi prodotti, come ad esempio per le PMI (Piccole e Medie Imprese).Le imprese interagiscono anche con l’ambiente naturale locale; infatti, se da un lato possono trovare un ambiente adeguato per la loro produzione, dall’altro possono degradarlo con attività inquinanti. La responsabilità sociale consiste nel prestare attenzione e prevenire l’impatto negativo. Le iniziative a livello di comunità locale possono riguardare attività complementari rispetto a quella economica principale, come ad esempio il sostegno a enti non profit, sponsorizzazioni culturali o sportive locali e liberalità esterne.

Per quanto riguarda il rapporto a livello internazionale, questo si fa sensibile, in particolare, quando si collega l’attività di impresa alla salvaguardia dei diritti umani.In questo contesto le imprese possono intervenire per controllare la catena produttiva, tenendo presente che il loro operato viene giudicato non solo per le iniziative proprie, ma anche per quelle dei partner economici: ad esempio per i fornitori si può fare riferimento a clausole contrattuali eque e a garanzie sull’affidabilità delle prestazioni, nonché al sostegno dell’attività economica di piccole imprese nei paesi ospitanti.Un altro aspetto riguarda le condizioni di lavoro che in certi parti del mondo non sono adeguate e che le imprese socialmente responsabili sono chiamate a migliorare anche attraverso un codice di condotta che esplicita le modalità con cui l’impresa vuole agire, soprattutto nei casi critici in cui si trova a svolgere l’attività economica in situazioni di insicurezza, per l’inserimento in Paesi dove i diritti umani possono essere violati con facilità.

Verifica della conoscenza

1. Indica con una crocetta se le affermazioni sono vere o false.V F

a. La responsabilità sociale delle imprese è un tema trattato dall’UE in un Libro verde.

b. I consumatori sono sempre meno sensibili alle tematiche della salvaguardia dell’ambiente.

c. Le attività svolte dalle imprese sono sempre più conosciute e giudicate dalla società per la facilità con cui si comunicano le informazioni.

d. La valorizzazione delle risorse umane viene presa in esame per la scelta del personale da assumere.

e. Il principio delle pari opportunità si riferisce alla possibilità di uguaglianza nelle retribuzioni e nelle prospettive di carriera delle donne.

f. Il long life learning consiste nella possibilità di istruirsi nel corso di tutta la vita.g. L’integrazione con le comunità locali avviene solo con riferimento all’ambiente

naturale.

2. Rispondi alle seguenti domande.

21

Imprese Comunità locali

Integrazione con l’ambiente locale sociale e naturale

Imprese Rapporti internazionali

Codice di condotta per l’applicazione di regole a favore dei diritti umani

a. Di cosa tratta il Libro verde sulla responsabilità sociale delle imprese?……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

b. Quali sono i principali aspetti che si riferiscono alla dimensione interna?……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

c. In che cosa consiste principalmente l‘analisi della dimensione esterna?……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

Sviluppo delle abilità

3. Svolgi una ricerca sui Libri verdi pubblicati dall’Unione europea. 4. Ipotizza di essere un imprenditore che vuole iniziare un’attività commerciale nella tua zona: descrivi

almeno due iniziative che potrebbero essere intraprese per sostenere l’integrazione con la comunità locale.

5. Il Ministero del Lavoro e delle Politiche sociali italiano ha avviato una campagna di promozione della responsabilità sociale delle imprese: ricerca il contenuto dell’iniziativa, possibilmente su Internet, e scrivi un breve commento, tenendo conto anche di quanto studiato in classe.

6. Anche in gruppo con i tuoi compagni, individua almeno tre aziende di produzione della tua zona che svolgano attività a favore dell’integrazione scuola – mondo del lavoro (ad esempio stage o tirocini) e ricerca informazioni sulle modalità con cui vengono attuate le iniziative.