56

LO STRUMENTO DELL’EQUITY CROWDFUNIDING LA FINANZA INNOVATIVA PER LE STARTUP MAURIZIO MARAGLINO MISCIAGNA RIMINI 18 OTTOBRE 2015 - HOTEL AMBASCIATORI

| Date post: | 08-Feb-2017 |

| Category: |

Economy & Finance |

| Upload: | maurizio-maraglino-misciagna |

| View: | 573 times |

| Download: | 2 times |

LO STRUMENTO DELL’EQUITY CROWDFUNIDING

LA FINANZA INNOVATIVA

PER LE STARTUP

MAURIZIO MARAGLINO MISCIAGNA

RIMINI 18 OTTOBRE 2015 - HOTEL AMBASCIATORI

Gli strumenti di finanziamento

COME SI FINANZIA UNA STARTUP

Il finanziamento di una start-up può avvenire con interlocutori, modalità, implicazioni e tempi diversi, a partire da esigenze e criticità legate allo stadio di sviluppo dell'impresa.

Nella fase di messa a punto del progetto, saranno da finanziare le attività di ricerca e sviluppo, analisi di mercato, scelta dei collaboratori, pianificazione delle attività, ecc. Il passo successivo sarà il finanziamento dei cosiddetti investimenti strutturali, finalizzati alla capacità produttiva (attrezzature, impianti, macchinari, immobili) e di quelli necessari ad assicurare l’operatività aziendale (attivazione della funzione commerciale, amministrativa, ecc.). Una volta quantificato il fabbisogno, le possibili fonti dovranno essere valutate e scelte a seconda delle attività, dei costi, dell'entità del finanziamento. Nell'individuazione della fonte saranno da valutare attentamente i costi e le condizioni di accesso.

Gli strumenti di finanziamento

COME SI FINANZIA UNA STARTUP

Sotto il profilo finanziario, la start-up in fase nascente presenta spesso alcuni tratti tipici:

• il fabbisogno finanziario nasce dalla necessità di proseguire attività di ricerca o studi di fattibilità, di sviluppare software per la costruzione di piattaforme tecnologiche, di sostenere spese vive per avviare le prime attività in marketing e pubblicità: tutti elementi intangibili, di difficile valutazione per il finanziatore esterno;

• l’inesistenza di un cash flow iniziale, il basso livello di capitalizzazione e la mancanza di dimensioni adeguate rendono difficile l’accesso a fonti di capitale;

• prima dell’emissione della prima fattura, i mezzi propri detenuti dai componenti della compagine sono l’unica fonte di finanziamento;

• in generale, il sistema bancario tende a non concedere fondi ad aziende “senza storia” e “senza garanzie reali”, mentre in taluni casi anche alle start-up sono dedicate linee di credito particolari;

• dopo l’emissione della prima fattura si può ricorrere a mezzi di terzi (sconto, anticipo, ecc.)

• solo quando il bilancio è in utile si può ottenere lo scoperto di conto corrente;

Gli strumenti di finanziamento

CATEGORIE DI FINANZIAMENTO

PUBBLICO PRIVATO

Gli strumenti di finanziamento

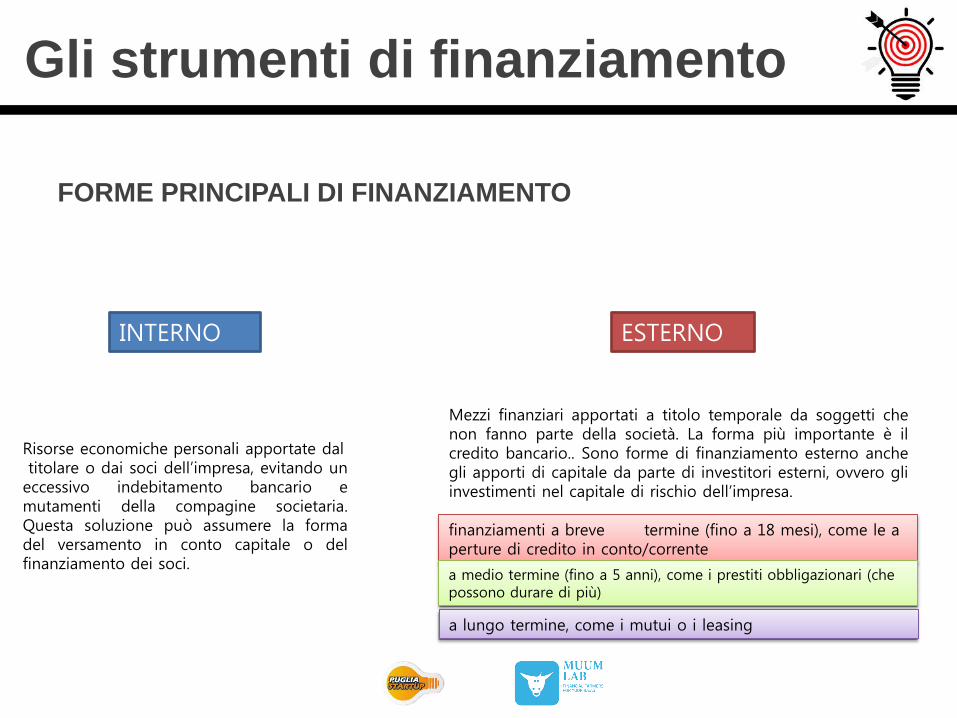

FORME PRINCIPALI DI FINANZIAMENTO

INTERNO ESTERNO

Risorse economiche personali apportate dal titolare o dai soci dell’impresa, evitando un eccessivo indebitamento bancario e mutamenti della compagine societaria. Questa soluzione può assumere la forma del versamento in conto capitale o del finanziamento dei soci.

Mezzi finanziari apportati a titolo temporale da soggetti che non fanno parte della società. La forma più importante è il credito bancario.. Sono forme di finanziamento esterno anche gli apporti di capitale da parte di investitori esterni, ovvero gli investimenti nel capitale di rischio dell’impresa.

finanziamenti a breve termine (fino a 18 mesi), come le aperture di credito in conto/corrente

a medio termine (fino a 5 anni), come i prestiti obbligazionari (che possono durare di più)

a lungo termine, come i mutui o i leasing

Gli strumenti di finanziamento

TIPOLIGIE DI FINANZIAMENTO

CAPITALE DI DEBITO CAPITALE DI RISCHIO

Indebitamento a breve, medio e lungo termine con soggetti terzi, con obbligo di rimborso, modalità e tempi predefiniti. La remunerazione è determinata in base ad un tasso di interesse, fisso o variabile, pattuito contrattualmente;

Conferito dal titolare della società, è una risorsa stabile, non prevede obbligo di rimborso, è vincolato all’impresa per durata illimitata e non presenta obbligo formale di remunerazione.

Gli strumenti di finanziamento

TIPOLOGIE DI FINANZIAMENTO

CAPITALE DI DEBITO CAPITALE DI RISCHIO

FINANZIAMENTI INTERNI FINANZIAMENTO SOCI Versamento in conto capitale, aumento capitale sociale (da parte dei soci)

FINANZIAMENTI ESTERNI APERTURA CREDITO BUSINESS ANGEL

OBBLIGAZIONI VENTURE CAPITAL

MUTUI MERCATO CON QUOTAZIONE

LEASING

FACTORING

FINANZ. AGEV. PUBBLICI

PRESTITI PARTECIPATIVI

Gli strumenti di finanziamento

CICLO DI VITA DI UNA STARTUP

Immediatamente dopo il concepimento dell’idea, l’entrepreneur studia la fattibilità; non sono previsti investimenti finanziari (e dunque costi) né vendite e ricavi. La business idea è, in generale, poco più che abbozzata: le incertezze relative agli sviluppi futuri dell’idea imprenditoriale e/o all’innovatività della stessa sono ai livelli massimi e le risorse finanziarie esterne sono difficili da ottenere.

PRE SEED

In questa fase, i vincoli finanziari sono stringenti e determinano il ricorso a forme di finanziamenti informali (cd. bootstrapping) che provengono dalle risorse personali dell’imprenditore (autofinanziamento) o da famiglia ed amici (le 3 F: Family – Friends – Fools).

Questa fase si conclude generalmente con la redazione di un business plan, documento guida per ogni imprenditore (anche se vi è un caldo dibattito a tal proposito);

Gli strumenti di finanziamento

CICLO DI VITA DI UNA STARTUP

1) SEED: è il momento della valutazione tecnico-economica del progetto d’investimento. Vi è un continuo processo di Business Prototyping, un processo iterativo durante il quale l’idea iniziale del prodotto/servizio viene continuamente modificata e adattata dopo i feedback che si ricevono dagli utenti iniziali (i cosiddetti early adopters). Questo processo, di solito, va avanti finché non si raggiunge un minimum viable product (MVP) che indica la versione di un nuovo prodotto che consente ad un team di raccogliere la mole di conoscenza validata sui clienti con il minimo sforzo;

EARLY STAGE

2) START-UP: il prodotto è pronto, il progetto viene sottoposto al mercato. L’avvio è caratterizzato da un elevato fabbisogno finanziario a cui si contrappone, nella fase iniziale, una sostanziale assenza di ricavi (inesistenza di un cash flow iniziale) associata ad una crescente intensità di capitale. Primi clienti conducono a primi ricavi;

Gli strumenti di finanziamento

CICLO DI VITA DI UNA STARTUP

Fase di espansione iniziale; essa vede diminuire il rischio operativo ma il fabbisogno finanziario resta elevato. L’impresa per espandersi deve sviluppare una distribuzione e una commercializzazione del prodotto piuttosto capillare sul mercato;

EARLY GROWTH

Gli strumenti di finanziamento

CICLO DI VITA DI UNA STARTUP

Stadio della crescita sostenuta, caratterizzato da un grado di rischio operativo più contenuto. In questa fase il tasso di crescita del fatturato è elevato e l’impresa inizia a diversificare le proprie fonti di finanziamento, indirizzandosi anche verso strumenti finanziari complessi e/o verso i mercati finanziari, in quanto si riducono le asimmetrie informative.

SUSTAINED GROWTH

In estrema sintesi, le fasi che più necessitano di risorse finanziarie, sono dunque la fase di start-up e di early growth del progetto innovativo; quelle invece che presentano un grado di rischio più elevato sono la fase di concepimento (seed) e di avvio (start-up), caratterizzate da una forte opacità informativa e poche informazioni quantitative (report, track record, bilanci…).

Gli strumenti di finanziamento

FONDO DI GARANZIA PER STARTUP

Fondo Centrale di Garanzia per le Pmi è uno strumento istituito con la legge numero 662 del 1996, operativo dal 2000 e da giugno 2013 destinato anche alle startup innovative e agli incubatori certificati.

Gli strumenti di finanziamento

FONDO DI GARANZIA PER STARTUP

A chi è destinato? Alle imprese che rispettano questi tre requisiti preliminari: • massimo 250 occupati, • fatturato inferiore ai 50 milioni di euro, • bilancio inferiore ai 43 milioni di euro.

L’impresa deve essere in grado di rimborsare il finanziamento garantito, perciò deve essere considerata economicamente e finanziariamente sana sulla base di appositi modelli di valutazione che utilizzano i dati di bilancio (o delle dichiarazioni fiscali) degli ultimi due esercizi. Le startup sono invece valutate sulla base di piani previsionali.

Gli strumenti di finanziamento

FONDO DI GARANZIA PER STARTUP

Quali operazioni garantisce e in quale misura? L’intervento è concesso, fino ad un massimo dell’80% del finanziamento, su tutti i tipi di operazioni sia a breve sia a medio-lungo termine, tanto per liquidità che per investimenti. Il Fondo garantisce a ciascuna impresa un importo massimo di 2,5 milioni di euro, da utilizzare anche attraverso più operazioni. Considerando che una startup è tale quando non supera i 5 milioni di fatturato annuo, appare evidente che l’importo di garanzia è elevato, ma in ogni caso non potrà coprire più dell’80% dell’ammontare del finanziamento o l’80% dell’importo garantito da confidi o altro fondo di garanzia nel caso di controgaranzia. Il restante 20% tocca al creditore, cioè la banca, che tuttavia resta incentivata a sostenere la startup, tenendo conto che non rischia più l’intera cifra ma soltanto un quinto.

Gli strumenti di finanziamento

FONDO DI GARANZIA PER STARTUP

A chi bisogna presentare la domanda? L’impresa non può inoltrare la domanda direttamente al Fondo. Deve rivolgersi a una banca per richiedere il finanziamento e, contestualmente, richiedere che sul finanziamento sia acquisita la garanzia diretta. Sarà la banca stessa ad occuparsi della domanda. In alternativa, l’impresa si può rivolgere a un Confidi che garantisce l’operazione in prima istanza e richiede la controgaranzia al Fondo. Tutte le banche sono abilitate a presentare le domande mentre occorre rivolgersi ad un Confidi accreditato.

Gli strumenti di finanziamento

FONDO DI GARANZIA PER STARTUP

Procedura semplificata per le startup La garanzia del fondo sui finanziamenti bancari sarà concessa a titolo gratuito alle startup innovative e agli incubatori certificati. La garanzia potrà coprire fino allo 80% del credito ottenuto e sarà concessa sulla base di criteri di accesso estremamente semplificati. Il decreto fissa infine in 2,5 milioni di euro l’importo massimo garantito per ogni startup o incubatore e assegna alle richieste di garanzia riferite a queste due tipologie di impresa priorità nell’istruttoria e nella presentazione al Fondo.

Gli strumenti di finanziamento

FONDO DI GARANZIA PER STARTUP

Fino al 31 agosto 2015 sono state selezionate 510 startup innovative per accedere ai finanziamenti bancari facilitati del Fondo garanzia per le Pmi. Un totale di 216,9 milioni di euro sono stati messi a disposizione di imprese ed incubatori, di cui l’importo garantito è pari a 170.608.515 €, ha spiegato una nota del Ministero dello Sviluppo Economico, con una media di € 295.909 € a prestito per un totale di 733 operazioni (alcune startup hanno ricevuto più di un prestito). Il 3° Rapporto bimestrale del MiSE rileva un amento di startup beneficiarie del Fondo, 49 in più rispetto a giugno 2015, con un incremento di finanziamenti erogati per 19 milioni di euro e 87 operazioni in più. A registrare un decremento è il valore del prestito medio, che perde 10.224 euro.

Gli strumenti di finanziamento

FONDO DI GARANZIA PER STARTUP

Il Fondo di Garanzia per le Piccole e Medie Imprese (FGPMI) è un’azione di Governo che dal 2013 facilita l’accesso al credito attraverso la concessione di garanzie sui prestiti bancari. La garanzia copre l’80% del credito erogato dalla banca alla startup o all’incubatore, fino a un massimo di 2,5 milioni di euro, ed è concessa sulla base di criteri di accesso estremamente semplificati, con un’istruttoria che beneficia di un canale prioritario. A livello regionale, si legge nel Rapporto, in testa c’è la Lombardia, che si è vista finanziarie 186 domande per un importo complessivo di 91,5 milioni di euro, seguita dall’Emilia-Romagna con 83 operazioni per un totale di 18,7 milioni, il Veneto con 84 operazioni e 17,5 milioni di euro erogati, il Lazio (56 progetti finanziati con 12,8 milioni) e il Piemonte (58 operazioni per 10 milioni di finanziamenti). Cinque, infine, sono stati gli incubatori certificati riconosciuti, a cui sono andati più di 10,2 milioni di euro di finanziamenti per una durata media di 64,5 mesi.

GLI STRUMENTI DI FINANZIAMENTO

Il Crowdfunding

+

GLI STRUMENTI DI FINANZIAMENTO

IL Crowdfunding

CURIOSITA’

Alla fine dell'Ottocento la rivista The World, di proprietà di Joseph Pulitzer, lanciò una raccolta di fondi dal basso per finanziare il piedistallo e l'installazione della Statua della Libertà, dopo che il Comitato preposto era riuscito a raccogliere solo 150.000 dei 300.000 dollari necessari.

GLI STRUMENTI DI FINANZIAMENTO

IL Crowdfunding

CURIOSITA’

La campagna elettorale che ha portato alla vittoria di Barack Obama nel 2008 è stato il primo esempio mondiale di crowdfunding su larga scala.

GLI STRUMENTI DI FINANZIAMENTO

IL Crowdfunding

GLI STRUMENTI DI FINANZIAMENTO

IL Crowdfunding

Gli elementi che differenziano tale fenomeno dai canali tradizionali (es.: venture capital e business angels) possono essere individuati da un lato nella prevalente partecipazione di investitori non professionali e, dall’altro, nel mezzo scelto, ossia il ricorso a piattaforme on-line in cui si verifica l’incontro tra la domanda e l’offerta.

Le operazioni si svolgono, dunque, interamente on-line: l’ideatore pubblica sul sito web della piattaforma (infra) il suo progetto, segnalando la somma che ritiene necessaria per la relativa realizzazione e l’eventuale remunerazione, peraltro non necessariamente di tipo pecuniario, che intende riconoscere ai sottoscrittori. Per ciò che concerne gli aspetti prettamente operativi, lo strumento in questione può essere applicato sulla base di differenti approcci, che possono essere ricondotti alle seguenti tipologie di crowdfunding.

GLI STRUMENTI DI FINANZIAMENTO

Le tipologie

Equity Based

Gli investitori, in cambio del proprio apporto di risorse finanziarie, ricevono una quota nel capitale dell’impresa. Quella del finanziamento azionario è una pratica ben radicata e in tale direzione il private equity, il venture capital e gli investitori informali (angels) svolgono da tempo un ruolo importante nello sviluppo delle imprese. La principale differenza tra l’equity crowdfunding e questi modelli tradizionali è l’apertura a un’ampia gamma di investitori potenziali, alcuni dei quali potrebbero essere anche attuali o futuri clienti.

GLI STRUMENTI DI FINANZIAMENTO

Le tipologie

Equity Based

• E’ necessario stabilire in maniera adeguata i termini dell’operazione, definendo la quota di capitale che si intende vendere, definendo il prezzo e le modalità per ricompensare gli investitori.

• I costi da sostenere per lanciare un finanziamento azionario attraverso la piattaforma di crowdfunding sono di solito rappresentati da una commissione di successo (success fee) e dai costi legali o amministrativi legati all’iniziativa, oltre ad eventuali altri oneri per consulenza.

• L’operazione consente di avere un gran numero di comproprietari invece di pochi grandi investitori con minori oneri dal punto di vista finanziario e organizzativo rispetto alla quotazione in borsa.

• Pur trattandosi di una modalità semplificata di raccolta di capitali, è in ogni caso necessario dimostrare che l’impresa è matura per l’investimento programmato, attraverso la presentazione di un business plan e di proiezioni finanziarie.

• I diritti degli investitori possono variare anche se, generalmente, i soci hanno il diritto di voto sugli aspetti principali della gestione aziendale, sull’emissione di nuove azioni o quote, ecc. In fase di pianificazione, è necessario effettuare accurate valutazioni in relazione alla porzione di controllo sull’impresa che l’imprenditore è disposto a cedere agli azionisti esterni .

GLI STRUMENTI DI FINANZIAMENTO

Le tipologie

Donation Based

I sostenitori, in questa circostanza effettuano donazioni in maniera liberale, per portare avanti una causa considerata meritevole, senza ricevere una ricompensa o un bene di equivalente valore monetario.

GLI STRUMENTI DI FINANZIAMENTO

Le tipologie

Lending Based

Gli investitori sono ripagati del loro investimento nel tempo, con un margine di redditività rappresentato dagli interessi concordati in fase di apporto di risorse. Si tratta di un’ alternativa al credito bancario con la differenza che, invece di prendere in prestito da un’unica fonte, le imprese possono ottenere risorse da decine, a volte centinaia di persone disposte a prestare denaro. In molti casi sono gli stessi investitori a lanciare offerte, segnalando il tasso d’interesse al quale sarebbero disposti a concedere un prestito.

GLI STRUMENTI DI FINANZIAMENTO

Le tipologie

Lending Based

Il crowdlending presenta le seguenti peculiarità:

• incremento delle possibilità di accesso al credito tout court.

• Maggiore flessibilità dei tassi d’interesse nel caso in cui la campagna goda di buona popolarità. Poiché la soglia minima del prestito è generalmente bassa, l’operazione può avere appeal e spingere a partecipare un’ampia platea di soggetti.

• Il prestito è rimborsato attraverso versamenti diretti alla piattaforma, che successivamente distribuisce i rimborsi ai prestatori.

GLI STRUMENTI DI FINANZIAMENTO

Le tipologie

Reward Based

Si tratta di una modalità di sostegno connessa a una specifica ricompensa, che nella maggior parte dei casi è di tipo non finanziario, ma può essere rappresentata da beni o servizi di cui usufruire in una fase successiva.

Dal punto di vista strettamente gestionale, questa tipologia di crowdfunding, se ben strutturata, consente alle imprese di partire con ordinativi già in bilancio e con un flusso di cassa assicurato (elemento di grande rilevanza per le start-up), oltre a creare un pubblico e contattare un potenziale mercato di riferimento prima ancora del lancio vero e proprio di un prodotto.

GLI STRUMENTI DI FINANZIAMENTO

Le tipologie

pre-purchase model

Evoluzione del modello reward-based e in un certo senso rappresenta un momento di transizione verso schemi partecipativi, particolarmente utilizzato da società di nuova costituzione. Tale tipologia di crowdfunding prevede che, al finanziatore, oltre a condizioni di vantaggio connesse alla fruizione dei servizi erogati dalla società o all’acquisto dei suoi prodotti, potrà essere attribuito un eventuale diritto di opzione all’acquisto di quote o azioni in un momento successivo.

GLI STRUMENTI DI FINANZIAMENTO

Le piattaforme

Nel 2001 comparve la prima delle piattaforme web specificamente dedicate al crowdfunding, che nel corso degli anni sono cresciute in maniera significativa, fino a diventare diverse centinaia su scala globale. Un trend di crescita esponenziale è stato registrato anche per ciò che concerne i volumi di risorse finanziarie movimentate dai portali di crowdfunding. Dati raccolti su 1.250 piattaforme attive a livello mondiale indicano che il 2014 si è chiuso con una raccolta di circa 16,2 miliardi di dollari, con un incremento del 167% rispetto ai 6,1 miliardi del 2013, che a loro volta rappresentano un valore più che doppio rispetto ai 2,7 del 2012. La forte crescita del mercato asiatico porta a ritenere che il 2015 chiuderà probabilmente con un ulteriore raddoppio, che condurrà oltre la soglia dei 34 miliardi di dollari. Per quanto riguarda la distribuzione geografica, il Nord America continua a detenere la leadership del mercato, seguita dall’Asia, che ha superato l’Europa per volumi raccolti, grazie alla straordinaria crescita fatta registrare nel 2014 rispetto all’anno precedente

GLI STRUMENTI DI FINANZIAMENTO

I numeri

Nord America: crescita del 145% (9,46 miliardi di dollari)

Asia: incremento del 320% (3,4 miliardi di dollari)

Europa: aumento del 141% (3,26 miliardi di dollari)

Sud America, Oceania e Africa: crescita dei volumi, rispettivamente, del 167%, 59% e 101%.

GLI STRUMENTI DI FINANZIAMENTO

I numeri

Lending-based: crescita del 223% (11,08 miliardi)

Equity-based: incremento pari al 182% (1,1 miliardi)

Hybrid-based: aumento del 290% (487 milioni)

Royalty-based: sviluppo pari al 336% (273 milioni)

Donation e Reward-based: crescita pari, rispettivamente, al 45% e all’84%

GLI STRUMENTI DI FINANZIAMENTO

La normativa

Uno delle prime e più complete normative è quella elaborata dagli Stati Uniti nel 2012 con l’approvazione del Jumpstart Our Business Startups (“Jobs Act”) che ha introdotto una particolare esenzione rispetto alle prescrizioni del Securities Act per l’autorizzazione all’esercizio dell’attività di intermediazione in materia di crowdfunding, demandando in ogni caso alla SEC l’attuazione delle norme primarie.

GLI STRUMENTI DI FINANZIAMENTO

La normativa in Europa

In Europa non esistono quadri normativi ma alcuni documenti pubblicati dalle Autorità di vigilanza del settore finanziario a fini illustrativi delle caratteristiche delle varie tipologie di crowdfunding, dei rischi per l’investitore e degli impianti legislativi vigenti nei quali il fenomeno può essere inquadrato giuridicamente. In Europa, quindi, i portali on-line operano secondo modalità differenti sotto il controllo delle Autorità nazionali e dell’ESMA, che nel settembre del 2012 ha pubblicato una “Avvertenza per gli investitori” relativa alle “Insidie dell’investimento on-line”.

GLI STRUMENTI DI FINANZIAMENTO

La normativa in Europa

La conseguenza della mancanza di una regolamentazione unica e armonizzata su base europea ci porta ancora ad avere volumi molto bassi nonostante la gran parte dei progetti proviene dal vecchio continente.

GLI STRUMENTI DI FINANZIAMENTO

Il mercato in Europa

Per quanto riguarda i dati europei, una recente ricerca ha rilevato che il mercato del crowdfunding vale complessivamente 3 miliardi di euro. Escludendo il Regno Unito, che da solo incide per il 75% degli importi totali, il resto d’Europa ha raccolto € 620 milioni nel 2014, con un tasso medio di crescita del 115% negli ultimi tre anni.

GLI STRUMENTI DI FINANZIAMENTO

Il crowdfunding in Italia

L’Italia è stato il primo Paese europeo a essersi dotato di una normativa specifica e organica relativa all’equity crowdfunding, a seguito di un processo portato avanti in maniera collaborativa (“open and collaborative legislation”), in cui tutti gli stakeholders hanno avuto modo di fornire i propri commenti e il proprio contributo ai testi proposti in pubblica consultazione.

La Consob ha pianificato un’indagine conoscitiva sul tema: in data 21 gennaio 2013 è stato pubblicato un questionario, suddiviso in quattro sezioni riferite ai diversi destinatari della disciplina (gestori “potenziali”, investitori professionali, investitori retail e start-up innovative) indirizzato a tutti i soggetti potenzialmente interessati al tema del crowdfunding. Successivamente, è stato oggetto di consultazione anche il Regolamento concernente le disposizioni di attuazione del crowdfunding (infra). Una simile metodologia è stata seguita anche a livello comunitario: al fine di promuovere il fenomeno e valutare la necessità di modifiche all’attuale legislazione, condividendo le istanze di imprese e stakeholders, il 3 ottobre 2013 la Commissione europea ha lanciato una consultazione pubblica – pubblicando un apposito questionario – sul processo di finanziamento “crowdfunding”, che è terminata il 31 dicembre 2013.

GLI STRUMENTI DI FINANZIAMENTO

Decreto Crescita Bis e Decreto 3.0

L’intervento normativo fondamentale è rappresentato dal D.L. 179/2012, recante “Ulteriori misure urgenti per la crescita del paese” (“Decreto Crescita bis”). Tale decreto ha assunto la valenza di una vera e propria policy organica, che ha identificato nel sostegno all’imprenditoria innovativa un nuovo approccio di politica industriale, individuando altresì gli specifici destinatari della normativa relativa al crowdfunding. In particolare, il provvedimento ha introdotto nel nostro ordinamento la figura giuridica della “start-up innovativa” (art. 25), che inizialmente si configurava come l’unico soggetto in grado di usufruire dello strumento in questione: si tratta di un peculiare tipo di impresa che deve soddisfare determinati requisiti e gode di alcune agevolazioni, sia dal punto di vista fiscale che per ciò che concerne aspetti societari e gestionali.

GLI STRUMENTI DI FINANZIAMENTO

Decreto Crescita Bis e Decreto 3.0

D.L. 3/2015 (“Decreto Crescita 3.0") ha esteso la possibilità di fruizione anche alla figura delle “PMI innovative”, la cui definizione è contenuta all’art. 4 della norma.

Il Crowdfunding esteso alle PMI Innovative

GLI STRUMENTI DI FINANZIAMENTO

Decreto Crescita Bis e Decreto 3.0

I requisiti

Il Crowdfunding esteso alle PMI Innovative

1. la certificazione dell’ultimo bilancio e dell’eventuale bilancio consolidato redatto, effettuata da un revisore contabile o da una società di revisione iscritti nel registro dei revisori contabili;

2. l’assenza di azioni quotate in un mercato regolamentato; 3. l’assenza di iscrizione al registro speciale dal D.L. 179/2012

per le start-up innovative

GLI STRUMENTI DI FINANZIAMENTO

Decreto Crescita Bis e Decreto 3.0

Almeno due dei seguenti requisiti

Il Crowdfunding esteso alle PMI Innovative

• volume di spesa in ricerca, sviluppo e innovazione in misura uguale o superiore al 3% del maggior valore fra costo e valore totale della produzione della PMI innovativa. Le spese risultano dall’ultimo bilancio approvato e sono descritte in nota integrativa;

• impiego come dipendenti o collaboratori a qualsiasi titolo, in percentuale uguale

o superiore al quinto della forza lavoro complessiva, di personale in possesso di titolo di dottorato di ricerca o che sta svolgendo un dottorato di ricerca presso un’università italiana o straniera, oppure in possesso di laurea e che abbia svolto, da almeno tre anni, attività di ricerca certificata presso istituti di ricerca pubblici o privati, in Italia o all’estero, ovvero, in percentuale uguale o superiore a un terzo della forza lavoro complessiva, di personale in possesso di laurea magistrale;

• titolarità, anche quali depositarie o licenziatarie di almeno un brevetto, di una

privativa industriale o di un software.

GLI STRUMENTI DI FINANZIAMENTO

DL 179/2012

D.L. 179/2012 (art. 30) il crowdfunding fa ufficialmente ingresso nel nostro ordinamento anche per imprese diverse dalle società per azioni, in seguito a modifiche apportate sia in ambito civilistico che finanziario, in cui il legislatore ha dovuto agire in maniera incisiva per consentire l’utilizzo e la diffusione del crowdfunding.

GLI STRUMENTI DI FINANZIAMENTO

La Deroga all’art.2468 c.c.

Il Decreto prescrive una espressa deroga a quanto disciplinato dall’art. 2468 C.C., in base al quale, nelle società a responsabilità limitata, “le partecipazioni dei soci non possono essere rappresentate da azioni né costituire oggetto di offerta al pubblico di prodotti finanziari”. L’art. 26, comma 5 del D.L. 179/2012, infatti, stabilisce “che le quote di partecipazione in start-up innovative costituite in forma di società a responsabilità limitata possono costituire oggetto di offerta al pubblico di prodotti finanziari”, specificando che tale offerta può avvenire “anche attraverso i portali per la raccolta di capitali.

GLI STRUMENTI DI FINANZIAMENTO

I vincoli e caratteristiche su operazioni di equity crowdfunding

Alcuni importanti elementi relativi alle campagne di crowdfunding sono definiti dal combinato disposto della disciplina contenuta nel TUF e nel Regolamento adottato ai sensi degli artt. 50-quinquies e 100-ter, in base ai quali tali operazioni.

GLI STRUMENTI DI FINANZIAMENTO

I vincoli e caratteristiche su operazioni di equity crowdfunding

• possono essere effettuate solo da portali gestiti da soggetti iscritti o annotati nel Registro tenuto dalla Consob;

• non possono superare l’importo di 5 milioni di euro; • possono avere ad oggetto solo strumenti finanziari rappresentativi del capitale di rischio; • devono essere sottoscritte per almeno il 5% del loro ammontare da parte di un investitore

professionale, una fondazione bancaria o un incubatore di start-up innovative. Tali operatori, per professionalità e caratteristiche, sono stati considerati dal legislatore quali soggetti affidabili, la cui partecipazione al capitale sociale dell'emittente e le cui valutazioni sull ’ operazione possono rappresentare una ulteriore garanzia per gli investitori retail;

• devono riconoscere il diritto di revoca agli investitori per i casi in cui intervengono cambiamenti significativi della situazione della start-up o delle condizioni dell’offerta

GLI STRUMENTI DI FINANZIAMENTO

Verifiche dei requisiti da parte del gestore

Affinché l’offerta sia ammessa sul portale, in base all’art. 24 del Regolamento, il gestore è tenuto a verificare anche che lo statuto della società preveda :

Nel caso in cui – una volta che si è chiusa l’offerta sul portale - i soci di maggioranza trasferiscano la propria partecipazione a terzi, la possibilità per gli altri soci di recedere dalla società (diritto di recesso a seguito del quale si ha diritto alla liquidazione della propria partecipazione) ovvero il diritto di vendere anche le proprie partecipazioni al soggetto che acquista il "pacchetto di controllo" alle stesse condizioni applicate ai soci di controllo; la comunicazione alla start up nonché la pubblicazione (sul sito della stessa) dei patti parasociali

GLI STRUMENTI DI FINANZIAMENTO

I gestori dei portali

art. 50-quinquies del TUF : la gestione di piattaforme può essere affidata alle imprese di investimento ed alle banche autorizzate ai relativi servizi di investimento, nonchè ai soggetti che risultano iscritti in un apposito registro tenuto dalla Consob, in possesso di determinati requisiti.

GLI STRUMENTI DI FINANZIAMENTO

Semplificazioni Operative

Specifica esenzione dall’applicazione delle regole di condotta in materia di prestazione dei servizi di investimento (artt. 21-25 bis TUF) e di collocamento a distanza di servizi e attività di investimento (art. 32).

GLI STRUMENTI DI FINANZIAMENTO

Limitazioni

Ai gestori dei portali vige il divieto di detenere somme di denaro ovvero strumenti finanziari di pertinenza di terzi, nonché, come in precedenza sottolineato, l’obbligo di trasmettere gli ordini esclusivamente a banche e imprese di investimento, che avranno il compito di portare a termine la Trattativa.

GLI STRUMENTI DI FINANZIAMENTO

Limitazioni

L’investitore non professionale infatti, dovrà comunque stipulare un contratto di investimento con la Banca o la Sim, individuata dal gestore, per la trasmissione degli ordini e, a tale scopo, dovrà fornire tutte le informazioni richieste al fine di consentire all’intermediario una verifica in relazione all’appropriatezza della sottoscrizione.

GLI STRUMENTI DI FINANZIAMENTO

I requisiti dei gestori

• forma di società per azioni, di società in accomandita per azioni, di società a responsabilità limitata o di società cooperativa;

• sede legale e amministrativa o, per i soggetti comunitari, stabile organizzazione nel territorio italiano; oggetto sociale conforme a quanto previsto dal comma 1 della norma;

• presentazione di una relazione sull’attività di impresa e sulla struttura organizzativa;

• possesso da parte di coloro che detengono il controllo e dei soggetti che svolgono funzioni di amministrazione, direzione e controllo dei requisiti di onorabilità stabiliti dalla Consob;

• possesso da parte dei soggetti che svolgono funzioni di amministrazione, direzione e controllo, di requisiti di professionalità stabiliti dalla Consob.

GLI STRUMENTI DI FINANZIAMENTO

Muum Lab

GLI STRUMENTI DI FINANZIAMENTO

Muum Lab

MuumLab è un portale, ma anche una App per sistema iOS e Android, che consente a chiunque di investire in imprese innovative, in maniera semplice, veloce e trasparente. Le imprese innovative, che troverai nel nostro portale, hanno scelto di aprirsi al mercato europeo dei capitali, permettendo a chiunque di sostenerne la crescita tramite un apporto di denaro in cambio di quote societarie.

GLI STRUMENTI DI FINANZIAMENTO

Muum Lab App