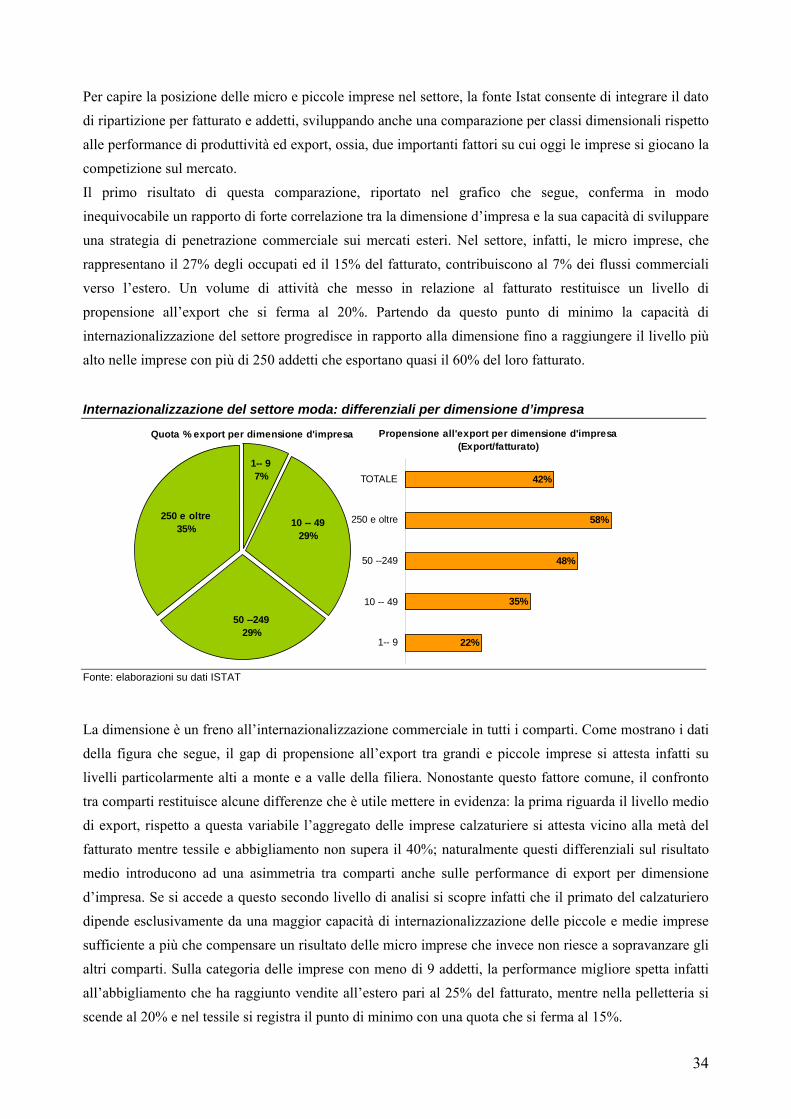

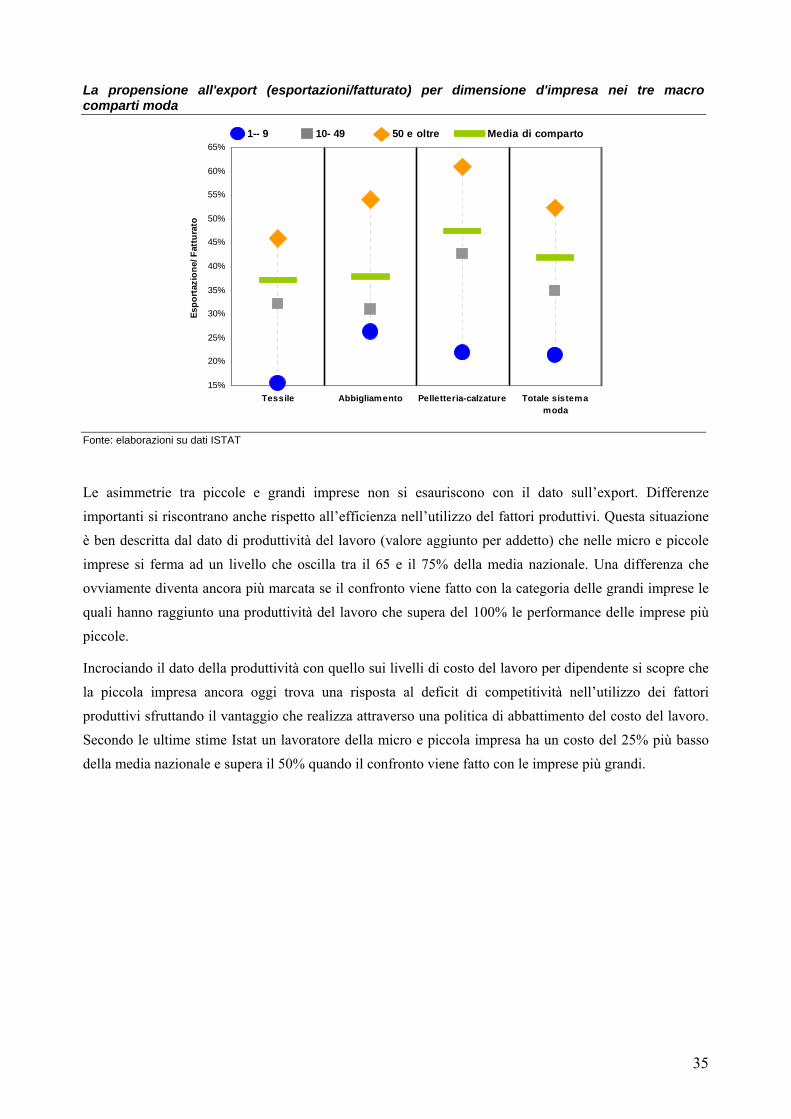

53

La globalizzazione come opportunità di sviluppo del sistema moda: verso un nuovo paradigma del network e dell’innovazione A cura di Clemente Tartaglione STESURA PROVVISORIA 20 novembre 2006

| Date post: | 18-Feb-2019 |

| Category: |

Documents |

| Upload: | doannguyet |

| View: | 213 times |

| Download: | 0 times |

La globalizzazione come opportunità di sviluppo del sistema moda:

verso un nuovo paradigma del network e dell’innovazione

A cura di

Clemente Tartaglione

STESURA PROVVISORIA 20 novembre 2006

Sommario

1. Obiettivi e contenuti della ricerca

2. Uno sguardo al sistema moda in Europa

3. Principali risultati dell’industria italiana della moda negli ultimi 5 anni: alcuni dati generali

3.1 la dinamica della produzione e delle vendite

3.2 l’evoluzione degli scambi con l’estero

3.3 L’impatto occupazione

4. Il profilo struttura dell’industria italiana della moda

4.1 Il contributo del settore all’economia nazionale

4.2 Struttura ed evoluzione della filiera moda

4.3 Le trasformazioni dell’apparato manifatturiero

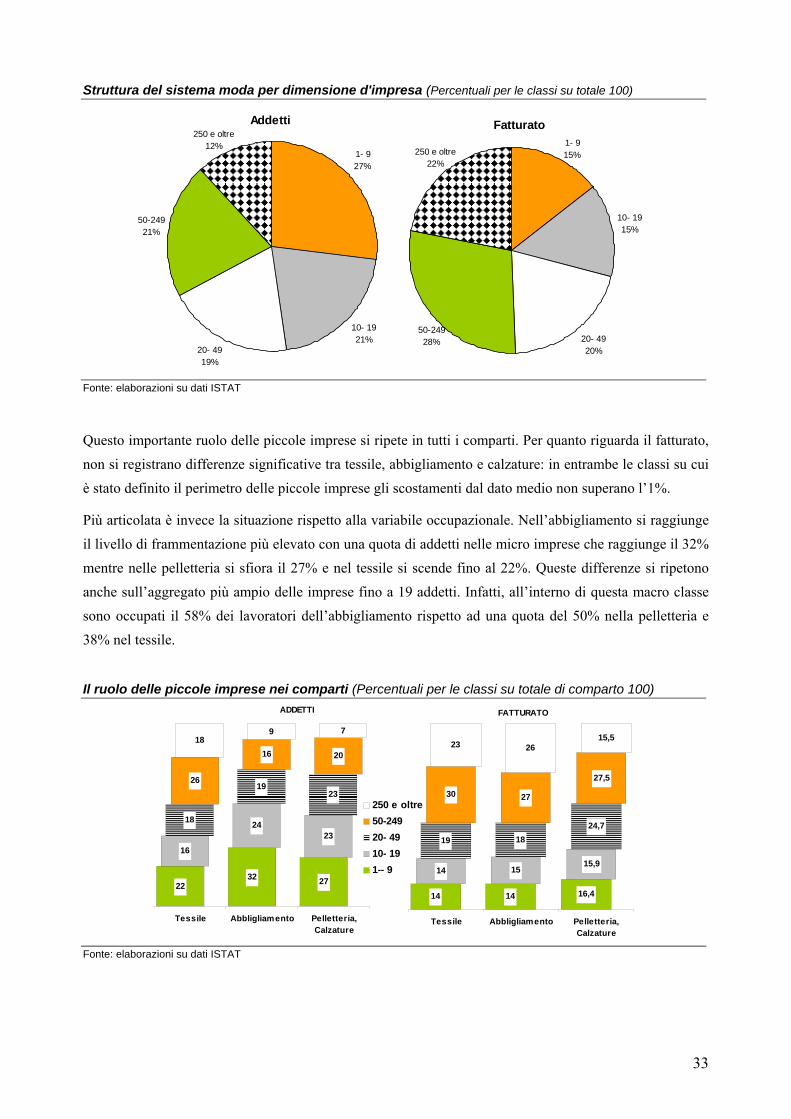

4.4 Il ruolo delle micro e piccole imprese

5. Il contesto competitivo nell’era post-ATC: le priorità strategiche come risposta alla liberalizzazione

5.1. Un nuovo paradigma del network di distretto

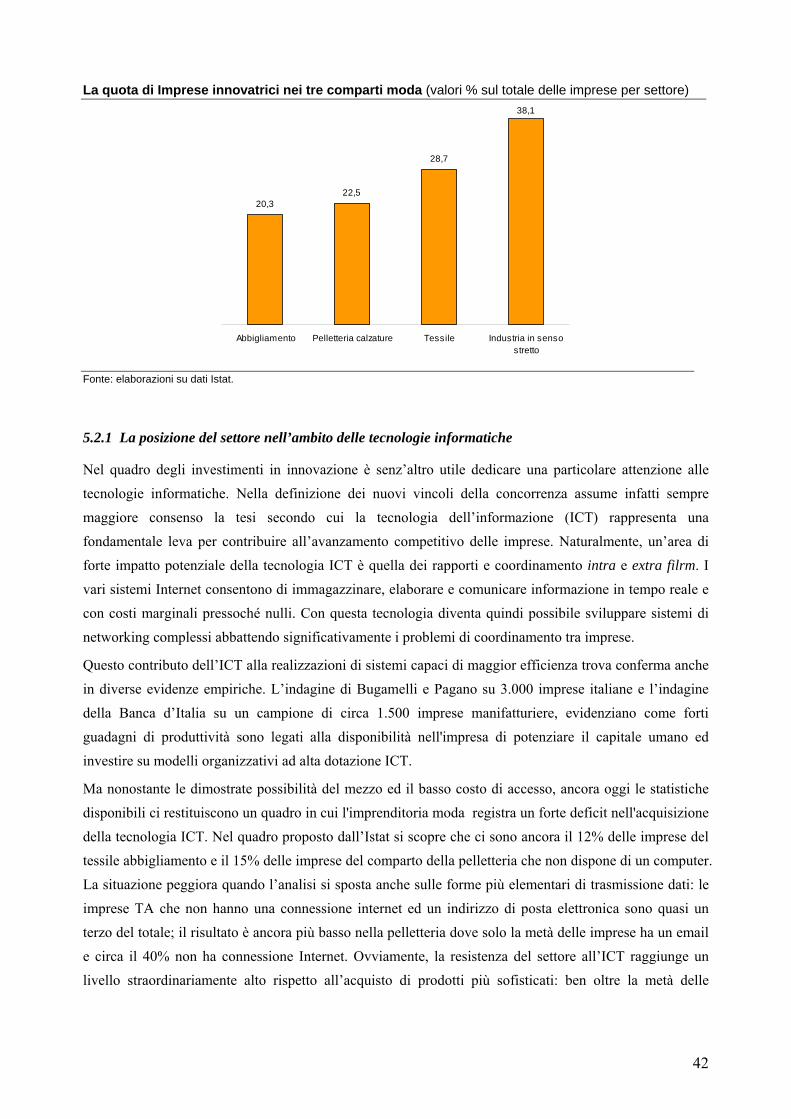

5.2. La sfida dell’innovazione tecnologica e del potenziamento delle componenti immateriali della filiera

5.3 Nuovi mercati e nuove strategie commerciali

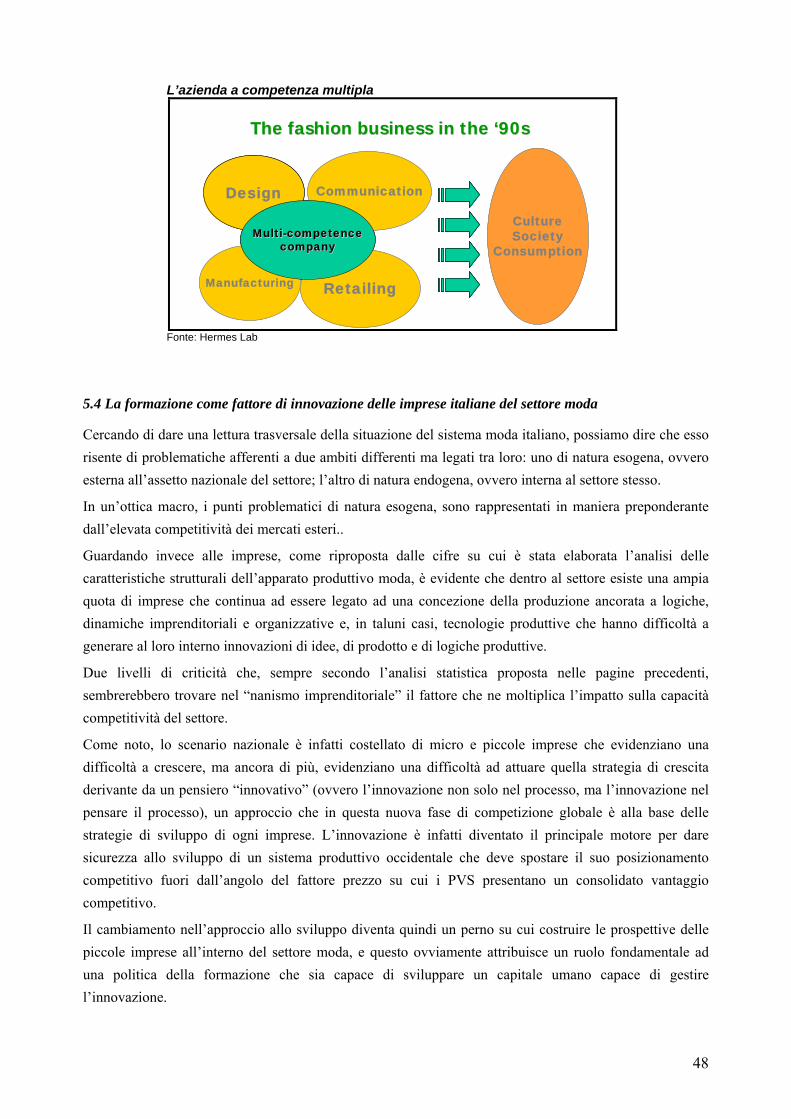

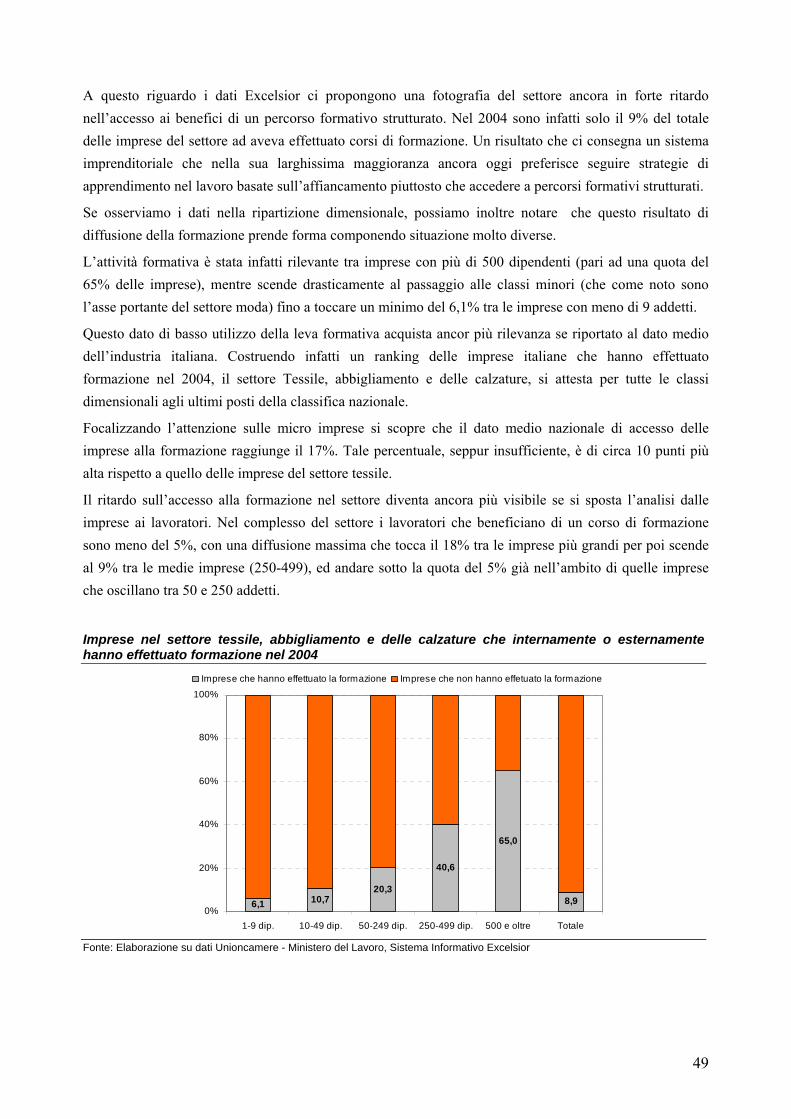

5.4 La formazione come fattore di innovazione delle imprese italiane del settore moda

6. Un quadro di sintesi degli scenari emersi e delle opzioni di policy

2

1. Obiettivi e contenuti della ricerca

Nel corso dell’ultimo decennio i processi di globalizzazione e un forte avanzamento tecnologico hanno prodotto una integrazione economica, industriale e dei mercati, che ha avuto l‘effetto di allargare il perimetro entro cui si collocano e si diversificano le opportunità di sviluppo.

Questo nuovo contesto ha segnato profondamente l’intero apparato produttivo dei paesi avanzati tra cui l’Italia, per le caratteristiche della sua industria, è tra le economie più esposte.

L’allargamento dei confini economici anche ai paesi di nuova industrializzazione, i cambiamenti nella geografia della produzione e la formazione di nuovi mercati al consumo trainati da uno forte accelerazione dello sviluppo, sono fattori che impongono un cambiamento nell’architettura su cui costruire le prospettive del sistema industriale del paese.

Questa nuova architettura, come unanimemente condiviso in ambito europeo e nazionale, dovrà fare leva su un modello di sviluppo centrato su un nuovo paradigma dell’innovazione a cui contribuiscono in modo sistemico e integrato tutte le componenti su cui si forma il valore del prodotto, dell’impresa e di una intera economia.

Ed è su questi presupposti che nel documento di accompagnamento del decreto Bersani troviamo una nuova definizione di manifatturiero in cui si estende il concetto di industria alle nuove filiere produttive che integrano le diverse fasi del processo manifatturiero e delle sue tecnologie e valorizzano l’apporto dell’intero apparato dei servizi. In questo senso, come si legge sul documento, affinché l’industria possa continuare a rappresentare il motore dello sviluppo economico italiano, questo segmento dell’economia va riferito alle nuove sinergie che si possono creare tra imprese manifatturiere, imprese del terziario e ricerca industriale.

Ovviamente, questo generale cambiamento di prospettiva coinvolge anche il sistema moda, ed è per questo che la Filtea anche in questa occasione si è impegnata in un progetto di ricerca che possa dare un contributo concreto ad una politica che consenta all’economia della moda di superare i suoi confini tradizionali per avanzare nella direzione di un sistema con una geometria diversa dal passato.

In una prospettiva di sviluppo vincolata all’esigenza di superare una competizione centrata sui costi, diventa infatti inevitabile spostare il baricentro delle politiche su quei segmenti di mercato dentro e fuori dai confini nazionali che impongono una forte valorizzazione del prodotto sul piano materiale dei suoi contenuti tecnici/tecnologici e sul piano immateriale nella sua componente creativa e della comunicazione.

E’ questo l’approccio strategico che anche l’UE attraverso il gruppo di alto livello propone come condizione per salvaguardare una pezzo del manifatturiero che in Europa occupa 3 milioni di lavoratori e in Italia oltre 700 mila addetti.

Naturalmente, una condizione fondamentale, affinché possa essere acquisita questa multidimensionalità del processo di valorizzazione del prodotto moda, diventa senza alcun dubbio la possibilità di gestire in modo sinergico e finalizzato tutte quelle fasi della filiera che contribuiscono a questo risultato.

3

Questo impone di superare un approccio basato sulla nozione tradizionale di settore, per accedere ad un concetto più esteso di filiera moda.

La filiera è infatti l’unica chiave di lettura che consente di rappresentare l’effettiva articolazione di attività di produzione e servizi (opportunamente segmentata al suo interno per distinguere le fasi a monte o a valle della catena del valore) attraverso cui si realizza quel processo integrato che genera il valore finale del prodotto.

Sulla base di questo criterio-guida, il sistema moda può essere rappresentato come una piattaforma operativa in cui convivono tre componenti: l’insieme delle industrie manifatturiere che contribuiscono alla realizzazione del prodotto; le attività di servizio che contribuiscono a conferire valore immateriale ai beni, e le attività di tipo commerciale.

E’ quindi del tutto evidente che diventa necessario moltiplicare le occasioni di contaminazione tra tutte quelle componenti industriali e dei servizi che sono fondamentali per tradurre nei fatti questo nuovo e auspicato spostamento dell’obiettivo strategico del sistema moda.

Con questo obiettivo, è stato disegnato un rapporto di ricerca dove all’interno di un quadro generale del sistema moda in Europa è stata sviluppata una prima parte di analisi delle performance e del profilo strutturale del settore. Sulla base di questo apparato informativo è stato poi costruito un approfondimento sui principali driver dello sviluppo del settore all’interno del nuovo contesto competitivo nell’era post-ATC. Con questa seconda parte sono stati affrontati tre temi: quella della ridefinizione del modello organizzativo di distretto; quello della centralità delle componenti tecnologiche e dei più innovativi fattori immateriali su cui costruire il valore del prodotto; e quello della formazione come catalizzatore del cambiamento.

2. Uno sguardo al sistema moda in Europa

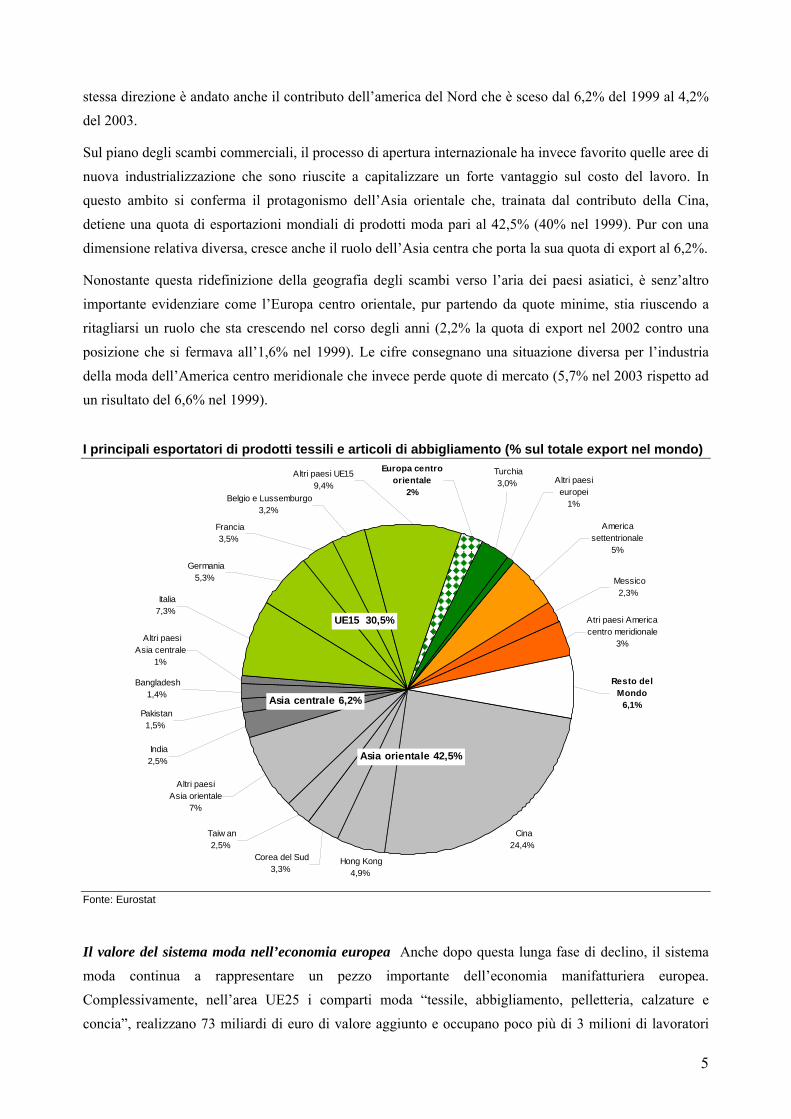

Nel corso dell’ultimo decennio il sistema moda è stato uno dei maggiori protagonisti del processo di globalizzazione dell’economia. Il principale effetto di questo allargamento dei confini economici è stato un mutamento della geografia produttivo/commerciale del settore nella direzione di una crescita del ruolo dei paesi emergenti ed in modo particolare dei paesi asiatici di nuova industrializzazione.

In questo nuovo quadro di divisione internazionale del lavoro l’apparato produttivo insediati in Europa ha dovuto affrontare un processo di razionalizzazione e riposizionamento competitivo che ha inciso significativamente sulle dinamiche di sviluppo del settore. Dagli ultimi dati Eurostat, nel periodo che va dal 1993 al 2004, la produzione è infatti diminuita ad una media annua del 3,3% e questa riduzione del volume di attività ha determinato una perdita di quasi un terzo della forza lavoro presente in Europa.

All’interno di questo nuovo assetto internazionale del settore sta cambiando anche il ruolo dell’Europa negli scambi commerciali con il mondo. La vecchia Unione a 15, pur continuando a giocare un ruolo da protagonista del commercio mondiale non riesce a difendere le sue quote di mercato. Nel periodo che va dal 1999 al 2003 la sua quota sul totale delle esportazioni mondiali è infatti scesa dal 30,5 al 28,7%. Nella

4

stessa direzione è andato anche il contributo dell’america del Nord che è sceso dal 6,2% del 1999 al 4,2% del 2003.

Sul piano degli scambi commerciali, il processo di apertura internazionale ha invece favorito quelle aree di nuova industrializzazione che sono riuscite a capitalizzare un forte vantaggio sul costo del lavoro. In questo ambito si conferma il protagonismo dell’Asia orientale che, trainata dal contributo della Cina, detiene una quota di esportazioni mondiali di prodotti moda pari al 42,5% (40% nel 1999). Pur con una dimensione relativa diversa, cresce anche il ruolo dell’Asia centra che porta la sua quota di export al 6,2%.

Nonostante questa ridefinizione della geografia degli scambi verso l’aria dei paesi asiatici, è senz’altro importante evidenziare come l’Europa centro orientale, pur partendo da quote minime, stia riuscendo a ritagliarsi un ruolo che sta crescendo nel corso degli anni (2,2% la quota di export nel 2002 contro una posizione che si fermava all’1,6% nel 1999). Le cifre consegnano una situazione diversa per l’industria della moda dell’America centro meridionale che invece perde quote di mercato (5,7% nel 2003 rispetto ad un risultato del 6,6% nel 1999).

I principali esportatori di prodotti tessili e articoli di abbigliamento (% sul totale export nel mondo)

Cina 24,4%

Belgio e Lussemburgo 3,2%

Altri paesi Asia centrale

1%

Bangladesh 1,4%

Pakistan 1,5%

India 2,5%

Altri paesi Asia orientale

7%

Altri paesi UE159,4%

Europa centro orientale

2%Altri paesi europei

1%

Turchia 3,0%

America settentrionale

5%

Taiw an 2,5%

Corea del Sud 3,3%

Italia 7,3%

Germania 5,3% Messico

2,3%

Resto del Mondo

6,1%

Atri paesi America centro meridionale

3%

Francia 3,5%

Hong Kong 4,9%

Asia orientale 42,5%

Asia centrale 6,2%

UE15 30,5%

Fonte: Eurostat

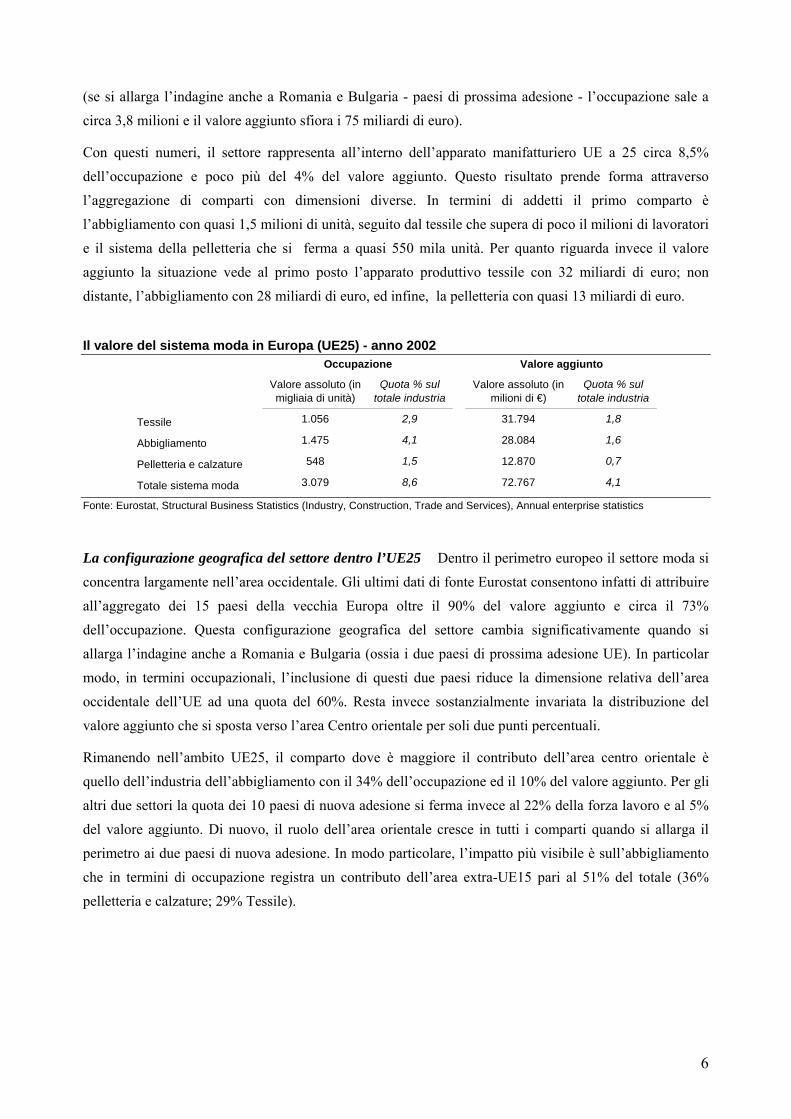

Il valore del sistema moda nell’economia europea Anche dopo questa lunga fase di declino, il sistema moda continua a rappresentare un pezzo importante dell’economia manifatturiera europea. Complessivamente, nell’area UE25 i comparti moda “tessile, abbigliamento, pelletteria, calzature e concia”, realizzano 73 miliardi di euro di valore aggiunto e occupano poco più di 3 milioni di lavoratori

5

(se si allarga l’indagine anche a Romania e Bulgaria - paesi di prossima adesione - l’occupazione sale a circa 3,8 milioni e il valore aggiunto sfiora i 75 miliardi di euro).

Con questi numeri, il settore rappresenta all’interno dell’apparato manifatturiero UE a 25 circa 8,5% dell’occupazione e poco più del 4% del valore aggiunto. Questo risultato prende forma attraverso l’aggregazione di comparti con dimensioni diverse. In termini di addetti il primo comparto è l’abbigliamento con quasi 1,5 milioni di unità, seguito dal tessile che supera di poco il milioni di lavoratori e il sistema della pelletteria che si ferma a quasi 550 mila unità. Per quanto riguarda invece il valore aggiunto la situazione vede al primo posto l’apparato produttivo tessile con 32 miliardi di euro; non distante, l’abbigliamento con 28 miliardi di euro, ed infine, la pelletteria con quasi 13 miliardi di euro.

Il valore del sistema moda in Europa (UE25) - anno 2002

Valore assoluto (in migliaia di unità)

Quota % sul totale industria

Valore assoluto (in milioni di €)

Quota % sul totale industria

Tessile 1.056 2,9 31.794 1,8

Abbigliamento 1.475 4,1 28.084 1,6

Pelletteria e calzature 548 1,5 12.870 0,7

Totale sistema moda 3.079 8,6 72.767 4,1

Occupazione Valore aggiunto

Fonte: Eurostat, Structural Business Statistics (Industry, Construction, Trade and Services), Annual enterprise statistics

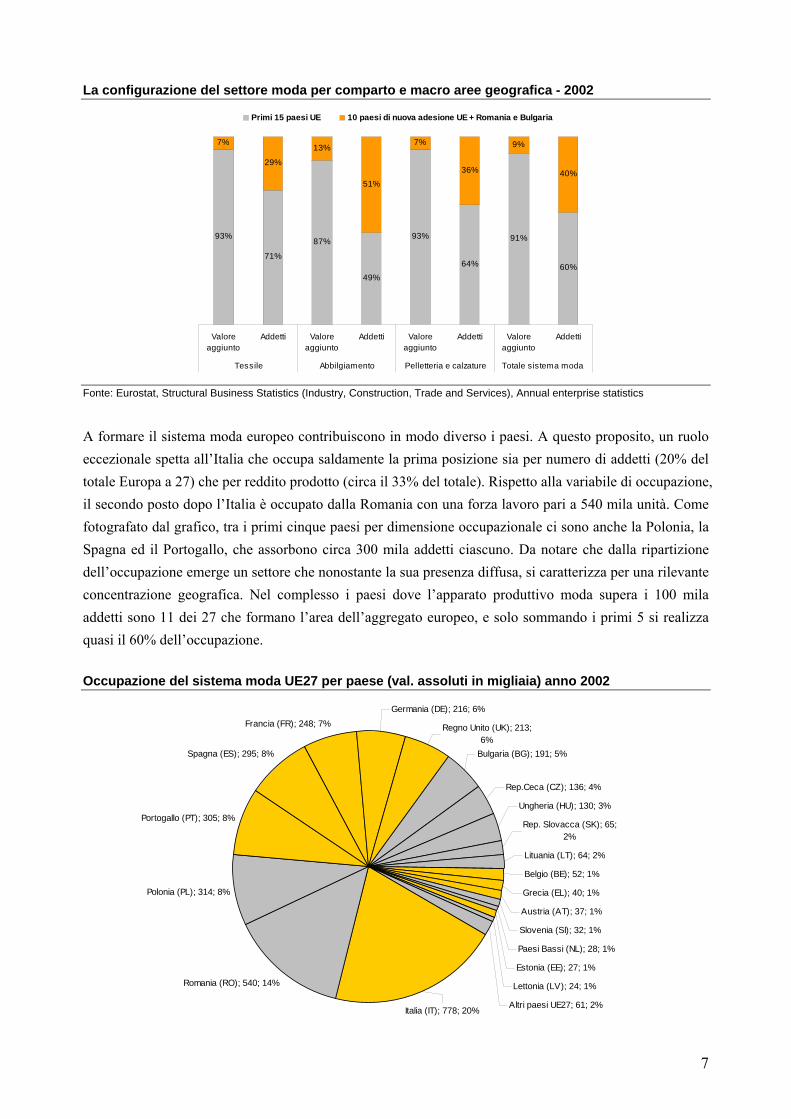

La configurazione geografica del settore dentro l’UE25 Dentro il perimetro europeo il settore moda si concentra largamente nell’area occidentale. Gli ultimi dati di fonte Eurostat consentono infatti di attribuire all’aggregato dei 15 paesi della vecchia Europa oltre il 90% del valore aggiunto e circa il 73% dell’occupazione. Questa configurazione geografica del settore cambia significativamente quando si allarga l’indagine anche a Romania e Bulgaria (ossia i due paesi di prossima adesione UE). In particolar modo, in termini occupazionali, l’inclusione di questi due paesi riduce la dimensione relativa dell’area occidentale dell’UE ad una quota del 60%. Resta invece sostanzialmente invariata la distribuzione del valore aggiunto che si sposta verso l’area Centro orientale per soli due punti percentuali.

Rimanendo nell’ambito UE25, il comparto dove è maggiore il contributo dell’area centro orientale è quello dell’industria dell’abbigliamento con il 34% dell’occupazione ed il 10% del valore aggiunto. Per gli altri due settori la quota dei 10 paesi di nuova adesione si ferma invece al 22% della forza lavoro e al 5% del valore aggiunto. Di nuovo, il ruolo dell’area orientale cresce in tutti i comparti quando si allarga il perimetro ai due paesi di nuova adesione. In modo particolare, l’impatto più visibile è sull’abbigliamento che in termini di occupazione registra un contributo dell’area extra-UE15 pari al 51% del totale (36% pelletteria e calzature; 29% Tessile).

6

La configurazione del settore moda per comparto e macro aree geografica - 2002

93%

71%

87%

49%

93%

64%

91%

60%

7%

29%

13%

51%

7%

36%

9%

40%

Valoreaggiunto

Addetti Valoreaggiunto

Addetti Valoreaggiunto

Addetti Valoreaggiunto

Addetti

Tessile Abbilgiamento Pelletteria e calzature Totale sistema moda

Primi 15 paesi UE 10 paesi di nuova adesione UE + Romania e Bulgaria

Fonte: Eurostat, Structural Business Statistics (Industry, Construction, Trade and Services), Annual enterprise statistics

A formare il sistema moda europeo contribuiscono in modo diverso i paesi. A questo proposito, un ruolo eccezionale spetta all’Italia che occupa saldamente la prima posizione sia per numero di addetti (20% del totale Europa a 27) che per reddito prodotto (circa il 33% del totale). Rispetto alla variabile di occupazione, il secondo posto dopo l’Italia è occupato dalla Romania con una forza lavoro pari a 540 mila unità. Come fotografato dal grafico, tra i primi cinque paesi per dimensione occupazionale ci sono anche la Polonia, la Spagna ed il Portogallo, che assorbono circa 300 mila addetti ciascuno. Da notare che dalla ripartizione dell’occupazione emerge un settore che nonostante la sua presenza diffusa, si caratterizza per una rilevante concentrazione geografica. Nel complesso i paesi dove l’apparato produttivo moda supera i 100 mila addetti sono 11 dei 27 che formano l’area dell’aggregato europeo, e solo sommando i primi 5 si realizza quasi il 60% dell’occupazione.

Occupazione del sistema moda UE27 per paese (val. assoluti in migliaia) anno 2002

Romania (RO); 540; 14%

Polonia (PL); 314; 8%

Portogallo (PT); 305; 8%

Spagna (ES); 295; 8%

Francia (FR); 248; 7%Germania (DE); 216; 6%

Regno Unito (UK); 213; 6%

Rep.Ceca (CZ); 136; 4%

Ungheria (HU); 130; 3%

Rep. Slovacca (SK); 65; 2%

Lituania (LT); 64; 2%

Belgio (BE); 52; 1%

Grecia (EL); 40; 1%

Austria (AT); 37; 1%

Slovenia (SI); 32; 1%

Paesi Bassi (NL); 28; 1%

Estonia (EE); 27; 1%

Lettonia (LV); 24; 1%

Altri paesi UE27; 61; 2%

Bulgaria (BG); 191; 5%

Italia (IT); 778; 20%

7

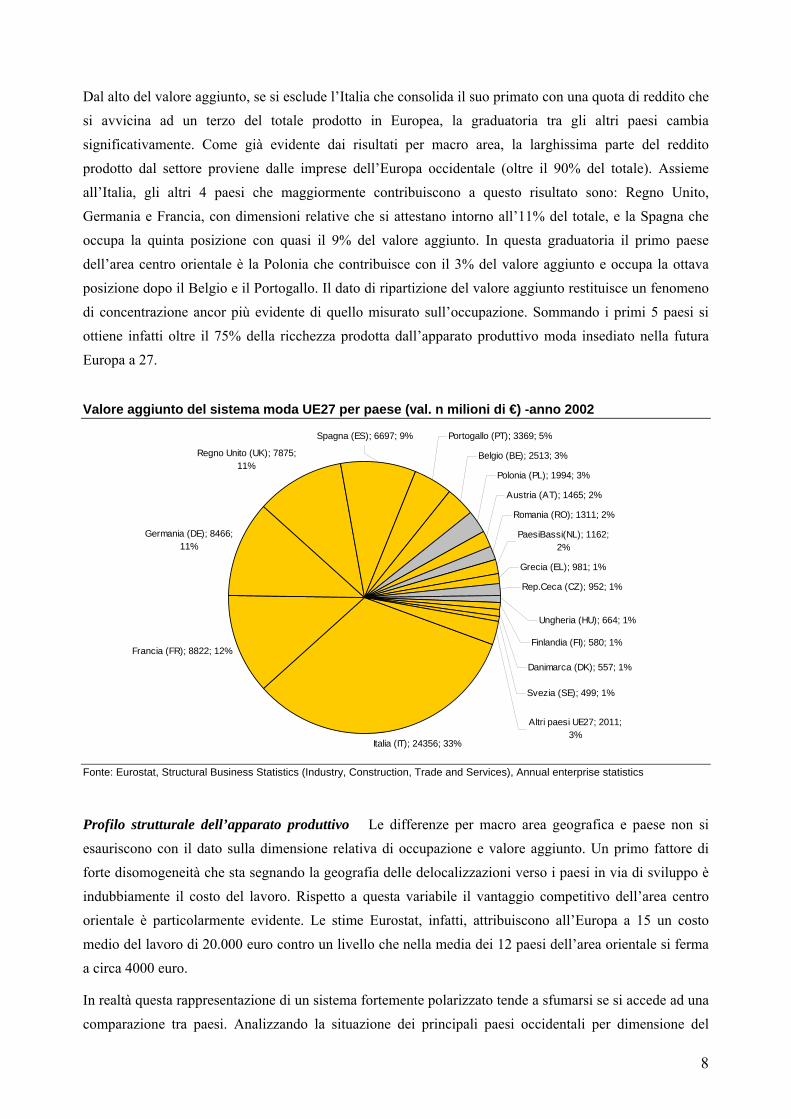

Dal alto del valore aggiunto, se si esclude l’Italia che consolida il suo primato con una quota di reddito che si avvicina ad un terzo del totale prodotto in Europea, la graduatoria tra gli altri paesi cambia significativamente. Come già evidente dai risultati per macro area, la larghissima parte del reddito prodotto dal settore proviene dalle imprese dell’Europa occidentale (oltre il 90% del totale). Assieme all’Italia, gli altri 4 paesi che maggiormente contribuiscono a questo risultato sono: Regno Unito, Germania e Francia, con dimensioni relative che si attestano intorno all’11% del totale, e la Spagna che occupa la quinta posizione con quasi il 9% del valore aggiunto. In questa graduatoria il primo paese dell’area centro orientale è la Polonia che contribuisce con il 3% del valore aggiunto e occupa la ottava posizione dopo il Belgio e il Portogallo. Il dato di ripartizione del valore aggiunto restituisce un fenomeno di concentrazione ancor più evidente di quello misurato sull’occupazione. Sommando i primi 5 paesi si ottiene infatti oltre il 75% della ricchezza prodotta dall’apparato produttivo moda insediato nella futura Europa a 27.

Valore aggiunto del sistema moda UE27 per paese (val. n milioni di €) -anno 2002

Italia (IT); 24356; 33%

Francia (FR); 8822; 12%

Germania (DE); 8466; 11%

Regno Unito (UK); 7875; 11%

Portogallo (PT); 3369; 5%

Belgio (BE); 2513; 3%

Polonia (PL); 1994; 3%

Austria (AT); 1465; 2%

Romania (RO); 1311; 2%

PaesiBassi(NL); 1162; 2%

Grecia (EL); 981; 1%

Rep.Ceca (CZ); 952; 1%

Spagna (ES); 6697; 9%

Altri paesi UE27; 2011; 3%

Svezia (SE); 499; 1%

Danimarca (DK); 557; 1%

Finlandia (FI); 580; 1%

Ungheria (HU); 664; 1%

Fonte: Eurostat, Structural Business Statistics (Industry, Construction, Trade and Services), Annual enterprise statistics

Profilo strutturale dell’apparato produttivo Le differenze per macro area geografica e paese non si esauriscono con il dato sulla dimensione relativa di occupazione e valore aggiunto. Un primo fattore di forte disomogeneità che sta segnando la geografia delle delocalizzazioni verso i paesi in via di sviluppo è indubbiamente il costo del lavoro. Rispetto a questa variabile il vantaggio competitivo dell’area centro orientale è particolarmente evidente. Le stime Eurostat, infatti, attribuiscono all’Europa a 15 un costo medio del lavoro di 20.000 euro contro un livello che nella media dei 12 paesi dell’area orientale si ferma a circa 4000 euro.

In realtà questa rappresentazione di un sistema fortemente polarizzato tende a sfumarsi se si accede ad una comparazione tra paesi. Analizzando la situazione dei principali paesi occidentali per dimensione del

8

settore, si scopre infatti che il costo del lavoro oscilla da un massimo di circa 30.000 mila euro della Germania per poi scendere progressivamente fino a toccare un punto di minimo con il Portogallo (4° paese per numero di occupati nel settore), che con i suoi 8,5 mila euro di costo va a sovrapporsi ai risultati della Polonia (3° paese per numero di occupati in Europa).

Ovviamente, l’area di sovrapposizione rappresenta anche il punto di maggior costo del lavoro nell’ambito dei principali paesi tessili dell’Europa Orientale. I dati riportati nel grafico descrivono infatti un contesto in cui convivono quattro diverse aree di costo: quella dei due paesi di prossima adesione (Bulgaria e Romania), che esprimono il livello di costo più basso in Europa (circa 1500 euro l’anno); c’è poi un secondo raggruppamento di 2 paesi (Lituania e Repubblica Slovacca) che si attesta attorno ai 3400 euro; il terzo aggregato è quello composto da Ungheria e Repubblica Ceca dove il costo sale intorno ai 4600 euro; ed infine, c’è la Polonia che come già sottolineato rappresentano il punto più vicino al sistema occidentale.

Il costo medio annuo del lavoro (in migliaia di €)

1,3

1,6

3,3

3,5

3,49

4,5

4,8

7,2

8,5

16,1

18,6

19,62

23,7

27,8

30,3

Bulgaria (BG)

Romania (RO)

Lituania (LT)

Repubblica Slovacca (SK)

Media nuovi 10UE + Bulgaria-Romania

Ungheria (HU)

Repubblica Ceca (CZ)

Polonia (PL)

Portogallo (PT)

Spagna (ES)

Italia (IT)

Media UE15

Regno Unito (UK)

Francia (FR)

Germania (DE)

Fonte: Eurostat, Structural Business Statistics (Industry, Construction, Trade and Services), Annual enterprise statistics

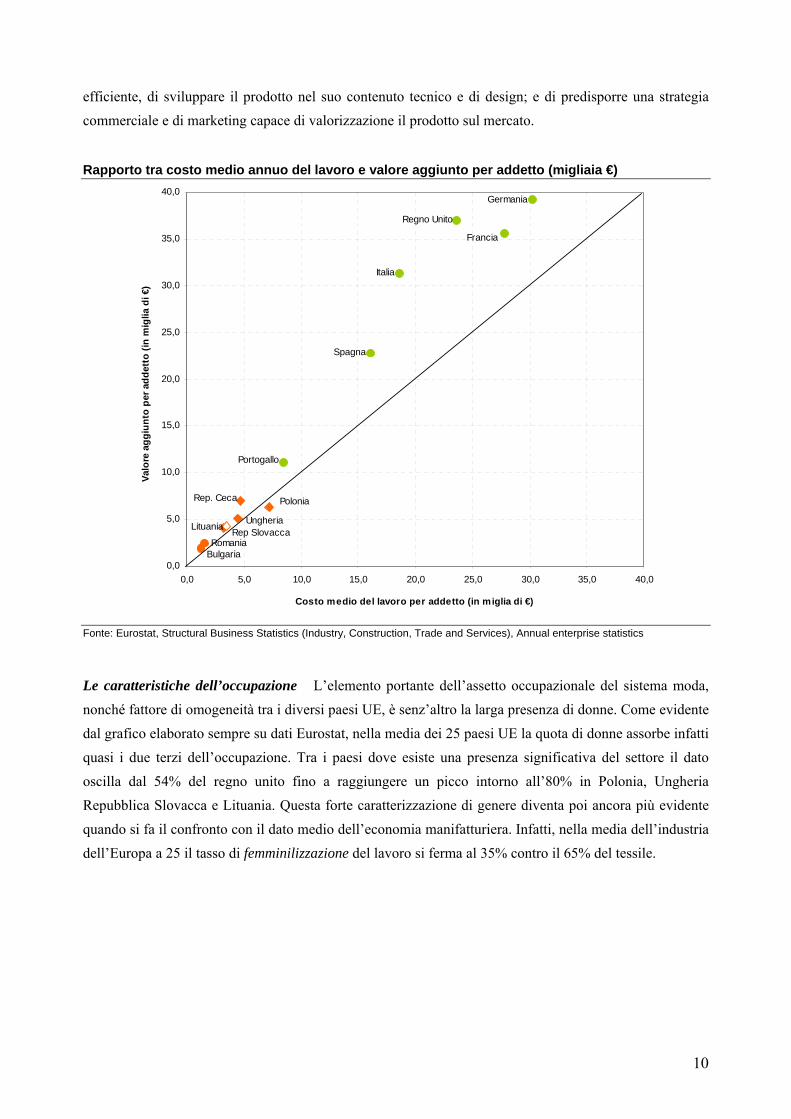

I forti differenziali di costo del lavoro non sembrerebbero segnare allo stesso modo il livello di competitività dei sistemi paese. Continuando questo esercizio di comparazione attraverso un’analisi della capacità di valore aggiunto si scopre infatti che i differenziali tra paesi sul costo si ripetono con la stessa intensità anche rispetto alla variabile di produttività apparente del lavoro. Questa forte correlazione tra costo e produttività, conferma anche nelle statistiche il persistere in Europa di un settore moda che si sviluppa su due modelli industriali le cui asimmetrie non si misurano solo attraverso i differenziali salariali, ma riguardano complessivamente una diversa capacità di dotarsi di un assetto organizzativo

9

efficiente, di sviluppare il prodotto nel suo contenuto tecnico e di design; e di predisporre una strategia commerciale e di marketing capace di valorizzazione il prodotto sul mercato.

Rapporto tra costo medio annuo del lavoro e valore aggiunto per addetto (migliaia €)

Germania

Spagna

Francia

Italia

Portogallo

Regno Unito

Rep. Ceca

Lituania Ungheria

Polonia

Rep Slovacca

BulgariaRomania

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

0,0 5,0 10,0 15,0 20,0 25,0 30,0 35,0 40,0

Costo medio del lavoro per addetto (in miglia di €)

Valo

re a

ggiu

nto

per a

ddet

to (i

n m

iglia

di €

)

Fonte: Eurostat, Structural Business Statistics (Industry, Construction, Trade and Services), Annual enterprise statistics

Le caratteristiche dell’occupazione L’elemento portante dell’assetto occupazionale del sistema moda, nonché fattore di omogeneità tra i diversi paesi UE, è senz’altro la larga presenza di donne. Come evidente dal grafico elaborato sempre su dati Eurostat, nella media dei 25 paesi UE la quota di donne assorbe infatti quasi i due terzi dell’occupazione. Tra i paesi dove esiste una presenza significativa del settore il dato oscilla dal 54% del regno unito fino a raggiungere un picco intorno all’80% in Polonia, Ungheria Repubblica Slovacca e Lituania. Questa forte caratterizzazione di genere diventa poi ancora più evidente quando si fa il confronto con il dato medio dell’economia manifatturiera. Infatti, nella media dell’industria dell’Europa a 25 il tasso di femminilizzazione del lavoro si ferma al 35% contro il 65% del tessile.

10

La presenza femminile nel sistema moda: un confronto tra i principali paesi UE per dimensione relativa del settore

53,757,2 58,2 58,7

6165

68,5

77,2 78,4 79,381,9 82,3

Reg

no U

nito

(UK)

Ger

man

ia (D

E)

Spag

na (E

S)

Fran

cia

(FR

)

Italia

(IT)

EU

-25

Porto

gallo

(PT)

Rep

. Cec

a (C

Z)

Polo

nia

(PL)

Ung

heria

(HU

)

Rep

. Slo

vacc

a (S

K)

Litu

ania

(LT)

Fonte: Eurostat, Structural Business Statistics (Industry, Construction, Trade and Services), Annual enterprise statistics

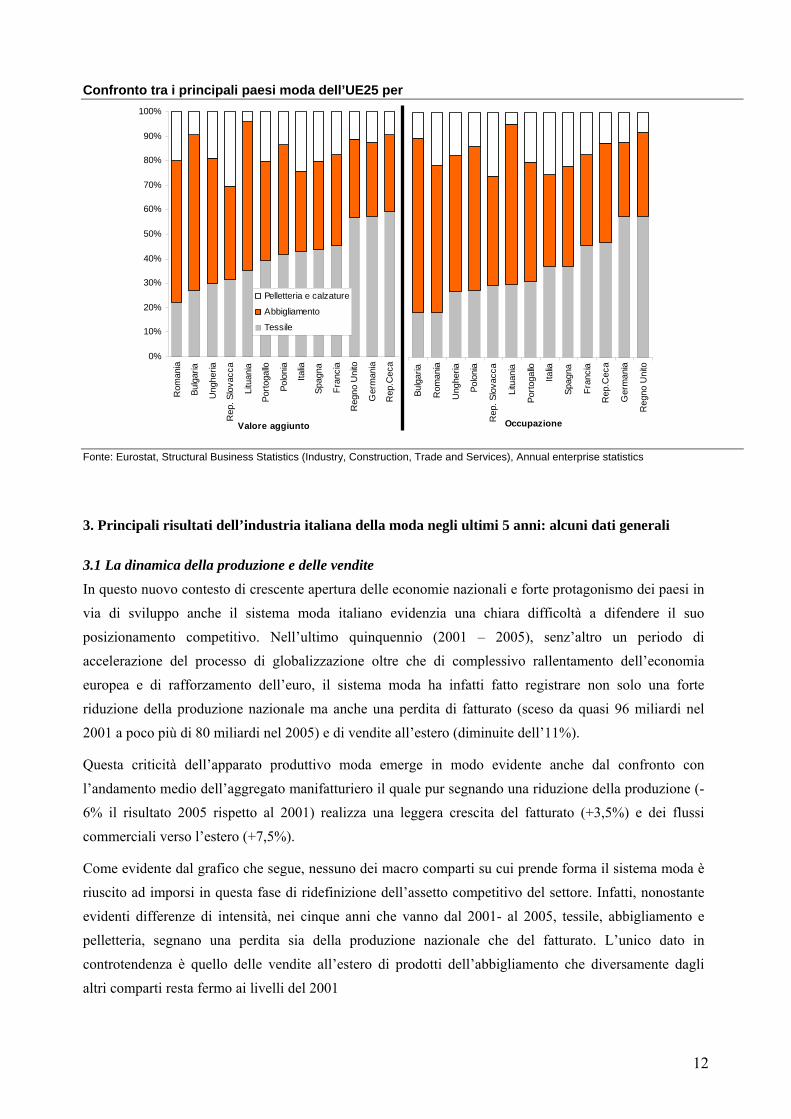

I paesi dell’UE rispetto alle specializzazioni produttive all’interno della filiera moda Continuando in questo esercizio di analisi del settore moda dell’UE, un altro dato interessante riguarda le differenze tra paesi rispetto all’articolazione di comparto su cui si compone il settore. A questo proposito, i dati di occupazione e valore aggiunto restituisce una fotografia in cui l’aria orientale, ad eccezione della Repubblica Ceca, si caratterizza per una evidente specializzazione sull’abbigliamento, mentre nei paesi della vecchia Europa la quota maggiore va attribuita al comparto tessile. A scandire questa contrapposizione, ci sono da un lato i due paesi di prossima adesione (Bulgaria e Romania) e la Lituania dove l’abbigliamento supera il 60% degli occupati e del valore aggiunto, e dall’altro lato il Regno Unito e la Germania dove le stesse cifre devono essere invece attribuite al tessile. In tutti i paesi, il comparto della produzione di calzature e pelletteria occupa per dimensione relativa la terza posizione. Le due aree dove il contributo di questo comparto è maggiore sono la Slovacca (con il 26% dell’occupazione ed il 30% del valore aggiunto), e l’Italia con quote intorno al 25%.

11

Confronto tra i principali paesi moda dell’UE25 per

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Rom

ania

Bulg

aria

Ung

heria

Rep

. Slo

vacc

a

Litu

ania

Porto

gallo

Polo

nia

Italia

Spag

na

Fran

cia

Reg

no U

nito

Ger

man

ia

Rep

.Cec

a

Valore aggiunto

Pelletteria e calzature

Abbigliamento

Tessile

Bulg

aria

Rom

ania

Ung

heria

Polo

nia

Rep

. Slo

vacc

a

Litu

ania

Porto

gallo

Italia

Spag

na

Fran

cia

Rep

.Cec

a

Ger

man

ia

Reg

no U

nito

Occupazione

Fonte: Eurostat, Structural Business Statistics (Industry, Construction, Trade and Services), Annual enterprise statistics

3. Principali risultati dell’industria italiana della moda negli ultimi 5 anni: alcuni dati generali

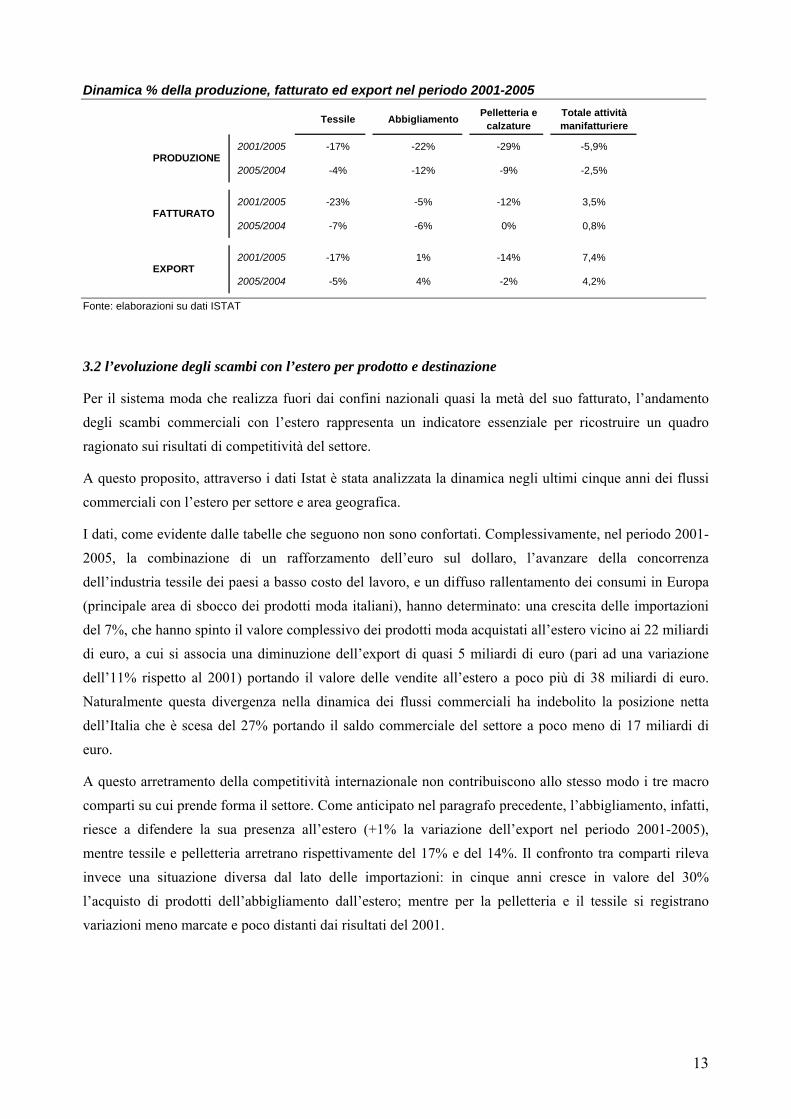

3.1 La dinamica della produzione e delle vendite In questo nuovo contesto di crescente apertura delle economie nazionali e forte protagonismo dei paesi in via di sviluppo anche il sistema moda italiano evidenzia una chiara difficoltà a difendere il suo posizionamento competitivo. Nell’ultimo quinquennio (2001 – 2005), senz’altro un periodo di accelerazione del processo di globalizzazione oltre che di complessivo rallentamento dell’economia europea e di rafforzamento dell’euro, il sistema moda ha infatti fatto registrare non solo una forte riduzione della produzione nazionale ma anche una perdita di fatturato (sceso da quasi 96 miliardi nel 2001 a poco più di 80 miliardi nel 2005) e di vendite all’estero (diminuite dell’11%).

Questa criticità dell’apparato produttivo moda emerge in modo evidente anche dal confronto con l’andamento medio dell’aggregato manifatturiero il quale pur segnando una riduzione della produzione (-6% il risultato 2005 rispetto al 2001) realizza una leggera crescita del fatturato (+3,5%) e dei flussi commerciali verso l’estero (+7,5%).

Come evidente dal grafico che segue, nessuno dei macro comparti su cui prende forma il sistema moda è riuscito ad imporsi in questa fase di ridefinizione dell’assetto competitivo del settore. Infatti, nonostante evidenti differenze di intensità, nei cinque anni che vanno dal 2001- al 2005, tessile, abbigliamento e pelletteria, segnano una perdita sia della produzione nazionale che del fatturato. L’unico dato in controtendenza è quello delle vendite all’estero di prodotti dell’abbigliamento che diversamente dagli altri comparti resta fermo ai livelli del 2001

12

Dinamica % della produzione, fatturato ed export nel periodo 2001-2005

Tessile Abbigliamento Pelletteria e calzature

Totale attività manifatturiere

2001/2005 -17% -22% -29% -5,9%

2005/2004 -4% -12% -9% -2,5%

2001/2005 -23% -5% -12% 3,5%

2005/2004 -7% -6% 0% 0,8%

2001/2005 -17% 1% -14% 7,4%

2005/2004 -5% 4% -2% 4,2%

PRODUZIONE

FATTURATO

EXPORT

Fonte: elaborazioni su dati ISTAT

3.2 l’evoluzione degli scambi con l’estero per prodotto e destinazione

Per il sistema moda che realizza fuori dai confini nazionali quasi la metà del suo fatturato, l’andamento degli scambi commerciali con l’estero rappresenta un indicatore essenziale per ricostruire un quadro ragionato sui risultati di competitività del settore.

A questo proposito, attraverso i dati Istat è stata analizzata la dinamica negli ultimi cinque anni dei flussi commerciali con l’estero per settore e area geografica.

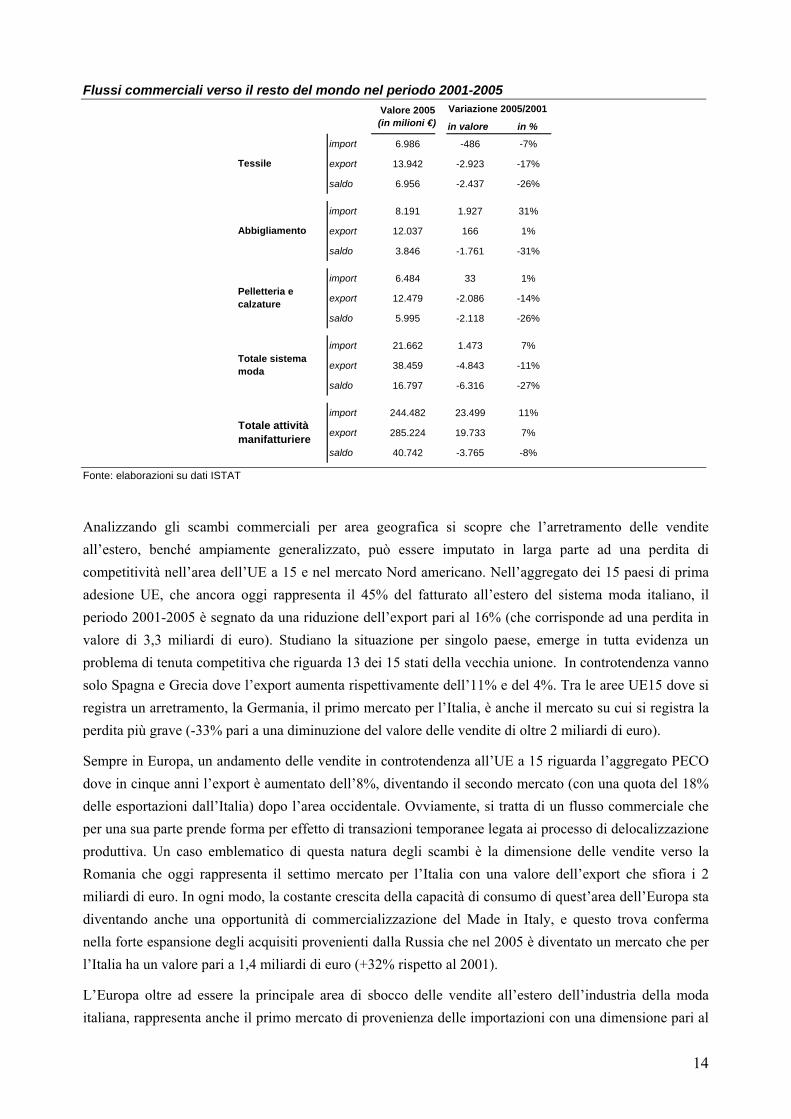

I dati, come evidente dalle tabelle che seguono non sono confortati. Complessivamente, nel periodo 2001-2005, la combinazione di un rafforzamento dell’euro sul dollaro, l’avanzare della concorrenza dell’industria tessile dei paesi a basso costo del lavoro, e un diffuso rallentamento dei consumi in Europa (principale area di sbocco dei prodotti moda italiani), hanno determinato: una crescita delle importazioni del 7%, che hanno spinto il valore complessivo dei prodotti moda acquistati all’estero vicino ai 22 miliardi di euro, a cui si associa una diminuzione dell’export di quasi 5 miliardi di euro (pari ad una variazione dell’11% rispetto al 2001) portando il valore delle vendite all’estero a poco più di 38 miliardi di euro. Naturalmente questa divergenza nella dinamica dei flussi commerciali ha indebolito la posizione netta dell’Italia che è scesa del 27% portando il saldo commerciale del settore a poco meno di 17 miliardi di euro.

A questo arretramento della competitività internazionale non contribuiscono allo stesso modo i tre macro comparti su cui prende forma il settore. Come anticipato nel paragrafo precedente, l’abbigliamento, infatti, riesce a difendere la sua presenza all’estero (+1% la variazione dell’export nel periodo 2001-2005), mentre tessile e pelletteria arretrano rispettivamente del 17% e del 14%. Il confronto tra comparti rileva invece una situazione diversa dal lato delle importazioni: in cinque anni cresce in valore del 30% l’acquisto di prodotti dell’abbigliamento dall’estero; mentre per la pelletteria e il tessile si registrano variazioni meno marcate e poco distanti dai risultati del 2001.

13

Flussi commerciali verso il resto del mondo nel periodo 2001-2005

in valore in %

import 6.986 -486 -7%

export 13.942 -2.923 -17%

saldo 6.956 -2.437 -26%

import 8.191 1.927 31%

export 12.037 166 1%

saldo 3.846 -1.761 -31%

import 6.484 33 1%

export 12.479 -2.086 -14%

saldo 5.995 -2.118 -26%

import 21.662 1.473 7%

export 38.459 -4.843 -11%

saldo 16.797 -6.316 -27%

import 244.482 23.499 11%

export 285.224 19.733 7%

saldo 40.742 -3.765 -8%

Totale attività manifatturiere

Valore 2005 (in milioni €)

Tessile

Variazione 2005/2001

Abbigliamento

Pelletteria e calzature

Totale sistema moda

Fonte: elaborazioni su dati ISTAT

Analizzando gli scambi commerciali per area geografica si scopre che l’arretramento delle vendite all’estero, benché ampiamente generalizzato, può essere imputato in larga parte ad una perdita di competitività nell’area dell’UE a 15 e nel mercato Nord americano. Nell’aggregato dei 15 paesi di prima adesione UE, che ancora oggi rappresenta il 45% del fatturato all’estero del sistema moda italiano, il periodo 2001-2005 è segnato da una riduzione dell’export pari al 16% (che corrisponde ad una perdita in valore di 3,3 miliardi di euro). Studiano la situazione per singolo paese, emerge in tutta evidenza un problema di tenuta competitiva che riguarda 13 dei 15 stati della vecchia unione. In controtendenza vanno solo Spagna e Grecia dove l’export aumenta rispettivamente dell’11% e del 4%. Tra le aree UE15 dove si registra un arretramento, la Germania, il primo mercato per l’Italia, è anche il mercato su cui si registra la perdita più grave (-33% pari a una diminuzione del valore delle vendite di oltre 2 miliardi di euro).

Sempre in Europa, un andamento delle vendite in controtendenza all’UE a 15 riguarda l’aggregato PECO dove in cinque anni l’export è aumentato dell’8%, diventando il secondo mercato (con una quota del 18% delle esportazioni dall’Italia) dopo l’area occidentale. Ovviamente, si tratta di un flusso commerciale che per una sua parte prende forma per effetto di transazioni temporanee legata ai processo di delocalizzazione produttiva. Un caso emblematico di questa natura degli scambi è la dimensione delle vendite verso la Romania che oggi rappresenta il settimo mercato per l’Italia con una valore dell’export che sfiora i 2 miliardi di euro. In ogni modo, la costante crescita della capacità di consumo di quest’area dell’Europa sta diventando anche una opportunità di commercializzazione del Made in Italy, e questo trova conferma nella forte espansione degli acquisiti provenienti dalla Russia che nel 2005 è diventato un mercato che per l’Italia ha un valore pari a 1,4 miliardi di euro (+32% rispetto al 2001).

L’Europa oltre ad essere la principale area di sbocco delle vendite all’estero dell’industria della moda italiana, rappresenta anche il primo mercato di provenienza delle importazioni con una dimensione pari al

14

50% del totale. Naturalmente, a trainare le vendite verso l’Italia sono i paesi dell’area centro orientale che, grazie ad un processo di crescente specializzazione settoriale in parte sostenuto dalla presenza di multinazionali Italiane, sono riusciti a difendere la loro posizione (+6% le vendite del 2005 rispetto al 2001, per una quota pari al 24% dell’import totale), nonostante la concorrenza proveniente dall’Asia.

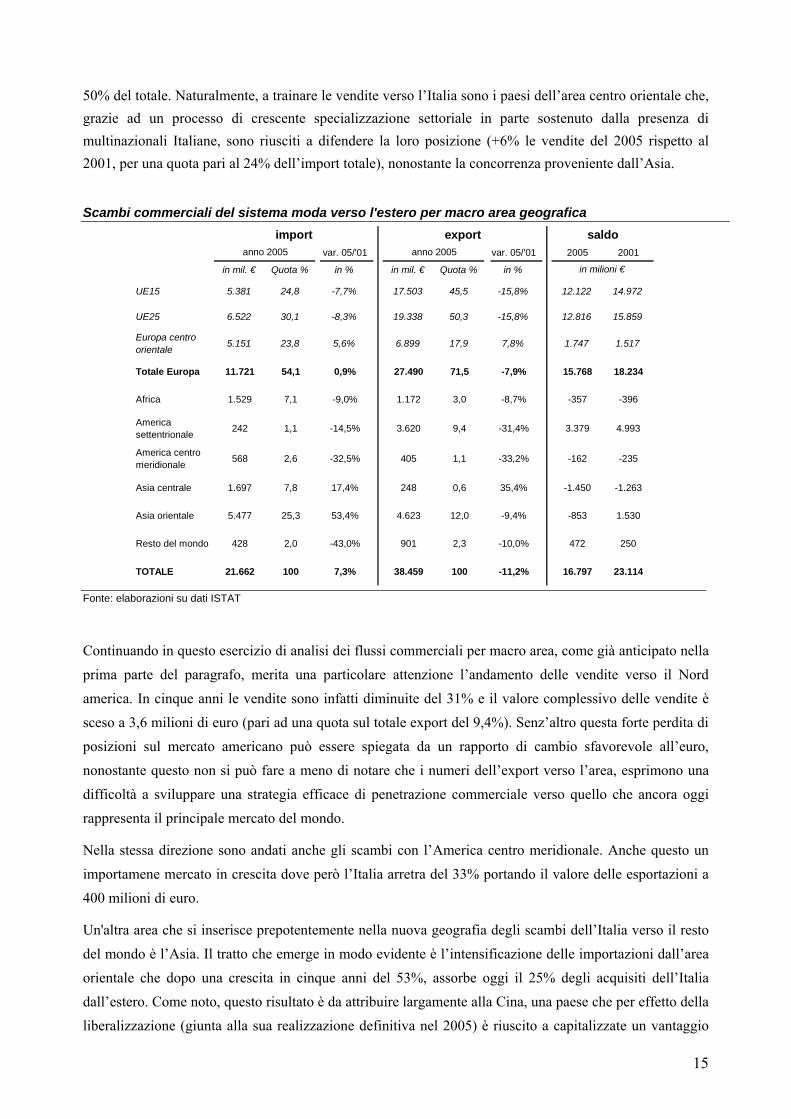

Scambi commerciali del sistema moda verso l'estero per macro area geografica

var. 05/'01 var. 05/'01 2005 2001

in mil. € Quota % in % in mil. € Quota % in %

UE15 5.381 24,8 -7,7% 17.503 45,5 -15,8% 12.122 14.972

UE25 6.522 30,1 -8,3% 19.338 50,3 -15,8% 12.816 15.859

Europa centro orientale 5.151 23,8 5,6% 6.899 17,9 7,8% 1.747 1.517

Totale Europa 11.721 54,1 0,9% 27.490 71,5 -7,9% 15.768 18.234

Africa 1.529 7,1 -9,0% 1.172 3,0 -8,7% -357 -396

America settentrionale 242 1,1 -14,5% 3.620 9,4 -31,4% 3.379 4.993

America centro meridionale 568 2,6 -32,5% 405 1,1 -33,2% -162 -235

Asia centrale 1.697 7,8 17,4% 248 0,6 35,4% -1.450 -1.263

Asia orientale 5.477 25,3 53,4% 4.623 12,0 -9,4% -853 1.530

Resto del mondo 428 2,0 -43,0% 901 2,3 -10,0% 472 250

TOTALE 21.662 100 7,3% 38.459 100 -11,2% 16.797 23.114

in milioni €

import export saldoanno 2005 anno 2005

Fonte: elaborazioni su dati ISTAT

Continuando in questo esercizio di analisi dei flussi commerciali per macro area, come già anticipato nella prima parte del paragrafo, merita una particolare attenzione l’andamento delle vendite verso il Nord america. In cinque anni le vendite sono infatti diminuite del 31% e il valore complessivo delle vendite è sceso a 3,6 milioni di euro (pari ad una quota sul totale export del 9,4%). Senz’altro questa forte perdita di posizioni sul mercato americano può essere spiegata da un rapporto di cambio sfavorevole all’euro, nonostante questo non si può fare a meno di notare che i numeri dell’export verso l’area, esprimono una difficoltà a sviluppare una strategia efficace di penetrazione commerciale verso quello che ancora oggi rappresenta il principale mercato del mondo.

Nella stessa direzione sono andati anche gli scambi con l’America centro meridionale. Anche questo un importamene mercato in crescita dove però l’Italia arretra del 33% portando il valore delle esportazioni a 400 milioni di euro.

Un'altra area che si inserisce prepotentemente nella nuova geografia degli scambi dell’Italia verso il resto del mondo è l’Asia. Il tratto che emerge in modo evidente è l’intensificazione delle importazioni dall’area orientale che dopo una crescita in cinque anni del 53%, assorbe oggi il 25% degli acquisiti dell’Italia dall’estero. Come noto, questo risultato è da attribuire largamente alla Cina, una paese che per effetto della liberalizzazione (giunta alla sua realizzazione definitiva nel 2005) è riuscito a capitalizzate un vantaggio

15

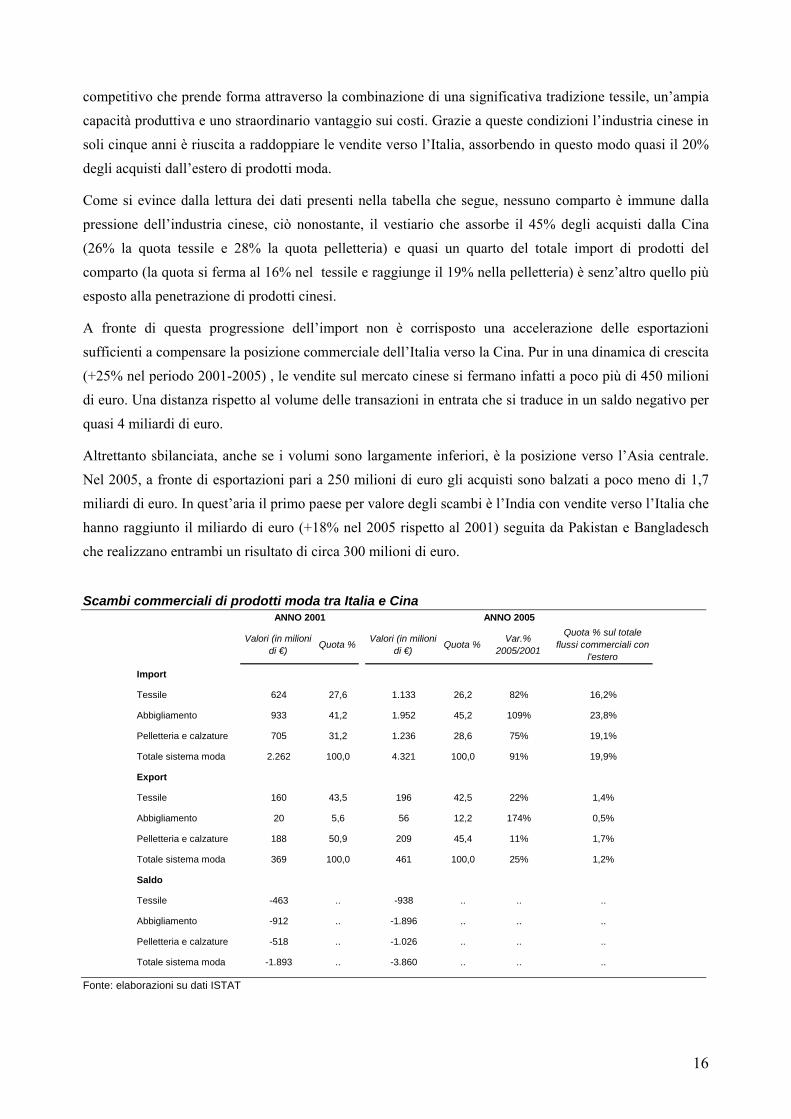

competitivo che prende forma attraverso la combinazione di una significativa tradizione tessile, un’ampia capacità produttiva e uno straordinario vantaggio sui costi. Grazie a queste condizioni l’industria cinese in soli cinque anni è riuscita a raddoppiare le vendite verso l’Italia, assorbendo in questo modo quasi il 20% degli acquisti dall’estero di prodotti moda.

Come si evince dalla lettura dei dati presenti nella tabella che segue, nessuno comparto è immune dalla pressione dell’industria cinese, ciò nonostante, il vestiario che assorbe il 45% degli acquisti dalla Cina (26% la quota tessile e 28% la quota pelletteria) e quasi un quarto del totale import di prodotti del comparto (la quota si ferma al 16% nel tessile e raggiunge il 19% nella pelletteria) è senz’altro quello più esposto alla penetrazione di prodotti cinesi.

A fronte di questa progressione dell’import non è corrisposto una accelerazione delle esportazioni sufficienti a compensare la posizione commerciale dell’Italia verso la Cina. Pur in una dinamica di crescita (+25% nel periodo 2001-2005) , le vendite sul mercato cinese si fermano infatti a poco più di 450 milioni di euro. Una distanza rispetto al volume delle transazioni in entrata che si traduce in un saldo negativo per quasi 4 miliardi di euro.

Altrettanto sbilanciata, anche se i volumi sono largamente inferiori, è la posizione verso l’Asia centrale. Nel 2005, a fronte di esportazioni pari a 250 milioni di euro gli acquisti sono balzati a poco meno di 1,7 miliardi di euro. In quest’aria il primo paese per valore degli scambi è l’India con vendite verso l’Italia che hanno raggiunto il miliardo di euro (+18% nel 2005 rispetto al 2001) seguita da Pakistan e Bangladesch che realizzano entrambi un risultato di circa 300 milioni di euro.

Scambi commerciali di prodotti moda tra Italia e Cina

Valori (in milioni di €) Quota % Valori (in milioni

di €) Quota % Var.% 2005/2001

Quota % sul totale flussi commerciali con

l'estero

Import

Tessile 624 27,6 1.133 26,2 82% 16,2%

Abbigliamento 933 41,2 1.952 45,2 109% 23,8%

Pelletteria e calzature 705 31,2 1.236 28,6 75% 19,1%

Totale sistema moda 2.262 100,0 4.321 100,0 91% 19,9%

Export

Tessile 160 43,5 196 42,5 22% 1,4%

Abbigliamento 20 5,6 56 12,2 174% 0,5%

Pelletteria e calzature 188 50,9 209 45,4 11% 1,7%

Totale sistema moda 369 100,0 461 100,0 25% 1,2%

Saldo

Tessile -463 .. -938 .. .. ..

Abbigliamento -912 .. -1.896 .. .. ..

Pelletteria e calzature -518 .. -1.026 .. .. ..

Totale sistema moda -1.893 .. -3.860 .. .. ..

ANNO 2001 ANNO 2005

Fonte: elaborazioni su dati ISTAT

16

L’esercizio sin qui svolto di ricostruzione dei flussi commerciali per macro area geografica restituisce un quadro abbastanza chiaro delle specificità della presenza internazionale del sistema moda. Un primo tratto che emerge in modo evidente è senza dubbio la straordinaria concentrazione delle vendite del settore verso l’Europa occidentale a fronte di una debole presenza dei prodotti italiani sui mercati extra UE sia quelli di prima e più antica industrializzazione come l’America del Nord che quelli di nuovo sviluppo oggi in forte crescita (Asia e America del Sud). Senza dubbio, questo sbilanciamento verso i paesi dell’Europa occidentale, i cui mercati sono meno dinamici di quelli asiatici ed americani, ci consegna un primo ed importante fattore di criticità che sta frenando la crescita del settore.

Una situazione che è possibile ricondurre in via prioritaria ad almeno tre ragioni: la prima, attiene alle caratteristiche del tessuto produttivo che come vedremo in modo più dettagliato nei capitolo 3 e 6, prende forma su un modello di agglomerazione di micro e piccole imprese che ancora oggi privilegiano la competizione alla collaborazione. Questo approccio organizzativo, come più volte confermato dalle diverse indagini sul settore, non consente di raggiungere una dimensione adeguata per accedere ad un livello di risorse finanziarie e di know how manageriale ed operativo, sufficienti a sviluppare una strategia di internazionalizzazione commerciale anche nella direzione di quelle aree di consumo extra UE dove non si realizzano quei vantaggi di relazione dati da una maggiore prossimità geografica e culturale; una

seconda ragione che contribuisce a spiegare le difficoltà del sistema moda italiano a sviluppare la sua presenza commerciale fuori dai confini europei, ed in modo particolare verso i paesi di nuova industrializzazione del continente asiatico, riguarda un problema di asimmetria della concorrenza che prende forma non solo per effetto di differenziali di costo che spesso si allargano per effetto di vere e proprie forme di dumping; ma anche per effetto di un sistema di regole tariffarie e non tariffarie che di fatto configurano un ostacolo alla pratica della reciprocità commerciale prevista dal WTO; infine, una

terza ragione che senz’altro aiuta a capire il ritardo della presenza commerciale extra UE può essere rintracciata in una impostazione strategica largamente diffusa tra le imprese moda che per lungo tempo hanno attribuito alle aree di nuova industrializzazione principalmente un ruolo nella riorganizzazione dell’assetto produttivo per capitalizzare i differenziali di costo dei fattori, trascurando invece le potenzialità commerciali di quei mercati.

3.3 L’impatto occupazione

La flessione delle vendite e della produzione nonché l’impegno di molte imprese ad adeguare la configurazione strategico-organizzativo rispetto ai cambiamenti del contesto competitivo, non ha mancato di incidere in modo rilevante sui livelli occupazionali.

Nel corso di cinque anni il settore moda ha parso poco più di 100 mila addetti, che corrisponde ad una riduzione del 12% rispetto ai livelli registrati nel 2001. Una situazione di straordinaria gravità se si pensa che nello stesso periodo la media del settore manifatturiero segnava un perdita pari al 2%.

Dal confronto dei risultati annuali sull’occupazione, si scopre che oltre la metà delle espulsioni si concentrano nel 2005 (-53 mila addetti rispetto al 2004).

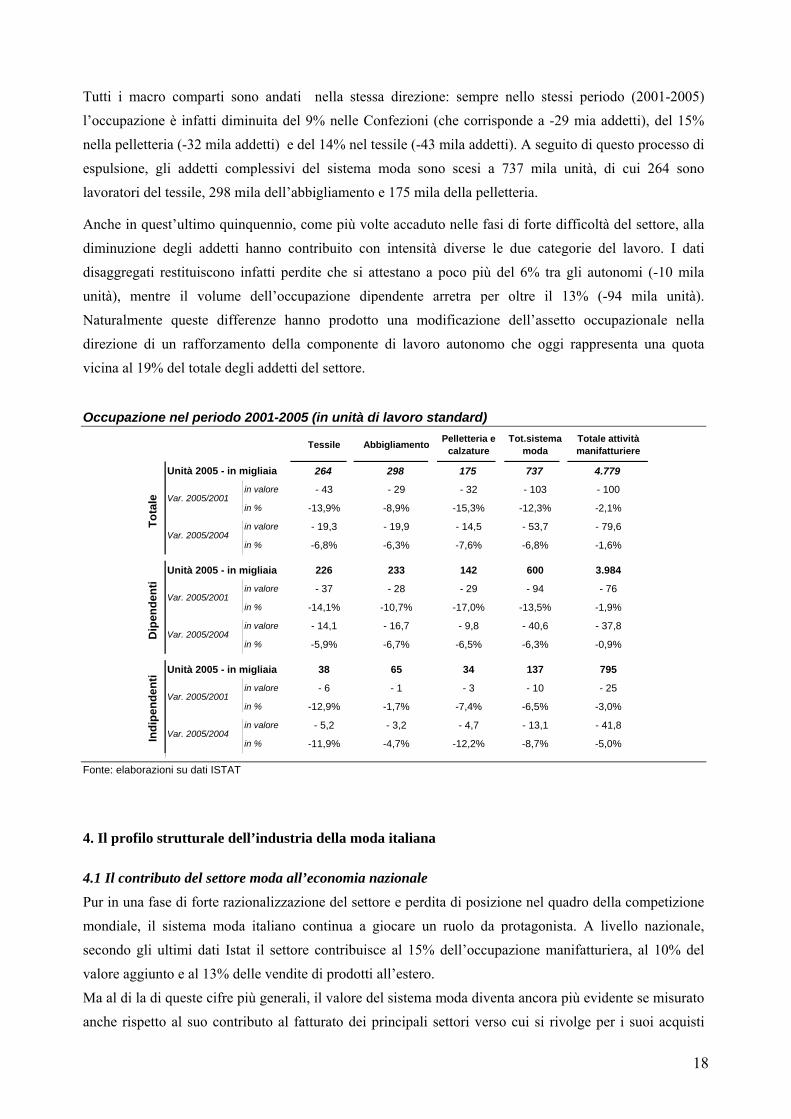

17

Tutti i macro comparti sono andati nella stessa direzione: sempre nello stessi periodo (2001-2005) l’occupazione è infatti diminuita del 9% nelle Confezioni (che corrisponde a -29 mia addetti), del 15% nella pelletteria (-32 mila addetti) e del 14% nel tessile (-43 mila addetti). A seguito di questo processo di espulsione, gli addetti complessivi del sistema moda sono scesi a 737 mila unità, di cui 264 sono lavoratori del tessile, 298 mila dell’abbigliamento e 175 mila della pelletteria.

Anche in quest’ultimo quinquennio, come più volte accaduto nelle fasi di forte difficoltà del settore, alla diminuzione degli addetti hanno contribuito con intensità diverse le due categorie del lavoro. I dati disaggregati restituiscono infatti perdite che si attestano a poco più del 6% tra gli autonomi (-10 mila unità), mentre il volume dell’occupazione dipendente arretra per oltre il 13% (-94 mila unità). Naturalmente queste differenze hanno prodotto una modificazione dell’assetto occupazionale nella direzione di un rafforzamento della componente di lavoro autonomo che oggi rappresenta una quota vicina al 19% del totale degli addetti del settore.

Occupazione nel periodo 2001-2005 (in unità di lavoro standard)

Tessile Abbigliamento Pelletteria e calzature

Tot.sistema moda

Totale attività manifatturiere

Unità 2005 - in migliaia 264 298 175 737 4.779

in valore - 43 - 29 - 32 - 103 - 100

in % -13,9% -8,9% -15,3% -12,3% -2,1%

in valore - 19,3 - 19,9 - 14,5 - 53,7 - 79,6

in % -6,8% -6,3% -7,6% -6,8% -1,6%

Unità 2005 - in migliaia 226 233 142 600 3.984

in valore - 37 - 28 - 29 - 94 - 76

in % -14,1% -10,7% -17,0% -13,5% -1,9%

in valore - 14,1 - 16,7 - 9,8 - 40,6 - 37,8

in % -5,9% -6,7% -6,5% -6,3% -0,9%

Unità 2005 - in migliaia 38 65 34 137 795

in valore - 6 - 1 - 3 - 10 - 25

in % -12,9% -1,7% -7,4% -6,5% -3,0%

in valore - 5,2 - 3,2 - 4,7 - 13,1 - 41,8

in % -11,9% -4,7% -12,2% -8,7% -5,0%

Tota

le Var. 2005/2001

Var. 2005/2004

Var. 2005/2001

Var. 2005/2004Dip

ende

nti

Indi

pend

enti

Var. 2005/2001

Var. 2005/2004

Fonte: elaborazioni su dati ISTAT

4. Il profilo strutturale dell’industria della moda italiana

4.1 Il contributo del settore moda all’economia nazionale Pur in una fase di forte razionalizzazione del settore e perdita di posizione nel quadro della competizione mondiale, il sistema moda italiano continua a giocare un ruolo da protagonista. A livello nazionale, secondo gli ultimi dati Istat il settore contribuisce al 15% dell’occupazione manifatturiera, al 10% del valore aggiunto e al 13% delle vendite di prodotti all’estero.

Ma al di la di queste cifre più generali, il valore del sistema moda diventa ancora più evidente se misurato anche rispetto al suo contributo al fatturato dei principali settori verso cui si rivolge per i suoi acquisti

18

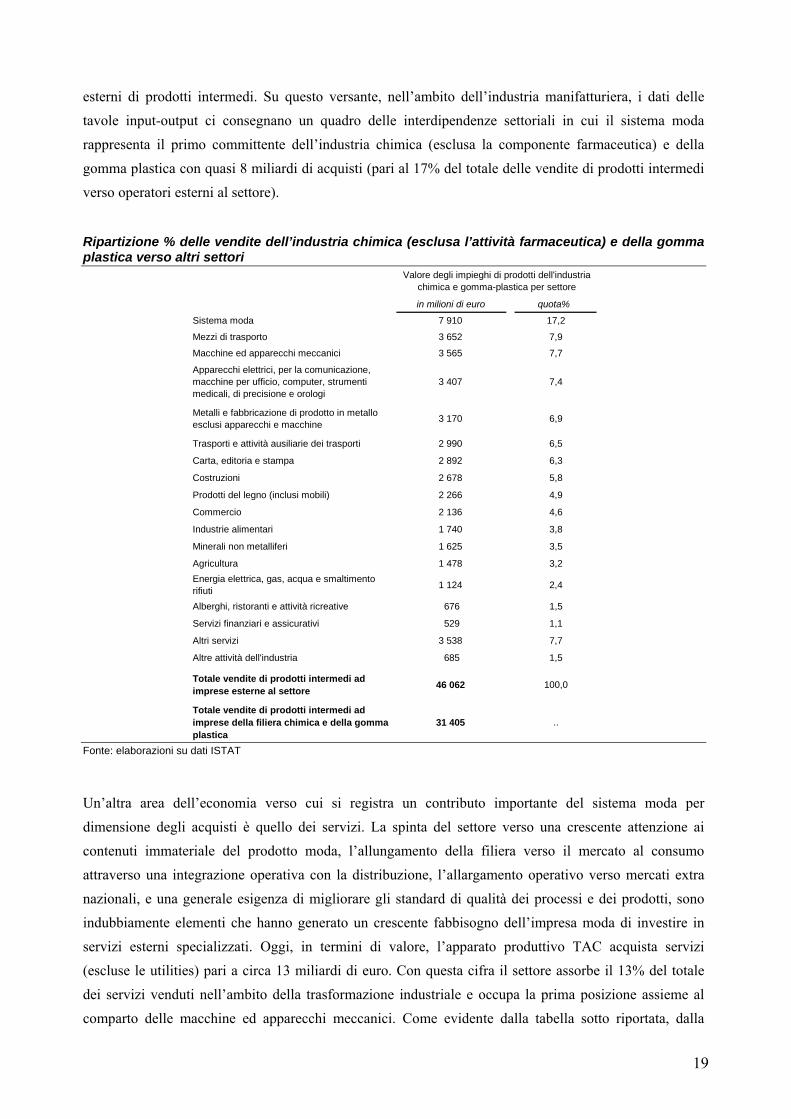

esterni di prodotti intermedi. Su questo versante, nell’ambito dell’industria manifatturiera, i dati delle tavole input-output ci consegnano un quadro delle interdipendenze settoriali in cui il sistema moda rappresenta il primo committente dell’industria chimica (esclusa la componente farmaceutica) e della gomma plastica con quasi 8 miliardi di acquisti (pari al 17% del totale delle vendite di prodotti intermedi verso operatori esterni al settore).

Ripartizione % delle vendite dell’industria chimica (esclusa l’attività farmaceutica) e della gomma plastica verso altri settori

in milioni di euro quota%

Sistema moda 7 910 17,2

Mezzi di trasporto 3 652 7,9

Macchine ed apparecchi meccanici 3 565 7,7

Apparecchi elettrici, per la comunicazione, macchine per ufficio, computer, strumenti medicali, di precisione e orologi

3 407 7,4

Metalli e fabbricazione di prodotto in metallo esclusi apparecchi e macchine 3 170 6,9

Trasporti e attività ausiliarie dei trasporti 2 990 6,5

Carta, editoria e stampa 2 892 6,3

Costruzioni 2 678 5,8

Prodotti del legno (inclusi mobili) 2 266 4,9

Commercio 2 136 4,6

Industrie alimentari 1 740 3,8

Minerali non metalliferi 1 625 3,5

Agricultura 1 478 3,2Energia elettrica, gas, acqua e smaltimento rifiuti 1 124 2,4

Alberghi, ristoranti e attività ricreative 676 1,5

Servizi finanziari e assicurativi 529 1,1

Altri servizi 3 538 7,7

Altre attività dell'industria 685 1,5

Totale vendite di prodotti intermedi ad imprese esterne al settore 46 062 100,0

Totale vendite di prodotti intermedi ad imprese della filiera chimica e della gomma plastica

31 405 ..

Valore degli impieghi di prodotti dell'industria chimica e gomma-plastica per settore

Fonte: elaborazioni su dati ISTAT

Un’altra area dell’economia verso cui si registra un contributo importante del sistema moda per dimensione degli acquisti è quello dei servizi. La spinta del settore verso una crescente attenzione ai contenuti immateriale del prodotto moda, l’allungamento della filiera verso il mercato al consumo attraverso una integrazione operativa con la distribuzione, l’allargamento operativo verso mercati extra nazionali, e una generale esigenza di migliorare gli standard di qualità dei processi e dei prodotti, sono indubbiamente elementi che hanno generato un crescente fabbisogno dell’impresa moda di investire in servizi esterni specializzati. Oggi, in termini di valore, l’apparato produttivo TAC acquista servizi (escluse le utilities) pari a circa 13 miliardi di euro. Con questa cifra il settore assorbe il 13% del totale dei servizi venduti nell’ambito della trasformazione industriale e occupa la prima posizione assieme al comparto delle macchine ed apparecchi meccanici. Come evidente dalla tabella sotto riportata, dalla

19

declinazione per macro comparto elaborata nelle tavole input-output emerge che l’area del terziario dove si concentrano maggiormente gli acquisto del settore moda è quella delle attività professionali con una spesa pari a 5,5 miliardi. Sempre rispetto al valore della spesa occupano una posizione rilevante anche i servizi di tipo commerciale (2,3 miliardi di euro), quelli finanziari (1,8 miliardi) e le attività di trasporto (poco oltre un miliardo).

L’acquisto di servizi (escluse le utilities) nel manifatturiero e nel settore moda

Trsformazione industriale Sistema moda

Prestazioni di tipo commerciale 14 921 2 382

Alberghi, ristoranti e attività culturali e ricreative 5 257 564

Trasporti e servizi ausiliari 14 183 1 036

Poste e telecomunicazioni 4 024 423

Intermediari finanziari, assicurazione e servizi ausiliari 12 379 1 778

Attività immobiliari e servizi di noleggio 5 719 858

Computer e servizi connessi 2 540 178

Attività professionali 37 491 5 454

Altri servizi 1 510 203

Totale servizi escluse le utilities 98 025 12 876

Acquisto di servizi in miliardi di €

Fonte: elaborazioni su dati ISTAT

Un ultimo aspetto a cui deve essere rivolta l’attenzione quando si analizza il contributo dell’industria della moda all’economia nazionale riguarda l’occupazione femminile. I dati elaborati da Hermes Lab nel suo rapporto “Il sistema integrato della Moda, un settore al femminile” ci consegnano infatti un quadro occupazionale in cui rispetto ad un dato medio di presenza femminile nell’industria manifatturiera pari al 30%, i comparti moda occupano le prime tre posizione con livelli che oscillano dal 76% nelle confezioni al 58% nel tessile e 47% nelle calzature. Con questi numeri l’imprenditoria moda contribuisce a poco più di un terzo del totale delle donne occupate nella trasformazione industriale. Indubbiamente un risultato rilevante se riportato all’interno di un mercato del lavoro nazionale in cui il divario di tasso di occupazione e di attività rispetto alla variabile di genere continua ad essere straordinariamente elevato.

Ma come fa ben notare Lorenzo Birindelli - sempre nel rapporto di Hermes lab – quando si vuol analizzare la presenza femminile nel settore e il suo contributo all’economia nazionale sarebbe fuorviante limitare l’osservazione ai soli dati di occupazione. In questo settore infatti si trova concentrata anche una forte componente dell’imprenditoria femminile. Secondo i dati di Movimprese-Infocamere, l’insieme delle industrie della moda è l’unico settore in cui le imprenditrici (oltre 33.500, pari al 52%) sono più degli imprenditori. Un risultato straordinariamente importante se pensa che nemmeno nel settore del commercio e del turismo si trovano quote così elevate di imprenditorialità femminile (40%) e che nella media dell’economia manifatturiera il dato si ferma al 23%.

20

4.2 Struttura ed evoluzione della filiera moda

In questa parte del lavoro verrà fatto il tentativo di studiare la struttura ed evoluzione dell’economia moda guardando al complesso di attività manifatturiere e di servizio che contribuiscono alla formazione del valore del prodotto. La crescita dell’importanza del contenuto immateriale del prodotto e la rilevanza assunta da componenti non strettamente industriali rende infatti non più valido un approccio di analisi basato sulla nozione tradizionale di settore, ed impone invece di accedere ad un concetto più esteso di filiera moda. La filiera è infatti l’unica chiave di lettura che consente di rappresentare l’effettiva articolazione di attività di produzione e servizi (opportunamente segmentata al suo interno per distinguere le fasi a monte o a valle della catena del valore) attraverso cui si realizza quel processo integrato che genera il valore finale del prodotto.

Sulla base di questo criterio-guida, come scrive Marco Ricchetti nel Rapporto di Hermes Lab “Sistema integrato della moda, un settore al femminile” il sistema moda può essere rappresentato come una piattaforma operativa in cui convivono tre componenti: le industrie manifatturiere che realizzano materialmente i prodotti; le attività di servizio che contribuiscono a conferire valore immateriale ai beni, e le attività di trade.

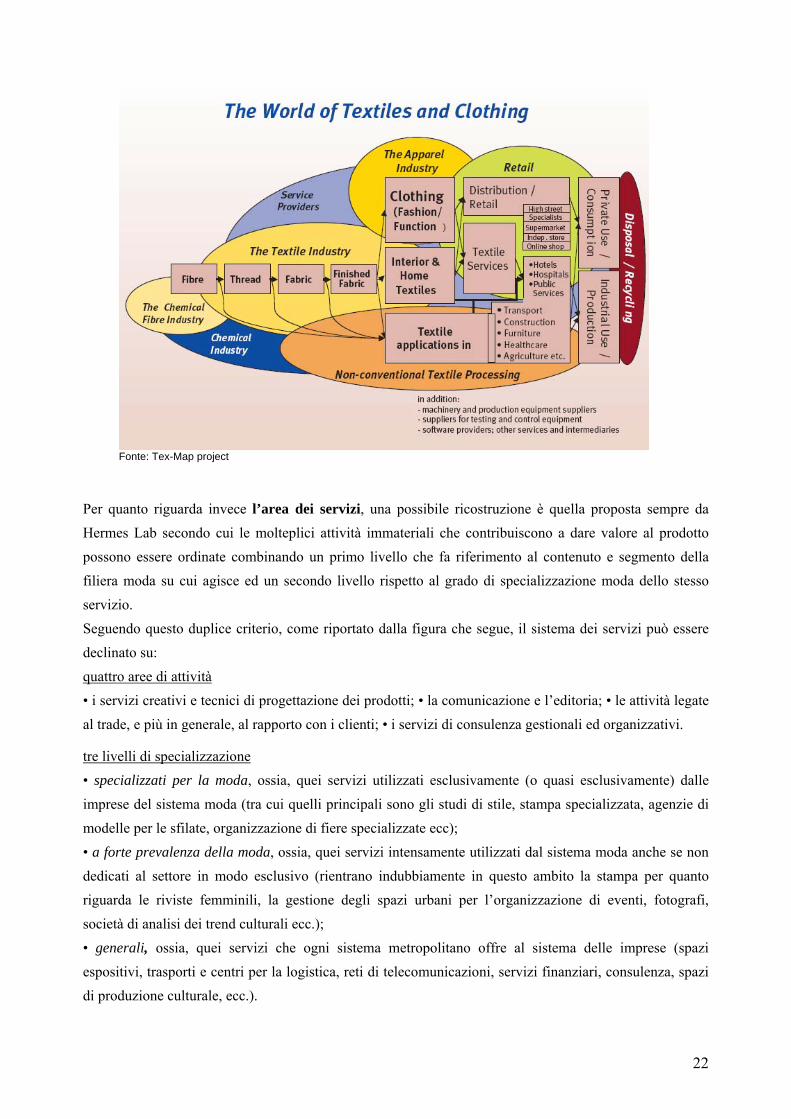

In sintesi, in questo passaggio da settore a sistema, l’economia moda, come esemplificato dalla figura che segue per la parte che riguarda il solo tessile-abbigliamento, diventa l'insieme delle aziende e delle attività che concorrono alla realizzazione, distribuzione e commercializzazione di un prodotto.

All’interno di questa architettura della filiera organizzata su tre macro aree di attività la componente industriale che tradizionalmente viene identificata con l’economia moda può essere declinata su diversi sistemi manifatturieri, tra cui quelli principali sono: quello del tessili – abbigliamento (TA) e quello della concia e fabbricazione di prodotti in cuoio (ossia, calzature e pelletteria). Entrambi i sistemi si sviluppano su una pluralità di fasi di lavorazione: in ambito TA la produzione manifatturiera comprende un processo a monte di lavorazione di fibre che possono essere naturali o di origine polimerica, e di fabbricazione di superfici tessili (filatura, tintoria e finissaggio, tessitura), e un processo a valla che consiste nella trasformazione di questi materiali tessili in prodotti finiti che vanno dall’abbigliamento e accessori per la persona fino ai diversi prodotti per la casa. L’industria della pelle e calzature, per quanto più semplice, presenta anch’essa un sistema produttivo articolato che va dalle fase della concia e predisposizione dei prodotti intermedi fino all’assemblaggio dei prodotti finiti tra cui quelli principali sono i diversi accessori in pelle, le calzature, borse e valige.

21

Fonte: Tex-Map project

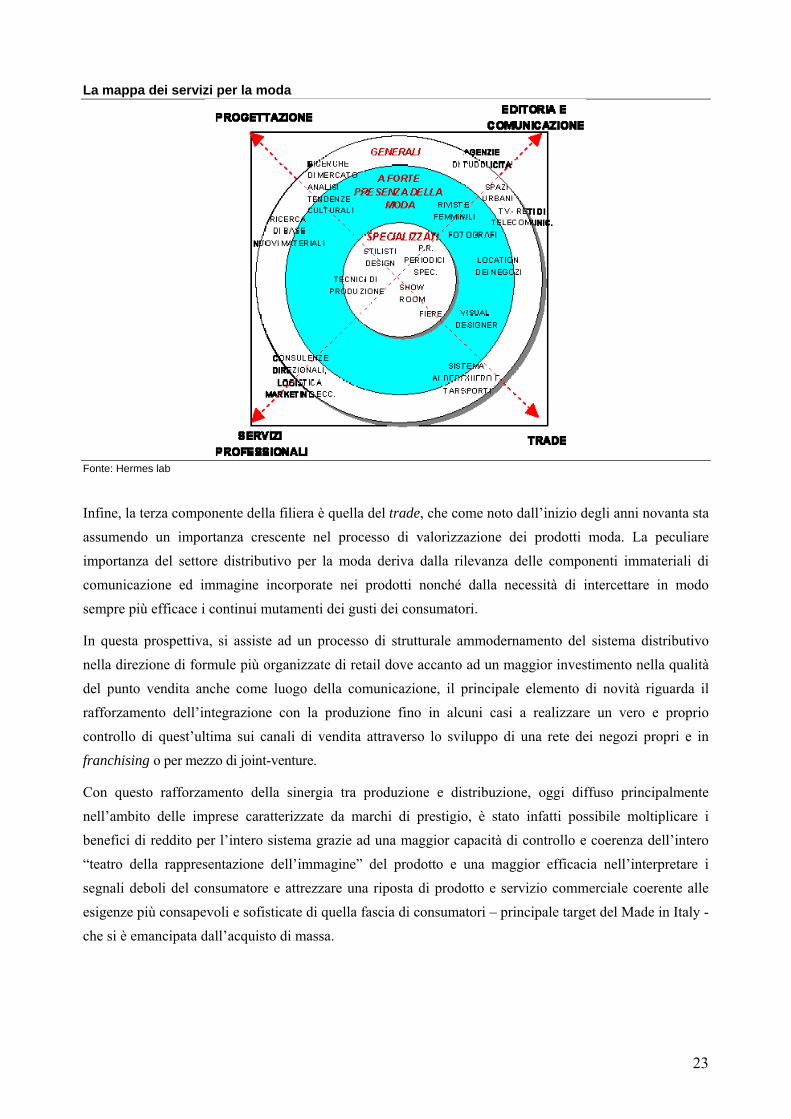

Per quanto riguarda invece l’area dei servizi, una possibile ricostruzione è quella proposta sempre da Hermes Lab secondo cui le molteplici attività immateriali che contribuiscono a dare valore al prodotto possono essere ordinate combinando un primo livello che fa riferimento al contenuto e segmento della filiera moda su cui agisce ed un secondo livello rispetto al grado di specializzazione moda dello stesso servizio.

Seguendo questo duplice criterio, come riportato dalla figura che segue, il sistema dei servizi può essere declinato su: quattro aree di attività • i servizi creativi e tecnici di progettazione dei prodotti; • la comunicazione e l’editoria; • le attività legate al trade, e più in generale, al rapporto con i clienti; • i servizi di consulenza gestionali ed organizzativi.

tre livelli di specializzazione • specializzati per la moda, ossia, quei servizi utilizzati esclusivamente (o quasi esclusivamente) dalle imprese del sistema moda (tra cui quelli principali sono gli studi di stile, stampa specializzata, agenzie di modelle per le sfilate, organizzazione di fiere specializzate ecc); • a forte prevalenza della moda, ossia, quei servizi intensamente utilizzati dal sistema moda anche se non dedicati al settore in modo esclusivo (rientrano indubbiamente in questo ambito la stampa per quanto riguarda le riviste femminili, la gestione degli spazi urbani per l’organizzazione di eventi, fotografi, società di analisi dei trend culturali ecc.);

• generali, ossia, quei servizi che ogni sistema metropolitano offre al sistema delle imprese (spazi espositivi, trasporti e centri per la logistica, reti di telecomunicazioni, servizi finanziari, consulenza, spazi di produzione culturale, ecc.).

22

La mappa dei servizi per la moda

Fonte: Hermes lab

Infine, la terza componente della filiera è quella del trade, che come noto dall’inizio degli anni novanta sta assumendo un importanza crescente nel processo di valorizzazione dei prodotti moda. La peculiare importanza del settore distributivo per la moda deriva dalla rilevanza delle componenti immateriali di comunicazione ed immagine incorporate nei prodotti nonché dalla necessità di intercettare in modo sempre più efficace i continui mutamenti dei gusti dei consumatori.

In questa prospettiva, si assiste ad un processo di strutturale ammodernamento del sistema distributivo nella direzione di formule più organizzate di retail dove accanto ad un maggior investimento nella qualità del punto vendita anche come luogo della comunicazione, il principale elemento di novità riguarda il rafforzamento dell’integrazione con la produzione fino in alcuni casi a realizzare un vero e proprio controllo di quest’ultima sui canali di vendita attraverso lo sviluppo di una rete dei negozi propri e in franchising o per mezzo di joint-venture.

Con questo rafforzamento della sinergia tra produzione e distribuzione, oggi diffuso principalmente nell’ambito delle imprese caratterizzate da marchi di prestigio, è stato infatti possibile moltiplicare i benefici di reddito per l’intero sistema grazie ad una maggior capacità di controllo e coerenza dell’intero “teatro della rappresentazione dell’immagine” del prodotto e una maggior efficacia nell’interpretare i segnali deboli del consumatore e attrezzare una riposta di prodotto e servizio commerciale coerente alle esigenze più consapevoli e sofisticate di quella fascia di consumatori – principale target del Made in Italy - che si è emancipata dall’acquisto di massa.

23

4.3 Le trasformazioni dell’apparato manifatturiero

Un primo contributo per misurare statisticamente le modificazioni all’interno della filiera moda è senz’altro l’analisi delle variazioni della dimensione occupazione e del peso relativo dei diversi comparti su cui si formano l’apparato manifatturiero del sistema tessile-abbigliamento e del sistema della pelletteria e calzature.

Per svolgere questo esercizio verranno utilizzati prima i dati di contabilità nazionale che consentono una rappresentazione delle trasformazioni per macro settore e poi quelli di censimento che come noto sono l’unica fonte per accedere ad una informazione dettagliata sul comportamento di ciascun comparto su cui si forma il processo manifatturiero dei due sistemi oggetto di analisi.

Naturalmente non va dimenticato che l’utilizzo del censimento se da un lato offre il vantaggio di una analisi che consente di mettere in luce le trasformazioni per singole attività e per segmento del processo manifatturiero, dall’altro lato presenta il limite del periodo che come noto si ferma ai risultati del 2001. Ciò evidentemente esclude la possibilità di utilizzare questa fonte per decifrare l’impatto della crisi dell’ultimo quinquennio anche a livello di singolo comparto.

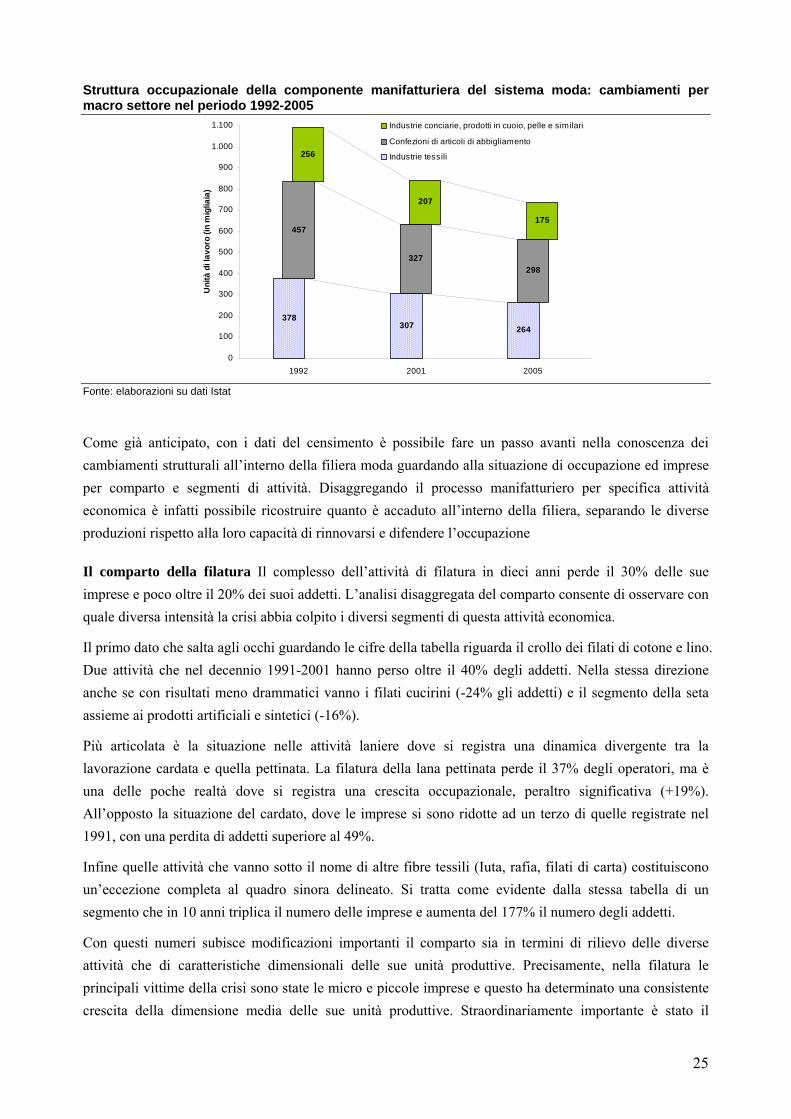

Fatta questa premessa, il primo dato utile all’obiettivo di questo esercizio è senz’altro quello di contabilità nazionale sulla dimensione occupazionale dei tre macro settori del sistema moda in una serie storica lunga che va dal 1991 al 2005.

Come mostra il grafico, nel corso degli ultimi 15 anni l’intero apparato produttivo riconducibile al sistema moda è stata colpita da un notevole processo di ridimensionamento. In termini di occupazione, l’aggregato tessile, abbigliamento e pelletteria è passato da quasi 1.100 mila unità di lavoro nel 1991 a poco più di 840 mila nel 2001, per poi continuare la discesa nel periodo della crisi dell’ultimo quinquennio fino a 740 mila addetti. Complessivamente, le crisi e ristrutturazioni che hanno attraversato il sistema moda dall’inizio degli anni novanta hanno prodotto una contrazione dell’apparato manifatturiero di circa 350 mila addetti, pari ad una variazione del 32% rispetto al livello occupazionale del 1991. A fronte di questa tendenza generale, non si registrano differenze particolarmente visibili tra settori a monte e a valle della filiera: il tessile oggi ha una dimensione industriale di circa 260 mila addetti dopo aver perso il 30% della forza lavoro nel periodo 1991-2005; per le imprese dell’abbigliamento la capacità occupazionale si ferma a poco meno di 300 mila unità di lavoro dopo una contrazione nello stesso periodo del 35%; ed infine, per quanto riguarda l’apparato industriale della concia e pelletteria gli occupati sono 175 mila e il ridimensionamento rispetto al 1991 supera anche in questo caso il 30%.

24

Struttura occupazionale della componente manifatturiera del sistema moda: cambiamenti per macro settore nel periodo 1992-2005

378307 264

256

207

175

327298

457

0

100

200

300

400

500

600

700

800

900

1.000

1.100

1992 2001 2005

Uni

tà d

i lav

oro

(in m

iglia

ia)

Industrie conciarie, prodotti in cuoio, pelle e similari

Confezioni di articoli di abbigliamento

Industrie tessili

Fonte: elaborazioni su dati Istat

Come già anticipato, con i dati del censimento è possibile fare un passo avanti nella conoscenza dei cambiamenti strutturali all’interno della filiera moda guardando alla situazione di occupazione ed imprese per comparto e segmenti di attività. Disaggregando il processo manifatturiero per specifica attività economica è infatti possibile ricostruire quanto è accaduto all’interno della filiera, separando le diverse produzioni rispetto alla loro capacità di rinnovarsi e difendere l’occupazione

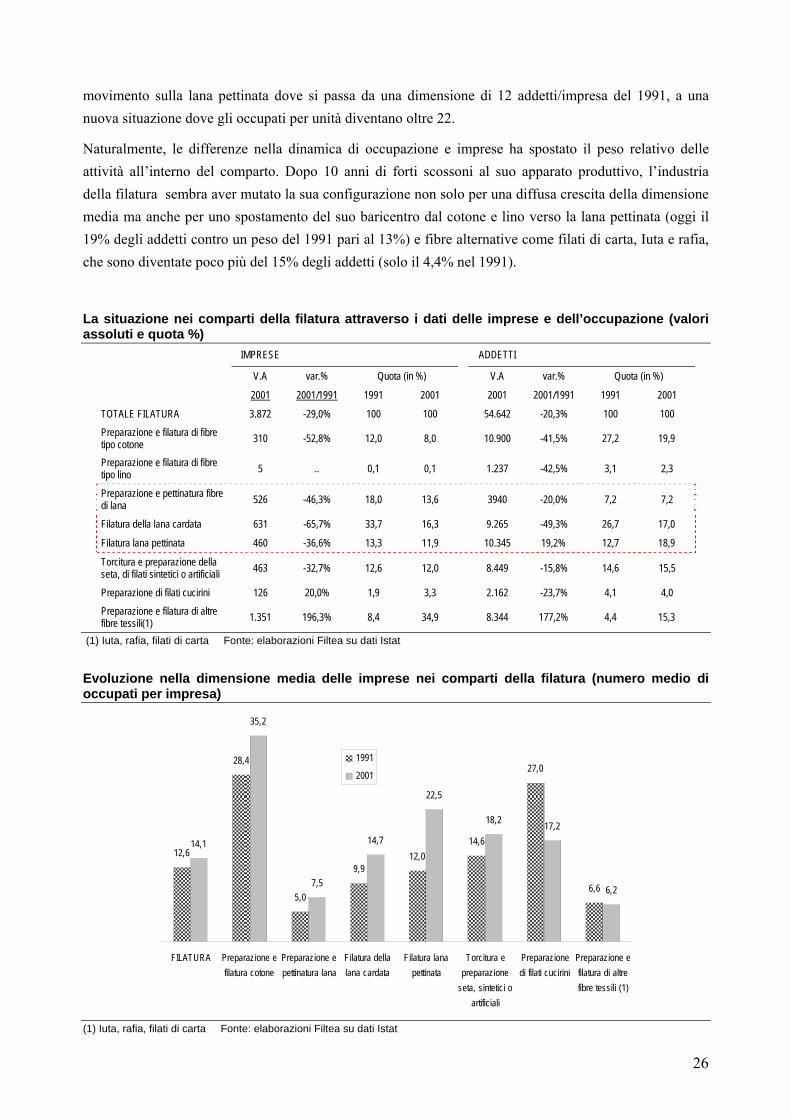

Il comparto della filatura Il complesso dell’attività di filatura in dieci anni perde il 30% delle sue imprese e poco oltre il 20% dei suoi addetti. L’analisi disaggregata del comparto consente di osservare con quale diversa intensità la crisi abbia colpito i diversi segmenti di questa attività economica.

Il primo dato che salta agli occhi guardando le cifre della tabella riguarda il crollo dei filati di cotone e lino. Due attività che nel decennio 1991-2001 hanno perso oltre il 40% degli addetti. Nella stessa direzione anche se con risultati meno drammatici vanno i filati cucirini (-24% gli addetti) e il segmento della seta assieme ai prodotti artificiali e sintetici (-16%).

Più articolata è la situazione nelle attività laniere dove si registra una dinamica divergente tra la lavorazione cardata e quella pettinata. La filatura della lana pettinata perde il 37% degli operatori, ma è una delle poche realtà dove si registra una crescita occupazionale, peraltro significativa (+19%). All’opposto la situazione del cardato, dove le imprese si sono ridotte ad un terzo di quelle registrate nel 1991, con una perdita di addetti superiore al 49%.

Infine quelle attività che vanno sotto il nome di altre fibre tessili (Iuta, rafia, filati di carta) costituiscono un’eccezione completa al quadro sinora delineato. Si tratta come evidente dalla stessa tabella di un segmento che in 10 anni triplica il numero delle imprese e aumenta del 177% il numero degli addetti.

Con questi numeri subisce modificazioni importanti il comparto sia in termini di rilievo delle diverse attività che di caratteristiche dimensionali delle sue unità produttive. Precisamente, nella filatura le principali vittime della crisi sono state le micro e piccole imprese e questo ha determinato una consistente crescita della dimensione media delle sue unità produttive. Straordinariamente importante è stato il

25

movimento sulla lana pettinata dove si passa da una dimensione di 12 addetti/impresa del 1991, a una nuova situazione dove gli occupati per unità diventano oltre 22.

Naturalmente, le differenze nella dinamica di occupazione e imprese ha spostato il peso relativo delle attività all’interno del comparto. Dopo 10 anni di forti scossoni al suo apparato produttivo, l’industria della filatura sembra aver mutato la sua configurazione non solo per una diffusa crescita della dimensione media ma anche per uno spostamento del suo baricentro dal cotone e lino verso la lana pettinata (oggi il 19% degli addetti contro un peso del 1991 pari al 13%) e fibre alternative come filati di carta, Iuta e rafia, che sono diventate poco più del 15% degli addetti (solo il 4,4% nel 1991).

La situazione nei comparti della filatura attraverso i dati delle imprese e dell’occupazione (valori assoluti e quota %)

IMPRESE ADDETTI

V.A var.% Quota (in %) V.A var.% Quota (in %)

2001 2001/1991 1991 2001 2001 2001/1991 1991 2001

TOTALE FILATURA 3.872 -29,0% 100 100 54.642 -20,3% 100 100 Preparazione e filatura di fibre tipo cotone 310 -52,8% 12,0 8,0

10.900 -41,5% 27,2 19 9 ,

Preparazione e filatura di fibre tipo lino 5 .. 0,1 0,1

1.237 -42,5% 3,1 2,3

Preparazione e pettinatura fibre di lana 526 -46,3% 18,0 13,6

3940 -20,0% 7,2 7,2

Filatura della lana cardata 631 -65,7% 33,7 16,3 9.265 -49,3% 26,7 17 0 , Filatura lana pettinata 460 -36,6% 13,3 11,9 10.345 19, % 2 12,7 18 9 , Torcitura e preparazione della seta, di filati sintetici o artificiali 463 -32,7% 12,6 12,0

8.449 -15,8% 14,6 15,5

Preparazione di filati cucirini 126 20,0% 1,9 3,3 2.162 -23,7% 4,1 4,0 Preparazione e filatura di altre fibre tessili(1) 1.351 196,3% 8,4 34,9

8.344 177, 2% 4,4 15 3 ,

(1) Iuta, rafia, filati di carta Fonte: elaborazioni Filtea su dati Istat

Evoluzione nella dimensione media delle imprese nei comparti della filatura (numero medio di occupati per impresa)

12,6

28,4

5,0

9,912,0

14,6

27,0

6,6

14,1

35,2

7,5

14,7

22,5

18,2 17,2

6,2

FILATURA Preparazione efilatura cotone

Preparazione epettinatura lana

Filatura dellalana cardata

Filatura lanapettinata

Torcitura epreparazione

seta, sintetici oartificiali

Preparazionedi filati cucirini

Preparazione efilatura di altrefibre tessili (1)

1991

2001

(1) Iuta, rafia, filati di carta Fonte: elaborazioni Filtea su dati Istat

26

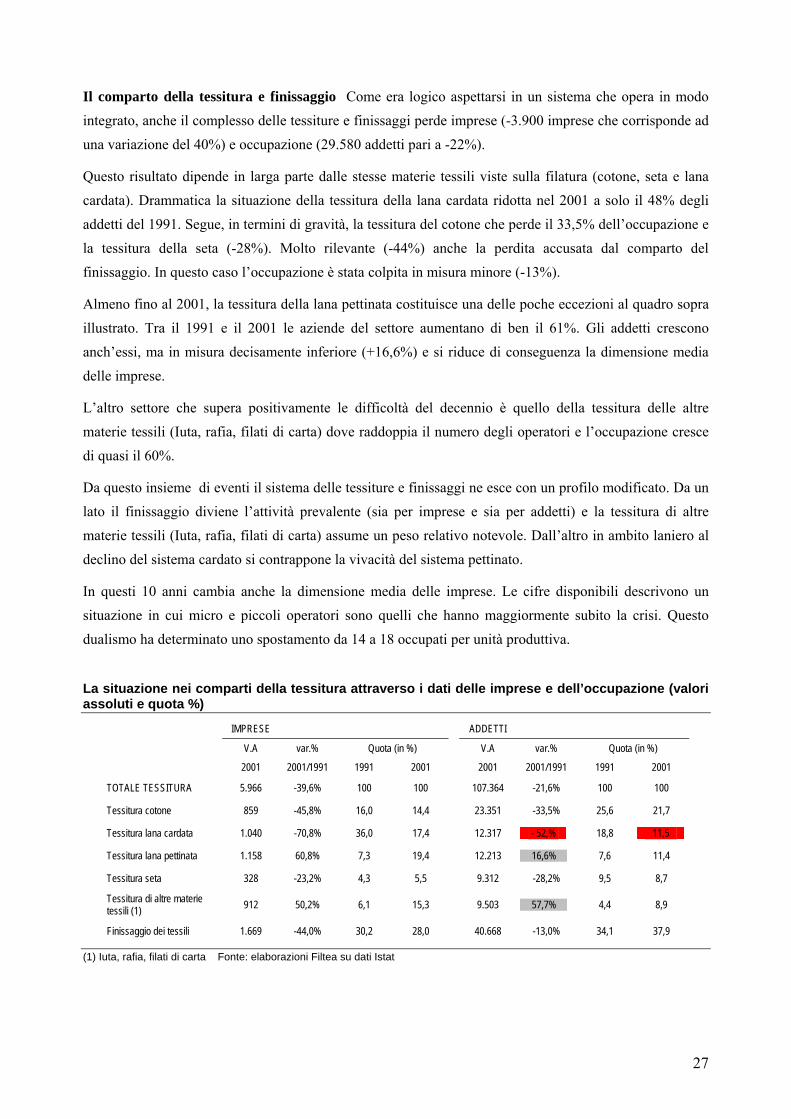

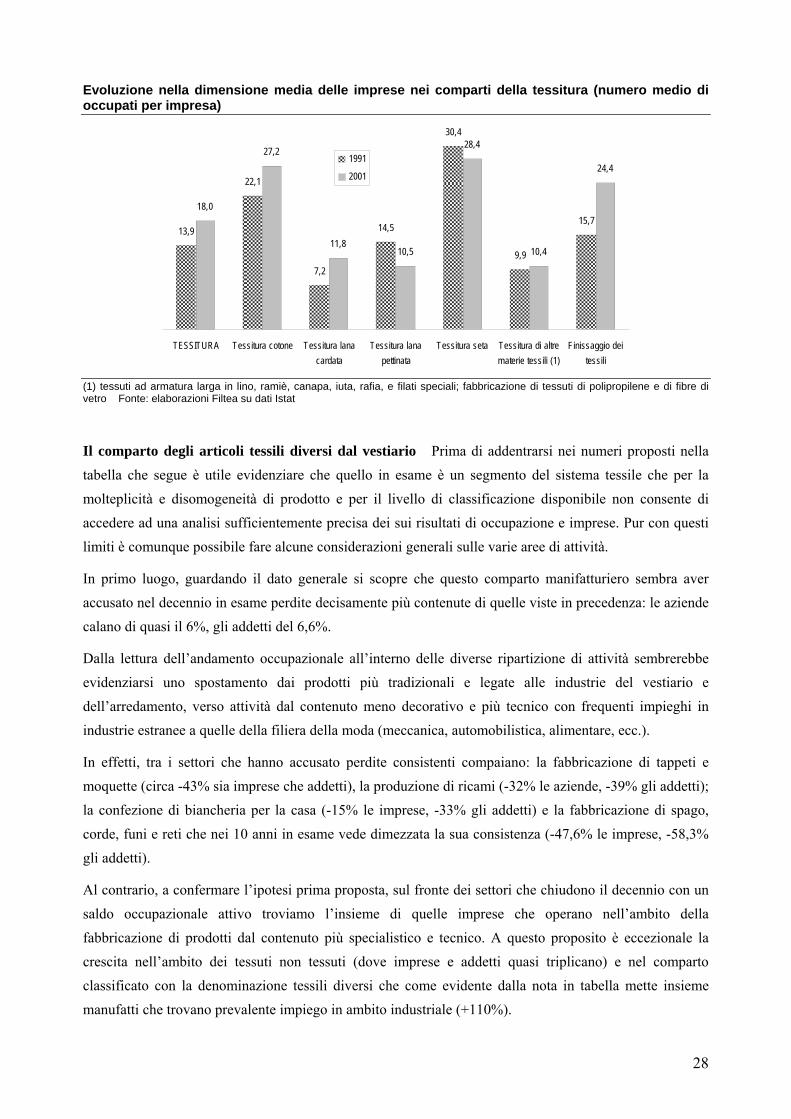

Il comparto della tessitura e finissaggio Come era logico aspettarsi in un sistema che opera in modo integrato, anche il complesso delle tessiture e finissaggi perde imprese (-3.900 imprese che corrisponde ad una variazione del 40%) e occupazione (29.580 addetti pari a -22%).

Questo risultato dipende in larga parte dalle stesse materie tessili viste sulla filatura (cotone, seta e lana cardata). Drammatica la situazione della tessitura della lana cardata ridotta nel 2001 a solo il 48% degli addetti del 1991. Segue, in termini di gravità, la tessitura del cotone che perde il 33,5% dell’occupazione e la tessitura della seta (-28%). Molto rilevante (-44%) anche la perdita accusata dal comparto del finissaggio. In questo caso l’occupazione è stata colpita in misura minore (-13%).

Almeno fino al 2001, la tessitura della lana pettinata costituisce una delle poche eccezioni al quadro sopra illustrato. Tra il 1991 e il 2001 le aziende del settore aumentano di ben il 61%. Gli addetti crescono anch’essi, ma in misura decisamente inferiore (+16,6%) e si riduce di conseguenza la dimensione media delle imprese.

L’altro settore che supera positivamente le difficoltà del decennio è quello della tessitura delle altre materie tessili (Iuta, rafia, filati di carta) dove raddoppia il numero degli operatori e l’occupazione cresce di quasi il 60%.

Da questo insieme di eventi il sistema delle tessiture e finissaggi ne esce con un profilo modificato. Da un lato il finissaggio diviene l’attività prevalente (sia per imprese e sia per addetti) e la tessitura di altre materie tessili (Iuta, rafia, filati di carta) assume un peso relativo notevole. Dall’altro in ambito laniero al declino del sistema cardato si contrappone la vivacità del sistema pettinato.

In questi 10 anni cambia anche la dimensione media delle imprese. Le cifre disponibili descrivono un situazione in cui micro e piccoli operatori sono quelli che hanno maggiormente subito la crisi. Questo dualismo ha determinato uno spostamento da 14 a 18 occupati per unità produttiva.

La situazione nei comparti della tessitura attraverso i dati delle imprese e dell’occupazione (valori assoluti e quota %)

IMPRESE ADDETTI

V.A var.% Quota (in %) V.A var.% Quota (in %)

2001 2001/1991 1991 2001 2001 2001/1991 1991 2001

TOTALE TESSITURA 5.966 -39,6% 100 100 107.364 -21,6% 100 100

Tessitura cotone 859 -45,8% 16,0 14,4 23.351 -33,5% 25,6 21,7

Tessitura lana cardata 1.040 -70,8% 36,0 17,4 12.317 - 52,% 18,8 11 5 ,

Tessitura lana pettinata 1.158 60,8% 7,3 19,4 12.213 16,6% 7,6 11,4

Tessitura seta 328 -23,2% 4,3 5,5 9.312 -28,2% 9,5 8,7

Tessitura di altre materie tessili (1) 912 50,2% 6,1 15,3 9.503 57,7% 4,4 8,9

Finissaggio dei tessili 1.669 -44,0% 30,2 28,0 40.668 -13,0% 34,1 37,9

(1) Iuta, rafia, filati di carta Fonte: elaborazioni Filtea su dati Istat

27

Evoluzione nella dimensione media delle imprese nei comparti della tessitura (numero medio di occupati per impresa)

13,9

22,1

7,2

14,5

30,4

9,9

15,718,0

27,2

11,810,5

28,4

10,4

24,4

TESSITURA Tessitura cotone Tessitura lanacardata

Tessitura lanapettinata

Tessitura seta Tessitura di altrematerie tessili (1)

Finissaggio deitessili

1991

2001

(1) tessuti ad armatura larga in lino, ramiè, canapa, iuta, rafia, e filati speciali; fabbricazione di tessuti di polipropilene e di fibre di vetro Fonte: elaborazioni Filtea su dati Istat

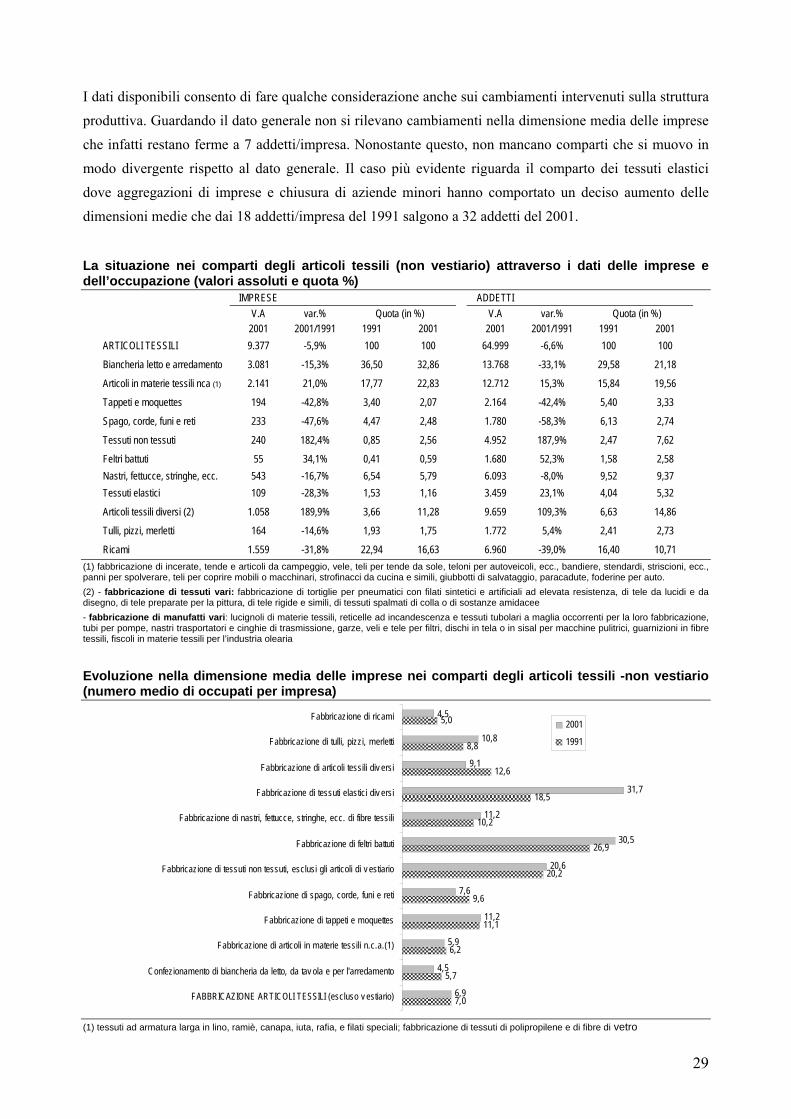

Il comparto degli articoli tessili diversi dal vestiario Prima di addentrarsi nei numeri proposti nella tabella che segue è utile evidenziare che quello in esame è un segmento del sistema tessile che per la molteplicità e disomogeneità di prodotto e per il livello di classificazione disponibile non consente di accedere ad una analisi sufficientemente precisa dei sui risultati di occupazione e imprese. Pur con questi limiti è comunque possibile fare alcune considerazioni generali sulle varie aree di attività.

In primo luogo, guardando il dato generale si scopre che questo comparto manifatturiero sembra aver accusato nel decennio in esame perdite decisamente più contenute di quelle viste in precedenza: le aziende calano di quasi il 6%, gli addetti del 6,6%.

Dalla lettura dell’andamento occupazionale all’interno delle diverse ripartizione di attività sembrerebbe evidenziarsi uno spostamento dai prodotti più tradizionali e legate alle industrie del vestiario e dell’arredamento, verso attività dal contenuto meno decorativo e più tecnico con frequenti impieghi in industrie estranee a quelle della filiera della moda (meccanica, automobilistica, alimentare, ecc.).

In effetti, tra i settori che hanno accusato perdite consistenti compaiano: la fabbricazione di tappeti e moquette (circa -43% sia imprese che addetti), la produzione di ricami (-32% le aziende, -39% gli addetti); la confezione di biancheria per la casa (-15% le imprese, -33% gli addetti) e la fabbricazione di spago, corde, funi e reti che nei 10 anni in esame vede dimezzata la sua consistenza (-47,6% le imprese, -58,3% gli addetti).

Al contrario, a confermare l’ipotesi prima proposta, sul fronte dei settori che chiudono il decennio con un saldo occupazionale attivo troviamo l’insieme di quelle imprese che operano nell’ambito della fabbricazione di prodotti dal contenuto più specialistico e tecnico. A questo proposito è eccezionale la crescita nell’ambito dei tessuti non tessuti (dove imprese e addetti quasi triplicano) e nel comparto classificato con la denominazione tessili diversi che come evidente dalla nota in tabella mette insieme manufatti che trovano prevalente impiego in ambito industriale (+110%).

28

I dati disponibili consento di fare qualche considerazione anche sui cambiamenti intervenuti sulla struttura produttiva. Guardando il dato generale non si rilevano cambiamenti nella dimensione media delle imprese che infatti restano ferme a 7 addetti/impresa. Nonostante questo, non mancano comparti che si muovo in modo divergente rispetto al dato generale. Il caso più evidente riguarda il comparto dei tessuti elastici dove aggregazioni di imprese e chiusura di aziende minori hanno comportato un deciso aumento delle dimensioni medie che dai 18 addetti/impresa del 1991 salgono a 32 addetti del 2001.

La situazione nei comparti degli articoli tessili (non vestiario) attraverso i dati delle imprese e dell’occupazione (valori assoluti e quota %)

IMPRESE ADDETTI V.A var.% Quota (in %) V.A var.% Quota (in %) 2001 2001/1991 1991 2001 2001 2001/1991 1991 2001 ARTICOLI TESSILI 9.377 -5,9% 100 100 64.999 -6,6% 100 100

Biancheria letto e arredamento 3.081 -15,3% 36,50 32,86 13.768 -33,1% 29,58 21,18

Articoli in materie tessili nca (1) 2.141 21,0% 17,77 22,83 12.712 15,3% 15,84 19,56

Tappeti e moquettes 194 -42,8% 3,40 2,07 2.164 -42,4% 5,40 3,33

Spago, corde, funi e reti 233 -47,6% 4,47 2,48 1.780 -58,3% 6,13 2,74

Tessuti non tessuti 240 182,4% 0,85 2,56 4.952 187,9% 2,47 7,62

Feltri battuti 55 34,1% 0,41 0,59 1.680 52,3% 1,58 2,58 Nastri, fettucce, stringhe, ecc. 543 -16,7% 6,54 5,79 6.093 -8,0% 9,52 9,37 Tessuti elastici 109 -28,3% 1,53 1,16 3.459 23,1% 4,04 5,32

Articoli tessili diversi (2) 1.058 189,9% 3,66 11,28 9.659 109,3% 6,63 14,86

Tulli, pizzi, merletti 164 -14,6% 1,93 1,75 1.772 5,4% 2,41 2,73

Ricami 1.559 -31,8% 22,94 16,63 6.960 -39,0% 16,40 10,71 (1) fabbricazione di incerate, tende e articoli da campeggio, vele, teli per tende da sole, teloni per autoveicoli, ecc., bandiere, stendardi, striscioni, ecc., panni per spolverare, teli per coprire mobili o macchinari, strofinacci da cucina e simili, giubbotti di salvataggio, paracadute, foderine per auto. (2) - fabbricazione di tessuti vari: fabbricazione di tortiglie per pneumatici con filati sintetici e artificiali ad elevata resistenza, di tele da lucidi e da disegno, di tele preparate per la pittura, di tele rigide e simili, di tessuti spalmati di colla o di sostanze amidacee - fabbricazione di manufatti vari: lucignoli di materie tessili, reticelle ad incandescenza e tessuti tubolari a maglia occorrenti per la loro fabbricazione, tubi per pompe, nastri trasportatori e cinghie di trasmissione, garze, veli e tele per filtri, dischi in tela o in sisal per macchine pulitrici, guarnizioni in fibre tessili, fiscoli in materie tessili per l’industria olearia

Evoluzione nella dimensione media delle imprese nei comparti degli articoli tessili -non vestiario (numero medio di occupati per impresa)

7,0

5,7

6,2

11,1

9,6

20,2

26,9

10,2

18,5

12,6

8,8

5,0

6,9

4,5

5,9

11,2

7,6

20,6

30,5

11,2

31,7

9,1

10,8

4,5

FABBRICAZIONE ARTICOLI TESSILI (escluso v estiario)

Confezionamento di biancheria da letto, da tav ola e per l'arredamento

Fabbricazione di articoli in materie tessili n.c.a.(1)

Fabbricazione di tappeti e moquettes

Fabbricazione di spago, corde, funi e reti

Fabbricazione di tessuti non tessuti, esclusi gli articoli di v estiario

Fabbricazione di feltri battuti

Fabbricazione di nastri, fettucce, stringhe, ecc. di fibre tessili

Fabbricazione di tessuti elastici div ersi

Fabbricazione di articoli tessili div ersi

Fabbricazione di tulli, pizzi, merletti

Fabbricazione di ricami2001

1991

(1) tessuti ad armatura larga in lino, ramiè, canapa, iuta, rafia, e filati speciali; fabbricazione di tessuti di polipropilene e di fibre di vetro

29

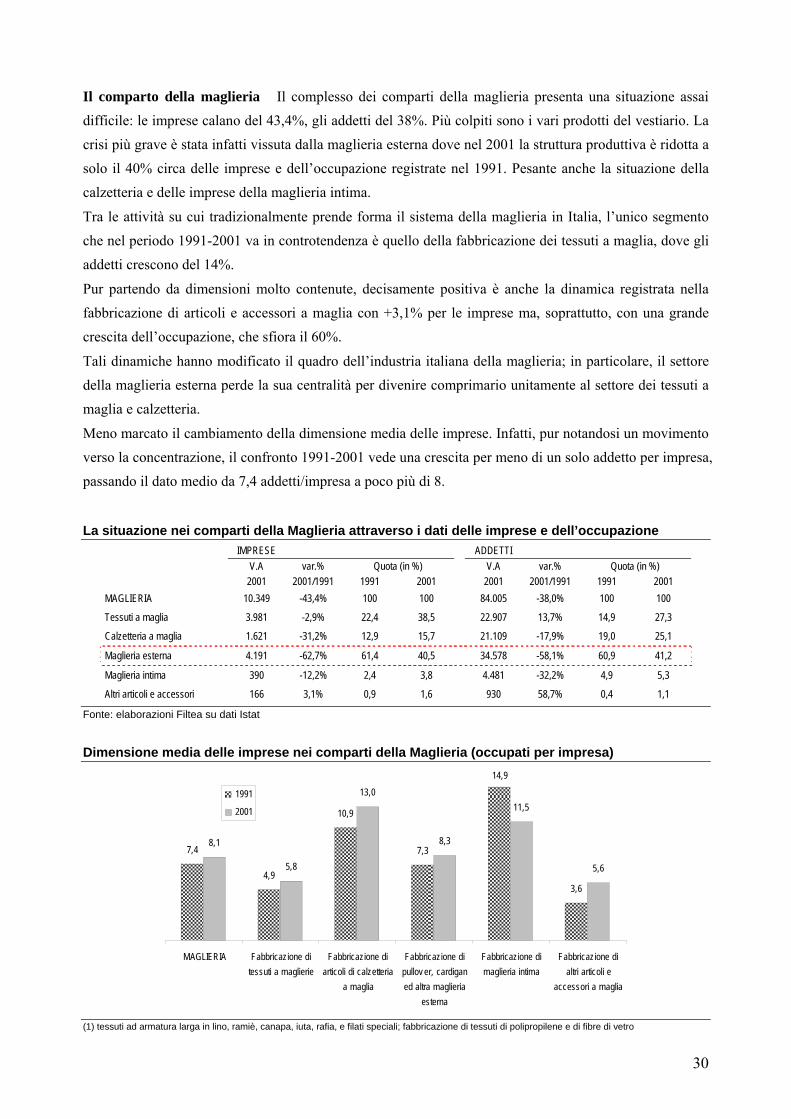

Il comparto della maglieria Il complesso dei comparti della maglieria presenta una situazione assai difficile: le imprese calano del 43,4%, gli addetti del 38%. Più colpiti sono i vari prodotti del vestiario. La crisi più grave è stata infatti vissuta dalla maglieria esterna dove nel 2001 la struttura produttiva è ridotta a solo il 40% circa delle imprese e dell’occupazione registrate nel 1991. Pesante anche la situazione della calzetteria e delle imprese della maglieria intima.

Tra le attività su cui tradizionalmente prende forma il sistema della maglieria in Italia, l’unico segmento che nel periodo 1991-2001 va in controtendenza è quello della fabbricazione dei tessuti a maglia, dove gli addetti crescono del 14%.

Pur partendo da dimensioni molto contenute, decisamente positiva è anche la dinamica registrata nella fabbricazione di articoli e accessori a maglia con +3,1% per le imprese ma, soprattutto, con una grande crescita dell’occupazione, che sfiora il 60%.

Tali dinamiche hanno modificato il quadro dell’industria italiana della maglieria; in particolare, il settore della maglieria esterna perde la sua centralità per divenire comprimario unitamente al settore dei tessuti a maglia e calzetteria.

Meno marcato il cambiamento della dimensione media delle imprese. Infatti, pur notandosi un movimento verso la concentrazione, il confronto 1991-2001 vede una crescita per meno di un solo addetto per impresa, passando il dato medio da 7,4 addetti/impresa a poco più di 8.

La situazione nei comparti della Maglieria attraverso i dati delle imprese e dell’occupazione

IMPRESE ADDETTI V.A var.% Quota (in %) V.A var.% Quota (in %) 2001 2001/1991 1991 2001 2001 2001/1991 1991 2001 MAGLIERIA 10.349 -43,4% 100 100 84.005 -38,0% 100 100

Tessuti a maglia 3.981 -2,9% 22,4 38,5 22.907 13,7% 14,9 27,3

Calzetteria a maglia 1.621 -31,2% 12,9 15,7 21.109 -17,9% 19,0 25,1

Maglieria esterna 4.191 -62,7% 61,4 40,5 34.578 -58,1% 60,9 41,2

Maglieria intima 390 -12,2% 2,4 3,8 4.481 -32,2% 4,9 5,3

Altri articoli e accessori 166 3,1% 0,9 1,6 930 58,7% 0,4 1,1

Fonte: elaborazioni Filtea su dati Istat

Dimensione media delle imprese nei comparti della Maglieria (occupati per impresa)

7,4

4,9

10,9

7,3

3,6

8,1

5,8

13,0

8,3

11,5

5,6

14,9

MAGLIERIA Fabbricazione ditessuti a maglierie

Fabbricazione diarticoli di calzetteria

a maglia

Fabbricazione dipullov er, cardiganed altra maglieria

esterna

Fabbricazione dimaglieria intima

Fabbricazione dialtri articoli e

accessori a maglia

1991

2001

(1) tessuti ad armatura larga in lino, ramiè, canapa, iuta, rafia, e filati speciali; fabbricazione di tessuti di polipropilene e di fibre di vetro

30

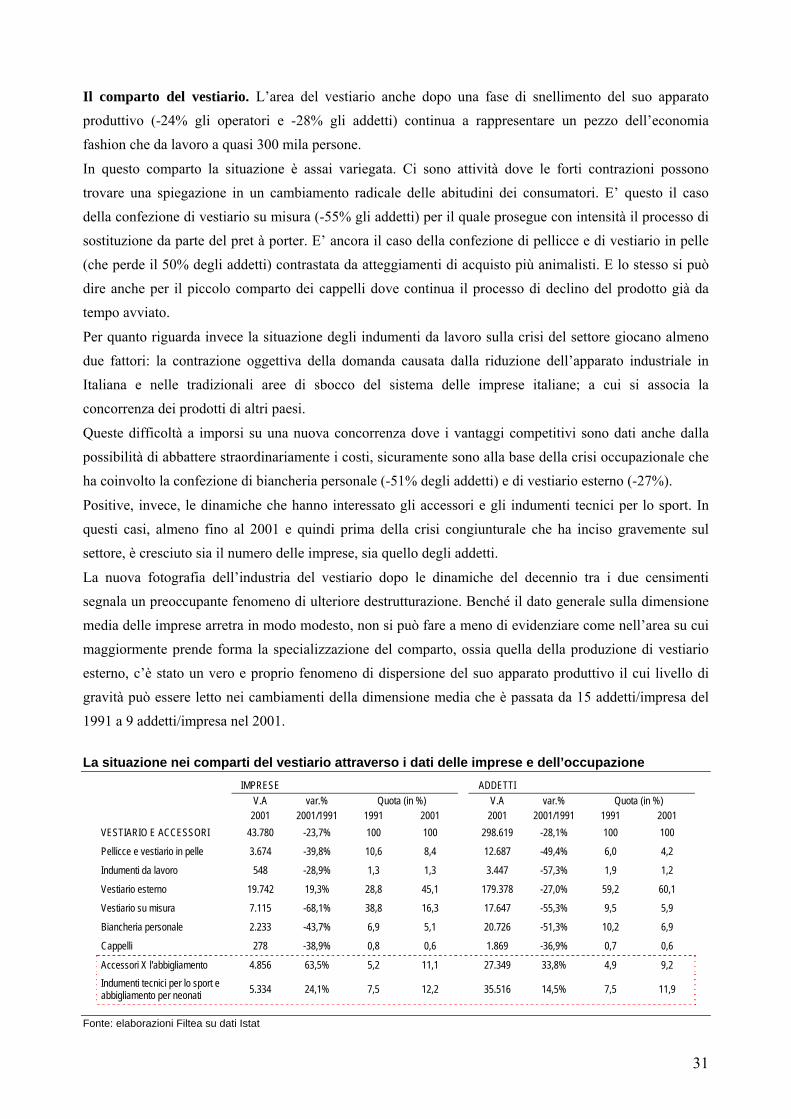

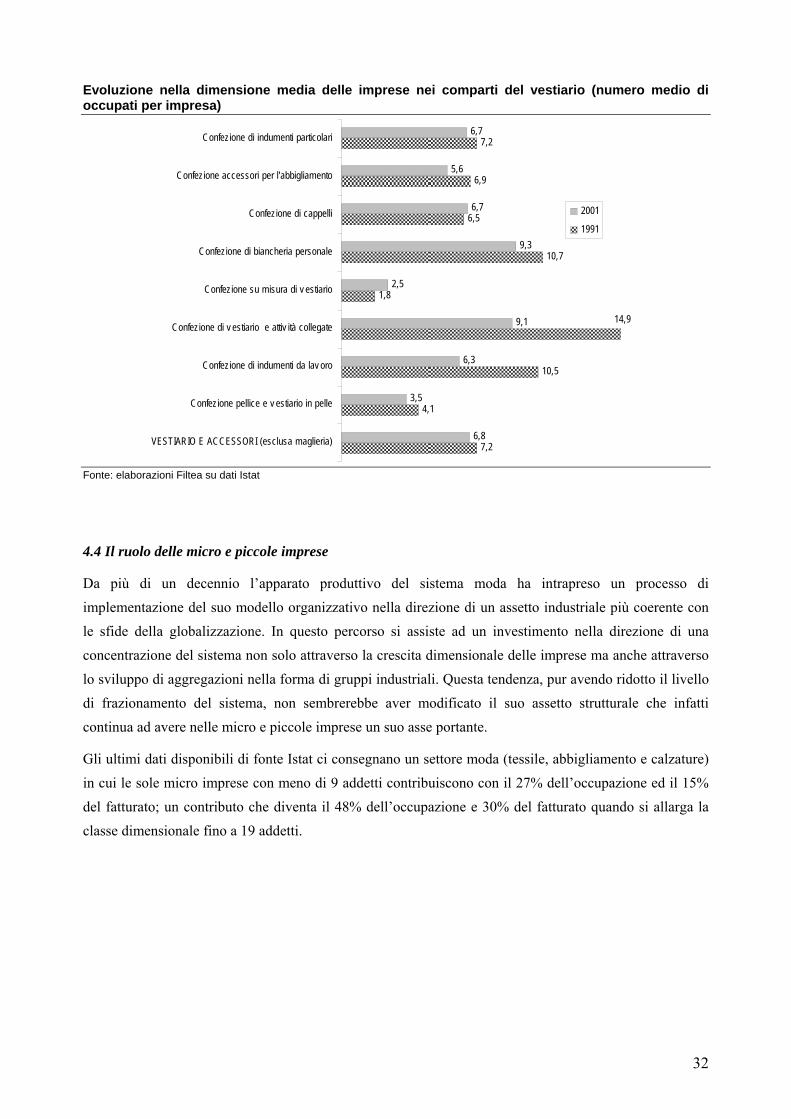

Il comparto del vestiario. L’area del vestiario anche dopo una fase di snellimento del suo apparato produttivo (-24% gli operatori e -28% gli addetti) continua a rappresentare un pezzo dell’economia fashion che da lavoro a quasi 300 mila persone.