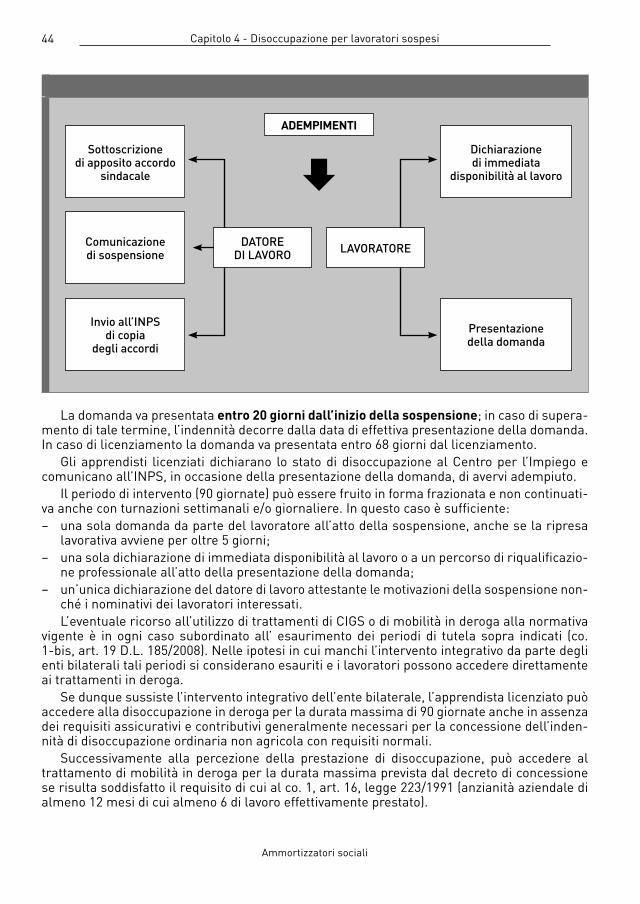

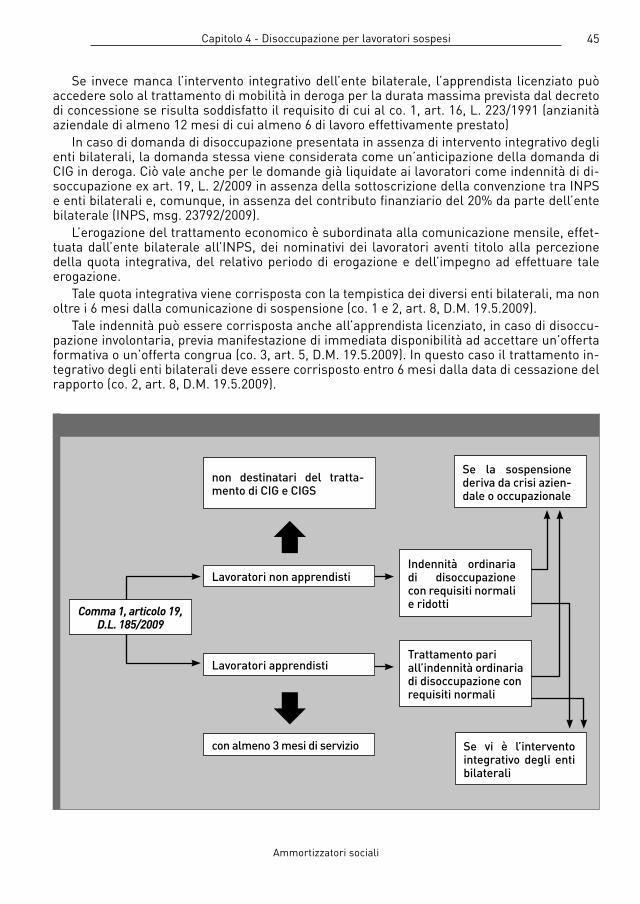

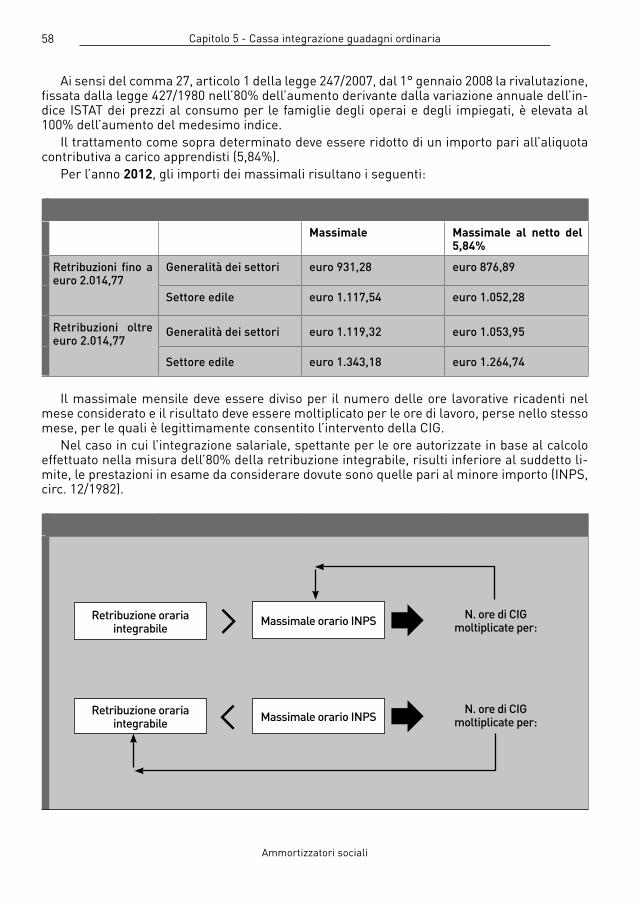

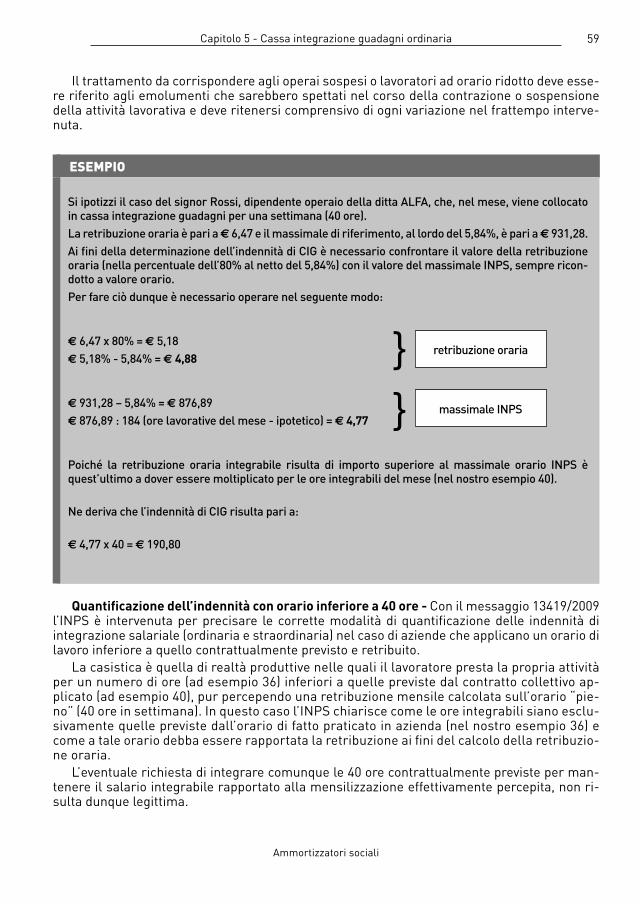

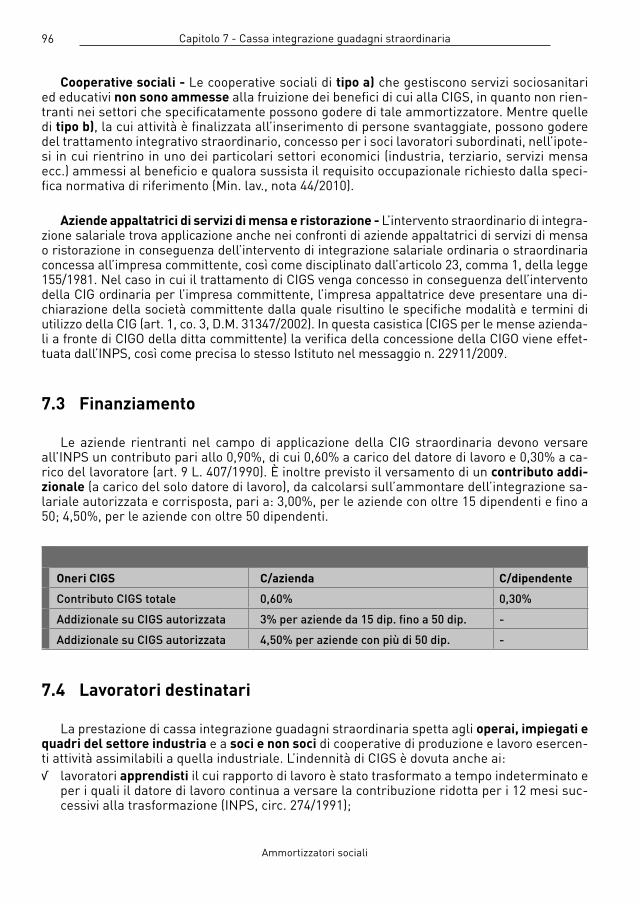

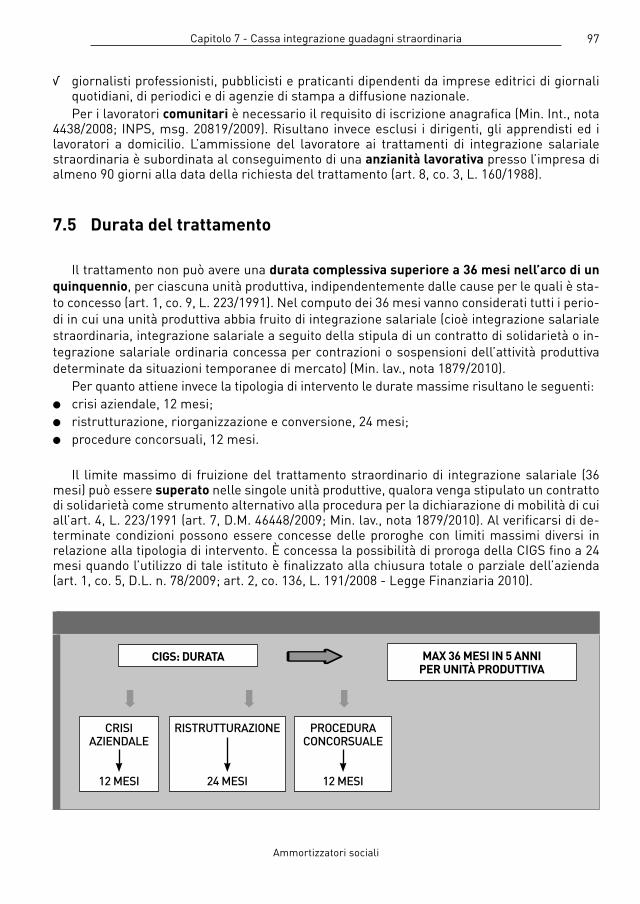

163

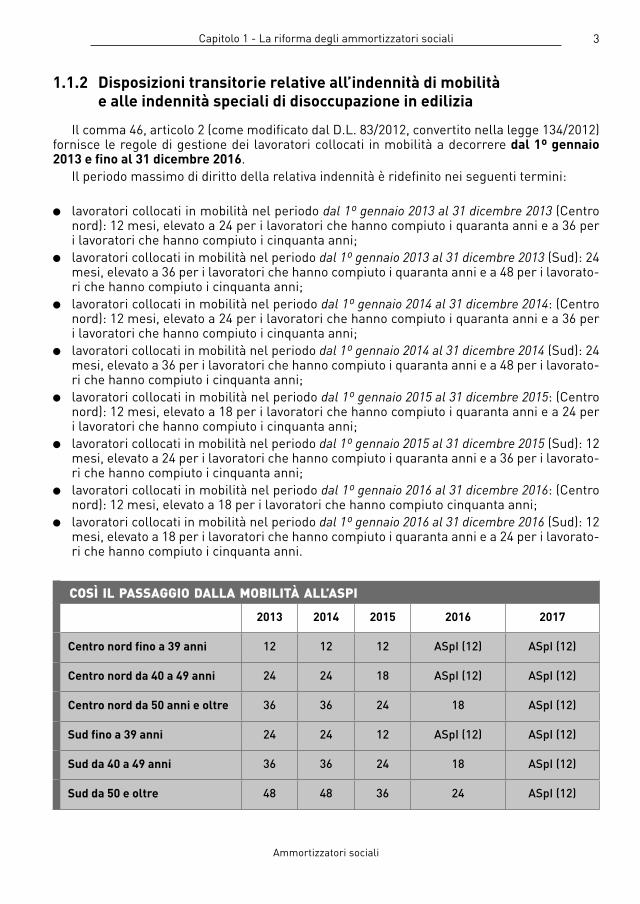

MERCATO DEL LAVORO: SOSTEGNO AL REDDITO AMMORTIZZATORI SOCIALI a cura di Paola Sanna e Luca Vichi IN COLLABORAZIONE CON 6

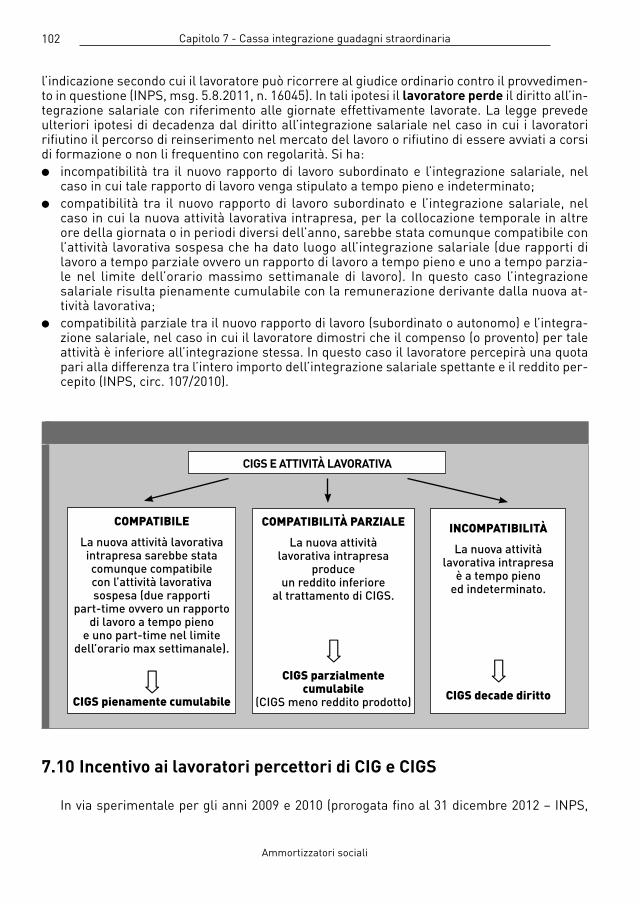

?

6

LA

RIFO

RM

A D

EL

LA

VO

RO

amm

ortizzatori sociali

mErcato DEl laVoro: sostEgno al rEDDito

ammortizzatori sociali

a cura di

Paola sanna e luca Vichi

IN COLLABORAZIONE CONI manuali del Sole 24 ORE Settimanale N. 6/2012

Euro 9,90

La Riforma del Lavoro offre una serie di strumenti operativi per la comprensione delle numerose e importanti novità introdotte nel diritto e nel mondo del lavoro dalla Legge 28 giugno 2012, n. 92.

La Riforma viene illustrata nei suoi risvolti di immediata applicabilità nell’attività quotidiana di professionisti e imprese.

La Riforma del Lavoro nasce dall’esperienza del Sole 24 Ore e dalla operatività del Sistema Frizzera 24 e fornisce soluzioni chiare e autorevoli.

? 6

06_RifLav.indd 1 14/09/12 15.08

LA RIFORMA

DEL LAVORO

AMMORTIZZATORI SOCIALI

6

LA RIFORMA DEL LAVORO continua ONLINE

Il Sole 24 ORE riserva ai lettori di «La riforma del lavoro» l’opportunità di approfondire online i temi trattati in questo volume.

È sufficiente collegarsi all’indirizzo www.ilsole24ore.com/collanariformalavoro, registrarsi gratuitamente e inserire il seguente codice di attivazione:

86E34B25

Una volta entrati nell’area riservata è possibile:● consultare la normativa di riferimento;● reperire le circolari applicative● approfondire i contenuti del volume con articoli tratti dalle Riviste Professionali del Gruppo 24 Ore.

I Manuali del Sole 24 ORE – Aut. Min. Rich.

Direttore responsabile: Roberto Napoletano

Il Sole 24 ORE S.p.A. – Via Monte Rosa, 91 – 20149 Milano

Settimanale - N. 6/2012

Volume 6 – Ammortizzatori sociali

© Il Sole 24 ORE a cura dell’Area Tax&Legal

Direttore: Paolo Poggi

Redazione: Claudio Pagliara - Ermanno Salvini

Progetto grafi co copertine: Marco Pennisi & C.

Tutti i diritti di copyright sono riservati. Ogni violazione sarà perseguita a termini di legge.

Finito di stampare nel mese di ottobre 2012 presso:

Grafi ca Veneta – Via Malcanton, 2 – 35010 Trebaseleghe (PD)

SUSSIDIO ATTIVO

E RICOLLOCAZIONE PROFESSIONALE

Nei mesi che hanno preceduto la discussione sulla Riforma, più parti hanno sottolineato l’assoluta necessità di utilizzare strumenti di politica attiva per dare un impulso nuovo e vigoroso al mercato del lavoro.

Due le ipotesi più signifi cative emerse a riguardo.

Innanzitutto, il disegno di legge Treu-Cazzola, che prevedeva l’obbligo per le aziende, in caso di licenziamento, di farsi carico di un progetto di sostegno alla ricollocazione del lavoratore. L’intenzione ultima era quella di dare una risposta concreta al problema prin-cipale, costituito dal fatto che una persona viene a trovarsi, improvvisamente e spesso drammaticamente, senza lavoro (e non solo senza un sussidio!).

L’altra proposta ipotizzata era quella del Senatore Ichino, che suggeriva - a fronte di un articolo 18 che si auspicava potesse diventare ben più fl essibile di quello attualmente delineato dalla Riforma - che fosse l’azienda a farsi carico del costo per il disoccupato dell’eventuale secondo anno di ammortizzatori, dopo un primo anno pagato dall’INPS. Questo scenario avrebbe incentivato - e non poco - le aziende ad individuare una nuova occupazione per le persone licenziate, se non altro per evitare l’onere di un extra-costo.

Cosa è accaduto, invece, al termine dell’iter di discussione della Riforma? L’articolo 18 è cambiato meno di quanto si pensasse e nessuna delle due ipotesi richiamate ha visto la luce.

A tutt’oggi, infatti, all’interno del procedimento di conciliazione obbligatoria - assai inte-ressante per la coattività e tempestività con cui viene disciplinata - la nuova norma si limi-ta sì a suggerire che all’atto della conciliazione le Parti concordino un progetto di supporto alla continuità professionale del lavoratore, ma non prevede alcuno strumento fi nalizzato ad incentivare l’attuazione di tale progetto, né tantomeno a renderlo vincolante.

Va però - a ben guardare - positivamente rilevato che parlare di progetti di sviluppo di ricollocazione professionale in sostituzione o ad integrazione dei tradizionali sussidi, era, fi no a poco tempo fa, assolutamente impensabile!

L’esperienza fatta in questi anni dalle APL, sia di tipo generalista che specializzate nel supporto alla ricollocazione, ha dimostrato - su un target suffi cientemente ampio ancor-ché non completamente rappresentativo della totalità delle situazioni – che il sostegno alla ricerca del lavoro attraverso progetti specifi ci, sviluppati da società altamente pro-fessionali, ha un effetto positivo nel ridurre il tempo medio di ricollocazione (che si è atte-stato negli ultimi anni tra i 5 e i 6 mesi per circa il 90% dei soggetti presi in carico). Questa esperienza positiva è effi cace per l’azienda che deve licenziare, per la persona che deve trovare una nuova occupazione, per l’azienda che assume, per lo Stato che incassa impo-ste e contributi e per le APL che svolgono il proprio lavoro. Inoltre ha fi nalmente messo in

discussione il principio ideologico del sussidio passivo, che vige da tempo immemorabile, e ha contribuito ad aprire un varco, per ora più culturale che normativo, di fondamentale importanza per i soggetti che operano nel mercato del lavoro. In che modo? Indicando - nei fatti - come sia meglio affrontare la fatica di un percorso attivo, che sembra avere effetti non immediati, ma il cui valore si dimostra ben più alto per le parti, sia per il pre-sente che per il futuro.

Questo, però, è solo l’inizio: spetta oggi alle APL e ad Assolavoro promuovere la conoscen-za dell’outplacement anche attraverso l’erogazione di servizi di grande qualità e alle Parti Sociali farsi carico dell’educazione dei propri iscritti nel sostenere gli oneri connessi a questo strumento per poter benefi ciare, poi, degli onori. Infi ne, i responsabili delle politi-che pubbliche hanno il compito di proporre progetti di sussidio attivo che evitino ineffi caci spargimenti di risorse comuni, ormai esangui, e che, viceversa, conducano a valorizzare in modo selettivo tali fondi per la costruzione di un bene per tutti.

Stefano Colli-Lanzi,

CEO Gi Group e Presidente Gi Group Academy

www.scolliniamo.it @collilanzi

AMMORTIZZATORI SOCIALI

INDICE GENERALE

di Paola Sanna e Luca Vichi

pag. pag.

Capitolo 1- La riforma degli ammortizzatori sociali .........................................1

1.1 Assicurazione sociale per l’impiego (ASPI) ...............................21.1.1 Soggetti disoccupati .....................21.1.2 Disposizioni transitorie relative all’indennità di mobilità e alle indennità speciali di disoccupazione in edilizia ......................................31.1.3 Soggetti destinatari e soggetti esclusi ..........................41.1.4 Requisiti .......................................51.1.5 Durata massima dell’indennità .....61.1.6 Importo ........................................81.1.7 Procedura .....................................91.1.8 Nuova occupazione durante la disoccupazione .........................91.1.9 Incentivo per autoimprenditorialità ............101.1.10 ASPI ridotta (trattamenti brevi) ...111.1.11 Finanziamento dell’ASPI .............111.1.12 Decadenza ..................................13

1.2 Fondi di solidarietà bilaterale ..............131.3 Strumenti di gestione degli

esuberi strutturali ...............................161.4 Incentivi all’occupazione ......................16

Capitolo 2 - Trattamento ordinario di disoccupazione ...............................................19

2.1 Benefi ciari e lavoratori esclusi ............192.2. Chi paga il contributo ..........................202.3 Requisiti ...............................................232.4 Domanda ..............................................262.5 Misura dell’indennità ...........................272.6 Lavoro accessorio e disoccupazione ...31

Capitolo 3 - Trattamento di disoccupazione con requisiti ridotti ..................33

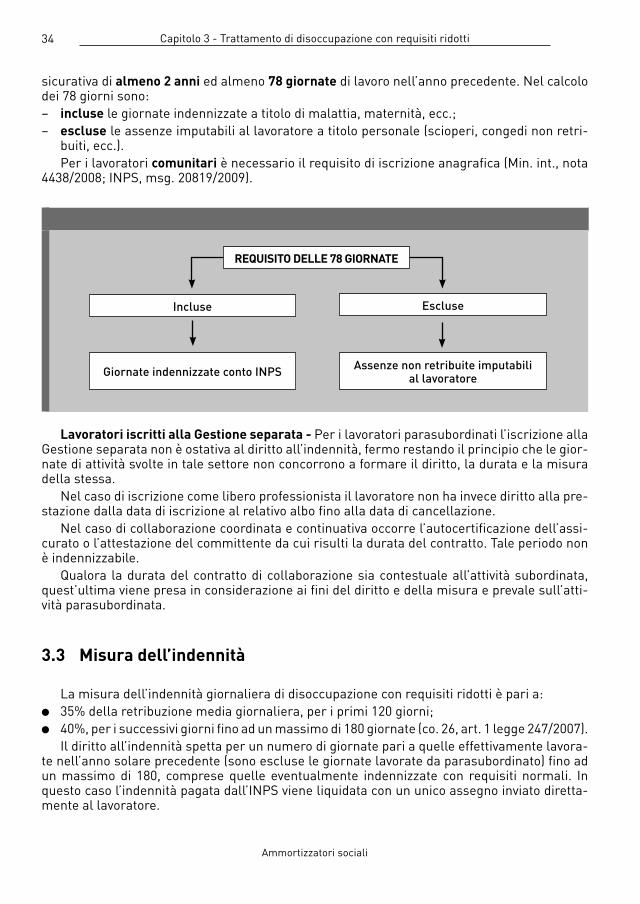

3.1 Benefi ciari ............................................333.2 Requisiti ...............................................33

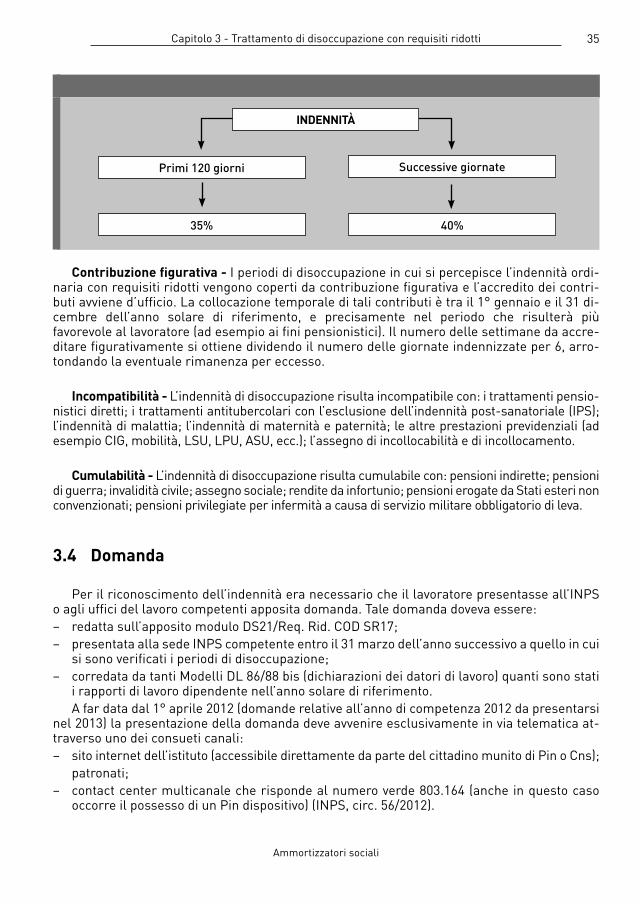

3.3 Misura dell’indennità ...........................343.4 Domanda ..............................................353.4 Lavoro accessorio e

disoccupazione con requisiti ridotti.....37

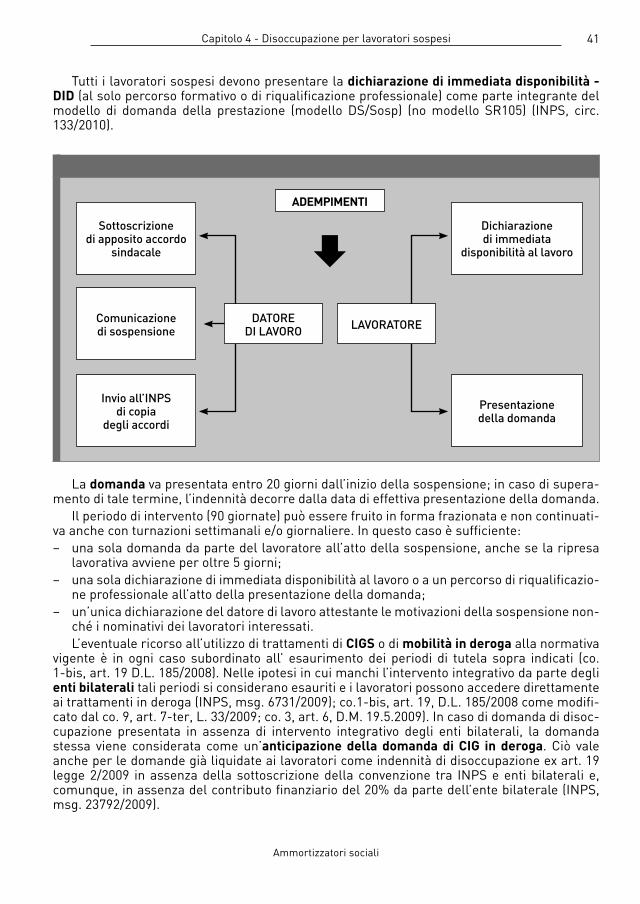

Capitolo 4 - Disoccupazione per lavoratori sospesi ........................................39

4.1 Crisi aziendali o occupazionali ............394.2 Sostegno al reddito per lavoratori

non titolari di integrazione salariale ............................... 39

4.3 Sostegno al reddito per apprendisti ....424.4 Invio telematico delle

dichiarazioni di sospensione ...............464.5 Formazione e riqualifi cazione .............464.6 Sostegno al reddito per collaboratori a progetto ................474.7 DID e prestazioni a sostegno del reddito ............................................494.8 Incentivo per autoimprenditorialità .....50

Capitolo 5 - Cassa integrazione guadagni ordinaria .............................................53

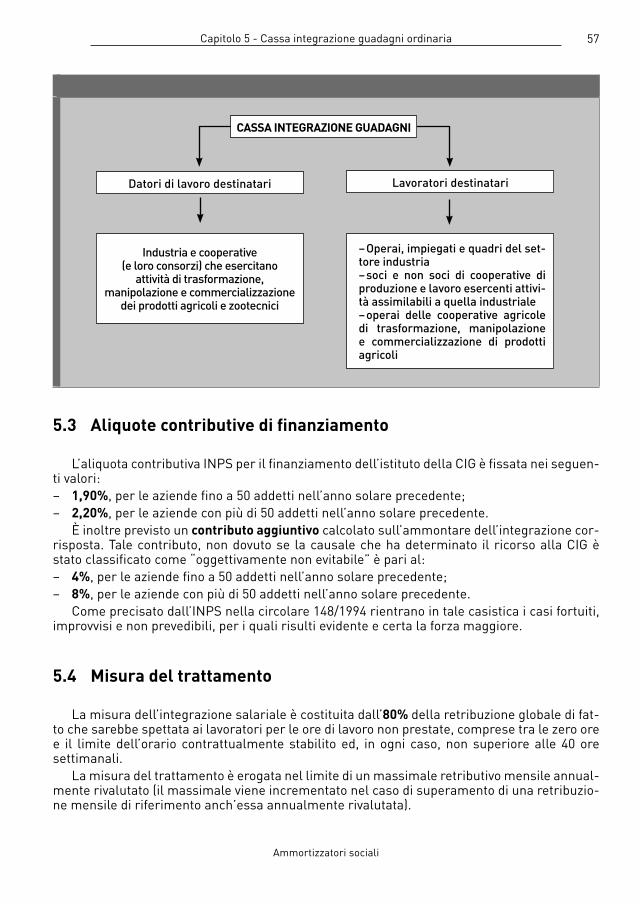

5.1 Cause di intervento ..............................545.2 Datori di lavoro, lavoratori

destinatari e lavoratori esclusi ............565.3 Aliquote contributive di fi nanziamento 575.4 Misura del trattamento ........................575.5 Durata dell’indennità ...........................625.6 Presentazione della domanda .............635.7 Erogazione e fi nanziamento della CIG 645.8 Attività lavorative durante la CIG .........695.9 Rapporto con altri istituti .....................715.10 Formazione e riqualifi cazione .............765.11 Incentivo per autoimprenditorialità .....77

Capitolo 6 - Cassa integrazione guadagni in deroga .............................................79

6.1 Requisiti del lavoratore .......................796.2 Anticipazione del trattamento da parte dell’INPS ................................80

VI

– segue – INDICE GENERALE

pag. pag.

6.3 Nuove modalità di presentazione della domanda .....................................80

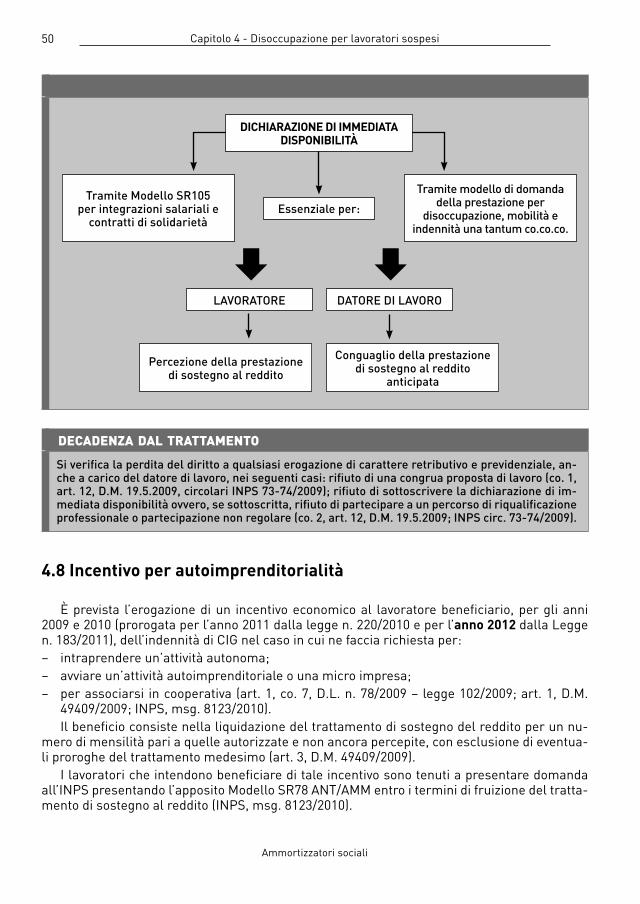

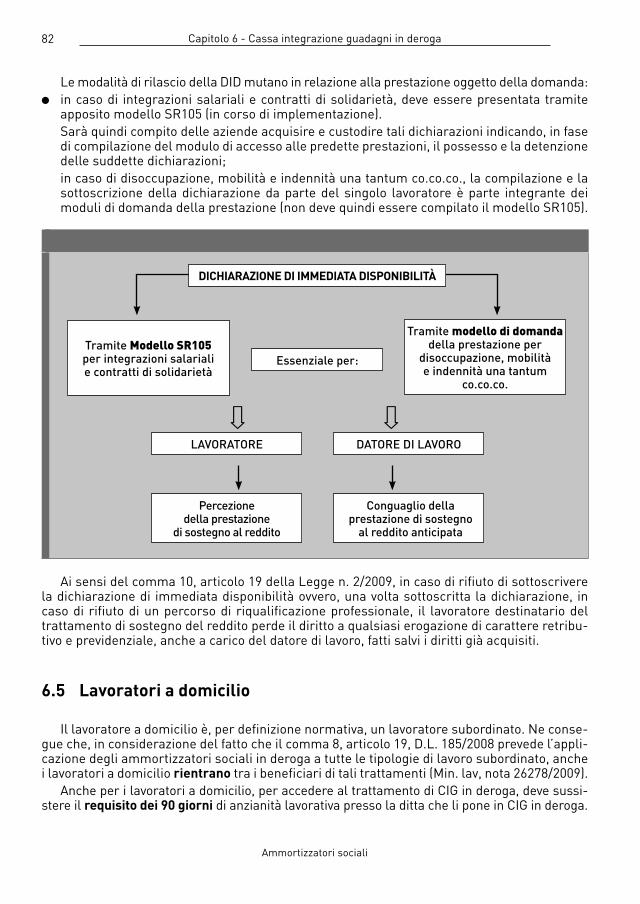

6.4 Dichiarazione di immediata disponibilità - DID ................................81

6.5 Lavoratori a domicilio ..........................826.6 Apprendisti in regime di solidarietà ....846.7 CIG in deroga per imprese

localizzate in unica regione e in regioni diverse ..............................856.8 CIG in deroga e rimborso quote TFR ...856.9 Premio di occupazione ........................876.10 Formazione e riqualifi cazione .............896.11 Incentivo per autoimprenditorialità .....90

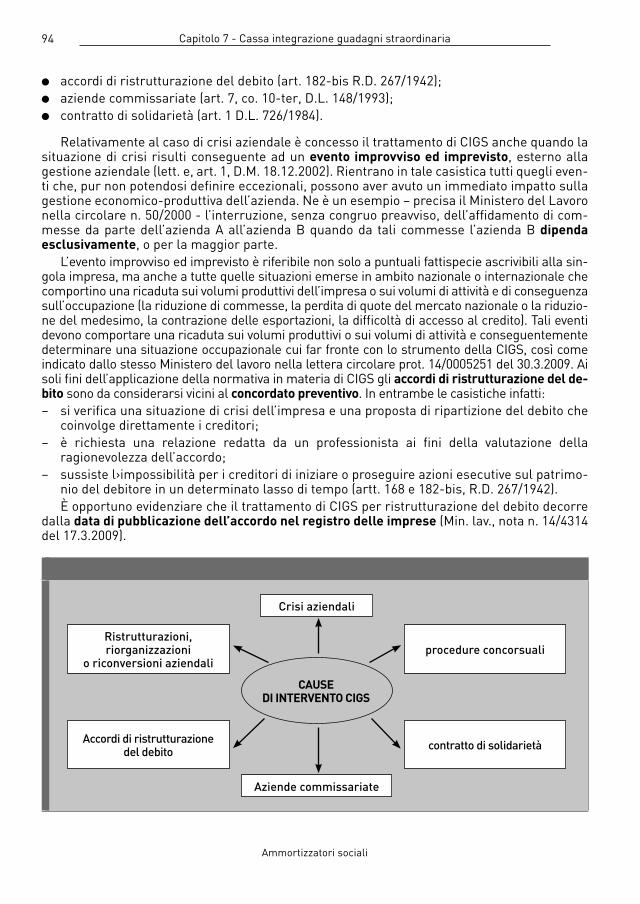

Capitolo 7 - Cassa integrazione guadagni straordinaria ......................................93

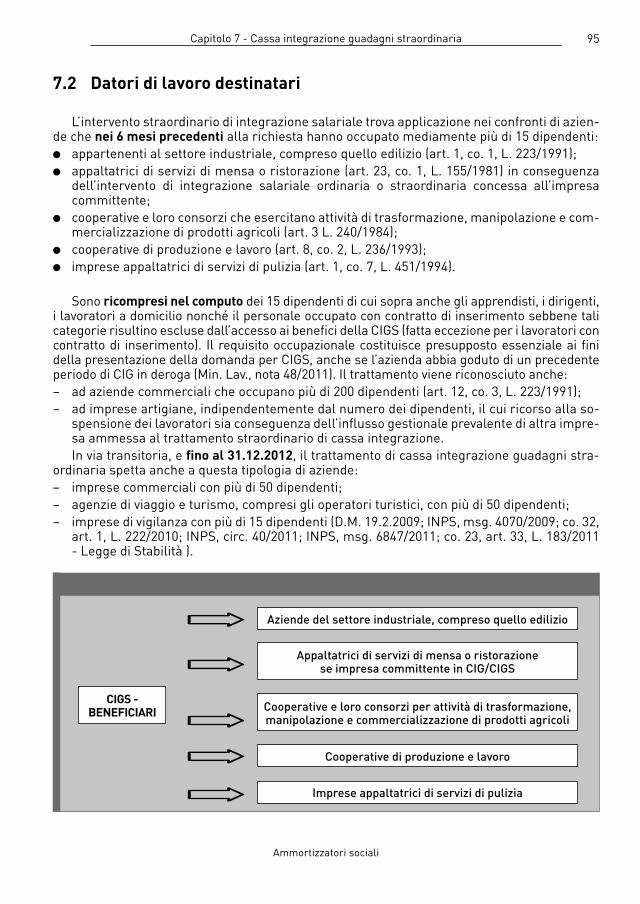

7.1 Cause di intervento ..............................937.2 Datori di lavoro destinatari ..................957.3 Finanziamento .....................................967.4 Lavoratori destinatari ..........................967.5 Durata del trattamento ........................97

7.6 Misura del trattamento ........................987.7 Procedure di concessione ....................987.8 Gestione dal mese di gennaio 2011 ...1017.9 Svolgimento di attività lavorativa ......1017.10 Incentivo ai lavoratori percettori

di CIG e CIGS ......................................1027.11 Formazione e riqualifi cazione ...........1047.12 Rapporto con altri istituti ...................1057.13 CIGS in deroga ...................................108

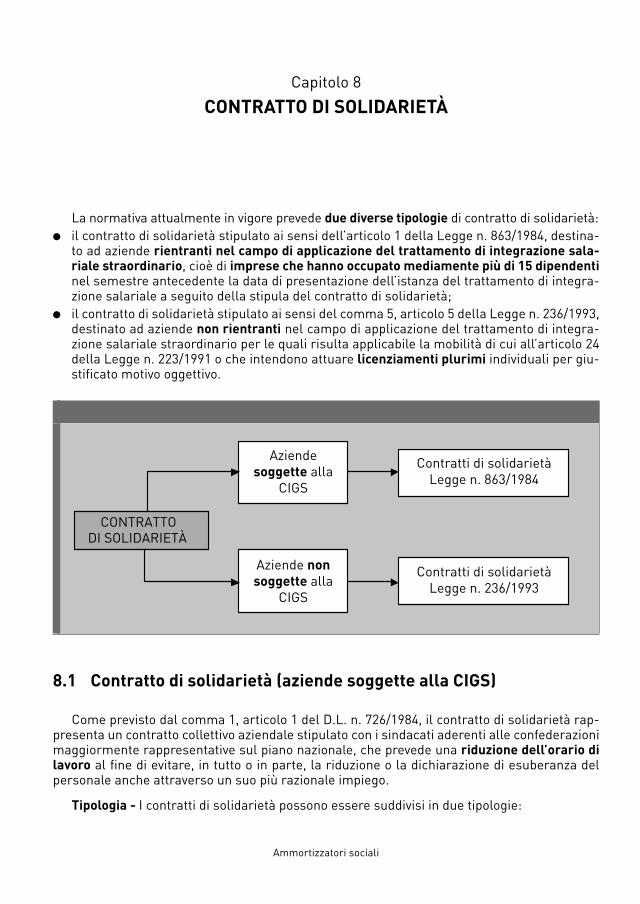

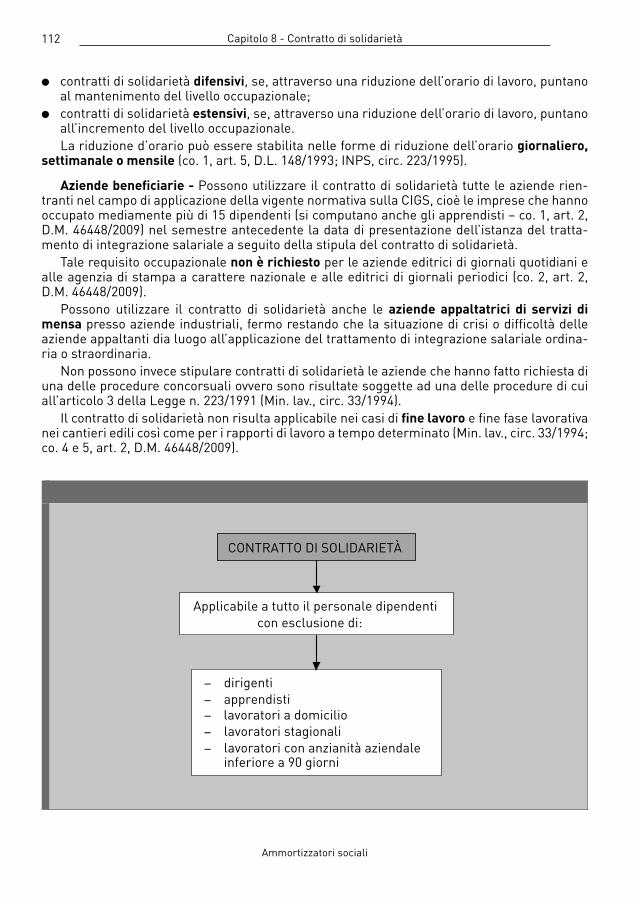

Capitolo 8 - Contratto di solidarietà ................1118.1 Contratto di solidarietà (aziende soggette alla CIGS)..............1118.2 Contratto di solidarietà (aziende

non soggette alla CIGS) .....................1278.3 Aspetti comuni ai due interventi ........131

Capitolo 9 - Mobilità e mobiltà in deroga ........1359.1 Procedure di mobilità .......................1359.2 Mobilità in deroga ..............................141

Capitolo 10 - Le norme di riferimento ............145

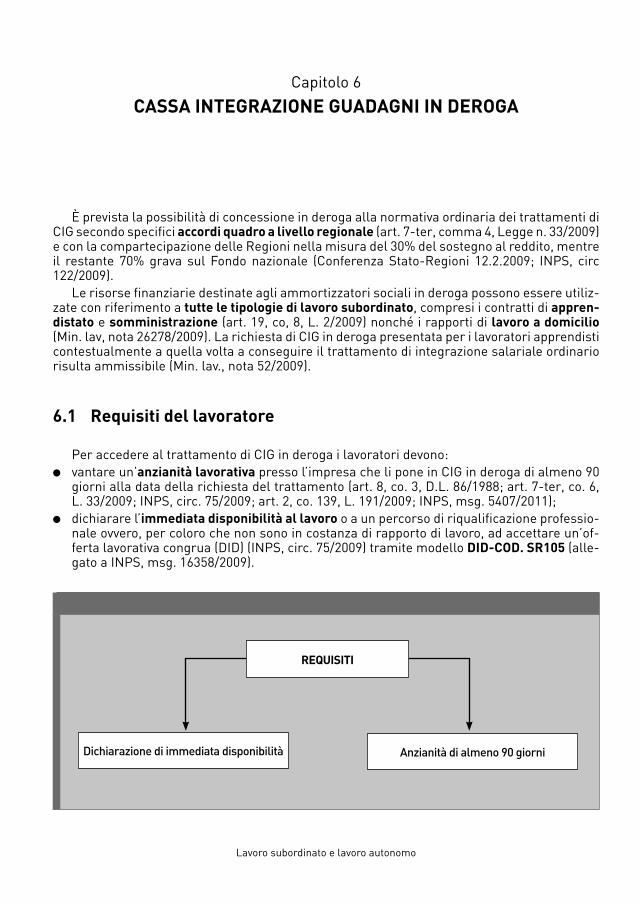

Lavoro subordinato e lavoro autonomo

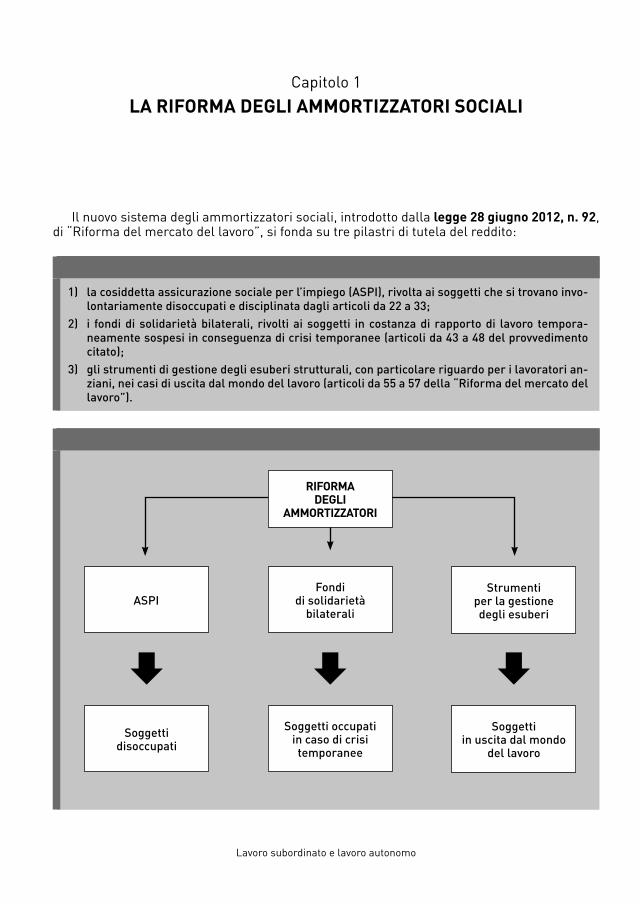

Capitolo 1

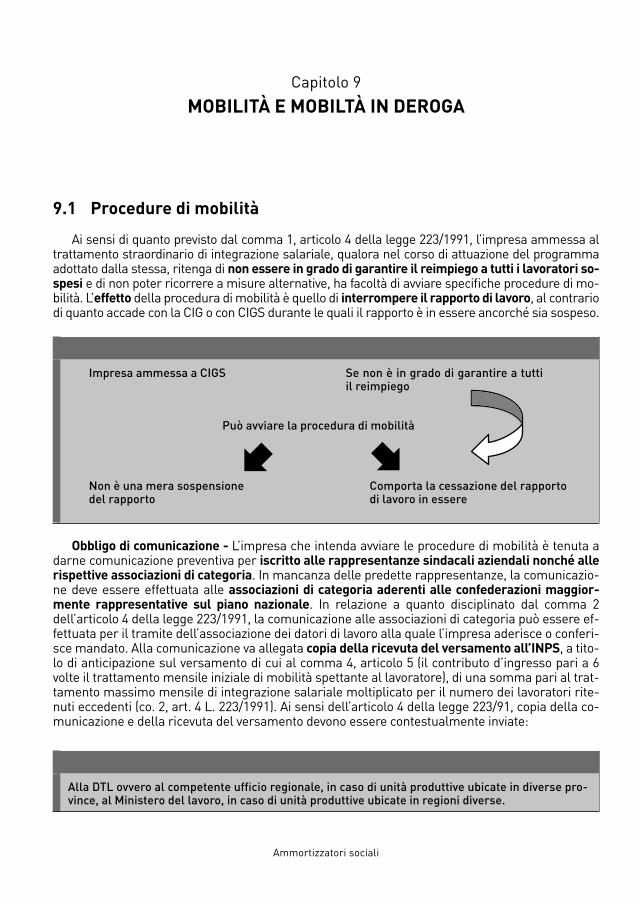

LA RIFORMA DEGLI AMMORTIZZATORI SOCIALI

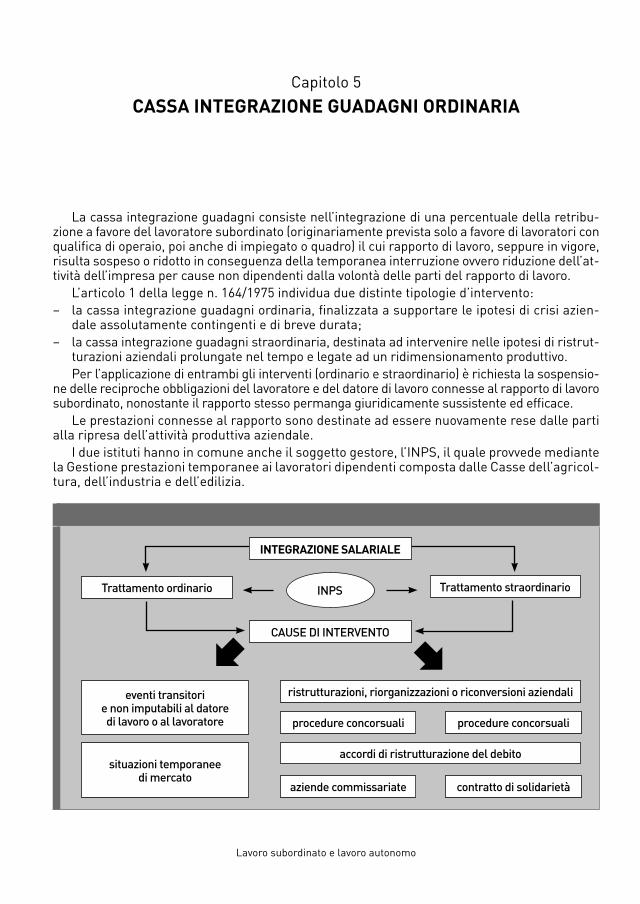

Il nuovo sistema degli ammortizzatori sociali, introdotto dalla legge 28 giugno 2012, n. 92, di “Riforma del mercato del lavoro”, si fonda su tre pilastri di tutela del reddito:

1) la cosiddetta assicurazione sociale per l’impiego (ASPI), rivolta ai soggetti che si trovano invo-lontariamente disoccupati e disciplinata dagli articoli da 22 a 33;

2) i fondi di solidarietà bilaterali, rivolti ai soggetti in costanza di rapporto di lavoro tempora-neamente sospesi in conseguenza di crisi temporanee (articoli da 43 a 48 del provvedimento citato);

3) gli strumenti di gestione degli esuberi strutturali, con particolare riguardo per i lavoratori an-ziani, nei casi di uscita dal mondo del lavoro (articoli da 55 a 57 della “Riforma del mercato del lavoro”).

ASPIFondi

di solidarietà bilaterali

Strumenti per la gestione degli esuberi

Soggetti in uscita dal mondo

del lavoro

Soggetti occupati in caso di crisi temporanee

Soggetti disoccupati

È È È

RIFORMA DEGLI

AMMORTIZZATORI

2 Capitolo 1 - La riforma degli ammortizzatori sociali

Ammortizzatori sociali

Dette tutele (che comprendono anche parte dell’attuale normativa) vanno a sostituirsi, in alcuni casi gradualmente, a quelle attualmente vigenti, vale a dire:● cassa integrazione e cassa integrazione in deroga;● contratto di solidarietà e contratto di solidarietà in deroga;● indennità di disoccupazione e disoccupazione in deroga;● indennità di mobilità e indennità di mobilità in deroga.

Gli obiettivi principali della riforma degli ammortizzatori sociali sono in estrema sintesi due:1) il riordino della cassa integrazione guadagni, con riduzione dei casi di utilizzo e allarga-

mento della platea dei potenziali utilizzatori;2) la rivisitazione delle indennità contro la disoccupazione (trattamento di disoccupazione e

mobilità), che verranno sostituite da un trattamento di valore medio tra quelli esistenti (più alto della disoccupazione e più basso della mobilità), destinato alla generalità dei lavoratori.

1.1 Assicurazione sociale per l’impiego (ASPI)

1.1.1 Soggetti disoccupati

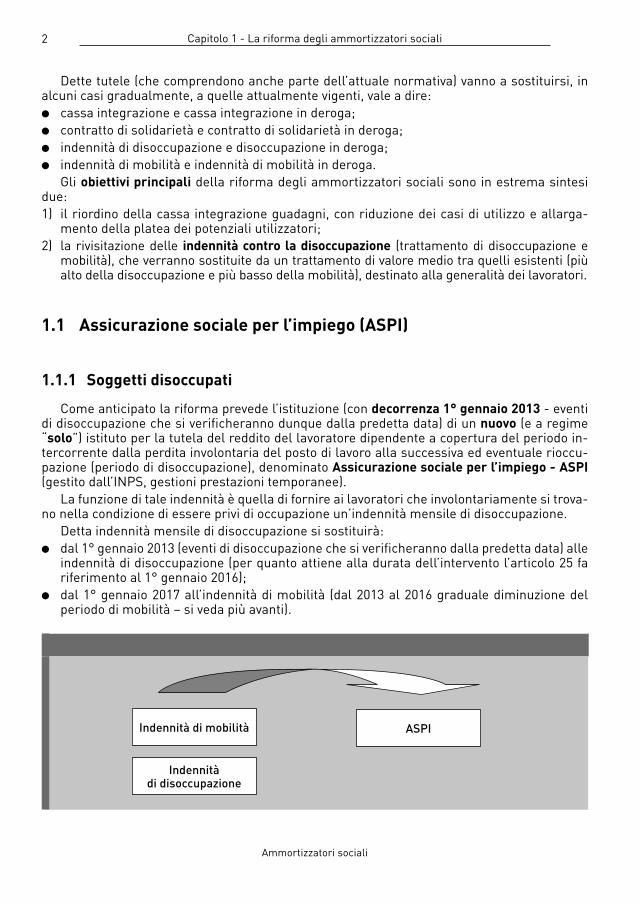

Come anticipato la riforma prevede l’istituzione (con decorrenza 1° gennaio 2013 - eventi di disoccupazione che si verifi cheranno dunque dalla predetta data) di un nuovo (e a regime “solo”) istituto per la tutela del reddito del lavoratore dipendente a copertura del periodo in-tercorrente dalla perdita involontaria del posto di lavoro alla successiva ed eventuale rioccu-pazione (periodo di disoccupazione), denominato Assicurazione sociale per l’impiego - ASPI (gestito dall’INPS, gestioni prestazioni temporanee).

La funzione di tale indennità è quella di fornire ai lavoratori che involontariamente si trova-no nella condizione di essere privi di occupazione un’indennità mensile di disoccupazione.

Detta indennità mensile di disoccupazione si sostituirà:● dal 1° gennaio 2013 (eventi di disoccupazione che si verifi cheranno dalla predetta data) alle

indennità di disoccupazione (per quanto attiene alla durata dell’intervento l’articolo 25 fa riferimento al 1° gennaio 2016);

● dal 1° gennaio 2017 all’indennità di mobilità (dal 2013 al 2016 graduale diminuzione del periodo di mobilità – si veda più avanti).

Indennità di mobilità ASPI

Indennità di disoccupazione

Capitolo 1 - La riforma degli ammortizzatori sociali

Ammortizzatori sociali

3

1.1.2 Disposizioni transitorie relative all’indennità di mobilità

e alle indennità speciali di disoccupazione in edilizia

Il comma 46, articolo 2 (come modifi cato dal D.L. 83/2012, convertito nella legge 134/2012) fornisce le regole di gestione dei lavoratori collocati in mobilità a decorrere dal 1º gennaio 2013 e fi no al 31 dicembre 2016.

Il periodo massimo di diritto della relativa indennità è ridefi nito nei seguenti termini:

● lavoratori collocati in mobilità nel periodo dal 1º gennaio 2013 al 31 dicembre 2013 (Centro nord): 12 mesi, elevato a 24 per i lavoratori che hanno compiuto i quaranta anni e a 36 per i lavoratori che hanno compiuto i cinquanta anni;

● lavoratori collocati in mobilità nel periodo dal 1º gennaio 2013 al 31 dicembre 2013 (Sud): 24 mesi, elevato a 36 per i lavoratori che hanno compiuto i quaranta anni e a 48 per i lavorato-ri che hanno compiuto i cinquanta anni;

● lavoratori collocati in mobilità nel periodo dal 1º gennaio 2014 al 31 dicembre 2014: (Centro nord): 12 mesi, elevato a 24 per i lavoratori che hanno compiuto i quaranta anni e a 36 per i lavoratori che hanno compiuto i cinquanta anni;

● lavoratori collocati in mobilità nel periodo dal 1º gennaio 2014 al 31 dicembre 2014 (Sud): 24 mesi, elevato a 36 per i lavoratori che hanno compiuto i quaranta anni e a 48 per i lavorato-ri che hanno compiuto i cinquanta anni;

● lavoratori collocati in mobilità nel periodo dal 1º gennaio 2015 al 31 dicembre 2015: (Centro nord): 12 mesi, elevato a 18 per i lavoratori che hanno compiuto i quaranta anni e a 24 per i lavoratori che hanno compiuto i cinquanta anni;

● lavoratori collocati in mobilità nel periodo dal 1º gennaio 2015 al 31 dicembre 2015 (Sud): 12 mesi, elevato a 24 per i lavoratori che hanno compiuto i quaranta anni e a 36 per i lavorato-ri che hanno compiuto i cinquanta anni;

● lavoratori collocati in mobilità nel periodo dal 1º gennaio 2016 al 31 dicembre 2016: (Centro nord): 12 mesi, elevato a 18 per i lavoratori che hanno compiuto cinquanta anni;

● lavoratori collocati in mobilità nel periodo dal 1º gennaio 2016 al 31 dicembre 2016 (Sud): 12 mesi, elevato a 18 per i lavoratori che hanno compiuto i quaranta anni e a 24 per i lavorato-ri che hanno compiuto i cinquanta anni.

COSÌ IL PASSAGGIO DALLA MOBILITÀ ALL’ASPI

2013 2014 2015 2016 2017

Centro nord fi no a 39 anni 12 12 12 ASpI (12) ASpI (12)

Centro nord da 40 a 49 anni 24 24 18 ASpI (12) ASpI (12)

Centro nord da 50 anni e oltre 36 36 24 18 ASpI (12)

Sud fi no a 39 anni 24 24 12 ASpI (12) ASpI (12)

Sud da 40 a 49 anni 36 36 24 18 ASpI (12)

Sud da 50 e oltre 48 48 36 24 ASpI (12)

4 Capitolo 1 - La riforma degli ammortizzatori sociali

Ammortizzatori sociali

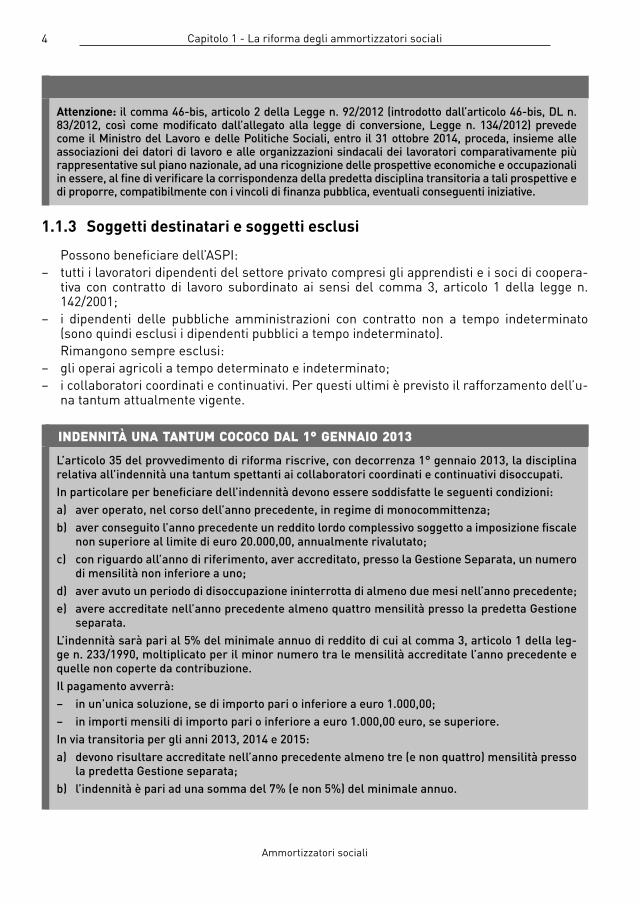

Attenzione: il comma 46-bis, articolo 2 della Legge n. 92/2012 (introdotto dall’articolo 46-bis, DL n. 83/2012, così come modifi cato dall’allegato alla legge di conversione, Legge n. 134/2012) prevede come il Ministro del Lavoro e delle Politiche Sociali, entro il 31 ottobre 2014, proceda, insieme alle associazioni dei datori di lavoro e alle organizzazioni sindacali dei lavoratori comparativamente più rappresentative sul piano nazionale, ad una ricognizione delle prospettive economiche e occupazionali in essere, al fi ne di verifi care la corrispondenza della predetta disciplina transitoria a tali prospettive e di proporre, compatibilmente con i vincoli di fi nanza pubblica, eventuali conseguenti iniziative.

1.1.3 Soggetti destinatari e soggetti esclusi

Possono benefi ciare dell’ASPI:– tutti i lavoratori dipendenti del settore privato compresi gli apprendisti e i soci di coopera-

tiva con contratto di lavoro subordinato ai sensi del comma 3, articolo 1 della legge n. 142/2001;

– i dipendenti delle pubbliche amministrazioni con contratto non a tempo indeterminato (sono quindi esclusi i dipendenti pubblici a tempo indeterminato).Rimangono sempre esclusi:

– gli operai agricoli a tempo determinato e indeterminato;– i collaboratori coordinati e continuativi. Per questi ultimi è previsto il rafforzamento dell’u-

na tantum attualmente vigente.

INDENNITÀ UNA TANTUM COCOCO DAL 1° GENNAIO 2013

L’articolo 35 del provvedimento di riforma riscrive, con decorrenza 1° gennaio 2013, la disciplina relativa all’indennità una tantum spettanti ai collaboratori coordinati e continuativi disoccupati.In particolare per benefi ciare dell’indennità devono essere soddisfatte le seguenti condizioni:a) aver operato, nel corso dell’anno precedente, in regime di monocommittenza;b) aver conseguito l’anno precedente un reddito lordo complessivo soggetto a imposizione fi scale

non superiore al limite di euro 20.000,00, annualmente rivalutato;c) con riguardo all’anno di riferimento, aver accreditato, presso la Gestione Separata, un numero

di mensilità non inferiore a uno;d) aver avuto un periodo di disoccupazione ininterrotta di almeno due mesi nell’anno precedente;e) avere accreditate nell’anno precedente almeno quattro mensilità presso la predetta Gestione

separata.L’indennità sarà pari al 5% del minimale annuo di reddito di cui al comma 3, articolo 1 della leg-ge n. 233/1990, moltiplicato per il minor numero tra le mensilità accreditate l’anno precedente e quelle non coperte da contribuzione.Il pagamento avverrà:– in un’unica soluzione, se di importo pari o inferiore a euro 1.000,00;– in importi mensili di importo pari o inferiore a euro 1.000,00 euro, se superiore.In via transitoria per gli anni 2013, 2014 e 2015:a) devono risultare accreditate nell’anno precedente almeno tre (e non quattro) mensilità presso

la predetta Gestione separata;b) l’indennità è pari ad una somma del 7% (e non 5%) del minimale annuo.

Capitolo 1 - La riforma degli ammortizzatori sociali

Ammortizzatori sociali

5

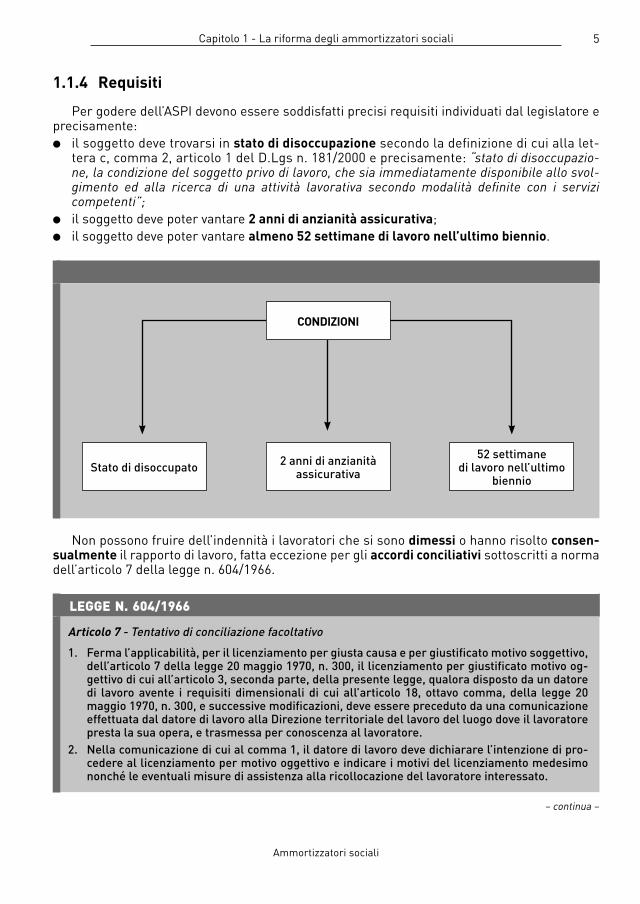

1.1.4 Requisiti

Per godere dell’ASPI devono essere soddisfatti precisi requisiti individuati dal legislatore e precisamente:● il soggetto deve trovarsi in stato di disoccupazione secondo la defi nizione di cui alla let-

tera c, comma 2, articolo 1 del D.Lgs n. 181/2000 e precisamente: “stato di disoccupazio-ne, la condizione del soggetto privo di lavoro, che sia immediatamente disponibile allo svol-gimento ed alla ricerca di una attività lavorativa secondo modalità defi nite con i servizi competenti”;

● il soggetto deve poter vantare 2 anni di anzianità assicurativa;● il soggetto deve poter vantare almeno 52 settimane di lavoro nell’ultimo biennio.

Stato di disoccupato 2 anni di anzianità assicurativa

52 settimane di lavoro nell’ultimo

biennio

CONDIZIONI

Non possono fruire dell’indennità i lavoratori che si sono dimessi o hanno risolto consen-sualmente il rapporto di lavoro, fatta eccezione per gli accordi conciliativi sottoscritti a norma dell’articolo 7 della legge n. 604/1966.

LEGGE N. 604/1966

Articolo 7 - Tentativo di conciliazione facoltativo

1. Ferma l’applicabilità, per il licenziamento per giusta causa e per giustifi cato motivo soggettivo, dell’articolo 7 della legge 20 maggio 1970, n. 300, il licenziamento per giustifi cato motivo og-gettivo di cui all’articolo 3, seconda parte, della presente legge, qualora disposto da un datore di lavoro avente i requisiti dimensionali di cui all’articolo 18, ottavo comma, della legge 20 maggio 1970, n. 300, e successive modifi cazioni, deve essere preceduto da una comunicazione effettuata dal datore di lavoro alla Direzione territoriale del lavoro del luogo dove il lavoratore presta la sua opera, e trasmessa per conoscenza al lavoratore.

2. Nella comunicazione di cui al comma 1, il datore di lavoro deve dichiarare l’intenzione di pro-cedere al licenziamento per motivo oggettivo e indicare i motivi del licenziamento medesimo nonché le eventuali misure di assistenza alla ricollocazione del lavoratore interessato.

– continua –

6 Capitolo 1 - La riforma degli ammortizzatori sociali

Ammortizzatori sociali

- segue - LEGGE N. 604/1966

3. La Direzione territoriale del lavoro trasmette la convocazione al datore di lavoro e al lavora-tore nel termine perentorio di sette giorni dalla ricezione della richiesta: l’incontro si svolge dinanzi alla commissione provinciale di conciliazione di cui all’articolo 410 del codice di pro-cedura civile.

4. La comunicazione contenente l’invito si considera validamente effettuata quando è recapitata al domicilio del lavoratore indicato nel contratto di lavoro o ad altro domicilio formalmente comunicato dal lavoratore al datore di lavoro, ovvero è consegnata al lavoratore che ne sotto-scrive copia per ricevuta.

5. Le parti possono essere assistite dalle organizzazioni di rappresentanza cui sono iscritte o conferiscono mandato oppure da un componente della rappresentanza sindacale dei lavorato-ri, ovvero da un avvocato o un consulente del lavoro.

6. La procedura di cui al presente articolo, durante la quale le parti, con la partecipazione attiva della commissione di cui al comma 3, procedono ad esaminare anche soluzioni alternative al recesso, si conclude entro venti giorni dal momento in cui la Direzione territoriale del lavoro ha trasmesso la convocazione per l’incontro, fatta salva l’ipotesi in cui le parti, di comune avviso, non ritengano di proseguire la discussione finalizzata al raggiungimento di un accordo. Se fallisce il tentativo di conciliazione e, comunque, decorso il termine di cui al comma 3, il datore di lavoro può comunicare il licenziamento al lavoratore.

7. Se la conciliazione ha esito positivo e prevede la risoluzione consensuale del rapporto di lavo-ro, si applicano le disposizioni in materia di Assicurazione sociale per l’impiego (ASpI) e può essere previsto, al fi ne di favorirne la ricollocazione professionale, l’affi damento del lavoratore ad un’agenzia di cui all’articolo 4, comma 1, lettere a), c) ed e), del decreto legislativo 10 set-tembre 2003, n. 276.

8. Il comportamento complessivo delle parti, desumibile anche dal verbale redatto in sede di commissione provinciale di conciliazione e dalla proposta conciliativa avanzata dalla stessa, è valutato dal giudice per la determinazione dell’indennità risarcitoria di cui all’articolo 18, setti-mo comma, della legge 20 maggio 1970, n. 300, e successive modifi cazioni, e per l’applicazione degli articoli 91 e 92 del codice di procedura civile.

9. In caso di legittimo e documentato impedimento del lavoratore a presenziare all’incontro di cui al comma 3, la procedura può essere sospesa per un massimo di quindici giorni”.

Il presente articolo è stato così sostituito dall’art. 1, legge 28.6.2012, n. 92, così come corretto con errata corrige pubblicata nella G.U. 14.07.2012, n. 163, con decorrenza dal 18.7.2012.

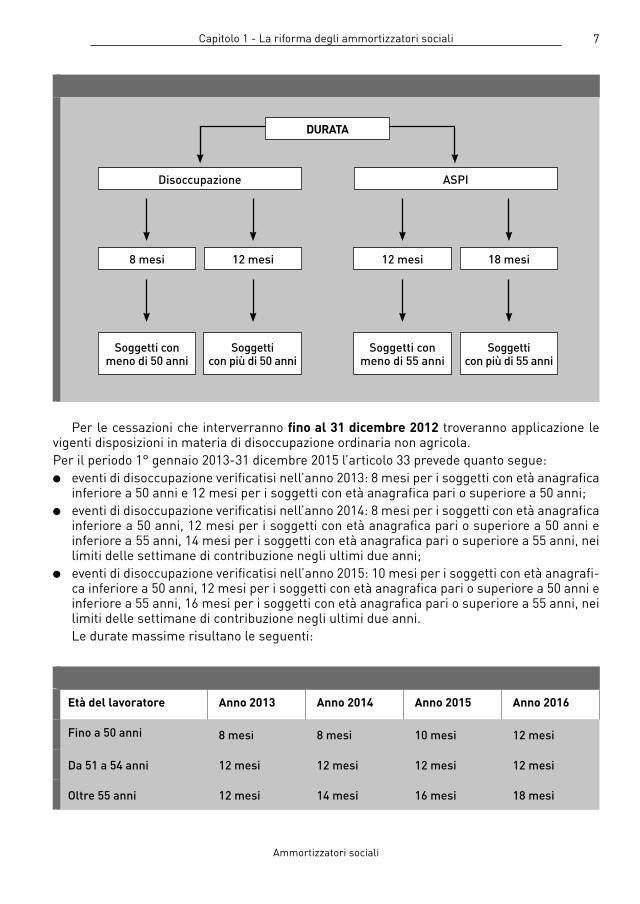

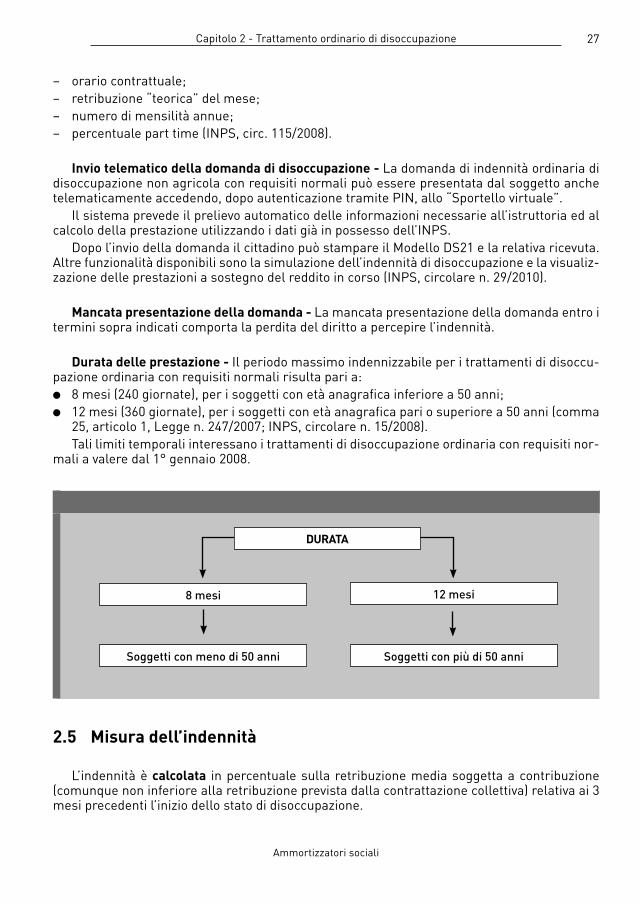

1.1.5 Durata massima dell’indennità

A decorrere dal 1° gennaio 2016 e con riferimento ai nuovi eventi di disoccupazione verifi -catisi a decorrere dalla predetta data la durata dell’intervento varia in relazione all’età del lavoratore: lavoratori con età inferiore a 55 anni: durata massima di 12 mesi detratti i periodi di inden-

nità eventualmente fruiti nel medesimo periodo, anche in relazione ai trattamenti brevi c.d mini-ASPI (per i soggetti con età fi no a 50 anni, a regime nel 2016); lavoratori con età pari o superiore a 55 anni: durata massima di 18 mesi (a regime nel

2016) e comunque non superiore al numero delle settimane di lavoro eseguite nel biennio precedente, detratti i periodi di indennità (ASPI ordinaria e/o mini) eventualmente fruiti nel medesimo periodo.

Capitolo 1 - La riforma degli ammortizzatori sociali

Ammortizzatori sociali

7

Disoccupazione ASPI

8 mesi

Soggetti con meno di 50 anni

Soggetti con più di 50 anni

Soggetti con meno di 55 anni

Soggetti con più di 55 anni

12 mesi 12 mesi 18 mesi

DURATA

Per le cessazioni che interverranno fi no al 31 dicembre 2012 troveranno applicazione le vigenti disposizioni in materia di disoccupazione ordinaria non agricola.Per il periodo 1° gennaio 2013-31 dicembre 2015 l’articolo 33 prevede quanto segue:● eventi di disoccupazione verifi catisi nell’anno 2013: 8 mesi per i soggetti con età anagrafi ca

inferiore a 50 anni e 12 mesi per i soggetti con età anagrafi ca pari o superiore a 50 anni;● eventi di disoccupazione verifi catisi nell’anno 2014: 8 mesi per i soggetti con età anagrafi ca

inferiore a 50 anni, 12 mesi per i soggetti con età anagrafi ca pari o superiore a 50 anni e inferiore a 55 anni, 14 mesi per i soggetti con età anagrafi ca pari o superiore a 55 anni, nei limiti delle settimane di contribuzione negli ultimi due anni;

● eventi di disoccupazione verifi catisi nell’anno 2015: 10 mesi per i soggetti con età anagrafi -ca inferiore a 50 anni, 12 mesi per i soggetti con età anagrafi ca pari o superiore a 50 anni e inferiore a 55 anni, 16 mesi per i soggetti con età anagrafi ca pari o superiore a 55 anni, nei limiti delle settimane di contribuzione negli ultimi due anni.Le durate massime risultano le seguenti:

Età del lavoratore Anno 2013 Anno 2014 Anno 2015 Anno 2016

Fino a 50 anni 8 mesi 8 mesi 10 mesi 12 mesi

Da 51 a 54 anni 12 mesi 12 mesi 12 mesi 12 mesi

Oltre 55 anni 12 mesi 14 mesi 16 mesi 18 mesi

8 Capitolo 1 - La riforma degli ammortizzatori sociali

Ammortizzatori sociali

1.1.6 Importo

L’importo dell’indennità risulta pari a: 75% della retribuzione imponibile ai fi ni previdenziali nel caso in cui la retribuzione mensi-

le sia pari o inferiore fi no a euro 1.180,00 (valore per l’anno 2013); nel caso in cui la retribuzione superi tale limite, l’indennità è pari al 75% del predetto im-

porto più il 25% della retribuzione eccedente.La retribuzione di riferimento è quella imponibile ai fi ni previdenziali riferita all’intero

periodo biennale interessato (elementi continuativi e non continuativi e mensilità aggiuntive) divisa per il numero delle settimane di contribuzione e moltiplicata per 4,33.

ESEMPIO

Nel caso in cui la retribuzione di riferimento, come sopra determinata, risulti pari a euro 1.100,00 l’indennità viene così determinata:

euro 1.100,00 x 75% =euro 825,00

Nel caso in cui la retribuzione di riferimento risulti invece pari a euro 1.500,00 l’indennità viene così determinata:

euro 1.500,00 – euro 1.180,00 =euro 320,00

euro 1.180,00 x 75% =euro 885,00

euro 320,00 x 25% =euro 80,00

euro 885,00 + euro 80,00 =euro 965,00

L’indennità mensile non può in ogni caso superare il tetto massimo previsto per la CIGS straordinaria, importo che viene annualmente rivalutato (euro 1.119,32 l’attuale massimale lordo; non si applica la riduzione del 5,84%).

Dopo i primi 6 mesi l’indennità è abbattuta del 15% più un ulteriore abbattimento del 15% dopo i primi 12 mesi.

Ipotizzando dunque che l’indennità ammonti a euro 885,00 i valori diventano i seguenti:– euro 752,25 dopo i primi 6 mesi;– euro 639,41 dopo ulteriori 12 mesi.

CONTRIBUZIONE FIGURATIVA

Per i periodi di fruizione dell’indennità sono riconosciuti i contributi fi gurativi nella misura setti-manale pari alla media delle retribuzioni imponibili ai fi ni previdenziali degli ultimi due anni.

– continua –

Capitolo 1 - La riforma degli ammortizzatori sociali

Ammortizzatori sociali

9

- segue - CONTRIBUZIONE FIGURATIVA

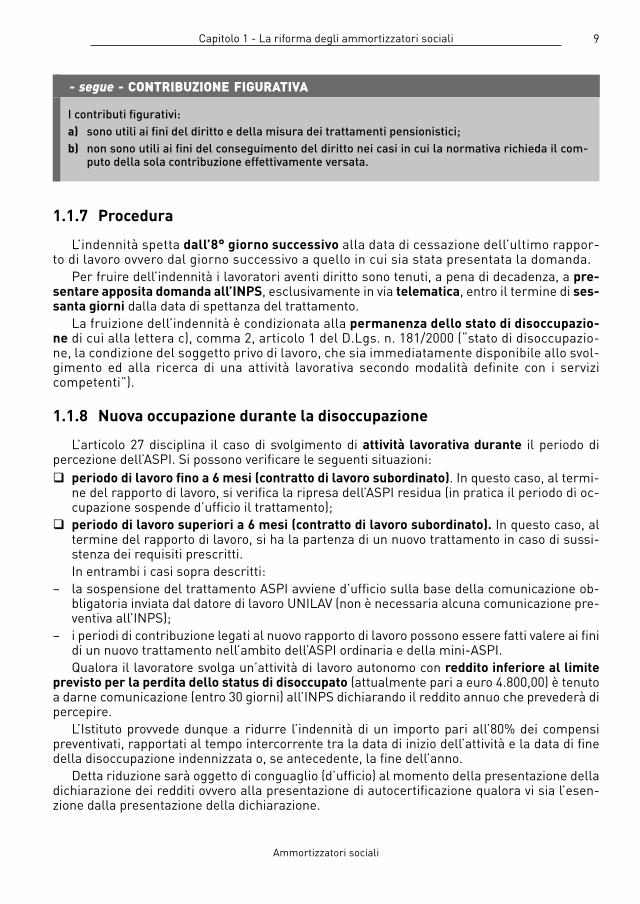

I contributi fi gurativi: a) sono utili ai fi ni del diritto e della misura dei trattamenti pensionistici; b) non sono utili ai fi ni del conseguimento del diritto nei casi in cui la normativa richieda il com-

puto della sola contribuzione effettivamente versata.

1.1.7 Procedura

L’indennità spetta dall’8° giorno successivo alla data di cessazione dell’ultimo rappor-to di lavoro ovvero dal giorno successivo a quello in cui sia stata presentata la domanda.

Per fruire dell’indennità i lavoratori aventi diritto sono tenuti, a pena di decadenza, a pre-sentare apposita domanda all’INPS, esclusivamente in via telematica, entro il termine di ses-santa giorni dalla data di spettanza del trattamento.

La fruizione dell’indennità è condizionata alla permanenza dello stato di disoccupazio-ne di cui alla lettera c), comma 2, articolo 1 del D.Lgs. n. 181/2000 (“stato di disoccupazio-ne, la condizione del soggetto privo di lavoro, che sia immediatamente disponibile allo svol-gimento ed alla ricerca di una attività lavorativa secondo modalità defi nite con i servizi competenti”).

1.1.8 Nuova occupazione durante la disoccupazione

L’articolo 27 disciplina il caso di svolgimento di attività lavorativa durante il periodo di percezione dell’ASPI. Si possono verifi care le seguenti situazioni: periodo di lavoro fi no a 6 mesi (contratto di lavoro subordinato). In questo caso, al termi-

ne del rapporto di lavoro, si verifi ca la ripresa dell’ASPI residua (in pratica il periodo di oc-cupazione sospende d’uffi cio il trattamento); periodo di lavoro superiori a 6 mesi (contratto di lavoro subordinato). In questo caso, al

termine del rapporto di lavoro, si ha la partenza di un nuovo trattamento in caso di sussi-stenza dei requisiti prescritti.In entrambi i casi sopra descritti:

– la sospensione del trattamento ASPI avviene d’uffi cio sulla base della comunicazione ob-bligatoria inviata dal datore di lavoro UNILAV (non è necessaria alcuna comunicazione pre-ventiva all’INPS);

– i periodi di contribuzione legati al nuovo rapporto di lavoro possono essere fatti valere ai fi ni di un nuovo trattamento nell’ambito dell’ASPI ordinaria e della mini-ASPI.Qualora il lavoratore svolga un’attività di lavoro autonomo con reddito inferiore al limite

previsto per la perdita dello status di disoccupato (attualmente pari a euro 4.800,00) è tenuto a darne comunicazione (entro 30 giorni) all’INPS dichiarando il reddito annuo che prevederà di percepire.

L’Istituto provvede dunque a ridurre l’indennità di un importo pari all’80% dei compensi preventivati, rapportati al tempo intercorrente tra la data di inizio dell’attività e la data di fi ne della disoccupazione indennizzata o, se antecedente, la fi ne dell’anno.

Detta riduzione sarà oggetto di conguaglio (d’uffi cio) al momento della presentazione della dichiarazione dei redditi ovvero alla presentazione di autocertifi cazione qualora vi sia l’esen-zione dalla presentazione della dichiarazione.

10 Capitolo 1 - La riforma degli ammortizzatori sociali

Ammortizzatori sociali

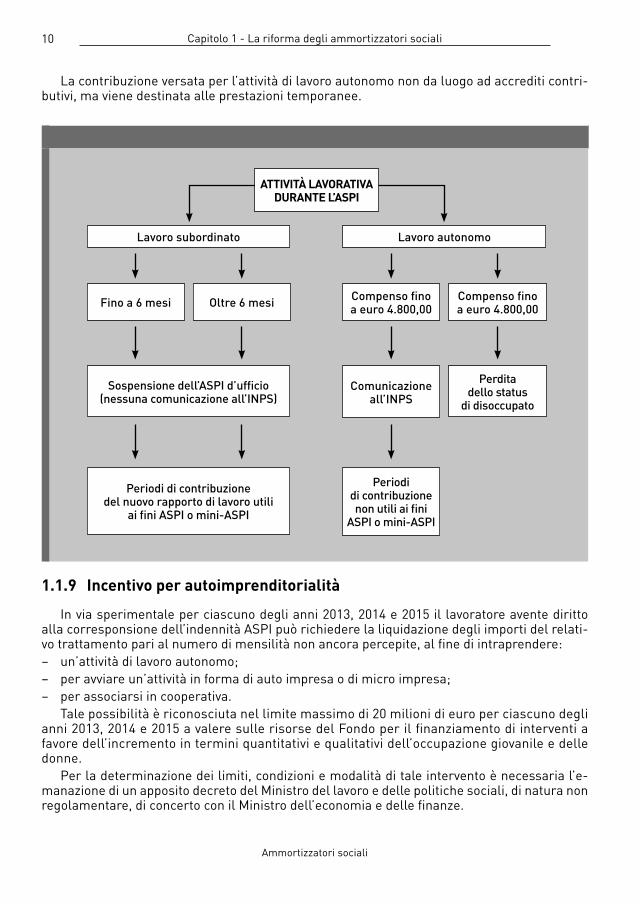

La contribuzione versata per l’attività di lavoro autonomo non da luogo ad accrediti contri-butivi, ma viene destinata alle prestazioni temporanee.

Lavoro subordinato Lavoro autonomo

Fino a 6 mesi

Sospensione dell’ASPI d’uffi cio (nessuna comunicazione all’INPS)

Periodi di contribuzione del nuovo rapporto di lavoro utili

ai fi ni ASPI o mini-ASPI

Comunicazione all’INPS

Periodi di contribuzione non utili ai fi ni

ASPI o mini-ASPI

Perdita dello status

di disoccupato

Oltre 6 mesi Compenso fi no a euro 4.800,00

Compenso fi no a euro 4.800,00

ATTIVITÀ LAVORATIVA DURANTE L’ASPI

1.1.9 Incentivo per autoimprenditorialità

In via sperimentale per ciascuno degli anni 2013, 2014 e 2015 il lavoratore avente diritto alla corresponsione dell’indennità ASPI può richiedere la liquidazione degli importi del relati-vo trattamento pari al numero di mensilità non ancora percepite, al fi ne di intraprendere:– un’attività di lavoro autonomo;– per avviare un’attività in forma di auto impresa o di micro impresa;– per associarsi in cooperativa.

Tale possibilità è riconosciuta nel limite massimo di 20 milioni di euro per ciascuno degli anni 2013, 2014 e 2015 a valere sulle risorse del Fondo per il fi nanziamento di interventi a favore dell’incremento in termini quantitativi e qualitativi dell’occupazione giovanile e delle donne.

Per la determinazione dei limiti, condizioni e modalità di tale intervento è necessaria l’e-manazione di un apposito decreto del Ministro del lavoro e delle politiche sociali, di natura non regolamentare, di concerto con il Ministro dell’economia e delle fi nanze.

Capitolo 1 - La riforma degli ammortizzatori sociali

Ammortizzatori sociali

11

1.1.10 ASPI ridotta (trattamenti brevi)

La riforma, all’articolo 28, introduce anche uno speciale trattamento che va a sostituire, a decorrere dal 1° gennaio 2013, l’indennità di disoccupazione con i requisiti ridotti.

Le novità riguardano i seguenti aspetti● l’indennità di mini ASPI viene pagata non più l’anno successivo, ma mensilmente per un

numero di settimane pari alla metà delle settimane di contribuzione nell’ultimo anno, de-tratti i periodi di indennità eventualmente fruiti nel periodo;

● occorre che il lavoratore faccia valere almeno 13 settimane di contribuzione di attività lavo-rativa negli ultimi 12 mesi, per la quale siano stati versati o siano dovuti i contributi per l’assicurazione obbligatoria (trattasi di un periodo mobile: al 1° gennaio 2013 riguarderà tutto l’anno 2012);

● l’ammontare dell’indennità viene calcolato in maniera analoga a quella dell’ASPI ordinaria.In caso di nuova occupazione del soggetto assicurato con contratto di lavoro subordinato,

l’indennità è sospesa d’uffi cio sulla base delle comunicazioni obbligatorie (Modello UNILAV) fi no ad un massimo di 5 giorni; al termine del periodo di sospensione l’indennità riprende a decorrere dal momento in cui era rimasta sospesa.

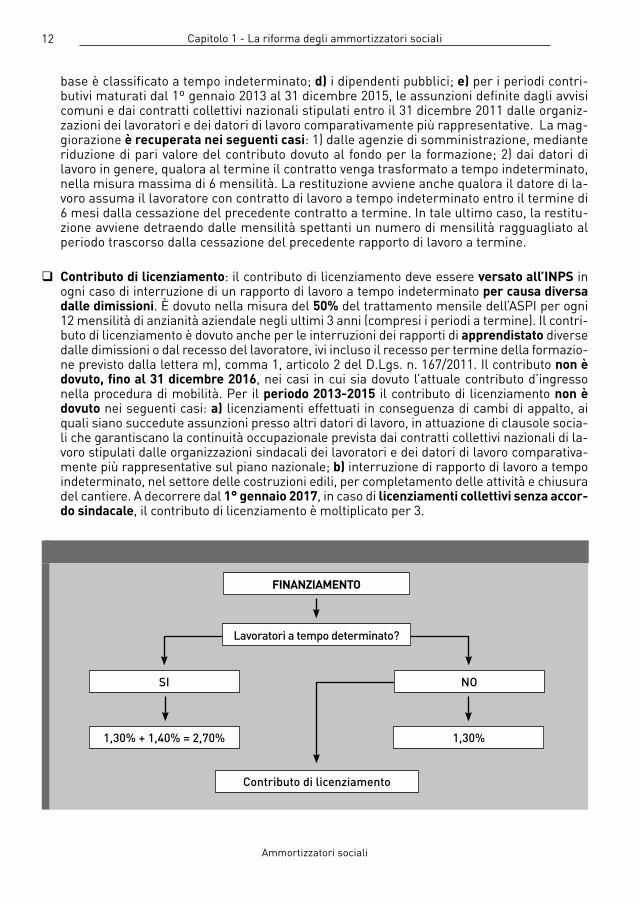

1.1.11 Finanziamento dell’ASPI

La nuova indennità ASPI viene fi nanziata dai seguenti contributi posti a carico del datore di lavoro (periodi contributivi maturati a decorrere dal 1° gennaio 2013):

1,31% delle retribuzioni dei lavoratori a tempo indeterminato: si tratta in sostanza dell’attua-le contributo DS, al netto dello 0,30% dovuto ai fondi interprofessionali per la formazione. La norma precisa come rimangano in vigore gli attuali abbattimenti disposti dalle seguenti dispo-sizioni di legge: a) articolo 120 della legge n. 388/2000; b) articolo 1, comma 361 della legge n. 266/2005; c) articolo 8 del D.L. n. 203/2005 (misure compensative). Le riduzioni di cui alla legge n. 388/2000 e alla legge n. 266/2005 trovano applicazioni per intero anche per i soggetti per i quali la riduzione non sia stata applicata per mancata capienza delle aliquote vigenti.

Nota bene: dal 1° gennaio 2013 anche per gli apprendisti occorre versare la contribuzione per l’ASPI nella misura dell’1,31% (esclusa dallo sgravio previsto per le assunzioni fi no al 31 di-cembre 2016, previsto per le aziende fi no a 9 addetti introdotto dall’articolo 24 della legge n. 183/2011). Tale aliquota aggiuntiva non ha comunque effetto per i soggetti che vengono assunti con l’incen-tivazione che rinvia alla contribuzione apprendisti (per esempio assunti dalle liste di mobilità).

1,40% quale aliquota aggiuntiva per i lavoratori a tempo determinato: tale aliquota si aggiunge dunque a quella dell’1,31% dovuta dalla generalità dei datori di lavoro e conse-guentemente l’aliquota complessiva si attesta al 2,71% delle retribuzioni dei lavoratori con contratto a tempo determinato, compresi i lavoratori in somministrazione a termine. Sono esclusi dal pagamento di tale contributo aggiuntivo (e versano dunque il solo contributo dell’1,31%, ad eccezione degli apprendisti per i quali è prevista un’aliquota specifi ca): a) le assunzioni per sostituzione; b) gli stagionali; c) i lavoratori apprendisti, il cui contratto di

12 Capitolo 1 - La riforma degli ammortizzatori sociali

Ammortizzatori sociali

base è classifi cato a tempo indeterminato; d) i dipendenti pubblici; e) per i periodi contri-butivi maturati dal 1º gennaio 2013 al 31 dicembre 2015, le assunzioni defi nite dagli avvisi comuni e dai contratti collettivi nazionali stipulati entro il 31 dicembre 2011 dalle organiz-zazioni dei lavoratori e dei datori di lavoro comparativamente più rappresentative. La mag-giorazione è recuperata nei seguenti casi: 1) dalle agenzie di somministrazione, mediante riduzione di pari valore del contributo dovuto al fondo per la formazione; 2) dai datori di lavoro in genere, qualora al termine il contratto venga trasformato a tempo indeterminato, nella misura massima di 6 mensilità. La restituzione avviene anche qualora il datore di la-voro assuma il lavoratore con contratto di lavoro a tempo indeterminato entro il termine di 6 mesi dalla cessazione del precedente contratto a termine. In tale ultimo caso, la restitu-zione avviene detraendo dalle mensilità spettanti un numero di mensilità ragguagliato al periodo trascorso dalla cessazione del precedente rapporto di lavoro a termine.

Contributo di licenziamento: il contributo di licenziamento deve essere versato all’INPS in ogni caso di interruzione di un rapporto di lavoro a tempo indeterminato per causa diversa dalle dimissioni. È dovuto nella misura del 50% del trattamento mensile dell’ASPI per ogni 12 mensilità di anzianità aziendale negli ultimi 3 anni (compresi i periodi a termine). Il contri-buto di licenziamento è dovuto anche per le interruzioni dei rapporti di apprendistato diverse dalle dimissioni o dal recesso del lavoratore, ivi incluso il recesso per termine della formazio-ne previsto dalla lettera m), comma 1, articolo 2 del D.Lgs. n. 167/2011. Il contributo non è dovuto, fi no al 31 dicembre 2016, nei casi in cui sia dovuto l’attuale contributo d’ingresso nella procedura di mobilità. Per il periodo 2013-2015 il contributo di licenziamento non è dovuto nei seguenti casi: a) licenziamenti effettuati in conseguenza di cambi di appalto, ai quali siano succedute assunzioni presso altri datori di lavoro, in attuazione di clausole socia-li che garantiscano la continuità occupazionale prevista dai contratti collettivi nazionali di la-voro stipulati dalle organizzazioni sindacali dei lavoratori e dei datori di lavoro comparativa-mente più rappresentative sul piano nazionale; b) interruzione di rapporto di lavoro a tempo indeterminato, nel settore delle costruzioni edili, per completamento delle attività e chiusura del cantiere. A decorrere dal 1° gennaio 2017, in caso di licenziamenti collettivi senza accor-do sindacale, il contributo di licenziamento è moltiplicato per 3.

SI

1,30% + 1,40% = 2,70% 1,30%

Contributo di licenziamento

FINANZIAMENTO

Lavoratori a tempo determinato?

NO

Capitolo 1 - La riforma degli ammortizzatori sociali

Ammortizzatori sociali

13

1.1.12 Decadenza

È prevista la decadenza dall’indennità ASPI nei seguenti casi:– perdita dello stato di disoccupazione;– inizio di un’attività in forma autonoma senza che il lavoratore effettui la comunicazione di

cui all’articolo 27, comma 3;– raggiungimento dei requisiti per il pensionamento di vecchiaia o anticipato;– acquisizione del diritto a pensione o assegno ordinario di invalidità, sempre che il lavorato-

re non opti per l’indennità erogata dall’Assicurazione sociale per l’impiego.La decadenza si realizza dal momento in cui si verifi ca l’evento che la determina, con obbli-

go di restituire l’indennità che eventualmente si sia continuato a percepire.

1.2 Fondi di solidarietà bilaterale

La riforma prevede che, al fi ne di assicurare la defi nizione, entro l’anno 2013, di un sistema inteso ad assicurare adeguate forme di sostegno per i lavoratori dei diversi comparti, le organiz-zazioni sindacali e imprenditoriali comparativamente più rappresentative a livello nazionale sono chiamate a stipulare, entro 6 mesi dalla data di entrata in vigore della presente legge, accordi collettivi e contratti collettivi, anche intersettoriali, aventi ad oggetto la costituzione di fondi di solidarietà bilaterali per i settori non coperti dalla normativa in materia di integrazione salariale.

Finalità - L’obiettivo dei fondi di solidarietà è quello di assicurare ai lavoratori una tutela in costanza di rapporto di lavoro nei casi di riduzione o sospensione dell’attività lavorativa per cause previste dalla normativa in materia di integrazione salariale ordinaria o straordinaria. Inoltre i fondi potranno perseguire le seguenti fi nalità:● assicurare ai lavoratori una tutela in caso di cessazione dal rapporto di lavoro, integrativa

rispetto all’assicurazione sociale per l’impiego;● prevedere assegni straordinari per il sostegno al reddito, riconosciuti nel quadro dei pro-

cessi di agevolazione all’esodo, a lavoratori che raggiungano i requisiti previsti per il pen-sionamento di vecchiaia o anticipato nei successivi cinque anni;

● contribuire al fi nanziamento di programmi formativi di riconversione o riqualifi cazione pro-fessionale, anche in concorso con gli appositi fondi nazionali o dell’Unione europea.

Obbligatorietà - L’istituzione dei fondi di solidarietà è obbligatoria per tutti i settori non coperti dalla normativa in materia di integrazione salariale in relazione alle imprese che occu-pano mediamente più di 15 dipendenti.

Le prestazioni e i relativi obblighi contributivi non si applicano al personale dirigente, se non espressamente previsto.

Istituzione - I fondi di solidarietà verranno istituiti presso l’INPS entro i successivi tre mesi (dopo i sei sopra indicati) con decreto del Ministro del lavoro e delle politiche sociali, di concer-to con il Ministro dell’economia e delle fi nanze.

Il contenuto dei decreti - I decreti che istituiranno i fondi di solidarietà dovranno determina-re, sulla base degli accordi, l’ambito di applicazione degli stessi, con riferimento al settore di attività, alla natura giuridica dei datori di lavoro ed alla classe di ampiezza dei datori di lavoro.

14 Capitolo 1 - La riforma degli ammortizzatori sociali

Ammortizzatori sociali

Il superamento dell’eventuale soglia dimensionale fi ssata per la partecipazione al fondo si verifi ca mensilmente con riferimento alla media del semestre precedente.

Fondi di solidarietà bilaterali: modello alternativo - In alternativa al modello dei fondi di solidarietà bilaterale, in riferimento ai settori nei quali siano operanti consolidati sistemi di bilateralità e in considerazione delle peculiari esigenze dei predetti settori (quale ad esempio il settore dell’artigianato), le organizzazioni sindacali e imprenditoriali possono, nel termine di 6 mesi dalla data di entrata in vigore della legge di riforma, adeguare le fonti istitutive dei ri-spettivi fondi bilaterali alle fi nalità perseguite dai fondi di solidarietà, prevedendo misure inte-se ad assicurare ai lavoratori una tutela reddituale in costanza di rapporto di lavoro, in caso di riduzione o sospensione dell’attività lavorativa, correlate alle caratteristiche delle attività pro-duttive interessate.

A questo scopo gli accordi e i contratti collettivi defi niscono:

● un’aliquota complessiva di contribuzione ordinaria di fi nanziamento non inferiore allo 0,20 per cento;

● le tipologie di prestazioni in funzione delle disponibilità del fondo di solidarietà bilaterale;● l’adeguamento dell’aliquota in funzione dell’andamento della gestione ovvero la ridetermi-

nazione delle prestazioni in relazione alle erogazioni, tra l’altro tenendo presente in via pre-visionale gli andamenti del relativo settore in relazione anche a quello più generale dell’eco-nomia e l’esigenza dell’equilibrio fi nanziario del fondo medesimo;

● la possibilità di far confl uire al fondo di solidarietà quota parte del contributo previsto per l’eventuale fondo interprofessionale di cui all’articolo 43, comma 10;

● criteri e requisiti per la gestione dei fondi.

Trattamento in deroga - In via sperimentale per ciascuno degli anni 2013, 2014 e 2015 l’in-dennità ASPI è riconosciuta ai lavoratori sospesi per crisi aziendali o occupazionali che siano in possesso dei requisiti previsti per l’ASPI stessa e subordinatamente ad un intervento inte-grativo pari almeno alla misura del 20% dell’indennità stessa a carico dei fondi bilaterali ovve-ro a carico dei fondi di solidarietà bilaterale.

La durata massima del trattamento non può superare 90 giornate da computare in un biennio mobile.

Tali disposizioni non trovano applicazione nei confronti dei lavoratori dipendenti da aziende destinatarie di trattamenti di integrazione salariale, nonché nei casi di contratti di lavoro a tempo indeterminato con previsione di sospensioni lavorative programmate e di contratti di lavoro a tempo parziale verticale.

Fondo di solidarietà residuale per l’integrazione salariale - Per i settori, tipologie di datori di lavoro e classi dimensionali comunque superiori ai 15 dipendenti, non coperti dalla normativa in materia di integrazione salariale, per i quali non siano stipulati, entro il 31 marzo 2013, accordi collettivi volti all’attivazione di un fondo di solidarietà bilaterale ovvero di un fondo di solidarietà alternativo è istituito, con decreto non regolamentare del Ministro del lavoro e delle politiche sociali, di concerto con il Ministro dell’economia e delle finanze, un fondo di solidarietà residuale, cui contribuiscono i datori di lavoro dei settori identificati.

Capitolo 1 - La riforma degli ammortizzatori sociali

Ammortizzatori sociali

15

Il fondo di solidarietà residuale fi nanziato con i contributi dei datori di lavoro e dei lavorato-ri dei settori coperti garantisce le medesime prestazioni dei fondi di solidarietà bilaterale per una durata non superiore a un ottavo delle ore complessivamente lavorabili da computare in un biennio mobile, in relazione alle causali di riduzione o sospensione dell’attività lavorativa previste dalla normativa in materia di cassa integrazione guadagni ordinaria e straordinaria.

Finanziamento dei fondi di solidarietà bilaterali e residuale - I decreti istitutivi dei fondi di solidarietà bilaterale e residuale sono chiamati a determinare le aliquote di contribuzione or-dinaria, ripartita tra datori di lavoro e lavoratori nella misura, rispettivamente, di due terzi e di un terzo, in maniera tale da garantire la precostituzione di risorse continuative adeguate sia per l’avvio dell’attività sia per la situazione a regime.

Qualora il fondo preveda la prestazione di un assegno ordinario di importo pari all’integra-zione salariale è previsto, a carico del datore di lavoro che ricorra alla sospensione o riduzione dell’attività lavorativa, un contributo addizionale, calcolato in rapporto alle retribuzioni perse, nella misura dai predetti decreti e comunque non inferiore all’1,50%.

Per la prestazione straordinaria di cui all’articolo 48, comma 2, lettera b) (assegni straordinari per il sostegno al reddito, riconosciuti nel quadro dei processi di agevolazione all’esodo, a lavorato-ri che raggiungano i requisiti previsti per il pensionamento di vecchiaia o anticipato nei successivi cinque anni) è dovuto, da parte del datore di lavoro, un contributo straordinario di importo corrispon-dente al fabbisogno di copertura degli assegni straordinari erogabili e della contribuzione correlata.

Ai contributi di fi nanziamento si applicano le disposizioni vigenti in materia di contribuzione previdenziale obbligatoria, ad eccezione di quelle relative agli sgravi contributivi.

Prestazioni offerte dai fondi di solidarietà - I fondi di solidarietà bilaterale assicurano di regola la prestazione di un assegno ordinario di importo pari all’integrazione salariale, di du-rata non superiore a un ottavo delle ore complessivamente lavorabili da computare in un bien-nio mobile, in relazione alle causali previste dalla normativa in materia di cassa integrazione ordinaria o straordinaria.

I fondi possono inoltre erogare le seguenti tipologie di prestazioni:– prestazioni integrative, in termini di importi o durate, rispetto a quanto garantito dall’ASpI;– assegni straordinari per il sostegno al reddito, riconosciuti nel quadro dei processi di age-

volazione all’esodo, a lavoratori che raggiungano i requisiti previsti per il pensionamento di vecchiaia o anticipato nei successivi cinque anni;

– contributi al fi nanziamento di programmi formativi di riconversione o riqualifi cazione pro-fessionale, anche in concorso con gli appositi fondi nazionali o dell’Unione europea.I fondi di solidarietà bilaterale e residuale provvedono inoltre a versare la contribuzione

correlata alla prestazione alla gestione di iscrizione del lavoratore interessato.

Estensione strutturale degli interventi - A decorrere dal 1° gennaio 2013 le disposizioni in materia di trattamento straordinario di integrazione salariale ed i relativi obblighi contributivi sono estesi alle seguenti imprese (in pratica l’inclusione delle predette imprese diventa strut-turale, non occorrerà più attendere la proroga annuale):● imprese esercenti attività commerciali con più di cinquanta dipendenti;● agenzie di viaggio e turismo, compresi gli operatori turistici, con più di cinquanta dipendenti;● imprese di vigilanza con più di quindici dipendenti;● imprese del trasporto aereo a prescindere dal numero di dipendenti;● imprese del sistema aeroportuale a prescindere dal numero di dipendenti.

16 Capitolo 1 - La riforma degli ammortizzatori sociali

Ammortizzatori sociali

1.3 Strumenti di gestione degli esuberi strutturali

Nei casi di eccedenza di personale, accordi tra datori di lavoro che impieghino media-mente più di 15 dipendenti e le organizzazioni sindacali maggiormente rappresentative a livello aziendale possono prevedere che, al fine di incentivare l’esodo dei lavoratori più anziani, il datore di lavoro si impegni a corrispondere ai lavoratori una prestazione di im-porto pari al trattamento di pensione che spetterebbe in base alle regole vigenti, ed a corrispondere all’INPS la contribuzione fino al raggiungimento dei requisiti minimi per il pensionamento.

Requisiti dei lavoratori - I lavoratori coinvolti in tale programma debbono raggiungere i requisiti minimi per il pensionamento, di vecchiaia o anticipato, nei 4 anni successivi alla ces-sazione dal rapporto di lavoro.

Adempimenti del datore di lavoro - Allo scopo di dare effi cacia all’accordo, il datore di la-voro interessato presenta apposita domanda all’INPS, accompagnata dalla presentazione di una fi dejussione bancaria a garanzia della solvibilità in relazione agli obblighi.

L’accordo diviene effi cace a seguito della validazione da parte dell’INPS, che effettua l’i-struttoria in ordine alla presenza dei requisiti in capo al lavoratore ed al datore di lavoro.

A seguito dell’accettazione dell’accordo il datore di lavoro è obbligato a versare mensil-mente all’INPS la provvista per la prestazione e per la contribuzione fi gurativa.

Mancato versamento - In assenza del versamento mensile da parte del datore di lavoro l’INPS:– è tenuto a non erogare le prestazioni;– procede a notifi care un avviso di pagamento; decorsi 180 giorni dalla notifi ca senza l’avve-

nuto pagamento l’INPS procede alla escussione della fi dejussione.

Pagamento della prestazione e accredito della contribuzione - Il pagamento della presta-zione avviene da parte dell’INPS con le modalità previste per il pagamento delle pensioni.

L’Istituto provvede contestualmente all’accredito della relativa contribuzione fi gurativa.

1.4 Incentivi all’occupazione

L’articolo 56 della Riforma regolamenta le incentivazioni da riservare ai datori di lavoro che assumeranno, a decorrere dal 1° gennaio 2013, disoccupati, in particolare: ● le assunzioni con contratto di lavoro dipendente, a tempo determinato, in somministrazio-

ne, in relazione a lavoratori di età non inferiore a 50 anni, disoccupati da oltre 12 mesi, spetta, per la durata di 12 mesi, la riduzione del 50% dei contributi a carico del datore di lavoro;

● se il contratto è trasformato a tempo indeterminato, la riduzione si prolunga fi no al diciot-tesimo mese dalla data di assunzione;

● qualora l’assunzione sia effettuata subito con contratto di lavoro a tempo indeterminato, la riduzione dei contributi spetta per un periodo di 18 mesi dalla data di assunzione.

Capitolo 1 - La riforma degli ammortizzatori sociali

Ammortizzatori sociali

17

Nel rispetto delle norme europee l’agevolazione compete anche in relazione alle assunzio-ni di donne di qualsiasi età alle seguenti condizioni:– prive di un impiego regolarmente retribuito da almeno 6 mesi residenti in regioni ammis-

sibili ai fi nanziamenti nell’ambito dei fondi strutturali comunitari e nelle aree di cui all’arti-colo 2, punto 18), lettera e) del predetto regolamento, annualmente individuate con decreto del Ministro del lavoro di concerto con il Ministro dell’economia e delle fi nanze;

– prive di un impiego regolarmente retribuito da almeno 24 mesi, ovunque residenti.L’articolo 57 si preoccupa invece di regolamentare le condizioni da osservare per l’applica-

zione dei benefi ci (ai fi ni di garantirne l’omogeneità), compresi quelli di cui alla legge n. 407/1990 e alla legge n. 223/1991 (ancora applicabili). In dettaglio gli incentivi non spettano:

a) se l’assunzione costituisce attuazione di un obbligo preesistente;b) se l’assunzione viola il diritto di precedenza, stabilito dalla legge o dal contratto collettivo,

alla riassunzione di un altro lavoratore licenziato da un rapporto a tempo indeterminato o cessato da un rapporto a termine;

c) nel caso in cui, prima dell’utilizzo di un lavoratore mediante contratto di somministrazione, l’utilizzatore non abbia preventivamente offerto la riassunzione al lavoratore titolare di un diritto di precedenza per essere stato precedentemente licenziato da un rapporto a tempo indeterminato o cessato da un rapporto a termine;

d) se il datore di lavoro o l’utilizzatore con contratto di somministrazione abbiano in atto so-spensioni dal lavoro connesse ad una crisi o riorganizzazione aziendale, salvi i casi in cui l’assunzione (o la trasformazione) o la somministrazione siano fi nalizzate all’acquisizione di professionalità sostanzialmente diverse da quelle dei lavoratori sospesi oppure sia effettua-ta presso una diversa unità produttiva;

e) con riferimento a quei lavoratori che siano stati licenziati, nei 6 mesi precedenti, da parte di un datore di lavoro che, al momento del licenziamento, presenti assetti proprietari sostan-zialmente coincidenti con quelli del datore di lavoro che assume ovvero risulti con quest’ul-timo in rapporto di collegamento o controllo; in caso di somministrazione tale condizione si applica anche all’utilizzatore.

L’inoltro tardivo delle comunicazioni telematiche obbligatorie inerenti all’instaurazione e alla modifi ca di un rapporto di lavoro o di somministrazione producono la perdita di quella parte dell’incentivo relativa al periodo compreso tra la decorrenza del rapporto agevolato e la data della tardiva comunicazione.

Lavoro subordinato e lavoro autonomo

Capitolo 2

TRATTAMENTO ORDINARIO DI DISOCCUPAZIONE

Il sistema degli ammortizzatori sociali volti a sostenere il reddito dei lavoratori non occu-pati è incentrato sul trattamento di disoccupazione.

L’ordinamento italiano disciplina differenti forme di trattamento fra le quali è possibile distin-guere la forma ordinaria ed alcune forme speciali (R.D. 1827/1935, legge 448/1998, D.Lgs 181/2000).

La forma ordinaria di indennità di disoccupazione (non agricola e con requisiti ridotti) è applicabile ai lavoratori subordinati il cui rapporto di lavoro sia cessato con aziende con un qualsiasi numero di dipendenti.

Vi sono ulteriori forme di trattamento disciplinate in relazione al particolare settore pro-duttivo cui si applicano: uno riguardante il settore dell’ agricoltura e uno l’edilizia (legge n. 427/1975).

2.1 Benefi ciari e lavoratori esclusi

L’indennità di disoccupazione spetta ai lavoratori assunti a tempo indeterminato e determi-nato nel caso di cessazione involontaria del rapporto di lavoro. Ne consegue che l’ipotesi di dimissioni del lavoratore non rientra fra le casistiche che consentono la percezione del tratta-mento. Tuttavia possono benefi ciare dell’indennità i lavoratori dimessisi per giusta causa, ov-vero per una ragione tanto grave da non rendere possibile la prosecuzione nemmeno tempo-ranea del rapporto di lavoro (Corte Cost. 269/2002). In tali casistiche rientrano, a titolo di esempio, o le ipotesi di dimissioni per mancato pagamento della retribuzione, per molestie sessuali e per modifi cazioni delle mansioni (INPS, circolare n. 97/2003).

Rientrano tra i soggetti benefi ciari anche le lavoratrici madri (ovvero lavoratori padri) che si sono dimesse durante il periodo in cui vige il divieto di licenziamento.

L’indennità spetta anche al:● lavoratore extracomunitario con permesso di lavoro “non stagionale”;● lavoratore extracomunitario in attesa di rinnovo del permesso di soggiorno per lavoro

(INPS, messaggio n. 11292/2008);● lavoratore intermittente con indennità di disponibilità limitatamente ai periodi non lavorati

(Min. lav., circ. 4/2005).L’indennità di disoccupazione non spetta, per i periodi di inattività, ai lavoratori impiegati a

tempo parziale verticale su base annua (Cass. 19253/2009) così come viene esclusa la fruibili-tà del trattamento per i lavoratori che abbiano siglato un accordo di risoluzione consensuale del contratto di lavoro a meno che la cessazione non sia da ricondurre a:– trasferimento ad una diversa sede dell’impresa distante più di 50 chilometri dalla residenza

del lavoratore e/o raggiungibile dal lavoratore con i mezzi pubblici in non più di 80 minuti;– notevoli variazioni delle condizioni di lavoro a seguito di cessione ad altre persone (fi siche

o giuridiche) dell’azienda (INPS, circolare n. 108/2006)

20 Capitolo 2 - Trattamento ordinario di disoccupazione

Ammortizzatori sociali

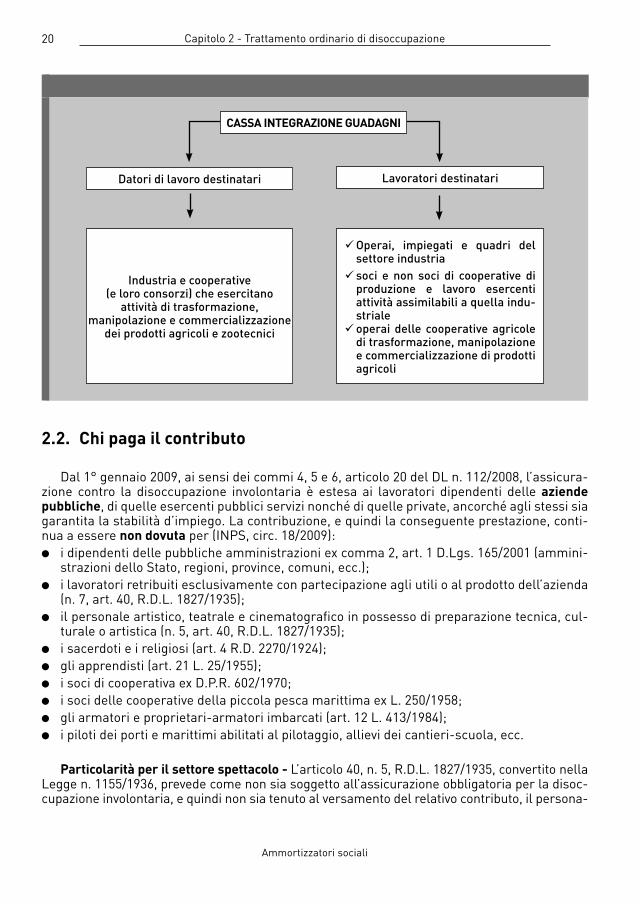

2.2. Chi paga il contributo

Dal 1° gennaio 2009, ai sensi dei commi 4, 5 e 6, articolo 20 del DL n. 112/2008, l’assicura-zione contro la disoccupazione involontaria è estesa ai lavoratori dipendenti delle aziende pubbliche, di quelle esercenti pubblici servizi nonché di quelle private, ancorché agli stessi sia garantita la stabilità d’impiego. La contribuzione, e quindi la conseguente prestazione, conti-nua a essere non dovuta per (INPS, circ. 18/2009):● i dipendenti delle pubbliche amministrazioni ex comma 2, art. 1 D.Lgs. 165/2001 (ammini-

strazioni dello Stato, regioni, province, comuni, ecc.);● i lavoratori retribuiti esclusivamente con partecipazione agli utili o al prodotto dell’azienda

(n. 7, art. 40, R.D.L. 1827/1935);● il personale artistico, teatrale e cinematografi co in possesso di preparazione tecnica, cul-

turale o artistica (n. 5, art. 40, R.D.L. 1827/1935);● i sacerdoti e i religiosi (art. 4 R.D. 2270/1924);● gli apprendisti (art. 21 L. 25/1955);● i soci di cooperativa ex D.P.R. 602/1970;● i soci delle cooperative della piccola pesca marittima ex L. 250/1958;● gli armatori e proprietari-armatori imbarcati (art. 12 L. 413/1984);● i piloti dei porti e marittimi abilitati al pilotaggio, allievi dei cantieri-scuola, ecc.

Particolarità per il settore spettacolo - L’articolo 40, n. 5, R.D.L. 1827/1935, convertito nella Legge n. 1155/1936, prevede come non sia soggetto all’assicurazione obbligatoria per la disoc-cupazione involontaria, e quindi non sia tenuto al versamento del relativo contributo, il persona-

Datori di lavoro destinatari

Industria e cooperative (e loro consorzi) che esercitano

attività di trasformazione, manipolazione e commercializzazione

dei prodotti agricoli e zootecnici

Operai, impiegati e quadri del settore industria soci e non soci di cooperative di produzione e lavoro esercenti attività assimilabili a quella indu-striale operai delle cooperative agricole di trasformazione, manipolazione e commercializzazione di prodotti agricoli

CASSA INTEGRAZIONE GUADAGNI

Lavoratori destinatari

Capitolo 2 - Trattamento ordinario di disoccupazione

Ammortizzatori sociali

21

le artistico, teatrale e cinematografi co (“Non sono soggetti all’assicurazione obbligatoria per la disoccupazione involontaria: (…) 5) il personale artistico, teatrale e cinematografi co”).

Come precisato dall’Istituto nella circolare n. 22 del 13 febbraio 2012, la defi nizione di per-sonale artistico ai fi ni del versamento del contributo predetto è rinvenibile nell’articolo 7 del regolamento di cui al R.D. n. 2270 del 1924, che stabilisce: “Non sono considerati appartenen-ti al personale artistico, così teatrale come cinematografi co, agli effetti dell’art. 2, n. 5, del R.D. 30 dicembre 1923, n. 3158 [recepito poi nell’art. 40, n. 5 del R.D.L. n. 1827 del 1935], tutti colo-ro che al teatro o al cinematografo prestano opera la quale non richieda una preparazione tecnica, culturale o artistica”.

Da quanto sopra emerge come i lavoratori dello spettacolo:– siano di norma soggetti all’assicurazione contro la disoccupazione involontaria quando

prestino la propria opera in qualità di lavoratori subordinati;– non siano soggetti a tale assicurazione, seppure lavoratori subordinati, quando rientrino

tra gli “artisti”, secondo la defi nizione sopra indicata, in quanto dotati di preparazione tec-nica, culturale o artistica.Già con la circolare 105/2011 l’INPS era intervenuto fornendo l’elenco delle categorie profes-

sionali da annoverare nell’ambito del suddetto personale artistico, teatrale e cinematografi co.Per alcune categorie però non risultavano chiari gli elementi della “preparazione tecnica,

culturale e artistica” su cui si fonda l’esclusione contributiva e quindi si sono resi necessari al-cuni approfondimenti che hanno portato alla revisione dell’elenco allegato alla circolare 105/2011 e alla redazione del nuovo elenco allegato alla circolare 22/2012 (di seguito proposto).

Le modifi che apportate dall’INPS riguardano l’esclusione dal novero del “personale artisti-co, teatrale e cinematografi co” delle seguenti categorie di lavoratori:– assistenti e aiuti del coro, suggeritori del coro (cod. 014); – aiuti registi teatrali, cinematografi ci o di audiovisivi, defi niti anche “assistenti alla regia”

(cod. 042); – consulenti assistenti musicali (cod. 085); – assistenti coreografi (cod. 091).

L’Istituto precisa inoltre come, nell’ambito della categoria professionale degli “attori”, i lavora-tori defi niti “generici, fi guranti e comparse” non siano da ricomprendersi nell’ambito del “perso-nale artistico, teatrale e cinematografi co” di cui all’art. 40, n. 5), R.D.L. n. 1827 del1935, in quanto le relative prestazioni non sono caratterizzate da preparazione professionale, culturale e artistica.

Per quanto attiene infi ne gli aspetti operativi valgono le istruzioni fornite con la circolare n. 105/2011 (inserimento nell’elemento <TipoContribuzione> del fl usso Uniemens del valore “10”, avente il signifi cato di “Lavoratori non soggetti al contributo per l’assicurazione contro la Disoccupazione(DS)”).

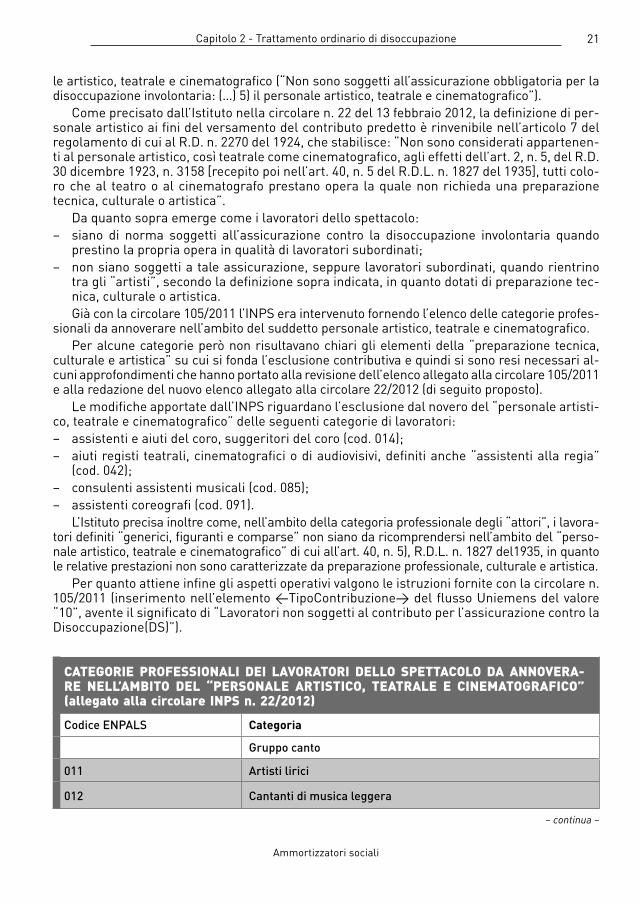

CATEGORIE PROFESSIONALI DEI LAVORATORI DELLO SPETTACOLO DA ANNOVERA-RE NELL’AMBITO DEL “PERSONALE ARTISTICO, TEATRALE E CINEMATOGRAFICO”(allegato alla circolare INPS n. 22/2012)

Codice ENPALS Categoria

Gruppo canto

011 Artisti lirici

012 Cantanti di musica leggera

– continua –

22 Capitolo 2 - Trattamento ordinario di disoccupazione

Ammortizzatori sociali

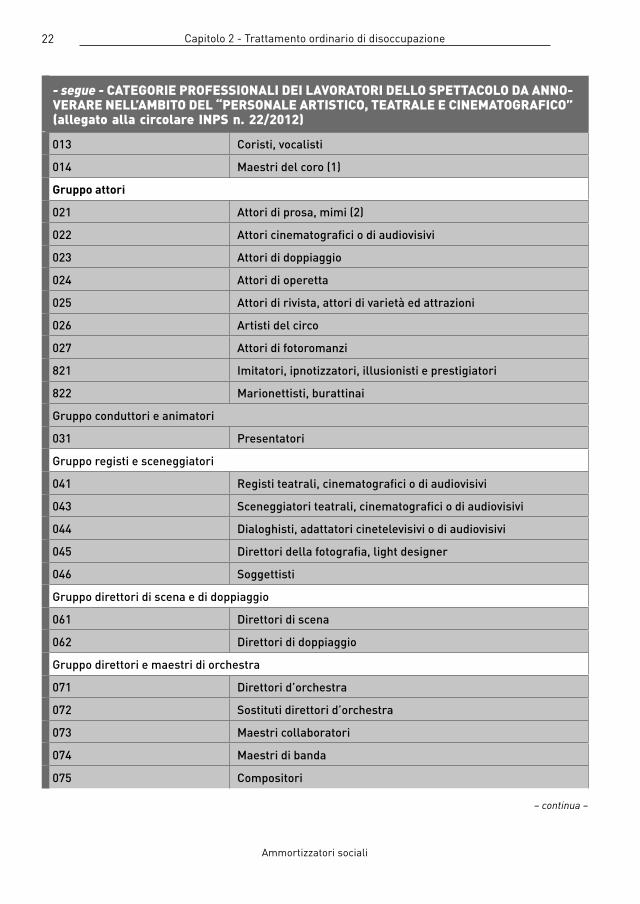

- segue - CATEGORIE PROFESSIONALI DEI LAVORATORI DELLO SPETTACOLO DA ANNO-VERARE NELL’AMBITO DEL “PERSONALE ARTISTICO, TEATRALE E CINEMATOGRAFICO”(allegato alla circolare INPS n. 22/2012)

013 Coristi, vocalisti

014 Maestri del coro (1)

Gruppo attori

021 Attori di prosa, mimi (2)

022 Attori cinematografi ci o di audiovisivi

023 Attori di doppiaggio

024 Attori di operetta

025 Attori di rivista, attori di varietà ed attrazioni

026 Artisti del circo

027 Attori di fotoromanzi

821 Imitatori, ipnotizzatori, illusionisti e prestigiatori

822 Marionettisti, burattinai

Gruppo conduttori e animatori

031 Presentatori

Gruppo registi e sceneggiatori

041 Registi teatrali, cinematografi ci o di audiovisivi

043 Sceneggiatori teatrali, cinematografi ci o di audiovisivi

044 Dialoghisti, adattatori cinetelevisivi o di audiovisivi

045 Direttori della fotografi a, light designer

046 Soggettisti

Gruppo direttori di scena e di doppiaggio

061 Direttori di scena

062 Direttori di doppiaggio

Gruppo direttori e maestri di orchestra

071 Direttori d’orchestra

072 Sostituti direttori d’orchestra

073 Maestri collaboratori

074 Maestri di banda

075 Compositori

– continua –

Capitolo 2 - Trattamento ordinario di disoccupazione

Ammortizzatori sociali

23

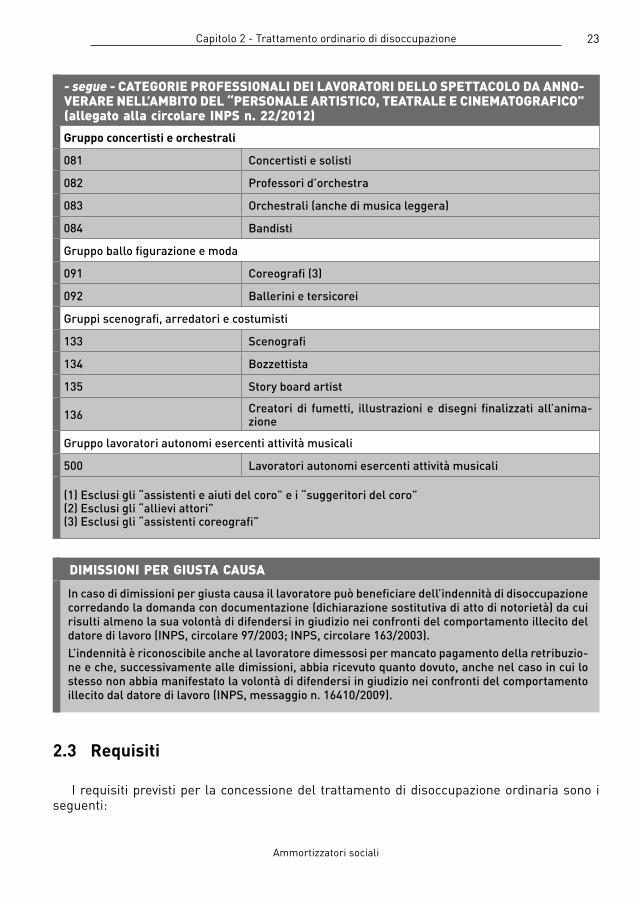

- segue - CATEGORIE PROFESSIONALI DEI LAVORATORI DELLO SPETTACOLO DA ANNO-VERARE NELL’AMBITO DEL “PERSONALE ARTISTICO, TEATRALE E CINEMATOGRAFICO”(allegato alla circolare INPS n. 22/2012)

Gruppo concertisti e orchestrali

081 Concertisti e solisti

082 Professori d’orchestra

083 Orchestrali (anche di musica leggera)

084 Bandisti

Gruppo ballo fi gurazione e moda

091 Coreografi (3)

092 Ballerini e tersicorei

Gruppi scenografi , arredatori e costumisti

133 Scenografi

134 Bozzettista

135 Story board artist

136 Creatori di fumetti, illustrazioni e disegni fi nalizzati all’anima-zione

Gruppo lavoratori autonomi esercenti attività musicali

500 Lavoratori autonomi esercenti attività musicali

(1) Esclusi gli “assistenti e aiuti del coro” e i “suggeritori del coro”(2) Esclusi gli “allievi attori”(3) Esclusi gli “assistenti coreografi ”

DIMISSIONI PER GIUSTA CAUSA

In caso di dimissioni per giusta causa il lavoratore può benefi ciare dell’indennità di disoccupazione corredando la domanda con documentazione (dichiarazione sostitutiva di atto di notorietà) da cui risulti almeno la sua volontà di difendersi in giudizio nei confronti del comportamento illecito del datore di lavoro (INPS, circolare 97/2003; INPS, circolare 163/2003). L’indennità è riconoscibile anche al lavoratore dimessosi per mancato pagamento della retribuzio-ne e che, successivamente alle dimissioni, abbia ricevuto quanto dovuto, anche nel caso in cui lo stesso non abbia manifestato la volontà di difendersi in giudizio nei confronti del comportamento illecito dal datore di lavoro (INPS, messaggio n. 16410/2009).

2.3 Requisiti

I requisiti previsti per la concessione del trattamento di disoccupazione ordinaria sono i seguenti:

24 Capitolo 2 - Trattamento ordinario di disoccupazione

Ammortizzatori sociali

1) stato di disoccupazione, con dichiarazione al Centro per l’Impiego di immediata disponibi-lità allo svolgimento di attività lavorativa. La sottoscrizione della dichiarazione di imme-diata disponibilità - DID (si veda in seguito) da parte di ogni singolo lavoratore, sia per quanto attiene l’adesione ad un percorso di riqualifi cazione professionale che ad un’offerta di lavoro congruo, avviene in fase di compilazione del modello di domanda (modello DS21) (no modello SR105) (INPS, circ. 133/2010);

2) permanenza di una residua capacità lavorativa (art. 32 D.P.R. 818/1957);3) maturazione di almeno 2 anni di assicurazione obbligatoria contro la disoccupazione;4) maturazione di almeno 52 settimane di contribuzione nei 2 anni precedenti l’inizio del pe-

riodo di disoccupazione.Ai fi ni del raggiungimento dei requisiti indicati si computano anche i periodi di contribuzio-

ne fi gurativa relativi all’astensione obbligatoria e facoltativa per maternità, il periodo di leva (volontario o obbligatorio) di servizio militare, i periodi di lavoro all’estero in Paesi convenzio-nati (l’ultimo rapporto di lavoro deve comunque essere cessato in Italia), l’astensione dal lavo-ro per malattia del bambino (nel limite di 5 giorni lavorativi l’anno).

I periodi corrispondenti a quelli per i quali sia prevista l’astensione obbligatoria dal lavoro in relazione all’evento maternità, ma che si collochino al di fuori del rapporto di lavoro, seppu-re riconosciuti come periodi contributivi attraverso la contribuzione fi gurativa non sono utili ai fi ni del riconoscimento del diritto all’indennità di disoccupazione e neppure possono essere esclusi («neutralizzati») dal computo del biennio previsto dall’art. 19 del R.D.L. 636/1939 per l’accertamento del requisito contributivo necessario per il diritto in questione (Cass., sez. lav. 17757/2011).

Per i lavoratori comunitari è necessario il requisito di iscrizione anagrafi ca (Min. int., nota 4438/2008; INPS, msg. 20819/2009).

La rilevanza delle settimane da co.co.co. - L’INPS, con la circolare n. 74 del 15 giugno 2010, è intervenuta per fornire importanti precisazioni relativamente alla disposizione sperimentale contenuta nel comma 2-ter, articolo 19, D.L. 185/2008 (convertito nella legge 2/2009) in materia di requisiti per l’accesso alla prestazione di disoccupazione ordinaria non agricola con requisiti normali. Il comma 2-ter, articolo 19, D.L. 185/2008, introdotto dal comma 131, articolo 2, legge 191/2009 (Legge Finanziaria per l’anno 2010), ha stabilito che, in via sperimentale per il solo anno 2010 (tale misura è stata prorogata da ultimo fi no al 31 dicembre 2012 dalla legge 183/2011), ai fi ni del perfezionamento del requisito contributivo richiesto per il riconoscimento dell’indennità ordinaria di disoccupazione non agricola con requisiti normali, risultano validi an-che i periodi svolti nel biennio precedente in via esclusiva sotto forma di collaborazione coordi-nata e continuativa, anche a progetto, nella misura massima di 13 settimane.

Va evidenziato come, con tale disposizione, il legislatore sia intervenuto esclusivamente sul requisito contributivo, non modifi cando invece il requisito assicurativo richiesto per benefi cia-re dell’indennità di disoccupazione.

Alla luce di tale novità, l’INPS ha chiarito come i contributi settimanali validi per il raggiun-gimento del requisito contributivo richiesto per accedere all’indennità di disoccupazione risul-tino oggi i seguenti:● contributi da lavoro dipendente accreditati/dovuti nel biennio antecedente alla cessazione/

sospensione del rapporto di lavoro che determina la domanda di prestazione;● contributi accreditati nel biennio antecedente alla cessazione/sospensione del rapporto di

lavoro per l’iscrizione, in via esclusiva, alla Gestione separata, relativi a periodi svolti sotto forma di collaborazione coordinata e continuativa, anche a progetto, nella misura massima di 13 settimane.

Capitolo 2 - Trattamento ordinario di disoccupazione

Ammortizzatori sociali

25

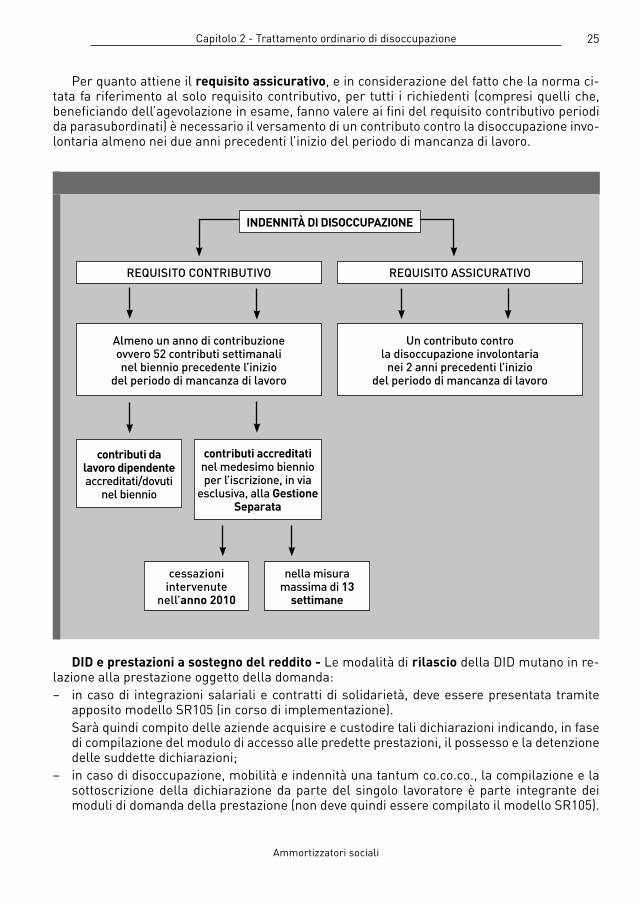

Per quanto attiene il requisito assicurativo, e in considerazione del fatto che la norma ci-tata fa riferimento al solo requisito contributivo, per tutti i richiedenti (compresi quelli che, benefi ciando dell’agevolazione in esame, fanno valere ai fi ni del requisito contributivo periodi da parasubordinati) è necessario il versamento di un contributo contro la disoccupazione invo-lontaria almeno nei due anni precedenti l’inizio del periodo di mancanza di lavoro.

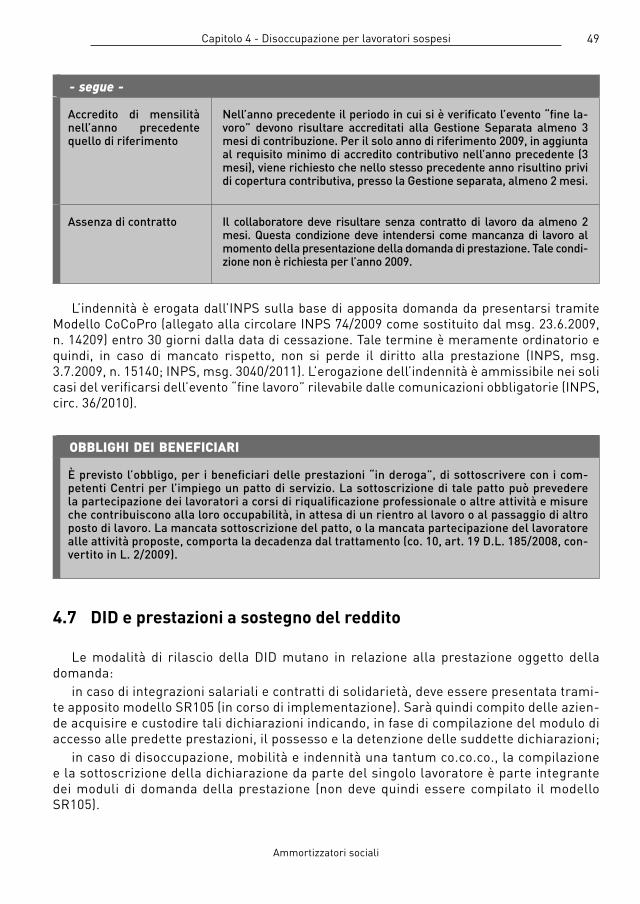

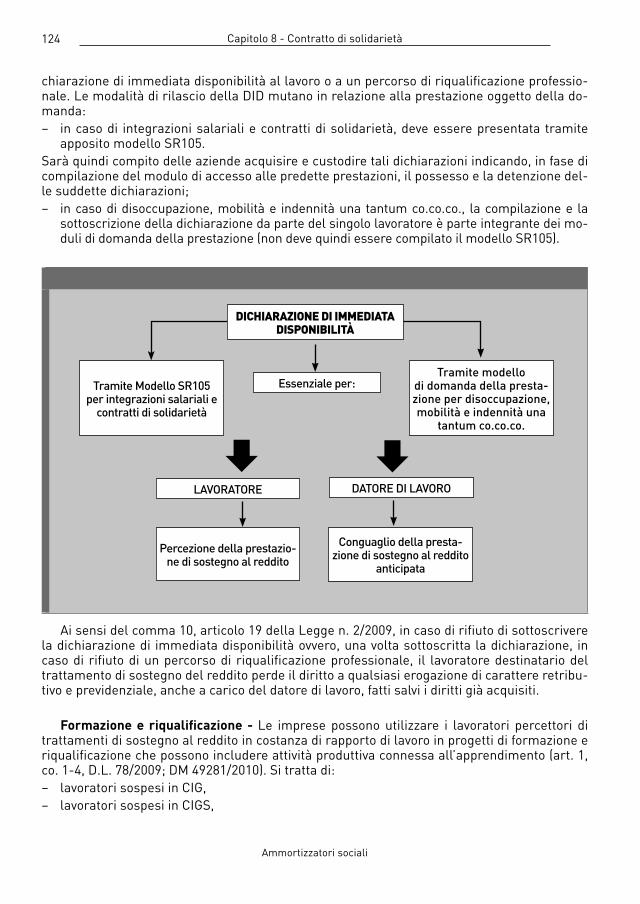

DID e prestazioni a sostegno del reddito - Le modalità di rilascio della DID mutano in re-lazione alla prestazione oggetto della domanda:– in caso di integrazioni salariali e contratti di solidarietà, deve essere presentata tramite

apposito modello SR105 (in corso di implementazione). Sarà quindi compito delle aziende acquisire e custodire tali dichiarazioni indicando, in fase

di compilazione del modulo di accesso alle predette prestazioni, il possesso e la detenzione delle suddette dichiarazioni;

– in caso di disoccupazione, mobilità e indennità una tantum co.co.co., la compilazione e la sottoscrizione della dichiarazione da parte del singolo lavoratore è parte integrante dei moduli di domanda della prestazione (non deve quindi essere compilato il modello SR105).

REQUISITO CONTRIBUTIVO REQUISITO ASSICURATIVO

Almeno un anno di contribuzione ovvero 52 contributi settimanali nel biennio precedente l’inizio

del periodo di mancanza di lavoro

Un contributo contro la disoccupazione involontaria

nei 2 anni precedenti l’inizio del periodo di mancanza di lavoro

contributi da lavoro dipendente accreditati/dovuti

nel biennio

contributi accreditati nel medesimo biennio per l’iscrizione, in via

esclusiva, alla Gestione Separata

cessazioni intervenute

nell’anno 2010

nella misura massima di 13

settimane

INDENNITÀ DI DISOCCUPAZIONE

26 Capitolo 2 - Trattamento ordinario di disoccupazione

Ammortizzatori sociali

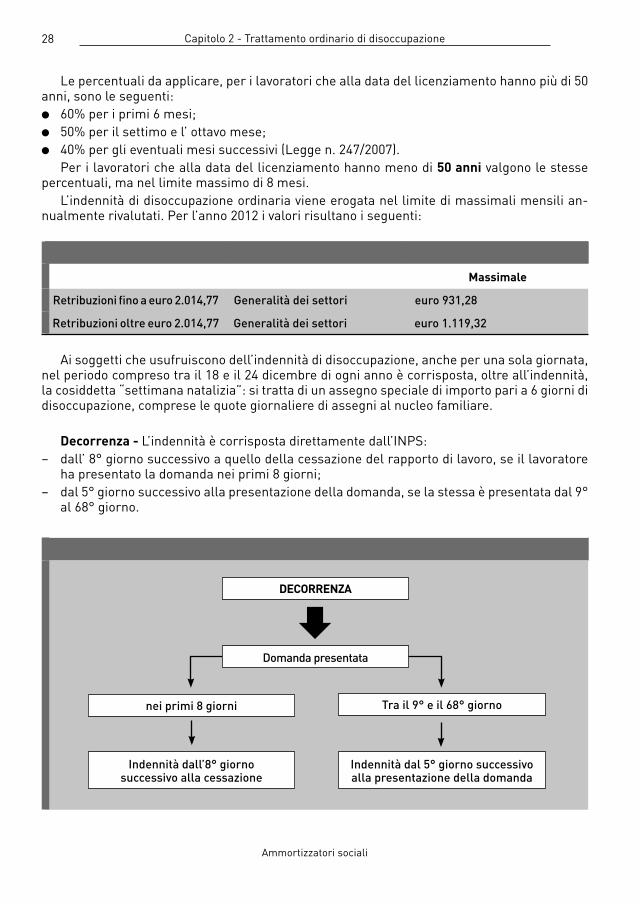

2.4 Domanda

Per il riconoscimento dell’indennità è necessario che il lavoratore presenti all’INPS o agli uffi ci del lavoro competenti apposita domanda (Modello DS21) entro 68 giorni dalla data di cessazione del rapporto di lavoro. Il termine slitta:– nel caso in cui il lavoratore abbia intentato vertenza sindacale contro il licenziamento (il

nuovo termine diventa il 60° giorno successivo alla defi nizione della vertenza);– in caso di malattia iniziata entro 8 giorni dalla cessazione del rapporto di lavoro (il nuovo

termine diventa il 60° giorno successivo a quello in cui il lavoratore ha riacquistato la capa-cità lavorativa).La domanda, fi no al 31 dicembre 2008, doveva essere accompagnata da una dichiarazione

(Modello DS22, abolito con decorrenza 1.1.2009 - INPS, circ. 115/2008) relativa al numero di giorni lavorati e alla retribuzione corrisposta oppure da un modello di dichiarazione sostitutiva predisposto dall’INPS o da un’ autocertifi cazione del possesso dei requisiti richiesti (INPS, circ. 28/2007).

Dal 1° gennaio 2009 le informazioni contenute nell’ex Modello DS22 vengono acquisite di-rettamente dall’INPS tramite il fl usso delle denunce Uniemens appositamente integrato allo scopo di consentire la determinazione della base di calcolo delle prestazioni con i seguenti elementi:

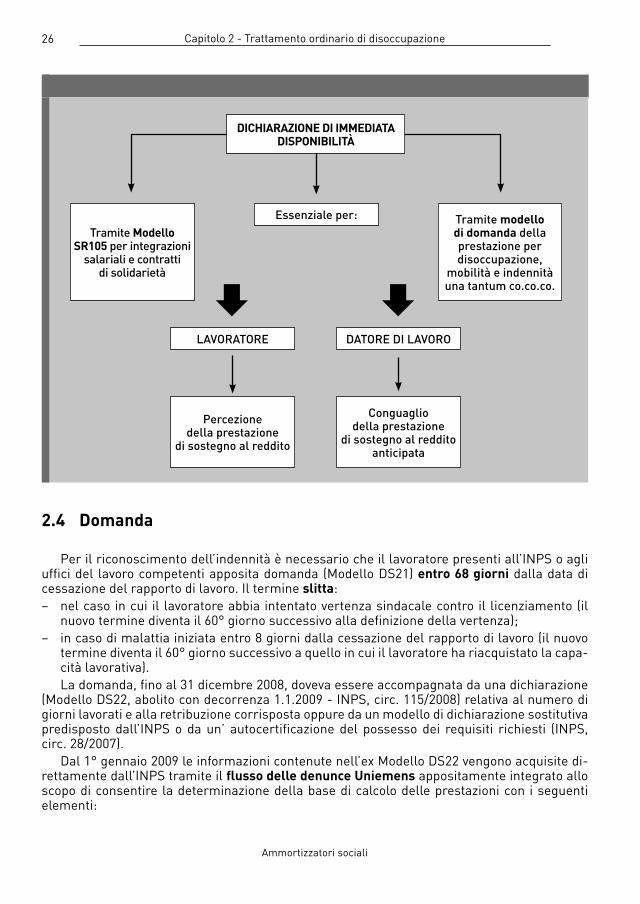

Tramite Modello SR105 per integrazioni

salariali e contratti di solidarietà

Essenziale per: Tramite modello di domanda della prestazione per disoccupazione,

mobilità e indennità una tantum co.co.co.

DATORE DI LAVORO

Conguaglio della prestazione

di sostegno al reddito anticipata

LAVORATORE

Percezione della prestazione

di sostegno al reddito

È È

DICHIARAZIONE DI IMMEDIATA DISPONIBILITÀ

Capitolo 2 - Trattamento ordinario di disoccupazione

Ammortizzatori sociali

27

– orario contrattuale;– retribuzione “teorica” del mese;– numero di mensilità annue;– percentuale part time (INPS, circ. 115/2008).

Invio telematico della domanda di disoccupazione - La domanda di indennità ordinaria di disoccupazione non agricola con requisiti normali può essere presentata dal soggetto anche telematicamente accedendo, dopo autenticazione tramite PIN, allo “Sportello virtuale”.

Il sistema prevede il prelievo automatico delle informazioni necessarie all’istruttoria ed al calcolo della prestazione utilizzando i dati già in possesso dell’INPS.