La riforma del Terzo Settore Legge-delega 6 Giugno 2016, n. 106 Codice del Terzo Settore Decreto legislativo 3 Luglio2017, n. 117 Decreto legislativo 3 Agosto 2018, n. 105 Correttivo del D. Lgs. N. 117/2017 Dott. Raffaele De Spirito 1

Transcript

La riforma del Terzo Settore

Legge-delega 6 Giugno 2016, n. 106

Codice del Terzo Settore Decreto legislativo 3 Luglio2017, n. 117

Decreto legislativo 3 Agosto 2018, n. 105

Correttivo del D. Lgs. N. 117/2017

Dott. Raffaele De Spirito

1

Riforma del Terzo settore

• Art.1 – Finalità e oggetto

• Autonoma iniziativa dei cittadini

• Il Governo è delegato ad emanare entro 12 mesi uno o più decreti legislativi

• Per Terzo Settore si intende il complesso degli enti privati costituiti per il perseguimento, senza scopo di lucro,di finalità civiche, solidaristiche e di utilità sociale e che promuovono e realizzano attività di interessegenerale, mediante forme di azione volontaria e gratuita o di mutualità o di produzione e scambio di benie servizi

Non fanno parte del terzo settore le formazioni e le associazioni politiche, i sindacati, le associazioniprofessionali e di rappresentanza di categorie economiche.

E’ prevista:

a) Revisione del titolo II del libro primo del Codice Civile

b) Riordino e revisione organica della disciplina speciale mediante redazione del Codice del Terzo settore

c) Revisione della disciplina dell’ Impresa sociale

d) Revisione del Servizio Civile Nazionale

2

Riforma del Terzo settore

• Art. 2 - Principi e criteri direttivi generali.

• I decreti legislativi devono:

• a) riconoscere, favorire e garantire il più ampio esercizio del diritto di associazione

• b) riconoscere e favorire l’iniziativa economica privata

• c) assicurare l’autonomia statutaria degli enti

• d) semplificare la normativa vigente

3

Riforma del Terzo settore

• Art. 3 - Revisione del Titolo II del libro primo del Codice Civile

• Direttive:

• a) rivedere e semplificare il procedimento per il riconoscimento della personalità giuridica e definire le informazioni obbligatorie da inserire negli statuti e negli atti costitutivi;

• b) disciplinare il regime di responsabilità limitata degli enti riconosciuti come persone giuridiche e la responsabilità degli amministratori;

• c) assicurare il rispetto dei diritti degli associati;

• d) applicare alle associazioni che esercitano stabilmente attività di impresa le norme in materia di società;

• e) disciplinare il procedimento per ottenere la trasformazione diretta e la fusione tra associazioni.

4

Riforma del Terzo settore

• Art. 4 - Riordino e revisione del Terzo settore e codice del Terzo settore.

• a) stabilire le disposizioni generali e comuni applicabili agli enti del Terzo settore;

• b) individuare le attività di interesse generale che caratterizzano gli enti del Terzo settore;

• c) individuare criteri e condizioni per differenziare lo svolgimento delle attività degli enti;

• d) definire forme e modalità di organizzazione, amministrazione e controllo ispirate a democraticità;

• e) prevedere il divieto di distribuzione di utili o avanzi di gestione e del patrimonio dell’ente;

• f) individuare criteri che consentano di distinguere la diversa natura delle attività esercitate;

• g) disciplinare gli obblighi di controllo interno, di trasparenza e formazione degli associati;

• h) garantire condizioni economiche paritarie negli appalti pubblici;

• i) individuare specifiche modalità e criteri di verifica periodica dell’attività svolta;

• l) promuovere un principio di proporzionalità tra i diversi trattamenti economici degli emolumenti;

• m) previsione di un Registro unico nazionale del Terzo settore.

5

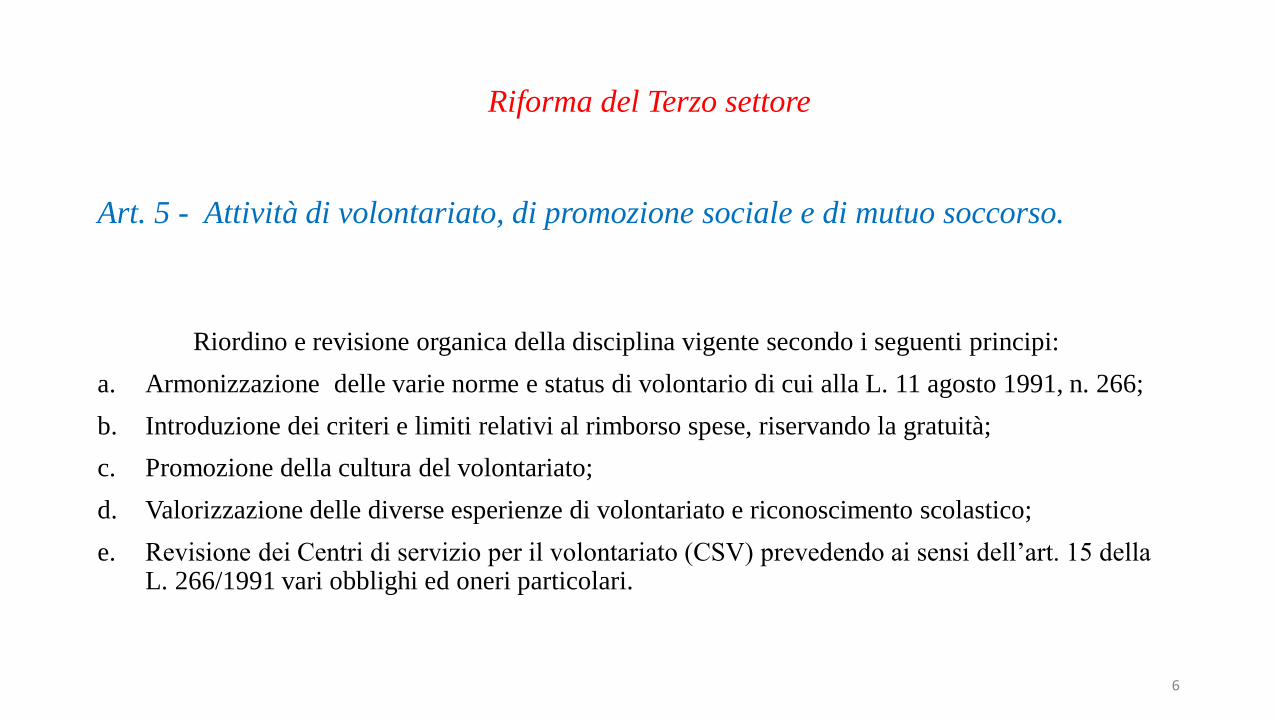

Riforma del Terzo settore

Art. 5 - Attività di volontariato, di promozione sociale e di mutuo soccorso.

Riordino e revisione organica della disciplina vigente secondo i seguenti principi:

a. Armonizzazione delle varie norme e status di volontario di cui alla L. 11 agosto 1991, n. 266;

b. Introduzione dei criteri e limiti relativi al rimborso spese, riservando la gratuità;

c. Promozione della cultura del volontariato;

d. Valorizzazione delle diverse esperienze di volontariato e riconoscimento scolastico;

e. Revisione dei Centri di servizio per il volontariato (CSV) prevedendo ai sensi dell’art. 15 della L. 266/1991 vari obblighi ed oneri particolari.

6

Riforma del Terzo settore

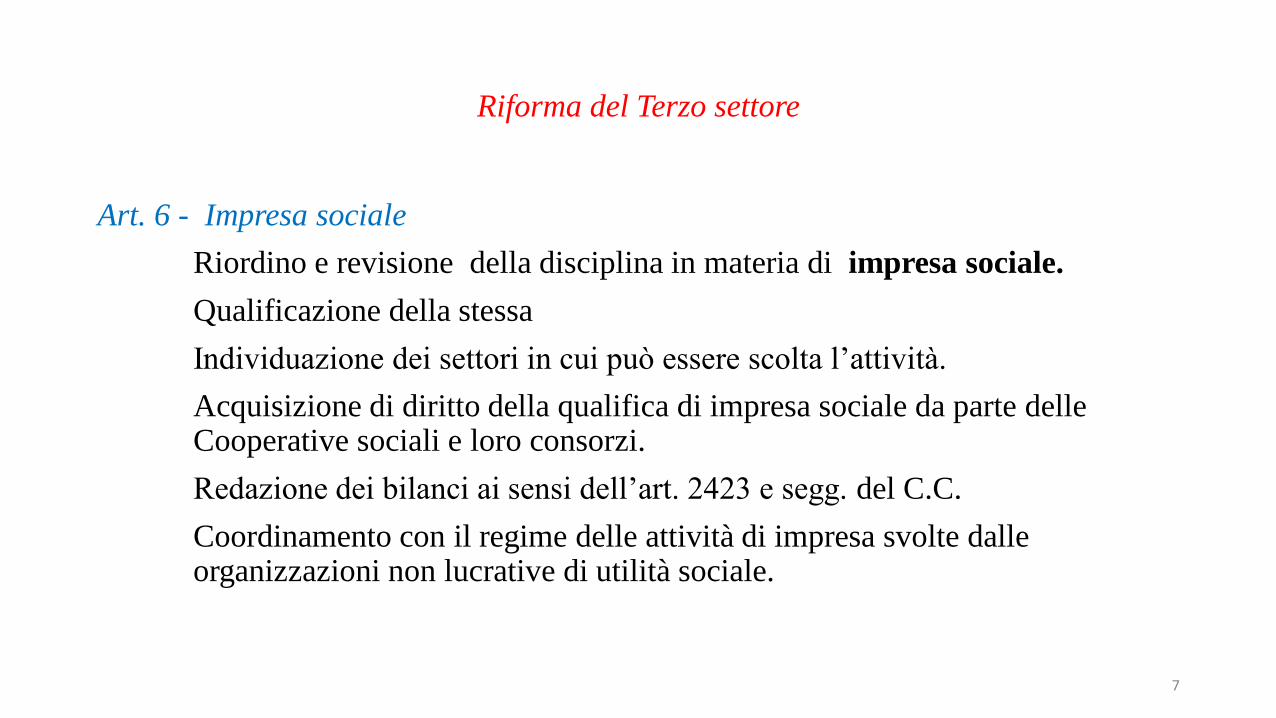

Art. 6 - Impresa sociale

Riordino e revisione della disciplina in materia di impresa sociale.

Qualificazione della stessa

Individuazione dei settori in cui può essere scolta l’attività.

Acquisizione di diritto della qualifica di impresa sociale da parte delle Cooperative sociali e loro consorzi.

Redazione dei bilanci ai sensi dell’art. 2423 e segg. del C.C.

Coordinamento con il regime delle attività di impresa svolte dalle organizzazioni non lucrative di utilità sociale.

7

Riforma del Terzo settore

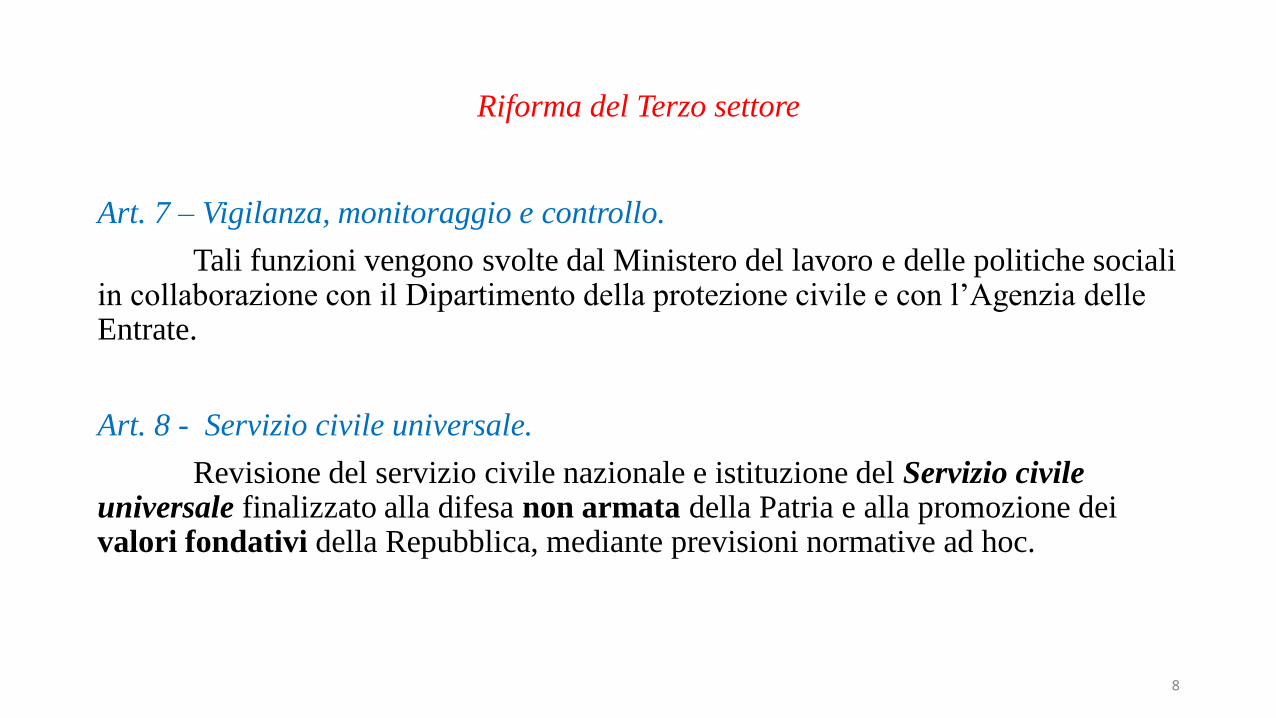

Art. 7 – Vigilanza, monitoraggio e controllo.

Tali funzioni vengono svolte dal Ministero del lavoro e delle politiche sociali in collaborazione con il Dipartimento della protezione civile e con l’Agenzia delle Entrate.

Art. 8 - Servizio civile universale.

Revisione del servizio civile nazionale e istituzione del Servizio civile universale finalizzato alla difesa non armata della Patria e alla promozione dei valori fondativi della Repubblica, mediante previsioni normative ad hoc.

8

Riforma del Terzo settore

Art. 9 - Misure fiscali e di sostegno economico.

Armonizzazione della disciplina tributaria e delle diverse forme di fiscalità di vantaggio, nel rispetto delle normative dell’Unione Europea.

Definizione di Ente n.c. ai fini fiscali e introduzione di un regime tributario di vantaggio che tenga conto delle norme civilistiche e del divieto di ripartizione degli utili e degli avanzi di gestione e dell’impatto sociale degli enti.

Completamento della riforma strutturale del 5 per mille.

Introduzione di obblighi di pubblicità delle risorse ad essi destinate.

Razionalizzazione dei regimi fiscali e contabili semplificati.

Istituzione di un fondo, solo per il 2016, di 10 milioni di Euro.

Migliore definizione delle attività istituzionali e di quelle connesse.

9

Riforma del Terzo settore

Art. 10 - Fondazione Italia Sociale.

E’ istituita la Fondazione Italia Sociale (FIS) con lo scopo di sostenere la realizzazione e lo sviluppo di interventi innovativi da parte del Terzo Settore.

Per il funzionamento e lo svolgimento delle attività istituzionali è assegnato, per l’anno 2016, un milione di Euro.

Art. 11 - Disposizioni finanziarie e finali.

Art. 12 - Relazione alle Camere.

10

Riforma del Terzo settore

Secondo le disposizioni della delega ricevuta con la Legge n.106/2016, il Consiglio dei Ministri ha emanato un primo decreto riguardante il

SERVIZIO CIVILE UNIVERSALE con il D. Lgs. 6 marzo 2017, n.40.

Sono stati approvati i seguenti tre schemi di decreto delegato inviati alle Commissioni parlamentari competenti per l’esame obbligatorio e poi con il parere

favorevole saranno trasformati in decreti legislativi:

➢CODICE DEL TERZO SETTORE (D.Lgs. 3.7.2017, n. 117)

➢NORME SULL’IMPRESA SOCIALE (D.Lgs. 3.7.2017, n. 112)

➢NORMATIVA DEL 5 PER MILLE (D.Lgs. 3.7.2017, n. 111)

11

C.T.S.

Codice del Terzo SettoreD.Lgs. 3 Luglio 2017, n. 117

12

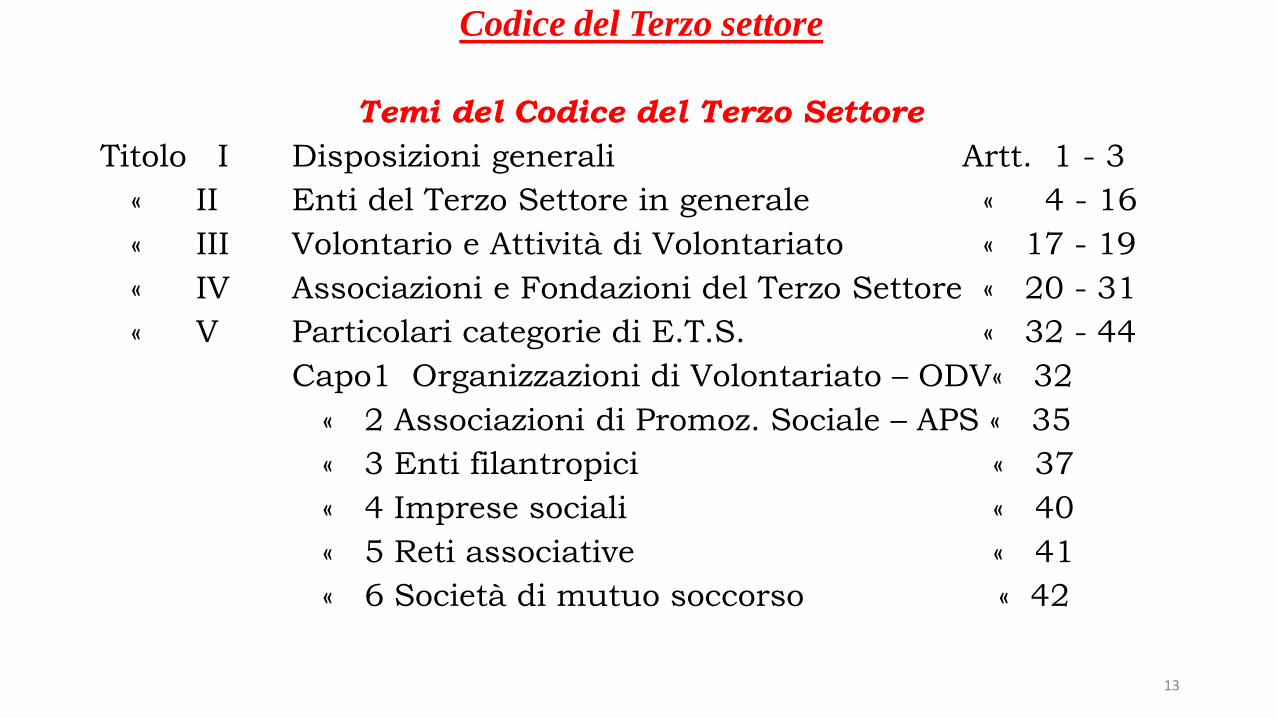

Codice del Terzo settore

Temi del Codice del Terzo Settore

Titolo I Disposizioni generali Artt. 1 - 3

« II Enti del Terzo Settore in generale « 4 - 16

« III Volontario e Attività di Volontariato « 17 - 19

« IV Associazioni e Fondazioni del Terzo Settore « 20 - 31

« V Particolari categorie di E.T.S. « 32 - 44

Capo1 Organizzazioni di Volontariato – ODV« 32

« 2 Associazioni di Promoz. Sociale – APS « 35

« 3 Enti filantropici « 37

« 4 Imprese sociali « 40

« 5 Reti associative « 41

« 6 Società di mutuo soccorso « 42

13

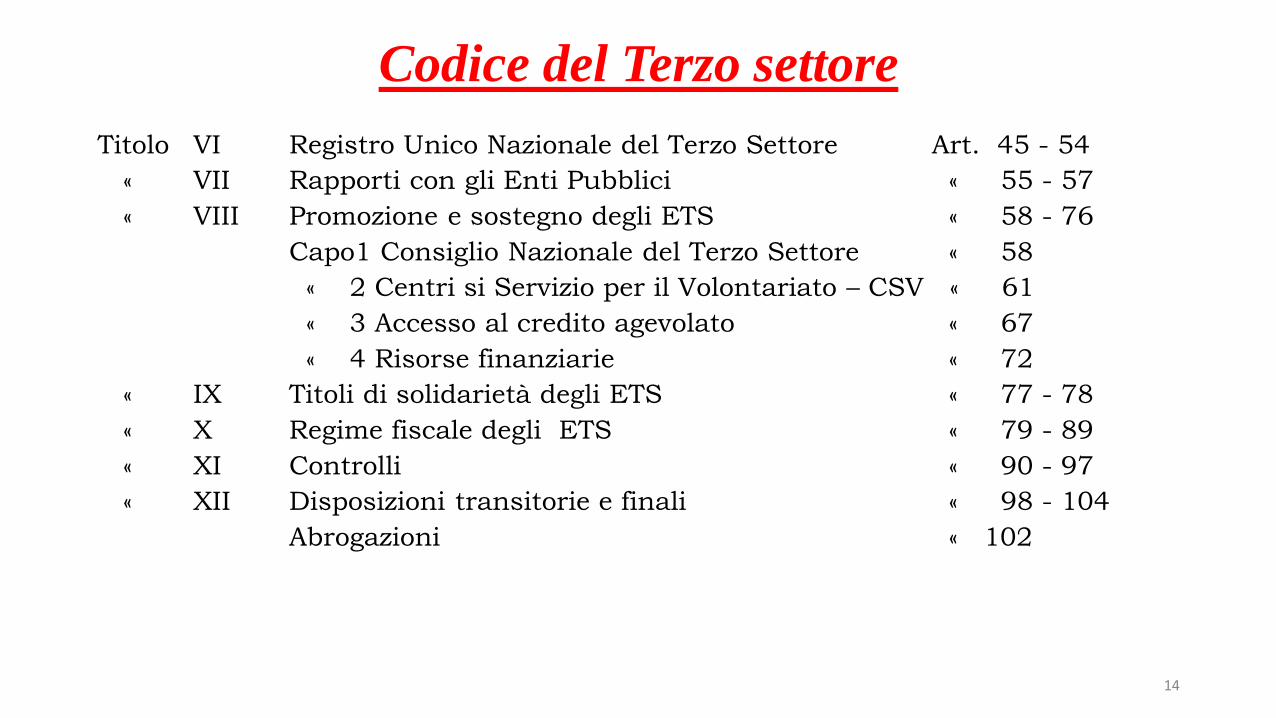

Codice del Terzo settore

Titolo VI Registro Unico Nazionale del Terzo Settore Art. 45 - 54

« VII Rapporti con gli Enti Pubblici « 55 - 57

« VIII Promozione e sostegno degli ETS « 58 - 76

Capo1 Consiglio Nazionale del Terzo Settore « 58

« 2 Centri si Servizio per il Volontariato – CSV « 61

« 3 Accesso al credito agevolato « 67

« 4 Risorse finanziarie « 72

« IX Titoli di solidarietà degli ETS « 77 - 78

« X Regime fiscale degli ETS « 79 - 89

« XI Controlli « 90 - 97

« XII Disposizioni transitorie e finali « 98 - 104

Abrogazioni « 102

14

Codice del Terzo settore

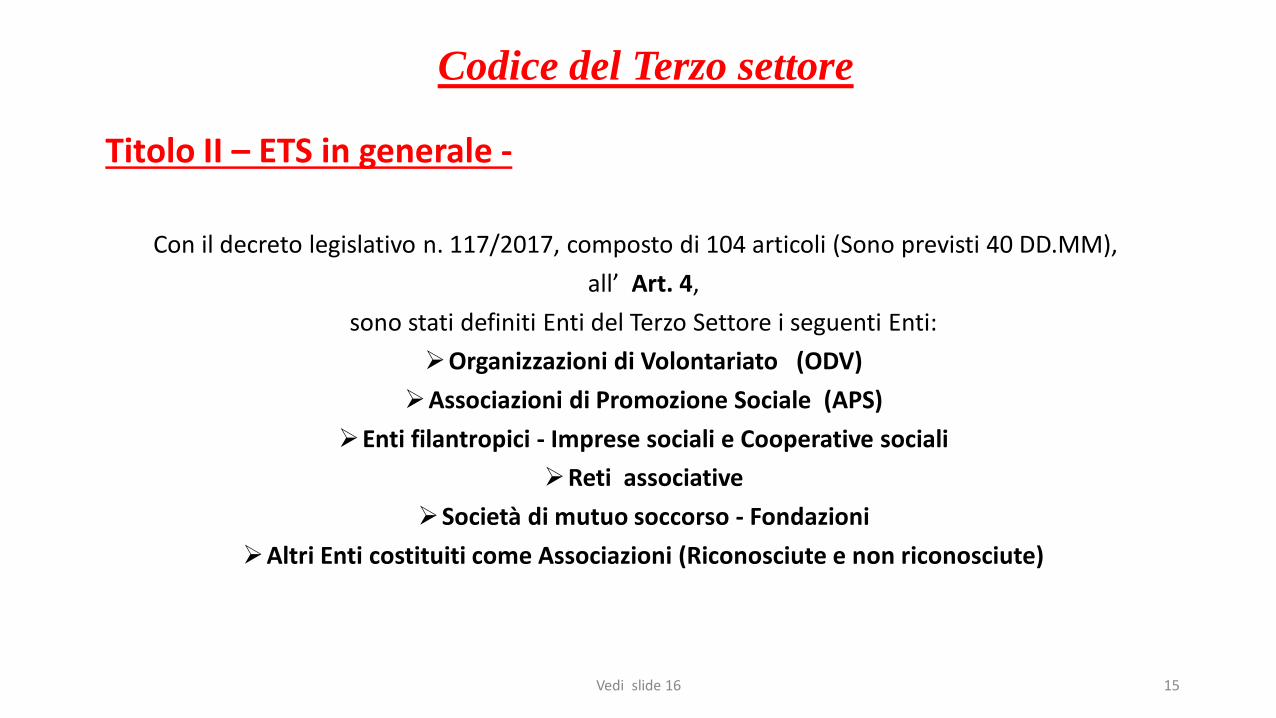

Titolo II – ETS in generale -

Con il decreto legislativo n. 117/2017, composto di 104 articoli (Sono previsti 40 DD.MM),

all’ Art. 4,

sono stati definiti Enti del Terzo Settore i seguenti Enti:

➢Organizzazioni di Volontariato (ODV)

➢Associazioni di Promozione Sociale (APS)

➢Enti filantropici - Imprese sociali e Cooperative sociali

➢Reti associative

➢Società di mutuo soccorso - Fondazioni

➢Altri Enti costituiti come Associazioni (Riconosciute e non riconosciute)

Vedi slide 16 15

D. Lgs. Correttivo 3 agosto 2018, n.105 correttivo

16

Modifiche più significative agli articoli:

Art. 13, Scritture contabili - 6° c. : L’organo di amministrazione documenta il carattere secondario e

strumentale delle attività di cui all’articolo 6 a seconda dei casi nella relazione di missione o in una

annotazione in calce al rendiconto per cassa o nella nota integrativa al bilancio.

Art. 17: Volontariato - Aggiunto il comma 6-bis: Norme per i lavoratori dipendenti che intendono

svolgere attività di volontariato.

Art. 32: ODV -aggiunto il comma 1-bis: Integrazione del numero degli associati, entro un anno, se

successivamente alla costituzione il numero degli stessi associati si riduce a disotto di sette.

Art. 35: APS – Aggiunto il comma 1-bis come all’art. 32.

Art. 56: Convenzioni – Aggiunto il comma 3-bis: Le PP.AA. pubblicano sul proprio sito gli atti di

indizione dei procedimenti eseguiti.

- segue -

D. Lgs. Correttivo 3 agosto 2018, n.105 correttivo - seguito

Art. 65 – Organismi di controllo - Modificati gli ambiti:

Il n. 4 indica solo il Veneto;

Inserito il

n. 15 con Friuli Venezia Giulia.

Art. 79 – Disposizioni in materia di II.DD. – Aggiunti:

Comma 5-bis: Altre operazioni non imponibili;

Comma 5-ter: Mutamento della qualifica di ente non commerciale a ente commerciale.

al comma 6, primo periodo: Sostituzione della parola «o» con la parola «e».

Art. 82 – Disposizioni in materia di II.II. - Al comma 3 aggiunto il periodo:

«Gli atti costitutivi e quelli connessi allo svolgimento delle attività delle ODV sono esenti dall’imposta

di registro».

- Segue -

17

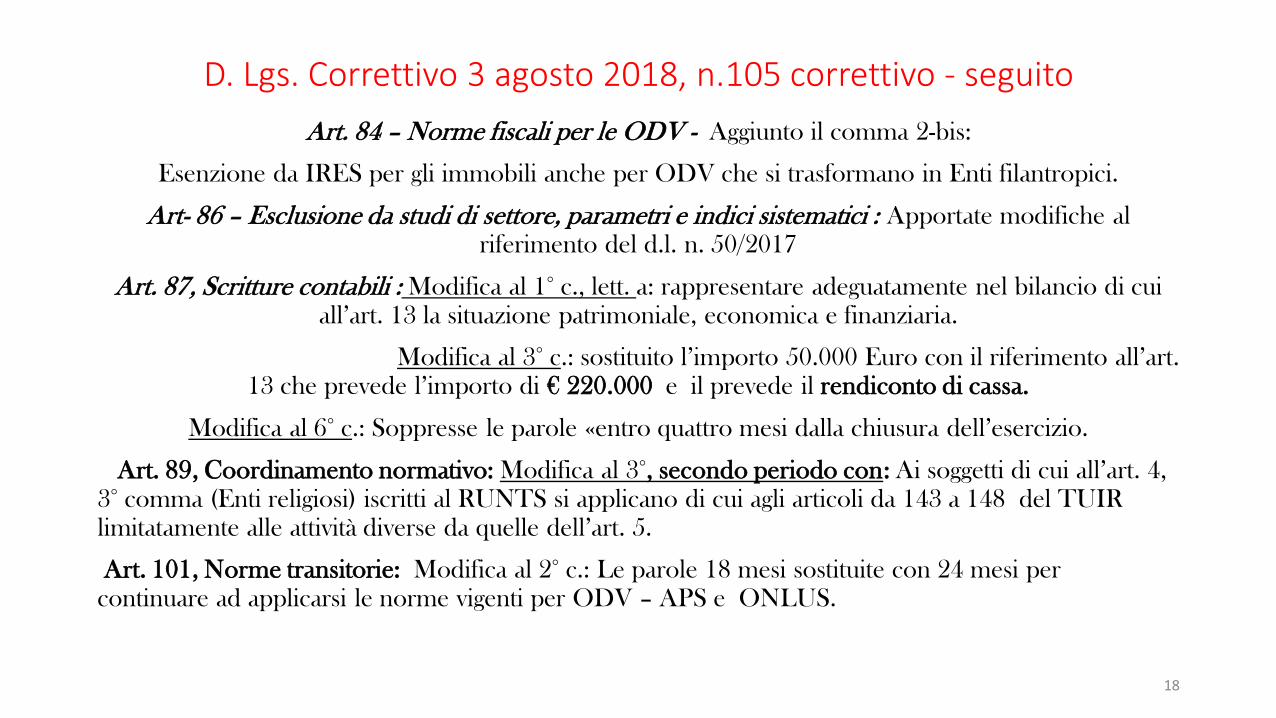

D. Lgs. Correttivo 3 agosto 2018, n.105 correttivo - seguito

Art. 84 – Norme fiscali per le ODV - Aggiunto il comma 2-bis:

Esenzione da IRES per gli immobili anche per ODV che si trasformano in Enti filantropici.

Art- 86 – Esclusione da studi di settore, parametri e indici sistematici : Apportate modifiche al

riferimento del d.l. n. 50/2017

Art. 87, Scritture contabili : Modifica al 1° c., lett. a: rappresentare adeguatamente nel bilancio di cui

all’art. 13 la situazione patrimoniale, economica e finanziaria.

Modifica al 3° c.: sostituito l’importo 50.000 Euro con il riferimento all’art.

13 che prevede l’importo di € 220.000 e il prevede il rendiconto di cassa.

Modifica al 6° c.: Soppresse le parole «entro quattro mesi dalla chiusura dell’esercizio.

Art. 89, Coordinamento normativo: Modifica al 3°, secondo periodo con: Ai soggetti di cui all’art. 4,

3° comma (Enti religiosi) iscritti al RUNTS si applicano di cui agli articoli da 143 a 148 del TUIR

limitatamente alle attività diverse da quelle dell’art. 5.

Art. 101, Norme transitorie: Modifica al 2° c.: Le parole 18 mesi sostituite con 24 mesi per

continuare ad applicarsi le norme vigenti per ODV – APS e ONLUS.

18

19

D. Lgs. Correttivo 3 agosto 2018, n.105

Il decreto correttivo è composto di 35 articoli

che modificano alcune parti di vari articoli del decreto

n. 117/2017

aggiungendo, modificando o sopprimendo il testo

originale.

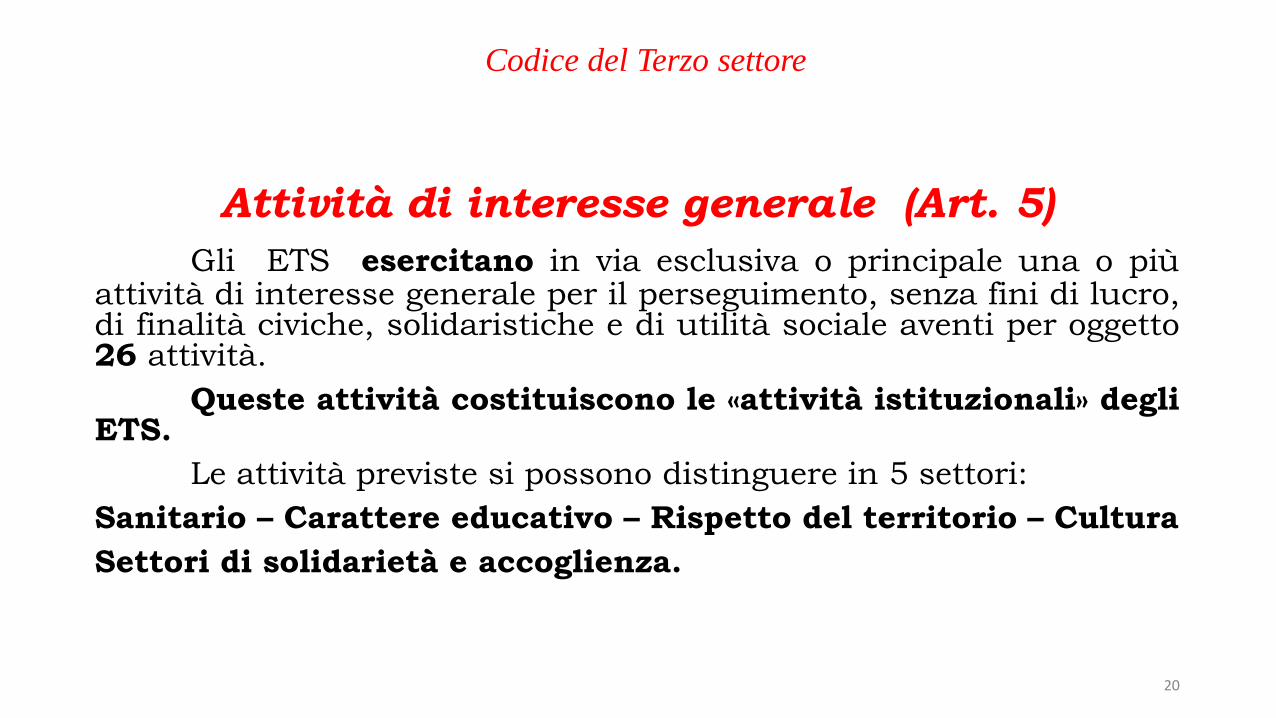

Codice del Terzo settore

Attività di interesse generale (Art. 5)

Gli ETS esercitano in via esclusiva o principale una o piùattività di interesse generale per il perseguimento, senza fini di lucro,di finalità civiche, solidaristiche e di utilità sociale aventi per oggetto26 attività.

Queste attività costituiscono le «attività istituzionali» degliETS.

Le attività previste si possono distinguere in 5 settori:

Sanitario – Carattere educativo – Rispetto del territorio – Cultura

Settori di solidarietà e accoglienza.

20

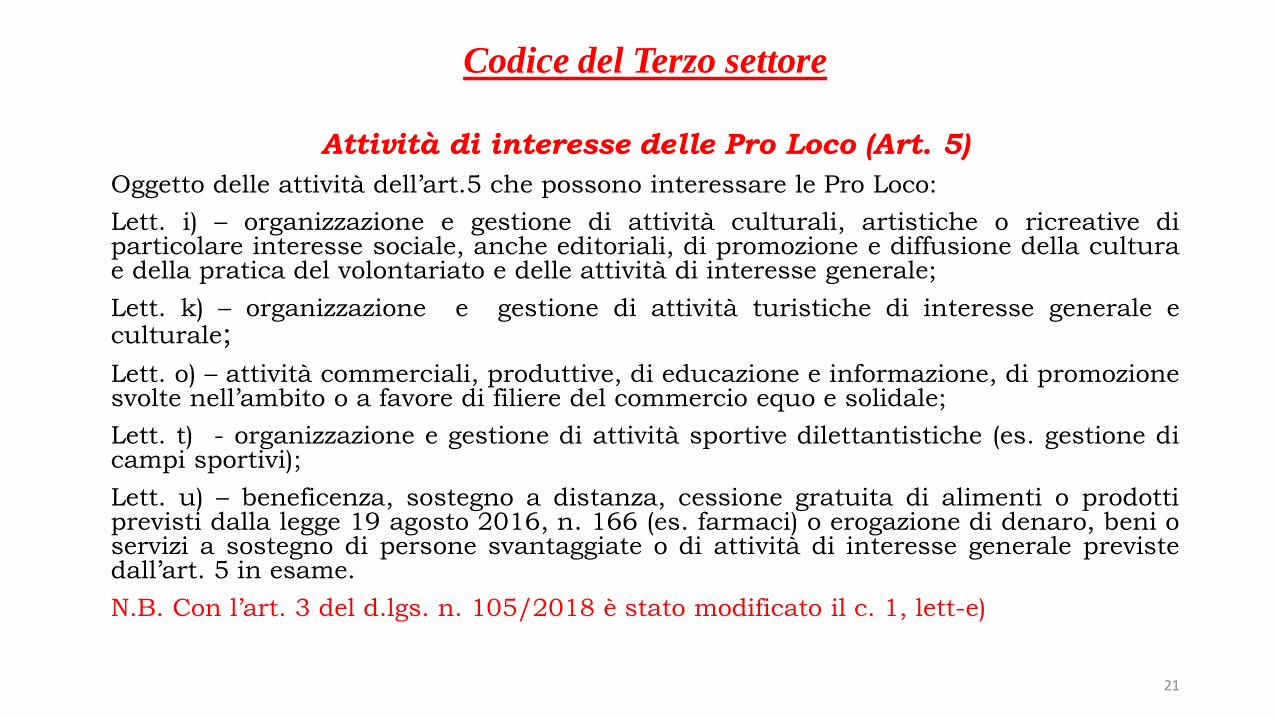

Codice del Terzo settore

Attività di interesse delle Pro Loco (Art. 5)

Oggetto delle attività dell’art.5 che possono interessare le Pro Loco:

Lett. i) – organizzazione e gestione di attività culturali, artistiche o ricreative diparticolare interesse sociale, anche editoriali, di promozione e diffusione della culturae della pratica del volontariato e delle attività di interesse generale;

Lett. k) – organizzazione e gestione di attività turistiche di interesse generale eculturale;

Lett. o) – attività commerciali, produttive, di educazione e informazione, di promozionesvolte nell’ambito o a favore di filiere del commercio equo e solidale;

Lett. t) - organizzazione e gestione di attività sportive dilettantistiche (es. gestione dicampi sportivi);

Lett. u) – beneficenza, sostegno a distanza, cessione gratuita di alimenti o prodottiprevisti dalla legge 19 agosto 2016, n. 166 (es. farmaci) o erogazione di denaro, beni oservizi a sostegno di persone svantaggiate o di attività di interesse generale previstedall’art. 5 in esame.

N.B. Con l’art. 3 del d.lgs. n. 105/2018 è stato modificato il c. 1, lett-e)

21

Codice del Terzo settore

Attività diverse (Art. 6)

Gli ETS possono esercitare attività diverse daquelle indicate in precedenza a condizione che l’attocostitutivo o lo statuto lo consentano, secondo i criteriprevisti con un Decreto ministeriale.

Il D.M. dovrà fornire una precisa chiarificazione inmerito alle attività diverse che saranno determinanti aifini della concessione delle agevolazioni.

22

Codice del Terzo settore

Raccolta di fondi (Art. 7)

Per raccolta di fondi si deve intendere il complessodelle attività attuate dagli ETS per finanziare le proprieattività di interesse generale previste dal precedente art. 5utilizzando mezzi diversi o richiedendo a terzi lasciti,donazioni e contributi.

23

Codice del Terzo settore

Raccolta fondi (seguito)

La raccolta fondi può essere effettuata anche informa organizzata e continuativa, secondo le linee guidaemanate con Decreto Ministeriale, attraverso la cessione oerogazione di beni e servizi di modico valore impiegandorisorse proprie e di terzi.

24

Codice del Terzo settore

Patrimonio (Art. 8)

Il patrimonio deve essere utilizzato per lo svolgimentodell’attività statutaria per le finalità civiche, solidaristiche edi utilità sociale.

E’ vietata la distribuzione di utili ed avanzi di gestione,fondi e riserve, anche in forma indiretta, ad associati,lavoratori, collaboratori, amministratori ed altricomponenti degli organi sociali.

25

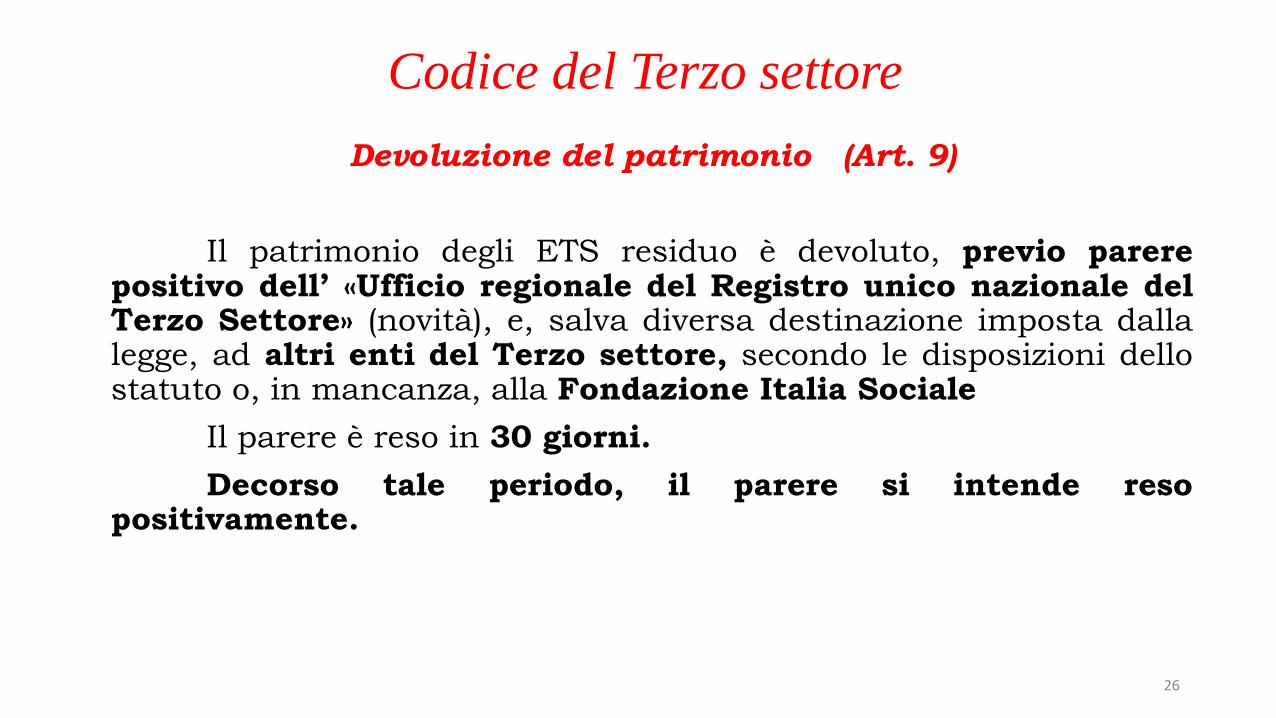

Codice del Terzo settore

Devoluzione del patrimonio (Art. 9)

Il patrimonio degli ETS residuo è devoluto, previo parerepositivo dell’ «Ufficio regionale del Registro unico nazionale delTerzo Settore» (novità), e, salva diversa destinazione imposta dallalegge, ad altri enti del Terzo settore, secondo le disposizioni dellostatuto o, in mancanza, alla Fondazione Italia Sociale

Il parere è reso in 30 giorni.

Decorso tale periodo, il parere si intende resopositivamente.

26

Codice del Terzo settore

Iscrizione (Art. 11)

Gli ETS si iscrivono nel Registro Unico del Terzo settore ed indicano gli estremi dell’iscrizione negli atti, nella corrispondenza e nelle

comunicazioni al pubblico.

Gli ETS che esercitano la propria attività esclusivamente o principalmente in forma di impresa hanno l’obbligo della iscrizione nel

registro delle imprese.

Sarà da chiarire se l’iscrizione dovrà essere fatta al REA.

Denominazione sociale (Art. 12)

La denominazione sociale deve contenere l’indicazione di ente delTerzo settore o l’acronimo ETS.

27

Codice del Terzo settore

Scritture contabili e Bilancio (Art. 13)

Gli ETS devono redigere il bilancio formato dallo Stato patrimoniale, dalRendiconto finanziario e dalla Relazione di missione.

Il bilancio degli ETS con ricavi, rendite, proventi ed entrate comunquedenominate inferiori a 220.000 Euro può essere redatto nella forma di Rendicontoper cassa.

Il bilancio sarà formato secondo quanto previsto da un D.M.

Gli ETS che esercitano l’attività esclusivamente o principalmente in formadi impresa commerciale devono tenere la contabilità ordinaria di cui all’art. 2214C.C. (libro giornale e libro inventari). Nella Relazione di gestione sarà indicato ilcarattere secondario e strumentale dell’attività diversa di cui all’art. 6.

I suddetti ETS devono redigere e depositare il bilancio di esercizio presso ilregistro delle imprese.

Il Consiglio di amministrazione documenta l’attività svolta nella relazione dimissione o in una annotazione in calce al rendiconto per cassa o nella notaintegrativa.

28

Codice del Terzo settore

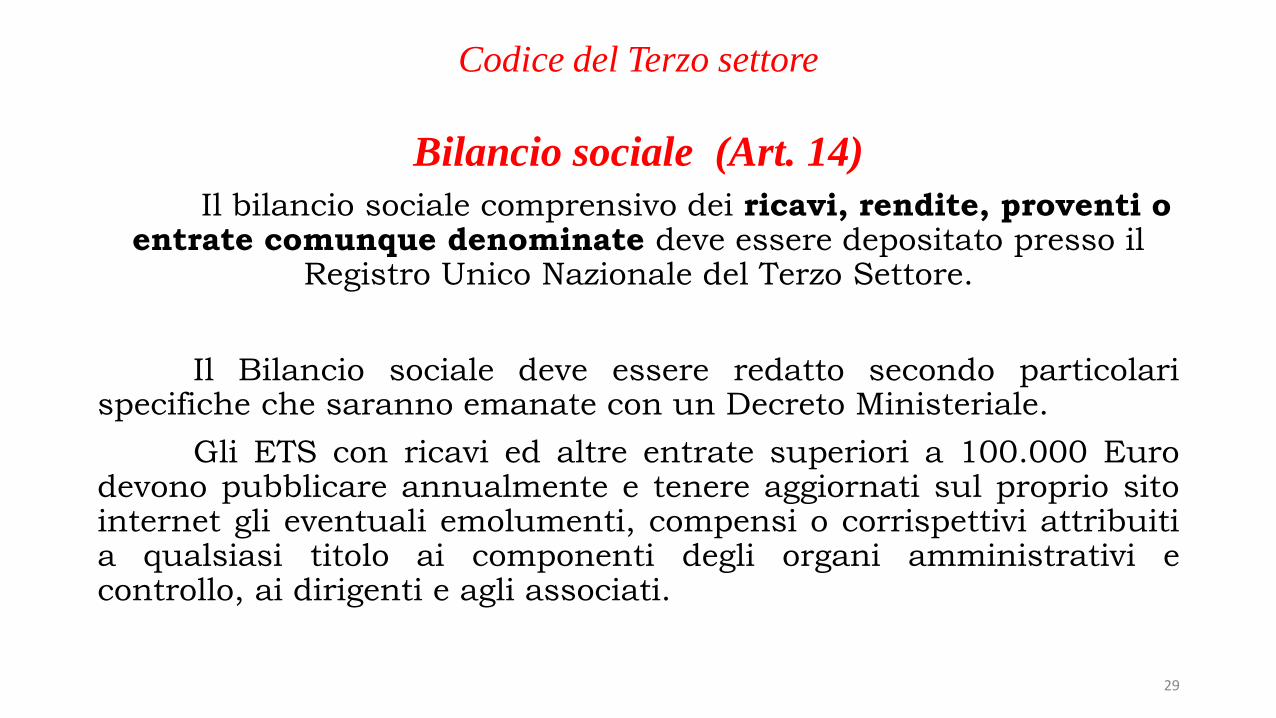

Bilancio sociale (Art. 14)

Il bilancio sociale comprensivo dei ricavi, rendite, proventi o entrate comunque denominate deve essere depositato presso il

Registro Unico Nazionale del Terzo Settore.

Il Bilancio sociale deve essere redatto secondo particolarispecifiche che saranno emanate con un Decreto Ministeriale.

Gli ETS con ricavi ed altre entrate superiori a 100.000 Eurodevono pubblicare annualmente e tenere aggiornati sul proprio sitointernet gli eventuali emolumenti, compensi o corrispettivi attribuitia qualsiasi titolo ai componenti degli organi amministrativi econtrollo, ai dirigenti e agli associati.

29

Codice del Terzo settore

Bilancio sociale (Art. 14)

Gli ETS con ricavi di varia composizione superiori a 1 milionedi Euro devono depositare presso il Registro Unico e pubblicare nelproprio sito internet il bilancio redatto secondo le linee guida di unD.M.

Gli ETS con ricavi di varia composizione superiori a 100.000Euro devono in ogni caso pubblicare annualmente e tenereaggiornati nel proprio sito o nel sito della rete associativa glieventuali emolumenti attribuiti agli organi di amministrazione e dicontrollo, ai dirigenti nonché agli associati.

30

Codice del Terzo settore

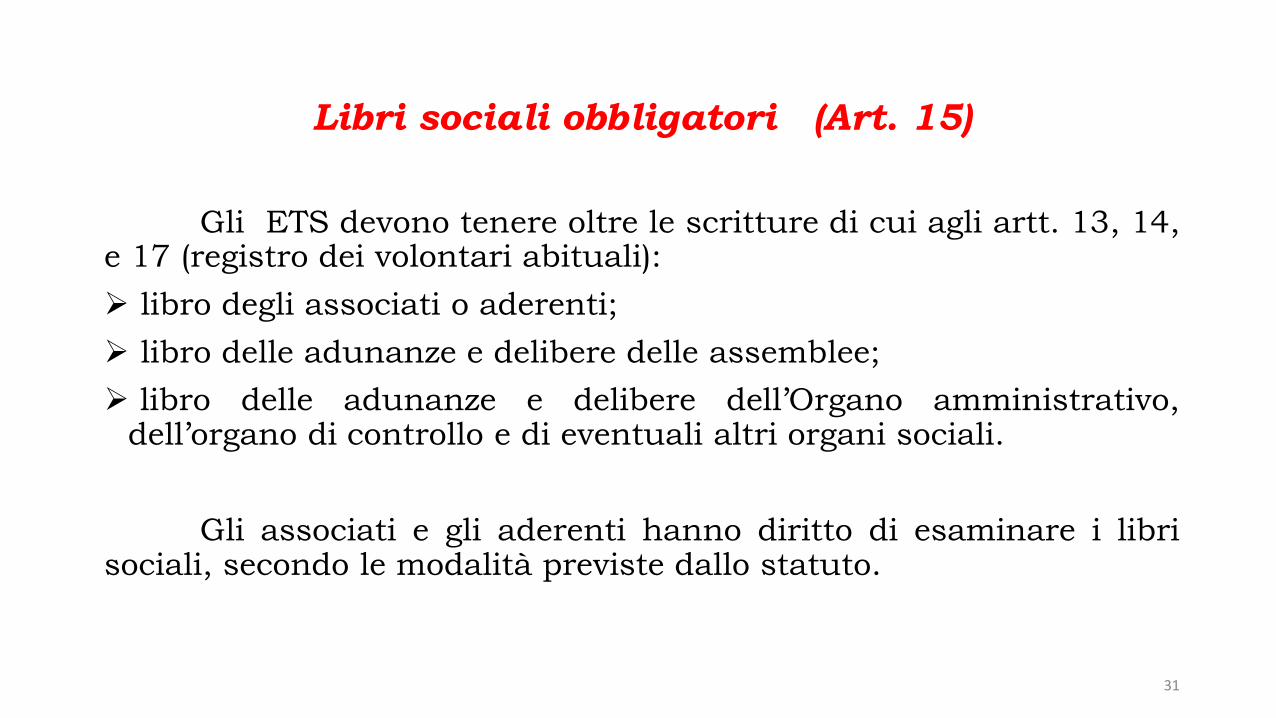

Libri sociali obbligatori (Art. 15)

Gli ETS devono tenere oltre le scritture di cui agli artt. 13, 14,e 17 (registro dei volontari abituali):

➢ libro degli associati o aderenti;

➢ libro delle adunanze e delibere delle assemblee;

➢ libro delle adunanze e delibere dell’Organo amministrativo,dell’organo di controllo e di eventuali altri organi sociali.

Gli associati e gli aderenti hanno diritto di esaminare i librisociali, secondo le modalità previste dallo statuto.

31

Codice del Terzo settore

Titolo III -Volontario e attività di volontariato (Art. 17)

Il volontario è una persona che per scelta svolge attivitàin favore della comunità e del bene comune, anche attraverso unETS, mettendo a disposizione il proprio tempo libero in modopersonale, spontaneo e gratuito, senza fini di lucro, edesclusivamente per fini di solidarietà.

L’attività non può essere retribuita. Al volontario possonoessere rimborsate le spese effettivamente sostenute e documentate.

E’ necessaria una assicurazione prevista con le modalità di undecreto ministeriale. In caso di convenzione i relativi oneri sonoa carico della pubblica Amministrazione.

E’ necessario istituire un apposito registro in cui annotare

I volontari che svolgono la propria attività in modo nonoccasionale.

32

Codice del Terzo settore

Titolo IV - Associazioni e Fondazioni

Atto costitutivo e Statuto (Art. 21)

Gli ETS devono indicare nell’atto costitutivo tutti gli elementiprevisti dall’articolo in esame.

Lo statuto deve contenere le norme di funzionamento dell’enteed è parte integrante dell’atto costitutivo.

In caso di contrasto tra l’atto costitutivo e lo statuto valgono lenorme dello Statuto. (segue)

33

Codice del Terzo settore

Contenuto dell’atto costitutivo (Art. 21)

L’Atto costitutivo deve contenere:

1 – La denominazione dell’Ente;

2 – L’assenza di scopo di lucro;

3 – Le finalità civiche, solidaristiche e di utilità sociale perseguite;

4 – L’attività di interesse generale quale oggetto sociale;

5 – La sede legale;

6 – Il patrimonio iniziale ai fini della eventuale personalità giuridica;

34

Codice del Terzo settore

Contenuto dell’atto costitutivo – seguito

7 - Le norme sull’ordinamento, l’amministrazione e rappresentanza;

8 - I diritti e gli obblighi degli associati;

9 - I requisiti per l’ammissione e la relativa procedura, secondo criteri non discriminatori, coerenti con le finalità dell’ente;

10 – La nomina dei primi componenti degli organi sociali obbligatori

e del soggetto incaricato della revisione legale dei conti;

11 – La devoluzione del patrimonio in caso di scioglimento;

12 – La durata dell’ente, se prevista.

35

Codice del Terzo settore

Contenuto dello Statuto (Art. 21)

Lo Statuto deve contenere le norme relative al funzionamento dell’ente ecostituisce parte integrante dell’atto costitutivo.

In caso di contrasto tra le clausole dell’atto costitutivo e quelle dello statuto prevalgono le norme dello statuto.

Organo di controllo (Art. 30)

Nello Statuto è opportuno prevedere la possibilità di nominare l’Organo dicontrollo in caso di superamento di alcuni valori :

a) Totale attivo stato patrimoniale: 110.000,00 Euro;

b) Ricavi ed altri proventi : 220.000,00 Euro;

c) Dipendenti occupati in media nell’anno: 5 unità. L’organo di controllo esercitaanche il controllo contabile in mancanza di un Revisore dei conti nominato eprevisto dall’art. 31 oppure in caso di presenza di un Revisore nell’Organo dicontrollo.

E’ necessario includere anche alcune clausole inserite nel TUIR .

S

36

Codice del Terzo settore

La personalità giuridica (Art. 22)

Le Associazioni e le fondazioni possono acquistare lapersonalità giuridica mediante l’iscrizione nel Registro uniconazionale.

Il Notaio che ha ricevuto l’atto costitutivo, redatto in forma diatto pubblico, deve depositarlo entro 20 giorni presso il competenteUfficio del Registro nazionale per chiedere l’iscrizione dell’ente.

Il patrimonio minimo per conseguire la personalità giuridica èstabilito in 15.000 Euro per le Associazioni e in 30.000 euro per lefondazioni.

37

Codice del Terzo settore

Titolo V – Categorie di ETS.

Le Organizzazioni di volontariato (Art. 32)

Le ODV sono ETS costituiti in forma di associazione,riconosciuta o non riconosciuta, composta da un numero noninferiore a 7 persone fisiche per lo svolgimento, in prevalenza, afavore di terzi, di una o più attività di interesse generale di cui all’art.5.

Se successivamente alla costituzione il numero degli associatidiminuisce, esso deve essere integrato entro un anno.

Le ODV traggono risorse da quote associative, contributipubblici e privati, donazioni e lasciti testamentari, renditepatrimoniali ed attività di raccolta fondi nonché delle attività di cuiall’art. 6.

38

Non si considerano commerciali le seguenti attività svolte senza impiegodi mezzi organizzati ai fini di concorrenza sul mercato:

➢ attività di vendita di beni acquisiti da terzi a titolo gratuito, a condizione chela vendita sia curata direttamente dall’ente senza alcun intermediario;

➢ cessione di beni prodotti dagli assistiti e dai volontari a condizione che lavendita sia curata direttamente dall’ente senza alcun intermediario;

➢ attività di somministrazione di alimenti e bevande in occasione di raduni,

manifestazioni, celebrazioni e simili a carattere occasionale.

I redditi degli immobili utilizzati per le proprie attività sono esenti daIRES.

39

Codice del Terzo settore

Le Associazioni di promozione sociale (Art. 35)

Le APS sono ETS costituite in forma di associazione,riconosciuta o non riconosciuta, composta da un minimo di settepersone fisiche per lo svolgimento in favore dei propri associati,di loro familiari o di terzi di una o più attività di cui all’art. 5.

Se successivamente alla costituzione il numero di associatediminuisce, l’integrazione deve essere effettuata entro un anno.

Le APS possono assumere lavoratori dipendenti o avvalersi diprestazioni di lavoro autonomo o di altra natura, anche dei propriassociati o delle persone aderenti agli enti associati.

40

Il regime fiscaledelle Associazioni di Promozione Sociale (Art. 85)

Non si considerano commerciali le attività svolte in diretta attuazione degli

scopi istituzionali effettuate verso pagamento di corrispettivi specifici nei confrontidei propri associati e dei familiari conviventi e dei familiari conviventi degli stessi,ovvero degli associati di di altre associazioni che svolgono la medesima attività.

Non si considerano commerciali, ai fini delle imposte dirette, le cessionianche terzi di proprie pubblicazioni cedute prevalentemente agli associati e aifamiliari conviventi verso pagamento di corrispettivi specifici in attuazione degli scopisociali.

41

Codice del Terzo settore

Le Reti associative (Art. 41)

Le Reti associative sono ETS costituite in forma diassociazione, riconosciuta o non riconosciuta, che associano:

- associano un numero non inferiore a 100 enti del Terzo settoree operanti in 5 regioni;

- svolgono attività di coordinamento, tutela, rappresentanza,promozione degli ETS loro associati e delle loro attività di interessegenerale.

Sono Reti associative nazionali le reti che associano unnumero non inferiore a 500 enti del terzo settore e operanti in10 regioni.

42

Codice del Terzo settore

Titolo VI – Registro Unico nazionale

Registro Unico Nazionale del Terzo Settore (Art. 45)

Presso il Ministero del lavoro e delle politiche sociali è istituito il Registro Unico, operativamente gestito su base territoriale e con modalità

telematiche da ciascuna Regione e Provincia autonoma.

Il Registro è composto delle seguenti Sezioni:

Organizzazioni di volontariato

Associazioni di promozione sociale

Enti filantropici

Imprese sociali

Reti associative

Società di mutuo soccorso e altri Enti del Terzo settore

43

Codice del Terzo settore

Iscrizione (Art. 47)

La domanda di iscrizione va presentata all’Ufficio del Registrounico depositando l’Atto costitutivo, lo Statuto ed eventuali allegatied indicando la Sezione del Registro nella quale l’Ente chiede l’iscrizione.

L’Ente dopo 60 giorni dalla presentazione della domanda si deveritenere regolarmente iscritto.

Se l’Atto costitutivo e lo Statuto sono redatti in conformità amodelli standard tipizzati, predisposti da Reti associative ed approvaticon decreto del Ministero del lavoro, l’Ufficio del Registro Unico,verificata la regolarità formale della documentazione, entro 30 giorni dallapresentazione della domanda, iscrive l’Ente nel registro.

N.B.: Non è espressamente prevista la forma e la registrazione di taliatti.

44

Codice del Terzo settore

Titolo VII - Rapporti con gli Enti Pubblici

Convenzioni (Art. 56)

Le Amministrazioni pubbliche possono sottoscrivere con leODV e con le APS, iscritte da almeno 6 mesi nel Registro Uniconazionale, convenzioni finalizzate allo svolgimento in favore di terzidi attività o servizi sociali di interesse generale, se più favorevolirispetto al ricorso al mercato.

Si possono prevedere esclusivamente il rimborso delle spese effettivamente sostenute e documentate.

(Vedi parere Consiglio di Stato n. 2052 del 20 agosto 2018)

45

Parere del Consiglio di Stato n. 2052 del 20 Agosto 2018

1° - Motivazione della scelta del soggetto a cui affidare l’opera in convenzione.«L’Amministrazione dovrà puntualmente indicare e documentare la ricorrenza, nella concreta vicenda, degli specifici profili che sostengono, motivano e giustificano il ricorso a procedure che tagliano fuori, ex ante (a priori), gli operatori economici tesi a perseguire un profitto».

2° - Ricorso alle procedure di affidamento.

«Il ricorso alle procedure di cui al Codice del Terzo settore deve essere di volta in volta specificatamente, quale riflesso operativo del preminente valore sociale dell’affidamento».

(segue parere)

46

(seguito parere del Consiglio di Stato)

3° - Concetto di onerosità.

«» La Commissione ritiene che solo il rimborso spese a pié di lista che, in particolare,escluda la remunerazione, anche in maniera indiretta, di tutti i fattori produttivi ecomprenda unicamente le documentate spese vive, correnti e non di investimento,incontrate dall’ente, consente di affermare la gratuità della prestazione di servizio e,dunque, di postulare la estraneità all’ambito del Codice dei contratti pubblici». (vedasigare di appalti)

E’ , in special modo, necessario che sia acclarata l’assenza di qualunqueremunerazione a carico del soggetto pubblico affidante, quale che ne sia la formaledenominazione e qualunque sia il meccanismo economico o contabile, ancheindiretto , al personale volontario o dipendente e direttivo dell’ente e, altresì, chenon ricorrano forme di forfetizzazione dei rimborsi né di finanziamento a fondoperduto, né di finanziamento, acquisto o contributo in conto capitale»».

47

Codice del Terzo settore

Titolo VIII - Promozione e sostegno

Accreditamento dei Centri di Servizio

del Volontariato – C.S.V. - (Art. 61)

Possono essere accreditati come Centri di Servizio delVolontariato gli enti costituiti in forma di Associazionericonosciuta del Terzo settore.

Lo Statuto deve prevedere particolari adempimenti ed obblighi.

L’Organismo nazionale di Controllo (ONC) stabilisce il numerodi Enti accreditabili come CSV nel territorio nazionale assicurandoalmeno un CSV per ogni Regione e Provincia autonoma.

48

Codice del Terzo settore

Strutture e autorizzazioni temporanee per

Manifestazioni pubbliche (Art. 70)

La Pubblica Amministrazione può prevedere forme e modi perl’utilizzazione di beni mobili e immobili per manifestazioni e iniziativetemporanee degli enti del Terzo settore.

Gli ETS, in occasione di particolari eventi, possono, soltanto per ilperiodo di svolgimento di tali manifestazioni, somministrarealimenti e bevande, previa segnalazione di inizio di attività in basealle norme vigenti.

49

Codice del Terzo settore

Titolo X - REGIME FISCALE degli E.T.S. (Art. 79) - II. DD.

1°c. - Agli ETS, diversi dalle imprese sociali, si applicano le disposizioni del titolo Xnonché le norme del titolo II del TUIR n. 917/1986 ( Capo III – artt. da 143 a 150 – Enti noncommerciali ) in quanto compatibili.

2°c. – Non si considerano di natura commerciale le attività di cui all’art. 5 svolte a titologratuito o dietro versamento di corrispettivi che non superano i costi effettivi.

3*c. - Non si considerano commerciali le attività elencate nell’art. 5 (vedi).

4°c. - Non concorrono alla formazione del reddito degli ETS:

i fondi pervenuti a seguito di raccolte pubbliche occasionali anche inconcomitanza di celebrazioni, ricorrenze o campagne di sensibilizzazione;

i contributi e gli apporti erogati dalle Amministrazioni pubbliche.

5°c. - Non sono commerciali gli ETS che svolgono attività previste dall’art. 5 in viaesclusiva o prevalente.

L’Ente si considera commerciale quando i proventi dello stesso art. 5, svolte in forma diimpresa, nonché le attività di cui all’art 6, superano le entrate delle attività noncommerciali.

segue

50

Codice del Terzo settore

seguito Art. 79

6° - Si considera non commerciale l’attività svolta dalle ATS neiconfronti dei propri associati, familiari e conviventi degli stessisecondo le finalità istituzionali. E’ importante specificare neglistatuti le finalità istituzionali.

Non concorrono a formare il reddito le somme versate come quoteo contributi associativi.

Tuttavia, si considerano attività di natura commerciale le cessionidi beni e le prestazioni di servizi effettuate nei confronti degliassociati, familiari e conviventi verso pagamento di corrispettivispecifici, compresi i contributi e le quote supplementari determinatiin funzione delle maggiori o diverse prestazioni alle quali hannodiritto.

51

Codice del Terzo settore – Art. 79, 2° comma

Il 2° comma dell’art. 79 presenta una particolare previsione:

Le attività di interesse generale di cui all’art. 5 si considerano di natura noncommerciale quando sono svolte a titolo gratuito o dietro versamento di corrispettiviche non superano i costi effettivi.

Esempio:

Se per una manifestazione i corrispettivi riscossi sono pari ad € 36.000,00

e i costi effettivi sostenuti sono pari ad € 40.000,00, le attività sono considerate

non commerciali.

Se i Corrispettivi, invece, sono pari ad € 40.000 e i Costi effettivi sono € 38.000,

le attività di interesse generale si considerano di natura commerciale.

52

Codice del Terzo settore – Art. 79, 2° comma: MODIFICA NON APPROVATA

dal decreto di rettifica

La modifica all’art. 79, 2° comma, doveva contenere il seguente comma 2-bis:

«le attività di cui al comma 2 si considerano non commerciali qualora i ricavi non superino di oltre il 10% i relativi costi per ciascun periodo di imposta e per non oltre 2 periodi di imposta consecutivi».

• Riprendendo l’esempio precedente si avrà:

Ricavi conseguiti nel periodo di imposta € 40.000

Costi effettivi € 38.000 +

10% « 3.800 = € 41.800

I ricavi sono inferiori ai costi tenendo conto della maggiorazione del 10% previsto dalla norma.

53

Il regime fiscaledelle Organizzazioni di volontariato (Art. 84)

54

Codice del Terzo settore

Determinazione del reddito degli ETS (Art. 80)

Regime Forfetario

Gli ETS che svolgono attività commerciali possono optare per ladeterminazione del reddito applicando al volume d’affari i seguenti coefficienti.

L’opzione è valida fino a quando non è revocata e comunque per untriennio.

Coefficienti di redditività:

- Attività di prestazione di servizi: fino a 130.000 euro – coeff. 7%

da 130.001 a 300.000 10%

oltre 300.000 17%

- Altre attività: fino a 130.000 euro – coeff. 5%

da 130.001 a 300.000 7%

oltre 300.000 14%55

Codice del Terzo settore

Regime fiscale delle O.D.V. (Art. 84)

Non si considerano commerciali le seguenti attività effettuate dalle ODV esvolte senza l’impiego di mezzi organizzati professionalmente:

- attività di vendita di beni acquisiti da terzi a titolo gratuito

- cessioni di beni prodotti dagli assistiti effettuate dagli organizzatori

- attività di somministrazione di alimenti e bevande in occasione diraduni, manifestazioni, celebrazioni e simili a carattere occasionale

- attività di prestazioni di servizi rese in conformità alle finalitàistituzionali con pagamenti non eccedenti il 50% dei costi diretti.

N.B. Si riproduce il DM 25.5.1995 (Attività marginali) in relazione all’art. 8, 4°c.,della legge n. 266/1991 ora abrogata.

56

Codice del Terzo settore

Regime fiscale delle A.P.S. (Art. 85)

Non si considerano commerciali:

a) Attività svolte dalle APS in diretta attuazione degli scopi istituzionali effettuateverso il pagamento di corrispettivi specifici nei confronti dei propri associati edei familiari conviventi ovvero degli associati di atre associazioni

b) Cessioni anche a terzi di pubblicazioni cedute in prevalenza agli associati

c) Comunque, in deroga a quanto sopra, si considerano sempre commerciali:gestione di spacci – organizzazione di viaggi e soggiorni turistici – gestione di fiereed esposizioni a carattere commerciale – pubblicità commerciale

d) Per le APS ricomprese nella legge n. 287/1991, le cui finalità assistenzialisiano riconosciute dal Ministero dell’interno, non si considera commercialela somministrazione di alimenti e bevande effettuata presso la sede socialenonché l’organizzazione di viaggi e soggiorni turistici effettuate per i soci esenza l’utilizzo di alcuno strumento pubblicitari, a particolari condizioni.

57

Codice del Terzo settore

Regime forfetario opzionale per le attività commerciali

svolte dalle O.D.V. e dalle A.P.S. (Art. 86)

Ai fini del reddito:

Le ODV e le APS applicano, per opzione, il regime forfetario fino a130.000 Euro in relazione alle attività commerciali svolte.

Le ODV determinano il reddito imponibile applicando ai ricavi netti il coeff. 1%.

Le APS determinano il reddito imponibile applicando ai ricavi netti il coeff. 3%.

Queste organizzazioni sono esonerate dagli obblighi di registrazione e di tenutadelle scritture contabili ma hanno l’obbligo di conservare i documenti ricevuti edemessi.

La dichiarazione dei redditi è presentata nei termini e con le modalità di leggeesistenti e previste dal regolamento di cui al DPR n. 322/1998.

(Ai fini IVA la dia seguente)

58

Codice del Terzo settore

Scritture contabili (Art. 87)

1° comma , lett. b) : Rappresentare nel bilancio di cui all’articolo 13 distintamente

la situazione patrimoniale

3° comma : l’importo 50.000 Euro è stabilita in 200.000 Eurocome figura nell’art. 13, 2° comma.

6° comma : eliminato il limite di 4 mesi

Vedi anche slide 55 59

Codice del Terzo settore

Ai fini I.V.A.:

Le ODV e le APS che applicano il regime forfetario:

a) Non esercitano la rivalsa (art. 18/Iva) per le operazioni nazionali

b) Applicano alle cessioni intra CE l’art. 41, comma 2-bis, DL n. 331/1993

c) Si applicano gli artt. 7-ter e segg. alle prestazioni ricevute da stranieri

d) Si applica l’art.8, per import ed export di beni.

e) Gli enti di cui sopra in regime forfetario sono esonerati dal versamento dell’Iva e da tutti gli obblighi previsti dal decreto IVA ad eccezione degli obblighi di numerazione e conservazione delle fatture di acquisto e bollette doganali e di certificazione dei corrispettivi

f) Le ODV e le APS possono optare per il regime ordinario IVA e II.DD. Opzione per un triennio.

60

Codice del Terzo settore

Scritture contabili (Art. 87)Gli ETS non commerciali previsti nell’art. 79, 5° comma, che non applicano

il regime forfetario dell’art. 86, (Enti che svolgono in via esclusiva o prevalenteattività di carattere generale), devono tenere le scritture contabili cronologiche esistematiche, distinguendo le attività di carattere generale da quelle diverse.

(1° comma).

a) Gli ETS in relazione all’attività complessivamente svolta, devono tenere lacontabilità ordinaria.

b) Gli ETS in relazione alle attività svolte con modalità commerciali (artt. 5 e 6)devono tenere la contabilità semplificata.

Gli ETS che in un anno non hanno superato 50 mila Euro possono tenere ilrendiconto economico e finanziario delle entrate e delle spese ( vedi art. 13, 2°comma).

Gli ETS in relazione all’attività commerciale svolta devono tenere la contabilitàseparata.

61

Codice del Terzo settore

Titolo XI - Controlli

a) Controlli sulle Fondazioni (Art. 90)

I controlli di cui agli artt. 25, 26 e 28 del C.C. sono esercitati dall’Ufficio delRegistro unico del Terzo settore.

b) Sanzioni a carico dei Rappresentanti legali (Art. 91)

Sono previste sanzioni amministrative per i rappresentanti legali e per gliOrgani amministrativi che vanno da 5.000 Euro a 20.000 Euro in caso didistribuzione , anche indiretta, di utili o avanzi di gestione.

segue

62

Codice del Terzo settore

c) Attività di monitoraggio, vigilanza e controllo (Art. 92)

Il Ministero del Lavoro e delle politiche sociali :

- Promuove attività di raccordo tra le Amministrazioni interessate;

- Vigila sul sistema di registrazione degli ETS e monitora le attività degli Uffici Regionali;

- Promuove l’autocontrollo degli ETS autorizzando l’esercizio alle Reti associative e ai Centi di servizio ad espletare controlli sugli enti aderenti;

- Trasmette alle Camere, entro il mese di giugno di ogni anno, una relazione sulle attività svolte;

La competenza per i controlli, verifiche e vigilanza resta alle Amministrazioni pubbliche competenti.

segue

63

Codice del Terzo settore

d) Controllo (Art. 93)

I controlli sugli ETS sono finalizzati alla verifica della regolarità delle varie attività degli stessi enti.

Le Reti associative e gli Enti accreditati come CSV, appositamente autorizzati dal Ministero del Lavoro, possono svolgere attività di controllo nei confronti dei rispettivi aderenti e sono sottoposti alla vigilanza dello stesso ministero;

I CSV sono sottoposti alla vigilanza dell’Organo Nazionale di Controllo (ONC).

segue

64

Codice del Terzo settore

e) Controlli fiscali - (Art. 94)

L’Amministrazione finanziaria esercita autonomamente attività di controllo e, in presenza di violazioni, disconosce la spettanza del regime fiscale dell’ente in relazione alla iscrizione nel Registro Unico Nazionale.

La stessa Amministrazione trasmette all’Ufficio del Registro Unico ogni elemento utile ai fini della valutazione in merito alla eventuale cancellazione dal Registro Unico Nazionale.

Resta fermo il controllo eseguito dagli Uffici del Registro Unico del Terzo Settore.

Agli ETS non si applicano le disposizioni di cui al D.L. 29.11.2008, n. 185 e comunque tali enti non sono tenuti alla presentazione del Modello EAS.

L’Amministrazione finanziaria procede al controllo della prevalenza dei ricavi commerciali rispetto a quelli istituzionali.

65

Codice del Terzo settore

Disposizioni di attuazione (Art. 96)

Con D.M. del Ministero del lavoro, sentito il Ministerodell’interno, saranno emanate norme per individuare criteri,requisiti e procedure per effettuare controlli da parte delle Retiassociative e dei Centri di servizio per il volontariato.

Con lo stesso decreto saranno previsti criteri, requisiti eprocedure per l’esercizio di controllo da parte delle Reti associativenazionali e dei Centri di Servizio per il volontariato nonchédisposizioni di vigilanza da parte del Ministero del lavoro.

66

Codice del Terzo settore

Disposizioni transitorie (Art. 101)

Fino alla operatività del Registro Unico continuano adapplicarsi le norme derivanti dall’iscrizione degli enti nei registridelle ONLUS, Organizzazioni di Volontariato, Associazioni dipromozione sociale e Imprese sociali che si adeguano alledisposizioni del Codice del Terzo settore entro ventiquattro mesidalla sua entrata in vigore.

Entro lo stesso termine gli enti cui sopra possono modificare ipropri Statuti con le modalità e le maggioranze previste per ledelibere dell’Assemblea ordinaria.

segue

67

Codice del Terzo settore

Seguito

Il requisito dell’iscrizione al Registro Unico, in attesa della suaistituzione, si intende soddisfatto da parte delle Reti associative e degli Entidel Terzo settore attraverso la loro iscrizione ad uno dei registriattualmente previsti dalle norme in vigore.

Le Reti associative devono integrare i loro Statuti, ove opportuno,secondo le previsioni del presente Codice, pena l’automatica cancellazionedal registro, entro 24 mesi dalla entrata in vigore dello stesso Codice.

La perdita della qualifica di ONLUS, a seguito dell’iscrizione nelRegistro unico, non integra una ipotesi di scioglimento dell’ente.

Per gli Enti di tipo associativo l’iscrizione nel Registro unico

non integra una ipotesi di scioglimento dell’ente.

68

Codice del Terzo settore

Abrogazioni (Art. 102)

Sono abrogate, tra le altre, le seguenti norme:

➢ Legge 11 agosto 1991, n. 266 (Volontariato)

➢ Legge 7 dicembre 2000, n. 383 (A.P.S.)

➢D.Lgs. 4 dicembre 1997, n. 460 (ONLUS)

➢D.L. n. 417/1991 conv. in L. n.66/1992 – Art. 9-bis (Estensione delle agevolazioni della legge n. 398/1991 perle Pro Loco)