37

Prof. Lorenzo Gai Documento riservato - Vietata la diffusione 1 La situazione del credito in Italia: crisi e cambiamenti di regole Prof. Lorenzo Gai 6 Maggio 2017

Prof. Lorenzo Gai Documento riservato - Vietata la diffusione1

La situazione del credito in Italia: crisi e cambiamenti di regole

Prof. Lorenzo Gai

6 Maggio 2017

Prof. Lorenzo Gai Documento riservato - Vietata la diffusione2

Agenda

─ La domanda di credito delle imprese

─ L’offerta di credito per le imprese

─ Le condizioni di accesso al credito

─ I tassi di interesse

─ La qualità del credito

─ Le politiche monetarie della BCE

─ Le politiche di vigilanza sulle banche

Prof. Lorenzo Gai Documento riservato - Vietata la diffusione3

Prof. Lorenzo Gai Documento riservato - Vietata la diffusione4

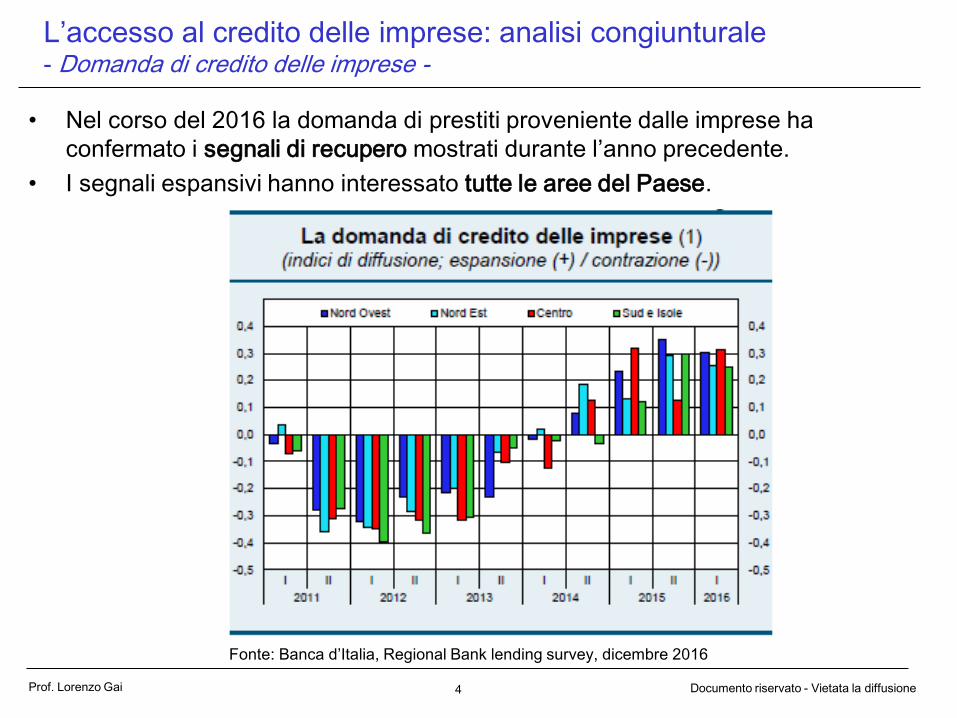

L’accesso al credito delle imprese: analisi congiunturale - Domanda di credito delle imprese -

• Nel corso del 2016 la domanda di prestiti proveniente dalle imprese ha

confermato i segnali di recupero mostrati durante l’anno precedente.

• I segnali espansivi hanno interessato tutte le aree del Paese.

Fonte: Banca d’Italia, Regional Bank lending survey, dicembre 2016

Prof. Lorenzo Gai Documento riservato - Vietata la diffusione5

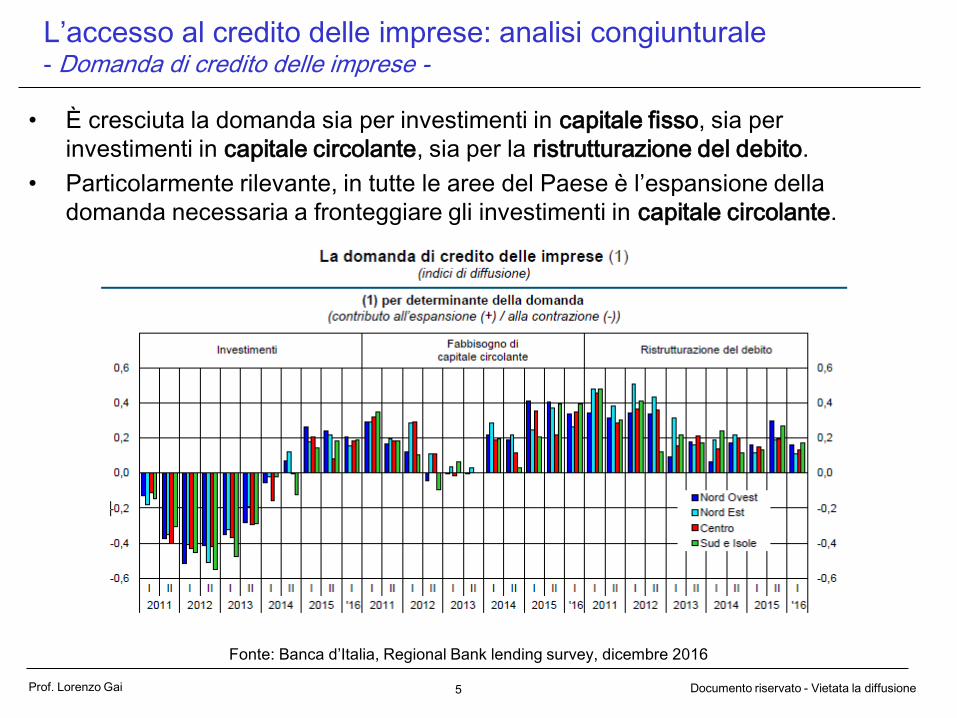

L’accesso al credito delle imprese: analisi congiunturale - Domanda di credito delle imprese -

• È cresciuta la domanda sia per investimenti in capitale fisso, sia per

investimenti in capitale circolante, sia per la ristrutturazione del debito.

• Particolarmente rilevante, in tutte le aree del Paese è l’espansione della

domanda necessaria a fronteggiare gli investimenti in capitale circolante.

Fonte: Banca d’Italia, Regional Bank lending survey, dicembre 2016

Prof. Lorenzo Gai Documento riservato - Vietata la diffusione6

L’accesso al credito delle imprese: analisi congiunturale - Domanda di credito delle imprese -

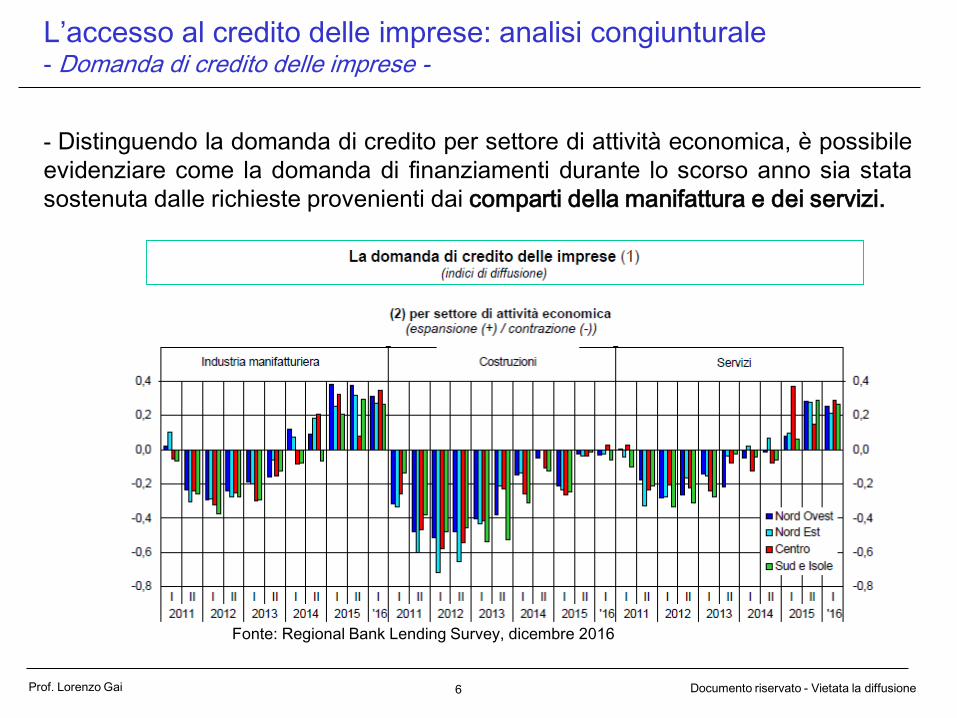

- Distinguendo la domanda di credito per settore di attività economica, è possibile

evidenziare come la domanda di finanziamenti durante lo scorso anno sia stata

sostenuta dalle richieste provenienti dai comparti della manifattura e dei servizi.

Fonte: Regional Bank Lending Survey, dicembre 2016

Prof. Lorenzo Gai Documento riservato - Vietata la diffusione7

L’accesso al credito delle imprese: analisi congiunturale - Domanda di credito delle imprese -

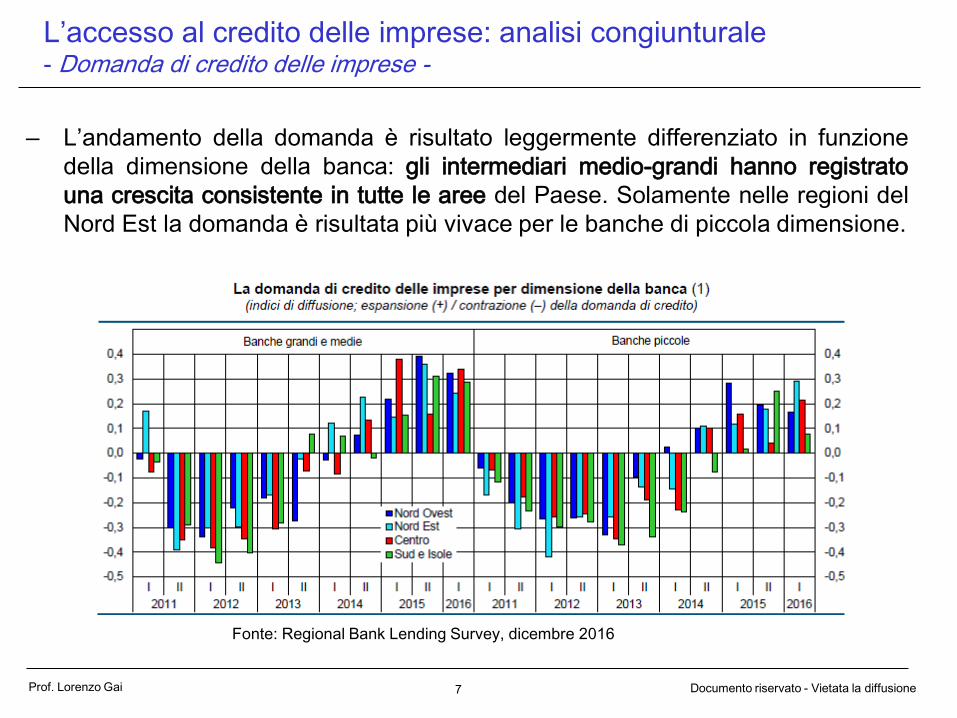

‒ L’andamento della domanda è risultato leggermente differenziato in funzione

della dimensione della banca: gli intermediari medio-grandi hanno registrato

una crescita consistente in tutte le aree del Paese. Solamente nelle regioni del

Nord Est la domanda è risultata più vivace per le banche di piccola dimensione.

Fonte: Regional Bank Lending Survey, dicembre 2016

Prof. Lorenzo Gai Documento riservato - Vietata la diffusione8

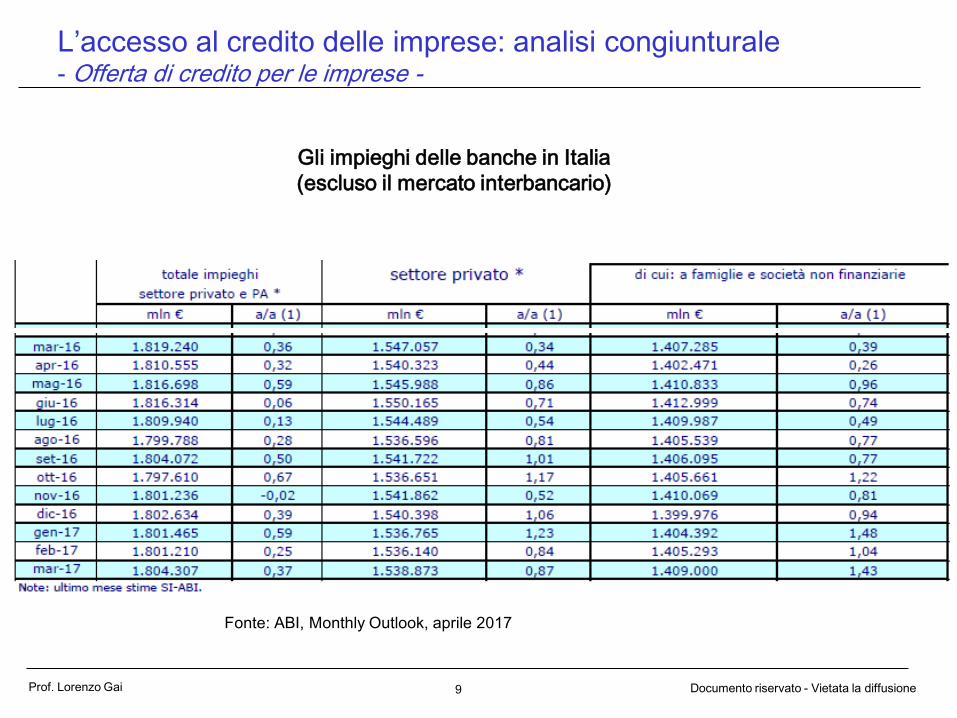

L’accesso al credito delle imprese: analisi congiunturale - Offerta di credito per le imprese -

• Dai dati di marzo 2017, emerge che i prestiti a famiglie e imprese sono in

crescita su base annua del +1,4%, in accelerazione rispetto al +1% del

mese precedente, rafforzando il miglioramento della dinamica

complessiva del totale dei prestiti in essere.

• Sulla base degli ultimi dati ufficiali, relativi a febbraio 2017, si conferma la

ripresa del mercato dei mutui, inizialmente colta con l’impennata dei nuovi

mutui.

Prof. Lorenzo Gai Documento riservato - Vietata la diffusione9

L’accesso al credito delle imprese: analisi congiunturale - Offerta di credito per le imprese -

Fonte: ABI, Monthly Outlook, aprile 2017

Gli impieghi delle banche in Italia

(escluso il mercato interbancario)

Prof. Lorenzo Gai Documento riservato - Vietata la diffusione1010

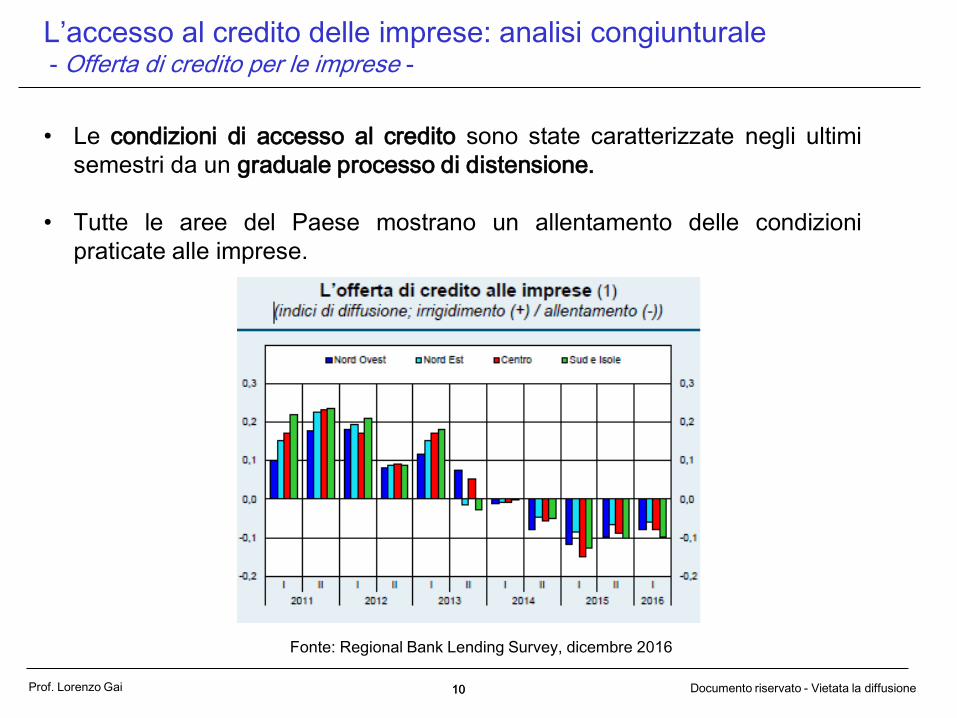

L’accesso al credito delle imprese: analisi congiunturale - Offerta di credito per le imprese -

Fonte: Regional Bank Lending Survey, dicembre 2016

• Le condizioni di accesso al credito sono state caratterizzate negli ultimi

semestri da un graduale processo di distensione.

• Tutte le aree del Paese mostrano un allentamento delle condizioni

praticate alle imprese.

Prof. Lorenzo Gai Documento riservato - Vietata la diffusione1111

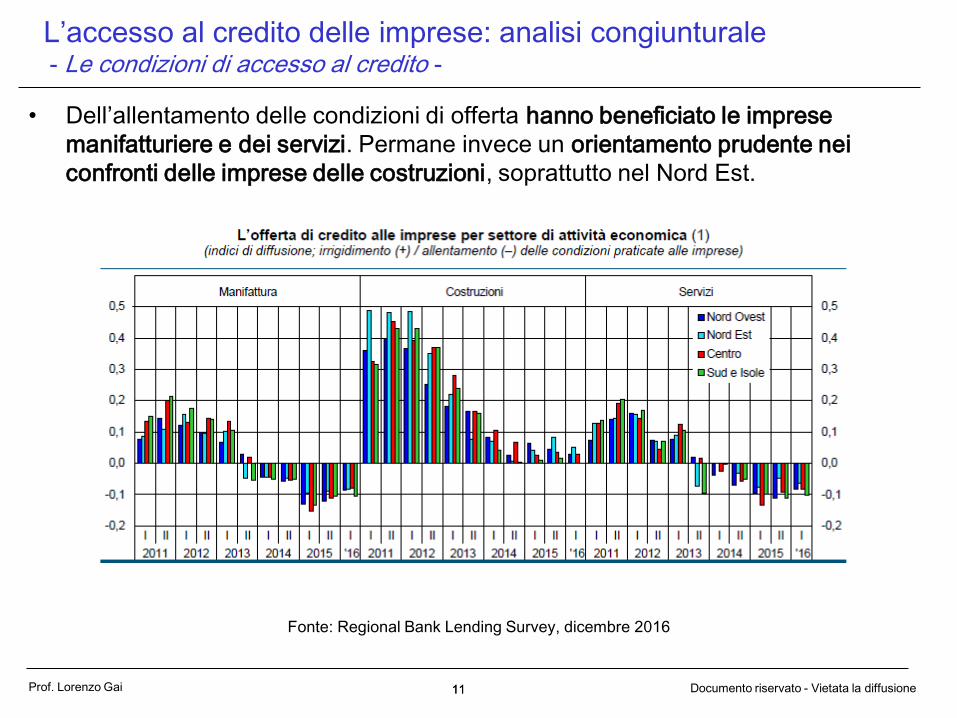

L’accesso al credito delle imprese: analisi congiunturale - Le condizioni di accesso al credito -

• Dell’allentamento delle condizioni di offerta hanno beneficiato le imprese

manifatturiere e dei servizi. Permane invece un orientamento prudente nei

confronti delle imprese delle costruzioni, soprattutto nel Nord Est.

Fonte: Regional Bank Lending Survey, dicembre 2016

Prof. Lorenzo Gai Documento riservato - Vietata la diffusione1212

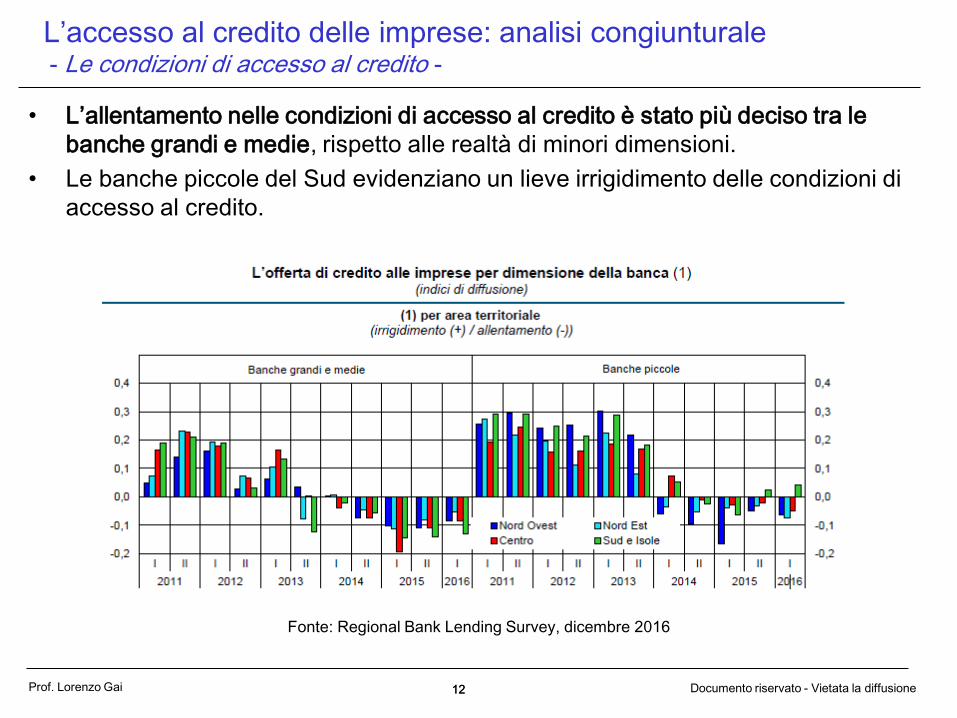

L’accesso al credito delle imprese: analisi congiunturale - Le condizioni di accesso al credito -

• L’allentamento nelle condizioni di accesso al credito è stato più deciso tra le

banche grandi e medie, rispetto alle realtà di minori dimensioni.

• Le banche piccole del Sud evidenziano un lieve irrigidimento delle condizioni di

accesso al credito.

Fonte: Regional Bank Lending Survey, dicembre 2016

Prof. Lorenzo Gai Documento riservato - Vietata la diffusione1313

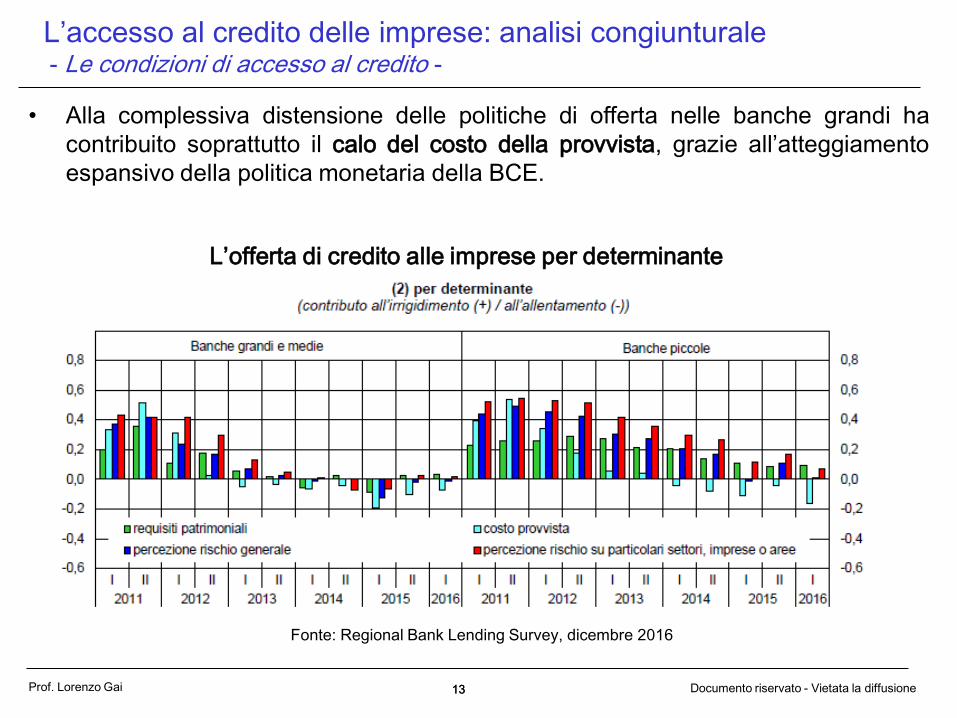

L’accesso al credito delle imprese: analisi congiunturale - Le condizioni di accesso al credito -

• Alla complessiva distensione delle politiche di offerta nelle banche grandi ha

contribuito soprattutto il calo del costo della provvista, grazie all’atteggiamento

espansivo della politica monetaria della BCE.

Fonte: Regional Bank Lending Survey, dicembre 2016

L’offerta di credito alle imprese per determinante

Prof. Lorenzo Gai Documento riservato - Vietata la diffusione1414

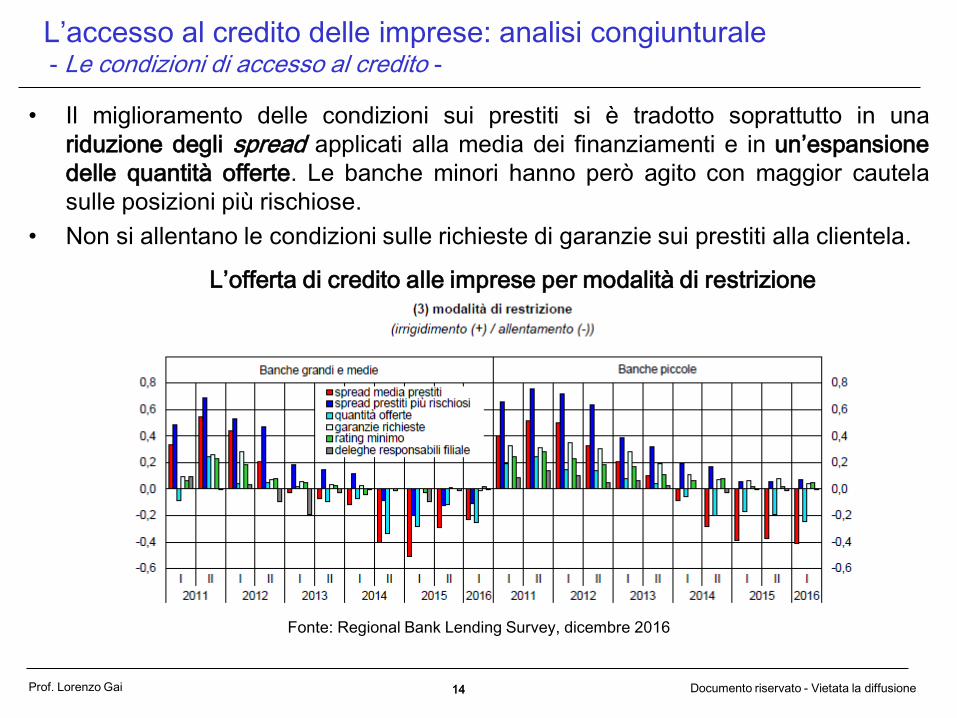

L’accesso al credito delle imprese: analisi congiunturale - Le condizioni di accesso al credito -

• Il miglioramento delle condizioni sui prestiti si è tradotto soprattutto in una

riduzione degli spread applicati alla media dei finanziamenti e in un’espansione

delle quantità offerte. Le banche minori hanno però agito con maggior cautela

sulle posizioni più rischiose.

• Non si allentano le condizioni sulle richieste di garanzie sui prestiti alla clientela.

Fonte: Regional Bank Lending Survey, dicembre 2016

L’offerta di credito alle imprese per modalità di restrizione

Prof. Lorenzo Gai Documento riservato - Vietata la diffusione15

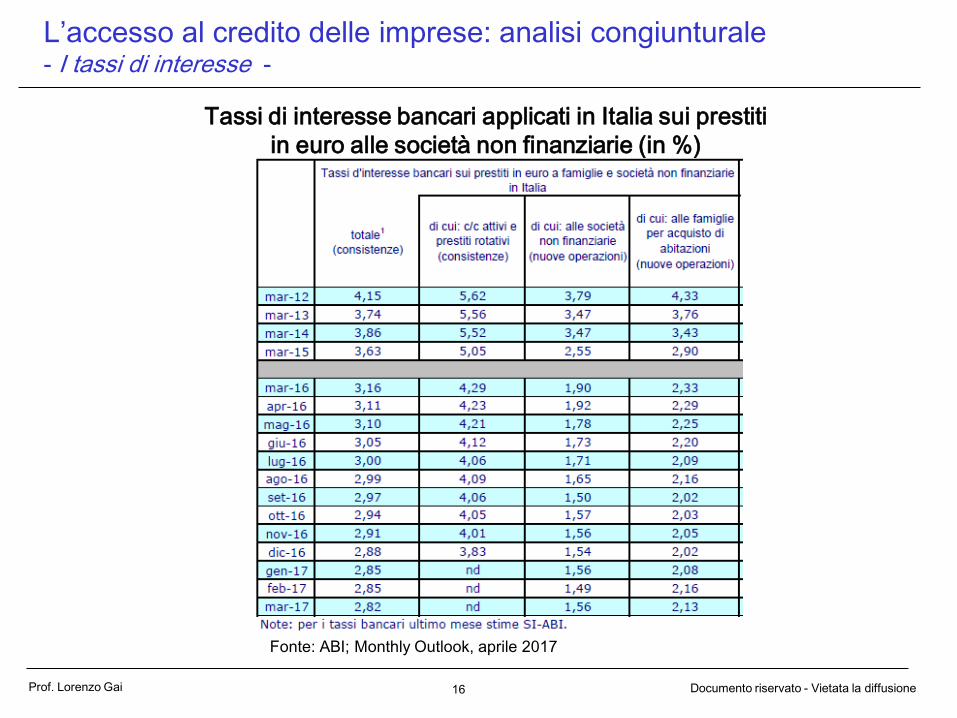

L’accesso al credito delle imprese: analisi congiunturale - I tassi di interesse -

• A marzo 2017, i tassi di interesse applicati sui prestiti alla clientela

risultano assestati su livelli molto bassi: secondo dati ABI, il tasso medio

sul totale dei prestiti è pari al 2,82%, minimo storico (2,85% il mese

precedente e 6,18% prima della crisi, a fine 2007).

• Il tasso medio sulle nuove operazioni di finanziamento alle imprese è

risultato pari a 1,56%. Era 1,49% il mese precedente, quando aveva

raggiunto il minimo storico (5,48% a fine 2007).

• Il tasso medio sulle nuove operazioni per acquisto di abitazioni si è

attestato al 2,13%, (2,16% a febbraio 2017, 2,02% a dicembre 2016

minimo storico e 5,72% a fine 2007).

• Sul totale delle nuove erogazioni di mutui circa i due terzi sono mutui a

tasso fisso.

Prof. Lorenzo Gai Documento riservato - Vietata la diffusione16

L’accesso al credito delle imprese: analisi congiunturale - I tassi di interesse -

Tassi di interesse bancari applicati in Italia sui prestiti

in euro alle società non finanziarie (in %)

Fonte: ABI; Monthly Outlook, aprile 2017

Prof. Lorenzo Gai Documento riservato- Vietata la diffusione17

L’accesso al credito delle imprese: analisi congiunturale - La qualità del credito -

• Secondo i dati pubblicati

dall’ABI, le sofferenze nette

(cioè al netto delle svalutazioni

già effettuate dalle banche con

proprie risorse) a febbraio 2017

si sono ridotte a 77 miliardi di

euro (il valore più basso da

maggio 2014), in forte

diminuzione rispetto al dato di

dicembre 2016 (86,8 miliardi).

• Rispetto al picco di 89 miliardi

toccato a novembre 2015 si

registra una riduzione delle

sofferenze nette di oltre il 13%.

• Il rapporto sofferenze nette su

impieghi totali si è ridotto al

4,41% a febbraio 2017 (era il

4,89% a fine 2016 e lo 0,86%

prima della crisi). Fonte: ABI, Monthly Outlook, aprile 2017

Prof. Lorenzo Gai Documento riservato- Vietata la diffusione

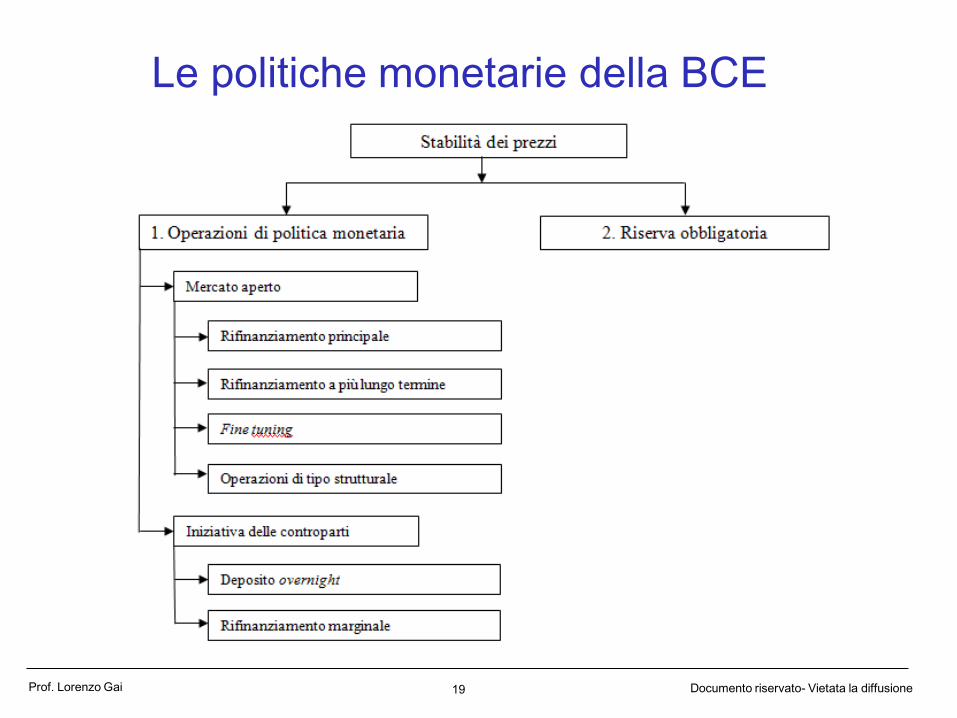

Le politiche monetarie della BCE

‒ Disponibilità e condizioni del credito sono fortemente condizionate dalle politiche monetarie adottate dalla Banca Centrale Europea.

‒ In generale, l'obiettivo principale della politica monetaria dell'Eurosistema è il mantenimento della stabilità dei prezzi. Esso viene conseguito tramite una serie di operazioni atte a produrre un livello dei tassi di interesse a breve termine considerato coerente con la stabilità dei prezzi:

‒ Operazioni di politica monetaria;‒ Riserva obbligatoria.

‒ Le operazioni di finanziamento debbono essere effettuate a fronte di adeguate garanzie fornite dalle controparti sotto forma di trasferimenti di proprietà ovvero di pegno.

‒ Le forme di garanzie accettate dalla BCE condizionano la struttura degli attivi delle banche.

18

Prof. Lorenzo Gai Documento riservato- Vietata la diffusione

Le politiche monetarie della BCE

19

Prof. Lorenzo Gai Documento riservato- Vietata la diffusione

Le politiche monetarie della BCE

Ruolo sempre più rilevante della BCE come liquidity provider.

2011: istituito programma di Long Term Refinancing Operations a tre anni

(LTRO 3y).

La BCE si è impegnata a offrire alle banche linee di liquidità per 36 mesi al

tasso dell’1% e ha ampliato il novero di titoli accettati in garanzia.

• La liquidità richiesta alla BCE è stata impiegata soprattutto nell’acquisto di

titoli di Stato (e in depositi presso la stessa BCE). Una porzione di questi

prestiti è stata inoltre utilizzata dalle banche per riacquistare/rimborsare le

proprie obbligazioni e ristrutturare il proprio capitale in vista

dell’applicazione dei più severi requisiti dell’European Banking Authority

(EBA), che impongono un consolidamento del sistema creditizio europeo

• Mancata soluzione del problema del credit crunch in Europa.

20

Prof. Lorenzo Gai Documento riservato- Vietata la diffusione

Le politiche monetarie della BCE

• A giugno 2014 la BCE ha promosso un programma di rifinanziamento

definito Targeted Long Term Refinancing Operation (TLTRO), di durata

biennale e cadenza trimestrale.

• Il 10 marzo 2016 il Consiglio Direttivo della BCE ha annunciato una

seconda serie di operazioni mirate di rifinanziamento a lungo termine

(TLTRO-II).

• Attraverso le aste TLTRO-II la BCE assegna liquidità a quattro anni a tasso

zero, che scende addirittura a -0,4% se le banche centreranno il target

previsto di crescita degli impieghi.

21

Prof. Lorenzo Gai Documento riservato- Vietata la diffusione

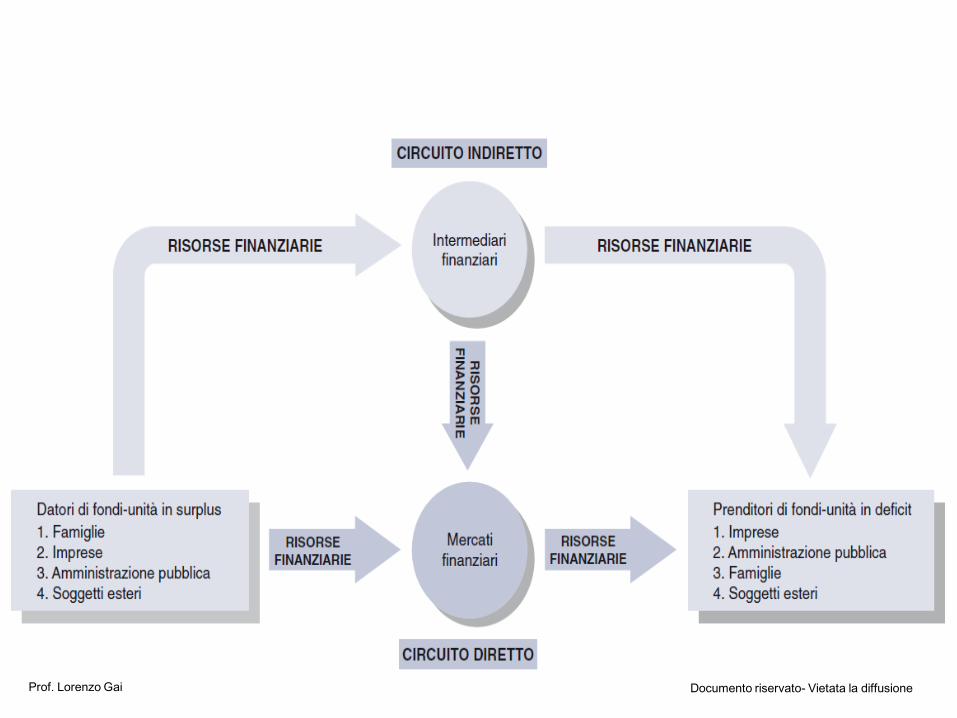

Prof. Lorenzo Gai Documento riservato- Vietata la diffusioneMishkin, Eakins, Istituzioni e mercati finanziari, 4/ed.

23

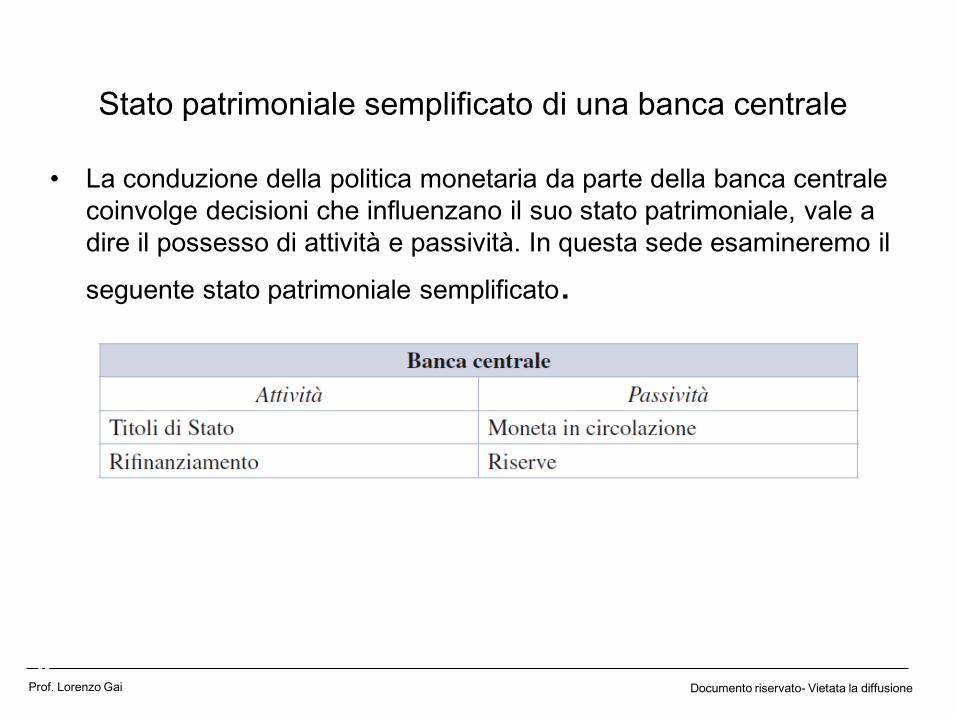

Stato patrimoniale semplificato di una banca centrale

• La conduzione della politica monetaria da parte della banca centrale

coinvolge decisioni che influenzano il suo stato patrimoniale, vale a

dire il possesso di attività e passività. In questa sede esamineremo il

seguente stato patrimoniale semplificato.

Prof. Lorenzo Gai Documento riservato- Vietata la diffusione

Le politiche monetarie della BCE

• Nell’ultima asta di marzo 2017 la BCE ha assegnato

complessivamente 233,47 miliardi a 474 banche.

• Più di un quarto della liquidità assegnata è andata alle

principali banche italiane (62,8 miliardi)

24

0

50

100

150

200

250

giu-16 lug-16 ago-16 set-16 ott-16 nov-16 dic-16 gen-17 feb-17 mar-17

Andamento delle aste TLTRO – II (dati in miliardi di euro)

Prof. Lorenzo Gai Documento riservato- Vietata la diffusione

Le politiche monetarie della BCE

• Gennaio 2015: Quantitative Easing (QE) approvato dal

governatore Mario Draghi.

• Il piano prevede l’acquisto di titoli privati e pubblici per

un ammontare pari a 60 miliardi di euro mensili,

mediante l’emissione di nuova moneta.

• Potenziali effetti:

– deprezzamento della valuta, a vantaggio delle esportazioni

europee;

– ulteriore contrazione dei tassi di interesse sui titoli di Stato

europei e, conseguentemente, degli altri titoli obbligazionari,

nonché, in via indiretta, dei tassi sui prestiti;

– incremento dell’inflazione;

– aumento dell’attività economica.

25

Prof. Lorenzo Gai Documento riservato- Vietata la diffusione

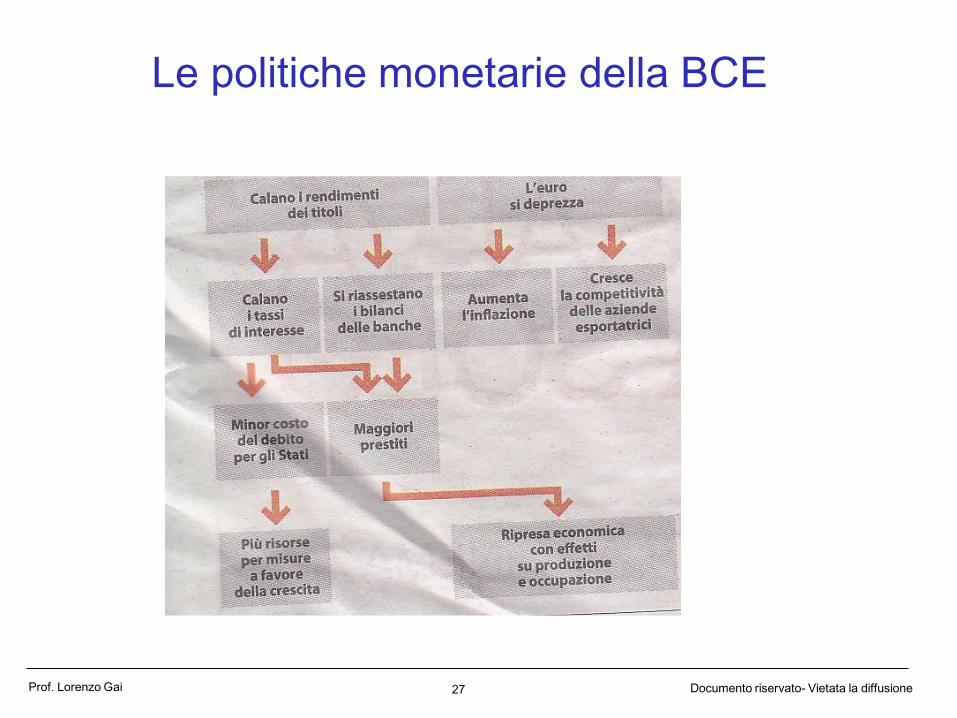

Le politiche monetarie della BCE

26

Prof. Lorenzo Gai Documento riservato- Vietata la diffusione

Le politiche monetarie della BCE

27

Prof. Lorenzo Gai Documento riservato- Vietata la diffusione

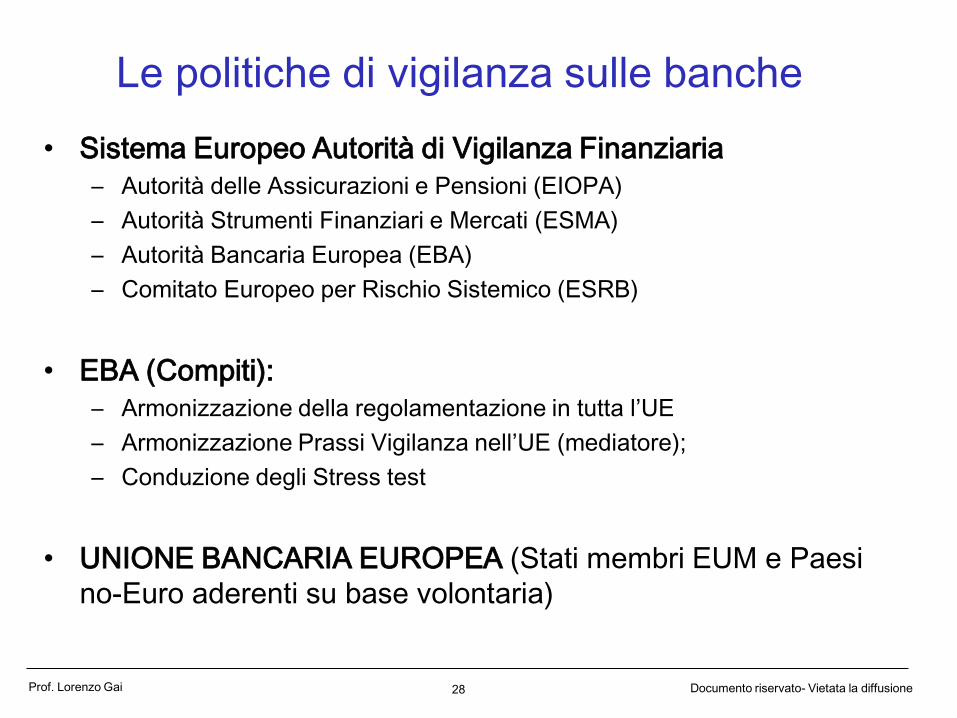

Le politiche di vigilanza sulle banche

• Sistema Europeo Autorità di Vigilanza Finanziaria

– Autorità delle Assicurazioni e Pensioni (EIOPA)

– Autorità Strumenti Finanziari e Mercati (ESMA)

– Autorità Bancaria Europea (EBA)

– Comitato Europeo per Rischio Sistemico (ESRB)

• EBA (Compiti):

– Armonizzazione della regolamentazione in tutta l’UE

– Armonizzazione Prassi Vigilanza nell’UE (mediatore);

– Conduzione degli Stress test

• UNIONE BANCARIA EUROPEA (Stati membri EUM e Paesi

no-Euro aderenti su base volontaria)

28

Prof. Lorenzo Gai Documento riservato- Vietata la diffusione

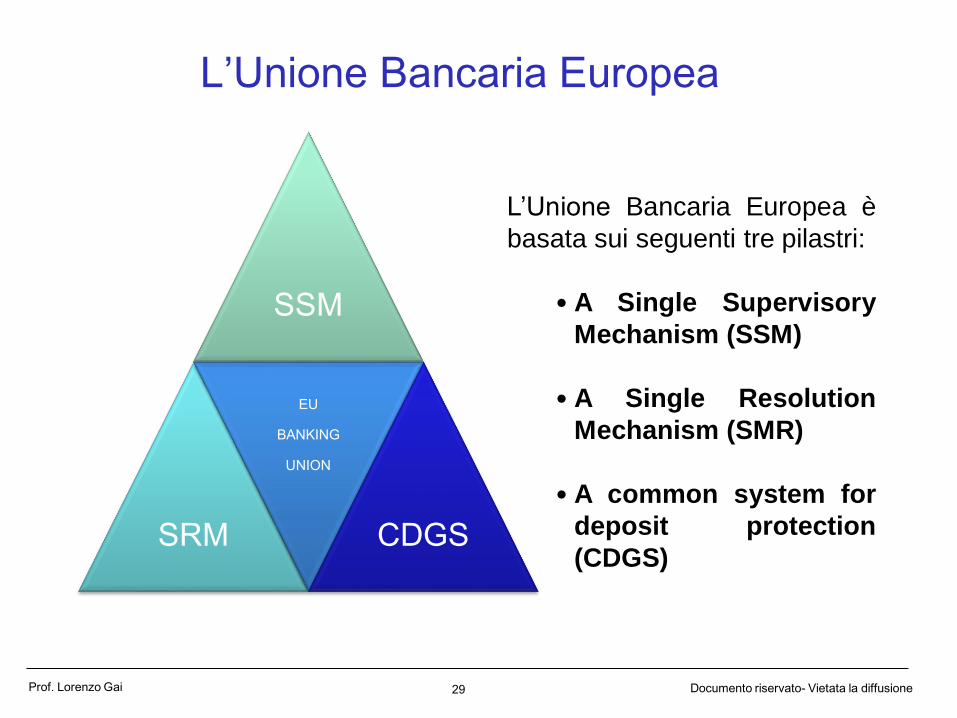

L’Unione Bancaria Europea

29

SSM

SRM

EU

BANKING

UNION

CDGS

L’Unione Bancaria Europea è

basata sui seguenti tre pilastri:

• A Single Supervisory

Mechanism (SSM)

• A Single Resolution

Mechanism (SMR)

• A common system for

deposit protection

(CDGS)

Prof. Lorenzo Gai Documento riservato- Vietata la diffusione30

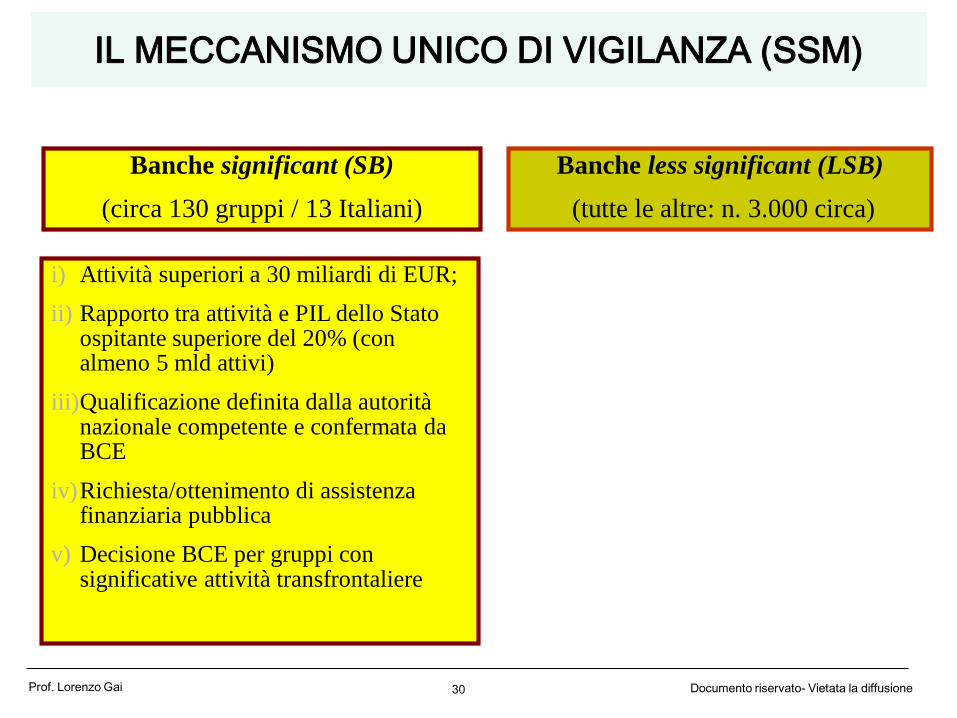

Banche significant (SB)

(circa 130 gruppi / 13 Italiani)

Banche less significant (LSB)

(tutte le altre: n. 3.000 circa)

i) Attività superiori a 30 miliardi di EUR;

ii) Rapporto tra attività e PIL dello Stato ospitante superiore del 20% (con almeno 5 mld attivi)

iii)Qualificazione definita dalla autorità nazionale competente e confermata da BCE

iv)Richiesta/ottenimento di assistenza finanziaria pubblica

v) Decisione BCE per gruppi con significative attività transfrontaliere

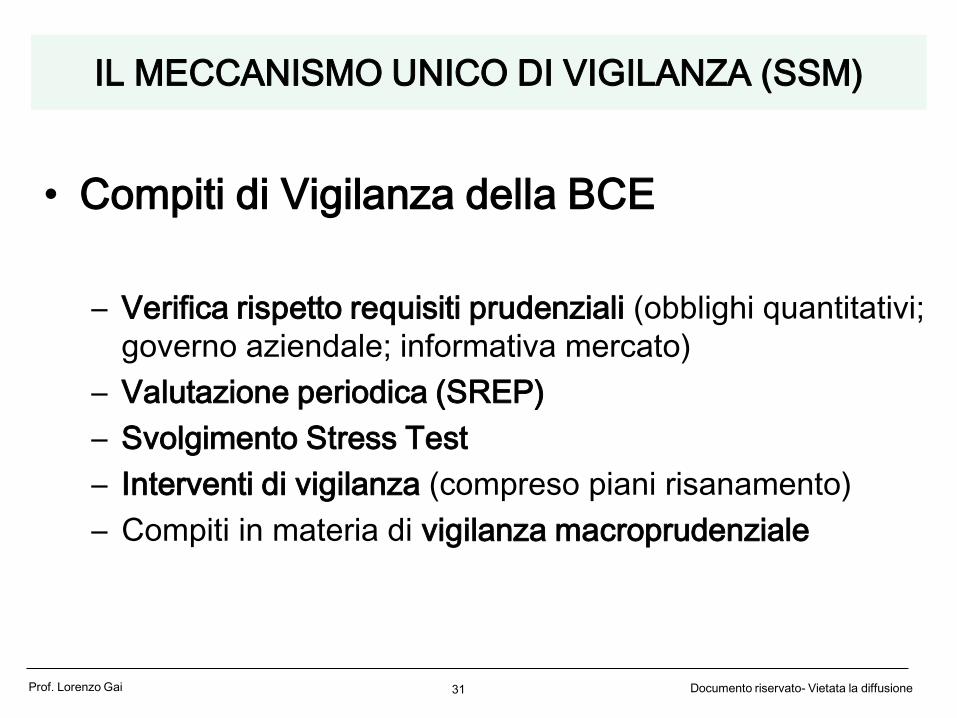

IL MECCANISMO UNICO DI VIGILANZA (SSM)

Prof. Lorenzo Gai Documento riservato- Vietata la diffusione

• Compiti di Vigilanza della BCE

– Verifica rispetto requisiti prudenziali (obblighi quantitativi;

governo aziendale; informativa mercato)

– Valutazione periodica (SREP)

– Svolgimento Stress Test

– Interventi di vigilanza (compreso piani risanamento)

– Compiti in materia di vigilanza macroprudenziale

31

IL MECCANISMO UNICO DI VIGILANZA (SSM)

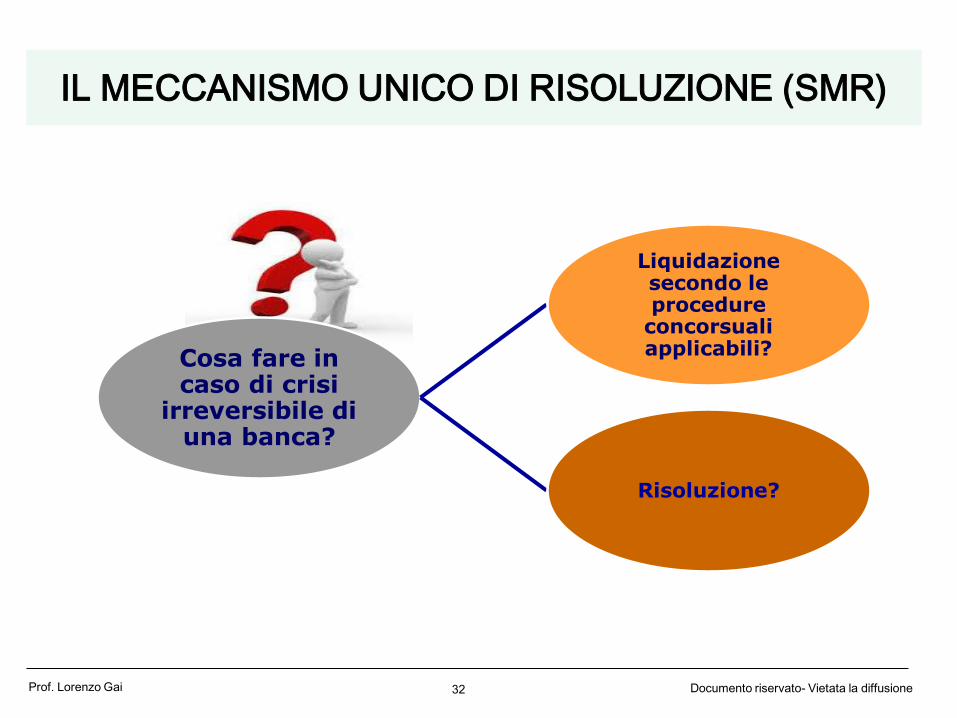

Prof. Lorenzo Gai Documento riservato- Vietata la diffusione32

Cosa fare in caso di crisi

irreversibile di una banca?

Liquidazione secondo le procedure

concorsuali applicabili?

Risoluzione?

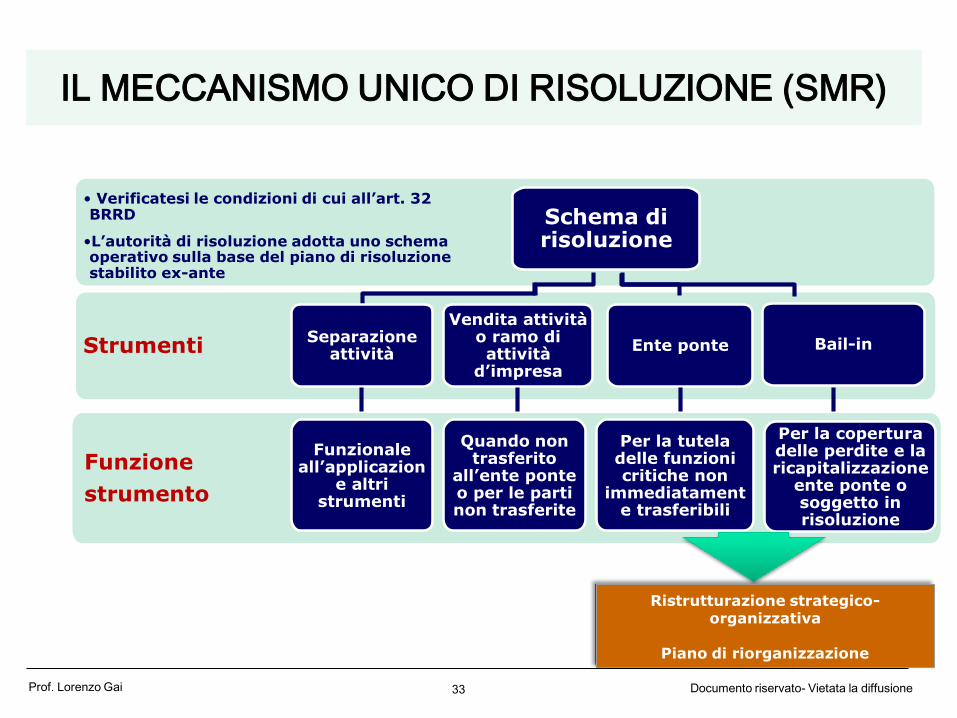

IL MECCANISMO UNICO DI RISOLUZIONE (SMR)

Prof. Lorenzo Gai Documento riservato- Vietata la diffusione33

Funzione

strumento

Strumenti

• Verificatesi le condizioni di cui all’art. 32 BRRD

•L’autorità di risoluzione adotta uno schema operativo sulla base del piano di risoluzione stabilito ex-ante

Schema di risoluzione

Separazione attività

Funzionale all’applicazion

e altri strumenti

Vendita attività o ramo di attività

d’impresa

Quando non trasferito

all’ente ponte o per le parti non trasferite

Ente ponte

Per la tutela delle funzioni critiche non

immediatamente trasferibili

Bail-in

Per la copertura delle perdite e la ricapitalizzazione

ente ponte o soggetto in risoluzione

Ristrutturazione strategico-organizzativa

Piano di riorganizzazione

IL MECCANISMO UNICO DI RISOLUZIONE (SMR)

Prof. Lorenzo Gai Documento riservato- Vietata la diffusione34

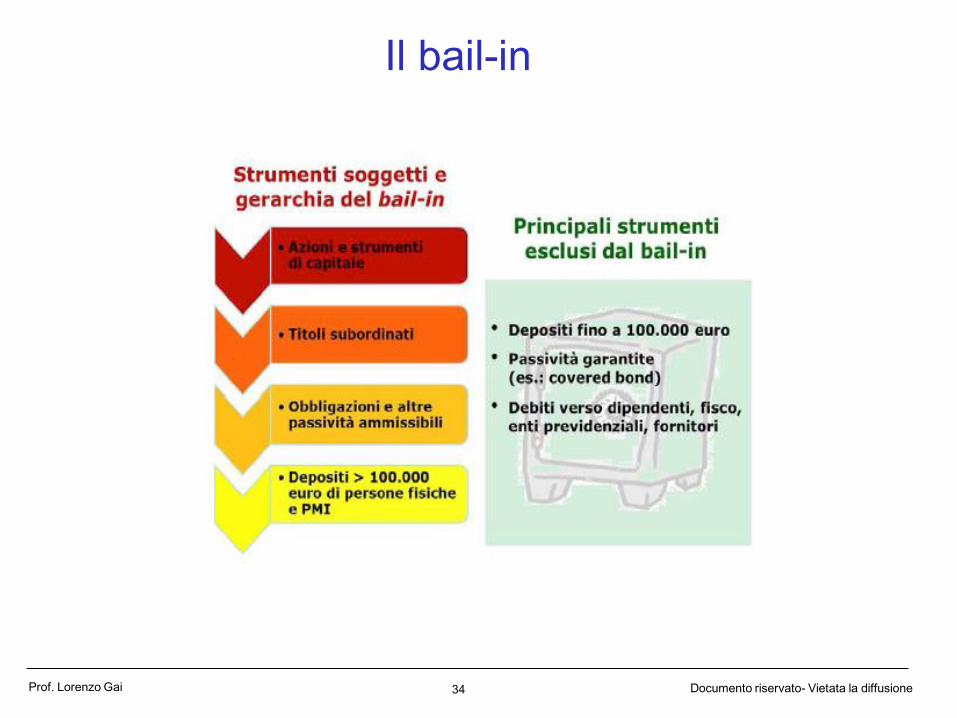

Il bail-in

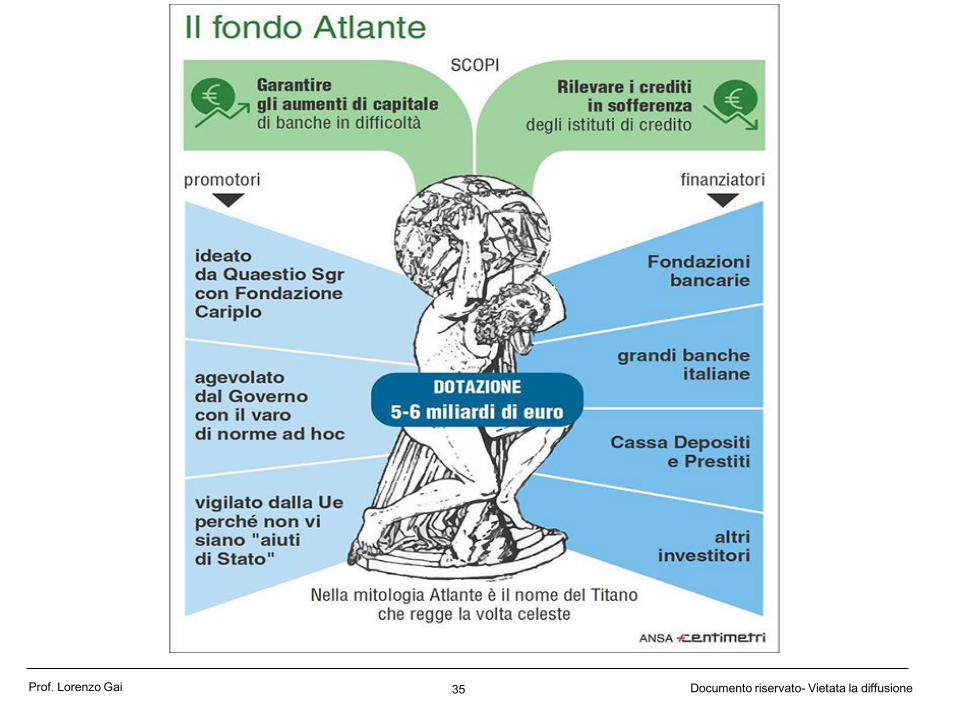

Prof. Lorenzo Gai Documento riservato- Vietata la diffusione35

Prof. Lorenzo Gai Documento riservato - Vietata la diffusione

L’accesso al credito delle imprese: analisi congiunturale - Fonti -

36

- ABI, Monthly Outlook, aprile 2017

- Banca d’Italia, Economie regionali, dicembre 2016

- BCE, The Euro Area Bank Lending Survey, ottobre 2016

Prof. Lorenzo Gai Documento riservato - Vietata la diffusione37

Contatti

Prof. Lorenzo Gai

Ordinario di Economia degli Intermediari FinanziariUniversità degli Studi di Firenze