35

L’analisi di bilancio

L’analisi di bilancio

Il bilancio come sintesi della gestione

• Il bilancio, con i suoi valori di sintesi riflette i processi di gestione, e quindi le decisioni del management

• Il bilancio è in sistema di valori prodotto

Ragioneria generale 2

• Il bilancio è in sistema di valori prodotto dalle decisioni manageriali

L’analisi del bilancio

• Le analisi di bilancio aiutano a comprendere e a valutare come sia stata svolta la gestione

► è necessario avere un termine di

Ragioneria generale 3

► è necessario avere un termine di confronto

►è necessario considerare ciò che un’azienda si prefigge

È necessario un termine di confronto

• Analisi temporali • Analisi spaziali• Analisi di posizione

Ragioneria generale 4

• Analisi prospettiche• Analisi operative

Indicatori

• Singoli valori• Margini• Rapporti

Ragioneria generale 5

• Indici• Percentuali • …

L’analisi di bilancio

Le fasi:• Giudizio di attendibilità dei dati • Rielaborazione valori di bilancio

Ragioneria generale 6

• Scelta delle tecniche di analisi• Espressione giudizio sui risultati ottenuti

Attendibilità dati di bilancio

• Assenza di errori o alterazioni volontarie• Costanza nell’applicazione dei criteri (di

contabilizzazione, rappresentazione e valutazione)

Ragioneria generale 7

valutazione)• Assenza di inflazione• Indipendenza dell’azienda• Normale dinamica gestionale

Rielaborazione bilancio

• I prospetti di bilancio vanno riclassificati per meglio rappresentare da una parte:– Le aree patrimoniali-finanziarie SP

• Criterio finanziario• Criterio finanziario

– Le aree di gestione e i loro risultati CE• Criterio valore aggiunto

Ragioneria generale 8

Tecniche di analisi

• Analisi per margini = analisi per aree; non consente analisi interaziendali

• Analisi per indici = analisi puntuali che permettono cfr interaziendali

Ragioneria generale 9

permettono cfr interaziendali• Analisi per flussi = analisi dinamica delle

variazioni• Analista interno• Analista esterno

Rielaborazione SP

Struttura finanziaria• Distingue impieghi durevoli da non

durevoli• Separa fonti a breve da quelle a medio e

Ragioneria generale 10

• Separa fonti a breve da quelle a medio e lungo termine

• Separa le fonti proprie da quelle di terzi

� Evidenzia la correlazione fonti-impieghi

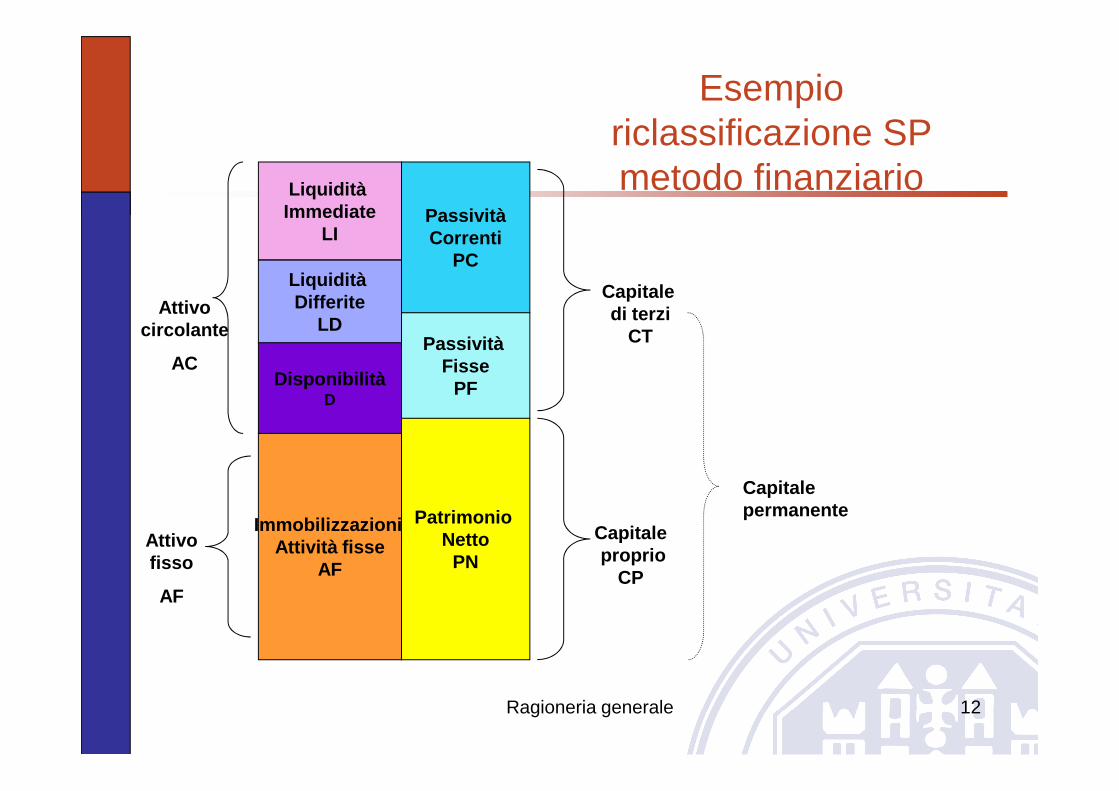

Stato Patrimoniale(ottica dell’analista esterno)

DABilancio civilistico

►criterio destinativo-soggettivoe finanziarioe finanziario

ABilancio riclassificato (metodo finanziario)

► criterio finanziario

Aree patrimoniali/finanziarieRagioneria generale 11

Liquidità Immediate

LI

Liquidità Differite

LD

DisponibilitàD

PassivitàCorrenti

PC

Passività Fisse

PF

Attivo circolante

AC

Esempio riclassificazione SPmetodo finanziario

Capitale di terzi

CT

Ragioneria generale 12

D

ImmobilizzazioniAttività fisse

AF

PF

Patrimonio Netto

PNAttivo fisso

AF

Capitaleproprio

CP

Capitalepermanente

Riclassificazione: alcuni esempi

• Crediti vs soci per versamenti ancora dovuti• Crediti vs. clienti – fisse/correnti• Utile d’esercizio da distribuire – pass correnti• Mutui passivi - suddivisione

Ragioneria generale 13

• Mutui passivi - suddivisione• Debiti vs. fornitori• Fondi spese e fondi rischi – pc/pf• TFR – passività fisse• Ratei e risconti (attivi e passivi)• Ecc.

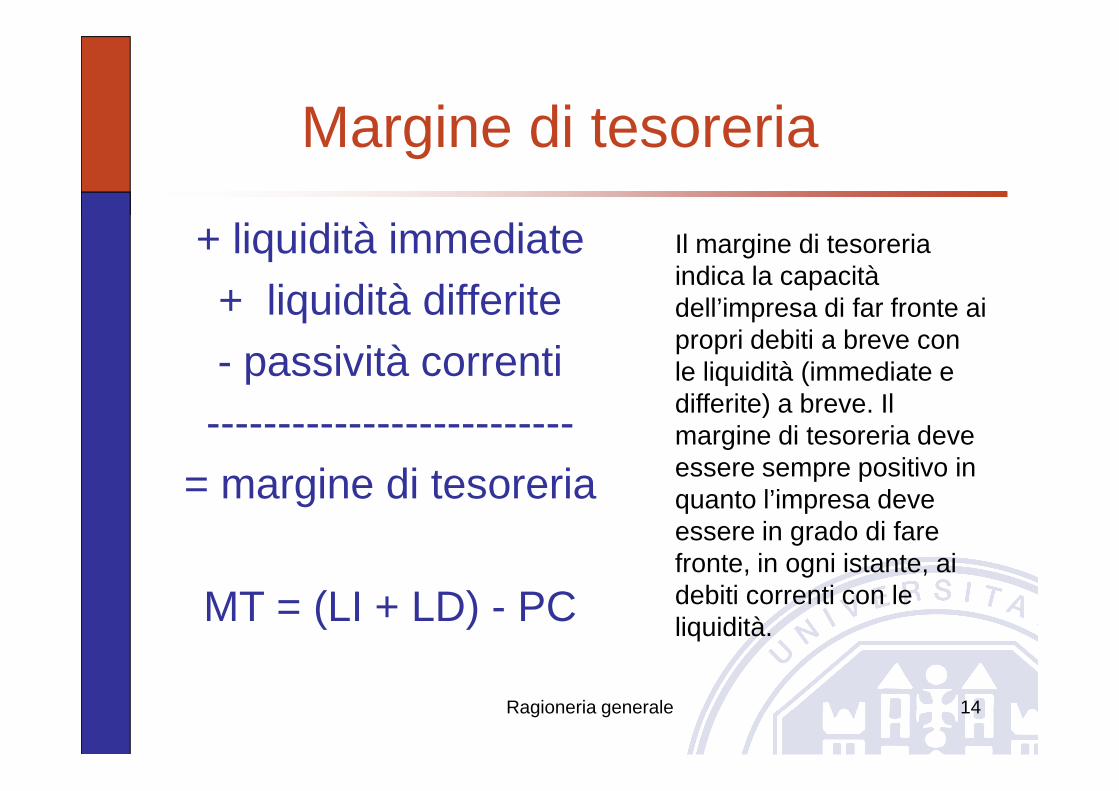

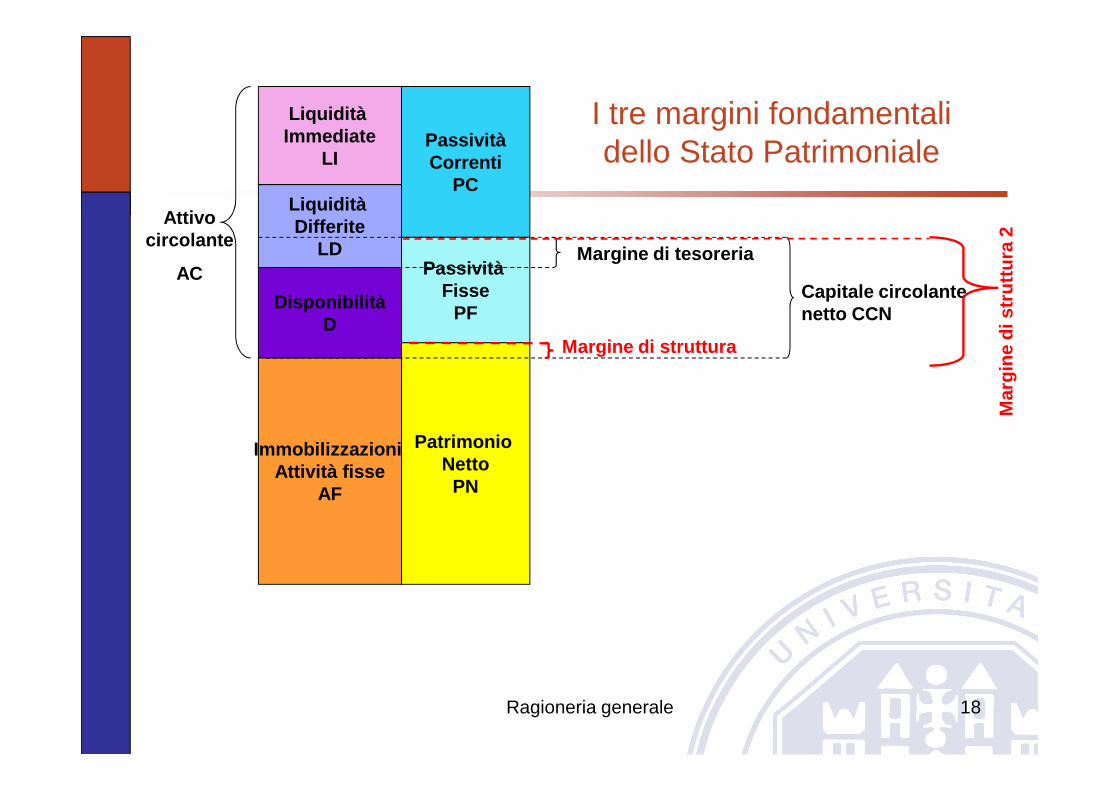

Margine di tesoreria

+ liquidità immediate+ liquidità differite- passività correnti

Il margine di tesoreria indica la capacità dell’impresa di far fronte ai propri debiti a breve con le liquidità (immediate e differite) a breve. Il

Ragioneria generale 14

--------------------------= margine di tesoreria

MT = (LI + LD) - PC

differite) a breve. Il margine di tesoreria deve essere sempre positivo in quanto l’impresa deve essere in grado di fare fronte, in ogni istante, ai debiti correnti con le liquidità.

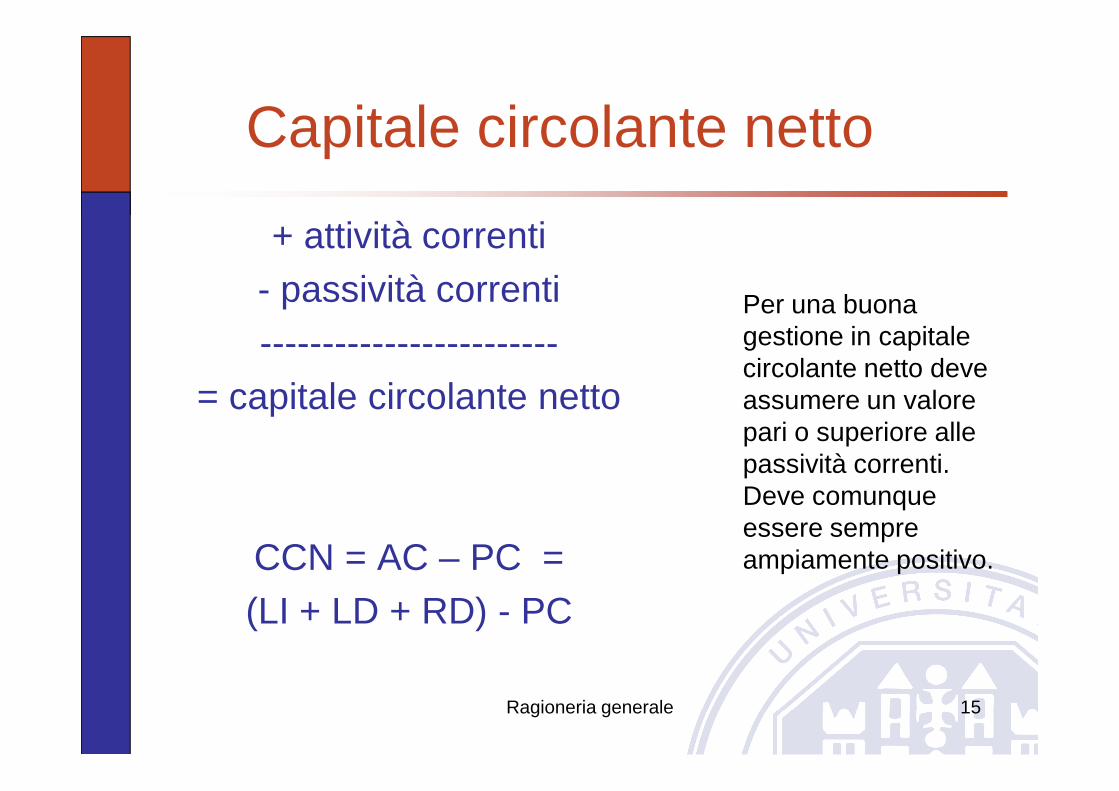

Capitale circolante netto

+ attività correnti- passività correnti------------------------

= capitale circolante netto

Per una buona gestione in capitale circolante netto deve assumere un valore

Ragioneria generale 15

= capitale circolante netto

CCN = AC – PC =(LI + LD + RD) - PC

assumere un valore pari o superiore alle passività correnti. Deve comunque essere sempre ampiamente positivo.

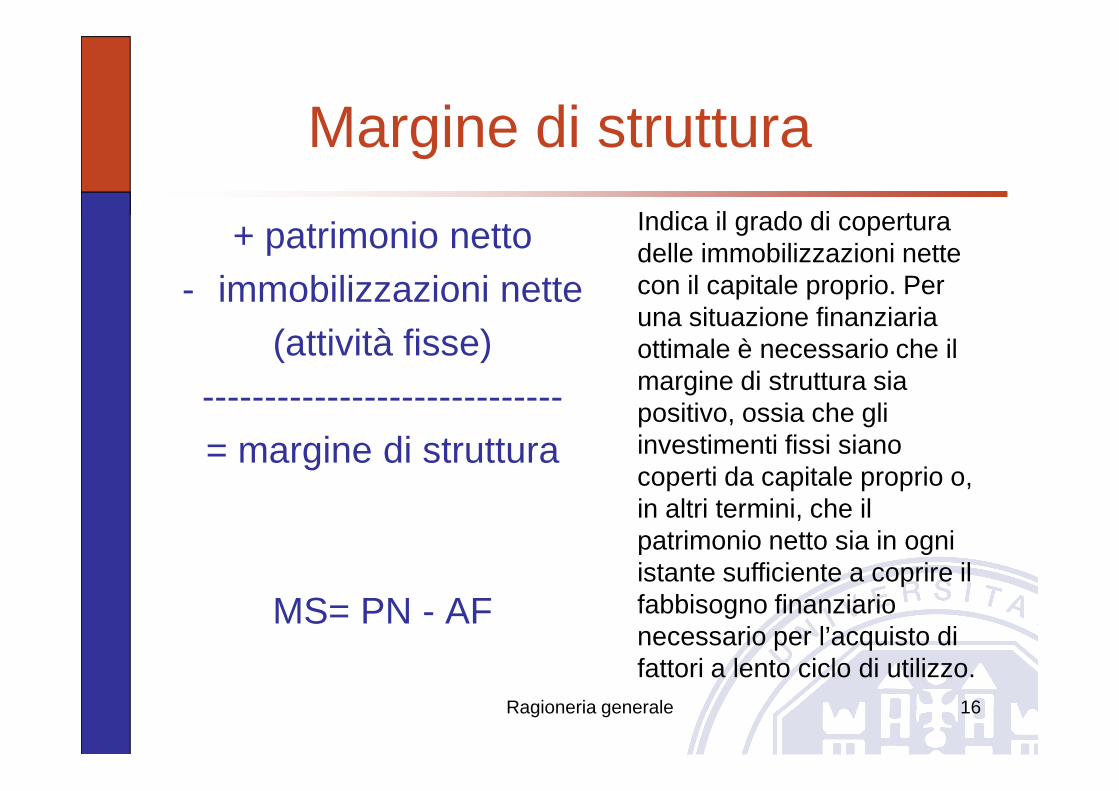

Margine di struttura

+ patrimonio netto- immobilizzazioni nette

(attività fisse)-----------------------------

Indica il grado di copertura delle immobilizzazioni nette con il capitale proprio. Per una situazione finanziaria ottimale è necessario che il margine di struttura sia

Ragioneria generale 16

-----------------------------= margine di struttura

MS= PN - AF

margine di struttura sia positivo, ossia che gli investimenti fissi siano coperti da capitale proprio o, in altri termini, che il patrimonio netto sia in ogni istante sufficiente a coprire il fabbisogno finanziario necessario per l’acquisto di fattori a lento ciclo di utilizzo.

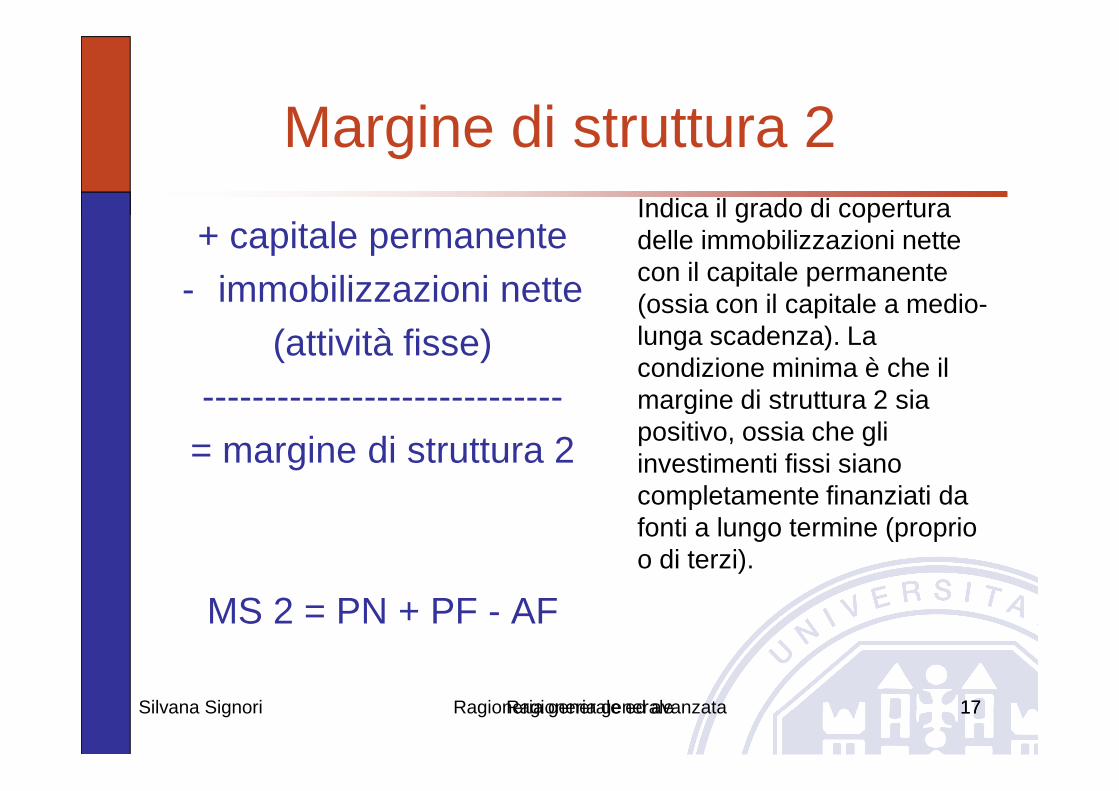

Margine di struttura 2

+ capitale permanente - immobilizzazioni nette

(attività fisse)-----------------------------

Indica il grado di copertura delle immobilizzazioni nette con il capitale permanente (ossia con il capitale a medio-lunga scadenza). La condizione minima è che il margine di struttura 2 sia

Silvana Signori Ragioneria generale ed avanzata 17

-----------------------------= margine di struttura 2

MS 2 = PN + PF - AF

margine di struttura 2 sia positivo, ossia che gli investimenti fissi siano completamente finanziati da fonti a lungo termine (proprio o di terzi).

17Ragioneria generale

Liquidità Immediate

LI

Liquidità Differite

LD

DisponibilitàD

PassivitàCorrenti

PC

Passività Fisse

PF

Attivo circolante

ACMargine di tesoreria

Capitale circolante netto CCN

Margine di struttura

I tre margini fondamentali dello Stato Patrimoniale

Mar

gine

di s

trut

tura

2

Ragioneria generale 18

Immobilizzazioni Attività fisse

AF

Patrimonio Netto

PN

Mar

gine

di s

trut

tura

2

Parametri di valutazione margini

Valori ottimali Requisiti minimi

Margine di tesoreria MT > 0

ovvero LI+LD>PCMT > 0

ovvero LI+LD>PC

CCNCCN>PC

ovvero AC > 2 PC CCN > O

(ampiamente)

Margine di strutturaMS > 0

ovvero PN > AF Cperm (PN+PF) > AF(margine di struttura 2)

Ragioneria generale 19

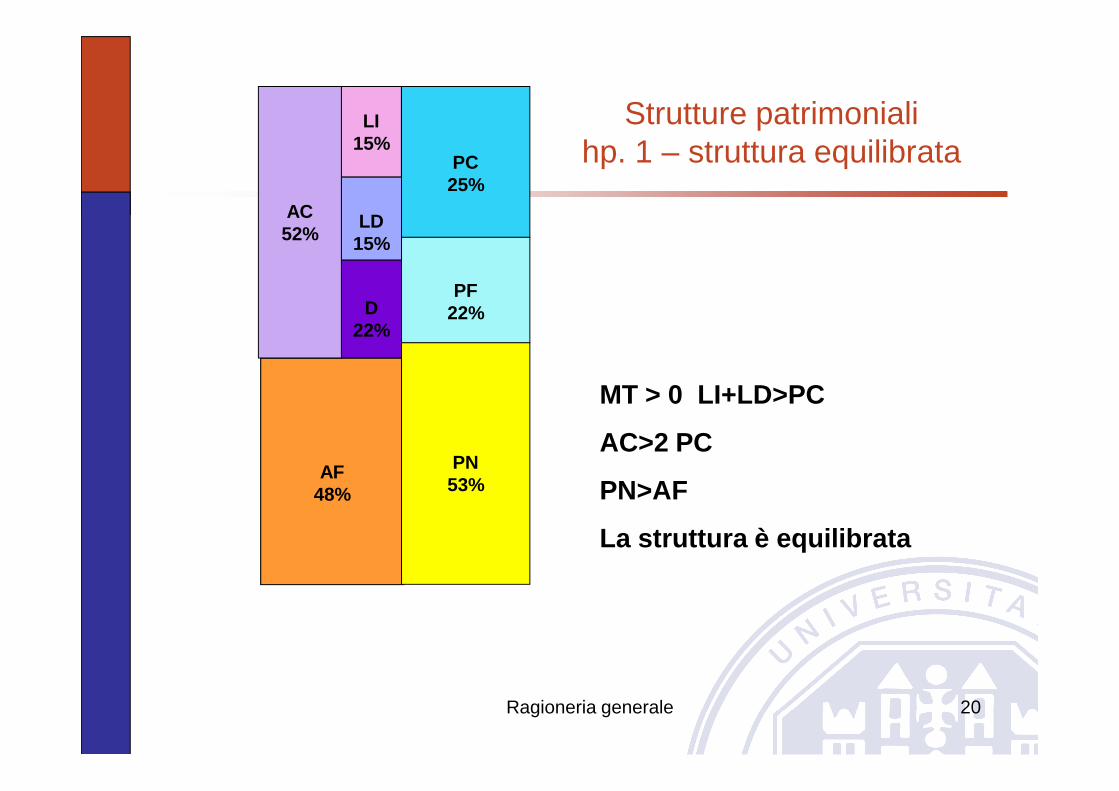

LI15%

LD15%

D22%

PC25%

PF22%

Strutture patrimonialihp. 1 – struttura equilibrata

AC52%

MT > 0 LI+LD>PC

Ragioneria generale 20

AF48%

PN53%

MT > 0 LI+LD>PC

AC>2 PC

PN>AF

La struttura è equilibrata

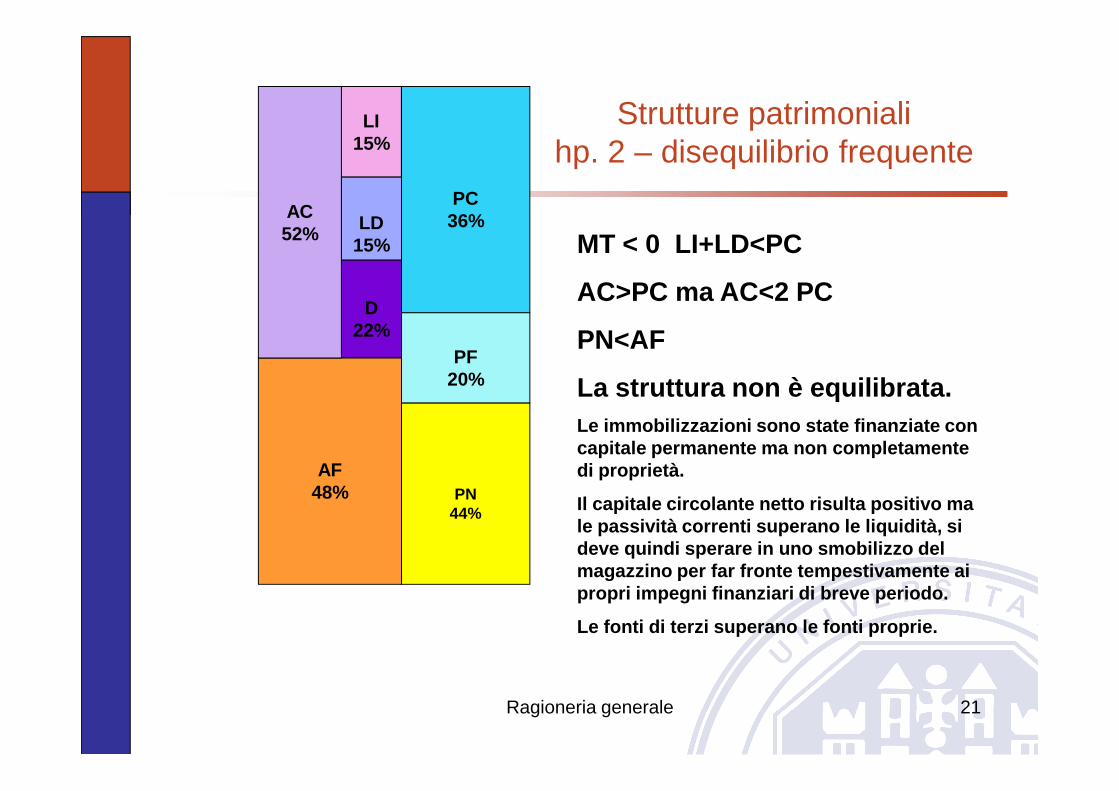

LI15%

LD15%

D22%

PC36%

PF20%

Strutture patrimonialihp. 2 – disequilibrio frequente

AC52% MT < 0 LI+LD<PC

AC>PC ma AC<2 PC

PN<AF

La struttura non è equilibrata.

Ragioneria generale 21

AF48% PN

44%

La struttura non è equilibrata. Le immobilizzazioni sono state finanziate con capitale permanente ma non completamente di proprietà.

Il capitale circolante netto risulta positivo ma le passività correnti superano le liquidità, si deve quindi sperare in uno smobilizzo del magazzino per far fronte tempestivamente ai propri impegni finanziari di breve periodo.

Le fonti di terzi superano le fonti proprie.

LI15%

LD15%

D22%

PC65%

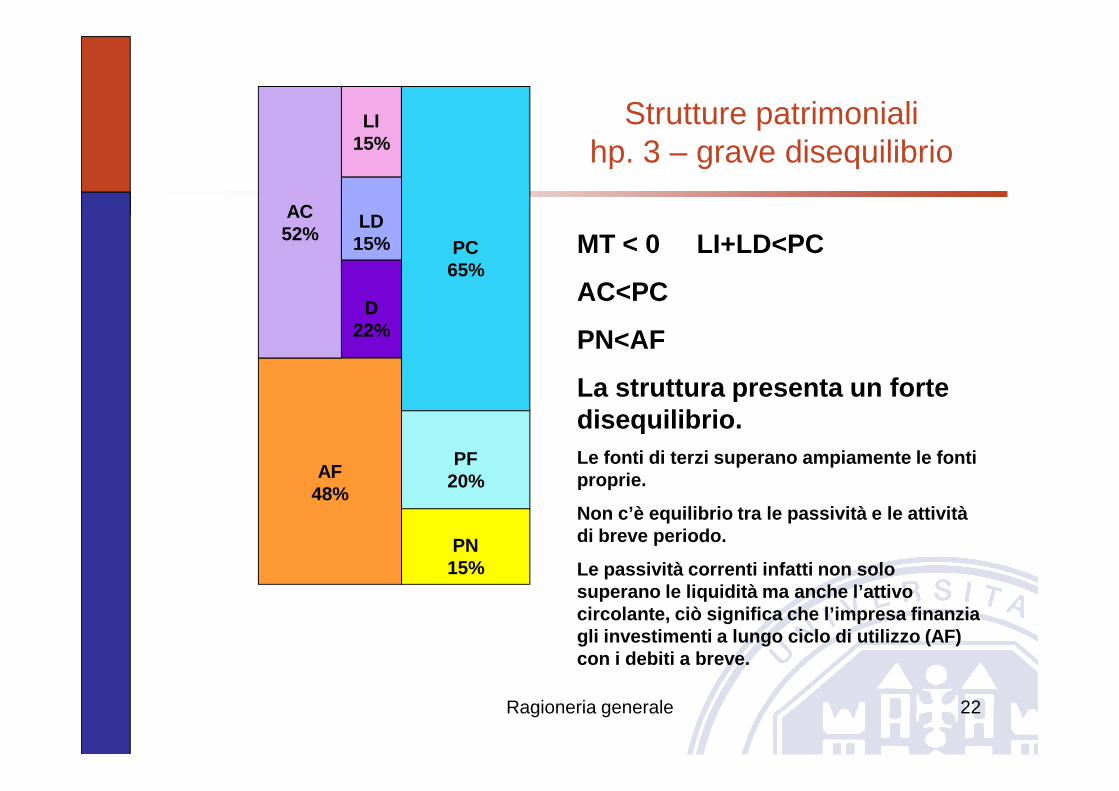

Strutture patrimonialihp. 3 – grave disequilibrio

AC52% MT < 0 LI+LD<PC

AC<PC

PN<AF

La struttura presenta un forte

Ragioneria generale 22

AF48%

PF20%

PN15%

La struttura presenta un forte disequilibrio. Le fonti di terzi superano ampiamente le fonti proprie.

Non c’è equilibrio tra le passività e le attività di breve periodo.

Le passività correnti infatti non solo superano le liquidità ma anche l’attivo circolante, ciò significa che l’impresa finanzia gli investimenti a lungo ciclo di utilizzo (AF) con i debiti a breve.

Rielaborazione CE

• Conto economico ai sensi art. 2425 prevede:– Area tipica/operativa con differenza valore e

costo produzione (A-B)costo produzione (A-B)– Area finanziaria (voci C e D)– Area Straordinaria (voce E)– Area fiscale (voce 22)

Ragioneria generale 23

Rielaborazione CE

• Critiche verso schema CE/2425:– Area A e B contengono valori vicini all’area

caratteristica ma anche estranei alla stessa (svalutazioni di immob, costruzioni in (svalutazioni di immob, costruzioni in economia)

– Costi per natura e non per destinazione senza possibilità di individuare costi distinti per aree: produttiva, commerciale, ricerca e sviluppo, amministrativa

Ragioneria generale 24

Rielaborazione CE

• Conto economico a costi e ricavi della produzione ottenuta

• Conto economico a costi e ricavi della produzione venduta (analista interno)

Ragioneria generale 25

produzione venduta (analista interno)• Conto economico a valore aggiunto

Conto economico a valore aggiunto

• Vedi schema testo Maurini

• Risultati intermedi:

Ragioneria generale 26

– Valore aggiunto– Margine operativo lordo (MOL o EBITDA)– Risultato operativo caratteristico (ROC)– Risultato operativo globale (ROG)– Risultato ordinario (RO)

Parametri di riferimento

• RN > 0• RO > interessi passivi + oneri finanziari• Risultato gestione atipica o

extracaratteristica > 0

Ragioneria generale 27

extracaratteristica > 0

Analisi per indici

• Vedi testo prof. Maurini cap. 21.2

28Ragioneria generale

Analisi per indici

Informazioni tratte da analisi per indici:• SOLIDITA’ = capacità dell’azienda di

perdurare nel tempo nonostante i cambiamenti interni ed esterniinterni ed esterni

• LIQUIDITA’ = capacità dell’azienda di saper far fronte tempestivamente e con mezzi ordinari alle necessità finanziarie

• REDDITIVITA’ = capacità dell’azienda di remunerare fattori produttivi e di dare utili

29Ragioneria generale

Analisi per indici

• AUTOFINANZIAMENTO = capacità azienda di produrre al suo interno mezzi finanziari necessari per lo sviluppo

• EFFICIENZA = capacità azienda di • EFFICIENZA = capacità azienda di razionalizzare impiego delle risorse

(non saranno trattati)

Ragioneria generale 30

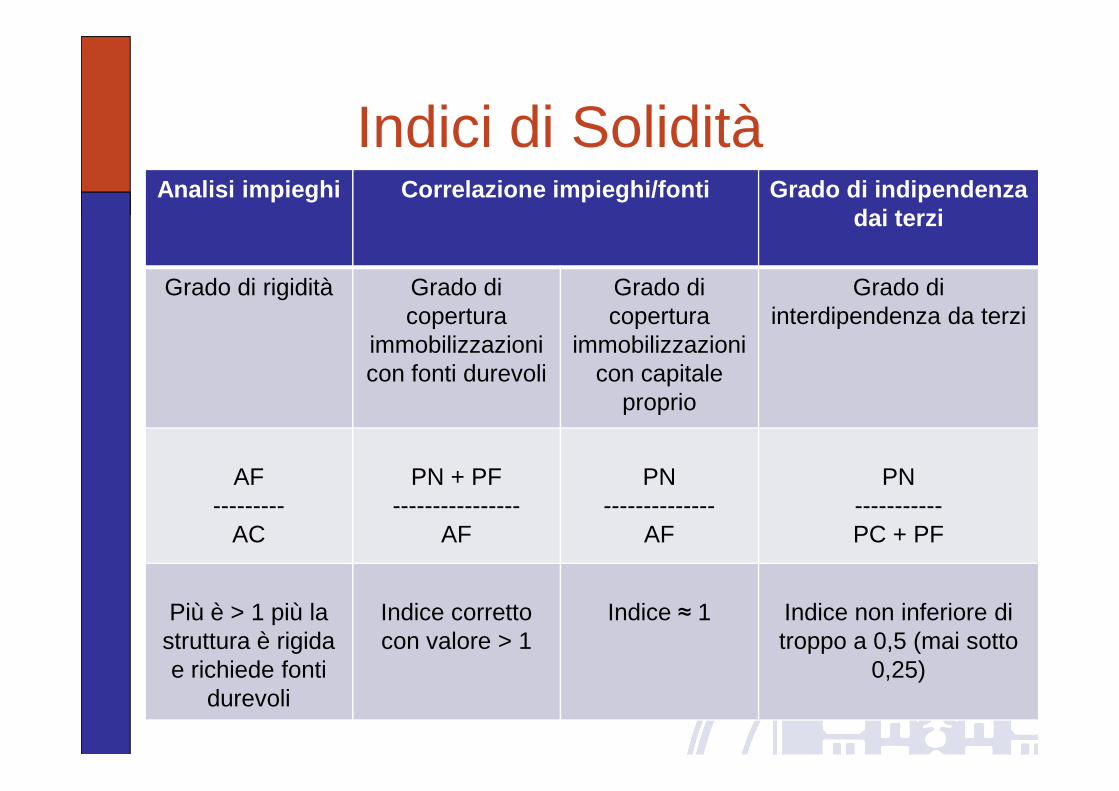

Indici di SoliditàAnalisi impieghi Correlazione impieghi/fonti Grado di indipendenza

dai terzi

Grado di rigidità Grado di copertura

immobilizzazioni con fonti durevoli

Grado di copertura

immobilizzazioni con capitale

proprio

Grado diinterdipendenza da terzi

Ragioneria generale 31

proprio

AF---------

AC

PN + PF----------------

AF

PN--------------

AF

PN-----------PC + PF

Più è > 1 più la struttura è rigida e richiede fonti

durevoli

Indice corretto con valore > 1

Indice ≈ 1 Indice non inferiore di troppo a 0,5 (mai sotto

0,25)

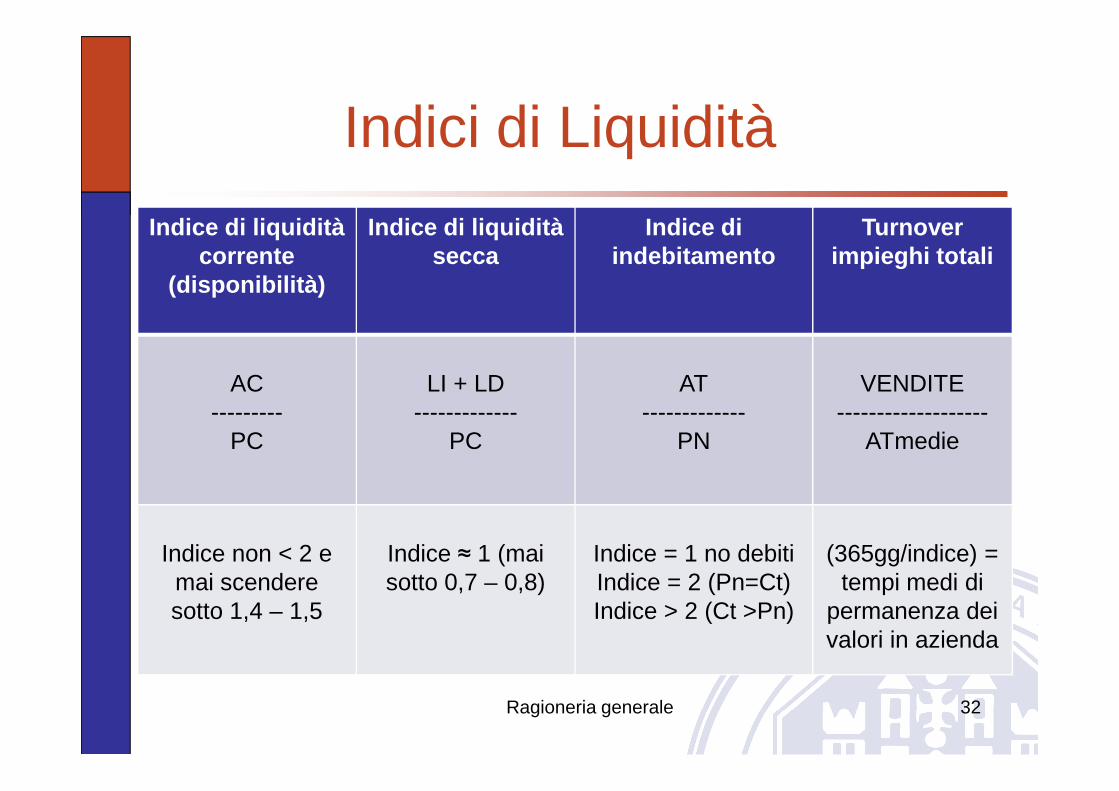

Indici di Liquidità

Indice di liquiditàcorrente

(disponibilità)

Indice di liquidità secca

Indice di indebitamento

Turnoverimpieghi totali

AC LI + LD AT VENDITEAC---------

PC

LI + LD-------------

PC

AT-------------

PN

VENDITE-------------------

ATmedie

Indice non < 2 e mai scendere sotto 1,4 – 1,5

Indice ≈ 1 (mai sotto 0,7 – 0,8)

Indice = 1 no debitiIndice = 2 (Pn=Ct)Indice > 2 (Ct >Pn)

(365gg/indice) =tempi medi di

permanenza dei valori in azienda

Ragioneria generale 32

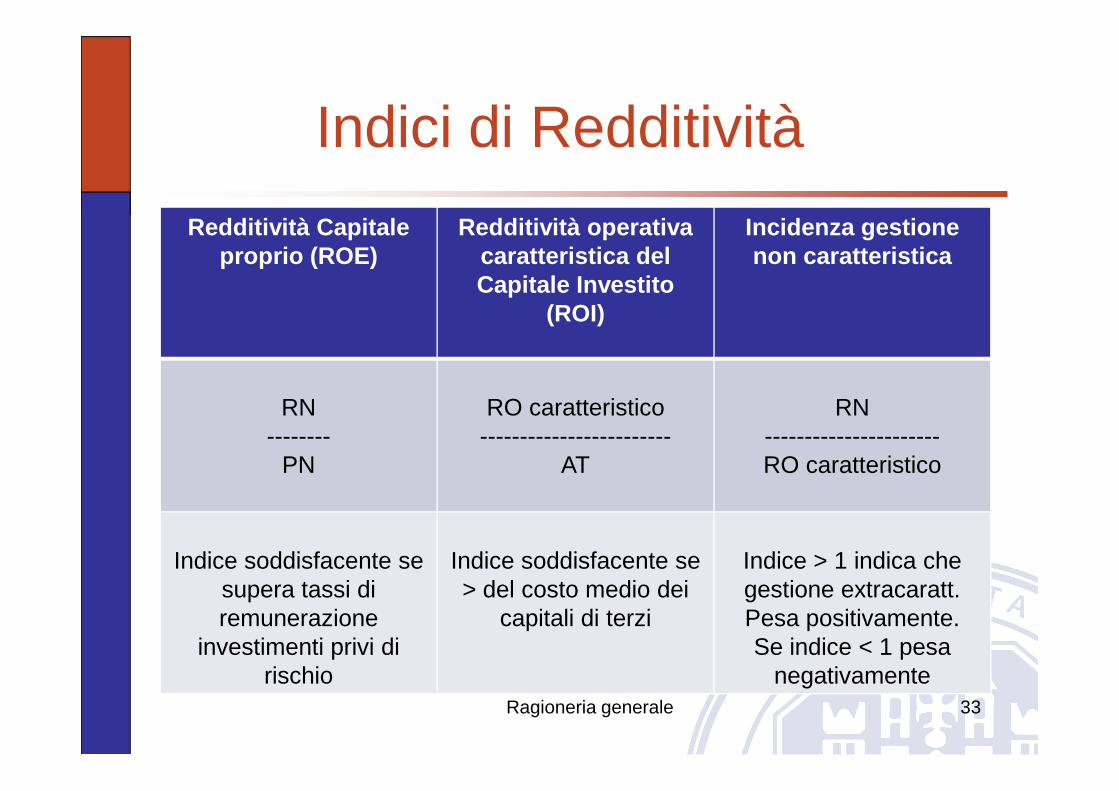

Indici di Redditività

Redditività Capitaleproprio (ROE)

Redditività operativa caratteristica del Capitale Investito

(ROI)

Incidenza gestione non caratteristica

RN RO caratteristico RNRN--------

PN

RO caratteristico------------------------

AT

RN----------------------RO caratteristico

Indice soddisfacente se supera tassi di remunerazione

investimenti privi di rischio

Indice soddisfacente se > del costo medio dei

capitali di terzi

Indice > 1 indica che gestione extracaratt. Pesa positivamente.Se indice < 1 pesa

negativamenteRagioneria generale 33

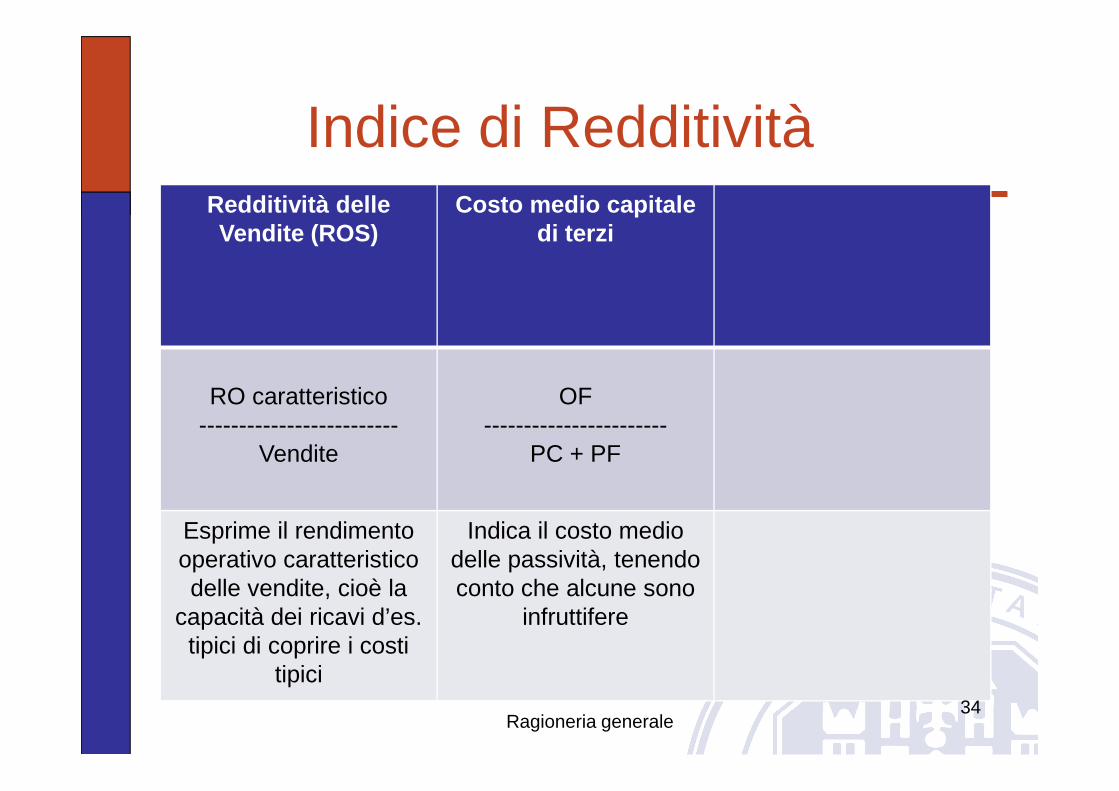

Indice di RedditivitàRedditività delle Vendite (ROS)

Costo medio capitale di terzi

RO caratteristico OFRO caratteristico-------------------------

Vendite

OF-----------------------

PC + PF

Esprime il rendimento operativo caratteristicodelle vendite, cioè la

capacità dei ricavi d’es. tipici di coprire i costi

tipici

Indica il costo medio delle passività, tenendo conto che alcune sono

infruttifere

Ragioneria generale 34

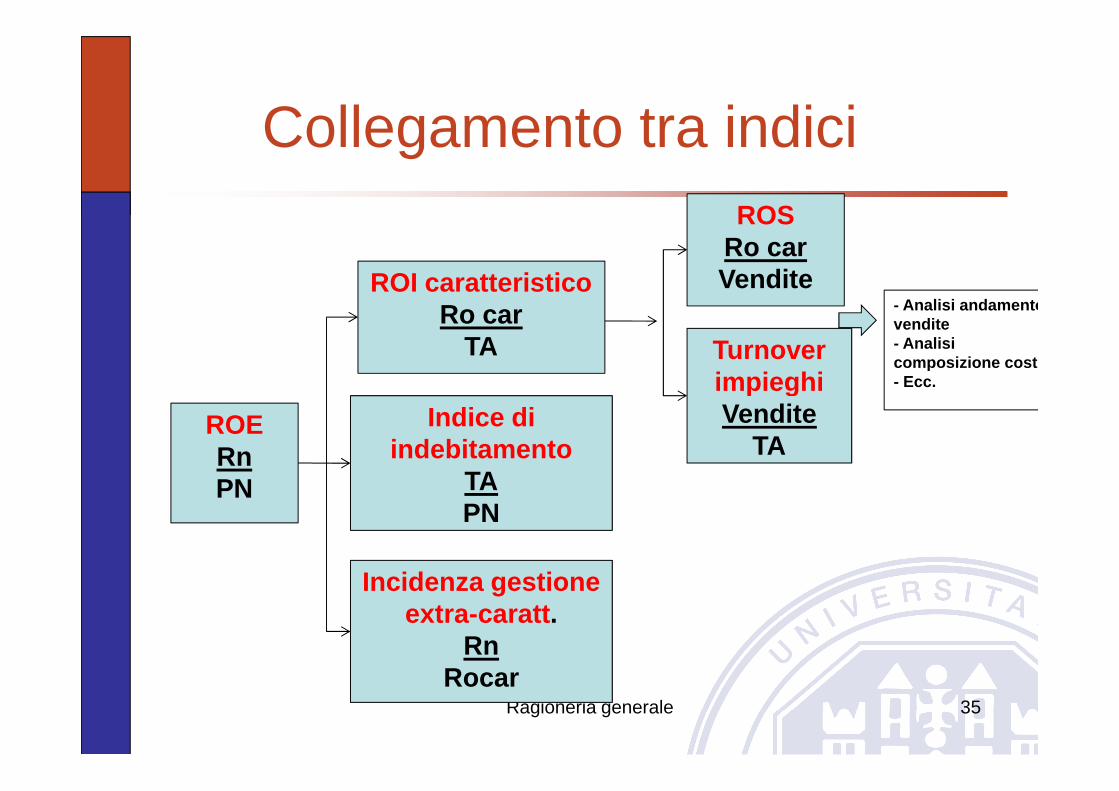

Collegamento tra indici

ROI caratteristico Ro car

TA

ROSRo carVendite

Turnover impieghi

- Analisi andamento vendite- Analisi composizione costi- Ecc.

Ragioneria generale 35

ROERnPN

Indice di indebitamento

TAPN

Incidenza gestione extra-caratt .

RnRocar

impieghiVendite

TA